자회사 티슈진 상장과 실적 턴어라운드의 이중주 · 2017-02-27 · 자회사...

18

자회사 티슈진 상장과 실적 턴어라운드의 이중주 통신/지주회사 담당 김준섭 Tel. 02)368-6517 / [email protected] 투자의견 BUY, 목표주가 90,000원으로 신규커버리지를 개시 코오롱에 대해 투자의견 BUY, 목표주가 90,000원으로 신규커버리지를 개시함 - 동사에 대한 목표주가 90,000원은 F/BPS 50,284원에 PBR 1.8배를 적용함 - 동사 주가에서 프리미엄 구간은 PBR 기준 1.6~2.0배이며, 2015년 코오롱인더의 듀퐁과의 소송 취하 이벤트에 영향을 받은 바 있음 - 자회사 TissueGene은 코스닥 시장 상장으로 목표를 바꿨으며, 금년 내에 상장할 것으로 알려짐 - 2017년 동사의 주요 자회사의 턴어운드로 ROE개선이 예견되어 펀더멘털적 요소도 뒷받침 될 전망 - Sum of the Part 방식으로 적정주가를 산출하면 62,925원 수준이나, 티슈진 상장이 본격화되면 NAV가 확대되는 효과로 주가 변동할 것으로 판단됨 동사에 대한 투자포인트는 1) 주요 비상장회사인 Tissuegene의 상장이벤트, 2) 주요 자회사(코오롱글 로벌, 코오롱인더스트리)의 턴어라운드, 3) 배당금 증가에 대한 기대감임 퇴행성 관절염약 Invossa의 시판으로 바이오사업 성장(코오롱생명과학과 TissueGene) 가시화 퇴행성 관절염약인 Invossa를 금년 국내 시판함에 따라, 국내 및 주요 아시아 국가에 대한 영업을 담 당하는 코오롱생명과학(코오롱이 지분 20.1% 보유)과 TissueGene(코오롱이 지분 31.5%보유)의 실 적 가시화 - 특히, 코오롱생명과학은 일본 미스비시타나베사로 L/O함(5,000억원)에 따라 향후 판매로열티 뿐만 아니라, 일본향 공급권까지 취득함 - TissueGene은 퇴행성 관절염 근본 치료제(DMOAD)로 선정되기 위한 유의미한 결과를 보여줌 주요 자회사인 코오롱글로벌과 코오롱인더스트리의 실적 개선이 기대됨 동사의 연결 영업이익에서 가장 큰 비중을 차지하고 있는 코오롱글로벌이 턴어라운드되는 모습을 확인 - 2014년 0.1%, 2015년 1.6%, 2016년 2.0%의 영업이익률을 기록하였으며, 2017년에도 지속적인 영업이익률의 개선으로 코오롱 연결 영업이익을 개선시키는 요인으로 작용할 전망 - 코오롱글로벌의 건설사업은 상대적으로 수익성이 좋은 주택부문의 매출비중이 증가됨에 따라 실적 개선되는 모습을 보일 것 - BMW신차 판매 및 A/S 사업을 영위하는 코오롱글로벌의 유통사업부문은 BMW 5시리즈 Full change에 따른 수익성 증가, A/S사업네트워크 확대에 따른 매출 증가가 기대 코오롱인더는 주요품목(에어백, 타이어코드)에 대한 증설투자 효과로 매출확대가 가시화됨 또, 코오롱의 자회사로부터 수취한 배당금 수익은 전년동기 대비 145% 증가한 110억원이며, 이에 따라 2017년 배당금 증가에 대한 기대감이 존재함 BUY(신규) 목표주가(12M, 신규) 90,000원 현재주가(2/24) 58,900원 (기준일: 2017.2.24) KOSPI(pt) 2,094.1 KOSDAQ(pt) 614.8 액면가(원) 5,000 시가총액(십억원) 710.4 52주 최고/최저(원) 73,000 / 48,750 52주 일간 Beta 1.28 발행주식수(천주) 12,061 평균거래량(3M,천주) 46 평균거래대금( 3M,백만원) 2,586 배당수익률(16F, %) 0.8 외국인 지분율(%) 8.8 주요주주 지분율(%) 이웅렬외 9인 50.5 주가수익률(%) 1M 3M 6M 12M 절대수익률 6.3 14.6 -0.8 -3.0 KOSPI대비상대수익률 4.9 8.4 -3.3 -12.5 결산기(12 월) 2015A 2016P 2017F 매출액(십억원) 3,821 3,991 4,200 영업이익(십억원) 41 143 171 세전계속사업손익(십억원) -24 34 102 당기순이익(십억원) -76 21 78 EPS(원) -5,308 1,196 4,061 증감률(%) 적전 흑전 239.4 PER(배) na 49.2 14.5 ROE(%) -12.5 3.7 12.4 PBR(배) 1.8 1.3 1.2 EV/EBITDA(배) 30.9 12.1 10.6 자료: 유진투자증권 코오롱의 PBR-ROE Band -15 -10 -5 0 5 10 15 0 20,000 40,000 60,000 80,000 100,000 120,000 (우) (원) Price ×1.1 ×1.3 ×1.6 ×2 ROE(우) 자료: 유진투자증권 코오롱 (002020.KS) Eugene Research 기업분석 2017. 02.27

Transcript of 자회사 티슈진 상장과 실적 턴어라운드의 이중주 · 2017-02-27 · 자회사...

자회사 티슈진 상장과 실적 턴어라운드의 이중주

통신/지주회사 담당 김준섭

Tel. 02)368-6517 / [email protected]

투자의견 BUY, 목표주가 90,000원으로 신규커버리지를 개시

코오롱에 대해 투자의견 BUY, 목표주가 90,000원으로 신규커버리지를 개시함

- 동사에 대한 목표주가 90,000원은 F/BPS 50,284원에 PBR 1.8배를 적용함

- 동사 주가에서 프리미엄 구간은 PBR 기준 1.6~2.0배이며, 2015년 코오롱인더의 듀퐁과의 소송

취하 이벤트에 영향을 받은 바 있음

- 자회사 TissueGene은 코스닥 시장 상장으로 목표를 바꿨으며, 금년 내에 상장할 것으로 알려짐

- 2017년 동사의 주요 자회사의 턴어운드로 ROE개선이 예견되어 펀더멘털적 요소도 뒷받침 될 전망

- Sum of the Part 방식으로 적정주가를 산출하면 62,925원 수준이나, 티슈진 상장이 본격화되면

NAV가 확대되는 효과로 주가 변동할 것으로 판단됨

동사에 대한 투자포인트는 1) 주요 비상장회사인 Tissuegene의 상장이벤트, 2) 주요 자회사(코오롱글

로벌, 코오롱인더스트리)의 턴어라운드, 3) 배당금 증가에 대한 기대감임

퇴행성 관절염약 Invossa의 시판으로 바이오사업 성장(코오롱생명과학과 TissueGene) 가시화

퇴행성 관절염약인 Invossa를 금년 국내 시판함에 따라, 국내 및 주요 아시아 국가에 대한 영업을 담

당하는 코오롱생명과학(코오롱이 지분 20.1% 보유)과 TissueGene(코오롱이 지분 31.5%보유)의 실

적 가시화

- 특히, 코오롱생명과학은 일본 미스비시타나베사로 L/O함(5,000억원)에 따라 향후 판매로열티 뿐만

아니라, 일본향 공급권까지 취득함

- TissueGene은 퇴행성 관절염 근본 치료제(DMOAD)로 선정되기 위한 유의미한 결과를 보여줌

주요 자회사인 코오롱글로벌과 코오롱인더스트리의 실적 개선이 기대됨

동사의 연결 영업이익에서 가장 큰 비중을 차지하고 있는 코오롱글로벌이 턴어라운드되는 모습을 확인

- 2014년 0.1%, 2015년 1.6%, 2016년 2.0%의 영업이익률을 기록하였으며, 2017년에도 지속적인

영업이익률의 개선으로 코오롱 연결 영업이익을 개선시키는 요인으로 작용할 전망

- 코오롱글로벌의 건설사업은 상대적으로 수익성이 좋은 주택부문의 매출비중이 증가됨에 따라 실적

개선되는 모습을 보일 것

- BMW신차 판매 및 A/S 사업을 영위하는 코오롱글로벌의 유통사업부문은 BMW 5시리즈 Full

change에 따른 수익성 증가, A/S사업네트워크 확대에 따른 매출 증가가 기대

코오롱인더는 주요품목(에어백, 타이어코드)에 대한 증설투자 효과로 매출확대가 가시화됨

또, 코오롱의 자회사로부터 수취한 배당금 수익은 전년동기 대비 145% 증가한 110억원이며, 이에

따라 2017년 배당금 증가에 대한 기대감이 존재함

BUY(신규)

목표주가(12M, 신규) 90,000원 현재주가(2/24) 58,900원

(기준일: 2017.2.24) KOSPI(pt) 2,094.1

KOSDAQ(pt) 614.8

액면가(원) 5,000

시가총액(십억원) 710.4

52주 최고/최저(원) 73,000 / 48,750

52주 일간 Beta 1.28

발행주식수(천주) 12,061

평균거래량(3M,천주) 46

평균거래대금(3M,백만원) 2,586

배당수익률(16F, %) 0.8

외국인 지분율(%) 8.8

주요주주 지분율(%)

이웅렬외 9인 50.5

주가수익률(%) 1M 3M 6M 12M

절대수익률 6.3 14.6 -0.8 -3.0

KOSPI대비상대수익률 4.9 8.4 -3.3 -12.5

결산기(12월) 2015A 2016P 2017F

매출액(십억원) 3,821 3,991 4,200

영업이익(십억원) 41 143 171

세전계속사업손익(십억원) -24 34 102

당기순이익(십억원) -76 21 78

EPS(원) -5,308 1,196 4,061

증감률(%) 적전 흑전 239.4

PER(배) na 49.2 14.5

ROE(%) -12.5 3.7 12.4

PBR(배) 1.8 1.3 1.2

EV/EBITDA(배) 30.9 12.1 10.6

자료: 유진투자증권

코오롱의 PBR-ROE Band

-15

-10

-5

0

5

10

15

0

20,000

40,000

60,000

80,000

100,000

120,000

(우)(원)

Price ×1.1 ×1.3 ×1.6 ×2 ROE(우)

자료: 유진투자증권

코오롱(002020.KS)

Eugene Research

기업분석

2017. 02.27

Analyst 김준섭 | 지주회사/통신

I. Valuation

1. PBR-ROE

코오롱의 2017년 기준 목표주가는 2017년 예상 BPS 50,284원을 기준으로 PBR 1.8배로 산정한 90,000

원, 투자의견은 ‘매수’의견으로 커버리지를 개시한다. 1) 주요 연결자회사인 코오롱글로벌의 실적개선,

2) 지분법이익 대상 바이오사업 회사인 코오롱생명과학 및 TissueGene의 실적증가로 동사의 2017년 ROE

가 현저히 개선되는 모습을 보일 것으로 전망한다.

ROE개선세 뿐만 아니라 배당증가에 대한 기대감이 동사가 프리미엄을 받는 요인으로 작용할 전망이다. 코

오롱이 배당을 수취하는 자회사들은 사업 실적 개선으로 2015년 대비 2016년 큰 폭의 배당 증가를 보였다.

코오롱의 2016년 주당배당금은 2015년과 동일한 주당 500원 수준이나, 배당수익 증가로 배당 증가에 대한

기대감이 존재한다.

또, 코오롱이 31%지분을 보유하고 있는 TissueGene,Inc를 코스닥시장에 상장할 스케쥴임에 따라, 상장 차

익에 대한 기대감이 있다. 동사의 2017년은 기대감과 ROE 실적개선이 동시에 보여지는 한 해로 보이며,

PBR기준 1.6~2배 수준에 주가가 형성될 것으로 기대된다.

도표 1 코오롱의 PBR-ROE Band Chart

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

2. Sum of the Part 및 할인율

단기적인 주가 측면에서 접근하는 Sum of the Part 대비 할인율로 보면, SOTP대비 평균 64.5% 할인되어

거래되어 왔으며, 현재는 코오롱의 Sum of the part 인 1.82조원 대비 62.7% 할인된 7,104억원에 거래되

고 있다. ‘16년 기준 할인을 가장 덜 받던 시점(‘16년 7월)의 할인율 58.3%를 준용해보면 시가총액은

7,589억원이며, 주당 62,925원의 가치다.

도표 2 코오롱의 SOTP 산출내역

(단위: 십억원)

영업가치

+ 투자지분가치 1,991.2

+ 투자부동산가치 149.1

+ 브랜드가치 245.0

- 순차입금 등 부의 조정항목 570.1

기업가치 (SOTP) 1,815.2

현 시가총액 710.4

주식수(천주) 12,061

주당 기업가치 150,505

현재주가 58,900

자료: 유진투자증권

도표 3 코오롱의 투자지분가치 상세내역

기업가치 코오롱보유지분율 보유지분가치

(단위:십억원) 산정방식 (A) (B) (C=A×B)

코오롱인더스트리 상장 시가총액 1,760.6 32.2% 566.9

코오롱생명과학 상장 시가총액 852.4 20.3% 173.0

코오롱글로벌 상장 시가총액 236.1 75.0% 177.1

코오롱제약 비상장 자본총계 25.8 48.1% 12.4

TissueGene, Inc 비상장 산출가액 2,791.9 31.5% 879.4

코오롱베니트 비상장 자본총계 34.0 51.0% 17.4

코오롱아우토 비상장 자본총계 72.5 99.3% 72.0

코오롱오토모티브 비상장 자본총계 5.0 100% 5.0

MOD 비상장 자본총계 26.6 50.0% 13.3

코오롱 LSI 비상장 자본총계 14.8 100% 14.8

코오롱에코원 비상장 자본총계 61.1 98.1% 59.9

주) 코오롱 글로벌에 대한 지분율은 62.3%이나, RCPS에 해한 콜옵션 행사로 75.0%로 늘어난 것을 가정하여 산정함

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

도표 4 코오롱의 SOTP대비 할인율 추이

-72

-70

-68

-66

-64

-62

-60

-58

-56

-54

-52

'16/02 '16/03 '16/04 '16/05 '16/06 '16/07 '16/08 '16/09 '16/10 '16/11 '16/12 '17/01

(%)

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

II. 투자포인트

1. 퇴행성 관절염 치료제(Invosa)를 중심으로 한 바이오 사업

1) 퇴행성 관절염 치료제 Invosa를 중심으로 한 바이오사업

코오롱의 자회사인 Tissuegene이 보유하고 있는 인보사(Invosa, 이하 인보사)는 세포유전자 치료제로 퇴행

성 관절염을 치료하는 신약이다. 기존 퇴행성 관절염 치료제인 메디포스트의 ‘카디스템’은 수술을 필요로 하

는데 비해, 인보사는 약을 주사하는 것만으로 치료가 가능하다는 점에서 장점을 갖는다. 생활습관 개선으로

치료가 되지 않지만, 수술 단계까지 고려하기 어려운 K&L Grade 2, 3에 있는 퇴행성 관절염 환자에 대처

방법이 전무하다는 점에서 진료공백이 발생하는 상황이었다. 코오롱의 인보사는 K&L Grade 2, 3에 있는

환자에 대한 주사제로 퇴행성 연골의 증상이나 무릎 관절의 운동기능을 개선시키는 유효성이 판명된바 있다.

도표 5 퇴행성관절염 환자에 대한 치료 방법

주) K&L grade(Kellgren Lawrence Grade), HA(히알룬산)

자료: 코오롱생명과학, 유진투자증권

도표 6 연도별 국내 퇴행성관절염 환자수 및 진료비 도표 7 코오롱의 인보사(Invossa) 샘플

10000

10500

11000

11500

12000

12500

13000

13500

390

400

410

420

430

440

450

2011 2012 2013 2014

(억원)(만명)

환자수(좌) 진료비(우)

자료: 코오롱생명과학, 유진투자증권 자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

인보사에 대해서는 코오롱의 자회사인 Tissuegene과 또다른 자회사인 코오롱생명과학이 병행해서 개발/판

매하는 전략을 취하고 있다. TissueGene은 미국의 FDA 임상절차 및 글로벌 L/O을 진행하는 한편, 코오롱

생명과학은 국내 임상절차 및 주요 아시아 국가에 대한 L/O를 진행한다. 코오롱생명과학은 주요 아시아 국

가에 대한 인보사의 생산까지 담당하고 있다. 코오롱생명과학이 주요 아시아 국가에 대한 L/O을 진행할 경

우, TissueGene이 일부 로열티를 받는 구조다.

인보사에 대한 국내 임상 3상은 2016년 4월 완료되었으며, 2016년 7월 품목승인 신청됨에 따라 2017년 4

월 내외에 시판될 것으로 전망된다. 임상 3상 당시 수술없이도 1회 주사로 1년 이상의 통증완화 및 활동성

이 증가했으며, 주평가지수(개선만족도(IKDC), 통증척도(VAS))에서 뛰어난 증상개선을 보인 바 있다. 시판

후 빠른 판매량 증가가 예견되고 있다.

미국 시장에서는 TissueGene이 2015년 5월 임상 3상 진입을 승인 받은 바 있으며, 현재 임상시료 생산을

마쳤다. 2017년 미국 전역 약 1,020명을 대상으로 임상시료를 투약하게 될 것이며, 이들의 활동성, 통증,

관절강 간격 등에 대한 개선 여부를 관찰하게 된다. 동사는 DMOAD(Disease-Modifying Osteoarthritis

Drug)로 승인받기 위해 타사대비 정교한 임상시험을 설계한 것으로 알려져 있다. DMOAD는 퇴행성관절염

에 대한 근본적 치료제로, 통증을 경감시키고 관절 구조 퇴행을 억제하는 약물을 의미한다. 현재 전 세계적

으로 DMOAD로 인정받은 약물은 없다.

도표 8 코오롱생명과학의 지분율 (3Q16) 도표 9 TissueGene의 지분율 (3Q16)

코오롱

20.4%

이웅렬

14.4%

기타특수관

계인

1.1%자기주식

0.1%

기타

64.0%

코오롱

31.2%

이웅렬

20.4%코오롱생명

과학

14.4%

코오롱글로

텍

3.2%

한국수출입

은행

1.1%

기타

29.8%

자료: 유진투자증권 자료: 유진투자증권

도표 10 인보사(Invossa) 임상 및 생산일정

자료: 코오롱생명과학, 유진투자증권

Analyst 김준섭 | 지주회사/통신

2) 2017년 코오롱생명과학 중심의 인보사 실적의 본격화

코오롱생명과학이 인보사에 대한 품목신청이 완료됨에 따라 금년부터 인보사를 국내 시판할 계획이다. 코오

롱생명과학은 2017년 국내 1,700 Dose를 판매하는 것을 시작으로 2021년 5.7만 Dose, 2025년에는 8.8

만Dose의 수요가 창출될 것이라고 전망한다. 일본과 중국을 포함하면 2025년 기준 연 30만 Dose에 도달

할 것이다. 인보사를 양산하기 위한 설비투자를 위해 1,156억원 규모의 유상증자(2016년 6월)를 진행한 바

있다.

또, 코오롱생명과학은 2016년 11월 일본 미스비시타나베에 5,000억원의 L/O계약 (계약금 273억원, 마일

스톤 4,716억원)을 체결하였다. L/O계약에는 출시 후 코오롱생명과학의 판매로열티 및 일본향 생산/공급권

이 포함되어 있으며, 일본 미스비시타나베에 대한 판매 독점적 권리를 보장하고 있다. 미스비시타나베는 류

마티스 관절염 치료제인 레미케이드를 일본시장에 도입해 성공적으로 판매한 경험이 있어, 일본 시장에서의

침투 가능성이 높을 것으로 보인다. 코오롱생명과학은 일본 외에 주요 아시아 국가를 대상으로 L/O을 추진

하고 있다.

도표 11 코오롱생명과학의 인보사 사업추진 일정

자료: 코오롱생명과학, 유진투자증권

도표 12 코오롱생명과학의 투자계획

투자규모(억원)

투자목적 2016 2017 2018 계

시설투자 인보사 양산: 공장 신축(토지비용 포함) 및 설비투자 250 180 170 600

바이오신약 R&D시설:마곡 미래기술원 90 170 90 350

소계 340 350 260 950

연구개발투자 인보사 R&D: 인보사(주사제) 추가임상, 인보사(수술법) 등 30 70 100 1300

(운영자금) 바이오신약 R&D:KLS-2030, KLS-3020, KLS-1020등 68 70 72 2250

소계 98 140 172 3550

합계 438 490 432 1360

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

3) TissueGene의 가치

자회사 TissueGene의 가치에 대한 산정 역시 지주회사인 코오롱의 기업가치에 큰 영향을 미친다.

TissueGene은 현재 비상장회사지만, 2017년 코스닥 상장을 목표로 하고 있다. 당초 나스닥 상장을 추진하

여 왔으나, 나스닥 시장의 상장 유지비용과 관리비용이 과도한 점 때문에 코스닥 상장이라는 방법을 택한

것으로 보인다.

TissueGene의 가치를 산정하기 위해 한국수출입은행이 인수한 지분 인수가액으로 역산한 가치를 기반으로

접근할 필요가 있다. 수출입은행은 2016년 5월 TissueGene 지분 1.1%를 1,000만 달러(116억원)의 가격

에 인수(전환우선주)한 바 있다. 수출입은행의 투자금액을 역산한 가치로 TissueGene의 가치를 따져보면,

총 지분가치는 1.1조원 정도다. 그러나, 수출입은행이 인수한 지분은 Put Option이 부가된 전환우선주라는

점에서 그 가치가 보통주대비 가치를 낮게 산정할 수 밖에 없다. 따라서, TissueGene의 가치를 최소 1.1조

원 이상으로 볼 수 있을 것이다.

도표 13 수출입은행의 TissueGene의 전환우선주 인수개요

구분 세부내용

계약배경

ㆍ한국수출입은행은 TissueGene,Inc에 1000만불 지분투자를 위한 인수계약을 체결함

ㆍTissueGene,Inc의 미국 임상3상 시험성공이 아시아시장진출 가속화와 수익성 증대에 기여할 것으로

판단함

투자원금 USD 9,999,995 (KRW 11,640,994,180)

대상주식 ㆍTissueGene,Inc의 전환우선주 117,647(1.1%)

ㆍ주당 발행가액: USD 85

행사조건 ㆍTissueGene, Inc의 2020년 2분기 내 Invossa 미국품목하거 미승인

ㆍTissueGene, Inc의 2022년 2분기 내 IPO미이행 등

행사가액 투자원금 + 연복리 4.5% (계약 위반시 1%가산)

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

일반적으로 신약을 개발 중인 제약/바이오 업체의 미래현금흐름을 현재화해 가치를 산출하는 방식으로

TissueGene의 가치를 산출하면, 4.4조원의 가치로 볼 수 있다. 현재 TissueGene의 인보사는 미국 내 임

상3상 프로토콜이 진행 중으로 2018년 3상 완료 후, 2019년 품목신청, 2021년부터 본격 상용화될 스케쥴

에 있다. 금년부터 국내 본격 시판된다는 점, 인보사에 대한 자신감으로 DMOAD지정을 위한 3상을 설계

(Biomarker분석)했다는 점은 인보사로부터 창출될 현금흐름에 대한 불확실성을 줄여주는 요인이다. FDA에

임상신청한 파이프라인은 통상 임상 3상 진입 후 제품 상용화될 확률이 63.8%라고 하나, 현재 인보사는 상

용화될 확률이 기존 상용화 확률 대비 높을 것으로 판단한다.

미국내 퇴행성관절염 질환(무릎)을 앓고 있는 환자 수가 1,287만명(연 평균 4% 증가 가정 – 2011~2014년

미국내 퇴행성관절염 질환 환자수 평균 증가율)이며, 이들에 대한 시술 비율을 코오롱생명과학이 제시한 시

술비율만큼 진행한다고 가정하면, 미국에 판매되는 인보사로부터 창출되는 현금흐름의 현재가치는 4.4조원

일 것이다. 통상 임상 3상 진입 후 제품 상용화될 확률인 63.8%를 할인율로 적용하면, 미국에 판매되는 인

보사의 가치만 2.8조원으로 추정할 수 있다. TissueGene은 미국뿐만 아니라 글로벌 L/O도 추진하고 있으

며, 코오롱생명과학이 아시아 지역 판매 및 L/O하는 데 대한 가치는 포함되지 않았다.

미국내 인보사 판매에 따른 NPV와 수출입은행의 지분 인수로부터 유추한 코오롱 보유 TissueGene의 가치

는 최소 3,400억원에서 8,800억원에서 형성될 것으로 추정된다.

도표 14 임상 단계별 성공확률

R&D stage 소요비용(USD1,000) 소요기간(년) 성공확률

발견단계 2200 1 60%

전임상 13800 3 90%

임상 1상 2800 1 75%

임상 2상 6400 2 50%

임상 3상 18100 3 85%

식약처 품목허가 3300 3 75%

승인후 31200 9 100%

자료: Kellog D,유진투자증권

도표 15 미국내 인보사 판매에 대한 NPV

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

타겟시장 (천명) 13,385 13,920 14,477 15,056 15,658 16,285 16,936 17,613 18,318 19,051 19,813 20,605 21,429 22,287 23,178

성장률 (%) 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

인보사

점유율 (%)

0 0 0 0 0.1 0.6 0.9 1.2 2.9 3.6 4.6 5.8 7.1 8.6

투약환자 (천명)

- - - - 7 41 63 88 221 285 379 497 633 797

인식매출액 (M$)

- - - - 26 163 254 352 884 1,141 1,517 1,989 2,532 3,189

EBIT (M$)

-3.3 - 5 73 114 158 398 514 682 895 1,139 1,435

FCF (십억원)

-3.6 - 1 85 131 164 428 555 741 974 1,243 1,569

PVIF

1.00 0.93 0.87 0.82 0.76 0.71 0.67 0.62 0.58 0.54 0.51 0.48 0.44 0.41 0.39

PV (십억원) 0.00 0.00 0.00 0.00 -2.77 -0.47 56.96 81.30 95.50 232.56 282.08 351.90 432.64 515.89 608.37

NPV (십억원) 2,654

가정사항

Continuing

Value (십억원) 1,722

EBIT

margin 법인세율 환율 WACC

Terminal

Growth

NPV+CV (십억원) 4,376

45% 20% 1100 7% -5%

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

2. 코오롱글로벌의 턴어라운드

1) 코오롱글로벌의 현저한 실적 개선

코오롱은 코오롱글로벌의 지분을 62.3%를 보유하고 있다. 코오롱글로벌은 2011년 코오롱건설이 코오롱아

이넷과 코오롱B&S를 합병해 설립한 회사로 코오롱의 연결 매출 중 70%를 차지하고 있다. 코오롱글로벌은

주택건설 중심의 건설사업부문(舊코오롱건설부문, 2015년 기준 코오롱글로벌의 매출 39%, 영업이익 42%)

과 BMW 신차를 판매하는 유통사업부문(舊 코오롱B&S, 2015년 기준 코오롱글로벌의 매출 30%, 영업이익

76%), 그리고 무역사업 및 기타의 사업을 영위한다.

코오롱글로벌의 2016년 실적은 매출액 3.2조원(+5.6% yoy), 영업이익 652억원(+55.2% yoy)을 기록하였

다. 지난 4분기 실적은 매출액 1조원(+16.2% yoy), 영업이익 210억원(+76.4% yoy)을 기록하며 실적 증

가세를 보였다. 이는 건설사업부문의 안정성이 개선되었으며, 유통사업 중 특히 A/S 사업의 수익성이 지속

되었기 때문이다.

특히, 2016년 코오롱글로벌의 실적에서 눈에 띄는 점은 이자발생부채 및 금융비용이 현저하게 줄어들었다

는 점이다. 코오롱글로벌은 2014년부터 자산매각(덕평, 김천, KeP) 후 차입금을 상환(1,540억원)하며, 전

채 이자발생부채뿐만 아니라 금리까지 인하하였다. 그로 인해 코오롱글로벌의 이자비용은 2016년 기준

277억원까지 하락(2014년 564억원, 2015년 378억원)하였다. 코오롱의 연결 이자비용 중 약 30%가 코오

롱글로벌에서 발생하는 것을 감안하면, 현저한 실적 개선의 동인이라고 할 수 있다.

도표 16 코오롱글로벌의 부문별 매출액 및 영업이익 전망

0

10

20

30

40

50

60

70

80

90

100

0

500

1000

1500

2000

2500

3000

3500

4000

2013 2014 2015 2016 2017E

(십억원)(십억원)

건설(좌) 유통(좌) 무역(좌) 영업이익(우)

주) 전망치는 코오롱글로벌의 2017년 가이던스를 준용함

자료: 코오롱글로벌, 유진투자증권

Analyst 김준섭 | 지주회사/통신

도표 17 코오롱글로벌의 이자발생부채 및 이자비용

0

2

4

6

8

10

12

14

16

18

20

0

200

400

600

800

1000

1200

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16

(십억원)(십억원)

순차입금(좌) 이자비용(우)

자료: 코오롱글로벌, 유진투자증권

도표 18 코오롱의 이자발생부채 및 이자비용

0

10

20

30

40

50

60

0

200

400

600

800

1000

1200

1400

1600

1800

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16

(십억원)(십억원)

순차입금(좌) 이자비용(우)

자료: 코오롱, 유진투자증권

Analyst 김준섭 | 지주회사/통신

2) 건설사업 실적 개선세 지속

코오롱글로벌의 건설사업 실적 개선세는 주택사업비중 확대에 따른 것이다. 과거 코오롱글로벌의 부진한 실

적은 이익률이 낮은 사업인 토목과 건축 중심의 사업을 영위하였다. 그러나, 최근 주택사업부문의 매출 증

가는 리스크가 낮은 지역주택조합으로부터 수주받는 비중을 높이고 있는 것이 2016년 호실적에 반영된 것

으로 판단된다. 2016년 기준 5,900억원의 매출이 주택사업부문(전체 건설사업 매출은 1.56조원)에서 발생

하였다.

2017년에도 지역주택조합 물량에 대한 분양이 지속적으로 늘어날 것으로 예상된다. 2017년 코오롱글로벌

의 분양 예정인 프로젝트는 9개로 그 중 8개가 지역주택조합으로부터 수주 받은 물량이다. 공사금액으로 따

지면 88%를 차지한다. 지역주택조합 물량에 힘입어 금년도 실적도 2016년과 마찬가지로 개선세가 지속될

것으로 전망된다.

도표 19 코오롱글로벌 건설사업의 매출액 추이 및 전망

0

200

400

600

800

1000

1200

1400

1600

1800

2014 2015 2016 2017F

(십억원)

토목 환경 주택 건축 플랜트

자료: 코오롱글로벌, 유진투자증권

도표 20 코오롱글로벌 건설사업의 신규수주 추이 및 전망

0

500

1000

1500

2000

2500

3000

2014 2015 2016 2017F

(십억원)

토목 환경 주택 건축 플랜트

자료: 코오롱글로벌, 유진투자증권

Analyst 김준섭 | 지주회사/통신

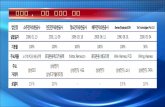

도표 21 코오롱글로벌의 분양스케쥴

연도 구분 프로젝트명 공급월 세대수(가구) 공사금액(억원)

2016 신탁 천안 쌍용동 1월 454 603

지역 광주 동림동 1월 923 1280

지역 대구 장기동 4월 578 874

도급 창원 현동 9월 434 479

공동 부산 사직동 10월 660 1536

소계 3049 4772

2017 지역 천안 청당동 4월 1534 1993

(예정) 지역 양산 물금 4월 852 1061

지역 울산 중산 5월 832 1260

지역 대구 범물동 6월 701 811

지역 평택 고덕 7월 1884 2367

지역 울산 대현동 7월 846 1124

재개발 부개 인우 7월 922 1471

지역 부산 신평 8월 958 1387

지역 울산 약수 12월 868 1179

소계 9397 12653

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

3) A/S 사업을 중심으로 한 유통사업부문의 실적 호조세

유통사업의 실적은 A/S부문의 매출액이 지속적으로 확대됨에 따라 실적 호조세가 지속될 것으로 예상된다.

현재 코오롱글로벌이 보유하고 있는 BMW A/S센터는 13개소를 운영 중에 있다. 코오롱글로벌은 2016년

10월에는 의정부 A/S센터가 신규 개소하였으며, 2017년에는 김해/대전/부천 지역 각각 지점 및 A/S센터

를 열어 A/S센터 네트워크를 확대할 계획이다. A/S사업의 이익률은 약 15%의 높은 마진의 사업이며, 대규

모 A/S센터인 의정부 센터 사업 안정화와 김해/대전/부천 지역의 센터확대에 따라 매출액 증가가 기대된다.

한편, 2016년에는 신차 가격정책 변경에 따라 신차 판매 부문의 실적이 부진하였으나, 2017년에는 BMW

5시리즈의 신차가 판매(Full Change 출시)되며 수익성이 개선되고 있는 것으로 판단된다. 통상적으로 신차

모델 출시시 신차 판매 매출이 증가하는 모습을 보인다.

도표 22 국내 BMW 신차 판매 점유율 도표 23 국내 BMW A/S 점유율

코오롱

26%

한독

24%도이치

18%

바바리안

11%

동성

11%

신호

5%

내쇼널

3%

JJ2%

코오롱

35%

한독

21%

도이치

11%

바바리안

10%

동성

12%

신호

11%

자료: 코오롱글로벌, 유진투자증권 자료: 코오롱글로벌, 유진투자증권

도표 24 코오롱글로벌 유통사업의 부문별 매출 추이

0

200

400

600

800

1000

1200

2013 2014 2015 2016 2017E

(십억원)

판매 A/S BPS Motorrad 기타

자료: 코오롱글로벌, 유진투자증권

Analyst 김준섭 | 지주회사/통신

3. 코오롱 자회사의 전반적인 배당금 상향 추세

코오롱 계열사들의 배당금이 큰 폭으로 증가되는 동향을 보이고 있다. 코오롱인더스트리는 과거 주당 500

원의 배당을 실시하였으나, 2016년 배당금은 주당 1,100원으로 크게 향상되었다. 코오롱글로벌 역시도 사

업정상화로 인한 배당재개로 2015년 배당금이 없었던 대비 주당 150원을 배당하게 되었으며, 코오롱생명

과학도 작년 주당 100원 대비 100% 증가한 주당 200원을 배당하게 되었다.

특히, 코오롱의 배당수익 중 큰 비중을 차지하던 자회사인 코오롱인더스트리, 코오롱글로벌이 2015년 실적

부진으로 배당수익이 현저히 줄어들었다. (2014년 87억원, 2015년 47억원) 그러나, 2016년에는 통상 지급

받던 배당금 수입대비 큰 폭으로 증가한 110억원 수준의 배당금을 수취하였다. 배당소득증대세제 및 기업

소득환류세제 등의 영향뿐만 아니라 자회사의 큰 폭 실적 개선이 코오롱 계열 자회사들이 배당을 큰 폭으로

늘이는 요인으로 작용하였다.

자회사의 배당증가는 지주회사인 코오롱의 별도기준 배당수입이 증가하는 효과를 가져오며, 코오롱이 쓸 수

있는 현금재원을 마련한다는 측면에서 의미가 있다. 코오롱의 경우 최대주주가 동사의 지분 43.4%(우선주

포함)을 보유하고 있어, 현금재원이 늘어날 경우 배당이 증가할 가능성도 기대할 수 있다.

도표 25 코오롱 계열사의 주당 배당금 변동 도표 26 코오롱의 배당금 수입 추이

0

200

400

600

800

1000

1200

코오롱 인더스트리 글로벌 생명과학

(원)

2015 2016

0

2

4

6

8

10

12

2015 2016

(십억원)

인더스트리 글로벌 생명과학

자료: 각사, 유진투자증권 자료: 각사, 유진투자증권

Analyst 김준섭 | 지주회사/통신

III. 지배구조 및 실적추정

도표 27 코오롱의 지배구조

이웅열52.4%

62.3%

코오롱제약

48.1%

네이처브리지 테크비전코오롱

하우스비전

100%

양양풍력발전

100% 100%

코오롱글로벌

(시총: 1,886억원)

32.2%

79.8%

코오롱글로텍코오롱패션머티리얼

(시총: 927억원)

코오롱플라스틱

(시총: 2,493억원)

66.7% 66.7%

코오롱인더스트리

(시총: 1조8,612억원)

코오롱(시총: 7,068억원)

100%

코오롱에코원

98.1%

코오롱생명과학

(시총: 8,935억원)

20.3%

TissueGene Inc.

14.6%

31.5%

주) 상장사 시가총액은 2016.12.29일 기준

자료: 코오롱, 유진투자증권

도표 28 동사의 실적 추정

(단위:십억원) 1Q16 2Q16 3Q16 4Q16P 1Q17F 2Q17F 3Q17F 4Q17F 2016 2017F 2018F

매출액 846 943 944 1,206 933 1,026 992 1,216 3,939 4,167 4,196

연결자회사 789 973 939 1,207 834 1,026 990 1,207 3,908 4,057 4,149

코오롱글로벌 622 793 751 1,019 672 851 808 1,022 3,185 3,353 3,554

코오롱베니트 87 100 108 108 92 105 112 115 403 424 445

지분법손익 18.4 18.4 8.1 8.8 13.8 16.3 10.9 14.6 54 56 80

코오롱인더스트리 17.8 17.7 7.4 7.6 14.8 15.0 11.0 14.5 50 55 67

코오롱생명과학 0.4 0.5 0.5 1.2 0.4 0.5 0.6 1.3 3 3 10

영업이익 41 37 33 29 51 45 37 37 139 171 190

연결자회사

코오롱글로벌 12 14 15 20 17 20 21 26 61 84 89

코오롱베니트 5 4 4 4 6 6 5 5 17 22 25

지분법손익 18.4 18.4 8.1 8.8 13.8 16.3 10.9 14.6 54 56 80

코오롱인더스트리 17.8 17.7 7.4 7.6 14.8 15.0 11.0 14.5 50 55 67

코오롱생명과학 0.4 0.5 0.5 1.2 0.4 0.5 0.6 1.3 3 3 10

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

코오롱(002020.KS) 재무제표

대차대조표 손익계산서 (단위:십억원) 2014A 2015A 2016P 2017F 2018F (단위:십억원) 2014A 2015A 2016P 2017F 2018F

유동자산 1,547 1,301 1,508 1,601 1,593 매출액 3,620 3,821 3,991 4,200 4,196

현금성자산 171 192 107 193 135 증가율 (%) -18 6 4 5 -0

매출채권 1,034 824 1,001 1,005 1,044 매출총이익 446 361 450 478 500

재고자산 201 153 268 269 280 매출총이익율 (%) 12 9 11 11 12

비유동자산 2,031 1,991 2,087 2,232 2,375 판매비와관리비 350 320 308 308 312

투자자산 1,221 1,329 1,473 1,533 1,595 증가율 (%) -15 -9 -4 -0 1

유형자산 612 463 448 530 609 영업이익 95 41 143 171 188

무형자산 199 198 166 169 171 증가율 (%) 24 -57 245 20 10

자산총계 3,578 3,292 3,596 3,833 3,968 EBITDA 126 73 170 199 220

유동부채 1,980 1,769 2,058 2,064 2,101 증가율 (%) 15 -42 134 17 10

매입채무 719 813 910 914 949 영업외손익 -69 -66 -109 -69 -64

단기차입금 1,051 778 968 968 968 이자수익 10 5 6 6 6

유동성장기부채 0 0 0 0 0 이자비용 90 66 56 61 66

비유동부채 678 717 718 879 890 외화관련손익 -6 -14 4 0 0

사채및장기차입금 408 471 457 607 607 지분법손익 79 -13 0 55 80

기타비유동부채 203 243 261 272 283 기타영업외손익 -62 23 -63 -69 -83

부채총계 2,658 2,486 2,776 2,943 2,991 세전계속사업손익 26 -24 34 102 124

자본금 66 66 66 66 66 법인세비용 -18 12 7 24 30

자본잉여금 560 379 379 379 379 중단사업이익 -24 -39 -5 0 0

자본조정 -351 -51 -34 -34 -34 당기순이익 21 -76 21 78 94

자기주식 0 0 0 0 0 증가율 (%) 흑전 적전 흑전 261 21

이익잉여금 364 176 178 249 337 당기순이익률 (%) 1 -2 1 2 2

자본총계 921 805 819 890 977 EPS 844 -5,308 1,196 4,061 5,070

총차입금 1,459 1,249 1,425 1,575 1,575 증가율 (%) 흑전 적전 흑전 239 25

순차입금(순현금) 1,288 1,057 1,318 1,382 1,440 완전희석EPS 844 -5,308 1,147 4,011 5,021

투하자본 1,387 1,112 1,352 1,455 1,567 증가율 (%) 흑전 적전 흑전 250 25

현금흐름표

주요투자지표 (단위:십억원) 2014A 2015A 2016P 2017F 2018F (단위:십억원) 2014A 2015A 2016P 2017F 2018F

영업활동현금흐름 -26 226 -98 61 44 주당지표(원)

당기순이익 21 -76 21 78 94 EPS 844 -5,308 1,196 4,061 5,070

유무형자산상각비 31 31 28 29 32 BPS 48,642 43,459 44,888 50,284 56,941

기타비현금손익가감 -103 53 39 -45 -69 DPS 500 500 500 500 500

운전자본의변동 -53 186 -147 -1 -13 밸류에이션(배,%)

매출채권감소(증가) 26 -63 -222 -4 -39 PER 25.2 na 49.2 14.5 11.6

재고자산감소(증가) -2 20 -116 -1 -10 PBR 0.4 1.8 1.3 1.2 1.0

매입채무증가(감소) -136 87 200 4 35 PCR 2.2 9.6 8.7 12.6 13.5

기타 59 142 -9 0 0 EV/ EBITDA 14.6 30.9 12.1 10.6 9.9

투자활동현금흐름 21 7 -134 -121 -99 배당수익율 2.3 0.6 0.8 0.8 0.8

단기투자자산처분(취득) 56 19 -9 -3 -3 수익성 (%)

장기투자증권처분(취득) 44 -6 -12 23 47 영업이익율 2.6 1.1 3.6 4.1 4.5

설비투자 -74 -95 -112 -104 -104 EBITDA이익율 3.5 1.9 4.3 4.7 5.2

유형자산처분 7 3 1 0 0 순이익율 0.6 -2.0 0.5 1.8 2.2

무형자산감소(증가) 3 -7 -7 -9 -9 ROE 3.2 -12.5 3.7 12.4 13.4

재무활동현금흐름 -82 -183 150 143 -7 ROIC 5.1 2.4 9.1 9.2 9.4

차입금증가(감소) -177 -167 179 150 0 안정성(%,배)

자본증가(감소) -7 -22 -15 -7 -7 순차입금/자기자본 139.9 131.2 160.9 155.3 147.3

배당금지급 7 22 15 7 7 유동비율 78.1 73.5 73.3 77.6 75.8

현금의 증가(감소) -86 50 -85 83 -62 이자보상배율 1.2 0.7 2.8 3.1 3.1

기초현금 148 62 112 27 109 활동성 (회)

기말현금 62 112 27 109 48 총자산회전율 1.0 1.1 1.2 1.1 1.1

Gross cash flow 126 105 89 62 57 매출채권회전율 3.3 4.1 4.4 4.2 4.1

Gross investment 88 -173 272 119 109 재고자산회전율 18.3 21.6 18.9 15.6 15.3

Free cash flow 38 278 -183 -58 -52 매입채무회전율 4.4 5.0 4.6 4.6 4.5

자료: 유진투자증권

Analyst 김준섭 | 지주회사/통신

Compliance Notice

당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다

당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다

당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다

조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다

동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다

동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다

동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다

동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우

에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다

투자기간 및 투자등급/투자의견 비율

종목추천 및 업종추천 투자기간 : 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함) 당사 투자의견 비율(%)

ㆍSTRONG BUY(매수) 추천기준일 종가대비 +50%이상 3%

ㆍBUY(매수) 추천기준일 종가대비 +20%이상 ~ +50%미만 84%

ㆍHOLD(중립) 추천기준일 종가대비 0%이상 ∼ +20%미만 12%

ㆍREDUCE(매도) 추천기준일 종가대비 0%미만 1%

(2016.12.31 기준)

과거 2년간 투자의견 및 목표주가 변동내역 코오롱(002020.KS) 주가 및 목표주가 추이

추천일자 투자의견 목표가(원)

2017-02-27 BUY 90,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000 주가 목표주가