NIAS 500 - 580

72

NORMAS INTERNACIONALES DE AUDITORIA (NIA)

-

Upload

jose-stalin-davila-mego -

Category

Documents

-

view

245 -

download

0

Transcript of NIAS 500 - 580

NORMAS INTERNACIONALES DE AUDITORIA (NIA)

EVIDENCIA DE AUDITORIA

NIA 500

NIA 501

NIA 505

NIA 510

NIA 520

NIA 530

NIA 540

NIA 550

NIA 560

NIA 570

NIA 580

NIA 500: EVIDENCIA DE AUDITORIA• El presente informe busca exponer los párrafos

expuestos en la NIA 500 Evidencia de auditoría, que tiene como propósito establecer normas y proporcionar guías sobre lo que constituye evidencia de auditoría en una auditoría de estados financieros, la cantidad y calidad de la evidencia de auditoría que se debe obtener, y los procedimientos de auditoría que usan los auditores para obtener dicha evidencia.

• En ella se resalta la obligación del auditor respecto a la obtención de evidencia suficiente apropiada de auditoría, que viene a ser la cantidad de evidencia de auditoría, esto es, para poder llegar a conclusiones razonables en las cuales basar la opinión de auditoría.

DEFINICION

• Como evidencia de auditoría, se tiene a toda información que usa el auditor para llegar a las conclusiones en las que se basa la opinión de auditoría, e incluye la información contenida en los registros contables subyacentes a los estados financieros y otra información. No se espera que los auditores atiendan a toda la información que pueda existir. La evidencia de auditoría, que es acumulativa por naturaleza, incluye aquella evidencia que se obtiene de procedimientos de auditoría que se desempeñan durante el curso de la auditoría y puede incluir evidencia de auditoría que se obtiene de otras fuentes como auditorías anteriores.

• La administración es responsable por la preparación de los estados financieros con base en los registros contables de la entidad. El auditor obtiene alguna evidencia de auditoría sometiendo a pruebas los registros contables, por ejemplo, a través de análisis y revisión, de volver a desarrollar procedimientos seguidos en el proceso de información financiera y de conciliar los tipos y aplicaciones relacionados de la misma información. Mediante el desarrollo de estos procedimientos de auditoría, el auditor puede determinar que los registros contables son internamente consistentes y cuadran con los estados financieros.

• Sin embargo, debido a que los registros contables por sí solos no proporcionan evidencia suficiente de auditoría sobre la cual basar una opinión de auditoría sobre los estados financieros, el auditor obtiene otra evidencia de auditoría.

• Otra información que el auditor puede usar como evidencia de auditoría incluye minutas de reuniones; confirmaciones de terceros; informes de analistas; datos comparables sobre competidores (comparación por punto de referencia); manuales de controles; información obtenida por el auditor de procedimientos de auditoría, como investigación, observación e inspección; y otra información desarrollada por, o disponible para, el auditor que le permita llegar a conclusiones a través de un razonamiento válido.

EVIDENCIA SUFICIENTE Y ADECUADA DE AUDITORÍA

• La suficiencia es la medida de la cantidad de evidencia de auditoría. Lo apropiado es la medida de la calidad de evidencia de auditoría: o sea, su relevancia y su confiabilidad para dar soporte o para detectar representaciones erróneas en las clases de transacciones, saldos de cuentas, y revelaciones y aseveraciones relacionadas. La cantidad de evidencia de auditoría que se necesita se afecta por el riesgo de representación errónea de importancia relativa (a mayor riesgo, es probable que se requiera más evidencia de auditoría) y también por la calidad de dicha evidencia (a calidad más alta, puede requerirse menos).

• Consecuentemente, la suficiencia y lo apropiado de la evidencia de auditoría se interrelacionan. Sin embargo, simplemente obtener más evidencia de auditoría no puede compensar su mala calidad.

• Un conjunto dado de procedimientos de auditoría puede proporcionar evidencia de auditoría que sea relevante para ciertas aseveraciones, pero no para otras. Por ejemplo, la inspección de registros y documentos relacionados con el cobro de cuentas por cobrar después del final del ejercicio puede dar evidencia de auditoría respecto tanto de la existencia como de la valuación, aunque no necesariamente de lo apropiado de los cortes de final de ejercicio.

• Por otra parte, el auditor a menudo obtiene evidencia de auditoría de diferentes fuentes o de naturaleza distinta que sea relevante para la misma aseveración.

• Por ejemplo, el auditor puede analizar la antigüedad de las cuentas por cobrar y el cobro posterior de las mismas para obtener evidencia de auditoría relacionada con la valuación de la estimación para cuentas dudosas. Más aún, obtener evidencia de auditoría relativa a una aseveración particular, por ejemplo, la existencia física de inventario, no es un sustituto de la obtención de evidencia de auditoría respecto de otra aseveración, por ejemplo, la valuación de inventario.

• La confiabilidad de la evidencia de auditoría es influida por su fuente y por su naturaleza y depende de las circunstancias individuales bajo las que se obtiene.

• Se pueden hacer generalizaciones sobre la confiabilidad de diversas clases de evidencia de auditoría; sin embargo, estas generalizaciones están sujetas a importantes excepciones. Aun cuando la evidencia de auditoría se obtiene de fuentes externas a la entidad, es posible que existan circunstancias que pudieran afectar la confiabilidad de la información que se obtiene. Por ejemplo, la evidencia de auditoría que se obtiene de una fuente externa independiente puede no ser confiable si la fuente no está bien informada.

• Aun reconociendo que pueden existir excepciones, pueden ser útiles las siguientes generalizaciones sobre la confiabilidad de la evidencia de auditoría: La evidencia de auditoría es más confiable cuando se

obtiene de fuentes independientes fuera de la entidad. La evidencia de auditoría que se genera internamente

es más confiable cuando son efectivos los controles relacionados impuestos por la entidad.

La evidencia de auditoría que se obtiene directamente por el auditor (por ejemplo, observación de la aplicación de un control) es más confiable que la evidencia de auditoría que se obtiene de manera indirecta o por inferencia (por ejemplo, investigación sobre la aplicación de un control).

La evidencia de auditoría es más confiable cuando existe en forma documental, ya sea en papel, en forma electrónica, o en otro medio (por ejemplo, un registro escrito en el momento de una reunión es más confiable que una representación oral posterior de los asuntos que se discutieron).

La evidencia de auditoría que proporcionan los documentos originales es más confiable que la obtenida en fotocopias o facsímiles.

• Una auditoría rara vez implica la autentificación de documentos, y el auditor no está entrenado como, ni se espera que sea, un experto en dicha autentificación.

• Sin embargo, el auditor considera la confiabilidad de la información que se va a usar como evidencia de auditoría, por ejemplo, fotocopias, facsímiles, documentos filmados, digitalizados, o electrónicos de algún otro tipo, incluyendo consideraciones de los controles sobre su preparación y mantenimiento cuando sean relevantes.

• Cuando el auditor, para desempeñar procedimientos de auditoría, usa información producida por la entidad, el auditor deberá obtener evidencia de auditoría sobre la exactitud e integridad de la información. Para que el auditor obtenga evidencia de auditoría confiable, la información en la que se basan los procedimientos de auditoría necesita ser suficientemente completa y exacta.

• Al formarse la opinión de auditoría el auditor no examina toda la información disponible porque ordinariamente se puede llegar a conclusiones con el uso de enfoques de muestreo y otros medios de selección de partidas para pruebas.

• También, el auditor ordinariamente encuentra necesario apoyarse en evidencia de auditoría que sea persuasiva más que conclusiva: sin embargo, para obtener seguridad razonable, el auditor no se da por satisfecho con evidencia de auditoría que sea menos que persuasiva.

• El auditor usa el juicio profesional y ejerce el escepticismo profesional al evaluar la cantidad así como la calidad de la evidencia de auditoría, y así su suficiencia y propiedad, para soportar la opinión de auditoría.

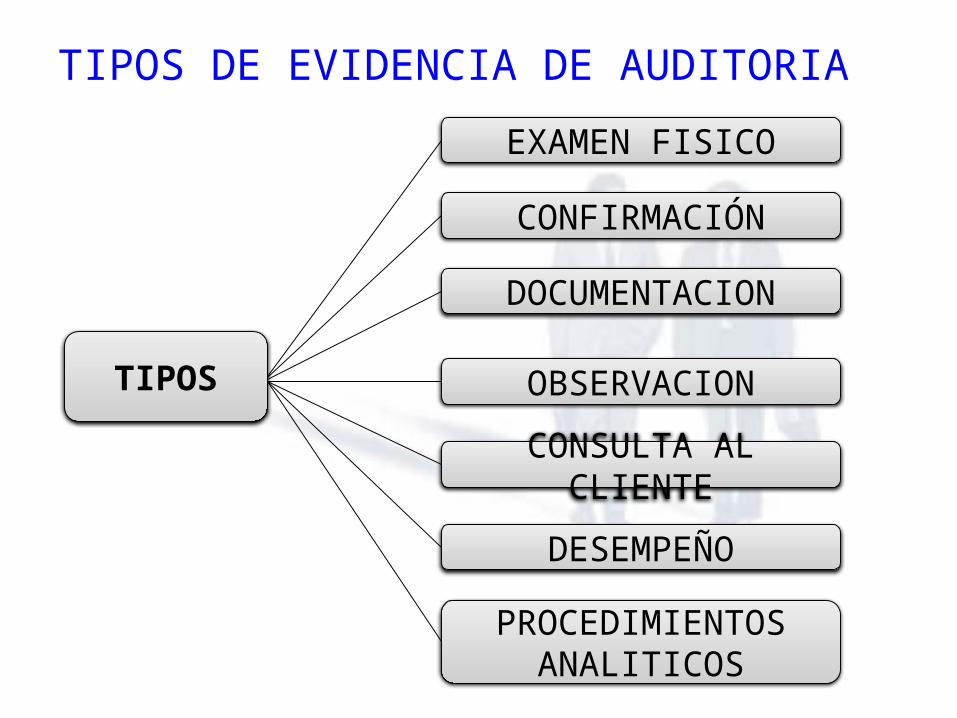

TIPOS DE EVIDENCIA DE AUDITORIA

TIPOS

EXAMEN FISICO

CONFIRMACIÓN

DOCUMENTACION

OBSERVACION

CONSULTA AL CLIENTE

DESEMPEÑO

PROCEDIMIENTOS ANALITICOS

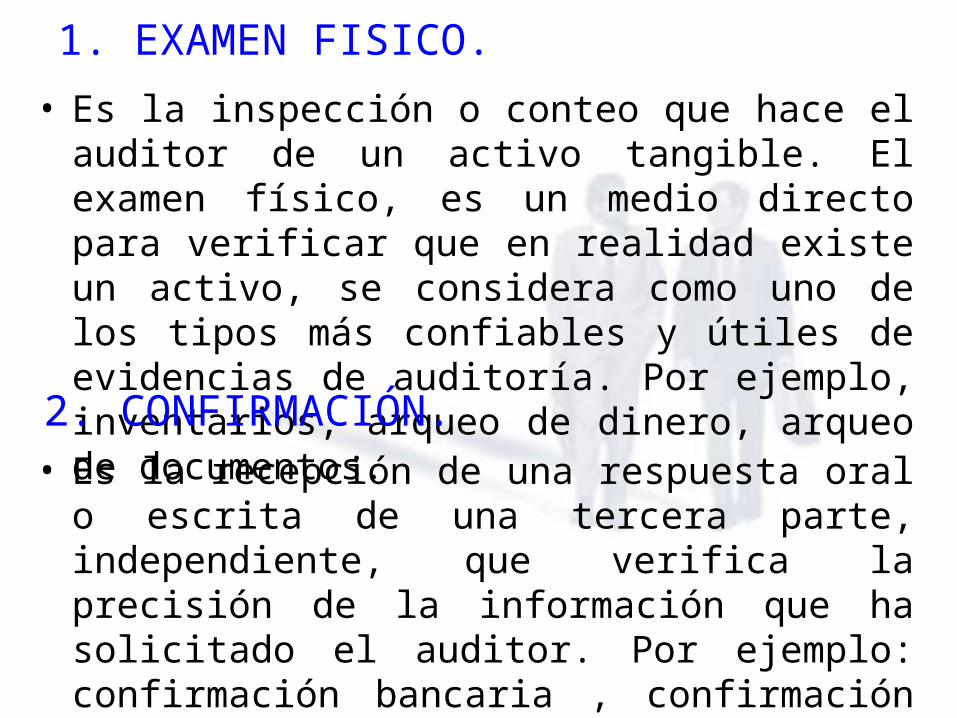

1. EXAMEN FISICO.

• Es la inspección o conteo que hace el auditor de un activo tangible. El examen físico, es un medio directo para verificar que en realidad existe un activo, se considera como uno de los tipos más confiables y útiles de evidencias de auditoría. Por ejemplo, inventarios, arqueo de dinero, arqueo de documentos.

2. CONFIRMACIÓN.• Es la recepción de una respuesta oral o escrita de una

tercera parte, independiente, que verifica la precisión de la información que ha solicitado el auditor. Por ejemplo: confirmación bancaria , confirmación de abogados, confirmación de clientes.

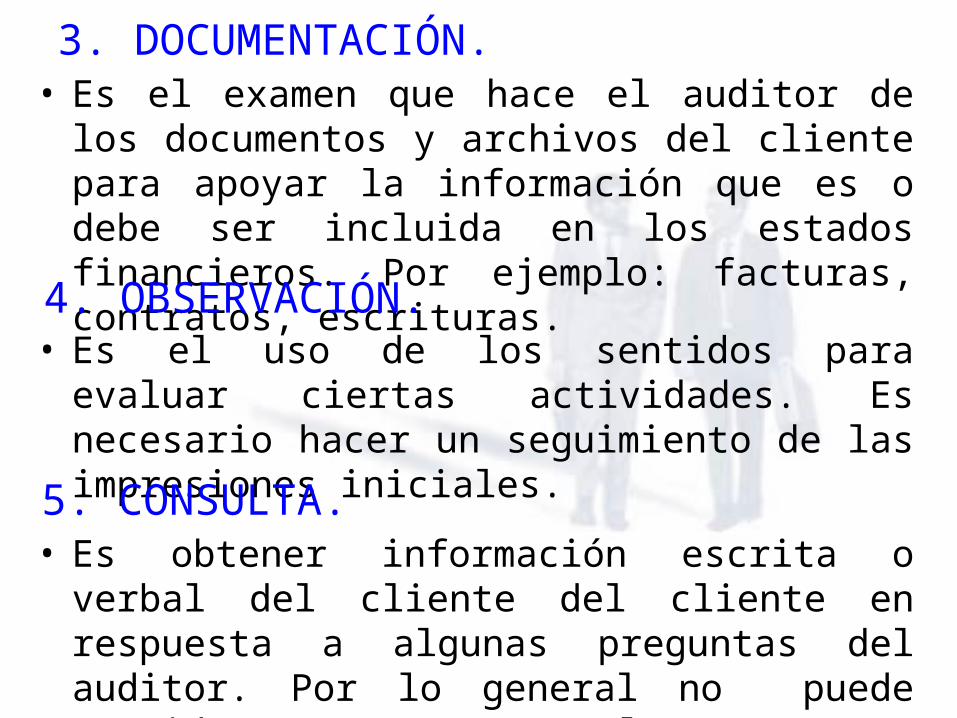

3. DOCUMENTACIÓN.• Es el examen que hace el auditor de los documentos y

archivos del cliente para apoyar la información que es o debe ser incluida en los estados financieros. Por ejemplo: facturas, contratos, escrituras.

4. OBSERVACIÓN.• Es el uso de los sentidos para evaluar ciertas

actividades. Es necesario hacer un seguimiento de las impresiones iniciales.

5. CONSULTA.• Es obtener información escrita o verbal del cliente del

cliente en respuesta a algunas preguntas del auditor. Por lo general no puede considerarse como concluyente. Por ejemplo: entrevistas.

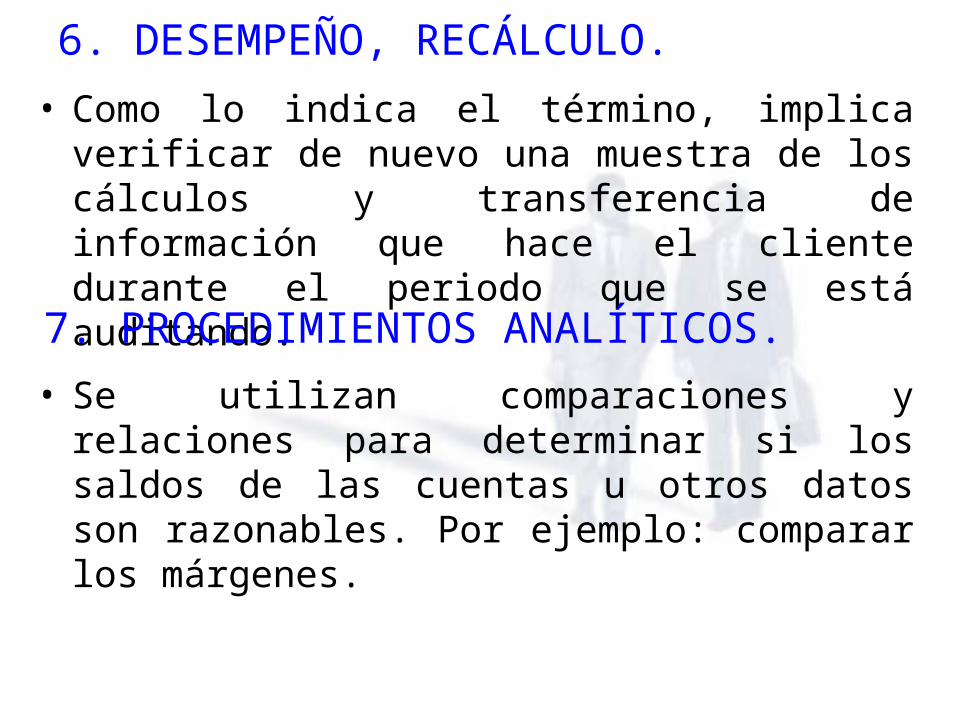

6. DESEMPEÑO, RECÁLCULO.

• Como lo indica el término, implica verificar de nuevo una muestra de los cálculos y transferencia de información que hace el cliente durante el periodo que se está auditando.

7. PROCEDIMIENTOS ANALÍTICOS.• Se utilizan comparaciones y relaciones para determinar

si los saldos de las cuentas u otros datos son razonables. Por ejemplo: comparar los márgenes.

FUENTES DE AUDITORÍA• Para la evidencia de auditoría se utiliza una serie de

procedimientos para verificar los registros contables. Los procedimientos a aplicar serían mediante análisis y revisión, ejecutando procedimientos llevado a cabo en el proceso de información financiera, así como conciliando cada tipo de información con sus diversos usos.

• Se puede determinar que los registros contables son internamente congruentes y concuerdan con lo estados financieros. Se obtiene más seguridad a partir de evidencia de auditoría congruente, obtenida de fuentes diferentes o de naturaleza diferente. La información procedente de fuentes independientes de la entidad que el auditor puede utilizar como evidencia de auditoría puede incluir: confirmación de terceros, informes de analistas y datos comparables sobre competidores.

Procedimientos para obtener evidencia de auditoría• Tal como las NIA 315 y 330 requieren y explican en

detalle, la evidencia de auditoría para alcanzar conclusiones razonables en las que basar la opinión del auditor se obtiene mediante la aplicación de:a. Procedimientos de valoración de riesgo.b. Procedimientos de auditoría posteriores, que

comprenden:• Pruebas de controles, cuando las requieran las NIA

o cuando el auditor haya decidido realizarlas.• Procedimientos sustantivos, que incluyen pruebas

de detalle y procedimientos analíticos sustantivos.

Inspección.• La inspección consiste en examinar registro, documentos o

activos tangibles, es decir consiste en el examen físico de los activos. La inspección de activos tangibles puede proporcionar evidencia de auditoría confiable respecto de su existencia, pero no necesariamente sobre los derechos y obligaciones o la valuación de los activos. La inspección de partidas individuales de inventario ordinariamente acompaña a la observación del conteo de inventario.

Observación.• La observación consiste en mirar un proceso o

procedimientos siendo desempeñado por otros, por ejemplo, la observación por el auditor del conteo de los inventarios por personal de la entidad o el desarrollo de procedimientos de control que no dejan rastro de auditoría.

Investigación y confirmación.• La investigación consiste en obtener información a través

de personas informadas dentro o fuera de la entidad. Las investigaciones pueden tener un rango desde investigaciones formales por escrito dirigidas a terceras partes hasta investigaciones orales informales dirigidas a personas dentro de la entidad. Las respuestas a investigaciones puede dar al auditor información no poseída previamente o evidencia de auditoría corroborativa.

• La confirmación consiste en la respuesta a una investigación para corroborar información contenida en los registros contables. Por ejemplo, el auditor ordinariamente busca confirmación directa de cuentas por cobrar por medio de comunicación de los deudores.

Cómputo.• El cómputo consiste en verificar la exactitud aritmética de

documentos fuente y registros contables o en desarrollar cálculos independientes.

Selección de los elementos sobre los que se realizarán pruebas para obtener evidencia de auditoría.• Una prueba será eficaz si proporciona evidencia de auditoría

adecuada, de tal modo que, considerada junto con otra evidencia de auditoría obtenida o que se vaya a obtener, sea suficiente para los fines del auditor.

• Los medios disponibles que tiene el auditor para seleccionar dichos elementos son:

Selección de todos los elementos.• El auditor puede decidir que lo más adecuado es examinar la

totalidad de la población de los elementos que integran un tipo de transacción o un saldo contable (o un estrato dentro de dicha población). El examen del 100% es improbable en el caso de pruebas de controles; sin embargo, es más habitual en las pruebas de detalle.

Selección de los elemento específicos.• Para la adopción de esta decisión, pueden ser relevantes factores

como el conocimiento de la entidad por parte del auditor, los riesgos de incorreción material y las características de la población sobre las que se van a realizar las pruebas. Los elementos pueden incluir: Elementos clave o de valor elevado. Todos los elementos por encima de un determinado importe. Elementos para obtener información.

NIA 501: EVIDENCIA DE AUDITORIA CONSIDERACIONES ESPECÍFICAS PARA DETERMINADAS ÁREAS

• Esta NIA trata de las consideraciones específicas que el auditor ha de tener en cuenta en relación con la obtención de evidencia de auditoría suficiente y adecuada.

Requerimientos.• Si las existencias son materiales para los estados

financieros, el auditor obtendrá evidencia de auditoría suficiente y adecuada con respecto a su realidad y su estado mediante:a) Su presencia en el recuento físico de las existencias,

salvo que no sea factible.b) Aplicar procedimientos de auditoría a los registros

finales de existencias de la entidad con el fin de determinar si reflejan con exactitud los resultados reales del recuento de las existencias.

• Si el auditor no puede presenciar el recuento físico de las existencias por circunstancias imprevistas, realizará u observará recuentos físicos en una fecha alternativa y aplicará procedimientos de auditoría a las transacciones del periodo intermedio.

• Si las existencias custodiadas y controladas por un tercero son materiales para los estados financieros, el auditor obtendrá evidencia de auditoría suficiente y adecuada sobre su realidad y estado mediante una o ambas de las siguientes actuaciones:a) Solicitud de confirmación al tercero respecto de las

cantidades y el estado de las existencias que mantiene en nombre de la entidad.

b) Inspección o aplicación de otros procedimientos de auditoría adecuados, teniendo en cuentas las circunstancias.

Litigios y Reclamaciones.• El auditor diseñará y aplicará procedimientos de auditoría

con el fin de identificar los litigios y las reclamaciones que afecten a la entidad y que puedan originar un riesgo de incorrección material, incluidos los siguientes:a) Indagaciones ante la dirección y, en su caso, ante otras

personas de la entidad, incluidos los asesores jurídicos internos.

b) Revisión de las actas de reuniones de los responsables del gobierno de la entidad y de la correspondencia entre la entidad y sus asesores jurídicos externos.

c) Revisión de las cuentas de gastos jurídicos.

• Cuando el auditor evalúa un riesgo de representación errónea de importancia relativa a respecto de un litigio o reclamaciones que se han identificado o cuando el auditor cree que puedan existir, el auditor deberá buscar comunicación directa con los abogados de la entidad (asesores jurídicos externos de la entidad). Esta comunicación ayudará a obtener suficiente evidencia apropiada de auditoría sobre si el litigio o reclamaciones de potencial importancia relativa son conocidos y si son confiables las estimaciones de la administración de las implicaciones financieras, incluyendo costos.

• El auditor llevará a cabo dicha actuación por medio de una carta de indagación preparada por la dirección y enviada por el auditor, en la que se solicite a los asesores jurídicos externos de la entidad que se comuniquen directamente con el auditor.

NIA 505: CONFIRMACIONES EXTERNAS• El propósito de esta NIA es establecer normas y

proporcionar lineamientos sobre el uso por parte del auditor de las confirmaciones externas; debe determinar si el uso de confirmaciones externas es necesario para obtener suficiente evidencia apropiada de auditoría a nivel aseveración.

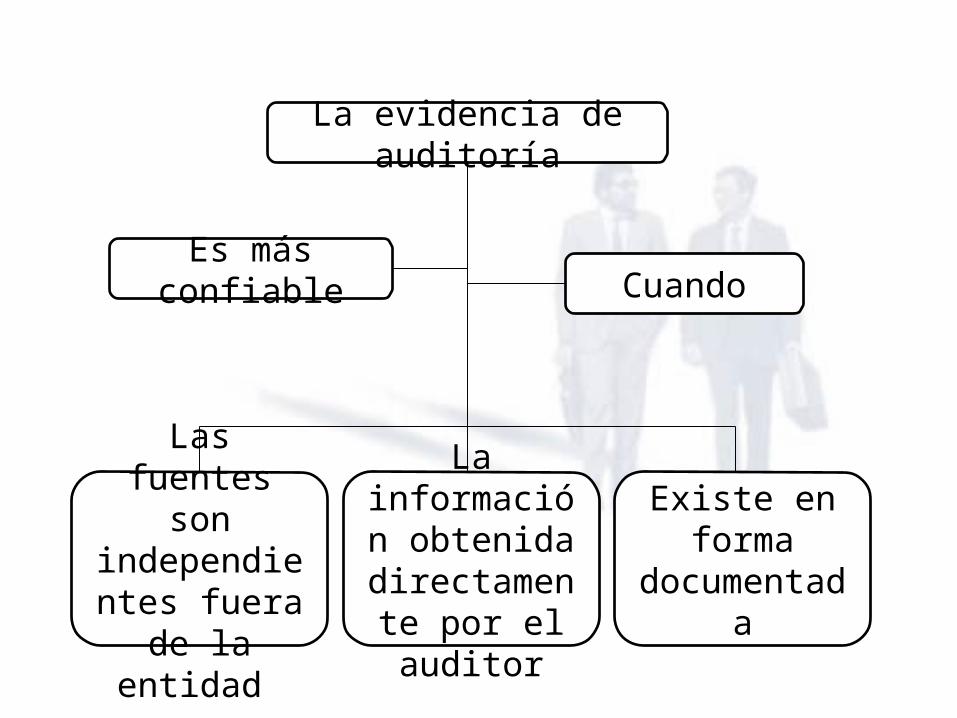

• La NIA 500, "Evidencia de auditoría" declara que la confiabilidad de la evidencia de auditoria es influida por su fuente y por su naturaleza, y depende de las circunstancias particulares bajo las que se obtiene.

La evidencia de auditoría

Es más confiable Cuando

Las fuentes son independientes

fuera de la entidad

La información obtenida

directamente por el auditor

Existe en forma documentada

• La confirmación externa es el proceso de obtener y evaluar evidencia de auditoría a través de una comunicación directa de una tercera parte, en respuesta a una solicitud de información sobre una partida particular que afecta las aseveraciones hechas por la administración en los estados financieros. Al decidir a qué grado usar las confirmaciones externas, el auditor considera las características del entorno en que opera la entidad que está siendo auditada y la práctica de los potenciales participantes en el manejo de peticiones de confirmación directa.

• Con frecuencia se usan las confirmaciones externas en relación con los saldos de cuentas y sus componentes, pero no necesitan restringirse a estas partidas.

• Por ejemplo, el auditor puede pedir confirmación externa de los términos de convenios o transacciones que tenga una entidad con terceras partes. La solicitud de confirmación se diseña para averiguar si se han hecho modificaciones al convenio, y si es así. cuáles son los detalles relevantes.

• Las confirmaciones externas pueden también usarse para obtener evidencia de auditoría sobre la ausencia de ciertas condiciones, por ejemplo, la ausencia de un «convenio lateral».

Diseño de la solicitud de confirmación externa.• Al diseñar la solicitud, el auditor considera el tipo de

información que los consultados faciliten. Además los participantes quizá no puedan siempre confirmar ciertos tipos de información tal como el saldo global de cuentas por cobrar; pero tal vez puedan confirmar los montos de facturas individuales dentro del saldo total.

• Las solicitudes de confirmación ordinariamente incluyen autorización de la administración al consultado para que revele la información al auditor.

Las cartas de confirmación.• Son solicitudes por escrito que se envían a los terceros

para corroborar hechos o condiciones existentes, saldo, etc.

Tipos de cartas de confirmación.• Existen dos tipos de cartas de confirmación: positiva y

negativa. En ambos tipos de confirmaciones se presentan los saldos en libros.a) Positivas. Requiere de una respuesta del cliente, la

cual exprese su conformidad con el saldo confirmado. Se aplica a deudores con saldos grandes.

b) Negativas. Solo se exige que el cliente conteste en caso no esté de acuerdo con el saldo confirmado. Se aplica en muchos saldos de cuentas pequeñas. No hay razones para pensar que los clientes no contestarán. Hay baja tasa de error esperado. Pueden usarse para reducir el riesgo de representación errónea de importancia relativa a un nivel aceptable.

El proceso de confirmación externa.• El auditor debe mantener control sobre el proceso de

seleccionar a quienes se les envía una solicitud. El auditor considera si las respuestas han llegado de los presuntos remitentes.

Confiabilidad de las respuestas recibidas.

• El auditor considera si hay alguna indicación de que las confirmaciones externas recibidas pueden no ser confiables. Las confirmaciones orales se documentan en los papeles de trabajo .

NIA 510: ENCARGOS INICIALES DE AUDITORÍA

• El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y proporcionar lineamientos respecto de los saldos de apertura cuando los estados financieros son auditados por primera vez o cuando los estados financieros del periodo anterior fueron auditados por otro auditor.

Objetivo.• Para trabajos de auditoría iniciales, el auditor deberá

obtener evidencia suficiente y adecuada sobre si los saldos de apertura contienen incorrecciones que puedan afectar de forma material a los estados financieros del periodo actual.

Procedimientos de Auditoría.• El auditor leerá los estados financieros más recientes, en su

caso, y el correspondiente informe de auditoría del auditor predecesor, si lo hubiera, en busca de información relevante en relación con los saldos de apertura, incluida la información revelada.

• El auditor obtendrá evidencia de auditoría suficiente y adecuada sobre si los saldos de apertura contienen incorreciones que afecten de forma material a los estados financieros del periodo actual.

• Si el auditor obtiene evidencia de que los saldos de apertura contienen incorrecciones que podrían afectar de forma material a los estados financieros, aplicará los procedimientos adicionales que resulten adecuados en las circunstancias, para determinar el efecto en los estados financieros del periodo actual.

Conclusiones e informe de auditoría.• Si el auditor no puede obtener evidencia de auditoría

suficiente y adecuada con respecto a los saldos de apertura, expresará una opinión con salvedades o denegará la opinión sobre los estados financieros.

• Si el auditor concluye que los saldos de apertura contienen una incorrección que afecta de forma material a los estados financieros del periodo actual, y si el efecto de la incorrección no se registra, se presenta o se revela adecuadamente, el auditor expresará una opinión con salvedades o una opinión desfavorable.

• Si las políticas contables del periodo actual no se aplican congruentemente en relación con los saldos de apertura; o un cambio en las políticas contables no se registra, presenta o revela adecuadamente; el auditor expresará una opinión con salvedades o una opinión desfavorable, según corresponda.

NIA 520: PROCEDIMIENTOS ANALÍTICOS• El propósito de esta Norma Internacional de Auditoría

(NIA) es establecer normas y dar lineamientos sobre ia aplicación de procedimientos analíticos durante una auditoría. El auditor deberá aplicar procedimientos analíticos como procedimientos de evaluación del riesgo para obtener un entendimiento de la entidad y su entorno y en la revisión general al final de la auditoría. Los procedimientos analíticos pueden también aplicarse como procedimientos sustantivos.

• "Procedimientos analíticos" significa análisis de índices y tendencias significativos incluyendo la investigación resultante de fluctuaciones y relaciones que son inconsistentes con otra información relevante o que se desvían de las cantidades pronosticadas.

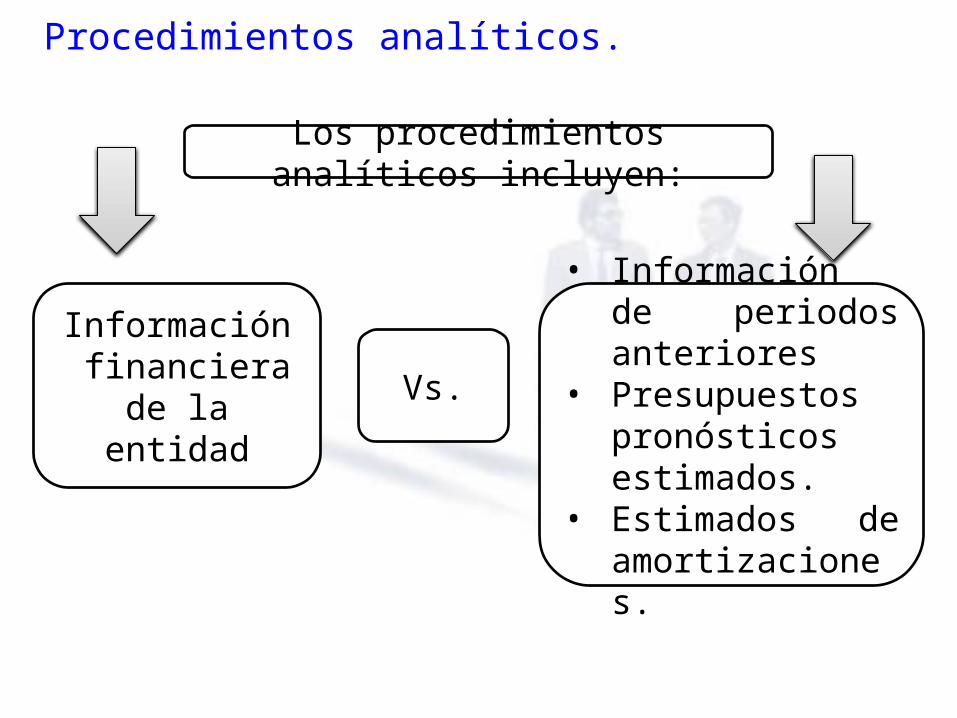

Procedimientos analíticos.

Los procedimientos analíticos incluyen:

Información financiera de la

entidadVs.

• Información de periodos anteriores

• Presupuestos pronósticos estimados.

• Estimados de amortizaciones.

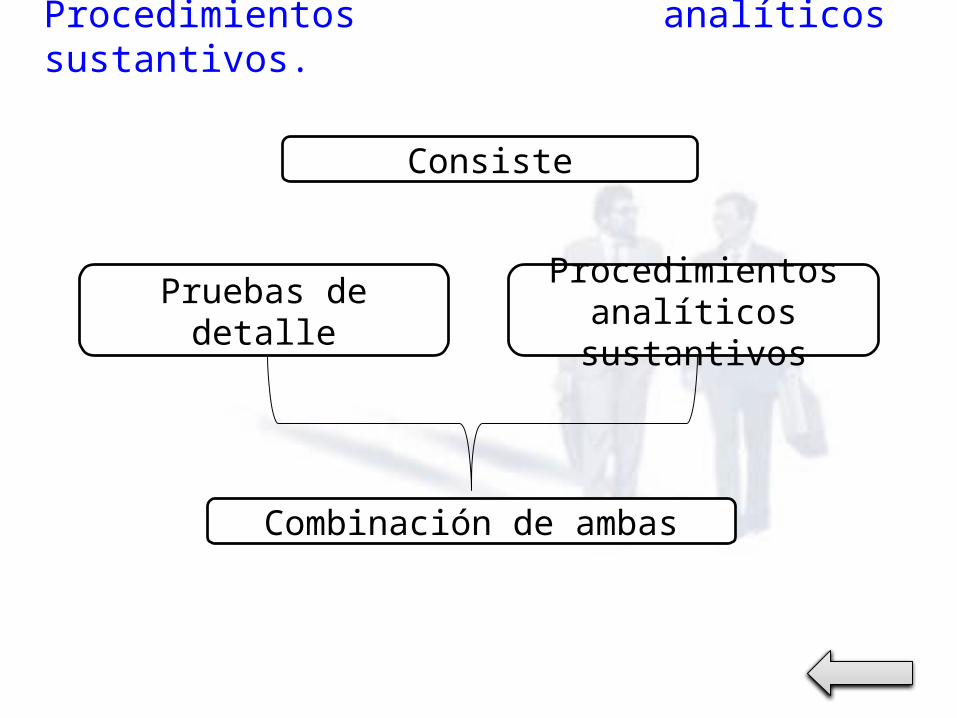

Procedimientos analíticos sustantivos.

Consiste

Pruebas de detalle Procedimientos analíticos sustantivos

Combinación de ambas

NIA 530: MUESTREO DE LA AUDITORÍA Y OTROS MEDIOS DE PRUEBA

• El muestreo de la auditoría implica la aplicación de procedimientos de auditoría a menos del 100% de partidas que integran el saldo de una cuenta o clase de transacciones, de tal manera que todas las unidades del muestreo tengan igual oportunidad de selección. Esto permitirá al auditor obtener y evaluar la evidencia de auditoría sobre algunas características de las partidas seleccionadas para formar o ayudar en la formación de una conclusión concerniente al universo de la que se extrae la muestra.

• La aplicación para el uso del muestreo es muy sencillo.

• El periodo que demanda un trabajo de auditoría resulta tremendamente reducido para efectuar una revisión de todas las operaciones efectuadas por la empresa durante el año, por lo que tiene que seleccionar algunas de ellas que resulte representativa y que resulten representativas y que, finalmente, permitan al auditor dar una opinión del universo de todas.

• El auditor usualmente selecciona una muestra representativa de total de los elementos que han de confirmarse. Esta muestra la puede elegir de dos formas: aplicando un muestre probabilístico o estadístico; o empleando un muestreo no probabilístico o sobre la base de juicio subjetivo del auditor. La diferencia entre las dos formas radica en que el muestreo probabilístico le permite al auditor medir el riesgo inherente o inevitable del error, el cual además puede ser controlado a un nivel deseable.

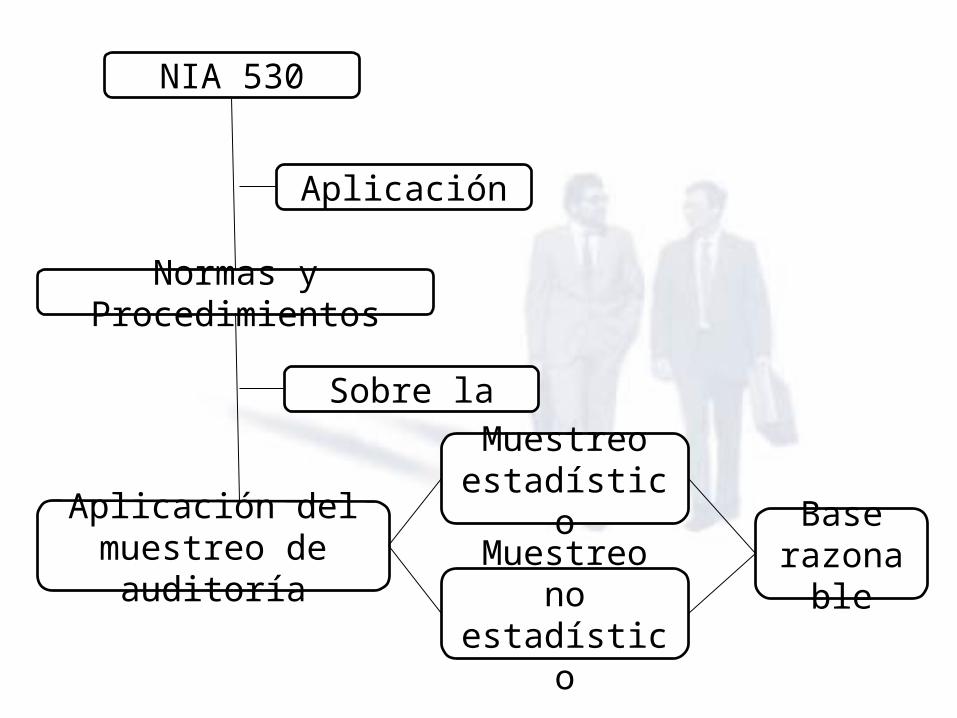

NIA 530

Aplicación

Normas y Procedimientos

Sobre la

Aplicación del muestreo de auditoría

Muestreo estadístico

Muestreo no estadístico

Base razonable

Definiciones.• Población.- Conjunto completo de datos del que se selecciona

una muestra y sobre el que el auditor desea alcanzar conclusiones.

• Riesgo de muestreo.- surge de la posibilidad de que la conclusión del auditor, basada en una muestra pueda ser diferente de la conclusión alcanzada si todo el universo se sometiera al mismo procedimiento de auditoría. Hay dos tipos de riesgo en el muestreo:a) El riesgo de que el auditor concluyan en el caso de una

prueba de control, que los controles son más efectivos de lo que realmente son, o en el caso de una prueba de detalles, que no existe un error de importancia relativa cuando en verdad si exista. Este tipo de riesgo altera la efectividad de la auditoría y es más probable que lleve a una opinión de auditoría inapropiada

b) El riesgo de que el auditor concluya, en el caso de una prueba de control, que los controles son menos efectivos de lo que realmente son, o en el caso de una prueba de detalles, que existe un error de importancia relativa cuando de hecho no exista. Ese tipo de riesgo afecta la eficiencia de la auditoría ya que generalmente llevaría a realizar trabajo adicional para establecer que las condiciones iníciales fueron incorrectas.

• Unidad de muestreo.- elementos individuales que forman parte de una población.

Tamaño de la Muestra.• El nivel de riesgo de muestreo que el auditor está dispuesto a

aceptar afecta al tamaño de la muestra que resulta necesario. Cuanto menor sea el riesgo que el auditor está dispuesto a aceptar, mayor tendrá que se el tamaño de la muestra.

Selección de elementos a comprobar.• En el caso del muestreo estadístico, los elementos se

seleccionan de modo que cada unidad de muestreo tenga una probabilidad conocida de ser seleccionada. En el caso del muestreo no estadístico, se hace uso de juicio para seleccionar los elementos de la muestra. Es importante que el auditor seleccione una muestra representativa, mediante la selección de elementos de la muestra que tengan características típicas de la población.

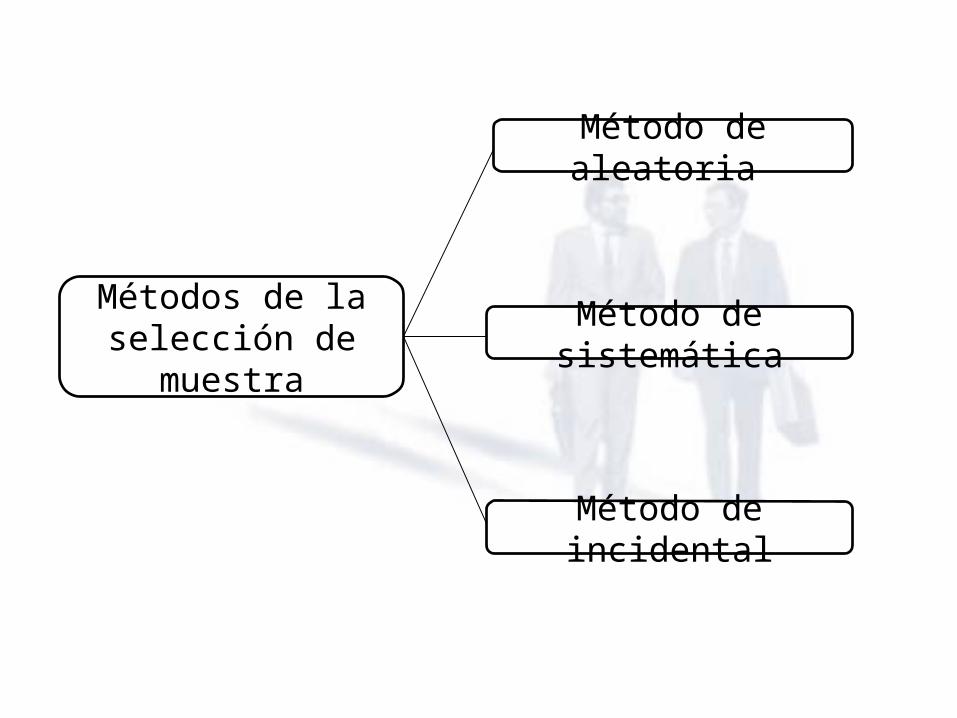

Métodos de la selección de muestra

Método de aleatoria

Método de sistemática

Método de incidental

a) La selección aleatoria aplicada a través generadores de números aleatorios; por ejemplo, mediante tablas de números aleatorios.

b) La selección sistemática, la cual consiste en dividir el número de unidades de muestreo de la población por el tamaño de la muestra para obtener un intervalo de muestreo.

c) La selección incidental, en la cual el auditor selecciona la muestra sin recurrir a una técnica estructurada. El auditor evitará seleccionar elementos de difícil localización, o seleccionar o evitar siempre los primeros o últimos registros de una página, y en consecuencia intentará asegurarse de que todos los elementos de la población tengan la posibilidad de ser seleccionados. La selección incidental no es adecuada en caso de muestreo estadístico.

Muestreo probabilístico.• También conocido método estadístico, permite la

cuantificación del riesgo o error del muestreo de planificación de la muestra y la evaluación de resultados mediante reglas matemáticas. Los métodos de muestreo más utilizados en auditoría son: Muestreo aleatorio simple.

Este muestreo se utiliza para poblaciones que no están segmentadas para propósitos de auditoría. El procedimiento consiste en asignar un número a cada partida de la población y luego a través de tablas de números aleatorios, números aleatorios generados por una calculadora u ordenador, se eligen tantas partidas como sea necesarios para completar el tamaño de muestra requerido.

Muestreo sistemático.En este procedimiento, el auditor calcula un intervalo y después selecciona metódicamente las partidas para la muestra con base en el tamaño del intervalo. Este procedimiento exige, como el anterior, numerar todas las partidas de la población, pero en lugar de extraer números aleatorios solo se extrae uno, se parte de ese número aleatorio (i) que es un número elegido al azar, y los elementos que integran la muestra son los que ocupan los lugares : (i); i + k; i + 2k, i + 3k,…., i + (n – 1 )k; es decir las partidas de muestra: k = N/n (N= número de unidades del muestreo, n= tamaño de la muestra). El número (i) que empleamos como punto de partida será un número al azar entre el 1 y el k.

Muestreo no probabilístico.• También conocido como muestreo no estadístico. La selección

de la muestra es dirigida, es decir, se seleccionan de forma deliberada las partidas de acuerdo con el criterio del auditor. Entre los métodos empleados por el auditor se encuentran los siguientes: Selección de muestra dirigida.

Se seleccionan sobre una base de un mismo criterio establecido por el auditor. Los criterios más concurrentes son:a)Partidas que tengan mayor probabilidad de cometer errores.b) partidas que contengan características similares a la población seleccionada.c) Partidas escogidas de acuerdo con la materialidad.

Selección de un bloque de muestra.Se seleccionan varias partidas en secuencia (bloque). Por lo general, es aceptable utilizar muestra en bloque solo si se utiliza un número razonable de los mismos.

Selección de muestra al azar.Es cuando el auditor, después de haber observado una población, selecciona sin perjuicios partidas para la muestra, sin considerar su tamaño, fuente u otra característica distintiva.Los auditores que usan el método no probabilístico son aquellos que tienen mucha experiencia en la auditoría y ya saben dónde están los resultados repetitivos. En conclusión, el muestreo sobre la base del juicio del auditor es el más conocido y tradicional.

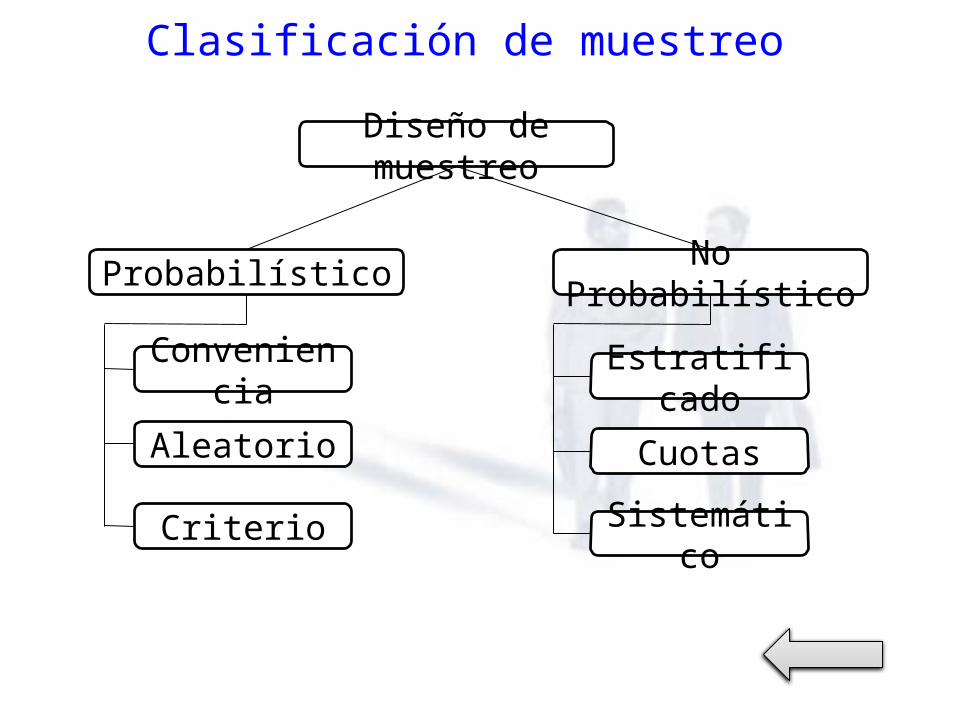

Clasificación de muestreo

Diseño de muestreo

Probabilístico No Probabilístico

Conveniencia

Aleatorio

Criterio

Estratificado

Cuotas

Sistemático

NIA 540: AUDITORIA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE, Y DE LA INFORMACION RELACIONADA A REVELAR

• El propósito de esta Norma internacional de Auditoría (NIA) es establecer normas y proporcionar lineamientos sobre la auditoría de estimaciones contables contenidas en los estados financieros. Esta NIA no pretende ser aplicable al examen de información financiera prospectiva, aunque muchos de los procedimientos explicados aquí puedan ser adecuados para tal fin.

• El auditor deberá obtener suficiente evidencia apropiada de auditoria respecto a las estimaciones contables.

Estimación contable.• Estimación contable, quiere decir una aproximación al

monto de una partida en ausencia de un medio preciso de medición. Ejemplos:Para reducir inventarios y cuentas por cobrar a su valor

estimado de realización.Para asignar el costo de activos fijos sobre sus vidas

útiles estimadas. Ingresos acumulados. Impuestos diferidos.Para una pérdida por un caso legal. - Pérdidas sobre contratos de construcción en

desarrollo. - Para cumplir con reclamaciones de garantía.

Procedimientos de auditoría.• El auditor deberá obtener evidencia suficiente apropiada

de auditoria sobre si una estimación contable es razonable en las circunstancias y, cuando se requiera, si es revelada en forma apropiada. La evidencia disponible para soportar una estimación contable será a menudo más difícil de obtener y menos concluyente que la evidencia disponible para soportar otras partidas en los Estados Financieros.

• Es importante para el auditor, una comprensión de los procedimientos y métodos, incluyendo los sistemas de contabilidad y de control interno, usados por la administración para hacer las estimaciones contables, para que el auditor planee la naturaleza, tiempo y alcance de los procedimientos de auditoria.

NIA 550: PARTES RELACIONADAS• El propósito de esta Norma Internacional de Auditoría

(NIA) es establecer normas y proporcionar lineamientos sobre las responsabilidades del auditor y los procedimientos de auditoría respecto a partes relacionadas y transacciones con dichas partes sin importar si la NIC 24. Revelaciones de Partes Relacionadas, o algún requisito similar, es parte del marco de referencia de información financiera aplicable.

• La administración es responsable de la identificación y revelación de las partes relacionadas y de las transacciones con dichas partes.

• Esta responsabilidad requiere que la administración implemente sistemas adecuados de contabilidad y de control interno para asegurar que las transacciones con las partes relacionadas se identifiquen en forma apropiada en los registros contables y se revelen en los estados financieros.

• El auditor deberá revisar la información proporcionada por los directores y la administración identificando los nombres de todas las partes relacionadas conocidas y deberá desempeñar los siguientes procedimientos respecto de la integridad de dicha información.

• Si el auditor no puede obtener suficiente evidencia apropiada de auditoría concerniente a las partes relacionadas y a las transacciones con dichas partes o concluye que su revelación en los estados financieros no es adecuada, el auditor deberá modificar el dictamen de auditoría en forma apropiada.

NIA 560: HECHOS POSTERIORES• El Propósito de esta Norma Internacional de Auditoría

(NIA) 560, es establecer normas y proporcionar lineamientos sobre la responsabilidad del auditor respecto de los hechos posteriores. En esta NIA, el término “hechos posteriores” se usa para referirse tanto a los hechos que ocurren entre el final del período y la fecha del dictamen del auditor, así como los hechos descubiertos después de la fecha del dictamen del auditor.

• La norma establece que el auditor debe considerar los efectos de los hechos posteriores al cierre de los estados contables examinados sobre tales estados contables y sobre su informe de auditoría.

El auditor considera el efecto de hechos posteriores en los estados Financieros y el Dictamen del auditor.• La Norma Internacional de Contabilidad (NIC) 10,

Contingencias y acontecimientos que ocurren después de la fecha de los estados financieros, se refiere al tratamiento en los estados financieros de los hechos, tanto favorables como desfavorables, que ocurren después del final del período e identifica dos tipos de hechos:a) aquellos que proporcionan evidencia adicional de las condiciones que existían al final del período.b) aquellos que son indicativos de condiciones que surgieron con posterioridad al final del período.

Hechos que ocurren hasta la fecha del dictamen del auditor• El auditor debe desarrollar los procedimientos orientados

a obtener las evidencias suficientes de auditoría de todos hechos o acontecimientos hasta la fecha de la emisión del dictamen del auditor que puedan requerir ajustes o revelación en los estados financieros auditados, han sido identificados. Estos procedimientos son además de rutina que pueden ser aplicados a transacciones específicas que ocurren después del final del período para obtener evidencia de auditoría respecto de los saldos al final del período o del ejercicio, por ejemplo, la prueba el corte documentario de inventarios y los pagos a acreedores.

Hechos descubiertos después de la fecha del dictamen del auditor pero antes de emitir los estados financieros.• El auditor no tiene ninguna responsabilidad de desarrollar

procedimientos o hacer ninguna investigación respecto de los estados financieros después de la fecha de su dictamen. La responsabilidad de informar al auditor de hechos que ocurran entre la fecha del dictamen del auditor y la fecha de emisión de los estados financieros, que puedan afectar los estados financieros, descansa en la administración. Si después de la fecha del dictamen del auditor pero antes de que se emitan los estados financieros, el auditor se da cuenta de un hecho que pueda afectar en forma importante los estados financieros, el auditor deberá considerar si los estados financieros necesitan corrección y, discutir el asunto con la administración para tomar las acciones respectivas y apropiadas en las circunstancias.

Hechos descubiertos después de que los estados financieros han sido emitidos• Después de que los estados financieros han sido emitidos,

el auditor no tiene obligación de hacer ninguna investigación respecto de dichos estados financieros.

• Si después que los estados financieros han sido emitidos, el auditor se da cuenta de un hecho que existía en la fecha del dictamen del auditor y que, si hubiera sido conocido en esa fecha, pudiera haber sido causa de modificación de su dictamen, el auditor deberá considerar si los estados financieros necesitan revisión, y deberá discutir el asunto con la administración, quienes deberán tomar las acciones apropiadas en las circunstancias surgidas.

NIA 570: EMPRESA EN FUNCIONAMIENTO O EN MARCHA

• El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y proporcionar lineamientos sobre la responsabilidad del auditor en la auditoría de los estados financieros, con respecto al supuesto de negocio en marcha usado en la preparación de los estados financieros, incluyendo el concluir sobre la evaluación de la administración sobre la capacidad de la entidad para continuar como un negocio en marcha.

• Cuando se planean y se llevan a cabo los procedimientos de auditoría y al evaluar los resultados de los mismos, el auditor deberá considerar lo apropiado del uso por parte de la administración del supuesto de negocio en marcha en la preparación de los estados financieros.

Hipótesis de empresa en funcionamiento.• El supuesto de negocio en marcha es un principio

fundamental en la preparación de los estados financieros. Bajo el supuesto de negocio en marcha, se considera ordinariamente que una entidad continúa en negocios por el futuro predecible sin tener la intención ni la necesidad de liquidación, para dejar de realizar negocios o de buscar protección respecto de sus acreedores, de acuerdo a las leyes o reglamentos. Consecuentemente, los activos y pasivos se registran con base en que la entidad podrá realizar sus activos y descargar sus pasivos en el curso normal de los negocios.

Responsabilidad del auditor.• La responsabilidad del auditor es considerar. lo apropiado

del uso por la administración del supuesto de negocio en marcha en la preparación de los estados financieros y. si hay incertidumbres de importancia relativa sobre la capacidad de la entidad para continuar como un negocio en marcha que necesiten ser reveladas en los estados financieros. El auditor considera lo apropiado del uso por la administración del supuesto de negocio en marcha, aun si el marco conceptual de información financiera usado en la preparación de los estados financieros no incluye un requisito explícito de que la administración haga una evaluación específica de la capacidad de la entidad, para continuar como un negocio en marcha.

Conclusiones e informe de auditoría.• Con base en la evidencia de auditoría obtenida, el auditor

deberá determinar si, a juicio del auditor, existe una incertidumbre de importancia relativa relacionada a sucesos o condiciones que por sí solos o en agregado, puedan proyectar una duda importante sobre la capacidad de la entidad para continuar como un negocio en marcha.

• Existe una incertidumbre de importancia relativa cuando la magnitud de su impacto potencial es tal que, a juicio del auditor, es necesaria una clara revelación de la naturaleza e implicaciones de la incertidumbre para que la presentación de los estados financieros no sea engañosa.

NIA 580: MANIFESTACIONES ESCRITAS

• El propósito de esta Norma Internacional de Auditoría normas y proporcionar lineamientos sobre el uso de representaciones de la administración como evidencia de auditoria, los procedimientos se deben aplicar para evaluar y documentar las representaciones de la acción a tomar si la administración se rehúsa a proporcionar representaciones apropiadas.

• El auditor deberá obtener evidencia de que la administración reconoce su responsabilidad por la presentación razonable de los estados financieros de acuerdo con el marco de referencia relevante para informes financieros.

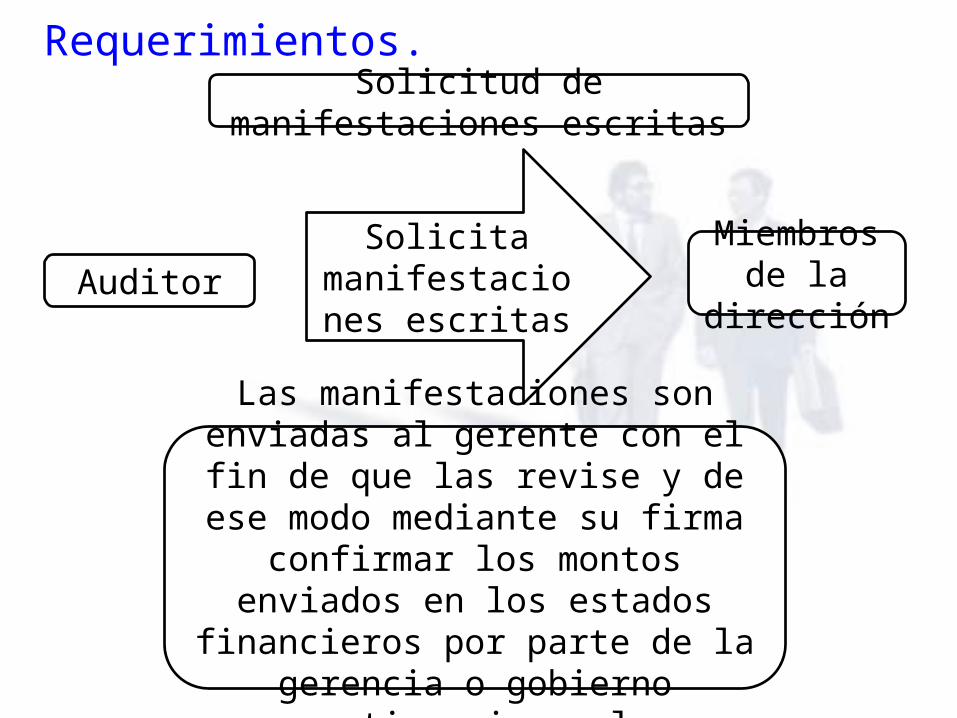

Requerimientos.Solicitud de manifestaciones escritas

AuditorSolicita

manifestaciones escritas

Miembros de la dirección

Las manifestaciones son enviadas al gerente con el fin de que las revise y de ese modo mediante su firma confirmar

los montos enviados en los estados financieros por parte de la gerencia o

gobierno corporativo si es el caso

Manifestaciones escritas solicitadas y no proporcionadas.• Si la administración se rehúsa a proporcionar una

representación que el auditor considera necesaria, esto constituye una limitación del alcance y el auditor debería expresar una opinión calificada o una abstención de opinión. En tales circunstancias, el auditor debería evaluar cualquier confianza depositada en otras representaciones hechas por la administración durante el curso de la auditoría y considerar si la s otras implicaciones de la negativa pudieran tener algún efecto adicional sobre el dictamen del auditor.

Muchas Gracias por su atención

![[XLS] · Web view580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580 580](https://static.fdocument.pub/doc/165x107/5ba1448d09d3f2666b8bff1c/xls-web-view580-580-580-580-580-580-580-580-580-580-580-580-580-580-580-580.jpg)