Mesa del dinero forward spot

22

Agosto 2010 COMERCIO EXTERIOR OPERACIONES DE MESA BANCA EMPRESAS GRANDES EMPRESAS EMPRESAS CORPORATIVAS INMOBILIARIA Y CONSTRUCCIONES

Transcript of Mesa del dinero forward spot

Agosto 2010

COMERCIO EXTERIOR

OPERACIONES DE MESA

BANCA EMPRESASGRANDES EMPRESAS

EMPRESAS CORPORATIVASINMOBILIARIA Y CONSTRUCCIONES

Agenda

1.Seguro de cambio. Forward dólar/peso

2. Spot Dólar Observado

Seguro de Cambio

Un contrato forward representa la obligación de comprar (vender) un activo a un precio preestablecido, conocido como precio forward, en alguna fecha futura..

Definición Contrato Fw

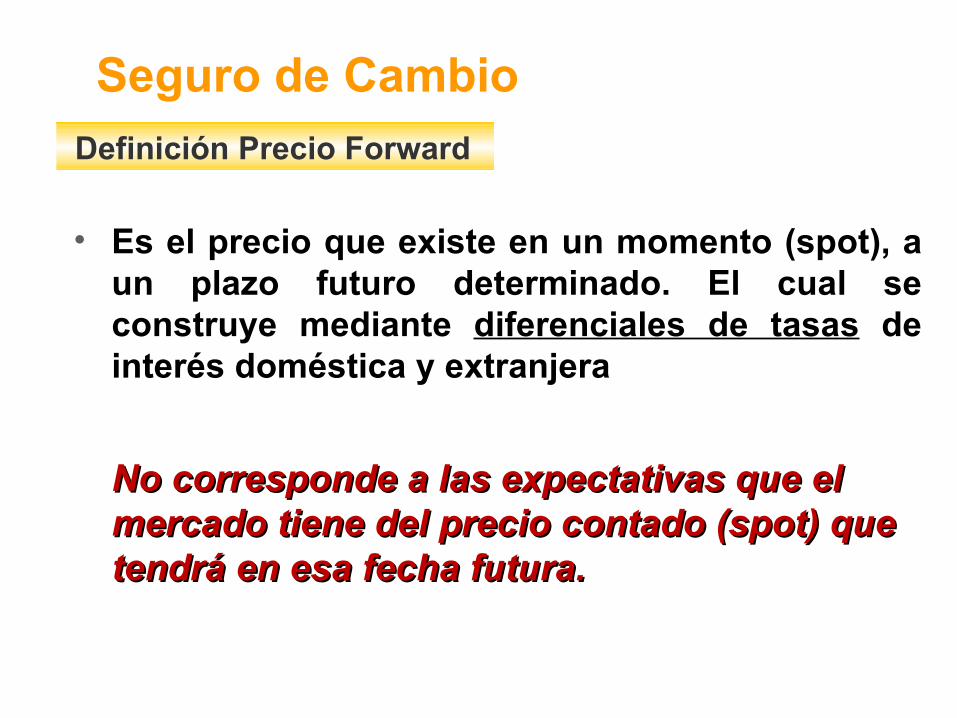

• Es el precio que existe en un momento (spot), a un plazo futuro determinado. El cual se construye mediante diferenciales de tasas de interés doméstica y extranjera

Definición Precio Forward

Seguro de Cambio

No corresponde a las expectativas que el No corresponde a las expectativas que el mercado tiene del precio contado (spot) que mercado tiene del precio contado (spot) que tendrá en esa fecha futura.tendrá en esa fecha futura.

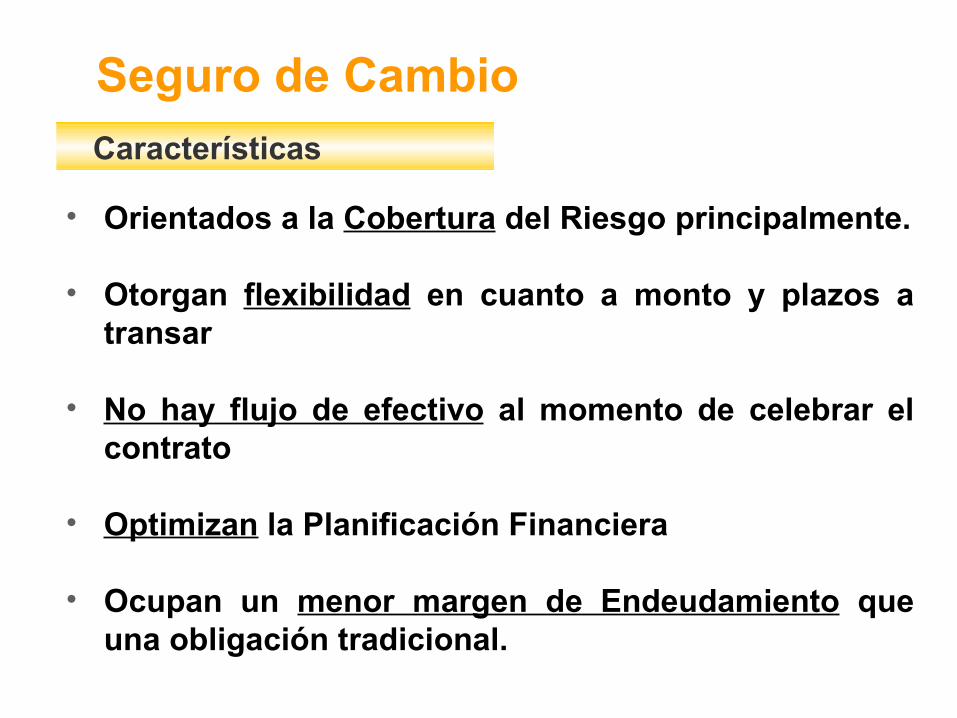

• Orientados a la Cobertura del Riesgo principalmente.

• Otorgan flexibilidad en cuanto a monto y plazos a transar

• No hay flujo de efectivo al momento de celebrar el contrato

• Optimizan la Planificación Financiera

• Ocupan un menor margen de Endeudamiento que una obligación tradicional.

Características

Seguro de Cambio

• Cliente debe tener línea de crédito vigente. Operación forward usa riesgo equivalente

• Plazo del forward debe estar dentro de plazo aprobado por comité para estas operaciones

• Cliente debe tener CCG firmado

Requisitos:

Seguro de Cambio

Porcentaje Línea de Crédito Operaciones IRS, CCS y FWD Válido desde el 23 al 27 de Agosto de 2010

Riesgo de Tasa20/08/2010

Moneda 1 a 45 46 a 75 76 a 135 136 a 270 271 a 540 541 a 900 901 a 1260 1261 a1620 1621 a1980UF 0,6336% 1,2286% 1,5888% 2,4159% 3,8764% 6,7629% 9,7147% 12,7331% 15,8114%

CLP 0,1000% 0,2019% 0,2780% 0,4985% 1,5614% 4,8405% 7,6180% 9,7540% 11,5726%MX 0,1537% 0,3713% 0,6149% 1,3895% 3,0186% 7,3193% 13,2922% 20,3543% 27,9485%

Riesgo de Moneda20/08/2010

Moneda 1 a 45 46 a 75 76 a 135 136 a 270 271 a 540 541 a 900 901 a 1260 1261 a1620 1621 a1980UF / MX 5,41% 7,65% 9,35% 13,17% 18,50% 25,79% 30,90% 34,60% 37,28%

CLP / MX 5,43% 7,67% 9,38% 13,21% 18,56% 25,88% 31,00% 34,72% 37,40%

DIAS

PLAZOS

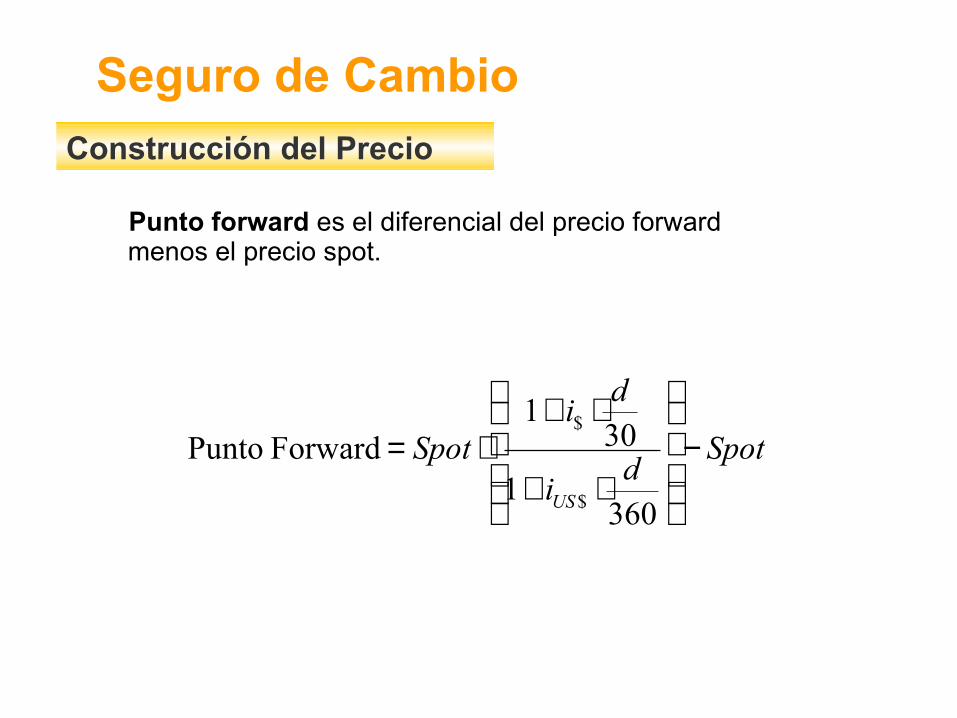

• El precio forward de una moneda en relación a otra se construye mediante el tipo de cambio spot y las tasas de interés de ambas monedas

⋅+

⋅+⋅=

3601

301

)(

$

$

di

di

SpotFwa

ColUS

Cap

COMPRA

⋅+

⋅+⋅=

3601

301

)(

$

$

di

di

SpotFwb

CapUS

Col

VENTA

Construcción del Precio

Seguro de Cambio

Spotd

i

di

Spot

US

−

⋅+

⋅+⋅=

3601

301

Forward Punto

$

$

Construcción del Precio

Seguro de Cambio

Punto forward es el diferencial del precio forward menos el precio spot.

Ejemplo 1:Ejemplo 1:

• Un exportador vende manzanas por las cuales recibirá retornos en 60 días más por US$ 1.000.000

• Para cubrirse de las fluctuaciones del dólar, el exportador vende un Seguro de Cambio, con vencimiento en 60 días.

Seguro de Cambio

• Fw de Compra a 60 díasMercado a 60 días

Bid Ask0.90 1.00

• Construcción del Precio •Tasa Captación en Pesos: 0,24% base mensual •Tasa Colocación en Dólares: 1.75% base anual (Libor2M + 1,48%) •Tipo de Cambio Spot Comprador: $ 508

• Cálculo del Fw de Compra Sintético a 60 díasFw. Compra = $ 508 * [1+0,24%*60/30]

[1+ 1,75%*60/360] = $ 508,90

o Tipo de Cambio Spot + 0,90

Seguro de Cambio

Con Entrega Física Con Entrega Física

• Si usamos el precio Forward de mercado $508,90 (508 + 0,90)

• En 60 días más, el exportador recibirá $508.900.000 ($508,90*US$1.000.000)y paga US$ 1.000.000, correspondientes a los retornos.

Seguro de Cambio

ESCENARIO 1

Empresa vendeUSS 1.000.000 a $ 508,90Precio Observado $ 515,00

La Empresa compensa al Banco por $ 6.100.0000.

US$ 1.000.000*($508,90- $515,00)

Con Compensación (en Tn)Con Compensación (en Tn)

Seguro de Cambio

ESCENARIO 2

Empresa vendeUSS 1.000.000 a $ 508,90Precio Observado $ 505,00

El Banco compensa a la Empresa por $ 3.900.000.

US$ 1.000.000*($508,90- $505,00)

Factores importantes

⋅+⋅

⋅+

⋅30

i1

360i1

US$1spot $

us$

nn

⋅+⋅

⋅↑+

⋅30

i1

360i1

US$1spot $

us$

nn

• Dada la formula:(función de la tasas)

⋅↓+⋅

⋅+

⋅30

i1

360i1

US$1spot $

us$

nn

ó

• Implica una baja en los puntos forwards

• Otros Factores…

• Falta Liquidez en dólares.

• Operaciones puntuales

Mercado real con volumen

(Empresas, AFP’s, Cia de Seguro)

Factores importantes

↑us$i Puntos ↓

• Cierre diario promedio, (C+V) área distribución:• MMUSD 100 diarios aprox

Algunas cifras

Cifras corresponden al primer semestre 2010.

Cartera vigente al 30/Jun/2010

• Cartera vigente USD/$• MMUSD 11.000• MMUSD 3.800 son de distribución

AL FIN

Spot dólar observado

Dólar observado: Es un promedio ponderado de las transacciones realizadas el día anterior entre instituciones financieras y empresas. El Banco Central obtiene la información de las planillas de cambios internacionales que recibe diariamente (dólar formal).BCCH lo publica desde 6 Agosto 1982 de acuerdo a lo establecido en el Compendio de Normas Internacionales.

Usos de dólar observado:-Pago de créditos en dólares-Liquidación de Compensaciones de seguros de cambio (forwards)-Contabilidad de empresas-Pago de impuestos aduaneros con Dólar Aduanero (Observado del penúltimo día hábil del mes)

• Algunas compañías chilenas usan el dólar observado para sus operaciones spot (ventas y compras) principalmente con el fin de ahorrar costos operativos en estas compraventas spot en el mercado cambiario.

• Los Bancos diariamente tienen que cubrir sus obligaciones de seguros cambio con dólar observado, por lo que deben comprar y vender dólar observado. Para esto, operan en el mercado spot comprando o vendiendo (de acuerdo a la posición que deben calzar) un día antes de la fecha que deben cubrir y la idea es “ganarle” en estas transacciones al valor que tendrá el dólar observado

BECH puede realizar estas operaciones spot de dólar observado con las siguientes condiciones y pasos a seguir:

1.- Aviso al Banco de al menos 48 horas de anticipación, eventualmente puede ser 24 hrs antes, hasta las 9:00 AM.

2.- Si le interesa a BECH la operación dará un valor al cliente: Dólar observado +/- $ xx

3.- Cliente debe contar con línea de crédito vigente y disponible ya que usará línea durante 24 hrs.

4.- Riesgo equivalente: 5,43% (este riesgo equivalente se modifica todas las semanas)

5.- Cliente debe enviar firmada la carta compromiso de la operación antes de 48 hrs

Carta Compromiso

Santiago, [●] de [●]de [●] Sres. Banco del Estado de Chile Att. [●] Presente Estimados señores: Por intermedio de la presente, [●], rol único tributario número [●], representada por los apoderados que suscriben la presente, promete celebrar un contrato de compraventa de moneda extranjera con el Banco del Estado de Chile:

a) Vendedor: [●].- b) Comprador: [●].- c) Cantidad de dólares de los Estados Unidos de América a vender: [●].- d) Precio de venta: el equivalente en pesos a la cantidad de dólares a vender según el tipo de cambio

observado publicado el Diario Oficial el día [●] de [●] de [●].Por tipo de cambio observado se entiende aquel que determina diariamente, el Banco Central de Chile, conforme al número 6 del Capítulo I del Compendio de Normas de Cambios Internacionales.

e) Fecha de Liquidación y Pago: [●].- f) Forma de pago:

- Al Banco del Estado de Chile mediante [●].- - A [●] mediante [●].-

g) Los derechos y obligaciones de la presente no serán transferibles.-

Todos los gastos y derechos que puedan generar serán de nuestro exclusivo cargo, y restituiremos al Banco del Estado de Chile cualquier suma que hubiere pagado que sea de nuestro cargo a sólo requerimiento de dicho Banco.

Sin otro particular les saluda atentamente.

______________________________ Nombre: R.U.T.:

p.p. Por este acto aceptamos los términos y condiciones de la presente.

En Santiago a _____ de _______ de _______

______________________________ Nombre: R.U.T.:

pp. Banco del Estado de Chile

6.- El día que se cursa la operación, se realiza una venta o compra spot normal, con el precio conocido (dólar observado publicado ese día) más o menos un spread previamente negociado con cliente, al igual que las valutas.

Spot Dólar Observado

FIN