Microfinance Forum 2009 (3.Ryu Fukui Microfinance Investment)

Measurer la performance des institutions de microfinance

Un cadre pour la publication, l’analyse et le suivi

Sous la direction de

Tillman Bruett, Alternative Credit Technologies (ACT)

Auteurs

Isabelle Barres, Microfinance Information eXchange (The MIX)

Tillman Bruett, ACT

Lynne Curran, ACCIÓN International

Ana Escalona, Pro Mujer

Elena Patapievici Nelson, ACDI/VOCA

Dan Norell, World Vision

Beth Porter, Freedom from Hunger

Blaine Stephens, The MIX

Maria Stephens, Catholic Relief Services

Contributeurs

Ruth Dueck Mbeba, MEDA

Joanna Ledgerwood, Chemonics International

Tony Sheldon, Bering Consulting

Chuck Waterfield, MFI Solutions, LLC

Copyright © 2005

The SEEP Network

Certaines parties de ce guide peuvent être reproduites ou adaptées pour répondre aux besoins locaux sans l’autorisation du SEEP Network, à condition que les parties ainsi reproduites soient distribuées gratuitement ou à un coût sans recherche de profit. Pour ces extraits, merci de mentionner la référence du document Mesurer la performance des institutions de microfinance Un cadre pour la publication, l’analyse et le suivi, ainsi que le SEEP Network. Pour toute reproduction commerciale, merci de demander l’autorisation du SEEP Network, 1825 Connecticut Avenue NW, Washington, DC 20009-5721 USA.

ISBN 0-9722582-7-2

Mesurer la performance des institutions de microfinance Un cadre pour la publication, l’analyse et le suivi Imprimé aux USA

Photographie de couverture : Robert Bengtson Photography Correction d’épreuve et conception graphique : TK

Mise en page : Communication Visual Impression : Copy General

Le Projet AMAP (Accelerated Microenterprise Advancement Project) est un instrument d’une durée de quatre ans qui peut être utilisé par l’USAID/ Washington et les missions pour obtenir des services techniques dans le but de concevoir, mettre en œuvre ou évaluer des programmes de développement des microentreprises, outil important pour la croissance économique et la réduction de la pauvreté.

Pour obtenir plus d’informations sur l’AMAP et les publications associées, se rendre à l’adresse www.microlinks.org.

Numéro de contrat : GEG-I-00-02-00011-00 Task Order: 01 Contractant : Development Alternatives, Inc.

Le SEEP Network est une organisation de plus de 50 organismes non gouvernementaux et privés d’Amérique du Nord qui appuient les micro et petites entreprises ainsi que les institutions financières dans les pays en développement. Sa mission consiste à promouvoir l’évolution des pratiques en matière de développement des micro et petites entreprises au sein de ses membres, de ses partenaires internationaux et d’autres opérateurs. Le SEEP Network offre une analyse collective à partir de laquelle émergent des enseignements qui contribuent au développement professionnel, augmentent l’impact des programmes, favorisent l’innovation permanente et contribuent à l’information des cercles politiques.

Alternative Credit Technologies (ACT) est un cabinet de conseil spécialisé dans le développement et le financement de la petite entreprise. Ses partenaires ont une expérience dans les services bancaires, les politiques publiques, la gestion des institutions de microfinance et le développement communautaire de base. ACT anime les groupes de travail du SEEP Network sur la pauvreté (Poverty Outreach Working Group) et sur les services financiers (Financial Services Working Group).

Ce document est une traduction française du guide Measuring Performance of Microfinance Institutions : A Framework for Reporting, Analysis, and Monitoring. La traduction a été assurée par le Gret, Paris, et financée par le CGAP (Groupe consultatif d’assistance aux pauvres), Washington.

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Avant-propos

Première édition

Le document original « Measuring Performance of Microfinance Institutions: A Framework for Reporting, Analysis and Monitoring », dont est tirée cette traduction, a fait l’objet de plusieurs éditions. Chacune des parutions successives a intégré les évolutions les plus récentes ou compléments aux définitions standard des termes, ratios et retraitements. Pour accéder à la version la plus récente, visitez le site de SEEP Network à l’adresse www.seepnetwork.org ou contactez The SEEP Network à l’adresse 1825 Connecticut Avenue, NW, Washington, D.C. 20009, USA.

Remerciements

Ce cadre se fonde sur le travail réalisé par un ensemble de bailleurs et d’agences de notation associant le SEEP Network. Cette collaboration a abouti à un document antérieur intitulé « Directives concertées pour la microfinance - Définitions de certains termes, ratios et retraitements financiers dans le domaine de la microfinance »1. Ce cadre s’inscrit dans un projet plus large de promotion des normes financières appuyé par l’Agence des États-Unis pour le Développement International (USAID), à travers le projet Financial Services Knowledge Generation de l’AMAP (Accelerated Microenterprise Advancement Project). En tant que principal opérateur de l’AMAP, Development Alternatives, Inc. (DAI) a fourni un appui important à SEEP et à Alternative Credit Technologies, LLC (ACT) dans la réalisation de ce guide.

Le Groupe de travail sur les services financiers du SEEP Network remercie tous les experts qui ont contribué à cet effort, notamment John Berry et Barry Lennon de l’USAID, Colleen Green de DAI, Catherine Johnston d’ACT et DAI, Patricia Mwangi du Groupe Consultatif d’Assistance aux Pauvres, Julius Mokogi de K-Rep Bank, Alice Negre de PlaNet Finance, Didier Thys du Microfinance Information Exchange, Damien von Stauffenberg de MicroRate et Dr. Mohamed Nasr de CPA. Nous sommes particulièrement reconnaissants à Dana de Kanter du SEEP Network pour son soutien infaillible.

Approbation

Le SEEP Network espère que toutes les organisations (opérateurs, bailleurs, agences de notation et autres) qui ont contribué à cet effort et participent au processus de normalisation approuveront les versions futures du cadre.

�. Traductionfrançaisedudocumentoriginal«MicrofinanceConsensusGuidelines:DefinitionsofSelectedFinancialTerms,Ratios,andAdjustmentsforMicrofinance».

�ii

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Sommaire

Avant-propos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .v

Première édition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .v

Remerciements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .v

Approbation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .v

Liste des sigles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . xi

Chapitre 1 Elaborer des définitions standard pour les termes, ratios et retraitements en microfinance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.1 Objectif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1

1.2 Historique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

1.3 L’avenir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

1.4 Editions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

1.5 Contenu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

1.6 Utilisation du cadre SEEP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

Chapitre 2 Etats financiers et rapports . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

2.1 Utiliser le cadre pour la création des états financiers et des rapports d’IMF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

2.2 Compte de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

2.3 Bilan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

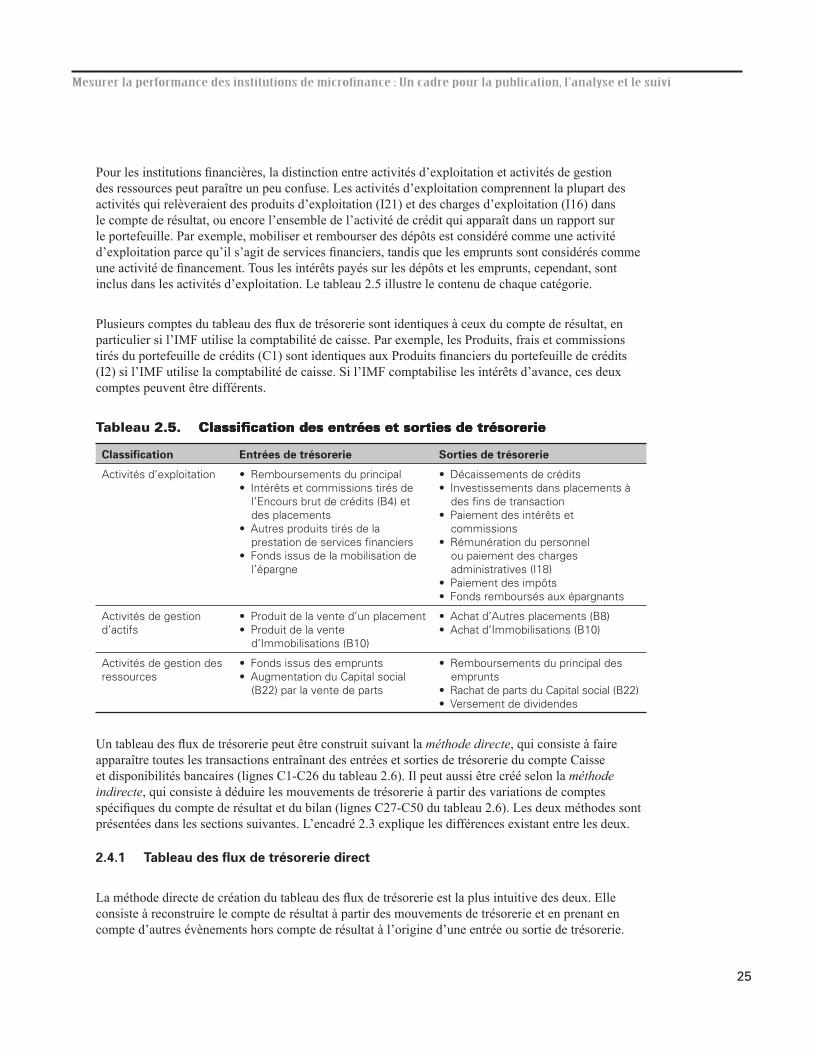

2.4 Tableau des flux de trésorerie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

2.5 Rapport sur le portefeuille et rapport sur l’activité . . . . . . . . . . . . . . . . . . .33

2.6 Rapport sur les données non financières . . . . . . . . . . . . . . . . . . . . . . . . . . .37

2.7 Panorama global des états financiers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

Chapitre 3 Retraitements analytiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

3.1 Objectif des retraitements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

3.2 Disponibilité des données . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46

3.3 Méthodologies de retraitement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46

3.4 Retraitements au titre des subventions . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

3.5 Retraitement au titre de l’inflation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54

3.6 Retraitements au titre du portefeuille à risque . . . . . . . . . . . . . . . . . . . . . . .58

3.7 Créer des états financiers retraités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

�iii

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Chapitre 4 Ratios et indicateurs financiers. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

4.1 Ratios de rentabilité et de pérennité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .75

4.2 Ratios de gestion bilantielle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .78

4.3 Ratios relatifs à la qualité du portefeuille . . . . . . . . . . . . . . . . . . . . . . . . . .82

4.4 Indicateurs d’efficience et de productivité . . . . . . . . . . . . . . . . . . . . . . . . . .85

Chapitre 5 Créer et analyser des rapports de suivi des performances . . . . . . . . . . . . . .95

5.1 Analyse des états et indicateurs financiers . . . . . . . . . . . . . . . . . . . . . . . . . .96

5.2 Rapports de suivi des performances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .99

5.3 Check-list de suivi des performances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

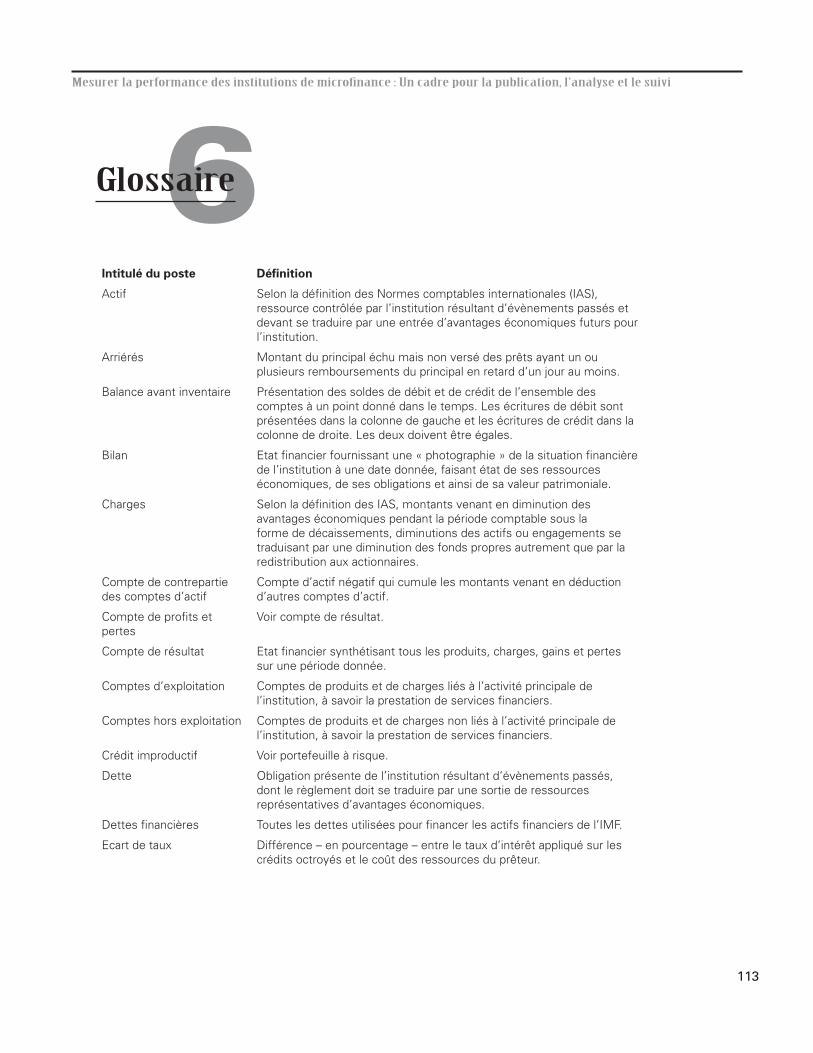

Glossaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .113

Bibliographie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .117

ix

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Liste des tableaux

Tableau 2.1 Exemple de compte de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

Tableau 2.2 Détail du compte de résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

Tableau 2.3 Exemple de bilan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

Tableau 2.4 Détail du bilan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Tableau 2.5 Classification des entrées et sorties de trésorerie . . . . . . . . . . . . . . . . . . . . . . . . .25

Tableau 2.6 Exemple de tableau des flux de trésorerie direct . . . . . . . . . . . . . . . . . . . . . . . . . .26

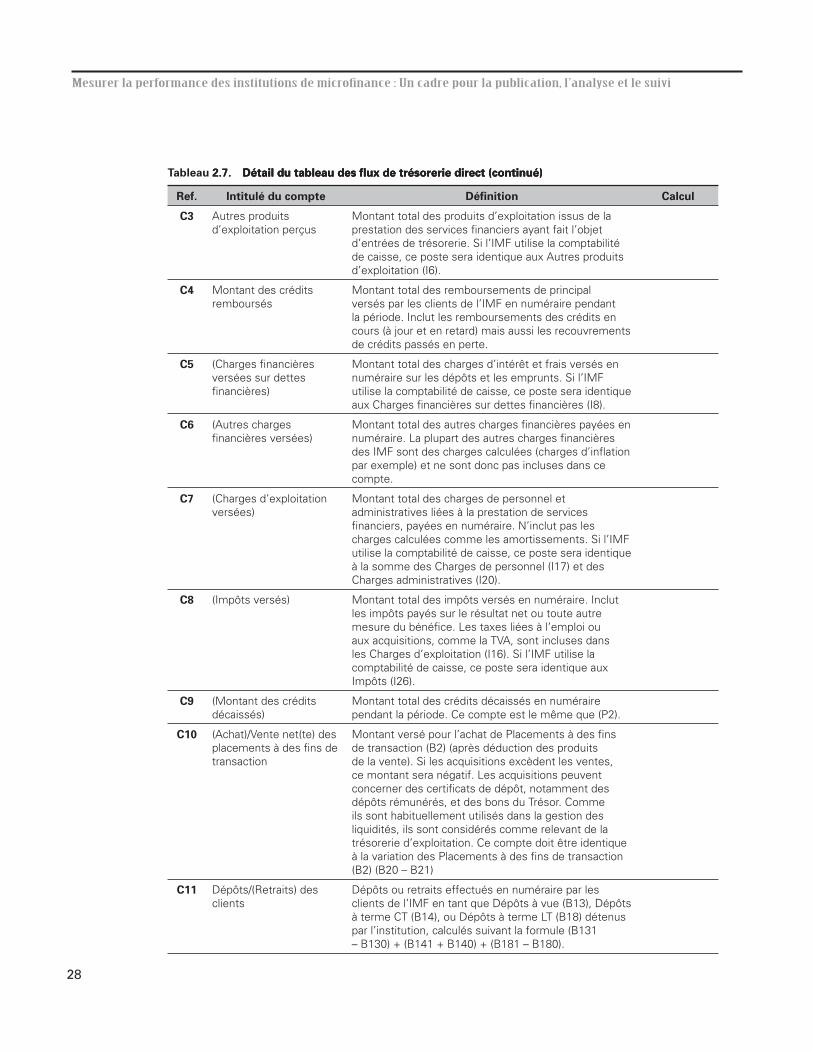

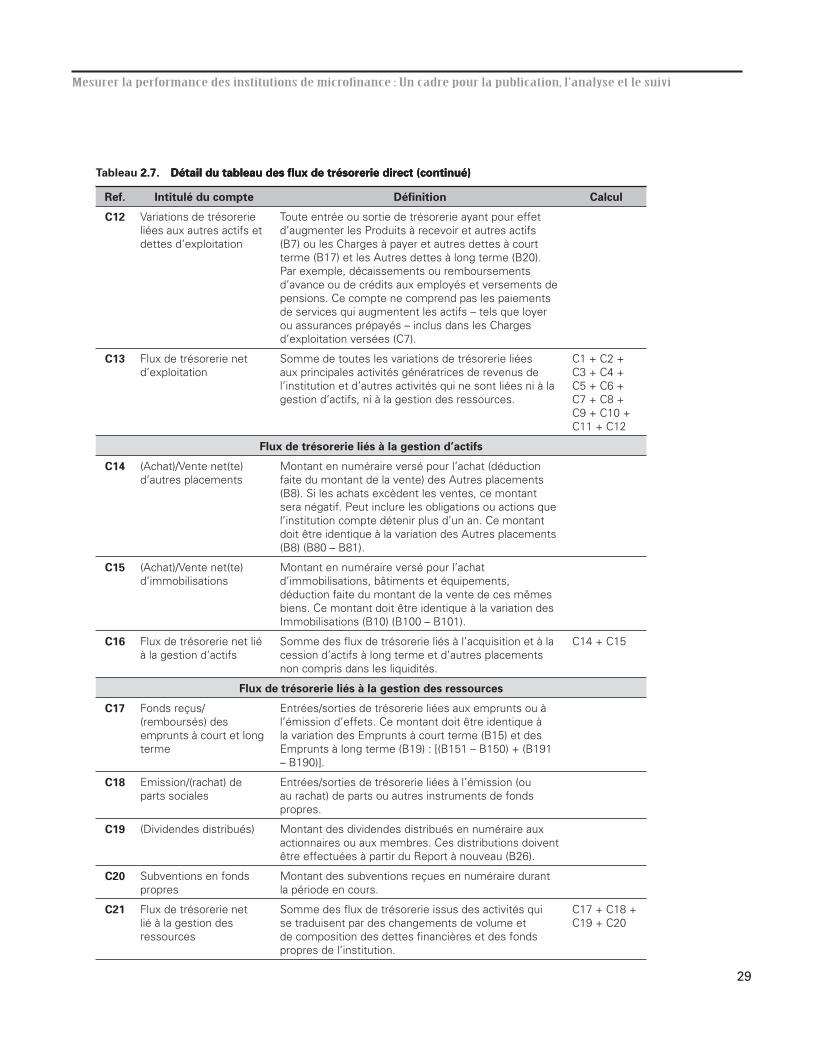

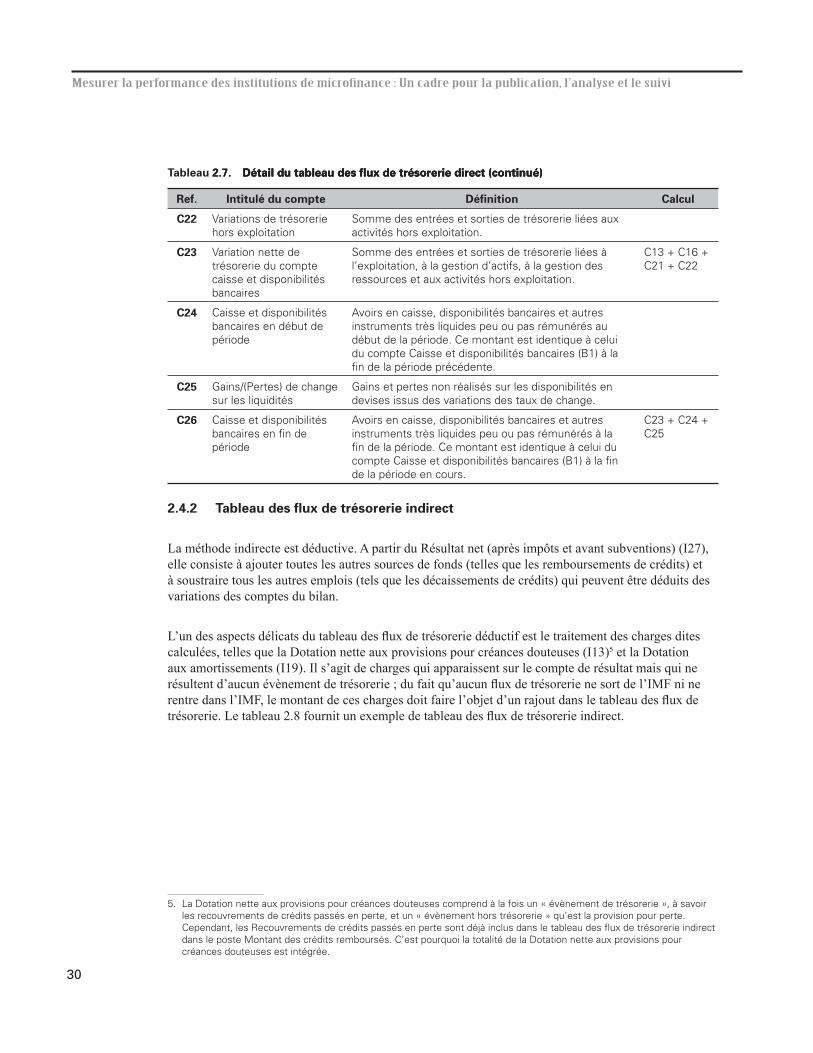

Tableau 2.7 Détail du tableau des flux de trésorerie direct . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

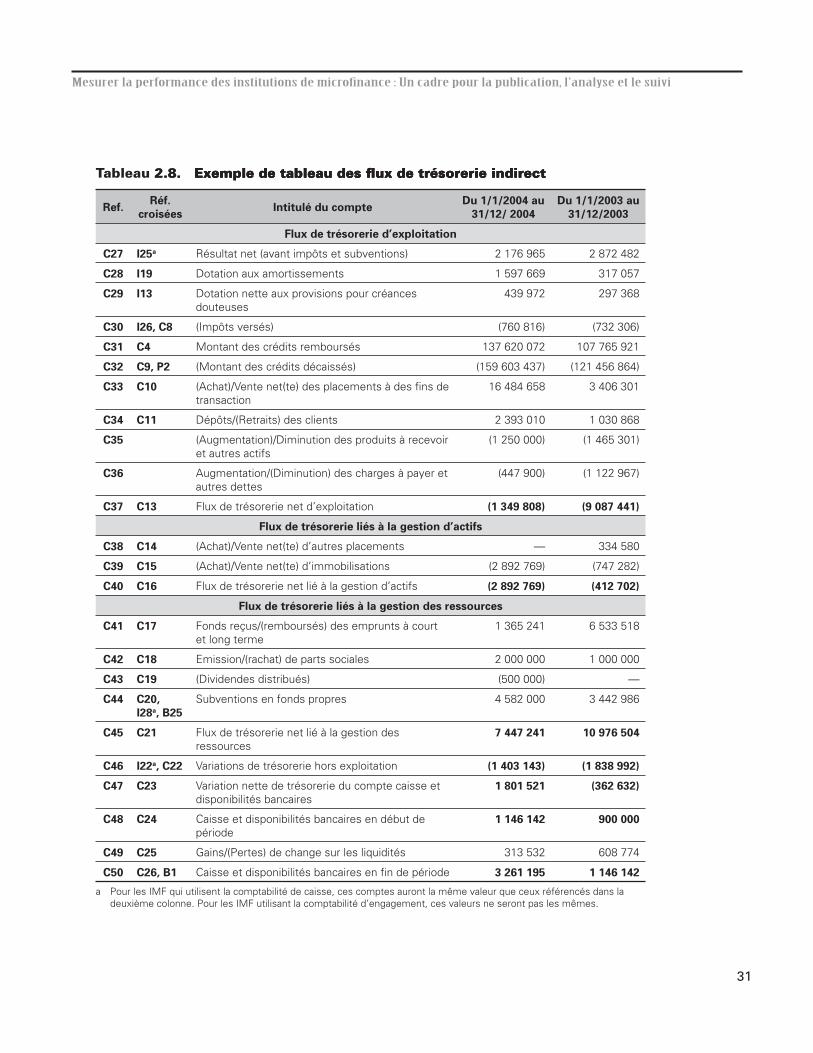

Tableau 2.8 Exemple de tableau des flux de trésorerie indirect . . . . . . . . . . . . . . . . . . . . . . . .31

Tableau 2.9 Détail du tableau des flux de trésorerie indirect . . . . . . . . . . . . . . . . . . . . . . . . . .32

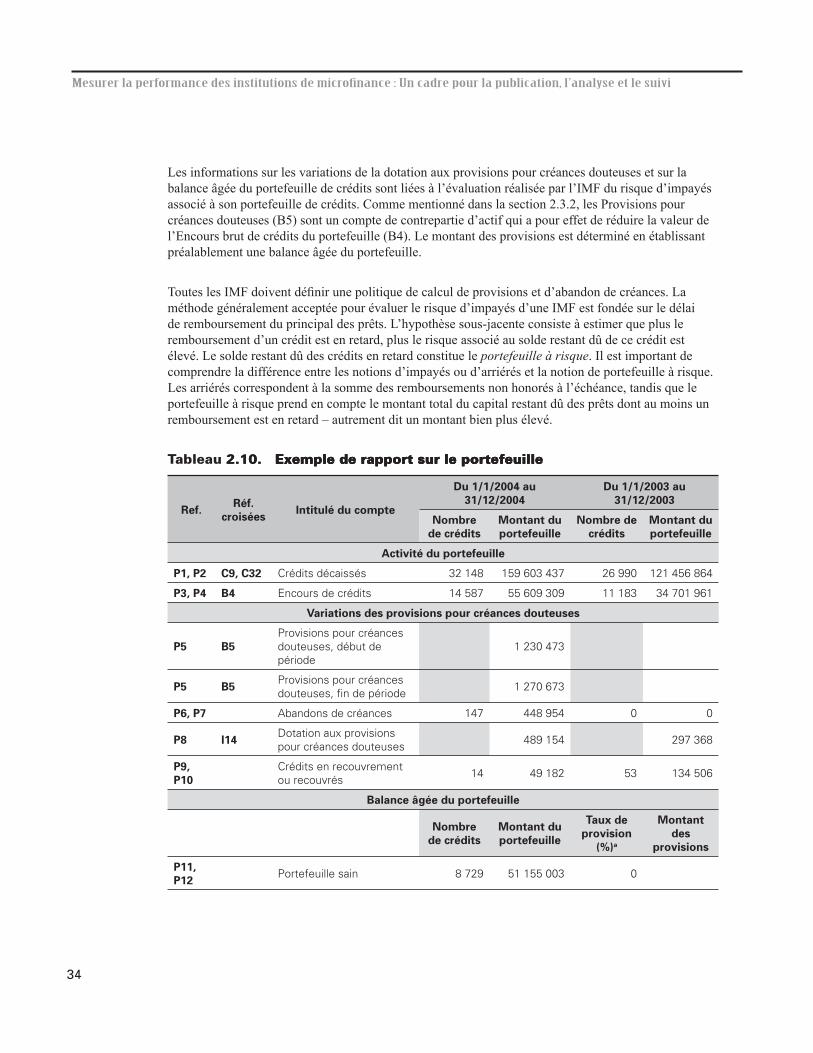

Tableau 2.10 Exemple de rapport sur le portefeuille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

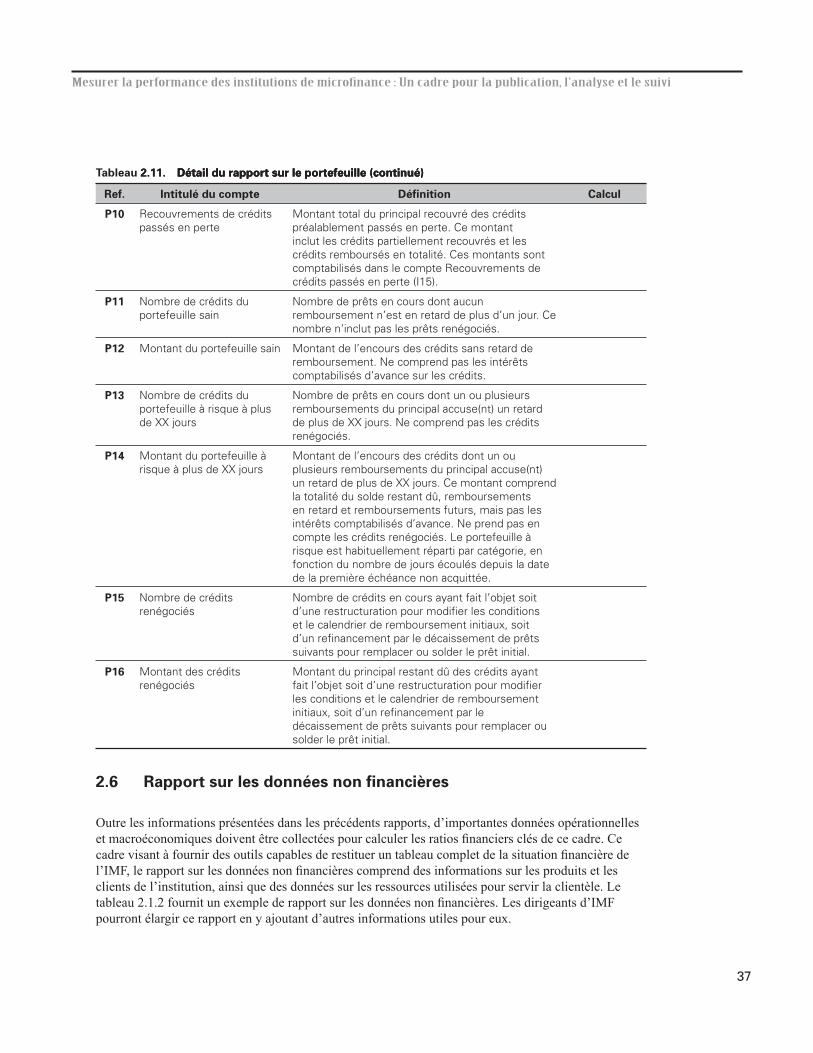

Tableau 2.11 Détail du rapport sur le portefeuille . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

Tableau 2.12 Exemple de rapport sur les données non financières . . . . . . . . . . . . . . . . . . . . . .38

Tableau 2.13 Détail du rapport sur les données non financières . . . . . . . . . . . . . . . . . . . . . . . .38

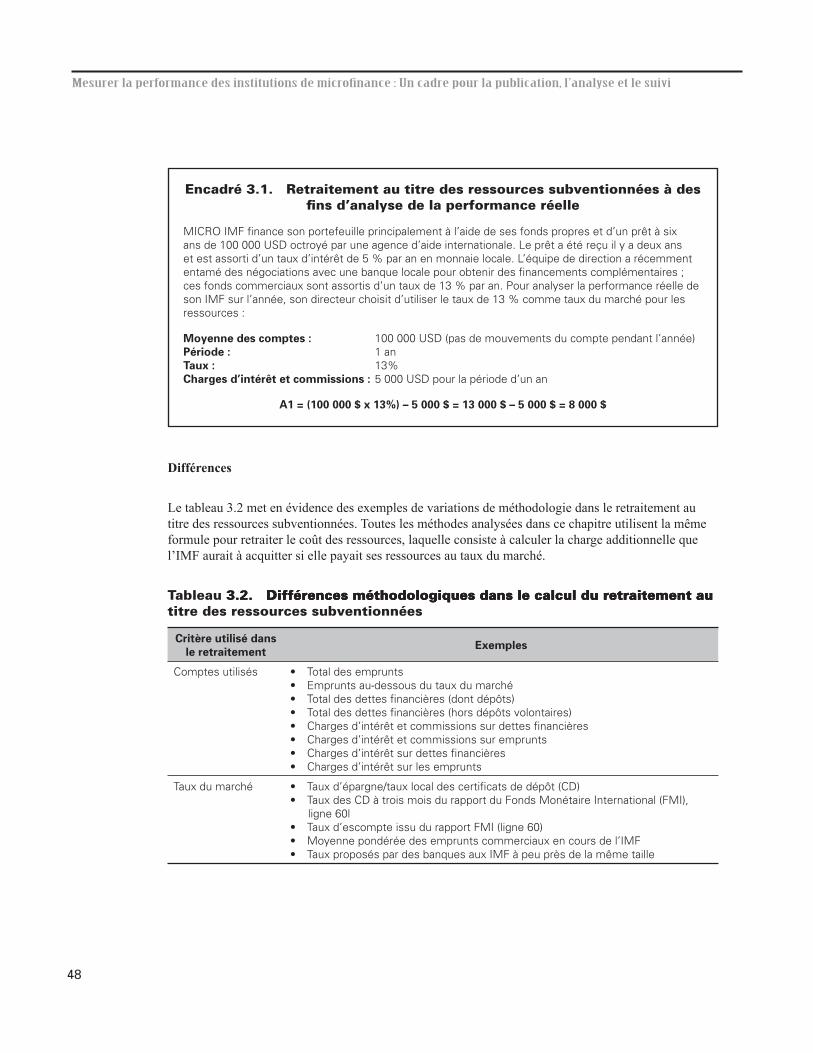

Tableau 3.1 Synthèse des retraitements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

Tableau 3.2 Différences méthodologiques dans le calcul du retraitement au titre des ressources subventionnées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

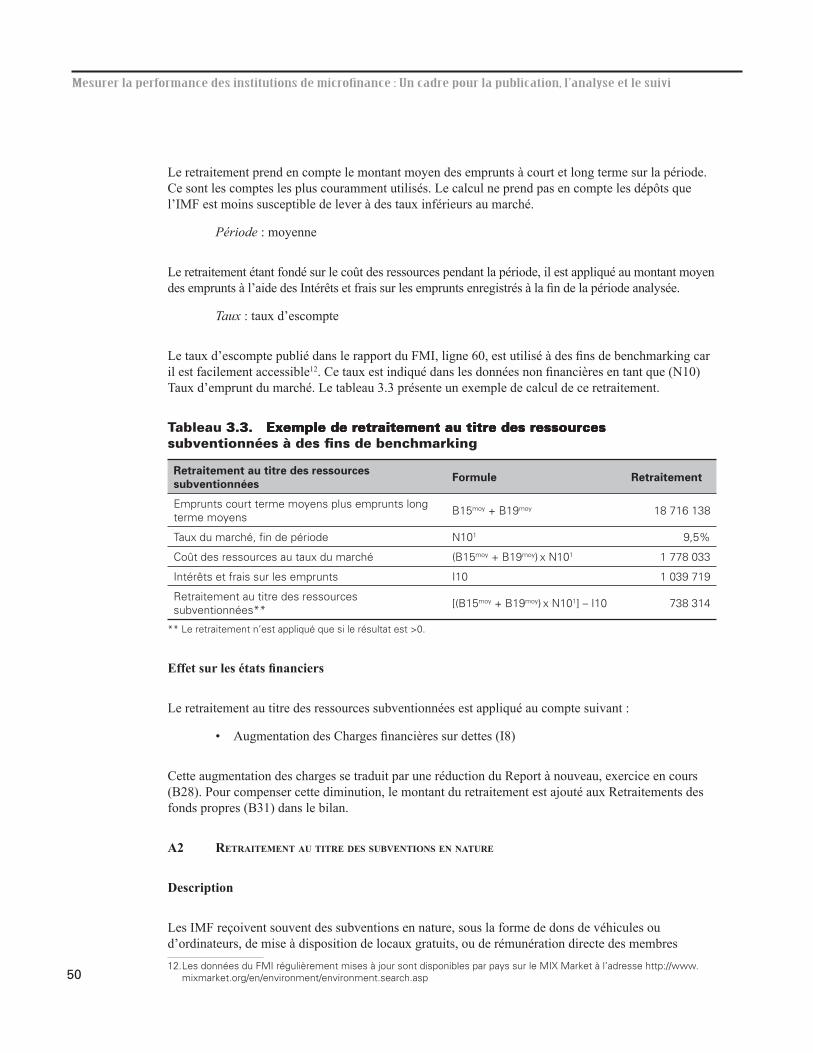

Tableau 3.3 Exemple de retraitement au titre des ressources subventionnées à des fins de benchmarking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50

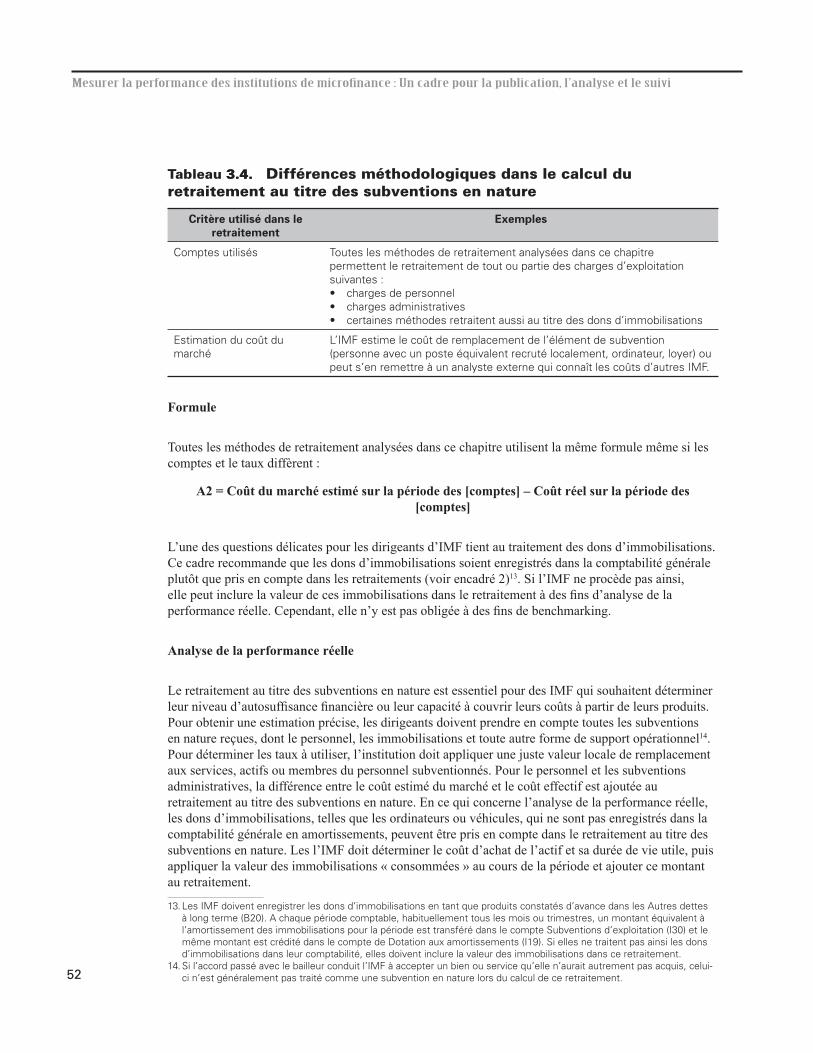

Tableau 3.4 Différences méthodologiques dans le calcul du retraitement au titre des subventions en nature . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

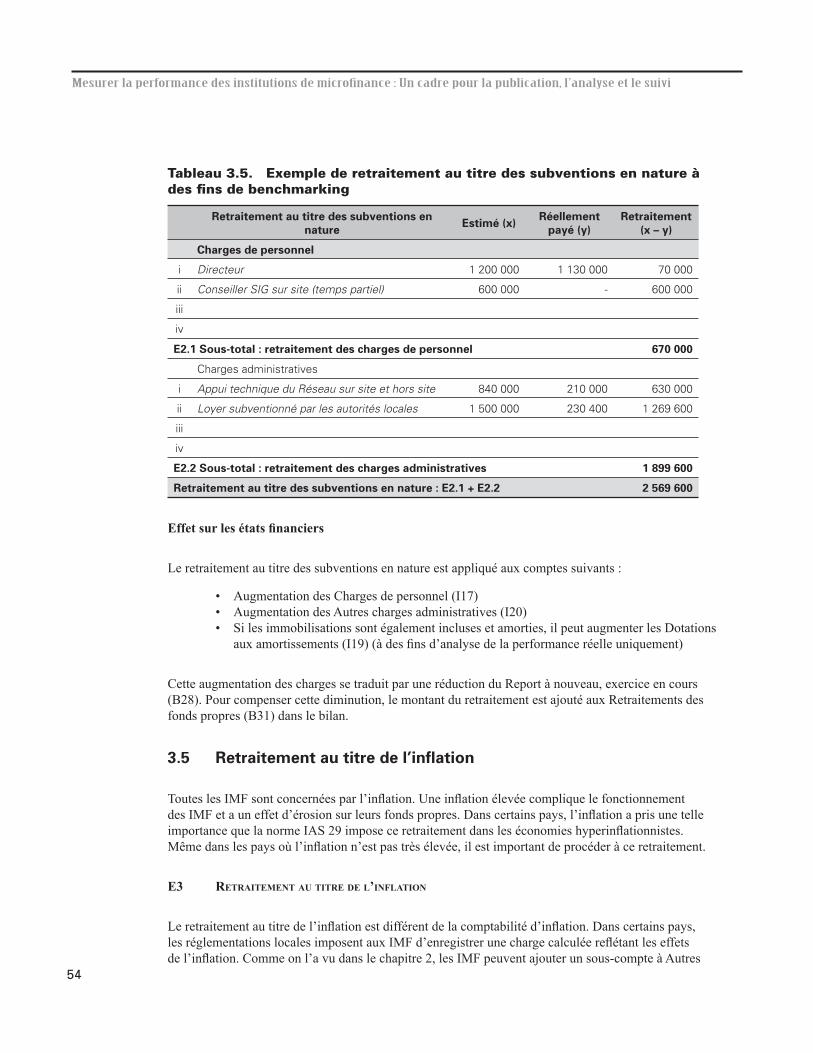

Tableau 3.5 Exemple de retraitement au titre des subventions en nature à des fins de benchmarking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54

Tableau 3.6 Différences méthodologiques dans le calcul du retraitement au titre de l’inflation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56

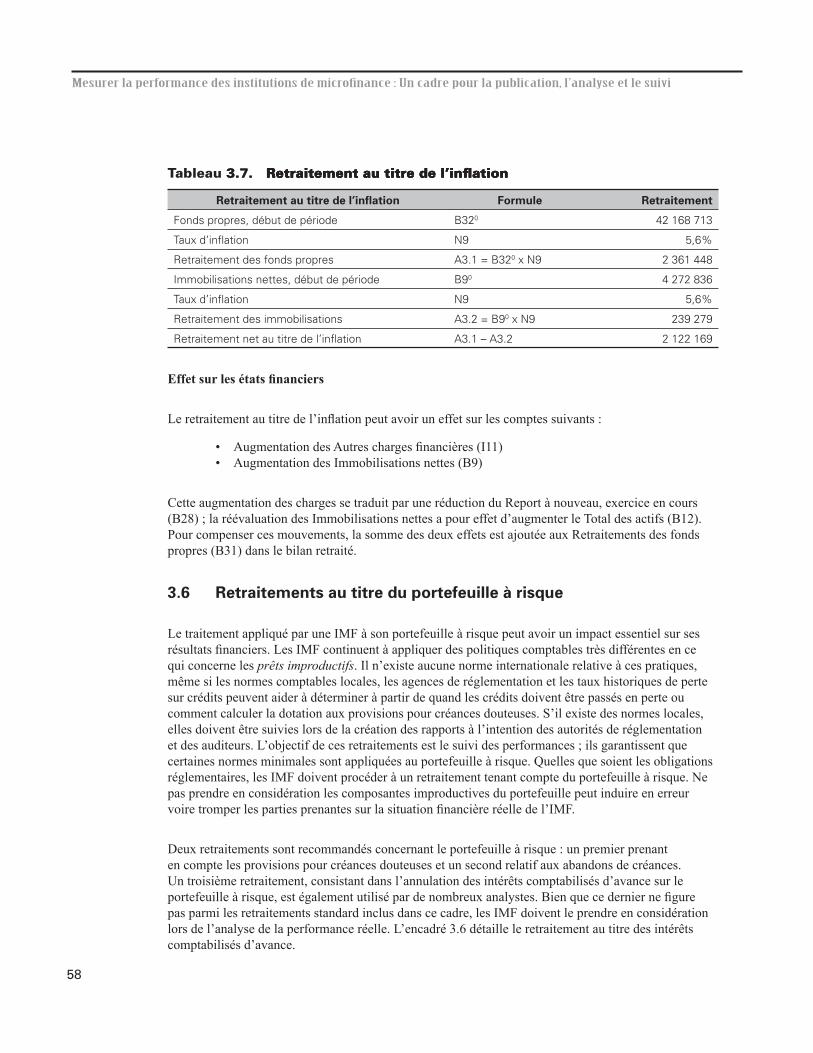

Tableau 3.7 Retraitement au titre de l’inflation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .58

Tableau 3.8 Différences méthodologiques dans le calcul du retraitement au titre des provisions pour créances douteuses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60

x

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Tableau 3.9 Retraitement au titre des provisions pour créances douteuses . . . . . . . . . . . . . . .63

Tableau 3.10 Retraitement au titre des abandons de créances à des fins de benchmarking . . .65

Tableau 3.11 Synthèse des effets des retraitements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

Tableau 3.12 Compte de résultat retraité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

Tableau 3.13 Bilan retraité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69

Tableau 3.14 Exemple de présentation des retraitements . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70

Tableau 4.1 Synthèse des 18 ratios retenus par SEEP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

Tableau 4.2 Calcul des 18 ratios retenus par SEEP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .92

Tableau 5.1 Modèle de rapport de gestion mensuel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .101

Tableau 5.2 Exemple de compte de résultat trimestriel avec analyse des produits . . . . . . . .102

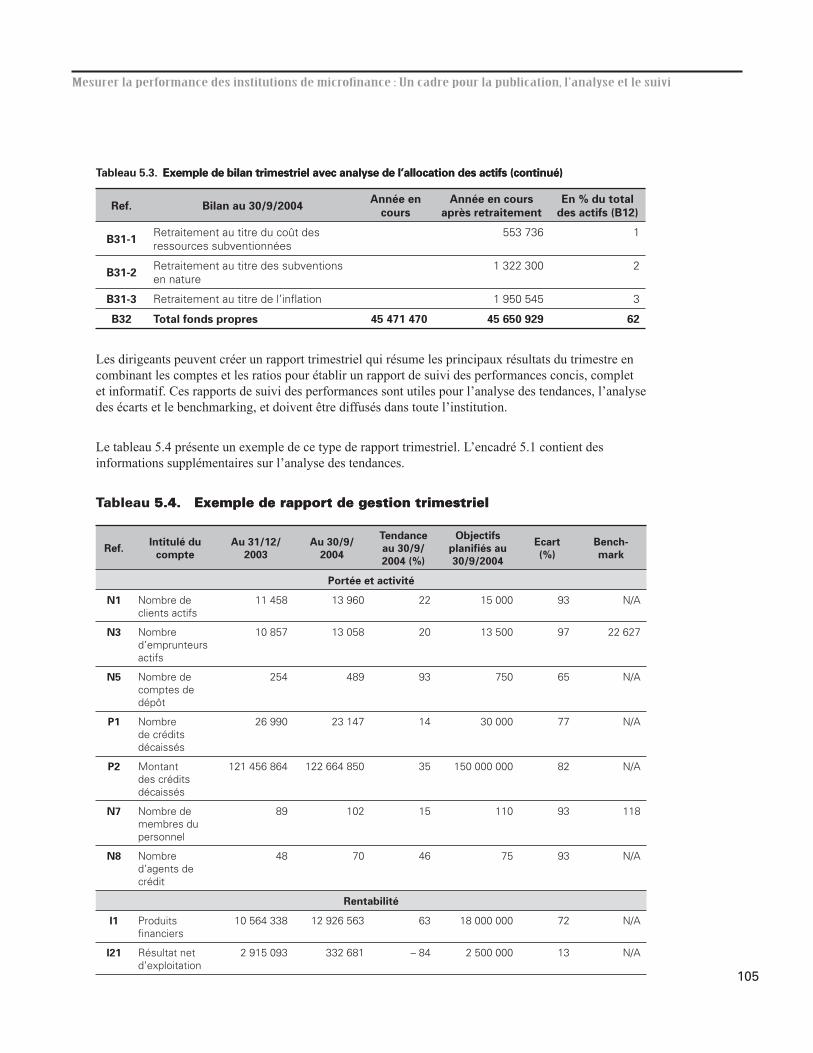

Tableau 5.3 Exemple de bilan trimestriel avec analyse de l’allocation des actifs . . . . . . . . .104

Tableau 5.4 Exemple de rapport de gestion trimestriel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .105

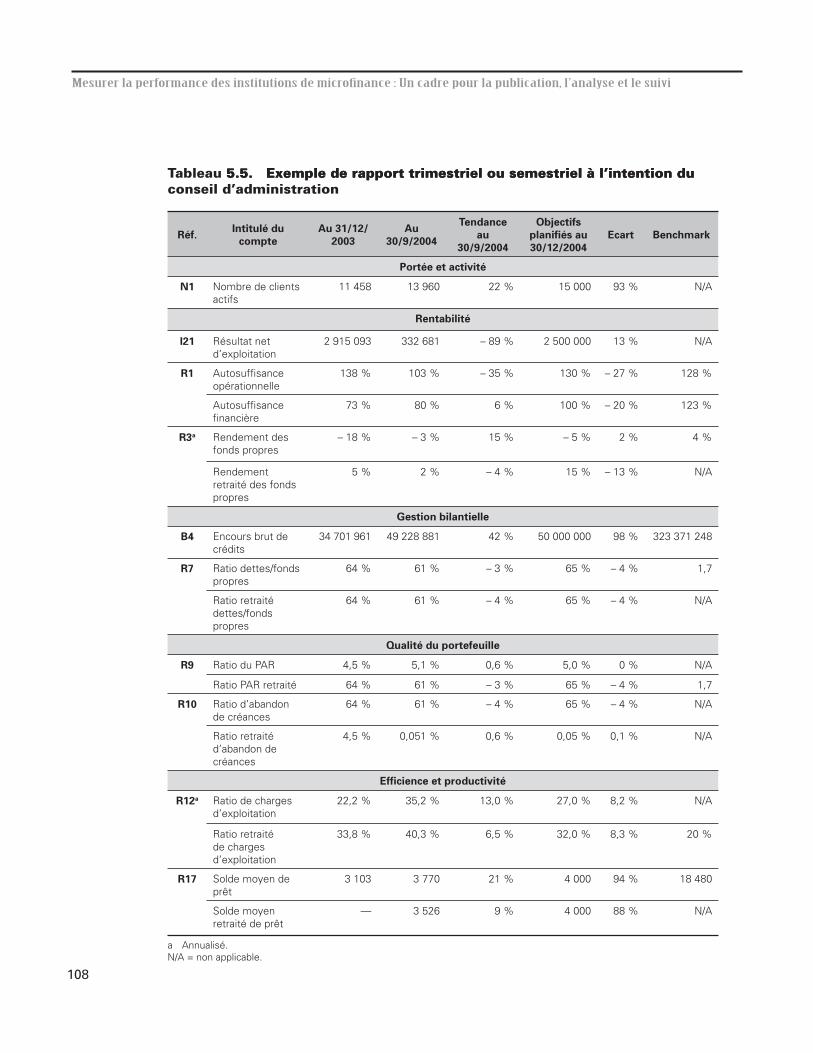

Tableau 5.5 Exemple de rapport trimestriel ou semestriel à l’intention du conseil d’administration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108

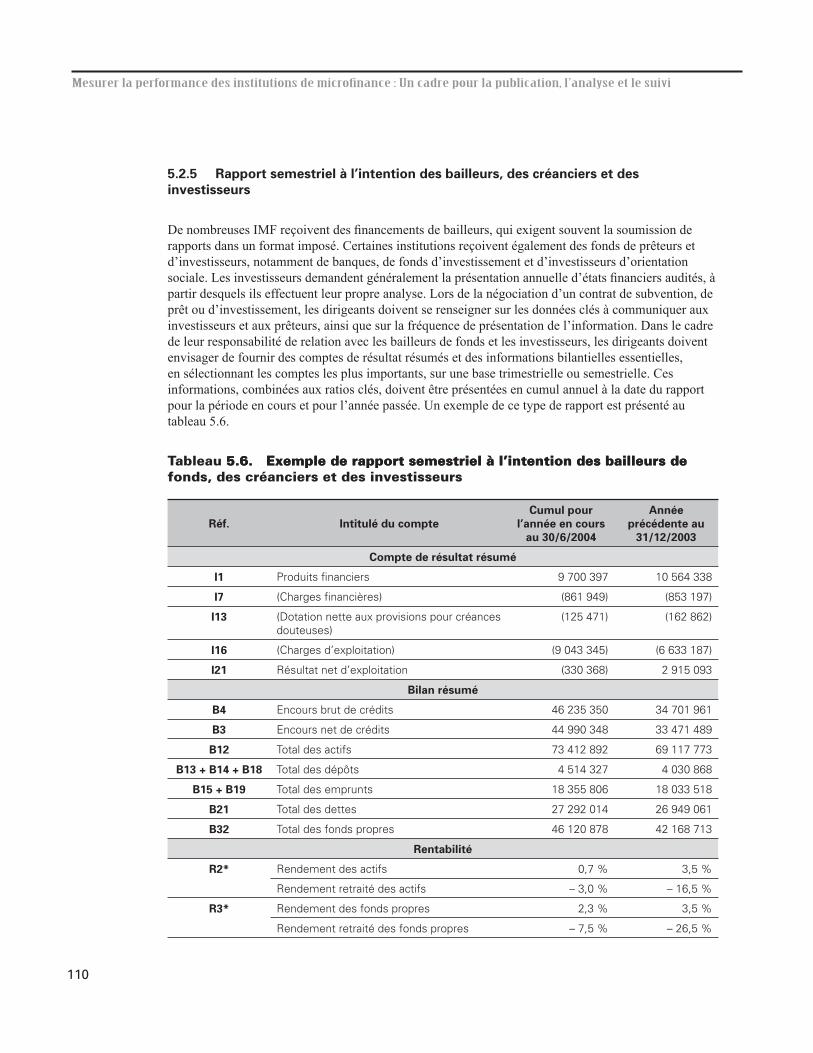

Tableau 5.6 Exemple de rapport semestriel à l’intention des bailleurs de fonds, des créanciers et des investisseurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .110

Tableau 5.7 Exemple de check-list de présentation de l’information . . . . . . . . . . . . . . . . . . .112

xi

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Liste des sigles

ACT Alternative Credit Technologies, LLC

AMAP Accelerated Microenterprise Advancement Project Support

CD Certificat de dépôt

CGAP Consultative Group to Assist the Poor

DAI Development Alternatives, Inc.

DFID Department for International Development (Royaume-Uni)

FMI Fonds Monétaire International

IAS International Accounting Standards (Normes comptables internationales)

IFRS International Financial Reporting Standards (Normes internationales d’information financière)

IMF Institution de microfinance

IPC Indice des prix à la consommation

MIX Microfinance Information eXchange

ONG Organisation non gouvernementale

PAR Portefeuille à risque

PNB Produit National Brut

RNB Revenu National Brut

SEEP Small Enterprise Education and Promotion Network

SIG Système d’information de gestion

USAID U.S. Agency for International Development

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

1Elaborer des définitions standard pour les termes, ratios et retraitements en microfinance

La microfinance est aujourd’hui un secteur croissant et diversifié. Des milliers d’institutions de microfinance (IMF) existent de par le monde, depuis les groupes d’entraide communautaires jusqu’aux banques commerciales fournissant des services financiers à des millions de microentreprises et de ménages à faibles revenus. Ces IMF reçoivent un appui et des services non seulement des agences de bailleurs, mais aussi de la part d’investisseurs, de prêteurs, de réseaux, d’agences de notation, de sociétés de conseil en management et d’un ensemble d’autres prestataires spécialisés. Toutes ces organisations forment le secteur florissant de la microfinance au sens large.

Comme tout secteur d’envergure mondiale, la microfinance a besoin de se doter de normes reconnues à partir desquelles les IMF peuvent être évaluées. Les normes communes permettent aux dirigeants et aux administrateurs d’institutions d’évaluer de manière plus précise les performances de leur organisation. Les IMF qui appliquent les normes du secteur sont plus transparentes, autrement dit ces normes rendent plus difficile la dissimulation de mauvaises performances et facilitent l’établissement de références en matière de bonnes pratiques. Pour les IMF, l’existence de normes sectorielles peut faciliter la publication de l’information à destination des bailleurs, des prêteurs et des investisseurs à condition que les destinataires des rapports reconnaissent ces normes. Les références communes permettent aux IMF de parler la même langue que les autres acteurs de la microfinance, qu’ils soient voisins ou de l’autre côté de l’océan.

Les normes en microfinance font l’objet d’une reconnaissance croissante depuis le début des années 1990. En 1995, le SEEP Network a produit une monographie intitulée Financial Ratio Analysis of Microfinance Institutions qui s’est imposée comme un ensemble standard de 16 ratios suivis par les institutions de microfinance. En 2002, un effort conjoint associant des institutions de microfinance, le SEEP Network, des agences de notation et des bailleurs de fonds a abouti à la publication de règles sous le titre Directives concertées pour la microfinance : Définitions de certains termes, ratios et retraitements financiers dans le domaine de la microfinance. Ces directives ont été le résultat de discussions, négociations et compromis ardus visant à établir des définitions généralement acceptées pour le secteur. L’objectif premier de ce document était de fixer des définitions standard pour un certain nombre de termes financiers et de proposer une méthode standard pour le calcul de certains ratios financiers.

Le présent cadre se fonde sur ce consensus.

1.1 Objectif

L’objectif de ce cadre est de fournir aux praticiens de la microfinance un outil pour élaborer des états financiers et rapports qui puissent être exploités de manière pertinente à des fins d’analyse et de suivi

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

et qui soient en accord avec les Normes internationales d’information financière (IFRS). Les auteurs espèrent que ce cadre aidera les dirigeants d’IMF à développer des systèmes de suivi des performances cohérents sur la base des normes internationales de façon à être appuyés dans la prise de décision, l’information du conseil d’administration et le reporting à l’intention des bailleurs, investisseurs et autres parties prenantes.

Si ce cadre a été rédigé par et pour les praticiens, il peut s’avérer utile à de nombreux autres utilisateurs. Producteurs d’information, agences de notation ou auditeurs peuvent exploiter le cadre à leurs fins. Il pourra également servir aux réseaux, bailleurs, investisseurs et autres utilisateurs d’information qui souhaitent utiliser un format de publication standard pour les institutions qu’ils appuient.

Ce guide, qui se fonde sur les Directives concertées mentionnées plus haut, fournit les définitions et formules de calcul les plus actuelles du secteur. Comme son titre l’indique, les Directives présentent la définition de « certains termes et ratios », choisis pour leur fréquence d’utilisation et les difficultés de définition qu’ils pouvaient poser. De nombreux termes nécessaires pour élaborer un ensemble complet d’états financiers n’étaient cependant pas inclus. C’est pour cette raison que le SEEP Network a développé ce cadre qui va au-delà du contenu des directives. Il fournit des modèles d’états financiers et de rapports, propose des calculs de retraitements et formule des recommandations sur les indicateurs à suivre.

Pour les IMF qui manquent d’un cadre complet de publication de l’information financière, ce guide pourra combler un besoin. Quant aux dirigeants qui possèdent déjà des formats de publication, ils pourront trouver ce guide utile pour aligner leur propre modèle sur les termes, ratios et retraitements normalisés du secteur.

1.2 Historique

L’histoire de la microfinance est souvent associée au flot d’organisations non gouvernementales (ONG) offrant des services de microcrédit aux pauvres et au développement d’une poignée de banques de microfinance. Au début des années 1990, des normes ont commencé à émerger, appelant à une gestion financière plus solide les prestataires de microcrédit, particulièrement dans la gestion et la publication des impayés. Dans le même temps, les coopératives de crédit et les banques engagées dans le microcrédit ont développé des techniques de suivi plus solides pour leur portefeuille de microcrédits.

En 1995, le SEEP Network a produit une monographie intitulée Financial Ratio Analysis of Microfinance Institutions. Son objectif premier était de proposer aux dirigeants d’IMF une introduction au calcul et à l’interprétation des ratios financiers. Les auteurs espéraient également que le document contribuerait au développement et à l’adoption de normes de publication financière au sein de la communauté du microcrédit – et ce fut le cas. Depuis 1995, des centaines de nouvelles IMF ont utilisé cette monographie et d’autres guides pour développer leurs états et rapports financiers.

Depuis 1995, les IMF se sont développées ; leur taille, leurs types, leur nombre et leur complexité se sont accrus. Dans le même temps, une importance croissante a été accordée à la gestion, la transparence et la viabilité financières.

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Le concept de norme s’est progressivement imposé largement et a été promu par de nombreux « supporters ». Les organisations de réseaux, le CGAP et ses membres bailleurs de fonds, le MicroBanking Bulletin, les agences de notation et les centres de formation en microfinance, pour n’en nommer que quelques-uns, ont travaillé dur pour promouvoir des indicateurs sur la base de définitions et de calculs communs.

A y regarder de plus près cependant, de nombreux termes et indicateurs financiers considérés comme « standard » continuent d’être associés à des intitulés et des contenus différents selon les IMF. Cela est source de confusion parmi les opérateurs et les analystes et de distorsions considérables lorsque l’on compare les IMF. Le secteur a pris conscience de cette lacune et a convenu que le développement de définitions standard des termes financiers et des indicateurs les plus courants était une étape future importante de son développement.

Les Directives sur les définitions de certains termes et ratios financiers publiées en 2002 ont aidé à réduire un grand nombre d’ambiguïtés en définissant près de 50 termes financiers et en fournissant des règles de calcul pour 20 ratios. Les auteurs espèrent que le présent cadre permettra au secteur d’avancer d’un pas dans l’effort de normalisation en fournissant des exemples, en identifiant des retraitements et en mettant en lumière les indicateurs les plus importants à suivre.

1.3 L’avenir

Ce cadre s’inscrit dans un projet plus global développé par le SEEP Network sur les normes de performance en microfinance. Obtenir la reconnaissance de ces normes est un processus bien plus long. SEEP développe des supports de formation et prévoit d’organiser des cours sur les normes qui pourraient être offerts aux réseaux de microfinance, aux centres d’appui et de formation en microfinance et à tous ceux désireux de promouvoir les normes internationales les plus récentes sur leur marché. SEEP travaille également avec les bailleurs de fonds, investisseurs, agences de notation et autres prestataires de services pour les encourager à intégrer dans leurs propres lexiques les définitions présentées ici et dans les directives précédentes.

Le MIX (Microfinance Information Exchange) travaille également à l’intégration des normes de microfinance au langage XBRL (eXtensible Business Reporting Language). Le langage électronique XBRL est en voie devenir le moyen standard de communication des données financières, permettant à tous les types d’institutions de partager et de comparer leurs données. SEEP va travailler avec le MIX pour s’assurer que le cadre pourra être supporté par le langage XBRL dans le futur.

1.4 Editions

Du fait que ce cadre a pour vocation de présenter les normes les plus récentes, seul un nombre limité d’exemplaires sera publié. Le SEEP Network procèdera à la mise à jour du cadre. Pour être sûr d’utiliser la version la plus récente, visitez le site de SEEP à l’adresse www.seepnetwork.org ou contactez The SEEP Network à l’adresse 1825 Connecticut Avenue, NW, Washington, D.C. 20009, USA

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

1.5 Contenu

Le cadre se compose de cinq chapitres.

Le chapitre 2, Etats financiers et rapports, comprend les trois principaux états financiers :

• Compte de résultat• Bilan• Tableau des flux de trésorerie

Il inclut également deux rapports courants d’IMF :

• Rapport sur le portefeuille et l’activité• Rapport sur les données non financières

Pour chaque état ou rapport sont fournis une courte explication de l’objectif du document, une proposition de modèle et une définition de chaque compte ou terme employé.

Le chapitre 3, Retraitements analytiques, détaille le calcul et l’application des retraitements aux états financiers. Les retraitements minimum recommandés pour permettre le benchmarking et la mesure des « performances réelles » sont les suivants :

• Retraitement au titre des subventions• Retraitement au titre de l’inflation• Retraitement au titre du portefeuille à risque

Etant donné la structure du cadre, il est recommandé au lecteur de commencer par créer un ensemble d’états financiers retraités, selon la description du chapitre 3, avant de calculer les ratios du chapitre 4. Les retraitements analytiques constituent peut-être la partie la plus délicate de ce cadre. Bien que les retraitements soient recommandés, il n’est pas indispensable d’être en mesure d’appliquer chaque retraitement pour calculer les ratios non retraités du chapitre 4 ou pour créer un rapport de performance non retraité comme décrit au chapitre 5.

Le chapitre 4, Ratios financiers et indicateurs, est consacré à la définition et au calcul de 18 ratios de performance, la plupart pouvant être calculés sur une base retraitée ou non retraitée. Le SEEP Network propose une liste de 18 ratios (« SEEP 18 »), présentée en quatre catégories différentes :

• Rentabilité et pérennité• Gestion bilantielle• Qualité du portefeuille• Efficience et productivité

Le chapitre 5, Créer et analyser les rapports de suivi des performances, fournit quelques exemples de rapports destinés à différents publics : direction, conseil d’administration, bailleurs de fonds, prêteurs et investisseurs.

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Le lecteur est invité à créer ses propres rapports à l’aide de ce cadre. Les rapports du chapitre 5 ne sont fournis qu’à titre d’exemples.

Des annexes seront conçues pour guider les responsables d’IMF qui souhaitent créer des états financiers et rapports similaires à ceux contenus dans ce cadre.

1.6 Utilisation du cadre SEEP

Les auteurs partent du principe que le lecteur est familier des institutions de microfinance et possède des notions élémentaires de comptabilité et de publication financière, mais ils ne supposent pas que celui-ci ait une parfaite connaissance de la manière dont les états sont construits. De fait, l’objectif de ce cadre est d’apprendre aux responsables à catégoriser les données en états et rapports, à les analyser et les utiliser à des fins de suivi.

Les personnes ayant contribué aux directives et à ce cadre ont conscience que toutes les institutions de microfinance ne peuvent pas utiliser le même plan comptable ni les mêmes normes et pratiques comptables. Ce cadre est conçu pour le suivi des performances et ne fournit ni plan ni règles comptables. Quelles que soient les normes et obligations locales, toute institution est amenée à développer des rapports utiles à des fins de gestion, de communication au CA ou de publication financière externe. Même si les autorités locales imposent des formats spécifiques pour les rapports externes, ce cadre peut toujours être utilisé pour les besoins de gestion internes. Le SEEP Network a obtenu l’engagement des bailleurs, investisseurs et autres acteurs de la microfinance à accepter ce format de rapport, de façon à ce que les IMF soient en mesure d’utiliser le même modèle pour plusieurs destinataires.

Pour utiliser ce cadre, le lecteur doit d’abord prendre connaissance des conventions de référencement et de calcul décrites ci-après.

1.6.1 Référencement

Ce cadre utilise un système de référencement pour aider le lecteur à identifier les termes utilisés et à interpréter les formules. Pour chaque état ou rapport, les éléments sont numérotés dans l’ordre croissant et sont précédés d’une des lettres suivantes :

I Compte de résultatB BilanC Tableau des flux de trésorerieP Rapport sur le portefeuille et l’activitéR RatiosA RetraitementsN Rapport sur les données non financières

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

1.6.2 Périodes

Pour faire référence aux comptes de périodes différentes (c’est-à-dire aux données d’une période précédente et aux données de la période courante), un nombre placé en exposant décrit la période concernée comme suit :

1 = fin de la période en cours0 = fin de la période précédente

Par exemple, pour l’année calendaire 2004 :

P1 = 31 décembre 2004P0 = 31 décembre 2003

En l’absence d’indication, les données concernent la période en cours.

1.6.3 Moyenne

De nombreux ratios financiers requièrent le calcul de la moyenne d’un compte du bilan. Dans ce cadre, les moyennes sont indiquées par la mention « moy » placée en exposant. Par exemple :

Pmoy

Les moyennes concernant une période, une année par exemple, peuvent être calculées en additionnant un montant de début de période et un montant de fin de période et en divisant le résultat par deux. Par exemple :

Pmoy = [(P0 + P1)/2]

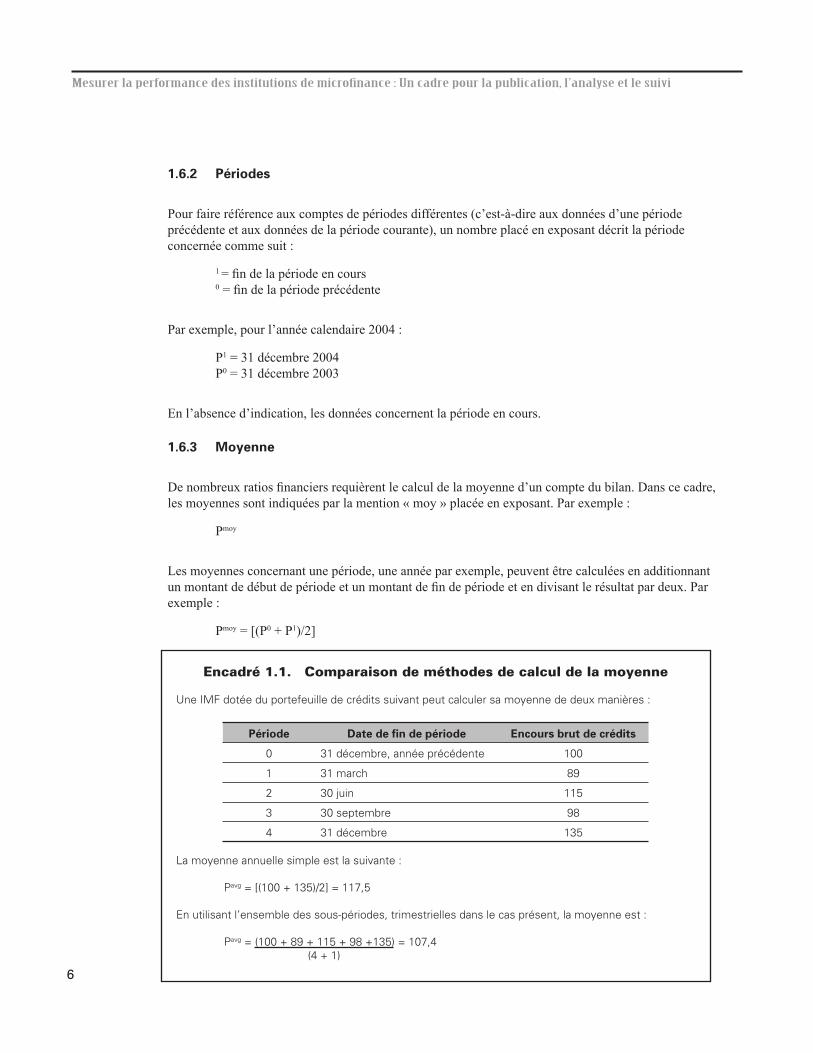

Encadré 1.1. Comparaison de méthodes de calcul de la moyenne

UneIMFdotéeduportefeuilledecréditssuivantpeutcalculersamoyennededeuxmanières:

Période Date de fin de période Encours brut de crédits

0 3�décembre,annéeprécédente �00

� 3�march 89

2 30juin ��5

3 30septembre 98

4 3�décembre �35

Lamoyenneannuellesimpleestlasuivante:

Pavg=[(�00+�35)/2]=��7,5

Enutilisantl’ensembledessous-périodes,trimestriellesdanslecasprésent,lamoyenneest:

Pavg=(�00+89+��5+98+�35)=�07,4(4+�)

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Cependant, les calculs de moyennes simples comme celui-ci aboutissent souvent à une distorsion, en particulier dans le cas d’institutions dont le portefeuille de crédits augmente rapidement ou qui subissent des variations saisonnières importantes de l’activité de prêt. Les moyennes périodiques sont beaucoup plus pertinentes lorsqu’elles sont calculées sur une base mensuelle ou trimestrielle plutôt que sur une base annuelle. Lorsque l’on calcule une moyenne sur plusieurs périodes, le numérateur est la somme des sous-périodes et de la période d’ouverture et le dénominateur est le nombre total de périodes ainsi additionnées. Par exemple, une moyenne sur une base trimestrielle serait calculée comme suit :

Pavg = (P0 + P¹ + P2 + P3 + P4)5

Dans leurs rapports de publication des données, les IMF doivent indiquer comment les moyennes sont calculées et commenter, le cas échéant, les distorsions potentielles résultant de la méthode de calcul retenue. La moyenne simple de deux périodes a été retenue dans ce cadre pour des raisons de facilité de calcul. L’encadré 1.1 montre comment la méthode de calcul de la moyenne peut affecter le résultat.

1.6.4 Annualisation

Pour le calcul des ratios financiers, le cadre part de l’hypothèse que le compte de résultat représente une période d’un an. Si ce n’est pas le cas, la plupart des données tirées du compte de résultat devront être annualisées avant de pouvoir être comparées aux années précédentes ou aux données d’autres IMF.

Pour annualiser un montant, utiliser la formule suivante :

MA = [M x (12/N)]

avec :

MA = montant annualiséM = montantN = nombre de mois dans la période

Par exemple, si les produits financiers de l’IMF atteignent 100 USD au terme de neuf mois, le chiffre annualisé se calcule comme suit :

MA = [100 x (12/9)] = 133,33

L’annexe B « Annualiser les états financiers » expliquera en détail la manière de créer un état annualisé.

1.6.5 Utiliser le cadre

Le cadre est conçu pour être suivi étape par étape. L’utilisateur doit d’abord lire le chapitre 2 et prendre connaissance de la manière de saisir les données de l’IMF dans les formats d’états financiers et de rapports proposés. Le chapitre 3 explique comment ces états peuvent être exprimés sur une base retraitée. Les ratios et indicateurs financiers sont présentés dans le chapitre 4 sur la base des

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

données des chapitres 2 et 3. Enfin, le chapitre 5 fournit plusieurs modèles de rapports de suivi des performances pour différents types d’utilisateurs.

Les exemples d’états financiers et de rapports proposés tout au long de ce cadre incluent des données financières telles qu’elles sont habituellement présentées par une IMF. Tous les états sont liés entre eux comme sont liés les états financiers d’une IMF. De cette manière, le lecteur peut déterminer comment créer un système de suivi des performances pas à pas.

�

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

2Etats financiers et rapports

Le point de départ d’une gestion financière saine est la production de rapports financiers fiables en temps utile, ce qui nécessite la tenue de registres financiers fidèles et à jour. Tout commence avec la comptabilité, autrement dit le processus d’enregistrement des transactions financières, de classement par catégorie et de synthèse des données pour une période spécifique ou une date t. La synthèse des données de toutes ces transactions est présentée dans des états financiers standardisés.

Les IMF doivent fréquemment produire des états financiers suivant des modèles requis par les prêteurs, les bailleurs de fonds, les autorités locales de réglementation ou les réseaux. S’ils satisfont aux obligations de publication financière d’un ou plusieurs destinataires, ces formats imposés ne sont pas nécessairement utiles à la gestion interne. Malgré les efforts consentis pour créer une terminologie et des pratiques comptables communes, comme en témoignent les Normes internationales d’information financière (IFRS) et les directives sur la définition de termes et ratios financiers, peu d’initiatives ont tenté d’harmoniser le contenu et la présentation des états financiers.

2.1 Utiliser le cadre pour la création des états financiers et des rapports d’IMF

Tout responsable financier peut l’attester, les états financiers peuvent servir à dissimuler autant qu’à divulguer. Si les états financiers doivent être utilisés comme outils de gestion, chaque état doit révéler au responsable, à l’analyste ou autre lecteur la performance financière ou la situation financière réelle de l’IMF. Ce chapitre fournit une brève description des états financiers des IMF et des principaux comptes financiers ainsi que des exemples de modèles utiles aux responsables d’IMF et autres.

Toutes les IMF doivent élaborer des états financiers. Ces documents sont le premier moyen d’expression des activités financières de l’institution. Certains états contiennent des informations qui présentent une situation à un moment donné dans le temps. D’autres comprennent des données représentant le flux ou la synthèse des transactions propres à une période définie. L’activité centrale des IMF consistant en la prestation de services financiers, les états et rapports financiers sont très similaires à ceux des institutions financières traditionnelles. Les états financiers et rapports des IMF comprennent les documents suivants :

• Comptes de résultat (ou comptes de profits et pertes)• Bilans• Tableaux des flux de trésorerie (ou tableaux des sources et emplois de fonds)• Rapports sur le portefeuille

�0

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Pour suivre ce cadre, les IMF auront également besoin d’un cinquième rapport, présentant les données non financières. Ce rapport contient les informations nécessaires pour calculer les ratios et retraitements financiers, mais il ne fait pas partie des états financiers.

Un sixième rapport, intitulé tableau des variations de la situation nette (ou tableau des variations des fonds propres), est courant parmi les IMF de statut lucratif. Cet état montre comment les transactions financières ont affecté les fonds propres de l’institution pendant une période donnée. Il aide les investisseurs et les bailleurs à évaluer la valeur nette de l’IMF, habituellement par actionnaire. Cet état ne sera pas pris en compte dans le présent document. Un exemple sera toutefois fourni en annexe D.

Lors de la conception des états financiers, les auteurs ont passé en revue les modèles les plus couramment utilisés et sélectionné ceux qui comprenaient un nombre raisonnable de comptes organisés le plus clairement possible. Les formats présentés ci-dessous contiennent la classification minimum des informations financières nécessaires pour compléter le cadre en accord avec les IFRS. La conformité de ces formats aux IFRS a été vérifiée, de sorte qu’au moment de la parution de ce cadre, il n’existait aucune divergence significative.

2.1.1 Correspondance des comptes

Les auteurs sont conscients que les noms des comptes varient d’une IMF à l’autre. Les produits de l’une peuvent correspondre aux revenus de l’autre. Les IMF sont encouragées à utiliser la terminologie employée dans ce document dans la mesure du possible. Les définitions présentées dans ce chapitre aideront l’utilisateur à faire correspondre les comptes d’IMF à ceux du cadre. L’annexe A donnera un exemple de mise en correspondance.

2.1.2 Ajout de comptes

Les utilisateurs peuvent souhaiter créer des sous-comptes à l’intérieur des postes du compte de résultat et du bilan à des fins de gestion. Par exemple, le cadre ne définit que deux catégories de charges administratives : (I19) Amortissements et (I20) Autres charges administratives. Il est simple d’ajouter des comptes, de la façon suivante :

(I20) Autres charges administratives(I20-1) Loyer(I20-2) Frais de transport(I20-3) Fournitures de bureau

Ajouter des comptes intermédiaires permet aux utilisateurs de suivre certains postes spécifiques à leur activité tout en maintenant la cohérence avec les normes sectorielles. Notez que ce cadre ne constitue pas un substitut de plan comptable et que tous les comptes ajoutés le seront pour des raisons analytiques plus que comptables.

2.1.3 Séparer les services financiers et non financiers

De nombreuses organisations mènent à la fois des activités financières et non financières. Si les services non financiers représentent une petite part des activités de l’IMF (c’est-à-dire s’ils

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

ne nécessitent pas d’immobilisations significatives ou si les services, comme la formation, sont obligatoires pour recevoir des prêts), classer tous les produits et charges liés à ces activités comme des éléments hors exploitation peut être justifié. Si les activités non financières sont significatives, il est recommandé de répartir l’allocation des coûts entre les différents programmes et de développer des états financiers séparés qui traitent les services financiers comme une activité distincte.

Pour plus d’informations sur les méthodes d’allocation des coûts et les états financiers séparés, se reporter au document Imputation des coûts pour les institutions de microfinancement multiservices.�

2.1.4 Comptabilité de caisse ou d’engagement

Les institutions utilisent la comptabilité de caisse ou la comptabilité d’engagement, parfois une combinaison des deux. La comptabilité de caisse requiert que les produits et charges ne soient enregistrés qu’au moment où ils font l’objet d’un encaissement ou d’un décaissement effectif. La comptabilité d’engagement est un système dans lequel les produits et charges sont reconnus et enregistrés dans la période dans laquelle ils surviennent, quel que soit le moment auquel le montant du produit ou de la charge change réellement de main. Ce cadre pourra être utilisé quelle que soit la méthode employée. L’utilisateur doit toutefois être conscient que les deux méthodes induisent une certaine distorsion.

2.2 Compte de résultat

Le compte de résultat est un compte de flux qui représente l’activité au cours d’une période donnée, comme un jour, un mois, un trimestre ou une année. Le compte de résultat est parfois aussi appelé compte de pertes et profits car il illustre le profit ou la perte globale enregistré(e) pendant la période (certaines IMF peuvent aussi utiliser les termes excédent et déficit). Le compte de résultat synthétise tous les produits et toutes les charges d’une période donnée, habituellement le dernier exercice annuel en date. Il peut se composer de deux colonnes de données indiquant les résultats présents et ceux d’une période antérieure pour faciliter la comparaison.

Le compte de résultat se présente généralement en deux parties : les comptes de produits d’une part et les comptes de charges d’autre part. Il fait habituellement aussi la distinction entre comptes d’exploitation et hors exploitation. Les comptes d’exploitation comprennent tous les produits et toutes les charges directement liés à l’activité principale de l’IMF, l’activité d’octroi de crédits, de mobilisation des dépôts et d’emprunt des fonds et la prestation d’autres services financiers. Les comptes hors exploitation comprennent tous les produits et toutes les charges résultant des activités autres, telles que la formation ou la vente de marchandises. Bien que de nombreuses IMF reçoivent l’appui continu de bailleurs de fonds, les subventions sont considérées comme des produits hors exploitation. Dans ce cadre, toutes les subventions destinées au fonds de crédit et à la couverture des charges d’exploitation sont incluses dans le compte de résultat. Le tableau 2.1 présente un exemple de compte de résultat. L’encadré 2.1 traite de la ligne de résultat du compte de résultat.

2. BrigitHelms,�998,Imputationdescoûtspourlesinstitutionsdemicrofinancementmultiservices,EtudeSpécialeN°2(Washington,D.C.:CGAP)http://www.cgap.org/portal/site/CGAP/menuitem.�b5d�7�ad6c9e30�678080�059�0�0a0/

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Tableau �.1. E�emple de compte de résultat�.1. E�emple de compte de résultat E�emple de compte de résultat

Ref. Réf. croisées Intitulé du compte 1/1/2004 au 31/12/ 2004

1/1/2003 au 31/12/2003

I1 Produitsfinanciers �8976898 �052�727

I2 C1a Produitsfinanciersduportefeuilledecrédits �7053668 930249�

I3 Intérêtsperçussurlescrédits �3867568 7494464

I4 Fraisetcommissionssurcrédits 3�86�00 �808027

I5 C2a Produitsdesplacements �597830 �003556

I6 C3a Autresproduitsd’exploitation 325400 2�5680

I7 Chargesfinancières �2877�9 853�97

I8 C5a Chargesfinancièressurdettes �0397�9 797869

I9 Intérêtsetfraissurlesdépôts 256343 250000

I10 Intérêtsetfraissurlesemprunts 783376 547869

I11 C6a Autreschargesfinancières 248000 55328

I12 Produitnetbancaire �7689�79 9668530

I13 C29 Dotationnetteauxprovisionspourcréancesdouteuses

439972 �62862

I14 P8 Dotationauxprovisionspourcréancesdouteuses 489�54 297368

I15 P10 Recouvrementsdecréditspassésenperte (49�82) (�34506)

I16 C7a Chargesd’exploitation �5072242 6633�87

I17 Chargesdepersonnel 8700000 4594436

I18 Chargesadministratives 6372242 203875�

I19 C28 Dotationsauxamortissements �597669 3�7057

I20 Autreschargesadministratives 4774573 �72�694

I21 Résultat net d’exploitation 2 176 965 2 872 482

I22 C22a Résultat net hors exploitation (1 403 143) (1 838 992)

I23 Produitshorsexploitation 58647� —

I24 Chargeshorsexploitation (�9896�4) (�838992)

I25 C27 Résultat net (avant impôts et subventions) 773 822 1 033 490

I26 C8a, C30a Impôts 7608�6 732306

I27 B28 Résultat net (après impôts et avant subventions) 13 006 301 184

I28 B25, C20a, C44a Subventions 4582000 3442986

I29 Subventionsenfondsdecrédit — �25829�

I30 Subventionsd’exploitation 4582000 2�84695

I31 Résultat net (après impôts et subventions) 4 595 006 3 744 170

a PourlesIMFquiutilisentlacomptabilitédecaisse,cescomptesaurontlamêmevaleurqueceuxréférencésdansladeuxièmecolonne.PourlesIMFutilisantlacomptabilitéd’engagement,cesvaleursneserontpaslesmêmes.

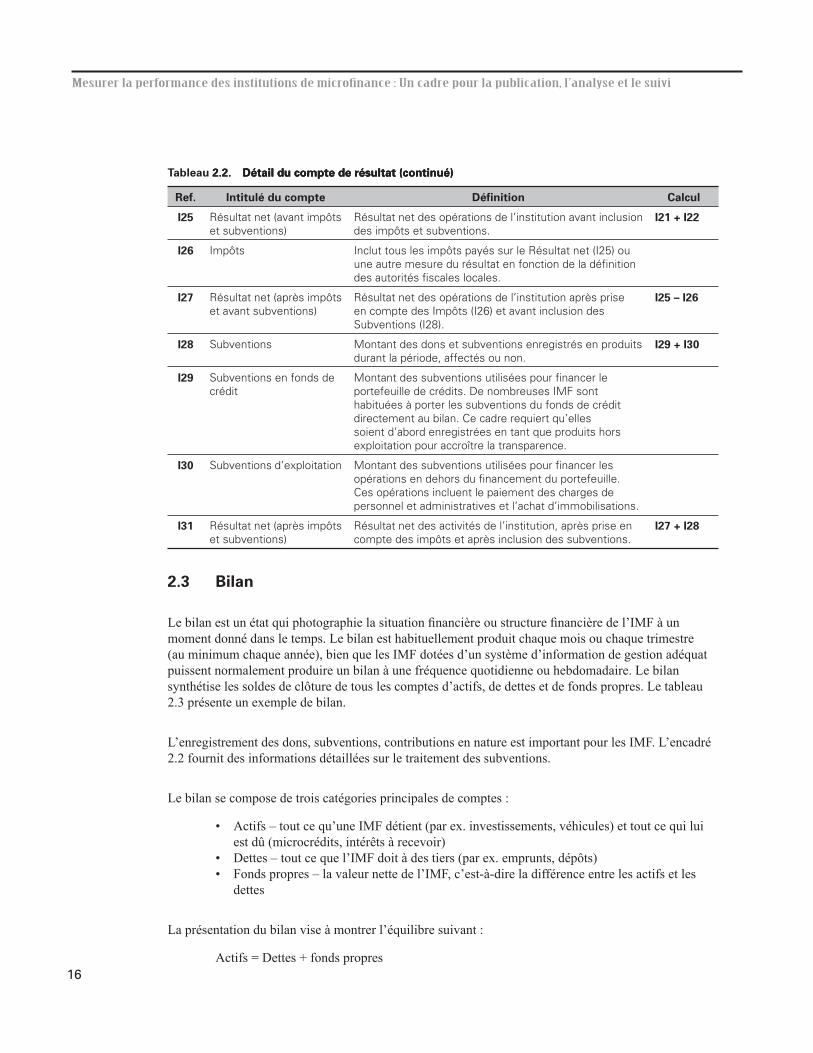

Le tableau 2.2 fournit une définition pour chaque ligne du compte de résultat de façon à détailler les données qu’elle contient.

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Tableau �.�. �étail du compte de résultat�.�. �étail du compte de résultat �étail du compte de résultat

Ref. Intitulé du compte Définition Calcul

I1 Produitsfinanciers Montanttotaldesproduitsissusdelaprestationdeservicesfinanciers.

I2 + I5 + I6

I2 Produitsfinanciersduportefeuilledecrédits

Produitsdesintérêts,frais,commissionsetautresrevenusduportefeuilledecrédits.Ceposteinclutnonseulementlesintérêtsperçus,maisaussilesintérêtscomptabilisésd’avancequin’ontpasencoreétéversés.

I3 + I4

I3 Intérêtsperçussurlescrédits

Intérêtsperçussurleportefeuilledecrédits.Sil’IMFperçoitdesintérêtssurdescréditsoctroyésàdesemployésoudesmembresduCA,ceux-cidoiventêtredivulgués.Sicesintérêtssontsignificatifs,l’IMFdoitcréerdeuxsous-comptesde(I3):unpourlesintérêtsdesclientsetunpourlesintérêtsdespartiesliées.

I4 Fraisetcommissionssurcrédits

Pénalités,commissionsetautresfraisperçussurleportefeuilledecrédits.Ceux-cipeuventinclurelesproduitsgénérésdanslecadredesystèmesdefinanceislamique.Sil’IMFperçoitdesfraisetcommissionssurdescréditsoctroyésàdesemployésoudesmembresduCA,ceux-cidoiventêtredivulgués.Silesmontantssontsignificatifs,l’IMFdoitcréerdeuxsous-comptesde(I4):unpourlesfraisetcommissionsdesclientsetunpourlesfraisetcommissionsdespartiesliées.

I5 Produitsdesplacements Produitsdesintérêts,dividendesetautresrecettesgénéréesparlesactifsfinanciersautresqueleportefeuilledecrédits,telsquelesdépôtsrémunérés,lescertificatsdedépôtetlesobligationsduTrésor.Cepostepeutinclureleproduitdelavented’actionsetdedevisesetlesmontantsrecouvrésd’intérêtsauparavantpassésenperte.

I6 Autresproduitsd’exploitation

Touslesautresproduitsdelaprestationdeservicesfinanciers,notammentlesfraisdetransaction,primes,cotisationsd’adhérents,livretsd’épargneetcartesàpuce.Sil’IMFaccordedescréditsàsesemployésouauxmembresduCA,lesproduitsdecescréditsdoiventêtreinclusici.Cepostecomprendégalementlesgainsdechange.

I7 Chargesfinancières Montanttotaldeschargesfinancièresliéesàl’activité. I8 + I11

I8 Chargesfinancièressurdettes

TotaldesIntérêtsetfraissurlesdépôts(I9)etdesIntérêtsetfraissurlesemprunts(I�0),telsquedéfinisci-dessous.

I9 + I10

I9 Intérêtsetfraissurlesdépôts

Intérêtsetfraisverséssurl’ensembledesdépôtsmobilisésparl’IMF.a

I10 Intérêtsetfraissurlesemprunts

Intérêtsetfraisverséssurtouslesempruntsfinançantleportefeuilledecrédits.Cepostenecomprendpaslesintérêtsetfraisliésauxdettesnonfinancières,commeleshypothèquesoulesprêtsautomobiles.CesdernierssontinclusdansleposteAutreschargesfinancières(I��).

a Lesdirigeantspourrontsouhaiterdistinguerdeuxsous-comptes:(I9-�)Intérêtsverséssurlesdépôtset(I9-2)Autresfraissurlesdépôts,defaçonàpouvoircalculerladifférenceentreIntérêtsperçussurlescrédits(I3)etIntérêtsverséssurlesdépôts(I9-�).

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Ref. Intitulé du compte Définition Calcul

I11 Autreschargesfinancières

Autreschargesfinancièresliéesauxservicesfinanciers,comprenantnotammentlesintérêtssurlesdettesnonfinancières,tellesqueleshypothèquesetlesprêtsautomobiles.Cepostecomprendégalementlespertesnettesdechange.PourlesIMFcontraintesparlaréglementationlocaled’utiliserlacomptabilitéd’inflation,cecompteinclutaussilemontantdespertesnettesduesàl’inflationsuivantladéfinitiondelaNormeComptableInternationale(IAS)27relativeauxchargesd’inflationb.EnfinilincluttoutesleschargesvisantàréduirelesIntérêtsàrecevoirsurlescréditsduportefeuille(B6)lorsquelesintérêtssontconsidéréscommeirrécouvrables.c

I12 Produitnetbancaire Valeurnettedurésultatfinancierissudesservicesfinanciers.

I1 – I7

I13 Dotationnetteauxprovisionspourcréancesdouteuses

MontantdelaDotationauxprovisionspourcréancesdouteuses(I�4)moinslesRecouvrementsdecréditspassésenperte(I�5).

I14 – I15

I14 Dotationauxprovisionspourcréancesdouteuses

Chargecalculéereprésentantlepourcentagedumontantduportefeuillecaractériséparunrisqued’impayés.dCemontantestcalculédanslerapportsurleportefeuilleetutilisépourcréerouaugmenterlesProvisionspourcréancesdouteuses(B5)dubilan.e

I15 Recouvrementsdecréditspassésenperte

Montanttotalduprincipalrecouvrédesprêtsauparavantpassésenperte.Inclutleprincipaldecréditspartiellementrecouvrésetdecréditstotalementrecouvrés.LesrecouvrementsultérieursdecréditspréalablementpassésenperteréduisentlemontantdesDotationsauxprovisionspourcréancesdouteuses(I�4)etlemontantnetestexprimédanslaDotationnetteauxprovisionspourcréancesdouteuses(I�3).

I16 Chargesd’exploitation Montanttotaldeschargesd’exploitation,comprenantlesChargesdepersonnel(I�7)etlesChargesadministratives(I�8)liéesàlaprestationdeservicesfinanciers.

I17 + I18

Tableau 2.2. Détail du compte de résultat (continué)2.2. Détail du compte de résultat (continué) Détail du compte de résultat (continué)

b I��necomprendpaslesretraitementsautitredel’inflationeffectuésuniquementàdesfinsd’analysecommedécritauchapitre3.

c LaNormeComptableInternationaleIAS�8.34stipulequ’encasd’incertitudequantaumomentdupaiementdesintérêtscomptabilisésd’avance,l’institutiondoitenregistrerunechargecorrespondantaumontantincertain(plutôtqu’unecontre-passationdeproduits).Cecisetraduitparunechargeaucomptederésultat,dansAutreschargesfinancières(I��)etparuneréductiondesProduitsàrecevoirsurlescréditsduportefeuille(B6).

d LedocumentoriginalenanglaissouligneunchangementdeterminologiepourlesdeuxpostesI�3etI�4.Auparavantintitulés«NetLoanLossProvisionExpense»et«LoanLossProvisionExpense»,ilsdoiventdésormaisêtreappelésrespectivement«ImpairmentLossesonLoans»et«ProvisionforLoanImpairment»conformémentàl’IAS37.Cependant,letextefrançaisdelanormeIAS37nepermettantpasd’identifierleséquivalentsfrançaisdecesnouveauxtermes,letraducteurachoisidelaisserlestermesconnus(NdT).

e LerecouvrementdescréditspassésenperteestinclusicidansI�3DotationnetteauxprovisionspourcréancesdouteusesenaccordaveclesNormesinternationalesd’informationfinancière(IFRS).Certainesinstitutionscomptabilisentcesrecouvrementscommedesproduitsextraordinaires,danslecompteProduitshorsexploitation(I23);cependant,lanormeIAS8interditcettepratique.IlestrecommandéauxinstitutionsdefaireapparaîtreàlafoislaDotationauxprovisionspourcréancesdouteusesetlesRecouvrementsdecréditspassésenpertedanslecomptederésultatcommedessous-comptes.Silemontantdesrecouvrementsimprévusestsignificatif,SEEPrecommandequ’ilsoitprésentédemanièredistincte.

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Ref. Intitulé du compte Définition Calcul

I17 Chargesdepersonnel Inclutlessalaires,primesetavantagesversésaupersonnelainsiqueleschargessalariales.Comprendégalementlecoûtdurecrutementetdelaformationinitialedesemployés,maispaslecoûtdelaformationcontinueouspécialiséedupersonnelexistantquiconstitueunechargeadministrative(I�8).

I18 Chargesadministratives Chargesnonfinancières,horschargesdupersonneldirectementenchargedelaprestationdeservicesfinanciersoud’autresservicesfaisantpartieintégrantedelarelationentrel’IMFentantqueprestatairefinancieretsaclientèle.

I19 + I20

I19 Dotationauxamortissements

Chargecalculéequipermetderépartirl’allocationducoûtd’achatd’uneimmobilisationsursaduréedevieutile.Lacharged’amortissementestutiliséepourcréerouaugmenterlesAmortissements(B��)dubilan.L’amortissements’appliqueàd’autresimmobilisationscorporellestellesqueleslogiciels.Sil’amortissementestsignificatif,ildoitêtremisenévidence.f

I20 Autreschargesadministratives

ToutesleschargesadministrativesautresquelaDotationauxamortissements(I�9),parexemplelesloyers,services,fournitures,promotion,transport,communicationetfraisdeconseil.Cecomptepeutaussiinclurecertainestaxesliéesàl’administration,tellequelataxesurlavaleurajoutée.Lescatégoriesdechargespeuventfairel’objetdelignesdepostesdistinctessinécessaire.

I21 Résultatnetd’exploitation Revenunetdelaprestationdeservicesfinanciers I12 – I13 – I18

I22 Résultatnethorsexploitation

Revenunetdesproduitsetservicesnondirectementliésàl’activitéprincipaledemicrofinance.Lesinstitutionsdoiventfaireapparaîtrelesmontantssignificatifsdeproduitshorsexploitationencréantdessous-comptessousProduitshorsexploitation(I23)ouChargeshorsexploitation(I24).

I23 – I24

I23 Produitshorsexploitation Touslesproduitsnondirectementliésàl’activitécentraledemicrofinance,telsqueleproduitdesservicesd’appuiauxentreprises,deformation,deconseil,deventedesystèmesd’informationoudemarchandises.N’inclutpaslessubventions(voirI28).Cecomptecomprendlesgainsetproduitsexceptionnels.Lescatégoriesdeproduitshorsexploitationd’unmontantsignificatifdoiventfairel’objetdelignesdepostesdistinctes.

I24 Chargeshorsexploitation Toutesleschargesnondirectementliéesàl’activitécentraledemicrofinance,tellesquelecoûtdeprestationdesservicesd’appuiauxentreprisesoudeformation.Lescatégoriesdechargeshorsexploitationd’unmontantsignificatifdoiventfairel’objetdelignesdepostesdistinctes.

Tableau 2.2. Détail du compte de résultat (continué)2.2. Détail du compte de résultat (continué) Détail du compte de résultat (continué)

f LesréglementationsIFRSconcernantlesamortissementsétantstrictes,ilestrecommandéquelesIMFn’amortissentquelesimmobilisationscorporellesetnonincorporelles(parex.survaleur).

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Ref. Intitulé du compte Définition Calcul

I25 Résultatnet(avantimpôtsetsubventions)

Résultatnetdesopérationsdel’institutionavantinclusiondesimpôtsetsubventions.

I21 + I22

I26 Impôts IncluttouslesimpôtspayéssurleRésultatnet(I25)ouuneautremesuredurésultatenfonctiondeladéfinitiondesautoritésfiscaleslocales.

I27 Résultatnet(aprèsimpôtsetavantsubventions)

Résultatnetdesopérationsdel’institutionaprèspriseencomptedesImpôts(I26)etavantinclusiondesSubventions(I28).

I25 – I26

I28 Subventions Montantdesdonsetsubventionsenregistrésenproduitsdurantlapériode,affectésounon.

I29 + I30

I29 Subventionsenfondsdecrédit

Montantdessubventionsutiliséespourfinancerleportefeuilledecrédits.DenombreusesIMFsonthabituéesàporterlessubventionsdufondsdecréditdirectementaubilan.Cecadrerequiertqu’ellessoientd’abordenregistréesentantqueproduitshorsexploitationpouraccroîtrelatransparence.

I30 Subventionsd’exploitation Montantdessubventionsutiliséespourfinancerlesopérationsendehorsdufinancementduportefeuille.Cesopérationsincluentlepaiementdeschargesdepersonneletadministrativesetl’achatd’immobilisations.

I31 Résultatnet(aprèsimpôtsetsubventions)

Résultatnetdesactivitésdel’institution,aprèspriseencomptedesimpôtsetaprèsinclusiondessubventions.

I27 + I28

2.3 Bilan

Le bilan est un état qui photographie la situation financière ou structure financière de l’IMF à un moment donné dans le temps. Le bilan est habituellement produit chaque mois ou chaque trimestre (au minimum chaque année), bien que les IMF dotées d’un système d’information de gestion adéquat puissent normalement produire un bilan à une fréquence quotidienne ou hebdomadaire. Le bilan synthétise les soldes de clôture de tous les comptes d’actifs, de dettes et de fonds propres. Le tableau 2.3 présente un exemple de bilan.

L’enregistrement des dons, subventions, contributions en nature est important pour les IMF. L’encadré 2.2 fournit des informations détaillées sur le traitement des subventions.

Le bilan se compose de trois catégories principales de comptes :

• Actifs – tout ce qu’une IMF détient (par ex. investissements, véhicules) et tout ce qui lui est dû (microcrédits, intérêts à recevoir)

• Dettes – tout ce que l’IMF doit à des tiers (par ex. emprunts, dépôts)• Fonds propres – la valeur nette de l’IMF, c’est-à-dire la différence entre les actifs et les

dettes

La présentation du bilan vise à montrer l’équilibre suivant :

Actifs = Dettes + fonds propres

Tableau 2.2. Détail du compte de résultat (continué)2.2. Détail du compte de résultat (continué) Détail du compte de résultat (continué)

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Encadré �.1. Où est le résultat ?

Lalignederésultatn’estpassisimpleàidentifierqu’onpourraitlepenser.Lesresponsablesd’IMFdoiventconnaîtrelesnuancesexistantentrelesdifférenteslignesderésultatetprendreconsciencequechacunepeutavoirunrôledansl’évaluationdelasituationfinancièred’uneinstitution.Comprendrecequicontribueaurésultatetdéfinirclairementcequ’estlerésultatestimportantpourprendredesdécisionsquivontdanslesensdesobjectifsdel’institution.

(I21) Résultat net d’exploitation. Lesecteurdelamicrofinanceconsidèretraditionnellementlerésultatcommelemontantdesproduitsd’exploitationmoinsleschargesd’exploitation.Cequiexcluttouslesélémentshorsexploitationconsidéréscommedistinctsdel’activitécentraledeprestationdeservicesfinanciers.Lessubventionsn’étantpasinclusesdanslerésultatnetd’exploitation,ils’agitbiend’unemesurederentabilité«avantsubvention».Ilpeutaussiêtreprésentésurlabase«avantimpôt»ou«aprèsimpôts».

(I27) Résultat net (après impôts et avant subventions). UneautrelignederésultatestcelleduRésultatnetaprèsimpôtsetavantsubventions,quiinclutd’autresproduitshorsexploitationettoutesleschargeshorsexploitation,maisexclutlessubventions.Onconsidèreiciquemêmesicertainsélémentsdechargesetdeproduitsnesontpasdirectementliésauxservicesfinanciers,ilsaffectentnéanmoinslacapacitédel’IMFàatteindrelarentabilitéetdoiventdoncêtreinclusdansl’analyselorsquel’onévaluelasantéfinancièredel’institution.

(I31) Résultat net (après impôts et subventions). D’unpointdevueréglementaire,lerésultatpeutêtreconsidérécommel’ensembledesproduitsmoinsl’ensembledeschargesdel’institution.Bienquelessubventionsetautresélémentshorsexploitationnesoientpasliésàl’activitécentraledel’IMF,ilspeuventconstituerunepartieintégrantedel’activitédel’IMF(commelesproduitsouchargesliéesàlaformation)susceptiblesderéduireoud’augmentersonrésultatnet.

Résultat d’exploitation net retraité. Lalignederésultat«retraité»existeaussi.Lesretraitementssontdesmodifications(ajoutsoudéductions)apportéesaurésultatnetquivisentàcompenserleseffetsdel’inflation,dessubventionsetd’autreséléments«cachés».LesanalystesdesIMFréétablissentsouventlecomptederésultatdesinstitutionssurunebaseretraitée.Lesretraitementsprincipauxsontprésentésauchapitre3.

Double objectif de résultat.Pourcompliquerunpeuplusleschoses,lacommunautédelamicrofinancefaitsouventréférenceàl’expression«doubleobjectifderésultat»(«doublebottomline»)quimetenévidencelesobjectifsparallèlesdepérennitéfinancièreetd’optimisationdurendementsocial(c’est-à-diretoucherdavantagedeclientsoudesclientspluspauvres).Denombreuxréseauxdemicrofinanceontdéveloppédesindicateurssociauxquicombinentlesdonnéesfinancièresetdémographiquespourdéterminerleniveaudepauvretédesclients.*

Danscecadre,le«résultat»utilisédanslescalculsderatiosestleRésultatnetd’exploitation(I2�)moinslesImpôts(I26)ouleRésultatnetretraitémoinslesImpôts(I26)sil’utilisateurestenmesured’appliquerlesretraitementsdécritdanslechapitre3.

-AdaptédeTillmanBruettetal., Técnicas de gestão microfinanceira, Programa de Desenvolvlimento Institucional (RiodeJainero:BNDES),�96.

* Pourplusd’informationssurlesindicateursdeperformancesociale,voirlesitedeSEEPàl’adressewww.seepnetwork.orgetchercherlarubrique«Pro-clientWorkingGroup».[Enfrançais,voiraussilestravauxduréseauCERISE,www.cerise-microfinance.org,NdT]

�8

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Tableau �.�. E�emple de bilan�.�. E�emple de bilan E�emple de bilan

Ref. Réf. croisées Intitulé du compte Au 31/12/ 2004 Au 31/12/2003Actifs

B1 C26, C50 Caisseetdisponibilitésbancaires 326��95 ��46�42

B2 Placementsàdesfinsdetransaction �06��928 27096586

B3 Encoursnetdecrédits 5338636 3347�489

B4 Encoursbrutdecrédits 55609309 3470�96�

B5 Provisionspourcréancesdouteuses (�270673) (�230473)

B6 Intérêtsàrecevoirsurcréditsduportefeuille �604993 954993

B7 Produitsàrecevoiretautresactifs �6�0308 �0�0308

B8 Autresplacements ��65420 ��65420

B9 Immobilisationsnettes 5567936 4272836

B10 Immobilisations �064005� 7747282

B11 Amortissements (5072��5) (3474446)

B12 Total actifs 78 160 416 69 117 773Dettes

B13 Dépôtsàvue — —

B14 DépôtsàtermeCT 3423878 �030868

B15 Empruntsàcourtterme 2737009 �37�768

B16 Intérêtsàpayersurdettesfinancières 237�77 �37�77

B17 Chargesàpayeretautresdettesàcourtterme

500�00 548000

B18 DépôtsàtermeLT 3000000 3000000

B19 Empruntsàlongterme �666�750 �666�750

B20 Autresdettesàlongterme 3699498 4�99498

B21 Total dettes 30 259 412 26 949 061Fonds propres

B22 Capitalsocial �2000000 �0000000

B23 Subventionsenfondspropres 37�75822 32593822

B24 Exercicesprécédents 32593822 29�50836

B25 I28, C20a, C44a Exerciceencours 4582000 3442986

B26 Reportànouveau (�40�678) (9�4683)

B27 Exercicesprécédents (�4�4683) (�2�5867)

B28 I27 Exerciceencours �3006 30��84

B29 Réserves �26860 489574

B30 Autrespostesdefondspropres

B31 Retraitements des fonds propresB32 Total fonds propres 47 901 004 42 168 713

a PourlesIMFquiutilisentlacomptabilitédecaisse,cescomptesaurontlamêmevaleurqueceuxréférencésdansladeuxièmecolonne.PourlesIMFutilisantlacomptabilitéd’engagement,cesvaleursneserontpaslesmêmes.

2.3.1 Comptes à court terme et à long terme

Fréquemment, les IMF distinguent les actifs et dettes à court terme des actifs et dettes à long terme dans leurs états financiers. Identifier et présenter séparément les comptes à court terme et les comptes à long terme dans un bilan est un outil important de gestion bilantielle. Les IMF doit cependant s’assurer que les actifs et dettes à court terme (ou circulants) peuvent être transformés en liquidités dans un délai d’un an à partir de la date de l’état ou du rapport – et non à partir de la date de décaissement, d’émission ou d’achat.

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

En outre, les actifs et dettes à court terme doivent inclure toute partie des actifs et dettes à long terme à recevoir ou à payer dans un délai d’un an, même si la date d’échéance excède l’année du rapport ou de l’état financier.

D’après les Normes comptables internationales, la méthode la plus pertinente de classification des actifs et dettes dans un bilan consiste à les grouper d’abord en fonction du type, puis en fonction de la maturité3. Pour cette raison, et par souci de simplicité dans ce cadre, l’Encours brut de crédits (B4) ne fait l’objet que d’un seul compte, indépendamment de la maturité. Les IMF peuvent cependant souhaiter, à des fins de publication, inclure deux ou plusieurs sous-comptes à l’intérieur de B4, de façon à distinguer la part de crédits dus dans un délai de 12 mois et de crédits dont l’échéance est supérieure à 12 mois à compter de la date de l’état financier. Par exemple :

(B4) Encours brut de crédits(B4-1) Encours brut de crédits dus avant 12 mois(B4-2) Encours brut de crédits dus après 12 mois

Par ailleurs, les IMF doivent noter que le bilan fait référence aux Placements à des fins de transaction4 (B2) et aux Autres placements (B8) plutôt qu’aux placements à court terme et à long terme. Cette classification suit les principes des IFRS qui stipulent que l’utilisation ou l’intention d’utilisation d’un actif financier est plus pertinente que sa maturité réelle. Par exemple, une IMF peut détenir un bon du

3. VoirlanormeIAS30.20.CetteapprocheestégalementpréconiséeparlanormeIAS39,«Instrumentsfinanciers:comptabilisationetévaluation».

4. «TradeInvestments»enanglais(NdT).

Encadré �.�. Traitement des subventions

Traiterlessubventionsrevientàseposerdeuxquestions:oùlesenregistreretquandlesenregistrer?

> Cecadrerecommandequetouteslessubventionsd’exploitationetenfondsdecréditutiliséespendantlapériodeencourssoientenregistréesenSubventions(I28)danslecomptederésultat,lignequialimenteleposteSubventions,exerciceencours(B25)dubilan.Audébutd’unnouvelexercice,ellessonttransféréesde(B25)àSubventions,Exercicesprécédents(B24).Lessubventionsdestinéesàl’exploitationetaufondsdecréditau-delàdelapériodeencourssontenregistréesentantqueproduitsconstatésd’avance.Silecontratdesubventionspécifieàquelmomentlasubventiondoitêtreutilisée,enregistrerlapartiequidoitêtreutiliséedansles�2moisentantqueChargesàpayeretautresdettesàcourtterme(B�7)etenregistrerleresteentantqueAutresdettesàlongterme(B20).Lorsqu’unepartiedelasubventionestutilisée,lemontantcorrespondantesttransférédanslecompteSubventions(I28)ducomptederésultat.

> LesIMFpeuventenregistrerlessubventionsd’équipemententantqueproduitsconstatésd’avancedansAutresdettesàlongterme(B20).Unefoisl’achatdel’immobilisationeffectué,lemontantd’achatesttransférédanslecompteSubventionsd’exploitation(I30).

> Danslecasdedonsd’immobilisations,lesIMFdoiventenregistrerlavaleurcorrespondanteentantqueproduitconstatéd’avancedansAutresdettesàlongterme(B20).Achaquepériodecomptable,habituellementchaquemoisoutrimestre,unmontantéquivalentàl’amortissementdel’immobilisationsurlapériodeesttransférédanslecompteSubventiond’exploitation(I30)etlemêmemontantestcréditédanslesDotationsauxamortissements(I�9).SiL’IMFnecomptabilisepaslesdonsd’immobilisationsdecettemanière,elledoitinclurelavaleurdecesdonsdanslecadred’unretraitement.

�0

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

trésor à long terme pour quelques mois seulement à des fins de gestion des liquidités. Dans ce cas, le classer comme un instrument financier à long terme serait trompeur. Le présent cadre a retenu cette approche plutôt que l’ancienne méthode de classification des placements par maturité.

2.3.3 Comptes de contrepartie des comptes d’actif

La plupart des comptes ont une valeur positive. Dans quelques cas cependant, les principes comptables requièrent la création de comptes dont la valeur est négative. Ces sous-comptes viennent en réduction d’un actif et sont appelés comptes de contrepartie des comptes d’actif. Un exemple de ce type de compte est le compte de Provisions pour créances douteuses (B5), qui a pour effet de réduire la valeur de l’encours brut de crédits du portefeuille dans le bilan.

Le tableau 2.4 fournit une définition pour chaque ligne de poste du bilan (tableau 2.3) de façon à détailler les données qu’il contient.

Tableau �.�. �étail du bilan�.�. �étail du bilan �étail du bilan

Ref. Intitulé du compte Définition Calcul

Actifs

B1 Caisseetdisponibilitésbancaires

Liquiditésencaisse,quasi-liquiditésetautresinstrumentstrèsliquidespeuoupasrémunérés.Peutinclurelessoldesetdépôtsbancairesnonrémunérés.PourlesIMFdotéesd’unstatutdebanque,cecomptepeutcomprendrelesplacementssurlemarchéfinancieroubonsàtrèscourtterme(unjour,unesemaine).

B2 Placementsàdesfinsdetransaction

Toutactiffinancieracquisouencouruprincipalementdanslebutd’uneventeoud’unrachatàcourtterme;c’est-à-direconvertibleenliquiditésdansundélaide�2moisouayantuneéchéancepluslonguemaisutiliséàdesfinslucrativesàcourtterme.Ilpeuts’agirdecertificatsdedépôt,notammentdépôtsrémunérésetbonsdutrésor.Cesactifssontsouventutilisésàdesfinsdegestiondesliquidités.

B3 Encoursnetdecrédits

Encoursbrutdecrédits(B4)moinslesProvisionspourcréancesdouteuses(B5).

B4–B5

B4 Encoursbrutdecrédits

Montanttotalduprincipaldûparlesclientsdansundélaide�2moisautitredescréditsencours.Comprendlescréditsàjour,enretardetrenégociés,maispaslescréditspassésenperte.Touslescréditsenretarddoiventêtreconsidéréscommerelevantducourttermeetdoiventêtreinclusdanscecompte.Necomprendpaslesintérêtsàrecevoir.Sil’IMFoctroiedescréditsàsesemployés,àdesmembresduCAouàd’autrespartiesliées,elledoitlecommuniquer.Silemontantdecescréditsestsignificatif,l’IMFdoitcréerdeuxsous-comptesde(B4)pourséparerlescréditsauxclientsdescréditsauxpartiesliées.

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Ref. Intitulé du compte Définition Calcul

B5 Provisionspourcréancesdouteuses

Partdel’Encoursbrutdecréditsprovisionnéeenprévisiondepertesduesauximpayés.Cepostereprésentelavaleurcumuléedesprovisionspourcréancesdouteusesmoinslemontantdescréditspassésenperte.Comptedecontrepartied’actifàexprimerenvaleurnégative.a

B6 Intérêtsàrecevoirsurcréditsduportefeuille

Intérêtsàrecevoirsurl’Encoursbrutdecrédits(B4)moinsleschargesvisantàréduirelesintérêtscomptabilisésd’avanceencasd’incertitudequantaupaiementdecesintérêts(voirC��).

B7 Produitsàrecevoiretautresactifs

Touseffetsàrecevoirmoinslesdotationsauxprovisionspourmontantsirrécouvrables.Incluttouslesproduitsàrecevoirautresqueceuxissusdescréditsauxclients,notammentlesproduitsissusdescréditsauxemployésetlesintérêtsàrecevoirsurdesdettesnonfinancièrestellesquedeshypothèques.

B8 Autresplacements(longterme)

Comprendlesplacementsàéchéancefixeouquel’IMFprévoitdedétenirjusqu’àleurdated’échéance.Cecomptepeutinclurelesobligationsouactionsquel’IMFprévoitdedétenirpendant�2moisouplus,oud’autresactifsfinanciersdisponiblespourlaventeetconsidérésnicommedesprêts,nicommedesproduitsàrecevoirnicommedesPlacementsàdesfinsdetransaction(B2).

B9 Immobilisationsnettes

Coûtouvaleurdetouslesbienscorporelsutilisésparl’IMFmoinsleschargesd’amortissement.

B�0+B��

B10 Immobilisations Coûtouvaleurdetouslesbienscorporelsetaméliorationsdecesbiens,mobilieretéquipementsutilisésparl’IMF(ycompristouslesdonsd’immobilisations).Lecompted’Immobilisationspeutaussiinclured’autresbienscorporelstelsqueleslogiciels.Lesimmobilisationsincorporelles(quinesontpasdesbiensphysiquesmaisreprésententunavantageéconomiquefuturpourl’institution)peuventêtreinclusesicisilesnormescomptableslocalesl’autorisent.b

B11 Amortissements Montanttotaldeschargesd’amortissementrelativesauxImmobilisations(B�0)etdel’amortissementd’autresbienscorporelsquin’ontpasencoreétéabandonnésetsupprimésdubilan.Lesamortissementsreprésententuneréductiondelavaleurdesimmobilisationscorrespondantàladuréedevieutilerestantedesbiens.L’amortissementdesimmobilisationsincorporellespeutêtreinclusicisilesnormescomptableslocalesl’autorisent.Cecomptedecontrepartied’actifestexpriméenvaleurnégative.

B12 Totalactifs Montanttotaldescomptesd’actifmoinslavaleurdescomptesdecontrepartied’actif.

B�+B2+B3+B6+B7+B8+B9

Tableau 2.4. Détail du bilan (continué)2.4. Détail du bilan (continué) Détail du bilan (continué)

a CertainesIMFaugmententlesProvisionspourcréancesdouteuses(B5)enpassantunechargedirectementdanslecomptedeReportànouveau(B26)ouunautrecompte.Parsoucidetransparence,ilestrecommandéquelesIMFpassentcettechargeparlecomptedeDotationnetteauxprovisionspourcréancesdouteuses(I�3).

b LesIFRSétantstrictessurladéfinitiondesimmobilisationsincorporelles,lesIMFsontencouragéesàpasserenrevuelesprincipesdesIFRSavantdecréerdesimmobilisationsincorporellesdansleursregistres.

��

Mesurer la performance des institutions de microfinance : Un cadre pour la publication, l’analyse et le suivi

Ref. Intitulé du compte Définition Calcul

Dettes

B13 Dépôtsàvue Dépôtsmobilisésauprèsdupublicetdesmembresquel’IMFestengagéeàremboursersurdemande.Incluttouslescomptescourants,compteschèquesoucomptesd’épargneremboursablessurdemande.

B14 DépôtsàtermeCT Dépôtsmobilisésauprèsdupublicetdesmembresquel’IMFestengagéeàrembourseràunedatefixedansundélaide�2moisàcompterdeladatedel’étatfinancier.Comprendlescertificatsdedépôtoudépôtsàterme.Inclutégalementlescomptesd’épargneobligatoiredétenusparl’IMFcommeconditiond’octroidescréditsoudeprestationd’autresservicesencoursoufuturs,commelesdépôtsdegarantie.c

B15 Empruntsàcourtterme

Montantduprincipaldû–dansundélaide�2moisàcompterdeladatedel’état–surtouslesfondsobtenusparempruntouautresaccordscontractuelsd’endettement.Inclutlesprêts,lignesdecrédit,autorisationsdedécouvertayantunsoldeencours,ainsiquelapartdesobligationsàlongtermeduedansundélaide�2mois.

B16 Intérêtsàpayersurdettesfinancières

Intérêtscomptabilisésd’avancesurlesdettesquifinancentlesactivitésfinancières,dont(B�3),(B�4),(B�5),(B�8)et(B�9).N’inclutpaslesempruntsdestinésàfinancerl’achatoul’améliorationdebiensimmobiliersoud’autresimmobilisationstellesquedesvéhicules.Ceux-cisontinclusdans(B�7).

B17 Chargesàpayeretautresdettesàcourtterme

Autresdettesàcourttermeduesdansundélaide�2mois,notammentlestaxesetchargessalariales,lesretenuessursalairesetautreseffetsàpayer.Doitégalementincluretoutepartàcourttermedesproduitsconstatésd’avance.d

B18 DépôtsàtermeLT Dépôtsmobilisésauprèsdupublicetdesmembresquel’IMFestengagéeàrembourseràunedatefixesupérieureà�2moisàcompterdeladatedel’étatfinancier.

B19 Empruntsàlongterme

Montantduprincipaldû–dansundélaisupérieurà�2moisàcompterdeladatedel’état–surtouslesfondsobtenusparempruntouautresaccordscontractuelsd’endettementettouteslesdettessubordonnées.eCecomptenedoitpasinclurelesfinancementsàlongtermeassortisd’aucunedateprécisederemboursement,telsquelesprêtssubventionnésàlongtermedesociétésliéesoud’agencespubliques(voirB20).

Tableau 2.4. Détail du bilan (continué)2.4. Détail du bilan (continué) Détail du bilan (continué)

c LesIMFsontencouragéesàdistinguerlesdépôtsd’épargnevolontairedesdépôtsd’épargneobligatoiredansdessous-comptesde(B�4)àdesfinsd’analyse.

d PourlesIMF,lesproduitsconstatésd’avancesontessentiellementconstituésdesubventionsreçuesquin’ontpasencoreétéutiliséesàunobjetspécifique.Sicesressourcesontcontractuellementuneéchéancedecourtterme(c’est-à-diredoiventêtredépenséesdansles�2mois),alorsellesdoiventêtreinclusesdanslesChargesàpayeretautresdettesàcourtterme(B�7).Siellesdoiventêtredépenséesàunobjetspécifiquedansundélaisupérieurà�2moisousil’échéancen’estpasspécifiée,ellesdoiventêtreinclusesdansAutresdettesàlongterme(B20).

e Sil’IMFestenmesuredeséparerlespartsàcourttermedespartsàlongtermedesdettessubordonnées,lesmontantsrespectifsdoiventêtrecorrectementrépartisentre(B�5)et(B�9).Sinon,touteslesdettessubordonnéesdoiventêtrecomptabiliséesdanslesEmpruntsàlongterme(B�9).

��