Mamul Yaşam Dönemince Maliyetleme · 2015-01-08 · Mamul Yaşam Döngüsü Bakış Açıları...

45

Transcript of Mamul Yaşam Dönemince Maliyetleme · 2015-01-08 · Mamul Yaşam Döngüsü Bakış Açıları...

Mamul Yaşam Dönemince MaliyetlemeMYDM TANIM

• Pazarlama yönetiminde ürün stratejilerine yönelik bir yaklaşım olup,zaman boyutu içerisinde herhangi bir mal veya hizmete olan talebin yapısıolarak tanımlanır.

• Yaşam seyri felsefesi, önceden tahmin edilebilir süreçler ve değerlendirmeaşamaları süresince zaman esaslı olarak ele alındığından, bir ürün ya dahizmetle ilgili gelir ve maliyetlerin belirlenmesini ve tahmini kapsayan birkarar alma aracıdır.

• MYDM; fiziksel varlıkların ekonomik ömürleri boyunca ortaya çıkan tümmaliyetleri tanımlayıp, ölçerek bugünkü değer yöntemiyle elde etme vebunlara sahip olma maliyetinin optimizasyonuna çalışır.

• MYDM; yöneticilere bir ürünün tüm yaşamı boyunca maruz kaldığımaliyetleri yönetme ve anlama konusunda bilgi sağlayan bir sistemdir.

• Bir varlığın yasam seyri, varlığın nihai satısı için bu varlığın oluşumuboyunca, bir fırsatın veya bir ihtiyacın tanımlanması arasındaki zamanaralığı olarak tanımlanmakta olup, varlığın yasam seyri maliyeti ise yasamseyri boyunca ortaya çıkan; planlama, tasarlama, elde etme ve bakımmaliyetleri ile varlığı elde etmek ya da kullanmak için varlıkla doğrudanilişkilendirilebilen diğer maliyetleri içeren toplam maliyet olarak ifadeedilmektedir (Otlu ve Karaca,2005:249).

En düşük maliyetle üretilen bir mamul, uzun vade de en düşük maliyete sahip olamayabilir.

• MYDM, maliyet etkinliğinin sağlanmasında ve yüklenilecekharcamalar için bütçelemeye temel oluşturmada yönetimeyardımcı olan vazgeçilmez bir araçtır.

• MYDM etkin kullanımının istenmesinde yoğunlaşmasebepleri;

1. Enflasyonun yükselmesi,2. Satın alma gücündeki üretim maliyetinin yükselmesi3. Bir çok mamul için üretim maliyetinin yüksekliği4. Bütçe kısıtlaması5. Artan rekabet6. Müşteri kullanımı sırasında oluşan maliyet artışı

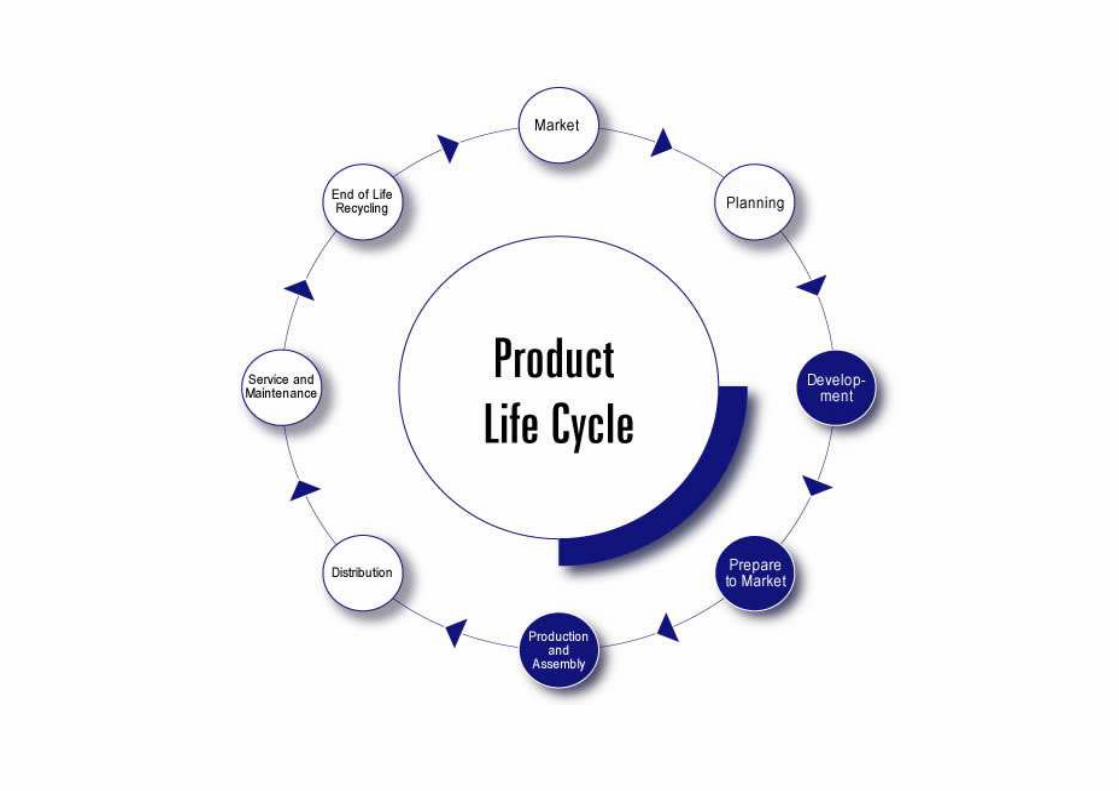

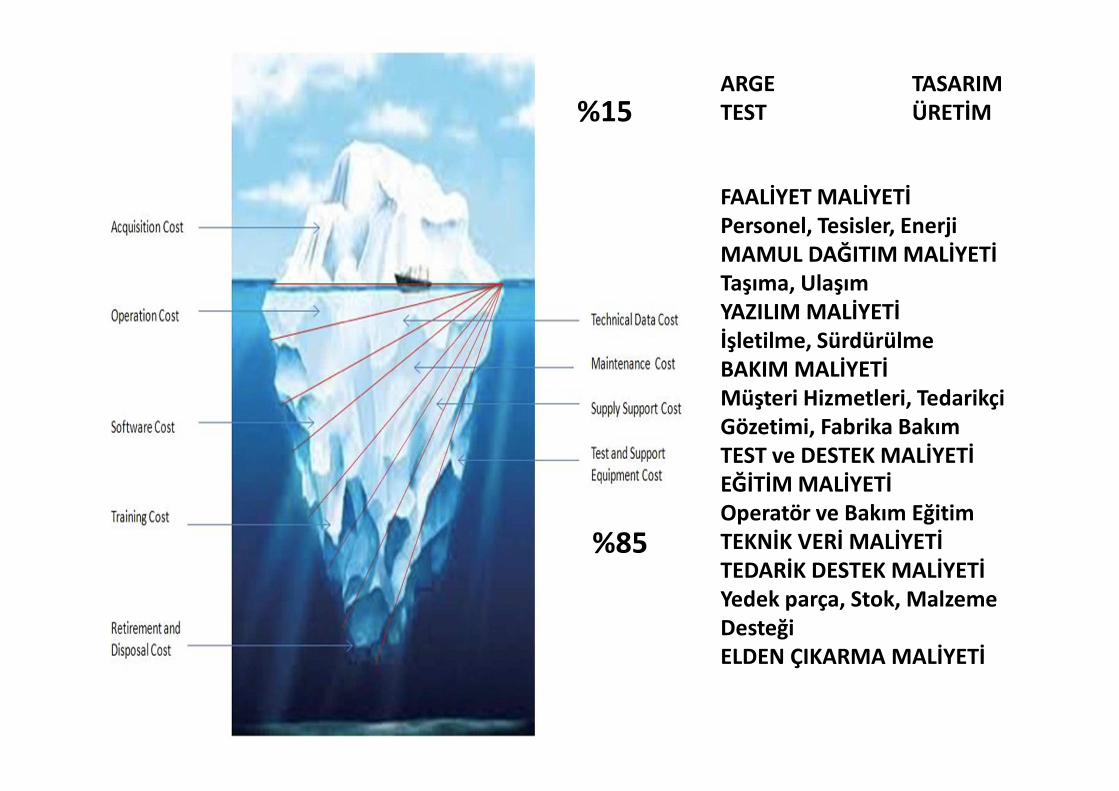

ARGE TASARIMTEST ÜRETİM

FAALİYET MALİYETİPersonel, Tesisler, EnerjiMAMUL DAĞITIM MALİYETİTaşıma, UlaşımYAZILIM MALİYETİİşletilme, SürdürülmeBAKIM MALİYETİMüşteri Hizmetleri, Tedarikçi Gözetimi, Fabrika BakımTEST ve DESTEK MALİYETİEĞİTİM MALİYETİOperatör ve Bakım EğitimTEKNİK VERİ MALİYETİTEDARİK DESTEK MALİYETİYedek parça, Stok, Malzeme DesteğiELDEN ÇIKARMA MALİYETİ

%15

%85

YAŞAM EVRELERİ TANIMLARI

• COMED 1996• TASARIM• EDİNME• TÜKETİM• DÜZENLEME

DANISH EPADOĞADAN ÇIKARMATASARIMÜRETİMPAKETLEMEDAĞITIMKULLANMASÜRDÜRMETEKRAR KULLANMAGERİ DÖNÜŞÜMELDEN ÇIKARMA

US ARMY 1971ARGEYATIRIMOPERASYON

ISO 14040/14041KAYNAK ÇIKARMAÜRETİMDAĞITIMNAKLİYE SÜRDÜRMEELDEN ÇIKARMAGERİ ALMAYAN HAMMADDELERSERMAYE

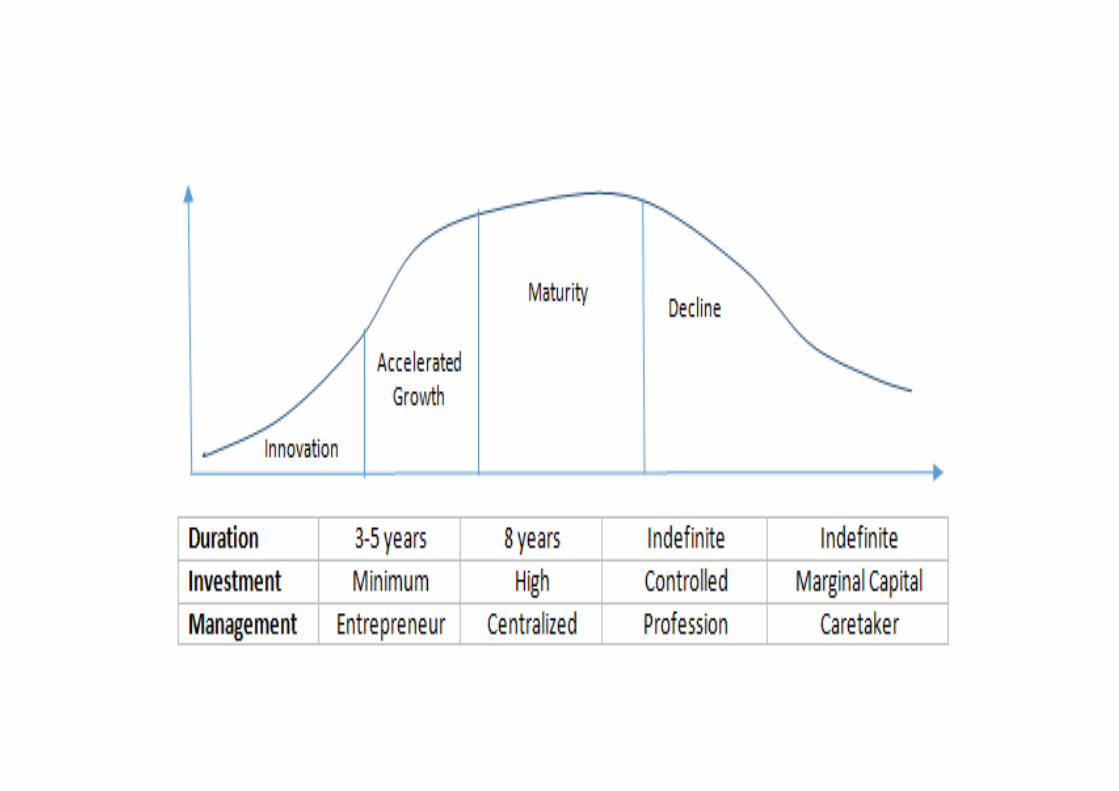

BUSINESS ECONOMISTSGİRİŞGELİŞMEOLGUNLUKDÜŞÜŞ

FASSBENDER-WYNANDS 2001ÖN SAFHAPAZAR SAFHASISON SAFHA

US FISH&WILDLIFEARAŞTIRMAGELİŞTİRMEGİRİŞOLGUNLUKDÜŞÜŞTERK ETME

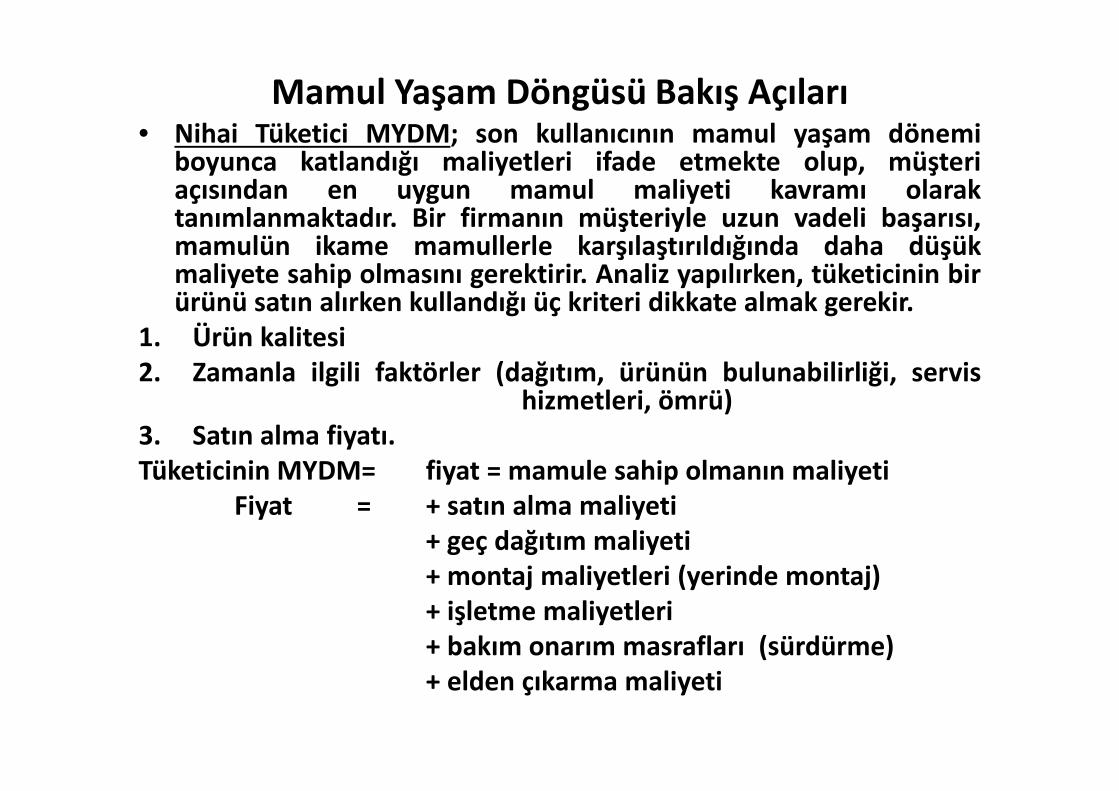

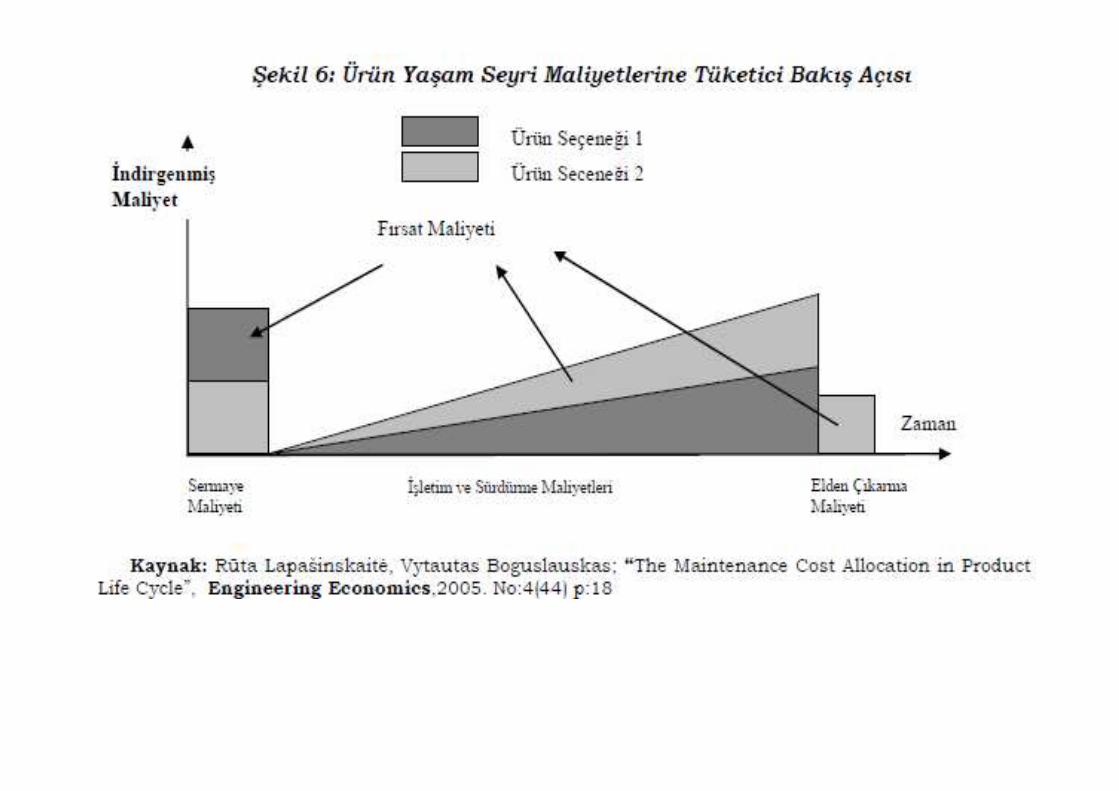

Mamul Yaşam Döngüsü Bakış Açıları• Nihai Tüketici MYDM; son kullanıcının mamul yaşam dönemi

boyunca katlandığı maliyetleri ifade etmekte olup, müşteriaçısından en uygun mamul maliyeti kavramı olaraktanımlanmaktadır. Bir firmanın müşteriyle uzun vadeli başarısı,mamulün ikame mamullerle karşılaştırıldığında daha düşükmaliyete sahip olmasını gerektirir. Analiz yapılırken, tüketicinin birürünü satın alırken kullandığı üç kriteri dikkate almak gerekir.

1. Ürün kalitesi2. Zamanla ilgili faktörler (dağıtım, ürünün bulunabilirliği, servis

hizmetleri, ömrü)3. Satın alma fiyatı.Tüketicinin MYDM= fiyat = mamule sahip olmanın maliyeti

Fiyat = + satın alma maliyeti+ geç dağıtım maliyeti+ montaj maliyetleri (yerinde montaj)+ işletme maliyetleri+ bakım onarım masrafları (sürdürme)+ elden çıkarma maliyeti

Mamul Yaşam Döngüsü Bakış Açıları

• Üretici MYDM; yaşam dönemi boyunca girişilenaktivitelere göre değişiklik göstermekle birlikte genelolarak şu aşamaları içerir;

1. Mamul kavramı2. Dizayn3. Geliştirme4. Üretim5. Lojistik DestekBu maliyetlerin tümünün toplanması sonucu ulaşılacakmaliyet toplamına üretim ile ilgili yatırım harcamalarının damamullere tatbik edilmesi gerekir. Maliyetlerin %90’danfazlasının mamul yaşam döngüsünün geliştirilmesiaşamasında ortaya çıktığı saptanmıştır.

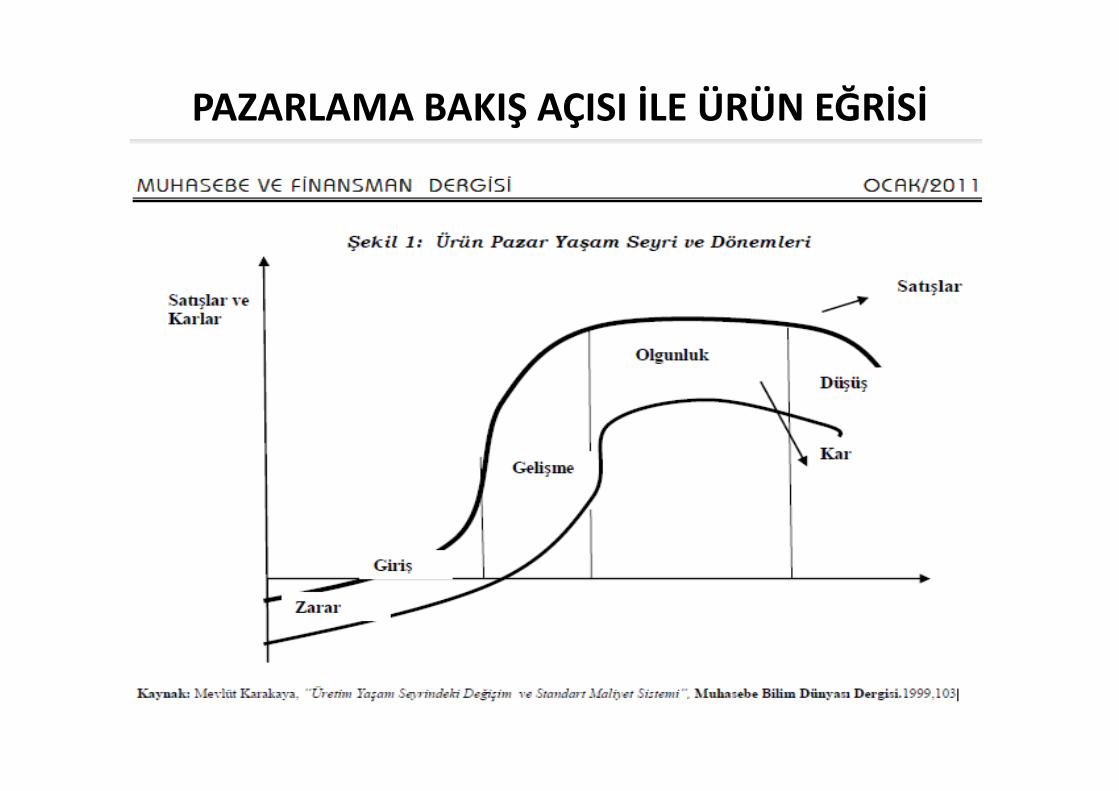

Mamul Yaşam Döngüsü Bakış Açıları• Pazarlama Bakış Açısı; ürün veya hizmet farklı yaşam

döngüsü aşamalarından geçerken, genel satış şekillerinitanımlamaktadır.

• Pazarlama açısından mamul ömrü şu aşamalardan oluşur.1. Pazara giriş2. Büyüme3. Olgunluk4. Pazardan çıkış.

Geleneksel bakış açısına göre üretim aşamaları sadecepazarlama aşamaları başlamadan önce aktiftir ve üretimaşamaları bir kere tamamlandıktan sonra sabit (ölü) kalır.Ancak buradaki bakış açısına göre üretim aşamaları aktifolmaya devam eder veya her pazarlama aşamasındaarzulanan amacı elde etmedeki önemine bağlı olarakyeniden aktif hale gelir.

PAZARLAMA BAKIŞ AÇISI İLE ÜRÜN EĞRİSİ

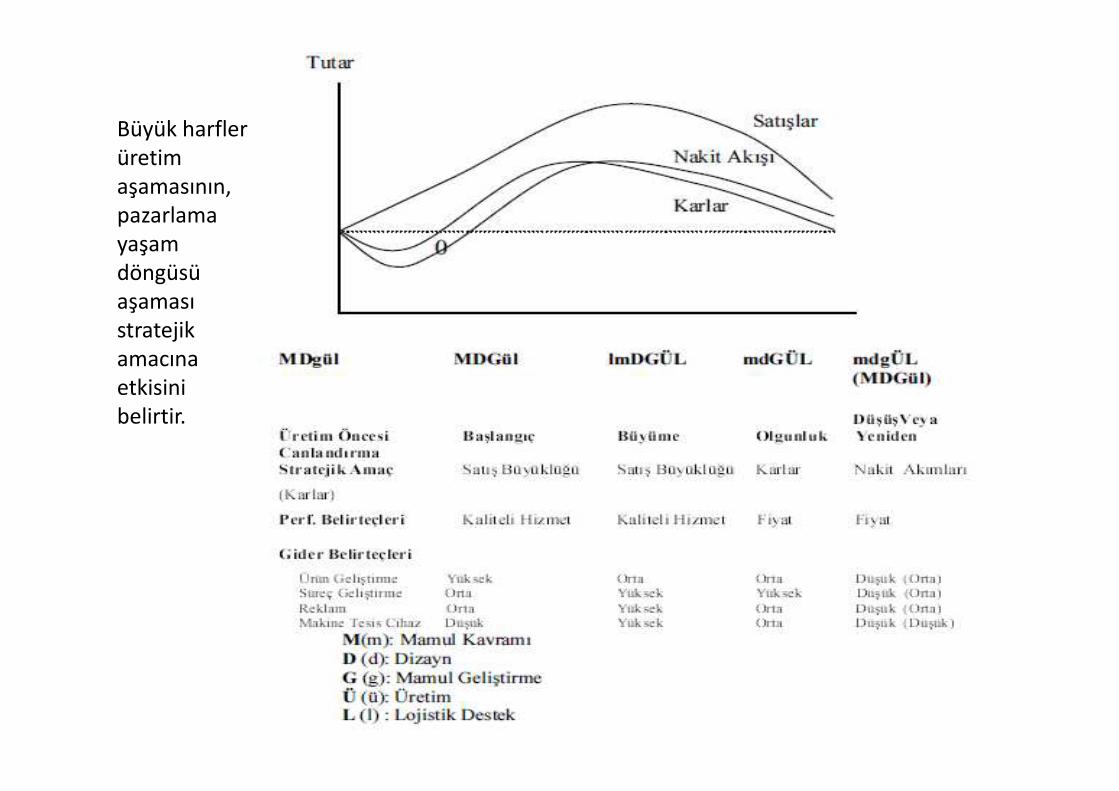

Büyük harfler üretim aşamasının, pazarlama yaşam döngüsü aşaması stratejik amacına etkisini belirtir.

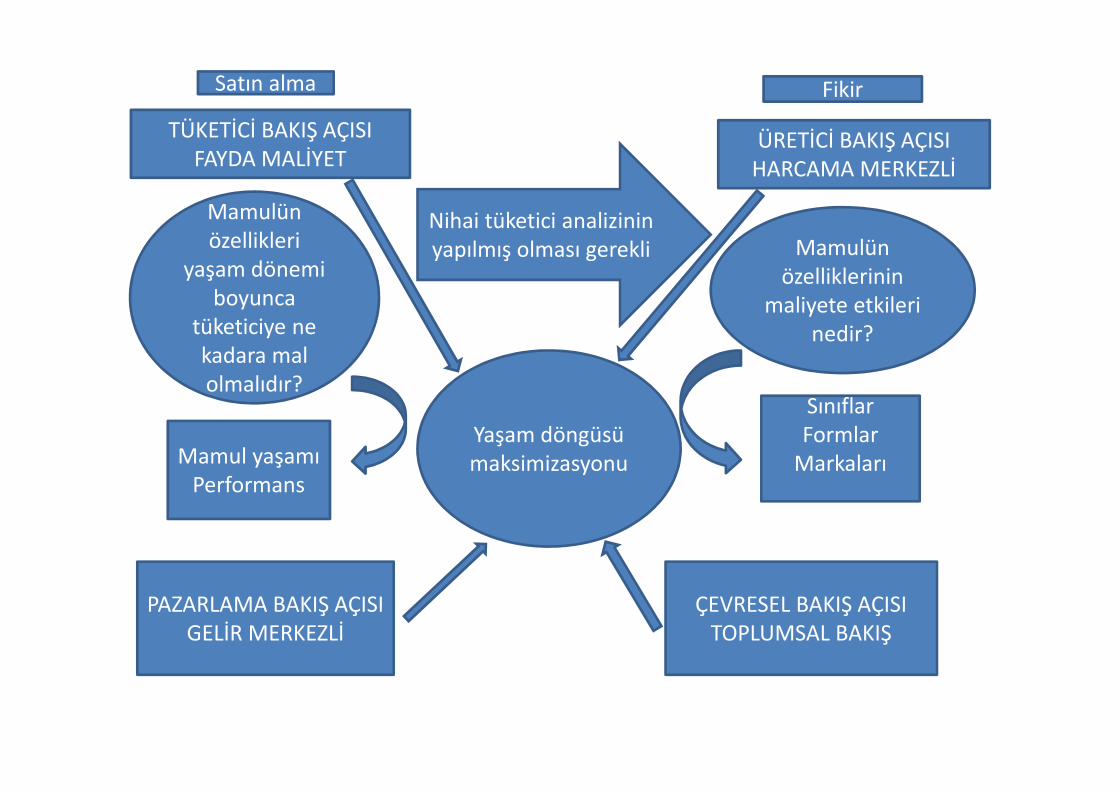

TÜKETİCİ BAKIŞ AÇISIFAYDA MALİYET

ÜRETİCİ BAKIŞ AÇISIHARCAMA MERKEZLİ

PAZARLAMA BAKIŞ AÇISIGELİR MERKEZLİ

Mamulün özellikleri

yaşam dönemi boyunca

tüketiciye ne kadara mal olmalıdır?

Mamulün özelliklerinin

maliyete etkileri nedir?

Nihai tüketici analizinin yapılmış olması gerekli

SınıflarFormlar

MarkalarıMamul yaşamıPerformans

Satın alma Fikir

ÇEVRESEL BAKIŞ AÇISITOPLUMSAL BAKIŞ

Yaşam döngüsü maksimizasyonu

TEROTECHNOLOGY

• Fiziki varlıkların sahiplik maliyetlerini veözellikle teçhizatın güvenilirliğe vedayanıklılığa göre tasarlanması ve fizikivarlıkların yerleştirilmesi, ayarlanması,işlenmesi, değiştirilmesi ve ikameedilmesini kapsayan bakım ve onarımmaliyetlerini optimize etmeye yönelikpratik teknikleri içermektedir.

Pazarlama Ürün Yaşam Döngüsü:

Nitelikler

Giriş Büyüme Olgunluk Düşüş

Satışlar Düşük Hızlı artış Yavaş artış /Satışlar en

yüksek

Azalma

Üretim Yaşam Döngüsü: Nitelikler Giriş Büyüme Olgunluk Düşüş

Harcamalar:

Ürün AR-GE

Süreç AR-GE

Fabrika&Teçhizat

Pazarlama

Servis:

Yüksek

Orta

Ortaya doğru Düşük

Yükseğe doğru Orta

Düşük

Orta

Yüksek

Yüksek

Yüksek

Orta

Orta

Orta

Orta

Orta

Yüksek

Düşük

Düşük

Düşük

Düşük

Düşük

Tüketilebilir Yaşam Döngüsü:

Nitelikler

Giriş Büyüme Olgunluk Düşüş

Müşteri Değeri:

Müşteri Tipi

Performans Duyarlılığı

Fiyat Duyarlılığı

Rekabet

Yenilikçiler

Yüksek

Düşük

Yok

Yığın Pazar

Yüksek

Orta

Artan

Yığın pazar, farklılaştırılmış

Yüksek

Yüksek

Yüksek

Tembeller

Orta

Orta

Düşük

Nitelikler Giriş Büyüme Olgunluk Düşüş

Karlar Kayba göre önemsiz En üst seviyede Yükseğe doğru orta Düşük

Ürün Yaşam Döngüsü Bakış Açılarının Tipik İlişkileri Kaynak: Hansen, Mowen, 2006

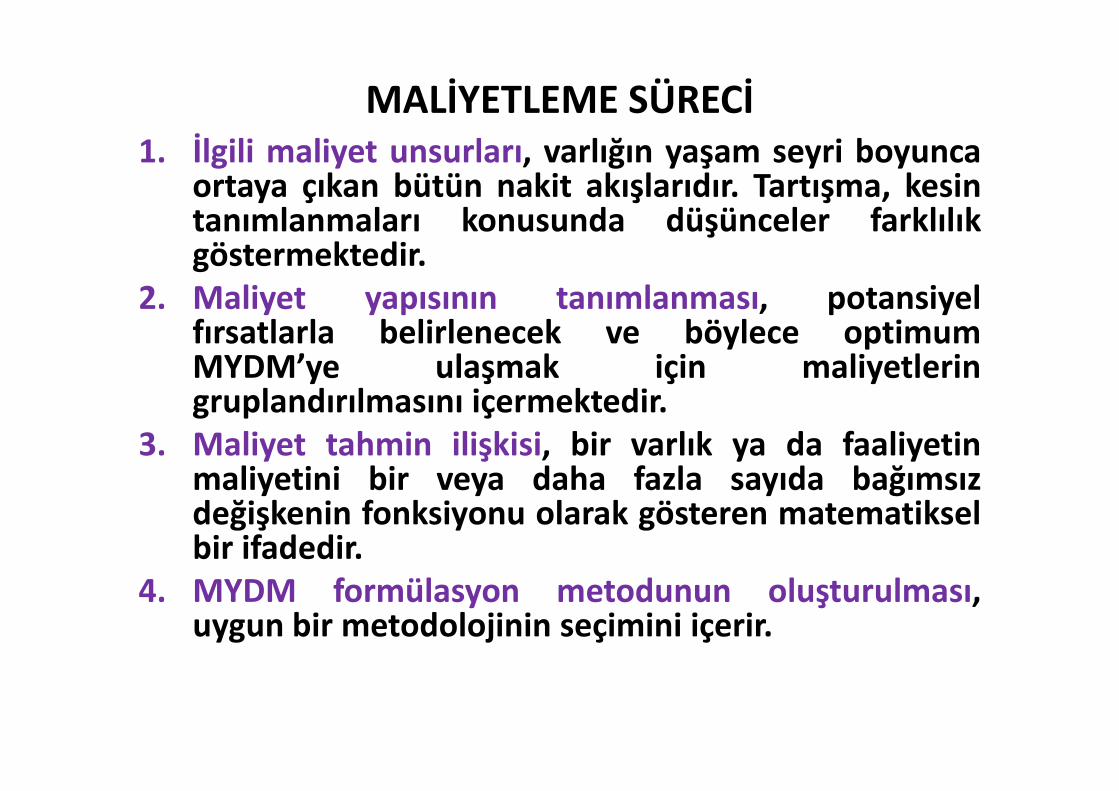

MALİYETLEME SÜRECİ1. İlgili maliyet unsurları, varlığın yaşam seyri boyunca

ortaya çıkan bütün nakit akışlarıdır. Tartışma, kesintanımlanmaları konusunda düşünceler farklılıkgöstermektedir.

2. Maliyet yapısının tanımlanması, potansiyelfırsatlarla belirlenecek ve böylece optimumMYDM’ye ulaşmak için maliyetleringruplandırılmasını içermektedir.

3. Maliyet tahmin ilişkisi, bir varlık ya da faaliyetinmaliyetini bir veya daha fazla sayıda bağımsızdeğişkenin fonksiyonu olarak gösteren matematikselbir ifadedir.

4. MYDM formülasyon metodunun oluşturulması,uygun bir metodolojinin seçimini içerir.

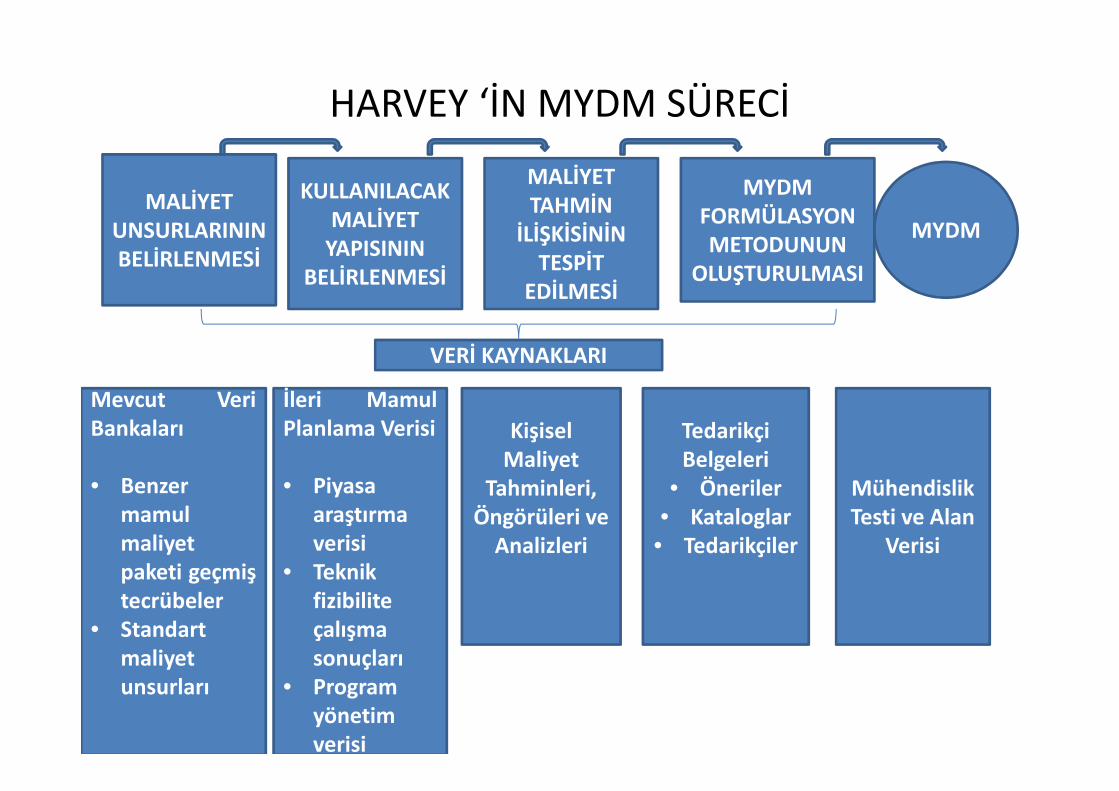

HARVEY ‘İN MYDM SÜRECİ

MALİYET UNSURLARININ BELİRLENMESİ

KULLANILACAK MALİYET

YAPISININ BELİRLENMESİ

MALİYET TAHMİN

İLİŞKİSİNİN TESPİT

EDİLMESİ

MYDM FORMÜLASYON METODUNUN

OLUŞTURULMASI

MYDM

VERİ KAYNAKLARI

Mevcut VeriBankaları

• Benzermamulmaliyetpaketi geçmiştecrübeler

• Standartmaliyetunsurları

İleri MamulPlanlama Verisi

• Piyasaaraştırmaverisi

• Teknikfizibiliteçalışmasonuçları

• Programyönetimverisi

Kişisel Maliyet

Tahminleri, Öngörüleri ve

Analizleri

Tedarikçi Belgeleri

• Öneriler• Kataloglar

• Tedarikçiler

Mühendislik Testi ve Alan

Verisi

MYDM AMAÇLARI• Temel amacı, mamulün planlanması evresinde karar vericilere

mamulün yaşam sürecinin her aşamasında kullandığı maliyetlerihesaplama, analiz etme, raporlama ve yönetme olanağı sunmaktır.Dört genel amacı vardır.

1. Planlama ve pazarlama aşamalarında ortaya çıkan maliyetlerikapsayan faaliyet karının, mamulün pazarda aktif olduğu aşamadaya da üretim aşamasında kazanılıp kazanılmadığını ortaya koymak.

2. Planlama aşamasında, üretimle ilgili olmayan ve mamul ile birlikteverilen, garanti, çevresel maliyetler gibi başlıca maliyetleritanımlamak ve bu maliyetleri elimine etmek veya azaltmak içinmamul üzerinde yapılması gereken tasarım değişikliklerini ortayakoymak.

3. Bir mamul tasarımı düşük üretim maliyetlerini öngörmesinekarşın, çok yüksek garanti maliyetleri içerebilir. Planlamacılara,alternatif mamul tasarımlarına ilişkin toplam yaşam seyrimaliyetlerini karşılaştırarak bu alternatifler arasında en iyiseçimleri yapabilmeleri için destek sağlamak.

4. Etkin bir planlama yapabilmek ve faaliyetleri kontrol edebilmekamacıyla maliyetlerin niteliklerini ve zamanlamasını tanımlamaktır.

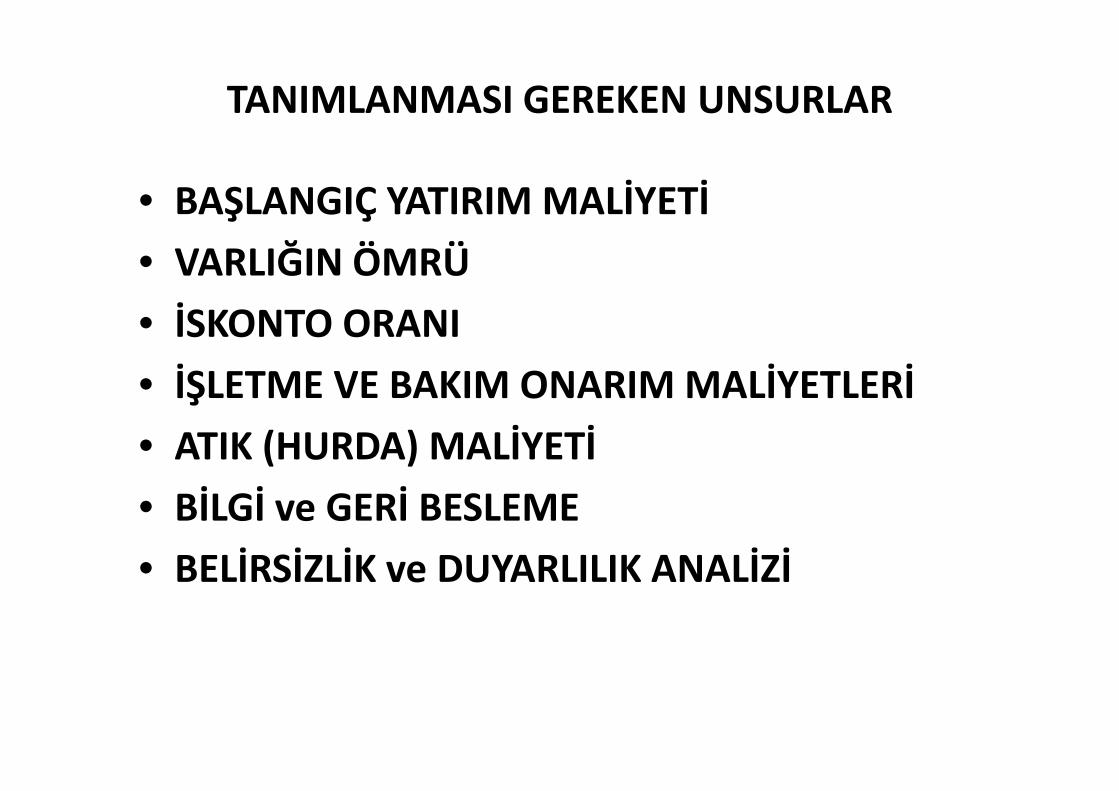

TANIMLANMASI GEREKEN UNSURLAR

• BAŞLANGIÇ YATIRIM MALİYETİ

• VARLIĞIN ÖMRÜ

• İSKONTO ORANI

• İŞLETME VE BAKIM ONARIM MALİYETLERİ

• ATIK (HURDA) MALİYETİ

• BİLGİ ve GERİ BESLEME

• BELİRSİZLİK ve DUYARLILIK ANALİZİ

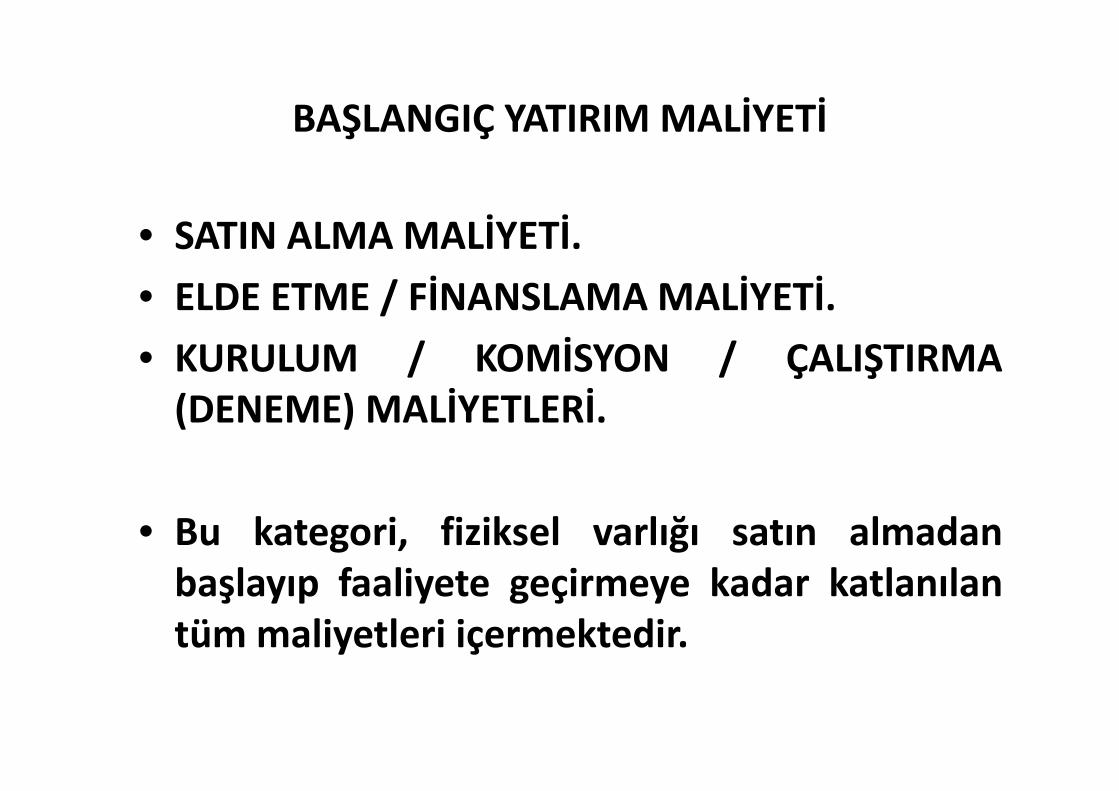

BAŞLANGIÇ YATIRIM MALİYETİ

• SATIN ALMA MALİYETİ.

• ELDE ETME / FİNANSLAMA MALİYETİ.

• KURULUM / KOMİSYON / ÇALIŞTIRMA(DENEME) MALİYETLERİ.

• Bu kategori, fiziksel varlığı satın almadanbaşlayıp faaliyete geçirmeye kadar katlanılantüm maliyetleri içermektedir.

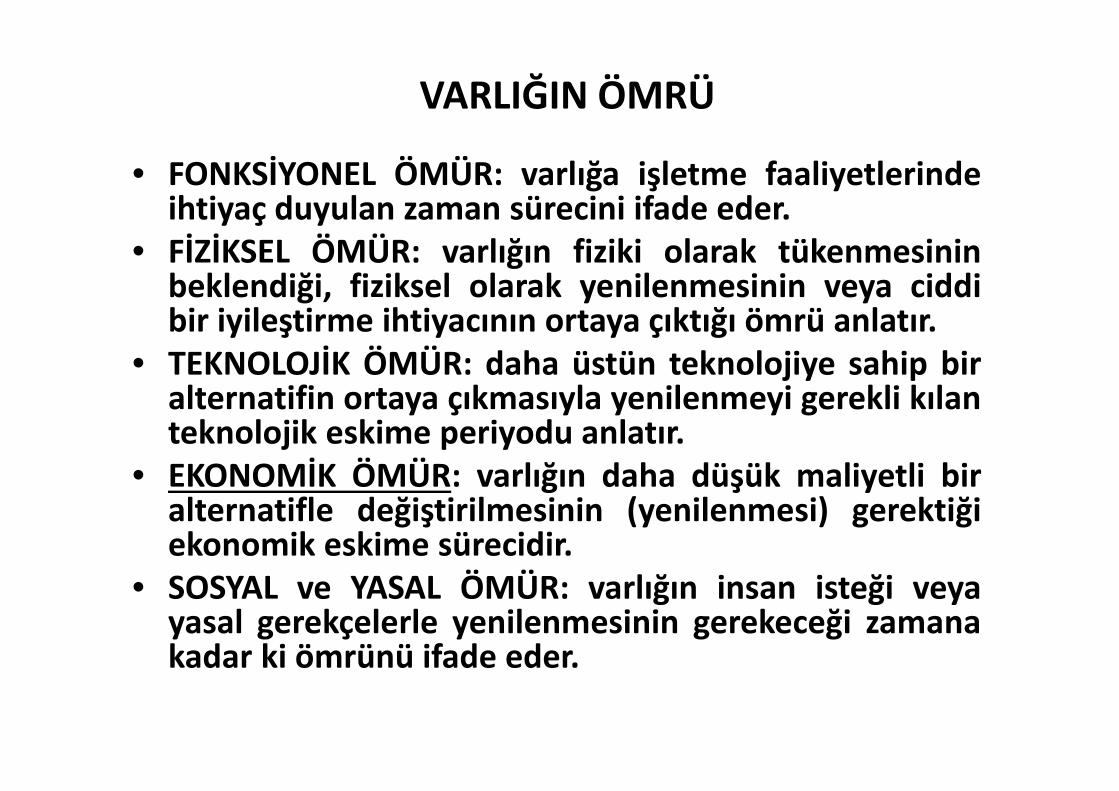

• FONKSİYONEL ÖMÜR: varlığa işletme faaliyetlerindeihtiyaç duyulan zaman sürecini ifade eder.

• FİZİKSEL ÖMÜR: varlığın fiziki olarak tükenmesininbeklendiği, fiziksel olarak yenilenmesinin veya ciddibir iyileştirme ihtiyacının ortaya çıktığı ömrü anlatır.

• TEKNOLOJİK ÖMÜR: daha üstün teknolojiye sahip biralternatifin ortaya çıkmasıyla yenilenmeyi gerekli kılanteknolojik eskime periyodu anlatır.

• EKONOMİK ÖMÜR: varlığın daha düşük maliyetli biralternatifle değiştirilmesinin (yenilenmesi) gerektiğiekonomik eskime sürecidir.

• SOSYAL ve YASAL ÖMÜR: varlığın insan isteği veyayasal gerekçelerle yenilenmesinin gerekeceği zamanakadar ki ömrünü ifade eder.

VARLIĞIN ÖMRÜ

İSKONTO ORANI1. Oran, işletmenin hali hazırda yabancı kaynakları için

ödediği veya ödemeyi göze aldığı oran kadar olmalıdır.2. İskonto oranı, fırsat maliyetini karşılayacak (işletmenin

kendi projelerinin fırsat maliyetleri) bir oran olmalıdır.3. Oran, iyi organize olmuş bir şirketin endüstriyel

borçlanmalarda katlandığı faiz oranı büyüklüğündeolmalıdır.

4. Enflasyon makul bir seviyede iken enflasyonla, baz oranarasında dengeli bir ilişki olduğu varsayımına dayanan ve%4 lük gerçek bir iskontoyu içeren ayrıca enflasyondakihareketleri yansıtan bir test iskonto oranı kullanılabilir.

5. Uzun dönemli hazine bonolarının sıfır risk taşıdığı kabuledilir. Bu nedenle iskonto oranı hazine bonosu oranınabeklenen (tahmini) enflasyon oranı kadar bir eklemeyapmak suretiyle elde edilebilir.

İŞLETME ve BAKIM-ONARIM MALİYETLERİ• İşletme maliyeti;Direkt işçilikİlk madde malzemeEndirekt işçilikEndirekt malzemeKuruluş giderleriniiçerir.

Hesaplamada benzer varlıklarınperformansları tecrübesindenyararlanılır.

Bakım-onarım maliyetleri;Direkt işçilikYedek parçaMalzemeEnerjiSatın alma maliyetleriniiçerir.

Bakım-onarım maliyetleri;Düzenli b-o maliyetleriDüzensiz-plansız b-o maliyetleri

(hata ve eksikliklere bağlı)Aralıklı b-o maliyetleri

(varlık ömrünün belirli dönemlerinde yapılan geniş çaplı bir faaliyettir)

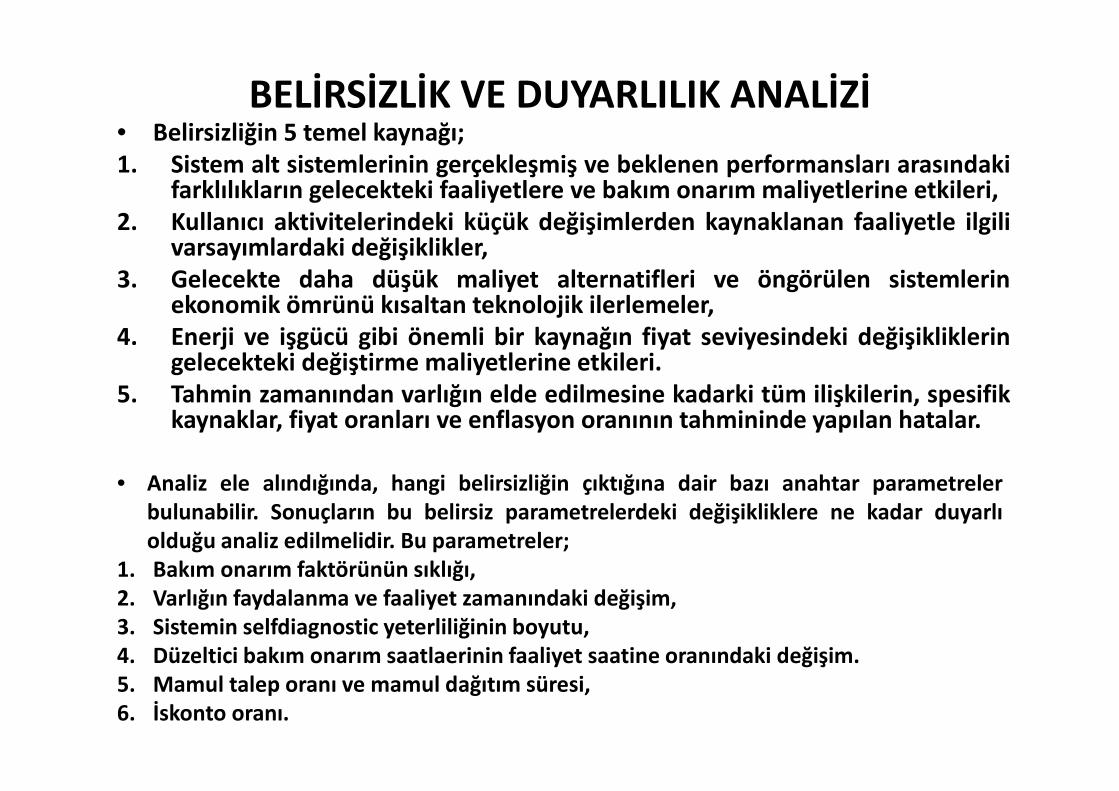

BELİRSİZLİK VE DUYARLILIK ANALİZİ• Belirsizliğin 5 temel kaynağı;1. Sistem alt sistemlerinin gerçekleşmiş ve beklenen performansları arasındaki

farklılıkların gelecekteki faaliyetlere ve bakım onarım maliyetlerine etkileri,2. Kullanıcı aktivitelerindeki küçük değişimlerden kaynaklanan faaliyetle ilgili

varsayımlardaki değişiklikler,3. Gelecekte daha düşük maliyet alternatifleri ve öngörülen sistemlerin

ekonomik ömrünü kısaltan teknolojik ilerlemeler,4. Enerji ve işgücü gibi önemli bir kaynağın fiyat seviyesindeki değişikliklerin

gelecekteki değiştirme maliyetlerine etkileri.5. Tahmin zamanından varlığın elde edilmesine kadarki tüm ilişkilerin, spesifik

kaynaklar, fiyat oranları ve enflasyon oranının tahmininde yapılan hatalar.

• Analiz ele alındığında, hangi belirsizliğin çıktığına dair bazı anahtar parametrelerbulunabilir. Sonuçların bu belirsiz parametrelerdeki değişikliklere ne kadar duyarlıolduğu analiz edilmelidir. Bu parametreler;

1. Bakım onarım faktörünün sıklığı,2. Varlığın faydalanma ve faaliyet zamanındaki değişim,3. Sistemin selfdiagnostic yeterliliğinin boyutu,4. Düzeltici bakım onarım saatlaerinin faaliyet saatine oranındaki değişim.5. Mamul talep oranı ve mamul dağıtım süresi,6. İskonto oranı.

MYDM MALİYET FAKTÖRLERİ1. MAMUL FİKRİNİN ve DİZAYN AŞAMASI

Pazarın ve müşterilerin analizi mamul tasarımı ve üretim planlamasınınbaşlangıç noktası ve öncelikle ilgilenilmesi gereken konusudur. Bir Pazar analizindemüşterinin mamul seçerken esas aldığı üç temel kriter bulunmaktadır;• Mamulün kalitesi (performans)• Zamanla ilişkili faktörler• Satın alma fiyatı

Yeni veya gelişmekte olan mamullerin müşterileri fiyata olduklarından dahaçok performans yani kaliteye duyarlıdırlar.

Kolayca kullanıma imkan verecek bir tasarım ve hızlı bir dağıtım kanalınınseçilmesi maliyetleri düşürmede faydalı diğer yöntemlerdir.

Parça sayısının azaltılması da çok büyük tasarruflar sağlayabilir.Mamul tasarımı ve süreç tasarımı maliyet düşürmesi için birçok fırsat

sunmaktadır;• Üretim maliyetlerini düşürmek için tasarım• Lojistik destek maliyetlerini düşürmek için tasarım• Müşteriyi elde tutmak, tamir ve elden çıkarmayı içeren satın alma sonrası

maliyetleri düşürmek için tasarım.Bu yaklaşımın başarılı olabilmesi için, üretici şirketlerin yöneticilerinin, faaliyetler,maliyet anahtarları ve faaliyetler arası etkileşimi iyi kavramış olması gerekiyor.

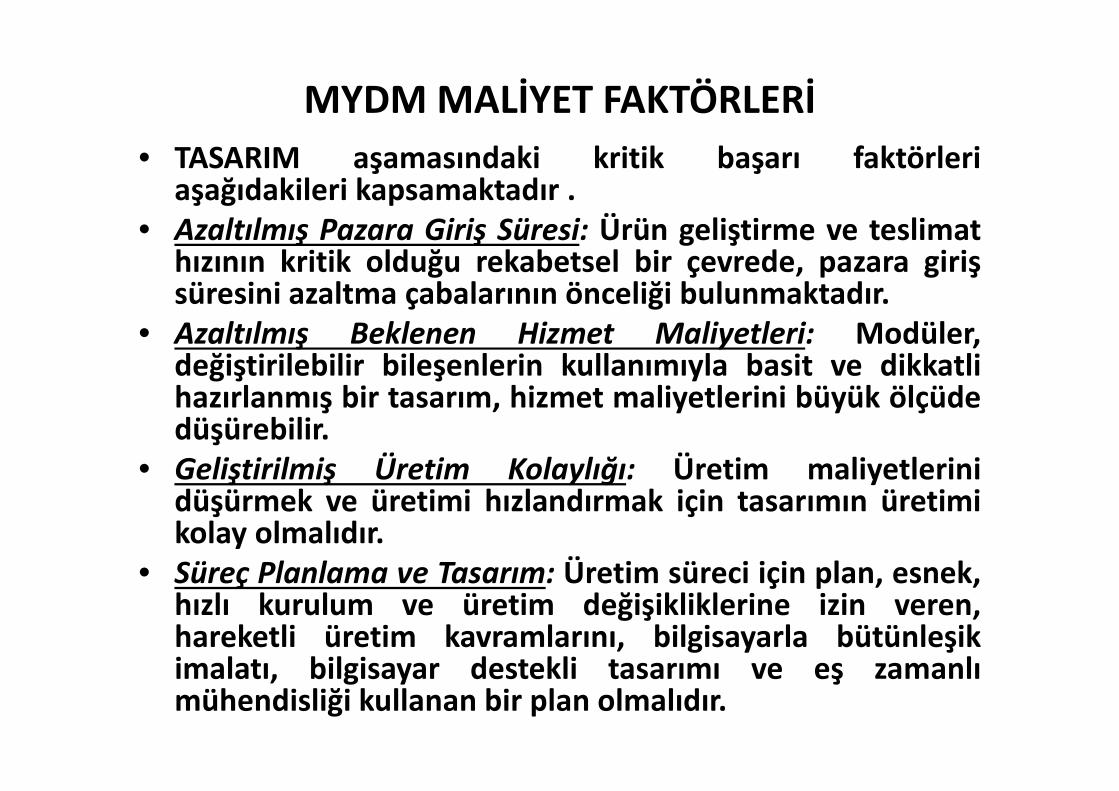

MYDM MALİYET FAKTÖRLERİ

• TASARIM aşamasındaki kritik başarı faktörleriaşağıdakileri kapsamaktadır .

• Azaltılmış Pazara Giriş Süresi: Ürün geliştirme ve teslimathızının kritik olduğu rekabetsel bir çevrede, pazara girişsüresini azaltma çabalarının önceliği bulunmaktadır.

• Azaltılmış Beklenen Hizmet Maliyetleri: Modüler,değiştirilebilir bileşenlerin kullanımıyla basit ve dikkatlihazırlanmış bir tasarım, hizmet maliyetlerini büyük ölçüdedüşürebilir.

• Geliştirilmiş Üretim Kolaylığı: Üretim maliyetlerinidüşürmek ve üretimi hızlandırmak için tasarımın üretimikolay olmalıdır.

• Süreç Planlama ve Tasarım: Üretim süreci için plan, esnek,hızlı kurulum ve üretim değişikliklerine izin veren,hareketli üretim kavramlarını, bilgisayarla bütünleşikimalatı, bilgisayar destekli tasarımı ve eş zamanlımühendisliği kullanan bir plan olmalıdır.

MYDM MALİYET FAKTÖRLERİ

Tasarım Yöntemi Tasarım

Hızı

Tasarım Maliyeti Üretim Sonrası Maliyetler

Temel Mühendislik Hızlı Arzu edilen kompleksliğe

ve fonksiyonelliğe bağlı;

göreceli olarak düşük

olmalı

Çok yüksek olabilir çünkü

pazarlama ve üretim, tasarım

sürecine entegre değildir

Prototipleme Yavaş Büyük tutarda ilk madde,

işçilik ve zaman

Potansiyel olarak önemli derecede

düşürebilir

Kalıplama Hızlı Makul Bilinmez; ölçümleme piyasada veya

üretimde çalışmazsa beklenmeyen

sonuçlar doğabilir

Eşzamanlı

Mühendislik

Sürekli Büyük tutarda; tasarım

entegre ve devam eden

bir süreçtir

En fazla azaltma bu yöntemle

sağlanabilir

Dört Tasarım Yönteminin Özellikleri Kaynak: Blocher

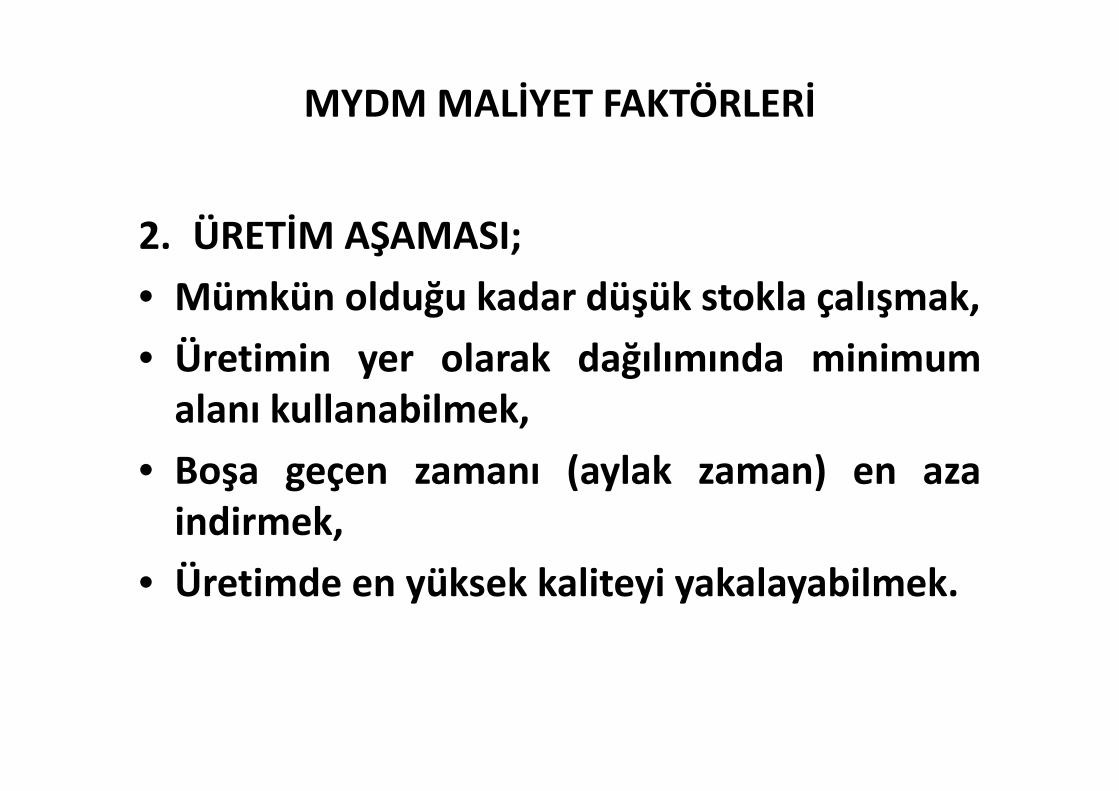

MYDM MALİYET FAKTÖRLERİ

2. ÜRETİM AŞAMASI;

• Mümkün olduğu kadar düşük stokla çalışmak,

• Üretimin yer olarak dağılımında minimumalanı kullanabilmek,

• Boşa geçen zamanı (aylak zaman) en azaindirmek,

• Üretimde en yüksek kaliteyi yakalayabilmek.

MYDM MALİYET FAKTÖRLERİ

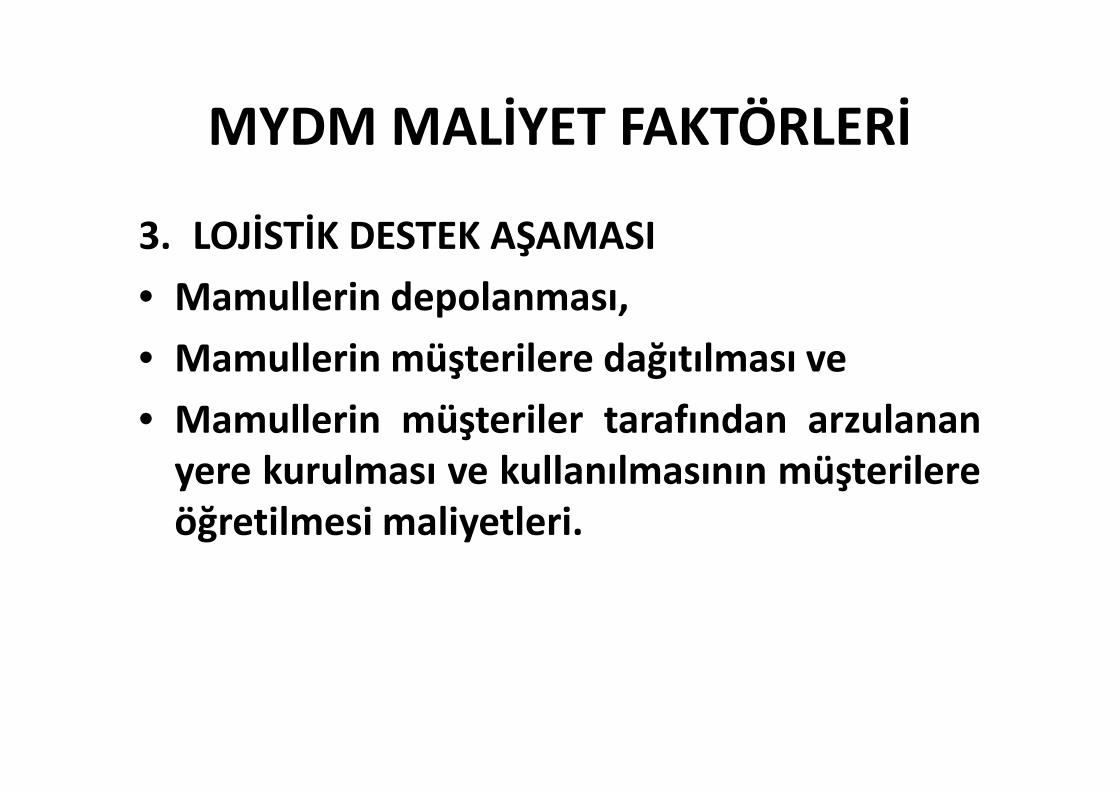

3. LOJİSTİK DESTEK AŞAMASI

• Mamullerin depolanması,

• Mamullerin müşterilere dağıtılması ve

• Mamullerin müşteriler tarafından arzulananyere kurulması ve kullanılmasının müşterilereöğretilmesi maliyetleri.

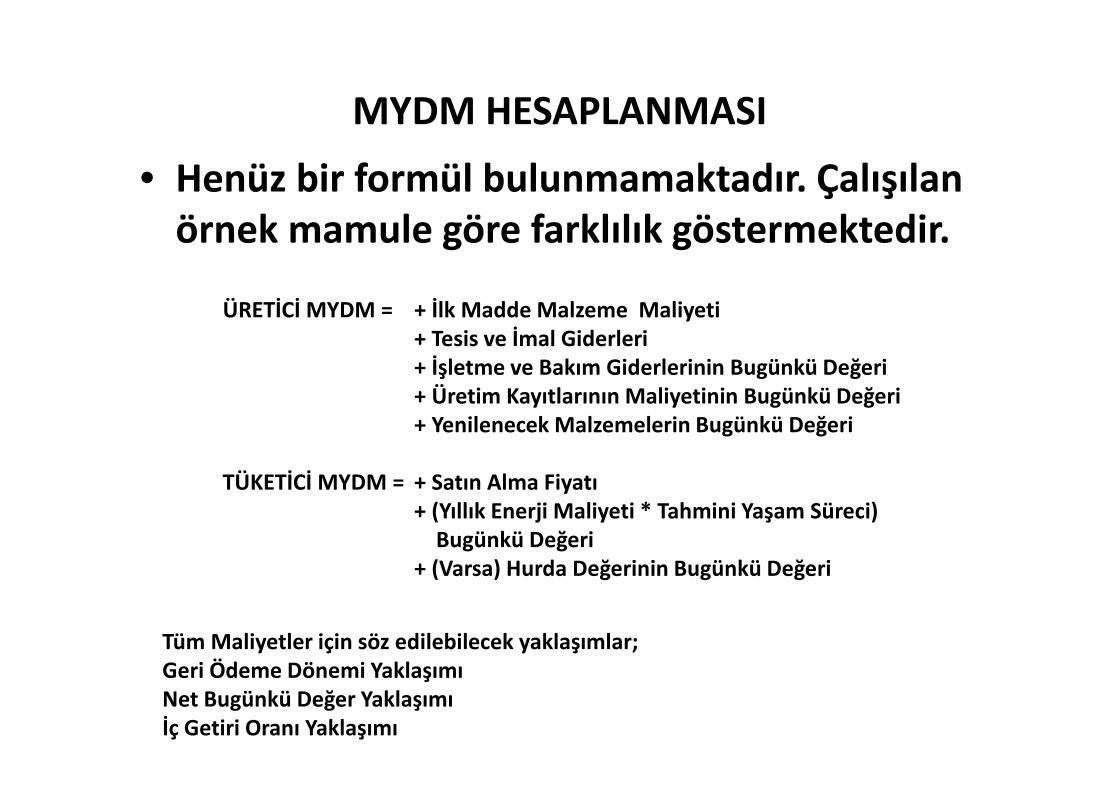

MYDM HESAPLANMASI

• Henüz bir formül bulunmamaktadır. Çalışılan örnek mamule göre farklılık göstermektedir.

ÜRETİCİ MYDM = + İlk Madde Malzeme Maliyeti + Tesis ve İmal Giderleri+ İşletme ve Bakım Giderlerinin Bugünkü Değeri + Üretim Kayıtlarının Maliyetinin Bugünkü Değeri + Yenilenecek Malzemelerin Bugünkü Değeri

TÜKETİCİ MYDM = + Satın Alma Fiyatı+ (Yıllık Enerji Maliyeti * Tahmini Yaşam Süreci)

Bugünkü Değeri+ (Varsa) Hurda Değerinin Bugünkü Değeri

Tüm Maliyetler için söz edilebilecek yaklaşımlar;Geri Ödeme Dönemi YaklaşımıNet Bugünkü Değer Yaklaşımıİç Getiri Oranı Yaklaşımı

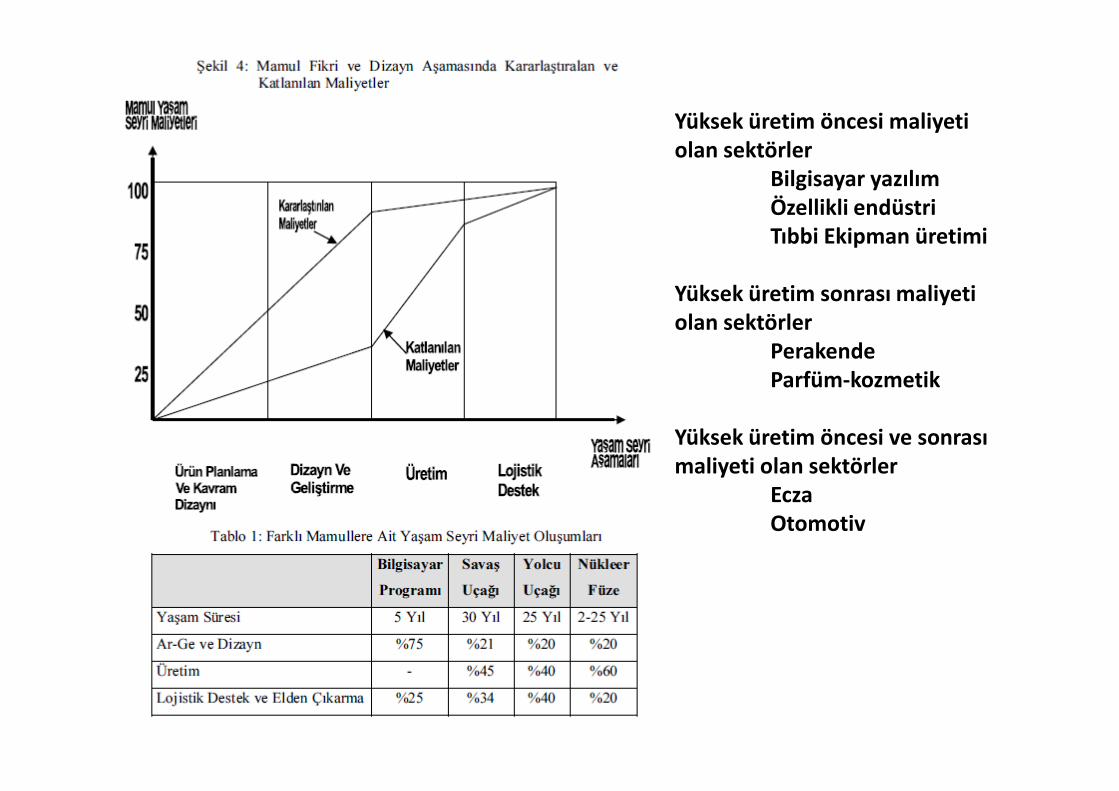

Yüksek üretim öncesi maliyeti olan sektörler

Bilgisayar yazılımÖzellikli endüstriTıbbi Ekipman üretimi

Yüksek üretim sonrası maliyeti olan sektörler

PerakendeParfüm-kozmetik

Yüksek üretim öncesi ve sonrası maliyeti olan sektörler

EczaOtomotiv

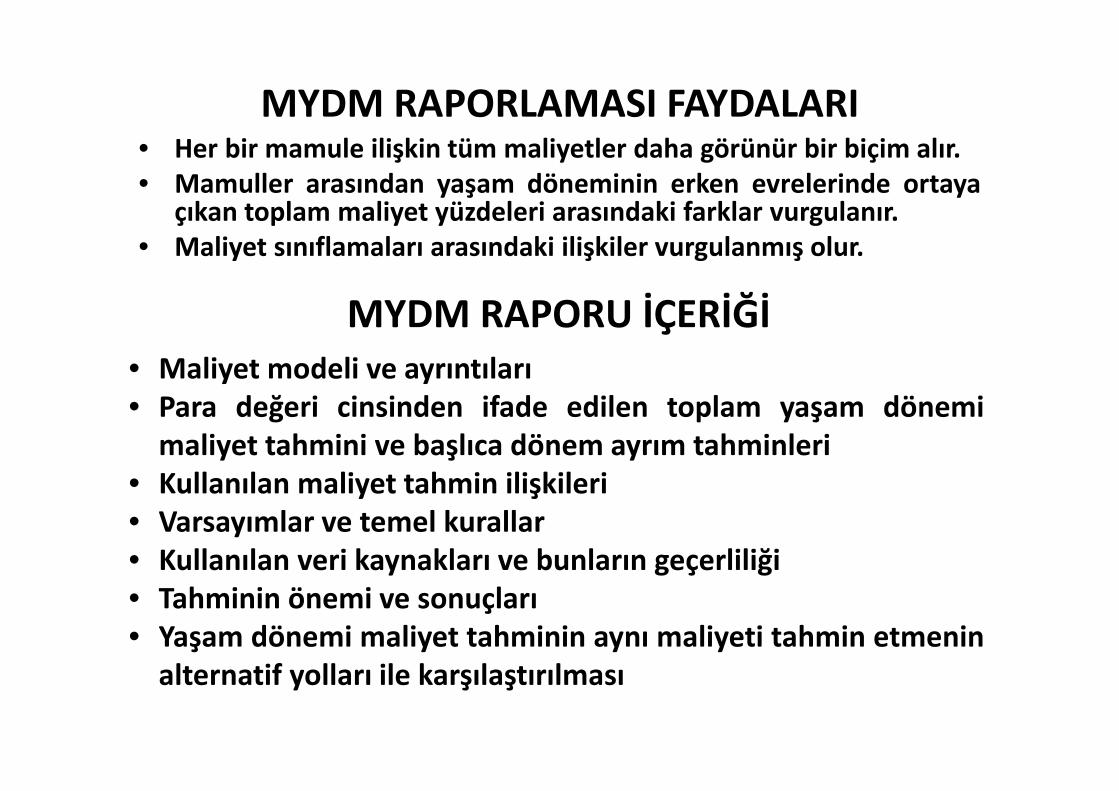

MYDM RAPORLAMASI FAYDALARI• Her bir mamule ilişkin tüm maliyetler daha görünür bir biçim alır.• Mamuller arasından yaşam döneminin erken evrelerinde ortaya

çıkan toplam maliyet yüzdeleri arasındaki farklar vurgulanır.• Maliyet sınıflamaları arasındaki ilişkiler vurgulanmış olur.

MYDM RAPORU İÇERİĞİ• Maliyet modeli ve ayrıntıları• Para değeri cinsinden ifade edilen toplam yaşam dönemi

maliyet tahmini ve başlıca dönem ayrım tahminleri• Kullanılan maliyet tahmin ilişkileri• Varsayımlar ve temel kurallar• Kullanılan veri kaynakları ve bunların geçerliliği• Tahminin önemi ve sonuçları• Yaşam dönemi maliyet tahminin aynı maliyeti tahmin etmenin

alternatif yolları ile karşılaştırılması

GELENEKSEL YÖNTEM İLE MYDM ARASINDAKİ FARK

Geleneksel Yöntem Ürün Yaşam Seyri Maliyetleme Yöntemi

Mamul geliştirme ve lojistik destek

maliyetlerini dönem gideri olarak

kabul eder

Mamul geliştirme ve lojistik destek

maliyetlerini ürün maliyetlerine yükler

Mamul maliyetlemede sadece

üretimle ilgili maliyetleri dikkate alır.

Mamul maliyetleme de ürüne ilişkin

kurulabilen tüm maliyetleri dikkate alır.

Dönemsel raporlamayı esas alır. Mamul yaşam dönemince raporlamayı esas

alır

Sadece üretim aşmasında maliyetlerin

kontrolüne önem verir.

Mamulün geliştirilmesi aşamasından

itibaren maliyet yönetimine önem verir.

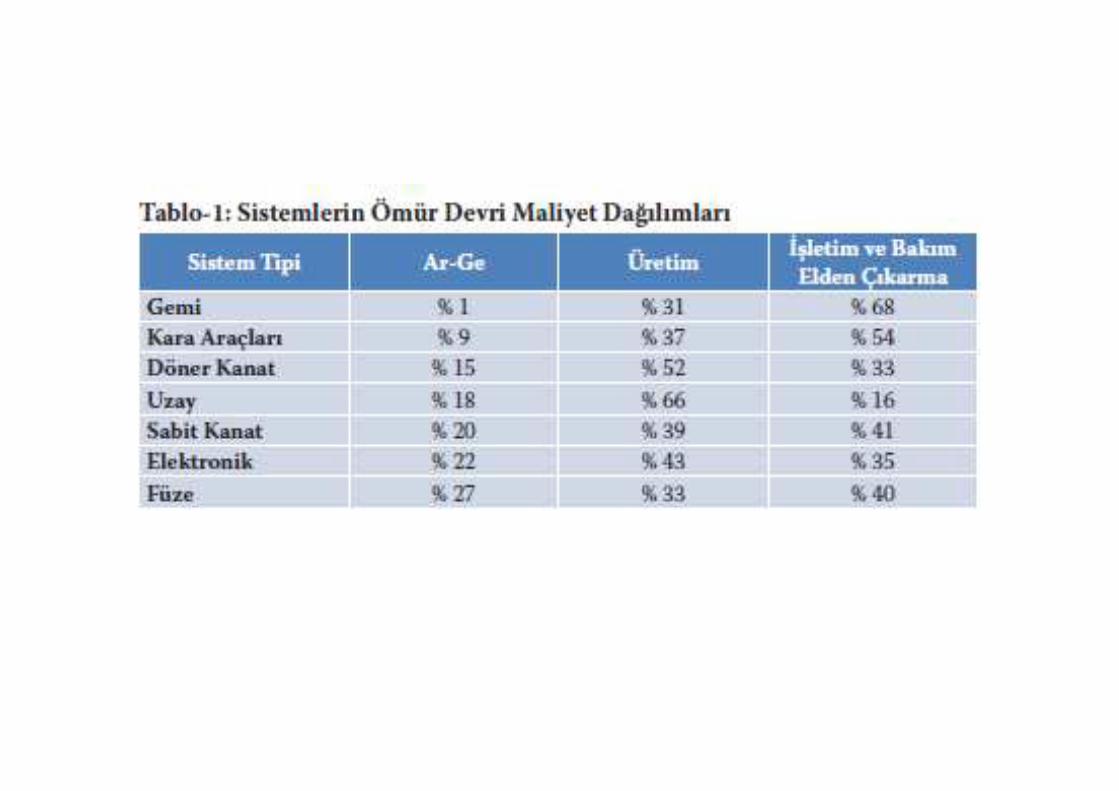

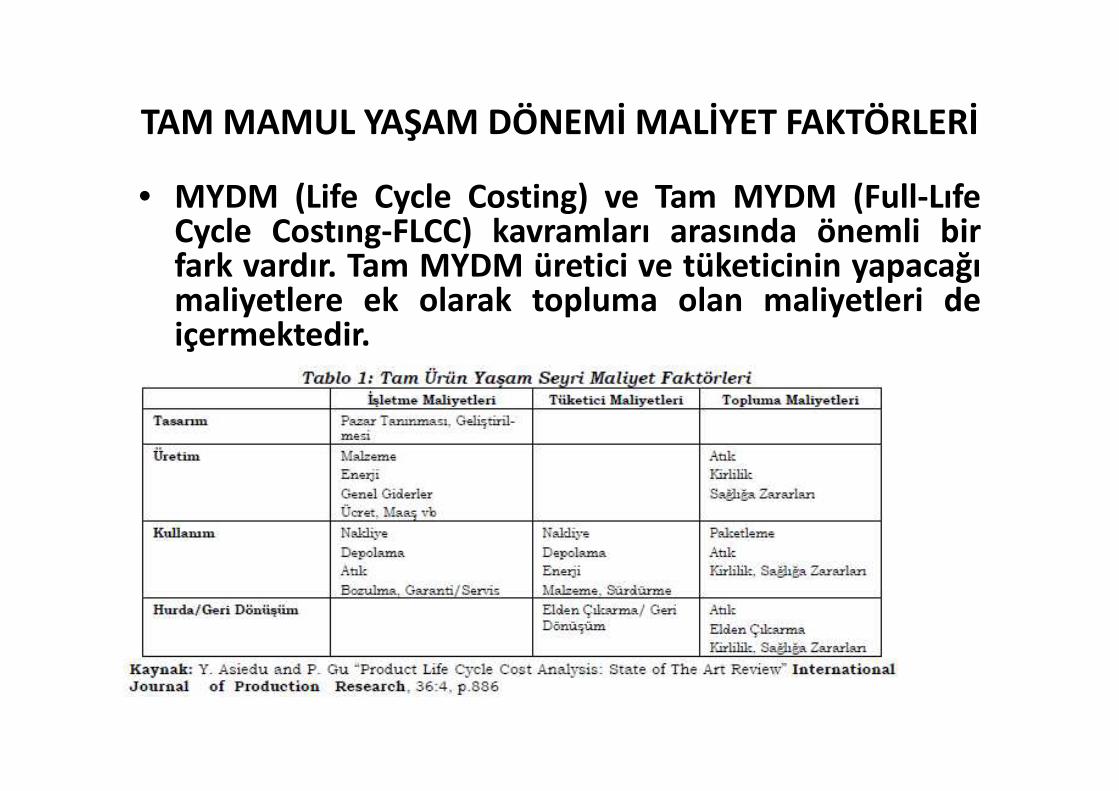

TAM MAMUL YAŞAM DÖNEMİ MALİYET FAKTÖRLERİ

• MYDM (Life Cycle Costing) ve Tam MYDM (Full-LıfeCycle Costıng-FLCC) kavramları arasında önemli birfark vardır. Tam MYDM üretici ve tüketicinin yapacağımaliyetlere ek olarak topluma olan maliyetleri deiçermektedir.

Product Life Cycle Examples• The traditional product life cycle curve is broken up into four key stages.

Products first go through the Introduction stage, before passing into the Growth stage. Next comes Maturity until eventually the product will enter the Decline stage. These examples illustrate these stages for particular markets in more detail.

• 3D Televisions: 3D may have been around for a few decades, but only after considerable investment from broadcasters and technology companies are 3D TVs available for the home, providing a good example of a product that is in the Introduction Stage.

• Blue Ray Players: With advanced technology delivering the very best viewing experience, Blue Ray equipment is currently enjoying the steady increase in sales that’s typical of the Growth Stage.

• DVD Players: Introduced a number of years ago, manufacturers that make DVDs, and the equipment needed to play them, have established a strong market share. However, they still have to deal with the challenges from other technologies that are characteristic of the Maturity Stage.

• Video Recorders: While it is still possible to purchase VCRs this is a product that is definitely in the Decline Stage, as it’s become easier and cheaper for consumers to switch to the other, more modern formats.

Product Life Cycle Examples• Another example within the consumer electronics sector also shows the

emergence and growth of new technologies, and what could be the beginning of the end for those that have been around for some time.

• Holographic Projection: Only recently introduced into the market, holographic projection technology allows consumers to turn any flat surface into a touchscreen interface. With a huge investment in research and development, and high prices that will only appeal to early adopters, this is another good example of the first stage of the cycle.

• Tablet PCs: There are a growing number of tablet PCs for consumers to choose from, as this product passes through the Growth stage of the cycle and more competitors start to come into a market that really developed after the launch of Apple’s iPad.

• Laptops: Laptop computers have been around for a number of years, but more advanced components, as well as diverse features that appeal to different segments of the market, will help to sustain this product as it passes through the Maturity stage.

• Typewriters: Typewriters, and even electronic word processors, have very limited functionality. With consumers demanding a lot more from the electronic equipment they buy, typewriters are a product that is passing through the final stage of the product life cycle.