Main basse sur le pouvoir dans les sociétés … · Consultation de l’OSC : « OSC Staff Notice...

37

Main basse sur le pouvoir dans les sociétés canadiennes Éclairage sur les finalités et modalités des décisions actionnariales Ivan Tchotourian Professeur de droit des affaires Codirecteur du CÉDÉ Faculté de droit, Université Laval Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Transcript of Main basse sur le pouvoir dans les sociétés … · Consultation de l’OSC : « OSC Staff Notice...

Main basse sur le pouvoir dans les

sociétés canadiennes

Éclairage sur les finalités et modalités

des décisions actionnariales

Ivan TchotourianProfesseur de droit des affaires

Codirecteur du CÉDÉ

Faculté de droit, Université Laval

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

PLAN DE LA PRÉSENTATION

O Mise en contexte

O Actualités canadiennes et autres

O Finalité d’une prise de pouvoir : le

« pourquoi » ?

O Modalités d’une prise de pouvoir : le

« comment » ?

O Conclusion

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Mise en contexte

O Liens ? Gouvernance = pôle de pouvoirs(Moreau Defarges, 2006)

O Questionnements actuels sur lagouvernance d’entreprise

« […] dramatic failures of corporate governance and risk

management » ont été « […] a key cause of this crisis » (US

Financial Crisis Inquiry Commission Report, 2011)

« Le gouvernement d’entreprise constitue l’un des échecs les

plus patents de la crise actuelle. Il n’a jamais autant été

question de gouvernement d’entreprise qu’au cours de ces

dix dernières années » (Rapport De La Rosière, 2009)

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Mise en contexte

O Questionnements du pouvoir « dans »l’entreprise

Qui exerce ce pouvoir ?

Comment doit être exercé ce pouvoir ?

Approche d’essence relationnelle : problème lié àl’administration du bien d’autrui

Interrogation ancienne : discussion au Canada dèsles années 70 !

Tendance contemporaine à la prise de pouvoir desactionnaires

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Mise en contexte

O Concentration de l’actionnariat (≠ modèles

britannique et américain)

Les sociétés cotées sur les marchés S&P/TSX ayant un

actionnaire de contrôle est de 16,6 % au Canada et de 25 %

pour les sociétés ayant un actionnariat détenant plus de 25 %

ou plus des votes

63 % des sociétés par actions canadiennes comportent un

actionnaire de contrôle ayant 20 % des droits de vote

Même tendance au Québec (place des familles et importance

des actions à droit de vote multiple)

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Actualités canadiennes et autres

O Actualités juridiques : Re Magna International en 2010 (actions à droit

de vote multiple)

International Energy and Mineral ResourcesInvestment (Hong Kong) Company Limited v.Mosquito Consolidated Gold Mines Limited en2012 (instruction de vote par téléphone)

TELUS Corporation c. Mason CapitalManagement LLC en 2012 (pratique du votevide)

Évolution des règles de la TSX en décembre2012 en faveur du vote majoritaire

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Actualités canadiennes et autres

« The Quality of the Shareholder Vote in Canada », Davies Ward

Phillips &Vineberg LLP, Discussion Paper (22 octobre 2010)+

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O Actualités juridiques : Consultations des ACVM : « Examen de l’infrastructure du

vote par procuration » (2013); « Projet de Règlement 62-105 sur les régimes de droits des actionnaires, Projetd’Instruction générale relative au Règlement 62-105 surles régimes de droits des actionnaires et Projets demodifications corrélatives » (2013); « Perspectives deréglementation des agences de conseil en vote » (2012)

Consultation de l’OSC : « OSC Staff Notice 54-701:Regulatory Developments regarding ShareholderDemocracy Issues » (2011)

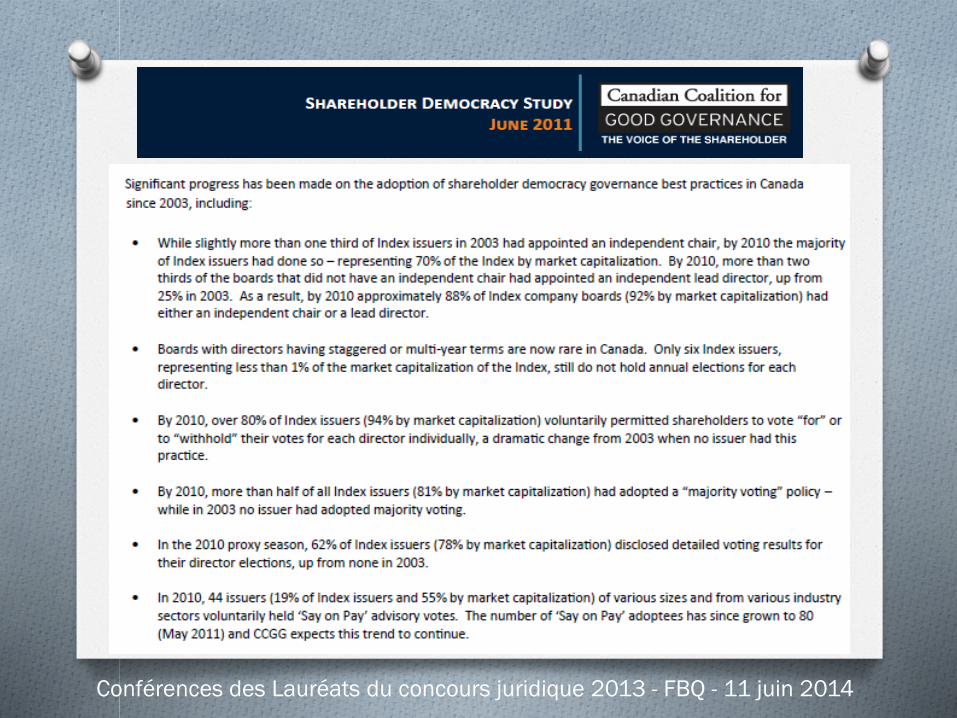

O Actualité en matière de bonne pratique : Accroissement de l’adoption du Say on pay par les

sociétés cotées canadiennes, mais…

Actualités canadiennes et autres

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O Actualités américaines :

O Actualités européennes : ESMA, « Feedback Statement – Call for Evidence on Empty

Voting » (2012)

ESMA, « An Overview of the Proxy Advisory Industry.Considerations on Possible Policy Options » (2012)

Réflexions sur l’implication du CA et des actionnaires :« Action Plan: European Company Law and CorporateGovernance - A Modern Legal Framework for More EngagedShareholders and Sustainable Companies » (2012); « LivreVert : Le cadre de la gouvernance d’entreprise dans l’UE »(2011)

Actualités canadiennes et autres

L. M. Fairfax, « Shareholder Democracy: A Primer on

Shareholder Activism and Participation », Durham, Carolina

Academic Press, 2011

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Finalité d’une prise de pouvoir

Une convergence entre…

1. Histoire réglementaire au Québec et au

Canada

2. Approche jurisprudentielle contemporaine

3. Synthèse

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Histoire réglementaireO Acte pour fournir de l’eau à la Cité de Montréal et aux

parties adjacentes (1801)

O Président, directeur et compagnie de la Banque de

Montréal

O Acte pour autoriser l’établissement de Compagnies à Fonds

Social dans le Bas-Canada, pour la construction de

Chemins Macadamisés, Ports et autres travaux

mentionnés (1849)

O Acte pour établir le libre commerce de banque en cette

province, et pour d’autres fins relatives aux banques et aux

affaires de banque (1850)

O Acte pour pourvoir à la formation de compagnies

incorporées à fonds social, pour des fins relatives aux

manufactures, aux mines, à la mécanique ou à la chimie

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Organisation

Responsabilisation

des administrateurs

Publicité

Protection des

créanciers et des

salariés

1801 1920

Histoire réglementaire

Évolution similaire au Canada

Encadrement

des pouvoirs

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O Loi des compagnies en 1920 :

Amélioration de la situation des actionnaires

(inspection, vérificateur…)

Protection des tiers (utilisation des règles

civilistes)

Transparence accrue

O Loi sur les corporations commerciales

canadiennes en 1975

O Loi sur les sociétés par actions en 2011

Approche différente (contractuelle), mais…

Histoire réglementaire

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Approche jurisprudentielle

Administrateurs

Intérêt de la société

Actionnaires

Intérêt égoïste

Pourquoi prendre le pouvoir ?

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

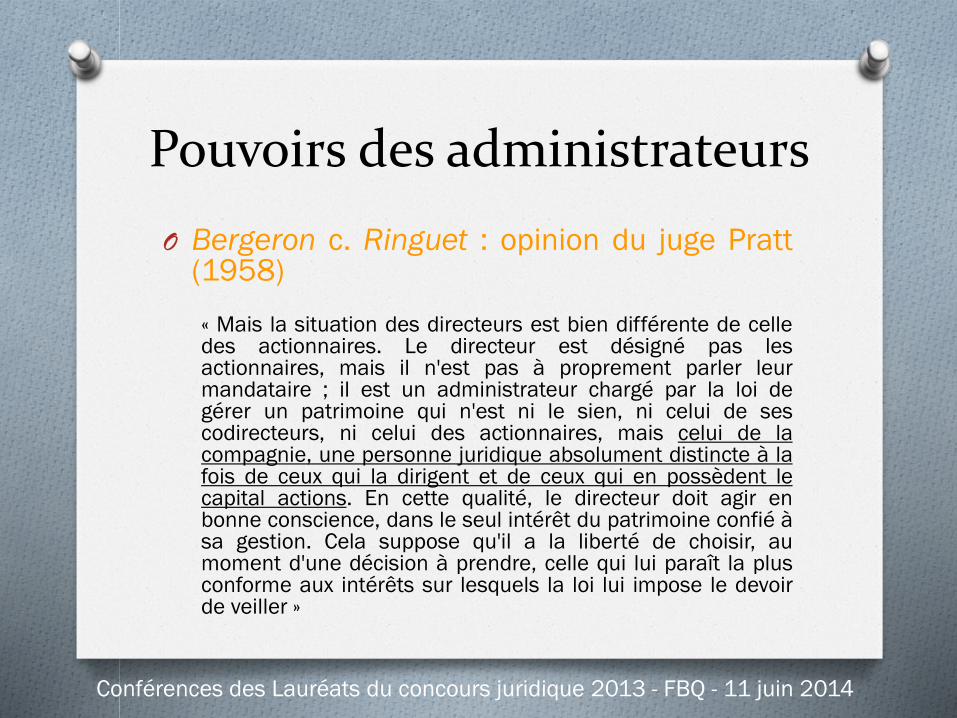

Pouvoirs des administrateurs

O Bergeron c. Ringuet : opinion du juge Pratt(1958)

« Mais la situation des directeurs est bien différente de celledes actionnaires. Le directeur est désigné pas lesactionnaires, mais il n'est pas à proprement parler leurmandataire ; il est un administrateur chargé par la loi degérer un patrimoine qui n'est ni le sien, ni celui de sescodirecteurs, ni celui des actionnaires, mais celui de lacompagnie, une personne juridique absolument distincte à lafois de ceux qui la dirigent et de ceux qui en possèdent lecapital actions. En cette qualité, le directeur doit agir enbonne conscience, dans le seul intérêt du patrimoine confié àsa gestion. Cela suppose qu'il a la liberté de choisir, aumoment d'une décision à prendre, celle qui lui paraît la plusconforme aux intérêts sur lesquels la loi lui impose le devoirde veiller »

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O Magasins à rayons Peoples Inc. (Syndic de)c. Wise (2004)

« […] qu’il ne faut pas interpréter l’expression “au mieux des intérêts

de la société” comme si elle signifiait simplement “au mieux des

intérêts des actionnaires” »

« […] pour déterminer s’il s’agit au mieux des intérêts de la société, il

peut être légitime pour le conseil d’administration, vu l’ensemble des

circonstances dans un cas donné, de tenir compte notamment des

intérêts des actionnaires, des employés, des fournisseurs, des

créanciers, des consommateurs, des gouvernements et de

l’environnement »

« […] le bénéficiaire de l’obligation de diligence est identifié de façon

beaucoup plus générale […], il semble évident qu’il faut y inclure les

créanciers »

Pouvoirs des administrateurs

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O Méthot c. Banque fédérale de

développement du Canada (2006)

« […] la responsabilité extracontractuelle des

administrateurs peut être retenue lorsqu’il y a un

manquement à leur devoir de diligence non seulement à

l’égard des actionnaires, mais aussi des tiers »

Pouvoirs des administrateurs

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O BCE Inc. c. Détenteurs de débentures de1976 (2008)

« [L]’obligation fiduciaire des administrateurs envers la société

[…] leur impose d’agir au mieux des intérêts de la société.

Souvent, les intérêts des actionnaires et des parties

intéressées concordent avec ceux de la société. Toutefois,

lorsque ce n’est pas le cas, l’obligation des administrateurs est

claire : elle est envers la société »

« [L]’obligation fiduciaire des administrateurs est un concept

large et contextuel. Elle ne se limite pas à la valeur des actions

ou au profit à court terme. Dans le contexte de la continuité de

l’entreprise, cette obligation vise les intérêts à long terme de la

société. Son contenu varie selon la situation »

Pouvoirs des administrateurs

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

O Exercice égoïste de leur droit de vote (≠ intérêt

de la société)

O Solution traditionnelle : Common law North-

West Transportation c. Beatty (1884)

O Mais limites

O Pertinence

Risque face à l’actionnariat concentré

Contexte actuel aux États-Unis et en Europe

Importance de déterminer « vers quoi et comment »

l’entreprise est dirigée, or…

Opposition de valeurs possible

Pouvoirs des actionnaires

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Synthèse

O Administrateurs v. actionnaires

O Finalisation des prérogatives des

administrateurs :

Au-delà du pouvoir de

représentation

Expression d’un pouvoir propre

ou organique

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Modalité d’une prise de pouvoir

Concentration sur le droit de vote

1. Évolution de la réglementation depuis lesannées 1970

2. Caractéristiques de la législationcontemporaine

3. Portée restreinte du droit de vote desactionnaires

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Peyrelevade, 1999, p. 486

Les raisons

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Les raisons

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Évolution

O Accroissement des prérogatives

O Illustrations Sollicitations de procuration facilitées Augmentation du nombre de mots dans les

propositions

O Triple objectif Faciliter et accroître l’intervention des

actionnaires Accorder aux actionnaires un pouvoir

d’influence accru dans certains domaines Fournir un contexte propice au dialogue

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Caractéristiques

O Chaque action permet l’exercice du droit devote : articles 179 LSA et 140(1) LCSA

O Principe d’égalité : article 47 LSA« [S]auf disposition contraire des statuts, les

actionnaires détenant des actions d’une catégorie ou

d’une série ont des droits égaux à ceux des

actionnaires détenant des actions d’autres catégories

ou séries »

O Le droit de vote attaché aux actions peutêtre sujet à toutes sortes de privilèges ou derestrictions… enjeu des actions à droit devote multiple

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Éléments statistiques

En 2005, 96 entreprises (soit 6,57 %) des 1 459 sociétés inscrites

au TSX affichaient un capital-actions à classe multiple

Action à droit de vote multiple

37 % des sociétés avec un actionnariat concentré sont

contrôlées par un actionnaire dont le pourcentage de droits de

vote dépasse celui de son droit aux bénéfices

L’émission d’actions à droit de vote double est le mécanisme le

plus utilisé au Canada !

Action à droit de vote restreint

Entre un cinquième et un quart des entreprises canadiennes

émettent des actions de ce type

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Portée restreinte

O Intervention de nature indirecte : pouvoirdécisionnel sur certaines questionsspécifiques

O Existence de limites techniques : exemple del’élection des administrateurs

Plurality voting

Slate voting

Staggered Board

Remise en question de ces limites : réformes(adoptées ou en cours) et bonnes pratiques

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Conclusion

O Reconnaissance du rôle des actionnaires

dans le droit : contrôle et surveillance

O Potentialités intéressantes :

Activisme croissant : montre leur intérêt

Concentration de l’actionnariat : permet leur

action

O Justifie l’attention portée aux actionnaires

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Conclusion

O Périmètre d’action différent entre

administrateurs et actionnaires

O Risques d’une concentration sur l’actionnaire

Pouvoir devenu colossal : place des

investisseurs institutionnels

Motivation des actionnaires ?

Volonté des actionnaires ?

Conflits d’intérêts ?

Objectif des actionnaires ? Impératif de

rentabilité (investisseurs ≠ spéculateurs) ou

nouvelles préoccupations ?

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

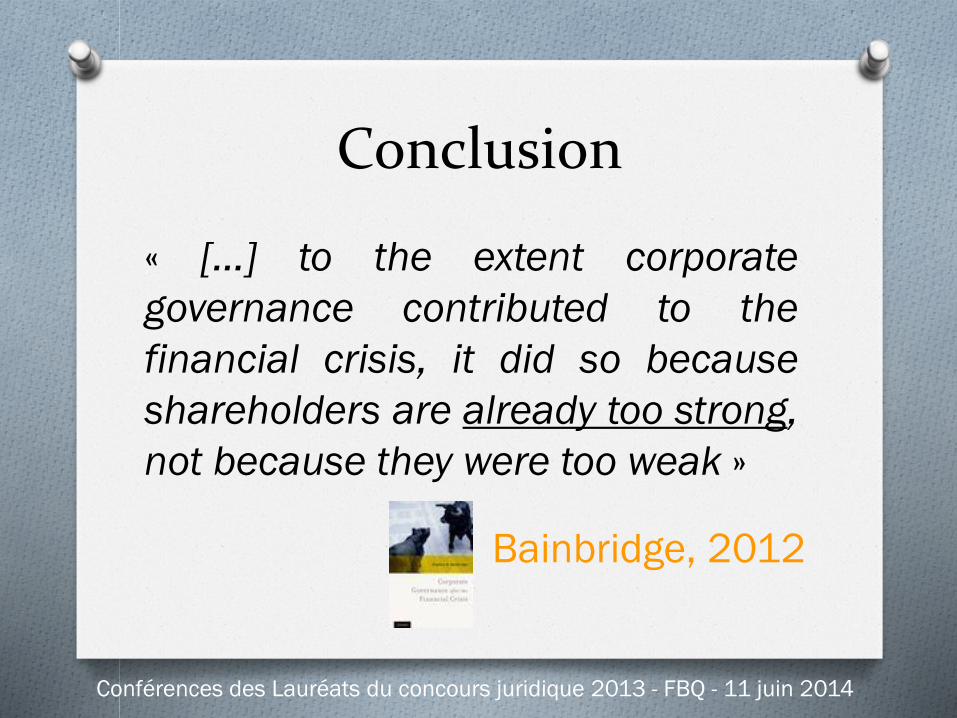

Conclusion

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

« […] to the extent corporate

governance contributed to the

financial crisis, it did so because

shareholders are already too strong,

not because they were too weak »

Bainbridge, 2012

OCDE

Corporate Governance and the Financial Crisis

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

OCDE

Corporate Governance and the Financial Crisis

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Merci de votre attention…

418 656-2131 (2684)

Conférences des Lauréats du concours juridique 2013 - FBQ - 11 juin 2014

Revue générale de droit d’Ottawa,

mai-juin 2013, Vol. 43, no 1, p. 175