LES CAHIERS DU DESS MRH - e-RH - Présentation || … · Notes & Commentaires – INTRODUCTION Le...

70

INTRODUCTION GENERALE 1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL 4 : ANALYSE EN AVAL DU BILAN SOCIAL CONCLUSION LES CAHIERS DU DESS MRH LE BILAN SOCIAL : UNE MEILLEURE INFORMATION POUR UNE MEILLEURE UTILISATION 3

-

Upload

nguyennguyet -

Category

Documents

-

view

212 -

download

0

Transcript of LES CAHIERS DU DESS MRH - e-RH - Présentation || … · Notes & Commentaires – INTRODUCTION Le...

INTRODUCTION GENERALE

1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL

4 : ANALYSE EN AVAL DU BILAN SOCIAL

CONCLUSION

LES CAHIERS DU DESS MRH

LE BILAN SOCIAL : UNE MEILLEURE INFORMATION

POUR UNE MEILLEURE UTILISATION

3

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Peggy BEZIER Jacqueline CORNUEL Karine COULON Marie-Françoise DUHAMEL Béatrice PENNEQUIN Sous la responsabilité de : Christian BULLA, Janvier, 2001

SOMMAIRE INTRODUCTION GENERALE 1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL 4 : ANALYSE EN AVAL DU BILAN SOCIAL CONCLUSION

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

INTRODUCTION

Le bilan social a été élaboré dans un esprit d’aide au dialogue social, de planification dans le domaine social, de meilleure visibilité et d’information. Institué en 1977, les textes de lois sont étonnamment inchangés depuis: ni la loi, ni les décrets sur le bilan social n’ont été amendés, alors que d’autres lois sociales ont eu des interférences sur le bilan social des entreprises et que les préoccupations sociales ont fortement changé depuis la décennie 1990. Aujourd’hui, le bilan social est un document désuet qui « pèse » le plus souvent les per-sonnes chargées de le construire. C’est une exigence légale considérée comme contrai-gnante et qui ne correspond pas aux exigences de l’entreprise. Pourrait-on faire du bilan social un outil de gestion stratégique, permettant de prendre des décisions en matière sociale, et de mesurer des actions menées ? Il semble, au vue des opinions énoncées par les acteurs du bilan social, les Directeurs des Ressources Humaines, que, par nature, le bilan social ne peut constituer une aide à la gestion stratégique et opérationnelle. En effet, le bilan social représente une photo-graphie de l’entreprise en un instant t. C’est un outil statique, qui, avec le temps, re-présente la mémoire de l’entreprise en matière sociale. Alors, que faire pour que les DRH, en construisant ce bilan social, n’aient pas seule-

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

ment l’impression de ne répondre qu’à une contrainte légale ; mais qu’au contraire, il voit, dans ce bilan social, un véritable soutien en matière de planification et de dialo-gue social ? Le bilan social, de périodicité annuelle, peut difficilement apporter une aide aux entre-prises en terme de pilotage social. Statique, il ne répond pas aux exigences des entre-prises qui ont la nécessité d’être réactives. Des tableaux de bord sociaux, réalisés plus fréquemment, permettent une gestion dynamique en matière sociale. Les tableaux de bord sont aujourd’hui pour les DRH la seule réponse permettant une planification dans le domaine social et un meilleur dialogue social. Ils font alors figure de relais du bilan social. Pourtant, aujourd’hui, seul le bilan social reste obligatoire. Les tableaux de bord peu-vent ne pas être communiqués aux partenaires, aux salariés, etc. Aujourd’hui, beau-coup d’entreprises se contentent de livrer le bilan social « à l’état brut », sans qu’il soit assorti de commentaires et de graphiques. On peut alors douter de la lisibilité du bilan et finalement de la pertinence de l’information communiquée. Les entreprises devraient donc, afin de respecter l’esprit de la loi du bilan social, faire du bilan social un document communicant. Dans cette étude, nous nous sommes donc attachées à apporter aux DRH une informa-tion leur permettant une meilleure utilisation du bilan social. Après avoir abordé les as-pects légaux du document, nous offrons aux DRH un bilan social prédéfini qui leur per-mettra d’accomplir cette exigence légale sans effectuer d’erreurs et avec une grande rapidité. De plus, nous avons construit cette aide à la réalisation en utilisant des ta-bleaux de bord couramment utilisés en entreprise et facilement exploitables pour la ré-alisation du bilan social. Une aide en ligne constituée de « fichiers liaisons » est propo-

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

sée de manière simple et facilement réalisable. Il s’agit alors de proposer aux DRH un outil à faible coût pouvant remplacer le logiciel spécifique que certaines entreprises n’ont pas à leur disposition. Ensuite, afin d’utiliser au mieux le bilan social, nous apportons différentes pistes d’en-richissement à travers l’énoncé de ratios et la constitution de tableaux de bord sociaux en aval. Il s’agit, à travers cette analyse, d’apporter un complément d’information per-mettant de mettre en exergue les principaux indicateurs sociaux que l’entreprise dé-termine comme primordiales stratégiques dans le cadre de sa politique sociale. Ces tra-vaux font figure de relais du bilan social.

INTRODUCTION GENERALE

1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL

4 : ANALYSE EN AVAL DU BILAN SOCIAL

CONCLUSION

LES CAHIERS DU DESS MRH

LE BILAN SOCIAL : UNE MEILLEURE INFORMATION

POUR UNE MEILLEURE UTILISATION

3.1

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

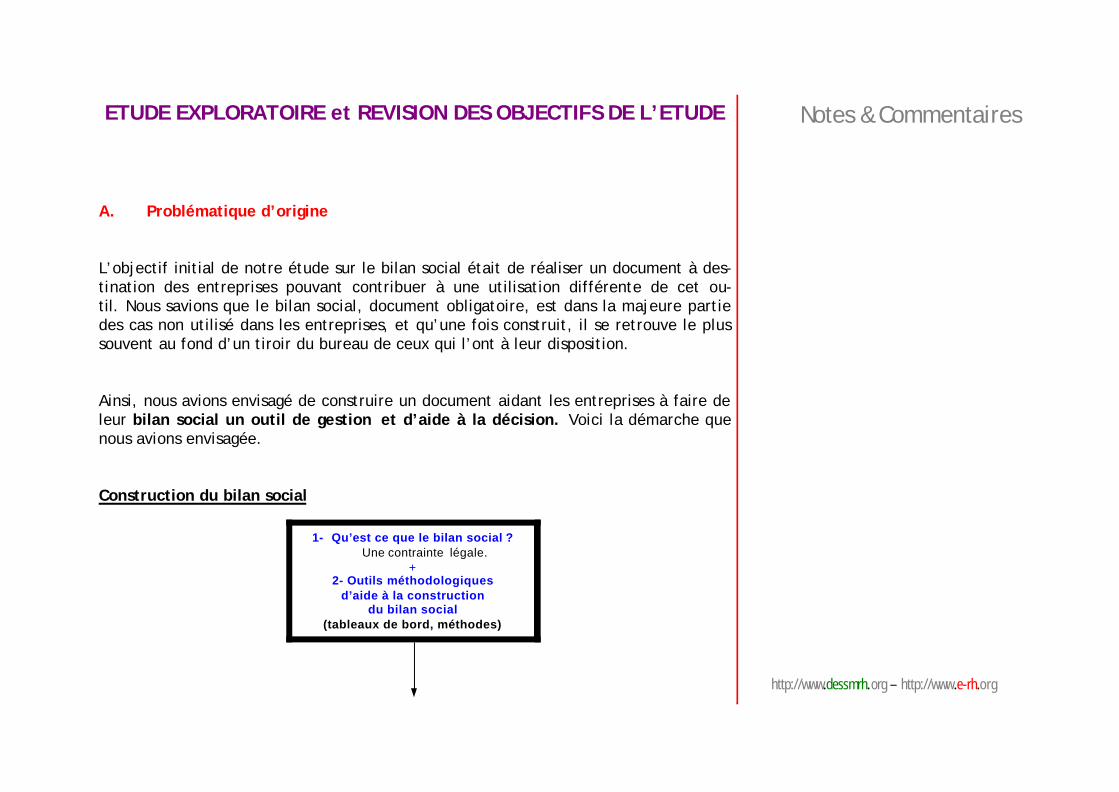

ETUDE EXPLORATOIRE et REVISION DES OBJECTIFS DE L’ETUDE A. Problématique d’origine L’objectif initial de notre étude sur le bilan social était de réaliser un document à des-tination des entreprises pouvant contribuer à une utilisation différente de cet ou-til. Nous savions que le bilan social, document obligatoire, est dans la majeure partie des cas non utilisé dans les entreprises, et qu’une fois construit, il se retrouve le plus souvent au fond d’un tiroir du bureau de ceux qui l’ont à leur disposition. Ainsi, nous avions envisagé de construire un document aidant les entreprises à faire de leur bilan social un outil de gestion et d’aide à la décision. Voici la démarche que nous avions envisagée. Construction du bilan social

1- Qu’est ce que le bilan social ? Une contrainte légale.

+ 2- Outils méthodologiques

d’aide à la construction du bilan social

(tableaux de bord, méthodes)

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Pour que le bilan social soit tourné vers le futur B. Points de vue de DRH Afin de mieux connaître les attentes des entreprises concernant le bilan social, nous avons donc entrepris de rencontrer des DRH en charge de la construction du bilan social et de son exploitation. L’objectif de notre démarche était de déterminer leur point de vue concernant cette obligation légale et l’utilisation qui peut en être faite. Nous avons donc rencontré deux Directeurs des Ressources Humaines et avons aussi communiqué un questionnaire à compléter à deux autres responsables (compte-rendus en annexe).

Que pourrait devenir le bilan social ?

§ Un outil de gestion, d’aide à la décision

- Indicateurs, ratios pertinents en fonction des problèmes rencontrés par l’entreprise. - Exemples de tableaux de bord - Comparaisons sectorielles Le bilan permettrait de définir une stratégie

§ Un outil marketing Un exemple de bilan social communicant

§ Un outil de pilotage du

dialogue social Le bilan serait une aide à la construction de

la politique sociale

Information à recueillir en N afin de réaliser

des choix stratégiques en N+1

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Notre problématique du moment consistait à réfléchir sur le bilan social dans le but de réaliser une étude permettant de « faire prendre conscience » aux entreprises que cette soi-disant contrainte légale pouvait devenir un outil de gestion et d’aide à la dé-cision. Ces entretiens, très riches, nous ont permis de mieux connaître le bilan social, et sur-tout les attentes et avis qu’en ont les DRH. Cependant, il s’est avéré que notre ambi-tion ne correspondait pas du tout avec l’opinion des DRH sur le bilan social et il nous a fallu revenir sur notre problématique d’origine. Nous avons retenu ici quelques point clé qui explicitent le fait que le bilan social est loin d’être aujourd’hui un outil stratégique pour les entreprises et qu’il peut, à notre avis, difficilement le devenir. • Le bilan social est STATIQUE ; il ne pourra donc jamais être utilisé à des fins stra-

tégiques. • Le bilan social est ressenti comme une exigence contraignante qui satisfait peu

ou pas aux exigences de l’entreprise. Il n’est utilisé qu’à des fins d’information aux partenaires sociaux et autres, mais n’est pas un outil de pilotage pour les en-treprises.

• S’il n’était plus obligatoire, les DRH, globalement, continueraient de le réali-ser, car il donne une photographie, à un instant t, de l’entreprise. Il représente aussi la mémoire de l’entreprise. C’est un document tourné vers le passé et non pas vers l’avenir.

• Le bilan social, pour être compris et exploité, devrait être assorti de commentai-res et de graphiques, permettant une meilleure lisibilité.

• Cependant, les DRH rencontrés se limitent au cadre légal pour respecter la neu-tralité du document ; ils utilisent par contre parallèlement des tableaux de bord sociaux.

• Ces tableaux de bord sociaux, qui prennent le relais du bilan social, sont eux d’une grande utilité, car ils sont fréquents et peuvent permettre de gérer à court terme. Les indicateurs du bilan social ne sont, le plus souvent, pas très exploita-

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

bles car le bilan est un document annuel, qui reflète peu « l’activité quoti-dienne » de l’entreprise. Il ne donne pas une analyse assez fine pour pouvoir en extraire d’importantes informations et conclusions. Seuls des tableaux de bord sociaux, construits régulièrement, peuvent être un outil de gestion et de me-sure des actions menées.

Ainsi, ces différentes remarques nous ont amené à réviser nos volontés de départ. Il est clair que par nature, le bilan social ne peut être un outil stratégique de gestion de l’en-treprise. Une étude réalisée par Véronique ZARDET, maître de conférence à l’Université Lumière Lyon 2, nous a confortées dans nos conclusions. C. Analyse d’une étude universitaire Une enquête réalisée pour le vingtième anniversaire du bilan social par Véronique ZAR-DET, maître de conférence à l’Université Lumière Lyon 2, est venue confirmer nos conclusions quant à la portée du bilan social. L’objectif de l’étude était de répondre aux questions suivantes : • « Le bilan social, constituant d’abord une obligation pour l’entreprise, est-il utili-

sé pour le dialogue et l’information, tant auprès des partenaires sociaux internes que des partenaires externes ?

• La crise sociale vécue par bon nombre d’entreprises depuis 1993 a-t-elle contribué à développer l’usage du bilan social pour la prise de décision dans le domaine so-cial ?

Cette recherche porte donc sur l’apport du bilan social à la gestion des ressources hu-maines et plus spécifiquement au système d’information et de pilotage social selon une méthodologie clinique d’études de cas, complétée par une exploitation quantitative. Enfin, une analyse explicative est développée face au constat d’une dualité bilan so-

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

cial – pilotage social s’achevant par une discussion sur la pérennité du bilan social». La méthode utilisée dans cette étude est la réalisation d’entretiens semi-directifs avec une trentaine de DRH. Les résultats ont ensuite été traités quantitativement à l’aide du logiciel Sphynx. L’enquête réalisée aboutit à des conclusions significatives, que nous nous attachons à synthétiser : 1. Le bilan social fait aujourd’hui partie des procédures routinières et sa prépara-

tion s’est largement automatisée. 2. La procédure de consultation aux CE et CCE est respectée mais elle suscite peu

d’intérêt de la part des partenaires sociaux. 3. En ce qui concerne la diffusion du bilan social, il a été constaté une très faible

diffusion auprès de l’encadrement, et une absence totale de diffusion auprès des partenaires externes et du personnel.

4. 90 % des entreprises interrogées indiquent l’absence de retour après diffusion, le faible intérêt porté à ces indicateurs et l’absence de décision qui en découle.

5. Un seul chapitre du bilan social semble présenter de l’intérêt : le chapitre relatif aux oeuvres sociales et aux autres charges, car cette information n’est pas dis-ponible par ailleurs.

6. Les indicateurs utilisés pour le pilotage social et la prise de décisions stratégi-ques et opérationnelles sont très différents du bilan social. Leur périodicité est mensuelle dans 100 % des cas pour au moins une partie des indicateurs. (Bilan so-cial : périodicité annuelle)

Ainsi, « il est frappant de constater que le bilan social ne joue jamais cette fonction d’aide au pilotage ni n’alimente les indicateurs de pilotage social. » Dans la suite de l’analyse, l’auteur tente d’expliquer cette dualité bilan social – pilotage. 1. Tout d’abord, le contenu du bilan social pose problème dans son utilisation tant

interne qu’externe. Au plan interne, le contenu du bilan n’a pas été modifié alors que la législation sociale (mensualisation, 35 heures, etc.) n’a cessé d’é-voluer ces vingt dernières années.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

2. De plus, l’excès de données quantitatives, l’absence d’articulation entre les données sociales et économiques de l’entreprise, et la faible prise en compte du climat social, limitent la portée du bilan social.

Cependant, malgré toutes ces limites, le bilan social subsiste. L’enquête met en évidence deux raisons à cela. D’une part, pour 95 % des entreprises interrogées, le bilan social permet de conserver la mémoire de paramètres sociaux. Comme le voulait la loi originelle, c’est un document rétrospectif qui peut permettre des analyses longitudinales. Ensuite, le bilan social peut jouer une fonction de contrôle social, d’une part par les représentants du personnel, d’autre part, par les pouvoirs publics (inspection du travail). Toutefois, dans la réalité, ce contrôle est loin d’être réel. D. Changement de trajectoire Les différents entretiens avec des DRH de la région, associés à cette étude réalisée à Lyon, nous ont amenés ainsi finalement à changer de trajectoire dans notre étude sur le bilan social. Il apparaît que le bilan social, dans sa forme obligatoire aujourd’hui, ne peut pas être un outil d’aide à la gestion et à la prise de décisions stratégiques et opé-rationnelles. Le bilan social est un outil rétrospectif qui fournit une photographie de l’entreprise en matière sociale à un moment t. Ainsi, il nous a semblé plus utile et plus réaliste, d’abandonner notre idée ambitieuse d’un bilan social, outil de gestion, et de réaliser un dossier collant plus à la réalité d’aujourd’hui. Le bilan social reste un document obligatoire et sa réalisation coûte du temps au res-ponsable chargé de le construire. Ainsi, dans ce dossier, nous nous attachons à fournir une aide aux DRH pour la réalisation de ce bilan et nous apportons différentes pistes d’enrichissement permettant une meilleure utilisation des données que contient le bi-lan social : une meilleure information pour une meilleure utilisation.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Dans un premier temps, nous avons défini le cadre juridique du bilan social et avons construit un bilan social prédéfini. Les DRH estiment perdre du temps à construire ce bilan social. Ainsi, ce bilan social prédéfini, assorti de commentaires et de graphiques, sera une aide non négligeable pour les DRH ne disposant pas de logiciels les assistant dans la construction du document. Dans un second temps, nous nous sommes intéressées à l’utilité du bilan social comme outil d’analyse du contexte social de l’entreprise, et avons pour cela défini des ratios et des tableaux de bord sociaux « en aval » du bilan.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

ANNEXES

Entretien 1 Compte rendu de la réunion du jeudi 2 novembre 2000

Entretien avec le DRH de l’entreprise

« Sucreries Distilleries des Hauts de France » I/ A quoi sert le bilan social pour une entreprise ? 1) Document synthétique donnant une vue globale de l’entreprise à un moment T (constat) en regroupant 7 catégories que sont : 1/ l’emploi 2/ la rémunération 3/les conditions d’hygiène et de sécurité 4/ les autres conditions de travail 5/ la formation 6/ les relations professionnelles 7/ les autres conditions de vie relevant de l’entreprise Intérêt de regarder le bilan social pour avoir une vue générale d’une de ces 7 parties ou bien pour présenter l’entreprise à une personne extérieure ou à des interlocuteurs « obligés » par la loi. Du fait qu’il s’agisse d’un document synthétique et de présentation, le bilan social est réalisé de manière volontaire en suivant le cadre réglementaire, sans essayer de le rendre plus agréable à la lecture. Possibilité d’aménagement du bilan social : Les graphiques, schémas (ex : pyramide des âges, courbe des rémunérations…) ainsi

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

que des commentaires seraient un moyen de donner plus de lisibilité au bilan social tout en respectant le cadre réglementaire. Le DRH, pour ses présentations au CE et aux partenaires sociaux, fait cette analyse du bilan social en émettant des commentaires, en extrayant certains chiffres qui lui pa-raissent significatifs : alors pourquoi ne garde t-il pas cette analyse pour l’inclure dans le bilan social ? Le bilan social se doit neutre, il présente l’entreprise et donc doit éviter toute sorte de commentaires. De cette volonté de conserver le cadre réglementaire, le bilan social est très peu utilisé car il offre finalement des renseignements trop généraux qui ne sont pas pertinents pour l’entreprise. Exemple : la formation, la rémunération, les accidents du travail sont des chapitres qui sont beaucoup plus développés dans ces services respectifs. le bilan social n’est qu’une redite en plus de vague d’indicateurs utilisés dans chaque service. La rémunération est la partie qui intéresse le plus les DG et donc ce serait peut-être un point à développer. 2) Le bilan social représente la mémoire de l’entreprise Il s’agit donc d’un document tourné vers le passé et non vers l’avenir. En aucun cas, il ne permet de donner des indicateurs pour les objectifs à venir et donc n’a aucun im-pact sur la stratégie (les perspectives d’évolution de l’entreprise). Au contraire, le bilan social pourrait servir à relater les différents faits sociaux qui se seraient produits au cours des 5 dernières années. Il serait intéressant de répertorier par exemple, les diverses négociations qui auraient pu marquer le développement de l’entreprise.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

3) Valorisation des tableaux de bord face au bilan social : Pour aller rechercher un chiffre, une évolution, le DRH préfère se référencer à des ta-bleaux de bords plutôt qu’au bilan social qui ne donne pas une analyse assez fine pour pouvoir en extraire une réelle utilité. Il serait intéressant de faire une synthèse des tableaux de bord (mais alors, ne serait ce pas refaire un bilan social ?) Les tableaux de bord se situent dans une logique de stratégie d’entreprise (vision futu-riste) alors que le bilan social ne fait que constater l’année N (aucune perspective sur l’avenir) Possibilité d’utilisation du bilan social : Pourquoi ne pas adapter le bilan social aux objectifs prévus ? En fonction des chiffres à atteindre et des priorités que l’entreprise se donne, des ratios seraient déjà prévus, des graphiques de projection… qui pourraient par la suite être joint au bilan social afin d’en extraire des données d’analyse pertinente et de comparer les écarts entre ce qui était prévu pour l’année à venir et les évolutions qui ont lieu à la fin de l’année N. Comment rendre cet outil intéressant et donc exploitable pour tous les départe-ments de l’entreprise ? … A qui doit-il se destiner et dans quel but ? Réaliser un outil d’information et d’utilisation complémentaire au bilan social Actuellement l’entreprise ne se sert pas de progiciels qui lui permettrait de remplir di-rectement son bilan social sur ordinateur. De plus, il n’est pas sûr de l’efficacité de ces outils. Il se sert donc des tableaux de bord afin de remplir le bilan social. Il s’agit donc d’une re-saisie des tableaux de bord car peu des chiffres sont encore informatisés.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

II/ Conseils pour réaliser un bilan social : • lire le cadre réglementaire du bilan social • mettre les indicateurs obligatoires et réfléchir sur ce qui pourrait être rajoutés,

seraient-ils pertinents ou non ? • noter les sources des collectes d’information • mettre en référence les indicateurs dont on se sert pour calculer tel ou tel ta-

bleau, afin de donner une base de référence pour les années à suivre. • donner le bilan social au responsable des ressources humaines afin de contrôler et

valider les chiffres présentés ( éviter trop de lisibilité face à la concurrence)

Entretien 2

COMPTE- RENDU D’INTERVIEW

Rencontre avec Monsieur Francis Bacon, Responsable Ressources Humaines au sein

D’AGAPES, Société de Restauration. Il est chargé chaque année, en collaboration avec le juriste de l’entreprise, d’élaborer le bilan social et d’en assurer la diffusion aux partenaires sociaux. Il nous est apparu intéressant de le rencontrer pour plusieurs raisons : • Il est en fonction à ce poste depuis l’institution du bilan social en 1977 ce qui nous

permettra d’avoir son avis sur l’évolution quant à l’utilisation du bilan social. • L’Entreprise possède des établissements distincts et réalise donc un bilan social

« central » d’entreprise. • Mais aussi, l’Entreprise Agapes, par ces achats d’Entreprises concurrentes (Miami

principalement) sous forme de S.A.R.L., a été amenée à réaliser des bilans sociaux d’établissement unique avant d’être fusionnées.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Nous lui avons demandé de répondre aux questions suivantes : 1- Comment réalisez-vous votre bilan social ? Celui ci est réalisé à l’aide d’un logiciel qui est géré par une personne chargée des sta-tistiques. Cette personne assure tout l’aspect rédactionnel (tableaux, graphique…) se-lon les directives de la loi. Je me charge de vérifier la pertinence des informations. En effet l’Entreprise a plusieurs systèmes de données et il a fallu instaurer des interfa-ces de programmes pour rassembler toutes les informations. Cela peut provoquer une déperdition ou des erreurs qu’il faut corriger ce qui est fastidieux et contribue à rendre le bilan social rébarbatif. 2- Auriez-vous des conseils concernant la réalisation du bilan social ? Je pense qu’il est important au-delà des chiffres obligatoires, d’apporter des commen-taires qui vont permettre de mieux comprendre les données. Mais pour moi, le bilan so-cial n’est pas un outil dynamique, il est statique. C’est une photographie. Il faut dans ce sens créer des tableaux de bord « maison » qui vont permettre de gérer à court terme ou d’approfondir le sujet.. 3- Quelle est pour vous la partie la plus importante à développer ? Dans les cas précis des accidents de travail, de l’absentéisme par exemple, on peut partir des données du bilan social pour faire des analyses. Mais le plus souvent je vais avoir recours à d’autres données avec une périodicité de 2 à 3 mois. 4- Comment communiquez-vous votre bilan social ? Au niveau national le bilan social n’est communiqué qu’au comité central d’entreprise et à l’inspection du travail ; nos établissements ayant aujourd’hui moins de 300 salariés. Par contre afin d’informer ces établissements au mieux, ce sont des tableaux

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

de bord sociaux qui prennent le relais du bilan social. L’activité des établissements étant fort disparate, le bilan social « central » ne serait pas de grand intérêt mais il permet de faire des comparatifs en synthèse des tableaux. 5- Quels graphiques ou calculs utilisez-vous pour interpréter votre bilan social ? Nous réalisons des graphiques surtout pour les rémunérations, l’emploi et les conditions de travail. Mais de plus en plus nous nous contentons de rester dans le cadre légal du bilan social et de le faire le plus bref possible car nous préférons avoir recours à des tableaux de bord qui peuvent être plus fréquents. C’est d’ailleurs le sujet de la ques-tion suivante. 6- Faites-vous des tableaux de bord ? . Les tableaux de bord d’analyse sont « maison ». Nous en demandons la réalisation à no-tre service statistiques soit : • en fonction de thèmes précis revenant chaque année : les rémunérations par

exemple • en fonction des points sensibles de l’entreprise • en fonction de l’actualité : exemple avec les 35 heures Ces tableaux de bord sont bien une volonté de notre part de coller à nos besoins et je n’hésite pas à y recourir afin de m’éclairer sur un point précis, ceci dans la mesure où il n’y a pas de contrainte légale. Cela permet d’aller plus loin que le bilan social surtout dans la périodicité ; actuel-lement nous les réalisons au trimestre et nous envisageons même de réaliser certains tous les mois car il y a un délai de 15 jours minimum avant d’avoir les tableaux en rai-son du recueil des données et de la vérification de l’exactitude des tableaux.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Ce sont de bons outils pour le pilotage de la masse salariale et plus précisément pour les classifications, les rémunérations, qualifications, rémunérations variables et heures. Ils permettent aussi des simulations avant la négociation annuelle des salaires Parfois ces tableaux de bord peuvent émaner d’une demande de nos partenaires so-ciaux ou des autres services : C’est le cas de la Direction Générale qui nous a demandé des tableaux de simulation pour la mise en place de l’ARTT quant à la structure de l’effectif, l’effet des heures complémentaires des temps partiels passant de 20h à 25h, l’impact de la revalorisation des salaires des temps partiels… Les partenaires sociaux nous ont demandé un tableau pour la commission de suivi de l’ARTT 7- En faites-vous un outil de gestion, de pilotage, pourquoi ? Oui et non ; je m’explique : Le bilan social permet d’avoir dans les grandes lignes la santé de l’entreprise et sur-tout, puisqu’il est défini par la loi, d’avoir une photographie du passé de l’entreprise et les tendances de fond. De plus il permet une réponse à la demande des partenaires sociaux à ce sujet. Mais il n’est pas une réponse à la demande de la GRH dans le sens où il ne peut pas être un outil de pilotage. Bien sur, il pourra nous alerter sur des ponts généraux comme les disparités Hommes-Femmes, mais nous avons besoin d’indicateurs permet-tant la réactivité la plus proche, la plus rapide et aussi un accompagnement des ges-tionnaires terrain.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

8- Si le bilan social n’était plus obligatoire, continueriez vous à le faire ? Oui, malgré tout car il a permis à sa création de faire un état de la santé de l’entre-prise. Aujourd’hui son utilisation est limitée mais il permet de provoquer des études complémentaires Je pense que pour réactualiser le bilan social, celui-ci aurait besoin d’être conçu diffé-remment avec une approche d’accompagnement ,et afin d’être plus dynamique avoir des mini-bilans tous les mois pour devenir un réel outil de gestion et de mesure des ac-tions menées. Au-delà de cette réflexion sur le bilan social, Monsieur Bacon a insisté sur la nécessité d’avoir une démarche volontaire de réalisation de tableaux de bord sociaux.

Entretien 3 Questionnaire – Bilan Social

Présentation de votre entreprise en quelques lignes (activité – branche – effectifs) La Société Hawker appartient à un groupe Anglo-saxon coté à la bourse de Londres et contrôlé par un management américain. Ce groupe comprend quatre divisions dont le « corps business » est la fourniture et la transmission de l’énergie en toute application industrielle. Nos produits vont donc de la batterie industrielle au différentiel de transmission de puissance et à son contrôle. La division à laquelle nous appartenons est la division qui fabrique dans le monde des batteries industrielles et des chargeurs de Batteries pour deux types d’application es-sentielles : •L’énergie du chariot de manutention et ses dérivées : auto laveuses par exemple.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

•L’énergie de secours en télécoms et solutions informatiques (IT). Toutes les usines de Batteries industrielles appartenant au groupe s’intitulent Hawker depuis le 1er septembre 2000 . Hawker SA (en France) compte actuellement 1350 personnes dont 1100 travaillent pour les batteries et 50 environs pour les chargeurs de batteries et 200 pour un autre produit historique (le Détecteur de Gaz) qui est d’ailleurs en train d’être revendu parce que n’ayant jamais fait partie de notre corps business. La société (siége social, usine de fabrication, R&D) se trouve sur Arras et 180 sur les 1100 sont dans une dizaine d’agences en France pour la vente, après vente et installa-tions. Notre code NAF est 314Z. 1- Comment réalisez-vous votre Bilan Social ? Quels outils utilisez-vous ? Le Bilan social est « disséqué » en sous partie et chaque responsable suit sa partie d’an-nées en années. Nous concentrons les réponses et effectuons un filtre des personnes qui sont trop « bavardes ». L’outil principal de la réalisation du bilan social est l’infor-matique en général et tout circule par mail. 2- Auriez-vous des conseils concernant la réalisation du Bilan Social ? Trop en dire est un prétexte et une arme pour les représentations syndicales. L’exer-cice le plus difficile est de répondre au contexte légal tout en essayant de parer à l’a-vance les « coups » que pourraient nous faire les syndicats. L’arme favorite chez nous est constituée des 10 plus hautes rémunérations et, la calcu-lette à la main, nos délégués s’empressent de calculer le salaire moyen et la progres-sion de celui-ci d’une année sur l’autre. Imagine le cas, lorsqu’il y a des départs ou des

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

stocks options de versés ou plus simplement un bonus versé quand l’année a été bonne (c’est très anglo-saxon comme pratique). 3- Quelle est pour vous la partie du Bilan Social la plus importante ? A dévelop-per ? L’hygiène et la sécurité pour montrer aux salariés que nous ne sommes pas indifférents à leurs conditions de travail. Surtout quand les investissements dans ce sens sont nom-breux. 4- Comment communiquez-vous votre Bilan Social ? A qui ? De quelle façon ? Instances représentatives du personnel, Médecine du travail, Inspection du travail, Di-recteurs de département de la société. 5- Quels graphiques ou calculs utilisez-vous pour interpréter votre Bilan Social ? Outils statistiques classiques, notamment moyenne et écarts types. 6- Faites-vous des tableaux de bord ? Pas suffisamment par manque de temps. En tout cas, les éléments figurant dans le bi-lan social ne sont pas suffisants à eux seuls pour constituer des tableaux de bord RH di-gnes de ce nom. 7- En faites (feriez) vous un outil de gestion, de pilotage ? Oui : Comment ? Non : Pourquoi ? Quel enrichissement à apporter au Bilan Social ?

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

NON ! Tout simplement parce que l’ensemble d’un outil de gestion et de pilotage n’est peut être pas bon à dire ! Pour nous, le bilan social nous embête plus qu’autre chose et n’est pour nous qu’une contrainte légale supplémentaire. 8- Si le Bilan Social n’était plus obligatoire, continueriez-vous à le faire ? NON 9- Quelle est selon vous la fonction du Bilan Social ? Donner plus de renseignements aux IRP dans le but de les informer d’avantage. 10- Pensez-vous que le Bilan Social soit un élément de réflexion pour les acteurs internes NON sauf pour les Délégués. 11- Le Bilan Social peut-il devenir un outil de transparence permettant un dialogue social ? Selon la bonne vielle expression : on peut faire dire aux chiffres ce que l’on veut.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Entretien 4

COMPTE RENDU DE L’ENTRETIEN AVEC Mme Martine Codron Responsable du service de droit du travail d’Entreprises et Cités

Extrait de l’entretien avec Madame Martine Codron « Actuellement, Le Bilan Social est perçu par les entreprises plus comme une contrainte juridique que comme un outil de communication et d’information. Aussi, d’une année sur l’autre, les entreprises reproduisent le même document, et ne l’utilisent pas comme un outil de pilotage social ». Quels sont les freins à l’utilisation du bilan social, et plus particulièrement à son utilisation comme outil de communication ? - Freins liés à la nature des indicateurs du bilan social -En ce qui concerne l’utilisation du bilan social par les « Entreprises, DRH » : Le bilan social ne correspond pas toujours aux besoins d’informations de l’entreprise : Chaque responsable des ressources humaines à sa boîte à outils fait sur mesure ; En effet, les DRH utilisent très peu les indicateurs du bilan social car ils ne répondent pas à leurs objectifs. Même s’il a été élaboré dans un esprit d’aide au dialogue social et de meilleure visibilité et d’information, sa constitution actuelle ne permet de répondre à ses objectifs originels. En effet, le domaine social dans les entreprises a profondément changé depuis sa création, et aujourd’hui, les seuls indicateurs proposés par le bilan social ne suffisent plus. Aujourd’hui, le bilan social est un document désuet qui « pèse » le plus souvent les per-sonnes chargées de le construire. C’est une exigence légale considérée comme contrai-gnante et qui ne correspond pas aux exigences de l’entreprise. Par ailleurs le bilan so-cial focalisé sur le passé ne permet de vision.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

-En ce qui concerne les salariés et les partenaires sociaux : Il faudrait intégrer d’autres indicateurs tels que ceux concernant la participation des salariés aux fruits de la croissance de l’entreprise et des donnés sur l’intéressement. Certains éléments de comparaison par secteurs d’activité ou par régions pourraient être intéressants Cependant, cet exercice est délicat car on se retrouve facilement à comparer des éléments qui ne sont pas comparables. Il faudrait que le bilan social soit plus explicite. Il serait souhaitable d’y intégrer plus de données qualitatives. - Freins liés au tabou que représente le social: « L’entreprise française n’a pas de culture de communication: Quand on n’est pas obli-gé de communiquer, on ne communique pas. Tout ce qui touche au social est sujet sensible : La communication peut déstabiliser, les équilibres sont parfois fragiles, bien communiquer est difficile il existe toujours des possibilités de déformations d’interprétation ». Conclusion de l’entretien: Que faudrait-il comme outil ? « Il faudrait qu’ils puissent expliquer les lignes stratégiques de l’activité de l’entre-prise : •Avec moins d’indicateurs •Qu’ils soient plus pertinents, qu’ils puissent mieux répondre aux attentes et solutions possibles de l’entreprise ». Remerciements Parmi ceux qui ont participé à cette étude sur le bilan social, nous tenons à remercier plus particulièrement le DRH de l’entreprise Sucreries Distilleries des Hauts de France,

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

le DRH de la société Hawker, Monsieur Francis Bacon, et Madame Codron. Les entretiens qu’ils nous ont accordé nous ont permis d’enrichir notre axe de recherche afin de réaliser une étude servant au mieux les intérêts des DRH , en leur offrant un outil pratique sur le bilan social.

INTRODUCTION GENERALE

1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL

4 : ANALYSE EN AVAL DU BILAN SOCIAL

CONCLUSION

LES CAHIERS DU DESS MRH

LE BILAN SOCIAL : UNE MEILLEURE INFORMATION

POUR UNE MEILLEURE UTILISATION

3.2

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

LE CADRE JURIDIQUE ET LE CONTENU DU BILAN SOCIAL Le rapport Sudreau (1975) est communément cité comme point d’origine de la loi sur le bilan social (1977). En effet, le nécessité d’une information quantifiée y était soulignée : « La gestion financière et économique s’appuie sur une information quantifiée et précise. Si l’on veut que la gestion sociale participe aux préoccupations stratégiques de la firme, il faut qu’elle sorte du relatif et du subjectif, même si, dans ce domaine, la quantification est difficile et si le progrès relève surtout du qualitatif. Le moment est venu de donner une base chiffrée au dialogue entre les partenaires de l’entreprise, permettant de mesurer l’effort accompli en matière sociale et de mieux situer les objectifs. (...) Ce progrès est nécessaire si l’on veut définir des objectifs au niveau national. » Le bilan social a ainsi été élaboré dans un esprit : • d’aide au dialogue social ; • de planification dans le domaine social ; • de meilleure visibilité ; • d’information des partenaires sociaux, du personnel, des actionnaires, de pouvoirs

publics ; Deux ans plus tard, la loi sur le bilan social sort, assortie quelque temps plus tard de décrets et d’arrêtés qui préciseront en particulier les indicateurs du bilan social. Les textes de loi sont étonnamment inchangés depuis 1977 : ni la loi, ni les décrets sur le bilan social n’ont été amendés, alors que d’autres lois sociales ont eu des interféren-ces sur le bilan social des entreprises et que les préoccupations sociales ont fortement changé depuis la décennie 1990.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

A. Objet et champ d’application 1) Objet Instituée par la loi n°77769 du 12 juillet 1977, le bilan social récapitule chaque année en un document unique, les principales données chiffrées permettant d’apprécier la situation de l’entreprise dans le domaine social, d’enregistrer les réalisations effectuées, de mesurer les changements survenus et ce, au cours de l’année écoulée et des deux années précédentes. Etablir le bilan social annuel implique donc le recueil et le traitement d’informations relatives à l’emploi, aux rémunérations, aux conditions de travail, à la formation, aux relations professionnelles et aux conditions de vie relevant de l’entreprise. 2) Nature juridique de l’entreprise Doivent obligatoirement établir un bilan social annuel: • les entreprises tenues de constituer aux termes du code du travail un Comité

d’entreprise. • les entreprises et organismes publics, sociétés nationales qui ont également un

Comité d’entreprise en vertu d’autres dispositions réglementaires ou convention-nelles.

• les établissements publics de l’Etat et les collectivités locales ainsi que les servi-ces de l’Etat dont les conditions de fonctionnement sont assimilables à celle d’une entreprise.

3) Conditions d’effectif Sont concernées par cette obligation toutes les entreprises précitées dont l’effectif ha-bituel est au moins de 300 salariés.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Lorsque l’effectif de l’entreprise ou de l’établissement atteint le seuil d’assujettisse-ment, le premier bilan social de l’entreprise ou de l’établissement portera sur l’année suivant celle au cours de laquelle le seuil a été atteint et l’on n’est pas tenu d’intro-duire les données des exercices précédents; le second bilan social peut ne concerner que les deux dernières années concernées. 4) Etablissements multiples: Dans les entreprises à établissements distincts, il devra être établi un bilan social d’entreprise (bilan « central » d’entreprise) et selon la même procédure un bilan social particulier à chaque établissement dont l’effectif habituel est au moins égal à 300 sala-riés (bilan d’établissement). Les entreprises à établissement unique ou celles dont au-cun des établissements n’atteint le seuil de 300 salariés, doivent établir un bilan social sur la base du modèle du bilan d’établissement. 5) Date d’application L’obligation d’établir un bilan social s’est appliquée à partir de 1979 pour les entrepri-ses d’ au moins 750 salariés et à partir de 1982 pour les entreprises d' au moins 300 sa-lariés. B. Contenu du bilan social 1) Chapitres du bilan Le bilan social comporte uniquement, en principe, des indications chiffrées (en prati-que, beaucoup d’entreprises y ajoutent des commentaires et explications plus ou moins détaillées). Ces indications portent sur sept chapitres: 1 Emploi 2 Rémunérations et charges accessoires

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

3 Conditions d’hygiène et de sécurité 4 Autres conditions de travail 5 Formation 6 Relations professionnelles 7 Conditions de vie des salariés et de leurs familles, dans la mesure où ces conditions dépendent de l’entreprise. Chacun des sept chapitres comporte un certain nombre de rubriques, elles-mêmes for-mées de plusieurs données couramment appelées indicateurs. 2) Modulations par branche et par taille d’entreprise ou d’établissement Quatre arrêtés ministériels du 8 décembre 1977 ont fixé la liste des indicateurs figurant d’une part dans le bilan de l’entreprise, et d’autre part dans le bilan d’établissement pour les secteurs suivants: • secteurs du commerce et des services • entreprises du bâtiment et des travaux publics • entreprises de transport • secteurs industriels et agricoles et tous les secteurs non soumis à un arrêté spéci-

fique Pour déterminer l’arrêté applicable, il faut se référer au code NAF attribué par l’INSEE à l’entreprise ou à l’établissement concerné. La référence à la convention collective peut aussi renseigner sur la branche d’appartenance. Dans chacun de ces secteurs, certains indicateurs ne sont applicables qu’aux entrepri-ses de plus de 2000 salariés (bilan d’entreprise); d’autres ne sont applicables qu’aux établissements de plus de 750 ou 2000 salariés (bilan d’établissement).

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

3) Modèle de bilan à utiliser Si un seul bilan social doit être établi (entreprise à établissement unique ou dont aucun établissement distinct n’atteint 300 salariés), il doit être fait sur la base du bilan d’éta-blissement. En cas de pluralité de bilans, le bilan d’établissement sera utilisé pour cha-que établissement d' au moins 300 salariés et le bilan d’entreprise pour le bilan "central". 4) Adaptation de la formule type de bilan social Une certaine souplesse est autorisée dans l’utilisation du tableau type de bilan social fixé par arrêté. Le bilan social a été conçu comme un instrument souple, adapté aux spécificités des entreprises. L’entreprise peut ainsi apporter des aménagements quant au mode d’élaboration et au contenu du document. Il est ainsi admis que: • d’une part, la méthode de calcul de certains indicateurs peut être celle habitue l-

lement utilisée dans l’entreprise lorsque celle-ci calcule déjà cette information. Une fois adoptée, la méthode de calcul doit être conservée pour les bilans sociaux ultérieurs pour que les comparaisons d’une année sur l’autre soient possibles. Il est cependant admis que, « pour des raisons impératives », la méthode vienne à être modifiée. Dans ce cas, les deux méthodes, l’ancienne et la nouvelle, doivent « cohabitées » pendant trois ans.

• d’autre part, des modifications à l’intitulé de certains indicateurs peuvent être apportées après négociations et accords dans l’entreprise entre les différents res-ponsables.

• enfin, le contenu du bilan social peut, à la demande des représentants du person-nel ou par la volonté du chef d’entreprise, être complété pour mieux prendre en compte la réalité de la politique sociale de l’entreprise.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

C. Rôle des Comités d’Entreprise et d’Etablissement 1) Avis annuel du Comité Pour devenir définitif, le bilan social, tel qu’établi par le chef d’entreprise, dit être soumis pour AVIS au Comité d’Entreprise : " …le chef d’entreprise établit et soumet an-nuellement au comité d’entreprise un bilan social …"; En cas de bilan d’établissement, les mêmes prérogatives sont dévolues au Comité d’Etablissement. " …Le comité d’entreprise ou d’établissement émet chaque année un avis sur le bilan social… ". Le document présenté par le chef d’entreprise ou d’établissement, avant la réunion du comité, est un PROJET. Sa version définitive n’est donc arrêtée qu’après ré-union des représentants du personnel. C’est donc à l’employeur (chef d’entreprise ou chef d’établissement) qu’il incombe de préparer et d’établir le bilan social puis de le soumettre au comité. 2) Informations supplémentaires L’obligation d’établir un bilan social ne se substitue à aucune des obligations d’infor-mations et de consultation du Comité d’entreprise ou d’établissement qui incombent à l’employeur en application de dispositions légales, réglementaires ou conventionnelle. 3) Information des délégués syndicaux "Les délégués syndicaux reçoivent communication du projet de bilan social dans les mê-mes conditions que les membres des Comités d’entreprise ou d’établissement." (C. trav. Art L. 438-5). Cependant, l’avis des délégués syndicaux n’est pas sollicité. En re-vanche, si les représentants syndicaux siégeant au Comité d’Entreprise ou d’Etablisse-ment peuvent faire part de leurs observations à l’occasion de la réunion du comité, ils ne peuvent pas participer au vote.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

4) Date de la réunion La réunion au cours de laquelle le Comité d’établissement ou d’entreprise donne son avis sur le bilan social doit se tenir dans les quatre mois suivants la fin de la dernière des années visées par le bilan. Dans les entreprises comportant un ou plusieurs établissements tenus de présenter un bilan social d’établissement, la réunion au cours de laquelle le comité central d’entre-prise émet son avis sur le bilan social d’entreprise dit avoir lieu dans les six mois sui-vant la fin de la dernière des années visées par le bilan social. Les bilans sociaux d’établissements, ainsi que les avis émis parles Comités d’Etablisse-ment, doivent être détenus par le Comité Central lors de cette réunion. Le comité central n’a pas à donner d’avis sur les bilans sociaux des établissements; la communication de ces bilans tend simplement à élargir son information. La transmission du projet de bilan précède de quinze jours au moins la séance du comi-té d’entreprise ou d’établissement sur ce thème. Il s’agit d’un délai minimum, qui peut être augmenté au gré des usages ou des accords en vigueur dans l’entreprise. 5) Avis du Comité et sa portée L’avis du comité d’entreprise ou d’établissement peut porter à la fois, sur la présenta-tion et la signification des informations contenues dans le projet du bilan social qui lui est soumis. Le comité peut : • faire des remarques relatives à la conformité des indicateurs présentés au regard

des arrêtés d’application • donner son avis sur la politique sociale de l’entreprise • formuler des propositions sur les orientations à suivre. Le Comité (d’entreprise, d’établissement ou central) ne donne qu’un avis qui ne lie pas le chef d’entreprise: le bilan social est éventuellement modifié pour tenir compte de

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

l’avis du Comité. L’employeur est libre de tenir compte ou non des observations formu-lées par le Comité. Si les membres du Comité refusent de donner un avis, l’employeur est réputé avoir rempli son obligation dès lors qu’il a informé et consulté le comité dans les délais. 6) Les moyens du comité Pour étudier le bilan social, les membres du comité d’entreprise ou d’établissement disposent des moyens habituels prévus par le Code du travail : heures de délégation, recours à un expert et formation. Il n’existe aucune disposition spécifique en la matière. Un accord collectif peut tou-jours octroyer des moyens supplémentaires aux représentants du personnel pour exer-cer leurs fonctions. D. Diffusion et utilisation du bilan social Après la réunion du comité d’entreprise, le bilan social devenu définitif fait l’objet d’une diffusion. Si des aménagements peuvent être apportés quant à la présentation du document en fonction du destinataire, est en revanche illégale la pratique consistant à diffuser différentes versions du bilan social en modulant les résultats chiffrés selon les destinataires. Le Code du travail rend obligatoire la diffusion du bilan social auprès de trois catégories de personnes : l’inspecteur du travail, les salariés et les actionnaires des entreprises constituées sous forme de société par actions.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

1) Inspecteur du travail Le bilan social est adressé à l’inspecteur du travail dans les quinze jours suivant la ré-union du Comité avec le procès verbal de cette réunion. 2) Salariés de l’entreprise Le bilan social dans sa forme définitive est mis à la disposition de tout salarié qui en fait la demande. La mise à disposition du bilan social n’implique pas nécessairement la remise d’une co-pie et peut être simplement une consultation du bilan au service du personnel ou dans le local du Comité d’entreprise. Cependant, de nombreuses entreprises remettent sys-tématiquement un exemplaire du bilan social à tous leurs salariés. La diffusion peut prendre des formes très diverses : journal d’entreprise, affichage, mise en consultation dans un local de l’entreprise, etc. 3) Actionnaires Dans les sociétés par actions, le dernier bilan social accompagné de l’avis du Comité d’entreprise, est adressé aux actionnaires ou mis à leur disposition. 4) Utilisation du bilan social Le bilan social sert de base à l’application des articles L.432-4, al. 5, L.236-4 et L.951-8. Ces trois articles réaménagés depuis visaient respectivement: • l’étude annuelle, par le Comité d’entreprise, de l’évolution de l’emploi pour l’an-

née écoulée et des prévisions d’emploi pour l’année à venir. • le rapport annuel sur l’hygiène, la sécurité et les conditions de travail et le pro-

gramme annuel de prévention des risques professionnels que l’employeur doit pré-senter au CHSCT.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

• la délibération annuelle du Comité d’entreprise sur la formation professionnelle. E. Pénalités 1) Sanctions pénales L’employeur qui ne présente pas le bilan social d’entreprise ou d’établissement est passible des peines prévues par l’article L.483-1. Cet article relatif au délit d’entrave à la constitution ou au fonctionnement du Comité d’entreprise, prévoit des peines d’a-mende (25000F) et/ou d’emprisonnement (1 an). 2) Autres sanctions Seule la non-présentation du bilan social au Comité d’entreprise ou d’établissement est sanctionnée pénalement. Toutefois: • si le délai de 15 jours n’est pas respecté pour la communication du bilan social au

Comité, le Comité d’entreprise peut refuser de délibérer ce qui obligera l’em-ployeur à procéder à un nouvel examen du bilan dans le mois suivant ou lors d’une réunion extraordinaire.

• en cas d’informations incomplètes ou inexactes, le Comité peut saisir la juridic-tion civile et même le juge des référés, dans la mesure où disposant d’un délai li-mité pour étudier le bilan, il peut invoquer l’urgence.

Ce juge des référés pourra alors ordonner la communication des informations manquan-tes ou désigner l’expert chargé de vérifier les informations fournies. Par ailleurs, si l’employeur n’adresse pas le bilan social et l’avis du comité à l’inspec-teur du travail, celui-ci peut le mettre en demeure de produire ces documents. Enfin, le ministère de la justice a indiqué en 1979 que le défaut de communication du

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

bilan social aux actionnaires n’est pas un délit pénal mais constitue une irrégularité que les commissaires aux comptes sont tenus de signaler à la prochaine assemblée géné-rale. Après avoir explicité le dispositif légal du bilan social, nous avons décidé de construire un bilan social prédéfini, assorti de commentaires et de graphiques, permettant aux Di-recteurs des Ressources Humaines d’accomplir très rapidement et simplement cette exigence légale qu’est le bilan social.

INTRODUCTION GENERALE

1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL

4 : ANALYSE EN AVAL DU BILAN SOCIAL

CONCLUSION

LES CAHIERS DU DESS MRH

LE BILAN SOCIAL : UNE MEILLEURE INFORMATION

POUR UNE MEILLEURE UTILISATION

3.3

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

LA CONSTRUCTION DU BILAN SOCIAL (Outils Excel)

INTRODUCTION GENERALE

1 : L’ETUDE EXPLORATOIRE ET REVISION DES OBJECTIFS DE L’ETUDE 2 : LE CADRE JURIDIQUE DU BILAN SOCIAL 3 : LA CONSTRUCTION D’UN BILAN SOCIAL

4 : ANALYSE EN AVAL DU BILAN SOCIAL

CONCLUSION

LES CAHIERS DU DESS MRH

LE BILAN SOCIAL : UNE MEILLEURE INFORMATION

POUR UNE MEILLEURE UTILISATION

3.4

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

ANALYSE EN AVAL DU BILAN SOCIAL A. Les ratios 1) Quel est l’intérêt d’utiliser des ratios ? a) Les ratios déjà proposés par le bilan social Comme nous l’avons vu au cours de la présentation du bilan social, ce dernier re-présente pour l’entreprise un document obligatoire et qui doit respecter une pré-sentation et des indicateurs précis. De par cette exigence, le bilan social n’est au-tre qu’une photographie de l’entreprise à l’année N, mettant à disposition de ses utilisateurs des données quantitatives brutes. Ces informations contenues dans le bilan social revêtent des modes d’expression multiples : - nominal : valeur absolue, nombre d’unités - ordinal : classement d’éléments - statistiques : moyennes, médianes… - ratio : rapprochement de deux grandeurs caractéristiques - binaire : oui/non Le mode d’expression le plus fréquent est le mode nominal. Cette abondance des indi-cateurs nominaux marque la volonté du législateur de privilégier l’information brute considérée comme plus proche de l’objectivité. Ainsi, proposer un ratio, c’est déjà orienter l’analyse du bilan social dans une certaine direction. Cette démarche irait à l’encontre de la volonté de départ de l’institution du bilan social qui est un « inventaire de la situation de l’entreprise à un moment t ».

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Cependant, quelques ratios sont tout de même présents dans le bilan social mais ils sont en nombre limité : -Un dans le chapitre 1 : ¨n°171 « Nombre de journées d’absence / Nombre de journées théoriques travaillées » -Quatre dans le chapitre 2 : ¨n°211 « Masse salariale annuelle totale / Effectif mensuel moyen ¨n°221 « Rapport entre la moyenne des rémunérations des 10% des salariés touchant les ré-munérations les plus élevées et celles correspondant aux 10% des salariés touchant les rémuné-rations les moins élevées. ¨n°231 « Pourcentage des ouvriers dont le salaire dépend en tout ou partie, du rendement » ¨n°232 « Pourcentage des ouvriers payés au mois sur la base de l’horaire affiché » -Trois dans le chapitre 3 : ¨n°311 « Taux de fréquence des accidents de travail » ¨n°312 « Taux de gravité des accidents du travail » ¨n°317 « Taux et montant de la cotisation Sécurité Sociale » -Deux dans le chapitre 4 : ¨n°452 « Taux de réalisation du programme présenté l’année précédente » ¨n°463 « Part du temps consacré par le médecin du travail à l’analyse et à l’intervention en milieu du travail » -Un dans le chapitre 5 : ¨n°511 « Pourcentage de la masse salariale consacré à la formation »

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

b) Proposition de ratios complémentaires Utiliser des ratios permet d’établir un diagnostic de la situation de l’entreprise, en tirant des statistiques. Cette étape permet notamment d’identifier les caractéristi-ques de l’entreprise, que l’on peut diviser en trois parties, selon les critères de M. Igalens : -la structure et les caractéristiques de la population ; -les conditions de travail et de sécurité ; -les comportements du personnel. Les ratios peuvent donc servir à cette étude approfondie des caractéristiques générales de l’entreprise, mais ils permettent également de réaliser l’examen de la politique so-ciale de l’entreprise. Selon les objectifs de la stratégie sociale de l’entreprise ainsi que ses orientations souhaitées, les ratios permettent d’éclaircir cette situation en guidant l’analyse grâce aux rapports usités. La gamme des ratios est suffisamment larges pour convenir à chacune des entreprises, suivant ce qu’elle désire faire ressortir, évaluer les écarts… Ainsi, la classification des ratios utilisés permet de distinguer : • les ratios de structure (état structurel d’une entité, ex : les effectifs) et les ratios

de comportement (absentéisme, démissions) ; • les ratios de résultats (mesure des résultats des politiques sociales, ex : le taux de

gravité) et les ratios de moyens (mesure des moyens engagés dans la politique vi-sée, ex : le pourcentage de la masse salariale affectée aux dépenses d’hygiène et de sécurité) ;

• les ratios d’objectifs (mesure des résultats compte tenu des objectifs, ex : effectif formé à la sécurité / effet prévu) et les ratios de comparaison (indicateurs de si-tuation permettant de se situer par rapport à l’environnement) ;

• les ratios permanents, utilisables pour apprécier les évolutions et faciliter les comparaisons, et les ratios spécifiques utilisés ponctuellement pour l’analyse

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

d’une politique sociale. Au vue de la diversité des ratios mises à disposition de l’entreprise, il est important de préciser quelle est la volonté d’analyse envisagée. Les résultats seront à interpréter de manière différente suivant les objectifs visés. Donc, avant de retenir un ratio, il faut juger de son intérêt, moins comme un outil descriptif, qu’en tant qu’instrument analy-tique. Afin de mettre en pratique ces quelques ratios, il paraît maintenant intéressant de prendre comme appui des bilans sociaux d’entreprises de secteurs d’activité (pour que les données restent confidentielles) et de les analyser en se servant de ratios qui per-mettraient de faire ressortir les caractéristiques de l’entreprise, en distinguant les trois points cités plus haut. 2) Exemple de méthodologie pour les ratios complémentaires Dans cette partie, nous allons traiter uniquement des ratios se reportant à la rubri-que des effectifs, les ratios concernant les autres chapitres seront vus en an-nexe . a)Les caractéristiques de la population : A partir des données de la rubrique 11, concernant les effectifs, il est possible de faire ressortir les principales caractéristiques de la population. Age : Salariés de 45 ans et + / Effectif inscrit Ex : 163 (indicateur 1.1.6) / 296 (indicateur 1.1.1) = 0.55 Ce ratio est rapprocher de celui de l’enquête Emploi de l’INSEE, révélant ainsi les écarts avec la moyenne nationale du secteur de l’entreprise. Ainsi, en 1991, ce ratio

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

s’élevait à 0.26 en moyenne nationale avec de fortes disparités sectorielles allant de 0.42 pour le secteur du pétrole et gaz à 0.15 pour le commerce de détail alimentaire. Cette comparaison permet de positionner l’entreprise sur le critère de l’âge. Elle connaît ainsi son dynamisme et peut prévoir le renouvellement de population, notam-ment par le biais de la gestion prévisionnelle des emplois et compétences. Un deuxième ratio se veut également de mesurer l’impact de l’ancienneté des salariés sur l’entreprise. Salariés nés entre 1946 et 1955 / Effectif inscrit Ex : 151 (indicateur 1.1.6) / 296 (indicateur 1.1.1) = 0.51 Ce ratio fait ressortir le poids des « baby-boomers », classes nombreuses de l’après-guerre arrivées sur le marché du travail pendant les dernières années de la croissance des « Trente Glorieuses ». Lorsque ce ratio est supérieur à 0.5, cela signifie que l’entreprise a recruté massive-ment à la fin des années 60 et au début des années 70 avant de réduire fortement leurs recrutements depuis 1974 et progressivement favorisé les départs anticipés. Cette réduction des recrutements va entraîner progressivement une domination des quadragénaires et des quinquagénaires au sein de l’entreprise. Le suivi de ces deux ratios dans le temps est donc indispensable afin de pouvoir surveil-ler le vieillissement de la population et anticiper les conséquences possibles, comme par exemple la perte du savoir-faire avec le départ en retraite des salariés. Salariés de moins de 35 ans / Effectif inscrit Ex : 35 (indicateur 1.1.6) / 296 (indicateur 1.1.1) = 0.12

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Il est intéressant de rapprocher les ratios 1 et 3. Lorsque le ratio 1 est le double du ratio 2, nous sommes en présence d’une pyramide des âges en forme de « champignon » dont les inconvénients sont les charges salariales élevées, la reconversion des salariés difficile, la résistance au changement. Lorsque le ratio 1 est inférieur à la moitié du ratio 3, ceci caractérise les pyramide en forme de poire écrasée dont les inconvénients sont à moyen terme la carence d’oppor-tunités pour les promotions, les plans de carrière encombrés et charges de formation importantes. Il est également intéressant de calculer l’âge médian afin, un peu comme l’indicateur 221 des rémunérations, de repérer l’âge séparant pour moitié les effectifs. Insertion des jeunes : Nombre moyen de contrats d’adaptation, de qualification et d’apprentissage conclu dans l’année / Effectif moyen Ex : 1543 (indicateur 5.3.1) / 137725 (indicateur 1.1.4) = 0.011 Ce ratio est, en quelque sorte, la palliatif des ratios cités précédemment puisqu’il met en valeur la volonté ou non de l’entreprise à vouloir intégrer de nouveaux salariés, et selon quels moyens. Il est important de tenir compte de la durée des contrats. Ce ratio est également à suivre dans le temps. Si les données du bilan social rempli par l’entreprise le permettent, il est intéressant de calculer le poids des recrutements, par exemple par le ratio suivant : Recrutements de Bac+4 et plus / Total des recrutements

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Ce ratio peut, bien entendu, se décliner pour tous les stades de la formation. Ancienneté : Salariés ayant moins de 5 ans d’ancienneté / Effectif inscrit Ex : 21 (indicateur 1.1.7) / 296 (indicateur 1.1.1) = 0.071 Il s’agit là d’une population récente qui présente des attentes et des comportements (ex : démissions…) spécifiques. Salariés ayant plus de 10 ans d’ancienneté / Effectif inscrit Ex : 242 (indicateur 1.1.7) / 296 (indicateur 1.1.1) = 0.82 Ces salariés sont généralement très stables. Ils bénéficient de primes d’ancienneté élevées. Qualification : Salariés qualifiés / Effectif inscrit Ex : 81 (indicateur 1.1.9) / 296 (indicateur 1.1.1) = 0.27 Il s’agit de regrouper les qualifications les plus élevées. Salariés non qualifiés / Effectif inscrit Ex : 202 (indicateur 1.1.9) / 296 (indicateur 1.1.1) = 0.68

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Cadre / Effectif inscrit Ex : 24 (indicateur 1.1.9) / 296 (indicateur 1.1.1) = 0.081 Le taux d’encadrement est d’autant plus intéressant que l’on dispose de référentiels pour l’apprécier. Ainsi, l’APEC publie chaque année un Panel Europe faisant ressortir le taux d’encadrement par grands secteurs d’activité et par pays. En 1995 en France, il était de 15% pour une moyenne européenne de 13%. Sexe : Femmes / Effectif inscrit Ex : 28 (indicateur 1.1.5) / 296 (indicateur 1.1.1) = 0.094 Cette distinction est d’autant plus intéressante avec les aménagements et réductions du temps de travail. La préférence des femmes pour le temps partiel (et en particulier le temps partiel scolaire) est très nette. Nationalité : Etrangers / Effectif inscrit Ex : 0 (indicateur 1.1.8) / 296 (indicateur 1.1.1) = 0 Ce ratio peut être distingué selon l’origine (Europe, autres étrangers). Le taux d’étranger chez les cadres traduit l’internationalisation de la Gestion des Res-sources Humaines. Au delà de ces ratios globaux, il est intéressant de suivre les caractéristiques des ca-dres, de la maîtrise et des différentes catégories, en particulier de celles qui ont une importance stratégique du fait de leur poids (en %), de leur croissance ou de leur

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

grande mobilité. Il est également pertinent de suivre l’évolution de ces ratios dans le temps, le bilan so-cial permettant de les suivre sur une période de trois ans. b ) Les comportements des salariés Absentéisme et départs constituent deux aspects des comportements des salariés mesurables à travers le bilan social. Les départs peuvent être suivis grâce à trois ratios : Départs en cours de période d’essai / Embauche par CDD Démissions / Effectif moyen Ex : 3 (1.4.2) / 284 (indicateur 1.1.4) = 0.011 Licenciements pour une autre cause / Effectif moyen Ex : 0 (indicateur 1.4.3) / 284 (indicateur 1.1.4) = 0 Ces ratios doivent être calculés pour chaque catégorie. L’absentéisme peut également être suivi par catégorie. L’absentéisme pour maladie et notamment le micro-absentéisme, les absences pour autres causes (lorsque leur conte-nu est précisé) permettent de cerner un comportement du personnel. Nombre de jours d’absence pour maladie / Effectif moyen Ex : 2715 (indicateur 1.6) / 284 (indicateur 1.1.4) = 9.56

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Les comparaisons sectorielles et catégorielles, les évolutions dans le temps permettent de situer les résultats de l’unité. Le rapprochement des comportements constatés avec les caractéristiques structurelles de la population fournit un premier élément de diagnostic et d’identification des pro-blèmes sociaux internes à l’entreprise. Suite à cette analyse des effectifs, il est nécessaire de la compléter par une analyse des six autres rubriques afin de faire l’examen des politiques des ressources humain. Pour chaque politique, il convient donc de sélectionner les indicateurs significatifs. Pour un souci de clarté, cette étude sera abordée en annexe, en reportant tous les ra-tios nécessaires à l’analyse, la méthodologie étant analogue à celle utilisée pour les ef-fectifs. Cette démarche finalise la partie sur l’exploitation des ratios et peut être complémen-tée par des tableaux de bord, apportant une analyse plus réactive du fait de sa pério-dicité. Bibliographie spécifique - « Ressources Humaines » – Jean-Marie Peretti – Edition Vuibert - « Le Bilan Social de l’Entreprise » – Jacques Igalens et JM Peretti – PUF – Edition Que sais-je ?

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

ANNEXE

Ratios pour aider à l’analyse du bilan social : I/ Les caractéristiques de la population A/ l’âge 1) salariés de 45 ans et +/ effectif inscrit 2) salariés nés entre 1946 et 1955/ effectif inscrit 3) salariés de moins de 35 ans/ effectif inscrit B/ l’insertion des jeunes 1) nbre moyen de contrats de qualif, d’adaptation et d’apprentissage/ effectif moyen 2) nbre moyen de contrats de qualif, d’adaptation et d’apprentissage conclu dans l’an-née/ effectif moyen 3) recrutements de Bac+4 et plus/ total des recrutements C/ ancienneté 1) salariés ayant – de 5 ans d’ancienneté/ effectif inscrit 2) salariés ayant + de 10 ans d’ancienneté/ effectif inscrit D/ qualification 1) salariés qualifiés/ effectif inscrit 2) salariés non qualifiés/ effectif inscrit

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

3) cadre/ effectif inscrit E/ sexe 1)femmes/ effectif inscrit F/ nationalité 1) etrangers/ effectif inscrit 2) étrangers venant de l’Union Européenne/ effectif inscrit Au delà de ces ratios globaux, il est intéressant de suivre les caractéristiques des ca-dres, de la maîtrise et des différentes catégories, en particulier de celles qui ont une importance stratégique du fait de leur poids (%), de leur croissance ou de leur grande mobilité. II/ Les comportements des salariés 1) départs en cours de période d’essai/ embauche par CDD 2) démissions/ effectif moyen 3) licenciements pour une autre cause/ effectif moyen 4) nbre de jours d’absence pour maladie/ effectif moyen Ces ratios sont à calculer pour chaque catégorie. III/ L’examen des politiques de ressources humaines 1/ l’emploi 1. effectif au 31/12N+1/ effectif au 31/12N 2. effectif moyen N+1/ effectif au N 3. effectif ayant au moins un CDI au 31/12N+1/ effectif ayant un CDI au 31/12N

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

4. effectif moyen+travailleurs temporaires en N+1/ effectif moyen+travailleurs tem-poraires en N

5. effectif à temps partiel au 31/12/N+1/ effectif à temps partiel au 31/12/N 6. embauche par CDI/ embauche par CDI+embauche par CDD 7. CDD/effectif total 8. moyen de travailleurs temporaires/ effectif moyen 9. Travailleurs à temps partiel/ effectif total 10. (cadres CDI/ effectif total) en N+1/(cadres CDI/ effectif total CDI) en N 11. nbre de licenciements économiques en N+1/ effectif au 31/12/N 12. autres licenciements en N+1/ effectif CDI au 31/12/N 13. CDI de moins d’un an d’ancienneté/ embauche par CDI de l’année 14. Effectif permanent/ effectif CDI plein temps 15. ETAM promus/ effectif initial de la catégorie 16. (femmes cadres/ total cadres)/(total femmes/ total effectif) 17. nbre d’handicapés/ effectif moyen 18. nbre de stagiaires/ effectif moyen 2/ rémunérations Les données disponibles dans le bilan social ne permettent pas d’apprécier la structure interne et, en particulier, les trois points suivants : • l’équilibre entre les différentes fonctions et les différents postes. Une entreprise

qui, en moyenne, paie mieux que la profession peut, en réalité, ne payer mieux que certains emplois ou certaines fonctions

• l’importance du facteur de l’ancienneté • l’équilibre entre les différentes populations (ex : hommes/femmes). Cet équilibre

est délicat à apprécier du fait des différences de qualification de chaque popula-tion. Les comparaisons des rémunérations moyennes sont particulièrement dange-reuses.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

3/ la sécurité et l’amélioration des conditions de travail Deux types d’indicateurs peuvent être pris en compte : Le chiffrage des efforts faits, c’est-à-dire les moyens financiers mis en œuvre pour at-teindre les objectifs 1. (dépenses sécurité/ masse salariale) *100 2. effectif formé à la sécurité*100/ effectif moyen-la mesure des résultats obtenus 3. TFRAC N+1/ TFRAC N 4. TFRAG N+1/ TFRAG N 4/ l’aménagement du temps de travail • horaire hebdomadaire moyen affiché/ durée légale du temps de travail • (100*nbre de salariés ayant bénéficié d’un repos compensateur)/effectif moyen • salariés occupés à temps partiel*100/effectif inscrit • salariés bénéficiant d’horaires individualisés*100/ effectif inscrit • (effectif travaillant en équipe/ effectif moyen)*100 5/ la politique de formation Préoccupations : Orientations : les bénéficiaires de la favoriser les moins qualifiés formation permanente assurer l’égalité entre H et F durée de la formation allonger la durée moyenne des actions de formation pour les catégories les moins qualifiés coût de la formation réduire le coût horaire importance de la formation accroître l’espérance mathématique de formation

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

moyens utilisés développer l’utilisation des moyens internes contenu de la formation développer les formations générales congé formation favoriser cette formule apprentissage accroître les contrats d’apprentissage espérance mathématique= nbre d’heures de stage/ effectif moyen de la catégorie 6/ la politique de relations professionnelles Il est particulièrement difficile d’apprécier une politique de relations professionnelles à travers quelques informations chiffrées sur les crédits d’heures utilisés et le nombre de réunions. La signification d’un taux de participation aux élections ne ressort que d’une analyse de son évolution dans l’entreprise. Les congés d’éducation ouvrière reflètent particulièrement le militantisme et l’implan-tation syndicale dans l’entreprise. le chiffre est à rapprocher du nombre de postes à pourvoir en titulaires et suppléants dans l’établissement. 7/ autres conditions de vie relevant des activités de l’entreprise • montant de l’engagement/ effectif • montant de l’engagement*100/masse salariale • dépenses de l’établissement/ effectif moyen • dépenses de l’établissement/ masse salariale totale • œuvres sociales/ engagements totaux • œuvres sociales/ engagements sociaux

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

B. Utilisation de tableaux de bord 1)Principes et réflexions quant à la création de tableaux de bord a) objectif des tableaux de bord : On a vu qu’il était important de déterminer, de façon précise , et préalablement au bi-lan social, les indicateurs sociaux. De la même façon, il est important de recourir à des tableaux de bord qui vont regrou-per certains indicateurs par thèmes dans un but d’aide au pilotage. Ces tableaux de bord doivent permettre de remonter de l’information en interne et de façon périodique ; on parle parfois de « reporting » même si ce terme est plutôt em-ployé dans le cadre financier. Ils doivent être conçus avec une démarche d’accompa-gnement des gestionnaires « terrains ». Les informations détenues dans ces tableaux peuvent provenir de la comptabilité finan-cière, de la comptabilité de gestion ou encore du bilan social ; nous allons nous limiter volontairement au informations issues du bilan social. Le bilan social est alors vu comme un support à la GRH et non comme un outil de pilotage. D’après les réflexions des DRH que nous avons rencontrés, l’intérêt des tableaux de bord en aval du bilan social est de : • Clarifier les données et apporter de la précision, voir de l’exactitude : en effet,

grâce aux tableaux de bord, on peut s’apercevoir d’erreurs faites dans le bilan so-cial dues à la collecte de données dans de nombreux services.

• mesurer les résultats des actions menées • aider à la décision par des simulations (exemple avant la négociation annuelle des

salaires).

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

b) Contenu des tableaux de bord : Un des points les plus importants est que ces tableaux de bord doivent être « maison », c’est à dire qu’ils doivent coller aux besoins de l’entreprise et aussi être une réelle démarche volontaire de pilotage. Le contenu de ces tableaux de bord doit être pertinent pour les utilisateurs, tout en retenant comme principe que « trop d’informations tue l’information » Ces tableaux de bord doivent être plus fréquents que le bilan social ; la plupart des en-treprises les réalisent au trimestre mais certaines le font au mois en justifiant leur choix par le temps que mettent les données à être collectées puis transmises (+ ou – 15 jours). Généralement, ces tableaux de bord seront établis de façon systématique pour 3 thè-mes du bilan social : à savoir les effectifs, la formation et les rémunérations. Mais on pourra en créer d’autres en fonction de points sensibles détectés lors de la réalisation du bilan social ou encore en fonction de l’actualité ( exemple mise en place des 35 heures ) ou à la demande des partenaires sociaux (en ce moment on peut noter un ac-croissement de ces demandes dans le thème des conditions de travail) . 2) Aide à la création de tableaux de bord a)Propositions : Ces propositions sont données à titre d’exemple ; elles se veulent les plus claires possi-ble et nous avons volontairement limité le nombre de tableaux ; il appartient à l’utili-sateur de faire son choix et de les adapter ou de les compléter selon ses besoins, comme nous l’avons vu précédemment.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Tableaux de bord pour les effectifs : Ils devront être clairs et peu nombreux car les ratios apportent déjà beaucoup de préci-sions sur ce thème (voir précédemment). Les deux premiers tableaux permettent d’analyser les effectifs à durée déterminée et des intérims ; le troi-sième permet de comptabiliser au trimestre les CDD et par la différence avec le cumul depuis le début de l’année en cours , de déterminer une tendance.

Notes & Commentaires

http://www.dessmrh.org – http://www.e-rh.org

Tableaux de bord pour la formation : ils permettent de synthétiser et de maîtriser les dépenses de formation . Le premier tableau permet de piloter les dé-penses par rapport au budget alloué ; le deuxième permet de mesurer les actions for-mation menées par rapport au plan de for-mation. Ces 2 tableaux sont complémentai-res.

Notes & Commentaires

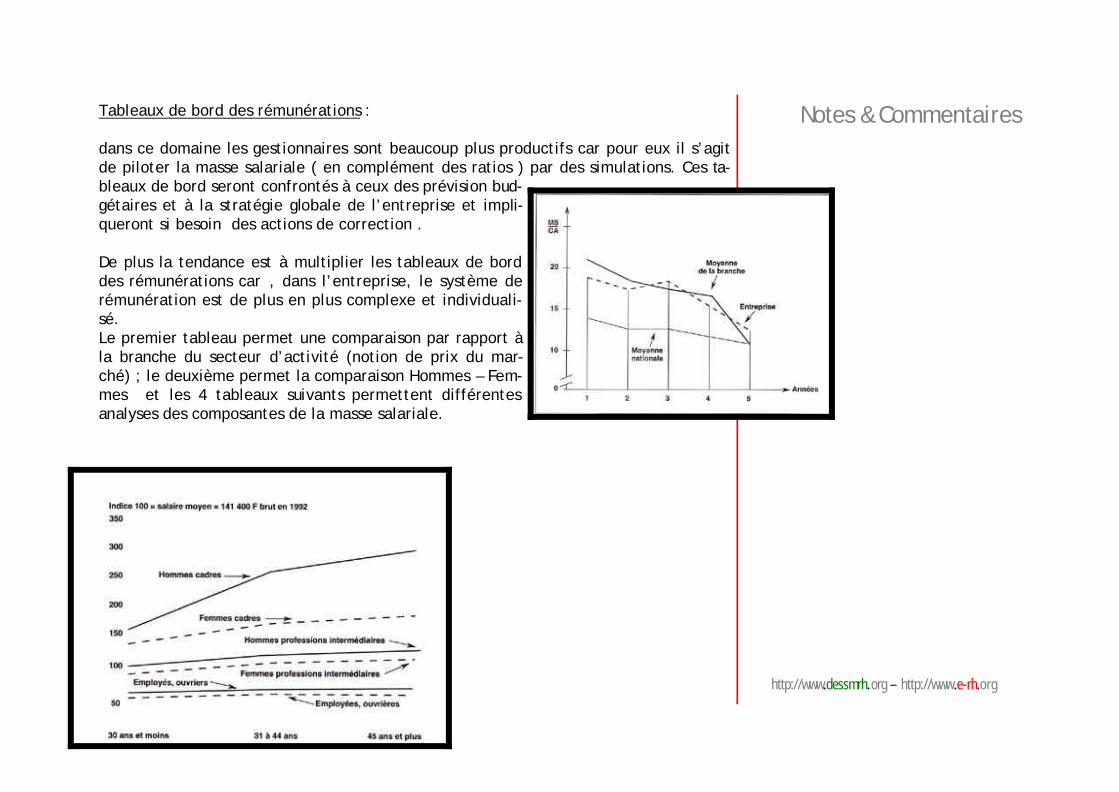

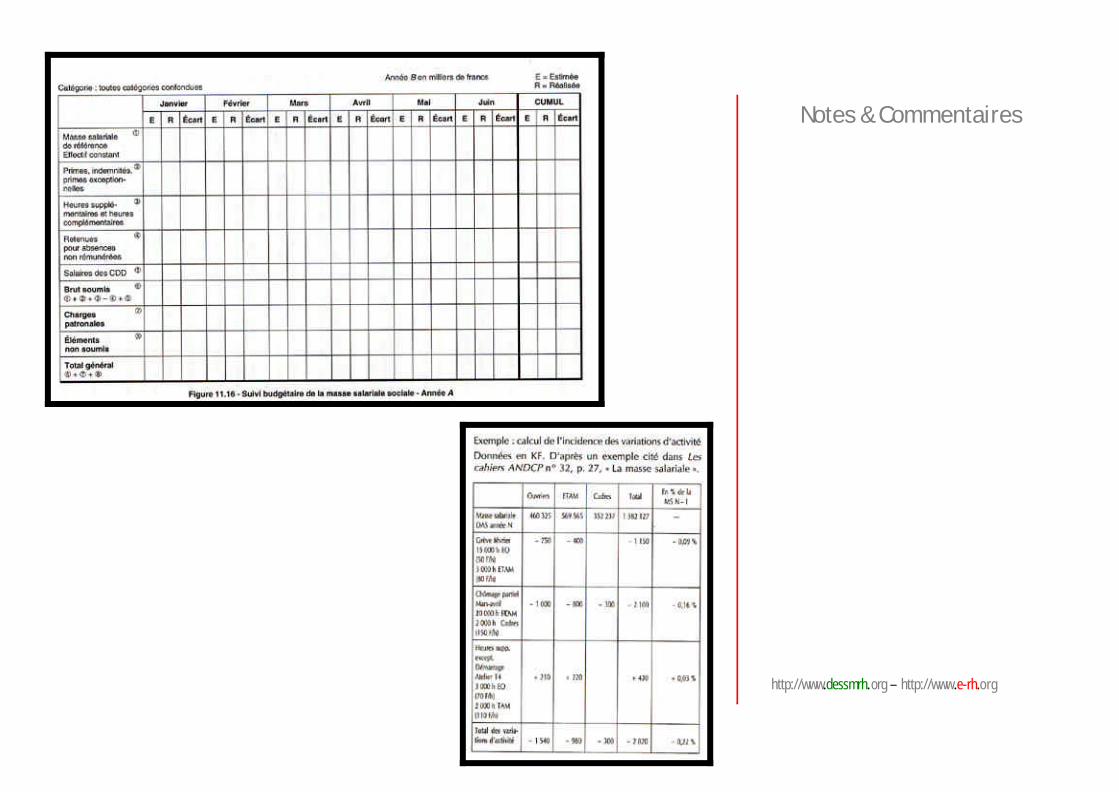

http://www.dessmrh.org – http://www.e-rh.org