LAS RELACIONES ECONÓMICO-FINANCIERAS1 1. … · 2 “STEPHEN Ross, RANDOLPH Westerfield y JAFFE...

41

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet. 1 CAPÍTULO I LAS RELACIONES ECONÓMICO-FINANCIERAS 1 1. INTRODUCCIÓN: Diferencia conceptual entre lo “económico” y lo “financiero” Análisis financiero: aquello relacionado al flujo del dinero. La rentabilidad de una empresa dependerá del “dinero” en ella invertido y del “dinero” que se va sacando año tras año. Visto desde esta manera, el análisis financiero resulta más objetivo. Pero, por ejemplo, para analizar la marcha del negocio, hablamos de las utilidades, que encierran subjetivismos tales como las valuaciones de existencias, política de amortizaciones, etc. Por tanto, cuando no aplicamos exclusivamente los flujos monetarios e introducimos esos otros flujos, nos adentramos en el campo del análisis económico-financiero. El mismo ya no es un análisis financiero puro. Por otra parte, los análisis de proyectos de inversión , que estudiaremos más adelante, representan evaluaciones más complejas de lo que vamos a repasar en este Capítulo. 1 GÓMEZ BEZARES, Fernando. Las decisiones financieras en la práctica: Inversión y financiación en la empresa. Biblioteca de Gestión Desclée de Brouwer, 6ª Edición. Bilbao. 1998.

Transcript of LAS RELACIONES ECONÓMICO-FINANCIERAS1 1. … · 2 “STEPHEN Ross, RANDOLPH Westerfield y JAFFE...

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

1

CAPÍTULO I

LAS RELACIONES ECONÓMICO-FINANCIERAS1

1. INTRODUCCIÓN:

Diferencia conceptual entre lo “económico” y lo “financiero”

Análisis financiero: aquello relacionado al flujo del dinero.

La rentabilidad de una empresa dependerá del “dinero” en ella invertido y del “dinero”

que se va sacando año tras año.

Visto desde esta manera, el análisis financiero resulta más objetivo.

Pero, por ejemplo, para analizar la marcha del negocio, hablamos de las utilidades, que

encierran subjetivismos tales como las valuaciones de existencias, política de

amortizaciones, etc.

Por tanto, cuando no aplicamos exclusivamente los flujos monetarios e introducimos esos

otros flujos, nos adentramos en el campo del análisis económico-financiero.

El mismo ya no es un análisis financiero puro.

Por otra parte, los análisis de proyectos de inversión, que estudiaremos más adelante,

representan evaluaciones más complejas de lo que vamos a repasar en este Capítulo.

1 GÓMEZ BEZARES, Fernando. Las decisiones financieras en la práctica: Inversión y financiación en la empresa. Biblioteca de Gestión Desclée de Brouwer, 6ª Edición. Bilbao. 1998.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

2

2. PREGUNTAS QUE SE FORMULAN LOS DIRECTORES FINANCIEROS:

(i) ¿Qué tipo de inversiones a largo plazo debe realizar la empresa?

Presupuesto de capital

(ii) ¿Cómo puede incrementarse el efectivo que se requiere para las inversiones?

Es una decisión estrictamente financiera.

(iii) ¿Qué tipo de inversiones a corto plazo debe realizar la empresa y cómo debe

financiarse?

Decisiones relacionadas a la financiación a corto plazo.

Estas preguntas no son las únicas; no obstante, son de los aspectos más importantes.

Un medio al que recurren las compañías para reunir el efectivo para financiar sus

actividades de inversión es la venta o “emisión” de títulos, tema que estudiaremos en

los capítulos posteriores.

Los títulos, también llamados activos o instrumentos financieros, pueden

clasificarse en términos generales como:

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

3

Acciones Obligaciones

Capital

Deuda

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

4

3. ESTRUCTURA FINANCIERA2: Modelo de Balance General ACTIVO PASIVO Y PATRIMONIO NETO CO

Pasivos de corto plazo

Activos circulantes

Pasivos de largo plazo

Activos de largo plazo

Patrimonio Neto

CP

A partir del modelo de balance general de la empresa, es fácil percatarse por qué puede

considerarse que las finanzas son un estudio de las tres preguntas siguientes:

2 “STEPHEN Ross, RANDOLPH Westerfield y JAFFE Jeffrey. “Finanzas Corporativas”. 3ª Edición. IRWIN. 1995.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

5

a. ¿En qué tipos de activos de largo plazo debe invertir la empresa?

Por supuesto, la actividad a la que se dedica la empresa tiende a determinar el tipo y

las proporciones de los activos que la compañía necesita. Se emplea los términos

presupuesto de capital e inversión para describir el proceso de efectuar y gestionar

los gastos por conceptos de activos de largo plazo.

b. ¿Cómo puede la empresa reunir el efectivo que requiere para los gastos de

capital?

La respuesta comprende a la estructura de capital de la empresa = proporciones de

deuda a corto plazo y largo plazo y de capital utilizadas en su financiación.

Las dos preguntas precedentes así como los modelos financieros que

responden a ellas, forman parte de la presente asignatura.

c. ¿Cómo deben administrarse los flujos de caja a corto plazo de la operación?

Durante las actividades operativas existe una diferencia entre la temporización de los

ingresos y la de las salidas de efectivo. Además, no se conocen con certeza el importe

y la temporización de los flujos de caja. Los directores financieros deben intentar

controlar las irregularidades del flujo de caja.

(i) Desde una perspectiva contable, la administración a corto plazo del flujo de caja

se relaciona con el capital operativo (capital de trabajo o fondo de maniobra) de

una empresa, el cual se define como los activos circulantes menos los pasivos

circulantes.

(ii) Desde una perspectiva financiera, el problema del flujo de caja a corto plazo

proviene de la diferencia entre los ingresos y las salidas de efectivo.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

6

Esto pertenece a las finanzas de corto plazo, que no es objeto de la presente

asignatura, pero que no debe ser perdida de vista en ningún momento.

4. EL EQUILIBRIO ECONÓMICO-FINANCIERO:3

El funcionamiento económico-financiero de la empresa puede verse como algo bastante

mecánico, que funciona según un conjunto de principios y leyes tanto jurídicas como

económicas. Así la empresa mantiene normalmente un equilibrio que sólo se rompe cuando

ésta no puede atender a sus compromisos.

=> Mientras la empresa atienda regularmente a sus obligaciones de pago, nos

encontraremos en situación de equilibrio; incluso cuando la empresa no puede

pagar y sus acreedores aceptan el retraso del reembolso de sus deudas, el equilibrio

se sigue manteniendo, la vida de la empresa es posible.

=> Sin embargo, cuando la empresa no puede pagar y se decide, como última

medida, la liquidación de la misma para que cobren al menos una parte de su

deuda, el equilibrio se ha roto y la vida de la empresa termina.

4.1. El equilibrio a corto plazo:

AC – PC = CO

3 “Las decisiones financieras en la práctica”. 6ª Edición. Desclee de Brouwer S.A. 1998. Fernando Gómez Bezares

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

7

Pasivo de corto plazo

Activo de corto plazo

CO

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

8

¿Con qué signo?

AC

¿Equilibrio a corto plazo?

AC - PC = CO

PC

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

9

4.2. El equilibrio a largo plazo:

ANC + CO = PLP + PN

Capital Operativo

Pasivo No Corriente

Activo No Corriente

Patrimonio neto

El equilibrio puede planificarse a corto o a largo plazo.

En el LP se estudian, por un lado, capitales permanentes (pasivos a largo pl

patrimonio neto), por un lado, y los activos no corrientes más el capital oper

por el otro.

CP

azo +

ativo,

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

10

5. ÍNDICES FINANCIEROS4: ♦ ÍNDICES PROMEDIOS DE LA INDUSTRIA (IPI):

Se llama así a los índices promedios de todas las empresas que operan en la misma

rama o actividad que la empresa analizada. Pero, NO ES UN NUMERO MAGICO al que

todas las empresas deben tratar de ceñirse. ES UN NUMERO DE REFERENCIA.

♦ ÍNDICES FINANCIEROS (RATIOS):

Son relaciones numéricas entre componentes del Balance General y del Estado de

Resultados que se utilizan como indicadores de la situación económica y financiera

de la empresa.

♦ DIFERENTES USOS DE LOS RATIOS:

(a) La banca: => posición de liquidez de la empresa y prestará especial atención a los

índices de liquidez.

(b) Los acreedores de largo plazo: => eficiencia de la empresa

(con qué efectividad se utilizan los recursos, pues las operaciones no lucrativas

erosionarán los valores del activo, y que, por ejemplo, una fuerte posición financiera

actual no es garantía de que existirán fondos para liquidar una emisión de obligaciones

a 20 años).

(c) Los inversionistas en acciones de empresas: => rentabilidad y la eficiencia a

largo plazo.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

11

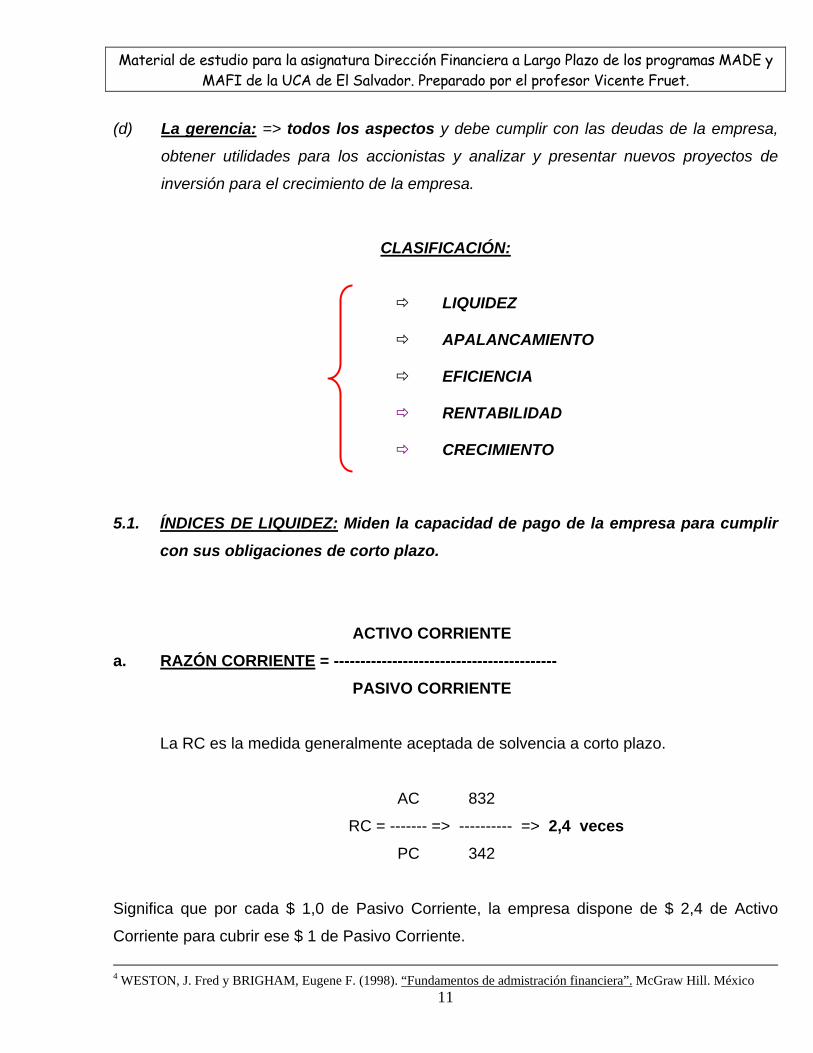

(d) La gerencia: => todos los aspectos y debe cumplir con las deudas de la empresa,

obtener utilidades para los accionistas y analizar y presentar nuevos proyectos de

inversión para el crecimiento de la empresa.

CLASIFICACIÓN:

LIQUIDEZ

APALANCAMIENTO

EFICIENCIA

RENTABILIDAD

CRECIMIENTO 5.1. ÍNDICES DE LIQUIDEZ: Miden la capacidad de pago de la empresa para cumplir

con sus obligaciones de corto plazo.

ACTIVO CORRIENTE a. RAZÓN CORRIENTE = ------------------------------------------ PASIVO CORRIENTE

La RC es la medida generalmente aceptada de solvencia a corto plazo.

AC 832

RC = ------- => ---------- => 2,4 veces

PC 342

Significa que por cada $ 1,0 de Pasivo Corriente, la empresa dispone de $ 2,4 de Activo

Corriente para cubrir ese $ 1 de Pasivo Corriente.

4 WESTON, J. Fred y BRIGHAM, Eugene F. (1998). “Fundamentos de admistración financiera”. McGraw Hill. México

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

12

Si por ejemplo el IPI es igual a 2,5 veces, notamos que es ligeramente superior; pero, nuestra

RC no es lo suficientemente baja para preocuparnos.

ACTIVO CORRIENTE - INVENTARIO b. PRUEBA ÁCIDA = ----------------------------------------------------- PASIVO CORRIENTE

AC – I 832 - 355

PA = -------------- => -------------- => 1,4 veces

PC 342

Significa que por cada $ 1 de pasivo corriente, la empresa dispone de $ 1,4 de activo rápido

para hacerle frente.

Si el IPI es igual a 1,0, podemos definir, a primera vista que la liquidez de esta empresa sería

buena.

Precauciones en el análisis de liquidez:

No es suficiente el análisis de índices y coeficientes por sí solo, debido a que no permite

conocer la calidad de los diferentes activos corrientes, ni la facilidad de convertirlos en

efectivo para pagar las obligaciones inmediatas; por consiguiente, debemos profundizar

en el análisis de los siguientes puntos:

a.

b.

c.

d.

¿Es suficiente el efectivo en caja y bancos para atender los desembolsos inmediatos?

¿Son los clientes cumplidos en los pagos?

¿Los inventarios presentan niveles normales y son de fácil realización?

¿Qué parte de los gastos pagados por anticipado son recuperables en caso de no

continuar recibiéndose los servicios?

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

13

SI LA CALIDAD DE LOS ACTIVOS CORRIENTES ES BUENA, SE PUEDE CONCLUIR QUE

UNA “RC” DE 2 A 1 Y UNA “PA” DE 1 A 1 SON ADECUADAS.

PROBLEMAS RELACIONADOS CON LA LIQUIDEZ:

(i) La compañía ABC presenta en la actualidad una RC = 2,86 veces y el valor total de los

AC = $ 3.100.000. ¿Qué cantidad de préstamos a corto plazo debe solicitar la empresa

para comprar inversiones a largo plazo rentables y a la vez reducir la liquidez a 2,0

veces?

3.100.000

------------------ = 2,86 x

Por lo tanto, x => PC suman $ 1.083.916.

La igualdad del problema se puede plantear así:

3.100.000 2 ------------------- = ---- 1.083.916 + x 1

2 (1.083.916 + x) = 3.100.000

2.167.832 + 2x = 3.100.000

932.168 x = ----------------- = $ 466.084 2

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

14

La situación esperada de la empresa para reducir la liquidez a 2,0 queda:

3.100.000

--------------------------------- = 2,0 veces

1.083.916 + 466.084

(ii) Industrias Meanguera SA de CV presenta una RC de 0,84 y unos PC de ¢ 5.500.000.

Si el objetivo es incrementar el índice de liquidez a 1,5, y decide vender unas

inversiones a largo plazo por ¢ 1.500.000, cuál de las siguientes alternativas será la

más adecuada?

Aumento de AC

Pago de PC

Observación: Excluir del análisis cualquier factor de utilidad, costo de oportunidad, intereses,

etc., y concentrarse en la liquidez.

x 1,5

---------------------------- = ------

5.500.000 1

8.250.000

Por lo tanto, los AC deben valer ¢ 8.250.000, => ---------------- = 1,5

5.500.000

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

15

Ahora, si aumentamos los AC:

8.250.000 + 1.500.000

------------------------------- = 1,77 veces,

5.500.000

Si pagamos los PC:

8.250.000

-------------------------------- = 2.06 veces

5.500.000 – 1.500.000

En este caso, lo más favorable para la empresa es el pago de PC. Sin embargo, para tomar

una decisión, es necesario analizar otros factores complementarios, tales como:

(a) Cómo se verán afectados los costos financieros;

(b) Cuáles pueden ser los costos de oportunidad;

(c) Qué beneficios podemos obtener con el aumento en el CO;

(d) Cómo se verán afectadas las utilidades.

Esto demuestra lo complejo que puede ser adoptar una decisión financiera en un momento

dado.

LAS NECESIDADES OPERATIVAS DE FONDO (NOF):

Un tema muy importante -y poco conocida- dentro del ámbito de las finanzas de corto plazo

lo constituyen las denominadas “Necesidades Operativas de Fondos”, cuya fórmula es:

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

16

NOF = Activos Corrientes (AC) – Recursos Espontáneos (RE)

o, también:

NOF = Capital Operativo + Recursos Negociados (RN)

Los Recursos Espontáneos (RE) son aquellos pasivos que no tienen costo explícito de

fondos, tales como los impuestos a pagar, los proveedores, etc.

Por otra parte, se llaman “Recursos Negociados” (RN), a aquellos pasivos que sí tienen

costos explícitos, como las deudas bancarias, por ejemplo.

De acuerdo a las fórmulas indicadas:

NOF – CO = Recursos Negociados

Por tanto, lo ideal es que esta última fórmula sea igual a cero; pero lo importante es que no

crezca, es decir, que la brecha entre el CO y las NOF no se abra.

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1er trim. 2do trim. 3er trim. 4to trim.CO NOF

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

17

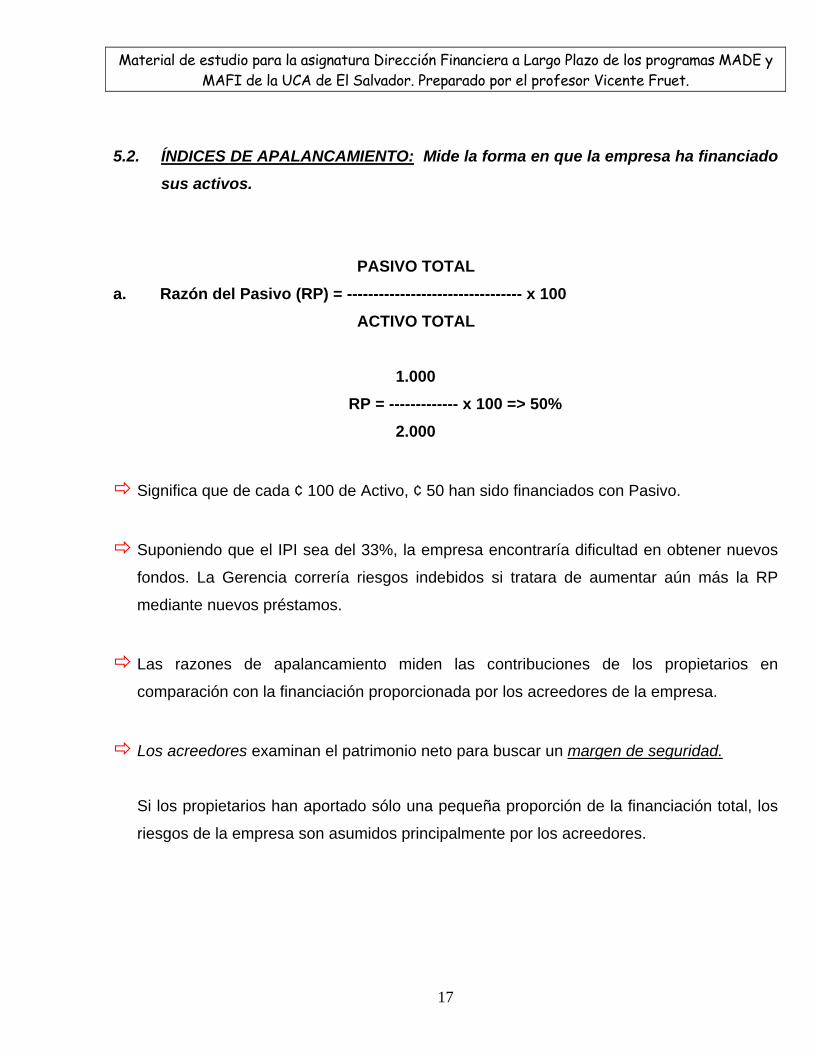

5.2. ÍNDICES DE APALANCAMIENTO: Mide la forma en que la empresa ha financiado

sus activos.

PASIVO TOTAL a. Razón del Pasivo (RP) = --------------------------------- x 100 ACTIVO TOTAL 1.000 RP = ------------- x 100 => 50% 2.000

Significa que de cada ¢ 100 de Activo, ¢ 50 han sido financiados con Pasivo.

Suponiendo que el IPI sea del 33%, la empresa encontraría dificultad en obtener nuevos

fondos. La Gerencia correría riesgos indebidos si tratara de aumentar aún más la RP

mediante nuevos préstamos.

Las razones de apalancamiento miden las contribuciones de los propietarios en

comparación con la financiación proporcionada por los acreedores de la empresa.

Los acreedores examinan el patrimonio neto para buscar un margen de seguridad.

Si los propietarios han aportado sólo una pequeña proporción de la financiación total, los

riesgos de la empresa son asumidos principalmente por los acreedores.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

18

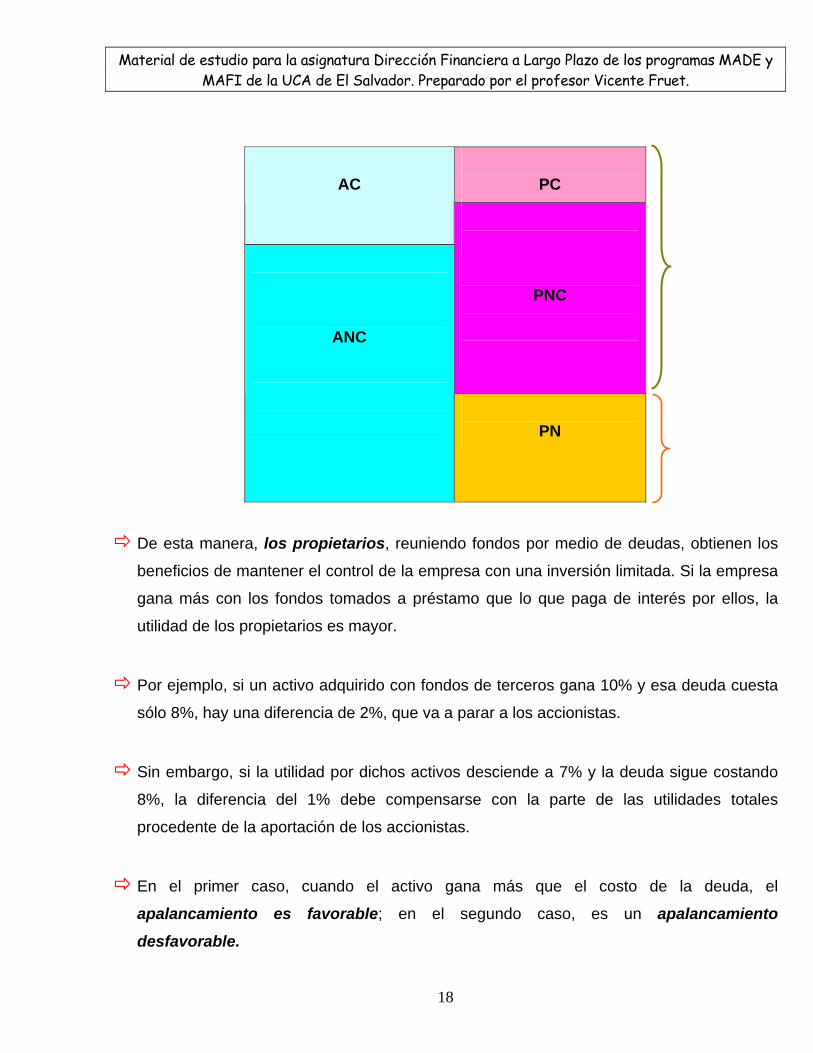

PC

AC

PNC

ANC

PN

De esta manera, los propietarios, reuniendo fondos por medio de deudas, obtienen los

beneficios de mantener el control de la empresa con una inversión limitada. Si la empresa

gana más con los fondos tomados a préstamo que lo que paga de interés por ellos, la

utilidad de los propietarios es mayor.

Por ejemplo, si un activo adquirido con fondos de terceros gana 10% y esa deuda cuesta

sólo 8%, hay una diferencia de 2%, que va a parar a los accionistas.

Sin embargo, si la utilidad por dichos activos desciende a 7% y la deuda sigue costando

8%, la diferencia del 1% debe compensarse con la parte de las utilidades totales

procedente de la aportación de los accionistas.

En el primer caso, cuando el activo gana más que el costo de la deuda, el

apalancamiento es favorable; en el segundo caso, es un apalancamiento

desfavorable.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

19

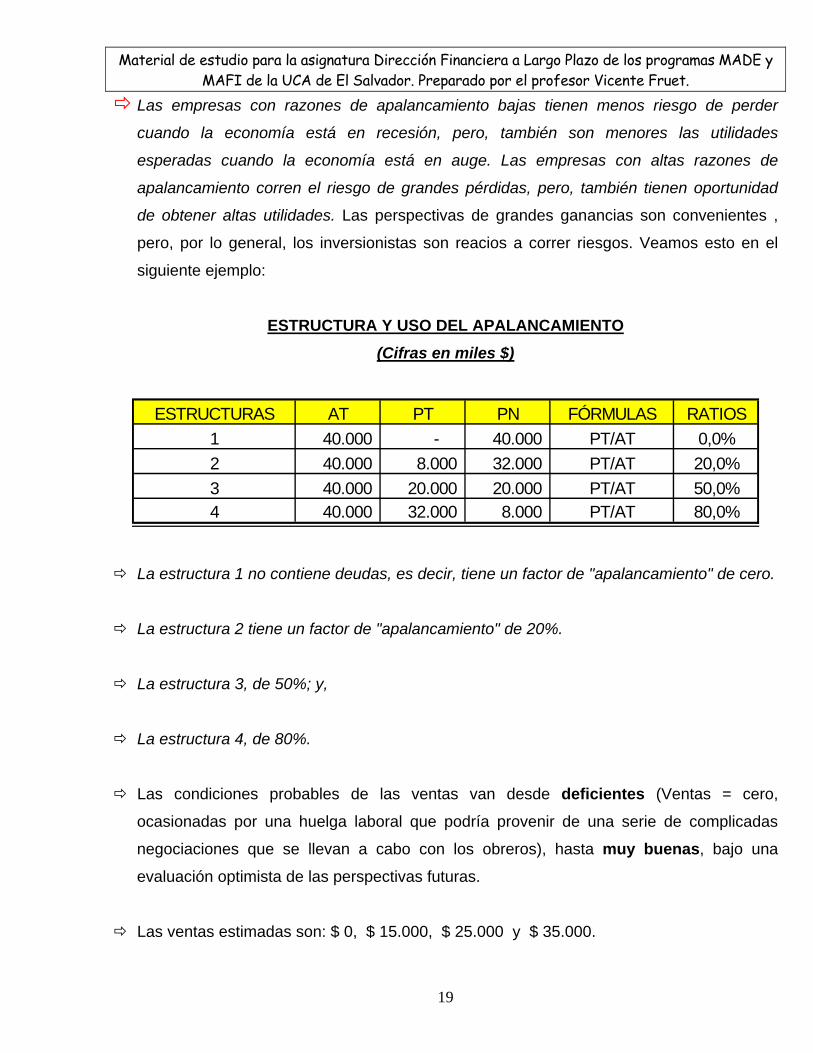

Las empresas con razones de apalancamiento bajas tienen menos riesgo de perder

cuando la economía está en recesión, pero, también son menores las utilidades

esperadas cuando la economía está en auge. Las empresas con altas razones de

apalancamiento corren el riesgo de grandes pérdidas, pero, también tienen oportunidad

de obtener altas utilidades. Las perspectivas de grandes ganancias son convenientes ,

pero, por lo general, los inversionistas son reacios a correr riesgos. Veamos esto en el

siguiente ejemplo:

ESTRUCTURA Y USO DEL APALANCAMIENTO (Cifras en miles $)

ESTRUCTURAS AT PT PN FÓRMULAS RATIOS1 40.000 - 40.000 PT/AT 0,0%2 40.000 8.000 32.000 PT/AT 20,0%3 40.000 20.000 20.000 PT/AT 50,0%4 40.000 32.000 8.000 PT/AT 80,0%

La estructura 1 no contiene deudas, es decir, tiene un factor de "apalancamiento" de cero.

La estructura 2 tiene un factor de "apalancamiento" de 20%.

La estructura 3, de 50%; y,

La estructura 4, de 80%.

Las condiciones probables de las ventas van desde deficientes (Ventas = cero,

ocasionadas por una huelga laboral que podría provenir de una serie de complicadas

negociaciones que se llevan a cabo con los obreros), hasta muy buenas, bajo una

evaluación optimista de las perspectivas futuras.

Las ventas estimadas son: $ 0, $ 15.000, $ 25.000 y $ 35.000.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

20

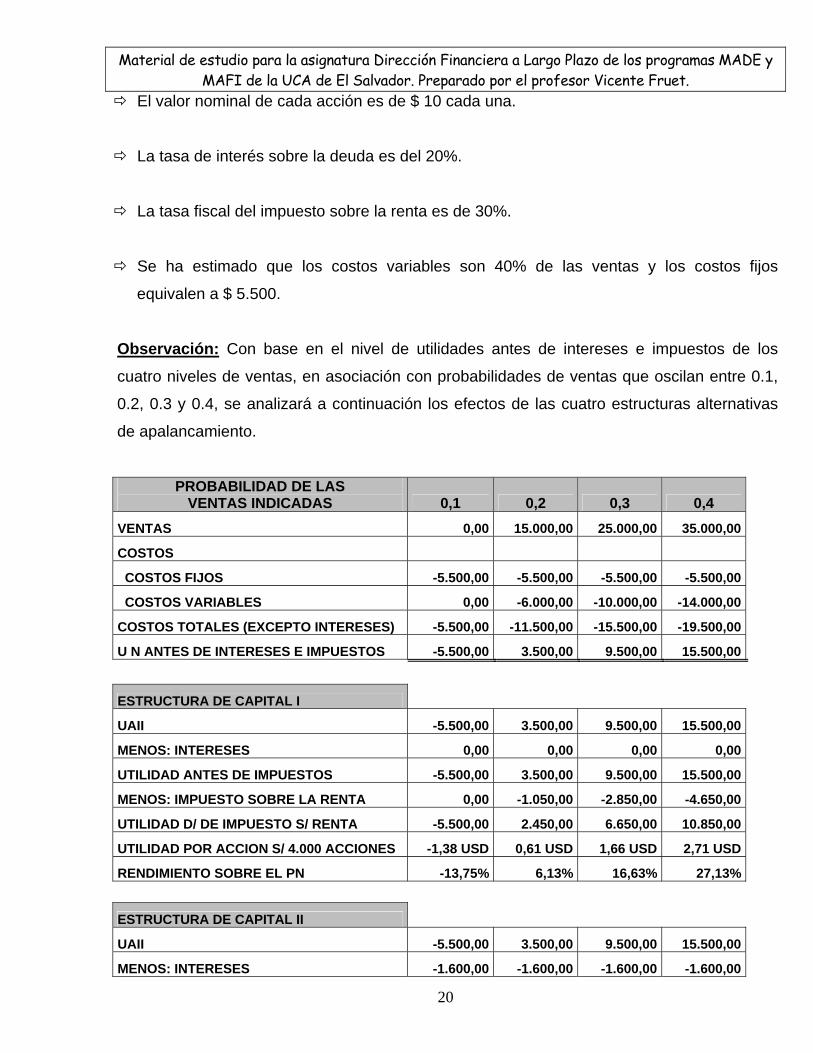

El valor nominal de cada acción es de $ 10 cada una.

La tasa de interés sobre la deuda es del 20%.

La tasa fiscal del impuesto sobre la renta es de 30%.

Se ha estimado que los costos variables son 40% de las ventas y los costos fijos

equivalen a $ 5.500.

Observación: Con base en el nivel de utilidades antes de intereses e impuestos de los

cuatro niveles de ventas, en asociación con probabilidades de ventas que oscilan entre 0.1,

0.2, 0.3 y 0.4, se analizará a continuación los efectos de las cuatro estructuras alternativas

de apalancamiento.

PROBABILIDAD DE LAS

VENTAS INDICADAS 0,1 0,2 0,3 0,4 VENTAS 0,00 15.000,00 25.000,00 35.000,00

COSTOS

COSTOS FIJOS -5.500,00 -5.500,00 -5.500,00 -5.500,00

COSTOS VARIABLES 0,00 -6.000,00 -10.000,00 -14.000,00

COSTOS TOTALES (EXCEPTO INTERESES) -5.500,00 -11.500,00 -15.500,00 -19.500,00

U N ANTES DE INTERESES E IMPUESTOS -5.500,00 3.500,00 9.500,00 15.500,00

ESTRUCTURA DE CAPITAL I

UAII -5.500,00 3.500,00 9.500,00 15.500,00

MENOS: INTERESES 0,00 0,00 0,00 0,00

UTILIDAD ANTES DE IMPUESTOS -5.500,00 3.500,00 9.500,00 15.500,00

MENOS: IMPUESTO SOBRE LA RENTA 0,00 -1.050,00 -2.850,00 -4.650,00

UTILIDAD D/ DE IMPUESTO S/ RENTA -5.500,00 2.450,00 6.650,00 10.850,00

UTILIDAD POR ACCION S/ 4.000 ACCIONES -1,38 USD 0,61 USD 1,66 USD 2,71 USD

RENDIMIENTO SOBRE EL PN -13,75% 6,13% 16,63% 27,13%

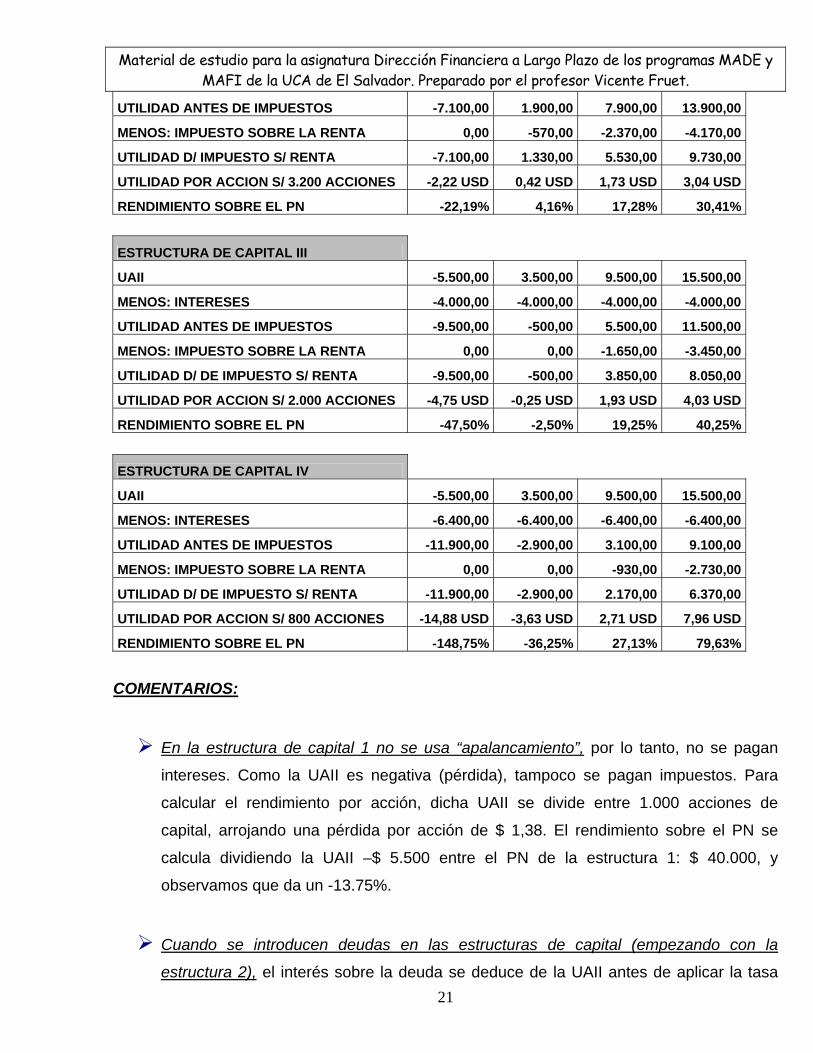

ESTRUCTURA DE CAPITAL II

UAII -5.500,00 3.500,00 9.500,00 15.500,00

MENOS: INTERESES -1.600,00 -1.600,00 -1.600,00 -1.600,00

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

21

UTILIDAD ANTES DE IMPUESTOS -7.100,00 1.900,00 7.900,00 13.900,00

MENOS: IMPUESTO SOBRE LA RENTA 0,00 -570,00 -2.370,00 -4.170,00

UTILIDAD D/ IMPUESTO S/ RENTA -7.100,00 1.330,00 5.530,00 9.730,00

UTILIDAD POR ACCION S/ 3.200 ACCIONES -2,22 USD 0,42 USD 1,73 USD 3,04 USD

RENDIMIENTO SOBRE EL PN -22,19% 4,16% 17,28% 30,41%

ESTRUCTURA DE CAPITAL III

UAII -5.500,00 3.500,00 9.500,00 15.500,00

MENOS: INTERESES -4.000,00 -4.000,00 -4.000,00 -4.000,00

UTILIDAD ANTES DE IMPUESTOS -9.500,00 -500,00 5.500,00 11.500,00

MENOS: IMPUESTO SOBRE LA RENTA 0,00 0,00 -1.650,00 -3.450,00

UTILIDAD D/ DE IMPUESTO S/ RENTA -9.500,00 -500,00 3.850,00 8.050,00

UTILIDAD POR ACCION S/ 2.000 ACCIONES -4,75 USD -0,25 USD 1,93 USD 4,03 USD

RENDIMIENTO SOBRE EL PN -47,50% -2,50% 19,25% 40,25%

ESTRUCTURA DE CAPITAL IV

UAII -5.500,00 3.500,00 9.500,00 15.500,00

MENOS: INTERESES -6.400,00 -6.400,00 -6.400,00 -6.400,00

UTILIDAD ANTES DE IMPUESTOS -11.900,00 -2.900,00 3.100,00 9.100,00

MENOS: IMPUESTO SOBRE LA RENTA 0,00 0,00 -930,00 -2.730,00

UTILIDAD D/ DE IMPUESTO S/ RENTA -11.900,00 -2.900,00 2.170,00 6.370,00

UTILIDAD POR ACCION S/ 800 ACCIONES -14,88 USD -3,63 USD 2,71 USD 7,96 USD

RENDIMIENTO SOBRE EL PN -148,75% -36,25% 27,13% 79,63%

COMENTARIOS:

En la estructura de capital 1 no se usa “apalancamiento”, por lo tanto, no se pagan

intereses. Como la UAII es negativa (pérdida), tampoco se pagan impuestos. Para

calcular el rendimiento por acción, dicha UAII se divide entre 1.000 acciones de

capital, arrojando una pérdida por acción de $ 1,38. El rendimiento sobre el PN se

calcula dividiendo la UAII –$ 5.500 entre el PN de la estructura 1: $ 40.000, y

observamos que da un -13.75%.

Cuando se introducen deudas en las estructuras de capital (empezando con la

estructura 2), el interés sobre la deuda se deduce de la UAII antes de aplicar la tasa

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

22

fiscal y, posteriormente, se calcula la utilidad neta después de impuestos. Luego se

calculan las utilidades por acción sobre el número indicado de acciones y el

rendimiento sobre el capital de los accionistas, tal como se hizo antes.

Comparemos ahora la estructura de capital 1 (la que no tiene deudas) con la

estructura de capital 3 (la que tiene un factor de “apalancamiento” de 50%). En la

estructura 1, se observa que las ganancias por acción van desde una pérdida de $

1,38 por acción hasta una utilidad de $ 2.71.

Bajo la estructura 3, la variación de utilidades por acción va desde una pérdida de $

4,75 hasta una ganancia de $ 4,03. Esta es una oscilación de $ 8,78 que es más del

doble de la que aparece en las utilidades por acción de la estructura 1. En forma

semejante, el rendimiento sobre el PN de la estructura 1 tiene una variación de 40,88

puntos de porcentaje, en tanto que el rendimiento de la estructura 3 tiene una

oscilación de 87,75 puntos percentiles.

Por lo tanto, se puede concluir diciendo que:

a. Bajo cualquier estructura financiera, las utilidades por acción y el rendimiento

sobre el PN aumentan cuando el nivel de ventas mejora.

b. Además, estas utilidades aumentan cuando cuando se incrementa el nivel de

apalancamiento. De tal forma, un aumento en el apalancamiento, incrementa el

grado de fluctuaciones en las utilidades por acción y en los rendimientos sobre

el PN a cualquier grado específico de fluctuación en las ventas y en el

rendimiento sobre los AT.

c. Si el apalancamiento se usa con éxito, aumentará los rendimientos de los

accionistas; pero, si no, puede producir una falta de capacidad para pagar los

costos fijos y, en última instancia, se podrán producir dificultades financieras

que conduzcan a la reorganización de la empresa o a su quiebra.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

23

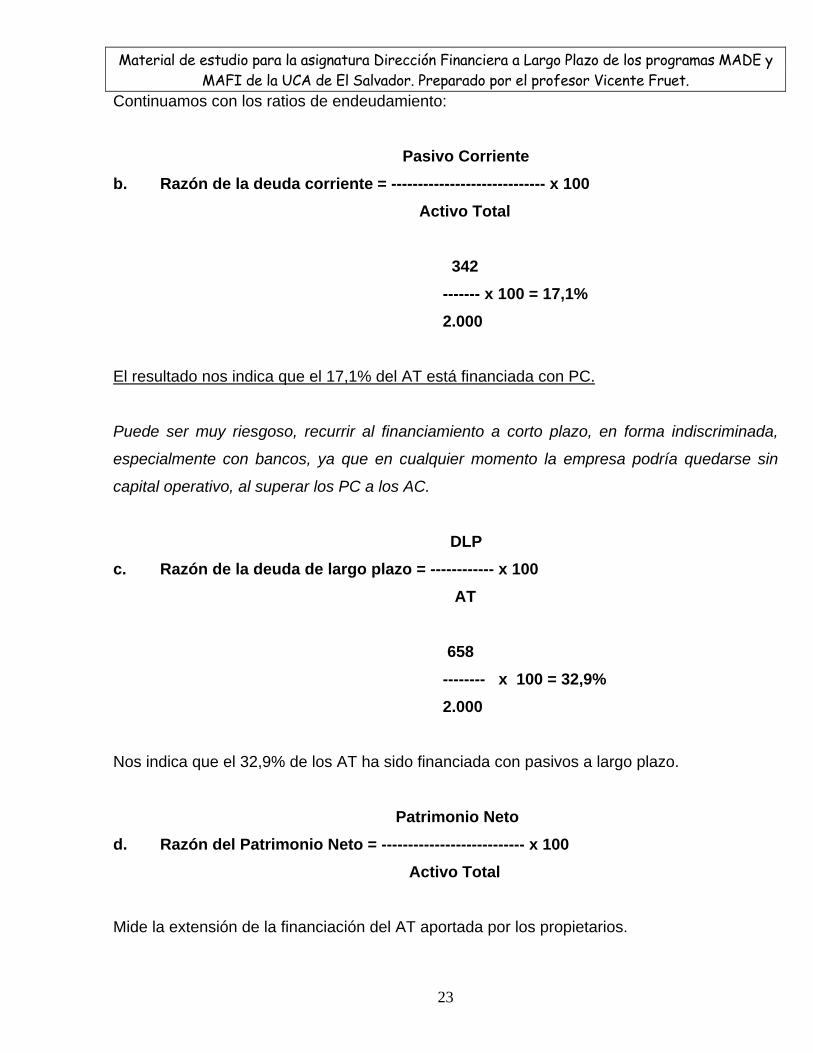

Continuamos con los ratios de endeudamiento:

Pasivo Corriente b. Razón de la deuda corriente = ----------------------------- x 100 Activo Total

342 ------- x 100 = 17,1% 2.000

El resultado nos indica que el 17,1% del AT está financiada con PC.

Puede ser muy riesgoso, recurrir al financiamiento a corto plazo, en forma indiscriminada,

especialmente con bancos, ya que en cualquier momento la empresa podría quedarse sin

capital operativo, al superar los PC a los AC.

DLP c. Razón de la deuda de largo plazo = ------------ x 100 AT 658 -------- x 100 = 32,9% 2.000 Nos indica que el 32,9% de los AT ha sido financiada con pasivos a largo plazo.

Patrimonio Neto d. Razón del Patrimonio Neto = --------------------------- x 100 Activo Total

Mide la extensión de la financiación del AT aportada por los propietarios.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

24

1.000 RPN = --------------- x 100 => 50% 2.000

Supongamos que el IPI sea del 67% y que la empresa analizada sea del 50%; significa que

de cada $ 100 de Activo, $ 50 han sido financiados con aporte de los propietarios.

DLP e. Razón de la DLP al AF = ----------- x 100

AF

658 ------- x 100 = 68,8% 958

Nos muestra que el 68,8% de los AF ha sido financiada por DLP.

f. Número de veces que se cubren los gastos financieros:

Utilidad Neta antes de Impuestos + Gastos Financieros -------------------------------------------------------------------------- Gastos Financieros

Esta razón mide el grado en que se pueden disminuir las utilidades sin producir

dificultades financieras por incapacidad de pago de los gastos financieros.

5.3. ÍNDICES DE EFICIENCIA: Miden la efectividad de la empresa en la utilización de los

recursos a su disposición. En condiciones normales, a mayor eficiencia, mayor

productividad y mayor rentabilidad. Estas razones contienen comparaciones entre el

nivel de ventas y la inversión en varias cuentas del Activo (Inventario, Cuentas a

Cobrar, Inversiones, Disponibilidades).

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

25

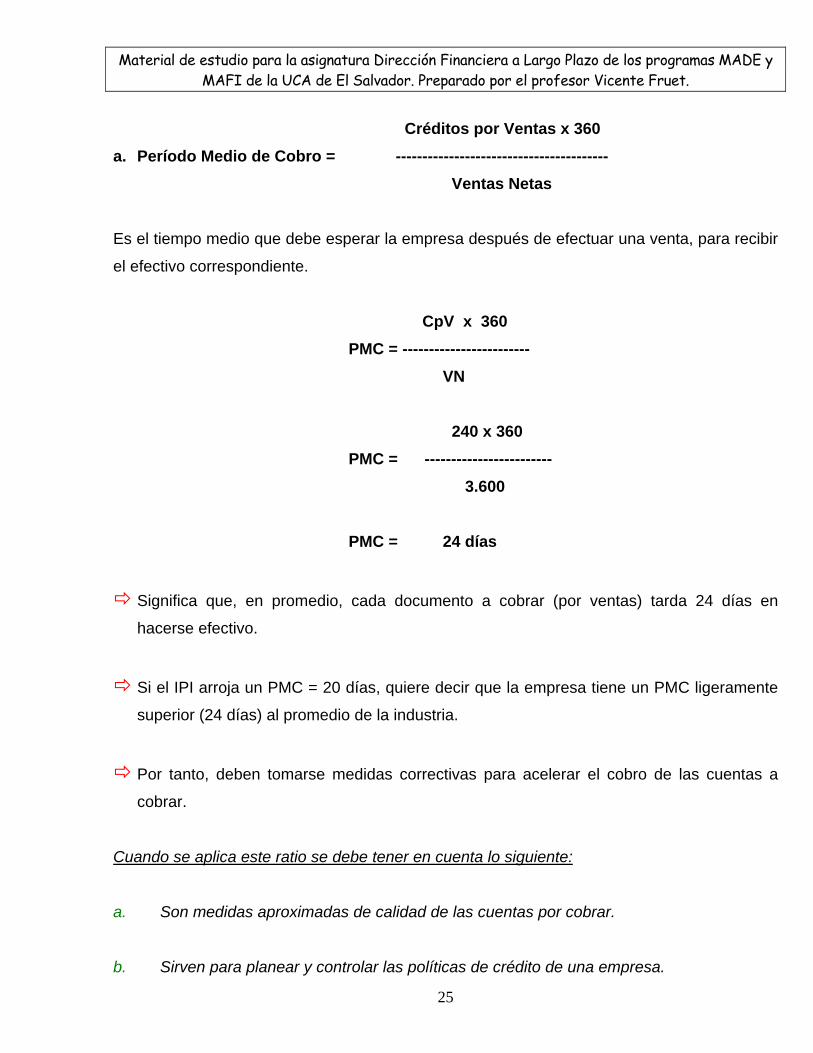

Créditos por Ventas x 360 a. Período Medio de Cobro = ----------------------------------------

Ventas Netas Es el tiempo medio que debe esperar la empresa después de efectuar una venta, para recibir

el efectivo correspondiente.

CpV x 360 PMC = ------------------------ VN 240 x 360 PMC = ------------------------ 3.600 PMC = 24 días

Significa que, en promedio, cada documento a cobrar (por ventas) tarda 24 días en

hacerse efectivo.

Si el IPI arroja un PMC = 20 días, quiere decir que la empresa tiene un PMC ligeramente

superior (24 días) al promedio de la industria.

Por tanto, deben tomarse medidas correctivas para acelerar el cobro de las cuentas a

cobrar.

Cuando se aplica este ratio se debe tener en cuenta lo siguiente:

a.

b.

Son medidas aproximadas de calidad de las cuentas por cobrar.

Sirven para planear y controlar las políticas de crédito de una empresa.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

26

c.

d.

e.

Permiten elaborar el presupuesto de caja y el balance general proforma.

Es conveniente comparar con índices de años anteriores, pues refleja la tendencia

histórica del manejo de la cartera.

Una baja rotación de la cartera puede ser ocasionada por muchos factores, entre

otros: (i) Deficiente manejo de la cartera; (ii) número apreciable de clientes morosos; y,

(iii) plazos más cortos en el mercado.

Ventas Netas b. Rotación de Inventarios = ----------------------------------

Inventario El análisis de la rotación y el período en días de mantener los inventarios, son de mucha

importancia tanto en las empresas comerciales como en las industriales. Una rotación lenta

de inventarios puede ocasionar problemas de liquidez; además puede indicar que se están

congelando recursos en inventarios, que existen fallas en producción, en entregas, etc.

Asimismo, un período largo de mantener el inventario de productos terminados, puede indicar

parte del inventario en obsolescencia, o recesión en ventas, o fallas de ventas, etc.

VN RI = --------------- I 3.600 RI = ----------------- => 10,0 veces 360

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

27

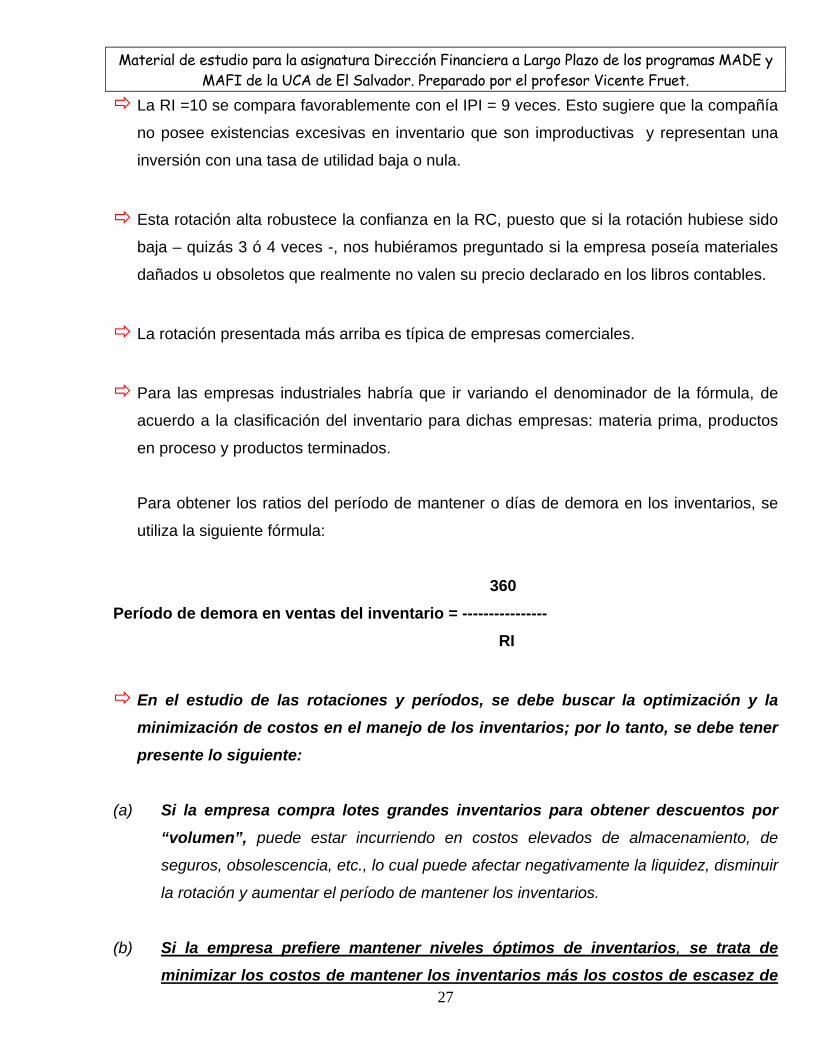

La RI =10 se compara favorablemente con el IPI = 9 veces. Esto sugiere que la compañía

no posee existencias excesivas en inventario que son improductivas y representan una

inversión con una tasa de utilidad baja o nula.

Esta rotación alta robustece la confianza en la RC, puesto que si la rotación hubiese sido

baja – quizás 3 ó 4 veces -, nos hubiéramos preguntado si la empresa poseía materiales

dañados u obsoletos que realmente no valen su precio declarado en los libros contables.

La rotación presentada más arriba es típica de empresas comerciales.

Para las empresas industriales habría que ir variando el denominador de la fórmula, de

acuerdo a la clasificación del inventario para dichas empresas: materia prima, productos

en proceso y productos terminados.

Para obtener los ratios del período de mantener o días de demora en los inventarios, se

utiliza la siguiente fórmula:

360 Período de demora en ventas del inventario = ---------------- RI

En el estudio de las rotaciones y períodos, se debe buscar la optimización y la

minimización de costos en el manejo de los inventarios; por lo tanto, se debe tener

presente lo siguiente:

(a) Si la empresa compra lotes grandes inventarios para obtener descuentos por

“volumen”, puede estar incurriendo en costos elevados de almacenamiento, de

seguros, obsolescencia, etc., lo cual puede afectar negativamente la liquidez, disminuir

la rotación y aumentar el período de mantener los inventarios.

(b) Si la empresa prefiere mantener niveles óptimos de inventarios, se trata de minimizar los costos de mantener los inventarios más los costos de escasez de

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

28

éstos; en este caso se busca aumentar su rotación y disminuir el tiempo de

mantenerlos, disminuyendo la inversión a su nivel inferior óptimo, lo cual podría

implicar riesgos por falta de suficientes existencias (escasez), ocasionando paros en la

producción, o la no atención oportuna a las necesidades de nuestros clientes,

reduciéndose las ventas potenciales de la empresa.

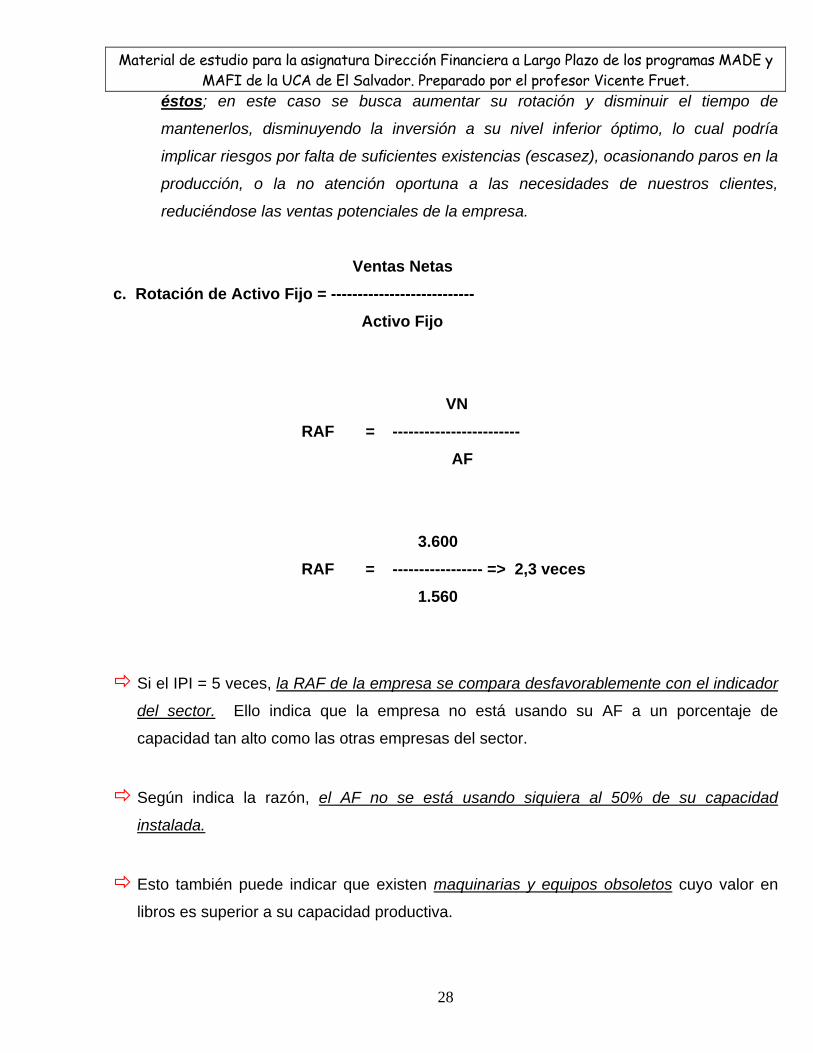

Ventas Netas c. Rotación de Activo Fijo = --------------------------- Activo Fijo

VN RAF = ------------------------ AF 3.600 RAF = ----------------- => 2,3 veces 1.560

Si el IPI = 5 veces, la RAF de la empresa se compara desfavorablemente con el indicador

del sector. Ello indica que la empresa no está usando su AF a un porcentaje de

capacidad tan alto como las otras empresas del sector.

Según indica la razón, el AF no se está usando siquiera al 50% de su capacidad

instalada.

Esto también puede indicar que existen maquinarias y equipos obsoletos cuyo valor en

libros es superior a su capacidad productiva.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

29

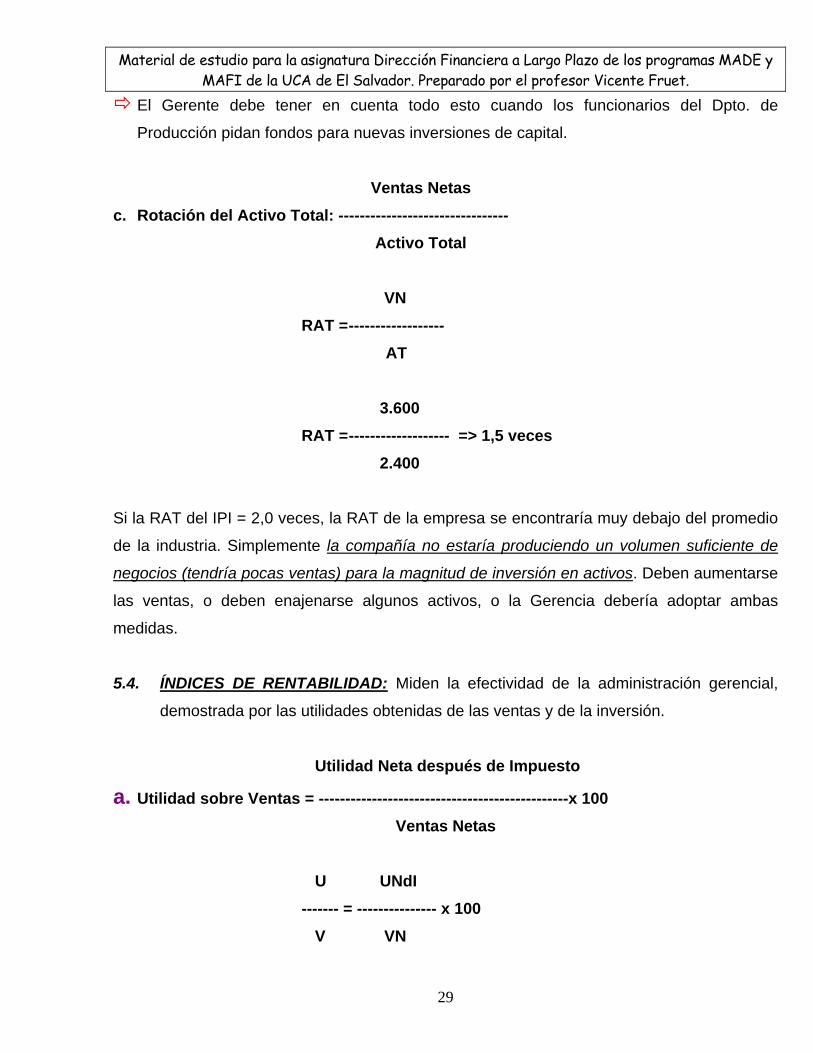

El Gerente debe tener en cuenta todo esto cuando los funcionarios del Dpto. de

Producción pidan fondos para nuevas inversiones de capital.

Ventas Netas c. Rotación del Activo Total: --------------------------------

Activo Total

VN RAT = ------------------ AT 3.600 RAT = ------------------- => 1,5 veces 2.400 Si la RAT del IPI = 2,0 veces, la RAT de la empresa se encontraría muy debajo del promedio

de la industria. Simplemente la compañía no estaría produciendo un volumen suficiente de

negocios (tendría pocas ventas) para la magnitud de inversión en activos. Deben aumentarse

las ventas, o deben enajenarse algunos activos, o la Gerencia debería adoptar ambas

medidas.

5.4. ÍNDICES DE RENTABILIDAD: Miden la efectividad de la administración gerencial,

demostrada por las utilidades obtenidas de las ventas y de la inversión.

Utilidad Neta después de Impuesto

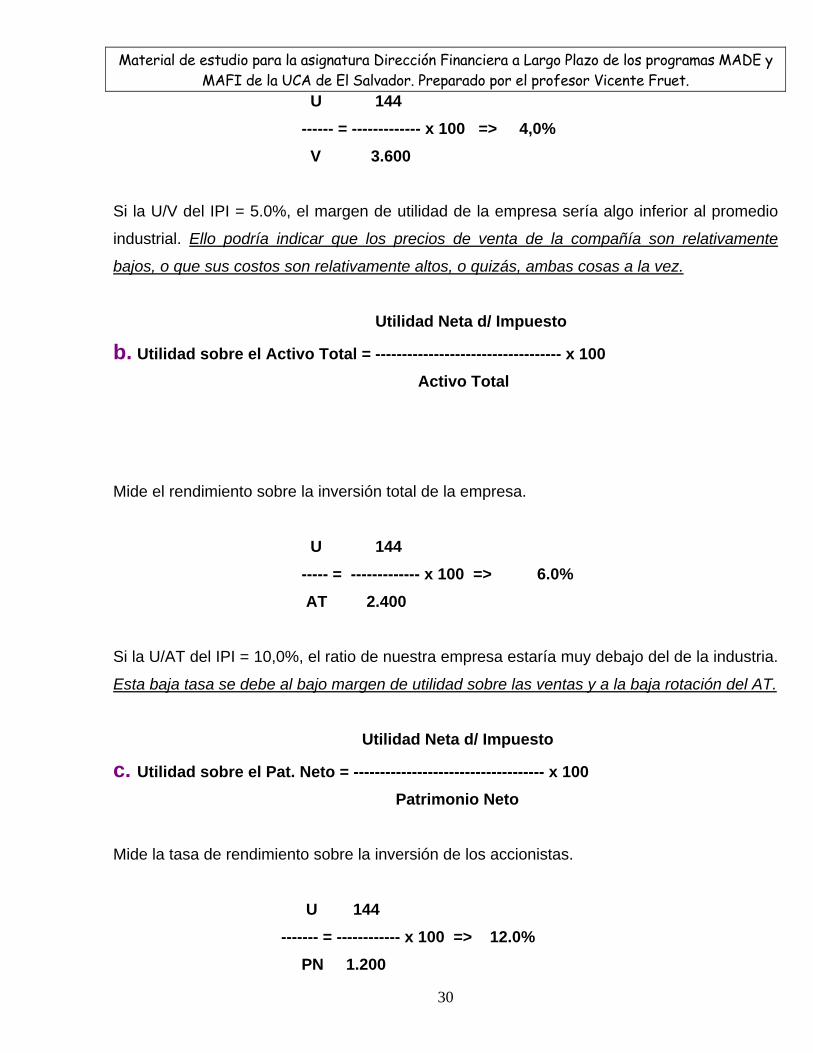

a. Utilidad sobre Ventas = -----------------------------------------------x 100 Ventas Netas

U UNdI

------- = --------------- x 100 V VN

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

30

U 144 ------ = ------------- x 100 => 4,0% V 3.600

Si la U/V del IPI = 5.0%, el margen de utilidad de la empresa sería algo inferior al promedio

industrial. Ello podría indicar que los precios de venta de la compañía son relativamente

bajos, o que sus costos son relativamente altos, o quizás, ambas cosas a la vez.

Utilidad Neta d/ Impuesto

b. Utilidad sobre el Activo Total = ----------------------------------- x 100 Activo Total Mide el rendimiento sobre la inversión total de la empresa.

U 144 ----- = ------------- x 100 => 6.0% AT 2.400 Si la U/AT del IPI = 10,0%, el ratio de nuestra empresa estaría muy debajo del de la industria.

Esta baja tasa se debe al bajo margen de utilidad sobre las ventas y a la baja rotación del AT.

Utilidad Neta d/ Impuesto

c. Utilidad sobre el Pat. Neto = ------------------------------------ x 100 Patrimonio Neto Mide la tasa de rendimiento sobre la inversión de los accionistas.

U 144 ------- = ------------ x 100 => 12.0% PN 1.200

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

31

Si este ratio en el mismo sector industrial es del 15.0%, obviamente la utilidad del 12.0% de

la empresa es inferior. Pero, no está tan desviado como en la utilidad sobre los AT. Cuando

veamos posteriormente el método de análisis denominado “Du Pont”, se verá por qué esto es

así.

5.5. ÍNDICES DE CRECIMIENTO: Una de las maneras de medir el crecimiento de una

empresa es por el tamaño de sus activos totales. Por lo tanto la fórmula será:

ATn - ATn-1

----------------- x 100 ATn-1

Siglas:

ATn = Activo total del último año, digamos del 2002.

ATn-1 = Activo total del año anterior, digamos del 2001.

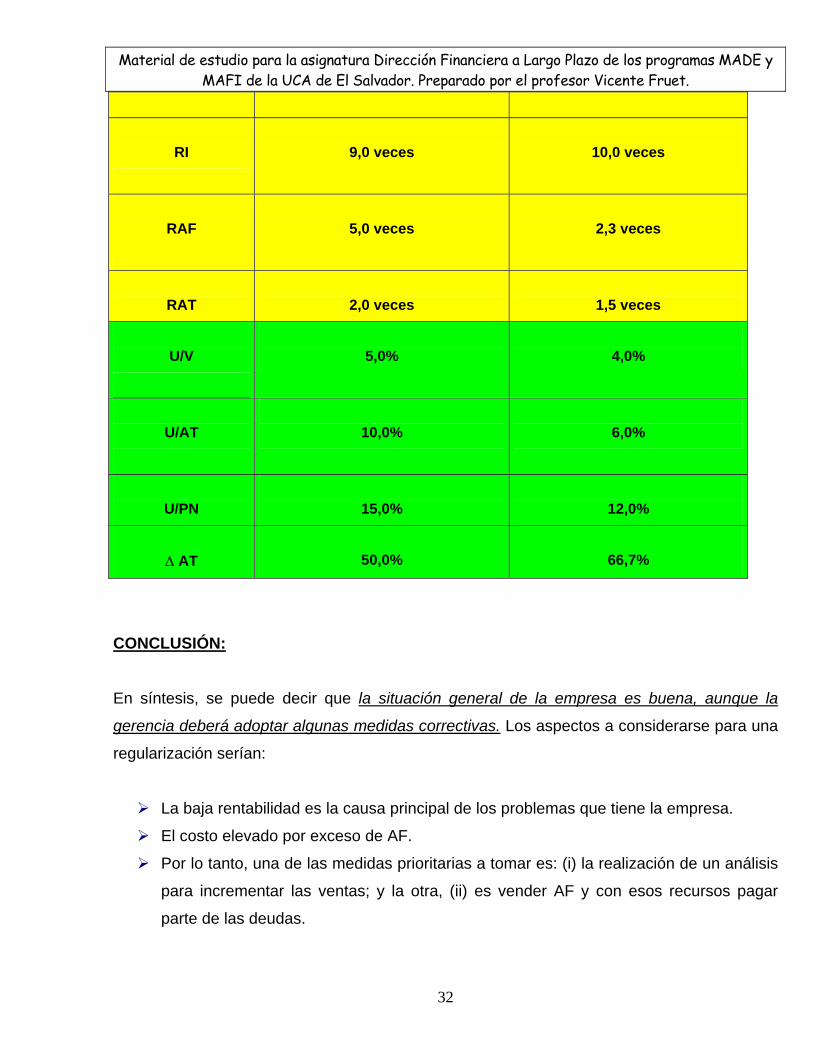

PANEL DE INDICES FINANCIEROS

RATIOS IPI RATIOS DE LA EMPRESA

RC

2,5 veces

2,4 veces

PA

1,0 vez

1,4 veces

RP

33,0%

50,0%

RPN

67,0%

50,0%

PMC

20 días

24 días

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

32

RI

9,0 veces

10,0 veces

RAF

5,0 veces

2,3 veces

RAT

2,0 veces

1,5 veces

U/V

5,0%

4,0%

U/AT

10,0%

6,0%

U/PN

15,0%

12,0%

∆ AT

50,0%

66,7%

CONCLUSIÓN: En síntesis, se puede decir que la situación general de la empresa es buena, aunque la

gerencia deberá adoptar algunas medidas correctivas. Los aspectos a considerarse para una

regularización serían:

La baja rentabilidad es la causa principal de los problemas que tiene la empresa.

El costo elevado por exceso de AF.

Por lo tanto, una de las medidas prioritarias a tomar es: (i) la realización de un análisis

para incrementar las ventas; y la otra, (ii) es vender AF y con esos recursos pagar

parte de las deudas.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

33

EJERCICIO: OPCIÓN PARA SOLUCIONAR UN EXCESO DE ACTIVO FIJO.

¿Cuánto debería ser el nivel de VN para que la RAF fuera de 5,00 veces, es decir, similar al

promedio de la industria?

Situación actual:

VN 3.600 RAF = --------------- = ----------- = 2,3 veces

AF 1.560

Situación requerida:

RAF = 5,0 veces

VN = x

AFN = 1.560

VN = RAF x AFN = 5,0 x 1.560 => $ 7.800

5.6. FÓRMULA DE DU PONT:

Sirve para determinar la capacidad que tiene la empresa para generar utilidades con los

activos de que dispone y con el PN. Se puede calcular en varias formas:

UN VN

a) Potencial de utilidad sobre el AT = -------- x -------- x 100 VN AT

UN VN

b) Potencial de utilidad sobre el PN = ------- x -------- x 100 VN PN

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

34

En cualquiera de las formas, mientras más alto sea el coeficiente obtenido, será más

favorable. No obstante, como siempre se ha repetido varias veces, es necesario analizar

independientemente el resultado de cada índice financiero. Por ejemplo, supongamos que la

empresa presenta la siguiente información:

2000 2001

Ventas Netas

3.300 3.600

Utilidad Neta a/ Impuesto

120 144

Activo Total

1.440 2.400

Patrimonio Neto

1.116 1.200

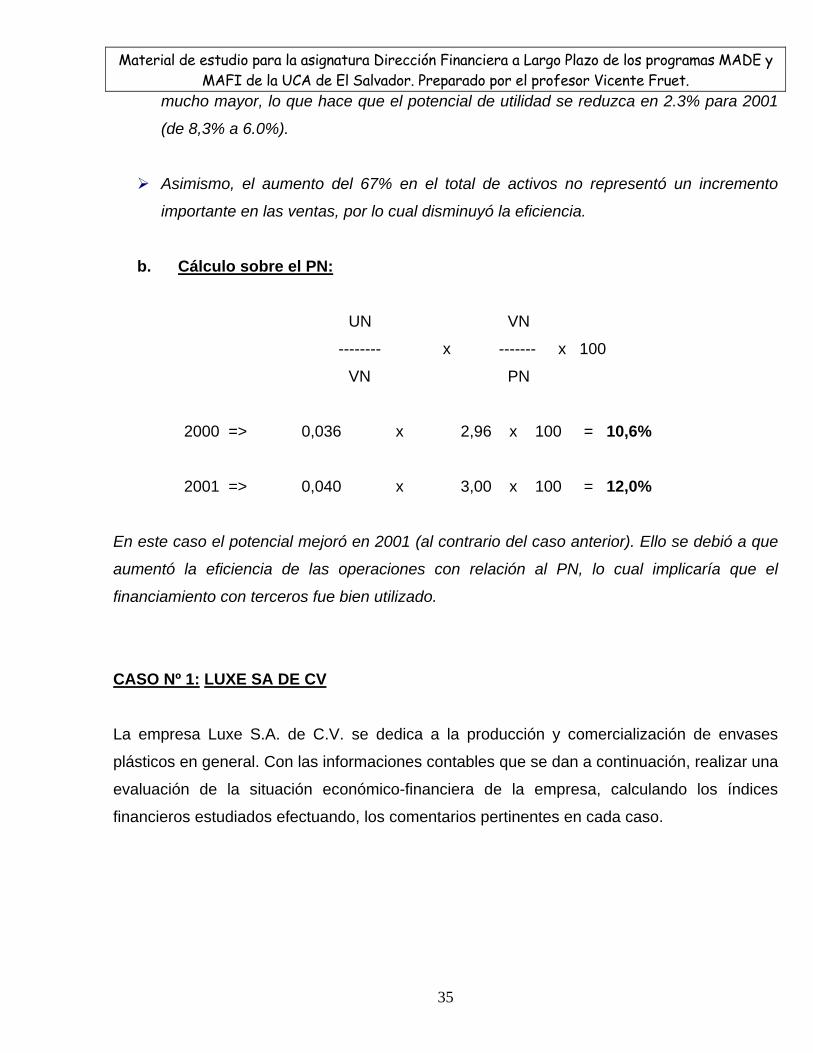

a. Cálculo sobre el Activo:

UN VN

-------- x ------- x 100

VN AT

2000 => 0,036 x 2,3 x 100 = 8,3% 2001 => 0,040 x 1,5 x 100 = 6,0%

A pesar de que el índice de rentabilidad aumentó algo llegando al 4%, la disminución

en la eficiencia de la empresa de 2,3 veces a 1,5 veces fue, en términos relativos,

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

35

mucho mayor, lo que hace que el potencial de utilidad se reduzca en 2.3% para 2001

(de 8,3% a 6.0%).

Asimismo, el aumento del 67% en el total de activos no representó un incremento

importante en las ventas, por lo cual disminuyó la eficiencia.

b. Cálculo sobre el PN:

UN VN

-------- x ------- x 100

VN PN

2000 => 0,036 x 2,96 x 100 = 10,6% 2001 => 0,040 x 3,00 x 100 = 12,0%

En este caso el potencial mejoró en 2001 (al contrario del caso anterior). Ello se debió a que

aumentó la eficiencia de las operaciones con relación al PN, lo cual implicaría que el

financiamiento con terceros fue bien utilizado.

CASO Nº 1: LUXE SA DE CV La empresa Luxe S.A. de C.V. se dedica a la producción y comercialización de envases

plásticos en general. Con las informaciones contables que se dan a continuación, realizar una

evaluación de la situación económico-financiera de la empresa, calculando los índices

financieros estudiados efectuando, los comentarios pertinentes en cada caso.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

36

LUXE S.A. DE C.V.

BALANCE GENERAL AL 31 DE DICIEMBRE DE 1999 (Cifras en miles de colones)

ACTIVO PASIVO CAJA 1.250 PROVEEDORES 1.500 BANCOS 3.750 DEUDAS BANC. C.P. 2.500 CUENTAS POR COBRAR 5.000 PROVISIONES VARIAS 250 MERCADERÍAS 7.500 DCCION. IMPTO. A LA RENTA 3.250 TOTAL ACTIVO CORRIENTE 17.500 TOTAL PASIVO CORRIENTE 7.500

ACTIVO FIJO BRUTO 45.000 HIPOTECAS 12.500 MENOS: DEPRECIAC. ACUM. -12.500 OBLIGACIONES L.P. 5.000 ACTIVO FIJO NETO 32.500 TOTAL PASIVO NO CORRIENTE 17.500 TOTAL PASIVO 25.000

CAPITAL INTEGRADO 15.000 UTILIDADES RETENIDAS 10.000 TOTAL PATRIMONIO NETO 25.000 TOTAL ACTIVO 50.000 TOTAL PASIVO Y PAT. NETO 50.000

ESTADO DE RESULTADOS PARA EL EJERCICIO TERMINADO EL 31 DE DICIEMBRE DE 1999

VENTAS 75.000 COSTO DE VENTAS -64.500 MARGEN BRUTO 10.500

GASTOS OPERATIVOS -5.875 - GASTOS ADM., GRALES. Y DE VTAS. -2.250 - GASTOS FINANCIEROS -1.125 - DEPRECIACIONES ACTIVO FIJO -2.500 UTILIDAD NETA ANTES DE IMPUESTO 4.625 IMPUESTO A LA RENTA -1.850 UTILIDAD NETA D/ IMPUESTO 2.775

ÍNDICES IPI LUXE COMENTARIOS LIQUIDEZ

RC 2,4 VECES

PA 1,0 VEZ

NOF N.D.

APALANCAMIENTO

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

37

RP 35,0%

RPCP 8,0%

RPLP 27,0%

RPLP A AF 65,0%

RPN 65,0% EFICIENCIA

PMC 30 DIAS

RI 8 VECES

RAF 5 VECES

RAT 2,5 VECES

COB. GTOS. FIN. 7 VECES RENTABILIDAD

U/V 8,0%

U/AT 20,0%

U/PN 30,0% CRECIMIENTO

AT N.D. VENTAS N.D.

CASO Nº 2: AGROINDUSTRIAL EL JOCORO SA DE CV

Jorge M. González, Vicepresidente y Oficial de préstamos del Banco Industrial de El Salvador

S.A. (BIES), fue recientemente alertado de la situación deteriorada de uno de sus clientes, la

compañía Agroindustrial El Jocoro SA de CV, mediante el resultado de un análisis practicado

sobre sus estados financieros del último trimestre. El estudio efectuado por el BIES incluye la

determinación de los ratios principales para cada cliente, los cursos de tendencia de estos

ratios y compara la estadística de cada compañía con el promedio de ratios y tendencias de

otras firmas del mismo ramo del negocio.

Antes de accionar legalmente exigiendo el pago inmediato del total de préstamos bancarios

de acuerdo a los términos del contrato vigente, el BIES optó por enviar una copia del informe

a Carlos Fuentes, Presidente de la Agroindustrial, expresándole su preocupación por este

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

38

hecho e instándole a adoptar algunas medidas con el fin de mejorar su situación económica y

financiera.

2. Problemas

2.1. La Agroindustrial El Jocoro SA de CV, integrante de un fuerte grupo empresarial del

país, es una compañía que maneja líneas completas de productos derivados de la

caña de azúcar. Una baja en los precios internacionales de estos productos,

conectados con altos costos, causó una declinación en los márgenes de utilidad e

ingresos netos de la empresa durante la última mitad del año 1999, así como también

durante la mayor parte del 2000. El incremento de las ventas durante estos años se

debió, sin embargo, al agresivo programa de mercadeo de las industrias del sector.

2.2. La necesidad de capital de trabajo de la compañía ha sido financiada por préstamos

bancarios y la línea corriente de crédito permite a la empresa tomar préstamos hasta $

240.000. De acuerdo a la práctica bancaria el contrato de préstamos requiere que el

monto del préstamo sea reintegrado totalmente por algún tiempo durante el año; para

la Agroindustrial, en este caso, para abril del 2001.

2.3. Ante el informe bancario de la situación planteada y la directa manifestación de que el

BIES insistiría en el pago inmediato del total del préstamo, a menos que la empresa

presente un plan de acción tendiente a mejorar la débil situación económico-financiera,

Carlos Fuentes mostró preocupación por la suerte que podría correr la Agroindustrial;

él era conciente de que el presente nivel de ventas no podría continuar sin un

incremento del préstamo bancario de $ 240.00 a $ 340.000, dado que en marzo del

2001 tendría que hacerse un pago de $ 100.000 por la construcción de una planta

adicional.

2.4. Aún cuando la firma haya sido uno de los mejores clientes del BIES por más de 30

años, en las condiciones económico-financieras presentes de la compañía, cabe sin

embargo la incertidumbre de si el Banco continuaría concediéndole la línea de crédito,

esto es, sin entrar a evaluar siquiera la posibilidad de aumentar el monto del préstamo.

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

39

Por otra parte, surge como poderoso incoveniente el hecho de que el Banco Central de

Reserva (BCR) restringiera recientemente el crédito bancario, obligando a las

instituciones bancarias a racionar el crédito, aún a sus mejores clientes.

3. Tareas a ejecutar:

Con las informaciones que se dan más abajo, se pide determinar:

(a) Los principales índices financieros de la Agroindustrial El Jocoro SA de CV, trazando

gráficas de tendencias con los ratios de la firma comparados con el promedio de la

industria y formular un breve comentario sobre cada situación en particular.

(b) ¿Qué fortalezas y debilidades son reveladas por los índices?

(c) ¿Qué cantidad de fondos propios estaría disponible para el pago del préstamo? ¿Si el

Banco concediese el crédito adicional y prorrogara el plazo del vencimiento del 1 de

abril del 2001 al 31 de agosto del 2001, estaría la compañía en condiciones de pagar

el préstamo el 31 de agosto del 2001?

Observación:

Para determinar esta posibilidad, considerar la utilidad y la depreciación, así como la

cantidad del inventario y cuentas por cobrar a clientes que serían necesarias si la

rotación de inventarios y el período medio de cobro estuvieran al nivel del promedio del

sector (IPI), esto es, generando fondos por reducción de existencias y cuentas por

cobrar al promedio de la industria.

(d) En el año 2000, la rentabilidad sobre el PN de la Agroindustrial, fue de 5,38%

comparado con el 18% para las industrias similares. Usar la ecuación de Du Pont para

identificar los factores causantes de la caída de la empresa por debajo de los IPI.

(e) En base al análisis financiero a efectuar, ¿Cree usted que el Banco debería otorgar el

préstamo adicional y extender la línea de crédito adicional hasta el 31 de agosto del

2001?

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

40

AGROINDUSTRIAL EL JOCORO SA DE CV

BALANCES GENERALES AL 31 DE DICIEMBRE DE 1998, 1999 Y 2000 (Cifras en miles de $)

31.DIC.98 31.DIC.99 31.DIC.00

CAJA Y BANCOS 51,0 23,8 17,0

CLIENTES 204,0 231,2 323,0

INVENTARIO 255,0 425,0 688,5

TOTAL ACTIVO CORRIENTE 510,0 680,0 1.028,5

ACTIVO FIJO NETO 190,4 214,2 192,1

TOTAL ACTIVO 700,4 894,2 1.220,6

PRÉSTAMOS BANCARIOS 0,0 85,0 238,0

PROVEEDORES 81,6 129,2 255,0

PROVISIONES 40,8 47,6 64,6

TOTAL PASIVO CORRIENTE 122,4 261,8 557,6

DEUDA A LARGO PLAZO 37,4 34,0 30,6

TOTAL PASIVO 159,8 295,8 588,2

CAPITAL INTEGRADO 306,0 306,0 306,0

UTILIDADES RETENIDAS 234,6 292,4 326,4

TOTAL PATRIMONIO NETO 540,6 598,4 632,4

TOTAL PASIVO Y PATRIMONIO NETO 700,4 894,2 1.220,6

ESTADO DE PERDIDAS Y GANANCIAS, AÑOS 1998, 1999 Y 2000 (Cifras en miles de $)

31.DIC.98 31.DIC.99 31.DIC.00

VENTAS NETAS 2.210,0 2.295,0 2.380,0

COSTO DE VENTAS -1.768,0 -1.836,0 -1.904,0

MARGEN BRUTO 442,0 459,0 476,0

GASTOS DE ADMINISTRACIÓN Y VENTAS -170,0 -187,0 -204,0

DEPRECIACIONES DEL EJERCICIO -68,0 -85,0 -102,0

GASTOS GENERALES -34,0 -71,4 -102,0

UTILIDAD NETA ANTES DE IMPUESTO 170,0 115,6 68,0

IMPUESTO A LA RENTA -85,0 -57,8 -34,0

UTILIDAD NETA DESPUÉS DE IMPUESTO 85,0 57,8 34,0

Material de estudio para la asignatura Dirección Financiera a Largo Plazo de los programas MADE y MAFI de la UCA de El Salvador. Preparado por el profesor Vicente Fruet.

41

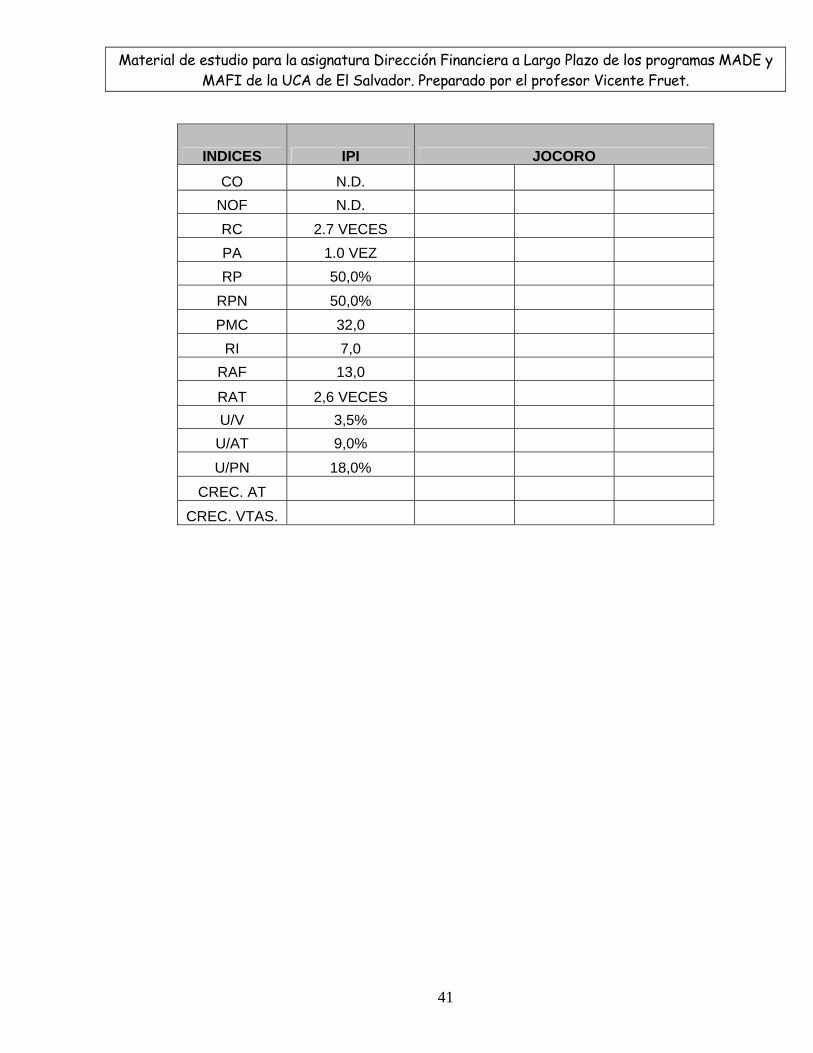

INDICES IPI JOCORO

CO N.D. NOF N.D. RC 2.7 VECES PA 1.0 VEZ RP 50,0%

RPN 50,0% PMC 32,0

RI 7,0 RAF 13,0

RAT 2,6 VECES U/V 3,5%

U/AT 9,0% U/PN 18,0%

CREC. AT

CREC. VTAS.

![UNIVERSIDADE PRESBITERIANA MACKENZIE CCSA - Centro de ... · Fundamentos de Administração Financeira. 9ª ed. Porto Alegre: AMGH, ... ROSS, Stephen A.; WESTERFIELD, ... [livro eletrônico].](https://static.fdocument.pub/doc/165x107/5c01a02509d3f2377a8d8fed/universidade-presbiteriana-mackenzie-ccsa-centro-de-fundamentos-de-administracao.jpg)