LAPORAN KEUANGAN BAGIAN ANGGARAN...

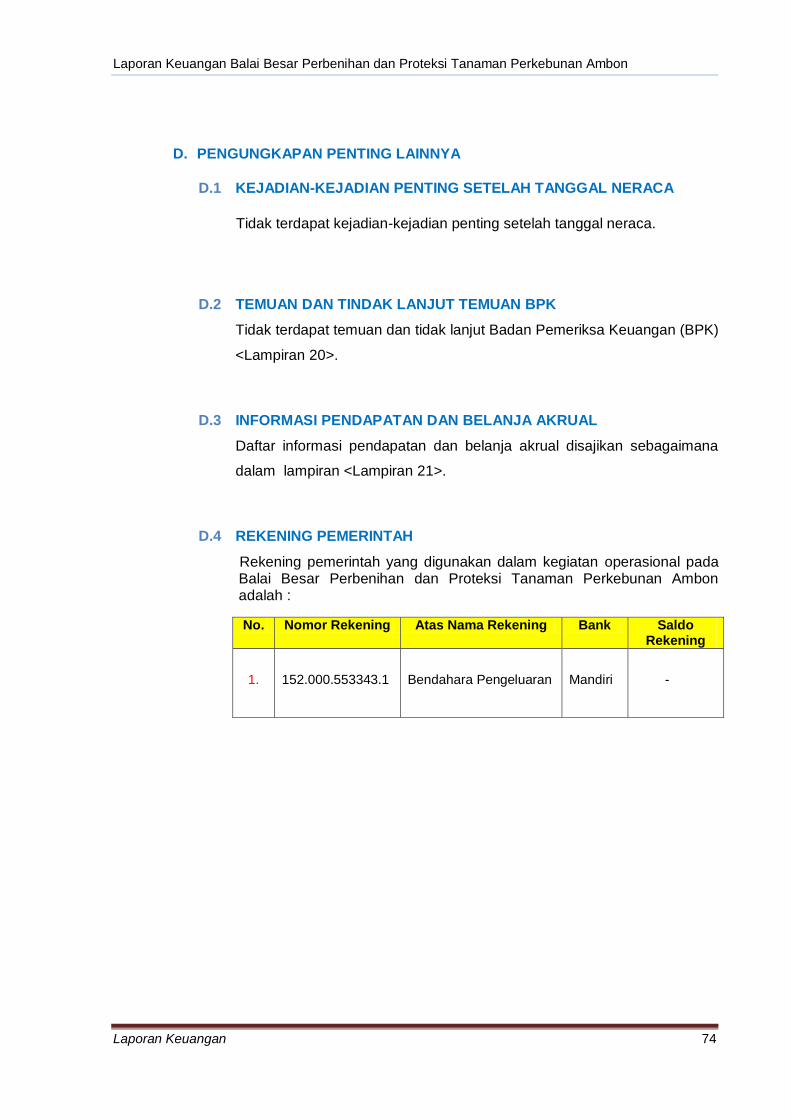

76

LAPORAN KEUANGAN BAGIAN ANGGARAN 018 SEMESTER 1 TAHUN ANGGARAN 2014 BALAI BESAR PERBENIHAN DAN PROTEKSI TANAMAN PERKEBUNAN AMBON 018.05.2100.567717.KD Untuk Periode Yang Berakhir 30 Juni 2014 Jl. PERTANIAN PASSO - AMBON

Transcript of LAPORAN KEUANGAN BAGIAN ANGGARAN...

LAPORAN KEUANGAN BAGIAN ANGGARAN 018 SEMESTER 1 TAHUN ANGGARAN 2014

BALAI BESAR PERBENIHAN DAN PROTEKSI TANAMAN PERKEBUNAN AMBON

018.05.2100.567717.KD

Untuk Periode Yang Berakhir

30 Juni 2014

Jl. PERTANIAN PASSO - AMBON

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 1

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara, dan Undang-Undang Nomor 15 Tahun 2013 tentang Perubahan atas

Undang-Undang Nomor 19 Tahun 2012 tentang Anggaran Pendapatan dan Belanja

Negara Tahun Anggaran 2013, Menteri/Pimpinan Lembaga sebagai Pengguna

Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan

keuangan Kementerian Negara/Lembaga yang dipimpinnya.

Kantor Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon adalah

salah satu entitas akuntansi di bawah Kementerian Pertanian yang berkewajiban

menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan

Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan

berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Kantor Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon mengacu pada Peraturan Menteri Keuangan Nomor

171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan

Nomor 233/PMK.05/2011 tentang Sistem Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan Nomor PER-

57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian

Negara/Lembaga. Informasi yang disajikan didalamnya telah disusun sesuai ketentuan

perundang-undangan yang berlaku.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna

kepada para pemakai laporan khususnya sebagai sarana untuk meningkatkan

akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada

Kantor Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon. Disamping

itu laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada

manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola

pemerintahan yang baik (good governance).

Ambon, 03 Juli 2014 Kuasa Pengguna Anggaran,

Ir. Azwin Amir, MM

NIP. 19601130 198103 1 002

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 2

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Kantor Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan

Ambon 018. 05. 2100. 567717. KD Kementerian Pertanian yang terdiri dari : Laporan

Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Tahun Anggaran 2014

sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang

memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi

keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Ambon, 03 Juli 2014 Kuasa Pengguna Anggaran,

Ir. Azwin Amir, MM

NIP. 19601130 198103 1 002

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 3

DAFTAR ISI

KATA PENGANTAR ...................................................................................................................... 1

PERNYATAAN TANGGUNG JAWAB ......................................................................................... 2

DAFTAR ISI..................................................................................................................................... 3

DAFTAR TABEL ............................................................................................................................. 7

DAFTAR LAMPIRAN ..................................................................................................................... 8

DAFTAR GRAFIK ......................................................................................................................... 10

RINGKASAN ................................................................................................................................. 11

I. LAPORAN REALISASI ANGGARAN .......................................................................... 141

II. NERACA ......................................................................................................................... 152

III. CATATAN ATAS LAPORAN KEUANGAN ................................................................... 13

A. PENJELASAN UMUM ..................................................................................................... 17

A.1 DASAR HUKUM .................................................................................................... 17

A.1 KEBIJAKAN TEKNIS SATKER BBPPTP AMBON ............................................ 18

A.3 PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN ............................... 21

A.4 KEBIJAKAN AKUNTANSI .................................................................................... 21

(1) Pendapatan................................................................................................ 22

(2) Belanja ........................................................................................................ 22

(3) Aset ............................................................................................................. 22

(4) Kewajiban ................................................................................................... 26

(5) Ekuitas Dana 27

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih ............... 27

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap ............................... 28

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN ................... 30

B.1 Pendapatan Negara dan Hibah ........................................................................... 30

B.2 Belanja Negara ...................................................................................................... 31

B.2.1 Belanja Pegawai ....................................................................................... 33

B.2.2 Belanja Barang .......................................................................................... 35

B.2.3 Belanja Modal ............................................................................................ 37

B.2.4 Belanja Sosial ................................................ Error! Bookmark not defined.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 4

C. PENJELASAN ATAS POS-POS NERACA .................................................................. 39

C.1 Aset Lancar ............................................................................................................ 39

C.1.1 Kas di Bendahara Pengeluaran .............................................................. 40

C.1.2 Kas di Bendahara Penerimaan ............................................................... 40

C.1.3 Kas Lainnya dan Setara Kas ................................................................... 42

C.1.4 Kas pada Badan Layanan Umum ........................................................... 43

C.1.5 Piutang Bukan Pajak ................................................................................ 44

C.1.6 Penyisihan Piutang Tak Tertagih – Piutang Bukan Pajak ................... 45

C.1.7 Bagian Lancar Tagihan Penjualan Angsuran (TPA) ............................ 45

C.1.8 Penyisihan Piutang Tak Tertagih – Bagian Lancar Tagihan Penjualan

Angsuran .................................................................................................... 46

C.1.9 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti

Rugi (TP/TGR)........................................................................................... 47

C.1.10 Penyisihan Piutang Tak Tertagih – Bagian Lancar Tagihan Tuntutan

Perbendaharaan / Tuntutan Ganti Rugi (TP/TGR)Error! Bookmark not defined.

C.1.11 Belanja Dibayar Dimuka (Prepaid) ......................................................... 49

C.1.12 Uang Muka Belanja (Prepayment) .......................................................... 49

C.1.13 Persediaan ................................................................................................. 50

C.1.14 Persediaan Badan Layanan Umum ........................................................ 50

C.2 Aset Tetap .............................................................................................................. 51

C.2.1 Tanah .......................................................................................................... 52

C.2.2 Tanah Badan Layanan Umum ................................................................ 52

C.2.3 Peralatan dan Mesin ................................................................................. 53

C.2.4 Peralatan dan Mesin Badan Layanan Umum ....................................... 54

C.2.5 Gedung dan Bangunan ............................................................................ 54

C.2.6 Gedung dan Bangunan Badan Layanan Umum ................................... 55

C.2.7 Jalan, Irigasi dan Jaringan ....................................................................... 55

C.2.8 Jalan, Irigasi dan Jaringan Badan Layanan Umum .............................. 56

C.2.9 Aset Tetap Lainnya ................................................................................... 57

C.2.10 Aset Tetap Lainnya Badan Layanan Umum .......................................... 57

C.2.11 Konstruksi Dalam Pengerjaan ................................................................. 57

C.2.12 Akumulasi Penyusutan ............................................................................. 58

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 5

C.3 Piutang Jangka Panjang ....................................................................................... 59

C.3.1 Tagihan Penjualan Angsuran .................................................................. 59

C.3.2 Penyisihan Piutang Tak Tertagih-Tagihan Penjualan Angsuran ........ 61

C.3.3 Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR)................. 62

C.3.4 Penyisihan Piutang Tak Tertagih - Tagihan Tuntutan

Perbendaharaan/ Tuntutan Ganti Rugi (TP/TGR) ................................ 63

C.4 Aset Lainnya ........................................................................................................... 64

C.4.1 Aset Tak Berwujud ................................................................................................ 64

C.4.2 Aset Tak Berwujud Badan Layanan Umum ....................................................... 65

C.4.3 Aset Lain-Lain ........................................................................................................ 66

C.4.4 Aset Lain-Lain Badan Layanan Umum ............................................................... 67

KEWAJIBAN ..................................................................................................................... 68

C.5 Kewajiban Jangka Pendek ................................................................................... 68

C.5.1 Utang kepada Pihak Ketiga .................................................................................. 67

C.5.2 Uang Muka dari KPPN .......................................................................................... 68

C.5.3 Pendapatan Yang Ditangguhkan ......................................................................... 68

C.5.4 Pendapatan Diterima Dimuka .............................................................................. 69

C.5.5 Utang Jangka Pendek Lainnya ............................................................................ 69

EKUITAS ........................................................................................................................... 71

C.6 Ekuitas Dana Lancar ............................................................................................. 71

C.6.1 Cadangan Piutang ................................................................................................. 71

C.6.2 Cadangan Persediaan .......................................................................................... 71

C.6.3 Dana yang harus disediakan untuk pembayaran Utang Jangka Pendek ...... 72

C.6.4 Dana Lancar BLU .................................................................................................. 72

C.6.5 Ekuitas Dana Lancar Lainnya .............................................................................. 72

C.6.6 Barang/Jasa yang Masih Harus Diterima .......................................................... 72

C.6.7 Barang/Jasa yang Masih Harus Diserahkan..................................................... 73

C.7 Ekuitas Dana Investasi ......................................................................................... 73

C.7.1 Diinvestasikan Dalam Aset Tetap........................................................................ 73

C.7.2 Diinvestasikan Dalam Aset Lainnya .................................................................... 73

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 6

D. PENGUNGKAPAN PENTING LAINNYA ............................................................ 74

D.1 KEJADIAN-KEJADIAN PENTING SETELAH TANGGAL NERACA ............... 74

D.2 TEMUAN DAN TINDAK LANJUT TEMUAN BPK ............................................. 74

D.3 INFORMASI PENDAPATAN DAN BELANJA AKRUAL ................................... 74

D.5 PENGUNGKAPAN LAIN-LAIN ............................................................................ 75

LAPORAN-LAPORAN PENDUKUNG

LRA Pendapatan dan LRA Pengembalian Pendapatan

LRA Belanja dan LRA Pengembalian Belanja

Neraca Percobaan

LAPORAN BARANG PENGGUNA

LAMPIRAN TINDAK LANJUT ATAS TEMUAN BPK

DAFTAR INFORMASI PENDAPATAN DAN BELANJA SECARA AKRUAL

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 7

Tabel 1. Ringkasan laporan Realisasi Anggaran Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013 11 Tabel 2. Ringkasan Neraca Per 30 Juni 2014 dan 30 Juni 2013 13 Tabel 3. Penggolongan Kualitas Piutang 27 Tabel 4. Rincian Estimasi Pendapatan dan Realisasi PNBP 30 Tabel 5. Perbandingan Realisasi PNBP untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013 31 Tabel 6. Rincian Anggaran dan Realisasi Belanja Untuk Periode Yang Berakhir30 Juni 2014 31 Tabel 7. Anggaran dan Realisasi Belanja per Kegiatan Untuk Periode Yang Berakhir30 Juni 2014 32 Tabel 8. Perbandingan Realisasi Belanja Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013 33 Tabel 9. Anggaran dan Realisasi Belanja Pegawai Berdasarkan Sub Kelompok Belanja Untuk Periode Yang

Berakhir 30 Juni 2014 33 Tabel 10. Perbandingan Belanja Pegawai Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013 34 Tabel 11. Anggaran dan Realisasi Belanja Barang Berdasarkan Sub Kelompok Belanja Untuk Periode Yang

Berakhir 30 Juni 2014 35 Tabel 12. Perbandingan Belanja Barang Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013 36 Tabel 13. Anggaran dan Realisasi Belanja Modal Berdasarkan Sub Kelompok Belanja Untuk Periode Yang

Berakhir 30 Juni 2014 37 Tabel 14. Perbandingan Realisasi Belanja Modal Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013 38 Tabel 15. Anggaran dan Realisasi Belanja Sosial Berdasarkan Sub Kelompok Belanja Untuk Periode Yang

Berakhir Error! Bookmark not defined. Tabel 16. Perbandingan Realisasi Belanja Sosial untuk periode yang berakhir 30 Juni 2014 dan 30 Juni 2014

Error! Bookmark not defined. Tabel 17. Rincian Aset Lancar per 30 Juni 2014 dan 30 Juni 2013 39 Tabel 18. Rincian Kas di Bendahara Pengeluaran per 30 Juni 2014 dan 30 Juni 2013 40 Tabel 19. Rincian Peyetoran Kas di Bendahara Pengeluaran per 30 Juni 2014 40 Tabel 20. Rincian Kas di Bendahara Penerimaan 41 Tabel 21. Rincian Peyetoran Kas di Bendahara Penerimaan per 30 Juni 2014 41 Tabel 22. Rincian Kas Lainnya dan Setara Kas 42 Tabel 23. Rincian Peyetoran Kas di Bendahara Penerimaan per 30 Juni 2014 42 Tabel 24. Rincian Kas Pada Layanan Umum 43 Tabel 25. Rekening BLU pada satker SATKER BBPPPTP Ambon 42 Tabel 26. Rincian Piutang Bukan Pajak 44 Tabel 27. Rincian Penyisihan Piutang Tak Tertagih-Piutang Jangka Pendek 45 Tabel 28. Rincian Bagian Lancar Tagihan Penjualan Angsuran (TPA) 46 Tabel 29. Rincian Penyisihan Piutang Tak Tertagih-TPA 47 Tabel 30. Rincian Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per Provinsi 48 Tabel 31. Rincian Penyisihan Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per

Provinsi 49 Tabel 32. Rincian Belanja Dibayar Dimuka 49 Tabel 33. Rincian Persediaan 50 Tabel 34. Rincian Persediaan Badan Layanan Umum 51 Tabel 35. Rincian Aset Tetap 52 Tabel 36. Akumulasi Penyusutan 59 Tabel 37. Rincian Tagihan Penjualan Angsuran (TPA) per Debitur 60 Tabel 38. Rincian Penyisihan Piutang Tak Tertagih - Tagihan Penjualan Angsuran (TPA) per Debitur 61 Tabel 39. Rincian Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per Debitur 62 Tabel 40. Rincian Penyisihan Piutang tak Tertagih Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi

(TP/TGR) per Debitur 63 Tabel 41. Rincian Aset Lainnya 64 Tabel 42. Rincian Aset Tak Berwujud 64 Tabel 43. Kewajiban Jangka Pendek 68 Tabel 44. Rincian Utang kepada Pihak Ketiga 69 Tabel 45. Rincian Pendapatan Yang Ditangguhkan 69 Tabel 46. Rincian Ekuitas Dana Lancar 71

DAFTAR TABEL

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 8

Hal

Lampiran 1 : Rekapitulasi Belanja Penunjang Dekonsentrasi / Tugas

Pembantuan Tahun 2014

Xx

Lampiran 2 : Daftar Nama Kelompok Penerima Bansos Tahun Anggaran 2014 Xx

Lampiran 3 : Hasil Rekonsiliasi SAU-SAI dengan KPPN setempat Xx

Lampiran 4 : Berita Acara Pemeriksaan Kas dan Rekonsiliasi antara petugas

SAKPA dan Bendahara Pengeluaran

Xx

Lampiran 5 : SSBP terkait penyetoran sisa Kas Di Bendahara Pengeluaran (UP/TUP)

Xx

Lampiran 6 : Berita Acara Pemeriksaan Kas dan Rekonsiliasi antara petugas

SAKPA dan Bendahara Penerimaan

Xx

Lampiran 7 : SSBP terkait penyetoran Kas Di Bendahara Penerimaan (PNBP) xx

Lampiran 8 : SSBP terkait penyetoran Kas Lainnya dan Setara Kas (Jasa Giro) xx

Lampiran 9 : Kartu piutang bukan pajak per debitur xx

Lampiran 10 : Kartu penyisihan piutang tidak tertagih - piutang PNBP xx

Lampiran 11 : Kartu piutang - Tagihan Penjualan Angsuran per debitur xx

Lampiran 12 : Kartu penyisihan piutang tidak tertagih - Tagihan Penjualan

Angsuran

xx

Lampiran 13 : Kartu piutang - Tagihan Tuntutan Perbendaharaan/Tuntutan

Ganti Rugi (TP/TGR) per debitur

xx

Lampiran 14 : Kartu penyisihan piutang tidak tertagih - TP/TGR xx

Lampiran 15 : Berita Acara Pemeriksaan Fisik (Stock Opname) Persediaan per

30 Juni 2014 dan Lampiran Hasil Pemeriksaan Fisik

xx

DAFTAR LAMPIRAN

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 9

Lampiran 16 : Berita Acara Pemeriksaan Fisik (Stock Opname) Persediaan BLU

per 30 Juni 2014 dan Lampiran Hasil Pemeriksaan Fisik

xx

Lampiran 17 : Daftar Aset Tanah per 30 Juni 2014 xx

Lampiran 18 : Daftar Aset Tanah BLU per 30 Juni 2014 xx

Lampiran 19 : SKTJM terkait pencatatan TP/TGR xx

Lampiran 20 : Monitoring Penyelesaian Tindak Lanjut BPK-RI atas Laporan

Keuangan Kementerian Pertanian Tahun 4

xx

Lampiran 21 : Informasi Pendapatan dan Belanja secara akrual untuk periode

yang berakhir 30 Juni 2014

xx

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 10

Grafik 1 : Komposisi Anggaran dan Realisasi Belanja untuk periode yang

berakhir 30 Juni 2014

32

DAFTAR GRAFIK

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 11

RINGKASAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011

tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang

Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga

selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan

Keuangan Kementerian Negara/Lembaga (LK K/L) yang meliputi Laporan Realisasi

Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku

pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

018.05.2100.567717.KD Tahun 2014 ini telah disusun dan disajikan sesuai dengan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

(SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari

sampai dengan 30 Juni 2014.

Realisasi Pendapatan Negara pada TA 2014 berupa Pendapatan Negara Bukan Pajak

senilai Rp. 24.441.376 atau mencapai 0,% dari estimasi pendapatan senilai Rp 0,00.

Realisasi Belanja Negara pada TA 2014 adalah senilai Rp. 5.901.508.914 atau mencapai

37,26 % dari alokasi anggaran senilai Rp. 15.839.858,00

Ringkasan Laporan Realisasi Anggaran TA 2014 dan 2013 dapat disajikan sebagai berikut:

Tabel 1. Ringkasan laporan Realisasi Anggaran Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013

Uraian

30 Juni 2014 30 Juni 2013

Anggaran Realisasi % Realisasi

thd Anggaran

Realisasi

Pendapatan Negara 0,00 24.441.376,00 0,00 200.486.750,00

Belanja Negara 15.839.858.000,00 5.901.508.914,00 37,26 35.458.290.000,00

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 12

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas

dana pada per 30 Juni 2014 dan 30 Juni 2013.

Neraca yang disajikan adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana

yang diwajibkan dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana

telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat.

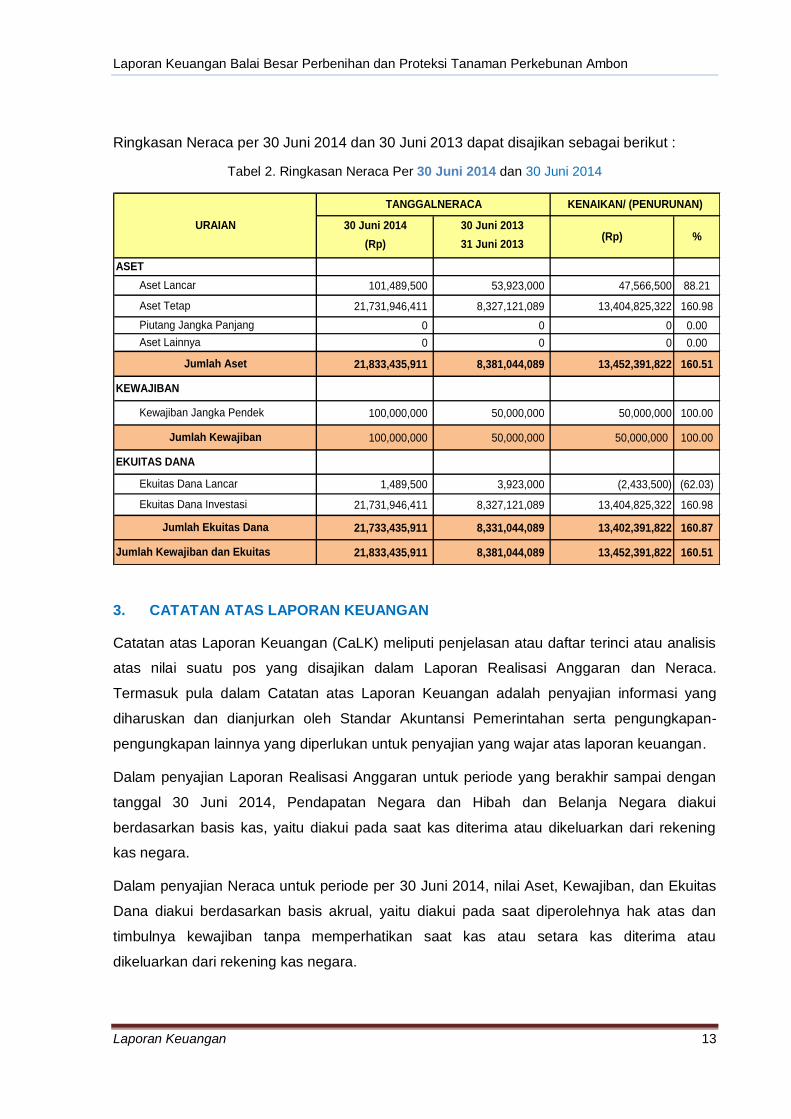

Jumlah Aset adalah senilai Rp. 21.833.435.911,- yang terdiri dari Aset Lancar senilai Rp.

101.489.500,00 Aset Tetap senilai 21.731.946.411,00 Piutang Jangka Panjang senilai Rp

0,00 dan Aset Lainnya senilai Rp. 0,00.

Jumlah Kewajiban adalah senilai Rp. 100.000.000,00 yang merupakan Kewajiban Jangka

Pendek.

Sementara itu jumlah Ekuitas Dana adalah senilai Rp. 21.733.435.911,00 yang terdiri dari

Ekuitas Dana Lancar senilai Rp. 1.489.500,00 dan Ekuitas Dana Investasi senilai Rp.

21.731.946.411,00.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 13

Ringkasan Neraca per 30 Juni 2014 dan 30 Juni 2013 dapat disajikan sebagai berikut :

Tabel 2. Ringkasan Neraca Per 30 Juni 2014 dan 30 Juni 2014

30 Juni 2014 30 Juni 2013

(Rp) 31 Juni 2013

101,489,500 53,923,000 47,566,500 88.21

21,731,946,411 8,327,121,089 13,404,825,322 160.98

0 0 0 0.00

0 0 0 0.00

21,833,435,911 8,381,044,089 13,452,391,822 160.51

100,000,000 50,000,000 50,000,000 100.00

100,000,000 50,000,000 50,000,000 100.00

1,489,500 3,923,000 (2,433,500) (62.03)

21,731,946,411 8,327,121,089 13,404,825,322 160.98

21,733,435,911 8,331,044,089 13,402,391,822 160.87

21,833,435,911 8,381,044,089 13,452,391,822 160.51

Ekuitas Dana Lancar

Ekuitas Dana Investasi

Jumlah Ekuitas Dana

Jumlah Kewajiban dan Ekuitas

Kewajiban Jangka Pendek

Jumlah Kewajiban

EKUITAS DANA

KEWAJIBAN

URAIAN

TANGGALNERACA KENAIKAN/ (PENURUNAN)

(Rp) %

Aset Lancar

Aset Tetap

Piutang Jangka Panjang

Aset Lainnya

Jumlah Aset

ASET

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) meliputi penjelasan atau daftar terinci atau analisis

atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang

diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-

pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan

tanggal 30 Juni 2014, Pendapatan Negara dan Hibah dan Belanja Negara diakui

berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening

kas negara.

Dalam penyajian Neraca untuk periode per 30 Juni 2014, nilai Aset, Kewajiban, dan Ekuitas

Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan

timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau

dikeluarkan dari rekening kas negara.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 14

I. LAPORAN REALISASI ANGGARAN

BALAI BESAR PERBENIHAN DAN PROTEKSI TANAMAN PERKEBUNAN AMBON

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN

30 Juni 2014 DAN 30 Juni 2013

Uraian Catatan

30 Juni 2014 30 Juni 2013

Anggaran Realisasi

% Realisasi terhadap Anggaran

Realisasi

PENDAPATAN B.1

1.

Penerimaan Negara Bukan Pajak

0,00 24.441.376,00 ~ 200.486.750,00

Jumlah Pendapatan 0,00 24.441.376,00 ~ 200.486.750,00

BELANJA TRANSAKSI KAS

B.2

1. Belanja Pegawai B.2.1 8.879.381.000 3.421.744.612 38,54 3.628.017.998

2. Belanja Barang B.2.2 6.872.477.000 2.474.764.302 36,01 2.355.396.437

3. Belanja Modal B.2.3 88.000.000 5.000.000 5,68 897.235.250

4. Belanja Sosial B.2.4 0 0 0,00 0

BELANJA TRANSAKSI

NON KAS 0 0 0 0

Jumlah Belanja 15.839.858.000,00 5.901.508.914 37,26 6.880.649.685

Ambon , 30 Juni 2014

Kepala BBP2TP Ambon,

Ir. Azwin Amir, MM NIP. 19601130 198103 1 002

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 15

II. NERACA

BALAI BESAR PERBENIHAN DAN PROTEKSI TANAMAN PERKEBUNAN AMBON

NERACA

PER 30 Juni 2014 DAN 30 Juni 2013

CATATAN 30 Juni 2014 30 Juni 2013

C.1

Kas di Bendahara Pengeluaran C.1.1 100,000,000 50,000,000

Jumlah Kas dan Bank

C.1.2 1,489,500 3,923,000

101,489,500 53,923,000

C.2

C.2.1 - 0

C.2.3 27,286,326,323 18,097,070,345

C.2.5 13,340,265,283 5,905,355,828

C.2.7 34,000,000 34,000,000

C.2.9 - 579,755,455

C.2.11 - 28,457,250

C.2.12 (18,928,645,195) (16,317,517,789)

21,731,946,411 8,327,121,089

C.3

C.3.2 - 0

C.3.3 - 0

- 0

C.4

Akumulasi Penyusutan Aset Lainnya (10,491,542) 0

(10,491,542) 0

21,721,454,869 280,388,191,492

C.5

C.5.1 - 0

C.5.2 100,000,000 50,000,000

100,000,000 50,000,000

100,000,000 50,000,000

C.6

C.6.1 - 0

C.6.2 1,489,500 3,923,000

1,489,500 3,923,000

C.7

C.7.1 21,731,946,411 8,327,121,089

C.7.2 0 0

21,731,946,411 8,327,121,089

21,733,435,911 8,331,044,089

Gedung dan Bangunan

Persediaan

NAMA PERKIRAAN

ASET

Aset Lancar

Kas dan Bank

Tanah

Peralatan dan Mesin

Jumlah Aset Lancar

Aset Tetap

Jumlah Aset Tetap

Jalan Irigasi dan Jaringan

Aset Tetap Lainnya

KDP

Akumulasi Penyusutan

Piutang Jangka Panjang

Penyisihan Piutang Tak Tertagih – Tagihan Penjualan Angsuran

TP/TGR

Jumlah Aset Lainnya

JUMLAH ASET

KEWAJIBAN

Jumlah Piutang Jangka Panjang (Bersih)

Aset Lainnya

Kewajiban Jangka Pendek

Utang Kepada Pihak Ketiga

Ekuitas Dana Lancar

Uang Muka dari KPPN

Jumlah Kewajiban Jangka Pendek

JUMLAH KEWAJIBAN

EKUITAS DANA

Cadangan Piutang

Cadangan Persediaan

Diinvestasikan Dalam Aset Lainnya

Jumlah Ekuitas Dana Investasi

JUMLAH EKUITAS DANA

Jumlah Ekuitas Dana Lancar

Ekuitas Dana Investasi

Diinvestasikan Dalam Aset Tetap

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 16

CATATAN 30 Juni 2014 31 Desember 2013

C.6

C.6.1 - -

C.6.2 1,489,500 3,923,000

C.6.3 - -

C.6.4 - 0

C.6.5 - 0

C.6.6 - 0

C.6.7 - 0

1,489,500 3,923,000

C.7

C.7.1 21,731,946,411 8,327,121,089

C.7.2 - -

21,731,946,411 8,327,121,089

21,733,435,911 8,331,044,089

21,833,435,911 8,381,044,089

Barang/Jasa yang Masih Harus Diserahkan

Jumlah Ekuitas Dana Lancar

Ekuitas Dana Investasi

Diinvestasikan Dalam Aset Tetap

Diinvestasikan Dalam Aset Lainnya

Jumlah Ekuitas Dana Investasi

JUMLAH EKUITAS DANA

JUMLAH KEWAJIBAN DAN EKUITAS DANA

Ekuitas Dana Lancar Lainnya

Barang/Jasa yang Masih Harus Diterima

Cadangan Piutang

Cadangan Persediaan

Dana yang Harus Disediakan untuk Pembayaran

Utang Jangka Pendek

NAMA PERKIRAAN

EKUITAS DANA

Ekuitas Dana Lancar

Dana Lancar Badan Layanan Umum

Ambon , 30 Juni 2014

Kepala BBP2TP Ambon,

Ir. Azwin Amir, MM NIP. 19601130 198103 1 002

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 17

Dasar Hukum

A. PENJELASAN UMUM

A.1 DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara.

3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah.

5. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara

Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

6. Keputusan Presiden Republik Indonesia Nomor 72 Tahun 2004

tentang perubahan atas Keputusan Presiden Republik Indonesia

Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran

Pendapatan dan Belanja Negara.

7. Peraturan Menteri Keuangan Republik Indonesia Nomor

233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri

Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan

Pelaporan Keuangan Pemerintah Pusat.

8. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-

57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan

Kementerian Negara/Lembaga.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 18

Rencana

Strategis

A.2 KEBIJAKAN TEKNIS KANTOR BALAI BESAR PERBENIHAN DAN

PROTEKSI TANAMAN PERKEBUNAN AMBON

Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

didirikan sebagai salah satu upaya Kementerian Pertanian untuk

meningkatkan kualitas Laporan Keuangan Kementerian

Negara/Lembaga sesuai dengan PMK 2005/PMK.011/2012 tentang

organisasi dan tata kerja instansi vertical. Berkedudukan di Jalan

Pertanian Passo – Ambon. Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon bertujuan untuk memberikan bimbingan

dan dukungan implementasi akuntansi pemerintah pada Kementerian

Negara/Lembaga. Melalui peranan Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon diharapkan kualitas laporan

Kementerian/Lembaga dapat ditingkatkan kualitasnya yang pada

akhirnya Laporan Keuangan Pusat dapat disajikan dengan akuntabel,

akurat dan trasparan.

Untuk mewujudkan tujuan diatas Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon berkomitmen dengan visi “ Menjadi Balai

Acuan yang Profesional dalam Pelayanan Kepada Masyarakat di

Bidang Perbenihan dan Proteksi Tanaman Perkebunan “.

Untuk mewujudkan visi tersebut Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon melakukan beberapa langkah-langkah

strategis sebagai berikut :

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 19

Misi

1. Mengoptimalkan pengawasan pelestarian plasma nuftah nasional sebagai sumber genetik dalam rangka penemuan varietas benih unggul dan pemanfaatan agens pengendalian hayati;

2. Mengoptimalkan pengawasan mutu benih dan peredarannya serta pemanfaatan agens pengendali hayati;

3. Meningkatkan pelaksanaan uji adaptasi dan observasi dalam rangka pencarian dan pelepasan varietas serta pemanfaatan agens pengendalian hayati.

4. Meningkatkan dan mengembangkan metode pengawasan mutu benih dan penerapan PHT;

5. Mengembangkan teknik identifikasi dan pengendalian Organisme Pengganggu Tumbuhan (OPT);

6. Mengoptimalkan pengendalian OPT, Penanggulangan Gangguan Usaha Perkebunan dan Dampak Anomali Iklim;

7. Meningkatkan pelayanan teknis pengawasan mutu benih dan proteksi tanaman perkebunan;

8. Meningkatkan pengembangan jaringan dan kerjasama antar laboratorium pengujian mutu benih dan proteksi.

Tujuan

1. Meningkatkan upaya pengawasan pelestarian plasma nutfah nasional sebagai sumber genetik dalam rangka penemuan varietas benih unggul dan pemanfaatan agens pengendali hayati ;

2. Membangun kerjasama dengan pihak terkait dalam pengawasan mutu benih dan peredarannya serta pemanfaatan agens pengendali hayati dalam penerapan PHT .

3. Mengembangkan metode uji adaptasi dan observasi pencarian dan pelepasan varietas, pengawasan mutu benih dan teknik pengendalian OPT spesifik lokasi yang berwawasan lingkungan.

4. Mengembangkan jejaringan dan kerjasama antara laboratorium pengujian mutu benih dan proteksi.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 20

Sasaran

1. Peningkatan kemampuan teknis dan non teknis petugas.

2. Peningkatan tenaga fungsional PBT dan POPT .

3. Terlaksananya bimbingan teknis penerapan PHT kepada 60 petani.

4. Terlaksananya bimbingan teknis dan pengawasan mutu benih kepada 40 penangkar benih.

5. Tersedianya laboratorium perbenihan dan proteksi yang memadai, masing-masing 1 unit.

6. Terakreditasinya laboratorium perbenihan dan proteksi.

7. Peningkatan koordinasi dan kerjasama dengan pihak terkait

8. Terekplorasinya 1 komoditi benih unggul spesifik lokasi dalam rangka proses pelepasan varietas.

9. Eksplorasi dan pengembangan musuh alami, agensia hayati, dan pestisida nabati untuk PHT sebanyak 2 paket.

10. Perbanyakan dan uji terap penggunaan musuh alami, agensi hayati dan pestisida nabati untuk pengendalian OPT di laboratorium dan di lapangan sebanyak 6 paket.

11. Peningkatan koleksi OPT penting, musuh alami, agensia hayati dan pestisida nabati sebanyak 5 paket.

12. Penyusunan data base dan pengembangan sistem informasi perbenihan dan proteksi tanaman perkebunan untuk wilayah kerja BBP2TP Ambon 1 paket

Dalam tataran praktisnya, Balai Besar Perbenihan dan Proteksi Tanaman

Perkebunan Ambon membuat rencana strategis kegiatan yang diyakini

mampu mendorong terciptanya visi dan misi dalam rangka menunjang

tujuan pembangunan pertanian. Kegiatan-kegiatan strategis tersebut

meliputi :

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 21

Pendekatan

Penyusunan

Laporan

Keuangan

A.3 PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Tahun 2014 ini merupakan laporan yang mencakup

seluruh aspek keuangan yang dikelola oleh Balai Besar Perbenihan dan

Proteksi Tanaman Perkebunan Ambon. Laporan Keuangan ini dihasilkan

melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur

manual maupun yang terkomputerisasi mulai dari pengumpulan data,

pencatatan dan pengikhtisaran sampai dengan pelaporan posisi

keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi

Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI

dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang

terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas

Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang

menghasilkan informasi aset tetap, persediaan, dan lainnya untuk

penyusunan neraca dan laporan barang milik negara serta laporan

manajerial lainnya.

A.4 KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Tahun 2014 telah

mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah

ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunannya

telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di

lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam

penyusunan Laporan Keuangan Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon adalah sebagai berikut:

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 22

Pendapatan (1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah

ekuitas dana lancar dalam periode tahun yang bersangkutan yang

menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh

pemerintah pusat. Pendapatan diakui pada saat kas diterima pada

KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas brutto,

yaitu dengan membukukan penerimaan brutto, dan tidak mencatat

jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja (2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas

dana lancar dalam periode tahun yang bersangkutan yang tidak

akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan

belanja terjadi pada saat pertanggungjawaban atas pengeluaran

tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara

(KPPN). Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

Aset (3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki

oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari

mana manfaat ekonomi dan/atau sosial di masa depan diharapkan

dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat,

serta dapat diukur dalam satuan uang, termasuk sumber daya non-

keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat

umum dan sumber-sumber daya yang dipelihara karena alasan

sejarah dan budaya. Dalam pengertian aset ini tidak termasuk

sumber daya alam seperti hutan, kekayaan di dasar laut, dan

kandungan pertambangan. Aset diakui pada saat diterima atau pada

saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan

Aset Lainnya.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 23

Aset Lancar a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera

untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu

12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri

dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas

dalam bentuk valuta asing disajikan di neraca dengan menggunakan

kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul

berdasarkan hak yang telah dikeluarkan surat keputusan penagihan

atau yang dipersamakan, yang diharapkan diterima

pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal

pelaporan dan disajikan sebagai Bagian Lancar Piutang.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR)

yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca

disajikan sebagai bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan

operasional pemerintah, dan barang-barang yang dimaksudkan

untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada

masyarakat.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik

pada tanggal neraca dikalikan dengan :

harga pembelian terakhir, apabila diperoleh dengan pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 24

Aset Tetap b. Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh

pemerintah maupun untuk kepentingan publik yang mempunyai

masa manfaat lebih dari satu tahun. Aset tetap dilaporkan pada

neraca Satker per 31 Desember 2014 berdasarkan harga perolehan.

Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

(a). Pengeluaran untuk per satuan peralatan dan mesin dan

peralatan olah raga yang nilainya sama dengan atau lebih dari

Rp300.000 (tiga ratus ribu rupiah);

(b). Pengeluaran untuk gedung dan bangunan yang nilainya sama

dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);

Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali

pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap

lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka

panjang

c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau

akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan.

Termasuk dalam Piutang Jangka Panjang adalah Tagihan

Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu

tahun, dan Piutang Jangka Panjang Lainnya.

TPA menggambarkan jumlah yang dapat diterima dari penjualan

aset pemerintah secara angsuran kepada pegawai pemerintah yang

dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset

yang bersangkutan setelah dikurangi dengan angsuran yang telah

dibayar oleh pegawai ke kas negara atau daftar saldo tagihan

penjualan angsuran.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 25

TP ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara

yang karena lalai atau perbuatan melawan hukum mengakibatkan

kerugian Negara/daerah.

TGR merupakan suatu proses yang dilakukan terhadap pegawai

negeri atau bukan pegawai negeri bukan bendahara dengan tujuan

untuk menuntut penggantian atas suatu kerugian yang diderita oleh

negara sebagai akibat langsung ataupun tidak langsung dari suatu

perbuatan yang melanggar hukum yang dilakukan oleh pegawai

tersebut atau kelalaian dalam pelaksanaan tugasnya.

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan

setelah tanggal neraca disajikan sebagai aset lainnya.

Aset lainnya d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap,

dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah

Tagihan Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan

tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam

menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya

termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi

software komputer; lisensi dan franchise; hak cipta (copyright),

paten, goodwill, dan hak lainnya, hasil kajian/penelitian yang

memberikan manfaat jangka panjang.

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari

penggunaan operasional pemerintah.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 26

Kebijakan

Akuntansi atas

Kewajiban

(4) Kebijakan Akuntansi atas Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara

lain karena penggunaan sumber pembiayaan pinjaman dari

masyarakat, lembaga keuangan, entitas pemerintahan lain, atau

lembaga internasional. Kewajiban pemerintah juga terjadi karena

perikatan dengan pegawai yang bekerja pada pemerintah. Setiap

kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi

dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka

pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka

pendek jika diharapkan untuk dibayar atau jatuh tempo dalam

waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga,

Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang

Jangka Panjang, Utang Bunga (accrued interest) dan Utang

Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang

jika diharapkan untuk dibayar atau jatuh tempo dalam waktu

lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban

dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban

pemerintah pada saat pertama kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran,

perubahan penilaian karena perubahan kurs mata uang asing, dan

perubahan lainnya selain perubahan nilai pasar, diperhitungkan

dengan menyesuaikan nilai tercatat kewajiban tersebut.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 27

Kebijakan

Akuntansi atas

Ekuitas Dana

(5) Kebijakan Akuntansi atas Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih

antara aset dan kewajiban pemerintah. Ekuitas dana diklasifikasikan

Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana

Lancar merupakan selisih antara aset lancar dan kewajiban jangka

pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset

tidak lancar dan kewajiban jangka panjang.

Kebijakan

Akuntansi atas

Penyisihan

Piutang Tak

Tertagih

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus

dibentuk sebesar persentase tertentu dari akun piutang berdasarkan

penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan

dengan mempertimbangkan jatuh tempo dan perkembangan upaya

penagihan yang dilakukan pemerintah. Kualitas piutang didasarkan

pada kondisi masing-masing piutang pada tanggal pelaporan sesuai

dengan Peraturan Menteri Keuangan Nomor: 201/PMK.06/2010

tentang Kualitas Piutang Kementerian Negara/Lembaga dan

Pembentukan Penyisihan Piutang Tidak Tertagih.

Tabel 3. Penggolongan Kualitas Piutang

Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo 0,5%

Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan Pertama

tidak dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua

tidak dilakukan pelunasan 50%

Macet 1. Satu bulan terhitung sejak tanggal Surat Tagihan

Ketiga tidak dilakukan pelunasan

100%

2. Piutang telah diserahkan kepada Panitia Urusan

Piutang Negara/DJKN

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 28

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh

entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan

Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan

Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah

Pusat.

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan

penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan

penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan

No.01/PMK.06/2013 tentang penyusutan Barang Milik Negara Berupa Aset

Tetap pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap :

Tanah

Konstruksi Dalam Pengerjaan ( KDP )

Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau

dalam kondisi rusak berat dan / atau usang yang telah diusulkan kepada

Pengelola Barang untuk dilakukan penghapusan.

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam

pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai

dengan 31 Desember 2012. Sedangkan untuk Aset Tetap yang diperoleh

setelah 31 Desember 2012, nilai yang disusutkan adalah berdasarkan nilai

perolehan.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 29

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir

semester tanpa memperhitungkan adanya nilai residu. Penyusutan Aset Tetap

dilakukan dengan menggunakan metode garis lurus yaitu dengan

mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata

setiap semester selama Masa Manfaat. Masa Manfaat Aset Tetap ditentukan

dengan berpedoman pada Keputusan Menteri keuangan Nomor

59/KMK.06/2013 tentang Tabel Masa Manfaat dalam rangka Penyusutan

Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat.

Secara umum tabel masa manfaat tersebut adalah sebagai berikut :

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d.20 tahun

Gedung dan Bangunan 10 s.d.50 tahun

Jalan, Irigasi dan Jaringan 5 s.d.40 tahun

Aset Tetap Lainnya (Alat musik modern)

4 tahun

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 30

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Realisasi

Pendapatan

Negara dan Hibah

Rp. 24.441.376,00

B.1 Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah pada Tahun Anggaran 2014

adalah senilai Rp. 24.441.376,00 atau mencapai 0,00% dari estimasi

pendapatan yang ditetapkan senilai Rp. 0,00.

Rincian Estimasi Pendapatan dan realisasi PNBP sampai dengan tanggal

pelaporan dapat dilihat dalam Tabel berikut ini:

Tabel 4. Rincian Estimasi Pendapatan dan Realisasi PNBP

Kode 4

DigitUraian 4 digit

Estimasi

PendapatanRealisasi %

4231 Pendapatan Sewa Tanah, Gedung

dan Bangunan- 600,000 -

4232 Pendapatan Sensor/Karantina,

Pengawasan / Pemeriksaan- 3,164,200 -

4237 Pendapatan Denda Keterlambatan

Penyelesaian Pekerjaan

Pemerintah

- 16,717,080 -

4239 Pendapatan Anggaran Lain-lain - 3,960,096 -

- 24,441,376 -

- - -

- 24,441,376 -

JUMLAH BRUTO

PENGEMBALIAN

JUMLAH NETTO

Berdasarkan tabel di atas, beberapa uraian realisasi pendapatan lebih tinggi

dibandingkan estimasinya. Hal ini disebabkan karena:

a. Tidak tercantumnya estimasi pendapatan dalam DIPA 2014

sehingga besar persentase kenaikan tidak dapat dihitung

Realisasi PNBP 30 Juni 2014 mengalami Kenaikan senilai Rp.

176.045.374,00 atau 87,81 % dibandingkan 30 Juni 2013.

Hal ini disebabkan karena sampai dengan 30 Juni 2014 tidak ada

pendapatan dari penerimaaan kembali belanja lainnya tahun anggaran yang

lalu serta pendapatan dari penerimaan kembali belanja pegawai pusat tahun

anggaran yang lalu.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 31

Perbandingan realisasi PNBP 30 Juni 2014 dan 30 Juni 2013 disajikan

dalam tabel dibawah ini:

Tabel 5. Perbandingan Realisasi PNBP untuk Periode Yang Berakhir

30 Juni 2014 dan 30 Juni 2013

(Rp) %

4231 Pendapatan Sewa Tanah, Gedung

dan Bangunan

600,000 600,000 - -

4232 Pendapatan Sensor / Karantina

Pengawasan / Pemeriksaan

3,164,200 65,000 3,099,200 4,768

4239 Pendapatan dari Penerimaan

Kembali Belanja Lainnya TAYL

- 27,600,000 (27,600,000) (100)

4239 Pendapatan dari Penrimaan

Kembali Belanja Pegawai Pusat

TAYL

- 172,221,750 (172,221,750) (100)

4237 Pendapatan Denda Keterlambatan

Penyelesaian Pekerjaan

Pemerintah

16,717,080 - 16,717,080 -

4239 Penadapatan Anggaran Lain - lain 3,960,096 - 3,960,096 -

24,441,376 200,486,750 (176,045,374) (87.81) JUMLAH

Kenaikan / (penurunanKode

4 DigitUraian

TA 2014

Rp

TA 2013

Rp

Realisasi Belanja

Negara

5.901.508.914,00

B.2 Belanja Negara

Realisasi belanja secara netto pada Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon per 30 Juni 2014 adalah senilai

Rp. 5.901.508.914,00 atau sebesar 37,26 % dari anggarannya setelah

dikurangi pengembalian belanja senilai Rp. 2.700.095.

Anggaran dan realisasi belanja 30 Juni 2014 dapat dilihat pada tabel berikut

ini:

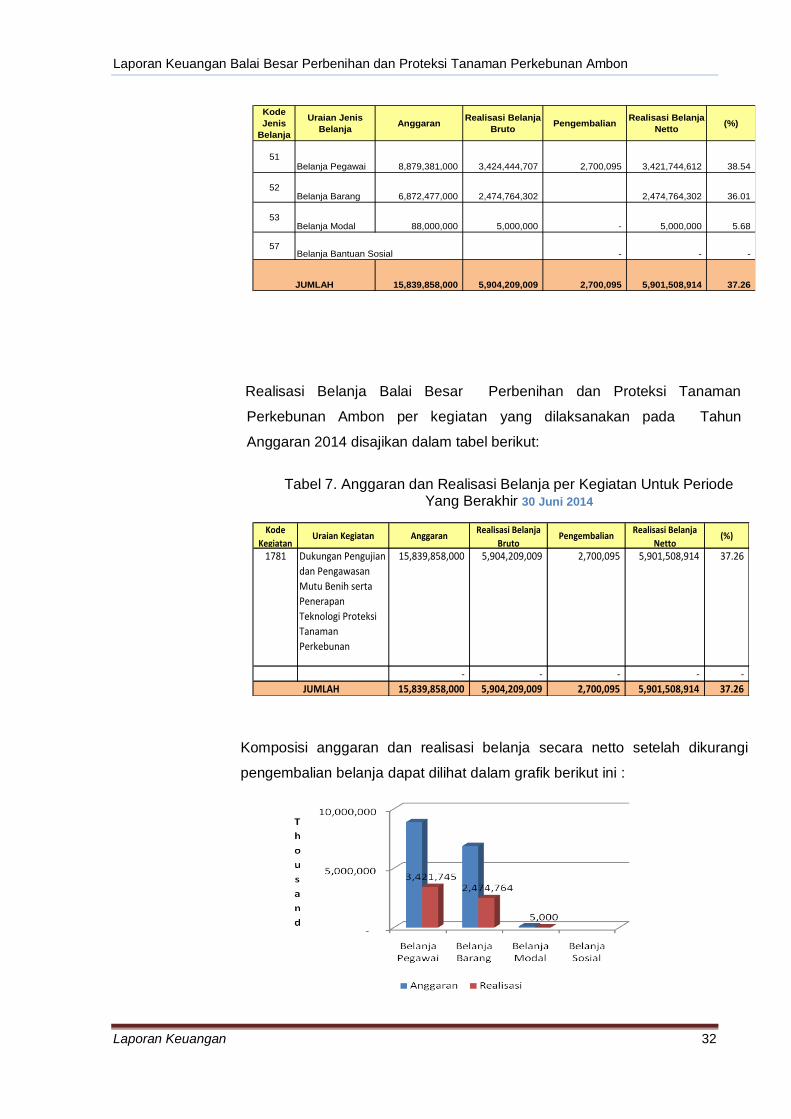

Tabel 6. Rincian Anggaran dan Realisasi Belanja Untuk Periode Yang Berakhir 30 Juni 2014

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 32

Kode

Jenis

Belanja

Uraian Jenis

BelanjaAnggaran

Realisasi Belanja

BrutoPengembalian

Realisasi Belanja

Netto(%)

51Belanja Pegawai 8,879,381,000 3,424,444,707 2,700,095 3,421,744,612 38.54

52Belanja Barang 6,872,477,000 2,474,764,302 2,474,764,302 36.01

53Belanja Modal 88,000,000 5,000,000 - 5,000,000 5.68

57Belanja Bantuan Sosial - - -

15,839,858,000 5,904,209,009 2,700,095 5,901,508,914 37.26 JUMLAH

Realisasi Belanja Balai Besar Perbenihan dan Proteksi Tanaman

Perkebunan Ambon per kegiatan yang dilaksanakan pada Tahun

Anggaran 2014 disajikan dalam tabel berikut:

Tabel 7. Anggaran dan Realisasi Belanja per Kegiatan Untuk Periode

Yang Berakhir 30 Juni 2014

Kode

KegiatanUraian Kegiatan Anggaran

Realisasi Belanja

BrutoPengembalian

Realisasi Belanja

Netto(%)

1781 Dukungan Pengujian

dan Pengawasan

Mutu Benih serta

Penerapan

Teknologi Proteksi

Tanaman

Perkebunan

15,839,858,000 5,904,209,009 2,700,095 5,901,508,914 37.26

- - - - -

15,839,858,000 5,904,209,009 2,700,095 5,901,508,914 37.26 JUMLAH

Komposisi anggaran dan realisasi belanja secara netto setelah dikurangi

pengembalian belanja dapat dilihat dalam grafik berikut ini :

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 33

Realisasi belanja untuk periode yang berakhir 30 Juni 2014 mengalami

Penurunan senilai Rp. 979.140.771,00 atau sebesar 14,23 % dibandingkan

periode yang sama tahun sebelumnya disebabkan antara lain karena pada

tahun 2013 realisasi belanja modal sebesar Rp. 892.235.250 dibandingkan

dengan TA. 2014, hanya sebesar Rp. 5.000.000,00 . Hal ini menyebabkan

terjadi penurunan sebesar 99, 44 dibandingkan tahun anggaran yang lalu

periode yang sama.

Perbandingan realisasi belanja untuk periode yang berakhir 30 Juni 2014 dan

periode yang sama tahun sebelumnya dapat dilihat pada tabel berikut ini:

Tabel 8. Perbandingan Realisasi Belanja Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013

TA 2014 TA 2013 Rp %

51 Belanja Pegawai 3,421,744,612 3,628,017,998 (206,273,386) (5.69)

52 Belanja Barang 2,474,764,302 2,355,396,437 119,367,865 5.07

53 Belanja Modal 5,000,000 897,235,250 (892,235,250) (99.44)

57 Belanja Sosial - -

5,901,508,914 6,880,649,685 (979,140,771) (14.23)

Kode

Jenis

Belanja

Uraian Jenis

Belanja

Realisasi Belanja (Rp) Naik / (Turun)

JUMLAH

Realisasi Belanja

Pegawai

3.421.744.612,00

B.2.1 Belanja Pegawai

Realisasi belanja pegawai untuk periode yang berakhir 30 Juni 2014 adalah

senilai 3.421.744.612,00 atau sebesar 41,61 % dari Pagu Anggaran setelah

dikurangi pengembalian senilai Rp. 2.700.095,00

Tabel 9. Anggaran dan Realisasi Belanja Pegawai Berdasarkan Sub Kelompok Belanja Untuk Periode Yang Berakhir 30 Juni 2014

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 34

Belanja Gaji Pokok PNS 5,515,194,000 2,388,126,100 43.30 Belanja Pembulatan Gaji PNS 383,000 40,452 10.56

Belanja Tunj.Suami/Istri PNS 395,525,000 172,531,470 43.62 Belanja Tunj. Anak PNS 121,514,000 50,609,726 41.65 Belanja Tunj.Struktural PNS 60,125,000 29,775,000 49.52

Belanja Tunj. Fungsional PNS 267,895,000 145,590,000 54.35

Belanja Tunj. PPh PNS 206,695,000 36,318,119 17.57

Belanja Tunj. Beras PNS 400,000,000 167,219,840 41.80

Belanja Uang Makan PNS 957,000,000 332,234,000 34.72

Belanja Tunjangan Umum PNS 300,000,000 102,000,000 34.00 Jumlah Bruto 8,224,331,000 3,424,444,707 41.64 Pengembalian 2,700,095 - Jumlah Netto 8,224,331,000 3,421,744,612 41.61

Uraian Anggaran (Rp) Realisasi (Rp) %

Realisasi belanja pegawai untuk periode yang berakhir 30 Juni 2014 dan 30

Juni 2013 adalah masing-masing senilai Rp. 3.421.744.612,00 dan Rp.

3.628.017.998,00 . Penurunan realisasi belanja pegawai senilai Rp.

206.273.386,00 atau 5,69 %.disebabkan antara lain karena dalam periode

sampai dengan 30 Juni 2014, belum dilaksanakan pembayaran kenaikan

gaji, gaji ke 13. Sedangkan di periode yang sama tahun yang lalu kenaikan

gaji, gaji ke 13 telah dilaksanakan.

Rincian belanja pegawai disajikan dalam tabel berikut ini:

Tabel 10. Perbandingan Belanja Pegawai Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 35

Rp %

Belanja Gaji Pokok PNS 2,388,126,100 2,590,536,800 (202,410,700) (7.81)

Belanja Pembulatan Gaji

PNS40,452 57,997 (17,545) (30.25)

Belanja Tunj.Suami/Istri PNS 172,531,470 183,757,580 (11,226,110) (6.11)

Belanja Tunj. Anak PNS 50,609,726 56,514,242 (5,904,516) (10.45)

Belanja Tunj.Struktural PNS 29,775,000 27,750,000 2,025,000 7.30

Belanja Tunj. Fungsional

PNS145,590,000 60,725,000 84,865,000 139.75

Belanja Tunj. PPh PNS 36,318,119 34,381,323 1,936,796 5.63

Belanja Tunj. Beras PNS 167,219,840 180,427,500 (13,207,660) (7.32)

Belanja Uang Makan PNS 332,234,000 399,325,000 (67,091,000) (16.80)

Belanja Tunjangan Umum

PNS102,000,000 128,255,000 (26,255,000) (20.47)

Jumlah Bruto 3,424,444,707 3,661,730,442 (237,285,735) (6.48)

Pengembalian 2,700,095 33,712,444 (31,012,349) (91.99)

Jumlah Netto 3,421,744,612 3,628,017,998 (206,273,386) (5.69)

Uraian TA 2014 (Rp) TA 2013 (Rp)Naik / (turun)

Realisasi Belanja

Barang Rp.

2.474.764.302,00

B.2.2 Belanja Barang

Realisasi belanja barang untuk periode yang berakhir 30 Juni 2014 adalah

senilai Rp. 2.474.764.302,00 atau sebesar 36,01 dari Pagu Anggaran

setelah dikurangi pengembalian senilai Rp. 0,00.

Tabel 11. Anggaran dan Realisasi Belanja Barang Berdasarkan Sub Kelompok Belanja Untuk Periode Yang Berakhir 30 Juni 2014

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 36

Belanja Barang Operasional 782,570,000 305,049,897 38.98

Belanja Barang Non Operasional 1,233,997,000 366,986,000 29.74

Belanja Jasa 477,500,000 136,852,430 28.66

Belanja Pemeliharaan 632,500,000 230,387,675 36.42

Belanja Perjalanan Dalam Negeri 3,745,910,000 1,435,488,300 38.32

Jumlah Bruto 6,872,477,000 2,474,764,302 36.01

Pengembalian 0 0 -

Jumlah Netto 6,872,477,000 2,474,764,302 36.01

Uraian Anggaran (Rp) Realisasi (Rp) %

Realisasi Belanja Barang untuk periode yang berakhir 30 Juni 2014 dan

30 Juni 2013 adalah masing-masing senilai Rp. 2.474.764.302,00 dan Rp.

2.355.396.437,00. Kenaikan realisasi Belanja Barang sebesar Rp.

121.367.865 atau 5,16% antara lain disebabkan karena kegiatan teknis

dan pertemuan/rapat , belanja pemeliharaan dan perjalanan dinas

diselenggarakan sesuai Rencana Operasional Kegiatan.

Rincian Belanja Barang disajikan dalam tabel berikut ini:

Tabel 12. Perbandingan Belanja Barang Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 37

Rp %Belanja Barang Operasional 305,049,897 224,386,205 80,663,692 35.95

Belanja Barang Non Operasional 366,986,000 376,000,500 (9,014,500) (2.40)

Belanja Jasa 136,852,430 125,246,332 11,606,098 9.27

Belanja Pemeliharaan 230,387,675 226,597,500 3,790,175 1.67

Belanja Perjalanan Dalam Negeri 1,435,488,300 1,401,165,900 34,322,400 2.45

Jumlah Bruto 2,474,764,302 2,353,396,437 121,367,865 5.16

Pengembalian 0 - - -

Jumlah Netto 2,474,764,302 2,353,396,437 121,367,865 5.16

Uraian TA 2014 (Rp) TA 2013 (Rp)Naik / (turun)

Realisasi Belanja

Modal Rp.

5.000.000,00

B.2.3 Belanja Modal

Realisasi belanja modal untuk periode yang berakhir 30 Juni 2014 adalah

senilai Rp. 5.000.000,00 atau sebesar Rp. 100 % dari Pagu Anggaran

setelah dikurangi pengembalian senilai 0,00.

Tabel 13. Anggaran dan Realisasi Belanja Modal Berdasarkan Sub Kelompok Belanja Untuk Periode Yang Berakhir 30 Juni 2014

-

Belanja Modal Peralatan dan Mesin 5,000,000 5,000,000 100.00

Belanja Modal Gedung dan Bangunan 20,000,000 - -

Belanja Modal Jalan, Irigasi dan

Jaringan

63,000,000 - -

- - -

Jumlah Bruto 88,000,000 5,000,000 5.68

Uraian Anggaran (Rp) Realisasi (Rp) %

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 38

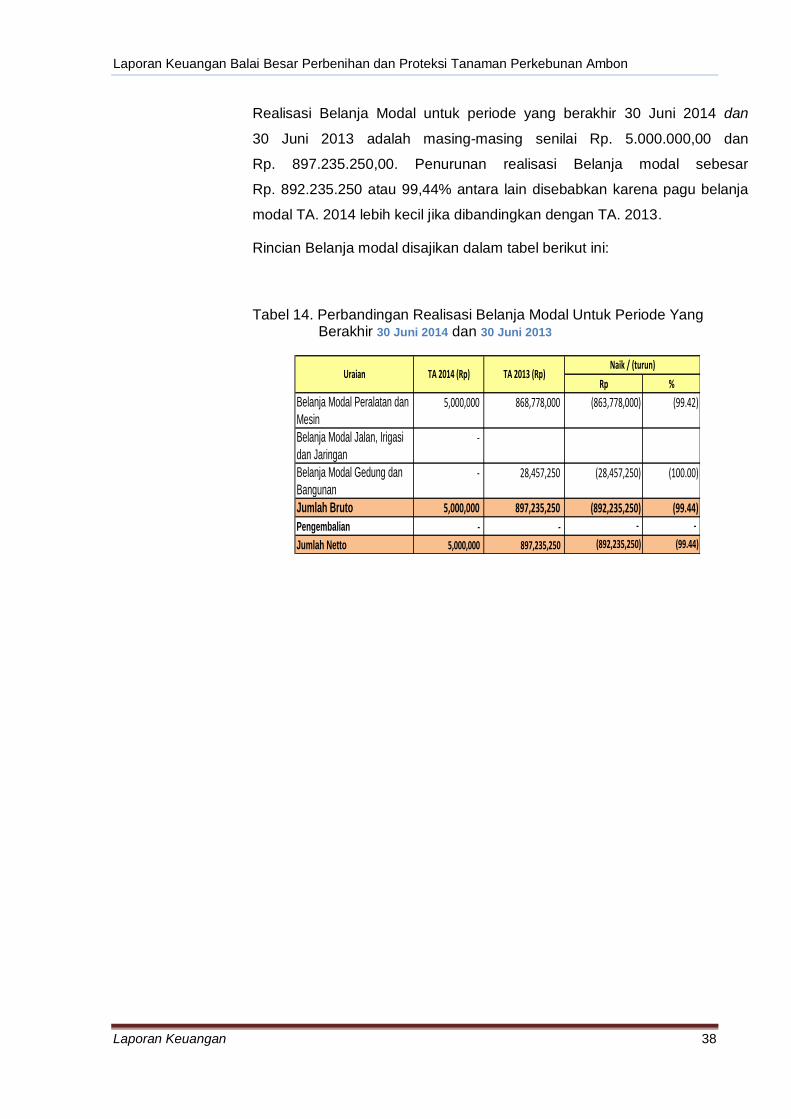

Realisasi Belanja Modal untuk periode yang berakhir 30 Juni 2014 dan

30 Juni 2013 adalah masing-masing senilai Rp. 5.000.000,00 dan

Rp. 897.235.250,00. Penurunan realisasi Belanja modal sebesar

Rp. 892.235.250 atau 99,44% antara lain disebabkan karena pagu belanja

modal TA. 2014 lebih kecil jika dibandingkan dengan TA. 2013.

Rincian Belanja modal disajikan dalam tabel berikut ini:

Tabel 14. Perbandingan Realisasi Belanja Modal Untuk Periode Yang Berakhir 30 Juni 2014 dan 30 Juni 2013

Rp %

Belanja Modal Peralatan dan

Mesin

5,000,000 868,778,000 (863,778,000) (99.42)

Belanja Modal Jalan, Irigasi

dan Jaringan

-

Belanja Modal Gedung dan

Bangunan

- 28,457,250 (28,457,250) (100.00)

Jumlah Bruto 5,000,000 897,235,250 (892,235,250) (99.44)

Pengembalian - - - -

Jumlah Netto 5,000,000 897,235,250 (892,235,250) (99.44)

Uraian TA 2014 (Rp) TA 2013 (Rp)Naik / (turun)

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 39

C. PENJELASAN ATAS POS-POS NERACA

C.1 Aset Lancar

Nilai Aset Lancar per 30 Juni 2014 dan 30 Juni 2013 adalah masing-

masing sebesar Rp. 101.489.500,00 dan Rp. 53.923.000,00

Aset Lancar merupakan Aset yang diharapkan segera untuk dapat

direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua

belas) bulan sejak tanggal pelaporan.

Rincian Aset Lancar pada Kantor Balai Besar Perbenihan dan Proteksi

Tanaman Perkebunan Ambon per 30 Juni 2014 dan 30 Juni 2013

disajikan pada tabel berikut:

Tabel 15. Rincian Aset Lancar per 30 Juni 2014 dan 30 Juni 2013

No Aset Lancar 30 Juni 2014 30 Juni 2013

1 Kas di Bendahara Pengeluaran 100,000,000 50,000,000

2 Kas di Bendahara Penerimaan - -

3 Kas Lainnya dan Setara Kas - -

4 Kas pada Badan Layanan Umum - -

5 Piutang Bukan Pajak - -

6 Penyisihan Piutang Tak Tertagih - Piutang Bukan

Pajak

- -

7 Bagian Lancar Tagihan Penjualan Angsuran

(TPA)

- -

8 Penyisihan Piutang Tak Tertagih – Bagian

Lancar Tagihan Penjualan Angsuran

- -

9 Bagian Lancar Tagihan Tuntutan Ganti Rugi

(TP/TGR)

- -

10 Penyisihan Piutang Tak Tertagih - Bagian Lancar

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

(TP/TGR)

- -

11 Belanja DiBayar Dimuka - -

12 Uang Muka Belanja (Prepayment) - -

13 Persediaan 1,489,500 3,923,000

14 Persediaan Badan Layanan Umum - -

101,489,500 53,923,000 Jumlah

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 40

Kas di Bendahara

Pengeluaran Rp.

100.000.000,00

C.1.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran per 30 Juni 2014 dan

30 Juni 2013 masing-masing senilai Rp 100.000.000,00 dan

Rp. 50.000.000,00 yang merupakan kas yang dikuasai, dikelola, dan di

bawah tanggung jawab Bendahara Pengeluaran yang berasal dari sisa

UP/TUP yang belum dipertanggungjawabkan atau disetorkan kembali ke

Kas Negara per tanggal neraca. Berita Acara Pemeriksaan Kas dan

Rekonsiliasi antara petugas SAKPA dan Bendahara Pengeluaran tersaji

pada <Lampiran 4>. Jumlah tersebut terdiri dari :

Tabel 16. Rincian Kas di Bendahara Pengeluaran per 30 Juni 2014 dan 30 Juni 2013

No Jenis 30 Juni 2014 30 Juni 2013

1 Bank Mandiri 11,200Rp -Rp

No Rek. 52-00-0553343-1

11,200Rp -Rp Jumlah

Tabel 17. Rincian Peyetoran Kas di Bendahara Pengeluaran per 30 Juni 2014

No Tanggal/Bulan/ Tahun Nomor NTB

Nomor NTPN

Akun Jumlah

- - - - - -

Rincian bukti setor tersaji pada <Lampiran 5>.

C.1.2 Kas di Bendahara Penerimaan

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 41

Kas di Bendahara

Penerimaan

Rp.0,00

Saldo Kas di Bendahara Penerimaan per tanggal 30 Juni 2014 dan 30

Juni 2013 masing-masing adalah senilai Rp. 0,00 dan Rp. 0,00 yang

mencakup seluruh kas, baik saldo rekening di bank maupun saldo uang

tunai, yang berada di bawah tanggung jawab Bendahara Penerimaan

yang sumbernya berasal dari pelaksanaan tugas pemerintahan berupa

Penerimaan Negara Bukan Pajak. Saldo kas ini mencerminkan saldo

yang berasal dari pungutan yang sudah diterima oleh bendahara

penerimaan selaku wajib pungut yang belum disetorkan ke Kas Negara

per tanggal neraca. Berita Acara Pemeriksaan Kas dan Rekonsiliasi

antara petugas SAKPA dan Bendahara Penerimaan tersaji pada

<Lampiran 6>, jumlah tersebut terdiri dari :

Tabel 18. Rincian Kas di Bendahara Penerimaan per 30 Juni 2014 dan 30 Juni 2013

No Jenis 30 Juni 2014 30 Juni 2013

-Rp -Rp

-Rp -Rp

-Rp -Rp Jumlah

Tabel 19. Rincian Peyetoran Kas di Bendahara Penerimaan per 30 Juni 2014

No. Tanggal/Bulan/

Tahun Nomor NTB

Nomor NTPN Akun Jumlah

- - - - - -

Rincian bukti setor tersaji pada <Lampiran 7>.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 42

Kas Lainnya dan

Setara Kas Rp.

0,00

C.1.3 Kas Lainnya dan Setara Kas

Saldo Kas Lainnya dan Setara Kas per tanggal 30 Juni 2014 dan 30

Juni 2013 masing-masing senilai Rp. 0,00 dan Rp. 0,00 yang

merupakan kas berada di bawah tanggung jawab bendahara

pengeluaran yang bukan berasal dari UP/TUP, baik saldo rekening di

bank maupun uang tunai.

Rincian Saldo Kas Lainnya dan Setara Kas per 30 Juni 2014 terdiri dari

Tabel 20. Rincian Kas Lainnya dan Setara Kas

No. Keterangan 30 Juni 2014 30 Juni 2013

1 Jasa Giro yang belum di setor ke kas negara -Rp -Rp

2 Pajak PPh yang Belum Disetor -Rp -Rp

3 Honor kegiatan yang belum dibagikan -Rp -Rp

4 Pengembalian Belanja belum disetor ke kas negara -Rp -Rp

Jumlah -Rp -Rp

Jumlah tersebut di atas telah diselesaikan dengan melakukan

penyetoran dan pendistribusian kepada pihak yang terkait

sebagaimana tabel di bawah ini :

Tabel 21. Rincian Peyetoran Kas di Bendahara Penerimaan per 30 Juni 2014

No. Tanggal/Bulan/

Tahun Nomor NTB

Nomor NTPN Akun Jumlah

- - - - - -

Rincian bukti setor tersaji pada <Lampiran 8>.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 43

Kas pada badan

Layanan Umum Rp.

0,00

C.1.4 Kas pada Badan Layanan Umum

Saldo Kas pada Badan Layanan Umum per 30 Juni 2014 dan 30 Juni

2013 masing-masing senilai Rp. 0,00 dan Rp. 0,00 yang merupakan

kas yang dikuasai, dikelola, dan di bawah tanggung jawab Bendahara

BLU yang sumbernya berasal dari pelaksanaan tupoksi masing-

masing satuan kerja. Kas ini tidak disetor ke Kas Negara tetapi akan

digunakan kembali pada tahun 2014 sebagai saldo awal.

Rincian Saldo Kas pada BLU per 30 Juni 2014 terdiri dari :

Tabel 22. Rincian Kas Pada Layanan Umum

No. Uraian Kas Jumlah

1 Saldo Rekening Koran -Rp

2 Kas Tunai -Rp

3 Kas di Bendahara Pengeluaran -Rp

Jumlah -Rp

Daftar secara rinci nama dan nomor rekening bank Kas pada BLU per

30 Juni 2014 adalah sebagai berikut :

Tabel 23. Rekening BLU per 30 Juni 2014

NO KANTOR NOMOR

REKENING

REK. ATAS

NAMA

JNS

REK.

BANK/KANTOR

POS

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 44

Piutang Bukan

Pajak 0,00

C.1.5 Piutang Bukan Pajak

Piutang Bukan Pajak per 30 Juni 2014 dan 30 Juni 2013 masing-masing

senilai 0,00 dan 0,00 yang merupakan semua hak atau klaim kepada

pihak lain atas uang, barang atau jasa yang dapat dijadikan kas dan

belum diselesaikan pada tanggal pelaporan.

Daftar piutang bukan pajak per debitur sesuai dengan kartu piutang

yang tersaji pada <Lampiran 9>.

Rincian Piutang Bukan Pajak per 30 Juni 2014 adalah sebagai berikut:

Tabel 24. Rincian Piutang Bukan Pajak

No. Debitur 30 Juni 2014 30 Juni 2013

Jumlah Rp0.00 Rp0.00

Sedangkan mutasi piutang pada tahun 2014 adalah sebagai

berikut:

Saldo per 30 Juni 2013 0

Mutasi tambah:

- Jenis Piutang 1 0

- Jenis Piutang 2 0

- dst 0

Total Mutasi Tambah 0

Mutasi kurang:

- Pelunasan Jenis Piutang 1 0

- Pelunasan Jenis Piutang 2 0

- dst 0

Total Mutasi Kurang 0

Saldo per 30 Juni 2014 0

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 45

Penyisihan Piutang

Tak Tertagih –

Piutang Bukan

Pajak 0,00

C.1.6 Penyisihan Piutang Tak Tertagih – Piutang Bukan Pajak

Saldo Penyisihan Piutang Tak Tertagih - Piutang Jangka Pendek per

30 Juni 2014 dan 30 Juni 2013 adalah masing-masing senilai 0,00 dan

0,00 yang merupakan estimasi atas ketidaktertagihan piutang jangka

pendek yang ditentukan oleh kualitas masing-masing piutang.

Berikut disajikan perhitungan penyisihan piutang tak tertagih jangka

pendek untuk masing-masing debitur:

Tabel 25. Rincian Penyisihan Piutang Tak Tertagih-Piutang Jangka Pendek

Debitur Kualitas

Nilai

Piutang

(setelah

dikurangi

agunan)

Penyisihan Nilai Penyisihan

Lancar 0.00%

Kurang Lancar 0.00%

Diragukan 0.00%

Macet 0.00%

- Total

Debitur

Daftar penyisihan piutang tidak tertagih - piutang PNBP sesuai dengan

kartu penyisihan piutang tidak tertagih - piutang PNBP yang tersaji

pada <Lampiran 10>.

BL TPA

Rp.0,00

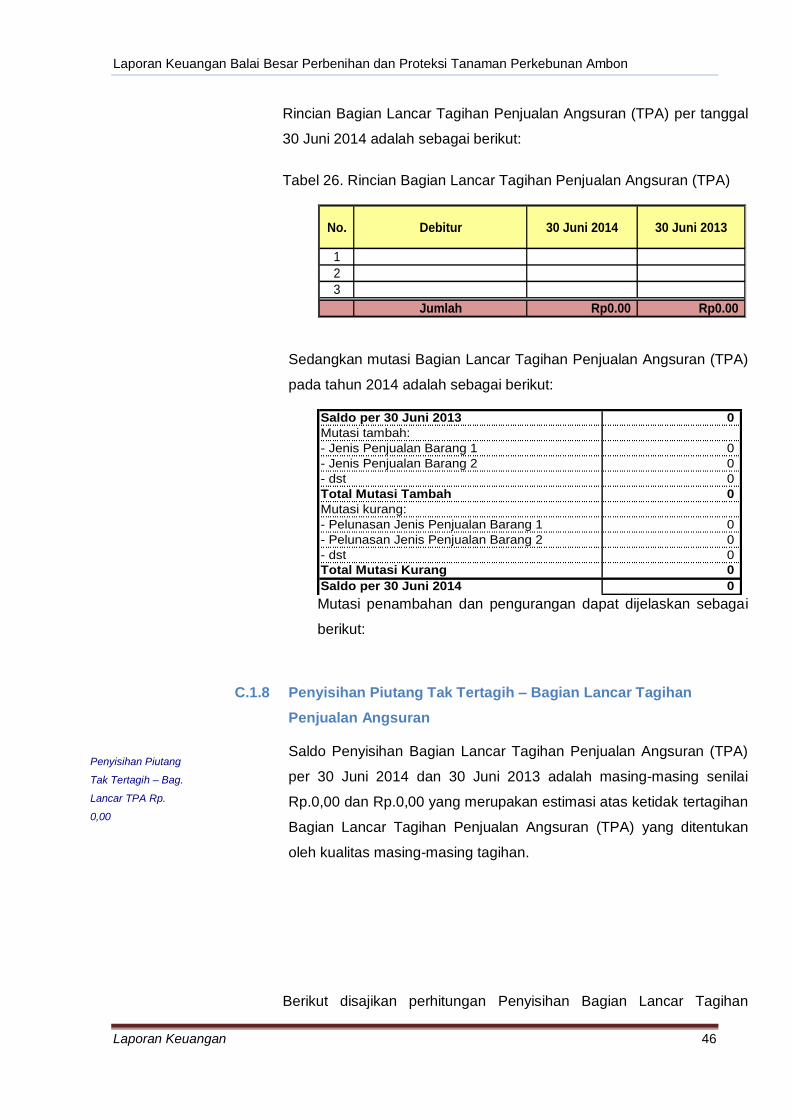

C.1.7 Bagian Lancar Tagihan Penjualan Angsuran (TPA)

Bagian Lancar Tagihan Penjualan Angsuran (TPA) per tanggal

30 Juni 2014 dan 30 Juni 2013 masing-masing adalah senilai Rp. 0,00

dan Rp. 0,00. Bagian Lancar TPA merupakan saldo TPA yang akan

jatuh tempo kurang dari 12 bulan setelah tanggal neraca berupa.

Daftar Tagihan Penjualan Angsuran per debitur sesuai dengan kartu

piutang yang tersaji pada <Lampiran 11>.

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 46

Rincian Bagian Lancar Tagihan Penjualan Angsuran (TPA) per tanggal

30 Juni 2014 adalah sebagai berikut:

Tabel 26. Rincian Bagian Lancar Tagihan Penjualan Angsuran (TPA)

No. Debitur 30 Juni 2014 30 Juni 2013

1

2

3

Jumlah Rp0.00 Rp0.00

Sedangkan mutasi Bagian Lancar Tagihan Penjualan Angsuran (TPA)

pada tahun 2014 adalah sebagai berikut:

Saldo per 30 Juni 2013 0

Mutasi tambah:

- Jenis Penjualan Barang 1 0

- Jenis Penjualan Barang 2 0

- dst 0

Total Mutasi Tambah 0

Mutasi kurang:

- Pelunasan Jenis Penjualan Barang 1 0

- Pelunasan Jenis Penjualan Barang 2 0

- dst 0

Total Mutasi Kurang 0

Saldo per 30 Juni 2014 0 Mutasi penambahan dan pengurangan dapat dijelaskan sebagai

berikut:

Penyisihan Piutang

Tak Tertagih – Bag.

Lancar TPA Rp.

0,00

C.1.8 Penyisihan Piutang Tak Tertagih – Bagian Lancar Tagihan

Penjualan Angsuran

Saldo Penyisihan Bagian Lancar Tagihan Penjualan Angsuran (TPA)

per 30 Juni 2014 dan 30 Juni 2013 adalah masing-masing senilai

Rp.0,00 dan Rp.0,00 yang merupakan estimasi atas ketidak tertagihan

Bagian Lancar Tagihan Penjualan Angsuran (TPA) yang ditentukan

oleh kualitas masing-masing tagihan.

Berikut disajikan perhitungan Penyisihan Bagian Lancar Tagihan

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 47

Penjualan Angsuran (TPA) untuk masing-masing debitur :

Tabel 27. Rincian Penyisihan Piutang Tak Tertagih-TPA

Debitur Kualitas

Nilai Piutang

(setelah

dikurangi

agunan)

Penyisihan Nilai Penyisihan

Lancar - 0.00% -

Kurang Lancar - 0.00% -

Diragukan - 0.00% -

Macet - 0.00% -

- Total

Debitur

Daftar penyisihan piutang tidak tertagih - TPA sesuai dengan kartu

penyisihan piutang tidak tertagih - TPA yang tersaji pada

<Lampiran 12>.

BL TGR

Rp. 0, 00

C.1.9 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti

Rugi (TP/TGR)

Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

(TP/TGR) per 30 Juni 2014 dan 30 Juni 2013 masing-masing senilai

Rp. 0,00 dan Rp. 0,00 yang merupakan hak atau klaim terhadap pihak

lain yang belum diselesaikan pada tanggal neraca yang akan jatuh

tempo dalam 12 bulan atau kurang. Daftar Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per debitur sesuai

dengan kartu piutang yang tersaji pada <Lampiran 13>.

Rincian Bagian Lancar Tagihan Tuntutan Perbendaharaan/ Tuntutan

Laporan Keuangan Balai Besar Perbenihan dan Proteksi Tanaman Perkebunan Ambon

Laporan Keuangan 48

Penyisihan Piutang

Tak Tertagih – Bag.

Lancar TP/TGR Rp.

0,00

Ganti Rugi (TP/TGR) per tanggal 30 Juni 2014 adalah sebagai berikut:

Tabel 28. Rincian Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per Provinsi

No. Debitur 30 Juni 2014 30 Juni 2013

1

2

3

Jumlah Rp0.00 Rp0.00

Mutasi Bagian Lancar Tagihan Tuntutan Perbendaharaan/ Tuntutan

Ganti Rugi pada tahun 2014 adalah sebagai berikut:

Saldo per 30 Juni 2013 0

Mutasi tambah:

- TGR mutasi tambah 0

Total Mutasi Tambah 0

Mutasi kurang:

- TGR Mutasi Kurang 0