La nueva norma de reconocimiento de ingresos - ey.com 28 de mayo de 2014, el IASB y el FASB...

57

La nueva norma de reconocimiento de ingresos Junio 2016

Transcript of La nueva norma de reconocimiento de ingresos - ey.com 28 de mayo de 2014, el IASB y el FASB...

La nueva norma de reconocimiento de ingresos

Junio 2016

Page 2

Agenda

► Panorama general► El modelo de cinco pasos► Otros aspectos► Siguientes pasos

Page 3

Panorama general

► El 28 de mayo de 2014, el IASB y el FASB emitieron de forma conjunta la nueva norma (IASB – IFRS 15; FASB – ASC 606)

► Reemplaza casi toda la guía existente de US GAAP e IFRS sobre reconocimiento de ingresos.► Prácticamente todas las industrias son afectadas.

► Requiere que las entidades hagan más estimaciones y apliquen un mayor juicio respecto a la guía actual.

► Efectos en estados financieros, procesos de negocios y control interno están siendo significativos para algunas entidades.

► Se ha creado un grupo de recursos para la transición y otro recurso de implementación por el FASB/IASB.

Page 4

Panorama general¿Una norma convergente?

► Ambas son sustancialmente similares excepto por cinco áreas:► Los Consejos usan el término “probable” para el nivel de

confianza necesario cuando se evalúa la cobrabilidad, el cual puede resultar en un umbral más bajo en IFRS (basado en la definición existente de “probable”).

► El FASB requiere más revelaciones intermedias que el IASB.► El IASB permite adopción anticipada, FASB no.► El FASB no permite a una entidad reversar pérdidas de deterioro

de activos reconocidos.► El FASB provee exenciones para entidades no públicas respecto a

revelaciones específicas y la fecha efectiva.

Page 5

Panorama general

► El 1 de enero de 2016 el CINIF emitió la NIF D-1 “Ingresos de Clientes” la cuál entrará en vigor el 1 de enero de 2018

► Se puede adoptar anticipadamente siempre y cuando se adopte junto con la NIF D-2 “Costos por contratos con clientes”.

► Converge al 100% con la IFRS 15 “Ingresos por contratos con clientes”

► Se ha creado un grupo de Transición a las NIF D-1 y D-2 del CINIF.

Page 6

Panorama general y transición

► La IFRS 15 es efectiva para periodos anuales que comiencen a partir del 1 de enero de 2018 para entidades públicas con calendario anual.► Un año opcional de diferimiento para entidades no públicas bajo

US GAAP.

► Se prohíbe la opción anticipada para entidades públicas bajo US GAAP, pero a las compañías no públicas se les permite adoptarla a partir de la fecha efectiva de las entidades públicas.

► Se permite la adopción anticipada para preparadores bajo IFRS.

► Las entidades pueden adoptar la norma usando un enfoque retrospectivo completo o un enfoque retrospectivo modificado.

Page 7

Transición

2014 2017

Periodos anteriores presentados

2018

Vigente

Fecha de aplicación retrospectiva modificada (USGAAP fecha de aplicación entidad pública)

2016

Fecha de aplicación retrospectiva

IAS 8SAB 11.M

Emisión de la norma

2019

USGAAP - Fecha de aplicación(entidad no pública)

Page 8

Panorama general y transiciónMétodos de adopción disponibles

Consideraciones claveEnfoque retrospectivo completo(excluye expedientes prácticos) Enfoque retrospectivo modificado

¿A cuáles periodos presentados aplica?

Todos los periodos presentados. Solo el periodo más actual presentado.

¿A cuáles contratos aplica?

Todos los contratos que hubieran existido durante todos los periodos presentados, como si la nueva norma hubiera sido aplicada desde la fecha inicio del contrato.

Cualquier contrato existente a la fecha efectiva (como si la nueva norma hubiera sido aplicada desde la fecha inicio del contrato), así como cualquier nuevo contrato desde esa fecha en adelante.

¿Reconocimiento de los efectos de adopción en los estados financieros?

Aplicar los requerimientos de IAS 8, los efectos acumulados de cambios a periodos anteriores a los periodos presentados se reflejan en el balance de apertura como utilidades acumuladas.

El efecto acumulativo de cambios se refleja en el balance de apertura de utilidades acumuladas en el periodo más actual presentado.

¿Requerimientos de revelación de adopción?

Aplicar los requerimientos de IAS 8, incluyendo revelaciones de las razones para el cambio y el método de aplicación del mismo.

En el año de adopción, revelar los montos de cada línea de los estados financieros que fue afectada como resultado de la aplicación de la nueva norma y una explicación de cambios significativos (efectivamente requiere un conjunto de dos libros durante el periodo de adopción).

Page 9

Alcance y excepciones

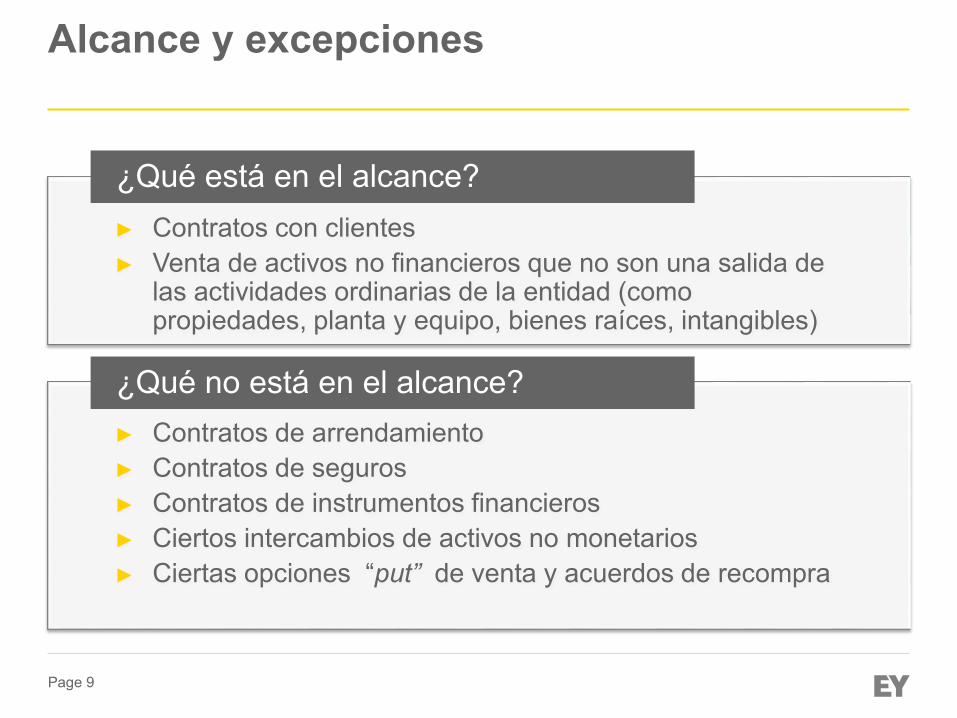

► Contratos con clientes► Venta de activos no financieros que no son una salida de

las actividades ordinarias de la entidad (como propiedades, planta y equipo, bienes raíces, intangibles)

¿Qué está en el alcance?

► Contratos de arrendamiento► Contratos de seguros► Contratos de instrumentos financieros► Ciertos intercambios de activos no monetarios► Ciertas opciones “put” de venta y acuerdos de recompra

¿Qué no está en el alcance?

Page 10

Agenda

► Panorama general y transición► El modelo de cinco pasos► Otros aspectos► Siguientes pasos

Page 11

Resumen del modelo

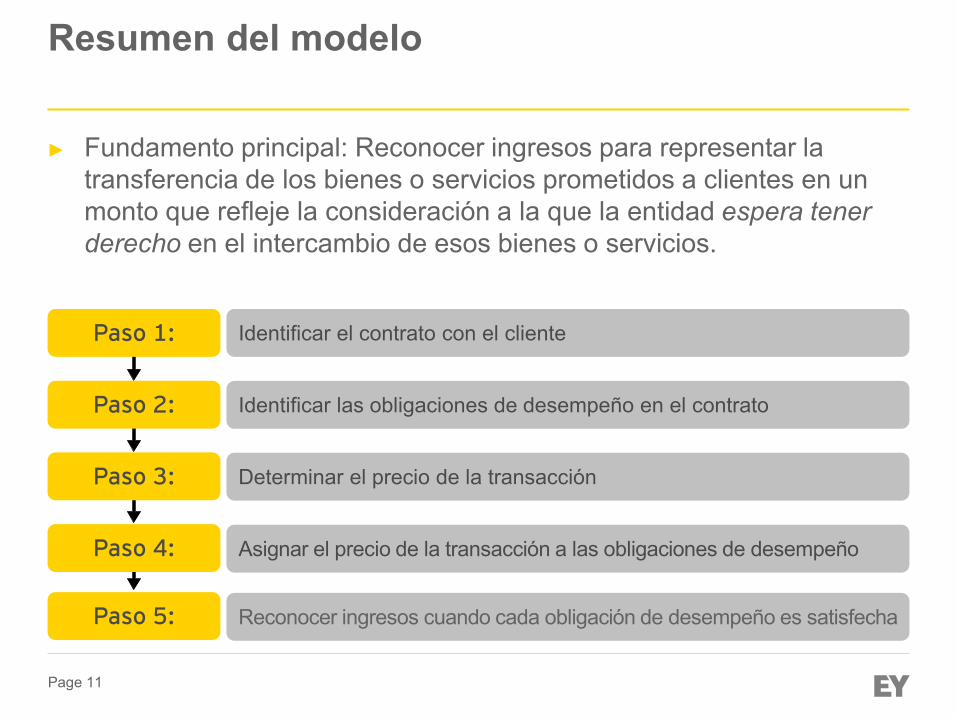

► Fundamento principal: Reconocer ingresos para representar la transferencia de los bienes o servicios prometidos a clientes en un monto que refleje la consideración a la que la entidad espera tener derecho en el intercambio de esos bienes o servicios.

Paso 1: Identificar el contrato con el cliente

Paso 2: Identificar las obligaciones de desempeño en el contrato

Paso 3: Determinar el precio de la transacción

Paso 4: Asignar el precio de la transacción a las obligaciones de desempeño

Paso 5: Reconocer ingresos cuando cada obligación de desempeño es satisfecha

Page 12

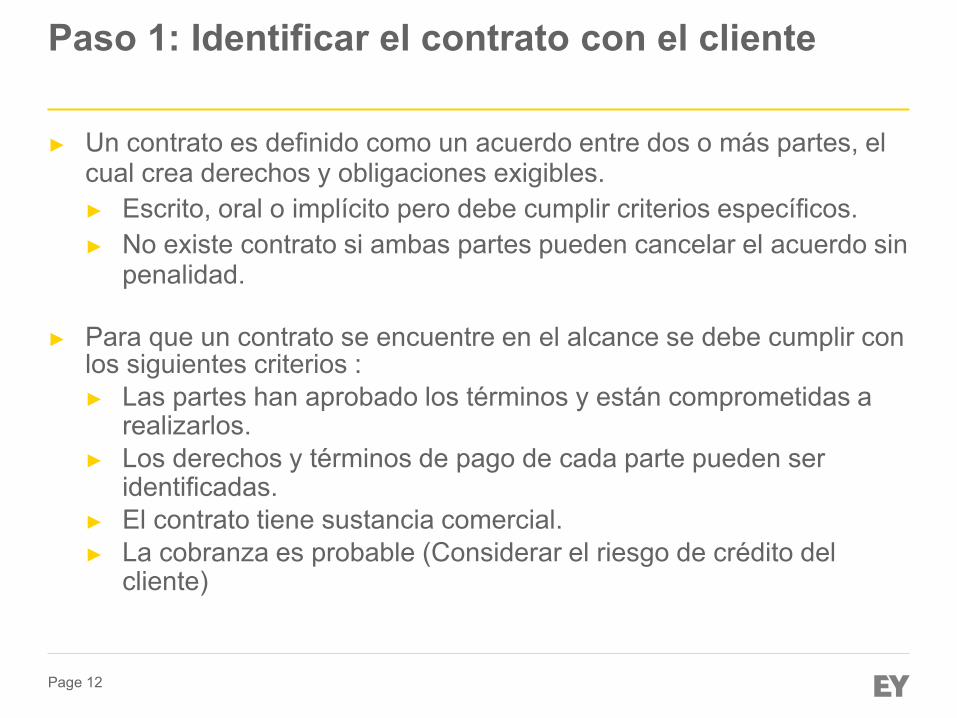

Paso 1: Identificar el contrato con el cliente

► Un contrato es definido como un acuerdo entre dos o más partes, el cual crea derechos y obligaciones exigibles.► Escrito, oral o implícito pero debe cumplir criterios específicos.► No existe contrato si ambas partes pueden cancelar el acuerdo sin

penalidad.

► Para que un contrato se encuentre en el alcance se debe cumplir con los siguientes criterios :► Las partes han aprobado los términos y están comprometidas a

realizarlos.► Los derechos y términos de pago de cada parte pueden ser

identificadas.► El contrato tiene sustancia comercial.► La cobranza es probable (Considerar el riesgo de crédito del

cliente)

Page 13

Paso 1: Identificar el contrato con el cliente

Combinación de contratos

► Los contratos se combinarán y se contabilizarán como un solo contrato si son celebrados al mismo tiempo (o en un tiempo cercano) con el mismo cliente y si uno o más de los siguientes criterios se cumplen:

► Son negociados como un paquete (i.e. mismo objetivo comercial).

► El importe de la contraprestación a pagar en un solo contrato dependa del precio o el rendimiento de otro contrato (contraprestación ligada).

► Los bienes y/o servicios prometidos en diferentes contratos representen una sola obligación de desempeño.

Page 14

Modificación a los contratos► Una modificación crea o modifica los derechos y obligaciones exigibles de las

partes en el contrato, y puede ser:Un contrato separado; si resulta en: La adición de una nueva

obligación de desempeño; y el Precio reflejara su valor

independiente.

Prospectivo

El cambio afecta a bienes y servicios nuevos y/o pendientes de entrega

Los nuevos bienes y servicios son independientes a los ya entregados;

El cambio de precio no afecta a los bienes entregados.

Ajuste por el efecto acumulado:

Nuevos bienes y servicios no son independientes a los ya entregados y

El cambio de precio afecta a los ya entregados.

Continuación del contrato: Si no se cumple alguna de las dos

condiciones se trataría como una modificación al contrato original, pudiendo ser prospectivo o ajuste por el efecto acumulado.

Paso 1: Identificar el contrato con el cliente

Page 15

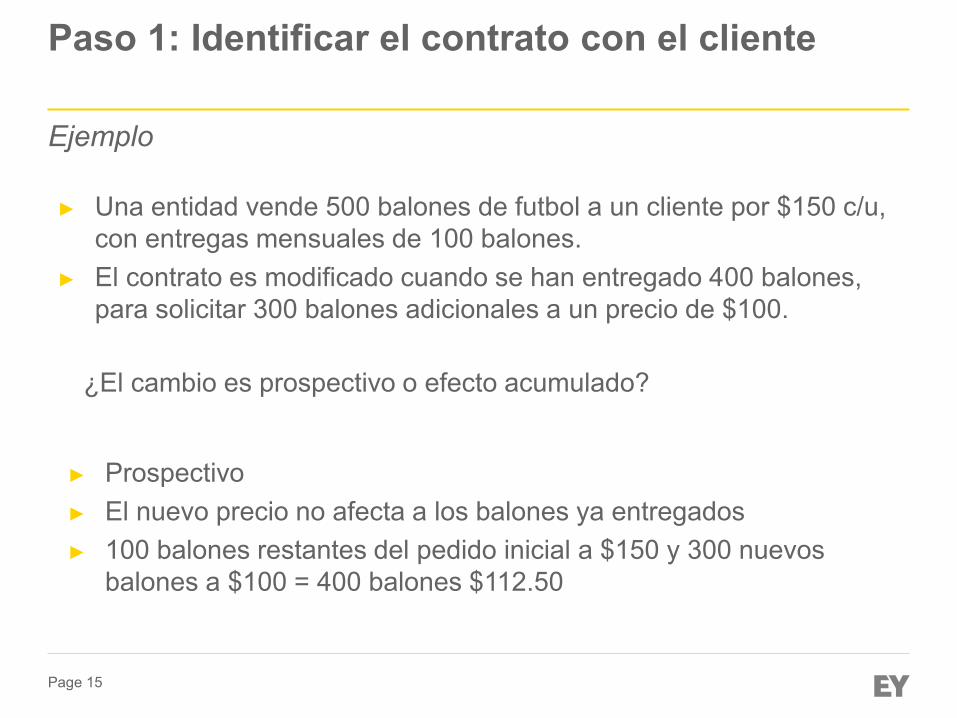

Paso 1: Identificar el contrato con el cliente

Ejemplo

► Una entidad vende 500 balones de futbol a un cliente por $150 c/u, con entregas mensuales de 100 balones.

► El contrato es modificado cuando se han entregado 400 balones, para solicitar 300 balones adicionales a un precio de $100.

¿El cambio es prospectivo o efecto acumulado?

► Prospectivo► El nuevo precio no afecta a los balones ya entregados► 100 balones restantes del pedido inicial a $150 y 300 nuevos

balones a $100 = 400 balones $112.50

Page 16

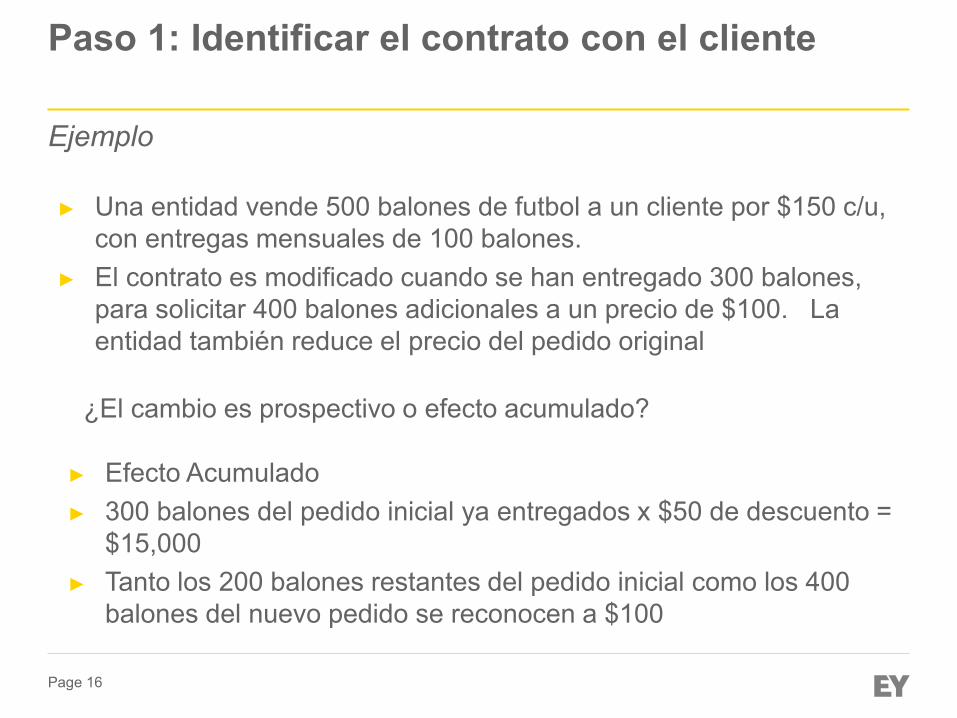

Paso 1: Identificar el contrato con el cliente

Ejemplo

► Una entidad vende 500 balones de futbol a un cliente por $150 c/u, con entregas mensuales de 100 balones.

► El contrato es modificado cuando se han entregado 300 balones, para solicitar 400 balones adicionales a un precio de $100. La entidad también reduce el precio del pedido original

¿El cambio es prospectivo o efecto acumulado?

► Efecto Acumulado► 300 balones del pedido inicial ya entregados x $50 de descuento =

$15,000► Tanto los 200 balones restantes del pedido inicial como los 400

balones del nuevo pedido se reconocen a $100

Page 17

Paso 2: Identificar obligaciones de desempeño

► Una obligación de desempeño es una promesa (explícita o implícita) para transferir un bien o servicio distinto al cliente.

► Las obligaciones de desempeño son identificadas al inicio del contrato y son determinadas con base en:► Términos contractuales► Prácticas de negocios acostumbradas

► Obligaciones incidentales o iniciativas de mercadotecnia pueden ser obligaciones de desempeño (por ejemplo: mantenimiento sin costo, programas de lealtad).

► No incluye actividades para satisfacer una obligación (por ejemplo: actividades de inicio), a menos que un bien o servicio sea transferido.

Page 18

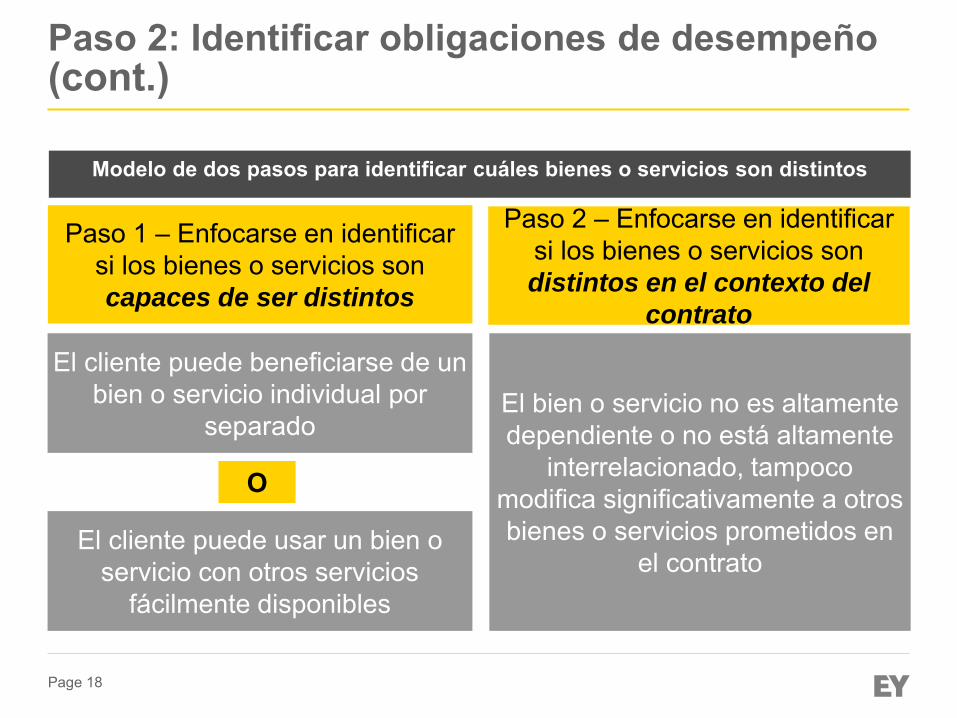

El bien o servicio no es altamente dependiente o no está altamente

interrelacionado, tampoco modifica significativamente a otros bienes o servicios prometidos en

el contrato

Paso 2: Identificar obligaciones de desempeño (cont.)

Paso 1 – Enfocarse en identificar si los bienes o servicios son capaces de ser distintos

El cliente puede beneficiarse de un bien o servicio individual por

separado

El cliente puede usar un bien o servicio con otros servicios

fácilmente disponibles

O

Paso 2 – Enfocarse en identificar si los bienes o servicios son distintos en el contexto del

contrato

Modelo de dos pasos para identificar cuáles bienes o servicios son distintos

Page 19

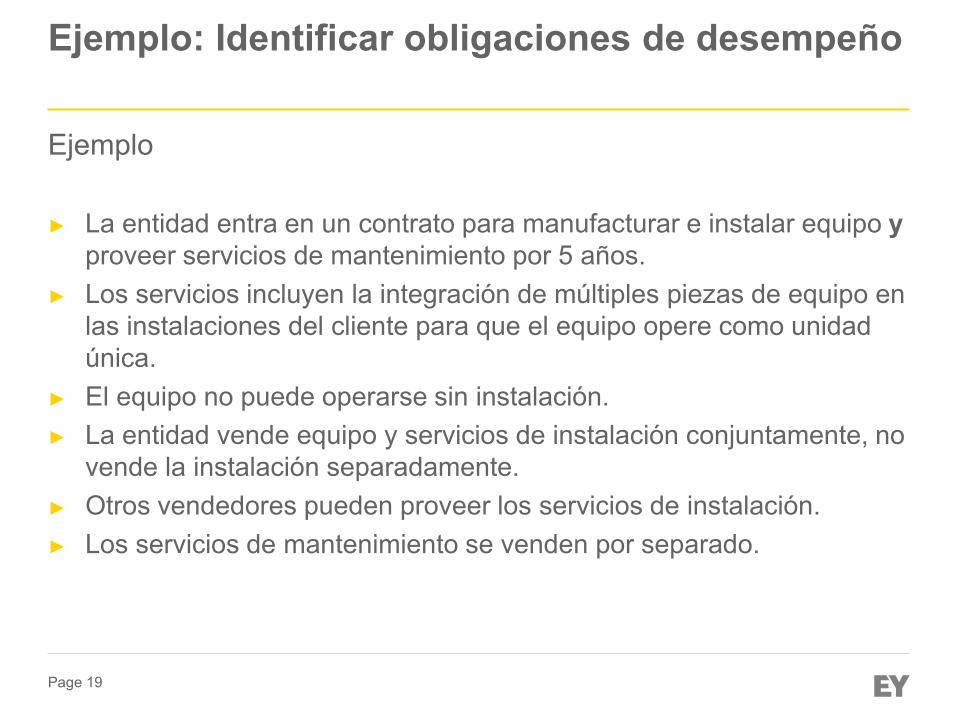

Ejemplo: Identificar obligaciones de desempeño

Ejemplo

► La entidad entra en un contrato para manufacturar e instalar equipo yproveer servicios de mantenimiento por 5 años.

► Los servicios incluyen la integración de múltiples piezas de equipo en las instalaciones del cliente para que el equipo opere como unidad única.

► El equipo no puede operarse sin instalación.► La entidad vende equipo y servicios de instalación conjuntamente, no

vende la instalación separadamente.► Otros vendedores pueden proveer los servicios de instalación.► Los servicios de mantenimiento se venden por separado.

Page 20

Ejemplo: Identificar obligaciones de desempeño (cont.)

Paso 2 – ¿Distinto en el contexto del contrato?

Paso 1 – ¿Capaz de ser distinto?

Manteni-miento

Los servicios tienen una función distinta porque se venden por separado. Pasar al Paso 2.

Los servicios no están altamente interrelacionados. No hay integración, modificación o personalización requerida. Los servicios son distintos.

Instalación

Equipo

El bien no puede ser usado sin instalación, pero el cliente puede obtener instalación de otra fuente. El bien es distinto. Pasar al Paso 2.

El equipo e instalación están altamente interrelacionados. Se requiere personalización significativa durante la instalación. El bien no es distinto por sí mismo porque debe ser combinado con la instalación.

La instalación puede ser provista por vendedores múltiples, así que el servicio es distinto. Pasar al Paso 2.

Ver discusión anterior. El equipo y la instalación no son distintos.

► En este ejemplo habría dos obligaciones de desempeño: ► 1. El equipo y la instalación por su interrelación. ► 2. El mantenimiento porque son servicios distintos en el contrato.

Page 21

Paso 2: Identificar obligaciones de desempeño Consideraciones de principal vs. agente

► Determinar si una entidad actúa como principal o como un agente en un acuerdo específico afecta el monto de ingreso reconocido (reconocimiento bruto vs. neto).► Es fundamental reconocer adecuadamente la obligación de

desempeño de la entidad para la determinación de principal o agente.

► Una entidad es un principal si controla un bien o servicio prometido antes de transferir al cliente.► Una entidad no puede ser un principal si obtiene un título legal

momentáneamente antes de ser transferido a un cliente.

► Interviene para que otra parte otorgue bienes o servicios

► Provee bienes y servicios por sí mismo

Principal Agente

Page 22

Paso 2: Identificar obligaciones de desempeño Consideraciones de principal vs. agente (cont.)

► Una entidad es un agente si las obligaciones de desempeño de la entidad resultan en que los bienes o servicios sean provistos por otra parte.

► Los indicadores de que una entidad es un agente incluyen:

Indi

cado

res

neto

s:

La entidad no es la responsable primaria de cumplir el contrato

La entidad no tiene discreción para establecer precios

La consideración de la entidad es en forma de comisión

La entidad no está expuesta al riesgo de crédito

La entidad no tiene riesgo de inventario

Page 23

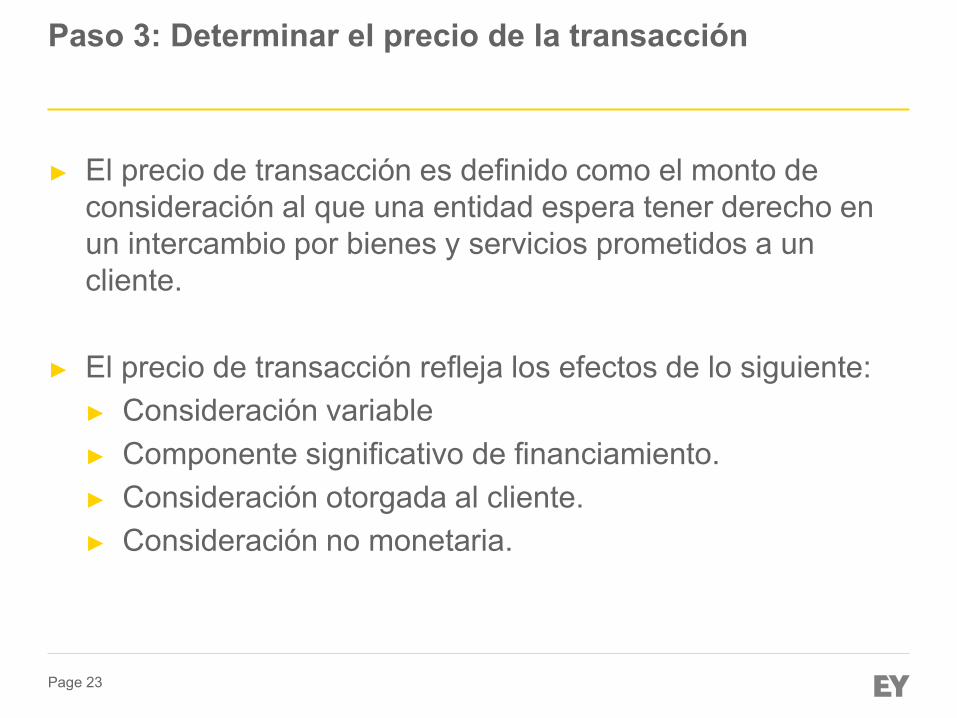

Paso 3: Determinar el precio de la transacción

► El precio de transacción es definido como el monto de consideración al que una entidad espera tener derecho en un intercambio por bienes y servicios prometidos a un cliente.

► El precio de transacción refleja los efectos de lo siguiente:► Consideración variable► Componente significativo de financiamiento.► Consideración otorgada al cliente.► Consideración no monetaria.

Page 24

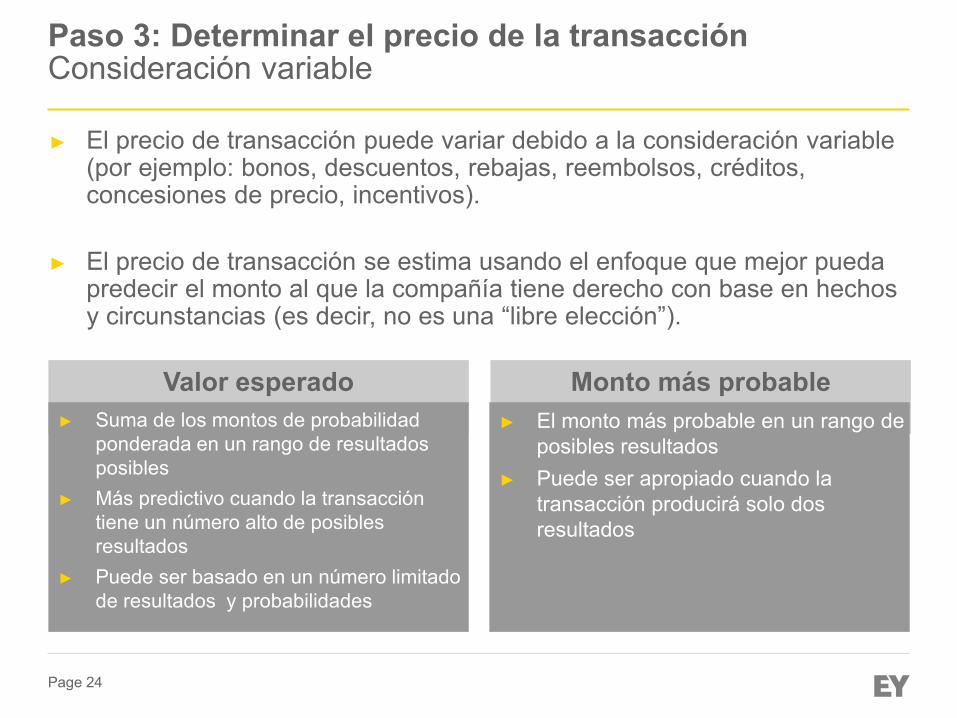

Paso 3: Determinar el precio de la transacciónConsideración variable

► El precio de transacción puede variar debido a la consideración variable (por ejemplo: bonos, descuentos, rebajas, reembolsos, créditos, concesiones de precio, incentivos).

► El precio de transacción se estima usando el enfoque que mejor pueda predecir el monto al que la compañía tiene derecho con base en hechos y circunstancias (es decir, no es una “libre elección”).

Valor esperado Monto más probable► Suma de los montos de probabilidad

ponderada en un rango de resultados posibles

► Más predictivo cuando la transacción tiene un número alto de posibles resultados

► Puede ser basado en un número limitado de resultados y probabilidades

► El monto más probable en un rango de posibles resultados

► Puede ser apropiado cuando la transacción producirá solo dos resultados

Page 25

Ejemplo: Determinar el precio de la transacción Consideración variable

Ejemplo

► Una entidad celebra un contrato y recibirá un bono de rendimiento por $100,000 si ciertas metas de rendimiento son alcanzadas.

► La entidad estima tener un 80% de probabilidades de recibir el bono de rendimiento completo y 20% de probabilidad de no recibir nada del bono.

► Debido a la naturaleza del resultado (o se recibe la totalidad del bono o nada), la entidad determina que la mejor predicción de la consideración final que recibirá es usar el enfoque de “monto más probable”.

Respuesta► Los $100,000 son incluidos en el precio de la transacción.

Page 26

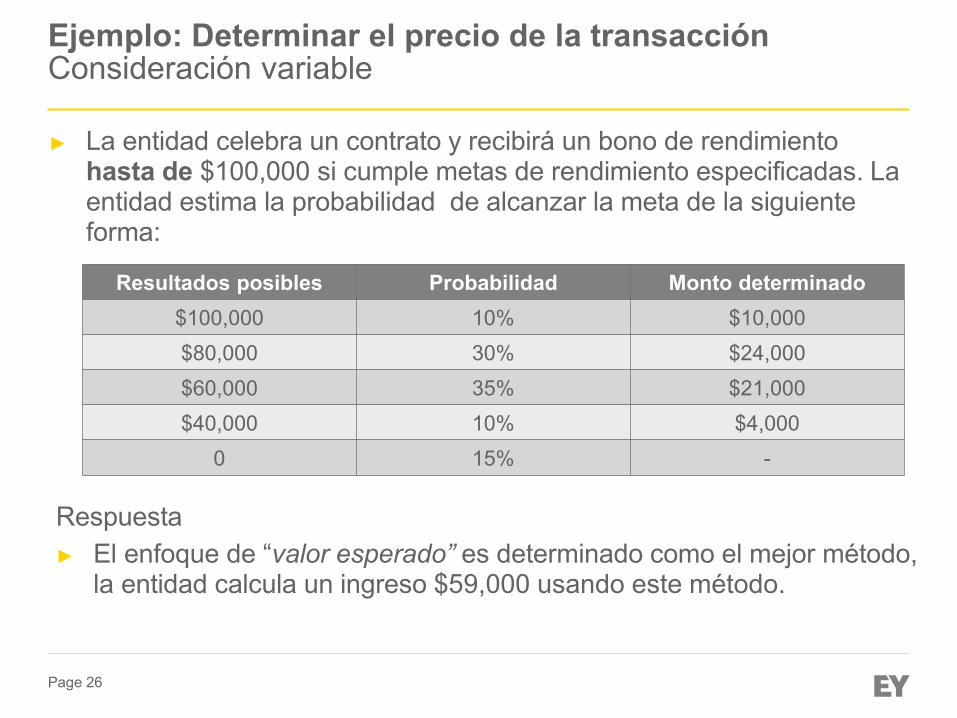

Ejemplo: Determinar el precio de la transacción Consideración variable

► La entidad celebra un contrato y recibirá un bono de rendimiento hasta de $100,000 si cumple metas de rendimiento especificadas. La entidad estima la probabilidad de alcanzar la meta de la siguiente forma:

Resultados posibles Probabilidad Monto determinado$100,000 10% $10,000$80,000 30% $24,000$60,000 35% $21,000$40,000 10% $4,000

0 15% -

Respuesta► El enfoque de “valor esperado” es determinado como el mejor método,

la entidad calcula un ingreso $59,000 usando este método.

Page 27

Paso 3: Determinar el precio de la transacciónConcesiones de precio

► Celebrar un contrato esperando cobrar menos que el monto total del precio de la transacción podría indicar una concesión al precio, es decir una reducción al ingreso► Las concesiones de precio provocan que la consideración sea variable

y no deben ser incluidas en el precio estimado de la transacción.

► Si una entidad determina que no es probable cobrar el precio estimado de la transacción, no existe un contrato válido (como se discutió en el Paso 1 del modelo).► Cuando se evalúa el Paso 1 (Identificar el contrato), una entidad debe

también considerar el Paso 3 del modelo (Determinar el precio de la transacción).

► Distinguir entre el riesgo de crédito del cliente (cuenta incobrable) y la concesión de precio implícita (reducciones de ingreso) requerirá juicio significativo.

Page 28

Paso 3: Determinar el precio de la transacciónRestricción en consideración variable

► Se requiere que las entidades evalúen montos “restringidos” de consideración variable incluidos en el precio de la transacción.

► La restricción previene posibles reversiones de ingresos en el futuro.► Se incluirá una consideración variable en el precio de transacción solo

en la medida en que sea “probable” que no ocurra una reversión significativa de ingresos cuando la incertidumbre sea resuelta.► “Significativo” es relativo al ingreso acumulado reconocido.

► Una entidad debe actualizar su estimación del precio de la transacción que incluye consideración variable a cada fecha de reporte.

► Reglas específicas para propiedad intelectual licenciada.► Regalías basadas en ventas o uso no deben ser incluidas en el precio de

transacción hasta que la venta/uso de bienes o servicios subsecuente del cliente ocurra o la obligación de desempeño sea satisfecha.

Page 29

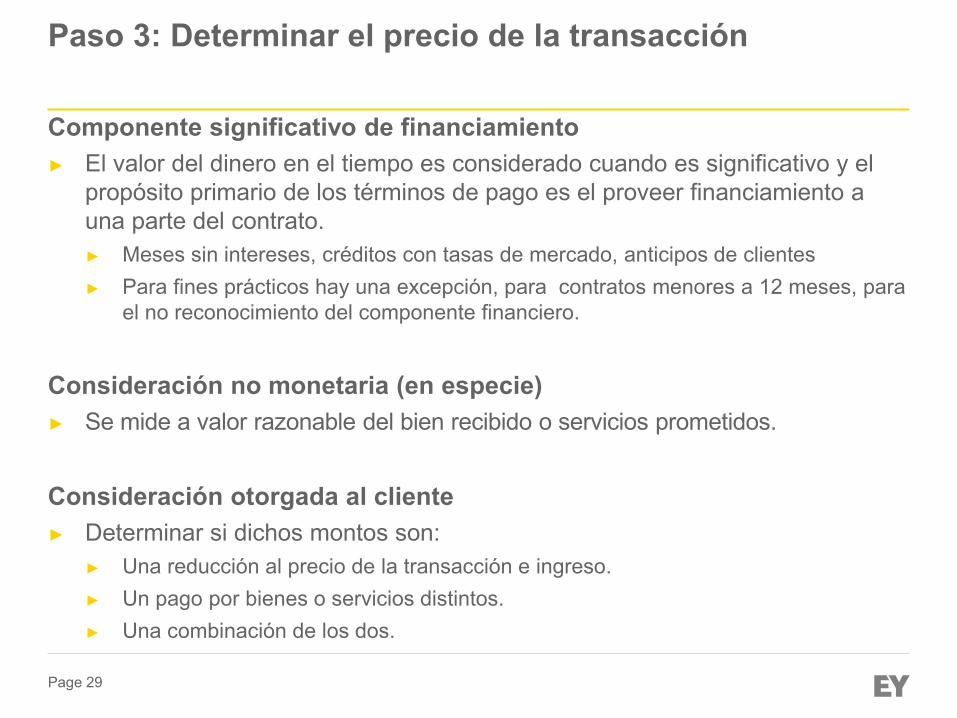

Paso 3: Determinar el precio de la transacción

Componente significativo de financiamiento► El valor del dinero en el tiempo es considerado cuando es significativo y el

propósito primario de los términos de pago es el proveer financiamiento a una parte del contrato. ► Meses sin intereses, créditos con tasas de mercado, anticipos de clientes► Para fines prácticos hay una excepción, para contratos menores a 12 meses, para

el no reconocimiento del componente financiero.

Consideración no monetaria (en especie)► Se mide a valor razonable del bien recibido o servicios prometidos.

Consideración otorgada al cliente ► Determinar si dichos montos son:

► Una reducción al precio de la transacción e ingreso.► Un pago por bienes o servicios distintos.► Una combinación de los dos.

Page 30

Ejemplo: Componente significativo de financiamiento

► Venta de un producto por $1,300,000 pagaderos a 24 meses después de la entrega del producto. Si el producto se vendiera de contado, se pagaría $1,074,380.

► El producto es nuevo en el mercado, el cliente tiene el derecho de regresar el producto dentro de los 90 días después de la compra.

► La tasa de mercado para un préstamo con las mismas características es de 10%.

Page 31

Ejemplo: Componente significativo de financiamiento

Respuesta

► Se deberá reconocer el valor razonable de la contraprestación después de los 3 meses es decir $1,074,380.

► El ingreso se reconoce hasta después de los 90 días que se satisface el derecho de devolución.

► En el primer año, además se deberán reconocer intereses por $107,438 con la tasa de interés del 10%.

Page 32

Paso 4: Asignar el precio de la transacción a las obligaciones de desempeño

► El precio de transacción generalmente es asignado con base en los precios de venta relativos de manera independiente.

► Cuando el precio de venta de forma independiente no es observable, la entidad deberá estimarlo.► Aplicar métodos de estimaciones consistentemente para

bienes/servicios y clientes con características similares.► La norma describe tres métodos de estimación

► Precio de mercado de un bien;► Costo esperado más un margen;► Valor residual (solo en ciertas circunstancias)

► Precios de venta de forma independiente usados para realizar la asignación inicial no deben ser actualizados después del inicio del contrato.

Page 33

Paso 5: Reconocer ingreso conforme las obligaciones por desempeño son satisfechas

► El ingreso es reconocido cuando una entidad satisface una obligación de desempeño transfiriendo un bien o servicio prometido al cliente.► Un bien o servicio es considerado transferido cuando el cliente obtiene

control.► Las obligaciones de desempeño son satisfechas ya sea a través del

tiempo o en un punto en el tiempo.

► Los siguientes son indicadores de cuando el control es transferido:► La entidad tiene un derecho incondicional de pago► El cliente tiene título legal del activo.► La entidad ha transferido la posesión física del activo.► El cliente tiene los riesgos y beneficios de propiedad del activo.► La entidad tiene evidencia de la aceptación del activo por el cliente.

Page 34

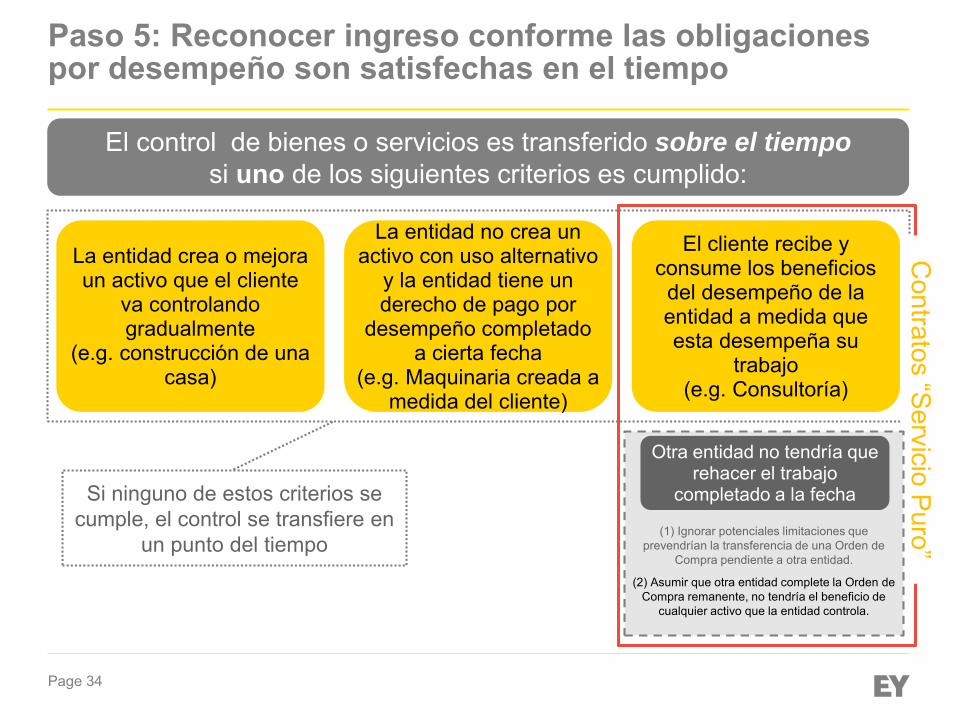

Paso 5: Reconocer ingreso conforme las obligaciones por desempeño son satisfechas en el tiempo

El control de bienes o servicios es transferido sobre el tiempo

si uno de los siguientes criterios es cumplido:

Si ninguno de estos criterios se cumple, el control se transfiere en

un punto del tiempo

Contratos “S

ervicio Puro”

La entidad crea o mejora un activo que el cliente

va controlando gradualmente

(e.g. construcción de una casa)

La entidad no crea un activo con uso alternativo

y la entidad tiene un derecho de pago por

desempeño completado a cierta fecha

(e.g. Maquinaria creada a medida del cliente)

El cliente recibe y consume los beneficios

del desempeño de la entidad a medida que esta desempeña su

trabajo(e.g. Consultoría)

(1) Ignorar potenciales limitaciones que prevendrían la transferencia de una Orden de

Compra pendiente a otra entidad.

(2) Asumir que otra entidad complete la Orden de Compra remanente, no tendría el beneficio de

cualquier activo que la entidad controla.

Otra entidad no tendría que rehacer el trabajo

completado a la fecha

Page 35

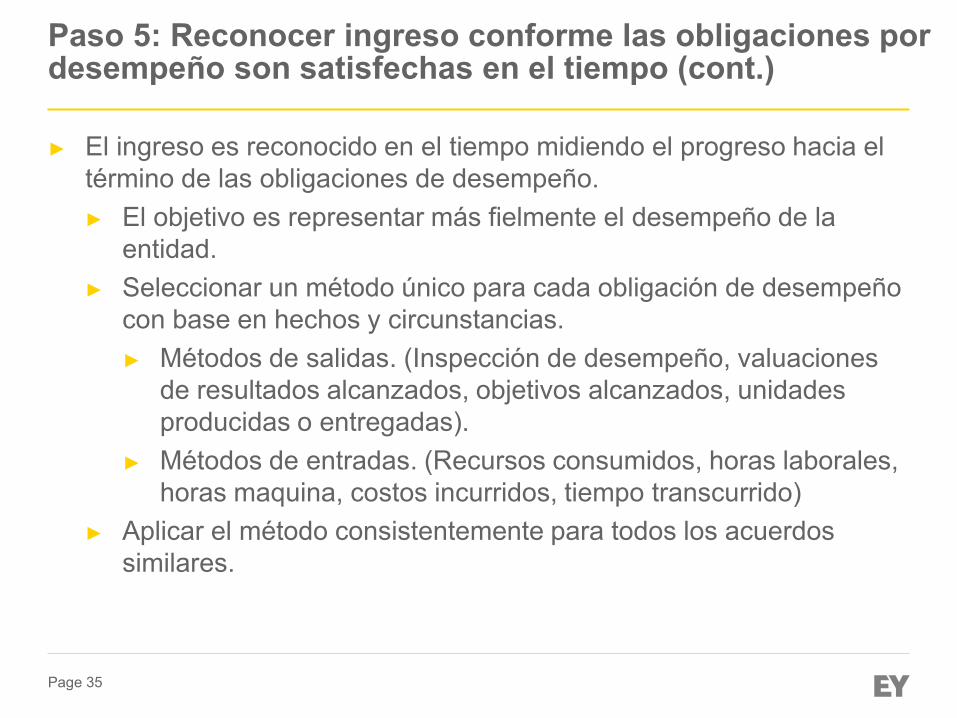

Paso 5: Reconocer ingreso conforme las obligaciones por desempeño son satisfechas en el tiempo (cont.)

► El ingreso es reconocido en el tiempo midiendo el progreso hacia el término de las obligaciones de desempeño.► El objetivo es representar más fielmente el desempeño de la

entidad.► Seleccionar un método único para cada obligación de desempeño

con base en hechos y circunstancias.► Métodos de salidas. (Inspección de desempeño, valuaciones

de resultados alcanzados, objetivos alcanzados, unidades producidas o entregadas).

► Métodos de entradas. (Recursos consumidos, horas laborales, horas maquina, costos incurridos, tiempo transcurrido)

► Aplicar el método consistentemente para todos los acuerdos similares.

Page 36

Paso 5: Reconocer ingreso conforme las obligaciones por desempeño son satisfechas en el tiempo (cont.)

► Las entidades deberán de ser capaces de medir razonablemente el progreso, en caso de que no, se reconoce el ingreso igual que el costo reconocido (si se espera que sea recuperable) hasta que el progreso pueda ser medido razonablemente.

► Sin embargo, si la entidad puede determinar que no se incurrirá en pérdida deberá reconocer ingreso hasta los costos incurridos.

Page 37

Agenda

► Panorama general y transición► El modelo de cinco pasos► Otros aspectos► Siguientes pasos

Page 38

Otros aspectosGarantías

► Dos tipos de garantías: tipo aseguramiento y garantía tipo servicio.► Si un cliente tiene la opción de comprar separadamente la garantía:

obligación de desempeño separada.► Si un cliente no tiene la opción de comprar separadamente la

garantía: devengará el costo de garantía esperado, a menos que los servicios de la garantía vayan más allá de los servicios de “aseguramiento de calidad”.

► Factores a considerar cuando una promesa de garantía provee más de “aseguramiento de calidad”:► La garantía es requerida por ley.► La extensión de tiempo cubierto de la garantía.► La naturaleza de la tarea a realizar bajo la

promesa de garantía.

Page 39

Ejemplo: Otros tópicosGarantías de producto- obligación de desempeño separada

Ejemplo

► Una entidad vende 100 baterías por $20 c/u (venta total $2,000) y da una garantía de cinco años de que las baterías soportarán los elementos y continuarán funcionando con base a las especificaciones

► La entidad normalmente provee una garantía de un año al cliente que compra baterías y determina que los 2-5 representan una obligación separada de desempeño

► El cliente efectivamente recibe ambas garantías como parte del costo de la batería.

► La entidad determina que $1,700 del precio de transacción de $2,000 debe ser asignada a las baterías y $300 al servicio de garantía (basado en el precio de venta de forma independiente y una asignación relativa del precio de venta)

► El costo normal de garantía de un año de la entidad es $1 por batería

Page 40

Ejemplo: Otros tópicosGarantías de producto (cont.)

► A la entrega de las baterías, se registra:Efectivo/Cuentas por Cobrar 2,000

Ingresos 1,700Pasivo del contrato (garantía de servicio) 300

Gasto garantía (100x$1) 100Provisión de garantía devengado(garantía de aseguramiento) 100

► El pasivo del contrato es reconocido como ingreso sobre el periodo de servicio de la garantía (años dos a cinco). El costo de proveer el servicio de garantía es reconocido conforme se incurre.

► La obligación por la garantía de aseguramiento es liberada conforme las unidades defectuosas son reemplazadas/reparadas durante el año inicial de la garantía

► Al momento de la expiración del periodo de la garantía de aseguramiento, cualquier obligación de garantía de aseguramiento es reversada

Debe Haber

Page 41

Otros aspectosCostos de contrato

► Los costos incrementales de obtener un contrato son capitalizados si se espera que sean recuperados.► Se permite el expediente práctico para reconocer gastos inmediatamente

si el periodo de la amortización de los activos es un año o menos.

► Los costos de cumplimiento de un contrato que no pueden ser capitalizados bajo otras normas, deben ser capitalizados si cumplen los siguientes criterios:► Están directamente relacionados con un contrato.► Generan o mejoran recursos que se usarán para satisfacer las

obligaciones de desempeño en el futuro.► Pueden ser recuperados.

► Otra literatura aplicable debe ser considerada primero. ► Los activos son amortizados sobre el periodo de bienes o servicios, los

cuales son transferidos y sujetos a pruebas de deterioro.

Page 42

Otros aspectosCostos de contrato - Ejemplo

Ejemplo 36 - Incremento de Costos por la obtención de un contrato.

► Una entidad (proveedor de servicio de consultoría), gana una ofertacompetitiva para proporcionar servicios de consultoría a un clientenuevo. La entidad incurre en los costos siguientes para obtener elcontrato.

Tarifas legales externas por debida diligencia $15,000Costos de viajes para entregar la propuesta 25,000Comisiones a empleados de ventas 10,000

Total de costos incurridos $50,000

Page 43

Otros aspectosCostos de contrato – Ejemplo

Ejemplo 37 - Costos que dan lugar a un activo► Una entidad realiza un contrato de servicios para gestionar un centro de información

tecnológica de un cliente por cinco años.► El contrato es renovable por períodos posteriores de un año, la duración promedio

de los clientes es de siete años.► La entidad paga a un empleado $10,000 por comisiones de ventas en el momento

en el que el cliente firma el contrato.► Antes de proporcionar los servicios, la entidad diseña y construye una plataforma

tecnológica para uso interno de la entidad que interactúa con los sistemas delcliente. Esta plataforma no se transfiere al cliente, pero se utilizará para prestarleservicios.

► Costos de cumplir un contrato► Los costos iniciales incurridos para establecer la plataforma tecnológica son los

siguientes:Importe

Servicios de diseño $ 40,000 Equipo 120,000 Software 90,000 Migración y comprobación del centro de información 100,000 Total de costos $ 350,000

Page 44

Otros aspectosLicencias

► Una licencia establece el derecho de un cliente a la propiedad intelectual (PI) de una entidad.

► Primero se debe determinar si la licencia es una obligación de desempeño distinta en el acuerdo.

► Para una licencia distinta, hay que evaluar la naturaleza de la promesa.► Para una licencia que provea un derecho de acceso de la PI, el ingreso

es reconocido sobre el tiempo si se cumplen ciertos criterios (ver la siguiente lámina).

► Para una licencia que provea derecho de uso de la PI, tal como existe cuando es otorgado, el ingreso es reconocido en ese punto en el tiempo.

► Excluir los efectos de otras obligaciones de desempeño.► Regalías basadas en venta o uso de licencias de PI.

► Las regalías no pueden ser reconocidas como ingreso hasta que lo más tarde entre cuando (1) la venta/uso ocurre o (2) la obligación de desempeño es satisfecha.

Page 45

LicenciaEjemplos

Ejemplo 55 - Licencia de propiedad Intelectual

► Una entidad realiza un contrato con un cliente de una licencia depropiedad intelectual (por un período de tres años) relacionada con eldiseño y procesos de producción de un bien.

► El contrato específica que el cliente obtendrá cualquier actualización deesa propiedad intelectual por nuevos diseños o procesos de producciónque puedan desarrollarse por la entidad, la entidad no vende lasactualizaciones de forma separada.

► El cliente no tiene la opción de comprar la licencia sin las actualizaciones,las cuales son esenciales para la capacidad del cliente de utilizar lalicencia, ya que opera de un sector industrial en el que la tecnologíacambia constantemente.

Page 46

LicenciaEjemplos

Ejemplo 55 - Licencia de propiedad Intelectual

Respuesta

► La entidad aplica los párrafos 31 a 38 de la IFRS 15 para determinar si laobligación de desempeño (que incluye la licencia y las actualizaciones) sesatisface en un momento concreto o a lo largo del tiempo.

► La entidad concluye que puesto que el cliente recibe y consume de formasimultánea los beneficios del desempeño de la entidad a medida queéstos tienen lugar, la obligación de desempeño se satisface a lo largo deltiempo de acuerdo con el párrafo 35 (a) de la IFRS 15.

Page 47

LicenciaEjemplos

Ejemplo 60 - Acceso a la propiedad intelectual

► Una entidad (distribuidora de películas), concede la licencia de la PelículaXYZ a un cliente.

► El cliente (operador de salas de cine), tiene el derecho a exhibir la películaen sus salas de cine por seis semanas.

► Además de proporcionar la licencia, la entidad recibirá un porcentaje de lasentradas vendidas por el operador (es decir, una regalía basada enventas).

► La entidad concluye que su única obligación de desempeño es elcompromiso de conceder la licencia.

Page 48

LicenciaEjemplos

Ejemplo 60 - Acceso a la propiedad intelectual

Respuesta

► La entidad observa que independientemente de si el compromiso deconceder la licencia representa un derecho de acceso a la propiedadintelectual de la entidad o un derecho al uso de ésta, la entidad aplica elpárrafo B63 de la IFRS 15 y reconoce ingresos de actividades ordinariasen la forma y momento en que tiene lugar la venta de entradas.

► Esto es porque la contraprestación por su licencia de propiedad intelectuales una regalía basada en ventas y la entidad ya ha transferido la licenciade la película con la que se relacionan las regalías basadas en ventas.

Page 49

Otros aspectosDeterminar la naturaleza de una licencia distinta

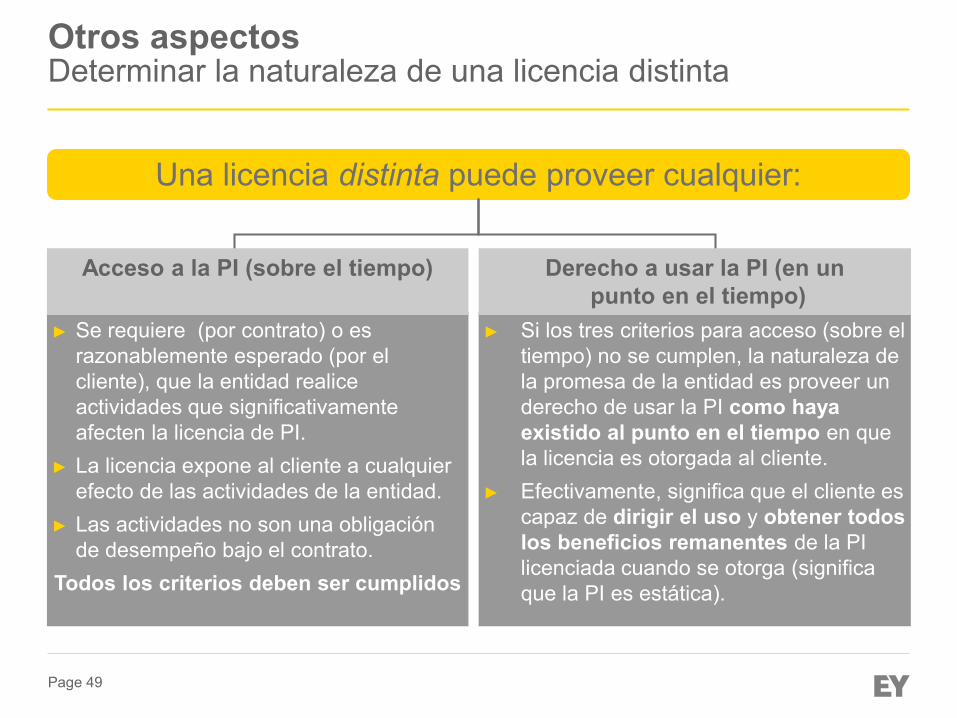

► Se requiere (por contrato) o es razonablemente esperado (por el cliente), que la entidad realice actividades que significativamente afecten la licencia de PI.

► La licencia expone al cliente a cualquier efecto de las actividades de la entidad.

► Las actividades no son una obligación de desempeño bajo el contrato.

Todos los criterios deben ser cumplidos

► Si los tres criterios para acceso (sobre el tiempo) no se cumplen, la naturaleza de la promesa de la entidad es proveer un derecho de usar la PI como haya existido al punto en el tiempo en que la licencia es otorgada al cliente.

► Efectivamente, significa que el cliente es capaz de dirigir el uso y obtener todos los beneficios remanentes de la PI licenciada cuando se otorga (significa que la PI es estática).

Una licencia distinta puede proveer cualquier:

Acceso a la PI (sobre el tiempo) Derecho a usar la PI (en unpunto en el tiempo)

Page 50

Otros aspectosRevelaciones

► Fundamento principal: ayudar a los usuarios de los estados financieros a entender la naturaleza, monto, oportunidad e incertidumbre de ingreso y flujos de efectivo derivados de los contratos con clientes.

► Presentar información cualitativa y cuantitativa acerca de:► Contratos con clientes.► Juicios significativos y cambios en juicios hechos al aplicar la

guía a esos contratos.► Activos reconocidos de los costos para obtener y completar un

contrato.

► Menores requerimientos de revelación para entidades no públicas.

Page 51

Agenda

► Panorama general y transición► El modelo de cinco pasos► Otros aspectos► Siguientes pasos

Page 52

Siguientes pasosRevelaciones

► La IAS 8 requiere revelación de los efectos de normas contables recientemente emitidas.► Incluye revelaciones de la fecha de adopción requerida, los métodos de adopción

permitidos y planeados, su efecto en los estados financieros y otros asuntos significativos resultantes de la adopción.

► Las revelaciones de la entidad sobre la nueva norma probablemente se podrían modificar

► El staff de la SEC ha solicitado que se revele el método de transición, tan pronto como se dé a conocer.

► Se requiere que las entidades consideren estos requerimientos de revelación en sus siguientes reportes incluidos en la SEC (por ejemplo, trimestrales).► Se requiere incluir revelación hasta que la norma sea adoptada.

Page 53

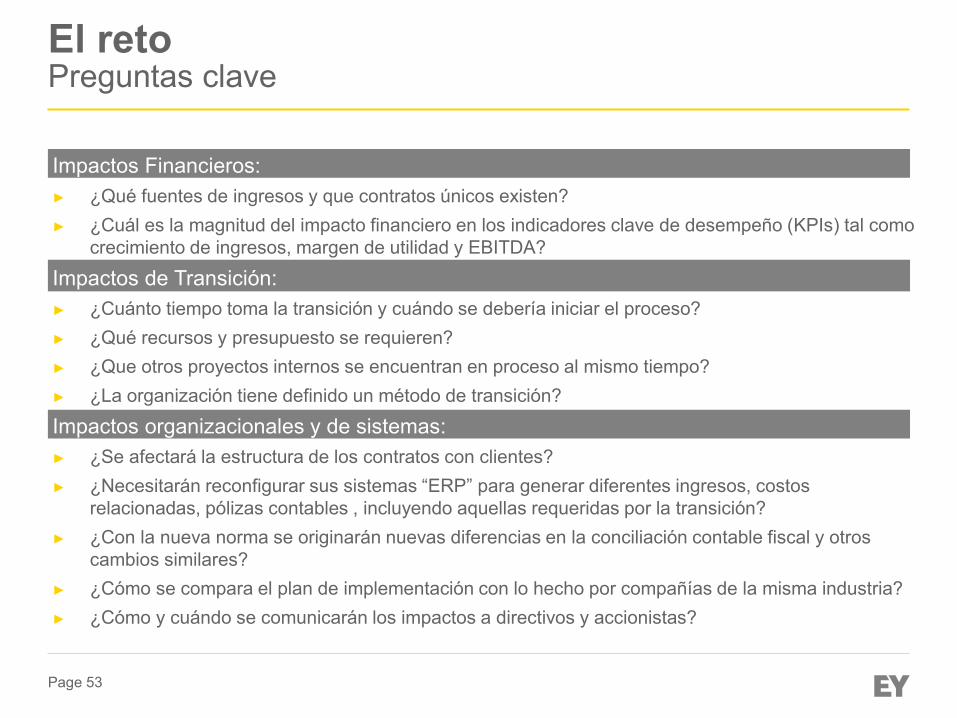

El retoPreguntas clave

Impactos Financieros:► ¿Qué fuentes de ingresos y que contratos únicos existen?► ¿Cuál es la magnitud del impacto financiero en los indicadores clave de desempeño (KPIs) tal como

crecimiento de ingresos, margen de utilidad y EBITDA?

Impactos de Transición:► ¿Cuánto tiempo toma la transición y cuándo se debería iniciar el proceso? ► ¿Qué recursos y presupuesto se requieren?► ¿Que otros proyectos internos se encuentran en proceso al mismo tiempo?► ¿La organización tiene definido un método de transición?

Impactos organizacionales y de sistemas:► ¿Se afectará la estructura de los contratos con clientes?► ¿Necesitarán reconfigurar sus sistemas “ERP” para generar diferentes ingresos, costos

relacionadas, pólizas contables , incluyendo aquellas requeridas por la transición? ► ¿Con la nueva norma se originarán nuevas diferencias en la conciliación contable fiscal y otros

cambios similares?► ¿Cómo se compara el plan de implementación con lo hecho por compañías de la misma industria?► ¿Cómo y cuándo se comunicarán los impactos a directivos y accionistas?

Page 54

El retoMás que un cambio contable

Información gerencial

Incentivos a empleados

Impuestosy métodos contables

Ambiente de control

Ventas y operaciones comerciales

Project management

Capacitación y comunicación

Procesos y sistemas

Relaciones con inversionistas

Asuntos de

industriaImpactos en la organización

Page 55

Siguientes pasos. Consideraciones de negocios.¿Qué puede hacer ahora?

► Entender la magnitud de los cambios para su entidad, tanto desde una perspectiva de estados financieros como de negocio.

► Establecer una gestión de proyecto para la adopción de la norma.

► Determinar requerimientos de entrenamiento para personal responsable de los juicios y las estimaciones clave.

► Identificar transacciones comunes y asuntos potenciales de implementación.

► Establecer un proceso para obtener información apropiada para cumplir con la nueva norma.

► Comunicar sus preguntas sobre la guía a través de los grupos de implementación planeados.

Page 56

¡Gracias!

EY | Assurance | Tax | Transactions | Advisory

About EYEY is a global leader in assurance, tax, transaction and advisory services. The insights and quality services we deliver help build trust and confidence in the capital markets and in economies the world over. We develop outstanding leaders who team to deliver on our promises to all of our stakeholders. In so doing, we play a critical role in building a better working world for our people, for our clients and for our communities.

EY refers to the global organization, and may refer to one or more, of the member firms of Ernst & Young Global Limited, each of which is a separate legal entity. Ernst & Young Global Limited, a UK company limited by guarantee, does not provide services to clients. For more information about our organization, please visit ey.com/mx

© 2016 EYGM Limited.All Rights Reserved.