KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO … · 1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta...

37

1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO-OSAKEYHTIÖIDEN JA MUIDEN KESKINÄISTEN KIINTEISTÖYHTIÖIDEN KIRJANPIDOSTA, TILINPÄÄTÖKSESTÄ JA TOIMINTAKERTOMUKSESTA 1.2.2017 SISÄLLYSLUETTELO 1. JOHDANTO ............................................................................................................................... 4 1.1. Yleisohjeen tarkoitus ................................................................................................................ 4 1.1.1. Rajaukset ....................................................................................................................... 4 1.2. Käsitteiden määrittely............................................................................................................... 5 1.2.1. Kiinteistöyhtiön keskinäisyys ........................................................................................ 5 1.2.1.1. Asunto-osakeyhtiö ...................................................................................................... 5 1.2.1.2. Keskinäinen kiinteistöosakeyhtiö ................................................................................ 5 1.2.1.3. Muu asunto-osakeyhtiölakia soveltava osakeyhtiö ...................................................... 6 1.2.1.4. Tavallinen kiinteistöyhtiö............................................................................................ 6 1.3.2. Yhtiövastike .................................................................................................................. 6 1.2.2.1. Vastike kiinteistön tuottona/liikevaihtona.................................................................... 6 1.2.2.2. Vastike rahoitustuottona ............................................................................................. 7 1.2.3. Oma pääoma .................................................................................................................. 8 1.2.4. Vieras pääoma ............................................................................................................... 8 1.2.5. Erillislaskelmat .............................................................................................................. 9 2. TULOIHIN JA PÄÄOMASIJOITUKSIIN LIITTYVIEN ERIEN KIRJANPITOKÄSITTELY ... 9 2.1. Vastikkeet ................................................................................................................................ 9 2.1.1 Vastikkeiden esittäminen kiinteistön tuottona ................................................................. 9 2.1.2. Vastikkeiden esittäminen rahoitustuottona ................................................................... 10 2.1.3. Vastiketulojen jaksottaminen ....................................................................................... 10 2.2. Hankeosuussuoritukset ........................................................................................................... 11 2.3. Lainaosuussuoritukset ............................................................................................................ 11 2.3.1. Lainaosuuslaskelma ..................................................................................................... 12 2.4. Rahastointimenettely .............................................................................................................. 12 2.4.1. Yleistä ......................................................................................................................... 12 2.4.2. Rahastoinnin peruste.................................................................................................... 13 2.4.3. Oman pääoman rahastot ............................................................................................... 13 2.4.4. Ennakkorahastointi ja sen esittäminen omassa pääomassa ............................................ 14 2.4.5. Lainanlyhennysrahastointi ja sen esittäminen omassa pääomassa ................................. 14 2.4.6. Vastikkeista rahastoidun osan esittäminen tuloslaskelmassa ......................................... 15 2.5. Yhtiön hallintaan otetun huoneiston vuokratulot ..................................................................... 16 3. MENOIHIN LIITTYVIÄ ERITYISKYSYMYKSIÄ................................................................. 17 3.1. Korjaushankkeiden kirjanpitokäsittely .................................................................................... 17 3.1.1. Korjausmenoja koskevan verolainsäädännön huomioonottaminen ............................... 17 3.1.2. Korjausmenojen aktivointi ........................................................................................... 17 3.1.3. Korjausmenojen vähentäminen tilikauden kuluna ........................................................ 18

Transcript of KIRJANPITOLAUTAKUNNAN YLEISOHJE ASUNTO … · 1 Työ- ja elinkeinoministeriö Kirjanpitolautakunta...

1

Työ- ja elinkeinoministeriöKirjanpitolautakunta

KIRJANPITOLAUTAKUNNAN YLEISOHJEASUNTO-OSAKEYHTIÖIDEN JA MUIDEN KESKINÄISTENKIINTEISTÖYHTIÖIDEN KIRJANPIDOSTA, TILINPÄÄTÖKSESTÄ JATOIMINTAKERTOMUKSESTA 1.2.2017

SISÄLLYSLUETTELO

1. JOHDANTO ............................................................................................................................... 41.1. Yleisohjeen tarkoitus ................................................................................................................ 4

1.1.1. Rajaukset ....................................................................................................................... 41.2. Käsitteiden määrittely ............................................................................................................... 5

1.2.1. Kiinteistöyhtiön keskinäisyys ........................................................................................ 51.2.1.1. Asunto-osakeyhtiö ...................................................................................................... 51.2.1.2. Keskinäinen kiinteistöosakeyhtiö ................................................................................ 51.2.1.3. Muu asunto-osakeyhtiölakia soveltava osakeyhtiö ...................................................... 61.2.1.4. Tavallinen kiinteistöyhtiö............................................................................................ 61.3.2. Yhtiövastike .................................................................................................................. 61.2.2.1. Vastike kiinteistön tuottona/liikevaihtona.................................................................... 61.2.2.2. Vastike rahoitustuottona ............................................................................................. 71.2.3. Oma pääoma .................................................................................................................. 81.2.4. Vieras pääoma ............................................................................................................... 81.2.5. Erillislaskelmat .............................................................................................................. 9

2. TULOIHIN JA PÄÄOMASIJOITUKSIIN LIITTYVIEN ERIEN KIRJANPITOKÄSITTELY ... 92.1. Vastikkeet ................................................................................................................................ 9

2.1.1 Vastikkeiden esittäminen kiinteistön tuottona ................................................................. 92.1.2. Vastikkeiden esittäminen rahoitustuottona ................................................................... 102.1.3. Vastiketulojen jaksottaminen ....................................................................................... 10

2.2. Hankeosuussuoritukset ........................................................................................................... 112.3. Lainaosuussuoritukset ............................................................................................................ 11

2.3.1. Lainaosuuslaskelma ..................................................................................................... 122.4. Rahastointimenettely .............................................................................................................. 12

2.4.1. Yleistä ......................................................................................................................... 122.4.2. Rahastoinnin peruste .................................................................................................... 132.4.3. Oman pääoman rahastot ............................................................................................... 132.4.4. Ennakkorahastointi ja sen esittäminen omassa pääomassa ............................................ 142.4.5. Lainanlyhennysrahastointi ja sen esittäminen omassa pääomassa ................................. 142.4.6. Vastikkeista rahastoidun osan esittäminen tuloslaskelmassa ......................................... 15

2.5. Yhtiön hallintaan otetun huoneiston vuokratulot ..................................................................... 163. MENOIHIN LIITTYVIÄ ERITYISKYSYMYKSIÄ................................................................. 173.1. Korjaushankkeiden kirjanpitokäsittely .................................................................................... 17

3.1.1. Korjausmenoja koskevan verolainsäädännön huomioonottaminen ............................... 173.1.2. Korjausmenojen aktivointi ........................................................................................... 173.1.3. Korjausmenojen vähentäminen tilikauden kuluna ........................................................ 18

2

3.1.4. Ennakkomaksujen käsittely .......................................................................................... 193.1.5. Korjausmenoihin saadut avustukset ja korvaukset ........................................................ 193.1.6. Korjausmenojen esittäminen tilinpäätöksessä ............................................................... 20

3.2. Kiinteistöhallintapalveluiden oman käytön arvonlisävero ....................................................... 203.3. Poistot ja arvonalentumiset ..................................................................................................... 20

3.3.1. Helpotus suunnitelmapoistovaatimukseen – keskinäiset kiinteistöyhtiöt ....................... 213.3.2. Suppea suunnitelmapoistohelpotus............................................................................... 213.3.3. Arvonalentumiset......................................................................................................... 21

3.4. Asuintalovaraus ...................................................................................................................... 213.4.1. Varauksen käyttö tilikauden kulujen kattamiseen ......................................................... 223.4.2. Varauksen käyttö aktivoitavan menon kattamiseen ...................................................... 22

4. OMAAN PÄÄOMAAN LIITTYVIÄ ERITYISKYSYMYKSIÄ .............................................. 224.1. Osakepääoman korottaminen osakeannissa ............................................................................. 22

4.1.1. Yhtiön maksullinen ja maksuton osakeanti osakkaalle ................................................. 224.1.2. Yhtiön maksuton osakeanti itselleen ............................................................................ 23

4.2. Omien osakkeiden hankkiminen ja lunastaminen .................................................................... 234.3. Arvonkorotusrahasto .............................................................................................................. 245. TILINPÄÄTÖKSEEN LIITTYVIÄ ERITYISKYSYMYKSIÄ ................................................. 245.1. Käytettävä tuloslaskelmakaava ............................................................................................... 245.2. Oman pääoman esittäminen taseessa ...................................................................................... 255.3. Lyhennetyn tasekaavan käyttö ................................................................................................ 255.4. Asunto- ja keskinäisten kiinteistöosakeyhtiöiden liitetietovaatimukset .................................... 26

5.4.1. Oikean ja riittävän kuvan vaatimus pienyrityksessä sekä suojasatamasäännösmikroyrityksessä ................................................................................................................... 265.4.2. Toimintakertomusvelvoitteiden suhde tilannekohtaisten liitetietojen esittämiseen ........ 265.4.3. Esimerkki toimintakertomus- ja liitetietovelvoitteiden yhteensovittamisesta ................ 275.4.4. Olettamat laatimisperiaatteista ..................................................................................... 27

5.5. Arvonlisäverovelvollisuuden vaikutus tilinpäätöksessä esitettäviin tietoihin ........................... 296. ASUNTO-OSAKEYHTIÖN TOIMINTAKERTOMUS ............................................................ 296.1. AOYL:n mukaiset toimintakertomustiedot ............................................................................. 30

6.1.1. Yhtiövastikkeen käyttö ja vastikerahoituslaskelma ....................................................... 306.1.1.1. Hankerahoituslaskelma ............................................................................................. 306.1.2. Pääomalaina ................................................................................................................ 316.1.3. Rasitteet ja kiinnitykset ................................................................................................ 316.1.4. Tilikauden aikaiset ja jälkeiset tapahtumat ................................................................... 316.1.5. Talousarvion toteutuminen........................................................................................... 316.1.6. Tuleva kehitys ............................................................................................................. 326.1.7. Voiton käsittely ........................................................................................................... 326.1.8. Rakenne- ja rahoitusjärjestelyt ..................................................................................... 326.1.9. Omat osakkeet ............................................................................................................. 336.1.10. Selvitys varojen riittävyydestä ................................................................................... 33

6.2. KPL:n vaatimukset ................................................................................................................. 346.3. Vapaaehtoiset tiedot ............................................................................................................... 347. RAKENNUSAIKAINEN KIRJANPITO ................................................................................... 357.1. Juokseva kirjanpito ................................................................................................................. 357.2. Rakennusaikaiset tilinpäätökset .............................................................................................. 357.3. Luovutustase ja asumisajan alkamisen jälkeinen kirjanpito ..................................................... 367.4. Kirjanpitoaineiston säilyttämisvastuu ..................................................................................... 36LIITTEET ..................................................................................................................................... 37

Liite 1 Kiinteistön tuloslaskelma ..................................................................................... 37

3

Liite 2 Sovellettu liikekaava ............................................................................................ 37Liite 3 Tase ..................................................................................................................... 37Liite 4 Vastikerahoituslaskelma ....................................................................................... 37Liite 5 Hankerahoituslaskelma ......................................................................................... 37Liite 6 Talousarviovertailu ............................................................................................... 37Liite 7 Lainaosuuslaskelma.............................................................................................. 37Liite 8 Ehdotus toimintakertomuksen rakenteeksi ............................................................ 37

4

1. JOHDANTO

1.1. Yleisohjeen tarkoitus

Yleisohjeen tarkoituksena on opastaa asunto-osakeyhtiöiden ja muiden keskinäistenkiinteistöyhtiöiden kirjanpitoon, tilinpäätökseen ja toimintakertomukseen liittyvienerityiskysymysten ratkaisussa, yhtenäistää kirjanpitovelvollisten kirjanpito- ja tilinpäätöskäytäntöjäsekä edistää hyvää kirjanpitotapaa. Se korvaa kirjanpitolautakunnan 7.12.2010 antaman yleisohjeenasunto-osakeyhtiöiden ja muiden keskinäisten kiinteistöyhtiöiden kirjanpidosta ja tilinpäätöksestä.

Uudessa yleisohjeessa on otettu huomioon kirjanpitolain ja -asetuksen (KPL ja KPA) vuoden 2016alusta voimaan tulleiden muutosten (1620/2015 ja 1752/2015) sekä pien- ja mikroyrityksentilinpäätöksessä esitettävistä tiedoista annetun asetuksen (1753/2015; PMA) vaikutukset asunto-osakeyhtiöiden ja muiden keskinäisten kiinteistöyhtiöiden kirjanpitoon, tilinpäätökseen jatoimintakertomukseen. Yleisohjeessa on myös otettu huomioon 31.12.2016 voimaan tulleetkirjanpitolain muutokset (1376/2016). Yleisohjeen käyttäjän kannalta olennaisimpia ovattuloslaskelma- ja tasekaavoissa tapahtuneet muutokset sekä uudistuneet liitetietovaatimukseterityisesti pien- tai mikroyrityksenä pidettävien yhtiöiden osalta. Lisäksi ohjetta on muutettu siten,että se vastaa sisällöltään kirjanpitolautakunnan 7.12.2010 jälkeen tämän yleisohjeenjulkaisuhetkeen saakka antamaa ohjeistusta siltä osin kuin se vuoden 2016 muutosten jälkeen onvoimassa. Kirjanpitolautakunta on lausunnossaan 1950/2016 täsmentänyt aikaisempien lausuntojenvoimassaoloa ja soveltamista. Ohjeeseen on päivitetty lakiviittauksia ja tehty eräitä muitateknisluonteisia täsmennyksiä.

Yleisohjetta sovelletaan ensisijaisesti asunto-osakeyhtiöihin ja muihin AOYL:a soveltaviinkeskinäisiin kiinteistöosakeyhtiöihin. Hyvän kirjanpitotavan mukaista, huomioon ottaenosakeyhtiölain (624/2006, jäljempänä myös ”OYL”) pakottavat erityissäännökset, on noudattaa tätäyleisohjetta soveltuvin osin myös OYL:a soveltavien keskinäisten kiinteistöosakeyhtiöidentilinpäätökseen ja toimintakertomukseen. Yleisohje koskee soveltuvin osin myös näitä yhteisöjä,huomioon ottaen asunto-osuuskuntia ja asumisoikeusyhdistyksiä koskevat erityissäännökset.Soveltamisalan ulkopuolelle jäävät muut kirjanpitovelvolliset, joiden toiminta perustuu kiinteistönhallintaan. Tällaisia kirjanpitovelvollisia ovat mm. kiinteistöjä omistavat muut kuin keskinäisetosakeyhtiöt, tyyppiesimerkkeinä kunnan omistama vuokrataloyhtiö tai liiketoimintaa harjoittavankirjanpitovelvollisen omistama, kyseisen yhtiön liiketoimintaa palveleva kiinteistöosakeyhtiö.

Yleisohjeessa käsitellään pääasiassa sellaisia kirjanpidollisia erityistilanteita, jotka syntyvät jokoyhteisöjen varsinaisesta kiinteistön hallintaan perustuvasta toiminnasta tai kirjanpito- ja/taiyhteisölainsäädännön em. yhtiömuodoille asettamista erityisvaatimuksista. Yleisohjeen liitteenä ontilinpäätökseen ja erillislaskelmiin liittyviä malleja.

1.1.1. Rajaukset

Yleisohjeessa selvitetään kiinteistön hallintaa harjoittavan kirjanpitovelvollisen juoksevaankirjanpitoon ja tilinpäätöksiin liittyviä kysymyksiä. Kuvattujen erityistilanteiden kirjanpitokäsittelyäkoskevilla hyvää kirjanpitotapaa ohjaavilla ohjeilla ja suosituksilla kirjanpitolautakunta ei otatoimivaltaansa kuulumattomana kantaa mahdollisiin yhtiöoikeudellisella perusteella ratkaistaviinkysymyksiin (esimerkiksi millä vastikkeella yhtiön tietty meno katetaan) tai verotukseen(esimerkiksi tietyn menon vähennysoikeus tai jaksottaminen verolainsäädännössä) liittyviinkysymyksiin.

5

1.2. Käsitteiden määrittely

Kirjanpito- tai yhteisölainsäädännössä on määritelty suppeasti kiinteistöyhtiöihin liittyviä käsitteitä.Koska käsitteiden käytön yhtenäistyminen ja vakiintuminen on suotavaa, on tässä yleisohjeessamäärittely toteutettu kuvaamalla käytännössä yleisesti esiintyviä tilanteita.

1.2.1. Kiinteistöyhtiön keskinäisyys

Kiinteistöä ja rakennusta voidaan hallita eri yhtiömuodoissa. Yhtiömuodon valintaan vaikuttaamyös se, tuottaako omistusosuus yhtiössä oikeuden hallita tiettyjä yhtiön tiloja vai vain murto-osaiset osakeoikeudet esimerkiksi osingonjaossa ja muussa yhtiön varojen jaossa. Keskinäinenkiinteistöosakeyhtiö määritellään OYL:n ja AOYL:n soveltamisen kannalta AOYL:n 28 luvussa.Keskinäisellä kiinteistöyhtiöllä tarkoitetaan yleisesti yhtiötä, jonka jokainen osake yksin tai yhdessätoisten osakkeiden kanssa tuottaa oikeuden hallita yhtiöjärjestyksessä määrättyä, yhtiönomistamassa rakennuksessa olevaa huoneistoa tai muuta osaa yhtiön omistamassa rakennuksesta taiyhtiön hallinnassa olevasta kiinteistöstä. Osakkaalla on keskinäisessä kiinteistöyhtiössä oikeus pitäähallinnassaan sitä huoneistoa, rakennusta tai rakennuksen taikka kiinteistön osaa, jonka hallintaanoikeuttavat osakkeet hän omistaa. Hän voi siten määrätä kyseisen tilan käytöstä yhtiöjärjestyksenmahdollistamalla tavalla, esimerkiksi vuokrata sen, jolloin vuokratulo on hänen tuloaan. Osakkaatovat velvollisia maksamaan keskinäiselle kiinteistöyhtiölle yhtiövastiketta.

1.2.1.1. Asunto-osakeyhtiö

Asunto-osakeyhtiöistä säädetään AOYL:ssa. Mainitun lain 1:2 §:n mukaan asunto-osakeyhtiö onosakeyhtiö, jonka yhtiöjärjestyksessä määrätty tarkoitus on omistaa ja hallita vähintään yhtäsellaista rakennusta tai sen osaa, jossa olevan huoneiston tai huoneistojen yhteenlasketustalattiapinta-alasta yli puolet on yhtiöjärjestyksessä määrätty osakkeenomistajien hallinnassa oleviksiasuinhuoneistoiksi. Asunto-osakeyhtiön jokainen osake tuottaa yksin tai toisten osakkeiden kanssaoikeuden hallita yhtiöjärjestyksessä määrättyä huoneistoa tai muuta osaa yhtiön hallinnassa olevastarakennuksesta tai kiinteistöstä. Asunto-osakeyhtiöt ovat siten aina keskinäisiä kiinteistöyhtiöitä.

1.2.1.2. Keskinäinen kiinteistöosakeyhtiö

Keskinäinen kiinteistöosakeyhtiö on AOYL 28:2 §:n mukaan sellainen muu osakeyhtiö kuin edellämainittu asunto-osakeyhtiö, jonka yhtiöjärjestyksessä määrätty tarkoitus on omistaa ja hallitavähintään yhtä rakennusta tai sen osaa ja jonka jokainen osake yksin tai yhdessä toisten osakkeidenkanssa tuottaa oikeuden hallita yhtiöjärjestyksessä määrättyä yhtiön rakennuksessa olevaahuoneistoa taikka muuta osaa yhtiön rakennuksesta tai sen hallinnassa olevasta kiinteistöstä.

AOYL:n soveltamisesta keskinäisiin kiinteistöosakeyhtiöihin ja muihin osakeyhtiöihin on säädettyolettamasäännökset AOYL 1 ja 28 luvussa. Yhtiön perustamisajankohdalla ja yhtiöjärjestyksenmääräyksillä on vaikutusta siihen, sovelletaanko keskinäiseen kiinteistöyhtiöön AOYL:a vaiOYL:a.

Keskinäisen kiinteistöosakeyhtiön yhtiöjärjestyksessä voidaan määrätä, että AOYL:a ei sovelletayhtiöön tai että yhtiöön sovelletaan tiettyjä AOYL:n säännöksiä. Tällaiseen yhtiöön sovelletaanOYL:a siltä osin kuin yhtiöön ei sovelleta AOYL:a.

Jos keskinäistä kiinteistöosakeyhtiötä koskeva perusilmoitus on tehty ennen 1 päivää tammikuuta1992, AOYL:a sovelletaan yhtiöön vain, jos soveltamisesta määrätään yhtiöjärjestyksessä. Edellämainitun mukaisesti vuonna 1992 ja sen jälkeen perustettuihin keskinäisiin kiinteistöosakeyhtiöihin

6

sovelletaan AOYL:a suoraan lain perusteella, ellei yhtiöjärjestyksessä ole määrätty siitä, etteiAOYL:a sovelleta.

1.2.1.3. Muu asunto-osakeyhtiölakia soveltava osakeyhtiö

Muun kuin edellä mainitun keskinäisen kiinteistöosakeyhtiön yhtiöjärjestyksessä voidaan määrätä,että yhtiöön sovelletaan AOYL:a tai että yhtiöön sovelletaan tiettyjä AOYL:n säännöksiä, jos osayhtiön osakkeista tuottaa oikeuden hallita yhtiöjärjestyksessä tai yhtiökokouksen päätöksessämäärättyä yhtiön rakennuksessa olevaa huoneistoa taikka muuta osaa yhtiön rakennuksesta tai senhallinnassa olevasta kiinteistöstä. Tällaiseen yhtiöön sovelletaan OYL:a siltä osin kuin yhtiöön eisovelleta AOYL:a.

1.2.1.4. Tavallinen kiinteistöyhtiö

Tavallisella kiinteistöyhtiöllä tarkoitetaan osakeyhtiötä, joka omistaa kiinteistön ja jonka osakkaillaei lainkaan ole yhtiöjärjestyksessä määriteltyä hallintaoikeutta yhtiön omistamaan rakennukseen taikiinteistöön. Tällaisen kiinteistöyhtiön tulot muodostuvat yhtiön omistamasta rakennuksesta ja/taikiinteistöstä saaduista vuokratuloista. Osakkaat eivät maksa kiinteistöyhtiölle yhtiövastiketta. Jososakas käyttää yhtiön omistamia tiloja, hän maksaa yhtiölle näistä tiloista vuokraa. Tavalliseenkiinteistöyhtiöön sovelletaan OYL:a.

1.3.2. Yhtiövastike

Yhtiövastike on yhtiön osakkailtaan perimä maksu, jolla katetaan yhtiön menoja. Menot voivataiheutua mm. kiinteistön hankinnasta ja rakentamisesta, kiinteistön ja rakennusten käytöstä jakunnossapidosta tai kiinteistön ja rakennuksen perusparannuksesta, lisärakentamisesta ja lisäalueenhankkimisesta. Vastikkeella katetaan myös yhtiölle kuuluvat muut velvoitteet (AOYL 3:2 §).Erityyppisiä vastikkeita ovat mm. hoito-, erityis- ja pääomavastikkeet sekä kulutusperusteisetvastikkeet. AOYL:ssa ei ole määritelty vastikkeista käytettäviä nimikkeitä muutoin kuinpääomavastikkeen osalta.

1.2.2.1. Vastike kiinteistön tuottona/liikevaihtona

Yleisohjeessa ohjeistetaan muita kuin liikekaavaa käyttäviä toimijoita. Liikekaavan mukaisellaliikevaihdolla on merkitystä mm. kirjanpitovelvollisen kokoluokkaa määriteltäessä. Jäljempänäolevia raja-arvoja tarkasteltaessa liikevaihto -käsitteenä voidaan käyttää kiinteistökaavanKiinteistön tuotot –erää.

KPL 1:4 a §:ssä on määritelty pienyritys:

Pienyritys on kirjanpitovelvollinen jolla sekä päättyneellä että sitä välittömästiedeltäneellä tilikaudella ylittyy enintään yksi seuraavista kolmesta raja-arvostatilinpäätöspäivänä:1) taseen loppusumma 6 000 000 euroa;2) liikevaihto 12 000 000 euroa;3) tilikauden aikana palveluksessa keskimäärin 50 henkilöä.

Mikroyrityksen määritelmä on (KPL 1:4b §):

Kirjanpitovelvollinen, jolla sekä päättyneellä että sitä välittömästi edeltäneellätilikaudella ylittyy enintään yksi seuraavista kolmesta raja-arvosta tilinpäätöspäivänä:

7

1) taseen loppusumma 350 000 euroa;2) liikevaihto 700 000 euroa;3) tilikauden aikana palveluksessa keskimäärin 10 henkilöä.

HoitovastikeHoitovastiketta ovat yhtiön osakkailtaan kiinteistön hoitomenoja varten perimät maksut.Hoitovastikkeilla katetaan mm. kiinteistön ja rakennusten käytöstä ja kunnossapidosta sekäperusparannuksista ja uudistuksista aiheutuneita menoja, joilla kiinteistö ja rakennus saatetaanvastaamaan kunkin ajankohdan tavanmukaisia vaatimuksia. Hoitovastikkeena kerätyillä varoilla eivoida kattaa pääoma- ja erityisvastikkeilla katettavaksi tarkoitettuja menoja.

Kulutusperusteinen vastikeYhtiöjärjestyksessä voidaan määrätä osakkeenomistajalle velvollisuus suorittaa yhtiölle esimerkiksikäytetystä vedestä, lämpimästä vedestä, sähköstä tai lämmityksestä maksu, jonka suuruusmääräytyy jonkin yhtiöjärjestyksessä määritellyn perusteen, kuten huoneistossa asuvien henkilöidenlukumäärän, huoneistokohtaisen mittauksen tai muun perusteen mukaan. Tavanomainenkulutusperusteinen vastike on yhtiöjärjestykseen perustuva vesimaksu.

ErityisvastikeErityisvastikkeella tarkoitetaan tässä yhteydessä yhtiön normaalista vastikeperusteesta poikkeavallatavalla perittyjä vastikkeita. Esimerkiksi kun vastikkeella katetaan osakkeenomistajien hallinnassaoleviin huoneistoihin suoritettava kunnossapito- tai muutostyö, josta kunkin huoneiston osaltatuleva etu ja kustannus ovat yhtä suuret, yhtiökokous voi päättää määräenemmistöllä kulujenjakamisesta tasan (AOYL 6:32 §:n 2 mom.). Erityisvastikkeen luonteesta johtuen vastikkeenmaksuvelvollisuus ei välttämättä koske tiettyjä osakkeenomistajia lainkaan. Erityisvastike voi ollamyös AOYL 6:32 §:n 3 momentin mukainen hissin jälkiasennukseen liittyvä normaalistavastikeperusteesta poikkeava ns. hissivastike.

KäyttökorvauksetKäyttökorvauksilla tarkoitetaan tässä yhtiön keräämiä korvauksia saunojen, pesutupien,kuivaushuoneiden tms. käytöstä. Maksut perustuvat käyttäjän ostamaan palveluun, eikä niistä oleyleensä määräyksiä yhtiöjärjestyksessä.

Hankeosuus (osakkaan urakkaosuus)Hankeosuudella tarkoitetaan tietyn osakehuoneiston maksettavaksi kuuluvaa osuutta yhtiön tietystärakennus-, korjaus- tai muusta investointihankkeesta. Osakkailla voi olla yhtiökokouksenpäätökseen perustuen mahdollisuus suorittaa oma osuutensa hankkeesta ennen hankkeenaloittamista tai sen alkuvaiheessa, jolloin tätä osaa menoista yhtiö ei rahoita vieraalla pääomalla.Hankeosuudesta saatu suoritus on yhtiölle yhtiöjärjestyksen määräyksen tai yhtiökokouksenpäätöksen mukaisesti joko tuloa (vastike) tai saatua pääomasijoitusta (yleensä rahastosuoritus). Neosakkaat, jotka eivät maksa yhtiölle vastike- tai rahastosuoritusta, rahoittavat hankeosuutensalainalla, jonka yhtiö nostaa (ks. jäljempänä lainaosuus).

1.2.2.2. Vastike rahoitustuottona

Pääomavastike (rahoitusvastike)Pääomavastikkeilla tarkoitetaan kirjanpidollisesti vieraaseen pääomaan liittyvien velvoitteidenhoitamiseen kerättyjä vastikkeita. Pääomavastiketuloja käytetään lainojen pääomantakaisinmaksuun tai lyhentämiseen sekä korko- ja muihin rahoitusmenoihin. Yhtiössä voidaan periä

8

samanaikaisesti useita eri pääomavastikkeita eri lainojen hoitoa varten. Kullakinpääomavastikkeella katetaan vain kyseiseen vastikkeeseen kohdistuvia tapahtumia.Pääomavastikkeista on käytetty varsin yleisesti myös termiä rahoitusvastike. Yhtiöoikeudellisellavastikeperusteella ei ole vaikutusta kirjanpidolliseen esittämistapaan. Menon maksuvelvollisuudenjakautuminen osakkeenomistajien kesken kuitenkin ratkaistaan yhtiöoikeudellisella perusteella.

LainaosuusLainaosuus on tietyn osakehuoneiston osuus yhtiön pankki- tms. lainasta. Osakkaalla on useinoikeus joko yhtiöjärjestysmääräyksen tai yhtiökokouksen asiasta tekemän päätöksen mukaisestisuorittaa hallitsemaansa osakehuoneistoon kohdistuva osuus lainasta. Lainaosuuden poismaksullaosakas vapautuu maksamasta lainan hoitoon perittävää pääomavastiketta. Lainaosuudesta saatusuoritus on yhtiölle yhtiöjärjestyksen määräyksen tai yhtiökokouksen päätöksen mukaisesti jokotuloa tai saatua pääomasijoitusta.

1.2.3. Oma pääoma

RahastointiRahastoinnilla tarkoitetaan yhtiön perimien pääomasijoituksien kirjaamista yhtiön oman pääomanlisäykseksi. Rahastoinnin tulee perustua joko yhtiöjärjestysmääräykseen tai yhtiökokouksen asiastatekemään päätökseen. Käytännössä vain osakkailta perittyjen suoritusten rahastointi on mahdollista.

EnnakkorahastointiEnnakkorahastointimenettelyä käyttäen yhtiö kerää yhtiökokouksen päättämällä tavallaosakkailtaan etukäteen varoja tulevia perusparannus- tai suurehkoja korjaushankkeita varten.

LainanlyhennysrahastointiLainanlyhennysrahastoinnissa osakkaiden maksamista pääomavastikkeista tailainaosuussuorituksista rahastoidaan yhtiökokouksen päätöksen mukaisesti tai yhtiöjärjestyksenmääräykseen perustuen se osa, joka käytetään lainojen pääoman lyhentämiseen.

1.2.4. Vieras pääoma

Huoneistokohtainen lainaYhtiöllä voi olla vierasta pääomaa, jonka takaisinmaksusta, lyhennyksistä, korko- ja muistalainanhoitomenoista vastaavat vain tiettyjen osakehuoneistojen omistajat. Osakkaalla on oikeusjoko yhtiöjärjestysmääräyksen tai yhtiökokouksen asiasta tekemän päätöksen mukaisesti suorittaahallitsemaansa huoneistoonsa kohdistuva osuus lainasta (lainaosuus).

HoitolainaYhtiöllä voi olla vierasta pääomaa, josta osakkaalla ei ole oikeutta suorittaa lainaosuuttaan. Tällöinon kysymyksessä hoitolaina, jonka takaisinmaksu, lyhennykset, korko- ja muut lainanhoitomenotkatetaan hoitovastikkeella. Jos osakkaalle kuuluvan osuuden poismaksu sallitaan, muuttuu lainakirjanpidossa pääomarahoituksena käsiteltäväksi ja erillisellä vastikkeella katettavaksi.Kirjanpidollisella esittämistavalla ei ole vaikutusta maksurasituksen jakautumiseen osakkaidenvälillä yhtiöoikeudellisesti.

PääomalainaPääomalaina on määritelty AOYL 16 luvussa. Pääomalaina on kaikkia muita velkojaetuoikeudeltaan huonompi vakuudeton laina, jonka takaisinmaksua ja mahdollista koronmaksua onrajoitettu. Pääomalainalla ei tarkoiteta kiinteistöyhtiön pääomavastikkeella katettavaa, esimerkiksipankilta tai muulta rahoituslaitokselta saatua tavanomaista vieraan pääoman ehtoista velkaa.

9

1.2.5. Erillislaskelmat

(Vastikerahoituslaskelma jälkilaskelma, vastikelaskelma, hoitolaskelma)Asunto-osakeyhtiön on toimintakertomuksessaan annettava tiedot yhtiövastikkeen käytöstä, josvastiketta voidaan periä eri tarkoituksiin eri perustein (AOYL 10:5 §). Säännöksen tarkoitus onosakkaiden yhdenvertaisuuden toteuttaminen pitämällä erillään eri tarkoituksiin perityt varat.Käytännössä selvitys annetaan erillisellä laskelmalla vastikkeiden käytöstä eli ns.vastikerahoituslaskelmalla. Vastikerahoituslaskelma tulee laatia kaikissa useamman osakkaanomistamissa keskinäisissä yhtiöissä, joissa peritään samanaikaisesti eri tarkoituksiin vastikkeita.

Hankeosuuslaskelma (urakkaosuuslaskelma)Hankeosuuslaskelmalla tarkoitetaan laskelmaa, jolla määritellään osakkaalle kuuluva osuus yhtiöntietystä rakentamis-, uudistus-, kunnossapito- tai muusta investointihankkeesta. Hankkeestaaiheutuvien menojen määrä arvioidaan ja lasketaan kuinka paljon hankkeen rahoittamiseksitarvitaan osakkaiden rahoitusvastuulla olevia varoja. Osakkaiden rahoitusvastuulla olevastakokonaismäärästä lasketaan osakkaalle kuuluva osuus (hankeosuus), jonka osakas rahoittaa jokovastike- tai rahastosuorituksella tai yhtiön nostamalla lainalla. Hankeosuuslaskelma on laadittavasilloin, kun osakkailla on em. mahdollisuus valita osuutensa rahoitustapa.

HankerahoituslaskelmaHankerahoituslaskelmalla tarkoitetaan yhtiön teettämään rakentamis-, uudistus- taikunnossapitohankkeeseen liittyvien menojen ja rahoituksen selvittämistä erillisellä laskelmalla.

LainaosuuslaskelmaLainaosuuslaskelmalla tarkoitetaan laskelmaa, jolla määritellään osakehuoneistolle kuuluva osuusyhtiön pankki- tms. lainasta. Laskelma on laadittava aina, kun yhtiö ottaa lainaosuussuorituksiaosakkailta vastaan.

2. TULOIHIN JA PÄÄOMASIJOITUKSIIN LIITTYVIEN ERIENKIRJANPITOKÄSITTELY

Luvussa käsitellään keskinäisten kiinteistöyhtiöiden osakkailtaan keräämien vastikkeiden ja muidensuoritusten esittämiseen ja jaksottamiseen liittyviä kysymyksiä.

2.1. Vastikkeet

Keskinäisissä kiinteistöyhtiöissä voidaan periä useita erinimisiä vastikkeita, joista yleisimmät ovathoito-, erityis- ja pääomavastikkeet. Vastikkeet esitetään KPA 1:4 §:n sekä PMA 2:2 ja 4:1 §:ienmukaisissa ns. kiinteistökaavan mukaan laadittavissa tuloslaskelmissa joko nimikkeessä"Kiinteistön tuotot - Vastikkeet" tai nimikkeessä "Muut rahoitustuotot".

2.1.1 Vastikkeiden esittäminen kiinteistön tuottona

Hoitovastikkeet esitetään tuloslaskelmassa nimikkeessä "Kiinteistön tuotot - Vastikkeet". Josyhtiössä kerätään tulevia menoja varten etukäteen omalla nimikkeellään vastiketta, esimerkiksi"säästövastike" tai "korjausvastike", ovat myös nämä kiinteistön tuottoina esitettäviä(hoito)vastikkeita. Jos erinimisiä hoitovastikkeita peritään, on suositeltavaa merkitä ne omina

10

alaerinään ryhmään "Kiinteistön tuotot - Vastikkeet" oikeiden ja riittävien tietojen antamisenvarmistamiseksi.

Kiinteistön tuottoina esitettäviä vastikkeita ovat myös hankeosuudet eli kertaluonteisetosakassuoritukset, joilla osakkaat suorittavat osuutensa tietystä rakentamis-, uudistus-,kunnossapito- tai muusta vastaavasta hankkeesta. Nämä suoritukset on kirjanpidossa aiheellistapitää erillään niistä vastikkeista, joilla katetaan toiminnan "normaaleja" juoksevia menoja.

Samoin kutakin erityisvastiketta on syytä käsitellä pääkirjanpidossa omana vastikelajinaan muistavastikkeista erillään. Erityisvastikkeita voivat olla mm. hissi-, kaapelitelevisio-, satelliittiantenni-,laajakaista- tai parvekelasitusvastikkeet. Tuloslaskelmassa erityisvastikkeet esitetään nimikkeessä"Kiinteistön tuotot - Vastikkeet".

Yhtiöjärjestyksessä voidaan määritellä ns. kulutusperusteisia vastikkeita. Näitä ovat mm. käytetystävedestä, lämpimästä vedestä, sähköstä tai lämmityksestä määrättävät maksut, joiden suuruus voimääräytyä mm. huoneistossa asuvien henkilöiden lukumäärän, huoneistokohtaisen mittauksen taimuun yhtiöjärjestyksessä määritellyn perusteen mukaan. Nämä esitetään nimikkeessä "Kiinteistöntuotot - Vastikkeet".

Yhtiöjärjestyksen mukaisista kulutusperusteisista vastikkeista tulee erottaa käyttökorvaukset, jotkaovat yhtiön käyttäjiltä perimiä korvauksia esimerkiksi saunavuoroista tai pesutuvan käytöstä. Nämäeivät ole luonteeltaan vastiketta, joten ne esitetään tuloslaskelmassa "Kiinteistön tuotot" -erännimikkeessä "Käyttökorvaukset".

2.1.2. Vastikkeiden esittäminen rahoitustuottona

Pääomavastikkeet esitetään KPA 1:4 §:n 3 momentin mukaan tuloslaskelman kohdassa "Muutrahoitustuotot". Vastaavaa esittämistapaa sovelletaan PMA 2:2 ja 4:1 §:ien perusteella laadittavissakiinteistökaavan mukaisissa tuloslaskelmissa. Yhtiö voi kerätä samanaikaisesti useita eripääomavastikkeita eri lainojensa hoitoon. Kunkin lainan hoitoon kerättävää pääomavastikettamaksavat ne osakkaat, joiden hallinnassa oleviin huoneistoihin ko. laina kohdistuu. Vastikkeidenoikean käytön varmistamiseksi on suositeltavaa, että pääkirjanpidossa seurataan erikseen kutakinvastiketta ja siihen liittyviä tapahtumia.

2.1.3. Vastiketulojen jaksottaminen

Tilikauden tuottoa ovat ne vastikkeet, jotka tilikaudelta on asianmukaisin yhtiökokouspäätöksinpäätetty periä. Merkitystä ei ole vastikkeiden tosiasiallisella maksulla. Tilinpäätöshetkellämaksamatta olevat vastikkeet tuloutetaan ja merkitään taseeseen saataviksi sekä ennakkoonmaksetut vastikkeet vieraaseen pääomaan velaksi. Sillä seikalla, että vastikkeet ovat mahdollisestiyli- tai alimitoitettuja niillä katettaviin menoihin nähden, ei myöskään ole tulouttamisen kannaltamerkitystä. Vastikkeiden jaksottaminen (siirtyvien erien avulla) tilikaudelle kohdistuvien kulujensuuruiseksi on hyvän kirjanpitotavan vastaista, jos tuottoina tuloslaskelmassa ilmoitettavatvastikkeet eivät näin menetellen määrältään vastaa yhtiökokouksen perittäväksi päättämiävastikkeita.

Osakkaiden maksamat suoritukset, jotka rahastoidaan pääomasijoituksina, eivät saa vaikuttaa yhtiöntilikauden tulokseen. Tilinpäätöksen informatiivisuuden lisäämiseksi vastikkeet on kuitenkinsuositeltavaa esittää tuloslaskelmassa bruttomääräisinä luonteensa mukaisessa tuottoerässä.Rahastoitava osuus esitetään tuloslaskelmassa oikaisueränä. Tätä käsitellään tarkemmin jäljempänäkappaleessa 2.4.6.

11

2.2. Hankeosuussuoritukset

Keskinäisissä kiinteistöyhtiöissä osakkailla on usein mahdollisuus suorittaa hankeosuutensa tietystäyhtiön rakentamis-, uudistus-, kunnossapito- tai muusta investointihankkeesta ennen hankkeenaloittamista tai sen alkuvaiheessa ennen kuin yhtiö rahoittaa hankkeesta aiheutuvia menoja vieraallapääomalla (lainalla). Yhtiön perimän hankeosuussuorituksen tulee perustua hankeosuuslaskelmaan,joka on suotavaa liittää osuussuorituksen todentavan tositteen liitteeksi. Hankeosuuslaskelmallavarmistetaan, että hankkeen rahoitus tapahtuu yhtiöjärjestysmääräysten mukaisesti eikä osakkaidenyhdenvertaisuutta loukata.

Hankeosuussuoritusten kirjanpidollinen käsittely perustuu siihen, mitä varojen taloudellisestaluonteesta on päätetty. Yhtiöjärjestysmääräyksellä tai tavanomaisemmin yhtiökokouksenpäätöksellä hankeosuussuoritukset käsitellään osakkaan yhtiöön tekemänä pääomasijoituksena.Tällöin osakkaan suoritus ei ole yhtiölle tuottoa vaan suoritus kirjataan yhtiön omaan pääomaankuuluviin eriin. Näitä eriä voivat olla esimerkiksi "Rakennusrahasto", ”Sijoitetun vapaan omanpääoman rahasto” tai "Perusparannusrahasto". Rahastointiin liittyviä kysymyksiä käsitelläänyksityiskohtaisemmin jäljempänä kappaleessa 2.4.

Jos hankeosuussuoritusta ei ole pidettävä pääomasijoituksena, se tuloutetaan nimikkeessä"Kiinteistön tuotot - Vastikkeet" sen tilikauden tuottona, jolle se yhtiökokouksen päättämällä tavallakohdistuu. Jos osakas on antanut sitoumuksen hankeosuutensa suorittamisesta mutta laiminlyönytnäin syntyneen maksuvelvollisuutensa, tulo tulee tällöinkin jaksottaa sitoumuksen perusteellasuoriteperusteisesti sen tilikauden tuotoksi, jolle se kohdistuu.

Tietyn korjaushankkeen rahoitusta järjestettäessä yhtiökokous on saattanut päättää menettelystä,jossa tarvittava hankkeen aikainen rahoitus (tai osa siitä) toteutetaan ottamalla laina osakkailta.Samalla on voitu sopia, että rahoitukseen osallistuvat osakkaat sitoutuvat "kuittausmenettelyin"yhtiöllä olevan saatavansa suuruiseen hankeosuussuoritukseen hankkeen valmistuttua.Kuittausmenettely on kirjanpidossa mahdollinen tilanteessa, jossa kaksi erääntynyttä saatavaakuitataan toisiaan vastaan. Jos yhtiön (hankeosuus)saatava osakkaalta ei ole realisoitunut, on yhtiönesitettävä saamansa laina vieraana pääomana nimikkeessä "Muut velat". Hankeosuussuoritusjaksotetaan tällöin sen tilikauden tuotoksi, jolle se yhtiön päättämällä tavalla kohdistuu.

2.3. Lainaosuussuoritukset

Keskinäisissä kiinteistöyhtiöissä osakkaille annetaan usein mahdollisuus suorittaa lainaosuutensatiettynä ajankohtana joko kerralla tai useammassa erässä yhtiöjärjestyksessä määritellyllä taiyhtiökokouksen päättämällä tavalla. Lainaosuussuoritusten tulee perustua suoritushetkellelaadittuun lainaosuuslaskelmaan, joka on suotavaa liittää suorituksen todentavan tositteen liitteeksi.Lainaosuussuoritusten laskenta voi tapahtua myös erillisen lainaosuuskirjanpidon avulla(osakirjanpitona). Lainaosuuslaskelmaa käsitellään tarkemmin jäljempänä kappaleessa 2.3.1.

Kirjanpitolautakunta on lausunnossa 1890/2012 täsmentänyt hanke- ja lainaosuuden välistärajanvetoa. Nostetun vieraan pääoman takaisinmaksuun kerätyt suoritukset ovatlainaosuussuorituksia, vaikka vieraan pääoman osalta olisi kyse käytetystä limiittiluotosta, jokavasta myöhemmin, yleensä hankkeen valmistuttua, muutetaan tavanomaiseksirahoituslaitoslainaksi.

Lainaosuussuorituksen kirjanpidollinen käsittely perustuu siihen, mitä yhtiöelimet ovat suoritustentaloudellisesta luonteesta päättäneet tai yhtiön yhtiöjärjestyksessä on määrätty. Se joko tuloutetaan

12

tai rahastoidaan. Rahastoitava lainaosuussuoritus, josta on asiaa koskeva yhtiöjärjestysmääräys taitavanomaisemmin yhtiökokouksen päätös, merkitään osakkaan yhtiöön tekemänäpääomasijoituksena omaan pääomaan säädetyllä/päätetyllä tavalla. Rahastointiin liittyviäkysymyksiä käsitellään yksityiskohtaisemmin jäljempänä kappaleessa 2.4.

Vaikka yhtiössä rahastoitaisiin lainaosuussuorituksia, ne on tällöinkin suositeltavaa esittää muunarahoitustuottona omana alaeränään "Lainaosuussuoritukset" ja vastaavasti niihin liittyvätrahastoinnit ko. nimikkeessä omana alaeränään. Asiaa käsitellään tarkemmin jäljempänärahastointeja koskevassa kappaleessa 2.4.3.

Jos lainaosuussuorituksia ei ole pidettävä pääomasijoituksina, suoritus on yhtiölle sen tilikaudentuottoa, jona se suoritetaan. Jos osakas on antanut sitoumuksen lainaosuussuorituksesta, jaksotetaansuoritus kuitenkin suoriteperiaatteen mukaisesti. Lainaosuussuoritukset esitetään samassa erässäkuin pääomavastikkeet eli nimikkeessä "Muut rahoitustuotot" omana alaeränään"Lainaosuussuoritukset".

2.3.1. Lainaosuuslaskelma

Jos yhtiön osakkaalla on oikeus suorittaa osuutensa lainoista, lainaosuudesta laadittava sovitullemaksuhetkelle lainaosuuslaskelma. Lainaosuuslaskelmaan sisällytetään jäljellä olevanlainapääoman lisäksi kuluvalle tilikaudelle kuuluvat, maksuhetkelle suoriteperusteisesti jaksotetutlainaan liittyvät pääomavastiketulot, vastikkeella katettavat menot ja toteutuneet lainanlyhennyksetsekä vastikkeeseen liittyvät edellisten tilikausien vastikelaskelmiin perustuvat mahdolliset ali- taiylijäämät.

Osakkaan suorittaessa lainaosuutensa liitetään lainaosuuslaskelma suorituksen todentavan tositteenliitteeksi. Laskelmalla todennetaan ne lainaosuuden laskentaperusteet, joilla osakkaanmaksettavaksi määriteltyyn määrään on päädytty.

Lainanosuuslaskelmien ja -suoritusten oikeellisuuden varmistamiseksi lainaosuuskirjanpito onsuositeltavaa hoitaa omana osakirjanpitonaan. Osakirjanpito ja sen yhteys pääkirjanpitoon jatilinpäätökseen on järjestettävä KPL 2:6 §:n mukaisesti. Osakirjanpitoa koskevat KPL 2:10 §:nmukaiset säilytysajat. KPL ei aseta estettä aineiston säilyttämiselle vaadittua kauemminkin.Käytännössä voi syntyä tilanteita, jolloin on perusteltua säilyttää tiettyyn lainaan liittyvää aineistoamyös edellä mainittua pidempään. Esimerkiksi pankkilainan takaisinmaksuajan ylittäessä 10 vuottasaattaa lainaosuussuoritusten oikeellisuuden myöhempi tarkistamistarve edellyttää aineistonsäilyttämistä yli lainmukaisen säilytysajan.

Lainaosuuslaskelmamalli on yleisohjeen liitteenä 7.

2.4. Rahastointimenettely

2.4.1. Yleistä

Keskinäisissä kiinteistöyhtiöissä rahastointimenettelyn käyttäminen on tavanomaista.Rahastointimenettelyllä tarkoitetaan varojen keräämistä pääomasijoituksina kiinteistöyhtiölle.Rahastointimenettelyn käyttämisestä säädetään joko kiinteistöyhtiön yhtiöjärjestyksessä tai senkäyttämisestä päättää yhtiökokous. Rahastointimenettelyssä osakkaiden yhtiölle maksamiasuorituksia ei käsitellä yhtiön tulona, vaan osakkaiden yhtiöön suorittamina pääomasijoituksina.Yhtiön perustamisvaiheen jälkeen syy rahastointimenettelyn käytölle liittyy useimmiten yhtiöntuloverotukseen. Kun esimerkiksi yhtiön myöhemmän suuren korjaushankkeen rahoittamiseksi

13

yhtiön osakkailtaan keräämiä varoja käytetään yhtiön taseeseen aktivoitavien menojen kattamiseentai tätä varten otetun vieraan pääoman lyhentämiseen, syntyy yhtiölle voittoa ja verotettavaa tuloa,ellei vastiketulon suuruisia kulukirjauksia, kuten poistoja tai varausten muutoksia, kyetä tekemään.Kun varat kerätään tulojen sijaan pääomasijoituksina, ne eivät ole yhtiölle tuloa. Keskinäisissäkiinteistöyhtiöissä käytetään vakiintuneesti rahastointimenettelyä kerättäessä osakkailta varoja mm.perusparannushankkeisiin tai niihin liittyvien lainojen maksuun.

Oman pääoman kerääminen rahastoinnilla on mahdollista käytännössä vain yhtiön osakkailta.Rahastointi voi koskea niin hoito- kuin pääomavastikkeen nimikkeellä kerättyjä varoja. Niin ikäänrahastointi voi koskea osakkaan hankeosuus- tai lainaosuussuorituksia.

2.4.2. Rahastoinnin peruste

Asianmukaisesti toteutetun rahastoinnin tulee aina perustua lain tätä koskevaan säännökseen,yhtiöjärjestyksen nimenomaiseen määräykseen tai yhtiökokouksen tekemään päätökseen. Varsintavanomaista on, että yhtiöjärjestyksessä on annettu osakkaille mahdollisuus yhtiön ottamienlainojen huoneistokohtaisen lainaosuuden maksuun. Kovin tavanomaista sen sijaan ei ole, ettäyhtiöjärjestysmääräyksissä otettaisiin suoraan kantaa lainaosuussuoritusten kirjanpidolliseenkäsittelyyn. Kirjanpitomerkinnän peruste syntyy kuitenkin rahastoinnin perustana olevallayhtiöjärjestysmääräyksellä tai yhtiön toimielimen asiaa koskevalla päätöksellä.

Rahastoinnin osalta tuloverotuksessa on vakiintuneesti edellytetty, että rahastoidut varat käytetääntaseeseen aktivoitavien menojen kattamiseen. Tilikauden kuluihin ei rahastoituja varoja ole asunto-osakeyhtiöiden ja muiden keskinäisten kiinteistöosakeyhtiöiden verotuksessa katsottu voitavankäyttää. Verotuksessa on lainaosuussuoritusten sekä pääomavastikkeista lainojen lyhennyksiinkäytettyjen osuuksien rahastoinnin hyväksymisen edellytyksenä ollut myös rahastoituja varojavastaava menojen aktivointi sekä lainojen lyhentäminen tilikauden aikana vähintäänlainanlyhennysrahastointia vastaavalla määrällä. Verotuskäytäntö ei sinänsä synnytä menojenaktivointivelvoitetta tai tilikaudella tapahtuvaa lainapääoman lyhentämistä koskevaa vaatimustakirjanpidossa. Verotuskäytäntö kuitenkin yleensä otetaan huomioon kirjanpitokäsittelyssä tässäasiassa. Tämä ei ole hyvän kirjanpitotavan vastaista, kunhan kaikki aktivoinnit ovat perusteltujatulonodotukset huomioon ottaen.

2.4.3. Oman pääoman rahastot

AOYL:n mukaan sidottua omaa pääomaa ovat osakepääoma, rakennusrahasto, KPL:n mukainenarvonkorotusrahasto, käyvän arvon rahasto ja uudelleenarvostusrahasto. Muut rahastot sekätilikauden ja edellisten tilikausien voitto ovat vapaata omaa pääomaa (AOYL 10:1 §:n 2 momentti).Lisäksi ennen tammikuun 1 päivää 1992 syntynyt vararahasto on esitettävä asunto-osakeyhtiönomassa pääomassa sen ehtoja vastaavalla tavalla (AOYL 10:1 §:n 3 momentti).

Rakennusrahastoon voidaan yhtiötä perustettaessa merkitä perustamissopimuksen taiyhtiöjärjestysmääräyksen perusteella osakkeiden merkintähinta osittain (AOYL 12:3 §).Osakeannissa uusien osakkeiden merkintähinta voidaan osakeantipäätöksessä merkitä kokonaan taiosittain rakennusrahastoon (AOYL 13:6 §). Yhtiökokous voi päättää myös merkinnöistärakennusrahastoon. Rakennusrahastoon tapahtuvan rahastoinnin kohteena voivat sitenyhtiökokouksen päätöksen perusteella olla mm. osakkailta ennakkoon kerätyt varatperusparannuksia varten tai osakkaiden lainaosuussuoritukset.

Vapaaseen omaan pääomaan kuuluvaan sijoitetun vapaan oman pääoman (jäljempänä ”SVOP”)rahastoon merkitään se osa osakkeiden merkintähinnasta, jota perustamissopimuksen tai

14

osakeantipäätöksen mukaan ei merkitä osakepääomaan tai rakennusrahastoon ja jota ei KPL:nmukaan merkitä vieraaseen pääomaan, sekä sellainen muu oman pääoman sijoitus, jota ei merkitämuuhun rahastoon. Rahastoon merkitään myös se määrä, jolla osakepääomaa alennetaan ja jota eikäytetä tappion kattamiseen tai varojen jakamiseen. (AOYL 10:2 §).

Asunto-osakeyhtiössä voi olla lisäksi muita vapaan oman pääoman rahastoja, vakiintuneesti mm.lainanlyhennys- tai perusparannusrahastoja. Nämä rahastot perustuvat jokoyhtiöjärjestysmääräykseen tai yhtiökokouksen päätökseen.

Oman pääoman erien selkeyttämiseksi suositeltavaa on kirjauskäytäntö, jossa muissa vapaaseenomaan pääomaan luettavissa rahastoissa olevat varat siirretään joko SVOP-rahastoon tai sidotunoman pääoman rahastoon eli rakennusrahastoon. Siirto voidaan tehdä asianmukaisinyhtiöoikeudellisin päätöksentekomenettelyin sen tilikauden päättyessä, jolloin rahastoinninperustana olevat hankkeet on saatu päätökseen tai niitä varten otettu yhtiölaina on maksettu takaisin.Näin asunto-osakeyhtiöiden muissa vapaaseen omaan pääomaan luettavissa rahastoissa kuin SVOP-rahastossa olisi vain sellaisia varoja, jotka liittyvät tuleviin tai vielä keskeneräisiin hankkeisiin tailainoihin, joita ei ole maksettu kokonaan takaisin.

Oman pääoman esittämistä taseessa käsitellään tarkemmin jäljempänä kappaleessa 5.3.

2.4.4. Ennakkorahastointi ja sen esittäminen omassa pääomassa

Ellei yhtiökokous ole päättänyt suoritusten rahastoinnista nimenomaiseen rahastoon, esimerkiksisidotun oman pääoman rakennusrahastoon tai vapaan oman pääoman perusparannusrahastoon,ennakkorahastoinnin kohteena olevat varat esitetään omassa pääomassa nimikkeessä ”Sijoitetunvapaan oman pääoman rahasto” (AOYL 10:2 §). Yhtiöjärjestyksen määräyksin tai yhtiökokouksenpäätöksin vapaassa omassa pääomassa voi esiintyä myös muulla tavalla nimettyjä rahastoja,esimerkiksi "Korjausrahasto" tai suoraan toteutettavan/toteutetun hankkeen mukaisesti nimettyrahasto (esim. "Katonkorjausrahasto", "Putkiremonttirahasto" jne.). Nämä ovat luonteeltaanperusparannusrahastoihin rinnastettavia rahastoja.

Jos osakkaalla on yhtiökokouksen päätöksen mukaisesti oikeus suorittaa osuutensa tietystähankkeesta ennen hankkeen aloittamista tai sen kuluessa hankeosuutena ilman, että yhtiö nostaahänen osuuttaan vastaavalta osalta lainaa, voidaan tällaisen suorituksen rahastointi katsoaennakkorahastoinniksi. Koska kyse ei tällöin ole vieraaseen pääomaan liittyvän osuudensuorittamisesta, ei suoritusta voida merkitä lainanlyhennysrahastoon vaan SVOP-rahastoon, elleiole päätetty muusta merkinnästä, esimerkiksi rakennus-, perusparannus- tms. rahastoon.

2.4.5. Lainanlyhennysrahastointi ja sen esittäminen omassa pääomassa

Yhtiökokous voi päättää lainaosuussuoritusten rahastoinnista ja merkitsemisestä asunto-osakeyhtiöiden ja keskinäisten kiinteistöosakeyhtiöiden vapaassa omassa pääomassa vakiintuneestitätä tarkoitusta varten esitettyyn "Lainanlyhennysrahastoon". Ellei yhtiökokous ole päättänytlainaosuussuoritusten rahastoinnista nimenomaiseen rahastoon, esimerkiksi em.lainanlyhennysrahastoon tai sidotun oman pääoman rakennusrahastoon, rahastoinnin kohteenaolevat suoritukset esitetään vapaassa omassa pääomassa nimikkeessä ”Sijoitetun vapaan omanpääoman rahasto” (AOYL 10:2 §).

Yhtiökokouksen perustamista lainanlyhennysrahastoista on kyse silloin, kun rahastointi koskeeyhtiökokouksen päättämällä tavalla lainan lyhennyksiin käytettyä osuutta pääomavastikkeista taiosakkaiden lainaosuussuorituksia eikä yhtiöjärjestyksessä ole määräyksiä osakkaan oikeudesta

15

lainaosuuden poismaksuun. Varsin yleistä on, että yhtiöjärjestyksessä osakkaalle annetaan oikeussuorittaa osuutensa yhtiöjärjestyksessä määritellyistä yhtiölainoista. Yhtiöjärjestysmääräyksissä eikuitenkaan yleensä oteta kantaa rahaston perustamiseen eikä suoritusten kirjanpitokäsittelyyn.Rahastoinnin tulee näissä tilanteissa perustua asianmukaiseen yhtiökokouksen päätökseen. Josyhtiöjärjestyksessä on määrätty myös kirjanpitokäsittelystä, noudatetaan näitä määräyksiä, mikäline ovat voimassa olevan kirjanpitolainsäädännön mukaisia.

Sekä yhtiökokouksen päätöksiin että yhtiöjärjestysmääräyksiin perustuvat lainanlyhennysrahastotesitetään omassa pääomassa nimikkeessä "Lainanlyhennysrahasto".

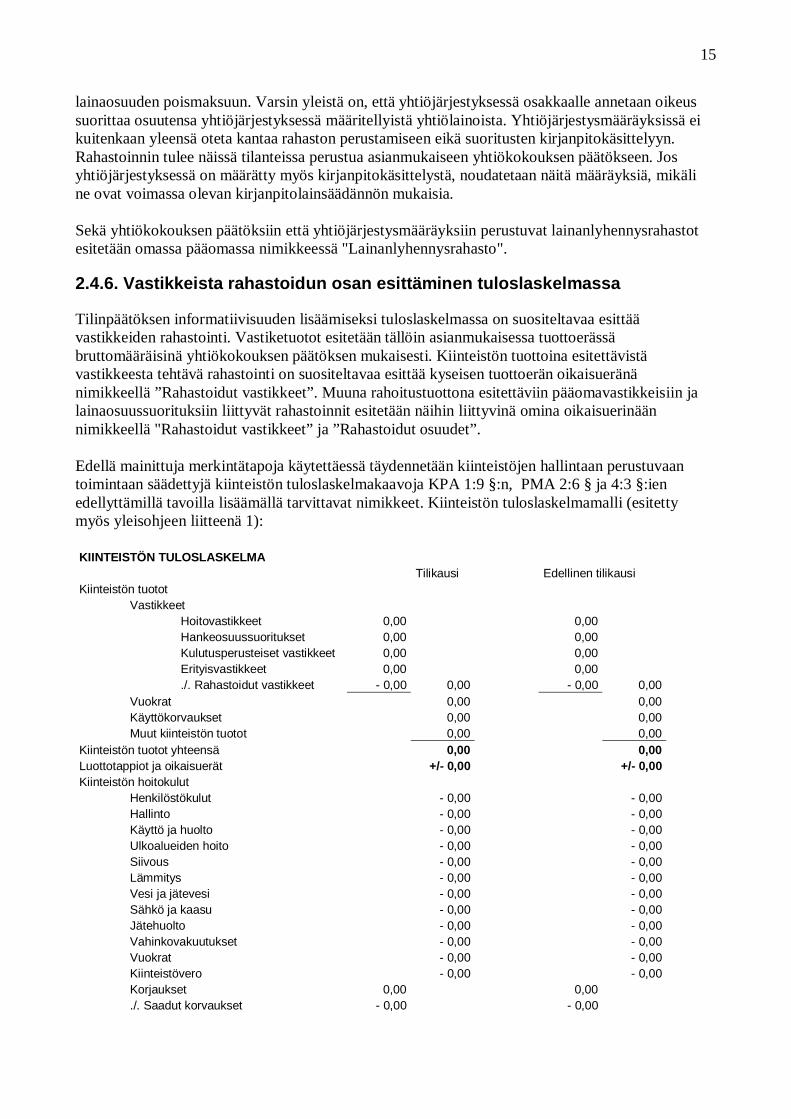

2.4.6. Vastikkeista rahastoidun osan esittäminen tuloslaskelmassa

Tilinpäätöksen informatiivisuuden lisäämiseksi tuloslaskelmassa on suositeltavaa esittäävastikkeiden rahastointi. Vastiketuotot esitetään tällöin asianmukaisessa tuottoerässäbruttomääräisinä yhtiökokouksen päätöksen mukaisesti. Kiinteistön tuottoina esitettävistävastikkeesta tehtävä rahastointi on suositeltavaa esittää kyseisen tuottoerän oikaisueränänimikkeellä ”Rahastoidut vastikkeet”. Muuna rahoitustuottona esitettäviin pääomavastikkeisiin jalainaosuussuorituksiin liittyvät rahastoinnit esitetään näihin liittyvinä omina oikaisuerinäännimikkeellä "Rahastoidut vastikkeet” ja ”Rahastoidut osuudet”.

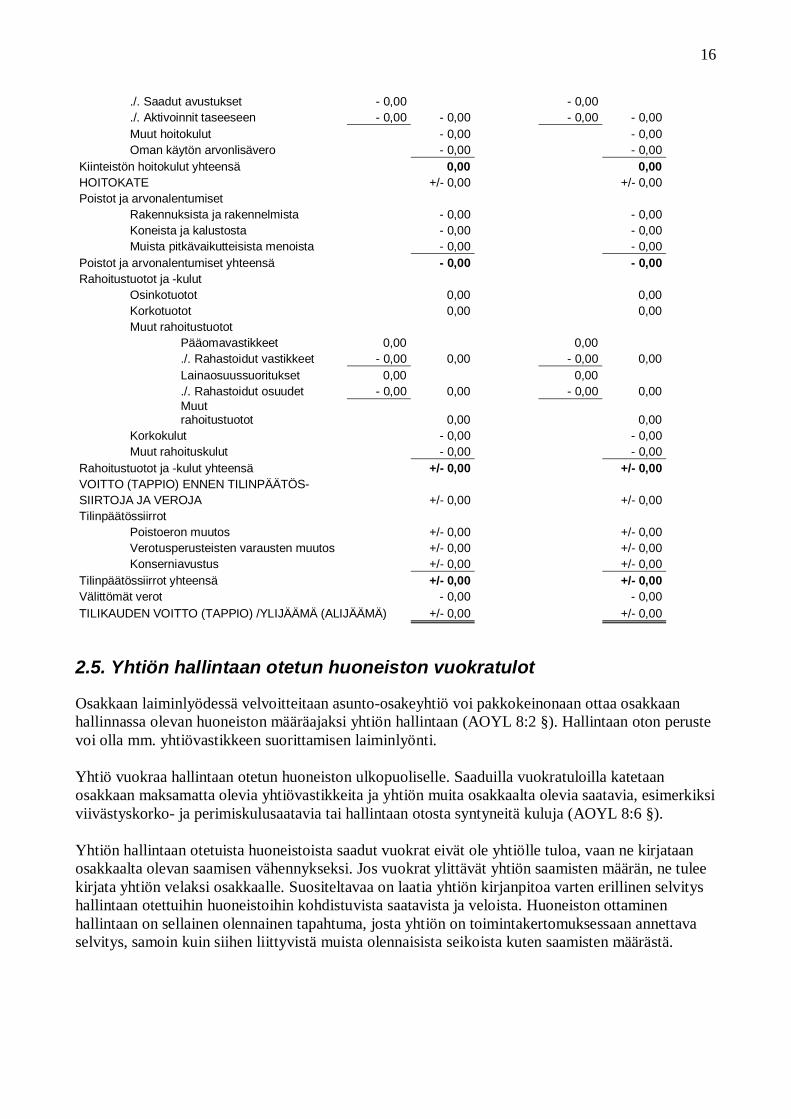

Edellä mainittuja merkintätapoja käytettäessä täydennetään kiinteistöjen hallintaan perustuvaantoimintaan säädettyjä kiinteistön tuloslaskelmakaavoja KPA 1:9 §:n, PMA 2:6 § ja 4:3 §:ienedellyttämillä tavoilla lisäämällä tarvittavat nimikkeet. Kiinteistön tuloslaskelmamalli (esitettymyös yleisohjeen liitteenä 1):

KIINTEISTÖN TULOSLASKELMATilikausi Edellinen tilikausi

Kiinteistön tuototVastikkeet

Hoitovastikkeet 0,00 0,00Hankeosuussuoritukset 0,00 0,00Kulutusperusteiset vastikkeet 0,00 0,00Erityisvastikkeet 0,00 0,00./. Rahastoidut vastikkeet - 0,00 0,00 - 0,00 0,00

Vuokrat 0,00 0,00Käyttökorvaukset 0,00 0,00Muut kiinteistön tuotot 0,00 0,00

Kiinteistön tuotot yhteensä 0,00 0,00Luottotappiot ja oikaisuerät +/- 0,00 +/- 0,00Kiinteistön hoitokulut

Henkilöstökulut - 0,00 - 0,00Hallinto - 0,00 - 0,00Käyttö ja huolto - 0,00 - 0,00Ulkoalueiden hoito - 0,00 - 0,00Siivous - 0,00 - 0,00Lämmitys - 0,00 - 0,00Vesi ja jätevesi - 0,00 - 0,00Sähkö ja kaasu - 0,00 - 0,00Jätehuolto - 0,00 - 0,00Vahinkovakuutukset - 0,00 - 0,00Vuokrat - 0,00 - 0,00Kiinteistövero - 0,00 - 0,00Korjaukset 0,00 0,00./. Saadut korvaukset - 0,00 - 0,00

16

./. Saadut avustukset - 0,00 - 0,00

./. Aktivoinnit taseeseen - 0,00 - 0,00 - 0,00 - 0,00Muut hoitokulut - 0,00 - 0,00Oman käytön arvonlisävero - 0,00 - 0,00

Kiinteistön hoitokulut yhteensä 0,00 0,00HOITOKATE +/- 0,00 +/- 0,00Poistot ja arvonalentumiset

Rakennuksista ja rakennelmista - 0,00 - 0,00Koneista ja kalustosta - 0,00 - 0,00Muista pitkävaikutteisista menoista - 0,00 - 0,00

Poistot ja arvonalentumiset yhteensä - 0,00 - 0,00Rahoitustuotot ja -kulut

Osinkotuotot 0,00 0,00Korkotuotot 0,00 0,00Muut rahoitustuotot

Pääomavastikkeet 0,00 0,00./. Rahastoidut vastikkeet - 0,00 0,00 - 0,00 0,00Lainaosuussuoritukset 0,00 0,00./. Rahastoidut osuudet - 0,00 0,00 - 0,00 0,00Muutrahoitustuotot 0,00 0,00

Korkokulut - 0,00 - 0,00Muut rahoituskulut - 0,00 - 0,00

Rahoitustuotot ja -kulut yhteensä +/- 0,00 +/- 0,00VOITTO (TAPPIO) ENNEN TILINPÄÄTÖS-SIIRTOJA JA VEROJA +/- 0,00 +/- 0,00Tilinpäätössiirrot

Poistoeron muutos +/- 0,00 +/- 0,00Verotusperusteisten varausten muutos +/- 0,00 +/- 0,00Konserniavustus +/- 0,00 +/- 0,00

Tilinpäätössiirrot yhteensä +/- 0,00 +/- 0,00Välittömät verot - 0,00 - 0,00TILIKAUDEN VOITTO (TAPPIO) /YLIJÄÄMÄ (ALIJÄÄMÄ) +/- 0,00 +/- 0,00

2.5. Yhtiön hallintaan otetun huoneiston vuokratulot

Osakkaan laiminlyödessä velvoitteitaan asunto-osakeyhtiö voi pakkokeinonaan ottaa osakkaanhallinnassa olevan huoneiston määräajaksi yhtiön hallintaan (AOYL 8:2 §). Hallintaan oton perustevoi olla mm. yhtiövastikkeen suorittamisen laiminlyönti.

Yhtiö vuokraa hallintaan otetun huoneiston ulkopuoliselle. Saaduilla vuokratuloilla katetaanosakkaan maksamatta olevia yhtiövastikkeita ja yhtiön muita osakkaalta olevia saatavia, esimerkiksiviivästyskorko- ja perimiskulusaatavia tai hallintaan otosta syntyneitä kuluja (AOYL 8:6 §).

Yhtiön hallintaan otetuista huoneistoista saadut vuokrat eivät ole yhtiölle tuloa, vaan ne kirjataanosakkaalta olevan saamisen vähennykseksi. Jos vuokrat ylittävät yhtiön saamisten määrän, ne tuleekirjata yhtiön velaksi osakkaalle. Suositeltavaa on laatia yhtiön kirjanpitoa varten erillinen selvityshallintaan otettuihin huoneistoihin kohdistuvista saatavista ja veloista. Huoneiston ottaminenhallintaan on sellainen olennainen tapahtuma, josta yhtiön on toimintakertomuksessaan annettavaselvitys, samoin kuin siihen liittyvistä muista olennaisista seikoista kuten saamisten määrästä.

17

3. MENOIHIN LIITTYVIÄ ERITYISKYSYMYKSIÄ

3.1. Korjaushankkeiden kirjanpitokäsittely

Korjaushankkeilla tarkoitetaan tässä yhteydessä kiinteistöyhtiön omistamien rakennusten jarakennelmien sekä niiden käyttöä palvelevien erillisten rakennusosien, esimerkiksi rakennuksenkoneiden ja laitteiden kunnostukseen, uusimiseen ja korjaamiseen liittyviä hankkeita. Tällaisethankkeet voidaan pääsääntöisesti jakaa kirjanpidollisesti joko perusparannus- tai muihinkorjaushankkeisiin. AOYL:n mukaan yhtiövastikkeella katettavat korjausmenot voivat ollaluoteeltaan joko kiinteistön ja rakennusten kunnossapitomenoa tai uudistusmenoa. Jälkimmäisellätarkoitetaan kiinteistön ja rakennuksen perusparannuksesta, lisärakentamisesta ja lisäalueenhankkimisesta aiheutuneita menoja (AOYL 3:2 1 § 3 kohta).

Hankkeisiin liittyvät menot vähennetään kirjanpidossa lähtökohtaisesti kirjanpitolainsäädännönjaksotussääntöjä noudattaen. Keskinäisissä kiinteistöyhtiöissä voidaan tarkoituksenmukaisenakuitenkin pitää korjausmenojen yhdenmukaista jaksotusmenettelyä sekä kirjanpidossa ettäverotuksessa. Tämä koskee erityisesti tilanteita, joissa keskinäinen kiinteistöyhtiö on KPL 1:4a §:ntarkoittama pienyritys tai KPL 1:4b §:n tarkoittama mikroyritys.

3.1.1. Korjausmenoja koskevan verolainsäädännön huomioonottaminen

Verolainsäädännössä (laki elinkeinotulon verottamisesta 360/1968, jäljempänä myös ”EVL”)korjauksiin liittyvät menot voidaan jakaa edelleen suurehkoihin ja muihin korjausmenoihin (EVL30 § ja 35 §). Kirjanpitolautakunta on jo vuoden 1973 kirjanpitolain voimassaoloaikana katsonutverolainsäädännön sallimissa rajoissa tapahtuneen suurehkojen korjausmenojen aktivointikäsittelynolevan asunto-osakeyhtiön tilinpäätöksessä mahdollista (KILA 1198/1992). Korjaushankkeistaaiheutuneet menot voivat siten olla kirjanpidolliselta luonteeltaan (kirjanpito- ja)tilinpäätöskäsittelyssäkin joko perusparannusmenoja, suurehkoja korjausmenoja tai muita(vuosi)korjausmenoja. Mainitun jaottelun soveltaminen tiettyyn yksittäiseen hankkeeseen edellyttääkäytännössä aina tapauskohtaista arviointia.

Eri hyödykkeisiin liittyvät jaksotussäännökset eroavat verolainsäädännössä toisistaan. Rakennustenja rakennelmien hankintamenojen jaksottaminen poistoina kuluksi tapahtuu hyödykekohtaisesti(EVL 34 §). Koneiden, kaluston ja muun niihin rinnastettavan irtaimen käyttöomaisuudenhankintamenot poistetaan sen sijaan ryhmänä menojäännöspoistomenetelmällä (EVL 30 §).Rakennusten teknisten laitteiden hankintamenojen (esimerkiksi hissien, lämpökeskuksen koneidenja laitteiden tai ilmanvaihto- ja ilmastointilaitteiden) poistaminen tapahtuu koneita ja kalustoakoskevien säännösten mukaisesti (EVL 31 §).

Keskinäisten kiinteistöyhtiöiden erityisluonteesta johtuen pääsääntöisesti on tarkoituksenmukaista,että korjausmenojen vähentäminen kirjanpidossa ja verotuksessa eivät eroa toisistaan. Tämä koskeeerityisesti tilanteita, joissa keskinäinen kiinteistöyhtiö on pien- tai mikroyritys. Keskinäisissäkiinteistöyhtiöissä korjausmenot voidaan jaksottaa kuluksi kirjanpidossa siten kuin ne vähennetäänverotuksessa edellyttäen, että ne kirjataan kuluksi taloudellisena vaikutusaikanaan.

3.1.2. Korjausmenojen aktivointi

KPL 5 luvussa määritellään menojen jaksottamista koskevat pääsäännöt: menojen käsittelytilikauden kuluna (KPL 5:1 §) sekä pysyviin vastaaviin kuuluvan aineellisen ja aineettoman

18

omaisuuden hankintamenoa koskeva aktivointipakko (KPL 5:5 §:n 1 momentti ja 5:5 a §:n 1momentti). Aineettomien hyödykkeiden hankintamenojen osalta on tietyille vastaisiatulonodotuksia sisältäville pitkävaikutteisille menoille annettu KPL 5:8–11 §:ssä aktivointioikeus.

Rakennushankkeista aiheutuneet menot on aktivoitava, mikäli ne ovat osa aineellisen hyödykkeenhankintamenoa ja niiden taloudellinen vaikutusaika ulottuu useammalle kuin yhdelle tilikaudelle.Tällaisia menoja ovat aina esimerkiksi uudisrakentamiseen tai rakennuksen laajentamiseen liittyvätmenot. Aktivointipakon alaisia menoja ovat myös omaisuuden perusparantamiseen liittyvät menot,kuten korjausmenot, joilla rakennuksen laatutasoa nostetaan aiempaa korkeammaksi. Useinkiinteistöyhtiöiden laajat korjaushankkeet sisältävät sekä perusparannus- että (vuosi)korjausmenoja.Koska perusparannukseksi luokiteltavan rakennustyön tai muun hankinnan voidaan aina katsoanostavan rakennuksen alkuperäistä laatutasoa, tulee tällaiset menot aktivoida kirjanpidossa osittaintai kokonaan.

Perusparannusmenot on suositeltavaa aktivoida hyödykkeen poistamatta olevaan hankintamenoon,erityisesti kun kyseessä on pieni kirjanpitovelvollinen. Tuloverotuksessa perusparannukseenliittyvistä menoista ei yleensä muodosteta omaa poistokohdettaan. Näin ollenperusparannusmenojen aktivointi kirjanpidossa hyödykkeen poistamatta olevan hankintamenonlisäykseksi ja jaksottaminen kuluksi alkuperäisen hankintamenon osana vastaavatverolainsäädännön asettamia vaatimuksia perusparannusmenojen aktivoimiselle ja vähentämiselleverotuksessa. Pääsääntöisesti yhtenäinen käsittely kirjanpidossa ja verotuksessa on tässä yhteydessäperusteltua ja hyvän kirjanpitotavan mukaista.

Hyvän kirjanpitotavan mukaista on myös rakennuksen taloudellista pitoaikaa kasvattavienkorjausmenojen aktivointi (KILA 1680/2002), vaikka näihin menoihin ei voida katsoa liittyvänvarsinaista aktivointipakkoa. Tällä perusteella aktivoitava korjausmeno voi olla myös vain osakorjaushankkeen kokonaismenoista ts. kirjanpitovelvollinen voi jakaa korjaushankkeen menotaktivoitavaan ja vuosikuluna vähennettäviin osiin. Näin ollen suurehkosta korjausmenosta voitaisiinaktivoida menojen kokonaismäärän sijasta esimerkiksi 90 %:n osuus menoista.

Verolainsäädännössä yhtenä menojäännöksenä poistettavien koneiden ja laitteiden, mm.rakennuksen ainesosina olevien teknisten laitteiden menojäännökseen luetaan uusien hyödykkeidenhankinta, esimerkiksi hissin täydellinen uusiminen. Jos meno tuottaa tuloa useamman tilikaudenaikana ja hyödykkeiden hankintameno tulee poistetuksi taloudellisen vaikutusajan kuluessa,tällainen meno voidaan aktivoida myös kirjanpidossa.

3.1.3. Korjausmenojen vähentäminen tilikauden kuluna

Korjausmenot, jotka eivät nosta rakennuksen laatutasoa tai eivät kasvata rakennuksen taloudellistapitoaikaa, tulee vähentää tilikauden kuluna. Tällaisia menoja ovat esimerkiksi vaurioituneenomaisuuden ennalleen saattamisesta tai laitteiden teknisestä vanhenemisesta aiheutuneetkorjausmenot.

Tarkoituksenmukaisena voidaan pitää korjausmenojen yhdenmukaista käsittelyä kirjanpidossa javerotuksessa, erityisesti kun kyseessä on pieni kirjanpitovelvollinen. Tällä perusteella, vaikkamenoihin sinänsä liittyisikin useammalle tilikaudelle kohdistuvia tulo-odotuksia, voidaankorjausmenot kirjanpidossa kirjata joko kokonaan tai osittain tilikauden kuluksi olennaisuudenperiaatetta noudattaen, jos vastaavia korjausmenoja ei verotuksessa lueta hankintamenon osaksi jane näin ollen vähennetään verotuksessa verovuoden kuluna. Kirjanpidossa aktivoinnin ehdottomanaedellytyksenä on vastainen tulonodotus.

19

3.1.4. Ennakkomaksujen käsittely

Laajojen korjaushankkeiden osalta on tavanomaista, että hanke toteutetaan yhden tai useammankokonaisuuden muodostavina urakoina. Tällöin urakoitsija veloittaa yhtiötä useassa maksuerässäurakkasopimuksen mukaisesti. Maksuerien suorittaminen on yleensä sidottu töiden etenemiseen.Urakoihin liittyy lisäksi erillinen vastaanottotarkastus, jossa urakoitsijan tekemä korjaustyöhyväksytään ja josta työn takuuaika alkaa.

Urakkasopimuksessa sovitut maksuerät ovat urakkatyöstä maksettuja ennakkomaksuja, joita tuleekäsitellä (ennakkomaksu)saamisina urakoitsijalta niin kauan kuin urakka on keskeneräinen eikämaksuerien kohteena olevia korjaustöitä tai niiden osia ole hyväksytty vastaanotto- tms.tarkastuksessa. Kun maksun perusteena oleva korjaustyö on hyväksytty, ennakkomaksu muuttuumenoksi, joka taloudellisen luonteensa mukaisesti aktivoidaan tai vähennetään tilikaudenkorjauskuluna.

Korjausmenot kirjataan suoriteperiaatteen mukaisesti. Suorite katsotaan vastaanotetuksi vastasilloin, kun työ on vastaanotettu. Kun kyse on kokonaisurakasta, kirjaushetkenä voidaanlähtökohtaisesti pitää korjausurakan hyväksymistä vastaanottotarkastuksessa.Vastaanottotarkastuksessa havaitut vähäiset puutteet tai esimerkiksi vuodenajasta johtuva tiettyjentyösuoritusten siirtyminen (esimerkiksi pihatyöt) eivät estä urakan hyväksytyn osan menojenkäsittelyä kuluna tai aktivoitavina poistokelpoisina menoina.

Kirjanpitolautakunta on (tilintarkastus)menojen jaksottamista koskevassa lausunnossaan 1648/2001katsonut, että hyväksyttävää on myös menojen jaksottaminen kuluksi sille tilikaudelle, jonka aikanavastaava työsuorite on tapahtunut. Soveltamisen edellytyksenä on kuitenkin ollut se, ettäjaksotettavien menojen määrä on olennainen ja riittävän luotettavasti arvioitavissa.

Tämä vaihtoehtoinen kirjaustapa on hyväksyttävä menettelytapa myös korjausurakoita koskevienurakan maksuerien osalta, mikäli jaksotettavien menojen määrä on tilinpäätöshetkellä olennainen jaurakasta tehty osuus tilinpäätöshetkellä luotettavasti arvioitavissa. Selvityksenä suoritetustaurakkaosuudesta voidaan ilman erillistä vastaanottotarkastustakin pitää esimerkiksi korjausurakanvalvojan arvioita urakan hyväksyttävästä valmistumisasteesta tilinpäätöshetkellä.

3.1.5. Korjausmenoihin saadut avustukset ja korvaukset

Asunto-osakeyhtiö voi saada julkisista varoista avustuksia tiettyihin korjaustoimenpiteisiin,esimerkiksi hissien korjaamiseen.

Vakiintuneen kirjanpitokäytännön mukaan aktivoitavan pysyviin vastaaviin kuuluvan hyödykkeenhankintaan saatu avustus kirjataan menonsiirtona hankintamenon vähennykseksi. Jos avustuskohdistuu tilikauden kuluna vähennettävään menoon, saatu avustus esitetään ao. kuluerääoikaisevana menonsiirtona. Menonsiirto on suositeltavaa esittää tuloslaskelmassa omana eränään.

Vahingoittuneen tai vaurioituneen omaisuuden korjausmenoihin voidaan saada korvaustavahingonaiheuttajalta tai vakuutuksen perusteella vakuutusyhtiöltä. Saatu korvaus käsitelläänkirjanpidossa korjausmenoihin liittyvänä menonsiirtona. Tilinpäätöksessä korvaukset tulee esittääsuoriteperusteen mukaisesti. Menonsiirto on suositeltavaa esittää tuloslaskelmassa omana eränään.

Mahdollista on myös, että osakkaat haluavat remontin toteuttamisen yhteydessä käytettävänhallitsemiinsa huoneistoihin yhtiön kustantamaa tasoa laadukkaampia tarvikkeita tai materiaaleja.

20

Osakkaan maksettaviksi kuuluvalla osuudella oikaistaan tällöin joko aktivoitavaa hankintamenoa taituloslaskelmaan kirjattavaa kulua.

Tietyntyyppisissä korjaushankkeissa on yleistä, että keskinäisen kiinteistöyhtiön osakkaat teettävätkorjauksen yhteydessä hallinnassaan olevissa huoneistoissa muutostöitä, esimerkiksi rakennuksenvesijohtojärjestelmän uusimisen yhteydessä osakkaan kylpyhuonetilat uusitaan. Osakkaanvastattaviksi kuuluvista töistä aiheutuneet menot eivät ole yhtiön kirjanpitoon kirjattavia menoja.Jos yhtiö kuitenkin toimii osakkaan lukuun tai hoitaa em. kaltaisten lisätöiden maksuliikenteen,esimerkiksi ottaa osakkailta varoja vastaan ja suorittaa urakoitsijan lisätöistä perimät veloitukset,näitä tulee käsitellä yhtiön kirjanpidossa rahoitustapahtumina.

3.1.6. Korjausmenojen esittäminen tilinpäätöksessä

Kiinteistön hoitokulut esitetään kiinteistökaavan mukaan laadittavissa tuloslaskelmissa jaoteltunaKPA 1:4 §:n sekä PMA 2:2 ja 4:1 §:ien mukaisesti. Jaottelussa korjauksiin liittyvät vuosikuluinakäsiteltävät menot esitetään omalla nimikkeellään ”Kiinteistön hoitokulut - Korjaukset”.Suositeltavaa on, että kirjanpitovelvollisen omaisuuteen liittyvät korjausmenot esitetään ns.bruttomääräisinä tuloslaskelmassa. Tällöin kirjanpitovelvollisen tilikauden koko korjaustoiminnanlaajuus on todettavissa tuloslaskelmasta. Tämä lisää tilinpäätöksen informaatioarvoa ja helpottaamm. talousarviovertailua. Korjausmenoihin liittyvät aktivoinnit pysyviin vastaaviin, menoihinsaadut avustukset tai vahingon- ja vakuutuskorvaukset esitetään tällöin omana eränään kulujavähentävinä erinä. Kiinteistön tuloslaskelmamalli on ohjeen liitteenä 1.

3.2. Kiinteistöhallintapalveluiden oman käytön arvonlisävero

Kiinteistön omistajan on arvonlisäverolain (1501/1993, myöhemmin myös ”AVL”) 32 §:ssäsäädetyissä tilanteissa suoritettava tietyistä omalla henkilökunnalla teetetyistä kiinteistöönkohdistuvista työsuorituksista ns. kiinteistöhallintapalveluiden oman käytön arvonlisäveroa, kunkiinteistö ei ole vähennykseen oikeuttavassa käytössä. KPA:n kiinteistökaavassa ei ole omaanimikettä tälle erälle. Kiinteistöhallintapalveluiden omasta käytöstä suoritettavaa arvonlisäveroa onpidettävänä luonteeltaan kiinteistön muuna hoitokuluna. Suositeltavaa on veron esittäminentuloslaskelmassa omana kulueränä nimikkeellä "Kiinteistön hoitokulut - Oman käytönarvonlisävero" ennen hoitokatetta.

3.3. Poistot ja arvonalentumiset

KPL 5:5 §:n mukaan sellaisen aineelliseen omaisuuteen kuuluvan hyödykkeen, jonka arvioidaantuottavan tuloa useana tilikautena, hankintameno poistetaan merkitsemällä se suunnitelman mukaankuluksi kullekin tilikaudelle hyödykkeen vaikutusaikana (poisto). Vastaavalla tavalla aktivoidutaineettomat hyödykkeet on KPL 5:8-11 §:ien perusteella poistettava suunnitelman mukaanvaikutusaikanaan.

Kirjanpitovelvolliset, joiden toiminta perustuu kiinteistön hallintaan saavat KPL 5:12 §:n 2momentin mukaan poistaa pysyviin vastaaviin kuuluvien hyödykkeiden hankintamenon niidenvaikutusaikana ilman ennalta laadittua suunnitelmaa edellyttäen, että poistamisessa noudatetaanjatkuvuutta ja johdonmukaisuutta. Poistamisessa noudatettavalla jatkuvuudella jajohdonmukaisuudella viitataan KPL 3:3 §:ssä kuvattuihin yleisiin tilinpäätösperiaatteisiin.Jatkuvuudella tarkoitetaan tässä yhteydessä sitä, että keskinäisen kiinteistöyhtiön oletetaan jatkavantoimintaansa toistaiseksi, jolloin pysyvien vastaavien hyödykkeiden arvostaminen tilinpäätöksessäei tapahdu ns. realisointiarvon (-tuoton) mukaisena. Johdonmukaisuudella tarkoitetaan sitä, että

21

poistojen vähentämiseen liittyvät tilinpäätösratkaisut tehdään tilikaudesta toiseen mahdollisimmanyhtenäisellä tavalla. Viimeksi mainitulla viitataan pysyvien vastaavien arvostamiseen jajaksottamiseen liittyvien päätösten johdonmukaisuuteen, ei siis esimerkiksi eri tilikausien välistenpoistojen prosentti- tai rahamäärien yhdenmukaisuuteen.

Keskinäisten kiinteistöyhtiöiden tilinpäätöksissä ei välttämättä tehdä poistoja jokaisella tilikaudellaedellä mainitun suunnitelman mukaisia poistoja koskevan helpotuksen perusteella. Vaatimusjatkuvuuden ja johdonmukaisuuden periaatteiden noudattamisesta tilinpäätöstä laadittaessa eisinänsä synnytä ehdotonta velvoitetta tehdä poistoja jokaisella tilikaudella. Kiinteistöyhtiönkirjanpidossaan vähentämät poistot ovat käytännössä usein sidoksissa verotuksessa vähennettäväksivaadittaviin poistoihin. Hyvän kirjanpitotavan vastaisena ei voida pitää sitä, ettei poistojakeskinäisissä kiinteistöyhtiöissä tehdä tilikaudella lainkaan, jos hyödykkeiden hankintamenottulevat tästä huolimatta poistetuksi taloudellisena vaikutusaikanaan eikä tästä aiheudutilinpäätöksissä pysyvien vastaavien hyödykkeiden yliarvostusta. Verotuspoistoihin perustuvienpoistojen käyttäminen on hyvän kirjanpitotavan mukaista. Tämä koskee erityisesti tilanteita, joissakeskinäinen kiinteistöyhtiö on pien- tai mikroyritys. Kirjanpitolainsäädännön pakottavia säännöksiäenimmäispoistoajoista on kuitenkin aina noudatettava.

3.3.1. Helpotus suunnitelmapoistovaatimukseen – keskinäiset kiinteistöyhtiöt

Kyseistä helpotusta suunnitelmapoistoista voidaan soveltaa kuitenkin vain sellaisessa yhtiössä taimuussa yhteisössä, jonka osake tai osuus oikeuttaa omistajansa yksinomaisesti hallinnoimaanyhtiöjärjestyksessä tai muissa yhteisön säännöissä erikseen määrättyä asumis- tai muuhun käyttööntarkoitettua tilaa yhteisölle kuuluvasta kiinteistöstä. Tämä soveltuu sekä AOYL:n että OYL:nalaisiin keskinäisiin kiinteistöyhtiöihin. Ne on siten vapautettu suunnitelmapoistovelvoitteesta(KILA 1847/2010). Merkitystä ei siten ole kiinteistöyhtiöön sovellettavalla yhteisölailla vaannimenomaisesti kiinteistöyhtiön keskinäisyydellä.

3.3.2. Suppea suunnitelmapoistohelpotus

Kohdassa 3.3.1. kuvattu helpotus ei koske muita kuin keskinäisiä kiinteistöyhtiöitä tai -yhteisöjävaikka niiden toiminta perustuisi kiinteistön hallintaan (KILA 1713/2003 ja 1830/2008). KPL 5:12§:n 2 momentti on poikkeussäännös, jota tulkitaan suppeasti.

3.3.3. Arvonalentumiset

KPL 5:13 §:n säännökset arvonalennuksista koskevat myös keskinäisiä kiinteistöyhtiöitä.Omaisuuden lopulliset arvonalentumiset tulee kirjata kuluiksi. Omaisuuden tulevaisuudessakerryttämää tuloa ei näissä yhtiöissä voida kuitenkaan arvioida samoilla perusteilla kuinsuoritetuotantoa harjoittavilla kirjanpitovelvollisilla. Arvonalennuskirjaus joudutaan tekemäänlähinnä tilanteessa, joissa yhtiön omaisuuden kunto tai muu sellainen seikka ei enää mahdollistaomaisuuden varsinaista käyttötarkoitusta, esimerkiksi asumista.

3.4. Asuintalovaraus

Asuintalovaraus on asuinrakennuksia omistaville yhteisöille tarkoitettu varaus (lakiasuintalovarauksesta verotuksessa 846/1986). Verotuksessa asuintalovaraus voidaan muodostaaasuinrakennuksen rakentamisesta, käytöstä, huollosta ja korjausrakentamisesta sekäasuinrakennukseen liittyvän tontin huollosta ja käytöstä johtuvia verotuksessa vähennyskelpoisiamenoja varten. Menot, joiden kattamiseen asuintalovarausta on käytetty, eivät ole verotuksessa

22

vähennyskelpoisia. Jos varausta käytetään verotuksessa poistoin vähennettävien menojenkattamiseen, poistot hyväksytään verotuksessa vain menon ja asuintalovarauksesta menonkattamiseen käytetyn määrän erotuksesta.

Asuintalovaraus on KPL 5:15 §:n mukainen verotusperusteinen varaus. Verotusperusteistenvarausten muodostaminen kirjanpidossa on mahdollista vain silloin, kun varauksenmuodostamisella on vaikutusta kirjanpitovelvollisen verotettavan tulon määräytymiseen. Varauksenmuodostaminen kirjanpidossa ei siten ole mahdollista esimerkiksi tuloverosta vapailleyleishyödyllisille yhteisöille. Sen sijaan ne yhteisöt, joiden verotettavan tulon määräänasuintalovarauksen muodostamisella voidaan vaikuttaa, voivat muodostaa kirjanpidossaanasuintalovarauksen.

Varauksen muodostaminen ja purkaminen esitetään tuloslaskelmassa nimikkeessä"Tilinpäätössiirrot - Verotusperusteisten varausten muutos" ja varaus taseessa vastattavientilinpäätössiirtojen kertymässä nimikkeessä "Tilinpäätössiirtojen kertymä - Verotusperusteisetvaraukset".

3.4.1. Varauksen käyttö tilikauden kulujen kattamiseen

Jos varausta on tilikauden aikana käytetty tilikauden kulujen kattamiseen, varauksella katetutvuosikulut esitetään luonteensa mukaisessa erässä "Kiinteistön hoitokulut" -nimikkeen alla jaasuintalovarauksen vähennys nimikkeessä "Tilinpäätössiirrot - Verotusperusteisten varaustenmuutos".

3.4.2. Varauksen käyttö aktivoitavan menon kattamiseen

Jos asuintalovarausta käytetään aktivoitavan menon kattamiseen, varauksen vähennys esitetääntuloslaskelmassa samalla tavoin kuin käytettäessä varausta vuosikulujen kattamiseen nimikkeessä"Tilinpäätössiirrot - Verotusperusteisten varausten muutos". Tällöin varauksella katetustaaktivoidusta hankintamenosta muodostetaan joko vastaavan suuruinen poistoeron lisäys taiaktivoidusta menosta tehdään varauksen käytön suuruutta vastaava ylimääräinen poisto.Aktivoidusta menosta voivat ylimääräisen poiston tehdä ne asuintalovarauksen käyttöön oikeutetutkirjanpitovelvolliset, jotka eivät ole velvollisia poistamaan omaisuuttaan ennalta laaditunsuunnitelman mukaan. Poistoeron kerryttämistä varauksen käytön yhteydessä ei näilläkirjanpitovelvollisilla voida pitää tarkoituksenmukaisena. Mikäli varauksella on katettu esimerkiksirakennuksen perusparannusmenoja, esitetään varauksen vähennystä vastaava ylimääräinen poistorakennuksesta tuloslaskelmassa nimikkeessä "Poistot ja arvonalentumiset - Rakennuksista jarakennelmista".

4. OMAAN PÄÄOMAAN LIITTYVIÄ ERITYISKYSYMYKSIÄ

4.1. Osakepääoman korottaminen osakeannissa

4.1.1. Yhtiön maksullinen ja maksuton osakeanti osakkaalle

Asunto-osakeyhtiöissä osakepääoman korottaminen liittyy usein tilanteeseen, jossa yhtiön omassahallussa olleita tiloja muutetaan osakashallintaan tai lisärakentamisen yhteydessä osakashallintaankuuluvien tilojen määrä kasvaa. Tässä yleisohjeessa käsitellään osakepääoman korottamisen osaltanäitä edellä mainittuja tilanteita.

23

Yhtiön omistamien rakennusten laajentamisen yhteydessä esimerkiksi ullakko- tai muussalisärakentamisessa uusia tiloja tulee usein osakashallintaan. Osakashallintaan tulevien uusien tilojen”myynti” tapahtuu yleensä suunnatulla maksullisella osakeannilla. Osakemerkinnässä voi olla kysekäytännössä myös pelkän rakennusoikeuden ”myynnistä”.