Journée de la comptabilité 2013 clôturez vos comptes en beauté

26

Clôturez vos comptes en beauté Wilfried Niessen

-

Upload

cefora-cevora -

Category

Education

-

view

1.001 -

download

1

Transcript of Journée de la comptabilité 2013 clôturez vos comptes en beauté

Clôturez vos comptes en beauté

Wilfried Niessen

Durant l’exercice comptable

→ les opérations courantes

• Achats

• Ventes

• Paiements

• Opérations diverses

(fiches de rémunération, régularisation

de la TVA, …)

• Et

En fin d’exercice comptable

→ les opérations d’inventaire

• Préparer la balance avant inventaire

• Réaliser les travaux d’inventaire

• Enregistrer les opérations d’inventaire

• Compléter les comptes annuels

Les opérations d’inventaire se terminent

avec l’approbation des comptes annuels

par l’assemblée générale

décembre

31

L’inventaire

• L’article 9 de la loi comptable du 17 juillet 1975 prévoit que

« Toute entreprise procède, une fois l’an au moins, avec bonne foi et prudence, aux opérations de relevé, de vérification, d’examen et d’évaluation nécessaires pour établir à la date choisie un inventaire complet de ses avoirs et droits de toute nature, de ses dettes, obligations et engagements de toute nature relatifs à son activité et des moyens propres qui y sont affectés. Cet inventaire est ordonné de la même manière que le plan comptable de l’entreprise ».

• L’inventaire a pour objet de vérifier et, au besoin de corriger, les soldes des comptes tels qu’ils résultent de l’enregistrement des opérations de l’entreprise tout au long de l’exercice, avant que ces soldes soient repris dans les comptes annuels.

• L’inventaire a un double aspect :

– un aspect matériel : le relevé des différents éléments actifs et

passifs (par exemple, vérifier les stocks, les soldes des comptes

bancaires, établir le relevé des IMO, …). Le relevé doit s’opérer

à la date de clôture de l’exercice.

– un aspect qualitatif : les éléments qui ont fait l’objet des relevé

doivent être valorisés à la date de clôture de l’exercice.

• Les différentes étapes à suivre pour arriver à la confection des comptes annuels sont les suivantes :

- Les travaux dits d’inventaire

1. la confection d’une balance provisoire des comptes généraux (balance de vérification) ;

2. l’établissement de l’inventaire ;

3. le rapprochement des chiffres de l’inventaire et ceux de la balance de vérification et passation des écritures d’ajustement au grand livre des comptes et au livre journal ;

- Les travaux dits de clôture

1. le calcul de l’impôt sur le résultat ;

2. l’établissement des balances définitives avant et après affectation ;

3. la confection des comptes annuels sur base de la balance définitive après affectation.

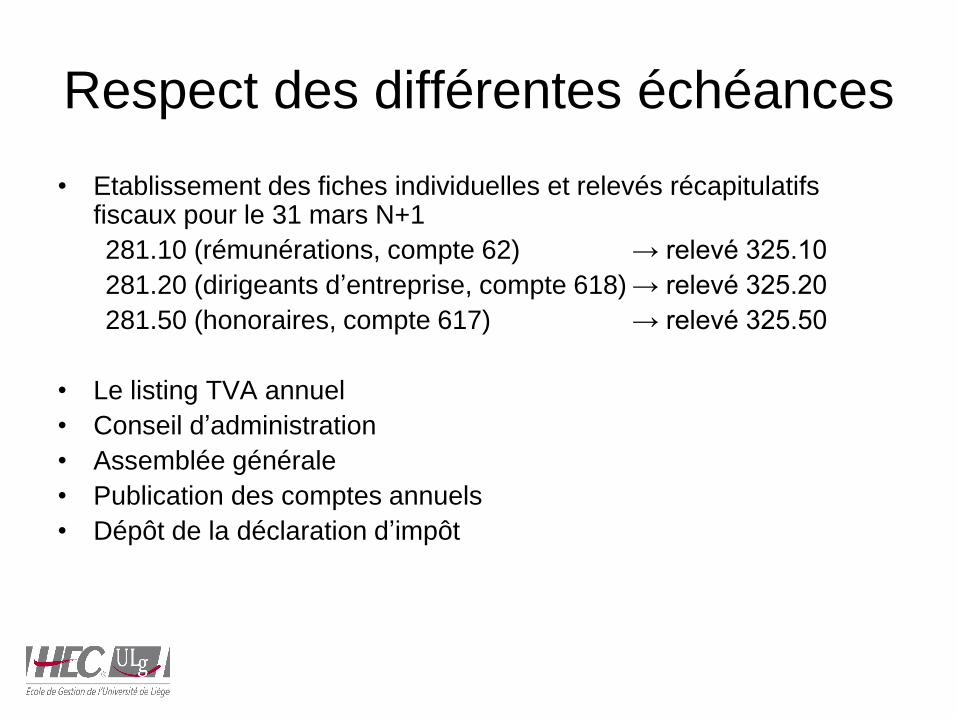

Respect des différentes échéances

• Etablissement des fiches individuelles et relevés récapitulatifs fiscaux pour le 31 mars N+1

281.10 (rémunérations, compte 62) → relevé 325.10

281.20 (dirigeants d’entreprise, compte 618) → relevé 325.20

281.50 (honoraires, compte 617) → relevé 325.50

• Le listing TVA annuel

• Conseil d’administration

• Assemblée générale

• Publication des comptes annuels

• Dépôt de la déclaration d’impôt

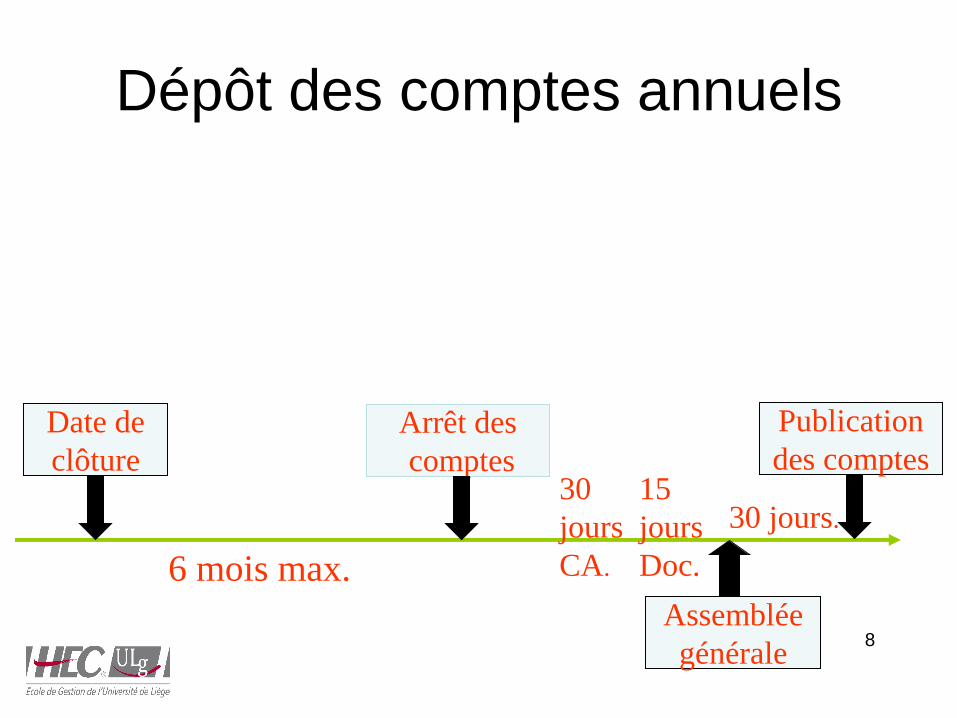

8

Date de

clôture

6 mois max.

Publication

des comptes

Assemblée

générale

30 jours.

Arrêt des

comptes 15

jours

Doc.

30

jours

CA.

Dépôt des comptes annuels

Dépôt des comptes annuels

• Article 98 du Code des Sociétés

Les comptes annuels sont déposés par les administrateurs ou gérants à la banque nationale de Belgique.

Ce dépôt a lieu dans les 30 jours de leur approbation et au plus tard 7 mois après la date de clôture de l’exercice.

Si les comptes annuels n’ont pas été déposés conformément à l’alinéa 2, le dommage subi par les tiers est, sauf preuve contraire, présumé résulter de cette omission.

→ 1. Aucun délai possible

2. Sanction en cas de dépôt tardif

10

10/4

VAI 1

6 mois max.

Assemblée

générale

10/7

VAI 2

10/10

VAI 3

20/12

VAI 4

Déclaration

ISOC

Avertissement

extrait de rôle

année N

année N+1

Dépôt de la déclaration d’impôt

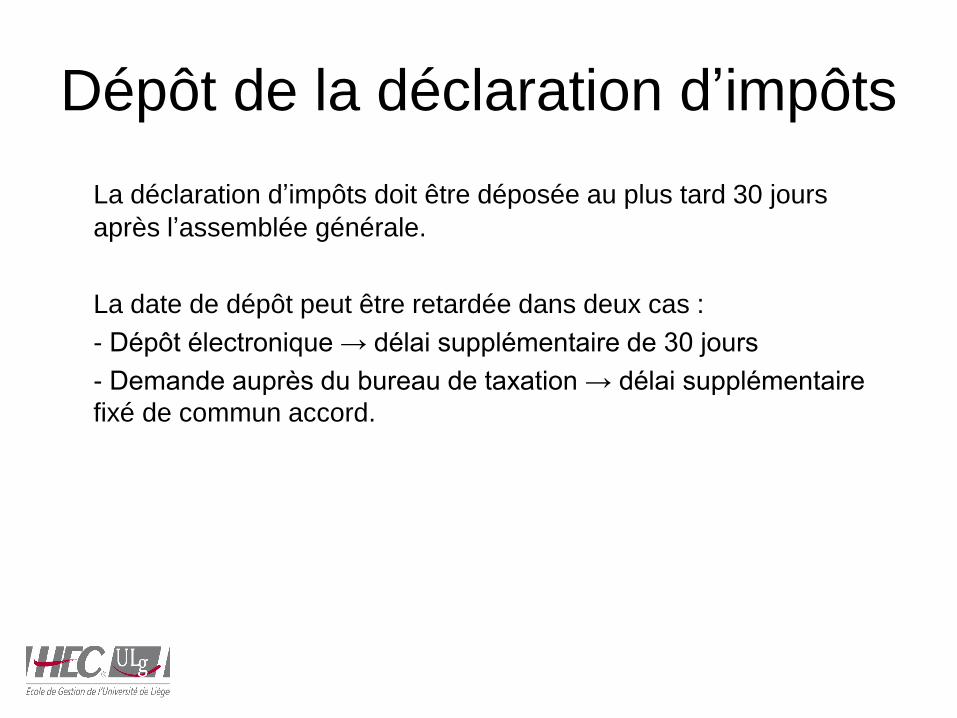

Dépôt de la déclaration d’impôts

La déclaration d’impôts doit être déposée au plus tard 30 jours

après l’assemblée générale.

La date de dépôt peut être retardée dans deux cas :

- Dépôt électronique → délai supplémentaire de 30 jours

- Demande auprès du bureau de taxation → délai supplémentaire

fixé de commun accord.

Prêt à commencer ?

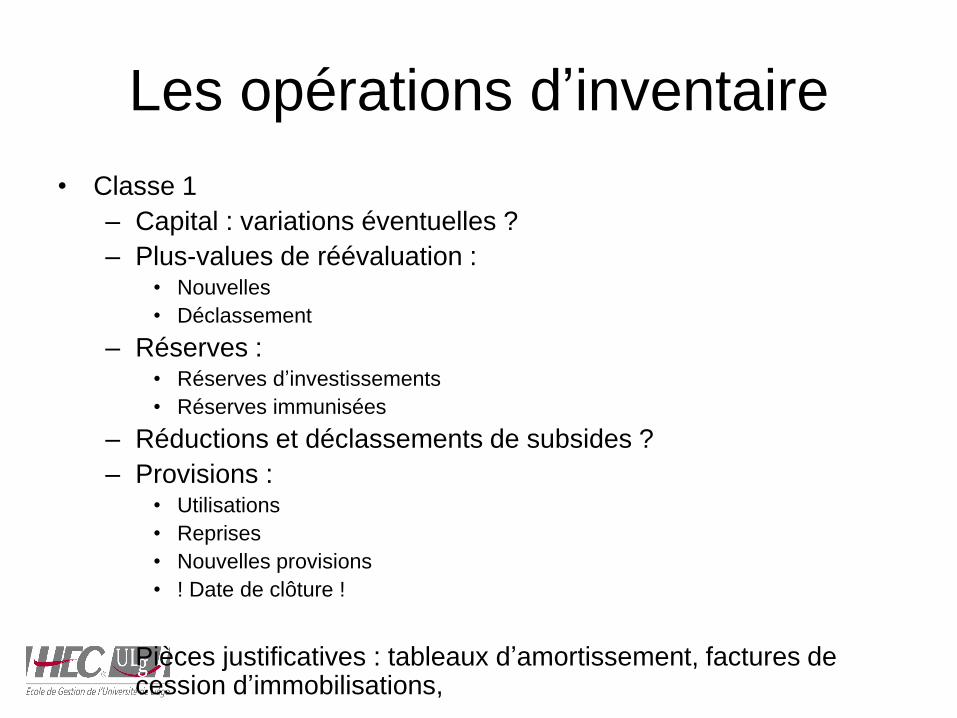

Les opérations d’inventaire

• Classe 1

– Capital : variations éventuelles ?

– Plus-values de réévaluation : • Nouvelles

• Déclassement

– Réserves : • Réserves d’investissements

• Réserves immunisées

– Réductions et déclassements de subsides ?

– Provisions : • Utilisations

• Reprises

• Nouvelles provisions

• ! Date de clôture !

Pièces justificatives : tableaux d’amortissement, factures de cession d’immobilisations,

Les opérations d’inventaire

• Classe 1

– Emprunts • Vérifier les contrats

• Reclassement LT – CT

• Remboursements anticipés

• Révisions de taux

– Dettes diverses • Calcul des intérêts et précompte

• Déclaration de précompte mobilier

Pièces justificatives : tableaux de remboursements, convention de crédits ou de leasing

Les opérations d’inventaire

• Classe 2

– Acter les amortissements • Normaux

• Exceptionnels

– Vérifier que les cessions d’immobilisations ont bien été comptabilisées en classe 2 (et non en classe 7)

– Comptabiliser les déclassements et désaffectations

– Acter les réductions de valeur et les reprises de réductions de valeur

– Vérifier que les acomptes versés ne contiennent pas d’acomptes relatifs à des engagements soldés.

Pièces justificatives : tableaux d’amortissement, factures de cession d’immobilisations,

Les opérations d’inventaire

• Classe 3

– Acter les variations de stock

– Acter les réductions de valeur et les reprises de réductions de

valeur

– Vérifier que toutes les entrées ont été facturées sous la bonne

période. Si ce n’est pas le cas, les enregistrer dans les

« Factures à recevoir »

– Vérifier que les retours de marchandises ont bien fait l’objet

d’une note de crédit sous la même période . Si ce n’est pas le

cas, tenir compte d’une note de crédit à recevoir ou d’une note

de crédit à établir.

– Vérifier que les acomptes versés ne contiennent pas d’acomptes

relatifs à des engagements soldés.

Pièces justificatives : inventaire physique, prix du marché

Les opérations d’inventaire

• Classe 4 (Actif)

– Acter les réductions de valeur et les reprises de réductions de

valeur sur des créances échues

– Acter la revalorisation des créances émises en devises

– Analyser les comptes clients qui présentent un solde créditeur

(double paiement, facture payée non enregistrée ou mal

enregistrée)

– Transférer au passif les comptes clients si, après vérification, ils

présentent toujours un solde créditeur

– Vérifier que les acomptes versés ne contiennent pas d’acomptes

relatifs à des engagements soldés.

Pièces justificatives : lettre de l’avocat, taux de conversion des

devises, balance âgée des clients

Les opérations d’inventaire

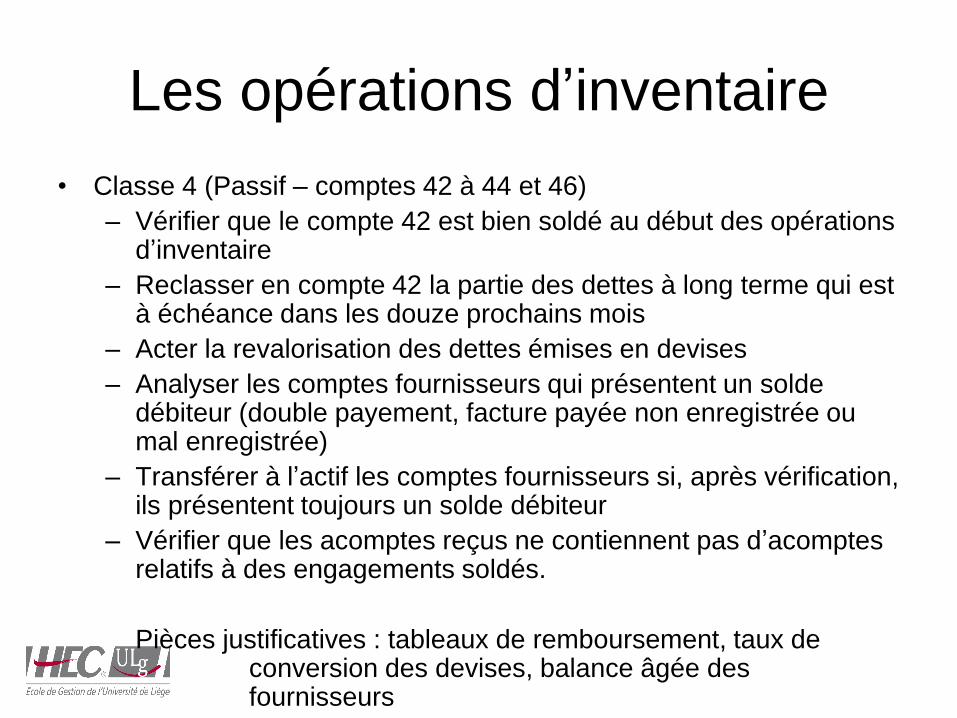

• Classe 4 (Passif – comptes 42 à 44 et 46)

– Vérifier que le compte 42 est bien soldé au début des opérations d’inventaire

– Reclasser en compte 42 la partie des dettes à long terme qui est à échéance dans les douze prochains mois

– Acter la revalorisation des dettes émises en devises

– Analyser les comptes fournisseurs qui présentent un solde débiteur (double payement, facture payée non enregistrée ou mal enregistrée)

– Transférer à l’actif les comptes fournisseurs si, après vérification, ils présentent toujours un solde débiteur

– Vérifier que les acomptes reçus ne contiennent pas d’acomptes relatifs à des engagements soldés.

Pièces justificatives : tableaux de remboursement, taux de conversion des devises, balance âgée des fournisseurs

Les opérations d’inventaire

• Classe 4 (Passif – comptes 45)

– Vérifier le solde du compte courant relatif au Précompte

professionnel avec les déclarations mensuelles ou trimestrielles

(et identifier ainsi des soldes non payés ou des erreurs)

– Vérifier le solde du compte courant ONSS avec les déclarations

trimestrielles (et identifier ainsi des soldes non payés ou des

erreurs)

– Vérifier l’utilisation de la provision pour pécules de vacances

– Constituer la nouvelle provision pour pécules de vacances

Pièces justificatives : déclarations Précompte Professionnel,

déclarations ONSS,

Les opérations d’inventaire

• Classe 4 (Actif ou Passif)

– Vérifier le solde du compte courant Associés et tenir compte des

ATN et des intérêts

– Vérifier la concordance entre le compte courant TVA, les

déclarations TVA et les extraits de compte reçus de

l’administration

– Régularisations :

• Factures à recevoir

• Factures à établir

• Produits et charges liés à une durée

Pièces justificatives : déclarations TVA, extraits de compte TVA,

Les opérations d’inventaire

• Classe 5

– Acter les réductions de valeur et reprises de réductions de

valeur sur des placements de trésorerie

– Vérifier le solde du compte courant bancaire avec les extraits

bancaires

– Transférer le solde du compte courant bancaire en compte 43

s’il est créditeur

– Vérifier les soldes des comptes chèques émis, virements émis,

virements internes

– Vérifier le solde du compte caisse avec l’inventaire de la caisse

Pièces justificatives : extraits bancaires, inventaire de la caisse

Les opérations d’inventaire

• Classe 6

– Vérifier que les charges ne concernent que l’exercice qui se termine

– Inventorier les charges comptabilisées mais relatives partiellement à l’exercice suivant (loyer, assurance, contrat)

– Vérifier que toutes les charges sont bien comptabilisées. Si ce n’est pas le cas, les estimer (téléphone, consommation d’eau)

– Vérifier que les comptes d’achats correspondent avec les achats mentionnés sur les déclarations TVA

– Vérifier la concordance des comptes 62 avec le relevé 325.10

– Vérifier la concordance du comptes 618 avec le relevé 325.20

– Vérifier la concordance des honoraires avec le relevé 325.50

Pièces justificatives : contrats, factures

Les opérations d’inventaire

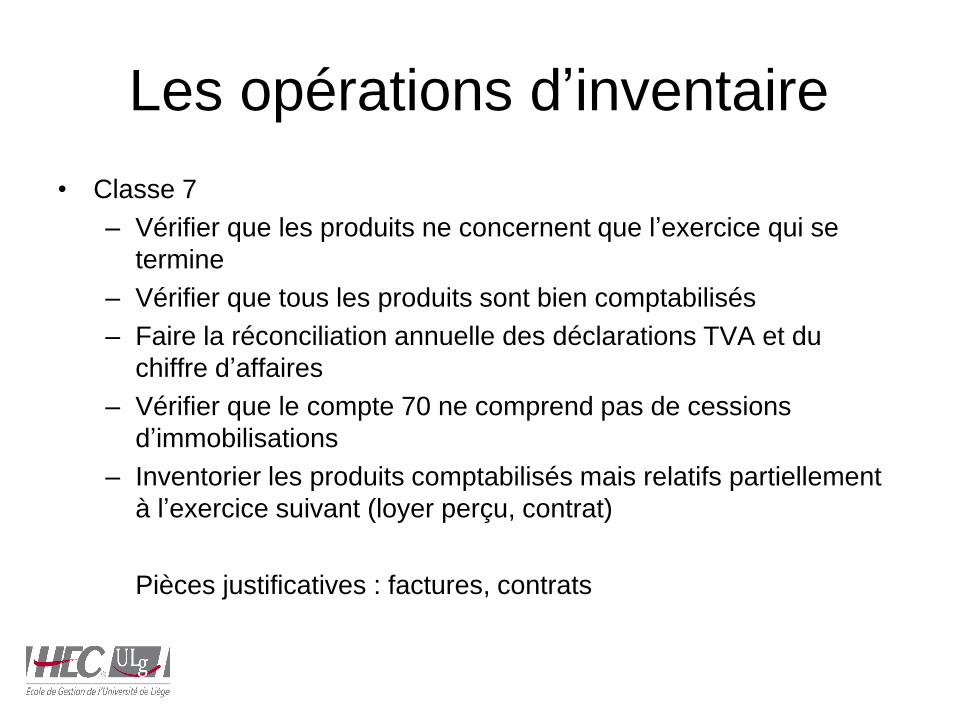

• Classe 7

– Vérifier que les produits ne concernent que l’exercice qui se

termine

– Vérifier que tous les produits sont bien comptabilisés

– Faire la réconciliation annuelle des déclarations TVA et du

chiffre d’affaires

– Vérifier que le compte 70 ne comprend pas de cessions

d’immobilisations

– Inventorier les produits comptabilisés mais relatifs partiellement

à l’exercice suivant (loyer perçu, contrat)

Pièces justificatives : factures, contrats

Les opérations de clôture

• Balance avant affectation

– Prendre en considération toutes les opérations d’inventaire

– Déterminer le résultat comptable

– Identifier les DNA

– Déterminer la base imposable

– Déterminer l’impôt estimé, en tenant compte des VAI

– Comptabiliser l’impôt estimé

– Reprendre le résultat reporté de l’exercice précédent

– Proposer une affectation du résultat

– Comptabiliser l’affectation du résultat

• Balance après affectation

• Compléter les comptes annuels selon le schéma légal (complet ou abrégé)

Conclusion

Travail systématique

Préparer durant l’exercice

Comparer deux exercices mais …

Planification nécessaire

Dissocier comptabilité et fiscalité

Rigueur et organisation !