Of 58 Private Equity in Developing Countries 小丸子 小新 PresentBy.

1

ICT IMPACT ONDEVELOPING COUNTRIES

BILL LUTHERFEDERAL COMMUNICATIONS COMMISSION

WASHINGTON, D.C.2005

2

TOPICS FOR DISCUSSION• ICT PROBLEMS, SOLUTIONS, FACTORS AND

POLICIES – WHY?• ECONOMICAL ICT TECHNOLOGY• INTERNET AND MOBILE TAKE UP• INTERNET – WHAT IS IT AND WHAT DOES IT

MEAN?• INTERNET CONCERNS• VOICE OVER INTERNET PROTOCOL (VoIP)• VoIP FOR DISABILITIES• VoIP AND THE PUBLIC SWITCHED

TELECOMMUNICATIONS NETWORK (PSTN)• MOBILES AND THE PSTN• WORLD TRADE ORGANIZATION SIGNIFICANCE• VSAT PRICING

3

ICT PROBLEM AND SOLUTIONSPROBLEM:

TECHNOLOGY HAS WIDENED THE

DIGITAL DIVIDE BETWEEN

DEVELOPED AND DEVELOPING

COUNTRIES.

SOLUTION: *

1. IMPROVE EDUCATIONAL SYSTEMS, AND

2. EXPAND TELECOMMUNICATIONNETWORKS

*ILO at the World Economic Forum, Davos, 2001

4

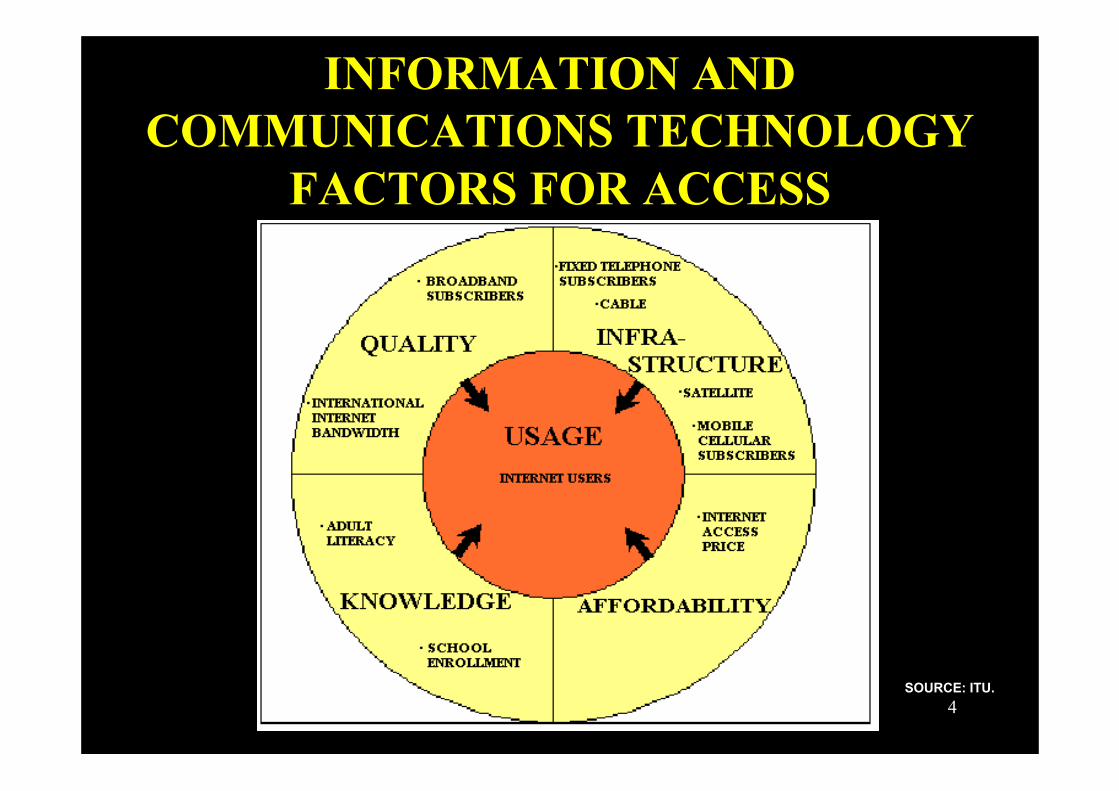

INFORMATION ANDCOMMUNICATIONS TECHNOLOGY

FACTORS FOR ACCESS

SOURCE: ITU.

5

UNIVERSAL SERVICE ANDUNIVERSAL ACCESS POLICIES• IT IS UNDERSTOOD THAT MARKET

SOLUTIONS WILL NOT ENSURETHE EXPANSION OF NETWORKS TOECONOMICALLY LESS VIABLE(RURAL) AREAS OR TO DISABLEDINDIVIDUALS

• UNIVERSAL SERVICE ORUNIVERSAL ACCESS OBLIGATIONS,AND FUNDING ARE A NATIONALPOLICY ISSUE

6

ICT POLICY OBJECTIVES• FOSTER COMPETITIVE AND INNOVATIVE

INTERNET CONNECTION, AND MULTIMEDIAINDUSTRIES

• MINIMIZE REGULATION AND ENACT FLEXIBLEREGULATORY POLICIES

• PROMOTE MARKET ACCESS AND ADOPTIONOF OPEN, NON-DISCRIMINATORY,TRANSPARENT POLICIES

WHY?

7

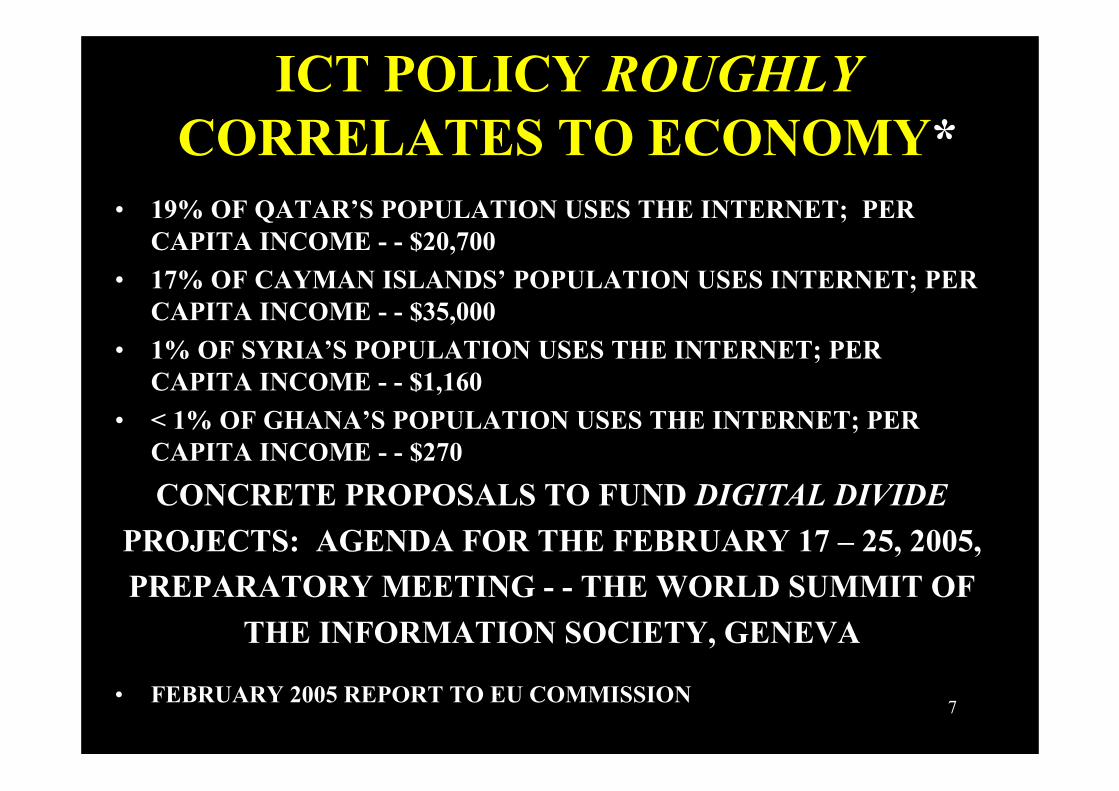

ICT POLICY ROUGHLYCORRELATES TO ECONOMY*

• 19% OF QATAR’S POPULATION USES THE INTERNET; PERCAPITA INCOME - - $20,700

• 17% OF CAYMAN ISLANDS’ POPULATION USES INTERNET; PERCAPITA INCOME - - $35,000

• 1% OF SYRIA’S POPULATION USES THE INTERNET; PERCAPITA INCOME - - $1,160

• < 1% OF GHANA’S POPULATION USES THE INTERNET; PERCAPITA INCOME - - $270

CONCRETE PROPOSALS TO FUND DIGITAL DIVIDE

PROJECTS: AGENDA FOR THE FEBRUARY 17 – 25, 2005,

PREPARATORY MEETING - - THE WORLD SUMMIT OF

THE INFORMATION SOCIETY, GENEVA

• FEBRUARY 2005 REPORT TO EU COMMISSION

8

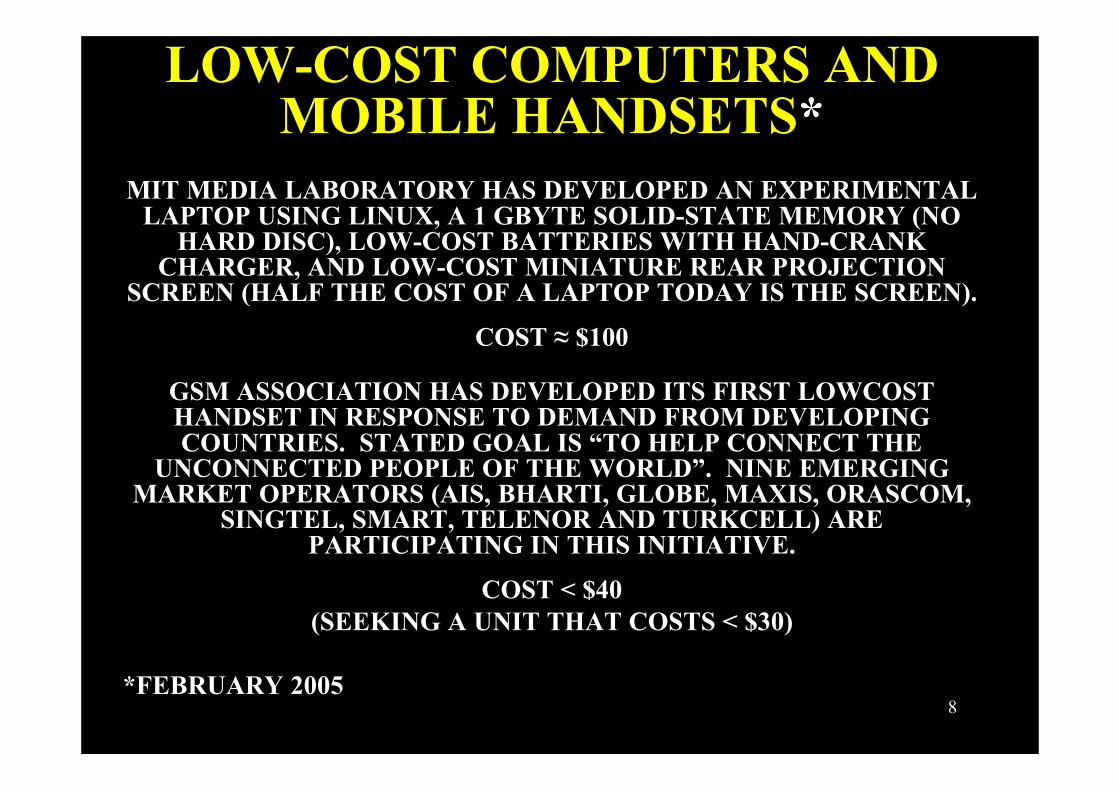

LOW-COST COMPUTERS ANDMOBILE HANDSETS*

MIT MEDIA LABORATORY HAS DEVELOPED AN EXPERIMENTALLAPTOP USING LINUX, A 1 GBYTE SOLID-STATE MEMORY (NO

HARD DISC), LOW-COST BATTERIES WITH HAND-CRANKCHARGER, AND LOW-COST MINIATURE REAR PROJECTION

SCREEN (HALF THE COST OF A LAPTOP TODAY IS THE SCREEN).

COST ≈ $100

GSM ASSOCIATION HAS DEVELOPED ITS FIRST LOWCOSTHANDSET IN RESPONSE TO DEMAND FROM DEVELOPINGCOUNTRIES. STATED GOAL IS “TO HELP CONNECT THE

UNCONNECTED PEOPLE OF THE WORLD”. NINE EMERGINGMARKET OPERATORS (AIS, BHARTI, GLOBE, MAXIS, ORASCOM,

SINGTEL, SMART, TELENOR AND TURKCELL) AREPARTICIPATING IN THIS INITIATIVE.

COST < $40(SEEKING A UNIT THAT COSTS < $30)

*FEBRUARY 2005

9

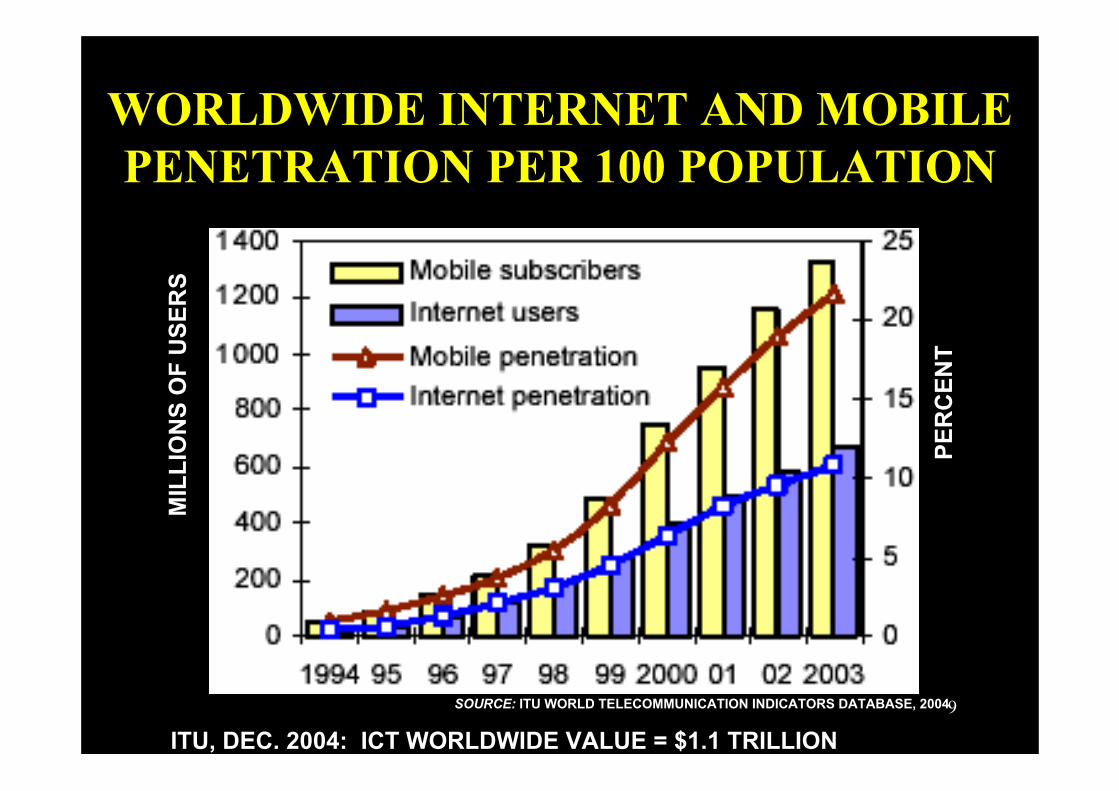

WORLDWIDE INTERNET AND MOBILEPENETRATION PER 100 POPULATION

MI L

LI O

NS

OF

US

ER

S

PE

RC

EN

T

SOURCE: ITU WORLD TELECOMMUNICATION INDICATORS DATABASE, 2004

ITU, DEC. 2004: ICT WORLDWIDE VALUE = $1.1 TRILLION

10

INTERNET?

THE INTERNET HAS ENABLED THECREATION OF BUSINESSES

WITHOUT MUCH CAPITAL. IT HASENLARGED THE COMPETITION - -NOT ONLY THE SHOP DOWN THE

STREET BUT THE SHOP HALFWAYAROUND THE WORLD.

GEOGRAPHICAL BOUNDARIES AREDISAPPEARING.

11

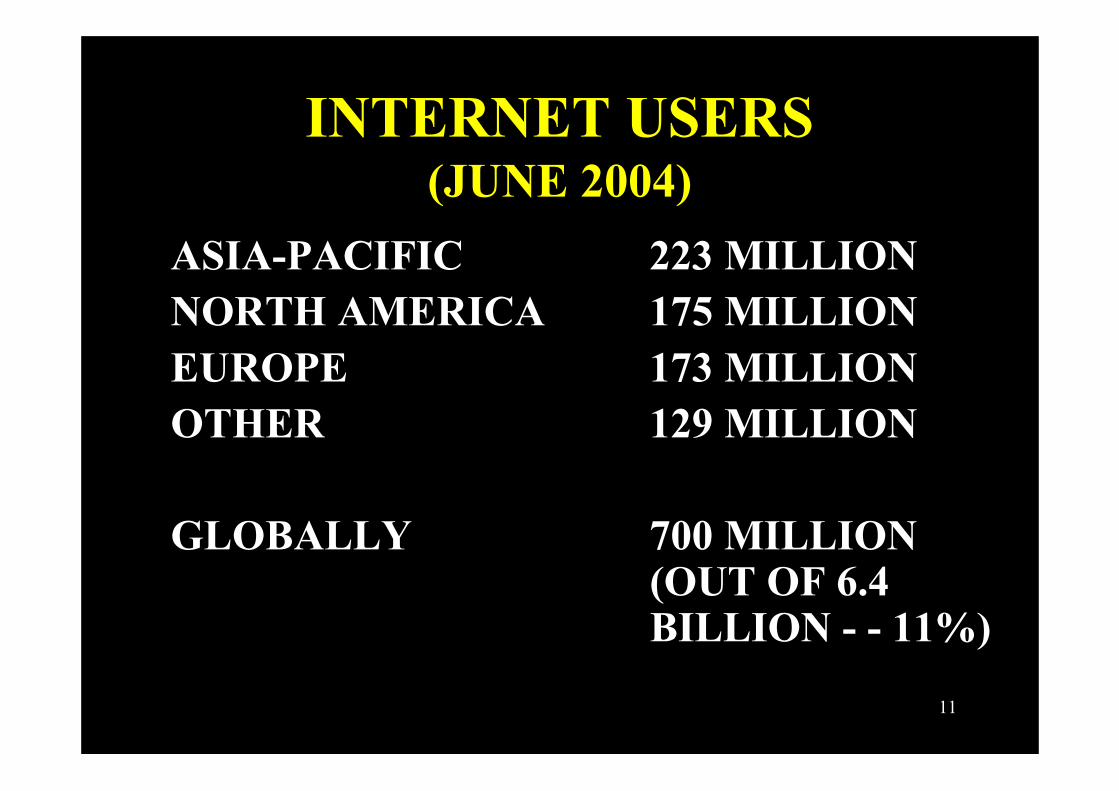

INTERNET USERS(JUNE 2004)

ASIA-PACIFIC 223 MILLIONNORTH AMERICA 175 MILLIONEUROPE 173 MILLIONOTHER 129 MILLION

GLOBALLY 700 MILLION (OUT OF 6.4 BILLION - - 11%)

12

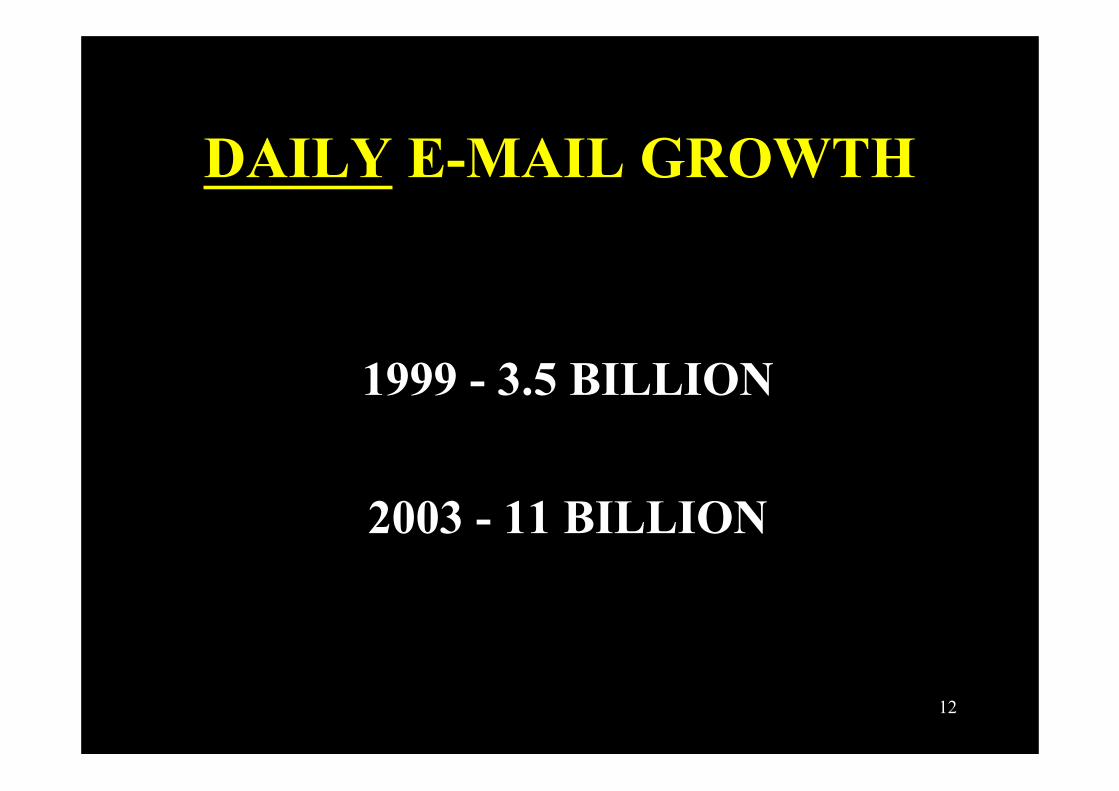

DAILY E-MAIL GROWTH

1999 - 3.5 BILLION

2003 - 11 BILLION

13

CONVERGENCE TO INTERNET

• TREND IS TOWARDS THECONSOLIDATION OF VOICE, VIDEO ANDDATA SERVICES IN THE INTERNET

• PROGRESS TOWARD THISCONSOLIDATION WILL BE VIADEVELOPMENTS SUCH AS UBIQUITOUSBANDWIDTH, INCREASED EASE OF USE,GREATER CONNECTIVITY ANDIMPROVED SECURITY

14

INTERNET BANDWIDTHGROWTH

SOURCE: TELEGRAPHY RESEARCH, GLOBAL INTERNET GEOGRAPHY 2004

0%

100%

200%

300%

400%

500%

AFRICA ASIA EUROPE LATINAMERICA

U.S. &CANADA

WORLD

2000

2001

2002

15

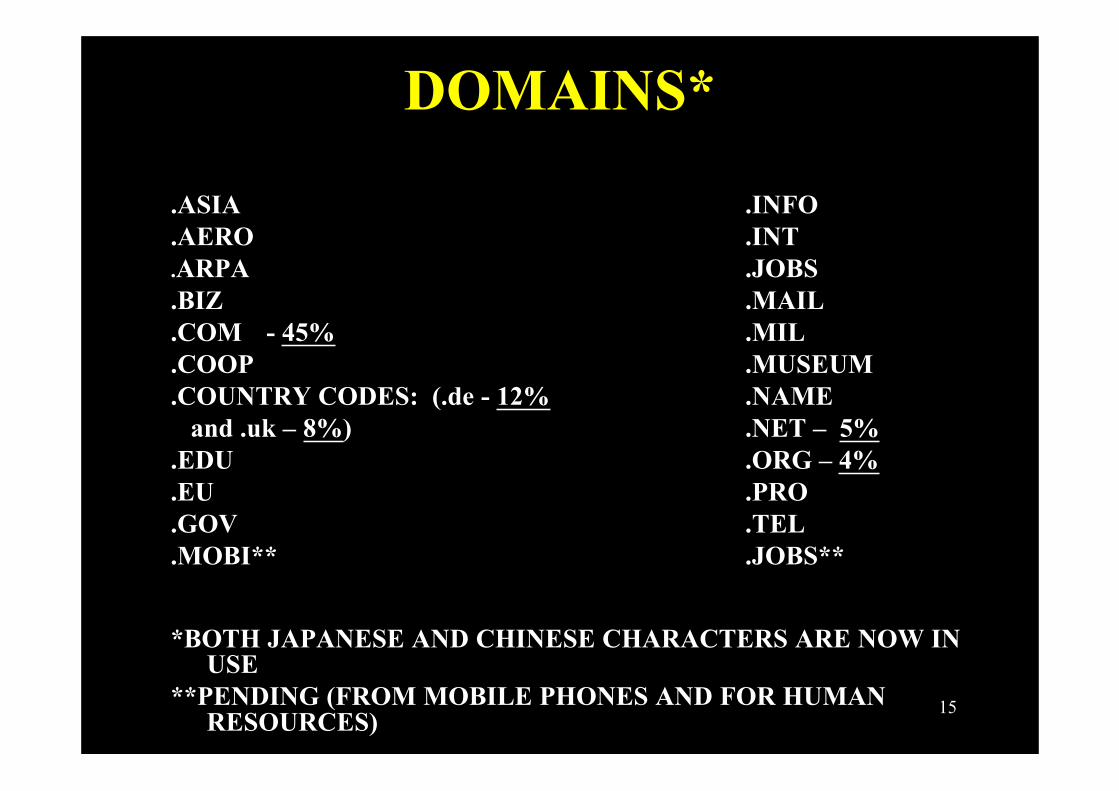

DOMAINS*

.ASIA .INFO

.AERO .INT

.ARPA .JOBS

.BIZ .MAIL

.COM - 45% .MIL

.COOP .MUSEUM

.COUNTRY CODES: (.de - 12% .NAME and .uk – 8%) .NET – 5%.EDU .ORG – 4%.EU .PRO.GOV .TEL.MOBI** .JOBS**

*BOTH JAPANESE AND CHINESE CHARACTERS ARE NOW INUSE

**PENDING (FROM MOBILE PHONES AND FOR HUMANRESOURCES)

16

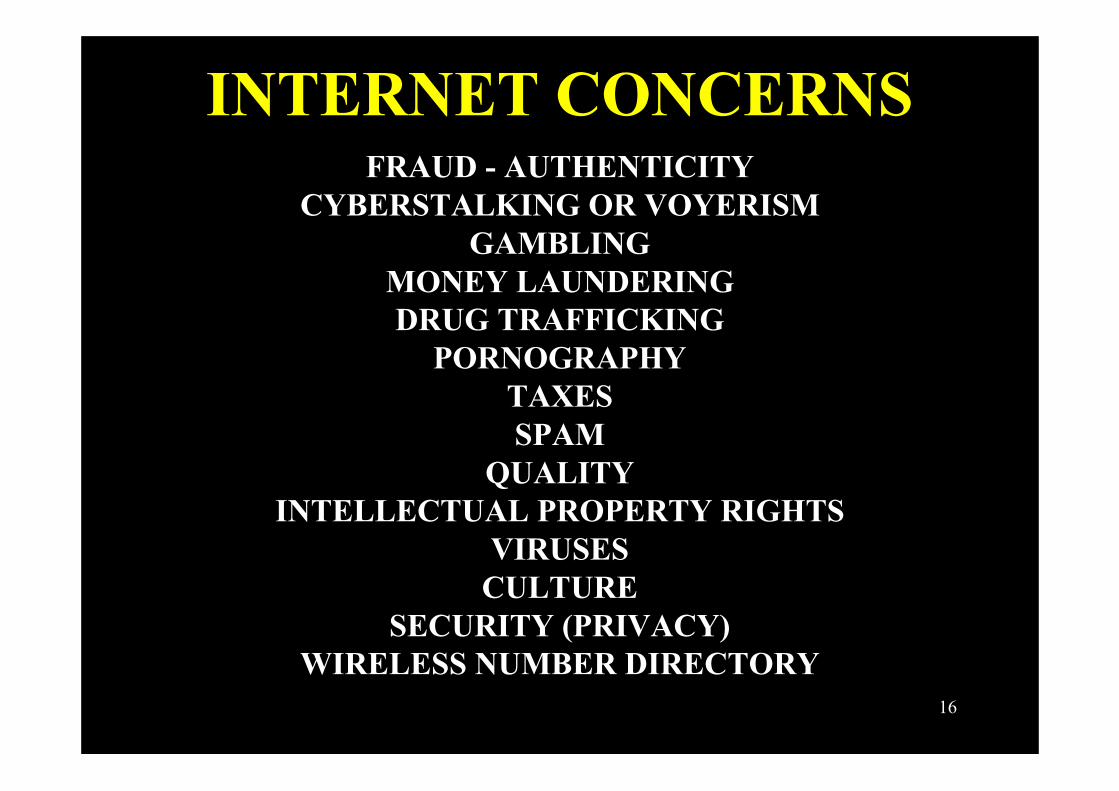

INTERNET CONCERNSFRAUD - AUTHENTICITY

CYBERSTALKING OR VOYERISMGAMBLING

MONEY LAUNDERINGDRUG TRAFFICKING

PORNOGRAPHYTAXESSPAM

QUALITYINTELLECTUAL PROPERTY RIGHTS

VIRUSESCULTURE

SECURITY (PRIVACY)WIRELESS NUMBER DIRECTORY

17

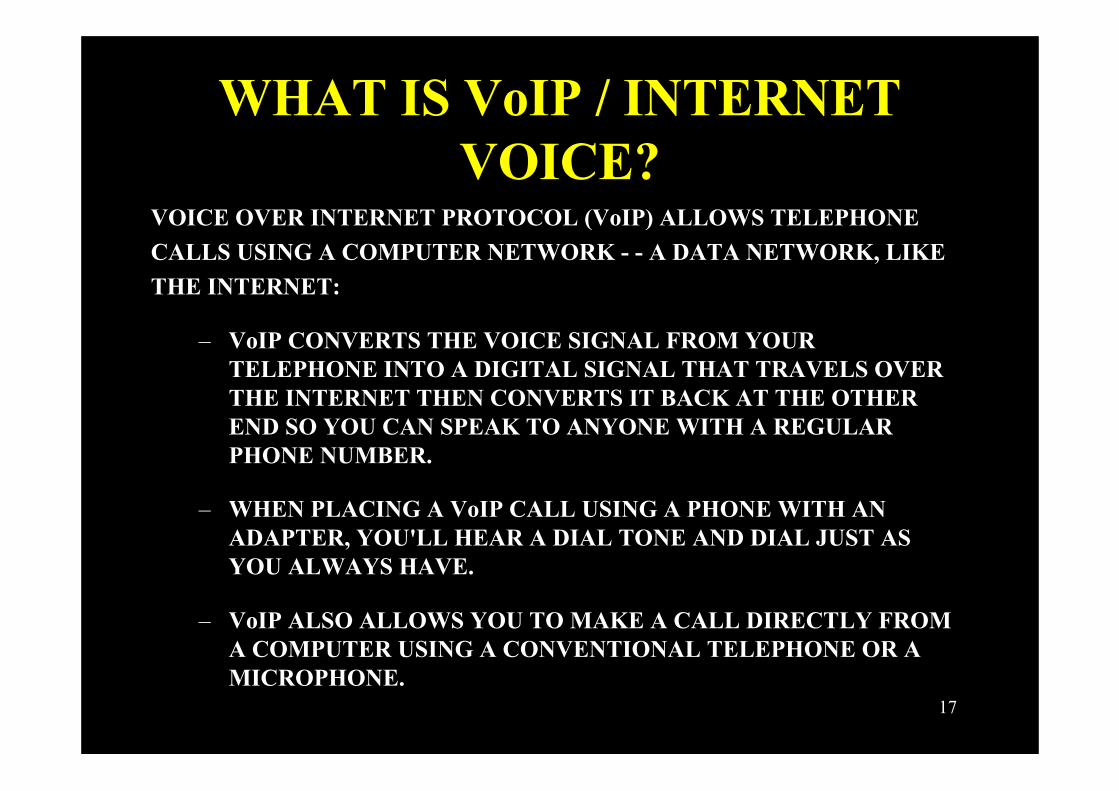

WHAT IS VoIP / INTERNETVOICE?

VOICE OVER INTERNET PROTOCOL (VoIP) ALLOWS TELEPHONE

CALLS USING A COMPUTER NETWORK - - A DATA NETWORK, LIKE

THE INTERNET:

– VoIP CONVERTS THE VOICE SIGNAL FROM YOURTELEPHONE INTO A DIGITAL SIGNAL THAT TRAVELS OVERTHE INTERNET THEN CONVERTS IT BACK AT THE OTHEREND SO YOU CAN SPEAK TO ANYONE WITH A REGULARPHONE NUMBER.

– WHEN PLACING A VoIP CALL USING A PHONE WITH ANADAPTER, YOU'LL HEAR A DIAL TONE AND DIAL JUST ASYOU ALWAYS HAVE.

– VoIP ALSO ALLOWS YOU TO MAKE A CALL DIRECTLY FROMA COMPUTER USING A CONVENTIONAL TELEPHONE OR AMICROPHONE.

18

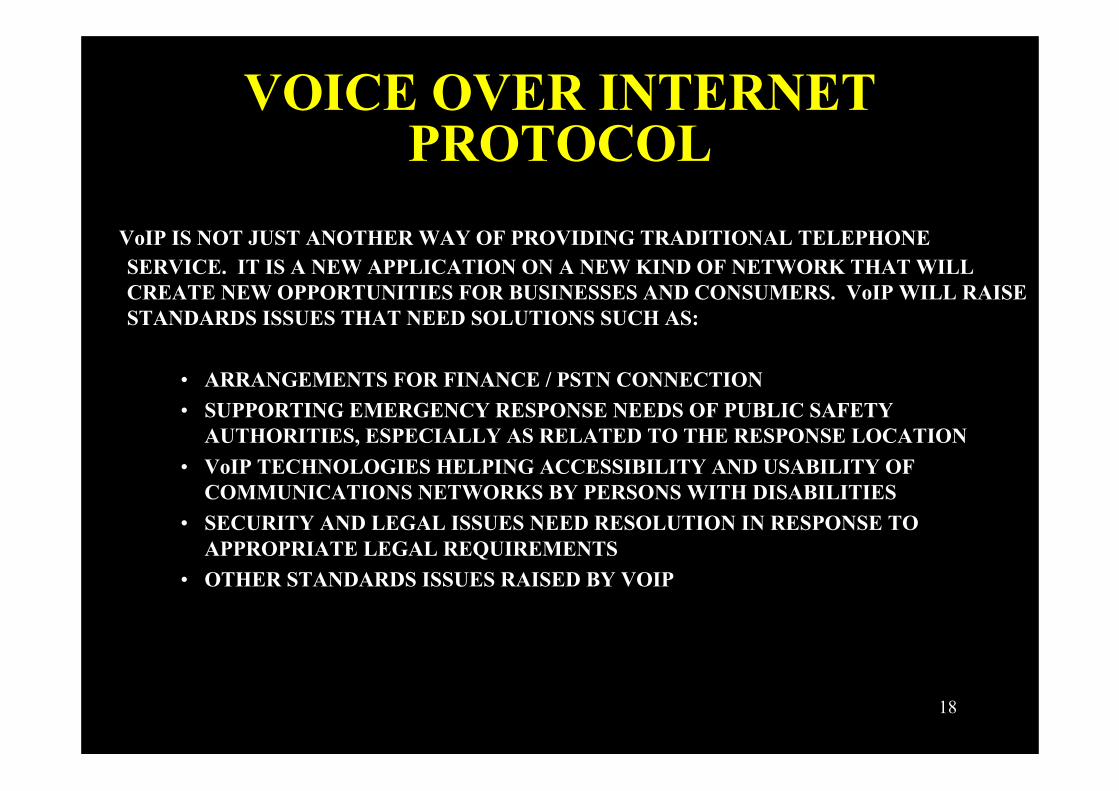

VOICE OVER INTERNETPROTOCOL

VoIP IS NOT JUST ANOTHER WAY OF PROVIDING TRADITIONAL TELEPHONESERVICE. IT IS A NEW APPLICATION ON A NEW KIND OF NETWORK THAT WILLCREATE NEW OPPORTUNITIES FOR BUSINESSES AND CONSUMERS. VoIP WILL RAISESTANDARDS ISSUES THAT NEED SOLUTIONS SUCH AS:

• ARRANGEMENTS FOR FINANCE / PSTN CONNECTION

• SUPPORTING EMERGENCY RESPONSE NEEDS OF PUBLIC SAFETYAUTHORITIES, ESPECIALLY AS RELATED TO THE RESPONSE LOCATION

• VoIP TECHNOLOGIES HELPING ACCESSIBILITY AND USABILITY OFCOMMUNICATIONS NETWORKS BY PERSONS WITH DISABILITIES

• SECURITY AND LEGAL ISSUES NEED RESOLUTION IN RESPONSE TOAPPROPRIATE LEGAL REQUIREMENTS

• OTHER STANDARDS ISSUES RAISED BY VOIP

19

IP FOR PERSONS WHO AREDEAF

IP BROADBAND (DSL OR CABLE MODEM) CAN SUPPORT VIDEOCALLING, AND BECAUSE A PC CAN BE USED FOR VIDEO, IN MANY CASESTHE ONLY COST TO THE CONSUMER IS A USB VIDEO CAMERA

IP VIDEO CALLING WILL LIKELY BECOME WIDELY USED IN THENEAR FUTURE, BOTH FOR BUSINESS AND HOME CALLERS

THIS WILL BENEFIT THE DEAF AND HARD-OF-HEARINGCOMMUNITIES, AS THEY WILL BE ABLE TO USE SIGN LANGUAGEAND LIP READING ON VIDEO CALLS, AND AFFORD THE INEXPENSIVEHARDWARE

GALLAUDET UNIVERSITY IS ALREADY EXPERIMENTING WITH VIDEOCALLING, AND EVEN HAS INSTALLED MANY "VIDEO TELEPHONEBOOTHS" ON ITS CAMPUS, FOR STUDENTS TO MAKE IP VIDEO CALLS TOEACH OTHER.

20

VoIP FOR PERSONS WHO AREBLIND

TECHNOLOGY AND COST LIMITATIONS OF PTSN PHONES CREATEBARRIERS FOR ACCESS BY BLIND USERS (FOR EXAMPLE, A BLIND USERCANNOT SEE A DISPLAY WITH CALLER ID ON IT)

VoIP "PHONES" CAN ACTUALLY BE CREATED BY INSTALLING ASOFTWARE-BASED TELEPHONE ONTO A STANDARD PCWITH AUDIO CARD AND SPEAKERS, AND THEN CAN BE EASILY ANDCHEAPLY CUSTOMIZED FOR ACCESSIBILITY FEATURES

PCs (WINDOWS AND APPLE) ALREADY HAVE QUITE A BIT OFEXISTING "ACCESSIBILITY FEATURES" THAT THE VoIP SOFTPHONECAN TAKE ADVANTAGE OF, SUCH AS TEXT-TO-SPEECH FOR AUDIBLECALLER ID AND MESSAGE WAITING INDICATION.

IT IS MUCH CHEAPER TO MAKE A BLIND-ACCESSIBLE TELEPHONEBASED ON A PC, THAN TO CREATE SPECIAL HARDWARE FOR ASTANDALONE PHONE, AND THIS MAKES BLIND-FRIENDLYTELEPHONES AFFORDABLE FOR MORE USERS.

21

PSTN AND IP TELEPHONY

• PSTN IS BASED ON CIRCUIT-SWITCHEDTECHNOLOGY, EVOLVED AS A VOICENETWORK (HIGHLY REGULATED)

• INTERNET BASED ON PACKET-SWITCHEDTECHNOLOGY, EVOLVED AS A DATANETWORK (LARGELY UNREGULATED)

• INTERNET IS HEADED TO REPLACE THEPSTN BY A “NEXT GENERATIONNETWORK” (NGN) – ITU-T STUDY GROUP13

22

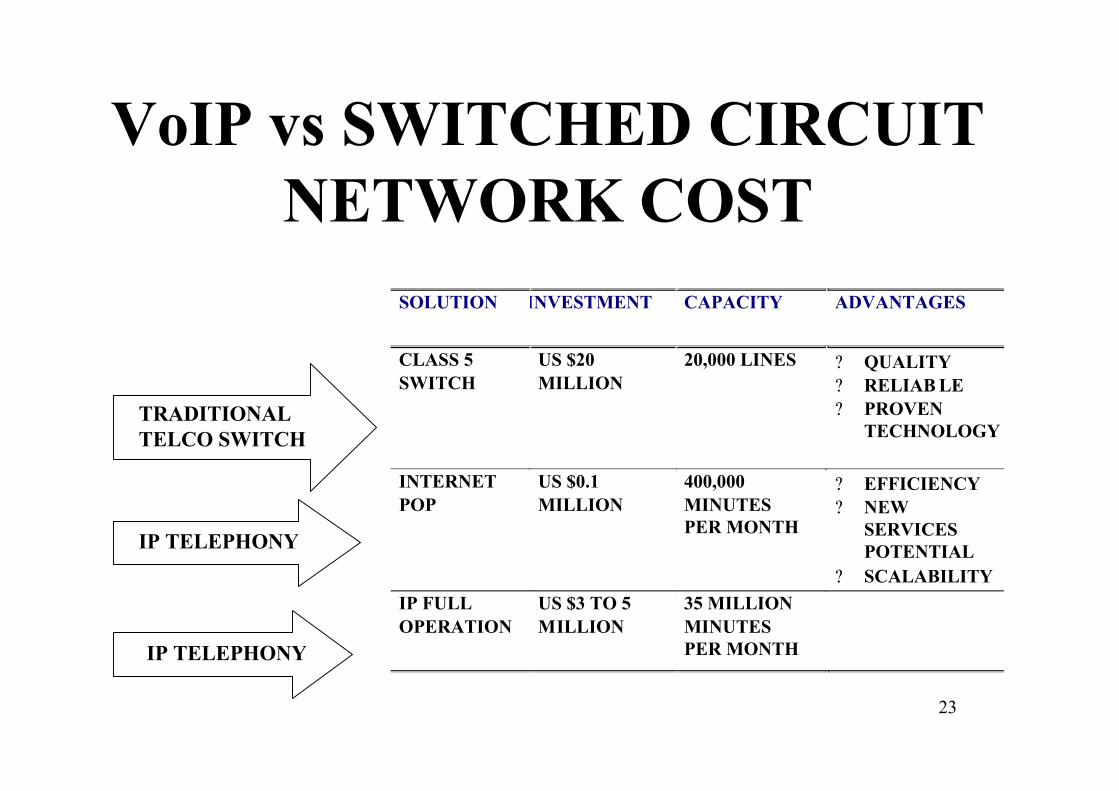

VoIP AND PSTN RELATIVE COSTS

• IP TELEPHONY (VoIP) CAN BE OFFERED ATPRICES SIGNIFICANTLY BELOW THOSE FORPSTN TELEPHONY

• PSTN PRICING IS DISTANCE-SENSITIVEWHILE PRICING OF IP TELEPHONY ISLARGELY INDEPENDENT OF DISTANCE(LIKE SATELLITE COMMUNICATIONS)

• VoIP TODAY MEANS A TRADE-OFF BETWEENQUALITY AND COST

23

VoIP vs SWITCHED CIRCUITNETWORK COST

TRADITIONALTELCO SWITCH

IP TELEPHONY

SOLUTION IINVESTMENT CAPACITY ADVANTAGES

CLASS 5 SWITCH

US $20 MILLION

20,000 LINES ? QUALITY ? RELIAB LE ? PROVEN

TECHNOLOGY

INTERNET POP

US $0.1 MILLION

400,000 MINUTES PER MONTH

? EFFICIENCY ? NEW

SERVICES POTENTIAL

? SCALABILITY

IP FULL OPERATION

US $3 TO 5 MILLION

35 MILLION MINUTES PER MONTH

IP TELEPHONY

24

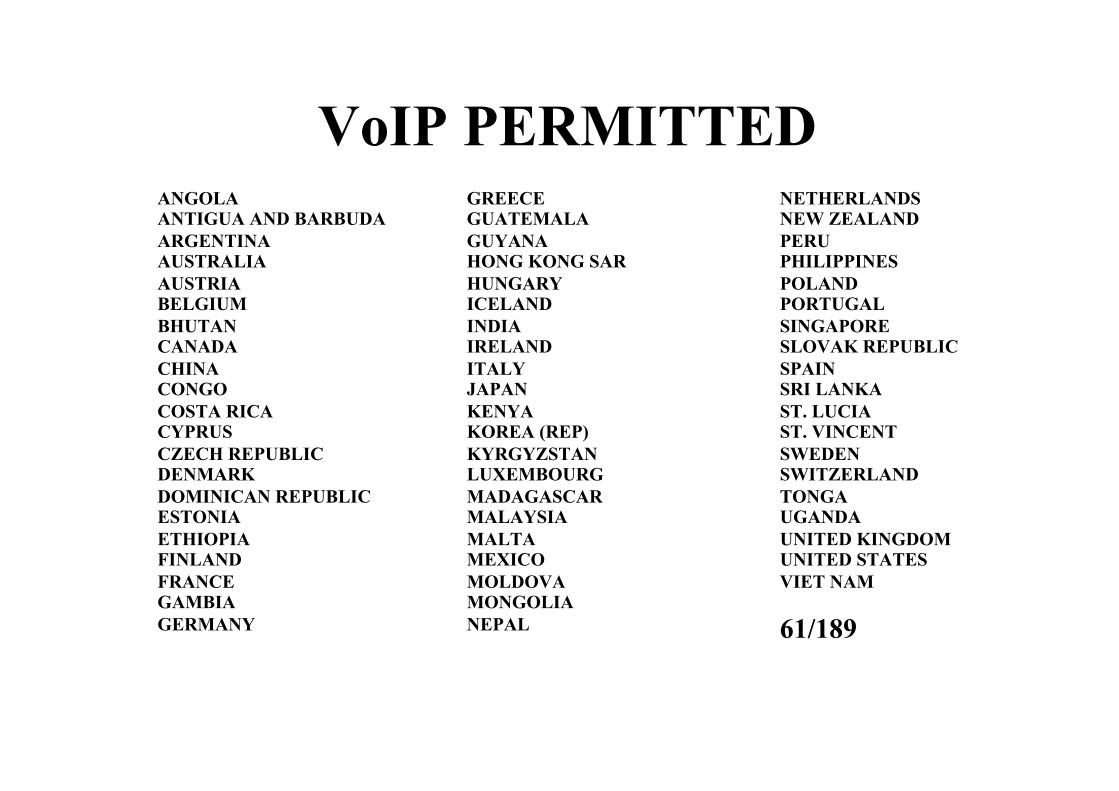

VoIP PERMITTEDANGOLA ANTIGUA AND BARBUDA ARGENTINA AUSTRALIA AUSTRIA BELGIUM BHUTAN CANADA CHINA CONGO COSTA RICA CYPRUS CZECH REPUBLIC DENMARK DOMINICAN REPUBLIC ESTONIA ETHIOPIA FINLAND FRANCE GAMBIA GERMANY

GREECE GUATEMALA GUYANA HONG KONG SAR HUNGARY ICELAND INDIA IRELAND ITALY JAPAN KENYA KOREA (REP) KYRGYZSTAN LUXEMBOURG MADAGASCAR MALAYSIA MALTA MEXICO MOLDOVA MONGOLIA NEPAL

NETHERLANDS NEW ZEALAND PERU PHILIPPINES POLAND PORTUGAL SINGAPORE SLOVAK REPUBLIC SPAIN SRI LANKA ST. LUCIA ST. VINCENT SWEDEN SWITZERLAND TONGA UGANDA UNITED KINGDOM UNITED STATES VIET NAM

61/189

25

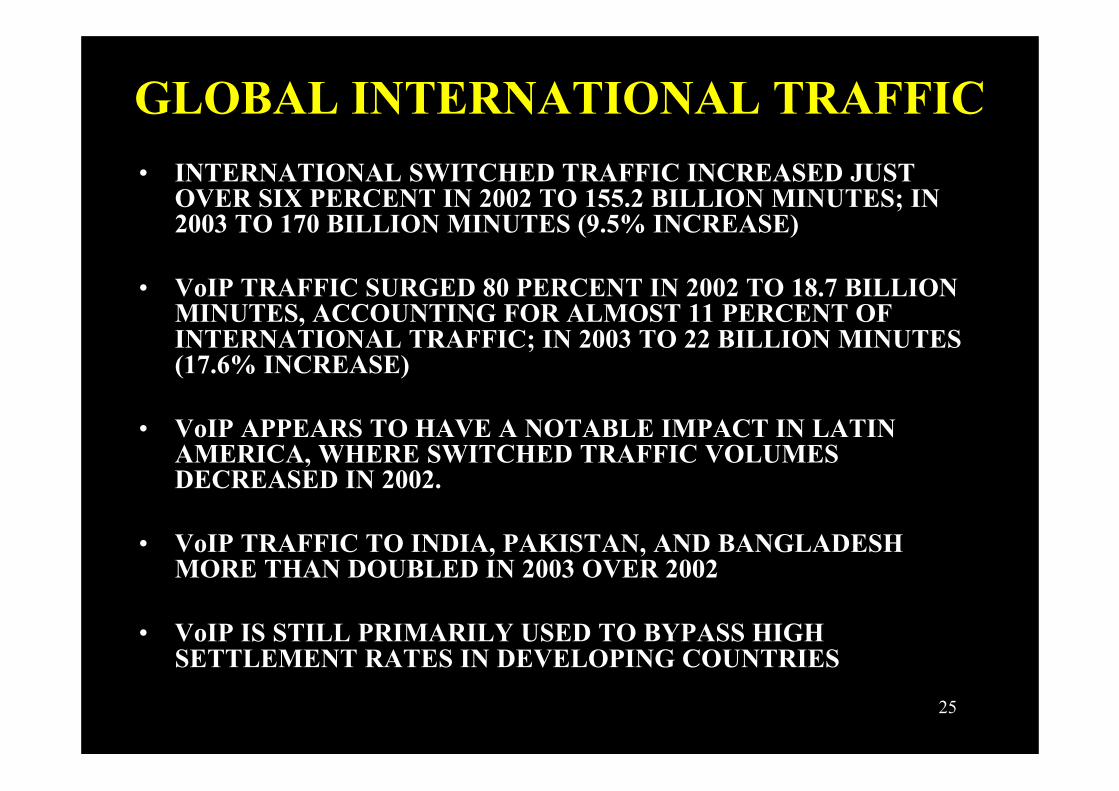

GLOBAL INTERNATIONAL TRAFFIC• INTERNATIONAL SWITCHED TRAFFIC INCREASED JUST

OVER SIX PERCENT IN 2002 TO 155.2 BILLION MINUTES; IN2003 TO 170 BILLION MINUTES (9.5% INCREASE)

• VoIP TRAFFIC SURGED 80 PERCENT IN 2002 TO 18.7 BILLIONMINUTES, ACCOUNTING FOR ALMOST 11 PERCENT OFINTERNATIONAL TRAFFIC; IN 2003 TO 22 BILLION MINUTES(17.6% INCREASE)

• VoIP APPEARS TO HAVE A NOTABLE IMPACT IN LATINAMERICA, WHERE SWITCHED TRAFFIC VOLUMESDECREASED IN 2002.

• VoIP TRAFFIC TO INDIA, PAKISTAN, AND BANGLADESHMORE THAN DOUBLED IN 2003 OVER 2002

• VoIP IS STILL PRIMARILY USED TO BYPASS HIGHSETTLEMENT RATES IN DEVELOPING COUNTRIES

26

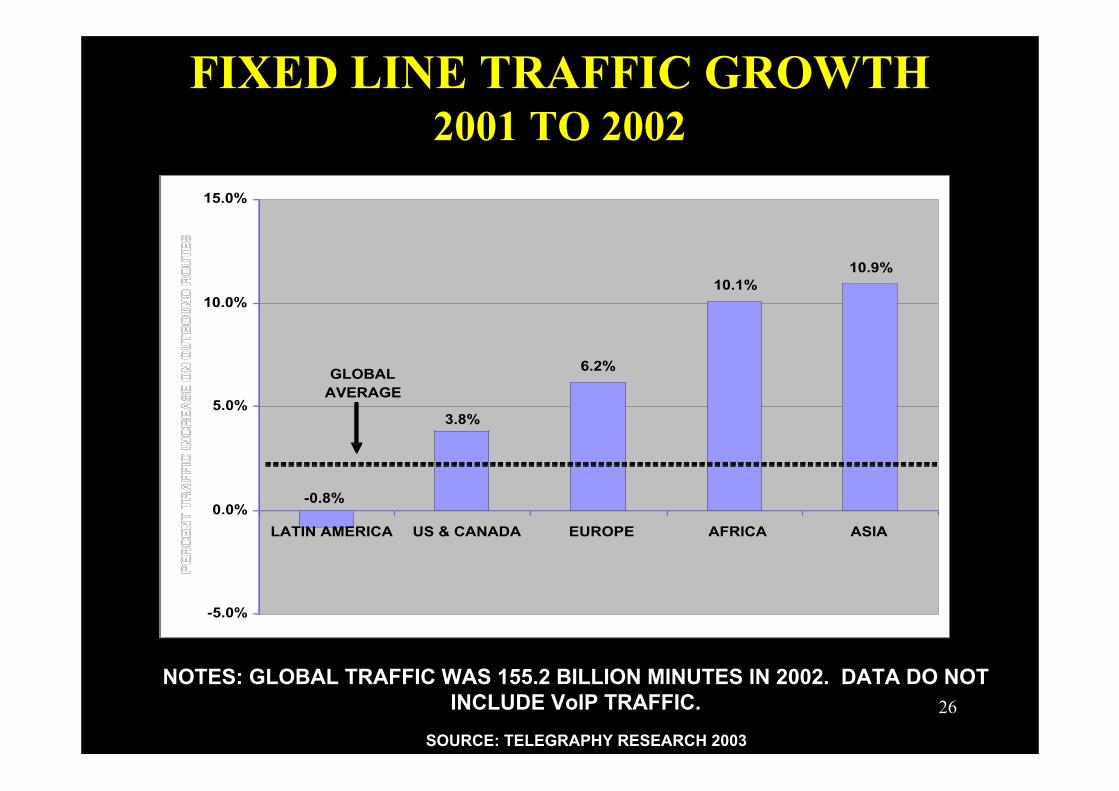

FIXED LINE TRAFFIC GROWTH2001 TO 2002

SOURCE: TELEGRAPHY RESEARCH 2003

NOTES: GLOBAL TRAFFIC WAS 155.2 BILLION MINUTES IN 2002. DATA DO NOTINCLUDE VoIP TRAFFIC.

6.2%

10.1%10.9%

3.8%

-0.8%

-5.0%

0.0%

5.0%

10.0%

15.0%

LATIN AMERICA US & CANADA EUROPE AFRICA ASIA

GLOBAL AVERAGE

27

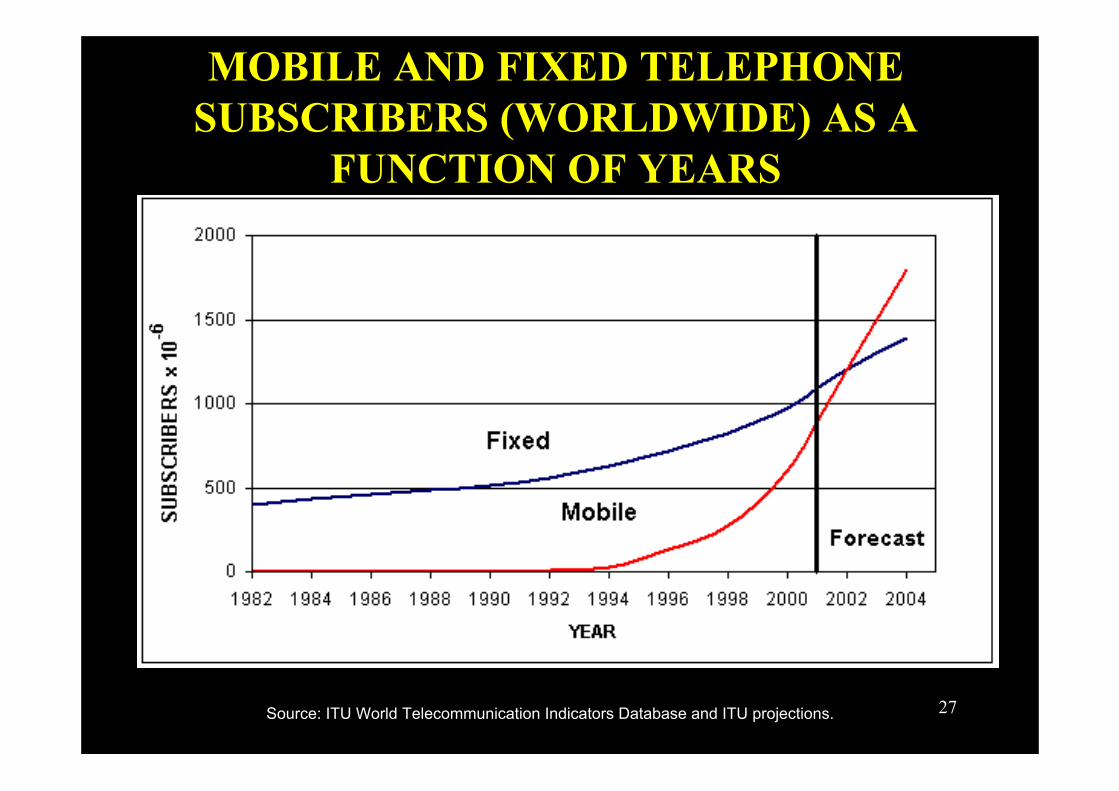

MOBILE AND FIXED TELEPHONESUBSCRIBERS (WORLDWIDE) AS A

FUNCTION OF YEARS

Source: ITU World Telecommunication Indicators Database and ITU projections.

28

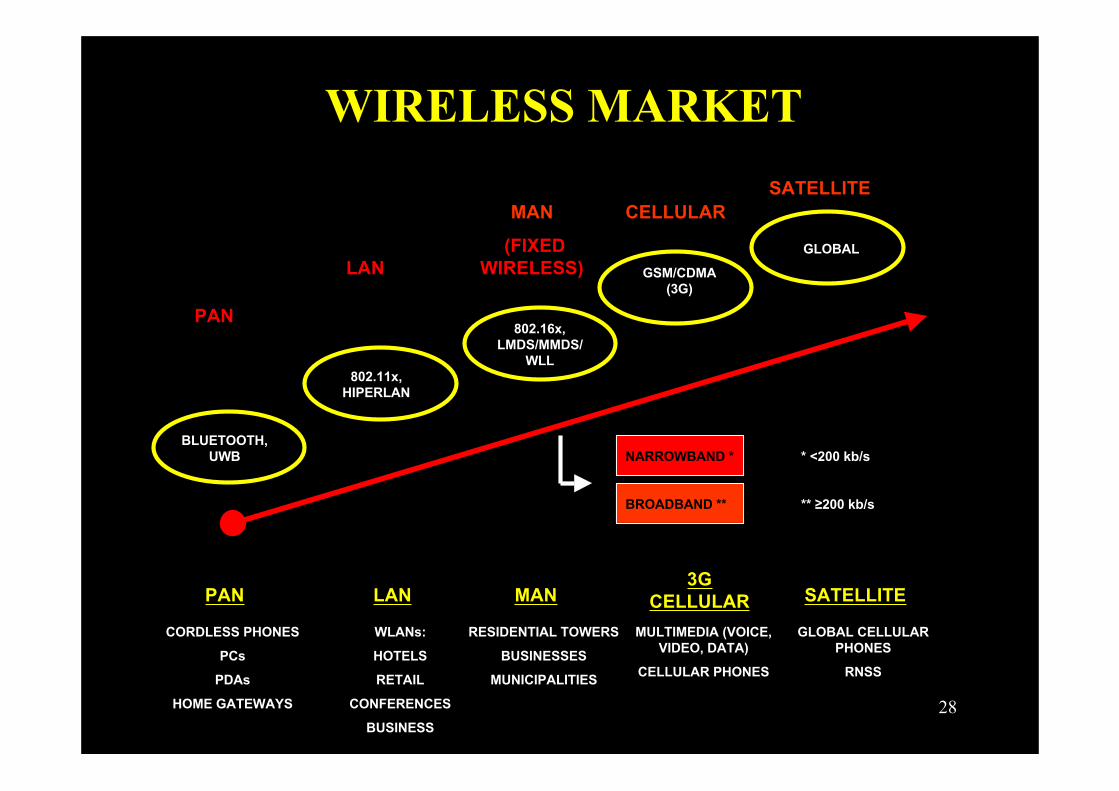

WIRELESS MARKET

BLUETOOTH,UWB

802.11x,HIPERLAN

802.16x,LMDS/MMDS/

WLL

GSM/CDMA(3G)

GLOBAL

PAN

LAN

SATELLITEMAN

(FIXEDWIRELESS)

CELLULAR

NARROWBAND *

BROADBAND **

* <200 kb/s

PAN LAN MAN3G

CELLULAR SATELLITE

CORDLESS PHONES

PCs

PDAs

HOME GATEWAYS

WLANs:

HOTELS

RETAIL

CONFERENCES

BUSINESS

RESIDENTIAL TOWERS

BUSINESSES

MUNICIPALITIES

MULTIMEDIA (VOICE,VIDEO, DATA)

CELLULAR PHONES

GLOBAL CELLULARPHONES

RNSS

** ≥200 kb/s

29

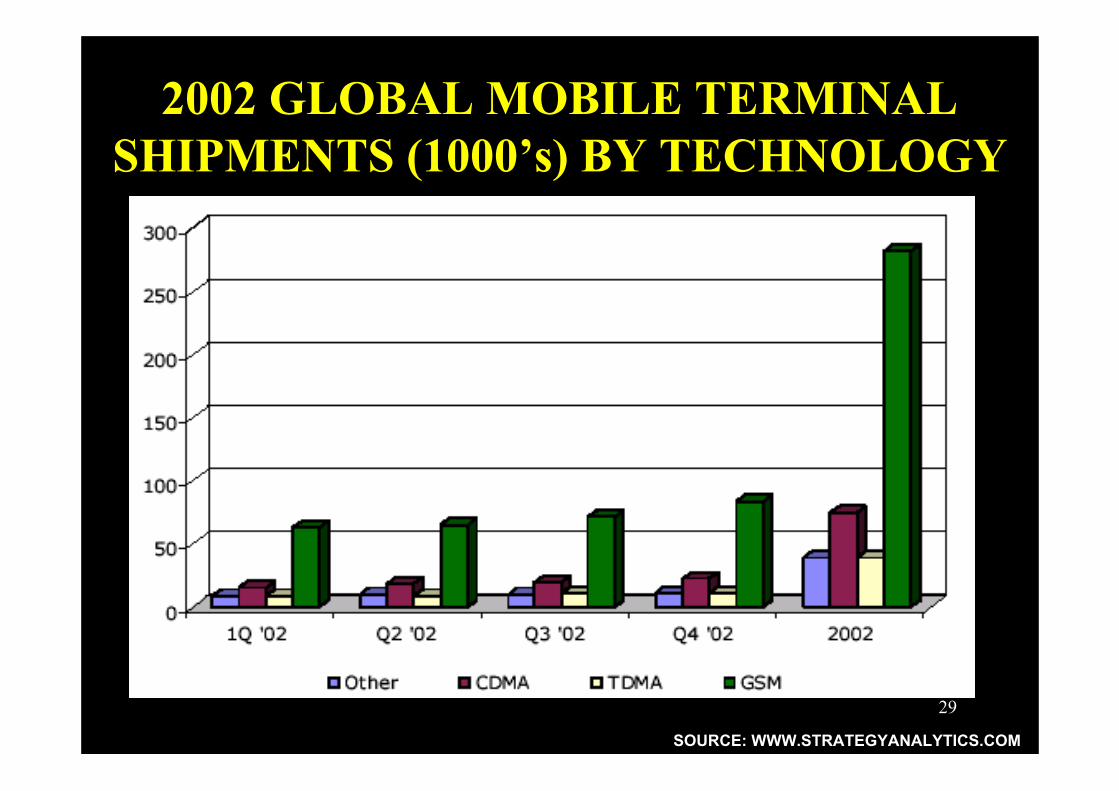

2002 GLOBAL MOBILE TERMINALSHIPMENTS (1000’s) BY TECHNOLOGY

SOURCE: WWW.STRATEGYANALYTICS.COM

30

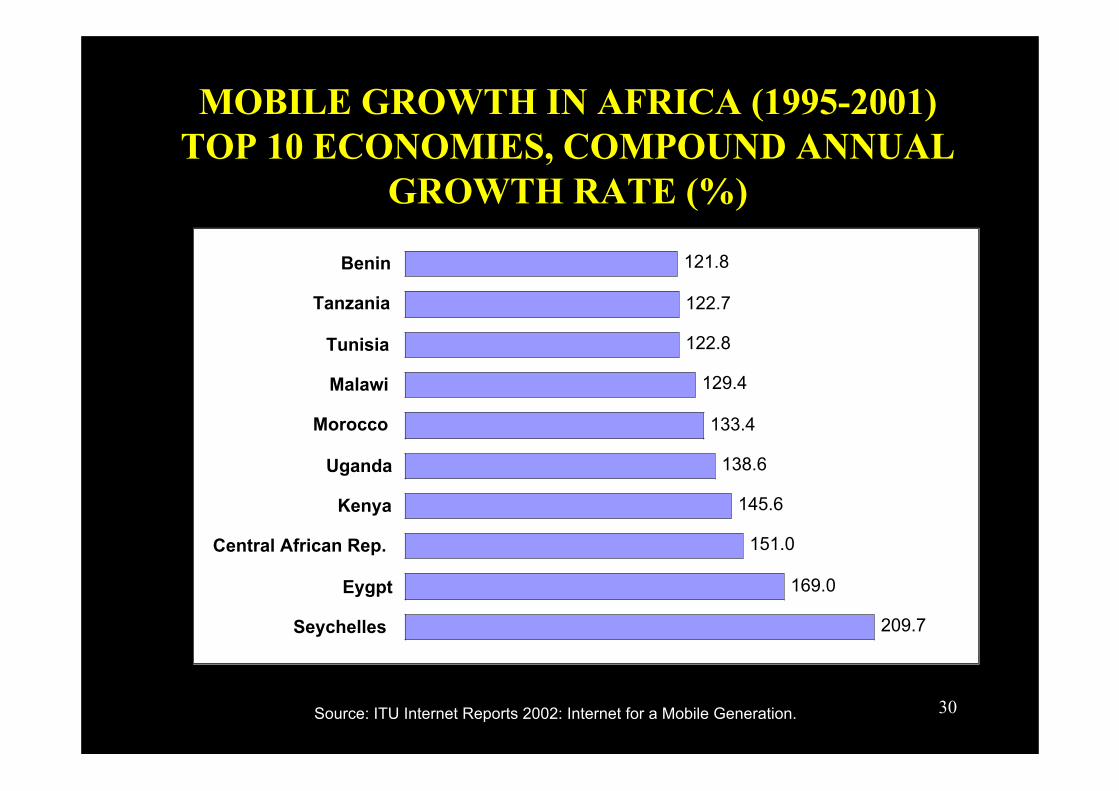

MOBILE GROWTH IN AFRICA (1995-2001)TOP 10 ECONOMIES, COMPOUND ANNUAL

GROWTH RATE (%)

121.8

122.7

122.8

129.4

133.4

138.6

145.6

151.0

169.0

209.7

Benin

Tanzania

Tunisia

Malawi

Morocco

Uganda

Kenya

Central African Rep.

Eygpt

Seychelles

Source: ITU Internet Reports 2002: Internet for a Mobile Generation.

31

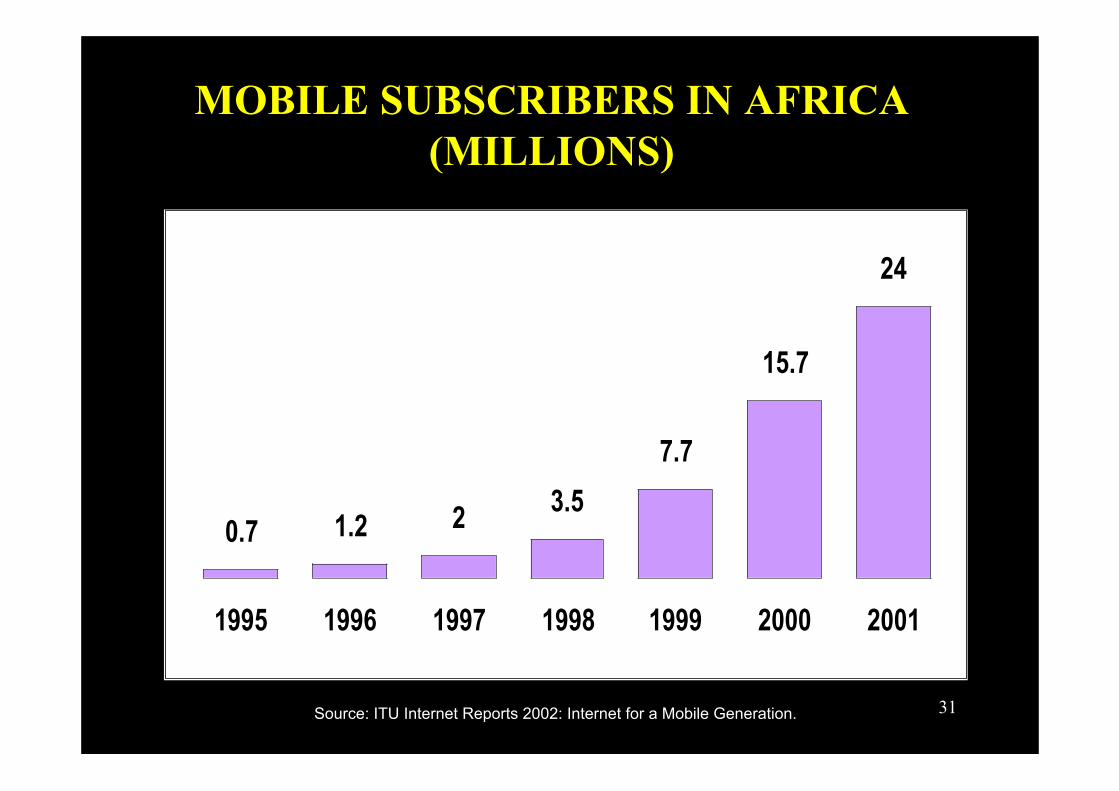

MOBILE SUBSCRIBERS IN AFRICA(MILLIONS)

0.7 1.2 2 3.5

7.7

15.7

24

1995 1996 1997 1998 1999 2000 2001

Source: ITU Internet Reports 2002: Internet for a Mobile Generation.

32

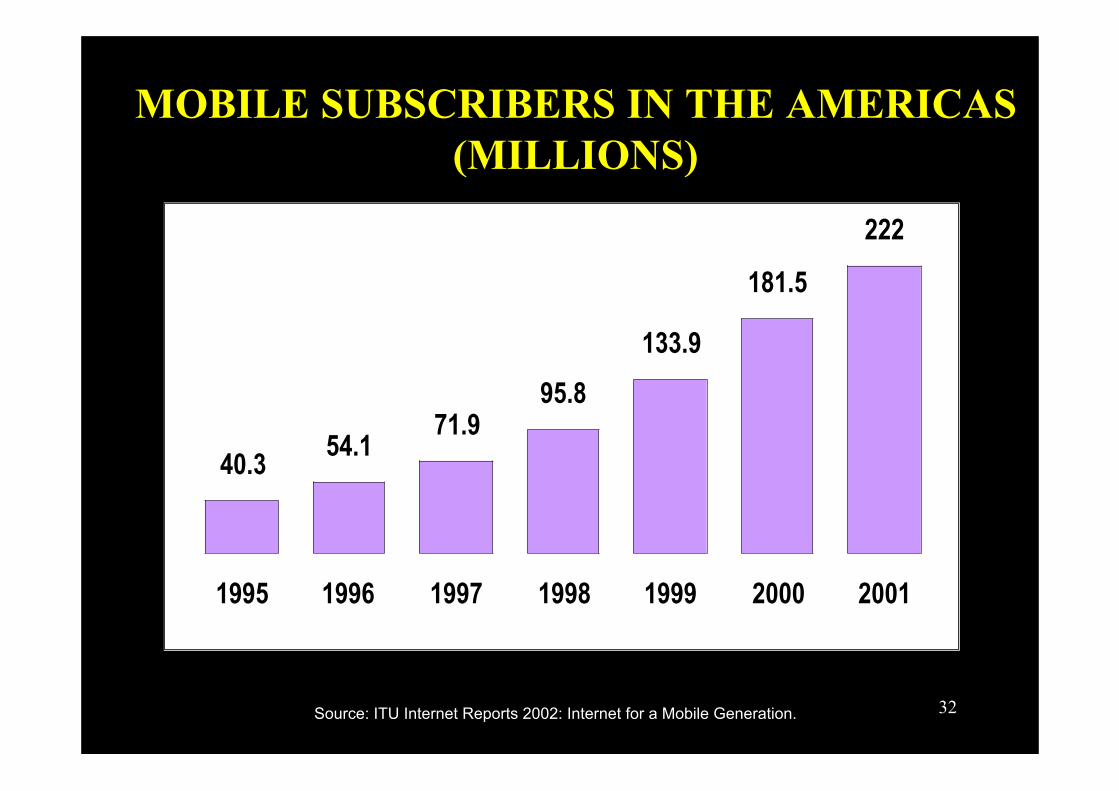

MOBILE SUBSCRIBERS IN THE AMERICAS(MILLIONS)

40.354.1

71.995.8

133.9

181.5

222

1995 1996 1997 1998 1999 2000 2001

Source: ITU Internet Reports 2002: Internet for a Mobile Generation.

33

WORLD TRADE ORGANIZATION (WTO)AND TELECOMMUNICATION TRADE

LIBERALIZATION

• WTO MEMBERSHIP ALLOWS MEMBERS TO MAKEBINDING TREATY COMMITMENTS IN SPECIFICSECTORS, INCLUDING TELECOMMUNICATIONSSERVICES• GENERAL AGREEMENT ON TRADE IN SERVICES(GATS) AS OF OCTOBER 2003:

– 105 WTO MEMBERS HAVE MADE SPECIFIC GATSCOMMITMENTS IN SOME OR ALL ASPECTS OFTRADE IN TELECOMMUNICATIONS SERVICES– 98 IN BASIC TELECOMMUNICATIONS; ORIGINALCOMMITMENTS IN 1997 KNOWN AS BASIC TELECOMAGREEMENT

SOURCE: ITU TELECOMMUNICATIONS INDICATORS

34

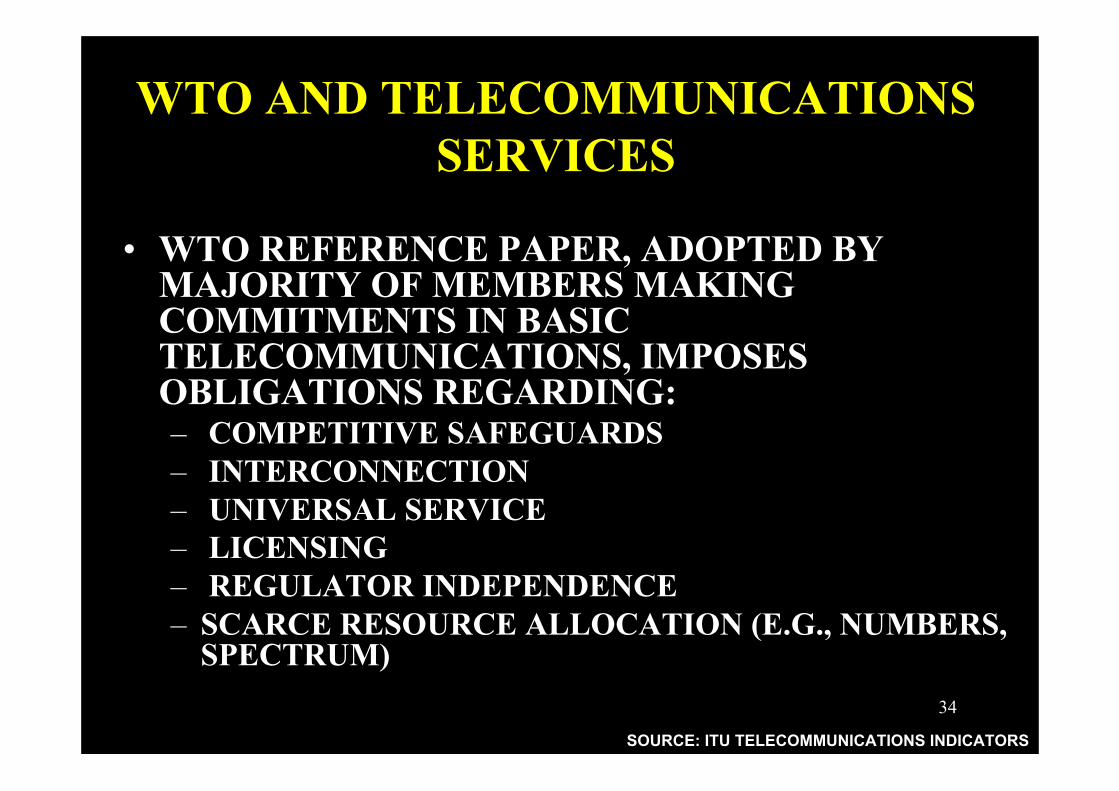

WTO AND TELECOMMUNICATIONSSERVICES

• WTO REFERENCE PAPER, ADOPTED BYMAJORITY OF MEMBERS MAKINGCOMMITMENTS IN BASICTELECOMMUNICATIONS, IMPOSESOBLIGATIONS REGARDING:– COMPETITIVE SAFEGUARDS– INTERCONNECTION– UNIVERSAL SERVICE– LICENSING– REGULATOR INDEPENDENCE– SCARCE RESOURCE ALLOCATION (E.G., NUMBERS,

SPECTRUM)

SOURCE: ITU TELECOMMUNICATIONS INDICATORS

35

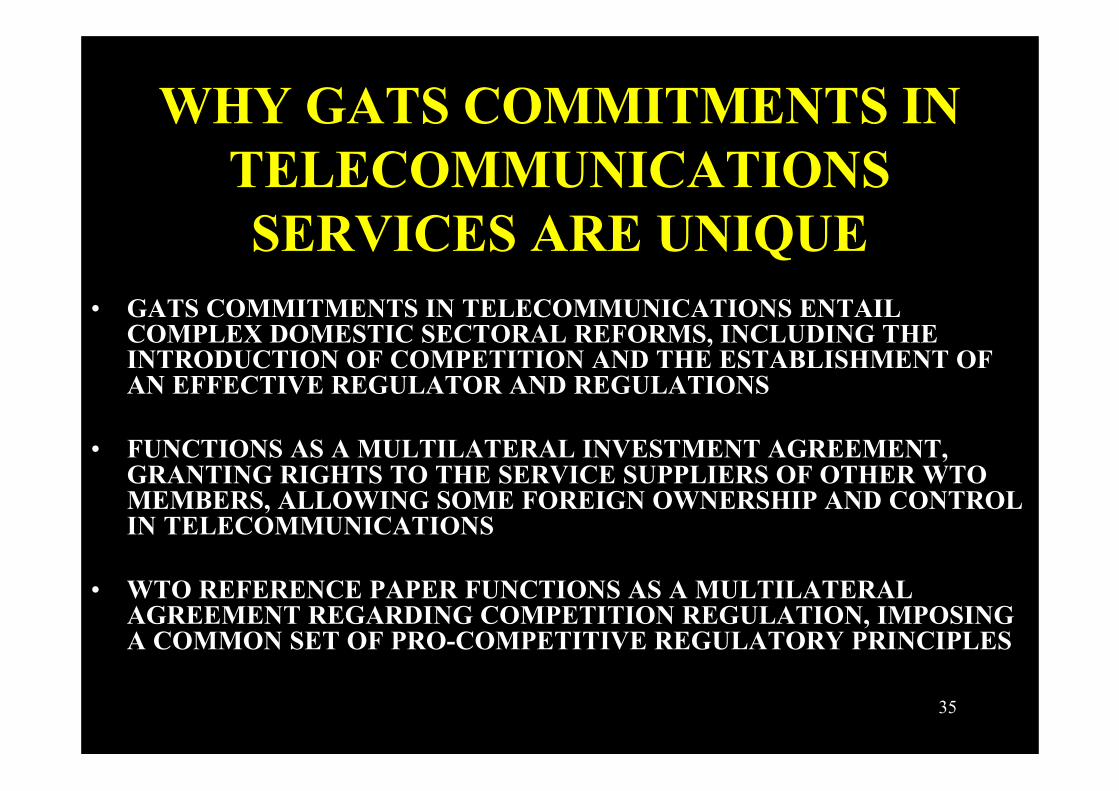

WHY GATS COMMITMENTS INTELECOMMUNICATIONSSERVICES ARE UNIQUE

• GATS COMMITMENTS IN TELECOMMUNICATIONS ENTAILCOMPLEX DOMESTIC SECTORAL REFORMS, INCLUDING THEINTRODUCTION OF COMPETITION AND THE ESTABLISHMENT OFAN EFFECTIVE REGULATOR AND REGULATIONS

• FUNCTIONS AS A MULTILATERAL INVESTMENT AGREEMENT,GRANTING RIGHTS TO THE SERVICE SUPPLIERS OF OTHER WTOMEMBERS, ALLOWING SOME FOREIGN OWNERSHIP AND CONTROLIN TELECOMMUNICATIONS

• WTO REFERENCE PAPER FUNCTIONS AS A MULTILATERALAGREEMENT REGARDING COMPETITION REGULATION, IMPOSINGA COMMON SET OF PRO-COMPETITIVE REGULATORY PRINCIPLES

36

WHY GATS COMMITMENTS INTELECOMMUNICATIONS MATTER TO

DEVELOPING COUNTRIES

• COMMITMENTS FUNCTION AS A WELL-KNOWN SIGNALINGDEVICE TO INVESTORS AND FOREIGN SERVICE SUPPLIERS

• COMMITMENTS CAN CREATE MOMENTUM FOR FURTHERDOMESTIC SECTOR REFORM, AND IT CAN ALSO ANCHORTHOSE REFORMS WITHIN AN INTERNATIONAL LEGALFRAMEWORK TO GUARD AGAINST POLICY REVERSAL

• DEPENDING ON SPECIFICS, COMMITMENTS COULDPROMOTE CONSUMER WELFARE AND TELEDENSITY,COMPETITION, AND PRIVATIZATION INITIATIVES

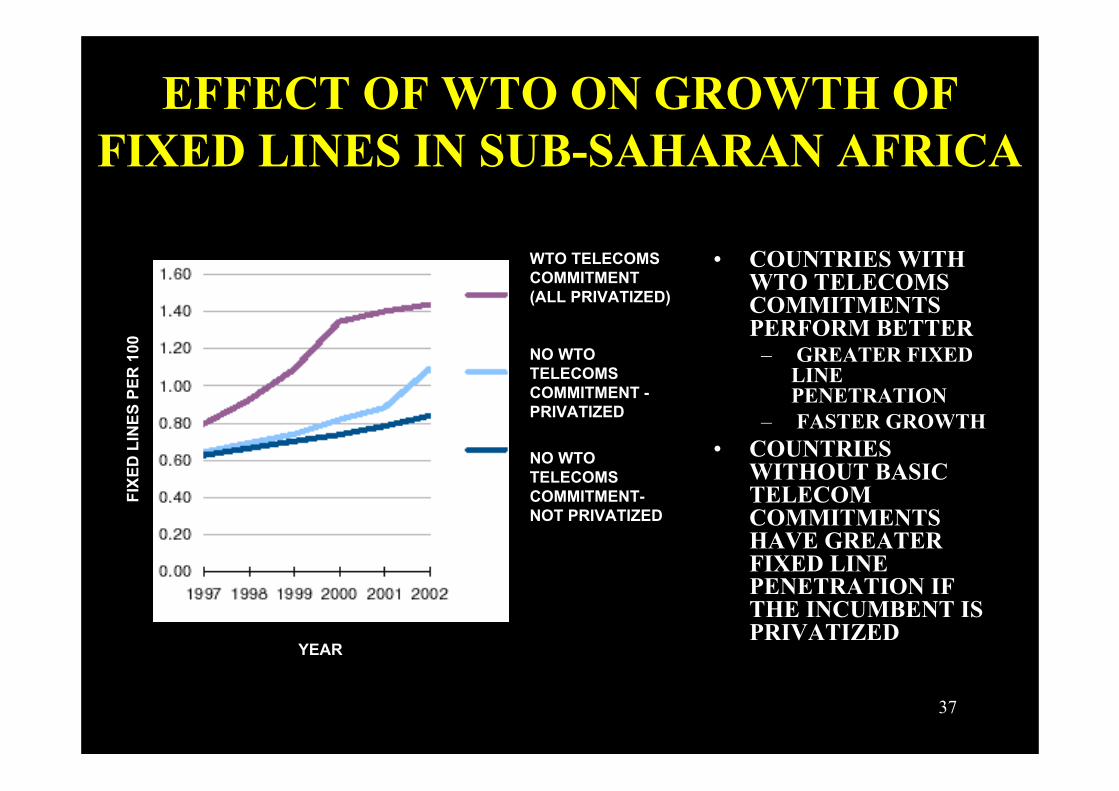

37

EFFECT OF WTO ON GROWTH OFFIXED LINES IN SUB-SAHARAN AFRICA

• COUNTRIES WITHWTO TELECOMSCOMMITMENTSPERFORM BETTER

– GREATER FIXEDLINEPENETRATION

– FASTER GROWTH• COUNTRIES

WITHOUT BASICTELECOMCOMMITMENTSHAVE GREATERFIXED LINEPENETRATION IFTHE INCUMBENT ISPRIVATIZED

FIX

ED

LIN

ES

PE

R 1

00

YEAR

WTO TELECOMSCOMMITMENT(ALL PRIVATIZED)

NO WTOTELECOMSCOMMITMENT -PRIVATIZED

NO WTOTELECOMSCOMMITMENT-NOT PRIVATIZED

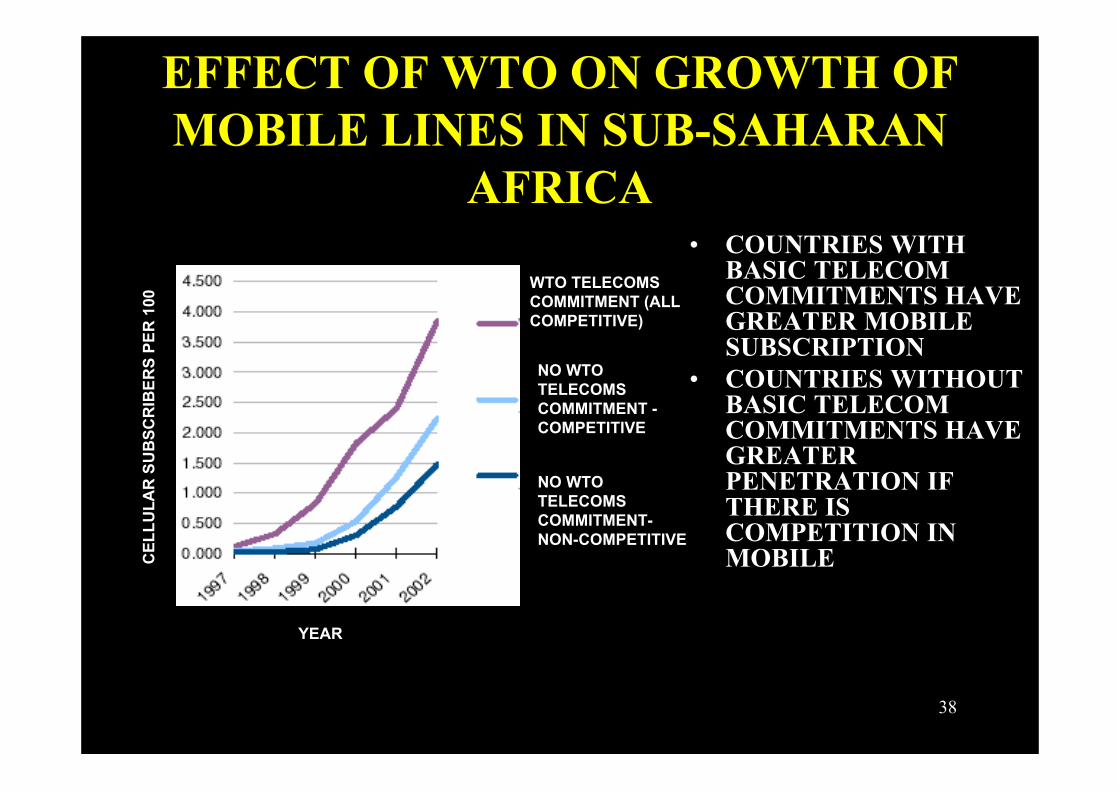

38

EFFECT OF WTO ON GROWTH OFMOBILE LINES IN SUB-SAHARAN

AFRICA• COUNTRIES WITH

BASIC TELECOMCOMMITMENTS HAVEGREATER MOBILESUBSCRIPTION

• COUNTRIES WITHOUTBASIC TELECOMCOMMITMENTS HAVEGREATERPENETRATION IFTHERE ISCOMPETITION INMOBILEC

EL

LU

LA

R S

UB

SC

RI B

ER

S P

ER

10 0

YEAR

WTO TELECOMSCOMMITMENT (ALLCOMPETITIVE)

NO WTOTELECOMSCOMMITMENT -COMPETITIVE

NO WTOTELECOMSCOMMITMENT-NON-COMPETITIVE

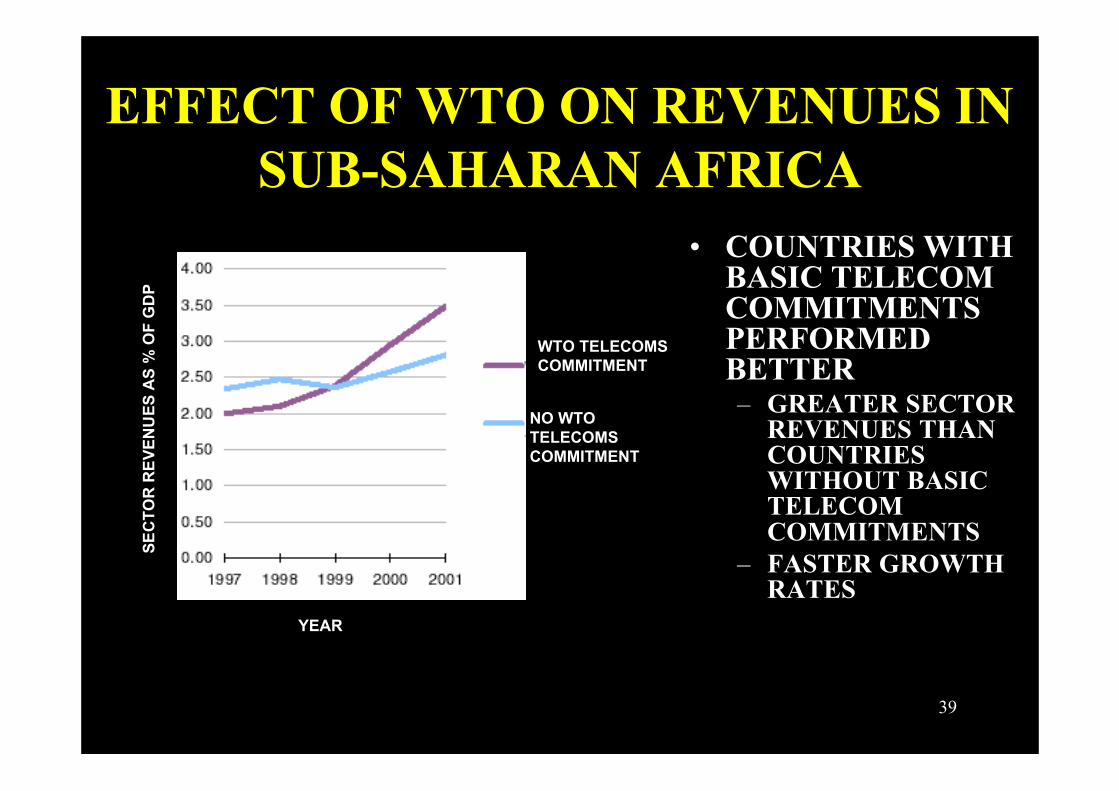

39

EFFECT OF WTO ON REVENUES INSUB-SAHARAN AFRICA

• COUNTRIES WITHBASIC TELECOMCOMMITMENTSPERFORMEDBETTER– GREATER SECTOR

REVENUES THANCOUNTRIESWITHOUT BASICTELECOMCOMMITMENTS

– FASTER GROWTHRATES

SE

CT

OR

RE

VE

NU

ES

AS

% O

F G

DP

YEAR

WTO TELECOMSCOMMITMENT

NO WTOTELECOMSCOMMITMENT

40

WTO CONCLUSIONS• GATS COMMITMENTS ACT AS A MECHANISM FOR

A COUNTRY TO ATTRACT MORE PRIVATE SECTORINVESTMENT

• GATS COMMITMENTS CORRELATE WITH BETTERPERFORMANCE IN THE TELECOMMUNICATIONSSECTOR – MORE RAPID GROWTH IN FIXED-LINEPENETRATION, MOBILE SUBSCRIBERSHIP, ANDTELECOMMUNICATIONS-SECTOR REVENUES

• AS EXISTING COMMITMENTS ARE FURTHERIMPLEMENTED AND NEW COMMITMENTS MADE,MORE REFINED METRICS WILL BE AVAILABLE TOFURTHER SUBSTANTIATE THESE FINDINGS

41

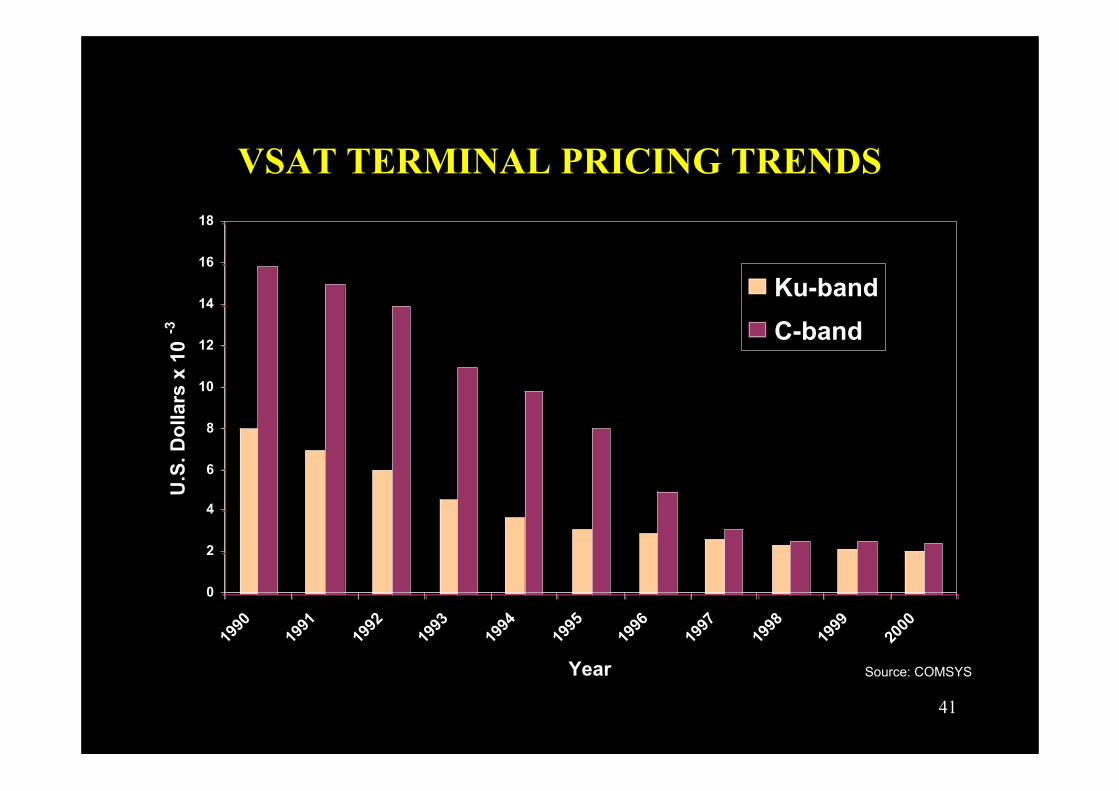

VSAT TERMINAL PRICING TRENDS

0

2

4

6

8

10

12

14

16

18

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Year

U.S

. Do

llars

x 1

0-3

Ku-band

C-band

Source: COMSYS

43

COMPROMISE

“ALL GOVERNMENT, INDEEDEVERY HUMAN BENEFIT

AND ENJOYMENT, EVERYVIRTUE, AND EVERY

PRUDENT ACT, IS FOUNDEDON COMPROMISE …”

- Edmund Burke -Irish philosopher, 1775