I. BENDROJI INFORMACIJA - Miltinio gimnazija · operacijų nebuvo vykdoma, todėl to dėl veiklos...

41

Apskaitos vadovo 12 priedas FINANSINIŲ ATASKAITŲ 2015 M. GRUODŽIO 31 D. AIŠKINAMASIS RAŠTAS I. BENDROJI INFORMACIJA Juozo Miltinio gimnazija, įmonės kodas 190421338 Adresas: Aukštaičių g. 1, LT-36211 Panevėžys, Lietuvos Respublika Panevėžio Juozo Miltinio gimnazija yra biudžetinė, pelno nesiekianti, savivaldybės įstaiga. Gimnazija yra viešasis juridinis asmuo, veikiantis kaip biudžetinė įstaiga, turinti sąskaitas banke, antspaudą, savo vėliavą bei kitą simboliką. Gimnazija yra švietimo įstaiga, teikianti pagrindinį ugdymą, vidurinį mokymą. Mokykloje mokosi 741 mokinys, dirba 93 darbuotojai. Gimnazija kontroliuojamų ir asocijuojamų subjektų neturi. Ataskaitinio laikotarpio pabaigoje viešojo sektoriaus subjekto filialų ar kitų struktūrinių padalinių neturėjo. Eil. Nr. Filialas / struktūrinis padalinys Buveinės adresas Pagrindinė veikla 1 2 3 4 1 - - - Vidutinis darbuotojų skaičius per ataskaitinį laikotarpį buvo: 93 Ataskaitinis laikotarpis Praėjęs ataskaitinis laikotarpis 2015 m. 2014 m. Sąlygos, kuriomis paremta veikla ir kurios gali paveikti tolesnę veiklą : Gimnazija savo veikloje vadovaujasi Lietuvos Respublikos Konstitucija, įstatymais, nutarimais, kitais teisės aktais ir gimnazijos nuostatais. Gimnazija yra finansuojama iš valstybės ir savivaldybės biudžetų teisės aktų nustatyta tvarka. Gimnazijai finansuoti gali būti naudojamos ir kitos teisės aktų nustatyta tvarka gautos lėšos. Ataskaitinio laikotarpio trukmė, jei veikla nebuvo vykdoma visus finansinius metus (data nuo iki): Ataskaitinio laikotarpio trukmė yra pilni kalendoriniai metai, t. y. nuo 2015 metų sausio 1 d. iki 2015 metų gruodžio 31 d. II. APSKAITOS POLITIKA 1. Finansinių ataskaitų forma: - gimnazijos buhalterinė apskaita tvarkoma vadovaujantis Lietuvos respublikos viešojo sektoriaus atskaitomybės įstatymu ir Viešojo sektoriaus apskaitos ir atskaitomybės standartais (toliaus VSAFAS). - pagal subjekto principą gimnazija laikoma apskaitos vienetu, atskirai tvarko apskaitą, sudaro ir teikia atskirus finansinių ataskaitų ir biudžeto vykdymo ataskaitų rinkinius. 2. Finansinių ataskaitų valiuta:

Transcript of I. BENDROJI INFORMACIJA - Miltinio gimnazija · operacijų nebuvo vykdoma, todėl to dėl veiklos...

Apskaitos vadovo

12 priedas

FINANSINIŲ ATASKAITŲ 2015 M. GRUODŽIO 31 D. AIŠKINAMASIS RAŠTAS

I. BENDROJI INFORMACIJA

Juozo Miltinio gimnazija, įmonės kodas 190421338

Adresas: Aukštaičių g. 1, LT-36211 Panevėžys, Lietuvos Respublika

Panevėžio Juozo Miltinio gimnazija yra biudžetinė, pelno nesiekianti, savivaldybės įstaiga.

Gimnazija yra viešasis juridinis asmuo, veikiantis kaip biudžetinė įstaiga, turinti sąskaitas banke,

antspaudą, savo vėliavą bei kitą simboliką. Gimnazija yra švietimo įstaiga, teikianti pagrindinį

ugdymą, vidurinį mokymą. Mokykloje mokosi 741 mokinys, dirba 93 darbuotojai.

Gimnazija kontroliuojamų ir asocijuojamų subjektų neturi.

Ataskaitinio laikotarpio pabaigoje viešojo sektoriaus subjekto filialų ar kitų struktūrinių padalinių

neturėjo.

Eil.

Nr.

Filialas / struktūrinis

padalinys Buveinės adresas Pagrindinė veikla

1 2 3 4

1 - - -

Vidutinis darbuotojų skaičius per ataskaitinį laikotarpį buvo: 93

Ataskaitinis laikotarpis Praėjęs ataskaitinis laikotarpis

2015 m. 2014 m.

Sąlygos, kuriomis paremta veikla ir kurios gali paveikti tolesnę veiklą :

Gimnazija savo veikloje vadovaujasi Lietuvos Respublikos Konstitucija, įstatymais, nutarimais,

kitais teisės aktais ir gimnazijos nuostatais. Gimnazija yra finansuojama iš valstybės ir savivaldybės

biudžetų teisės aktų nustatyta tvarka. Gimnazijai finansuoti gali būti naudojamos ir kitos teisės aktų

nustatyta tvarka gautos lėšos.

Ataskaitinio laikotarpio trukmė, jei veikla nebuvo vykdoma visus finansinius metus (data nuo iki):

Ataskaitinio laikotarpio trukmė yra pilni kalendoriniai metai, t. y. nuo 2015 metų sausio 1 d. iki

2015 metų gruodžio 31 d.

II. APSKAITOS POLITIKA

1. Finansinių ataskaitų forma:

- gimnazijos buhalterinė apskaita tvarkoma vadovaujantis Lietuvos respublikos viešojo sektoriaus

atskaitomybės įstatymu ir Viešojo sektoriaus apskaitos ir atskaitomybės standartais (toliaus

VSAFAS).

- pagal subjekto principą gimnazija laikoma apskaitos vienetu, atskirai tvarko apskaitą, sudaro ir

teikia atskirus finansinių ataskaitų ir biudžeto vykdymo ataskaitų rinkinius.

2. Finansinių ataskaitų valiuta:

- finansinių ataskaitų valiuta yra euras. Ataskaitinį laikotarpį gimnazija finansines ataskaitas

sudarė duomenis pateikiant eurais. Įgyvendinant Lietuvos Respublikos prisiimtus įsipareigojimus

ir įgyvendinant Nacionalinio euro įvedimo plano įgyvendinimo priemonių planą, patvirtintą

Lietuvos Respublikos Vyriausybės 2013 m. gruodžio 4 d. nutarimu Nr.1173 „Dėl nacionalinio

euro įvedimo plano įgyvendinimo priemonių plano patvirtinimo“ nuo 2015 metų sausio 1 d.

piniginis vienetas litas buvo pakeista euru. Palyginamieji praėjusio ataskaitinio laikotarpio

duomenys, išreikšti litais, buvo perskaičiuoti į eurus taikant neatšaukiamai nustatytą euro ir lito

perskaičiavimo kursą ir apvalinant pagal Nacionalinio euro įvedimo nustatytas apvalinimo

taisykles. Atliekant 2015-01-01 apskaitos duomenų perskaičiavimus iš litų į eurus susidarė 0,01

Eur skirtumas, todėl finansinės būklės ataskaitoje ankstesnių metų perviršio ar deficito sąskaitoje

atkelta pakeista 0,01 Eur suma. Skirtumas, dėl apskaitoje eurais užregistruotų, bet apmokamų

litais sumų perskaičiavimo grynųjų ir litų bendros apyvartos laikotarpiu nesusidarė, nes tokių

operacijų nebuvo vykdoma, todėl to dėl veiklos rezultatų ataskaitoje finansinės ir investicinės

veiklos sąnaudų dėl euro įvedimo nepatirta.

3. Nematerialusis turtas:

Nematerialusis turtas yra pripažįstamas, jei atitinka 13-jame VSAFAS pateiktą sąvoką ir

nematerialiajam turtui pripažinti nustatytus kriterijus. Gimnazijoje apskaitoma programinės

įrangos ir jos licencijų nematerialaus turto grupė. Nematerialusis turtas pirminio pripažinimo

metu apskaitoje yra registruojamas įsigijimo savikaina. Viso gimnazijos nematerialiojo turto

naudingo tarnavimo laikas yra ribotas. Finansinėse ataskaitose nematerialusis turtas yra rodomas

įsigijimo savikaina, atėmus sukauptą amortizacijos ir nuvertėjimo, jei jis yra, sumą.

Nematerialiojo turto naudingo tarnavimo laikas ir amortizacijos normatyvai patvirtinti

gimnazijos direktoriaus įsakymu pagal Panevėžio miesto savivaldybės administracijos

nurodymus.

4. Ilgalaikis materialusis turtas:

Ilgalaikio materialiojo turto apskaitos politika nustatyta 12-ajame VSAFAS „Ilgalaikis

materialusis turtas“, ilgalaikio materialiojo turto nuvertėjimo apskaičiavimo ir apskaitos metodai

ir taisyklės – 22-ajame VSAFAS „Turto nuvertėjimas“.

Ilgalaikis materialusis turtas pripažįstamas ir registruojamas apskaitoje, jei jis atitinka

ilgalaikio materialiojo turto sąvoką ir VSAFAS nustatytus ilgalaikio materialiojo turto

pripažinimo kriterijus.

Ilgalaikis materialusis turtas pagal pobūdį skirstomas į pagrindines grupes:

- pastatai;

- infrastruktūros ir kiti statiniai;

- mašinos ir įrenginiai;

- baldai ir biuro įranga;

- kitas ilgalaikis materialusis turtas.

Įsigytas ilgalaikis materialusis turtas pirminio pripažinimo momentu apskaitoje

registruojamas įsigijimo savikaina, pagal ilgalaikio materialiojo turto vienetus, kaip nurodyta

ilgalaikio materialiojo turto gimnazijos tvarkos apraše.

Išankstiniai mokėjimai už ilgalaikį turtą apskaitoje registruojami tam skirtose ilgalaikio

materialiojo turto sąskaitose.

Po pirmo pripažinimo ilgalaikis materialusis turtas, išskyrus žemę ir kultūros vertybes,

finansinėse ataskaitose rodomas įsigijimo savikaina, atėmus sukauptą nusidėvėjimo ir

nuvertėjimo, jei jis yra, sumą.

Ilgalaikio materialiojo turto nudėvimoji vertė yra nuosekliai paskirstoma per visą turto

naudingo tarnavimo laiką. Turto nusidėvėjimas skaičiuojamas taikant tiesinį metodą pagal

konkrečius nusidėvėjimo normatyvus, patvirtintus gimnazijos direktoriaus įsakymu, atsižvelgiant

į savivaldybės nurodymus.

Kai turtas nurašomas, jo įsigijimo savikainos ir sukaupto nusidėvėjimo sumos

nurašomos.

5. Biologinis turtas:

Biologinio turto apskaitos metodai ir taisyklės nustatyti 16-ajame VSAFAS „Biologinis

turtas ir mineraliniai ištekliai“. Biologinis turtas pripažįstamas ir grupuojamas pagal VSAFAS

nustatytus kriterijus.

Biologinio turto gimnazija neturi.

6. Finansinis turtas ir finansiniai įsipareigojimai:

Finansinio turto apskaitos metodai ir taisyklės nustatyti 14-ajame VSAFAS „Jungimai ir

investicijos į asocijuotuosius subjektus“ ir 17-ajame VSAFAS „Finansinis turtas ir finansiniai

įsipareigojimai“.

Finansinis turtas pripažįstamas ir registruojamas apskaitoje, jei jis atitinka finansinio turto

apibrėžimą, pateiktą 17-ajame VSAFAS „Finansinis turtas ir finansiniai įsipareigojimai“ ir 14-

ojo VSAFAS „Jungimai ir investicijos į asocijuotuosius subjektus“ nuostatas.

Finansinis turtas yra skirstomas į ilgalaikį ir trumpalaikį.

Ilgalaikiam finansiniam turtui priskiriama:

- investicijos į nuosavybės vertybinius popierius;

- investicijos į ne nuosavybės vertybinius popierius;

- po vienų metų gautinos sumos;

- ilgalaikiai terminuoti indėliai;

- kitas ilgalaikis finansinis turtas.

7. Atsargos:

Atsargų apskaitos metodai ir taisyklės nustatyti 8-ajame VSAFAS „Atsargos“.

Atsargos pripažįstamos ir registruojamos apskaitoje, jei jos atitinka atsargų apibrėžimą,

pateiktą 8-ajame VSAFAS „Atsargos“.

Atsargos pagal pobūdį skirstomas į šias pagrindines grupes:

- strateginės ir neliečiamos atsargos;

- medžiagos, žaliavos ir ūkinis inventorius;

- nebaigta gaminti produkcija ir nebaigtos vykdyti sutartys;

- pagaminta produkcija, atsargos, skirtos parduoti (perduoti);

- ilgalaikis materialusis ir biologinis turtas, skirtas parduoti.

Pirminio pripažinimo metu atsargos įvertinamos įsigijimo savikaina, o atiduotų naudoti

atsargų vertė iš karto įtraukiama į sąnaudas. Gimnazijoje visos gautos ir įsigytos atsargos iškarto

naudojamos. Kaupti atsargas nėra finansinės galimybės.

8. Finansavimo sumos:

Finansavimo sumų apskaitos metodai ir taisyklės nustatyti 20-ajame VSAFAS

„Finansavimo sumos”.

Finansavimo sumos pripažįstamos, kai atitinka VSAFAS nustatytus kriterijus.

Finansavimo sumos – iš valstybės biudžeto, Europos Sąjungos (finansinė parama),

užsienio valstybių ir tarptautinių organizacijų bei iš kitų šaltinių gauti arba gautini pinigai arba

kitas turtas, skirtas gimnazijos įstatuose nustatytiems tikslams ir programoms įgyvendinti.

Finansavimo sumos apima ir gautus arba gautinus pinigus, ir kitą turtą pavedimams vykdyti,

kitas lėšas išlaidoms kompensuoti ir paramos būdu gautą turtą.

Gautos (gautinos) finansavimo sumos pagal paskirtį skirstomos į: finansavimo sumas

nepiniginiam turtui įsigyti ir finansavimo sumas kitoms išlaidoms kompensuoti.

Finansavimo sumos nepiniginiam turtui įsigyti apima ir nemokamai gautą arba už

simbolinį atlygį įsigytą nepiniginį turtą.

Finansavimo sumos kitoms išlaidoms dengti yra skirtos ataskaitinio laikotarpio išlaidoms

kompensuoti. Taip pat finansavimo sumomis, skirtomis kitoms išlaidoms kompensuoti, yra

laikomos visos likusios finansavimo sumos, kurios nepriskiriamos nepiniginiam turtui įsigyti.

Gautos (gautinos) ir panaudotos finansavimo sumos arba jų dalis pripažįstamos

finansavimo pajamomis tais laikotarpiais, kuriais padaromos su finansavimo sumomis susijusios

sąnaudos.

9. Atidėjiniai

Atidėjiniai pripažįstami ir registruojami apskaitoje tada ir tik tada, kai dėl įvykio praeityje

gimnazija turi dabartinę teisinę prievolę ar neatšaukiamą pasižadėjimą ir tikėtina, kad jam

įvykdyti bus reikalingi ištekliai, o įsipareigojimo suma gali būti patikimai įvertinta. Atidėjiniai

skirstomi pagal jų paskirtį, panaudojimo laiką.

10. Nuoma, finansinė nuoma (lizingas)

Nuomos sutartims taikomas turinio viršenybės prieš formą principas. Ar nuoma bus laikoma

veiklos nuoma, ar finansine nuoma, priklauso ne nuo sutarties formos, o nuo jos turinio ir

ekonominės prasmės. Nuoma yra laikoma finansine nuoma, jei iš esmės visa su turto nuosavybe

susijusi nauda ir didžioji dalis rizikos perduodama nuomininkui.

11. Segmentai

Informacijos pagal segmentus pateikimo finansinėse ataskaitose reikalavimai nustatyti 25-jame

VSAFAS „Segmentai“. Apskaita tvarkoma pagal segmentus. Segmentai – VSS veiklos dalys

pagal vykdomas valstybės funkcijas, apimančios vienarūšes teikiamas viešąsias paslaugas pagal

valstybės funkcijų klasifikaciją.

Gimnazija tvarko apskaitos veiklą pagal švietimo, socialinės apsaugos segmentus.

12. Kitos pajamos

Pajamų apskaitos principai, metodai ir taisyklės nustatyti 10-ajame VSAFAS „Kitos

pajamos“ ir 20-ajame VSAFAS „Finansavimo sumos“.

Pajamų apskaitai taikomas kaupimo principas. Finansavimo pajamos pripažįstamos tuo

pačiu laikotarpiu, kai yra patiriamos su šiomis pajamomis susijusios sąnaudos. Registruojant

visas su finansavimo pajamų pripažinimu susijusias operacijas, būtinai nurodomos, kokios

valstybės funkcijos ir kurios programos vykdymui buvo pripažintos finansavimo pajamos,

panaudojant detalizuojančius požymius ar sukuriant subsąskaitas.

Pajamos, išskyrus finansavimo pajamas, pripažįstamos, kai tikėtina, jog VSS gaus su

sandoriu susijusią ekonominę naudą, kai galima patikimai įvertinti pajamų sumą ir su pajamų

uždirbimu susijusias sąnaudas.

Pajamos registruojamos apskaitoje ir rodomos finansinėse ataskaitose tą ataskaitinį

laikotarpį, kurį yra uždirbamos, t. y. kurį suteikiamos paslaugos ar parduodamas turtas ar kt.,

nepriklausomai nuo pinigų gavimo momento.

13. Sąnaudos

Sąnaudų apskaitos principai, metodai ir taisyklės nustatyti 11-ajame VSAFAS

„Sąnaudos”. Sąnaudų, susijusių su konkrečių turto, finansavimo sumų ir įsipareigojimų straipsnių

apskaita, principai nustatyti šių straipsnių apskaitą reglamentuojančiuose VSAFAS.

Sąnaudos apskaitoje pripažįstamos vadovaujantis kaupimo ir palyginamumo principais

tuo ataskaitiniu laikotarpiu, kai uždirbamos su jomis susijusios pajamos, neatsižvelgiant į pinigų

išleidimo laiką. Tais atvejais, kai per ataskaitinį laikotarpį padarytų išlaidų neįmanoma tiesiogiai

susieti su konkrečių pajamų uždirbimu ir jos neduos ekonominės naudos ateinančiais

ataskaitiniais laikotarpiais, šios išlaidos pripažįstamos sąnaudomis tą patį laikotarpį, kada buvo

patirtos. Sąnaudų dydis įvertinamas sumokėta arba mokėtina pinigų arba jų ekvivalentų suma.

14. Operacijos užsienio valiuta

Sandorių užsienio valiuta apskaitos principai nustatyti 21-ajame VSAFAS „Sandoriai

užsienio valiuta”.

Sandoriai užsienio valiuta pirminio pripažinimo metu registruojami apskaitoje pagal

sandorio dieną galiojusį Lietuvos banko skelbiamą užsienio valiutos kursą. Pelnas ir nuostoliai iš

sandorių užsienio valiuta bei iš užsienio valiuta išreikšto turto ir įsipareigojimų likučių

perkainojimo dieną yra registruojami finansinės ir investicinės veiklos pajamų ar sąnaudų

sąskaitose.

15. Straipsnių tarpusavio užskaitos

Sudarant finansinių ataskaitų rinkinį, turtas ir įsipareigojimai bei pajamos ir sąnaudos nėra

užskaitomos tarpusavyje, išskyrus atvejus, kai konkretus VSAFAS reikalauja būtent tokios

užskaitos (pvz., dėl draudiminio įvykio patirtos sąnaudos yra užskaitomos su gauta draudimo

išmoka).

Palyginamieji skaičiai yra koreguojami, kad atitiktų ataskaitinių metų finansinius

rezultatus. Apskaitos principų ir apskaitinių įverčių pasikeitimai, sudarant ataskaitinio laikotarpio

finansinių ataskaitų rinkinį, pateikiame aiškinamajame rašte.

16. Kiti apskaitos principai

Informacijos pagal segmentus pateikimo finansinėse ataskaitose reikalavimai nustatyti 25-

ajame VSAFAS „Segmentai“.

Apskaita tvarkoma pagal segmentus. Segmentai – VSS veiklos dalys pagal vykdomas

valstybės funkcijas, apimančios vienarūšes teikiamas viešąsias paslaugas pagal valstybės

funkcijų klasifikaciją.

Gimnazija tvarko apskaitos veiklą pagal švietimo, ekonomikos, socialinės apsaugos

segmentus.

III. PASTABOS

APSKAITOS POLITIKOS, APSKAITINIŲ ĮVERČIŲ KEITIMAS IR KLAIDŲ TAISYMAS

7-ojo VSAFAS „APSKAITOS POLITIKOS, APSKAITINIŲ ĮVERČIŲ KEITIMAS IR

KLAIDŲ TAISYMAS“ VI.24.2 p. Apskaitos politikos keitimo įtaka finansinėse ataskaitose:

Eil.

Nr.

Straipsnio

pavadinimas

Pertvarkomas

ataskaitinis

laikotarpis

(suma)

Apskaitos

politikos

keitimas

(suma)

Ataskaitinis

laikotarpis

(pertvarkyta)

(suma)

Nuoroda į aiškinamojo

rašto pastabą, kurioje

aprašytas susijęs

apskaitos politikos

keitimas (pastabos Nr.)

1 2 3 4 5=3+4 6

1

2

Iš viso 0 0 0 X

7-ojo VSAFAS „APSKAITOS POLITIKOS, APSKAITINIŲ ĮVERČIŲ KEITIMAS IR

KLAIDŲ TAISYMAS“ VI.27.2 p.

7-ojo VSAFAS „APSKAITOS POLITIKOS, APSKAITINIŲ ĮVERČIŲ KEITIMAS IR

KLAIDŲ TAISYMAS“ VI.26.1 p.

Per ataskaitinį laikotarpį pakeistų apskaitinių įverčių priežastys, pobūdis ir poveikis:

Eil.

Nr.

Apskaitinis

įvertis

(pavadinimas)

Pakeitimo

priežastis,

pobūdis

Poveikis

(aprašymas)

Suma, kuri turi

įtakos ataskaitinio

laikotarpio

rezultatui

Suma, kuri turės

įtakos vėlesnių

ataskaitinių

laikotarpių

rezultatams

1 2 3 4 5 6

1

2

Iš viso X X

7-ojo VSAFAS „APSKAITOS POLITIKOS, APSKAITINIŲ ĮVERČIŲ KEITIMAS IR

KLAIDŲ TAISYMAS“ VI.24.1, 25, 26.4, 27.1 p. P.01

Apskaitos politikos keitimo aprašymas ir priežastys:

-

Prielaidos, kuriomis vadovaujantis buvo nustatyti apskaitiniai įverčiai, naudojami turto ir

įsipareigojimų vertei nustatyti:

-

Apskaitinių įverčių keitimo poveikio apskaičiuoti nebuvo galima dėl šių priežasčių:

-

Rengiant ataskaitinio laikotarpio finansines ataskaitas buvo ištaisytos ankstesniais metais padarytos

klaidos (trumpas aprašymas):

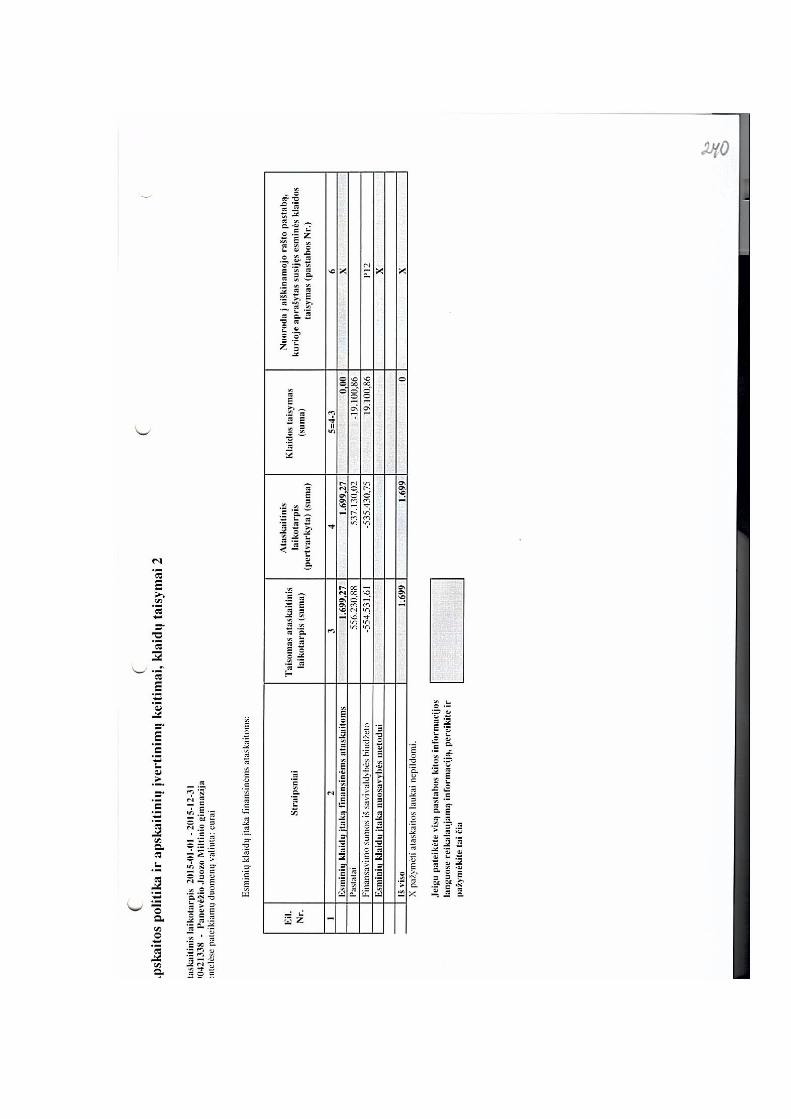

Ankstesniais metais buvo neteisingai paskaičiuotas pastatų nusidėvėjimas. Tikslinama finansinės

būklės ataskaitos paskutinė praėjusio ataskaitinio laikotarpio pastato likutinė vertė (-19100,86 €),

finansavimo sumos iš savivaldybės biudžeto (-19100,86 €). Praėjusio ataskaitinio laikotarpio

veiklos rezultatų ataskaitos pagrindinės veiklos sąnaudų (nusidėvėjimo ir amortizacijos) suma

mažinama (-19100,86 €) ir didinamos pagrindinės veiklos finansavimo pajamos iš savivaldybės

biudžetų (19100,86 €). 2015 m. finansavimo sumų pagal šaltinį, tikslinę paskirtį ir jų pokyčių per

ataskaitinį laikotarpį lentelės stulpelyje „Finansavimo sumų pergrupavimas“ parodoma

ankstesniųjų metų klaidos ištaisymas: - 19100,86 €.

NEMATERIALUSIS TURTAS ( P. 03)

13-ojo VSAFAS „NEMATERIALUSIS TURTAS“ XIII.62 p.

Prielaidos, pagrindžiančios nematerialiojo turto vienetų priskyrimą neriboto naudingo tarnavimo

laiko nematerialiajam turtui:

Prielaidos, pagrindžiančios nematerialiojo turto vienetų priskyrimą neriboto naudingo tarnavimo

laiko nematerialiajam turtui: neriboto naudingo tarnavimo laiko yra plėtros darbai, literatūros,

mokslo ir meno kūriniai, radijo dažniai. Nematerialiojo turto turinčio neribotą tarnavimo laiką,

amortizacija neskaičiuojama. Kitoms nematerialiojo turto grupėms priskiriamas nematerialusis

turtas gali turėti ribotą ir neribotą naudingo tarnavimo laiką, priklausomai nuo nematerialiojo turto

vieneto ypatybių.

Programinei įrangai nustatytas 3 metų tarnavimo laikas.

Pateikiama forma apie nematerialiojo turto balansinės vertės pagal grupes pasikeitimą per 2015

metus. Yra programinės įrangos, kuri visai amortizuota, tačiau vis dar naudojama veikloje jos

įsigijimo savikaina. Turto, kurio kontrolę riboja sutartys ar teisės aktai, ir turto, užstatyto kaip

įsipareigojimų įvykdymo garantija, ir turto, kuris nebenaudojamas gimnazijos veikloje, nėra. Pagal

finansinės nuomos (lizingo) sutartis įsigyto turto gimnazijoje nėra.

13-ojo VSAFAS „NEMATERIALUSIS TURTAS“ XIII.62, 64.1-64.3 p.

Nematerialiojo turto, kurio naudingo tarnavimo laikas neribotas, balansinė vertė:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Nematerialiojo turto, kuris yra visiškai amortizuotas, tačiau vis dar naudojamas

veikloje, įsigijimo ar pasigaminimo savikainą sudaro:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

2229,48 2229,48

Nematerialiojo turto, kurio kontrolę riboja sutartys ar teisės aktai, likutinė vertė

yra:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Nematerialiojo turto, užstatyto kaip įsipareigojimų įvykdymo garantija, likutinė

vertė yra:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Nebenaudojamo veikloje nematerialiojo turto likutinę vertę sudaro :

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

NAUJO NEMATERIALIOJO TURTO, ĮSIGYTO PERDUOTI, BALANSINĖ VERTĖ

PAGAL TURTO GRUPES:

Eil.

Nr. Nematerialiojo turto grupės

Balansinė vertė

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Plėtros darbai

2 Programinė įranga ir jos licencijos

3 Patentai ir kitos licencijos (išskyrus

nurodytus 2 punkte)

4 Literatūros, mokslo ir meno kūriniai

5 Nebaigti projektai

6 Kitas nematerialusis turtas

7 Iš viso 0 0

13-ojo VSAFAS „NEMATERIALUSIS TURTAS“ XIII.64.5-64.6 p.

Per ataskaitinį laikotarpį patikėjimo teise perduoto kitiems subjektams turto likutinė

vertė atidavimo momentu buvo:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Nematerialiojo turto tyrimų išlaidų sumą, pripažintą ataskaitinio laikotarpio

sąnaudomis, sudaro:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

19-ojo VSAFAS „NUOMA, FINANSINE NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.56.1 p.

Finansinės nuomos (lizingo) gimnazija neturi.

Pagal finansinės nuomos (lizingo) sutartis įsigyto turto, kurio finansinės nuomos (lizingo) sutarties

laikotarpis nėra pasibaigęs, likutinė vertė:

Eil.

Nr. Nematerialiojo turto grupės

Likutinė vertė

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Programinė įranga ir jos licencijos

2 Patentai ir kitos licencijos (išskyrus

nurodytus 2 punkte)

3 Literatūros, mokslo ir meno kūriniai

4 Nebaigti projektai

5 Kitas nematerialusis turtas

6 Iš viso 0 0

22-ojo VSAFAS „TURTO NUVERTĖJIMAS“ XVI. 71, 72 p.

Eil.

Nr.

Nematerialiojo

turto grupės

Turto atsiperkamoji vertė

buvo nustatyta remiantis

Grynosios

realizavimo

Būdas, taikytas

apskaičiuojant

Pripažintų nuvertėjimo

nuostolių suma

Panaikintų ar sumažintų turto

nuvertėjimo nuostolių suma

jo grynąja realizavimo

verte/ naudojimo verte

vertės nustatymo

būdas

naudojimo vertę Ataskaitinis

laikotarpis

Praėjęs

ataskaitinis

laikotarpis

Ataskaitinis

laikotarpis

Praėjęs

ataskaitinis

laikotarpis

1 2 3 4 5 6 7 8 9

1

2

Iš viso X X X 0 0 0 0

22-ojo VSAFAS „TURTO NUVERTĖJIMAS“ XVI. 72.1, 73 p.

Įvykiai ir aplinkybės, dėl kurių buvo pripažinti, panaikinti ar sumažinti turto nuvertėjimo nuostoliai:

nėra

Prielaidos, kuriomis buvo remtasi nustatant nematerialiojo turto atsiperkamąsias vertes per

ataskaitinį laikotarpį, įvertinimo prielaidų keitimai, dėl kurių pasikeitė nematerialiojo turto

atsiperkamoji vertė, taip pat tokių keitimų priežastys:

nėra

ILGALAIKIS MATERIALUSIS TURTAS (P. 04)

12 –ojo VSAFAS 1 priedas

ILGALAIKIO MATERIALIOJO TURTO BALANSINĖS VERTĖS PASIKEITIMAS PER

ATASKAITINĮ LAIKOTARPĮ*

Ilgalaikio materialiojo turto apskaitos politika nustatyta Apskaitos vadove, patvirtintame 2015-01-

27 Nr. V-22.

Gimnazijos IMT sudaro šios turto grupės:

- kiti pastatai;

- infrastruktūra ir kiti statiniai;

- mašinos ir įrenginiai;

- baldai ir biuro įranga;

- kitas ilgalaikis materialus turtas.

Naudingo tarnavimo laikas nustatytas gimnazijos direktoriaus įsakymu pagal Panevėžio miesto

savivaldybės administracijos direktoriaus patvirtintus normatyvus.

Ilgalaikis materialusis turtas įsigytas iš mokinio krepšelio (valstybės) lėšų – 290,00 €; nemokamai

gauta už 656,02 €; bibliotekų fondus sudaro įsigyta literatūra už 1225,05 € (247,56 € spec. programų

lėšos ir 977,49 € mokinio krepšelio lėšos). Nurašytas turtas už 597,04 € (vagystė, teismo priteista

suma atlyginta ir pervesta į biudžetą).

Materialiojo turto, kurio kontrolę riboja teisės aktai, gimnazijoje nėra.

12-ojo VSAFAS „ILGALAIKIS MATERIALUSIS TURTAS“ XV.76.1-76.4 p.

Materialiojo turto, kuris yra visiškai nudėvėtas, tačiau vis dar naudojamas veikloje,

įsigijimo ar pasigaminimo savikaina:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

180336,66 144134,17

Materialiojo turto, kurio kontrolę riboja sutartys ar teisės aktai likutinė vertė yra:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Materialiojo turto, užstatyto kaip įsipareigojimų įvykdymo garantija, likutinė

vertė yra:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Nebenaudojamo veikloje materialiojo turto likutinę vertę sudaro:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

Materialiojo turto, kuris laikinai nenaudojamas veikloje, likutinę vertę sudaro:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

12-ojo VSAFAS „ILGALAIKIS MATERIALUSIS TURTAS“ XV.76.5p.

Dalis žemės ir pastatų įprastinėje veikloje yra nenaudojami ir laikomi vien tik

pajamoms iš nuomos gauti. Tokio turto likutinę vertę sudaro:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

12-ojo VSAFAS „ILGALAIKIS MATERIALUSIS TURTAS“ XV.76.7 p., 78.2 p.

Sutarčių, pasirašytų dėl ilgalaikio materialiojo turto įsigijimo ateityje, bendroji

vertė paskutinę ataskaitinio laikotarpio dieną:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

VĮ Turto bankui perduoto atnaujinti valstybės turto grupės ir likutinės vertės:

Eil.

Nr. Materialiojo turto grupės Likutinė vertė

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Žemė

2 Gyvenamieji pastatai

3 Kiti pastatai

4 Infrastruktūros ir kiti statiniai

5 Nekilnojamosios kultūros

vertybės

6 Mašinos ir įrenginiai

7 Transporto priemonės

8 Kilnojamosios kultūros vertybės

9 Baldai ir biuro įranga

10 Kitos vertybės

11 Kitas ilgalaikis materialusis

turtas

12 Nebaigta statyba

Iš viso 0 0

12-ojo VSAFAS „ILGALAIKIS MATERIALUSIS TURTAS“ XV.78.1 p.

Reikšmingų VĮ Turto bankui perduoto atnaujinti valstybės turto likutinių verčių pasikeitimų

priežastys:

-

AB Turto bankui perduoto parduoti valstybės turto likutinės vertės pagal turto grupes:

Eil.

Nr.

Materialiojo turto grupės Likutinė vertė (suma)

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Žemė

2 Gyvenamieji pastatai

3 Kiti pastatai

4 Infrastruktūros ir kiti statiniai

5 Nekilnojamosios kultūros

vertybės

6 Mašinos ir įrenginiai

7 Transporto priemonės

8 Kilnojamosios kultūros vertybės

9 Baldai ir biuro įranga

10 Kitos vertybės

11 Kitas ilgalaikis materialusis

turtas

12 Nebaigta statyba

13 Iš viso 0 0

12-ojo VSAFAS „ILGALAIKIS MATERIALUSIS TURTAS“ XV.76.8 p.

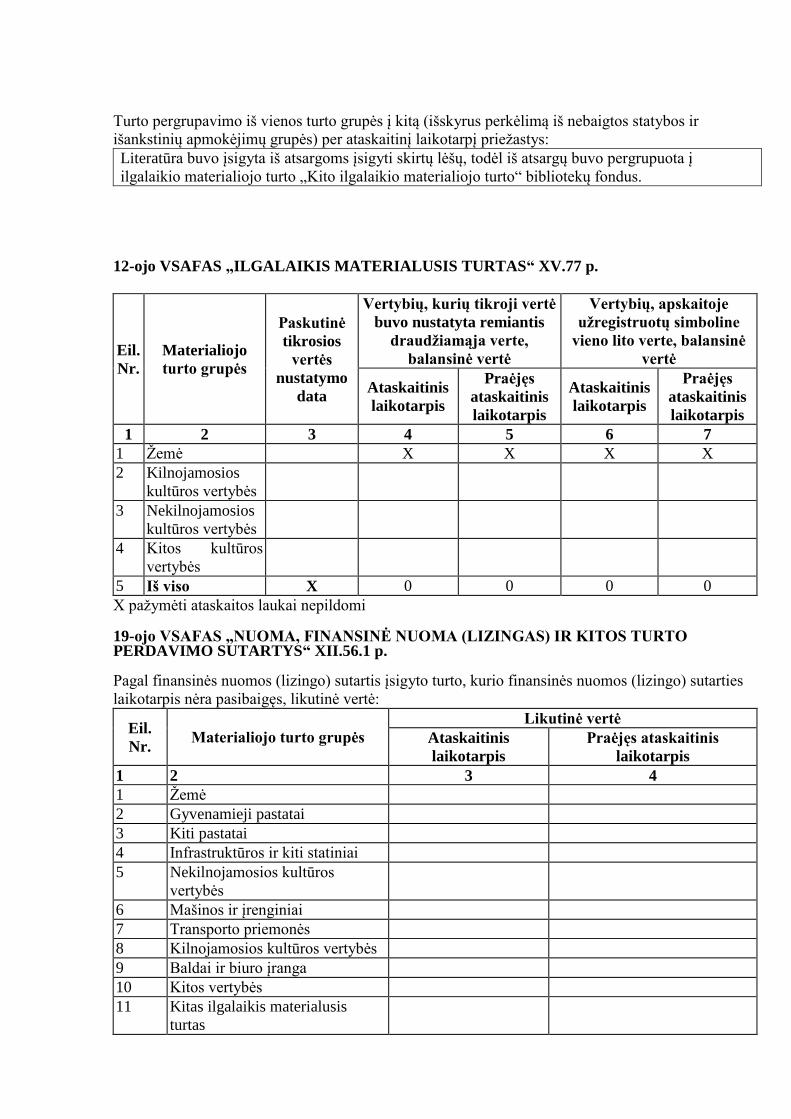

Turto pergrupavimo iš vienos turto grupės į kitą (išskyrus perkėlimą iš nebaigtos statybos ir

išankstinių apmokėjimų grupės) per ataskaitinį laikotarpį priežastys:

Literatūra buvo įsigyta iš atsargoms įsigyti skirtų lėšų, todėl iš atsargų buvo pergrupuota į

ilgalaikio materialiojo turto „Kito ilgalaikio materialiojo turto“ bibliotekų fondus.

12-ojo VSAFAS „ILGALAIKIS MATERIALUSIS TURTAS“ XV.77 p.

Eil.

Nr.

Materialiojo

turto grupės

Paskutinė

tikrosios

vertės

nustatymo

data

Vertybių, kurių tikroji vertė

buvo nustatyta remiantis

draudžiamąja verte,

balansinė vertė

Vertybių, apskaitoje

užregistruotų simboline

vieno lito verte, balansinė

vertė

Ataskaitinis

laikotarpis

Praėjęs

ataskaitinis

laikotarpis

Ataskaitinis

laikotarpis

Praėjęs

ataskaitinis

laikotarpis

1 2 3 4 5 6 7

1 Žemė X X X X

2 Kilnojamosios

kultūros vertybės

3 Nekilnojamosios

kultūros vertybės

4 Kitos kultūros

vertybės

5 Iš viso X 0 0 0 0

X pažymėti ataskaitos laukai nepildomi 19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO PERDAVIMO SUTARTYS“ XII.56.1 p.

Pagal finansinės nuomos (lizingo) sutartis įsigyto turto, kurio finansinės nuomos (lizingo) sutarties

laikotarpis nėra pasibaigęs, likutinė vertė:

Eil.

Nr. Materialiojo turto grupės

Likutinė vertė

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Žemė

2 Gyvenamieji pastatai

3 Kiti pastatai

4 Infrastruktūros ir kiti statiniai

5 Nekilnojamosios kultūros

vertybės

6 Mašinos ir įrenginiai

7 Transporto priemonės

8 Kilnojamosios kultūros vertybės

9 Baldai ir biuro įranga

10 Kitos vertybės

11 Kitas ilgalaikis materialusis

turtas

12 Nebaigta statyba

Iš viso 0 0

22-ojo VSAFAS „TURTO NUVERTĖJIMAS“ XVI. 71, 72 p.

Eil.

Nr.

Materialioj

o turto

grupės

Turto

atsiperkamoj

i vertė buvo

nustatyta

remiantis jo

grynąja

realizavimo

verte/

naudojimo

verte

Grynosios

realizavim

o vertės

nustatymo

būdas

Būdas,

taikytas

apskaičiuojan

t naudojimo

vertę

Pripažintų nuvertėjimo

nuostolių suma

Panaikintų ar

sumažintų turto

nuvertėjimo nuostolių

suma

Ataskaitini

s

laikotarpis

Praėjęs

ataskaitini

s

laikotarpis

Ataskaitini

s

laikotarpis

Praėjęs

ataskaitini

s

laikotarpis

1 2 3 4 5 6 7 8 9

1

2

Iš viso X X X 0 0 0 0

22-ojo VSAFAS „TURTO NUVERTĖJIMAS“ XVI. 72.1, 73 p.

Įvykiai ir aplinkybės, dėl kurių buvo pripažinti, panaikinti ar sumažinti turto nuvertėjimo nuostoliai:

-

Prielaidos, kuriomis buvo remtasi nustatant ilgalaikio materialiojo turto atsiperkamąsias vertes per

ataskaitinį laikotarpį, įvertinimo prielaidų keitimai, dėl kurių pasikeitė ilgalaikio materialiojo turto

atsiperkamoji vertė, taip pat tokių keitimų priežastys:

-

FINANSINIS TURTAS

17-ojo VSAFAS „FINANSINIS TURTAS IR FINANSINIAI ĮSIPAREIGOJIMAI“ XIII.87 p.

Kredito rizika

Nėra

Palūkanų normos rizika

Nėra

Likvidumo rizika

Nėra

Užsienio valiutos rizika

Nėra

Kitos rizikos

Nėra

17 ojo VSAFAS 5 priedas

INFORMACIJA APIE ILGALAIKĮ FINANSINĮ TURTĄ

Eil.

Nr. Straipsnio pavadinimas

Paskutinė ataskaitinio

laikotarpio diena

Paskutinė praėjusio

ataskaitinio laikotarpio

diena

1 2 3 4

1 Investicijos į nuosavybės vertybinius

popierius

1.1 Investicijos į kontroliuojamus viešojo

sektoriaus subjektus

1.2 Investicijos į kontroliuojamus ne

viešojo sektoriaus ir asocijuotuosius

subjektus

1.3 Investicijos į kitus subjektus

2 Investicijos į ne nuosavybės vertybinius

popierius

2.1 Investicijos į iki išpirkimo termino

laikomą finansinį turtą

2.2 Investicijos į parduoti laikomą finansinį

turtą

3 Po vienų metų gautinos sumos

4 Ilgalaikiai terminuotieji indėliai

5 Kitas ilgalaikis finansinis turtas

6 Išankstiniai mokėjimai už ilgalaikį

finansinį turtą

7 Iš viso 0 0

Reikšmingos sumos turi buri detalizuojamos aiškinamojo rašto tekste

Reikšmingų sumų, pateiktų lentelėje „INFORMACIJA APIE ILGALAIKĮ FINANSINĮ TURTĄ“,

detalizavimas:

-

17-ojo VSAFAS „FINANSINIS TURTAS IR FINANSINIAI ĮSIPAREIGOJIMAI“ XIII.94

p.

Turimas finansinis turtas, išreikštas užsienio valiuta:

Eil.

Nr.

Finansinio

turto rūšis

Balansinė vertė litais Balansinė vertė valiuta

Valiuta

(valiutos

kodas)

Ataskaitinis

laikotarpis

Praėjęs

ataskaitinis

laikotarpis

Ataskaitinis

laikotarpis

Praėjęs

ataskaitinis

laikotarpis

1 2 3 4 5 6 7

1

2

Iš viso 0 0 0 0 X

Apriboto naudotis finansinio turto (išskyrus pinigus) suma:

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

ATSARGOS ( P. 08)

8-ojo VSAFAS „ATSARGOS“ VIII. 42.5 p.

Trečiųjų asmenų laikomos atsargos:

Eil.

Nr. Atsargų grupė

Balansinė vertė

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Strateginės ir neliečiamosios atsargos

2 Medžiagos, žaliavos ir ūkinis inventorius

3 Nebaigta gaminti produkcija

4 Nebaigtos vykdyti sutartys

5 Pagaminta produkcija

6 Atsargos, skirtos parduoti

7 Ilgalaikis materialusis ir biologinis turtas,

skirtas parduoti

Iš viso 0 0

8-ojo VSAFAS „ATSARGOS“ VIII.42.4-42.5 p.

Priežastys ir teisiniai reikalavimai, paaiškinantys, kodėl atsargas laiko tretieji asmenys:

Nėra

Apskaitoje buvo užregistruotas atsargų vertės sumažėjimas dėl šių aplinkybių ir/ar ūkinių įvykių:

Nebuvo

Apskaitoje buvo užregistruotas sumažintos atsargų vertės atkūrimas dėl šių aplinkybių ir/ar ūkinių

įvykių:

Nebuvo

Reikšmingų sumų, pateiktų lentelėje „ATSARGŲ VERTES PASIKEITIMAS PER ATASKAITINĮ

LAIKOTARPĮ“ detalizavimas:

Atsargos įsigytos:

- iš mokinio krepšelio lėšų (valstybės lėšos) įsigyta už 17740,94 € ir

panaudota savo veikloje už 14755,45 €; už 977,49 € atsargų perkelta į

bibliotekų fondus; už 2008,00 € liko neatiduota naudojimui.

- iš savivaldybės biudžeto lėšų įsigyta ir panaudota už 2700,00 €;

- iš kitų pajamų (spec. programos lėšų) įsigyta už 2052,99 € ir panaudota už

1805,43 €, už 247,56 € literatūra perkelta į bibliotekų fondus;

- kitų šaltinių (paramos lėšų) įsigyta ir panaudota už 129,60 €;

- nemokamai gauta ir panaudota iš Savivaldybės už 29,96 € (ES lėšos-6,10

€, valstybės lėšos-23,07 €, kitos lėšos-0,79 €);

- nemokamai gauta iš kitų šaltinių už 1459,46 € ir panaudota už 779,46 €.

Liko neatiduota naudojimui už 680,00 €.

Materialusis ir biologinis turtas, kuris buvo skirtas parduoti per ataskaitinį laikotarpį:

Eil.

Nr.

Turto grupė iki

perkėlimo į atsargas

Turto balansinė vertė

ataskaitinio laikotarpio

pabaigoje

Sprendimo

parduoti data

Sprendimo

parduoti priežastis

1 2 3 4 5

l

2

Iš viso 0 X X

IŠANKSTINIAI APMOKĖJIMAI (P. 09)

6 –ojo VSAFAS 6 priedas

INFORMACIJA APIE IŠANKSTINIUS APMOKĖJIMUS

Eil.

Nr. Straipsnio pavadinimas

Paskutinė ataskaitinio

laikotarpio diena

Paskutinė praėjusio

ataskaitinio laikotarpio

diena

1 2 3 4

1 Išankstinių apmokėjimų įsigijimo

savikaina

1.1 Išankstiniai apmokėjimai tiekėjams 1,11

1.2 Išankstiniai apmokėjimai viešojo

sektoriaus subjektams pavedimams

vykdyti

1.3 Išankstiniai mokesčių mokėjimai

1.4 Išankstiniai mokėjimai Europos

Sąjungai

1.5 Išankstiniai apmokėjimai darbuotojams

1.6 Kiti išankstiniai apmokėjimai

1.7 Ateinančių laikotarpių sąnaudos ne

viešojo sektoriaus subjektų

pavedimams vykdyti

1.8 Kitos ateinančių laikotarpių sąnaudos

2 Išankstinių apmokėjimų nuvertėjimas

3 Išankstinių apmokėjimų balansinė vertė 1,11 0

Išankstiniai apmokėjimai susidarė dėl netiksliai apskaičiuoto elektros energijos poreikio už 2015 m.

gruodžio mėn.: AB LESTO permokėta 0,42 € ir Energijos tiekimas, UAB 0,69 €. Ši suma bus

panaudota 2016 m. sausio mėn. elektros energijos poreikiui apmokėti.

22-oo VSAFAS „TURTO NUVERTĖJIMAS“ XVI.73 p.

Įvertinimo prielaidų keitimai, dėl kurių pasikeitė išankstinių apmokėjimų grynoji vertė, taip pat

tokių keitimų priežastys:

Nėra

PER VIENUS METUS GAUTINOS SUMOS (P. 10)

17-ojo VSAFAS 7 priedas

INFORMACIJA APIE PER VIENUS METUS GAUTINAS SUMAS

Per vienus metus gautinas sumas sudaro:

- tiekėjams mokėtinos sumos – 13703,20 € savivaldybės biudžeto lėšos;

- su darbo santykiais susiję įsipareigojimai – 192,86 € savivaldybės biudžeto lėšos;

- sukauptos mokėtinos sumos – 66220,36 € ( 6677,19 € sukauptų atostoginių iš

savivaldybės biudžeto lėšų; 59513,04 € sukauptų atostoginių iš mokinio krepšelio lėšų; 29,96 €

sukaupta mokinių transporto išlaidų kompensavimo suma iš savivaldybės lėšų; 0,17 € VMI GDPM

paklaida;

- už patalpų nuomą neapmokėtos sąskaitos ( įvertinus nuvertėjimą) sudaro 188,57 €.

17-ojo VSAFAS„FINANSINIS TURTAS IR FINANSINIAI ĮSIPAREIGOJIMAI“, XIII.95.3

p.

Per ataskaitinį laikotarpį gautinų sumų, užregistruotų finansiniame turte, nuvertėjimo pripažinimo

priežastys:

Nėra

PINIGAI IR PINIGŲ EKVIVALENTAI (P. 11)

Pinigai banko sąskaitoje sudaro 3182,73 €. Tai gimnazijos paramos (2%) lėšų likutis

FINANSAVIMO SUMOS (P. 12)

Finansavimo sumų detalizavimas:

Valstybės biudžeto lėšos – 991695,18 € mokinio krepšelio lėšos, 24348,96 € nemokamam socialiai

remtinų mokinių maitinimui skirtos lėšos, 4043,00 € MMA padidinimo lėšos, 2607,00 € pedagogų

skaičiaus optimizavimo lėšos, 1456,08 € NEC brandos egzaminų vertintojams skirtos lėšos,

4000,00 € Lietuvos kultūros tarybos ir 4550,00 € Lietuvos vaikų ir jaunimo centro lėšos skirto

Jaunųjų dramaturgų konkurso organizavimui.

Savivaldybės biudžeto lėšos – 206870,86 € savivaldybės biudžeto lėšos aplinkai finansuoti,

7513,63 € mokinių transporto išlaidoms kompensuoti, 1100,00 € lietvamzdžių remontui, 250,00 €

sveikos gyvensenos ir 200,00 € vaikų socializacijos projektams įgyvendinti, bei 1000,00 € Jaunųjų

dramaturgų konkursui organizuoti.

Kitos lėšos – 5997,01 € gimnazijos bendruomenės paramos lėšos, 12,76 € dokumentų dublikatų

išdavimo lėšos, 48,14 € LEU studentų praktikos organizavimo apmokėjimo lėšos.

Finansavimo sumų pergrupavimas – -19100,86 € susidarė dėl praėjusio ataskaitinio laikotarpio

klaidų taisymo ( neteisingai paskaičiuotas pastato nusidėvėjimas).

Neatlygintinai gautas turtas iš savivaldybės administracijos ir kitų šaltinių kaip parama.

FINANSAVIMO SUMŲ LIKUČIAI

Finansavimo sumų likučiai susideda iš:

Valstybės biudžeto lėšos – ilgalaikio materialiojo turto likutinė vertė ir neatiduotų naudojimui

2008,00 € atsargų vertė.

Savivaldybės biudžeto lėšos – ilgalaikio materialiojo turto likutinė vertė, išankstinis apmokėjimas

tiekėjams.

ES lėšos – ilgalaikio materialiojo turto likutinė vertė.

Kitos lėšos – ilgalaikio materialiojo turto likutinė vertė, neatiduoto naudojimui atsargos, bei lėšų

likutis banko sąskaitoje.

ĮSIPAREIGOJIMAI

17 –ojo VSAFAS 10 priedas

GAUTOS PASKOLOS IR IŠLEISTI NE NUOSAVYBES VERTYBINIAI POPIERIAI

PAGAL GRĄŽINIMO IR IŠPIRKIMO LAIKOTARPIUS PASKUTINĘ ATASKAITINIO

LAIKOTARPIO DIENĄ

Eil.

Nr.

Išpirkimo arba

grąžinimo terminas

Nominalioji finansinių

įsipareigojimų vertė

Balansinė finansinių

įsipareigojimų vertė

1 2 3 4

1 Vieni metai

2 Nuo vienų iki dvejų metų

3 Nuo dvejų iki trejų metų

4 Nuo trejų iki ketverių

metų

5 Nuo ketverių iki penkerių

metų

6 Ilgesnis kaip penkeri

metai

7 Iš viso 0 0

17-ojo VSAFAS 11 priedas

INFORMACIJA APIE PASKOLŲ ĮVYKDYMO TERMINUS IR PALŪKANŲ NORMAS

Eil.

Nr.

Paskolos grąžinimo

terminas

Įsigijimo savikaina ataskaitinio laikotarpio pabaigoje

Beprocentės

paskolos

Paskolos su fiksuota

palūkanų norma

Paskolos su kintama

palūkanų norma

1 2 3 4 5

1 Per vienerius metus

1.1 Trumpalaikės paskolos

1.2 Ilgalaikių paskolų

einamųjų metų dalis

2 Nuo vienerių iki penkerių

metų

3 Po penkerių metų

4 Iš viso paskolų (1+2+3) 0 0 0

17-ojo VSAFAS „FINANSINIS TURTAS IR FINANSINIAI ĮSIPAREIGOJIMAI“ III.96.5 p.

Finansiniai įsipareigojimai, kylantys iš garantinių sutarčių:

Eil.

Nr.

Finansinio įsipareigojimo

rūšis

Balansinė vertė ataskaitinių metų

paskutinę dieną

Tikimybė atgauti

sumas

1 2 3 4

1

2

Iš viso 0 X

17-ojo VSAFAS 12 priedas

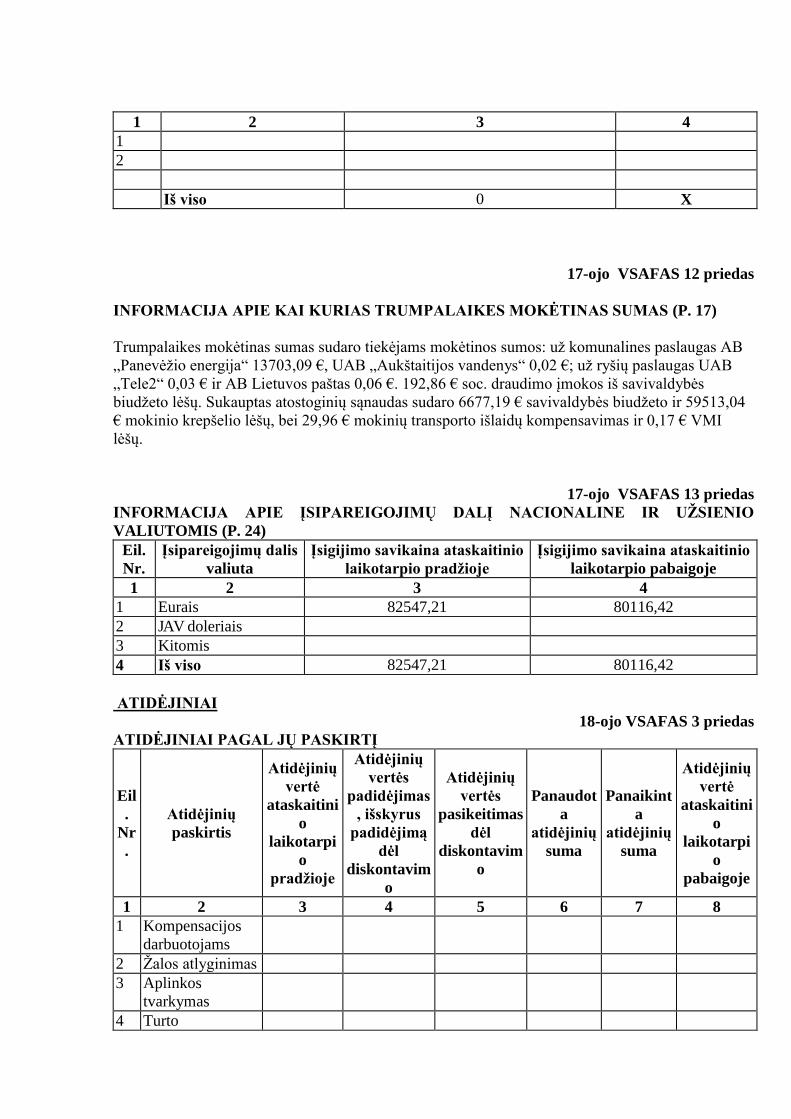

INFORMACIJA APIE KAI KURIAS TRUMPALAIKES MOKĖTINAS SUMAS (P. 17)

Trumpalaikes mokėtinas sumas sudaro tiekėjams mokėtinos sumos: už komunalines paslaugas AB

„Panevėžio energija“ 13703,09 €, UAB „Aukštaitijos vandenys“ 0,02 €; už ryšių paslaugas UAB

„Tele2“ 0,03 € ir AB Lietuvos paštas 0,06 €. 192,86 € soc. draudimo įmokos iš savivaldybės

biudžeto lėšų. Sukauptas atostoginių sąnaudas sudaro 6677,19 € savivaldybės biudžeto ir 59513,04

€ mokinio krepšelio lėšų, bei 29,96 € mokinių transporto išlaidų kompensavimas ir 0,17 € VMI

lėšų.

17-ojo VSAFAS 13 priedas

INFORMACIJA APIE ĮSIPAREIGOJIMŲ DALĮ NACIONALINE IR UŽSIENIO

VALIUTOMIS (P. 24)

Eil.

Nr.

Įsipareigojimų dalis

valiuta

Įsigijimo savikaina ataskaitinio

laikotarpio pradžioje

Įsigijimo savikaina ataskaitinio

laikotarpio pabaigoje

1 2 3 4

1 Eurais 82547,21 80116,42

2 JAV doleriais

3 Kitomis

4 Iš viso 82547,21 80116,42

ATIDĖJINIAI

18-ojo VSAFAS 3 priedas

ATIDĖJINIAI PAGAL JŲ PASKIRTĮ

Eil

.

Nr

.

Atidėjinių

paskirtis

Atidėjinių

vertė

ataskaitini

o

laikotarpi

o

pradžioje

Atidėjinių

vertės

padidėjimas

, išskyrus

padidėjimą

dėl

diskontavim

o

Atidėjinių

vertės

pasikeitimas

dėl

diskontavim

o

Panaudot

a

atidėjinių

suma

Panaikint

a

atidėjinių

suma

Atidėjinių

vertė

ataskaitini

o

laikotarpi

o

pabaigoje

1 2 3 4 5 6 7 8

1 Kompensacijos

darbuotojams

2 Žalos atlyginimas

3 Aplinkos

tvarkymas

4 Turto

likvidavimas

5 Restruktūrizavim

as / veiklos

nutraukimas

6 Garantijų

įsipareigojimai

7 Baudos

8 Kompensacijų už

valstybės

išperkamą

nekilnojamąjį

turtą bei LR

religinių bendrijų

teisės į išlikusį

nekilnojamąjį

turtą atkūrimui

9 Lengvatinių

paskolų

gyvenamiesiems

namams, butams

statyti arba pirkti

teikimo iš bankų

kredito išteklių

piliečiams,

turintiems teisę į

valstybės paramą,

rinkos

palūkanoms arba

jų daliai padengti

10 Santaupoms

atkurti

11 Kita*

12 Iš viso 0 0 0 0 0 0

* Reikšmingos sumos detalizuojamos aiškinamojo rašto tekstinėje dalyje.

18-ojo VSAFAS „ATIDĖJINIAI, NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI,

NEAPIBRĖŽTASIS TURTAS IR POATASKAITINIAI ĮVYKIAI“ X.55 p.

Reikšmingų sumų, pateiktų lentelėje „ATIDĖJINIAI PAGAL JŲ PASKIRTĮ“, detalizavimas:

Nėra

18-ojo VSAFAS 4 priedas

ATIDĖJINIAI PAGAL JŲ PANAUDOJIMO LAIKĄ

Eil.

Nr. Atidėjinių panaudojimo laikas

Įsigijimo savikaina

(nediskontuota)

Diskontuota

vertė

1 2 3 4

1 Per vienus metus

1.1 Trumpalaikiai atidėjiniai

1.2 Ilgalaikių atidėjinių einamųjų metų

dalis

2 Nuo vienų iki penkerių metų

3 Po penkerių metų

4 Iš viso 0 0

18-ojo VSAFAS „ATIDEJINIAI, NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI,

NEAPIBRĖŽTASIS TURTAS IR POATASKAITINIAI ĮVYKIAI“ X.56 p. Neapibrėžtųjų įsipareigojimų grupės paskutinę ataskaitinio laikotarpio dieną, išskyrus tuos atvejus,

kai tikimybė, kad reikės padengti neapibrėžtuosius įsipareigojimus, yra maža:

Eil.

Nr.

Neapibrėžtųjų

įsipareigojimų

grupė

Neapibrėžtojo

įsipareigojimo

pobūdis

Suma, kuri gali

būti reikalinga

neapibrėžtajam

įsipareigojimui

padengti

Su

neapibrėžtuoju

įsipareigojimu

susijusių išlaidų

tikimybė

Padengimo laiko

neapibrėžtumo

požymiai

1 2 3 4 5 6

1

2

Iš viso X 0 X X 18-ojo VSAFAS „ATIDĖJINIAI, NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI,

NEAPIBRĖŽTASIS TURTAS IR POATASKAITINIAI ĮVYKIAI“ X.58 p. Neapibrėžtojo turto grupės paskutinę ataskaitinio laikotarpio dieną, išskyrus tuos atvejus, kai

tikimybė gauti turtą yra maža:

Eil.

Nr.

Neapibrėžtojo

turto grupė

Neapibrėžtojo

turto pobūdis

Gautino turto

vertės

neapibrėžtumo

požymiai

Gautino turto

gavimo laiko

neapibrėžtumo

požymiai

Turto

gavimo

tikimybė

1 2 3 4 5 6

1

2

3

4

18-ojo VSAFAS „ATIDĖJINIAI, NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI,

NEAPIBRĖŽTASIS TURTAS IR POATASKAITINIAI ĮVYKIAI“ X.60 p. Bendras ginčo pobūdis, dėl kurio suformuotas atidėjinys, neapibrėžtasis įsipareigojimas ar

neapibrėžtasis turtas, ir informacijos neteikimo finansinių ataskaitų rinkinyje priežastys sprendžiant

ginčą su kitomis šalimis:

Nėra

GRYNASIS TURTAS

4-ojo VSAFAS „GRYNOJO TURTO POKYČIŲ ATASKAITA“ VI.23-24 p.

Tikrosios vertės rezervo reikšmingi pasikeitimai:

Nėra

Kitų rezervų sudarymo priežastys:

Bibliotekų fondo papildymas iš spec. programos lėšų-247,56 €, negautos pajamos 188,57 €, 0,17

€ iš VMI.

KITOS VEIKLOS PAJAMOS (P. 21)

10 –ojo VSAFAS 2 priedas

PAGRINDINĖS VEIKLOS KITOS PAJAMOS*

Suteiktų paslaugų ir reikšmingų sumų, pateiktų lentelėje „KITOS PAJAMOS“, detalizavimas:

Už gimnazijos bibliotekoje mokiniams ir darbuotojams teikiamas paslaugas paskaičiuota 1132,43

€; už eksternų brandos egzaminų organizavimo paslaugas paskaičiuota 1145,04 €; už patalpų

nuomą paskaičiuota 2046,73 €; už Jaunųjų dramaturgų renginio organizavimo paslaugas – 500,00

€.

10-ojo VSAFAS 3 priedas

KITOS VEIKLOS PAJAMOS IR SĄNAUDOS*

Suteiktų paslaugų ir reikšmingų sumų, pateiktų lentelėje „KITOS PAJAMOS“, detalizavimas:

Kitos veiklos pajamas sudaro 28,80 € už parduotas atsargas (nurašytų vadovėlių pardavimas kaip

makulatūros) ir žalos atlyginimas teismo sprendimu 127,13 €. Viso – 155,93 € pervesta į biudžetą.

10-ojo VSAFAS "KITOS PAJAMOS" 41.3

Turto ir paslaugų pajamų suma, gauta iš mainų sandorių

Ataskaitinis laikotarpis Praėjęs ataskaitinis

laikotarpis

0 0

DARBO UŽMOKESČIO IR SOCIALINIO DRAUDIMO SĄNAUDOS (P. 22)

11-ojo VSAFAS „SĄNAUDOS“, IV.19 p.

Darbo užmokesčio ir socialinio draudimo sąnaudas sudaro:

- 960367,66 € mokinio krepšelio lėšos;

- 144857,91 € savivaldybės biudžeto lėšos;

- 4043,00 € MMA padidinimo lėšos (valstybės);

- 2607,00 € pedagogų skaičiaus optimizavimo lėšos (valstybės);

- 1251,98 € NEC brandos egzaminų vertinimo lėšos (valstybės);

- 48,14 € LEU studentų praktikos lėšos (kitos).

24-ojo VSAFAS „SU DARBO SANTYKIAIS SUSIJUSIOS IŠMOKOS“ VII.34.4

Ataskaitinio laikotarpio sąnaudomis pripažintos išmokos darbuotojams reikšmingai padidėjo dėl šių

priežasčių:

Didėjo MMA bei buvo padidintas pedagoginių darbuotojų darbo užmokestis.

FINANSINĖS IR INVESTICINĖS VEIKLOS REZULTATAS

6-ojo VSAFAS 4 priedas

FINANSINES IR INVESTICINES VEIKLOS PAJAMOS IR SĄNAUDOS

(P. 23)

Reikšmingų sumų, pateiktų lentelėje „FINANSINES IR INVESTICINES VEIKLOS

PAJAMOS IR SĄNAUDOS“, detalizavimas:

Ataskaitiniu laikotarpiu finansinės ir investicinės veiklos pajamų ir sąnaudų nebuvo.

21-ojo VSAFAS „SANDORIAI UŽSIENIO VALIUTA“ VI. 26 p.

Eil.

Nr. Valiutos perkainojimo rezervo pokyčiai

Ataskaitinis

laikotarpis

Praėjęs ataskaitinis

laikotarpis

1 2 3 4

1 Likutis ataskaitinio laikotarpio pradžioje

2 Pasikeitimas dėl ataskaitinio laikotarpio

finansinių ataskaitų duomenų perskaičiavimo

3 Kontroliuojamo užsienio subjekto perleidimo

įtaka veiklos rezultatui

4 Likutis ataskaitinio laikotarpio pabaigoje 0 0

21-ojo VSAFAS „SANDORIAI UŽSIENIO VALIUTA“ VI.27 p.

Viešojo sektoriaus subjekto veiklos rezultatams valiutos kurso pasikeitimas turėjo reikšmingos

įtakos. Žemiau atskleidžiama informacija apie sandorių užsienio valiuta pobūdį, užsienio valiutos

keitimo kursą ir jo svyravimus per ataskaitinį laikotarpį:

Nėra

25 –ojo VSAFAS priedas

ATASKAITINIO LAIKOTARPIO INFORMACIJA PAGAL VEIKLOS SEGMENTUS (P.

02)

Ataskaitiniu laikotarpiu buvo naudojami švietimo ir socialinės apsaugos ( socialiai remtinų mokinių

nemokamas maitinimas ir mokinių transporto išlaidų kelionei į mokyklą kompensavimas).

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.59.2, 63.2

Sudarytų veiklos nuomos sutarčių laikotarpiai:

Eil.

Nr. Veiklos nuomos sutarčių pobūdis

Sutarties

terminas

1 2 3

1

Iš viso 0

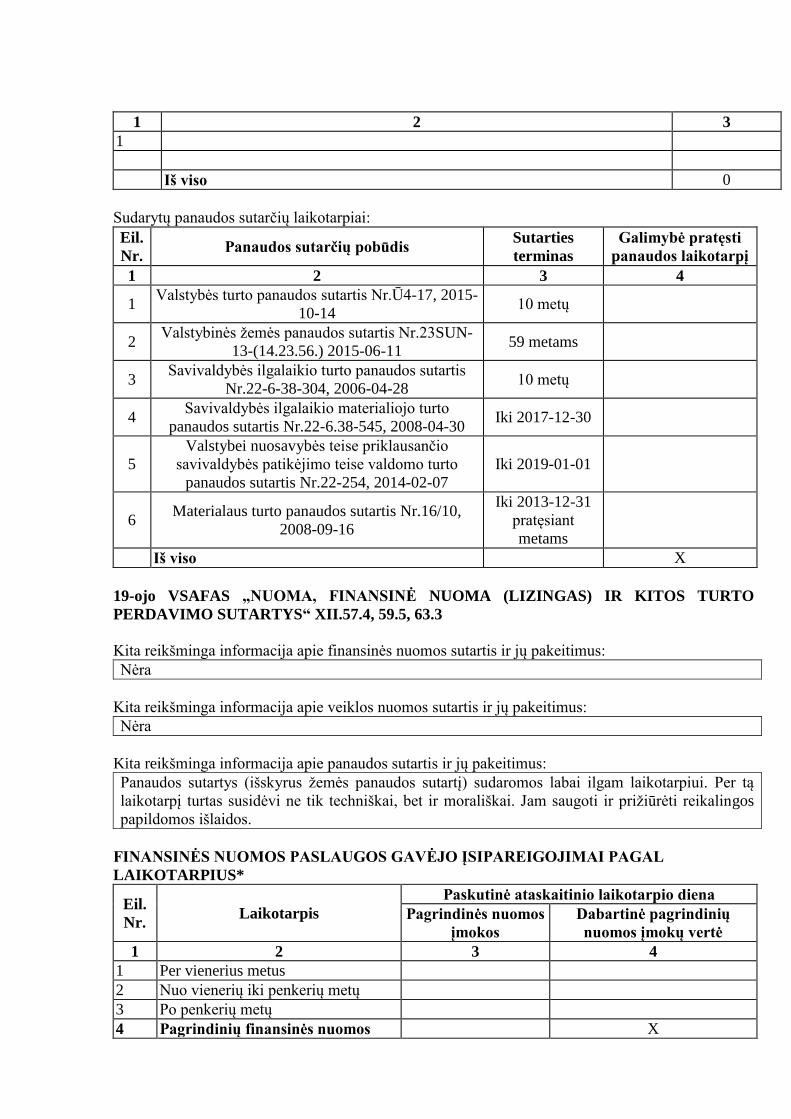

Sudarytų panaudos sutarčių laikotarpiai:

Eil.

Nr. Panaudos sutarčių pobūdis

Sutarties

terminas

Galimybė pratęsti

panaudos laikotarpį

1 2 3 4

1 Valstybės turto panaudos sutartis Nr.Ū4-17, 2015-

10-14 10 metų

2 Valstybinės žemės panaudos sutartis Nr.23SUN-

13-(14.23.56.) 2015-06-11 59 metams

3 Savivaldybės ilgalaikio turto panaudos sutartis

Nr.22-6-38-304, 2006-04-28 10 metų

4 Savivaldybės ilgalaikio materialiojo turto

panaudos sutartis Nr.22-6.38-545, 2008-04-30 Iki 2017-12-30

5

Valstybei nuosavybės teise priklausančio

savivaldybės patikėjimo teise valdomo turto

panaudos sutartis Nr.22-254, 2014-02-07

Iki 2019-01-01

6 Materialaus turto panaudos sutartis Nr.16/10,

2008-09-16

Iki 2013-12-31

pratęsiant

metams

Iš viso X

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.57.4, 59.5, 63.3

Kita reikšminga informacija apie finansinės nuomos sutartis ir jų pakeitimus:

Nėra

Kita reikšminga informacija apie veiklos nuomos sutartis ir jų pakeitimus:

Nėra

Kita reikšminga informacija apie panaudos sutartis ir jų pakeitimus:

Panaudos sutartys (išskyrus žemės panaudos sutartį) sudaromos labai ilgam laikotarpiui. Per tą

laikotarpį turtas susidėvi ne tik techniškai, bet ir morališkai. Jam saugoti ir prižiūrėti reikalingos

papildomos išlaidos.

FINANSINĖS NUOMOS PASLAUGOS GAVĖJO ĮSIPAREIGOJIMAI PAGAL

LAIKOTARPIUS*

Eil.

Nr. Laikotarpis

Paskutinė ataskaitinio laikotarpio diena

Pagrindinės nuomos

įmokos

Dabartinė pagrindinių

nuomos įmokų vertė

1 2 3 4

1 Per vienerius metus

2 Nuo vienerių iki penkerių metų

3 Po penkerių metų

4 Pagrindinių finansinės nuomos X

įmokų iš viso

5 Palūkanos X

6 Dabartinė finansinės nuomos

įsipareigojimų vertė (4-5) 0 0

* Pažymėti ataskaitos laukai nepildomi.

ILGALAIKIAI FINANSINĖS NUOMOS ĮSIPAREIGOJIMAI IR JŲ EINAMŲJŲ METŲ

DALIS

Eil.

Nr. Straipsniai

Paskutinė ataskaitinio

laikotarpio diena

Paskutinė praėjusio

ataskaitinio laikotarpio

diena

1 2 3 4

1 Ilgalaikių finansinės nuomos

įsipareigojimų einamųjų metų dalis

2 Ilgalaikiai finansinės nuomos

įsipareigojimai

3 Iš viso 0 0

BŪSIMOSIOS PAGRINDINĖS NUOMOS ĮMOKOS, KURIAS NUMATOMA SUMOKĖTI

PAGAL PASIRAŠYTAS VEIKLOS NUOMOS SUTARTIS, PAGAL LAIKOTARPIUS

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.59.4

Eil.

Nr.

Nustatymo

pagrindas

Ataskaitinis laikotarpis

(suma)

Praėjęs ataskaitinis laikotarpis

(suma)

1 2 3 4

1

2

Iš viso

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO PERDAVIMO SUTARTYS“ XII.56.5 Ateityje mokėtinos pagrindinių nuomos įmokų sumos pagal sudarytas sublizingo sutartis

ataskaitinio laikotarpio paskutinę dieną:

Eil.

Nr. Laikotarpis

Ataskaitinių metų

paskutinė diena

Praėjusių ataskaitinių metų

paskutinė diena

1 2 3 4

1 Per vienerius metus

2 Nuo vienerių iki

penkerių metų

3 Po penkerių metų

4 Iš viso

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.58.2

Pagal pasirašytas subnuomos sutartis ateityje mokėtinos pagrindinės nuomos įmokos:

Eil.

Nr. Laikotarpis

Ataskaitinių metų

paskutinė diena

Praėjusių ataskaitinių metų

paskutinė diena

1 2 3 4

1. Per vienerius metus

(suma)

2. Nuo vienerių iki

penkerių metų

3. Po penkerių metų

4. Iš viso

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.58.3 p.

Nuomos įmokų pripažintų laikotarpio sąnaudomis ir subnuomos įmokų pripažintų laikotarpio

pajamomis sumos:

Eil.

Nr. Straipsniai

Ataskaitinių metų

paskutinė diena

Praėjusių ataskaitinių metų

paskutinė diena

1 2 3 4

1. Pagrindinės nuomos įmokos

(sąnaudos)

2. Neapibrėžtieji nuomos mokesčiai

(sąnaudos)

3. Gautos įmokos pagal subnuomos

sutartis (suma) (pajamos)

19-ojo VSAFAS „NUOMA, FINANSINE NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.62.2

Sudarytų panaudos sutarčių laikotarpiai:

Eil.

Nr. Panaudos sutarčių pobūdis

Sutarties

terminas

Galimybė pratęsti

panaudos

laikotarpį

1 2 3 4

1 Valstybės turto panaudos sutartis Nr.Ū4-17, 2015-

10-14 10 metų

2 Valstybinės žemės panaudos sutartis Nr.23SUN-13-

(14.23.56.) 2015-06-11 59 metams

3 Savivaldybės ilgalaikio turto panaudos sutartis

Nr.22-6-38-304, 2006-04-28 10 metų

4 Savivaldybės ilgalaikio materialiojo turto panaudos

sutartis Nr.22-6.38-545, 2008-04-30 Iki 2017-12-30

5

Valstybei nuosavybės teise priklausančio

savivaldybės patikėjimo teise valdomo turto

panaudos sutartis Nr.22-254, 2014-02-07

Iki 2019-01-01

6 Materialaus turto panaudos sutartis Nr.16/10, 2008-

09-16

Iki 2013-12-31

pratęsiant

metams

Iš viso X

19-ojo VSAFAS „NUOMA, FINANSINĖ NUOMA (LIZINGAS) IR KITOS TURTO

PERDAVIMO SUTARTYS“ XII.56.6, 58.4, 62.3

Kita reikšminga informacija apie finansinės nuomos sutartis ir jų pakeitimus:

Kita reikšminga informacija apie veiklos nuomos sutartis ir jų pakeitimus:

Kita reikšminga informacija apie panaudos sutartis ir jų pakeitimus:

Panaudos sutartys (išskyrus žemės panaudos sutartį) sudaromos labai ilgam laikotarpiui. Per tą

laikotarpį turtas susidėvi ne tik techniškai, bet ir morališkai. Jam saugoti ir prižiūrėti reikalingos

papildomos išlaidos.

14-ojo VSAFAS priedas

JUNGIMAI

Eil.

Nr.

Jungimuose

dalyvavusių /

dalyvaujančių

subjektų

pavadinimai

Jungimo

diena

Jungimo metu

atsiradusio

naujo

subjekto

veiklos

pradžios diena

apskaitoje

Įsigytų

nuosavybės

vertybinių

popierių

suteikiama

balsų dalis*

Subjekto

įsigijimo

savikaina*

Investuotojui

tenkančios

įsigytojo subjekto

grynojo turto

dalies tikroji

vertė įsigijimo

dieną*

1 2 3 4 5 6 7

1

2

3

Iš viso

* Stulpeliai pildomi, jei subjektu jungimams taikomas pirkimo metodas

NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI, NEAPIBRĖŽTASIS TURTAS IR

POATASKAITINIAI ĮVYKIAI“.

18-ojo VSAFAS X.56 p.

Neapibrėžtųjų įsipareigojimų grupės paskutinę ataskaitinio laikotarpio dieną, išskyrus tuos atvejus,

kai tikimybė, kad reikės padengti neapibrėžtuosius įsipareigojimus, yra maža:

Eil.

Nr.

Neapibrėžtųjų

įsipareigojimų

grupė

Neapibrėžtojo

įsipareigojimo

pobūdis

Suma, kuri gali

būti reikalinga

neapibrėžtajam

įsipareigojimui

padengti

Su

neapibrėžtuoju

įsipareigojimu

susijusių išlaidų

tikimybė

Padengimo laiko

neapibrėžtumo

požymiai

1 2 3 4 5 6

1

2

Iš viso X 0 X X

18-ojo VSAFAS X.58 p.

Neapibrėžtojo turto grupės paskutinę ataskaitinio laikotarpio dieną, išskyrus tuos atvejus, kai

tikimybė gauti turtą yra maža:

Eil.

Nr.

Neapibrėžtojo

turto grupė

Neapibrėžtojo

turto pobūdis

Gautino turto

vertės

neapibrėžtumo

požymiai

Gautino turto

gavimo laiko

neapibrėžtumo

požymiai

Turto

gavimo

tikimybė

1 2 3 4 5 6

1