Gasco S.A. (Gasco) - CMF Chile

14

Gasco S.A. (Gasco) (a) Identificación del Título : Solvencia, Líneas de Bonos, Bonos, Efectos de Comercio y Acciones (b) Fecha de Clasificación : 28 de Septiembre de 2012 (c) Antecedentes Utilizados: 30 de Junio de 2012 (d) Motivo de la Reseña : Anual Desde Envío Anterior

Transcript of Gasco S.A. (Gasco) - CMF Chile

Gasco S.A. (Gasco)

(a) Identificación del Título : Solvencia, Líneas de

Bonos, Bonos, Efectos de

Comercio y Acciones

(b) Fecha de Clasificación : 28 de Septiembre de 2012

(c) Antecedentes Utilizados: 30 de Junio de 2012

(d) Motivo de la Reseña : Anual Desde Envío Anterior

www.fitchratings.com Octubre 5, 2012

Corporates

Energía / Chile

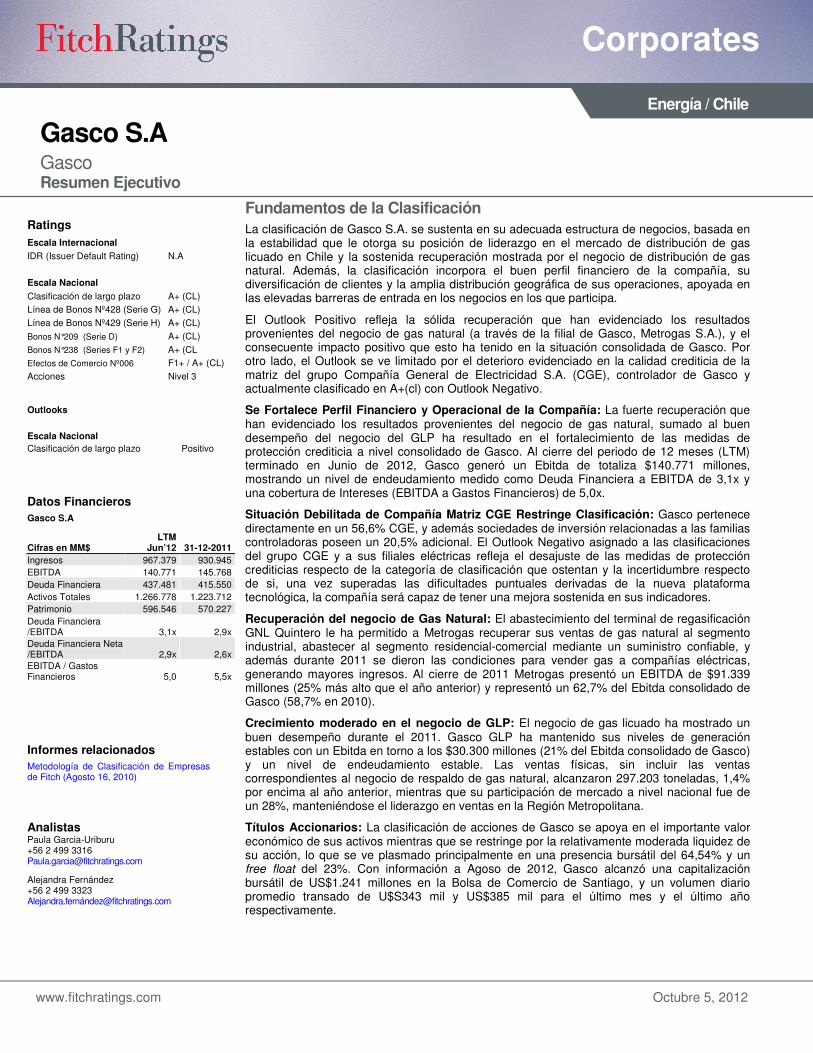

Gasco S.A Gasco Resumen Ejecutivo

Fundamentos de la Clasificación

La clasificación de Gasco S.A. se sustenta en su adecuada estructura de negocios, basada en la estabilidad que le otorga su posición de liderazgo en el mercado de distribución de gas licuado en Chile y la sostenida recuperación mostrada por el negocio de distribución de gas natural. Además, la clasificación incorpora el buen perfil financiero de la compañía, su diversificación de clientes y la amplia distribución geográfica de sus operaciones, apoyada en las elevadas barreras de entrada en los negocios en los que participa.

El Outlook Positivo refleja la sólida recuperación que han evidenciado los resultados provenientes del negocio de gas natural (a través de la filial de Gasco, Metrogas S.A.), y el consecuente impacto positivo que esto ha tenido en la situación consolidada de Gasco. Por otro lado, el Outlook se ve limitado por el deterioro evidenciado en la calidad crediticia de la matriz del grupo Compañía General de Electricidad S.A. (CGE), controlador de Gasco y actualmente clasificado en A+(cl) con Outlook Negativo.

Se Fortalece Perfil Financiero y Operacional de la Compañía: La fuerte recuperación que han evidenciado los resultados provenientes del negocio de gas natural, sumado al buen desempeño del negocio del GLP ha resultado en el fortalecimiento de las medidas de protección crediticia a nivel consolidado de Gasco. Al cierre del periodo de 12 meses (LTM) terminado en Junio de 2012, Gasco generó un Ebitda de totaliza $140.771 millones, mostrando un nivel de endeudamiento medido como Deuda Financiera a EBITDA de 3,1x y una cobertura de Intereses (EBITDA a Gastos Financieros) de 5,0x.

Situación Debilitada de Compañía Matriz CGE Restringe Clasificación: Gasco pertenece directamente en un 56,6% CGE, y además sociedades de inversión relacionadas a las familias controladoras poseen un 20,5% adicional. El Outlook Negativo asignado a las clasificaciones del grupo CGE y a sus filiales eléctricas refleja el desajuste de las medidas de protección crediticias respecto de la categoría de clasificación que ostentan y la incertidumbre respecto de si, una vez superadas las dificultades puntuales derivadas de la nueva plataforma tecnológica, la compañía será capaz de tener una mejora sostenida en sus indicadores.

Recuperación del negocio de Gas Natural: El abastecimiento del terminal de regasificación GNL Quintero le ha permitido a Metrogas recuperar sus ventas de gas natural al segmento industrial, abastecer al segmento residencial-comercial mediante un suministro confiable, y además durante 2011 se dieron las condiciones para vender gas a compañías eléctricas, generando mayores ingresos. Al cierre de 2011 Metrogas presentó un EBITDA de $91.339 millones (25% más alto que el año anterior) y representó un 62,7% del Ebitda consolidado de Gasco (58,7% en 2010).

Crecimiento moderado en el negocio de GLP: El negocio de gas licuado ha mostrado un buen desempeño durante el 2011. Gasco GLP ha mantenido sus niveles de generación estables con un Ebitda en torno a los $30.300 millones (21% del Ebitda consolidado de Gasco) y un nivel de endeudamiento estable. Las ventas físicas, sin incluir las ventas correspondientes al negocio de respaldo de gas natural, alcanzaron 297.203 toneladas, 1,4% por encima al año anterior, mientras que su participación de mercado a nivel nacional fue de un 28%, manteniéndose el liderazgo en ventas en la Región Metropolitana.

Títulos Accionarios: La clasificación de acciones de Gasco se apoya en el importante valor económico de sus activos mientras que se restringe por la relativamente moderada liquidez de su acción, lo que se ve plasmado principalmente en una presencia bursátil del 64,54% y un free float del 23%. Con información a Agoso de 2012, Gasco alcanzó una capitalización bursátil de US$1.241 millones en la Bolsa de Comercio de Santiago, y un volumen diario promedio transado de U$S343 mil y US$385 mil para el último mes y el último año respectivamente.

Ratings

Escala Internacional

IDR (Issuer Default Rating) N.A

Escala Nacional

Clasificación de largo plazo A+ (CL)

Línea de Bonos Nº428 (Serie G) A+ (CL)

Línea de Bonos Nº429 (Serie H) A+ (CL)

Bonos N°209 (Serie D) A+ (CL)

Bonos N°238 (Series F1 y F2) A+ (CL

Efectos de Comercio Nº006 F1+ / A+ (CL)

Acciones Nivel 3

Outlooks

Escala Nacional

Clasificación de largo plazo Positivo

Datos Financieros

Gasco S.A

Cifras en MM$ LTM

Jun’12 31-12-2011

Ingresos 967.379 930.945

EBITDA 140.771 145.768

Deuda Financiera 437.481 415.550

Activos Totales 1.266.778 1.223.712

Patrimonio 596.546 570.227

Deuda Financiera /EBITDA 3,1x 2,9x

Deuda Financiera Neta /EBITDA 2,9x 2,6x

EBITDA / Gastos Financieros 5,0 5,5x

Informes relacionados

Metodología de Clasificación de Empresas de Fitch (Agosto 16, 2010)

Analistas Paula Garcia-Uriburu +56 2 499 3316 [email protected]

Alejandra Fernández +56 2 499 3323 Alejandra.ferná[email protected]

Gasco S.A 2

Octubre 5, 2012

Corporates

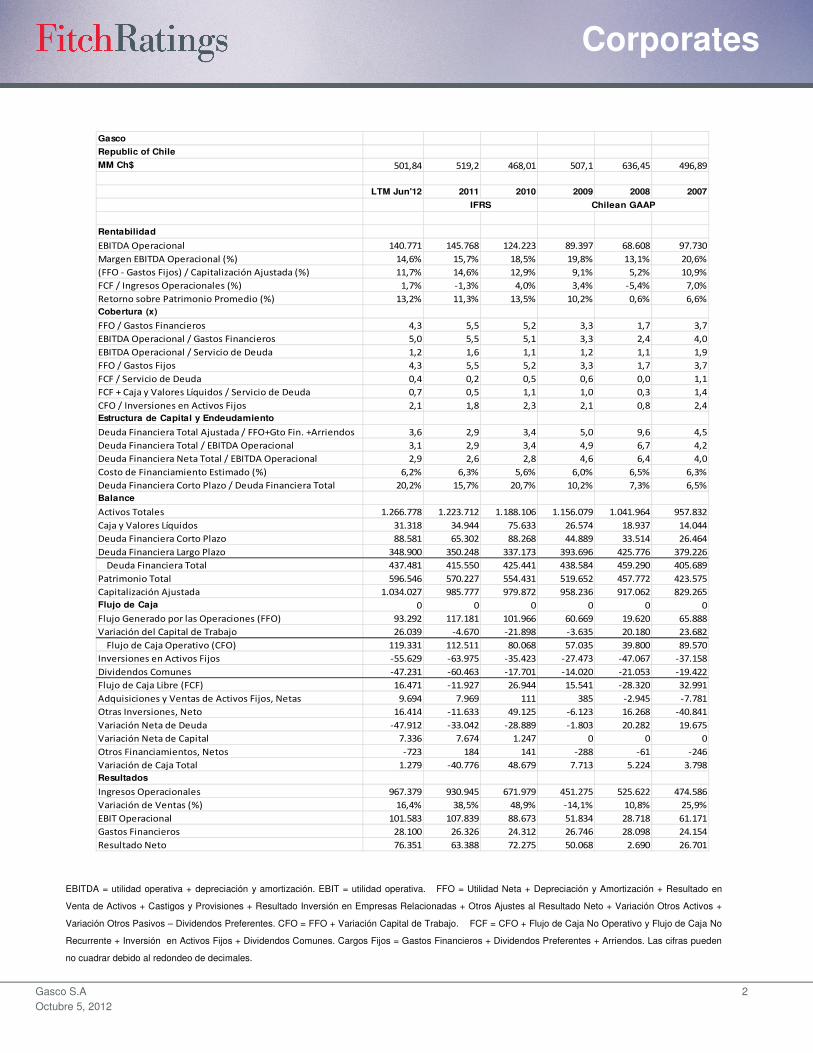

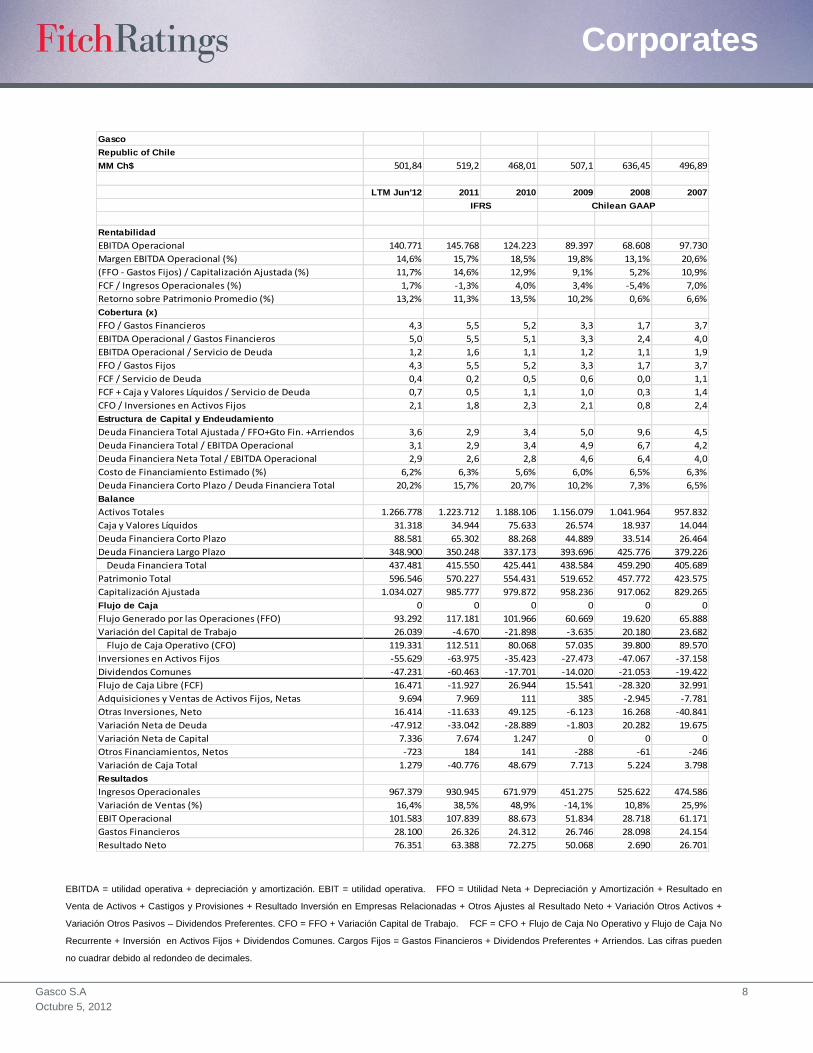

Gasco

Republic of Chile

MM Ch$ 501,84 519,2 468,01 507,1 636,45 496,89

LTM Jun'12 2011 2010 2009 2008 2007

Rentabilidad

EBITDA Operacional 140.771 145.768 124.223 89.397 68.608 97.730

Margen EBITDA Operacional (%) 14,6% 15,7% 18,5% 19,8% 13,1% 20,6%

(FFO - Gastos Fijos) / Capitalización Ajustada (%) 11,7% 14,6% 12,9% 9,1% 5,2% 10,9%

FCF / Ingresos Operacionales (%) 1,7% -1,3% 4,0% 3,4% -5,4% 7,0%

Retorno sobre Patrimonio Promedio (%) 13,2% 11,3% 13,5% 10,2% 0,6% 6,6%

Cobertura (x)

FFO / Gastos Financieros 4,3 5,5 5,2 3,3 1,7 3,7

EBITDA Operacional / Gastos Financieros 5,0 5,5 5,1 3,3 2,4 4,0

EBITDA Operacional / Servicio de Deuda 1,2 1,6 1,1 1,2 1,1 1,9

FFO / Gastos Fijos 4,3 5,5 5,2 3,3 1,7 3,7

FCF / Servicio de Deuda 0,4 0,2 0,5 0,6 0,0 1,1

FCF + Caja y Valores Líquidos / Servicio de Deuda 0,7 0,5 1,1 1,0 0,3 1,4

CFO / Inversiones en Activos Fijos 2,1 1,8 2,3 2,1 0,8 2,4

Estructura de Capital y Endeudamiento

Deuda Financiera Total Ajustada / FFO+Gto Fin. +Arriendos 3,6 2,9 3,4 5,0 9,6 4,5

Deuda Financiera Total / EBITDA Operacional 3,1 2,9 3,4 4,9 6,7 4,2

Deuda Financiera Neta Total / EBITDA Operacional 2,9 2,6 2,8 4,6 6,4 4,0

Costo de Financiamiento Estimado (%) 6,2% 6,3% 5,6% 6,0% 6,5% 6,3%

Deuda Financiera Corto Plazo / Deuda Financiera Total 20,2% 15,7% 20,7% 10,2% 7,3% 6,5%

Balance

Activos Totales 1.266.778 1.223.712 1.188.106 1.156.079 1.041.964 957.832

Caja y Valores Líquidos 31.318 34.944 75.633 26.574 18.937 14.044

Deuda Financiera Corto Plazo 88.581 65.302 88.268 44.889 33.514 26.464

Deuda Financiera Largo Plazo 348.900 350.248 337.173 393.696 425.776 379.226

Deuda Financiera Total 437.481 415.550 425.441 438.584 459.290 405.689

Patrimonio Total 596.546 570.227 554.431 519.652 457.772 423.575

Capitalización Ajustada 1.034.027 985.777 979.872 958.236 917.062 829.265

Flujo de Caja 0 0 0 0 0 0

Flujo Generado por las Operaciones (FFO) 93.292 117.181 101.966 60.669 19.620 65.888

Variación del Capital de Trabajo 26.039 -4.670 -21.898 -3.635 20.180 23.682

Flujo de Caja Operativo (CFO) 119.331 112.511 80.068 57.035 39.800 89.570

Inversiones en Activos Fijos -55.629 -63.975 -35.423 -27.473 -47.067 -37.158

Dividendos Comunes -47.231 -60.463 -17.701 -14.020 -21.053 -19.422

Flujo de Caja Libre (FCF) 16.471 -11.927 26.944 15.541 -28.320 32.991

Adquisiciones y Ventas de Activos Fijos, Netas 9.694 7.969 111 385 -2.945 -7.781

Otras Inversiones, Neto 16.414 -11.633 49.125 -6.123 16.268 -40.841

Variación Neta de Deuda -47.912 -33.042 -28.889 -1.803 20.282 19.675

Variación Neta de Capital 7.336 7.674 1.247 0 0 0

Otros Financiamientos, Netos -723 184 141 -288 -61 -246

Variación de Caja Total 1.279 -40.776 48.679 7.713 5.224 3.798

Resultados

Ingresos Operacionales 967.379 930.945 671.979 451.275 525.622 474.586

Variación de Ventas (%) 16,4% 38,5% 48,9% -14,1% 10,8% 25,9%

EBIT Operacional 101.583 107.839 88.673 51.834 28.718 61.171

Gastos Financieros 28.100 26.326 24.312 26.746 28.098 24.154

Resultado Neto 76.351 63.388 72.275 50.068 2.690 26.701

IFRS Chilean GAAP

EBITDA = utilidad operativa + depreciación y amortización. EBIT = utilidad operativa. FFO = Utilidad Neta + Depreciación y Amortización + Resultado en

Venta de Activos + Castigos y Provisiones + Resultado Inversión en Empresas Relacionadas + Otros Ajustes al Resultado Neto + Variación Otros Activos +

Variación Otros Pasivos – Dividendos Preferentes. CFO = FFO + Variación Capital de Trabajo. FCF = CFO + Flujo de Caja No Operativo y Flujo de Caja No

Recurrente + Inversión en Activos Fijos + Dividendos Comunes. Cargos Fijos = Gastos Financieros + Dividendos Preferentes + Arriendos. Las cifras pueden

no cuadrar debido al redondeo de decimales.

Gasco S.A 3

Octubre 5, 2012

Corporates

Categorías de Largo Plazo:

Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en

los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía.

Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en

los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía.

Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los

términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía.

Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses

en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a

que pertenece o en la economía.

Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los

términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria

a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital.

Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en

los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

Categoría C: Corresponde a aquellos instrumentos que no cuentan con una capacidad de pago suficiente para el pago del

capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses.

Categoría D: Corresponde a aquellos instrumentos que no cuentan con una capacidad para el pago del capital e intereses en los

términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra

en curso.

Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o no tiene información

representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

“+” o “-”: Las clasificaciones entre AA y B pueden ser modificadas al agregar un símbolo ‘+’ (más) o ‘-’ (menos) para destacar

sus fortalezas o debilidades dentro de cada categoría.

Clasificación de Títulos Accionarios

Primera Clase Nivel 1: Títulos accionarios que presentan una excelente combinación de solvencia, estabilidad

en la rentabilidad del emisor y volatilidad de sus retornos.

Primera Clase Nivel 2: Títulos accionarios que presentan una muy buena combinación de solvencia, estabilidad

en la rentabilidad del emisor y volatilidad de sus retornos.

Primera Clase Nivel 3: Títulos accionarios que presentan una buena combinación de solvencia, estabilidad en

la rentabilidad del emisor y volatilidad de sus retornos.

Primera Clase Nivel 4: Títulos accionarios que presentan una razonable combinación de solvencia, estabilidad

en la rentabilidad del emisor y volatilidad de sus retornos.

Segunda Clase Nivel 5: Títulos accionarios que presentan una inadecuada combinación de solvencia, estabilidad

en la rentabilidad del emisor y volatilidad de sus retornos.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un

determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información

pública remitida a la Superintendencia de Valores y Seguros, a las Bolas de Valores y en aquella que voluntariamente aportó el

emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

Gasco S.A 4

Octubre 5, 2012

Corporates

ALL FITCH CREDIT RATINGS ARE SUBJECT TO CERTAIN LIMITATIONS AND DISCLAIMERS. PLEASE READ THESE LIMITATIONS AND DISCLAIMERS BY FOLLOWING THIS LINK: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. IN ADDITION, RATING DEFINITIONS AND THE TERMS OF USE OF SUCH RATINGS ARE AVAILABLE ON THE AGENCY'S PUBLIC WEB SITE AT WWW.FITCHRATINGS.COM. PUBLISHED RATINGS, CRITERIA, AND METHODOLOGIES ARE AVAILABLE FROM THIS SITE AT ALL TIMES. FITCH'S CODE OF CONDUCT, CONFIDENTIALITY, CONFLICTS OF INTEREST, AFFILIATE FIREWALL, COMPLIANCE, AND OTHER RELEVANT POLICIES AND PROCEDURES ARE ALSO AVAILABLE FROM THE CODE OF CONDUCT SECTION OF THIS SITE.

Copyright © 2012 by Fitch, Inc., Fitch Ratings Ltd. and its subsidiaries. One State Street Plaza, NY, NY 10004.Telephone: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. Reproduction or retransmission in whole or in part is prohibited except by permission. All rights reserved. In issuing and maintaining its ratings, Fitch relies on factual information it receives from issuers and underwriters and from other sources Fitch believes to be credible. Fitch conducts a reasonable investigation of the factual information relied upon by it in accordance with its ratings methodology, and obtains reasonable verification of that information from independent sources, to the extent such sources are available for a given security or in a given jurisdiction. The manner of Fitch’s factual investigation and the scope of the third-party verification it obtains will vary depending on the nature of the rated security and its issuer, the requirements and practices in the jurisdiction in which the rated security is offered and sold and/or the issuer is located, the availability and nature of relevant public information, access to the management of the issuer and its advisers, the availability of pre-existing third-party verifications such as audit reports, agreed-upon procedures letters, appraisals, actuarial reports, engineering reports, legal opinions and other reports provided by third parties, the availability of independent and competent third-party verification sources with respect to the particular security or in the particular jurisdiction of the issuer, and a variety of other factors. Users of Fitch’s ratings should understand that neither an enhanced factual investigation nor any third-party verification can ensure that all of the information Fitch relies on in connection with a rating will be accurate and complete. Ultimately, the issuer and its advisers are responsible for the accuracy of the information they provide to Fitch and to the market in offering documents and other reports. In issuing its ratings Fitch must rely on the work of experts, including independent auditors with respect to financial statements and attorneys with respect to legal and tax matters. Further, ratings are inherently forward-looking and embody assumptions and predictions about future events that by their nature cannot be verified as facts. As a result, despite any verification of current facts, ratings can be affected by future events or conditions that were not anticipated at the time a rating was issued or affirmed.

The information in this report is provided “as is” without any representation or warranty of any kind. A Fitch rating is an opinion as to the creditworthiness of a security. This opinion is based on established criteria and methodologies that Fitch is continuously evaluating and updating. Therefore, ratings are the collective work product of Fitch and no individual, or group of individuals, is solely responsible for a rating. The rating does not address the risk of loss due to risks other than credit risk, unless such risk is specifically mentioned. Fitch is not engaged in the offer or sale of any security. All Fitch reports have shared authorship. Individuals identified in a Fitch report were involved in, but are not solely responsible for, the opinions stated therein. The individuals are named for contact purposes only. A report providing a Fitch rating is neither a prospectus nor a substitute for the information assembled, verified and presented to investors by the issuer and its agents in connection with the sale of the securities. Ratings may be changed or withdrawn at anytime for any reason in the sole discretion of Fitch. Fitch does not provide investment advice of any sort. Ratings are not a recommendation to buy, sell, or hold any security. Ratings do not comment on the adequacy of market price, the suitability of any security for a particular investor, or the tax-exempt nature or taxability of payments made in respect to any security. Fitch receives fees from issuers, insurers, guarantors, other obligors, and underwriters for rating securities. Such fees generally vary from US$1,000 to US$750,000 (or the applicable currency equivalent) per issue. In certain cases, Fitch will rate all or a number of issues issued by a particular issuer, or insured or guaranteed by a particular insurer or guarantor, for a single annual fee. Such fees are expected to vary from US$10,000 to US$1,500,000 (or the applicable currency equivalent). The assignment, publication, or dissemination of a rating by Fitch shall not constitute a consent by Fitch to use its name as an expert in connection with any registration statement filed under the United States securities laws, the Financial Services and Markets Act of 2000 of Great Britain, or the securities laws of any particular jurisdiction. Due to the relative efficiency of electronic publishing and distribution, Fitch research may be available to electronic subscribers up to three days earlier than to print subscribers.

www.fitchratings.com Octubre 5, 2012

Corporates

Energía / Chile

Gasco S.A Gasco Análisis de Riesgo

Fundamentos de la Clasificación

La clasificación de Gasco S.A. se sustenta en su adecuada estructura de negocios, basada en la estabilidad que le otorga su posición de liderazgo en el mercado de distribución de gas licuado en Chile y la sostenida recuperación mostrada por el negocio de distribución de gas natural. Además, la clasificación incorpora el buen perfil financiero de la compañía, su diversificación de clientes y la amplia distribución geográfica de sus operaciones, apoyada en las elevadas barreras de entrada en los negocios en los que participa.

El Outlook Positivo refleja la sólida recuperación que han evidenciado los resultados provenientes del negocio de gas natural (a través de la filial de Gasco, Metrogas S.A.), y el consecuente impacto positivo que esto ha tenido en la situación consolidada de Gasco. Por otro lado, el Outlook se ve limitado por el deterioro evidenciado en la calidad crediticia de la matriz del grupo Compañía General de Electricidad S.A. (CGE), controlador de Gasco y actualmente clasificado en A+(cl) con Outlook Negativo.

Se Fortalece Perfil Financiero y Operacional de la Compañía: La fuerte recuperación que

han evidenciado los resultados provenientes del negocio de gas natural, sumado al buen desempeño del negocio del GLP ha resultado en el fortalecimiento de las medidas de protección crediticia a nivel consolidado de Gasco. Al cierre del periodo de 12 meses (LTM) terminado en Junio de 2012, Gasco generó un Ebitda de totaliza $140.771 millones, mostrando un nivel de endeudamiento medido como Deuda Financiera a EBITDA de 3,1x y una cobertura de Intereses (EBITDA a Gastos Financieros) de 5,0x.

Situación Debilitada de Compañía Matriz CGE Restringe Clasificación: Gasco pertenece

directamente en un 56,6% CGE, y además sociedades de inversión relacionadas a las familias controladoras poseen un 20,5% adicional. El Outlook Negativo asignado a las clasificaciones del grupo CGE y a sus filiales eléctricas refleja el desajuste de las medidas de protección crediticias respecto de la categoría de clasificación que ostentan y la incertidumbre respecto de si, una vez superadas las dificultades puntuales derivadas de la nueva plataforma tecnológica, la compañía será capaz de tener una mejora sostenida en sus indicadores.

Recuperación del negocio de Gas Natural: El abastecimiento del terminal de regasificación

GNL Quintero le ha permitido a Metrogas recuperar sus ventas de gas natural al segmento industrial, abastecer al segmento residencial-comercial mediante un suministro confiable, y además durante 2011 se dieron las condiciones para vender gas a compañías eléctricas, generando mayores ingresos. Al cierre de 2011 Metrogas presentó un EBITDA de $91.339 millones (25% más alto que el año anterior) y representó un 62,7% del Ebitda consolidado de Gasco (58,7% en 2010).

Crecimiento moderado en el negocio de GLP: El negocio de gas licuado ha mostrado un

buen desempeño durante el 2011. Gasco GLP ha mantenido sus niveles de generación estables con un Ebitda en torno a los $30.300 millones (21% del Ebitda consolidado de Gasco) y un nivel de endeudamiento estable. Las ventas físicas, sin incluir las ventas correspondientes al negocio de respaldo de gas natural, alcanzaron 297.203 toneladas, 1,4% por encima al año anterior, mientras que su participación de mercado a nivel nacional fue de un 28%, manteniéndose el liderazgo en ventas en la Región Metropolitana.

Títulos Accionarios: La clasificación de acciones de Gasco se apoya en el importante valor

económico de sus activos mientras que se restringe por la relativamente moderada liquidez de su acción, lo que se ve plasmado principalmente en una presencia bursátil del 64,54% y un free float del 23%. Con información a Agoso de 2012, Gasco alcanzó una capitalización bursátil de US$1.241 millones en la Bolsa de Comercio de Santiago, y un volumen diario promedio transado de U$S343 mil y US$385 mil para el último mes y el último año respectivamente.

Ratings

Escala Internacional

IDR (Issuer Default Rating) N.A

Escala Nacional

Clasificación de largo plazo A+ (CL)

Línea de Bonos Nº428 (Serie G) A+ (CL)

Línea de Bonos Nº429 (Serie H) A+ (CL)

Bonos N°209 (Serie D) A+ (CL)

Bonos N°238 (Series F1 y F2) A+ (CL

Efectos de Comercio Nº006 F1+ / A+ (CL)

Acciones Nivel 3

Outlooks

Escala Nacional

Clasificación de largo plazo Positivo

Datos Financieros

Gasco S.A

Cifras en MM$ LTM

Jun’12 31-12-2011

Ingresos 967.379 930.945

EBITDA 140.771 145.768

Deuda Financiera 437.481 415.550

Activos Totales 1.266.778 1.223.712

Patrimonio 596.546 570.227

Deuda Financiera /EBITDA 3,1x 2,9x

Deuda Financiera Neta /EBITDA 2,9x 2,6x

EBITDA / Gastos Financieros 5,0 5,5x

Informes relacionados

Metodología de Clasificación de Empresas de Fitch (Agosto 16, 2010)

Analistas Paula Garcia-Uriburu +56 2 499 3316 [email protected]

Alejandra Fernández +56 2 499 3323 Alejandra.ferná[email protected]

Gasco S.A 2

Octubre 5, 2012

Corporates

Metrogas62,7%

Gasco Individual

*2,0%

Gasco GLP20,8%

Gas Sur3,4%Gasmar

10,0%Otros1,2%

Composición EBITDA Consolidado Gasco(A Diciembre 2011)

Fuente: Gasco. * Gasco Individual: aproximado.

¿Que Podría gatillar un cambio en la clasificación?

Fitch gatillaría el Outlook Positivo de Gasco si la clasificación de su matriz se mantiene en el nivel actual, a la vez que las medidas de protección crediticia de la compañía sostienen su tendencia.

Acontecimientos Recientes

Expansión en Colombia: En el proceso de su expansión internacional, Gasco ha continuado incrementando su inversión en Colombia conforme a lo presupuestado, a través de la sociedad Inversiones GLP. En el año 2011 se concretó la adquisición de Unigas Colombia, la cual presta servicios de distribución de GLP en la zona central de ese país, y los activos de las empresas Portagas y Durán. Estas últimas compras han aumentado la cobertura geográfica de Vidagas, marca con la cual opera el Grupo Gasco en Colombia, y han permitido que Gasco alcance aproximadamente el 23% de participación de mercado. Hasta el momento, Gasco lleva US$56,4 millones invertidos en Colombia, incluyendo las compras materializadas durante el 2012, con lo cual se espera que cierre el año con una participación de mercado cercana al 27%. Hacia adelante no se prevén adquisiciones adicionales en Colombia, habiéndose iniciado un proceso de consolidación de los negocios adquiridos.

Campanario Generación: En septiembre de 2011 se declaró la quiebra de la sociedad Campanario Generación S.A., empresa en la cual Gasco tiene un 20% de participación. Ya en junio de 2011, habiéndose presentado Campanario en Convenio Judicial Preventivo, Gasco asumió la perdida de la inversión, que fue valorizada en $ 0. El monto de la perdida para Gasco asciende a $3.514 millones (US$7 millones, 0.3% de los activos totales de Gasco a Dic.2011). Cabe notar que Gasco no tiene comprometidas garantías ni pasivos contingentes a favor de terceros acreedores de Campanario Generación.

Flujo de caja e indicadores crediticios

En 2011, Gasco a nivel consolidado registró un EBITDA de $145.768 millones, cifra 17% superior a la obtenida en el ejercicio 2010 debido principalmente al fuerte crecimiento en el EBITDA del negocio de distribución de gas natural a través de su filial Metrogas, la cual mostró una generación 25% más alta que en el año anterior.

En relación al flujo de caja, en 2011 Gasco tuvo necesidades de capital de trabajo por $4.670 millones, y el flujo de caja operativo (CFO) alcanzó $112.511 millones. Las inversiones consolidadas en activos fijos sumaron $63.975 millones y estuvieron orientadas principalmente al desarrollo del negocio base de distribución y comercialización de gas, al crecimiento en el mercado de distribución de gas licuado en Colombia y al posicionamiento del gas vehicular en el país.

Los dividendos consolidados pagados por Gasco y filiales en 2011 fueron de $60.463 representando el 84% de la utilidad neta del año 2010. La política de dividendos de la compañía ha mostrado ser relativamente agresiva en los últimos años, si bien el grupo no ha definido un porcentaje fijo como política habitual. En este sentido, cabe destacar que dada la situación actual del grupo controlador CGE, Fitch debe monitorear una eventual mayor presión sobre los dividendos de Gasco.

Dado lo anterior, a diciembre de 2011 Gasco mostró un flujo de caja libre (FCF) negativo por $11.927 millones, déficit que fue financiado con caja de la compañía. La proyección de dicha generación de flujos hacia delante será relevante para la clasificación.

Al cierre del año móvil a Junio de 2012 (LTM), Gasco mostró una generación de EBITDA consolidado de $140.771 millones, mostrando una leve reducción debido principalmente al alza en las materias primas y otros costos operacionales, mientras que la deuda financiera consolidada alcanzó $437.481 millones. Así, el ratio de deuda a EBITDA alcanzó 3,1x, en línea con lo proyectado y ratificando el fortalecimiento de las medidas de protección crediticia del grupo.

El CFO para el período se incrementó a $119.331 millones debido a la liberación de capital de trabajo por $26.000 millones. Inversiones de capital de $55.629 millones y un pago de dividendos más acotado llevaron a la compañía a mostrar un FCF positivo en $16.470 millones.

Gasco S.A 3

Octubre 5, 2012

Corporates

Metrogas36%

Gasco Individual

30%

Gasco GLP11%

Gas Sur8%

Gasmar11%

Otros4%

Composición Deuda Financiera Consolidada Gasco(A Junio de 2012)

Fuente: Gasco

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

1 año 1 a 2 años 2 a 3 años 3 a 5 años 5 a 10años

10 o mas

MM

$

Perfil de Vencimiento de Deuda Financiera de Gasco S.A (A Junio de 2012)

Leasing Bonos BancosFuente: FECU Gasco S.A

CGE56,3%

Familias ligadas a

CGE20,4%

Otros minoritario

s23,3%

Propiedad Accionaria Gasco

Fuente: Gasco

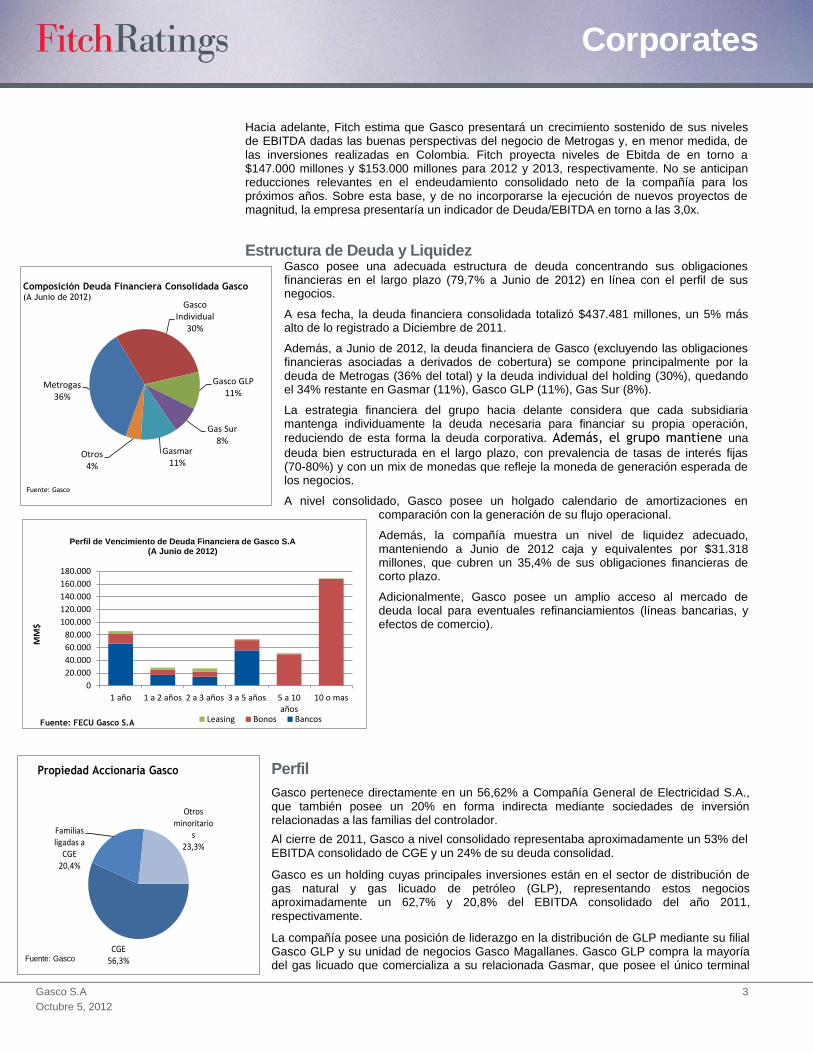

Hacia adelante, Fitch estima que Gasco presentará un crecimiento sostenido de sus niveles de EBITDA dadas las buenas perspectivas del negocio de Metrogas y, en menor medida, de las inversiones realizadas en Colombia. Fitch proyecta niveles de Ebitda de en torno a $147.000 millones y $153.000 millones para 2012 y 2013, respectivamente. No se anticipan reducciones relevantes en el endeudamiento consolidado neto de la compañía para los próximos años. Sobre esta base, y de no incorporarse la ejecución de nuevos proyectos de magnitud, la empresa presentaría un indicador de Deuda/EBITDA en torno a las 3,0x.

Estructura de Deuda y Liquidez Gasco posee una adecuada estructura de deuda concentrando sus obligaciones financieras en el largo plazo (79,7% a Junio de 2012) en línea con el perfil de sus negocios.

A esa fecha, la deuda financiera consolidada totalizó $437.481 millones, un 5% más alto de lo registrado a Diciembre de 2011.

Además, a Junio de 2012, la deuda financiera de Gasco (excluyendo las obligaciones financieras asociadas a derivados de cobertura) se compone principalmente por la deuda de Metrogas (36% del total) y la deuda individual del holding (30%), quedando el 34% restante en Gasmar (11%), Gasco GLP (11%), Gas Sur (8%).

La estrategia financiera del grupo hacia delante considera que cada subsidiaria mantenga individuamente la deuda necesaria para financiar su propia operación,

reduciendo de esta forma la deuda corporativa. Además, el grupo mantiene una

deuda bien estructurada en el largo plazo, con prevalencia de tasas de interés fijas (70-80%) y con un mix de monedas que refleje la moneda de generación esperada de los negocios.

A nivel consolidado, Gasco posee un holgado calendario de amortizaciones en comparación con la generación de su flujo operacional.

Además, la compañía muestra un nivel de liquidez adecuado, manteniendo a Junio de 2012 caja y equivalentes por $31.318 millones, que cubren un 35,4% de sus obligaciones financieras de corto plazo.

Adicionalmente, Gasco posee un amplio acceso al mercado de deuda local para eventuales refinanciamientos (líneas bancarias, y efectos de comercio).

Perfil

Gasco pertenece directamente en un 56,62% a Compañía General de Electricidad S.A., que también posee un 20% en forma indirecta mediante sociedades de inversión relacionadas a las familias del controlador.

Al cierre de 2011, Gasco a nivel consolidado representaba aproximadamente un 53% del EBITDA consolidado de CGE y un 24% de su deuda consolidad.

Gasco es un holding cuyas principales inversiones están en el sector de distribución de gas natural y gas licuado de petróleo (GLP), representando estos negocios aproximadamente un 62,7% y 20,8% del EBITDA consolidado del año 2011, respectivamente.

La compañía posee una posición de liderazgo en la distribución de GLP mediante su filial Gasco GLP y su unidad de negocios Gasco Magallanes. Gasco GLP compra la mayoría del gas licuado que comercializa a su relacionada Gasmar, que posee el único terminal

Gasco S.A 4

Octubre 5, 2012

Corporates

marítimo privado de GLP en el país. Como se mencionó anteriormente, Gasco ha expandido su negocio de distribución de gas licuado al mercado Colombiano.

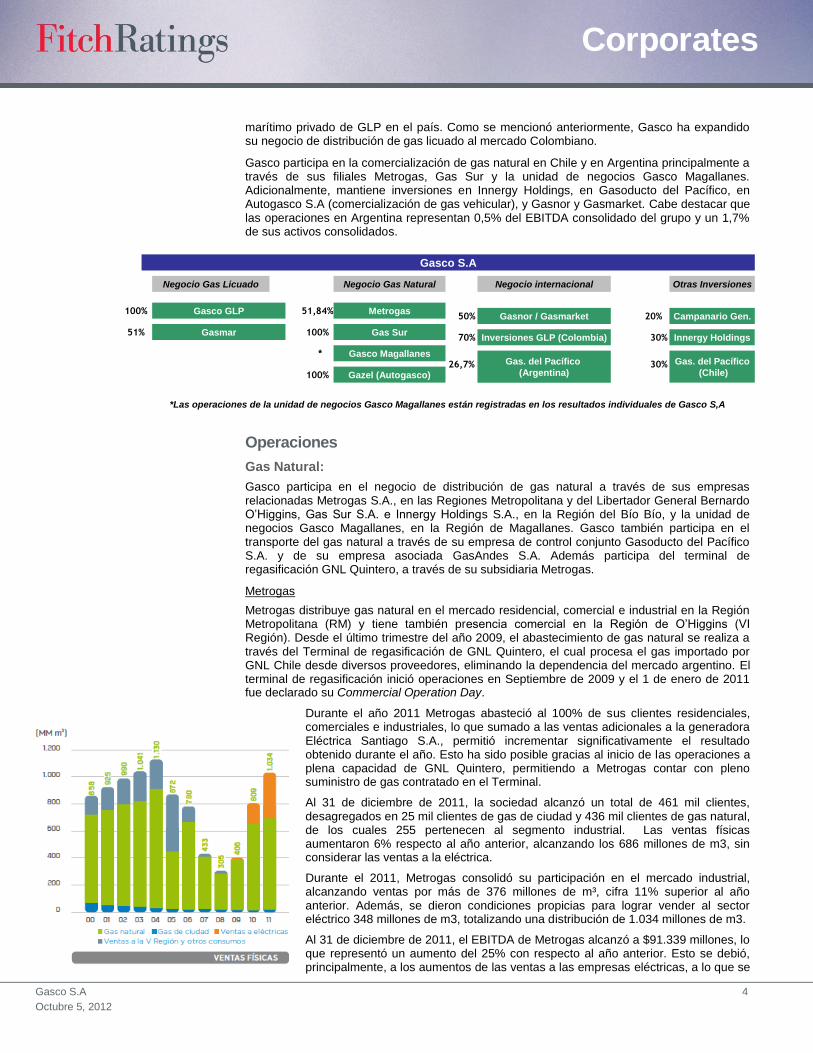

Gasco participa en la comercialización de gas natural en Chile y en Argentina principalmente a través de sus filiales Metrogas, Gas Sur y la unidad de negocios Gasco Magallanes. Adicionalmente, mantiene inversiones en Innergy Holdings, en Gasoducto del Pacífico, en Autogasco S.A (comercialización de gas vehicular), y Gasnor y Gasmarket. Cabe destacar que las operaciones en Argentina representan 0,5% del EBITDA consolidado del grupo y un 1,7% de sus activos consolidados.

Operaciones

Gas Natural:

Gasco participa en el negocio de distribución de gas natural a través de sus empresas relacionadas Metrogas S.A., en las Regiones Metropolitana y del Libertador General Bernardo O’Higgins, Gas Sur S.A. e Innergy Holdings S.A., en la Región del Bío Bío, y la unidad de negocios Gasco Magallanes, en la Región de Magallanes. Gasco también participa en el transporte del gas natural a través de su empresa de control conjunto Gasoducto del Pacífico S.A. y de su empresa asociada GasAndes S.A. Además participa del terminal de regasificación GNL Quintero, a través de su subsidiaria Metrogas.

Metrogas

Metrogas distribuye gas natural en el mercado residencial, comercial e industrial en la Región Metropolitana (RM) y tiene también presencia comercial en la Región de O’Higgins (VI Región). Desde el último trimestre del año 2009, el abastecimiento de gas natural se realiza a través del Terminal de regasificación de GNL Quintero, el cual procesa el gas importado por GNL Chile desde diversos proveedores, eliminando la dependencia del mercado argentino. El terminal de regasificación inició operaciones en Septiembre de 2009 y el 1 de enero de 2011 fue declarado su Commercial Operation Day.

Durante el año 2011 Metrogas abasteció al 100% de sus clientes residenciales, comerciales e industriales, lo que sumado a las ventas adicionales a la generadora Eléctrica Santiago S.A., permitió incrementar significativamente el resultado obtenido durante el año. Esto ha sido posible gracias al inicio de las operaciones a plena capacidad de GNL Quintero, permitiendo a Metrogas contar con pleno suministro de gas contratado en el Terminal.

Al 31 de diciembre de 2011, la sociedad alcanzó un total de 461 mil clientes, desagregados en 25 mil clientes de gas de ciudad y 436 mil clientes de gas natural, de los cuales 255 pertenecen al segmento industrial. Las ventas físicas aumentaron 6% respecto al año anterior, alcanzando los 686 millones de m3, sin considerar las ventas a la eléctrica.

Durante el 2011, Metrogas consolidó su participación en el mercado industrial, alcanzando ventas por más de 376 millones de m³, cifra 11% superior al año anterior. Además, se dieron condiciones propicias para lograr vender al sector eléctrico 348 millones de m3, totalizando una distribución de 1.034 millones de m3.

Al 31 de diciembre de 2011, el EBITDA de Metrogas alcanzó a $91.339 millones, lo que representó un aumento del 25% con respecto al año anterior. Esto se debió, principalmente, a los aumentos de las ventas a las empresas eléctricas, a lo que se

Gasco S.A

Negocio Gas Licuado Negocio Gas Natural Otras Inversiones

Gasco GLP

GasmarInversiones GLP (Colombia)

Metrogas

Gas SurInnergy Holdings

Gasco Magallanes

Gazel (Autogasco)

Gas. del Pacífico

(Argentina)

Gasnor / Gasmarket Campanario Gen.51,84%

100%30%

*

100%26,7%

50%

51%

100%

70%

20%

*Las operaciones de la unidad de negocios Gasco Magallanes están registradas en los resultados individuales de Gasco S,A

Negocio internacional

Gas. del Pacífico

(Chile)30%

Gasco S.A 5

Octubre 5, 2012

Corporates

suman las mayores ventas al segmento industrial. El margen EBITDA en 2011 fue 21,2% en comparación con el de 2010, que fue de 24,6%.

Hasta fines de 2012, el precio del GNL se encuentra indexado al petróleo Brent más un arancel del 6%. A partir del año 2013, el precio del GNL estará indexado a Henry Hub, lo que podría bajar el precio de abastecimiento en US$3 ó 4 /MMBTU.

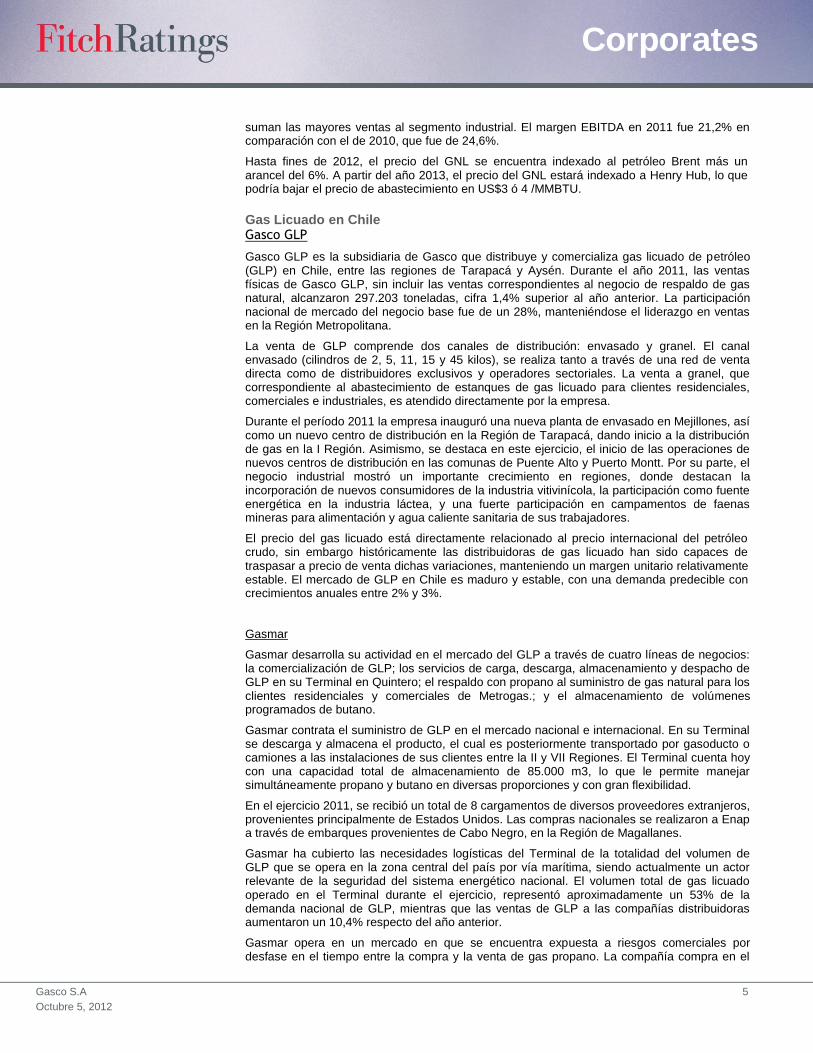

Gas Licuado en Chile Gasco GLP

Gasco GLP es la subsidiaria de Gasco que distribuye y comercializa gas licuado de petróleo (GLP) en Chile, entre las regiones de Tarapacá y Aysén. Durante el año 2011, las ventas físicas de Gasco GLP, sin incluir las ventas correspondientes al negocio de respaldo de gas natural, alcanzaron 297.203 toneladas, cifra 1,4% superior al año anterior. La participación nacional de mercado del negocio base fue de un 28%, manteniéndose el liderazgo en ventas en la Región Metropolitana.

La venta de GLP comprende dos canales de distribución: envasado y granel. El canal envasado (cilindros de 2, 5, 11, 15 y 45 kilos), se realiza tanto a través de una red de venta directa como de distribuidores exclusivos y operadores sectoriales. La venta a granel, que correspondiente al abastecimiento de estanques de gas licuado para clientes residenciales, comerciales e industriales, es atendido directamente por la empresa.

Durante el período 2011 la empresa inauguró una nueva planta de envasado en Mejillones, así como un nuevo centro de distribución en la Región de Tarapacá, dando inicio a la distribución de gas en la I Región. Asimismo, se destaca en este ejercicio, el inicio de las operaciones de nuevos centros de distribución en las comunas de Puente Alto y Puerto Montt. Por su parte, el negocio industrial mostró un importante crecimiento en regiones, donde destacan la incorporación de nuevos consumidores de la industria vitivinícola, la participación como fuente energética en la industria láctea, y una fuerte participación en campamentos de faenas mineras para alimentación y agua caliente sanitaria de sus trabajadores.

El precio del gas licuado está directamente relacionado al precio internacional del petróleo crudo, sin embargo históricamente las distribuidoras de gas licuado han sido capaces de traspasar a precio de venta dichas variaciones, manteniendo un margen unitario relativamente estable. El mercado de GLP en Chile es maduro y estable, con una demanda predecible con crecimientos anuales entre 2% y 3%.

Gasmar

Gasmar desarrolla su actividad en el mercado del GLP a través de cuatro líneas de negocios: la comercialización de GLP; los servicios de carga, descarga, almacenamiento y despacho de GLP en su Terminal en Quintero; el respaldo con propano al suministro de gas natural para los clientes residenciales y comerciales de Metrogas.; y el almacenamiento de volúmenes programados de butano.

Gasmar contrata el suministro de GLP en el mercado nacional e internacional. En su Terminal se descarga y almacena el producto, el cual es posteriormente transportado por gasoducto o camiones a las instalaciones de sus clientes entre la II y VII Regiones. El Terminal cuenta hoy con una capacidad total de almacenamiento de 85.000 m3, lo que le permite manejar simultáneamente propano y butano en diversas proporciones y con gran flexibilidad.

En el ejercicio 2011, se recibió un total de 8 cargamentos de diversos proveedores extranjeros, provenientes principalmente de Estados Unidos. Las compras nacionales se realizaron a Enap a través de embarques provenientes de Cabo Negro, en la Región de Magallanes.

Gasmar ha cubierto las necesidades logísticas del Terminal de la totalidad del volumen de GLP que se opera en la zona central del país por vía marítima, siendo actualmente un actor relevante de la seguridad del sistema energético nacional. El volumen total de gas licuado operado en el Terminal durante el ejercicio, representó aproximadamente un 53% de la demanda nacional de GLP, mientras que las ventas de GLP a las compañías distribuidoras aumentaron un 10,4% respecto del año anterior.

Gasmar opera en un mercado en que se encuentra expuesta a riesgos comerciales por desfase en el tiempo entre la compra y la venta de gas propano. La compañía compra en el

Gasco S.A 6

Octubre 5, 2012

Corporates

mercado internacional entre 15 y 70 días antes que se realice la venta del producto, lo que genera un riesgo por las variaciones que puedan existir durante ese período en el precio internacional de referencia Mont Belvieu, el flete marítimo y el tipo de cambio. Para disminuir estos riesgos la empresa ha implementado un programa de cobertura a través de la compraventa de seguros de cambio y swaps de propano.

Los socios de Gasmar son Gasco S.A. (51%), Abastible (29%) y Navieras Ultragas (20%).

Negocios Internacionales:

Gasco en Colombia:

En 2010, Gasco expandió su negocio de distribución de GLP a Colombia mediante la compra de tres operadoras colombianas pertenecientes al empresario local Jairo Granados Botero: Plexa S.A. E.S.P., Vidagas de Occidente S.A. E.S.P., y Almacenadora de Gas de Occidente S.A. E.S.P. El precio total de la operación de adquisición de los activos fue US$17,29 millones, y como consecuencia de la operación, Gasco, directa e indirectamente alcanzó una participación accionaria en Inversiones GLP S.A.S E.S.P. de un 70%, correspondiendo el saldo al empresario antes mencionado.

Inversiones GLP es la subsidiaria de Gasco que distribuye GLP en el mercado colombiano, en 22 de los 32 departamentos del país y en más de 540 municipios. La venta de GLP, que se realiza bajo las marcas Vidagas y Unigas, está dividida en los canales de envasado y granel. La venta de envasado es atendida a través de una red de venta directa, comercializadores y expendios, mientras que la venta de granel es atendida con carrotanques y tanques estacionarios, e incluye tanto las ventas a comercializadores minoristas como al cliente final.

En 2011, Gasco continuó su proceso de crecimiento en Colombia, concretando la adquisición por US$17 millones del 70% de Unigas Colombia S.A. E.S.P, la cual distribuye GLP en la zona central de ese país, y los activos de las empresas Portagas y Durán, ampliando la cobertura geográfica de Vidagas. Las adquisiciones realizadas en el año 2011 han permitido que Gasco alcance aproximadamente el 23% de participación, en un mercado de 565.000 toneladas que ofrece múltiples alternativas de crecimiento, y se acordaron compras que se materializarán el 2012, con lo cual se espera alcanzar una participación de mercado cercana al 27%.

Las ventas físicas en 2011 alcanzaron 136.527 toneladas. Además, durante el ejercicio se continuó con el proceso de remplazo del parque de cilindro y con la política de renovación de vehículos incorporando a la flota de reparto 342 vehículos. De esta forma la inversión consolidada alcanzó los US$56,4 millones.

Características de los Instrumentos

Bonos Nº209 (Serie D)

Con fecha 23 de abril de 1999, Gasco inscribió ante la Superintendencia de Valores y Seguros (SVS) el bono Nº209 (Serie D) por un total de UF 1.000.000. A la fecha, la Serie D se encuentra colocada y cuenta con las características que se detallan en el cuadro adjunto.

Bonos Nº238 (Series F1 y F2)

Con fecha 27 de noviembre de 2000, Gasco inscribió ante la SVS el bono Nº238 por un total de UF 2.400.000 a 25 años, el cual consta de las series F1 y F2 por UF 400.000 y UF 2.000.000, respectivamente. A la fecha, ambas series se encuentran colocadas y cuentan con las características que se detallan en el cuadro adjunto.

Línea de Bonos Nº428 y Nº429 (Series G y H)

El 02 de agosto de 2005, Gasco inscribió ante la SVS las líneas de bonos Nº428 y Nº429 por un monto máximo a emitir de UF 2.000.000 y UF 2.500.000 respectivamente (la suma de las colocaciones con cargo a ambas líneas no puede exceder UF 4.000.000), y con un plazo máximo de vencimiento de 10 y 25 años respectivamente, para todas las obligaciones de pago que se emitan con cargo a dichas líneas. Actualmente, las Series G y H se encuentran colocadas con cargo a la líneas de bonos Nº428 y Nº429 respectivamente, y cuentan con las características que se detallan en el cuadro adjunto.

Gasco S.A 7

Octubre 5, 2012

Corporates

Garantías: Las líneas de bonos y bonos no cuentan con garantías específicas.

Línea de Efectos de Comercio Nº006

Gasco mantiene una línea de efectos de comercio por un monto máximo de UF 1.200.000 a un plazo de 10 años desde la fecha de su inscripción (vencimiento 07 de Febrero desde 2013). Los títulos con cargo a la línea son vendidos a descuento o devengan una tasa de interés que se define en cada emisión. Tanto a diciembre de 2010 como a Junio de 2011, esta línea no tiene montos colocados. Las emisiones de los efectos de comercio que se realicen con cargo a la línea no contarán con garantías específicas.

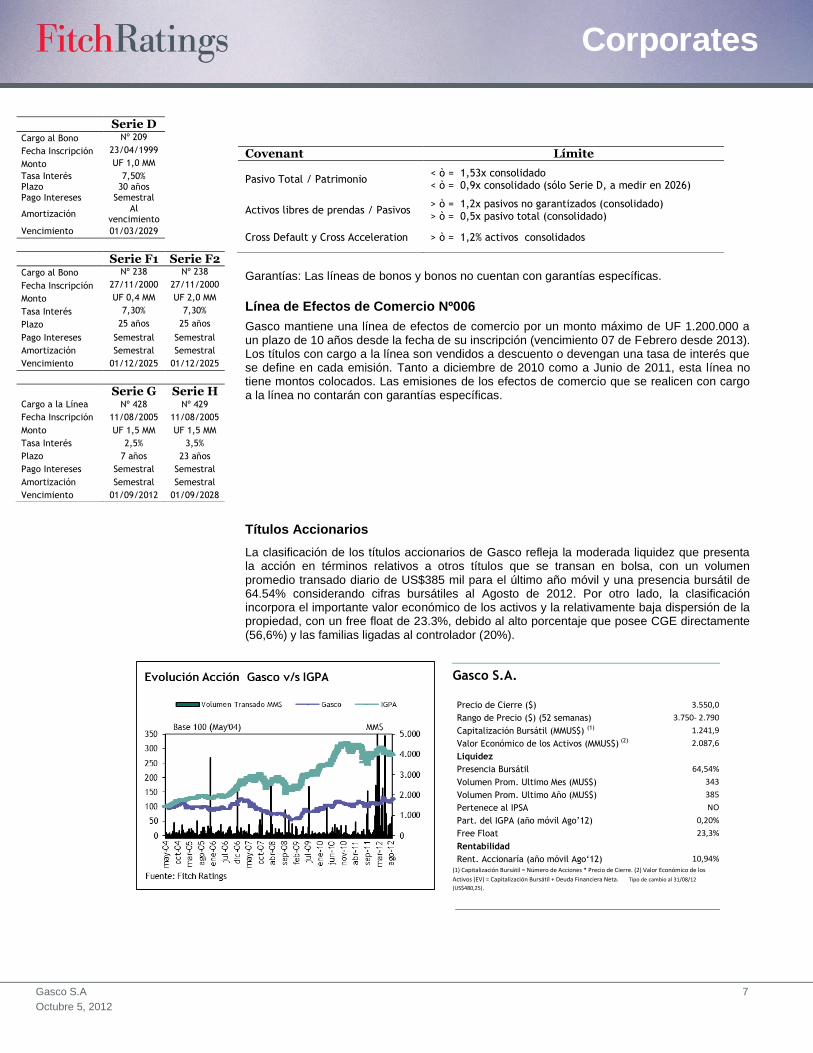

Títulos Accionarios

La clasificación de los títulos accionarios de Gasco refleja la moderada liquidez que presenta la acción en términos relativos a otros títulos que se transan en bolsa, con un volumen promedio transado diario de US$385 mil para el último año móvil y una presencia bursátil de 64.54% considerando cifras bursátiles al Agosto de 2012. Por otro lado, la clasificación incorpora el importante valor económico de los activos y la relativamente baja dispersión de la propiedad, con un free float de 23.3%, debido al alto porcentaje que posee CGE directamente (56,6%) y las familias ligadas al controlador (20%).

Serie D Cargo al Bono Nº 209

Fecha Inscripción 23/04/1999

Monto UF 1,0 MM

Tasa Interés 7,50% Plazo 30 años Pago Intereses Semestral

Amortización Al

vencimiento

Vencimiento 01/03/2029

Serie F1 Serie F2 Cargo al Bono Nº 238 Nº 238

Fecha Inscripción 27/11/2000 27/11/2000

Monto UF 0,4 MM UF 2,0 MM

Tasa Interés 7,30% 7,30%

Plazo 25 años 25 años

Pago Intereses Semestral Semestral

Amortización Semestral Semestral

Vencimiento 01/12/2025 01/12/2025

Serie G Serie H Cargo a la Línea Nº 428 Nº 429

Fecha Inscripción 11/08/2005 11/08/2005

Monto UF 1,5 MM UF 1,5 MM

Tasa Interés 2,5% 3,5%

Plazo 7 años 23 años

Pago Intereses Semestral Semestral

Amortización Semestral Semestral

Vencimiento 01/09/2012 01/09/2028

Covenant Límite Pasivo Total / Patrimonio

< ò = 1,53x consolidado < ò = 0,9x consolidado (sólo Serie D, a medir en 2026)

Activos libres de prendas / Pasivos > ò = 1,2x pasivos no garantizados (consolidado) > ò = 0,5x pasivo total (consolidado)

Cross Default y Cross Acceleration > ò = 1,2% activos consolidados

Gasco S.A.

Precio de Cierre ($) 3.550,0

Rango de Precio ($) (52 semanas) 3.750- 2.790

Capitalización Bursátil (MMUS$) (1) 1.241,9

Valor Económico de los Activos (MMUS$) (2) 2.087,6

Liquidez

Presencia Bursátil 64,54%

Volumen Prom. Ultimo Mes (MUS$) 343

Volumen Prom. Ultimo Año (MUS$) 385

Pertenece al IPSA NO

Part. del IGPA (año móvil Ago’12) 0,20%

Free Float 23,3%

Rentabilidad

Rent. Accionaría (año móvil Ago‘12) 10,94% (1) Capitalización Bursátil = Número de Acciones * Precio de Cierre. (2) Valor Económico de los

Activos (EV) = Capitalización Bursátil + Deuda Financiera Neta. Tipo de cambio al 31/08/12

(US$480,25).

Gasco S.A 8

Octubre 5, 2012

Corporates

Gasco

Republic of Chile

MM Ch$ 501,84 519,2 468,01 507,1 636,45 496,89

LTM Jun'12 2011 2010 2009 2008 2007

Rentabilidad

EBITDA Operacional 140.771 145.768 124.223 89.397 68.608 97.730

Margen EBITDA Operacional (%) 14,6% 15,7% 18,5% 19,8% 13,1% 20,6%

(FFO - Gastos Fijos) / Capitalización Ajustada (%) 11,7% 14,6% 12,9% 9,1% 5,2% 10,9%

FCF / Ingresos Operacionales (%) 1,7% -1,3% 4,0% 3,4% -5,4% 7,0%

Retorno sobre Patrimonio Promedio (%) 13,2% 11,3% 13,5% 10,2% 0,6% 6,6%

Cobertura (x)

FFO / Gastos Financieros 4,3 5,5 5,2 3,3 1,7 3,7

EBITDA Operacional / Gastos Financieros 5,0 5,5 5,1 3,3 2,4 4,0

EBITDA Operacional / Servicio de Deuda 1,2 1,6 1,1 1,2 1,1 1,9

FFO / Gastos Fijos 4,3 5,5 5,2 3,3 1,7 3,7

FCF / Servicio de Deuda 0,4 0,2 0,5 0,6 0,0 1,1

FCF + Caja y Valores Líquidos / Servicio de Deuda 0,7 0,5 1,1 1,0 0,3 1,4

CFO / Inversiones en Activos Fijos 2,1 1,8 2,3 2,1 0,8 2,4

Estructura de Capital y Endeudamiento

Deuda Financiera Total Ajustada / FFO+Gto Fin. +Arriendos 3,6 2,9 3,4 5,0 9,6 4,5

Deuda Financiera Total / EBITDA Operacional 3,1 2,9 3,4 4,9 6,7 4,2

Deuda Financiera Neta Total / EBITDA Operacional 2,9 2,6 2,8 4,6 6,4 4,0

Costo de Financiamiento Estimado (%) 6,2% 6,3% 5,6% 6,0% 6,5% 6,3%

Deuda Financiera Corto Plazo / Deuda Financiera Total 20,2% 15,7% 20,7% 10,2% 7,3% 6,5%

Balance

Activos Totales 1.266.778 1.223.712 1.188.106 1.156.079 1.041.964 957.832

Caja y Valores Líquidos 31.318 34.944 75.633 26.574 18.937 14.044

Deuda Financiera Corto Plazo 88.581 65.302 88.268 44.889 33.514 26.464

Deuda Financiera Largo Plazo 348.900 350.248 337.173 393.696 425.776 379.226

Deuda Financiera Total 437.481 415.550 425.441 438.584 459.290 405.689

Patrimonio Total 596.546 570.227 554.431 519.652 457.772 423.575

Capitalización Ajustada 1.034.027 985.777 979.872 958.236 917.062 829.265

Flujo de Caja 0 0 0 0 0 0

Flujo Generado por las Operaciones (FFO) 93.292 117.181 101.966 60.669 19.620 65.888

Variación del Capital de Trabajo 26.039 -4.670 -21.898 -3.635 20.180 23.682

Flujo de Caja Operativo (CFO) 119.331 112.511 80.068 57.035 39.800 89.570

Inversiones en Activos Fijos -55.629 -63.975 -35.423 -27.473 -47.067 -37.158

Dividendos Comunes -47.231 -60.463 -17.701 -14.020 -21.053 -19.422

Flujo de Caja Libre (FCF) 16.471 -11.927 26.944 15.541 -28.320 32.991

Adquisiciones y Ventas de Activos Fijos, Netas 9.694 7.969 111 385 -2.945 -7.781

Otras Inversiones, Neto 16.414 -11.633 49.125 -6.123 16.268 -40.841

Variación Neta de Deuda -47.912 -33.042 -28.889 -1.803 20.282 19.675

Variación Neta de Capital 7.336 7.674 1.247 0 0 0

Otros Financiamientos, Netos -723 184 141 -288 -61 -246

Variación de Caja Total 1.279 -40.776 48.679 7.713 5.224 3.798

Resultados

Ingresos Operacionales 967.379 930.945 671.979 451.275 525.622 474.586

Variación de Ventas (%) 16,4% 38,5% 48,9% -14,1% 10,8% 25,9%

EBIT Operacional 101.583 107.839 88.673 51.834 28.718 61.171

Gastos Financieros 28.100 26.326 24.312 26.746 28.098 24.154

Resultado Neto 76.351 63.388 72.275 50.068 2.690 26.701

IFRS Chilean GAAP

EBITDA = utilidad operativa + depreciación y amortización. EBIT = utilidad operativa. FFO = Utilidad Neta + Depreciación y Amortización + Resultado en

Venta de Activos + Castigos y Provisiones + Resultado Inversión en Empresas Relacionadas + Otros Ajustes al Resultado Neto + Variación Otros Activos +

Variación Otros Pasivos – Dividendos Preferentes. CFO = FFO + Variación Capital de Trabajo. FCF = CFO + Flujo de Caja No Operativo y Flujo de Caja No

Recurrente + Inversión en Activos Fijos + Dividendos Comunes. Cargos Fijos = Gastos Financieros + Dividendos Preferentes + Arriendos. Las cifras pueden

no cuadrar debido al redondeo de decimales.

Gasco S.A 9

Octubre 5, 2012

Corporates

ALL FITCH CREDIT RATINGS ARE SUBJECT TO CERTAIN LIMITATIONS AND DISCLAIMERS. PLEASE READ THESE LIMITATIONS AND DISCLAIMERS BY FOLLOWING THIS LINK: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. IN ADDITION, RATING DEFINITIONS AND THE TERMS OF USE OF SUCH RATINGS ARE AVAILABLE ON THE AGENCY'S PUBLIC WEB SITE AT WWW.FITCHRATINGS.COM. PUBLISHED RATINGS, CRITERIA, AND METHODOLOGIES ARE AVAILABLE FROM THIS SITE AT ALL TIMES. FITCH'S CODE OF CONDUCT, CONFIDENTIALITY, CONFLICTS OF INTEREST, AFFILIATE FIREWALL, COMPLIANCE, AND OTHER RELEVANT POLICIES AND PROCEDURES ARE ALSO AVAILABLE FROM THE CODE OF CONDUCT SECTION OF THIS SITE.

Copyright © 2012 by Fitch, Inc., Fitch Ratings Ltd. and its subsidiaries. One State Street Plaza, NY, NY 10004.Telephone: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. Reproduction or retransmission in whole or in part is prohibited except by permission. All rights reserved. In issuing and maintaining its ratings, Fitch relies on factual information it receives from issuers and underwriters and from other sources Fitch believes to be credible. Fitch conducts a reasonable investigation of the factual information relied upon by it in accordance with its ratings methodology, and obtains reasonable verification of that information from independent sources, to the extent such sources are available for a given security or in a given jurisdiction. The manner of Fitch’s factual investigation and the scope of the third-party verification it obtains will vary depending on the nature of the rated security and its issuer, the requirements and practices in the jurisdiction in which the rated security is offered and sold and/or the issuer is located, the availability and nature of relevant public information, access to the management of the issuer and its advisers, the availability of pre-existing third-party verifications such as audit reports, agreed-upon procedures letters, appraisals, actuarial reports, engineering reports, legal opinions and other reports provided by third parties, the availability of independent and competent third-party verification sources with respect to the particular security or in the particular jurisdiction of the issuer, and a variety of other factors. Users of Fitch’s ratings should understand that neither an enhanced factual investigation nor any third-party verification can ensure that all of the information Fitch relies on in connection with a rating will be accurate and complete. Ultimately, the issuer and its advisers are responsible for the accuracy of the information they provide to Fitch and to the market in offering documents and other reports. In issuing its ratings Fitch must rely on the work of experts, including independent auditors with respect to financial statements and attorneys with respect to legal and tax matters. Further, ratings are inherently forward-looking and embody assumptions and predictions about future events that by their nature cannot be verified as facts. As a result, despite any verification of current facts, ratings can be affected by future events or conditions that were not anticipated at the time a rating was issued or affirmed.

The information in this report is provided “as is” without any representation or warranty of any kind. A Fitch rating is an opinion as to the creditworthiness of a security. This opinion is based on established criteria and methodologies that Fitch is continuously evaluating and updating. Therefore, ratings are the collective work product of Fitch and no individual, or group of individuals, is solely responsible for a rating. The rating does not address the risk of loss due to risks other than credit risk, unless such risk is specifically mentioned. Fitch is not engaged in the offer or sale of any security. All Fitch reports have shared authorship. Individuals identified in a Fitch report were involved in, but are not solely responsible for, the opinions stated therein. The individuals are named for contact purposes only. A report providing a Fitch rating is neither a prospectus nor a substitute for the information assembled, verified and presented to investors by the issuer and its agents in connection with the sale of the securities. Ratings may be changed or withdrawn at anytime for any reason in the sole discretion of Fitch. Fitch does not provide investment advice of any sort. Ratings are not a recommendation to buy, sell, or hold any security. Ratings do not comment on the adequacy of market price, the suitability of any security for a particular investor, or the tax-exempt nature or taxability of payments made in respect to any security. Fitch receives fees from issuers, insurers, guarantors, other obligors, and underwriters for rating securities. Such fees generally vary from US$1,000 to US$750,000 (or the applicable currency equivalent) per issue. In certain cases, Fitch will rate all or a number of issues issued by a particular issuer, or insured or guaranteed by a particular insurer or guarantor, for a single annual fee. Such fees are expected to vary from US$10,000 to US$1,500,000 (or the applicable currency equivalent). The assignment, publication, or dissemination of a rating by Fitch shall not constitute a consent by Fitch to use its name as an expert in connection with any registration statement filed under the United States securities laws, the Financial Services and Markets Act of 2000 of Great Britain, or the securities laws of any particular jurisdiction. Due to the relative efficiency of electronic publishing and distribution, Fitch research may be available to electronic subscribers up to three days earlier than to print subscribers.

![]oîìíñ Z yvµo o ]. ] v - CMF Chile](https://static.fdocument.pub/doc/165x107/62cf4b7e03eef17c7772dede/o-z-yvo-o-v-cmf-chile.jpg)