FP2級ライフプランニング

10

FP2級 ライフプランニングと資金計画 Bukky

-

Upload

ibuki-shuto -

Category

Education

-

view

178 -

download

5

Transcript of FP2級ライフプランニング

FP2級 ライフプランニングと資金計画

Bukky

6つの係数

現在の金額×終価係数=将来得られる金額

将来の必要金額×現価係数=現在の必要元本

将来の必要金額×減債基金係数=毎年の必要積立額

保有資金額×資本回収係数=受取年金額

借入金額×資本回収係数=年間返済額

毎年の積立額×年金終価係数=将来の総積立額

将来の必要年金額×年金現価係数=必要な年金原資

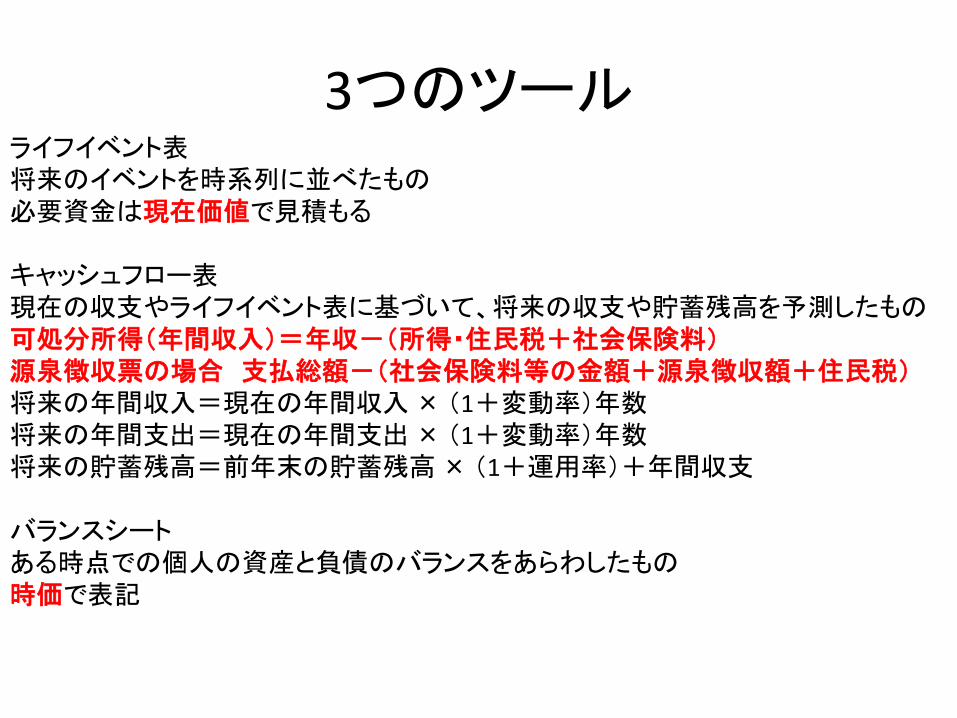

3つのツール ライフイベント表 将来のイベントを時系列に並べたもの 必要資金は現在価値で見積もる キャッシュフロー表 現在の収支やライフイベント表に基づいて、将来の収支や貯蓄残高を予測したもの 可処分所得(年間収入)=年収-(所得・住民税+社会保険料) 源泉徴収票の場合 支払総額-(社会保険料等の金額+源泉徴収額+住民税) 将来の年間収入=現在の年間収入 × (1+変動率)年数 将来の年間支出=現在の年間支出 × (1+変動率)年数 将来の貯蓄残高=前年末の貯蓄残高 × (1+運用率)+年間収支 バランスシート ある時点での個人の資産と負債のバランスをあらわしたもの 時価で表記

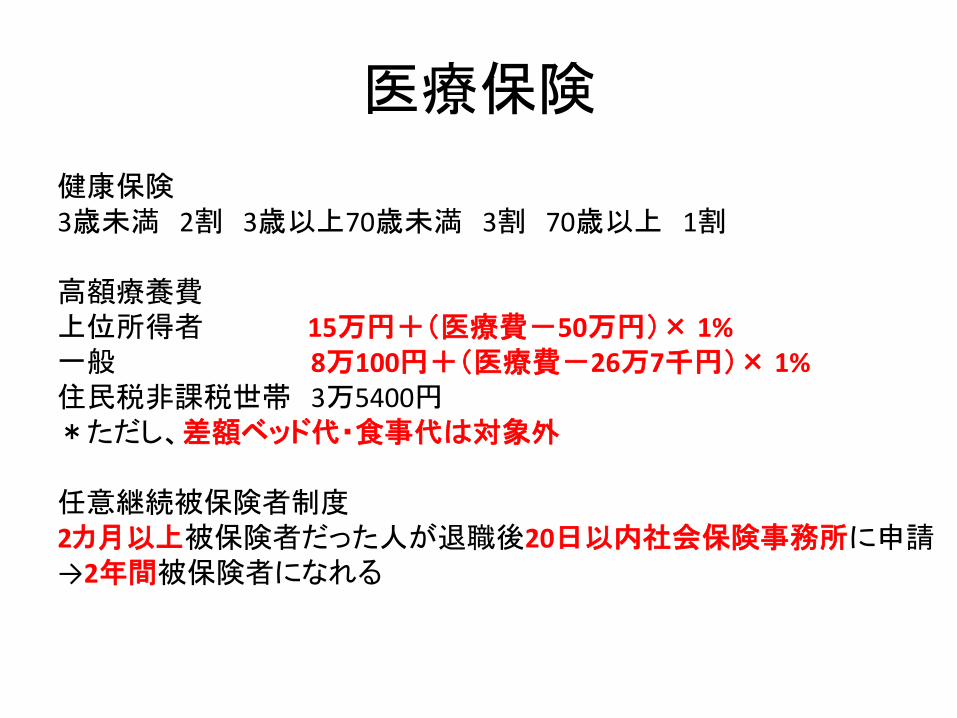

医療保険

健康保険 3歳未満 2割 3歳以上70歳未満 3割 70歳以上 1割 高額療養費 上位所得者 15万円+(医療費-50万円)× 1% 一般 8万100円+(医療費-26万7千円)× 1% 住民税非課税世帯 3万5400円 *ただし、差額ベッド代・食事代は対象外 任意継続被保険者制度 2カ月以上被保険者だった人が退職後20日以内社会保険事務所に申請 →2年間被保険者になれる

介護保険

第1号被保険者 65歳以上 一定額以上の年金受給者は年金から天引き 要介護(1~5)・要支援(1・2)と認められたら給付 第2号被保険者 40歳以上65歳未満 医療保険の保険料とともに徴収 認知症や末期がんで認められたら給付

労働保険 労災保険 業務上・通勤途中の負傷・疾病・障害・死亡に給付 保険料は事業主が全額負担 従業員(アルバイト・パートも含む)がいれば加入必須 中小の社長・一人親方・個人タクシー・運送業者・海外派遣者も特別加入対象者 雇用保険 基本手当(失業手当)の給付制限 7日間は待機期間 自己都合で退職なら3カ月間 雇用継続給付 高年齢雇用継続基本給付 基本手当を受給せず、雇用を継続し賃金が大幅に低下した人に支給 雇用保険の被保険者年数が5年以上で60歳以上65歳未満 育児休業基本給付 1歳未満の子を育児するために休業した場合に支給 休業前の賃金の40%程度

公的年金 第1号被保険者 20歳以上60歳未満 自営業・学生・無職

第2号被保険者 会社員

第3号被保険者 会社員の妻

法定免除

障害年金・生活保護 全額免除

1/3の金額が基礎年金額

申請免除

所得が一定以下で、納付困難と認められた人

学生給付特例制度

保険料の支払の猶予

10年間以内に追納→給付済み

免除されていた期間も受給資格期間に入る

毎年申請しなければならない

若年者納付猶予制度

30歳未満で本人と配偶者の前年の所得が一定以下の人

学生給付特例制度の社会人バージョン

老齢給付

老齢基礎年金 25年間の受給資格期間(=納付済み期間+免除期間+合算対象期間) *ただし、中高齢の特例・坑内員・船員の特例は25年未満でもOK 繰り上げ 100%-繰り上げ月数 × 0.5% 繰り下げ 100%+繰り下げ月数 × 0.7% 老齢厚生年金 老齢基礎年金の資格+厚生年金の被保険者の期間が1カ月以上 在職高齢年金 60歳以上でも働き収入がある人の年金減額制度 特別支給の厚生年金 昭和36年4月2日以降に生まれた男性 昭和41年4月2日以降に生まれた女性 は支給なし

障害給付

障害基礎年金

障害認定日(障害が固定してから1年半経過した日)に障害等級1・2級

保険料の滞納期間が1/3未満

障害認定日の翌月~死亡・障害がなくなる

障害厚生年金

障害認定日に障害等級1・2・3級

障害認定日の翌月~死亡・障害がなくなる

遺族年金 遺族基礎年金

国民年金の被保険者

子(18歳の最初の3月末まで未婚・障害のある20歳未満)か子のある妻が受取

死亡一時金

3年以上納付

遺族基礎年金を受け取れない遺族に支給(配偶者・子・孫・父母・兄弟・祖父母)

寡婦年金

25年間の受給資格期間を満たしている

妻に遺族基礎年金を受け取る子がいない場合

遺族厚生年金

厚生年金の被保険者

配偶者・子・父母・祖父母・孫に支給

加入300月未満→300月として算出

高齢厚生年金の3/4相当の額

中高齢寡婦年金

夫の死亡時に40歳から65歳未満の妻に支給

(65歳以降は自分の高齢厚生年金が支給されるので)