요식업종 스마트매장 RFID솔루션 · 상용화 블록체인의 개념 블록체인2.0 블록체인2.0의 우세 익명성 거래 정보는 신분인증에 의 뢰하지 않음

Financial Services Briefing

EY Han Young newsletterJanuary 2018

1January 2018 | EY Han Young | Financial Services Briefing

02 EY Insight 신뢰기반新공유경제의핵심블록체인기술의이해

12 세무동향 세무정보

최신예규·심판례·판례

29 Contact

Contents

2January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

2January 2018 | EY Han Young | Financial Services Briefing

3January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

김용희상무금융사업본부

신뢰 기반 新공유경제의 핵심 블록체인 기술의 이해

201ㅈ8년 금융산업 변화를 주도하는

기술 중 기존 중앙통제식 공유경제에서

분산형 新공유경제를 가능하게 하는

핵심 디지털 기술로 블록체인이 연일

화두가 되고 있습니다.

트랙티카(Tractica)는 블록체인 시장

규모가 2016년 25억 달러에서 2020년

199억 달러로 성장할 것으로 전망했고

(’16.Q4), 가트너(Gartner)는 2020

년까지 은행 산업은 블록체인을 통해

10억 달러의 비즈니스 가치를 창출할

것이라고 예측했습니다(’17.10).

블록체인 기술은 초 디지털 시대를

가능하게 할 뿐만 아니라 생산에서

소비까지 중간 거래 단계 없이 바로

연결함으로써 기존 가치사슬과 비즈니스

프로세스를 혁신적으로 바꿀 수 있는

잠재력을 제공합니다. 블록체인 기술을

통해 거래 과정의 문제점으로 꼽히던

‘신뢰성’이 극복되고 모든 유형의

자산을 안전하게 관리하고 추적하고

교체할 수 있게 될 것입니다.

4January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

Ⅰ. 블록체인의 기본 개념

블록체인은 거래 정보를 기록한 원장을

특정기관의 중앙서버가 아닌 네트워크

상의 모든 참여자가 공동으로 거래 정보를

검증, 기록, 관리하는 분산형 기술입니다.

기존 중앙집중식 네트워크 기반에서

다양한 기관과 단계를 거치는 거래 방식에

블록체인 기술을 적용하면 거래 접근성이

확대되고 금융거래 유형이 확장되어

현재의 거래 모드가 변화하게 됩니다.

분산 인프라 기술은 기존에도 존재하던

기술입니다. 주요 특징으로 참여자들이

네트워크를 기반으로 디지털 공간에서

스스로를 인증하고, 모든 거래기록이

언제 어디에서 발생했는지 확인이

가능하며, 사전 정의된 조건이 충족되면

해당 거래가 자동으로 수행된다는

것입니다. 블록체인 기술은 기존 분산

인프라 기술 특징에 다음과 같은 3가지

기술 특성이 부가되었습니다: △거래

기록의 불변성 △모든 참여 당사자에

대한 거래내용 공유를 통한 투명성 △

네트워크 상 노드들이 빠르게 추가될

수 있는 기술 다른 많은 종류의 분산

인프라스트럭처가 존재하지만 최근

기술동향에서는 블록체인 기술이 가장

보편적입니다.

내부자조작, 정보유출, 최신 사이버공 격취 약 막대한서 버운 영비 용, 제3자에 대한 수수료지 불 비공개, 폐쇄적시 스템확장성/수용성부 족 글로벌시 대의 365일 24시간 서비스제 공한 계

– 정확성/투명성부 족, 제3자존 재등 의한 계

<보안성> 정보를다 수가 공동 소유하여 해킹 불가능 <탈중개성> 공인된제 3자공 증 불필요수수료 절감 <투명성> 모든 참여자의 장부 공개거래 양성화 <신속성> 다수 참여자에 의한 거래 승인 기록 자동실행 <확장성> 공개소스 기반 연결/확장 용이구축비 절감

현재거래방식

DB

DB

DBDB

DB

DB

Ledger

Custodian

Broker

Firm

Seller

Buyer

Custodian

Broker

Firm

t+

ClearingHouse

ClearingHouse

“중앙화된거래원장”

블록체인기반거래방식

Blockchain

“분산화된거래원장”

▶ 내부자 조작 정보유출, 최신 사이버 공격 취약

▶ 막대한 서버 운영 비용, 제 3자에 대한 수수료 지불

▶ 비공개, 폐쇄적 시스템 ⇒ 확장성/수용성 부족

▶ 글로벌 시대의 365일 24시간 서비스 제공 한계

-정확성/투명성 부족, 제3자 존재 등의 한계

▶ <보안성> 정보를 다수가 공동 소유하여 해킹 불가능

▶ <탈중개성> 공인된 제3자 공증 불필요 ⇒ 수수료 절감

▶ <투명성> 모든 참여자의 장부 공개 ⇒ 거래 양성화

▶ <신속성> 다수 참여자에 의한 거래 승인⇒기록 자동실행

▶ <확장성> 공개소스 기반 연결/확장 용이 ⇒ 구축비 절감

As-is 문제점

블록체인 기술특성

[그림 1] 블록체인 기반 금융거래의 생태학적 변화

현재 거래 방식 블록체인 기반 거래 방식

“중앙화된 거래 원장”

“분산화된 거래 원장”

5January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

[그림 2] 블록체인 기술 및 분산형 인프라스트럭처의 주요 속성

분산 인프라기술의 특징

블록체인기술의

구체적 특징

참여자들이 네트워크를 기반으로디지털공간에서 스스로를 인증하는구조

디지털 인증확인 가능한

거래 기록

모든 거래가 언제 어디에서발생했는지 확인 가능

자율적인계약 수행

사전 정의된 조건 충족 시, 해당거 래가자동으로 발생 (스마트 컨트랙트)

거래 기록의불변성

형성된 데이터는 추후에 변경 불가

투명성

거래 내용 및거 래 당사자에 대한기록이 쉽게 확인 가능

빠른 확장성

네트워크의 노드들이 빠르게추가될 수있 는기술구조

Ⅱ. 블록체인의 동작원리 및 솔루션

블록체인은 거래 원장의 복사본이 각

네트워크 구성원에게 분산되어 새로운

거래가 발생할 때마다 구성원들의 동의를

통해 해당거래를 인증하는 구조로

비트코인은 블록체인 기술을 응용해 만든

최초의 가상화폐입니다.

비트코인이 무엇을 하는지는 특별할 것이

없지만, 원장(블록)에 ‘개인과 개인의

금전거래 내역’을 저장하는 동작 방식이

혁신성을 가져올 수 있습니다. 가장

특징적인 동작원리가 분산 원장과 합의

알고리즘으로 개인과 개인이 직접 거래를

하더라도 모든 참여자의 절반 이상이

승인해야 성사되는 구조입니다.

블록체인은 승인된 거래 기록을 담고 있는

블록(Block)을 발생시간 및 선형(Linear)

순서대로 잇따라 체인으로 연결한

(Chained) 모음의 형태입니다. 이때 해시

값으로부터 원래 입력값과의 관계를 찾기

어렵게 하는 암호화가 적용되기 때문에

사실상 기록 변경이 불가하고 변경 시도가

있을 시에 모든 참여자가 이를 알 수

있습니다. 이런 특징 덕분에 블록체인은

누구나 공유하고 입증할 수 있는 장부로

활용될 수 있습니다.

분산 인프라 기술의 특징

블록체인 기술의

구체적 특징

참여자들이 네트워크를 기반으로 디지털공간에서 스스로를 인증하는 구조

형성된 데이터는 추후에 변경 불가

모든 거래가 언제 어디에서 발생했는지 확인 가능

거래 내용 및 거래 당사자에 대한 기록이 쉽게 확인 가능

사전 정의된 조건 충족 시, 해당 거래가 자동으로 발생 (스마트 컨트랙트)

네트워크의 노드들이 빠르게 추가될 수 있는 기술 구조

6January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

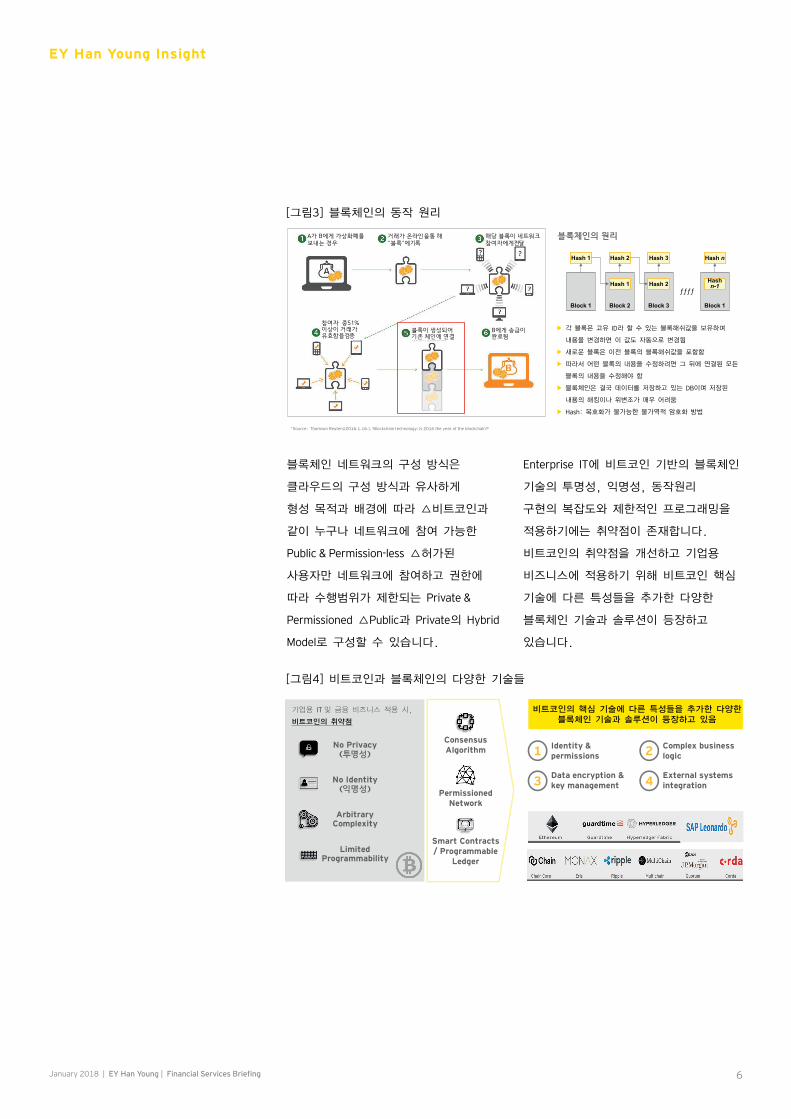

[그림4] 비트코인과 블록체인의 다양한 기술들

블록체인 네트워크의 구성 방식은

클라우드의 구성 방식과 유사하게

형성 목적과 배경에 따라 △비트코인과

같이 누구나 네트워크에 참여 가능한

Public & Permission-less △허가된

사용자만 네트워크에 참여하고 권한에

따라 수행범위가 제한되는 Private &

Permissioned △Public과 Private의 Hybrid

Model로 구성할 수 있습니다.

Enterprise IT에 비트코인 기반의 블록체인

기술의 투명성, 익명성, 동작원리

구현의 복잡도와 제한적인 프로그래밍을

적용하기에는 취약점이 존재합니다.

비트코인의 취약점을 개선하고 기업용

비즈니스에 적용하기 위해 비트코인 핵심

기술에 다른 특성들을 추가한 다양한

블록체인 기술과 솔루션이 등장하고

있습니다.

기업용 IT 및금 융 비즈니스 적용 시,비트코인의 취약점

No Privacy (투명성)

No Identity(익명성)

Arbitrary Complexity

Limited Programmability

비트코인의 핵심 기술에 다른 특성들을 추가한 다양한블록체인 기술과 솔루션이 등장하고 있음

Consensus Algorithm

PermissionedNetwork

Smart Contracts / Programmable

Ledger

1 Identity & permissions 2 Complex business

logic

3 Data encryption & key management 4 External systems

integration

[그림3] 블록체인의 동작 원리

*Source: Thomson Reuters(2016.1.16.), 'Blockchain technology: Is 2016 the year of the blockchain?'

A가 B에게 가상화폐를보내는 경우

거래가 온라인을통 해“블록”에기록

해당 블록이 네트워크참여자에게전달

참여자 중51%이상이 거래가유효함을검증

블록이 생성되어기존 체인에 연결

B에게 송금이완료됨

블록체인의 원리

각블 록은 고유 ID라할수있는 블록해쉬값을보유하며내 용을 변경하면이 값도 자동으로변경됨

새로운블록은 이전 블록의 블록해쉬값을포함함

따라서어떤블록의 내용을 수정하려면그 뒤에 연결된모든 블록의내 용을 수정해야함

블록체인은결 국 데이터를 저장하고있 는D B이며저장된내 용의 해킹이나 위변조가매 우어 려움

Hash: 복호화가 불가능한 불가역적암 호화 방법

Block 1

Hash 1

Block 2 Block 3 Block 1

Hash 2 Hash 3 Hash n

Hash 1 Hash 2 Hash n-1

ƒƒƒƒ

▶ 각 블록은 고유 ID라 할 수 있는 블록해쉬값을 보유하며

내용을 변경하면 이 값도 자동으로 변경됨

▶ 새로운 블록은 이전 블록의 블록해쉬값을 포함함

▶ 따라서 어떤 블록의 내용을 수정하려면 그 뒤에 연결된 모든

블록의 내용을 수정해야 함

▶ 블록체인은 결국 데이터를 저장하고 있는 DB이며 저장된

내용의 해킹이나 위변조가 매우 어려움

▶ Hash: 복호화가 불가능한 불가역적 암호화 방법

비트코인의 핵심 기술에 다른 특성들을 추가한 다양한 블록체인 기술과 솔루션이 등장하고 있음

기업용 IT 및 금융 비즈니스 적용 시,

비트코인의 취약점

7January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

Ⅲ. 블록체인 적용 사례

블록체인은 가상화폐를 비롯한 금융산업

뿐만 아니라 제조 및 유통, 사회, 문화,

공공서비스 등 전 산업에 걸쳐 적용

가능합니다. 거래 및 결제, 계약, 정보의

기록, 플랫폼 등 크게 4가지 블록체인

적용 모델에 대한 프로젝트가 활발히

진행되고 있습니다.

[그림5] 블록체인 적용 가능 사업모델 (예)

전자상거래

지급결제

가상화폐

디지털 권한

보증

공공

의료

SCM

저작권 보호

SNS

IoT 플랫폼

계약

거래 및결 제

정보기록

플랫폼

블록체인적용가능 모델

중개 플랫폼을 거치지 않고 당사자간직접거래 가능

제3의 인증기관 없이 암호화폐 기반으로 국제송금, 지급결제, 소액금융이 가능

화폐발행기관 없이 사용자간 인증을 통해 안전하게 유통 및사용 가능

콘텐츠 저작권 사용에 대한 계약 체결 시위 변조 방지 및중개수수료 미발생

공인인증기관 없이 거래 내역을 공증하고 신뢰할 수있 는거래보호 서비스 제공 가능

보안성과 조작 방지를 기반으로 전자 시민권 발급, 부동산 정보기록, 투표, 공공데이터 기록 등공 공 서비스에 활용 가능

환자의 의료 데이터 수집, 건강 기록 실시간 검증 및공 유, 의료정보 보안향상에 활용

제품 공급망 관리 등 분산원장 기반의 데이터 공유에 활용

그림, 음악, 영상 등의 저작권보호 서비스 개발에 활용

암호화된 키(Key)를통 해 메시지, 오디오, 사진을 안전하게교환하는 서비스에 활용

IoT 네트워크 상에서 데이터 보안, 공유 등을 위한 플랫폼으로활용 가능

각 산업을 선도하는 기업들은 미래

비즈니스 운영 혁신을 위한 핵심 기술로

블록체인에 투자하고 있으며, 금융과 해운

물류, 자동차 산업, 유통의 물류 등에서

활용되며 실제로 성과를 내고 있습니다.

사례 1. 블록체인 해상보험 플랫폼

보험 산업에서 가장 고객 컴플레인이

많은 해상운송의 경우, 수출자(화주)와

해운회사 및 보험사 간 복잡한 프로세스와

정보 불균형으로 인해 해상보험료 과다

지출 등의 이슈가 발생하곤 합니다. 이

때 블록체인 플랫폼을 통한 분산원장을

도입하면 다자간 정보 공유와 위변조

불가, 실시간 정보 확인 및 청구 프로세스

간소화 등 여러 효과를 볼 수 있습니다.

이는 전반적인 보험 프로세스 뿐만 아니라

여신 등 금융 프로세스에 그대로 활용할

수 있는 사례입니다.

블록체인 플랫폼을통한 분산원장 도입

다자간 정보공유를 통한위변조 불가

사고 손실 발생 시,실시간 검증 및확 인

청구 프로세스 간소화리스크 프리미엄 감소

현황 및 문제점

“복잡한프로세스및해상보험료과다지출이슈”

항구간이 동시복잡한절차

청구시필요서류 과다

각파 티간정보 불균형

국가별적 용규제 상이

불필요한보험료청구

정보부재로 인한과도한보 험료 산정해운회사 보험사

수출기업(화주)

“블록체인 기반 해상 보험 플랫폼”

▶ 중개 플랫폼을 거치지 않고 당사자 간 직접거래 가능

▶ 제3의 인증기관 없이 암호화폐 기반으로 국제송금, 지급결제,

소액금융이 가능

▶ 화폐발행기관 없이 사용자간 인증을 통해 안전하게 유통 및

사용 가능

▶ 콘텐츠 저작권 사용에 대한 계약 체결 시 위/변조 방지 및

중개수수료 미발생

▶ 공인인증기관 없이 거래 내역을 공증하고 신뢰할 수 있는 거래

보호 서비스 제공 가능

▶ 보안성과 조작 방지를 기반으로 전자 시민권 발급, 부동산

정보 기록, 투표, 공공데이터 기록 등 공공 서비스에 활용

가능

▶ 환자의 의료 데이터 수집, 건강 기록 실시간 검증 및 공유,

의료 정보 보안향상에 활용

▶ 제품 공급망 관리 등 분산원장 기반의 데이터 공유에 활용

▶ 그림, 음악, 영상 등의 저작권보호 서비스 개발에 활용

▶ 암호화된 키(Key)를 통해 메시지, 오디오, 사진을 안전하게

교환하는 서비스에 활용

▶ IoT 네트워크 상에서 데이터 보안, 공유 등을 위한 플랫폼으로

활용 가능

8January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

사례 2. 블록체인 기반 차량 소유 공유

플랫폼

다수의 차량을 다수의 고객이 공동

소유하고 블록체인 상에서 차량

탑승, 운행, 반납에 대한 이용 정보가

실시간으로 확인되고 정산이 가능하게

됩니다. 이러한 성과와 프로세스의 혁신이

가능한 이유는 기존 P2P(Peer-to-Peer)

분산 환경에는 없던 디지털 토큰 (암호

화폐)이라는 결제 메커니즘이 포함되어

있기 때문입니다.

이 사례는 커넥티드 카(Connected Car)와

IoT 등을 결합하여 지급결제 메커니즘까지

통합하여 활용할 수도 있으며 고가의

차량, 골프 및 콘도 회원권 등과 같은

자산에 대한 공유경제를 실현하는 사례로

활용할 수도 있습니다.

사례 3. 블록체인 기반 식품 추적(Food

Tracking) 및 인증(Certification) 적용

EY의 와인 블록체인(Wine Blockchain)

은 포도의 재배, 포도주의 생산, 병입과

유통까지 전 과정의 정보를 추적, 관리한

전세계 최초 와인 인증(Wine Certification)

상용화 솔루션입니다. 이 사례는 다양한

식품 물류 뿐만 아니라 유통망의 물류

추적 등에 활용할 수도 있습니다.

▶ 다수의 차를 다수의 고객이공동 소유

▶ 차량 이용 정보는 실시간데이터로 확보

▶ 차주, 이용자, 플랫폼 회사간의 실시간 정산

차량의 공동 소유(Fractional Car Ownership)

▶ 차량 탑승, 운행, 반납에 대한Smart Contract

▶ 최소한의 시스템 투자 비용▶ 완변한 데이터 및 시스템

보안

블록체인 플랫폼 활용

차량 소요 비용

차량의 공동 소유 플랫폼(Fractional Car Ownership)

1마일당97센트

1마일당30센트

블록체인기 반 ▶ 다수의 차를 다수의 고객이

공동 소유

▶ 차량 이용 정보는 실시간

데이터로 확보

▶ 차주, 이용자, 플랫폼 회사

간의 실시간 정산

▶ 차량 탑승, 운행, 반납에 대한

Smart Contract

▶ 최소한의 시스템 투자 비용

▶ 완변한 데이터 및 시스템 보안

9January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

Ⅳ. 블록체인 도입을 위한 제언

[그림6] 디지털화 ≠ Connected or Integrated

[그림7] 거래 유형 별 End-to-End 프로세스의 소요 시간

Information Technology

Master data managementERPCRMIT security

Enterprise Finance

PayablesReceivablesInternal transfersAssurance and tax

Operations Technology

InventoryProductionTransport and logistics

“Loosely coupled with messaging and activity triggers”

0

10

20

30

40

50

60

70

정산

에필

요한

일수

거래유형별 평균 정산 기간

Credit card Stock trade

Mortgage

DSO F100

*Source: EY Media Research*DSO F100 : Days Sales Outstanding of Fortune 100; 포춘 100대 기업의 평균 매출채권 회전일수

현대 비즈니스는 이미 고도의 디지털화를

이루었으나, 디지털이 서로 다른 영역간

통합 및 연결을 보장하지는 않습니다.

시스템 간 실시간 연동이 되어 있지

않고 신뢰할 수 없는 환경에서는 하나의

거래흐름이 종료되기까지 장시간이

소요됩니다.

10January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

가맹점과 카드사간 승인 및 매입

프로세스에 블록체인 기술을 도입하면

VAN사를 거치지 않고 프로세스를

단축함으로써 VAN사가 부과하는 수수료를

절감할 수 있습니다.

카드사는 절약된 비용을 가맹점 또는

일반 고객에게 다른 혜택으로 돌려줄 수

있어 고객 유치 및 확보 측면에서 더욱

긍정적인 효과를 볼 수 있을 것입니다.

그러나 블록체인의 도입 의도를

탈중개성에만 초점을 맞추면 신뢰 기반의

투명한 중개기관을 필요로 했었다는 기존

의도를 놓칠 수 있습니다.

이와 관련하여 거래중개 기관의 역할과

최종 관리자(Super Admin) 역할을 누가 할

것인가에 대한 문제가 남게 됩니다.

중요한 것은 블록체인 기술을 적용하여

기업 내부와 전체 생태계에 걸쳐 통합

(Integration)과 동기화(Synchronization)

를 통해 초연결성(Super-connectivity)을

실현하여 신뢰 기반의 투명하고 안전한

거래와 프로세스 혁신을 이루는 것입니다.

따라서 기업들은 무분별하게 블록체인을

도입하는 것이 아니라 다음과 같은 핵심

질문들에 대해 냉정하고 객관적인 평가를

통해 비즈니스 사례별로 블록체인 적용이

적합한지 평가하는 체계적인 접근이

필요합니다.

[그림8] 블록체인 시스템을 통한 가맹점 매입처리 프로세스 (탈중개성 예시)

[그림9] 블록체인 도입을 위한 5개 핵심 질문

As-Is To-Be

카드사가맹점

VAN사

승인요청

1 승인응답

4

승인요청

2승인응답

3매입요청

5매입요청

6

대금지급7

수수료지급8

카드사가맹점

승인응답2

승인요청1

대금지급4

매입요청3

1. 생태계 안에 다양한 참여자가 존재하는가? 네트워크안 에더많 은 당사자가 참여할수록 보안성이뛰어나며 비효율성 개선효과가탁 월함

3. 막대한 교섭력을 가진 중개기관이존재하는가?

다양한 참여자가 존재하지 않더라도막 대한 교섭력을가진중개기관을배 제할 수있 다면 상당한 비용절감이 가능해짐

4. 모든 거래 당사자 간의 신뢰를 확립하는것이 중요한가?

공동 검증 알고리즘을통 해거 래의 신뢰성을 확보하고모든참여자가동 일한 내용의원 장을 공유하여 투명성을높임

분산된모든원 장을 해킹하거나내용을 일시에 변경하는것은거의 불가능에가깝기 때문에데이터 보존성 측면에서뛰어남

거래에 대한 위변조를 방지하고 영구 기록을보존하는 것이 중요한가? 5.

Smart Contract 기술을 적용하여여 러단 계로 나뉘어있는프로세스를 비약적으로 간소화할수 있음

End-to-end 프로세스가 많은 단계를거쳐야 하는가?2.

핵심 질문 사항 블록체인 적용 기대효과

11January 2018 | EY Han Young | Financial Services Briefing

EY Han Young Insight

• 블록체인기술이해 (내외부동향조사및 워크샵)

• 유사서비스에블록체인적용사례조사

• 자사서비스에대한블록체인적용적합도평가 (EY BOAT 툴사용 )

• 블록체인도입전략및적용모델수립

Initiation(블록체인 적용모델 수립)

8 ~ 12 주

• 검증대상에대한비즈니스요건및검증목표수립

• 기술검증환경설계및블록체인플랫폼구축

• 기능검증대상비즈니스모델링및명세정의

• 구축및검증결과분석

• Pilot 대상선정

Proof of Concept (적용모델 타당성 검증)

8 ~ 12 주

• PoC 개발결과활용하여Pilot 솔루션정의

• Source 시스템인터페이스구현

• Pilot 시스템구축및서비스이행

• 시범서비스테스트및교육수행

Pilot(시범적용테스트)

PoC 후 산정

• 서비스상용화구축

• 모든 Source 시스템인터페이스구현

• 상용화서비스및데이터이행

• 성능테스트및교육

• 신규운영모델설계및확산방안수립

Production(서비스 상용화및 확산)

Pilot 후 산정

블록체인 기술을 안정적으로 도입하고

그 효과를 극대화하기 위해 단계별

적용 계획을 수립하여 추진하는 것이

효과적입니다. 자사 비즈니스에

블록체인을 적용해 혁신을 이루거나,

디지털 신기술과 결합한 신규 비즈니스

적용 모델을 발굴하려는 시도가 필요한

때입니다.

[그림10] 블록체인 기술 도입 방법론

12January 2018 | EY Han Young | Financial Services Briefing

세무동향• 세무 정보

• 최 신 예 규·심 판 례·판 례

12January 2017 | EY Han Young | Financial Services Briefing

13January 2018 | EY Han Young | Financial Services Briefing

세무동향

세무정보

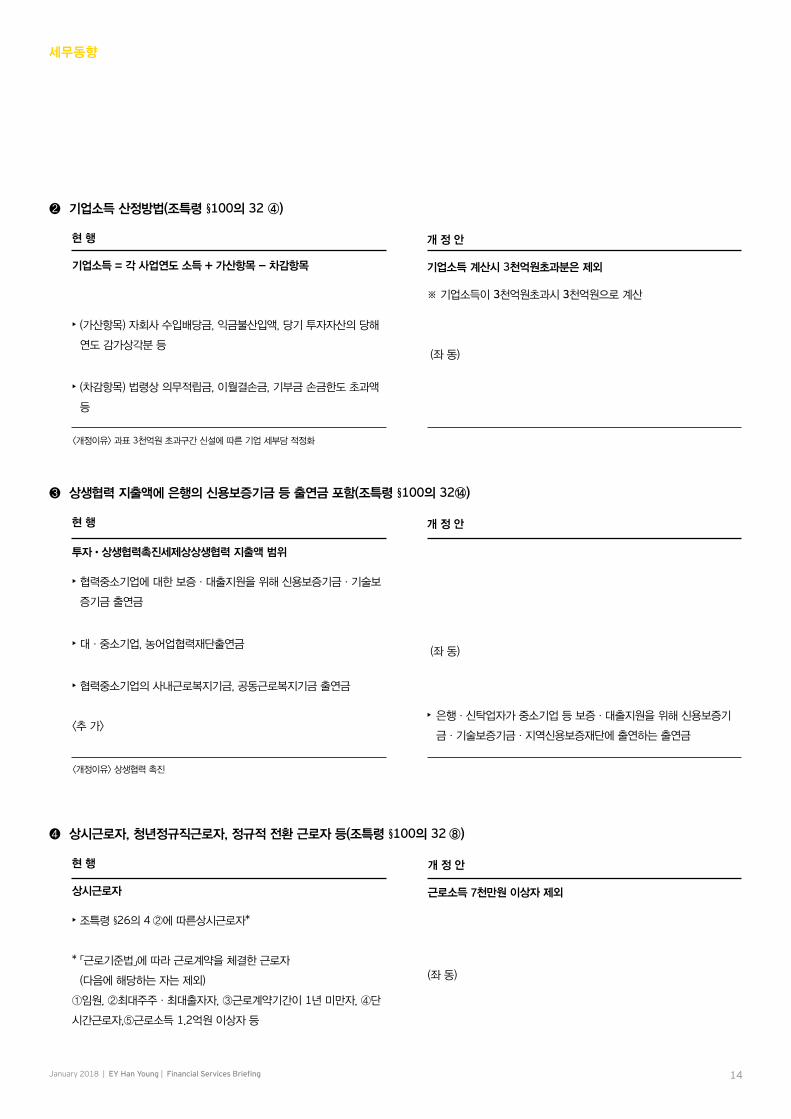

법개정내용(§100의32)

▶기업소득환류세제일몰종료,투자·상생협력촉진세제신설

▶(과세방식)A,B중선택

[기업소득×%-(투자+임금증가+상생)]×20%

Ⓑ[기업소득×%-(임금증가+상생)]×20%

⇒(시행령),세부기준율(60≤≤80,10≤≤20)

▶(가중치조정)고용·임금증가분및상생협력출연금확대

⇒(시행령)청년정규직근로자,정규직전환근로자의범위,상시근로자의범위

▶(경과조치)종전규정상초과환류액은개정규정의미환류소득에서공제

현행

기업소득환류세제세부기준율

•투자포함형(A형):80%,투자제외형(B형):30%

※[기업소득×80%-(투자+임금증가+배당액+상생)]×10%

Ⓑ[기업소득×30%-(임금증가+배당액+상생)]×10%

개정안

투자•상생협력촉진세제세부기준율

•투자포함형(A형):65%,투자제외형(B형):15%

※[기업소득×65%-(투자+임금증가+상생)]×20%

Ⓑ[기업소득×15%-(임금증가+상생)]×20%

2017년말개정된법인세법,조세특례제한법및부가가치세법등의후속시행령이입법예고를거쳐,공포됩니다.이에본고에서는입법예고된각시행령중

다음과같이금융업관련주요개정내용을발췌하여정리하였습니다.

개정 세법

1.조세특례제한법시행령주요내용

①투자·상생협력촉진세제신설 (조특령§100의32신설)

❶ 세부기준율(조특령§100의32 ⑤)

<개정이유>기업세부담적정화

<적용시기>‘18.1.1.이후개시하는사업연도분부터적용

14January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

기업소득=각사업연도소득+가산항목-차감항목

•(가산항목)자회사수입배당금,익금불산입액,당기투자자산의당해

연도감가상각분등

•(차감항목)법령상의무적립금,이월결손금,기부금손금한도초과액

등

현행

투자•상생협력촉진세제상상생협력지출액범위

•협력중소기업에대한보증·대출지원을위해신용보증기금·기술보

증기금출연금

•대·중소기업,농어업협력재단출연금

•협력중소기업의사내근로복지기금,공동근로복지기금출연금

<추가>

개정안

기업소득계산시3천억원초과분은제외

※기업소득이3천억원초과시3천억원으로계산

(좌동)

개정안

(좌동)

• 은행·신탁업자가중소기업등보증·대출지원을위해신용보증기

금·기술보증기금·지역신용보증재단에출연하는출연금

❷ 기업소득산정방법(조특령§100의32④)

❸ 상생협력지출액에은행의신용보증기금등출연금포함(조특령§100의32⑭)

<개정이유>과표3천억원초과구간신설에따른기업세부담적정화

<개정이유>상생협력촉진

현행

상시근로자

•조특령§26의4 ②에따른상시근로자*

*「근로기준법」에따라근로계약을체결한근로자

(다음에해당하는자는제외)

①임원,②최대주주·최대출자자,③근로계약기간이1년미만자,④단

시간근로자,⑤근로소득1.2억원이상자등

개정안

근로소득7천만원이상자제외

(좌동)

❹ 상시근로자,청년정규직근로자,정규적전환근로자등(조특령§100의32 ⑧)

15January 2018 | EY Han Young | Financial Services Briefing

세무동향

청년상시근로자

•조특령§27의4 ②에따른청년상시근로자*

*15~29세인상시근로자

<신설>

청년정규직근로자

• 조특령§26의5 ③에따른청년정규직근로자*

*15~29세인정규직근로자

*(정규직근로자)「근로기준법」에따라근로계약을체결한근로자(다음

에해당하는자제외)

①기간제·단시간근로자,②파견근로자,③임원,최대주주·최대출자

자등

정규직전환근로자

• 조특령§26의4 ⑬에따른정규직전환근로자*

*「근로기준법」에따라근로계약을체결한근로자로서해당과세연도

중에비정규직근로자(기간제·단시간근로자)에서비정규직근로자가

아닌근로자로전환한자(임원,근로소득7천만원이상자등제외)

<개정이유>중·저소득근로자및청년정규직근로자의고용·임금증가유도및정규직전환촉진

현행

기업소득=각사업연도소득+가산항목-차감항목

•(가산항목)

-국세·지방세과오납금환급금이자

-기부금한도초과이월되어해당사업연도의손금에산입된금액

-수입배당금익금불산입액등(지주회사제외)

•(차감항목)

-법인세,법인지방소득세

-법령상의무적립금

-이월결손금등

개정안

(좌동)

❺ 투자회사등의기업소득에서배당소득공제액등차감(조특령§100의32④)

16January 2018 | EY Han Young | Financial Services Briefing

세무동향

<추가> • 투자회사등*과외국기업지배지주회사**의기업소득가감조정

*「자본시장과금융투자업에관한법률」에따른투자회사,투자목적회

사,투자유한회사,투자합자회사등

**법인칙§41 ④

1.외국법인주식등만보유하고자산총액의50%이상보유

2.2년이내에유가증권시장또는코스닥시장에상장등

- (투자회사등)배당소득공제액차감

- (외국기업지배지주회사)해외자회사배당수익차감

<개정이유>투자회사등의세부담합리화

17January 2018 | EY Han Young | Financial Services Briefing

세무동향

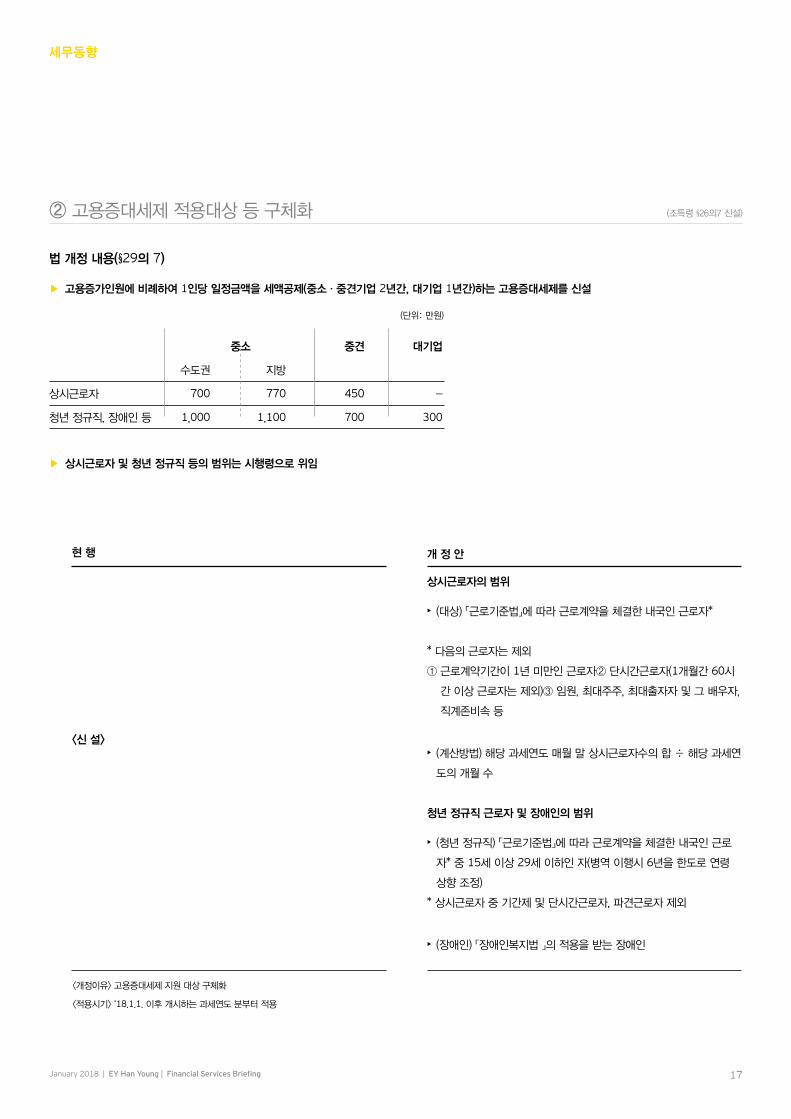

법개정내용(§29의7)

▶고용증가인원에비례하여1인당일정금액을세액공제(중소·중견기업2년간,대기업1년간)하는고용증대세제를신설

중소 중견 대기업

수도권 지방

상시근로자 700 770 450 -

청년정규직,장애인등 1,000 1,100 700 300

▶상시근로자및청년정규직등의범위는시행령으로위임

현행

<신설>

개정안

상시근로자의범위

• (대상)「근로기준법」에따라근로계약을체결한내국인근로자*

*다음의근로자는제외

①근로계약기간이1년미만인근로자②단시간근로자(1개월간60시

간이상근로자는제외)③임원,최대주주,최대출자자및그배우자,

직계존비속등

• (계산방법)해당과세연도매월말상시근로자수의합÷해당과세연

도의개월수

청년정규직근로자및장애인의범위

• (청년정규직)「근로기준법」에따라근로계약을체결한내국인근로

자*중15세이상29세이하인자(병역이행시6년을한도로연령

상향조정)

*상시근로자중기간제및단시간근로자,파견근로자제외

• (장애인)「장애인복지법」의적용을받는장애인

②고용증대세제적용대상등구체화 (조특령§26의7신설)

<개정이유>고용증대세제지원대상구체화

<적용시기>‘18.1.1.이후개시하는과세연도분부터적용

(단위:만원)

18January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

해외자회사가피합병법인으로합병시주주인내국법인에게의제배당에

대한법인세를과세하되,

•일정요건*을충족하는다음의경우과세이연

*①합병당사법인이우리나라와조세조약이체결된동일국가의법인

일것

②해당외국국가에서내국법인에게합병에따른법인세를비과세또

는과세이연

-해외자회사와해외손회사간(100%지배관계)합병

-동일내국법인이100%지배하는해외완전자회사간합병

※직접보유비율만으로100%지배여부판정

개정안

(좌동)

-100%지배여부판정시간접보유*포함

*내국법인과해외자회사(내국법인이100%지배)의다른해외자회사

에대한지분율합계가100%인경우

2.법인세법시행령주요내용

<개정이유>해외자회사의구조조정지원

<적용시기>영시행일이후합병하는분부터적용

①합병시의제배당이과세이연되는해외완전자회사범위확대 (법인령§14①)

19January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

<신설>

<신설>

개정안

적격물적분할시감면•세액공제승계방법

•감면·세액공제가특정사업·자산과관련

:특정사업·자산을승계한분할신설법인이공제

•그외감면·세액공제

:분할신설법인이승계한사업용고정자산가액비율로안분하여공제

승계받은감면·세액공제적용방법

•세액감면

:승계받은사업에서발생한소득에대하여분할당시잔존감면기간

내에종료하는사업연도까지적용

•이월세액공제

:이월공제잔여기간내에종료하는사업연도까지적용

<개정이유>적격물적분할시감면·세액공제승계관련세부사항마련

<적용시기>’18.1.1.이후물적분할하는분부터적용

법개정내용(§47)

▶적격물적분할시분할신설법인이분할법인의감면•세액공제를시행령으로정하는바에따라승계하여적용

② 물적분할시분할신설법인의감면•세액공제승계및적용규정신설 (법인령§84)

20January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

운행기록부미작성시업무용승용차비용인정한도액

• (1천만원이하)100%,

• (1천만원이상)1천만원

<추가>

<추가>

개정안

취득(보유)기간에따른월할계산근거마련

• (법인)사업연도중취득또는처분

-1,000만원×(보유월수÷12)

• (개인)1년미만의과세기간*및과세기간중취득·처분

-1,000만원×(보유월수÷12)

*거주자가사망한경우,주소또는거소를국외로이전한경우

<개정이유>계속보유차량과일부기간보유차량의형평성감안

<적용시기>영시행일이후신고하는분부터적용

법개정내용(§27의2)

▶보유•임차기간에따른손금산입한도월할계산근거마련

▶ 800만원*×(보유·임차기간월수/12)

*감가상각비손금산입한도액

③ 업무용승용차제도합리화

현행

업무용승용차관련비용중업무사용금액(손금산입금액)

• 해당사업연도중일부기간만업무전용자동차보험에가입한경우

:가입일수비율에의하여손금인정

-다만,’16.1.1일이후개시하는최초사업연도1회에한함

개정안

-’17.1.1일이후에도계속적용

<개정이유>제도합리화및제도도입초기의납세자부담완화

<적용시기>영시행일이후신고하는분부터적용

❶ 업무용승용차관련비용손금인정한도액합리화(법인령§50의2⑦⑩,소득령§78의3)

❷ 업무용승용차의임직원전용보험가입의무화개선(법인령§50의2 ⑨)

21January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

<신설>

개정안

손금불산입대상이되는징벌적손해배상금

• (대상)다음규정또는외국의법령에따라손해액을초과하여지급하는

손해배상금

-「개인정보보호법」§39③

-「신용정보의이용및보호에관한법률」§43②

-「하도급거래공정화에관한법률」§35②

-「대리점거래의공정화에관한법률」§34②

-「가맹사업거래의공정화에관한법률」§37의2②

-「기간제및단기간근로자보호등에관한법률」§13②

-「파견근로자보호등에관한법률」§21③

-「제조물책임법」§3②(’18.4월시행)

• (손금불산입액)실제발생한손해액을초과하는배상금

-다만,실손해액이불분명한경우는손해배상금의2/3

<개정이유>손해배상금관련비용의손금인정합리화

<적용시기>‘18.1.1.이후개시하는사업연도분부터적용

법개정내용(§21의2)

▶내국법인이지급한손해배상금중실제발생한손해를초과하여지급하는금액으로서시행령으로정하는금액은손금불산입

현행

해외현지법인명세서등을미제출•거짓제출하는경우과태료부과

•거주자별300만원

•법인별500만원

개정안

과태료부과기준합리화

•미제출·거짓제출건별300만원

•미제출·거짓제출건별500만원

<개정이유>과태료부과기준을합리화하여제도실효성확보

<적용시기>영시행일이후미제출또는거짓제출한분부터적용

법개정내용(§121의3 ①)

▶해외현지법인등에대한자료제출의무불이행에대한거주자별과태료상한인상

▶과태료금액:1,000만원이하→5,000만원이하

④손금불산입대상이되는징벌적손해배상금의범위 (법인령§23신설)

❺해외현지법인등에대한자료제출의무불이행과태료건별부과 (법인령별표2)

22January 2018 | EY Han Young | Financial Services Briefing

세무동향

법개정내용(§15의3)

▶혼성금융상품에대한비용공제제한

▶(혼성금융상품)시행령으로정하는부채ㆍ자본성격을동시에갖는금융상품

▶(비용공제제한)비용공제된지급금액이상대국에서시행령으로정하는적정기간내에시행령으로정하는바에따라과세되지않은경우

-상대국(국외특수관계인소재지국)에서과세되지않은금액에대해서시행령으로정하는바에따라손금불산입

현행

<신설>

개정안

혼성금융상품

• 부채ㆍ자본성격을동시에갖는금융상품(예:이익참가부사채)으로

국가간세법취급이다른금융상품

-(우리나라)부채로보아이자비용으로취급

-(상대국)자본으로보아배당소득으로취급

• 금융및보험업을영위하는내국법인이발행한금융상품은제외

손금불산입요건:①적정기간내②상대국에서과세되지않는경우

①(적정기간)이자를지급한내국법인의사업연도종료일이후12개월

이내에개시하는거래상대방의사업연도종료일까지

②(과세되지않는경우)상대국세법에따라‘배당소득’이란이유로거

래상대방의과세소득에포함되지않거나10%미만으로포함되는

경우

손금불산입방법

①(원칙)거래상대방과세소득에포함되지않은금액에해당하는이

자비용금액은내국법인의해당사업연도손금에서제외하고법인

세를신고

②예외적인경우

3.국조법시행령주요내용

①혼성불일치해소규정신설 (국조령§28의4신설)

23January 2018 | EY Han Young | Financial Services Briefing

세무동향

-당초손금에서제외하여신고하였으나적정기간내거래상대방의

과세소득에일정기준(10%)이상포함*되는경우:당초손금불산입

했던금액을손금에산입**

*납세자가입증자료제출

**(손금산입하는사업연도)적정기간종료일이속하는내국법인의

사업연도법인세신고시

-당초손금에산입하여신고하였으나적정기간내상대국에서과세

되지않은경우*:당초손금산입금액을익금에산입**하고이자상

당액(연10.95%상당,국기령§27의4)을가산하여납부

*납세자가입증자료제출

**(익금산입하는사업연도)적정기간종료일이속하는내국법인의

사업연도법인세신고시

<개정이유>혼성금융상품비용공제제한관련세부사항규정

<적용시기>’18.1.1.이후개시하는사업연도분부터적용

법개정내용(§15의3)

▶이자비용공제제한제도도입

▶(적용대상)국외특수관계인과거래하는내국법인.단,금융업영위등시행령으로정하는법인은제외

▶(비용공제제한)세무상조정소득금액대비순이자비용이30%를초과하는경우초과이자비용손금부인

-조정소득금액,순이자비용계산방법등은시행령으로정함

현행

<신설>

개정안

적용제외대상

• 한국표준산업분류에따른금융ㆍ보험업을영위하는내국법인

세무상조정소득금액의계산방법

• 해당과세연도소득금액*+세무상감가상각비+국외특수관계인관

련순이자비용

*지급이자의손금불산입(법인세법제28조),정상가격에의한과세조

정(국조법제4조),혼성금융상품관련이자비용손금불산입이전의소

득금액

② 다국적기업이자비용손비인정제한제도도입 (국조령§28의3신설)

24January 2018 | EY Han Young | Financial Services Briefing

세무동향

순이자비용계산방법

• 국외특수관계인에대한이자지급액·국외특수관계인으로부터의이

자수취액

*이자및할인료의범위는현행과소자본세제(차입금에서발생한모

든이자소득으로서경제적실질이이자에해당하는것을모두포함)

와동일

<개정이유>소득대비이자비용공제제한제도관련세부사항규정

<적용시기>’19.1.1.이후개시하는사업연도분부터적용

<개정이유>다국적기업국제거래관련정보파악의실효성제고

<적용시기>영시행일이후미제출또는거짓제출한분부터적용

현행

정당한사유없이자료를미제출또는거짓제출한경우1억원이하의과

태료를부과

• 국제거래명세서전부또는일부를미제출·거짓제출시:국외특수관

계인별500만원

• 국제거래정보통합보고서의전부또는일부를미제출·거짓제출시*

:보고서별1천만원

*개별기업보고서,통합기업보고서,국가별보고서

개정안

과태료인상

• (좌동)

• 1천만원→3천만원

③ 국제거래정보통합보고서과태료인상 (국조령§51①)

법개정내용(§106의10)

▶ 신용카드업자는시행령으로정하는사업자(특례사업자)가재화•용역을공급하고신용카드업자로부터공급대가를받는경우공급대가의4/110를징수

하여대리납부*

*(납부기한)매분기가끝나는날의다음달25일까지

▶ 특례사업자는신용카드업자가대리납부한금액에시행령으로정하는이자율을곱한금액을납부세액에서공제하여대리납부*

4.부가가치세시행령주요내용

①부가가치세대리납부제도규정정비 (조특령§106의14)

25January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

<신설>

현행

금융•보험용역면세범위

• 금융회사의외국환업무

• 「외국환거래법」에따른환전업

• 보험업(보험중개.대리등포함)

<추가>

• 주택도시보증공사가수행하는 「주택도시기금법」에따른보증업등

<추가>

개정안

(사업자의범위)일반유흥주점업및무도유흥주점업을영위하는사업자

(간이과세자는제외)

(특례사업자의세액공제액)대리납부금액의1%

(통지)세무서장은특례사업자에게동제도가적용되는과세기간시작

일의1개월전까지통지*

*신규사업자는사업자등록발급시에통지하여최초과세기간부터

적용

개정안

금융•보험용역면세범위조정

• (좌동)

• 「외국환거래법」에따른전문외국환업무취급업

• (좌동)

• 「중소기업협동조합법」에따른공제사업의공제대리

• (좌동)

• 주택도시보증공사가수행하는「주택도시기금법」에따른주택도시기

금의관리.운용사업

②금융•보험용역면세범위조정 (부가령§40 ①)

<개정이유>부가가치세체납방지

<적용시기>’19.1.1.이후재화·용역을공급하는분부터적용

<개정이유>「외국환거래법」개정반영,유사용역간과세형평감안

<적용시기>영시행일이후용역을공급하는분부터적용

26January 2018 | EY Han Young | Financial Services Briefing

세무동향

현행

비상장주식평가시다음의경우순자산가치로만평가

• 사업개시후3년미만,휴업·폐업,청산철자진행중인법인등의

주식

• 자산총액중주식이80%이상인법인

• 골프장업,부동산업,부동산개발업등을하는법인으로자산총액중부

동산이80%이상인법인

• 최근3년내사업연도에계속결손법인의주식

개정안

• 업종에관계없이자산총액중부동산이80%이상인법인

<삭제>

5.상속세및증여세법시행령주요내용

①순자산가액으로평가하는법인의범위보완 (상증령§54)

<개정이유>비상장주식평가방법합리화

<적용시기>영시행일이후평가하는분부터적용

27January 2018 | EY Han Young | Financial Services Briefing

세무정보

최신 예규·심판례·판례

1.주민세과세대상사업소(서울세제-18805, 2017.12.29)

쟁점및질의 도급계약에따라거래처가제공하는장소를이용하여용역

을제공하고있는경우,거래처가단순히무상으로제공하는

장소도물적설비를갖춘것으로보아주민세가부과되는지,

아니면,거래처가제공하는장소는단순히용역제공을위하

여이용하는장소에불과하고,질의법인의어떠한지배하에

있지않아물적설비를갖추었다고볼수없으므로사업소에

해당하지아니하여주민세과세대상에해당하지않는지여

부.

회신 “사업소”란인적및물적설비를갖추고계속하여사업또는

사무가이루어지는장소를말한다고규정하고있고,「인적설

비」란그계약형태나형식에불구하고당해장소에서그사

업에종사또는근로를제공하는자를말하며,「물적설비」란

허가와관계없이현실적으로사업이이루어지고있는건축

물,기계장치등이있고,이러한설비들이지상에고착되어

현실적으로사무ㆍ사업에이용되는것을말하므로,사업등

을수행하기위한물적설비는반드시사업주가그소유권을

취득하거나임차하는등으로이를구비할것이요구되는것

은아니고,거래처가제공하는시설을그대로이용하더라도

물적설비를설치한경우에해당한다고보아야할것입니다.

따라서,귀질의와같이거래처가제공하는장소에물적설비

를갖추고,용역을제공하여사업또는사무가계속하여이

루어진경우라면주민세과세대상인사업소에해당한것으

로판단됩니다.

2.합병시지방세감면요건(지방세특례제도-2260, 2017.12.18)

질의 합병장려업종간의법인이대출규제로인하여부득이새로

운법인을설립후기존의두법인을각각동시에흡수하는경

우감면해당여부.

회신 합병장려업종간의법인이대출규제로인하여부득이새로

운법인을설립후기존의두법인을각각동시에흡수합병하더라도기존

법인의주된업종이합병장려업종에해당하는것이라면그흡수합병법인

이신설된법인인지또는운영실적이있는지여부에는관계없이감면대상

에해당하는것으로보는것이타당하다할것입니다.

3.과점주주취득세(서울세무-27842, 2017.11.29)

질의 법인의 과점주주 성립당시 소유한 자산이 없었으나,

이후 부동산을 구입하는 경우와 부동산을 구입 후 과

점주주 지분이 증가하는 경우의 과점주주 취득세 납

세의무에 대하여 문의.

회신 질의회사를포함한그룹내계열사들이그룹통합멤버십포

인트제도를운영하면서일정한기준에따라고객에게포인

트를적립해주고향후고객은물품을구매할때물품대금

의일부를해당포인트로결제하며각계열사는적립및사

용된포인트를정산하는경우에있어서2017.3.31.이전

에고객으로부터결제받은포인트상당액은「부가가치세법」

제29조제5항제1호및구「부가가치세법」(2013.6.7.법률

제11873호로개정되기전의것)제13조제2항제1호에

따라과세표준에포함되지아니하는것입니다.

4.부가가치세과세표준(기획재정부부가가치세제과-568, 2017.11.13)

질의 그룹통합멤버십포인트로결제한금액상당액이매출에누리

에해당하는지여부.

회신 질의회사를포함한그룹내계열사들이그룹통합멤버십포

인트제도를운영하면서일정한기준에따라고객에게포인

트를적립해주고향후고객은물품을구매할때물품대금

의일부를해당포인트로결제하며각계열사는적립및사

용된포인트를정산하는경우에있어서2017.3.31.이전에

고객으로부터결제받은포인트상당액은「부가가치세법」제

28January 2018 | EY Han Young | Financial Services Briefing

세무동향

29조제5항제1호및구「부가가치세법」(2013.6.7.법률제

11873호로개정되기전의것)제13조제2항제1호에따

라과세표준에포함되지아니하는것입니다.

5.부가가치세매입세액공제(기준-2017-법령해석부가-0270, 2017.11.09)

질의 타회사주식또는지분을취득,투자,보유및처분을목적

으로설립된법인이국내회사의주식취득과관련한법률및

회계자문등의용역을제공받고발급받은세금계산서의매

입세액을자기의매출세액에서공제받을수있는지여부.

회신 타회사주식또는지분을취득,투자,보유및처분을목적으

로설립된법인이국내회사의주식취득과관련한법률및회

계자문등의용역을제공받고발급받은세금계산서의매입

세액은「부가가치세법」제38조제1항제1호의과세사업을위

하여사용하였거나사용할목적으로공급받은용역에대한

부가가치세액에해당하지아니하므로자기의매출세액에서

공제되지아니하는것입니다.

Contact 박종열 본부장 I 금융사업본부 Leader / TAX Leader

T 02.3770.0904 M 010.6470.9833 E [email protected]

장석륭 부문장 I Assurance Leader

T 02.3787.6518 M 010.2864.6000 E [email protected]

조환석 파트너 I Financial Accounting Advisory Service Leader

T 02.3787.6531 M 010.3136.6531 E [email protected]

박준서 파트너 I Assurance and Transaction Advisory Service Leader

T 02.3787.6528 M 010.9907.6528 E [email protected]

주정호 파트너 I Assurance

T 02.3787.6556 M 010.6322.9244 E [email protected]

박상욱 파트너 I Assurance

T 02.3787.6713 M 010.5297.8894 E [email protected]

한용주 파트너 I Assurance

T 02.3787.6515 M 010.7142.2978 E [email protected]

김명현 파트너 I Assurance

T 02.3787.6886 M 010.8660.9177 E [email protected]

김상대 파트너 I Assurance

T 02.3787.6392 M 010.3201.3849 E [email protected]

강태구 파트너 | Assurance

T 02.3787.4462 M 010.3540.6664 E [email protected]

신금철 파트너 | Assurance

T 02.3787.6372 M 010.4360.0622 E [email protected]

유정훈 부문장 I Tax and Wealth & Asset Management Leader

T 02.3770.0972 M 010.6283.9748 E [email protected]

김동성 파트너 I TAX

T 02.3787.4238 M 010.4263.0096 E [email protected]

이덕재 파트너 I TAX

T 02.3787.0947 M 010.5052.8816 E [email protected]

임동훈 부문장 I Advisory Leader

T 02.3787.6510 M 010.2590.5647 E [email protected]

김영석 파트너 I Advisory - Customer & Strategy leader/Insurance Leader

T 02.3787.4278 M 010.5432.2747 E [email protected]

봉선영 파트너 I Advisory - Risk Leader

T 02.3787.4283 M 010.3353.4548 E [email protected]

안효빈 파트너 | Advisory - FS Risk Management

T 02.6119.8858 M 010.8336.0867 E [email protected]

이건영 파트너 I Advisory - Strategy

T 02.3787.6302 M 010.5451.6308 E [email protected]

류진호 파트너 I Advisory - IT Advisory

T 02.3787.4645 M 010.9289.5545 E [email protected]

임성준 파트너 I Advisory - Supply Chain&Operation

T 02.3787.4212 M 010.4014.7479 E [email protected]

김용희 상무 I Advisory – PI / Block-chain Lead

T 02 3787 4603 M 010.5274.7454 E [email protected]

EY | Assurance | Tax | Transactions | Advisory

About EYEY is a global leader in assurance, tax, transaction and advisory services. The insights and quality services we deliver help build trust and confidence in the capital markets and in economies the world over. We develop outstanding leaders who team to deliver on our promises to all of our stakeholders. In so doing, we play a critical role in building a better working world for our people, for our clients and for our communities.

EY refers to the global organization and may refer to one or more of the member firms of Ernst & Young Global Limited, each of which is a separate legal entity. Ernst & Young Global Limited, a UK company limited by guarantee, does not provide services to clients. For more information about our organization, please visit ey.com.

© 2018 Ernst & Young Han Young © 2018 Ernst & Young Advisory, Inc. All Rights Reserved.

APAC No. 05000506 ED ㅈㅈNone

This material has been prepared for general informational purposes only and is not intended tobe relied upon as accounting, tax, or other professional advice. Please refer to your advisors forspecific advice.

ey.com/kr/fsbriefing

![엑투스 노동자 협동조합 최예준°œ표... · 2015-11-12 · 로 참여자가 블록체인의 운영비용을 공동 으로 부담한다 블록체인 운영원리 [매일경제]](https://static.fdocument.pub/doc/165x107/5e437e768fd39a266a4bc598/-ee-e-oe-oeoe-2015-11-12-eoe-e.jpg)

![Sentinel Protocol Whitepaper Korean - Uppsala Security · Chapter 4 블록체인의 평판 시스템 비트코인의 그 근간에는 블록체인[4]이 존재하는데, 이는 중앙기관](https://static.fdocument.pub/doc/165x107/5e48ee0ff1349f01b767a9de/sentinel-protocol-whitepaper-korean-uppsala-security-chapter-4-ee.jpg)