Управување со банкарски ризици 2 fakultet/III godina/V... ·...

79

Управување со банкарски ризици 2 Проф. д‐р Зоран Ивановски Асс. М‐р Христина Анастасиевска Танеска

Transcript of Управување со банкарски ризици 2 fakultet/III godina/V... ·...

Управување со банкарски ризици 2

Проф. д‐р Зоран ИвановскиАсс. М‐р Христина Анастасиевска Танеска

РИЗИК ОД КОНЦЕНТРАЦИЈА НА ИЗЛОЖЕНОСТ НА БАНКАТА

• Специфичен вид на кредитен ризик претставуваризикот од концентрација на кредити.

• Секоја банка мора да води сметка за дисперзија насвоите кредити.

• Преголемата концентрација на ризик во однос наедна група на клиенти, го зголемува ризикот одзагуба за банката, со тоа што ризикот одконцентрација може да се појави во различнивидови, па освен кредитна изложеност, тој може давклучи и вонбилансна изложеност, регионалнаизложеност, гранска изложеност и изложеност напазарниот ризик.

• Ризикот од концентрација на кредити може дарезултира и од поврзаноста на одредени групидолжници по пат на заеднички имот, заедничкораководење (директори), меѓусебни (вкрстени) гаранции и директна комерцијална меѓузависност, која не може да се прекине во краток временскипериод.

• Во своето работење банките се посебно соочени соризикот од концентрација на кредити што бешепримарна причина за стечај на банките вопоследната деценија. Оттаму, банките мораат даводат сметка да немаат доминантникредитобаратели во своето кредитно порфтолио.

• Ризикот од концентрација на кредитичестопати произлегува од желбата набанката за специјализација во смисла напоголемо вложување во кредитниактивности во одредени стопаснки гранки. Специјализирајќи се за одреден сегмент одпазарот, банките се ставаат во зависнаположба од работењето на тие сектори востопанството

• Меѓутоа, тука се јавува еден проблем восмисла што од една странаспецијализацијата овозможува подоброразбирање на функционирањето наодредени стопански сегменти, додека оддруга страна пак диверзификацијата која гонамалува ризикот од концентрација накредитите може да биде штетна за банката, доколку притисната од конкуренцијата, сеповеќе влегува во нови области на работењекои недоволно ги познава.

• Политиката на управување со ризикот одконцентрација на кредити, односнодиверзификацијата на кредити, треба да бидепоставена во согласност со законскитеограничувања, кои се поставени со цел да сеограничи висината на кредитот на еден должник илирелативно мала група на должници, и да се обезбедибанката да кредитира релативно поголем број настопаснки субјекти кои работат и делуваат воразлични стопански области. Целта на политиката набанката во доменот на управување со ризикот одконцентрација од кредити е да се подобрицелокупниот квалитет на кредитното портфолио.

• Ризикот од концентрација на кредити можеда биде особено изразен кај помалитебанки ‐ комунални, локални во помалиместа каде доминираат само неколкуфирми. Во таква ситуација банките можатда ја насочат својата кредитна активностсамо на неколку фирми, па во случај некојаод фирмите западне во финансискитешкотии ќе има неминовни реперкусии и врз работењето на банката.

• Согласно Базелскиот договор за обемот накапитал и стандардите за капитал набанката, утврдено е дека нивото од 25% капитал на банката е оптимално ниво вопоглед на маскималната изложеност набанката во однос на еден должник илигрупа на поврзани должници, со тоа штозбирот на сите големи кредити не смее дабиде поголем од 800% во однос наакционерскиот капитал на банката.

КАМАТЕН РИЗИК ВО БАНКИТЕ

• Каматниот ризик е еден од најзначајнитеоблици на пазарен ризик на кој се изложувабанката извршувајќи ја функцијата нафинансиски посредник. Имено, обавувајќи јасвојата основна функција, банката прибирадепозити и ги претвора во различен вид наактива со различна рочност и стапка напринос, односно во кредитни пласмани, хартии од вредност, други видови напозајмици со што се соочува со еден одтемелните ризици во банкарското работење –ризикот на каматна стапка.

• Каматниот ризик за банката се појавува притрансформација на краткорочноприбавените средства во долгорочнипласмани. Кога каматните стапки ќепораснат, приходите на банката можат дасе намалуваат кога таа своите обврски гиотплаќа по повисоки каматни стапкиотколку што се оние по кои ја наплатувасвојата актива.

• Многу банки можат да ја прилагодатструктурата на своите биланси за да ја зголематсвојата изложеност на каматниот ризик вонастојувањето да остварат приходи отколку приобичното финансиско посредување. Од другастрана, избегнувањето на ризикот за банкатаможе да претставува проблем, како што е: потреба за постојано реструктуирање набилансот, ограничено време за дејствување, ограничена профитабилност, изложување надруги ризици и друго.

• Загубата на добивката на банката зарадилошо или несоодветно управување сокаматниот ризик може да ја ограничинејзината способност да расте и да јаодведе банката во пропаст. Банките можатда пропаднат доколку се изложуваат нависок каматен ризик во настојувањето даостварат краткорочни профитни цели.

• Односот помеѓу управувањето со ризикот, профитабилноста и растот на банката денескае клучен елемент во управувањето со банката. Во тој триаголник значајно место има токмукаматниот ризик затоа што е тој “срцето” насекоја банкарска работа, така да на неговитеоблици и влијанието врз работењето мора дасе посвети посебно внимание, како и наметодите за мерење, управување и осигурување на банката од каматниот ризик.

• За управата на банката исто така е важноразбирањето на причинско – последичнитеврски помеѓу каматниот ризик и останатитеризици кои се појавуваат во работењето набанката. Особено е значаен односот помеѓукаматниот ризик и кредитниот ризик вобанката, како и ризикот на ликвидност.

• Реализирајќи ја основната функција –концентрација и прибавување на слободнитепарични средства преку прибирањедепозити и одобрување кредити, прекутрансформацијата на средствата банката сесоочува со влијанието на каматниот ризик. Изложеноста на банката на каматниотризик настанува заради промената накаматните стапки и рочната неусогласеностна пласманите и изворите”.

• На прибраните депозити банката може соклиентите да договори фиксна камата и навидум проблемот со каматниот ризик да гореши. Но доколку каматните стапки на пазаротби почнале да паѓаат, банката би се соочила соопортунитетни трошоци во своето работење, што би се огледало во загубената добивка којабанката би можела да ја има ако ги прибавеласредствата по пониска камата, иако фикснатакамата претставува сигурност на трошоците наизворите и едноставност во сервисирање надолгот на банката.

• Влијанието на каматниот ризик врз работењето на банката можеда се разгледува преку влијание врз книгата на банката (banking book) и книгата на тргување (trading bookк). Книгата на банката гикласифицира и забележува сите традиционални активности набанката кои делумично се преклопуваат со инвестицискитеработи.

• Сите трансакции кои се обавуваат на пазарот се забележуваат вокнигата на тргување на банката. Разликата помеѓу тие двасегмента на работењето на банката видлива е и во стратегијатана работење. Банковата книга лежи на филозофијата – купи и држи (buy and hold), додека во книгата на тргување доминираатстратегии на тргување. Гледано од тој аспект, каматниот ризикможе да се подели на: каматен ризик кој се содржи во трговскитетрансакции на банката (traded interest rate risk) и каматен ризикна билансот (non – trade interest rate risk). Non ‐ traded ризикот севрзува за структурата на билансот на банката, односно забанкинг боок.

• Traded каматниот ризик се врзува за влијанието штопромените на каматните стапки го имаат врз пазарнатавредност на позицијата на банката, како на примервредноста на должничката хартија од вредност. Книгата натргување ги содржи евидентирани сите финансискиинструменти, стока или стокови деривати кои банката гидржи заради препродавање и остварување на заработкаод тие трговски трансакции, изложеностите коипроизлегуваат од репо договорите и договорите запозајмување на хартии од вредност на другата договорнастранка кои се наоѓаат во книгата на тргување, понатамуизложености кои произлегуваат од реверс репо договори, понатаму изложеност на камати, и друго. Влијанието накаматниот ризик по сите позиции од книгата на тргување е битен од апсект на влијанието на промената на каматнитестапки на пазарната вредност на тие позиции.

• Влијанието на промената на каматните стапки кај банкатасе огледа пред се на нејзините парични текови, нетокаматни приходи, висина на надокнада или оперативнитетрошоци и економската вредност на банката. Може да секаже дека ризикот на каматни стапки ги погаѓа позициитена активата (кредити, инвестиции), пасивата (депозити, хартии од вредност), и вонбилансните позиции. Влијаниетона каматниот ризик на банката зависи од:

• вредноста на билансните и вонбилансните позиции кои сеосетливи на ризик, односно структурата на билансот;

• осцилациите на каматните стапки;• временскиот период во рамки на кој постои изложеност на

каматниот ризик.

• Секоја банка како кредитор и кредитобарател сесреќава со ризикот од промена на каматната стапка. Изложеноста на кредиторот на ризикот на каматнатастапка е симетрична. Ризикот на каматна стапка е невозможно да се избегне, односно овој вид на ризик е невозможно да се неутрализира при работењето набанката. Меѓутоа, можно е и потребно да се постигненајповолна изложеност на каматниот ризик согласнопрепораките за управување со активата и пасивата(asset – liabilitity management) кој функционира вобанката. Управувањето со активата и пасиватапретставува прв модел кој е насочен кон управување сокаматниот ризик кој се појавува во структурата набилансот на банката.

• Извори на каматниот ризик во банкарството –каматниот ризик претставува финансиска изложеност набанката на неповолното движење на каматните стапки. Управувањето со тој ризик е многу важна задача, одпричина што каматниот ризик може да биде важенизвор на влијание врз профитабилноста и вредноста наакционерскиот имот. Промената на каматните стапкивлијае на проходите на банката поради промената нането каматните приходи, каматно осетливата актива и оперативните трошоци. Успешниот процес науправување со ризикот на каматни стапки во банкитеподразбира запознавање со изворите на каматниотризик во банкарството кои се воедно и примарниоблици на каматен ризик.

• Основните извори на каматни стапки на коибанките се изложуваат се следните:

• ризик на рочна неусогласеност (maturity risk, repricing risk);

• ризик на кривата на приходите (yield curve risk);

• основен ризик (basic risk) и• ризик на опција (optionality).

• Ризикот на рочна неусогласеност (maturities risk, repricing risk), подразбира временска неусогласеност на доспевање (за фиксникаматни стапки) и ризик на повторно вреднување на каматните стапки(repricing) на имотот, обврските и вонбилансните позиции (запроменливи каматни стапки).

• Постоењето на рочна неусогласеност е тесно поврзано со банкарскотоработење. Од тие причини заработката на банката како и нејзинатаекономска вредност може да бидат изложени на неочекуванитепромени на каматните стапки. Доколку банката го кредитира своетопортфолио на долгорочни кредити со краткорочни депозити, порастотна каматните стапки може да предизвика пад на добивката. Порастотна каматните стапки ја намалува вредноста на портфолиото надолгорочните кредити, а од друга страна земањето на нови депозитипо повисоки каматни стапки делува на пораст на трошоците набанката. На крајот, падот на приходите и порастот на трошоците, ќеимаат за последица намалување на добивката на банката.

• Ризикот на кривата на приходите (yield curve risk) сејавува како веројатност од непредвидена промена наобликот и кривата на приходите, која делуванегативно на заработката или економската вредностна банката. На пример, доколку банката одпромената на вредноста на своето портфолио оддесетгодишни државни обврзници би се заштитиласо кратка позиција од петгодишни државни хартииод вредност, ненадејното завземање на строг нагибна кривата на приходите може да има последици врзработењето на банката. Нагибот на кривата наприходите нормално расте, но измената на нагиботноси пораст на краткорочите стапки наддолгорочните, што во овој случај значи губиток забанката.

• Основниот ризик претставува веројатност однепостоење на совршена корелација на прилагодувањена промената на каматните стапки кои се наплатуваатили плаќаат на различни финансиски инструменти, а можат да имаат влијание врз работењето на банката.

• Ризикот на опција е облик на каматен ризик кој сеогледа во постоењето на можноста од користење направо на опција на имотот со купување или продажбана паричните текови врзани за поединечни финансискиинструменти или договори, на пример обврзници соопција на купување или продавање, кредити со правона кредитобарателот да изврши предвремена отплатана кредитот или депозити со можност на повлекување.

ЕФЕКТИ НА КАМАТНИОТ РИЗИК ВО БАНКАРСТВОТО

• Порастот или падот на каматните стапки е од големозначење за банките кои ги следат овие трендови а со целда остварат поголеми приходи од кредитните пласмани, односно да се заштитат од зголемените трошоци наприбавените средства. Каматниот ризик може да сепојави во разни облици, односно може да влијае како набилансните така и на вонбилансните позици на банката. Посебно внимание треба да се насочи и кон взаемнатаповрзаност на ризикот на каматна стапка, кредитниотризик и ризикот на ликвидност во банкарското работење. Порастот на каматните стапки може да значи и зголемена веројатност од неизвршување, односнонеисполнување на обврските на кредитокорисниците.

• Проблемите во отплатата поради пораст на каматните стапкиможе да се појават и вид на пораст на висината на ануитетоткои кредитокорисниците мораат да го платат. Доколку банкатанема стабилни извори на средства, тешко дека ќе може да гоподнесе притисокот на порастот на каматните стапки врзсвојата заработка, затоа што зависи од меѓубанкарскиот пазар, за разлика од оние банки кои имаат пристап на пазарниот пазарили на пазарот на финансиски деривати. Влијанието накаматниот ризик во банкарското работење може да биде врз:

• депозитите и кредитите;• цената на хартиите од вредност;• влијание на пазарната вредност на банката;• влијание врз каматната маржа

• Во структурата на трошоците на банката доминира пасивнатакаматна стапка која банката ја плаќа на депозитите и другитеизвори на средства, така што секоја ненадејна промена накаматните стапки може да има влијание во работењето набанката од аспект на висината на прибавените депозити и трошоците за нивно прибавување.

• На пример при пораст на каматните стапки депоненти ќе сакаатда ги повлечат своите депозити посебно ако постои таквадоговорена можност за предвремно повлекување, за даостарат поголеми приходи од инвестирање по поголемикаматни стапки. Банката во тој случај се соочува со проблем наликвидност. Заради повлечените депозити банката мора да гонадомести тој износ (квантитативен ефект) во својот биланс, а при ново задолжување ќе ги плаќа средствата по повисокакаматна стапка (трошочен ефект).

• Влијанието на каматните стапки врз цената на хартиите одвредност е исто така ризик на кој банката треба да посветицелосно внимание. Имено, во секојдневното работење, банкатаосвен во кредити вложува и во различни хартии од вредност. Вопортфолиото на хартиите од вредност можат да се најдатвисоколиквидни државни хартии од вредност, како и хартии одвредност на лица поврзани со банката и со други претпријатија. Промената на каматните стапки влијае на самата цена нахартиите од вредност и на добивката од реинвестирање наостварените приходи од хартиите од вредност кои банката гипоседува. На посебно влијание од промената на каматнитестапки изложена е вредноста на обврзниците (хартии одвредност со фиксна каматна стапка) кои се наоѓаат вопортфолиото на банката.

• Кога станува збор за влијанието на промената на каматните стапкиврз овие обврзници, потребно е да се има во предвид основнататеорема според која вредноста на обврзниците постигната на пазароте обратно пропорционална на висината на каматните стапки. Имено, кога каматните стапки растат, банката се сретнува со проблемот одпадот на пазарната вредност на обврзниците но и со пораст наприходите кои тогаш ги остварува од реинвестирањето по повисокикаматни стапки. Во обратен случај кога каматните стапки паѓаат, банката се соочува со пораст на вредноста на обврзниците и сопониски проходи од реинвестирање по пониски каматни стапки. Воконтекст на разгледувањето на влијанието на каматните стапки врзцената на хартиите од вредност, треба да се имаат и другите обележјана обврзниците во портфолиото на банката, како што се: времето надоспевање на хартијата од вредност, номиналната каматна стапка којахартијата од вредност ја носи, како и составот на амортизација нахартијата од вредност.

• Од друга страна, може да се каже дека и вредноста на акциитее под двојно влијание на промената на каматните стапки. Например, доколку во земјата поради спроведување нарестриктивна монетарна политика се очекува пораст накаматните стапки, со тоа и трошоците на финансирање напретпријатиата ќе растат а истовремено ќе опаѓа очекуванатадобивка на претпријатијата. Со оглед дека вредноста наакциите е директно поврзана за висината на добивката напретпријатијата, помалата профитабилност ќе значи помалавредност на акциите на пазарот. Понатаму, се појавувазаинтересираност кај инвестититорите да го реструктуираатсвоето портфолио така што ќе ги заменат акциите со обврзници, што ќе доведе до поголема понуда на акциите на пазарот и понатамошен пад на нивната вредност. Мора да се потенцирадека тој однос, помеѓу каматната стапка и цената на акцијата вопортфолиото на банката не е временски конзистентен.

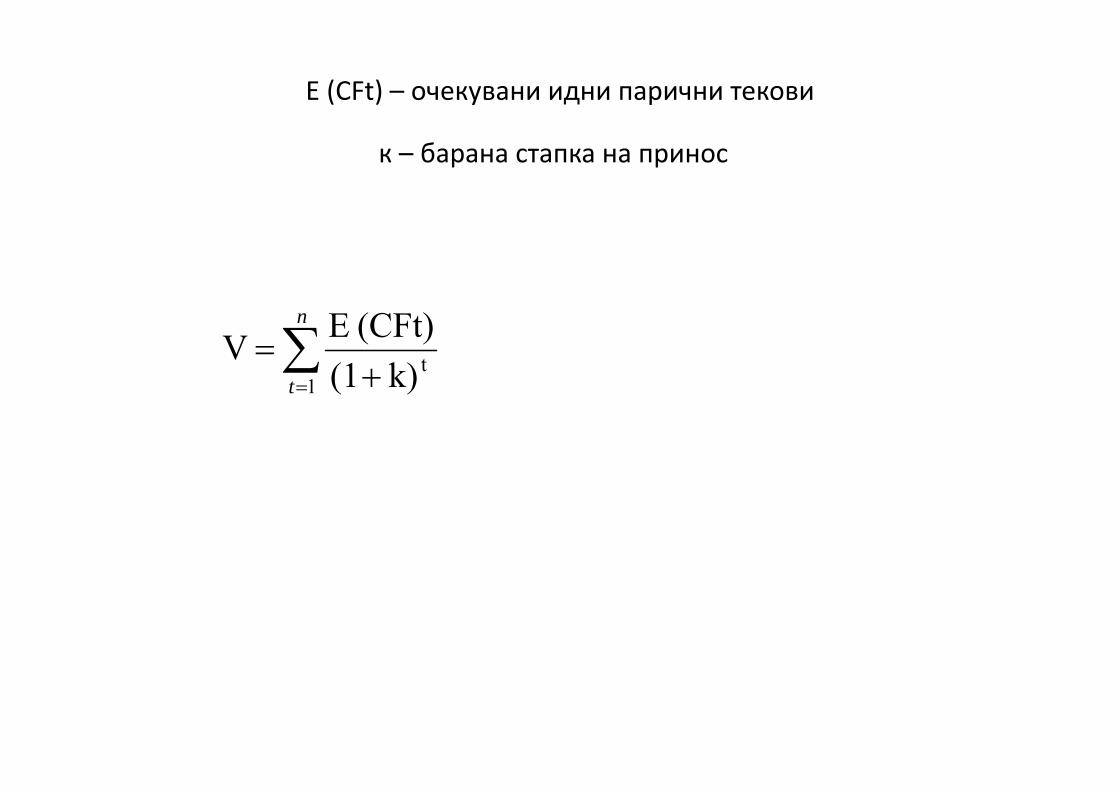

• Од аспект на влијанието на каматната стапкана пазарната вредност на банката, управата насекоја банка настојува да оствари такви деловникомбинации со кои би ја зголемила вредноста набанката. Еден од основните модели со којвредноста на банката може да се прикаже е сегашната вредност.Сегашната вредност на имототи обврските на банката претставуваат иднитепарични текови на банката од постоечкиот имот и обврските со доспевање од денес до најдолгиот рокна доспевање.

• Нето сегашната вредност се разликува одекономската вредност на банката.

Е (CFt) – очекувани идни парични текови

к – барана стапка на принос

n

t 1tk)(1

(CFt) E V

• Економската вредност на банката е вредност на нејзиниотбиланс како портфолио од имотот со фиксен приход, вредност нанејзиниот биланс структуриран во долгорочни кредити и краткорочни извори, изложени на ризикот на каматната стапка. Имотот кој се разгледува, има однапред предвидливи паричнитекови. Каматните приходи на банката ја мерат профитабилностана банката, а под влијание на промената на каматните стапки. Разликата помеѓу сегашната вредност на банката и економскатавредност може да се прикаже и со помош на:

• разлика во вредностите што можат да ги попримат нетосегашната вредност (која може да биде и негативна) и економската вредност на банката (која може да биде самопозитивна) и

• разлика во висината на бараната стапка на принос, која е повисока кај сопствениците на банката затоа што се изложени насите ризици, за разлика од чистите кредитори.

• Посебно внимание треба да се насочи на влијанието на каматнатастапка врз пазарната вредност на банката. Осетливоста на пазарнатавредност на промената на каматната стапка е сржта на економскиотмодел на каматен ризик. Токму економскиот модел нуди можност занабљудување на каматниот ризик на подолг период, имајќи го вопредвид влијанието на промената на каматните стапки на вкупнитепарични текови што се генерираат од билансот на банката. Порастотна каматните стапки ја зголемува дисконтната стапка со којаочекуваните парични текови се сведуваат на сегашна вредност, значија намалуваат вредноста на банката, и обратно. Овој модел во банкатаби требало да испраќа сигнали за промените во ризичнатаизложеност на банката на каматниот ризик и за промените што какопоследица од тоа можат да се случат во добивката на банката. Истотака, овој модел ќе даде и увид во способноста со управувањето сокаматниот ризик во банката. Економската вредност на банкатапосебно е важна за акционерите на банката, нејзината управа и супервизорите.

• Економската вредност на банката = • сегашната вредност на очекуванитепарични приливи од имотот – сегашнатавредност на очекуваните парични одливина обврски +/‐ нето парични текови одвонбилансните позиции на банката.

• Економскиот модел се базира, односно изискува повеќеподатоци, стварање на база на податоци, но и повеќе време возамена за темелен увид на изложеноста на банката на каматниотризик. Рочната неусогласеност помеѓу имотот и обврските набанката може да влијае на нејзината пазарна вредност. Доколкуво билансот на банката имотот има подолг рок на доспевање вооднос на обврските, порастот на каматните стапки ја намалувапазарната вредност на банката затоа што вредноста на имотот набанката опаѓа повеќе отколку вредноста на обврските. Клучназадача на економскиот модел е да ја утврди вредноста накниговодствено евидентираните билансни и вонбиланснипозиции. Пазарната вредност ќе биде сегашната вредност наидните парични текови дисконтирани со помош на каматнатастапка која ја вклучува целата ризичност на идните паричнитекови. Осетливоста на пазарната вредност на промената накаматната стапка се разгледува за целиот временски период набанката.

• Од аспект на работењето на банката, посебно внимание треба да сепосвети и на влијанието на каматната стапка врз нетокаматните приходи и нето добивката. Влијанието на каматнатастапка врз нето каматните приходи може да биде големо, доколкукаматниот ризик не е внимателно управуван. Може да се каже декасилни промени во движењето на каматните стапки или пак нетипичнаконфигурација на долгорочни и краткорочни каматни стапки, влијаатна нето каматните приходи на банката. Со оглед дека банкитефинансисраат долгорочни пласмани со краткорочни извори, може дасе заклучи дека приходите од активата се поврзани за долгорочнитекаматни стапки. Оттаму, и заработката по активата побавно сеприлагодува на промените на долгорочните каматни стаки. Порастотна краткорочните и долгорочните каматни стапки ќе го намалат нетокаматниот приход, затоа што трошоците на страна на изворот ќе сезголемат поради побрзото прилагодување на промената накраткорочната каматна стапка.

РАКОВОДЕЊЕ СО КАМАТНИОТ РИЗИК ВО БАНКИТЕ

• Раководењето со банката претставува вештина заснована напочитување на одредени правила или општоприфатени ставовистекнати со пракса. Задача на менаџментот на банката е дасостави, односно да сложи таква оптимална комбинација натеорија и пракса како банката би опстанала во променливотозаконодавно, финансиско и стопанско опкружување. Меѓутоа, нема единствена, општоприфатлива и во исто време секадеприменлива теорија на управување со банката. Основниотелемент во сигурноста на банката е постоењето на систем науправување со ризиците на кои банката се изложува. Управувањето со каматниот ризик вклучува прудентноуправување со структурата на активата и пасивата на банката, вонастојувањето на мониторинг на влијанието од промената накаматните стапки врз финансискиот резултат на банката. Токмузатоа и праксата со која се оптимализира начинот на кој банкатаго превзема каматниот ризик во своето работење, се нарекувауправување со ризикот.

• Значењето и особеноста на управувањето соризикот на каматна стапка се разликува одбанка до банка и зависи од:

• големината на банката;• природата и сложеноста на нејзините позициина активата и пасивата;

• висината на нејзините позиции изложени наризикот на каматна стапка и

• ризичната толеранција на банката и нејзиниотризичен профил.

• Управувањето со каматниот ризик на банкатаопфаќа:

• утврдување и спроведување на прудентнаполитика на каматни стаки;

• развивање и примена на соодветни техники намерење на изложеноста на позициите накаматниот ризик;

• развивање и примена на делотворен системна управување со каматниот ризик и

• утврдување и примена на процедура наконтрола.

• Утврдувањето на политиката и процедурата науправување со ризикот на каматна стапка мораат даосигураат контролата на природата и износот накаматниот ризик на кој банката се изложува. Политиката и процедурите на управување сокаматниот ризик би требало да содржат: критериумна класификација на имотот во различни имотнипортфолиа согласно на потребите на управување сокаматниот ризик и целите на банката, психологијатаод прифаќање на ризикот во банката и прифатливаизложеност на каматниот ризик, но и утврдување наограничување (лимит) во изложување на каматниотризик согласно психологијата на банката.

• Поделбата на активата на банката во различнипортфолиа може да се спроведе на основа на разникритериуми како што се економски услови, коивлијаат на обврските на банката, природата напроизводите и услугите на банката, и целите наинвестирање. Психологијата на банката наприфаќање на ризикот претставува толериран опсегна ризик кој банката е способна да го прифати. Банките би требало да ги утврдат лимитите восвоето изложување на каматниот ризик и истите дане бидат надминати. Лимитите на банката воизложеноста на каматниот ризик обично сеповрзани со нето каматните приходи.

• Во изборот на соодветен начин на мерење навлијанието од промената на каматниот ризик врзбилансот на банката, банката ќе ја разгледува можностаод волатилноста на каматните стапки во одреденвременски период во кој таа реално може да одговорина неповолното движење на каматните стапки.

• Во мерењето на изложеноста на каматниот ризик набанката и стојат голем број на техники: јаз – техника, техника на мерење на осетливоста на заработката набанката на промената на каматните стапки и симулациски техники. Банките можат да користат еднаод наведените техники, но пожелно е да се правикомбинација на техники во управувањето соризичната изложеност.

• Со оглед дека каматните стапки се динамична категорија, потребно е банките да осигураат навремени информации како би можеле дапревземат навремени мерки и тоа за кратко време. Доколку е потребно повеќе време за идентификување на ризикот и превземањена соодветни мерки, дотолку повеќе на банката и се заканува загубаод работењето. Главната задача во управувањето со активата и пасивата е предвидувањето на движењето на каматните стапки. Предвидувањето е еден од начините банката да ги оствари своитецели врзани за висината на паричните текови кои планира да гиоствари и веројатноста од изненадување (шокови на каматнитестапки) во своето работење ги смали на најмала можна мерка. Токмуод тие причини, управувањето со активата и пасивата може да седефинира како создавање на најдбар можен избор “trade off” помеѓуприносот и ризикот за банката. Затоа управувањето со активата и пасивата на банката може да се сведе на две фази: “максимизирањена профитот” и “минимизирање на ризикот”.

• Процесот на контролата, односно науправување со каматниот ризик треба дабиде доверен на интерната ревизија. Процесот на контролата мора да е соодветен со оглед на соженоста и големината на банката, а притоа треба дасе осигураат соодветни политики и процедури за управување со каматниотризик.

ОСНОВНИ НАСОКИ ЗА СТРЕС – ТЕСТ АНАЛИЗАТА ЗА ЧУВСТВИТЕЛНОСТА НА БАНКАТА НА ПАЗАРНИОТ РИЗИК

• За целите на стрес – тест анализа на пазарен ризик, потребно е да се изврши анализа на чувствителноста на банката (на приходите и на сопствените средства) наевентуални шокови, како резултат на нејзинатаизложеност на пазарниот ризик.

• Oсновни насоки (правила) за спроведување на стрес– тест анализата за оценка на чувствителноста набанката на пазарниот ризик, се состојат од следново:

• 1. При оценката на пазарниот ризик, како ризичнифактори се сметаат промените на:

• пазарната цена на сопственичките хартии од вредност, • каматните стапки и • девизните курсеви.

• 2. При изработката на анализите, во секое одделно сценарио, се менува само варијаблата (ризичниот фактор) која се тестира, додека сите останати фактори се претпоставува дека остануваатнепроменети.

• 3. При анализата треба да се опфатат сите билансни и вонбилансни позиции (кратки и долги) од портфолиото затргување и портфолиото на банкарски активности на банкатакои се чувствителни на одделните ризични фактори.

• 4. При евентуални ограничувања во однос на расположивостана податоците неопходни за извршување на анализите, се обезбедува образложение во писмена форма.

• 6. Стрес тестирањето, како и презентирањето на добиенитерезултати се врши со помош на табелите објавени на интернетстрана на Народната банка, во делот “Банкарска супервизија и регулатива”.

• За целите на стрес – тест анализата начувствителноста на банката на ризикот одпромена на каматните стапки потребно е да сепополни табелата број 1 – Ризик од промена на каматни стапки (FSAP‐TABELI 2008 за вршење на стрес тестирање објавени на веб страната на НБРМ во делот “Банкарска супервизија и регулатива”). Вотабелата треба да се опфатат сите позиции од портфолиото за тргување и портфолиото на банкарски активности на банката кои се изложени на ризик од промена на каматните стапки (каматно– чувствителни позиции).

• Во стрес –тест анализата на чуствителноста на банката од девизниот ризик, банката треба да го оцени влијанието од евентуална апрецијација и депрецијација на денарот во однос на другите валути, преку примена на следните сценарија:

• сценарио 1: денарот депрецира за 30% во однос на сите други валути и

• сценарио 2: денарот апрецира за 30% во однос на сите други валути.

• При спроведувањето на овие сценарија треба да се опфатат позициите номинирани во девизи и позициите номинирани во денари со девизна клаузула. За квантифицирање на овие ефекти потребно е да се пополни табелата број 2 – Ризик од промена на девизен курс (FSAP‐TABELI 2008 за вршење на стрес тестирање објавени на веб страната на НБРМ во делот “Банкарскасупервизија и регулатива”).

• Банката покрај изложеноста на директен девизен ризик, истовремено е изложена и на индиректен девизен ризик од своите клиенти, кој добива форма на кредитен ризик. Имено, при евентуална депрецијација на денарот, кредитокорисниците со неусогласена девизна позиција можат да се соочаат со потешкотии при плаќање на обврските по кредитите. Поради тоа, потребно е да се квантифицира ефектот (последиците) од примената на сценариото 1 (депрецијација на денарот за 30%) врз висината на нефункционалните кредити и врз коефициентот на адекватност на капиталот. За квантифицирање на овие ефекти потребно е да се пополни табелата број 3 – Индиректен кредитен ризик: влошување на квалитетот на кредитите со валутна компонента кон клиенти со неусогласена девизна позиција, како резултат на депрецијација на денарот (FSAP‐TABELI 2008 за вршење на стрес тестирање објавени на веб страната на НБРМ во делот “Банкарска супервизија и регулатива”).

• Спроведувањето на стрес –тест анализата за чуствителноста на ризикот од промена на пазарната цена на сопственичките хартии од вредност, има за цел да се оцени чувствителноста на банката на ризикот од промена на пазарната цена на сопственичките хартии од вредност (како резултат на нејзините капитални делови во други лица). Треба да се опфатат сите сопственички хартии од вредност кои ги поседува банката. Притоа, потребно е да се применат следните сценарија:

• сценарио 1: цените на сите акции кои котираат на Македонската берза на хартии од вредност се намалиле за 35%;

• сценарио 2: цените на сите акции кои котираат на странските берзи се намалиле за 35%.

• За целите на стрес – тест анализата на чувствителноста на банката на ризикот од промена на пазарната цена на сопственичките хартии од вредност потребно е да се пополни табелата број 4 – Ризик од промена на пазарната цена на сопственичките хартии од вредност (FSAP‐TABELI 2008 за вршење на стрес тестирање објавени на веб страната на НБРМ во делот “Банкарска супервизија и регулатива”).

•

• Резултатите од стрес – тест анализите на чувствителноста набанката на пазарен ризик треба да бидат прикажани во табелата број 5 – Резултати од примена на сценаријата за оценка на чуствителноста на банката на пазарен ризик (FSAP‐TABELI 2008 за вршење на стрес тестирање објавени на веб страната на НБРМ во делот “Банкарска супервизија и регулатива”). Притоа требада се има предвид следното:

• сите колони и редови треба да бидат пополнети (доколку немаизнос, тогаш се впишува 0) и

• висината на сопствените средства на банката, по примената насекое поединечно сценарио, се добива кога од почетниот износна сопствени средства (пред стрес – тестот) ќе се одземезагубата или ќе се додаде добивката настаната со примената насекое од наведените сценарија.

УПРАВУВАЊЕ СО ЛИКВИДОСНИОТ РИЗИК

• Банките се должни перманентно да обезбедуваат дневна ликвидност во своето работење. Одржувањето на ликвидноста на банката е клучна претпоставка за одржливост на банката на финансискиот пазар и основа за нормално функционирање на депозитниот и кредитниот механизам на банката. Накусо формулирано, ликвидноста на банката ја претставува нејзината способност да ги реализира своите обврски во рокот на доспевање.

• Позицијата на ликвидност на банката произлегува од нејзината билансна структура. Имено, во активата на билансот на банката, класифицирани се инструменти со различен степен на ликвидност: на една страна се класифицирани најликвидните позиции (на пример, депозити кај Централната банка), а на друга страна најнеликвидните позиции (на пример, згради, опрема и сл.). Хартиите од вредност кои ги чува банката во својата актива може да се диференцираат од аспект на тоа колку лесно можат да се продадат на финансискиот пазар, без разлика на рокот на доспевање на дадена хартија од вредност.

• Одобрените кредити на физички лица и правни ентитети, во принцип се сметаат за неликвидна актива. Кредитите се со различен рок на доспевање и доколку роковите на доспеаност се пократкорочни, толку истата актива е помалку неликвидна. На тој начин, структурата на активата ја покажува позицијата на ликвидност на банката.

• Во пасивата на банката, дел од обврските се ликвидни, што значи дека депонентите можат во секој момент или во краток временски период да ги повлечат депозитите или кредитите. Исто така, на страната на пасивата одредени обврски (депозити или кредити) се со долгорочен карактер. Генерално, позицијата на ликвидноста на банките произлегува од компаративниот однос на ликвидноста на активата и пасивата на билансот на банката. Банкарскиот менаџмент може да влијае врз степенот на ликвидноста на банката.

• Врз ликвидноста на банката влијаат и вонбилансните ставки. Имено, кредитните линии делумно или целосно можат да бидат искористени во однапред недетерминиран временски профил. Исто така и гаранциите како вонбилансни ставки можат да бидат активирани во иден временски интервал.

• Проблемот со одржување на перфектна ликвидност на банката произлегува од рочната трансформација на депозитите во кредити. Во практиката, скоро е невозможно, банката да има целосна равнотежа помеѓу депозитите и кредитите од аспект на рочната димензија. Неопходно е да се потенцира дека рочната нерамнотежа помеѓу изворите и пласманот на средствата мора да бидат под контрола на банкарскиот менаџмент, со цел оперативно да се обезбеди ликвидноста на банкарските институции.

• Определувањето, оценката и раководењето со ликвидносниот ризик подразбира управување со ликвидносниот ризик на начин кој ќе овозможи навремено и редовно плаќање на обврските, во нормални или во вонредни услови на работење на банката.

• Банките треба да имаат пропишани политики и процедури за секојдневно управување со ликвидноста. Стратегијата за водење на ликвидноста и политиките мора да се познати на секој вработен во банката. Бордот на директори мора постојано да биде информиран за состојбата со ликвидноста на банката и да биде сигурен дека извршните менаџери на највисоко ниво на банката ја следат сосотојбата на ликвидноста и го контролираат ризикот сврзан со неа.

• Целите за управување со ликвидноста опфаќаат:• дневно вреднување на сите финансиски обврски;• издвојување на минимална резерва на ликвидност и• избегнување на дополнителни трошоци од позајмување

во случај на нужда и присилна продажба на имот.• Заради ефикасно управување со ликвидносниот ризик,

банката е должна да ги исполни следниве услови:• пишана политика за управување со ликвидносниот

ризик;• адекватна организациона структура за управување со

ликвидносниот ризик;• адекватен информативен систем и• план за управување со ликвидносниот ризик во

вонредни услови.

• Политика за управување со ликвидносниот ризик – ги содржи најмалку следните основни елементи:

• ‐ следење на приливите и одливите на парични средства;• ‐ обезбедување на соодветна структура на активата и пасивата;• ‐ дефинирање на финансиски инструменти за управување со ликвидносниот ризик;• ‐ обезбедување диверзифицираност на прибраните депозити и другите извори на средства по

рочност и по комитенти;• ‐ процедури за дефинирање на дозволени исклучоци во однос на дефинираните лимити за

управување со ликвидносниот ризик и за делегирање на одговорност за одлучување за примена на тие исклучоци;

• ‐ следење на рочната структура на активата и пасивата во денари и во девизи, вклучително и по одделни валути кои имаат значајно влијание врз целокупната ликвидност на банката;

• ‐ процедури за идентификување и следење на депозитите од аспект на нивната стабилност;• ‐ обезбедување на систем на следење на потенцијалните обврски по основ на вонбилансното

работење на банката;• ‐ утврдување на ликвидносни индикатори;• ‐ дефинирање на процесот на управување со ликвидносниот ризик во рамките на

организационата структура на банката;• ‐ дефинирање на надлежностите и одговорностите на органите на управување и раководење

со ликвидносниот ризик;• ‐ дефинирање на План за управување со ликвидносниот ризик во вонредни услови.

• Адекватна организациона структура за управување со ликвидносниот ризик подразбира:

• ‐ јасно дефинирани надлежности и одговорности на органите на управување на банката и на посебниот орган кој ќе биде надлежен за управување со ликвидносниот ризик на ниво на целата банка;

• ‐ дефинирање на улогата на Службата за внатрешна ревизија и

• ‐ дефинирање на задачите и одговорностите на соодветните организациони делови во банката кои се надлежни за следење на ликвидноста на банката и управување со ликвидносниот ризик.

• Управниот одбор на банката ги донесува политиките за управување со ликвидносниот ризик. Заради оперативно спроведување на политиките за управување со ликвидносниот ризик, Управниот одбор, директно или преку работоводниот орган, формира посебен орган надлежен за управување со ликвидносниот ризик.

• Одборот за раководење со ризикот е надлежен за следење на спроведувањето на политиката за управување со ликвидносниот ризик и организирање на соодветен систем на известување кој ќе овозможи навремено следење на изложеноста на ликвидносниот ризик. Надлежниот орган за управување со ликвидносниот ризик е одговорен за оперативно спроведување на политиката за управување со ликвидносниот ризик, преку дневно следење и контрола на ликвидносниот ризик. Службата за внатрешна ревизија врши контрола на процесот на управување со ликвидносниот ризик.

• Адекватен информативен систем – банката воспоставува информативен систем кој ќе овозможи навремено и континуирано мерење, следење, контрола и известување за адекватно спроведување на процесот на одлучување од аспект на управувањето со ликвидносниот ризик. Информативниот систем треба да овозможи:

• ‐ мерење и следење на ликвидноста на банката и ликвидносниот ризик на дневна основа и во точно определени временски периоди;

• ‐ мерење и следење на ликвидноста на банката и ликвидносниот ризик за секоја одделна странска валута која има значајно влијание врз целокупната ликвидност на банката, на индивидуална и на агрегатна основа;

• ‐ следење на почитувањето на воспоставените лимити за управување со ликвидносниот ризик;

• ‐ генерирање на податоци за утврдување на ликвидносни индикатори и креирање извештајни форми за потребите на надлежниот орган, другите органи за управување и сите останати лица кои се вклучени во процесот на управување со ликвидносниот ризик и

• ‐ анализа на движењата во депозитната база и идентификување на стабилното ниво на депозитна база.

• План за управување со ликвидносниот ризик во вонредни услови – банката е должна да изработи план за управување соликвидносниот ризик во вонредни услови, кој ги содржи следниве елементи:

• јасна поделба на задачите, надлежностите и одговорностите во банката;

• дефинирање на вонредните услови за кои што ќе се применува Планот;

• дефинирање на можните опции за промени во структурата на активата и пасивата;

• утврдување на начинот на комуникација со главните депоненти, деловни партнери, други комитенти и јавноста заради адекватно управување со ликвидносниот ризик во вонредни услови и

• пропишување на начинот за пристап до дополнителни извори на средства кои не се користат во редовното работење на банката.

• Банката треба да врши периодично ревидирање на планот за управување со ликвидносниот ризик во вонредни услови со цел да се земат предвид промените во внатрешните и надворешните услови на работење на банката.

• За ефикасно управување со ликвидноста и елиминирање на ликвидносниот ризик, банките и банкарските супервизори мораат даги усвојат Базелските принципи на управување со ризикот наликвидност. Банката, во своето работење го прибира слободнитепарични средства и ги конвертира во друг вид на актива со различнарочност и степен на профитабилност. Искуствата на најразвиенитедржави покажаа дека сопствениците на банките честопати се склоникон висок ризик на вложување со цел остварување на поголем профит(морален хазард). Но, имајќи предвид дека високиот ризик не носисамо висок профит туку и големи загуби, беше неопходно со посебнарегулатива да се заштитат штедачите од неодговорните постапки насопствениците или нивните претставници на банките. На тој начинвсушност се штитат стабилноста и безбедноста на целиот финансискисистем и се спречува појава од евентуална банкарска криза.

• Банката е должна да развие организација и систем намерење на ликвидноста за да обезбеди потребите заликвидност да се спроведуваат, анализираат и да секонтролираат системите за интерна контрола кои потоаќе бидат оценети од интерната ревизија. Токму порадиважноста на ликвидносниот ризик во банкарството, како и проблемите кои се врзани со управувањето на тојризик, Базелскиот одбор за супервизија на банките во2000 година издаде документ под наслов “Sound Prаctices for Маnаging Liquidities in Bаnking Оrgаnizаtion”, кој содржи 14 принципи кои што треба да се почитувани од секоја банкарска организација.

• Принципите се групирани во осум основни групи:• развивање на структура за управување со ликвидноста;• мерење и следење на нето потребните средства;• управување со пристапот на пазарот;• алтернативно планирање;• управување со девизната ликвидност;• интерна контрола за управување со ризикот на

ликвидност;• улога на објавување на податоци за подобрување на

ликвидноста и• улога на супервизорот.

• Последиците од ликвидносниот ризик може да се рефлектираат и врзцелиот финансиски систем, така што мерењето и анализирањето наликвидноста на банката треба да биде континуинирано. Постојат повеќеначини на мерење на ликвидноста на банката:

• Мерење на ликвидноста на банката со помош на анализа на јазот (англ. гаp). Јазот претставува разлика помеѓу просечниот износ на кредити и просечните депозити. Позитивниот финансиски јаз значи декакредитите се поголеми од депозитите и дека во врска со тоа се потребнидополнителни ликвидни средства или со продажба на некој имот(актива) или со ново задолжување. Јазот може да биде статички којпретставува однос на постоечката актива и пасива, и динамички кој гомери односот помеѓу активата и пасивата со проекција на иднитепобарувања за кредити и располагањето на новите депозити и нивнатаамортизација. Во случај кога обврските се поголеми од активата, банката се соочува со ризикот на каматна стапка која тој јаз ја создава, затоа што приносот на инвестиции кои банката ќе ги направи сенеизвесни. Во спротивен случај, банката се соочува со ризик однеможност од прибавување на потребни средства или плаќање напоголеми каматни стапки на задолжување со цел да се осигруаат новинепходни извори на ликвидност.

• Јазот помеѓу активата и пасивата е резултат наделовното работење на банката. Со одобрувањето нанови кредити се зголемува големината на активата набанката, додека со зголемен прилив на депозити сезголемува пасивата со што се предизвикува јазот помеѓуактивата и пасивата. Проценетите нето вишоци илинедостатоци на средства во одредени временски серии, се добра претпоставка за идното планирање наликвидноста на банката. Проценувајќи ги паричнитетекови на банката важно е акцент да се даде навлијанието на пазарните ризици на нивната вредностшто особено се однесува на каматните приходи. Релевантната временска рамка за активно управување с ликвидноста е многу кратка и ја опфаќа ликвидноста вотекот на еден ден (intra – dаy liquidity).

• Вториот начин на мерење на ликвидноста на банката е сопомош на индексот на ликвидност (liquidity index). Индексот наликвидност ја мери големината на можната загуба на банкатаод ненадејна продажба на имотот во однос на нормалнатапазарна цена која тој ист имот би ја постигнал. Индексот наликвидност може да се претстави со следната формула:

• Н pi• И = Σ [(Wi) (──)]• И=1 p*i• Колку што е поголема разликата помеѓу цената која имотот

може да ја постигне во случај на ненадејна продажба Pi и нејзината вистинска пазарна цена P*i, толку е помалаликвидноста на банката.

• Друг начин на мерење на ликвидноста е со помош на моделотна планирање на ризикот, тн. Liquditiy аt Risk –LaR модел. Вомоделот на планирање, потребно е да се разберат иднитепарични текови на банката и да се испитаат можностите заобезбедување на ликвидноста респектирајќи ги факторите наризик на ликвидност на банката. Планирањето на ликвидностна банката треба да се врши со претпоставка на нормалниекономски услови, услови на криза на ликвидност и општапазарна криза. На база на тие предвидувања, банката сеобидува да ја дефинира потребната ликвидност на оптималнониво. Разликата која постои помеѓу предвидената потреба заликвидност и приливите на депозит во банката, претстваува“worst cаse” или “во најлош можен случај” потреба заликвидност во банката. Во процесот на управување соликвидноста, треба да се води сметка и за способноста набанката да се задолжува, односно нејзината кредитнаспособност и рејтингот на меѓубанкарскиот пазар и останатитефинансиски пазари.

ПРОЦЕС НА УПРАВУВАЊЕ СО ЛИКВИДНОСНИОТ РИЗИК

• Управувањето со ликвидносниот ризик подразбира:• ‐ воспоставување и одржување на адекватна рочна

структура на активата и пасивата на банката;• ‐ планирање и управување со приливите и одливите

на парични средства и обезбедување на адекватен износ на ликвидни средства;

• ‐ следење на концентрацијата на изворите на средства и

• ‐ тестирање на ликвидноста.

• Воспоставување и одржување на адекватна рочна структура – банката е должна да ја следи рочната структура на активата и пасивата, од аспект на усогласеност на активните и пасивните позиции спореднивната резидуална рочност. При следењето на рочната структура на активата и пасивата, банката треба да ги земе предвид можноста за наплата на побарувањата на банката во роковите на доспевање и нивото на стабилни депозити кои што нема да бидат повлечени во рокот на нивно доспевање.

• За следење на рочната усогласеност, банката е должна да изготвува на месечна основа извештаи за рочната структура на активата и пасивата во националната валута, во девизи и на агрегатно ниво и истите да ги доставува до Централната банка.

• Планирање и управување со приливите и одливите на парични средства и обезбедување на адекватен износ на ликвидни средства – банката е должна да ги планира и да управува со приливите иодливите на парични средства. Планирањето треба да ги вклучи сите видови на очекувани приливи и одливи на парични средства, кои што имаат влијание врз способноста на банката за измирување на своите договорни обврски, при што се поаѓа од степенот на веројатност за реализација на трансакцијата.

• како очекувани приливи на парични средства се сметаат приливите по основ на сите видови на депозити, наплата на кредити, продажба на хартии од вредност, користење на меѓубанкарски позајмици и други приливи со висок степен на сигурност и

• како очекувани одливи на парични средства се сметаат одливите по основ на одобрени кредити, купени хартии од вредност, давање на меѓубанкарски позајмици и сите други одливи кои што се очекува да настанат во периодот.

• Исто така, банката е должна да обезбедува адекватен износ на ликвидни средства согласно очекуваните одливи на парични средства.Ликвидните средства на банката ги вклучуваат:

• паричните средства;• дел од задолжителната резерва во денари;• краткорочни хартии од вредност издадени од државата

и Централната банка;• депозити по видување на сметки кај домашни и

странски банки кои не служат како обезбедување по некоја преземена обврска на банката или за кои не се води судски спор и

• други средства на банката кои имаат висок степен на ликвидност.

• Следење на концентрацијата на изворите на средства –банката е должна да воспостави адекватен систем на следење на своите извори на средства, пред се преку следење на најголемите депоненти, со цел постигнување на адекватно ниво на диверзифицираност на изворите на средства. Следењето на концентрацијата на изворите на средства треба да вклучи:

• ‐ воспоставување и одржување на редовни контакти со најголемите депоненти, коресподентните банки и другите значајни комитенти и деловни партнери;

• ‐ утврдување на степенот на стабилност на одделните видови на депозити имајќи ги предвид карактеристиките на депонентот;

• ‐ утврдување и следење на движењата кај останатите видови на извори на средства.

• Банката е должна до Централната банка на квартална основа да доставува Извештај за најголемите депоненти.

• Тестирање на ликвидноста – банката треба да врши тестирање на ликвидноста во различни услови ‐ стрес сценарија, со цел да се утврди нивното влијание врзликвидносната позиција на банката, како и врз можноста за почитување на утврдените лимити во рамките на утврдените сценарија.

• Под резидуална рочност на поединечните побарувања и обврскисе подразбира преостанатиот период од крајот на извештајниот месец до нивната фактичка рочност.

•• Под стрес сценарио се подразбира значајна позитивна или

негативна промена на одделни внатрешни или надворешни фактори кои што имаат соодветно влијание врз ликвидноста на банката.