Especificações do Bilhete CI 300916 · b) Urgência: situação onde o segurado necessita de...

39

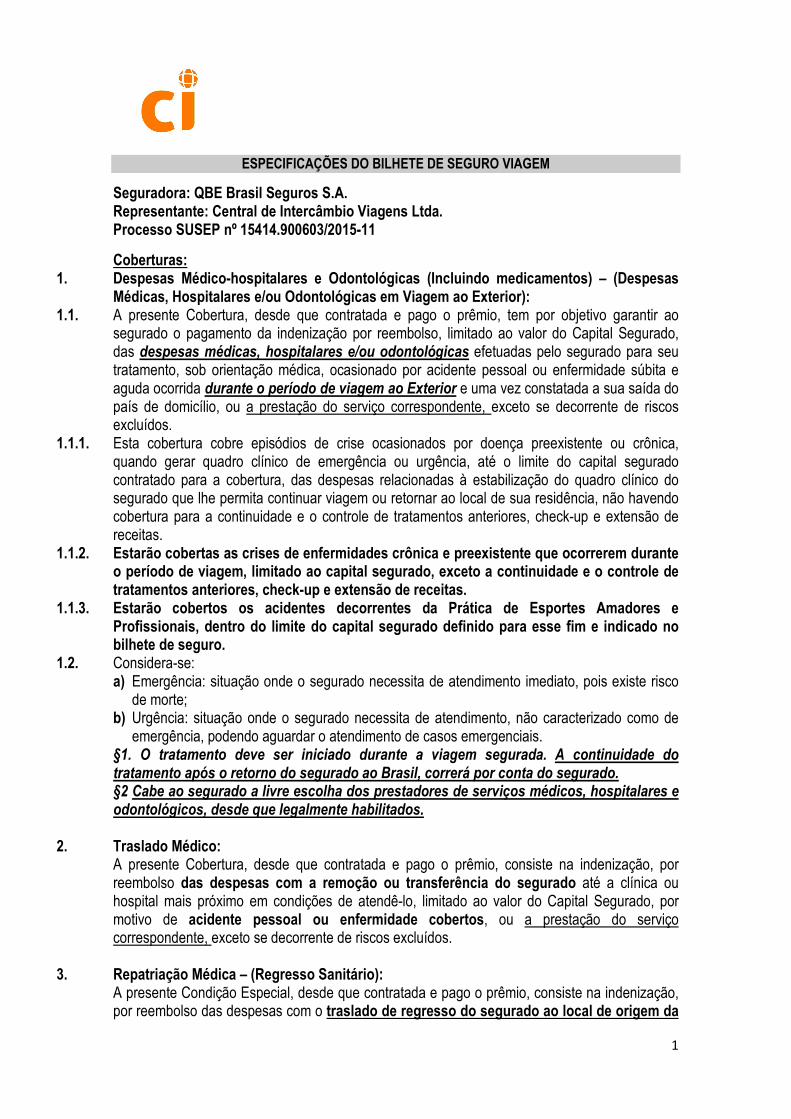

1 ESPECIFICAÇÕES DO BILHETE DE SEGURO VIAGEM Seguradora: QBE Brasil Seguros S.A. Representante: Central de Intercâmbio Viagens Ltda. Processo SUSEP nº 15414.900603/2015-11 Coberturas: 1. Despesas Médico-hospitalares e Odontológicas (Incluindo medicamentos) – (Despesas Médicas, Hospitalares e/ou Odontológicas em Viagem ao Exterior): 1.1. A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, das despesas médicas, hospitalares e/ou odontológicas efetuadas pelo segurado para seu tratamento, sob orientação médica, ocasionado por acidente pessoal ou enfermidade súbita e aguda ocorrida durante o período de viagem ao Exterior e uma vez constatada a sua saída do país de domicílio, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos. 1.1.1. Esta cobertura cobre episódios de crise ocasionados por doença preexistente ou crônica, quando gerar quadro clínico de emergência ou urgência, até o limite do capital segurado contratado para a cobertura, das despesas relacionadas à estabilização do quadro clínico do segurado que lhe permita continuar viagem ou retornar ao local de sua residência, não havendo cobertura para a continuidade e o controle de tratamentos anteriores, check-up e extensão de receitas. 1.1.2. Estarão cobertas as crises de enfermidades crônica e preexistente que ocorrerem durante o período de viagem, limitado ao capital segurado, exceto a continuidade e o controle de tratamentos anteriores, check-up e extensão de receitas. 1.1.3. Estarão cobertos os acidentes decorrentes da Prática de Esportes Amadores e Profissionais, dentro do limite do capital segurado definido para esse fim e indicado no bilhete de seguro. 1.2. Considera-se: a) Emergência: situação onde o segurado necessita de atendimento imediato, pois existe risco de morte; b) Urgência: situação onde o segurado necessita de atendimento, não caracterizado como de emergência, podendo aguardar o atendimento de casos emergenciais. §1. O tratamento deve ser iniciado durante a viagem segurada. A continuidade do tratamento após o retorno do segurado ao Brasil, correrá por conta do segurado. §2 Cabe ao segurado a livre escolha dos prestadores de serviços médicos, hospitalares e odontológicos, desde que legalmente habilitados. 2. Traslado Médico: A presente Cobertura, desde que contratada e pago o prêmio, consiste na indenização, por reembolso das despesas com a remoção ou transferência do segurado até a clínica ou hospital mais próximo em condições de atendê-lo, limitado ao valor do Capital Segurado, por motivo de acidente pessoal ou enfermidade cobertos, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos. 3. Repatriação Médica – (Regresso Sanitário): A presente Condição Especial, desde que contratada e pago o prêmio, consiste na indenização, por reembolso das despesas com o traslado de regresso do segurado ao local de origem da

Transcript of Especificações do Bilhete CI 300916 · b) Urgência: situação onde o segurado necessita de...

1

ESPECIFICAÇÕES DO BILHETE DE SEGURO VIAGEM

Seguradora: QBE Brasil Seguros S.A. Representante: Central de Intercâmbio Viagens Ltda. Processo SUSEP nº 15414.900603/2015-11

Coberturas: 1. Despesas Médico-hospitalares e Odontológicas (Incluindo medicamentos) – (Despesas

Médicas, Hospitalares e/ou Odontológicas em Viagem ao Exterior): 1.1. A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao

segurado o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, das despesas médicas, hospitalares e/ou odontológicas efetuadas pelo segurado para seu tratamento, sob orientação médica, ocasionado por acidente pessoal ou enfermidade súbita e aguda ocorrida durante o período de viagem ao Exterior e uma vez constatada a sua saída do país de domicílio, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos.

1.1.1. Esta cobertura cobre episódios de crise ocasionados por doença preexistente ou crônica, quando gerar quadro clínico de emergência ou urgência, até o limite do capital segurado contratado para a cobertura, das despesas relacionadas à estabilização do quadro clínico do segurado que lhe permita continuar viagem ou retornar ao local de sua residência, não havendo cobertura para a continuidade e o controle de tratamentos anteriores, check-up e extensão de receitas.

1.1.2. Estarão cobertas as crises de enfermidades crônica e preexistente que ocorrerem durante o período de viagem, limitado ao capital segurado, exceto a continuidade e o controle de tratamentos anteriores, check-up e extensão de receitas.

1.1.3. Estarão cobertos os acidentes decorrentes da Prática de Esportes Amadores e Profissionais, dentro do limite do capital segurado definido para esse fim e indicado no bilhete de seguro.

1.2. Considera-se: a) Emergência: situação onde o segurado necessita de atendimento imediato, pois existe risco

de morte; b) Urgência: situação onde o segurado necessita de atendimento, não caracterizado como de

emergência, podendo aguardar o atendimento de casos emergenciais. §1. O tratamento deve ser iniciado durante a viagem segurada. A continuidade do tratamento após o retorno do segurado ao Brasil, correrá por conta do segurado. §2 Cabe ao segurado a livre escolha dos prestadores de serviços médicos, hospitalares e odontológicos, desde que legalmente habilitados.

2. Traslado Médico: A presente Cobertura, desde que contratada e pago o prêmio, consiste na indenização, por reembolso das despesas com a remoção ou transferência do segurado até a clínica ou hospital mais próximo em condições de atendê-lo, limitado ao valor do Capital Segurado, por motivo de acidente pessoal ou enfermidade cobertos, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos.

3. Repatriação Médica – (Regresso Sanitário): A presente Condição Especial, desde que contratada e pago o prêmio, consiste na indenização, por reembolso das despesas com o traslado de regresso do segurado ao local de origem da

2

viagem ou de seu domicílio, limitado ao valor do capital segurado, conforme definido nas condições contratuais, caso este não se encontre em condições de retornar como passageiro regular por motivo de acidente pessoal ou enfermidade cobertos, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos.. IMPORTANTE: Também será incluído nessa cobertura, o traslado do hotel/hospital ao aeroporto em veículo compatível com o estado de saúde do segurado.

4. Traslado de Corpo: A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento de indenização, por reembolso das despesas com a liberação e transporte do corpo do segurado, do local da ocorrência do evento coberto até o domicílio ou local do sepultamento, limitado ao valor do capital segurado, incluindo-se nestas despesas todos os procedimentos e objetos imprescindíveis ao traslado do corpo, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos. IMPORTANTE: Caso a família do segurado opte pela cremação do corpo do segurado, o seguro fará o transporte da urna com as cinzas.

5. Prorrogação de Estadia – (Prorrogação de Estadia em Hotel): A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, das diárias de hotel, caso a equipe médica do local onde o segurado estiver e a equipe médica indicada pela seguradora determinarem a necessidade de prolongar o período de estadia, devido à doença ou acidente ocorrido no período da viagem, exceto se decorrente de riscos excluídos.

6. Acompanhamento Familiar – (Acompanhante em caso de Hospitalização Prolongada) A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir, o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, das despesas com bilhete de passagem aérea de ida e volta, classe econômica, a uma pessoa indicada pelo segurado, quando este esteja viajando sozinho e os médicos, considerarem necessária a sua hospitalização por período superior a 48 (quarenta e oito) horas, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos. Caso o segurado não possa indicar um acompanhante, considerar-se-á aquele indicado por ele para avisos em casos de emergência. Na ausência deste, o cônjuge ou qualquer parente de primeiro grau, maior de idade. Importante: a pessoa indicada para acompanhar o segurado terá que, obrigatoriamente, residir no Brasil.

7. Acompanhamento Familiar – (Hospedagem de Acompanhante):

A presente Condição Especial, desde que contratada e pago o prêmio, tem por objetivo garantir o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, das despesas de diária de hotel, com Hospedagem de Acompanhante do Segurado, quando este esteja viajando sozinho e os médicos considerarem necessária a sua hospitalização por período superior a 48 (quarenta e oito) horas, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos.

3

8. Atraso de Bagagem: A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, em caso de atraso da bagagem, desde que sob a responsabilidade da companhia aérea ou marítima, exceto se decorrente de riscos excluídos. Em caso de atraso da bagagem, o valor a ser indenizado será de acordo com as notas fiscais dos itens de primeira necessidade, limitado ao valor Capital Segurado, adquiridos após 36 (trinta e seis) horas do registro do formulário de reclamação emitido pela Cia Aérea ou Marítima. Depois de localizada a bagagem, nada mais será indenizado. Só haverá reembolso de despesas no trecho de ida (viagens aéreas). Entende-se como itens de primeira necessidade aqueles relacionados à higiene pessoal e as mudas de roupas para uso até a localização da bagagem.

9. Perda ou Dano de Bagagem em Transporte Aéreo – (Seguro de Bagagem - Suplementar): A presente Condição Especial, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento de indenização em valor, que será calculada exclusivamente pelo peso registrado, limitado ao valor do Capital Segurado, em caso de extravio da bagagem, desde que sob a responsabilidade da companhia transportadora, comprovado através da apresentação do relatório comprobatório de perda (PIR - Property Irregularity Report). A indenização será calculada com base no peso da(s) mala(s) despachada(s), considerado o valor de R$ 100,00 por quilo definido no plano contratado, respeitando o limite máximo do capital segurado da cobertura, não importando, sob qualquer alegação o valor do seu conteúdo.

10. Perda ou Dano de Bagagem em Transporte Aéreo – (Danos à Mala): A presente Condição Especial, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento de indenização por reembolso, limitado ao valor do Capital Segurado, em caso de danos às malas do segurado, desde que sob responsabilidade da companhia transportadora, devidamente comprovado através da apresentação do relatório comprobatório de dano, registrado junto à Cia Marítima ou Aérea, exceto se decorrente de riscos excluídos.

A seguradora indenizará o segurado pelo custo de reposição ou reparo das malas danificadas. Sendo certo que, em caso de impossibilidade de conserto, o segurado deverá adquirir uma nova mala, apresentar a nota fiscal e então terá direito ao reembolso.

11. Interrupção de Viagem – (Interrupção de Viagem - PADRÃO): A presente Condição Especial, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento de indenização limitada ao Capital Segurado contratado para esta cobertura em caso de perdas irrecuperáveis com depósitos e/ou despesas pagas por antecipação em referência a sua viagem, sempre que a Interrupção for necessário e/ou inevitável, exceto se decorrente de riscos excluídos.

Somente estará coberto o Interrupção de viagem como consequência única e exclusiva de:

a) Morte, doença aguda ou acidente grave, declarada de forma repentina e de maneira aguda do titular, cônjuge, pais, irmãos ou filhos, impossibilitando a continuidade de sua viagem.

4

12. Cancelamento de Viagem – (Cancelamento de Viagem - PADRÃO): A presente Condição Especial, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento de indenização limitada ao Capital Segurado contratado para esta cobertura em caso de perdas irrecuperáveis com depósitos e/ou despesas pagas por antecipação em referência a sua viagem, sempre que o Cancelamento for necessário e/ou inevitável, exceto se decorrente de riscos excluídos.

Somente estará coberto o Cancelamento viagem como consequência única e exclusiva de:

a) Morte, doença aguda ou acidente grave, declarada de forma repentina e de maneira aguda do titular, cônjuge, pais, irmãos ou filhos, impossibilitando o início de sua viagem. Para o caso de cancelamento de viagem, a internação deve ocorrer até os 30 (trinta) dias que antecedem o início de vigência do Voucher. Para os casos de cancelamento por óbito do segurado ou parentes de primeiro grau, o mesmo deve ter ocorrido a partir de 60 (sessenta) dias que antecedam o início da viagem;

13. Despesas com Fiança, Despesas Legais em Viagem – (Fiança e Despesas legais): A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento da indenização por reembolso, limitado ao valor do Capital Segurado, das despesas legais incorridas ao segurado ou beneficiário(s) bem como custos de fiança, devido à ordem de prisão ou detenção indevida por parte de qualquer governo ou poder estrangeiro no período da viagem, ou a prestação do serviço correspondente, exceto se decorrente de riscos excluídos.

14. Seguro Acidente Pessoal – Morte Acidental – (Morte Acidental em Viagem): A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao(s) beneficiário(s) indicado(s) no Bilhete, de uma única vez o pagamento de indenização do Capital Segurado, em caso de falecimento do segurado, por acidente pessoal ocorrido durante o período de viagem, exceto se decorrente de riscos excluídos. Importante: Quando se tratar de segurado com idade inferior a 14 anos (inclusive), a indenização será destinada, exclusivamente, ao reembolso das despesas com o funeral, que deverão ser comprovadas mediante apresentação de notas originais comprobatórias. A indenização será limitada ao capital segurado contratado para esta garantia.

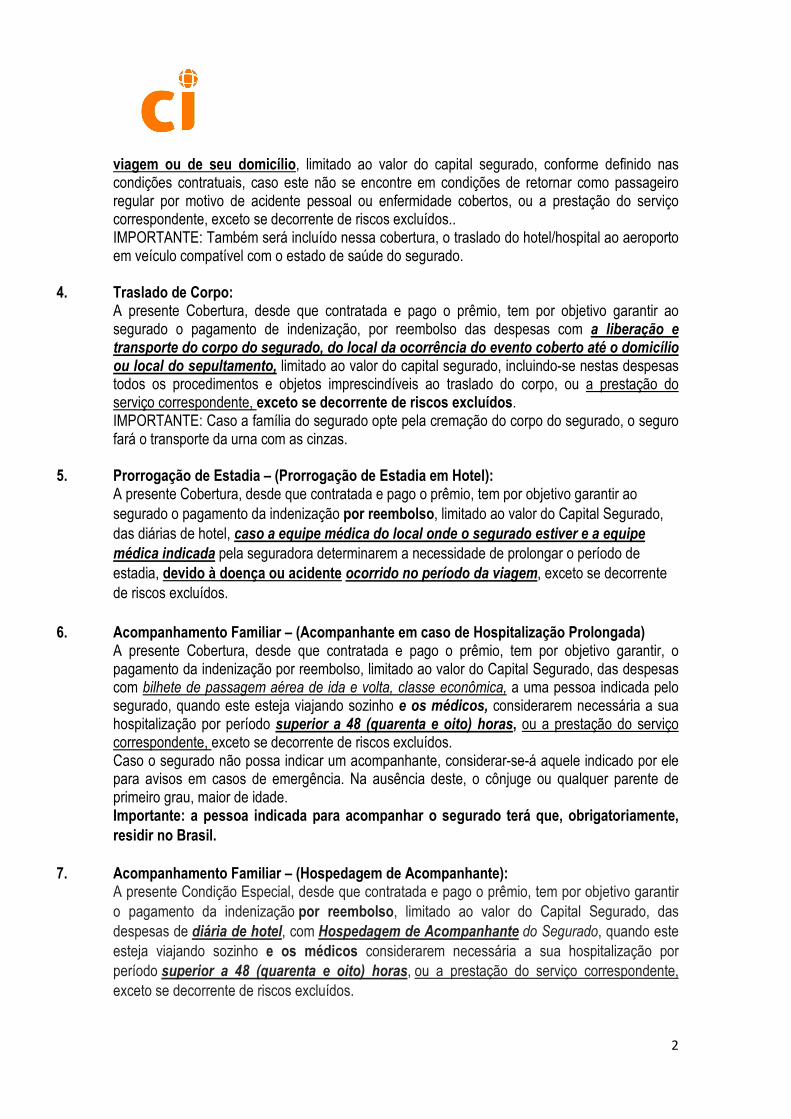

15. Seguro Acidente Pessoal –Invalidez – (Invalidez Permanente Total ou Parcial por Acidente em Viagem): A presente Cobertura, desde que contratada e pago o prêmio, tem por objetivo garantir ao segurado o pagamento de indenização, limitado ao valor do Capital Segurado, em caso de perda, redução ou impotência funcional definitiva, total ou parcial, em decorrência de lesão física sofrida pelo segurado, provocada por acidente pessoal ocorrido durante o período de viagem, exceto se decorrente de riscos excluídos.

15.1 Após conclusão do tratamento, ou esgotados os recursos terapêuticos disponíveis para recuperação, constatada e avaliada a invalidez permanente quando da alta médica definitiva, a sociedade seguradora deve pagar uma indenização, de acordo com os percentuais estabelecidos abaixo:

15.1.1 Em caso de INVALIDEZ PERMANENTE E TOTAL (IS = importância segurada)

5

DESCRIÇÃO Indenização

da visão de ambos os olhos 100% da IS

do uso de ambos os membros superiores 100% da IS

do uso de ambos os membros inferiores 100% da IS

do uso das mãos 100% da IS

do uso de um membro superior e um membro inferior 100% da IS

do uso de uma das mãos e um dos pés 100% da IS

do uso de ambos os pés 100% da IS

Alienação mental total e incurável 100% da IS

Nefrectomia bilateral 100% da IS

15.1.2 Em caso de INVALIDEZ PERMANENTE E PARCIAL (DIVERSAS) DESCRIÇÃO Indenização

Perda total da visão de um olho 30% da I.S.

Perda total da visão de 1 olho, quando o Segurado já não tiver a outra vista outra vista 70% da I.S.

Surdez total incurável de ambos os ouvidos 40% da I.S.

Surdez total incurável de um dos ouvidos 20% da I.S.

Mudez incurável 50% da I.S.

Fratura não consolidada do maxilar inferior 20% da I.S.

Imobilidade do segmento cervical da coluna vertebral 20% da I.S.

Imobilidade do segmento tóraco-lombo-sacro da coluna vertebral 25% da I.S.

15.1.3 Em caso de INVALIDEZ PERMANENTE E PARCIAL DOS MEMBROS SUPERIORES DESCRIÇÃO Indenização

Perda Total de um dos membros superiores 70% da I.S.

Perda total do uso de uma das mãos 60% da I.S.

Fratura não consolidada de um dos úmeros 50% da I.S.

Fratura não consolidada de um dos segmentos rádio – ulnares 30% da I.S.

Anquilose total de um dos ombros 25% da I.S.

6

Anquilose total de um dos cotovelos 25% da I.S.

Anquilose total de um dos punhos 20% da I.S.

Perda total do uso de um dos polegares inclusive o metacarpiano 25% da I.S.

Perda total do uso de um dos polegares exclusive o metacarpiano 18% da I.S.

Perda total do uso da falange distal do polegar 9% da I.S.

Perda total do uso de um dos dedos indicadores

15% da I.S.

Perda total do uso de um dos dedos mínimos ou um dos dedos médios 12% da I.S.

Perda total do uso de um dos dedos anulares 9% da I.S.

1/3 do valor do dedo

respectivo

Perda total do uso de qualquer falange, excluídas as do polegar

15.1.4 Em caso de INVALIDEZ PERMANENTE E PARCIAL DOS MEMBROS INFERIORES DESCRIÇÃO Indenização

Perda total de um dos membros inferiores 70% da I.S.

Perda total do uso de um dos pés 50% da I.S.

Fratura não consolidada de um fêmur 50% da I.S.

Fratura não consolidada de um dos segmentos tíbio-peroneiros 25% da I.S.

Fratura não consolidada da rótula 20% da I.S.

Fratura não consolidada de um pé 20% da I.S.

Anquilose total de um dos joelhos 20% da I.S.

Anquilose total de um dos tornozelos 20% da I.S.

Anquilose total de um quadril 20% da I.S.

Perda parcial de um dos pés, isto é, perda de todos os dedos e de uma parte do mesmo pé

uma parte do mesmo pé

25% da I.S.

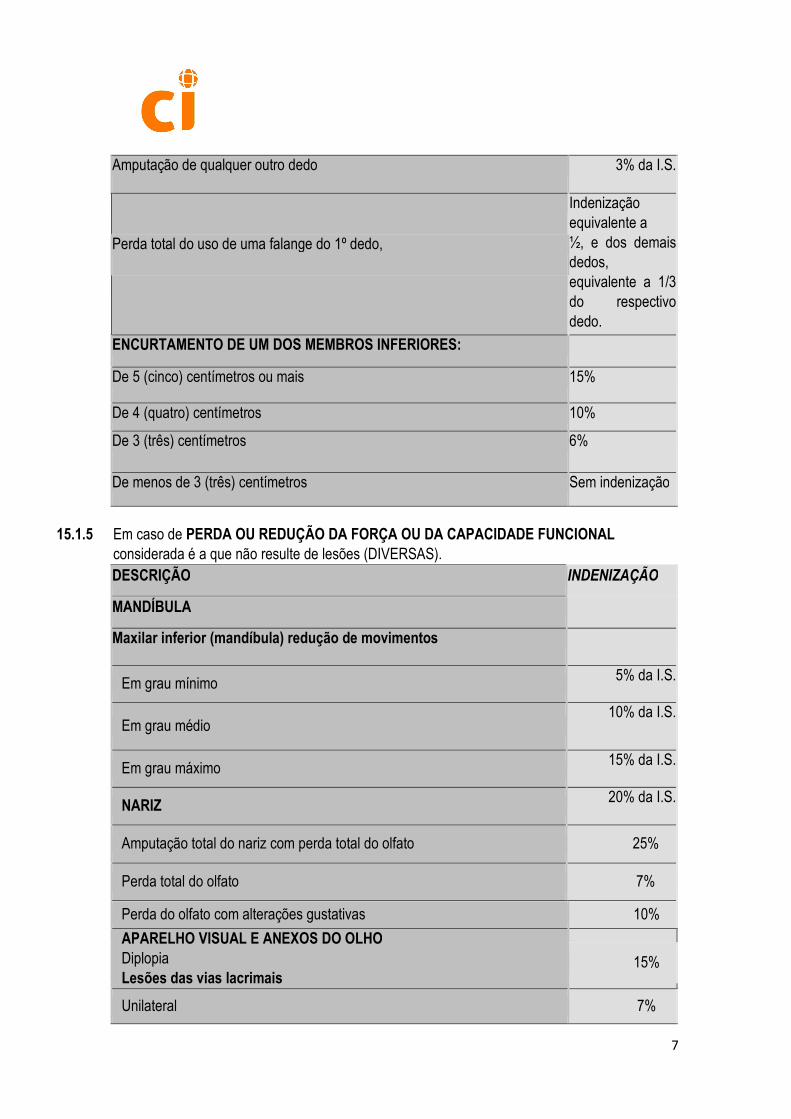

Amputação do 1º (primeiro) dedo 10% da I.S.

7

Amputação de qualquer outro dedo 3% da I.S.

Indenização equivalente a ½, e dos demais dedos, equivalente a 1/3 do respectivo dedo.

Perda total do uso de uma falange do 1º dedo,

ENCURTAMENTO DE UM DOS MEMBROS INFERIORES:

De 5 (cinco) centímetros ou mais 15%

De 4 (quatro) centímetros 10%

De 3 (três) centímetros 6%

De menos de 3 (três) centímetros Sem indenização

15.1.5 Em caso de PERDA OU REDUÇÃO DA FORÇA OU DA CAPACIDADE FUNCIONAL

considerada é a que não resulte de lesões (DIVERSAS). DESCRIÇÃO INDENIZAÇÃO

MANDÍBULA

Maxilar inferior (mandíbula) redução de movimentos

Em grau mínimo 5% da I.S.

Em grau médio 10% da I.S.

Em grau máximo 15% da I.S.

NARIZ 20% da I.S.

Amputação total do nariz com perda total do olfato 25%

Perda total do olfato 7%

Perda do olfato com alterações gustativas 10%

APARELHO VISUAL E ANEXOS DO OLHO Diplopia Lesões das vias lacrimais

15%

Unilateral 7%

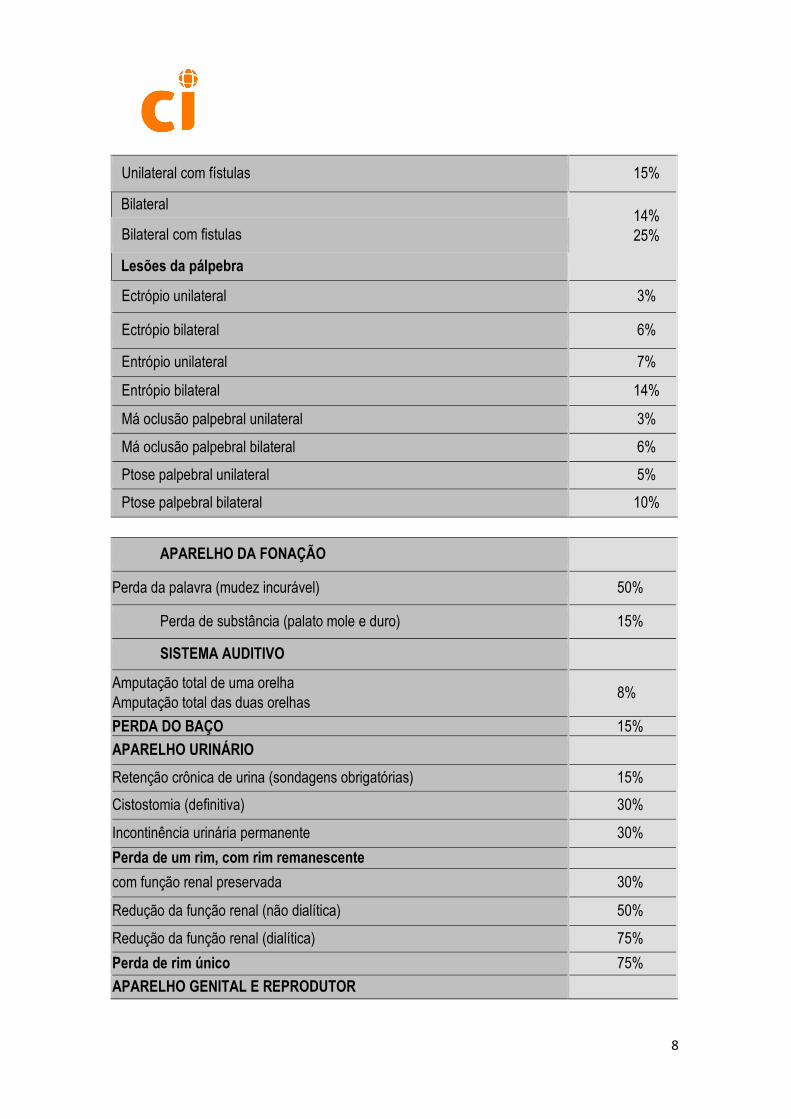

8

Unilateral com fístulas 15%

Bilateral 14% 25%

Bilateral com fistulas

Lesões da pálpebra

Ectrópio unilateral 3%

Ectrópio bilateral 6%

Entrópio unilateral 7%

Entrópio bilateral 14%

Má oclusão palpebral unilateral 3%

Má oclusão palpebral bilateral 6%

Ptose palpebral unilateral 5%

Ptose palpebral bilateral 10%

APARELHO DA FONAÇÃO

Perda da palavra (mudez incurável) 50%

Perda de substância (palato mole e duro) 15%

SISTEMA AUDITIVO

Amputação total de uma orelha Amputação total das duas orelhas

8%

PERDA DO BAÇO 15%

APARELHO URINÁRIO

Retenção crônica de urina (sondagens obrigatórias) 15%

Cistostomia (definitiva) 30%

Incontinência urinária permanente 30%

Perda de um rim, com rim remanescente

com função renal preservada 30%

Redução da função renal (não dialítica) 50%

Redução da função renal (dialítica) 75%

Perda de rim único 75%

APARELHO GENITAL E REPRODUTOR

9

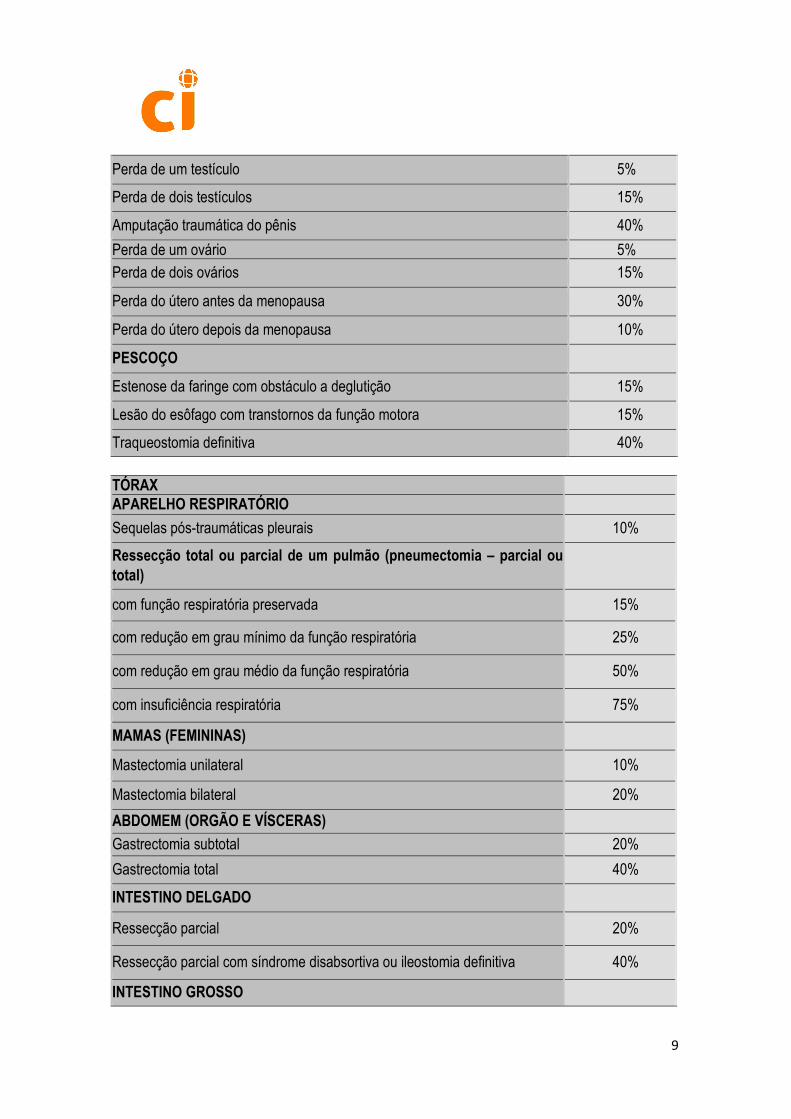

Perda de um testículo 5%

Perda de dois testículos 15%

Amputação traumática do pênis 40%

Perda de um ovário 5%

Perda de dois ovários 15%

Perda do útero antes da menopausa 30%

Perda do útero depois da menopausa 10%

PESCOÇO

Estenose da faringe com obstáculo a deglutição 15%

Lesão do esôfago com transtornos da função motora 15%

Traqueostomia definitiva 40%

TÓRAX APARELHO RESPIRATÓRIO

Sequelas pós-traumáticas pleurais 10%

Ressecção total ou parcial de um pulmão (pneumectomia – parcial ou total)

com função respiratória preservada 15%

com redução em grau mínimo da função respiratória 25%

com redução em grau médio da função respiratória 50%

com insuficiência respiratória 75%

MAMAS (FEMININAS)

Mastectomia unilateral 10%

Mastectomia bilateral 20%

ABDOMEM (ORGÃO E VÍSCERAS)

Gastrectomia subtotal 20%

Gastrectomia total 40%

INTESTINO DELGADO

Ressecção parcial 20%

Ressecção parcial com síndrome disabsortiva ou ileostomia definitiva 40%

INTESTINO GROSSO

10

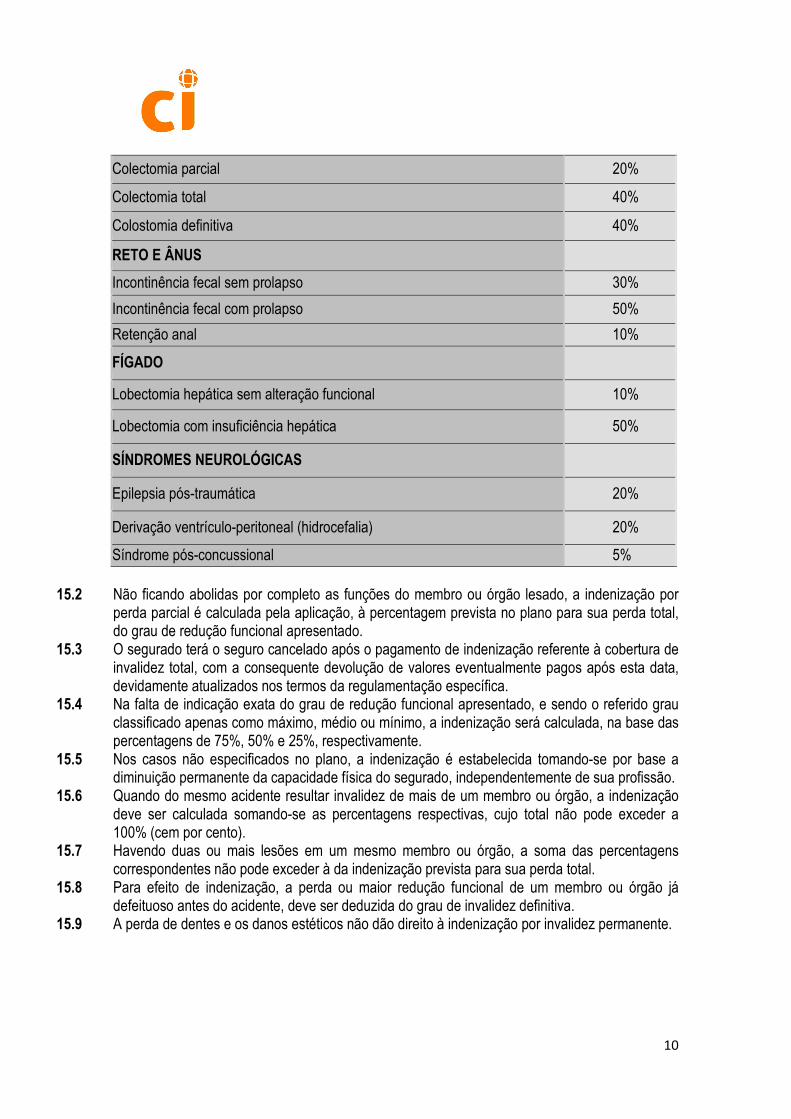

Colectomia parcial 20%

Colectomia total 40%

Colostomia definitiva 40%

RETO E ÂNUS

Incontinência fecal sem prolapso 30%

Incontinência fecal com prolapso 50%

Retenção anal 10%

FÍGADO

Lobectomia hepática sem alteração funcional 10%

Lobectomia com insuficiência hepática 50%

SÍNDROMES NEUROLÓGICAS

Epilepsia pós-traumática 20%

Derivação ventrículo-peritoneal (hidrocefalia) 20%

Síndrome pós-concussional 5%

15.2 Não ficando abolidas por completo as funções do membro ou órgão lesado, a indenização por perda parcial é calculada pela aplicação, à percentagem prevista no plano para sua perda total, do grau de redução funcional apresentado.

15.3 O segurado terá o seguro cancelado após o pagamento de indenização referente à cobertura de invalidez total, com a consequente devolução de valores eventualmente pagos após esta data, devidamente atualizados nos termos da regulamentação específica.

15.4 Na falta de indicação exata do grau de redução funcional apresentado, e sendo o referido grau classificado apenas como máximo, médio ou mínimo, a indenização será calculada, na base das percentagens de 75%, 50% e 25%, respectivamente.

15.5 Nos casos não especificados no plano, a indenização é estabelecida tomando-se por base a diminuição permanente da capacidade física do segurado, independentemente de sua profissão.

15.6 Quando do mesmo acidente resultar invalidez de mais de um membro ou órgão, a indenização deve ser calculada somando-se as percentagens respectivas, cujo total não pode exceder a 100% (cem por cento).

15.7 Havendo duas ou mais lesões em um mesmo membro ou órgão, a soma das percentagens correspondentes não pode exceder à da indenização prevista para sua perda total.

15.8 Para efeito de indenização, a perda ou maior redução funcional de um membro ou órgão já defeituoso antes do acidente, deve ser deduzida do grau de invalidez definitiva.

15.9 A perda de dentes e os danos estéticos não dão direito à indenização por invalidez permanente.

11

16. Riscos Excluídos de Todas as Coberturas Este seguro não indenizará em nenhuma das suas garantias os eventos abaixo e suas consequências: a) O suicídio premeditado ou não e sua tentativa, se ocorrer nos dois primeiros anos de vigência

inicial do contrato, ou da sua recondução depois de suspenso; b) epidemias e pandemias declaradas por órgão competente; c) Atos ilícitos dolosos praticados pelo segurado, pelo beneficiário ou pelo representante legal,

de um ou de outro. d) Qualquer tipo de hérnia e suas consequências, quando não decorrentes diretamente de um

acidente pessoal e, no caso da cobertura de DMHO em Viagem ao Exterior, quando não decorrentes também de enfermidade súbita e aguda;

e) Parto ou aborto e suas consequências, quando não decorrentes diretamente de um acidente pessoal;

f) Choque anafilático e suas consequências, quando não decorrentes diretamente de um acidente pessoal e, no caso da cobertura de DMHO em Viagem ao Exterior, quando não decorrentes também de enfermidade súbita e aguda;

g) Gravidez, inclusive o fornecimento de serviços relacionados ao diagnóstico e tratamento de infertilidade ou outros problemas relacionados com a fertilidade, Controle de natalidade, incluindo intervenções cirúrgicas e dispositivos para tal fim, Abortos induzidos, gastos médicos e de qualquer outro tipo relacionados ao recém-nascido (quando o parto e suas consequências não ocorram diretamente de acidente pessoal);

h) Transtornos psiquiátricos (mentais, nervosos ou emocionais); i) Uso de material nuclear, incluindo a explosão nuclear provocada ou não, bem como a

contaminação radioativa ou exposição a radiações nucleares ou ionizantes; j) Atos ou operação de guerra, declarada ou não, guerra química ou bacteriológica, guerra civil,

de guerrilha, revolução, agitação, motim, revolta, sedição, sublevação ou outras perturbações da ordem pública e delas decorrentes, salvo se o segurado estiver comprovadamente prestando serviço militar ou se seus atos forem justificados por gestos de humanidade em auxilio de terceiros;

k) Ato terrorista, cabendo à seguradora comprovar com documentação hábil, acompanhada de laudo circunstanciado que caracterize a natureza do atentado, independentemente de seu propósito, e desde que este tenha sido devidamente reconhecido como atentatório à ordem pública pela autoridade competente;

l) Furacões, ciclones, terremotos, maremotos, erupções vulcânicas e outras convulsões da natureza;

m) As lesões decorrentes, dependentes, predispostas ou facilitadas por esforços repetitivos ou microtraumas cumulativos, ou que tenham relação de causa e efeito com os mesmos, assim como as lesões classificadas como: lesões por esforços repetitivos – ler, doenças osteo-musculares relacionadas ao trabalho – dort, lesão por trauma continuado ou contínuo – ltc ou similares, que venham a ser aceitas pela classe médico-científica, bem como as suas conseqüências pós-tratamentos, inclusive cirúrgicos, em qualquer tempo;

n) Acidentes provenientes da prática de esportes radicais e notoriamente perigosos, ainda quando praticados como passatempo, tais como alpinismo, planador, paraquedismo e planadores, esportes de combate tais como boxe e artes marciais, exploração de cavernas, bungee-jump, mergulho autônomo a mais de 30 (trinta) metros de profundidade ou que necessite de descompressão, esportes de inverno tais como esqui ou snowboard fora de

12

pistas regulamentadas ou não autorizadas e a prática ou participação do segurado em competições esportivas em gelo ou neve. Além disso, não estão cobertas as práticas em caráter de competição automobilística, motociclística e esportes náuticos motorizados, na qualidade de condutos ou passageiro e o uso de snowmobile ou veículos similares. Não está excluída deste plano de seguro, a morte ou a incapacidade do segurado quando provier da utilização de meio de transporte mais arriscado, da prestação de serviço militar, da prática de esporte, ou de atos de humanidade em auxílio de outrem.

16.1 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura

de Despesas Médico-hospitalares e Odontológicas (Incluindo medicamentos) - (Despesas Médicas, Hospitalares e/ou Odontológicas em Viagem ao Exterior): a) Intercorrências ou complicações consequentes da realização de exames, tratamentos clínicos ou cirúrgicos, quando não decorrentes de acidente pessoal coberto ou enfermidade súbita e aguda; b) Cirurgias plásticas ou tratamentos estéticos, exceto se tiver finalidade comprovadamente restauradora de dano provocado por acidente pessoal coberto ou enfermidade súbita e aguda; c) Estados de convalescença, após a alta médica e as despesas de acompanhantes; d) Aparelhos que se referem à órteses de qualquer natureza e a prótese de caráter permanente, salvo as próteses pela perda de dentes naturais; e) Serviços e fornecimentos “odontológicos” no país de residência do segurado (em caso de cobertura internacional) ou na cidade na qual o segurado resida (no caso de seguro nacional); f) Tratamentos odontológicos não relacionados ao acidente coberto; g) Serviços e fornecimentos odontológicos que tenham ocorrido fora do período de vigência da viagem; h) Exames físicos, de laboratório ou radiográficos de rotina e/ou preventivos que não sejam estritamente necessários para cessar a urgência ou emergência, e que não sejam consequência direta de uma enfermidade ou acidente coberto pelo seguro.

16.2 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura

de Perda ou Dano de Bagagem em Transporte Aéreo - (Seguro de Bagagem – Suplementar e Danos à mala): a) Quaisquer danos causados ao conteúdo da bagagem; b) Danos aos óculos, lentes de contato e qualquer aparato bucal; c) Joias, peles, relógios, títulos, obras de arte, apólices e dinheiro (inclusive cheques de

viagem); d) Bagagem que não tenha sido entregue sob a responsabilidade da empresa transportadora e

bagagem de mão; e) Qualquer dano nas bagagens e de prévio conhecimento do Segurado antes da entrega à

empresa transportadora; f) O confisco, apreensão, dano ou destruição da bagagem por parte da Alfândega ou de

qualquer outra autoridade governamental; g) Bagagens de pilotos, membros da tripulação, funcionários ou pessoas que tenham interesses

na empresa transportadora; h) Vícios próprios da bagagem, derrame ou vazamento de líquidos, roeduras, ou qualquer outro

dano, mesmo que total, causado por traça, inseto ou mofo, cuja causa não seja comprovadamente atribuível a acidentes ou incêndio com o meio transportador;

i) Furto simples ou qualificado e extravio de bagagem sob responsabilidade do segurado;

13

j) Qualquer objeto roubado de dentro da bagagem; k) A não retirada da bagagem pelo Segurado logo que disponibilizada pela empresa

transportadora; l) Líquidos e bebidas em geral, alcoólicas ou não, bem como alimentos de qualquer espécie,

perecível ou não; m) Quaisquer tipos de animais. n) Eventos não notificados a cia transportadora, através do preenchimento do informe de

irregularidade, antes de deixar o local do desembarque.

16.3 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura de Repatriação Médica - (Regresso Sanitário): a) Regresso sanitário não decorrente de acidente pessoal ou enfermidade atestados por médico.

16.4 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura de Despesas por Atraso de Bagagem: a) Danos ao conteúdo da bagagem; b) Danos à óculos, lentes de contato e qualquer aparato bucal; c) Joias, peles, relógios, títulos, apólices e dinheiro (inclusive cheques de viagem).

16.5 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura de Interrupção de Viagem /Cancelamento de Viagem– (Cancelamento/Interrupção de Viagem – PADRÃO): a) Cirurgias plásticas e suas consequências, incluindo-se aquelas derivadas de problemas

congênitos. Estão cobertas as cirurgias plásticas restauradoras decorrentes de acidente pessoal coberto ocorrido no período de cobertura do seguro;

b) Tratamento estético e para obesidade em quaisquer modalidades, bem como cirurgias e períodos de convalescença a ele relacionados;

c) Hospitalizações para exames físicos rotineiros ou qualquer outro exame sem que haja abalo na saúde normal;

d) Hospitalizações quando o paciente não estiver sob cuidados de médicos legalmente habilitados;

Estão excluídas da cobertura desta garantia as internações em instituições do tipo abaixo relacionadas:

a) Instituição para atendimento de deficientes mentais, ou seja, uma instituição primordialmente dedicada ao tratamento de enfermidades psiquiátricas, incluindo subnormalidades ou ainda o departamento psiquiátrico de um hospital;

b) Local para idosos, casas de descanso, asilos e assemelhados; c) Clínicas ou local para recuperação de viciados em álcool e drogas; d) Instituições de saúde hidroterápica ou clínica de método curativos naturais; casa de saúde

para convalescentes; unidade especial de hospital usada primordialmente como um lugar para viciados em drogas ou álcool ou como uma instituição de saúde para convalescentes ou para reabilitação; clínicas de emagrecimento e SPA.

14

16.6 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura de Seguro Acidente Pessoal – Morte Acidental – (Morte Acidental em Viagem): a) Intercorrências ou complicações consequentes da realização de exames, tratamentos clínicos

ou cirúrgicos, quando não decorrentes de acidente pessoal coberto; b) Acidentes cardiovasculares, acidente vascular cerebral (AVC), aneurisma, síncope,

apoplexia, epilepsia e acidentes médicos, quando não decorrentes de acidente coberto; e c) Acidentes sofridos antes da contratação do seguro, ainda que suas sequelas tenham se

manifestado durante sua vigência.

16.7 Além dos Riscos Excluídos de Todas as Coberturas, estão excluídos ainda da cobertura de Seguro Acidente Pessoal –Invalidez – (Invalidez Permanente Total ou Parcial por Acidente em Viagem): a) Intercorrências ou complicações consequentes da realização de exames, tratamentos clínicos

ou cirúrgicos, quando não decorrentes de acidente pessoal coberto; b) Acidentes cardiovasculares, acidente vascular cerebral (AVC), aneurisma, síncope,

apoplexia, epilepsia e acidentes médicos, quando não decorrentes de acidente coberto; e c) Cirurgias plásticas ou tratamentos estéticos, exceto se tiver finalidade comprovadamente

restauradora de dano provocado por acidente pessoal coberto.

17. Critérios de Aceitação: O seguro poderá ser contratado por pessoas de 0 a 75.

18. Carência do Seguro: Não há carência para todas as coberturas do seguro.

19. Franquia do Seguro: Não há franquia para todas as coberturas do seguro.

20. Pagamento de Prêmios: Os prêmios deste seguro serão pagos à vista em data anterior ao início da viagem coberta. A falta de pagamento do prêmio à vista implicará o cancelamento do seguro.

21. Beneficiários: Para indicação de beneficiários para pagamento da indenização, entrar em contato com o representante de seguros para preenchimento do formulário. Quando não mencionado os beneficiários da indenização estes serão definidos conforme legislação em vigor.

22. Cancelamento do Seguro: 22.1 Os Bilhetes de Seguro não poderão ser cancelados durante a vigência pela sociedade

seguradora sob a alegação de alteração da natureza dos riscos.

22.2 O seguro só poderá ser rescindido mediante acordo entre as partes contratantes.

22.3 No caso de resilição total ou parcial do seguro, a qualquer tempo, por iniciativa de quaisquer das partes contratantes e com a concordância recíproca, deverão ser observadas as seguintes disposições:

15

I. Antes do início da viagem coberta: A Seguradora reterá, no máximo, os emolumentos.

II. Após o início da viagem coberta: A Sociedade Seguradora poderá reter do prêmio recebido, além dos emolumentos, a parte proporcional ao tempo decorrido.

23. Sinistros: Ocorrendo sinistro, a Central de Atendimento a Sinistros deve ser comunicada direta e imediatamente através dos números +54 11 4348 4707 (em qualquer lugar do mundo) ou 0800 761 1465 (Brasil) e enviar os documentos necessários para análise dos eventos. A partir da entrega da documentação básica para a liquidação de sinistros de cada cobertura, a seguradora tem o prazo de 30 (trinta) dias para efetuar a sua liquidação, facultando-se à sociedade seguradora, no caso de dúvida fundada e justificada, a solicitação de outros documentos além dos elencados. No caso de solicitação de documentação o prazo para liquidação de sinistro sofrerá suspensão, assim, a contagem do prazo voltará a correr a partir do dia útil subseqüente àquele em que forem completamente atendidas as exigências. O não pagamento da indenização no prazo estabelecido no plano implicará na aplicação de juros de mora de 1% (dois por cento) ao mês a partir desta data, sem prejuízo de sua atualização, nos termos da legislação específica. Os valores relativos às obrigações decorrentes do presente seguro, serão acrescidos de multa de 2% (dois por cento) do valor da obrigação e de juros acima descritos, quando os prazos para pagamento não forem cumpridos nos termos destas condições.

23.1 Documentos Básicos – Todas as Coberturas Todos os documentos solicitados, são individuais de cada passageiro reclamante: a) Cópia simples do RG, CPF ou CNH do segurado reclamante; b) Cópia simples do comprovante de residência (qualquer comprovante de residência atual em

nome do segurado reclamante, com prazo máximo de 90 dias. Na ausência deste, enviar declaração de residência assinada).

c) Cópia simples do Bilhete de Seguro do segurado reclamante. d) Formulário de Aviso de Sinistro, com dados bancários do segurado, devidamente preenchido

e assinado pelo Segurado ou seu representante, no caso de falecimento ou impossibilidade médica do mesmo;

23.2 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Despesas Médico-hospitalares e Odontológicas (incluindo medicamentos) – (Despesas Médicas, Hospitalares e/ou Odontológicas em Viagem ao Exterior): a) Boletim de Ocorrência Policial, se houver; b) Notas fiscais e outros comprovantes originais das despesas efetuadas; c) Carteira Nacional de Habilitação (CNH), na hipótese de o sinistro envolver veículo dirigido pelo Segurado; d) Relatório ou laudo preenchido pelo profissional habilitado que prestou o atendimento, com as especificações técnicas e diagnósticos necessários.

23.3 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Traslado Médico:

16

a) Relatório ou laudo preenchido pelo profissional habilitado que prestou o atendimento, com as especificações técnicas e diagnósticos necessários indicando a necessidade do Traslado Médico;

b) Notas fiscais e outros comprovantes originais das despesas efetuadas.

23.4 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Repatriação Médica - (Regresso Sanitário): a) Boletim de Ocorrência Policial, se houver; b) Carteira Nacional de Habilitação (CNH), na hipótese do sinistro envolver veículo dirigido pelo Segurado; c) Relatório ou laudo preenchido pelo profissional habilitado que prestou o atendimento, com as especificações técnicas e diagnósticos necessários indicando a necessidade do Regresso Sanitário; d) Notas fiscais e outros comprovantes originais das despesas efetuadas.

23.5 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Traslado de Corpo: a) Certidão de Óbito do Segurado; b) Notas fiscais e outros comprovantes originais das despesas efetuadas.

23.6 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Prorrogação de Estadia – (Prorrogação de Estadia em Hotel): a) Relatórios Médicos indicativos do quadro clínico apresentado pelo Segurado bem como os

motivos que impediram o retorno ao Brasil; b) Notas Fiscais originais das despesas de hospedagem;

23.7 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Acompanhamento Familiar – (Acompanhante em Caso de Hospitalização Prolongada): a) Passagens Aéreas Originais com os respectivos comprovantes de pagamentos;

23.8 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Acompanhamento Familiar – (Hospedagem de Acompanhante): a) Relatórios Médicos indicativos do quadro clínico apresentado pelo Segurado bem como os motivos que impediram o retorno ao Brasil; b) Notas Fiscais originais das despesas de hospedagem;

23.9 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Despesas por Atraso de Bagagem: a) Bilhete aéreo ou do meio de transporte do trecho onde houve o extravio; b) Tíquetes de Bagagem originais referentes a todos os volumes despachados, (no caso de

companhias aéreas com os respectivos pesos registrados); c) Comprovação da comunicação do ocorrido ás autoridades competentes; d) P.I.R – Property Irregularity Report, original, para ocorrências com empresas aéreas,

atestando o peso da bagagem; e) Relatório de Irregularidades da empresa transportadora para transportes marítimos, terrestres

e ferroviários; f) Cópia dos documentos de identificação do segurado: RG, CPF, Certidão de Nascimento ou

17

Casamento e comprovante de endereço (conta de água, luz, gás ou telefone fixo, com prazo máximo de 90 dias);

g) Comprovante original dos gastos com itens de primeira necessidade e objetos de higiene pessoal, considerados imprescindíveis.

23.10 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Perda ou Dano de Bagagem em Transporte Aéreo – (Seguro de Bagagem - Suplementar): a) Relatório comprobatório de perda emitida pela companhia transportadora responsável (PIR -

Property Irregularity Report), que ateste o peso, em quilogramas, da bagagem perdida; b) Tíquete de bagagem original, constando o peso da bagagem; c) Recibo de indenização emitido pela Companhia Transportadora.

23.11 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Perda ou Dano de Bagagem em Transporte Aéreo – (Dano à Mala): a) Bilhete aéreo ou do meio de transporte do trecho onde houve o dano à mala; b) Tíquetes originais de Bagagem referentes a todos os volumes despachados, (no caso de companhias aéreas com os respectivos pesos registrados); c) P.I.R – Property Irregularity Report, para ocorrências com empresas aéreas, informando o dano na mala; d) Nota fiscal original de conserto da mala ou de compra de outra mala.

23.12 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Interrupção de Viagem /Cancelamento de Viagem – (Cancelamento/Interrupção de Viagem – PADRÃO): a) Documentos de pedido de cancelamento da viagem; b) Documento que comprove o vínculo familiar do segurado com o sinistrado (pessoa que sofreu

o óbito ou internação): • Se pais ou filhos do segurado: cópia do RG ou Certidão de Nascimento e CPF; • Se cônjuge do segurado: cópia do RG e CPF do cônjuge. Certidão de Casamento

atualizada (tirada do cartório após a ocorrência do evento). Caso não seja possível emitir a certidão atualizada, enviar a Certidão de Casamento e a Declaração de União Estável Particular. Caso não possua Certidão de Casamento, enviar Declaração de União Estável Pública Atualizada;

• Se irmão do segurado: cópia do RG e CPF do irmão e dos pais. c) Carta informando o valor da multa cobrada devido ao cancelamento, sendo:

• Viagem Marítima: documento emitido pela empresa marítima; • Viagem Aérea + Terrestre: cópia do contrato onde consta a descrição do pacote

adquirido e valor da viagem e carta da agência de viagens em papel timbrado e com assinatura do responsável informando o valor da multa.

d) Cancelamento por Falecimento do segurado, pais, cônjuge, filhos ou irmãos (parentes de primeiro grau), enviar: • Cópia da Certidão de Óbito.

e) Cancelamento por Internação do segurado, pais, cônjuge, filhos ou irmãos (parentes de primeiro grau), enviar: • Relatório de internação hospitalar contendo: data da internação (baixa médica), data da

saída (alta médica), CID – Código Internacional de Doença e Informações do Paciente); • Relatório médico informando o período necessário de repouso.

18

23.13 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Despesas com Fiança, Despesas Legais em Viagem – (Fiança e Despesas Legais): a) Cópia da Ocorrência emitida pela autoridade competente local, comprovando a prisão ou

detenção indevida; b) Comprovantes originais do pagamento de fiança ou de custas processuais;

23.14 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de

Seguro de Acidente Pessoal – Morte Acidental – (Morte Acidental em Viagem): a) Certidão de Óbito do Segurado; b) Boletim de Ocorrência Policial, se houver; c) Carteira Nacional de Habilitação (CNH), na hipótese do sinistro envolver veículo dirigido pelo

Segurado.

23.15 Além dos documentos básicos listados acima, são necessários ainda para a cobertura de Seguro de Acidente Pessoal – Invalidez – (Invalidez Permanente Total ou Parcial por Acidente em Viagem): a) Se for o caso, Boletim de Ocorrência Policial; b) Carteira Nacional de Habilitação (CNH), na hipótese do sinistro envolver veículo dirigido pelo

Segurado; c) Relatório ou laudo preenchido pelo profissional habilitado que prestou o atendimento, com as

especificações técnicas, diagnósticos necessários, grau e a data da invalidez.

24. Demais Condições: O segurado poderá consultar a situação cadastral de seu corretor de seguros, no site www.susep.gov.br, por meio do número de seu registro na Susep, nome, CNPJ ou CPF. A aceitação do seguro estará sujeita a análise de risco. O registro deste plano na Susep não implica, por parte da Autarquia, incentivo ou recomendação a sua comercialização, representando, exclusivamente, sua adequação às normas em vigor. As especificações do bilhete de seguro, apresenta as principais características do produto. Maiores esclarecimentos encontram-se nas Condições Gerais que regem este seguro que estão à disposição e em poder do Representante, ou através do site www.qbe.com.br.

25. Serviços de Assistência: Para solicitação dos serviços de assistência, a empresa coloca-se à disposição do segurado uma Central de Atendimento nos telefones +54 11 4348-4707 (em qualquer lugar do mundo) ou 0800 761 1465 (Brasil), disponível 24 horas por dia, 365 dias ao ano. Se previamente acionada a central de atendimento e de acordo com a disponibilidade no momento, o segurado poderá receber o atendimento em uma rede credenciada sem custos ou poderá posteriormente solicitar o reembolso dos gastos de atendimento médico. A central de assistência prestará atendimento em português. Durante o processo de atendimento a Central da Assistência 24 horas poderá exigir a apresentação do bilhete aéreo, marítimo ou e-ticket que comprove as datas da viagem. Os serviços abaixo descritos têm sua aplicabilidade e limite monetário, faixa etária e abrangência geográfica de acordo com o plano adquirido.

19

Em relação a cada adesão, o direito a prestação dos serviços de assistência caducará automaticamente na data em que o usuário deixar de ter residência habitual no Brasil ou ainda na data e que cessar o vínculo com o seguro. Definições:

•••• Usuário: é a pessoa física titular de plano de Assistência a Pessoas, contratado junto à seguradora;

•••• Acidente Pessoal: é a ocorrência de fato exclusivamente externo súbito, danoso e imprevisível, involuntariamente causado, com data e local caracterizados, causador de lesões físicas que por si só e independente de qualquer outra causa, tenha como consequência direta a necessidade de tratamento médico/hospitalar de urgência;

•••• Doença Súbita: é a alteração aguda do estado de saúde do usuário com a evolução curta e nítida que, no momento do atendimento, acarreta sofrimento físico intenso ou risco imediato à vida, excluídos os casos de doenças crônicas ou preexistentes.

•••• Domicílio do Usuário: é o município de domicílio do usuário, no Brasil, constante no cadastro.

1. Informação em Caso de Perda e Roubo de Documentos: No caso de perda ou roubo de documentos indispensáveis ao prosseguimento da viagem, do usuário e/ou de seus acompanhantes, a QBE Travel Insurance prestará informação sobre os órgãos competentes para obtenção de passaporte ou outras medidas necessárias e garantirá o reembolso, limitado ao valor do capital segurado, das despesas com a emissão de segunda via de documentos imprescindíveis ao prosseguimento da viagem.

2. Exclusões do Serviço de Informação em Caso de Perda e Roubo de Documentos: A QBE Travel Insurance não será responsável pelos atendimentos ou reembolsos por gastos pessoais do usuário nas seguintes situações:

a) Doenças crônicas ou preexistentes que o usuário sofra anteriormente a viagem, conhecidas ou não pelo usuário, assim como sua agudização ou consequências;

b) Toda e qualquer consequência resultante de morte ou lesões causadas, direta ou indiretamente por atividades criminosas ou dolosas do usuário, bem como aqueles provocados por atos, ação ou omissão do usuário ou causados por má fé;

c) Acontecimentos ou consequências causadas por suicídio consumado ou frustrado do usuário; d) Danos sofridos pelo usuário em consequência de demência ou doenças ou ainda estados

patológicos produzidos por consumo de álcool, drogas, produtos tóxicos, narcóticos ou medicamentos adquiridos sem prescrição médica;

e) Despesas com aquisição de óculos, lentes, muletas e próteses em geral; f) Danos sofridos em consequência da prática de desportos radicais, tais como, mas não

limitados a alpinismo, ski aquático, caça, pesca submarina, esgrima, esportes que utilizem arma de fogo, e bem assim de práticas desportivas em competição ou treino para competição e apostas;

g) Assistências em consequência de um acidente laboral; h) Despesas com fisioterapia; i) Todos os gastos ocasionados pelo diagnóstico ou tratamento de um estado fisiológico (ex.:

gravidez), parto, exame pré-natal e qualquer tipo de “check-up” médico geral;

j) Transporte ou remoção sanitária, caso o usuário possa ser tratado localmente e não haja impedimento em seguir viagem;

k) Gastos com funeral, cremação ou cerimônia fúnebre;l) Danos sofridos em consequências de atos de terrorismo, guerras, revoltas populares, greves,

sabotagem, tumultos e quaisquer perturbações de ordem pública;m) Danos sofridos em decorrência de atos ou atividades das Forças Armadas

Segurança em tempos de paz;n) Danos sofridos em consequência direta ou indireta de irradiações provenientes de

transmutação ou desintegração nuclear ou da radioatividade;o) Danos sofridos em decorrência de fenômenos da natureza, de caráter ext

como: inundações, terremotos, tempestade ciclônica atípica, furacões, maremotos, quedas de corpos siderais, meteoritos, etc.;

p) Salvamento em mar, montanha ou zonas desérticas.

Para mais informações e em caso de dúvidas, ligue para lugar do mundo) ou 0800

Representante: Seguradora:

Central de Intercambio Viagens Ltda. QBE Brasil Seguros S/A Lógica Corretora de Seguros Ltda.CNPJ: 59.164.996/0001-13 CNPJ: 96.348.677/0 Registro SUSEP: 594

Transporte ou remoção sanitária, caso o usuário possa ser tratado localmente e não haja impedimento em seguir viagem;

cremação ou cerimônia fúnebre; Danos sofridos em consequências de atos de terrorismo, guerras, revoltas populares, greves, sabotagem, tumultos e quaisquer perturbações de ordem pública; Danos sofridos em decorrência de atos ou atividades das Forças ArmadasSegurança em tempos de paz; Danos sofridos em consequência direta ou indireta de irradiações provenientes de transmutação ou desintegração nuclear ou da radioatividade; Danos sofridos em decorrência de fenômenos da natureza, de caráter extcomo: inundações, terremotos, tempestade ciclônica atípica, furacões, maremotos, quedas de corpos siderais, meteoritos, etc.; Salvamento em mar, montanha ou zonas desérticas.

Para mais informações e em caso de dúvidas, ligue para +54 11 4348 4707lugar do mundo) ou 0800 761 1465 (Brasil)

Seguradora: Corretor: Assistência:

QBE Brasil Seguros S/A Lógica Corretora de Seguros Ltda. QBE Travel InsuranceCNPJ: 96.348.677/0001-94 CNPJ: 58.795.055/0001-15 Registro SUSEP: 594-1 Código SUSEP: 10.0196452

20

Transporte ou remoção sanitária, caso o usuário possa ser tratado localmente e não haja

Danos sofridos em consequências de atos de terrorismo, guerras, revoltas populares, greves,

Danos sofridos em decorrência de atos ou atividades das Forças Armadas ou de Forças de

Danos sofridos em consequência direta ou indireta de irradiações provenientes de

Danos sofridos em decorrência de fenômenos da natureza, de caráter extraordinário, tais como: inundações, terremotos, tempestade ciclônica atípica, furacões, maremotos, quedas de

4348 4707 (em qualquer

Assistência:

QBE Travel Insurance

21

TRAVEL INSURANCE TICKET SPECIFICATIONS

Insurer: QBE Brasil Seguros S.A. Representative: Central de Intercâmbio Viagens Ltda. Process SUSEP no. 15414.900603/2015-11

Coverages: 26. Medical-Hospital and Dental Expenses (including medicines) – (Medical, Hospital and/or

Dental Expenses Traveling Abroad): 1.3. This Coverage, when contracted and paid the premium aims to guarantee the insured party the

payment of the indemnity by reimbursement, limited to the amount of the Insured Capital, medical, hospital and/or dental expenses made by the insured for their treatment, under medical guidance, resulting from personal accident or sudden and acute illness that occurred during the period of travel abroad and once verified their departure from the country of domicile, or the provision of the corresponding service, except if due to risks excluded.

1.3.1. This coverage covers crisis episodes caused by pre-existing or chronic illness, when it generates an emergency or urgency clinical condition, up to the limit of the insured capital contracted for coverage, of expenses related to the stabilization of the insured’s clinical condition that allows them to continue traveling or return to the place of residence, and there is no coverage for the continuity and control of previous treatments, check-ups and prescription extension.

1.3.2. Chronic and preexisting disease crises that occur during the travel period, limited to insured capital, will be covered, except for the continuity and control of previous treatments, check-ups and prescription extension.

1.3.3. Accidents arising from Amateur and Professional Sports Practice, within the limit of the insured capital defined for this purpose and indicated on the insurance ticket will be covered.

1.4. Whereas: c) Emergency: event where the insured needs immediate care, since there is risk of death; d) Urgency: event where the insured needs care, not characterized as an emergency, and can

wait for emergency care. Paragraph 1. Treatment should be started during the insured trip. The continuity of the treatment after the return of the insured to Brazil shall be borne by the insured. Paragraph 2. The insured is free to choose the providers of medical, hospital and dental services, provided that they are legally qualified.

27. Medical Transfer: This Coverage, provided that it is contracted and the premium is paid consists of the indemnity, by reimbursement of the expenses with the removal or transfer of the insured to the nearest clinic or hospital in conditions to provide care, limited to the amount of the Insured Capital, for reason of personal accident or illness covered, or the provision of corresponding service, except as a result of excluded risks.

28. Medical Repatriation – (Health Transport): This Special Condition, provided that it is contracted and the premium is paid consists of the indemnity, by reimbursement of expenses for the return of the insured to the place of origin of the trip or their domicile, limited to the value of the insured capital, as defined in the conditions if the latter is unable to return as regular passenger due to a personal accident or illness covered, or the provision of the corresponding service, except as a result of excluded risks.

22

IMPORTANT: Also included in this coverage will be the transfer from the hotel/hospital to the airport in a vehicle compatible with the health condition of the insured.

29. Body Relocation: This Coverage, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of indemnity, by reimbursement of expenses with the release and transportation of the insured’s body, from the place of the event covered to the domicile or place of the burial, limited to the amount of the insured capital, including in these expenses all the procedures and objects essential to the transfer of the body, or the provision of the corresponding service, except as a result of excluded risks. IMPORTANT: If the insured’s family chooses to cremate the insured’s body, the insurance will transport the turn with the ashes.

30. Extension of Stay – (Extension of Stay in Hotel): This Coverage, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of the indemnity by reimbursement, limited to the amount of the Insured Capital, of the hotel rates, if the medical staff of the place where the insured is and the medical staff appointed by the insurer determine the need to extend the period of stay, due to illness or accident occurred during the period of travel, except as a result of excluded risks.

31. Family Accompaniment – (Accompanying person in case of Prolonged Hospitalization) This Coverage, provided that it is contracted and the premium is paid is intended to guarantee the payment of the indemnity by reimbursement, limited to the amount of the Insured Capital, of the expenses of round-trip airfare, economy class, to a person appointed by the insured, when they are traveling alone and the doctors consider that hospitalization is necessary for a period exceeding forty eight hours (48), or the provision of the corresponding service, except as a result of excluded risks. If the insured cannot appoint a companion, the person appointed by them shall be considered for warnings in case of emergency. In their absence, the spouse or any relative of first degree, of legal age. Important: the person appointed to accompany the insured must necessarily reside in Brazil.

32. Family Accompaniment - (Accompanying Accommodation):

This Special Condition, provided that it is contracted and the premium is paid is intended to guarantee the payment of the indemnity by reimbursement, limited to the amount of the Insured Capital, of the expenses of daily hotel stay, with Accompanying Accommodation of the Insured, when he/she is traveling alone and the doctors deem it necessary to be hospitalized for more than forty eight (48) hours, or the provision of the corresponding service, except if due to excluded risks.

33. Delayed Luggage:

This Coverage, provided that the premium is contracted and is paid is intended to guarantee the payment of the indemnity by reimbursement, limited to the amount of the Insured Capital, in case of delayed luggage, provided that under the responsibility of the airline or maritime company,

23

except if due to excluded risks. In case of delayed luggage, the amount to be indemnified will be in accordance with the invoices of essential items, limited to the amount of the Insured Capital, acquired after thirty six (36) hours of the registration of the claim form issued by the Airline or Maritime Company. Once the luggage has been located, nothing else will be compensated. There will only be reimbursement of expenses in the outward leg (air travel). It is understood as essential items those related to personal hygiene and changes of clothes to use until the luggage is located.

34. Lost or Damaged Luggage in Air Transportation – (Luggage Insurance – Supplementary): This Special Condition, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of indemnity in value, which will be calculated exclusively by the registered weight, limited to the amount of the Insured Capital, in the event of loss of luggage, provided that it is under the responsibility of the carrier, proven through the submission of the Property Irregularity Report (PIR). The indemnity will be calculated based on the weight of the checked bag(s), considering the amount of R$100.00 per kilo defined in the contracted plan, respecting the maximum limit of the insured capital of the coverage, under any claim the value of its content.

35. Lost or Damaged Luggage in Air Transport – (Damage to the Suitcase): This Special Condition, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of indemnity by reimbursement, limited to the amount of the Insured Capital, in case of damage to the insured’s suitcases, provided that under the responsibility of the carrier, duly substantiated by submitting the damage report, registered with the Airline or Maritime Company, except if arising from risks excluded.

The insurer will indemnify the insured for the cost of replacement or repair of the damaged suitcases. If it is impossible to repair, the insured must acquire a new suitcase, submit the invoice and then be entitled to a refund.

36. Travel Interruption – (Travel Interruption – STANDARD): This Special Condition, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of indemnity limited to the Insured Capital contracted for this coverage in case of irrecoverable losses with deposits and/or expenses paid in advance regarding the trip, whenever the Interruption is necessary and/or unavoidable, except if due to excluded risks.

Travel Interruption will only be covered as a sole and exclusive consequence of:

b) Death, acute illness or serious accident, suddenly and acutely declared by the holder, spouse, parents, siblings or children, making it impossible to continue their journey.

37. Cancelation of Trip – (Cancelation of Trip – STANDARD): This Special Condition, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of indemnity limited to the Insured Capital contracted for this coverage in case of irrecoverable losses with deposits and/or expenses paid in advance regarding the trip, whenever the Cancelation is necessary and/or unavoidable, except if due to

24

excluded risks.

Cancelation will only be covered as a sole and exclusive consequence of:

b) Death, acute illness or serious accident, suddenly and acutely declared by the holder, spouse, parents, siblings or children, making it impossible to continue their journey. In case of cancelation of trip, the hospitalization must occur until the thirty (30) days prior to the beginning of validity of the Voucher. In case of cancelation by death of the insured or first degree relatives, it must have occurred after sixty (60) days before the beginning of the trip.

38. Bail Expenses, Legal Travel Expenses – (Bail and Legal Expenses): This Coverage, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of the indemnity by reimbursement, limited to the amount of the Insured Capital, legal expenses incurred to the insured or beneficiary(s) as well as costs of guarantee, due to the order of arrest or undue detention by any government or foreign power during the period of travel, or the provision of the corresponding service, except as a result of excluded risks.

39. Personal Accident Insurance – Accidental Death – (Accidental Death on Travel): This Coverage, provided that it is contracted and the premium is paid is intended to guarantee the appointed Ticket beneficiary(s) the payment of indemnity of the Insured Capital, in case of death of the insured, by a personal accident occurred during the period of travel, except if due to excluded risks. IMPORTANT: In the case of an insured person under the age of 14 years (included), the indemnity will be used exclusively for the reimbursement of funeral expenses, which must be proven by submitting original supporting notes. The indemnity will be limited to the insured capital contracted for this guarantee.

40. Personal Accident Insurance – Disability – (Total Permanent or Partial Disability due to Travel Accident): This Coverage, provided that it is contracted and the premium is paid is intended to guarantee the insured the payment of indemnity, limited to the amount of the Insured Capital, in case of loss, reduction or definitive functional impotence, total or partial, as a result of physical injury suffered by the insured, caused by personal accident occurred during the period of travel, except if due to risks excluded.

40.1 After completion of treatment, or after the therapeutic resources available for recovery have been exhausted, permanent disability has been established and assessed upon definitive medical discharge, the insurance company must pay an indemnity, according to the percentages established below:

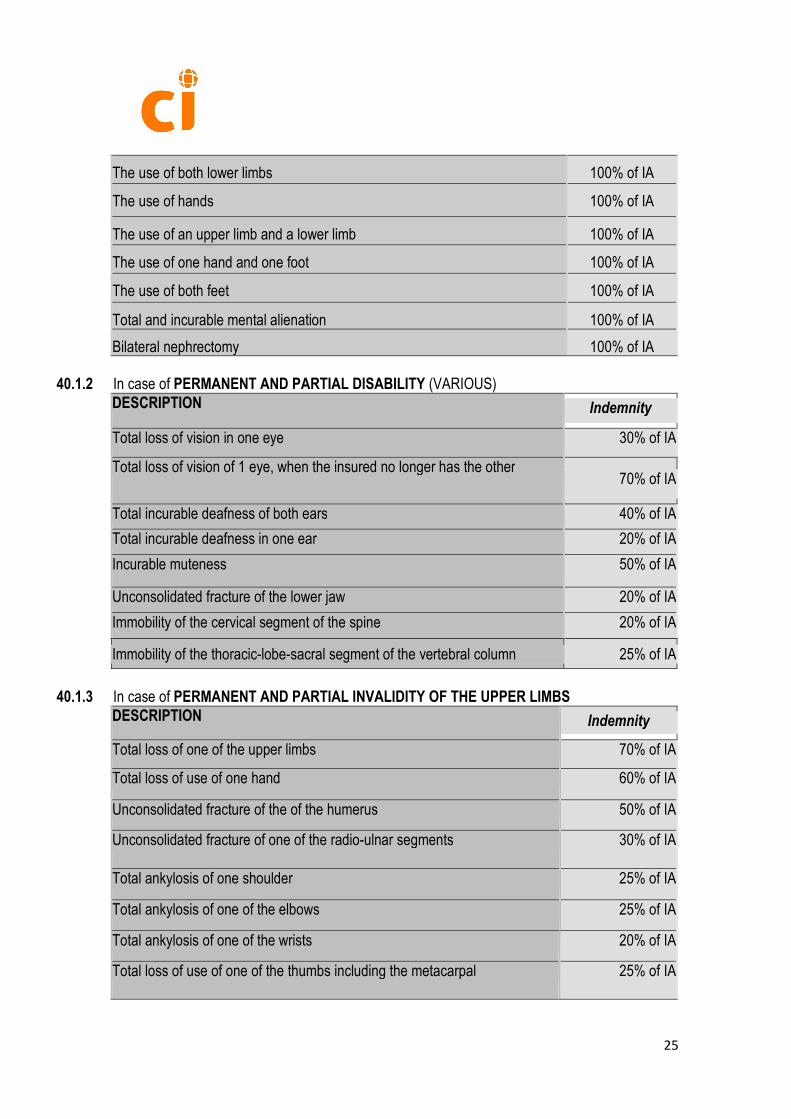

40.1.1 In case of TOTAL PERMANENT DISABILITY (IA = Insured Amount)

DESCRIPTION Indemnity

The sight of both eyes 100% of IA

The use of both upper limbs 100% of IA

25

The use of both lower limbs 100% of IA

The use of hands 100% of IA

The use of an upper limb and a lower limb 100% of IA

The use of one hand and one foot 100% of IA

The use of both feet 100% of IA

Total and incurable mental alienation 100% of IA

Bilateral nephrectomy 100% of IA

40.1.2 In case of PERMANENT AND PARTIAL DISABILITY (VARIOUS) DESCRIPTION Indemnity

Total loss of vision in one eye 30% of IA

Total loss of vision of 1 eye, when the insured no longer has the other 70% of IA

Total incurable deafness of both ears 40% of IA

Total incurable deafness in one ear 20% of IA

Incurable muteness 50% of IA

Unconsolidated fracture of the lower jaw 20% of IA

Immobility of the cervical segment of the spine 20% of IA

Immobility of the thoracic-lobe-sacral segment of the vertebral column 25% of IA

40.1.3 In case of PERMANENT AND PARTIAL INVALIDITY OF THE UPPER LIMBS DESCRIPTION Indemnity

Total loss of one of the upper limbs 70% of IA

Total loss of use of one hand 60% of IA

Unconsolidated fracture of the of the humerus 50% of IA

Unconsolidated fracture of one of the radio-ulnar segments 30% of IA

Total ankylosis of one shoulder 25% of IA

Total ankylosis of one of the elbows 25% of IA

Total ankylosis of one of the wrists 20% of IA

Total loss of use of one of the thumbs including the metacarpal 25% of IA

26

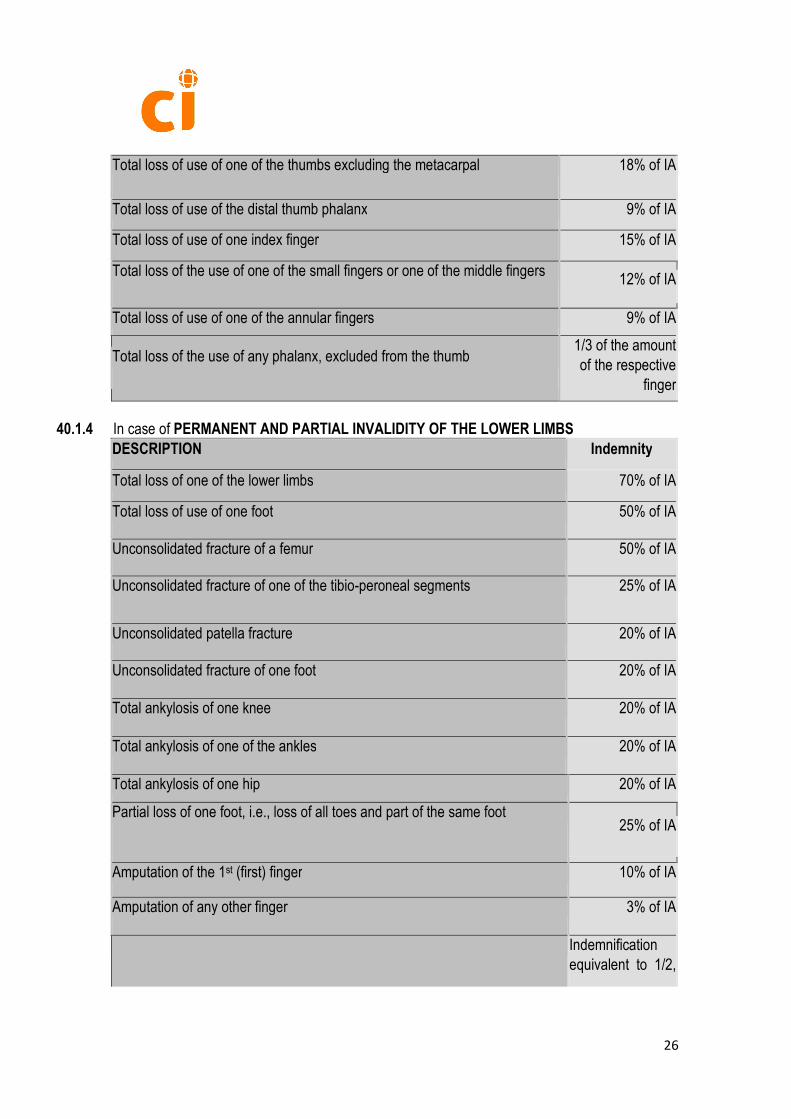

Total loss of use of one of the thumbs excluding the metacarpal 18% of IA

Total loss of use of the distal thumb phalanx 9% of IA

Total loss of use of one index finger

15% of IA

Total loss of the use of one of the small fingers or one of the middle fingers 12% of IA

Total loss of use of one of the annular fingers 9% of IA

1/3 of the amount of the respective

finger

Total loss of the use of any phalanx, excluded from the thumb

40.1.4 In case of PERMANENT AND PARTIAL INVALIDITY OF THE LOWER LIMBS DESCRIPTION Indemnity

Total loss of one of the lower limbs 70% of IA

Total loss of use of one foot 50% of IA

Unconsolidated fracture of a femur 50% of IA

Unconsolidated fracture of one of the tibio-peroneal segments 25% of IA

Unconsolidated patella fracture 20% of IA

Unconsolidated fracture of one foot 20% of IA

Total ankylosis of one knee 20% of IA

Total ankylosis of one of the ankles 20% of IA

Total ankylosis of one hip 20% of IA

Partial loss of one foot, i.e., loss of all toes and part of the same foot 25% of IA

Amputation of the 1st (first) finger 10% of IA

Amputation of any other finger 3% of IA

Indemnification equivalent to 1/2,

27

Total loss of use of a 1st finger phalanx and of the other fingers, equivalent to 1/3 of the respective finger.

SHORTENING OF ONE OF THE LOWER LIMBS:

5 (five) centimeters or more 15%

4 (four) centimeters 10%

3 (three) centimeters 6%

Less than 3 (three) centimeters No identification

40.1.5 In case of LOSS OR REDUCTION OF THE FORCE OR FUNCTIONAL CAPACITY considered

as the one that does not result from injuries (VARIOUS). DESCRIPTION INDEMNITY

JAW

Reduction of movements of lower jaw

Minimum degree 5% of IA

Average degree 10% of IA

Maximum degree 15% of IA

NOSE 20% of IA

Total amputation of the nose with total loss of smell 25%

Total loss of smell 7%

Loss of smell with taste alterations 10%

VISUAL APPARATUS AND EYE APPENDICES Diplopia Lesions of the lacrimal pathways

15%

Unilateral 7%

Unilateral with fistulas 15%

Bilateral 14%

28

Bilateral with fistulas 25%

Eyelid injuries

Unilateral ectropion 3%

Bilateral ectropion 6%

Unilateral entropy 7%

Bilateral entropy 14%

Unilateral palpebral malocclusion 3%

Bilateral palpebral malocclusion 6%

Unilateral palpebral ptosis 5%

Bilateral palpebral ptosis 10%

FONATION APPARATUS

Loss of the word (incurable muteness) 50%

Loss of substance (soft and hard palate) 15%

HEARING SYSTEM

Total amputation of an ear Total amputation of both ears

8%

LOSS OF SPLEEN 15%

URINARY APPARATUS

Chronic urine retention (compulsory surveys) 15%

Cystostomy (definitive) 30%

Permanent urinary incontinence 30%

Loss of a kidney with remaining kidney

with preserved renal function 30%

Reduced renal function (non-dialytic) 50%

Reduced renal function (dialysis) 75%

Single kidney loss 75%

GENITAL AND REPRODUCTIVE APPARATUS

Loss of a testicle 5%

Loss of both testicles 15%

Traumatic amputation of the penis 40%

29

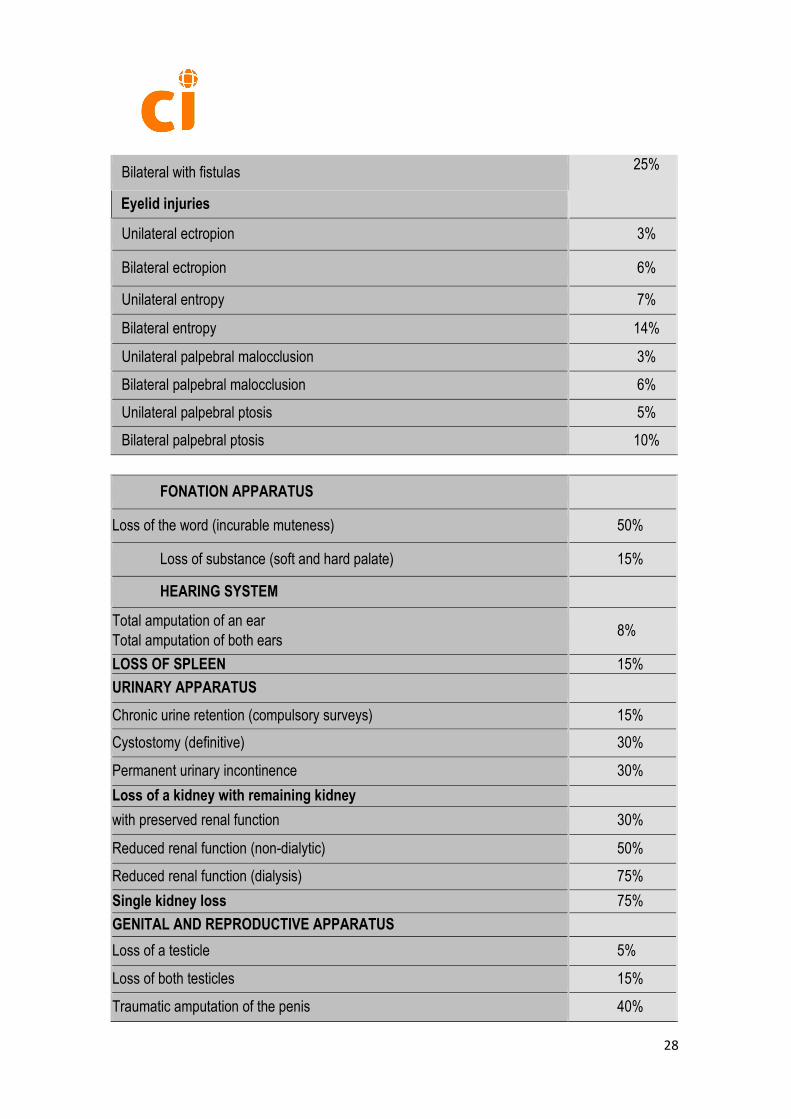

Loss of an ovary 5%

Loss of both ovaries 15%

Loss of uterus before menopause 30%

Loss of uterus after menopause 10%

NECK

Pharyngeal stenosis with obstacle to swallowing 15%

Injury of the esophagus with motor function disorders 15%

Definitive tracheostomy 40%

CHEST RESPIRATORY APPARATUS

Post-traumatic pleural sequelae 10%

Total or partial resection of a lung (pneumectomy – partial or total)

With preserved respiratory function 15%

With minimal reduction of respiratory function 25%

With reduction in mean degree of respiratory function 50%

With respiratory insufficiency 75%

MAMMA (WOMEN)

Unilateral mastectomy 10%

Bilateral mastectomy 20%

ABDOMEN (ORGAN AND VICKS)

Subtotal gastrectomy 20%

Total gastrectomy 40%

SMALL INTESTINE

Partial resection 20%

Partial resection with disabsorptive syndrome or definitive ileostomy 40%

LARGE INTESTINE

Partial colectomy 20%

Total colectomy 40%

Definitive colectomy 40%

30

RECTUM AND ANUS

Fecal incontinence without prolapse 30%

Fecal incontinence with prolapse 50%

Anal retention 10%

LIVER

Hepatic lobectomy without functional impairment 10%

Lobectomy with hepatic impairment 50%

NEUROLOGICAL SYNDROMES

Post-traumatic epilepsy 20%

Ventriculoperitoneal shunt (hydrocephalus) 20%

Postconcussion syndrome 5%

40.2 Not being totally abolished the functions of the injured limb or organ, the partial loss indemnity is calculated by applying to the percentage foreseen in the plan for its total loss the degree of functional reduction presented.

40.3 The insured will have the insurance canceled after payment of the indemnity related to the total disability coverage, with the consequent return of any amounts paid after this date, duly updated according to the specific regulations.

40.4 In the absence of an exact indication of the degree of functional reduction presented, and the degree being classified only as maximum, average or minimum, the compensation will be calculated based on the percentages of 75%, 50% and 25%, respectively.

40.5 In the cases not specified in the plan, the indemnity is established based on the permanent reduction of the physical capacity of the insured, regardless of their profession.

40.6 When the same accident results in invalidity of more than one limb of the body, the indemnity must be calculated by adding up the respective percentages, the total of which cannot exceed one hundred percent (100%).

40.7 If there are two or more lesions in the same limb or organ, the sum of the corresponding percentages may not exceed that of the indemnity provided for their total loss.

40.8 For the purpose of indemnity, the loss or major functional reduction of an already defective limb or organ before the accident should be deducted from the definitive degree of invalidity.

40.9 Loss of teeth and cosmetic damage do not entitle to permanent disability compensation.

41. Risks Excluded from All Coverages This insurance will not indemnify in any of its guarantees the following events and their consequences: n) Suicide and its attempt, if it occurs in the first two years of initial validity of the contract, or its

renewal after suspension; o) Epidemics and pandemics declared by competent agencies; p) Illegal acts committed by the insured, the beneficiary or their legal representative;

31

q) Any type of hernia and its consequences, if not directly arising from a personal accident and, in the case of DMHO coverage abroad, if not also resulting from sudden and acute illness;

r) Childbirth or abortion and its consequences, if not directly arising from a personal accident; s) Anaphylactic shock and its consequences, when not directly due to a personal accident and,

in case of DMHO coverage abroad, if not also due to sudden and acute illness; t) Pregnancy, including the provision of services related to the diagnosis and treatment of

infertility or other fertility-related problems, birth control, including surgical interventions and devices for such purpose, induced abortions, medical expenses and any other type related to birth (when delivery and its consequences do not occur directly from personal accident);

u) Psychiatric disorders (mental, nervous or emotional); v) Use of nuclear material, including nuclear explosion, as well as radioactive contamination or

exposure to nuclear or ionizing radiation; w) Acts or operations of war, whether declared or not, chemical or bacteriological warfare, civil

war, guerilla warfare, revolution, agitation, mutiny, revolt, insurrection, uprising or other disturbance of public order and arising therefrom, unless the insured is proved performing military service or if their acts are justified by gestures of humanity on behalf of third parties;

x) Terrorist acts, with the insurer having to prove with proper documentation, accompanied by a detailed report that characterizes the nature of the attack, regardless of its purpose, and provided that it has been duly recognized as an offense against public order by the competent authority;

y) Hurricanes, cyclones, earthquakes, tsunamis, volcanic eruptions and other convulsions of nature;

z) Lesions arising, dependent, predisposed or facilitated by repetitive or cumulative microtraumas, or having a cause and effect relationship with them, as well as injuries classified as: repetitive strain injuries – RMD (repetitive motion disorder), osteo-muscular diseases related to work – WRMDs, continuous trauma injury – CTD (cumulative trauma disorder) or similar, that will be accepted by the medical-scientific class, as well as its post-treatment consequences, including surgical consequences, at any time;

n) Accidents resulting from the practice of extreme and notoriously dangerous sports, even when practiced as a hobby, such as mountaineering, gliding and parachuting, combat sports such as boxing and martial arts, cave exploration, bungee-jump, more than thirty (30) meters deep or in need of decompression, winter sports such as skiing or snowboarding outside of regulated or unauthorized runways and the practice or participation of the insured in sports competitions on ice or snow. In addition, the practice of motor racing, motorcycling and motorized water sports, as driver or passenger and the use of snowmobile or similar vehicles, is not covered. The death or incapacity of the insured is not excluded from this insurance plan when it comes from the use of a more risky means of transport, from the provision of military service, from the practice of sports or from acts of humanity to the benefit of others.

41.1 In addition to the Excluded Risks of All Coverages, Medical, Hospital and Dental Expenses

(Including medications) – Medical, Hospital and/or Dental Expenses Traveling Abroad) are also excluded: a) Intercurrences or complications resulting from examinations, clinical or surgical treatments, when not resulting from a covered personal accident or sudden and acute illness;

32

Plastic surgery or cosmetic treatments, unless proven to restore damage caused by a covered personal accident or sudden and acute illness; c) Convalescence states, after medical discharge and the expenses of companions; d) Apparatus referring to orthoses of any nature and permanent prosthesis, except for prostheses by the loss of natural teeth; e) Dental services and supplies in the insured’s country of residence (in case of international coverage) or in the city in which the insured lives (in the case of national insurance); f) Dental treatments not related to the covered accident; g) Dental services and supplies that have occurred outside the period of validity of the trip; h) Routine and/or preventive physical, laboratory or radiographic examinations that are not strictly necessary to cease emergency and are not direct consequence of an illness or accident covered by insurance.

41.2 In addition to the Excluded Risks of All Coverages, the following are also excluded from