野村ホールディングス Presentation to Nomura ... › jp › investor › library ›...

58

Presentation to Nomura Investment Forum 2007 2007年12月3日 野村ホールディングス株式会社 執行役社長兼CEO 古賀 信行

Transcript of 野村ホールディングス Presentation to Nomura ... › jp › investor › library ›...

Presentation toNomura Investment Forum 2007

2007年12月3日

野村ホールディングス株式会社

執行役社長兼CEO古賀 信行

1

本資料は、今後の経営戦略に関する情報の提供を目的としたものであり、当社が発行する有価証券の投

資勧誘を目的としたものではありません。本資料に掲載されています事項は、資料作成時点における当社

の見解であり、その情報の正確性および完全性を保証または約束するものではなく、今後、予告なしに変更

されることがあります。なお、本資料で使用するデータ及び表現等の欠落・誤謬等につきましてはその責を

負いかねますのでご了承ください。本資料は将来の予測等に関する情報を含む場合がありますが、これら

の情報はあくまで当社の予測であり、その時々の状況により変更を余儀なくされることがあります。本資料

のいかなる部分も一切の権利は野村ホールディングス株式会社に帰属しており、電子的または機械的な方

法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。

2

5部門の成長5部門の成長

3

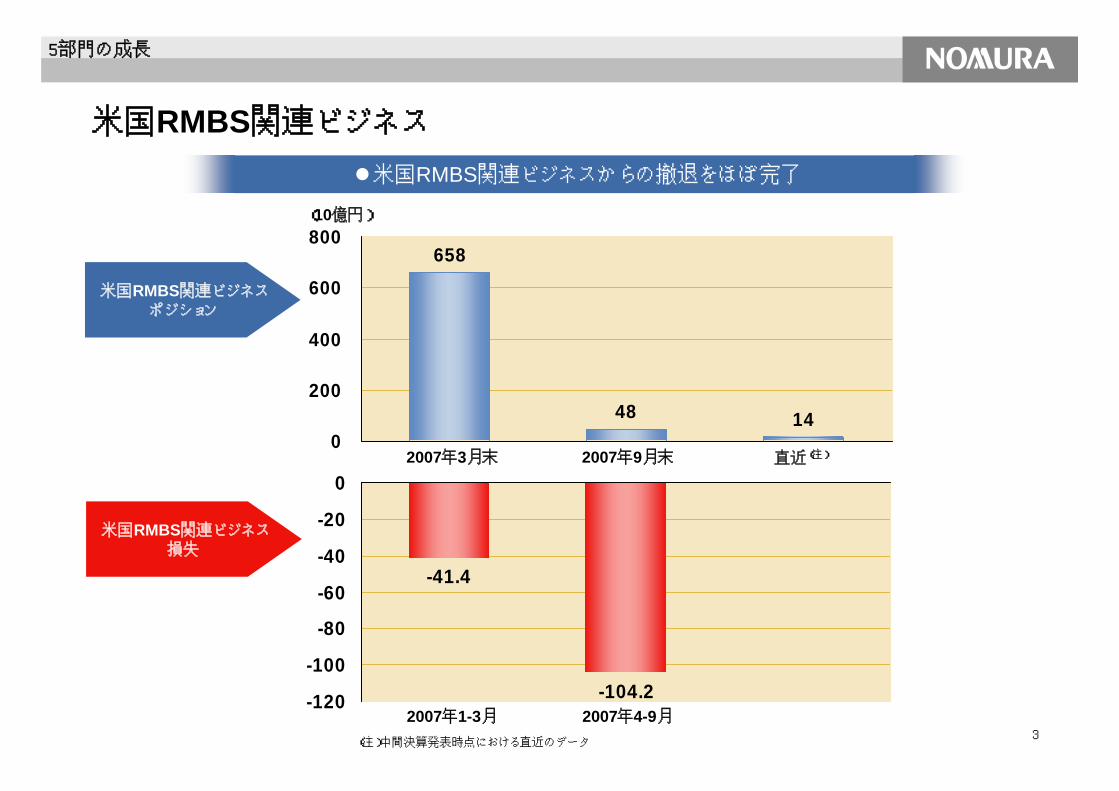

48 14

658

0

200

400

600

800

-41.4

-104.2-120

-100

-80

-60

-40

-20

0

米国RMBS関連ビジネス米国RMBS関連ビジネスからの撤退をほぼ完了

米国RMBS関連ビジネスポジション

米国RMBS関連ビジネス損失

(10億円)

5部門の成長

2007年3月末 2007年9月末 直近(注)

2007年1-3月 2007年4-9月(注)中間決算発表時点における直近のデータ

4

-200

-100

-

100

200

300

400

500

600

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3-200.0

-100.0

0.0

100.0

200.0

300.0

400.0

500.0

600.0

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3

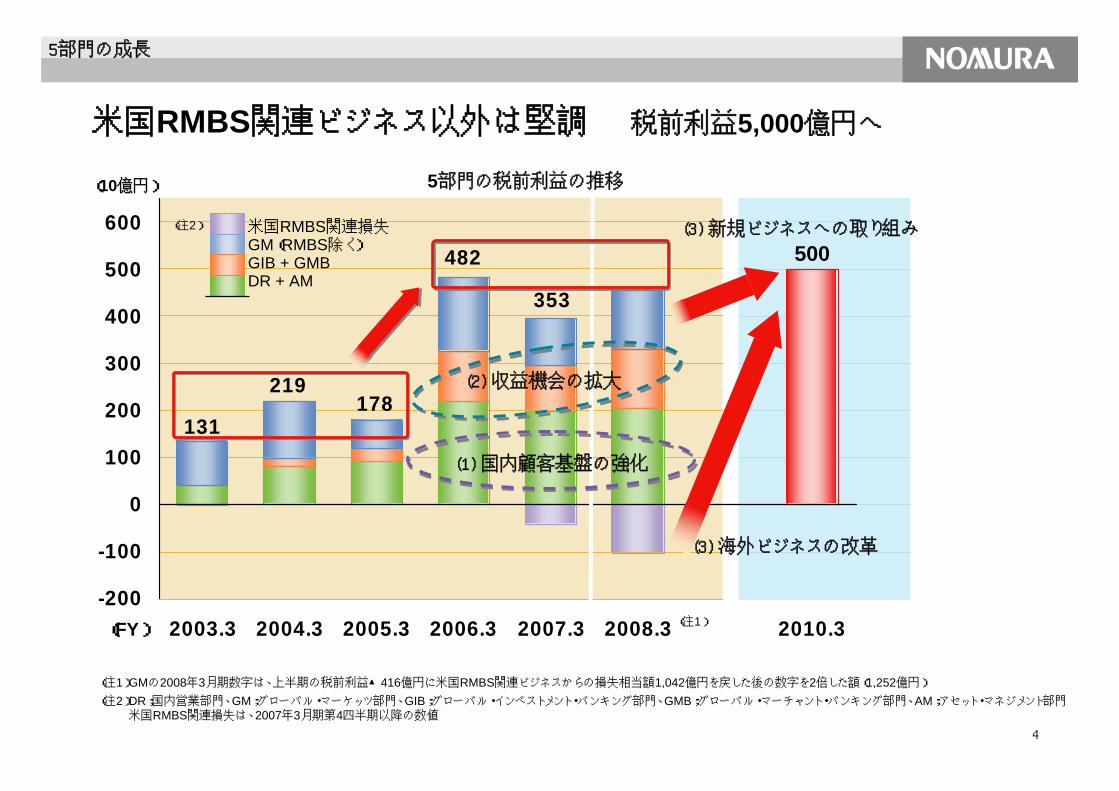

131

219178

482

353

-200

-100

0

100

200

300

400

500

600

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3 2010.3

5部門の成長

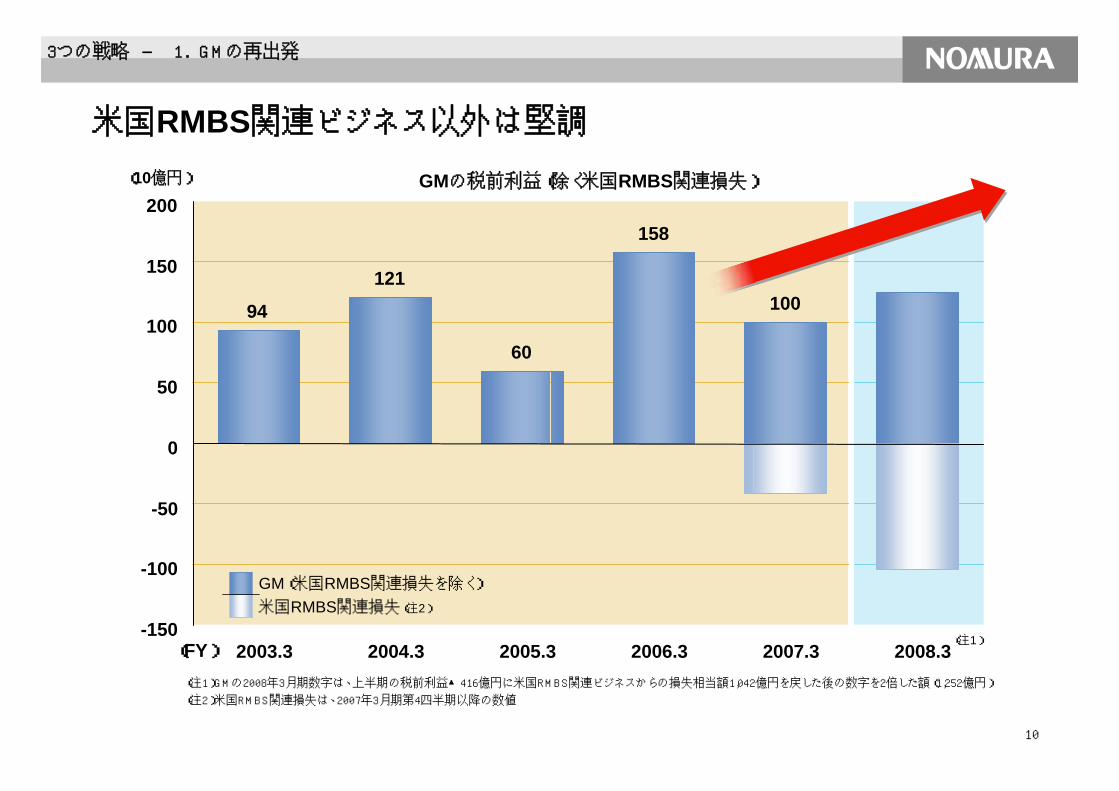

米国RMBS関連ビジネス以外は堅調 税前利益5,000億円へ

(注1)GMの2008年3月期数字は、上半期の税前利益▲416億円に米国RMBS関連ビジネスからの損失相当額1,042億円を戻した後の数字を2倍した額(1,252億円)(注2)DR;国内営業部門、GM;グローバル・マーケッツ部門、GIB;グローバル・インベストメント・バンキング部門、GMB;グローバル・マーチャント・バンキング部門、AM;アセット・マネジメント部門

米国RMBS関連損失は、2007年3月期第4四半期以降の数値

500

(注1)

(3) 新規ビジネスへの取り組み

(2) 収益機会の拡大

(10億円) 5部門の税前利益の推移

(注2)

(FY)

米国RMBS関連損失GM(RMBS除く)GIB + GMBDR + AM

(3) 海外ビジネスの改革

(1) 国内顧客基盤の強化

5

5部門の成長

野村のビジネス・モデル 顧客ビジネスとは?

米国RMBS米国RMBS

GMBGMB

仕組債仕組債

ブローカーや他の投資銀行など

回収

発掘 投資

投資(オーダーフロー)

ニーズの発掘 トレーディング

モーゲージ・バンクなど

最終顧客

最終顧客最終顧客(法人)

最終顧客最終顧客(個人投資家中心)

GMGM証券化ポジション証券化ポジション

市場市場

GMBGMB ポジションポジション

GMGM 仕組債仕組債関連関連

ポジションポジション市場市場

同業者同業者

販売販売

国内営業国内営業

国内営業、国内営業、GGIBIB等等

6

既存の収益基盤をベースに更に拡充・発展

市場の拡大と変化を見据え積極的に挑戦

5部門の成長

3つの最優先課題と5部門のミッション

11 国内顧客基盤の強化国内顧客基盤の強化 22 収益機会の拡大収益機会の拡大 33 新規ビジネスへの取り組み海外ビジネスの改革

新規ビジネスへの取り組み海外ビジネスの改革

「貯蓄から投資へ」のフォローのもと、基盤の更なる増強

国内預かり資産と残あり顧客口座数の拡大

国内営業

運用資産増加

AM

国内外M&Aビジネスと収益力の強化

GIB

投資と回収の好循環アジアへの展開

GMB

新規ビジネスの開拓収益源の多様化

GM

アジアと欧米の成長米国の黒字化

海外

7

野村の3つの戦略野村の3つの戦略

8

3つの戦略

11

22

33

3つの戦略 マネジメント認識

GMの再出発GMの再出発

国内顧客基盤の強化国内顧客基盤の強化

海外戦略海外戦略

顧客ビジネスの徹底顧客ビジネスの徹底

国内営業は成長ビジネス国内営業は成長ビジネス

グローバルな販売力を背景とした“Growing Triangle”の構築

グローバルな販売力を背景とした“Growing Triangle”の構築

9

3つの戦略

国内顧客基盤の強化 国内営業は成長ビジネス

海外戦略グローバルな販売力を背景とした“Growing Triangle”の構築

11

2

3

3つの戦略 マネジメント認識

GMの再出発GMの再出発 顧客ビジネスの徹底顧客ビジネスの徹底

10

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 1. GMの再出発

米国RMBS関連ビジネス以外は堅調GMの税前利益(除く米国RMBS関連損失)(10億円)

米国RMBS関連損失(注2)

GM(米国RMBS関連損失を除く)

(注1)

(注1)GMの2008年3月期数字は、上半期の税前利益▲416億円に米国RMBS関連ビジネスからの損失相当額1,042億円を戻した後の数字を2倍した額(1,252億円)

(注2)米国RMBS関連損失は、2007年3月期第4四半期以降の数値

(FY)

100

158

60

121

94

-150

-100

-50

0

50

100

150

200

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3

11

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 1. GMの再出発

グローバル・エクイティにおける手数料収入の内訳と推移

ブローカレッジ部門

リサーチ営業と執行能力の両翼でビジネスの拡大

(10億円)

インスティネット(執行能力)

エクイティ・セールスの手数料(リサーチ営業)

執行能力の強化

リサーチ営業の強化

(FY)(注1) (注2)

(1H)x2(注2)2008年3月期の数字は上半期の実績値を倍額計算

(注1)インスティネットの収益は、2ヶ月分のみ含まれている

0

50

100

150

200

250

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3 2010.3

12

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 1. GMの再出発

0

2

4

6

8

10

12

14

16

18

2007.3 3Q 2007.3 4Q 2008.3 1Q 2008.3 2Q0

20

40

60

80

100

120

140

160

180

200

インスティネット社のオーダーフロー

最良執行と代替市場へのニーズのもとで伸びるオーダーフロー

欧州(売買代金四半期累計、右軸)

アジア(売買代金四半期累計、右軸)

米国(株数四半期累計、左軸)

(10億株) (10億米ドル)

(FY)

13

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 1. GMの再出発

エクイティ・デリバティブ(収益の第2の柱へ)

マクロ・リスク・デリバティブ

(収益の第1の柱)

トレーディング部門 収益源の多様化

MPO・ブロック等

クレジット・デリバティブ+コモディティ+不動産(収益の第3の柱へ)

トレーディング収益の主な内訳

(FY)0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3 1H 2010.3

(%)

10

0

20

30

40

50

60

70

80

90

100主なトレーディング収益

(FY)

14

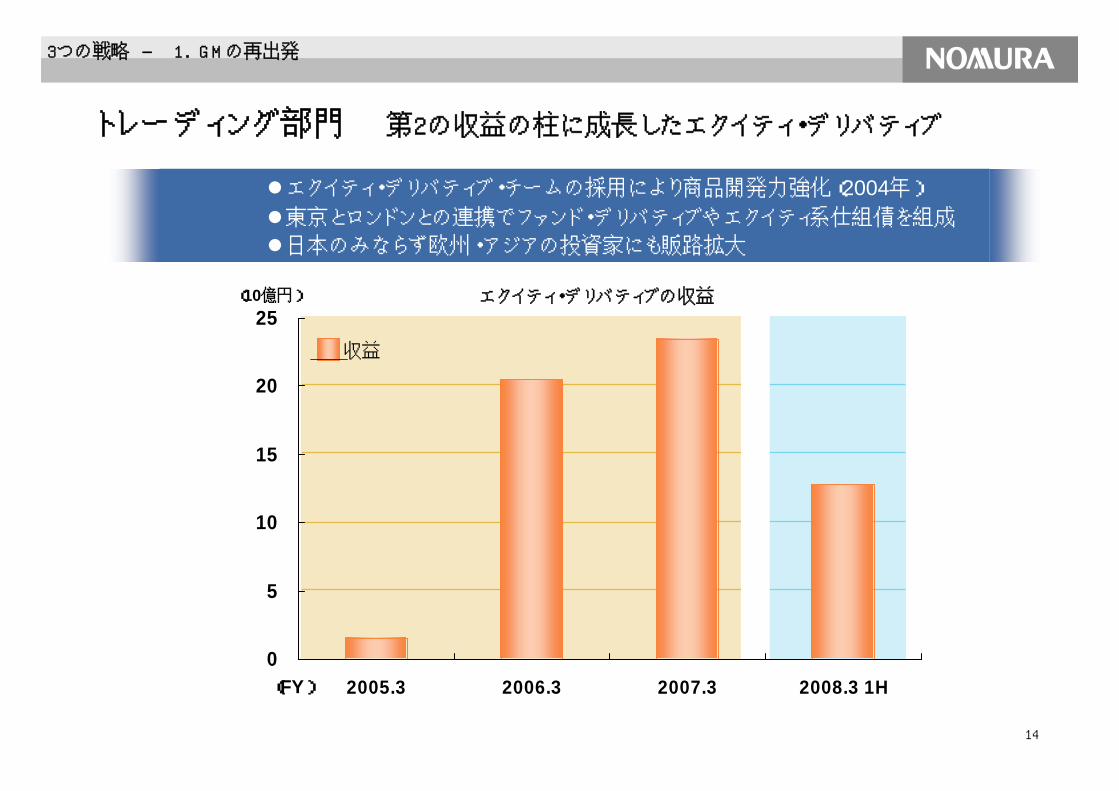

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 1. GMの再出発

エクイティ・デリバティブの収益

エクイティ・デリバティブ・チームの採用により商品開発力強化(2004年)東京とロンドンとの連携でファンド・デリバティブやエクイティ系仕組債を組成

日本のみならず欧州・アジアの投資家にも販路拡大

トレーディング部門 第2の収益の柱に成長したエクイティ・デリバティブ

(10億円)

(FY)

収益

0

5

10

15

20

25

2005.3 2006.3 2007.3 2008.3 1H

15

GMの再出発 顧客ビジネスの徹底

海外戦略グローバルな販売力を背景とした“Growing Triangle”の構築

22

1

3

3つの戦略 マネジメント認識

国内顧客基盤の強化国内顧客基盤の強化 国内営業は成長ビジネス国内営業は成長ビジネス

3つの戦略

16

3つの戦略 ― 2. 国内顧客基盤の強化

500.0

440.1446.5

304.4305.8

249.3160.9

197.2

81.279.5

35.7

0

100

200

300

400

500

600

700

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3 2010.3

100

40.6

54.861.2

80.585.2 84.3

0

20

40

60

80

100

120

2003.3 2004.3 2005.3 2006.3 2007.3 2007.9 2010.3

(兆円) (10億円)

国内預かり資産・収益の順調な拡大

税前利益

収益合計

国内預かり資産残高の推移 国内営業部門の収益の推移

(注)

(注)2008年3月期の数字は上半期の実績値を倍額計算

(FY)(1H)x2

17

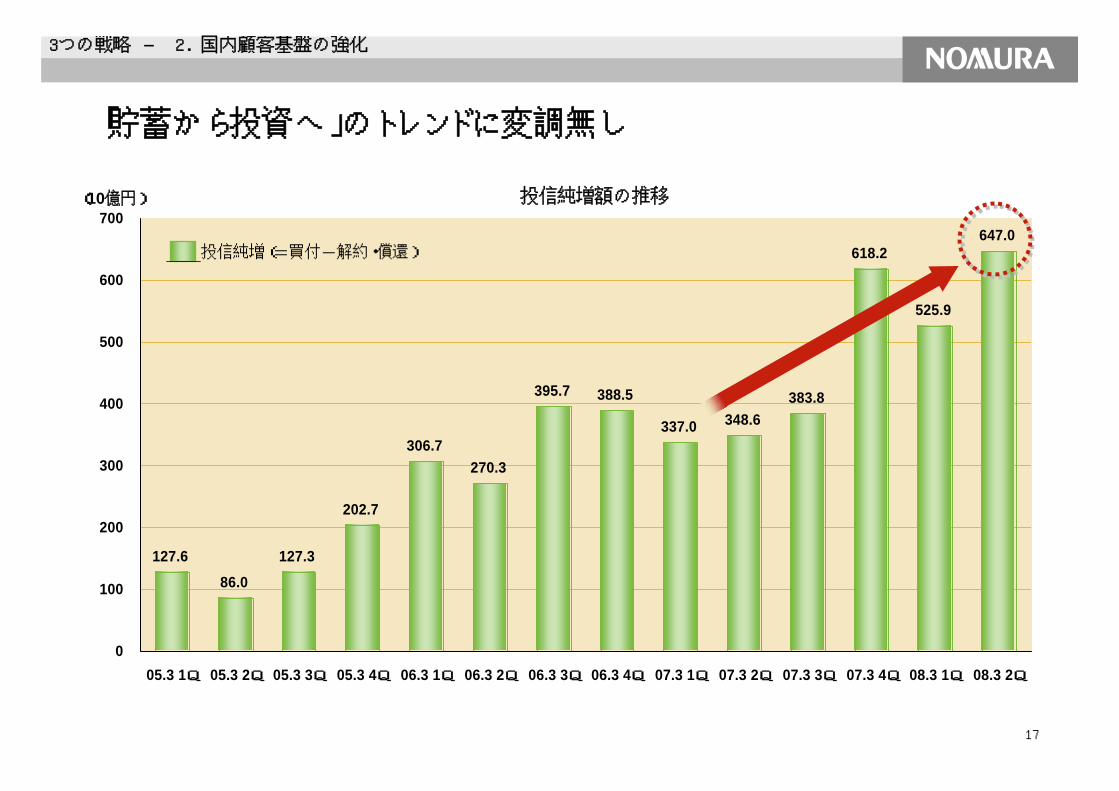

3つの戦略 ― 2. 国内顧客基盤の強化

202.7

127.3

86.0

127.6

306.7270.3

395.7 388.5

337.0 348.6383.8

618.2

525.9

647.0

0

100

200

300

400

500

600

700

05.3 1Q 05.3 2Q 05.3 3Q 05.3 4Q 06.3 1Q 06.3 2Q 06.3 3Q 06.3 4Q 07.3 1Q 07.3 2Q 07.3 3Q 07.3 4Q 08.3 1Q 08.3 2Q

(10億円)

投信純増(=買付-解約・償還)

「貯蓄から投資へ」のトレンドに変調無し

投信純増額の推移

18

3つの戦略 ― 2. 国内顧客基盤の強化

0

5

10

15

20

25

30

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.31H

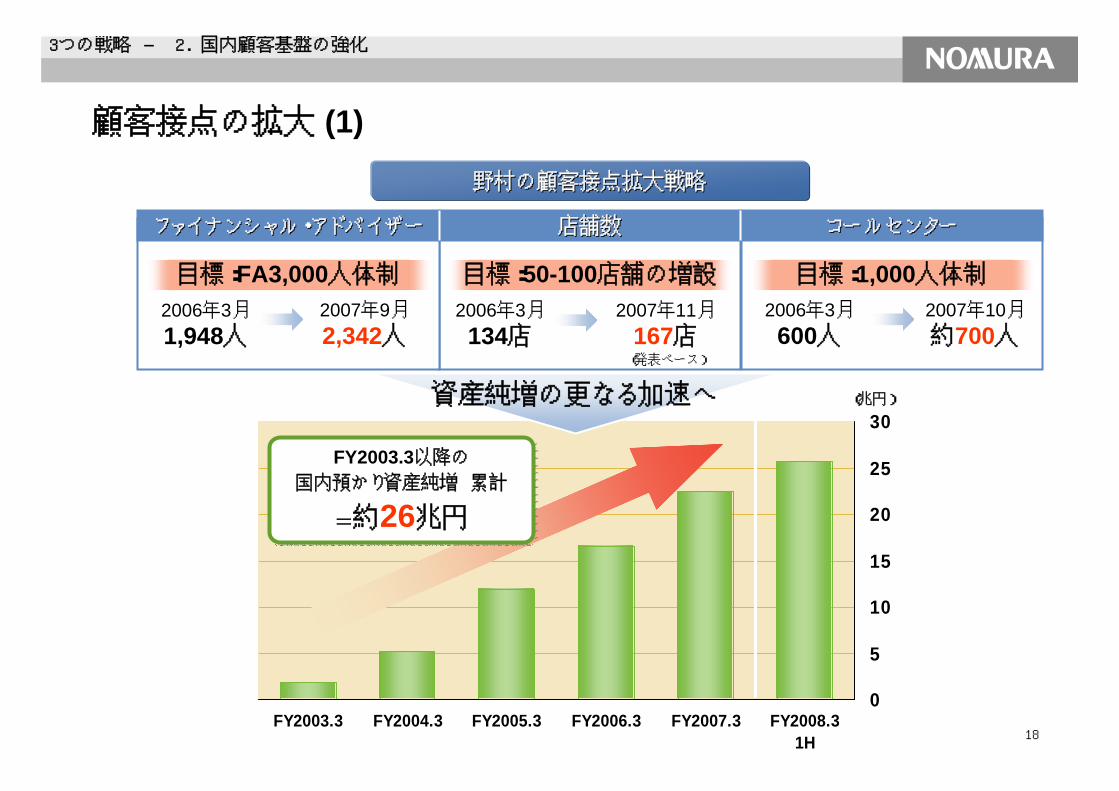

(兆円)資産純増の更なる加速へ

(発表ベース)

目標:50-100店舗の増設目標:FA3,000人体制 目標:1,000人体制

ファイナンシャル・アドバイザーファイナンシャル・アドバイザー 店舗数店舗数 コールセンターコールセンター

2007年11月167店

2006年3月134店

2007年10月約700人

2006年3月600人

野村の顧客接点拡大戦略野村の顧客接点拡大戦略

2006年3月1,948人

2007年9月2,342人

FY2003.3以降の国内預かり資産純増 累計

=約26兆円

FY2003.3以降の国内預かり資産純増 累計

=約26兆円

顧客接点の拡大 (1)

19

3つの戦略 ― 2. 国内顧客基盤の強化

0

20

40

60

80

100

120

140

160

06/03

06/04

06/05

06/06

06/07

06/08

06/09

06/10

06/11

06/12

07/01

07/02

07/03

07/04

07/05

07/06

07/07

預かり資産(10億円)

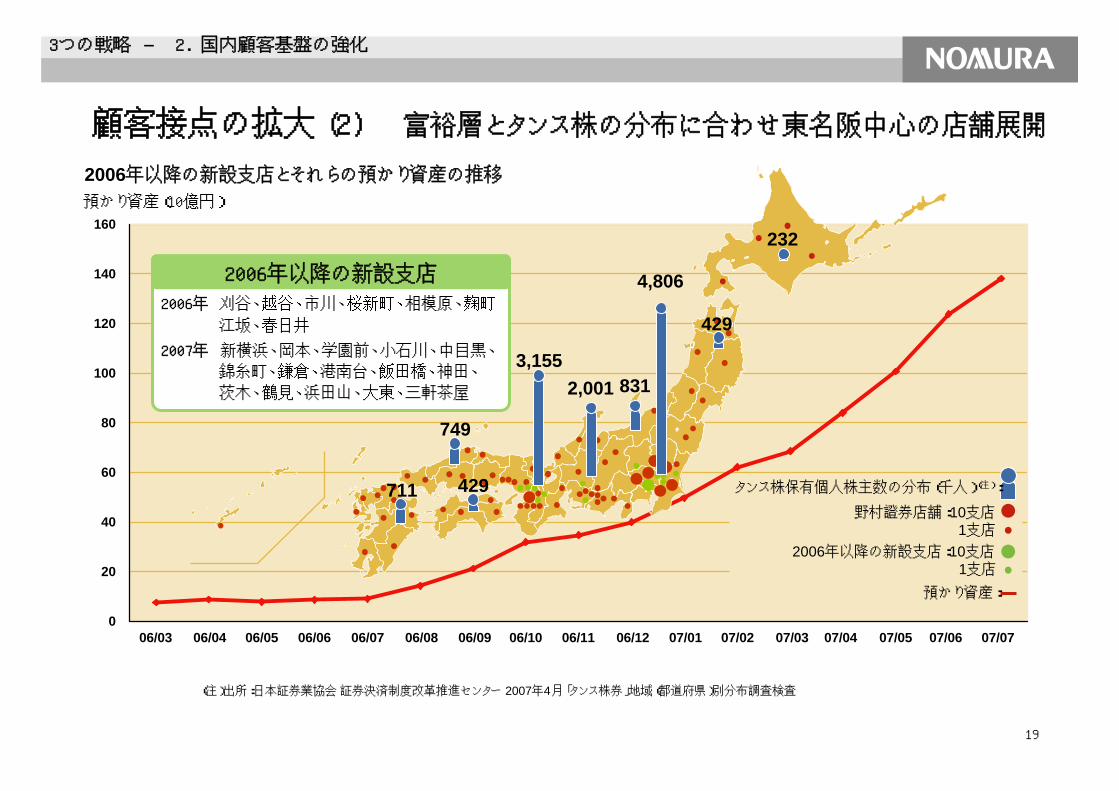

(注)出所:日本証券業協会証券決済制度改革推進センター 2007年4月「タンス株券」地域(都道府県)別分布調査検査

顧客接点の拡大 (2) 富裕層とタンス株の分布に合わせ東名阪中心の店舗展開

2006年 刈谷、越谷、市川、桜新町、相模原、麹町

江坂、春日井

2007年 新横浜、岡本、学園前、小石川、中目黒、

錦糸町、鎌倉、港南台、飯田橋、神田、

茨木、鶴見、浜田山、大東、三軒茶屋

2006年以降の新設支店

711

749

429

3,1552,001 831

4,806

429

232

預かり資産:

野村證券店舗:10支店1支店

タンス株保有個人株主数の分布(千人)(注):

2006年以降の新設支店:10支店1支店

2006年以降の新設支店とそれらの預かり資産の推移

06/03 06/04 06/05 06/06 06/07 06/08 06/09 06/10 06/11 06/12 07/01 07/02 07/03 07/04 07/05 07/06 07/07

20

33

国内顧客基盤の強化 国内営業は成長ビジネス2

3つの戦略 マネジメント認識

GMの再出発 顧客ビジネスの徹底1

海外戦略海外戦略グローバルな販売力を背景とした“Growing Triangle”の構築

グローバルな販売力を背景とした“Growing Triangle”の構築

3つの戦略

21

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 3. 海外戦略

顧客に立脚した戦略の下、日本・欧米・アジアのトライアングルでの成長を目指す

海外戦略 各地域のミッション

米州米州米州

選択と集中

集中分野

(1)日本株・アジア株営業

(2)アセット・マネジメント

(3)デリバティブ(ストラクチャード・プロダクト)

(4)インスティネット

欧州欧州欧州

プロダクト供給基地としての機能強化

アジアアジアアジア

アジアを舞台としたビジネスの拡大

(1)アジアへの投資、アジアからの

投資

(2)各地域、各部門からアジアに

アプローチ

(1)日本とアジアへ商品供給

(2)顧客に立脚したビジネスを

前提に、域内完結型ビジネス

も拡大

22

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 3. 海外戦略

-140

-120

-100

-80

-60

-40

-20

0

20

40

2003.3 2004.3 2005.3 2006.3 2007.3 2008.3 1H 2009.3

黒字化へ黒字化へ

米州の現状と見通し

米州税前利益(10億円)

選択と集中 来期からの黒字化へ

(FY)

23

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 3. 海外戦略

0

2

4

6

8

10

12

14

16

2005.31H

2005.32H

2006.31H

2006.32H

2007.31H

2007.32H

2008.31H

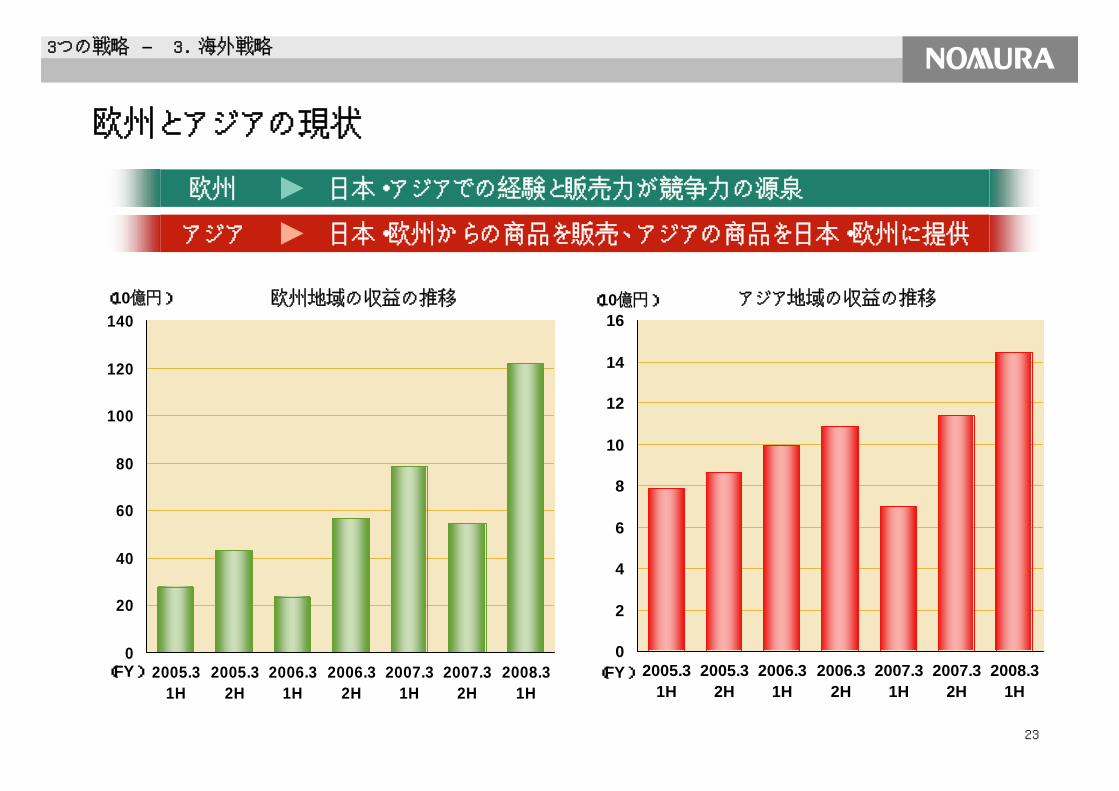

欧州とアジアの現状

日本・アジアでの経験と販売力が競争力の源泉欧州

日本・欧州からの商品を販売、アジアの商品を日本・欧州に提供アジア

欧州地域の収益の推移 アジア地域の収益の推移(10億円) (10億円)

(FY) (FY)0

20

40

60

80

100

120

140

2005.31H

2005.32H

2006.31H

2006.32H

2007.31H

2007.32H

2008.31H

24

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 3. 海外戦略

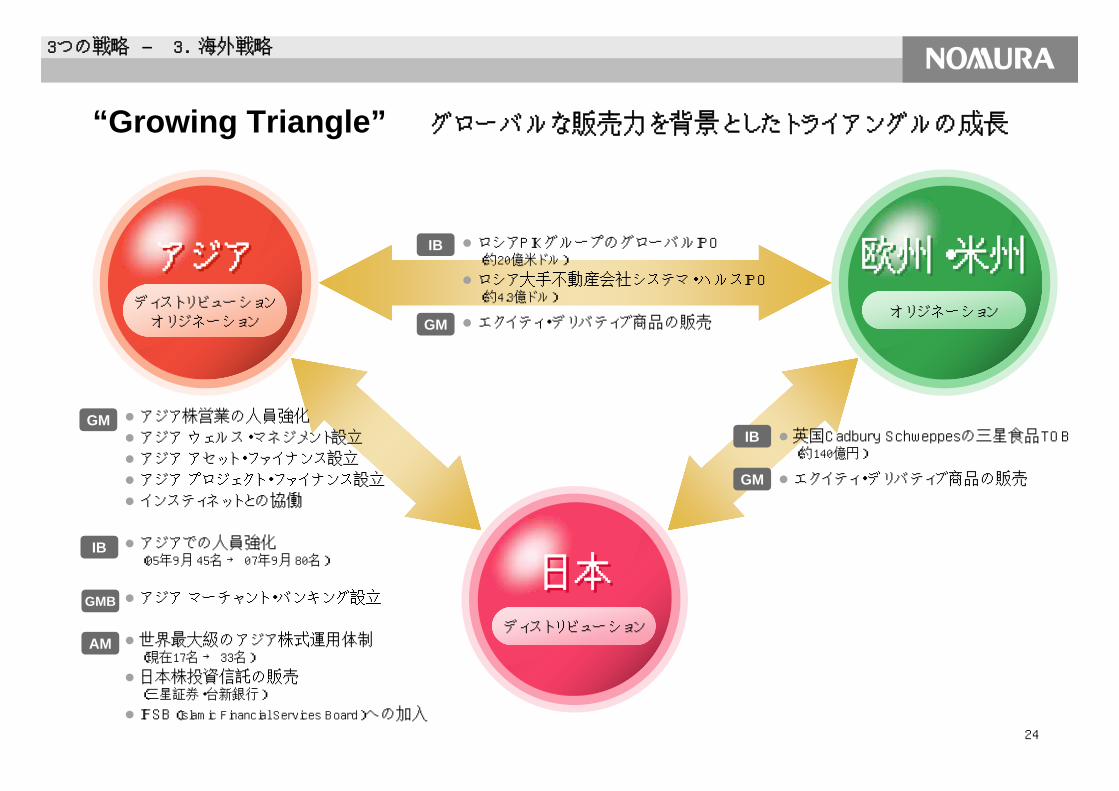

欧州・米州欧州・米州

オリジネーション

アジアアジアディストリビューションオリジネーション

日本日本

ディストリビューション

“Growing Triangle” グローバルな販売力を背景としたトライアングルの成長

ロシアPIKグループのグローバルIPO(約20億米ドル)

ロシア大手不動産会社システマ・ハルスIPO(約4.3億ドル)

エクイティ・デリバティブ商品の販売GM

IB

GM

IB

AM

GMB

英国Cadbury Schweppesの三星食品TOB(約140億円)

エクイティ・デリバティブ商品の販売GM

IBアジア株営業の人員強化

アジア ウェルス・マネジメント設立

アジア アセット・ファイナンス設立

アジア プロジェクト・ファイナンス設立

インスティネットとの協働

アジアでの人員強化(05年9月 45名 → 07年9月 80名)

アジア マーチャント・バンキング設立

世界最大級のアジア株式運用体制(現在17名 → 33名)

日本株投資信託の販売(三星証券・台新銀行)

IFSB(Islamic Financial Services Board)への加入

25

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 3. 海外戦略

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2003.31H

2003.32H

2004.31H

2004.32H

2005.31H

2005.32H

2006.31H

2006.32H

2007.31H

2007.32H

2008.31H

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2005.31H

2005.32H

2006.31H

2006.32H

2007.31H

2007.32H

2008.31H

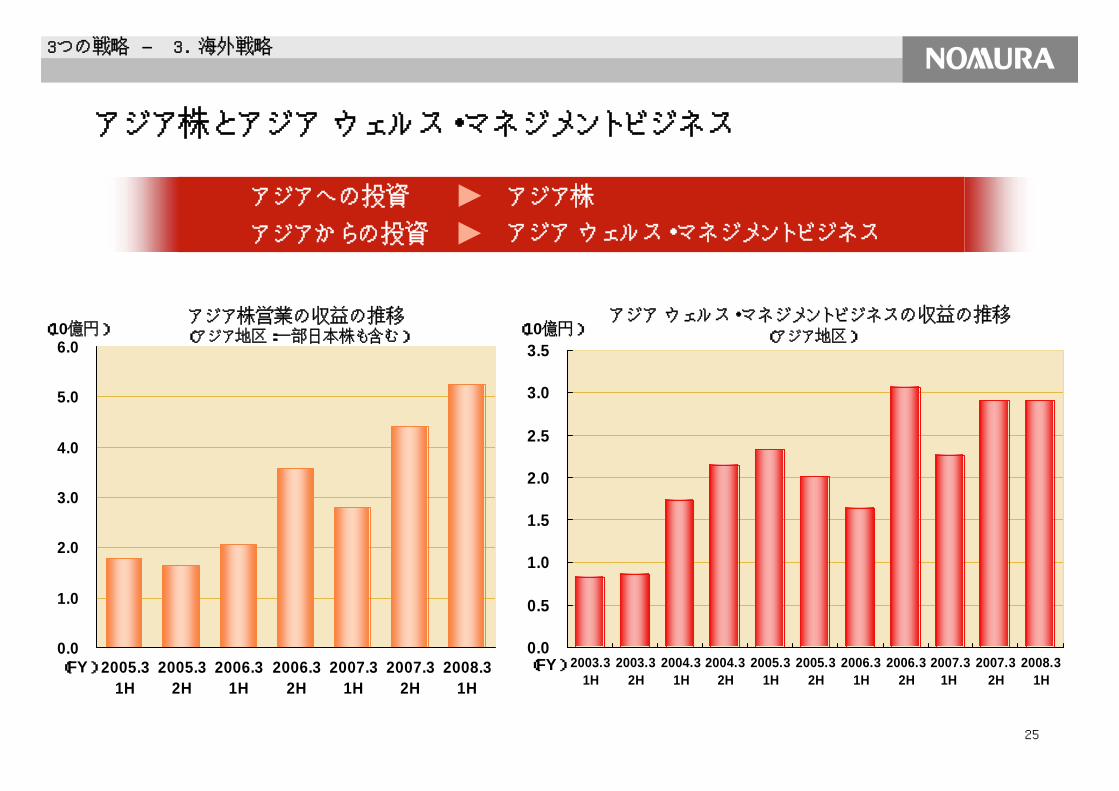

アジア株とアジア ウェルス・マネジメントビジネス

アジア株営業の収益の推移(アジア地区:一部日本株も含む)

アジア ウェルス・マネジメントビジネスの収益の推移(アジア地区)(10億円) (10億円)

アジア株アジアへの投資

アジア ウェルス・マネジメントビジネスアジアからの投資

(FY) (FY)

26

1.国内営業基盤の強化 国内営業・AMは高成長ビジネス1.1.国内営業基盤の強化国内営業基盤の強化 国内営業・国内営業・AMAMは高成長ビジネスは高成長ビジネス3つの戦略 ― 3. 海外戦略

0

100

200

300

400

500

600

700

800

900

2002.3 2003.3 2004.3 2005.3 2006.3 2007.3 2007.10

アジアのパフォーマンスを日本へ

野村アセットマネジメントのアジア株関連投資信託の運用資産の推移(10億円)

27

資本政策資本政策

28

30%

41%

48%

18%

24%

17%

0

30

60

90

120

150

0%

10%

20%

30%

40%

50%(10億円)

定額配当 基準配当金額(下限設定)

基準配当金額=基準配当金額=DOE 3.0DOE 3.0%をベースに下限水準を決定%をベースに下限水準を決定

業績連動部分=通期連結配当性向業績連動部分=通期連結配当性向 3030%%以上以上を基本を基本(注)(注)

自社株買入総額(左軸)

基準配当金額(左軸)

連結配当性向(右軸)

業績連動部分(左軸)

業績連動

+配当金総額

資本政策

(注)一定の経営成績が得られた場合に、基準配当金額に加えて通期連結配当性向が30%以上となるように利益還元

株主還元の変化

(%)

FY2002.3 FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.315 15 15 20 48 44

うち基準配当金額 - - - - 24 32うち業績連動部分 - - - - 24 12

11.1% 7.4% 10.1% 5.2% 15.5% 8.3%18% 24% 17% 41% 30% 48%

ROE配当性向

1株当たり配当(円)

29

まとめまとめ

30

0

20

40

60

80

100

120

140

160

180

200

国内Aグループ 野村 モルガン・スタンレー メリルリンチ

FY2002 2007.9

まとめ-1

“Growing Triangle” 日本での強固な顧客基盤を活かして世界へ

(兆円)

国内預かり資産をベースに、トライアングルの成長を目指す

(注)国内Aグループに関しては個人預金+系列証券預かり資産の合計出所:各社資料 をベースに野村作成(円換算概数)

日本日本ディストリビューションディストリビューション

欧州・米州欧州・米州オリジネーションオリジネーション

アジアアジアディストリビューションオリジネーション

ディストリビューションオリジネーション Growing

Triangle

(注)

預かり資産・預金

FY2002 2007.9

31

-50

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006

まとめ-2

“Growing Triangle” アジアの富を世界へ

アジア諸国の対外証券投資(10億米ドル)

出所:各国公式統計、IMF International Financial Statisticsより野村證券金融経済研究所作成

タイ

台湾

シンガポール

フィリピン

マレーシア

韓国

インドネシア

インド

香港

中国

日本日本ディストリビューションディストリビューション

欧州・米州欧州・米州オリジネーションオリジネーション

アジアアジアディストリビューションオリジネーション

ディストリビューションオリジネーション Growing

Triangle

Appendix

33

マクロデータ

34

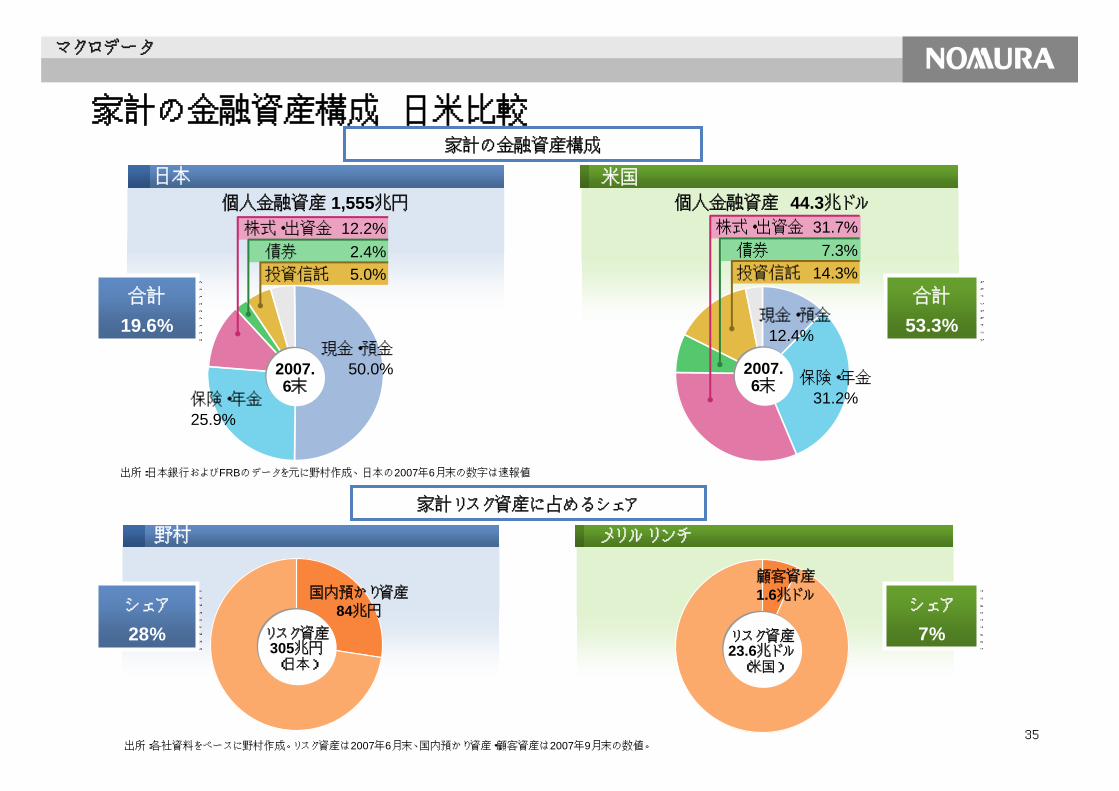

個人金融資産 1,555兆円

(円)

個人金融資産 926兆円 個人金融資産 1,356兆円個人金融資産 332兆円8080年代初頭年代初頭

債券 2.3%株式・出資金 13.6%

投資信託 1.3%

現金・預金

58.7%保険・年金

13.0%

1980.3末

1989.3末

債券 1.9%株式・出資金 23.4%

現金・預金

44.3%

保険・年金

18.0%

2003.3末

株式・出資金 5.3%

現金・預金

57.2%保険・年金

27.8%

2007.6末

債券 2.4%株式・出資金 12.2%

現金・預金

50.0%保険・年金

25.9%

出所:日本銀行のデータを元に野村作成、2007年6月末の数字は速報値

05,000

10,00015,00020,00025,00030,00035,00040,00045,000

11

22

3344

11 バブル期バブル期22 景気大底期景気大底期33 現在現在44

投資信託 4.1%債券 1.7%投資信託 2.1% 投資信託 5.0%

マクロデータ

日経平均と家計の金融資産配分

35

出所:日本銀行およびFRBのデータを元に野村作成、 日本の2007年6月末の数字は速報値

現金・預金

12.4%

保険・年金

31.2%

合計

53.3%合計

53.3%

マクロデータ

家計の金融資産構成 日米比較

個人金融資産 1,555兆円

2007.6末

債券 2.4%株式・出資金 12.2%

現金・預金

50.0%

保険・年金

25.9%

投資信託 5.0%

米国日本

個人金融資産 44.3兆ドル

債券 7.3%株式・出資金 31.7%

投資信託 14.3%

合計

19.6%合計

19.6%

2007.6末

シェア

7%シェア

7%

野村 メリルリンチ

出所:各社資料をベースに野村作成。リスク資産は2007年6月末、国内預かり資産・顧客資産は2007年9月末の数値。

家計リスク資産に占めるシェア

家計の金融資産構成

シェア

28%シェア

28%x

リスク資産305兆円(日本)

顧客資産

1.6兆ドル国内預かり資産

84兆円リスク資産23.6兆ドル(米国)

36

45 49 48 53 72 77 100140

184217 203

172126 119 123 118 144

103 90 96138

107 85 72116 132

196 186 19014

23

3338 38

34

28 27 28 2229

2825 26

3234

3028

3438

55 68 78

1922

22

21

18 1823

28 31 31 3229

2827 25

2427

2623

2330

34 38 38

12106544

17

8141110

200

285 292 305

173

123142

168194

147142159

202173182177182

229260

273

238

184

57 64 64 73

13710899

0

50

100

150

200

250

300

350

195 217 242 263 283 305 329 355 382 410 448 482 517 540 567 601 630 658 694 724 745 751 765 775 780 775 770 770 778

0

200

400

600

800

0.0

2.0

4.0

6.0

8.0

出所:日本銀行、日本郵政公社のデータを元に野村作成 2007年11月末時点、2007年6月は速報値(P)

80年3月

81年3月

82年3月

83年3月

84年3月

85年3月

86年3月

87年3月

88年3月

89年3月

90年3月

91年3月

92年3月

93年3月

94年3月

95年3月

96年3月

97年3月

98年3月

99年3月

00年3月

01年3月

02年3月

03年3月

04年3月

05年3月

06年3月

07年3月

現預金と金利推移現預金と金利推移

リスク資産リスク資産

定額貯金(3年)金利(左軸)現金・預金(右軸)

債券投資信託株式・出資金

(兆円)

(%) (兆円)

マクロデータ

07年6月

家計のリスク資産と現預金

37

0

10

20

30

40

50

60

70

80

90

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 20070

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

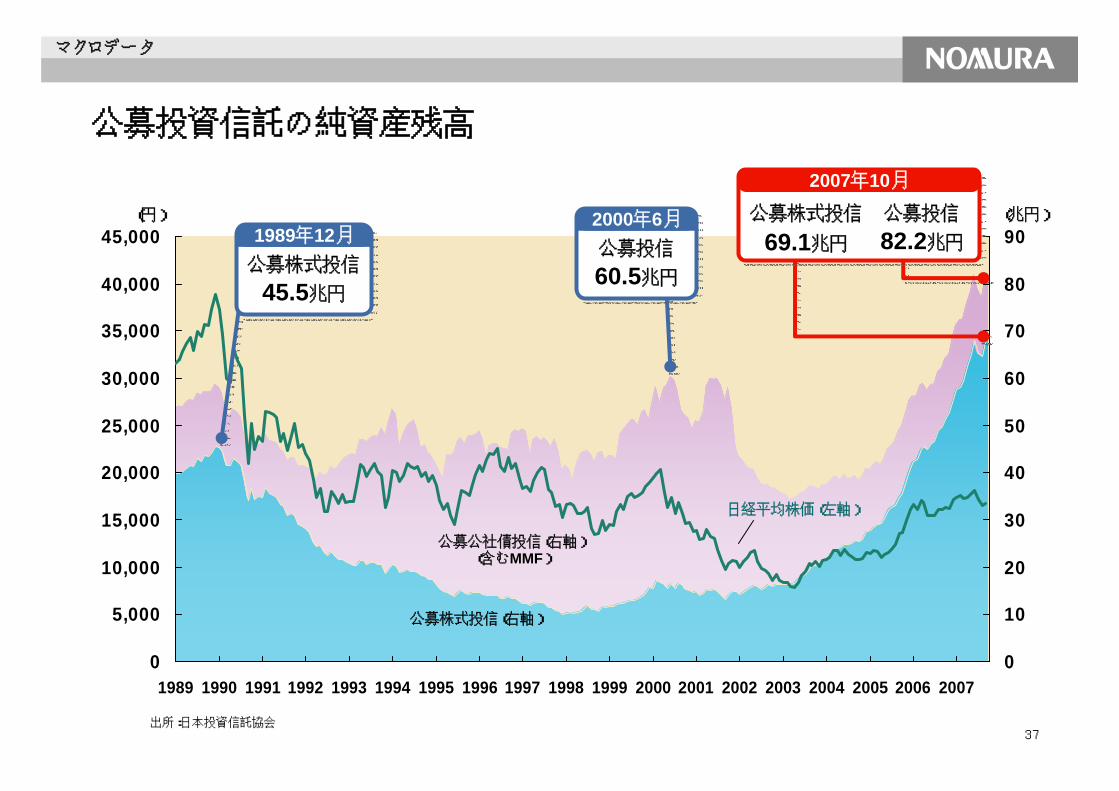

出所:日本投資信託協会

(円)

公募株式投信(右軸)

日経平均株価(左軸)

公募公社債投信(右軸)(含むMMF)

60.5兆円

2000年6月公募投信

45.5兆円

1989年12月公募株式投信

(兆円)公募投信

82.2兆円69.1兆円

2007年10月

公募株式投信

マクロデータ

公募投資信託の純資産残高

38

0

50

100

150

200

250

69 72 75 78 81 84 87 90 93 96 99 2002 20050502(注)2007年度以降は野村證券金融経済研究所による予想値(2007年11月22日時点)

出所:野村證券金融経済研究所

(1989年度=100)

(FY)

可能性高まる6期連続増益可能性高まる6期連続増益

NOMURA400NOMURA400の経常利益(連結)の経常利益(連結)

マクロデータ

日本の企業収益見通し

39

0

5

10

15

20

25

30

35

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

(% )

(注)各年度末における国内上場会社の上場普通株式の保有分布を表す。信託銀行は銀行勘定のみを含む。

出所:全国証券取引所「株式分布状況調査」データより野村證券金融経済研究所作成

事業法人

個人

銀行

生命保険

信託銀行

外国人年金信託

投資信託

(FY)

マクロデータ

国内上場企業の株主構成

(%)

40

0

2

4

6

8

10

12

14

16

2001 2002 2003 2004 2005 20060

2,000

4,000

6,000

8,000

10,000

12,000

14,000

US

Japan UK

France

Canada

Australia

(10億米ドル)

出所:IMF、トムソンファイナンシャル等のデータより野村作成

M&A / GDP レシオ GDP (2006年)GDP (2006年)

オーストラリア

カナダ

英国

米国

フランス

日本

日本米国 カナダ オーストラリア

英国 フランス

(%)

マクロデータ

主要国のGDPとM&A比率

(CY)

41

国内営業部門

42

44 41

5561

81 85 84

10052

5550

61

5256

0

20

40

60

80

100

120

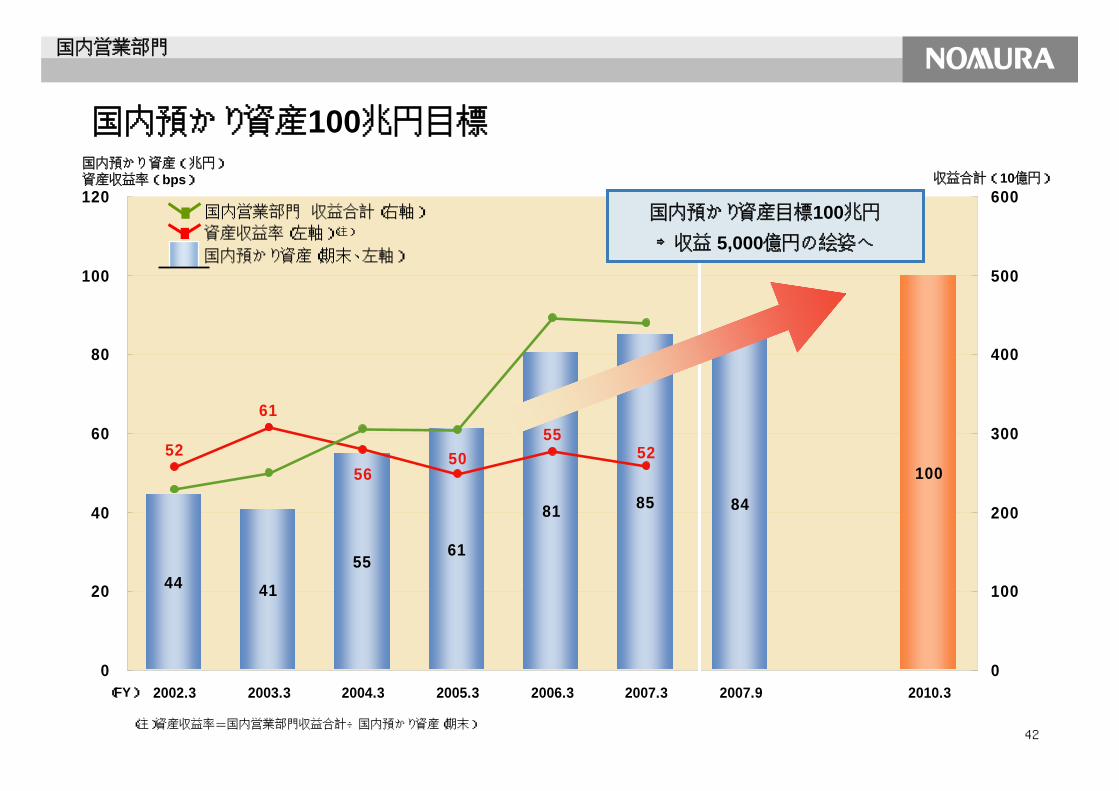

2002.3 2003.3 2004.3 2005.3 2006.3 2007.3 2007.9 2010.30

100

200

300

400

500

600

(注)資産収益率=国内営業部門収益合計÷国内預かり資産(期末)

国内預かり資産(兆円)資産収益率(bps) 収益合計(10億円)

国内預かり資産(期末、左軸)

資産収益率(左軸)

国内営業部門 収益合計(右軸)

国内営業部門

国内預かり資産100兆円目標

(注)

国内預かり資産目標100兆円⇒収益 5,000億円の絵姿へ

(FY)

43

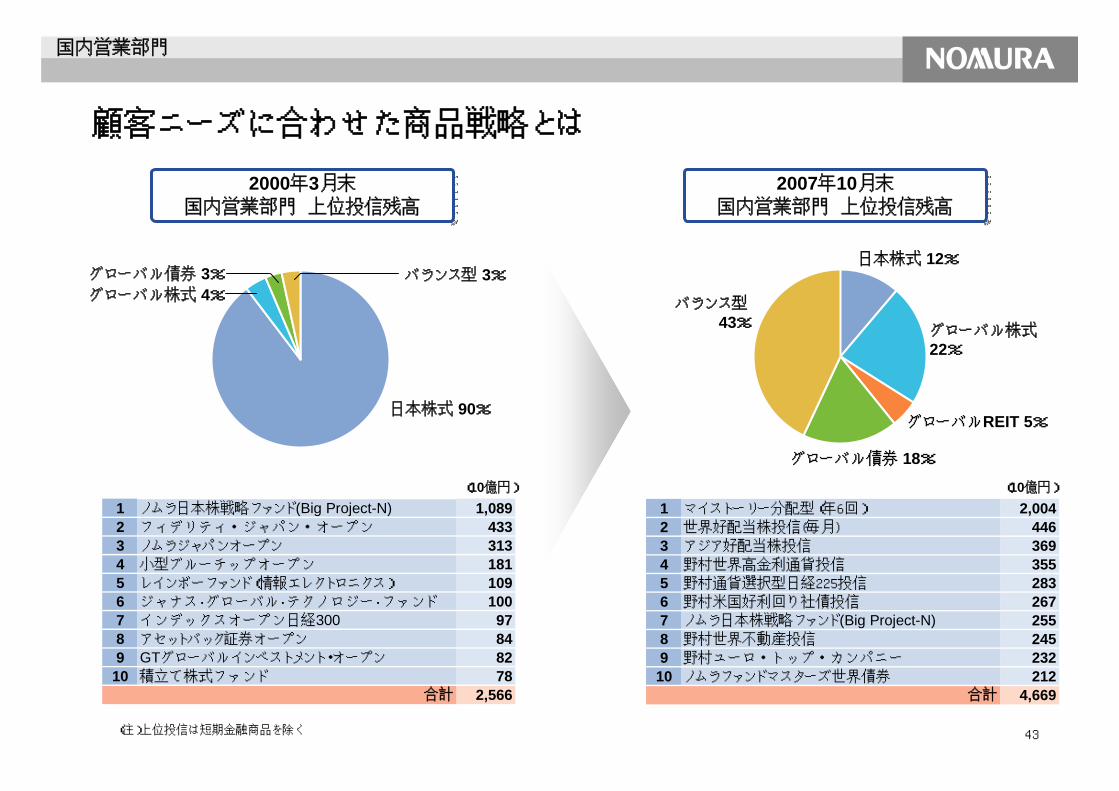

2007年10月末国内営業部門 上位投信残高

2007年10月末国内営業部門 上位投信残高

(10億円) (10億円)

グローバル債券 3%グローバル株式 4%

バランス型 3%

日本株式 90%

日本株式 12%

グローバル株式22%

バランス型43%

グローバル債券 18%

1 ノムラ日本株戦略ファンド(Big Project-N) 1,0892 フィデリティ・ジャパン・オープン 4333 ノムラジャパンオープン 3134 小型ブルーチップオープン 1815 レインボーファンド(情報エレクトロニクス) 1096 ジャナス・グローバル・テクノロジー・ファンド 1007 インデックスオープン日経300 978 アセットバック証券オープン 849 GTグローバルインベストメント・オープン 82

10 積立て株式ファンド 782,566合計

2000年3月末国内営業部門 上位投信残高

2000年3月末国内営業部門 上位投信残高

グローバルREIT 5%

(注)上位投信は短期金融商品を除く

国内営業部門

顧客ニーズに合わせた商品戦略とは

1 マイストーリー分配型(年6回) 2,0042 世界好配当株投信(毎月) 4463 アジア好配当株投信 3694 野村世界高金利通貨投信 3555 野村通貨選択型日経225投信 2836 野村米国好利回り社債投信 2677 ノムラ日本株戦略ファンド(Big Project-N) 2558 野村世界不動産投信 2459 野村ユーロ・トップ・カンパニー 232

10 ノムラファンドマスターズ世界債券 2124,669合計

44

株式投信保有口座数と口座あたりの株式投信保有高

(万口座)100 120

(百万円)

10

58.7兆円

2007.9

3.3兆円2005.4

国内営業部門

45

グローバル・マーケッツ部門

46

商品ラインナップの多様化により、トレーディングのリスク分散と収益機会の増加

FY2008 1H:2,800 億円

FY2008 1H:8,000 億円

リテール外債リテール外債

金利・為替系仕組債金利・為替系仕組債

エクイティ系仕組債エクイティ系仕組債ファンドファンド・・デリバティブデリバティブ

クレジット系商品クレジット系商品

コモディティ系仕組債コモディティ系仕組債

グローバル・マーケッツ部門

商品ラインナップの多様化

47

0

50

100

150

200

250

300

350

2007.3 4Q 2008.3 1Q 2008.3 2Q

Chi-Xのオーダーフロー(日次売買金額・片道)

Chi-Xのオーダーフロー

(百万ユーロ)

グローバル・マーケッツ部門

48

グローバル・インベストメント・バンキング部門

49

0.0

0.5

1.0

1.5

2.0

2.5

3.0

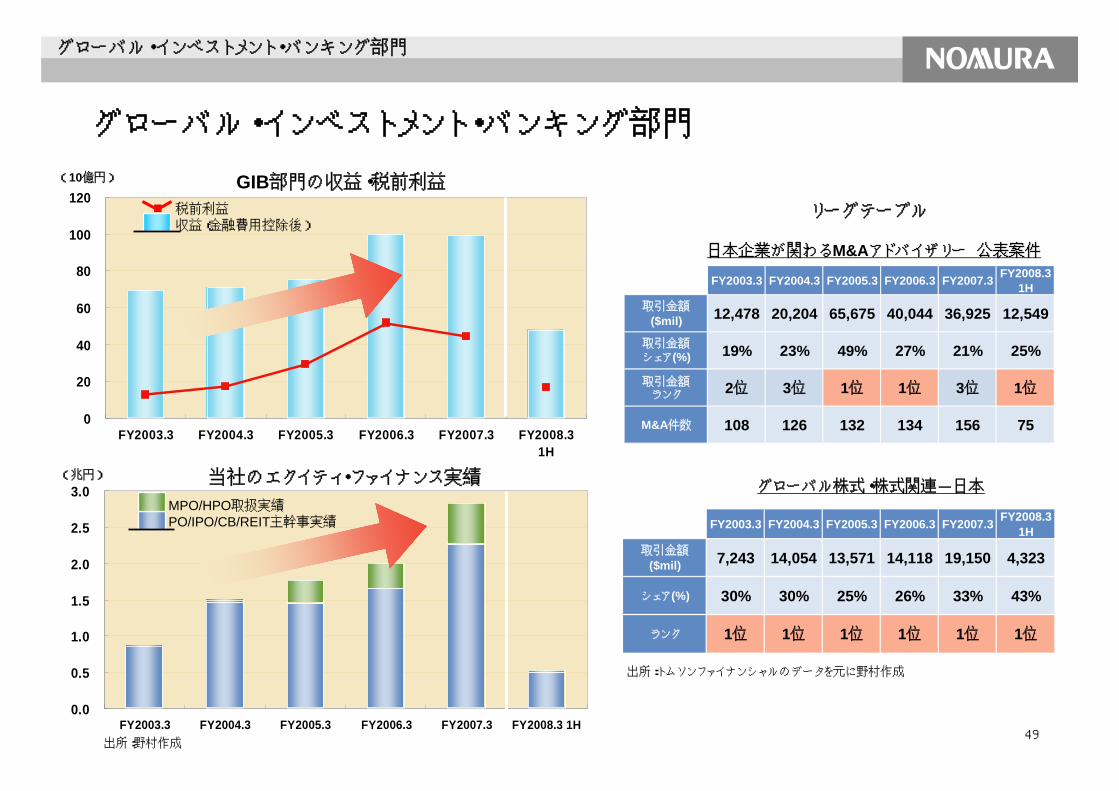

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.3 1H

0

20

40

60

80

100

120

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.31H

出所:野村作成

GIB部門の収益・税前利益

当社のエクイティ・ファイナンス実績

リーグテーブル

日本企業が関わるM&Aアドバイザリー 公表案件

グローバル株式・株式関連-日本

出所:トムソンファイナンシャルのデータを元に野村作成

(兆円)

(10億円)

収益(金融費用控除後)税前利益

PO/IPO/CB/REIT主幹事実績MPO/HPO取扱実績

グローバル・インベストメント・バンキング部門

グローバル・インベストメント・バンキング部門

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.31H

取引金額

($mil) 12,478 20,204 65,675 40,044 36,925 12,549

取引金額シェア(%) 19% 23% 49% 27% 21% 25%

取引金額ランク 2位 3位 1位 1位 3位 1位

M&A件数 108 126 132 134 156 75

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.31H

取引金額

($mil) 7,243 14,054 13,571 14,118 19,150 4,323

シェア(%) 30% 30% 25% 26% 33% 43%

ランク 1位 1位 1位 1位 1位 1位

50

グローバル・マーチャント・バンキング部門

51

202.7231.2

98.7132.1

84.535.9

412.7

543.4

439.1457.6

375.7

301.6

0

100

200

300

400

500

600

(注1)日本のポジション残高は野村プリンシパル・ファイナンス(NPF)、野村フィナンシャル・パートナーズ(NFP)及び野村リサーチ&アドバイザリー(NR&A)等の合計(注2)欧州のポジション残高(テラ・ファーマ除く)はPrivate Equity Group(PEG)及びNomura Phase4 Ventures(NPV)の合計

(10億円)

テラ・ファーマ欧州 (除くテラ・ファーマ)日本

各期末の投資残高

グローバル・マーチャント・バンキング部門

GMB部門の投資残高

2003.3 2004.3 2005.3 2006.3 2007.3 2007.9日本 20.1 68.9 108.4 59.9 195.5 168.4欧州 (除くテラ・ファーマ) 15.9 15.6 23.7 38.8 35.7 34.3

合計 35.9 84.5 132.1 98.7 231.2 202.7

テラ・ファーマ 265.7 291.2 325.5 340.4 312.2 210.0

総合計 301.6 375.7 457.6 439.1 543.4 412.7

52

-20

0

20

40

60

80

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.3 (1H)

0

50

100

150

200

250

300

FY2003.3 FY2004.3 FY2005.3 FY2006.3 FY2007.3 FY2008.3 (1H)

資本増強ミサワホーム

(10億円)

(10億円)

株式一部譲渡

ドイチェアニントン

株式一部譲渡

ワンビシアーカイブズ

株式譲渡

ミレニアムリテイリング

GMB部門のエクスポージャー(期末、除くテラ・ファーマ)

収益(金融費用控除後)

税前利益

すかいらーく

三井生命保険

イースタン

MBO資本増強

資本増強

ツバキ・ナカシマ MBO

河村電器産業 株主再構築

2,500億円から3,000億円の投資ポートフォリオ構築

IRR20%以上、期間3~5年

MBO

MBO

MBO

太洋電機産業(親会社:NEC)

タンガロイ(旧:東芝タンガロイ)

スリオンテック(親会社:日立製作所)MBO

資本増強

ワンビシアーカイブズ

リゾートソリューション(旧:ミサワリゾート)

再生スポンサー

資本増強

ハウステンボス

ミレニアムリテイリング

株主構成の見直しYMC

株式一部譲渡

タンガロイ

グローバル・マーチャント・バンキング部門

GMB部門の主な投資・回収実績

株式譲渡

ドイチェアニントン

株式譲渡

スリオンテック

53

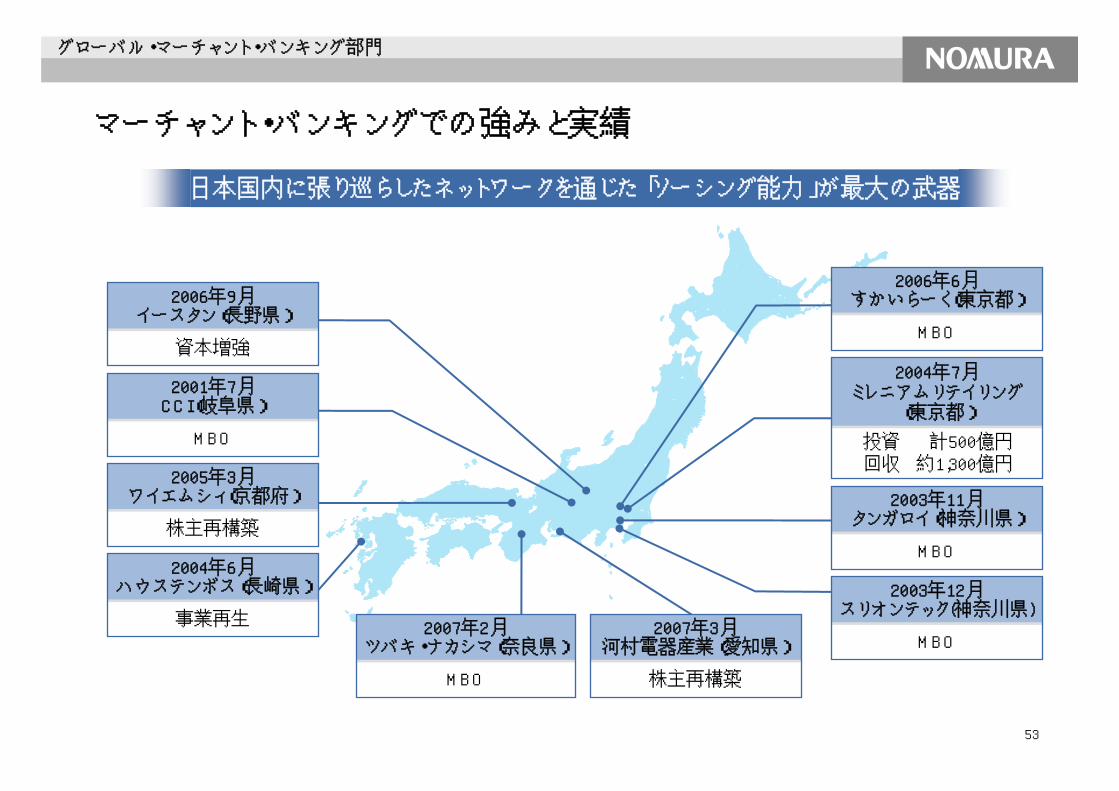

日本国内に張り巡らしたネットワークを通じた「ソーシング能力」が最大の武器

MBO

2003年11月タンガロイ(神奈川県)

2003年11月タンガロイ(神奈川県)

MBO

2007年2月ツバキ・ナカシマ(奈良県)

2007年2月ツバキ・ナカシマ(奈良県)

株主再構築

2007年3月河村電器産業(愛知県)

2007年3月河村電器産業(愛知県)

投資 計500億円回収 約1,300億円

2004年7月ミレニアムリテイリング

(東京都)

2004年7月ミレニアムリテイリング

(東京都)

MBO

2006年6月すかいらーく(東京都)

2006年6月すかいらーく(東京都)

MBO

2003年12月スリオンテック(神奈川県)

2003年12月スリオンテック(神奈川県)

MBO

株主再構築

2001年7月CCI(岐阜県)2001年7月CCI(岐阜県)

2005年3月ワイエムシィ(京都府)

2005年3月ワイエムシィ(京都府)

事業再生

2004年6月ハウステンボス(長崎県)

2004年6月ハウステンボス(長崎県)

資本増強

2006年9月イースタン(長野県)2006年9月

イースタン(長野県)

グローバル・マーチャント・バンキング部門

マーチャント・バンキングでの強みと実績

54

アセット・マネジメント部門

55

0.3

0.9

2.42.7

0

1

2

3

2 0 0 5年3月末 2006年3月末 2007年3月末 2007年9月末0

200

400

600

800

1,000

1,200

0510 0512 0603 0606 0609 0612 0703 0706 0709

ゆうちょ銀行の販売投信に占める野村アセットマネジメントの商品

(注)NAMの銀行窓販投信は野村信託銀行分を除く

(兆円)(10億円)

野村アセットマネジメント

他社商品 銀行・ゆうちょ銀行のNAM運用投信残高(注)

5,600億円(56.4%)

5,600億円(56.4%)

アセット・マネジメント部門

銀行窓販でのシェア拡大を目指す

2005年10月

2005年12月

2006年3月

2006年6月

2006年9月

2006年12月

2007年3月

2007年6月

2007年9月

銀行・ゆうちょ銀行の野村アセットマネジメント(NAM)運用投信残高銀行・ゆうちょ銀行の野村アセットマネジメント(NAM)運用投信残高

56

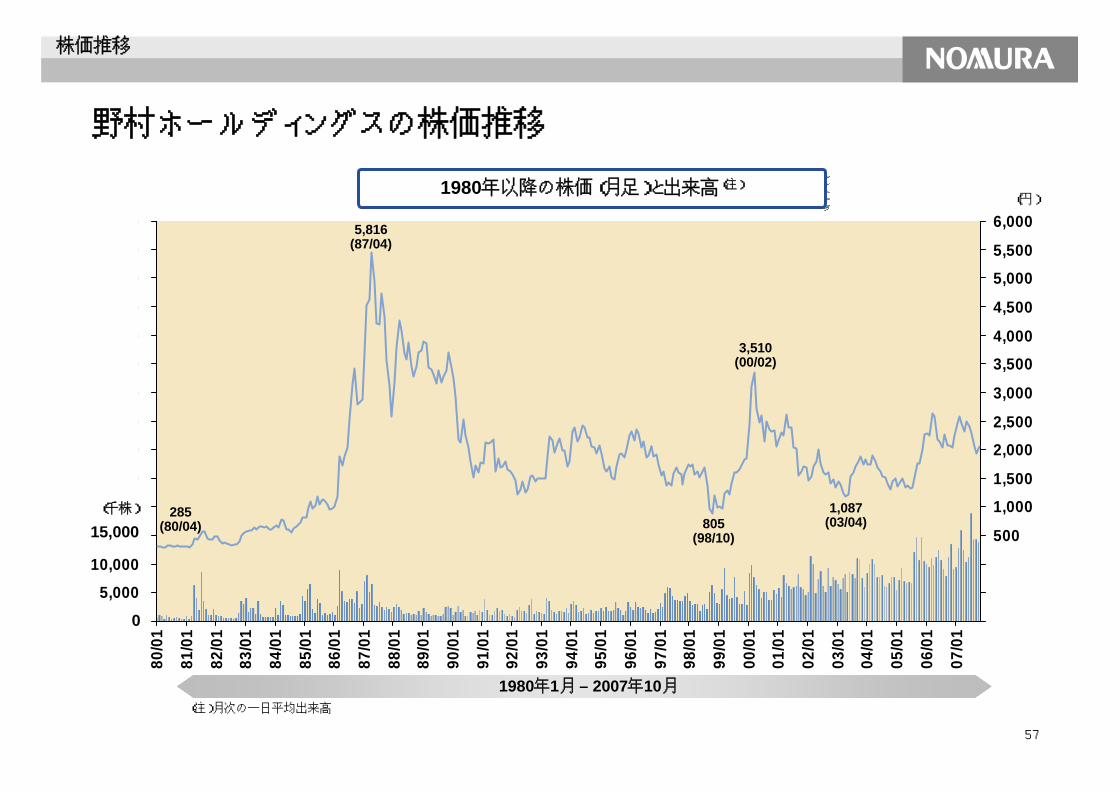

株価推移

57

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

65,000

70,000

80/0

1

81/0

1

82/0

1

83/0

1

84/0

1

85/0

1

86/0

1

87/0

1

88/0

1

89/0

1

90/0

1

91/0

1

92/0

1

93/0

1

94/0

1

95/0

1

96/0

1

97/0

1

98/0

1

99/0

1

00/0

1

01/0

1

02/0

1

03/0

1

04/0

1

05/0

1

06/0

1

07/0

1

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

1980年以降の株価(月足)と出来高(注)1980年以降の株価(月足)と出来高(注)

285(80/04)

5,816(87/04)

805(98/10)

3,510(00/02)

1,087(03/04)

0

1980年1月 – 2007年10月

(円)

(千株)

(注)月次の一日平均出来高

株価推移

野村ホールディングスの株価推移

15,000