內部控制執行成效及 案例分享 -...

30

內部控制執行成效及 案例分享 簡報單位:教育部技職司 102.4.26 1

Transcript of 內部控制執行成效及 案例分享 -...

內部控制執行成效及案例分享

簡報單位:教育部技職司102.4.26

1

簡報綱要

101年內部控制制度執行情形

未來評核機制

101年內部控制修法內容

未來修法方向

私立學校缺失案例分享

2

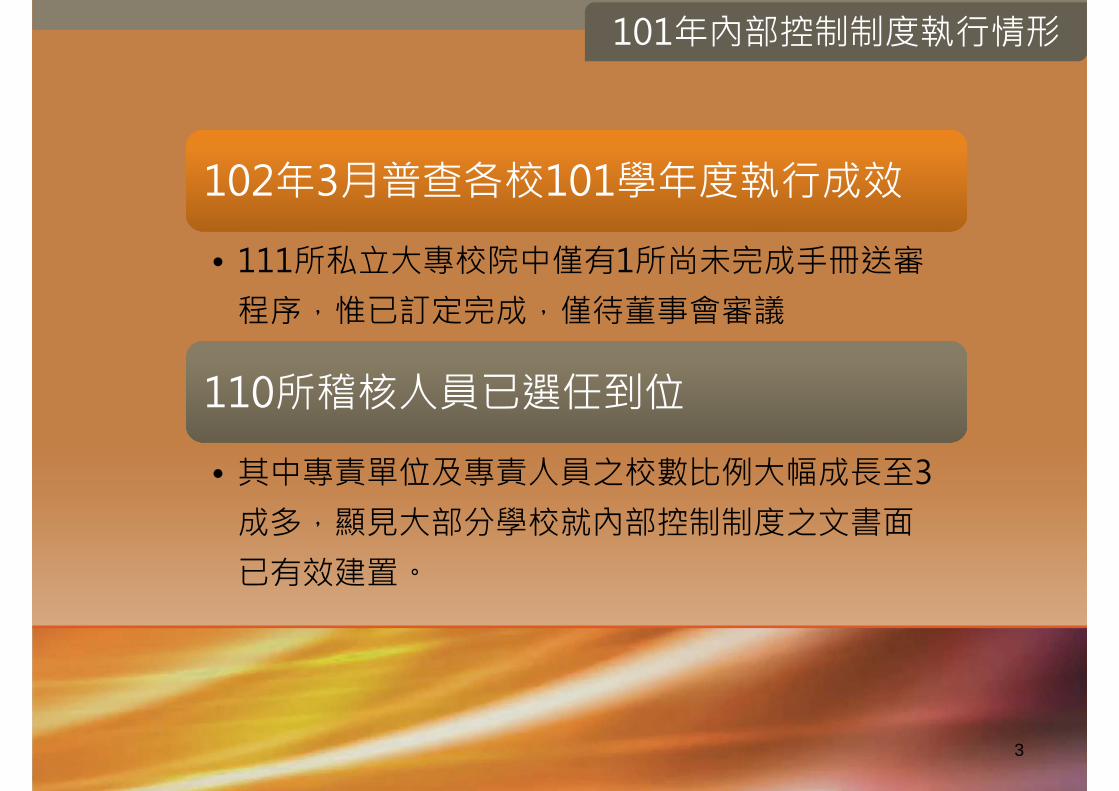

102年3月普查各校101學年度執行成效102年3月普查各校101學年度執行成效

• 111所私立大專校院中僅有1所尚未完成手冊送審程序,惟已訂定完成,僅待董事會審議

110所稽核人員已選任到位110所稽核人員已選任到位

• 其中專責單位及專責人員之校數比例大幅成長至3成多,顯見大部分學校就內部控制制度之文書面已有效建置。

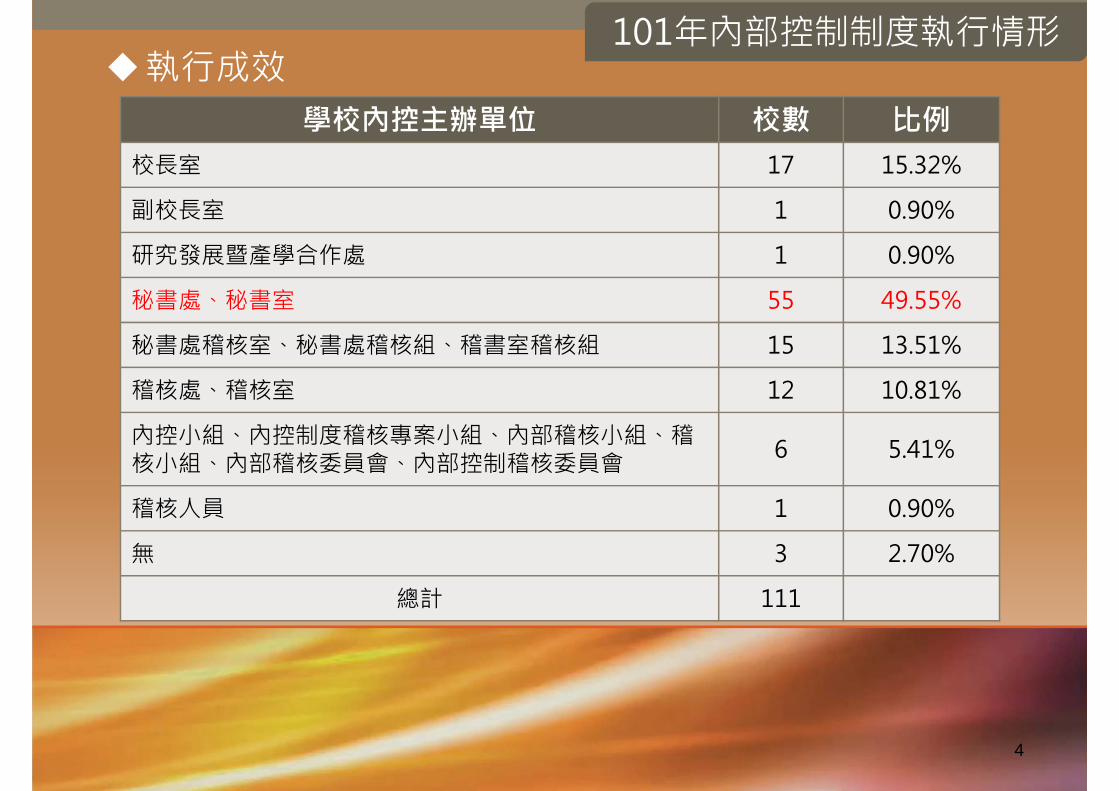

101年內部控制制度執行情形

3

學校內控主辦單位 校數 比例校長室 17 15.32%

副校長室 1 0.90%

研究發展暨產學合作處 1 0.90%

秘書處、秘書室 55 49.55%

秘書處稽核室、秘書處稽核組、稽書室稽核組 15 13.51%

稽核處、稽核室 12 10.81%

內控小組、內控制度稽核專案小組、內部稽核小組、稽核小組、內部稽核委員會、內部控制稽核委員會 6 5.41%

稽核人員 1 0.90%

無 3 2.70%

總計 111

101年內部控制制度執行情形執行成效

4

學校內控制度制訂範圍(複選題) 校數 比例 學校內控制度制

訂範圍(複選題) 校數 比例

教職員工聘僱、敘薪、待遇、福利、保險、退休、資遣及撫卹 111 100.00% 教學事項 110 99.10%

教職員工出勤、差假、訓練、進修、研究、考核及獎懲 111 100.00% 學生事項 110 99.10%

投資有價證券與其他投資之決策、買賣、保管及記錄 90 81.08% 總務事項 110 99.10%

不動產之處分、設定負擔、購置或出租;動產之購置及附屬機構之設立、相關事業之辦理

102 91.89% 研究發展事項 108 97.30%

募款、收受捐贈、借款、資本租賃之決策、執行及記錄 108 97.30% 產學合作事項 105 94.59%

負債承諾與或有事項之管理及記錄 107 96.40% 國際交流及合作事項 101 90.99%

獎補助款之收支、管理、執行及記錄 111 100.00% 資訊處理事項 108 97.30%

代收款項與其他收支之審核、收支、管理及記錄 110 99.10% 關係人交易 92 82.88%

預算與決算之編製,財務與非財務資訊之揭露 111 100.00% 其他學校營運事項 71 63.96%

101年內部控制制度執行情形執行成效

5

內稽人員組成方式 校數 比例

設置專責稽核單位 44 39.64%

成立任務委員會 35 31.53%

委外辦理 4 3.60%

其他 27 24.32%

尚未規劃 1 0.90%

總計 111

稽核計畫之擬訂(複選題) 校數 比例

曾擬訂學校法人「例行性」稽核計畫 56 50.45%

曾擬訂學校法人「專案」稽核計畫 4 3.60%

曾擬訂學校「例行性」稽核計畫 104 93.69%

曾擬訂學校「專案」稽核計畫 45 40.54%

未曾擬訂稽核計畫 5 4.50%

101年內部控制制度執行情形執行成效

6

內稽人員組成方式 校數 比例

設置專責稽核單位 44 39.64%

成立任務委員會 35 31.53%

委外辦理 4 3.60%

其他 27 24.32%

尚未規劃 1 0.90%

總計 111

稽核計畫之擬訂(複選題) 校數 比例

曾擬訂學校法人「例行性」稽核計畫 56 50.45%

曾擬訂學校法人「專案」稽核計畫 4 3.60%

曾擬訂學校「例行性」稽核計畫 104 93.69%

曾擬訂學校「專案」稽核計畫 45 40.54%

未曾擬訂稽核計畫 5 4.50%

101年內部控制制度執行情形執行成效

7

截至101.12.31已執行之內稽作業(複選題) 校數 比例學校人事活動之事後查核 93 83.78%學校財務活動之事後查核 96 86.49%學校教學事務活動之事後查核 91 81.98%

學校學生事務活動之事後查核 89 80.18%學校總務活動之事後查核 99 89.19%學校研究發展活動之事後查核 85 76.58%

學校資訊處理活動之事後查核 80 72.07%學校產學合作活動之事後查核 80 72.07%學校國際交流及合作活動之事後查核 66 59.46%學校其他營運活動之事後查核 55 49.55%現金出納處理之事後查核 82 73.87%

學校現金、銀行存款及有價證券之盤點 76 68.47%財務上增進效率與減少不經濟支出之查核及建議 33 29.73%學校之專案稽核事項 62 55.86%

未曾執行內部稽核 4 3.60%

101年內部控制制度執行情形執行成效

8

截至101.12.31接受實地稽核單位(複選題) 校數 比例

教務處 92 82.88%

總務處 103 92.79%

學生事務處 94 84.68%

研究發展處 88 79.28%

國際事務處 52 46.85%

進修推廣部 56 50.45%

會計室 99 89.19%

人事室 100 90.09%

軍訓室 47 42.34%

圖書館 69 62.16%

計算機及資訊網路中心 73 65.77%

環安衛中心 44 39.64%

其他 56 50.45%

101年內部控制制度執行情形執行成效

9

針對缺失及異常事項之處理 校數 比例

已針對所發現之缺失及異常事項,於年度稽核報告中據實揭露,並定期追蹤至改善為止 91 81.98%

已針對所發現之缺失及異常事項,於年度稽核報告中據實揭露,但尚無定期追蹤改善機制 11 9.91%

經稽核,發現缺失及異常事項,但尚未作成稽核報告 2 1.80%

經稽核,未發現缺失及異常事項 3 2.70%

未曾執行內部稽核 4 3.60%

總計 111

101年內部控制制度執行情形執行成效

10

推行內控之具體成效(複選題) 校數 比例

營運效能之提升 85 76.58%

合理保障資產之安全 82 73.87%

確保財務報導之可靠性 82 73.87%

強化對相關法令之遵循 101 90.99%

具體成效尚未顯現 12 10.81%

其他 8 7.21%

101年內部控制制度執行情形執行成效

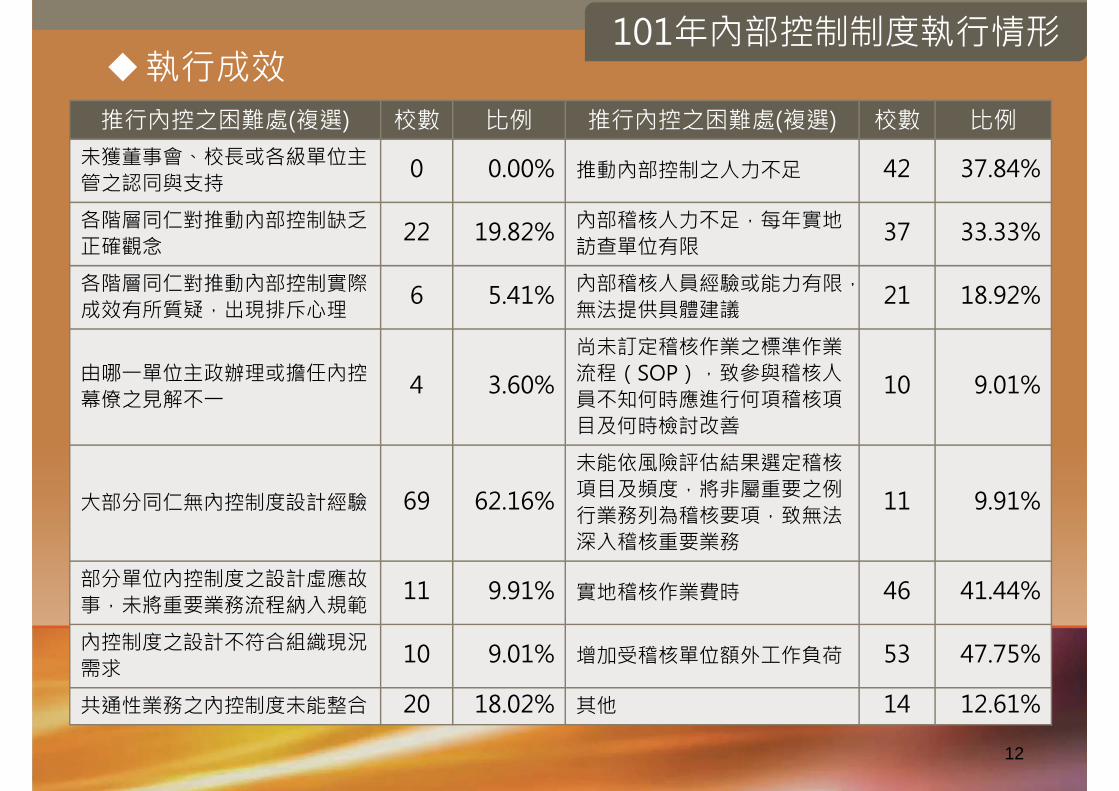

11

推行內控之困難處(複選) 校數 比例 推行內控之困難處(複選) 校數 比例未獲董事會、校長或各級單位主管之認同與支持

0 0.00% 推動內部控制之人力不足 42 37.84%

各階層同仁對推動內部控制缺乏正確觀念

22 19.82% 內部稽核人力不足,每年實地訪查單位有限

37 33.33%

各階層同仁對推動內部控制實際成效有所質疑,出現排斥心理

6 5.41% 內部稽核人員經驗或能力有限,無法提供具體建議

21 18.92%

由哪一單位主政辦理或擔任內控幕僚之見解不一

4 3.60%

尚未訂定稽核作業之標準作業流程(SOP),致參與稽核人員不知何時應進行何項稽核項目及何時檢討改善

10 9.01%

大部分同仁無內控制度設計經驗 69 62.16%

未能依風險評估結果選定稽核項目及頻度,將非屬重要之例行業務列為稽核要項,致無法深入稽核重要業務

11 9.91%

部分單位內控制度之設計虛應故事,未將重要業務流程納入規範

11 9.91% 實地稽核作業費時 46 41.44%

內控制度之設計不符合組織現況需求

10 9.01% 增加受稽核單位額外工作負荷 53 47.75%

共通性業務之內控制度未能整合 20 18.02% 其他 14 12.61%

101年內部控制制度執行情形執行成效

12

未來評核機制

101年度獎補助款之運用成效,已納入由內部稽核人員或單位專責審查。

102年起各校若有新增借款或重大財務事項,將請各校納入重點稽核項目

102至104年由本部組成訪視小組,訪視各校執行成效,並以行政指導方式,督導各校落實內部控制制度及內部稽核。

104學年度技專校務評鑑預計納入評鑑指標。

13

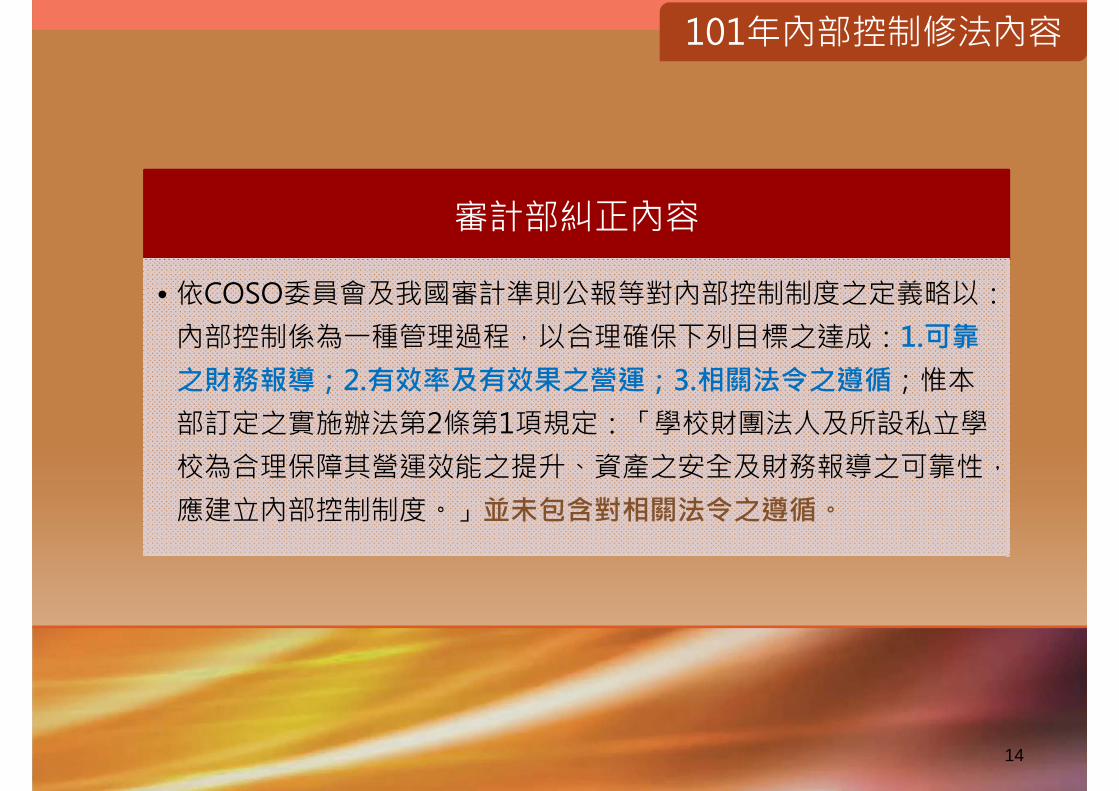

101年內部控制修法內容

審計部糾正內容

•依COSO委員會及我國審計準則公報等對內部控制制度之定義略以:內部控制係為一種管理過程,以合理確保下列目標之達成:1.可靠之財務報導;2.有效率及有效果之營運;3.相關法令之遵循;惟本部訂定之實施辦法第2條第1項規定:「學校財團法人及所設私立學校為合理保障其營運效能之提升、資產之安全及財務報導之可靠性,應建立內部控制制度。」並未包含對相關法令之遵循。

14

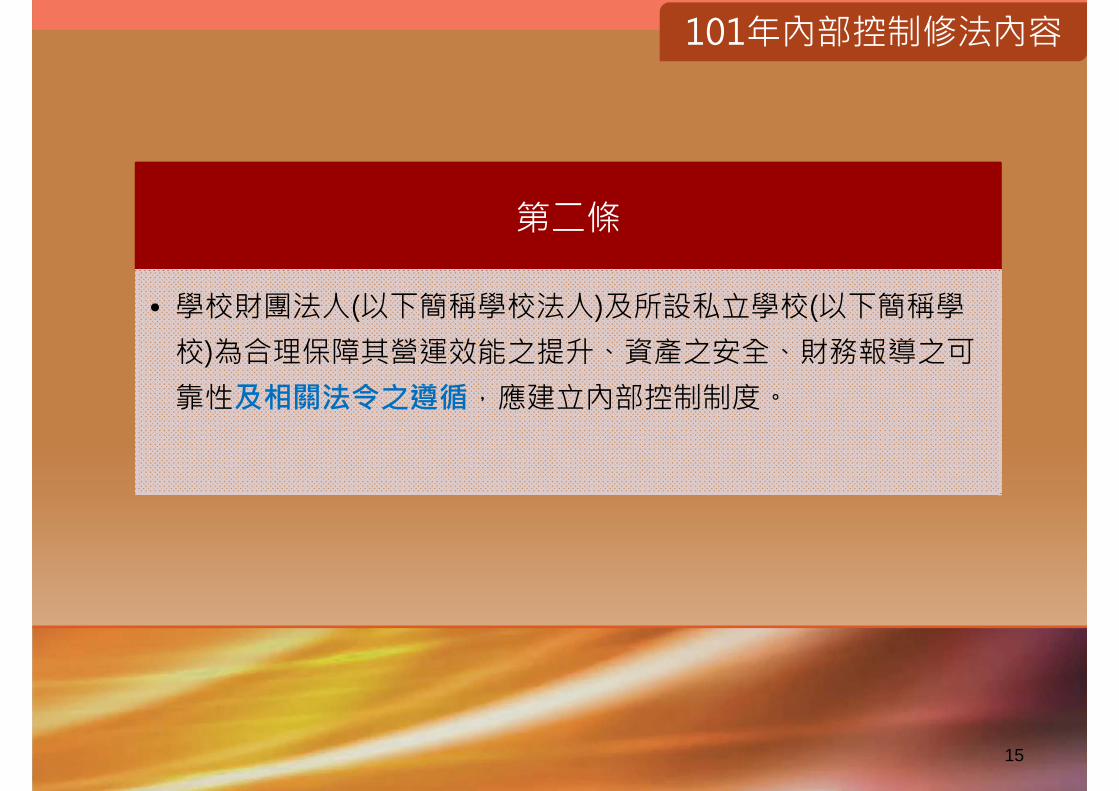

第二條

• 學校財團法人(以下簡稱學校法人)及所設私立學校(以下簡稱學校)為合理保障其營運效能之提升、資產之安全、財務報導之可靠性及相關法令之遵循,應建立內部控制制度。

101年內部控制修法內容

15

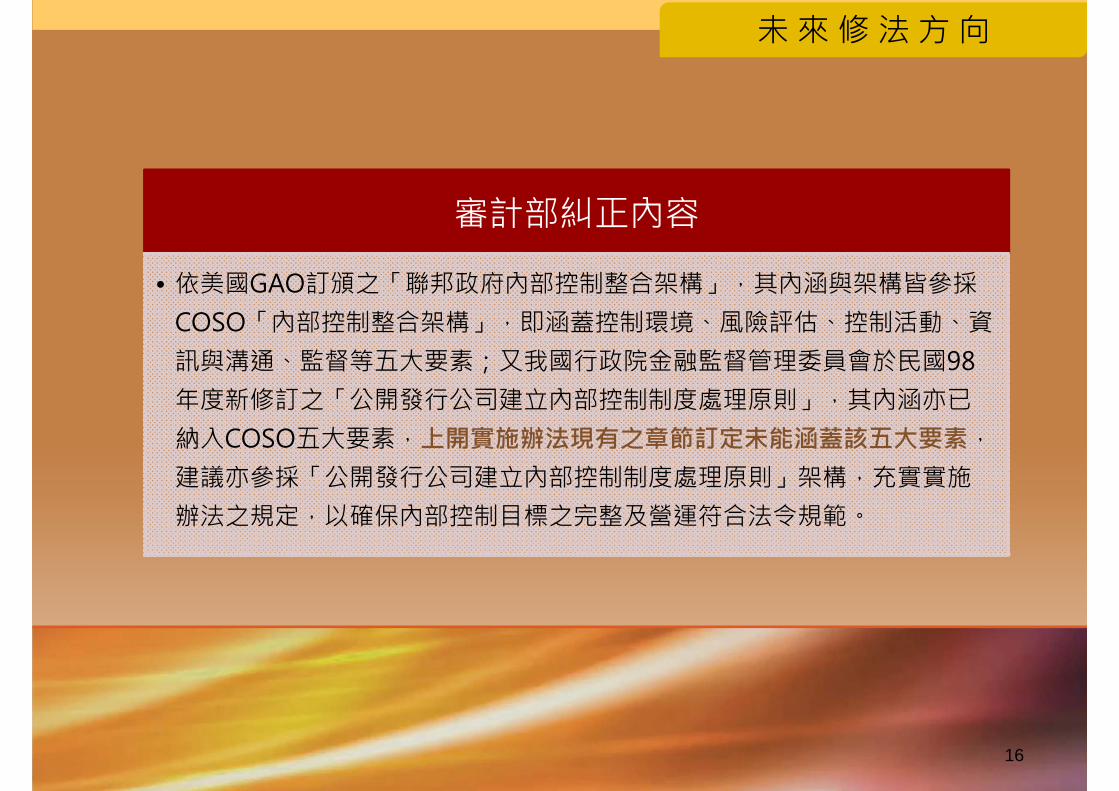

未來修法方向

審計部糾正內容

• 依美國GAO訂頒之「聯邦政府內部控制整合架構」,其內涵與架構皆參採COSO「內部控制整合架構」,即涵蓋控制環境、風險評估、控制活動、資訊與溝通、監督等五大要素;又我國行政院金融監督管理委員會於民國98年度新修訂之「公開發行公司建立內部控制制度處理原則」,其內涵亦已納入COSO五大要素,上開實施辦法現有之章節訂定未能涵蓋該五大要素,建議亦參採「公開發行公司建立內部控制制度處理原則」架構,充實實施辦法之規定,以確保內部控制目標之完整及營運符合法令規範。

16

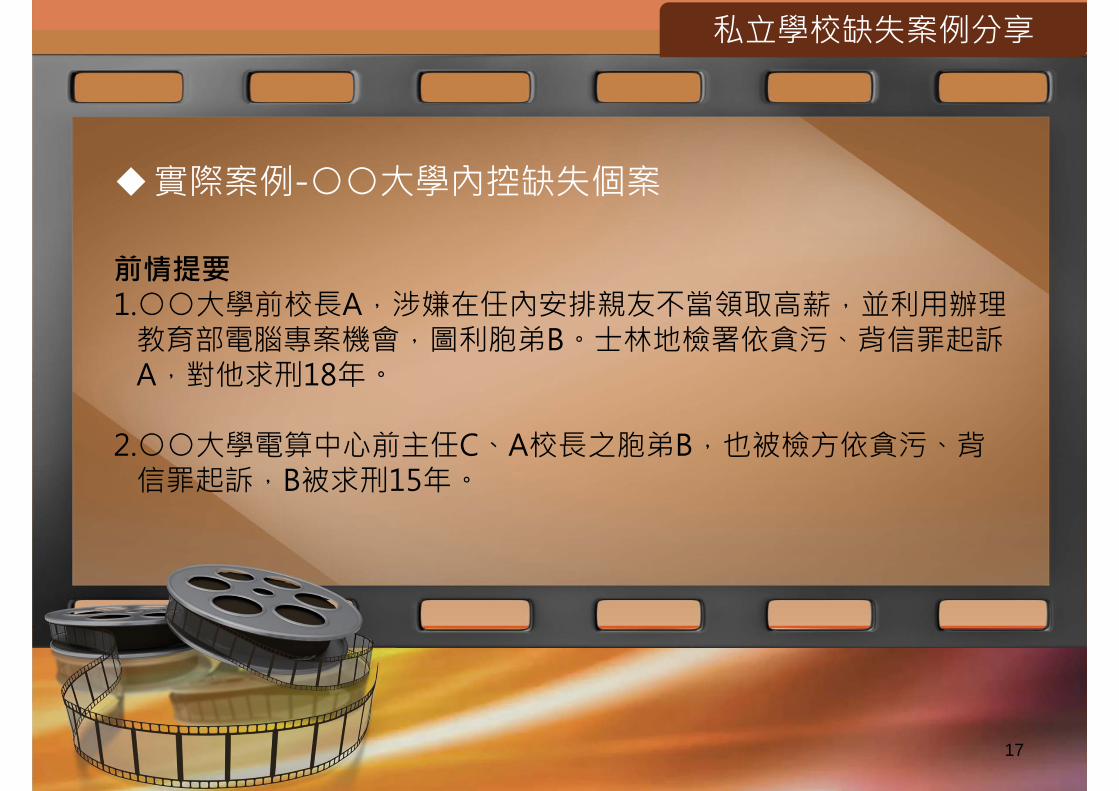

私立學校缺失案例分享

前情提要1.○○大學前校長A,涉嫌在任內安排親友不當領取高薪,並利用辦理教育部電腦專案機會,圖利胞弟B。士林地檢署依貪污、背信罪起訴A,對他求刑18年。

2.○○大學電算中心前主任C、A校長之胞弟B,也被檢方依貪污、背信罪起訴,B被求刑15年。

實際案例-○○大學內控缺失個案

17

缺失內容與環節1.人事任用內控缺失:A校長自72年2月1日起,陸續安排24名不具職務上專業能力的親友,在○○大學擔任教職員工,其中包括A校長的女兒及管家。

2.人事退撫內控缺失:A校長已於95年1月向私立學校退撫會辦理退休,但A校長向董事會隱瞞退休事實,繼續違法(以退休)擔任校長到97年7月,不當領取982萬餘元薪資及352萬餘元的特支費。

私立學校缺失案例分享

實際案例-○○大學內控缺失個案

18

缺失內容與環節3.採購內控缺失:A校長與C主任自88年至98年間負責監督或主管教育部所依法委託的獎補助款,為依法從事公共事務的公務員,兩人以不法方式(圍標)A校長胞弟B君所實際掌控的X公司(X公司為主體、Y公司及Z公司為配角—陪榜,實際為同一個老闆),獲得○○大學電腦採購的標案,讓B君獲得3億餘元的不法利益。

私立學校缺失案例分享

實際案例-○○大學內控缺失個案

19

缺失內容與環節4.採購、驗收、付款內控缺失:A校長浮編濫報電腦維修經費(假維修、真掏空),當時1000多位師生連署聯名抗議揭發,經檢方偵查,90至95年間以平均每年近5000萬元的天價,發包給開電腦維修公司的胞弟B君(○○大學98年的電腦維修費只有200萬元)。

5.驗收、付款內控缺失:一套要價4088萬元的資訊安全系統軟體,實際沒有建置、驗收,照樣過關,這個軟體的每年維修費980萬元也進了X公司戶頭。

私立學校缺失案例分享

實際案例-○○大學內控缺失個案

20

缺失內容與環節6.校產管理內控缺失:A校長卸任後,還住在校園的小白宮內,水、電、租金都由學生買單。

其他事項1.注意內控 保存證據 保護自己:A校長矢口否認犯行,說「我只是橡皮圖章,按照相關科室來文核章,細節毫無所悉。」

2.注意員工生活:B君為回報C主任的鼎力配合,曾兩度匯款250萬元到C的帳戶,並多次免費招待○○大學Ⅰ單位教職人員出國旅遊。

私立學校缺失案例分享

實際案例-○○大學內控缺失個案

21

前情提要民國99年報紙曾報導某國立大學人事室爆發貪瀆案,已經

退休的人事室組員王○○,利用辦理「駐衛警察退職補償金」的機會,從87年到95年,連續以親友或該大學的工友充作人頭,製作不實的資料詐騙上百筆的退職補償金,金額超過二千萬元。台北地檢署上午將王○○拘提到案,同時約談該大學的工友等六名人頭。教育部政風處發現王○○在任內,涉嫌利用辦理退職補償金之便,以人頭詐領,因此函請台北地檢署偵辦。

私立學校缺失案例分享

實際案例-○○大學人事內控缺失個案

22

內控問題1.人事承辦人員誠正和道德價值不足。2.決策者普遍對內部控制制度不是很重視,至未 能有效發揮其評估與監督功能。

3.管理階層的哲學和領導風格,顯示管理者鬆散及警覺性不足之實,無異是舞弊案件之幫兇。

4.學校組織結構中,關於學校之管理及監督皆不完善和落實。

私立學校缺失案例分享

實際案例-○○大學人事內控缺失個案

23

前情提要2012年4月19日報載某大學醫學院實驗動物中心,自2007年起被中心資深職員自製採購清單出假帳,虧損千萬餘元公帑,學校卻渾然不知,直到該員自首後,學校才發現此弊案,報請教育部政風處查辦。經查該員負責辦理動物中心的出納、帳務及單據核銷工作。且以不實廠商之發票,並盜用主管印鑑,自行假核銷帳款。

私立學校缺失案例分享

實際案例-○○大學醫學院實驗動物中心內控缺失個案

24

內控問題1.控制作業,職能未能有效分工(管錢不管帳;管帳不管錢)2.主管未善盡督導之責。3.學校欠缺或未落實內部稽核機制。4.組織環境有待強化(員工道德操守有待宣導)

私立學校缺失案例分享

實際案例-○○大學醫學院實驗動物中心內控缺失個案

25

前情提要受傷的明明是右腳,居然會開錯變成左腳,怎麼會這麼離譜?

一位陳性病患,因為打球造成右腳踝受傷,住進○○醫院開刀,第一次實習醫師做記號,就差點劃錯腳,病患還特別提醒,但萬萬沒想到從手術房出來,居然是沒受傷的左腳包著紗布,白挨一刀。作業疏失

○○醫院表示關鍵在於醫師在手術電腦排程誤輸入為左腳。麻醉後也沒有再次確認。

私立學校缺失案例分享

實際案例-○○醫院開錯刀之內控缺失個案

26

內控問題1.電腦輸入資料與病歷紀錄為何無雙重檢核確認?2.麻醉後也沒有再次確認—只能檢核電腦輸入資料與手術區位標記二者不符情況,無法核對病歷紀錄與手術區位二者不同之錯誤。

3.內控概念模糊,各關節均無重複檢核:病歷→電腦排程輸入→標記→醫師動刀。

私立學校缺失案例分享

實際案例-○○醫院開錯刀之內控缺失個案

27

前情提要○○醫院一次器官捐贈卻造成五名病患感染愛滋,○○醫院移

植團隊犯下全球罕見的醫療疏失。作業疏失1.初步證實,檢驗師與器官勸募協調師口頭溝通出了問題。2.關鍵時刻致命失誤--檢驗師在敘述時報告,口氣平靜,加上negative、 reactive的英文讀音類似,協調師一時竟然意會不過來。

3.更令人意外的是,醫師居然是在事發之後,整整48個小時,才發現犯下大錯。

私立學校缺失案例分享

實際案例-○○醫院器官移植之內控缺失個案

28

內控問題1.器官捐贈登錄中心的運作出了問題。2.檢驗師與器官勸募協調師溝通出問題。3.未落實內控的控制作業活動相關程序。

私立學校缺失案例分享

實際案例-○○醫院器官移植之內控缺失個案

29

30

簡報結束謝謝聆聽