計量ファイナンス - Keio...

40

1 計量ファイナンス ~フィナンシャル・エコノメトリクス~ 第1回: 10月6日(月)2時限 慶應義塾大学 総合政策学部 小暮厚之 (こぐれ あつゆき) http://web.sfc.keio.ac.jp/~kogure/course/2008fall/fe/fe.html

Transcript of 計量ファイナンス - Keio...

1

計量ファイナンス~フィナンシャル・エコノメトリクス~

第1回: 10月6日(月)2時限

慶應義塾大学 総合政策学部

小暮厚之

(こぐれ あつゆき)

http://web.sfc.keio.ac.jp/~kogure/course/2008fall/fe/fe.html

2

主題と目標

現代の金融市場では株価や金利をはじめ金融資産に関する膨大なデータが日々記録されています.個別企業の財務指標,金融アンケート調査,保険統計など関連する様々なデータ・ベースも整備されてきました.

計量ファイナンスとは,このような金融データの分析を行い,情報を知識へと高めていくプロセスを指します.

この授業では,講義に加えコンピュータ実習を行い,計量ファイナンスの考え方と手法を学びます.

また,今年度の新たな試みとして,金融実務の方々のお話を伺う機会を設けます.

3

授業の進め方1.講義:「計量ファイナンス分析の基本」,「市場リスクの計量分析」,「信用リスクの計測」の3部に分けて進めていきます.

2.コンピュータ実習:エクセルと統計ソフトRを用いて金融データ分析のコンピュータ実習を行います.あわせてQUICK社のご協力を得て金融データベースの「利用ガイダンス」も実施する予定です.

3.特別スピーカー講演:シティバンク銀行のご支援により,金融実務の最先端のお話を伺う「特別スピーカー講演」の機会を2回設けます.

4

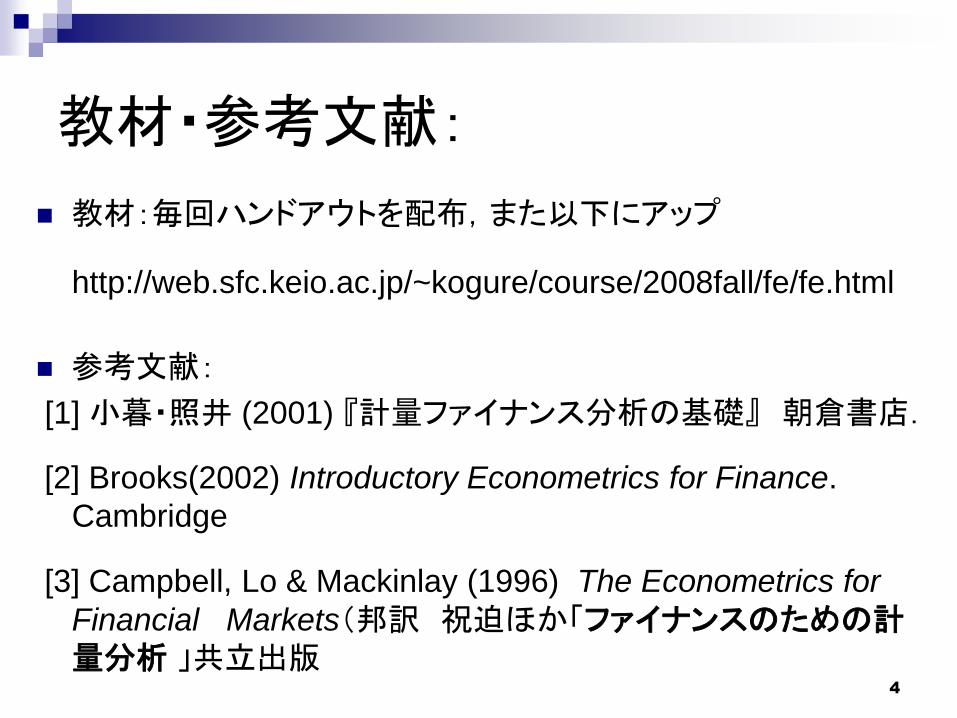

教材・参考文献:

教材:毎回ハンドアウトを配布,また以下にアップ

http://web.sfc.keio.ac.jp/~kogure/course/2008fall/fe/fe.html

参考文献:

[1] 小暮・照井 (2001) 『計量ファイナンス分析の基礎』 朝倉書店.

[2] Brooks(2002) Introductory Econometrics for Finance.

Cambridge

[3] Campbell, Lo & Mackinlay (1996) The Econometrics for

Financial Markets(邦訳 祝迫ほか「ファイナンスのための計量分析 」共立出版

5

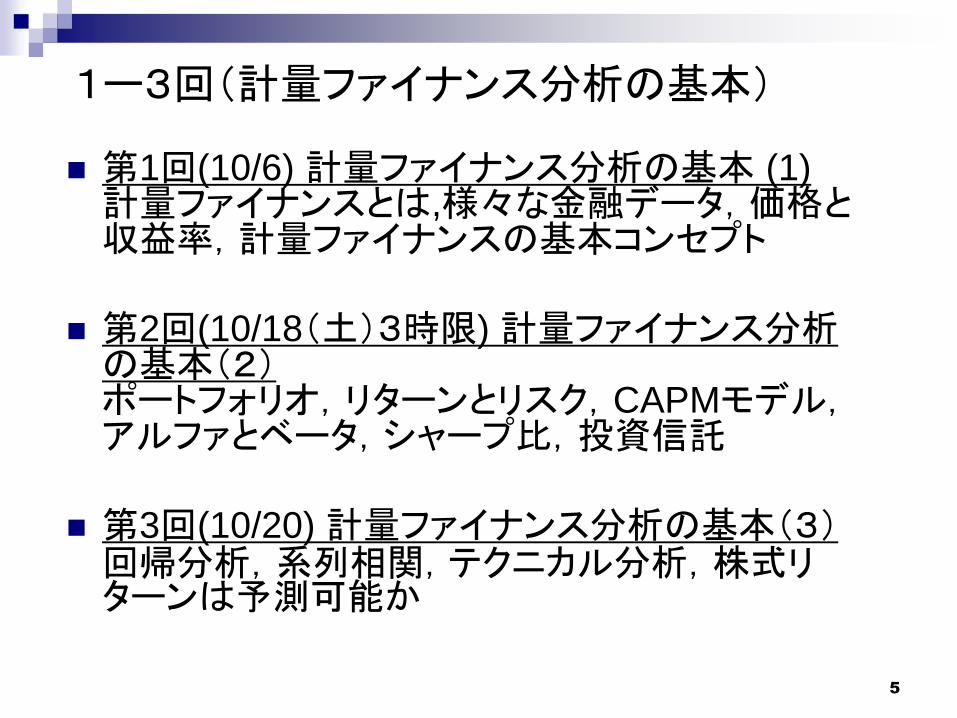

1ー3回(計量ファイナンス分析の基本)

第1回(10/6) 計量ファイナンス分析の基本 (1)計量ファイナンスとは,様々な金融データ,価格と収益率,計量ファイナンスの基本コンセプト

第2回(10/18(土)3時限) 計量ファイナンス分析の基本(2)ポートフォリオ,リターンとリスク,CAPMモデル,アルファとベータ,シャープ比,投資信託

第3回(10/20) 計量ファイナンス分析の基本(3)回帰分析,系列相関,テクニカル分析,株式リターンは予測可能か

6

4-6回

第4回(10/27) コンピュータ実習Rのインストールと基本操作,金融データベースの利用ガイダンス(QUICK社+メディアセンター)

第5回(11/6) 市場リスクの計量分析(1)重回帰モデルとAPTモデル,構造変化:山一ショッ

クとトヨタ株,測定誤差:クロスセクション回帰,コンピュータ実習

第6回(11/10) 特別スピーカー講演1

「外資系金融機関の実務と理論」(シティバンク銀行) 出席(+感想文)

7

7-9回

第7回(11/17) 市場リスクの計量分析(2)

国債の利回り,長期金利の日銀モデル,コンピュータ実習

第8回(12/1) 市場リスクの計量分析(3)

スポットレート,金利の期間構造,ネルソン=シーゲルモデル,コンピュータ実習

第9回(12/8) 信用リスクの計測(1)企業の財務指標,判別分析,コンピュータ実習

8

10-13回

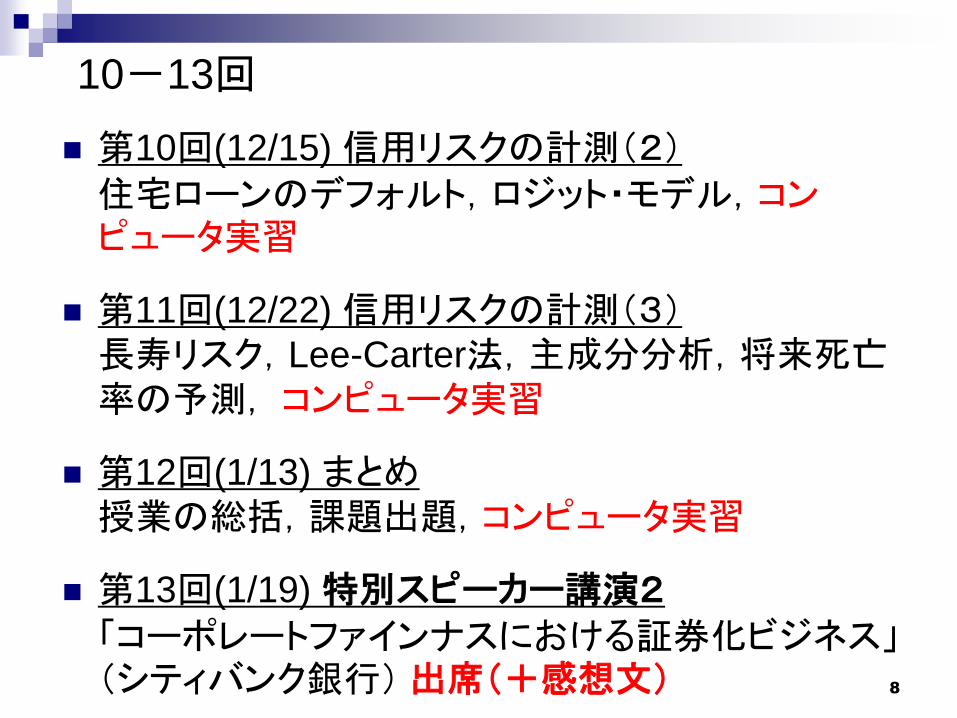

第10回(12/15) 信用リスクの計測(2)

住宅ローンのデフォルト,ロジット・モデル,コンピュータ実習

第11回(12/22) 信用リスクの計測(3)長寿リスク,Lee-Carter法,主成分分析,将来死亡率の予測, コンピュータ実習

第12回(1/13) まとめ授業の総括,課題出題,コンピュータ実習

第13回(1/19) 特別スピーカー講演2

「コーポレートファインナスにおける証券化ビジネス」(シティバンク銀行) 出席(+感想文)

9

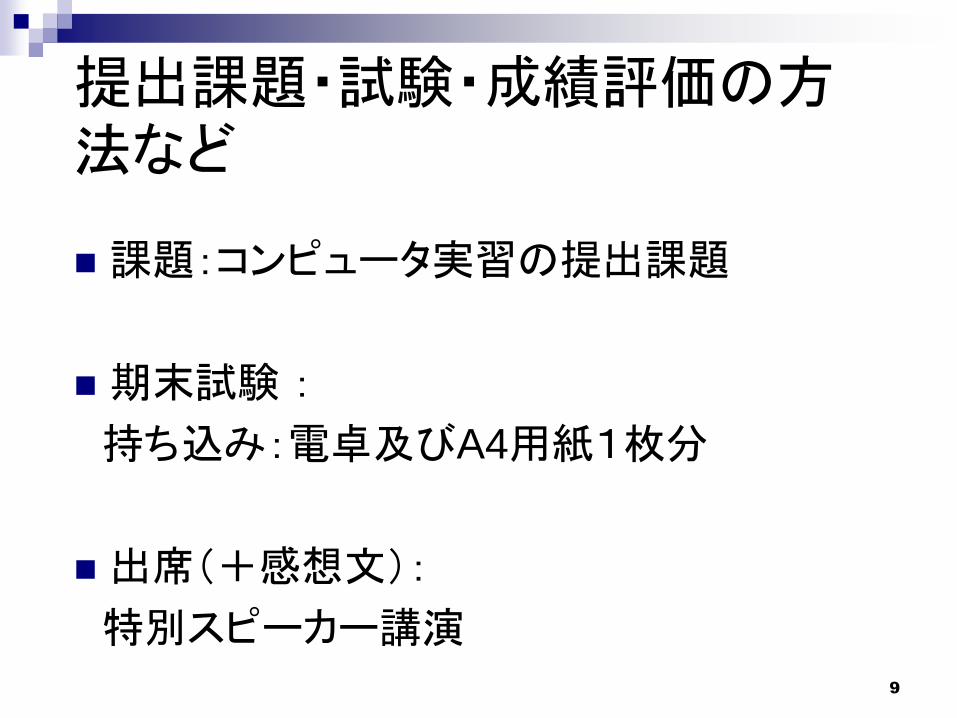

提出課題・試験・成績評価の方法など

課題:コンピュータ実習の提出課題

期末試験 :

持ち込み:電卓及びA4用紙1枚分

出席(+感想文):

特別スピーカー講演

10

履修上の注意確率・統計の基礎知識を前提とします.

Rはフリーですが,大変操作しやすくかつパワフルな統計解析ソフトです.

Rについての予備知識は必要とせず,履修者がR初心者であることを前提にコンピュータ実習を行います.

11

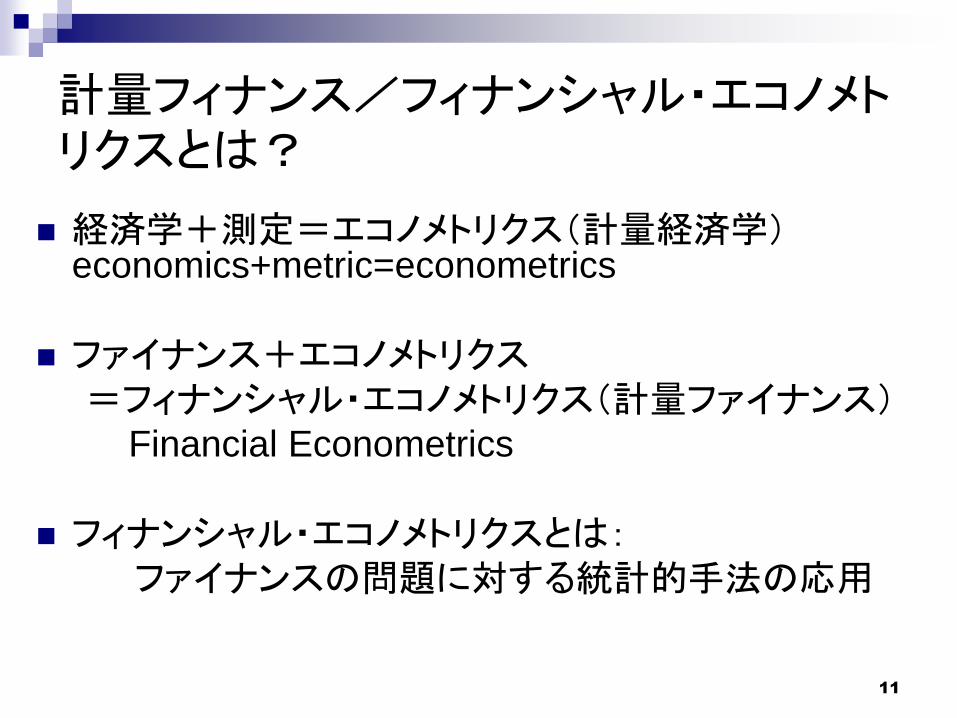

計量フィナンス/フィナンシャル・エコノメトリクスとは?

経済学+測定=エコノメトリクス(計量経済学)economics+metric=econometrics

ファイナンス+エコノメトリクス=フィナンシャル・エコノメトリクス(計量ファイナンス)

Financial Econometrics

フィナンシャル・エコノメトリクスとは:ファイナンスの問題に対する統計的手法の応用

12

ファイナンスの問題の例

金融市場は効率的か?

CAPMやAPTは危険資産の収益率を評価するにふさわしいモデルか?

株式市場のボラティリティ(変動性)の測定と予測

格付け機関による社債格付けの評価

株価と為替レートの長期的関係のモデリング

石油の現物ポジションに対する先物の最適ヘッジ比率の推定

会社の不祥事のニュースが株価に与える影響の検討

現物市場と先物市場のどちらが先にニュースに反応するか

日経225とSP500指数の連動をいかに予想するか

証券化(金融工学)がサブプライム問題の原因なのか

13

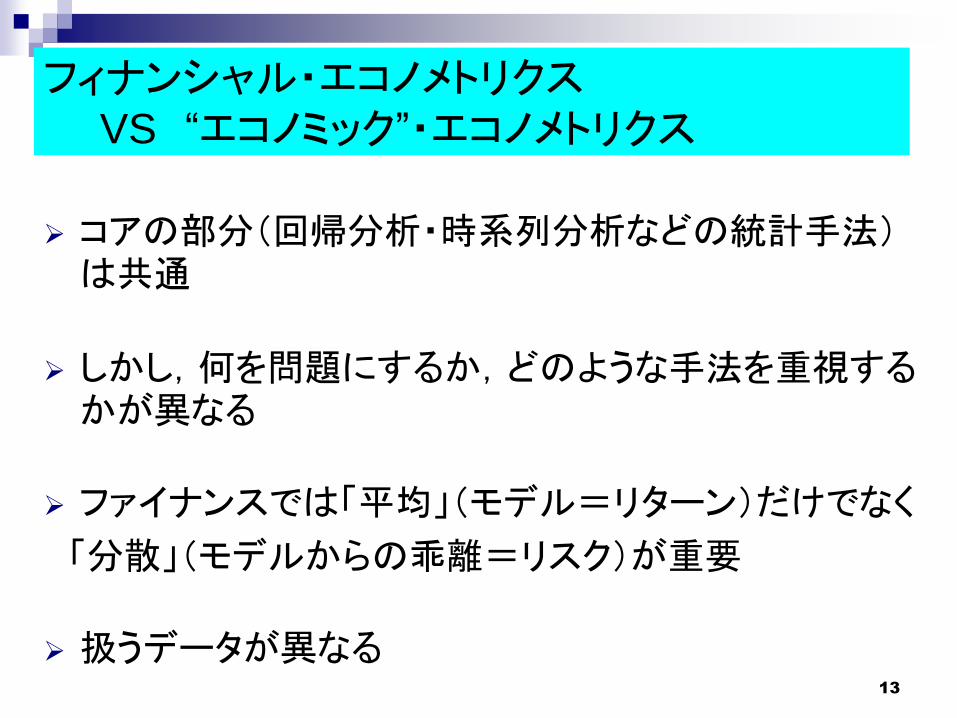

フィナンシャル・エコノメトリクスVS “エコノミック”・エコノメトリクス

コアの部分(回帰分析・時系列分析などの統計手法)は共通

しかし,何を問題にするか,どのような手法を重視するかが異なる

ファイナンスでは「平均」(モデル=リターン)だけでなく

「分散」(モデルからの乖離=リスク)が重要

扱うデータが異なる

14

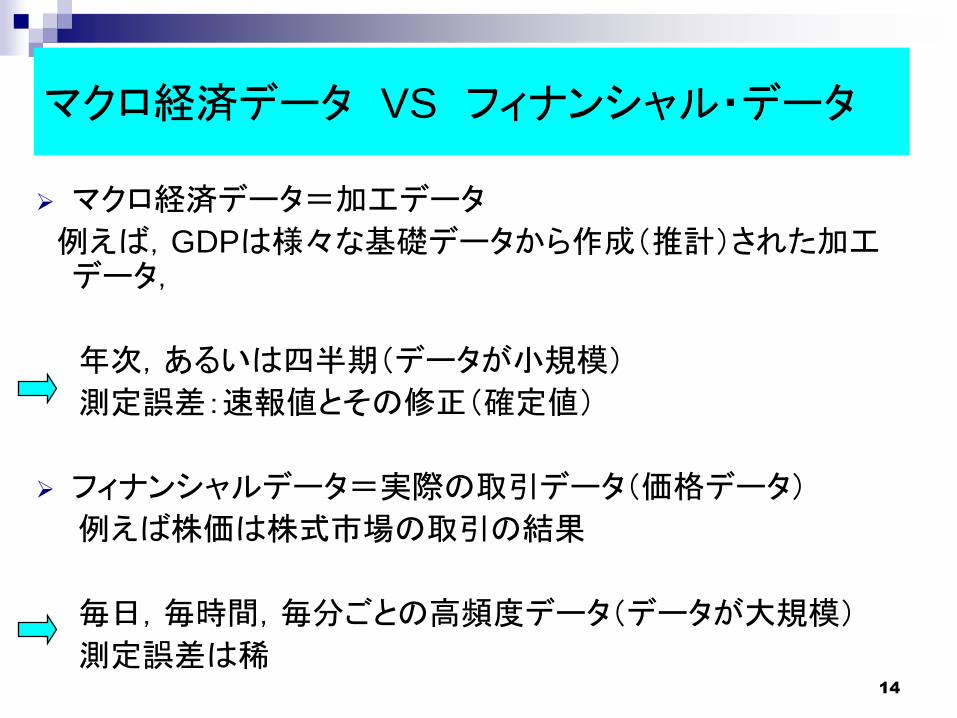

マクロ経済データ VS フィナンシャル・データ

マクロ経済データ=加工データ

例えば,GDPは様々な基礎データから作成(推計)された加工データ,

年次,あるいは四半期(データが小規模)

測定誤差:速報値とその修正(確定値)

フィナンシャルデータ=実際の取引データ(価格データ)

例えば株価は株式市場の取引の結果

毎日,毎時間,毎分ごとの高頻度データ(データが大規模)

測定誤差は稀

15

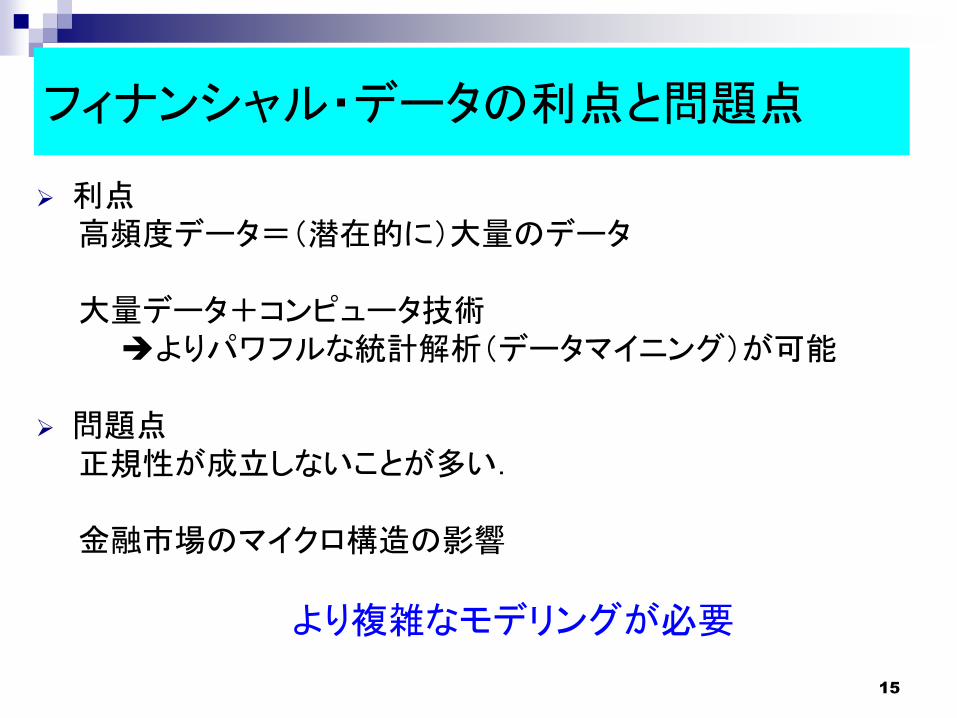

フィナンシャル・データの利点と問題点

利点高頻度データ=(潜在的に)大量のデータ

大量データ+コンピュータ技術よりパワフルな統計解析(データマイニング)が可能

問題点正規性が成立しないことが多い.

金融市場のマイクロ構造の影響

より複雑なモデリングが必要

16

フィナンシャル・データのタイプ

時系列データ(time-series data)

時間軸に沿って観測されたデータ

横断面データ(cross-sectional data)

ある特定時点で収集されたデータ

パネルデータ(panel data)

時間軸と横断面の両方の方向に対するデータ

17

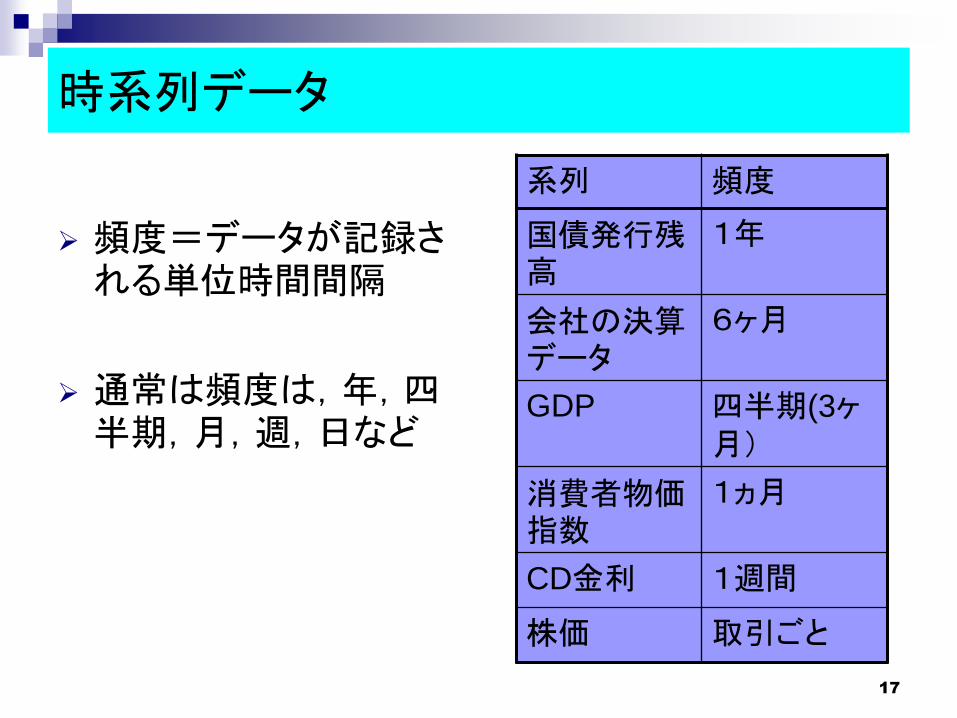

時系列データ

頻度=データが記録される単位時間間隔

通常は頻度は,年,四半期,月,週,日など

系列 頻度

国債発行残高

1年

会社の決算データ

6ヶ月

GDP 四半期(3ヶ月)

消費者物価指数

1ヵ月

CD金利 1週間

株価 取引ごと

18

横断面データ

例

日銀短観データ

東証一部上場の全銘柄の先週金曜日の終値

各銀行の大口定期預金の金利

2008年度の製薬会社各社のROIと負債比率

19

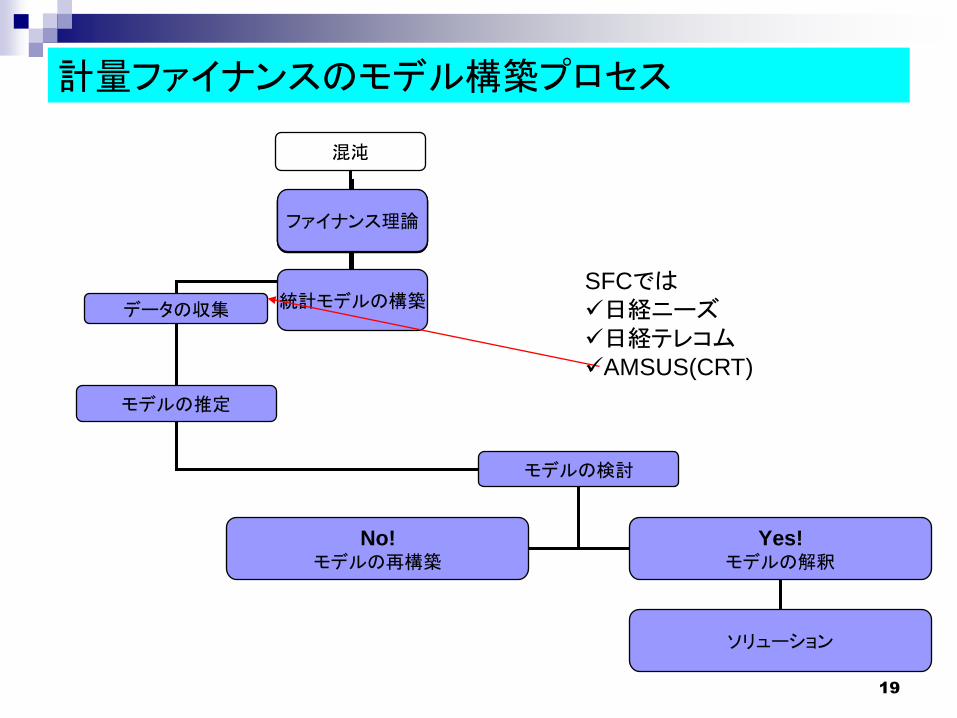

計量ファイナンスのモデル構築プロセス

混沌

データの収集

モデルの推定

モデルの検討

No!モデルの再構築

Yes!モデルの解釈

ソリューション

推定可能な理論モデルの構築

ファイナンス理論

統計モデルの構築SFCでは日経ニーズ日経テレコムAMSUS(CRT)

20

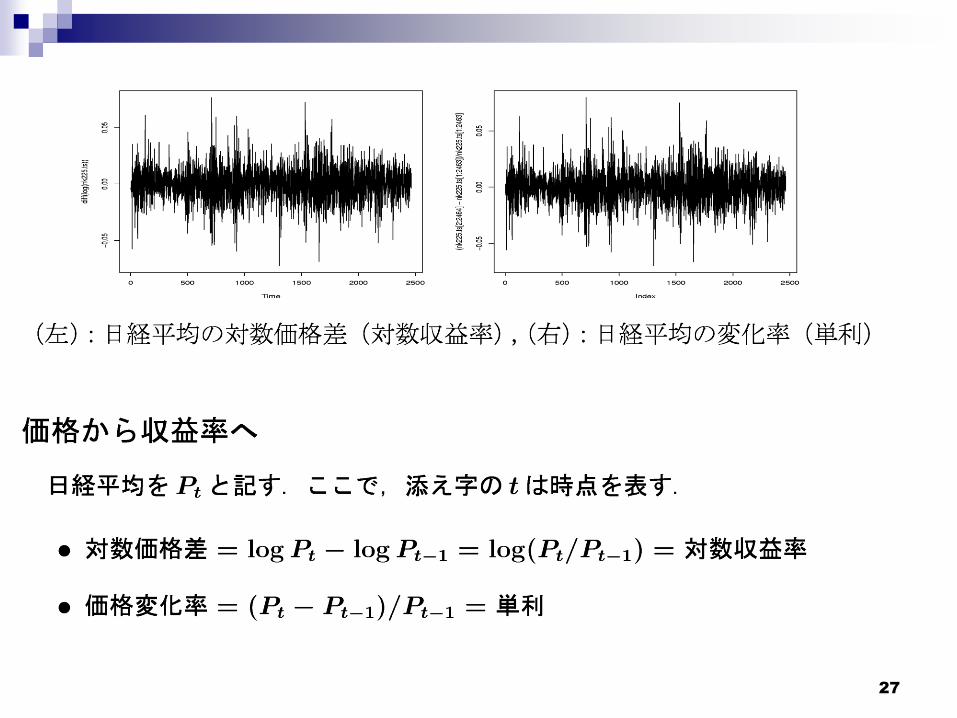

価格から収益率へ

価格収益率

変換

収益率に変換する理由:

統計分析上の利点スケールフリー(%表示)

21

収益率とは何か

22

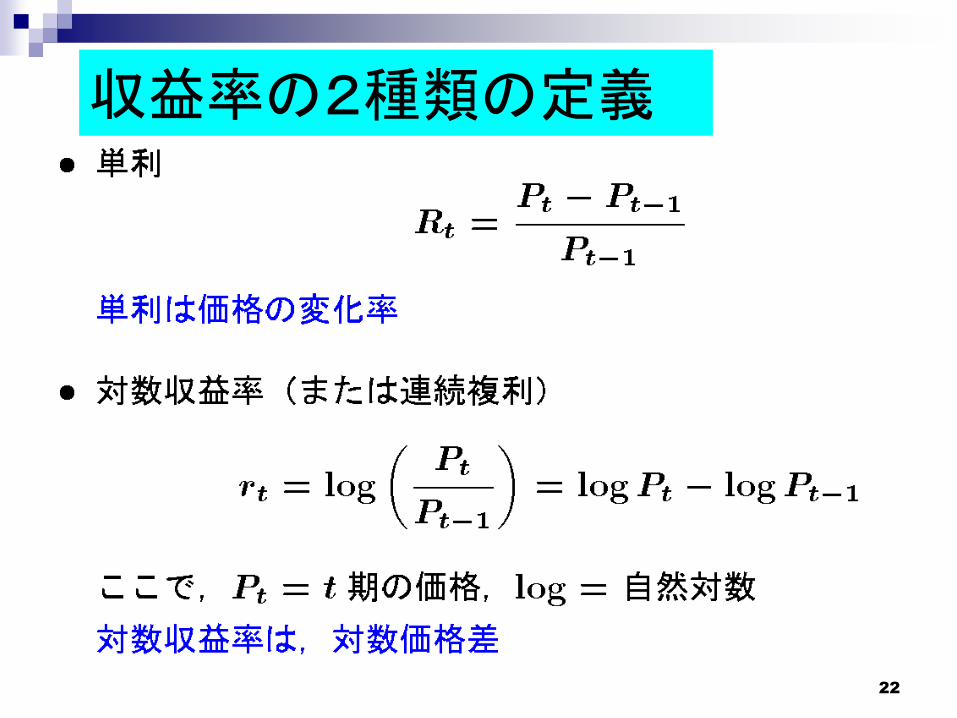

収益率の2種類の定義

23

株式の場合は

Pt=株価+配当とすべき!

株価だけで考えると危険

東京電力 VS ベンチャー企業

「配当」や「株式分割」を調整した価格を用いるべき

24

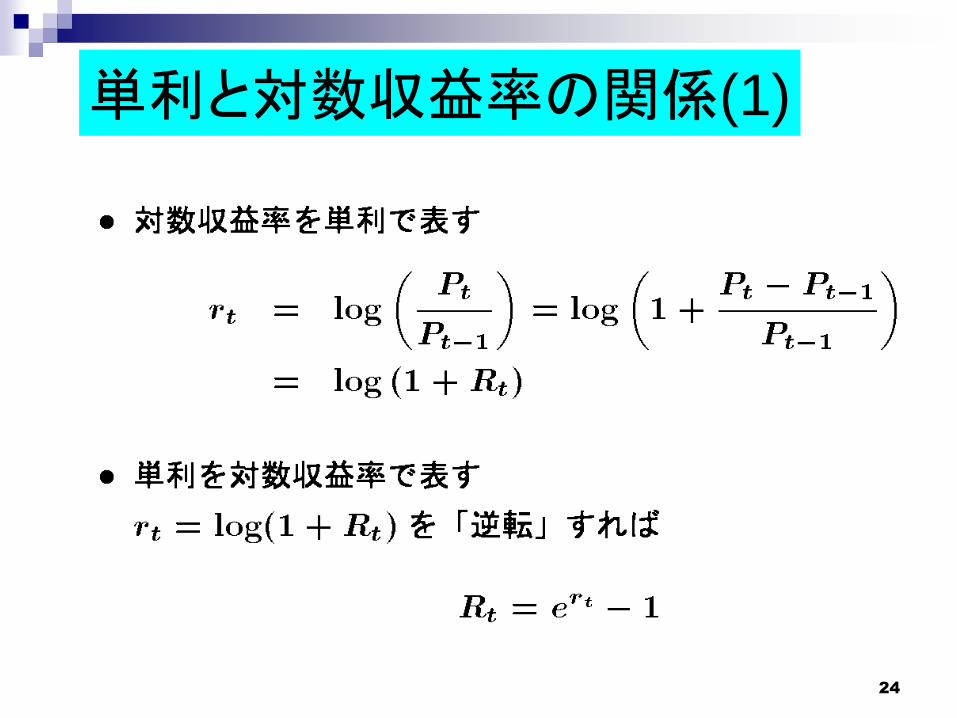

単利と対数収益率の関係(1)

25

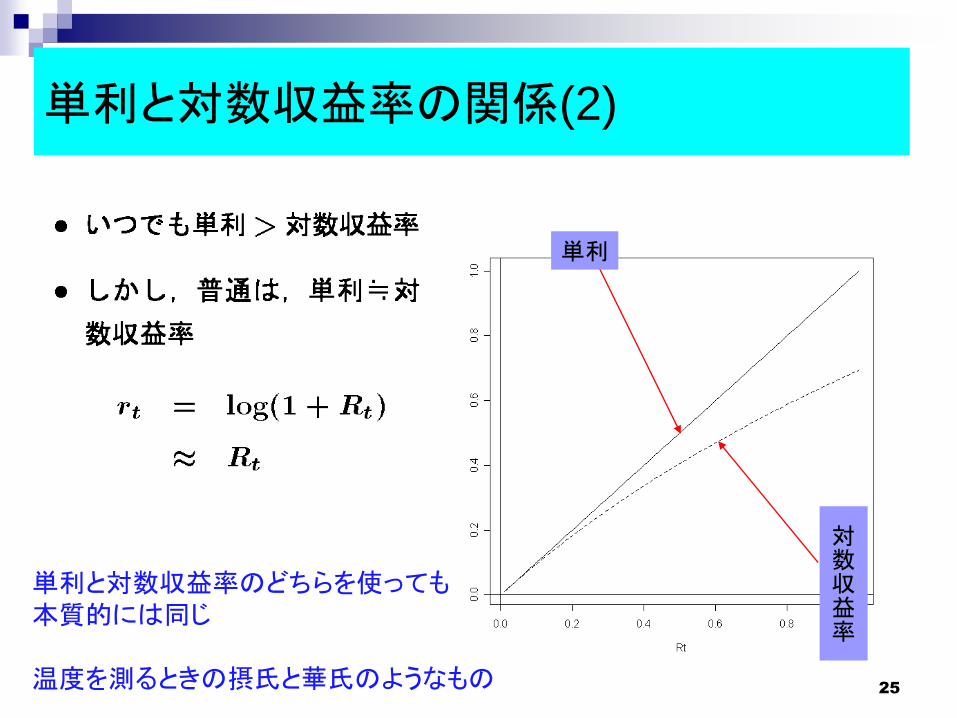

単利と対数収益率の関係(2)

単利

対数収益率

単利と対数収益率のどちらを使っても本質的には同じ

温度を測るときの摂氏と華氏のようなもの

26

27

28

学者が対数収益率が好きなワケ

連続複利は対数収益率は「連続複利」

頻度に依存しない.異なる期間の収益率の比較に

便利

たとえば,月次収益率を年次収益率に変換するには12倍すればよい

ある週の収益率は,その週の月曜日から金曜日までの日次収益率を足せばよい(時間的加法性)

ただしポートフォリオ分析では単利を用いることが多い

29

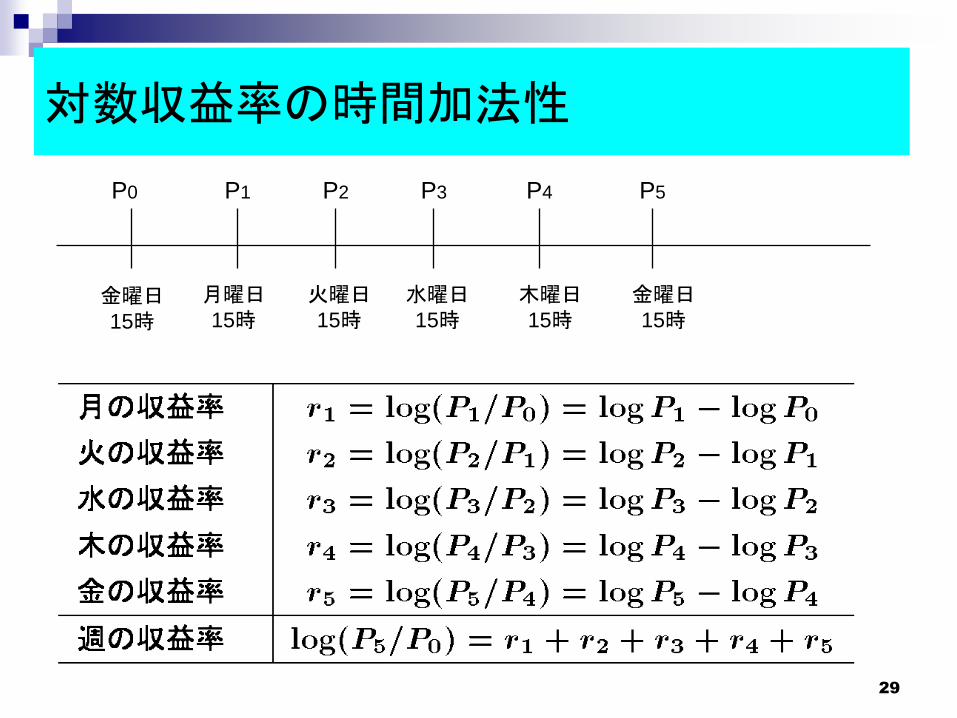

対数収益率の時間加法性

P0 P1 P2 P3 P4 P5

金曜日15時

月曜日15時

火曜日15時

水曜日15時

木曜日15時

金曜日15時

30

将来価値から現在価値へ

現在価値(市場価格)

将来価値

・収益率は,将来価値を現在価値に「割り引く」

・このプロセスが資産価格決定

収益率による割引

31

現在価値と将来価値

PV=現在価値(例えば預金)

FV1=1年後の価値

R=収益率(例えば利子率)

PV=現在価値(例えば預金)

FV2=2年後の価値

R=収益率R=収益率

32

現在価値と将来価値

PV=現在価値(例えば預金)

FV2

R=収益率R=収益率

FV1

33

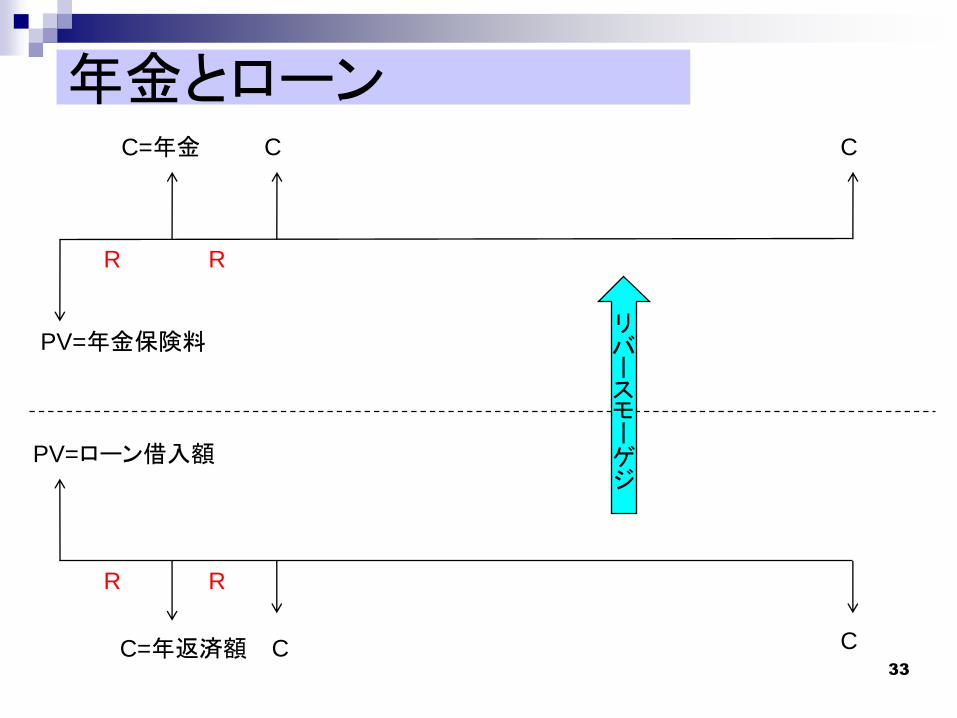

年金とローン

PV=年金保険料

C

R

C=年金

R

C

PV=ローン借入額

C

R

C=年返済額

R

C

リバースモーゲジ

34

年金とローン

PV=年金保険料

C

R

C=年金

R

C

PV=ローン借入額

C

R

C=年返済額

R

C

死亡

C

デフォルト借り換え

デフォルトリスクプリペイメント・リスク

死亡リスク=長寿リスク

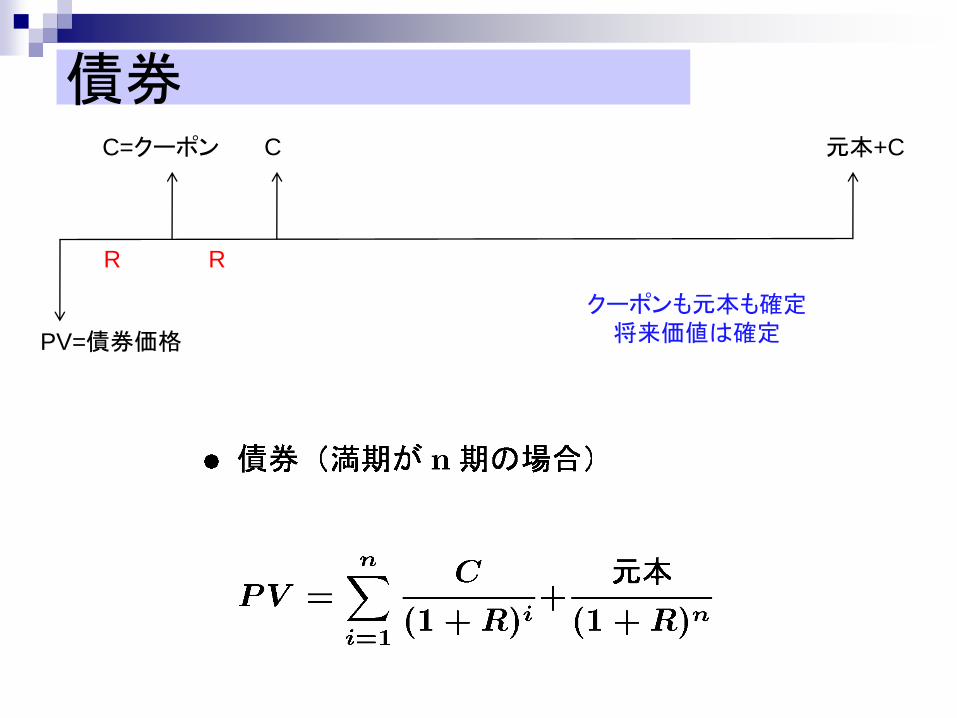

債券

PV=債券価格

C

R

C=クーポン

R

元本+C

クーポンも元本も確定将来価値は確定

36

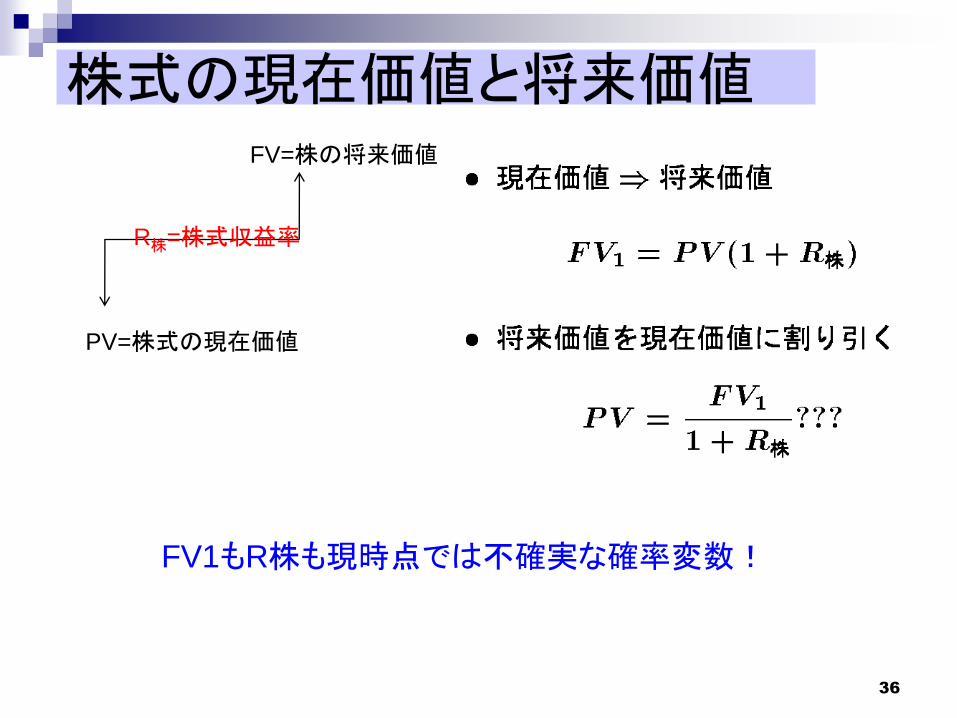

株式の現在価値と将来価値

PV=株式の現在価値

FV=株の将来価値

R株=株式収益率

FV1もR株も現時点では不確実な確率変数!

37

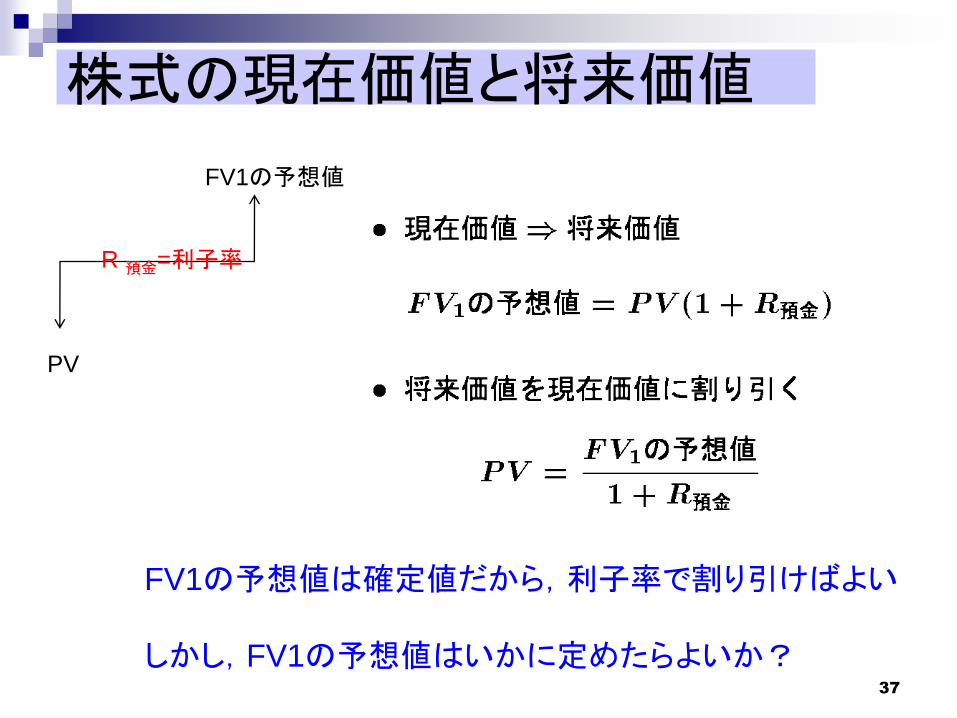

株式の現在価値と将来価値

FV1の予想値は確定値だから,利子率で割り引けばよい

しかし,FV1の予想値はいかに定めたらよいか?

PV

FV1の予想値

R 預金=利子率

38

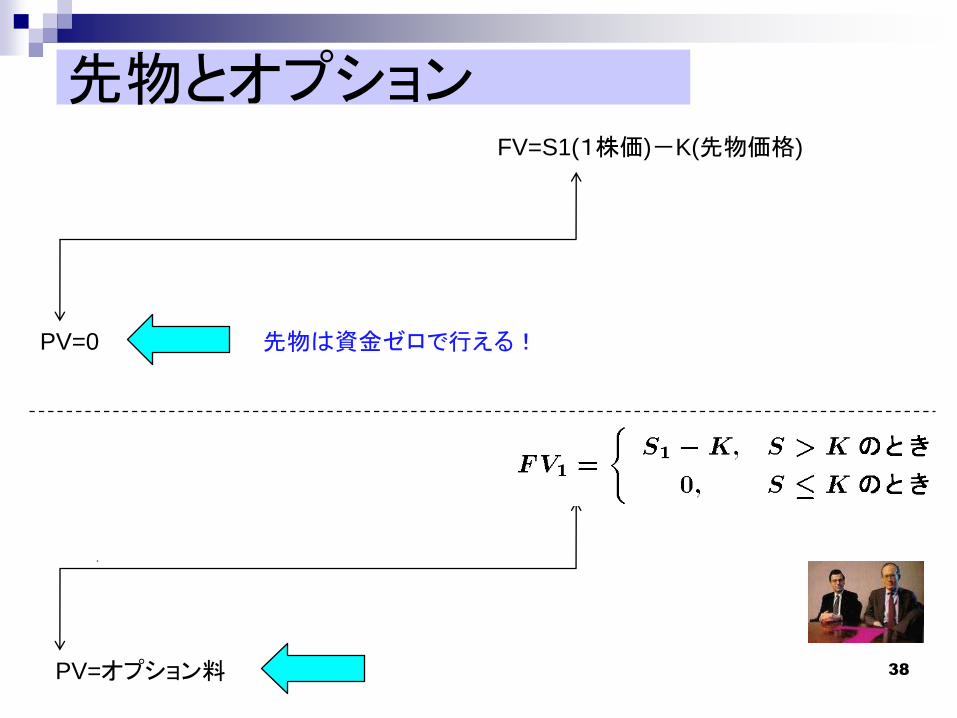

先物とオプション

PV=0

FV=S1(1株価)-K(先物価格)

PV=オプション料

先物は資金ゼロで行える!

39

オプション評価

株式の場合と形式的には同じ

しかし,FV1の形は複雑であり,予想値を定めるのは難しい

この予想値を定めるひとつの公式が式がブラック=ショールズ・モデル

40

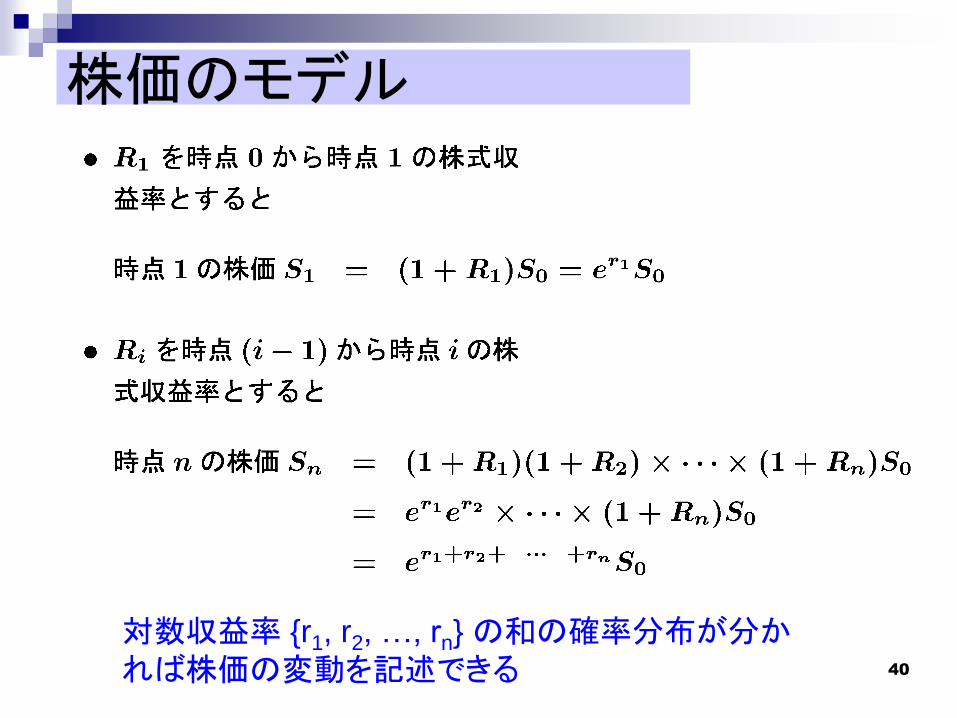

株価のモデル

対数収益率 {r1, r2, …, rn} の和の確率分布が分かれば株価の変動を記述できる