기술가치평가시스템 STAR-Valuemvp.markpro.com/doc/6.Star_Value_소개자료.pdf ·...

8

기술가치평가시스템 STAR- V alue Sci & Tech information Analysis for R&D decision making

Transcript of 기술가치평가시스템 STAR-Valuemvp.markpro.com/doc/6.Star_Value_소개자료.pdf ·...

이용 및 고객문의 Tel. 02-3299-6172 / Fax. 02-3299-6244 / http://www.starvalue.or.kr

기술가치평가시스템

STAR-Value Sci & Tech information Analysis for R&D decision making

기술가치평가시스템(Star-Value) 이란?기술이전 또는 사업화를 대상으로 하는 기술에 대한 경제적 가치를 화폐금액으로 산출하여 적정 기술료를 결정하거나 출자

지분을 결정하기 위해 소득접근법, 시장접근법, 비용접근법 등에 기반하여 심층적인 평가를 수행하는 시스템

기술가치평가시스템(Star-Value) 모델 개요- 하이브리드 모델

- 할인현금흐름(DCF)모델

- 로열티 모델 2종 (① Royalty Payment Saved, ② Value by a Profit Split)- 거래사례비교 모델

- 시장대체원가 모델

>> 특허인용수명지수(TCT), 기업정보 및 표준재무정보 DB, 기술거래 사례정보 DB 등 평가정보 DB와 연계되어 가치평가의 객관성 제고를 지원하는 참조 데이터를 제공

구축배경● 기술경쟁력 증진 및 기술이전·사업화 촉진

기술개발자나 기술공급자, 기술도입 또는 기술수요자 등 기술사업화 추진주체가 직접 평가대상기술에 대해 신속하고 효율적

으로 자가평가를 수행할 수 있도록 지원

● 대규모 비용이 소요되는 기술가치평가의 비용절감 및 기술개발의 촉진제 역할 필요성 대두

서비스 내용● 소득(수익) 접근법(Income Approach)

대상기술이 경제적 수명 동안 발생할 현금흐름을 추정한 후 할인율을 적용하여 현재가치로 환산하고, 여기에 기술기여율을 고려하여 시장가치를 산정하는 방식

● 시장접근 접근법(Market Approach)기술시장에서 실제로 거래가 이루어진 유사기술의 거래사례를 토대로 거래조건, 기술의 차이 등을 반영하여 비교평가함으로써 대상기술의 시장가치를 산정하는 방식

● 비용(원가) 접근법(Cost Approach)대상기술 개발에 투입된 모든 원가(인건비, 재료비, 이익 및 보상금 등)에 진부화율을 차감하여 대상기술의 시장가치를 산정

하는 방식

Sci & Tech information Analysis for R&D decision making

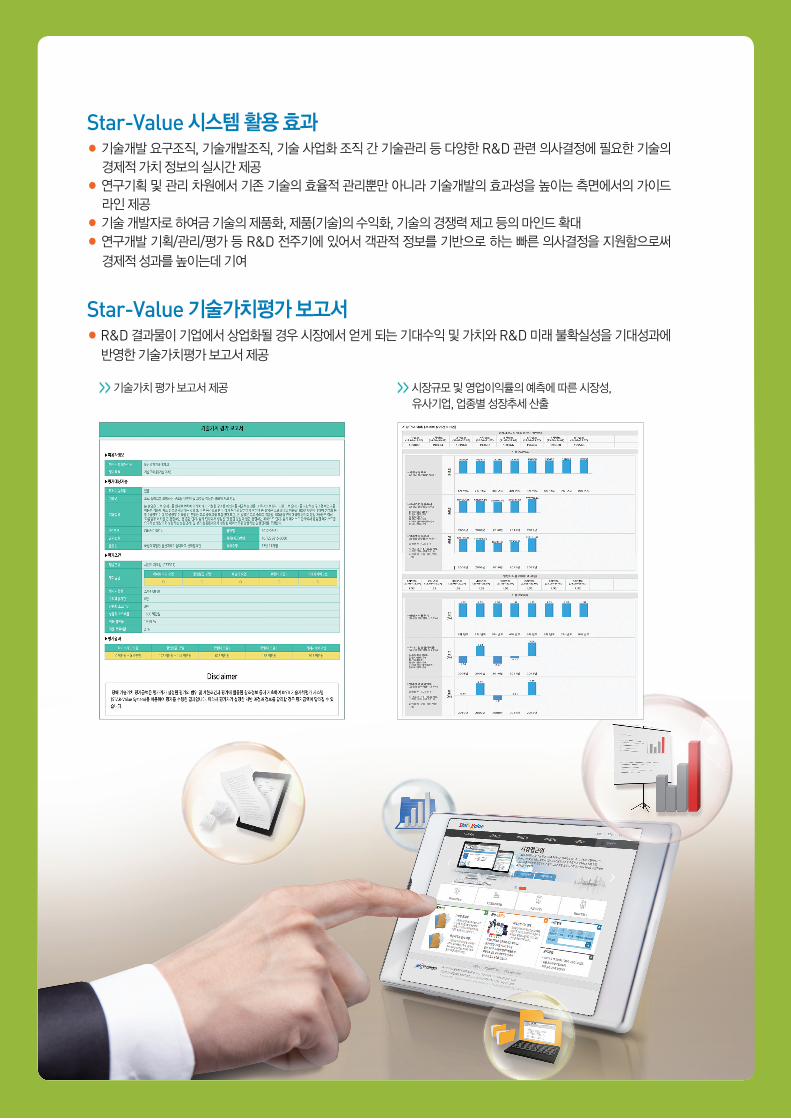

Star-Value 시스템 활용 효과● 기술개발 요구조직, 기술개발조직, 기술 사업화 조직 간 기술관리 등 다양한 R&D 관련 의사결정에 필요한 기술의

경제적 가치 정보의 실시간 제공

● 연구기획 및 관리 차원에서 기존 기술의 효율적 관리뿐만 아니라 기술개발의 효과성을 높이는 측면에서의 가이드

라인 제공

● 기술 개발자로 하여금 기술의 제품화, 제품(기술)의 수익화, 기술의 경쟁력 제고 등의 마인드 확대

● 연구개발 기획/관리/평가 등 R&D 전주기에 있어서 객관적 정보를 기반으로 하는 빠른 의사결정을 지원함으로써 경제적 성과를 높이는데 기여

Star-Value 기술가치평가 보고서● R&D 결과물이 기업에서 상업화될 경우 시장에서 얻게 되는 기대수익 및 가치와 R&D 미래 불확실성을 기대성과에

반영한 기술가치평가 보고서 제공

이용 및 고객문의 Tel. 02-3299-6172 / Fax. 02-3299-6244 / http://www.starvalue.or.kr

>> 기술가치 평가 보고서 제공 >> 시장규모 및 영업이익률의 예측에 따른 시장성, 유사기업, 업종별 성장추세 산출

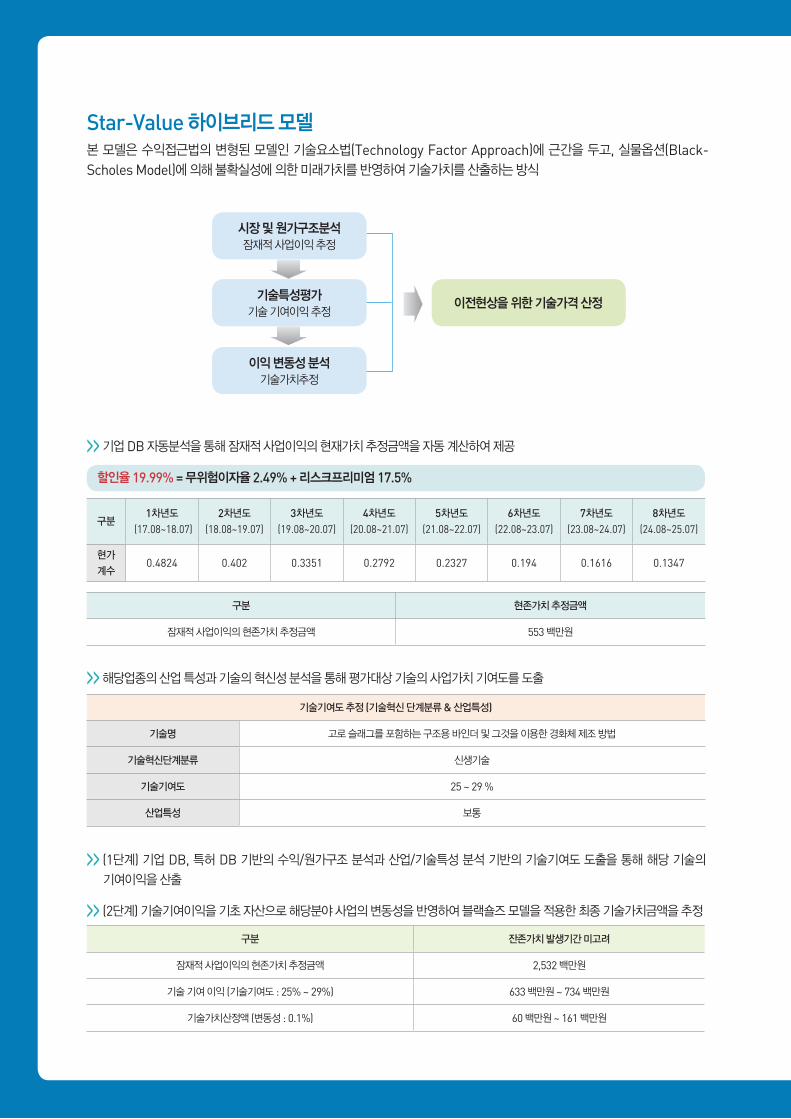

Star-Value 하이브리드 모델본 모델은 수익접근법의 변형된 모델인 기술요소법(Technology Factor Approach)에 근간을 두고, 실물옵션(Black-Scholes Model)에 의해 불확실성에 의한 미래가치를 반영하여 기술가치를 산출하는 방식

>> 기업 DB 자동분석을 통해 잠재적 사업이익의 현재가치 추정금액을 자동 계산하여 제공

>> 해당업종의 산업 특성과 기술의 혁신성 분석을 통해 평가대상 기술의 사업가치 기여도를 도출

>> (1단계) 기업 DB, 특허 DB 기반의 수익/원가구조 분석과 산업/기술특성 분석 기반의 기술기여도 도출을 통해 해당 기술의 기여이익을 산출

>> (2단계) 기술기여이익을 기초 자산으로 해당분야 사업의 변동성을 반영하여 블랙숄즈 모델을 적용한 최종 기술가치금액을 추정

시장 및 원가구조분석잠재적 사업이익 추정

기술특성평가기술 기여이익 추정

이익 변동성 분석기술가치추정

이전현상을 위한 기술가격 산정

구분1차년도

(17.08~18.07)2차년도

(18.08~19.07)3차년도

(19.08~20.07)4차년도

(20.08~21.07)5차년도

(21.08~22.07)6차년도

(22.08~23.07)7차년도

(23.08~24.07)8차년도

(24.08~25.07)

현가

계수0.4824 0.402 0.3351 0.2792 0.2327 0.194 0.1616 0.1347

구분 현존가치 추정금액

잠재적 사업이익의 현존가치 추정금액 553 백만원

기술기여도 추정 (기술혁신 단계분류 & 산업특성)

기술명 고로 슬래그를 포함하는 구조용 바인더 및 그것을 이용한 경화체 제조 방법

기술혁신단계분류 신생기술

기술기여도 25 ~ 29 %

산업특성 보통

구분 잔존가치 발생기간 미고려

잠재적 사업이익의 현존가치 추정금액 2,532 백만원

기술 기여 이익 (기술기여도 : 25% ~ 29%) 633 백만원 ~ 734 백만원

기술가치산정액 (변동성 : 0.1%) 60 백만원 ~ 161 백만원

할인율 19.99% = 무위험이자율 2.49% + 리스크프리미엄 17.5%

Star-Value 할인현금흐름모델본 모델(Discounted Cash Flow: 이하 DCF)은 대상기술이 기대되는 경제적 수명 동안 발생할 잉여현금흐름(FCF)의 현재가치에 기술요소(Technology Factor: T.F.)를 곱한 값을 최종 기술가치평가액으로 결정하는 방식

>> 유사업종/기업 재무비율을 이용한 추정손익계산서 및 현금흐름 계산 제공

>> 할인율 추정을 통한 현가계수 계산 및 연도별 FCF 합산을 통한 사업의 순현재가치(NTV)를 제공

>> 기술혁신단계 및 산업특성에 따라 기술기여도 산출 후 최종 기술가치액 제공

| 제품 출시 이전 |

| 제품 출시 이후 |

회수금액 -551 백만원

사업가치 486 백만원

기술기여도 25 ~ 29 %

기술기여이익 122 ~ 141 백만원

구분1차년도

(14.08 ~15.07)2차년도

(15.08 ~ 16.07)3차년도

(16.08 ~ 17.07)매출액 100% 0 0 0

매출원가 0 0 0

매출총이익 0 0 0판매관리비 0 0 0

세전영업이익 0 0 0

세후영업이익 0 0 0

자본적지출200 400 1,000

10 10 10

감가상각비 20 60 160

운전자본 0 0 0

운전자본증감 0 0 0

FCF -180 -340 -840

현가계수 19.99% 0.8334 0.6946 0.5788

PV(FCF) -150 -236 -486

구분1차년도

(17.08 ~18.07)2차년도

(18.08 ~ 19.07)3차년도

(19.08 ~ 20.07)4차년도

(20.08 ~ 21.07)5차년도

(21.08 ~ 22.07)6차년도

(22.08 ~ 23.07)7차년도

(23.08 ~ 24.07)8차년도

(24.08 ~ 25.07)

매출액 100% 9,450 14,286 19,196 19,346 19,497 19,649 19,802 19,956

매출원가 86.77% 8,200 12,396 16,656 16,787 16,918 17,049 17,182 17,316

매출총이익 13.23% 1,250 1,890 2,540 2,559 2,579 2,600 2,620 2,640

판매관리비 11.20% 1,058 1,600 2,150 2,167 2,184 2,201 2,218 2,235

세전영업이익 2.03% 192 290 390 393 396 399 402 405

법인세(세법적용) 19 38 58 59 59 60 60 61

세후영업이익 173 252 332 334 337 339 342 344

감가상각비 4.34% 410 620 833 840 846 853 859 866

제품 출시 이전 감가상각비

0 0 0 0 0 0 0 0

자본적지출 0 0 0 0 0 0 0 0

운전자본증감 160 -40 -40 -40 -5 -5 -5 2,015

FCF 423 912 1,205 1,214 1,188 1,197 1,206 -4,892

현가계수 19.99% 0.4824 0.402 0.3351 0.2792 0.2327 0.194 0.1616 0.1347

PV(FCF) 204 367 404 339 276 232 195 -659

(단위 : 백 만원)

(단위 : 백 만원)

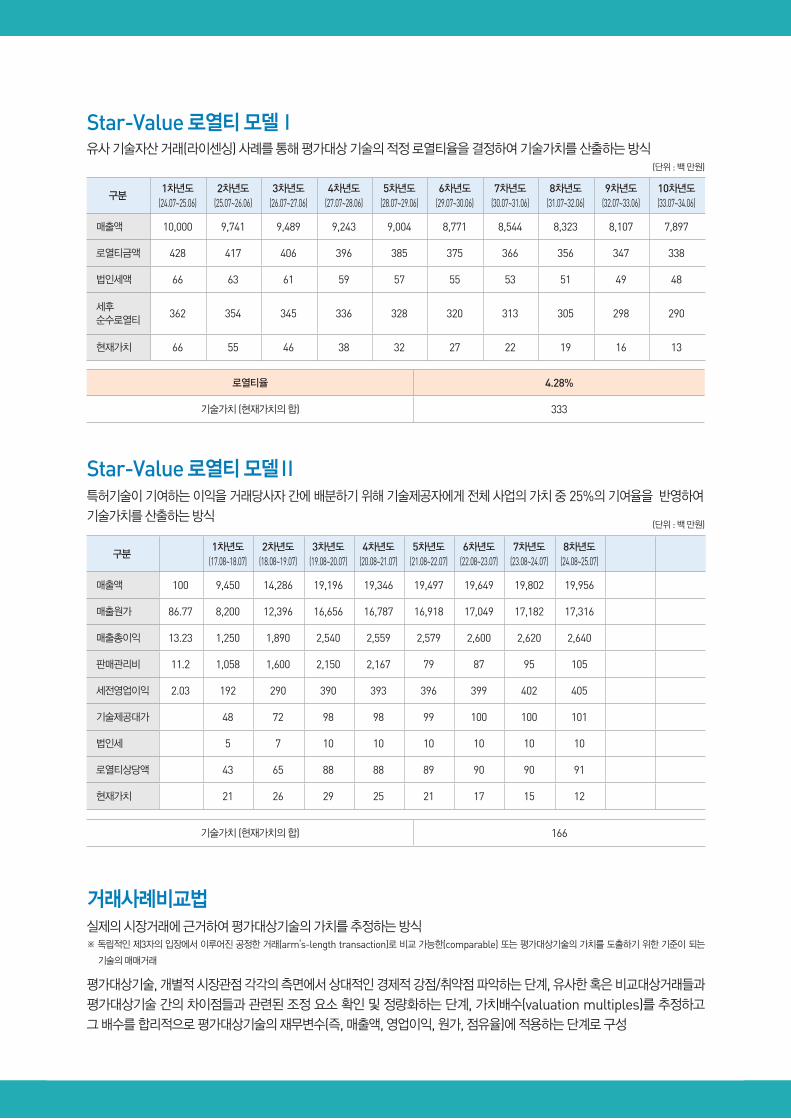

Star-Value 로열티 모델Ⅰ

Star-Value 로열티 모델Ⅱ특허기술이 기여하는 이익을 거래당사자 간에 배분하기 위해 기술제공자에게 전체 사업의 가치 중 25%의 기여율을 반영하여 기술가치를 산출하는 방식

거래사례비교법실제의 시장거래에 근거하여 평가대상기술의 가치를 추정하는 방식※ 독립적인 제3자의 입장에서 이루어진 공정한 거래(arm’s-length transaction)로 비교 가능한(comparable) 또는 평가대상기술의 가치를 도출하기 위한 기준이 되는

기술의 매매거래

평가대상기술, 개별적 시장관점 각각의 측면에서 상대적인 경제적 강점/취약점 파악하는 단계, 유사한 혹은 비교대상거래들과 평가대상기술 간의 차이점들과 관련된 조정 요소 확인 및 정량화하는 단계, 가치배수(valuation multiples)를 추정하고 그 배수를 합리적으로 평가대상기술의 재무변수(즉, 매출액, 영업이익, 원가, 점유율)에 적용하는 단계로 구성

유사 기술자산 거래(라이센싱) 사례를 통해 평가대상 기술의 적정 로열티율을 결정하여 기술가치를 산출하는 방식

로열티율 4.28%

기술가치 (현재가치의 합) 333

기술가치 (현재가치의 합) 166

(단위 : 백 만원)

(단위 : 백 만원)

구분1차년도

(24.07~25.06)2차년도

(25.07~26.06)3차년도

(26.07~27.06)4차년도

(27.07~28.06)5차년도

(28.07~29.06)6차년도

(29.07~30.06)7차년도

(30.07~31.06)8차년도

(31.07~32.06)9차년도

(32.07~33.06)10차년도 (33.07~34.06)

매출액 10,000 9,741 9,489 9,243 9,004 8,771 8,544 8,323 8,107 7,897

로열티금액 428 417 406 396 385 375 366 356 347 338

법인세액 66 63 61 59 57 55 53 51 49 48

세후 순수로열티

362 354 345 336 328 320 313 305 298 290

현재가치 66 55 46 38 32 27 22 19 16 13

구분1차년도

(17.08~18.07)2차년도

(18.08~19.07)3차년도

(19.08~20.07)4차년도

(20.08~21.07)5차년도

(21.08~22.07)6차년도

(22.08~23.07)7차년도

(23.08~24.07)8차년도

(24.08~25.07)

매출액 100 9,450 14,286 19,196 19,346 19,497 19,649 19,802 19,956

매출원가 86.77 8,200 12,396 16,656 16,787 16,918 17,049 17,182 17,316

매출총이익 13.23 1,250 1,890 2,540 2,559 2,579 2,600 2,620 2,640

판매관리비 11.2 1,058 1,600 2,150 2,167 79 87 95 105

세전영업이익 2.03 192 290 390 393 396 399 402 405

기술제공대가 48 72 98 98 99 100 100 101

법인세 5 7 10 10 10 10 10 10

로열티상당액 43 65 88 88 89 90 90 91

현재가치 21 26 29 25 21 17 15 12

시장대체원가모형평가대상기술의 대체원가를 참고할 수 있는 유사개발 사례를 반영하여 대체원가를 산정

>> 대체원가 추정치로 도출된 유사개발사례로부터 평가대상기술의 특성을 구별하여 진부화 요소 및 물가상승률을 분석, 시장대체원가로 보정함

유사기술 개발과제의 원가(연구비)를 활용하여 대체원가를 추정

>> 국가과학기술지식정보서비스(NTIS, http://www.ntis.go.kr)의 국가 R&D 과제 DB를 활용, 평가대상기술과 유사한 R&D 개발 과제를 추출하고 과제 연구비를 기술진부화와 물가상승률 등을 고려하여 최종적으로 개별보정원가를 추정

로열티율 3%

기술가치 (현재가치의 합) 917

기술료 3

(단위 : 백 만원)

(단위 : %)

구분1차년도

(17.08~18.07)2차년도

(18.08~19.07)3차년도

(19.08~20.07)4차년도

(20.08~21.07)5차년도

(21.08~22.07)6차년도

(22.08~23.07)7차년도

(23.08~24.07)8차년도

(24.08~25.07)

매출액 9,450 14,286 19,196 19,346 19,497 19,649 19,802 19,956

로열티금액 284 429 576 580 585 589 594 599

법인세액 37 66 95 96 97 98 99 100

세후 순수로열티 247 363 481 484 488 492 495 499

현재가치 119 146 161 135 114 95 80 67

가치평가를 위함 평가

대상기술 확인

평가대상기술의

속성 평가

평가대상기술과 유사한

거래사례 도출

평가대상기술의 기술

(산업)분류 확인

유사성 분석 함수(Cosine coefficient, Euclidian distance 등)의 결정

도출된 유사거래사례 중 상위5% 또는 유사도가 기준치 이상의 거래들을 선별 도출

이용 가능한 기술속성

확인

유사성 분석 함수를 이용 한 분석수행

기술료 조정 및최종 기술료 확정

지재권 현황구분 주요내용

지식재산권

(특허등록 2, 출원 1)

잔존 기술수명 산출방법, 잔존 기술수명 산출장치 및 잔존 기술수명을 산출할 수 있는 프로그램을 저장하는 저장매체 (출원번호: 10-2012-0112550)

기술가치평가를 수행하는 장치, 기술가치평가를 수행하는 방법 및 그 프로그램을 저장하는 저장매체

(등록번호: 10-1324214)

온라인상의 관련정보를 지원하는 기술가치평가시스템과 그 방법 및 이를 기록한 기록매체 (한국특허등록 10-0449331)

NTIS에 기술 키워드

입력 유사과제 및 과제별 정보추출

개별 보정원가 추정

(진부화율, 물가상승률 고려)

유사과제 확률분포 및통계량을 활용 최종

대체원가 추정

1단계 2단계 3단계

이용 및 고객문의 Tel. 02-3299-6172 / Fax. 02-3299-6244 / http://www.starvalue.or.kr

<대전본원> <서울분원>