기업심층분석보고서 『In-Depth Business Analysis...

47

(주)나이스디앤비 기업명 : (주)한국자동차부품 대표자 : 김한국 사업자번호 : 603-81-04247 조사완료일 : 2009/02/16 기업심층분석보고서 『In-Depth Business Analysis Report』 주의사항 1. 이 보고서는 "신용정보의 이용 및 보호에 관한 법율"에 따라 작성된 것입니다. 2. 이 보고서는 당사가 독자적으로 수집한 각종 정보 및 자료와 객관적인 분석 및 판단을 바탕으 로 작성된 당사 고유의 신용정보로 당사의 사전승인 없이 타인에게 누설(열람. 복사)하거나 다른 목적으로 사용할 수 없습니다. 3. 이 보고서는 수신처에게 참고자료로 제공되며 이를 활용한 의사결정에 대하여 손해배상의 책 임을 지지 않습니다.

Transcript of 기업심층분석보고서 『In-Depth Business Analysis...

(주)나이스디앤비

기업명 : (주)한국자동차부품

대표자 : 김한국

사업자번호 : 603-81-04247

조사완료일 : 2009/02/16

기업심층분석보고서

『In-Depth Business Analysis Report』

주의사항

1. 이 보고서는 "신용정보의 이용 및 보호에 관한 법율"에 따라 작성된 것입니다.

2. 이 보고서는 당사가 독자적으로 수집한 각종 정보 및 자료와 객관적인 분석 및 판단을 바탕으

로 작성된 당사 고유의 신용정보로 당사의 사전승인 없이 타인에게 누설(열람. 복사)하거나 다른

목적으로 사용할 수 없습니다.

3. 이 보고서는 수신처에게 참고자료로 제공되며 이를 활용한 의사결정에 대하여 손해배상의 책

임을 지지 않습니다.

In-Depth Business Analysis Report

* 기업신용등급과 참고등급에 대한 상세 등급정의는 별첨 참조

기업명 (주)한국자동차부품 대표자명 김한국

사업자번호 603-81-04247 전화번호 055-340-2000

주소 부산광역시 서구 서대신동3가 686

설립일자 1976/04/21 기업형태 외감, 중소기업

업종 30300(자동차 부품 제조업) 종업원 330 명(2009/02/16 현재)

기업신용등급

BB+ 재무결산기준일:2007/12/31

등급평가일:2009/02/16

등급정의

(주)한국자동차부품의 거래 신용도는 BB+ 임. 이 등급을 바탕으로 동기업

은 "비교적 무난한 수준의 상거래 신뢰도를 보유하지만, 장래의 거래안정

성에 다소 부정적인 요인이 내재되어 있는 수준"으로 판단됨.

등급정의

현금흐름 창출능력이 보통 수준 이상이나, 향후 환경악화에 따라 현금흐름

의 저하가능성이 다소 있는 수준

현금흐름등급

B(CFR3) 재무결산기준일:2007/12/31

등급평가일:2009/02/16

D&B 등급

4A3 재무결산기준일:2007/12/31

등급평가일:2009/02/16

Tangilble Networth 15,072 백만원

Condition Fair

History Clear

Trend Down

⊙ 기업체 개요

⊙ 기업신용등급

⊙ 참고등급

Ⅰ. 신용등급 기업신용등급, 참고등급

In-Depth Business Analysis Report

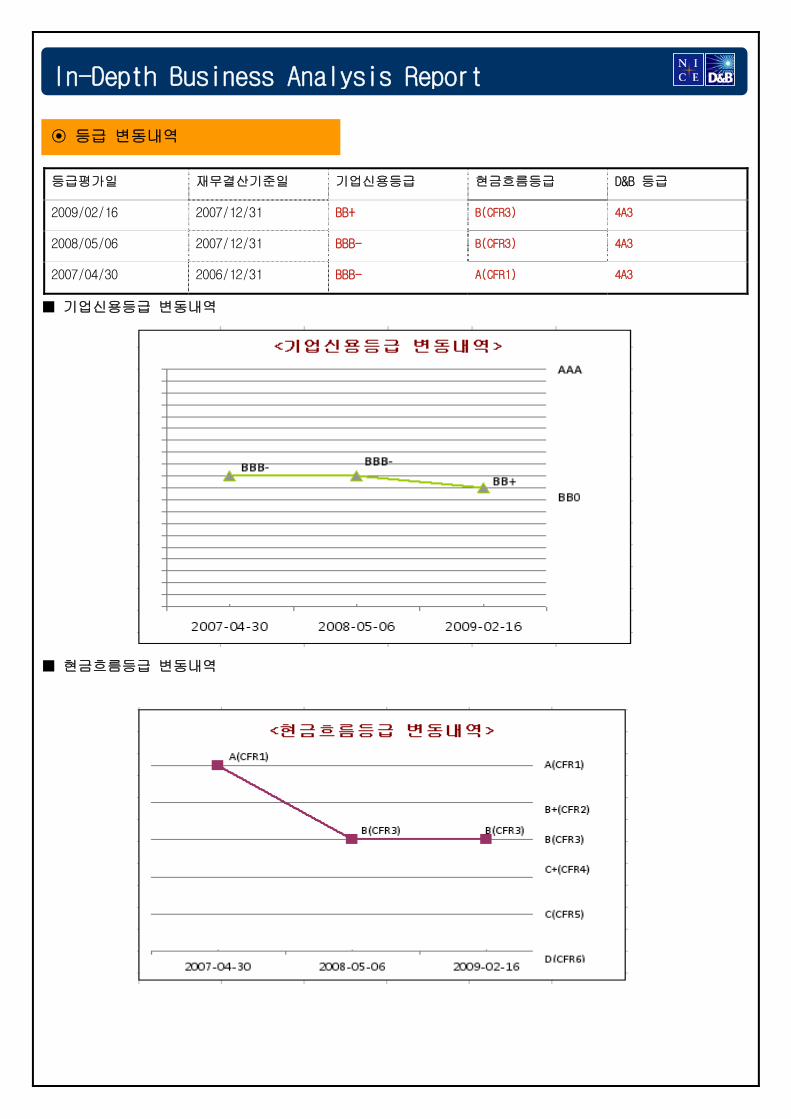

■ 기업신용등급 변동내역

■ 현금흐름등급 변동내역

등급평가일 재무결산기준일 기업신용등급 현금흐름등급 D&B 등급

2009/02/16 2007/12/31 BB+ B(CFR3) 4A3

2008/05/06 2007/12/31 BBB- B(CFR3) 4A3

2007/04/30 2006/12/31 BBB- A(CFR1) 4A3

⊙ 등급 변동내역

In-Depth Business Analysis Report

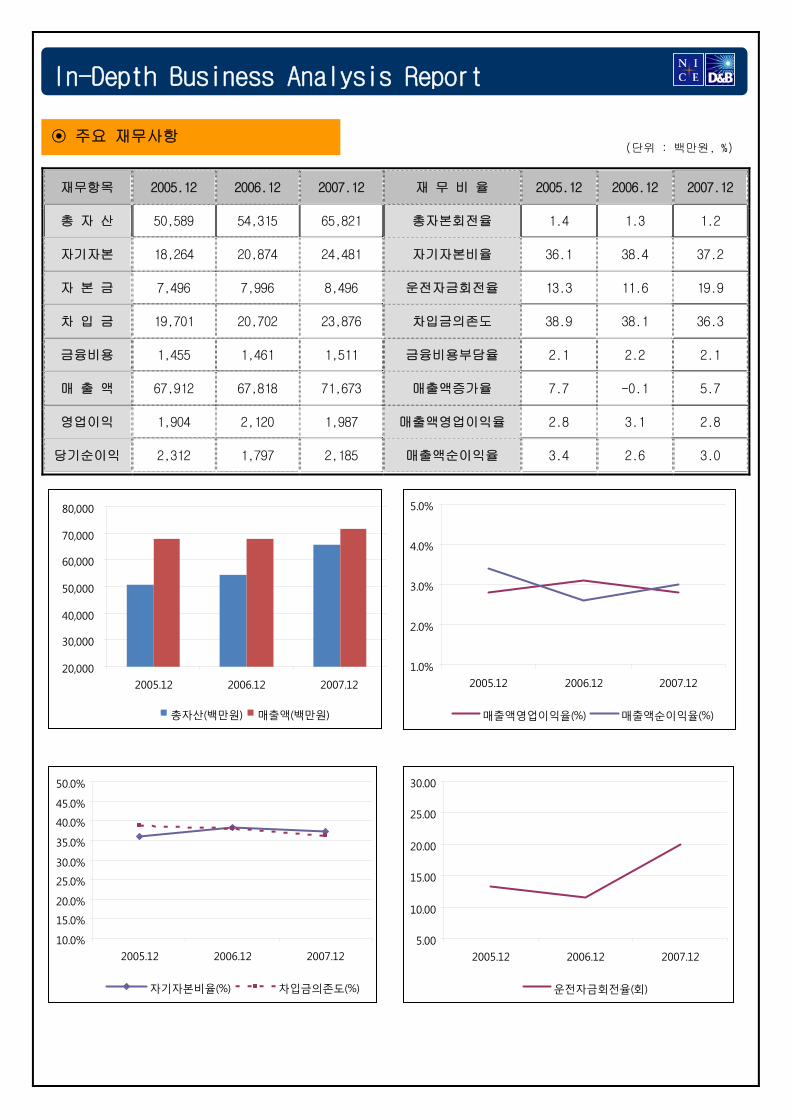

재무항목 2005.12 2006.12 2007.12 재 무 비 율 2005.12 2006.12 2007.12

총 자 산 50,589 54,315 65,821 총자본회전율 1.4 1.3 1.2

자기자본 18,264 20,874 24,481 자기자본비율 36.1 38.4 37.2

자 본 금 7,496 7,996 8,496 운전자금회전율 13.3 11.6 19.9

차 입 금 19,701 20,702 23,876 차입금의존도 38.9 38.1 36.3

금융비용 1,455 1,461 1,511 금융비용부담율 2.1 2.2 2.1

매 출 액 67,912 67,818 71,673 매출액증가율 7.7 -0.1 5.7

영업이익 1,904 2,120 1,987 매출액영업이익율 2.8 3.1 2.8

당기순이익 2,312 1,797 2,185 매출액순이익율 3.4 2.6 3.0

20,000

30,000

40,000

50,000

60,000

70,000

80,000

2005.12 2006.12 2007.12

총자산(백만원) 매출액(백만원)

1.0%

2.0%

3.0%

4.0%

5.0%

2005.12 2006.12 2007.12

매출액영업이익율(%) 매출액순이익율(%)

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%

2005.12 2006.12 2007.12

자기자본비율(%) 차입금의존도(%)

5.00

10.00

15.00

20.00

25.00

30.00

2005.12 2006.12 2007.12

운전자금회전율(회)

⊙ 주요 재무사항 (단위 : 백만원, %)

In-Depth Business Analysis Report

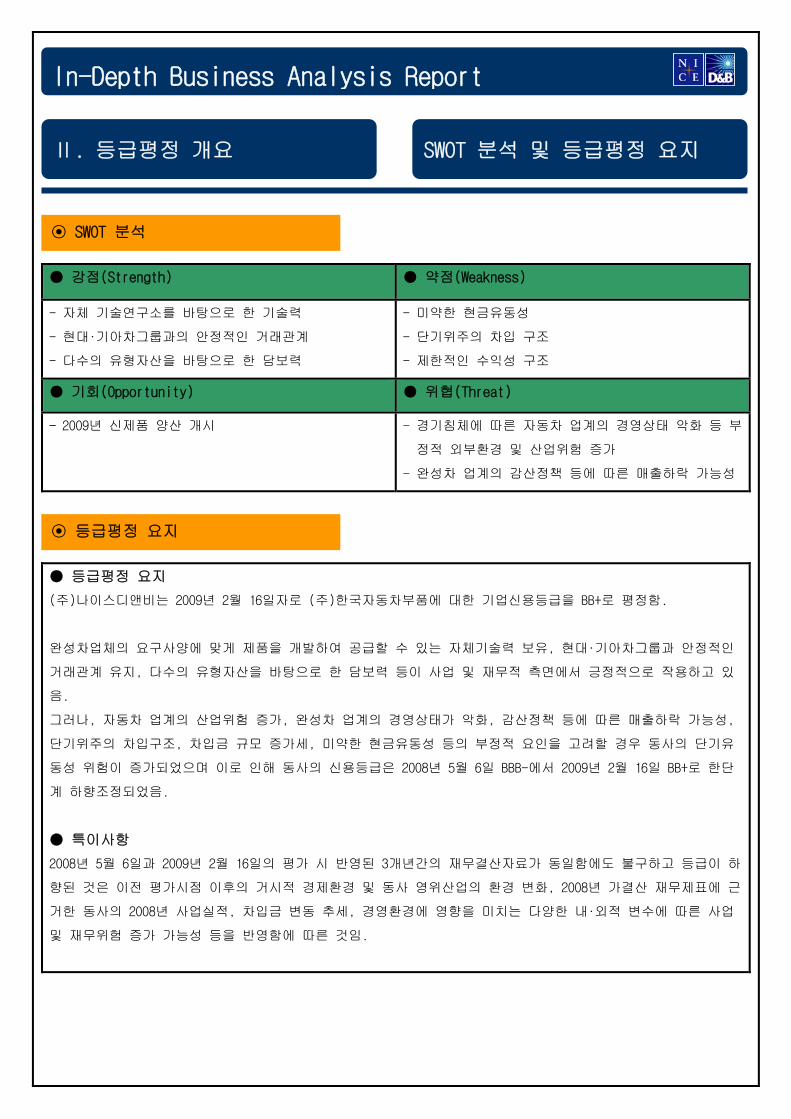

● 강점(Strength) ● 약점(Weakness)

- 자체 기술연구소를 바탕으로 한 기술력

- 현대∙기아차그룹과의 안정적인 거래관계

- 다수의 유형자산을 바탕으로 한 담보력

- 미약한 현금유동성

- 단기위주의 차입 구조

- 제한적인 수익성 구조

● 기회(Opportunity) ● 위협(Threat)

- 2009년 신제품 양산 개시

- 경기침체에 따른 자동차 업계의 경영상태 악화 등 부

정적 외부환경 및 산업위험 증가

- 완성차 업계의 감산정책 등에 따른 매출하락 가능성

● 등급평정 요지

(주)나이스디앤비는 2009년 2월 16일자로 (주)한국자동차부품에 대한 기업신용등급을 BB+로 평정함.

완성차업체의 요구사양에 맞게 제품을 개발하여 공급할 수 있는 자체기술력 보유, 현대∙기아차그룹과 안정적인

거래관계 유지, 다수의 유형자산을 바탕으로 한 담보력 등이 사업 및 재무적 측면에서 긍정적으로 작용하고 있

음.

그러나, 자동차 업계의 산업위험 증가, 완성차 업계의 경영상태가 악화, 감산정책 등에 따른 매출하락 가능성,

단기위주의 차입구조, 차입금 규모 증가세, 미약한 현금유동성 등의 부정적 요인을 고려할 경우 동사의 단기유

동성 위험이 증가되었으며 이로 인해 동사의 신용등급은 2008년 5월 6일 BBB-에서 2009년 2월 16일 BB+로 한단

계 하향조정되었음.

● 특이사항

2008년 5월 6일과 2009년 2월 16일의 평가 시 반영된 3개년간의 재무결산자료가 동일함에도 불구하고 등급이 하

향된 것은 이전 평가시점 이후의 거시적 경제환경 및 동사 영위산업의 환경 변화, 2008년 가결산 재무제표에 근

거한 동사의 2008년 사업실적, 차입금 변동 추세, 경영환경에 영향을 미치는 다양한 내∙외적 변수에 따른 사업

및 재무위험 증가 가능성 등을 반영함에 따른 것임.

Ⅱ. 등급평정 개요 SWOT 분석 및 등급평정 요지

⊙ SWOT 분석

⊙ 등급평정 요지

In-Depth Business Analysis Report

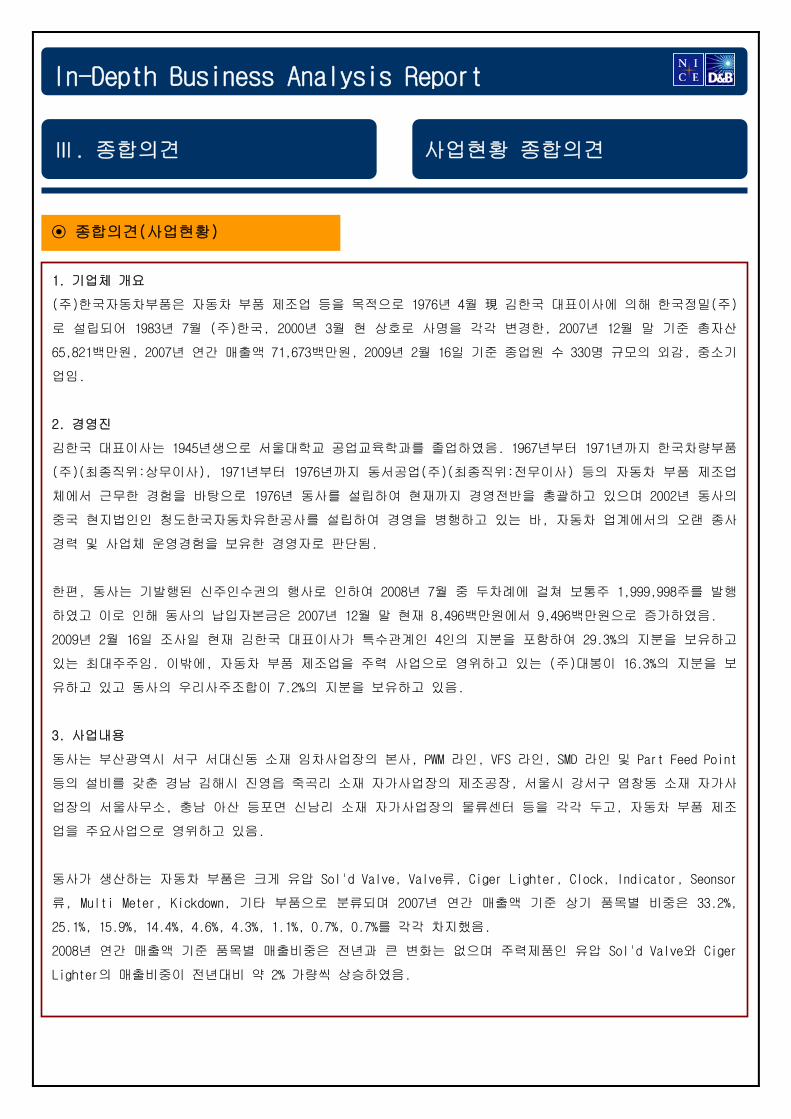

1. 기업체 개요

(주)한국자동차부품은 자동차 부품 제조업 등을 목적으로 1976년 4월 現 김한국 대표이사에 의해 한국정밀(주)

로 설립되어 1983년 7월 (주)한국, 2000년 3월 현 상호로 사명을 각각 변경한, 2007년 12월 말 기준 총자산

65,821백만원, 2007년 연간 매출액 71,673백만원, 2009년 2월 16일 기준 종업원 수 330명 규모의 외감, 중소기

업임.

2. 경영진

김한국 대표이사는 1945년생으로 서울대학교 공업교육학과를 졸업하였음. 1967년부터 1971년까지 한국차량부품

(주)(최종직위:상무이사), 1971년부터 1976년까지 동서공업(주)(최종직위:전무이사) 등의 자동차 부품 제조업

체에서 근무한 경험을 바탕으로 1976년 동사를 설립하여 현재까지 경영전반을 총괄하고 있으며 2002년 동사의

중국 현지법인인 청도한국자동차유한공사를 설립하여 경영을 병행하고 있는 바, 자동차 업계에서의 오랜 종사

경력 및 사업체 운영경험을 보유한 경영자로 판단됨.

한편, 동사는 기발행된 신주인수권의 행사로 인하여 2008년 7월 중 두차례에 걸쳐 보통주 1,999,998주를 발행

하였고 이로 인해 동사의 납입자본금은 2007년 12월 말 현재 8,496백만원에서 9,496백만원으로 증가하였음.

2009년 2월 16일 조사일 현재 김한국 대표이사가 특수관계인 4인의 지분을 포함하여 29.3%의 지분을 보유하고

있는 최대주주임. 이밖에, 자동차 부품 제조업을 주력 사업으로 영위하고 있는 (주)대봉이 16.3%의 지분을 보

유하고 있고 동사의 우리사주조합이 7.2%의 지분을 보유하고 있음.

3. 사업내용

동사는 부산광역시 서구 서대신동 소재 임차사업장의 본사, PWM 라인, VFS 라인, SMD 라인 및 Part Feed Point

등의 설비를 갖춘 경남 김해시 진영읍 죽곡리 소재 자가사업장의 제조공장, 서울시 강서구 염창동 소재 자가사

업장의 서울사무소, 충남 아산 등포면 신남리 소재 자가사업장의 물류센터 등을 각각 두고, 자동차 부품 제조

업을 주요사업으로 영위하고 있음.

동사가 생산하는 자동차 부품은 크게 유압 Sol'd Valve, Valve류, Ciger Lighter, Clock, Indicator, Seonsor

류, Multi Meter, Kickdown, 기타 부품으로 분류되며 2007년 연간 매출액 기준 상기 품목별 비중은 33.2%,

25.1%, 15.9%, 14.4%, 4.6%, 4.3%, 1.1%, 0.7%, 0.7%를 각각 차지했음.

2008년 연간 매출액 기준 품목별 매출비중은 전년과 큰 변화는 없으며 주력제품인 유압 Sol'd Valve와 Ciger

Lighter의 매출비중이 전년대비 약 2% 가량씩 상승하였음.

⊙ 종합의견(사업현황)

Ⅲ. 종합의견 사업현황 종합의견

In-Depth Business Analysis Report

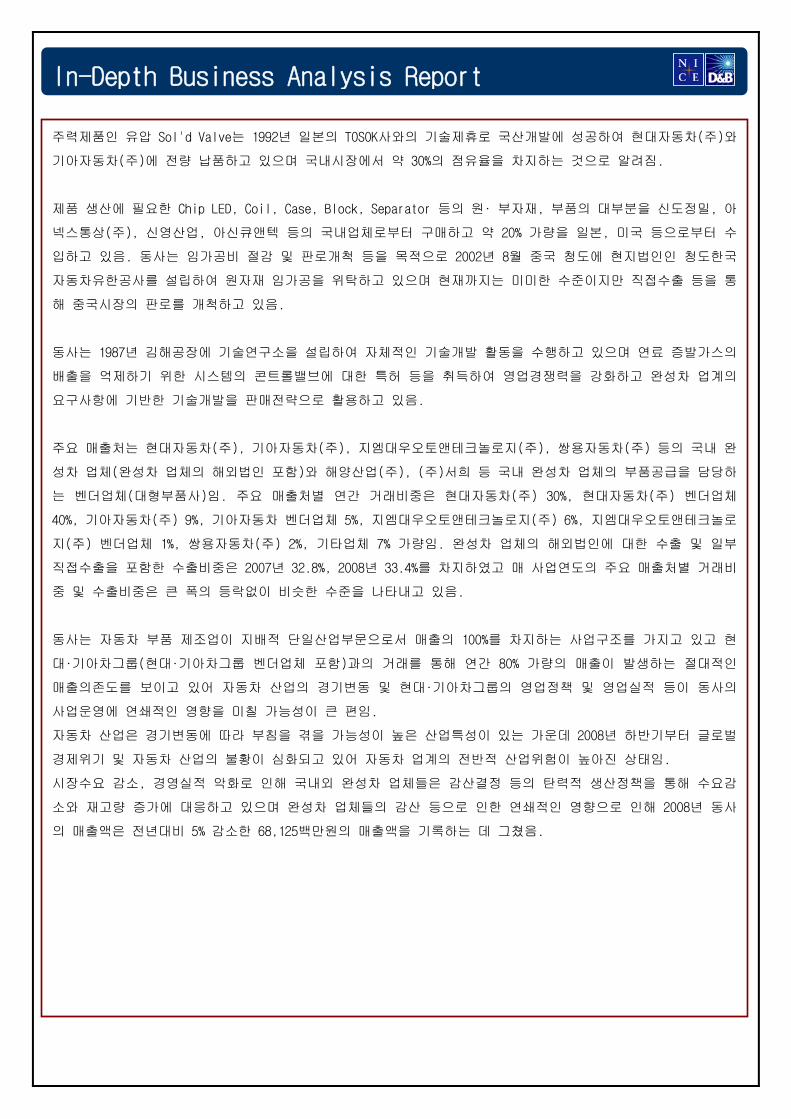

주력제품인 유압 Sol'd Valve는 1992년 일본의 TOSOK사와의 기술제휴로 국산개발에 성공하여 현대자동차(주)와

기아자동차(주)에 전량 납품하고 있으며 국내시장에서 약 30%의 점유율을 차지하는 것으로 알려짐.

제품 생산에 필요한 Chip LED, Coil, Case, Block, Separator 등의 원∙ 부자재, 부품의 대부분을 신도정밀, 아

넥스통상(주), 신영산업, 아신큐앤텍 등의 국내업체로부터 구매하고 약 20% 가량을 일본, 미국 등으로부터 수

입하고 있음. 동사는 임가공비 절감 및 판로개척 등을 목적으로 2002년 8월 중국 청도에 현지법인인 청도한국

자동차유한공사를 설립하여 원자재 임가공을 위탁하고 있으며 현재까지는 미미한 수준이지만 직접수출 등을 통

해 중국시장의 판로를 개척하고 있음.

동사는 1987년 김해공장에 기술연구소을 설립하여 자체적인 기술개발 활동을 수행하고 있으며 연료 증발가스의

배출을 억제하기 위한 시스템의 콘트롤밸브에 대한 특허 등을 취득하여 영업경쟁력을 강화하고 완성차 업계의

요구사항에 기반한 기술개발을 판매전략으로 활용하고 있음.

주요 매출처는 현대자동차(주), 기아자동차(주), 지엠대우오토앤테크놀로지(주), 쌍용자동차(주) 등의 국내 완

성차 업체(완성차 업체의 해외법인 포함)와 해양산업(주), (주)서희 등 국내 완성차 업체의 부품공급을 담당하

는 벤더업체(대형부품사)임. 주요 매출처별 연간 거래비중은 현대자동차(주) 30%, 현대자동차(주) 벤더업체

40%, 기아자동차(주) 9%, 기아자동차 벤더업체 5%, 지엠대우오토앤테크놀로지(주) 6%, 지엠대우오토앤테크놀로

지(주) 벤더업체 1%, 쌍용자동차(주) 2%, 기타업체 7% 가량임. 완성차 업체의 해외법인에 대한 수출 및 일부

직접수출을 포함한 수출비중은 2007년 32.8%, 2008년 33.4%를 차지하였고 매 사업연도의 주요 매출처별 거래비

중 및 수출비중은 큰 폭의 등락없이 비슷한 수준을 나타내고 있음.

동사는 자동차 부품 제조업이 지배적 단일산업부문으로서 매출의 100%를 차지하는 사업구조를 가지고 있고 현

대∙기아차그룹(현대∙기아차그룹 벤더업체 포함)과의 거래를 통해 연간 80% 가량의 매출이 발생하는 절대적인

매출의존도를 보이고 있어 자동차 산업의 경기변동 및 현대∙기아차그룹의 영업정책 및 영업실적 등이 동사의

사업운영에 연쇄적인 영향을 미칠 가능성이 큰 편임.

자동차 산업은 경기변동에 따라 부침을 겪을 가능성이 높은 산업특성이 있는 가운데 2008년 하반기부터 글로벌

경제위기 및 자동차 산업의 불황이 심화되고 있어 자동차 업계의 전반적 산업위험이 높아진 상태임.

시장수요 감소, 경영실적 악화로 인해 국내외 완성차 업체들은 감산결정 등의 탄력적 생산정책을 통해 수요감

소와 재고량 증가에 대응하고 있으며 완성차 업체들의 감산 등으로 인한 연쇄적인 영향으로 인해 2008년 동사

의 매출액은 전년대비 5% 감소한 68,125백만원의 매출액을 기록하는 데 그쳤음.

In-Depth Business Analysis Report

기업명 (주)한국자동차부품 대표자명 김한국

웹주소 www.hankookmotor.com 기업형태 외감,중소기업

주소 부산광역시 서구 서대신동3가 686

전화번호 055-340-2000 FAX 055-345-2011

SIC code 3714-0000 사업시작일 1976/04/21

업종 30300(자동차 부품 제조업) 법인설립일 1976/04/21

주요제품 자동차 부품 사업자번호 603-81-04247

계열명 해당사항 없음 법인번호 180111-2629346

주거래은행 한국산업은행 금정 지점 종업원 330 명(2009/02/16 현재)

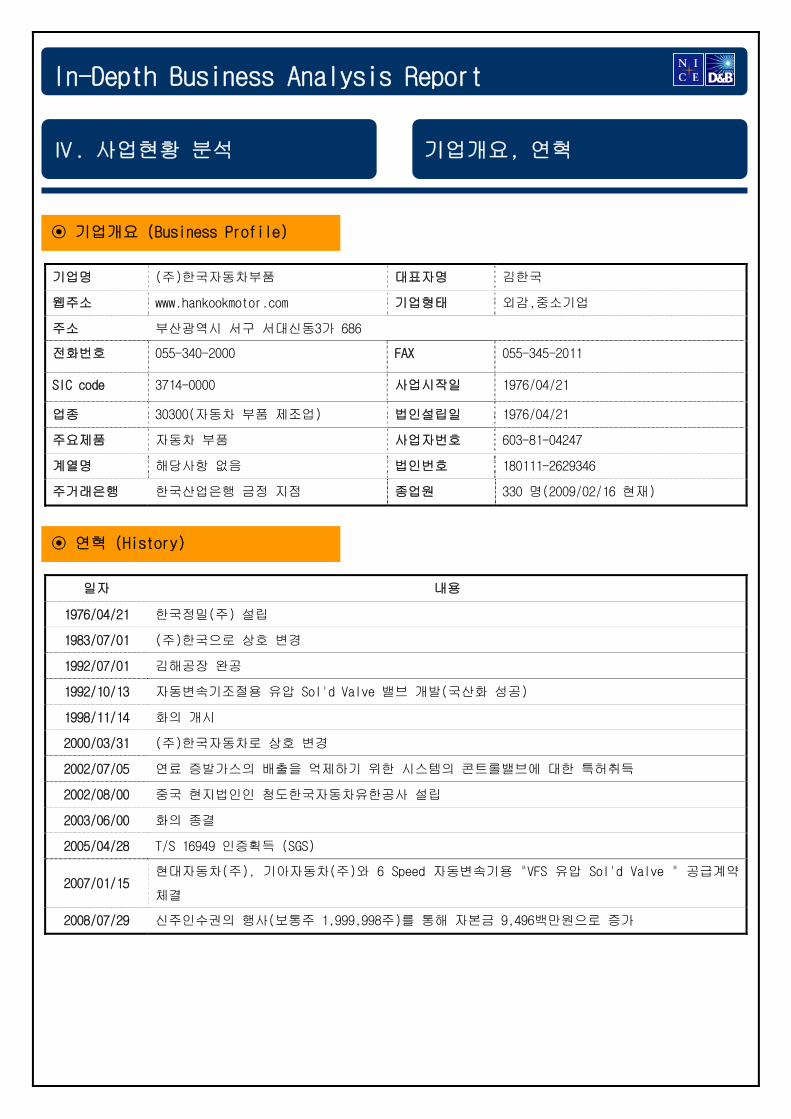

일자 내용

1976/04/21 한국정밀(주) 설립

1983/07/01 (주)한국으로 상호 변경

1992/07/01 김해공장 완공

1992/10/13 자동변속기조절용 유압 Sol'd Valve 밸브 개발(국산화 성공)

1998/11/14 화의 개시

2000/03/31 (주)한국자동차로 상호 변경

2002/07/05 연료 증발가스의 배출을 억제하기 위한 시스템의 콘트롤밸브에 대한 특허취득

2002/08/00 중국 현지법인인 청도한국자동차유한공사 설립

2003/06/00 화의 종결

2005/04/28 T/S 16949 인증획득 (SGS)

2007/01/15 현대자동차(주), 기아자동차(주)와 6 Speed 자동변속기용 "VFS 유압 Sol'd Valve " 공급계약

체결

2008/07/29 신주인수권의 행사(보통주 1,999,998주)를 통해 자본금 9,496백만원으로 증가

⊙ 기업개요 (Business Profile)

⊙ 연혁 (History)

Ⅳ. 사업현황 분석 기업개요, 연혁

In-Depth Business Analysis Report

국문성명 김한국 영문성명 Kim, Han Kook 생년월일 1945/02/20

직 위 대표이사 담당업무 경영총괄 경영형태 창업

가족사항 배우자, 자녀 2 종 교 기독교 혈액형 AB

취 미 골프, 낚시 특 기 서예

본 적 서울 병역사항 필

수상경력 벤처기업상, 중소기업인상

최종학력 서울대학교 학사 공업교육학

약력사항

기간 근무처 최종직위

1967-1971 한국차량부품(주) 상무이사

1971-1976 동서공업(주) 전무이사

1976-현재 (주)한국자동차 대표이사

2002-현재 청도한국자동차유한공사 대표이사

거주주택

소재지 경남 김해시 진영읍 여래리 365 번지 장복아파트 102-702

소유자 김한국 소유자와의 관계 본인

대 지 35.3 ㎡ 건 물 85.0 ㎡

전 세 백만원 월 세 천원

설정관계 해당사항 없음.

직 위 성 명 생년월일 담당업무 학력 경력

대표이사 김한국 1945/02/20 경영총괄 서울대학교 학사 공업교육학 상기 대표자 약력사항 참조

부사장 김기범 1957/02/20 생산총괄 서울대학교 학사 전기공학과 현대자동차(주) 10 년 근무

전무이사 박윤수 1960/03/18 관리총괄 연세대학교 학사 기계공학과 기아자동차(주) 15 년 근무

Ⅳ. 사업현황 분석 대표자 및 주요경영진

⊙ 대표자 (President & CEO)

⊙ 주요경영진 (Senior Management)

In-Depth Business Analysis Report

업체명 대표자 관계내용 총자산 매출액 순이익

청도한국자동차유한공사 김한국 동사가 100%의 지분을 보유 6,628 4,103 75

주주명 주식수 지분율(%) 금액(천원) 대주주와의 관계

김한국 3,435,691 18.1 1,717,846 본인(대표이사)

(주)대봉 3,088,420 16.3 1,544,210 -

우리사주조합 1,368,250 7.2 684,125 -

김태희 1,314,251 6.9 657,126 특수관계인(제)

김영애 720,906 3.8 360,453 특수관계인(배우자)

김재범 63,488 0.3 31,744 특수관계인(자녀)

김영미 40,000 0.2 20,000 특수관계인(자녀)

기타 주주 8,961,821 47.2 4,480,910 -

합 계 18,992,827 100.0 9,496,414

Ⅳ. 사업현황 분석 관계회사 및 주요주주

⊙ 관계회사 (Affiliated Companies) 결산기준일: 2007/12/31, 단위:백만원

⊙ 주요주주 (Senior Shareholders) 2009/02/16 현재

In-Depth Business Analysis Report

소재지 경남 김해시 진영읍 죽곡리 8-2

소유자 (주)한국자동차 소유자와의 관계 본인

대 지 16,589.0 ㎡ 건 물 14,784.0 ㎡

전세 백만원 월 세 천원

담보설정내용 근저당권 6건 설정 - 채권최고액: 15,380백만원, 450백만엔, 채무자: (주)한국자동차, 채권

자: 한국산업은행, 기술신용보증기금

입지조건 공장지역

시설명 수량 단위 장부가액 비 고

PWM 라인 4 Unit 5,387백만원

VFS 라인 3 Unit 4,389백만원

6속 라인 2 Unit 2,965백만원

SMD 라인 1 Unit 1,036백만원

Part Feed Point 외 5 Unit 3,579백만원 2007/12/31 현재

임 원 사무직 기술직 생산직 기 타 계

16 150 0 164 0 330

⊙ 주요 사업장 (Senior Office)

⊙ 설비 현황 (Equipment)

Ⅳ. 사업현황 분석 주요사업장 및 주요현황

⊙ 종업원 현황 (Employees) 2009/02/16 현재(단위:명)

In-Depth Business Analysis Report

제품/상품/용역명 단위 당기구성비

(%)

매출(당기) 매출(전기) 매출증가율

(%) 수량 금액 수량 금액

유압 Sol'd Valve 33.2 23,812 20,184 18.0

Valve류 25.1 17,984 18,847 -4.6

Ciger Lighter 15.9 11,375 10,878 4.6

Clock 14.4 10,353 12,216 -15.3

Indicator 4.6 3,294 513 542.1

Seonsor류 4.3 3,080 3,109 -0.9

Multi Meter 1.1 814 1,570 -48.2

Kickdown 0.7 461 497 -7.2

기타 부품 0.7 500 4 12,400

[합 계] 100.0 71,673 67,818 5.7

당기수출비중 32.8 % 당기내수비중 67.2 %

최근매출실적 2008/01/01~2008/12/31 (68,125 백만원)

⊙ 매출구성 (Sales Breakdown)

Ⅳ. 사업현황 분석 매출구성 및 거래처 현황

In-Depth Business Analysis Report

구 분 거래처 상품

(제품/서비스) 등

연간

거래비중

(%)

수출(입)/내수 결제형태

매출처 현대자동차(주) 유압 Sol'd Valve 외 40 내수 현금, 전자어음(60 일)

매출처 기아자동차(주) 유압 Sol'd Valve 외 20 상동 상동

매출처 지엠대우오토앤테크놀로지(주) Valve 류 7 상동 상동

매출처 해양산업(주) Ciger Lighter, Valve 5 상동 현금, 외상(30 일)

매출처 (주)서희 Ciger Lighter, Valve 5 상동 현금, 외상(30 일)

매입처 신도정밀 Chip LED 30 내수 현금, 전자어음(60 일)

매입처 아넥스통상(주) Coil 20 상동 상동

매입처 청도한국자동차유한공사 외주가공 10 수입 T/T

매입처 신영산업 Block 8 내수 현금, 외상(30 일)

매입처 아신큐앤텍 Separator 5 상동 현금, 외상(30 일)

⊙ 거래처 현황 (Suppliers & Customers)

In-Depth Business Analysis Report

구분 체크항목 특이사항 체크

연혁 합병, 영업양수도, 기업공개, 사업양수도, 신규계약체결 등

경영활동 관련 주요 계약 및 변동사항

●

화의, 법정관리, 기업회생절차, 워크아웃 관련사항 ●

특허 및 기타 지적재산권 취득

대표자 및 주요경영진 대표자 및 주요경영진 변동

대표자 외 경영실권자(실질경영자) 존재

대표자 및 주요경영진의 경력사항 및 영향력

대표자 및 경영실권자의 채무불이행 정보 보유 여부

대표자 및 경영실권자의 자금조달력

대표자 또는 경영실권자의 낮은 개인신용도(CB등급), 보유자

산 및 상환능력 대비 과도한 대출액, 보증 보유

대표자 및 주요 경영진의 타사 경영활동 참여 또는 지분투자

관계회사 관계사의 업종 특성

관계사와의 매입 및 매출거래, 사업연계성 ●

관계사와의 재무적(직접적 금전거래 및 지급보증 등) 거래

(재무적 거래 있을 시 재무현황 관련 특이사항에서 분석)

●

관계사의 재무상태(손실발생 및 자본잠식 등)

계열위험(동일계열 내 기업의 사업 및 재무위험에 따른 영향)

관계회사 신용도(채무불이행 보유 여부 등)

주요주주 최대주주 또는 주요주주 변동

경영권 분쟁 가능성 ●

주요 주주들간의 관계

최대주주와 대표이사와의 관계

주요 사업장 가압류 등 권리침해

사업장에 대한 담보설정 상황

본사 외의 추가 사업장 또는 실질사업장 현황 ●

Ⅴ. 특이사항 분석 사업현황 특이사항 분석

⊙ 사업현황 특이사항 검토 체크리스트

In-Depth Business Analysis Report

주요 사업장의 규모, 입지조건 등 특성

건설중인 사업장 및 사업장 이전계획

주요 설비현황 설비투자 및 신규설비 보유 현황 ●

진행중인 설비투자 또는 향후 계획

종업원 현황 종업원의 기술수준 및 자격증 보유 현황

최근 3개년간 종업원 수 변화

최근 3개년간 파업 및 노사관계 악화

매출구성 제품/상품/서비스 등 매출형태별 또는 취급품목별 매출 구성

비 및 특성

●

주요사업 변경에 따른 매출구성비 변경

취급 제품/상품/서비스의 시장지위 및 경쟁력

수출 및 내수비중 특성

결산일 이후 매출현황

거래처 현황 주요 매출처 및 매입처의 신용도 및 영업상황(영업정책) ●

매출 및 매입거래시 결제조건

주요 매출처 및 매입처와의 거래관계 유지기간

특정거래처에 대한 매출 및 매입의존도 ●

주요 매출처, 매입처, 유통경로의 특성

매출처, 매입처 다변화 및 거래위험분산 정도

주요 매입 및 매출처에 대한 교섭력(영향력)

신규 매출 및 매입처와의 거래개시

기타 사업관련 요인 계류중인 소송

회사의 신용정보(신용정보 개설 및 조회정보, 채무불이행 등)

사업관련 내∙외부적 호재, 악재

산업위험(영위산업 및 전후방산업 위험 등) ●

거시 환경위험(경기추이, 환율변동 등) ●

In-Depth Business Analysis Report

항목 특이사항 당사 검토의견

연혁 신규계약체결 동사는 2007년 1월 15일 현대자동차(주),

기아자동차(주)와 6 Speed 자동변속기용

VFS 유압 Sol'd Valve에 대한 공급계약을

체결하였음.

본 계약체결을 바탕으로 2009년부터 6

Speed 자동변속기용 VFS 유압 Sol'd Valve

에 대한 양산을 시작하였으며 동사 제시 자

료에 따르면 이와 관련한 연도별 예상 매출

액은 다음과 같음.

① 2009년 : 약 90억원

② 2010년 : 약 253억원

③ 2011년 : 약 377억원

④ 2012년이후 계속 : 연간 약 495억원

상기 연도별 예상매출액은 잠정예상치이며

자동차 산업의 경기 및 현대자동차(주), 기

아자동차(주)의 영업상황에 따라 납품규모

가 달라질 수 있어 평가에 직접적으로 반영

할 수 있는 객관적인 수치는 아니나 향후

동사의 영업활동에 긍정적으로 기여할 수

있는 요인임.

화의 동사는 해외법인에 대한 과잉투자, 환율

상승에 따른 수입 원자재 가격 급등, 외화

차입금 급증 등 IMF외환위기 당시 경영상

태 악화로 부도가 발생하여 1999년 11월

화의절차가 개시되었으며 2003년 6월 화의

를 종결하였음.

화의개시 이후 고부가가치 제품을 중심으로

한 사업개편 및 자체기술력을 바탕으로 한

시장점유율 확대 등을 통해 당초 계획보다

3년 가량 앞당겨 화의를 종결하여 현재까지

정상적으로 사업영위중인 바, 현 사업에 부

정적으로 영향을 미치는 요인은 아님.

관계

회사

관계사와의 매

입 및 매출거

래, 사업연계

성

동사가 100% 출자하고 있는 중국 현지법인

인 청도한국자동차유한공사를 통해 원자재

임가공 공정을 처리하고 있으며 2007년 관

계사와의 매출 및 매입거래는 각각 1,643

백만원, 6,967백만원임.

중국 현지법인을 통한 임가공비 절감, 지분

법평가이익 발생, 중국시장 판로 개척 등

중국 현지법인의 운영이 동사의 사업운영에

긍정적으로 작용하고 있는 것으로 판단됨.

관계사와의 재

무적 거래

동사는 중국 현지법인인 청도한국자동차유

한공사의 차입금에 대하여 USD 1,000,000

의 지급보증을 제공하고 있음.

재무관련 특이사항 분석 참조

주요

주주

경영권 분쟁

가능성

동사의 2대주주인 (주)대봉은 동사와의 제

휴관계 강화를 명분으로 동사의 지분을

확보하여 조사일 현재 16.3%의 지분을 보

2009년 2월 16일 현재 김한국 대표이사와

그 특수관계인의 지분율이 29.3%로 2대주주

인 (주)대봉의 지분율인 16.3%와는 차이가

⊙ 사업현황 관련 특이사항 분석

In-Depth Business Analysis Report

유하고 있음. 있으나, (주)대봉이 공격적으로 지분 확대

에 나설 경우 경영권 분쟁 가능성이 보임.

(주)대봉은 자동차 부품 제조업을 주력 사

업으로 영위하고 있는 업체로, 2007년 12월

말 현재 총자산 27,732백만원, 2007년 연간

매출액 29,407백만원, 2007년 당기순이익

938백만원을 기록한 외감, 중소기업임.

2007년 12월 말 현재 (주)대봉은의 현금성

자산은 총자산의 0.9%에 불과한 240백만원

이며, 영업활동상 자금창출력이 저조하여

동사의 지분매입을 비롯한 투자활동상 자금

소요 대부분을 외부차입금을 통해 충당하여

추가적인 자금조달 여력은 크지 않은 수준

으로 판단됨. 또한, 동사의 우리사주조합

지분율까지 감안할 시 최대주주이인 김한국

대표이사의 경영권 방어에는 큰 문제가 없

을 것으로 판단됨.

주요

사업

장

본사 외의 추

가 사업장

본사 사업장은 외에 김해공장, 서울사무

소, 아산물류센터 등을 두고 있음.

본사 사업장은 임차이나 김해공장, 아산물

류센터, 서울사무소 등은 자가로 보유하고

있으며 동사 차입금에 대한 담보로 제공되

어 있는 바, 다수의 자가사업장을 바탕으로

한 담보력을 보유함.

주요

설비

현황

신규설비 보유

현황

자동변속기용 전자유압 솔레노이드 밸브를

생산할 수 있는 무인 자동화 라인을 지속

적으로 구축하고 있음.

신제품 생산 및 연구개발을 위한 지속적인

설비투자를 통해 자체경쟁력 및 성장동력

확보가 가능하며 자동화 라인 구축은 비용

절감에 긍정적으로 작용할 수 있을 것으로

판단됨.

매출

구성

취급품목별 매

출특성

주력제품인 유압 Sol'd Valve의 매출이 최

근 3개년간 지속적으로 증가하였으며 약 7

종의 다양한 제품을 생산하고 있어 취급품

목의 다양성이 양호함.

일본업체와의 기술제휴를 통해 1992년 국산

개발에 성공한 주력제품인 유압 Sol'd

Valve의 매출 및 시장점유율 증가가 매출성

장 동인으로 작용하고 있어 긍정적으로 판

단됨.

거래

처현

황

주요 매출처의

신용도 및 영

업상황

현대자동차(주), 기아자동차(주) 등 신용

도가 양호한 업체들과 주요 매출거래가 유

지되고 있음. 그러나, 현대자동차(주)의

감산 결정(국내 7개 공장 중 6개 공장에서

동사 주요 매출처인 국내 완성체 업체들의

감산결정 및 실적저하가 동사의 수주량 축

소 및 영업상황 악화로 이어질 가능성이 있

음. 그러나, 동사의 경우 최근의 경기침체

In-Depth Business Analysis Report

주말 특근과 잔업 중단을 실시하는 등 감

산 결정), 기아자동차(주)(SUV차량에 대한

잔업 및 특근 중단 결정)의 감산결정, 쌍

용자동차(주)의 법정관리, 지엠대우오토앤

테크놀로지(주)의 대규모 감산결정 등 동

사의 주요 매출처인 국내 완성차 업체들의

감산결정 및 경영실적 악화가 나타나고 있

음.

에 따른 영향이 크게 나타나고 있는 쌍용자

동차(주), 지엠대우오토앤테크놀로지(주)와

의 거래비중은 높지 않아 향후 상기업체들

의 경영실적 변동에 따른 영향은 제한적일

것으로 보임.

주요 매출처인 현대∙기아차그룹의 경우 매

출실적 등 2008년 전반적 영업실적이 전년

대비 하락하였으나 경기침에에도 불구하고

2009년 1월 미국시장 자동차 판매실적이 증

가하여 GM, 포드, 도요타 등 해외의 주요

경쟁업체들이 큰 폭의 판매감소를 기록한

것과는 대조적인 결과를 보이는 등 국내 및

해외의 경쟁업체들에 비해 양호한 영업실적

을 유지하고 있는 것으로 알려졌으며 국내

시장에서의 시장지배력이 절대적인 수준인

바, 단기간 내 큰 폭의 경영실적 악화는 없

을 것으로 보임.

또한, 동사는 최근 현대∙기아차그룹과 신제

품 납품을 협의중인 바, 이는 매출에 긍정

적으로 작용할 것으로 예상됨.

특정매출처에

대한 매출의존

도

현대∙기아차그룹(벤더업체 포함)과의 거래

비중이 통상적으로 80% 가량을 차지하여

현대∙기아차그룹에 대한 매출의존도가 절

대적인 수준임.

일반적으로 특정매출처에 대한 매출의존도

가 매우 높을 경우 사업위험의 분산 정도가

낮아 사업위험 및 재무위험이 높아질 수 있

음. 사업위험 분산 및 매출성장 기반 확보

등의 측면에서 볼 시 신규거래처를 확보하

려는 노력이 필요할 것으로 보이나 완성차

업체의 요구에 기반하여 기술개발 및 생산

이 이루어지는 점을 고려한다면 단기간 내

실현가능성은 낮아보임.

또한, 과점적 시장구조를 보이는 완성차 업

계의 경우 시장선도업체와 거래관계를 유지

하고 그 비중을 늘려나가는 것은 오히려 안

정적 매출기반 확보 등의 긍정적 효과를 수

반하는 측면이 있음.

동사의 경우에도 현대∙기아차그룹을 주요

매출처로 확보하여 동사가 취급하는 품목에

In-Depth Business Analysis Report

대한 시장점유율을 높여가고 있는 바, 현대

∙기아차그룹에 대한 높은 매출의존도가 사

업운영상 부정적 요인은 아닌 것으로 판단

됨.

기타

사업

관련

요인

산업위험 및

거시환경위험

전방산업인 자동차 산업은 대표적인 내구

성 소비재이기때문에 경기상황에 민감함.

따라서, 자동차 내수의 추이는 경기상황을

판단하는 지표가 될 수 있음. 글로벌 금융

위기로 인한 소비침체가 2008년 3/4분기부

터 본격화되고 있으며 이로 인한 자동차

소비감소가 나타나는 등 자동차 산업의 전

반적 산업위험이 높아진 상태임.

2009년에는 거시환경위험이 기업들의 경영

활동 전반에 부정적으로 작용할 것으로 예

상되며 특히 자동차 관련 업체들의 경우 경

기부침에 따른 실적하락이 매우 빠르게 나

타나고 있어 동사 역시 부정적 영향이 불가

피할 것으로 예상되는 바, 향후 부정적 외

부요인의 영향에 따른 실적 변화 등에 대한

관찰이 필요할 것으로 판단됨.

In-Depth Business Analysis Report

Ⅵ. 종합의견 재무현황 종합의견

⊙ 성장성 분석

주요 항목 및 비율

단위:백만원, % Audited Audited Audited 업계평균

2005 2006 2007 2007

총자산 50,589 54,315 65,821 -

매출액 67,912 67,818 71,673 -

총자산증가율 10.1 7.4 21.2 8.1

매출액증가율 7.7 -0.1 5.7 9.7

주력제품인 유압 Sol'd Valve의 매출증가에 힘입어 2005년 전년대비 7.7% 증가한 67,912백만원의 매출액을 기

록하였으나 2006년에는 전년대비 0.1% 감소한 67,818백만원의 매출액을 기록하며 전년대비 보합수준의 매출을

기록하는 데 그쳤음. 이후, 2007년에는 대형차용 신제품 개발 등에 힘입어 전년대비 5.7% 상승한 71,673백만원

의 매출액을 기록하였으며 최근 3개년간 10% 내외의 매출액 증감을 나타냈음.

한편, 투자자산(지분법적용 투자주식 외), 유형자산(기계설비 투자 외)의 지속적인 증가로 최근 3개년간 자산

규모가 성장세를 보였으며 2007년에는 총자산증가율이 동업계평균을 크게 상회하였음.

In-Depth Business Analysis Report

⊙ 수익성 분석

매출액 67,912 67,818 71,673 -

매출원가 55,482 55,372 57,552 -

매출총이익 12,430 12,446 14,121 -

판매관리비 10,526 10,326 12,133 -

영업이익 1,904 2,120 1,987 -

영업외수익 2,587 1,692 1,959 -

영업외비용 2,179 2,015 2,644 -

당기순이익 2,312 1,797 2,185 -

매출원가율 81.7 81.6 80.3 87.5

판매관리비율 15.5 15.2 16.9 -

영업이익율 2.8 3.1 2.8 4.8

매출액순이익율 3.4 2.6 3.0 4.1

2005년, 2006년, 2007년에 81.7%, 81.6%, 80.3%의 매출원가율을 각각 기록하며 최근 3개년간 80% 초반대의 안

정적인 매출원가율을 유지하였고 2007년 동종업계 평균 매출원가율이 87.5%인 것과 비교할 시 동사의 원가부담

은 낮은 수준이며 중국 현지법인을 통한 원자재 임가공이 매출원가 부담 완화에 긍정적으로 작용하고 있음.

최근 3개년간 원가 부담 뿐만 아니라 판관비 부담 또한 큰 폭의 등락없이 비슷한 수준을 보였으며 김해공장의

기술연구소 운영에 따른 경상개발비가 2005년, 2006년, 2007년 총 판관비 대비 각각 18.8%, 17.1%, 18.6%의 비

중을 차지하여 경상개발비가 판관비에서 차지하는 비중이 큰 편임.

한편, 2006년과 2007년에는 이자비용, 매출채권의 할인 및 양도와 관련한 매출채권처분손실 등의 영업외비용이

외환차익, 지분법이익 등의 영업외수익을 초과함에 따라 영업외수지가 적자를 나타냈으나 영업외수지 적자폭은

크지 않은 수준임. 동사의 경우 영업수지와 영업외수지가 큰 폭의 등락없이 비슷한 수준을 보여 매출액순이익

율이 2005년 3.4%, 2006년 2.6%, 2007년 3.0%를 각각 기록하여 3%대의 수익성을 유지하였으나 판관비 부담이

다소 과중하여 수익성 개선폭이 제한적인 구조를 보이고 있으며 전반적인 수익성 지표는 동종업계 평균을 소폭

하회하는 수준임.

주요 항목 및 비율

단위:백만원, % Audited Audited Audited 업계평균

2005 2006 2007 2007

In-Depth Business Analysis Report

⊙ 재무안정성 분석

자산총계 50,589 54,315 65,821 -

부채총계 32,326 33,440 41,340 -

자본금 7,496 7,996 8,496 -

자본잉여금 10,875 11,125 11,275 -

이익잉여금 753 2,550 4,495 -

자본총계 18,264 20,874 24,481 -

총차입금 19,701 20,702 23,876 -

유동비율 66.6 64.7 59.4 109.4

부채비율 177.0 160.2 168.9 132.5

자기자본비율 36.1 38.4 37.2 43.0

차입금의존도 38.9 38.1 36.3 26.6

2007년 신주인수권 행사를 통한 자본금 증가, 주식발행초과금 발생으로 인한 자본잉여금 증가, 순이익의 내부

유보에 따른 이익잉여금 확대에 힙입어 자기자본규모가 확충되었으나 매입채무, 외부차입금 등의 증가로 총부

채규모가 증가하여 부채비율이 2006년 12월 31일 현재 160.2%에서 2007년 12월 31일 현재 168.9%로 상승하며

재무안정성이 전년대비 소폭 약화되었음. 자산의 대부분을 투자자산, 유형자산 등의 비유동자산이 차지하고 있

고 비유동자산의 취득에 필요한 자금소요를 대부분 단기차입금으로 충당하고 있어 유동비율이 100% 미만의 낮

을 수준에 머무르고 있으며 동사의 전반적인 재무안정성 지표는 업계평균을 다소 하회하는 수준임.

한편, 동사는 운전자금, 시설자금 등의 충당을 목적으로 외부차입금을 사용하고 있으며 2005년, 2006년 2007년

동사의 차입금의존도는 각각 38.9%, 38.1%와 36.3%를 기록하여 2007년 업계평균 차입금의존도 26.6%를 상회하

는 수준을 보였음.

2009년 2월 16일 조사일 현재 차입금 규모는 2007년 12월 말 현재 23,876백만원 대비 25.3% 증가한 29,918백만

원임.(최근일자 여신분석 참조)

주요 항목 및 비율

단위:백만원, % Audited Audited Audited 업계평균

2005 2006 2007 2007

In-Depth Business Analysis Report

항목 2005.12 2006.12 2007.12

금 액 구성비 증가율 금 액 구성비 증가율 금 액 구성비 증가율

유동자산 15,306 30.3 3.9 16,984 31.3 11.0 19,423 29.5 14.4

당좌자산 11,083 21.9 4.2 12,997 23.9 17.3 15,705 23.9 20.8

현금및현금성자산 237 0.5 196.3 474 0.9 99.8 407 0.6 -14.1

단기예금 215 0.4 -46.7 633 1.2 194.6 1,336 2.0 110.9

매출채권 9,179 18.1 31.2 10,790 19.9 17.5 10,146 15.4 -6.0

미수금 135 0.3 -25.9 305 0.6 125.4 469 0.7 54.1

선급금 1,076 2.1 -62.4 604 1.1 -43.9 1,663 2.5 175.3

선급비용 162 0.3 205.4 171 0.3 5.6 390 0.6 128.6

기타당좌자산 79 0.2 32.8 21 0.0 -73.8 1,293 2.0 6,164.7

재고자산 4,223 8.3 3.0 3,987 7.3 -5.6 3,718 5.6 -6.8

비유동자산 35,283 69.7 13.1 37,330 68.7 5.8 46,399 70.5 24.3

투자자산 6,329 12.5 12.5 7,285 13.4 15.1 9,378 14.2 28.7

장기금융상품 288 0.6 228.6 552 1.0 92.2 828 1.3 49.8

기타의투자자산 6,041 11.9 9.1 6,732 12.4 11.4 8,550 13.0 27.0

유형자산 28,414 56.2 12.6 29,516 54.3 3.9 35,318 53.7 19.7

토지 1,898 3.8 0.0 2,108 3.9 11.0 2,221 3.4 5.4

상각대상자산 23,179 45.8 4.1 23,448 43.2 1.2 29,193 44.4 24.5

건설중인자산 3,337 6.6 209.9 3,674 6.8 10.1 3,571 5.4 -2.8

기타유형자산 0 0.0 - 286 0.5 28,611,00

0.0 333 0.5 16.3

무형자산 212 0.4 -22.6 151 0.3 -28.6 951 1.4 529.3

기타비유동자산 328 0.6 373.4 379 0.7 15.4 752 1.1 98.4

⊙ 대차대조표

Ⅶ. 재무현황 재무제표

In-Depth Business Analysis Report

임대주택자산 0 0.0 - 0 0.0 - 0 0.0 -

자산총계 50,589 100.0 10.1 54,315 100.0 7.4 65,821 100.0 21.2

유동부채 22,974 45.4 3.6 26,251 48.3 14.3 32,716 49.7 24.6

매입채무 7,523 14.9 11.4 8,932 16.4 18.7 12,518 19.0 40.1

단기차입금 12,947 25.6 38.2 14,160 26.1 9.4 14,910 22.7 5.3

선수금 4 0.0 - 6 0.0 52.7 3 0.0 -45.6

미지급비용 40 0.1 -31.6 43 0.1 8.2 72 0.1 66.8

미지급법인세 0 0.0 - 0 0.0 - 0 0.0 -

유동성장기부채 1,351 2.7 -71.0 1,920 3.5 42.0 3,122 4.7 62.6

기타유동부채 1,109 2.2 -16.4 1,190 2.2 7.4 2,091 3.2 75.6

비유동부채 9,351 18.5 0.8 7,190 13.2 -23.1 8,624 13.1 20.0

사채 2,471 4.9 - 1,984 3.7 -19.7 0 0.0 -100.0

장기차입금 2,932 5.8 -17.4 2,639 4.9 -10.0 5,844 8.9 121.4

퇴직급여충당부채 2,779 5.5 -45.8 1,463 2.7 -47.3 1,948 3.0 33.2

기타비유동부채 1,170 2.3 96.2 1,103 2.0 -5.7 832 1.3 -24.6

부채총계 32,326 63.9 2.8 33,440 61.6 3.4 41,340 62.8 23.6

자본금 7,496 14.8 15.4 7,996 14.7 6.7 8,496 12.9 6.3

자본잉여금 10,875 21.5 4.2 11,125 20.5 2.3 11,275 17.1 1.3

이익잉여금 753 1.5 -148.3 2,550 4.7 238.6 4,495 6.8 76.3

(당기순이익) 2,312 4.6 114.3 1,797 3.3 -22.3 2,185 3.3 21.6

자본조정 -6 -0.0 0.0 -6 -0.0 0.0 -196 -0.3 3,078.3

기타포괄손익누계액 -854 -1.7 -1.2 -790 -1.5 -7.5 411 0.6 -152.1

자본총계 18,264 36.1 25.9 20,874 38.4 14.3 24,481 37.2 17.3

In-Depth Business Analysis Report

부채와자본총계 50,589 100.0 10.1 54,315 100.0 7.4 65,821 100.0 21.2

총차입금 19,701 38.9 12.1 20,702 38.1 5.1 23,876 36.3 15.3

항목

2005.12 2006.12 2007.12

금 액 구성비 증가율 금 액 구성비 증가율 금 액 구성비 증가율

매출액 67,912 100.0 7.7 67,818 100.0 -0.1 71,673 100.0 5.7

매출원가 55,482 81.7 4.5 55,372 81.6 -0.2 57,552 80.3 3.9

매출총이익 12,430 18.3 24.9 12,446 18.4 0.1 14,121 19.7 13.5

판매비와 관리비 10,526 15.5 23.5 10,326 15.2 -1.9 12,133 16.9 17.5

급여 2,070 3.0 31.7 2,255 3.3 8.9 3,027 4.2 34.2

퇴직급여 469 0.7 232.7 467 0.7 -0.4 403 0.6 -13.6

복리후생비 659 1.0 63.8 850 1.3 28.9 1,161 1.6 36.7

세금과공과 122 0.2 45.7 116 0.2 -4.6 111 0.2 -4.5

임차료 42 0.1 -2.6 45 0.1 7.6 45 0.1 -0.4

감가상각비 287 0.4 38.9 329 0.5 14.4 455 0.6 38.5

광고선전비 44 0.1 147.5 24 0.0 -46.2 32 0.0 35.4

대손상각비 0 0.0 -100.0 12 0.0 - 149 0.2 1,115.2

기타 6,833 10.1 23.3 6,228 9.2 -8.9 6,749 9.4 8.4

영업이익 1,904 2.8 33.5 2,120 3.1 11.4 1,987 2.8 -6.3

영업외수익 2,587 3.8 9.2 1,692 2.5 -34.6 1,959 2.7 15.8

이자수익 27 0.0 -60.9 84 0.1 212.2 76 0.1 -8.6

⊙ 손익계산서

※ 주: 총차입금은 장기성매입채무 및 장기성 미지급금 포함금액임.

In-Depth Business Analysis Report

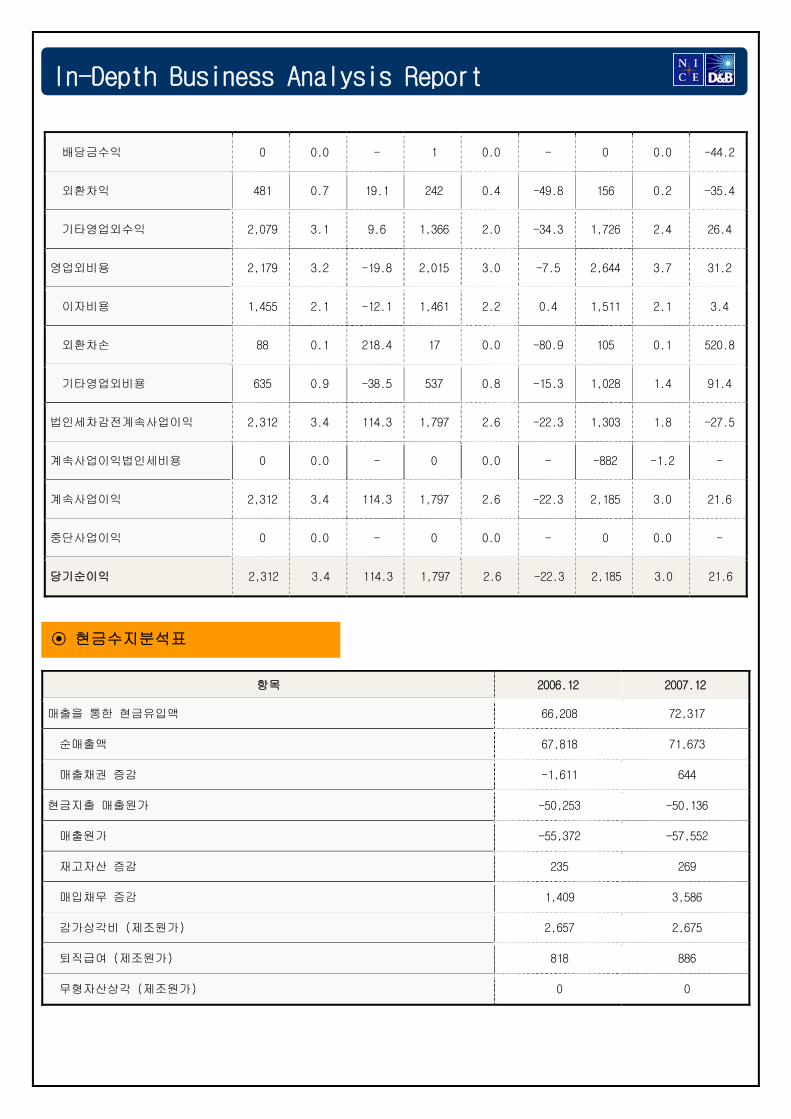

배당금수익 0 0.0 - 1 0.0 - 0 0.0 -44.2

외환차익 481 0.7 19.1 242 0.4 -49.8 156 0.2 -35.4

기타영업외수익 2,079 3.1 9.6 1,366 2.0 -34.3 1,726 2.4 26.4

영업외비용 2,179 3.2 -19.8 2,015 3.0 -7.5 2,644 3.7 31.2

이자비용 1,455 2.1 -12.1 1,461 2.2 0.4 1,511 2.1 3.4

외환차손 88 0.1 218.4 17 0.0 -80.9 105 0.1 520.8

기타영업외비용 635 0.9 -38.5 537 0.8 -15.3 1,028 1.4 91.4

법인세차감전계속사업이익 2,312 3.4 114.3 1,797 2.6 -22.3 1,303 1.8 -27.5

계속사업이익법인세비용 0 0.0 - 0 0.0 - -882 -1.2 -

계속사업이익 2,312 3.4 114.3 1,797 2.6 -22.3 2,185 3.0 21.6

중단사업이익 0 0.0 - 0 0.0 - 0 0.0 -

당기순이익 2,312 3.4 114.3 1,797 2.6 -22.3 2,185 3.0 21.6

항목 2006.12 2007.12

매출을 통한 현금유입액 66,208 72,317

순매출액 67,818 71,673

매출채권 증감 -1,611 644

현금지출 매출원가 -50,253 -50,136

매출원가 -55,372 -57,552

재고자산 증감 235 269

매입채무 증감 1,409 3,586

감가상각비 (제조원가) 2,657 2,675

퇴직급여 (제조원가) 818 886

무형자산상각 (제조원가) 0 0

⊙ 현금수지분석표

In-Depth Business Analysis Report

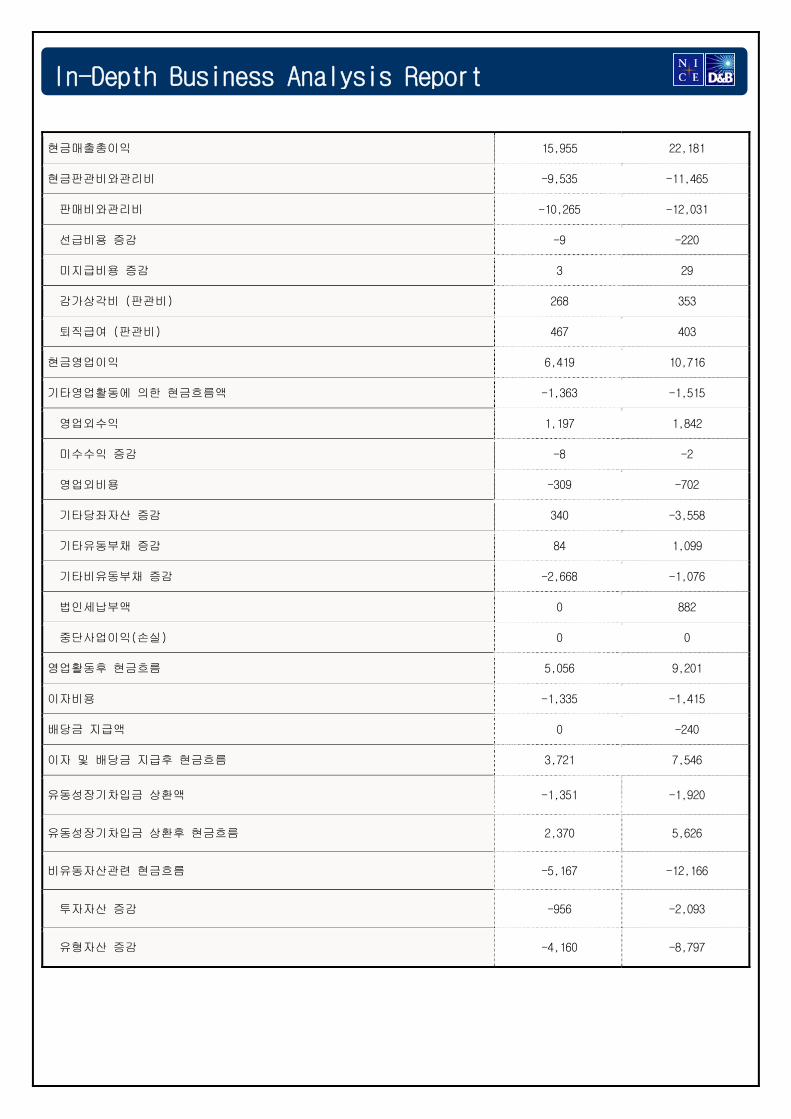

현금매출총이익 15,955 22,181

현금판관비와관리비 -9,535 -11,465

판매비와관리비 -10,265 -12,031

선급비용 증감 -9 -220

미지급비용 증감 3 29

감가상각비 (판관비) 268 353

퇴직급여 (판관비) 467 403

현금영업이익 6,419 10,716

기타영업활동에 의한 현금흐름액 -1,363 -1,515

영업외수익 1,197 1,842

미수수익 증감 -8 -2

영업외비용 -309 -702

기타당좌자산 증감 340 -3,558

기타유동부채 증감 84 1,099

기타비유동부채 증감 -2,668 -1,076

법인세납부액 0 882

중단사업이익(손실) 0 0

영업활동후 현금흐름 5,056 9,201

이자비용 -1,335 -1,415

배당금 지급액 0 -240

이자 및 배당금 지급후 현금흐름 3,721 7,546

유동성장기차입금 상환액 -1,351 -1,920

유동성장기차입금 상환후 현금흐름 2,370 5,626

비유동자산관련 현금흐름 -5,167 -12,166

투자자산 증감 -956 -2,093

유형자산 증감 -4,160 -8,797

In-Depth Business Analysis Report

무형자산 및 이연자산 증감 0 -902

기타비유동자산 증감 -51 -373

외부자금조달전 현금흐름 -2,797 -6,540

총 외부자금조달액 3,034 6,473

단기차입금 증감 1,213 750

장기차입금 증감 1,621 6,159

사채 증감 -613 -2,098

유상증자 750 650

자본조정 0 -190

기타포괄손익누계액 64 1,201

전기손익수정손익 0 0

외부자금조달후 현금 237 -67

현금증감액 237 -67

차액 0 0

항목 비율 산식 2006.12 2007.12 업계평균

<수익성>

자기자본순이익율 당기순이익/(전기자본총계+당기자본총계)*200 9.2 9.6 14.1

총자본순이익율 당기순이익/(전기자산총계+당기자산총계)*200 3.4 3.6 5.9

매출액순이익율 (당기순이익/매출액)*100 2.6 3.0 4.1

이자보상배율 (법인세비용차감전순이익+이자비용)/이자비용 2.2 1.9 -

금융비용부담율 금융비용/매출액*100 2.2 2.1 1.2

매출원가율 (매출원가/매출액)*100 81.6 80.3 87.5

⊙ 주요 재무지표 (단위 : 백만원, %)

In-Depth Business Analysis Report

적립금비율 (자본잉여금+이익잉여금)/자본총계*100 65.5 64.4 -

매출액영업이익율 (영업이익/매출액)*100 3.1 2.8 4.8

<안정성>

유동비율 (유동자산/유동부채)*100 64.7 59.4 109.4

비유동장기적합율 비유동자산/(비유동부채+자본총계)*100 133.0 140.2 -

부채비율 (총부채/자본총계)*100 160.2 168.9 132.5

자기자본비율 (자본총계/자산총계)*100 38.4 37.2 43.0

차입금의존도 (총차입금/자산총계)*100 38.1 36.3 26.6

당좌비율 (당좌자산/유동부채)*100 49.5 48.0 85.0

<자산운용효율성>

운전자금회전율 매출액/운전자금평잔 11.6 19.9 11.1

매입채무회전율 매출액/매입채무평잔 8.2 6.7 7.7

매출채권회전율 매출액/매출채권평잔 6.8 6.8 6.5

재고자산회전율 매출액/재고자산평잔 16.5 18.6 14.8

총자산회전율 매출액/총자산평잔 1.3 1.2 1.4

<성장성>

자기자본증가율 (당기말자본총계/전기말자본총계)*100-100 14.3 17.3 13.4

영업이익증가율 당기영업이익/전기영업이익*100-100 11.4 -6.3 -

총자산증가율 (당기말자산총계/전기말자산총계)*100-100 7.4 21.2 8.1

매출액증가율 당기매출액/전기매출액*100-100 -0.1 5.7 9.7

*비교자료: 한국은행 기업경영분석 2008 년. (D34300)자동차 차체 및 트레일러, 자동차부품(종합), 2007 년 평균치임.

In-Depth Business Analysis Report

구분 체크항목 FY2005 FY2006 FY2007

성장성 전기 대비 매출액 10% 이상 증감

전기 대비 총자산 20% 이상 증감 ●

기타 성장성 관련 이상수치 및 항목

수익성 매출원가율 90% 이상

전기대비 매출원가율 5% 이상 증감

전기대비 판관비율 5% 이상 증감

급여를 제외하고 전체 판관비 대비 비중 10% 이상 차지하

는 항목의 유무(경상개발비 등)

● ● ●

매출총이익 적자

영업손익 적자

법인세차감전계속사업이익 적자

당기순이익 적자

중단사업이익(손실) 발생

금융비용부담율 5% 이상

전기대비 영업이익율 5% 이상 증감

전기대비 당기순이익율 5% 이상 증감

영업외손익 적자 ● ●

기타 수익성 관련 이상수치 및 항목 ● ● ●

재무안정성 부채비율 250% 이상

유동비율 250% 이하 ● ● ●

차입금의존도 30% 이상 ● ● ●

차입금 규모가 재무제표상 유형자산 규모 초과

매출채권 비중 총 자산의 40% 이상

재고자산 비중 총 자산의 40% 이상

매입채무 비중 총 자산의 40% 이상

가지급금(단기대여금) 규모 총 자산의 30% 이상

Ⅷ. 특이사항 분석 재무현황 특이사항 분석

⊙ 재무현황 특이사항 체크

In-Depth Business Analysis Report

가수금(주임종단기채무) 규모 총 자산의 30% 이상

단기성 차입금(유동성 장기차입금 포함) 비중 총 차입금

의 50% 이상

● ● ●

자본금 변동 ● ● ●

자본잉여금 변동 ● ● ●

전기오류수정손익 당기순이익의 25% 초과

누적결손 보유로 이익잉여금이 (-)

부분자본잠식

완전자본잠식

기타 재무안정성 관련 이상수치 및 항목

자산운용의 효율성 운전자금회전율 4회 이하

총자산회전율 1회 이하

기타 자산운용의 효율성 관련 이상수치 및 항목

현금흐름 현금흐름등급 C(CFR5) 또는 D(CFR6)

현금수지분석표상 영업활동후 현금흐름 (-)

현금수지분석표상 외부자금조달전 현금흐름 (-) ● ●

현금흐름표상(현금흐름표 작성 있을 시) 영업활동으로 인

한 현금흐름 (-)

현금흐름표상(현금흐름표 작성 있을 시) 투자활동으로 인

한 현금흐름 (-)

● ● ●

현금흐름표상(현금흐름표 작성 있을 시) 재무활동으로 인

한 현금흐름 (-)

전기대비 현금 및 현금성 자산 규모 20% 이상 증감 ●

기타 현금흐름 관련 이상수치 및 항목

특수관계자 거래 및

우발채무, 부외부채

대표자, 주주임원종업원, 관계회사 등 특수관계자에 대한

대여금

● ● ●

대표자, 주주임원종업원, 관계회사 등 특수관계자로부터

의 차입금 및 채무

특수관계자에 대한 지급보증, 담보제공 ● ● ●

특수관계자와의 매입 및 매출거래 ● ● ●

기타 우발채무 및 부외부채

결산일 이후 재무

상황

결산일 이후 분기 재무제표 공시상황, 가결산 재무상황 ●

결산일 이후 차입금 변동 ●

In-Depth Business Analysis Report

결산일 이후 자본금 변동 ●

최근일자 차입금 연체, 부도 정보

기타 결산일 이후의 재무상황 변동 요인

항목 특이사항 당사 검토의견

성장성 총자산

증가

신제품 개발, 설비자동화 등을 위한 기계장

치 신규 도입 등 시설투자가 지속적으로 이

루어지고 있음. 또한, 지분법적용투자주식을

비롯한 투자자산의 취득 역시 증가하고 있어

최근 3개년간 자산규모가 증가하였고 특히

2007년에는 자산규모가 전기대비 21.2% 증가

하여 증가폭이 확대되었음.

최근 3개년간 유형자산 규모가 꾸준히 증가

하였고 2007년 12월 말 현재 유형자산이 총

자산의 53.7%를 차지하는 등 동사는 설비투

자에 적극적인 양상을 나타내고 있으며 지

속적인 시설투자가 생산능력 확대 및 매출

증가 등의 긍정적 효과를 수반하는 측면이

있음.

한편, 최근 3개년간 유형자산의 규모는 증

가하였으나 전체 자산에서 차지하는 비중은

소폭의 감소세를 보였고 대신에 투자자산의

비중이 조금씩 증가하였음. 투자자산과 관

련하여 지분법이익, 이자수익 등의 영업외

수익이 발생하고 있으며 투자자산의 일부를

차지하는 단기대여금은 종업원들의 우리사

주 취득자금 충당목적으로 이용되는 등 투

자자산의 건전성에 큰 문제는 없음.

사업관련 분야에 대한 투자가 주를 이루어

전반적으로 자산의 건전성은 양호한 편이나

투자자산, 유형자산 등의 비유동자산에 자

산이 집중되어 있고 현금성 자산 등 안정적

인 유동화 자산의 비중이 낮아 경기 및 실

적악화 등 외부환경 악화 시 유동성 위기대

처능력은 제한적인 것으로 예상됨.

수익성 영업외손

익 적자

외부차입금 증가에 따른 이자비용 확대, 매

출채권처분손실(동사는 매출채권 등을 타인

에게 양도 또는 할인하는 경우 매출채권의

장부가액과 처분가액과의 차이를 매출채권처

분손실로 계상하고 있음) 등에 따라 영업외

영업외수지 적자로 인해 2006년과 2007년

법인세차감전이익율이 하락세를 보였으며

동사의 전반적인 수익성이 제한적인 수준에

머무르고 있음. 최근일자의 차입금 사용규

모 등을 고려할 시 영업외수지 적자가 지속

⊙ 재무현황 관련 특이사항 분석

In-Depth Business Analysis Report

비용이 발생하여 2006년과 2007년 영업외수

지가 적자를 나타냄.

될 가능성이 높음.

판관비

대비 경

상개발비

비중

2005년, 2006년, 2007년 총 판관비 대비 경

상개발비 비중이 각각 18.8%, 17.1%, 18.6%

를 차지하였으며 경상개발비가 판관비에서

차지하는 비중이 큰 편임.

동사는 1987년 김해공장에 기술연구소을 설

립하여 설계능력 등 독자기술을 갖추고 있

음. 기술연구소의 운영을 통한 연구개발에

대한 지속적인 투자로 특허를 취득하며 영

업경쟁력을 강화하고 있어 긍정적 측면이

있음.

그러나, 자동차 업계의 구조적 관계를 살펴

보면 완성차 업체의 신차 개발에 따른 부품

개발비의 상당 부분을 부품업체가 부담하고

부품업체는 완성차 업체의 신모델에 맞는

부품개발에 대한 자금투입은 물론 채산성이

낮은 부품도 공급하지 않으면 안되는 상황

이 발생되는 경우가 있음. 이에 따른 문제

는 영업호조가 지속되는 한 문제가 전면에

노출되지 않을 수 있지만 영업환경 악화 시

부품업체들의 과중한 개발비용 부담 및 채

산성 악화 등으로 이어질 수 있음.

기타 수

익성 관

련 항목

(법인세)

2003년 종결된 화의와 관련한 법인세 감면

혜택으로 2006년까지 법인세 비용이 발생하

지 않았음.

한편, 2007년에는 세액공제, 이연법인세자산

의 계상에 따른 부(-)의 법인세 비용이 발생

하였음.

화의와 관련한 법인세 감면 혜택기간이 종

결되어, 2008년부터 법인세 비용 발생이 예

상되며 이로 인해 매출액순이익율이 감소할

가능성이 있음.

재무안정

성

유동비율 최근 3개년간의 유동비율이 각각 66.6%,

64.7%, 59.4%를 기록하며 유동성 지표가 매

우 저조함.

유형자산 취득 등 투자활동이 지속적으로

이루어지고 있어 자산의 대부분을 유형자산

으로 보유하고 있는 반면 이에 따른 자금소

요를 주로 단기차입금으로 충당하고 있어

매입채무, 단기차입금을 포함하는 유동부채

규모 대비 현금 및 현금성 자산을 포함하는

유동자산의 규모가 미미한 바, 단기유동성

이 매우 제한적이며 경기악화 등 외부환경

변동에 따라 영업활동상 자금창출력이 저하

될 시 유동성 위기에 직면할 가능성을 배제

In-Depth Business Analysis Report

할 수 없음.

차입금의

존도, 단

기성 차

입금의존

도

최근 3개년간의 총 차입금 규모가 증가세를

보였고 차입금의존도가 각각 38.9%, 38.1%,

36.3%를 기록하여 차입금 규모 및 차입금의

존도가 과중한 편이며 결산일 이후 차입금

규모가 증가하였음.

한편, 2007년 기준 단기성 차입금의존도가

75.5%를 기록하는 등 단기성 차입금 위조의

차입구조를 보이고 있어 단기간 내 차입금

상환부담이 존재함.

차입금에 대하여 김해공장, 아산물류센터,

서울사무소 등의 유형자산을 담보로 제공하

고 있으며 차입금 규모가 유형자산 규모를

초과하는 상황은 아님. 담보력을 고려할 시

차입금 만기 도래시 상환기일 연장을 통해

차입금 운용에 큰 문제는 없을 것으로 보이

나 단기차입금의 비중이 높은 수준으로 지

속되는 차입구조를 보이고 있어 단기상환부

담 및 이자비용 부담이 당분간 지속될 것으

로 예상되며 단기간 내 수익성 및 재무안정

성 개선가능성은 크지 않은 수준임.

자본금

및 자본

잉여금

변동

최근 3개년간 유상증자, 신주인수권행사 등

을 통해 자본금이 증가했으며 액면가를 초과

한 할증발행 차금에 따른 주식발행초과금으

로 자본잉여금도 증가하였음.

한편, 동사는 2002년 보통주 10주를 보통주

1주로 액면병합하는 무상감자를 실시하였고

이를 통해 발생한 감자차액 28,006백만원에

서 결손보전에 사용된 19,857백만원을 상계

한 8,149백만원을 감자차익으로 자본잉여금

에 계상하고 있음.

자본금의 증가와 이월결손금의 보전 및 자

본전입의 목적으로 사용가능한 대규모 자본

잉여금의 보유가 자기자본 확충에 기여하고

있어 긍정적으로 판단됨.

현금흐름 전반적

현금흐름

2007년 순이익 규모 증가, 감가상각비, 퇴직

급여 등 비자금비용의 내부유보, 매출채권

및 재고자산 감소, 매입채무 증가 등에 따른

운전자금 부담 완화에 힘입어 영업활동상 현

금창출 규모가 전년대비 크게 증가하였음.

동사는 최근 3개년간 단기금융상품, 유형자

산 취득 등에 따른 투자활동상 자금소요 규

모가 영업활동상 자금창출 규모를 초과하였

고 이로 인해 외부차입금 조달규모가 증가세

를 보였음.

영업활동을 통해 지속적으로 현금을 창출하

고는 있고 영업활동, 투자활동, 재무활동상

현금흐름이 비교적 원활하게 순환되고 있어

본원적인 현금흐름에 문제는 없음. 투자활

동에 대한 자금투입 규모가 큰 수준이나 사

업장 매입 및 설비투자 등 영업활동에 필요

한 유형자산의 취득에 주로 투입되고 있으

며 이는 신제품 출시 및 매출증가에 선순환

효과를 수반하고 있고 향후 그 효과가 확대

될 것으로 예상됨.

그러나, 매출 및 자산규모 대비 현금보유액

이 미미하여 자금운용과 관련한 운신의 폭

이 매우 제한적인 바, 금융위기 등 부정적

상황하에서 현금유동성 위기에 직면할 가능

In-Depth Business Analysis Report

성을 배제할 수는 없음.

특수관계

자 거래

및 우발

채무, 부

외부채

특수관계

자에

대한

대여금

동사는 종업원에 대하여 우리사주 취득자금

등을 대여하고 있으며, 2007년 기준 그 내역

은 다음과 같음.

단기대여금(임직원에 대한 생활안정자금)

:280백만원

장기대여금(우리사주조합에 대한 우리사주

취득자금):2,434백만원

임직원에게 제공하고 있는 생활안정자금은

그 규모가 미미한 수준이며 우리사주조합에

제공한 장기대여금은 경영안정성 유지를 위

한 대표이사의 경영권 방어, 종업원 지주제

확립 등의 긍정적 수단으로 활용되고 있는

것으로 파악되어 대여금 규모와 활용처에

문제성은 없는 것으로 판단됨.

특수관계

자에 대

한 지급

보증, 담

보제공

동사는 중국 현지법인인 청도한국자동차유한

공사의 차입금에 대하여 USD 1,000,000의 지

급보증을 제공하고 있음.

지급보증에 따른 우발채무 위험을 배제할

수는 없음. 그러나, 지급보증 규모가 동사

의 자금운용 규모에 비해 과중한 수준은 아

니며 동사와 중국 현지법인인 청도한국자동

차유한공사는 사업운영상 밀접한 연관을 가

지고 있으며 단기간 내 동사와 관계사가 급

격한 실적악화에 직면할 가능성은 크지 않

은 바, 우발채무의 현실화 가능성은 낮은

수준임.

특수관계

자와의

매입 및

매출거래

동사가 100% 출자하고 있는 중국 현지법인인

청도한국자동차유한공사를 통해 원자재 임가

공 공정을 처리하고 있으며 2007년 관계사와

의 매출 및 매입거래는 각각 1,643백만원,

6,967백만원임.

중국 현지법인을 통한 임가공비 절감이 수

익성에 긍정적으로 작용하는 측면이 있음.

결산일

이후 재

무

가결산

재무상황

동사가 제시한 2008년 가결산 재무제표상 주

요사항은 아래와 같음.

총자산: 67,720, 자기자본: 25,811

매출액: 68,125, 순이익: 1,031

매출액순이익율: 1.5%

완성차 업체들의 감산 등으로 인한 연쇄적

인 영향으로 인해 2008년 동사의 매출액은

전년대비 5% 감소한 68,125백만원의 매출액

을 기록하는 데 그쳤음. 또한, 차입금 증가

로 인한 이자비용 증가, 원/달러 환율상승

에 따른 외화차입금에 대한 외환차손과 외

화환산손실로 영업외비용이 증가하여 1.5%

의 매출액순이익율을 기록하여 3.0%의 매출

액순이익율을 기록했던 전년대비 수익성이

하락한 것으로 나타남.

차입금

상황

2009년 2월 16일 조사일 현재 차입금 규모는

2007년 12월 말 현재 23,876백만원 대비

25.3% 증가한 29,918백만원임.

여신분석 참고

In-Depth Business Analysis Report

자본금

변동

기발행된 신주인수권의 행사로 인하여 2008

년 7월 중 두차례에 걸쳐 보통주 1,999,998

주를 발행하였고 이러한 신주인수권의 행사

로 동사의 납입자본금은 2007년 12월 말 현

재 8,496백만원에서 9,496백만원으로 증가하

였음.

자본금 증가와 더불어 액면가를 초과한 할

증발행 차금에 따른 주식발행초과금으로 인

해 자본잉여금도 증가하여 2008년 회계연도

의 자본증가에 긍정적으로 영향을 미침.

In-Depth Business Analysis Report

Ⅸ. 부가분석 산업위험분석

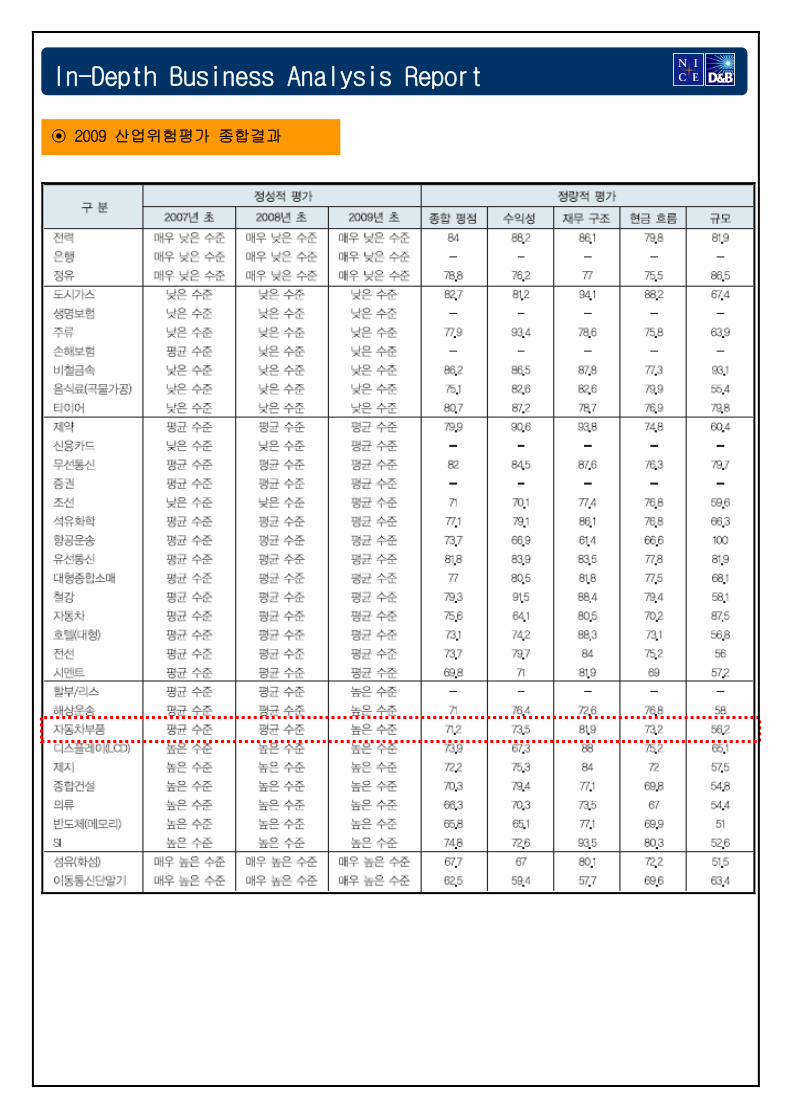

⊙ 2009 산업위험분석 개요

자동차부품 산업위험은 기존 ‘평균 수준’에서 ‘높은 수준’으로 하향되었으며, 이는 자동차수요 급감 및 자

동차업계의 구조조정에 따른 자동차부품기업 전반의 사업환경 저하, 중국을 중심으로 한 신흥 개발국 부품기업

의 성장과 완성차기업의 글로벌 소싱에 따른 경쟁강도 증가, 완성차기업에 대한 낮은교섭력에 따른 평균적인

저수익성 및 취약한 재무안정성 등을 반영한 결과임.

2008년 이후 세계적 금융위기에 따른 신용경색과 경기침체에 따라 완성차수요가 급격히 감소하고 있으며, 미국

Big3 완성차기업의 유동성 위험이 현실화되고 있는 점 등을 고려할 때 세계 자동차 업계 전반은 강도 높은 구

조조정을 추진할 것으로 전망됨. 일본계 완성차기업들도 대규모 감산계획을 발표하고 있으며, 국내 완성차기업

들도 대규모 감산을 진행 중임. 이와 같은 세계전반의 완성차 수요감소와 그에 따른 완성차기업의 감산 및 구

조조정 전망을 고려할 때 자동차부품 제조기업은 기존의 일반적 변동성의 범위를 벗어난 현저한 수준의 영업환

경 저하를 겪을 것으로 전망됨.

세계 유수의 완성차기업들은 강화되고 있는 경쟁 및 수요감소 등에 따라 원가경쟁력 제고를 다각적으로 추진하

고 있으며, 이의 일환으로 세계 각국 부품기업 중 품질 및 원가경쟁력을 확보한 기업으로부터 부품 확보를 도

모하고 있음. 이와 같은 글로벌 소싱(Global Sourcing)이 확산되고 있는 가운데 중극 등 신흥개발국 부품사가

원가경쟁력을 기반으로 시장에서의 지위를 확대하고 있어 부품사간의 세계적인 경쟁강도는 높아지고 있음.

한편, 고도의 기수력을 확보하여 완성차 기업에 대해 우위의 교섭력을 확보한 소수의 부품사를 제외한 대부분

의 자동차부품기업들은 완성차기업에 대해 열위한 교섭력을 보이고 있어 일반적으로는 수익성 및 재무안정성이

완성차깅버에 비해 저조한 수준임. 이와 같은 완성차기업 대비 저조한 수익성 및 재무아정성의 보유와 완성차

기업에 종속되어 연동되는 사업실적을 고려할 때 자동차부품 기업의 외부환경 변화에 따른 수익변동에 대한 사

업적, 재무적 대응능력은 완성차 기업에 비해 낮은 수준인 것으로 판단됨.

본 보고서상 산업위험분석은 한신정평가(주)가 2004년 이후 매년 발표하고 있는 산업위험 평가의 2009년 평가

결과를 바탕으로 작성되었음.

2009년 초 최근의 제반 산업환경요인, 위험요소를 반영하여 재검토한 결과로 35개 업종별 산업위험을 전년과

비교할 때, 5개 업종의 산업위험 수준이 변동되었으며 나머지는 유지되었음. 2009년 산업위험 평가에서 등급변

동이 발생한 업종은 조선, 자동차부품, 해상운송, 신용카드, 할부/리스금융 업종이며 5개 업종 모두 기존 수준

에서 한단계씩 하향 조정되었음.

⊙ 2009 자동차산업위험 분석

In-Depth Business Analysis Report

⊙ 2009 산업위험평가 종합결과

In-Depth Business Analysis Report

구분 FY2005 FY2006 FY2007

금액 구성비 금액 구성비 금액 구성비

단기차입금 14,298 72.6 16,080 77.7 18,032 75.5

장기차입금 5,403 27.4 4,623 22.3 5,844 24.5

총차입금 19,701 100.0 20,703 100.0 23,876 100.0

차입금의존도 38.9 38.1 36.3

차입금/매출액 29.0 30.5 33.3

차입금/자기자본 107.9 99.2 97.5

Ⅸ. 부가분석 여신분석

⊙ 재무제표상 차입금 현황 [단위:백만원, %]

*단기차입금은 유동성장기차입금, 유동성사채 포함금액이며 장기차입금은 사채 포함 금액임.

최근 3개년간 재무제표상 차입금 현황을 살펴보면 단기차입금의 비중이 70% 이상을 차지하며 단기위주의 차입

구조를 보이고 있으며 단기차입급과 장기차입금의 구성비가 약 7:3의 비율로 유지되고 있음.

단기위주의 차입구조로 인해 차입금 상환 및 이자비용 부담이 지속되고 있으며 유동성이 저조한 수준임.

자산 및 매출규모 대비 차입금 비중이 절대적으로 과중한 수준은 아니나 2007년 업계평균 차입금의존도가

26.6%에 것에 비해 차입금의존도가 높은 편임. 또한, 자기자본 대비 차입금 비중은 100%에 가까운 수준을 보이

고 있어 타인자본에 대한 의존도가 절대적인 수준임.

타인자본의 적절한 활용을 통해 영업활동상 자금창출력이 증가된다면 타인자본에 대한 의존도 자체가 부정적이

라고 볼 수 없으나 동사의 경우 타인자본에 대한 의존도가 지나치게 높은 수준이며 현재까지는 타인자본을 이

용한 투자자산 및 유형자산에 대한 투자효과가 다소 제한적인 수준에 머무르고 있음. 타인자본에 대한 의존도

가 높은 기업일수록 외부환경변수에 따른 영향이 크며 최근의 경기침체 등 부정적 외부환경하에서 자산운용의

효율성 저하 및 차입금 상환 압박에 따른 재무적 부담 등에 직면할 가능성이 높음.

⊙ 분석의견

In-Depth Business Analysis Report

구분 금액 구성비

자금성

여신

운전자금 일반운전자금 11,410 38.1

할인어음 - -

전자어음(전자방식 외상매출채권 담보대출,

기업구매전용카드, 기업구매자금대출)

- -

무역금융/수출금융 10,700 35.7

기타(매입외환, 기타)

운전자금 합계 22,110 73.8

시설자금 시설자금 7,808 26.1

시설대여(리스) - -

시설자금 합계 7,808 26.1

기타 회사채 등 - -

자금성 기타여신 - -

자금성 기타여신 합계 - -

자금성여신 합계 29,918 99.9

비자금성

여신

지급보증(신용장 관련 지급보증 외) 33 0.1

비자금성 기타여신

비자금성 여신 합계 33 0.1

여신 합계 29,951 100.0

구분 원화단기 외화단기 원화장기 외화장기 합계

일반운전자금 11,410 - - - 11,410

무역금융, 수출금융 10,700 - - - 10,700

시설자금 835 - 5,593 1,380 7,808

자금성 여신 합계 22,945 - 5,593 1,380 29,918

구성비 76.7 - 18.7 4.6 100.0

⊙ 최근일자 여신현황 [기준일: 2009/02/16, 단위:백만원, %]

⊙ 유형별 여신 상세현황 [기준일: 2009/02/16, 단위:백만원, %]

* 유형별 여신 상세현황은 자금성 여신을 대상으로 하며 비자금성 여신은 제외임.

In-Depth Business Analysis Report

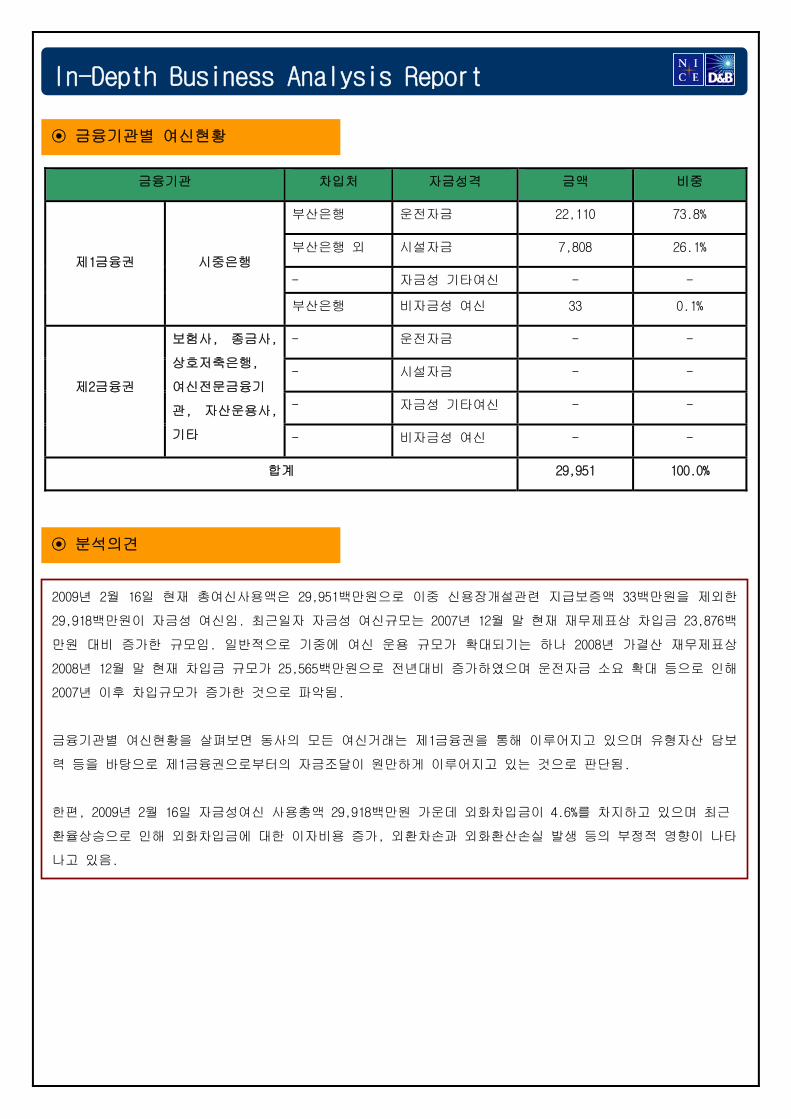

금융기관 차입처 자금성격 금액 비중

제1금융권

시중은행

부산은행 운전자금 22,110 73.8%

부산은행 외 시설자금 7,808 26.1%

- 자금성 기타여신 - -

부산은행 비자금성 여신 33 0.1%

제2금융권

보험사, 종금사,

상호저축은행,

여신전문금융기

관, 자산운용사,

기타

- 운전자금 - -

- 시설자금 - -

- 자금성 기타여신 - -

- 비자금성 여신 - -

합계 29,951 100.0%

⊙ 금융기관별 여신현황

2009년 2월 16일 현재 총여신사용액은 29,951백만원으로 이중 신용장개설관련 지급보증액 33백만원을 제외한

29,918백만원이 자금성 여신임. 최근일자 자금성 여신규모는 2007년 12월 말 현재 재무제표상 차입금 23,876백

만원 대비 증가한 규모임. 일반적으로 기중에 여신 운용 규모가 확대되기는 하나 2008년 가결산 재무제표상

2008년 12월 말 현재 차입금 규모가 25,565백만원으로 전년대비 증가하였으며 운전자금 소요 확대 등으로 인해

2007년 이후 차입규모가 증가한 것으로 파악됨.

금융기관별 여신현황을 살펴보면 동사의 모든 여신거래는 제1금융권을 통해 이루어지고 있으며 유형자산 담보

력 등을 바탕으로 제1금융권으로부터의 자금조달이 원만하게 이루어지고 있는 것으로 판단됨.

한편, 2009년 2월 16일 자금성여신 사용총액 29,918백만원 가운데 외화차입금이 4.6%를 차지하고 있으며 최근

환율상승으로 인해 외화차입금에 대한 이자비용 증가, 외환차손과 외화환산손실 발생 등의 부정적 영향이 나타

나고 있음.

⊙ 분석의견

In-Depth Business Analysis Report

■ 채무불이행정보 내역

■ 신용개설정보 내역

(총 8 건)

사유코드 사유 개설점포명 개설일 만기일 금액(천원)

0081 신용카드거래처 하나 김해 2006/09/14 0000/00/00

0081 신용카드거래처 국민 김해기업금융 2005/12/14 0000/00/00

0842 정보통신 관련 신용 거래처 에스케이브로드밴드주식회사

본점 2005/05/14 0000/00/00

0081 신용카드거래처 외환카드 외환카드사 2004/06/14 0000/00/00

0083 신용체크카드거래처 외환카드 외환카드사 2001/07/03 0000/00/00

0021 당좌예금거래처 외환 충무동지점 1999/09/09 0000/00/00

0081 신용카드거래처 기업 카드사업부 1993/04/06 0000/00/00

0081 신용카드거래처 부산 카드사업부 1989/09/07 0000/00/00

■ 조회정보 내역

(총 20 건)

조회처명 조회일 사유 조회처명 조회일 사유

부산은행 2008/11/12 융자/대출 현대캐피탈 2008/11/12 할부금융

부산은행 2008/09/23 융자/대출 부산은행 2008/05/14 융자/대출

현대캐피탈 2008/03/27 할부금융 부산은행 2008/03/21 융자/대출

부산은행 2007/10/24 신용카드발급 부산은행 2007/05/16 융자/대출

부산은행 2007/03/27 융자/대출 부산은행 2006/11/24 기타(확인재조회)

현대캐피탈 2006/11/10 할부금융 부산은행 2006/11/02 융자/대출

부산은행 2006/08/10 융자/대출 현대캐피탈 2006/08/08 할부금융

사유코드 사유 발생기관 발생일 제공일 해제일 금액(천원)

해당사항없음

⊙ 신용정보 상세(사업자번호)

Ⅸ. 부가분석 신용정보 분석

In-Depth Business Analysis Report

■ 채무불이행정보 내역

■ 신용개설정보 내역

(총 8 건)

사유코드 사유 개설점포명 개설일 만기일 금액(천원)

해당사항없음

■ 조회정보 내역

(총 18 건)

조회처명 조회일 사유 조회처명 조회일 사유

부산은행 2008/11/12 융자/대출 케이티마케팅전략본부 2008/10/01 신용거래개설

부산은행 2008/09/23 융자/대출 부산은행 2008/05/14 융자/대출

부산은행 2008/03/21 융자/대출 케이티마케팅전략본부 2007/05/18 신용거래개설

부산은행 2007/05/16 융자/대출 부산은행 2007/03/27 융자/대출

부산은행 2006/11/24 기타(확인재조회) 부산은행 2006/11/02 융자/대출

케이티마케팅전략본부 2006/08/10 신용거래개설 케이티마케팅전략본부 2006/07/06 신용거래개설

부산은행 2006/06/30 융자/대출 부산은행 2006/05/03 융자/대출

부산은행 2006/05/02 기타(확인재조회)케이티마케팅전략본부 2006/03/28 신용거래개설

부산은행 2006/03/27 기타(확인재조회)케이티마케팅전략본부 2006/02/16 신용거래개설

사유코드 사유 발생기관 발생일 제공일 해제일 금액(천원)

해당사항없음

⊙ 신용정보 상세(법인번호)

⊙ 회사 신용정보 분석

사업자번호, 법인등록번호에 대한 신용조회결과 동사는 채무불이행정보를 보유하고 있지 않음.

신용카드, 정보통신, 당좌예금 등 회사의 운영에 필요한 경상적인 신용거래 외에 신용개설정보를 보유하고 있

지 않아 신용개설정보상 특이사항은 없음.

조회정보 내역을 살펴보면 동사가 자금을 차입하여 사용하고 있는 부산은행의 융자/대출과 관련한 조회가 대부

분이며 제2금융권의 및 대부업체 등으로부터의 조회내역은 없어 주거래은행과의 지속적인 금융거래 외에 제2금

융권과의 거래개시 등의 특이사항은 없는 것으로 보임.

In-Depth Business Analysis Report

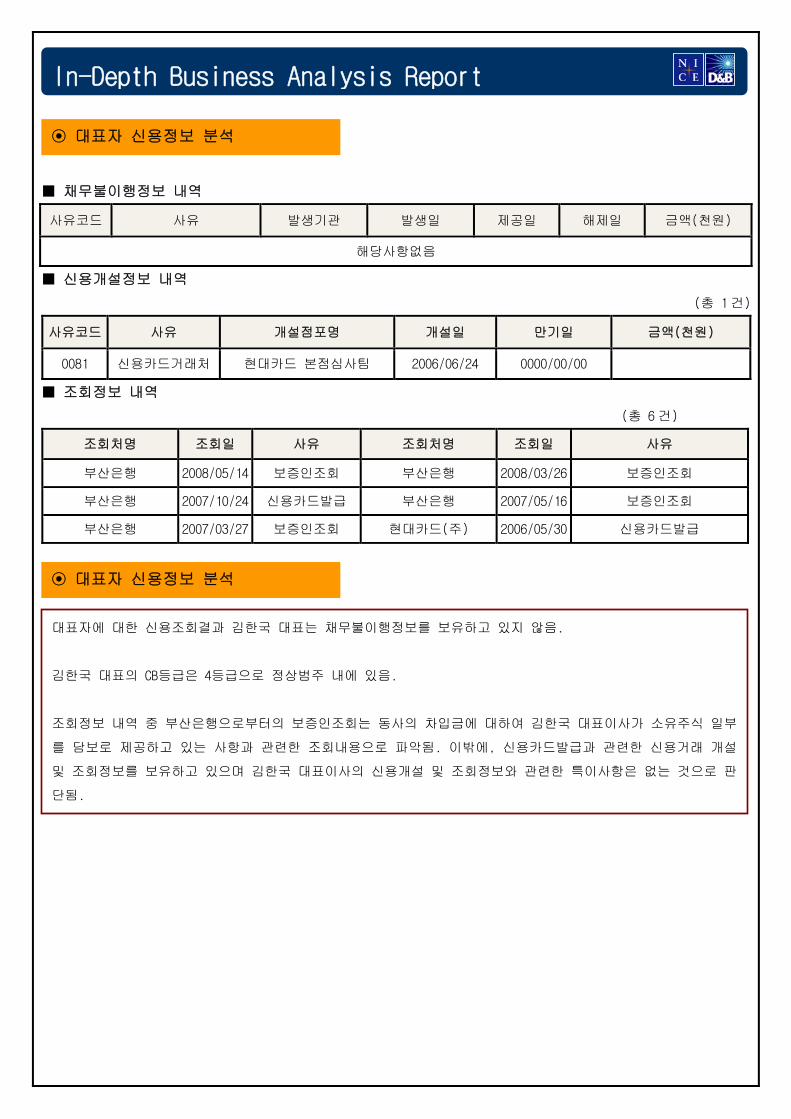

■ 채무불이행정보 내역

■ 신용개설정보 내역

(총 1 건)

사유코드 사유 개설점포명 개설일 만기일 금액(천원)

0081 신용카드거래처 현대카드 본점심사팀 2006/06/24 0000/00/00

■ 조회정보 내역

(총 6 건)

조회처명 조회일 사유 조회처명 조회일 사유

부산은행 2008/05/14 보증인조회 부산은행 2008/03/26 보증인조회

부산은행 2007/10/24 신용카드발급 부산은행 2007/05/16 보증인조회

부산은행 2007/03/27 보증인조회 현대카드(주) 2006/05/30 신용카드발급

사유코드 사유 발생기관 발생일 제공일 해제일 금액(천원)

해당사항없음

⊙ 대표자 신용정보 분석

⊙ 대표자 신용정보 분석

대표자에 대한 신용조회결과 김한국 대표는 채무불이행정보를 보유하고 있지 않음.

김한국 대표의 CB등급은 4등급으로 정상범주 내에 있음.

조회정보 내역 중 부산은행으로부터의 보증인조회는 동사의 차입금에 대하여 김한국 대표이사가 소유주식 일부

를 담보로 제공하고 있는 사항과 관련한 조회내용으로 파악됨. 이밖에, 신용카드발급과 관련한 신용거래 개설

및 조회정보를 보유하고 있으며 김한국 대표이사의 신용개설 및 조회정보와 관련한 특이사항은 없는 것으로 판

단됨.

In-Depth Business Analysis Report

CLIP 신용등급 내역

CLIP 평가시스템의 특성

신용도 신용등급 등급정의

SUPERIOR

AAA 최상위의 상거래 신뢰도를 보유하여, 현재 수준에서 합리적으로 예측 가능한 어떠한 환경변화에도 대처 가능한

초우량의 신용수준

AA 양호한 상거래 신뢰도를 보유하여, 예측 가능한 환경변화에 대한 대처능력이 상당한 수준

USUAL

A 우위의 상거래 신뢰도가 인정되지만, 예측 가능한 환경변화에 대한 대처능력이 제한적인 수준

BBB 적정 수준의 상거래 신뢰도를 보유하지만, 장래의 거래안정성에 다소 부정적인 요인이 내재되어 있는 수준

BB 비교적 무난한 수준의 상거래 신뢰도를 보유하지만, 장래의 거래안정성에 다소 부정적인 요인이 내재되어 있는 수준

B 단기적인 상거래 신뢰도는 인정되지만, 향후 환경변화에 따른 지급확실성 저하 가능성이 상존하는 수준

CCC 현재 수준에서 상거래 신뢰도가 제한적이며, 장래 거래 안정성 저하 가능성이 예상되어 주의가 요망되는 수준

WATCHFUL

CC 채무불이행 발생 가능성을 내포하고 있으며, 상위등급에 비해 거래안정성이 매우 낮은수준

C 채무불이행 발생 가능성이 높아 향후 회복가능성이 낮고 적기상환능력이 의심되는 수준으로 현금거래가 요망되는

수준

D 지급불능 상태의 매우 취약한 신용능력을 나타내어 적기 상환능력이 전무한 수준

NO GRADE NG 등급부재: 신용평가불응, 자료불충분, 폐(휴)업 등의 사유로 판단보류

CLIP 평가시스템은 국내최대의 신용평가사이자 RISK MANAGEMENT SYSTEM 분야의 전문개발업체인 당사의 각종 평가.통계기술을 집약한 정확도

높은 신용평가시스템입니다.

1. CLIP 비재무평점모형은 표준산업분류업종별로 생산경쟁력, 영업경쟁력, 경영능력 등의 항목에 대한 신용평가전문가의 평가를 반영한

일종의 전문가평가모형입니다.

2. CLIP 재무평점모형은 오랫동안 금융권에 신용평가 정보를 제공하던 당사가 제공하는 "재무지표에 의한 평점시스템"입니다.

3. 신용도예측모형은 국내인공신경망 부실예측모형서비스를 선도해 온 동사가 대상업체에 대해 적용하는 부실예측평가모형으로 매우 높은

적중률을 자랑하고 있습니다.

4. 조정등급은 결합등급에 대해 법인불량정보 및 ALTMAN 지표 등으로 조정된 2 차 신용등급입니다.

5. CLIP 신용등급은 '조정등급'에 대해 산업전망에 따른 신용도 변화, 전문적인 EXPERTISE RULE 을 적용한 최종 신용등급입니다.

Ⅹ. 별첨 등급정의

※ 기업의 신용능력에 따라 10등급으로 구분 표시되며 위 등급 중 ‘AA’등급에서 ‘CCC’등급까지의 6개 등급에는 그 상대적 우열 정도에

따라 +, - 기호가 첨부될 수 있습니다.

In-Depth Business Analysis Report

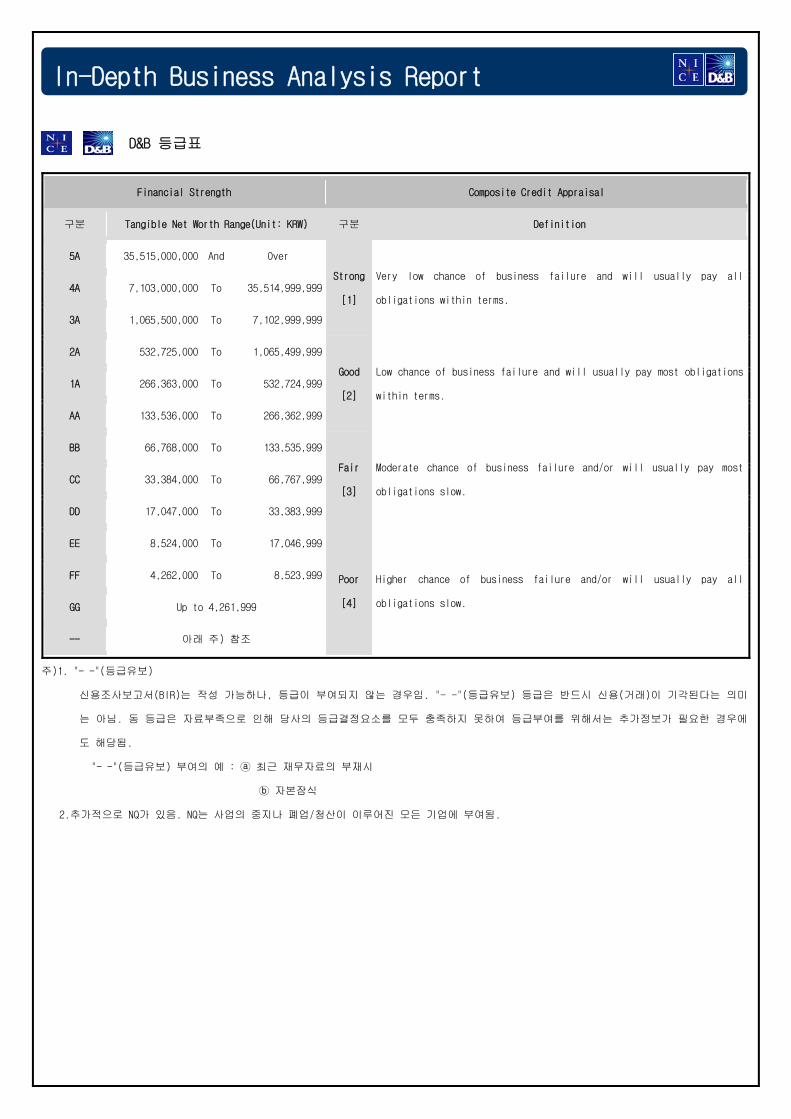

D&B 등급표

주)1. "- -"(등급유보)

신용조사보고서(BIR)는 작성 가능하나, 등급이 부여되지 않는 경우임. "- -"(등급유보) 등급은 반드시 신용(거래)이 기각된다는 의미

는 아님. 동 등급은 자료부족으로 인해 당사의 등급결정요소를 모두 충족하지 못하여 등급부여를 위해서는 추가정보가 필요한 경우에

도 해당됨.

"- -"(등급유보) 부여의 예 : ⓐ 최근 재무자료의 부재시

ⓑ 자본잠식

2.추가적으로 NQ가 있음. NQ는 사업의 중지나 폐업/청산이 이루어진 모든 기업에 부여됨.

Financial Strength Composite Credit Appraisal

구분 Tangible Net Worth Range(Unit: KRW) 구분 Definition

5A 35,515,000,000 And Over

Strong

[1]

Very low chance of business failure and will usually pay all

obligations within terms. 4A 7,103,000,000 To 35,514,999,999

3A 1,065,500,000 To 7,102,999,999

2A 532,725,000 To 1,065,499,999

Good

[2]

Low chance of business failure and will usually pay most obligations

within terms. 1A 266,363,000 To 532,724,999

AA 133,536,000 To 266,362,999

BB 66,768,000 To 133,535,999

Fair

[3]

Moderate chance of business failure and/or will usually pay most

obligations slow. CC 33,384,000 To 66,767,999

DD 17,047,000 To 33,383,999

EE 8,524,000 To 17,046,999

Poor

[4]

Higher chance of business failure and/or will usually pay all

obligations slow.

FF 4,262,000 To 8,523,999

GG Up to 4,261,999

-- 아래 주) 참조

In-Depth Business Analysis Report

현금흐름등급 내역

구분 등급정의

A(CFR1) 현금흐름이 안정적이며 소요자금의 자체 창출능력이 매우 양호한 수준

B+(CFR2) 현금흐름이 안정적이나 소요자금의 자체 창출능력이 상위등급에 비하여 다소 열위한 수준

B(CFR3) 현금흐름 창출능력이 보통 수준 이상이나, 향후 환경악화에 따라 현금흐름의 저하가능성이 다소 있는 수준

C+(CFR4) 현금흐름 창출능력이 보통 수준이나, 향후 환경악화에 따라 현금흐름의 저하가능성이 존재하는 수준

C(CFR5) 현금흐름 창출능력이 낮은 수준이거나, 소요자금 대비 현금창출액이 적어 현금지급능력이 취약한 수준

D(CFR6) 현금흐름 및 현금지급능력이 매우 취약한 수준

E(NR1) 재무제표의 신뢰성이 결여되었거나, 불완전한 재무정보 보유(원가명세서 부재)-판정제외

E(NR2) 결산자료 2 개년 미만으로 현금흐름 산출 불가-판정보류