液相層析質譜分析 Therapeutic drugs and Forensic Chemistry 授課教師:賴滄海教授 授課教師:賴滄海教授04-09-2008.

分析師推薦與股票交易者從眾行為

Analysts’ Recommendations and Stock Traders’

Herding Behavior

摘要

本文使用臺灣證券交易所之高頻資料,包含各類型投資者 (外國投資人、投資信託、

其他法人及散戶) 對上市股票之委託單交易紀錄及成交單資料。本文研究臺灣股票市場

之分析師推薦與股票交易者從眾行為,研究目的如下: (1) 分析師一致推薦之股票對各

類型投資人從眾程度之影響效果;(2) 分析師強烈推薦之股票對各類型投資人從眾程度

之影響效果;(3) 股票特性與分析師推薦強度之交互效果是否會影響各類投資人從眾程

度;(4) 各類型投資人從眾行為對後續股票報酬率產生什麼影響;(5) 在不同市場條件下,

投資人從眾行為對後續股票報酬產生的影響為何。本文實證研究發現,分析師一致推薦

買入或賣出之股票對投信基金造成從眾影響程度最大,此原因可能來自於投信基金和分

析師之選股觀點較一致,且投信從眾行為可能與其私人信息有關。當分析師強烈推薦買

入股票時,法人之從眾程度皆高於散戶;而當分析師強烈推薦賣出股票時,投信之從眾

程度相對於其他交易者則顯得較低。股票特性與分析師推薦強度會影響投資人從眾程度,

例如:公司周轉率、淨值市值比與公司規模。最後,本文發現投信基金從眾於分析師建

議買入之股票時,其後續報酬顯著為正,顯示投信基金績效良好;而散戶從眾於分析師

推薦股票時,其後續報酬率表現相對不佳。

關鍵字:分析師、從眾行為、羊群效應、推薦、股票報酬

1

壹、緒論

一、研究背景與動機

臺灣股票市場雖為小型市場,但是其每日交易的人數與交易量卻相當可觀,其根據

Stock-ai 統計1截至 2018 年 11 月,臺灣證券交易所占全球總市值 1.25%,排名全球交易

所的 16 名。臺灣證券交易所2 (Taiwan Stock Exchange, TWSE) 創立於民國五十年,直

至現在也超過五十餘年,無論市場的交易量與成熟度也逐漸邁向巔峰。市場上交易的比

重截至 2018 年第一季為止3,國內的自然人佔 58.33%,外資 26.01%,法人為 15.66%,

由此可看出臺灣股票市場個人參與度佔大部分。

市場上也有許多不同類型的投資者,他們從眾交易的情況與市場的狀況相互影響,

從眾發生原因可能基於經驗的積累、信息驅動、行為驅動、聲譽驅動、有意或是無意的

從眾…等。本文欲了解究竟在眾多的參考意見中投資者是否真的會跟隨著這些建議,因

此本文把核心放在較具公信力的分析師身上探討其建議對各類型投資人從眾的影響。先

前許多論文已有探討過從眾效應,大多數的論文主要研究投資者的從眾,無論是在不同

的市場或是國家等,另一部分則研究分析師從眾的文獻,其中主要研究多集中於分析師

彼此間預測的相互影響,例如 Clement and Tse (2005)發現分析師的預測會反映出他們的

私人信息,也因此分析師推薦的股票其績效都會越好,及 Jegadeesh and Kim (2009) 實

證發現分析師確實有從眾傾向,且當某位分析師其推薦股票背離其他分析師的共識時,

其股價反應反而更強。或是其他使用分析師的預測當作盈利的預期。但目前未有探討分

析師推薦程度的差異與各類型股票交易者從眾程度的文獻,故萌生此想法。

二、研究目的

目前為止尚未有人探討過分析師的推薦對各類型投資人的影響,在臺灣一般分析師

的推薦分成五個級別,分別為強烈買進、買進、持有、賣出、強烈賣出。而投資人也分

成四種不同的類型,其分別為外資、投信基金 (投信)、其他法人、散戶,故因此欲了解

其之間的關係。此四類投資人是否因分析師推薦的個股而造成從眾?他們之間的從眾有

什麼差異。

從眾除了受投資人類型影響之外,欲探討分析師推薦什麼特性的股票對投資人從眾

的影響?其中本文將股票的特性放入周轉率、股票成長性、淨值市值比及公司規模來衡

1 資料取自 Stock-ai-各國交易所占全球總市值比率,

https://stock-ai.com/grp-Pie-wfePC。

2 資料取自臺灣證券交易所-歷史介紹,

http://www.twse.com.tw/zh/page/about/company/history.html。

3 資料取自臺灣證券交易所-證交所新聞,

http://www.twse.com.tw/zh/news/newsDetail/ff80808162aead750162b8f57499006c。

2

量影響效果。從眾的結果可能因分析師的準確度而對投資人的收益造成影響,市場上過

度的從眾亦會使價格偏離基本價值,故探討各類投資人從眾後的後續報酬為何以及市場

在不同條件下的後續報酬。

貳、 文獻回顧

從眾固然可被眾多因素影響,在此探討投資人方面的因素。從眾效應其又可分成各

類型投資人的從眾行為,本文大致將過去的文獻研究分成四種不同類型的投資人: (1) 個

人、(2) 機構、(3) 專業投資者或業餘投資者、(4) 分析師。以往主要文獻集中研究此四

類的從眾行為與找尋其可能原因及後續的追蹤或探討等,研究此四類投資人以外的從眾

行為則佔少數。

一、個人從眾

先前較多文獻同時探討個人投資者與機構投資者之間從眾行為何者較強勁與兩者

之間的差異,部分學者認為個人投資者的從眾現象應較差,可能原因為個人投資者從眾

屬於受到自身情緒驅動與行為所驅動,故效果反而應更不強勁,而亦有其他學者提出反

向看法,以下為實驗出機構投資者從眾強於個人投資者的文獻。

例如 Banerjee (1992) 認為個人投資人會透過觀察他人的決策當成自身決策,故認為

個人投資人其從眾是行為驅動。Hsieh (2013) 考察了在臺灣股市中,個人投資者與機構

投資者的從眾行為,發現了機構投資者的從眾行為確實強於個人投資者。且資料顯示,

機構投資者藉由從眾而在市場不穩定時期獲得更高的報酬,甚至其利潤高於整個樣本時

期。反觀個人投資者反而會在市場不穩定下遭受更大的損失,故因此推測機構從眾可能

是基於可靠的信息,而個人從眾可能是因為過度自信。因此相較個人之下機構從眾大多

為無意的從眾,無意的從眾是指當投資者們最後的選股結果相同但他們並沒有去跟從對

方的決策。

二、機構從眾

機構從眾則比個人從眾較有依據,其發生從眾行為可能是由於信息驅動或是基於聲

譽使然,由於機構交易資料亦相對個人投資人較好取得與觀察,故大部分文獻主要集中

在研究機構從眾,並且提供許多混合性的證據,包括機構彼此模仿、從眾於各個不同的

標的資產或市場、驅動機構從眾可能因素、亦或是從眾後對後續報酬的影響等。

不論各國體制與政治與經濟發展狀況如何,眾多國際上的證據證明機構從眾在很多

國家皆存在,像是在西方國家 Li and Yung (2004) 發現機構投資人在美國存託憑證市場

也有從眾現象且機構所有權與存託憑證報酬成正相關。亦或是在亞洲,例如 Zhou and Lai

(2009) 在香港也發現相同的證據,當公司規模較小或市場狀況下跌時從眾效應更強烈。

考察機構從眾與市場狀態關係由 Choi and Skiba (2015) 發現在國際市場上機構投資者從

眾若是由信息驅動則更能穩定市場價格。機構除了在市場上從眾外,其他情況下亦會影

響其從眾,像是公司規模的大小或是市場波動的程度等。

3

綜合上述了解眾多文獻證實投資者會表現出從眾行為,但較少提及其從眾可能原因,

由於原因屬難以定義與辨別,故較少文獻探討。

三、專業和業餘投資者從眾

將投資人區分為專業與業餘的研究仍算少數,專業泛指受過基礎財金領域方面教育

的投資者及機構法人,一般認為他們對市場從眾程度較低多因為他們本身具有分析市場

消息的能力與較具自信且相對之下較理性。

根據 Venezia, Nashikkar, and Shapira (2011) 觀察到由於業餘人士從眾程度大於專業

人士,其從眾原因可能因為缺乏金融知識的基礎其而產生非理性的行為,故會對市場的

穩定構成威脅,也發現了投資人對大公司股票的從眾程度更低因其信息相對小公司更易

獲得,且股票市場的波動也與業餘投資者從眾呈現正相關。這間接表明若是提高股票透

明度、企業的信息、投資人的教育程度可以減緩市場的波動。Merli and Roger (2013) 也

曾提及投資者從眾的程度取決於投資者複雜的程度。無論各個投資者的所擁有的成長背

景、受教育程度的迥異,最好的區分方法即為專業與業餘。每位投資者均為獨立個體,

故其解讀信號能力不同,尤其是業餘投資者,彼此意見紛歧更大,而專業投資者分歧較

小,故合理認為這些分歧會反映在從眾中。

四、分析師從眾

新聞媒體雖在金融市場中佔一席之地,但分析師給出的意見其份量也不惶多讓,且

分析師在做出決策時亦可能會發生從眾的行為。媒體的消息亦會擾動市場,像 Tetlock

(2007) 證明媒體發佈的消息會與股票市場產生相互作用,且媒體若有任何悲觀且負面消

息對市場價格影響甚大。Rees, Sharp, and Twedt (2015) 以不同角度研究,發現被媒體報

導過具有高可信度的分析師更有可能會背離其他分析師的共識,而提出自己的推薦。推

斷被報導過的分析師可能具有信息優勢同時較有自信,才會做出有別於其他同行之建議。

綜合上述,可知曉分析師的信息也與新聞有著同等重要性,其是以另一種形式向社會大

眾揭露公司的消息亦或是自己的私人信息。

媒體的種類繁多,發佈的內容可能會有其自身的偏好程度存在,因此更易造成帶動

風向的可能,尤其是對非專業投資人而言,同理分析師也相同,推薦的消息可能牽扯分

析師自身利益存在,故可信度如何尚須投資者做出理性的判斷。

參、 研究假設

本文依據證交所分類,亦將臺灣全體投資人的類型共分為四種類型,分別為:(1) 外

資、(2) 投信基金、(3) 其他法人、(4) 散戶,以進行探討。

欲探討若分析師的意見一致則投資人從眾程度如何,其中專業程度及信息分析能力

不佳均會影響投資者從眾程度,散戶相對於其他投資人專業程度確實不高,但外國專業

投資者對本國信息了解程度亦不如本國專業投資者多,在分析訊息時,勢必也會參考國

內投資者決策,又投信基金集結大眾財富進行投資,且被寄予厚望同時也害怕面臨判斷

4

錯誤的風險,在這錯綜複雜的關係下,本文認為投信基金的從眾程度應會大於其他投資

者,因此以下面的假說進行考察:

H1-1: 分析師的一致推薦造成投信的從眾大於外資的從眾程度

H1-2: 分析師的一致推薦造成投信的從眾大於其他法人的從眾程度

H1-3: 分析師的一致推薦造成投信的從眾大於散戶的從眾程度

接續以上的假說,欲探討若分析師給出強烈的意見時,投資人的從眾程度如何。散

戶是資訊落後者,不確定自身的訊息正確與否,因此更易被市場情緒影響,但通常投資

時又傾向均勻分配自身資產在個股上,以分散風險。同時認為當分析師給出強烈意見建

議買入時,投信可能傾向跟從因為他們有私人信息,因此會在擁有私人信息上選擇從眾。

若分析師給出強烈負面的意見時,在此認為投信會選擇不從眾而先觀察,原因為面臨交

易成本問題,認為投信傾向不拋售股票,故以下列假說進行檢測:

H1-4: 分析師推薦強烈買進造成投信的從眾高於其他投資人的從眾程度

H1-5: 分析師推薦強烈賣出造成其他投資人的從眾高於投信的從眾程度

公司的特性對股票的從眾亦會造成影響,因此藉由以下的假說探討投資人在以下特

性時其從眾的程度,在本文以股票周轉率、公司營收成長率、淨值市值比與市值來探討,

認為分析師推薦之股票若流動性越高投資人更會認為更易轉手,故值得從眾購入。若公

司營收成長率越大表購入後獲得股利的機率越高,故值得從眾購入。若淨值市值比越小

則投資人應會判斷此為成長股,值得從眾購入以等待期升值。若公司市值越大則投資人

應會判斷此為大型公司,未來遠景更值得看好若是購入該公司之股票則其股票會有提升

價值之可能,故值得從眾購入。根據上述原因進行以下假設:

H2-1: 分析師推薦股票其周轉率越高時,則投資人從眾幅度高

H2-2: 分析師推薦股票其公司營收成長率越大,則投資人從眾幅度高

H2-3: 分析師推薦股票其淨值市值比越小,則投資人從眾幅度高

H2-4: 分析師推薦股票其公司市值越大時,則投資人從眾幅度高

先前的文獻例如Wermers (1999) 和 Shyu and Sun (2010) 以及 Hsieh (2013) 都曾提

及機構投資人會因為知曉從眾買入後可獲得正報酬,因此會從眾更激烈。且 Hsieh (2013)

提及個人投資者會在從眾買入後經歷負報酬,故會再從眾賣出以獲取正報酬。並且認為

機構投資者若從眾後如實獲得正報酬,則其從眾屬信息驅動。為了證明是否如此,觀察

從眾後的後續報酬的高低來探討並且訂了以下假設:

H3-1: 投信從眾買入後的後續報酬較高,為信息驅動的從眾

H3-2: 散戶從眾買入後的後續報酬較低,為行為驅動的從眾

肆、 資料來源與研究方法

一、資料描述

5

本研究使用投資者類型、上市股票、投資人購買股票交易情況等之詳細委託單交易

紀錄與成交單資料,此資料取自臺灣證券交易所,資料原始型態頻率為日內資料,共 852

支個股 (不包含 TDR 及 F股)。本文的樣本期間為西元 2009 年 7 月 1日至 2015 年 5月

31 日為止,共計 1,156,042 筆觀察值。分析師推薦等級、公司市值、周轉率、報酬、營

收成長性等資料皆取自臺灣經濟新報 (Taiwan Economic Journal, TEJ),除營收成長性資

料頻率屬月資料外,其他均為日資料。

本文樣本期間自 2009 年 7 月起,因臺灣證交所揭露投資者類別原有獨自揭露自營

商類別,因此使大眾容易猜測自營商身分,故此時起依據法律規定將自營商納入其他法

人類別,使揭露投資人類別減少至四類:分別為外資、投信、其他法人及散戶。而臺灣

股票設有漲跌停之限制,在 2015 年 5 月之前漲跌停限制為 7%,至 2015 年 6 月一日起

正式更改為 10%,為使資料型態與股票價格控制在同一範圍內,故資料截止於 2015 年

5月,才不意造成誤差。

二、從眾衡量方法

採用 Lakonishok, Shleifer, and Vishny (1992) 等人提出的從眾衡量法 (LSV模型),

此模型是以投資人對個股的跟隨程度來判斷其從眾強度,數值愈大代表從眾程度愈強勁。

原始 LSV模型其以每天的頻率計算且不分投資人類別。為配合本文研究,故在 LSV模

型上作進一步區分,使其可分為四類投資者,𝐻𝑀𝑖,𝑗,𝑡表從眾指標,即為從眾程度,其為

投資者 j 在第 t 天的股票 i 的從眾衡量方法,故從眾計算公式如下:

𝐻𝑀𝑖,𝑗,𝑡 = |𝑃𝑖,𝑗,𝑡 − 𝐸[𝑃𝑖,𝑗,𝑡]| − 𝐸|𝑃𝑖,𝑗,𝑡 − 𝐸[𝑃𝑖,𝑗,𝑡]| (1)

其中𝑃𝑖,𝑗,𝑡為在第 t 天股票 i 中投資者 j 買入該股票的數量與在第 t 天股票 i 中投資者

j 賣出該股票的數量分之在第 t 天股票 i 中投資者 j 買入該股票的數量,亦即衡量買方在

總交易數量 (買入加上賣出) 中佔比多少,計算方式如下:

𝑃𝑖,𝑗,𝑡 =𝑛𝑚𝑏𝑒𝑟 𝑜𝑓 𝑖𝑛𝑣𝑒𝑠𝑡𝑜𝑟 𝑗 𝑏𝑢𝑦𝑠 𝑜𝑓 𝑠𝑡𝑜𝑐𝑘 𝑖 𝑖𝑛 𝑎 𝑠𝑡𝑜𝑐𝑘 𝑖𝑛 𝑑𝑎𝑦 𝑡

𝑛𝑜.𝑜𝑓 𝑖𝑛𝑣𝑒𝑠𝑡𝑜𝑟 𝑏𝑢𝑦𝑠 𝑜𝑓 𝑠𝑡𝑜𝑐𝑘 𝑖 𝑖𝑛 𝑑𝑎𝑦 𝑡 +𝑛𝑜.𝑜𝑓 𝑖𝑛𝑣𝑒𝑠𝑡𝑜𝑟 𝑠𝑎𝑙𝑒𝑠 𝑜𝑓 𝑠𝑡𝑜𝑐𝑘 𝑖 𝑖𝑛 𝑑𝑎𝑦 𝑡 (2)

其中下標 i 指股票,j指投資人類型分別為外資、投信、其他法人、散戶,t 則代表

每日。𝐸[𝑃𝑖,𝑗,𝑡]是指在第 t 天所有股票 i 的平均𝑃𝑖,𝑗,𝑡,𝐸|𝑃𝑖,𝑗,𝑡 − 𝐸[𝑃𝑖,𝑗,𝑡]|為調整因子,是減

去考慮到只有少量交易的股票購買比例的變化的可能性。

上述的從眾行量方法,雖為眾多文獻使用,卻沒有特意區分交易者之從眾之方向。

故再採用 Grinblatt, Titman, and Wermers (1995) 與 Wermers (1999) 提出的方法,將從眾

區分方向,分別為從眾買入 (𝐵𝐻𝑀) 與從眾賣出 (𝑆𝐻𝑀)。同理,本文在買賣方再進一步

區分成四類投資者 (即為𝐵𝐻𝑀𝑖,𝑗,𝑡與𝑆𝐻𝑀𝑖,𝑗,𝑡),以便考察四類投資者在買賣方從眾情形。

此法有別於原始 LSV 模型,可更有效即清楚區分出投資者在何種方向從眾更多,區分

方式如下:

{𝐵𝐻𝑀𝑖,𝑗,𝑡 = 𝐻𝑀𝑖,𝑗,𝑡|𝑃𝑖,𝑗,𝑡 > 𝐸[𝑃𝑖,𝑗,𝑡]

𝑆𝐻𝑀𝑖,𝑗,𝑡 = 𝐻𝑀𝑖,𝑗,𝑡|𝑃𝑖,𝑗,𝑡 < 𝐸[𝑃𝑖,𝑗,𝑡] (3)

6

其中𝐵𝐻𝑀𝑖,𝑗,𝑡表第 t 天投資者 j 在股票 i 的從眾買入程度,當計算出不分方向的從眾

(𝐻𝑀𝑖,𝑗,𝑡) 時,此時若股票 i 的買入比率 (𝐻𝑀𝑖,𝑗,𝑡|𝑃𝑖,𝑗,𝑡) 大於在整個市場的平均買入比率

(𝐸[𝑃𝑖,𝑗,𝑡]),則定義為從眾買入,即𝐵𝐻𝑀𝑖,𝑗,𝑡。而𝑆𝐻𝑀𝑖,𝑗,𝑡表第 t 天投資者 j 在股票 i 的從眾

賣出程度,當計算出不分方向的從眾 (𝐻𝑀𝑖,𝑗,𝑡) 時,此時若股票 i的買入比率 (𝐻𝑀𝑖,𝑗,𝑡|𝑃𝑖,𝑗,𝑡)

小於在整個市場的平均買入比率 (𝐸[𝑃𝑖,𝑗,𝑡]),則定義為從眾賣出,即𝑆𝐻𝑀𝑖,𝑗,𝑡。

三、研究模型

分析師除了彼此影響對方的決策以外,其公開發佈之評級亦會影響到不同類型投資

人的決策,由於其影響程度不同,故探討分析師提出之個股評級對投資人從眾產生的影

響,以及投資人之間從眾程度差異與何種類型投資者最易受分析師推薦影響,藉由以下

迴歸模型考察四種類型投資人 (外資、投信、其他法人、散戶) 因分析師一致的推薦對

其從眾的影響,此驗證模型將分析師的一致推薦進一步區分買賣方向,分別為「一致推

薦買入」與「一致推薦賣出」,亦將投資人從眾指標分買賣方向,別為「從眾買入指標」

與「從眾賣出指標」,以檢測在不同方向分析師的推薦對不同投資人的效果,模型如下:

𝐻𝑀𝑖,𝑗,𝑡 = 𝛽0 + 𝛽1 × 𝐹𝑜𝑟𝑖,𝑡 + 𝛽2 × 𝐹𝑜𝑟𝑖,𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽3 × 𝑇𝑟𝑢𝑠𝑡𝑖,𝑡 + 𝛽4 × 𝑇𝑟𝑢𝑠𝑡𝑖,𝑡 ×

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽5 × 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡 + 𝛽6 × 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽7 ×

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽8 × 𝑆𝑖𝑧𝑒𝑖,𝑡 + 𝛽9 × 𝐵𝑀𝑖,𝑡 + 𝛽10 × 𝑉𝑜𝑙𝑖,𝑡 + 𝛽11 ×

𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡 + ∑ 𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗31𝑗=1 + ∑ 𝑌𝑒𝑎𝑟𝑖𝑘

7𝑘=1 + 𝜀𝑖,𝑡 (4)

所有的從眾衡量以日為單位,𝐻𝑀𝑖,𝑗,𝑡為從眾指標,𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡為滯後一期之從眾指標,

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡代表分析師平均推薦水平,其為不分級別的推薦,是對股票 i 的一致推薦。

為節省篇幅,此迴歸式只打出一條代表性之迴歸。上述之三個變數會再區分成買賣方,

分別分為: 𝐵𝐻𝑀𝑖,𝑗,𝑡 與 𝑆𝐻𝑀𝑖,𝑗,𝑡 依序代表從眾買入指標與從眾賣出指標、

𝐿𝑎𝑔𝐵𝑢𝑦𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡與𝐿𝑎𝑔𝑆𝑒𝑙𝑙𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡代表滯後一期從眾買入指標與滯後一期從眾賣

出指標及𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡與𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡依序代表一致推薦買入 (為虛擬變數,當

分析師評級大於 3時為 1,否則為 0) 與一致推薦賣出 (為虛擬變數,當分析師評級小於

3 時為 1,否則為 0)。𝐹𝑜𝑟𝑖,𝑡為虛擬變數,投資人若為外資則為 1,否則為 0。𝑇𝑟𝑢𝑠𝑡𝑖,𝑡為

虛擬變數,投資人若為投信則為 1,否則為 0。𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡為虛擬變數,投資人若為其

他法人則為 1,否則為 0。𝑆𝑖𝑧𝑒𝑖,𝑡為個股 i 在 t 時點的規模。𝐵𝑀𝑖,𝑡為股票 i 在 t 時點的淨

值市值比。𝑉𝑜𝑙𝑖,𝑡為股票 i 在 t 時點的波動度。𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗為產業控制效果,以公司的兩位

數 SIC 代碼分類產業類別,是此類別則指標等於 1,否則為 0。𝑌𝑒𝑎𝑟𝑖𝑘是年度控制效果。

𝜀𝑖,𝑡是殘差項。

延伸上述模型,臺灣分析師的推薦評級可分為五種,分別是強烈買入、買入、持有、

賣出、強烈賣出,接下來想對分析師其評級再進行更強烈的推薦,只探討在強烈建議下

不同方向之推薦之效果,故探討分析師推薦強烈買入與強烈賣出個股,對投資人從眾的

影響與其分別對分析師給出強烈意見產生之從眾程度如何,因此通過以下模型進行分析:

𝐻𝑀𝑖,𝑗,𝑡 = 𝛽0 + 𝛽1 × 𝐹𝑜𝑟𝑖,𝑡 + 𝛽2 × 𝐹𝑜𝑟𝑖,𝑡 × 𝑆𝑡𝑟𝑅𝑒𝑐𝑜𝑚𝑖,𝑡 + 𝛽3 × 𝑇𝑟𝑢𝑠𝑡𝑖,𝑡 + 𝛽4 × 𝑇𝑟𝑢𝑠𝑡𝑖,𝑡 ×

𝑆𝑡𝑟𝑅𝑒𝑐𝑜𝑚𝑖,𝑡 + 𝛽5 × 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡 + 𝛽6 × 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡 × 𝑆𝑡𝑟𝑅𝑒𝑐𝑜𝑚𝑖,𝑡 + 𝛽7 ×

7

𝑆𝑡𝑟𝑅𝑒𝑐𝑜𝑚𝑖,𝑡 + 𝛽8 × 𝑆𝑖𝑧𝑒𝑖,𝑡 + 𝛽9 × 𝐵𝑀𝑖,𝑡 + 𝛽10 × 𝑉𝑜𝑙𝑖,𝑡 + 𝛽11 × 𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡 +

∑ 𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗31𝑗=1 + ∑ 𝑌𝑒𝑎𝑟𝑖𝑘

7𝑘=1 + 𝜀𝑖,𝑡 (5)

𝐻𝑀𝑖,𝑗,𝑡與𝑆𝑡𝑟𝑅𝑒𝑐𝑜𝑚𝑖,𝑡與𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡在此為代表性變數,為節省篇幅而以此替代,依序

為從眾指標、分析師的強烈建議、滯後一期的從眾指標,其分別在買單方時以𝐵𝐻𝑀𝑖,𝑗,𝑡、

𝑆𝑡𝑟𝐵𝑢𝑦𝑖,𝑡、𝐿𝑎𝑔𝐵𝑢𝑦𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡代入迴歸式;而在賣單方時以𝑆𝐻𝑀𝑖,𝑗,𝑡、𝑆𝑡𝑟𝑆𝑒𝑙𝑙𝑖,𝑡、

𝐿𝑎𝑔𝑆𝑒𝑙𝑙𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡代入迴歸式,其中𝑆𝑡𝑟𝐵𝑢𝑦𝑖,𝑡為虛擬變數,當分析師評級大於等於 4時

為 1,否則為 0,而𝑆𝑡𝑟𝑆𝑒𝑙𝑙𝑖,𝑡亦為虛擬變數,當分析師評級小於 2時為 1,否則為 0。𝐹𝑜𝑟𝑖,𝑡

指外資,為虛擬變數。𝑇𝑟𝑢𝑠𝑡𝑖,𝑡指投信,為虛擬變數。𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡指其他法人,為虛擬變

數。𝑆𝑖𝑧𝑒𝑖,𝑡指公司規模。𝐵𝑀𝑖,𝑡為淨值市值比。𝑉𝑜𝑙𝑖,𝑡指波動度。𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗指產業控制虛擬

變數。𝑌𝑒𝑎𝑟𝑖𝑘為年度控制虛擬變數。𝜀𝑖,𝑡為殘差項。

先前文獻亦有提出機構投資人傾向從眾於規模較小的公司,故認為股票特性亦有可

能對投資人的從眾程度產生不同之效果。各類型投資人投資某股票前對其了解的多寡也

是下決策之前的參考依據,包含公司股票其流通速度、公司其本身營運期間其成長狀況、

公司有否可能被市場高估或低估其價值與公司規模等特徵,因此欲探討在分析師推薦買

入 (賣出) 個股時其公司之周轉率、盈餘成長率、淨值市值比及市場價值對各類型之投

資人其從眾買入程度 (從眾賣出程度) 之影響,迴歸式如下:

𝐻𝑀𝑖,𝑗,𝑡 = 𝛽0 + 𝛽1 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽2 × 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟𝑖,𝑡 + 𝛽3 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 ×

𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟𝑖,𝑡 + 𝛽4 × 𝑆𝑎𝑙𝑒𝑠𝐺𝑟𝑜𝑤𝑡ℎ𝑖,𝑡 + 𝛽5 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 × 𝑆𝑎𝑙𝑒𝑠𝐺𝑟𝑜𝑤𝑡ℎ𝑖,𝑡 +

𝛽6 × 𝐵𝑀𝑖,𝑡 + 𝛽7 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 × 𝐵𝑀𝑖,𝑡 + 𝛽8 × 𝑆𝑖𝑧𝑒𝑖,𝑡 + 𝛽9 × 𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡 +

∑ 𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗31𝑗=1 + ∑ 𝑌𝑒𝑎𝑟𝑖𝑘

7𝑘=1 + 𝜀𝑖,𝑡 (6)

𝐻𝑀𝑖,𝑗,𝑡、𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡及𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡均為代表性變數,其目的為節省文章篇幅,在執行

迴歸時,買單方依序以𝐵𝐻𝑀𝑖,𝑗,𝑡、𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡及𝐿𝑎𝑔𝐵𝑢𝑦𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡代入迴歸;而賣

單方則以𝑆𝐻𝑀𝑖,𝑗,𝑡、𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡及𝐿𝑎𝑔𝑆𝑒𝑙𝑙𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡代入迴歸。𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟𝑖,𝑡為個股之

周轉率。𝑆𝑎𝑙𝑒𝑠𝐺𝑟𝑜𝑤𝑡ℎ𝑖,𝑡為營收成長率。而𝐵𝑀𝑖,𝑡、𝑆𝑖𝑧𝑒𝑖,𝑡、𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗、𝑌𝑒𝑎𝑟𝑖𝑘依序表淨值

市值比、公司規模、產業控制虛擬變數、年度控制效果,此些變數定義皆與上式相同。

欲了解當分析師提出買入與賣出推薦且投資人跟從後,其在分析師推薦之個股下後

續報酬為何 (後續報酬包含當日報酬、一天後報酬、一週後報酬、二週後報酬與一個月

後報酬),因此分別對各類投資人進行檢測,即當分析師推薦買入個股與賣出個股且各類

投資人從眾於分析師建議後之後續報酬的情況。藉由下述模型可知:

𝑟𝑖,𝑡,𝑡+𝑛 = 𝛽0 + 𝛽1 × 𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽2 × 𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡𝑖,𝑡+ 𝛽3 × 𝐻𝑀𝑖,𝑗,𝑡 + 𝛽4 ×

𝐻𝑀𝑖,𝑗,𝑡 × 𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽5 × 𝐻𝑀𝑖,𝑗,𝑡 × 𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽6 ×

𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑠 + ∑ 𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗31𝑗=1 + ∑ 𝑌𝑒𝑎𝑟𝑖𝑘

7𝑘=1 + 𝜀𝑖,𝑡 (7)

𝑟𝑖,𝑡,𝑡+𝑛表股票 i 在 t 時點至t + n時點的報酬,n分別為 0、1、5、10、21。即在當日、一

天後、一個禮拜後、兩個禮拜後及一個月後之對數報酬。為節省篇幅,各類不同投資人

從眾指標以𝐻𝑀𝑖,𝑗,𝑡為代表,執行迴歸時分別以𝐻𝑀𝑖,𝑓𝑜𝑟,𝑡、𝐻𝑀𝑖,𝑡𝑟𝑢,𝑡、𝐻𝑀𝑖,𝑜𝑡ℎ,𝑡、𝐻𝑀𝑖,𝑖𝑛𝑑,𝑡代

8

入,依序表外資從眾指標、投信從眾指標、其他法人從眾指標、散戶從眾指標。以𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑠

為控制變數代表,包含𝑀𝑘𝑡𝑅𝑒𝑡𝑢𝑟𝑛𝑡,𝑡+𝑛、𝑆𝑖𝑧𝑒𝑖,𝑡、𝐵𝑀𝑖,𝑡、𝑉𝑜𝑙𝑖,𝑡。而𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡、

𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡、𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗、𝑌𝑒𝑎𝑟𝑖𝑘、𝜀𝑖,𝑡皆與上式定義相同。

檢測完上述之模型,欲再對本文之主要模型進行穩健性測試,目的為考察其在不同

市場條件下的情況,故延伸模型 (4) 之公式,加入一個替代性變數 (𝐷𝑡) 用以在迴歸中

取代多空頭市場 (𝐵𝑒𝑎𝑟𝐵𝑢𝑙𝑙𝑡 )、當日收盤價升降級距 (𝐻𝑖𝑔ℎ𝐿𝑜𝑤𝑇𝑖𝑐𝑘𝑡 ) 與獨特性風險

(𝐼𝑑𝑖𝑜𝑅𝑖𝑠𝑘𝑡) 之變數:

𝐻𝑀𝑖,𝑗,𝑡 = 𝛽0 + 𝛽1 × 𝐹𝑜𝑟𝑖,𝑡 + 𝛽2 × 𝐹𝑜𝑟𝑖,𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽3 × 𝑇𝑟𝑢𝑠𝑡𝑖,𝑡 + 𝛽4 × 𝑇𝑟𝑢𝑠𝑡𝑖,𝑡 ×

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽5 × 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡 + 𝛽6 × 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡𝑖,𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽7 ×

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽8 × 𝑆𝑖𝑧𝑒𝑖,𝑡 + 𝛽9 × 𝐵𝑀𝑖,𝑡 + 𝛽10 × 𝑉𝑜𝑙𝑖,𝑡 + 𝛽11 ×

𝐿𝑎𝑔𝐻𝑒𝑟𝑑𝑖𝑛𝑔𝑖,𝑡 + 𝛽12𝐷𝑡 + ∑ 𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗31𝑗=1 + ∑ 𝑌𝑒𝑎𝑟𝑖𝑘

7𝑘=1 + 𝜀𝑖,𝑡 (8)

為檢測在不同市場情況下之效果,多加入變數𝐷𝑡,𝐷𝑡為虛擬變數,執行迴歸時會分別以

多空頭市場 (𝐵𝑒𝑎𝑟𝐵𝑢𝑙𝑙𝑡 )、當日收盤價升降級距 (𝐻𝑖𝑔ℎ𝐿𝑜𝑤𝑇𝑖𝑐𝑘𝑡 ) 與獨特性風險

(𝐼𝑑𝑖𝑜𝑅𝑖𝑠𝑘𝑡) 代入,此以𝐷𝑡代表目的為節省文章篇幅。𝐵𝑒𝑎𝑟𝐵𝑢𝑙𝑙𝑡為 1 則表多頭市場,其

餘則為 0 (表空頭市場);𝐻𝑖𝑔ℎ𝐿𝑜𝑤𝑇𝑖𝑐𝑘𝑡為 1則表高升降級距,其餘則為 0;𝐼𝑑𝑖𝑜𝑅𝑖𝑠𝑘𝑡為

1表高獨特性風險,其餘則為 0。模型 (8) 之其他相關變數說明皆與模型 (4) 相同。

探討完上述分析師給出之評級與投資人關係的穩健性測試後,欲探討接續模型 (7)

的分析師推薦之個股在投資人從眾後的後續報酬其在不同市場情況下是否也與模型 (7)

之結果相同,分別以多空頭市場 (𝐵𝑒𝑎𝑟𝐵𝑢𝑙𝑙𝑡)、當日收盤價升降級距 (𝐻𝑖𝑔ℎ𝐿𝑜𝑤𝑇𝑖𝑐𝑘𝑡) 與

獨特性風險 (𝐼𝑑𝑖𝑜𝑅𝑖𝑠𝑘𝑡) 檢測:

𝑟𝑖,𝑡,𝑡+𝑛 = 𝛽0 + 𝛽1 × 𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽2 × 𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡𝑖,𝑡+ 𝛽3 × 𝐻𝑀𝑖,𝑗,𝑡 + 𝛽4 ×

𝐻𝑀𝑖,𝑗,𝑡 × 𝐵𝑢𝑦𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽5 × 𝐻𝑀𝑖,𝑗,𝑡 × 𝑆𝑒𝑙𝑙𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠𝑖,𝑡 + 𝛽6 ×

𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑠 + 𝛽7𝐷𝑡 + ∑ 𝐼𝑛𝑑𝑢𝑠𝑖,𝑡,𝑗31𝑗=1 + ∑ 𝑌𝑒𝑎𝑟𝑖𝑘

7𝑘=1 + 𝜀𝑖,𝑡 (9)

𝐷𝑡為虛擬變數,分別代表多空頭市場 ( 𝐵𝑒𝑎𝑟𝐵𝑢𝑙𝑙𝑡 )、當日收盤價升降級距

(𝐻𝑖𝑔ℎ𝐿𝑜𝑤𝑇𝑖𝑐𝑘𝑡) 與獨特性風險 (𝐼𝑑𝑖𝑜𝑅𝑖𝑠𝑘𝑡),其他相關變數之定義與模型 (7) 相同。

伍、 實證分析

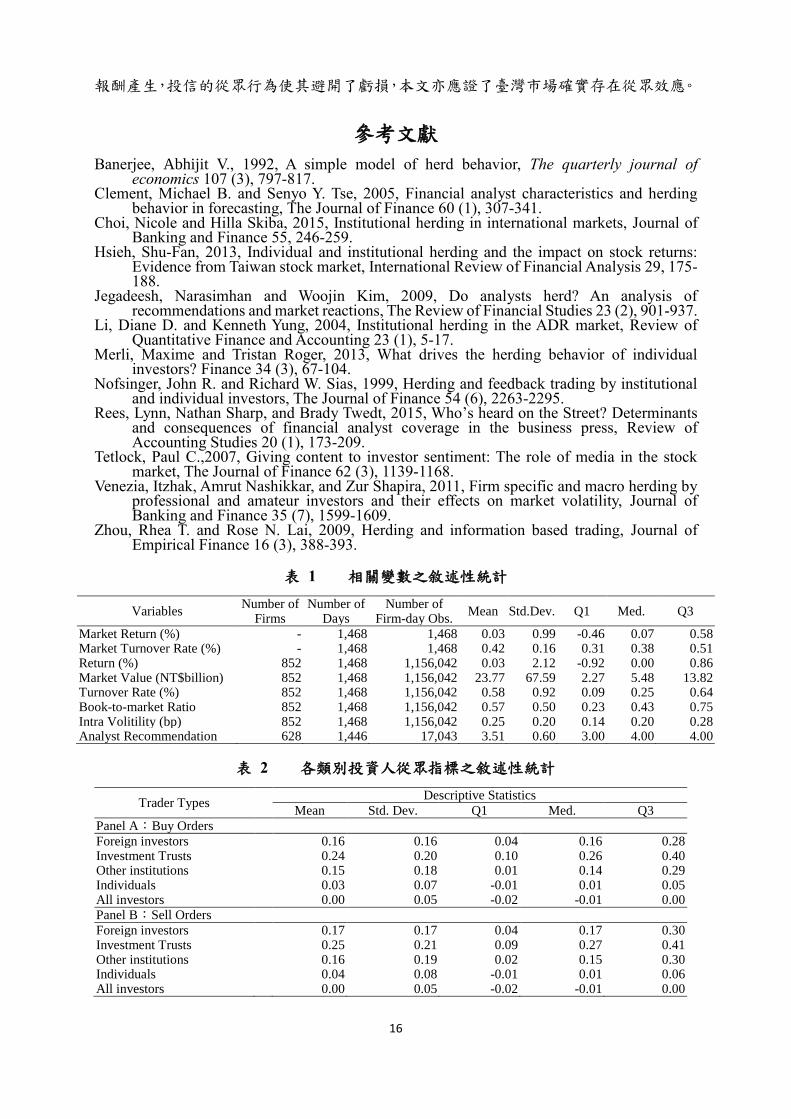

一、公司特性及相關變數之敘述性統計

表 1為個股報酬、公司特性、分析師建議等相關變數之敘述性統計,全部樣本共 852

間上市公司,共 1,156,042 筆觀察值,其中包括各變數之平均值、標準差、第一四分位

數、中位數、第三四分位數。

[ 插入表 1 ]

此表 Panel A 為全樣本之敘述性統計。在樣本期間 (2009 年 7 月起至 2015 年 5 月)

9

內,分析師對 628 間公司提出評級,除了分析師有提出評級之天數為 1,446 天以外,其

餘變數之交易天數為 1,468 天。可以看出市場報酬率 (Market Return) 平均值為 0.03%與

個股報酬率 (Return) 相同,但市場報酬率之標準差小於個股報酬率之標準差,表在獲得

相同之報酬下,投資個股的風險會高於市場。市場週轉率 (Market Turnover Rate) 平均

值為 0.42%,而個股周轉率 (Turnover Rate) 為 0.58%,可看出個股其股票流動性佳,且

大於市場。淨值市值比 (Book-to-market Ratio) 其平均值為 0.57,若個股之市值大於其

淨值時 (相當於淨值市值比越低),表市場看好該個股,此為成長股;若淨值市值比越高,

表市場低估了該股之價值,此股為價值股。日內波動度 (Intra Volitility) 平均值為 0.25bp、

標準差為 0.20bp、中位數 0.20bp,可看出大部分公司之波動度偏高。分析師評級 (Analyst

Recommendation) 平均數為 3.51、標準差為 0.60、第一四分位數為 3、中位數為 4、第三

四分位數為 4,由此可知分析師給出之評價呈現左偏故分析師傾向給出好的 (正向) 評

級,亦即分析師傾向向市場宣布正面的消息。

二、從眾指標之敘述性統計

表2為本文區分之各類投資人之從眾指標的敘述性統計,數值越高表從眾程度越高。

在此先將投資人交易方向區分成買單方 (Buy Orders) 與賣單方 (Sell Orders),在買賣方

下再各別將投資人類型依序分為:外資 (Foreign investors)、投信 (Investment Trusts)、其

他法人 (Other institutions)、散戶 (Individuals),在此新增一個欄位為所有投資人 (All

investors),用以判別所有投資人的平均情況,從表 2可了解所有投資人從眾之程度及其

在買賣方從眾程度是否有所差異。

[ 插入表 2 ]

表 2根據臺灣證交所給出之交易人資料進行區分成各類投資人,在計算其個別從眾

程度, Panel A為買單方,由此可知在買單方外資其從眾指標平均值為 0.16,投信其從

眾指標平均值為 0.24,其他法人從眾指標平均值為 0.15,散戶從眾指標平均值為 0.03。

全體投資人從眾指標平均值為 0.00。由上述買單方之數據,可以發現投信的從眾程度為

投資人類型中最高的,證實投信基金確實較易跟從他人之意見投資。在買單方從眾程度

依序為:投信>外資>其他法人>散戶,散戶從眾程度最小,而若以全體投資人平均來看

從眾現象反而微乎其微。

而 Panel B 為賣單方,在賣單方外資從眾指標平均值為 0.17、投信從眾指標平均值

為 0.25、其他法人從眾指標平均值為 0.16、散戶從眾指標平均值為 0.04。由此明顯可看

出投信仍然是平均從眾程度最高的,接著依序是外資、其他法人、散戶。因此不論在買

方或是賣方,投信基金相較於其他投資人有較高的從眾指標,先前文獻例如 Nofsinger

and Sias (1999) 等相關文獻亦證實機構投資者確實會從眾於他人。且與 Panel A 比較後

也發現賣單方各類型投資人在賣方從眾指標又更高於買方,表相對於從眾買入,投資人

反而從眾賣出各股的程度更大,即表相對於獲利,更希望盡快拋售手中之股票避免虧損。

三、投資人從眾於分析師推薦之程度

此節欲加入分析師之評級,即在分析師對個股提出建議之評級後,投資人是否會對

10

分析師提出之建議進行從眾。即表 3,依據模型 (4) 中之迴歸式,考察分析師提出之建

議 (在此式中分為一致推薦買入與一致推薦賣出) 後各類投資人從眾之程度。在此以交

乘項檢測投資人與分析師之間的效果,且一樣將模型 (4) 區分為買單方與賣單方,探討

其中之差異。此迴歸分別先對各類投資人進行各自檢測,由於這樣的效果只能看出各類

投資人其自身的從眾程度,並無法進行比較,故再將所有投資人混合做一次檢測如此便

可所有投資人一起比較。

[ 插入表 3 ]

表 3 的 Panel A 為買單方,其中第二欄至第五欄為分別對各類投資人進行檢測探討

在買單方分析師給出一致推薦買入評級時分別對各類投資人從眾之影響程度,各類投資

人依序為外資 (Foreign Investors)、投信 (Investment Trusts)、其他法人 (Other Institutions)、

散戶 (Individuals),在此可發現,當分析師一致建議買入 (𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠) 時,各類投資者

分別對此建議進行從眾程度,外資為 0.02、投信為 0.04、其他法人為 0.02、散戶為-0.01,

皆為顯著,由此結果知曉對投資人各別進行檢測仍可發現投信的從眾程度最大,而散戶

不傾向從眾,但由於此為分開檢測,而非建立在同一標準下。故將所有投資人合併

(Pooled),如此相互比較是有意義的。一起在同一條迴歸檢測 (及第 6 欄),即各類投資

人 (為虛擬變數,當其為該類投資人則是 1,否則為 0。) 其各自與分析師一致提出之買

入建議進行交乘:外資對分析師一致建議買入 (𝐹𝑜𝑟 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠)、投信對分析師一致

建議買入 (𝑇𝑟𝑢𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 )、其他法人對分析師一致建議買入 (𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 ×

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠) 產生之從眾程度分別為 0.02、0.05、0.03,皆為正顯著表投信基金在分析師

給出買入建議後產生從眾程度最強近,此結果符合表 2敘述性統計呈現之結果,而散戶

之效果為當各類投資人虛擬變數均為 0時呈現之效果極為散戶從眾程度。在控制產業固

定效果 (Fixed Industry Effects) 與年度固定效果 (Fixed Year Effects) 下,證實投信基金

確實在分析師給出買入建議後對其產生之較強的從眾,與 Kremer在 2010 年撰寫之書籍

發現相同。

表 3 的 Panel B 為賣單方,同上述綜合所有投資人 (即第六欄) 之迴歸來考察,發

現當投資人類別為外資 (𝐹𝑜𝑟 ) 時,其對分析師提出賣出建議增加一單位 (𝐹𝑜𝑟 ×

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠),則從眾程度顯著增加 0.03 單位;當投資人類別為投信 (𝑇𝑟𝑢𝑠𝑡) 時,其對

分析師提出賣出建議增加一單位 (𝑇𝑟𝑢𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠),則從眾程度顯著增加 0.06單位;

當投資人類別為其他法人 (𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 ) 時,其對分析師提出賣出建議增加一單位

(𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠),則從眾程度顯著增加 0.03 單位,散戶則減少 0.01 單位。證

實在賣單方投信對分析師賣出建議之從眾行為強於其他投資人。再對買單方與賣單方進

行比較後發現無論是對個別投資者執行各自迴歸產生出的結果或是綜合所有投資者執

行迴歸之結果,均可發現在賣單方投資人對分析師提出建議之從眾程度略強於買單方之

從眾,不過其從眾程度極為相近。推論在一般買入與賣出建議下,投資人願意跟隨分析

師建議買入獲取利潤也願意跟隨分析師建議賣出來停止虧損,而其中投信基金跟從意願

又大於其他投資人。

同時表 3 也驗證本文之假說,不論在買單方或賣單方皆證實了假說 H1-1、H1-2 及

H1-3。

11

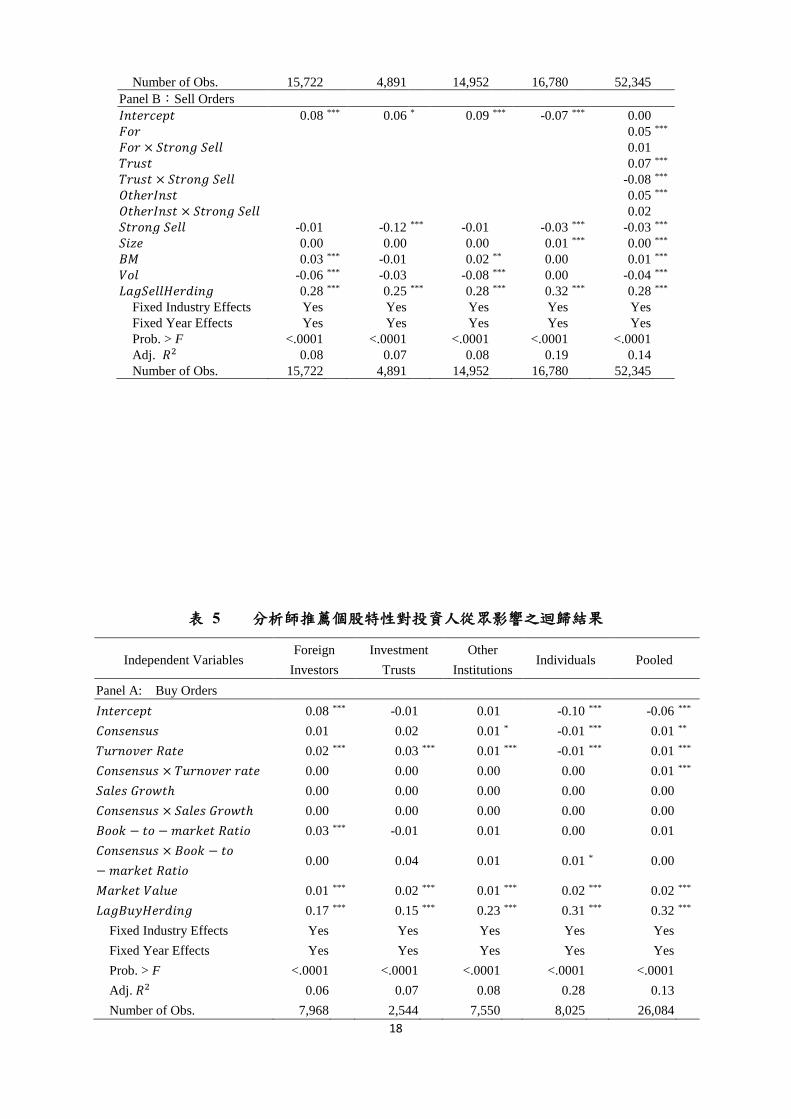

四、投資人從眾於分析師強烈推薦之程度

接續前述證實投資人無論在買單方或是賣單方均會對分析師提出之買入建議與賣

出建議進行從眾,在此欲將分析師之買入建議與賣出建議以更強烈之建議替代,即強烈

買入 (𝑆𝑡𝑟𝑜𝑛𝑔 𝐵𝑢𝑦) 與強烈賣出 (𝑆𝑡𝑟𝑜𝑛𝑔 𝑆𝑒𝑙𝑙),意思為在強烈之建議下之從眾效果。

表 4為使用模型 (5) 之迴歸,將所有投資人綜合起來考察其在分析師強烈建議下是

否跟隨分析師建議之情形 (第六欄),綜合比較下可在投資人間比較出相對於其他投資人

之從眾程度。在此之強烈建議的強烈買入 (𝑆𝑡𝑟𝑜𝑛𝑔 𝐵𝑢𝑦) 表分析師對個股評級大於等於

4時的情況,而強烈賣出 (𝑆𝑡𝑟𝑜𝑛𝑔 𝑆𝑒𝑙𝑙) 表分析師對個股評級小於 2時的情況。

[ 插入表 4 ]

從表 4 之 Panel A 在買單方的第二欄至第第五欄,發現單一指個別投資人自身從眾

情況而言亦可以發現投信的從眾程度最高,即最易被分析師建議影響。又第六欄可以發

現若投資人為外資則分析師建議強烈買入每增加一單位則外資從眾程度顯著增加 0.02

單位;若投資人為投信則分析師建議強烈買入每增加一單位則投信從眾程度顯著增加

0.04單位;若投資人為其他法人則分析師建議強烈買入每增加一單位則其他法人從眾程

度顯著增加 0.03單位,而其他控制變數對從眾的影響雖為顯著但幅度不大。由此可知在

分析師一致給出強烈買入建議後,投信從眾的程度亦為最大,推論在強烈買入建議下可

能為背負大眾對其的期望且同時基於自有的私人消息上,故不敢輕舉妄動,而寧願打保

守牌跟從分析師意見進行投資。

表 4 之 Panel B 為賣單方,在第二欄至第六欄發現在分析師建議強烈賣出之下,投

資人反而對此大幅降低其從眾行為。而在第六欄綜合所有投資者亦也發現相同效果,即

在分析師建議強烈賣出的情況下投資人從眾程度降低且外資與其他法人失其顯著性。推

論可能原因為在強烈的建議情況下,投資人反而傾向從眾於好消息,對壞消息抱持靜待

觀察的態度而不隨意跟從分析師給出強烈負面的意見時,可能原因為面臨交易成本問題,

若是拋售後後續分析師推薦個股並無不好的情況,則對投信基金而言則會產生鉅額交易

成本。

故表 4也驗證本文之假說,證實了假說 H1-4 及 H1-5的論證。

五、股票特性與分析師推薦對投資人從眾影響

表 5檢測股票特性與分析師推薦強度對各類投資人造成從眾程度之影響,使用模型

(6) 探討其結果。此表先將分析師的推薦區分成買單方和賣單方,並對其檢測在各類投

資人 (第二欄至第五欄) 與綜合所有投資人 (第六欄) 其對分析師推薦個股的特性是否

會影響其從眾程度。

[ 插入表 5 ]

由表 5之 Panel A買單方從第二欄至第五欄可知周轉率 (𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒) 對各類投

資人 (依序為外資、投信、其他法人、散戶) 的從眾程度造成影響,周轉率每增加一單

位對外資從眾買入顯著上升 0.02 單位、對投信顯著上升 0.03 單位、對其他法人顯著上

12

升 0.01 單位、對散戶顯著下降 0.01 單位;公司市值 (𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒) 每增加一單位對

外資顯著上升 0.01 單位、對投信顯著上升 0.02 單位、對其他法人顯著上升 0.01 單位、

對散戶顯著上升 0.02單位,證實公司特性之周轉率與公司市值會影響投資人從眾程度。

再由第六欄之綜合所有投資者從眾程度可看出周轉率 (𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒 ) 每增加一單位

對投資人從眾買入顯著上升 0.01 單位,且分析師若建議買入之個股其周轉率

(𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒) 每增加一單位對投資人從眾買入亦顯著上升 0.01 單位。

證實假說 H2-1 分析師推薦股票其流動性越高時,則投資人從眾幅度越高,因為投資人

亦認為流動性佳的股票較易轉手,故值得購買。而公司市值 (𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒) 其本身不

需要分析師推薦,投資人就會對其產生從眾,市值越大,投資人從眾程度越高。表除了

分析師推薦個股其特性-周轉率會影響投資人從眾外,其他公司特性包含營收成長率

(𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ)、淨值市值比 (𝐵𝑜𝑜𝑘 − 𝑡𝑜 − 𝑚𝑎𝑟𝑘𝑒𝑡 𝑅𝑎𝑡𝑖𝑜),無論其自身或是經由分析師

推薦後,皆不會對投資人從眾程度造成影響。而假說 H2-2 與 H2-3 與 H2-4 在買單方並

無此現象。

表 5 之 Panel B 賣單方與上述相同,發現周轉率皆會對外資、投信、其他法人、散

戶造成顯著之影響。其中第六欄 (Pooled) 綜合所有投資人從眾情況而言,周轉率、淨值

市值比、市值每增加一單位,對投資人從眾程度顯著增加 0.00、0.02、0.01 單位,表股

票的流動性、屬價值股或成長股、公司規模的大小會影響所有投資人對該股的從眾程度。

此時若加入分析師推薦賣出之交乘項,則僅剩分析師推薦之股票其周轉率特性

(𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒) 對投資人從眾程度有影響,驗證假說 H2-1成立,而假說

H2-2 與 H2-3 與 H2-4 不成立,可能原因為分析師推薦後的個股,投資人會考量該個股

的流動性來決定是否要聽從分析師的建議,表流動性相對於其他公司變數,投資人更在

意買入該股後其容易進行轉手的程度,而公司的營收成長率其自身或是經由分析師推薦

後都不是投資人決定是否從眾的決策,反觀淨值市值比與市值本身不需經由分析師推薦

即是影響投資人從眾之原因。

六、投資人從眾與報酬之關係

(一) 投資人從眾分組與報酬之關係

本節欲探討各類投資人從眾於分析師買入與賣出建議後的後續報酬。在此之前,

先觀察各類投資人在買單方與賣單方其從眾程度之大小與從眾後的後續報酬的關係。

表 6 先區分成買單方與賣單方,再將投資人之從眾程度均分為五組,從眾程度

由小至大依序為:Low Herding Portfolio、2、3、4、High Herding Portfolio。最後一欄

為從眾程度最大組與從眾程度最小組的差異 (Difference H-L),以檢測投資人從眾程

度大小影響後續報酬高低是否具有顯著差異。而投資人則依序分為外資 (Foreign

Investors)、投信 (Investment Trusts)、其他法人 (Other Institutions)、散戶 (Individuals),

在分投資人的情況下其後續報酬又依序分為當日對數報酬率 (Return[0,0] )、一日後

對數報酬率 (Return[0,1] )、一週後對數報酬率 (Return[0,5] )、二週後對數報率

(Return[0,10]) 及一個月後對數報酬率 (Return[0,21])。

[ 插入表 6 ]

13

由 Panel A 買單方發現外資的從眾程度最大之組別其後續報酬與從眾程度最小

之組別其後續報酬之差 (Difference H-L) 在當日報酬、一日後報酬、一週後報酬、二

週後報酬經 T 檢定檢測後發現具有顯著差異。而同理,投信、其他法人、散戶其後

續報酬均在高從眾組與低從眾組之差 (Difference H-L) 產生顯著差異,即在買單方,

各類投資人其從眾大小皆與其報酬有顯著相關。且在外資、投信、其他法人其從眾程

度越高,產生報酬越高。而散戶則為從眾程度越高,產生報酬越低。

而從 Panel B 賣單方發現外資的高從眾組別其後續報酬與低從眾組別其後續報

酬之差在當日報酬、一日後報酬、一週後報酬、二週後報酬、一個月後報酬經 T 檢

定檢測後發現具有顯著差異。同理,其他法人與散戶亦均有相同之效果,但投信只有

在當日報酬、一日後報酬及一個月後報酬有顯著效果。表在賣單方,各類投資人其從

眾大小差異皆與其報酬有顯著相關。但發現在賣單方外資、投信、其他法人其從眾程

度越高,產生報酬越低,而散戶則反之。

(二) 投資人從眾與報酬之關係

在檢測完從眾投組與報酬投組織關係後,欲了解投資人從眾後與後續報酬之關

係,表 7 使用模型 (7) 分別對各類投資人進行檢測,各類投資人對分析師一致推薦

買入 (𝐵𝑢𝑦 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 ) 與一致推薦賣出 (𝑆𝑒𝑙𝑙 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 ) 之建議與後續報酬之關

係,亦檢測各類投資人從眾後之後續報酬情況為何,同時再檢測分析師推薦一致推

薦買入 (一致推薦賣出) 與各類投資人從眾程度之交乘,以了解在各類投資人從眾於

分析師提出買入或賣出建議時,其後續報酬的效果如何。

[ 插入表 7 ]

由表 7可知分析師一致推薦買入 (𝐵𝑢𝑦 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠) 之個股,對外資、其他法人

與散戶投資人而言此些個股後續報酬有顯著增加,在投信後續報酬也提高只是持續

時間不長;而分析師一致推薦賣出 (𝑆𝑒𝑙𝑙 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠) 之個股,對外資、投信、其他

法人投資人而言與後續報酬無關,在散戶後續報酬遞減。由此推論分析師一致推薦

買入之個股確實會達到使投資人可能獲利之情況,而分析師一致推薦賣出之個股後

續報酬雖然有下降可能,但是影響不大。又發現當外資從眾於分析師一致推薦買入,

即外資從眾與分析師一致推薦買入之交乘 (𝐹𝑜𝑟𝑒𝑖𝑔𝑛′𝑠 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝐵𝑢𝑦 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠),

則外資從眾於分析師推薦個股之後續報酬只在當日有獲利,後續報酬則隨著時間增

長而消失。投信從眾於分析師一致買入推薦 (𝑇𝑟𝑢𝑠𝑡′𝑠 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝐵𝑢𝑦 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 )

之個股後,發現其後續報酬會隨著時間增加而有逐漸增加之趨勢。其他法人從眾於

分析師一致買入推薦 (𝑂𝑡ℎ𝑒𝑟′𝑠 𝐼𝑛𝑠𝑡𝑖𝑡𝑢𝑡𝑖𝑜𝑛 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝐵𝑢𝑦 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 ) 之個股後,

發現只在當日有獲利,後續報酬著隨著時間增長而消失。而在散戶而言發現從眾於

分析師一致買入之建議 (𝐼𝑛𝑑𝑖𝑣𝑖𝑑𝑢𝑎𝑙′𝑠 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝐵𝑢𝑦 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 ) 則後續報酬下降。

也應證了前述的發現,投信從眾程度高於其他投資人可能得知其從眾後會有獲利產

生,散戶較不從眾於分析師之一致買入建議,因為購入個股後反而導致虧損,故認為

散戶傾向均勻分配其資產而非跟從分析師建議,同時證實假說 H3-1、H3-2,即投信

從眾為理性的,故其從眾買入後的後續報酬較高,為信息驅動的從眾,而散戶從眾則

為非理性,為行為驅動的從眾。

14

在分析師一致推薦賣出情況下,外資從眾於分析師之賣出建議,即外資從眾與

分析師一致賣出推薦交乘 (𝐹𝑜𝑟𝑒𝑖𝑔𝑛′𝑠 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝑆𝑒𝑙𝑙 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠),則外資從眾於分

析師一致推薦賣出之個股,此個股後續報酬下降,其負報酬長達一個月之久。投信從

眾於分析師一致賣出建議 (𝑇𝑟𝑢𝑠𝑡′𝑠 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝑆𝑒𝑙𝑙 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠) 之個股後,發現其後

續報酬確實有顯著降低之趨勢,且下降幅度偏大,尤其在後期特別顯著,因此認為投

信從眾於股票賣出之建議會加速股票下跌,也證明先前發現投信在分析師一般賣出

建議情況下會從眾讓獲利了結以避免後期產生的虧損。其他法人從眾於分析師一致

賣出推薦 (𝑂𝑡ℎ𝑒𝑟′𝑠 𝐼𝑛𝑠𝑡𝑖𝑡𝑢𝑡𝑖𝑜𝑛 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝑆𝑒𝑙𝑙 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 ) 之個股後,發現在當日

確實有負報酬,而後續負報酬著隨著時間增長而消失。發現散戶從眾於分析師一致

賣出之建議 (𝐼𝑛𝑑𝑖𝑣𝑖𝑑𝑢𝑎𝑙′𝑠 𝐻𝑒𝑟𝑑𝑖𝑛𝑔 × 𝑆𝑒𝑙𝑙 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 ) 則在當日會產生正報酬,但

後續報酬著隨著時間增長而消失,同時說明先前實證發現散戶在分析師建議買入或

建議賣出其都不太從眾,因散戶從眾於分析師建議買入後會產生負報酬,而從眾於

分析師建議賣出後只有當日具正報酬,故對其無利潤可言。

陸、 穩健性分析

一、投資人從眾於分析師推薦-不同市場條件情況

使用本文之主要模型進行穩健性測試,根據模型 (4) 實證後發現在賣單方分析師對

個股提出建議之評級後,投資人對分析師提出之建議進行從眾的程度會略高於買單方,

而無論買單方或賣單方,投信的從眾程度亦是所有投資人中最高。故進一步探討在多空

頭市場 (Bear Bull Group )、當日收盤價升降級距 (High Low Tick ) 與獨特性風險

(Idiosyncratic Risk) 的情況下之效果,進而發現無論在買單方或是賣單方,牛市熊市下

投信從眾於分析師一致買入建議的程度均大於其他投資者。同時也發現投信無論在高低

價股相對於其他投資者會呈現出較強的從眾程度。而在獨特性風險發現無論獨特性風險

程度之高低,也發現投信從眾程度強於其他投資者。結論可得知在買單方投資人傾向在

景氣好、股價高、風險性小的市場有更高的從眾程度,賣單方較無此現象。且無論在多

空頭市場、當日收盤價升降級距與獨特性風險高低的情況之下,分析師一致推薦賣出引

發投資人的從眾程度會強於分析師一致推薦買入對投資人的從眾程度,且投信的從眾程

度均大於其他投資人從眾程度,此結果也與模型 (4) 結果相同。

二、投資人從眾與報酬之關係-不同市場條件情況

在考察完模型 (7) 之迴歸結果,發現當分析師一致推薦買入而各類投資人從眾後,

產生後續報酬的情況除了投信基金在後續持續有正報酬,外資與其他法人則在當日有正

報酬後,其報酬隨著時間增長而消逝,反觀散戶若從眾則會對其產生負報酬;而在分析

師一致推薦賣出而各類投資人從眾後,發現外資從眾之個股確實會產生負報酬但並不會

隨著時間增長而消失,投信則是產生負報酬並隨著時間增長而增加,其他法人在當日產

生負報酬並隨著時間增長而消失,而散戶則是產生正報酬,並隨著時間增長而消失。由

此可知分析師提出之買入一致建議後,投信是相對於他人有較長且正顯著之後續報酬,

而在分析師提出之賣出一致建議後仍可發現隨著時間增加對於投信基金而言其負報酬

15

也會跟著增加。

加入不同市場條件,即將樣本分別放在不同市場狀況下,發現在不同市場條件下各

類投資人從眾於分析師一致提出之買入或是賣出之建議的個股後與模型 (7) 具有相同

之結果。(穩健性測試由於篇幅問題,表格在此不列入)

柒、 結論

本文使用取自臺灣證券交易所 (TWSE) 與臺灣經濟新報 (TEJ) 之資料進行研究,

此些資料包含投資者類型、上市之公司、投資人購買股票交易情況等詳細交易紀錄、分

析師之評級、公司特性等。本文將樣本分成買與賣兩方探討,再根據臺灣投資人類型將

其區分成四類依序為外資 (𝐹𝑜𝑟)、投信 (𝑇𝑟𝑢𝑠𝑡)、其他法人 (𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡)、散戶 (𝐼𝑛𝑑𝑖𝑣),

根據上述資料進行本文之研究。

本文發現在買單方 (賣單方) 投信基金在分析師給出買入 (賣出) 建議後對其產生

之從眾程度強於其他投資人,而散戶投資人卻呈現出不從眾的現象。此結果支持機構投

資人從眾程度會大於個人投資人之文獻,在此投信之從眾又更大於其他投資者,此原因

可能來自於投信基金和分析師之選股觀點較一致,推論投信基金從眾行為與其私人信息

有關,此為建立在私人信息上選擇之從眾,而散戶則傾向遵循將資產均勻分配在不同投

資標的,故從眾程度反而較低。此結果亦同時支持假說 H1-1、H1-2、H1-3。

當將分析師提出之評級再更進一步將其強烈化後,同樣發現在買單方投信基金在分

析師給出強烈買入建議後對其產從眾程度強於其他投資人,但在賣單方投信基金在分析

師給出強烈賣出建議後卻對其失去從眾,推論投信可能在強烈建議賣出下傾向觀望,因

為其有交易成本上之問題。在強烈建議下反而買單方的從眾程度會高於賣單方,故認為

在強烈推薦下,投資人反而更傾向從眾於好消息。此結果亦支持假說 H1-4、H1-5。

同時也驗證了不論在買單方或賣單方個股之周轉率若越高,投資人從眾程度亦越高。

且分析師提出推薦買入或賣出之個股的周轉率越高則對投資者從眾程度亦越高,因投資

人認為即使買入後也不必擔心無法轉手問題,故認為在分析師推薦後投資人會以股票的

流動性決定其是否從眾。同時不論在買單方或賣單方個股之市值若越高,投資人從眾程

度亦越高。而在賣單方淨值市值比亦會影響投資人從眾。此結果亦支持假說 H2-1。

在考察了投資人從眾與報酬之關係發現外資與其他法人從眾於分析師的買入一致

推薦後,其只在當日有顯著正報酬,而投信從眾於分析師的買入一致推薦後,後續報正

報酬可長達一個月、散戶從眾後則在當日有負報酬出現,此結果與 Hsieh (2013) 相同,

發現散戶從眾越多虧損越大,表散戶從眾為不理性的,為行為驅動。投信從眾後正報酬

顯著而持續,也應證了前面提及的投信從眾買入強於其他投資人,因為其知曉可能會有

正報酬產生,證實假說 H3-1、H3-2,即投信從眾為理性的,故其從眾買入後的後續報酬

較高,為信息驅動的從眾。而外資與其他法人從眾於分析師的賣出一致推薦後,其在近

期有顯著負報酬,而投信從眾於分析師的賣出一致推薦後,二週後會持續有顯著負報酬

出現。散戶投資人則在當日產生正報酬。故亦應證了前面提及的投信從眾賣出強於其他

投資人,因為其為避免虧損而先行出售股票,同時證實了在後續確實該些個股有顯著負

16

報酬產生,投信的從眾行為使其避開了虧損,本文亦應證了臺灣市場確實存在從眾效應。

參考文獻

Banerjee, Abhijit V., 1992, A simple model of herd behavior, The quarterly journal of economics 107 (3), 797-817.

Clement, Michael B. and Senyo Y. Tse, 2005, Financial analyst characteristics and herding behavior in forecasting, The Journal of Finance 60 (1), 307-341.

Choi, Nicole and Hilla Skiba, 2015, Institutional herding in international markets, Journal of Banking and Finance 55, 246-259.

Hsieh, Shu-Fan, 2013, Individual and institutional herding and the impact on stock returns: Evidence from Taiwan stock market, International Review of Financial Analysis 29, 175-188.

Jegadeesh, Narasimhan and Woojin Kim, 2009, Do analysts herd? An analysis of recommendations and market reactions, The Review of Financial Studies 23 (2), 901-937.

Li, Diane D. and Kenneth Yung, 2004, Institutional herding in the ADR market, Review of Quantitative Finance and Accounting 23 (1), 5-17.

Merli, Maxime and Tristan Roger, 2013, What drives the herding behavior of individual investors? Finance 34 (3), 67-104.

Nofsinger, John R. and Richard W. Sias, 1999, Herding and feedback trading by institutional and individual investors, The Journal of Finance 54 (6), 2263-2295.

Rees, Lynn, Nathan Sharp, and Brady Twedt, 2015, Who’s heard on the Street? Determinants and consequences of financial analyst coverage in the business press, Review of Accounting Studies 20 (1), 173-209.

Tetlock, Paul C.,2007, Giving content to investor sentiment: The role of media in the stock market, The Journal of Finance 62 (3), 1139-1168.

Venezia, Itzhak, Amrut Nashikkar, and Zur Shapira, 2011, Firm specific and macro herding by professional and amateur investors and their effects on market volatility, Journal of Banking and Finance 35 (7), 1599-1609.

Zhou, Rhea T. and Rose N. Lai, 2009, Herding and information based trading, Journal of Empirical Finance 16 (3), 388-393.

表 1 相關變數之敘述性統計

Variables Number of

Firms Number of

Days Number of

Firm-day Obs. Mean Std.Dev. Q1 Med. Q3

Market Return (%) - 1,468 1,468 0.03 0.99 -0.46 0.07 0.58 Market Turnover Rate (%) - 1,468 1,468 0.42 0.16 0.31 0.38 0.51 Return (%) 852 1,468 1,156,042 0.03 2.12 -0.92 0.00 0.86 Market Value (NT$billion) 852 1,468 1,156,042 23.77 67.59 2.27 5.48 13.82 Turnover Rate (%) 852 1,468 1,156,042 0.58 0.92 0.09 0.25 0.64 Book-to-market Ratio 852 1,468 1,156,042 0.57 0.50 0.23 0.43 0.75 Intra Volitility (bp) 852 1,468 1,156,042 0.25 0.20 0.14 0.20 0.28 Analyst Recommendation 628 1,446 17,043 3.51 0.60 3.00 4.00 4.00

表 2 各類別投資人從眾指標之敘述性統計

Trader Types Descriptive Statistics

Mean Std. Dev. Q1 Med. Q3

Panel A:Buy Orders

Foreign investors 0.16 0.16 0.04 0.16 0.28 Investment Trusts 0.24 0.20 0.10 0.26 0.40 Other institutions 0.15 0.18 0.01 0.14 0.29 Individuals 0.03 0.07 -0.01 0.01 0.05 All investors 0.00 0.05 -0.02 -0.01 0.00

Panel B:Sell Orders

Foreign investors 0.17 0.17 0.04 0.17 0.30 Investment Trusts 0.25 0.21 0.09 0.27 0.41 Other institutions 0.16 0.19 0.02 0.15 0.30 Individuals 0.04 0.08 -0.01 0.01 0.06 All investors 0.00 0.05 -0.02 -0.01 0.00

17

表 3 各類型投資人從眾於分析師推薦的迴歸結果

Independent Variables Foreign

Investors Investment

Trusts Other

Institutions Individuals Pooled

Panel A:Buy Orders

𝐼𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 0.07 *** 0.15 *** 0.01 -0.04 *** 0.00 *** 𝐹𝑜𝑟 0.03 *** 𝐹𝑜𝑟 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.02 *** 𝑇𝑟𝑢𝑠𝑡 0.05 *** 𝑇𝑟𝑢𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.05 *** 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 0.03 *** 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.03 *** 𝐶𝑜𝑠𝑒𝑛𝑠𝑢𝑠 0.02 *** 0.04 *** 0.02 *** -0.01 *** -0.01 *** 𝑆𝑖𝑧𝑒 0.00 0.00 0.00 *** 0.01 *** 0.00 *** 𝐵𝑀 0.01 0.02 0.00 0.01 *** 0.01 *** 𝑉𝑜𝑙 -0.04 ** -0.08 -0.02 -0.03 *** -0.04 *** 𝐿𝑎𝑔𝐵𝑢𝑦𝐻𝑒𝑟𝑑𝑖𝑛𝑔 0.26 *** 0.26 *** 0.29 *** 0.33 *** 0.28 ***

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.> F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.08 0.08 0.10 0.18 0.15

Number of Obs. 15,722 4,891 14,952 16,780 52,345

Panel B:Sell Orders

𝐼𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 0.08 *** 0.08 ** 0.10 *** -0.07 *** 0.00

𝐹𝑜𝑟 0.05 *** 𝐹𝑜𝑟 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.03 *** 𝑇𝑟𝑢𝑠𝑡 0.07 *** 𝑇𝑟𝑢𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.06 *** 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 0.04 *** 𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 × 𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.03 *** 𝐶𝑜𝑠𝑒𝑛𝑠𝑢𝑠 0.03 *** 0.05 *** 0.02 *** -0.01 *** -0.01 *** 𝑆𝑖𝑧𝑒 0.00 ** 0.00 0.00 ** 0.01 *** 0.00 *** 𝐵𝑀 0.03 *** -0.01 0.02 ** 0.00 0.01 *** 𝑉𝑜𝑙 -0.06 *** -0.03 -0.08 *** 0.00 -0.04 *** 𝐿𝑎𝑔𝑆𝑒𝑙𝑙𝐻𝑒𝑟𝑑𝑖𝑛𝑔 0.28 *** 0.25 *** 0.28 *** 0.32 *** 0.28 ***

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.> F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.09 0.07 0.08 0.19 0.14

Number of Obs. 15,722 4,891 14,952 16,780 52,345

表 4 各類型投資人從眾於分析師強烈推薦的迴歸結果

Independent Variables Foreign

Investors

Investment

Trusts

Other

Institutions Individuals Pooled

Panel A:Buy Orders

𝐼𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 0.07 *** 0.15 *** 0.01 -0.04 *** 0.00

𝐹𝑜𝑟 0.04 ***

𝐹𝑜𝑟 × 𝑆𝑡𝑟𝑜𝑛𝑔 𝐵𝑢𝑦 0.02 ***

𝑇𝑟𝑢𝑠𝑡 0.06 ***

𝑇𝑟𝑢𝑠𝑡 × 𝑆𝑡𝑟𝑜𝑛𝑔 𝐵𝑢𝑦 0.04 ***

𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 0.03 ***

𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 × 𝑆𝑡𝑟𝑜𝑛𝑔 𝐵𝑢𝑦 0.03 ***

𝑆𝑡𝑟𝑜𝑛𝑔 𝐵𝑢𝑦 0.02 *** 0.03 *** 0.02 *** -0.01 *** -0.01 ***

𝑆𝑖𝑧𝑒 0.00 0.00 0.00 *** 0.01 *** 0.00 ***

𝐵𝑀 0.01 0.02 0.00 0.01 *** 0.01 *

𝑉𝑜𝑙 -0.04 ** -0.08 -0.02 -0.03 *** -0.04 ***

𝐿𝑎𝑔𝐵𝑢𝑦𝐻𝑒𝑟𝑑𝑖𝑛𝑔 0.26 *** 0.26 *** 0.29 *** 0.33 *** 0.28 ***

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.> F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.08 0.08 0.10 0.18 0.15

18

Number of Obs. 15,722 4,891 14,952 16,780 52,345

Panel B:Sell Orders

𝐼𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 0.08 *** 0.06 * 0.09 *** -0.07 *** 0.00

𝐹𝑜𝑟 0.05 ***

𝐹𝑜𝑟 × 𝑆𝑡𝑟𝑜𝑛𝑔 𝑆𝑒𝑙𝑙 0.01

𝑇𝑟𝑢𝑠𝑡 0.07 ***

𝑇𝑟𝑢𝑠𝑡 × 𝑆𝑡𝑟𝑜𝑛𝑔 𝑆𝑒𝑙𝑙 -0.08 ***

𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 0.05 ***

𝑂𝑡ℎ𝑒𝑟𝐼𝑛𝑠𝑡 × 𝑆𝑡𝑟𝑜𝑛𝑔 𝑆𝑒𝑙𝑙 0.02

𝑆𝑡𝑟𝑜𝑛𝑔 𝑆𝑒𝑙𝑙 -0.01 -0.12 *** -0.01 -0.03 *** -0.03 ***

𝑆𝑖𝑧𝑒 0.00 0.00 0.00 0.01 *** 0.00 ***

𝐵𝑀 0.03 *** -0.01 0.02 ** 0.00 0.01 ***

𝑉𝑜𝑙 -0.06 *** -0.03 -0.08 *** 0.00 -0.04 ***

𝐿𝑎𝑔𝑆𝑒𝑙𝑙𝐻𝑒𝑟𝑑𝑖𝑛𝑔 0.28 *** 0.25 *** 0.28 *** 0.32 *** 0.28 ***

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob. > F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.08 0.07 0.08 0.19 0.14

Number of Obs. 15,722 4,891 14,952

16,780 52,345

表 5 分析師推薦個股特性對投資人從眾影響之迴歸結果

Independent Variables Foreign

Investors

Investment

Trusts

Other

Institutions Individuals Pooled

Panel A: Buy Orders

𝐼𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 0.08 *** -0.01 0.01 -0.10 *** -0.06 ***

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.01 0.02 0.01 * -0.01 *** 0.01 **

𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒 0.02 *** 0.03 *** 0.01 *** -0.01 *** 0.01 ***

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑟𝑎𝑡𝑒 0.00 0.00 0.00 0.00 0.01 ***

𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ 0.00 0.00 0.00 0.00 0.00

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ 0.00 0.00 0.00 0.00 0.00

𝐵𝑜𝑜𝑘 − 𝑡𝑜 − 𝑚𝑎𝑟𝑘𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 0.03 *** -0.01 0.01 0.00 0.01

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝐵𝑜𝑜𝑘 − 𝑡𝑜

− 𝑚𝑎𝑟𝑘𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 0.00

0.04

0.01

0.01 * 0.00

𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 0.01 *** 0.02 *** 0.01 *** 0.02 *** 0.02 ***

𝐿𝑎𝑔𝐵𝑢𝑦𝐻𝑒𝑟𝑑𝑖𝑛𝑔 0.17 *** 0.15 *** 0.23 *** 0.31 *** 0.32 ***

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob. > F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.06 0.07 0.08 0.28 0.13

Number of Obs. 7,968 2,544 7,550 8,025 26,084

19

Panel B: Sell Orders

𝐼𝑛𝑡𝑒𝑟𝑐𝑒𝑝𝑡 0.12 *** 0.13 ** 0.09 *** -0.12 *** 0.00

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 0.01

0.04

0.02 * 0.00

0.01

𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒 0.01 *** 0.01 *** 0.01 *** -0.01 *** 0.00 ***

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 𝑅𝑎𝑡𝑒 0.02 *** 0.00

0.00

-0.02 *** 0.01 ***

𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ 0.00 * 0.00

0.00

0.00 *** 0.00

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝑆𝑎𝑙𝑒𝑠 𝐺𝑟𝑜𝑤𝑡ℎ 0.00 *** 0.00

0.00 ** 0.00 ** 0.00

𝐵𝑜𝑜𝑘 − 𝑡𝑜 − 𝑚𝑎𝑟𝑘𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 0.05 *** 0.00

0.02 ** 0.00

0.02 ***

𝐶𝑜𝑛𝑠𝑒𝑛𝑠𝑢𝑠 × 𝐵𝑜𝑜𝑘 − 𝑡𝑜

− 𝑚𝑎𝑟𝑘𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 -0.02 0.05 -0.02 0.02 0.00

𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 0.00

0.01 * 0.01 *** 0.02 *** 0.01 ***

𝐿𝑎𝑔𝑆𝑒𝑙𝑙𝐻𝑒𝑟𝑑𝑖𝑛𝑔 0.20 *** 0.16 *** 0.22 *** 0.29 *** 0.33 ***

Fixed Industry Effects Yes

Yes

Yes

Yes

Yes

Fixed Year Effects Yes

Yes

Yes

Yes

Yes

Prob. > F <.0001

<.0001

<.0001

<.0001

<.0001

Adj. 𝑅2 0.07

0.05

0.06

0.29

0.12

Number of Obs. 7,750

2,347

7,402

8,310

25,809

表 6 投資人從眾分組與報酬差異之 T檢定

Low Herding Portfolio

2 3 4 High Herding

Portfolio Difference

H-L

Panel A:Buy Orders

Foreign investors Return[0,0] 0.12 0.20 0.36 0.57 1.04 0.92 *** Return[0,1] 0.05 0.06 0.09 0.14 0.19 0.14 *** Return[0,5] 0.12 0.10 0.12 0.19 0.26 0.14 *** Return[0,10] 0.14 0.08 0.07 0.17 0.27 0.13 *** Return[0,21] 0.32 0.09 0.04 0.15 0.26 -0.06

Investment Trusts Return[0,0] 0.27 0.22 0.30 0.76 1.99 1.72 *** Return[0,1] 0.03 0.12 0.14 0.18 0.31 0.28 *** Return[0,5] 0.29 0.34 0.41 0.38 0.56 0.27 *** Return[0,10] 0.46 0.49 0.65 0.58 0.96 0.50 *** Return[0,21] 0.82 0.83 0.84 0.80 1.22 0.40 **

Other institutions Return[0,0] 0.18 0.19 0.35 0.56 1.19 1.01 *** Return[0,1] 0.03 0.04 0.08 0.09 0.13 0.10 *** Return[0,5] 0.21 0.17 0.24 0.31 0.38 0.17 *** Return[0,10] 0.41 0.32 0.42 0.54 0.68 0.27 *** Return[0,21] 0.74 0.42 0.58 0.76 1.02 0.28 ***

Individuals Return[0,0] -0.30 -0.09 -0.44 -0.75 -0.98 -0.68 *** Return[0,1] 0.00 -0.12 -0.14 -0.09 -0.05 -0.05 *** Return[0,5] 0.16 -0.16 -0.16 -0.02 0.11 -0.05 *** Return[0,10] 0.36 -0.16 -0.23 -0.07 0.20 -0.16 *** Return[0,21] 0.82 -0.24 -0.41 -0.09 0.43 -0.39 ***

20

表 7 投資人從眾與報酬關係之迴歸結果

Independent Variables Return[0,0] Return[0,1] Return[0,5] Return[0,10] Return[0,21]

Foreign investors

Intercept 0.98 *** 0.29 0.47 1.07 * 0.98

Buy Consensus 0.39 *** 0.36 *** 0.87 *** 1.09 *** 0.39

Sell Consensus -0.12 -0.09 -0.28 -0.33 -0.12

Foreign's Herding -0.46 ** 0.51 *** 0.62 * 0.59 -0.46 **

Foreign's Herding× Buy Consensus 1.49 *** -0.26 0.02 0.03 1.49

Foreign's Herding× Sell Consensus -1.58 *** -1.25 ** -0.10 -0.74 -1.58 ***

Controls Yes Yes Yes Yes Yes

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.>F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.03 0.16 0.23 0.24 0.03

Number of Obs. 15,768 15,768 15,768 15,768 15,768

Investment Trusts

Intercept 1.23 ** 0.85 * 2.31 ** 3.00 ** 3.56 **

Buy Consensus 0.29 ** -0.09 0.22 0.41 0.39

Sell Consensus -0.22 -0.43 * 0.13 0.84 1.10

Trust's Herding -1.05 *** -0.40 -1.04 * -1.06 -2.16 **

Trust's Herding× Buy Consensus 1.73 *** 0.79 ** 1.14 * 0.94 2.21 *

Trust's Herding× Sell Consensus -0.63 -0.09 -1.14 -2.71 * -5.35 **

Controls Yes Yes Yes Yes Yes

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.>F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.05 0.19 0.24 0.24 0.26

Number of Obs. 4,918 4,918 4,918 4,918 4,918

Other institutions

Intercept 1.56 *** 0.59 *** 1.07 ** 1.70 ** 1.28

Buy Consensus 0.66 *** 0.30 *** 0.77 *** 0.90 *** 1.33 ***

Sell Consensus -0.16 -0.30 ** -0.29 -0.37 -0.77

Other's Institution Herding -0.41 * -0.08 -0.52 -0.70 0.10

Other's Institution Herding× Buy Consensus 0.49 * -0.04 0.49 0.87 0.17

Other's Institution Herding× Sell Consensus -1.21 ** -0.31 0.33 -0.03 -0.21

Controls Yes Yes Yes Yes Yes

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.>F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.03 0.16 0.24 0.24 0.25

Number of Obs. 14,994 14,994 14,994 14,994 14,994

Individuals

Intercept 1.07 *** 0.50 ** 0.73 * 1.12 * 0.87

Buy Consensus 0.75 *** 0.34 *** 0.97 *** 1.18 *** 1.67 ***

Sell Consensus -0.62 *** -0.44 *** -0.26 -0.50 * -0.87 **

Individual's Herding -0.88 *** 0.65 ** 1.76 *** 1.58 * 4.08 ***

Individual's Herding× Buy Consensus -0.80 * -0.42 -1.51 ** -1.03 -2.18

Individual's Herding× Sell Consensus 1.96 ** 1.25 -0.62 0.30 1.04

Controls Yes Yes Yes Yes Yes

Fixed Industry Effects Yes Yes Yes Yes Yes

Fixed Year Effects Yes Yes Yes Yes Yes

Prob.>F <.0001 <.0001 <.0001 <.0001 <.0001

Adj. 𝑅2 0.03 0.16 0.23 0.23 0.25

Number of Obs. 16,820 16,820 16,820 16,820 16,820