像经济学家一样思考 - chinaes.org.cn · 宏观经济学(macroeconomics):研究整体经济 现象,包括通货膨胀,失业和经济增长 这两个经济学的分支是密切相关的,也有所不

1

计量经济学(中级)

Econometrics

3

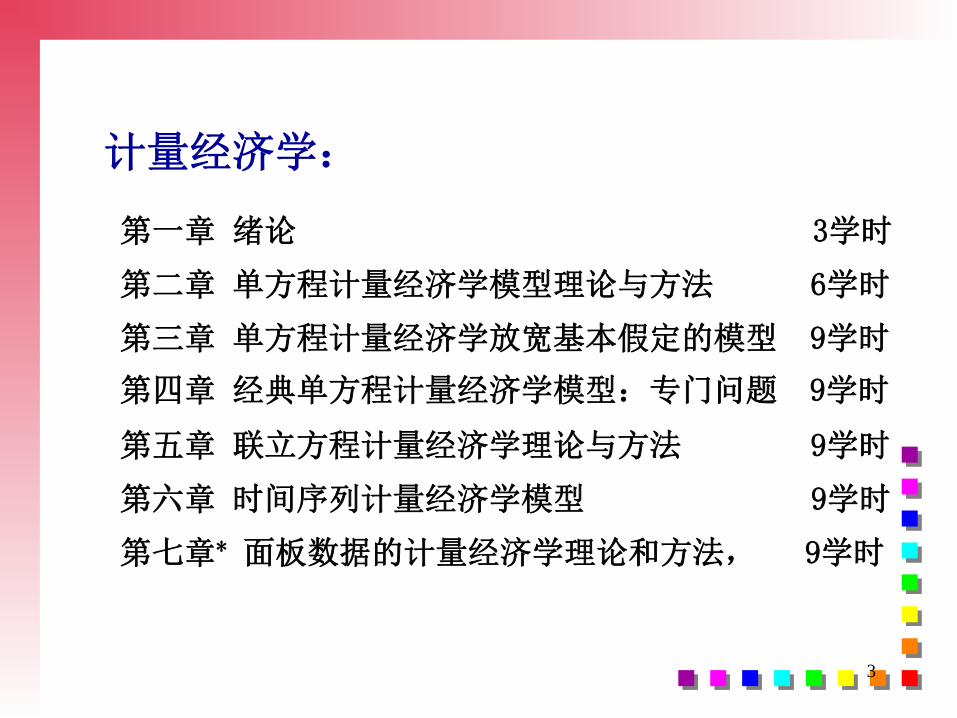

计量经济学:

第一章 绪论 3学时

第二章 单方程计量经济学模型理论与方法 6学时

第三章 单方程计量经济学放宽基本假定的模型 9学时

第四章 经典单方程计量经济学模型:专门问题 9学时

第五章 联立方程计量经济学理论与方法 9学时

第六章 时间序列计量经济学模型 9学时

第七章* 面板数据的计量经济学理论和方法, 9学时

4

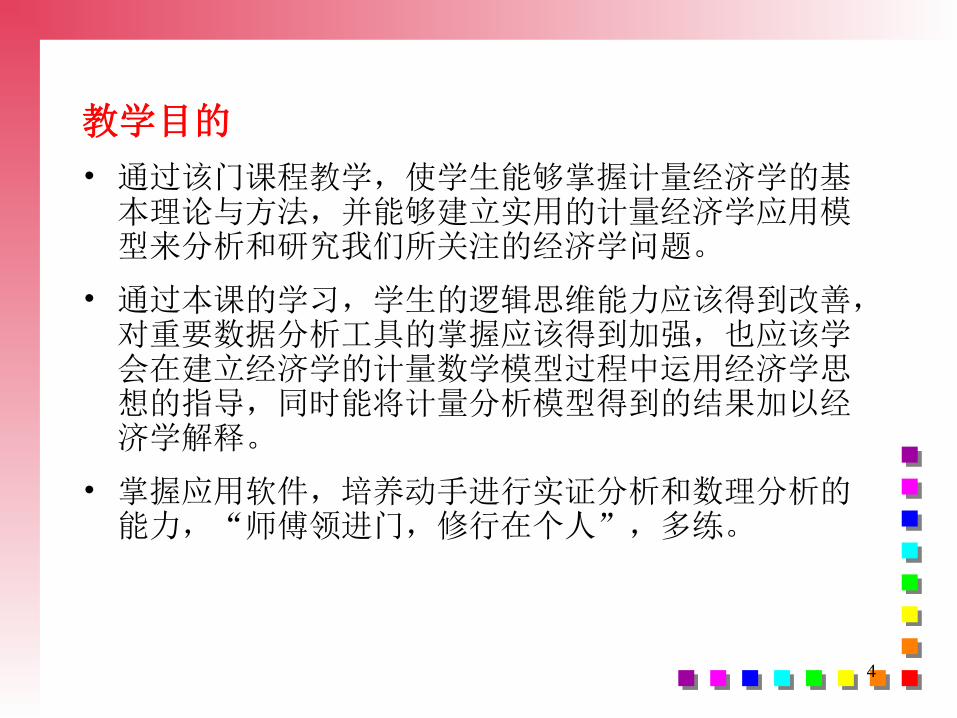

教学目的

• 通过该门课程教学,使学生能够掌握计量经济学的基本理论与方法,并能够建立实用的计量经济学应用模型来分析和研究我们所关注的经济学问题。

• 通过本课的学习,学生的逻辑思维能力应该得到改善,对重要数据分析工具的掌握应该得到加强,也应该学会在建立经济学的计量数学模型过程中运用经济学思想的指导,同时能将计量分析模型得到的结果加以经济学解释。

• 掌握应用软件,培养动手进行实证分析和数理分析的能力,“师傅领进门,修行在个人”,多练。

5

理想的学习基础

微积分、线性代数、概率论与数理统计、应用数理统计、统计学

6

主要参考教材

李子奈,《计量经济学》第三版,高等教育出版社,2010年Damodar N. Gujarrati,《Basic Econometrics》, 2001Jeffrey M. Wooldridge, 《Introductory Econometrics: A

Modern Approach》(second edition), Thomson, South-Western, 2003

Damodar N. Gujarrati,《Basic Econometrics》(fourth edition), The McGraw-Hill Companies, 2001

古扎拉蒂著,林少宫译,《计量经济学》(第3版),中国人民大学出版社,1999年

《动态经济学方法》,龚六堂著,北京大学出版社,2002年《Optimization in Economic Theory》,Avinash.K.Dixit,

Oxford University Press, 1999《经济学中的分析方法(Analytical Methods in Economics)》,

高山晟等著中国人民大学出版社,2001年。

7

其它参考书张保法著,《经济计量学》(第4版),经济科学出版社,

2000年1月赵国庆主编,《计量经济学》,中国人民大学出版社,

2001年2月Michael D. Intriligator,《Econometric odels,Techniques,and

Applications》(Second Edition), Prentice-Hall Inc.,1997R. S. Pindyck, D. L.Rubinfeld, 《Econometric Models and

Econometric Forecasts》(Fourth Edition), McGraw-Hill, 1990

G.S.Maddala, 《Introduction to Econometrics》(Third Edition), John Wiley & Sons, 2001

Robert D. Mason, Douglas A. Lind, 《Statistical Techniques in Business and Economics》 (Nineth Edition), McGraw-Hill Company, 1996 (机械工业出版社,1998年12月)

8

张 寿、于清文编著,《计量经济学》,上海交大出版社,1984年

唐国兴著,《计量经济学—理论、方法和模型》,复旦大学出版社,1991年

陈正澄著,《计量经济学》,台湾三民书局,1980年吴承业、龚德恩编著,《应用经济计量学教程》,中国

铁道出版社,1996年R.L.Thomas, 《Introductory Econometrics: Theory and

Applications》, Longman Inc.,1985高级教材,部分参考文献李子奈、叶阿忠,《高等计量经济学》,清华大学出版

社,2000年William H.Greene,《Econometric Analysis》(Fourth

Edition), Prentice-Hall Inc., 2000G.C.Chow著,郑宗成等译,《经济计量学》,中国友谊

出版公司,1988年

9

L.Klein著,谢嘉译,《经济计量学教科书》,商务印书馆,1983年

G.G.Judge等著,周逸江等译,《经济计量学理论与实践引论》,中国统计出版社,1993年

张晓峒著,《计量经济分析》,经济科学出版社,2000年9月

Aaron S. Edlin and Chris Shannon, "Strict Monotonicity in Comparative Statics," Journal of Economic Theory, 81: 201-219, 1998.

Paul Milgrom and Chris Shannon, "Monotone Comparative Statics," Econometrica 64:157-180 1994.

Aaron S. Edlin and Chris Shannon, “Strict Single Crossing and Strict Spence -Mirrlees Condition: A Comment on Monotone Comparative Statics,” Econometrica 66: 1417-1425, 1998.

10

课程成绩

课堂表现:15分

作业: 25分

期末考核:60分(笔试+面试)

11

第一章. 绪论

Introduction to Econometrics

12

一、计量经济学与数理统计学的区别

统计学 计量经济学

实验数据 观测数据(非实验数据)

1)序列无关性: Cov(µi, µj)=02)随机误差项µ与解释变量X之

间不相关:Cov(Xi, µi)=0,Cov(Xi, i)=0 .

3)随机误差项服从同方差的正态分布

1)序列相关.2)多重共线性 .3)异方差性.

13

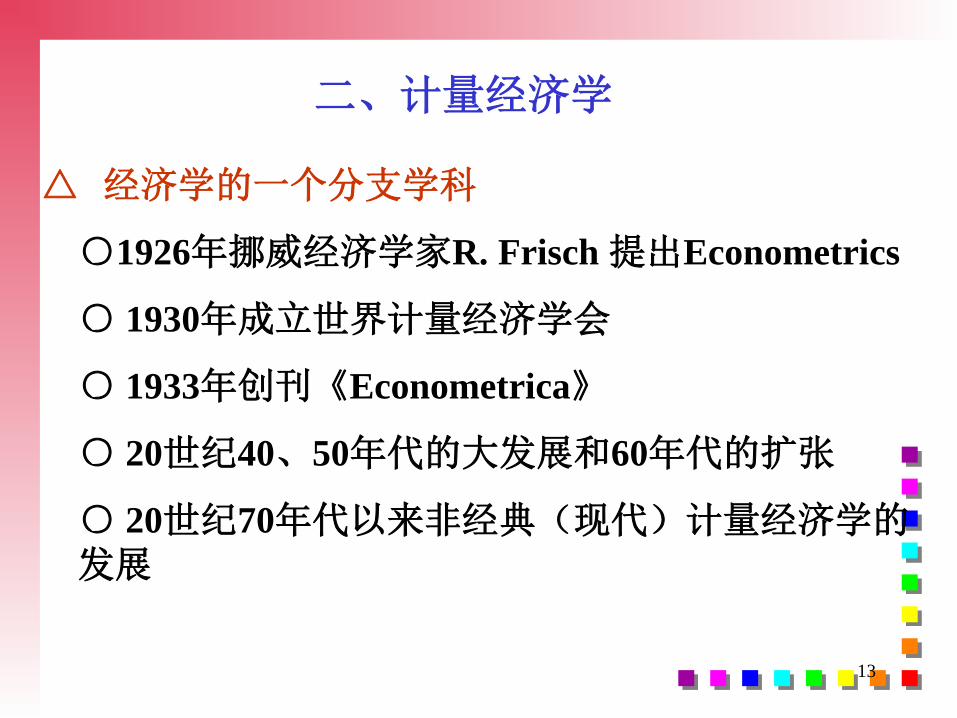

二、计量经济学

△ 经济学的一个分支学科

○1926年挪威经济学家R. Frisch 提出Econometrics

○ 1930年成立世界计量经济学会

○ 1933年创刊《Econometrica》

○ 20世纪40、50年代的大发展和60年代的扩张

○ 20世纪70年代以来非经典(现代)计量经济学的发展

14

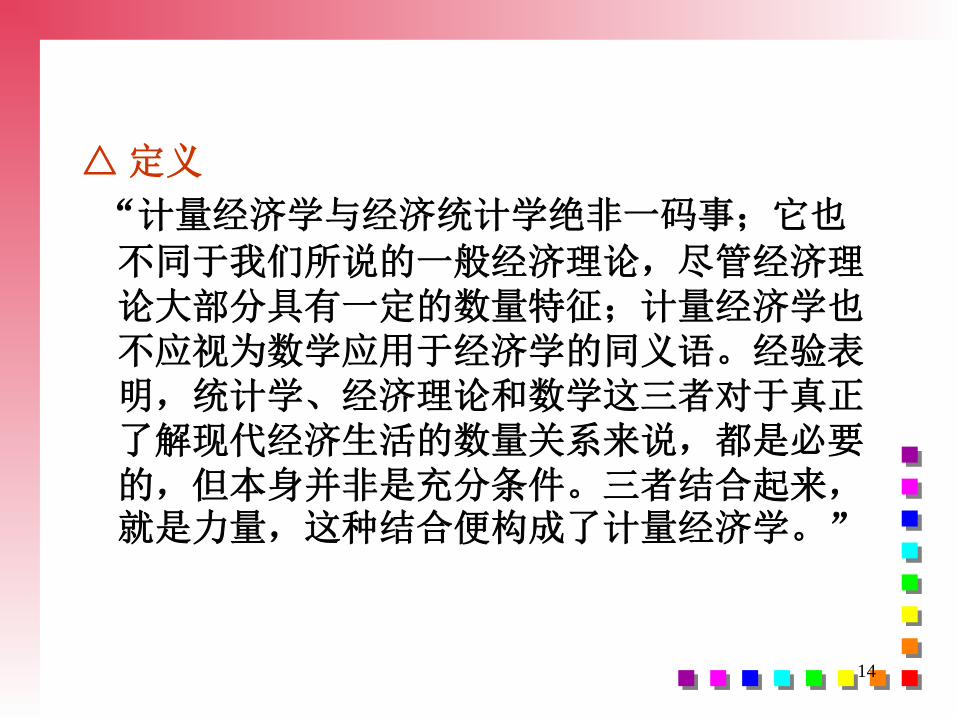

△ 定义

“计量经济学与经济统计学绝非一码事;它也

不同于我们所说的一般经济理论,尽管经济理论大部分具有一定的数量特征;计量经济学也不应视为数学应用于经济学的同义语。经验表明,统计学、经济理论和数学这三者对于真正了解现代经济生活的数量关系来说,都是必要的,但本身并非是充分条件。三者结合起来,就是力量,这种结合便构成了计量经济学。”

15

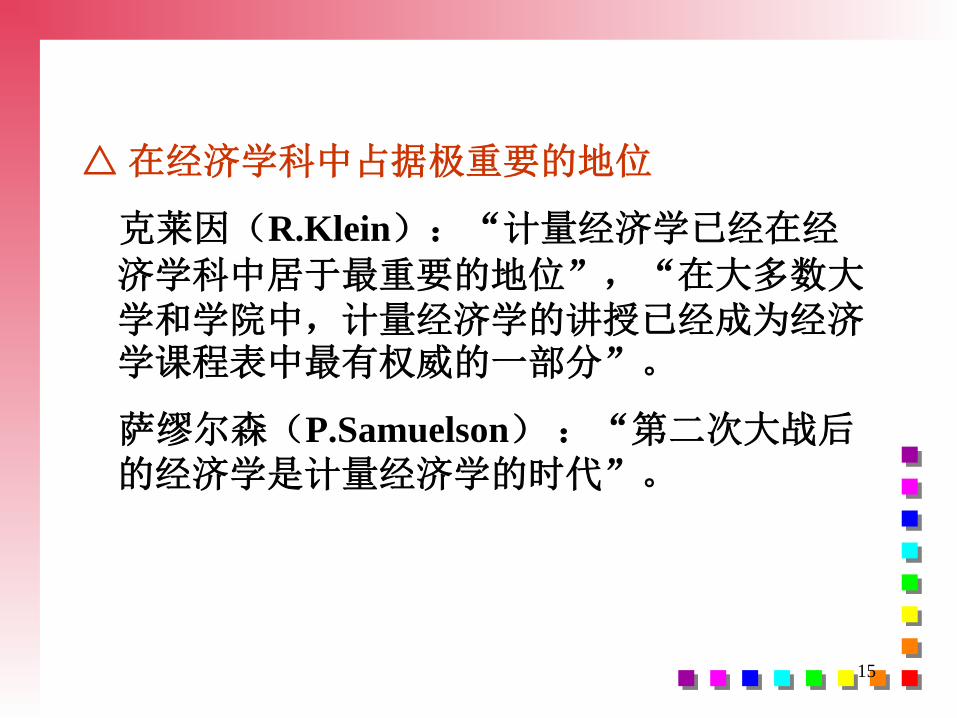

△ 在经济学科中占据极重要的地位

克莱因(R.Klein):“计量经济学已经在经

济学科中居于最重要的地位”,“在大多数大学和学院中,计量经济学的讲授已经成为经济学课程表中最有权威的一部分”。

萨缪尔森(P.Samuelson) :“第二次大战后的经济学是计量经济学的时代”。

16

△诺贝尔经济学奖与计量经济学

• 67位获奖者中21位直接因为对计量经济学发展的贡献而获奖

1969 R. Frisch J. Tinbergen1973 W. Leotief1980 L. R. Klein1984 R. Stone1989 T. Haavelmo2000 J. J. Heckman D. L. McFadden2003 R. F. Engle C. W. J. Granger2013 尤金·法马、拉尔斯·彼得·汉森和罗伯特·席勒

• 近20位担任过世界计量经济学会会长

• 30余位左右在获奖成果中应用了计量经济学

17

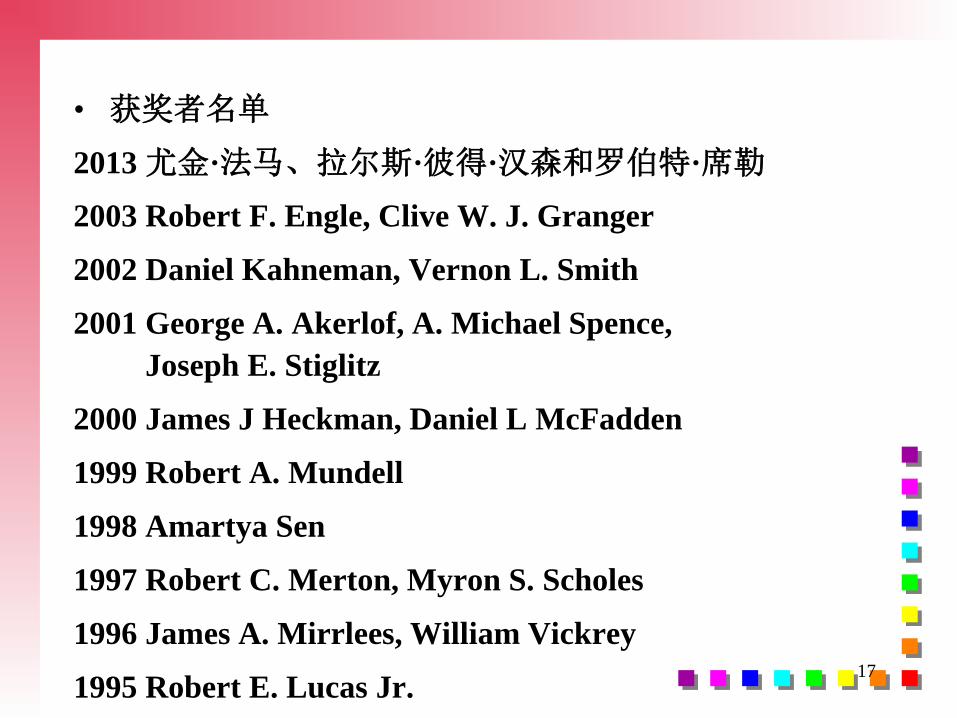

• 获奖者名单

2013 尤金·法马、拉尔斯·彼得·汉森和罗伯特·席勒

2003 Robert F. Engle, Clive W. J. Granger

2002 Daniel Kahneman, Vernon L. Smith

2001 George A. Akerlof, A. Michael Spence, Joseph E. Stiglitz

2000 James J Heckman, Daniel L McFadden

1999 Robert A. Mundell

1998 Amartya Sen

1997 Robert C. Merton, Myron S. Scholes

1996 James A. Mirrlees, William Vickrey

1995 Robert E. Lucas Jr.

18

1994 John C. Harsanyi, John F. Nash Jr., Reinhard Selten

1993 Robert W. Fogel, Douglass C. North

1992 Gary S. Becker

1991 Ronald H. Coase

1990 Harry M. Markowitz, Merton H. Miller, William F. Sharpe

1989 Trygve Haavelmo

1988 Maurice Allais

1987 Robert M. Solow

1986 James M. Buchanan Jr.

19

1985 Franco Modigliani

1984 Richard Stone

1983 Gerard Debreu

1982 George J. Stigler

1981 James Tobin

1980 Lawrence R. Klein

1979 Theodore W. Schultz, Sir Arthur Lewis

1978 Herbert A. Simon

1977 Bertil Ohlin, James E. Meade

20

1976 Milton Friedman

1975 Leonid Vitaliyevich Kantorovich Tjalling C. Koopmans

1974 Gunnar MyrdalFriedrich August von Hayek

1973 Wassily Leontief

1972 John R. Hicks, Kenneth J. Arrow

1971 Simon Kuznets

1970 Paul A. Samuelson

1969 Ragnar Frisch, Jan Tinbergen

21

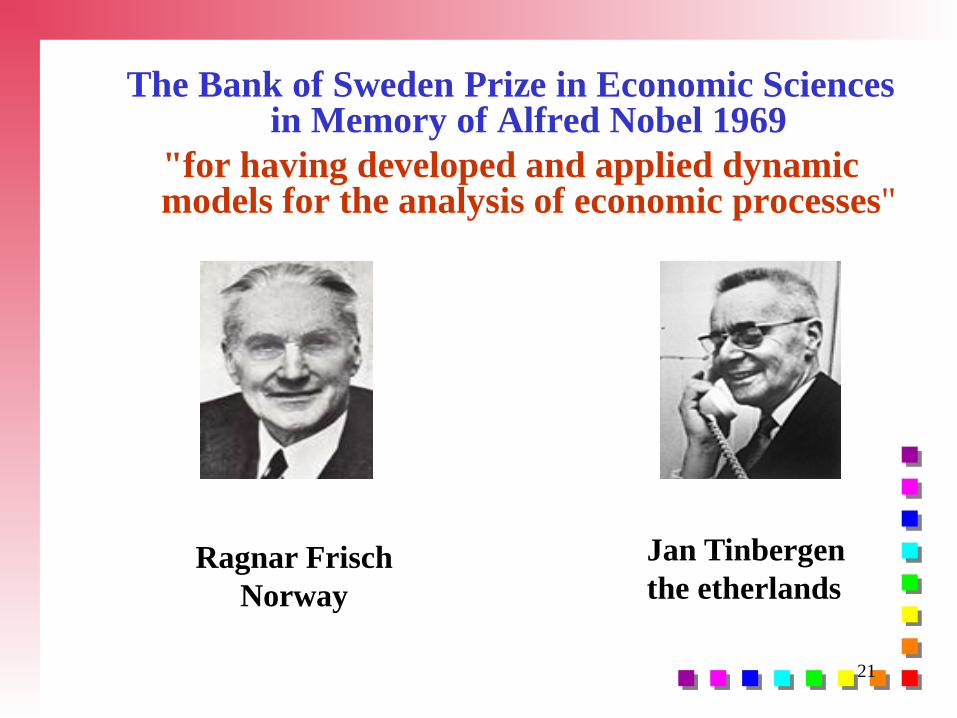

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1969

"for having developed and applied dynamic models for the analysis of economic processes"

Ragnar FrischNorway

Jan Tinbergen the etherlands

22

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1973

"for the development of the input-output method and for its application to important economic

problems"

Wassily Leontief USA

23

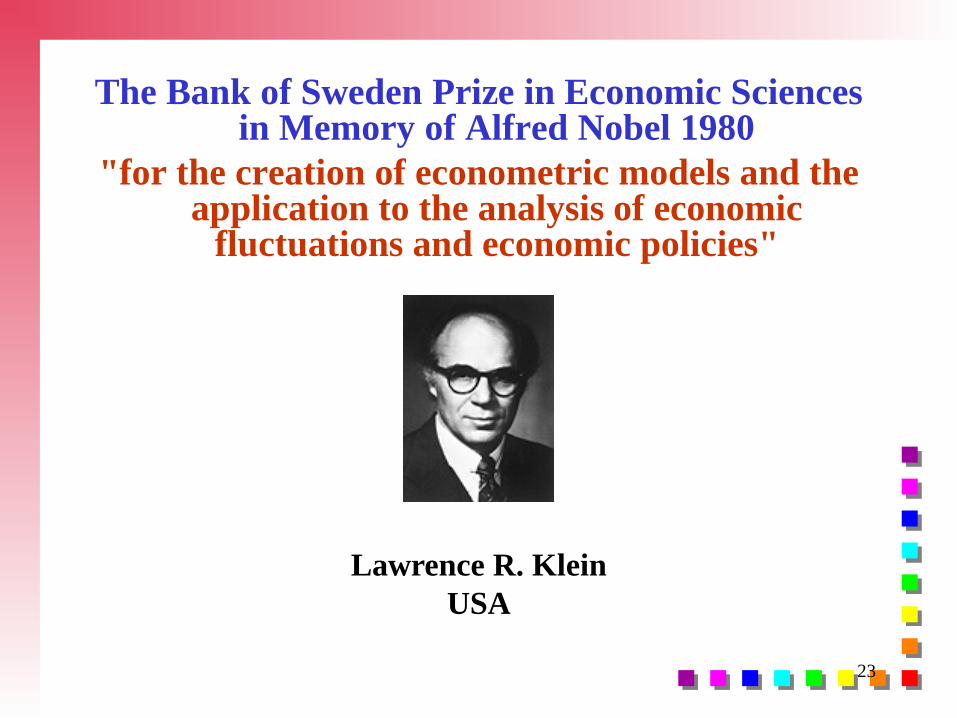

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1980

"for the creation of econometric models and the application to the analysis of economic

fluctuations and economic policies"

Lawrence R. Klein USA

24

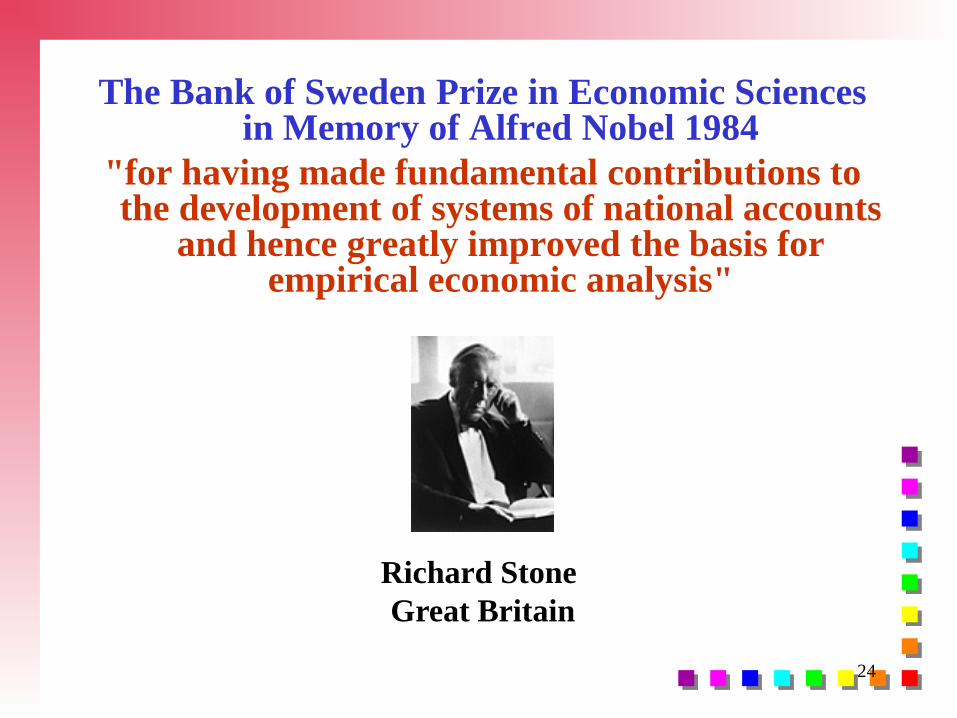

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1984

"for having made fundamental contributions to the development of systems of national accounts

and hence greatly improved the basis for empirical economic analysis"

Richard StoneGreat Britain

25

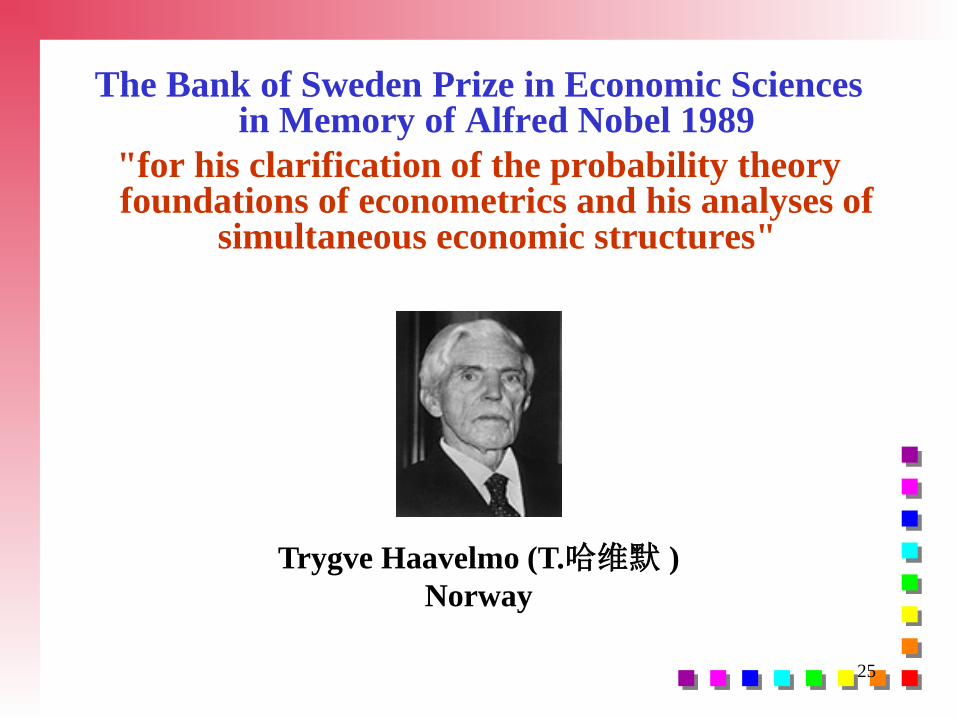

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1989

"for his clarification of the probability theory foundations of econometrics and his analyses of

simultaneous economic structures"

Trygve Haavelmo (T.哈维默 )Norway

26

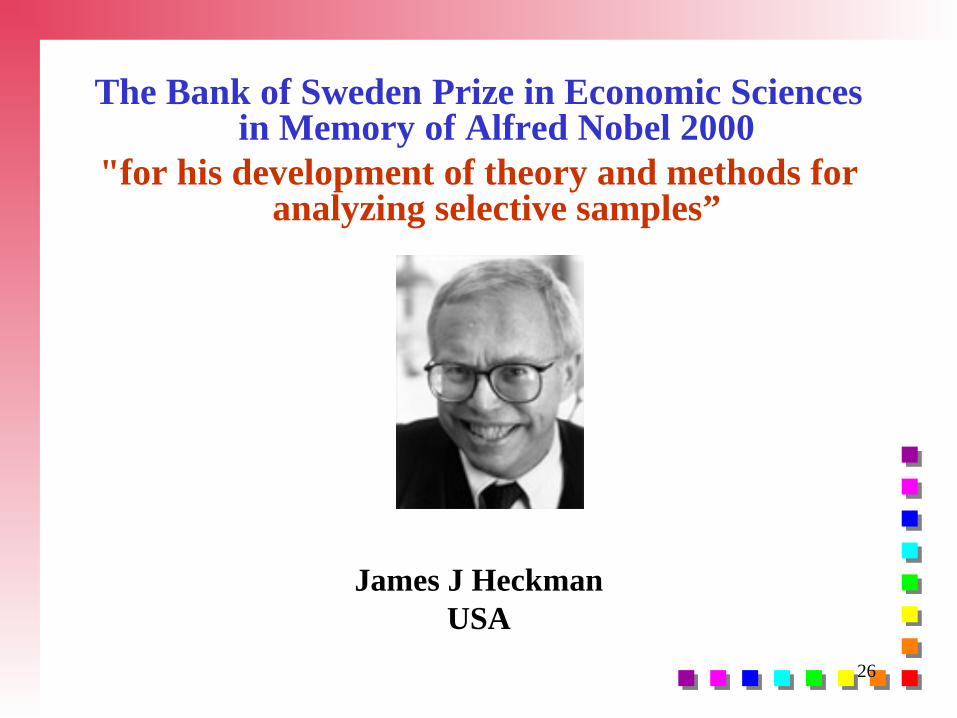

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 2000

"for his development of theory and methods for analyzing selective samples”

James J Heckman USA

27

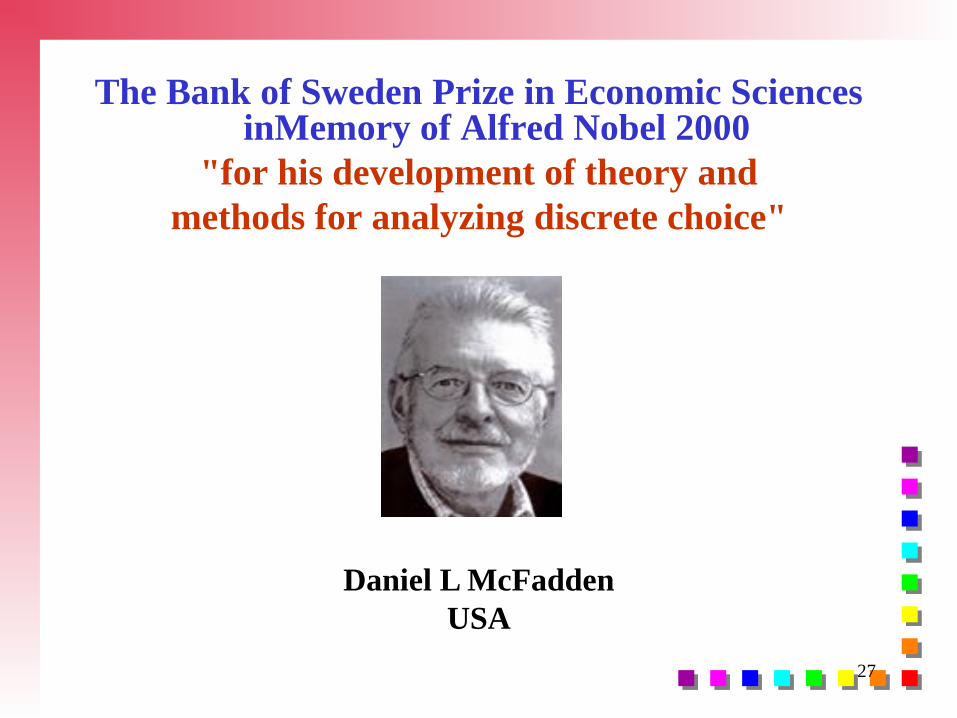

The Bank of Sweden Prize in Economic Sciences inMemory of Alfred Nobel 2000

"for his development of theory andmethods for analyzing discrete choice"

Daniel L McFaddenUSA

28

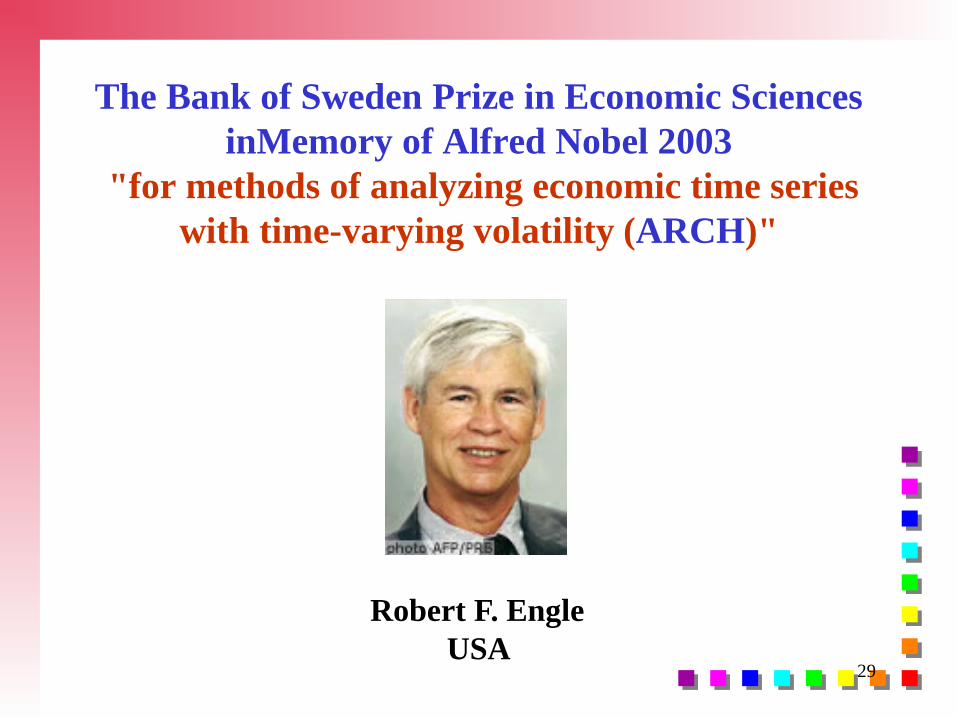

The Bank of Sweden Prize in Economic Sciences inMemory of Alfred Nobel 2003

"for methods of analyzing economic time series with common trends (cointegration)"

Clive W. J. GrangerUK

29

The Bank of Sweden Prize in Economic Sciences inMemory of Alfred Nobel 2003

"for methods of analyzing economic time series with time-varying volatility (ARCH)"

Robert F. EngleUSA

30

2013年诺贝尔经济学奖授予美国经济学家尤金·法马、拉尔斯·彼得·汉森和罗伯特·席勒,以表彰他们对资产价格所做的实证分析。

31

二、计量经济学的内容体系

△ 广义计量经济学和狭义计量经济学

△ 初、中、高级计量经济学

△ 理论计量经济学和应用计量经济学

△ 经典计量经济学和非经典计量经济学

△ 微观计量经济学和宏观计量经济学

32

△广义计量经济学和狭义计量经济学

• 广义计量经济学是利用经济理论、数学以及统计学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

• 狭义计量经济学,也就是我们通常所说的计量经济学,以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

• 本课程中的计量经济学模型,就是狭义计量经济学意义上的经济数学模型。

33

△ 初、中、高级计量经济学

• 初级以计量经济学的数理统计学基础知识和经典的线性单方程模型理论与方法为主要内容;

• 中级以用矩阵描述的经典的线性单方程模型理论与方法、经典的线性联立方程模型理论与方法,以及传统的应用模型为主要内容;

• 高级以非经典的、现代的计量经济学模型理论、方法与应用为主要内容。

• 本课程定位于中级水平上,适当引入高级的内容。

34

△ 理论计量经济学和应用计量经济学

• 理论计量经济学是以介绍、研究计量经济学的理论与方法为主要内容,侧重于理论与方法的数学证明与推导,与数理统计联系极为密切。除了介绍计量经济模型的数学理论基础、普遍应用的计量经济模型的参数估计方法与检验方法外,还研究特殊模型的估计方法与检验方法,应用了广泛的数学知识。

• 应用计量经济学则以建立与应用计量经济学模型为主要内容,强调应用模型的经济学和经济统计学基础,侧重于建立与应用模型过程中实际问题的处理。

• 本课程是二者的结合。

35

△ 经典计量经济学和非经典计量经济学

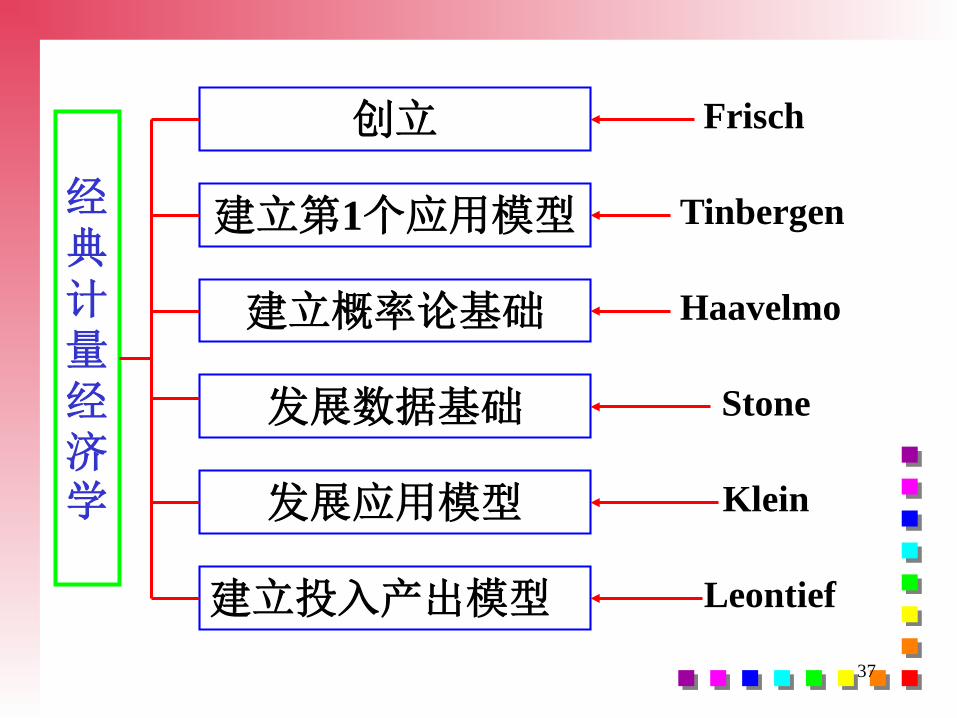

• 经典计量经济学(Classical Econometrics)一般指20世纪70年代以前发展并广泛应用的计量经济学。

R. Frisch创立

T.Haavelmo建立了它的概率论基础

L.R.Klein成为其理论与应用的集大成者

36

• 经典计量经济学在应用方面的特征是:

⑴ 应用模型方法论基础—实证分析、经验分析、归纳;

⑵ 应用模型的功能—结构分析、政策评价、经济预测、理论检验与发展;

⑶ 应用模型的领域—传统的应用领域,例如生产、需求、消费、投资、货币需求,以及宏观经济等。

37

经典计量经济学

创立

建立第1个应用模型

建立概率论基础

发展数据基础

发展应用模型

Tinbergen

Frisch

Haavelmo

Stone

Klein

建立投入产出模型 Leontief

38

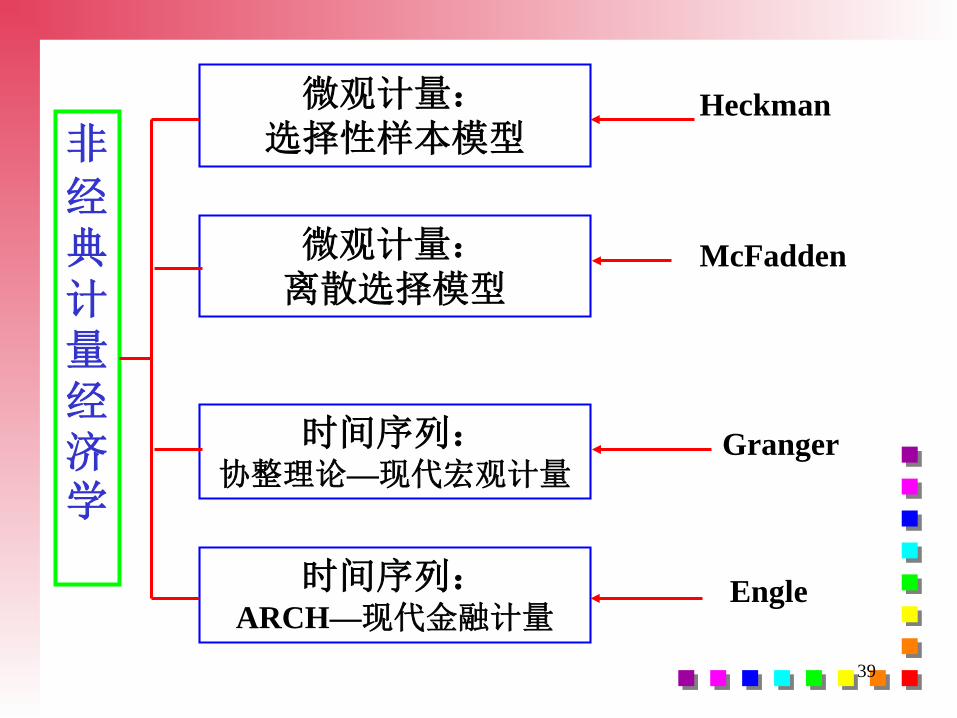

• 非经典计量经济学一般指20世纪70年代

以来发展的计量经济学理论、方法及应用模型,也称为现代计量经济学。

• 非经典计量经济学主要包括:微观计量经济学、非参数计量经济学、时间序列计量经济学和动态计量经济学等。

39

非

经典计量经济学

微观计量:选择性样本模型

微观计量:离散选择模型

时间序列:协整理论—现代宏观计量

时间序列:ARCH—现代金融计量

Engle

Heckman

McFadden

Granger

40

• 本课程以经典计量经济学为主,适当引入一些简单的、应用较多的现代计量经济学理论方法。理由:

一方面,从理论方法角度,经典计量经济学理论方法是非经典计量经济学理论方法的基础;

另一方面,从应用的角度,经典计量经济学模型仍然是目前应用最为普遍的计量经济学模型。

41

△ 微观计量经济学和宏观计量经济学

• 微观计量经济学 于2000年诺贝尔经济学奖公报中正式提出。

• 微观计量经济学的内容集中于“对个人和家庭的经济行为进行经验分析”;

• “微观计量经济学的原材料是微观数据”,微观数据表现为截面数据和平行(panel)数据。

• 赫克曼(J.Heckman)和麦克法登(D.McFaddan) 对微观计量经济学作出原创性贡献。

42

• 经典宏观计量经济学:利用计量经济学理论方法,建立宏观经济模型,对宏观经济进行分析、评价和预测。

• 现代宏观计量经济学的主要研究方向:单位根检验、协整理论以及动态计量经济学。

43

三、建立计量经济学模型的步骤

1.理论模型的设计

2.样本数据的收集

3.模型参数的估计

4.模型的检验

44

1.理论模型的建立

⑴ 确定模型包含的变量

⑵ 确定模型的数学形式

利用经济学和数理经济学的成果

根据样本数据作出的变量关系图

选择可能的形式试模拟

⑶ 拟定模型中待估计参数的理论期望值区间

符号、大小、 关系

例如:ln(人均食品需求量)=α+βln(人均收入)+γln(食品价格) +δln(其它商品价格)+ε

其中α 、β、γ、δ的符号、大小、 关系

45

2.样本数据的收集

⑴ 几类常用的样本数据时间序列数据截面数据虚变量离散数据联合应用

⑵ 数据质量完整性准确性可比性一致性

46

3.模型参数的估计

⑴ 各种模型参数估计方法

⑵ 如何选择模型参数估计方法

⑶ 关于应用软件的使用

47

4. 模型的检验

⑴ 经济意义检验

根据拟定的符号、大小、关系

例如:ln(人均食品需求量)=-2.0-0.5ln(人均收入)-4.5ln(食品价格) +0.8ln(其它商品价格)

ln(人均食品需求量)=-2.0+0.5ln(人均收入)-4.5ln(食品价格)+0.8ln(其它商品价格)

48

⑵ 统计检验由数理统计理论决定包括拟合优度检验

总体显著性检验变量显著性检验

⑶ 计量经济学检验由计量经济学理论决定包括异方差性检验

序列相关性检验共线性检验

⑷ 模型预测检验由模型的应用要求决定包括稳定性检验:扩大样本重新估计预测性能检验:对样本外一点进行实际预测

![[当代经济学系列丛书]经济学家和说教者·[美]斯蒂格茨 著](https://static.fdocument.pub/doc/165x107/568c34711a28ab023590764a/-568c34711a28ab023590764a.jpg)