蓝山科技(830815) “三网融合”继续推进...

10

新三板证券研究报告 报告日期:2016 年 6 月 14 日 基本数据 2016 年 6 月 16 日 收盘价(元) 4.73 总股本(百万股) 338.4 流通股本(百万股) 260.3 总市值(百万元) 1601 每股净资产(元) 1.92 PB 2.47 财务指标 2014A 2015A 2106E 2017E 2018E 营业收入(百万元) 507.00 580.66 682.23 776.53 886.54 净利润(百万元) 82.22 98.78 114.89 130.78 149.27 毛利率(%) 40.3% 40.1% 39.8% 39.8% 39.7% 净利率(%) 16.2% 17.0% 16.8% 16.8% 16.8% EPS(元) 1.00 0.29 0.34 0.39 0.44 净资产收益率(%) 15.7% 15.2% 17.7% 20.2% 23.0% 报告要点 公司是国内领先的光纤传输和接入设备生产商之一。主要产 品为光通信传输与接入设备,其产品与服务广泛应用于光纤到户、 三网融合与大客户接入领域,覆盖电信、市政、能源、教育等众 多行业。 “光进铜退”是目前互联网接入方式的主要趋势。传统的 xDSL 方式由于网速带宽有限满足不了目前互联网用户的需要,已 经逐渐被淘汰,光纤到户的比例持续大幅提升。截止到 2016 年 2 月,传统的 xDSL 端口接入用户数已从 2011 年的 1.1 亿个下降到 4600 万户左右,总体降幅为 58.18%,年平均降幅为 16%。 “三网融合”继续深入推进,将带动公司业绩稳定增长。公 司核心产品 PON 系列是“三网融合”具体实现的必要设备。目前 公司此类产品已经得到市场的广泛认可,成为三网融合和网络扩 容升级的代表性设备。 盈利预测及估值分析 我们预计公司 2016-2018 年的营收总额为 6.82 亿元、7.76 亿 元、 8.86 亿元,归属母公司的净利润为 1.15 亿元、 1.31 亿元、 1.49 亿元。所对应的每股收益 EPS 分别为 0.34 元、0.39 元、0.44 元。 合理估值为 24 倍左右市盈率,对应 2016 年预计净利润,其市值 水平为 27.6 亿元。 风险提示 客户集中度较高的风险,技术更新风险、人力资源不足的风 险。 蓝山科技(830815) “三网融合”继续推进 未来稳步增长可期 研究员:王振亚 [email protected] 010-85715117

Transcript of 蓝山科技(830815) “三网融合”继续推进...

新三板证券研究报告

报告日期:2016 年 6 月 14 日

基本数据

2016 年 6 月 16 日

收盘价(元) 4.73

总股本(百万股) 338.4

流通股本(百万股) 260.3

总市值(百万元) 1601

每股净资产(元) 1.92

PB 2.47

财务指标

2014A 2015A 2106E 2017E 2018E

营业收入(百万元) 507.00 580.66 682.23 776.53 886.54

净利润(百万元) 82.22 98.78 114.89 130.78 149.27

毛利率(%) 40.3% 40.1% 39.8% 39.8% 39.7%

净利率(%) 16.2% 17.0% 16.8% 16.8% 16.8%

EPS(元) 1.00 0.29 0.34 0.39 0.44

净资产收益率(%) 15.7% 15.2% 17.7% 20.2% 23.0%

报告要点

公司是国内领先的光纤传输和接入设备生产商之一。主要产

品为光通信传输与接入设备,其产品与服务广泛应用于光纤到户、

三网融合与大客户接入领域,覆盖电信、市政、能源、教育等众

多行业。

“光进铜退”是目前互联网接入方式的主要趋势。传统的

xDSL 方式由于网速带宽有限满足不了目前互联网用户的需要,已

经逐渐被淘汰,光纤到户的比例持续大幅提升。截止到 2016 年 2

月,传统的 xDSL 端口接入用户数已从 2011 年的 1.1 亿个下降到

4600 万户左右,总体降幅为 58.18%,年平均降幅为 16%。

“三网融合”继续深入推进,将带动公司业绩稳定增长。公

司核心产品 PON 系列是“三网融合”具体实现的必要设备。目前

公司此类产品已经得到市场的广泛认可,成为三网融合和网络扩

容升级的代表性设备。

盈利预测及估值分析

我们预计公司 2016-2018 年的营收总额为 6.82 亿元、7.76 亿

元、8.86 亿元,归属母公司的净利润为 1.15 亿元、1.31 亿元、1.49

亿元。所对应的每股收益 EPS 分别为 0.34 元、0.39 元、0.44 元。

合理估值为 24 倍左右市盈率,对应 2016 年预计净利润,其市值

水平为 27.6 亿元。

风险提示

客户集中度较高的风险,技术更新风险、人力资源不足的风

险。

蓝山科技(830815) “三网融合”继续推进 未来稳步增长可期

研究员:王振亚

010-85715117

新三板证券研究报告

1

目 录

国内领先的光纤传输和接入设备生产商 ................................................................... 1

2015 年业绩稳定增长 各项指标符合预期 .............................................................. 2

“光进铜退”是目前互联网接入方式的主要趋势 ................................................... 4

“三网融合”继续深入推进 带动公司业绩稳定增长 ............................................. 5

盈利预测 ....................................................................................................................... 6

估值分析 ....................................................................................................................... 6

图表目录

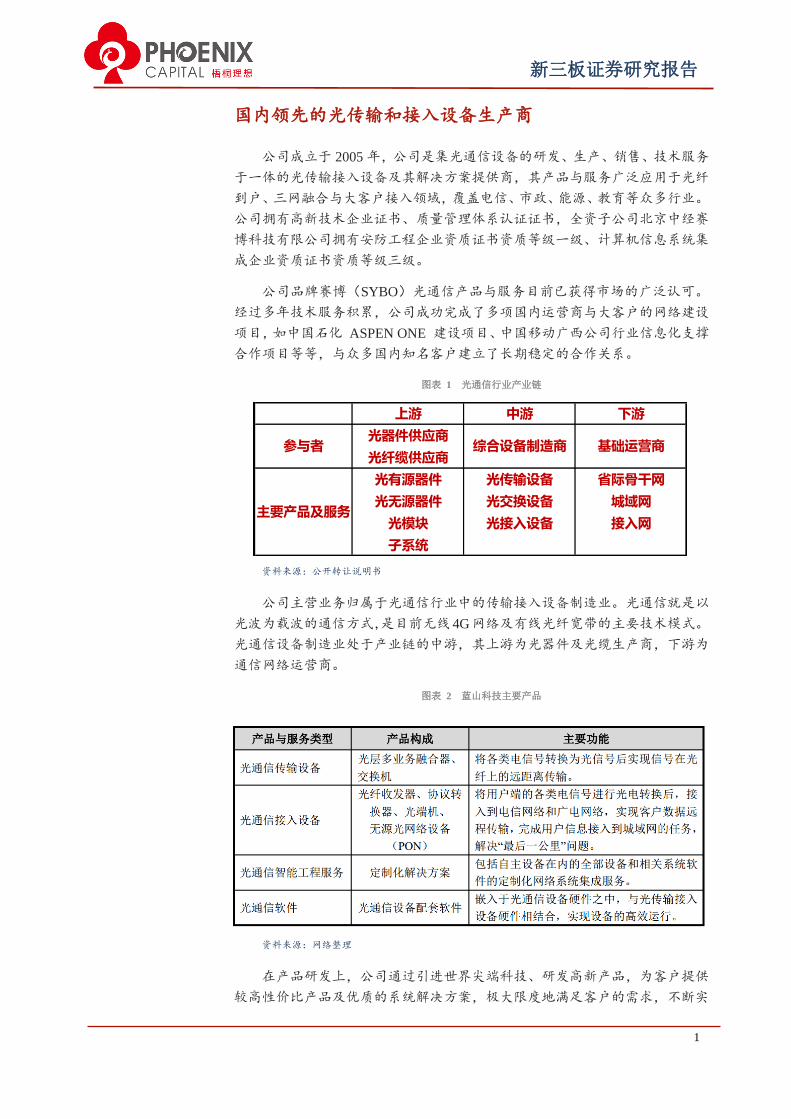

图表 1 光通信行业产业链........................................................................................................... 1

图表 2 蓝山科技主要产品........................................................................................................... 1

图表 3 蓝山科技股权结构图....................................................................................................... 2

图表 4 公司 2013-2016 年营业收入及净利润走势 ................................................................... 2

图表 5 公司营收主要来源(单位 百万) ................................................................................. 3

图表 6 公司 2013-2016 年综合毛利率水平及三大费用占比 ................................................... 3

图表 7 2004-2015 年我国宽带接入用户数(单位 万户) ...................................................... 4

图表 8 2011-2016 宽带接入端口数量:xDSL(单位 万户) ................................................. 4

图表 9 公司 PON 系列产品原理图 ............................................................................................ 5

图表 10 公司 2016-2018 盈利预测 ............................................................................................. 6

图表 11 各公司现阶段市值及市盈率比较 ................................................................................. 7

新三板证券研究报告

1

国内领先的光传输和接入设备生产商

公司成立于 2005 年,公司是集光通信设备的研发、生产、销售、技术服务

于一体的光传输接入设备及其解决方案提供商,其产品与服务广泛应用于光纤

到户、三网融合与大客户接入领域,覆盖电信、市政、能源、教育等众多行业。

公司拥有高新技术企业证书、质量管理体系认证证书,全资子公司北京中经赛

博科技有限公司拥有安防工程企业资质证书资质等级一级、计算机信息系统集

成企业资质证书资质等级三级。

公司品牌赛博(SYBO)光通信产品与服务目前已获得市场的广泛认可。

经过多年技术服务积累,公司成功完成了多项国内运营商与大客户的网络建设

项目,如中国石化 ASPEN ONE 建设项目、中国移动广西公司行业信息化支撑

合作项目等等,与众多国内知名客户建立了长期稳定的合作关系。

图表 1 光通信行业产业链

资料来源:公开转让说明书

公司主营业务归属于光通信行业中的传输接入设备制造业。光通信就是以

光波为载波的通信方式,是目前无线4G网络及有线光纤宽带的主要技术模式。

光通信设备制造业处于产业链的中游,其上游为光器件及光缆生产商,下游为

通信网络运营商。

图表 2 蓝山科技主要产品

资料来源:网络整理

在产品研发上,公司通过引进世界尖端科技、研发高新产品,为客户提供

较高性价比产品及优质的系统解决方案,极大限度地满足客户的需求,不断实

上游 中游 下游

光器件供应商

光纤缆供应商

光有源器件 光传输设备 省际骨干网

光无源器件 光交换设备 城域网

光模块 光接入设备 接入网

子系统

参与者

主要产品及服务

综合设备制造商 基础运营商

新三板证券研究报告

2

现产品的快速升级。

目前公司市场定位为:中、高端光传输和接入网络通信产品覆盖全国范围,

成为中国光纤传输和接入设备市场的领跑者。

图表 3 蓝山科技股权结构图

资料来源:公司公告

公司控股股东赛博(香港)控股有限公司系 Robbyn Holding Limited 之全

资子公司。Robbyn Holding Limited 成立于 2010 年 12 月 8 日,注册于英属维

尔京群岛,董事为 Zhao Ruimei 女士(曾用名赵瑞梅,于 2011 年 11 月取得圣

基茨和尼维斯国籍),主营业务为股权投资管理。Zhao Ruimei 女士持有 Robbyn

HoldingLimited 100%股权。Zhao Ruimei 女士之子谭澍先生担任本公司董事长、

总经理。因此,公司实际控制人为 Zhao Ruimei 女士与其子谭澍先生。

2015 年业绩稳定增长 各项指标符合预期

图表 4 公司 2013-2016 年营业收入及净利润走势

数据来源:choice 金融数据

新三板证券研究报告

3

公司 2015 年营业收入 5.8 亿元,同比增长 14.5%,净利润为 0.98 亿元,同

比增长 20%。2015 年业绩整体来看处于稳步增长的状态,其中光传输及光接入

设备的同比增长分别为 25%及 31%,光通信软件同比增长率也稳定在 15%。大

客户工程业务 2015 年有所下滑,主要是因为该细分市场的需求增长不如光通信

设备市场稳定,光通信设备需求与社区光纤宽带建设有关,而大客户工程需求

主要来自大型企业内部。

图表 5 公司营收主要来源(单位 百万)

数据来源:choice 金融数据

具体从从成本及费用方面看,公司各项业务毛利率水平差别较大,光通信

软件毛利率最高为 84%,而光传输设备毛利率最低为 27%,光接入设备毛利率

为 37%左右。(注:公司年报中仅 2015 年提及成本细节,由于缺少相关数据,

2013-2014 年各业务毛利率主要参考 2015 年水平)。

三大费用上,公司 2015 年大力控制各类费用,管理费用占比有明显的下降,

销售费用有略微上升,财务费用也有小幅下降,总体来看,公司总费用占比并

不算高,这主要和光通信行业的供求特点有关,市场的需求方主要是通信运营

商,销售渠道比较固定,所以销售费用占比很低,同时设备生产行业所需管理

费用也不会很高。公司在费用方面的控制措施使得 2015 年净利润增长率超过了

收入增长率。

图表 6 公司 2013-2016 年综合毛利率水平及三大费用占比

数据来源:choice 金融数据

2013A 2014A 2015A

营业总收入

光通信传输设备 77.17 115.49 144.34

增长率 % 50% 25%

光通信接入设备 141.88 147.59 193.36

增长率 % 4% 31%

光通信软件 45.43 52.21 59.95

增长率 % 15% 15%

光通信智能工程服务 145.44 175.33 163.03

增长率 % 21% -7%

其他 12.87 16.38 19.98

总收入合计 422.79 507.00 580.66

总收入增长率 19.9% 14.5%

新三板证券研究报告

4

“光进铜退”是目前互联网接入方式的主要趋势

光通信传输与接入设备市场与宽带建设密切相关。最近 10 年内我国互联网

接入数量一直持续增长,从增速上看,2005-2011 年处于高速增长期,2005 年

增速峰值达到了 57%,期间最低增速也在 20%以上,2011 年后,市场接近饱和,

总体增速下滑到 6%左右。

图表 7 2004-2015 年我国宽带接入用户数(单位 万户)

资料来源:国家统计局

在所有宽带接入方式中,又分为传统的 xDSL 端口(也就是使用铜网线的

方式)、局域网 LAN 端口、以及光纤接入 FTTH/0 端口,近年来光纤宽带建设

力度加大,传统的 xDSL 方式由于网速带宽有限满足不了目前互联网用户的需

要,已经逐渐被淘汰。光纤到楼、光纤到户的比例持续大幅提升。截止到 2016

年 2 月,传统的 xDSL 端口接入用户数已从 2011 年的 1.1 亿个下降到 4600 万

户左右,总体降幅为 58.18%,年平均降幅为 16%。

图表 8 2011-2016 宽带接入端口数量:xDSL(单位 万户)

新三板证券研究报告

5

数据来源:工信部

同时截止到 2015 年末光纤接入 FTTH/0 端口达到 2.1 亿个,比上年末净

增 4,719.2 万个,占互联网宽带接入端口总数比重由上年末的 40.6%提高到

47.1%。8Mbps 及以上接入速率的宽带用户总数超过 1.1 亿户,占宽带用户总

数的比重达 53.4%,比上年末增加 12.5%; 20Mbps 及以上宽带用户总数占宽

带用户总数的比重达 19.6%,比上年末增加 9.2%。

国家政策方面,近年来也提高了对宽带提速工程的重视。国务院在 2015

年 5 月出台关于宽带提速和电信资费下降的指导意见,指出到 2017 年底,全

国所有设区市城区和大部分非设区市城区家庭具备 100Mbps 光纤接入能力,

直辖市、省会城市等主要城市宽带用户平均按入速率超过 30Mbps,基本达到

2015 年发达国家平均水平。目前光纤端口在互联网宽带端口总量中占比仍不到

50%,未来几年内,光通信行业整体还将保持一个较为稳定的速度增长。

“三网融合”继续深入推进 带动公司业绩稳定增长

所谓“ 三网融合”,即将原本独立的电信网、互联网、广播电视网信号融

合为统一的通信协议,实现三网不同信号的相互渗透、相互兼容,通过同一光

纤媒介进行高速率数据传输与交换。伴随着广电网快速发展的是持续膨胀的电

视用户群体。未来广电网在三网融合领域的投资将持续增长,与国内三大运营

商共同成为我国光网络建设的投资主体,更有力的推动光通信设备行业需求的

持续旺盛。

公司核心产品 PON 系列(无源光网络)是目前应用于光纤接入领域的重要

光传输接入设备,也是电信运营商实现光纤到户(FTTH)所采用的主要技术方

式,同时也是“三网融合”具体实现的必要设备。一个完整的 PON 设备主要由

光线路终端(OLT)、光分配器(ODN)和光网络单元(ONU)组成。公司 PON

系列产品包括 PON 接入方案所涉及的核心部件:OLT 和 ONU。目前公司此类

产品已经得到市场的广泛认可,成为三网融合和网络扩容升级的代表性设备。

图表 9 公司 PON 系列产品原理图

数据来源:公开转让说明书

新三板证券研究报告

6

盈利预测

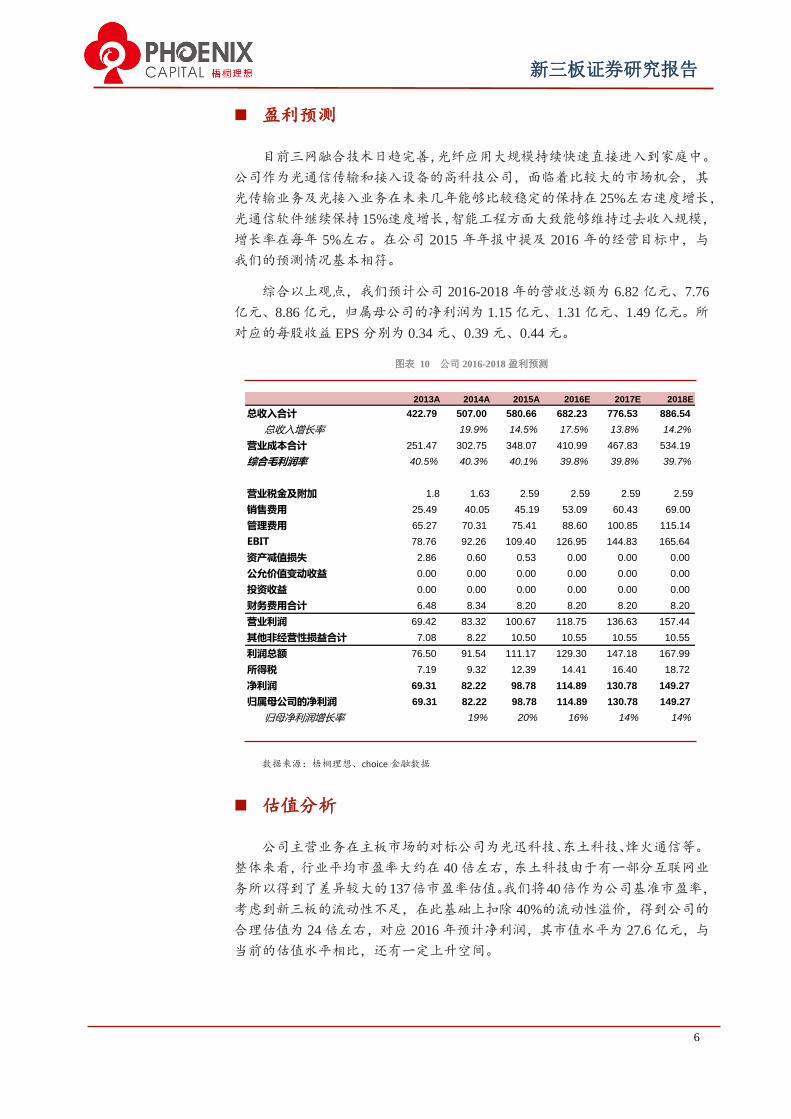

目前三网融合技术日趋完善,光纤应用大规模持续快速直接进入到家庭中。

公司作为光通信传输和接入设备的高科技公司,面临着比较大的市场机会,其

光传输业务及光接入业务在未来几年能够比较稳定的保持在 25%左右速度增长,

光通信软件继续保持 15%速度增长,智能工程方面大致能够维持过去收入规模,

增长率在每年 5%左右。在公司 2015 年年报中提及 2016 年的经营目标中,与

我们的预测情况基本相符。

综合以上观点,我们预计公司 2016-2018 年的营收总额为 6.82 亿元、7.76

亿元、8.86 亿元,归属母公司的净利润为 1.15 亿元、1.31 亿元、1.49 亿元。所

对应的每股收益 EPS 分别为 0.34 元、0.39 元、0.44 元。

图表 10 公司 2016-2018 盈利预测

数据来源:梧桐理想、choice 金融数据

估值分析

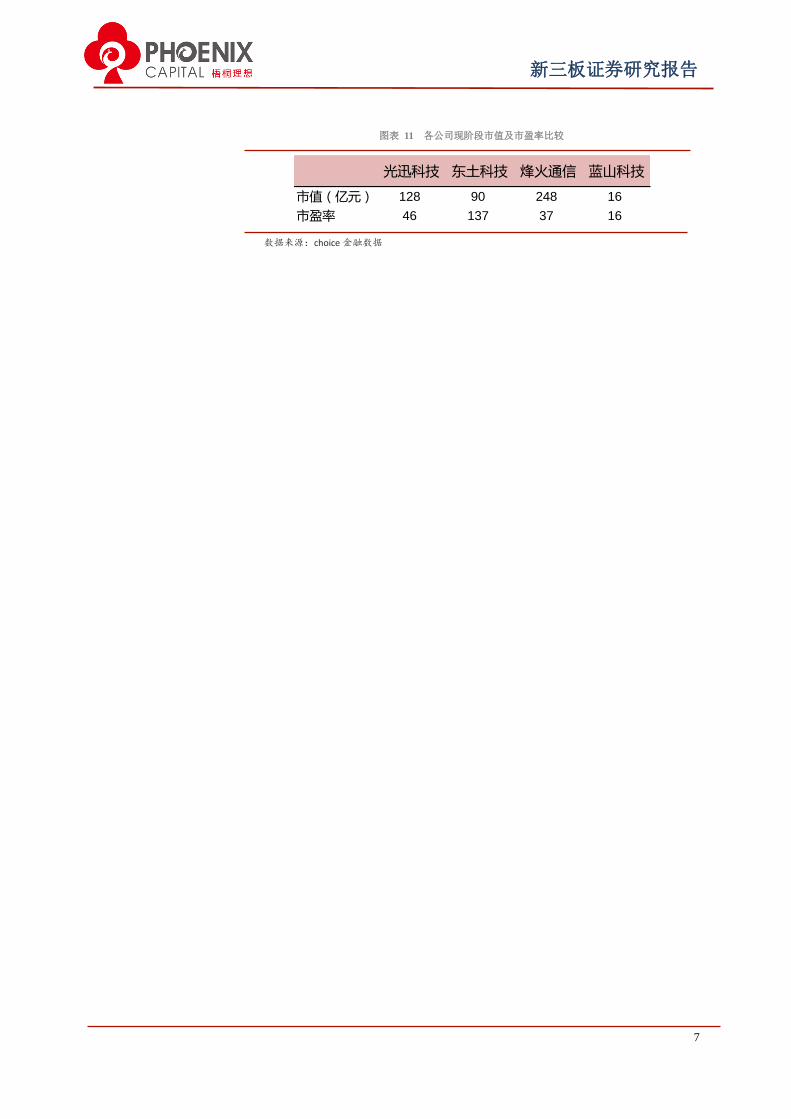

公司主营业务在主板市场的对标公司为光迅科技、东土科技、烽火通信等。

整体来看,行业平均市盈率大约在 40 倍左右,东土科技由于有一部分互联网业

务所以得到了差异较大的137倍市盈率估值。我们将40倍作为公司基准市盈率,

考虑到新三板的流动性不足,在此基础上扣除 40%的流动性溢价,得到公司的

合理估值为 24 倍左右,对应 2016 年预计净利润,其市值水平为 27.6 亿元,与

当前的估值水平相比,还有一定上升空间。

2013A 2014A 2015A 2016E 2017E 2018E

总收入合计 422.79 507.00 580.66 682.23 776.53 886.54

总收入增长率 19.9% 14.5% 17.5% 13.8% 14.2%

营业成本合计 251.47 302.75 348.07 410.99 467.83 534.19

综合毛利润率 40.5% 40.3% 40.1% 39.8% 39.8% 39.7%

营业税金及附加 1.8 1.63 2.59 2.59 2.59 2.59

销售费用 25.49 40.05 45.19 53.09 60.43 69.00

管理费用 65.27 70.31 75.41 88.60 100.85 115.14

EBIT 78.76 92.26 109.40 126.95 144.83 165.64

资产减值损失 2.86 0.60 0.53 0.00 0.00 0.00

公允价值变劢收益 0.00 0.00 0.00 0.00 0.00 0.00

投资收益 0.00 0.00 0.00 0.00 0.00 0.00

财务费用合计 6.48 8.34 8.20 8.20 8.20 8.20

营业利润 69.42 83.32 100.67 118.75 136.63 157.44

其他非经营性损益合计 7.08 8.22 10.50 10.55 10.55 10.55

利润总额 76.50 91.54 111.17 129.30 147.18 167.99

所得税 7.19 9.32 12.39 14.41 16.40 18.72

净利润 69.31 82.22 98.78 114.89 130.78 149.27

归属母公司的净利润 69.31 82.22 98.78 114.89 130.78 149.27

归母净利润增长率 19% 20% 16% 14% 14%

新三板证券研究报告

7

图表 11 各公司现阶段市值及市盈率比较

数据来源:choice 金融数据

光迅科技 东土科技 烽火通信 蓝山科技

市值(亿元) 128 90 248 16

市盈率 46 137 37 16

新三板证券研究报告

报告日期:2016 年 6 月 16 日

【分析师声明】

本报告中所表述的任何观点均准确地反映了其个人对该行业或公司的看法,并且以独立

的方式表述,研究员薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告

中所表述的观点无直接或间接的关系。

【免责声明】

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本

报告所载的观点、意见及推测仅反映本公司于发布本报告当日的判断,不保证该信息未经任

何更新,也不保证我公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息

或所表达的意见并不构成所述证券买卖的出价或询价,亦不构成个人投资建议。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则

本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不

得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何

侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

北京梧桐理想资本管理有限公司

公司地址:北京市朝阳区东四环中路 41 号 7 层

电 话:010-85715117

传 真:010-85714717

电子邮件:[email protected]