dosen.perbanas.id · dosen.perbanas.id

32

1 PROSPEK PEREKONOMIAN INDONESIA 2017 Sri Mulyani Indrawa: Menteri Keuangan Republik Indonesia Kuliah Umum Hari Ulang Tahun ke-47 Harian Media Indonesia Jakarta, 19 Januari 2017

-

Upload

truongminh -

Category

Documents

-

view

260 -

download

0

Transcript of dosen.perbanas.id · dosen.perbanas.id

1

PROSPEKPEREKONOMIAN

INDONESIA2017

SriMulyaniIndrawa:

MenteriKeuanganRepublikIndonesia

KuliahUmumHariUlangTahunke-47HarianMediaIndonesia

Jakarta,19Januari2017

22

5.5

6.36.0

4.6

6.2 6.26.0

5.6

5.04.8

5.0 5.1

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016f 2017fSumber:BPS&Kemenkeu

PERTUMBUHAN EKONOMI INDONESIA cukup berdaya tahan di tengah berbagai gejolak

Proyeksipertumbuhan

ekonomi2017olehberbagailembaga:

IMF5,1%

WorldBank5,3%

ConsensusForecast5,2%

BankIndonesia5,0%-5,4%

33

Konsumsi Rumah Tangga

58.3%

Konsumsi Pemerintah

9.1%

Investasi (PMTB) 29.7%

Net Ekspor 1.7%

Lainnya 1.2%

Konsumsi Rumah Tangga*

• PeRata rata 2006-2015 : 4,9%

• Pertumbuhan Q3 2016 5,0%

Konsumsi Pemerintah

• Rata rata 2006-2015 : 6,3%

• Pertumbuhan Q3 2016 -3,0%

Investasi (PMTB) • Rata rata

2006-2015 : 6,8%

• Pertumbuhan Q3 2016 4,1%

Ekspor • Rata rata

2006-2015 : 5,3% • Pertumbuhan Q3

2016 -6,0%

Impor • Rata rata

2006-2015 : 5,1% • Pertumbuhan Q3

2016 -3,9%

*TermasukLNPRTSumber:BPS,Diolah

Produk Domestik Bruto

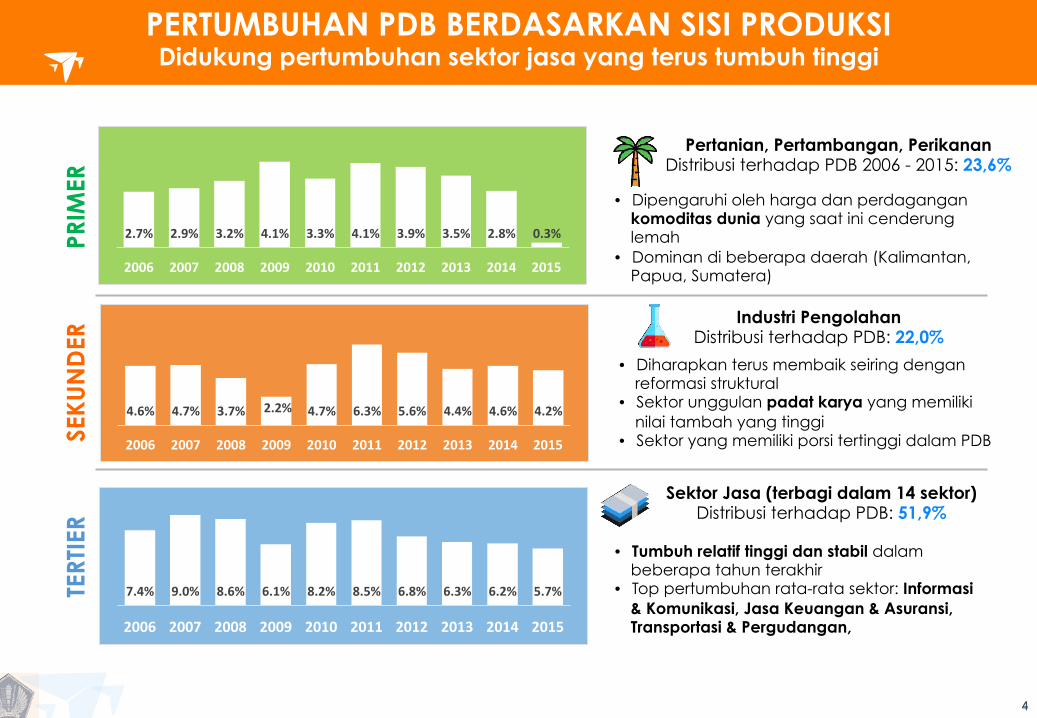

PERTUMBUHAN PDB BERDASARKAN SISI PENGELUARAN Konsumsi RT dan Investasi sebagai engines of growth

44

SEK

UN

DER

TE

RTIE

R PR

IMER

Pertanian, Pertambangan, Perikanan Distribusi terhadap PDB 2006 - 2015: 23,6%

• Dipengaruhi oleh harga dan perdagangan komoditas dunia yang saat ini cenderung lemah

• Dominan di beberapa daerah (Kalimantan, Papua, Sumatera)

Industri Pengolahan Distribusi terhadap PDB: 22,0%

• Diharapkan terus membaik seiring dengan reformasi struktural

• Sektor unggulan padat karya yang memiliki nilai tambah yang tinggi

• Sektor yang memiliki porsi tertinggi dalam PDB

Sektor Jasa (terbagi dalam 14 sektor) Distribusi terhadap PDB: 51,9%

• Tumbuh relatif tinggi dan stabil dalam beberapa tahun terakhir

• Top pertumbuhan rata-rata sektor: Informasi & Komunikasi, Jasa Keuangan & Asuransi, Transportasi & Pergudangan,

PERTUMBUHAN PDB BERDASARKAN SISI PRODUKSI Didukung pertumbuhan sektor jasa yang terus tumbuh tinggi

2.7% 2.9% 3.2% 4.1% 3.3% 4.1% 3.9% 3.5% 2.8% 0.3%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4.6% 4.7% 3.7% 2.2% 4.7% 6.3% 5.6% 4.4% 4.6% 4.2%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

7.4% 9.0% 8.6% 6.1% 8.2% 8.5% 6.8% 6.3% 6.2% 5.7%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

55

4,9%4,1%

7,5%

4,0%

11,1%

22,0%

11,0%

6.5%

PertumbuhanPDRB,rata-rata2006-2015,YoYSource:BPS

TingkatKemiskinanDaerah,perSeptember2016Source:BPS

JAWA:57,0%thdPDBIndustripengolahan,perdagangan,

konstruksi

SUMATERA:19,4%thdPDBPertanian,Industripengolahan,

pertambangan

KALIMANTAN:5,7%thdPDBPertambangan,Industri,Pertanian

SULAWESI:3,4%thdPDBPertanian,konstruksi,perdagangan

PAPUA:1,5%thdPDBPertambangan,pertanian,danadministrasipemerintahan

BALI&NUSRA:1,8%thdPDBPertanian,pariwisata,perdagangan

5,8%

14,7%

Meski Ekonomi Tumbuh Tinggi DISPARITAS ANTAR DAERAH MASIH LEBAR

6,0%10,1%

6BADANKEBIJAKANFISKAL-KEMENTERIANKEUANGANRI

PERTUMBUHAN EKONOMI TELAH MEMBANTU MENCIPTAKAN KESEMPATAN KERJA, TETAPI…

16.615.4

14.213.3

12.512.011.411.311.2

10.70

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

0.360.35

0.370.38

0.410.410.410.410.41

0.40

0.31

0.32

0.33

0.34

0.35

0.36

0.37

0.38

0.39

0.40

0.41

0.42

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

9.118.39

7.877.147.48

6.136.175.946.18

5.61

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

GINI Ratio Angka Kemiskinan Tingkat Pengangguran

Terbuka (TPT) sumber:BPS

77

8000

9000

10000

11000

12000

13000

14000

15000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inflasi (%) Pergerakan nilai tukar Rupiah thd dolar AS

INFLASI SUDAH LEBIH TERKENDALI Sementara itu tekanan terhadap nilai tukar Rupiah sudah relatif mereda

-6.0

-3.0

0.0

3.0

6.0

9.0

12.0

15.0

18.0

21.0

24.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

yoy(%)

Inflasi-In:

Inflasi-Harga

BergejolakInflasi-Harga

diaturPemerintah

Inflasi-Umum

88

[SERIESNAME]144.43

[SERIESNAME]-135.65

Neraca

Perdagangan[VALUE]

-250

-200

-150

-100

-50

0

50

100

150

200

250

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

USDmiliar

[SERIESNAME]

[SERIESNAME] [SERIESNAME]

[SERIESNAME]

-50

-30

-10

10

30

50

70

90

110

130

-40

-30

-20

-10

0

10

20

30

40

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Q3

(USDmiliar)(USDmiliar)

Kinerja neraca eksternal Indonesia masih menghadapi tantangan baik dari perlambatan pemulihan ekonomi global maupun permintaan domestik

99

TANTANGAN DALAM MEWUJUDKAN MASYARAKAT ADIL & MAKMUR

Meningkatkan Produktivitas

Mengurangi Ketimpangan

Mengentaskan Kemiskinan Pertumbuhan yang Inklusif dan Berkualitas

Meningkatkan Daya Saing

Tata kelola yang baik Institusi yang bersih & efektif

1010

981.6

848.8

995.3

1210.6

1338.1

1438.9

1550.5

1508

1551.8

1750.3

19.8%

15.1%

15.4%16.3%16.2%15.8%

14.7%

13.1%12.4%12.8%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Nominal(RpTn) %thdPDB(RHS)

Pendapatan Negara

APBN MERUPAKAN INSTRUMEN PEMBANGUNAN Memiliki peran sentral dalam mendorong pertumbuhan

Belanja Negara

985.7

937.4

1042.1

1295

1491.4

1650.6

1777.2

1806.5

1859.5

2080.5

19.9%

16.7%

16.2%17.4%

18.1%18.2%16.9%

15.7%14.9% 15.2%

0%

5%

10%

15%

20%

25%

0

500

1000

1500

2000

2500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Nominal(RpTn) %thdPDB(RHS)

1111

PAJAK ADALAH TULANG PUNGGUNG NEGARA Sumber penerimaan utama dalam APBN

13.3

11.1 11.211.8 11.9 11.9

11.410.7

10.311.0

2008200920102011201220132014201520162017

Tax Ratio Indonesia (%) Penerimaan Perpajakan (Rp Tn)

Sumber: Kemenkeu

658.7619.9723.3

873.9

980.51077.3

1146.91240.4

1283.6

1495.9

2008200920102011201220132014201520162017Sumber: Kemenkeu

1212

KEPATUHAN PAJAK MASIH RENDAH Jumlah Pegawai Pajak Juga Masih Terbatas

NO URAIAN/TAHUN 2013 2014 2015 2016

1 WPTERDAFTAR 24.347.763 27.379.256 30.044.103 32.769.215

2 WPTERDAFTARWAJIBSPT 17.731.736 18.357.833 18.159.840 20.165.718

3 TARGETRASIOKEPATUHAN(%) 65,00% 70,00% 70,00% 72,50%

4 TARGETRASIOKEPATUHAN-SPT(3x2) 11.525.628 12.852.301 12.711.888 14.620.146

5 REALISASISPT 9.966.833 10.852.301 10.972.336 12.737.541

6 RASIOKEPATUHAN(5:2) 56,21% 59,12% 60,42% 63,16%

7 CAPAIANRASIOKEPATUHAN(5:4) 86,48% 84,45% 86,32% 87,12%

56.21%

59.12%

60.42%

63,16%

52.00%

54.00%

56.00%

58.00%

60.00%

62.00%

64.00%

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

2013 2014 2015 2016

WPTERDAFTAR WPTERDAFTARWAJIBSPT REALISASISPT RASIO

JumlahPegawaipajak39.980orang

1313

KALIMANTAN

11,08T(3,8%)70,9T(9,7%)

108,99T

SULAWESI

9,13T(3,1%)73,8T10,1%)

85,81T

PAPUA&MALUKU

4,77T(1,6%)144,7T(19,7%)

64,86T

PULAU

PPh&PPNDanaTransferBelanjaAPBD

PULAU

PPh&PPNDanaTransferBelanjaAPBD

JAWA

737,65T(81,3%)198,3T(27,0%)383,61T

BALI&NUSATENGGARA

3,96T(1,4%)38,8T(5,3%)53,74T

SUMATERA

25,75T(8,8%)207,3T(28,3%)322,51T

Distribusi per Pulau

PAJAK MEMILIKI FUNGSI REDISTRIBUSI Namun pendapatan pajak masih terkonsentrasi di Jawa

1414

Nilaiaset

Rp4.314triliun

UangTebusan

Rp109,8triliun

WajibPajak

627.309orang

AMNESTI PAJAK sebuah awal reformasi perpajakan

Diperkuat dengan REFORMASI PERPAJAKAN

yang lebih komprehensif

Reformasi Kebijakan

Reformasi Administrasi

Revisi peraturan perundang-undangan pajak

IT, database, SDM, tata kelola

Data hingga 17 Januari 2016

DeklarasiDNRp3.160TRepatriasiRp141T

DeklarasiLNRp1.013T

15BADANKEBIJAKANFISKAL-KEMENTERIANKEUANGANRI

Rp

1

triliun

infrastruktur3.541mjembatan3.541mjembatan

155kmjalan

52.631hasawah

9,4ribugajigurusenior

10ribuGajiPolrisetahun

11.900rumahprajurit

3.541mjembatanberas

729ribuRTS

93ributonbenih

306ributonpupuk

2,2juta/1,3juta/1jutasiswaSD/SMP/SMA

355ribukeluargamiskin

3,6jutaPBIorangmiskin

subsidi

belanjapegawai

bantuansosial

PENGGUNAAN PENERIMAAN NEGARA PADA BELANJA K/L

16BADANKEBIJAKANFISKAL-KEMENTERIANKEUANGANRI

Rp

1

triliun

DAKFisik3.541mjembatan

23.585orgTunj.profgurusetahun

50rumahsakit

2.018BOKPuskesmas

4,2jutaJampersalibuhamil

2.144AkreditasiRS

BOS

tunj.profesiguru

BOK

5.511ruangkelasSMP

4.182ruangkelasSMA

+

24.911orgTunj.khssgurusetahun

1,25jutaBOSsiswaSD/

Ibddaiyahsetahun

1jutaBOSsiswaSMP/

Tsanawiyahsetahun

714.286BOSsiswaSMA/Aliyahsetahun

+

PENGGUNAAN PENERIMAAN NEGARA PADA TRANSFER KE DAERAH & DANA DESA

6.765ruangkelasSD

17BADANKEBIJAKANFISKAL-KEMENTERIANKEUANGANRI

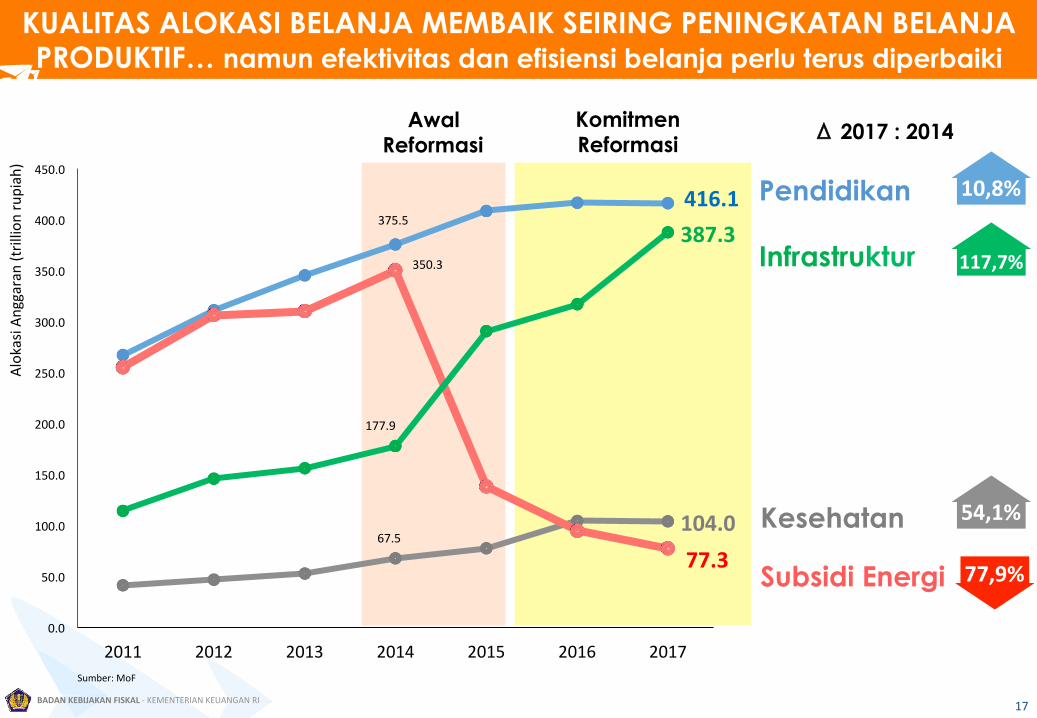

Pendidikan

Infrastruktur

Subsidi Energi

Kesehatan

AlokasiA

nggaran(trillionrupiah)

375.5416.1

67.5104.0

350.3

77.3

177.9

387.3

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

2011 2012 2013 2014 2015 2016 2017

KUALITAS ALOKASI BELANJA MEMBAIK SEIRING PENINGKATAN BELANJA PRODUKTIF… namun efektivitas dan efisiensi belanja perlu terus diperbaiki

Sumber:MoF

Awal Reformasi

Komitmen Reformasi

10,8%

117,7%

54,1%

77,9%

� 2017 : 2014

1818

PERTUMBUHAN ALOKASI BELANJA K/L DALAM APBN 2017 LEBIH REALISTIS, NAMUN ALOKASI BELANJA BARANG MASIH DOMINAN

DAN BELANJA MODAL MASIH KECIL

140.2 155.4 186.5 205.4 222.2

169.7 176.6

233.1257.7

285180.9 147.3

215.4 165.0

200.7

92.1 97.9

97.249.6

55.7

0

100

200

300

400

500

600

700

800

2013

LKPP

2014

LKPP

2015

LKPP

2016

Realisasi

2017

APBN

Pegawai Barang Modal Bansos

4,23%

% dari Belanja Pemerintah Pusat 2017 (non transfer ke daerah dan dana desa)

15,25%

21,66%

16,89%

1919

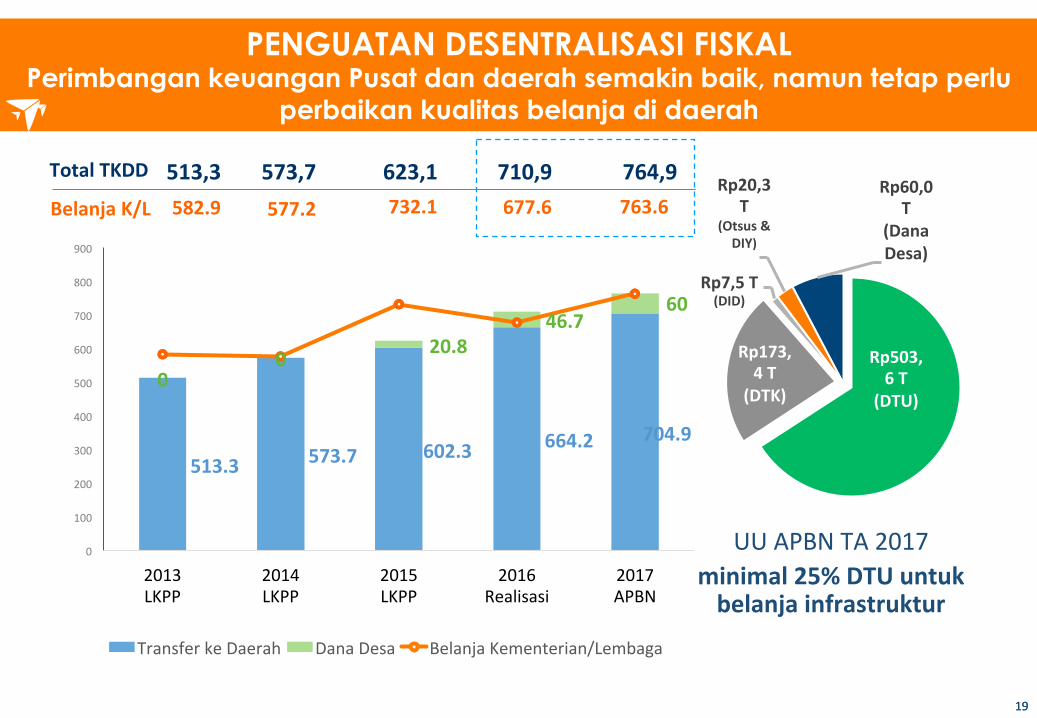

513.3573.7 602.3

664.2 704.9

00

20.8

46.760

582.9 577.2 732.1 677.6 763.6

0

100

200

300

400

500

600

700

800

900

2013LKPP

2014LKPP

2015LKPP

2016Realisasi

2017APBN

TransferkeDaerah DanaDesa BelanjaKementerian/Lembaga

513,3 573,7 623,1 710,9 764,9TotalTKDD

PENGUATAN DESENTRALISASI FISKAL Perimbangan keuangan Pusat dan daerah semakin baik, namun tetap perlu

perbaikan kualitas belanja di daerah

BelanjaK/L

Rp503,

6T

(DTU)

Rp173,

4T

(DTK)

Rp7,5T(DID)

Rp20,3

T

(Otsus&

DIY)

Rp60,0

T

(Dana

Desa)

UUAPBNTA2017minimal25%DTUuntuk

belanjainfrastruktur

2020Sumber: World Economic Outlook – IMF, Oktober 2016 & CEIC, diolah

MENJAGA DEFISIT PADA TINGKAT YANG AMAN dengan defisit dan utang yang rendah, pertumbuhan ekonomi Indonesia

salah satu paling tinggi

3.6

1.1

-0.7 -0.8 -0.9-1.6-1.9 -2.2

-2.9 -3.0 -3.1 -3.2 -3.3-4.4 -4.5

-6.2 -6.7 -7.0-7.7

3.93.5

2.41.5

9.6

5.7

1.6

3.92.7 3.3

-0.5

2.6 2.40.9

2.81.2 1.4

0.5

7.5

Saud

iArabia

Korea

Russia

Germ

any

China

Indo

nesia

Canada

Turkey

Australia

Argend

na

Italy

SouthAfrica

Mexico

France

Brazil

UnitedKingdo

m

UnitedStates

Japan

India

surplus/defisitfiskal(%)

pertumbuhanPDB(%)

Rata-rata defisit & pertumbuhan satu dekade terakhir Defisit APBN (Rp Tn)

-4.1

-88.6

-46.8

-84.4

-153.3

-211.7-226.7

-298.5-307.7

-330.2

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2121Sumber: World Economic Outlook – IMF, Oktober 2016, diolah

MEMPERKUAT PENGELOLAAN PEMBIAYAAN YANG PRUDEN Tingkat utang publik Indonesia salah satu paling rendah

32

250

133

10897 92 89

7868 68

56 52 52 46 41 39 32 27

17 14

0

50

100

150

200

250

300

Japan

Italy

UnitedStates

France

Canada

UnitedKingdo

m

Brazil

India

Germ

any

Mexico

Argend

na

SouthAfrica

China

Australia

Korea

Turkey

Indo

nesia

Russia

Saud

iArabia

2006

2016

Rasio Utang terhadap PDB (%) Utang Per Kapita (US$)

85,635

62,020

32,224

7,200

6,017

4,945

4,266

2,917

2,501

2,468

1,665

1,339

1,157

997

934

Japan US

UK

Brazil

Argend

na

Malaysia

Mexico

SouthAfrica

Turkey

Thailand

Russia

Vietnam

India

Indo

nesia

Philipp

ines

2222

Penerimaan Proyeksi & Estimasi

Membuat estimasi penerimaan yang akurat dan kredibel

Peningkatan kapasitas mengumpulkan penerimaan negara

Rasio penerimaan perpajakan masih rendah

Reformasi perpajakan Sangat dibutuhkan

Belanja Komitmen

Membuat keputusan belanja yang strategis

Efektif dan memperbaiki fondasi Indonesia

Mengurangi kemiskinan, kesenjangan, dan pemerataan kesejahteraan

Memerangi inefisensi dan korupsi

Reformasi belanja menuju efisiensi dan efektifitas

TANTANGANPENGELOLAANAPBN

Pembiayaan Terus diperbaiki

Reformasi di Sektor Keuangan, antara lain melalui pendalaman pasar keuangan

2323

• Deregulasi• Akselerasiproyekstrategis

• MendorongpembangunanrumahbagiMasyarakatBerpenghasilanRendah(MBR)

• Peluncuranprogramperizinan3jam

• PembebasanPPNuntukindustritransportasi

• Fasilitaslogisdkterintegrasi

• PenurunanhargaBBMdanTDL

• Penyederhanaanizininvestasi

• PerluasanbasispenerimakreditUMKM

• Sistemupahyangsimpeldanadil

• KreditUMKMyangmudahdanterjangkau

• Penurunanpajakrevaluasiaset

• PenghapusanpajakbergandaREITs

• PembangunanKEK• Perbaikansuplaiairbersih

• Penyederhanaanizinimporuntukfarmasi

• Percepatanprosesserdfikasitanah

• Insendfpajakuntukindustripadatkarya

• OneMapPolicy• Pembangunanpengolahansumberdayaalam(refinery)

• Insendfuntukindustripenerbangan

• Percepatankonstruksiinfrastrukturketenagalistrikan

• Stabilisasihargadaging• Deregulasisektorlogisdk

• Perbaikankemudahanberinvestasi(easeofdoingbusiness)

• InsendfkreditusahaREITberbasisekspor

• IndonesiaSingleRiskMgmt(ISRM)• Pembangunanindustrifarmasi

• Penyederhanaanizin,prosedur,durasidanbiayamemulaibisnis

• PercepatanpembangunanrumahmurahbagiMBRmelaluikemudahandanpenyederhanaanprosesperizinan

1 2 3 4 59Sept15 29Sept15 7Oct15 15Oct15 23Oct15

6 7 8 95Nov15 4Dec15 21Dec15 27Jan16 11Feb1610

29Mar16 28Apr16 24Aug16131211 10Nov1614

• PembiayaanE-commerce• Insendfpajakbagipelakuusahadigital

• Perlindungankonsumen• Perbaikanlogisdk

Memperkuat Reformasi Struktural untuk mendorong daya beli dan meningkatkan iklim investasi

2424Source:WorldBankEaseofDoingBusinessReport2017

78

82

130

99

123

91

70

80

90

100

110

120

130

140

150

2009 2010 2011 2012 2013 2014 2015 2016 2017

-China-Vietnam

-INDONESIA

-Philippines

-Brazil

-India

2016: #106 2015: #120

#91Dari190negara

Melonjak15peringkat

Skor:61,5(↑3,4)

“Indonesiaisamongstthetop10improversinDoingBusiness2017:EqualOpportunityforAll”

-WorldBankGroup,PressRelease

EODB2017

Pengakuan atas upaya reformasi Indonesia – Perbaikan signifikan posisi Ease of Doing Business

2525

T i n g k a t p e r m i n t a a n y a n g l e m a h

H a r g a k o m o d i t a s y a n g r e n d a h

E c o n o m i c r e b a l a n c i n g T i o n g k o k

I s u G e o p o l i t i k , e . g . B r e x i t

K e n a i k a n s u k u b u n g a T h e F E D

P e m b a l i k a n a r u s m o d a l d a r i E M E s

K e b i j a k a n e k o n o m i A S d i b a w a h p e m e r i n t a h a n b a r u

T A N T A N G A N 2 0 1 7 K e t i d a k p a s t i a n g l o b a l

BADANKEBIJAKANFISKAL-KEMENTERIANKEUANGANRI

Kunci utama pertumbuhan: • Memperkuat ekonomi domestik

melalui stabilitas konsumsi, peningkatan investasi, dan ekspansi belanja pemerintah yang efektif

• Meningkatan daya saing produk dalam negeri untuk mendukung perbaikan ekspor

ASUMSI EKONOMI MAKRO

Lifting Minyak (ribuan barrel/hari)

Lifting Gas (setara dengan ribuan barrel minyak/hari)

ICP (US$/barrel)

Inflasi (%, yoy)

SPN 3 Bulan (rata-rata %)

Nilai Tukar Rupiah (Rp/US$)

5,3

4,0

5,1

13.300

Pertumbuhan Ekonomi (%, yoy)

45

815

1.150

INDIKATOR KESEJAHTERAAN

Tingkat Pengangguran (%) 5,61 5,3 – 5,6

Angka Kemiskinan (%) 10, 70 9,5 – 10,5

Gini ratio (indeks) 0,397 0,38

Indeks Pembangunan Manusia (IPM) 70,1 70,11

5,0

1.184

3,02

5,7

13.307

40

829

*

2016 Realisasi

2017 APBN

2016 Realisasi

2017 Target

IMF 5.1%, World Bank 5.3%, ADB 5.1%, Bloomberg Consensus 5.3%, Bank Indonesia 5,0 – 5,4%

2727

Postur realisasi APBN-P 2016 & APBN 2017

Deksripsi(TriliunRupiah)

2016 2017

APBN-P Outlook Realisasi

Sementara

Realisasithd

Outlook APBN

Pertumbuhan

thdrealisasi

2016

A. PendapatanNegara 1.786,2 1.582,9 1.551,8 98,0% 1.750,3 12,8%

I.PenerimaanDalamNegeri 1.784,2 1.580,9 1.546,0 97,8% 1.748,9 13,1%

1.PenerimaanPajak 1.539,2 1.320,2 1.283,6 97,2% 1.498,9 16,8% 2.PNBP 245,1 260,7 262,4 100,7% 250,0 -4,7% II.Hibah 2,0 2,0 5,8 290,0% 1,4 -75,9%

B. BelanjaNegara 2.082,9 1.898,6 1.859,5 97,9% 2.080,5 11,9%

I.PemerintahPusat 1.306,7 1.195,3 1.148,6 96,1% 1.315,5 14,5%

1.BelanjaKementerian/Lembaga(K/L) 767,8 672,0 677,6 100,8% 763,6 12,7% 2.BelanjaNonK/L 538,9 523,3 471,0 90,0% 552,0 17,2% II.TransferKeDaerahdanDanaDesa 776,3 703,3 710,9 101,1% 764,9 7,6%

1.TransferKeDaerah 729,3 659,1 664,2 100,8% 704,9 6,1% 2.DanaDesa 47,0 44,2 46,7 105,7% 60,0 28,5%C. KeseimbanganPrimer (105,5) (126,4) (124,9) 98,8% (109,0) -12,7%

D. Surplus/Defisit (296,7) (315,7) (307,7) 97,5% (330,2) 7,3%

%terhadapPDB (2,35) (2,50) (2,46) 98,4% (2,41) -2,0%

E. Pembiayaan 296,7 315,7 330,3 104,6% 330,2 0,0%

I.PembiayaanUtang 371,6 387,8 n/a n/a 384,7 n/a

II.PembiayaanInvestasi (94,0) (91,5) n/a n/a (47,5) n/a

III.PembiayaanLainnya 19,1 19,4 n/a n/a (7,0) n/a

2828

PRIORITASSTRATEGIS2017

Akselerasi pembangunan infrastruktur, baik dari APBN, BUMN dan Swasta

Efektivitas Belanja daerah dan Dana Desa. Untuk mengurangi kemiskinan Menciptakan kesempatan kerja Mengurangi kesempatan

1

2

Mendukung Daya Beli

Investasi membangun produktivitas dan daya saing

Membangun institusi

Menjaga stabilitas dan keamanan

§ Gaji/Pensiun (2017: Rp343,4 T) § Subsidi Masyarakat /transfer keluarga miskin

(2017: Rp204,6 T)

§ belanja infrastruktur (2017: Rp387,7 T)

§ belanja pendidikan (20% APBN)

§ belanja kesehatan (5% APBN)

§ belanja riset/litbang (2017: Rp12,8 T)

§ belanja legislatif (DPR, DPD, MPR) (2017: Rp6,1 T) § Yudikatif (MA, MK, Pengadilan seluruh Indonesia)

(2017: Rp8,4 T) § Eksekutif (Pusat, Pemda)

§ Belanja Kemhan/TNI (2017: Rp108 T) § Belanja POLRI (2017: Rp84 T)

3Meningkatkan efektivitas dan efisiensi APBN guna mendukung ekonomi dan pembangunan inklusif

2929

Pertumbuhan Ekonomi Indonesia MASIH LEBIH BAIK Dibandingkan Dengan Negara Lainnya di Dunia

7.9 7.67.0

6.15.7 5.4 5.4

4.9

3.3

0.30.0

2.0

4.0

6.0

8.0

10.0

12.0

LaoP.D.R.

Myanm

ar

Cambo

dia

Vietnam

Indo

nesia

Philipp

ines

Singapore

Malaysia

Thailand

Brun

eiDarussalam

Rata-rata pertumbuhan PDB satu dekade terakhir (%,yoy)

Negara – Negara G20 & BRICS Negara – Negara ASEAN

Sumber:IMF&BPS

9.6

7.5

5.7

3.9 3.9 3.5 3.32.8 2.7 2.6 2.4 2.4

1.6 1.5 1.4 1.2 0.9 0.5-0.5

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

China

India

Indo

nesia

Saud

iArabia

Turkey

Korea

Argend

na

Brazil

Australia

SouthAfrica

Russia

Mexico

Canada

Germ

any

UnitedStates

UnitedKingdo

m

France

Japan

Italy

3030

54

2 3 5 7 8

1521 22

25 26 28 2934

39 4143 44

47

57 58 60

81

0

20

40

60

80

100

Singapore

UnitedStates

Germ

any

United

Kingdo

m

Japan

Canada

France

Australia

Malaysia

Korea

China

Saud

iArabia

Thailand

India

Indo

nesia

Russia

Italy

SouthAfrica

Philipp

ines

Brun

ei

Vietnam

Brazil

2007

2016

Ket:Semakinkecilperingkat,semakinbaik

Namun beberapa hal masih perlu untuk diperbaiki a.l. DAYA SAING INDONESIA

Peringkat Global Competitiveness Index

31

INDONESIA YANG ADIL DAN MAKMUR

Berorientasi kepada pertumbuhan ekonomi yang inklusif dan berkelanjutan

Kebijakan Ekonomi yang Tepat Sasaran, Efektif, dan Berefek

ganda Mencakup lembaga eksekutif, legislatif, dan yudikatif, baik di pusat maupun di daerah

Lembaga Pemerintahan yang Bersih, Transparan, dan Efektif

Meningkatkan produktivitas dan daya saing SDM yang mampu berinovasi dan beradaptasi dengan perkembangan teknologi

Investasi Sumber Daya Manusia yang Berkualitas

Mencakup lembaga eksekutif, legislatif, dan yudikatif, baik di pusat maupun di daerah

Keterbukaan Pikiran dalam Menerima Keragaman

#1 #2

#3 #4

32

TERIMAKASIH

32

SriMulyaniIndrawa:

MenteriKeuanganRepublikIndonesia

KuliahUmumHariUlangTahunke-47HarianMediaIndonesia

Jakarta,19Januari2017