CTCP Sữa Việt Nam (VNM) KHẢ QUAN +15,2% BC Cập...

12

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 1 CTCP Sữa Việt Nam (VNM) [KHẢ QUAN +15,2%] BC Cập nhật 18 March 2011 Ngày: 25/05/2016 2015 2016F 2017F Xu hướng trung hạn / Kháng cự: Tăng / 150.000VND Vinamilk là công ty sữa Việt Nam với hơn 50% thị phần. Với hơn 30 năm kinh nghiệm, Vinamilk đã thiết lập được tên tuổi với danh mục sản phẩm gồm sữa tươi, sữa bợt, sữa chua, sữa đặc và các loại thức uống khác, được sản xuất và phân phối thông qua hệ thống phân phối lớn Giá hiện tại: 144.000VND Tăng trưởng DT 14,6% 15,5% 12,9% Giá mục tiêu: 161.000VND Tăng trưởng EPS 27,9% 25,0% 8,5% Giá mục tiêu trước đây: 145.000VND Biên LN gộp 40,6% 44,8% 44,3% Biên LN ròng 19,4% 21,0% 20,2% TL tăng: +11,8% EPS (VND) 5.829 7.284 7.905 Lợi suất cổ tức: 3,4% Cổ tức/CP (VND) 5.333 4.900 5.300 Tổng mức sinh lời: +15,2% P/E 24,7x 19,7x 18,2 Ngành: Sữa VNM *Peers VNI GT vốn hóa: 7,849 tr USD P/E (trượt) 23,4x 21,6x 13,5x Room NN: 0 tr USD P/B (hiện tại) 7,7x 3,4x 1,8x GTGD trung bình/ngày (30 ngày): 4.2 tr USD Nợ ròng / Vốn CSH -39,1% 17,6% N/A Cổ phần Nhà nước: 45% ROE 40,2% 11,1% 14,0% SL cổ phiếu lưu hành (tr): 1.200 tr ROA 29,9% 5,1% 2,4% Pha loãng hoàn toàn (tr): 1.200 tr * bao gồm CT cùng ngành nước ngoài với hệ số điều chỉnh Giữ vững vị thế, VNM xứng đáng được định giá lại nhờ việc nới trần FOL Doanh thu và LNST quý 1/2016 tăng lần lượt 19% và 39% so với quý 1/2015, phù hợp với kỳ vọng của chúng tôi. Tuy nhiên, chúng tôi tăng giá mục tiêu thêm 11% qua việc tăng tỷ trọng của phương pháp hệ số PER trong định giá với quan điểm rằng VNM đã vươn đến quy mô tầm khu vực và công ty xứng đáng được định giá tương đương với các công ty cùng ngành trong khu vực. Nâng trần sở hữu nước ngoài (FOL) giúp VNM thu hẹp chênh lệch định giá với các công ty cùng ngành trong khu vực. Chúng tôi gia tăng tỷ trọng phương pháp PER lên 80% từ 40% trước đây vì phương pháp này phản ánh tốt hơn quan điểm của chúng tôi về việc nới trần FOL hoàn toàn sẽ giúp VNM tiếp tục thu hẹp chênh lệch định giá với các công ty cùng ngành trong khu vực. Quan điểm của chúng tôi dựa trên: 1) Quy mô của VNM đã vươn đến tầm khu vực và cổ phiếu nên được so sánh ngang bằng hơn với các công ty khác trong khu vực. VNM xếp thứ ba tính về cả giá trị vốn hóa và LNST trong các công ty so sánh của chúng tôi. 2) VNM có vị thế dẫn đầu thị trường và triển vọng tăng trưởng mạnh mẽ do lượng tiêu thụ sữa vẫn còn thấp ở Việt Nam, cũng như được hỗ trợ bởi điều kiện vĩ mô thuận lợi, 3) Với việc tăng room NN, VNM có khả năng thu hút một lượng lớn dòng tiền đổ vào thị trường Việt Nam do quy mô, nền tảng cơ bản và khả năng đầu tư không có đối thủ tại Việt Nam. VNM tiếp tục giành thêm thị phần nhờ tăng chi phí bán hàng. Chi phí bán hàng đã tăng vọt 45% so với quý 1/2015, giúp củng cố mức tăng trưởng sản lượng ấn tượng 18% tại thị trường trong nước. Thị phần của VNM trong phân khúc sữa nước đã đạt 54,4% trong quý 1/2016 so với 53% trong năm 2015, trong khi công ty cũng đạt mức thị phần thống trị 40% trong qúy 1/2016 đối với mảng sữa bột cho trẻ em, vốn luôn là sân chơi riêng của các công ty nước ngoài như Abbott và Mead Johnson. VNM có kế hoạch gia tăng thị phần cho mảng này lên hơn 50%. Việc gia tăng chi phí Quảng cáo & Khuyến mãi (A&P) mang lại thêm thị phần sẽ giúp các NĐT bớt lo ngại về việc chi phí bán hàng gia tăng. Điều này cũng củng cố quan điểm của chúng tôi rằng trong trung và dài hạn, các công ty quy mô nhỏ sẽ không thể cạnh tranh với lợi thế quy mô lớn của VNM. Chúng tôi vẫn giữ nguyên mức tăng trưởng LNST 25% năm 2016. Tăng trưởng doanh thu và chi phí bán hàng đều vượt nhe so với dự phóng của chúng tôi trong quý 1/2016, đo đó chúng tôi điều chỉnh tăng cả hai khoản mục này. Chúng tôi cũng điều chỉnh giảm 60 điểm cơ bản cho % chi phí quản lý trên doanh thu khi với chương trình ESOP vừa được thông qua tại ĐHCĐ, chi phí bằng tiền liên quan đến chương trình mua cổ phiếu bằng tiền thưởng cho CB-CNV trong năm 2015 sẽ không tái diễn trong năm nay. -10% 20% 50% 80% T05/15 T06/15 T07/15 T08/15 T09/15 T10/15 T11/15 T12/15 T01/16 T02/16 T03/16 T04/16 VNM VNIndex Nguyễn Thị Anh Đào Chuyên viên cao cấp

Transcript of CTCP Sữa Việt Nam (VNM) KHẢ QUAN +15,2% BC Cập...

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 1

CTCP Sữa Việt Nam (VNM) [KHẢ QUAN +15,2%] BC Cập nhật

18 March 2011

Ngày: 25/05/2016 2015 2016F 2017F

Xu hướng trung hạn / Kháng cự: Tăng / 150.000VND

Vinamilk là công ty sữa Việt Nam với hơn 50% thị phần.

Với hơn 30 năm kinh nghiệm, Vinamilk đã thiết lập được

tên tuổi với danh mục sản phẩm gồm sữa tươi, sữa bợt,

sữa chua, sữa đặc và các loại thức uống khác, được sản

xuất và phân phối thông qua hệ thống phân phối lớn

Giá hiện tại: 144.000VND Tăng trưởng DT 14,6% 15,5% 12,9%

Giá mục tiêu: 161.000VND Tăng trưởng EPS 27,9% 25,0% 8,5%

Giá mục tiêu trước đây: 145.000VND Biên LN gộp 40,6% 44,8% 44,3%

Biên LN ròng 19,4% 21,0% 20,2%

TL tăng: +11,8% EPS (VND) 5.829 7.284 7.905

Lợi suất cổ tức: 3,4% Cổ tức/CP (VND) 5.333 4.900 5.300

Tổng mức sinh lời: +15,2% P/E 24,7x 19,7x 18,2

Ngành: Sữa VNM *Peers VNI

GT vốn hóa: 7,849 tr USD P/E (trượt) 23,4x 21,6x 13,5x

Room NN: 0 tr USD P/B (hiện tại) 7,7x 3,4x 1,8x

GTGD trung bình/ngày

(30 ngày): 4.2 tr USD Nợ ròng / Vốn CSH -39,1% 17,6% N/A

Cổ phần Nhà nước: 45% ROE 40,2% 11,1% 14,0%

SL cổ phiếu lưu hành (tr): 1.200 tr ROA 29,9% 5,1% 2,4%

Pha loãng hoàn toàn (tr): 1.200 tr * bao gồm CT cùng ngành nước ngoài với hệ số điều chỉnh

Giữ vững vị thế, VNM xứng đáng được định giá lại nhờ việc nới

trần FOL

Doanh thu và LNST quý 1/2016 tăng lần lượt 19% và 39% so với quý 1/2015, phù hợp với kỳ vọng của chúng

tôi. Tuy nhiên, chúng tôi tăng giá mục tiêu thêm 11% qua việc tăng tỷ trọng của phương pháp hệ số PER

trong định giá với quan điểm rằng VNM đã vươn đến quy mô tầm khu vực và công ty xứng đáng được định

giá tương đương với các công ty cùng ngành trong khu vực.

Nâng trần sở hữu nước ngoài (FOL) giúp VNM thu hẹp chênh lệch định giá với các công ty cùng

ngành trong khu vực. Chúng tôi gia tăng tỷ trọng phương pháp PER lên 80% từ 40% trước đây vì phương

pháp này phản ánh tốt hơn quan điểm của chúng tôi về việc nới trần FOL hoàn toàn sẽ giúp VNM tiếp tục thu

hẹp chênh lệch định giá với các công ty cùng ngành trong khu vực. Quan điểm của chúng tôi dựa trên: 1)

Quy mô của VNM đã vươn đến tầm khu vực và cổ phiếu nên được so sánh ngang bằng hơn với các công ty

khác trong khu vực. VNM xếp thứ ba tính về cả giá trị vốn hóa và LNST trong các công ty so sánh của chúng

tôi. 2) VNM có vị thế dẫn đầu thị trường và triển vọng tăng trưởng mạnh mẽ do lượng tiêu thụ sữa vẫn còn

thấp ở Việt Nam, cũng như được hỗ trợ bởi điều kiện vĩ mô thuận lợi, 3) Với việc tăng room NN, VNM có khả

năng thu hút một lượng lớn dòng tiền đổ vào thị trường Việt Nam do quy mô, nền tảng cơ bản và khả năng

đầu tư không có đối thủ tại Việt Nam.

VNM tiếp tục giành thêm thị phần nhờ tăng chi phí bán hàng. Chi phí bán hàng đã tăng vọt 45% so với

quý 1/2015, giúp củng cố mức tăng trưởng sản lượng ấn tượng 18% tại thị trường trong nước. Thị phần của

VNM trong phân khúc sữa nước đã đạt 54,4% trong quý 1/2016 so với 53% trong năm 2015, trong khi công

ty cũng đạt mức thị phần thống trị 40% trong qúy 1/2016 đối với mảng sữa bột cho trẻ em, vốn luôn là sân

chơi riêng của các công ty nước ngoài như Abbott và Mead Johnson. VNM có kế hoạch gia tăng thị phần cho

mảng này lên hơn 50%. Việc gia tăng chi phí Quảng cáo & Khuyến mãi (A&P) mang lại thêm thị phần sẽ giúp

các NĐT bớt lo ngại về việc chi phí bán hàng gia tăng. Điều này cũng củng cố quan điểm của chúng tôi rằng

trong trung và dài hạn, các công ty quy mô nhỏ sẽ không thể cạnh tranh với lợi thế quy mô lớn của VNM.

Chúng tôi vẫn giữ nguyên mức tăng trưởng LNST 25% năm 2016. Tăng trưởng doanh thu và chi phí bán

hàng đều vượt nhe so với dự phóng của chúng tôi trong quý 1/2016, đo đó chúng tôi điều chỉnh tăng cả hai

khoản mục này. Chúng tôi cũng điều chỉnh giảm 60 điểm cơ bản cho % chi phí quản lý trên doanh thu khi với

chương trình ESOP vừa được thông qua tại ĐHCĐ, chi phí bằng tiền liên quan đến chương trình mua cổ

phiếu bằng tiền thưởng cho CB-CNV trong năm 2015 sẽ không tái diễn trong năm nay.

-10%

20%

50%

80%

T0

5/1

5

T06/1

5

T0

7/1

5

T0

8/1

5

T09/1

5

T1

0/1

5

T1

1/1

5

T1

2/1

5

T0

1/1

6

T0

2/1

6

T0

3/1

6

T0

4/1

6

VNM VNIndex

Nguyễn Thị Anh Đào Chuyên viên cao cấp

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 2

HOLD

Quý 1/2016: Tiếp tục giành thêm thị phần

Hình 1: Tổng kết KQKD Quý 1/2016 của VNM

Tỷ đồng Q1/2016 Q1/2015

Q1/2016

so với

Q1/2015

Dự báo

của VCSC

(trước

đây)

% dự báo

của VCSC

(trướcđây) Ghi chú

Doanh thu 10.333 8.716 18,6% 44.460 23,2%

Trong nước 8.055 6.827 18,0% 35.434 22,7% Tăng trưởng sản lượng

Xuất khẩu 1.486 1.207 23,1% 6.323 23,5%

Tăng trưởng tại các thị trường

hiện hữu và thị trường mới

(Myanmar)

Nhà máy

Driftwood 792 682 16,2% 2.703 29,3%

LN gộp 4.339 3.109 39,6% 19.695 22,0%

Trong nước 3.249 2.440 33,2% 15.251 21,3%

Tăng trưởng biên LN gộp 6,3

điểm phần trăm do chi phí đầu

vào thấp hơn

Xuất khẩu 930 485 91,5% 3.794 24,5%

Nhà máy

Driftwood 161 184 -12,7% 650 24,7%

Chi phí bán

hàng -1.665 -1.150 44,7% -7.388 22,5%

Chương trình A&P tích cực

nhằm giành thị phần

Chi phí G&A -229 -202 13,2% -1.386 16,5%

LN từ HĐKD 2.446 1.757 39,2% 10.921 22,4%

LNTT 2.626 1.905 37,9% 11.716 22,4%

LNST 2.162 1.560 38,5% 9.724 22,2%

LN ròng sau

thuế 2.157 1.557 38,6% 9.715 22,2%

Biên LN gộp

% 42,0% 35,7% 44,3%

Trong nước % 40,3% 35,7% 43,0% Chi phí đầu vào thấp hơn

Xuất khẩu % 62,5% 40,2% 60,0% Chi phí đầu vào thấp hơn

Nhà máy

Driftwood % 20,3% 27,0% 24,0%

Chi phí bán

hàng % 16,1% 13,2% 16,6%

G&A % 2,2% 2,3% 3,1%

Biên LN ròng

sau thuế 20,9% 17,9% 21,9%

Nguồn: VNM & VCSC

Tăng trưởng LNST vững chắc 31% trong quý 1/2016 so với quý 1/2015 nhờ vào:

1) Mức tăng trưởng sản lượng hàng bán mạnh mẽ do gia tăng thị phần và tăng trưởng

xuất khẩu cao. Doanh thu trong nước tăng 18% hoàn toàn đến từ tăng trưởng sản lượng

hàng bán, là rất ấn tượng do mức tăng trưởng chung của ngành chỉ vào khoảng 3-4% trong

quý 1/2016 tại cả thành thị và nông thôn (theo Kantar Worldpanel). Tiêu thụ sữa tại các khu

vực nông thông bị ảnh hưởng bởi đợt hạn hán chưa có tiền lệ làm ảnh hưởng đến thu nhập

của người dân. Mặt khác, xuất khẩu cũng có kết quả khả quan, xuất phát từ tăng trưởng sẵn

có tại các thị trường hiện hữu và VNM đang dần tạo ra đà tăng trưởng tại các thị trường mới

như Myanmar.

2) Tăng trưởng biên LN gộp được dẫn dắt từ chi phí bột sữa đầu vào thấp hơn. Chúng tôi

cũng lưu ý rằng lợi ích từ giá bột sữa lao dốc không được phản ánh hoàn toàn cho đến quý

2/2015; do đó, quý 1/2015 tạo ra mức cơ sở thấp tính theo biên LN. Do đó, biên LN gộp quý

1/2016 tăng 6,3 điểm phần trăm so với quý 1/2015.

3) Chi tiêu cho Quảng cáo & Khuyến mãi (A&P) tiếp tục gia tăng để hỗ trợ cho mục tiêu

thị phần của VNM. Giá đầu vào thuận lợi đã giúp VNM duy trì ngân sách lớn cho hoạt động

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 3

HOLD

A&P, tăng 62% trong quý 1/2016 so với quý 1/2015. Ngoài ra, VNM cũng gia tăng sự hỗ trợ

cho các nhà phân phối, khi khoản mục chi phí hoa hồng tăng 60% so với quý 1/2015. Điều

này giúp VNM gia tăng thị phần trong hai phân khúc lớn nhất, bao gồm sữa tươi và sữa bột.

Theo ban lãnh đạo, thị phần của VNM trong phân khúc sữa tươi tăng lên 54,4% trong quý

1/2016 so với mức 53% trong năm 2015. Trong khi đó, công ty đã đạt 40% thị phần tính theo

khối lượng sữa công thức cho trẻ sơ sinh, một kết quả rất đáng khen ngợi khi đây là có thể là

một trong những phân khúc có tính cạnh tranh cao nhất của thị trường sữa với sự góp mặt

của những ông lớn nước ngoài như Abbott, Mead Johnson, Nestle and Dutch Lady. Điều này

cho thấy nỗ lực của VNM về việc thay đổi thói quen người tiêu dùng đối với các sản phẩm

VNM đã bắt đầu phát huy tác dụng, khi thông thường, người tiêu dùng thường – vốn muốn

chọn những sản phẩm tốt nhất cho con cái, ưu tiên các nhãn hiệu ngoại khi cho rằng các sản

phẩm này có chất lượng cao hơn. Điều này cùng với giá thành hợp lý của VNM (khoảng 20-

50% thấp hơn các đối thủ cạnh tranh), đang giúp công ty có những bước đệm tốt để giành

thêm thị phần. Ban lãnh đạo công ty cho biết họ có kế hoạch chiếm 50% thị phần của phân

khúc sữa công thức cho trẻ sơ sinh.

Triển vọng

Năm 2016 – Tiếp tục có một năm tăng trưởng mạnh mẽ

Chúng tôi giữ nguyên dự báo tăng trưởng LNST 25% trong năm 2016 so với 2015 do:

Điều chỉnh tăng doanh thu và chi phí bán hàng. Quý 1/2016 cho thấy VNM đang tích cực thực

hiện mục tiêu thị phần thông qua A&P cao hơn dự báo của chúng tôi, do đó chúng tôi điều dự báo

của mình để phản ánh điều này. Chúng tôi điều chỉnh tăng nhẹ doanh thu thuần năm 2016 thêm

4% lên 46,3 nghìn tỷ đồng (2,1 tỷ USD, +15,5% so với quý 1/2015). Trong khi đó, chúng tôi cũng

gia tăng phần trăm chi phí bán hàng trong doanh số thêm 210 điểm cơ bản lên 18,7%, hoặc tăng

38,4% so với năm 2015.

Điều chỉnh giảm chi phí quản lý (G&A) khi cổ phiếu ESOP sẽ được phát hành thay vì chương

trình mua cổ phiếu bằng tiền thưởng. Trong năm 2015, VNM đã sử dụng khoảng 300 tỷ đồng

(13 triệu USD) nhằm tài trợ cho số tiền mua cổ phiếu VNM của CB-CNV. Trong năm nay, vì ĐHCĐ

đã thông qua chương trình ESOP mới, khoản mục này sẽ không còn xuất hiện. Do đó, chúng tôi

giảm phần trăm chi phí G&A trong doanh thu 0,6 điểm phần trăm so với báo cáo gần nhất của

chúng tôi.

Đề cập đến chương trình ESOP ở trên, trong ĐHCĐ ngày 21/05/2016, cổ đông đã thông qua đề

xuất về đợt phát hành cổ phiếu ESOP lần đầu tiên kể từ khi niêm yết, nhân kỷ niệm 40 năm ngày

thành lập công ty. Theo đó, 9,4 triệu cổ phiếu sẽ được bán cho CB-CNV với giá 2 lần giá trị sổ

sách/CP vào thời điểm phát hành, ước tính vào khoảng 40.000 đồng/CP. Trong số 9,4 triệu cổ

phiếu này, 8,9 triệu cổ phiếu sẽ được phát hành mới (0,7% lượng cổ phiếu lưu hành) và 0,5 triệu

còn lại sẽ được lấy từ lượng cổ phiếu quỹ của VNM.

Triển vọng dài hạn: Các đối thủ sẽ gặp khó khăn khi cạnh tranh với VNM

Quý 1/2016 củng cố quan điểm đã được đề cập từ lâu của chúng tôi trong dài hạn, các đối thủ nhỏ

sẽ không thể cạnh tranh lại lợi thế về quy mô của VNM, và chênh lệch này sẽ ngày càng được nới

rộng khi VNM tiếp tục giành thêm thi phần. Như đã đề cập, chúng tôi cho rằng tỷ lệ chi phí bán

hàng/doanh số sẽ tiếp tục tăng, nhưng tốc độ gia tăng của sẽ giảm dần khi các công ty nhỏ không

thể cạnh tranh với vị thấ tài chính vững mạnh của VNM.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 4

HOLD

Hình 2: Số liệu thực tế và dự báo của VCSC về chi phí bán hàng của VNM trong % doanh số

Nguồn: VNM và VCSC

Hình 3: Tổng hợp dự báo 2016 của VCSC

Tỷ đồng

KQ 2015

Dự báo

2016

trước đây

Dự báo

2016 hiện

nay

Tăng

trưởng

(%) Ghi chú

Doanh thu 40.080 44.460 46.304 15,5%

Trong nước 32.161 35.434 37.014 15,1% Tăng trưởng sản lượng

Xuất khẩu 5.269 6.323 6.587 25,0% Tăng trưởng từ các thị trường hiện hữu và mở rộng

sang thi trường khác (Myanmar, Nga …)

Nhà máy Driftwood + Angkor

Milk 2.650 2.703 2.703 2,0%

LN gộp 16.262 19.695 20.754 27,6%

Trong nước 12.899 15.251 15.932 23,5%

Xuất khẩu 2.726 3.794 4.281 57,0%

Nhà máy Driftwood + Angkor

Milk 637 650 541 -15,1%

Chi phí bán hàng & tiếp thị -6.258 -7.388 -8.661 38,4% Chương trình A&P tích cực nhằm tăng thị phần

Chi phí điều hành -1.233 -1.386 -1.174 -4,8%

Chương trình cổ phiếu bằng tiền thưởng bới CB-CNV

không lặp lại trong năm 2016, thay thế bởi chương trình

ESOP

LN từ HĐKD 8.772 10.921 10.919 24,5%

Chi phí lãi vay -31 -37 -37 17,4%

LN ngoài HĐKD 626 832 850 35,7%

LN trước thuế 9.367 11.716 11.732 25,2%

LN sau thuế 7.770 9.724 9.738 25,3%

LNST và sau lợi ích CĐTS 7.773 9.715 9.728 25,1%

EBITDA 9.848 12.193 12.365 25,6%

Biên lợi nhuận gộp % 40,6% 44,3% 44,8%

Trong nước % 40,1% 43,0% 43,0% Giá định giá bột sữa đầu vào giảm 15% so với 2015

Xuất khẩu % 51,7% 60,0% 65,0% Giá định giá bột sữa đầu vào giảm 15% so với 2015

Nhà máy Driftwood + Angkor

Milk % 24,0% 24,0% 20,0%

Chi phí bán hàng và tiếp

thị/Doanh thu % 15,6% 16,6% 18,7% Giá định giá bột sữa đầu bào giảm 15% so với 2015

Chi phí điều hành/Doanh thu %

3,1% 3,1% 2,5%

Chương trình cổ phiếu bằng tiền thưởng bới CB-CNV

không lặp lại trong năm 2016, thay thế bởi chương trình

ESOP

Biên LN từ hoạt động % 21,9% 24,6% 23,6%

Biên EBITDA % 24,6% 27,4% 26,7%

Biên LNST % 19,4% 21,9% 21,0%

Thuế suất % 17,1% 17,0% 17,0%

Nguồn: VCSC

0%

5%

10%

15%

20%

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

FY

16F

FY

17F

FY

18F

FY

19F

FY

20F

A&P % Commission % Selling expenses %

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 5

HOLD

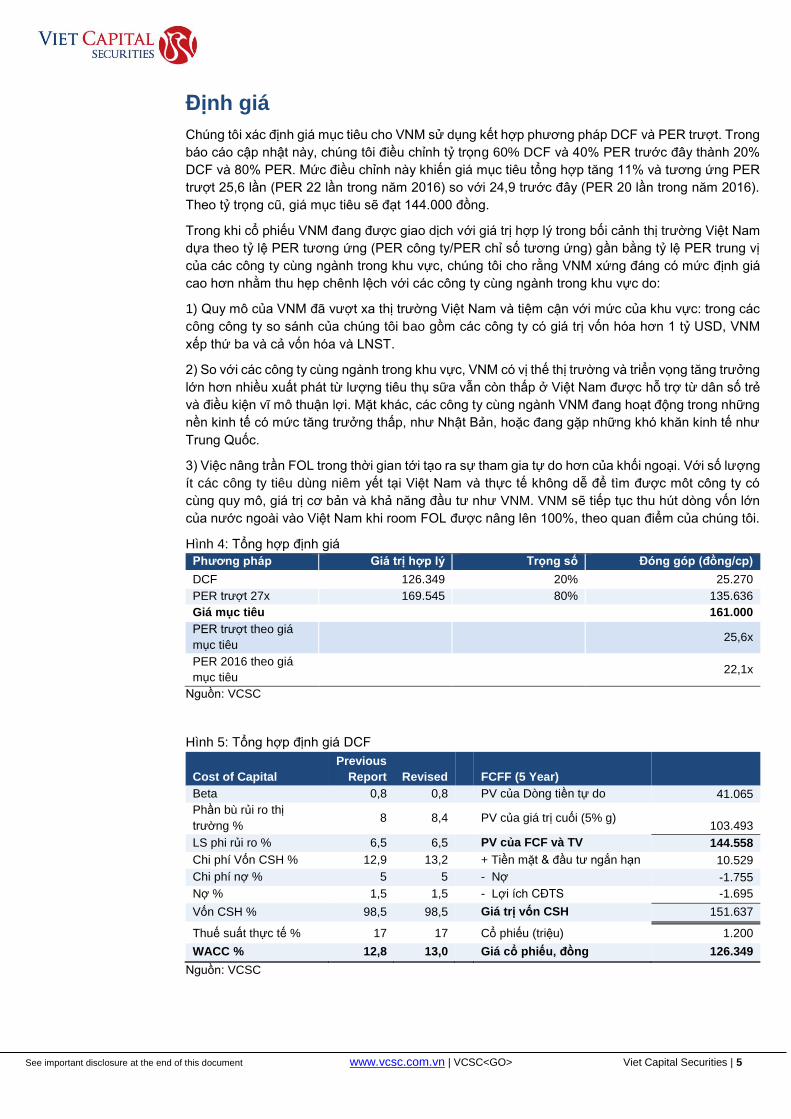

Định giá

Chúng tôi xác định giá mục tiêu cho VNM sử dụng kết hợp phương pháp DCF và PER trượt. Trong

báo cáo cập nhật này, chúng tôi điều chỉnh tỷ trọng 60% DCF và 40% PER trước đây thành 20%

DCF và 80% PER. Mức điều chỉnh này khiến giá mục tiêu tổng hợp tăng 11% và tương ứng PER

trượt 25,6 lần (PER 22 lần trong năm 2016) so với 24,9 trước đây (PER 20 lần trong năm 2016).

Theo tỷ trọng cũ, giá mục tiêu sẽ đạt 144.000 đồng.

Trong khi cổ phiếu VNM đang được giao dịch với giá trị hợp lý trong bối cảnh thị trường Việt Nam

dựa theo tỷ lệ PER tương ứng (PER công ty/PER chỉ số tương ứng) gần bằng tỷ lệ PER trung vị

của các công ty cùng ngành trong khu vực, chúng tôi cho rằng VNM xứng đáng có mức định giá

cao hơn nhằm thu hẹp chênh lệch với các công ty cùng ngành trong khu vực do:

1) Quy mô của VNM đã vượt xa thị trường Việt Nam và tiệm cận với mức của khu vực: trong các

công công ty so sánh của chúng tôi bao gồm các công ty có giá trị vốn hóa hơn 1 tỷ USD, VNM

xếp thứ ba và cả vốn hóa và LNST.

2) So với các công ty cùng ngành trong khu vực, VNM có vị thế thị trường và triển vọng tăng trưởng

lớn hơn nhiều xuất phát từ lượng tiêu thụ sữa vẫn còn thấp ở Việt Nam được hỗ trợ từ dân số trẻ

và điều kiện vĩ mô thuận lợi. Mặt khác, các công ty cùng ngành VNM đang hoạt động trong những

nền kinh tế có mức tăng trưởng thấp, như Nhật Bản, hoặc đang gặp những khó khăn kinh tế như

Trung Quốc.

3) Việc nâng trần FOL trong thời gian tới tạo ra sự tham gia tự do hơn của khối ngoại. Với số lượng

ít các công ty tiêu dùng niêm yết tại Việt Nam và thực tế không dễ để tìm được môt công ty có

cùng quy mô, giá trị cơ bản và khả năng đầu tư như VNM. VNM sẽ tiếp tục thu hút dòng vốn lớn

của nước ngoài vào Việt Nam khi room FOL được nâng lên 100%, theo quan điểm của chúng tôi.

Hình 4: Tổng hợp định giá

Phương pháp Giá trị hợp lý Trọng số Đóng góp (đồng/cp)

DCF 126.349 20% 25.270

PER trượt 27x 169.545 80% 135.636

Giá mục tiêu 161.000

PER trượt theo giá

mục tiêu 25,6x

PER 2016 theo giá

mục tiêu 22,1x

Nguồn: VCSC

Hình 5: Tổng hợp định giá DCF

Cost of Capital

Previous

Report Revised FCFF (5 Year)

Beta 0,8 0,8 PV của Dòng tiền tự do 41.065

Phần bù rủi ro thị

trường % 8 8,4 PV của giá trị cuối (5% g)

103.493

LS phi rủi ro % 6,5 6,5 PV của FCF và TV 144.558

Chi phí Vốn CSH % 12,9 13,2 + Tiền mặt & đầu tư ngắn hạn 10.529

Chi phí nợ % 5 5 - Nợ -1.755

Nợ % 1,5 1,5 - Lợi ích CĐTS -1.695

Vốn CSH % 98,5 98,5 Giá trị vốn CSH 151.637

Thuế suất thực tế % 17 17 Cổ phiếu (triệu) 1.200

WACC % 12,8 13,0 Giá cổ phiếu, đồng 126.349

Nguồn: VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 6

HOLD

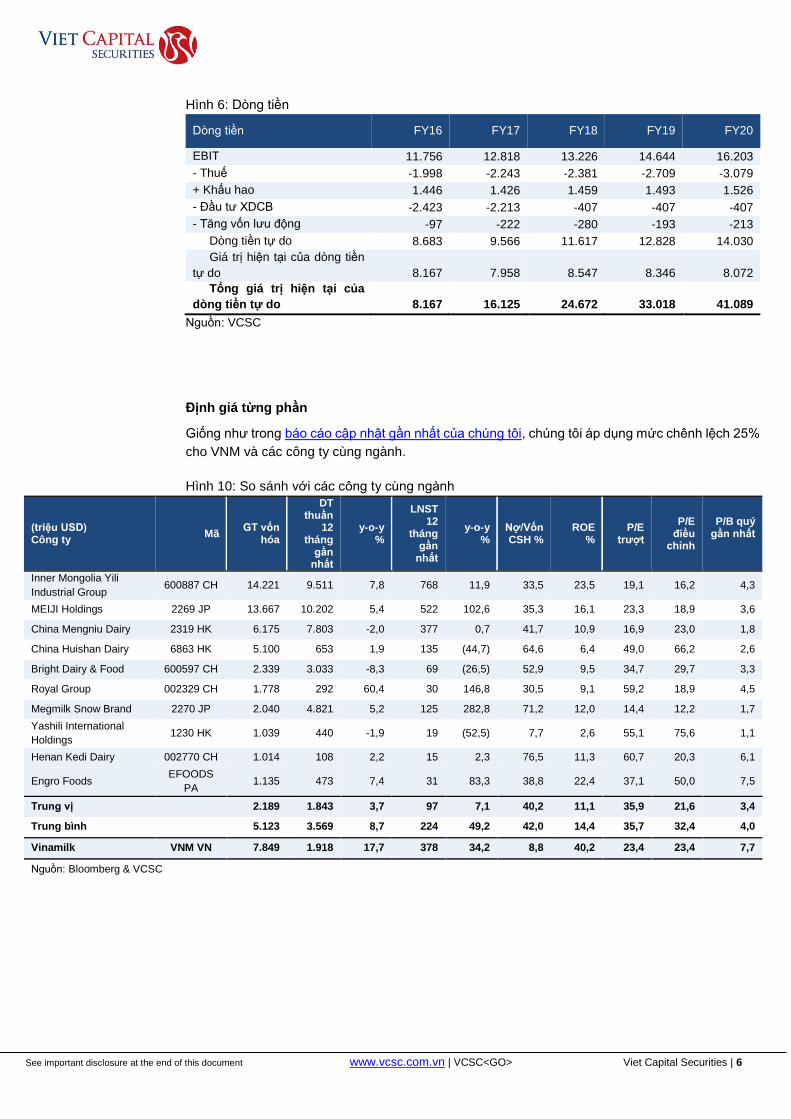

Hình 6: Dòng tiền

Dòng tiền FY16 FY17 FY18 FY19 FY20

EBIT 11.756 12.818 13.226 14.644 16.203

- Thuế -1.998 -2.243 -2.381 -2.709 -3.079

+ Khấu hao 1.446 1.426 1.459 1.493 1.526

- Đầu tư XDCB -2.423 -2.213 -407 -407 -407

- Tăng vốn lưu động -97 -222 -280 -193 -213

Dòng tiền tự do 8.683 9.566 11.617 12.828 14.030

Giá trị hiện tại của dòng tiền

tự do 8.167 7.958 8.547 8.346 8.072

Tổng giá trị hiện tại của

dòng tiền tự do 8.167 16.125 24.672 33.018 41.089

Nguồn: VCSC

Định giá từng phần

Giống như trong báo cáo cập nhật gần nhất của chúng tôi, chúng tôi áp dụng mức chênh lệch 25%

cho VNM và các công ty cùng ngành.

Hình 10: So sánh với các công ty cùng ngành

(triệu USD) Công ty

Mã GT vốn

hóa

DT thuần

12 tháng

gần nhất

y-o-y %

LNST 12

tháng gần

nhất

y-o-y %

Nợ/Vốn CSH %

ROE %

P/E trượt

P/E điều

chỉnh

P/B quý gần nhất

Inner Mongolia Yili

Industrial Group 600887 CH 14.221 9.511 7,8 768 11,9 33,5 23,5 19,1 16,2 4,3

MEIJI Holdings 2269 JP 13.667 10.202 5,4 522 102,6 35,3 16,1 23,3 18,9 3,6

China Mengniu Dairy 2319 HK 6.175 7.803 -2,0 377 0,7 41,7 10,9 16,9 23,0 1,8

China Huishan Dairy 6863 HK 5.100 653 1,9 135 (44,7) 64,6 6,4 49,0 66,2 2,6

Bright Dairy & Food 600597 CH 2.339 3.033 -8,3 69 (26,5) 52,9 9,5 34,7 29,7 3,3

Royal Group 002329 CH 1.778 292 60,4 30 146,8 30,5 9,1 59,2 18,9 4,5

Megmilk Snow Brand 2270 JP 2.040 4.821 5,2 125 282,8 71,2 12,0 14,4 12,2 1,7

Yashili International

Holdings 1230 HK 1.039 440 -1,9 19 (52,5) 7,7 2,6 55,1 75,6 1,1

Henan Kedi Dairy 002770 CH 1.014 108 2,2 15 2,3 76,5 11,3 60,7 20,3 6,1

Engro Foods EFOODS

PA 1.135 473 7,4 31 83,3 38,8 22,4 37,1 50,0 7,5

Trung vị 2.189 1.843 3,7 97 7,1 40,2 11,1 35,9 21,6 3,4

Trung bình 5.123 3.569 8,7 224 49,2 42,0 14,4 35,7 32,4 4,0

Vinamilk VNM VN 7.849 1.918 17,7 378 34,2 8,8 40,2 23,4 23,4 7,7

Nguồn: Bloomberg & VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 7

HOLD

Lịch sử khuyến nghị

Hình 10: Giá mục tiêu VCSC đưa ra và diễn biến giá cổ phiếu (có tính cả các đợt chia tách cổ

phiếu và cổ phiếu thưởng)

Nguồn: Bloomberg & VCSC

KQ103,000

KQ 98,000

PHTT 112,000

MUA117,000

MUA 108,000

MUA 121,000

MUA146,000

MUA145,000

MUA 161,000

50,000

70,000

90,000

110,000

130,000

150,000

T06/13 T09/13 T12/13 T03/14 T06/14 T09/14 T12/14 T03/15 T06/15 T09/15 T12/15 T03/16

Actual Price Target Price

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 8

HOLD

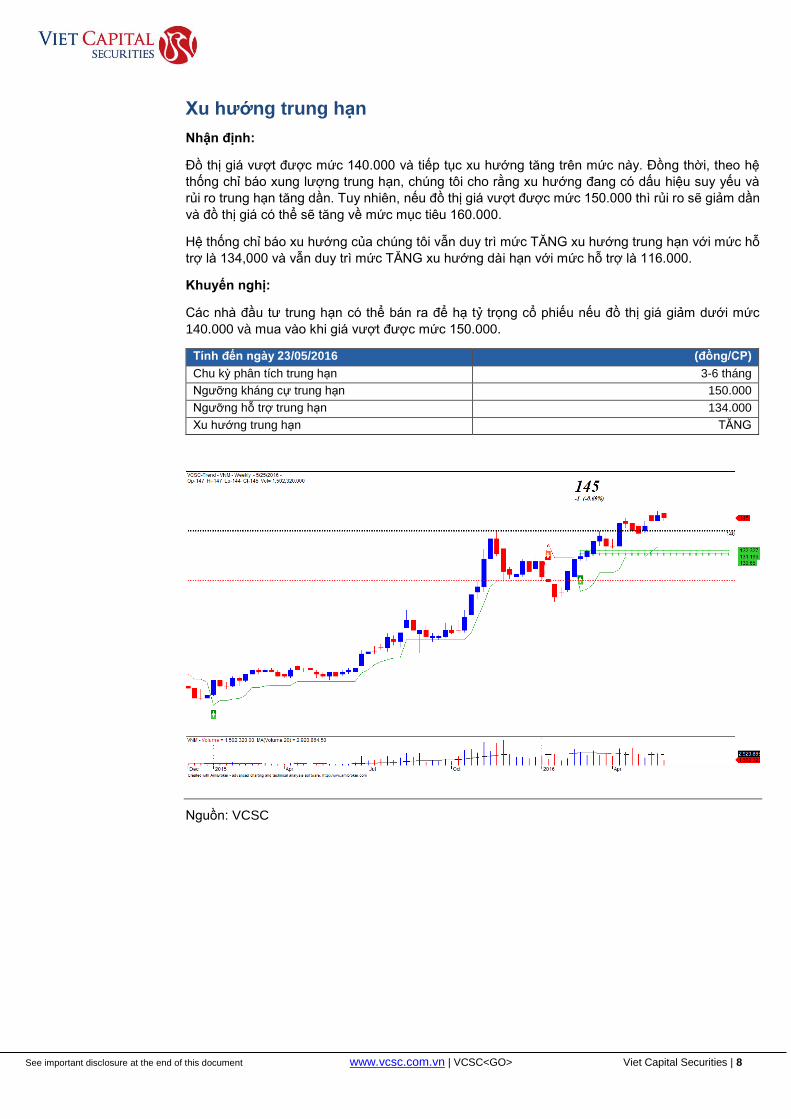

Xu hướng trung hạn

Nhận định:

Đồ thị giá vượt được mức 140.000 và tiếp tục xu hướng tăng trên mức này. Đồng thời, theo hệ

thống chỉ báo xung lượng trung hạn, chúng tôi cho rằng xu hướng đang có dấu hiệu suy yếu và

rủi ro trung hạn tăng dần. Tuy nhiên, nếu đồ thị giá vượt được mức 150.000 thì rủi ro sẽ giảm dần

và đồ thị giá có thể sẽ tăng về mức mục tiêu 160.000.

Hệ thống chỉ báo xu hướng của chúng tôi vẫn duy trì mức TĂNG xu hướng trung hạn với mức hỗ

trợ là 134,000 và vẫn duy trì mức TĂNG xu hướng dài hạn với mức hỗ trợ là 116.000.

Khuyến nghị:

Các nhà đầu tư trung hạn có thể bán ra để hạ tỷ trọng cổ phiếu nếu đồ thị giá giảm dưới mức

140.000 và mua vào khi giá vượt được mức 150.000.

Tính đến ngày 23/05/2016 (đồng/CP)

Chu kỳ phân tích trung hạn 3-6 tháng

Ngưỡng kháng cự trung hạn 150.000

Ngưỡng hỗ trợ trung hạn 134.000

Xu hướng trung hạn TĂNG

Nguồn: VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 9

HOLD

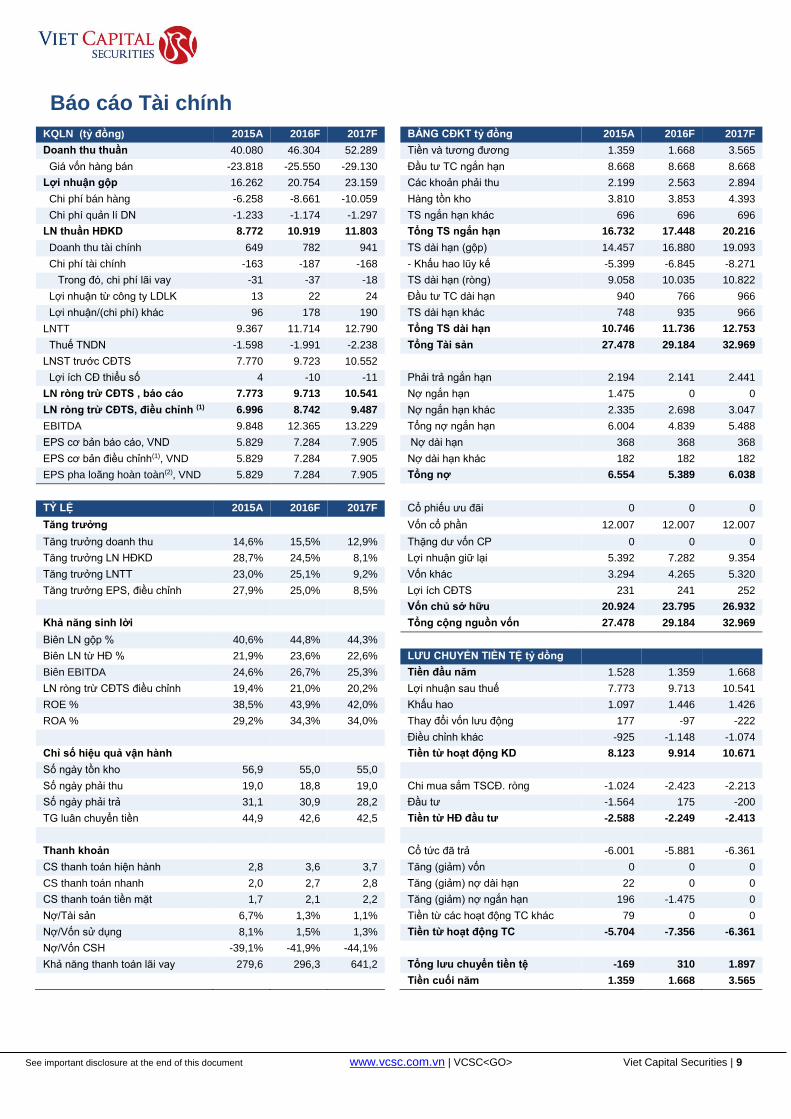

Báo cáo Tài chính

KQLN (tỷ đồng) 2015A 2016F 2017F BẢNG CĐKT tỷ đồng 2015A 2016F 2017F

Doanh thu thuần 40.080 46.304 52.289 Tiền và tương đương 1.359 1.668 3.565

Giá vốn hàng bán -23.818 -25.550 -29.130 Đầu tư TC ngắn hạn 8.668 8.668 8.668

Lợi nhuận gộp 16.262 20.754 23.159 Các khoản phải thu 2.199 2.563 2.894

Chi phí bán hàng -6.258 -8.661 -10.059 Hàng tồn kho 3.810 3.853 4.393

Chi phí quản lí DN -1.233 -1.174 -1.297 TS ngắn hạn khác 696 696 696

LN thuần HĐKD 8.772 10.919 11.803 Tổng TS ngắn hạn 16.732 17.448 20.216

Doanh thu tài chính 649 782 941 TS dài hạn (gộp) 14.457 16.880 19.093

Chi phí tài chính -163 -187 -168 - Khấu hao lũy kế -5.399 -6.845 -8.271

Trong đó, chi phí lãi vay -31 -37 -18 TS dài hạn (ròng) 9.058 10.035 10.822

Lợi nhuận từ công ty LDLK 13 22 24 Đầu tư TC dài hạn 940 766 966

Lợi nhuận/(chi phí) khác 96 178 190 TS dài hạn khác 748 935 966

LNTT 9.367 11.714 12.790 Tổng TS dài hạn 10.746 11.736 12.753

Thuế TNDN -1.598 -1.991 -2.238 Tổng Tài sản 27.478 29.184 32.969

LNST trước CĐTS 7.770 9.723 10.552

Lợi ích CĐ thiểu số 4 -10 -11 Phải trả ngắn hạn 2.194 2.141 2.441

LN ròng trừ CĐTS , báo cáo 7.773 9.713 10.541 Nợ ngắn hạn 1.475 0 0

LN ròng trừ CĐTS, điều chỉnh (1) 6.996 8.742 9.487 Nợ ngắn hạn khác 2.335 2.698 3.047

EBITDA 9.848 12.365 13.229 Tổng nợ ngắn hạn 6.004 4.839 5.488

EPS cơ bản báo cáo, VND 5.829 7.284 7.905 Nợ dài hạn 368 368 368

EPS cơ bản điều chỉnh(1), VND 5.829 7.284 7.905 Nợ dài hạn khác 182 182 182

EPS pha loãng hoàn toàn(2), VND 5.829 7.284 7.905 Tổng nợ 6.554 5.389 6.038

TỶ LỆ 2015A 2016F 2017F Cổ phiếu ưu đãi 0 0 0

Tăng trưởng Vốn cổ phần 12.007 12.007 12.007

Tăng trưởng doanh thu 14,6% 15,5% 12,9% Thặng dư vốn CP 0 0 0

Tăng trưởng LN HĐKD 28,7% 24,5% 8,1% Lợi nhuận giữ lại 5.392 7.282 9.354

Tăng trưởng LNTT 23,0% 25,1% 9,2% Vốn khác 3.294 4.265 5.320

Tăng trưởng EPS, điều chỉnh 27,9% 25,0% 8,5% Lợi ích CĐTS 231 241 252

Vốn chủ sở hữu 20.924 23.795 26.932

Khả năng sinh lời Tổng cộng nguồn vốn 27.478 29.184 32.969

Biên LN gộp % 40,6% 44,8% 44,3%

Biên LN từ HĐ % 21,9% 23,6% 22,6% LƯU CHUYỂN TIỀN TỆ tỷ dồng

Biên EBITDA 24,6% 26,7% 25,3% Tiền đầu năm 1.528 1.359 1.668

LN ròng trừ CĐTS điều chỉnh 19,4% 21,0% 20,2% Lợi nhuận sau thuế 7.773 9.713 10.541

ROE % 38,5% 43,9% 42,0% Khấu hao 1.097 1.446 1.426

ROA % 29,2% 34,3% 34,0% Thay đổi vốn lưu động 177 -97 -222

Điều chỉnh khác -925 -1.148 -1.074

Chỉ số hiệu quả vận hành Tiền từ hoạt động KD 8.123 9.914 10.671

Số ngày tồn kho 56,9 55,0 55,0

Số ngày phải thu 19,0 18,8 19,0 Chi mua sắm TSCĐ. ròng -1.024 -2.423 -2.213

Số ngày phải trả 31,1 30,9 28,2 Đầu tư -1.564 175 -200

TG luân chuyển tiền 44,9 42,6 42,5 Tiền từ HĐ đầu tư -2.588 -2.249 -2.413

Thanh khoản Cổ tức đã trả -6.001 -5.881 -6.361

CS thanh toán hiện hành 2,8 3,6 3,7 Tăng (giảm) vốn 0 0 0

CS thanh toán nhanh 2,0 2,7 2,8 Tăng (giảm) nợ dài hạn 22 0 0

CS thanh toán tiền mặt 1,7 2,1 2,2 Tăng (giảm) nợ ngắn hạn 196 -1.475 0

Nợ/Tài sản 6,7% 1,3% 1,1% Tiền từ các hoạt động TC khác 79 0 0

Nợ/Vốn sử dụng 8,1% 1,5% 1,3% Tiền từ hoạt động TC -5.704 -7.356 -6.361

Nợ/Vốn CSH -39,1% -41,9% -44,1%

Khả năng thanh toán lãi vay 279,6 296,3 641,2 Tổng lưu chuyển tiền tệ -169 310 1.897

Tiền cuối năm 1.359 1.668 3.565

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 10

HOLD

Xác nhận của chuyên viên phân tích

Tôi, Nguyễn Thị Anh Đào, xác nhận rằng những quan điểm được trình bày trong báo cáo này phản ánh đúng quan điểm cá nhân

của chúng tôi về công ty này. Chúng tôi cũng xác nhận rằng không có phần thù lao nào của chúng tôi đã, đang, hoặc sẽ trực tiếp

hay gián tiếp có liên quan đến các khuyến nghị hay quan điểm thể hiện trong báo cáo này. Các chuyên viên phân tích nghiên cứu

phụ trách các báo cáo này nhận được thù lao dựa trên nhiều yếu tố khác nhau, bao gồm chất lượng, tính chính xác của nghiên

cứu, và doanh thu của công ty, trong đó bao gồm doanh thu từ các đơn vị kinh doanh khác như bộ phận Môi giới tổ chức, hoặc

Tư vấn doanh nghiệp.

Phương pháp định giá và Hệ thống khuyến nghị của VCSC

Nội dung chính trong hệ thống khuyến nghị: Khuyến nghị được đưa ra dựa trên mức tăng/giảm tuyệt đối của giá cổ phiếu để

đạt đến giá mục tiêu, được xác định bằng công thức (giá mục tiêu - giá hiện tại)/giá hiện tại và không liên quan đến hoạt động thị

trường. Công thức này được áp dụng từ ngày 1/1/2014.

Các khuyến nghị Định nghĩa

MUA Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ trên 20%

KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dương từ

10%-20%

PHÙ HỢP THỊ TRƯỜNG Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dao động

giữa âm 10% và dương 10%

KÉM KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm từ 10-

20%

BÁN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm trên 20%

KHÔNG ĐÁNH GIÁ Bộ phận nghiên cứu đang hoặc có thể sẽ nghiên cứu cổ phiếu này nhưng không

đưa ra khuyến nghị hay giá mục tiêu vì lý do tự nguyện hoặc chỉ để tuân thủ các quy

định của luật và/hoặc chính sách công ty trong trường hợp nhất định, bao gồm khi

VCSC đang thực hiện dịch vụ tư vấn trong giao dịch sáp nhập hoặc chiến lược có

liên quan đến công ty đó.

KHUYẾN NGHỊ TẠM HOÃN Hình thức đánh giá này xảy ra khi chưa có đầy đủ thông tin cơ sở để xác định khuyến

nghị đầu tư hoặc giá mục tiêu. Khuyến nghị đầu tư hoặc giá mục tiêu trước đó, nếu

có, không còn hiệu lực đối với cổ phiếu này.

Trừ khi có khuyến cáo khác, những khuyến nghị đầu tư chỉ có giá trị trong vòng 12 tháng. Những biến động giá trong tương lai

có thể làm cho các khuyến nghị tạm thời không khớp với mức chênh lệch giữa giá thị trường của cổ phiếu và giá mục tiêu nên

việc việc diễn giải các khuyến nghị đầu tư cần được thực hiện một cách linh hoạt.

Giá mục tiêu: Trong hầu hết trường hợp, giá mục tiêu sẽ tương ứng với đánh giá của chuyên viên phân tích về giá trị hợp lý hiện

tại của cổ phiếu. Giá mục tiêu là mức giá cổ phiếu nên được giao dịch ở hiện tại nếu thị trường đồng ý quan điểm của chuyên

viên phân tích và có những yếu tố xúc tác cần thiết để tạo ra sự thay đổi nhận thức trong thời hạn nhất định. Tuy nhiên, nếu

chuyên viên phân tin rằng trong thời hạn xác định sẽ không có tin tức, sự kiện hoặc yếu tố thúc đẩy cần thiết để cổ phiếu có thể

đạt đến giá trị hợp lý thì giá mục tiêu có thể khác với giá trị hợp lý. Vì thế, trong hầu hết trường hợp, khuyến nghị của chúng tôi

chỉ là đánh giá sự chưa phù hợp giữa giá thị trường hiện tại và giá trị hợp lý hiện tại của cổ phiếu theo quan điểm của chúng tôi.

Phương pháp định giá: Để xác định giá mục tiêu, chuyên viên phân tích có thể sử dụng nhiều phương pháp định giá khác nhau,

bao gồm nhưng không giới hạn, phương pháp chiết khấu dòng tiền tự do và định giá so sánh. Việc lựa chọn phương pháp tùy

thuộc vào từng ngành, công ty, tính chất cổ phiếu và nhiều yếu tố khác. Kết quả định giá có thể dựa trên một hoặc kết hợp nhiều

phương pháp sau: 1) Định giá dựa trên nhiều chỉ số (P/E, P/CF, EV/doanh thu, EV/EBIT, EV/EBITA, EV/EBITDA), so sánh

nhóm công ty và dựa vào số liệu quá khứ, 2) Mô hình chiết khấu (DCF, DVMA, DDM); 3) Phương pháp tính tổng giá trị các

thành phần hoặc các phương pháp định giá dựa vào tài sản; và 4) Phương pháp định giá sử dụng lợi nhuận kinh tế (Lợi

nhuận thặng dư, EVA). Các mô hình định giá này phụ thuộc vào các yếu tố kinh tế vĩ mô như tăng trưởng GDP, lãi suất, tỷ giá,

nguyên liệu với các giả định khác về nền kinh tế cũng như những rủi ro vốn có trong công ty đang xem xét. Ngoài ra, tâm lý thị

trường cũng có thể ảnh hưởng đến việc định giá công ty. Quá trình định giá còn căn cứ vào những kỳ vọng có thể thay đổi nhanh

chóng mà không cần thông báo, tùy vào sự phát triển riêng của từng ngành.

Rủi ro: Tình hình hoạt động trong quá khứ không nhất thiết sẽ diễn ra tương tự cho các kết quả trong tương lai. Tỷ giá ngoại tệ có thể ảnh hưởng bất lợi đến giá trị, giá hoặc lợi nhuận của bất kỳ chứng khoán hay công cụ tài chính nào có liên quan được nói đến trong báo cáo này. Để được tư vấn đầu tư, thực hiện giao dịch hoặc các yêu cầu khác, khách hàng nên liên hệ với đơn vị đại diện kinh doanh của khu vực để được giải đáp.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 11

HOLD

Liên hệ

CTCP Chứng khoán Bản Việt (VCSC) www.vcsc.com.vn

Trụ sở chính Chi nhánh Hà Nội

Bitexco, Lầu 15, Số 2 Hải Triều 109 Trần Hưng Đạo

Quận 1, Tp. HCM Quận Hoàn Kiếm, Hà Nội

+848 3914 3588 +844 6262 6999

Phòng giao dịch Phòng giao dịch

Số 10 Nguyễn Huệ 236 - 238 Nguyễn Công Trứ

Quận 1, TP. HCM Quận 1, Tp. HCM

+848 3914 3588 +848 3914 3588

Phòng Nghiên cứu và Phân tích

Giám đốc Phòng Nghiên cứu và Phân tích

Barry Weisblatt, +848 3914 3588 ext 105 +848 3914 3588

[email protected] [email protected]

Ngô Hoàng Long, Trưởng phòng cao cấp, ext 145 Anirban Lahiri, Trưởng phòng cao cấp ext 130

Tài chính, Công nghiệp, Tập đoàn đa ngành Logistics và Nông nghiệp

Trịnh Ngọc Hoa, CV cao cấp ext 124 Hoàng Minh Hải, Chuyên viên ext 138

Lê Minh Thùy, Chuyên viên ext 116 Nguyễn Thanh Nga, Chuyên viên ext 199

Vật liệu xây dựng

Lý Thị Mỹ Dung, Chuyên viên ext 149 Dầu khí, Điện và Phân bón

Vĩ mô Đinh Thị Thùy Dương, CV cao cấp ext 140

Nguyễn Hải Hiền, Chuyên viên ext 132 Ngô Thùy Trâm, Chuyên viên ext 135

Hàng tiêu dùng, Ôtô và Săm lốp Khách hàng cá nhân

Đặng Văn Pháp, Trưởng phòng ext 143 Nguyễn Thế Minh, Trưởng phòng ext 142

Nguyễn Thị Anh Đào, CV cao cấp ext 185 Lê Ngọc Trâm, CV cao cấp ext 194

Lê Trọng Nghĩa, Chuyên viên ext 181 Nguyễn Thảo Vy, Chuyên viên ext 147

BĐS và Xây dựng

Lưu Bích Hồng, Trưởng phòng, ext 120

Hoàng Văn Thọ, Chuyên viên ext 174

Phòng Giao dịch chứng khoán khách hàng tổ chức & Cá nhân nước ngoài

Tổ chức nước ngoài Tổ chức trong nước

Michel Tosto, M. Sc. Nguyễn Quốc Dũng

+848 3914 3588 ext 102 +848 3914 3588 ext 136

[email protected] [email protected]

Phòng Môi giới khách hàng trong nước Hồ Chí Minh Hà Nội

Châu Thiên Trúc Quỳnh Nguyễn Huy Quang

+848 3914 3588 ext 222 +844 6262 6999 ext 312

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> Viet Capital Securities | 12

HOLD

Khuyến cáo Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán Bản Việt. Báo cáo này được viết dựa trên nguồn thông

tin đáng tin cậy vào thời điểm công bố. Công ty Cổ phần Chứng khoán Bản Việt không chịu trách nhiệm về độ chính xác của

những thông tin này. Quan điểm, dự báo và những ước lượng trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát

hành. Những quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần Chứng khoán Bản Việt và có thể thay đổi mà

không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các tổ chức đầu tư cũng như các nhà đầu

tư cá nhân của Công ty cổ phần chứng khoán Bản Việt và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào

được thảo luận trong báo cáo này. Quyết định của nhà đầu tư nên dựa vào những sự tư vấn độc lập và thích hợp với tình hình

tài chính cũng như mục tiêu đầu tư riêng biệt. Báo cáo này không được phép sao chép, tái tạo, phát hành và phân phối với bất

kỳ mục đích nào nếu không được sự chấp thuận bằng văn bản của Công ty Cổ phần Chứng khoán Bản Việt. Xin vui lòng ghi rõ

nguồn trích dẫn nếu sử dụng các thông tin trong báo cáo này.