#CompetitividadCAPV Eduardo Aréchaga Niche Market Leaders

23

-1 de Julio de 2015- EMPRESA VASCA Y DIMENSIÓN PARA COMPETIR

Transcript of #CompetitividadCAPV Eduardo Aréchaga Niche Market Leaders

-1 de Julio de 2015-

EMPRESA VASCA Y DIMENSIÓN PARA COMPETIR

2

Uno de los mayores y más urgentes desafíos de las empresas vascas para competir

La dimensión empresarial

3

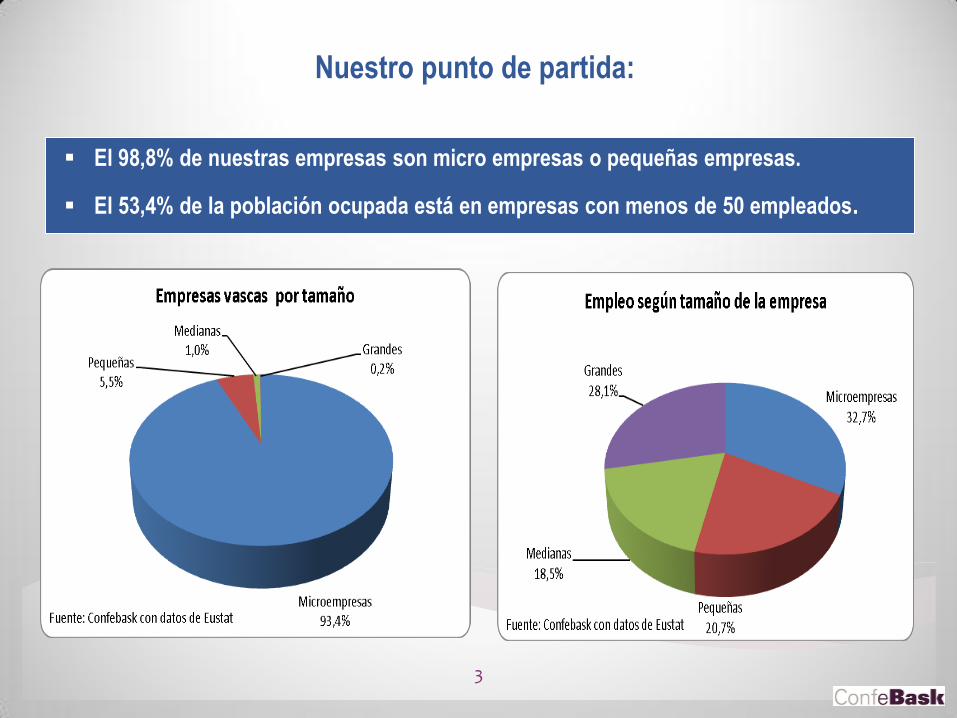

Nuestro punto de partida:

El

El 98,8% de nuestras empresas son micro empresas o pequeñas empresas.

El 53,4% de la población ocupada está en empresas con menos de 50 empleados.

4

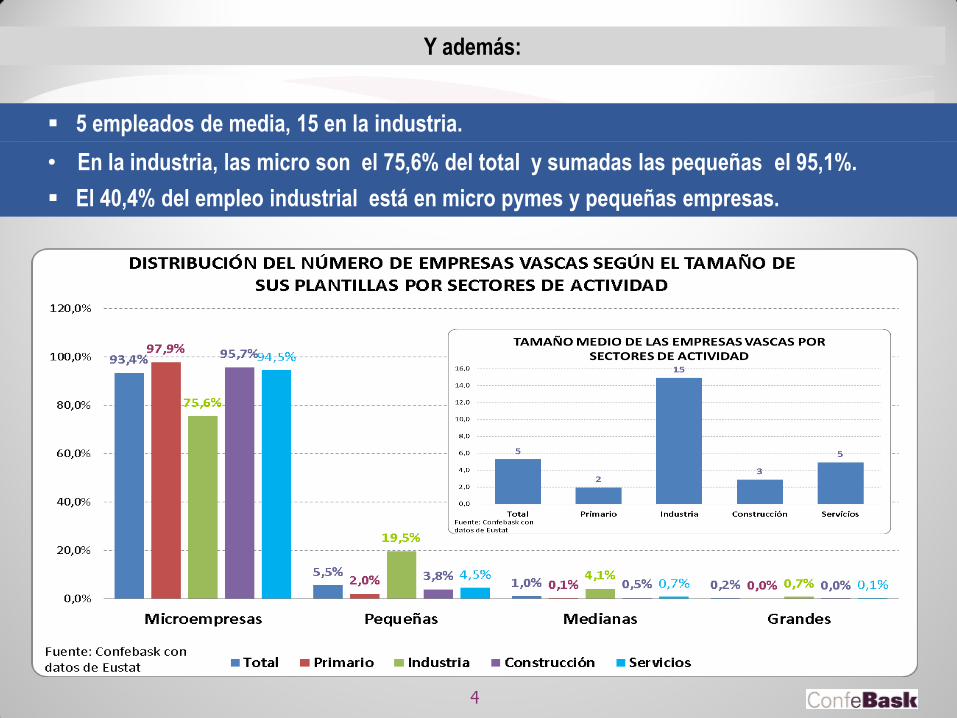

Y además:

5 empleados de media, 15 en la industria.

• En la industria, las micro son el 75,6% del total y sumadas las pequeñas el 95,1%.

El 40,4% del empleo industrial está en micro pymes y pequeñas empresas.

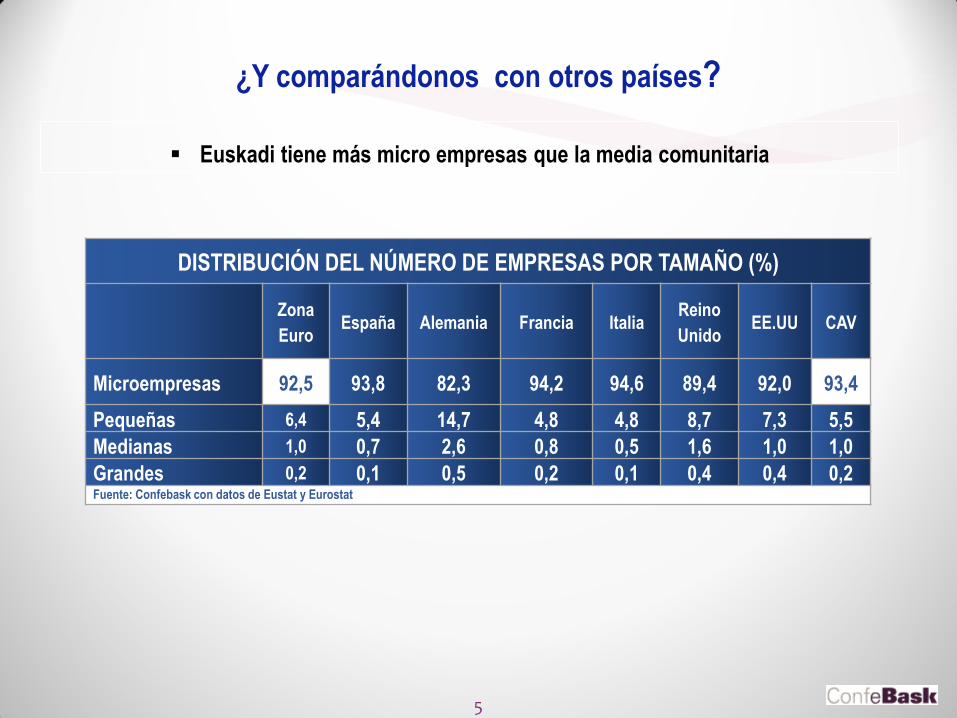

¿Y comparándonos con otros países?

5

Euskadi tiene más micro empresas que la media comunitaria

DISTRIBUCIÓN DEL NÚMERO DE EMPRESAS POR TAMAÑO (%)

Zona

Euro España Alemania Francia Italia

Reino

Unido EE.UU CAV

Microempresas 92,5 93,8 82,3 94,2 94,6 89,4 92,0 93,4

Pequeñas 6,4 5,4 14,7 4,8 4,8 8,7 7,3 5,5

Medianas 1,0 0,7 2,6 0,8 0,5 1,6 1,0 1,0

Grandes 0,2 0,1 0,5 0,2 0,1 0,4 0,4 0,2 Fuente: Confebask con datos de Eustat y Eurostat

¿Y comparándonos con otros países?

6

También destacamos por un menor tamaño de los campeones vascos ocultos

El análisis realizado por Orkestra respecto al tamaño medio de los campeones ocultos vascos, refleja que :

Es aproximadamente 10 veces mas bajo que el que tienen los campeones ocultos de otros países con ratios similares de este tipo de empresas.

7

Más microempresas industriales. (75,6% del total frente al 62,2%)

Menor tamaño medio industrial. (15 frente a 33)

El empleo manufacturero en micro pymes (13,2%) duplica al alemán (7,4%).

Especiales diferencias industriales respecto de Alemania:

15%

22% 24%

39%

7%

16%

25%

52%

20%

29%

23% 28%

13%

28% 29% 31%

0%

10%

20%

30%

40%

50%

60%

Microempresas Pequeñas Medianas Grandes

DISTRIBUCIÓN DEL EMPLEO DE LAS EMPRESAS MANUFACTURERAS SEGÚN EL TAMAÑO DE SU PLANTILLA

Zona Euro ALEMANIA ESPAÑA CAV

Fuente: Confebask con datos de Eurostat y Eustat

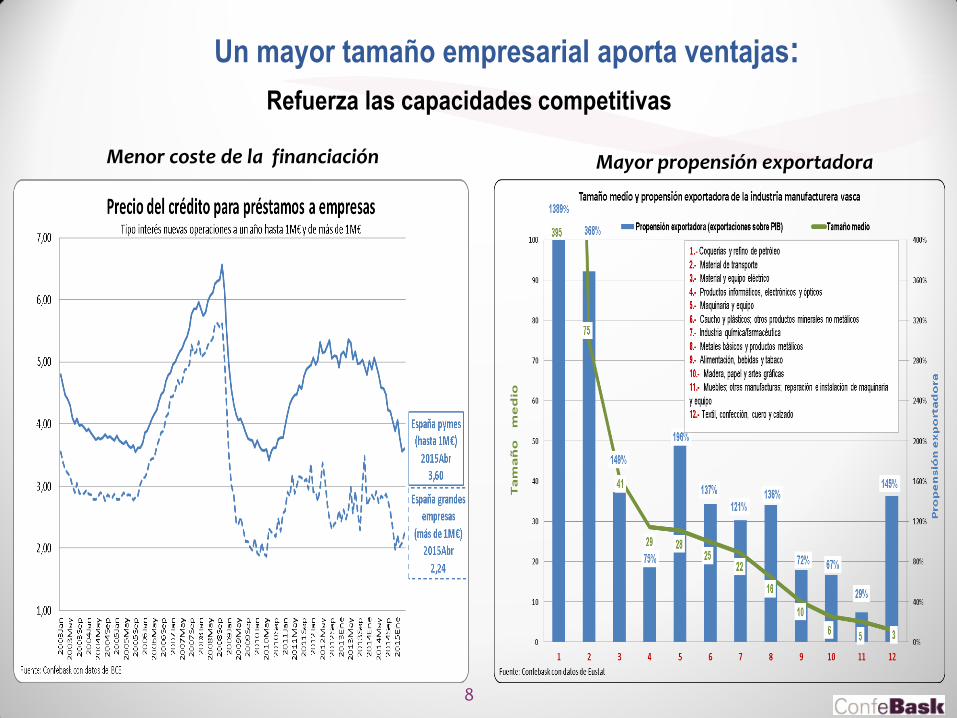

8

Refuerza las capacidades competitivas

Menor coste de la financiación Mayor propensión exportadora

Un mayor tamaño empresarial aporta ventajas:

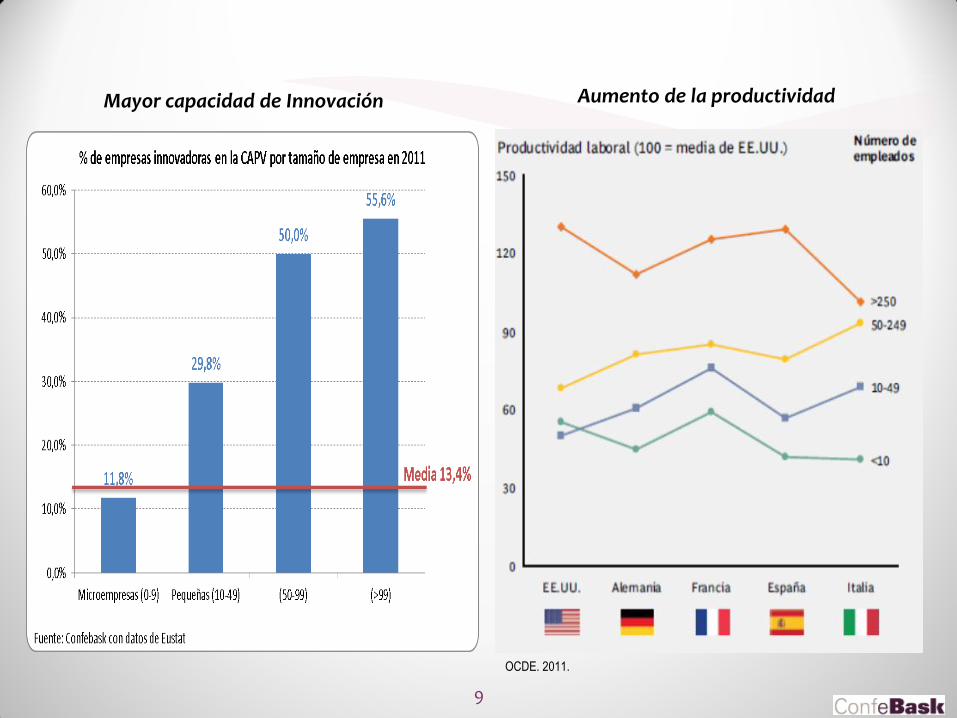

9

Mayor capacidad de Innovación Aumento de la productividad

OCDE. 2011.

10

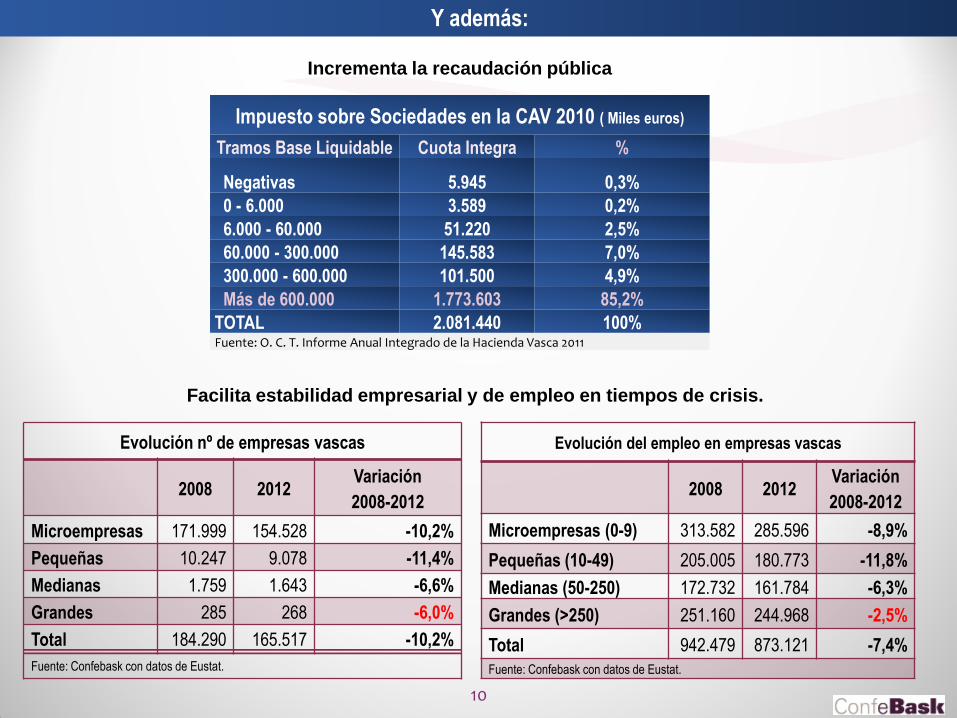

Incrementa la recaudación pública

Evolución nº de empresas vascas

2008 2012 Variación

2008-2012

Microempresas 171.999 154.528 -10,2%

Pequeñas 10.247 9.078 -11,4%

Medianas 1.759 1.643 -6,6%

Grandes 285 268 -6,0%

Total 184.290 165.517 -10,2%

Fuente: Confebask con datos de Eustat.

Evolución del empleo en empresas vascas

2008 2012 Variación

2008-2012

Microempresas (0-9) 313.582 285.596 -8,9%

Pequeñas (10-49) 205.005 180.773 -11,8%

Medianas (50-250) 172.732 161.784 -6,3%

Grandes (>250) 251.160 244.968 -2,5%

Total 942.479 873.121 -7,4%

Fuente: Confebask con datos de Eustat.

Impuesto sobre Sociedades en la CAV 2010 ( Miles euros)

Tramos Base Liquidable Cuota Integra %

Negativas 5.945 0,3%

0 - 6.000 3.589 0,2%

6.000 - 60.000 51.220 2,5%

60.000 - 300.000 145.583 7,0%

300.000 - 600.000 101.500 4,9%

Más de 600.000 1.773.603 85,2%

TOTAL 2.081.440 100% Fuente: O. C. T. Informe Anual Integrado de la Hacienda Vasca 2011

Y además:

Facilita estabilidad empresarial y de empleo en tiempos de crisis.

11

VI.- En conclusión

11

A. Identificar los obstáculos para ganar dimensión

empresarial.

B. Conocer las alternativas y vías para ganar

dimensión.

C. Establecer los ejes de actuación para el estímulo y

promoción de la dimensión.

VI.- En conclusión

¿Qué podemos hacer?

Para configurar una empresarial vasco. hoja de ruta del redimensionamiento

12

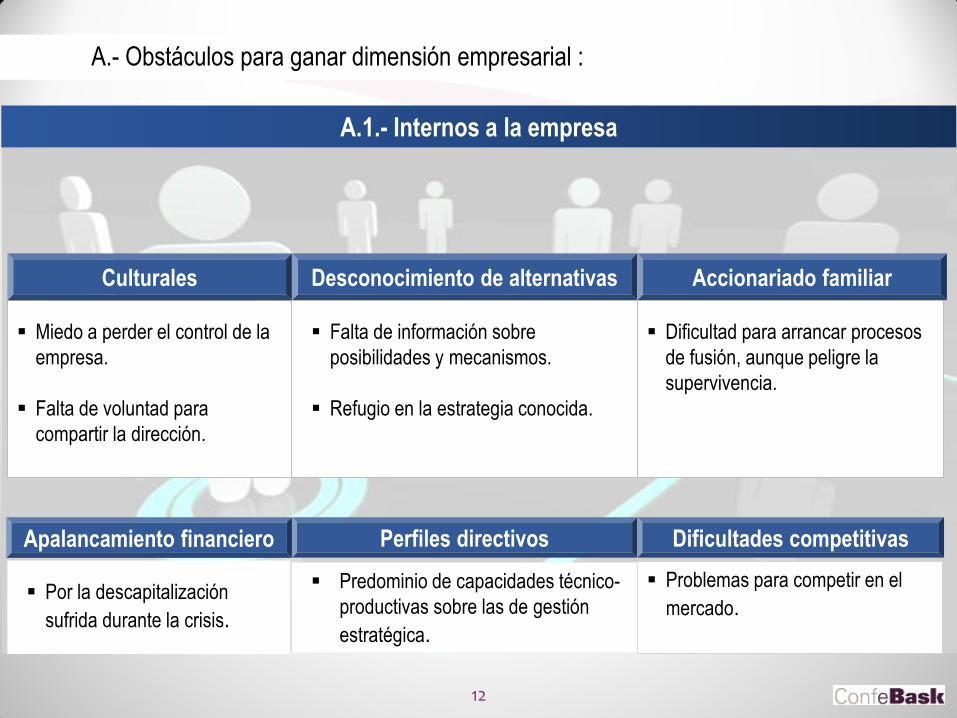

A.- Obstáculos para ganar dimensión empresarial :

A.1.- Internos a la empresa

Miedo a perder el control de la

empresa.

Falta de voluntad para

compartir la dirección.

Culturales Desconocimiento de alternativas Accionariado familiar

Falta de información sobre

posibilidades y mecanismos.

Refugio en la estrategia conocida.

Dificultad para arrancar procesos

de fusión, aunque peligre la

supervivencia.

Perfiles directivos

Por la descapitalización

sufrida durante la crisis.

Apalancamiento financiero Dificultades competitivas

Problemas para competir en el

mercado. Predominio de capacidades técnico-

productivas sobre las de gestión

estratégica.

13

A.2.- Obstáculos externos a la empresa:

Necesidad de más programas específicos para ganar tamaño.

Entorno legal de apoyo empresarial.

Falta de estímulos fiscales específicos al tamaño.

Exigencia normativa en los saltos de dimensión empresarial.

Acceso a la financiación.

14 14 14

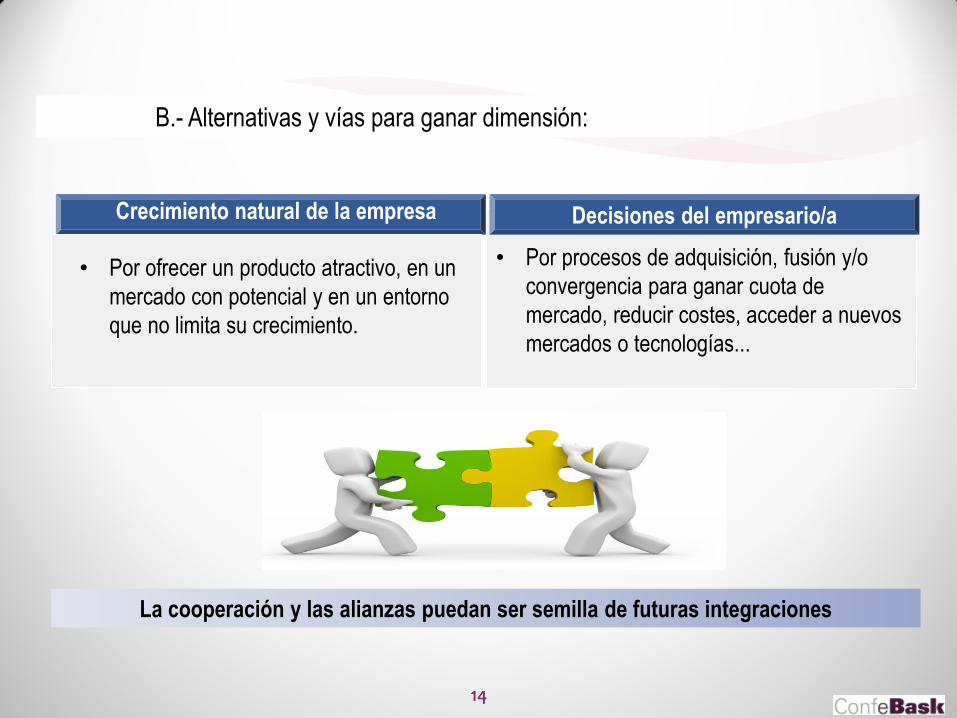

B.- Alternativas y vías para ganar dimensión:

• Por ofrecer un producto atractivo, en un

mercado con potencial y en un entorno

que no limita su crecimiento.

• Por procesos de adquisición, fusión y/o

convergencia para ganar cuota de

mercado, reducir costes, acceder a nuevos

mercados o tecnologías...

Crecimiento natural de la empresa

Decisiones del empresario/a

La cooperación y las alianzas puedan ser semilla de futuras integraciones

15

C.- Ejes de actuación para la promoción y estímulo del tamaño empresarial:

1. Trabajar la actitud y la cultura empresarial

2. Alinear a los diversos agentes implicados en la promoción de la relevancia de la

dimensión empresarial

3. Remover / reducir los obstáculos identificados para ganar dimensión

4. Impulsar procesos de integración /concentración /convergencia empresarial.

5. Aprender de Alemania y de otros países de referencia.

16 16

C.1.- Trabajar la actitud y cultura empresarial

Definir un discurso empresarial de fomento del tamaño.

Poner en valor el tamaño con campañas de comunicación y encuentros empresariales.

Concienciar, Identificar y definir mapas de oportunidad para el dimensionamiento

Movilizar a quienes deciden

17 17

Sociedades de Capital Riesgo y Luzaro.

Fondos de inversión en empresas con potencial de crecimiento.

Asesores en operaciones de M&A.

Organizaciones empresariales y clusters

Despachos profesionales y entidades financieras.

Empresas Tractoras.

C.2.-Alinear a los agentes implicados en la promoción de la dimensión empresarial

Con múltiples agentes colaboradores:

18

Difundir los mecanismos y experiencias existentes para ganar dimensión.

Apoyo a la integración, concentración y convergencia.

Actuaciones que incentiven la dimensión y la capitalización empresarial

Financiación para la integración y concentración empresarial.

Formación estratégica de directivos.

C.3.- Remover o reducir los obstáculos sobre los que se puede actuar

C.3.- Remover o reducir los obstáculos sobre los que se puede actuar:

NO

19

Analizar la incidencia de la regulación laboral en los saltos de

tamaño empresarial.

Reflexionar sobre el acceso a los programas de ayudas

comunitarios de las empresas que pasan a tener más de 250

trabajadores/as

Impulso de políticas y actuaciones para :

20

• Las que tienen capacidad para realizar ya

procesos de integración.

• Las que no tienen el tamaño mínimo necesario.

• Las familiares con capacidad de liderar

procesos de integración.

• Grupos y/o empresas para integrar pequeñas

empresas vulnerables, pero viables.

Diseño y desarrollar de planes específicos

para cada segmento de empresas:

Desarrollar políticas de

consolidación sectorial

Apoyar a los agentes colaboradores y

asesores externos que impulsen procesos de

consolidación sectoriales.

Apoyo, identificación y definición de espacios

de oportunidad y dimensión en los sectores de

actividad.

Divulgar experiencias de integración y/o

concentración internacional.

C.4.- Impulsar la integración/ concentración / convergencia empresarial

Entre todos los agentes colaboradores

21 21

Delimitar los factores que le permiten contar con empresas de

mayor dimensión.

Comparar la situación respecto de los obstáculos y palancas

identificados para el fomento del tamaño.

C.5.- Aprender de Alemania y otros países de referencia

Análisis de su entorno legal, económico y empresarial

22 22

En conclusión

Tenemos un tamaño de empresa pequeño para competir en el mercado global.

Hace falta redimensionar ya nuestro tejido productivo para no quedarnos atrás.

No todas las empresas necesitan aumentar tamaño, pero para las industriales es cada vez más

necesario.

El tamaño aporta ventajas competitivas, económicas y sociales.

Para lograr este objetivo hay que eliminar o reducir los obstáculos que lo dificultan tanto en las

empresas, como en su entorno.

NECESITAMOS MEDIDAS Y ACTUACIONES QUE :

Trabajen la actitud y cultura empresarial.

Alineen los esfuerzos de los diversos agentes implicados en la promoción de la relevancia

de la dimensión empresarial.

Solventen los obstáculos internos y externos.

Impulsen procesos de integración /concentración y/o convergencia.

Nos permitan aprender de Alemania y otros países de referencia.

Necesitamos crecer para ser más competitivos

Eskerrik Asko