峐業營運資金運岦與管理 -...

50

業 業 業 業營運資金運與管理 營運資金運與管理 營運資金運與管理 營運資金運與管理 講師 講師 講師 講師 莊素增 莊素增 莊素增 莊素增 2011/10/28 1

Transcript of 峐業營運資金運岦與管理 -...

企業企業企業企業營運資金運用與管理營運資金運用與管理營運資金運用與管理營運資金運用與管理

講師講師講師講師 莊素增莊素增莊素增莊素增

2011/10/28

1

講授大綱

�營運資金之意義及內涵

�決定營運資金數量之因素

�營運資金需要數量之預測方法

2

�營運資金需要數量之預測方法

�現金流量之控制

�現金之管理與控制

�應收帳款之管理與控制

�存貨之管理與控制

營運資金之意義及內涵營運資金之意義及內涵

3

營運資金之意義營運資金之意義營運資金之意義營運資金之意義

營運資金 (Working Capital)

�流動資金 (Current Capital)

4

�週轉資金 (Circulating Capital)

�運用資本或循環資金(Revolving Capital)

係指企業在正常營運循環中所需營運週轉

之資金

營運資金之意義營運資金之意義營運資金之意義營運資金之意義

營運資金 (Working Capital)

�採總額觀念

�泛指企業在業務循環個階段自開始至終了

5

�泛指企業在業務循環個階段自開始至終了

所應用各種型態的一切資金。(P.110pic)

�凡可供企業週轉運用之流動資產屬之。

�淨營運資金 (Net Working Capital)

指流動資產減流動負債

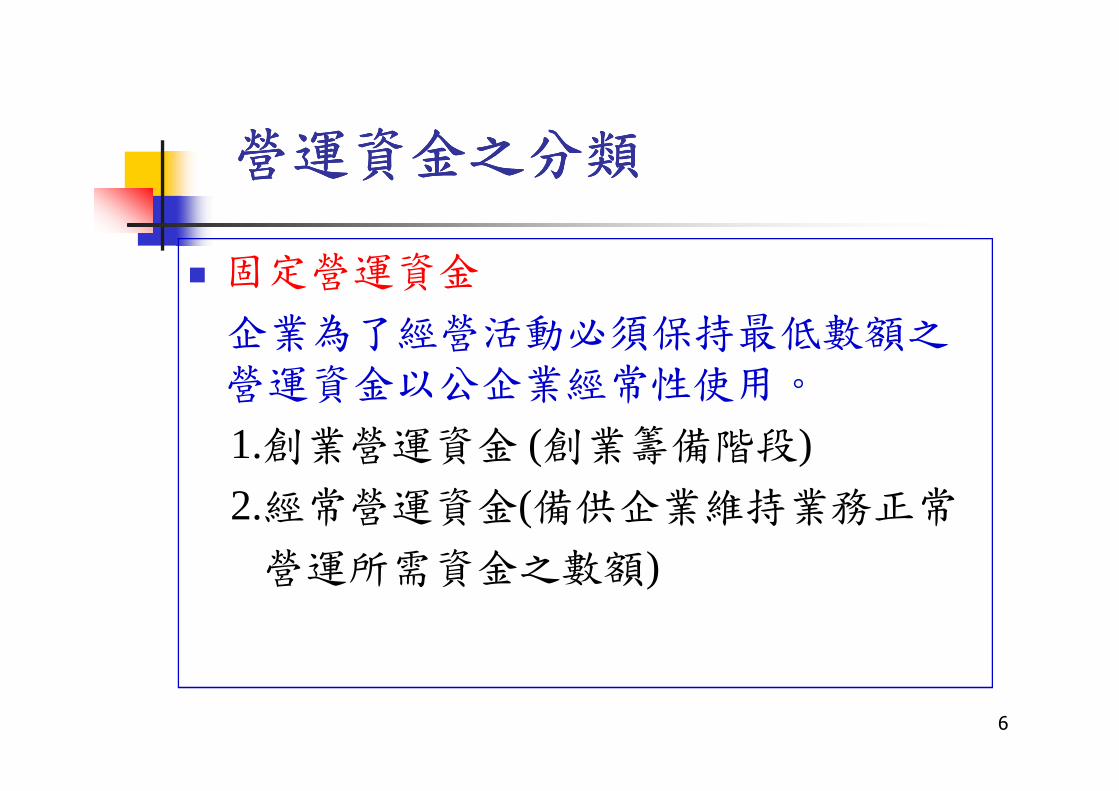

� 固定營運資金

企業為了經營活動必須保持最低數額之營運資金以公企業經常性使用。

營運資金之分類營運資金之分類營運資金之分類營運資金之分類

營運資金以公企業經常性使用。

1.創業營運資金 (創業籌備階段)

2.經常營運資金(備供企業維持業務正常

營運所需資金之數額)

6

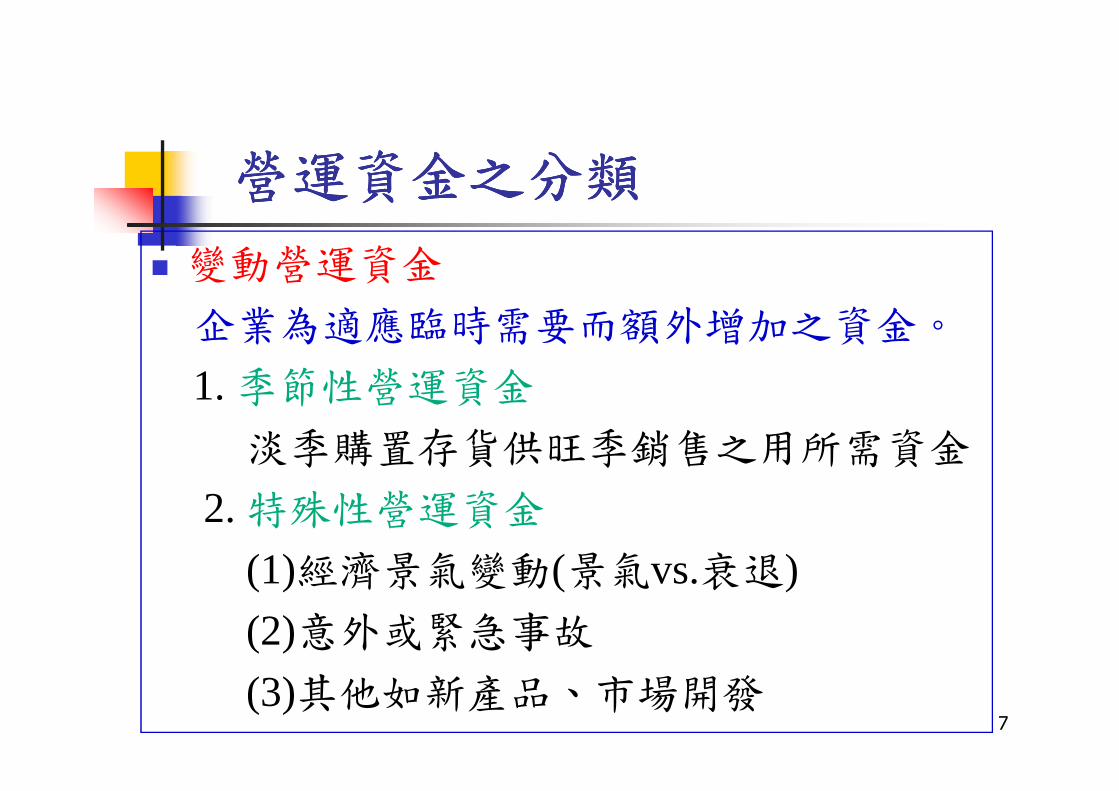

� 變動營運資金

企業為適應臨時需要而額外增加之資金。

1. 季節性營運資金

營運資金之分類營運資金之分類營運資金之分類營運資金之分類

1. 季節性營運資金

淡季購置存貨供旺季銷售之用所需資金

2. 特殊性營運資金

(1)經濟景氣變動(景氣vs.衰退)

(2)意外或緊急事故

(3)其他如新產品、市場開發7

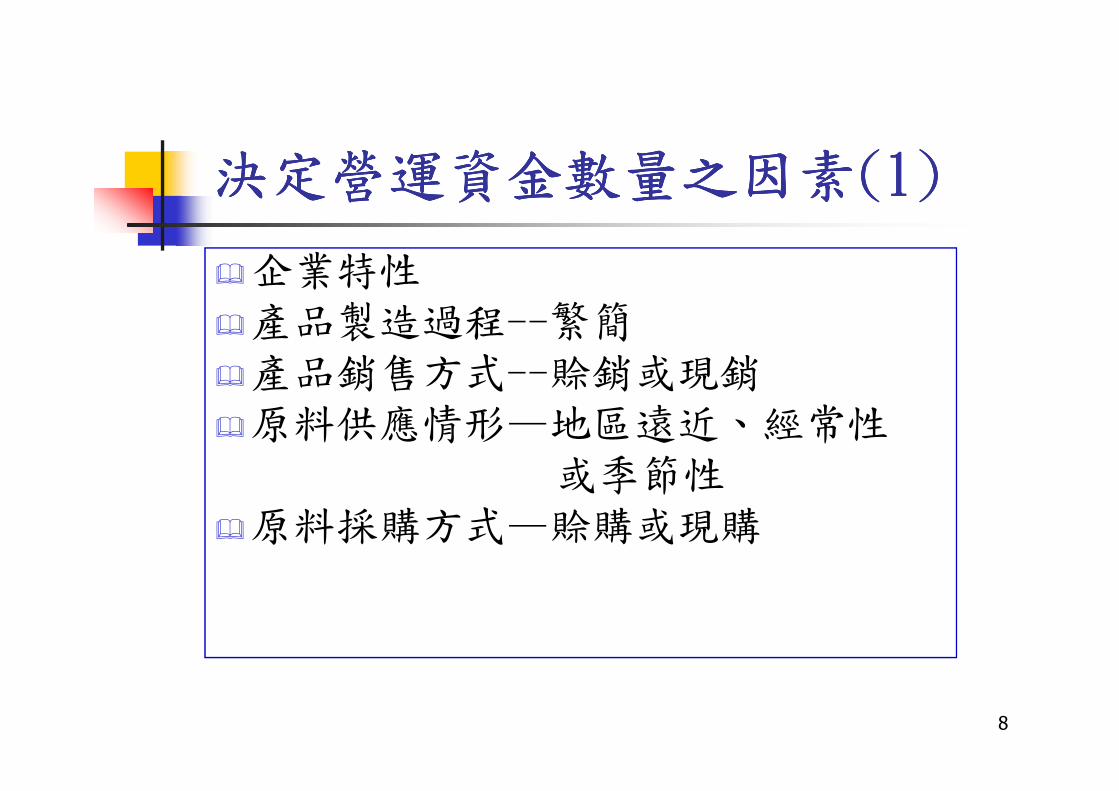

決定營運資金數量之因素決定營運資金數量之因素決定營運資金數量之因素決定營運資金數量之因素(1)(1)(1)(1)

�企業特性�產品製造過程--繁簡�產品銷售方式--賒銷或現銷

8

�原料供應情形—地區遠近、經常性或季節性

�原料採購方式—賒購或現購

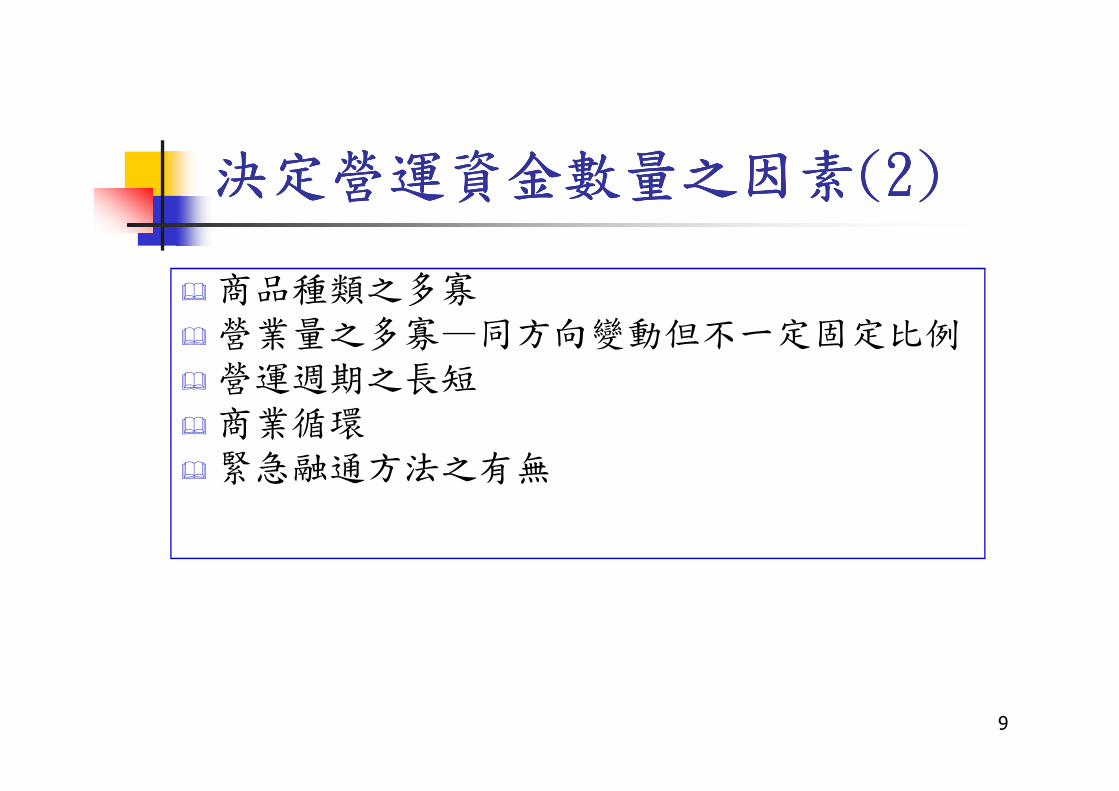

決定營運資金數量之因素決定營運資金數量之因素決定營運資金數量之因素決定營運資金數量之因素(2)(2)(2)(2)

� 商品種類之多寡� 營業量之多寡—同方向變動但不一定固定比例� 營運週期之長短

9

營運週期之長短� 商業循環� 緊急融通方法之有無

營運資金需要數量之預測方法營運資金需要數量之預測方法營運資金需要數量之預測方法營運資金需要數量之預測方法

�銷貨百分比法 (Percent-of-Sales Method) p.120

�以平均財務比率為基礎之預測方法

10

�以平均財務比率為基礎之預測方法(Based on the Average of Financial Ratios Method)

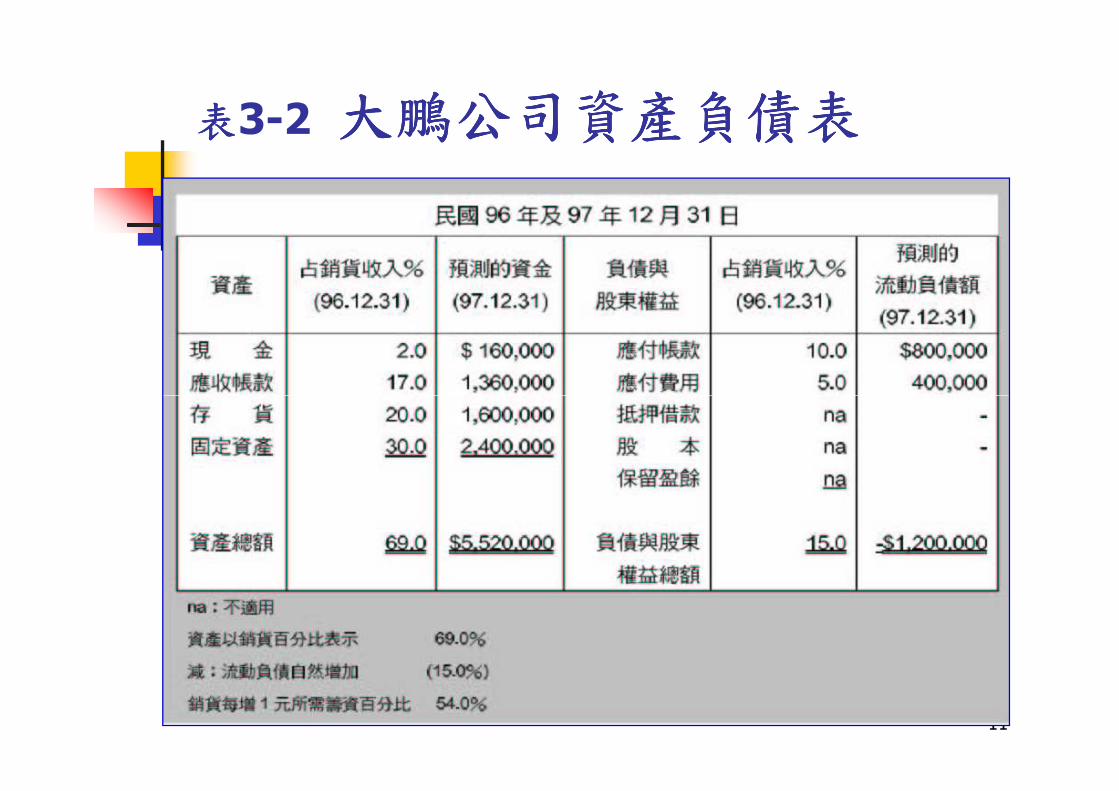

表表表表3-2 大鵬公司資產負債表大鵬公司資產負債表大鵬公司資產負債表大鵬公司資產負債表

11

預測

預測

預測

預測

營運

資金數額

營運

資金數額

營運

資金數額

營運

資金數額

12

現金流量之控制現金流量之控制現金流量之控制現金流量之控制

13

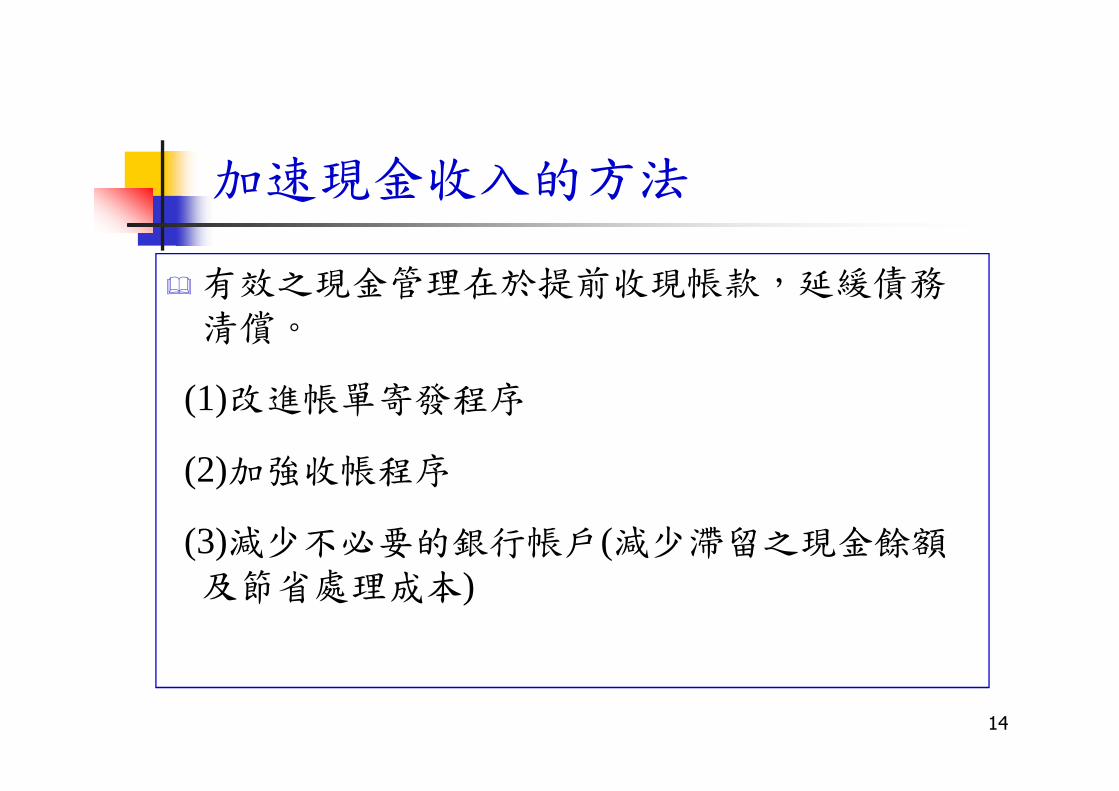

加速現金收入的方法

� 有效之現金管理在於提前收現帳款,延緩債務清償。

(1)改進帳單寄發程序

14

(1)改進帳單寄發程序

(2)加強收帳程序

(3)減少不必要的銀行帳戶(減少滯留之現金餘額及節省處理成本)

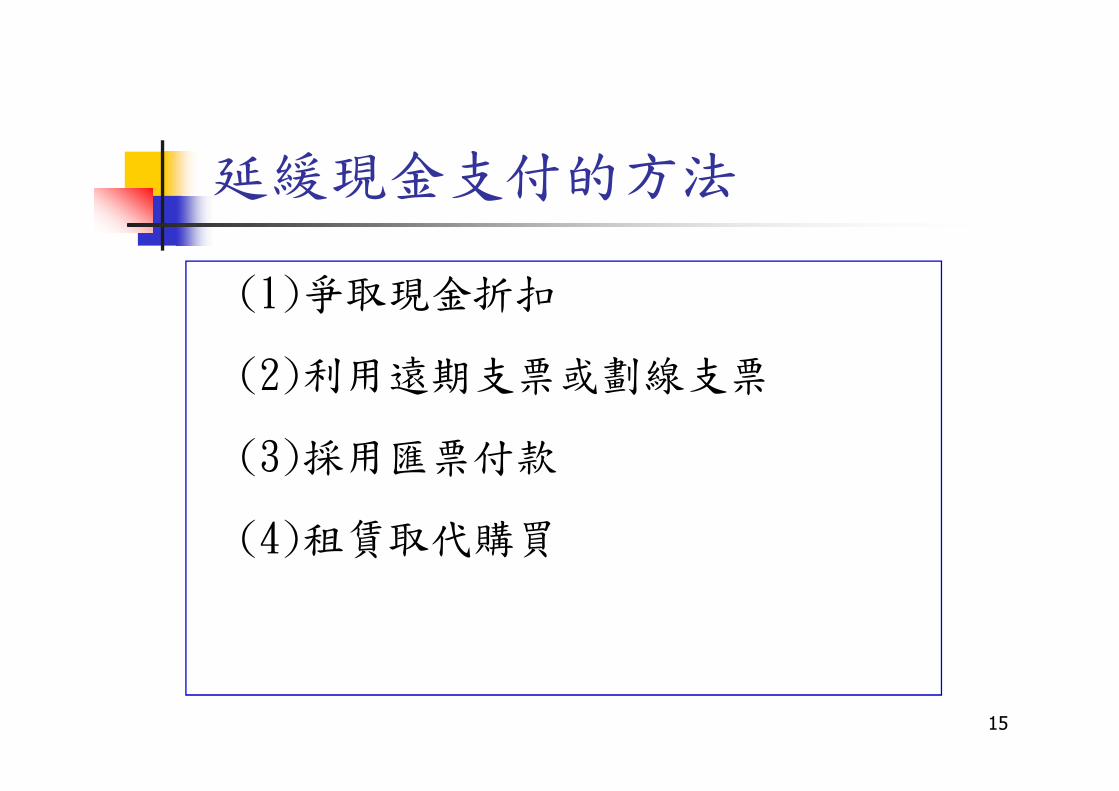

延緩現金支付的方法

(1)爭取現金折扣

(2)利用遠期支票或劃線支票

15

(2)利用遠期支票或劃線支票

(3)採用匯票付款

(4)租賃取代購買

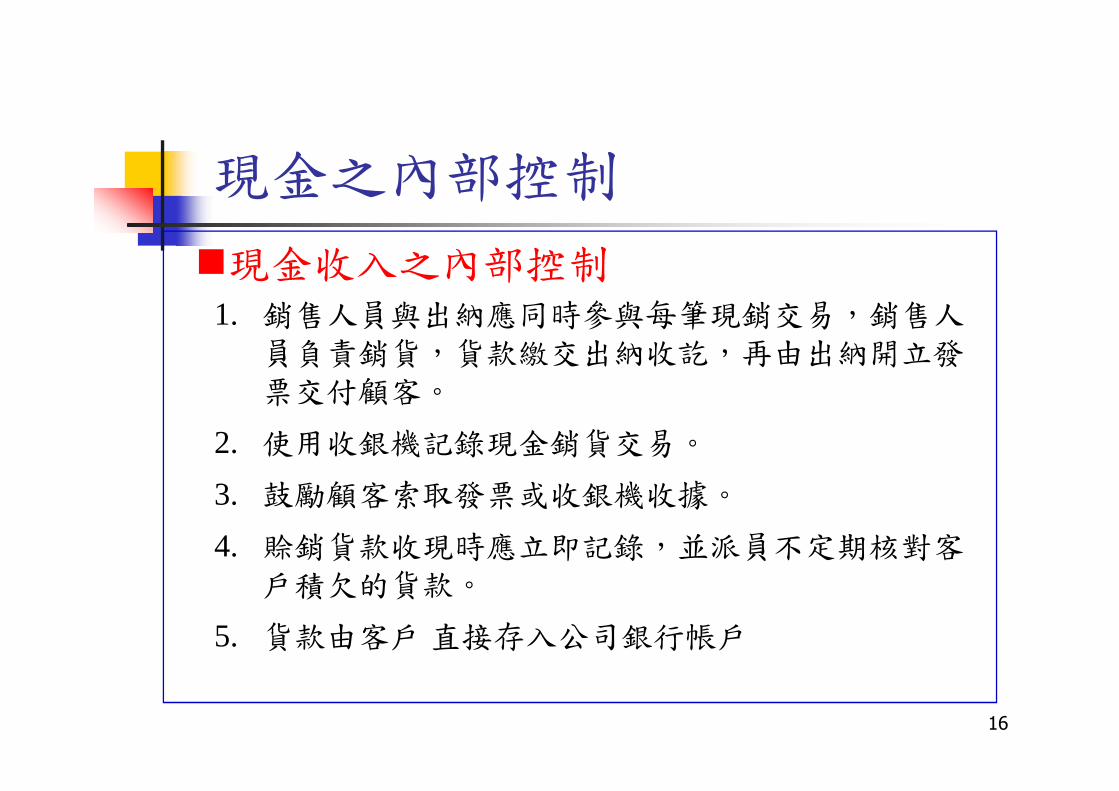

現金之內部控制

1. 銷售人員與出納應同時參與每筆現銷交易,銷售人員負責銷貨,貨款繳交出納收訖,再由出納開立發票交付顧客。

�現金收入之內部控制

16

票交付顧客。

2. 使用收銀機記錄現金銷貨交易。

3. 鼓勵顧客索取發票或收銀機收據。

4. 賒銷貨款收現時應立即記錄,並派員不定期核對客戶積欠的貨款。

5. 貨款由客戶直接存入公司銀行帳戶

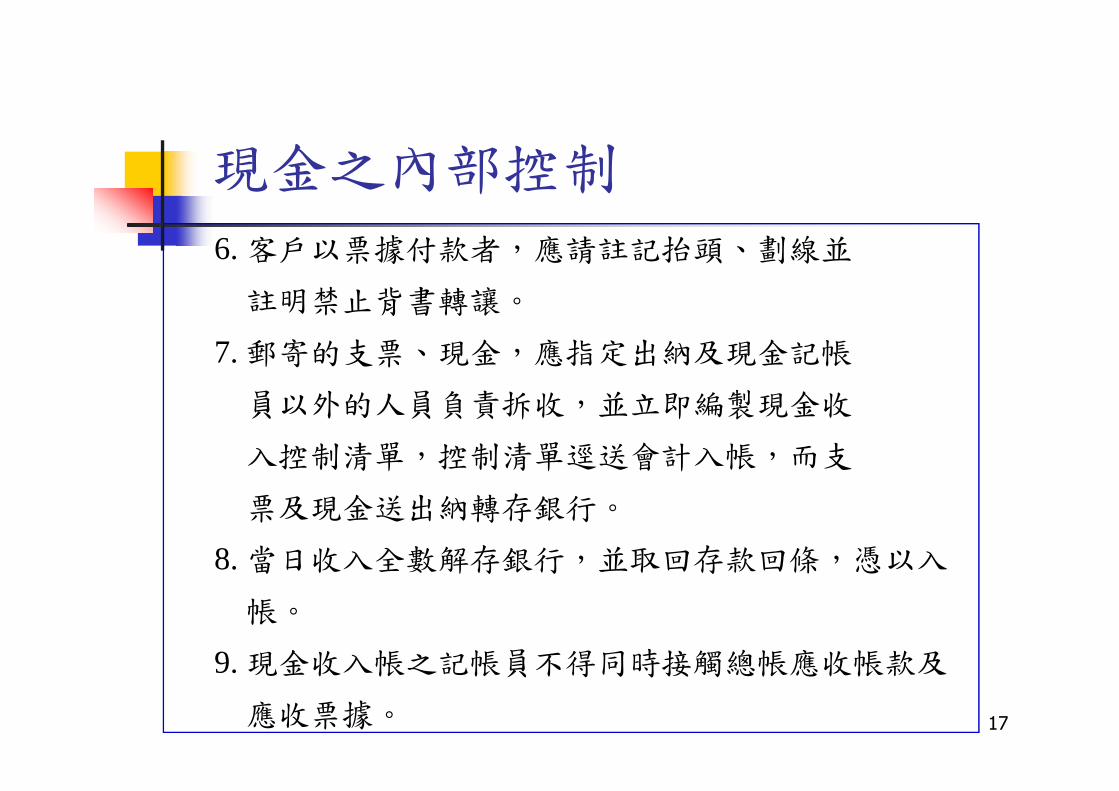

現金之內部控制

6. 客戶以票據付款者,應請註記抬頭、劃線並

註明禁止背書轉讓。

7. 郵寄的支票、現金,應指定出納及現金記帳

員以外的人員負責拆收,並立即編製現金收

17

員以外的人員負責拆收,並立即編製現金收

入控制清單,控制清單逕送會計入帳,而支

票及現金送出納轉存銀行。

8. 當日收入全數解存銀行,並取回存款回條,憑以入

帳。

9. 現金收入帳之記帳員不得同時接觸總帳應收帳款及

應收票據。

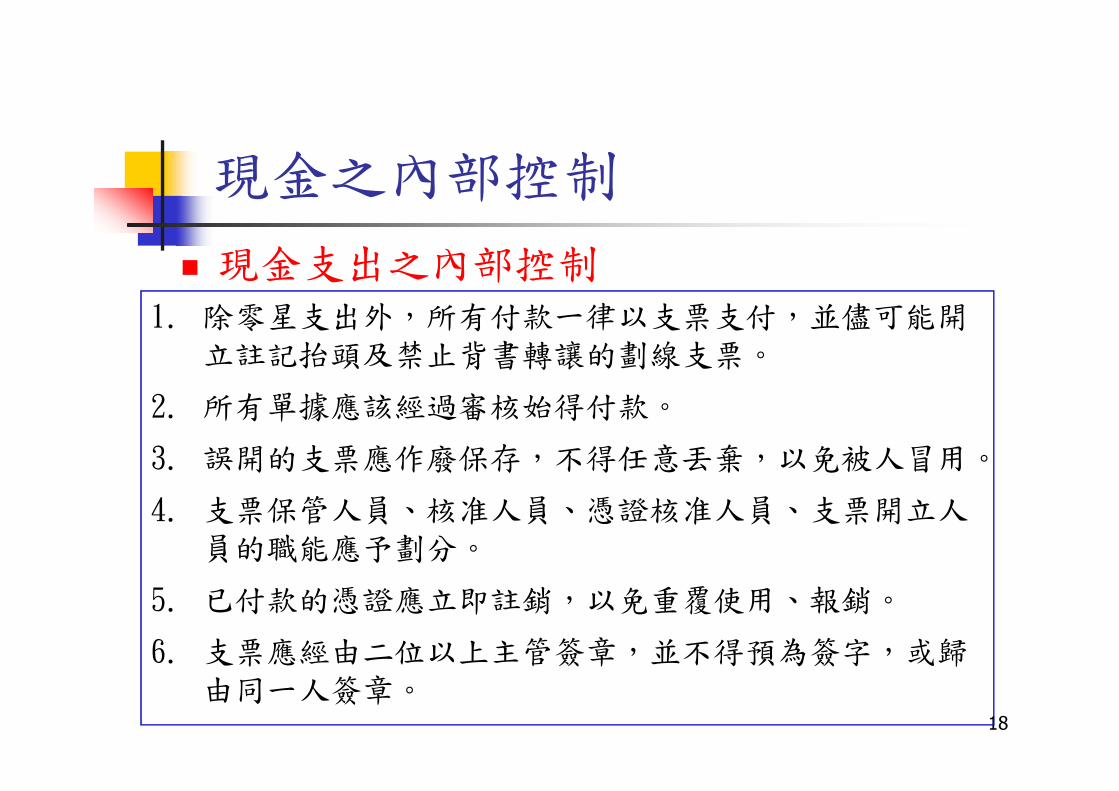

現金之內部控制

� 現金支出之內部控制1. 除零星支出外,所有付款一律以支票支付,並儘可能開

立註記抬頭及禁止背書轉讓的劃線支票。

2. 所有單據應該經過審核始得付款。

18

2. 所有單據應該經過審核始得付款。

3. 誤開的支票應作廢保存,不得任意丟棄,以免被人冒用。

4. 支票保管人員、核准人員、憑證核准人員、支票開立人員的職能應予劃分。

5. 已付款的憑證應立即註銷,以免重覆使用、報銷。

6. 支票應經由二位以上主管簽章,並不得預為簽字,或歸由同一人簽章。

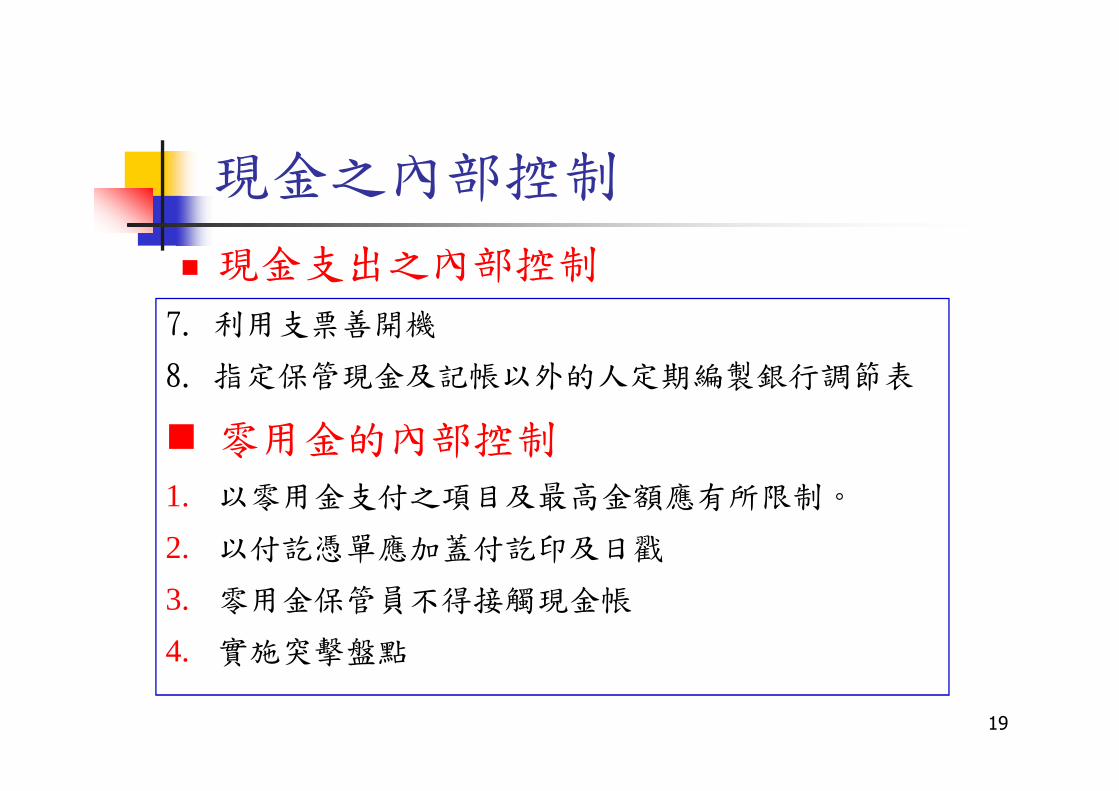

現金之內部控制

� 現金支出之內部控制

7. 利用支票善開機

8. 指定保管現金及記帳以外的人定期編製銀行調節表

19

� 零用金的內部控制

1. 以零用金支付之項目及最高金額應有所限制。

2. 以付訖憑單應加蓋付訖印及日戳

3. 零用金保管員不得接觸現金帳

4. 實施突擊盤點

現金之管理與控制現金之管理與控制現金之管理與控制現金之管理與控制

20

現金之管理與控制現金之管理與控制現金之管理與控制現金之管理與控制

一般所稱現金包括庫存現金、零用金、活

期存款、支票存款及手存即期支票等。現

金是最具流動性之資產,為交易的媒介與

21

金是最具流動性之資產,為交易的媒介與

支付的工具,保持足夠的現金以便清償到

期之債務與營運交易的需要,是企業能持

續經營的先決條件。

現金預算之分類現金預算之分類現金預算之分類現金預算之分類

�長期現金預算

� 預算期間為一年以上

22

� 重視重大的現金流入與流出

� 做為長期利潤規劃資本擴充及長期財務規畫

之用

�短期現金預算

� 指一年或一年以內 之現金預算

現金預算之分類現金預算之分類現金預算之分類現金預算之分類

� 對年度產生之現金流入及流出做詳細估計

� 作為評估短期信用需要及年度中現金控制之

基礎

23

�營運現金預算

� 係預測次月、次週或次日之現金流出及流入

著重對現金結存作精確控制 以樽節舉債之利

現金預算之分類現金預算之分類現金預算之分類現金預算之分類

� 著重對現金結存作精確控制 以樽節舉債之利

息成本及閒置現今所產生之機會成本

� 連續現金預算

24

現金預算的編製方法現金預算的編製方法現金預算的編製方法現金預算的編製方法

�現金收支法

� 以現金流程的觀點編製。其預算涵蓋期間可採日

25

週旬月季等方式。

� 對預計現金之來源、運用、結餘或短絀及融資、投資計畫有詳盡地表達。

� 適合短期之現金規劃。

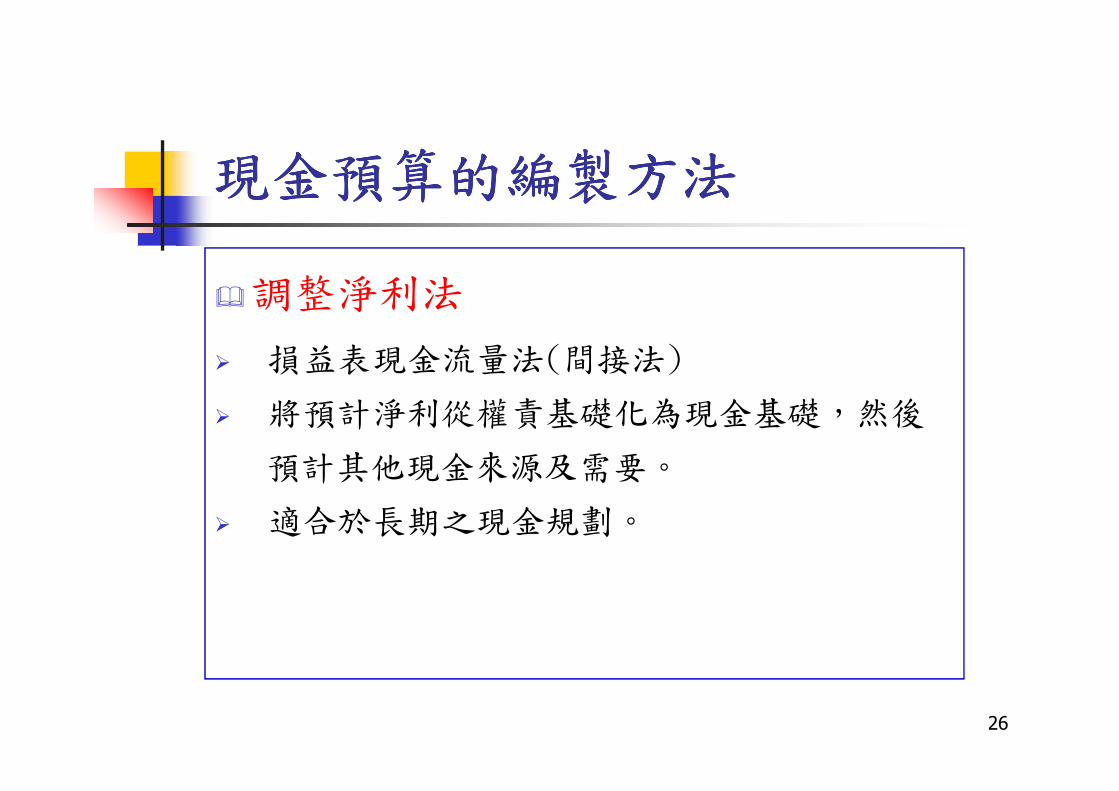

現金預算的編製方法現金預算的編製方法現金預算的編製方法現金預算的編製方法

�調整淨利法

� 損益表現金流量法(間接法)

26

� 將預計淨利從權責基礎化為現金基礎,然後

預計其他現金來源及需要。

� 適合於長期之現金規劃。

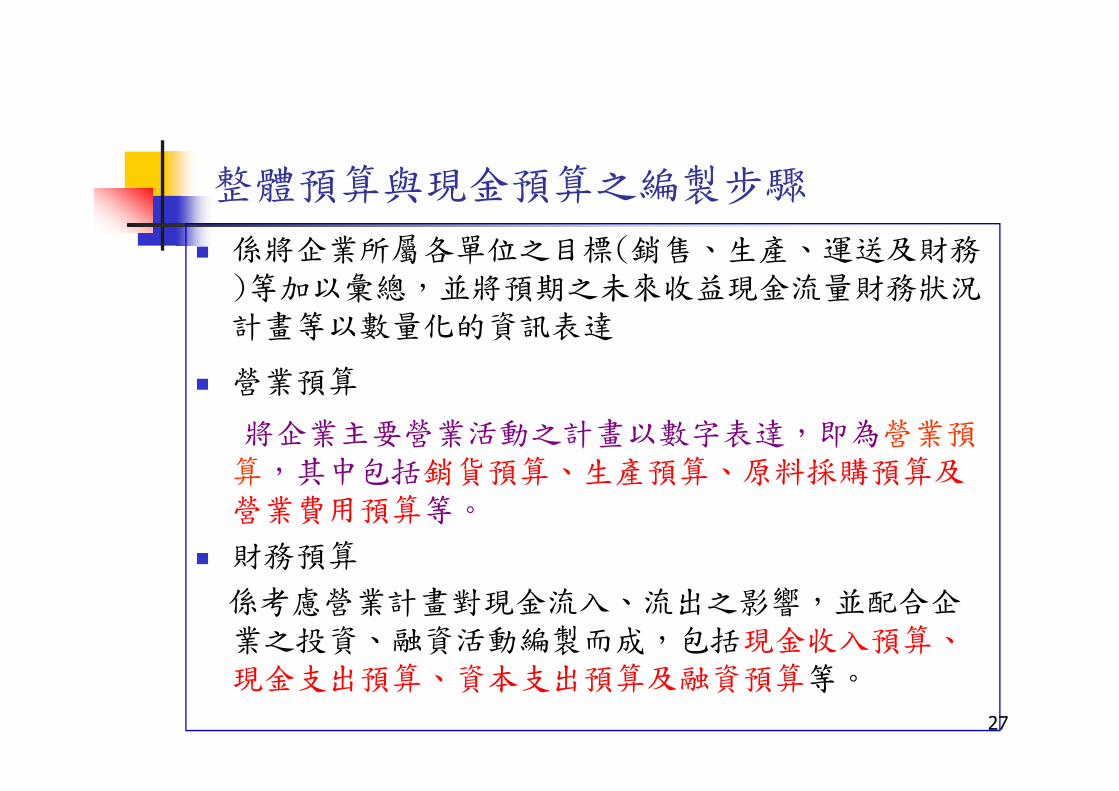

整體預算與現金預算之編製步驟

� 係將企業所屬各單位之目標(銷售、生產、運送及財務)等加以彙總,並將預期之未來收益現金流量財務狀況計畫等以數量化的資訊表達

� 營業預算營業預算

將企業主要營業活動之計畫以數字表達,即為營業預算,其中包括銷貨預算、生產預算、原料採購預算及營業費用預算等。

� 財務預算

係考慮營業計畫對現金流入、流出之影響,並配合企業之投資、融資活動編製而成,包括現金收入預算、現金支出預算、資本支出預算及融資預算等。

27

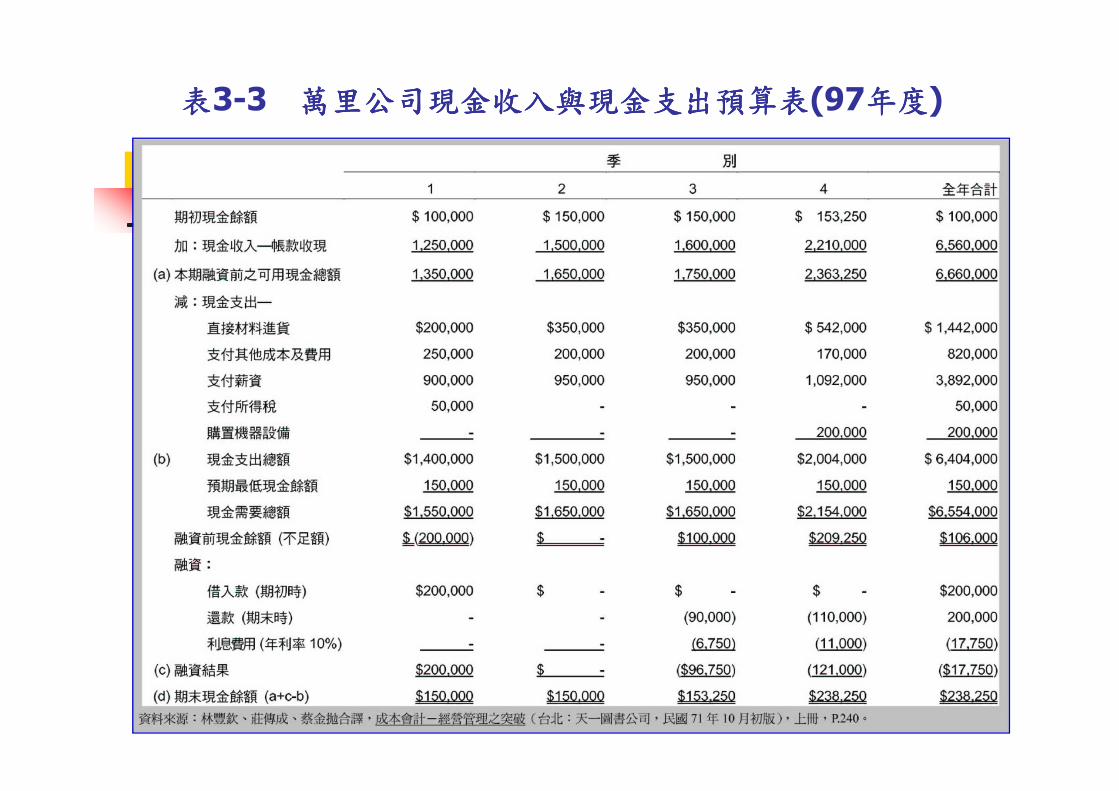

表表表表3-3 萬里公司現金收入與現金支出預算表萬里公司現金收入與現金支出預算表萬里公司現金收入與現金支出預算表萬里公司現金收入與現金支出預算表(97年度年度年度年度)

28

應收帳款之管理與控制應收帳款之管理與控制應收帳款之管理與控制應收帳款之管理與控制

29

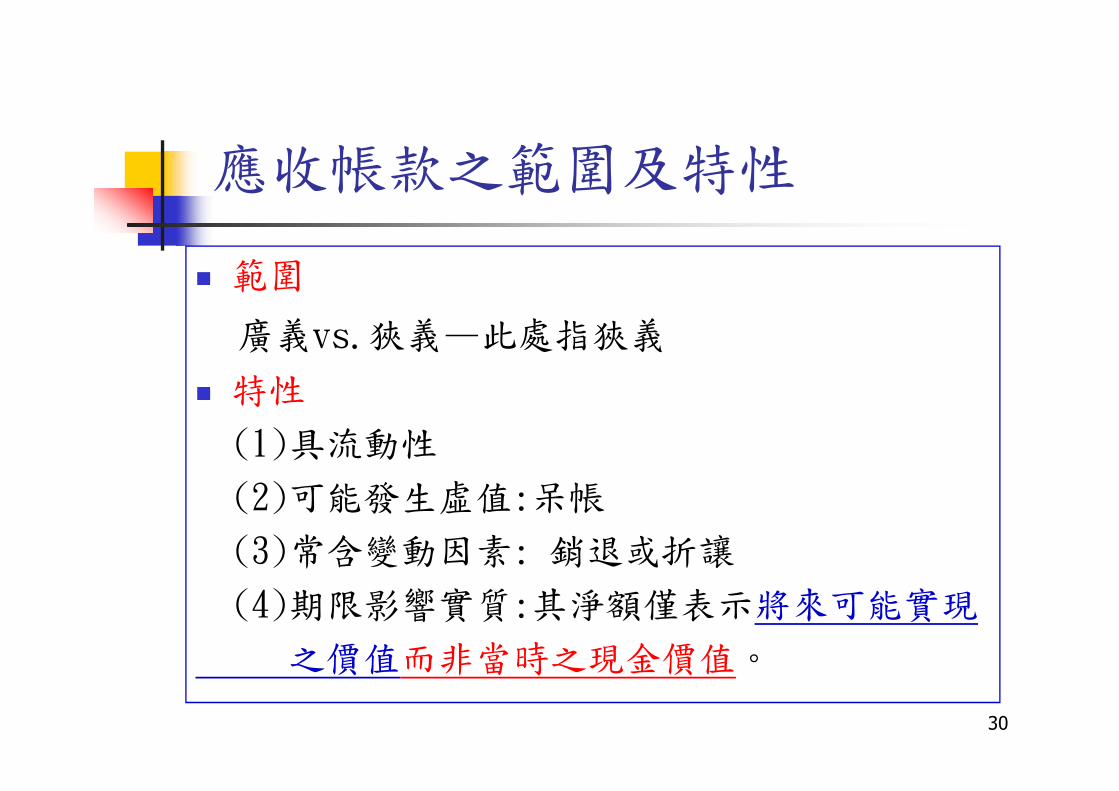

� 範圍

廣義vs.狹義—此處指狹義

� 特性

應收帳款之範圍及特性

30

� 特性

(1)具流動性

(2)可能發生虛值:呆帳

(3)常含變動因素: 銷退或折讓

(4)期限影響實質:其淨額僅表示將來可能實現

之價值而非當時之現金價值。

應收帳款餘額之決定因素

� 賒帳銷貨之數額

(1) 景氣之循環

繁榮時期: 賒銷需求量大;風險較小;放寬條件繁榮時期: 賒銷需求量大;風險較小;放寬條件

蕭條時期: 產品滯銷;資金調度困難;呆帳風險大

(2) 信用條件

信用條件愈寬: 銷貨量愈大;應收帳款數額增加

(3) 考慮賒銷所造成之後果

� 收取帳款之時間

31

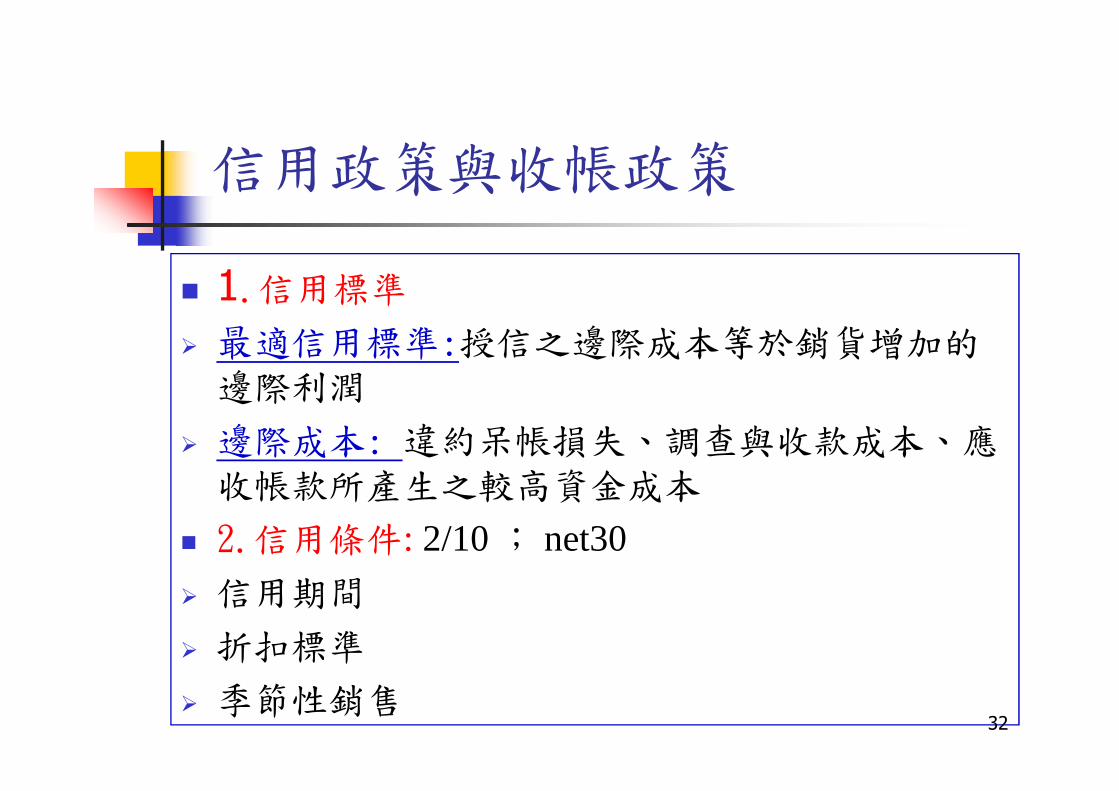

信用政策與收帳政策

� 1.信用標準

� 最適信用標準:授信之邊際成本等於銷貨增加的邊際利潤邊際利潤

� 邊際成本: 違約呆帳損失、調查與收款成本、應收帳款所產生之較高資金成本

� 2.信用條件: 2/10 ; net30

� 信用期間

� 折扣標準

� 季節性銷售32

信用政策與收帳政策

� 3. 收帳政策:公司催討帳款所遵循之程序

� 收帳政策的考慮因素:

(1)客戶類別(2)企業特質(3)邊際利潤(4)競爭情勢(1)客戶類別(2)企業特質(3)邊際利潤(4)競爭情勢

� 邊際分析與收帳政策的選擇

(範例p.144)

33

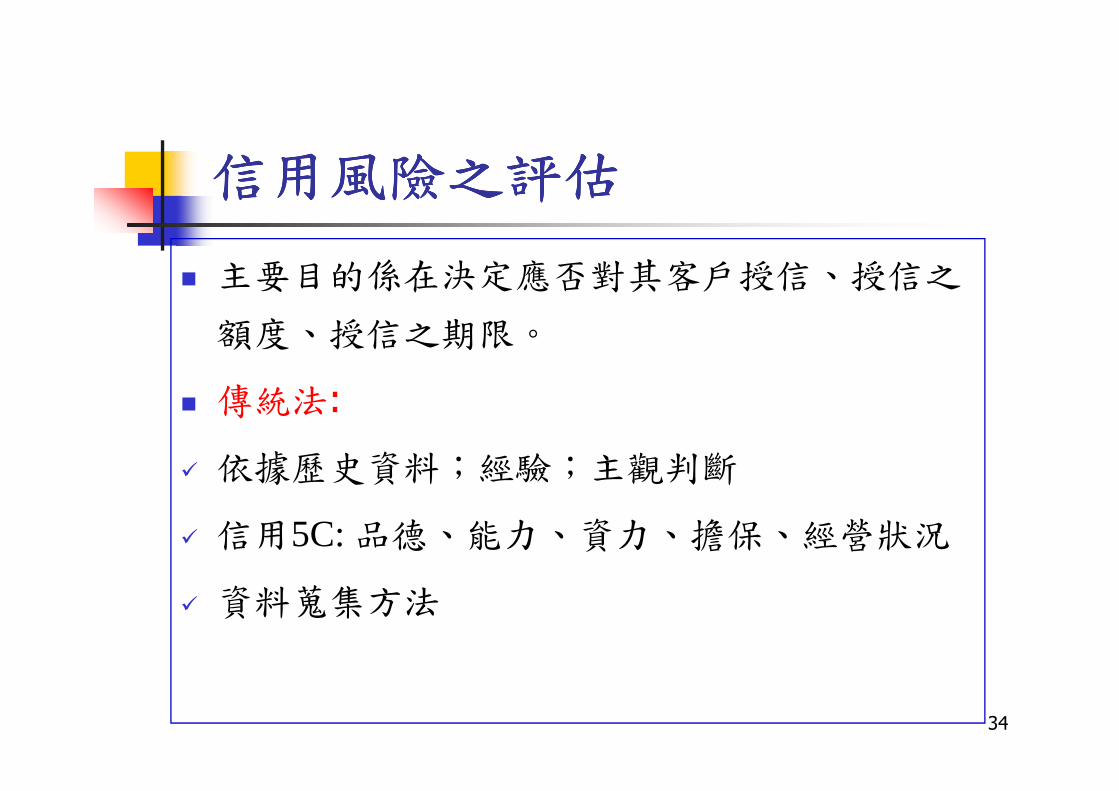

信用風險之評估信用風險之評估信用風險之評估信用風險之評估

� 主要目的係在決定應否對其客戶授信、授信之

額度、授信之期限。

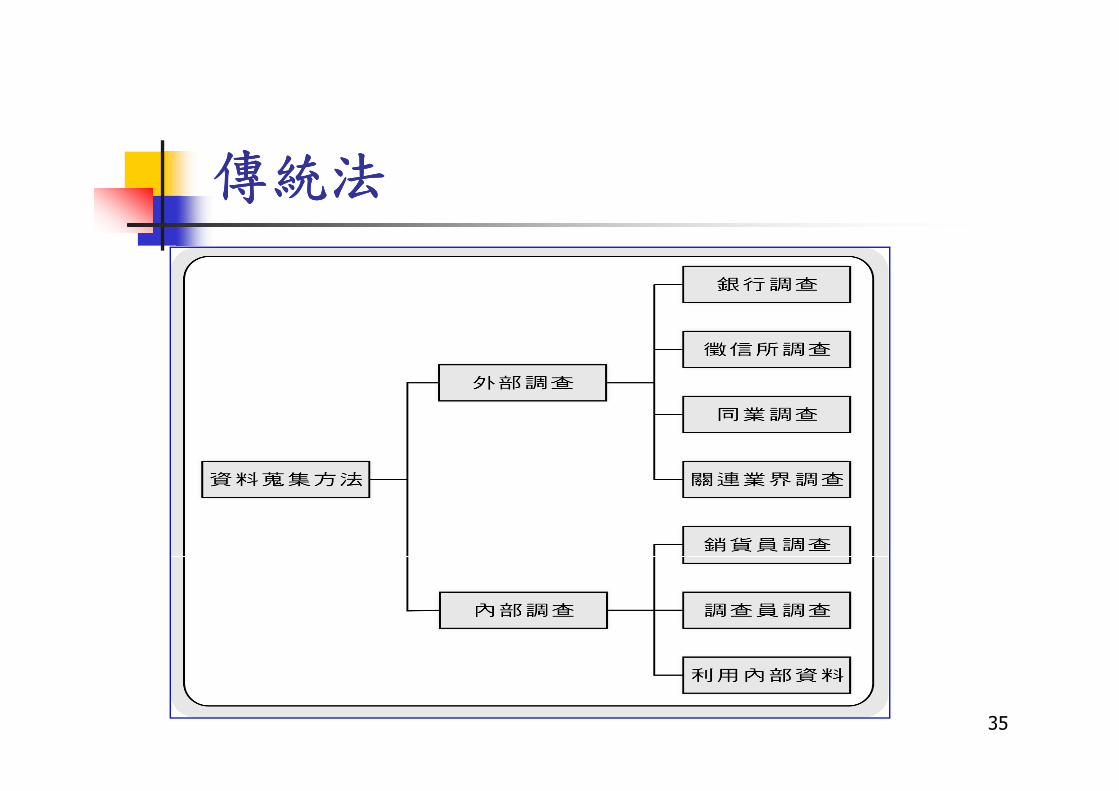

� 傳統法:

34

� 傳統法:

� 依據歷史資料;經驗;主觀判斷

� 信用5C: 品德、能力、資力、擔保、經營狀況

� 資料蒐集方法

傳統法傳統法傳統法傳統法

35

信用風險之評估信用風險之評估信用風險之評估信用風險之評估

� 統計法——判別分析 (Discriminiant Analysis)

是利用某些有關的變數作工具,以決定對未來

客戶之賒帳接受或拒絕,其形式與迴歸分析

36

客戶之賒帳接受或拒絕,其形式與迴歸分析

(Regression Analysis) 相似,乃藉觀察兩個或

兩個以上不同的群體 (如優良客戶與不良客戶)

之某些特質 (如公司資本額大小與流動比率高

低),以區別優良與不良的客戶。

存貨之管理與控制存貨之管理與控制存貨之管理與控制存貨之管理與控制

37

存貨規劃之目的

� 存貨持有之風險

1.存貨不足

2.存貨過剩

38

2.存貨過剩

� 存貨規劃之目的

尋求並維持所有存貨種類(原料製製成品)之最適

當投資水準。

影響存貨數量之因素

� 銷貨數量: 增加則需儲存較多存貨

� 前置時間之長短:若短則存貨庫存可較少

� 季節性變動:供應不規則故需儲存大量原� 季節性變動:供應不規則故需儲存大量原

料或製成品存貨

� 價格變動: 預期價格上升或下降可能增

加或減少存貨之頻均存量

39

存貨決策之攸關成本1.取得成本

指所有透過購買或製造而取得存貨之成本。

2.儲存成本

一切因持有商品存貨而發生之成本。一切因持有商品存貨而發生之成本。

� 財務成本

� 租金成本

� 倉儲保險費

� 自然損耗

� 竊盜、過時陳舊、事務成本等40

存貨決策之攸關成本

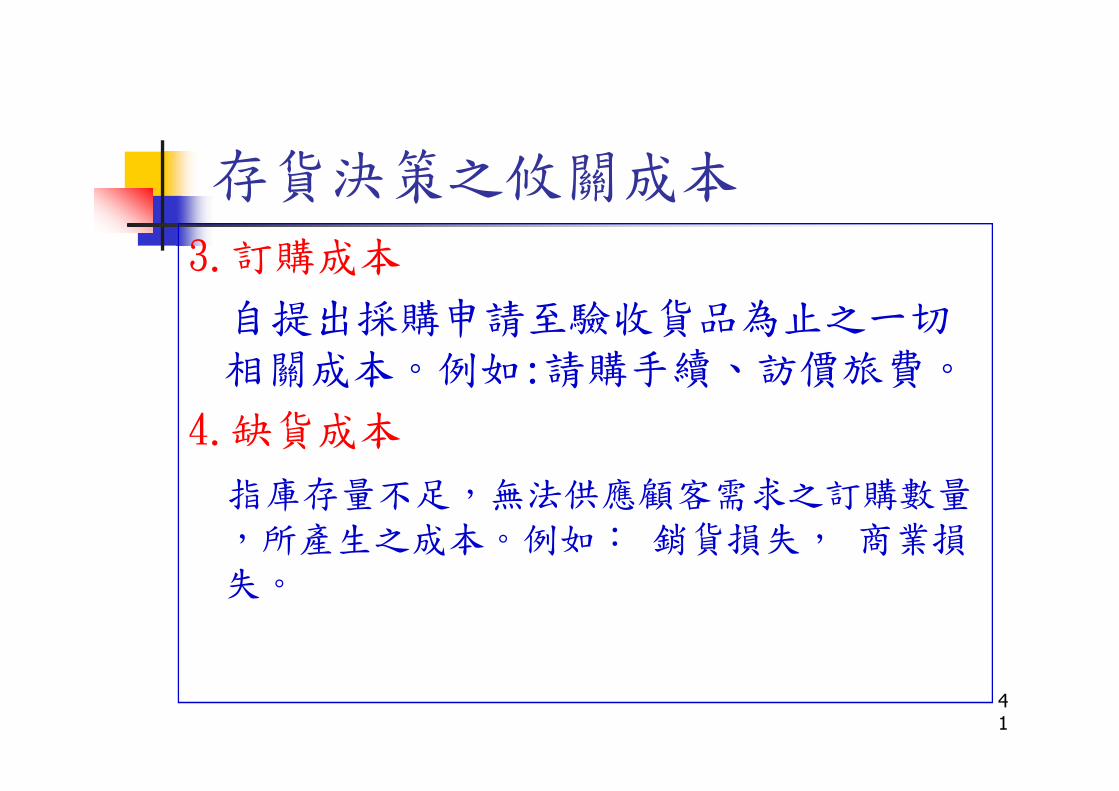

3.訂購成本

自提出採購申請至驗收貨品為止之一切相關成本。例如:請購手續、訪價旅費。

4.缺貨成本

指庫存量不足,無法供應顧客需求之訂購數量,所產生之成本。例如: 銷貨損失, 商業損失。

41

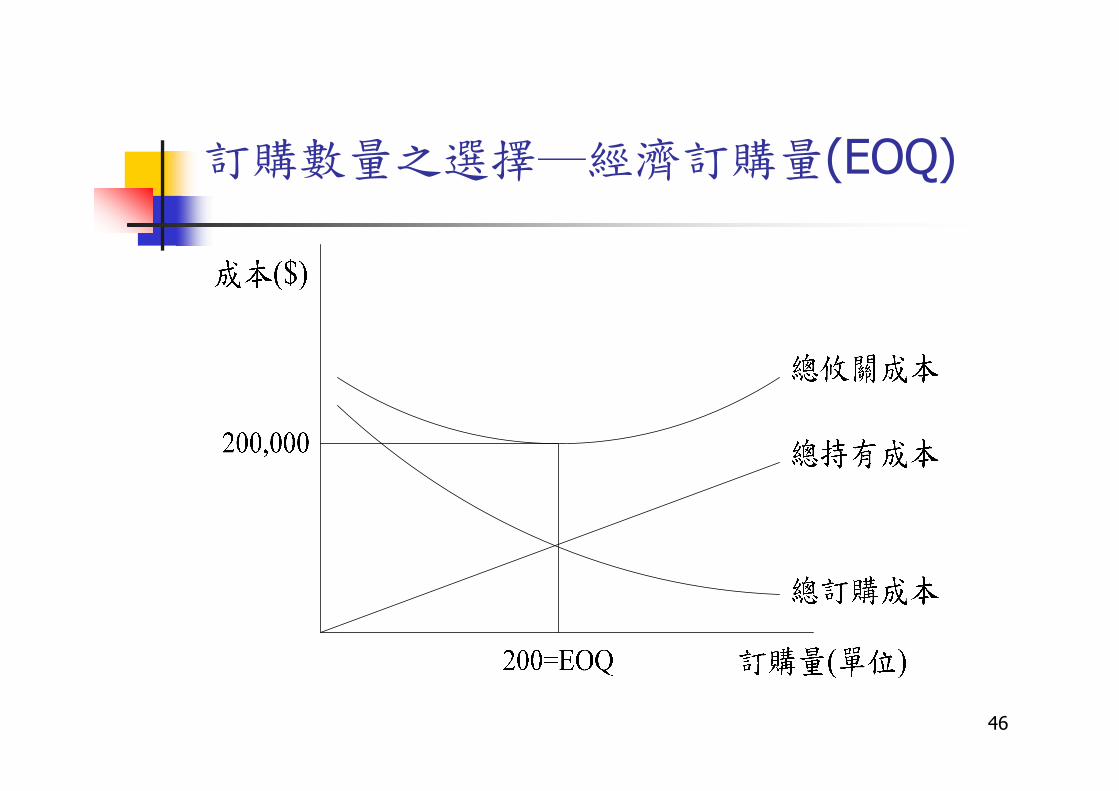

訂購數量之選擇─經濟訂購量(EOQ)

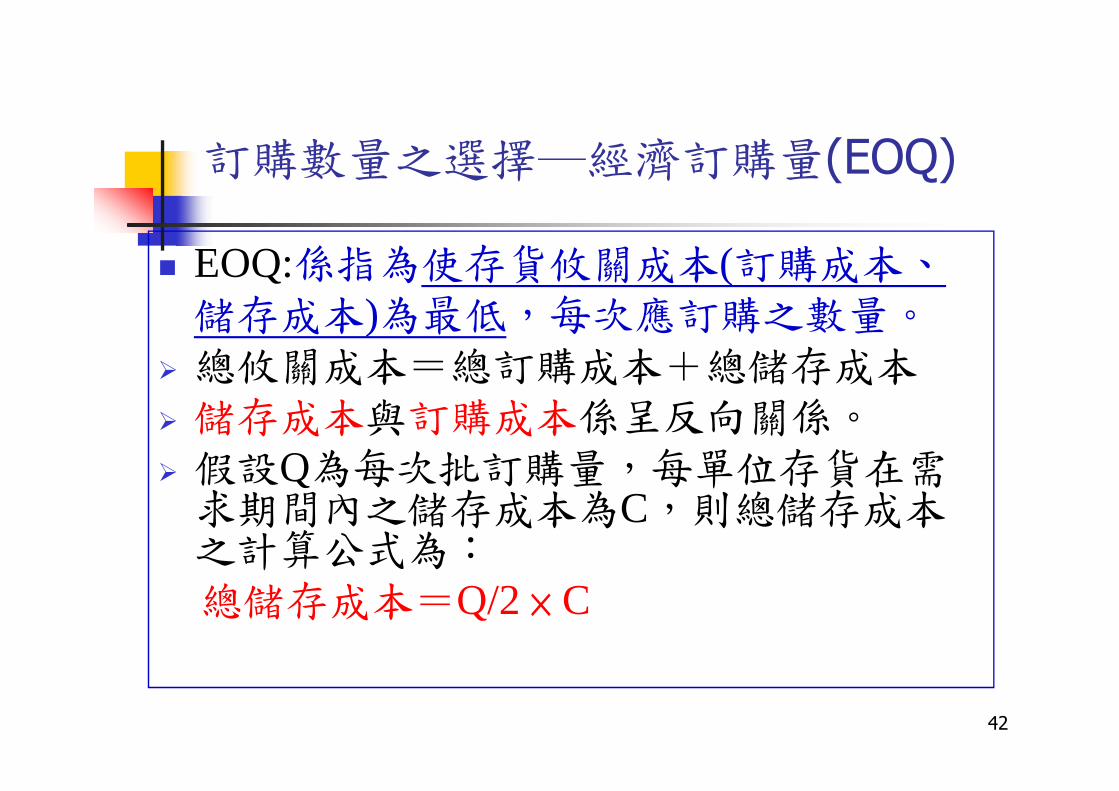

� EOQ:係指為使存貨攸關成本(訂購成本、儲存成本)為最低,每次應訂購之數量。

� 總攸關成本=總訂購成本+總儲存成本� 儲存成本與訂購成本係呈反向關係。� 假設Q為每次批訂購量,每單位存貨在需求期間內之儲存成本為C,則總儲存成本之計算公式為:總儲存成本=Q/2 × C

42

訂購數量之選擇─經濟訂購量(EOQ)

� 假設特定期間內(例如每年)商品之總需求量為S,每次訂購量仍為Q,每次之訂購成本為O,則總訂購成本公式為:總訂購成本=S/Q × O總訂購成本=S/Q × O

� 總攸關成本=Q/2 × C+S/Q × O� 無數量折扣之前提假設

43

訂購數量之選擇─經濟訂購量(EOQ)

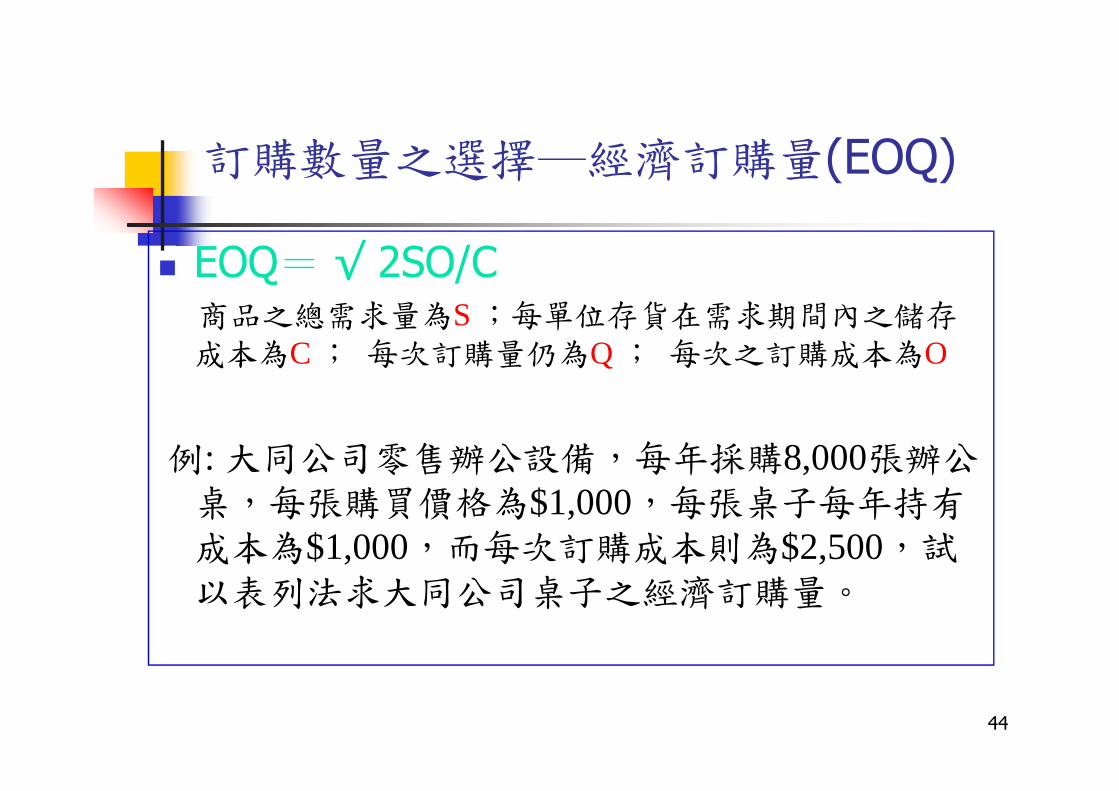

� EOQ= √ 2SO/C商品之總需求量為S ;每單位存貨在需求期間內之儲存成本為C ; 每次訂購量仍為Q ; 每次之訂購成本為O

例: 大同公司零售辦公設備,每年採購8,000張辦公桌,每張購買價格為$1,000,每張桌子每年持有成本為$1,000,而每次訂購成本則為$2,500,試以表列法求大同公司桌子之經濟訂購量。

44

訂購數量之選擇─經濟訂購量(EOQ)

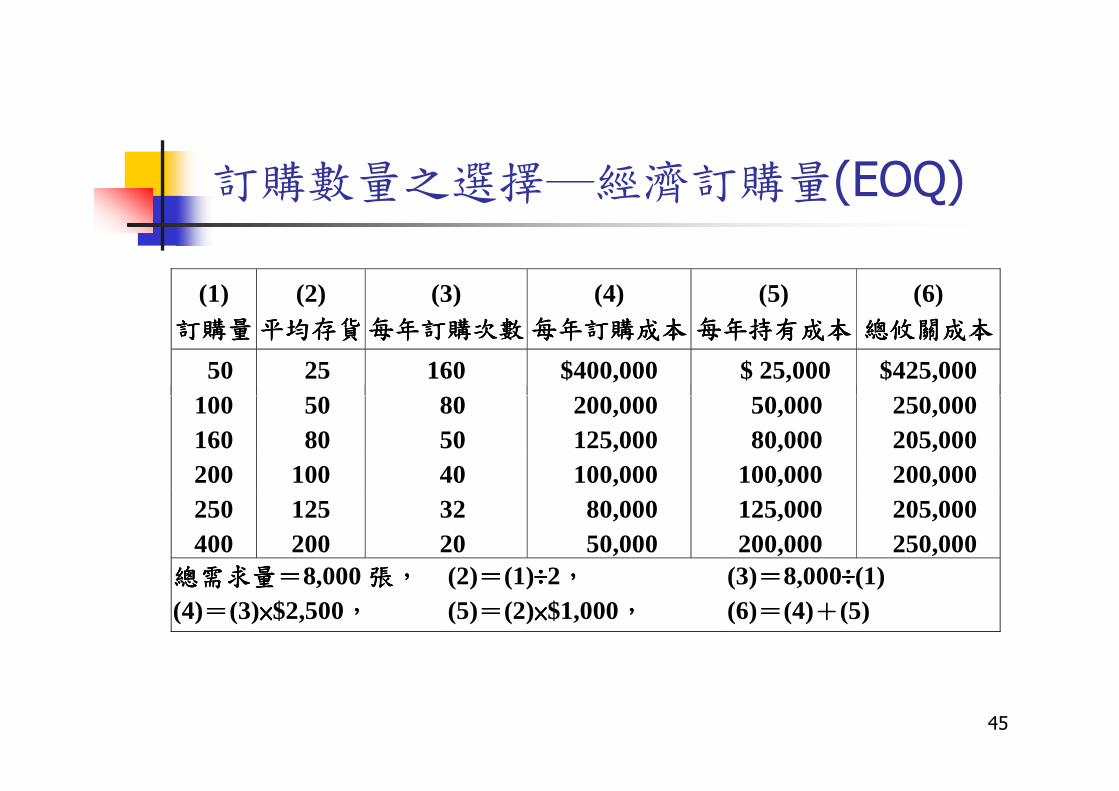

(1) 訂購量訂購量訂購量訂購量

(2) 平均存貨平均存貨平均存貨平均存貨

(3) 每年訂購次數每年訂購次數每年訂購次數每年訂購次數

(4) 每年訂購成本每年訂購成本每年訂購成本每年訂購成本

(5) 每年持有成本每年持有成本每年持有成本每年持有成本

(6) 總攸關成本總攸關成本總攸關成本總攸關成本

50 25 160 $400,000 $ 25,000 $425,000 100 50 80 200,000 50,000 250,000

45

100 50 80 200,000 50,000 250,000 160 80 50 125,000 80,000 205,000 200 100 40 100,000 100,000 200,000 250 125 32 80,000 125,000 205,000 400 200 20 50,000 200,000 250,000

總需求量總需求量總需求量總需求量====8,000 張張張張,,,, (4)====(3)××××$2,500,,,,

(2)====(1)÷÷÷÷2,,,, (5)====(2)××××$1,000,,,,

(3)====8,000÷÷÷÷(1) (6)====(4)++++(5)

訂購數量之選擇─經濟訂購量(EOQ)

46

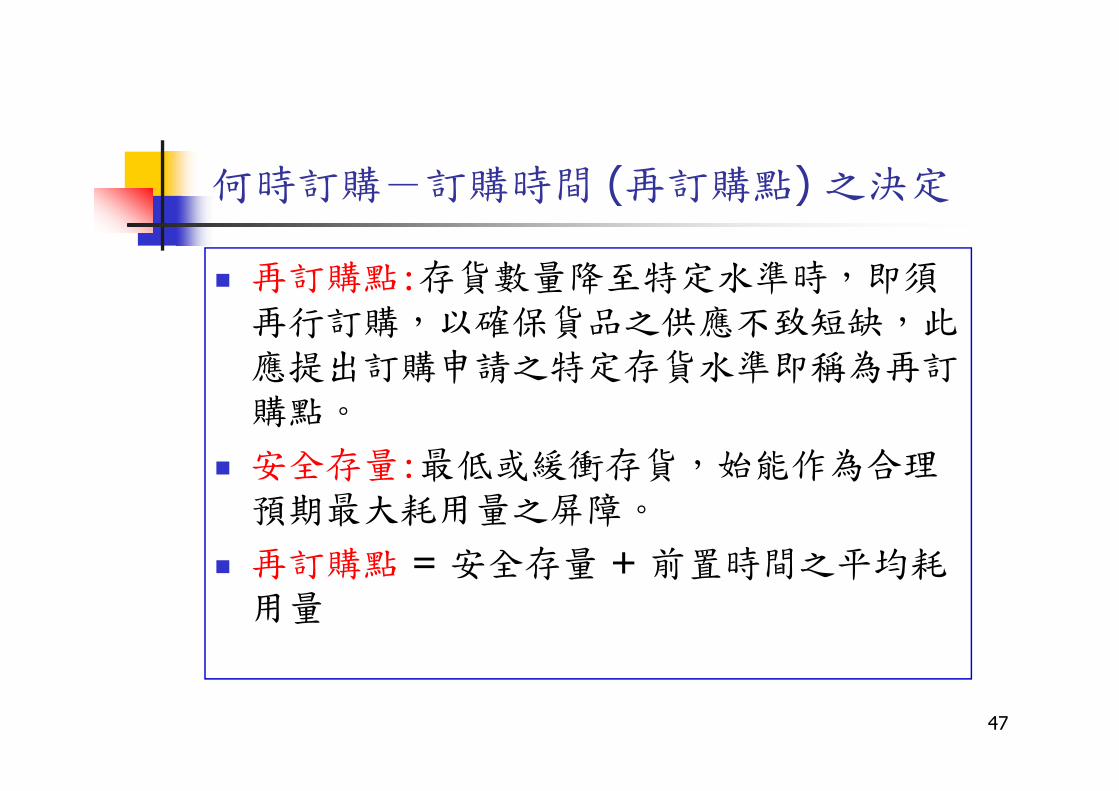

� 再訂購點:存貨數量降至特定水準時,即須再行訂購,以確保貨品之供應不致短缺,此應提出訂購申請之特定存貨水準即稱為再訂購點。

何時訂購-訂購時間 (再訂購點) 之決定

購點。

� 安全存量:最低或緩衝存貨,始能作為合理預期最大耗用量之屏障。

� 再訂購點 = 安全存量 + 前置時間之平均耗用量

47

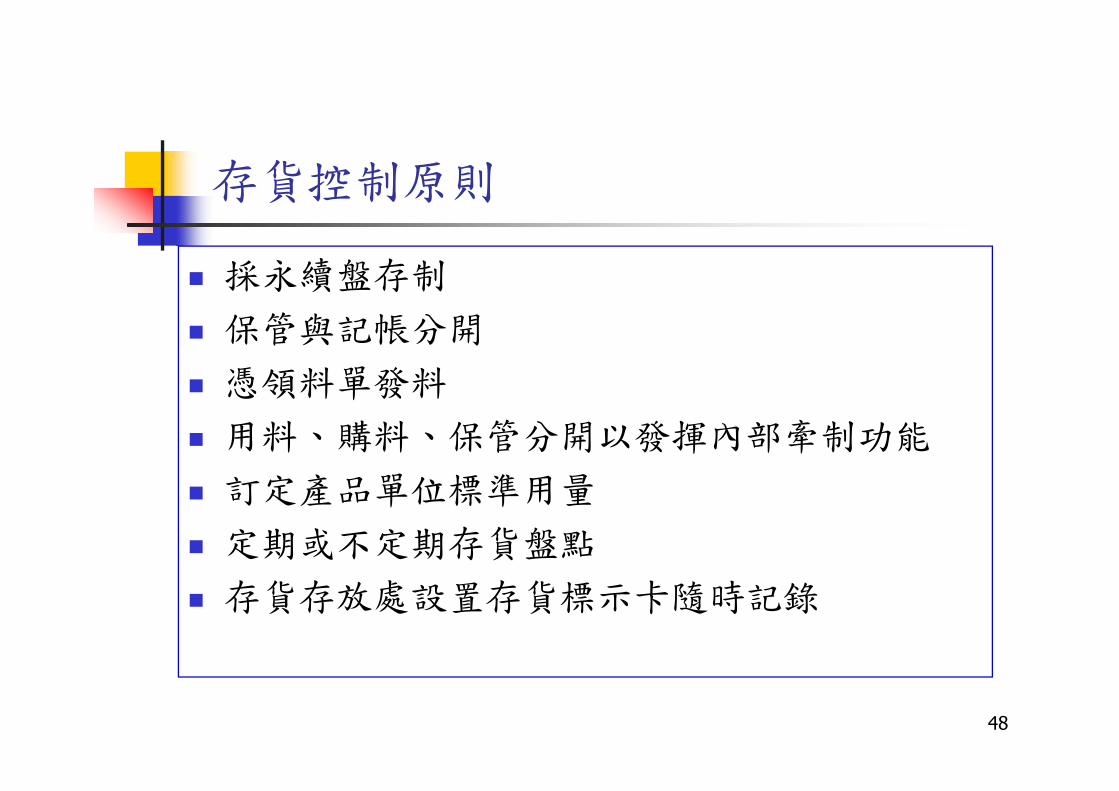

存貨控制原則

� 採永續盤存制

� 保管與記帳分開

� 憑領料單發料� 憑領料單發料

� 用料、購料、保管分開以發揮內部牽制功能

� 訂定產品單位標準用量

� 定期或不定期存貨盤點

� 存貨存放處設置存貨標示卡隨時記錄

48

存量控制之方法

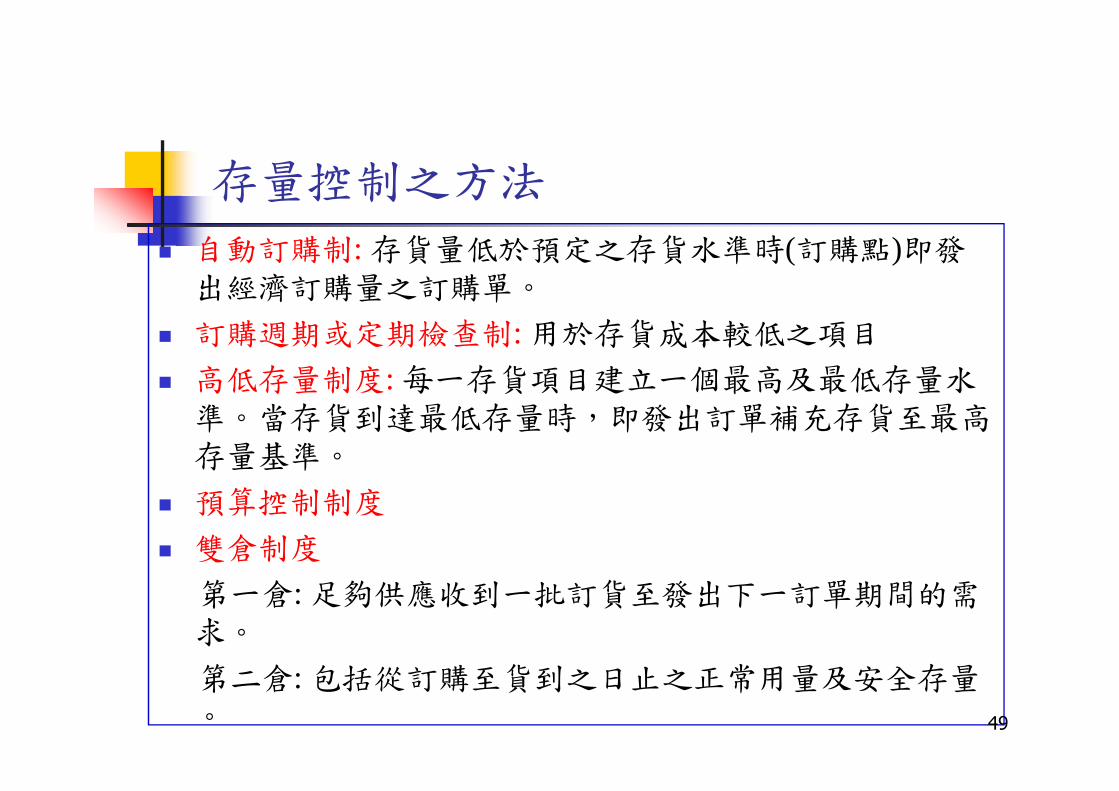

� 自動訂購制: 存貨量低於預定之存貨水準時(訂購點)即發出經濟訂購量之訂購單。

� 訂購週期或定期檢查制: 用於存貨成本較低之項目

� 高低存量制度: 每一存貨項目建立一個最高及最低存量水:準。當存貨到達最低存量時,即發出訂單補充存貨至最高存量基準。

� 預算控制制度

� 雙倉制度

第一倉: 足夠供應收到一批訂貨至發出下一訂單期間的需求。

第二倉: 包括從訂購至貨到之日止之正常用量及安全存量。 49

存量控制之方法

� 選擇性控制法(ABC法)

� 適用於存貨項目繁多

� 依重要性(貨幣價值)劃分分別採不同的控制方法� 依重要性(貨幣價值)劃分分別採不同的控制方法

� A: 值高量少 C: 值少量多

� 按各種存貨總成本大小順序排列

� 計算每種存貨項目占總額的百分比: (1)按單位(2)按成本

� 表3-6 ;表3-7

50