BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH ...

30

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH Pelaksanaan otonomi daerah di Indonesia sejak tahun 2001 berimplikasi pada perubahan dalam sistem pembuatan keputusan terkait dengan pengalokasian sumberdaya dalam anggaran pemerintah daerah. Sebelumnya penentuan alokasi ditentukan oleh Pemerintah Pusat dengan mengacu pada realisasi anggaran tahun sebelumnya dengan sedikit peningkatan (incremental) tanpa merubah jenis atau pos belanja (line-item). Sistem ini disebut sistem anggaran berimbang dan dinamis (line-item and incremental budgeting). Setelah otonomi daerah, tepatnya pada tahun 2003, pendekatan anggaran yang digunakan adalah anggaran berbasis kinerja (performance-based budgeting). Setidaknya terdapat beberapa prinsip dalam pengelolaan keuangan daerah. Prinsip keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan, asas keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam anggaran pendapatan dan belanja daerah yang setiap tahun ditetapkan dengan peraturan daerah. Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, serta Undang- Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang menimbulkan hak dan kewajiban daerah. Hal tersebut di atas menyebabkan perlunya pengelolaan keuangan daerah dalam sebuah sistem terpadu. Pengelolaan keuangan daerah merupakan sub sistem dari sistem penyelenggaraan Pemerintahan Daerah yang menjadi titik sentral otonomi daerah. Daerah mempunyai kewenangan yang didasarkan pada azas otonomi dalam wujud otonomi yang luas, nyata dan bertanggungjawab, serta azas tugas pembantuan yang merupakan bentuk pelimpahan wewenang Pemerintah Pusat kepada Pemerintah Daerah untuk melaksanakan sebagian urusan pemerintahan. Ini berarti daerah diberikan keleluasaan menjalankan pemerintahan dan pembangunannya secara bertanggungjawab dengan melihat kondisi dan potensi lokalnya. Provinsi Jawa Timur dalam pengelolaan keuangan daerah berpedoman pada Undang- Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 1

Transcript of BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH ...

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

BAB III

KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Pelaksanaan otonomi daerah di Indonesia sejak tahun 2001 berimplikasi pada

perubahan dalam sistem pembuatan keputusan terkait dengan pengalokasian sumberdaya

dalam anggaran pemerintah daerah. Sebelumnya penentuan alokasi ditentukan oleh

Pemerintah Pusat dengan mengacu pada realisasi anggaran tahun sebelumnya dengan

sedikit peningkatan (incremental) tanpa merubah jenis atau pos belanja (line-item). Sistem

ini disebut sistem anggaran berimbang dan dinamis (line-item and incremental budgeting).

Setelah otonomi daerah, tepatnya pada tahun 2003, pendekatan anggaran yang digunakan

adalah anggaran berbasis kinerja (performance-based budgeting).

Setidaknya terdapat beberapa prinsip dalam pengelolaan keuangan daerah. Prinsip

keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan, asas

keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam anggaran pendapatan dan belanja daerah yang setiap tahun ditetapkan dengan peraturan daerah.

Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua atas

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, serta Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang menimbulkan hak dan kewajiban daerah.

Hal tersebut di atas menyebabkan perlunya pengelolaan keuangan daerah dalam sebuah sistem terpadu. Pengelolaan keuangan daerah merupakan sub sistem dari sistem penyelenggaraan Pemerintahan Daerah yang menjadi titik sentral otonomi daerah. Daerah

mempunyai kewenangan yang didasarkan pada azas otonomi dalam wujud otonomi yang

luas, nyata dan bertanggungjawab, serta azas tugas pembantuan yang merupakan bentuk

pelimpahan wewenang Pemerintah Pusat kepada Pemerintah Daerah untuk melaksanakan

sebagian urusan pemerintahan. Ini berarti daerah diberikan keleluasaan menjalankan pemerintahan dan pembangunannya secara bertanggungjawab dengan melihat kondisi dan

potensi lokalnya.

Provinsi Jawa Timur dalam pengelolaan keuangan daerah berpedoman pada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun

2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 1

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Peraturan Pemerintah

Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang secara teknis mengacu

kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 juncto Peraturan Menteri

Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Pertama Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah juncto

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah.

Pemerintah Provinsi Jawa Timur dalam menyusun dan menetapkan Anggaran

Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2015, berpedoman kepada

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, sebagaimana telah dirubah terakhir

kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan

Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Selanjutnya atas dasar tersebut dan berdasarkan hasil kesepakatan bersama antara pihak DPRD Provinsi Jawa Timur dengan Pemerintah Provinsi

Jawa Timur, maka ditetapkan Peraturan Daerah Nomor 14 Tahun 2014 Tanggal 17 Desember 2014 tentang Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2015 dan Peraturan Gubernur Jawa Timur Nomor 85 Tahun 2014 tentang

Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015 serta Peraturan Daerah Nomor 7 Tahun 2015 Tanggal 17 September 2015 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2015 dan Peraturan

Gubernur Jawa Timur Nomor 52 Tahun 2015 Tanggal 18 September 2015 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015 serta Peraturan Gubernur Jawa Timur Nomor 71 Tahun 2015 tentang Perubahan atas

Peraturan Gubernur Jawa Timur Nomor 52 Tahun 2015 tentang Penjabaran Perubahan

Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015. Sesuai dengan ketentuan yang berlaku, struktur APBD Provinsi Jawa Timur Tahun

Anggaran 2015 terdiri atas: (1) Penerimaan Daerah yang di dalamnya terdapat Pendapatan

Daerah dan Penerimaan Pembiayaan Daerah; serta (2) Pengeluaran Daerah yang di dalamnya terdapat Belanja Daerah dan Pengeluaran Pembiayaan Daerah.

A. PENGELOLAAN PENDAPATAN DAERAH 1. Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas

umum daerah, yang menambah ekuitas dana lancar, yang merupakan hak daerah

dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

BAB III - 2 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Pendapatan daerah terdiri atas Pendapatan Asli Daerah, Dana Perimbangan dan Lain-

Lain Pendapatan Yang Sah.

Pengelolaan Pendapatan Daerah bertujuan untuk mengoptimalkan sumber

pendapatan daerah dalam rangka meningkatkan Kapasitas Fiskal Daerah dengan

tujuan memaksimalkan penyelenggaraan pemerintahan untuk pelayanan kepada

masyarakat. Peningkatan Kapasitas Fiskal juga harus mempertimbangkan Tata Kelola

(governance) tentang keuangan daerah, karena peningkatan anggaran yang besar jika

tidak dikelola dengan baik justru akan menimbulkan masalah, upaya untuk

meningkatkan Kapasitas Fiskal Daerah (fiscal capacity) tidak hanya dilakukan dalam

rangka peningkatan PAD, namun juga harus melihat dampaknya terhadap kegiatan

ekonomi masyarakat secara menyeluruh. Artinya peningkatan PAD tidak boleh

memiliki dampak langsung terhadap penurunan pendapatan kelompok masyarakat

tertentu, sehingga arah kebijakan Pengelolaan Pendapatan Daerah adalah optimalisasi fungsi anggaran yang meliputi fungsi perencanaan, distribusi, dan stabilisasi.

Dalam rangka mengoptimalkan penerimaan daerah dan menjamin seluruh penerimaan daerah dapat diterima di kas daerah dan dicatat sesuai dengan sistem akuntansi Pemerintah Daerah, maka Pemerintah Daerah dalam melaksanakan fungsi

pengelolaan penerimaan daerah harus mengedepankan prinsip kehati-hatian, kecermatan dan ketepatan.

Implementasi sistem / tata kelola penerimaan pendapatan yang baik dapat

menjamin tercapainya target penerimaan pendapatan yang telah ditetapkan secara akuntabel, salah satunya adalah dengan penetapan tata cara penerimaan dan penyetoran Pendapatan Asli Daerah. Implementasi tata cara tersebut dapat

mengurangi resiko penyalahgunaan wewenang dan meningkatkan tertib penerimaan

pendapatan. Disamping itu, perlu terus dilakukan langkah – langkah yang optimal dalam rangka menggali potensi pendapatan khususnya potensi dari piutang pajak

daerah melalui kegiatan sosialisasi kepada para wajib pajak daerah dalam rangka

menumbuhkan sadar pajak, memberikan insentif perpajakan serta lebih memberikan pelayanan yang berkualitas melalui pengembangan model pelayanan

yang berbasis Teknologi Informasi yang akan membuat pelayanan menjadi lebih

mudah, cepat dan dekat kepada masyarakat dalam rangka menumbuhkan sadar pajak agar dapat memenuhi kewajibannya tepat waktu.

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 3

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Sementara itu, kebijakan umum pendapatan daerah pada APBD Provinsi Jawa

Timur Tahun Anggaran 2015, diarahkan pada:

1. Meningkatkan Pendapatan Asli Daerah, melalui:

a. Intensifikasi pemungutan pajak termasuk pemungutan piutang pajak, melalui

optimalisasi pelayanan publik yang didukung oleh peningkatan kualitas SDM,

dukungan teknologi dan prasarana lainnya, serta sinergi kelembagaan dengan

Kabupaten/Kota maupun Pemerintah Pusat;

b. Mengoptimalkan peran dan kontribusi serta pengelolaan Badan Usaha Milik

Daerah (BUMD) agar dapat berperan aktif secara baik dalam menjalankan

fungsi dan tugasnya maupun sebagai kekuatan yang dapat memberikan

kontribusi signifikan terhadap penerimaan Pendapatan Asli Daerah (PAD)

Jawa Timur.

2. Mengoptimalkan Pendapatan Daerah dari Dana Perimbangan sesuai dengan ketentuan perundangan yang berlaku, dengan fokus: a. Mengoptimal penerimaan Dana alokasi Umum (DAU) melalui dukungan

analisa data baik melalui Asumsi Dasar (AD) maupun Celah Fiskal (CF); b. Mengoptimalkan penerimaan Dana Alokasi Khusus (DAK) melalui dukungan

analisa data yang diperlukan Pemerintah baik instrumen umum Indeks Fiskal

Netto, maupun instrumen khusus berupa karateristik wilayah; c. Mengoptimalkan penerimaan Dana Bagi Hasil (DBH) baik pajak maupun bukan

pajak untuk semakin mencapai keseimbangan fiskal secara vertikal yang

proporsional. Sedangkan kebijakan umum pendapatan daerah pada perubahan APBD

Provinsi Jawa Timur Tahun Anggaran 2015, diarahkan pada:

1. Rasionalisasi target pendapatan daerah baik pajak langsung maupun tidak

langsung secara terencana sesuai kondisi perekonomian dengan memperhatikan potensi, kendala, dukungan peraturan perundangan, dan kondisi perekonomian

masyarakat;

2. Mengembangkan kebijakan pendapatan daerah yang dapat diterima masyarakat, partisipatif, bertanggung jawab dan berkelanjutan;

3. Perluasan sumber-sumber penerimaan daerah (ekstensifikasi), sesuai dengan

kewenangan yang diatur dan Undang-Undang.

2. Target dan Realisasi Pendapatan Daerah

Perkembangan target dan realisasi Pendapatan Daerah Provinsi Jawa Timur

pada Tahun Anggara 2015 dapat dilihat pada tabel berikut.

BAB III - 4 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Tabel 3.1 Rencana dan Realisasi Pendapatan Daerah Provinsi Jawa Timur

Tahun Anggaran 2015

No. Uraian Target (Rp) Realisasi (Rp) %

1. Pendapatan Asli Daerah (PAD)

14.900.073.456.574,00 15.392.645.714.902,58

103,31

2. Dana Perimbangan 3.598.307.918.323,00 3.115.619.118.152,00 86,59 3. Lain-lain Pendapatan

Daerah yang Sah 3.747.799.233.000,00 3.710.183.435.319,87 99,00

Jumlah 22.246.180.607.897,00 22.218.448.268.374,45 99,88

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Target pendapatan daerah Pemerintah Provinsi Jawa Timur pada Tahun

Anggaran 2015 sebagaimana yang tertuang dalam Perubahan-APBD direncanakan

sebesar Rp.22.246.180.607.897,00 dan dapat direalisasikan sebesar Rp.22.218.448.268.374,45 atau mencapai 99,88% dari rencana yang ditetapkan. Perincian capaian tiap komponen pendapatan daerah dapat dilihat pada gambar

berikut. Gambar 3.1

Capaian Target Tiap Komponen Pendapatan Daerah Provinsi Jawa Timur Tahun Anggaran 2015 (%)

Dari Tabel 3.1 dan Gambar 3.1 menunjukkan bahwa realisasi PAD melampaui

target yang diharapkan. Dalam hal ini realisasi PAD Tahun Anggaran 2015 mencapai 103,31% dari target yang direncanakan. Untuk Dana Perimbangan realisasinya di

Tahun Anggaran 2015, yaitu sebesar Rp. 3.115.619.118.152,00 atau mencapai 86,59%

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 5

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

lebih rendah dari target yang ditetapkan. Sedangkan capaian untuk realisasi Lain-lain

Pendapatan Daerah yang Sah berada pada kisaran 99,00%.

Jika dilihat dari komposisi anggarannya, menunjukkan bahwa PAD memberikan

kontribusi terbesar 69,28% dari total pendapatan daerah Provinsi Jawa Timur pada

Tahun 2015. Sedangkan untuk Dana Perimbangan dan Lain-lain Pendapatan Daerah

yang Sah masing-masing memberikan kontribusi sebesar 14,02% dan 16,70%.

Gambar 3.2 Kontribusi Komponen Pendapatan Daerah Provinsi Jawa Timur

Tahun Anggaran 2015

Perbandingan pendapatan daerah Provinsi Jawa Timur pada Tahun Anggaran 2014 dan 2015 terlihat pada tabel berikut.

Tabel 3.2 Perbandingan Realisasi Pendapatan Daerah

Tahun Anggaran 2014 dan 2015 No. Uraian Realiasasi 2014 (Rp) Realisasi 2015 (Rp) %

1. Pendapatan Asli Daerah (PAD)

14.442.516.534.958,94 15.392.645.714.902,58 6,58

2. Dana Perimbangan 3.485.336.767.166,00 3.115.619.118.152,00 -10,61 3. Lain-lain Pendapatan

Daerah yang Sah 2.844.930.590.606,00 3.710.183.435.319,87 30,41

Jumlah 20.772.783.892.730,94 22.218.448.268.374,45 6,96

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

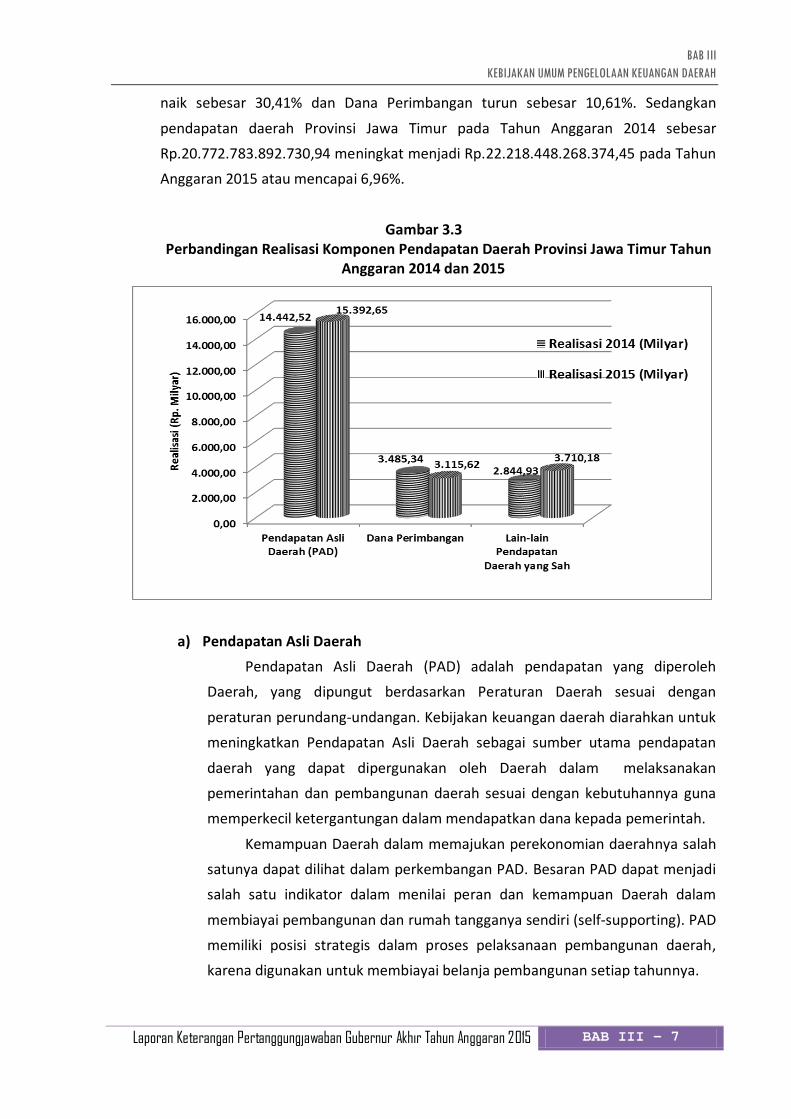

Dari Tabel 3.2 dan Gambar 3.3 menunjukkan bahwa realisasi semua komponen

pendapatan daerah Provinsi Jawa Timur pada Tahun Anggaran 2015 mengalami kenaikan dibandingkan dengan Tahun Anggaran 2014, kecuali dari sektor Dana

Perimbangan. Secara berurutan kontribusi masing-masing komponen Pendapatan

Daerah yaitu PAD naik sebesar 6,58%, Lain-lain dari Pendapatan Daerah Yang Sah

BAB III - 6 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

naik sebesar 30,41% dan Dana Perimbangan turun sebesar 10,61%. Sedangkan

pendapatan daerah Provinsi Jawa Timur pada Tahun Anggaran 2014 sebesar

Rp.20.772.783.892.730,94 meningkat menjadi Rp.22.218.448.268.374,45 pada Tahun

Anggaran 2015 atau mencapai 6,96%.

Gambar 3.3 Perbandingan Realisasi Komponen Pendapatan Daerah Provinsi Jawa Timur Tahun

Anggaran 2014 dan 2015

a) Pendapatan Asli Daerah Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh

Daerah, yang dipungut berdasarkan Peraturan Daerah sesuai dengan

peraturan perundang-undangan. Kebijakan keuangan daerah diarahkan untuk

meningkatkan Pendapatan Asli Daerah sebagai sumber utama pendapatan

daerah yang dapat dipergunakan oleh Daerah dalam melaksanakan

pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna

memperkecil ketergantungan dalam mendapatkan dana kepada pemerintah.

Kemampuan Daerah dalam memajukan perekonomian daerahnya salah

satunya dapat dilihat dalam perkembangan PAD. Besaran PAD dapat menjadi

salah satu indikator dalam menilai peran dan kemampuan Daerah dalam

membiayai pembangunan dan rumah tangganya sendiri (self-supporting). PAD

memiliki posisi strategis dalam proses pelaksanaan pembangunan daerah,

karena digunakan untuk membiayai belanja pembangunan setiap tahunnya.

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 7

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

PAD merupakan pendapatan daerah yang berasal dari: (1) Hasil Pajak

Daerah, (2) Hasil Retribusi Daerah, (3) Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan, dan (4) Lain-lain Pendapatan Asli Daerah yang Sah.

Penerimaan PAD Provinsi Jawa Timur pada Tahun Anggaran 2015

direncanakan sebesar Rp.14.900.073.456.574,00 dan dapat direalisasikan

lebih besar dibandingkan dengan target yang telah ditetapkan, yaitu sebesar

Rp.15.392.645.714.902,58 atau kinerjanya mencapai 103,31% dari target yang

direncanakan. Sumbangan terbesar dari PAD Provinsi Jawa Timur pada Tahun

Anggaran 2015 adalah berasal dari hasil pajak daerah, yaitu mencapai sebesar

81,19% dari realisasi PAD. Perincian PAD Provinsi Jawa Timur Tahun Anggaran

2015 dapat dilihat pada tabel berikut. Tabel 3.3

Rincian Pendapatan Asli Daerah Provinsi Jawa Timur Tahun Anggaran 2015

No. Uraian Target (Rp) Realisasi (Rp) %

1. Pajak Daerah 12.329.300.000.000,00 12.497.148.704.551,00 101,36

2. Retribusi Daerah 152.222.599.700,00 176.560.147.695,33 115,99

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

351.541.957.596,00 352.223.333.471,28 100,19

4. Lain-lain Pendapatan Asli Daerah yang Sah

2.067.008.899.278,00 2.366.713.529.184,97 114,50

Jumlah 14.900.073.456.574,00 15.392.645.714.902,58 103,31

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Gambar 3.4

Kontribusi Tiap Komponen Pendapatan Asli Daerah Provinsi Jawa Timur Tahun Anggaran 2015 (%)

BAB III - 8 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

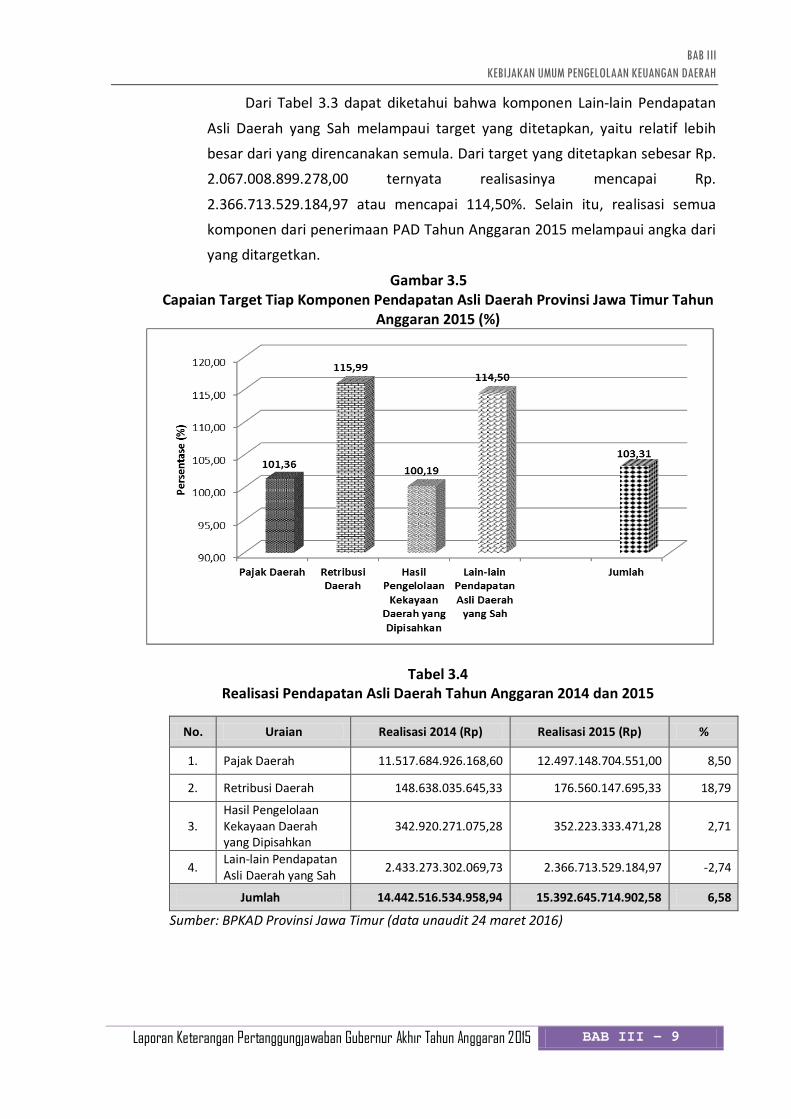

Dari Tabel 3.3 dapat diketahui bahwa komponen Lain-lain Pendapatan

Asli Daerah yang Sah melampaui target yang ditetapkan, yaitu relatif lebih

besar dari yang direncanakan semula. Dari target yang ditetapkan sebesar Rp.

2.067.008.899.278,00 ternyata realisasinya mencapai Rp.

2.366.713.529.184,97 atau mencapai 114,50%. Selain itu, realisasi semua

komponen dari penerimaan PAD Tahun Anggaran 2015 melampaui angka dari

yang ditargetkan.

Gambar 3.5 Capaian Target Tiap Komponen Pendapatan Asli Daerah Provinsi Jawa Timur Tahun

Anggaran 2015 (%)

Tabel 3.4 Realisasi Pendapatan Asli Daerah Tahun Anggaran 2014 dan 2015

No. Uraian Realisasi 2014 (Rp) Realisasi 2015 (Rp) %

1. Pajak Daerah 11.517.684.926.168,60 12.497.148.704.551,00 8,50

2. Retribusi Daerah 148.638.035.645,33 176.560.147.695,33 18,79

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

342.920.271.075,28 352.223.333.471,28 2,71

4. Lain-lain Pendapatan Asli Daerah yang Sah 2.433.273.302.069,73 2.366.713.529.184,97 -2,74

Jumlah 14.442.516.534.958,94 15.392.645.714.902,58 6,58

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 9

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Gambar 3.6 Realisasi Pendapatan Asli Daerah Tahun 2014 dan 2015

Dari Tabel 3.4 dan Gambar 3.6 dapat diketahui relasasi penerimaan PAD

Tahun Anggaran 2015 mengalami peningkatan pada tiap komponen kecuali dari sektor Lain-lain Pendapatan Asli Daerah yang Sah, secara berurutan mulai kenaikan yang terbesar sampai yang terkecil adalah, Restribusi Daerah pada

tahun 2014 sebesar Rp. 148.638.035.645,33 meningkat menjadi sebesar Rp.176.560.147.695,33 pada Tahun Anggaran 2015 atau mencapai 18,79%, Pajak Daerah pada Tahun Anggaran 2014 sebesar Rp. 11.517.684.926.168,60

meningkat menjadi Rp.12.497.148.704.551,00 pada Tahun Anggaran 2015

atau mencapai 8,50%, Hasil Pengelolaan Kekayaan yang Dipisahkan pada Tahun Anggaran 2014 Rp. 342.920.271.075,28 meningkat menjadi

Rp.352.223.333.471,28 pada Tahun Anggaran 2015 atau mencapai 2,71%,

Lain-lain Pendapatan Asli Daerah yang Sah pada Tahun Anggaran 2014 sebesar Rp.2.433.273.302.069,73 menurun menjadi sebesar

Rp.2.366.713.529.184,97 pada Tahun Anggaran 2015 atau mencapai 2,74%.

b) Dana Perimbangan

Dana perimbangan yaitu dana yang bersumber dari dana penerimaan

Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada

Daerah untuk membiayai kebutuhan daerah. Dana Perimbangan/Pendapatan

Transfer merupakan penerimaan daerah sesuai dengan Undang-Undang

BAB III - 10 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Daerah.

Dana perimbangan ini terdiri atas: (1) Bagi Hasil Pajak/Bagi Hasil Bukan

Pajak, (2) Dana Alokasi Umum, dan (3) Dana Alokasi Khusus. Dana

Perimbangan bertujuan untuk mengurangi ketimpangan sumber pendanaan

antara Pemerintah Pusat dan Pemerintahan Daerah, serta mengurangi

kesenjangan pendanaan pemerintahan antar daerah.

Penerimaan dari Dana Perimbangan Tahun Anggaran 2015 direncanakan

sebesar Rp 3.598.307.918.323,00 dan dapat direalisasikan sebesar Rp

3.115.619.118.152,00 atau mencapai sebesar 86,59% dari target yang

ditetapkan (sebelum dilakukan audit oleh BPK-RI).

Tabel 3.5 Perincian Dana Perimbangan Provinsi Jawa Timur

Tahun Anggaran 2015 No. Uraian Target (Rp) Realisasi (Rp) %

1. Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

1.945.007.021.323,00 1.462.318.221.152,00 75,18

2. Dana Alokasi Umum 1.587.261.707.000,00 1.587.261.707.000,00 100,00 3. Dana Alokasi Khusus 66.039.190.000,00 66.039.190.000,00 100,00

Jumlah 3.598.307.918.323,00 3.115.619.118.152,00 86,59

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Adapun kinerja capaian penerimaan dari komponen Dana Perimbangan pada Tahun Anggaran 2015 dapat dilihat pada Gambar berikut.

Gambar 3.7 Capaian Target Tiap Komponen Dana Perimbangan Provinsi

Jawa Timur Tahun Anggaran 2015 (%)

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 11

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Perbandingan realisasi penerimaan tiap komponen Dana Perimbangan

Provinsi Jawa Timur pada Tahun Anggaran 2014 dan 2015 dapat dilihat pada tabel

berikut:

Tabel 3.6 Realisasi Dana Perimbangan Provinsi Jawa Timur

Tahun Anggaran 2014 dan 2015

No. Uraian Realisasi 2014 (Rp) Realisasi 2015 (Rp) %

1. Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak

1.516.912.612.166,00 1.462.318.221.152,00 -3,60

2. Dana Alokasi Umum 1.866.548.185.000,00 1.587.261.707.000,00 -14,96

3. Dana Alokasi Khusus 101.875.970.000,00 66.039.190.000,00 -35,18

Jumlah 3.485.336.767.166,00 3.115.619.118.152,00 -10,61

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Gambar 3.8.

Realisasi Dana Perimbangan Provinsi Jawa Timur Tahun 2014 dan 2015

Pada Tabel 3.6 dan Gambar 3.8 menunjukkan realisasi dana

perimbangan sebesar Rp. 3.115.619.118.152,00 atau 10,61% menurun bila

dibandingkan dengan realisasi pada Tahun Anggaran 2014. Pada komponen

Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak tercapai realisasi sebesar Rp.1.462.318.221.152,00 atau menurun 3,60%. Untuk penerimaan Dana

Alokasi Umum tercapai realisasi sebesar Rp. 1.587.261.707.000,00 atau

BAB III - 12 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

menurun 14,96% dan penerimaan Dana alokasi Khusus tercapai realisasi

sebesar Rp.66.039.190.000,00 atau menurun 35,18% dibanding tahun 2014

yang lalu.

c) Lain-lain Pendapatan Daerah Yang Sah

Penerimaan Pemerintah Provinsi Jawa Timur yang bersumber dari Lain-

lain Pendapatan Yang Sah terdiri atas: (1) Pendapatan Hibah dan (2) Dana

Penyesuaian dan Otonomi Khusus. Penerimaan Lain-lain Pendapatan Yang Sah

pada Tahun Anggaran 2015 direncanakan sebesar Rp.3.747.799.233.000,00

dan dapat direalisasikan sebesar Rp.3.710.183.435.319,87 atau mencapai

99,00%. Perincian Lain-lain Pendapatan Daerah Yang Sah pada Tahun

Anggaran 2015 dapat dilihat pada tabel berikut.

Tabel 3.7

Perincian Dana Lain-lain Pendapatan Daerah yang Sah Provinsi Jawa Timur Tahun Anggaran 2015

No. Uraian Target (Rp) Realisasi (Rp) %

1. Pendapatan Hibah 46.322.206.000,00 40.499.137.959,00 87,43 2. Dana Penyesuaian dan

Otonomi Khusus 3.701.477.027.000,00 3.669.684.297.360,87 99,14

Jumlah 3.747.799.233.000 3.710.183.435.319,87 99,00

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Gambar 3.9 Capaian Target Komponen Lain-lain Pendapatan Daerah Yang Sah

Pemerintah Provinsi Jawa Timur Tahun Anggaran 2015 (%)

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 13

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Perbandingan realisasi penerimaan tiap komponen Dana Lain-lain

Pendapatan Daerah Yang Sah Provinsi Jawa Timur pada Tahun Anggaran 2014

dan 2015 dapat dilihat pada tabel berikut:

Tabel 3.8 Realisasi Lain-lain Pendapatan Daerah Yang Sah Pemerintah Provinsi Jawa Timur

Tahun Anggaran 2014 dan 2015

No. Uraian Realisasi 2014 (Rp) Realisasi 2015 (Rp) % 1. Pendapatan Hibah 45.478.647.460,00 40.499.137.959,00 -10,95 2. Dana Penyesuaian

dan Otonomi Khusus

2.799.451.943.146,00 3.669.684.297.360,87 31,09

Jumlah 2.844.930.590.606,00 3.710.183.435.319,87 30,41 Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Gambar 3.10

Realisasi Lain-Lain Pendapatan Daerah Yang Sah Pemerintah Provinsi Jawa Timur Tahun Anggaran 2014 dan 2015

3. Permasalahan dan Solusi

a) Permasalahan Pencapaian target pendapatan daerah tidak terlepas dari berbagai

hambatan dan tantangan yang harus terus diupayakan untuk dapat diatasi

sesuai dengan kemampuan. Adapun permasalahan yang dihadapi pada tahun 2015 antara lain:

BAB III - 14 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

− Kondisi perekonomian nasional yang masih mengalami pelambatan

berimbas pada penurunan penjualan volume kendaraan bermotor secara

nasional maupun di Jawa Timur, sehingga berdampak pada capaian target

penerimaan pajak daerah;

− Terbatasnya Jumlah Aparatur Dinas Pendapatan Provinsi Jawa Timur dalam

melaksanakan Kinerja Pelayanan Pemungutan Pajak Daerah;

− Masih tingginya ketidakpatuhan Wajib Pajak, dalam melaksanakan

kewajiban perpajakan;

− Semakin tingginya tuntutan masyarakat terhadap kualitas pelayanan yang

lebih mudah, cepat, tepat dan transparan;

− Kurang optimalnya pemanfaatan Aset Daerah, dalam rangka mendukung

optimalisasi penerimaan Retribusi Pemakaian Kekayaan Daerah. b) Solusi

Solusi terhadap permasalahan di atas melalui :

− Memberikan insentif perpajakan dalam rangka meringankan beban masyarakat serta mendorong tingkat kepatuhan wajib pajak;

− Mengembangkan model sosialisasi dengan memanfaatkan berbagai media sosial dan elektronik dalam rangka membangun tingkat sadar pajak masyarakat;

− Mengembangkan model pelayanan pembayaran Pajak Kendaraan Bermotor yang semakin mudah, cepat dan akuntabel serta memperbanyak tempat pelayanan melalui mobil Samsat keliling agar pelayanan semakin dekat dan terjangkau oleh masyarakat;

− Melaksanakan Kerjasama dengan Pihak Ketiga (perbankan) dalam rangka mendukung program pemerintah terhadap Gerakan Non Tunai dalam

pembayaran Pajak Daerah melalui penerapan system pelayanan yang

berbasis IT;

− Mendorong tingkat kepatuhan Wajib Pajak, melalui kegiatan penagihan

pajak secara langsung oleh petugas pada;

− Memanfaatkan Aset yang potensial milik Pemerintah Provinsi Jawa Timur

untuk peningkatan Pelayanan Publik.

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 15

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

B. PENGELOLAAN BELANJA DAERAH

1. Kebijakan Umum Belanja Daerah

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah

yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu

tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja daerah dipergunakan dalam rangka melaksanakan urusan

pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri

dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-

undangan.

Urusan wajib adalah urusan yang sangat mendasar yang berkaitan dengan hak

dan pelayanan dasar kepada masyarakat yang wajib diselenggarakan oleh

pemerintah daerah, belanja penyelenggaraan urusan wajib diprioritaskan untuk

melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta

mengembangkan system jaringan social, sedangkan urusan pilihan adalah urusan pemerintah yang secara nyata dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai kondisi, kekhasan, dan potensi unggulan daerah.

Tujuan penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu : (1)

meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat, (2) menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, dan (3) memberdayakan dan menciptakan ruang bagi masyarakat untuk

berpartisipasi dalam proses pembangunan.

Oleh karena itu, untuk dapat menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah, maka anggaran daerah sebagai salah satu alat kebijakan

Pemerintah Daerah dalam upaya pencapaian visi dan misi pembangunan sudah

selayaknya diarahkan seoptimal mungkin dengan penerapan efisiensi dan efektivitas dalam pengalokasiannya.

Setiap daerah dalam pelaksanaan pemerintahan dan pembangunan

didaerahnya diwajibkan melakukan penyusunan anggaran sebagai salah satu dokumen perencanaan daerah yang berfungsi sebagai acuan ataupun pedoman

dikarenakan beberapa alasan yaitu : (1) anggaran merupakan alat terpenting bagi

pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin

kesinambungan dan meningkatkan kualitas hidup masyarakat, (2) anggaran

BAB III - 16 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas

dan terus berkembang, sedangkan sumber daya yang ada terbatas, (3) anggaran

diperlukan untuk meyakinkan bahwa pemerintah daerah telah bertanggungjawab

pada rakyat, dimana hal ini dapat dilihat dalam besaran alokasi anggaran yang

langsung diarahkan pada kepentingan masyarakat dan publik.

Khusus untuk penetapan anggaran belanja daerah, Pemerintah Provinsi Jawa

Timur telah berupaya mengarahkan pengalokasian anggaran agar dari tahun ke

tahun dapat lebih berpihak kepada kepentingan rakyat melalui pelaksanaan program

dan kegiatan yang bertujuan untuk memenuhi kebutuhan masyarakat.

Anggaran Belanja Daerah merupakan seluruh pengeluaran yang dilakukan oleh

Pemerintah Daerah untuk mendanai seluruh program/kegiatan yang berdampak

langsung maupun tidak langsung terhadap pelayanan publik di daerah.

Program/kegiatan dimaksud dilaksanakan untuk mendorong pertumbuhan ekonomi daerah, pemerataan pendapatan, serta pembangunan di berbagai sektor. Komponen yang mengindikasikan aktivitas dalam struktur Anggaran Pendapatan dan Belanja

Daerah (APBD) adalah Belanja Daerah. Komponen ini merupakan pengeluaran dalam rangka penyelenggaraan pemerintahan dan kepentingan pelaksanaan pembangunan daerah.

Sementara itu, kebijakan umum belanja daerah pada APBD Tahun Anggaran 2015, diarahkan pada: 1) Pengelolaan belanja daerah sesuai dengan anggaran berbasis kinerja

(performance based) untuk mendukung capaian target kinerja utama sebagaimana ditetapkan dalam RPJMD Provinsi Jawa Timur Tahun 2014-2019 dengan menganut prinsip akuntabilitas, efektif dan efisien dalam rangka

mendukung penerapan anggaran berbasis kinerja;

2) Mengedepankan program-program yang menunjang pertumbuhan ekonomi, peningkatan penyediaan lapangan kerja dan upaya pengentasan kemiskinan;

3) Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan pemerintahan

Provinsi Jawa Timur yang terdiri dari urusan wajib dan urusan pilihan sebagaimana ditetapkan dalam ketentuan perundang-undangan;

4) Belanja untuk stimulus pengembangan infrastruktur dalam rangka meningkatkan

daya saing daerah, khususnya peningkatan infrastruktur jalan kawasan selatan Jawa Timur melalui percepatan pembangunan Jalan Lintas Selatan.

5) Belanja yang bersifat wajib untuk memenuhi kebutuhan belanja antara lain

pembayaran gaji PNS, belanja bagi hasil kepada kabupaten/kota, dan belanja

operasional kantor dengan mengedepankan prinsip efisien dan efektif;

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 17

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

6) Peningkatan sarana dan prasarana kantor untuk peningkatan atau pemenuhan

pelayanan sesuai urusan pemerintahan berdasarkan tugas pokok dan fungsi

SKPD;

7) Program penganggaran tahun jamak dilakukan dengan mempertimbangkan

aspek besarnya kebutuhan pendanaan maupun kecukupan waktu

pelaksanaannya;

8) Meningkatkan koordinasi dengan pemerintah, pemerintah provinsi lain dan

pemerintah kabupaten/kota dalam upaya pelayanan masyarakat dari tingkat

Kecamatan, Kelurahan/Desa melalui berbagai program serta dalam upaya untuk

memperkuat kelembagaan desa dalam rangka mendukung implementasi

Undang-undang Nomor 6 Tahun 2014 tentang Desa;

9) Melaksanakan pembangunan daerah sesuai dengan penyelenggaraan urusan

kewenangan Pemerintah Provinsi dan urusan non kewenangan Pemerintah Provinsi melalui belanja bantuan keuangan, belanja hibah maupun belanja bantuan sosial;

10) Melaksanakan program dan kegiatan pembangunan yang didukung oleh lembaga /organisasi swasta dan/ atau kelompok masyarakat/ perorangan yang menunjang penyelenggaraan pembangunan daerah sesuai dengan peraturan

perundangan.

Sedangkan pada Perubahan APBD Tahun Anggaran 2015 permasalahan utama belanja daerah adalah :

1. Besaran alokasi dana yang terbatas dibanding dengan volume fasilitasi layanan

publik yang terus berkembang;

2. Peraturan Presiden Nomor 36 Tahun 2015 tentang Rincian Anggaran

Pendapatan dan Belanja Negara Tahun Anggaran 2015 yang disahkan setelah

Peraturan Daerah tentang APBD Tahun Anggaran 2015 ditetapkan yaitu penurunan pendapatan dari Dana Perimbangan pada Bagi Hasil Pajak/Bukan

Pajak sehingga perlu dilakukan Rasionalisasi Belanja Daerah minimal 5 persen

serta penundaan kegiatan SKPD pada Tahun Anggaran berikutnya dengan prioritas mengutamakan pelayanan dasar dan pencapaian kinerja program

pembangunan.

3. Efisiensi dan efektifitas pemanfaatan belanja yang harus dioptimalkan;

BAB III - 18 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

4. Dukungan dari dana dekonsentrasi dan tugas pembantuan maupun dana-dana

lain tidak berada pada kerangka waktuperencanaan belanja yang sama.

Disamping itu, ketaatan terhadap Standar Akuntasi Pemerintah masih perlu

terus menerus ditingkatkan menuju akuntabilitas yang lebih baik. Selanjutnya

permasalahan kedisiplinan dalam pengelolaan aset sebagai representasi dari

belanja modal perlu terus dilakukan pembenahan untuk mengkorelasikan

antara jumlah belanja modal yang dikeluarkan dengan aset yang diperoleh.

Kebijakan perubahan belanja pada Perubahan APBD Tahun Anggaran 2015

berorientasi pada pencapaian target kinerja sebagaimana telah ditetapkan pada

RPJMD 2014-2019. Dengan konsep pengalokasian belanja daerah ini diharapkan akan

terjadi efisiensi, efektivitas pemanfaatan belanja daerah, baik untuk kepentingan

belanja yang sifatnya tetap maupun pembiayaan program pembangunan. Dengan

demikian beban belanja yang dikeluarkan akan benar-benar memenuhi kaidah sistem akuntansi (accounting system) maupun berorientasi pada program pembangunan (program oriented) yang responsible.

2. Target dan Realisasi Belanja Daerah Belanja Daerah Pemerintah Provinsi Jawa Timur pada Tahun Anggaran 2015

direncanakan sebesar Rp.24.361.065.655.950,90 dan dapat direalisasikan sebesar Rp.22.936.300.360.145,75 atau mencapai 94,15%, yang perinciannya dapat dilihat pada tabel berikut.

Tabel 3.9 Target dan Realisasi Belanja Daerah Pemerintah Provinsi Jawa Timur

Tahun Anggaran 2015 No. Uraian Target (Rp) Realisasi (Rp) %

1. Belanja Tidak Langsung 15.791.036.128.105,90 15.064.829.474.769,41 95,40

2. Belanja Langsung 8.570.029.527.845,00 7.871.470.885.376,34 91,85

Jumlah 24.361.065.655.950,90 22.936.300.360.145,75 94,15

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Jika dilihat dari komposisinya, Belanja Tidak Langsung memberikan kontribusi

sebesar 65,68% dari realisasi Belanja Daerah Pemerintah Provinsi Jawa Timur pada

Tahun Anggaran 2015 dan sisanya sebesar 34,32% disumbangkan oleh Belanja

Langsung.

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 19

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Gambar 3.11 Komposisi Belanja Daerah Pemerintah Provinsi Jawa Timur

Tahun Anggaran 2015

a. Belanja Tidak Langsung

Belanja Tidak Langsung merupakan belanja yang tidak memiliki keterkaitan secara langsung dengan pelaksanaan program dan kegiatan. Belanja Tidak Langsung Pemerintah Provinsi Jawa Timur pada Tahun Anggaran 2015

direncanakan sebesar Rp.15.791.036.128.105,90 dan terealisasi sebesar Rp.15.064.829.474.769,40 atau mencapai 95,40%. Adapun gambaran Belanja Tidak Langsung secara rinci dapat dilihat pada tabel berikut.

Tabel 3.10 Target dan Realisasi Belanja Tidak Langsung Pemerintah Provinsi Jawa TimurTahun

Anggaran 2015 No. Uraian Target (Rp) Realisasi (Rp) %

1. Belanja Pegawai 1.948.113.722.188,00 1.805.815.059.242,20 92,70 2. Belanja Bunga 2.839.351.760,00 2.761.251.967,51 97,25

3. Belanja Hibah 5.592.216.500.000,00 5.412.737.368.852,31 96,79

4. Belanja Bantuan Sosial 8.409.544.000,00 8.130.227.000,00 96,68 5. Belanja Bagi Hasil

Kepada Pemerintah/Provinsi/Kabupaten/Kota dan Pemerintah Desa

4.994.365.588.157,90 4.667.452.412.362,00 93,45

6. Belanja Bantuan Keuangan Kepada Pemerintah Daerah dan Pemerintah Desa

3.170.091.422.000,00 3.149.506.610.015,00 99,35

7. Belanja Tidak Terduga 75.000.000.000,00 18.426.545.330,39 24,57

Jumlah 15.791.036.128.105,90 15.064.829.474.769,40 95,40

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

BAB III - 20 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Gambar 3.12 Capaian Target Komponen Belanja Tidak Langsung

Pemerintah Provinsi Jawa Timur Tahun Anggaran 2015 (%)

Perbandingan realisasi Belanja Tidak Langsung Pemerintah Provinsi Jawa Timur

pada Tahun Anggaran 2014 dan 2015 dapat dilihat pada tabel berikut.

Tabel 3.11 Realisasi Belanja Tidak Langsung Pemerintah Provinsi Jawa Timur

Tahun Anggaran 2014 dan 2015

No. Uraian Realisasi 2014 (Rp) Realisasi 2015 (Rp) %

1. Belanja Pegawai 1.623.569.154.916,00 1.805.815.059.242,20 11,23

2. Belanja Bunga 3.921.186.921,11 2.761.251.967,51 -29,58

3. Belanja Hibah 4.673.473.429.005,38 5.412.737.368.852,31 15,82

4. Belanja Bantuan Sosial 8.434.380.000,00 8.130.227.000,00 -3,61

5. Belanja Bagi Hasil 4.934.876.837.720,00 4.667.452.412.362,00 -5,42

6. Belanja Bantuan Keuangan

2.362.512.570.627,00 3.149.506.610.015,00 33,31

7. Belanja Tidak Terduga 93.319.440.251,00 18.426.545.330,39 -80,25

Jumlah 13.700.106.999.440,49 15.064.829.474.769,40 9,96

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Pada Tabel 3.11 dan Gambar 3.13 menunjukkan bahwa realisasi Belanja Tidak Langsung Pemerintah Provinsi Jawa Timur pada Tahun Anggaran 2015 mengalami

peningkatan sebesar Rp. 1.364.722.475.328,91 atau meningkat 9,96%, bila

dibandingkan dengan realisasi pada Tahun Anggaran 2014. Adapun komponen

Belanja Tidak Langsung yang mengalami peningkatan secara berurutan mulai dari yang terbesar adalah Belanja Bantuan Keuangan sebesar Rp. 786.994.039.388,00

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 21

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

atau meningkat 33,31%, Belanja hibah sebesar Rp. 739.263.939.846,93 atau

meningkat 15,82%, Belanja Pegawai sebesar Rp. 182.245.904.326,20 atau meningkat

11,23%, Sedangkan komponen Belanja Tidak Langsung yang mengalami penurunan

secara berurutan mulai yang terbesar adalah Belanja Tidak Terduga sebesar Rp.

74.892.894.920,61 atau menurun 80,25%, Belanja Bunga sebesar

Rp.1.159.934.953,60 atau menurun 29,58%, Belanja Bagi Hasil sebesar

Rp.267.424.425.358 atau menurun 5,42%, dan Belanja Bantuan Sosial sebesar

Rp.304.153.000 atau menurun 3,61% dari realisasi pada Tahun Anggaran 2014.

Gambar 3.13

Realisasi Belanja Tidak Langsung Pemerintah Provinsi Jawa Timur Tahun Anggaran 2014 dan 2015

b. Belanja Langsung

Belanja Langsung merupakan belanja yang memiliki keterkaitan secara

langsung dengan program dan kegiatan meliputi belanja pegawai, belanja barang dan jasa, dan belanja modal.

Belanja Langsung Pemerintah Provinsi Jawa Timur pada Tahun Anggaran

2015 direncanakan sebesar Rp.8.570.029.527.845,00 dan dapat direalisasikan

sebesar Rp. 7.871.470.885.376,34 atau 91,85%. Belanja ini merupakan belanja yang dianggarkan terkait dengan program dan kegiatan berdasarkan sumber dari

APBD Provinsi Jawa Timur dan APBN Pemerintah. Adapun perincian Belanja

BAB III - 22 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Langsung Pemerintah Provinsi Jawa Timur pada Tahun Anggaran 2015 dapat

dilihat pada tabel berikut.

Tabel 3.12 Target dan Realisasi Belanja Langsung Pemerintah Provinsi Jawa Timur

Tahun Anggaran 2015

No. Uraian Target (Rp) Realisasi (Rp) % 1. Belanja Pegawai 738.239.399.204,00 662.264.573.780,00 89,71 2. Belanja Barang dan Jasa 5.463.380.466.877,00 4.950.886.239.934,74 90,62 3. Belanja Modal 2.368.409.661.764,00 2.258.320.071.661,60 95,35

Jumlah 8.570.029.527.845,00 7.871.470.885.376,34 91,85 Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Gambar 3.14 Capaian Target Komponen Belanja Langsung

Pemerintah Provinsi Jawa Timur Tahun Anggaran 2015 (%)

Perbandingan realisasi Belanja Langsung Pemerintah Provinsi Jawa Timur

pada Tahun Anggaran 2014 dan 2015 dapat dilihat pada tabel berikut. Tabel 3.13

Realisasi Belanja Langsung Pemerintah Provinsi Jawa Timur Tahun Anggaran 2014 dan 2015

No. Uraian Realisasi 2014 (Rp) Realisasi 2015 (Rp) % 1. Belanja Pegawai 656.596.864.003,00 662.264.573.780,00 0,86 2. Belanja Barang dan Jasa 4.442.720.805.923,69 4.950.886.239.934,74 11,44 3. Belanja Modal 1.207.456.633.373,80 2.258.320.071.661,60 87,03

Jumlah 6.306.774.303.300,49 7.871.470.885.376,34 24,81 Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 23

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

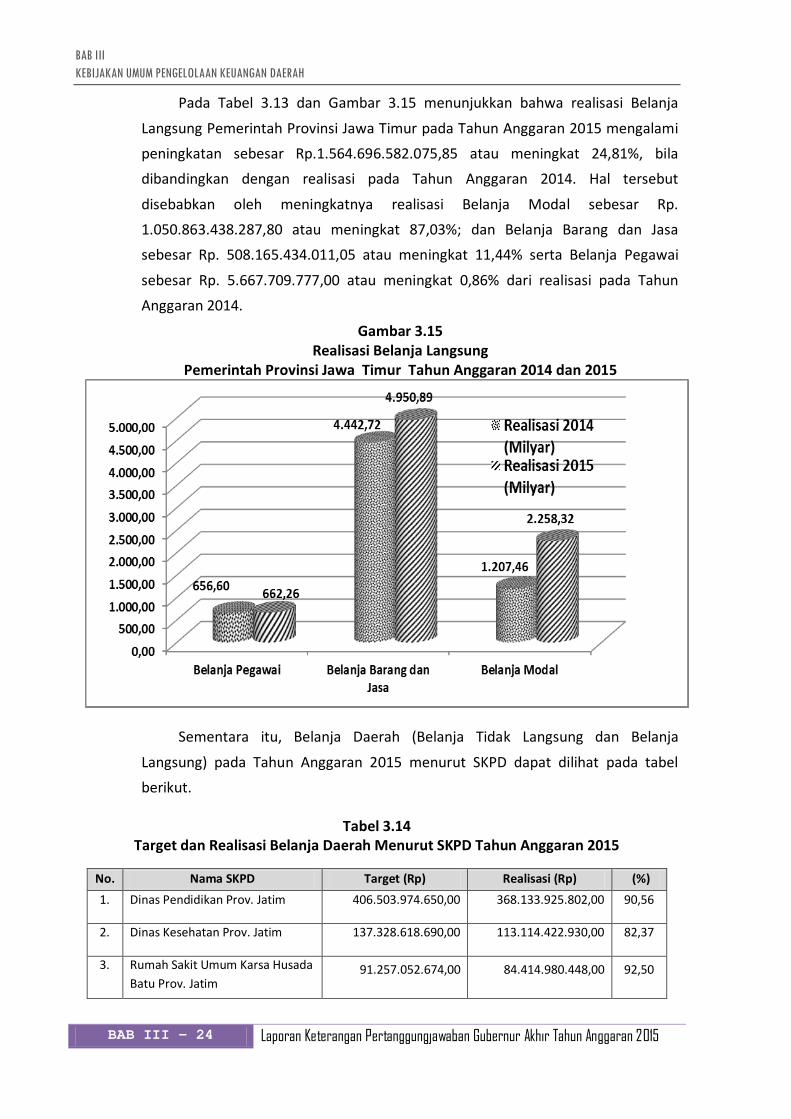

Pada Tabel 3.13 dan Gambar 3.15 menunjukkan bahwa realisasi Belanja

Langsung Pemerintah Provinsi Jawa Timur pada Tahun Anggaran 2015 mengalami

peningkatan sebesar Rp.1.564.696.582.075,85 atau meningkat 24,81%, bila

dibandingkan dengan realisasi pada Tahun Anggaran 2014. Hal tersebut

disebabkan oleh meningkatnya realisasi Belanja Modal sebesar Rp.

1.050.863.438.287,80 atau meningkat 87,03%; dan Belanja Barang dan Jasa

sebesar Rp. 508.165.434.011,05 atau meningkat 11,44% serta Belanja Pegawai

sebesar Rp. 5.667.709.777,00 atau meningkat 0,86% dari realisasi pada Tahun

Anggaran 2014.

Gambar 3.15 Realisasi Belanja Langsung

Pemerintah Provinsi Jawa Timur Tahun Anggaran 2014 dan 2015

Sementara itu, Belanja Daerah (Belanja Tidak Langsung dan Belanja

Langsung) pada Tahun Anggaran 2015 menurut SKPD dapat dilihat pada tabel berikut.

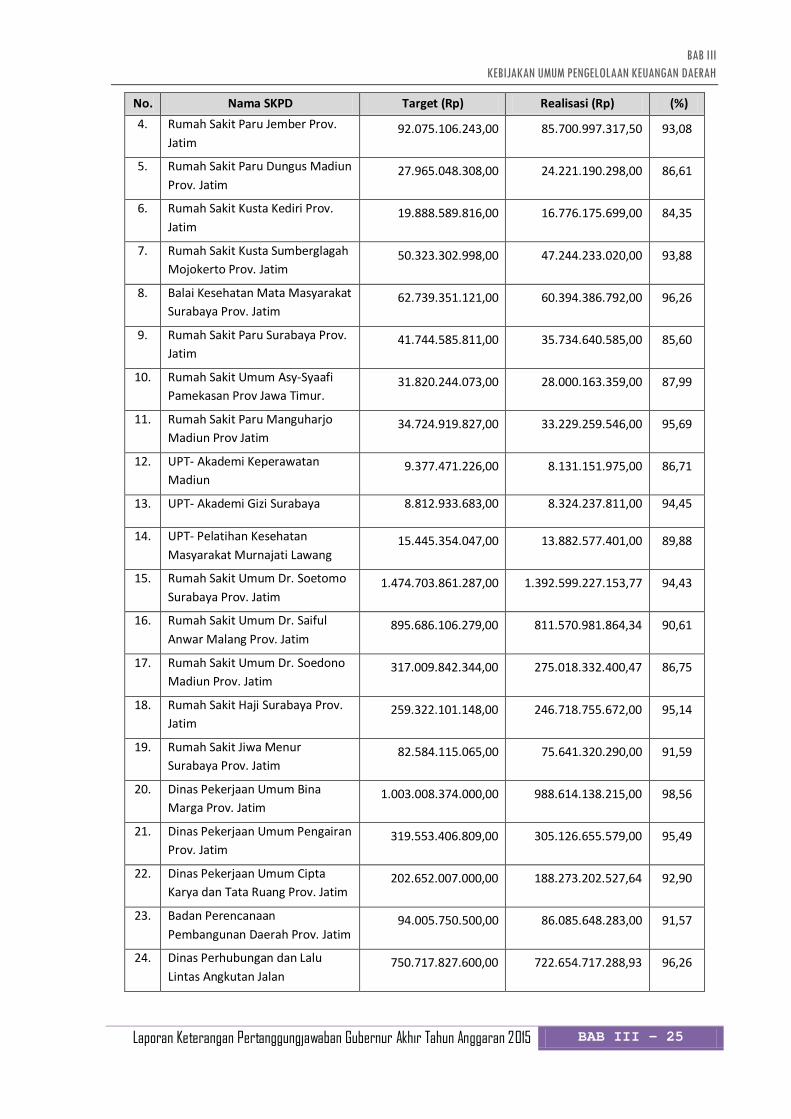

Tabel 3.14 Target dan Realisasi Belanja Daerah Menurut SKPD Tahun Anggaran 2015

No. Nama SKPD Target (Rp) Realisasi (Rp) (%) 1. Dinas Pendidikan Prov. Jatim 406.503.974.650,00 368.133.925.802,00 90,56

2. Dinas Kesehatan Prov. Jatim 137.328.618.690,00 113.114.422.930,00 82,37

3. Rumah Sakit Umum Karsa Husada Batu Prov. Jatim

91.257.052.674,00 84.414.980.448,00 92,50

BAB III - 24 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

No. Nama SKPD Target (Rp) Realisasi (Rp) (%) 4. Rumah Sakit Paru Jember Prov.

Jatim 92.075.106.243,00 85.700.997.317,50 93,08

5. Rumah Sakit Paru Dungus Madiun Prov. Jatim

27.965.048.308,00 24.221.190.298,00 86,61

6. Rumah Sakit Kusta Kediri Prov. Jatim

19.888.589.816,00 16.776.175.699,00 84,35

7. Rumah Sakit Kusta Sumberglagah Mojokerto Prov. Jatim

50.323.302.998,00 47.244.233.020,00 93,88

8. Balai Kesehatan Mata Masyarakat Surabaya Prov. Jatim

62.739.351.121,00 60.394.386.792,00 96,26

9. Rumah Sakit Paru Surabaya Prov. Jatim

41.744.585.811,00 35.734.640.585,00 85,60

10. Rumah Sakit Umum Asy-Syaafi Pamekasan Prov Jawa Timur.

31.820.244.073,00 28.000.163.359,00 87,99

11. Rumah Sakit Paru Manguharjo Madiun Prov Jatim

34.724.919.827,00 33.229.259.546,00 95,69

12. UPT- Akademi Keperawatan Madiun

9.377.471.226,00 8.131.151.975,00 86,71

13. UPT- Akademi Gizi Surabaya 8.812.933.683,00 8.324.237.811,00 94,45

14. UPT- Pelatihan Kesehatan Masyarakat Murnajati Lawang

15.445.354.047,00 13.882.577.401,00 89,88

15. Rumah Sakit Umum Dr. Soetomo Surabaya Prov. Jatim

1.474.703.861.287,00 1.392.599.227.153,77 94,43

16. Rumah Sakit Umum Dr. Saiful Anwar Malang Prov. Jatim

895.686.106.279,00 811.570.981.864,34 90,61

17. Rumah Sakit Umum Dr. Soedono Madiun Prov. Jatim

317.009.842.344,00 275.018.332.400,47 86,75

18. Rumah Sakit Haji Surabaya Prov. Jatim

259.322.101.148,00 246.718.755.672,00 95,14

19. Rumah Sakit Jiwa Menur Surabaya Prov. Jatim

82.584.115.065,00 75.641.320.290,00 91,59

20. Dinas Pekerjaan Umum Bina Marga Prov. Jatim

1.003.008.374.000,00 988.614.138.215,00 98,56

21. Dinas Pekerjaan Umum Pengairan Prov. Jatim

319.553.406.809,00 305.126.655.579,00 95,49

22. Dinas Pekerjaan Umum Cipta Karya dan Tata Ruang Prov. Jatim

202.652.007.000,00 188.273.202.527,64 92,90

23. Badan Perencanaan Pembangunan Daerah Prov. Jatim

94.005.750.500,00 86.085.648.283,00 91,57

24. Dinas Perhubungan dan Lalu Lintas Angkutan Jalan

750.717.827.600,00 722.654.717.288,93 96,26

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 25

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

No. Nama SKPD Target (Rp) Realisasi (Rp) (%) 25. Badan Lingkungan Hidup Prov.

Jatim 33.382.804.500,00 30.228.151.392,00 90,55

26. Badan Pemberdayaan Perempuan dan Keluarga Berencana Prov. Jatim

23.388.248.500,00 21.884.454.914,00 93,57

27. Dinas Sosial Prov. Jatim 159.736.918.915,00 153.864.049.468,00 96,32

28. Dinas Tenaga Kerja, transmigrasi dan Kependudukan Prov. Jatim

169.352.279.675,00 157.028.866.122,41 92,72

29. Dinas Koperasi dan Usaha Mikro, Kecil, Menengah ( UMKM ) Prov. Jatim

174.308.020.940,00 149.591.100.944,00 85,82

30. Badan Penanaman Modal Prov. Jatim

66.561.340.000,00 58.117.399.195,00 87,31

31. Dinas Kebudayaan dan Pariwisata Prov. Jatim

119.215.591.000,00 115.042.201.878,00 96,50

32. Dinas Kepemudaan dan Keolahragaan Prov. Jatim

41.452.832.050,00 37.727.866.034,00 91,01

33. Badan Kesatuan Bangsa dan Politik Prov. Jatim

22.413.172.255,00 20.885.618.907,00 93,18

34. Satuan Polisi Pamong Praja Prov. Jatim

23.870.355.900,00 22.299.630.493,00 93,42

35. Badan Penanggulangan Bencana Daerah Prov. Jatim

16.571.931.000,00 15.488.773.430,00 93,46

36. Biro Administrasi Pemerintahan Umum Setda Prov. Jatim

16.344.257.500,00 13.878.451.059,00 84,91

37. Biro Administrasi Kerjasama Setda Prov. Jatim

19.015.004.300,00 17.912.877.408,00 94,20

38. Biro Hukum Setda Prov. Jatim 9.780.760.800,00 8.273.119.272,00 84,59

39. Biro Administrasi Perekonomian Setda Prov. Jatim

44.914.064.000,00 41.342.159.488,00 92,05

40. Biro Administrasi Pembangunan Setda Prov. Jatim

35.021.252.000,00 31.046.965.089,00 88,65

41. Biro Administrasi Sumber Daya Alam Setda Prov. Jatim

19.268.913.750,00 13.699.740.993,00 71,10

42. Biro Administrasi Kesejahteraan Rakyat Setda Prov. Jatim

12.427.143.090,00 11.976.501.332,00 96,37

43. Biro Administrasi Kemasyarakatan Setda Prov. Jatim

28.040.842.380,00 26.006.815.257,00 92,75

44. Biro Humas dan Protokol Setda Prov. Jatim

21.307.433.400,00 18.663.608.794,00 87,59

BAB III - 26 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

No. Nama SKPD Target (Rp) Realisasi (Rp) (%) 45. Biro Organisasi Setda Prov. Jatim 14.004.734.500,00 12.806.180.541,00 91,44

46. Biro Umum Setda Prov. Jatim 120.267.139.460,00 109.601.879.401,00 91,13

47. Sekretariat DPRD Prov. Jatim 165.088.644.060,00 130.077.451.927,00 78,79

48. Badan Penelitian dan Pengembangan Prov. Jatim

37.857.394.000,00 36.192.185.101,00 95,60

49. Inspektorat Provinsi Jatim 31.399.468.000,00 27.892.636.867,20 88,83

50. Dinas Pendapatan Prov. Jatim 612.563.460.560,00 528.778.744.907,00 86,32

51. Badan Pengelola Keuangan dan Aset Daerah (SKPD)

109.479.319.700,00 101.530.935.489,00 92,74

52. Kantor Perwakilan Prov. Jatim 24.526.391.000,00 24.220.823.367,00 98,75

53. Badan Koordinasi Wilayah Pemerintahan dan Pembangunan Provinsi Jatim I Madiun

10.973.542.526,00 9.999.320.371,00 91,12

54. Badan Koordinasi Wilayah Pemerintahan dan Pembangunan Provinsi Jatim II Bojonegoro

9.468.129.500,00 8.579.719.096,00 90,62

55. Badan Koordinasi Wilayah Pemerintahan dan Pembangunan Provinsi Jatim III Malang

10.277.811.500,00 9.432.844.610,00 91,78

56. Badan Koordinasi Wilayah Pemerintahan dan Pembangunan Provinsi Jatim IV Pamekasan

9.843.940.000,00 8.974.550.020,00 91,17

57. Badan Kepegawaian Daerah Prov. Jatim

34.872.806.420,00 30.995.828.034,00 88,88

58. Badan Pendidikan dan Pelatihan Prov. Jatim

151.442.273.800,00 139.625.408.629,00 92,20

59. Sekretariat Dewan Pengurus KORPRI Prov. Jatim

15.816.955.300,00 13.909.217.171,00 87,94

60. Badan Ketahanan Pangan Prov. Jatim

79.909.644.000,00 75.939.523.909,15 95,03

61. Badan Pemberdayaan Masyarakat Prov. Jatim

66.789.600.530,00 60.512.229.202,00 90,60

62. Dinas Komunikasi dan Informatika 44.019.130.000,00 42.189.719.269,00 95,84

63. Sekretariat Komisi Penyiaran Indonesia Daerah

7.297.032.000,00 6.984.694.077,00 95,72

64. Badan Perpustakaan dan Kearsipan

64.572.416.000,00 62.714.907.859,00 97,12

65. Dinas Pertanian Prov. Jatim 265.859.018.810,00 232.722.878.404,00 87,54

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 27

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

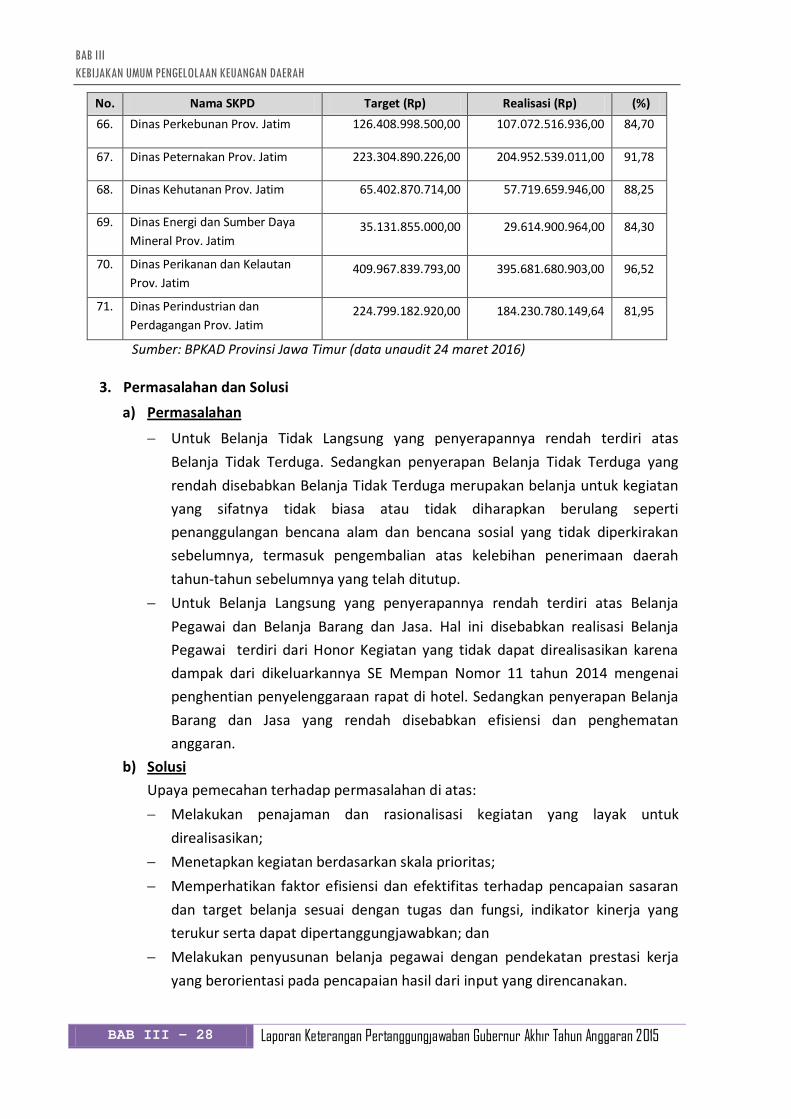

No. Nama SKPD Target (Rp) Realisasi (Rp) (%) 66. Dinas Perkebunan Prov. Jatim 126.408.998.500,00 107.072.516.936,00 84,70

67. Dinas Peternakan Prov. Jatim 223.304.890.226,00 204.952.539.011,00 91,78

68. Dinas Kehutanan Prov. Jatim 65.402.870.714,00 57.719.659.946,00 88,25

69. Dinas Energi dan Sumber Daya Mineral Prov. Jatim

35.131.855.000,00 29.614.900.964,00 84,30

70. Dinas Perikanan dan Kelautan Prov. Jatim

409.967.839.793,00 395.681.680.903,00 96,52

71. Dinas Perindustrian dan Perdagangan Prov. Jatim

224.799.182.920,00 184.230.780.149,64 81,95

Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

3. Permasalahan dan Solusi

a) Permasalahan

− Untuk Belanja Tidak Langsung yang penyerapannya rendah terdiri atas Belanja Tidak Terduga. Sedangkan penyerapan Belanja Tidak Terduga yang rendah disebabkan Belanja Tidak Terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

− Untuk Belanja Langsung yang penyerapannya rendah terdiri atas Belanja Pegawai dan Belanja Barang dan Jasa. Hal ini disebabkan realisasi Belanja Pegawai terdiri dari Honor Kegiatan yang tidak dapat direalisasikan karena dampak dari dikeluarkannya SE Mempan Nomor 11 tahun 2014 mengenai penghentian penyelenggaraan rapat di hotel. Sedangkan penyerapan Belanja Barang dan Jasa yang rendah disebabkan efisiensi dan penghematan anggaran.

b) Solusi Upaya pemecahan terhadap permasalahan di atas: − Melakukan penajaman dan rasionalisasi kegiatan yang layak untuk

direalisasikan; − Menetapkan kegiatan berdasarkan skala prioritas; − Memperhatikan faktor efisiensi dan efektifitas terhadap pencapaian sasaran

dan target belanja sesuai dengan tugas dan fungsi, indikator kinerja yang terukur serta dapat dipertanggungjawabkan; dan

− Melakukan penyusunan belanja pegawai dengan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan.

BAB III - 28 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

C. Pengelolaan Pembiayaan Daerah

1. Kebijakan Umum Pembiayaan Daerah

Pembiayaan daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Pembiayaan ditetapkan untuk menutup difisit yang disebabkan oleh lebih besarnya belanja daerah dibandingkan dengan pendapatan yang diperoleh. Penyebab utama terjadinya defisit anggaran adalah adanya kebutuhan pembangunan daerah yang semakin meningkat.

Pembiayaan daerah terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan adalah semua penerimaan yang perlu dibayar kembali baik pada tahun anggaran bersangkutan maupun pada tahun-tahun anggaran berikutnya, mencakup sisa lebih perhitungan anggaran tahun sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pembelian pinjaman, dan penerimaan piutang daerah.

Pengeluaran pembiayaan daerah adalah pengeluaran yang akan diterima kembali baik pada tahun yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran cicilan pokok hutang yang jatuh tempo, dan pemberian pinjaman. Selisih lebih penerimaan pembiayaan terhadap pengeluaran disebut pembiayaan netto.

Kebijakan umum pembiayaan daerah pada APBD Tahun Anggaran 2015 diarahkan untuk meningkatkan manajemen daerah serta akurasi, efisiensi, efektifitas dan profitabilitas yang difokuskan pada: 1. Penerimaan pembiayaan diarahkan pada perhitungan perkiraan sisa lebih (SiLPA)

baik berupa pelampauan pendapatan atas dasar peningkatan kinerja maupun sisa belanja atas asumsi terjadinya efisiensi belanja;

2. Defisit APBD Tahun Anggaran 2015, direncanakan akan diatasi melalui selisih antara proyeksi penerimaan pembiayaan dengan rencana pengeluaran pembiayaan.

2. Target dan Realisasi Pembiayaan Daerah Penerimaan pembiayaan daerah Pemerintah Provinsi Jawa Timur pada Tahun

Anggaran 2015 direncanakan sebesar Rp.2.450.218.381.449,23 dan dapat direalisasikan sebesar Rp.2.450.199.381.449,23, yang diperoleh dari sisa lebih perhitungan anggaran sebelumnya (SiLPA) atau mencapai 99,99% dari target yang ditetapkan.

Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015 BAB III - 29

BAB III KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Sedangkan untuk Pengeluaran pembiayaan daerah Pemerintah Provinsi Jawa

Timur pada Tahun Anggaran 2015 direncanakan sebesar Rp. 335.333.333.334,00,

yang dialokasikan untuk penyertaan modal (investasi) pemerintah daerah dan

pembayaran pokok utang, hingga akhir tahun anggaran dapat direalisasikan sebesar

Rp.235.333.333.333,36 atau mencapai 70,18% dari target yang ditetapkan. Adapun

gambaran secara rinci komponen pembiayaan daerah Pemerintah Provinsi Jawa

Timur pada Tahun Anggaran 2015 dapat dilihat pada tabel berikut.

Tabel 3.15 Target dan Realisasi Pembiayaan Daerah

Pemerintah Provinsi Jawa Timur Tahun Anggaran 2015

No. Uraian Target (Rp) Realisasi (Rp) %

Pembiayaan Daerah I Penerimaan Pembiayaan

Daerah 2.450.218.381.449,23 2.450.199.381.449,23 99,99

1. Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SiLPA)

2.450.218.381.449,23 2.450.199.381.449,23 99,99

II Pengeluaraan Pembiayaan Daerah

335.333.333.334,00 235.333.333.333,36 70,18

1. Pembentukan Dana Cadangan

100.000.000.000,00 0,00 0,00

2. Penyertaan Modal (Investasi) Pemerintah Daerah

225.000.000.000,00 225.000.000.000,00 100,00

3. Pembayaran Pokok Utang 10.333.333.334,00 10.333.333.333,36 99,99

Pembiayaan Netto 2.114.885.048.115,23 2.214.866.048.115,87 104,73 Sumber: BPKAD Provinsi Jawa Timur (data unaudit 24 maret 2016)

BAB III - 30 Laporan Keterangan Pertanggungjawaban Gubernur Akhir Tahun Anggaran 2015