ANALISIS PENGELOLAAN DANA INVESTASI …lib.ui.ac.id/file?file=digital/20320050-S-Natasha Gena...

90

UNIVERSITAS INDONESIA ANALISIS PENGELOLAAN DANA INVESTASI ASURANSI JIWA SYARIAH DAN KONVENSIONAL SERTA PERLAKUANNYA TERHADAP HASIL INVESTASI YANG DIPEROLEH (STUDI KASUS PT ASURANSI JIWA XYZ) SKRIPSI NATASHA GENA PATRIANI 1006813840 FAKULTAS EKONOMI PROGRAM STUDI EKSTENSI AKUNTANSI DEPOK JULI 2012 Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Transcript of ANALISIS PENGELOLAAN DANA INVESTASI …lib.ui.ac.id/file?file=digital/20320050-S-Natasha Gena...

UNIVERSITAS INDONESIA

ANALISIS PENGELOLAAN DANA INVESTASI

ASURANSI JIWA SYARIAH DAN KONVENSIONAL SERTA PERLAKUANNYA TERHADAP

HASIL INVESTASI YANG DIPEROLEH (STUDI KASUS PT ASURANSI JIWA XYZ)

SKRIPSI

NATASHA GENA PATRIANI 1006813840

FAKULTAS EKONOMI PROGRAM STUDI EKSTENSI AKUNTANSI

DEPOK JULI 2012

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

UNIVERSITAS INDONESIA

ANALISIS PENGELOLAAN DANA INVESTASI ASURANSI JIWA SYARIAH DAN KONVENSIONAL

SERTA PERLAKUANNYA TERHADAP HASIL INVESTASI YANG DIPEROLEH

(STUDI KASUS PT ASURANSI JIWA XYZ)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memporelah gelar Sarjana Ekonomi

NATASHA GENA PATRIANI 1006813840

FAKULTAS EKONOMI PROGRAM STUDI EKSTENSI AKUNTANSI

KEKHUSUSAN KEUANGAN DEPOK

JULI 2012

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

HALAMAN PER}TYATAAI\ ORISINALITAS

Skripsi ini adalah hasil karya saya sendiri,

Dan semua sumber baik yang dikutrp maupun dirujuk

telah saya nyatakan dengan benar.

Nama

NPM

TandaTangan

Tanggal

: Natasha Gena Patriani

: 1006813840

:02luli20l2

ll

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

iv

KATA PENGANTAR Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan

rahmat-Nya, saya dapat menyelesaikan skripsi ini. Penyusunan skripsi ini

dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana

Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia. Saya

menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, baik dari

masa perkuliahan sampai pada penyusunan skripsi ini sangatlah sulit bagi saya

untuk menyelesaikan skripsi ini. Untuk itu saya mengucapkan terima kasih

kepada:

1. Allah SWT, karena atas berkat dan rahmat-Nya saya dapat menyelesaikan

skripsi ini.

2. Papa, Mama, Lady, Ogen, dan semua keluarga besar saya yang telah

memberikan bantuan dukungan material maupun moril.

3. Dimas Aditya ’Ndut’, Group ’Wanita-Wanita Ciamik’ (morien, meita, rani,

maria, ana, itin, meta, tasya, dini, chris lentina) dan semua teman-teman

tersayang yang tidak dapat disebut satu per satu yang telah banyak

memberikan dukungan dan semangat selama saya menyelesaikan skripsi ini.

4. Bapak Catur Sasongko, selaku dosen pembimbing yang telah menyediakan

waktu, tenaga, dan pikiran didalam mengarahkan penulis dalam penyusunan

skripsi ini.

5. Ibu Irni Yusnita, Ibu Arwiyani Taslimatun, dan pihak perusahaan yang telah

sangat banyak membantu dalam memberikan data dan menjelaskan secara

detail mengenai data tersebut.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala

kebaikan saudara-saudara semua. Dan semoga skripsi ini membawa manfaat bagi

pengembangan ilmu.

Depok, 02 Juli 2012

Penulis

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

IIALAMAIq PER}MATAAI\ PERSETUJUAT{ PUBLIKASI TUGASAKHIR T]NTUK KEPEIITINGAI\I AKADEMIS

Sebagai sivitas akademik Universitas Indonesia, saya yang bertanda tangan di

bawah ini:

Nama

NPM

Program Studi

Departemen

Fakultas

Jenis Karya

Natasha Gena Patriam

1006813840

Ekstensi Akuntansi

Akuntansi

Ekonomi

Skripsi

Demi pengembangan iknu pengetahuan, menyetujui untuk memberikan kepada

Universitas Indonesia Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty

Free Righ$ atas karya ikniah saya yang berjudul:

Analisis Pengelolaan Dana Investasi Asuransi Jiwa Syariah dan Konvensionalserta Perlakuannya Terhadap Hasil Investasi yang Diperoleh(Studi Kasus PT Asuransi Jiwa XYZ)Beserta per,angkat yang ada (iika dipertrukan). Dengm,r Hak Bebas RoyaltiNoneksklusif ini Universitas Indonesia beftak rnenyimpan,

mengalihmedia/formatkan, mengelola dalam bentuk data (database),

merawat, dan mempgblikasikan tugas akhir saya selama tetap mencanfumkan

nama saya sebagai penutris/pencipta dan sebagai pelrrilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuatdi: Depok

Pada Tanggal;02 Juli 2012

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

ABSTRAK

Nama : Natasha Gena Patriani Program Studi : Ekstensi Akuntansi Judul : Analisis Pengelolaan Dana Investasi Asuransi Jiwa Syariah dan

Konvensional Serta Perlakuannya Terhadap Hasil Investsi Yang Diperoleh (Studi Kasus PT Asuransi Jiwa XYZ)

Skripsi ini membahas pengelolaan dana investasi syariah dan konvensional serta perlakuannya terhadap hasil investasi yang diperoleh pada PT Asuransi Jiwa XYZ periode 2010 dan 2011. Kegiatan pengelolaan dana investasi yang dibahas meliputi jenis dana pada asuransi syariah dan skema pengelolaan dana asuransi konvensional, alokasi dana investasi, dan mekanisme hasil investasi. Penelitian ini adalah penelitian kualitatif dengan desain deskriptif. Hasil penelitian menyimpulkan bahwa pengelolaan portofolio investasi PT Asuransi Jiwa XYZ periode 2010 dan 2011, khususnya reksadana unit syariah sempat melebihi batas maksimum dan juga belum berinvestasi pada saham syariah. Oleh karena itu, penulis menyarankan agar unit syariah dapat meningkatkan pengawasan pada pengelolaan investasi dan mencoba berinvestasi pada saham syariah yang dapat menghasilkan return lebih besar. Kata kunci: Pengelolaan, dana investasi, hasil investasi

Universitas Indonesia

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

ABSTRACT

Name : Natasha Gena Patriani Study Program: Accounting - Extention Title : Investment Management Analysis of Islamic and Conventional

Life Insurance and The Treatment of Return Obtained (A Case Study of Life Insurance PT XYZ)

The focus of this study is discusses the management of conventional and Islamic investment funds as well as its treatment of investment returns earned on the PT XYZ Life Insurance period 2010 and 2011. Investment fund management activities include types of funds in the Takaful and fund management schemes of conventional insurance, investment allocation, and investment return mechanisms. The study was a descriptive qualitative research design. The study concluded that the PT XYZ’s management of investment portfolios period 2010 and 2011, especially the sharia unit for mutual fund had exceed the maximum limit and also not invest in shares of sharia yet. Therefore, the authors suggested that sharia unit to improve oversight in the management of investments and try investing in sharia stocks that could result a greater return. Key words: Management, investment funds, investment returns

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

DAFTAR ISI

HALAMAN JUDUL …………………………………………………... i HALAMAN PERNYATAAN ORISINALITAS ……………………… ii HALAMAN PENGESAHAN …………………………………………. iii KATA PENGANTAR …………………………………………………. iv HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ……… v ABSTRAK ……………………………………………………………... vi ABSTRACT ……………………………………………………………. vii DAFTAR ISI ………………………………………………………….. viii DAFTAR GAMBAR …………………………………………….......... x DAFTAR TABEL ……………………………………………………… xi DAFTAR ISTILAH ……………………………………………………. xii 1. PENDAHULUAN

1.1. Latar Belakang ……………………………………………….. 1 1.1.1. Asuransi Secara Umum ………………………………... 1 1.1.2. Sejarah Asuransi di Indonesia …………………………. 4 1.1.3. Sejarah Asuransi Syariah di Indonesia ………………… 6 1.1.4. Investasi Asuransi ……………………………………… 7

1.2. Perumusan Masalah ………………………………………….. 7 1.3. Tujuan Penelitian ……………………………………………... 8 1.4. Manfaat/Kontribusi Utama Dalam Penelitian ……………….... 8 1.5. Batasan Penelitian …………………………………………….. 9 1.6. Sistematika Penulisan ………………………………………… 9

2. LANDASAN TEORI

2.1. Pengertian Asuransi …………………………………………... 11 2.1.1. Pengertian Asuransi Syariah ……………………………. 11 2.1.2. Pengertian Asuransi Konvensional ……………………... 12

2.2. Premi dan Klaim ………………………………………………. 14 2.2.1. Premi dan Klaim Asuransi Syariah .…………………….. 14 2.2.2. Premi dan Klaim Asuransi Konvensional .……………… 15

2.3. Dewan Syariah Nasional (DSN) ………………………………. 15 2.4. Dewan Pengawas Syariah (DPS) ……………………………… 17 2.5. Investasi ……………………………………………………….. 18

2.5.1. Investasi Asuransi Syariah ……………………………… 18 2.5.2. Investasi Asuransi Konvensional ……………………….. 22

2.6. Instrumen Investasi ……………………………………………. 24 2.6.1. Pasar Modal ……………………………………………... 24 2.6.2. Saham …………………………………………………… 26 2.6.3. Obligasi/Sukuk …………………………………………... 27 2.6.4. Reksadana ………………………………………………. 30

2.7. Return dan Risiko ……………………………………………… 31 2.8. Perlakuan Terhadap Hasil Investasi …………………………… 33

2.8.1. Perlakuan Terhadap Hasil Investasi Syariah ……………. 33 2.8.2. Perlakuan Terhadap Hasil Investasi Konvensional ……... 34

Universitas Indonesia viii

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia ix

3. GAMBARAN UMUM DAN METODOLOGI PENELITIAN

3.1. Sejarah Perusahaan ……………………………………………. 35 3.2. Visi dan Misi ………………………………………………….. 36 3.3. Nilai-Nilai Budaya Perusahaan ………………………………... 36 3.4. Identitas Perusahaan …………………………………………… 37 3.5. Gambaran Umum Produk Perusahaan ………………………… 39 3.6. Metodologi Penelitian …………………………………………. 47

3.6.1. Jenis Penelitian …………………………………………. 47 3.6.2. Metode Pengumpulan Data ……………………………... 47

3.7. Fatwa MUI Terkait Asuransi Syariah …………………………. 47

4. ANALISA DAN PEMBAHASAN 4.1. Arahan Investasi Syariah dan Konvensional ………………….. 49

4.1.1. Sasaran Hasil Investasi Syariah dan Konvensional …….. 49 4.2. Akad Asuransi Syariah dan Konvensional ……………………. 49 4.3. Pengelolaan Dana Investasi Syariah …………………………... 51

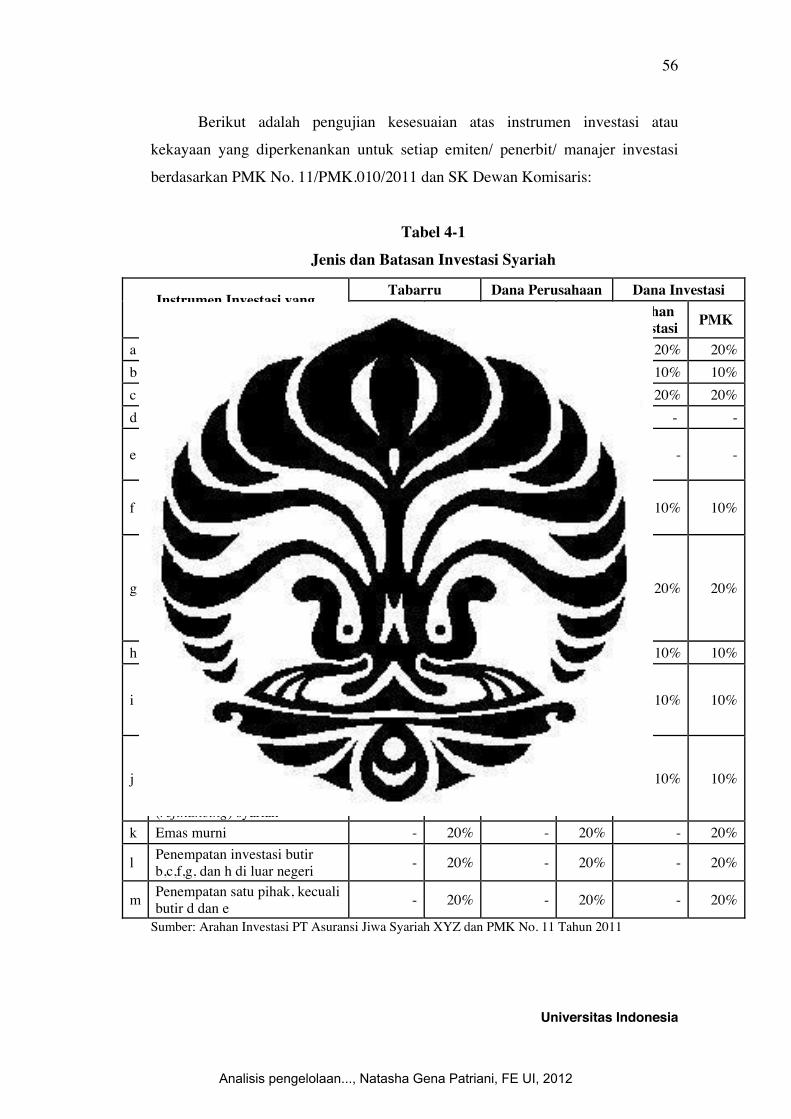

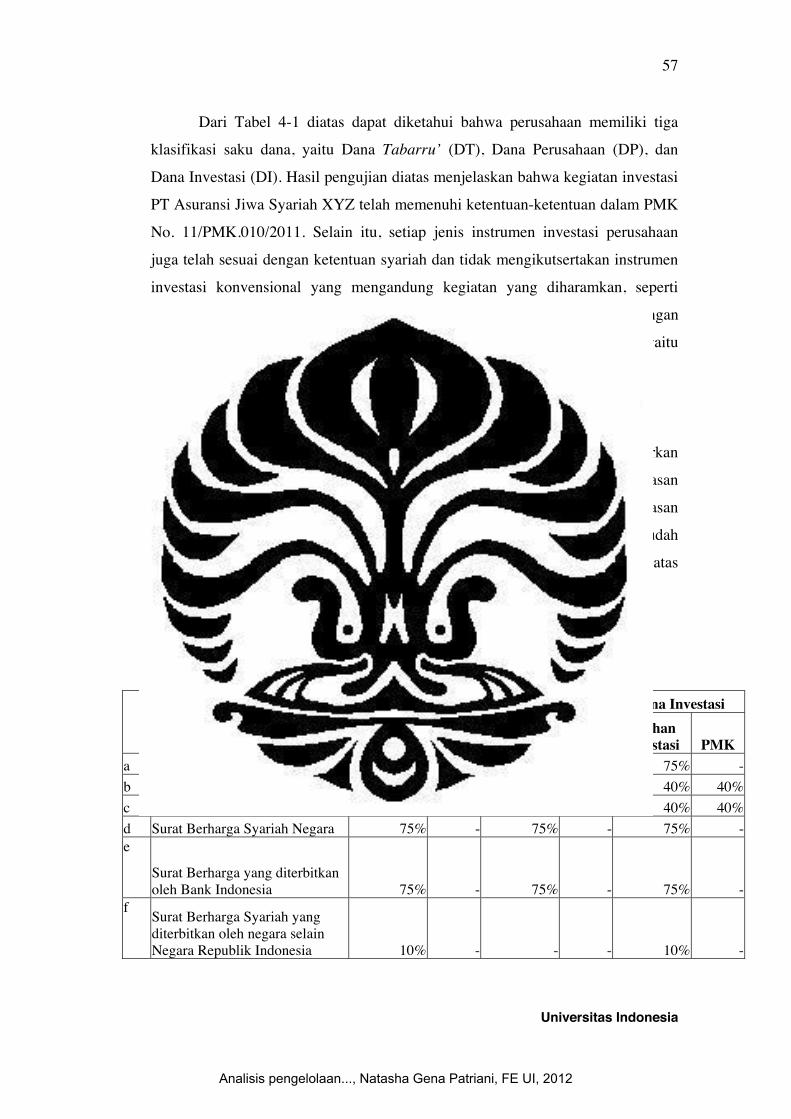

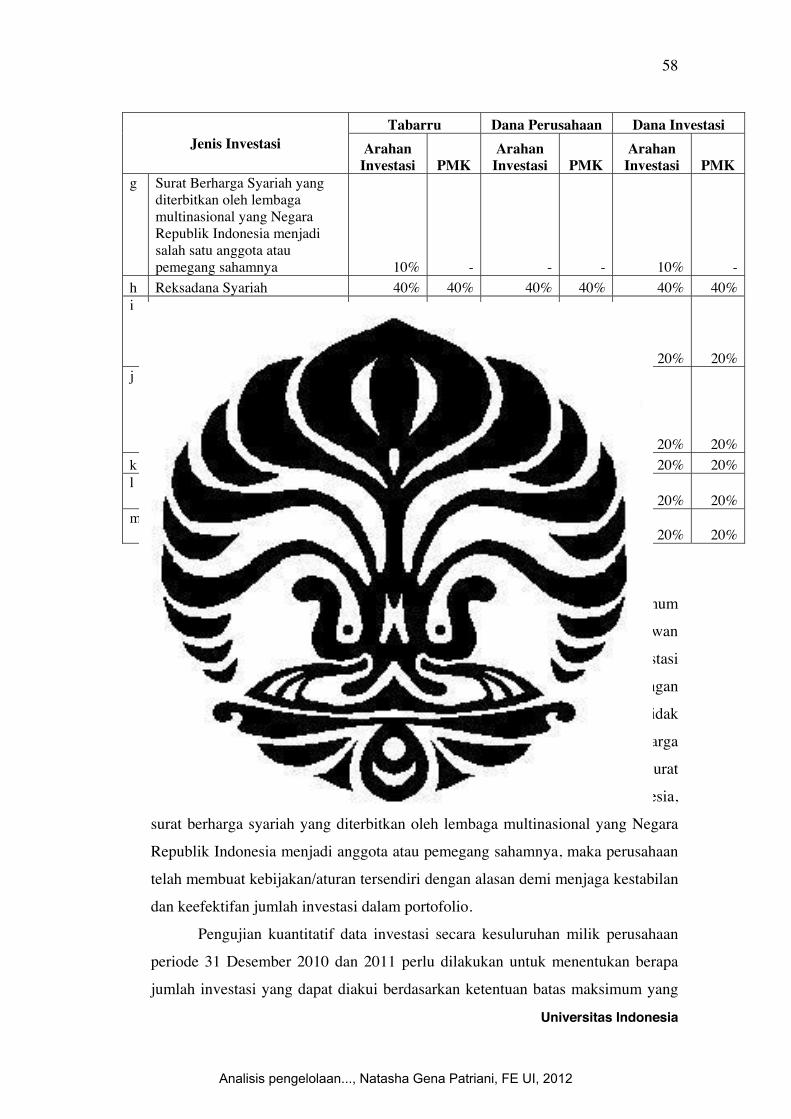

4.3.1. Jenis Dana Asuransi Syariah ……………………………. 51 4.3.2. Alokasi Dana Investasi ………………………………….. 54 4.3.3. Kuantitatif Portofolio Investasi …………………………. 57

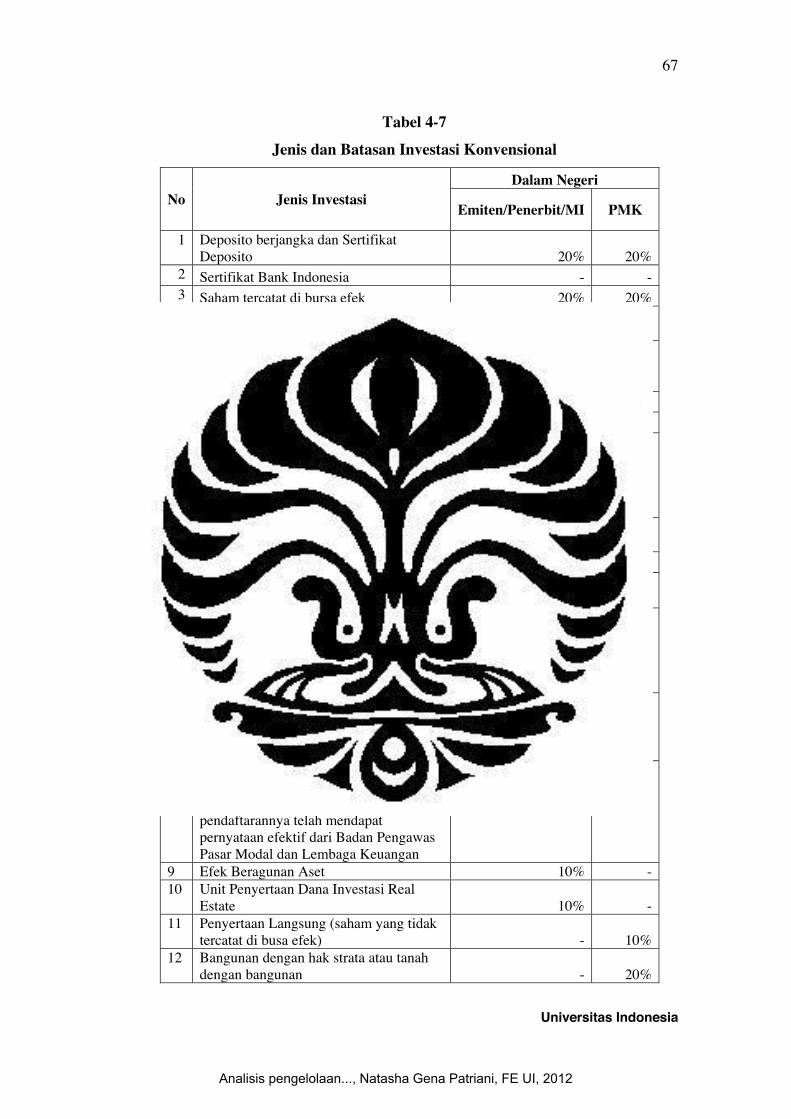

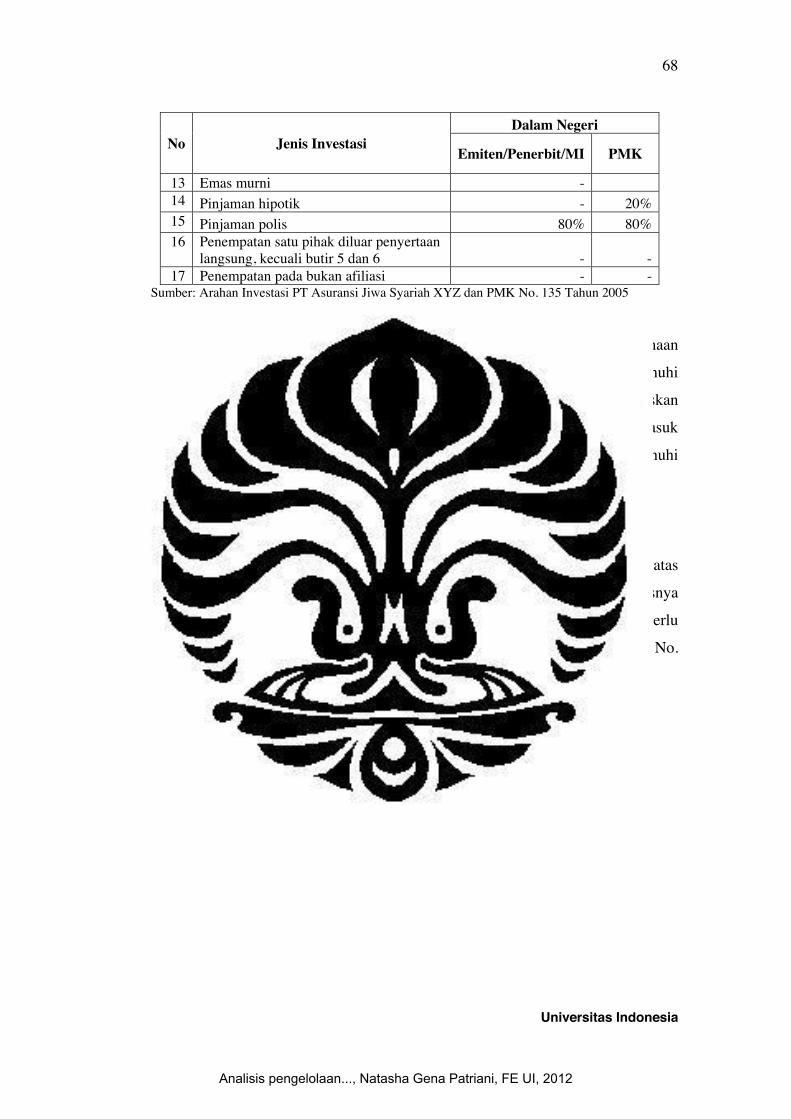

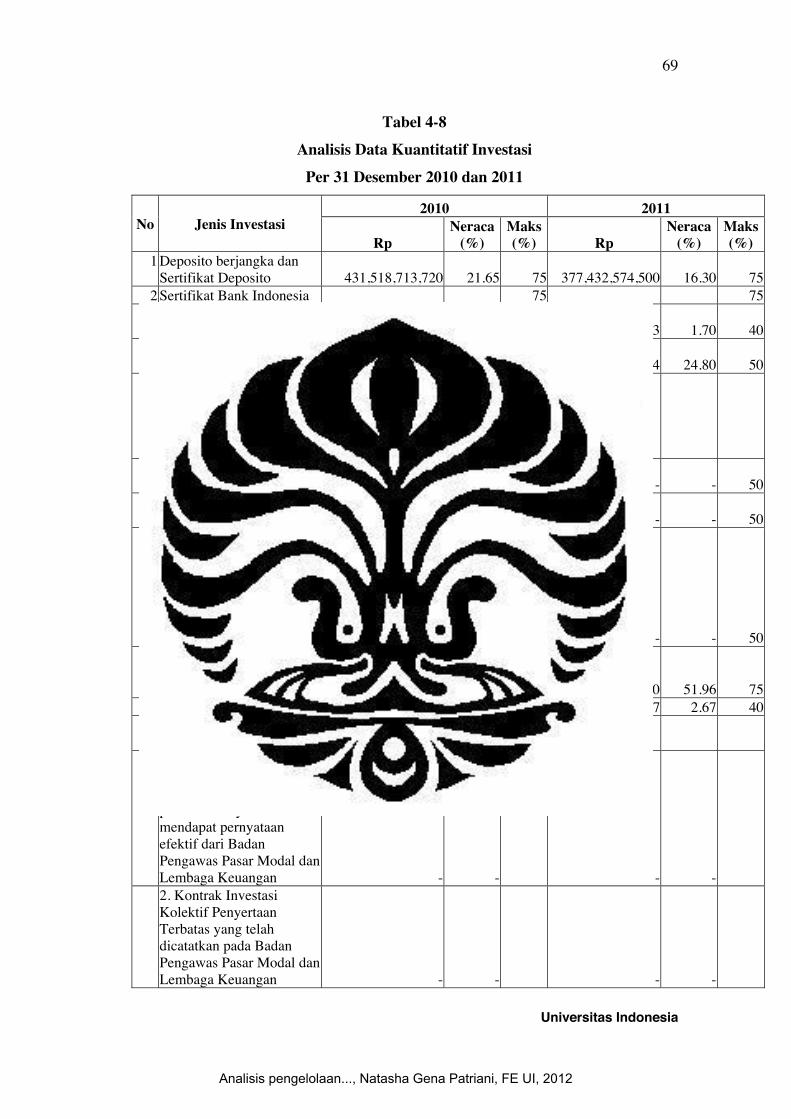

4.4. Pengelolaan Dana Investasi Konvensional ……………………. 65 4.4.1. Skema Pengelolaan Dana Investasi Konvensional ……… 65 4.4.2. Alokasi Dana Investasi ………………………………….. 65 4.4.3. Kuantitatif Portofolio Investasi …………………………. 68

4.5. Mekanisme Hasil Investasi ……………………………………. 71

5. KESIMPULAN DAN SARAN 5.1. Kesimpulan ……………………………………………………. 73 5.2. Saran …………………………………………………………… 74

DAFTAR REFERENSI ………………………………………………… 75

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia x

DAFTAR GAMBAR

Gambar 1-1 Mekanisme Asuransi Jiwa ……………………………… 3 Gambar 2-1 Flowchart Investasi Syariah ……………………………. 19 Gambar 2-3 Skema Penerapan Akad Mudharabah Musytarakah ……. 33 Gambar 3-1 Struktur Organisasi PT Asuransi Jiwa XYZ ……………. 38 Gambar 4-1 Skema Alur Dana Tabarru’ …………………………….. 52 Gambar 4-2 Skema Pengelolaan Dana Akad Wakalah ………………. 54 Gambar 4-3 Skema Arus Dana Asuransi Konvensional ……………… 65

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia xi

DAFTAR TABEL Tabel 3-1 Tahapan Dana Pendidikan Syariah …………………….. 39 Tabel 3-2 Tahapan Dana Pendidikan Konvensional ………………. 44 Tabel 4-1 Jenis dan Batasan Investasi Syariah ……………………. 56 Tabel 4-2 Batasan Investasi Untuk Total Keseluruhan

Investasi Syariah ……………………………………….. 57

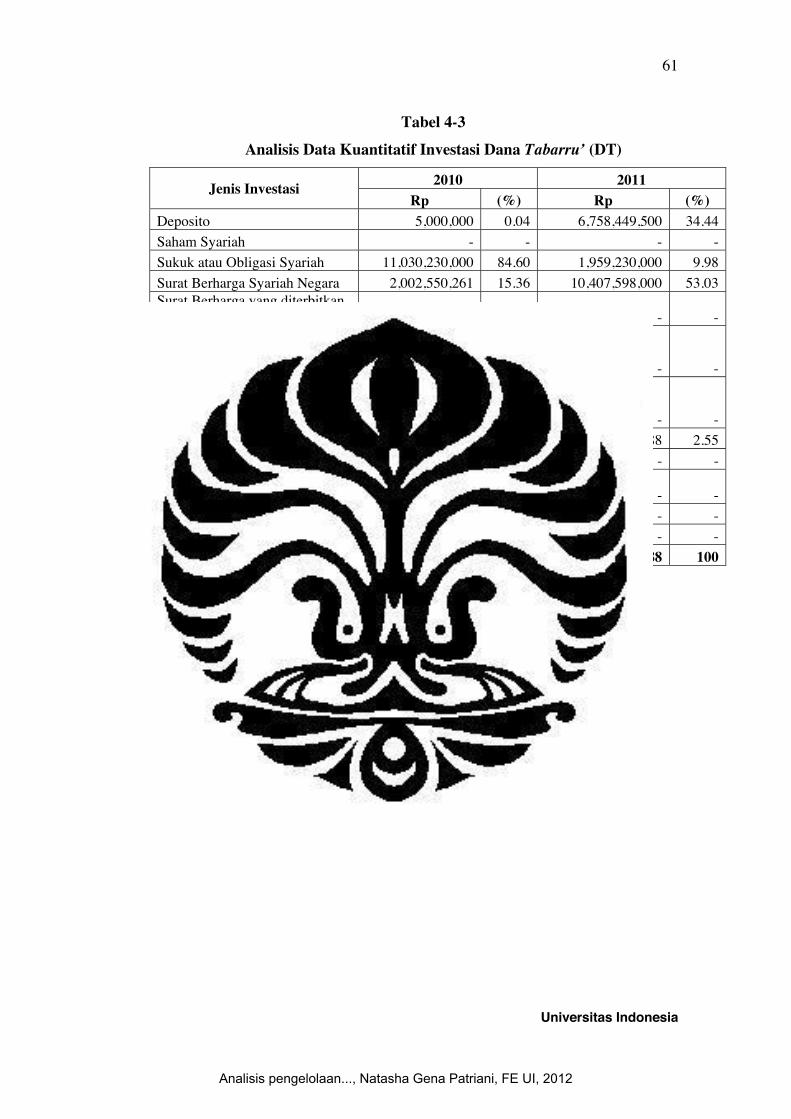

Tabel 4-3 Analisis Data Kuantitatif Investasi Dana Tabarru’ (DT) ……………………………………. 61

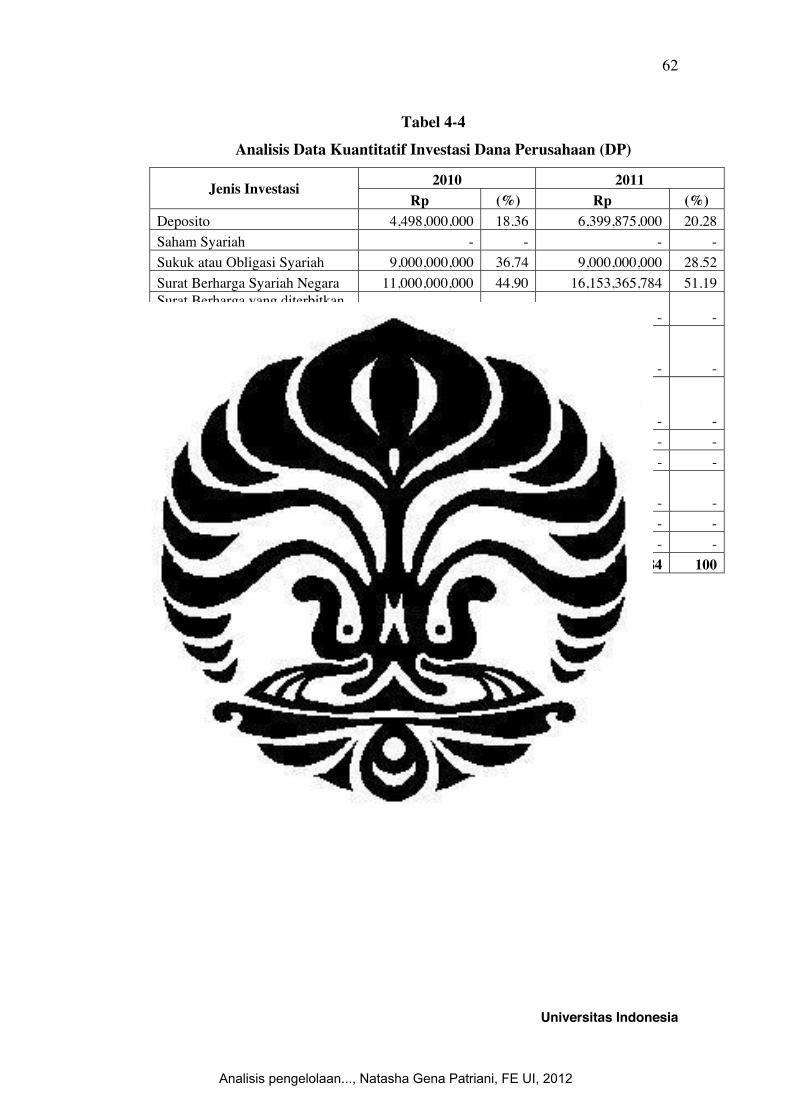

Tabel 4-4 Analisis Data Kuantitatif Investasi Dana Perusahaan (DP) ………………………………….. 62

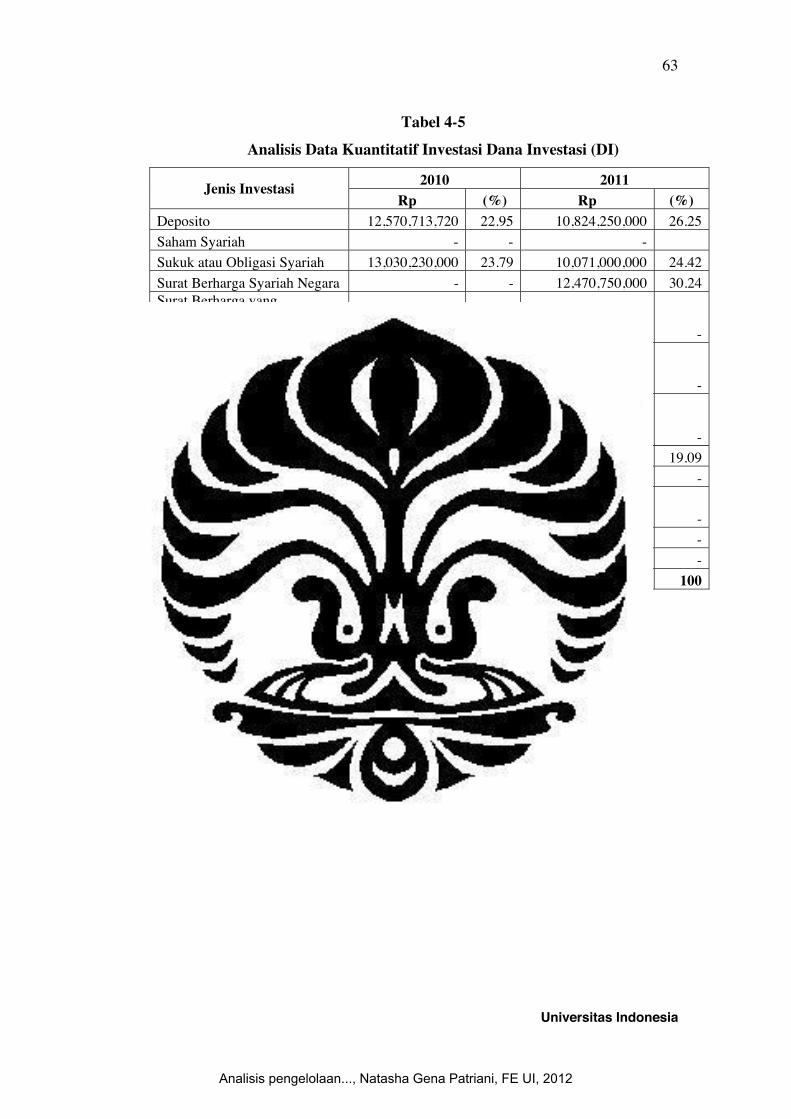

Tabel 4-5 Analisis Data Kuantitatif Investasi Dana Investasi (DI) ……………………………………… 63

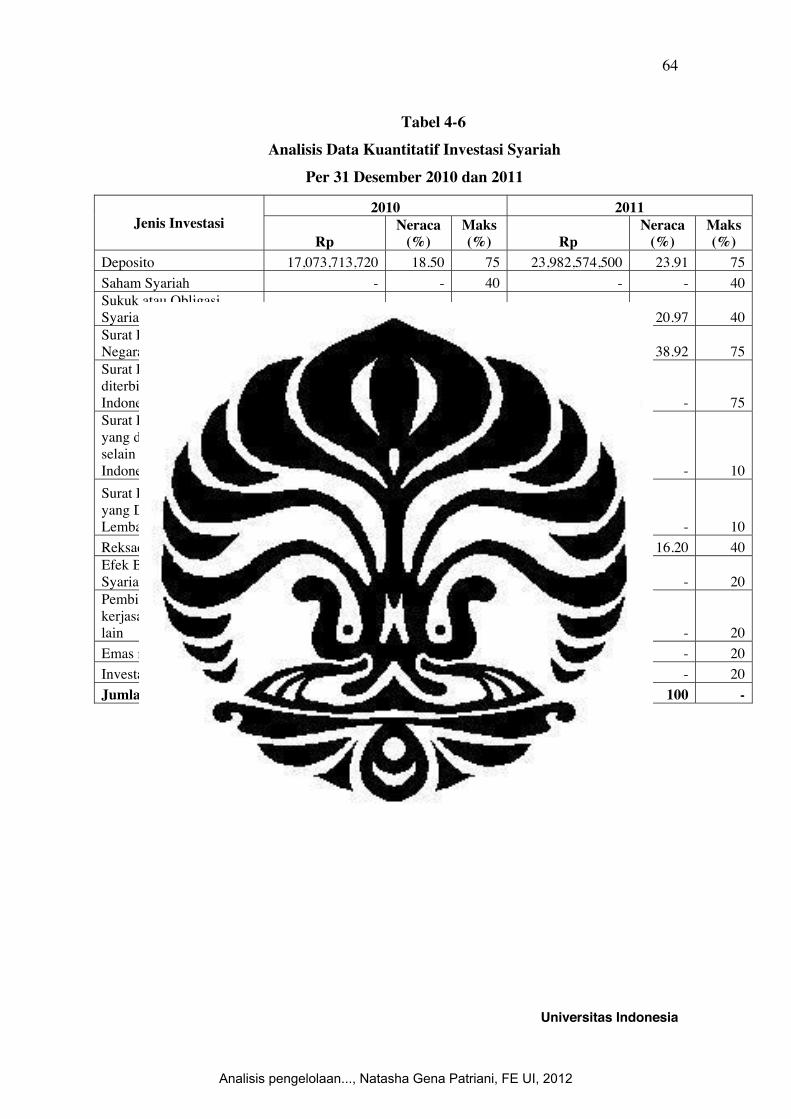

Tabel 4-6 Analisis Data Kuantitatif Investasi Syariah Per 31 Desember 2010 dan 2011 ………………………... 64

Tabel 4-7 Jenis dan Batasan Investasi Konvensional ……………… 67 Tabel 4-8 Analisis Data Kuantitatif Investasi Per 31 Desember

2010 dan 2011 …………………………………………… 69

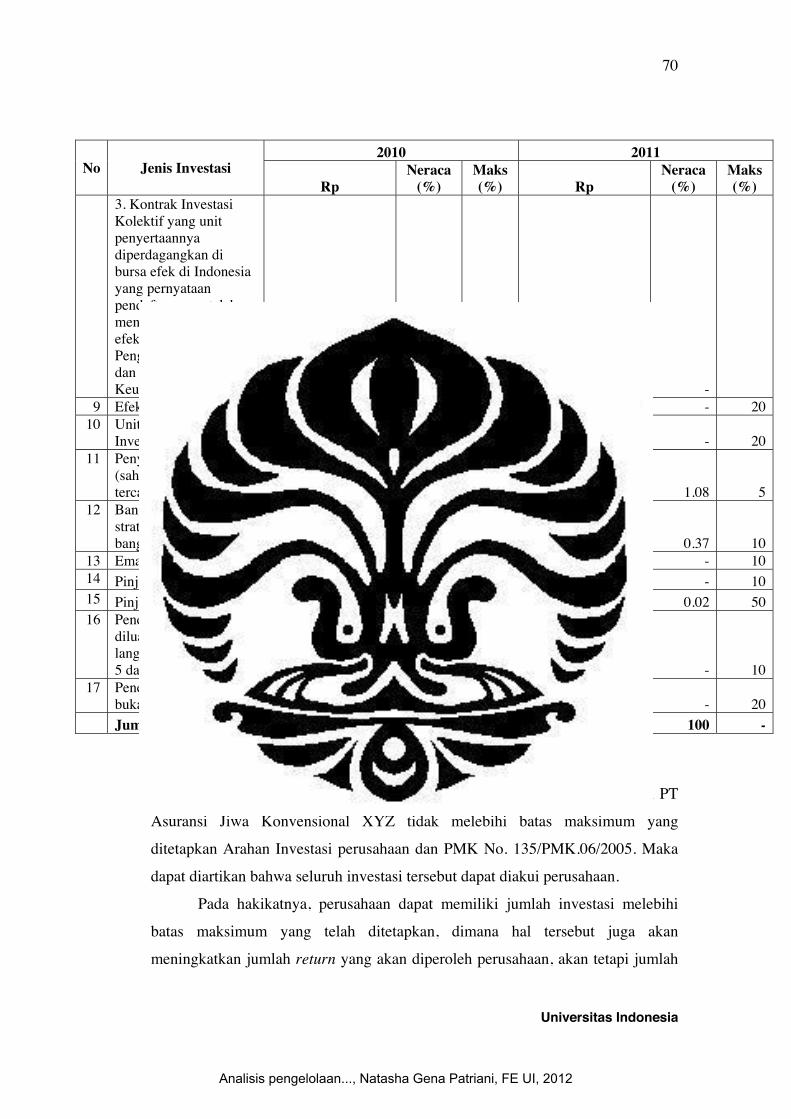

Tabel 4-9 Besaran Ujrah Dari Kontribusi ………………………….. 71 Tabel 4-10 Hasil Investasi Per 31 Desember 2101 dan 2011 ……….. 72

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

DAFTAR ISTILAH

ISTILAH PENGERTIAN Al-qilah Sejumlah denda Al-quran Kitab suci agama Islam Al’aqil Orang yang membayar denda Asy-syirkah Berserikat, kemitrausahaan Bai’ Jual-beli Bai’ al-ma’dum Melakukan penjualan atas barang yang belum

dimiliki Bai’ al-musawamah Tawar-menawar Fadhl Transaksi pertukaran barang sejenis yang tidak

memenuhi persyaratan kesamaan kualitas, kuantitas, dan waktu penyerahannya

Gharar Transaksi bisnis yang mengandung ketidakjelasan dalam modal, proses pengelolaan, produk, maupun keuntungannya

Ijma Kesepakatan para ulama dalam menetapkan suatu hukum dalam agama berdasarkan Al-Quran dan Hadits dalam suatu perkara yang terjadi

Ikhtikar Melakukan pembelian atau pengumpulan efek syariah agar terjadi perubahan harga

Maslahah Bermanfaat bagi masyarakat Maysir Mendapatkan sesuatu tanpa perlu bekerja keras Mu’awadhah Akad jual-beli dalam asuransi konvensional Mudharabah Bentuk kerja sama antara dua atau lebih pihak di

mana pemilik modal (shahibul amal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian di awal

Mudharabah Musytarakah Bentuk akad Mudharabah di mana pengelola (mudharib) menyertakan modalnya dalam kerjasama investasi tersebut

Mudharib Pengelola dana Musahamah Kontribusi Musyarakah Partnership, kemitraan Muwakkil Pihak yang memberi kuasa Najasy Merekayasa jual-beli palsu Nasi’ah Utang-piutang yang tidak memenuhi kriteria

keuntungan sesuai dengan risiko dan hasil usaha sesuai dengan biaya

Nisbah Ketentuan besaran bagi hasil antara pemilik modal dengan pengelola dana

Universitas Indonesia xii

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia xiii

ISTILAH PENGERTIAN Qiyas Menggabungkan atau menyamakan artinya

menetapkan suatu hukum suatu perkara yang baru yang belum ada pada masa sebelumnya namun memiliki kesamaan dalah sebab, manfaat, bahaya dan berbagai aspek dengan perkara terdahulu sehingga dihukumi sama

Rabbani Meyakini segala sesuatu adalah milik Allah SWT Riba Suatu tambahan dalam transaksi tanpa adanya

transaksi lain yang menyertainya Risywah Transaksi yang mengandung unsur suap Sahmun Saham, andil atau peran serta dalam berserikat Shahib al-mal Pemilik modal Sukuk Sekuritas syariah yang memberikan pendapatan

dalam jumlah tetap kepada pemiliknya Sunnah Mengacu kepada sikap, tindakan, ucapan dan cara

Rasulullah menjalani hidupnya atau garis-garis perjuangan / tradisi yang dilaksanakan oleh Rasulullah

Syubhat Perilaku (jasa) maupun berupa barang (efek, uang, komoditas, dan barang) yang masih diragukan kehalalan atau keharamannya

Ta’awun Saling tolong-menolong Tabarru’ Sumbangan, hibah, dana kebijakan Tadhamun Usaha saling melindungi dan tolong-menolong Takaful Usaha saling melindungi dan tolong-menolong

diantara sejumlah pihak Tijarah Akad untuk mencari dan mendapat keuntungan Ujrah Upah, biaya, ongkos Wadiah Titipan nasabah yang harus dijaga dan

dikembalikan setiap saat nasabah yang bersangkutan menghendaki

Wakalah bil ujrah Pemberian kuasa dari peserta kepada perusahaan asuransi untuk mengelola dana peserta dengan imbalan pemberian ujrah

Wakil Pihak yang diberi kuasa Yad amanah Amanah Yad dhaman Tanggungan

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

BAB 1 PENDAHULUAN

1.1. Latar Belakang 1.1.1. Asuransi Secara Umum

Terdapat berbagai macam cara yang dapat dilakukan untuk berinvestasi,

salah satunya dalam bidang asuransi. Di zaman yang serba maju ini, risiko dapat

terjadi dalam segala kemungkinan, maka masyarakat dituntut untuk memiliki

suatu jaminan untuk menjamin kehidupan, kesehatan, kebahagiaan di hari tua,

sampai pendidikan bagi anak-anak mereka. Perusahaan asuransi merupakan salah

satu tempat yang tepat bagi masyarakat memperoleh jaminan tersebut. Jutaan

perusahaan asuransi, khususnya perusahaan asuransi jiwa di Indonesia telah

menawarkan berbagai produknya yang dapat menarik minat masyarakat dari

berbagai aspek kebutuhan masyarakat.

Industri asuransi berkembang selaras dengan perkembangan dunia usaha

pada umumnya. Kehadiran industri asuransi merupakan hal yang rasional dan

tidak terelakkan pada situasi di mana sebagian besar pengusaha dan anggota

masyarakat memiliki kecenderungan untuk menghindari atau mengalihkan risiko

keuangan. Industri asuransi mengambil alih atau menanggung sebagian risiko

tersebut. Untuk itu, pengusaha atau pemegang polis (pihak tertanggung) harus

membayar premi asuransi.

Pengertian asuransi atau pertanggungan secara umum adalah perjanjian

antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri

kepada tertanggung, dengan menerima premi, untuk memberikan penggantian

kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan.

Menurut Bapepam-LK, sampai pada tahun 2009 jumlah perusahaan

asuransi jiwa berjumlah 46 (empat puluh enam) perusahaan, asuransi kerugian

berjumlah 89 (delapan puluh sembilan) perusahaan, reasuransi berjumlah 4

(empat) perusahaan, penyelenggara program asuransi sosial dan Jamsostek

berjumlah 2 (dua) perusahaan, penyelenggara asuransi untuk PNS dan

Universitas Indonesia 1

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

2

TNI / POLRI berjumlah 3 (tiga) perusahaan. Jumlah perusahaan pendukung

asuransi terdiri dari pialang asuransi berjumlah 142 (seratus empat puluh dua)

perusahaan, pialang reasuransi berjumlah 22 (dua puluh dua) perusahaan, penilai

kerugian (adjuster) asuransi berjumlah 28 (dua puluh delapan) perusahaan,

konsultan aktuaria berjumlah 29 (dua puluh sembilan) perusahaan, dan agen

asuransi berjumlah 14 (empat belas) perusahaan.

Kini, nyaris semua perusahaan asuransi membentuk unit syariah. Bahkan

asuransi asing juga ikut membuka unit syariah. Namun masyarakat masih minim

dengan pengetahuan asuransi. Apalagi ketika asuransi telah disandingkan dengan

nama syariah, tentu lebih banyak istilah yang perlu diketahui.

Menurut Fatwa Dewan Syariah Nasional No. 21/DSN-MUI/X/2001,

asuransi syariah (Ta’min, Takaful, atau Tadhamun) adalah usaha saling

melindungi dan tolong-menolong diantara sejumlah orang atau pihak melalui

investasi dalam bentuk aset dan/atau tabarru’ yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang

sesuai syariah.

Usaha asuransi jiwa memiliki karakteristik khusus yang membuat

transaksi asuransi dan akuntansi asuransi menjadi khas. Premi diterima dan atau

diketahui, sementara klaim atau manfaat asuransi belum terjadi dan diliputi

ketidakpastian kejadiannya. Bahkan untuk beberapa produk tertentu, klaim

asuransi diliputi ketidakpastian, baik kejadian maupun jumlahnya.

Mekanisme perusahaan asuransi jiwa pada prinsipnya cukup sederhana,

orang-orang yang menghadapi risiko yang sama sepakat untuk mengumpulkan

sejumlah uang, yang disebut dengan premi, untuk disimpan. Lalu kapanpun

diantara mereka atau tanggungan mereka, seperti keluarga, mengalami risiko

maka mereka akan diberikan kompensasi dari dana simpanan tadi. Adapun risiko

yang pada umumnya dapat ditanggung oleh perusahaan asuransi adalah kematian

karena usia atau sakit, kematian karena kecelakaan, cacat, sakit, biaya pendidikan

yang terus meningkat, kehilangan penghasilan, dan lain-lain. Perusahaan asuransi

akan menanggung seluruh atau sebagian dari risiko keuangan yang diderita

tertanggung karena kejadian atau situasi yang diasuransikan selama masa kontrak

asuransi.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

3

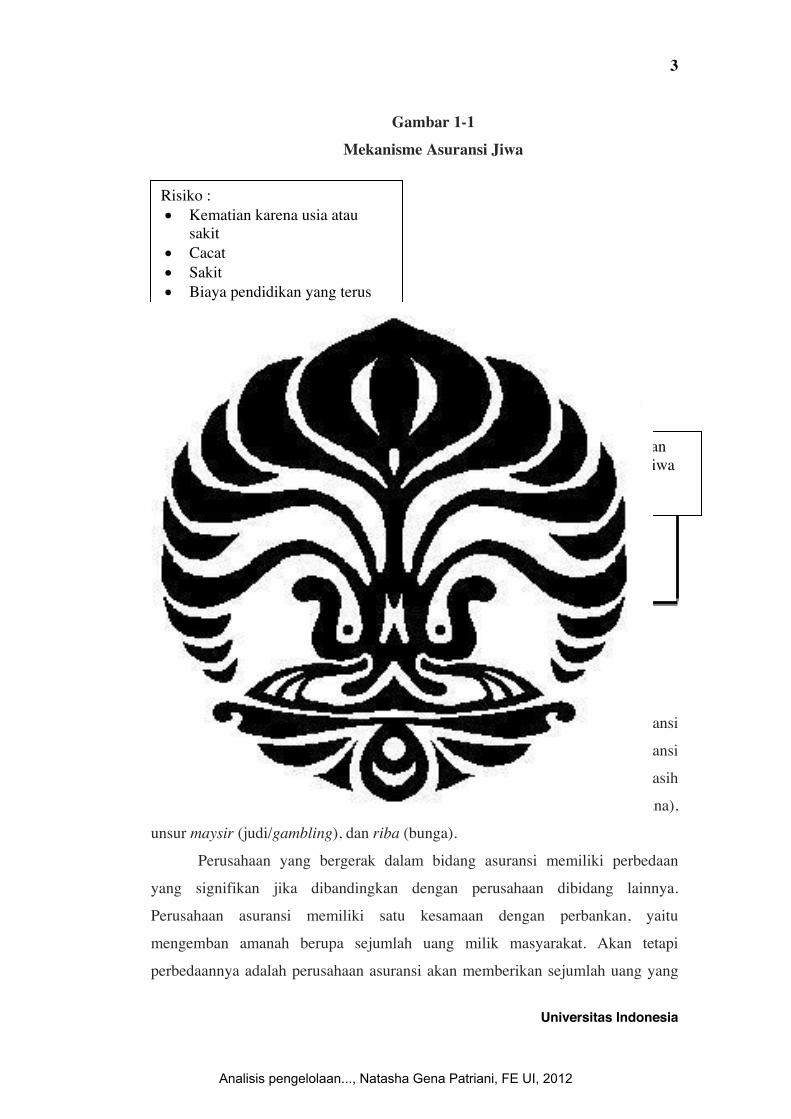

Gambar 1-1 Mekanisme Asuransi Jiwa

Risiko :

Kematian karena usia atau sakit

Cacat Sakit Biaya pendidikan yang terus

meningkat Kehilangan penghasilan

Sumber: Diolah Dari Berbagai Sumber

Mekanisme asuransi jiwa diatas diperuntukkan untuk perusahaan asuransi

jiwa konvensional. Menurut para ahli asuransi syariah, dalam mekanisme asuransi

konvensional terutama asuransi jiwa, paling tidak ada tiga hal yang masih

diharamkan oleh para ulama, yaitu: adanya unsur gharar (ketidakjelasan dana),

unsur maysir (judi/gambling), dan riba (bunga).

Perusahaan yang bergerak dalam bidang asuransi memiliki perbedaan

yang signifikan jika dibandingkan dengan perusahaan dibidang lainnya.

Perusahaan asuransi memiliki satu kesamaan dengan perbankan, yaitu

mengemban amanah berupa sejumlah uang milik masyarakat. Akan tetapi

perbedaannya adalah perusahaan asuransi akan memberikan sejumlah uang yang

Peserta A Peserta B Peserta C

Perusahaan Asuransi Jiwa

Membayar Premi

Kontrak

Mengajukan Klaim

Memberikan Dana Kompensasi

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

4

telah diinvestasikan oleh masyarakat tersebut apabila telah dilakukan klaim.

Setiap periode tertentu pula, masyarakat diharuskan untuk memberikan sejumlah

uang (premi) kepada perusahaan. Premi tersebut selain dikembangkan untuk

manfaat asuransi, juga akan dicadangkan untuk investasi dan permodalan

perusahaan.

Studi kasus ini akan membahas tentang pengelolaan dana investasi syariah

dan konvensional PT Asuransi Jiwa XYZ serta perlakuannya terhadap hasil

investasi yang diperoleh. Hal tersebut didukung dengan terdapatnya perbedaan

cara mengelola dana perusahaan secara umum (konvensional) dan dengan sistem

syariah.

1.1.2. Sejarah Asuransi di Indonesia Menurut Abdullah Amrin (2011), bisnis asuransi masuk ke Indonesia pada

waktu penjajahan Belanda dan negara kita pada waktu itu disebut Nederlands

Indie. Keberadaan asuransi di negara kita ini sebagian akibat berhasilnya Bangsa

Belanda dalam sektor perkebunan dan perdagangan di negeri jajahannya.

Untuk menjamin kelangsungan usahanya, maka adanya asuransi mutlak

diperlukan. Dengan demikian usaha perasuransian di Indonesia dapat dibagi

dalam dua kurun waktu, yakni zaman penjajahan sampai tahun 1942 dan zaman

sesudah Perang Dunia II atau zaman kemerdekaan. Pada waktu pendudukan bala

tentara Jepang selama kurang lebih tiga setengah tahun, hampir tidak mencatat

sejarah perkembangan asuransi.

Perusahaan-perusahaan asuransi yang ada di Hindia Belanda pada zaman

penjajahan itu adalah:

1. Perusahaan-perusahaan yang didirikan oleh orang Belanda.

2. Perusahaan-perusahaan yang merupakan kantor cabang dari perusahaan

asuransi yang berkantor pusat di Belanda, Inggris dan di negara lainnya.

3. Perusahaan yang didirikan oleh para tokoh pejuang.

Sejarah asuransi di Indonesia tidak terlepas dari sejarah Asuransi Jiwa

Bumiputera 1912, di mana Bumiputera berdiri atas prakarsa seorang guru

sederhana bernama M. Ng. Dwidjosewojo — Sekertaris Persatuan Guru-guru

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

5

Hindia Belanda (PGHB) sekaligus Sekretaris I Pengurus Besar Budi Utomo.

Dwidjosewojo menggagas pendirian perusahaan asuransi karena didorong oleh

keprihatinan mendalam terhadap nasib para guru Bumiputera (pribumi). Ia

mencetuskan gagasannya pertama kali di Kongres Budi Utomo tahun 1910 dan

kemudian terealisasi menjadi badan usaha sebagai salah satu keputusan kongres

pertama PGHB di Magelang 12 Februari 1912. Sebagai pengurus, selain M. Ng.

Dwidjosewojo yang bertindak sebagai Presiden Komisaris, juga ditunjuk M.K.H.

Soebroto sebagai Direktur, dan M. Adimidjojo sebagai Bendahara. Ketiga orang

inilah yang kemudian dikenal sebagai “tiga serangkai” pendiri Bumiputera,

sekaligus peletak batu pertama industri asuransi nasional Indonesia.

Selama terjadinya Perang Dunia II kegiatan perasuransian di Indonesia

praktis terhenti, terutama karena ditutupnya perusahaan asuransi milik Belanda

dan Inggris.

Setelah Perang Dunia usai, perusahaan-perusahaan Belanda dan Inggris

kembali beroperasi di Indonesia. Sampai tahun 1964 pasar industri asuransi di

Indonesia masih dikuasai oleh perusahaan asing, terutama Belanda dan Inggris.

Pada awal mulanya beroperasi di Indonesia mereka mendirikan sebuah

badan yang disebut “Bataviasche Verzekerings Unie” (BVU) pada tahun 1946,

yang melakukan kegiatan asuransi secara kolektif. Dengan demikian dari setiap

penutupan, masing-masing anggota BVU memperoleh share tertentu. Cara ini

dilakukan mengingat keadaan pada waktu itu belum teratur dan tenaga asuransi

masih kurang sekali.

Pada tahun 1953 berdiri pula perusahaan swasta nasional yang bergerak

dalam bidang reasuransi Belanda dan Inggris di Indonesia, pemakaian devisa

untuk membayar premi reasuransi ke luar negeri juga masih tetap besar. Untuk

menanggulangi hal ini, didirikanlah pada tahun 1954 sebuah perusahaan

reasuransi profesional, yakni “PT REASURANSI UMUM INDONESIA” yang

mendapat dukungan dari bank pemerintah. PT Reasuransi Umum Indonesia pada

tahun 1963 diperluas dengan kegiatan reasuransi jiwa.

Pemerintah Republik Indonesia akhirnya melakukan nasionalisasi

perusahaan asuransi milik Belanda dan Inggris pada waktu perjuangan

mengembalikan Irian Barat ke pangkuan Republik Indonesia.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

6

1.1.3. Sejarah Asuransi Syariah di Indonesia Konsep Asuransi Syariah berasal dari budaya suku Arab dengan sebutan

Al-Aqilah hingga zaman Nabi Muhammad saw. Al-qila adalah denda sedangkan

makna al’aqil adalah orang yang membayar denda. Sejak zaman Rasulullah saw.,

hingga saat ini kaum muslimin memiliki peran penting dalam mengenalkan sistem

asuransi kepada dunia. Pada tahun 200 H, banyak pengusaha muslim yang

memulai merintis sistem takaful, sebuah sistem pengumpulan dana yang akan

digunakan untuk menolong para pengusaha satu sama lain yang sedang menderita

kerugian.

Kini para ahli ekonomi dan masyarakat muslim menyadari bahwa dalam

islam terdapat sistem ekonomi yang terbaik untuk seluruh umat manusia. Selain

sebagai sistem hidup terbaik, mereka mencoba membangkitkan kembali semangat

tolong menolong dalam bidang ekonomi, diantaranya dengan mendirikan

perusahaan asuransi syariah. Asuransi syariah pertama kali didirikan di Bahrain,

lalu dengan cepat diikuti oleh negara muslim lain, termasuk Indonesia.

Bersamaan beroperasinya bank syariah maka diperlukan kehadiran jasa

asuransi syariah, berdasarkan pemikiran tersebut Ikatan Cendekiawan Muslim se-

Indonesia (ICMI) pada tanggal 27 Juli 1993 melalui Yayasan Abadi Bangsa

bersama Bank Muamalat Indonesia (BMI) dan perusahaan Asuransi Tugu Mandiri

sepakat memprakarsai pendirian asuransi takaful, dan tiga lembaga ini

membentuk Tim Pembentukan Asuransi Takaful Indonesia atau TEPATI, yang

dipimpin oleh Direktur Utama PT Syarikat Takaful Indonesia (STI), Rahmat

Saleh. Sebagai langkah awal, lima orang anggota TEPATI melakukan studi

banding ke Malaysia pada September 1993. Malaysia merupakan Negara ASEAN

pertama yang menerapkan asuransi dengan prinsip syariah sejak tahun 1985. Di

negara jiran ini, asuransi syariah dikelola oleh Syarikat Takaful Malaysia Sdn.

Bhd.

Saat ini Indonesia dikenal sebagai salah satu negara dengan jumlah

operator asuransi syariah cukup banyak di dunia. Syarikat Takaful Indonesia

mendirikan PT Asuransi Takaful Keluarga dan PT Asuransi Takaful Umum

setelah melaksanakan berbagai seminar nasional bertempat di Jakarta. Secara

resmi, PT Asuransi Takaful Keluarga didirikan pada 25 Agustus 1994, dengan

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

7

modal disetor sebesar Rp 5miliar. Sementara PT Asuransi Takaful Umum secara

resmi didirikan pada 2 Juni 1995.

1.1.4. Investasi Asuransi Investasi merupakan bentuk kegiatan yang diawali melalui pengamatan,

penelitian, pengumpulan data dan perencanaan bisnis dalam bentuk penanaman

modal atau penempatan aset. Modal atau aset yang digunakan dapat dalam bentuk

harta dan/atau dana, untuk sektor kegiatan yang diperhitungkan dengan sangat

teliti dengan tujuan dapat memberikan hasil pendapatan dan meningkatkan

nilainya di masa mendatang.

Premi yang masuk merupakan sumber dana dari waktu ke waktu bagi

perusahaan asuransi. Selanjutnya agar perusahaan dapat memenuhi kewajiban

pembayaran klaim dan biaya operasional, maka perusahaan harus mengelola dana

(premi) tersebut dengan melakukan investasi dan membentuk cadangan teknis

dengan menggunakan perhitungan matematis asuransi. Perusahaan asuransi selain

sebagai lembaga keuangan dengan fungsi menghimpun dana (premi) dan

menyalurkan kembali kepada masyarakat berupa manfaat asuransi tetapi ia juga

sebagai lembaga investor (investor institution).

1.2. Perumusan Masalah

Asuransi jiwa syariah dengan asuransi jiwa konvensional memiliki

perbedaan dalam mengelola dana premi/kontribusi dari peserta. Pengelolaan dana

pada asuransi jiwa syariah menganut investasi syariah dan terbebas dari unsur

ribawi. Begitu juga dengan hasil investasi yang diperoleh dari kegiatan investasi

yang dilakukan perusahaan. Hasil yang diperoleh oleh perusahaan maupun peserta

asuransi akan dialokasikan sesuai dengan prinsip syariah, yaitu bagi hasil.

Dengan penelitian ini, dapat dianalisis bagaimana asuransi jiwa syariah

dan konvensional melakukan investasi untuk perusahaan, jenis investasi apa saja

yang terbebas dari unsur ribawi, bagaimana perusahaan melakukan pengelolaan

atas investasi tersebut, dan apakah investasi yang dilakukan perusahaan telah

memenuhi target tingkat return yang direncanakan.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

8

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui akad apa saja yang digunakan dalam investasi syariah

dan asuransi syariah.

2. Mengetahui perbedaan investasi dalam asuransi jiwa syariah

dengan asuransi jiwa konvensional.

3. Menganalisis kegiatan pengelolaan dana investasi syariah dan

konvensional yang dilakukan oleh PT Asuransi Jiwa XYZ.

Kegiatan pengelolaan dana investasi meliputi skema dari

pengelolaan dana peserta, penempatan/alokasi dana investasi, dan

kesesuaiannya dengan aturan yang berlaku tentang investasi.

1.4. Manfaat/Kontribusi Utama Dalam Penelitian

Penelitian ini membahas mengenai analisa atas pengelolaan dana investasi

asuransi jiwa syariah pada PT Asuransi Jiwa Syariah XYZ. Manfaat dari

penelitian ini antara lain :

1. Perusahaan dan Peserta Asuransi

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

penyusunan portofolio investasi yang optimal dengan memilih instrumen

investasi yang aman dan memiliki prospek yang baik dengan menentukan

bobot per instrumen untuk mencapai dan memberikan return yang

optimal. Prinsip syariah adalah bagi hasil, maka diharapkan hasil yang

diperoleh oleh perusahaan maupun peserta asuransi menjadi optimal.

2. Investor

Membantu dalam mempertimbangkan keputusan investasinya di PT

Asuransi Jiwa XYZ. Jika seorang investor menginginkan jumlah

pengembalian dari saham yang tinggi, maka ia harus mempertimbangkan

dan menghitung kembali faktor-faktor apa saja yang dapat

mempengaruhinya. Penelitian ini akan membantu investor dalam

menentukan apakah PT Asuransi Jiwa XYZ dapat memberikan jumlah

pengembalian yang diharapkan dengan melihat return yang diperoleh

perusahaan dari investasinya.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

9

3. Penulis

Menambah pengetahuan dan keterampilan dalam memahami peraturan

mengenai asuransi syariah, melakukan analisa tentang perbedaan

pengelolaan dana investasi asuransi jiwa syariah dan konvensional,

mengetahui instrumen investasi yang memiliki prospek yang baik, dan

menambah pengetahuan mengenai istilah-istilah dalam asuransi dan

syariah.

4. Pembaca

Untuk mengetahui dan menambah pengetahuan mengenai istilah-istilah

dalam asuransi dan syariah, mengetahui bagaimana perusahaan asuransi

jiwa syariah dan konvensional melakukan pengelolaan dana atas

investasinya, dan dapat memberi advice mengenai cara berasuransi secara

syariah.

1.5. Batasan Penelitian

1. Dari berbagai macam perbedaan asuransi jiwa syariah dengan asuransi

jiwa konvensional yang ada, peneliti hanya menganalisis perbedaan pada

cara mengelola dana investasi yang diperoleh dari premi/kontribusi

peserta.

2. Peneliti hanya menggunakan data keuangan dari PT Asuransi Jiwa XYZ,

baik dalam unit kerja syariah maupun induk perusahaan dalam sistem

konvensional. PT Asuransi Jiwa XYZ merupakan perusahaan yang

memberikan jasa asuransi jiwa berbasis umum dan syariah islam kepada

masyarakat.

3. Tahun yang diteliti adalah tahun 2010 dan 2011

1.6. Sistematika Penulisan

Untuk lebih mempermudah dan memperjelas pokok bacaan dalam

penulisan penelitian ini, topik tersebut di atas menjadi beberapa bab dengan

sistematika sebagai berikut:

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

10

Bab 1 Pendahuluan

Bab ini merupakan pendahuluan yang berisi tentang latar belakang

dilakukannya penilitian, perumusan masalah, tujuan penelitian,

manfaat/kontribusi utama dalam penelitian, batasan penelitian, dan

sistematika penulisan.

Bab 2 Landasan Teori

Dalam bab ini menggambarkan secara umum mengenai teori asuransi jiwa

syariah dan konvensional, baik pengertian maupun fungsinya.

Bab 3 Gambaran Umum dan Metodologi Penelitian

Bab ini membahas mengenai profil singkat mengenai perusahaan, metode

penelitian, dan data apa saja yang dilakukan peneliti untuk melakukan

studi kasus.

Bab 4 Analisa dan Pembahasan

Bab ini menjelaskan hasil dari studi kasus yang telah dilakukan dan

analisis peniliti atas hasil tersebut.

Bab 5 Kesimpulan dan Saran

Bab ini menguraikan kesimpulan berdasarkan hasil pengolahan data dan

saran-saran yang berakaitan dengan penelitian sejenis dimasa yang akan

datang.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

BAB 2 LANDASAN TEORI

2.1. Pengertian Asuransi 2.1.1. Pengertian Asuransi Syariah

Asuransi jika dilihat secara syariah pada hakikatnya adalah suatu bentuk

kegiatan saling memikul risiko di antara sesama manusia sehingga antara satu

dengan lainnya menjadi penanggung atas risiko yang lainnya. Dengan kata lain

asuransi syariah adalah sistem di mana para peserta menghibahkan sebagian atau

seluruh kontribusi yang akan digunakan untuk membayar klaim, jika terjadi

musibah yang dialami oleh sebagian peserta. Prinsip dasar asuransi syariah adalah

mengajak kepada setiap peserta untuk saling menjalin sesama peserta terhadap

sesuatu yang meringankan bencana yang menimpa mereka (sharing of risk).

Sebagaiman firman Allah SWT. Dalam surat Al-Maidah ayat 2 yang artinya:

“Dan tolong-menolonglah kamu dalam mengerjakan kebajikan dan takwa, dan

jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah

kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.”

Asuransi syariah disebut juga dengan asuransi ta’awun yang artinya tolong

menolong atau saling membantu atas dasar prinsip syariat yang saling toleran

terhadap sesama manusia untuk menjalin kebersamaan dalam meringankan

bencana yang dialami peserta. Dalam asuransi syariah tidak ada perbuatan

memakan harta manusia dengan batil, karena apa yang telah diberikan adalah

semata-mata sedekah dari hasil harta yang dikumpulkan. Selain itu keberadaan

asuransi syariah akan membawa kemajuan dan kesejahteraan kepada

perekonomian umat.

Menurut Fatwa DSN No. 21/DSN-MUI/X/2001, asuransi syariah (Ta’min,

Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong menolong di

antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau

tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu

melalui akad (perikatan) yang sesuai dengan syariah.

Universitas Indonesia 11

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

12

Sumber asuransi syariah berdasarkan pada firman Allah SWT, Al-Hadist,

dan Ijma Ulama. Dalam asuransi syariah biasanya akad melandasinya berupa akad

tijarah dan/atau akad tabarru’, di mana akad tijarah merupakan semua bentuk

akad yang dilakukan untuk tujuan komersial misalnya

1. Mudharabah, karena ada dua pihak atau lebih yang bekerjasama untuk

melakukan suatu kegiatan usaha dengan tujuan mendapatkan keuntungan,

2. Wakalah bil ujrah, karena pihak muwakkil (pemberi kuasa) memberikan

kuasa kepada wakil (penerima kuasa) untuk mengelola dana milik muwakkil

dengan memberikan ujrah.

Sedangkan akad tabarru’ merupakan semua bentuk akad yang dilakukan dengan

tujuan kebaikan dan tolong menolong tidak ditujukan untuk komersial.

2.1.2. Pengertian Asuransi Konvensional Pengertian asuransi atau pertanggungan adalah perjanjian antara dua pihak

atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung,

dengan menerima premi, untuk memberikan penggantian kepada tertanggung

karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk

pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan.

Dengan kata lain, asuransi adalah salah satu bentuk pengendalian risiko

yang dilakukan dengan cara mengalihkan (transfer) risiko dari satu pihak ke pihak

lain (dalam hal ini adalah perusahaan asuransi). Unsur-unsur yang terdapat dalam

kedua definisi tersebut adalah:

1. Asuransi adalah suatu perjanjian

2. Premi merupakan pra-syarat perjanjian

3. Penanggung akan memberikan penggantian kepada tertanggung

4. Kemungkinan terjadinya peristiwa tak tertentu atau peristiwa yang tidak

pasti

Universitas Indonesia

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

13

Asuransi sebagai suatu perjanjian atau perikatan sebagaimana perjanjian

lainnya tunduk kepada hukum perikatan (the law contract) sebagaimana

tercantum dalam Buku Ketiga Kitab. Undang-undang Hukum Perdata tentang

perikatan.

Untuk sahnya suatu perjanjian asuransi diperlukan 4 (empat) syarat, yaitu:

1. Sepakat mereka mengikat dirinya

2. Kecakapan untuk membuat suatu perikatan

3. Suatu hal tertentu

4. Suatu hal yang halal

Premi asuransi atau biaya berasuransi merupakan pra-syarat adanya

perjanjian asuransi, karena tanpa adanya premi tidak akan ada asuransi (No

premium No insurance).

Sumber asuransi konvensional berdasarkan pada pikiran manusia dan

kebudayaan. Perjanjian dalam asuransi konvensional dapat diartikan dalam

Undang-Undang Republik Indonesia No. 2 Tahun 1992 Tentang Usaha

Perasuransian Bab 1 Pasal 1 yang berbunyi sebagai berikut:

“Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau

lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung,

dengan menerima premi asuransi, memberikan penggantian kepada tertanggung

karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan

suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan.”

Dengan demikian akad dalam asuransi konvensional adalah bentuk

perjanjian yang dilakukan antara perusahaan dengan para nasabahnya dan atau

kepada pihak ketiga. Baik dalam bentuk perjanjian secara lisan maupun tertulis

yang disampaikan oleh para agen atau pihak-pihak lain yang mewakili perusahaan

kepada para nasabah/perserta asuransi.

Universitas Indonesia

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

14

2.2. Premi dan Klaim Asuransi 2.2.1. Premi dan Klaim Asuransi Syariah

Premi dalam asuransi syariah dikenal sebagai dana kepesertaan yang

penentuan tarifnya didasarkan atas faktor-faktor berikut ini, yaitu:

1. Tabel Mortalitas

2. Asumsi bagi hasil (mudharabah)

3. Biaya-biaya asuransi yang adil dan tidak menzalimi peserta

Akad yang diterapkan dalam asuransi jiwa syariah pada awal penerimaan

premi menerapkan dua bentuk akad yaitu akad tabungan investasi dan akad

kontribusi. Untuk akad tabungan investasi berdasarkan prinsip Al-Mudharabah

dan untuk akad kontribusi menerapkan prinsip hibah. Hibah dilakukan secara

berjamaah yang mengandung efek saling menanggung. Besarnya hibah 5%-10%

dari total premi dan selebihnya sebesar 95%-90% akan masuk ke dalam tabungan

investasi peserta/nasabah. Sistem dana kepesertaan terbagi dua yaitu:

1. Sistem yang mengandung unsur tabungan

Setiap peserta wajib membayar sejumlah uang secara teratur kepada

perusahaan. Besar premi yang akan dibayarkan bergantung kepada

kemampuan peserta, akan tetapi perusahaan menetapkan jumlah minimum

premi yang dapat dibayarkan. Setiap premi yang dibayar oleh peserta akan

dipisah oleh perusahaan asuransi dalam dua rekening yang berbeda, yaitu:

a. Rekening Tabungan, yaitu kumpulan dana yang merupakan milik

peserta, yang dibayarkan bila:

Perjanjian berakhir

Peserta mengundurkan diri

Peserta meninggal dunia

b. Rekening Tabarru’, yaitu kumpulan dana yang diniatkan oleh

peserta sebagai iuran kebajikan untuk tujuan saling tolong

menolong dan saling membantu, yang dibayarkan bila:

Peserta meninggal dunia

Perjanjian telah berakhir (jika ada surplus dana)

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

15

2. Sistem yang tidak mengandung unsur tabungan

Setiap premi yang dibayar oleh peserta, akan dimasukkan dalam rekening

tabarru’. Kumpulan dana peserta ini akan diinvestasikan sesuai dengan

syariah islam. Keuntungan dari hasil investasi setelah dikurangi dengan

beban asuransi (klaim dan premi reasuransi) akan dibagi antara peserta dan

perusahaan menurut prinsip Al-Mudharabah dalam suatu perbandingan

tetap berdasarkan perjanjian kerja sama antara perusahaan dengan peserta.

2.2.2. Premi dan Klaim Asuransi Konvensional Premi asuransi merupakan pembayaran sejumlah uang yang dilakukan

oleh pihak tertanggung kepada penanggung untuk mengganti atas suatu kerugian,

kerusakan, atau kehilangan keuntungan yang diharapkan akibat dari timbulnya

perjanjian atas pemindahan risiko dari tertanggung kepada penanggung (transfer

of risk).

Penetuan tarif merupakan hal yang paling penting dalam asuransi di dalam

menetukan besaran premi. Tarif premi yang ideal adalah tarif tersebut harus bisa

menutupi klaim serta berbagai biaya asuransi dan sebagian dari jumlah

penerimaan perusahaan (keuntungan).

Perbedaan klaim antara asuransi syariah dengan asuransi konvensional

hanyalah pada sumber pembayaran klaim, di mana pembayaran klaim yang

dilakukan pada asuransi konvensional berasal dari dana perusahaan yang diambil

dari kumpulan premi atau keuntungan dari hasil kegiatan bisnis perusahaan.

2.3. Dewan Syariah Nasional (DSN) Dewan Syariah Nasional adalah lembaga yang dibentuk oleh MUI yang

khusus untuk mengeluarkan fatwa fiqih muamalah. Sedangkan fatwa secara

umum ditangani oleh komisi fatwa.

Salah satu tugas utama DSN-MUI adalah menggali, mengkaji dan

merumuskan nilai dan prinsip-prinsip hukum islam (syariah) dalam bentuk fatwa

untuk dijadikan panduan dalam kegiatan dan urusan ekonomi pada umumnya dan

khususnya terhadap urusan dan kegiatan transaksi Lembaga Keuangan Syariah

(LKS), yaitu untuk menjalankan operasional LKS dan mengawasi pelaksanaan

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

16

dan implementasi fatwa. Untuk melaksanakan tugas utama tersebut, DSN-MUI

memiliki otoritas untuk:

a. Mengeluarkan fatwa yang mengikat Dewan Pengawas Syariah di masing-

masing Lembaga Keuangan Syariah dan menjadi dasar tindakan hukum

pihak terkait.

b. Mengeluarkan fatwa yang menjadi landasan bagi ketentuan/peraturan yang

dikeluarkan oleh institusi yang berhak, seperti Kementerian Keuangan dan

Bank Indonesia.

c. Memberikan dukungan dan/atau mencabut dan menyokong nama-nama

yang akan duduk sebagai Dewan Pengawas Syariah pada suatu Lembaga

Keuangan Syariah.

d. Mengundang para ahli untuk menjelaskan suatu masalah yang diperlukan

dalam pembahasan ekonomi syariah, termasuk otoritas moneter/lembaga

keuangan dalam maupun luar negeri.

e. Memberikan rekomendasi kepada Lembaga Keuangan Syariah untuk

menghentikan penyimpangan dari fatwa yang telah dikeluarkan oleh

Dewan Syariah Nasional.

f. Mengusulkan kepada institusi yang berhak untuk mengambil tindakan

apabila perintah tidak didengar.

Mekanisme kerja yang disusun dalam keputusan MUI mengenai susunan

pengurus DSN, pada dasarnya merupakan lanjutan dari tugas dan wewenang DSN

yang sudah dijelaskan sebelumnya. Dalam mekanisme kerja DSN terdapat tiga

unsur yang diperhatikan, yaitu Pleno DSN, Badan Pelaksana Harian DSN, dan

Dewan Pengawas Syariah (DPS). Mekanisme kerja yang berkaitan dengan DSN

adalah:

1. Pleno DSN mengesahkan rancangan fatwa yang diusulkan oleh Badan

Pelaksana Harian DSN.

2. DSN melakukan musyawarah pleno, paling tidak satu kali dalam tiga

bulan atau apabila diperlukan.

3. DSN membuat laporan tahunan yang berisi pernyataan yang dimuat dalam

laporan tahunan (annual report) mengenai Lembaga Keuangan Syariah

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

17

yang telah/tidak memenuhi seluruh ketentuan syariah sesuai dengan fatwa

yang dikeluarkan oleh Dewan Syariah Nasional.

Metode penetapan fatwa DSN mengikuti pedoman atau panduan yang

telah ditetapkan oleh komisi Fatwa Majelis Ulama Indonesia. Menurut pedoman

dan prosedur penetapan fatwa, setiap masalah yang dibahas di komisi fatwa

(termasuk fatwa tentang ekonomi syariah) harus didasarkan pada Al-Quran,

Sunnah, Ijma’, dan Qiyas. Sebelum fatwa ditetapkan hendaklah ditinjau terlebih

dahulu secara saksama pendapat para imam mazhab tentang masalah yang akan

difatwakan tersebut berikut dalil-dalilnya.

2.4. Dewan Pengawas Syariah (DPS) Cara menjamin bahwa operasional bank Islam tidak keluar dari tuntunan

syariah adalah: (a) Mengangkat pimpinan bank yang sedikit banyak menguasai

fiqih muamalah; dan (b) Pembentukan Dewan Pengawas Syariah (DPS) untuk

mengawasi operasional bank menurut syariah. DPS adalah suatu dewan yang

sengaja dibentuk untuk mengawasi perjalanan bank Islam sehingga senantiasa

sesuai dengan tuntunan syariah.

Dalam buku yang diterbitkan oleh BI dijelaskan bahwa DPS mempunyai

tiga peran: pertama, sebagai penasihat dan pemberi saran kepada direksi,

pimpinan unit usaha syariah, dan pimpinan kantor cabang syariah mengenai hal-

hal yang berkaitan dengan aspek syariah. Kedua, sebagai mediator antara bank

dengan DSN dalam mengkomunikasikan usulan pengembangan produk dan

layanan bank yang memerlukan kajian dan fatwa dari DSN. Ketiga, sebagai

perwakilan DSN yang ditempatkan pada bank.

DPS berfungsi sebagai perwakilan DSN yang ditempatkan di Lembaga

Keuangan Syariah dengan memerankan tugas, yaitu: (a) Wajib mengikuti fatwa

DSN; (b) Merumuskan permasalahan yang memerlukan pengesahan DSN; dan (c)

Melaporkan kegiatan usaha serta perkembangan Lembaga Keuangan Syariah yang

diawasinya kepada DSN sekurang-kurangnya sekali dalam setahun.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

18

Prosedur penetapan DPS di Lembaga Keuangan Syariah dan Lembaga

Bisnis Syariah (LKS-LBS) adalah sebagai berikut:

1. LKS mengajukan permohonan penempatan DPS kepada DSN melalui

sekretariat DSN. Permohonan tersebut dapat disertai nama calon DPS atau

meminta calon kepada DSN.

2. Permohonan tersebut dibahas dalam musyawarah BPH DSN-MUI.

3. Apabila diperlukan, diadakan silaturahmi antara BPH DSN-MUI dengan

calon DPS untuk mengenal lebih jauh kepribadian dan kepatutannya.

4. Hasil musyawarah dan perbincangan BPH DSN-MUI dilaporkan kepada

pimpinan DSN-MUI.

5. Pimpinan DSN-MUI menetapkan nama-nama yang akan diletakkan

bertugas sebagai DPS.

2.5. Investasi 2.5.1. Investasi Asuransi Syariah

Menurut Wiku Suryomurti (2011), dalam perspektif islam, investasi

adalah kegiatan yang sangat dianjurkan karena dapat mendorong pertumbuhan

ekonomi yang ditandai dengan meningkatnya transaksi jual-beli, simpan-pinjam,

sewa-menyewa, gadai, dan kegiatan ekonomi lainnya.

Islam memberikan prinsip-prinsip muamalah yang harus diperhatikan oleh

para pelaku investasi syariah. Prinsip-prinsip tersebut antara lain:

1. Tidak mencari rezeki secara haram, baik haram dari sisi bendanya, cara

mendapatkannya, maupun cara menggunakannya

2. Tidak mendzalimi dan tidak pula didzalimi

3. Distribusi kesejahteraan yang adil

4. Transaksi dilakukan atas dasar saling rela (‘an taradhin)

5. Tidak ada unsur riba, maysir (judi), dan gharar (ketidakjelasan)

Prinsip di dalam kegiatan pembiayaan dan investasi keuangan dalam

asuransi syariah adalah berbagai usaha bisnis yang dilakukan pemilik modal

kepada pihak pengusaha (emiten) bertujuan untuk memberdayakan pemilik usaha

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

19

secara maksimal dalam melakukan kegiatan usahanya di mana pemodal/investor

berharap akan mendapatkan manfaat/keuntungan tertentu.

Gambar 2-1 Flowchart Investasi Syariah

Meluruskan Niat

Menyusun Portofolio Investasi dan Melakukan Tindakan

Investasi

Memahami Produk-Produk Investasi

Melakukan Evaluasi/Review Menentukan: 1. Tujuan Keuangan 2. Tujuan Investasi

Memahami: 1. Konsep Risiko 2. Jenis-Jenis Risiko

Memahami Jenis-Jenis Investasi

Memahami: 1. Konsep Ekonomi Islam 2. Konsep Investasi Islam

Sumber: Wiku Suryomurti (2011)

Dalam investasi produk asuransi jiwa syariah yang mengandung unsur

tabungan, ada dua akad yang digunakan yaitu akad mudharabah untuk transaksi

investasi modal perusahaan, dana peserta dan dana tabarru’ yang biasa

diinvestasikan pada bank syariah, obligasi dan pasar modal yang sesuai dengan

syariah. Sedangkan investasi dengan fund manager menggunakan akad wakalah

dengan mengeluarkan iuran (fee) untuk pengelola perusahaan.

Investasi dalam asuransi syariah terbagi dua, yaitu investasi yang islami

dan investasi yang terlarang. Prinsip-prinsip investasi yang islami adalah sebagai

berikut:

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

20

1. Prinsip Rabbani

Prinsip Rabbani dalam berinvestasi dalam islam berarti seorang investor

berniat dengan meyakini bahwa dirinya, modal yang diinvestasikannya,

keuntungan yang diperoleh dan kerugian yang dialami, serta berbagai

pihak yang terlibat didalamnya adalah kepunyaan Allah.

2. Prinsip Halal

Halal diartikan sebagai kegiatan yang terhindar dari syubhat dan haram

untuk setiap investasi yang dilakukan oleh perusahaan asuransi syariah.

3. Prinsip Maslahah (bermanfaat bagi masyarakat)

Asas manfaat/Maslahah merupakan hal yang esensial dalam muamalah

secara islam. Para pihak yang terlibat dalam investasi, masing-masing

harus dapat memperoleh manfaat sesuai dengan porsinya. Di mana

manfaat itu harus memenuhi kriteria sebagai berikut:

Manfaat harus dirasakan oleh pihak yang bertransaksi

Manfaat harus dapat dirasakan oleh masyarakat pada umumnya

Investasi yang terlarang secara syar’i dikelompokkan ke dalam dua macam

kategori, yaitu:

1. Investasi yang syubhat

Syubhat adalah perilaku (jasa) maupun berupa barang (efek, uang,

komoditas, dan barang) yang masih diragukan kehalalan atau

keharamannya. Menurut suatu hadis Nabi Muhammad saw., menganjurkan

kepada kita untuk sebaiknya meninggalkan segala sesuatu yang kita

ragukan akan hukumnya.

2. Investasi yang haram

Pengertian dari hukum haram secara tegas mengatakan bahwa segala

sesuatu perbuatan yang dilarang oleh Allah SWT. Jika dikerjakan maka

berdosa, dan jika ditinggalkan akan mendapat balasan dari Allah.

Salah satu seruan yang sangat prinsipil dalam ekonomi Islam adalah

penghindaran terhadap riba, gharar, dan maysir. Di bawah ini akan dijelaskan arti

masing-masing istilah tersebut.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

21

1. Riba

Riba adalah suatu tambahan dalam transaksi tanpa adanya transaksi lain

yang menyertainya (underlying transaction). Undang-Undang Nomor 21

Tahun 2008 tentang Perbankan Syariah mendefinisikan riba sebagai

penambahan pendapatan secara tidak sah (batil) antara lain dalam

transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas,

dan waktu penyerahannya (fadhl) atau dalam transaksi pinjam-meminjam

yang mempersyaratkan nasabah pengguna fasilitas mengembalikan dana

yang diterima melebihi pokok pinjaman karena berjalannya waktu

(nasi’ah).

Ada bermacam jenis riba yang harus dihindari, yaitu:

a. Riba Fadhl

Riba Fadhl disebut juga dengan riba buyu’, yaitu riba yang muncul

akibat pertukaran barang sejenis yang tidak memenuhi persyaratan

kesamaan kualitas, kuantitas, dan waktu penyerahannya.

b. Riba Nasi’ah

Riba Nasi’ah disebut juga dengan riba duyun, yaitu riba yang

muncul akibat utang-piutang yang tidak memenuhi kriteria

keuntungan sesuai dengan risiko dan hasil usaha sesuai dengan

biaya.

c. Riba Jahiliyah

Riba Jahiliyah adalah utang yang dibayar melebihi jumlah uang

pinjaman karena si peminjam tidak mampu mengembalikan uang

tersebut pada waktu yang telah ditentukan.

2. Gharar

Gharar adalah transaksi bisnis yang mengandung ketidakjelasan dalam

modal, proses pengelolaan, produk, maupun keuntungannya.

Ketidakpastian itu mungkin juga ada dalam jumlah barang, kualitas, harga,

waktu pengelolaan, dan lain sebagainya. Ketidakpastian dalam sebuah

transaksi bisnis cenderung menimbulkan kerugian bagi salah satu atau

kedua belah pihak.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

22

3. Maysir

Maysir secara harfiah berarti mendapatkan sesuatu tanpa perlu bekerja

keras. Prinsip dalam kegiatan maysir adalah spekulasi atau untung-

untungan. Islam melarang investasi yang spekulatif karena dapat

merugikan salah satu atau kedua belah pihak.

Masyir (judi) dapat mengakibatkan ekonomi tidak bergerak positif karena

para investor hanya melakukan transaksi yang bersifat untung-untungan.

2.5.2. Investasi Asuransi Konvensional Pada dasarnya, investasi adalah memanfaatkan sumber daya (uang atau

barang) untuk memperoleh keuntungan atau tambahan manfaat darinya. Investasi

berarti penundaan konsumsi saat ini untuk konsumsi di masa yang akan datang.

Investasi diawali dengan mengorbankan kegiatan konsumsi saat ini untuk

mendapatkan manfaat yang lebih besar di masa depan.

Pada umumnya, investasi dibedakan menjadi dua, yaitu investasi pada aset

keuangan dan investasi pada aset riil. Aset keuangan diperoleh pada lembaga

keuangan, misalnya perbankan dan Pasar Modal. Deposito dan saham adalah

contoh investasi pada aset keuangan. Sementara tanah, properti, logam mulia, dan

pabrik atau perusahaan adalah contoh-contoh investasi pada aset riil.

Investasi dapat dibedakan menjadi tiga berdasarkan jangka waktu

pengambilan hasil atau keuntungan, yaitu:

1. Jangka pendek, investasi jangka pendek rentang waktunya antara 6 bulan

hingga 1 tahun, tapi ada juga yang berpendapat antara 1 hingga 3 tahun.

2. Jangka menengah, rentang waktunya antara 1 hingga 3 tahun, tapi ada juga

yang berpendapat antara 3 sampai 5 tahun.

3. Jangka panjang, yaitu investasi yang rentang waktunya lebih dari 3 tahun,

pendapat lain mengatakan lebih dari 5 tahun.

Menurut sektornya, investasi dapat dibagi menjadi dua, yaitu:

1. Investasi sektor riil, yaitu investasi yang berupa aset fisik. Beberapa

produk yang dapat dikategorikan sebagai produk sektor riil adalah logam

mulia, tanah, dan properti.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

23

2. Investasi sektor non-riil, yaitu investasi yang berupa aset non-fisik, seperti

produk-produk di sektor keuangan atau Pasar Modal.

Menurut potensi risikonya, investasi dapat dibagi menjadi tiga, yaitu:

1. Investasi risiko rendah, investasi yang mempunyai eksposur risiko rendah

antara lain deposito dan reksadana pendapatan tetap.

2. Investasi risiko sedang atau menengah, investasi yang mempunyai

eksposur risiko sedang atau menengah antara lain obligasi syariah,

reksadana campuran, dan pasar uang.

3. Investasi risiko tinggi, investasi yang mempunyai eksposur risiko tinggi

antara lain saham dan reksadana saham.

Menurut polanya, investasi dapat dibagi menjadi dua, yaitu:

1. Investasi langsung, yaitu investasi yang mana pemilik modal dan

pengelola bisnis langsung melakukan kesepakatan kerjasama investasi.

2. Investasi tak langsung, yaitu investasi yang mana pemilik modal dan

pengelola bisnis tidak langsung berhubungan dalam melakukan

kesepakatan kerjasama investasi. Biasanya pola ini menggunakan jasa

pihak ketiga sebagai perantara atau intermediary, misalnya institusi

perbankan.

Beberapa prinsip yang harus diperhatikan di dalam melakukan kegiatan

investasi adalah sebagai berikut:

1. Keterlibatan Pribadi dan Modal

Apabila kita melakukan dua jenis kegiatan investasi yang nilai investasi

dan hasilnya sama, maka kegiatan investasi yang kita pilih adalah kegiatan

investasi yang tidak menuntut tanggung jawab dan keterlibatan kita secara

penuh dan continue.

2. Tingkat Pengembalian Investasi (Rate of Return)

Pilihlah tingkat pengembalian investasi (rate of return) tertinggi dengan

modal yang sama, untuk mengetahui hasil yang optimal, bandingkan

hasilnya dengan standar atau tolak ukur (benchmark).

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

24

3. Risiko Investasi

Semakin tinggi risiko sebuah investasi, semakin besar keuntungan yang

dijanjikan, tidak ada investasi tanpa risiko.

4. Tingkat Inflasi

Kegiatan investasi kaitannya dengan nilai waktu uang (time value of

money) harus memperhitungkan tingkat inflasi. Tingkat inflasi disebabkan

karena adanya hukum permintaan dan penawaran serta kenaikan biaya

produksi, selain itu juga disebabkan karena faktor inefisiensi (high cost)

dan produktifitas perekonomian yang menurun.

5. Jangka Waktu Pengembalian (Payback Period)

Semakin cepat sebuah investasi kembali hasilnya akan semakin baik.

Jangka waktu pengembalian investasi juga ditentukan oleh tujuan investasi

itu sendiri, yaitu jangka pendek atau jangka panjang.

6. Likuiditas

Semakin likuid tingkat likuiditas investasi maka semakin baik, likuiditas

merupakan sarana pengamanan investasi terhadap risiko yang timbul.

7. Teori Portofolio

Prinsip portofolio investasi selain untuk

menghindari/mengurangi/meminimalisasi risiko, juga untuk

mengoptimalkan hasil investasi.

2.6. Instrumen Investasi 2.6.1. Pasar Modal

Menurut Eduardus Tandelilin (2001), pasar modal adalah pertemuan

antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan

dana dengan cara memperjualbelikan sekuritas. Sedangkan tempat di mana

terjadinya jual beli sekuritas disebut dengan bursa efek. Untuk di Indonesia

terdapat dua bursa efek yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya

(BES).

Pasar modal dapat mendorong teciptanya alokasi dana yang efisien, karena

dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat

memilih alternatif investasi yang memberikan return yang paling optimal.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

25

Dalam pasar modal konvensional, semua perusahaan dapat melakukan

kegiatan investasi, karena instrumen pasar modal tidak dibatasi dengan aturan-

aturan seperti dalam pasar modal syariah.

Menurut Wiku Suryomurti (2011), Pasar Modal yang sesuai dengan

prinsip-prinsip syariah didirikan berdasarkan kebutuhan lembaga keuangan dan

para pelaku di bidang keuangan syariah akan adanya tempat atau bursa bagi efek-

efek yang diterbitkan oleh perusahaan yang bersesuaian dengan syariah. Bursa

tersebut menjadikan efek yang dipegang oleh Lembaga Keuangan Syariah dapat

dicairkan manakala lembaga tersebut membutuhkan likuiditas. Demikian pula

bagi investor perorangan, bursa efek atau Pasar Modal dapat menjadi saluran

untuk memiliki hak kepemilikan atas perusahaan-perusahaan yang membutuhkan

modal dengan cara menerbitkan efek.

Pasar Modal Syariah menggunakan mekanisme tawar-menawar melalui

akad bai’ al-musawamah sehingga bersifat adil. Beberapa aturan syariah juga

diterapkan didalamnya, seperti akad jual-beli (bai’). Efek yang ditransaksikan

adalah efek yang bersifat ekuitas dan sesuai syariah. Pembeli boleh menjual

kembali efek tersebut setelah transaksi berdasarkan prinsip qabdh al-hukmi.

Beberapa tindakan yang dilarang di Pasar Modal adalah :

a. Najasy, yaitu merekayasa jual-beli palsu,

b. Bai’ al-ma’dum, yaitu melakukan penjualan atas barang yang belum

dimiliki (short selling),

c. Insider trading, yaitu memakai informasi orang dalam untuk memperoleh

keuntungan dari transaksi yang dilarang,

d. Membuat informasi yang menyesatkan,

e. Margin trading, yaitu melakukan transaksi efek syariah dengan fasilitas

pinjaman berbasis bunga atas kewajiban penyelesaian pembelian efek

syariah tersebut,

f. Ikhtikar (penimbunan), yaitu melakukan pembelian atau pengumpulan

efek syariah agar terjadi perubahan harga,

g. Transaksi lain yang mengandung unsur-unsur diatas.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

26

2.6.2. Saham Menurut Eduardus Tandelilin (2001), saham merupakan surat bukti bahwa

kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki

saham suatu perusahaan, maka investor akan mempunyai hak terhadap

pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran

semua kewajiban perusahaan.

Saham dapat dibedakan menjadi saham preferen dan saham biasa. Saham

preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari

obligasi maupun saham biasa, karena saham preferen memberikan pendapatan

yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti

pada saham biasa. Perbedaan dengan saham biasa adalah bahwa saham preferen

tidak memberikan hak suara kepada pemegangnya untuk memilih direksi ataupun

manajemen perusahaan, seperti layaknya saham biasa.

Sedangkan saham biasa adalah sekuritas yang menunjukkan bahwa

pemegang saham mempunyai hak kepemilikan atas aset-aset perusahaan. Oleh

karena itu, pemegang saham mempunyai hak suara (voting rights) untuk memilih

direktur ataupun manajemen perusahaan dan ikut berperan dalam pengambilan

keputusan penting perusahaan dalam Rapat Umum Pemegang Saham (RUPS).

Dalam syariah, istilah saham berasal dari bahasa Arab sahmun yang

artinya ‘andil’ atau ‘peran serta dalam berserikat’. Sementara menurut istilah,

saham adalah satuan nilai atau pembukuan dalam berbagai instrumen keuangan

yang mengacu pada bagian kepemilikan sebuah perusahaan.

Dengan menerbitkan saham, perusahaan-perusahaan yang membutuhkan

dana jangka panjang bisa menjual sahamnya itu dengan imbalan uang tunai. Ini

adalah metode utama untuk meningkatkan modal bisnis selain menerbitkan

obligasi. Saham dijual melalui pasar primer (primary market) atau pasar sekunder

(secondary market).

Kriteria pemilihan saham syariah didasarkan pada Peraturan Bapepam-LK

Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah, pasal 1.b.7.

Dalam peraturan tersebut disebutkan bahwa efek berupa saham, termasuk waran

syariah, yang diterbitkan oleh emiten atau perusahaan publik tidak bertentangan

dengan prinsip syariah.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

27

Menurut Bapepam-LK, kegiatan usaha yang bertentangan dengan prinsip-

prinsip syariah antara lain:

1. Perjudian dan kegiatan lain yang tergolong judi,

2. Perdagangan yang dilarang syariah, antara lain:

a. Perdagangan yang tidak disetai dengan penyerahan barang atau jasa,

b. Perdagangan dengan penawaran atau permintaan palsu (bai’ najasy).

3. Jasa keuangan ribawi, antara lain:

a. Bank berbasis bunga,

b. Perusahaan pembiayaan berbasis bunga.

4. Jual-beli yang mengandung unsur ketidakpastian (gharar) atau judi

(maysir), seperti asuransi konvensional,

5. Memproduksi, mendistribusikan, memperdagangkan, atau menyediakan:

a. Barang atau jasa yang haram zatnya (haram li dzatihi),

b. Barang atau jasa yang haram bukan karena zatnya (haram li gharihi)

yang ditetapkan oleh DSN-MUI.

6. Melakukan transaksi yang mengandung unsur suap (risywah).

Sementara itu, perusahaan yang harus memenuhi enam kriteria di atas juga

harus memenuhi persyaratan rasio keuangan perusahaan, dengan kriteria sebagai

berikut:

1. Total uang yang berbasis bunga dibandingkan dengan total ekuitas tidak

lebih dari 82% (delapan puluh dua persen),

2. Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan

dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak

lebih dari 10% (sepuluh persen).

2.6.3. Obligasi/Sukuk Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah

tetap kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat

mengetahui dengan pasti berapa pembayaran bunga yang akan diperolehnya

secara periodik dan berapa pembayaran kembali nilai par pada saat jatuh tempo.

Meskipun demikian, obligasi bukan tanpa risiko, karena bisa saja obligasi tersebut

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

28

tidak terbayar kembali akibat kegagalan penerbitnya dalam memenuhi

kewajibannya. Oleh karena itu investor harus berhati-hati dalam memilih obligasi

yang akan dibeli. Untuk itu, investor perlu memperhatikan peringkat obligasi

yang menunjukkan tingkat risiko dan kualitas obligasi dilihat dari kinerja

perusahaan yang menerbitkannya.

Berdasarkan Peraturan Bapepam-LK No IX.A.13 tentang Penerbitan Efek

Syariah, definisi sukuk adalah efek syariah berupa sertifikat atau bukti

kepemilikan yang bernilai sama dan mewakili bagian yang tidak tertentu (tidak

terpisahkan) atau tidak terbagi (syuyu’ atau undivided share) atas:

1. Aset berwujud tertentu (a’yan maujudat),

2. Nilai manfaat atas aset berwujud (manafi’ul a’yan) tertentu baik yang

sudah ada maupun yang akan ada,

3. Jasa (al khadamat) yang sudah ada maupun yang akan ada,

4. Aset proyek tertentu (maujudat masyru’ mu’ayyan), dan/atau

5. Kegiatan investasi yang telah ditentukan (nasyath ististmarin khashah).

Sukuk yang pertama kali dicatatkan di BEI adalah sukuk PT Indosat Tbk.

pada September 2002 dengan menggunakan akad mudharabah. Landasan fatwa

yang digunakan untuk menerbitkan obligasi mudharabah pada saat itu adalah

Fatwa DSN-MUI No. 32/DSN-MUI/IX/2002 tentang Obligasi Syariah dan Fatwa

No. 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah. Selanjutya,

pada tahun 2004 terbit obligasi syariah dengan menggunakan akad ijarah dengan

berdasarkan kepada Fatwa No. 41/DSN-MUI/III/2004 tentang Obligasi Syariah

Ijarah.

Berdasarkan peraturan Bapepam-LK No IX.A.14 tentang Akad-akad Yang

Digunakan Dalam Penerbitan Efek Syariah di Pasar Modal, yang dimaksud

dengan:

1. Akad Mudharabah (qiradh) adalah perjanjian (akad) dimana pihak yang

menyediakan dana (shahib al-mal) berjanji kepada pengelola usaha

(mudharib) untuk menyerahkan modal dan pengelola (mudharib) berjanji

untuk mengelola modal tersebut.

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

29

2. Akad Ijarah adalah perjanjian (akad) dimana pihak yang memiliki barang

atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau

pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas

suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau

pemberi jasa dalam waktu tertentu dengan pembayaran sewa dan atau

upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang

yang menjadi objek ijarah.

Selain sukuk korporasi yang beredar di Indonesia dalam Daftar Efek

Syariah (DES), terdapat pula sukuk yang diterbitkan oleh pemerintah atau disebut

juga dengan sukuk ritel.

Sukuk ritel diterbitkan dengan tujuan untuk membiayai anggaran negara,

diversifikasi sumber pembiayaan, memperluas basis investor, mengelola

portofolio pembiayaan negara, dan menjamin tertib administrasi pengelolaan

barang milik negara. Menurut Wiku Suryomurti (2011), ada beberapa alasan

mengapa sukuk ritel dapat dijadikan salah satu instrumen investasi yang

dimasukkan dalam portofolio investasi kita, diantaranya:

1. Aman, dijamin oleh negara sesuai dengan UU No. 19 Tahun 2008 tentang

Surat Berharga Syariah Negara (SBSN) dan UU APBN, dimana setiap

bulan pemerintah wajib membayar imbalan serta membayar pokok pada

saat SBSN tersebut jatuh tempo,

2. Imbalan, lebih tinggi dari rata-rata tingkat bunga deposito Bank BUMN

dan dibayarkan setiap bulan,

3. Profit, berpotensi memperoleh keuntungan atas kenaikan harga (capital

gain) sukuk negara ritel di perdagangan pasar sekunder,

4. Mudah, prosedur pembelian di pasar perdana dan penjualan yang mudah

dan transparan di pasar sekunder (melalui mekanisme bursa ataupun luar

bursa dan dicatatkan di Bursa Efek Indonesia),

5. Partisipasi, berperan aktif secara langsung dalam pembangunan nasional,

6. Likuid, dapat diperdagangkan atau dijual ke pasar sekunder,

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

30

7. Prinsip syariah, memberikan akses kepada investor untuk berpartisipasi

dalam aktivitas pasar keuangan dengan cara dan metode yang sesuai

dengan prinsip-prinsip syariah.

2.6.4. Reksadana Reksadana adalah wadah yang digunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh

Manajer Investasi. Jadi, reksadana merupakan kumpulan produk investasi yang

bermacam-macam, yang mana setiap produk memiliki tingkat risiko yang

berbeda-beda. Produk investasi atau Portofolio Efek tersebut bisa berupa saham,

obligasi, instrumen pasar uang, atau kombinasi dari produk investasi tersebut.

Kelebihan-kelebihan yang bisa kita dapatkan dari investasi reksadana

antara lain adalah:

1. Dikelola oleh manajer yang profesional,

2. Risiko dan portofolio sudah terdiversifikasi,

3. Modal awal yang relatif ringan,

4. Tingkat likuiditas yang tinggi,

5. Bebas pajak.

Reksadana syariah adalah reksadana sebagaimana dimaksud dalam

Undang-Undang Pasar Modal dan peraturan pelaksanaannya yang pengelolaannya

disesuaikan dengan prinsip-prinsip syariah di Pasar Modal. Dengan kata lain,

reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan

prinsip syariah islam.

Seorang investor dapat membeli unit reksadana dengan harga yang telah

ditetapkan atau disebut dengan Nilai Aktiva Bersih (NAB). Dana yang didapat

dari investor tersebut akan digabungkan dengan dana dari investor yang lain.

Setiap investor memiliki hak yang proporsional pada reksadana berdasarkan

jumlah unit penyertaan yang ia miliki.

Sebelum memulai investasi di reksadana, pastikan reksadana tersebut

memenuhi kualifikasi berikut:

1. Produk investasi dari Manajer Investasi terbaik,

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

31

2. Memiliki dana kelola yang besar,

3. Track record perusahaan investasi tersebut tidak pernah bermasalah,

4. Kecukupan dana awal untuk melakukan subscription,

5. Pertimbangan diversifikasi produk reksadana untuk mengelola risiko.

Prosedur untuk investasi reksadana syariah dapat dijelaskan melalui

langkah-langkah berikut:

1. Investor menyetorkan uang kepada Manajer Investasi yang selanjutnya

digunakan untuk membeli aset,

2. Keuntungan yang akan didistribusikan kepada investor tergantung pada

kontribusi dana masing-masing investor ke reksadana serta Nilai Aktiva

Bersih (NAB) reksadana yang bersangkutan,

3. Risiko kerugian dan tingkat pengembalian tergantung pada portofolio dari

reksadana tersebut.

2.7. Return dan Risiko Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa

melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan

salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan

imbalan atas keberanian investor menanggung risiko atas investasi yang

dilakukannya.

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu

yield dan capital gain (loss). Yield merupakan komponen return yang

mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari

suatu investasi. Sedangkan capital gain (loss) sebagai komponen kedua dari

return merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham

maupun surat utang jangka panjang), yang bisa memberikan keuntungan

(kerugian) bagi investor. Dalam kata lain, capital gain (loss) bisa juga diartikan

sebagai perubahan harga sekuritas.

Setiap kegiatan investasi yang kita lakukan mengandung suatu unsur risiko

yang dapat dihindari dan tidak dapat dihindari, untuk suatu risiko yang tidak dapat

dihindari kita berusaha untuk meminimalisirnya dengan mengetahui faktor-faktor

penyebab terjadinya suatu risiko, diantaranya:

Analisis pengelolaan..., Natasha Gena Patriani, FE UI, 2012

Universitas Indonesia

32

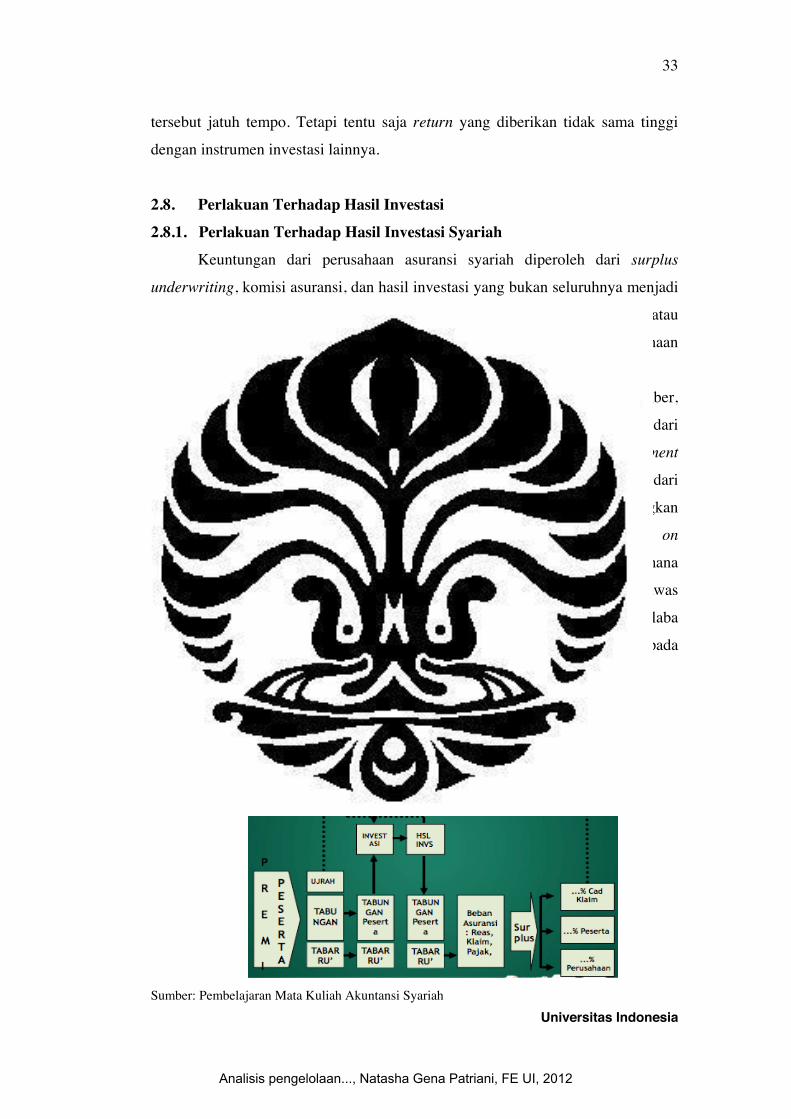

1. Risiko Suku Bunga (Interest Rate Risk)

Risiko karena naik turunnya tingkat suku bunga umum (yang berlaku di

pasar), perubahan tingkat bunga ini akan menyebabkan terjadinya fluktuasi

harga surat berharga. Hal ini terutama akan dialami surat berharga yang

memberikan pendapatan tetap, seperti obligasi.

2. Risiko Likuiditas (Liquidity Risk)

Risiko ini timbul antara lain disebabkan investasi yang tidak likuid (tidak

dapat segera dicairkan). Likuiditas merupakan sarana pengamanan

investasi terhadap risiko yang timbul.

3. Risiko Pasar (Market Risk)

Risiko yang diakibatkan dari turunnya nilai aset atau kerugian aset yang

disebabkan pergerakan harga saham atau produk investasi yang

diperdagangkan (tradable assets).

4. Risiko Pembiayaan

Risiko kerugian yang diakibatkan karena kegagalan mitra bisnis

memenuhi kewajiban sesuai perjanjian.

5. Risiko Operasional (Operational Risk)

Risiko ketidakmampuan atau tidak berfungsinya proses internal, kesalahan

manusia, kegagalan sistem, atau adanya masalah hukum eksternal dan

regulator yang mempengaruhi operasional di perusahaan tempat

berivestasi.

Semakin besar return yang diperoleh, maka semakin besar pula risiko