ANALISI DELLA DINAMICA FINANZIARIA: COSTRUZIONE E ... · i flussi finanziari si dividono in fonti e...

60

ANALISI DELLA DINAMICA FINANZIARIA: COSTRUZIONE E INTERPRETAZIONE 1 COSTRUZIONE E INTERPRETAZIONE DEL RENDICONTO FINANZIARIO

Transcript of ANALISI DELLA DINAMICA FINANZIARIA: COSTRUZIONE E ... · i flussi finanziari si dividono in fonti e...

ANALISI DELLA DINAMICA FINANZIARIA:

COSTRUZIONE E INTERPRETAZIONE

1

COSTRUZIONE E INTERPRETAZIONE DEL RENDICONTO FINANZIARIO

E’ UNO STRUMENTO CHE INDIVIDUA LE DINAMICHE DEL

CAPITALE METTENDO IN EVIDENZA:

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

2

� I FLUSSI FINANZIARI

� I FLUSSI ECONOMICI

� IL LEGAME TRA I DUE CIOÈ L’AUTOFINANZIAMENTO

I FLUSSI FINANZIARI SI DIVIDONO IN FONTI E IMPIEGHI

• GLI IMPIEGHI SONO RAPPRESENTATI DA:

���� AUMENTI DI ATTIVITA’

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

3

���� AUMENTI DI ATTIVITA’

���� LA RIDUZIONE DI DEBITI

���� LA RIDUZIONE DI CAPITALE PROPRIO

• LE FONTI SONO RAPPRESENTATE DA:

���� RIDUZIONE DI ATTIVITA’

���� AUMENTI DI DEBITI

���� AUMENTI DI CAPITALE PROPRIO

���� AUTOFINANZIAMENTO

IL RENDICONTO FINANZIARIO HA COME

RIFERIMENTO PRINCIPALE LO STATO PATRIMONIALE E SI COSTRUISCE STIMANDO LE

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

4

PATRIMONIALE E SI COSTRUISCE STIMANDO LE VARIAZIONI FRA S.P. RELATIVI AD ANNI

CONSECUTIVI

ANCHE IL CONTO ECONOMICO FORNISCE DATI PER IL RENDICONTO: L’AUTOFINANZIAMENTO

OVVERO IL FLUSSO MONETARIO DELLA GESTIONE CORRENTE O DI QUELLA TOTALE, SECONDO L’IMPOSTAZIONE CHE SI DESIDERA

LOGICA DI COSTRUZIONE:

+ ATTIVITA’ = IMPIEGO

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

5

+ ATTIVITA’ = IMPIEGO

- ATTIVITA’ = FONTE

+ PASSIVITA’ = FONTE

- PASSIVITA’ = IMPIEGO

1. AUTOFINANZIAMENTO

2. AUMENTO DI CAPITALE PROPRIO

3. AUMENTO DEBITI A BREVE

1. AUMENTO ATTIVITA’ FISSE

2. AUMENTO ATTIVITA’ A BREVE

FONTIIMPIEGHI

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

6

TOTALE FONTITOTALE IMPIEGHI

3. AUMENTO DEBITI A BREVE

4. AUMENTO DEBITI A MEDIO LUNGO

5. RIDUZIONE ATTIVITA’ A BREVE

6. RIDUZIONE ATTIVITA’ FISSE

BREVE

3. RIDUZIONE DI CAPITALE PROPRIO

4. RIDUZIONE DEBITI A MEDIO LUNGO

5. RIDUZIONE DEBITI A BREVE

• L’AUTOFINANZIAMENTO INTESO COME UTILE +

AMMORTAMENTI E ACCANTONAMENTI E’ UN FLUSSO

DI CASSA POTENZIALE DEFINITO NEL CONTO

ECONOMICO. E’ IL

COSTRUZIONE DEL RENDICONTO

FINANZIARIOIL CASH FLOW GESTIONALE

7

• ESSO RAPPRESENTA IL CONTRIBUTO DELLA GESTIONE

ALLA CREAZIONE (ASSORBIMENTO) DI MEZZI

FINANZIARI, MA NON NECESSARIAMENTE ALLA

CREAZIONE (ASSORBIMENTO) DI LIQUIDITA’

CASH FLOW !!!

• IL CASH FLOW E’ UN CONCETTO DI AUTOFINANZIAMENTO

COMPLESSIVO DELL’INTERA GESTIONE (CARATTERISTICA -

EXTRACARATTERISTICA - FINANZIARIA - FISCALE)

• UN SECONDO, IMPORTANTE CONCETTO DI AUTOFINANZIAMENTO E’

QUELLO DI AUTOFINANZIAMENTO DELLA GESTIONE OPERATIVA

COSTRUZIONE DEL RENDICONTO

FINANZIARIOIL CASH FLOW DELLA GESTIONE OPERATIVA

8

QUELLO DI AUTOFINANZIAMENTO DELLA GESTIONE OPERATIVA

CORRENTE. ANCHE ESSO

E’ DEFINITO NEL CONTO ECONOMICO ED E’ IL

MOL !!

L’AUTOFINANZIAMENTO (CASH FLOW O MOL) NON E’ UN FLUSSO EFFETTIVO DI LIQUIDITA’, MA SOLO UN FLUSSO

POTENZIALE PERCHE’:

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

IL CASH FLOW GESTIONALE

9

� UNA PARTE DELLE RISORSE CREATE PUÒ VENIRE RIASSORBITA DALL’AUMENTO DELLE SCORTE E DEI CREDITI E/O DALLA RIDUZIONE DEI DEBITI DI GESTIONE

� UNA PARTE DELLE RISORSE PUÒ ESSERE GENERATA DALLA RIDUZIONE DI CREDITI E SCORTE, O DALL’AUMENTO DEI DEBITI DI GESTIONE

LA RELAZIONE CHE SPIEGA QUESTO CONCETTO E’ LA SEGUENTE:

COSTRUZIONE DEL RENDICONTO

FINANZIARIO

IL CASH FLOW GESTIONALE

10

AUTOFINANZIAMENTO+ VARIAZIONE - DEL CCNO- VARIAZIONE +DEL CCNO

= FLUSSO DI CASSA della GESTIONE CORRENTE (cash flow gestionale)

Disinvestimenti, accensione nuovi prestiti, proventi finanziari

M.O.L.

Magazzino, clienti, fornitori (C.C.N.C.)

Aumento del capitale sociale

F.C.F

COSTRUZIONE DEL RENDICONTO

FINANZIARIO PARTENDO DAL M.O.L.

11

$Investimenti (tutti)

Rimborso prestiti, dividendi, oneri

finanziari, imposte

- ccn (fonte) + fin. Bt (fonte)

AUTOFINANZIAMENTO

COSTRUZIONE DEL RENDICONTO

PARTENDO DAL M.O.L.

12

- ccn (fonte)

+ ccn (impiego)

- immobilizzi (fonte)

+ immobilizzi (impiego)

+ c.soc. e fin mlt (fonte)

- c.soc. e fin mlt (impiego)

- fin. Bt (impiego)

Disinvestimenti, accensione nuovi prestiti, proventi finanziari

M.O.L.

Magazzino, clienti, fornitori (C.C.N.C.)

Aumento del capitale sociale

F.C.F

COSTRUZIONE DEL RENDICONTO

IL SERBATOIO DELLA LIQUIDITA

13

$Investimenti (tutti)

Rimborso prestiti, dividendi, oneri

finanziari, imposte

M.O.L.

- Aumento Capitale Circolante Netto Operativo

+ Diminuzione Capitale Circolante Netto Operativo

= ( A ) CASH FLOW GESTIONALE

+/- VARIAZIONE INVESTIMENTI FISSI

+/- VARIAZIONE INVESTIMENTI EXTRA GESTIONE CARATTERISTICI

COSTRUZIONE DEL RENDICONTO

FINANZIARIOIL RENDICONTO FINANZIARIO DI PERTINENZA

GESTIONALE

14

+/- VARIAZIONE INVESTIMENTI EXTRA GESTIONE CARATTERISTICI

- ONERI FINANZIARI

- ONERI TRIBUTARI

+/- PROVENTI E ONERI EXTRA GESTIONE

- RIMBORSI DI DEBITI FINANZIARI A MEDIO – LUNGO TERMINE

- RIMBORSI DI CAPITALE PROPRIO

= ( B ) TOTALE IMPIEGHI EXTRA GESTIONE CORRENTE

= (A+/- B) TOTALE FABBISOGNO DA COPRIRE CON FONTI “ESTERNE”

+ INCREMENTI DEBITI FINANZIARI A MEDIO –LUNGO

+ INCREMENTI CAPITALE PROPRIO

= (C) TOTALE FINANZIAMENTI ESTERNI DUREVOLI

+/- VARIAZIONE DEBITI FINANZIARI A BREVE

INDEBITAMENTO A BREVE PROGESSIVO

FONDAZIONE CUOA

La pianificazione finanziaria d’impresa

� Quanto fatturato è stato realizzato ?

� Quanto capitale (capitale fisso + capitale

circolante netto operativo) è stato investito ?

� Quali fonti di finanziamento sono state

utilizzate?

TREND DI SVILUPPO

STRUTTURA

Il governo della dinamica finanziaria:schema di sintesi della performance d’impresa

utilizzate?

� Come sono stati finanziamenti gli

investimenti ?

� Come sono stati remunerati i capitali

investiti ?

STRUTTURA FINANZIARIA

� Qual è il ciclo monetario dell’impresa ? GRADO DI LIQUIDITA’

LIVELLO DI REDDITIVITA’

Gli obiettivi della programmazione finanziaria

Sempre più le imprese saranno obbligate a

sviluppare un modello di gestione

finanziaria efficace, chiaro e trasparente

Nuovi rapporti con il sistema bancario

(BASILEA 2)

Chiarezza e completezza delle informazioni

economico-finanziarie

Il governo del fabbisogno finanziario:misure di contenimento

Misure atte a contrastare

la stagionalità

� Scelte di programmazione della

produzione

� Scelte di pianificazione degli acquisti

� Politiche di incentivazione vendite

� ……..

� Contenimento dell’investimento in Misure atte a contrastare

l’andamento finanziario

caratteristico di una data

fase del ciclo di vita

aziendale

� Contenimento dell’investimento in

circolante nelle imprese in fase di rapido

sviluppo

� Valutazione della sostenibilità del

fabbisogno finanziario delle imprese di

recente costituzione

� Valutazione delle possibilità di impiego

della liquidità nelle imprese in fase di

maturità

Le caratteristiche della programmazione finanziaria

� La pianificazione costituisce un processo iterativo, che

prevede la redazione del piano e del suo continuo

aggiustamento alla luce dell’evoluzione delle

circostanze.

� La pianificazione prevede la costruzione di più scenari e� La pianificazione prevede la costruzione di più scenari e

l’individuazione delle conseguenze generabili da

avvenimenti possibili (analisi di sensitività).

� La pianificazione dovrebbe prevedere il coinvolgimento

sia dei massimi responsabili aziendali, sia dei

responsabili delle varie aree gestionali.

Gli orizzonti della programmazione finanziaria

La pianificazione a medio –

lungo termine

Copre un arco temporale di 3 – 5

anni e si basa su elementi

caratterizzati da un grado di certezza

non assoluto (le previsioni dovrebbero

essere il più possibile accurate)

La pianificazione a breve

termineCopre un arco temporale di 12 mesi e

viene effettuata mediante la redazione

di un piano finanziario annuale e di un

budget di cassa

Il processo di programmazione finanziaria(annuale e pluriennale)

� Costruzione del piano previsionale che evidenzia gli

ipotetici effetti futuri delle scelte operative e

commerciali dell’impresa

� Definizione della quantità di mezzi finanziari necessari

per sostenere lo sviluppo aziendale

� Messa a punto di sistemi di controllo sulle variabili

significative, al fine di verificare il rispetto del piano

� Sviluppo di piani alternativi con previsione di diversi

scenari

Autofinanziamento (MOL)

CCNOScorteCreditifornitori

Cash flow gestione corrente

Investimenti capitale fissoRimborso capitali (oneri

Il processo di programmazione finanziaria

capitale fisso

Disinvestimenti capitale fisso

Nuovi finanziamenti(mutui, capitale)

Rimborso capitali (oneri finanziari, dividendi)

Imposte

DEFICIT / SURPLUS FINANZIARIO

Rimborso finanziamenti

DEBITI FINANZIARI A BREVE FINALI

Il processo di programmazione finanziaria:

le variabili di previsione

� Fatturato

� Acquisti materie prime / Fatturato

� Costo del personale

� Costi per servizi

� Costi fissi di struttura� Costi fissi di struttura

� Componenti del capitale circolante netto operativo

� Investimenti materiali, immateriali e finanziari

� Rimborso finanziamenti in essere

� Rendimento attività finanziarie

� Costo del denaro

� Dividendi

� Imposte

Le fasi del processo di programmazione finanziaria

1^ FASE

� Previsioni sullo sviluppo delle vendite e della

produzione aziendale

� Previsioni sui costi variabili di produzione: in

proporzione percentuale rispetto al livello delle proporzione percentuale rispetto al livello delle

vendite/produzione stimate

� Previsione sul costo del lavoro (da considerare fisso o

semi-fisso)

DALLE VENDITE

AL MARGINE OPERATIVO LORDO (MOL)

Le fasi del processo di programmazione finanziaria

Il MOL non costituisce un vero e proprio flusso di cassa; la

differenza è dovuta al manifestarsi delle seguenti circostanze:

� parte delle risorse finanziarie prodotte dall’esercizio viene

dallo stesso riassorbita o perchè utilizzata per aumentare le

scorte e i crediti verso i clienti, o perchè destinata a ridurre i

debiti verso i fornitori;

� le risorse finanziarie generate dall’esercizio sono incrementate

dalla riduzione dell’investimento in crediti verso i clienti e

scorte e dall’aumento dei debiti verso i fornitori.

Le fasi del processo di programmazione finanziaria

2^ FASE� Calcolo del Capitale circolante netto operativo

� Determinazione del flusso di cassa della gestione corrente

MARGINE OPERATIVO LORDO

+ / - variazione capitale circolante netto operativo

= FLUSSO DI CASSA GESTIONE CORRENTE

GG. medi di incasso

x fatturato giornaliero

CREDITI VS. CLIENTI

(previsionali)

Le fasi del processo di programmazione finanziaria

Come determinare le componenti del capit. circol. netto operativo

GG. medi durata scorte

x fatturato giornaliero

GG. medi di pagamento

x acquisti giornalieri

MAGAZZINO

(previsionale)

DEBITI VS. FORNITORI

(previsionali)

MOL

-variazione positiva

capitale circolante

netto operativo

Il flusso di cassa della gestione

corrente risulta inferiore

all’autofinanziamento (MOL), in

quanto il MOL viene in parte

assorbito dai fabbisogni legati alla

gestione del circolante netto

Le fasi del processo di programmazione finanziaria

gestione del circolante netto

MOL

+variazione negativa

capitale circolante

netto operativo

Il flusso di cassa della gestione

corrente risulta superiore

all’autofinanziamento (MOL):

la contrazione del circolante netto

genera risorse che si aggiungono

al MOL

Le fasi del processo di programmazione finanziaria

3^ FASE

� Valutazione decisioni di investimento pluriennali (capitale fisso)

� Valutazioni disinvestimenti

CASH FLOW GESTIONE CORRENTE

+ / - flusso delle operazioni di investimento/disinvestimento in

capitale fisso

= FLUSSO DI CASSA DOPO LA GESTIONE DEGLI INVESTIMENTI

Le fasi del processo di programmazione finanziaria

4^ FASE

� Remunerazione azionisti (dividendi)

� Remunerazione stato (debiti tributari e anticipo imposte)

CASH FLOW DOPO GESTIONE INVESTIMENTI

- Dividendi

- imposte e saldo debiti tributari

= FLUSSO DI CASSA ANTE GESTIONE FINANZIARIA

Le fasi del processo di programmazione finanziaria

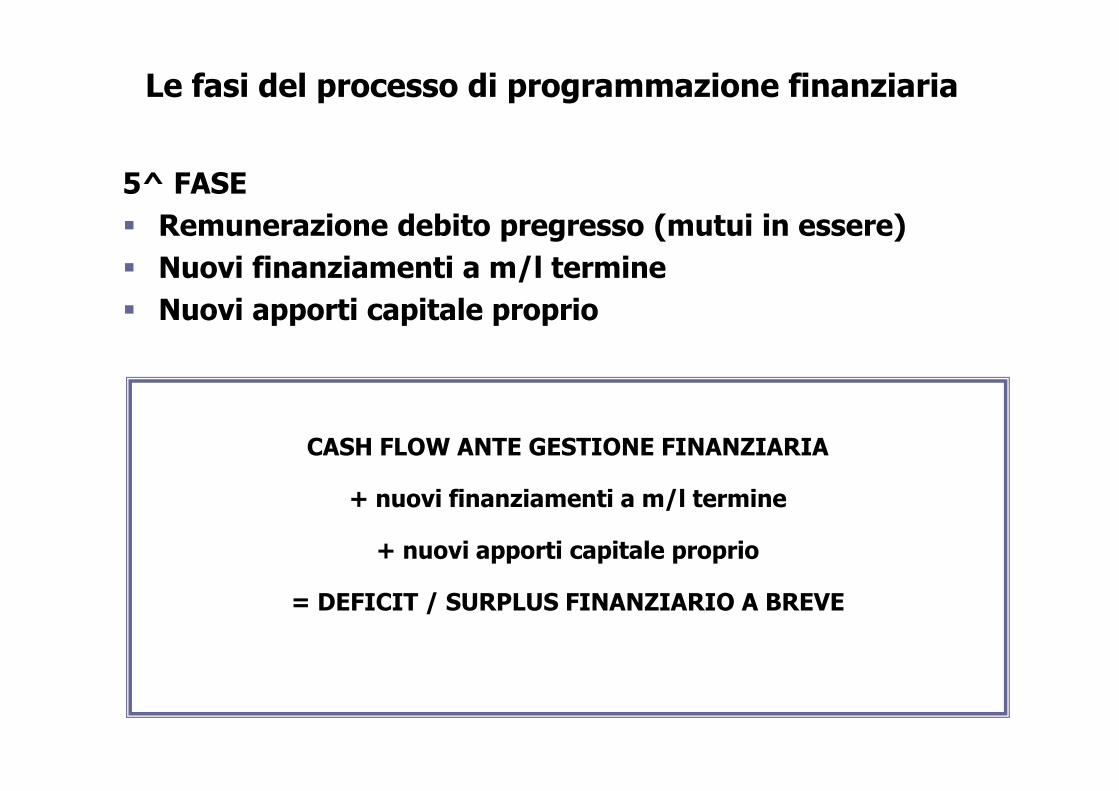

5^ FASE

� Remunerazione debito pregresso (mutui in essere)

� Nuovi finanziamenti a m/l termine

� Nuovi apporti capitale proprio

CASH FLOW ANTE GESTIONE FINANZIARIA

+ nuovi finanziamenti a m/l termine

+ nuovi apporti capitale proprio

= DEFICIT / SURPLUS FINANZIARIO A BREVE

Le fasi del processo di programmazione finanziaria

6^ FASE

� Calcolo del debito a breve termine finale

� Calcolo degli oneri finanziari sul debito a breve

SALDO INIZIALE DEL DEBITO A BREVE

+/ - deficit / surplus finanziario a breve

= SALDO FINALE DEBITI A BREVE

Cash Flow gestione corrente

- Investimenti in attività fisse

+ Disinvestimenti

= Cash flow dopo la gestione degli investimenti

- Pagamento di dividendi

- Pagamento dei debiti tributari

= Cash flow ante gestione finanziaria

Le fasi del processo di programmazione finanziaria

= Cash flow ante gestione finanziaria

- Rimborso finanziamenti a medio/lungo termine

+ Nuovi finanziamenti a M/L

+ Aumenti di Capitale Sociale

= Deficit/surplus finanziario a breve termine

Debito finanziario a breve finale Oneri finanziari

7^ FASE: CHIUSURA DEL BILANCIO PRO FORMA

Le fasi del processo di programmazione finanziaria

Chiusura Conto Economico

MOL

- Ammortamenti

- Oneri finanziari (sul debito

Chiusura Stato Patrimoniale

Attivo� Immobilizzazioni nette� Magazzino

- Oneri finanziari (sul debito

a medio/lungo e sul debito a

breve)

= Utile ante imposte

- Imposte

= Utile netto

� Magazzino� Crediti versi clienti� Cassa

Passivo� Patrimonio netto � TFR� Debiti tributari� Debiti finanziari� Debiti verso fornitori

Il grado di autonomia finanziaria è misurato dal Free Cash Flow

La capacità di autofinanziamento

CASH FLOW GESTIONE CORRENTE

- impegni finanziari inderogabili (es. canoni leasing, rata mutuo,

investimenti di manutenzione, ecc..)

= FREE CASH FLOW

Importo delle risorse finanziarie di cui l’organo amministrativo può liberamente disporre (per investimenti di ampliamento,

ristrutturazioni, ecc…)

La gestione dei flussi finanziari e La gestione dei flussi finanziari e La gestione dei flussi finanziari e La gestione dei flussi finanziari e

il il cashcash managementmanagement

Contributo della finanza operativa alla gestione aziendaleContributo della finanza operativa alla gestione aziendale

• Partecipa al processo di pianificazione aziendale (budgeting)

• Contribuisce all gestione del capitale circolante netto

• Gestisce la tesoreria valutaria ottimizzando il rischio di cambio

• Partecipa al processo di risk management• Partecipa al processo di risk management

• Contribuisce al processo di valutazione degli investimenti

• Gestisce la tesoreria ottimizzando i flussi finanziari a breve termine

GESTIONE DELLA TESORERIAGESTIONE DELLA TESORERIAAspetto operativo di breve terminedella gestione finanziaria

OBIETTIVI DELLA GESTIONE OBIETTIVI DELLA GESTIONE ANTICIPATA DELLA TESORERIAANTICIPATA DELLA TESORERIA

• Minimi sbilanci• Minimo scoperto• Massimo reddito/minor costo

IL COMPITO DEL TESORIERE È:IL COMPITO DEL TESORIERE È:

• assicurare adeguata liquidità all’impresa al più basso costo complessivo possibile

• investire i surplus temporanei di tesoreria al più elevato rendimento possibile

• minimizzare il costo complessivo delle transazioni in entrata e in uscita

• proteggere il valore dei flussi finanziari dal rischio di cambio

• raggiungere questi obiettivi in armonia con le altre funzioni aziendali, le banche, i

clienti, i fornitori

Le logiche della gestione di tesoreriaLe logiche della gestione di tesoreria

•• INDIVIDUARE IL PROFILO DEL INDIVIDUARE IL PROFILO DEL RISCHIORISCHIO

•• DEFINIRE I FABBISOGNI/SURPLUS DEFINIRE I FABBISOGNI/SURPLUS FISIOLOGICIFISIOLOGICI

•• DEFINIRE ADEGUATE POLITICHE DI DEFINIRE ADEGUATE POLITICHE DI COPERTURA/INVESTIMENTO DI COPERTURA/INVESTIMENTO DI

•• COLLEGAMENTI CON LE ALTRE COLLEGAMENTI CON LE ALTRE FUNZIONIFUNZIONI

–– PER AVERE LE INFORMAZIONIPER AVERE LE INFORMAZIONI–– PER DEFINIRE LE POLITICHEPER DEFINIRE LE POLITICHE

•• STRUMENTAZIONE INFORMATIVA STRUMENTAZIONE INFORMATIVA INTEGRATAINTEGRATA

CRITICITÀ TECNICHECRITICITÀ TECNICHE CRITICITÀ ORGANIZZATIVECRITICITÀ ORGANIZZATIVE

LIQUIDITÀLIQUIDITÀ•• RENDERE COERENTE IL TRADE RENDERE COERENTE IL TRADE

OFF: FLESSIBILITÀ OFF: FLESSIBILITÀ --MINIMIZZAZIONE DEI COSTIMINIMIZZAZIONE DEI COSTI

•• DEFINIRE GLI STRUMENTI E LE DEFINIRE GLI STRUMENTI E LE LOGICHE DI RACCOLTA LOGICHE DI RACCOLTA INFORMAZIONIINFORMAZIONI

•• DEFINIRE IL NDEFINIRE IL N°° DI RAPPORTI CON DI RAPPORTI CON LE BANCHELE BANCHE

•• CONTROLLARE L'OPERATIVITÀ CONTROLLARE L'OPERATIVITÀ DELLE BANCHEDELLE BANCHE

INTEGRATAINTEGRATA

Strumenti per la gestione della tesoreriaStrumenti per la gestione della tesoreria

PREVENTIVOPREVENTIVO CONSUNTIVOCONSUNTIVO

BUDGET ECONOMICOBUDGET ECONOMICOPATRIMONIALEPATRIMONIALE

BUDGET DI CASSABUDGET DI CASSA(fonti e usi (fonti e usi -- incassi e incassi e pagamenti)pagamenti)

CONTABILITÀ CONTABILITÀ GENERALEGENERALE

pagamenti)pagamenti)

PREVENTIVO DI CASSAPREVENTIVO DI CASSA

(ORIZZONTE LIMITATO(ORIZZONTE LIMITATORILEVAZIONE RILEVAZIONE GIORNALIERA)GIORNALIERA)

SITUAZIONE FINANZIARIA SITUAZIONE FINANZIARIA GIORNALIERAGIORNALIERA

SITUAZIONE BANCARIA SITUAZIONE BANCARIA GIORNALIERAGIORNALIERA

CONTROLLO ESTRATTI CONTOCONTROLLO ESTRATTI CONTO

Sistemi “standard” di previsioneSistemi “standard” di previsione

BUDGETBUDGET DIDI CASSACASSA• arco temporale coperto: 1 anno• scansione: mensile• attendibilità: mediocre• fonte dati: funzioni aziendali nell’ambito del sistema di budgeting• dati: previsionaliBUDGETBUDGET DIDI CASSACASSA QUADRIMESTRALEQUADRIMESTRALE AA ORIZZONTEORIZZONTE SCORREVOLESCORREVOLE• arco temporale coperto: 4 mesi• scansione: settimanale il 1° mese e mensile per i 3 mesi successivi• scansione: settimanale il 1° mese e mensile per i 3 mesi successivi• attendibilità: buona• fonte dati: controllo gestione e altre funzioni aziendali• dati: data operazioniPREVENTIVO QUINDICINALE DI CASSAPREVENTIVO QUINDICINALE DI CASSA• arco temporale coperto: 2 settimane• scansione: giornaliera• attendibilità: ottima• fonte dati: tesoreria• dettaglio: banca• dati: data valuta

Le 4 fasi della gestione anticipata di tesoreriaLe 4 fasi della gestione anticipata di tesoreria

PREVISIONEPREVISIONE ANTE 4 MESIANTE 4 MESI

IMPEGNOIMPEGNO ANTE 15 GIORNIANTE 15 GIORNI

CERTIFICAZIONECERTIFICAZIONE 2/7 GIORNI POST2/7 GIORNI POST

CONSUNTIVOCONSUNTIVO 15/30 GIORNI POST15/30 GIORNI POST

ORIZZONTE TIPICOORIZZONTE TIPICO

CONSUNTIVOCONSUNTIVO 15/30 GIORNI POST15/30 GIORNI POST

Previsione:Previsione: Apprezzamento operazioniApprezzamento operazioni

Impegno:Impegno: Direttive di massimaDirettive di massima

Certificazione:Certificazione: Direttive imperativeDirettive imperative

Consuntivo:Consuntivo: Controllo, aggiustamentoControllo, aggiustamento

le situazioni previsionali e consuntive nell’ambito le situazioni previsionali e consuntive nell’ambito della tesoreria sono:della tesoreria sono:

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

43

BANCA REALE

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

44

Saldo giornaliero aggiornato per valuta diviso per singola banca

BANCA PREVISIONALE

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

45

previsione dei saldi giornalieri della settimanasuccessiva, in linea valuta.

Viene elaborata di solito il venerdì precedente

Il saldo iniziale corrisponde alla BANCAREALE

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

TESORERIA PREVISIONALE

46

Rappresenta la previsione su base plurimensile (scorrevole)Solitamente su basi trimestrali o quadrimestraliViene elaborata gli ultimi giorni del mese precedenteIl saldo iniziale è quello della BANCAREALE in linea valuta

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

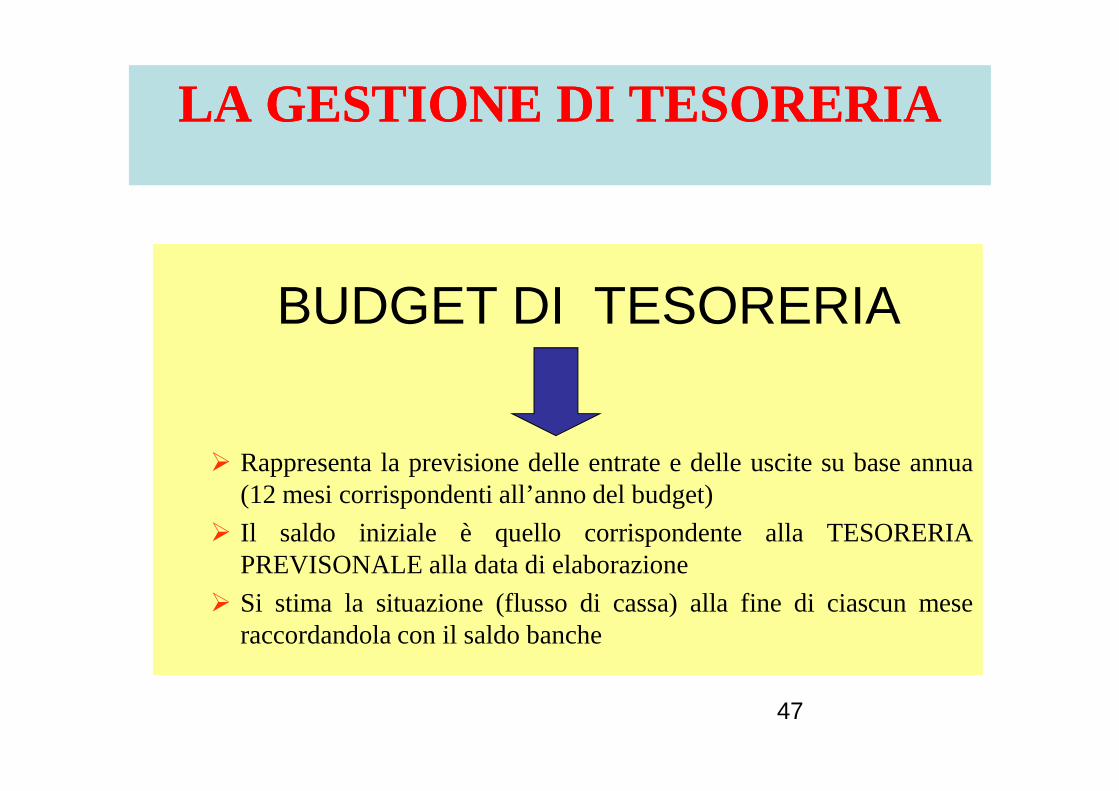

BUDGET DI TESORERIA

47

� Rappresenta la previsione delle entrate e delle uscite su base annua(12 mesi corrispondenti all’anno del budget)

� Il saldo iniziale è quello corrispondente alla TESORERIAPREVISONALE alla data di elaborazione

� Si stima la situazione (flusso di cassa) alla fine di ciascunmeseraccordandola con il saldo banche

l’alimentazione dei documenti avviene attraverso tre tipologie di movimenti:

��MOVIMENTI CONTABILIMOVIMENTI CONTABILI

LA GESTIONE LA GESTIONE DIDI TESORERIATESORERIAi movimenti di tesoreriai movimenti di tesoreria

48

��MOVIMENTI CONTABILIMOVIMENTI CONTABILI

��MOVIMENTI PROVVISORIMOVIMENTI PROVVISORI

��MOVIMENTI STIMATIMOVIMENTI STIMATI

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIAi movimenti di tesoreriai movimenti di tesoreria

I MOVIMENTI CONTABILI

49

Flussi monetari avvenuti e contabilizzati che possono essere

inseriti definitivamente

LA GESTIONE LA GESTIONE DIDI TESORERIATESORERIAi movimenti di tesoreriai movimenti di tesoreria

I MOVIMENTI PROVVISORI

50

Si tratta di flussi monetari avvenuti e conosciuti ma non ancora riscontrati contabilmente quali:

Impegni di incasso/pagamento con data prestabilita,certi nell’ammontare e nella valuta (incasso assegni, bonifici

ecc.)

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIAi movimenti di tesoreriai movimenti di tesoreria

I MOVIMENTI STIMATI

51

Con supporto contabile:� Flussi monetari certi nell’importo non nella scadenza (previsioni

incassi, pagamenti da scadenziario)� Certi nella scadenza non nell’importo (rate di mutuo, retribuzioni,

assicurazioni, imposte)� Derivanti da impegni assunti incerti sia nella scadenza che

nell’importo (merce a magazzino con bolla, consuntivo di prestazioni di professionisti, contenzioso)

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIAi movimenti di tesoreriai movimenti di tesoreria

I MOVIMENTI STIMATI

52

Senza supporto contabile:�Derivanti da vere e proprie previsioni con importo

e scadenza incerti (budget ricavi, acquisti, investimenti)

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

BANCA REALE

53

è la sommatoria dei seguenti movimenti:

�Contabili (disponibili per importo, valuta saldo banca)

�Provvisori (come sopra)

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

BANCA REALE

54

�I saldi sono “anticipati”“anticipati” cioè gestiti extra contabilmente svincolando le registrazioni dalle

tempistiche contabili

�Il saldo “futuro” risulta veritiero ed affidabile

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

BANCA REALE

55

La contabilizzazione avviene a livello “giornaliero”“giornaliero”

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

BANCA PREVISIONALE

56

è la sommatoria dei seguenti movimenti:

�Contabili (disponibili per importo, valuta saldo banca)�Provvisori (come sopra)�Stimati (disponibili per importo ed a volte per saldo

banca)

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

BANCA PREVISIONALE

57

� I movimenti stimati sono i flussi solo previsionali che cadono nel periodo considerato

� I saldi ed i movimenti sono considerati con cadenza “settimanale” “settimanale” (vengono considerati 8 giorni)

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

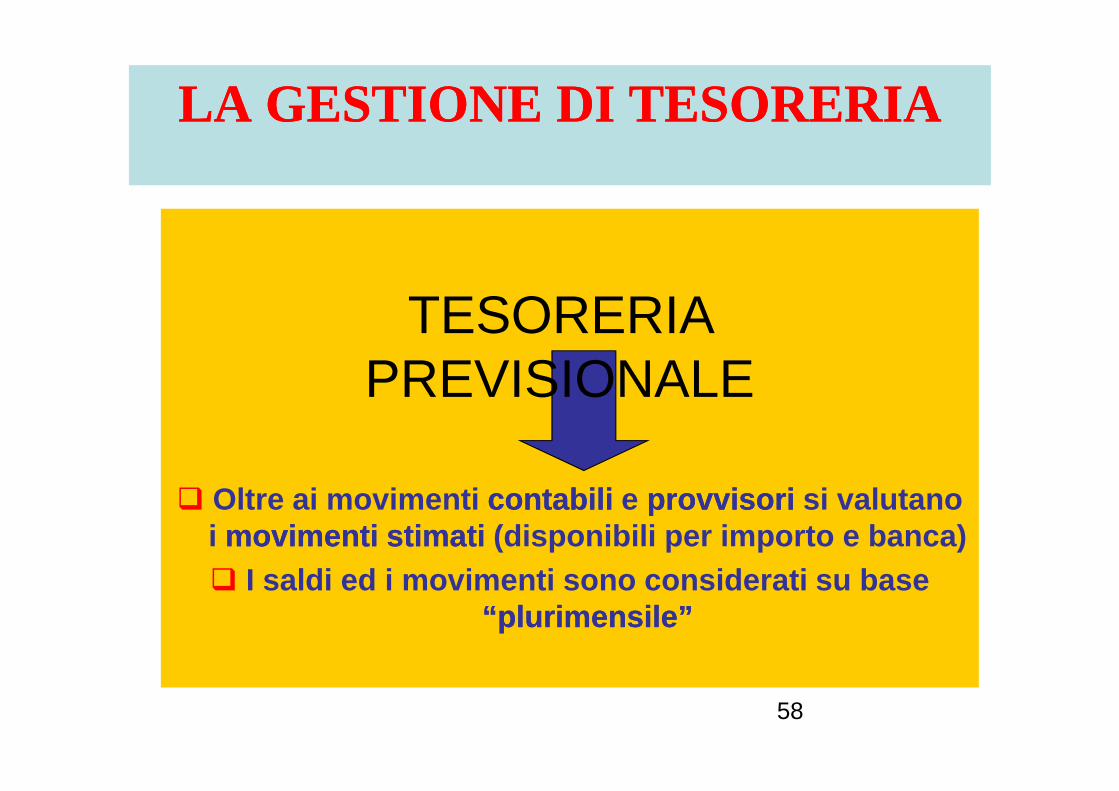

TESORERIA PREVISIONALE

58

� Oltre ai movimenti contabili contabili e provvisori provvisori si valutano i movimenti stimati movimenti stimati (disponibili per importo e banca) � I saldi ed i movimenti sono considerati su base

“plurimensile”“plurimensile”

PREVISIONALE

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIA

TESORERIA PREVISIONALE

59

� Possono non essere gestiti i saldi per singola banca � La previsione a scadenze più lontane serve a quantificare i

flussi previsti e ad ottimizzare la loro canalizzazione

Si tratta di costruire un sistema extracontabile costituito Si tratta di costruire un sistema extracontabile costituito Si tratta di costruire un sistema extracontabile costituito Si tratta di costruire un sistema extracontabile costituito

da:da:da:da:

LA GESTIONE DI TESORERIALA GESTIONE DI TESORERIAi supporti informaticii supporti informatici

60

FOGLI DI CALCOLO (EXCEL)

PACCHETTI SOFTWARE SPECIFICI(gestione molto più automatica)