ALMANYADA MUHASEBECİLERİN - ISMMMOarchive.ismmmo.org.tr/YAYINLAR/MALI_COZUM/MALICOZUM31.pdf · -...

53

Transcript of ALMANYADA MUHASEBECİLERİN - ISMMMOarchive.ismmmo.org.tr/YAYINLAR/MALI_COZUM/MALICOZUM31.pdf · -...

ALMANYADA MUHASEBECİLERİN KURDUGU DEV ORGANİZASYON

"DATEV" Yahya ARIKAN

İSMMMO Başkanı

GİRİŞ:

DATEV ismini önce Sayın Zekeriya TEMİZEL(Eski İstanbul Defterdarı ve Gelirler Genel

Müdürü) den duymuştum. Anlattıkları inanılacak gibi değildi. 1994 yılında Türki

Cumhuriyetlerini ağırlamıştık. Delegasyonu getiren heyette bir Türk vardı, Bülent

KUÇÜKALİ. Kendisine DATEV ile diyalog kurmak istediğimizi ve yardımcı olmasını

dilemiştim. Bu değerli dost bize yardımcı oldu. Bizleri hem DATEV' le bir araya getirdi hem

de Almanya'da rehberlik etti. Kendisine sonsuz teşekkür ediyoruz.

TÜRMOB Genel Başkanı Mustafa ÖZYÜREK, TÜRMOB Genel Sekreteri Uğur

BÜYÜKBALKAN, Ankara Oda Başkanı Mehmet ÇELİK, Bursa Oda Başkanı Osman

ÇETİNKAYA, Balıkesir Oda Başkanı Ufuk ÇETİN, İçel Oda Başkanı Ahmet AKIN, Antalya

Oda Başkanı Cemal GÜLTEKIN, Konya Oda Başkanı Yıldırım Beyazıt AKHAN, Kocaeli

Oda Başkanı Ender ŞENOL, Sakarya Oda Başkanı Halil KOCACIK, Kayseri Oda Bakanı

Mustafa AZGIN, Manisa Oda Başkanı Ahmet Sırrı ERGÖZ, İstanbul Oda Sekreteri Nail

SANLI, Başaran Denetimden Cem BİBER, (Cansan BAŞARAN' a yardımlarından dolayı

ayrıca teşekkür ediyoruz.) den oluşan kalabalık bir delegasyonla Almanya yolculuğumuz

gerçekleşti.

Gördüklerimiz muhteşemdi. Gerek teknolojik yönden, gerek alt yapı yönünden, gerekse bilgi

yönünden çok ilerde idiler.

Bu yazıda DATEV' i, Almanya daki meslek mensuplarını, bir muhasebe bürosunu, Heysin

Eyaleti'nin Vergi Dairesi Başkanlığı'nı ve Software AG'yi aldığım notlarla ve bazı küçük

çeviri notlarıyla tanıtmaya çalışacağım.

DATEV

KURULUŞ

1960'lı yılların başında küçük ve orta ölçekli şirketler gerek muhasebe gerekse ücret

hesaplama ve ödemelerini vergi müşavirlerine devretmeye başlamışlardı. Vergi müşavirleri

kısa zamanda hızlı değişen teknoloji karşısında çaresiz kaldıklarını hissettiler. Çünkü bireysel

finansal güçleri, teknolojideki değişiklikleri takip edebilmelerini olanaksız hale getiriyordu.

Bu ihtiyacı karşılamak, vergi müşavirlerine yazılım ve organizasyon konularında hizmet

vermek amacıyla DATEV 1966 yılında çeşitli vergi müşavirleri tarafından Nürnberg' de

kuruldu.

Kuruluş amacı; kar gayesi olmayıp, elde ettiği gelirleri yatırıma dönüştürmeye yöneliktir.

1970'li yıllarda DATEV tarafından kurulan veri ağı daha sonra Almanya'nın en büyük veri ağı

oldu ve ISDN (Alman Posta Servisi) ile entegrasyon sonucu teknolojideki son gelişmelerin

odağı haline geldi.

1980'li yıllarda DATEV, bilgi merkezini veri ağından yararlanarak şirketlerin

bilgisayarları ile birleştirdi ve bu gelişmelerin sonucu 1990'lı yıllarda entegre DATEV

IDVS sistemi kuruldu.

ORGANİZASYONU 3 ana bina

26 işlem merkezi

9 eğitim binasından oluşmaktadır.

DATEV

Vergi Müşaviri Müşteri

İşlem Merkezi: İş günlerinde açık olan DATEV işlem merkezine ulaşabilme ihtimali %99

olarak değerlendiriliyor. Bu merkeze saniyede 700 milyon emir verilebiliyor. Akşamları' da

vergi müşavirlerinin hizmetinde olan DATEV işlem merkezi örneğin bir gecede 7 milyon

işçinin maaş ödemelerini hesaplayabiliyor.

Basım Merkezi: Yılda yaklaşık 2 milyon baskı yapılan bu merkezde müşterinin ve/veya

vergi müşavirinin isteği doğrultusunda renkli baskıda yapılabiliyor. Yine istendiğinde mizan,

bilanço vb. verileri mikro film olarak müşterilere/müşavirlere gönderiliyor.

Posta Merkezi: Yılda yaklaşık 12 milyon veri postalanan bu merkezde çift vardiya halinde

600 kişi çalışıyor. Amaç vergi müşavirlerine, defterlerini en kısa sürede kapatmak isteyen

mükelleflere yardımcı olabilmek.

Bilgi Ağı: Yaklaşık verilerin % 100'ünün bu ağdan DATEV' e ulaştığı ve işlenen verilerin her

geçen gün daha fazla bu ağın yardımı ile müşavirlere ulaştığı düşünülürse, bu bölümün

DATEV' in en önemli bölümü olduğu ortaya çıkar.

ÜYELERİ

1) Vergi Danışmanları Steuerberater (Sıtoyerberater)

2) Denetçi Betriebsprüfer (Betribspürüfer)

3) Avukatlar

ÜYE SAYISI - ÇALIŞANLARIN SAYISI - HASILAT YATIRIM

1993 1994 1995

Üye 33.551 34.246 35.050

Çalışan 4.474 4.605 4.650

Hasılat 933 milyon Dm 980 milyon DM 1005 milyon Dm

Yatırım 93 Milyon Dm 115 milyon Dm 140 milyon DM

DATEV' de çalışanlar teknisyen olup, meslek mensubu değildir.'

HİZMET:

Üyeleri dışında kimseye hizmet vermiyor. Müşterilerinin hepsinde bilgisayar var. Zamanı

kısaltmak için müşteri işlerini isterse DATEV'e gönderir veya kendi bürosunda işleyebilir.

Üyelerin bilgisi ve gözetimi altında onların müşterilerine de hizmet verebilmektedir.

34 500 meslek mensubuna

13 500 meslek mensubunun - müşterisine hizmet veriyor 17 00 kişiyle dijital bağlantısı var.

ÜYELERİNİN MÜŞTERİ SAYISI

1 900 000 mükellef

7.000.000 sigortalı çalışanlara hizmet veriyor

HİZMETİN ORGANİZASYONU

1- Ürünler

2- Danışmanlık

3- Eğitim

Veriler ya DATEV de işlenebiliyor, ya bürolarda işlenebiliyor,

ya da hem büroda hem DATEV de işlenebiliyor.

Vergi müşaviri müşterilerinin bankalarla ilgili bilgilerini, DATEV kanalıyla' da

alabilmektedir.

Disketler yerine CD-ROM kullanmaya başlamışlar. Amaç tüm işlemlerini CD-ROM'la

yapmak. CD-ROM ile üyelere değişiklikleri her an gönderebiliyorlar.

GELECEK İLE İLGİLİ HEDEFLERİ:

1) Bilgi bankasının yanı sıra lojistik destek veren bir yapılanmayı,

2) Bordroyu, Vergi Dairesine verilen evraktan SSK'ya verilen evrakların basımını DATEV

yapıyor. Dağıtımını da yapmayı,

3) Eğitime daha çok destek vermeyi hedefliyorlar.

MALİYE - DATEV İŞBİRLİĞİ

5-6 milyon civarında gelir ve kurumlar vergisi mükellefi var. Bunun % 85'i müşavir

tarafından % 15'i direkt olarak vergi dairesine veriliyor

BEYANNAMENİN OTOMATİK VERİLMESİ:

Bavyera' da pilot bölge olarak beyannameler otomatik olarak veriliyor. Şu anda 12 vergi

dairesi ve 5 müşavirle bu deneme çalışma devam ediyor.

ORGANİZASYON:

150-180 bin bilgisayar DATEV' e bağlı olarak çalışıyor. Bilgiler merkeze bilgisayar vasıtası

ile aktarılıyor. Programlarla ilgili bilgilerin %98'i DATEV' de basılıyor. Günde 40 ton kağıt

tüketiliyor.

Dağıtımı

1) Devlet PTT'si (gramajı az olan evraklar)

2) Özel PTT (gramajı çok olanlar) ile yapılmaktadır.

PROGRAMLAR

DATEV programlan, aşağıda açıklanan konularda yoğunlaşmıştır:

- Finansal Muhasebe Programı (FİBU)

- Finansal Muhasebe Programı (FİLOG)

- Muhasebe İnforrrıasyon Sistemi

- Finansal Analiz Programı (BWA)

- Açık Hesap Analiz Programı (OPOS)

- Entegre Açık Hesap Analiz Programı (OPOS VB)

- Bilgisayar Muhasebesi Programı

- Kontrol Programı (REKO)

- Maliyet Hesaplama Programı (KOST)

Finansal Muhasebe Programı (FİBU) ile müşteri başına 3 muhasebe yılı paralel

çalışılabilmekte ve bakiyeler bir sonraki yıla problemsiz nakledilebilmektedir.

Hesaplar kağıda basılarak (sonsuz şekilli yada ciltli olarak) veya mikrofilm şeklinde geri

gönderilmekte, mizanlar DİN-A4 formatında her istenilen ay içinde basılabilmektedir. FİBU

ile KDV beyannameleri, süre uzatım bildirgeleri ve KDV için gerekli yıllık satış dökümleri de

basılabilmektedir.

Finansal Muhasebe Programı (FİLOG) veri girişlerini kontrol etmekte ve (varsa) yapılan

hataları düzeltmektedir.

Muhasebe İnformasyon Sistemi adlı program ile müşteri kolaylıkla DATEV sistemine

girebilmekte ve istediği rapor formatlarını seçerek basabilmektedir.

Finansal Analiz Programı (BWA) muhasebe verilerinden yararlanarak şirketin kısa vadeli

ekonomik durumunu inceleme fırsatı vermekte istenirse geçmiş yıl ve bütçe değerleri ile

karşılaştırmalar yapılabilmekte ve /veya grafikler ile analiz yolu seçilebilmektedir.

Açık Hesap Analiz Programı [OPOS) ile. alacaklar ve borçlar hesaplarının kontrolü

yapılmakta, uyan mektupları ve ödeme emirleri basılmakta, vadesine göre listeler ve

yaşlandırma çizelgeleri oluşturulabilmektedir.

Entegre AçıkTHesap analiz Programı (OPOS VB) ile alacaklar ve borçlar hesapları

DATEV Nürnberg' de tutulmakta, müşteri (muhasebe veya vergi müşaviri) gereken anda

müdahale ede- bilmekte, alacaklar ve borçlar hesaplarını aynı anda takip edebilmektedir.

Bilgisayar Muhasebesi Programı verilerin müşteri tarafından girilmesine olanak veren

entegre bir programdır.

Kontrol Programı (REKO) beyan edilen KDV ile satışlardan hesaplanan KDV'nin

mutabakatını yapmakta, vergi beyannameleri için gerekli uzun vadeli kredi borçlan

faizlerini hesaplamakta, kasa defterinin yıl içinde eksiye dönüp dönmediğini kontrol etmekte

ve istenilen hesap bakiyelerini yıl içinde düzenli muhasebeleştirilmesini kontrol etmektedir:

Maliyet Hesaplama Programı [KOST) ile maliyet çeşitleri, maliyet yerleri ve maliyet

dağılım analizi yapılmakta, üst düzey yöneticilere hesaplama ve planlama için baz alacak

raporlar sunulmaktadır. Ayrıca zirai ve ormancılık alanında faaliyet gösteren firmalar için

DATEV programlan mevcuttur.

Yıl Sonu Programları:

Yıl Sonu Kapanış Programı (JAHR) ile istenilen formatta yıl sonu finansal tabloları

oluşturulur. Bu çeşit programda da istendiğinde direkt DATEV' e bağlanarak çalışılması

mümkündür.

Sabit Kıymet Takip Programı (ANLAG) yıllık amortisman tutarlarını hesaplamakta, sabit

kıymetlerin kalan ekonomik ömürlerini takip etmekte, istendiğinde aylık amortisman

hesaplamakta, böylelikle planlamaya imkan vermektedir. Bu programın diğer çeşitleri ile

yıl içindeki sabit kıymet alımları, satışları ve sabit kıymetler arası transferler

izlenmektedir.

Bilanço Programı (BIBER) oluşturulması hem iş, hem de zaman alan denetim raporunu

hazır hale getirir, kontrol eder ve istendiğinde raporun görünümünü düzenler.

Ücret Sistemi Programları

Ücret sistemi ile ilgili programlar işletmenin büyüklüğüne bakılmaksızın bütün

sektörlerde kullanılabilmektedir. Bu programlar ücret hesaplama ve ödemelerinde kullanıldığı

gibi personel ile ilgili istatistiklerin de bu programlarda saklanması mümkündür.

Yönetim Organizasyonu Programları:

Serbest meslek çalışanları için hazırlanan bu programlar ile harcanan zamanı müşterilere

bölüştürmek, sözleşme doğrultusunda faturalamak mümkündür.

Yine bu bölümün programları ile müşteri bilgi bankası kurulabilmekte, müşterilere ait

bilgiler istenilen formatta saklanabilmektedir.

Vergi Hesaplama Programları

Bu programlar aracılığı ile tüm vergi çeşitlerinin hesaplamaları mümkün olmakla birlikte,

istendiğinde DATEV bilgi ağına bağlanıp vergi mevzuatındaki son değişiklikler takip

edilebilmektedir.

Müşavir Programları:

Müşavir programlan kendi içinde üçe ayrılır.

* Vergi Programlan (Servet Vergisi, Kurumlar Vergisi, Gelir Vergisi, KDV'si)

* Analiz Programlan

* Bütçe Programlan

Programlar entegre olarak çalışmaktadır.

DATEV kullanıcılara danışmanlık yapıyor.

DATEV Bilgisayar sisteminin kurulmasına yardımcı oluyor. Beyannameler bürolarda

doldurabileceği gibi DATEV' de de doldurulabilir. (Bilgiyi meslek mensubu vermek

kaydıyla)

BİLGİ BANKASI

Bilgi Bankası vergi mevzuatları, ticaret hukuku, ülkeler arası vergilendirme sistemleri,

Avrupa Birliği mevzuatlarını içerir. Ayrıca ülke ve dünya ekonomisi ile ilgili faiz

oranlarının, menkul ve gayrimenkul kıymet değerlerindeki gelişmelerin izlendiği bir bilgi

bankası da mevcuttur.

BÜROLARDA SİSTEMİN İŞLEYİŞİ

1) Temel bilgiler programı,(adres isim ve benzerleri)

2) Bürolardaki elemanın yaptığı işlerin takibi programı, (ne kadar süre çalıştığı, büroya

maliyeti nedir.)

3) Evraklar programı, (gelen-giden yazışmaları, evrak kayıttan geçerek sıra numarası

verilerek bunların takibi)

4) Müşteriye verilen hizmet ile ilgili ücretlerin hesaplanması ve faturaların kesilmesi

programı,

5) Maliye' den gelen farklı hesaplamaları kontrol etme, itirazları süresinde takip edebilme

programı.

İLİŞKİLERİMİZ

Bu arada, sevinçle, belirtmeliyim ki, DATEV Başkanı Sayın Sebiger' e, işbirliği

yapabilmemiz ve kapsamları hakkında görüşmelerimiz oldu. Bu ilişki bugün de

sürmektedir. O görüşmemizde Dr. Sebiger' in bu konudaki düşüncelerini aşağıda kısaca

belirtiyorum:

DATEV BAŞKANI DR. SEBİGER :

Talepleriniz olanaklarımız dahilinde çözülebilir. Özel kuruluşlarla işbirliğimiz söz konusu

değildir. Sizinle işbirliği yapabiliriz. Biz bu işi para için yapmıyoruz. Tarafları tam olarak

belirleyelim.

Bilgi transferi yapmak DATEV' in görevidir.

Organizasyon (Koop veya Vakıf bir an evvel hayata geçirilmelidir.

Çalışmalara başlamak için teknik bir komisyon oluşmalıdır.

İŞBİRLİĞİ

1) Mesleğin Avrupa da uyumlu olması amacımız olmalıdır.

2) Üyelerimizi ikna etmemiz lazımdır.

3) Yazılım piyasası doyum noktasına ulaşmadan bir an evvel hayata geçilmelidir.

VERGİ DANIŞMANI

A) MESLEKİ AÇIDAN DEĞERLENDİRİLMESİ

a) Yeterlilik Sınavı

Yeterlilik sınavına katılmak üç şekilde mümkündür.

İ. Ekonomi veya hukuk dalında lisans düzeyinde eğitimini tamamlamış ve vergi alanında en

az üç yıl boyunca staj yapmış olmak

İİ. Bir ekonomi yüksek okulunda eğitim görmek (ön lisans) ve dört yıl boyunca staj yapmış

olmak

İİİ. Meslek okullarından (Ticaret Lisesi) mezun olmak ve 10 yıl staj yapmış olmak

Maliye' de 10 yıl yüksek memur olarak çalışanlar sınava tabi değildir.

b) Staj meslek mensubunun yanında yapılır.

c) Vergi Danışmanlığı Sınavının Temel Öğeleri

Vergi danışmanlığı sınavı; yazılı sınavı sonbaharda, sözlü sınavı ilkbaharda olmak üzere yılda

bir kez yapılmaktadır. Yazılı sınavın içeriği ülke çapında aynı olmakla birlikte, sınav

gözlemciliğini, sınav değerlendirmesinden de sorumlu olan eyalet maliye bakanlıktan

yapmaktadır. Sınav Alman vergi hukukunun bütün konularını kapsar. Bunun dışında medeni

hukuk, maliye hukuku, şirketler hukuku vb. hukuk dallarını da içerir.

3 yıl sınava girme hakkı vardır. "Vergi danışmanlığı" sıfatı ülke çapında kanun yoluyla

korunmakta olup, üçüncü şahısların kullanımı yasaklanmıştır. Bu sıfata sahip bir kimse,

mesleğini ülkenin her yerinde herhangi bir sınırlamaya maruz kalmaksızın icra edebilir.

1993-1994 döneminde mali müşavirlik sınavına olan başvuru sayısı 5.500 iken bunların

içerisinden ancak 1.900 aday başarılı olmuştur. %65'lik eleme oranı, sınavın talep ettiği

yüksek bilgi seviyesini de göstermektedir.

d) Mesleğin 31 Aralık 1993 İtibariyle Durumu

31 Aralık 1993 tarihi itibariyle Almanya'da yaklaşık 57.000 kişi vergi danışmanı sıfatını

taşıyordu. Bunlar özel ve tüzel kişiler olarak anlaşılmalıdır. Mesleğin sermaye şirketi olarak

ifa edilmesi son 10 yılda daha çok tercih edilir olmuştur. Bunun başlıca sebebi, yanlış bir

yönlendirmenin yol açabileceği ekonomik kayıpların tazmini sorumluluğunun mevcut

olmasındandır. Bununla birlikte her türlü durumda bir sorumluluk sigortası yapılması

zorunlu kılınmıştır.

e) Mesleğin ilkeleri

Vergi danışmanları mesleklerini icra ederken; bağımsız, bilinçli, sorumlu hareket etmeli, aynı

zamanda sır saklamalı ve mesleğe herhangi bir leke düşürmeyecek şekilde hareket etmelidir.

iş yaşamlarının dışında da gereken özeni göstermelidir.

Meslek mensupları herhangi bir ticari faaliyette bulunamayacakları gibi, işçi konumunda

çalışamazlar. Bu durumun tek istisnası diğer bir vergi danışmanının, bağımsız denetçinin

ya da bir avukatın yanında çalışmaktır.

Bu ilkeler meslek mensuplarına ayrıntılı olarak bildirilmiştir.

Bağımsızlık ilkesinden kastedilen,meslek mensubunun kararlarını verirken herhangi bir

gücün etkisinde kalmamasıdır.

Sorumlu hareket etmekten anlaşılması gereken, meslek mensubunun verdiği kararların

sorumluluğunu taşıması gerektiğidir.

Sır saklamak ilkesinde ise meslek mensubunun mesleğini icra ederken müşterisinden elde

ettiği bilgileri dışarıya vermemesi gereği vurgulanmıştır.

Mesleğe herhangi bir şekilde leke düşürecek olaylara mahal vermemekten anlaşılması

gereken, kendi söz ve davranışlarına dikkat ederken, başkalarının da mesleğe doğrudan ya da

dolaylı olarak aleyhte konuşmamasına dikkat etmek gereğidir.

Reklam yasağına uymak zorundadır.

f) Odalar ve Oda Yönetimi

Vergi danışmanları bulundukları bölgelerin odalarına (vergi danışmanları odası) kayıtlıdır ve

zorunlu oda üyesi olur.

Bağlı olarak çalıştığında ruhsatını odaya geri vermek zorunda, serbest çalışmaya karar

verdiğinde sınavsız tekrar ruhsatını geri alabilmektedir.

Bölgesel odaların hepsi bir araya gelerek ülke çapında vergi danışmanları birliğini oluşturur.

Meslek odalarının görevi, tüm mesleki ihtiyaçlara cevap vermek ve mesleki ödevlerin

yerine getirilmesini sağlamaktır. Temel görevler özellikle aşağıdaki konulan içerir:

- Meslek mensuplarına danışmanlık ve eğitim hizmeti vermek

- Meslek mensupları arasındaki iletişimi sağlamak

- Meslek mensuplarının faaliyetlerini gözlemlemek

-Mesleğin devamını sağlayacak insanları yetiştirmek ve yönlendirmek

Tüm bu görevleri yerine getirebilmesi için; oda, üyelerinden yıllık 370 Amerikan Dolan

tutarında aidat toplar. Ayrıca özel hizmetler için ek ücretler talep edilebilir.

Meslek mensuplarının GENEL TOPLAMI

Vergi müşavirleri 55 000

Denetçi 5 000

Şirket olarak çalışan büro 4 200

B) HİZMET PAKETİ

a) Vergi Beyannamelerini Hazırlamak

Özel ve tüzel kişilerin Gelir Vergisi, KDV ve Servet Vergisi Beyannamelerini doldurmak

vergi danışmanlarının geleneksel görevleri arasında yer alır. Bunların yanı sıra vergi

hususunda müşterilere fikir vermek de bir diğer önemli görev olarak kabul edilmelidir.

Sürekli değişen vergi yasaları dikkate alınacak olursa son belirtilen görevin bir uzmanlık alanı

olarak ortaya çıktığını görürüz.

b) Defter Tutma ve Yıl Sonu Kapanışları

Bir diğer önemli görev de, müşterinin defterlerinin tutulması ve vergi danışmanının veya

müşterinin tuttuğu defterlerin kapanışının yapılmasıdır.

Defter tutma görevinin danışman tarafından üstlenilmesi, özellikle bünyesinde bir

muhasebeci barındıramayacak ekonomik büyüklükteki şirketler için ve/veya bu işin uzman

olmayan kişilere belirtilen işin ağır gelmesi durumunda önem kazanmaktadır.

Ayrıca. gittikçe karmaşıklaşan sosyal sigortalar kanunlarından dolayı ücret ve maaşların

muhasebeleştirilmesi de ek hizmetler olarak sunulmaktadır.

c) Müşavirlik Hizmeti

Vergi danışmanı aldığı eğitim ve edindiği uzmanlıktan dolayı bir işletmeye kolaylıkla

müşavirlik yapacak durumdadır. Bu işlevi yerine getirmesinde yıl içerisinde tuttuğu defter ve

yıl sonunda yaptığı kapanışlar kendisine önemli katkı sağlamaktadır.

Ne var ki, gözlemlerimize göre orta ölçekli müesseseler bu avantajlı hizmeti tam olarak kabul

etmiş değildir. Yine de gelecekte olabilecek birtakım krizleri öngörüp, gerekli önlemlerin

alınabilmesi açısından bu hizmetin gelecekte gereken şekilde değerlendirileceğine

inanıyoruz.

d) Diğer Hizmetler

Diğer hizmetlere kısaca değinirsek:

- Vergi mahkemelerinde mükellefi temsil etmek

- Vergi cezalan konularında müşteriyi temsil etmek

- Vergi konularında eksper görüşü gereken konularda çalışmak

Vergi danışmanları vergi konumlarının dışındaki konularda danışmanlık hizmeti

veremezler, bu avukatların görevidir. Ayrıca orta ve büyük ölçekli müesseselerin denetimini

de yapmaya yet- kili değillerdir; bu da bağımsız denetçilerin görevidir.

C) İŞİN İFASI

a) Temel İlkeler

Vergi danışmanları kendilerinden talep edilen her işi kabul etmek zorunda değildir; bununla

birlikte reddettikleri işi ilgili mükellefe anında bildirmek zorundadır. Vergi danışmanı

kendisinden talep edilen işin kanunlara aykırı olduğunu fark ettiği anda işi reddetmelidir. .

Mükellef tarafından talep edilen iş vergi danışmanı tarafından kabul edilmiş ise vergi

danışmanı bu işi ifa etmek zorundadır. Kabul edilen işi daha sonra ifa edemeyeceğini anlayan

vergi danışmanı işi tekrar mükellefe iade etmelidir.

b) Teknik Çevre

Özellikle vergi kanunlarındaki sürekli değişiklikler, hem mükelleflere hem de vergi

danışmanlarına uyum problemleri çıkarmaktadır. Kanunların tam bir çerçeve içerisine

oturtulamaması, yaşanan değişikliklerin temel sebebidir.

Kendi tecrübelerimize dayanarak size önerebileceğimiz, birliğiniz aracılığıyla kanun

koyucular üzerinde etki yaratmanızdır.

Bu problemlerin küçük de olsa bir çözümünü elektronik veri işlem programlarıyla elde etmiş

bulunuyoruz. Vergi, finansman, bordro ve yıl sonu kapanış programları otomatikleşmeye

örnek gösterilebilir.

Almanya'da elektronik veri işlem hizmetlerinde tercih edilebilecek iki seçenek vardır. Ya

vergi danışmanlarının ortak bir eseri olan DATEV firmasını kullanmak; ya da piyasadaki özel

bilgisayar programlarını kullanmak.

DATEV firmasını kullanmanın avantajlarından biri çok yüksek bir veri güvenliği sağlaması,

diğeri de işlenen verilerin eksiksiz olarak vergi danışmanlarına iletilmesidir. Ancak bu

merkezi bilgi işlem sisteminin dezavantajları da göz ardı edilmemelidir.

Nürnberg' deki merkezin sağlıklı çalışabilmesi çok güçlü bir veri iletişim ağının varlığına

bağlıdır. Bu sağlanmadığı takdirde verilerin doğru olarak ve zamanında işlenmesinde büyük

problemlerle karşılaşılabilir. Örneğin 1993 yılı başına kadar yeni kurulmuş olan Thüringen

eyaletindeki bir mükellefimizin merkezi sisteme bağlanabilmesi mümkün olmamıştır. O süre

zarfında mükellefimiz, verilerini bize veri iletişim ağı yerine disketle posta yoluyla

ulaştırılmıştır.

Ayrıca DATEV firmasının kullandığı şekliyle bir merkezi veri işlem sisteminin ayakta

tutulmasının sürekli yeni yatırımlarla mümkün olabileceği unutulmamalıdır.

Aksi takdirde bu sistemin piyasadaki özel bilgisayar programlan karşısındaki rekabet

gücünü yitireceği de unutulmamalıdır. Nitekim biz 1 Nisan 1994 tarihinden itibaren özel

bilgisayar programlan kullanarak vergi ve defter tutma konularında DATEV' in

sisteminden çok daha hızlı sonuç almaktayız.

Ancak bu tür özel bilgisayar programlarında işlemlerin mevzuata uygunluğu kontrol altına

almamıştır; bu kontrol kullanıcıya devredilmiştir. Oysa bu kontrol hizmetinin DATEV' e üye

olmayıp da özel bilgisayar programlan kullanan vergi danışmanlarına da sağlanması tercih

edilirdi.

D) KALİTE GÜVENCESİ

Vergi danışmanları ancak mevzuatı yakından takip edebildikleri oranda sağlıklı hizmet

verebilirler.

Almanya'da çeşitli odalar, meslek kuruluşları ve özel enstitüler mevzuatı takip açısından

birçok seminer düzenlemektedir.

Deneyimlerimize dayanarak bu sistemin, mesleğin halkın güvenini kazanması ve vergi

danışmanının saygınlığını artırması bakımından faydalı olduğunu söyleyebiliriz.

Hizmet kalitesinin sağlanması ayrıca gelen iş taleplerinin planlanmasına, düzenli

dokümantasyona, çalıştıkları personelin takibine ve neticelerin bizzat vergi danışmanı

tarafından kontrol edilmesine de bağlıdır.

E ) ÜCRET

Ücret devlet tarafından belirlenmekte ücretin tespitinde;

- Ayrılan zaman

- İşin zorluğu

- Hizmetin değeri

- Müşterinin cirosu baz alınmaktadır.

Ücrete uymayanlara odalarca, disiplin kovuşturulması ve de mahkemelerde dava açılmaktadır.

Bir saatlik danışma ücreti yaklaşık 155 DM' dır.

F) ELDE ETTİĞİ GELİRLERİN

% 42 defter tutmaktan

% 47 yıl sonu işlemleri ve beyanname düzenlemek

% 11 danışmanlıktan

G) MÜŞTERİ SAYISI

1-50 % 10

51-100 % 20

101-200 % 30

201-300 % 20

Yukarısı % 20

H) MESLEK MENSUBU YANINDA ÇALIŞAN ELEMAN SAYISI : 1-3 % 38

4-6 % 26

7-10 % 20

11-20 % 11

Üzeri % 5

İ) DENETÇİNİN YAPTIĞI İŞLER :

1- Bilanço toplamı 5 milyon DM (130 milyar)

2- Ciro toplamı '10 milyon DM (260 milyar)

3- Çalışan sayısı 50'yi geçtiğinde

Bu şıklardan ikisi bir arada gerçekleşirse denetçi tarafından bu firmaların mali tabloları

zorunlu denetime tabidir.

Denetçi, vergi müşavirinin yaptığı işleri yapabiliyor. Denetçi denetimini yaptığı firmanın

müşavirliğini yapamıyor.

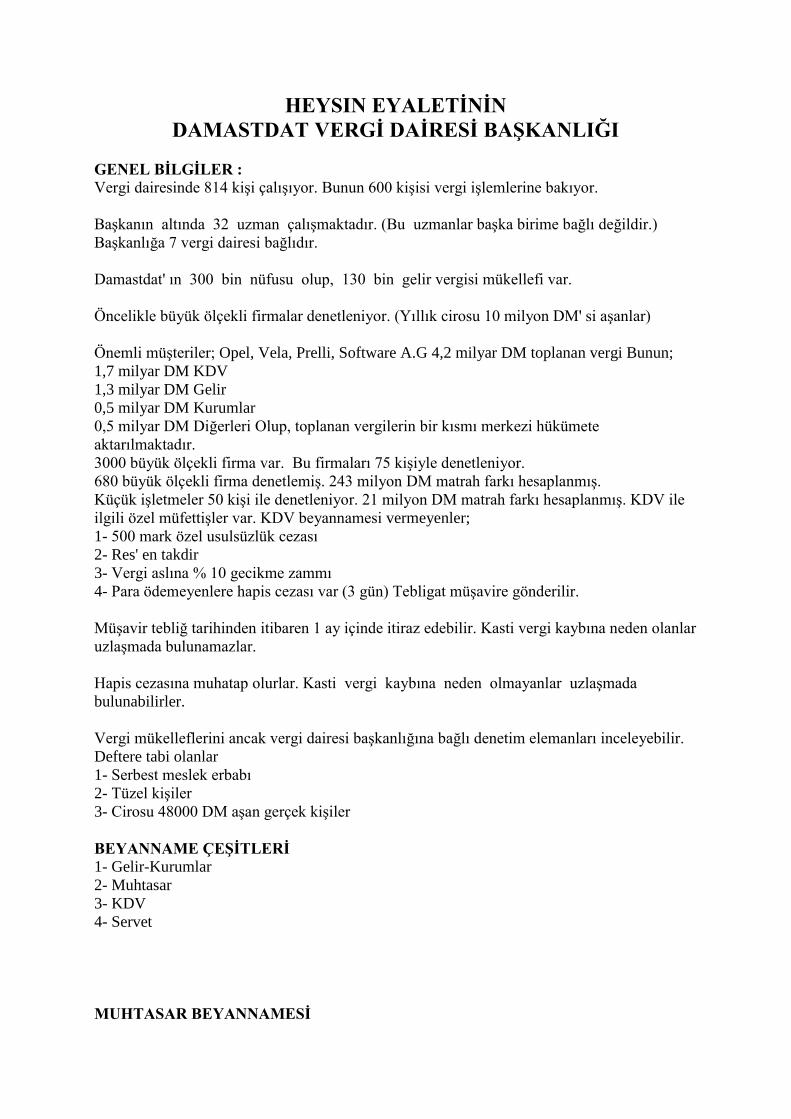

HEYSIN EYALETİNİN

DAMASTDAT VERGİ DAİRESİ BAŞKANLIĞI

GENEL BİLGİLER :

Vergi dairesinde 814 kişi çalışıyor. Bunun 600 kişisi vergi işlemlerine bakıyor.

Başkanın altında 32 uzman çalışmaktadır. (Bu uzmanlar başka birime bağlı değildir.)

Başkanlığa 7 vergi dairesi bağlıdır.

Damastdat' ın 300 bin nüfusu olup, 130 bin gelir vergisi mükellefi var.

Öncelikle büyük ölçekli firmalar denetleniyor. (Yıllık cirosu 10 milyon DM' si aşanlar)

Önemli müşteriler; Opel, Vela, Prelli, Software A.G 4,2 milyar DM toplanan vergi Bunun;

1,7 milyar DM KDV

1,3 milyar DM Gelir

0,5 milyar DM Kurumlar

0,5 milyar DM Diğerleri Olup, toplanan vergilerin bir kısmı merkezi hükümete

aktarılmaktadır.

3000 büyük ölçekli firma var. Bu firmaları 75 kişiyle denetleniyor.

680 büyük ölçekli firma denetlemiş. 243 milyon DM matrah farkı hesaplanmış.

Küçük işletmeler 50 kişi ile denetleniyor. 21 milyon DM matrah farkı hesaplanmış. KDV ile

ilgili özel müfettişler var. KDV beyannamesi vermeyenler;

1- 500 mark özel usulsüzlük cezası

2- Res' en takdir

3- Vergi aslına % 10 gecikme zammı

4- Para ödemeyenlere hapis cezası var (3 gün) Tebligat müşavire gönderilir.

Müşavir tebliğ tarihinden itibaren 1 ay içinde itiraz edebilir. Kasti vergi kaybına neden olanlar

uzlaşmada bulunamazlar.

Hapis cezasına muhatap olurlar. Kasti vergi kaybına neden olmayanlar uzlaşmada

bulunabilirler.

Vergi mükelleflerini ancak vergi dairesi başkanlığına bağlı denetim elemanları inceleyebilir.

Deftere tabi olanlar

1- Serbest meslek erbabı

2- Tüzel kişiler

3- Cirosu 48000 DM aşan gerçek kişiler

BEYANNAME ÇEŞİTLERİ

1- Gelir-Kurumlar

2- Muhtasar

3- KDV

4- Servet

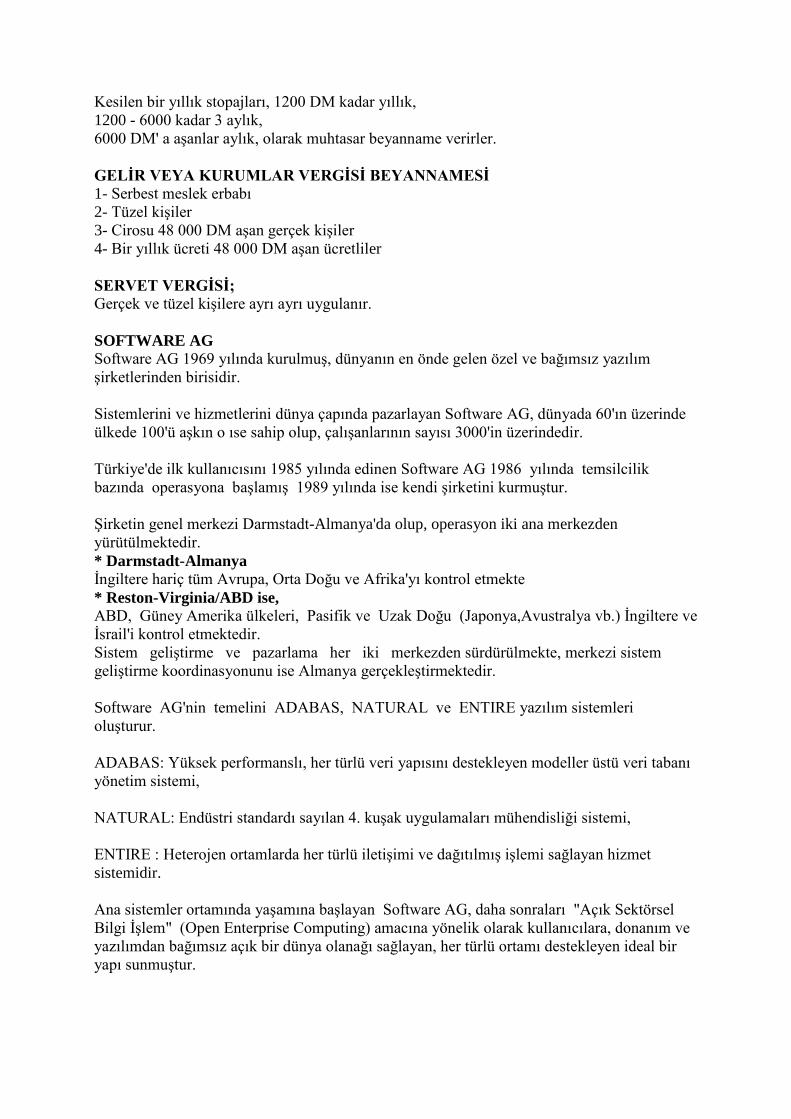

MUHTASAR BEYANNAMESİ

Kesilen bir yıllık stopajları, 1200 DM kadar yıllık,

1200 - 6000 kadar 3 aylık,

6000 DM' a aşanlar aylık, olarak muhtasar beyanname verirler.

GELİR VEYA KURUMLAR VERGİSİ BEYANNAMESİ

1- Serbest meslek erbabı

2- Tüzel kişiler

3- Cirosu 48 000 DM aşan gerçek kişiler

4- Bir yıllık ücreti 48 000 DM aşan ücretliler

SERVET VERGİSİ;

Gerçek ve tüzel kişilere ayrı ayrı uygulanır.

SOFTWARE AG

Software AG 1969 yılında kurulmuş, dünyanın en önde gelen özel ve bağımsız yazılım

şirketlerinden birisidir.

Sistemlerini ve hizmetlerini dünya çapında pazarlayan Software AG, dünyada 60'ın üzerinde

ülkede 100'ü aşkın o ıse sahip olup, çalışanlarının sayısı 3000'in üzerindedir.

Türkiye'de ilk kullanıcısını 1985 yılında edinen Software AG 1986 yılında temsilcilik

bazında operasyona başlamış 1989 yılında ise kendi şirketini kurmuştur.

Şirketin genel merkezi Darmstadt-Almanya'da olup, operasyon iki ana merkezden

yürütülmektedir.

* Darmstadt-Almanya

İngiltere hariç tüm Avrupa, Orta Doğu ve Afrika'yı kontrol etmekte

* Reston-Virginia/ABD ise,

ABD, Güney Amerika ülkeleri, Pasifik ve Uzak Doğu (Japonya,Avustralya vb.) İngiltere ve

İsrail'i kontrol etmektedir.

Sistem geliştirme ve pazarlama her iki merkezden sürdürülmekte, merkezi sistem

geliştirme koordinasyonunu ise Almanya gerçekleştirmektedir.

Software AG'nin temelini ADABAS, NATURAL ve ENTIRE yazılım sistemleri

oluşturur.

ADABAS: Yüksek performanslı, her türlü veri yapısını destekleyen modeller üstü veri tabanı

yönetim sistemi,

NATURAL: Endüstri standardı sayılan 4. kuşak uygulamaları mühendisliği sistemi,

ENTIRE : Heterojen ortamlarda her türlü iletişimi ve dağıtılmış işlemi sağlayan hizmet

sistemidir.

Ana sistemler ortamında yaşamına başlayan Software AG, daha sonraları "Açık Sektörsel

Bilgi İşlem" (Open Enterprise Computing) amacına yönelik olarak kullanıcılara, donanım ve

yazılımdan bağımsız açık bir dünya olanağı sağlayan, her türlü ortamı destekleyen ideal bir

yapı sunmuştur.

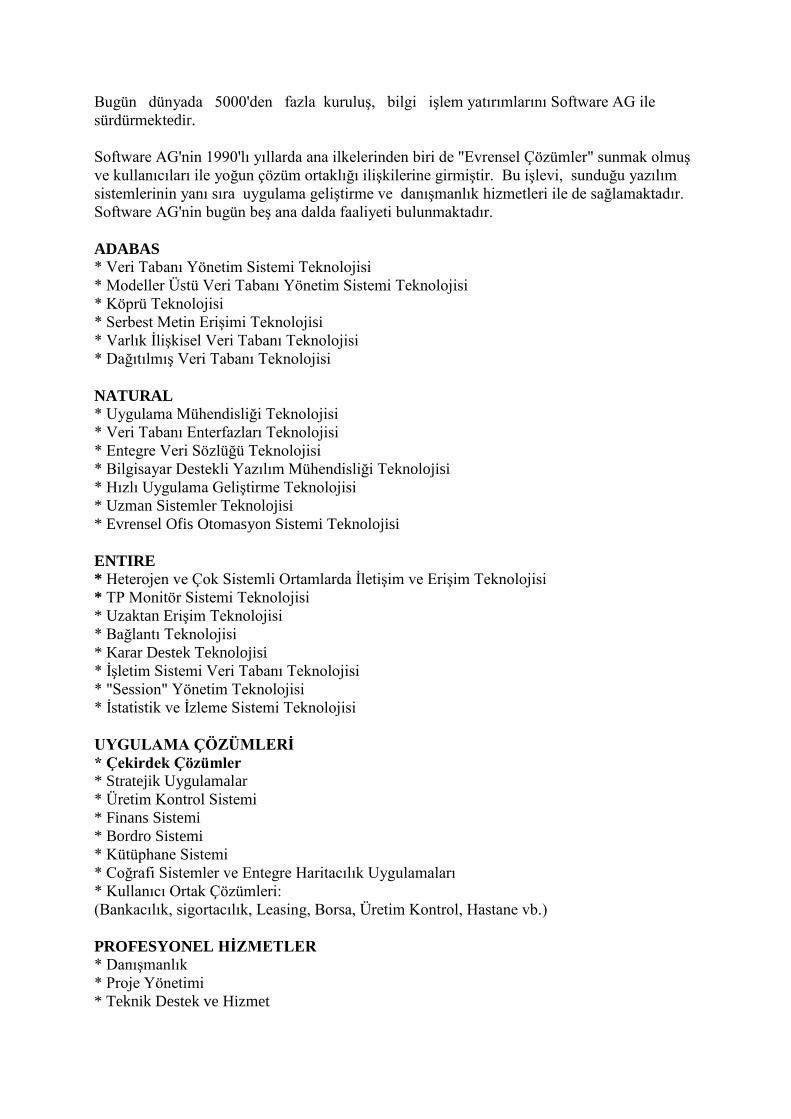

Bugün dünyada 5000'den fazla kuruluş, bilgi işlem yatırımlarını Software AG ile

sürdürmektedir.

Software AG'nin 1990'lı yıllarda ana ilkelerinden biri de "Evrensel Çözümler" sunmak olmuş

ve kullanıcıları ile yoğun çözüm ortaklığı ilişkilerine girmiştir. Bu işlevi, sunduğu yazılım

sistemlerinin yanı sıra uygulama geliştirme ve danışmanlık hizmetleri ile de sağlamaktadır.

Software AG'nin bugün beş ana dalda faaliyeti bulunmaktadır.

ADABAS

* Veri Tabanı Yönetim Sistemi Teknolojisi

* Modeller Üstü Veri Tabanı Yönetim Sistemi Teknolojisi

* Köprü Teknolojisi

* Serbest Metin Erişimi Teknolojisi

* Varlık İlişkisel Veri Tabanı Teknolojisi

* Dağıtılmış Veri Tabanı Teknolojisi

NATURAL

* Uygulama Mühendisliği Teknolojisi

* Veri Tabanı Enterfazları Teknolojisi

* Entegre Veri Sözlüğü Teknolojisi

* Bilgisayar Destekli Yazılım Mühendisliği Teknolojisi

* Hızlı Uygulama Geliştirme Teknolojisi

* Uzman Sistemler Teknolojisi

* Evrensel Ofis Otomasyon Sistemi Teknolojisi

ENTIRE

* Heterojen ve Çok Sistemli Ortamlarda İletişim ve Erişim Teknolojisi

* TP Monitör Sistemi Teknolojisi

* Uzaktan Erişim Teknolojisi

* Bağlantı Teknolojisi

* Karar Destek Teknolojisi

* İşletim Sistemi Veri Tabanı Teknolojisi

* "Session" Yönetim Teknolojisi

* İstatistik ve İzleme Sistemi Teknolojisi

UYGULAMA ÇÖZÜMLERİ

* Çekirdek Çözümler

* Stratejik Uygulamalar

* Üretim Kontrol Sistemi

* Finans Sistemi

* Bordro Sistemi

* Kütüphane Sistemi

* Coğrafi Sistemler ve Entegre Haritacılık Uygulamaları

* Kullanıcı Ortak Çözümleri:

(Bankacılık, sigortacılık, Leasing, Borsa, Üretim Kontrol, Hastane vb.)

PROFESYONEL HİZMETLER

* Danışmanlık

* Proje Yönetimi

* Teknik Destek ve Hizmet

* Eğitim

SONUÇ

DATEV' in güzel bir sloganı var:

"Amacımız Vergi Müşavirini daha başarılı kılmaktır."

Odalarımızın kurulduğu günden bugüne bizler de; Saygın bir mesleği ve saygın bir meslek

mensubunu şiar edinmiştik.

Kurduğumuz bu uluslararası ilişkiden de gördüklerimizle hak ettiğimiz ve hedeflediğimiz

yere en kısa zamanda mutlaka geleceğiz.

IFAC (ULUSLAR ARASI MUHASEBECİLER FEDERASYONU)

KONGRESİ'NİN ARDINDAN

Masum TÜRKER

TÜRMOB Genel Bakan Yardımcısı

TÜRMOB, 1994 yılı sonunda kısa adı IFAC (International Federation of Accunting) olan

Uluslararası Muhasebeciler Federasyonu üyeliğine kabul edilmişti. 1989 yılından bu yana

Odalar ve Birlik çatısı altında örgütlenen Muhasebeci ve Mali Müşavirler 1977 yılından

beri Türkiye'yi IFAC' ta temsil eden Türkiye Muhasebe Uzmanları Derneği (TMUD)

tarafından verilen referans üzerine Türkiye bundan sonra IFAC bünyesinde TÜRMOB ve

TMUD olmak üzere iki oy sahibi olarak temsil edilecek.

IFAC Genel Kurulu olarak değerlendirilen IFAC Kongresi 2,5 yılda bir farklı bir ülkede

toplanıyor. IFAC Kongresi, 1995 yılı Mayıs ayında Amsterdam (Hollanda)'da toplandı. 1995

yılı, Hollanda Ruhsatlı ve Tescilli Muhasebeciler Birliği olan NIVRA'nın 100'ncü

yıldönümüdür. Bu nedenle IFAC Kongresi, NIVRA' nın 100. yıldönümü şenlikleri ve

etkinlikleri ile birlikte kutlandı.

IFAC Kongrelerinde, faaliyet raporu, denetim raporu, hesap durumu ve bütçeleri görüşülüp

onaylandıktan ve seçim yapıldıktan sonra mesleğin geleceğine yönelik konuşma ve bil-

dirilere okuma ağırlıklı olarak yer veriliyor. Diğer bir aktivite, IFAC Genel Kurulu ile aynı

döneme rastlamak üzere sempozyum veya bilimsel kongrelerin düzenlenmesidir.

İtiraf etmeliyim ki, açılış konuşması, faaliyet raporu, hesap durumu, den~tim raporu, bütçe ve

seçimin bir buçuk saatte tamamlandığını görmek, Türkiye Delegasyonunu şaşırttı. Bu

şaşkınlık ülkemizdeki genel kurullarda bu konuda gereksiz fazla zaman ayrıldığını görmemizi

sağladı. Delegeler faaliyet raporunu tartışmak yerine ikinci seansta muhasebe mesleğinin

geleceğine daha fazla zaman ayırarak bilgi alış verişinde bulundular.

IFAC tarafından kongrede işlenen tema, IFAC, IBA (Uluslararası Barolar Birliği

Federasyonu) Ticaret Hukuku Bölümü ve FIBV (Uluslararası Borsalar Federasyonu)

tarafından oluşturulmak istenen ICMG (Uluslararası Sermaye Piyasaları Grubu) ve

Uluslararası Ticaret üzerinde yoğunlaştı. Kongrenin buluşmada IFAC temsilcileri dışında

ICMG için çalışma yapan IBA ve FIBV temsilcileri de birer konuşma yaparak açılışlarını

yaptılar. Daha sonra FEE (Avrupa Muhasebeciler Birliği) IFAC ve Uluslararası Ticaret

Odaları temsilcilerinin katılımıyla uluslararası ticaretin gelişmesine paralel olarak

muhasebe standartları ve muhasebe teknikleri görüşüldü.

Kongreye ev sahipliği yapan NIVRA ise, 100. yıl etkinliği olarak PEOPLE FOR PEOPLE

diyerek insanlar için insanlar (başka bir deyimle Halk için Halk) temasını esas alarak,

Afrika'daki çocuklara yapılan yardımlar için Hollandalı Muhasebecilerden ve çeşitli

kuruluşlardan bu etkinlik süresince 365.000 Hollanda Florini (365.000 x 27.500 =

10.037.500.000 TL) toplandı.

Bilimsel tartışmalarda ise, genel toplântıda Muhasebecinin geleceği ve Muhasebe standartları

konusunda yapılan konuşmalardan sonra 6 grupta yapılan tartışmalarda sabah seansında şu

konular görüşüldü:

- Muhasebe' de bağımsızlık

- Anonim şirketlerde yönetimin sorumlulukları

- Muhasebe ve çevrecilik (çevre denetimi)

- Mali Sorumluluk Sigortası

- Geleceğin yönetim yöntemleri

- Muhasebede bilgi sistemi teknolojisi

Öğleden sonraki seanslarda ise, şu konular ele alındı:

- Finansal bilgi sistemi

- Hollanda'da Sosyal :Güvenlik Sistemi ve çalışma koşullan

- İç denetimden dış denetimde yararlarına ile bilgisayar sisteminden yararlanarak bilgisayarda

muhasebe denetimi

- Küçük ve orta büyüklükteki işletmeler ve denetlenmeleri

- Kamu sektörü.

Tam gün süren bu çalışma gruplarına Türkiye adına katılan TÜRMOB Genel Başkanı

Mustafa Öz yürek, TÜRMOB Genel Saymanı Prof. Dr. Yüksel Koç Yalkım, TMUD'u

Temsilen Can sen Başâran ve TÜRMOB Genel Başkan Yardımcısı sıfatıyla bu satırların

yazan Masum Türker ayrı ayrı katıldı.

IFAC' ın bundan sonraki Kongresi 1997 Ekim'inde Paris'te yapılacak. Bu Kongre ile

birlikte Fransız Muhasebecilerin düzenleyecekleri aktivite' nin teması Kamu Sektörü olacak.

Amsterdam' da görüşme olanağı bulduğumuz 43 ülke temsilcilerinin büyük bir bölümü

ülkemizde uygulanan Yeminli Mali Müşavirlik ile ilgilendiler.

Özellikle, Muhasebenin ve Muhasebecilerin kamu sektörü ile yakından ilgilendikleri

günümüzde "Yeminli Mali Müşavirlik" müessesesinin tasdiki işlevine imrendiler. Eğer bir

aksilik olmaz ve gerekli organizasyonlar tamamlanırsa ülkemizde her Serbest Muhasebeci

Mali Müşavirin geleceği mesleğin en yüksek noktası olan "Yeminli Mali Müşavirlik"

konusunda bir bildiriyle Paris Kongresi'ne sunulması talebini yerine getirmeye çalışacağız.

Kongre' de izlediğimiz diğer bir gelişme örneği NIVRA'nın bizim TESMER'e benzer bir

örgüt olan VERA adlı örgütleriyle meslek içi eğitimin yanı sıra, bizdeki Serbest Muhasebeci

benzeri çalışan ancak ruhsatlı olmayanlara, bünyesinde yüksekokul eğitimi vererek, ruhsat

vererek bizdeki Serbest Muhasebeci Mali Müşavire eşdeğer tescilli muhasebecilik olanağı

tanımasıdır. Doğrusu biz Muhasebecilerin TÜRMOB Kongresinde alacağımız bir mesleki

kararla yüksek eğitim yapamadığı için Serbest Muhasebecileri eğitecek bir yüksek eğitim

programı kabul edilip, TESMER' i görevlendirip, bu programın sınavlarını verip başaran

Serbest Muhasebecilerin Serbest Muhasebeci Mali Müşavir sınavına girmeleri olanağı

verebileceğimiz umudu ve fikri bu Kongre' de beynimde daha da berraklaştı.

Avrupa Topluluğu 8.nci yönergesini dikkate alırsak, bu düşünceyi gerçekleştirmemek elde

değil. Yeter ki, diğer ülkelerde olduğu gibi, kısır çekişmeler yerine kendi kendimizi yöneterek

ve gücümüzü birleştirerek karar alabilelim.

3568 SAYILI YASADAN GELEN SORUMLULUK KAPSAMI

Veysi SEVİĞ

YMM

3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli

Mali Müşavirlik Yasası'nın birinci maddesinde, bu yasanın amacının; işletmelerde

faaliyetlerini ve işlemlerin sağlıklı ve güvenilir bir şekilde işleyişini sağlamak, faaliyet

sonuçlarını ilgili mevzuat çerçevesinde denetlemeye, değerlendirmeye tabi tutarak

gerçek durumu ilgililerin ve resmi mercilerin istifadesine tarafsız bir şekilde sunmak ve

yüksek mesleki standartlar gerçekleştirmek üzere, serbest muhasebecilik, serbest muhasebeci

mali müşavirlik ve yeminli mali müşavirlik mesleklerini ve hizmetleri serbest muhasebeci

mali müşavirler ve yeminli mali müşavirler odaları birliğinin kurulmasına, teşkilat, faaliyet ve

denetimlerine, organlarının seçimlerine dair esasları düzenlemek olduğu belirtilmiştir. Aynı

yasanın "tasdik ve tasdikten doğan sorumluluk" başlığını taşıyan 12. maddesinin 4. fıkrasında

ise yeminli mali müşavirlerin yaptıkları tasdikin doğruluğundan sorumlu oldukları, yaptıkları

tasdikin doğru olmaması halinde tasdikin kapsamı ile sınırlı olmak üzere, ziyana uğratılan

vergilerden ve kesilecek cezalardan yükümlü ile birlikte müştereken ve müteselsilen sorumlu

olacakları ve yeminli mali müşavirlerin yaptıkları tasdikin kapsamını düzenleyecekleri

raporda açıkça belirtecekleri hususu hükme bağlanmıştır.

Diğer yönden 3568 sayılı yasanın 12. maddesi gereği olarak çıkarılan ve 2.1.1990 tarihli

Resmi Gazete' de yayınlanarak yürürlüğe giren Yeminli Mali Müşavirlerin Tasdik

Edecekleri Belgeler, Tasdik Konuları, Takdire İlişkin Usul ve Esaslar Hakkında Yönetmelik'

in 11. maddesinde yeminli mali müşavirlerin yetkileri, 14. maddesinde kanıt toplama 16.

maddesinde hataların düzeltilmesi ve hilelerin ortaya çıkarılması, 20. maddesinde de yeminli

mali müşavirlerin sorumluluğu düzenlenmiştir.

"Yeminli Mali Müşavirlerin Tasdik Edecekleri Belgeler, Tasdik Konulan, Tasdike İlişkin

Usul ve Esaslar Hakkındaki Yönetmelik"in 20. maddesinde de belirtildiği üzere tasdik

işlemlerinde imza ve mühür kullanmak suretiyle tasdik yapan dolayısıyla tasdik raporu

düzenleyen yeminli mali müşavirler, tasdik kapsamı ile sınırlı olmak üzere tasdikin

doğruluğundan sorumludurlar. Tasdik konusu ile ilgili olarak Maliye Bakanlığı tarafından

belirlenen hususların, tasdik kapsamı içinde mutlaka araştırılması ve incelenmesi

gerekmektedir.

Mevcut düzenleme gereği olarak yeminli mali müşavirler inceledikleri ve sonucunda

tasdik raporu düzenledikleri konu ve belgelerin gerçeği yansıtmaması ve doğru olmaması

halinde ziyana uğratılan vergilerden ve kesilecek cezalardan Vergi Usul Kanunu ve 3568

sayılı kanun hükümleri uyarınca yükümlü ile birlikte müştereken ve müteselsilen

sorumludurlar. Bu sorumluluğun yerine getirilmesinde Borçlar Kanunu'nun "tam teselsül"

hükümleri uygulanır.

18.02.1990 tarih ve 20437 sayılı Resmi Gazete' de yayımlanarak yürürlüğe giren Serbest

Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Yasası'nın

(1) numaralı genel tebliğinin (D) bölümünde 5. paragrafında, yeminli mali müşavirler

tarafından işin niteliğine ve işletmenin türüne göre tasdike dayanarak yapılan belgelerin sahte

veya içeriği itibarıyla yanıltıcı olup olmadığının araştırılacağı, şüphelenilen durumlarda

ilgililerin yükümlülük kayıtlarının vergi dosyalarından ve diğer kamu idarelerinden bilgi

alınarak inceleneceği belirtilmiştir.

Borçlar Yasası'nın müşterek borçluların mesuliyetini düzenleyen 142. maddesinde,

alacaklının müteselsil borçluların cümlesinden veya birinden borcun tamamını veya kısmen

edası istemekte muhayyer (serbest) olduğu, borcun tamamen edasına (ödenmesine) kadar

bütün borçlularım mesuliyetinin devam edeceğini hükme bağlanmıştır.

Yukarıda belirtilen mevzuat gereği olarak, yeminli mali müşavirlerin tasdik ettikleri

işlemlerle ilgili sorumluluklar doğru tasdiki sağlamaya yöneliktir.

Tasdik işleminden sonra, vergi inceleme elemanları tarafından yapılan denetimlerde,

özellikle tasdik kapsamındaki belgelerin gerçeği yansıtmadığı saptanırsa, böyle bir durumda

tasdiki yapan yeminli mali müşavir hakkında da yasal işlem yapılmaktadır. Bu bağlamda

yargıya intikal eden bir olayda Danıştay tarafından "yeminli mali müşaviri tasdik

raporunun doğru olmadığının anlaşılması üzerine, ziyana uğratılan vergi ve kesilecek ceza

için, koşullarının bulunması halinde, yeminli mali müşavirin mallan üzerine ihtiyati haciz

konulabileceği" kararı verilmiştir. (Danıştay 11. Daire E.No: 1995/247 K.No: 1995/310)

Benzer bir konuda yine aynı daire tarafından verilen bir başka kararda "yeminli mali

müşavirin tasdikinin doğru olmaması sebebiyle ziyana uğratılan vergi ve kesilecek cezası için,

vergi dairesinin, mükellef veya yeminli mali müşaviri takip etmekte serbest olduğu, yeminli

mali müşavirin takibi için öncelikle mükellefin takibinin zorunlu olmadığı" belirtilmiştir.

(Danıştay 11. Daire E.No: 1995/ 1517, K.No:1995/621)

İŞLETMEDE İMAL VE İNŞA EDİLEN SABİT KIYMETLERDE KDV İNDİRİMİ

Şükrü KIZILOT

KDV uygulamasında özellik taşıyan durumlardan biri de, işletmede imal ve inşa edilen

amortismana tabi iktisadi kıymetlerdeki KDV indirimine ilişkindir.

Bu konuya ilişkin uygulamayı aşağıdaki şekilde açıklamak mümkündür:

1. İşletmede İmal ve İnşa Edilen Demirbaşlarda KDV Açısından Vergiyi Doğuran

Olay:

Amortismana tabi iktisadi kıymetlerin işletmede kullanılmak üzere işletme bünyesinde imal

ve inşa edilmesi halinde, Vergi Usul Kanunu hükümlerine göre bu kıymetlerin aktife alınması

veya kullanılmaya başlanılması teslim sayılan hal olarak KDV'ye tabi bulunmaktadır. (KDVK

Md. 3/d)

İşletmede kullanılmak üzere amortismana tabi iktisadi kıymet imal ve inşa edilmesi işleminde

KDI yönünden vergiyi doğuran olay bu kıymetlerin aktife alındığı veya kullanılmaya

başlanıldığı tarihte meydana gelmektedir. (KDVK Md: 10/ f)

2. KDV Açısından Aktifleştirme İşleminin Yapılması:

a) Aktifleştirmenin Yapılacağı Dönem:

Katma Değer Vergisi Kanunu'nun 3/d ve 10/f maddelerine göre işletmede kullanılmak

üzere amortismana tabi iktisadi kıymet imal ve inşa edilmesi işleminde, bu kıymetlerin

kullanılmaya başlanıldığı ya da aktife alındığı vergilendirme döneminde KDV yönünden

vergiyi doğuran olay meydana geldiğinden, aktifleştirme işleminin de bu dönemde

yapılması gerekmektedir.

b) Aktifleştirme İşleminde KDV'nin Üzerinden Hesaplanacağı Bedel

KDVK 20/3. maddesinde, mükellefin vergiye tabi faaliyetlerinde kullanacağı

amortismana tabi menkul ve gayrimenkul malların imal veya inşası işlemlerinde matrahın,

bunların VUK' na göre tespit edilen değerleri olduğu hükme bağlanmıştır.

VUK' un 271. maddesinde, inşa edilen bina, gemi, imal edilen makine ve tesisatta, bunların

imal ve inşa giderlerinin satın alma bedeli yerine geçeceği belirtilmiş, 275. maddesinde imal

edilen emtianın maliyet bedeline dahil olan unsurlar sayılmış, 262. maddesinde ise maliyet

bedeli iktisadi bir kıymetin iktisap edilmesi yahut değerinin artırılması münasebetiyle

yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamı olarak tanımlanmıştır.

Bu hükümlere göre, işletmede kullanılmak üzere imal ve inşa edilen amortismana tabi iktisadi

kıymetlerde KDV açısından matrah, bu kıymetlerin VUK' a göre belirlenen "maliyet

bedeli"dir.

c) İşletmede Kullanılmak Üzere Demirbaş İmal ve İnşa Edilmesi İşleminde KDV'nin

Hesaplanması ve Beyanı:

İşletmede kullanılmak üzere imal ve inşa edilen amortismana tabi iktisadi kıymetlerin

işletmede kullanılmaya başlanıldığı veya aktife alındığı vergilendirme döneminde, bu

kıymetlerin maliyet bedeli üzerinden KDV hesaplanması ve o dönem beyannamesi ile beyan

edilmesi gerekmektedir.

d) Bu İşlem Nedeniyle İşletmenin Kendi Kendine Fatura Düzenleyip Düzenlemeyeceği:

Mükellefin işletmesinde kullanacağı amortismana tabi iktisadi kıymetleri imal ve inşa etmesi

halinde, vergi kanunları açısından bu kıymetlerin hem satıcısı hem de alıcısı konumundadır.

Ayrıca imal ve inşa edilen iktisadi kıymetlerin işletmede kullanılmaya başlatılması veya aktife

alınması da KDVK' nin 3/d maddesine göre teslim sayılan hal kapsamında KDV'ye tabi

bulunmaktadır.

Bu bağlamda, Katma Değer Vergisi Kanunu açısından kendi kendine teslim hükümlerine göre

KDV'ye tabi olan bu işlemle ilgili olarak işletmenin kendi adına fatura düzenlemesi ve fatura

bedeli (maliyet bedeli) üzerinden KDV hesaplaması gerekmektedir. (KDV Kanunu 10/f,

20/3, VUK Md. 229)

3. Aktifleştirme Îşleminin Mükellef Tarafından Unutulması:

İşletmede imal ve inşa edilen amortismana tabi iktisadi kıymetlerin maliyet bedelleri

üzerinden KDV hesaplanarak beyan edilmek suretiyle aktifleştirilmesi gerekmektedir.

Aktifleştirme işleminin unutulması halinde ise, geriye dönülerek, bu kıymetlerin

aktifleştirildiği dönem KDV beyannamelerinin düzeltilmesi gerekir. Düzeltme sırasında,

kendi kendine teslim hükümleri doğrultusunda hesaplanan KDV'nin 1 /3'lik kısmının (yatırım

teşvikli ise tamamının) ilgili dönemde indirileceği hususunun da göz önüne alınması gerekir.

Ancak bazen vergi inceleme elemanlarınca, aktifleştirmenin unutulduğu durumlarda imal ve

inşa edilen kıymetlerin maliyet bedelleri üzerinden hesaplanan KDV'nin indirimi kabul

edilmemektedir.

KDV'de vergi dairesine ödenecek olan KDV, satışlar üzerinden hesaplanan KDV'den

yüklenilen KDV düşülmek suretiyle hesaplanmaktadır. Her safhada yaratılan katma değer

vergilendirmeyi hedefleyen KDV'nin teorik olarak en büyük özelliği yüklenilen KDV'nin

indirimine olanak vererek, o safhada yaratılan katma değeri vergilemektir.

VUK' un 134. maddesine göre vergi incelemesinden maksat, ödenmesi gereken vergilerin

doğruluğunu araştırmak ve tespit etmektir.

Bu bağlamda, imal ve inşa edilen amortismana tabi iktisadi kıymetlere ilişkin olarak

hesaplanan KDV'nin indirilmesi kanun hükmüdür. Bu prensip, aktifleştirme işleminin

unutulduğu durumlar için de geçerli olmalı, indirim kabul edilmelidir.

4. İşletmede İmal ve İnşa Edilen Amortismana Tabi İktisadi Kıymetlerde KDV

İndirimi:

a. Teşvik Belgeli Yatırımlarda Kullanılmak Üzere Amortismana Tabi İktisadi Kıymet

İmal ve İnşasında KDV İndirimi:

Teşvik belgeli yatırımlarda kullanılmak üzere imal ve inşa edilen amortismana tabi iktisadi

kıymetlerin maliyet bedeli üzerinden hesaplanan KDV'nin, 1 yıl içinde indirilmesi

gerekmektedir. Hesaplanan KDV'nin azlığı ya da devamlı yatırım yapılması nedeniyle

hesaplanan verginin olmaması durumunda, 1 yıl içinde indirilemeyen KDV'nin sonraki

yıllarda indirilmesi mümkün bulunmaktadır. (KDVK Md. 31 /2, 84/8837 sayılı BKK)

b. İşletmede Kullanılmak Üzere Amortismana Tabi İktisadi Kıymet İmal ve İnşası

Sırasında Yüklenilen KDV'nin İndirimi:

İşletmede kullanılacak amortismana tabi iktisadi kıymetlerin imal ve inşası nedeniyle yapılan

mal ve hizmet alımları sırasında ödenen KDV'nin biriktirilmemesi, ilgili dönemlerde

indirilmesi gerekmektedir. İmal ve inşa edilen amortismana tabi iktisadi kıymet nedeniyle

satın alınan malların demirbaş olup olmaması, konumuzca KDV indirimi açısından önem

taşımamaktadır.

Örneğin, inşa edilen bir fabrikada, inşaatın tamamlanmasından sonra kullanılmak

üzere amortismana bir makine alınması halinde, alım sırasında ödenen KDV'nin indirimi için

fabrikanın tamamlanması beklenilmeyecek, o dönemde indirilebilecektir. Fabrikanın

tamamlanıp aktifleştirilmesi sırasında aktifleştirme bedeli, fabrikanın maliyet bedeli +

makine toplamından oluşacaktır.

Nitekim vergi idaresince verilen bir özel gede kurulmakta olan ambalajlama tesisi ile ilgili

olarak satırı alınan demirbaşlara ait KDV'nin ilgili dönemde indirim konusu yapılacağı

şeklinde idari görüş bildirilmiştir. (*)

DİPNOT

(*) Maliye Bakanlığı’nın 30.06.1989 tarih ve 51967 sayılı Özelgesi için bkz. Şükrü KIZILOT,

Danıştay Kararları ve Özelgeler (Muktezalar), YAKLAŞIM Yayınları, Ankara 1994, Cilt 2,

3208

MALİ TATİL

Yahya ARIKAN

İSMMMO Başkanı

"Mali Tatil", muhasebe camiasında son yıllarda sıkça dile getirilen bir konu.

Muhasebe mesleği gerçekten hem yorucu, hem de meslek hastalıkları sıralamasında başlarda

yer alıyor.

KDV yasasının yürürlüğe girmesi, Tekdüzen Muhasebe Uygulama tebliğleri ile mesleğimizde

bilgi ve zaman çok önem kazanmıştır.

Bilgisayarlı muhasebe bizi biraz rahatlatsa da programların yetersiz olması büyük sıkıntılar

yaratmaktadır.

Biliyorum ki, birçok meslektaşım işlerinin çokluğundan, yeterli büro organizasyonları

olmayışından tatil yapamamaktadır.

Yılda ortalama otuz gün dinlenemeyen meslek mensubu da hem yorgun olarak iş yaşamına

devam ediyor, hem de bir sürü meslek hastalığına yakalanıyor.

Kayıt dışı ekonominin çığ gibi büyüdüğü bir ortamda, demokratikleşme konusunda somut

adımların atılamadığı ülkemizde, sivil anayasayı bile oluşturamayan bu meclisle;

Muhasebenin yapılmadığı, beyanname ve bildirgelerin verilmediği otuz günlük bir "mali

tatil"i düşünmek aslında hayal gibi geliyor.

Buna rağmen yapılacak bir şeyler var kanımca.

Birincisi; meslektaşlarımız tahsildar konumundan kurtarılmalıdır.

Müşteri paralarının toplanıp ve yatırılma işi;

* Ayda 10 günlük iş kaybına

* Haksız rekabete

* Paranın çalınma riskine

* Mesleğin onuruna gölge düşürmesine neden olmaktadır.

Çözümünü yıllardır tartışıyoruz. Bu konunun yasak olduğunu ve yasağa uymayanlara disiplin

yönetmeliğinin uygulanacağına dair bir yönetmeliğin yayınlanması yeterli olacaktır.

Müşterilerin de vergi ve benzeri ödemelerini banka aracılığıyla yatırması sorunu çözmüş

olacaktır.

İş Bankası, Vakıflar Bankası, Emlak Bankası, Halk Bankası, Ziraat Bankası uygulamaya

başlamışlardır. Diğer özel bankalar da katılırsa hiçbir problem kalmayacaktır.

ikincisi; ortaklıklar geniş bir şekilde kurulabilmelidir.

Mesleğimizin bugünkü geldiği konumda kollektif çalışma esas olmuştur.

Burada sıkıntı, farklı unvanlardaki meslek mensuplarımızın ortaklık kurabilmelerindeki

engellerdir.

Almanya'da "Vergi Müşaviri" ve "Denetçi" unvanı altında iki meslek grubu var. Bu iki

meslek grubu bir arada ortaklık kurabiliyor. Yalnız bu ortaklığın bir de temel ilkesi var;

meslek mensubu, kayıtlarını tuttuğu firmanın denetimini, denetimini yaptığı firmanın

kayıtlarını tutamıyor.

Vergi yasalarımızın ve vergi idaremizin organizasyonunun büyük bir bölümü Almanya'dan

alınmıştır.

Neden bizde de bu tip ortaklıklar olmasın.

Muhasebe konusunda; Serbest Muhasebecilerle, Serbest Muhasebeci Mali Müşavirler,

Denetim konusunda; Serbest Muhasebeci Mali Müşavirlerle,

Yeminli Mali Müşavirler,

Muhasebe ve Denetim Konusunda; Serbest Muhasebeciler, Serbest Muhasebeci Mali

Müşavirler ve Yeminli Mali Müşavirler ortaklık oluşturabilmelidirler.

Böylece herkes; 3568 sayılı meslek yasamızdaki 2. maddenin kendine düşen işleri yapacak ve

de yaptıklarından sorumlu olacaktır.

Gerek meslek mensuplarımızın tahsildar konumundan kurtulması için, gerekse ortaklıklar

konusunda TÜRMOB bünyesinde oluşturulan bir komisyon aracılığı ile ilgili tebliğ ve

yönetmelik çalışmaları tamamlanmıştır.

Ümit ediyorum; mesleğimizi daha saygın konuma getirecek olan ve de daha çok tatil

yapmamıza olanak sağlayacak bu uygulamaları TÜRMOB yönetimi bir an evvel hayata

geçirecektir.

TEK VERGİ NUMARASI UYGULAMASINA BAŞLANIRKEN

Mustafa HARPUTLUOĞLU İSMMMO Başkan Yardımcısı

Türk Vergi Sisteminin Tek Vergi Numarası uygulamasıyla tanışması 6 Temmuz 1994

günü Resmi Gazete' de yayımlanan 4008 sayılı yasayla oldu.

Uygulamada yaşanan sıkıntılar üzerine 2 Haziran 1995 tarihli ve 22301 sayılı Resmi Gazete'

de yayımlanan 4108 sayılı kanunla VUK' un 8. maddesinin son fıkrasına eklenen madde ile:

"Türkiye Cumhuriyeti tabiiyetinde bulunan her gerçek kişi ile tüzel kişilere bir vergi numarası

verilir. Bu hükmün uygulanmasına ilişkin usul ve esasları tesbit etmeye ve vergi numarasını

kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde ilgili kayıtlarda

ve düzenlenecek belgelerde kullanılması mecburiyetini getirmeye Maliye Bakanlığı

yetkilidir" hükmü getirilmiştir.

Bu kanunla ilgili (VLTK 240 sıra no) Genel Tebliği de 28 Haziran 1995 tarih ve 22327 sayılı

Resmi Gazete' de yayınlanmış ve yürürlüğe girmiştir.

Bu tebliğ ile Vergi Daireleri ve Mal Müdürlükleri'nde kayıtlı bulunan faal gerçek ve tüzel

kişiler, Ankara'da oluşan "Vergi Mükellefleri Merkez Sicil Kütüğü"ne aktarılmış ve

uygulama 3 Temmuz 1995 tarihinden itibaren başlamıştır.

Uygulama ile; otomasyonlu ve otomasyonsuz vergi daireleri ve mal müdürlüklerinden,

merkez sicile 5 milyon 165 bin 454 mükellef bilgisi aktarılmış. Eski vergi numaralan iptal

edilerek yerine 10 haneli rakamlar dizisinden oluşan yeni vergi numarası verilmiştir.

Bundan böyle eski ve yeni mükelleflere hiç değişmeyecek olan ve her vergi dairesinde

kullanılacak vergi numaralan, merkez sicil kütüğünden verilecek ve her türlü iş ve işlemlerde

bu yeni "tek vergi numarası" kullanılacaktır. Mükellefler işlerini terk etseler dahi ileride

yeniden işe başlamaları halinde kendilerine daha önce verilen tek vergi numarasını

kullanacaktır.

Ülkemizde faal mükellef sayısının 5 milyonun üzerinde olmadığı bilinmektedir. Bundan

dolayı mükerrer kayıtların çokluğundan endişe etmekteyim. Bu nedenle; kendisine birden

fazla tek vergi numarası gelen ya da hiç vergi numarası ulaşmayan mükellefler,

merkezlerinin bağlı bulunduğu vergi dairelerine, nüfus cüzdanı sureti ya da sicil

tasdiknamelerini ulaştırmalarının sağlanması, işin başında bu yanlışlığı düzeltmesi açısından

doğru olacaktır.

Yine merkezi dışında şubesi, fabrikası, imalathanesi vs. bulunanlar arasında "geçici/misafir

vergi numarası"na tabi olanlar da, bu uygulama ile işletme merkezinin vergi numarası bütün

birimlerinde "Tek Vergi Numarası" olarak kullanacaklardır.

Tüzel kişiliklerde, nüfus cüzdanında veya mükellefiyette meydana gelecek değişiklikler bir ay

içinde ilgili vergi dairesine bildirilecektir.

Mükelleflerin halen kullandıkları zorunlu belgelerde yer alan eski vergi numaraları okunacak

şekilde çizilerek yeni tek vergi numarası elle yazılacak ya da kaşe ya da bilgisayarla basılarak

kullanılacaktır.

Ödeme kaydedici cihazlardaki eski vergi numaralan yeni tek vergi numarası tebliğ edildikten

bir ay içinde yeni vergi numarası yazılacak ve yukarıda yazılı süre içersinde cihaz

ruhsatnamesi ve levhası değiştirilecektir.

Bu kanunla;

- Önemli gelir ve harcama yapan kesimin süratle denetlenmesi,

- Kazançların ve iradların zamanında doğru beyan edilip edilmediğinin kontrolü, bu

sistemle söz konusu olabilecektir.

Ülkemizde denetim istemeyen kesimin ne yazık, çok ve etkin olduğunu hepimiz bilmekteyiz.

Oysa ki bugün Batı ülkelerinde yasama, yürütme ve yargının yanında, bağımsız DENETİM

dördüncü güç olarak yerini almıştır.

3568 Sayılı yasayla yetki almış bağımsız deneticilerin yapacakları denetimler neticesinde

oluşacak güven ortamında küçük tasarrufçunun birikimleri üretime kaynak oluşturacak,

sermayenin tabana yayılması sağlanacak ve gelir dağılımındaki dengesizlikler ortadan

kalkacak böylece ülke içi barışına büyük katkısı olacaktır.

Tek vergi numarası uygulamasını yalnızca denetimin alt yapısı olarak düşünmekteyiz. Bu

uygulamanın tek başına vergi gelirlerini artıracağı düşüncesinde olmadığımız gibi bu

uygulamanın faal mükellefler üzerinde kalacağı endişesini taşımaktayım.

Bugün ülkemizde yaşayan insanlara devlet tarafından verilen 14 numara var.

Batı ülkelerindeki uygulama; sosyal güvenlik numarası ya da vatandaşlık numarası adı altında

uygulanmaktadır. Ülkemizde uzun zamandan beri vatandaşlık numarası verme çalışması

devam etmektedir. İçişleri Bakanlığı Vatandaşlık Dairesinin bünyesinde oluşan MERNİS

projesi yavaş da olsa devam etmektedir.

4108 sayılı kanunla hayata geçen Tek Vergi Numarası uygulaması Türkiye Cumhuriyeti

tabiiyetinde olan her gerçek kişiye verileceğine göre MERNİS projesiyle birleşmesi ve

çalışmaların bir koordinasyon içersinde devam etmesi, yarın yeni karışıklıklara yer vermemesi

açısından önemlidir.

Bu projenin gerçekleşmesi için önemli finansmana ihtiyaç olduğu bir gerçek. Almanya yıllar

önce bu yeni kartlara reklam alarak parasal kaynağı bulmuş, kısa sürede projeyi tamamlamış

ve hayata geçirmiştir. Kıt kaynakları olan ülkemizin bu önemli projeyi hayata geçirmesi için

böyle bir kaynağın kullanılması, projenin en kısa zamanda hayata geçmesini hızlandıracaktır.

Türkiye Cumhuriyeti tabiiyetindeki her kişiye tek vergi numarası verilmesini destekliyor ve

hayata geçmesini doğru buluyorum. Bu uygulama gerçekleşmez ise bugün olduğu gibi

yalnızca kümesteki kazların yolunmasına devam edilir endişesini de taşımaktayım.

Dilerim bu uygulama gerçekleşir, vergi vermeyen kesim sistem içersine girer, kayıt dışı

ekonomiyi oluşturan koşullar asgariye iner.

Vergi vermeyen kesim vergi verir duruma gelir ise bugün küçük esnafın belini büken hayat

standardı uygulaması, peşin vergi ve asgari ücretten alınan vergi kısa zamanda tarihe

karışacaktır.

Ülke vergi gelirlerinin artması sonucunda acil çözümlenmesi gereken eğitim, sağlık, adalet ve

sosyal güvenlik sorunlarının düzelmesinde önemli gelişmeler olacağı için bu uygulamanın her

kesimin menfaatine olacağından desteklenmesi gerektiğine inanmaktayım.

YÜZ-SÜZ-LER

Masis YONTAN SMMM

Yüz, bilindiği gibi matematiksel bir ifadenin yanında çok hücreli canlı varlıklarda başta

alın, kaş, göz, burun, ağız , yanak, çenenin bulunduğu baş kısmının ön bölümüdür.

Son zamanların en çok konuşulan, konusu olan "Yüzsüzler" e, ister matematiksel ister fiziksel

olsun, hangi anlamda olursa olsun mutlaka bir olumsuzluk ile karşılamanız mümkündür.

Sayısal anlamda yüz tam sayıyı, fiziksel anlamda ise baş kısmının ön bölümünün

olmaması. Dahası görmemesi, duymaması ve konuşmamasını ifade eder. Kuşkusuz son

zamanların "Yüzsüzler"i bunların dışında bir anlam ifade etmekte, utanma duygusu, sosyal

varlık olma duygusunun yitirilmiş olması ,yok olması, toplumsal yükümlülüklerini yerine

getirmeme anlamından başka bir şey değildir.

Bilindiği gibi Maliye Bakanlığı'nın ve flaş haber peşindeki kimi basının nerede ise davul-

zurna çalarak, meydanlarda zafer şölenleri düzenleyip, cadde ve sokakları bayraklarla

donatarak açıkladığı "Vergi borcu olup da ödemeyenler" listesi sonunda açıklandı. Özünde bu

listeye "Vergi yüzsüzleri' yerine "Vergi güçsüzleri" deyimi daha çok anlam kazandırdı

"Vergi Yüzsüzleri" diye sağır sultanlara bile duyurulanlar vergi mükellefi olup, Vergi

Dairelerine beyanda bulunup, vergi borcu tahakkuk etmiş ancak çeşitli nedenler ile ödeme

güçlüğü olanlardan ziyade, yaşamları boyunca yolları vergi dairelerine hiç mi hiç

düşmeyenlerdir. Vergi yüzsüzleri olarak topluma sunulan, yazılı ve görsel basında

duyurularak küçük düşürülenlerin en azından büyük çoğunluğu "Kümese girmiş kazlar"

gibidir. Hem de ne kazlar. Gönüllü ya da gönülsüz olarak Vergi dairesine kaydolmuşlar, vergi

hesap numarası almışlar, tabi alıncaya kadar da canları çıkmış, beyannamelerini kim bilir

saatlerce kuyruklarda bekleyerek vermiş, borçlan tahakkuk etmiş ancak ödeyeceklerini

belirttikleri vergiyi ödeyememişlerdir. Bunların ülke genelinde toplamı 40559 adettir.

Bugün ülkede kendi hesabına işveren olarak çalışanların sayısı, 3.2 milyonu tarımda, 3

milyonu tarım sektörü dışında olmak üzere 6.2 milyon dolayındadır.

1995 yılının ilk 6 ayındaki vergi gelirleri 454 trilyon liraya varmış bulunmaktadır. 1995

Yılında hedeflenen vergi geliri ise 997 trilyon liradır. Vergi yüzsüzleri olarak tabir

edilenlerin, tarım dışı sektörde kendi başlarına işveren olarak çalışan mükelleflere oranı

% 1.3 civarındadır.

Yıllardır izlenen yanlış ekonomik, sosyal ve siyasal politikaların, kayıt dışı ekonomiyi

teşvik ettiği bir gerçektir. Sosyal ve ekonomik düzenlemelerin tüm faturası kayıtlı sektöre

yüklendiği gibi kayıt dışı sektörden alınmayan vergilerden dolayı oluşan açıklar da

enflasyonist ekonomik politikalar, çoğu zaman genel kabul görmüş hukuk ilkelerine aykırı

vergi uygulamaları ile vergi mükelleflerine yüklenilmiştir. Günümüzde devletlerin en büyük

gelir kaynağı kuşkusuz vergilerdir. Sağlam ve sağlıklı vergi geliri olmayan devletlerin huzur

içinde yaşama şansı yoktur. Vergi, toplum bireylerinin ekonomik güçleri oranında kamu

giderlerine katılım paylarıdır. Vergilerin bireylerden ekonomik güçleri oranında alınması,

alınan vergilerin ise toplumun öncelikli ve zorunlu giderleri için harcanması en temel kuraldır.

Bu anlamda vergi yükümlülüğü hem gönüllü hem de zorunlu bir yükümlülüktür. Toplumda

herkes ekonomik gücü, yıllık geliri ve tüm toplum bireyleri için geçerli yasalar

çerçevesinde vergi ödemelidir. Vergi ödemekten kaçınmayacağı gibi muaf tutulamayacak

ve bu vergiler zamanında, tam ve eksiksiz alınacaktır. Buna hiç kimsenin itirazı olamaz.

Ne var ki devlet; vatandaşından ödeme gücü üzerinden vergi almamalı, vergi yasaları ve

uygulamaları eşit ve adil olmalıdır. Toplumda saygın kimi kişi ya da kurumlara toplum

çıkarına aykırı yasal düzenlemeler yapılmamalı. Toplanan vergiler kimi kişi ya da

kurumların varlığına varlık katmak için kullanılmamalıdır.

Devlet vergi alacağına karşı çeşitli yasalarla donanmıştır. Her ne şekilde olursa olsun devlete

borcu olanlar yalnız gecikme faizi ile kurtulamıyor. Vergi borçlusu ya da sorumlusunun sahip

olduğu maddi varlıkların haczedilerek satılması söz konusu olduğu gibi hapis cezası gibi

zorlayıcı ve yaşamı kısıtlayıcı hükümler ve uygulamalar da mevcuttur. Tüm bu maddi ağır

yetki ve baskılar yetmiyor olacak ki bu sefer de manevi baskı uygulanmaya başlandı. Buna

karşılık devletten şu ya da bu şekilde alacağı olanların bırakın gecikme faizini, alacaklarını

alıncaya kadar deyim yerinde ise canları çıkmaktadır. Kısacası devlet alacağının tahsili ama

borçlarının ödenmemesi ya da geç ödenmesi için her türlü maddi ve manevi olanaklara

sahiptir. Tek eksiklik, manevi baskıların . açıkça yapılmaması idi ki şükürler olsun o da

gerçekleşti!

Yılların deneyimi ile söylenmiş olan "Devlet alacağına şahin" sözü bundan böyle hiç

kuşkusuz tartışılmayacaktır.

Yirmi birinci yüzyılın eşiğinde, AT ve Gümrük Birliği'ne hazırlanırken, bilgi ve iletişim

çağının alabildiğine gelişip yaygınlaştığı bir dönemde devlet tüm alacaklarını zamanında

tam ve eksiksiz almalıdır, günümüzde artık bu olanaklar mevcuttur. Ne var ki devlet aynı

şekilde borcunu da zamanında tam ve eksiksiz ve de eziyetsiz ödemelidir. Alacağına gecikme

faizi uyguladığı gibi borç ödemelerinde de uygulamalıdır.

Yüzsüzler listesinde yer alan kimi kişi ve firmaların yüzsüz mü yüzlü mü oldukları da

anlaşılamadı. Örnek mi? Aslında devletin bir yerde kendi malı olan Tekel ve onun gibi

kuruluşlar da bu listelerde yer aldı. Tekel devletten 80 trilyon lira alacaklı, buna karşın 20

trilyon lira borçludur. Burada yapılması gereken normal işlem Tekel' in borcunun silinmesi

kalanın ise ödenmesidir. Ne var ki Tekel' in alacağı ödenmediği gibi borcuna müeyyide

uygulanıyor. Tekel' in alacak ve borç rakamlarının bir an için değişmediğini düşünürsek 2

yıl sonra Tekel' in devletten alacağı para devlette olan borcunun ana para ile gecikme faizini

ancak karşılayabilecektir. Tüm kurum ve kuruluşların nihai amacı, insanlara hizmettir. En

büyük kurum olan devletin de amacı, yurttaşlarını çeşitli ve değişken ihtiyaçlarını olanaklar

içerisinde çözmektir. Bu anlamda sosyal ve toplumsal fayda açısından devletin alacağına

şahin olması açıklanabilir. Alacağını tahsil ederken bireyleri tarh, tahakkuk ve hele hele tahsil

esnasında baskı ve eziyetten kurtarmalı borçlarını ise gene aynı anlayışla ödemelidir. Sonuç

olarak vergicilik kültür birikimi, güven, psikolojik ve daha nice unsurların sentezidir.

Vergi verenler ile vermeyenler analize tabi tutulmayarak, toplumun sosyal, kültürel ve

psikolojik yönleri bilimsel araştırmalara süzgecinden geçirmeden, her ekonomik sıkıntıda

vergi verenlere vur abalıya örneğinde olduğu gibi biraz daha vurmak, ekonomik

güçlüklerden dolayı vergi borcunu ödemeyenlerin “Yüzsüz” diye topluma sunulmaları

toplumsal bazı olumsuzluk ve sorunları da beraberinde getirir. Dileriz bu tür uygulamalar

namuslu ve dürüst mükellefleri, vergisel yükümlülüklerini zamanında yerine getirenleri

soğutmaz.

Bilimden, teknolojik gelişim, toplumsal üretim ve bölüşümden, genel kültür ve

psikolojik araştırmalar göz ardı edilerek alınan ve alınacak karar ve uygulamaların başarı

şansı ne olur. Unutulmamalı ki zaman en iyi ilaç, toplum ise en iyi hekimdir. Bunu zaman

gösterecektir.

AMORTİSMAN MEVZUU VE KIST AMORTİSMAN UYGULAMALARINDAKİ SON YAPILANMALAR

Dr. Levent DEMİRDAĞ Vergi Denetmeni ve

K.Ü.İ.ve İ.B. F. Öğretim Görevlisi

Dilek SEVİMKAN

Vergi Denetmeni

I- GİRİŞ İşletmeler ekonomik/sosyal amaçlarını gerçekleştirmek için satın aldıkları ve kullandıkları

birtakım iktisadi değerlerin zaman içerisinde fiziki veya teknik ömürlerinin sona ermesi

dolayısı ile değer kaybına uğramaları, bilinen bir gerçektir. Amortismanın amacıda bu

iktisadi varlıkların değerlerinde meydana gelen değer kayıplarını sonuç hesaplarına yazmak

suretiyle sermayenin bütünlüğünü korumaktır.

İşletmelerin başlangıç ya da sabit kıymetin işletmeye dahil edildiği tarihteki sermayelerini

koruyabilmeleri her zaman işletmelerin gerçek ve sıhhatli görünümünü veren bir bilançoya

sahip olmasının yanında, vergi mevzuatına uygun olarak gerçekleştirilecek bir uygulama da,

amme alacağının doğru bir şekilde tahsiline de olanak verecektir. Buradan hareketle,

amortismanın vergisel ve ekonomik açıdan önemi, mevzuu, uygulamaya ilişkin yapılan

düzenlemeleri açıklamaya çalışacağız.

II- AMORTİSMAMN TAMMI VE KONUSU

Amortisman ayrılması, iktisadi varlığın maliyetinin bu varlığın faydalı ömrüne sistematik

bir şekilde dağıtılması işlemidir. Gerçekten işletmelerde bir yıldan fazla kullanılan,

aşınma ve yıpranmaya uğrayan duran varlıkların değeri,faydalı ömürleri içinde amortismân

ayrılmak suretiyle yok edilir. (1)

Amortismanların iktisat politikalarında bir araç olarak kullanılması vergi hukukunda

yapılan değişiklikler ile mümkün olmaktadır. Bir taraftan para değerindeki düşmenin biriken

amortismanların işletmedeki görevini yerine getirmesinde yetersiz kalması, diğer taraftan

yatırımların hızlandırılması için kaynak yaratmalarının özendirilmesi dolayısıyla amortisman

hukukunda belirleyici düzenlemelere yer verilmiştir.

Türk Vergi Sisteminde amortisman, 213 sayılı VUK' nun 313 üncü maddesinde; gerçek

usulde vergilendirilen mükelleflerin işletmelerin aktiflerinde yer alan ve işletmede bir yıldan

fazla kullanılan, yıpranmaya aşınmaya veya kıymetten düşmeye maruz bulunan

gayrimenkullerin ve bunlarım mütemmim cüz ve teferruatları, tesisat ve makinalar, gemiler ve

diğer taşıtlar, gayri maddi haklar, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin adı

geçen Kanunun genel esaslarına göre tesbit edilen değerlerinin yok edilmesi şeklinde

tanımlanmıştır.

Mali yönetim bakımından amortismanların işlevi 3 grupta toplanabilir

* Amortisman ayrılması, maddi duran varlıkların değerinin faydalı ömürlerine dağıtılmasına

olanak vererek, işletmenin cari giderleri belirlenirken, sermaye harcamalarından her hesap

dönemine düşen payını da hesaba katılmasını sağlar.

* İktisadi kıymetlerin değerlendirilmesine olanak verir.

* Faydalı ömürleri sonunda yenilenebilmesi için gerekli mali olanakları sağlar.

Amortismana Konu Varlıklar:

Amortismanlar, birden fazla üretim sürecine ya da işletme çalışmalarına katılan varlıklar

için ayrılırlar.

VUK.nda amortismana konu varlıklar aşağıdaki gibi sıralanabilir.

a) Maddi ve gayri maddi duran varlıklar (269. ve 313. md)

- Gayri menkuller,

- Gayrimenkullerin mütemmim cüzleri ve teferruatları,

- Tesisat ve makinalar,

- Gemiler ve diğer taşıtlar,

- Gayri maddi haklar (Gayrimenkul olarak tapuya tescil irtica ve intifa haklan ile edebi ve

sınai nitelikteki imtiyaz, ihtina beratı, telif hakkı, alameti farika ve ticaret unvanı gibi)

- alet, edevat, demirbaş, eşya, sinema filmleri, mefruşat,

b) Tarım işletmelerinde oluşturulan meyvelik, dutluk, fındıklık, zeytinlik ve güllüklerle, incir

bahçesi ve bağlar gibi tarım tesisleri, işletmede inşa edilen yollar (arazi üstü tertipler, yol, su

kuyusu, kanalet vb.)

VUK nun 313. maddesinde "Boş arsa ve araziler amortismana tabi değildir" hükmü yer

almaktadır. Maddede, arazi ve arsaların amortismana tabi tutulmama koşulu "boş" ,

olmalarına bağlanmıştır. Yıpranma, aşınma, ya da değerden düşmeye maruz bulunmayan,

doğal olarak sonsuz yararlı bir ömre sahip olan doğal kaynaklar ilke olarak amortismana tabi

olmamaktadır. Arsa ve binalar genelde ayrı ayrı ekonomik değer almalarına rağmen,

uygulamada değerlerinin birleştirilmesi durumunda arazi ve arsalarda amortismana tabi

tutulmaktadır.

c) Alacaklar

Tahsil olanağı kuşkulu, tahsil olanağını tamamen yitirmiş ya da tahsilinden vazgeçilen kanun

tabiriyle şüpheli, değersiz ve vazgeçilen alacakların değerinin yok edilmesine de kanun

düzenlemesiyle yer verilmiştir. (WK md. 322,323,324)

Ancak, alacakların amortismanı olarak ele alınan bu "yok edilme" amortismanlarla değil,.

karşılık ayırma konusuyla ilintilidir.

d) Aktifleştirilen giderler

Aktifleştirilen giderler, bir başka deyişle birden fazla hesap dönemine ilişkin giderler,

işletmenin cari faaliyetinden doğmayan, büyük bir olasılıkla işletmenin gelecek hesap

dönemlerinde elde edeceği gelirle ilgili olan ve belli zaman aralıkları ile yinelenmeyen

giderlerdir. Bunlara örnek olarak kuruluş, örgütlenme giderleri, araştırma-geliştirme giderleri

özel maliyet bedelleri,hisse senedi ihraç giderleri, tahvil ihraç iskontoları vb. gösterilebilir.

e) İmtiyazlı şirketlerde sermaye

İmtiyazlı işletme varlıklarının özel amortisman sürelerinin bulunduğu VLJK' nun 325 inci

maddesinde düzenlenmiş olup, bu işletme tesisatlarımın imtiyaz süresinden sonra bedelsiz

olarak devretse devletçe belirlenen bir teşekküle yâ da belediyelere devredilmesi imtiyaz

name gereği olduğu durumlarda, imtiyazlı işletme sermayesi bu süre içinde itfa edilebilir.

Madenlerin ve taşocaklarının imtiyaz ve maliyet bedelleri işletme sebebiyle içindeki

cevherin azalmasından dolayı maddi değerini kaybeden madenlerin ve taşocaklarının

imtiyaz ve maliyet bedelleri ilgililerin müracaatları üzerine büyüklük ve maliyetlerine göre

her maden ve taşocağı için ayrı olmak üzere Maliye ve Sanayi Bakanlıklarınca tesbit edilecek

nispetler üzerinden yok edilirler.

Amortismana tabi olup;

1- Yangın, deprem, su basması gibi doğal afetler neticesinde değerini tamamen veya kısmen

kaybeden,

2- Yeni icatlar dolayısıyla teknik ömürleri tamamen veya kısmen biten,

3- Fazla çalışmaya tâbi tutuldukları için normalin üstünde aşınma ve yıpranmaya maruz

kalan;

menkul ve gayri menkullerle, haklara, mükelleflerin müracaatları üzerine ilgili bakanlıkların

mütalâası alınmak suretiyle, Maliye Bakanlığınca her işletme için işin maliyetine göre ayrı

ayrı belli edilen amortisman nispetleri uygulanır.

III- AMORTİSMAN AYRILABİLMESI İÇİN GEREKLİ KOŞULLAR

VUK' nun 313. maddesine göre bir iktisadi kıymetin amortismana tabi tutulabilmesi için şu 5

koşulun birlikte gerçekleşmesi gereklidir.

l- Duran varlığın işletmede 1 yıldan fazla kullanılması.

Yasada öngörülen amortisman yöntemleri iktisadi varlıklarım değerlerini yıllara ayırarak

yok etmeyi belirlediğinden, iktisadi varlık bir yıl içinde kullanılıyor ve değerini tamamen ya

da kısmen yitiriyorsa, bu varlık , için amortisman ayrılmalıdır. Buradaki "bir yıldan fazla"

deyiminden birden fazla muhasebe dönemi anlaşılmalıdır.

2- Duran varlığın yıpranma, aşınma ve kıymetten düşmesi. İşletmede 1 yıldan fazla bir süre

ile kullanılacak nitelikte olmakla beraber, aşınmaya, yıpranmaya veya kıymetten düşmeye

maruz bulunmayan kıymetler için amortisman ayrılması söz konusu olamaz. Örnek olarak boş

arazi ve arsalar 1 yıldan fazla kullanıldığı halde yıpranması, aşınması ve çoğu kez değer

yitirmesi ve yenilenmesi söz konusu olmayan varlıklar olduğundan amortisman ayırımı

yapılmayacaktır.

3- Duran varlığın işletmenin envanterine kayıtlı olması

İktisadi kıymetler, gerek bilanço gerekse işletme hesabı esasına göre defter tutan tüccarlar ile

gerçek usulde vergiye tabi serbest meslek erbabı ve çiftçilerde; V.U.K.' nun 189. maddesi

hükmü uyarınca ve bu madde de belirtilen esaslara göre envantere alınırlar. Eğer sabit kıymet

envantere dahil değil ise, bu kıymet için amortisman ayrılamaz.

Duran varlıklar için ayrılan amortismanlar aşağıda belirtildiği üzere

- Envanter defterine,

- Amortisman defterine

- Duran varlık ve amortisman listelerine kaydedilecektir.

4- Duran varlığın kullanıma hazır durumda bulunması: Varlıkların işletmede kullanılıp

kullanılmadığının saptırılması güç bir iştir. Kullanılabilir durumda olan kıymet aktife

alınmışsa fiilen kullanıldığı varsayımıyla amortisman uygulamasına başlanılmalıdır.

Yani amortisman uygulamasında varlığın fiilen kullanımı koşulu aranmayacak kıymetin

işletme faaliyetinde kullanılabilir durumda olduğu saptandıktan sonra amortisman

ayrılabilir. Ancak işletme faaliyetine tahsisi henüz mümkün olmayan varlıklar için

amortisman uygulanamayacak. Bu kıymetler işletmenin aktifinde kayıtlı olsa bile,

kullanılabilir durumda olmadıklarından amortisman uygulamasına başlanılamayacaktır. Bu

kıymetlerin işletmede kullanılması için montajı gerekli olanların montajının tamamlanması

inşa veya imal edilenlerde ise inşa veya imal işleminin tamamlanması sonucunda artık bu

varlıklar işletmede kullanabilir hale gelmiştir ve fiilen kullanılıp kullanılmadığına

bakılmaksızın amortismana tabi tutulabilir.

5- Duran Varlıkların değerinin belirli bir düzeyi aşması.

VUK nun 313 üncü maddesinin ikinci fıkrasında (946 S.K. nun 1. maddesi ve 94/6296

sayılı kararla arttırılan miktar) değeri 5.000.000 lirayı aşmayan peştemallıklar ile işletmede

kullanılan ve değeri 5.000.000 lirayı aşmayan alet, edevat, mefruşat ve demirbaşlarını,

amortismana tabi tutulmaksızın bir defada gider yazılabilmesi esası getirilmiştir.

Yukarıda yazılı bu varlıkların bu bedelleri istenirse amortisman yoluyla gidere atılmak

suretiyle bir defada yok edileceği mükellefin seçimlik hakkına bırakılmıştır. Ancak bu hak

varlığın işletme kayıtlarına girdiği yılda kullanılmalıdır.

Aralarında iktisadi veya teknik bakımdan bir bütünlük arz eden alet, edevat ve demirbaşlar

için yukarıda belirtilen miktar tek tek değil de topluca göz önünde bulundurulur. Örneğin bir

lokantanın mutfağı için alınan çatal, bıçak, yemek tabakları gibi malzemeler bir bütün olarak

dikkate alınması, farklı tarihlerde ya da farklı firmalardan satın alınsalar bile toplam tutar

5.000.000.- TL'yi aşarsa üzerinden amortismana tabi tutulur.

Amortisman Süresi Ya da Oranı

Amortisman süresi, iktisadi kıymetin yararlı ömrü tesbit edilerek belirlenir. Ancak vergi

mevzuatımızda amortisman süresi son düzenlemeye göre uygulama genelinde 5 yıl olarak

tayin edilmiştir. Bu belirleme yıl olarak değil oran olarak yapılmıştır. bu oran en fazla %20

dir. (VUK mad. 315) Amortismana tabi iktisadi kıymetler aktife girdiği yıldan başlamak üzere

(1) rakamını uygulanan amortisman oranına bölmek suretiyle süre bulunur. ( 1:020 = 5 yıl

gibi) ATİK' in yararlı gerçek ömrü bazen bu genel uygulamanın daha altında veya üstünde

olabilmektedir. Süre uygulamasında bu durumun göz ardı edilmesi amortisman mevzuatının

eleştirilen bir yönüdür.

Amortisman süreleri 3 bölümde ele alınmaktadır:

1- %20' yi aşmayan yüzdelerle belirlenen amortisman ayırma süreleri

2- %20' nin altında belirlenen amortisman süreleri

3- %20 nin üzerinde belirlenen amortisman süreleri

IV AMORTİSMAN AYIRMA YÖNTEMLERİ

Vergi usul kanunun 315, mük 315,316 ve 317. maddelerinde düzenlenen amortisman ayırma

yöntemleri şöyledir:

1- Normal amortisman: Sabit yüzdelerle iktisadi kıymet değerinin yok edilmesindir. Bu usule

göre amortisman ayrılmasına başladıktan sonra bu usulden dönülemez.