Adótudatosság a versenyképesség...

33

1 Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária f őigazgató Nemzeti Adó - és Vámhivatal Észak - magyarországi Regionális Adó Főigazgatósága 2013. november 20 .

Transcript of Adótudatosság a versenyképesség...

1

Adótudatosság a

versenyképesség érdekében

Szalayné Ostorházi Mária

főigazgató

Nemzeti Adó- és Vámhivatal

Észak-magyarországi Regionális Adó Főigazgatósága

2013. november 20 .

2

Miről lesz szó?

Kutatás eredményei

Adótudatosság a pénzügyi kultúra része

Jogkövetés

Adórés

Magyar kockázatkezelési modell

Jogkövetés eszközei

Versenyképesség elemei

3

Adótudatosság

Fogalma

TÁRKI kutatásai

• 1996 év

• 1999. év

Faktorai

• Tudás

• Érintettség

4

Adótudatosság és pénzügyi kultúra kapcsolata

Nyilatkozat a pénzügyi kultúra fejlesztésére

Érintettek:

• Állami Számvevőszék

• Nemzetgazdasági Minisztérium

• Magyar Nemzeti Bank

5

Jogkövetés OECD Modell

6

Jogkövetés OECD Modell

7

Kockázatkezelési módok meghatározói

• kockázatok mértéke

• adózói magatartások

Fiskális szemlélet

Önkéntes jogkövetés szintjének növelése

8

A jogkövetés elősegítésének eszközei

• Adótudatosság növelése

• Szolgáltatási színvonal emelése

• Segítség, tájékoztatás

• Jogkövetés elismerése, jutalmazása

9

Adórés fogalma

Adórés mérés irányzatai:

• Svéd

• Angolszász

Adórés becslés eljárási módozatai:

• „fentről le”

• „lentről fölfelé”

10

Az adórés becslés által érintett területek

• Az adórendszer integritása,

• A bevételi kockázatok,

• Az adóhivatalok adóbeszedési folyamatai,

• Az adójogszabályok,

• A nemzeti statisztikák,

• A szürkegazdaság nagyságrendjének

meghatározása.

11

A svéd modell elemei

• A be nem jelentett foglalkoztatás

• A nemzetközi üzleti kapcsolatok

• Az egyéb hazai elemek

12

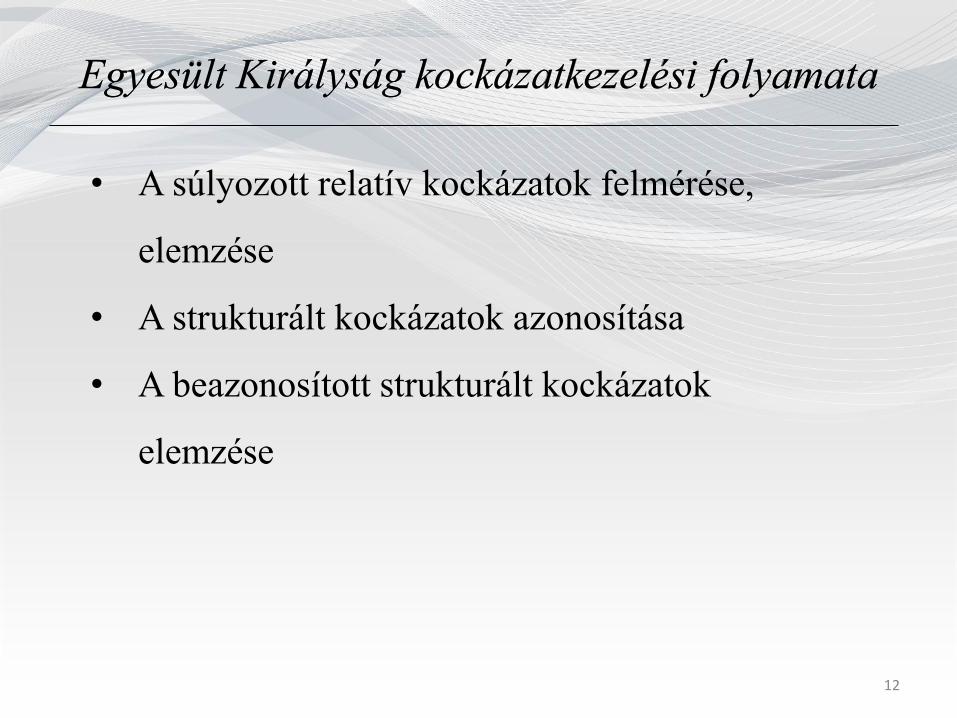

Egyesült Királyság kockázatkezelési folyamata

• A súlyozott relatív kockázatok felmérése,

elemzése

• A strukturált kockázatok azonosítása

• A beazonosított strukturált kockázatok

elemzése

13

Kockázati profilt meghatározó tényezők

• Vállalkozások azonosításával kapcsolatos

adatok

• A gazdasággal és adókkal kapcsolatos adatok

• Az adófizetők által szolgáltatott adatok

• Az adóigazgatás által megszerzett adatok

• Információk a megbízhatósághoz és a törvény

betartásához

14

Az UK módszertan szerinti csoportosítás

• Teljesítménnyel kapcsolatos mutatók

• A teljesítéssel kapcsolatos mutatók

• Különleges kockázatok mutatója

15

Magyar kockázatkezelési modell

Adózói populáció szegmentálása

• Bruttó költségvetési kapcsolat alapján

• További szegmentáló dimenziók

o Adózó típusa

o Vállalkozás életciklusa

o Földrajzi elhelyezkedés

o Tevékenység jellege, fajtája

16

Magyar kockázatkezelési modell

• A kockázati tényezők azonosítása

• Kockázatok értékelése, rangsorolása

o Adatbányászati modellezéssel előállítható

sorrend és szegmentáció (RADAR )

Csalásfelderítő modellek kialakítása

ÁFA adókülönbözet becslő modell

• Kockázatértékelési mátrix

17

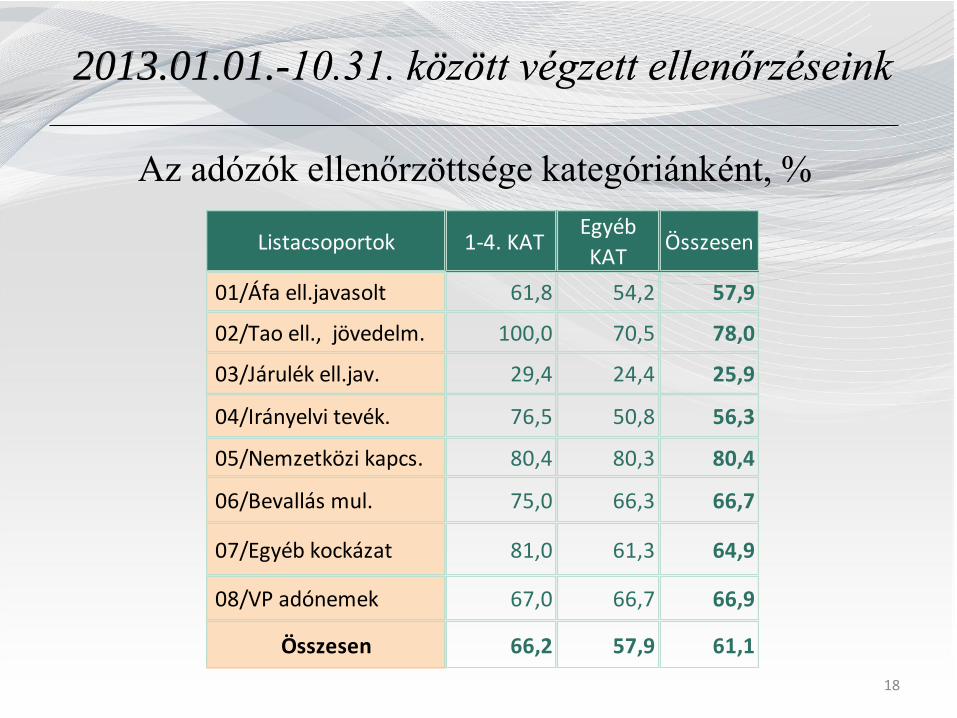

2013.01.01.-10.31. között végzett ellenőrzéseink

Az ellenőrzések összetétele kockázat és KAT szerint, %

Besorolás 1-4. KATEgyéb

KATÖsszesen

1_Magas 18,37 30,22 48,60

2_Közepes 16,76 18,16 34,92

3_Alacsony 12,34 3,3 15,64

4_Nincs besorolva 0,14 0,70 0,84

Összesen 47,62 52,38 100,00

18

2013.01.01.-10.31. között végzett ellenőrzéseink

Az adózók ellenőrzöttsége kategóriánként, %

Listacsoportok 1-4. KATEgyéb

KATÖsszesen

01/Áfa ell.javasolt 61,8 54,2 57,9

02/Tao ell., jövedelm. 100,0 70,5 78,0

03/Járulék ell.jav. 29,4 24,4 25,9

04/Irányelvi tevék. 76,5 50,8 56,3

05/Nemzetközi kapcs. 80,4 80,3 80,4

06/Bevallás mul. 75,0 66,3 66,7

07/Egyéb kockázat 81,0 61,3 64,9

08/VP adónemek 67,0 66,7 66,9

Összesen 66,2 57,9 61,1

19

Utólagos ellenőrzések száma és megoszlása

kategóriák szerint

Ország (KAVF nélkül), 2013.01.-10. hó

0

1000

2000

3000

4000

5000

6000

1 2 3 4 5 6 7 8 9 alvó/0 nembesor.

788

1429

2092

2923

38074284 4172

4681

1011 1041

5804Darab

20

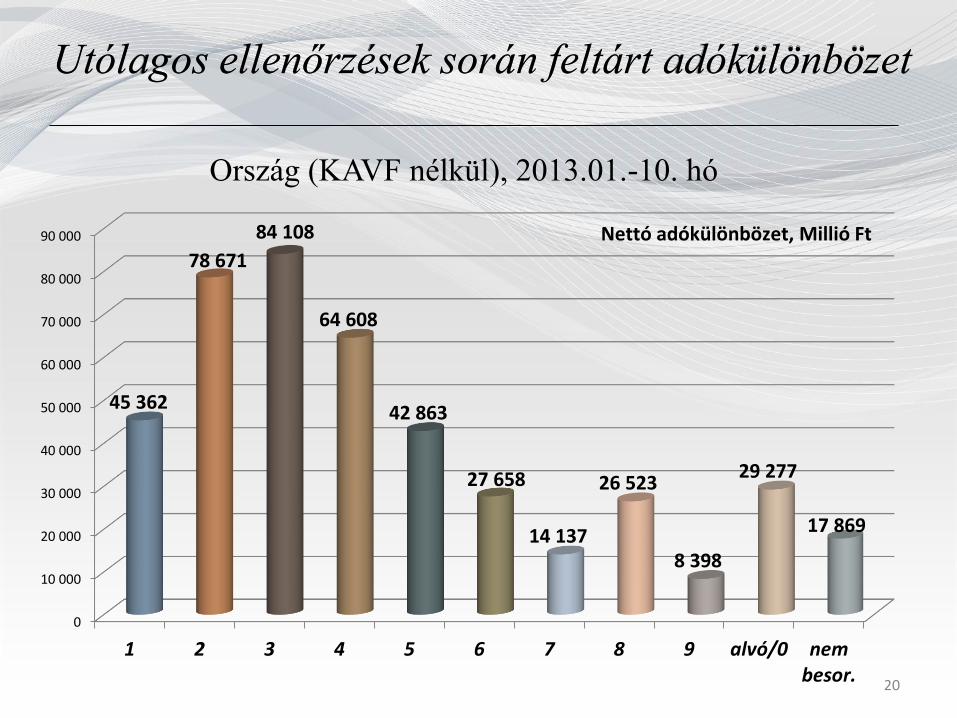

Utólagos ellenőrzések során feltárt adókülönbözet

Ország (KAVF nélkül), 2013.01.-10. hó

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

1 2 3 4 5 6 7 8 9 alvó/0 nembesor.

45 362

78 671

84 108

64 608

42 863

27 658

14 137

26 523

8 398

29 277

17 869

Nettó adókülönbözet, Millió Ft

21

Az adótudatosság növelése, adózói viselkedések és

normák befolyásolása

• Elégedett állam

• Elégedett állampolgár

22

Szolgáltatási színvonal emelése, egyszerűségre való

törekvés

1. Egyszerűsíteni illetve racionalizálni az adóhivatali

ügyintézést

• Elektronikus és telefonos érdemi ügyintézés

lehetőségének széleskörű biztosítása

2. Jogkövetés elősegítése

• Kisvállalkozásoknak nyújtandó támogató programok

kialakítása

• Emlékeztetők küldése “SMS”-ben, „e-mail”-ben

• Telefonon történő tájékoztatás a hátralékkal

rendelkező adózók esetén

23

Szolgáltatási színvonal emelése, egyszerűségre való

törekvés

2. Jogkövetés elősegítése

• Adózók tájékozódhassanak üzleti partnereik

jogkövetési hajlandóságáról

• Tájékoztatás elektronikus úton, ingyenes fórumokon a

fontosabb változásokról

• A kis, illetve közepes kockázatú, valós gazdasági

tevékenységet folytatók számára fizetési könnyítések

biztosítása

3. Célzott kommunikáció az adóelkerülő irányában

• A revízió – a megállapításokon túli - kihatásainak

vizsgálata

24

Segítség, tájékoztatás

• Együttműködés társszervekkel

• Diákok oktatása, tájékoztatása, adótudatosságra

nevelésben aktív szerepvállalás

• Együttműködés egyetemekkel, kutató

műhelyekkel.

• Adóellenőr ≠ adótanácsadó, válságkezelő.

25

Jogkövetés elismerése, jutalmazása,

méltányosság fokozott érvényesítése

• A pozitív példák publikálása (TOP kiadványok)

• Jogkövetők elismerése az ügyintézés során

• Az ágazati küszöbértékek nyilvánosságra

hozatala

26

A versenyképesség fogalma

Versenyképesség az az állapot, amikor egy cég

sikeresen képes a saját piacán értékesíteni a

termékeit, szolgáltatásait.

27

Versenyképességre ható tényezők

Gazdasági teljesítmények

• Belföldi gazdaság,

• Nemzetközi kereskedelem,

• Külföldi beruházások,

• Foglalkoztatás,

• Árak.

28

Versenyképességre ható tényezők

Az állam (kormányzati) tevékenysége

• Állami pénzügyek,

• Az adópolitika,

• Az intézményi keretek,

• A gazdaságra vonatkozó törvényi

szabályozás,

• A szociális keretek.

29

Versenyképességre ható tényezők

Az üzleti szféra hatékonysága

• Termelékenység,

• Munkaerőpiac,

• Pénzügyek,

• Irányítási gyakorlat,

• Üzleti magatartás és értékrend.

30

Versenyképességre ható tényezők

Infrastruktúra

• Az általános infrastruktúra,

• Technológiai infrastruktúra,

• A tudományos infrastruktúra,

• Az egészségügy,

• Az oktatás.

31

Adótudatosság - Versenyképesség

32

Társadalmi felelősség vállalás

Köszönöm a figyelmet!

33