资金的时间价值与价格决定

76

资资资资资资资资资资资资 资资资资资资资资资资资资 资资资

-

Upload

audra-velez -

Category

Documents

-

view

51 -

download

0

description

第三章. 资金的时间价值与价格决定. 本章主要内容. ★ 年金现值与终值. ★ 现值与未来值. ★ 单利与复利. 一、资金时间价值. ★ 当资金用于投资时,由于资金使用权的让渡而产生 的 收益。 p 60. 资金的概念. ★ 资金是指用于增值的资产投入的货币价值。一般以现金流表示。. 资金. 闲置. 投 资. 若资金闲置,则 :. 现在的价值=任何时间的价值(不考虑通货膨胀或通货萎缩). 若资金用于投资,则会产生时间价值。. 现在的价值>将来的价值. ?. 资金时间价值产生的原因:. ◆ 经济行为. - PowerPoint PPT Presentation

Transcript of 资金的时间价值与价格决定

资金的时间价值与资金的时间价值与价格决定价格决定

第三章

★ ★ 年金现值与终年金现值与终值值

本章主要内容

★ ★ 现值与未来值现值与未来值★ 单利与复利

一、资金时间价值

★ ★ 当资金用于投资当资金用于投资时,由于资金使用权时,由于资金使用权的让渡而产生的收益。的让渡而产生的收益。pp6060

资金的概念★ ★ 资金是指用于增资金是指用于增值的资产投入的货币值的资产投入的货币价值。一般以现金流价值。一般以现金流表示。表示。

资金资金

闲闲置置

投 投 资资

现在的价值现在的价值 == 任何时间的价任何时间的价值(不考虑通货膨胀或通值(不考虑通货膨胀或通货萎缩)货萎缩)

若资金闲置,则:

若资金用于投资,则若资金用于投资,则会产生时间价值。会产生时间价值。

现在的价值>将来的价值

?

资金时间价值产生资金时间价值产生的原因:的原因:

经济行为是物质资料再生产过程,在该过程中,投入的资金经过一段时间后,会产生增值。

◆◆ 经济行为

资金所有权与资金所有权与使用权分离后,资金使使用权分离后,资金使用者应向所有者支付报用者应向所有者支付报酬。因而借贷关系的存酬。因而借贷关系的存在是其产生的前提。在是其产生的前提。

◆◆ 前提条件前提条件

资金使用价值是资金周转的结果,所以资金时间价值是资金使用中由于时间因素形成的差额。

◆◆ 从来源看,

◆◆ 从表现形式看,从表现形式看,

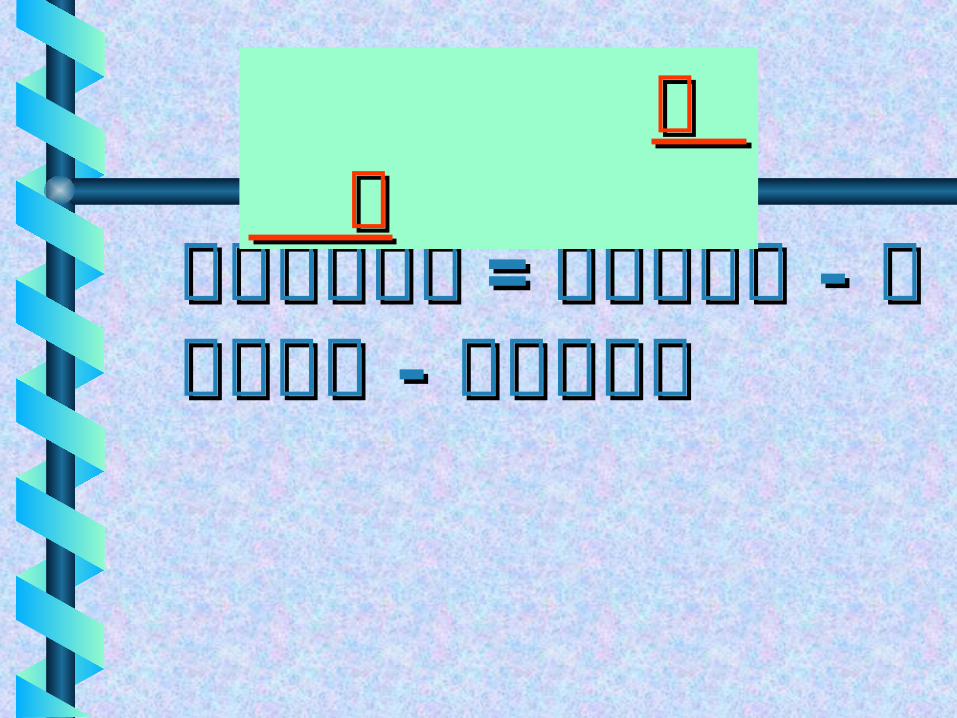

资金时间价值资金时间价值 == 平均平均报酬率报酬率 -- 风险报酬率风险报酬率 --通货膨胀率通货膨胀率故又称为无风险报酬率故又称为无风险报酬率

平均报酬率:平均报酬率:

指投资经运用指投资经运用后所获得并为投资者后所获得并为投资者所拥有的全部净收入。所拥有的全部净收入。

指投资者由于冒风险指投资者由于冒风险投资于获取的超过资投资于获取的超过资金时间价值的额外报金时间价值的额外报酬。酬。

风险报酬率:风险报酬率:

通货膨胀率:通货膨胀率:

是指由于通货贬值于是指由于通货贬值于使投资带来损失的一使投资带来损失的一种补偿。种补偿。

资金时间价值资金时间价值 == 平均平均报酬率报酬率 -- 风险报酬率风险报酬率 --通货膨胀率通货膨胀率

结 结 论论

现值 ::Present value(pv)Present value(pv)

有关概念

终值 :Future Future value(fv)value(fv) 年金: Annuity(A)Annuity(A)

二、现值与终值二、现值与终值

未来值 (FV)

设现值为 (PV) ,未来值为 (FV) ,利率为i 。

现值 (PV)

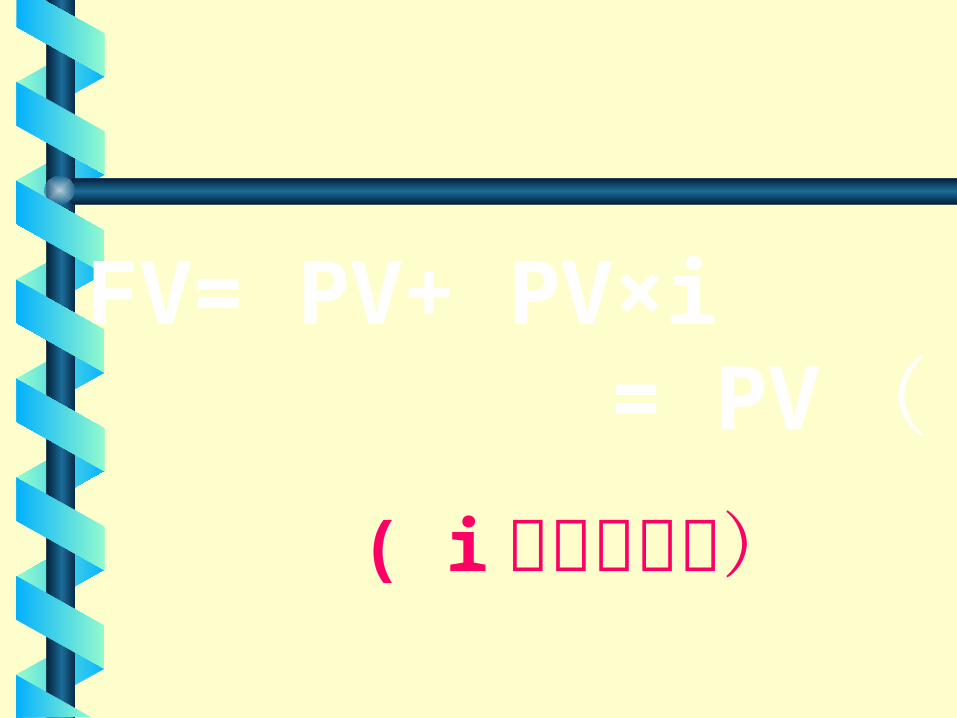

则: FV= PV+ PV×i = PV ( 1+i)

( i 被称为利率)

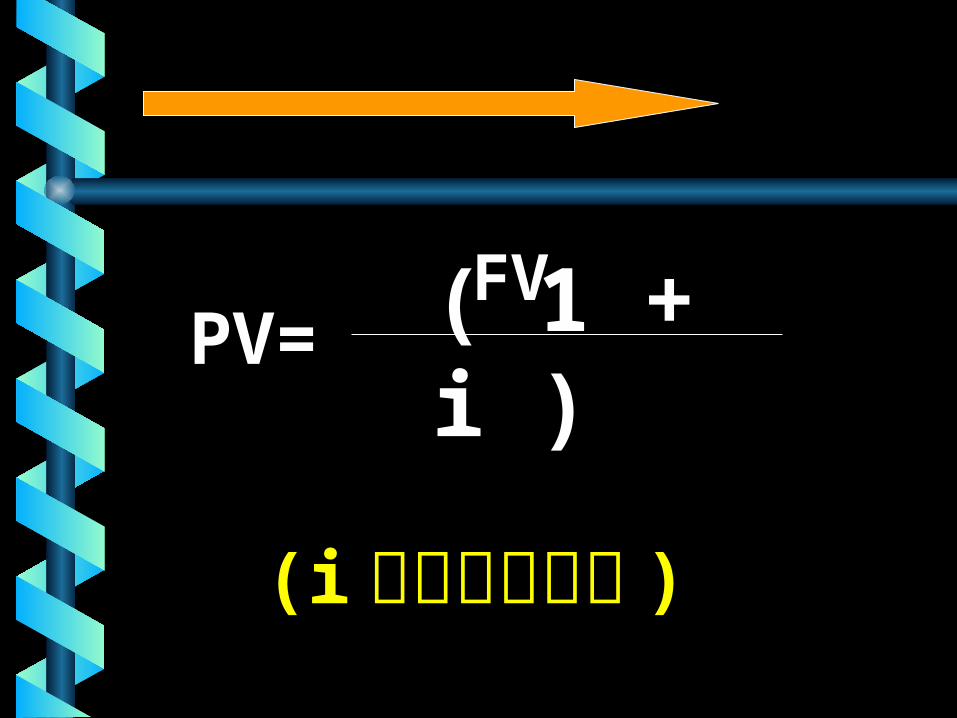

( 1 + i )

(i 被称为贴现率 )

FVPV=

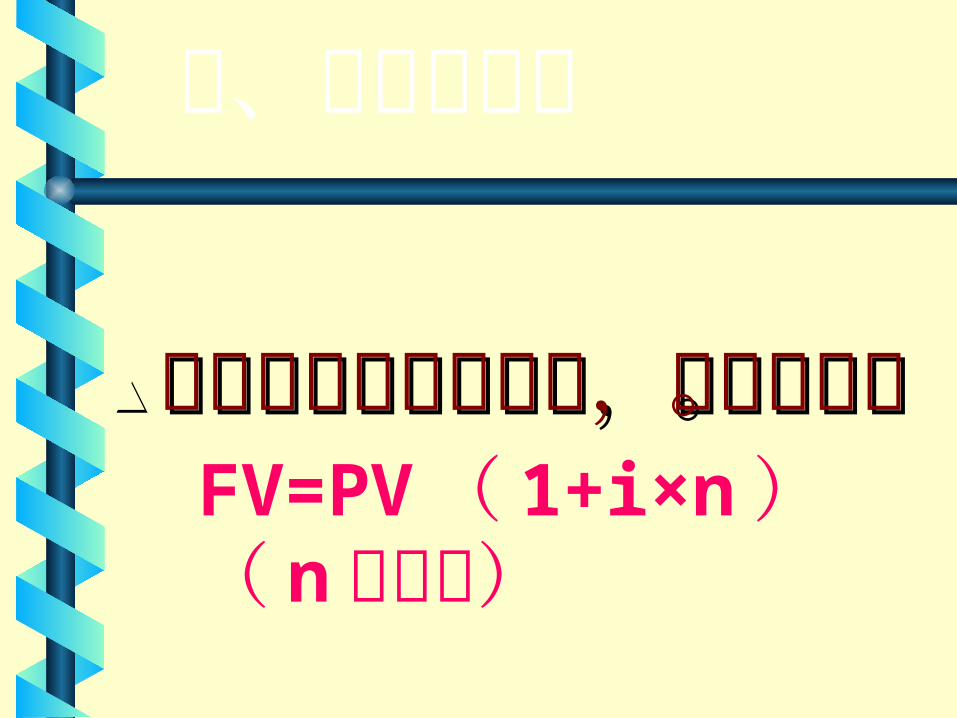

▲▲ 单利是指计算利息时,单利是指计算利息时,本金不变。本金不变。

三、单利与复利

FV=PV ( 1+i×n )( n 为期数)

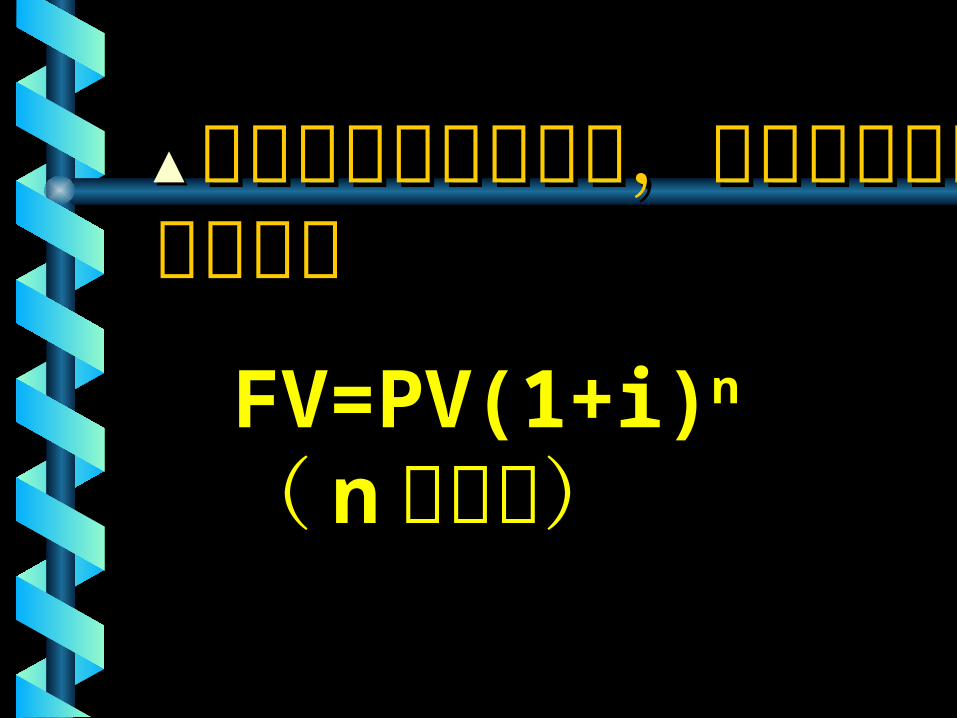

▲▲ 复利是指计算利息时,复利是指计算利息时,本金包括原本金和利息本金包括原本金和利息

FV=PV(1+i)n

( n 为期数)

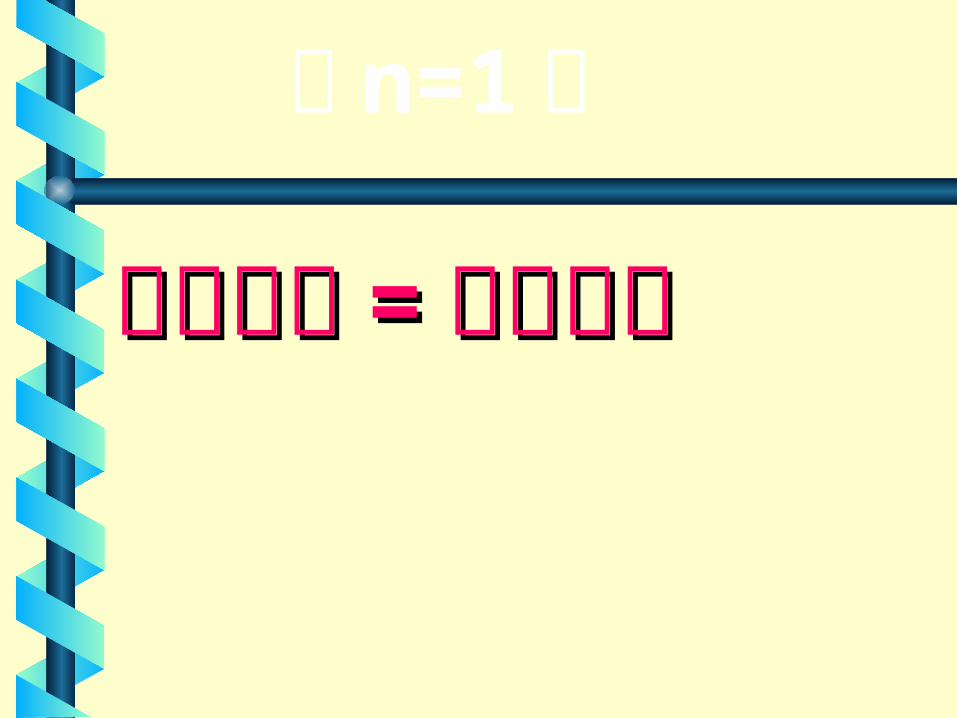

单利计算单利计算 == 复利计复利计算算

当 n=1 时

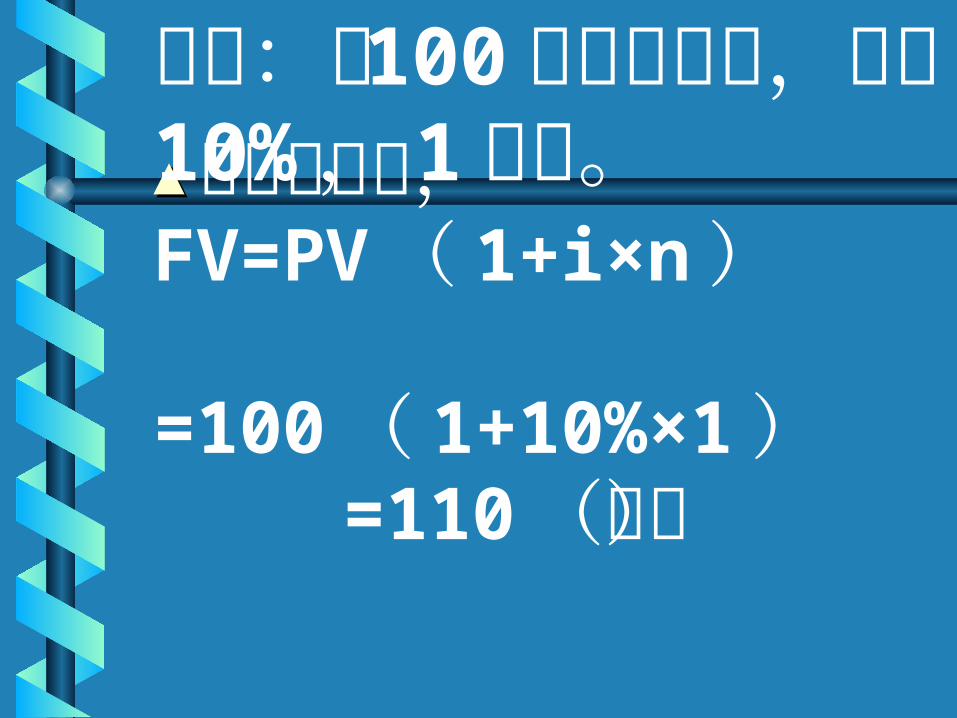

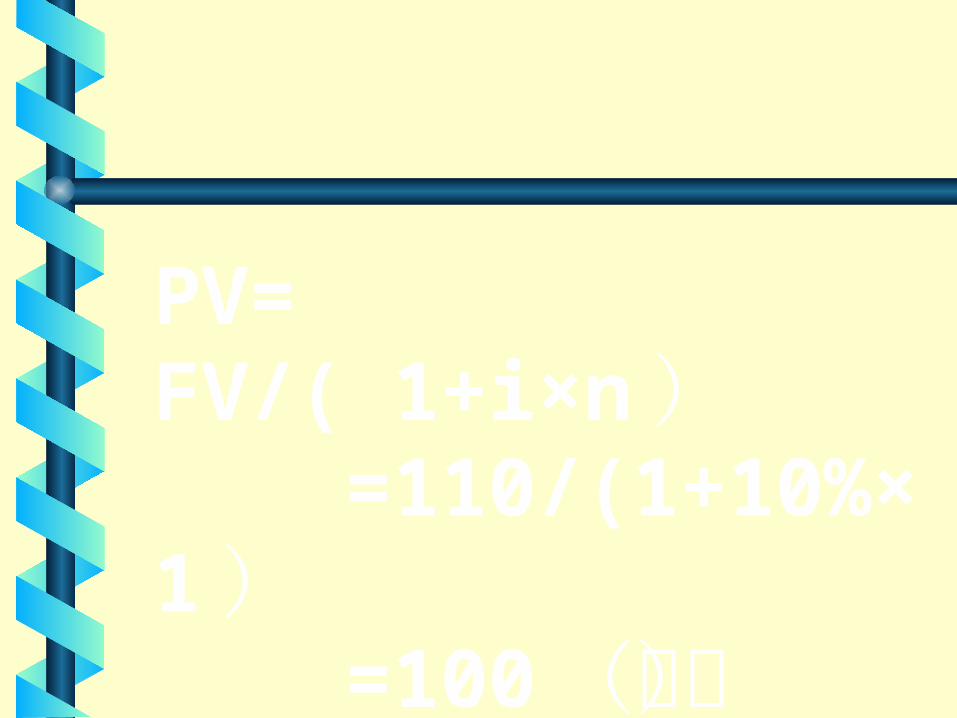

▲▲ 按单利计算,FV=PV ( 1+i×n ) =100 ( 1+10%×1 ) =110 (元)

例如:把 100 元存进银行,利率 10% , 1年期。

PV= FV/( 1+i×n ) =110/(1+10%×1 ) =100 (元)

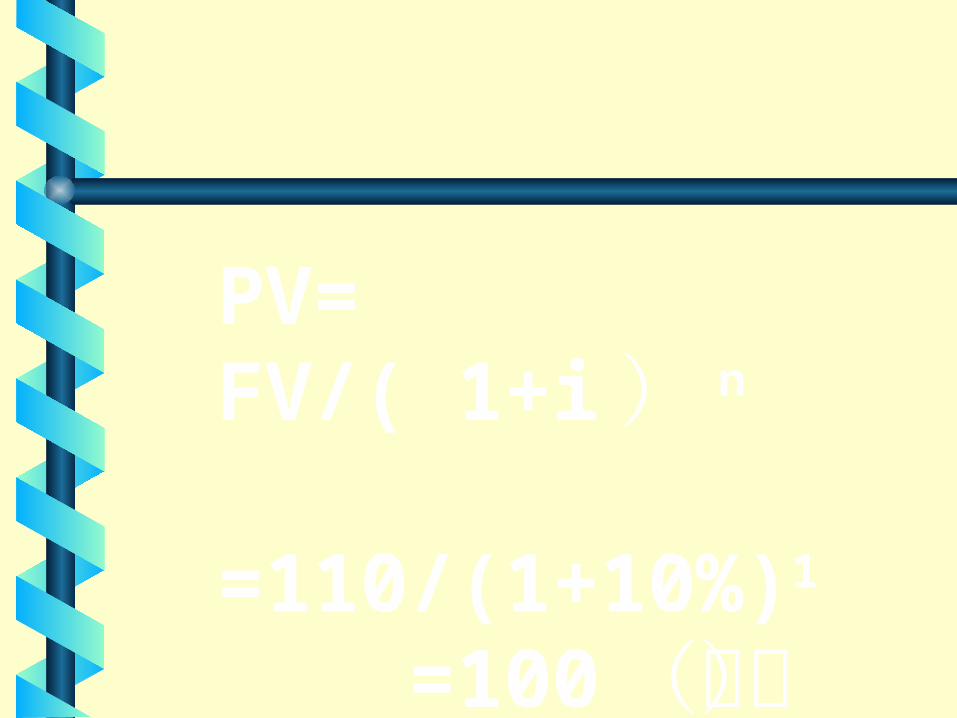

▲▲ 按复利计算,FV =PV ( 1+i ) n

=100 ( 1+10% ) 1

=110 (元)

PV= FV/( 1+i ) n

=110/(1+10%)1

=100 (元)

复利计算结果复利计算结果>> 单利计算结果 单利计算结果

当 n≠1 时

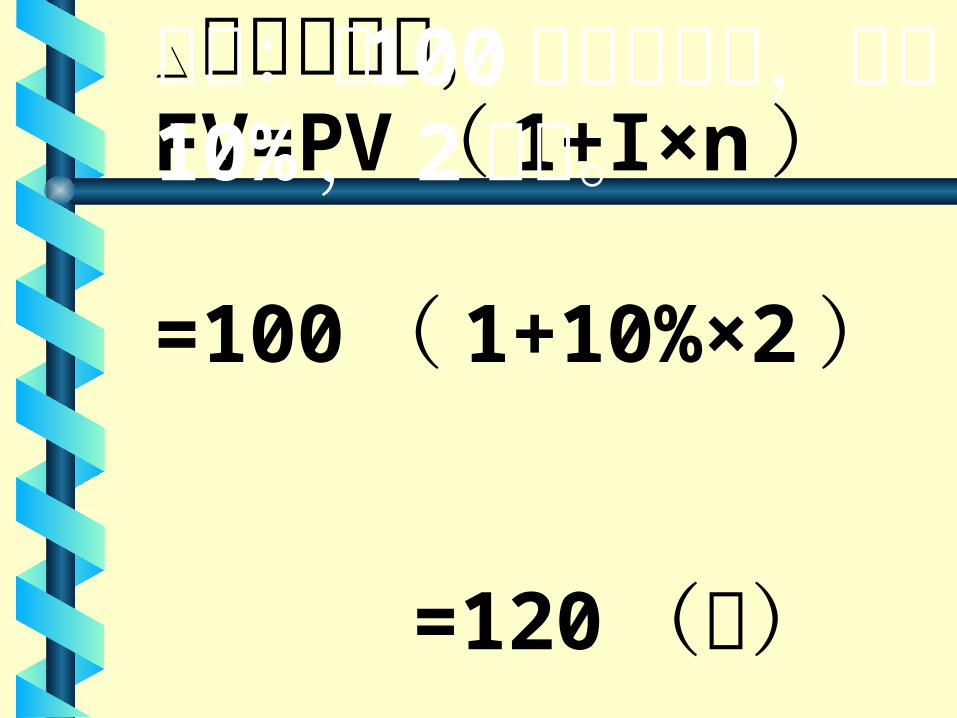

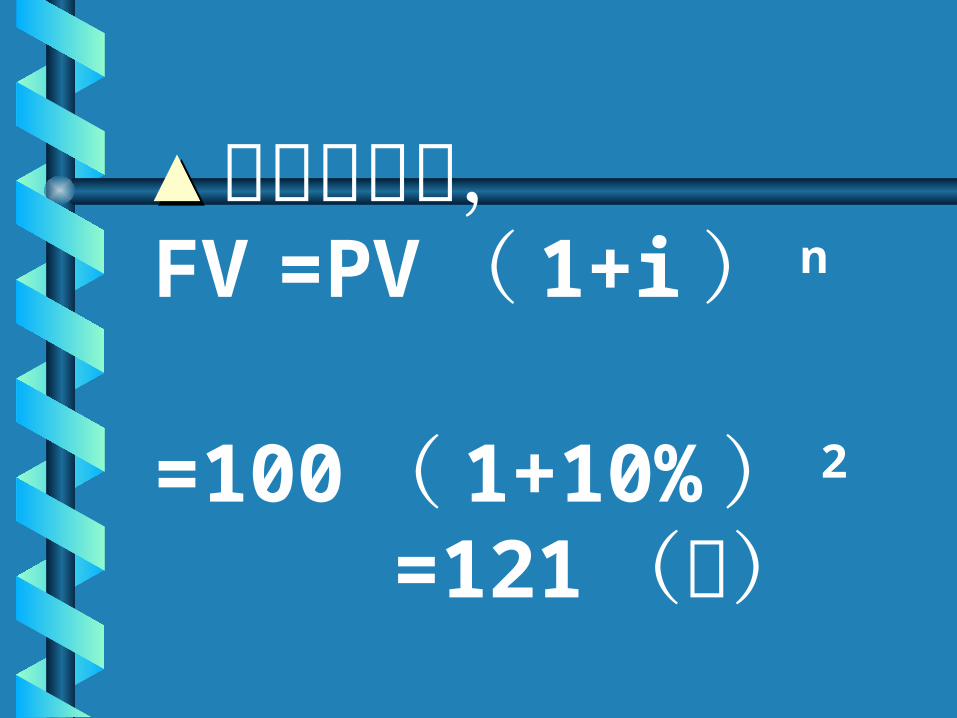

▲▲ 按单利计算,FV=PV ( 1+I×n ) =100 ( 1+10%×2 ) =120 (元)

例如:把 100 元存进银行,利率 10% , 2年期。

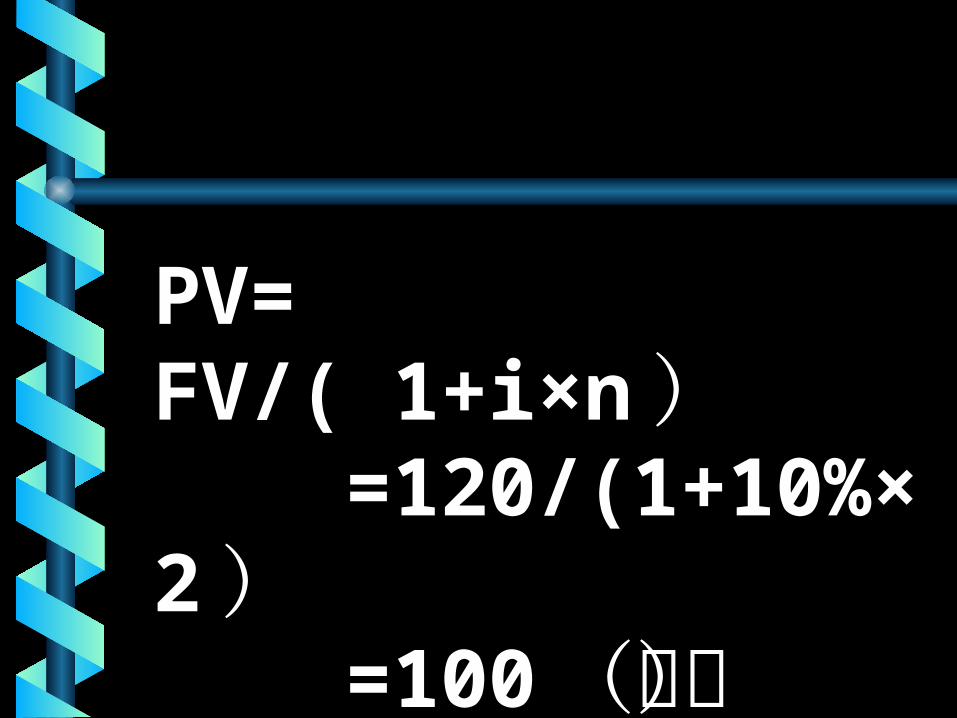

PV= FV/( 1+i×n ) =120/(1+10%×2 ) =100 (元)

▲▲ 按复利计算,FV =PV ( 1+i ) n

=100 ( 1+10% ) 2

=121 (元)

PV= FV/( 1+i ) n

=121/(1+10%)2

=100 (元)

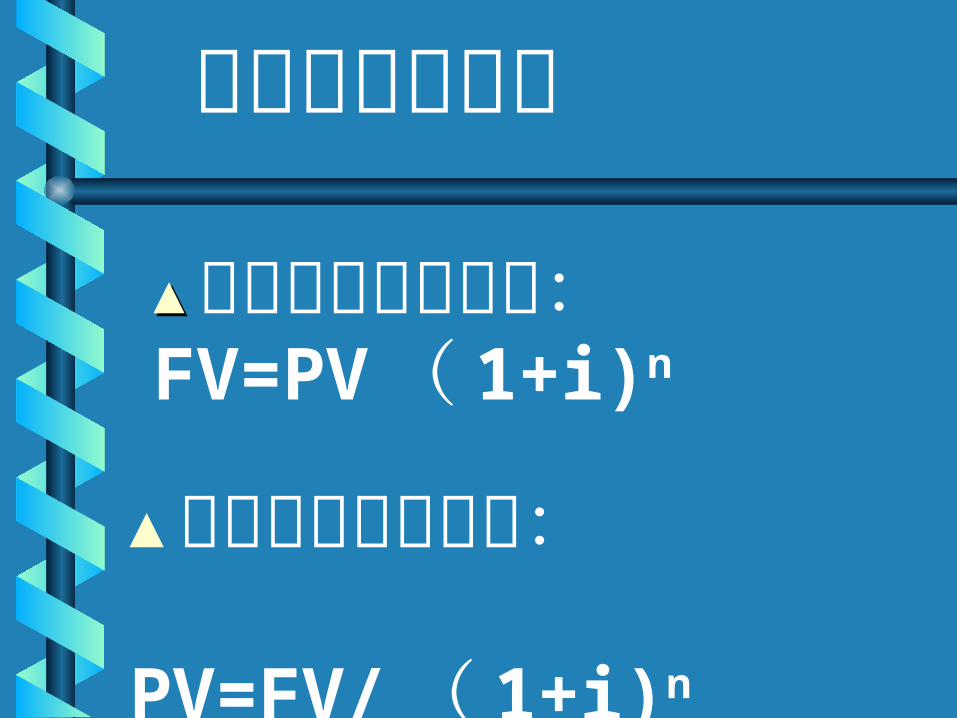

▲▲ 复利终值计算公式:FV=PV ( 1+i)n

复利现值与终值

▲ 复利现值计算公式: PV=FV/ ( 1+i)n

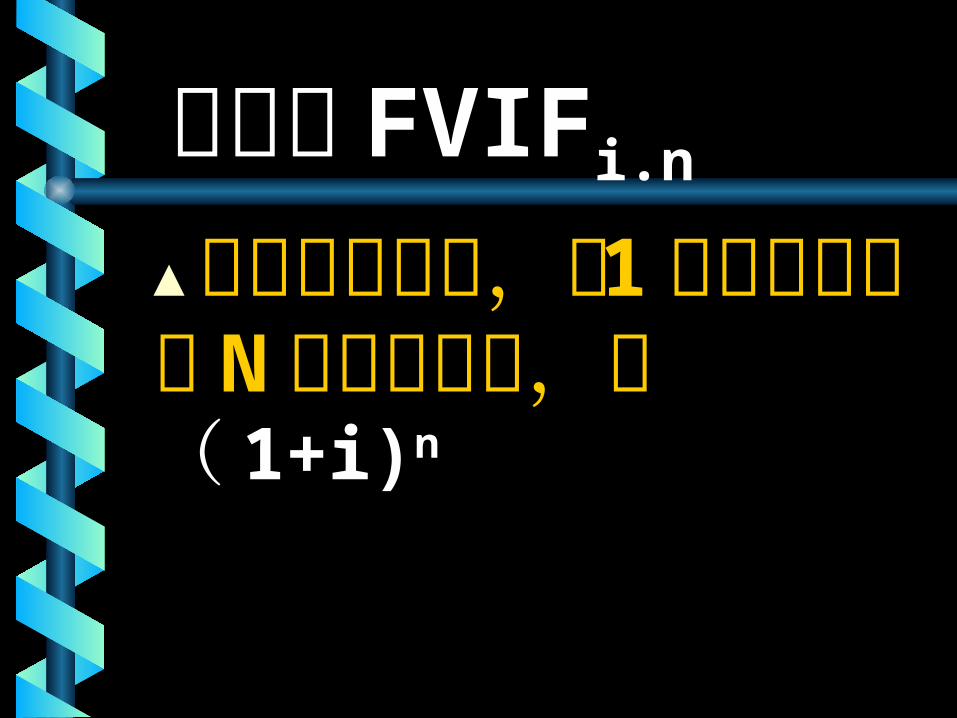

▲▲ 复利终值系数,指复利终值系数,指11 单位本金经历单位本金经历 NN 期期后的终值,即后的终值,即( 1+i)n

简称为 FVIFi.n

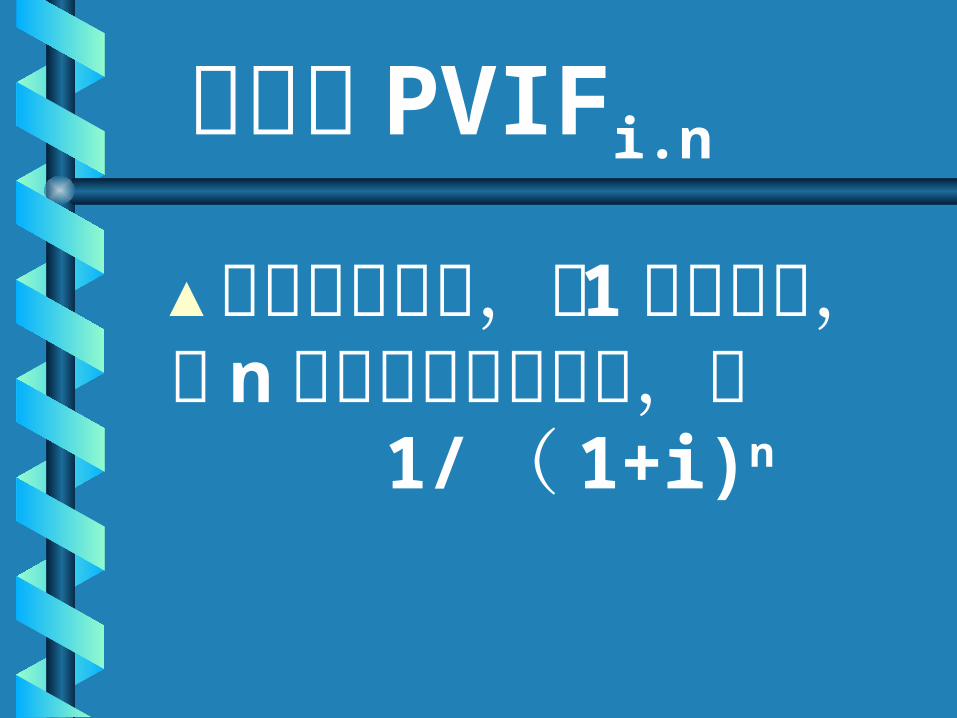

▲ 复利现值系数,指1 单位终值,将 n 年折现而成的现值,即 1/ ( 1+i)n

简称为 PVIFi.n

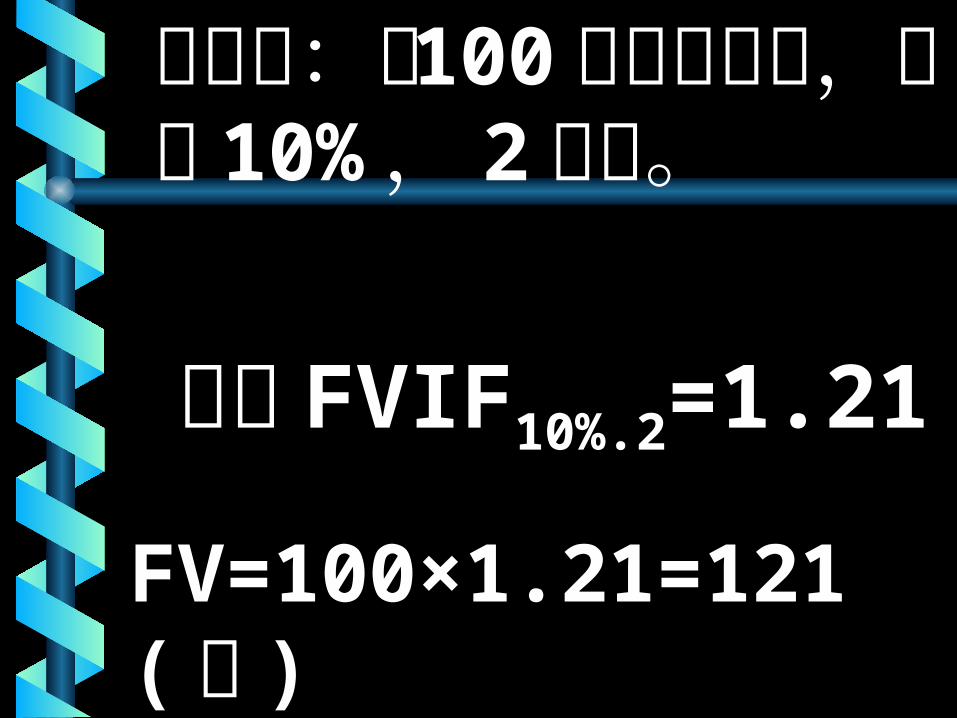

如上例:把 100 元存进银行,利率 10% ,2 年期。

已知 FVIF10%.2=1.21

FV=100×1.21=121( 元 )

已知已知 PVIFPVIFi.ni.n=0.8264=0.8264

PV=121×0.8264=100(PV=121×0.8264=100( 元元 ))

现值现值 == 终值终值 ×× 复利现值系数复利现值系数

小 结在复利计算下 :

终值 =现值×复利终值系数

复利现值系数与复利终复利现值系数与复利终值系数互为倒数关系值系数互为倒数关系 ..

在同期限及同利率下 :

小 结

复利频率与终值复利频率与终值复利频率复利频率 :: 指复利指复利

计算期间的多寡计算期间的多寡 ..

复利频率越快 , 终值越大。

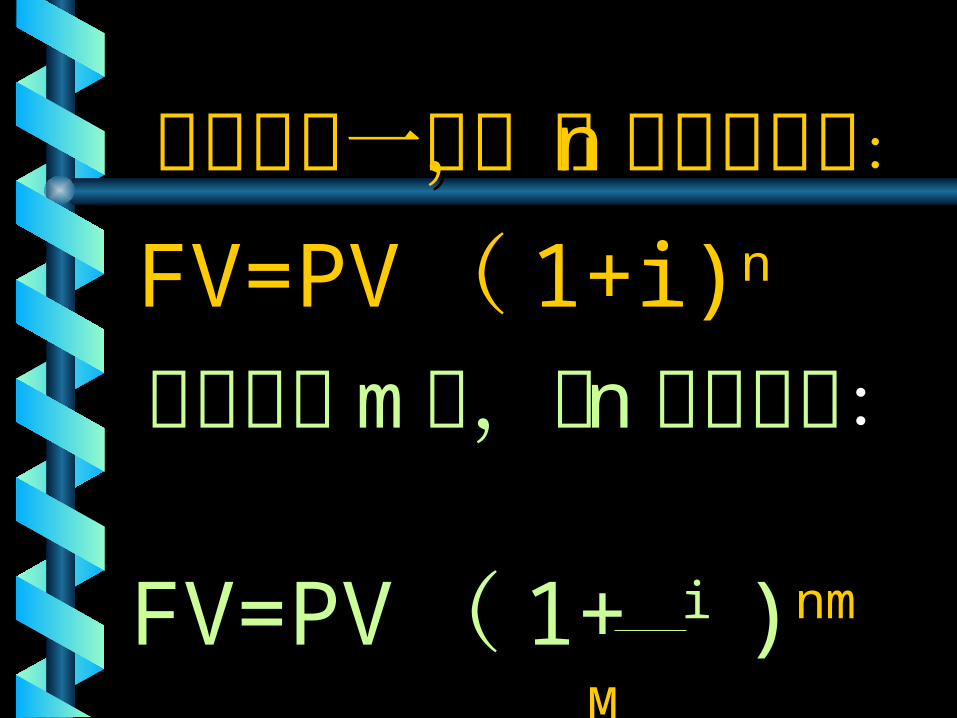

每年复利一次,则每年复利一次,则 nn年的终值为年的终值为::

FV=PVFV=PV (( 1+i)1+i)nn

每年复利每年复利 mm 次,则次,则 nn年的终值年的终值:FV=PVFV=PV (( 1+ 1+ i i ))nmnm

MM

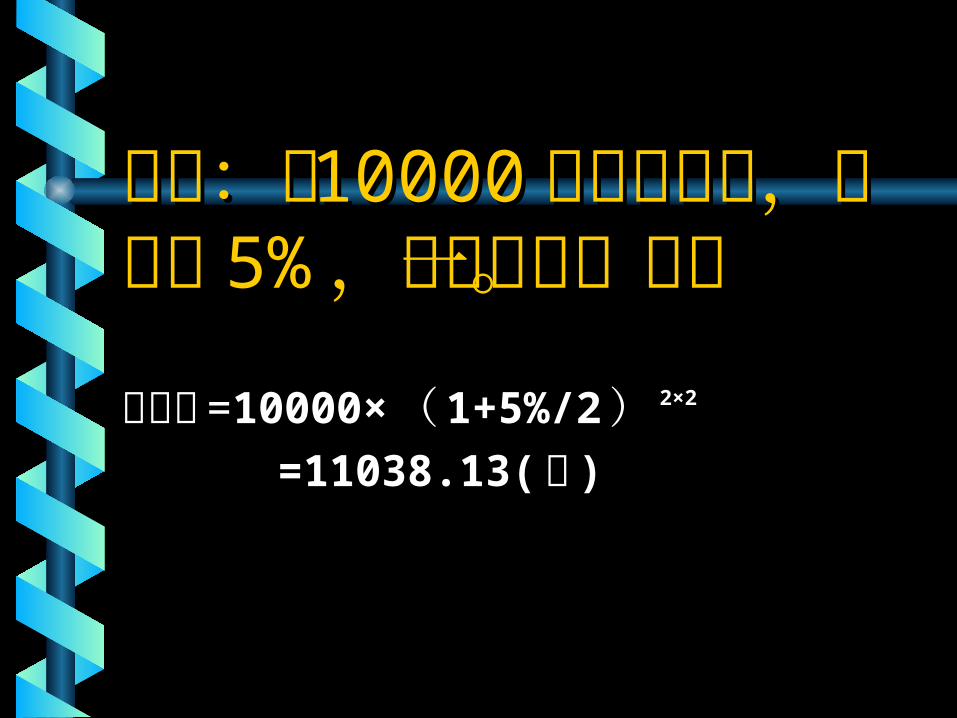

例如:把例如:把 1000010000 元存进元存进银行,利率为银行,利率为 5%5% ,半,半年复利一次。年复利一次。

则终值则终值 ==10000×10000× (( 1+5%/21+5%/2 )) 2×22×2

=11038.13(=11038.13( 元元 ))

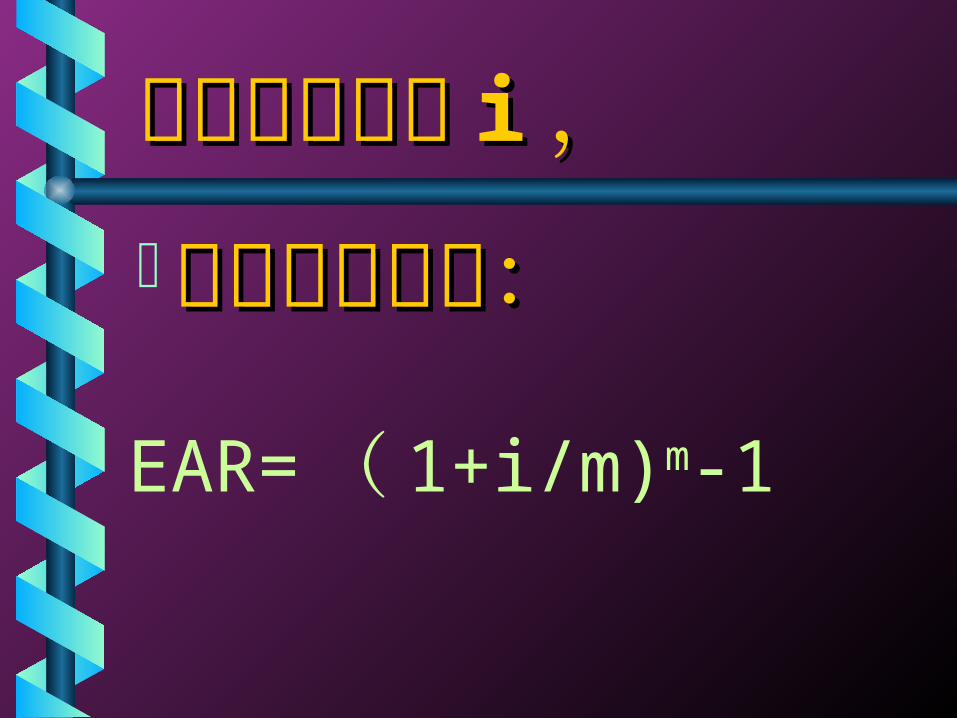

年实际利率的计算年实际利率的计算要比较复利期间各不相同要比较复利期间各不相同

的证券的证券 ,, 必须计算实际利必须计算实际利率率 ..

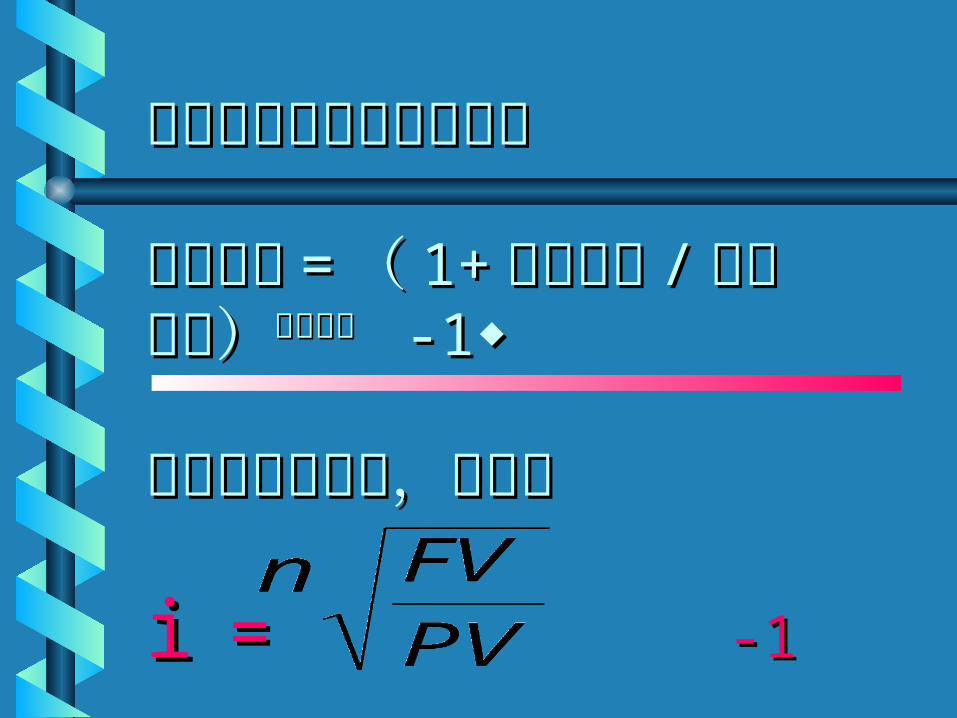

名义利率名义利率指借贷契约中所设定的利率。指借贷契约中所设定的利率。

实际利率实际利率

指不论复利期间的长短,在一年指不论复利期间的长短,在一年中实际的利率。中实际的利率。

设名义利率为设名义利率为 ii ,,

则实际利率为:则实际利率为:

EAR= ( 1+i/m)m-1

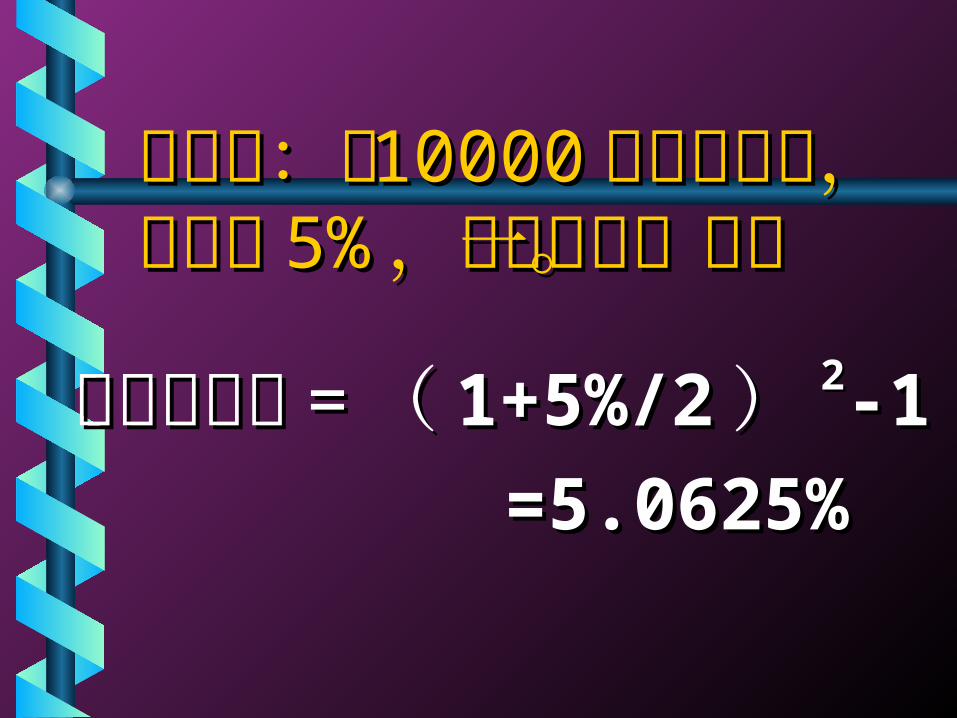

如上例:把如上例:把 1000010000 元存元存进银行,利率为进银行,利率为 5%5% ,半,半年复利一次。年复利一次。

则实际利率则实际利率 == (( 1+5%/21+5%/2 )) 22-1-1 =5.0625%=5.0625%

四、年金四、年金指在某一确定的期间指在某一确定的期间

里,每期都有一笔相里,每期都有一笔相等金额的收付款项。等金额的收付款项。

10 万10 万10 万 10 万 10 万

年金的种类年金的种类

永久年金永久年金先付年金

延期年金 .

普通年金

普通年金普通年金

指在某一特定期间中,指在某一特定期间中,发生在每期期末的收发生在每期期末的收支款项。支款项。

先付年金先付年金

指在某一特定期间指在某一特定期间中,发生在每期期中,发生在每期期初的收支款项。又初的收支款项。又称为即付年金。称为即付年金。

普通年金与先付年金普通年金与先付年金的区别:的区别:

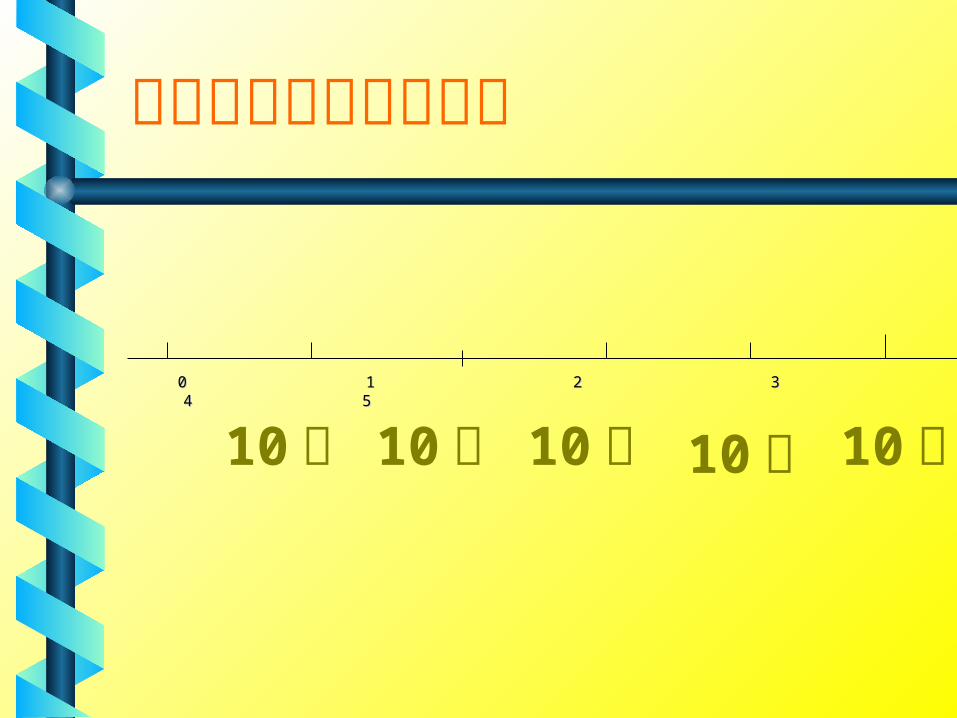

设某企业拟建立一项基金,每年投入 10 万元。i=10%, n=5, 则 5 年后该项基金本利和为多少?

0 1 2 3 4 5 0 1 2 3 4 5

普通年金下的现金流量

10万

10 万10 万 10 万 10 万

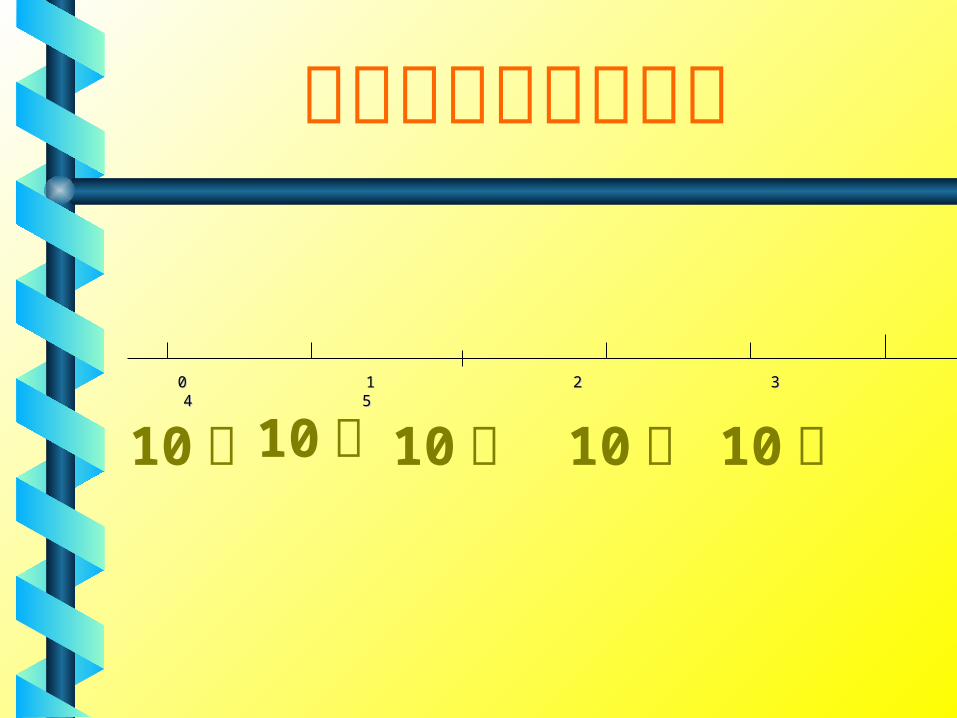

0 1 2 3 4 5 0 1 2 3 4 5

先付年金下的现金流

10万

10 万10 万 10 万10 万

普通年金与先付年金普通年金与先付年金的现金流量和次数相的现金流量和次数相同,但发生的时间不同,但发生的时间不同。因此其终值和现同。因此其终值和现值的计算不同值的计算不同。。

普通年金的终值与现值普通年金的终值与现值

如上例, A=10 万元,i=10%, n=5 ,则终值为多少?

普通年金终值的计算普通年金终值的计算

0 1 2 3 4 50 1 2 3 4 5 (1+0.(1+0.

1)1)00=1.0=1.0 (1+(1+

0.1)=1.10.1)=1.1 (1+(1+

0.1)0.1)22=1.21=1.21 (1+0.1)(1+0.1)33=1.331=1.331

(1+0.1)(1+0.1)44=1.464=1.464合计合计 :6.1051:6.1051总额 =10×6.1051

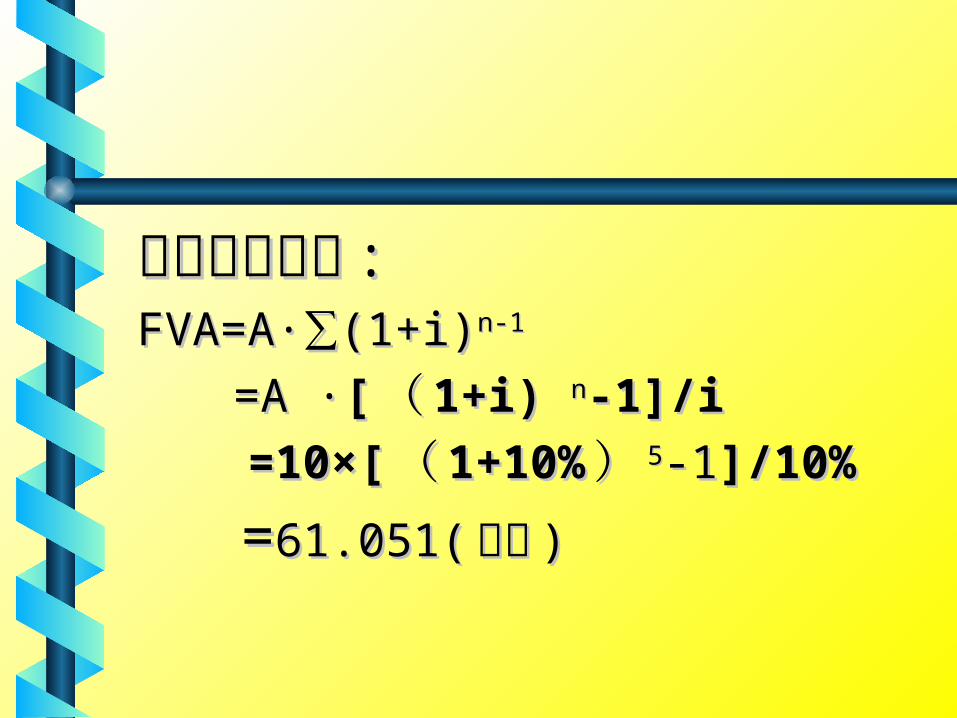

即年金终值为即年金终值为 ::FVA=A·FVA=A·∑∑(1+i)(1+i)n-1n-1

=A ·=A ·[[ (( 1+i) 1+i) nn-1]/i-1]/i

=10×=10×[[ (( 1+10%1+10% )) 55-1-1]/10%]/10%

==61.051(61.051( 万元万元 ))

[ ( 1+i) n-1]/i

年金复利系数

小结小结已知年金求终值,用已知年金求终值,用

年金复利系数。年金复利系数。

普通年金现值的计算普通年金现值的计算

0 1 2 3 4 0 1 2 3 4 55

0.909=1/(1+0.1)0.909=1/(1+0.1)

0.826=1/(1+0.1)0.826=1/(1+0.1)22 0.751=1/(1+0.1)0.751=1/(1+0.1)33

0.683=1/(1+0.1)0.683=1/(1+0.1)440.621=1/(1+0.1)0.621=1/(1+0.1)55

合计合计 :3.79=:3.79=PVIFAPVIFA10%10%

总额 =10×3.79

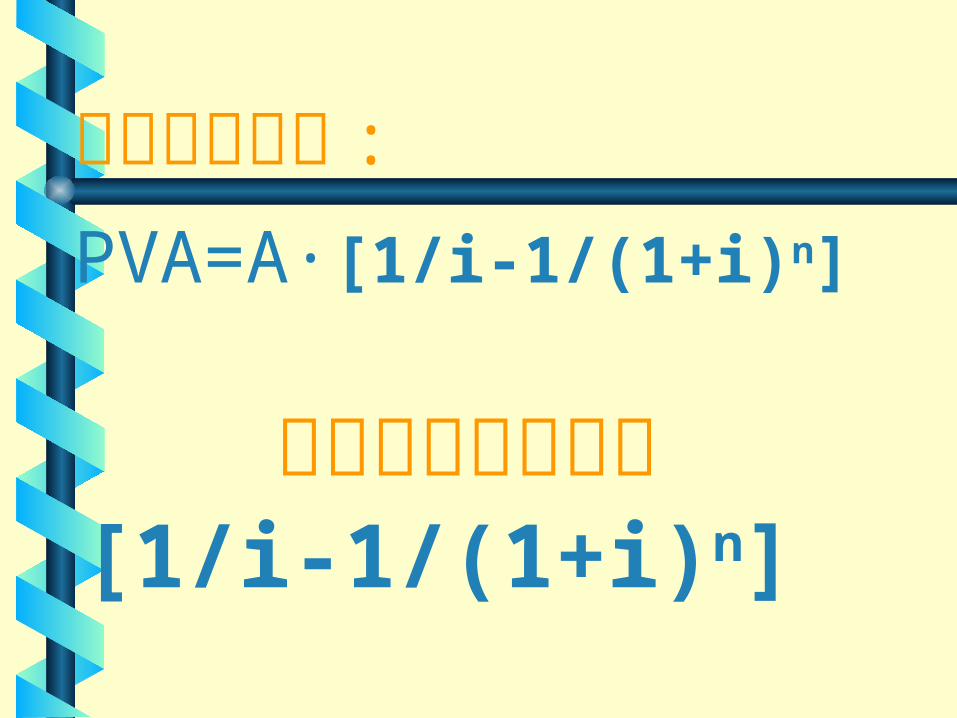

普通年金现值系数[1/i-1/(1+i)n]

即年金现值为 :

PVA=A·[1/i-1/(1+i)n]

投资回收系数投资回收系数投资回收系数指普通投资回收系数指普通

年金现值系数的倒数,年金现值系数的倒数,用以计算已知现值求用以计算已知现值求年金的情况年金的情况。。

∵∵ 年金现值年金现值==A·A·[1/i-1/(1+i)[1/i-1/(1+i)nn]]

∴∴ A= iA= i (( 1+i)1+i)nn/[(1+i)/[(1+i)nn-1]-1]

小结小结

已知年金求现值,用年已知年金求现值,用年金现值系数金现值系数。。

已知现值求年金,用投已知现值求年金,用投资回收系数。资回收系数。

先付年金的终值与现值先付年金的终值与现值例如,每月初支付仓例如,每月初支付仓

库租金库租金 11 万元,利率万元,利率10%10% ,, 55 年期年期。。5 年租金共多少?

先付年金终值的计算先付年金终值的计算

0 1 2 3 4 50 1 2 3 4 5

(1+0.1)(1+0.1)44=1.464=1.464

总额 =1×6.7156(1+0.1)(1+0.1)55=1.6105=1.6105

(1+0.1)3=1.331(1+0.1)3=1.331(1+0.1)2=1.21(1+0.1)2=1.21(1+0.1)=1.1(1+0.1)=1.1

合计合计 :6.7156:6.7156

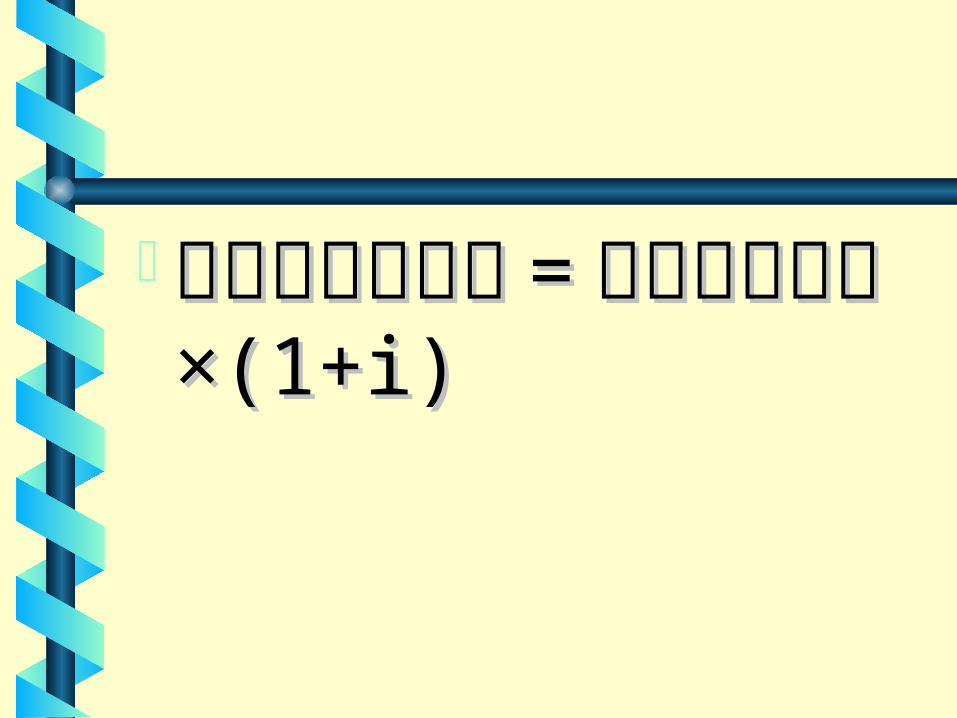

即先付年金终值 =普通年金终值×(1+i)

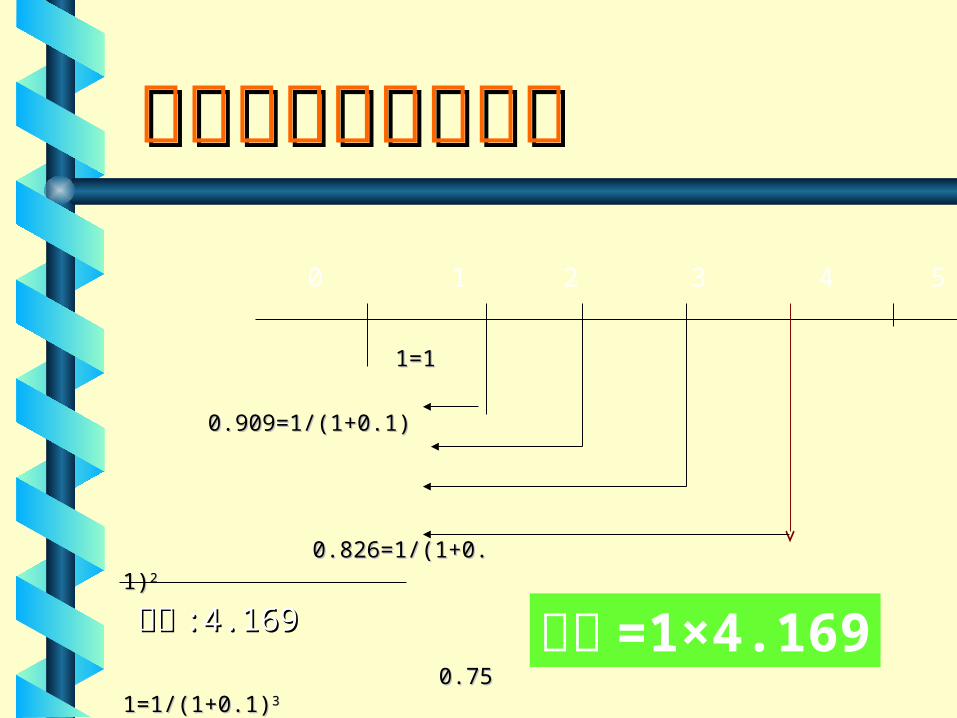

先付年金现值的计算先付年金现值的计算

1=1 1=1

0.909=1/(1+0.1)0.909=1/(1+0.1) 0.826=1/0.826=1/(1+0.1)(1+0.1)22 0.751=1/(1+0.1)0.751=1/(1+0.1)33

0.683=1/(1+0.1)0.683=1/(1+0.1)44

合计合计 :4.169 :4.169

总额 =1×4.169

0 1 2 3 4 5

即先付年金现值即先付年金现值 ==普通年金现值普通年金现值 ×(1+×(1+i)i)

五、永久年金五、永久年金指无期限支付的指无期限支付的

年金年金 ..

永久年金终值 = 年金 / 利率

六、延期年金六、延期年金 指最初的年金现指最初的年金现

金流发生在某一时金流发生在某一时期之后期之后 ..

延期年金的终值延期年金的终值延期年金的终值与延期年金的终值与

递延期无关递延期无关 ,, 故计故计算方法与普通年金算方法与普通年金相同相同 ..

延期年金的现值延期年金的现值先将各期年金折算为年金先将各期年金折算为年金

现值后现值后 ,, 再折算为复利现再折算为复利现值值 ..

本章小结本章小结

已知整付现值求终值,用整付复利系已知整付现值求终值,用整付复利系数数

FV=PV(1+i)FV=PV(1+i)nn

已知整付终值求现值,用整付现值系数已知整付终值求现值,用整付现值系数

PV=FV(1+i)PV=FV(1+i)-n-n

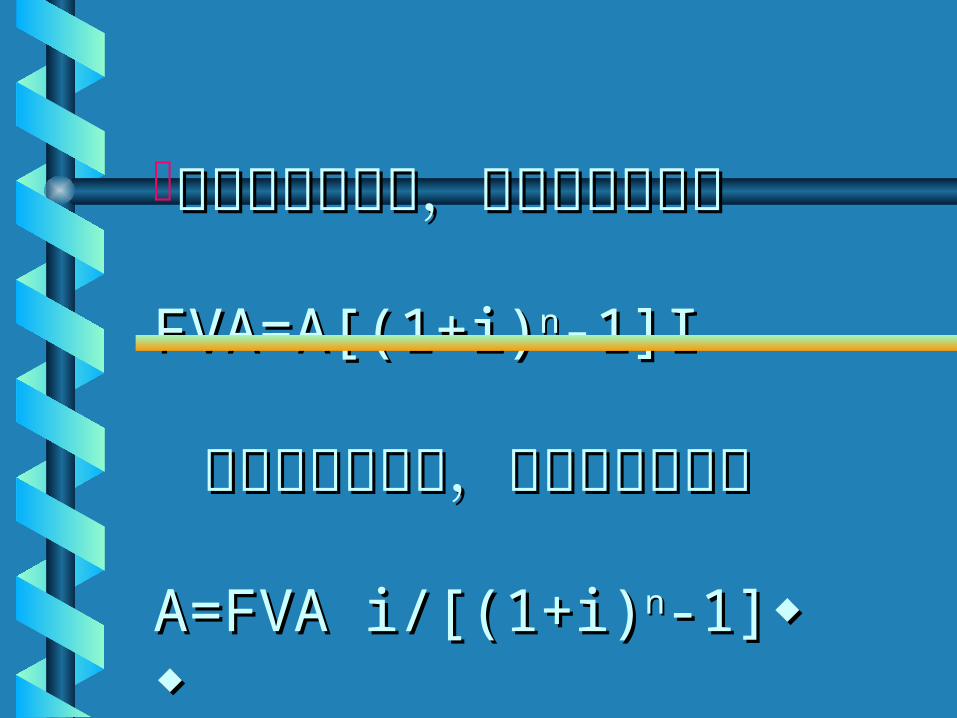

已知年金求终值,用年金复已知年金求终值,用年金复利系数利系数

FVA=A[(1+i)FVA=A[(1+i)nn-1]I-1]I

已知终值求年金,用基金年存已知终值求年金,用基金年存系数系数

A=FVA i/[(1+i)A=FVA i/[(1+i)nn-1]-1]

已知年金求现值,用年金现值系已知年金求现值,用年金现值系数数

PVA=A [1+i)PVA=A [1+i)nn-1]/[i(1+i)-1]/[i(1+i)nn]]已知现值求年金,用投资回收系已知现值求年金,用投资回收系数数A=PVA [i(1+i)A=PVA [i(1+i)nn]/[(1+i)]/[(1+i)nn-1]-1]

已知名义利润求实际利率已知名义利润求实际利率

实际利率实际利率 == (( 1+1+ 名义利率名义利率 // 复复利利次数)次数)复利次数复利次数 -1-1

已知现值和终值,求利率已知现值和终值,求利率 ii == -1 -1