3 Sonstige Rückstellungen · 3.1.1 Definition Rückstellungen nach HGB und IFRS 3.1.2 Ansatz von...

42

3 Sonstig ge Rückstellungen

Transcript of 3 Sonstige Rückstellungen · 3.1.1 Definition Rückstellungen nach HGB und IFRS 3.1.2 Ansatz von...

3 Sonstige RückstellungenSonstige Rückstellungen

Seite 2

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

bei der Umstellung der Rückstellungen auf IFRS

Seite 3

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 4

3.1.1 Definition Rückstellungen nach HGB und IFRS

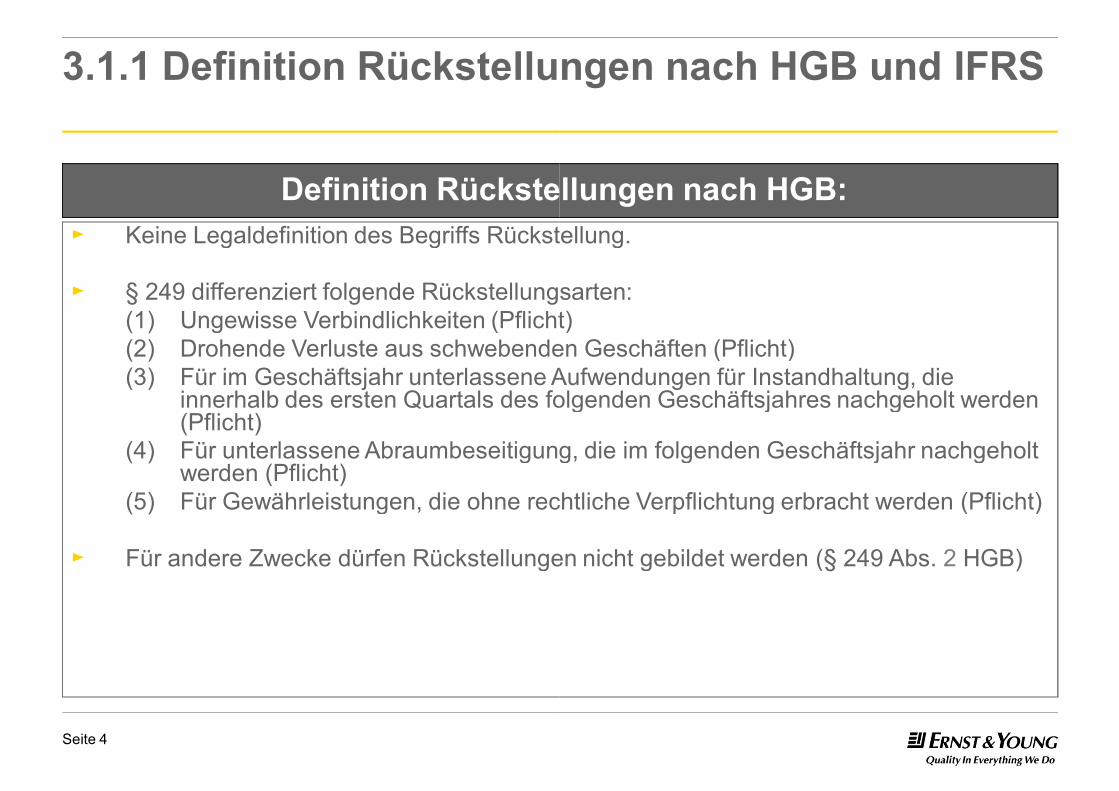

► Keine Legaldefinition des Begriffs Rückstellung.

► § 249 differenziert folgende Rückstellungsarten: (1) Ungewisse Verbindlichkeiten (Pflicht)(2) Drohende Verluste aus schwebenden Geschäften (Pflicht)(3) Für im Geschäftsjahr unterlassene Aufwendungen für Instandhaltung, die

innerhalb des ersten Quartals des folgenden Geschäftsjahres nachgeholt werden (Pflicht)

(4) Für unterlassene Abraumbeseitigung, die im folgenden Geschäftsjahr nachgeholt werden (Pflicht)

(5) Für Gewährleistungen, die ohne rechtliche Verpflichtung erbracht werden (Pflicht)

► Für andere Zwecke dürfen Rückstellungen nicht gebildet werden (

Definition Rückstellungen nach HGB:

Definition Rückstellungen nach HGB und IFRS

Keine Legaldefinition des Begriffs Rückstellung.

249 differenziert folgende Rückstellungsarten: Ungewisse Verbindlichkeiten (Pflicht)Drohende Verluste aus schwebenden Geschäften (Pflicht)Für im Geschäftsjahr unterlassene Aufwendungen für Instandhaltung, die innerhalb des ersten Quartals des folgenden Geschäftsjahres nachgeholt werden

Für unterlassene Abraumbeseitigung, die im folgenden Geschäftsjahr nachgeholt

Für Gewährleistungen, die ohne rechtliche Verpflichtung erbracht werden (Pflicht)

Für andere Zwecke dürfen Rückstellungen nicht gebildet werden (§ 249 Abs. 2 HGB)

Definition Rückstellungen nach HGB:

Seite 5

3.1.1 Definition Rückstellungen nach HGB und IFRS

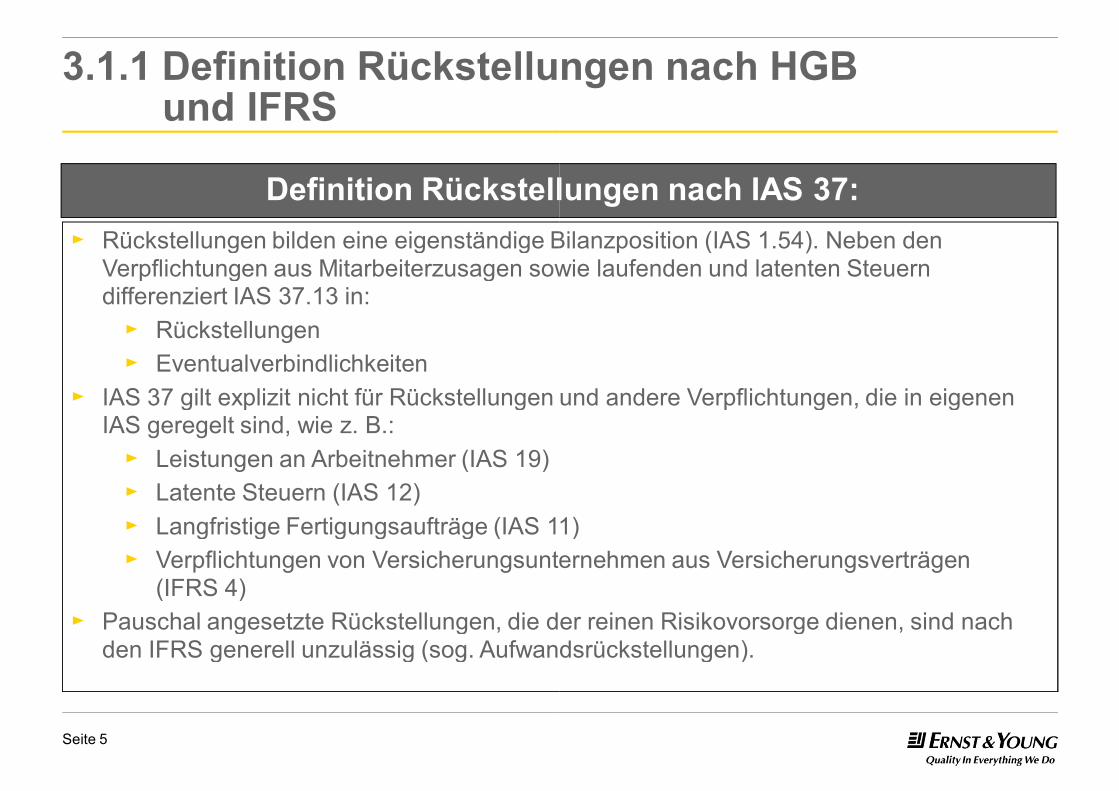

► Rückstellungen bilden eine eigenständige Bilanzposition (Verpflichtungen aus Mitarbeiterzusagen sowie laufenden und latenten Steuern differenziert IAS 37.13 in:► Rückstellungen► Eventualverbindlichkeiten

► IAS 37 gilt explizit nicht für Rückstellungen und andere Verpflichtungen, die in eigenen IAS geregelt sind, wie z. B.:► Leistungen an Arbeitnehmer (IAS 19)► Latente Steuern (IAS 12)► Langfristige Fertigungsaufträge (IAS 11)► Verpflichtungen von Versicherungsunternehmen aus Versicherungsverträgen

(IFRS 4)► Pauschal angesetzte Rückstellungen, die der reinen Risikovorsorge dienen, sind nach

den IFRS generell unzulässig (sog. Aufwandsrückstellungen).

Definition Rückstellungen nach IAS 37:

Definition Rückstellungen nach HGB

Rückstellungen bilden eine eigenständige Bilanzposition (IAS 1.54). Neben den Verpflichtungen aus Mitarbeiterzusagen sowie laufenden und latenten Steuern

IAS 37 gilt explizit nicht für Rückstellungen und andere Verpflichtungen, die in eigenen

Langfristige Fertigungsaufträge (IAS 11)Verpflichtungen von Versicherungsunternehmen aus Versicherungsverträgen

Pauschal angesetzte Rückstellungen, die der reinen Risikovorsorge dienen, sind nach den IFRS generell unzulässig (sog. Aufwandsrückstellungen).

Definition Rückstellungen nach IAS 37:

Seite 6

Allgemeine Definition von Schulden nach IAS 37:

3.1.1 Definition Rückstellungen nach HGB und IFRS

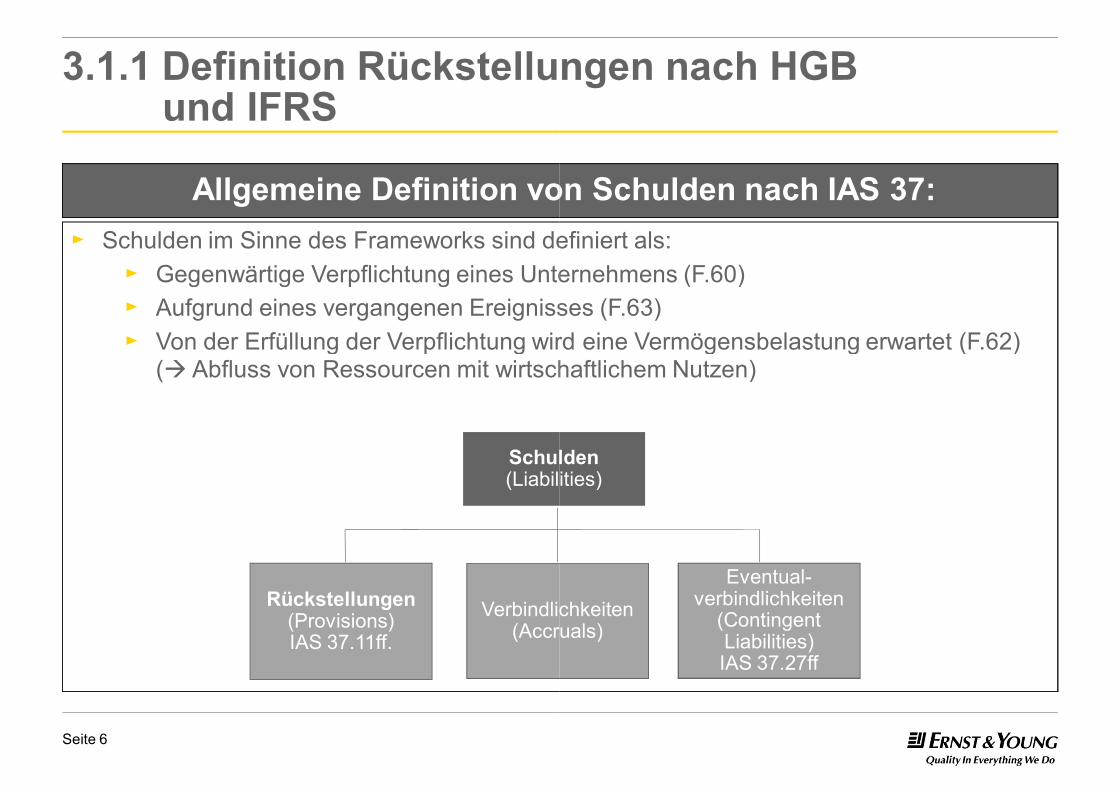

► Schulden im Sinne des Frameworks sind definiert als:► Gegenwärtige Verpflichtung eines Unternehmens (F.60)► Aufgrund eines vergangenen Ereignisses (F.63)► Von der Erfüllung der Verpflichtung wird eine Vermögensbelastung erwartet (F.62)

(à Abfluss von Ressourcen mit wirtschaftlichem Nutzen)

Rückstellungen(Provisions)IAS 37.11ff.

Verbindlichkeiten (Accruals)

Schulden (Liabilities)

Allgemeine Definition von Schulden nach IAS 37:

Definition Rückstellungen nach HGB

Schulden im Sinne des Frameworks sind definiert als:Gegenwärtige Verpflichtung eines Unternehmens (F.60)Aufgrund eines vergangenen Ereignisses (F.63)Von der Erfüllung der Verpflichtung wird eine Vermögensbelastung erwartet (F.62)

Abfluss von Ressourcen mit wirtschaftlichem Nutzen)

Verbindlichkeiten (Accruals)

Eventual-verbindlichkeiten

(Contingent Liabilities) IAS 37.27ff

Schulden (Liabilities)

Seite 7

Definition Rückstellungen nach IAS 37:

3.1.1 Definition Rückstellungen nach HGB und IFRS

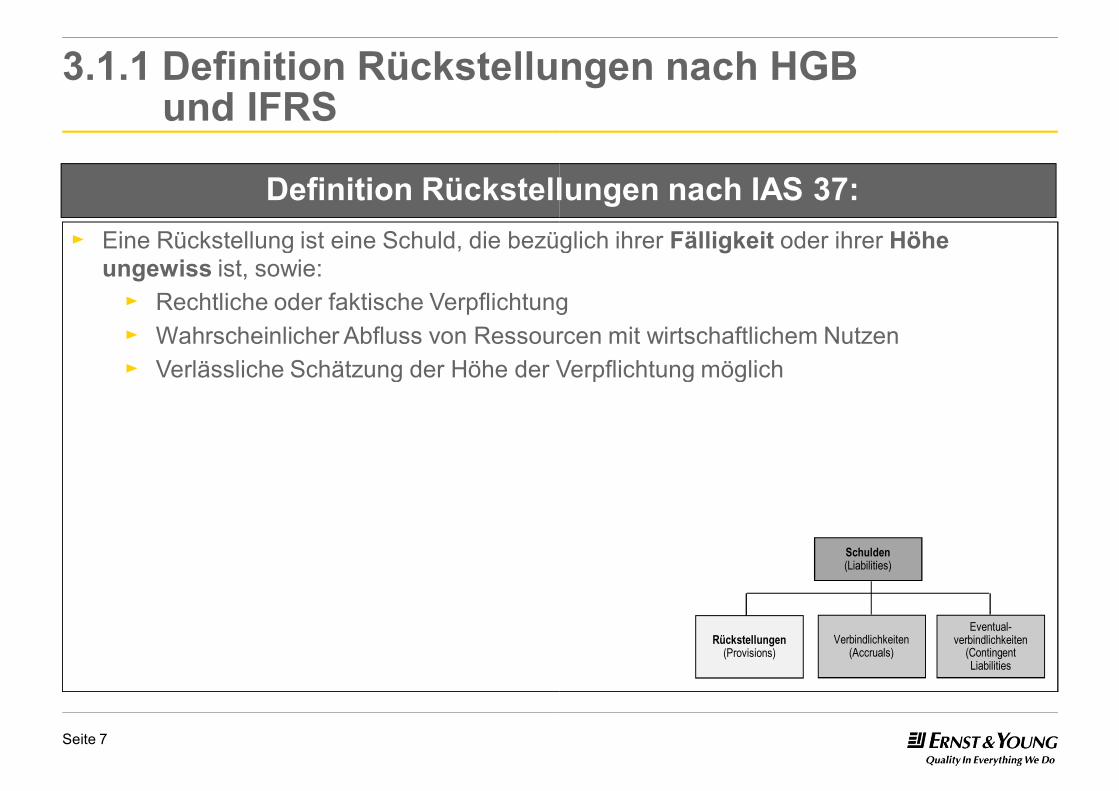

► Eine Rückstellung ist eine Schuld, die bezüglich ihrer ungewiss ist, sowie:► Rechtliche oder faktische Verpflichtung► Wahrscheinlicher Abfluss von Ressourcen mit wirtschaftlichem Nutzen► Verlässliche Schätzung der Höhe der Verpflichtung möglich

Definition Rückstellungen nach IAS 37:

Definition Rückstellungen nach HGB

Eine Rückstellung ist eine Schuld, die bezüglich ihrer Fälligkeit oder ihrer Höhe

Rechtliche oder faktische VerpflichtungWahrscheinlicher Abfluss von Ressourcen mit wirtschaftlichem NutzenVerlässliche Schätzung der Höhe der Verpflichtung möglich

Rückstellungen (Provisions)

Verbindlichkeiten (Accruals)

Eventual-verbindlichkeiten

(Contingent Liabilities

Schulden (Liabilities)

Seite 8

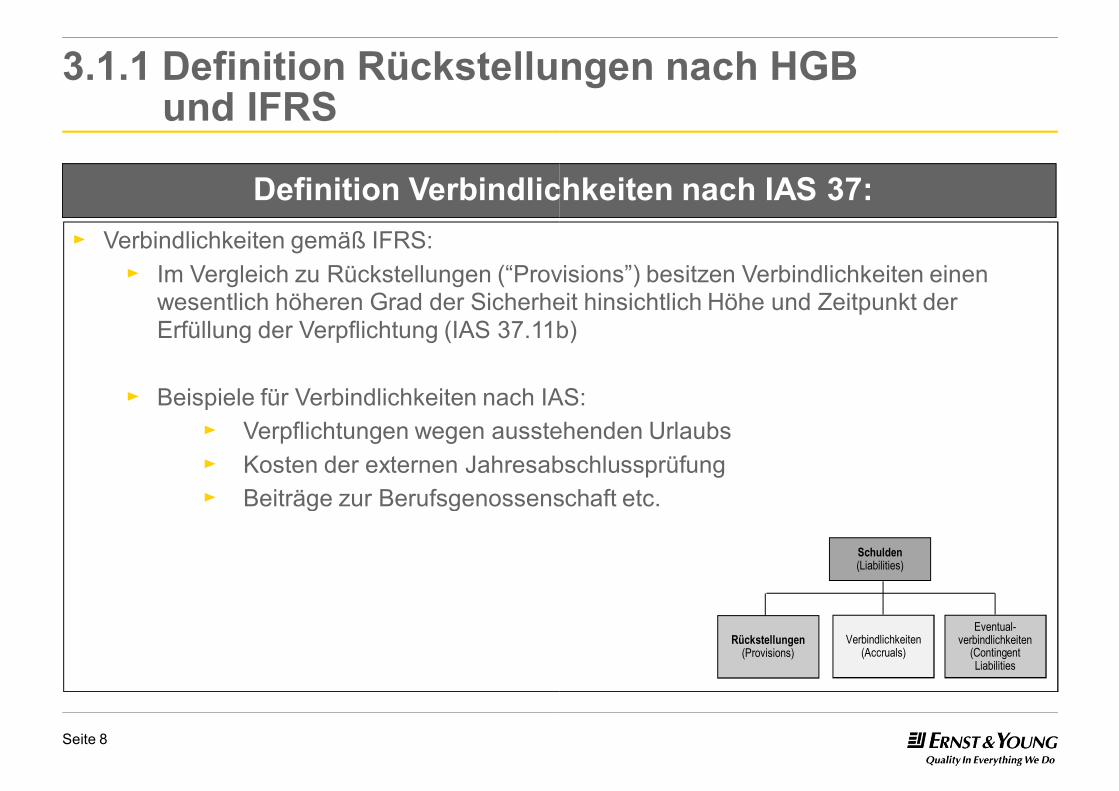

3.1.1 Definition Rückstellungen nach HGB und IFRS

Definition Verbindlichkeiten nach IAS 37:► Verbindlichkeiten gemäß IFRS:

► Im Vergleich zu Rückstellungen (“Provisionswesentlich höheren Grad der Sicherheit hinsichtlich Höhe und Zeitpunkt der Erfüllung der Verpflichtung (IAS 37.11b

► Beispiele für Verbindlichkeiten nach IAS:► Verpflichtungen wegen ausstehenden Urlaubs► Kosten der externen Jahresabschlussprüfung► Beiträge zur Berufsgenossenschaft etc.

Definition Rückstellungen nach HGB

Definition Verbindlichkeiten nach IAS 37:

Provisions”) besitzen Verbindlichkeiten einen wesentlich höheren Grad der Sicherheit hinsichtlich Höhe und Zeitpunkt der

37.11b)

Beispiele für Verbindlichkeiten nach IAS:Verpflichtungen wegen ausstehenden UrlaubsKosten der externen JahresabschlussprüfungBeiträge zur Berufsgenossenschaft etc.

Rückstellungen (Provisions)

Verbindlichkeiten (Accruals)

Eventual-verbindlichkeiten

(Contingent Liabilities

Schulden (Liabilities)

Seite 9

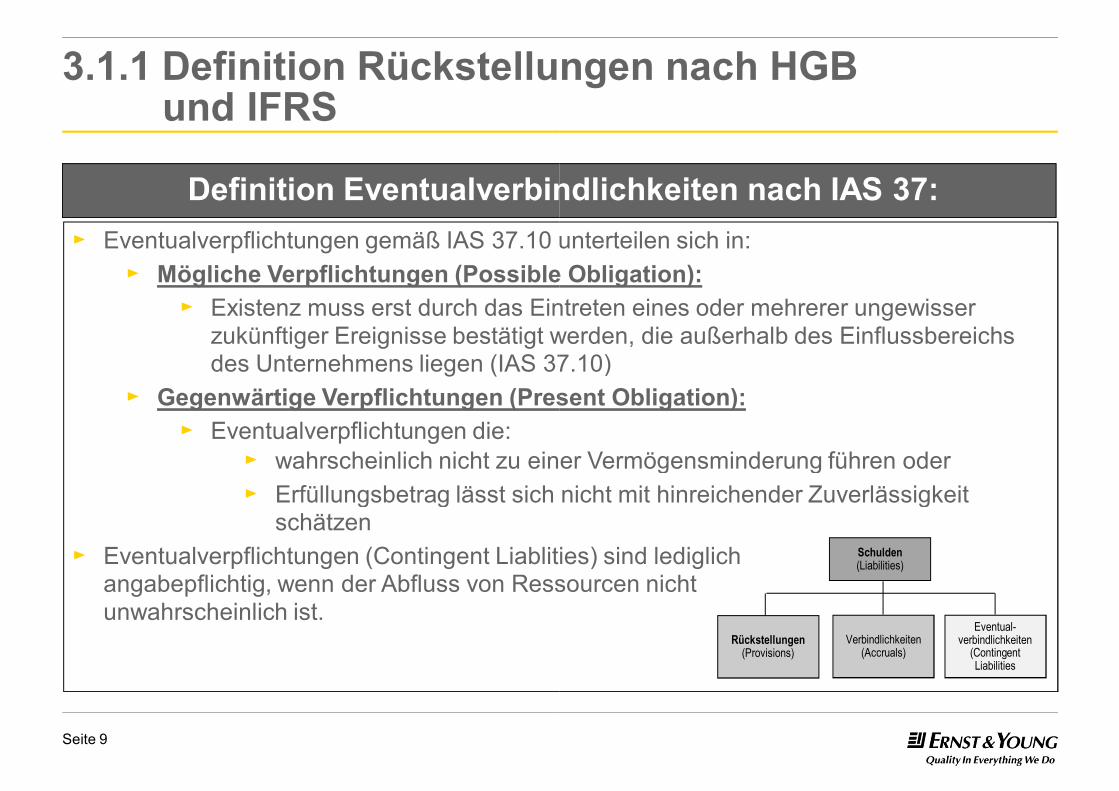

3.1.1 Definition Rückstellungen nach HGB und IFRS

Definition Eventualverbindlichkeiten nach IAS 37:► Eventualverpflichtungen gemäß IAS 37.10 unterteilen sich in:

► Mögliche Verpflichtungen (Possible► Existenz muss erst durch das Eintreten eines oder mehrerer ungewisser

zukünftiger Ereignisse bestätigt werden, die außerhalb des Einflussbereichs des Unternehmens liegen (IAS 37.10)

► Gegenwärtige Verpflichtungen (Present► Eventualverpflichtungen die:

► wahrscheinlich nicht zu einer Vermögensminderung führen oder ► Erfüllungsbetrag lässt sich nicht mit hinreichender Zuverlässigkeit

schätzen► Eventualverpflichtungen (Contingent Liablities

angabepflichtig, wenn der Abfluss von Ressourcen nicht unwahrscheinlich ist.

Definition Rückstellungen nach HGB

Definition Eventualverbindlichkeiten nach IAS 37:unterteilen sich in:

Possible Obligation):Existenz muss erst durch das Eintreten eines oder mehrerer ungewisser zukünftiger Ereignisse bestätigt werden, die außerhalb des Einflussbereichs

37.10) Present Obligation):

wahrscheinlich nicht zu einer Vermögensminderung führen oder Erfüllungsbetrag lässt sich nicht mit hinreichender Zuverlässigkeit

Liablities) sind lediglich , wenn der Abfluss von Ressourcen nicht

Rückstellungen (Provisions)

Verbindlichkeiten (Accruals)

Eventual-verbindlichkeiten

(Contingent Liabilities

Schulden (Liabilities)

Seite 10

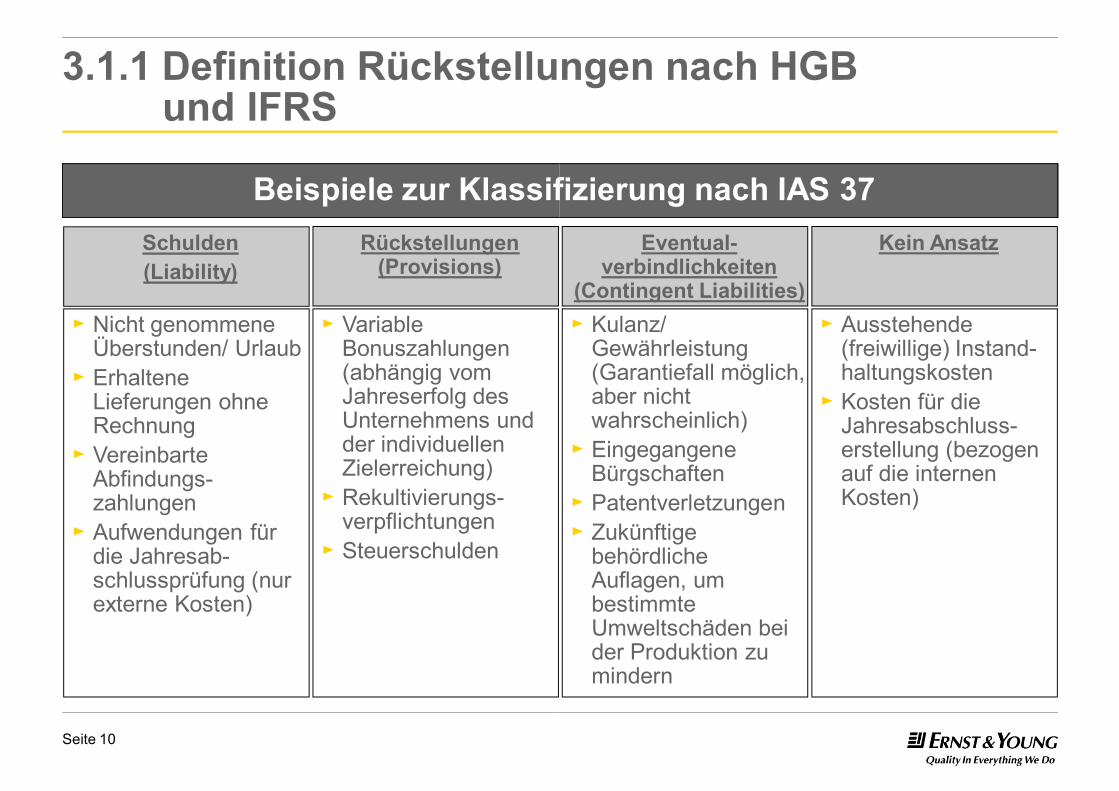

3.1.1 Definition Rückstellungen nach HGB und IFRS

Beispiele zur Klassifizierung nach IAS 37

► Nicht genommene Überstunden/ Urlaub

► Erhaltene Lieferungen ohne Rechnung

► Vereinbarte Abfindungs-zahlungen

► Aufwendungen für die Jahresab-schlussprüfung (nur externe Kosten)

Schulden (Liability)

► Variable Bonuszahlungen (abhängig vom Jahreserfolg des Unternehmens und der individuellen Zielerreichung)

► Rekultivierungs-verpflichtungen

► Steuerschulden

Rückstellungen (Provisions)

Definition Rückstellungen nach HGB

Beispiele zur Klassifizierung nach IAS 37

► Kulanz/ Gewährleistung (Garantiefall möglich, aber nicht wahrscheinlich)

► Eingegangene Bürgschaften

► Patentverletzungen► Zukünftige

behördliche Auflagen, um bestimmte Umweltschäden bei der Produktion zu mindern

Eventual-verbindlichkeiten

(Contingent Liabilities)► Ausstehende

(freiwillige) Instand-haltungskosten

► Kosten für die Jahresabschluss-erstellung (bezogen auf die internen Kosten)

Kein Ansatz

Seite 11

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 12

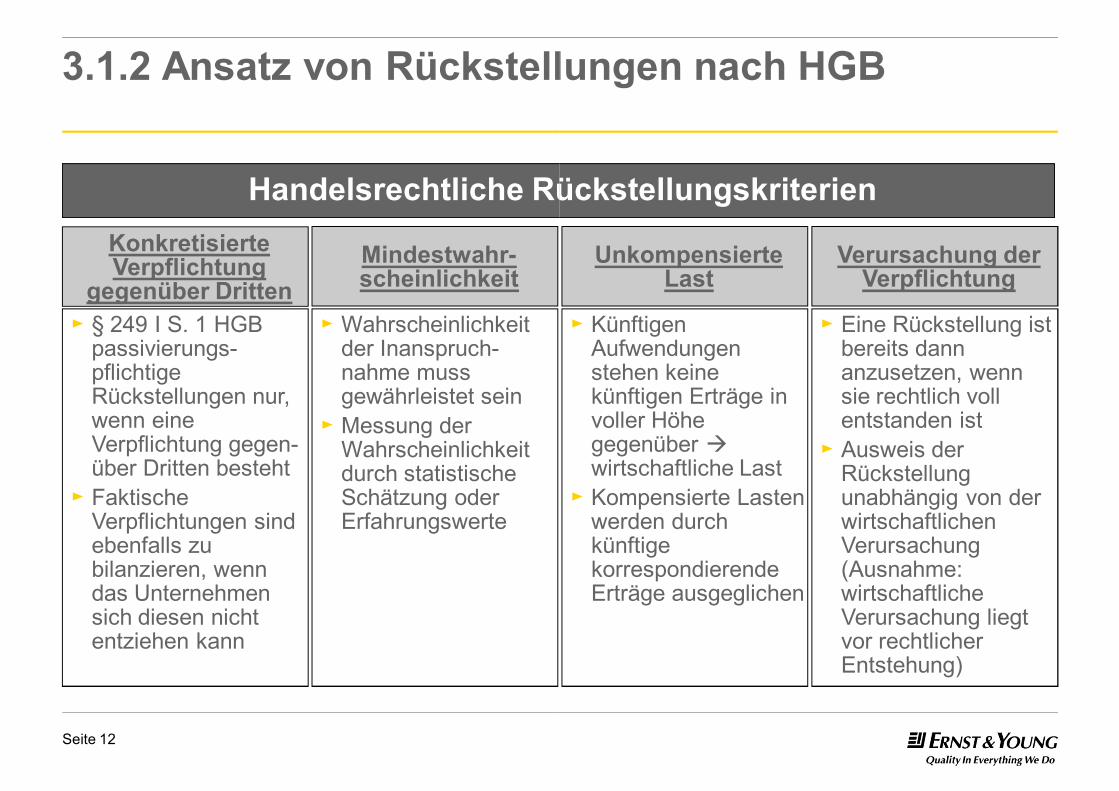

3.1.2 Ansatz von Rückstellungen nach HGB

Handelsrechtliche Rückstellungskriterien

► § 249 I S. 1 HGB passivierungs-pflichtige Rückstellungen nur, wenn eine Verpflichtung gegen-über Dritten besteht

► Faktische Verpflichtungen sind ebenfalls zu bilanzieren, wenn das Unternehmen sich diesen nicht entziehen kann

Konkretisierte Verpflichtung

gegenüber Dritten► Wahrscheinlichkeit

der Inanspruch-nahme muss gewährleistet sein

► Messung der Wahrscheinlichkeit durch statistische Schätzung oder Erfahrungswerte

Mindestwahr-scheinlichkeit

Ansatz von Rückstellungen nach HGB

Handelsrechtliche Rückstellungskriterien

► Künftigen Aufwendungen stehen keine künftigen Erträge in voller Höhe gegenüber àwirtschaftliche Last

► Kompensierte Lasten werden durch künftige korrespondierende Erträge ausgeglichen

Unkompensierte Last

► Eine Rückstellung ist bereits dann anzusetzen, wenn sie rechtlich voll entstanden ist

► Ausweis der Rückstellung unabhängig von der wirtschaftlichen Verursachung (Ausnahme: wirtschaftliche Verursachung liegt vor rechtlicher Entstehung)

Verursachung der Verpflichtung

Seite 13

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 14

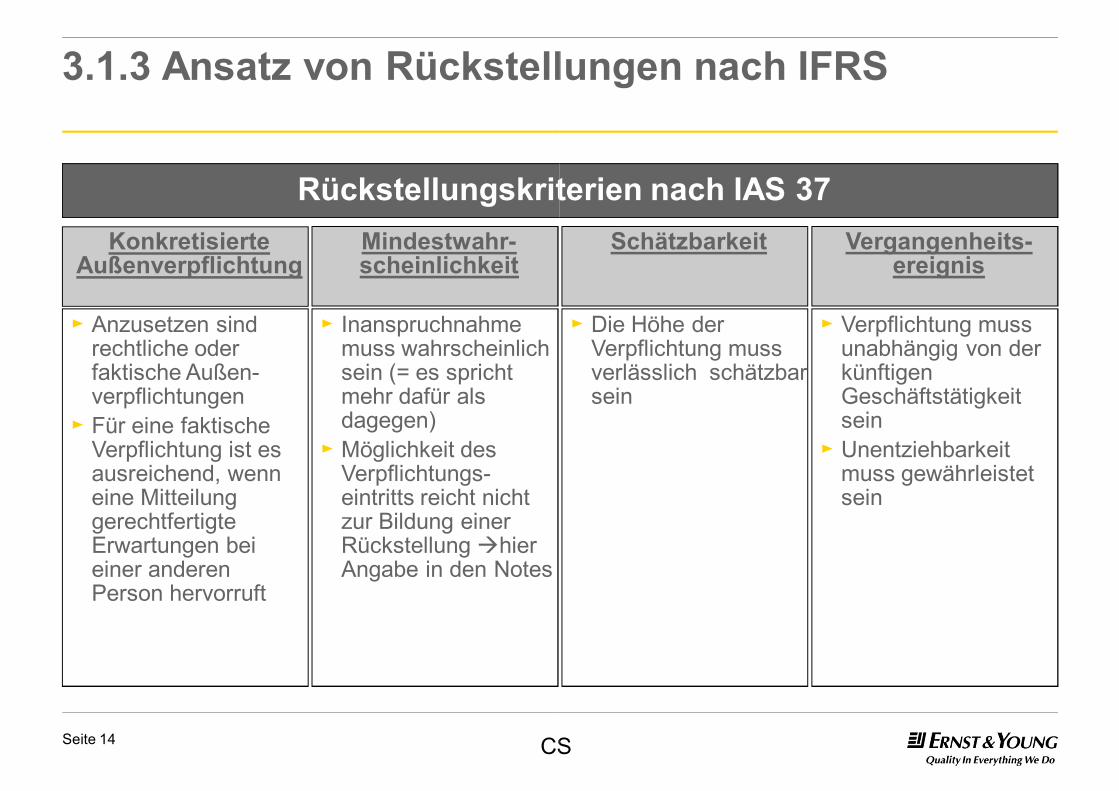

Rückstellungskriterien nach IAS 37

3.1.3 Ansatz von Rückstellungen nach IFRS

► Anzusetzen sind rechtliche oder faktische Außen-verpflichtungen

► Für eine faktische Verpflichtung ist es ausreichend, wenn eine Mitteilung gerechtfertigte Erwartungen bei einer anderen Person hervorruft

Konkretisierte Außenverpflichtung

► Inanspruchnahme muss wahrscheinlich sein (= es spricht mehr dafür als dagegen)

► Möglichkeit des Verpflichtungs-eintritts reicht nicht zur Bildung einer Rückstellung àhier Angabe in den Notes

Mindestwahr-scheinlichkeit

CS

Rückstellungskriterien nach IAS 37

Ansatz von Rückstellungen nach IFRS

► Die Höhe der Verpflichtung muss verlässlich schätzbar sein

Schätzbarkeit

► Verpflichtung muss unabhängig von der künftigen Geschäftstätigkeit sein

► Unentziehbarkeit muss gewährleistet sein

Vergangenheits-ereignis

CS

Seite 15

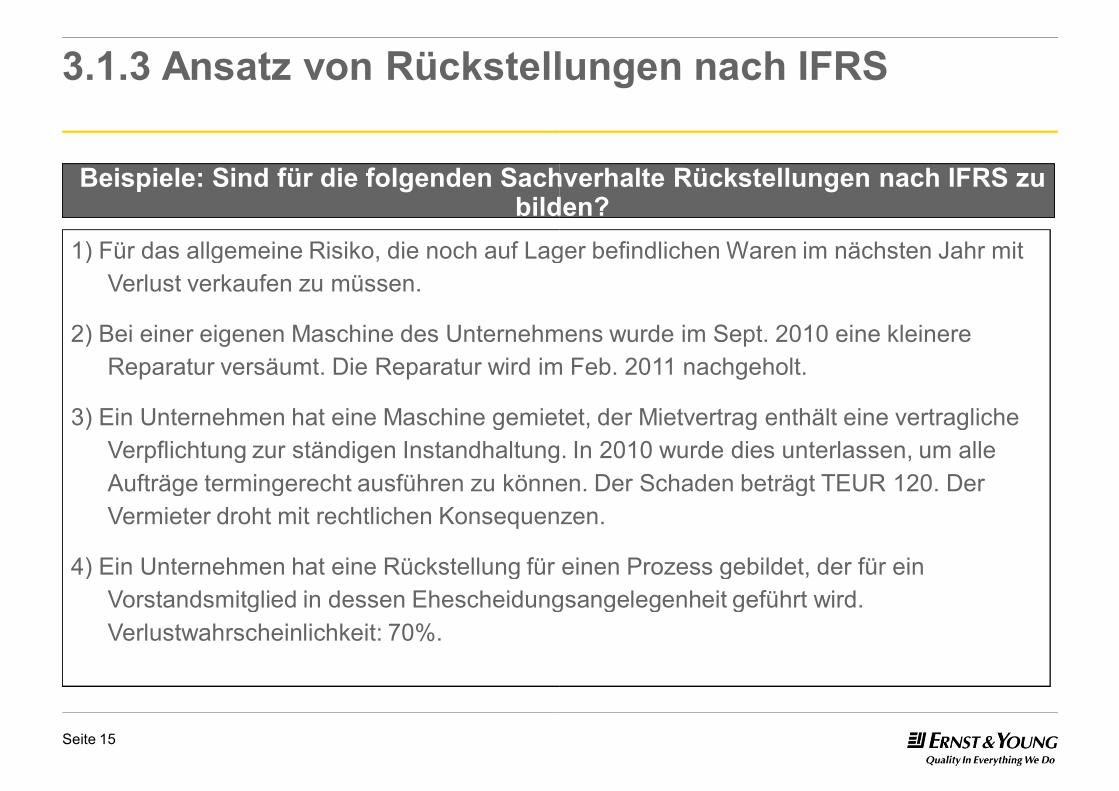

3.1.3 Ansatz von Rückstellungen nach IFRS

Beispiele: Sind für die folgenden Sachverhalte Rückstellungen nach IFRS zu bilden?

1) Für das allgemeine Risiko, die noch auf Lager befindlichen Waren im nächsten Jahr mit Verlust verkaufen zu müssen.

2) Bei einer eigenen Maschine des Unternehmens wurde im Sept. 2010 eine kleinere Reparatur versäumt. Die Reparatur wird im Feb. 2011 nachgeholt.

3) Ein Unternehmen hat eine Maschine gemietet, der Mietvertrag enthält eine vertragliche Verpflichtung zur ständigen Instandhaltung. In 2010 wurde dies unterlassen, um alle Aufträge termingerecht ausführen zu können. Der Schaden beträgt TEUR 120. Der Vermieter droht mit rechtlichen Konsequenzen.

4) Ein Unternehmen hat eine Rückstellung für einen Prozess gebildet, der für ein Vorstandsmitglied in dessen Ehescheidungsangelegenheit geführt wird. Verlustwahrscheinlichkeit: 70%.

Ansatz von Rückstellungen nach IFRS

Beispiele: Sind für die folgenden Sachverhalte Rückstellungen nach IFRS zu bilden?

1) Für das allgemeine Risiko, die noch auf Lager befindlichen Waren im nächsten Jahr mit

2) Bei einer eigenen Maschine des Unternehmens wurde im Sept. 2010 eine kleinere Reparatur versäumt. Die Reparatur wird im Feb. 2011 nachgeholt.

3) Ein Unternehmen hat eine Maschine gemietet, der Mietvertrag enthält eine vertragliche Verpflichtung zur ständigen Instandhaltung. In 2010 wurde dies unterlassen, um alle Aufträge termingerecht ausführen zu können. Der Schaden beträgt TEUR 120. Der Vermieter droht mit rechtlichen Konsequenzen.

4) Ein Unternehmen hat eine Rückstellung für einen Prozess gebildet, der für ein Vorstandsmitglied in dessen Ehescheidungsangelegenheit geführt wird.

Seite 16

3.1.3 Ansatz von Rückstellungen nach IFRS

Beispiele: Sind für die folgenden Sachverhalte Rückstellungen nach IFRS zu bilden?

1)

2)

3)

4)

Ansatz von Rückstellungen nach IFRS

Beispiele: Sind für die folgenden Sachverhalte Rückstellungen nach IFRS zu bilden?

Seite 17

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 18

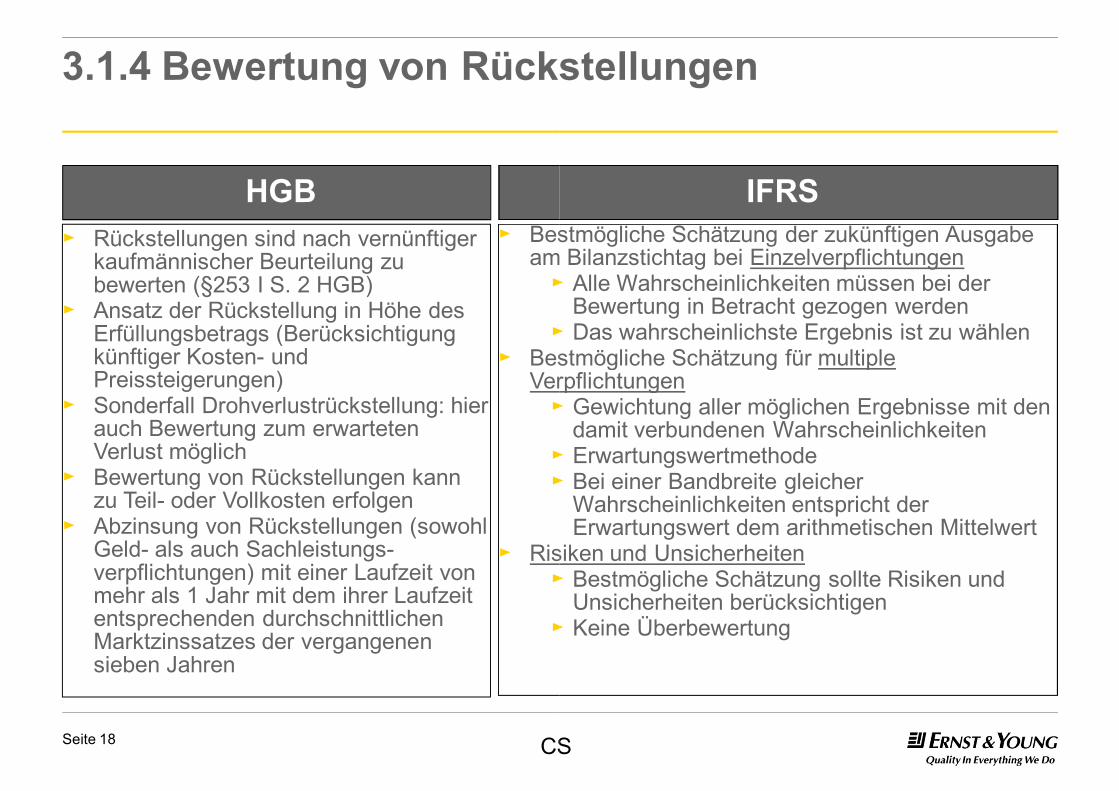

3.1.4 Bewertung von Rückstellungen

HGB► Rückstellungen sind nach vernünftiger

kaufmännischer Beurteilung zu bewerten (§253 I S. 2 HGB)

► Ansatz der Rückstellung in Höhe des Erfüllungsbetrags (Berücksichtigung künftiger Kosten- und Preissteigerungen)

► Sonderfall Drohverlustrückstellung: hier auch Bewertung zum erwarteten Verlust möglich

► Bewertung von Rückstellungen kann zu Teil- oder Vollkosten erfolgen

► Abzinsung von Rückstellungen (sowohl Geld- als auch Sachleistungs-verpflichtungen) mit einer Laufzeit von mehr als 1 Jahr mit dem ihrer Laufzeit entsprechenden durchschnittlichen Marktzinssatzes der vergangenen sieben Jahren

► Bestmögliche Schätzung der zukünftigen Ausgabe am Bilanzstichtag bei ►

►► Bestmögliche Schätzung für

Verpflichtungen►

►►

► Risiken und Unsicherheiten►

►

CS

Bewertung von Rückstellungen

IFRSBestmögliche Schätzung der zukünftigen Ausgabe am Bilanzstichtag bei Einzelverpflichtungen► Alle Wahrscheinlichkeiten müssen bei der

Bewertung in Betracht gezogen werden► Das wahrscheinlichste Ergebnis ist zu wählen

Bestmögliche Schätzung für multiple Verpflichtungen► Gewichtung aller möglichen Ergebnisse mit den

damit verbundenen Wahrscheinlichkeiten► Erwartungswertmethode► Bei einer Bandbreite gleicher

Wahrscheinlichkeiten entspricht der Erwartungswert dem arithmetischen Mittelwert

Risiken und Unsicherheiten► Bestmögliche Schätzung sollte Risiken und

Unsicherheiten berücksichtigen► Keine Überbewertung

CS

Seite 19

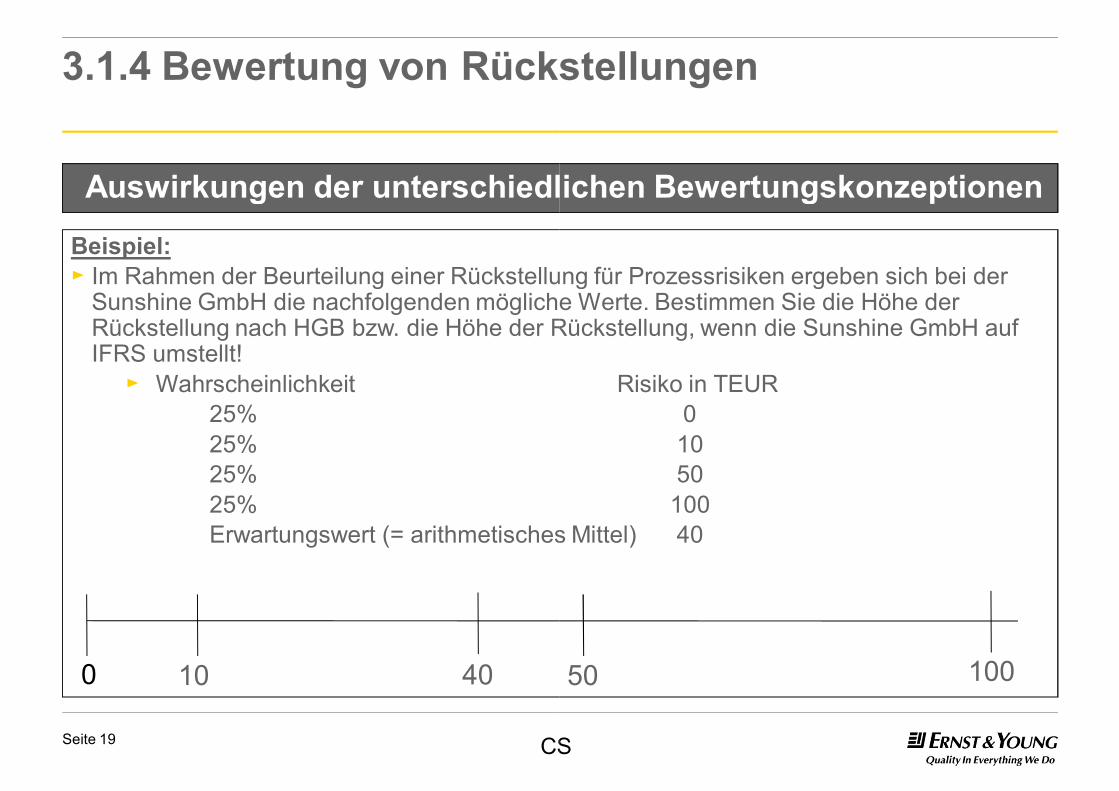

Auswirkungen der unterschiedlichen Bewertungskonzeptionen

3.1.4 Bewertung von Rückstellungen

0

Beispiel:► Im Rahmen der Beurteilung einer Rückstellung für Prozessrisiken ergeben sich bei der

Sunshine GmbH die nachfolgenden mögliche Werte. Bestimmen Sie die Höhe der Rückstellung nach HGB bzw. die Höhe der Rückstellung, wenn die Sunshine GmbH auf IFRS umstellt!

► Wahrscheinlichkeit25%25%25%25%Erwartungswert (= arithmetisches Mittel) 40

10 40

CS

Auswirkungen der unterschiedlichen Bewertungskonzeptionen

Bewertung von Rückstellungen

Im Rahmen der Beurteilung einer Rückstellung für Prozessrisiken ergeben sich bei der Sunshine GmbH die nachfolgenden mögliche Werte. Bestimmen Sie die Höhe der Rückstellung nach HGB bzw. die Höhe der Rückstellung, wenn die Sunshine GmbH auf

Risiko in TEUR01050

100Erwartungswert (= arithmetisches Mittel) 40

50 100

CS

Seite 20

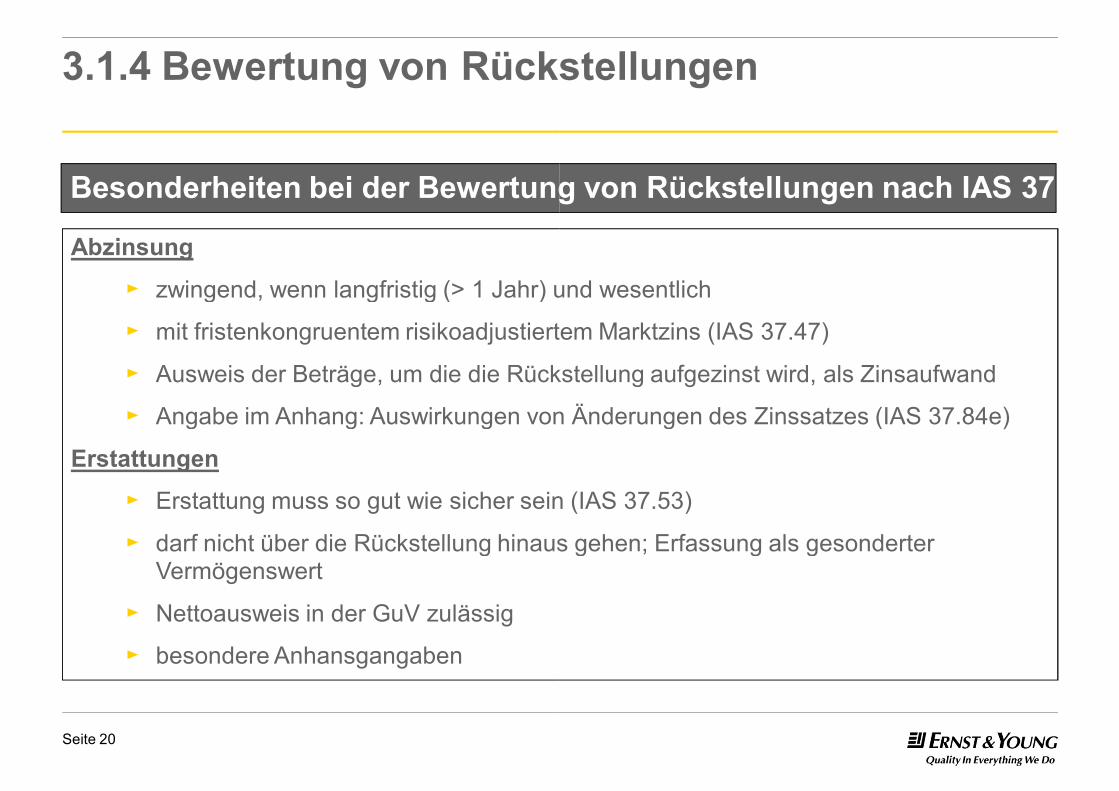

Abzinsung

► zwingend, wenn langfristig (> 1 Jahr) und wesentlich

► mit fristenkongruentem risikoadjustiertem Marktzins (IAS 37.47)

► Ausweis der Beträge, um die die Rückstellung

► Angabe im Anhang: Auswirkungen von Änderungen des Zinssatzes (IAS

Erstattungen

► Erstattung muss so gut wie sicher sein (IAS 37.53)

► darf nicht über die Rückstellung hinaus gehen; Erfassung als gesonderter Vermögenswert

► Nettoausweis in der GuV zulässig

► besondere Anhansgangaben

Besonderheiten bei der Bewertung von Rückstellungen nach IAS 37

3.1.4 Bewertung von Rückstellungen

zwingend, wenn langfristig (> 1 Jahr) und wesentlich

mit fristenkongruentem risikoadjustiertem Marktzins (IAS 37.47)

Ausweis der Beträge, um die die Rückstellung aufgezinst wird, als Zinsaufwand

Angabe im Anhang: Auswirkungen von Änderungen des Zinssatzes (IAS 37.84e)

Erstattung muss so gut wie sicher sein (IAS 37.53)

darf nicht über die Rückstellung hinaus gehen; Erfassung als gesonderter

Besonderheiten bei der Bewertung von Rückstellungen nach IAS 37

Bewertung von Rückstellungen

Seite 21

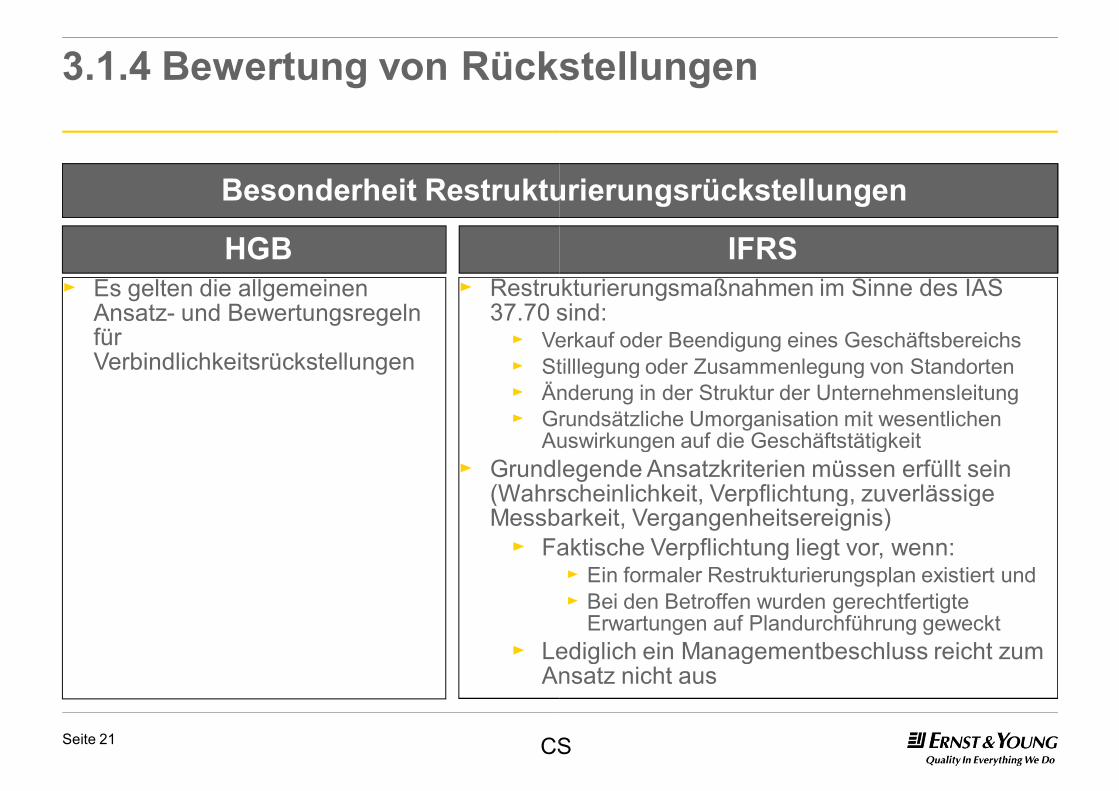

HGB► Es gelten die allgemeinen

Ansatz- und Bewertungsregeln für Verbindlichkeitsrückstellungen

► Restrukturierungsmaßnahmen im Sinne des IAS 37.70 sind:► Verkauf oder Beendigung eines Geschäftsbereichs► Stilllegung oder Zusammenlegung von Standorten► Änderung in der Struktur der Unternehmensleitung► Grundsätzliche Umorganisation mit wesentlichen

Auswirkungen auf die Geschäftstätigkeit► Grundlegende Ansatzkriterien müssen erfüllt sein

(Wahrscheinlichkeit, Verpflichtung, zuverlässige Messbarkeit, Vergangenheitsereignis)► Faktische Verpflichtung liegt vor, wenn:

► Lediglich ein Managementbeschluss reicht zum Ansatz nicht aus

Besonderheit Restrukturierungsrückstellungen

3.1.4 Bewertung von Rückstellungen

CS

IFRSRestrukturierungsmaßnahmen im Sinne des IAS 37.70 sind:

Verkauf oder Beendigung eines GeschäftsbereichsStilllegung oder Zusammenlegung von StandortenÄnderung in der Struktur der UnternehmensleitungGrundsätzliche Umorganisation mit wesentlichen Auswirkungen auf die Geschäftstätigkeit

Grundlegende Ansatzkriterien müssen erfüllt sein (Wahrscheinlichkeit, Verpflichtung, zuverlässige Messbarkeit, Vergangenheitsereignis)

Faktische Verpflichtung liegt vor, wenn:► Ein formaler Restrukturierungsplan existiert und► Bei den Betroffen wurden gerechtfertigte

Erwartungen auf Plandurchführung gewecktLediglich ein Managementbeschluss reicht zum Ansatz nicht aus

Besonderheit Restrukturierungsrückstellungen

Bewertung von Rückstellungen

CS

Seite 22

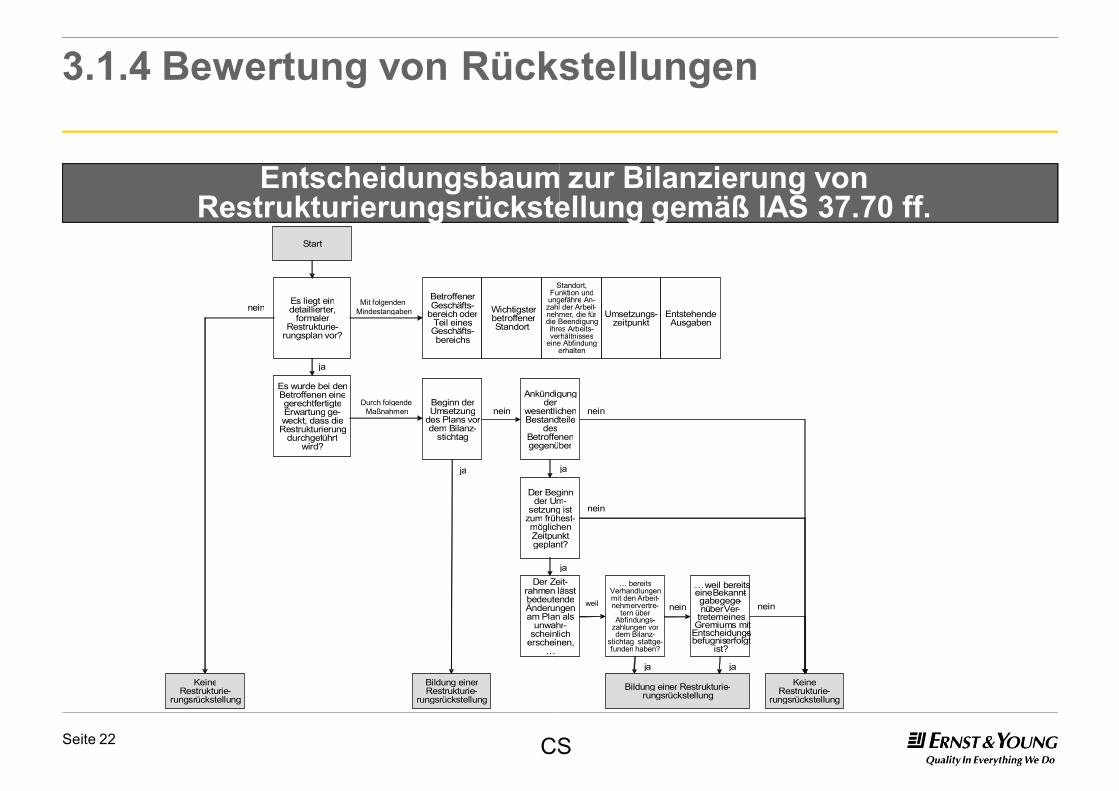

Entscheidungsbaum zur Bilanzierung von Restrukturierungsrückstellung gemäß IAS 37.70 ff.

3.1.4 Bewertung von Rückstellungen

Es liegt ein detaillierter,

formaler Restrukturie-

rungsplan vor?

Betroffener Geschäfts-

bereich oder Teil eines Geschäfts-bereichs

WichtigsterbetroffenerStandort

Standort, Funktion und ungefzahlnehmerdie Beendigung ihres verh

eine Abfindung erhalten

Es wurde bei den Betroffenen eine gerechtfertigte Erwartung ge-weckt, dass die Restrukturierung

durchgeführt wird?

Mit folgenden Mindestangaben

Durch folgende Maß nahmen

Beginn der Umsetzung

des Plans vor dem Bilanz-

stichtag

Ank ündigung der

wesentlichen Bestandteile

des Betroffenen gegenüber

ja

nein

ja

Der Beginn der Um

setzungzum frühestmöglichenZeitpunkt geplant?

Bildung einer Restrukturie-

rungsrückstellung

Der Zeitrahmen läbedeutende Ä nderungen am Plan als

unwahrscheinlich

erscheinen, …

Keine Restrukturie-

rungsrückstellung

Start

nein

CS

Entscheidungsbaum zur Bilanzierung von Restrukturierungsrückstellung gemäß IAS 37.70 ff.

Bewertung von Rückstellungen

Standort, Funktion und ungefähre An- der Arbeit- nehmer, die für die Beendigung ihres Arbeits-verhältnisses

eine Abfindung erhalten

Umsetzungs-zeitpunkt Entstehende

Ausgaben

ndigung

wesentlichen Bestandteile

Betroffenen ber

Der Beginn Um-

setzung ist hest-

glichenZeitpunkt geplant?

ja

Zeit-ässt

bedeutende nderungen

am Plan als unwahr-

scheinlicherscheinen,

ja

… bereits Verhandlungen mit den Arbeit-nehmervertre-

tern über Abfindungs-

zahlungen vor dem Bilanz -

stichtag stattge-funden haben?

weil

… weil bereits eine Bekannt -gabegege-nüberVer-

treterneines Gremiums mit

Entscheidungs-befugniserfolgt

ist?

nein

ja ja

Bildung einer Restrukturie-rungsrückstellung

nein

nein

nein

Keine Restrukturie-

rungsrückstellung

CS

Seite 23

3.1.4 Bewertung von Rückstellungen

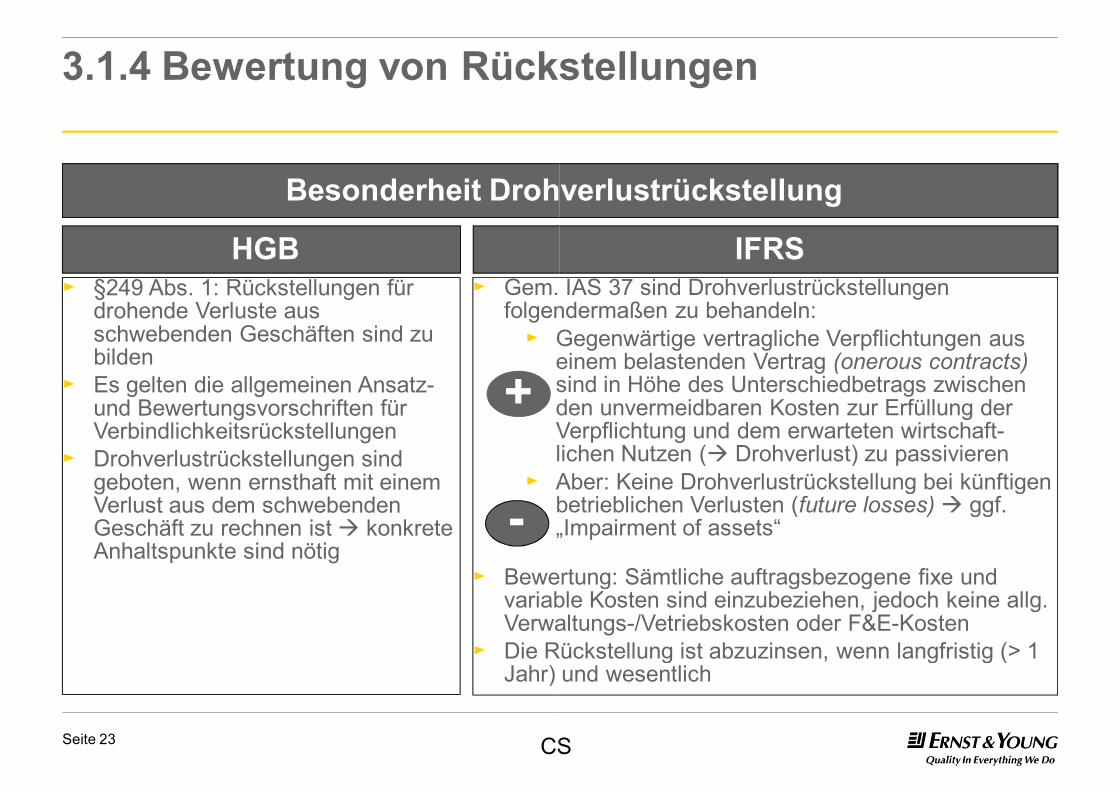

HGB► §249 Abs. 1: Rückstellungen für

drohende Verluste aus schwebenden Geschäften sind zu bilden

► Es gelten die allgemeinen Ansatz-und Bewertungsvorschriften für Verbindlichkeitsrückstellungen

► Drohverlustrückstellungen sind geboten, wenn ernsthaft mit einem Verlust aus dem schwebenden Geschäft zu rechnen ist à konkrete Anhaltspunkte sind nötig

► Gem. IAS 37 sind Drohverlustrückstellungen folgendermaßen zu behandeln: ► Gegenwärtige vertragliche Verpflichtungen aus

einem belastenden Vertrag sind in Höhe des Unterschiedbetrags zwischen den unvermeidbaren Kosten zur Erfüllung der Verpflichtung und dem erwarteten wirtschaftlichen Nutzen (

► Aber: Keine Drohverlustrückstellung bei künftigen betrieblichen Verlusten („Impairment of assets“

► Bewertung: Sämtliche auftragsbezogene fixe und variable Kosten sind einzubeziehen, jedoch keine allg. Verwaltungs

► Die Rückstellung ist abzuzinsen, wenn langfristig (> 1 Jahr) und wesentlich

Besonderheit Drohverlustrückstellung

-

+

CS

Bewertung von Rückstellungen

IFRSGem. IAS 37 sind Drohverlustrückstellungen folgendermaßen zu behandeln:

Gegenwärtige vertragliche Verpflichtungen aus einem belastenden Vertrag (onerous contracts) sind in Höhe des Unterschiedbetrags zwischen den unvermeidbaren Kosten zur Erfüllung der Verpflichtung und dem erwarteten wirtschaft-lichen Nutzen (à Drohverlust) zu passivieren Aber: Keine Drohverlustrückstellung bei künftigen betrieblichen Verlusten (future losses) à ggf. „Impairment of assets“

Bewertung: Sämtliche auftragsbezogene fixe und variable Kosten sind einzubeziehen, jedoch keine allg. Verwaltungs-/Vetriebskosten oder F&E-KostenDie Rückstellung ist abzuzinsen, wenn langfristig (> 1 Jahr) und wesentlich

Besonderheit Drohverlustrückstellung

CS

Seite 24

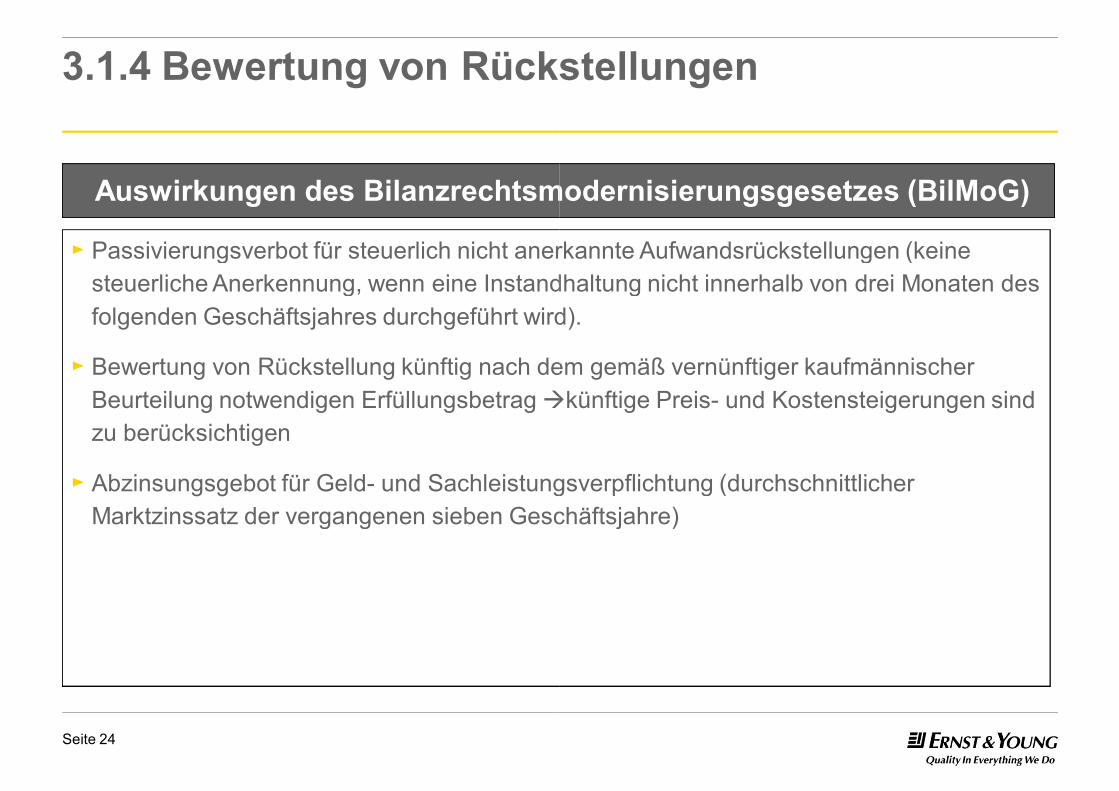

3.1.4 Bewertung von Rückstellungen

Auswirkungen des Bilanzrechtsmodernisierungsgesetzes (BilMoG)

► Passivierungsverbot für steuerlich nicht anerkannte Aufwandsrückstellungen (keine steuerliche Anerkennung, wenn eine Instandhaltung nicht innerhalb von drei Monaten des folgenden Geschäftsjahres durchgeführt wird).

► Bewertung von Rückstellung künftig nach dem gemäß vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag àzu berücksichtigen

► Abzinsungsgebot für Geld- und Sachleistungsverpflichtung (durchschnittlicher Marktzinssatz der vergangenen sieben Geschäftsjahre)

Bewertung von Rückstellungen

Auswirkungen des Bilanzrechtsmodernisierungsgesetzes (BilMoG)

Passivierungsverbot für steuerlich nicht anerkannte Aufwandsrückstellungen (keine steuerliche Anerkennung, wenn eine Instandhaltung nicht innerhalb von drei Monaten des folgenden Geschäftsjahres durchgeführt wird).

Bewertung von Rückstellung künftig nach dem gemäß vernünftiger kaufmännischer àkünftige Preis- und Kostensteigerungen sind

und Sachleistungsverpflichtung (durchschnittlicher Marktzinssatz der vergangenen sieben Geschäftsjahre)

Seite 25

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 26

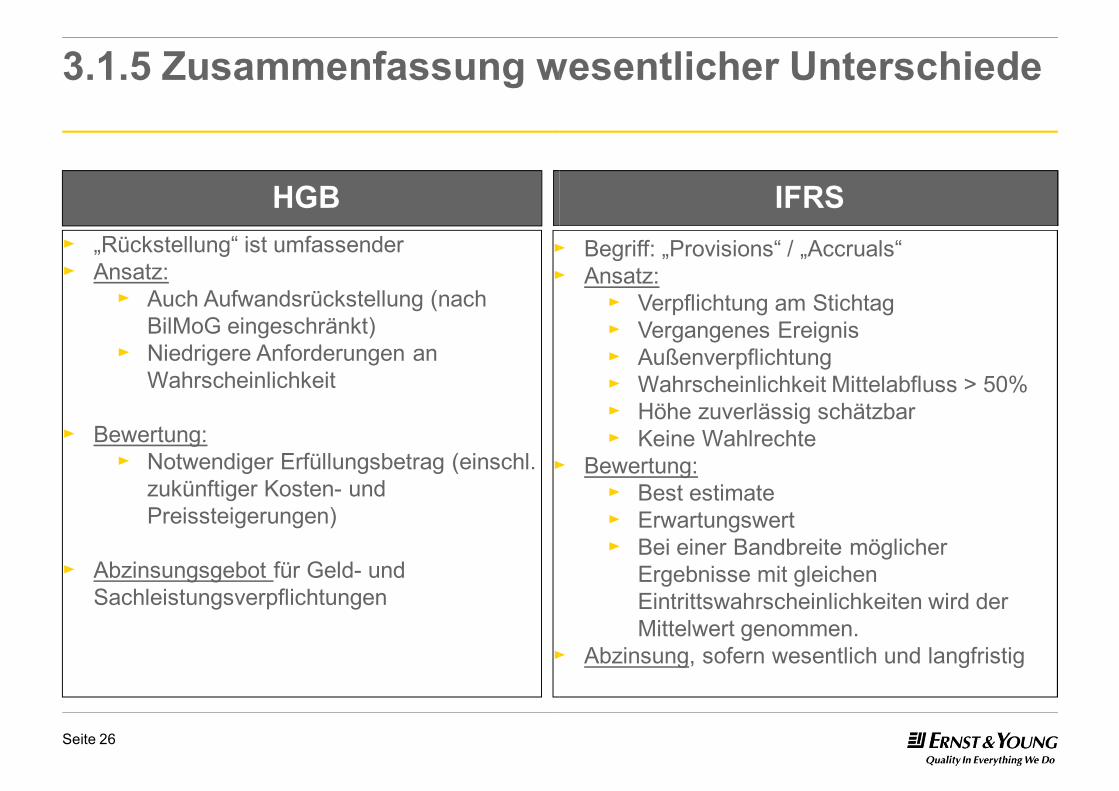

3.1.5 Zusammenfassung wesentlicher Unterschiede

HGB► „Rückstellung“ ist umfassender► Ansatz:

► Auch Aufwandsrückstellung (nach BilMoG eingeschränkt)

► Niedrigere Anforderungen an Wahrscheinlichkeit

► Bewertung:► Notwendiger Erfüllungsbetrag (einschl.

zukünftiger Kosten- und Preissteigerungen)

► Abzinsungsgebot für Geld- und Sachleistungsverpflichtungen

►►

►

►

Zusammenfassung wesentlicher Unterschiede

IFRS► Begriff: „Provisions“ / „Accruals“► Ansatz:

► Verpflichtung am Stichtag► Vergangenes Ereignis► Außenverpflichtung► Wahrscheinlichkeit Mittelabfluss > 50%► Höhe zuverlässig schätzbar► Keine Wahlrechte

► Bewertung:► Best estimate► Erwartungswert► Bei einer Bandbreite möglicher

Ergebnisse mit gleichen Eintrittswahrscheinlichkeiten wird der Mittelwert genommen.

► Abzinsung, sofern wesentlich und langfristig

Seite 27

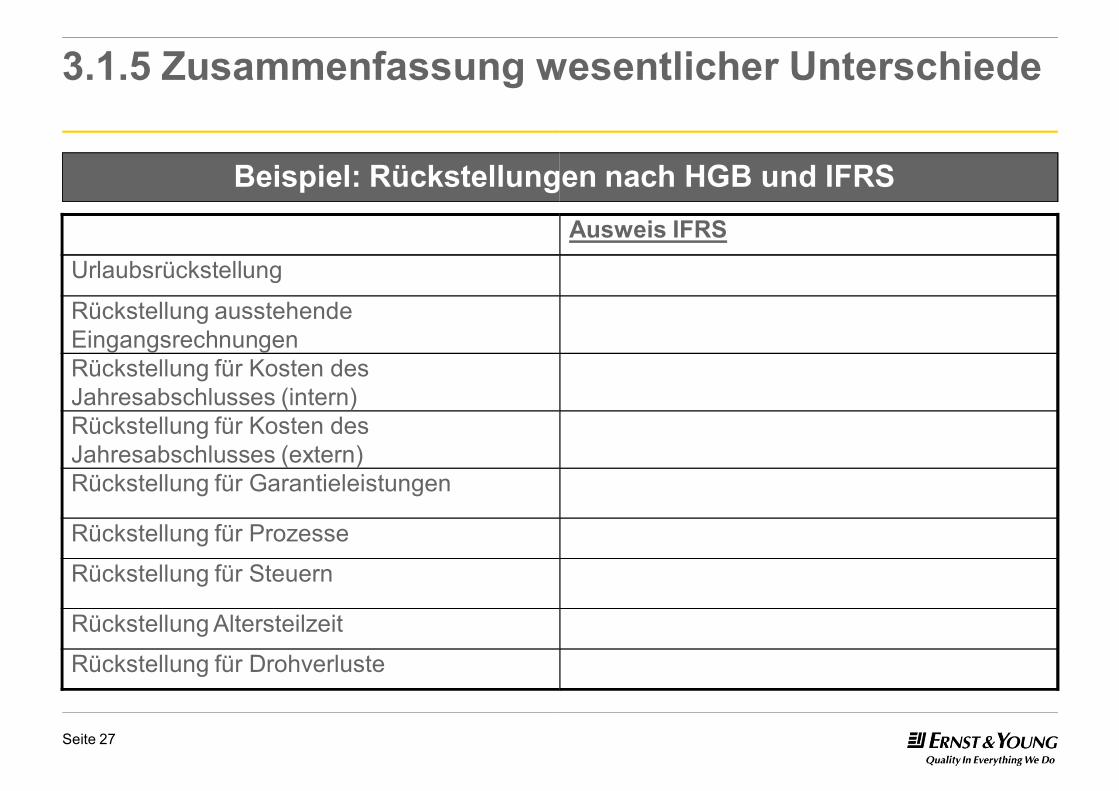

3.1.5 Zusammenfassung wesentlicher Unterschiede

Beispiel: Rückstellungen nach HGB und IFRS

Urlaubsrückstellung

Rückstellung ausstehende EingangsrechnungenRückstellung für Kosten des Jahresabschlusses (intern)Rückstellung für Kosten des Jahresabschlusses (extern)Rückstellung für Garantieleistungen

Rückstellung für Prozesse

Rückstellung für Steuern

Rückstellung Altersteilzeit

Rückstellung für Drohverluste

Zusammenfassung wesentlicher Unterschiede

Beispiel: Rückstellungen nach HGB und IFRSAusweis IFRS

Seite 28

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 29

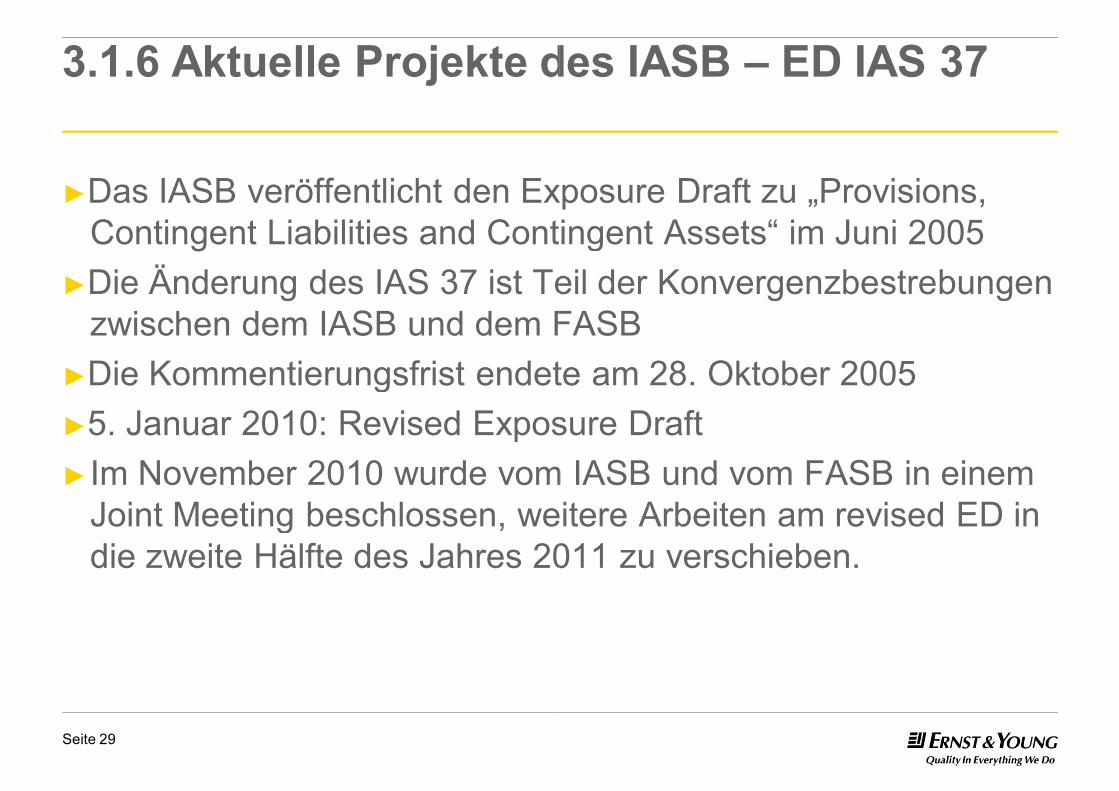

3.1.6 Aktuelle Projekte des IASB

►Das IASB veröffentlicht den ExposureContingent Liabilities and Contingent

►Die Änderung des IAS 37 ist Teil der Konvergenzbestrebungenzwischen dem IASB und dem FASB

►Die Kommentierungsfrist endete am 28. Oktober ►5. Januar 2010: Revised Exposure►Im November 2010 wurde vom IASB und vom FASB in einem

Joint Meeting beschlossen, weitere Arbeiten am die zweite Hälfte des Jahres 2011 zu verschieben.

Aktuelle Projekte des IASB – ED IAS 37

Exposure Draft zu „Provisions, Contingent Assets“ im Juni 2005

Die Änderung des IAS 37 ist Teil der Konvergenzbestrebungenzwischen dem IASB und dem FASBDie Kommentierungsfrist endete am 28. Oktober 2005

Exposure DraftIm November 2010 wurde vom IASB und vom FASB in einem Joint Meeting beschlossen, weitere Arbeiten am revised ED in die zweite Hälfte des Jahres 2011 zu verschieben.

Seite 30

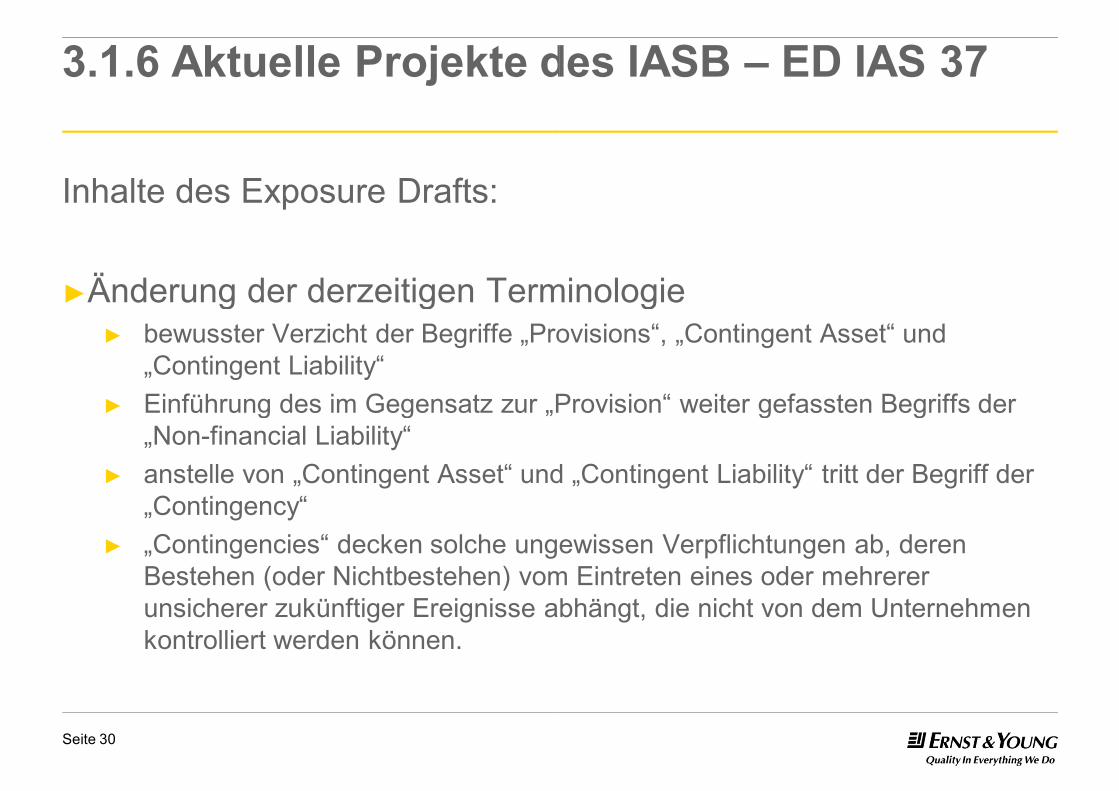

3.1.6 Aktuelle Projekte des IASB

Inhalte des Exposure Drafts:

►Änderung der derzeitigen Terminologie► bewusster Verzicht der Begriffe „Provisions

„Contingent Liability“► Einführung des im Gegensatz zur „Provision“ weiter gefassten Begriffs der

„Non-financial Liability“► anstelle von „Contingent Asset“ und „

„Contingency“ ► „Contingencies“ decken solche ungewissen Verpflichtungen ab, deren

Bestehen (oder Nichtbestehen) vom Eintreten eines unsicherer zukünftiger Ereignisse abhängt, die nicht von dem Unternehmen kontrolliert werden können.

Aktuelle Projekte des IASB – ED IAS 37

Änderung der derzeitigen TerminologieProvisions“, „Contingent Asset“ und

Einführung des im Gegensatz zur „Provision“ weiter gefassten Begriffs der

Asset“ und „Contingent Liability“ tritt der Begriff der

“ decken solche ungewissen Verpflichtungen ab, deren Bestehen (oder Nichtbestehen) vom Eintreten eines oder mehrerer unsicherer zukünftiger Ereignisse abhängt, die nicht von dem Unternehmen

Seite 31

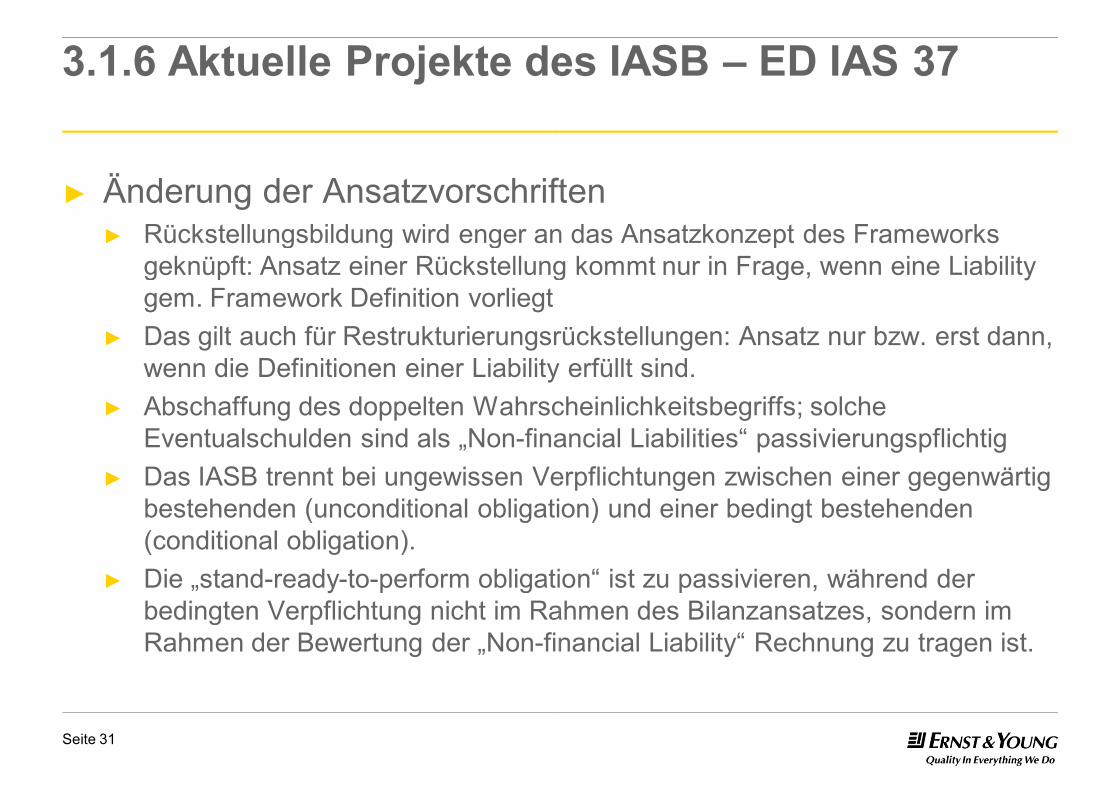

3.1.6 Aktuelle Projekte des IASB

► Änderung der Ansatzvorschriften► Rückstellungsbildung wird enger an das Ansatzkonzept des Frameworks

geknüpft: Ansatz einer Rückstellung kommt nur in Frage, wenn eine gem. Framework Definition vorliegt

► Das gilt auch für Restrukturierungsrückstellungen: Ansatz nur bzw. erst dann, wenn die Definitionen einer Liability

► Abschaffung des doppelten Wahrscheinlichkeitsbegriffs; solche Eventualschulden sind als „Non-financial

► Das IASB trennt bei ungewissen Verpflichtungen zwischen einer gegenwärtig bestehenden (unconditional obligation(conditional obligation).

► Die „stand-ready-to-perform obligationbedingten Verpflichtung nicht im Rahmen des Bilanzansatzes, sondern im Rahmen der Bewertung der „Non-financial

Aktuelle Projekte des IASB – ED IAS 37

Änderung der AnsatzvorschriftenRückstellungsbildung wird enger an das Ansatzkonzept des Frameworks geknüpft: Ansatz einer Rückstellung kommt nur in Frage, wenn eine Liability

Das gilt auch für Restrukturierungsrückstellungen: Ansatz nur bzw. erst dann, erfüllt sind.

Abschaffung des doppelten Wahrscheinlichkeitsbegriffs; solche financial Liabilities“ passivierungspflichtig

Das IASB trennt bei ungewissen Verpflichtungen zwischen einer gegenwärtig obligation) und einer bedingt bestehenden

obligation“ ist zu passivieren, während der bedingten Verpflichtung nicht im Rahmen des Bilanzansatzes, sondern im

financial Liability“ Rechnung zu tragen ist.

Seite 32

3.1.6 Aktuelle Projekte des IASB

► Änderung der Bewertungsvorschriften► Die Unsicherheit des Abflusses wirtschaftlicher Ressourcen bzw. der

konkreten Höhe einer „Non-financial Liability“ soll künftig im Rahmen der Bewertung berücksichtigt werden.

► Als Grundlage der Bewertung soll auch für Einzelverpflichtungen die Erwartungswertmethode („expected cash flow approach“) gelten.

Aktuelle Projekte des IASB – ED IAS 37

Änderung der BewertungsvorschriftenDie Unsicherheit des Abflusses wirtschaftlicher Ressourcen bzw. der

financial Liability“ soll künftig im Rahmen der

Als Grundlage der Bewertung soll auch für Einzelverpflichtungen die Erwartungswertmethode („expected cash flow approach“) gelten.

Seite 33

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 34

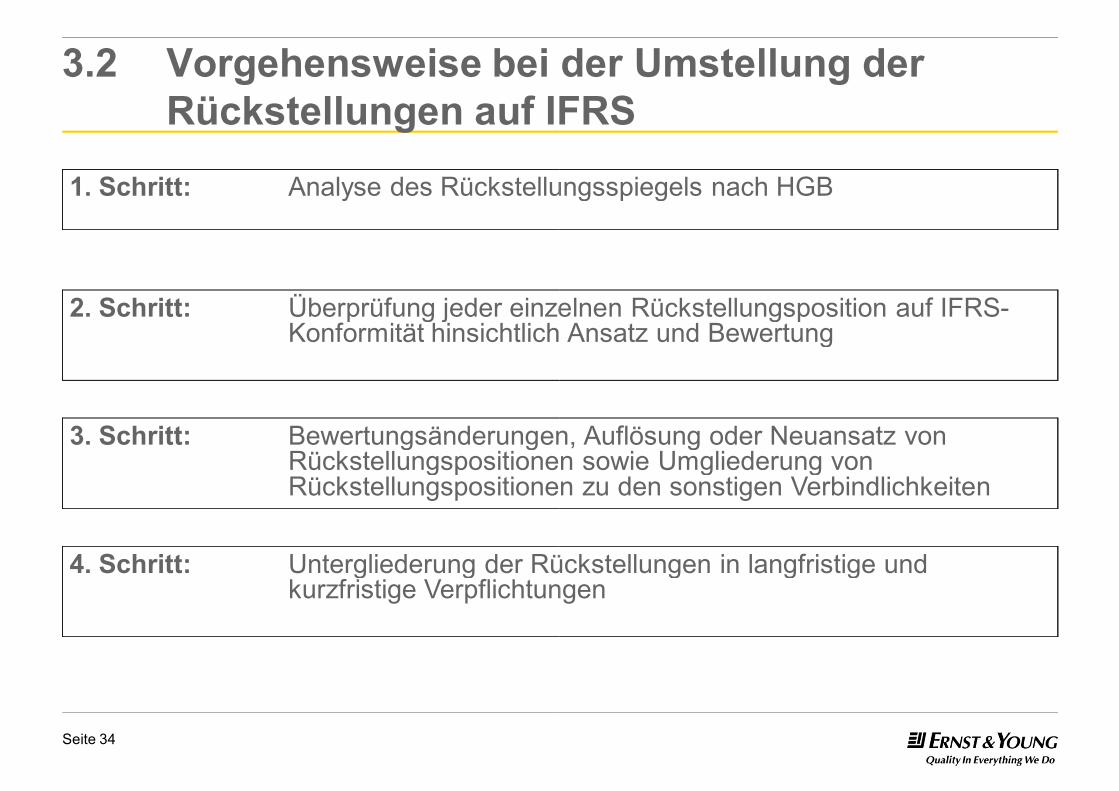

1. Schritt: Analyse des Rückstellungsspiegels nach HGB

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3. Schritt: Bewertungsänderungen, Auflösung oder Neuansatz von Rückstellungspositionen sowie Umgliederung von Rückstellungspositionen zu den sonstigen Verbindlichkeiten

2. Schritt: Überprüfung jeder einzelnen Rückstellungsposition auf IFRSKonformität hinsichtlich Ansatz und Bewertung

4. Schritt: Untergliederung der Rückstellungen in langfristige und kurzfristige Verpflichtungen

Analyse des Rückstellungsspiegels nach HGB

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Bewertungsänderungen, Auflösung oder Neuansatz von Rückstellungspositionen sowie Umgliederung von Rückstellungspositionen zu den sonstigen Verbindlichkeiten

Überprüfung jeder einzelnen Rückstellungsposition auf IFRS-Konformität hinsichtlich Ansatz und Bewertung

Untergliederung der Rückstellungen in langfristige und kurzfristige Verpflichtungen

Seite 35

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 36

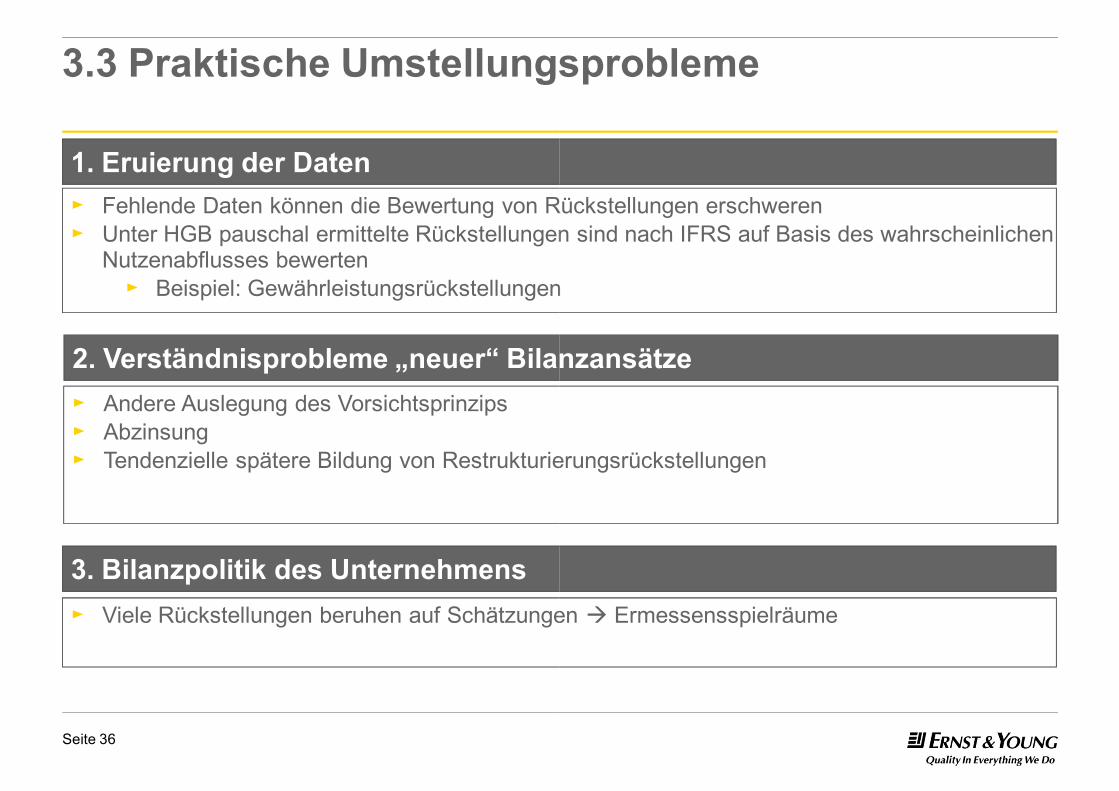

► Andere Auslegung des Vorsichtsprinzips► Abzinsung► Tendenzielle spätere Bildung von Restrukturierungsrückstellungen

1. Eruierung der Daten

3.3 Praktische Umstellungsprobleme

► Fehlende Daten können die Bewertung von Rückstellungen erschweren► Unter HGB pauschal ermittelte Rückstellungen sind nach IFRS auf Basis des wahrscheinlichen

Nutzenabflusses bewerten► Beispiel: Gewährleistungsrückstellungen

2. Verständnisprobleme „neuer“ Bilanzansätze

► Viele Rückstellungen beruhen auf Schätzungen

3. Bilanzpolitik des Unternehmens

Tendenzielle spätere Bildung von Restrukturierungsrückstellungen

Praktische Umstellungsprobleme

Fehlende Daten können die Bewertung von Rückstellungen erschwerenUnter HGB pauschal ermittelte Rückstellungen sind nach IFRS auf Basis des wahrscheinlichen

Beispiel: Gewährleistungsrückstellungen

2. Verständnisprobleme „neuer“ Bilanzansätze

Viele Rückstellungen beruhen auf Schätzungen à Ermessensspielräume

Seite 37

3 Sonstige Rückstellungen

3.1 Rückstellungen

3.1.1 Definition Rückstellungen nach HGB und IFRS

3.1.2 Ansatz von Rückstellungen nach HGB

3.1.3 Ansatz von Rückstellungen nach IFRS

3.1.4 Bewertung von Rückstellungen

3.1.5 Zusammenfassung wesentlicher Unterschiede

3.1.6 Aktuelle Projekte des IASB –

3.2 Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

3.3 Praktische Umstellungsprobleme

3.4 Beispiele

Sonstige Rückstellungen

Definition Rückstellungen nach HGB und IFRS

Ansatz von Rückstellungen nach HGB

Ansatz von Rückstellungen nach IFRS

Bewertung von Rückstellungen

Zusammenfassung wesentlicher Unterschiede

ED IAS 37

Vorgehensweise bei der Umstellung der Rückstellungen auf IFRS

Seite 38

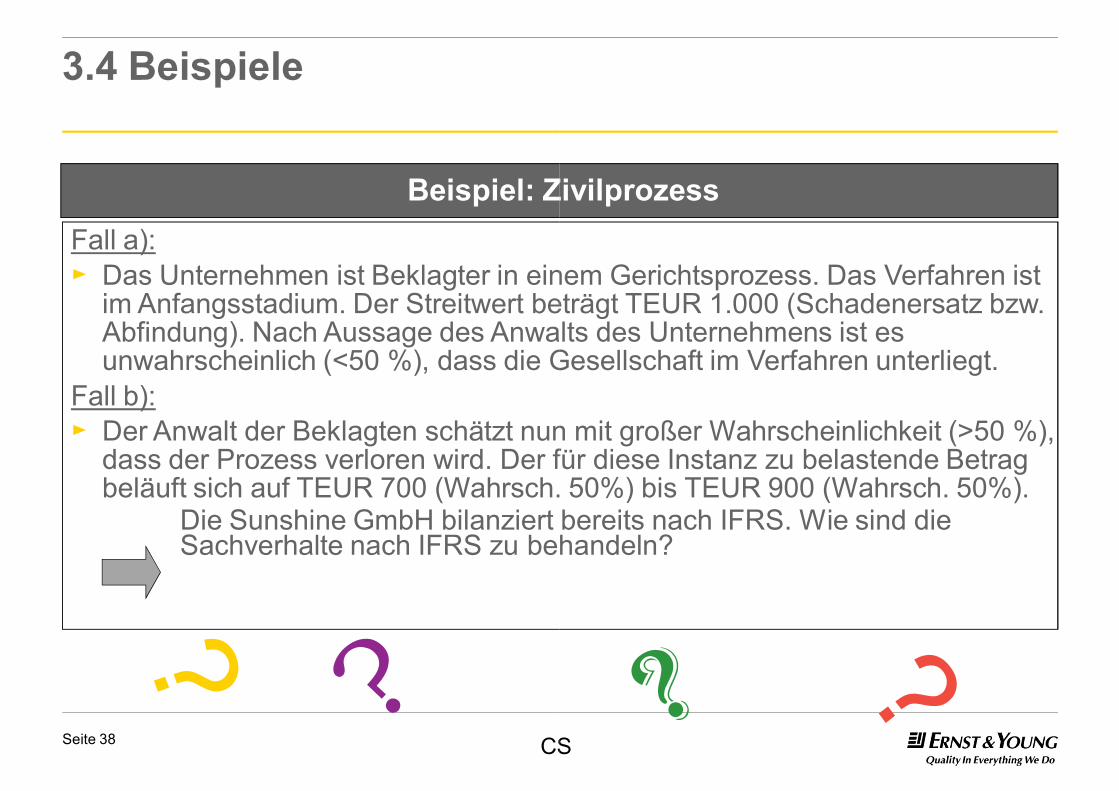

3.4 Beispiele

Fall a):► Das Unternehmen ist Beklagter in einem Gerichtsprozess. Das Verfahren ist

im Anfangsstadium. Der Streitwert beträgt TEUR 1.000 (Schadenersatz bzw. Abfindung). Nach Aussage des Anwalts des Unternehmens ist es unwahrscheinlich (<50 %), dass die Gesellschaft im Verfahren unterliegt.

Fall b):► Der Anwalt der Beklagten schätzt nun mit großer Wahrscheinlichkeit (>50

dass der Prozess verloren wird. Der für diese Instanz zu belastende Betrag beläuft sich auf TEUR 700 (Wahrsch. 50%) bis TEUR 900 (

Die Sunshine GmbH bilanziert bereits nach IFRS. Wie sind die Sachverhalte nach IFRS zu behandeln?

Beispiel: Zivilprozess

CS

Das Unternehmen ist Beklagter in einem Gerichtsprozess. Das Verfahren ist im Anfangsstadium. Der Streitwert beträgt TEUR 1.000 (Schadenersatz bzw. Abfindung). Nach Aussage des Anwalts des Unternehmens ist es

%), dass die Gesellschaft im Verfahren unterliegt.

Der Anwalt der Beklagten schätzt nun mit großer Wahrscheinlichkeit (>50 %), dass der Prozess verloren wird. Der für diese Instanz zu belastende Betrag

. 50%) bis TEUR 900 (Wahrsch. 50%).Die Sunshine GmbH bilanziert bereits nach IFRS. Wie sind die

behandeln?

Beispiel: Zivilprozess

CS

Seite 39

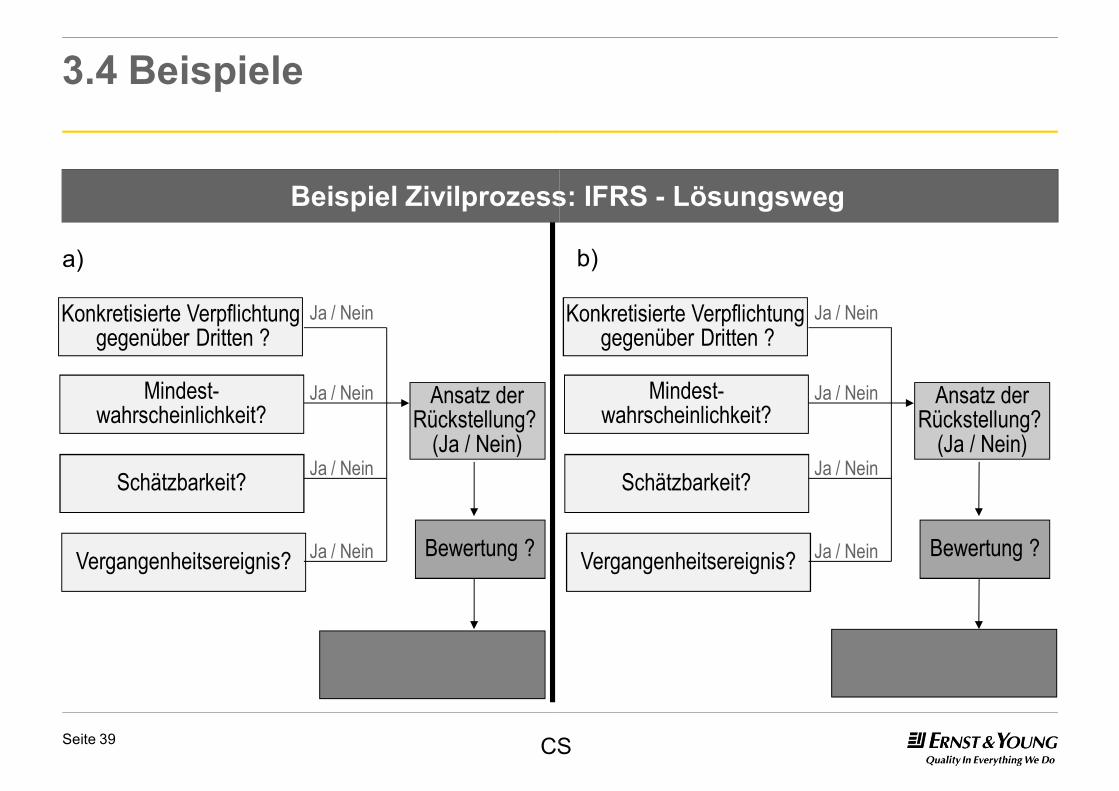

3.4 Beispiele

Beispiel Zivilprozess: IFRS

Konkretisierte Verpflichtunggegenüber Dritten ?

Mindest-wahrscheinlichkeit?

Schätzbarkeit?

Vergangenheitsereignis?

a)

CS

Ansatz derRückstellung?

(Ja / Nein)

Bewertung ?

Ja / Nein

Ja / Nein

Ja / Nein

Ja / Nein

Beispiel Zivilprozess: IFRS - Lösungsweg

b)

CS

Konkretisierte Verpflichtunggegenüber Dritten ?

Mindest-wahrscheinlichkeit?

Schätzbarkeit?

Vergangenheitsereignis?

Ansatz derRückstellung?

(Ja / Nein)

Bewertung ?

Ja / Nein

Ja / Nein

Ja / Nein

Ja / Nein

Seite 40

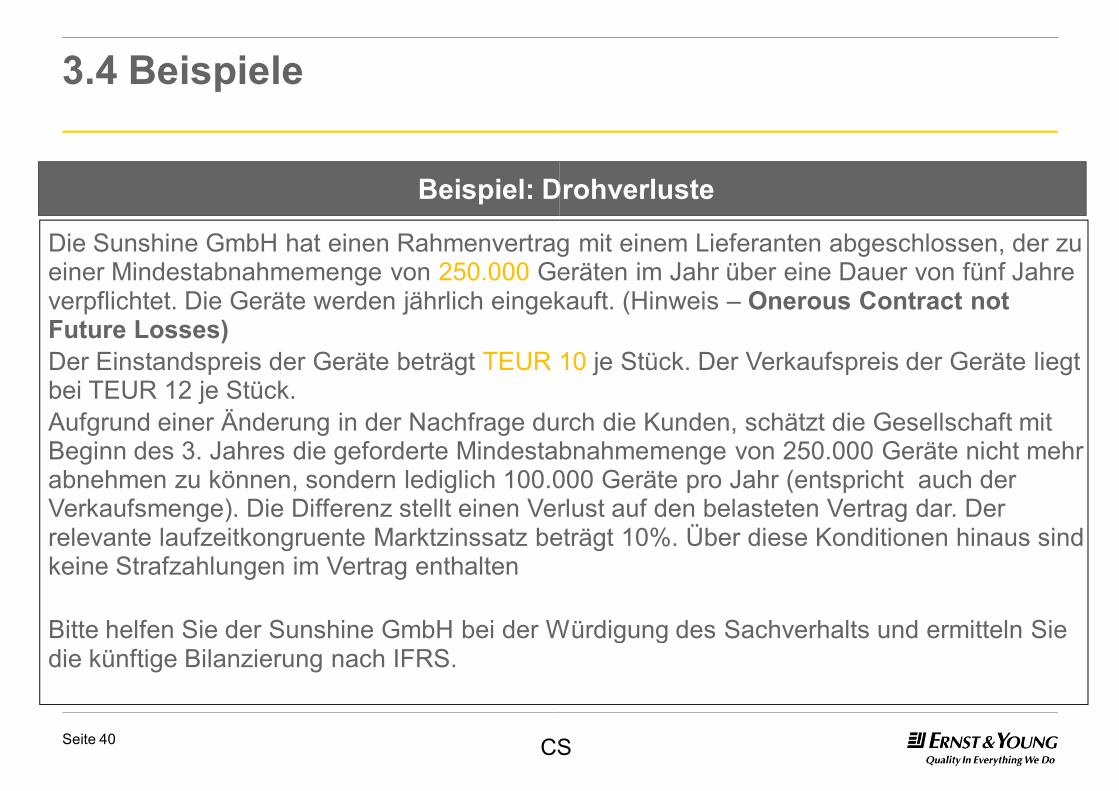

3.4 Beispiele

Die Sunshine GmbH hat einen Rahmenvertrag mit einem Lieferanten abgeschlossen, der zu einer Mindestabnahmemenge von 250.000 Geräten im Jahr über eine Dauer von fünf Jahre verpflichtet. Die Geräte werden jährlich eingekauft. (Hinweis Future Losses)Der Einstandspreis der Geräte beträgt TEUR 10 bei TEUR 12 je Stück. Aufgrund einer Änderung in der Nachfrage durch die Kunden, schätzt die Gesellschaft mit Beginn des 3. Jahres die geforderte Mindestabnahmemenge von 250.000 Geräte nicht mehr abnehmen zu können, sondern lediglich 100.000 Geräte pro Jahr (entspricht auch der Verkaufsmenge). Die Differenz stellt einen Verlust auf den belasteten Vertrag dar. Der relevante laufzeitkongruente Marktzinssatz beträgt 10%. Über diese Konditionen hinaus sind keine Strafzahlungen im Vertrag enthalten

Bitte helfen Sie der Sunshine GmbH bei der Würdigung des die künftige Bilanzierung nach IFRS.

Beispiel: Drohverluste

CS

Die Sunshine GmbH hat einen Rahmenvertrag mit einem Lieferanten abgeschlossen, der zu Geräten im Jahr über eine Dauer von fünf Jahre

verpflichtet. Die Geräte werden jährlich eingekauft. (Hinweis – Onerous Contract not

10 je Stück. Der Verkaufspreis der Geräte liegt

Aufgrund einer Änderung in der Nachfrage durch die Kunden, schätzt die Gesellschaft mit Beginn des 3. Jahres die geforderte Mindestabnahmemenge von 250.000 Geräte nicht mehr abnehmen zu können, sondern lediglich 100.000 Geräte pro Jahr (entspricht auch der Verkaufsmenge). Die Differenz stellt einen Verlust auf den belasteten Vertrag dar. Der

Marktzinssatz beträgt 10%. Über diese Konditionen hinaus sind

helfen Sie der Sunshine GmbH bei der Würdigung des Sachverhalts und ermitteln Sie

Beispiel: Drohverluste

CS

Seite 41

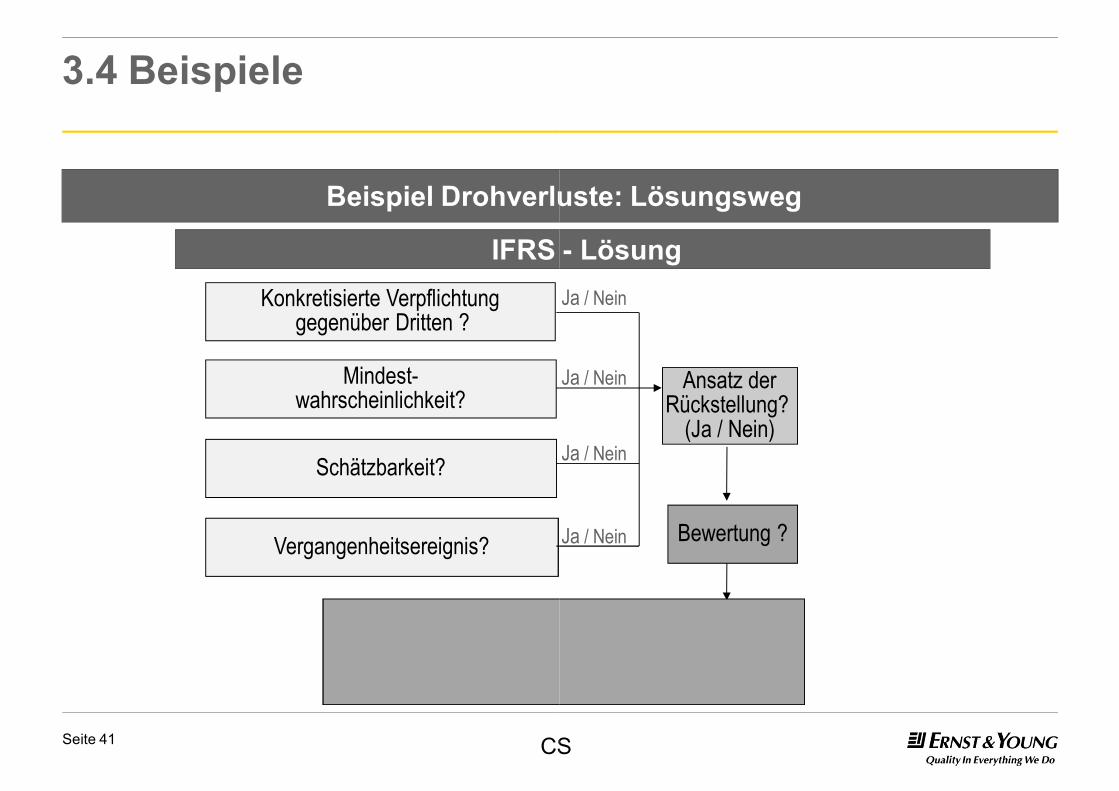

3.4 Beispiele

Beispiel Drohverluste: Lösungsweg

CS

Konkretisierte Verpflichtunggegenüber Dritten ?

Mindest-wahrscheinlichkeit?

Schätzbarkeit?

Vergangenheitsereignis?

IFRS

Beispiel Drohverluste: Lösungsweg

CS

Ansatz derRückstellung?

(Ja / Nein)

Bewertung ?

Ja / Nein

Ja / Nein

Ja / Nein

Ja / Nein

IFRS - Lösung