166. El mercado interno como contrapeso para el debilitamiento del sector externo

13

EL MERCADO INTERNO COMO CONTRAPESO PARA EL DEBILITAMIENTO DEL SECTOR EXTERNO 13 de noviembre de 2015 Volumen 2, N°166 El origen de la mayoría de los problemas estructurales que enfrenta hoy en día nuestro país ene que ver con la forma en la que está integrada la economía nacional. La gran apuesta hacia comercio exterior, apoyando única- mente una variedad reducida de productos, así como el descuido al mercado interno son factores que han compli- cado la evolución del desarrollo económico mexicano ante la actual coyuntura internacional. La apertura hacia el mercado exterior cobró auge durante los años noventa gracias a la firma del Tratado del Libre Comercio. Si bien las exportaciones del sector manufacturero tuvieron un aumento significavo, los beneficios de- rivados de dicha estrategia quedaron concentrados en pocos parcipantes. Ante el rezago en infraestructura de los productores locales, se incrementaron las importaciones de insumos que requieren de alto valor agregado dis- minuyendo con ello el contenido nacional en los procesos de producción. Esto trajo como consecuencia la ruptura de las cadenas producvas internas y con ello implicaciones importantes en las condiciones laborales. Aunado a lo anterior, se gestó una mayor dependencia comercial y de inversión hacia los Estados Unidos de tal forma que la acvidad industrial de nuestro país está estrechamente ligada con el desempeño de las manufacturas estaduni- denses. Durante el mes de sepembre la acvidad industrial de nuestro país exhibió un aumento anualizado de 1.7% como consecuencia de los incrementos en los sectores de generación de energía eléctrica y suministro de agua (4.1%), construcción (4.0%) y manufacturas (3.3%), resultados que se vieron compensados a la baja ante la caída significa- va que registró la industria de la minería (-5.1%). El escenario anterior contrasta con el obtenido en el mismo mes del año pasado cuando la acvidad industrial alcanzó una tasa de crecimiento de 3.9%, ya que tanto la gene- ración de energía eléctrica (4.1%), la construcción (4.7%) y las manufacturas (5.2%) lograron niveles de crecimiento más elevados; incluso la caída en el sector minero fue de menor magnitud (-1.7%). La desaceleración que presenta la acvidad industrial mexicana es reflejo de los resultados poco significavos de su contraparte estadunidense. En el mes de sepembre la producción industrial de nuestro vecino del norte regis- tró una tasa de crecimiento anualizada de apenas 0.2%, en donde las manufacturas manifestaron una variación de 0.9%. La combinación de la apreciación del dólar y la caída en los precios del petróleo han impactado en forma negava el desempeño del sector manufacturero por lo que su ciclo económico presenta un comportamiento a la baja, situación que sugiere que persisrá la debilidad en el ritmo de crecimiento de las manufacturas mexicanas dada la alta correlación que existe entre las dos variables. En sepembre la acvidad industrial aumentó 1.7% a tasa anualizada. El crecimiento acumulado de la acvidad industrial durante los primeros nueve meses del año asciende a 1.2%.

-

Upload

tecnologico-de-monterrey -

Category

Documents

-

view

221 -

download

0

description

El mercado interno como contrapeso para el debilitamiento del sector externo.

Transcript of 166. El mercado interno como contrapeso para el debilitamiento del sector externo

EL MERCADO INTERNO COMO CONTRAPESO PARA EL

DEBILITAMIENTO DEL SECTOR EXTERNO

13 de noviembre de 2015 Volumen 2, N°166

El origen de la mayoría de los problemas estructurales que enfrenta hoy en día nuestro país tiene que ver con la

forma en la que está integrada la economía nacional. La gran apuesta hacia comercio exterior, apoyando única-

mente una variedad reducida de productos, así como el descuido al mercado interno son factores que han compli-

cado la evolución del desarrollo económico mexicano ante la actual coyuntura internacional.

La apertura hacia el mercado exterior cobró auge durante los años noventa gracias a la firma del Tratado del Libre

Comercio. Si bien las exportaciones del sector manufacturero tuvieron un aumento significativo, los beneficios de-

rivados de dicha estrategia quedaron concentrados en pocos participantes. Ante el rezago en infraestructura de

los productores locales, se incrementaron las importaciones de insumos que requieren de alto valor agregado dis-

minuyendo con ello el contenido nacional en los procesos de producción. Esto trajo como consecuencia la ruptura

de las cadenas productivas internas y con ello implicaciones importantes en las condiciones laborales. Aunado a lo

anterior, se gestó una mayor dependencia comercial y de inversión hacia los Estados Unidos de tal forma que la

actividad industrial de nuestro país está estrechamente ligada con el desempeño de las manufacturas estaduni-

denses.

Durante el mes de septiembre la actividad industrial de nuestro país exhibió un aumento anualizado de 1.7% como

consecuencia de los incrementos en los sectores de generación de energía eléctrica y suministro de agua (4.1%),

construcción (4.0%) y manufacturas (3.3%), resultados que se vieron compensados a la baja ante la caída significa-

tiva que registró la industria de la minería (-5.1%). El escenario anterior contrasta con el obtenido en el mismo

mes del año pasado cuando la actividad industrial alcanzó una tasa de crecimiento de 3.9%, ya que tanto la gene-

ración de energía eléctrica (4.1%), la construcción (4.7%) y las manufacturas (5.2%) lograron niveles de crecimiento

más elevados; incluso la caída en el sector minero fue de menor magnitud (-1.7%).

La desaceleración que presenta la actividad industrial mexicana es reflejo de los resultados poco significativos de

su contraparte estadunidense. En el mes de septiembre la producción industrial de nuestro vecino del norte regis-

tró una tasa de crecimiento anualizada de apenas 0.2%, en donde las manufacturas manifestaron una variación de

0.9%. La combinación de la apreciación del dólar y la caída en los precios del petróleo han impactado en forma

negativa el desempeño del sector manufacturero por lo que su ciclo económico presenta un comportamiento a la

baja, situación que sugiere que persistirá la debilidad en el ritmo de crecimiento de las manufacturas mexicanas

dada la alta correlación que existe entre las dos variables.

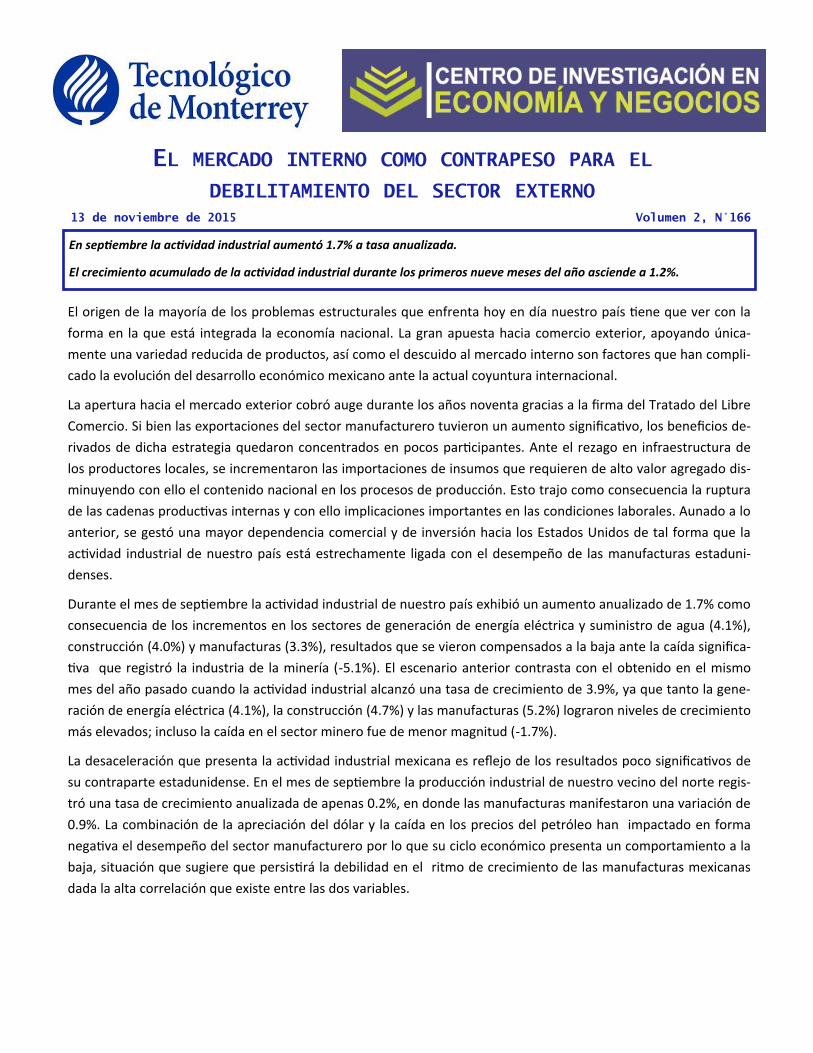

En septiembre la actividad industrial aumentó 1.7% a tasa anualizada.

El crecimiento acumulado de la actividad industrial durante los primeros nueve meses del año asciende a 1.2%.

Página 2 El mercado interno como contrapeso para el debilitamiento del sector

externo

Resulta evidente que nuestro país requiere de un mercado interno sólido que sirva de contrapeso al débil

accionar del comercio exterior. Es indispensable que el gobierno genere incentivos necesarios para la inver-

sión la cual deberá estar focalizada en la generación de insumos intermedios por parte de productores na-

cionales, en el fortalecimiento del mercado laboral, así como en el desarrollo y fomento tecnológico. De lo

contrario, México perderá su atractivo ante otros países que innovan constantemente y poseen una infraes-

tructura superior.

El incremento de la participación en el comercio global por sí solo es insuficiente para garantizar una tasa de

crecimiento económico sostenida, más aun cuando no se ha logrado una adecuada incorporación de las em-

presas locales con los grandes corporativos internacionales. Aumentar las posibilidades de interacción de las

pequeñas y medianas empresas mexicanas con las cadenas productivas mundiales que operan en nuestro

país es una tarea que ha quedado pendiente durante muchos años. De esta forma, resulta imperativa la

creación y diseño de políticas públicas que trasciendan un horizonte sexenal y adopten una visión de largo

plazo para la modernización y competitividad, considerando la importancia de la ciencia, la tecnología y la

capacitación de la fuerza laboral para mejorar el desempeño del aparato productivo nacional.

Fuente: INEGI.

Página 3 El mercado interno como contrapeso para el debilitamiento del sector

externo

Actividad industrial

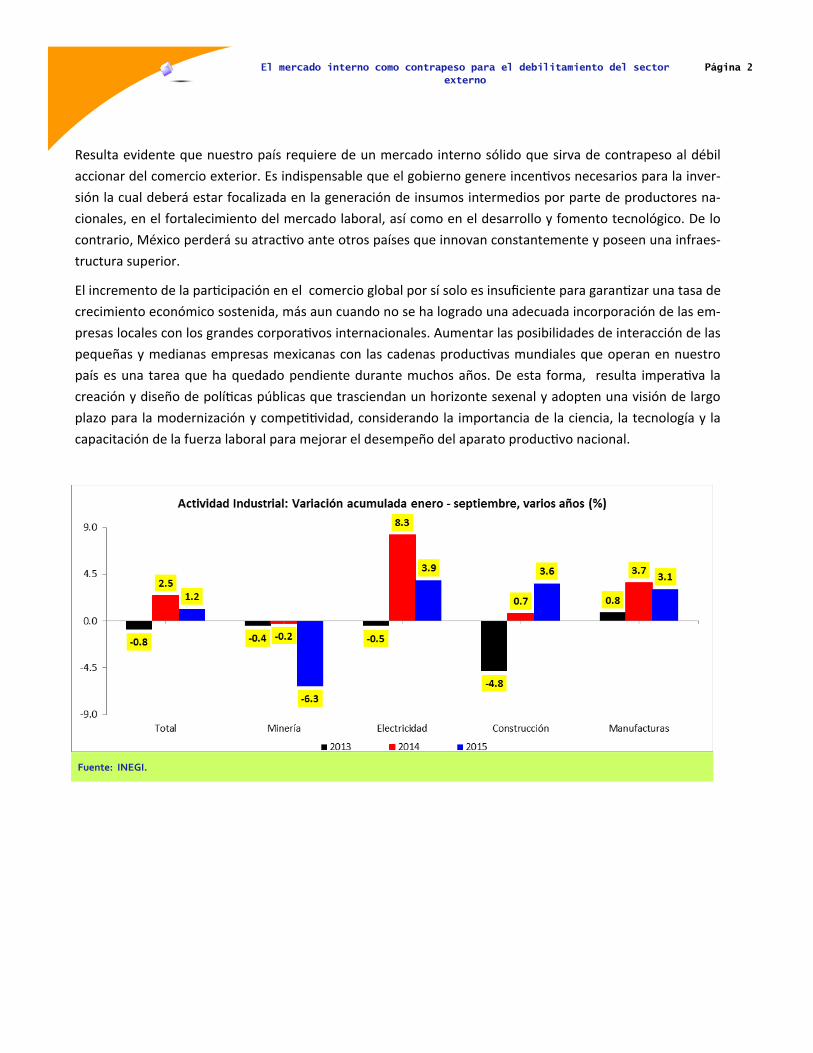

En el mes de septiembre la actividad industrial mexicana mostró una tasa de crecimiento de 1.7% en térmi-

nos anuales medido con cifras originales, nivel inferior al 3.9% obtenido durante 2014. Los resultados ante-

riores obedecen a que si bien solo la minería se ubicó en terreno negativo (-5.1%), los demás subsectores de

la actividad industrial manifestaron una tasa de crecimiento inferior a la registrada en septiembre del año

pasado. La generación de energía eléctrica y suministro de agua fue el rubro que exhibió la tasa de creci-

miento más alta (4.1%), seguido por la industria de la construcción (4.0%) y las manufacturas (3.3%).

Fuente: INEGI.

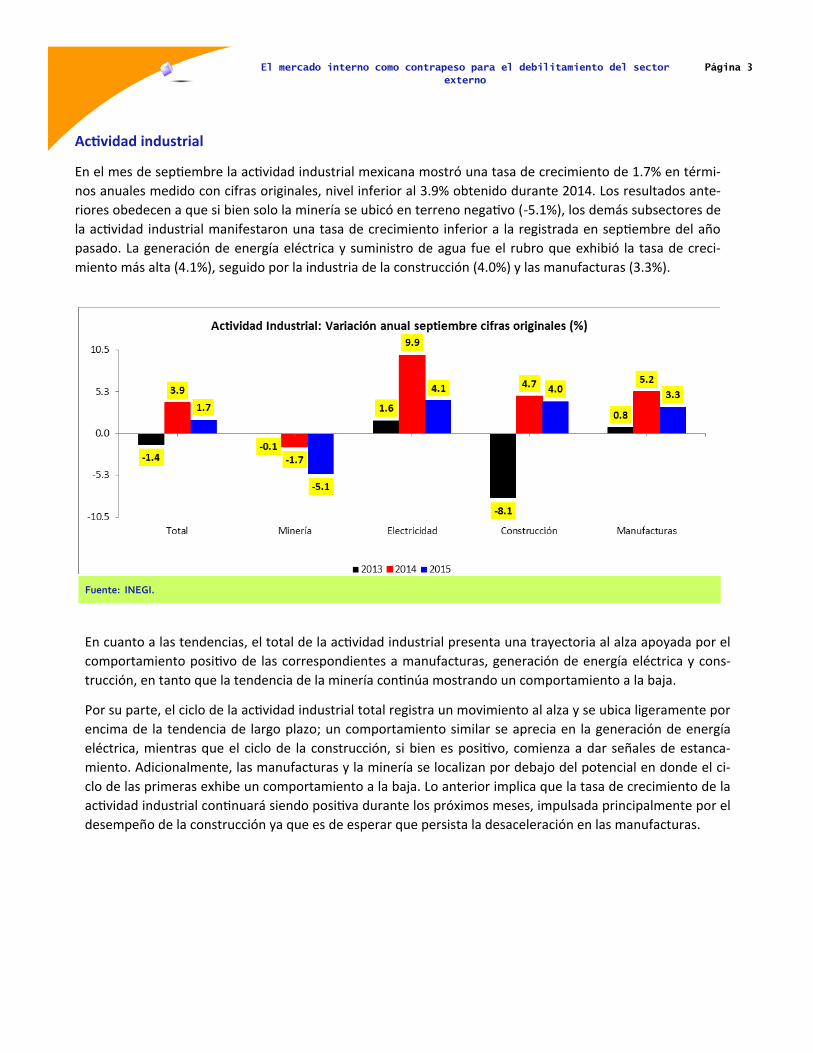

En cuanto a las tendencias, el total de la actividad industrial presenta una trayectoria al alza apoyada por el

comportamiento positivo de las correspondientes a manufacturas, generación de energía eléctrica y cons-

trucción, en tanto que la tendencia de la minería continúa mostrando un comportamiento a la baja.

Por su parte, el ciclo de la actividad industrial total registra un movimiento al alza y se ubica ligeramente por

encima de la tendencia de largo plazo; un comportamiento similar se aprecia en la generación de energía

eléctrica, mientras que el ciclo de la construcción, si bien es positivo, comienza a dar señales de estanca-

miento. Adicionalmente, las manufacturas y la minería se localizan por debajo del potencial en donde el ci-

clo de las primeras exhibe un comportamiento a la baja. Lo anterior implica que la tasa de crecimiento de la

actividad industrial continuará siendo positiva durante los próximos meses, impulsada principalmente por el

desempeño de la construcción ya que es de esperar que persista la desaceleración en las manufacturas.

Página 4 El mercado interno como contrapeso para el debilitamiento del sector

externo

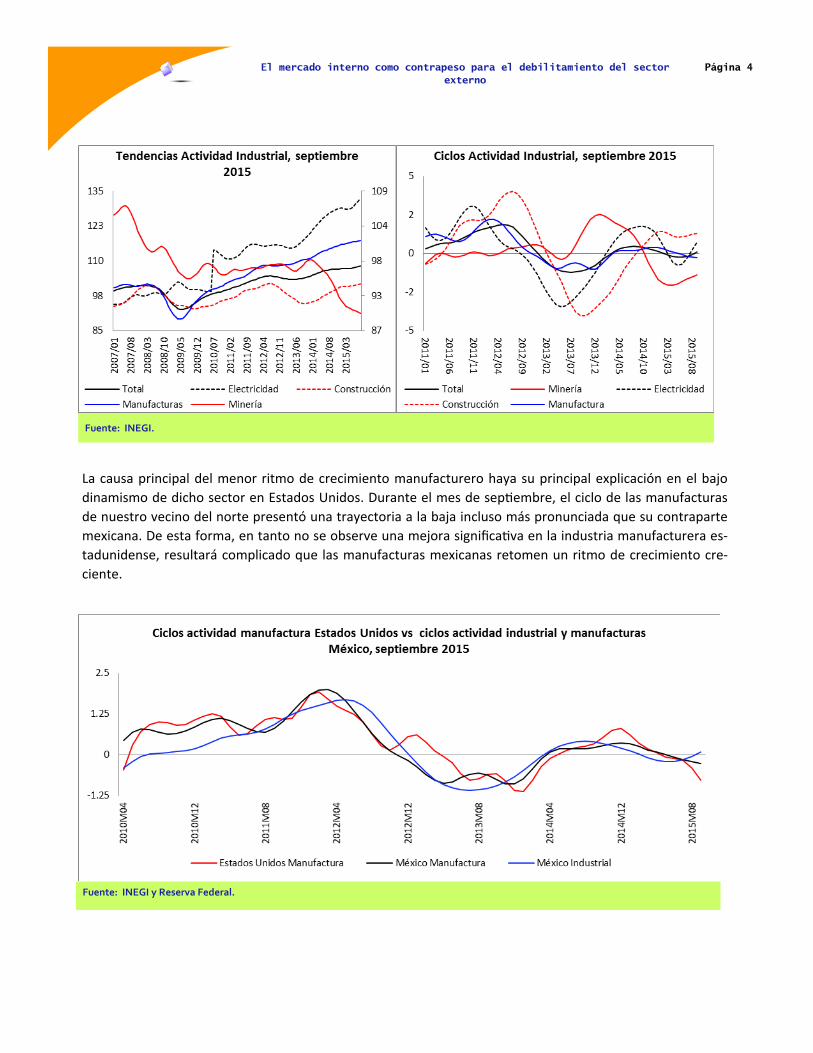

La causa principal del menor ritmo de crecimiento manufacturero haya su principal explicación en el bajo

dinamismo de dicho sector en Estados Unidos. Durante el mes de septiembre, el ciclo de las manufacturas

de nuestro vecino del norte presentó una trayectoria a la baja incluso más pronunciada que su contraparte

mexicana. De esta forma, en tanto no se observe una mejora significativa en la industria manufacturera es-

tadunidense, resultará complicado que las manufacturas mexicanas retomen un ritmo de crecimiento cre-

ciente.

Fuente: INEGI.

Fuente: INEGI y Reserva Federal.

Página 5 El mercado interno como contrapeso para el debilitamiento del sector

externo

Inflación

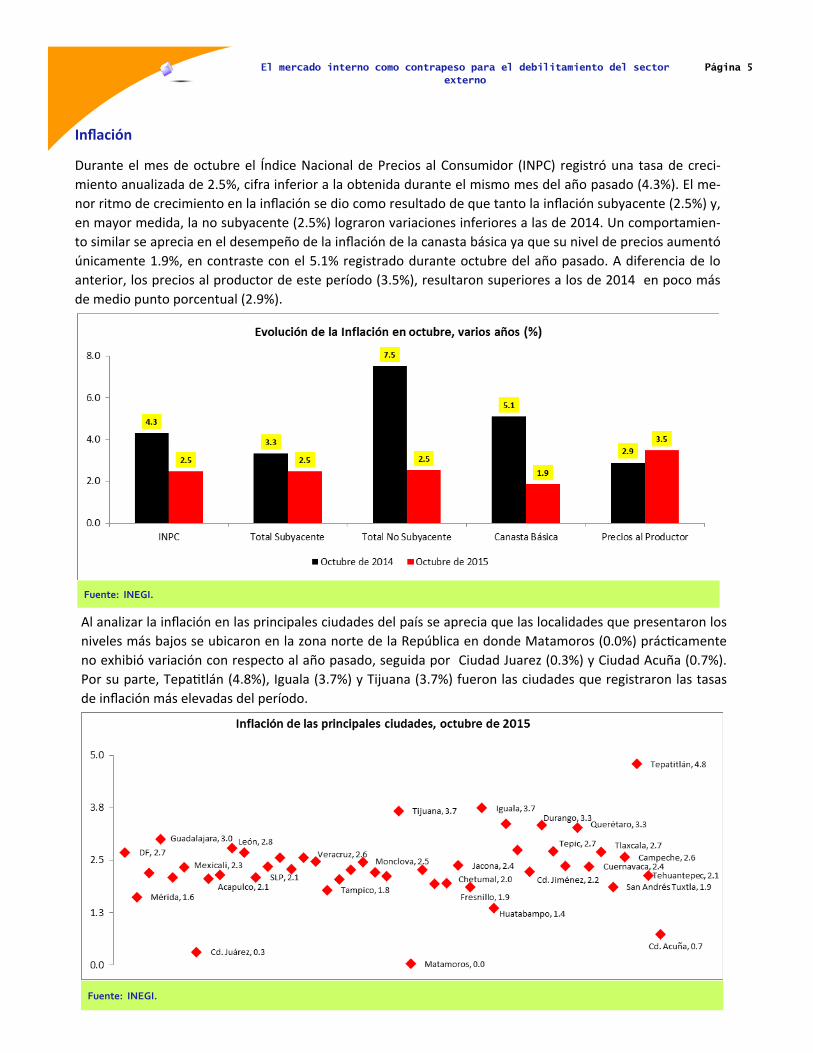

Durante el mes de octubre el Índice Nacional de Precios al Consumidor (INPC) registró una tasa de creci-

miento anualizada de 2.5%, cifra inferior a la obtenida durante el mismo mes del año pasado (4.3%). El me-

nor ritmo de crecimiento en la inflación se dio como resultado de que tanto la inflación subyacente (2.5%) y,

en mayor medida, la no subyacente (2.5%) lograron variaciones inferiores a las de 2014. Un comportamien-

to similar se aprecia en el desempeño de la inflación de la canasta básica ya que su nivel de precios aumentó

únicamente 1.9%, en contraste con el 5.1% registrado durante octubre del año pasado. A diferencia de lo

anterior, los precios al productor de este período (3.5%), resultaron superiores a los de 2014 en poco más

de medio punto porcentual (2.9%).

Fuente: INEGI.

Fuente: INEGI.

Al analizar la inflación en las principales ciudades del país se aprecia que las localidades que presentaron los

niveles más bajos se ubicaron en la zona norte de la República en donde Matamoros (0.0%) prácticamente

no exhibió variación con respecto al año pasado, seguida por Ciudad Juarez (0.3%) y Ciudad Acuña (0.7%).

Por su parte, Tepatitlán (4.8%), Iguala (3.7%) y Tijuana (3.7%) fueron las ciudades que registraron las tasas

de inflación más elevadas del período.

Página 6 El mercado interno como contrapeso para el debilitamiento del sector

externo

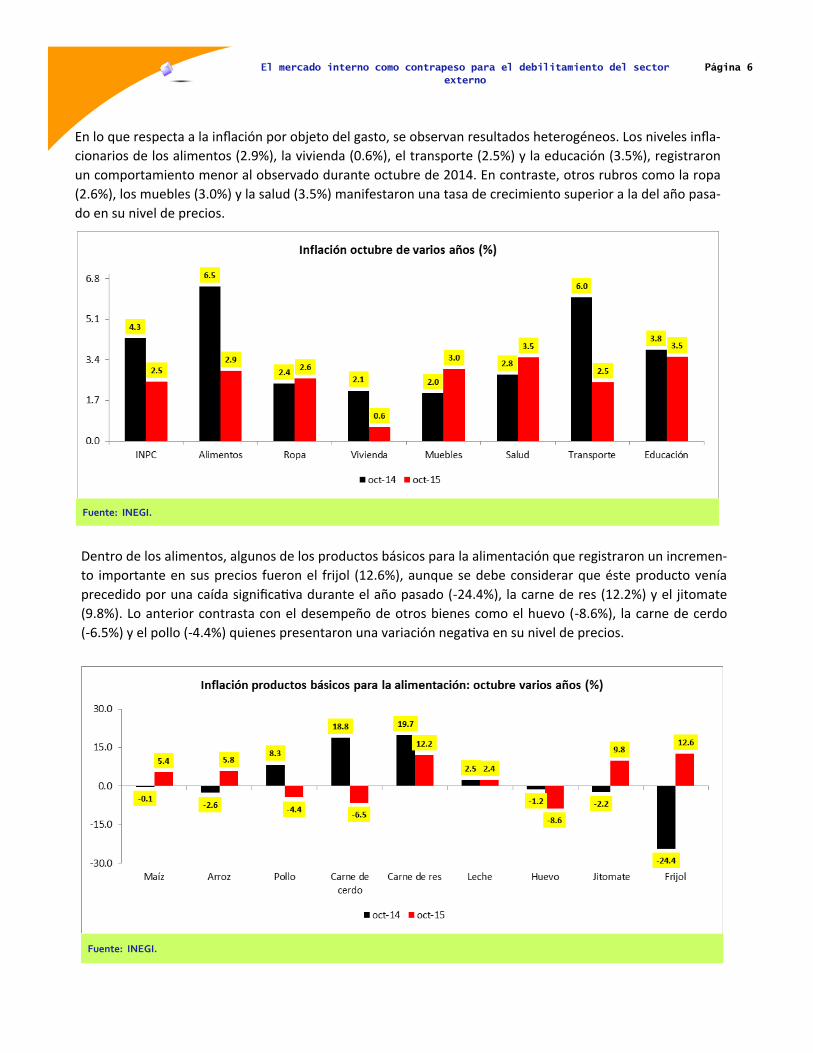

En lo que respecta a la inflación por objeto del gasto, se observan resultados heterogéneos. Los niveles infla-

cionarios de los alimentos (2.9%), la vivienda (0.6%), el transporte (2.5%) y la educación (3.5%), registraron

un comportamiento menor al observado durante octubre de 2014. En contraste, otros rubros como la ropa

(2.6%), los muebles (3.0%) y la salud (3.5%) manifestaron una tasa de crecimiento superior a la del año pasa-

do en su nivel de precios.

Fuente: INEGI.

Fuente: INEGI.

Dentro de los alimentos, algunos de los productos básicos para la alimentación que registraron un incremen-

to importante en sus precios fueron el frijol (12.6%), aunque se debe considerar que éste producto venía

precedido por una caída significativa durante el año pasado (-24.4%), la carne de res (12.2%) y el jitomate

(9.8%). Lo anterior contrasta con el desempeño de otros bienes como el huevo (-8.6%), la carne de cerdo

(-6.5%) y el pollo (-4.4%) quienes presentaron una variación negativa en su nivel de precios.

Página 7 El mercado interno como contrapeso para el debilitamiento del sector

externo

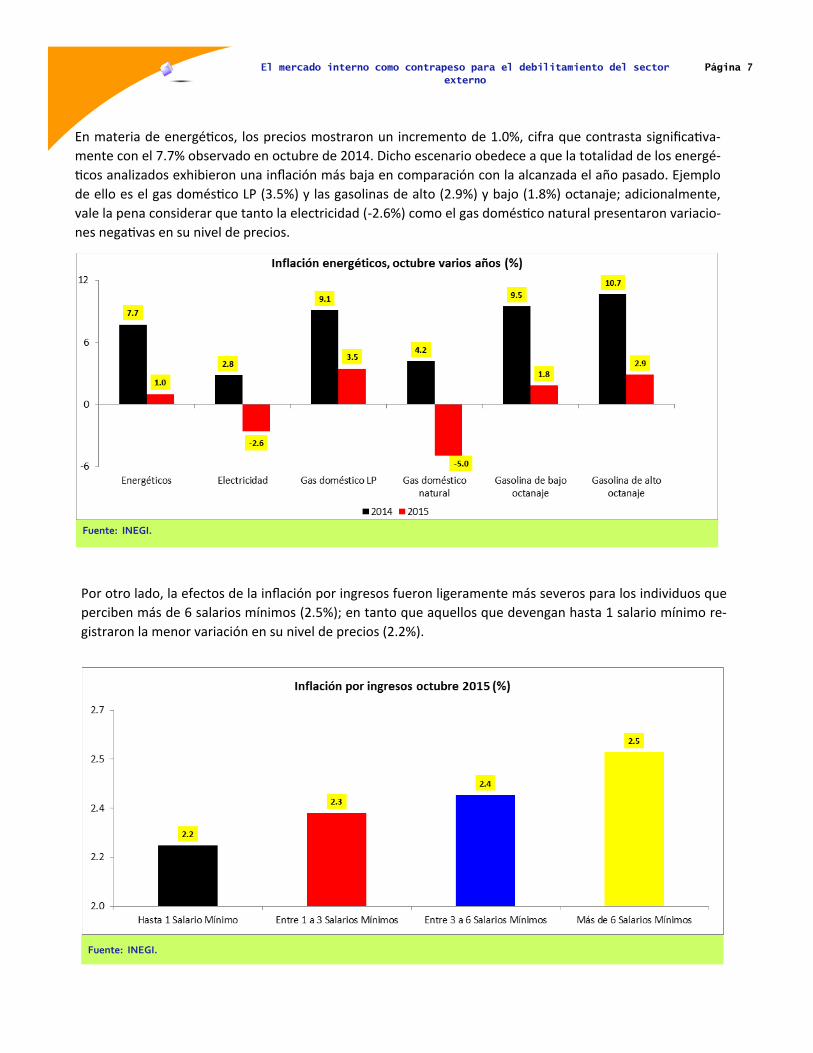

En materia de energéticos, los precios mostraron un incremento de 1.0%, cifra que contrasta significativa-

mente con el 7.7% observado en octubre de 2014. Dicho escenario obedece a que la totalidad de los energé-

ticos analizados exhibieron una inflación más baja en comparación con la alcanzada el año pasado. Ejemplo

de ello es el gas doméstico LP (3.5%) y las gasolinas de alto (2.9%) y bajo (1.8%) octanaje; adicionalmente,

vale la pena considerar que tanto la electricidad (-2.6%) como el gas doméstico natural presentaron variacio-

nes negativas en su nivel de precios.

Fuente: INEGI.

Fuente: INEGI.

Por otro lado, la efectos de la inflación por ingresos fueron ligeramente más severos para los individuos que

perciben más de 6 salarios mínimos (2.5%); en tanto que aquellos que devengan hasta 1 salario mínimo re-

gistraron la menor variación en su nivel de precios (2.2%).

Página 8 El mercado interno como contrapeso para el debilitamiento del sector

externo

Confianza Empresarial

La confianza del sector empresarial exhibió un ligero repunte durante el mes de octubre, en particular el

sector manufacturero cuyo indicador de confianza registró un aumento de 1.88 puntos con respecto al mes

previo medido con cifras desestacionalizadas; sin embargo, al analizar el comportamiento anual del nivel de

confianza empresarial del comercio, la construcción y las manufacturas, aún se aprecian cifras negativas.

En primer lugar, el indicador de confianza manufacturero exhibió un retroceso de 3.1 puntos como resulta-

do del desempeño negativo que mostraron todos sus componentes. El elemento con el menor retroceso fue

el que considera las opiniones en torno a la situación económica presente de la empresa (-0.2 puntos),

mientras que el componente con la caída más significativa del período fue el que toma en cuenta el senti-

miento sobre si en la actualidad es el momento adecuado para invertir (-7.6 puntos).

Fuente: INEGI.

Fuente: INEGI.

En cuanto al nivel de confianza empresarial del sector comercial, se aprecia que su indicador manifestó una

caída de 7.5 puntos ya que, de manera similar que el sector de las manufacturas, todos sus componentes

se ubicaron en terreno negativo. Los elementos que tuvieron las caídas más profundas fueron los que regis-

tran las expectativas en torno a la situación económica futura del país, así como el momento adecuado para

invertir (-10.9 puntos). Por su parte, los sentimientos sobre la situación económica futura de la empresa fue-

ron los menos pesimistas al caer 2.3 puntos con respecto al nivel alcanzado el año pasado.

Página 9 El mercado interno como contrapeso para el debilitamiento del sector

externo

En lo que concierne a los resultados del sector de la construcción, su indicador de confianza empresarial fue

el que presentó la contracción más significativa de los tres sectores analizados (-8.5 puntos). Nuevamente, el

componente que registró la caída más fuerte es aquel que mide las expectativas de los empresarios en cuan-

to al momento adecuado para invertir (-10.9 puntos). Adicionalmente, otro elemento que también presentó

un retroceso de doble dígito fue el que mide el sentimiento sobre la situación económica presente del país

(-10.6 puntos). En contraste, el componente que sufrió un deterioro menor fue aquel que contempla las opi-

niones sobre la situación económica presente de la empresa (-4.6 puntos).

Fuente: INEGI.

Fuente: INEGI.

Si bien la confianza empresarial exhibió una leve mejoría con respecto al mes pasado, lo anterior no ha sido

suficiente para revertir la tendencia a la baja que muestran los indicadores en los tres sectores revisados. De

esta forma, es de esperar que los niveles de confianza continúen exhibiendo variaciones anuales negativas

durante los próximos períodos.

Página 10 El mercado interno como contrapeso para el debilitamiento del sector

externo

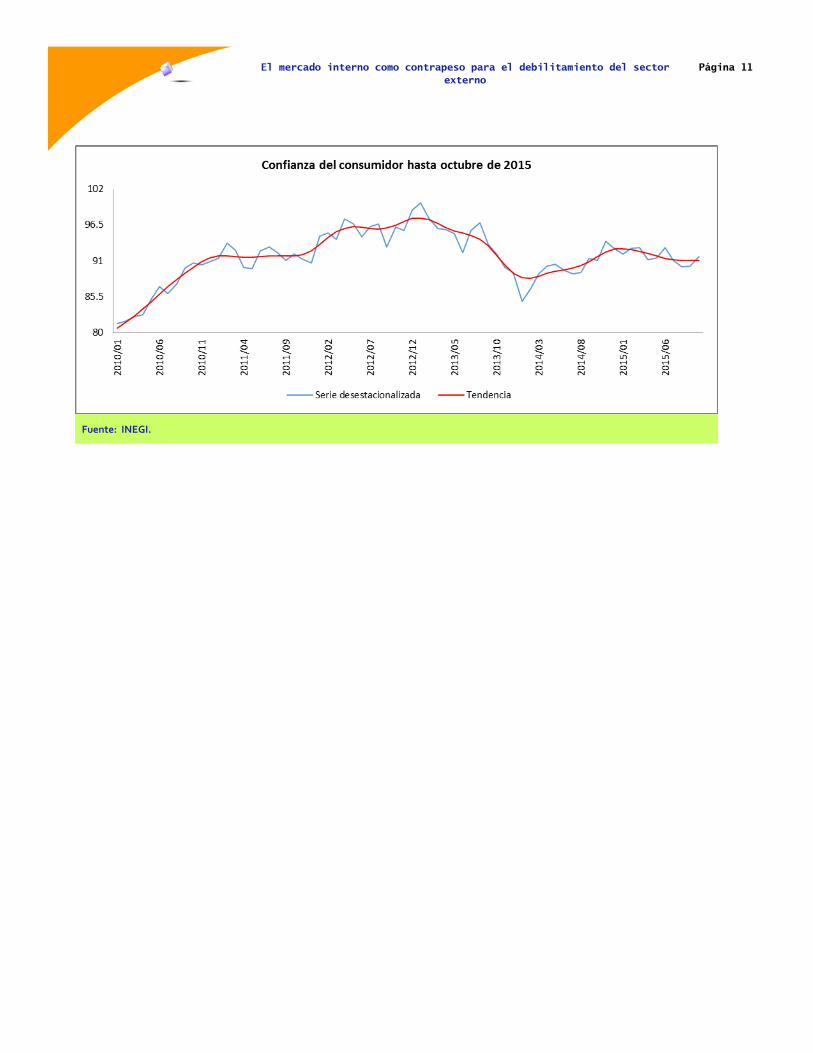

Confianza del Consumidor

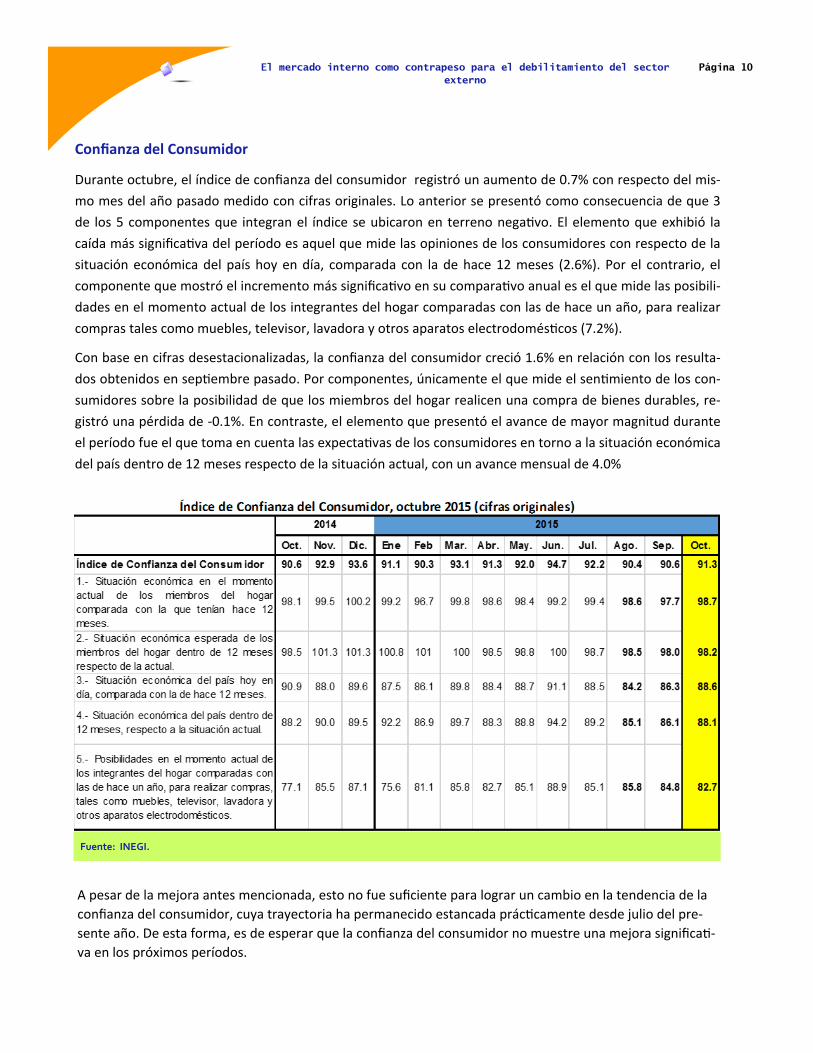

Durante octubre, el índice de confianza del consumidor registró un aumento de 0.7% con respecto del mis-

mo mes del año pasado medido con cifras originales. Lo anterior se presentó como consecuencia de que 3

de los 5 componentes que integran el índice se ubicaron en terreno negativo. El elemento que exhibió la

caída más significativa del período es aquel que mide las opiniones de los consumidores con respecto de la

situación económica del país hoy en día, comparada con la de hace 12 meses (2.6%). Por el contrario, el

componente que mostró el incremento más significativo en su comparativo anual es el que mide las posibili-

dades en el momento actual de los integrantes del hogar comparadas con las de hace un año, para realizar

compras tales como muebles, televisor, lavadora y otros aparatos electrodomésticos (7.2%).

Con base en cifras desestacionalizadas, la confianza del consumidor creció 1.6% en relación con los resulta-

dos obtenidos en septiembre pasado. Por componentes, únicamente el que mide el sentimiento de los con-

sumidores sobre la posibilidad de que los miembros del hogar realicen una compra de bienes durables, re-

gistró una pérdida de -0.1%. En contraste, el elemento que presentó el avance de mayor magnitud durante

el período fue el que toma en cuenta las expectativas de los consumidores en torno a la situación económica

del país dentro de 12 meses respecto de la situación actual, con un avance mensual de 4.0%

Fuente: INEGI.

A pesar de la mejora antes mencionada, esto no fue suficiente para lograr un cambio en la tendencia de la

confianza del consumidor, cuya trayectoria ha permanecido estancada prácticamente desde julio del pre-

sente año. De esta forma, es de esperar que la confianza del consumidor no muestre una mejora significati-

va en los próximos períodos.

Página 11 El mercado interno como contrapeso para el debilitamiento del sector

externo

Fuente: INEGI.

Página 12 El mercado interno como contrapeso para el debilitamiento del sector

externo

Eventos relevantes de la semana

El día de ayer, Mario Draghi señaló frente al Parlamento europeo que la probabilidad de cumplir la meta

inflacionaria es inferior a las expectativas y que los riesgos asociados al desarrollo económico de la zona

han aumentado. La producción industrial disminuyó más allá de las proyecciones en septiembre pasado,

-0.29% versus una expectativa de -0.11%. Estas cifras en conjunto con las declaraciones del Presidente

del Banco Central Europeo (BCE) modificaron las proyecciones del mercado de deuda en Europa, a tal

grado que se hizo un recorte de 10 puntos base en la tasa de depósito del BCE. Asimismo, el euro retro-

cedió 0.48% en la semana, lo que se traduce en 1.069 euros por dólar estadounidense, aunque poste-

riormente se recuperó ligeramente a 1.073. Bajo este contexto, los mercados de renta variable reaccio-

naron favorablemente, pero no fue suficiente ante los resultados corporativos de Repsol y RWE.

En el continente asiático se dio a conocer el reporte de crédito en China y contra lo esperado, alcanzó su

nivel más bajo de los últimos quince años. Este indicador alienta una modificación de la política moneta-

ria china, ya que el crédito disminuyó hasta los 476.7 billones de yuanes, muy por debajo del consenso

de analistas Bloomberg.

Por otra parte, los mercados de renta variable en Asia registran resultados mixtos sin eventos relevantes

en el frente corporativo. La agencia calificadora Fitch advierte que la derrota del partido gobernante en

Portugal por la alianza de partidos de izquierda implicará riesgos para la consolidación fiscal y la imple-

mentación de reformas. Sin mencionar, que los futuros del S&P500 en Estados Unidos se ubican ligera-

mente a la baja.

En Estado Unidos resulta relevante comentar el calendario económico, se espera en estos días que la

encuesta JOLTS revele un incremento en las ofertas de trabajo en septiembre. Aunque la atención se

centrará en las decisiones de los miembros de la Reserva Federal: James Bullard (votante 2015), Janet

Yellen, Jeffrey Lacker (votante 2015), Charles Evans (votante 2015), William Dudley (votante 2015-2016)

y el Vicepresidente de la Fed Stanley Fischer.

En México, el Banco de México publicará las minutas de la última reunión de política monetaria bajo la

tasa de referencia en 3.0%, aunque con expectativas negativas para el crecimiento económico.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Máster Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx