(000270) - Naver

28

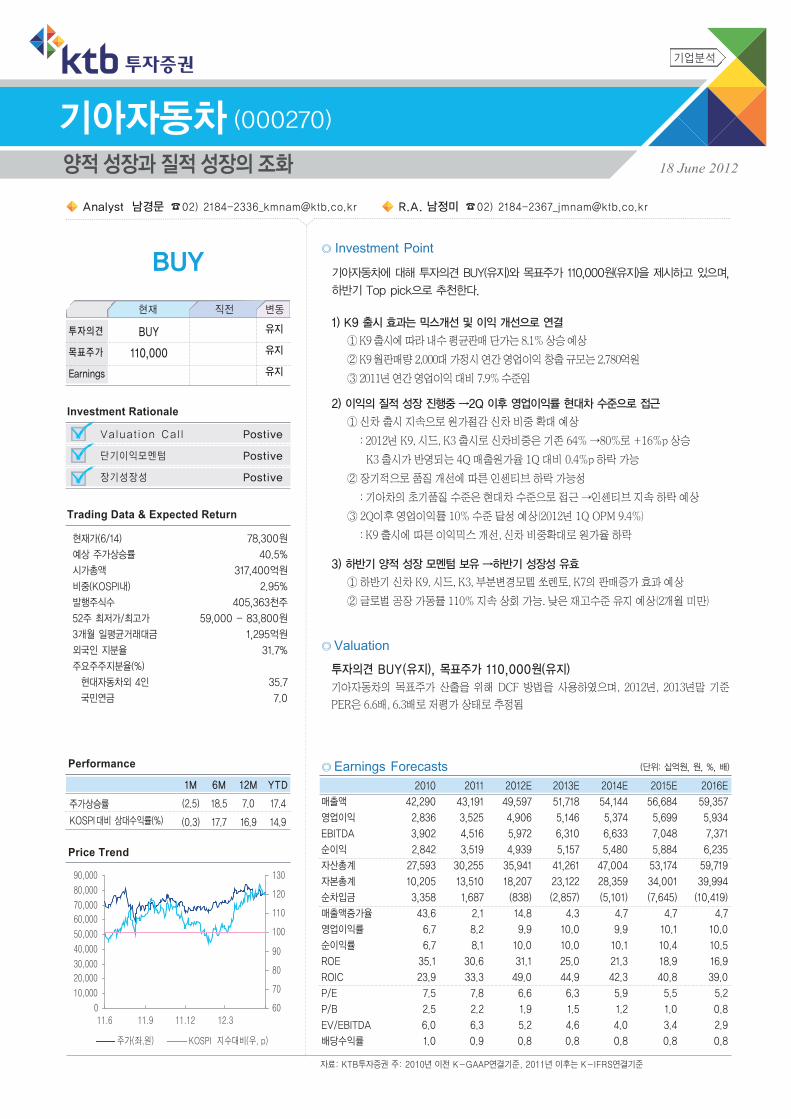

(000270) 2010 2011 2012E 2013E 2014E 2015E 2016E 42,290 43,191 49,597 51,718 54,144 56,684 59,357 2,836 3,525 4,906 5,146 5,374 5,699 5,934 EBITDA 3,902 4,516 5,972 6,310 6,633 7,048 7,371 2,842 3,519 4,939 5,157 5,480 5,884 6,235 27,593 30,255 35,941 41,261 47,004 53,174 59,719 10,205 13,510 18,207 23,122 28,359 34,001 39,994 3,358 1,687 (838) (2,857) (5,101) (7,645) (10,419) 43.6 2.1 14.8 4.3 4.7 4.7 4.7 6.7 8.2 9.9 10.0 9.9 10.1 10.0 6.7 8.1 10.0 10.0 10.1 10.4 10.5 ROE 35.1 30.6 31.1 25.0 21.3 18.9 16.9 ROIC 23.9 33.3 49.0 44.9 42.3 40.8 39.0 P/E 7.5 7.8 6.6 6.3 5.9 5.5 5.2 P/B 2.5 2.2 1.9 1.5 1.2 1.0 0.8 EV/EBITDA 6.0 6.3 5.2 4.6 4.0 3.4 2.9 1.0 0.9 0.8 0.8 0.8 0.8 0.8 (6/14) (KOSPI) 52 / 3 (%) 4 78,300 40.5% 317,400 2.95% 405,363 59,000 - 83,800 1,295 31.7% 35.7 7.0 BUY Trading Data & Expected Return BUY() 110,000() , Top pick . 1) K9 ① K9 8.1% ② K9 2,000 2,780 ③ 2011 7.9% 2) →2Q ① : 2012 K9, , K3 64% →80% +16%p K3 4Q 1Q 0.4%p ② : → ③ 2Q 10% (2012 1Q OPM 9.4%) : K9 , 3) → ① K9, , K3, , K7 ② 110% . (2 ) ◎ Valuation ◎ Investment Point Performance Price Trend ◎ Earnings Forecasts (: , , %, ) : KTB : 2010 K-GAAP, 2011 K-IFRS BUY(), 110,000() DCF , 2012, 2013 PER 6.6, 6.3 Investment Rationale Valuation Call Postive Postive Postive 1M 6M 12M YTD (2.5) 18.5 7.0 17.4 (0.3) 17.7 16.9 14.9 KOSPI (%) Earnings BUY 110,000 18 June 2012 Analyst ☎02) [email protected] R.A. ☎02) [email protected]

Transcript of (000270) - Naver

양적성장과질적성장의조화

기업분석

기아자동차 (000270)

2010 2011 2012E 2013E 2014E 2015E 2016E

매출액 42,290 43,191 49,597 51,718 54,144 56,684 59,357

영업이익 2,836 3,525 4,906 5,146 5,374 5,699 5,934

EBITDA 3,902 4,516 5,972 6,310 6,633 7,048 7,371

순이익 2,842 3,519 4,939 5,157 5,480 5,884 6,235

자산총계 27,593 30,255 35,941 41,261 47,004 53,174 59,719

자본총계 10,205 13,510 18,207 23,122 28,359 34,001 39,994

순차입금 3,358 1,687 (838) (2,857) (5,101) (7,645) (10,419)

매출액증가율 43.6 2.1 14.8 4.3 4.7 4.7 4.7

영업이익률 6.7 8.2 9.9 10.0 9.9 10.1 10.0

순이익률 6.7 8.1 10.0 10.0 10.1 10.4 10.5

ROE 35.1 30.6 31.1 25.0 21.3 18.9 16.9

ROIC 23.9 33.3 49.0 44.9 42.3 40.8 39.0

P/E 7.5 7.8 6.6 6.3 5.9 5.5 5.2

P/B 2.5 2.2 1.9 1.5 1.2 1.0 0.8

EV/EBITDA 6.0 6.3 5.2 4.6 4.0 3.4 2.9

배당수익률 1.0 0.9 0.8 0.8 0.8 0.8 0.8

현재가(6/14)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율(%)

현대자동차외 4인

국민연금

78,300원

40.5%

317,400억원

2.95%

405,363천주

59,000 - 83,800원

1,295억원

31.7%

35.7

7.0

BUY

Trading Data & Expected Return

기아자동차에 대해 투자의견 BUY(유지)와 목표주가 110,000원(유지)을 제시하고 있으며,

하반기 Top pick으로 추천한다.

1) K9 출시 효과는 믹스개선 및 이익 개선으로 연결

① K9 출시에 따라 내수 평균판매 단가는 8.1% 상승 예상

② K9 월판매량 2,000대 가정시 연간 영업이익 창출 규모는 2,780억원

③ 2011년 연간 영업이익 대비 7.9% 수준임

2) 이익의 질적 성장 진행중 →2Q 이후 영업이익률 현대차 수준으로 접근

① 신차 출시 지속으로 원가절감 신차 비중 확대 예상

: 2012년 K9, 시드, K3 출시로 신차비중은 기존 64% →80%로 +16%p 상승

K3 출시가 반영되는 4Q 매출원가율 1Q 대비 0.4%p 하락 가능

② 장기적으로 품질 개선에 따른 인센티브 하락 가능성

: 기아차의 초기품질 수준은 현대차 수준으로 접근 →인센티브 지속 하락 예상

③ 2Q이후 영업이익률 10% 수준 달성 예상(2012년 1Q OPM 9.4%)

: K9 출시에 따른 이익믹스 개선, 신차 비중확대로 원가율 하락

3) 하반기 양적 성장 모멘텀 보유 →하반기 성장성 유효

① 하반기 신차 K9, 시드, K3, 부분변경모델 쏘렌토, K7의 판매증가 효과 예상

② 글로벌 공장 가동률 110% 지속 상회 가능. 낮은 재고수준 유지 예상(2개월 미만)

◎ Valuation

◎ Investment Point

Performance

Price Trend

◎ Earnings Forecasts (단위: 십억원, 원, %, 배)

자료: KTB투자증권 주: 2010년 이전 K-GAAP연결기준, 2011년 이후는 K-IFRS연결기준

투자의견 BUY(유지), 목표주가 110,000원(유지)

기아자동차의 목표주가 산출을 위해 DCF 방법을 사용하였으며, 2012년, 2013년말 기준

PER은 6.6배, 6.3배로 저평가 상태로 추정됨

Investment Rationale

Valuation Call

단기이익모멘텀

장기성장성

Postive

Postive

Postive

1M 6M 12M YTD

(2.5) 18.5 7.0 17.4

(0.3) 17.7 16.9 14.9

주가상승률

KOSPI대비 상대수익률(%)

현재 직전 변동

투자의견

목표주가

Earnings

BUY

110,000

유지

유지

유지

18 June 2012

Analyst 남경문 ☎02) [email protected] R.A. 남정미 ☎02) [email protected]

I. Key chart & Table

II. Summary & Valuation

III. 질적 성장의 확대 국면 돌입

III-1. K9 출시 이익 믹스의 개선

III-2. 원가 개선 신차 비중확대 → 원가 절감 효과 확대 예상

III-3. 브랜드 인지도 확대 지속 → 장기 이슈

III-4. 이익의 질적 개선은 이미 진행형

IV. 양적 성장 지속 가능

V. 재무제표

03

05

08

08

11

13

15

17

22

>>C.o.n.t .e .n.t .s

Research Center

Company Report 3 page

SecuritiesAnalyst 남경문, R.A. 남정미 >> 기아자동차

I. Key Chart & Table

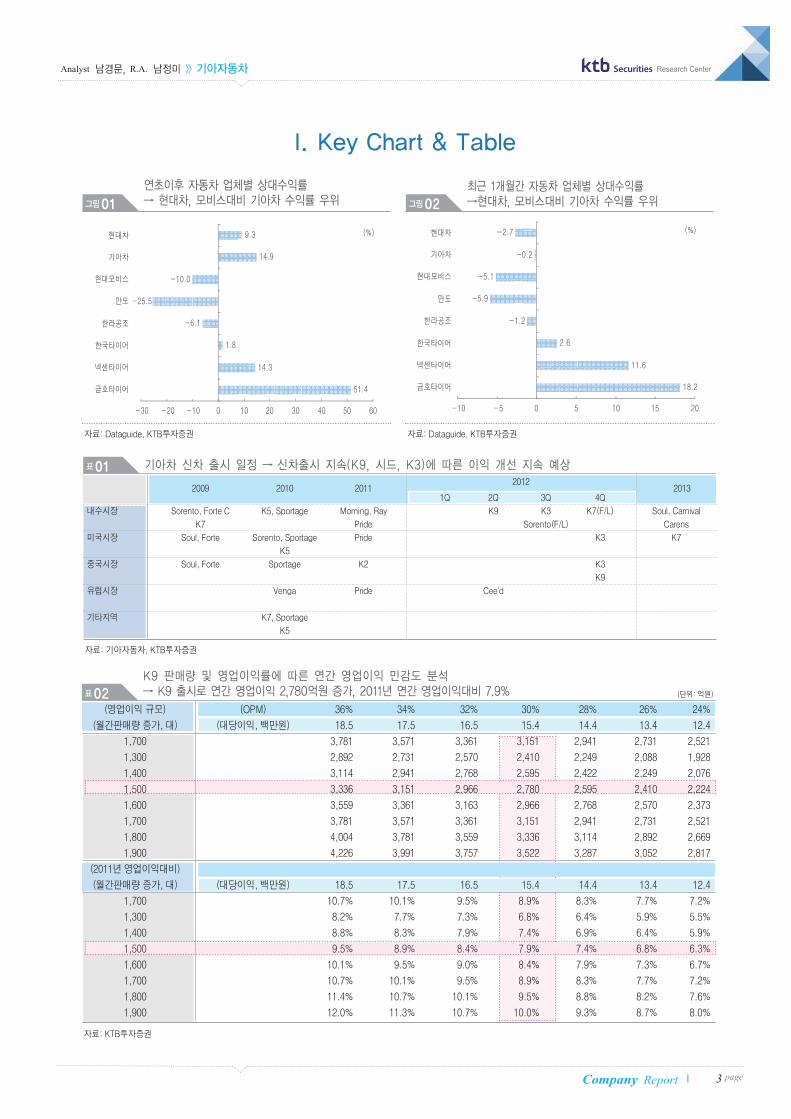

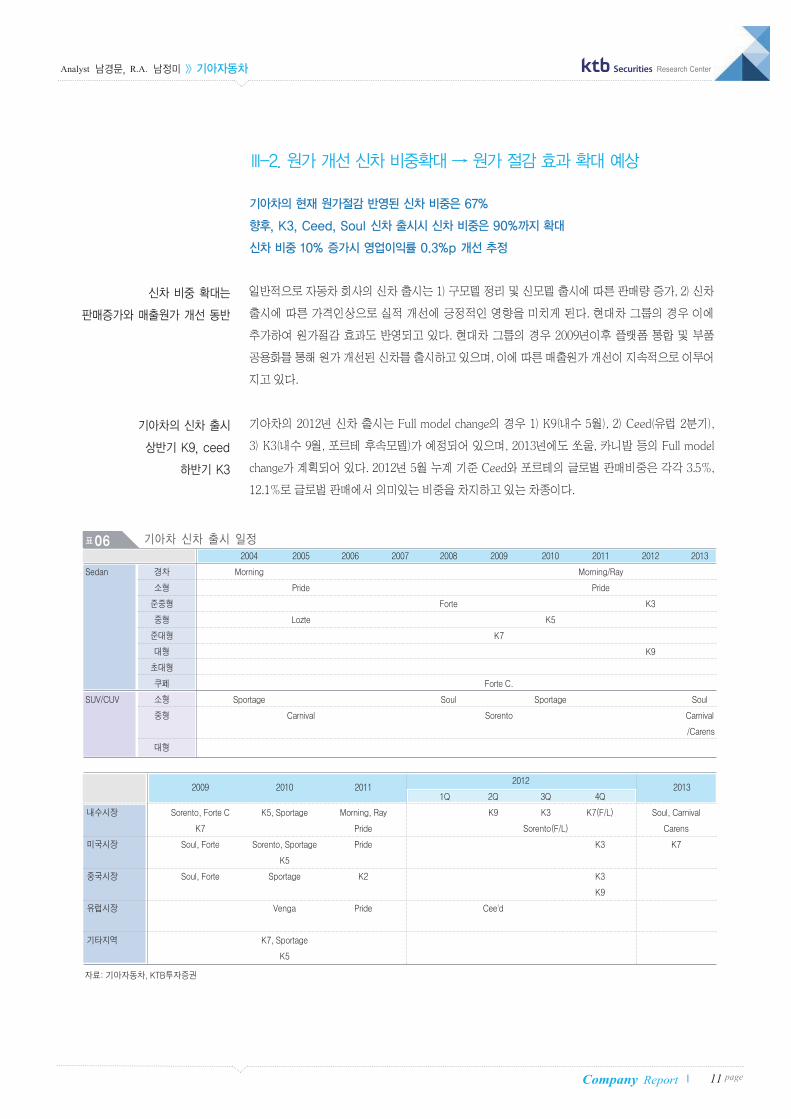

표01 기아차 신차 출시 일정 → 신차출시 지속(K9, 시드, K3)에 따른 이익 개선 지속 예상

2009 2010 20112012

20131Q 2Q 3Q 4Q

내수시장 Sorento, Forte C K5, Sportage Morning, Ray K9 K3 K7(F/L) Soul, Carnival

K7 Pride Sorento(F/L) Carens

미국시장 Soul, Forte Sorento, Sportage Pride K3 K7

K5

중국시장 Soul, Forte Sportage K2 K3

K9

유럽시장 Venga Pride Cee'd

기타지역 K7, Sportage

K5

자료: 기아자동차, KTB투자증권

표02 (단위: 억원)

(영업이익 규모) (OPM) 36% 34% 32% 30% 28% 26% 24%

(월간판매량 증가, 대) (대당이익, 백만원) 18.5 17.5 16.5 15.4 14.4 13.4 12.4

1,700 3,781 3,571 3,361 3,151 2,941 2,731 2,521

1,300 2,892 2,731 2,570 2,410 2,249 2,088 1,928

1,400 3,114 2,941 2,768 2,595 2,422 2,249 2,076

1,500 3,336 3,151 2,966 2,780 2,595 2,410 2,224

1,600 3,559 3,361 3,163 2,966 2,768 2,570 2,373

1,700 3,781 3,571 3,361 3,151 2,941 2,731 2,521

1,800 4,004 3,781 3,559 3,336 3,114 2,892 2,669

1,900 4,226 3,991 3,757 3,522 3,287 3,052 2,817

(2011년 영업이익대비)

(월간판매량 증가, 대) (대당이익, 백만원) 18.5 17.5 16.5 15.4 14.4 13.4 12.4

1,700 10.7% 10.1% 9.5% 8.9% 8.3% 7.7% 7.2%

1,300 8.2% 7.7% 7.3% 6.8% 6.4% 5.9% 5.5%

1,400 8.8% 8.3% 7.9% 7.4% 6.9% 6.4% 5.9%

1,500 9.5% 8.9% 8.4% 7.9% 7.4% 6.8% 6.3%

1,600 10.1% 9.5% 9.0% 8.4% 7.9% 7.3% 6.7%

1,700 10.7% 10.1% 9.5% 8.9% 8.3% 7.7% 7.2%

1,800 11.4% 10.7% 10.1% 9.5% 8.8% 8.2% 7.6%

1,900 12.0% 11.3% 10.7% 10.0% 9.3% 8.7% 8.0%

자료: KTB투자증권

그림01

자료: Dataguide, KTB투자증권

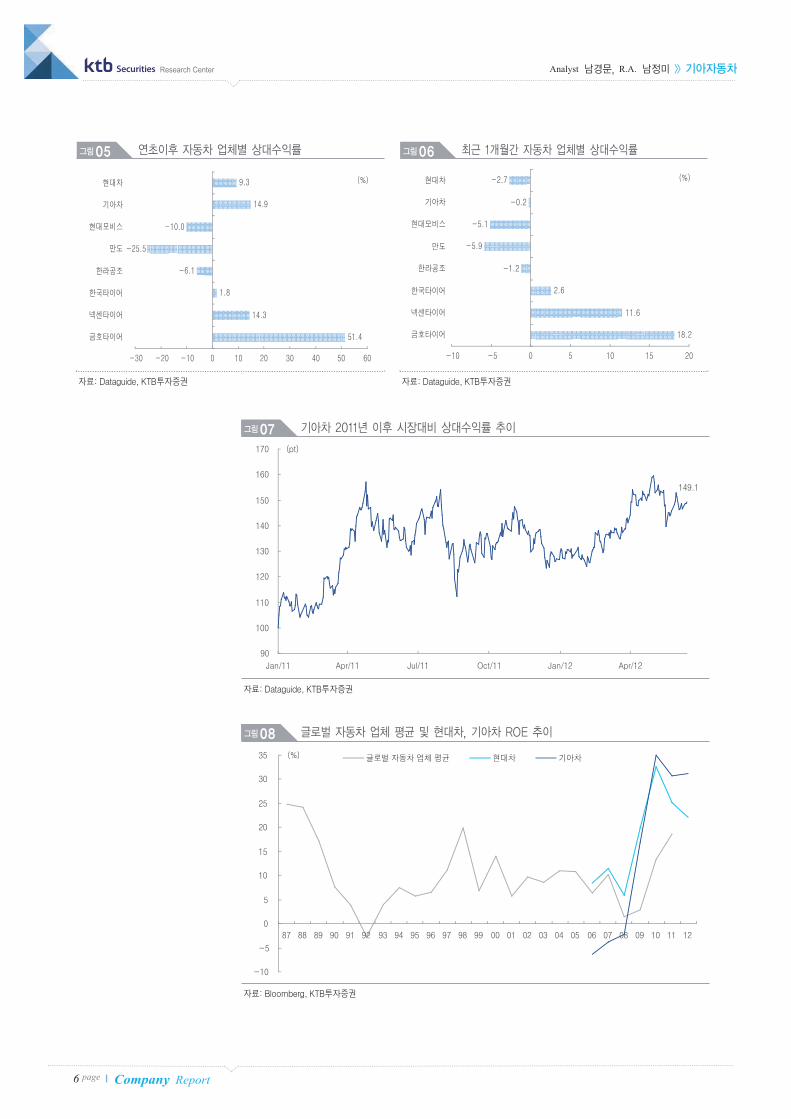

연초이후 자동차 업체별 상대수익률 → 현대차, 모비스대비 기아차 수익률 우위 그림02

자료: Dataguide, KTB투자증권

최근 1개월간 자동차 업체별 상대수익률 →현대차, 모비스대비 기아차 수익률 우위

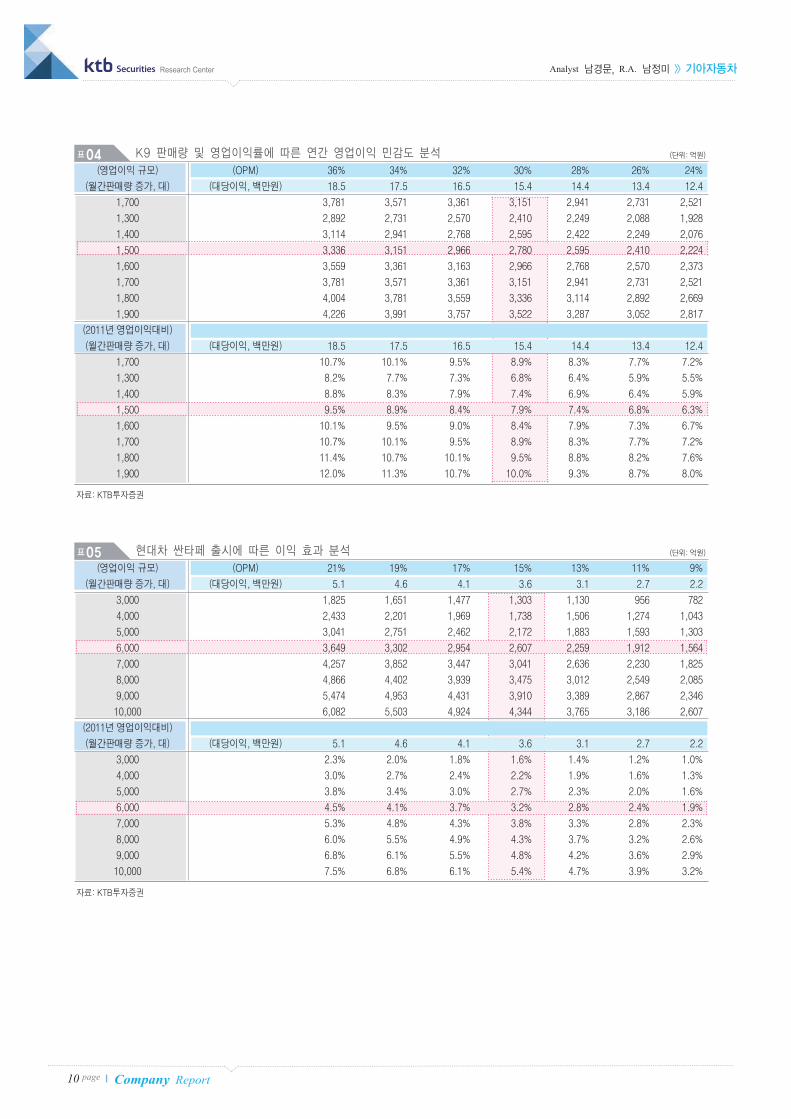

K9 판매량 및 영업이익률에 따른 연간 영업이익 민감도 분석→ K9 출시로 연간 영업이익 2,780억원 증가, 2011년 연간 영업이익대비 7.9%

Analyst 남경문, R.A. 남정미 >> 기아자동차Securities Research Center

4 page Company Report

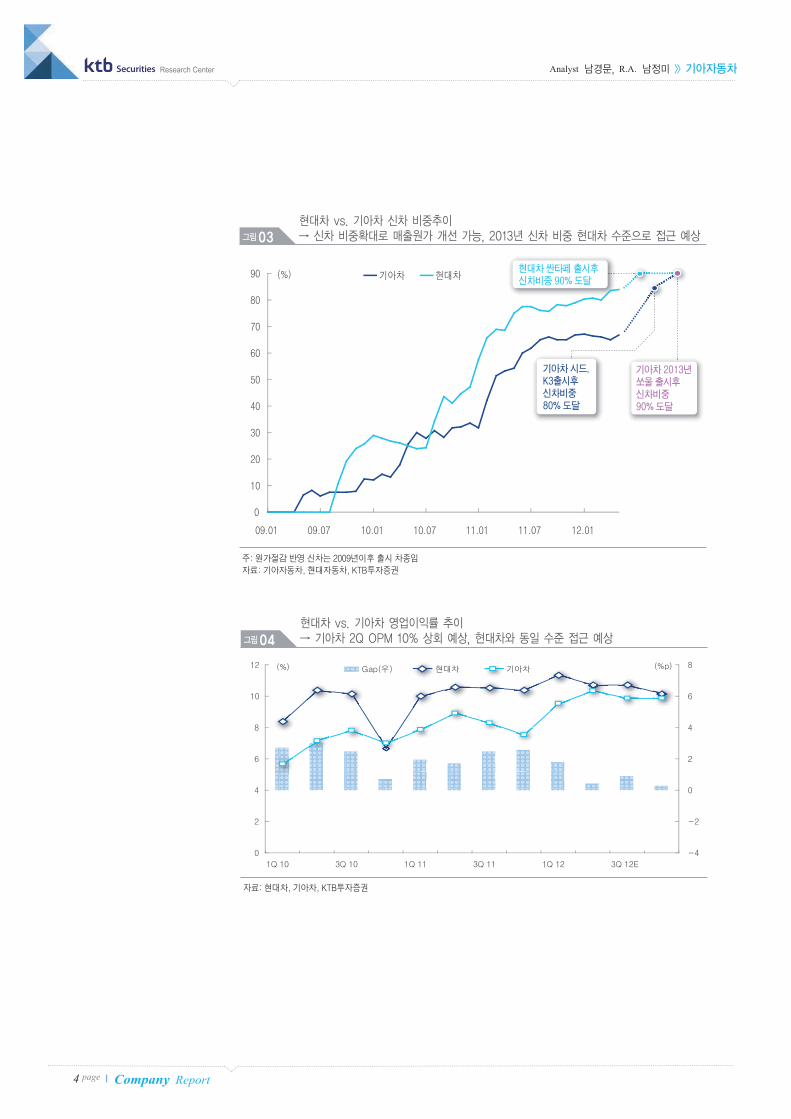

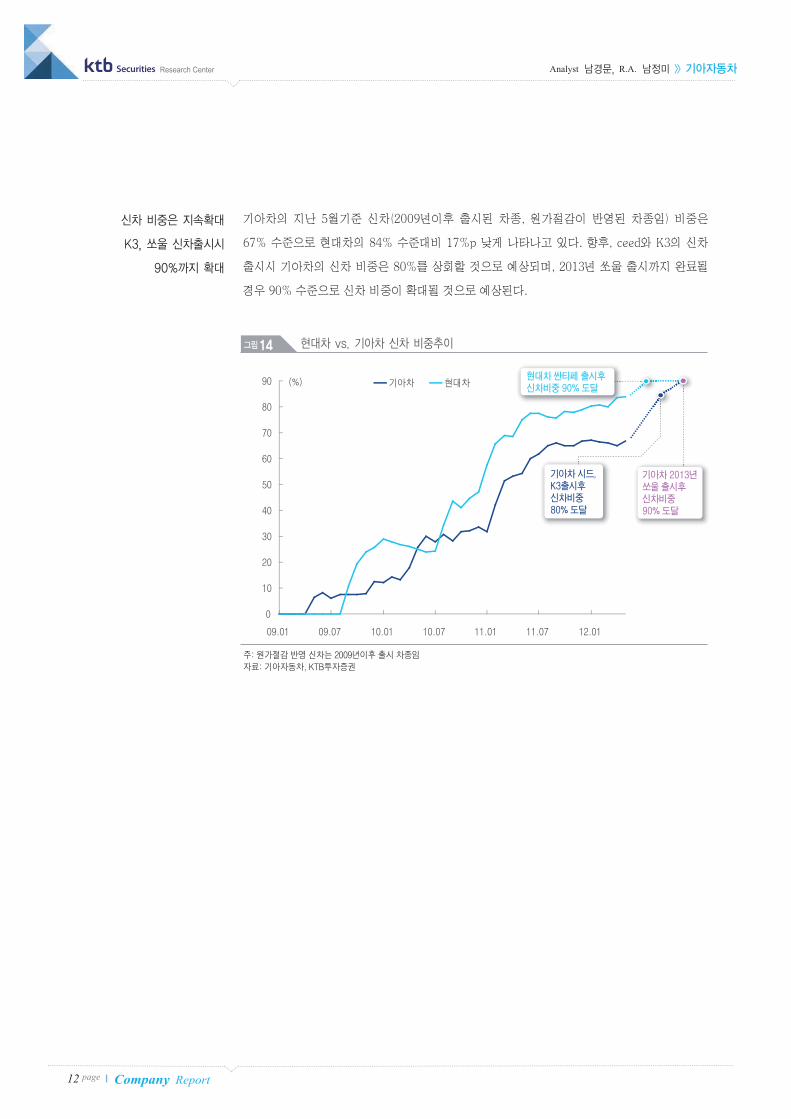

그림03현대차 vs. 기아차 신차 비중추이→ 신차 비중확대로 매출원가 개선 가능, 2013년 신차 비중 현대차 수준으로 접근 예상

주: 원가절감 반영 신차는 2009년이후 출시 차종임

자료: 기아자동차, 현대자동차, KTB투자증권

그림04현대차 vs. 기아차 영업이익률 추이→ 기아차 2Q OPM 10% 상회 예상, 현대차와 동일 수준 접근 예상

자료: 현대차, 기아차, KTB투자증권

Analyst 남경문, R.A. 남정미 >> 기아자동차 Securities

5 pageCompany Report

Research Center

II. Summary & Valuation

우리는 기아자동차(000270)에 대한 투자의견을 BUY로 유지하며, 목표주가 역시 기존 110,000원

을 유지하였다. 당사의 목표주가는 현주가 78,300원 대비 40.5% 상승여력이 있다. 우리의 목표

주가의 2012년 기준 implied PER, PBR은 각각 9.3배, 2.7배이며, 2013년 기준 implied PER,

PBR은 각각 8.9배, 2.1배이다. 목표주가는 DCF 방식으로 산출하였으며, DCF valuation을 사용

하기 위한 주요 가정인 WACC은 10.0%, 영구성장률은 2.0%로 가정하였다.

기아자동차의 시장대비(KOSPI) 상대수익률은 연초이후 및 최근 1개월 각각 14.9%와 -0.2%로

나타나고 있다. 기아차의 시장대비 상대수익률은 현대차, 현대모비스 대비 outperform하고 있다.

현대차와 현대모비스의 연초대비 상대수익률은 각각 9.3%, -10.0%이며, 최근 1개월간 상대

수익률은 현대차 -2.7%, 현대모비스 -5.1% 이다. 기아차의 performance가 현대차와 현대모비스

대비 상대적으로 나은 것은 실적개선 기대감이 유효하며, 향후 신차 출시에 대한 기대감이 반영된

결과로 판단된다. 특히, 기아차의 경우 경쟁 업체인 현대자동차 대비 실적개선에 따라 높은 ROE 가

2012년에도 지속될 것으로 예상된다.

기아차의 주가는 최근 시장대비 outperform하지 못하고 있으나, 하반기 신차 출시 등 주가 상승

모멘텀을 감안할 경우 단기 주가 상승 여력이 충분하다고 판단된다. 우리는 다음과 같은 이유로

기아자동차(000270)에 대한 투자의견을 BUY로 제시하고 있으며, 기아자동차를 업종내 Top

pick으로 제시하고 있다.

1) K9 출시에 따른 이익 믹스 개선이 2분기 이후 진행될 것으로 예상된다. 기아차의 K9 출시에

따라 ① 내수 평균판매단가가 약 8.1% 상승할 것으로 예상되고, ② 월 2,000대 판매시 연간

영업이익 2,780억원을 창출할 수 있을 것으로 예상된다. 현대차 싼타페 신차 출시 효과대비

영업이익 개선 효과가 크게 나타나는 것으로 추정된다.

2) 하반기 지속적인 신차 출시에 의한 신차 비중확대로 매출원가율 개선이 예상된다. 기아차의

경우 원가절감된 신차 비중은 5월 현재 67%수준(현대차의 경우 84%)이나 K9, 시드(유럽전용

차종), K3(포르테 후속모델)의 출시에 따라 신차비중은 80%를 상회할 것으로 예상되며, 2013년

쏘울 출시시 신차 비중은 90% 수준으로 확대될 것으로 예상된다. 신차 비중 10% 증가시

매출원가율은 0.3%p 하락할 것으로 예상하고 있다.

3) 하반기 신차 출시에 따른 판매 증가 가능성이 확대되고 있다. 기아차의 5월까지 누계 기준 공장

판매량은 전년동월대비 +13.7% 증가한 116만대를 기록하고 있다. 기아차는 K9(내수 5월),

시드(유럽 5월), K3(내수 9월경) 신차 출시가 예정되어 있고 쏘렌토(9월), K7(11월)의 부분변경

모델 출시가 예정되어 있다. 따라서, 판매 증가 강도는 하반기로 갈수록 확대될 것이며, 연간

판매증가는 전년대비 약 15% 수준으로 예상하고 있다.

4) 기아차의 원가개선과 신차 출시에 따른 이익개선은 지속적으로 진행중이며, 2분기에는 영업

이익률이 10%를 상회할 것으로 예상된다. 2012년 2~4분기까지 영업이익률은 10% 수준이

달성될 것으로 예상되며(1Q 9.4%), 이는 신차 출시에 따른 효과를 반영한 결과이다.

투자의견 BUY(유지)

목표주가 110,000원(유지)

연초 이후 주가 수익률

현대차, 모비스 대비 우위

하반기 기아차를

Top pick으로 보는 이유

Company Report6 page

Research CenterSecurities Analyst 남경문, R.A. 남정미 >> 기아자동차

그림05

자료: Dataguide, KTB투자증권

연초이후 자동차 업체별 상대수익률 그림06

자료: Dataguide, KTB투자증권

최근 1개월간 자동차 업체별 상대수익률

그림07 기아차 2011년 이후 시장대비 상대수익률 추이

자료: Dataguide, KTB투자증권

그림08 글로벌 자동차 업체 평균 및 현대차, 기아차 ROE 추이

자료: Bloomberg, KTB투자증권

Research Center

Company Report 7 page

SecuritiesAnalyst 남경문, R.A. 남정미 >> 기아자동차

그림09

자료: Dataguide, KTB투자증권

기아차 PER band chart(1년 fwd 기준) 그림10

자료: Dataguide, KTB투자증권

기아차 PBR band chart(1년 fwd 기준)

표03 글로벌 완성차 업체 valuation Market Relative Performance(%) PER (X) PBR(X) EV/EBITDA(X)

Cap(b.USD) 1W 1M 3M 6M 1Y YTD 2012E 2013E 2012E 2013E 2012E 2013E

자동차 현대자동차 45.0 0.0 -2.6 10.6 12.1 7.1 6.9 5.9 5.7 1.6 1.3 5.6 4.8

기아자동차 27.1 -0.7 -2.0 10.7 15.2 11.6 13.7 6.3 6.0 1.8 1.4 4.9 4.3

Ford 38.6 -2.4 0.4 -12.8 -8.9 -24.7 -10.4 6.9 6.0 2.0 1.6 9.2 8.0

GM 34.2 0.3 2.5 -10.0 1.5 -26.6 1.0 6.3 4.8 0.9 0.7 2.1 1.8

Daimler 46.1 -3.5 -7.4 -16.4 -2.9 -19.9 -6.2 6.5 5.7 0.8 0.8 7.7 6.9

VW 69.1 -0.6 -5.9 -1.1 -6.1 0.1 -0.8 5.4 5.0 0.8 0.7 6.4 5.9

BMW 43.8 -1.9 -9.0 -7.0 1.5 -3.2 4.5 7.2 7.0 1.2 1.1 7.4 7.1

Peugeot 3.3 -8.5 -13.9 -28.5 -31.7 -53.7 -31.4 13.4 3.5 0.2 0.2 7.9 6.4

Renault 11.5 -7.6 -5.8 -15.3 10.0 -4.9 10.9 4.2 3.1 0.3 0.3 8.7 7.5

Fiat 5.5 -4.8 2.5 -6.6 1.3 -23.6 3.7 5.2 3.5 0.4 0.3 2.3 2.1

Toyota 132.4 0.2 -0.9 7.0 17.5 6.2 15.2 34.8 10.9 0.9 0.9 16.8 10.0

Honda 58.1 0.9 -2.7 -0.4 6.6 -1.1 5.1 20.0 8.8 1.1 0.9 12.5 7.3

Nissan 42.7 -0.3 -2.0 6.9 8.5 7.1 5.0 9.5 7.3 1.0 0.9 5.7 5.3

자동차 현대모비스 22.7 -1.6 -2.3 -2.2 -7.4 -20.3 -10.7 7.6 7.4 1.7 1.4 7.3 6.8

부품 만도 2.5 -0.2 -7.5 -5.1 -17.5 -14.5 -20.6 12.0 9.6 2.1 1.8 6.9 5.8

현대위아 3.6 0.0 -4.4 17.7 20.0 11.4 20.3 12.7 8.4 2.4 2.4 11.6 8.3

한라공조 1.9 3.8 -5.4 -4.6 -8.6 0.2 -7.0 8.9 8.2 1.6 1.4 12.3 11.3

평화정공 0.3 0.1 4.5 2.9 16.4 4.5 16.7 5.9 5.8 1.2 1.0 8.5 7.9

S&T대우 0.2 -1.2 -21.4 -25.8 -35.6 -22.9 -35.5 7.9 7.3 0.8 0.7 2.9 2.4

Denso Corp. 27.2 1.1 0.6 6.9 13.4 -0.9 11.5 22.7 11.5 1.0 0.9 5.5 4.1

Aisin Seiki 9.3 1.1 -3.6 5.6 12.1 -1.0 10.9 14.1 8.5 1.0 0.9 3.8 2.9

TRW Auto 4.5 -5.4 -11.5 -15.4 8.4 -33.3 6.8 6.2 5.6 1.2 1.0 3.1 2.8

Johnson Control 19.0 -5.3 -9.0 -6.6 -13.9 -25.5 -16.1 10.3 8.5 1.5 1.3 7.6 6.4

Valeo SA 3.2 -3.0 -8.5 -12.2 3.0 -12.9 2.2 5.8 5.2 1.1 0.9 2.7 2.4

Continental 16.7 2.0 -1.3 2.8 27.4 1.0 26.9 7.0 6.1 1.6 1.4 4.5 4.1

타이어 한국타이어 6.0 -1.7 2.1 6.6 2.9 18.2 -0.1 8.2 7.0 1.7 1.4 5.2 4.3

넥센타이어 1.7 -6.4 6.7 22.1 7.9 21.5 11.7 12.4 10.3 2.7 2.2 9.2 7.1

Michelin 10.5 -3.4 -14.1 -5.6 -3.6 -15.9 -0.6 6.1 5.7 0.9 0.8 3.4 3.1

Bridgestone 17.6 -0.1 -0.7 2.2 -1.8 6.8 -4.7 7.7 7.1 1.0 0.9 4.0 3.7

Goodyear 2.5 4.8 1.9 -9.5 -29.6 -32.6 -31.4 5.3 4.3 2.1 1.4 3.9 3.4

Yokohama 2.4 0.8 1.7 13.3 28.2 38.9 23.4 7.3 7.2 1.0 0.9 4.6 4.3

Cooper 1.0 1.1 5.5 0.6 9.5 -23.3 4.0 7.2 6.1 1.4 1.1 3.6 3.3

Sumitomo 3.2 1.3 0.1 8.6 5.8 13.4 2.7 7.1 6.6 1.1 1.0 5.0 4.7

주: 6/13일 종가기준. 모든 수치는 USD 달러 기준으로 표기, 계산

자료: Bloomberg, KTB투자증권

Company Report8 page

Research CenterSecurities Analyst 남경문, R.A. 남정미 >> 기아자동차

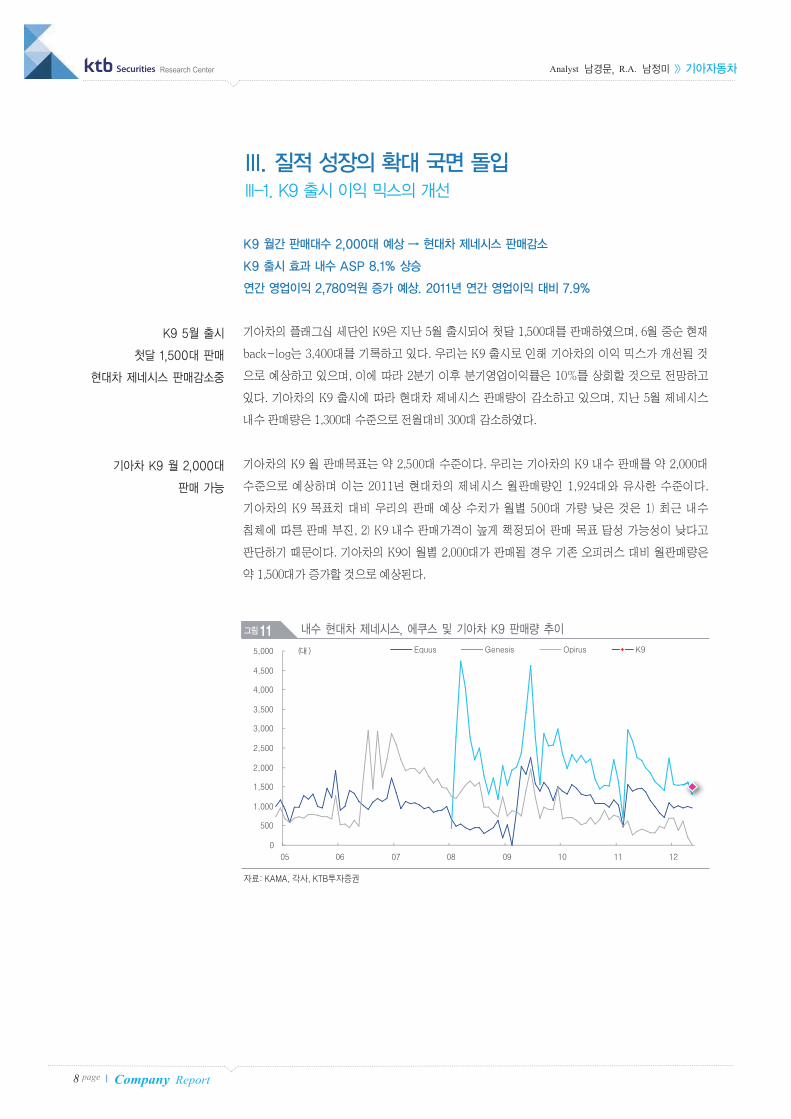

K9 월간 판매대수 2,000대 예상 → 현대차 제네시스 판매감소

K9 출시 효과 내수 ASP 8.1% 상승

연간 영업이익 2,780억원 증가 예상. 2011년 연간 영업이익 대비 7.9%

기아차의 플래그십 세단인 K9은 지난 5월 출시되어 첫달 1,500대를 판매하였으며, 6월 중순 현재

back-log는 3,400대를 기록하고 있다. 우리는 K9 출시로 인해 기아차의 이익 믹스가 개선될 것

으로 예상하고 있으며, 이에 따라 2분기 이후 분기영업이익률은 10%를 상회할 것으로 전망하고

있다. 기아차의 K9 출시에 따라 현대차 제네시스 판매량이 감소하고 있으며, 지난 5월 제네시스

내수 판매량은 1,300대 수준으로 전월대비 300대 감소하였다.

기아차의 K9 월 판매목표는 약 2,500대 수준이다. 우리는 기아차의 K9 내수 판매를 약 2,000대

수준으로 예상하며 이는 2011년 현대차의 제네시스 월판매량인 1,924대와 유사한 수준이다.

기아차의 K9 목표치 대비 우리의 판매 예상 수치가 월별 500대 가량 낮은 것은 1) 최근 내수

침체에 따른 판매 부진, 2) K9 내수 판매가격이 높게 책정되어 판매 목표 달성 가능성이 낮다고

판단하기 때문이다. 기아차의 K9이 월별 2,000대가 판매될 경우 기존 오피러스 대비 월판매량은

약 1,500대가 증가할 것으로 예상된다.

K9 5월 출시

첫달 1,500대 판매

현대차 제네시스 판매감소중

기아차 K9 월 2,000대

판매 가능

III. 질적 성장의 확대 국면 돌입 III-1. K9 출시 이익 믹스의 개선

그림11 내수 현대차 제네시스, 에쿠스 및 기아차 K9 판매량 추이

자료: KAMA, 각사, KTB투자증권

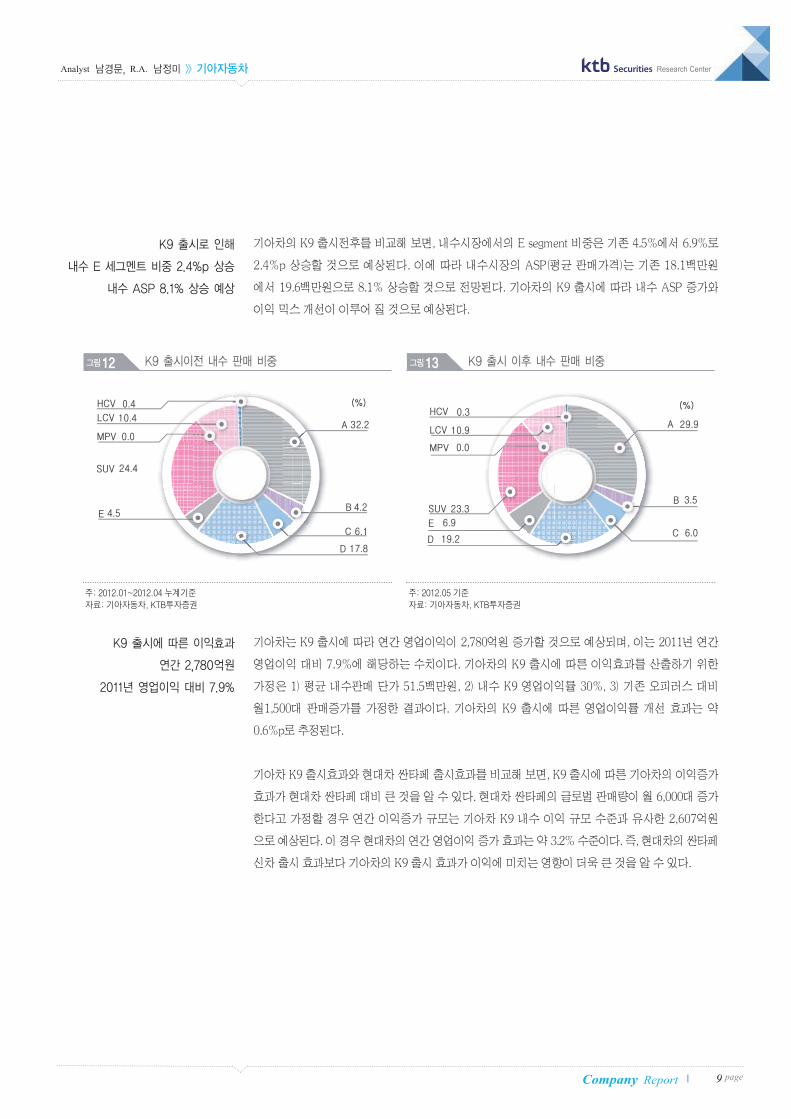

그림12

주: 2012.01~2012.04 누계기준

자료: 기아자동차, KTB투자증권

K9 출시이전 내수 판매 비중

(%)

A 32.2

B 4.2

C 6.1

D 17.8

E 4.5

SUV 24.4

MPV 0.0

LCV 10.4

HCV 0.4

그림13

주: 2012.05 기준

자료: 기아자동차, KTB투자증권

K9 출시 이후 내수 판매 비중

(%)

A 29.9

B 3.5

C 6.0D 19.2

E 6.9

SUV 23.3

MPV 0.0

HCV 0.3

LCV 10.9

Research Center

Company Report 9 page

SecuritiesAnalyst 남경문, R.A. 남정미 >> 기아자동차

기아차의 K9 출시전후를 비교해 보면, 내수시장에서의 E segment 비중은 기존 4.5%에서 6.9%로

2.4%p 상승할 것으로 예상된다. 이에 따라 내수시장의 ASP(평균 판매가격)는 기존 18.1백만원

에서 19.6백만원으로 8.1% 상승할 것으로 전망된다. 기아차의 K9 출시에 따라 내수 ASP 증가와

이익 믹스 개선이 이루어 질 것으로 예상된다.

K9 출시로 인해

내수 E 세그멘트 비중 2.4%p 상승

내수 ASP 8.1% 상승 예상

기아차는 K9 출시에 따라 연간 영업이익이 2,780억원 증가할 것으로 예상되며, 이는 2011년 연간

영업이익 대비 7.9%에 해당하는 수치이다. 기아차의 K9 출시에 따른 이익효과를 산출하기 위한

가정은 1) 평균 내수판매 단가 51.5백만원, 2) 내수 K9 영업이익률 30%, 3) 기존 오피러스 대비

월1,500대 판매증가를 가정한 결과이다. 기아차의 K9 출시에 따른 영업이익률 개선 효과는 약

0.6%p로 추정된다.

기아차 K9 출시효과와 현대차 싼타페 출시효과를 비교해 보면, K9 출시에 따른 기아차의 이익증가

효과가 현대차 싼타페 대비 큰 것을 알 수 있다. 현대차 싼타페의 글로벌 판매량이 월 6,000대 증가

한다고 가정할 경우 연간 이익증가 규모는 기아차 K9 내수 이익 규모 수준과 유사한 2,607억원

으로 예상된다. 이 경우 현대차의 연간 영업이익 증가 효과는 약 3.2% 수준이다. 즉, 현대차의 싼타페

신차 출시 효과보다 기아차의 K9 출시 효과가 이익에 미치는 영향이 더욱 큰 것을 알 수 있다.

K9 출시에 따른 이익효과

연간 2,780억원

2011년 영업이익 대비 7.9%

Analyst 남경문, R.A. 남정미 >> 기아자동차Securities Research Center

10 page Company Report

표04 K9 판매량 및 영업이익률에 따른 연간 영업이익 민감도 분석 (단위: 억원)

(영업이익 규모) (OPM) 36% 34% 32% 30% 28% 26% 24%

(월간판매량 증가, 대) (대당이익, 백만원) 18.5 17.5 16.5 15.4 14.4 13.4 12.4

1,700 3,781 3,571 3,361 3,151 2,941 2,731 2,521

1,300 2,892 2,731 2,570 2,410 2,249 2,088 1,928

1,400 3,114 2,941 2,768 2,595 2,422 2,249 2,076

1,500 3,336 3,151 2,966 2,780 2,595 2,410 2,224

1,600 3,559 3,361 3,163 2,966 2,768 2,570 2,373

1,700 3,781 3,571 3,361 3,151 2,941 2,731 2,521

1,800 4,004 3,781 3,559 3,336 3,114 2,892 2,669

1,900 4,226 3,991 3,757 3,522 3,287 3,052 2,817

(2011년 영업이익대비)

(월간판매량 증가, 대) (대당이익, 백만원) 18.5 17.5 16.5 15.4 14.4 13.4 12.4

1,700 10.7% 10.1% 9.5% 8.9% 8.3% 7.7% 7.2%

1,300 8.2% 7.7% 7.3% 6.8% 6.4% 5.9% 5.5%

1,400 8.8% 8.3% 7.9% 7.4% 6.9% 6.4% 5.9%

1,500 9.5% 8.9% 8.4% 7.9% 7.4% 6.8% 6.3%

1,600 10.1% 9.5% 9.0% 8.4% 7.9% 7.3% 6.7%

1,700 10.7% 10.1% 9.5% 8.9% 8.3% 7.7% 7.2%

1,800 11.4% 10.7% 10.1% 9.5% 8.8% 8.2% 7.6%

1,900 12.0% 11.3% 10.7% 10.0% 9.3% 8.7% 8.0%

자료: KTB투자증권

표05 현대차 싼타페 출시에 따른 이익 효과 분석 (단위: 억원)

(영업이익 규모) (OPM) 21% 19% 17% 15% 13% 11% 9%

(월간판매량 증가, 대) (대당이익, 백만원) 5.1 4.6 4.1 3.6 3.1 2.7 2.2

3,000 1,825 1,651 1,477 1,303 1,130 956 782

4,000 2,433 2,201 1,969 1,738 1,506 1,274 1,043

5,000 3,041 2,751 2,462 2,172 1,883 1,593 1,303

6,000 3,649 3,302 2,954 2,607 2,259 1,912 1,564

7,000 4,257 3,852 3,447 3,041 2,636 2,230 1,825

8,000 4,866 4,402 3,939 3,475 3,012 2,549 2,085

9,000 5,474 4,953 4,431 3,910 3,389 2,867 2,346

10,000 6,082 5,503 4,924 4,344 3,765 3,186 2,607

(2011년 영업이익대비)

(월간판매량 증가, 대) (대당이익, 백만원) 5.1 4.6 4.1 3.6 3.1 2.7 2.2

3,000 2.3% 2.0% 1.8% 1.6% 1.4% 1.2% 1.0%

4,000 3.0% 2.7% 2.4% 2.2% 1.9% 1.6% 1.3%

5,000 3.8% 3.4% 3.0% 2.7% 2.3% 2.0% 1.6%

6,000 4.5% 4.1% 3.7% 3.2% 2.8% 2.4% 1.9%

7,000 5.3% 4.8% 4.3% 3.8% 3.3% 2.8% 2.3%

8,000 6.0% 5.5% 4.9% 4.3% 3.7% 3.2% 2.6%

9,000 6.8% 6.1% 5.5% 4.8% 4.2% 3.6% 2.9%

10,000 7.5% 6.8% 6.1% 5.4% 4.7% 3.9% 3.2%

자료: KTB투자증권

Analyst 남경문, R.A. 남정미 >> 기아자동차 Securities

11 pageCompany Report

Research Center

기아차의 현재 원가절감 반영된 신차 비중은 67%

향후, K3, Ceed, Soul 신차 출시시 신차 비중은 90%까지 확대

신차 비중 10% 증가시 영업이익률 0.3%p 개선 추정

일반적으로 자동차 회사의 신차 출시는 1) 구모델 정리 및 신모델 출시에 따른 판매량 증가, 2) 신차

출시에 따른 가격인상으로 실적 개선에 긍정적인 영향을 미치게 된다. 현대차 그룹의 경우 이에

추가하여 원가절감 효과도 반영되고 있다. 현대차 그룹의 경우 2009년이후 플랫폼 통합 및 부품

공용화를 통해 원가 개선된 신차를 출시하고 있으며, 이에 따른 매출원가 개선이 지속적으로 이루어

지고 있다.

기아차의 2012년 신차 출시는 Full model change의 경우 1) K9(내수 5월), 2) Ceed(유럽 2분기),

3) K3(내수 9월, 포르테 후속모델)가 예정되어 있으며, 2013년에도 쏘울, 카니발 등의 Full model

change가 계획되어 있다. 2012년 5월 누계 기준 Ceed와 포르테의 글로벌 판매비중은 각각 3.5%,

12.1%로 글로벌 판매에서 의미있는 비중을 차지하고 있는 차종이다.

신차 비중 확대는

판매증가와 매출원가 개선 동반

기아차의 신차 출시

상반기 K9, ceed

하반기 K3

III-2. 원가 개선 신차 비중확대 → 원가 절감 효과 확대 예상

표06 기아차 신차 출시 일정2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Sedan 경차 Morning Morning/Ray

소형 Pride Pride

준중형 Forte K3

중형 Lozte K5

준대형 K7

대형 K9

초대형

쿠페 Forte C.

SUV/CUV 소형 Sportage Soul Sportage Soul

중형 Carnival Sorento Carnival

/Carens

대형

2009 2010 20112012

20131Q 2Q 3Q 4Q

내수시장 Sorento, Forte C K5, Sportage Morning, Ray K9 K3 K7(F/L) Soul, Carnival

K7 Pride Sorento(F/L) Carens

미국시장 Soul, Forte Sorento, Sportage Pride K3 K7

K5

중국시장 Soul, Forte Sportage K2 K3

K9

유럽시장 Venga Pride Cee'd

기타지역 K7, Sportage

K5

자료: 기아자동차, KTB투자증권

기아차의 지난 5월기준 신차(2009년이후 출시된 차종, 원가절감이 반영된 차종임) 비중은

67% 수준으로 현대차의 84% 수준대비 17%p 낮게 나타나고 있다. 향후, ceed와 K3의 신차

출시시 기아차의 신차 비중은 80%를 상회할 것으로 예상되며, 2013년 쏘울 출시까지 완료될

경우 90% 수준으로 신차 비중이 확대될 것으로 예상된다.

신차 비중은 지속확대

K3, 쏘울 신차출시시

90%까지 확대

Company Report12 page

Research CenterSecurities Analyst 남경문, R.A. 남정미 >> 기아자동차

그림14 현대차 vs. 기아차 신차 비중추이

주: 원가절감 반영 신차는 2009년이후 출시 차종임

자료: 기아자동차, KTB투자증권

Research Center

Company Report 13 page

SecuritiesAnalyst 남경문, R.A. 남정미 >> 기아자동차

기아차 신차 품질은 현대차 수준으로 접근중

품질 개선을 통한 브랜드력 상승 예상

추가적인 인센티브 하락 가능으로 이익 개선 가능

JD Power에서 실시하는 신차 품질지수(신차 구매 90일후 조사)에서 나타난 바와 같이 기아차의

품질은 지속적으로 개선되고 있다. 이는 현대차와의 플랫폼 통합 및 부품공용화에 의한 것으로

판단된다. 기아차의 신차 품질지수는 2011년 기준 113 pp100(pp100: 100대당 결함건수)으로

현대차 108pp100대비 96% 수준에 접근하였다. 기아차의 품질 수준은 2009~2010년도에는 현대차

대비 82% 수준이었으나, 2011년이후 신차 출시 확대(K5등)에 의해 개선된 것으로 추정된다.

자동차 업체의 브랜드 가치 상승을 위해서는 품질 개선이 필요하며, 특히 내구품질 개선이 가장

중요한 요인이다. 이는 내구품질 수준이 높을수록 중고차 가격이 높아지기 떄문이다. 기아차의 내

구품질 수준은 2012년 조사 기준 현대차의 74% 수준으로 신차 품질 수준 대비 낮게 평가되고 있다.

그러나, 기아차의 신차 품질 수준이 개선되기 시작한 2011년 모델이 2013~2014년도에 내구품질

조사 대상으로 반영되기 때문에 2013년이후 내구품질 수준은 개선될 것으로 예상된다. 내구 품질

개선을 통한 브랜드 가치 상승시 장기적으로 북미시장의 기아차 인센티브 수준은 현대차 수준

으로 접근할 것으로 예상된다.

기아차 초기 품질 개선 지속중

내구품질 수준은

미흡하나, 신차 품질 개선으로

2~3년후 개선 전망

III-3. 브랜드 인지도 확대 지속 → 장기 이슈

그림15 기아차 북미 신차 품질 지수 추이

자료: JD Power, KTB투자증권

Company Report14 page

Research CenterSecurities Analyst 남경문, R.A. 남정미 >> 기아자동차

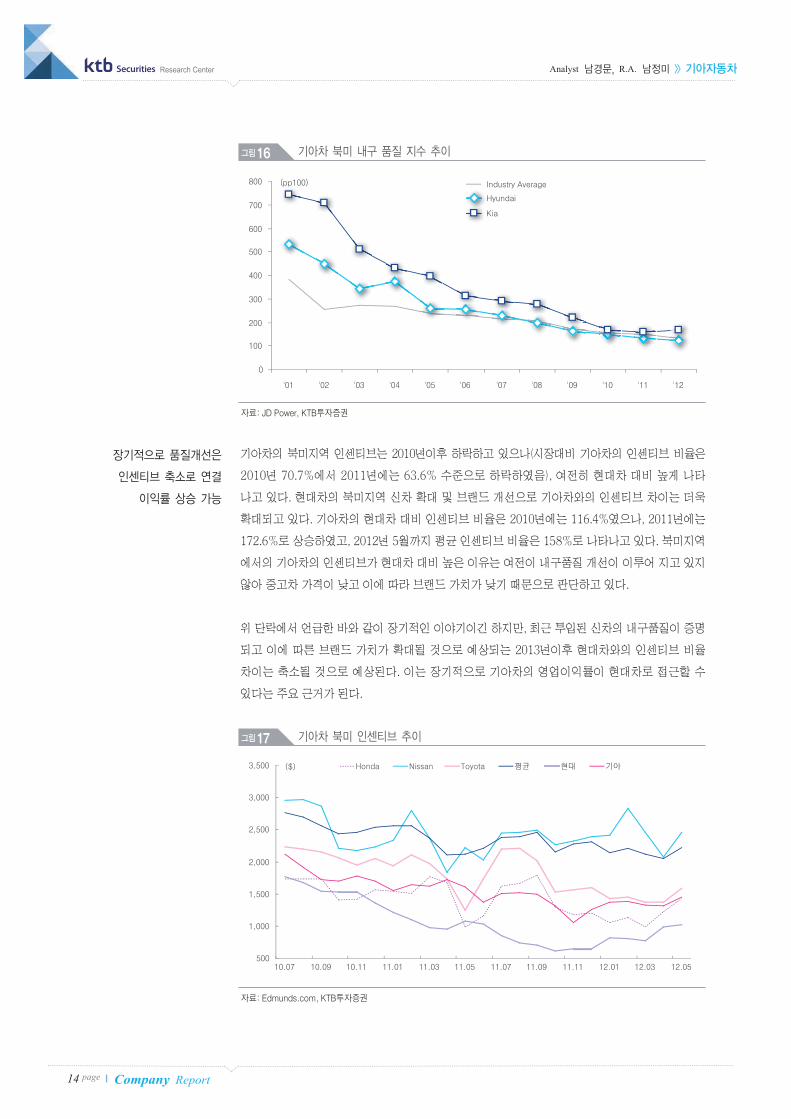

기아차의 북미지역 인센티브는 2010년이후 하락하고 있으나(시장대비 기아차의 인센티브 비율은

2010년 70.7%에서 2011년에는 63.6% 수준으로 하락하였음), 여전히 현대차 대비 높게 나타

나고 있다. 현대차의 북미지역 신차 확대 및 브랜드 개선으로 기아차와의 인센티브 차이는 더욱

확대되고 있다. 기아차의 현대차 대비 인센티브 비율은 2010년에는 116.4%였으나, 2011년에는

172.6%로 상승하였고, 2012년 5월까지 평균 인센티브 비율은 158%로 나타나고 있다. 북미지역

에서의 기아차의 인센티브가 현대차 대비 높은 이유는 여전이 내구품질 개선이 이루어 지고 있지

않아 중고차 가격이 낮고 이에 따라 브랜드 가치가 낮기 때문으로 판단하고 있다.

위 단락에서 언급한 바와 같이 장기적인 이야기이긴 하지만, 최근 투입된 신차의 내구품질이 증명

되고 이에 따른 브랜드 가치가 확대될 것으로 예상되는 2013년이후 현대차와의 인센티브 비율

차이는 축소될 것으로 예상된다. 이는 장기적으로 기아차의 영업이익률이 현대차로 접근할 수

있다는 주요 근거가 된다.

장기적으로 품질개선은

인센티브 축소로 연결

이익률 상승 가능

그림16 기아차 북미 내구 품질 지수 추이

자료: JD Power, KTB투자증권

그림17 기아차 북미 인센티브 추이

자료: Edmunds.com, KTB투자증권

Research Center

Company Report 15 page

SecuritiesAnalyst 남경문, R.A. 남정미 >> 기아자동차

K9, Ceed, K3등 신차 출시 효과 2분기 이후 실적 반영 예상

2분기 영업이익률 10% 상회 전망. 현대차와의 이익률 차이 지속 축소 가능

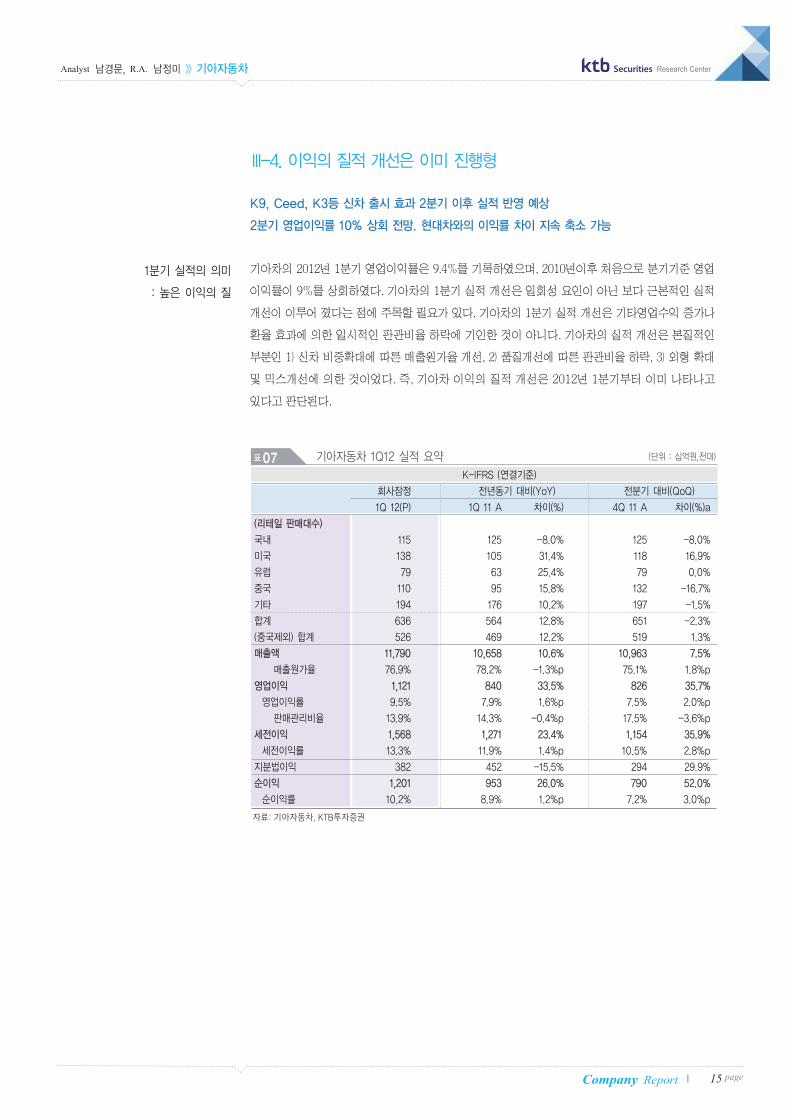

기아차의 2012년 1분기 영업이익률은 9.4%를 기록하였으며, 2010년이후 처음으로 분기기준 영업

이익률이 9%를 상회하였다. 기아차의 1분기 실적 개선은 일회성 요인이 아닌 보다 근본적인 실적

개선이 이루어 졌다는 점에 주목할 필요가 있다. 기아차의 1분기 실적 개선은 기타영업수익 증가나

환율 효과에 의한 일시적인 판관비율 하락에 기인한 것이 아니다. 기아차의 실적 개선은 본질적인

부분인 1) 신차 비중확대에 따른 매출원가율 개선, 2) 품질개선에 따른 판관비율 하락, 3) 외형 확대

및 믹스개선에 의한 것이었다. 즉, 기아차 이익의 질적 개선은 2012년 1분기부터 이미 나타나고

있다고 판단된다.

1분기 실적의 의미

: 높은 이익의 질

III-4. 이익의 질적 개선은 이미 진행형

표07 기아자동차 1Q12 실적 요약

K-IFRS (연결기준)

회사잠정 전년동기 대비(YoY) 전분기 대비(QoQ)

1Q 12(P) 1Q 11 A 차이(%) 4Q 11 A 차이(%)a

(리테일 판매대수)

국내 115 125 -8.0% 125 -8.0%

미국 138 105 31.4% 118 16.9%

유럽 79 63 25.4% 79 0.0%

중국 110 95 15.8% 132 -16.7%

기타 194 176 10.2% 197 -1.5%

합계 636 564 12.8% 651 -2.3%

(중국제외) 합계 526 469 12.2% 519 1.3%

매출액 11,790 10,658 10.6% 10,963 7.5%

매출원가율 76.9% 78.2% -1.3%p 75.1% 1.8%p

영업이익 1,121 840 33.5% 826 35.7%

영업이익률 9.5% 7.9% 1.6%p 7.5% 2.0%p

판매관리비율 13.9% 14.3% -0.4%p 17.5% -3.6%p

세전이익 1,568 1,271 23.4% 1,154 35.9%

세전이익률 13.3% 11.9% 1.4%p 10.5% 2.8%p

지분법이익 382 452 -15.5% 294 29.9%

순이익 1,201 953 26.0% 790 52.0%

순이익률 10.2% 8.9% 1.2%p 7.2% 3.0%p

(단위 : 십억원,천대)

자료: 기아자동차, KTB투자증권

Analyst 남경문, R.A. 남정미 >> 기아자동차Securities Research Center

16 page Company Report

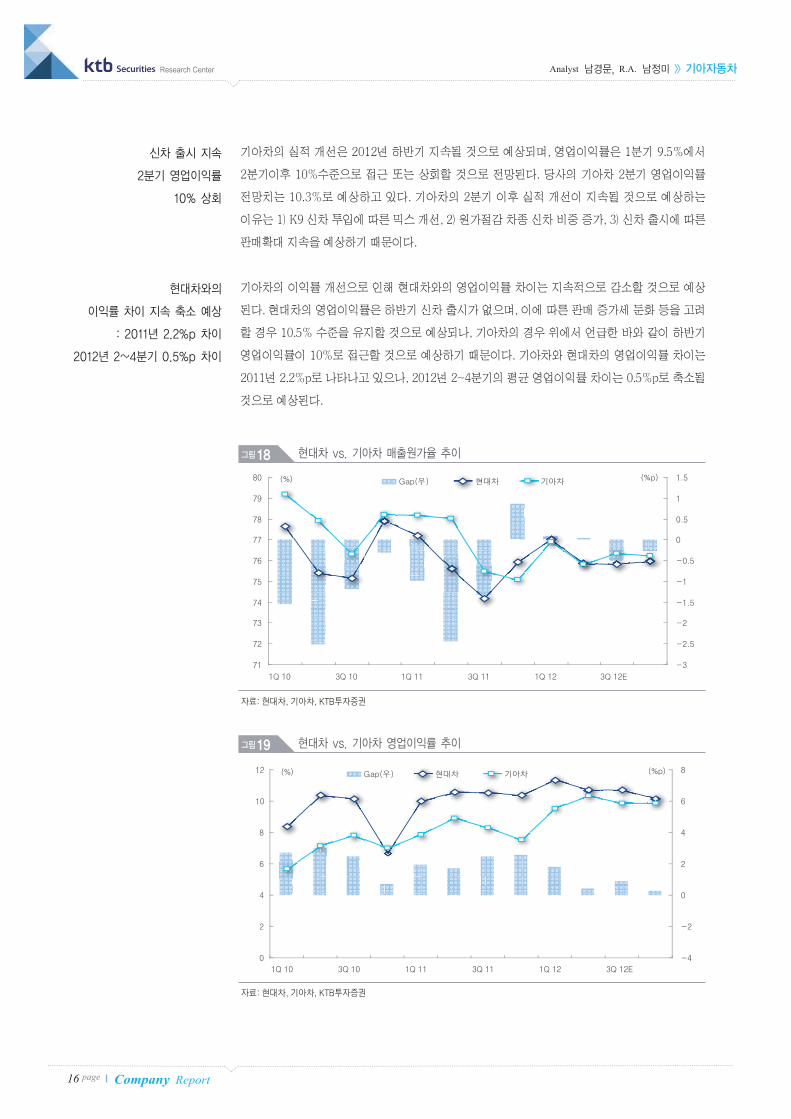

기아차의 실적 개선은 2012년 하반기 지속될 것으로 예상되며, 영업이익률은 1분기 9.5%에서

2분기이후 10%수준으로 접근 또는 상회할 것으로 전망된다. 당사의 기아차 2분기 영업이익률

전망치는 10.3%로 예상하고 있다. 기아차의 2분기 이후 실적 개선이 지속될 것으로 예상하는

이유는 1) K9 신차 투입에 따른 믹스 개선, 2) 원가절감 차종 신차 비중 증가, 3) 신차 출시에 따른

판매확대 지속을 예상하기 때문이다.

기아차의 이익률 개선으로 인해 현대차와의 영업이익률 차이는 지속적으로 감소할 것으로 예상

된다. 현대차의 영업이익률은 하반기 신차 출시가 없으며, 이에 따른 판매 증가세 둔화 등을 고려

할 경우 10.5% 수준을 유지할 것으로 예상되나, 기아차의 경우 위에서 언급한 바와 같이 하반기

영업이익률이 10%로 접근할 것으로 예상하기 때문이다. 기아차와 현대차의 영업이익률 차이는

2011년 2.2%p로 나타나고 있으나, 2012년 2~4분기의 평균 영업이익률 차이는 0.5%p로 축소될

것으로 예상된다.

신차 출시 지속

2분기 영업이익률

10% 상회

현대차와의

이익률 차이 지속 축소 예상

: 2011년 2.2%p 차이

2012년 2~4분기 0.5%p 차이

그림18 현대차 vs. 기아차 매출원가율 추이

자료: 현대차, 기아차, KTB투자증권

그림19 현대차 vs. 기아차 영업이익률 추이

자료: 현대차, 기아차, KTB투자증권

Analyst 남경문, R.A. 남정미 >> 기아자동차 Securities

17 pageCompany Report

Research Center

하반기 신차 출시 지속에 따른 판매확대 가능성 증가

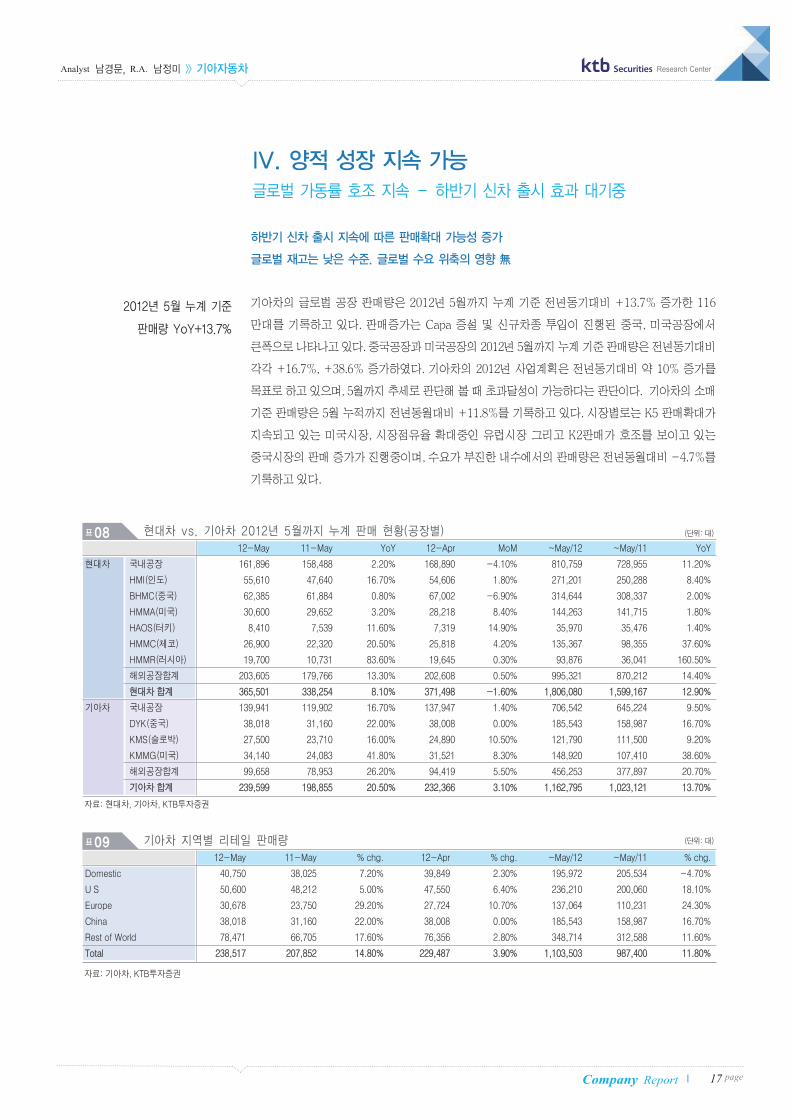

글로벌 재고는 낮은 수준. 글로벌 수요 위축의 영향 無

기아차의 글로벌 공장 판매량은 2012년 5월까지 누계 기준 전년동기대비 +13.7% 증가한 116

만대를 기록하고 있다. 판매증가는 Capa 증설 및 신규차종 투입이 진행된 중국, 미국공장에서

큰폭으로 나타나고 있다. 중국공장과 미국공장의 2012년 5월까지 누계 기준 판매량은 전년동기대비

각각 +16.7%, +38.6% 증가하였다. 기아차의 2012년 사업계획은 전년동기대비 약 10% 증가를

목표로 하고 있으며, 5월까지 추세로 판단해 볼 때 초과달성이 가능하다는 판단이다. 기아차의 소매

기준 판매량은 5월 누적까지 전년동월대비 +11.8%를 기록하고 있다. 시장별로는 K5 판매확대가

지속되고 있는 미국시장, 시장점유율 확대중인 유럽시장 그리고 K2판매가 호조를 보이고 있는

중국시장의 판매 증가가 진행중이며, 수요가 부진한 내수에서의 판매량은 전년동월대비 -4.7%를

기록하고 있다.

2012년 5월 누계 기준

판매량 YoY+13.7%

IV. 양적 성장 지속 가능글로벌 가동률 호조 지속 – 하반기 신차 출시 효과 대기중

표08 현대차 vs. 기아차 2012년 5월까지 누계 판매 현황(공장별)

표09 기아차 지역별 리테일 판매량

(단위: 대)

(단위: 대)

12-May 11-May YoY 12-Apr MoM ~May/12 ~May/11 YoY

현대차 국내공장 161,896 158,488 2.20% 168,890 -4.10% 810,759 728,955 11.20%

HMI(인도) 55,610 47,640 16.70% 54,606 1.80% 271,201 250,288 8.40%

BHMC(중국) 62,385 61,884 0.80% 67,002 -6.90% 314,644 308,337 2.00%

HMMA(미국) 30,600 29,652 3.20% 28,218 8.40% 144,263 141,715 1.80%

HAOS(터키) 8,410 7,539 11.60% 7,319 14.90% 35,970 35,476 1.40%

HMMC(체코) 26,900 22,320 20.50% 25,818 4.20% 135,367 98,355 37.60%

HMMR(러시아) 19,700 10,731 83.60% 19,645 0.30% 93,876 36,041 160.50%

해외공장합계 203,605 179,766 13.30% 202,608 0.50% 995,321 870,212 14.40%

현대차 합계 365,501 338,254 8.10% 371,498 -1.60% 1,806,080 1,599,167 12.90%

기아차 국내공장 139,941 119,902 16.70% 137,947 1.40% 706,542 645,224 9.50%

DYK(중국) 38,018 31,160 22.00% 38,008 0.00% 185,543 158,987 16.70%

KMS(슬로박) 27,500 23,710 16.00% 24,890 10.50% 121,790 111,500 9.20%

KMMG(미국) 34,140 24,083 41.80% 31,521 8.30% 148,920 107,410 38.60%

해외공장합계 99,658 78,953 26.20% 94,419 5.50% 456,253 377,897 20.70%

기아차 합계 239,599 198,855 20.50% 232,366 3.10% 1,162,795 1,023,121 13.70%

12-May 11-May % chg. 12-Apr % chg. ~May/12 ~May/11 % chg.

Domestic 40,750 38,025 7.20% 39,849 2.30% 195,972 205,534 -4.70%

U S 50,600 48,212 5.00% 47,550 6.40% 236,210 200,060 18.10%

Europe 30,678 23,750 29.20% 27,724 10.70% 137,064 110,231 24.30%

China 38,018 31,160 22.00% 38,008 0.00% 185,543 158,987 16.70%

Rest of World 78,471 66,705 17.60% 76,356 2.80% 348,714 312,588 11.60%

Total 238,517 207,852 14.80% 229,487 3.90% 1,103,503 987,400 11.80%

자료: 기아차, KTB투자증권

자료: 현대차, 기아차, KTB투자증권

Analyst 남경문, R.A. 남정미 >> 기아자동차Securities Research Center

18 page Company Report

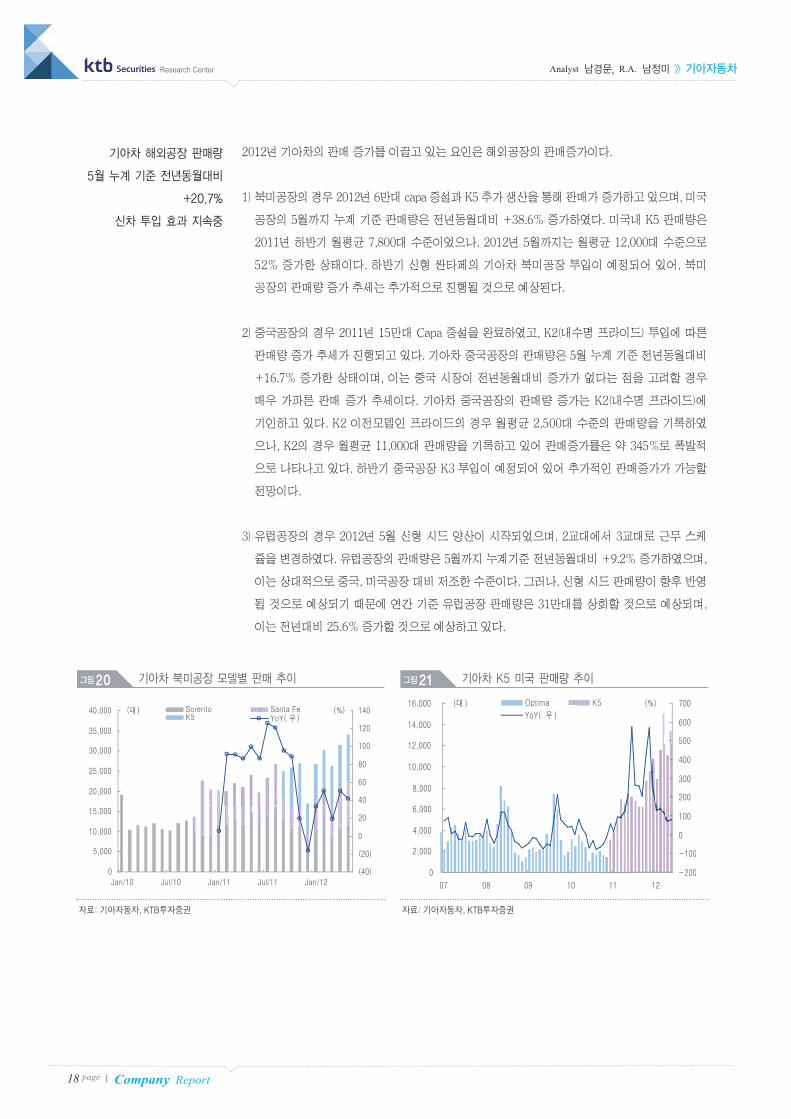

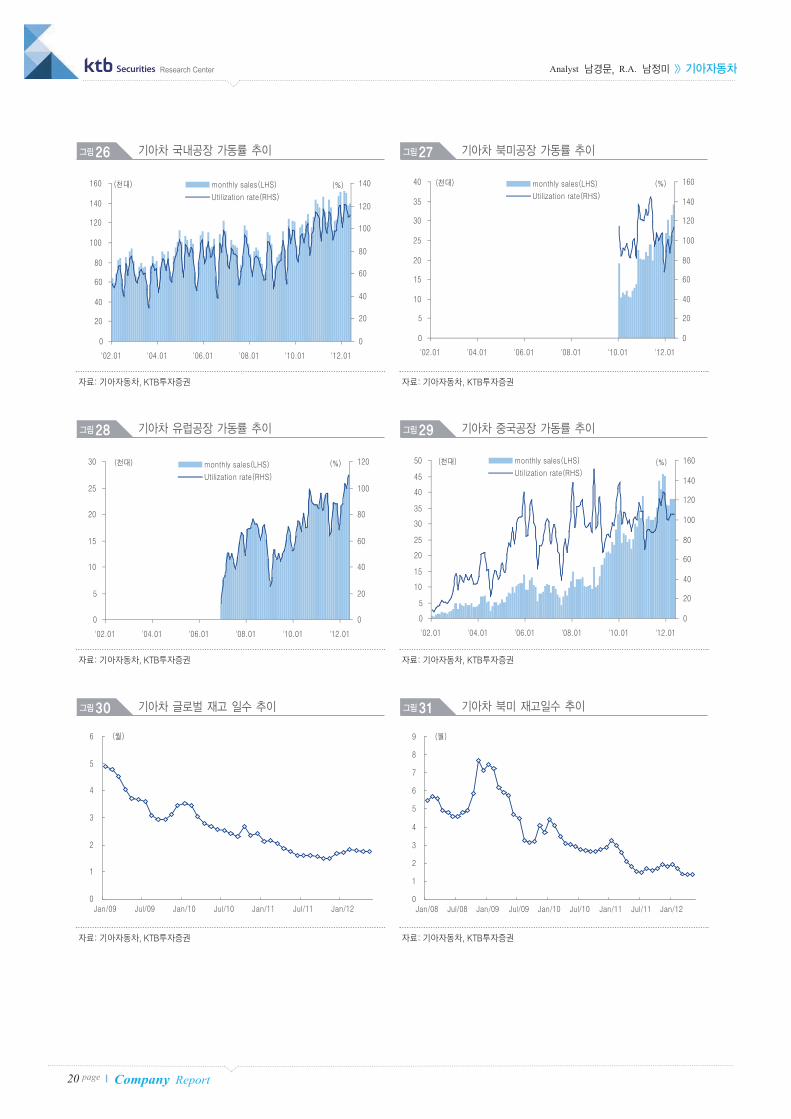

2012년 기아차의 판매 증가를 이끌고 있는 요인은 해외공장의 판매증가이다.

1) 북미공장의 경우 2012년 6만대 capa 증설과 K5 추가 생산을 통해 판매가 증가하고 있으며, 미국

공장의 5월까지 누계 기준 판매량은 전년동월대비 +38.6% 증가하였다. 미국내 K5 판매량은

2011년 하반기 월평균 7,800대 수준이었으나, 2012년 5월까지는 월평균 12,000대 수준으로

52% 증가한 상태이다. 하반기 신형 싼타페의 기아차 북미공장 투입이 예정되어 있어, 북미

공장의 판매량 증가 추세는 추가적으로 진행될 것으로 예상된다.

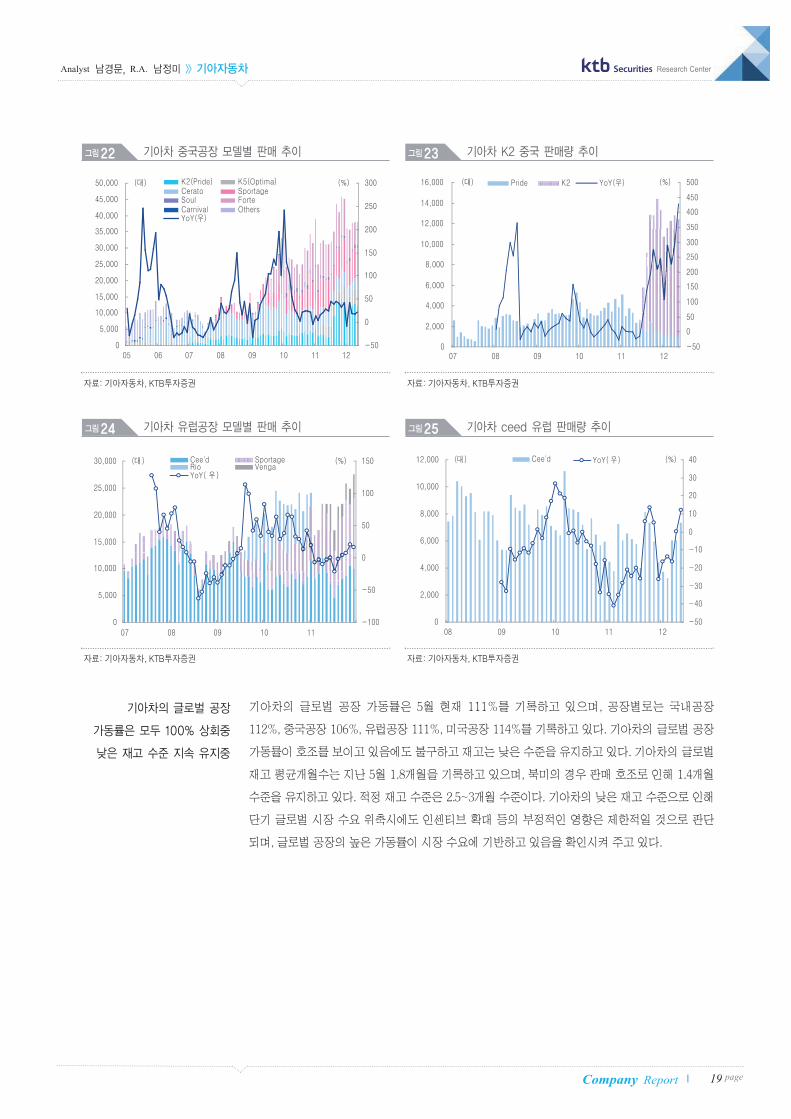

2) 중국공장의 경우 2011년 15만대 Capa 증설을 완료하였고, K2(내수명 프라이드) 투입에 따른

판매량 증가 추세가 진행되고 있다. 기아차 중국공장의 판매량은 5월 누계 기준 전년동월대비

+16.7% 증가한 상태이며, 이는 중국 시장이 전년동월대비 증가가 없다는 점을 고려할 경우

매우 가파른 판매 증가 추세이다. 기아차 중국공장의 판매량 증가는 K2(내수명 프라이드)에

기인하고 있다. K2 이전모델인 프라이드의 경우 월평균 2,500대 수준의 판매량을 기록하였

으나, K2의 경우 월평균 11,000대 판매량을 기록하고 있어 판매증가률은 약 345%로 폭발적

으로 나타나고 있다. 하반기 중국공장 K3 투입이 예정되어 있어 추가적인 판매증가가 가능할

전망이다.

3) 유럽공장의 경우 2012년 5월 신형 시드 양산이 시작되었으며, 2교대에서 3교대로 근무 스케

쥴을 변경하였다. 유럽공장의 판매량은 5월까지 누계기준 전년동월대비 +9.2% 증가하였으며,

이는 상대적으로 중국, 미국공장 대비 저조한 수준이다. 그러나, 신형 시드 판매량이 향후 반영

될 것으로 예상되기 때문에 연간 기준 유럽공장 판매량은 31만대를 상회할 것으로 예상되며,

이는 전년대비 25.6% 증가할 것으로 예상하고 있다.

기아차 해외공장 판매량

5월 누계 기준 전년동월대비

+20.7%

신차 투입 효과 지속중

그림20

자료: 기아자동차, KTB투자증권

기아차 북미공장 모델별 판매 추이 그림21

자료: 기아자동차, KTB투자증권

기아차 K5 미국 판매량 추이

Analyst 남경문, R.A. 남정미 >> 기아자동차 Securities

19 pageCompany Report

Research Center

기아차의 글로벌 공장 가동률은 5월 현재 111%를 기록하고 있으며, 공장별로는 국내공장

112%, 중국공장 106%, 유럽공장 111%, 미국공장 114%를 기록하고 있다. 기아차의 글로벌 공장

가동률이 호조를 보이고 있음에도 불구하고 재고는 낮은 수준을 유지하고 있다. 기아차의 글로벌

재고 평균개월수는 지난 5월 1.8개월을 기록하고 있으며, 북미의 경우 판매 호조로 인해 1.4개월

수준을 유지하고 있다. 적정 재고 수준은 2.5~3개월 수준이다. 기아차의 낮은 재고 수준으로 인해

단기 글로벌 시장 수요 위축시에도 인센티브 확대 등의 부정적인 영향은 제한적일 것으로 판단

되며, 글로벌 공장의 높은 가동률이 시장 수요에 기반하고 있음을 확인시켜 주고 있다.

기아차의 글로벌 공장

가동률은 모두 100% 상회중

낮은 재고 수준 지속 유지중

그림22

자료: 기아자동차, KTB투자증권

기아차 중국공장 모델별 판매 추이 그림23

자료: 기아자동차, KTB투자증권

기아차 K2 중국 판매량 추이

그림24

자료: 기아자동차, KTB투자증권

기아차 유럽공장 모델별 판매 추이 그림25

자료: 기아자동차, KTB투자증권

기아차 ceed 유럽 판매량 추이

Company Report20 page

Research CenterSecurities Analyst 남경문, R.A. 남정미 >> 기아자동차

그림26

자료: 기아자동차, KTB투자증권

기아차 국내공장 가동률 추이 그림27

자료: 기아자동차, KTB투자증권

기아차 북미공장 가동률 추이

그림28

자료: 기아자동차, KTB투자증권

기아차 유럽공장 가동률 추이 그림29

자료: 기아자동차, KTB투자증권

기아차 중국공장 가동률 추이

그림30

자료: 기아자동차, KTB투자증권

기아차 글로벌 재고 일수 추이 그림31

자료: 기아자동차, KTB투자증권

기아차 북미 재고일수 추이

Research Center

Company Report 21 page

SecuritiesAnalyst 남경문, R.A. 남정미 >> 기아자동차

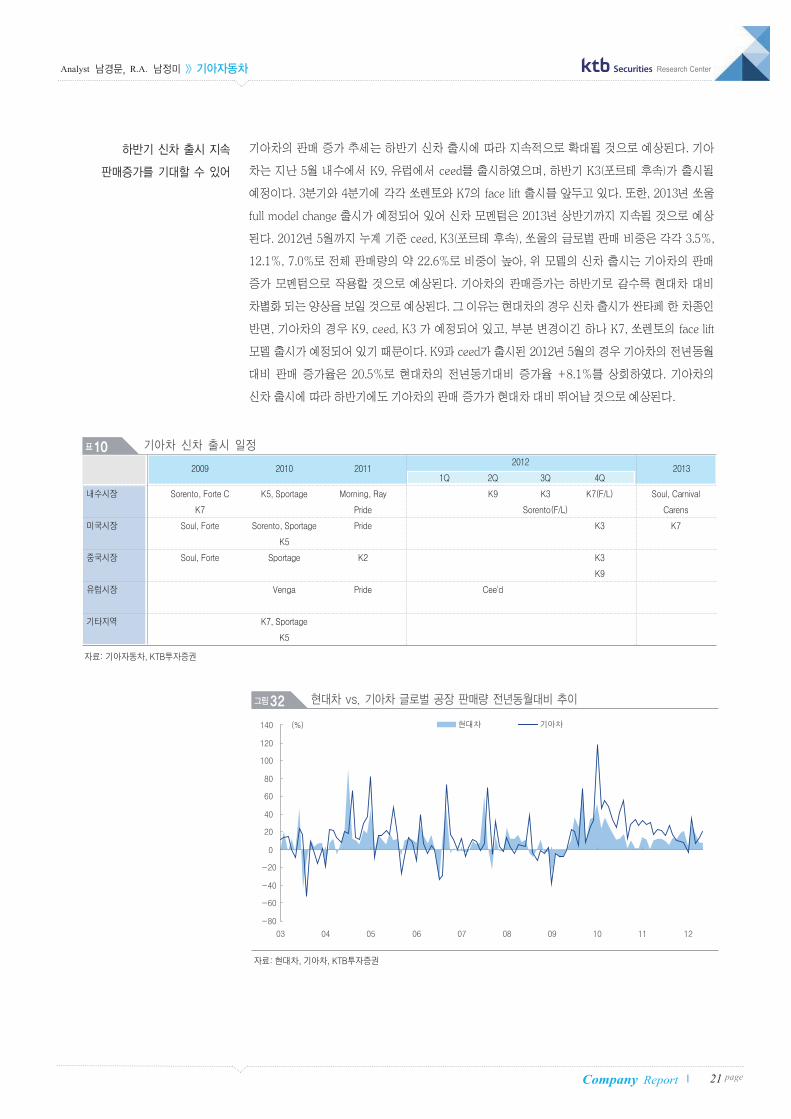

기아차의 판매 증가 추세는 하반기 신차 출시에 따라 지속적으로 확대될 것으로 예상된다. 기아

차는 지난 5월 내수에서 K9, 유럽에서 ceed를 출시하였으며, 하반기 K3(포르테 후속)가 출시될

예정이다. 3분기와 4분기에 각각 쏘렌토와 K7의 face lift 출시를 앞두고 있다. 또한, 2013년 쏘울

full model change 출시가 예정되어 있어 신차 모멘텀은 2013년 상반기까지 지속될 것으로 예상

된다. 2012년 5월까지 누계 기준 ceed, K3(포르테 후속), 쏘울의 글로벌 판매 비중은 각각 3.5%,

12.1%, 7.0%로 전체 판매량의 약 22.6%로 비중이 높아, 위 모델의 신차 출시는 기아차의 판매

증가 모멘텀으로 작용할 것으로 예상된다. 기아차의 판매증가는 하반기로 갈수록 현대차 대비

차별화 되는 양상을 보일 것으로 예상된다. 그 이유는 현대차의 경우 신차 출시가 싼타페 한 차종인

반면, 기아차의 경우 K9, ceed, K3 가 예정되어 있고, 부분 변경이긴 하나 K7, 쏘렌토의 face lift

모델 출시가 예정되어 있기 때문이다. K9과 ceed가 출시된 2012년 5월의 경우 기아차의 전년동월

대비 판매 증가율은 20.5%로 현대차의 전년동기대비 증가율 +8.1%를 상회하였다. 기아차의

신차 출시에 따라 하반기에도 기아차의 판매 증가가 현대차 대비 뛰어날 것으로 예상된다.

하반기 신차 출시 지속

판매증가를 기대할 수 있어

표10 기아차 신차 출시 일정

2009 2010 20112012

20131Q 2Q 3Q 4Q

내수시장 Sorento, Forte C K5, Sportage Morning, Ray K9 K3 K7(F/L) Soul, Carnival

K7 Pride Sorento(F/L) Carens

미국시장 Soul, Forte Sorento, Sportage Pride K3 K7

K5

중국시장 Soul, Forte Sportage K2 K3

K9

유럽시장 Venga Pride Cee'd

기타지역 K7, Sportage

K5

자료: 기아자동차, KTB투자증권

그림32 현대차 vs. 기아차 글로벌 공장 판매량 전년동월대비 추이

자료: 현대차, 기아차, KTB투자증권

Analyst 남경문, R.A. 남정미 >> 기아자동차Securities Research Center

22 page Company Report

(단위:원,배) 2010 2011 2012E 2013E 2014E(단위:십억원) 2010 2011 2012E 2013E 2014E

(단위:십억원) 2010 2011 2012E 2013E 2014E

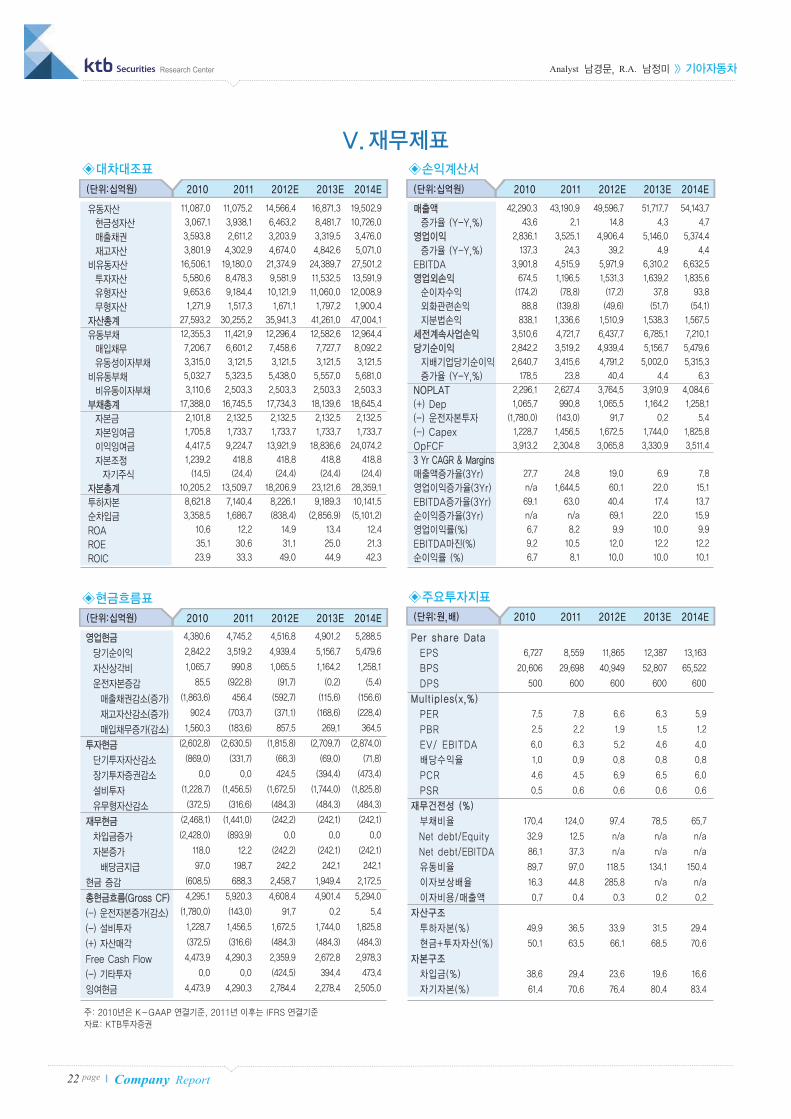

V.재무제표◈대차대조표 ◈손익계산서

◈현금흐름표 ◈주요투자지표

(단위:십억원) 2010 2011 2012E 2013E 2014E

주: 2010년은 K-GAAP 연결기준, 2011년 이후는 IFRS 연결기준

자료: KTB투자증권

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/ EBITDA

배당수익율

PCR

PSR

재무건전성 (%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

6,727 8,559 11,865 12,387 13,163

20,606 29,698 40,949 52,807 65,522

500 600 600 600 600

7.5 7.8 6.6 6.3 5.9

2.5 2.2 1.9 1.5 1.2

6.0 6.3 5.2 4.6 4.0

1.0 0.9 0.8 0.8 0.8

4.6 4.5 6.9 6.5 6.0

0.5 0.6 0.6 0.6 0.6

170.4 124.0 97.4 78.5 65.7

32.9 12.5 n/a n/a n/a

86.1 37.3 n/a n/a n/a

89.7 97.0 118.5 134.1 150.4

16.3 44.8 285.8 n/a n/a

0.7 0.4 0.3 0.2 0.2

49.9 36.5 33.9 31.5 29.4

50.1 63.5 66.1 68.5 70.6

38.6 29.4 23.6 19.6 16.6

61.4 70.6 76.4 80.4 83.4

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

4,380.6 4,745.2 4,516.8 4,901.2 5,288.5

2,842.2 3,519.2 4,939.4 5,156.7 5,479.6

1,065.7 990.8 1,065.5 1,164.2 1,258.1

85.5 (922.8) (91.7) (0.2) (5.4)

(1,863.6) 456.4 (592.7) (115.6) (156.6)

902.4 (703.7) (371.1) (168.6) (228.4)

1,560.3 (183.6) 857.5 269.1 364.5

(2,602.8) (2,630.5) (1,815.8) (2,709.7) (2,874.0)

(869.0) (331.7) (66.3) (69.0) (71.8)

0.0 0.0 424.5 (394.4) (473.4)

(1,228.7) (1,456.5) (1,672.5) (1,744.0) (1,825.8)

(372.5) (316.6) (484.3) (484.3) (484.3)

(2,468.1) (1,441.0) (242.2) (242.1) (242.1)

(2,428.0) (893.9) 0.0 0.0 0.0

118.0 12.2 (242.2) (242.1) (242.1)

97.0 198.7 242.2 242.1 242.1

(608.5) 688.3 2,458.7 1,949.4 2,172.5

4,295.1 5,920.3 4,608.4 4,901.4 5,294.0

(1,780.0) (143.0) 91.7 0.2 5.4

1,228.7 1,456.5 1,672.5 1,744.0 1,825.8

(372.5) (316.6) (484.3) (484.3) (484.3)

4,473.9 4,290.3 2,359.9 2,672.8 2,978.3

0.0 0.0 (424.5) 394.4 473.4

4,473.9 4,290.3 2,784.4 2,278.4 2,505.0

매출액증가율 (Y-Y,%)

영업이익증가율 (Y-Y,%)

EBITDA영업외손익순이자수익외화관련손익지분법손익

세전계속사업손익당기순이익지배기업당기순이익증가율 (Y-Y,%)NOPLAT(+) Dep(-) 운전자본투자(-) CapexOpFCF3 Yr CAGR & Margins매출액증가율(3Yr)영업이익증가율(3Yr)EBITDA증가율(3Yr)순이익증가율(3Yr)영업이익률(%)EBITDA마진(%)순이익률 (%)

42,290.3 43,190.9 49,596.7 51,717.7 54,143.7

43.6 2.1 14.8 4.3 4.7

2,836.1 3,525.1 4,906.4 5,146.0 5,374.4

137.3 24.3 39.2 4.9 4.4

3,901.8 4,515.9 5,971.9 6,310.2 6,632.5

674.5 1,196.5 1,531.3 1,639.2 1,835.6

(174.2) (78.8) (17.2) 37.8 93.8

88.8 (139.8) (49.6) (51.7) (54.1)

838.1 1,336.6 1,510.9 1,538.3 1,567.5

3,510.6 4,721.7 6,437.7 6,785.1 7,210.1

2,842.2 3,519.2 4,939.4 5,156.7 5,479.6

2,640.7 3,415.6 4,791.2 5,002.0 5,315.3

178.5 23.8 40.4 4.4 6.3

2,296.1 2,627.4 3,764.5 3,910.9 4,084.6

1,065.7 990.8 1,065.5 1,164.2 1,258.1

(1,780.0) (143.0) 91.7 0.2 5.4

1,228.7 1,456.5 1,672.5 1,744.0 1,825.8

3,913.2 2,304.8 3,065.8 3,330.9 3,511.4

27.7 24.8 19.0 6.9 7.8

n/a 1,644.5 60.1 22.0 15.1

69.1 63.0 40.4 17.4 13.7

n/a n/a 69.1 22.0 15.9

6.7 8.2 9.9 10.0 9.9

9.2 10.5 12.0 12.2 12.2

6.7 8.1 10.0 10.0 10.1

유동자산현금성자산매출채권재고자산

비유동자산투자자산유형자산무형자산

자산총계유동부채매입채무유동성이자부채

비유동부채비유동이자부채부채총계자본금자본잉여금이익잉여금자본조정자기주식

자본총계투하자본순차입금ROAROEROIC

11,087.0 11,075.2 14,566.4 16,871.3 19,502.9

3,067.1 3,938.1 6,463.2 8,481.7 10,726.0

3,593.8 2,611.2 3,203.9 3,319.5 3,476.0

3,801.9 4,302.9 4,674.0 4,842.6 5,071.0

16,506.1 19,180.0 21,374.9 24,389.7 27,501.2

5,580.6 8,478.3 9,581.9 11,532.5 13,591.9

9,653.6 9,184.4 10,121.9 11,060.0 12,008.9

1,271.9 1,517.3 1,671.1 1,797.2 1,900.4

27,593.2 30,255.2 35,941.3 41,261.0 47,004.1

12,355.3 11,421.9 12,296.4 12,582.6 12,964.4

7,206.7 6,601.2 7,458.6 7,727.7 8,092.2

3,315.0 3,121.5 3,121.5 3,121.5 3,121.5

5,032.7 5,323.5 5,438.0 5,557.0 5,681.0

3,110.6 2,503.3 2,503.3 2,503.3 2,503.3

17,388.0 16,745.5 17,734.3 18,139.6 18,645.4

2,101.8 2,132.5 2,132.5 2,132.5 2,132.5

1,705.8 1,733.7 1,733.7 1,733.7 1,733.7

4,417.5 9,224.7 13,921.9 18,836.6 24,074.2

1,239.2 418.8 418.8 418.8 418.8

(14.5) (24.4) (24.4) (24.4) (24.4)

10,205.2 13,509.7 18,206.9 23,121.6 28,359.1

8,621.8 7,140.4 8,226.1 9,189.3 10,141.5

3,358.5 1,686.7 (838.4) (2,856.9) (5,101.2)

10.6 12.2 14.9 13.4 12.4

35.1 30.6 31.1 25.0 21.3

23.9 33.3 49.0 44.9 42.3

Analyst 남경문, R.A. 남정미 >> 기아자동차 Securities

23 pageCompany Report

Research Center

당사는 본 자료를 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당 사는 자료작성일 현재 본 자료에서 추천한 종목의 지분을 1% 이상 보유하고 있지 않습니다. 본 자료의 조사분석담당자는 자료작성일 현재 본 자료에서 추천한 종목과 관련된 재산적 이해관계가 없습니다. 본 자료의 조사분석담당자는 어떠한 외부 압력이나 간섭 없이 본인의 의견을 정확하게 반영하여 작성하였습니다.당 사는 동 종목에 대해 자료작성일 기준 유가증권 발행(DR, CB, IPO, 시장조성 등)과 관련하여 지난6개월 주간사로 참여하지 않았습니다.

아래 종목투자의견은 향후 12개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍSTRONG BUY : 추천기준일 종가대비 +50%이상.

ㆍBUY: 추천기준일 종가대비 +15%이상~+50%미만.

ㆍHOLD: 추천기준일 종가대비 +5%이상∼ +15%미만.

ㆍREDUCE: 추천기준일 종가대비 +5%미만.

투자 의견이 시장 상황에 따라 투자등급 기준과 일시적으로 다를 수 있음

동 조사분석자료에서 제시된 업종 투자의견은 시장 대비 업종의 초과수익률 수준에 근거한 것으로, 개별 종목에 대한 투자의견과 다를 수 있음.

ㆍOverweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 상회할 것으로 예상하는 경우

ㆍNeutral: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률과 유사할 것으로 예상하는 경우

ㆍUnderweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 하회할 것으로 예상되는 경우

주) 업종 수익률은 위험을 감안한 수치

>> 종목추천관련 투자등급

>> Compliance Notice

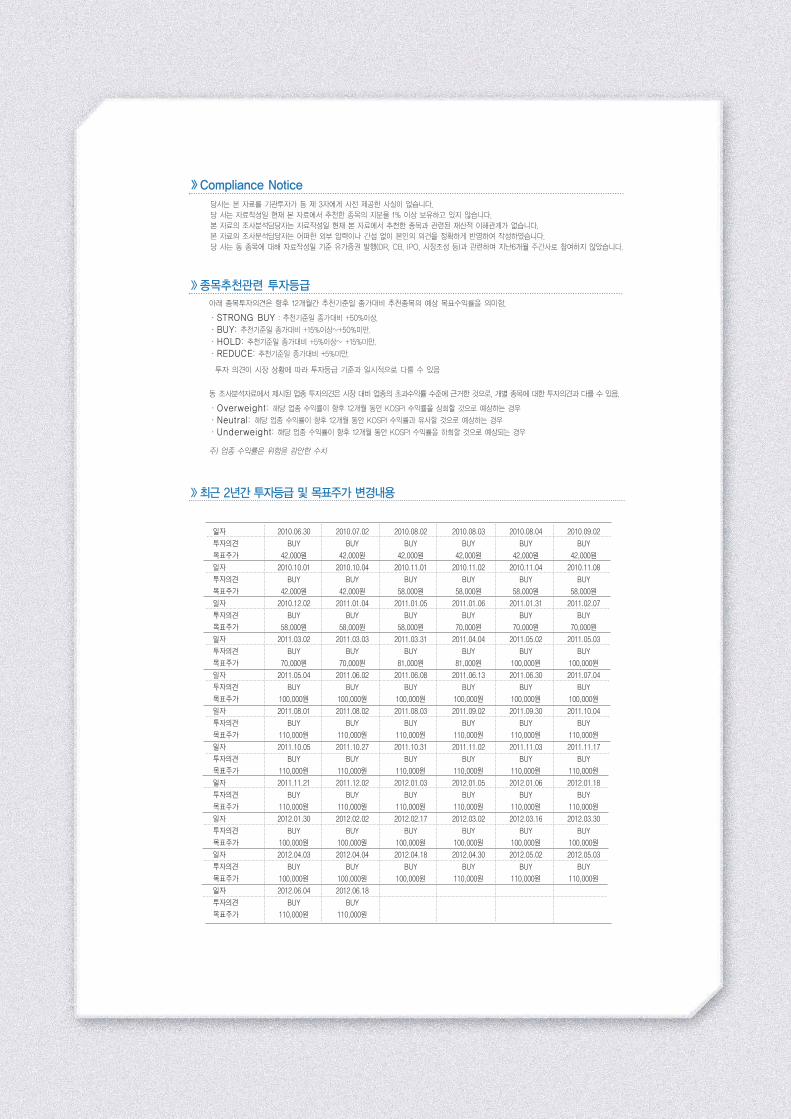

>> 최근 2년간 투자등급 및 목표주가 변경내용

일자 2010.06.30 2010.07.02 2010.08.02 2010.08.03 2010.08.04 2010.09.02

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 42,000원 42,000원 42,000원 42,000원 42,000원 42,000원

일자 2010.10.01 2010.10.04 2010.11.01 2010.11.02 2010.11.04 2010.11.08

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 42,000원 42,000원 58,000원 58,000원 58,000원 58,000원

일자 2010.12.02 2011.01.04 2011.01.05 2011.01.06 2011.01.31 2011.02.07

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 58,000원 58,000원 58,000원 70,000원 70,000원 70,000원

일자 2011.03.02 2011.03.03 2011.03.31 2011.04.04 2011.05.02 2011.05.03

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 70,000원 70,000원 81,000원 81,000원 100,000원 100,000원

일자 2011.05.04 2011.06.02 2011.06.08 2011.06.13 2011.06.30 2011.07.04

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 100,000원 100,000원 100,000원 100,000원 100,000원 100,000원

일자 2011.08.01 2011.08.02 2011.08.03 2011.09.02 2011.09.30 2011.10.04

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 110,000원 110,000원 110,000원 110,000원 110,000원 110,000원

일자 2011.10.05 2011.10.27 2011.10.31 2011.11.02 2011.11.03 2011.11.17

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 110,000원 110,000원 110,000원 110,000원 110,000원 110,000원

일자 2011.11.21 2011.12.02 2012.01.03 2012.01.05 2012.01.06 2012.01.18

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 110,000원 110,000원 110,000원 110,000원 110,000원 110,000원

일자 2012.01.30 2012.02.02 2012.02.17 2012.03.02 2012.03.16 2012.03.30

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 100,000원 100,000원 100,000원 100,000원 100,000원 100,000원

일자 2012.04.03 2012.04.04 2012.04.18 2012.04.30 2012.05.02 2012.05.03

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 100,000원 100,000원 100,000원 110,000원 110,000원 110,000원

일자 2012.06.04 2012.06.18

투자의견 BUY BUY

목표주가 110,000원 110,000원

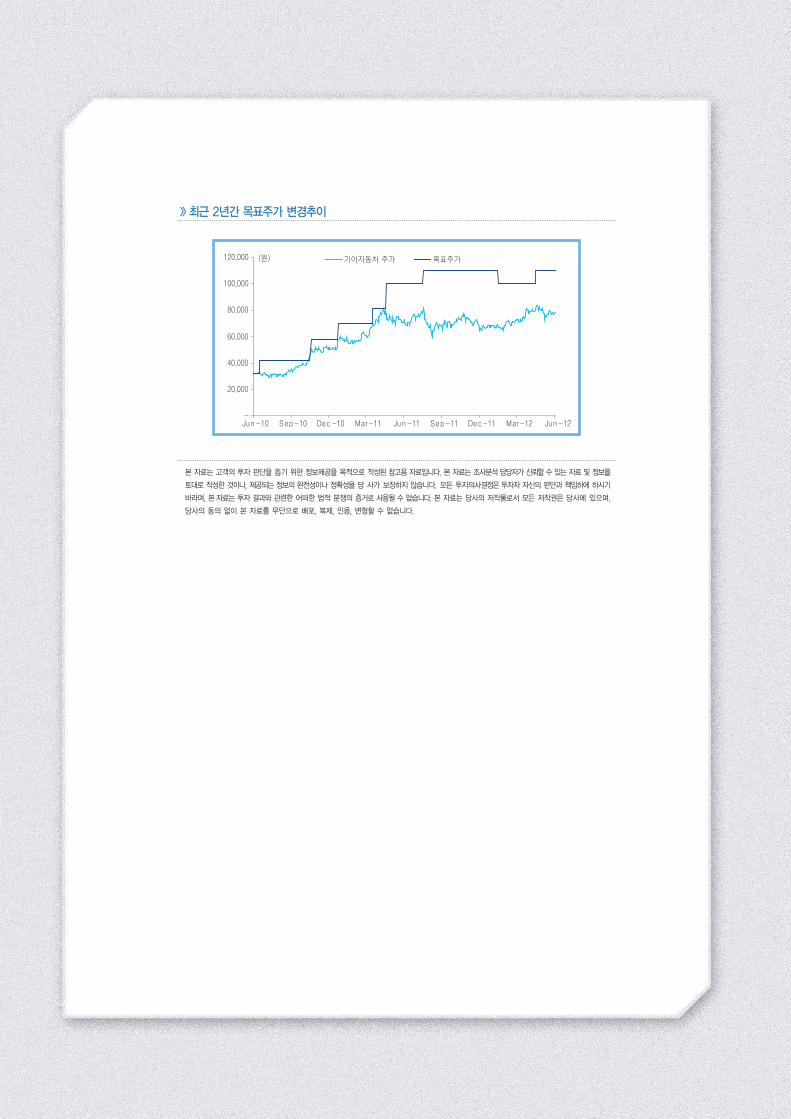

>> 최근 2년간 목표주가 변경추이

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수있는 자료 및 정보를

토대로작성한 것이나, 제공되는 정보의 완전성이나 정확성을 당 사가 보장하지 않습니다. 모든 투자의사결정은투자자 자신의 판단과 책임하에 하시기

바라며,본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서 모든 저작권은 당사에 있으며,

당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

Analyst 남경문, R.A. 남정미 >> 기아자동차 Securities

25 pageCompany Report

Research Center

Industry

Repo

rt

Memo 이 페이지는 편집상 공백입니다.

Research CenterSecurities

Analyst 남경문, R.A. 남정미 >> 기아자동차Securities Research Center

26 page Company Report

Industry

Repo

rt

Memo 이 페이지는 편집상 공백입니다.

Research CenterSecurities

투자분석팀투자분석 총괄

김영근이사대우/팀장

☎ 2184-2306

최종경연구위원

☎ 2184-2247

김소라연구원

☎ 2184-2364

통신서비스/인터넷/미디어 기업분석총괄/통신서비스

송재경 상무보/팀장

☎ 2184-2305

인터넷/미디어/엔터테인먼트

최찬석 연구위원

☎ 2184-2316

소재화학/정유

유영국연구위원

☎ 2184-2330

철강/비철금속

심혜선연구위원

☎ 2184-2323

금융은행/카드

홍헌표연구위원

☎ 2184-2337

보험/지주회사

오진원연구원

☎ 2184-2309

증권

조성경연구원

☎ 2184-2317

산업재유틸리티/운송

신지윤연구위원

☎ 2184-2333

자동차

남경문연구위원

☎ 2184-2336

조선

이강록연구위원

☎ 2184-2312

건설

김선미연구원

☎ 2184-2338

리서치본부장박희운 전무 ☎ 2184-2660 � [email protected]

매크로팀매크로총괄/경제분석정용택 상무보/팀장☎ 2184-2321� [email protected]

경제분석김유미 연구원☎ 2184-2335� [email protected]

주식전략박석현 연구위원☎ 2184-2314� [email protected]

주식전략조성민 연구원 ☎ 2184-2324� [email protected]

파생상품박문서 연구위원 ☎ 2184-2327� [email protected]

계량분석정재현 연구위원 ☎ 2184-2315� [email protected]

크래딧이현석 연구위원 ☎ 2184-2346� [email protected]

채권전략정성욱 연구원 ☎ 2184-2368� [email protected]

내수음식료/담배

김민정연구위원

☎ 2184-2328

제약/교육

이혜린연구위원

☎ 2184-2327

유통

도현우연구원

☎ 2184-2308

의류

장정은연구원

☎ 2184-2340

IT디스플레이/가전

박상현연구위원

☎ 2184-2311

IT부품

장우용연구원

☎ 2184-2342

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는

조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나

정확성을 당사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며,

본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서

모든 저작권은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

본사 _ 서울특별시 영등포구 여의대로 66 하나증권빌딩

서울특별시 영등포구 여의대로 70 신한금융투자타워

본점영업점 _ 서울특별시 영등포구 여의대로 66 하나증권빌딩

강남센터 _ 서울특별시 강남구 삼성로 511 골든타워 1층

도곡금융센터 _ 서울특별시 강남구 남부순환로 2804 아카데미스위트 2층

명동지점 _서울특별시 중구 명동 3길 6 개양빌딩 10층

사이버지점 _ 서울특별시 영등포구 여의대로 70 신한금융투자타워

서초지점 _ 서울특별시 서초구 서초대로 320 하림빌딩 3층

선릉역지점 _ 서울특별시 강남구 테헤란로 326 역삼 I-TOWER 2층

압구정금융센터 _ 서울특별시 강남구 논현로 842 압구정빌딩 4층

역삼지점 _ 서울특별시 강남구 테헤란로 127 그레이스타워 4층

부산센터 _ 부산광역시해운대구우동1463-1센텀사이언스파크교육연구동2층

울산지점 _ 울산시 남구 삼산동 1564-1 대성스카이렉스 1층

http://www.ktb.co.kr

서울특별시 영등포구 여의대로66하나증권빌딩 11층 리서치센터 Tel. 82-2-2184-2000

![[Tutorial] Diccionario de Naver (Español)](https://static.fdocument.pub/doc/165x107/558c4a16d8b42a27148b460d/tutorial-diccionario-de-naver-espanol.jpg)

![[Naver d2]html5 canvas overview](https://static.fdocument.pub/doc/165x107/5877590d1a28ab4e4f8b4e8f/naver-d2html5-canvas-overview.jpg)

![[Kerference] Naver Web Security - 허규(NAVER)](https://static.fdocument.pub/doc/165x107/58700c321a28ab427f8b74a3/kerference-naver-web-security-naver.jpg)