初級會計學 - b1.rimg.twb1.rimg.tw/chchuang/c01b5f86.pdf · Generally Accepted Accounting...

134

初級會計學 台南大學經營與管理學系 莊智薰

Transcript of 初級會計學 - b1.rimg.twb1.rimg.tw/chchuang/c01b5f86.pdf · Generally Accepted Accounting...

初級會計學

台南大學經營與管理學系莊智薰

2

What Is Accounting

會計乃是認定(identify)、記錄(record)及傳達(communicate)一個組織(商業or非商業)的經濟事項給予資訊使用人之程序。

(eg.7-eleven賣飲料,學會收會費….)

3

What Is Accounting

認定-選擇攸關事項,作為特定組織相關經濟活動的證據。

記錄-有系統、按順序地記錄。傳達-透過會計報表來傳達給相關人士。

4

會計報導

方式要標準化。資訊以彙總方式報導。定期報導。

5

資訊使用者

InternalManagers

Externaldirect indirectInvestors (owners) Tax authorityCreditors (banks. suppliers) Labor UnionsCustomers

6

Accounting vs. Bookkeeping

Bookkeeping 僅是accounting的一部份(recording)

Accounting Principle

8

GAAP

Generally Accepted Accounting Principles會計乃一種專業,必須有共同的準則來引導、規範。

制定機構美國-FASB我國-財務會計準則委員會、隸屬財團法人中華民國會計研究發展基金會。

9

成本原則

Cost 為取得某種東西所付出的價值。優-可靠、明確&可驗證、客觀缺-少攸關性 ∵已過往

未來趨勢是current value

10

Monetary Unit Assumption

貨幣單位假設惟有可以用貨幣單位(ex.美金、台幣….)表達的交易資料才列入記錄。

∵若不能量化,便難衡量(ex.士氣、老闆健康)

依此導出幣值穩定假設,但10年前後同樣$1,不同購買力,遭人批評,發展出物價水準會計、現時會計….

11

Economic Entity Assumption

經濟個體假設經濟事項可以歸屬於特定的會計單位(ex.頂刮刮….),且這些經濟事項,活動必須與owner的活動or其它經濟個體的活動分開。ex. 7-eleven老闆自己賣股票的收入不可當作7-eleven的incomes.

12

Going –Concern Assumption

繼續經營假設在無相反證據之情況下,企業將繼續經營下去,在可預見的未來不會解散or清算。(但非假設可永久存在)

13

Periodicity Assumption

會計期間假設為定期提供適時的資訊,以協助管理及投資,貸款決策,將繼續經營的企業劃分為段落,以計算損益,編製報表。

14

Basic Accounting Equation

Assets = EquitiesAssets = Liabilities + Owner’s Equity資產 負債 業主權益

權益:對資產的權利

15

公式為何如此?

習慣E.g.開車:台灣、USA 駕駛在左

香港、英、日 駕駛在右請習慣! (入境隨俗)

16

Assets

企業透過交易或交易事項所獲得之經濟資源,能以貨弊衡量,並預期未來能提供經濟效益者。

科目:Cash、Accounts Receivable、NotesReceivable、Prepaid Insurance 、Land、Building、Equipment

17

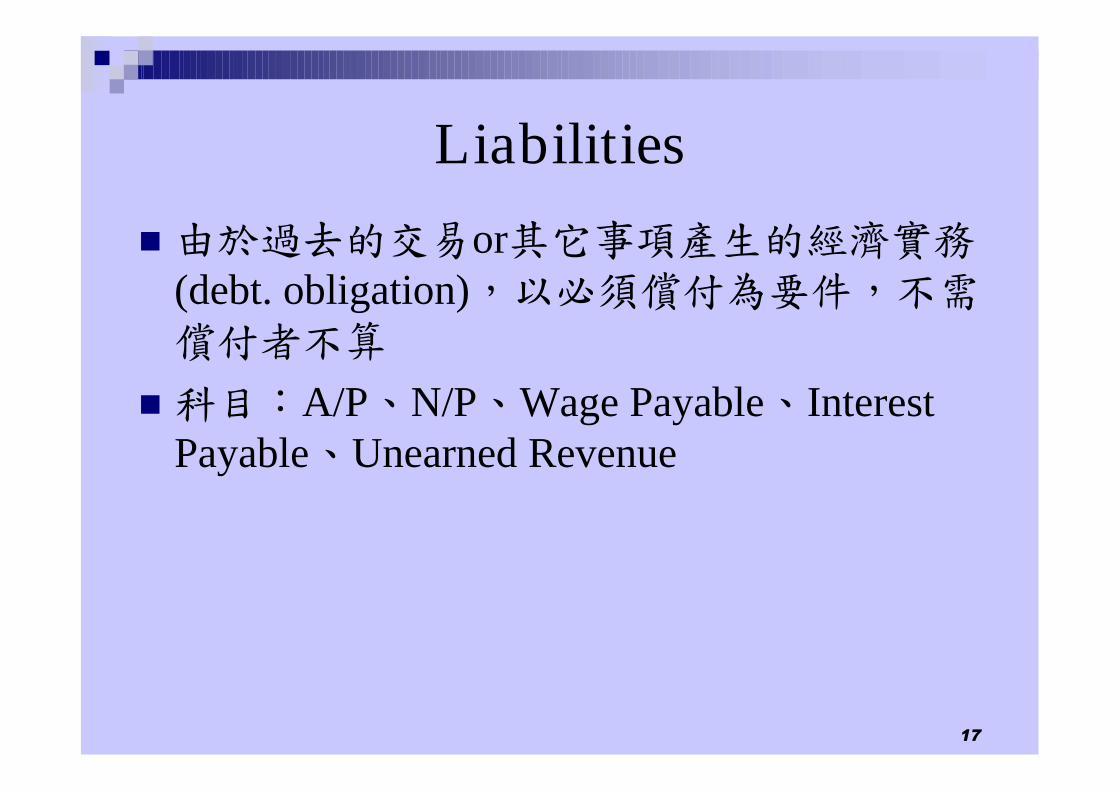

Liabilities

由於過去的交易or其它事項產生的經濟實務(debt. obligation),以必須償付為要件,不需償付者不算

科目:A/P、N/P、Wage Payable、InterestPayable、Unearned Revenue

18

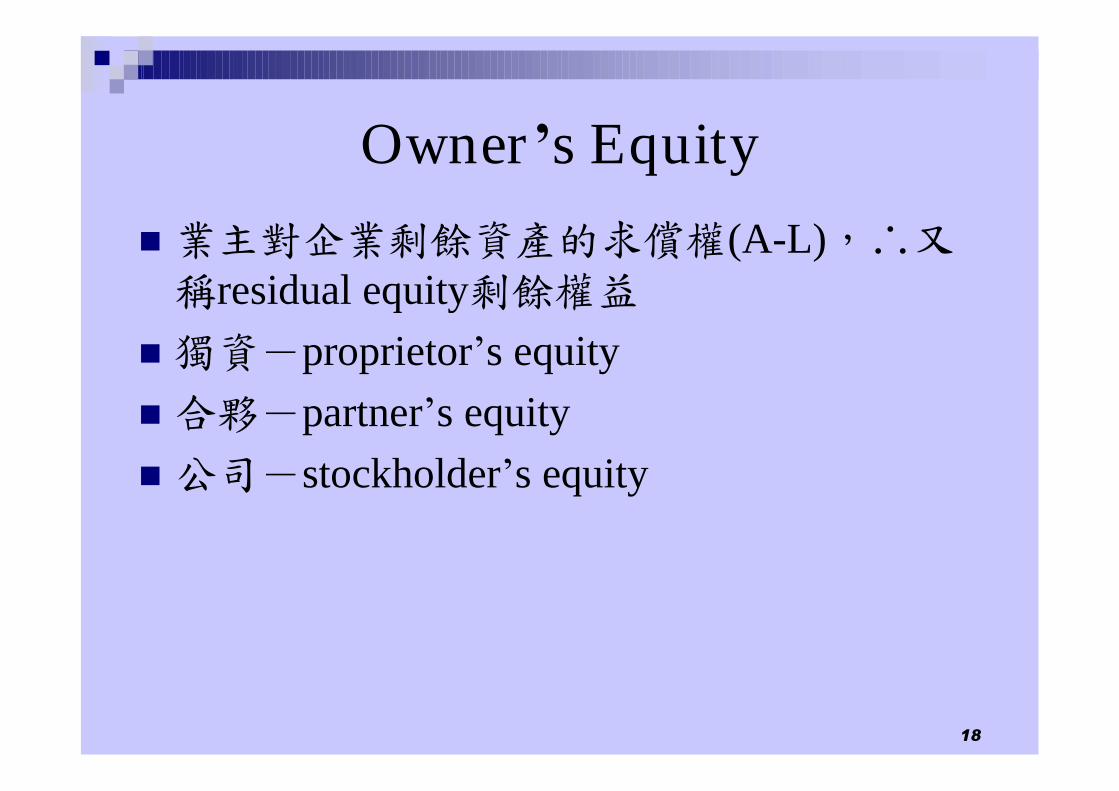

Owner’s Equity

業主對企業剩餘資產的求償權(A-L),∴又稱residual equity剩餘權益

獨資-proprietor’s equity合夥-partner’s equity公司-stockholder’s equity

19

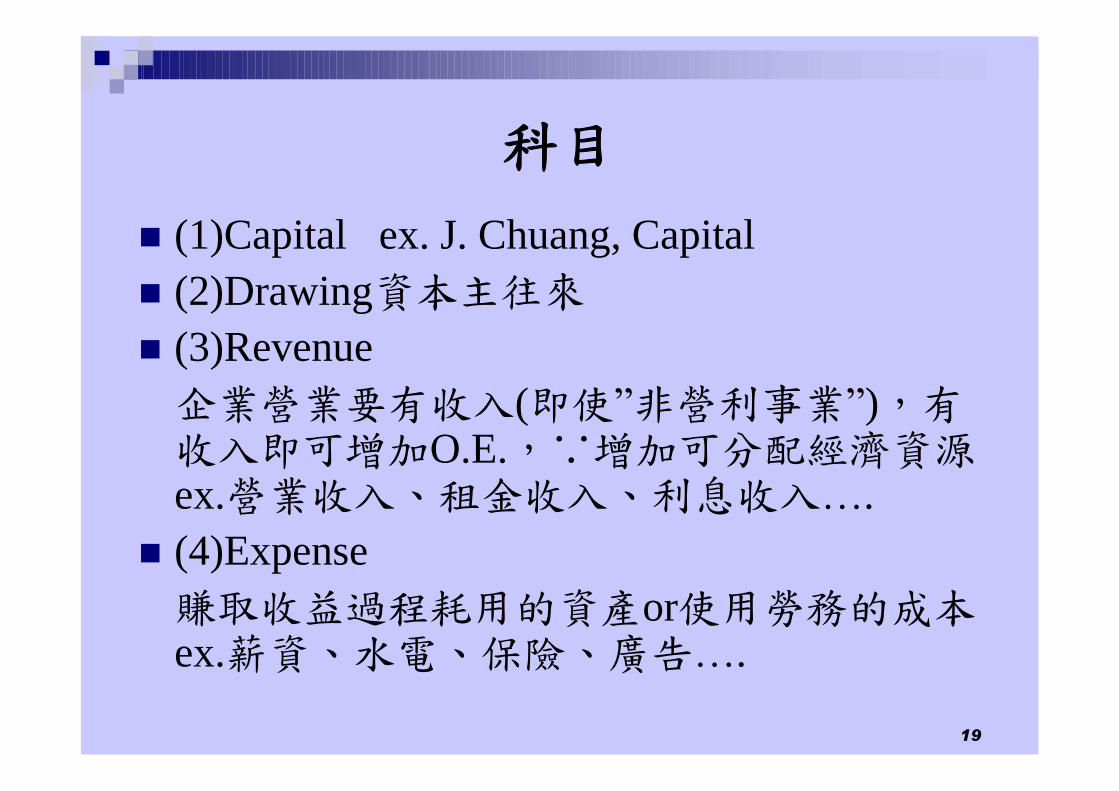

科目(1)Capital ex. J. Chuang, Capital(2)Drawing資本主往來(3)Revenue企業營業要有收入(即使”非營利事業”),有收入即可增加O.E.,∵增加可分配經濟資源ex.營業收入、租金收入、利息收入….

(4)Expense賺取收益過程耗用的資產or使用勞務的成本ex.薪資、水電、保險、廣告….

20

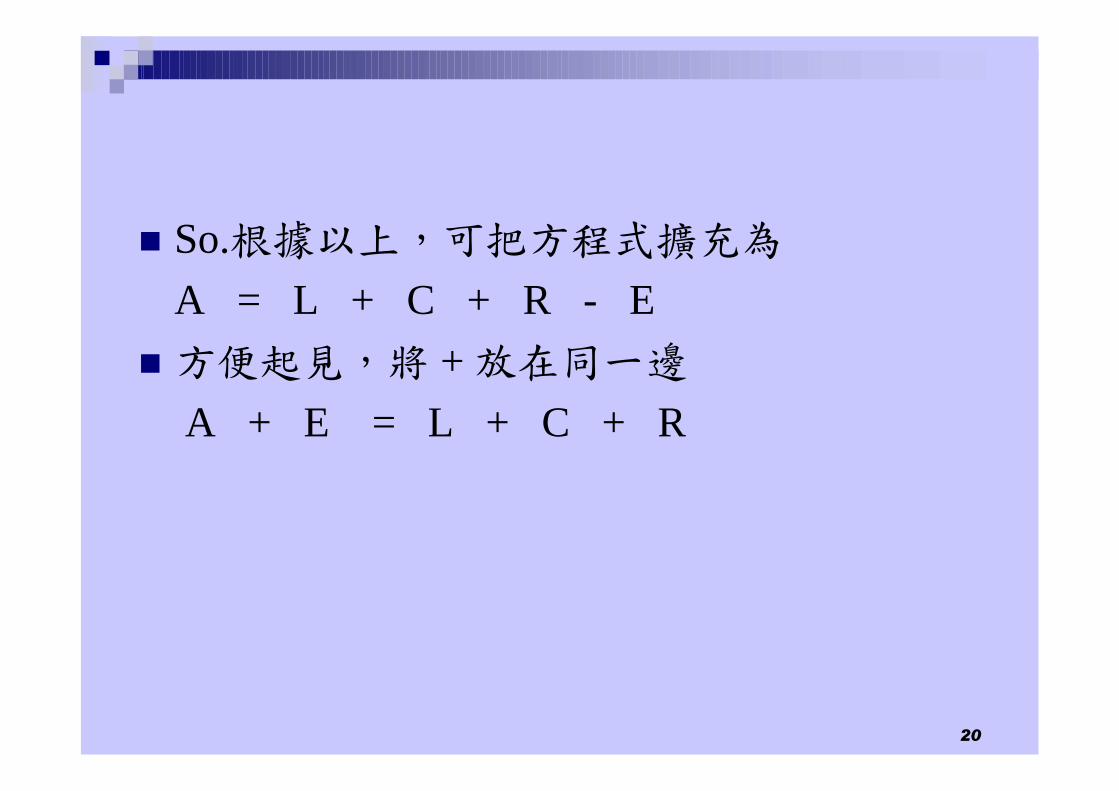

So.根據以上,可把方程式擴充為A = L + C + R - E

方便起見,將 + 放在同一邊A + E = L + C + R

21

Transaction交易外部會計事項-與其他企業or個體產生權益

&責任關係ex.購買商品;發薪水 ∵企業本身獨立 ∴視為對外

內部會計事項-內部成本耗用;不與其他個體產生交易關係ex.機器耗損

範例:利用會計方程式來分析一些交易事項

22

T account (T字帳)將方程式等號的兩邊用T字型分開

A = L + C + R - EorA + E = L + C + R

Account有兩意義(1)在A、L、OE之下每一項目稱為”會計科目”(2)每一科目設一”帳戶”,彙總同性質的交易

23

Debit vs. Credit

將T account的左邊稱Debit (Dr.),右邊稱Credit (Cr.)

Why?→習慣(記法)開車時(台灣)

Driver 坐左邊 Customer 坐右邊Client

24

Always Balance

A↑ (Dr.) +A = -A A↓ (Cr.)L↑ (Dr.) -L = +L L↓ (Cr.)不管如何,∵恆等式,∴Dr. Cr. 一定要平衡(balance)

Accounting Cycle

26

會計循環

劃分期間,便於會計處理,在期間內工作週而復始,謂之會計循環。

27

Journalizing分錄

通常為General Journal設journal(日記簿),根據交易的原始憑證(ex.

invoice),予以分析,區分Dr. & Cr.,記入journal,每一筆紀錄稱為一個journalentry(分錄)。

28

Posting過帳

每一會計科目有一個account(帳戶),所有會計帳戶購成之帳冊則稱為ledger(分類帳),將每一個entry依科目記入各自的帳戶中,稱posting。

會計科目編號表企業常有Chart of Accounts,列示所有會計科目之名稱&編號。

29

Trial Balance 試算

每個分類帳的balance彙總列表,驗證是否有誤。

30

Adjusting 調整

某些account,可能因時間經過,使原記錄的科目或$發生變化,為表達實況,須adjust。

31

Preparing Financial Statements編製財務報表

將這期間內所有交易結果彙總列表,顯示經營成果。

32

Closing 結帳

會計期間終了,將各帳戶作一清算,結帳後並有”結帳後試算表”,驗證餘額。

Adjusting The Accounts

34

Adjusting

Accounting Period 會計期間∵各利害關係人需要適時資料,以了解企業經營成果&財務狀況,∴accountant 將劃分期間(一年、半年、一季、月…),將期間內之經濟事項,彙總編表。

35

Needs for Adjusting Entries

某些會計事項日常無法隨時記載,以致隨著營業,某些帳項可能隨之發生變化;過了一段時間,有些帳戶資料與帳實情即有出入,∴會計期間終了(每次要編F/S時),即應調整。

36

調整是為遵循收益認列原則 & 配合原則(成本收益配合) Matching Principle 如前述(earned)

配合原則(incurred)-認列某些收益時,與產生該收益相關之費用亦應在同一acctperiod認列,以正確計算損益。 Ex:廣告費、保險費、水電費…….。

37

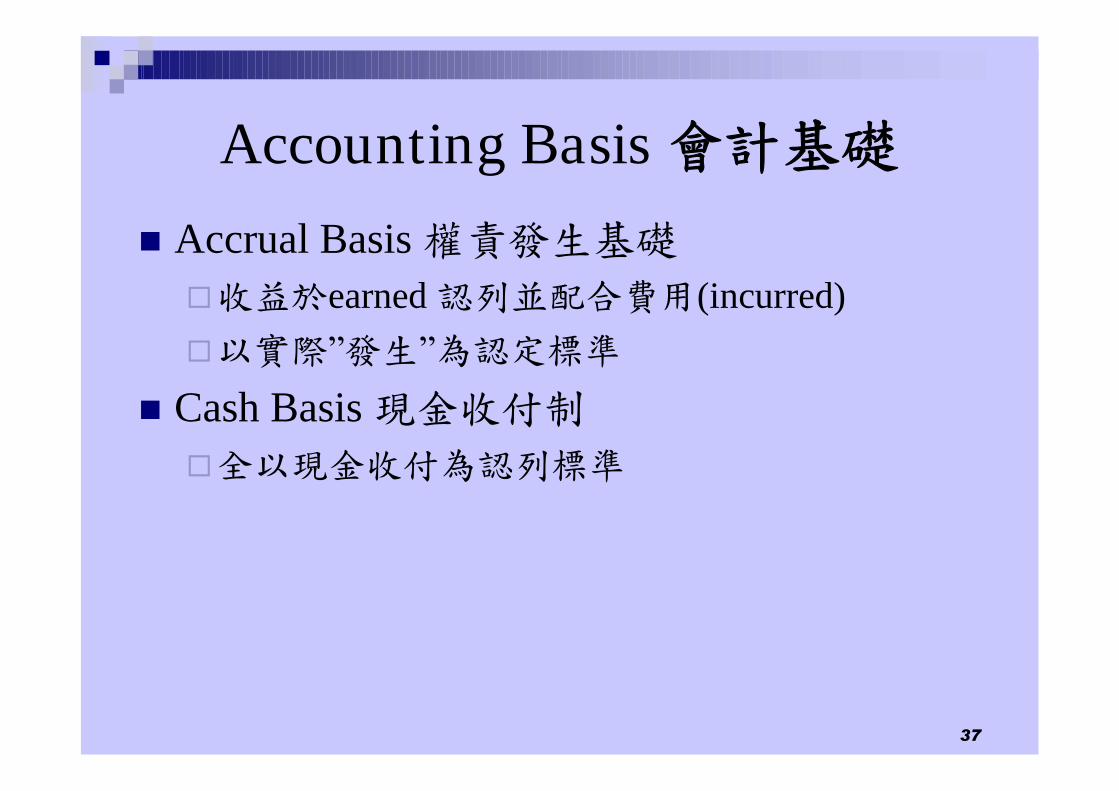

Accounting Basis 會計基礎

Accrual Basis 權責發生基礎收益於earned 認列並配合費用(incurred)以實際”發生”為認定標準

Cash Basis 現金收付制全以現金收付為認列標準

38

Types of Adjusting Entries

Prepaid Exp. (記實轉虛) (記虛轉實)(1)Supplies (2)Prepaid Insurance

Unearned RevenueAccrued Expense.(1)Accrued Interest (2)Accrued Salaries.

Accrued RevenueEstimated Items: Depreciation.

39

Adjusted Trial Balance

40

Preparing F/S

Income StatementBalance Sheet (Classified B/S)

Completion of TheAccounting Cycle

42

Work sheet

可用工作底稿幫助作調整分錄&編F/S

43

Closing

Temporary (Nominal)-Revenue, Exp. &Owner’s Drawing臨時性、虛帳戶

Permanent (Real) –Asset、Liab. & Capitalaccounts永久性、實帳戶 ∵永久,∴balance下期繼續用

會計期間結束時,所有臨時性帳戶須透過”Closing Entries”轉至Owner’s Equity(owner’s capital),最後使其balance全為0。

44

步驟 (1)計算各虛帳戶餘額 (2)分錄:

i)收益科目(Cr.餘額) ii)費用科目(Dr.餘額)

XX Income Summary XXXX XXXX XX

Income Summary XX XX

45

i) if Net Income (R>E) ii) if Net Loss (R<E)∵我國採折衷式授權資本制,資本不得任意變更∴獨資一般轉入Drawing,非Capital

46

Post-closing Trial Balance

結帳後只剩permanent accounts

47

Correcting Entries 更正分錄

1. (1)有錯誤才需要 (2)隨時發現馬上更正2.步驟:

(1) Incorrect Entry (2) Correct Entry(3) Correcting Entry

48

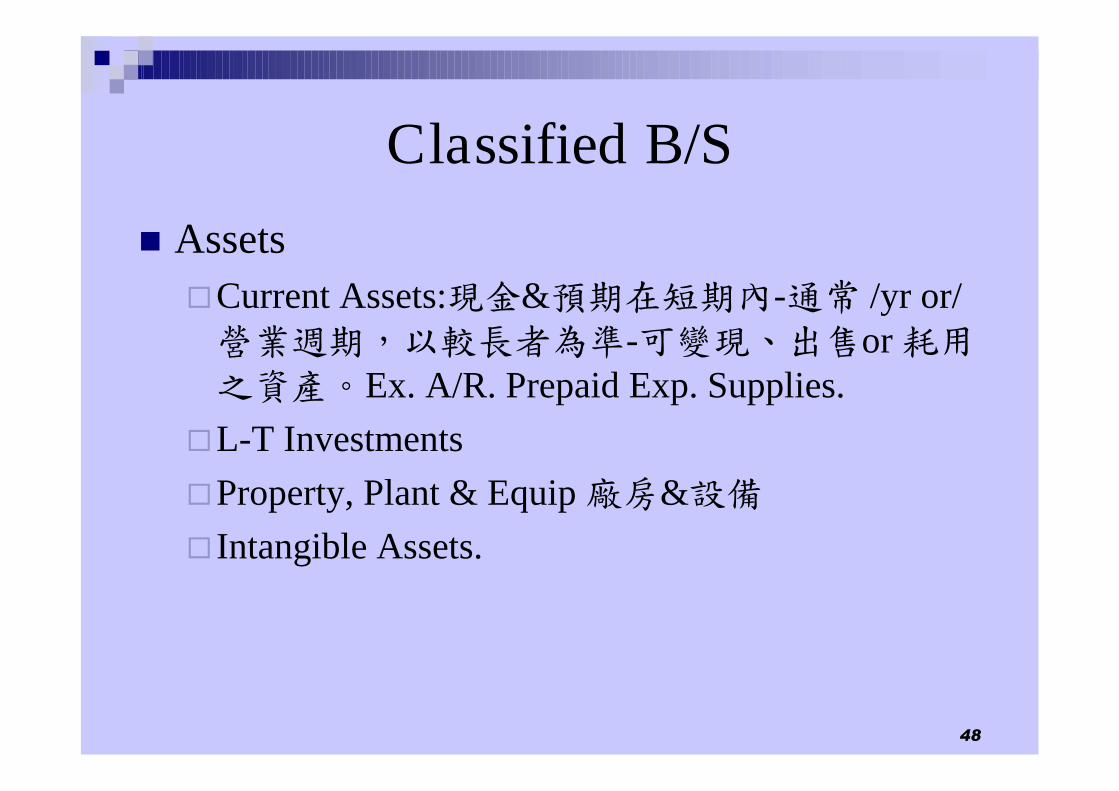

Classified B/S

AssetsCurrent Assets:現金&預期在短期內-通常 /yr or/營業週期,以較長者為準-可變現、出售or 耗用之資產。Ex. A/R. Prepaid Exp. Supplies.

L-T InvestmentsProperty, Plant & Equip 廠房&設備Intangible Assets.

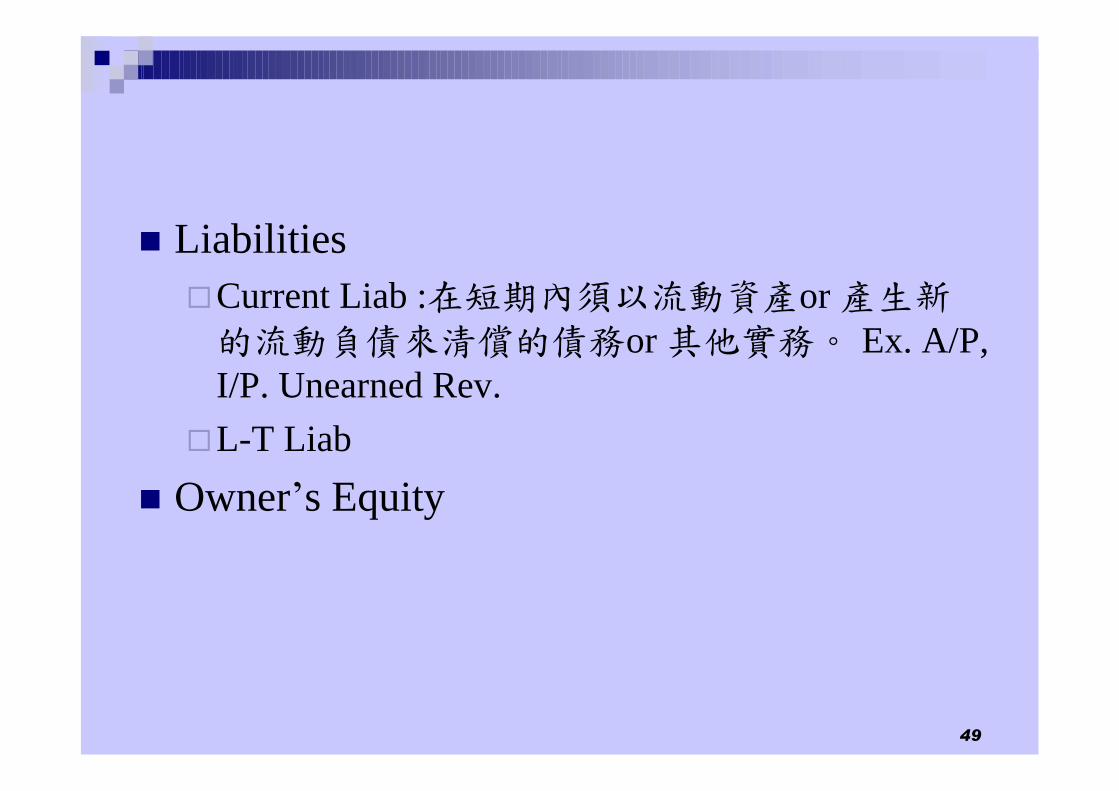

49

LiabilitiesCurrent Liab :在短期內須以流動資產or 產生新的流動負債來清償的債務or 其他實務。 Ex. A/P,I/P. Unearned Rev.

L-T Liab

Owner’s Equity

Accting forMerchandising

51

Merchandising Operations之前談”服務業”,此處談”買賣業”Sales:出售merchandise 給顧客獲得之收入C.G.S:賣出商品之成本Operating Exp. : 除C.G.S 外發生之exp.Gross Profit = Sales-C.G.S.N.I = Gross Profit-Operating Exp.商品買進來是 Inventory,賣出去後其成本轉為C.G.S.

52

Sales Revenue Sales

A/R (Cash)Sales

Sales Returns & Allowances (seller給credit memo)Sales R&A

A/R Sales Discounts

CashSales Disc.

A/R

53

Cost of Goods Sold (C.G.S) Purchase

Periodic vs. Perpetual SystemPurchases Merchandise Inv.

A/P A/P年底盤點Inv.數目 隨時能知道Inv.數目

Purchase Returns & AllowanceA/P

P. R&A

54

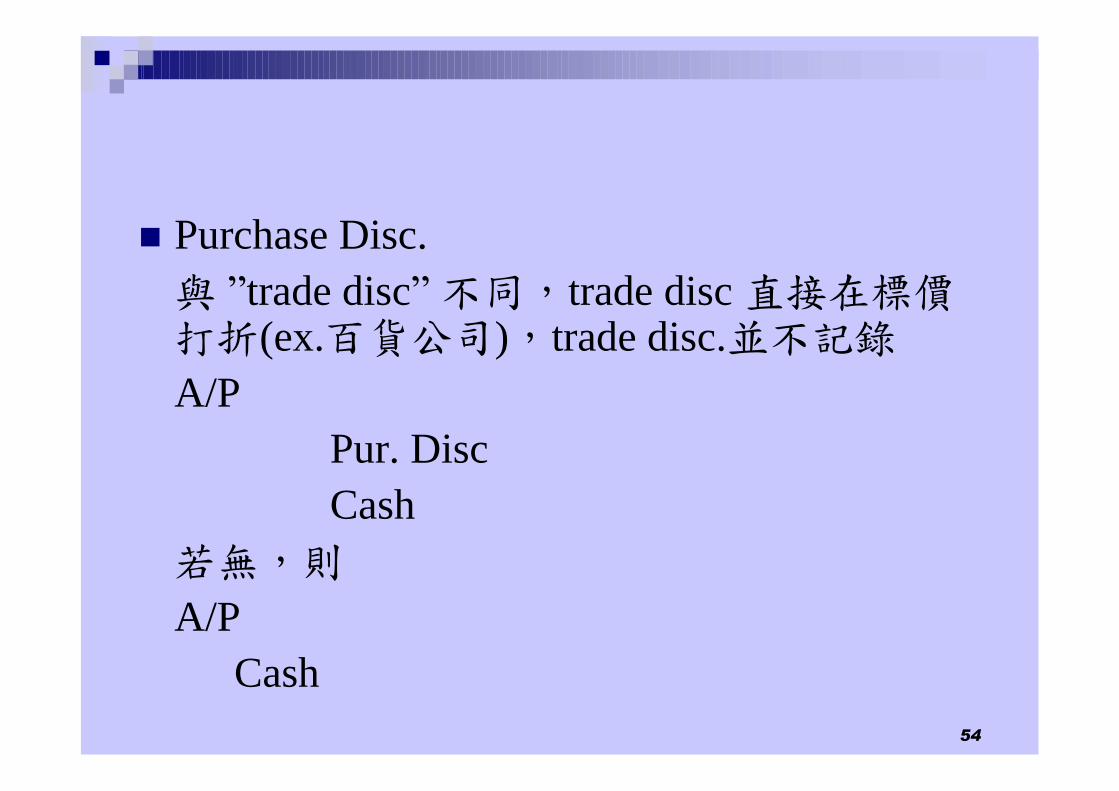

Purchase Disc.與”trade disc”不同,trade disc 直接在標價打折(ex.百貨公司),trade disc.並不記錄A/P

Pur. DiscCash

若無,則A/P

Cash

55

Freight CostFreight-in → C.G.S (進貨成本)Freight-out → Operating Exp.

看交貨地點FOB shipping point 起運點-買方負擔運費&貨品損壞

FOB destination 目的地-賣方

56

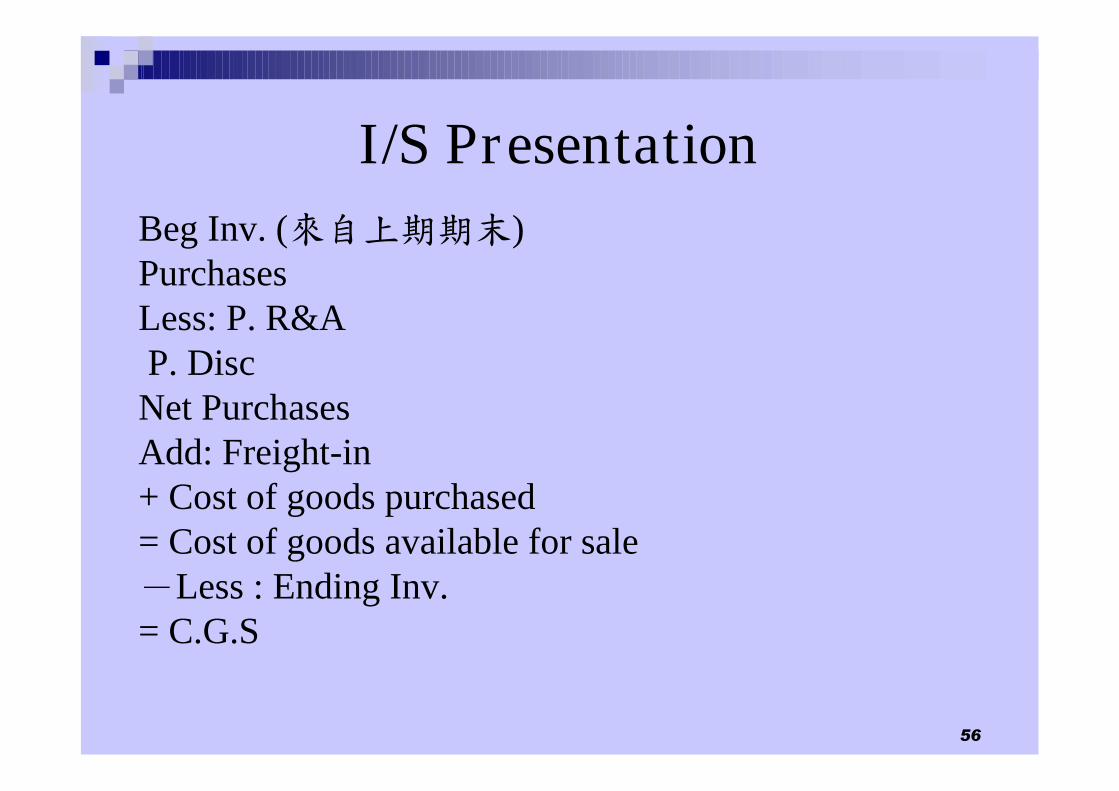

I/S PresentationBeg Inv. (來自上期期末)PurchasesLess: P. R&AP. DiscNet PurchasesAdd: Freight-in+ Cost of goods purchased= Cost of goods available for sale-Less : Ending Inv.= C.G.S

57

Income Statement (multiple-step)

58

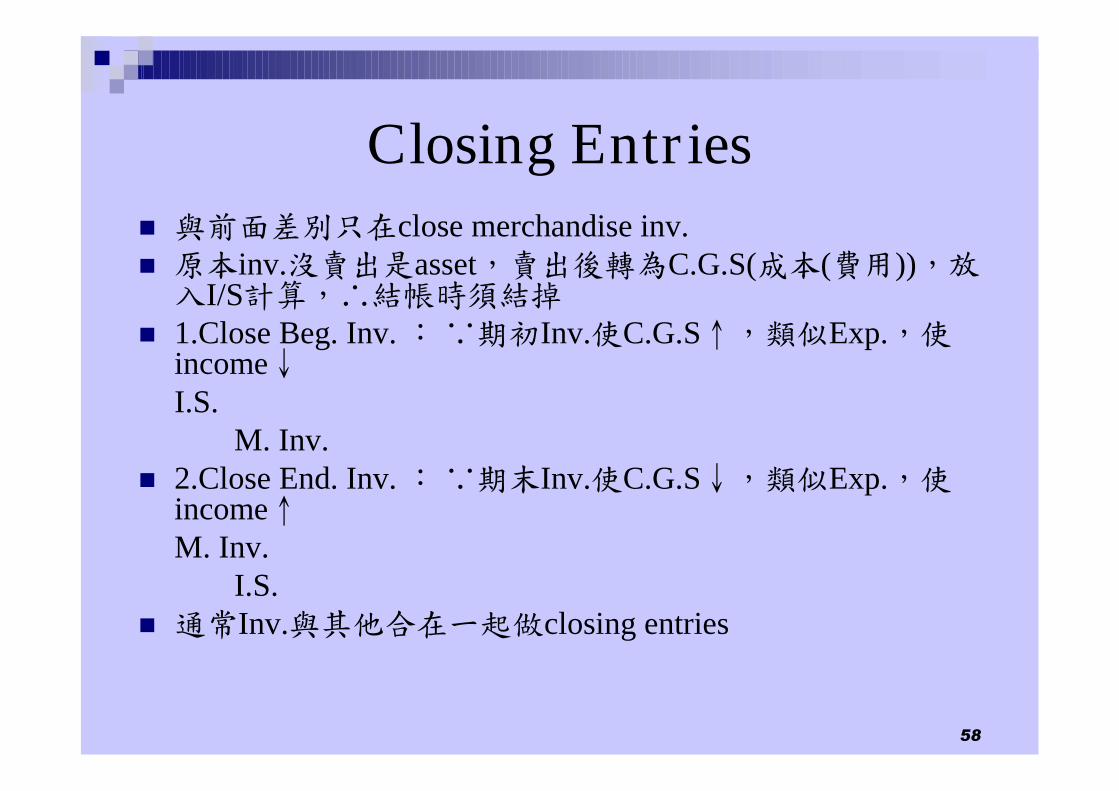

Closing Entries 與前面差別只在close merchandise inv. 原本inv.沒賣出是asset,賣出後轉為C.G.S(成本(費用)),放

入I/S計算,∴結帳時須結掉 1.Close Beg. Inv. :∵期初Inv.使C.G.S↑,類似Exp.,使

income↓I.S.

M. Inv. 2.Close End. Inv. :∵期末Inv.使C.G.S↓,類似Exp.,使

income↑M. Inv.

I.S. 通常Inv.與其他合在一起做closing entries

MerchandiseInventory

60

Merchandise Inv.

(1)公司擁有 (2)準備出售 (未賣出前皆前Inv.)

進貨時-FOB shipping point銷貨時-FOB destinationConsignment (寄銷)賣出前

61

Inventory Quantities 存貨數量的計算有兩種方法:Periodic

期初 $75(5units@15)進貨 Purchases(10units@15)150

A/P 150退回 A/P(3units) 45

Purchases R&A 45銷貨 Cash 200

Sales 200年底結帳 I.S. 75

M.Inv.(Bag) 75M.Inv.(Ending) 60

I.S. 60

62

Perpetual進貨 M.Inv. 150

A/P 150退回 (3units) A/P 45

M.Inv. 45銷貨 (8units) Cash 200

Sales 200C.G.S 120

M.Inv. 120(8@15)* M. Inv.無結帳分錄,直接從紀錄知道

End. Inv. =$75+150-45-120=$60

63

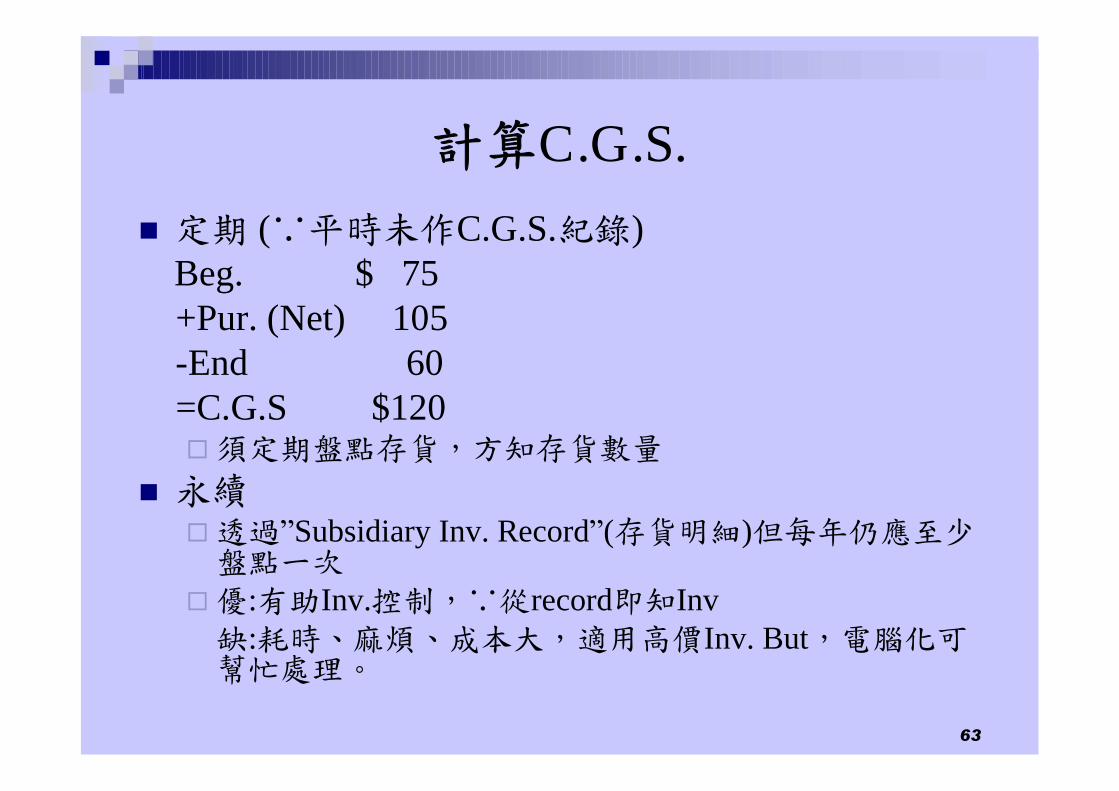

計算C.G.S.定期 (∵平時未作C.G.S.紀錄)

Beg. $ 75+Pur. (Net) 105-End 60=C.G.S $120須定期盤點存貨,方知存貨數量

永續透過”Subsidiary Inv. Record”(存貨明細)但每年仍應至少盤點一次

優:有助Inv.控制,∵從record即知Inv缺:耗時、麻煩、成本大,適用高價Inv. But,電腦化可幫忙處理。

64

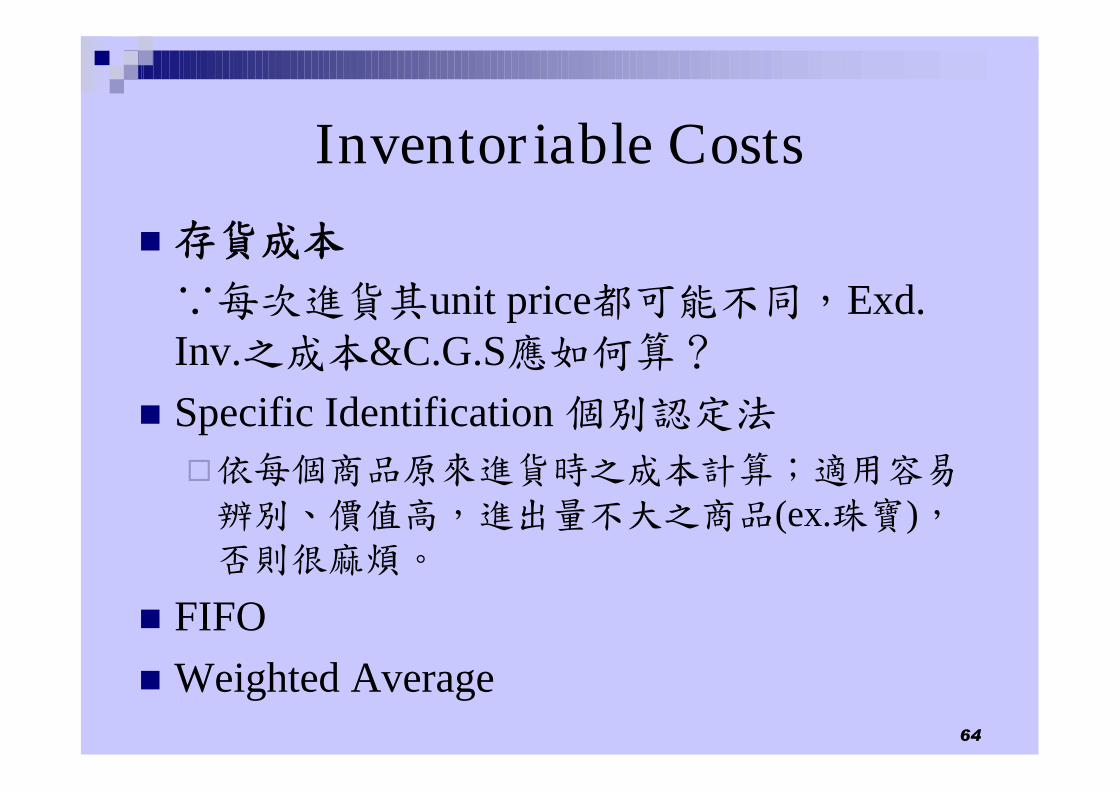

Inventoriable Costs

存貨成本∵每次進貨其unit price都可能不同,Exd.Inv.之成本&C.G.S應如何算?

Specific Identification 個別認定法依每個商品原來進貨時之成本計算;適用容易辨別、價值高,進出量不大之商品(ex.珠寶),否則很麻煩。

FIFOWeighted Average

65

Lower of Cost or MarketGAAP:當market value<cost時,以market value 評價i.e.承認跌價損失(列入當期損失)

反之,M.V. > Cost,仍用cost(不承認漲價利益)conservatism

M.V:一般指replacement cost(重置成本),而非售價

運用有三種情形:個別項目比較分類項目比較全體項目比較

66

Estimating Inventories

原因:若一年盤點一次,當需interim R/S時,則要估計Inv. (亦可盤點double check)遇到fire . flood…

估計方法Gross Profit Method毛利法Retail Inventory Method零售價法

Internal Controland Cash

68

Internal Control

Definition Principles

69

Cash Controls

I/C over Cash ReceiptsI/C over Cash Disbursements

70

Petty Cash Fund

Establishing Petty CashMaking Payments

No entry. 保存receiptReplenishing

71

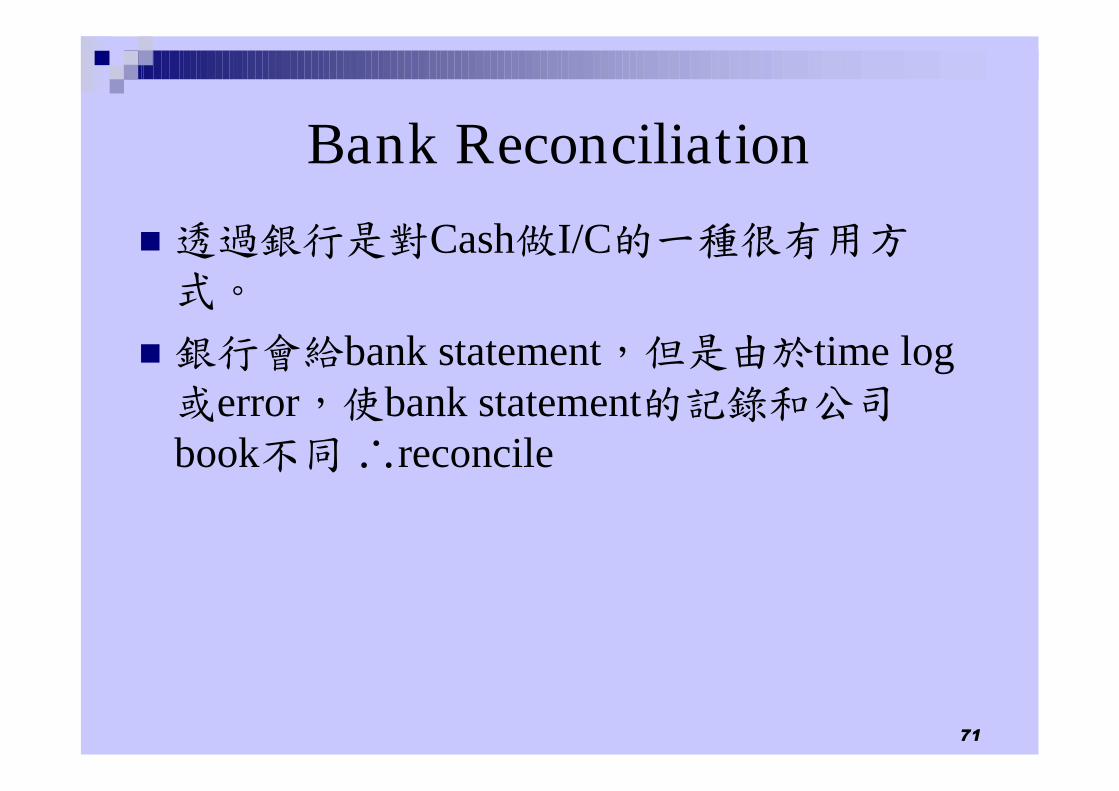

Bank Reconciliation

透過銀行是對Cash做I/C的一種很有用方式。

銀行會給bank statement,但是由於time log或error,使bank statement的記錄和公司book不同∴reconcile

72

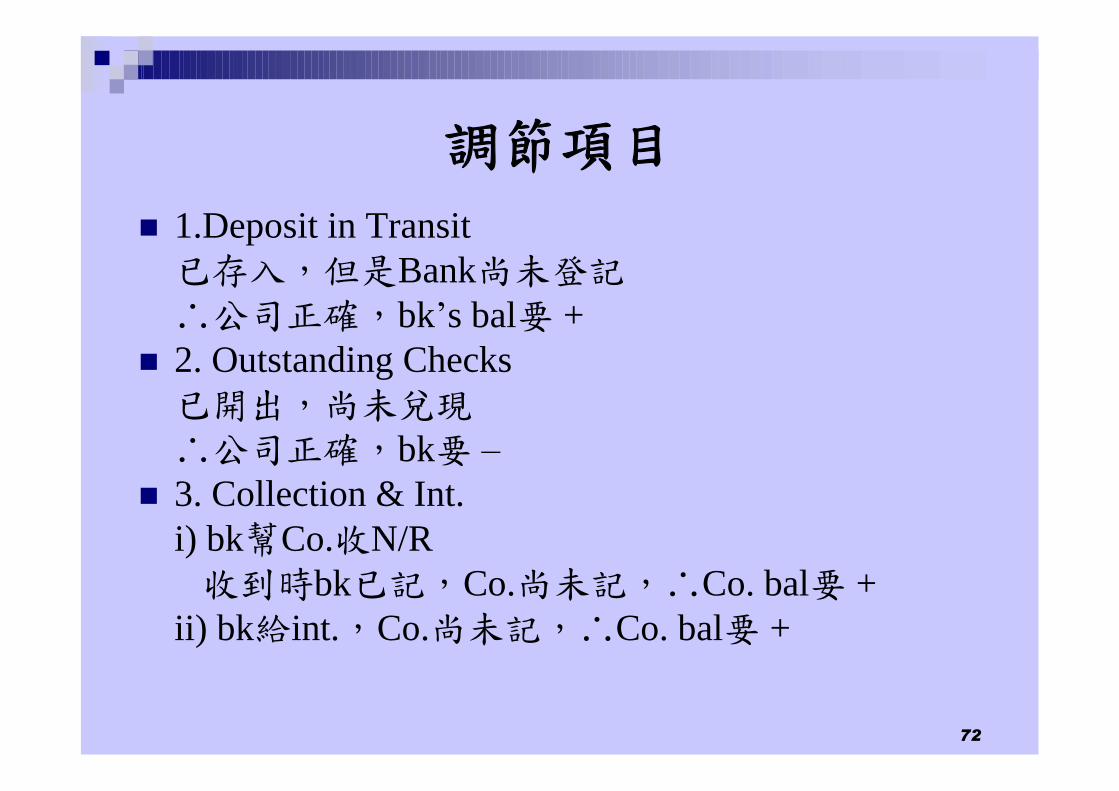

調節項目 1.Deposit in Transit已存入,但是Bank尚未登記∴公司正確,bk’s bal要 +

2. Outstanding Checks已開出,尚未兌現∴公司正確,bk要–

3. Collection & Int.i) bk幫Co.收N/R收到時bk已記,Co.尚未記,∴Co. bal要 +

ii) bk給int.,Co.尚未記,∴Co. bal要 +

73

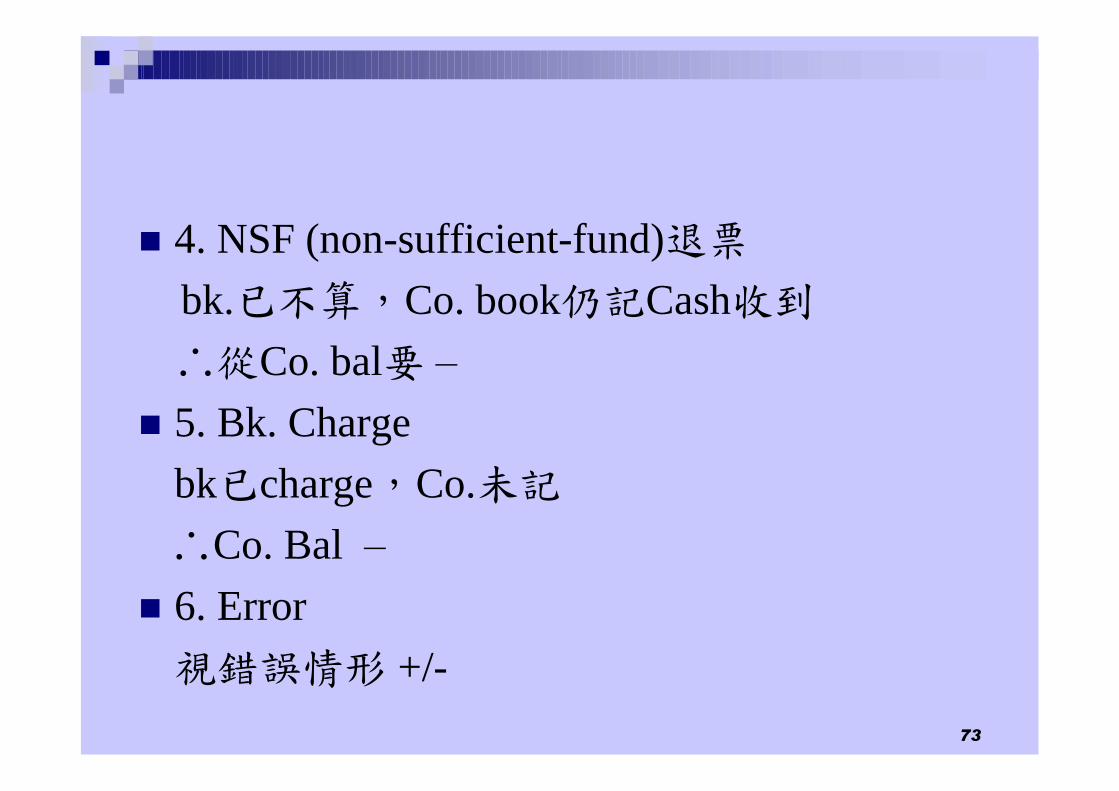

4. NSF (non-sufficient-fund)退票bk.已不算,Co. book仍記Cash收到∴從Co. bal要–

5. Bk. Chargebk已charge,Co.未記∴Co. Bal –

6. Error視錯誤情形 +/-

74

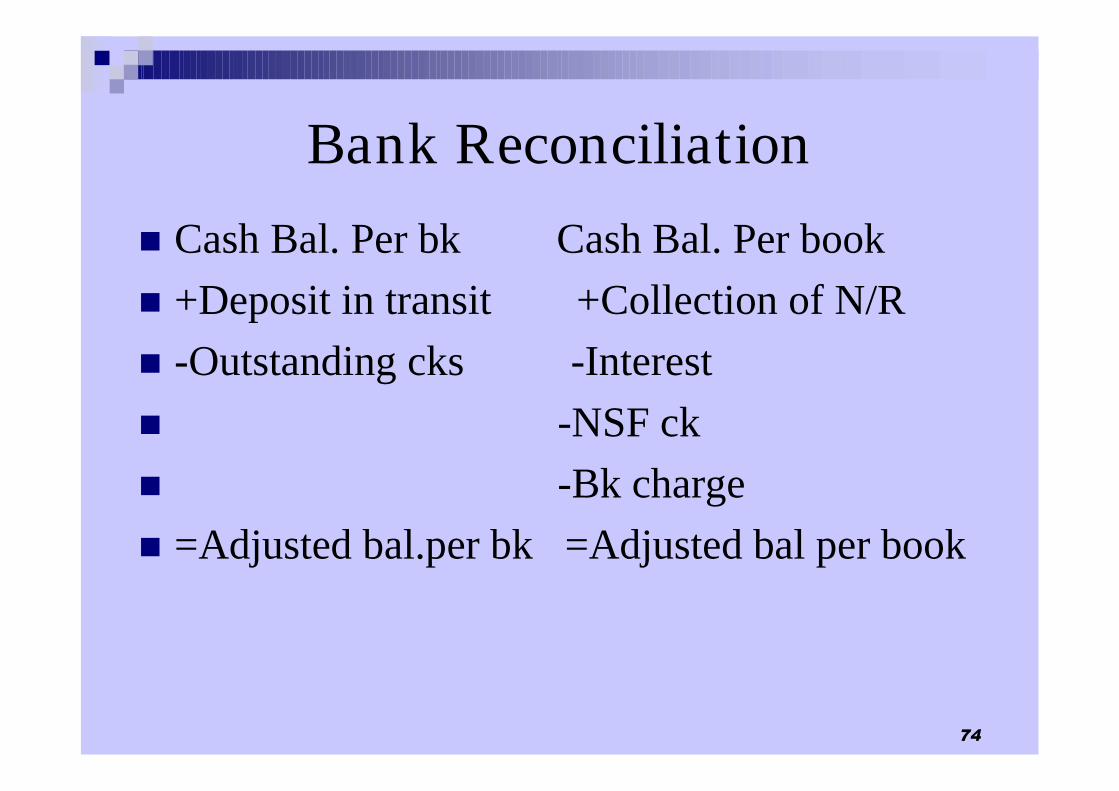

Bank Reconciliation

Cash Bal. Per bk Cash Bal. Per book+Deposit in transit +Collection of N/R-Outstanding cks -Interest -NSF ck -Bk charge=Adjusted bal.per bk =Adjusted bal per book

75

Entries from Bk. Reconciliation

∵做book的entries,∴列在Adjusted perbook項目才須 entry

Receivables

77

Accounts Receivable

Recognition Valuation 以”Net Realizable Value”(淨變現價值)來評

價,i.e.扣除累積收不回來的 收不回來的變成 Bad Debts Exp

78

Accounting for Bad DebtsDirect Write-off Method直接沖銷法等到收不回來時才做Entry:B. D. Exp.

A/R-A Co.不能成本、收益配合(∵可能已過了一兩年),非GAAP

79

Allowance Method備抵法期末時,根據經驗,估計壞帳B. D. Exp.

Allowance for Doubtful Accounts

80

估計的基礎

Percentage of Sales (I/S approach)Credit Sales ×%

Percentage of Receivables (B/S approach)“aging A/R”(帳齡分析)

Plant Asset, NaturalResource, and

Intangible Assets

82

Plant assets 廠房設備

具相當長使用年限(一年以上),無意在正常營業程序中出售。

83

Cost 達到可供使用狀態,一切合理且必要的支出 Land

購價、佣金、過戶費、清除、填土、整地,拆地上舊屋(減殘料售價)

Land Improvement公司蓋停車場,成本含舖路、圍牆、照明系統

Building購價、整修費、佣金…

Equip買價、運費、裝置、試車

84

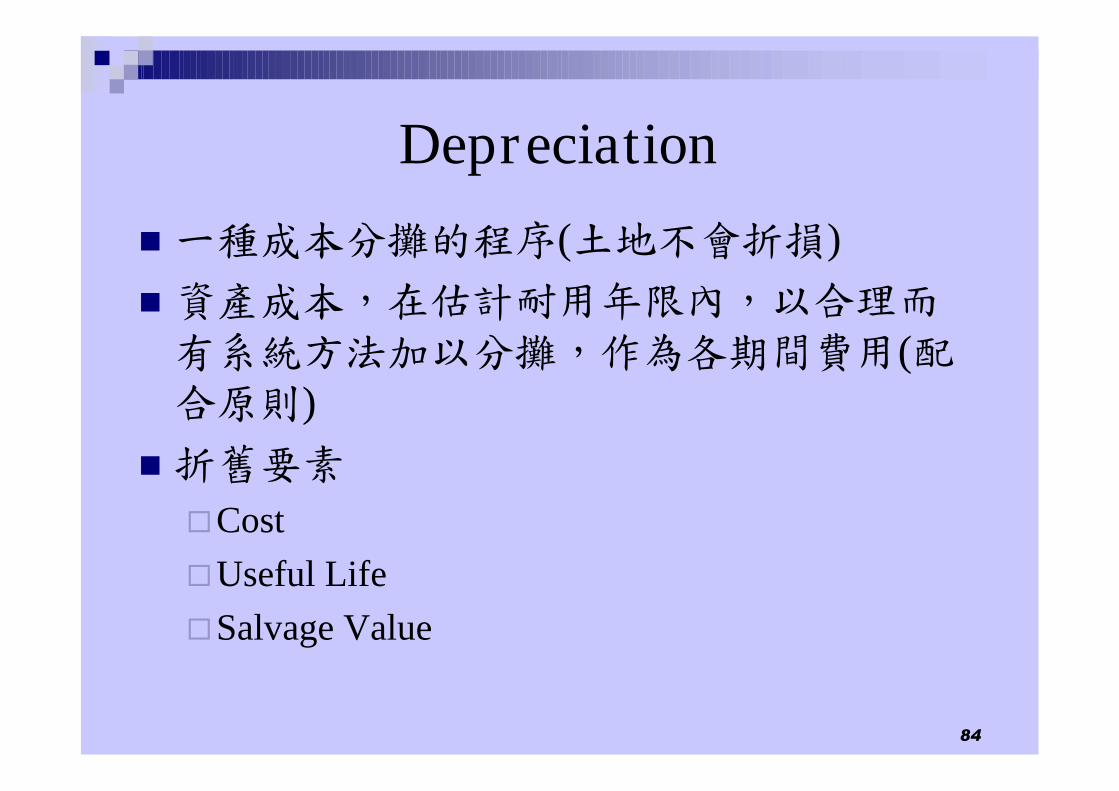

Depreciation

一種成本分攤的程序(土地不會折損)資產成本,在估計耐用年限內,以合理而有系統方法加以分攤,作為各期間費用(配合原則)

折舊要素CostUseful LifeSalvage Value

85

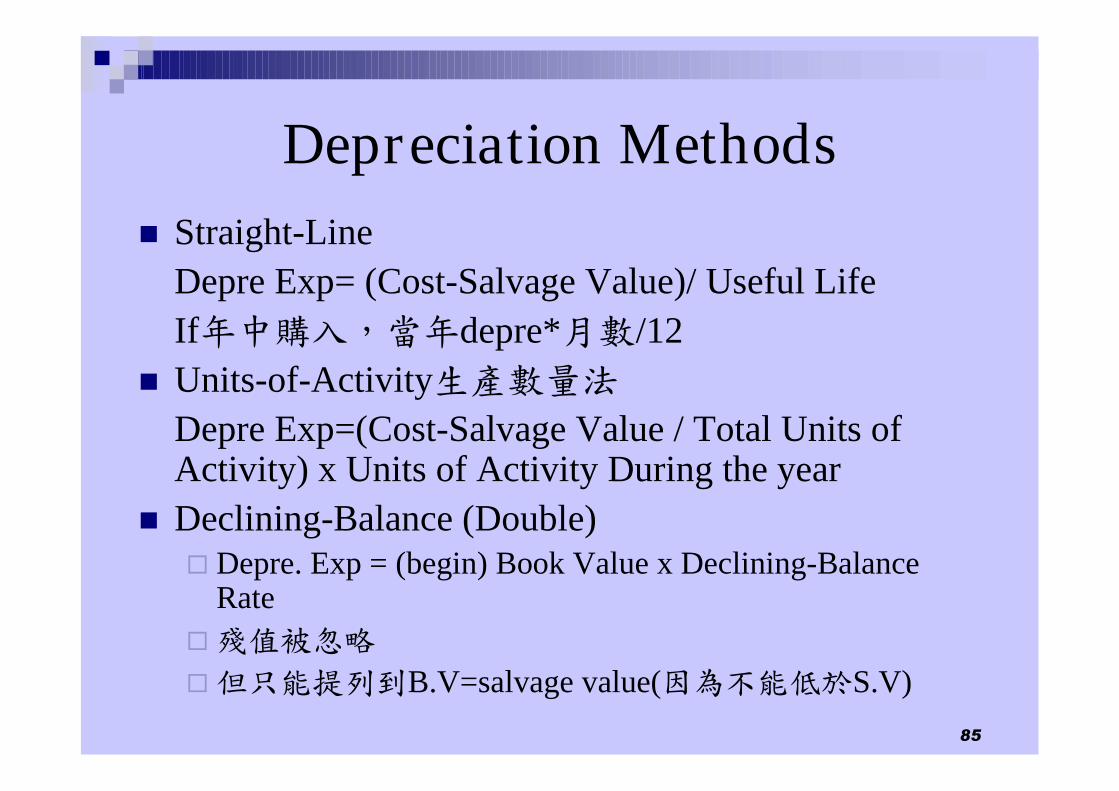

Depreciation Methods Straight-Line

Depre Exp= (Cost-Salvage Value)/ Useful LifeIf年中購入,當年depre*月數/12

Units-of-Activity生產數量法Depre Exp=(Cost-Salvage Value / Total Units ofActivity) x Units of Activity During the year

Declining-Balance (Double)Depre. Exp = (begin) Book Value x Declining-Balance

Rate殘值被忽略但只能提列到B.V=salvage value(因為不能低於S.V)

86

Change in Acct. Estimate

改變本期及以後各年折舊費用,但不追溯既往(因為只因估計改變就更改F/S,可能會使使用者喪失信心)

87

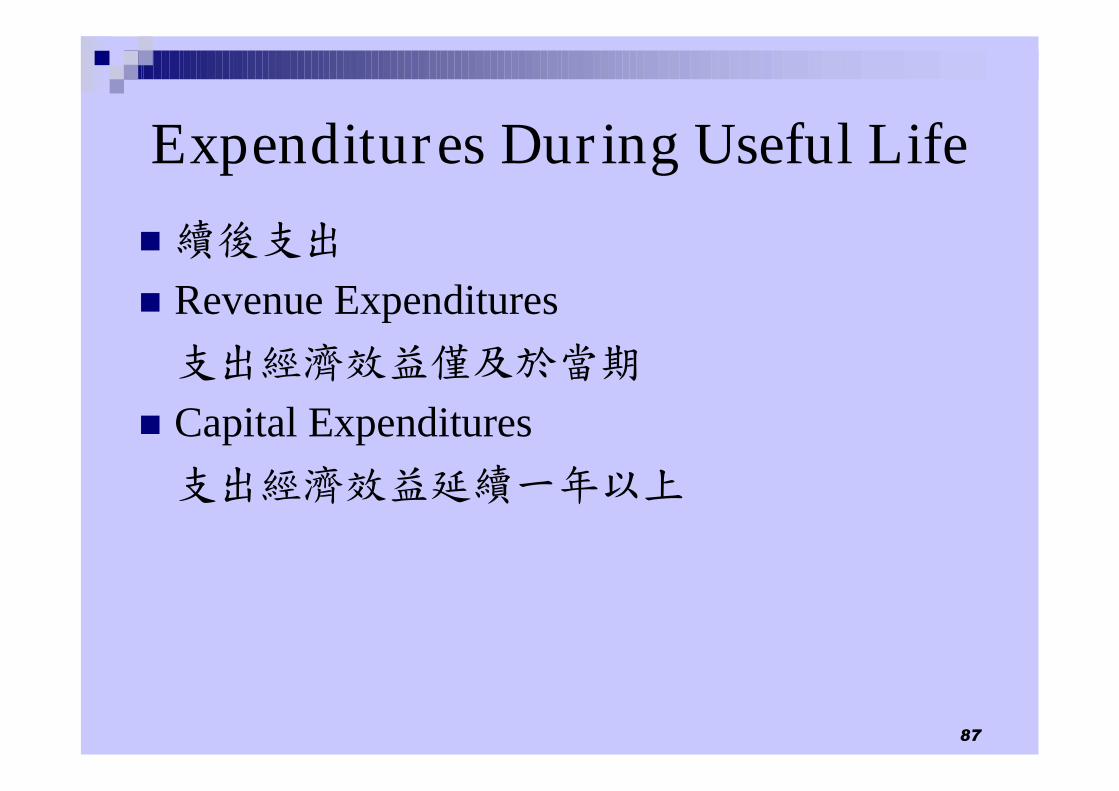

Expenditures During Useful Life

續後支出Revenue Expenditures支出經濟效益僅及於當期

Capital Expenditures支出經濟效益延續一年以上

88

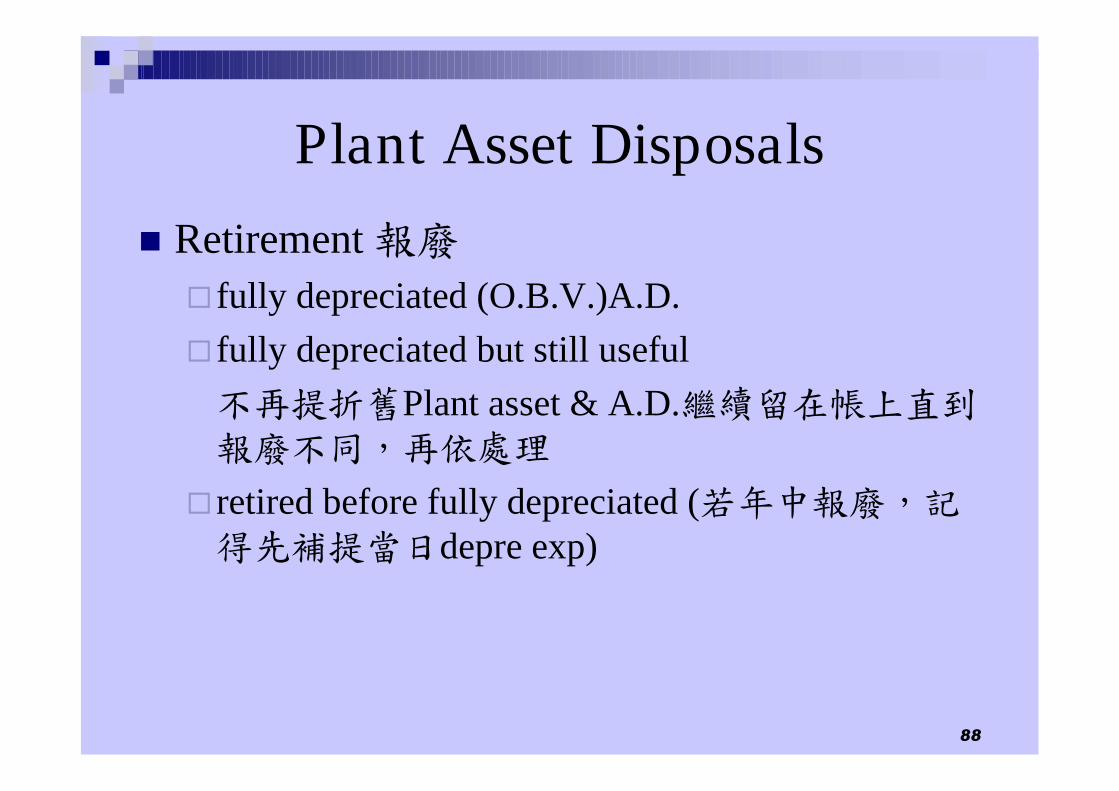

Plant Asset Disposals

Retirement 報廢fully depreciated (O.B.V.)A.D.fully depreciated but still useful不再提折舊Plant asset & A.D.繼續留在帳上直到報廢不同,再依處理

retired before fully depreciated (若年中報廢,記得先補提當日depre exp)

89

Sale

收到的Cash>B.V.有Gain 若年中賣,記得先補提當年depreciation exp

收到的Cash<B.V.有Loss

90

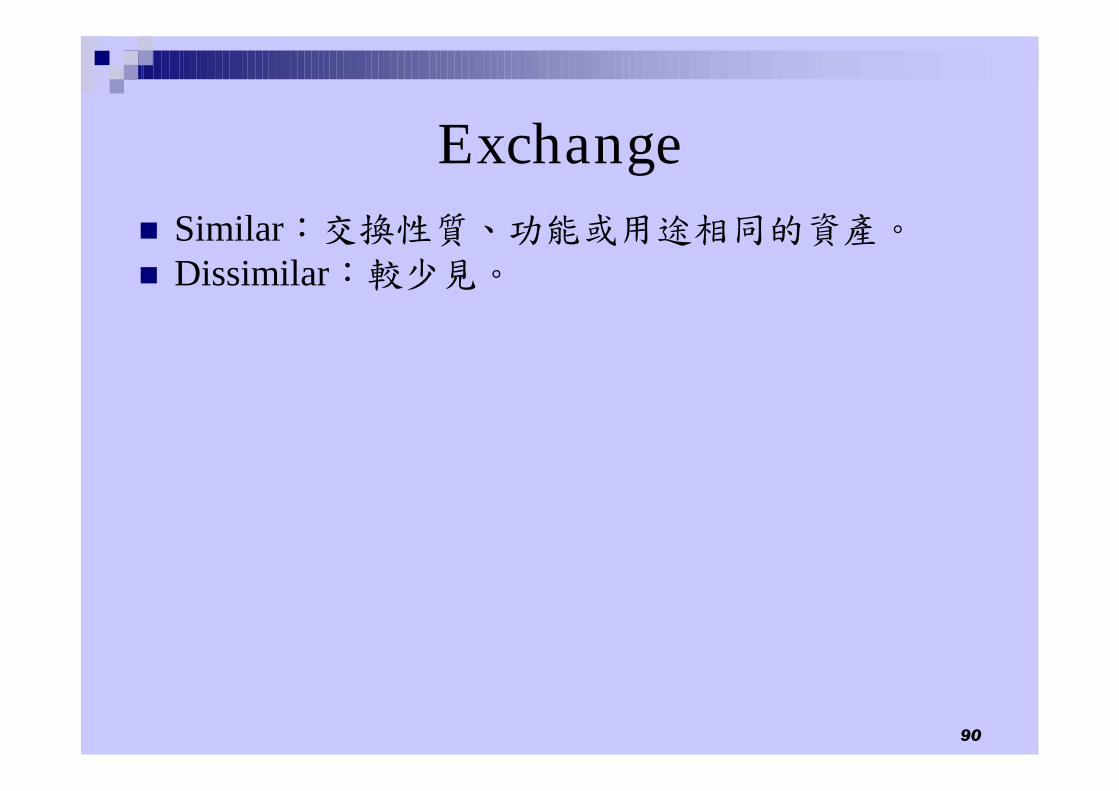

Exchange Similar:交換性質、功能或用途相同的資產。Dissimilar:較少見。

91

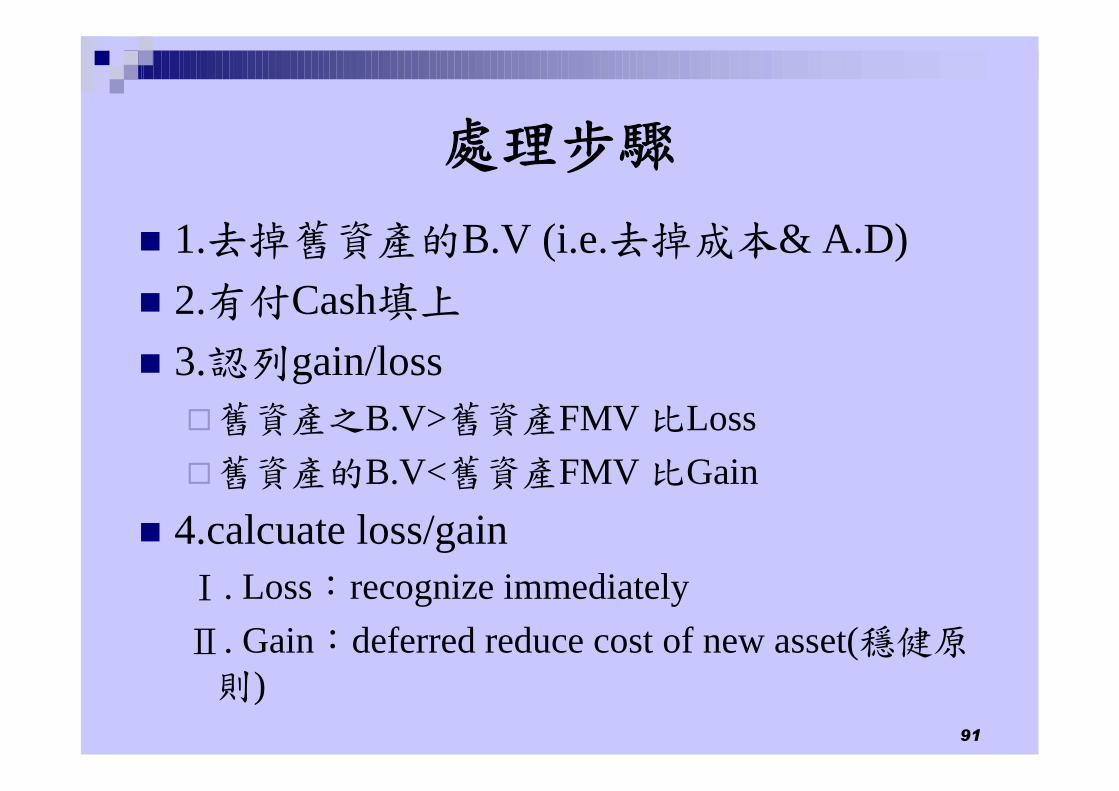

處理步驟

1.去掉舊資產的B.V (i.e.去掉成本& A.D)2.有付Cash填上3.認列gain/loss舊資產之B.V>舊資產FMV 比Loss舊資產的B.V<舊資產FMV 比Gain

4.calcuate loss/gainⅠ. Loss:recognize immediatelyⅡ. Gain:deferred reduce cost of new asset(穩健原則)

92

Natural Resources

Acquisition Cost Full Cost approach 全部成本法:不管成功

與否,全計入。 Successful Efforts approach 揉勘成功法:

只計開採成功的。 Depletion 折耗(類似生產數量法折舊)

93

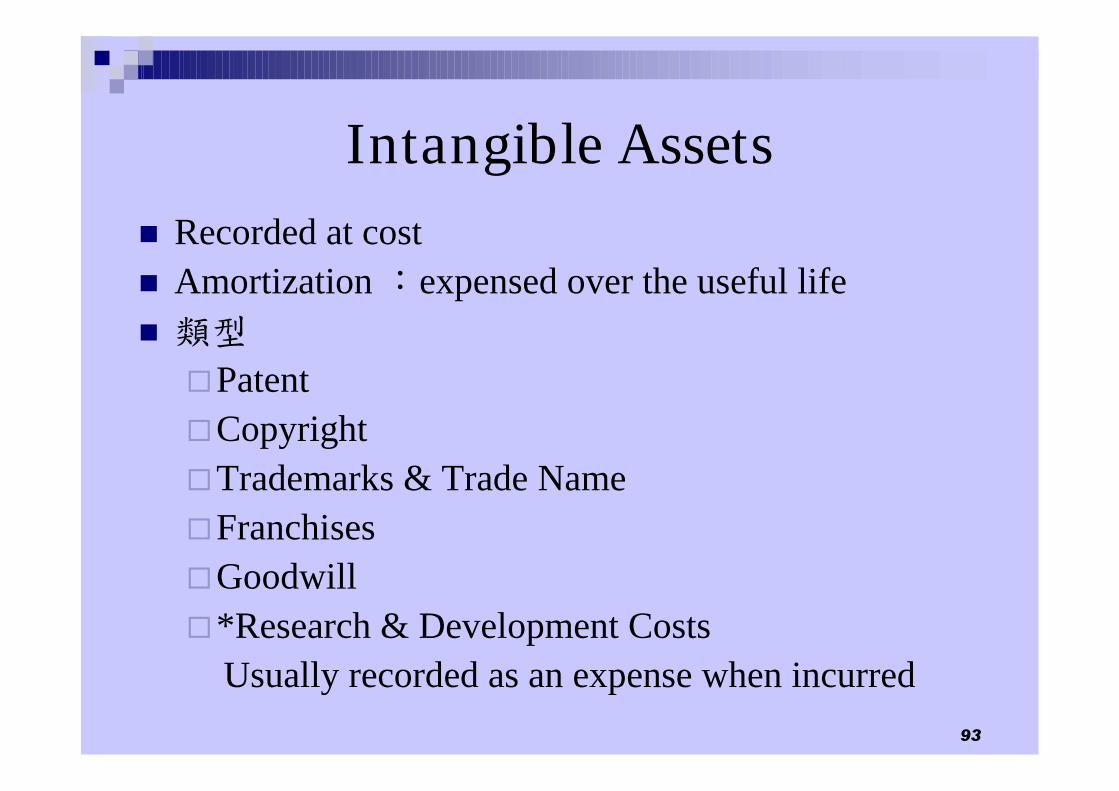

Intangible Assets Recorded at costAmortization :expensed over the useful life類型PatentCopyrightTrademarks & Trade NameFranchisesGoodwill*Research & Development Costs

Usually recorded as an expense when incurred

Current Liabilities

95

流動負債

指到期日在一年or一個營業週期(若較長)以內,且必須用流動資產or產生新的流動負債來償還的負債。

96

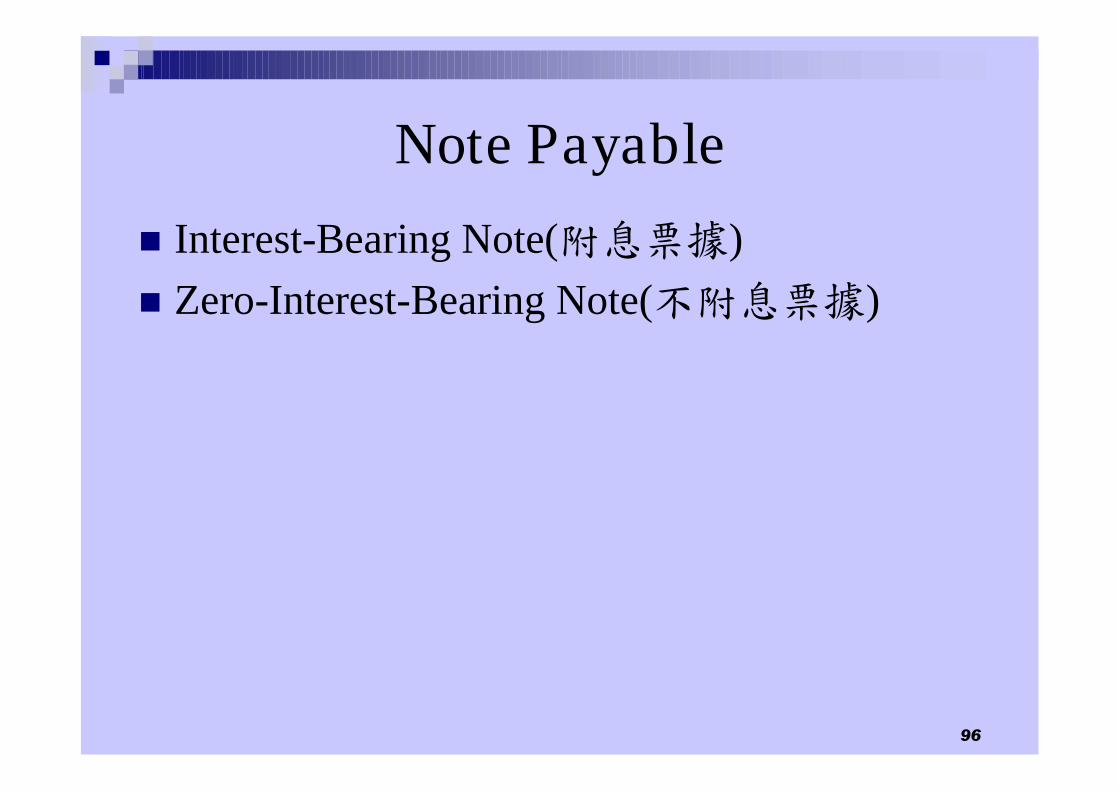

Note Payable

Interest-Bearing Note(附息票據)Zero-Interest-Bearing Note(不附息票據)

97

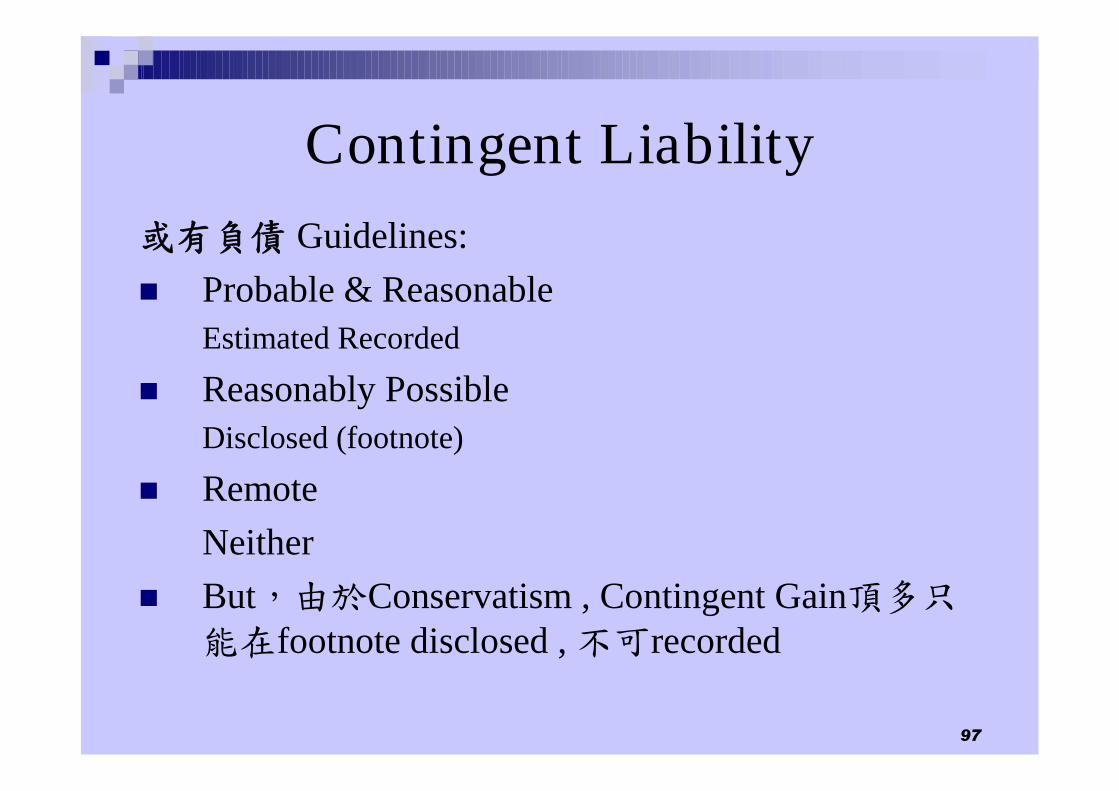

Contingent Liability或有負債 Guidelines: Probable & Reasonable

Estimated Recorded

Reasonably PossibleDisclosed (footnote)

RemoteNeither

But,由於Conservatism , Contingent Gain頂多只能在footnote disclosed , 不可recorded

98

Recording Product Warranty

產品售後服務保証 此項服務成本應於收益認列期間估列(配

合原則) 因為貨品銷售時已承諾修護實務;屬

probable,只是金額需估計

Corporation

100

係擬制之人,為法律上獨立之個體公司法:「本法所稱公司,謂以營利為目的,依照本法組織、登記,成立之社團法人。」

Stockholder’s EquityRaid-in Capital投入資本Retained Earnings保留盈餘

Introduction

101

Capital Stock

股份有限公司向主管機關登記之資本總額,即股本總額;依法劃分為若干單位(股份),擁有者即Stockholder(股東),表彰股份之有價証券即Stock(股票)。

Par Value Stock面值股(我國一律$10/share)No-Par Value Stock無面值股(我國不允許)

102

Issuance of Common StockIssuing for Cash at Par Value按面值發行

Cash 1,000Common Stock 1,000

at Premium溢價發行Cash 5,000

C/S 1,000P/C in Excess of Par Value 4,000(資本公積)

at Discount我國目前不允許(研議中)

103

Issuing for Services or NoncashAssets

公開發行股份交換勞務或現金以外之資產 入帳以視“取得勞務或資產之FMV”或“股

份之FMV”何者較客觀;但與股票面值無關

104

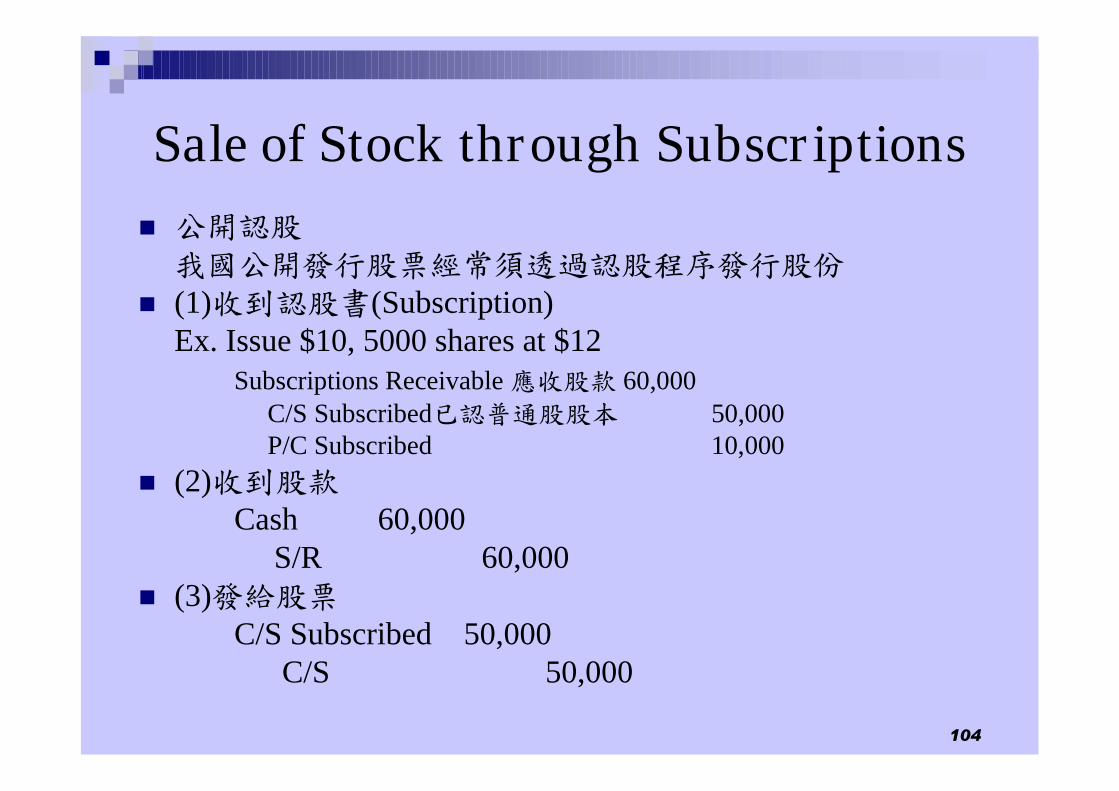

Sale of Stock through Subscriptions 公開認股

我國公開發行股票經常須透過認股程序發行股份 (1)收到認股書(Subscription)

Ex. Issue $10, 5000 shares at $12Subscriptions Receivable 應收股款 60,000

C/S Subscribed已認普通股股本 50,000P/C Subscribed 10,000

(2)收到股款Cash 60,000

S/R 60,000 (3)發給股票

C/S Subscribed 50,000C/S 50,000

105

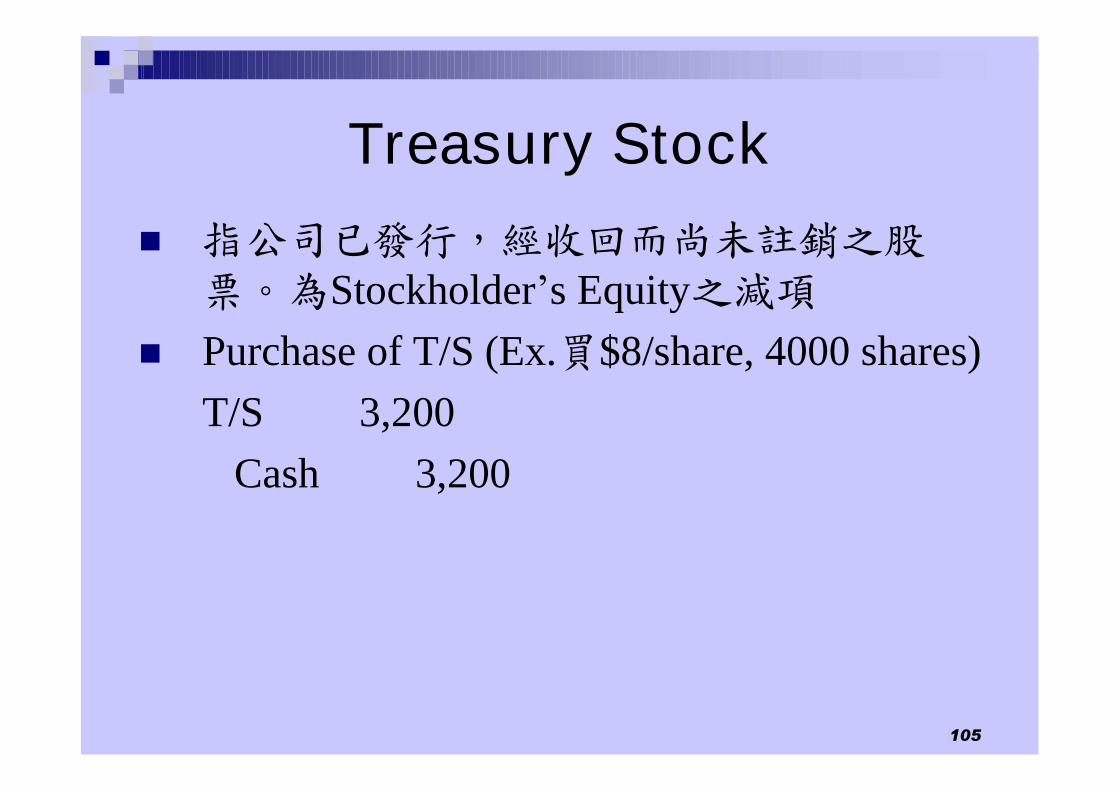

Treasury Stock

指公司已發行,經收回而尚未註銷之股票。為Stockholder’s Equity之減項

Purchase of T/S (Ex.買$8/share, 4000 shares)T/S 3,200

Cash 3,200

106

Disposal of T/S Sale above cost (sell $10/share, 1000 shares)

Cash 10,000T/S 8,000P/C from T/S(或P/C-T/S) 2,000

Sale below cost (P.584)售價<成本 差額Dr. P/C from T/S

不足之數再Dr. R/E*Sell $7/share, 800 shares

Cash 5,600P/c from T/S 800

T/S 6,400*再sell $7/share, 2200 shares

Cash 15,400P/C from T/S 1,200R.E 1,000

T/S 17,600

107

Retiring T/S 註銷時,原始發行之股票面額,股票溢價應一併註銷

(ex. 1/2以$12/share 發行面額$10 C/S 10,000 shares)*T/S成本(買回價錢)=原始發行價(Ex. 以$12/share買回,1000 shares)

C/S 10,000P/C in Excess of P.V 2,000

T/S 12,000*T/S成本(買回價錢)<原始發行價(Ex. 以$11/share買回)

C/S 10,000P/C in Excess of P.V 2,000

T/S 11,000P/C-T/S 1,000

*T/S成本(買回價錢)>原始發行價(Ex. 以$13/share買回)C/S 10,000P/C in Excess of P.V 2,000P/C-T/S或R.E 1,000

T/S 13,000

108

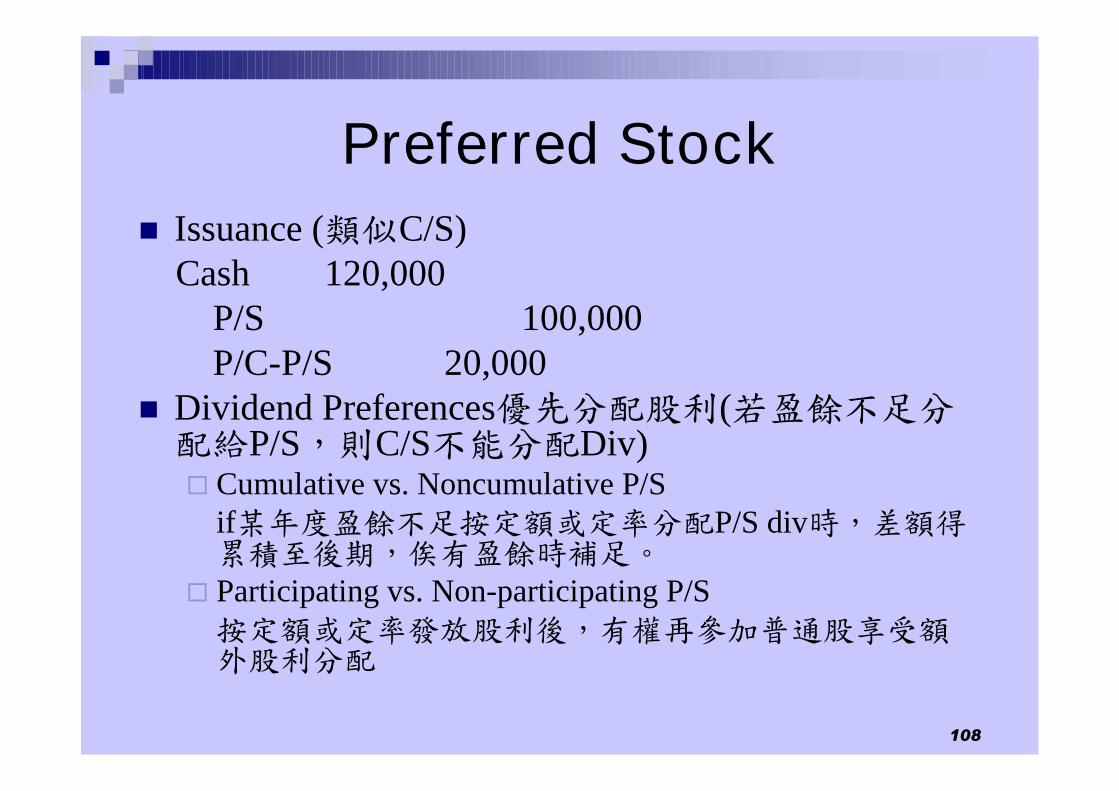

Preferred Stock Issuance (類似C/S)

Cash 120,000P/S 100,000P/C-P/S 20,000

Dividend Preferences優先分配股利(若盈餘不足分配給P/S,則C/S不能分配Div)Cumulative vs. Noncumulative P/S

if某年度盈餘不足按定額或定率分配P/S div時,差額得累積至後期,俟有盈餘時補足。

Participating vs. Non-participating P/S按定額或定率發放股利後,有權再參加普通股享受額外股利分配

109

Convertible P/S可轉換為C/S之特別股(股東多在co.經營好時轉換)

Callable P/S可贖回P/S公司約定可隨時贖回

110

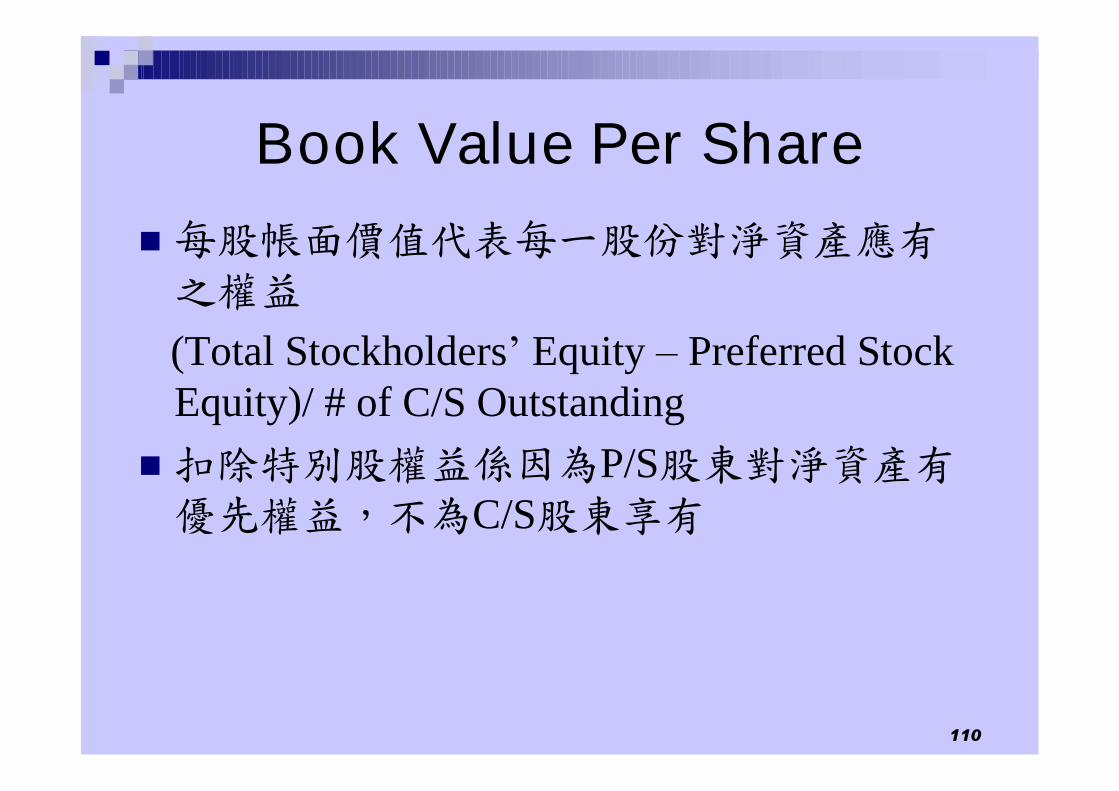

Book Value Per Share

每股帳面價值代表每一股份對淨資產應有之權益(Total Stockholders’Equity –Preferred StockEquity)/ # of C/S Outstanding

扣除特別股權益係因為P/S股東對淨資產有優先權益,不為C/S股東享有

111

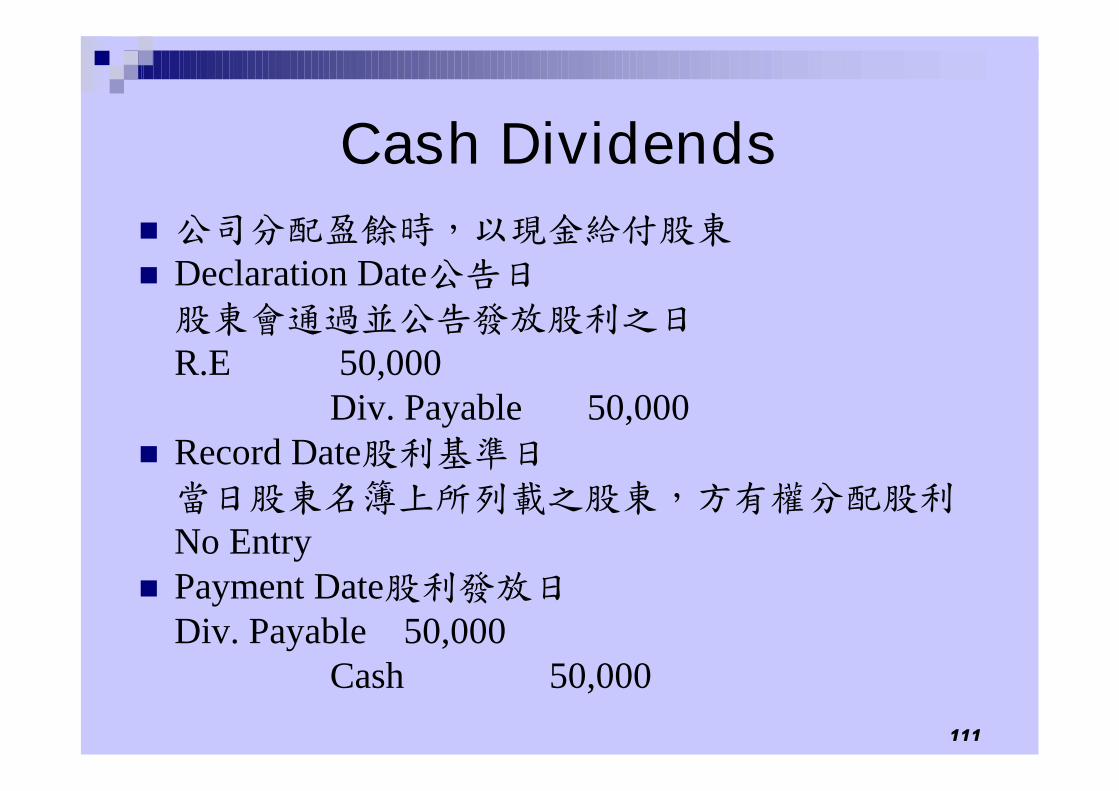

Cash Dividends公司分配盈餘時,以現金給付股東Declaration Date公告日股東會通過並公告發放股利之日R.E 50,000

Div. Payable 50,000 Record Date股利基準日當日股東名簿上所列載之股東,方有權分配股利No Entry

Payment Date股利發放日Div. Payable 50,000

Cash 50,000

112

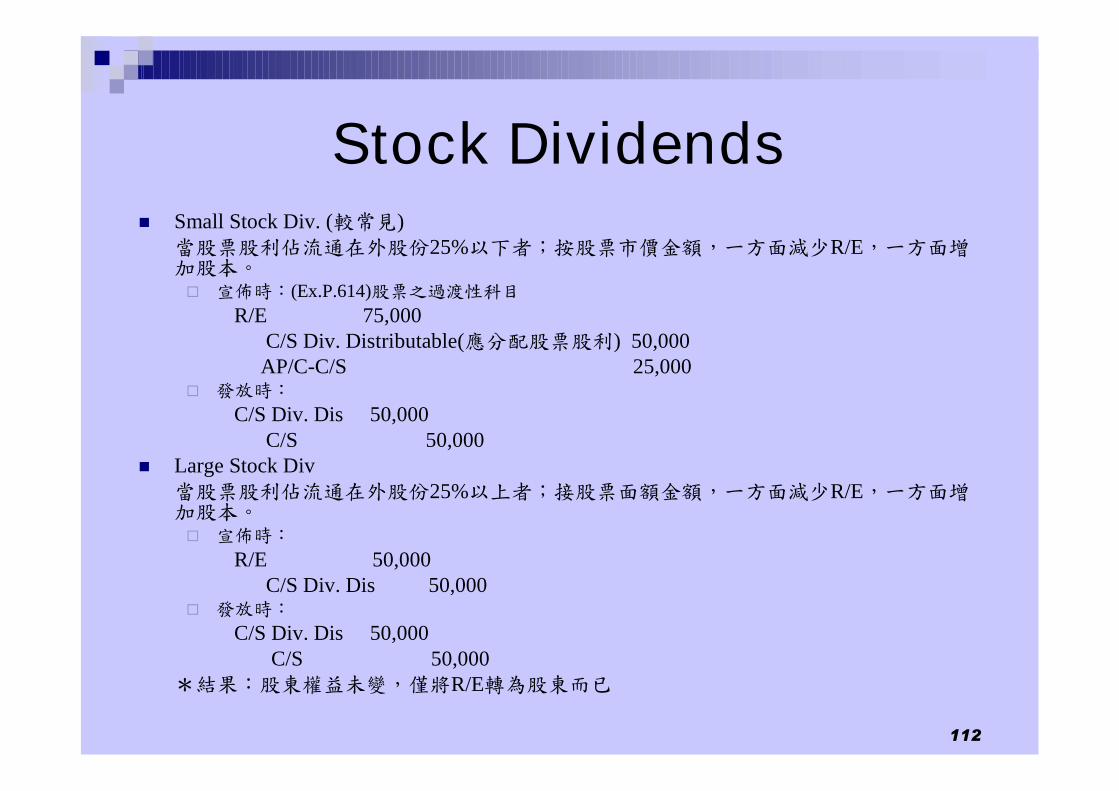

Stock Dividends Small Stock Div. (較常見)

當股票股利佔流通在外股份25%以下者;按股票市價金額,一方面減少R/E,一方面增加股本。 宣佈時:(Ex.P.614)股票之過渡性科目

R/E 75,000C/S Div. Distributable(應分配股票股利) 50,000AP/C-C/S 25,000

發放時:C/S Div. Dis 50,000

C/S 50,000 Large Stock Div

當股票股利佔流通在外股份25%以上者;接股票面額金額,一方面減少R/E,一方面增加股本。 宣佈時:

R/E 50,000C/S Div. Dis 50,000

發放時:C/S Div. Dis 50,000

C/S 50,000*結果:股東權益未變,僅將R/E轉為股東而已

113

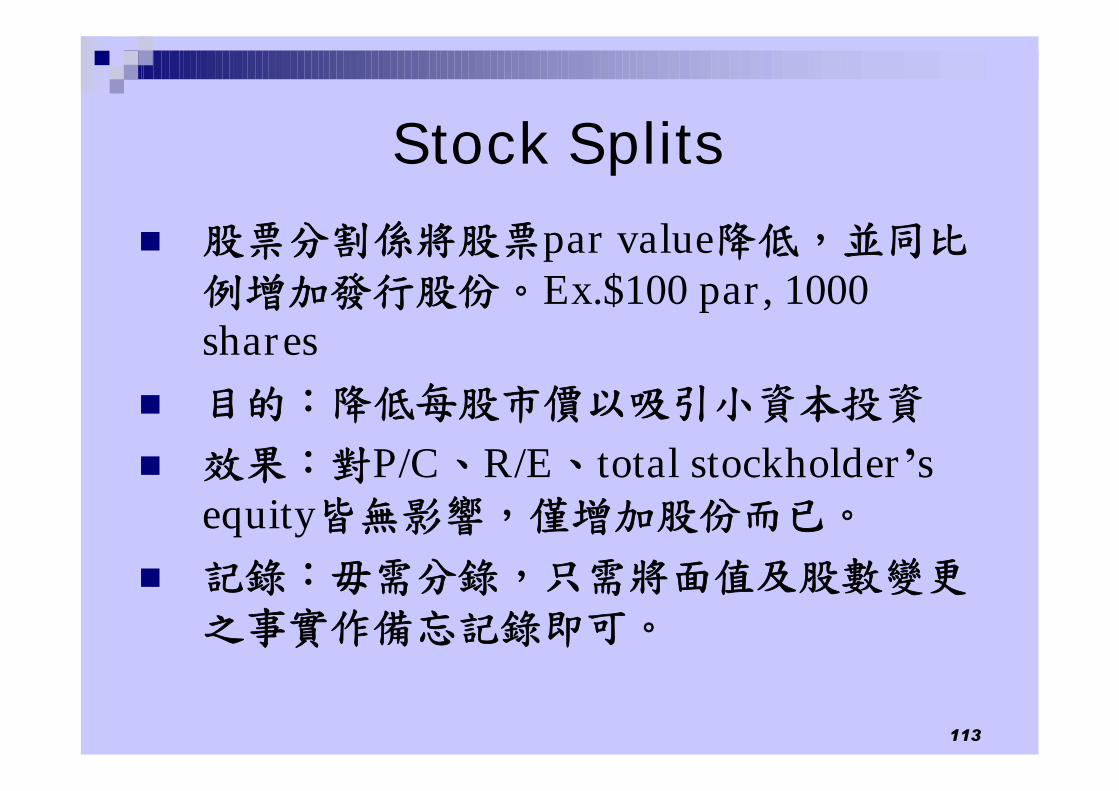

Stock Splits

股票分割係將股票par value降低,並同比例增加發行股份。Ex.$100 par, 1000shares

目的:降低每股市價以吸引小資本投資 效果:對P/C、R/E、total stockholder’s

equity皆無影響,僅增加股份而已。 記錄:毋需分錄,只需將面值及股數變更

之事實作備忘記錄即可。

114

Retained Earnings R/E Restrictions

盈餘受到限制,無法自由分配or處分,會計上稱appropriation指撥可能因法定/特別盈餘公積,償債基金準備等;以附註揭露。

Prior Period Adjustment 前期損益調整 事後發現以前年度淨利有誤,∵以前年度淨利(損)已

轉入R/E,∴調整之。 折舊低估→N/I高估→R/E高低∴減少R/E 去年末存低列→C.G.S虛增→N/I低列→R/E低列增

加R/E。 R/E Statement

115

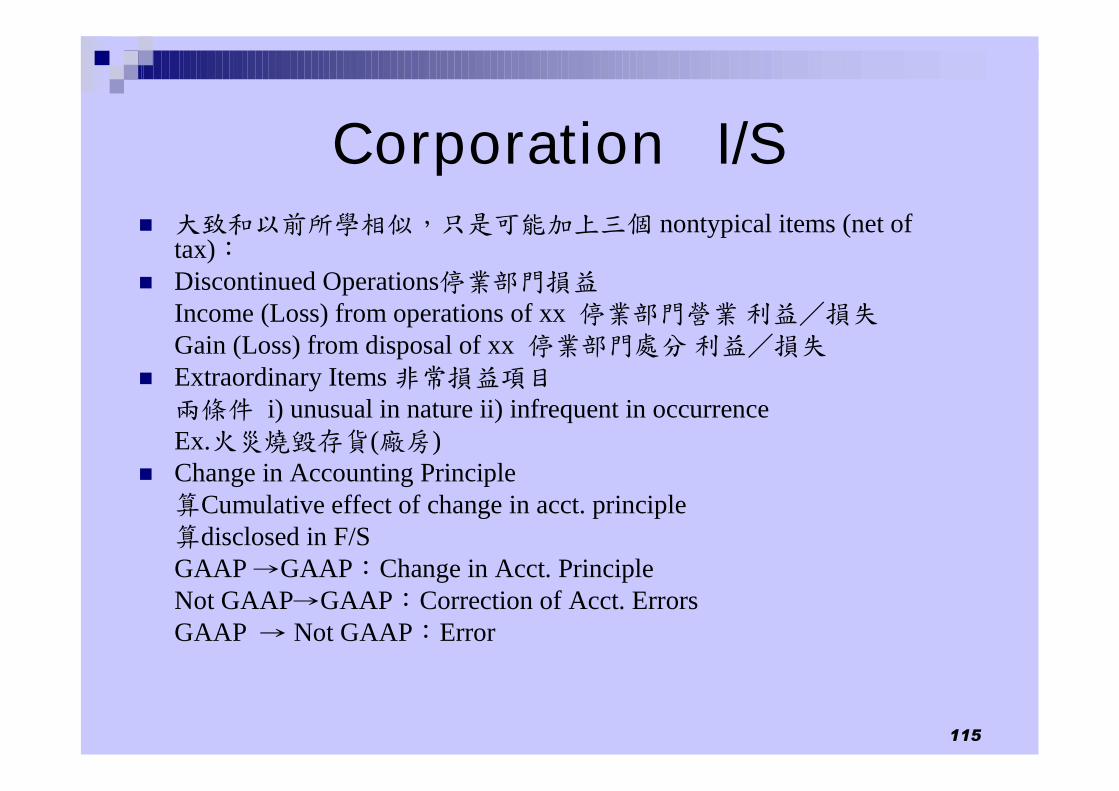

Corporation I/S 大致和以前所學相似,只是可能加上三個 nontypical items (net of

tax): Discontinued Operations停業部門損益

Income (Loss) from operations of xx 停業部門營業利益/損失Gain (Loss) from disposal of xx 停業部門處分利益/損失

Extraordinary Items 非常損益項目兩條件 i) unusual in nature ii) infrequent in occurrenceEx.火災燒毀存貨(廠房)

Change in Accounting Principle算Cumulative effect of change in acct. principle算disclosed in F/SGAAP →GAAP:Change in Acct. PrincipleNot GAAP→GAAP:Correction of Acct. ErrorsGAAP → Not GAAP:Error

116

Changes in Accounting Principle

For example 從Double-Declining Balance改為S-L

假設從一開始即採S-L提depre。則至去年底應有之A.D與將D-D B之差額會計原則變動累積影響數。

Change in Acct. Estimate“既往不究”,只影響本期及以後(以前提過)

若為重大錯誤更正,則須做”Prior PeriodAdjustment”,放在Statement of R/E

117

Earnings Per ShareEPS = (N/I - Preferred Div)/W.A of common

Shares OutstandingC/S加權平均股數:考慮股份流通在外時間長短;即以時間為權數,加權計算平均之C/S之股數。

Preferred Div若是cumulative:不論宣告、發放與否皆扣除

(遲早會是P/S holders)若是noncumulative:僅當年declared或發放了才扣除

Long-Term Liabilities

119

Bond

公司以發行債券方式向社會大眾籌借資金。債券利息是契約性之固定支付,公司不論盈虧皆須支付。

120

Types of Bonds 按擔保性質分

Secured Bond(擔保債券):Ex.有擔保品mortgage bond抵押債券。 Unsecured Bond(無擔保債券):憑靠公司信用,獲利能力。

按到期日分 Term Bond(定期債券):單一到期日。 Serial Bond(分期償還債券):多個到期日,分期償還。

按記名與否分 Registered Bond(記名債券):轉讓須背書。 Bearer Bond(無記名債券):轉讓毋須背書,持有即可。

按可轉換或提前贖回分 Convertible Bond(可轉換債券):可轉換成普通股。 Callable Bond(可贖回債券):到期日前公司可贖回。

121

Issuance of Bonds

Contractual rate契約利率(票面利率Statedrate):債券面額計算之利率。

Market rate市場利率(有效利率effectiverate):投資人借資金給公司所需求的利率。

122

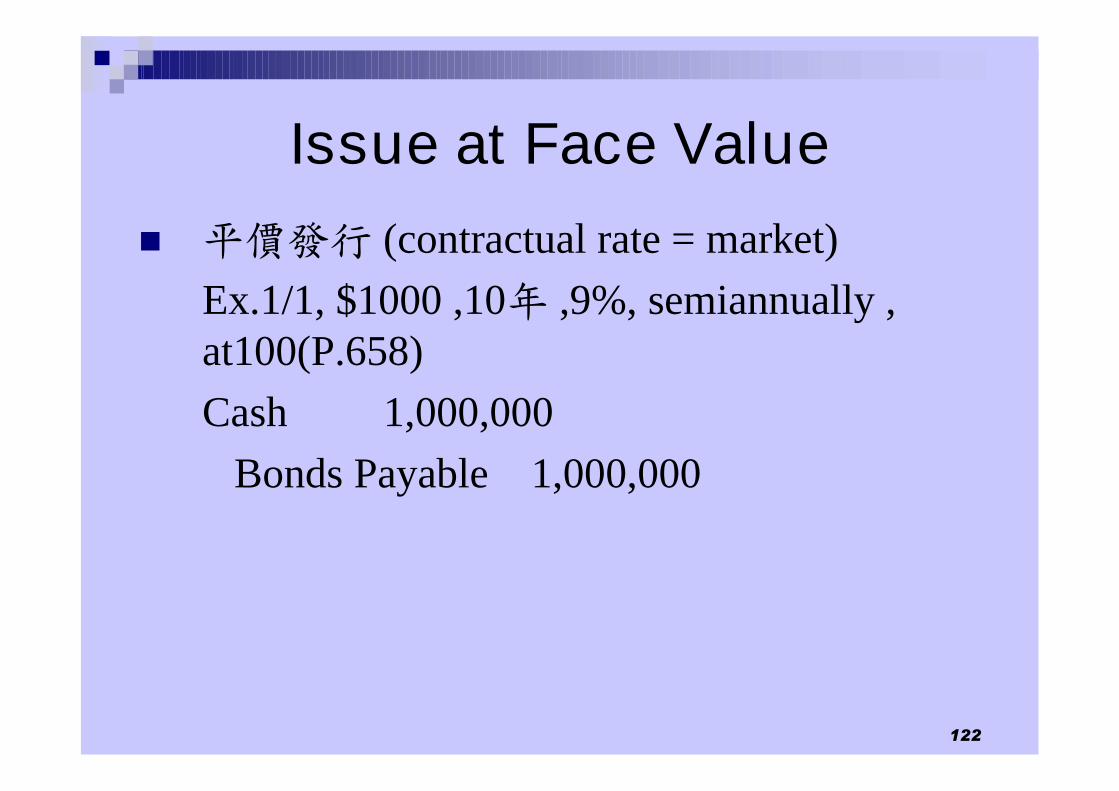

Issue at Face Value

平價發行 (contractual rate = market)Ex.1/1, $1000 ,10年 ,9%, semiannually ,at100(P.658)Cash 1,000,000

Bonds Payable 1,000,000

123

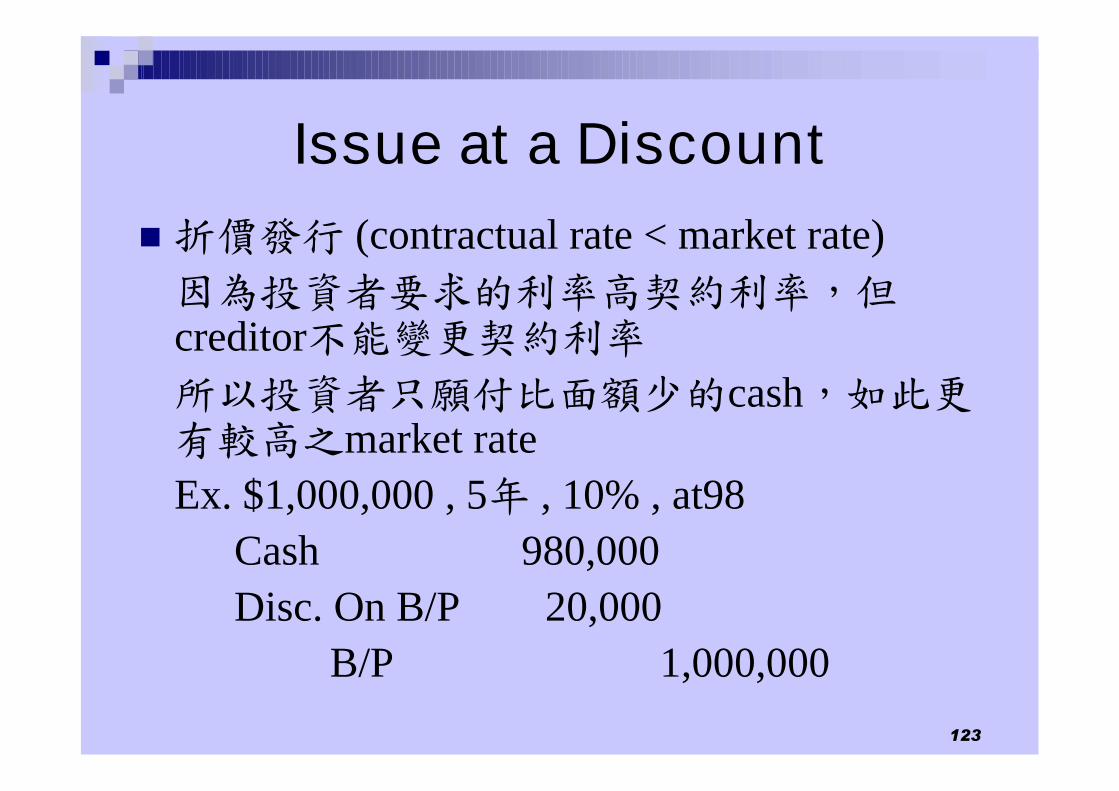

Issue at a Discount折價發行 (contractual rate < market rate)因為投資者要求的利率高契約利率,但creditor不能變更契約利率所以投資者只願付比面額少的cash,如此更有較高之market rateEx. $1,000,000 , 5年 , 10% , at98

Cash 980,000Disc. On B/P 20,000

B/P 1,000,000

124

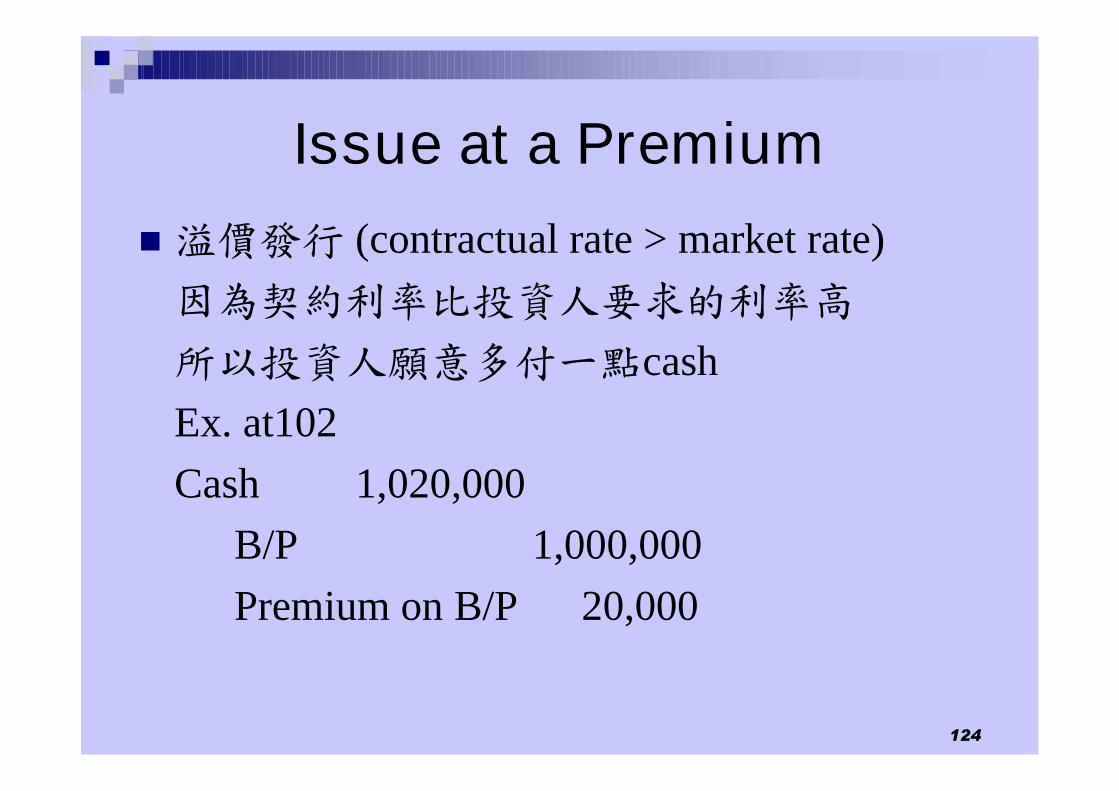

Issue at a Premium

溢價發行 (contractual rate > market rate)因為契約利率比投資人要求的利率高所以投資人願意多付一點cashEx. at102Cash 1,020,000

B/P 1,000,000Premium on B/P 20,000

125

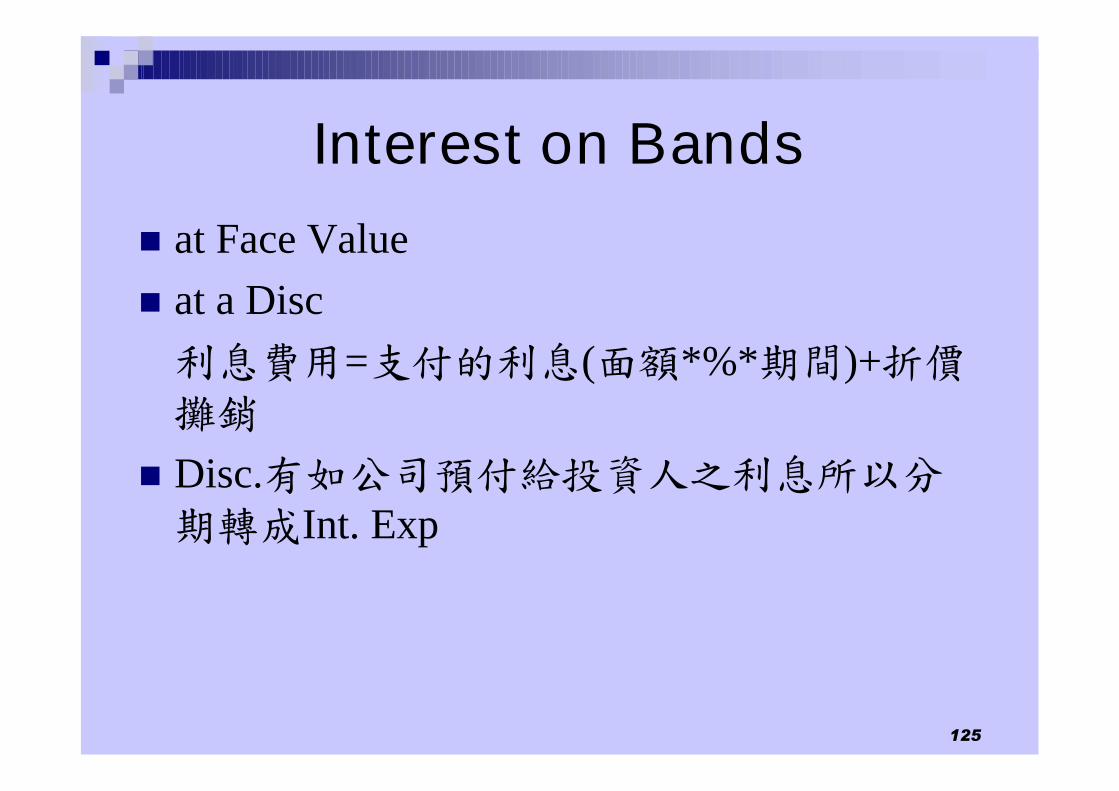

Interest on Bands

at Face Valueat a Disc利息費用=支付的利息(面額*%*期間)+折價攤銷

Disc.有如公司預付給投資人之利息所以分期轉成Int. Exp

126

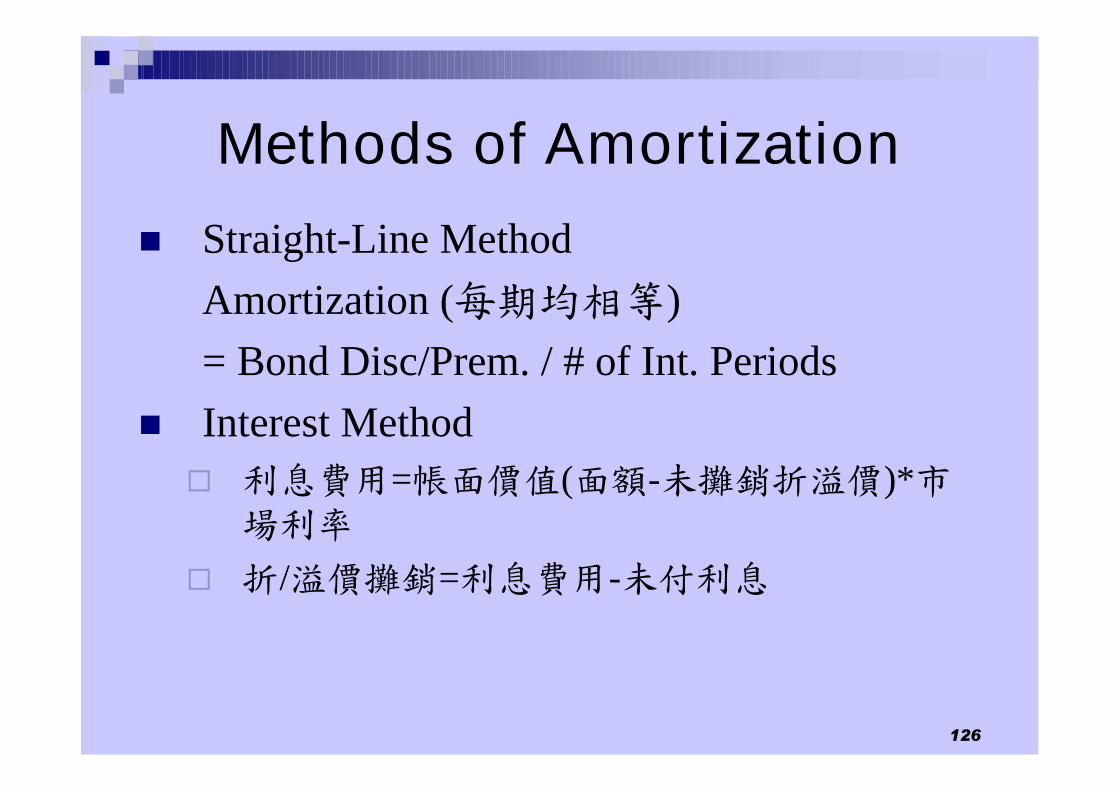

Methods of Amortization

Straight-Line MethodAmortization (每期均相等)= Bond Disc/Prem. / # of Int. Periods

Interest Method 利息費用=帳面價值(面額-未攤銷折溢價)*市

場利率 折/溢價攤銷=利息費用-未付利息

127

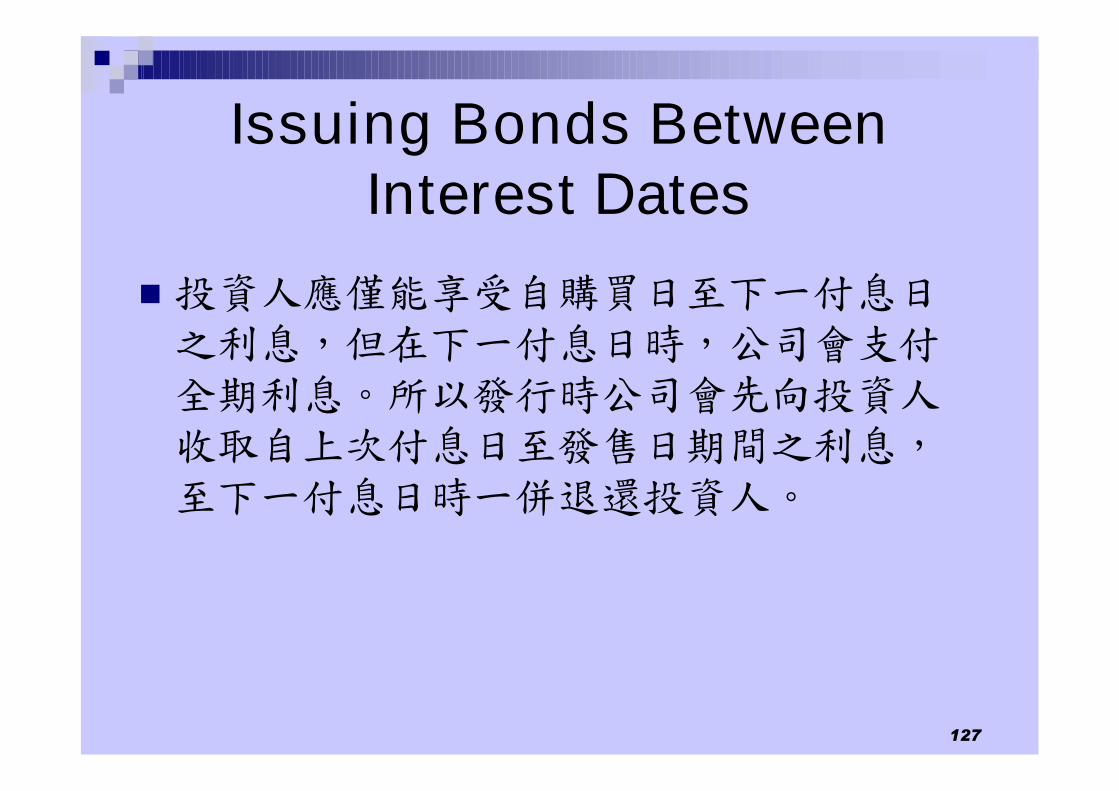

Issuing Bonds BetweenInterest Dates

投資人應僅能享受自購買日至下一付息日之利息,但在下一付息日時,公司會支付全期利息。所以發行時公司會先向投資人收取自上次付息日至發售日期間之利息,至下一付息日時一併退還投資人。

128

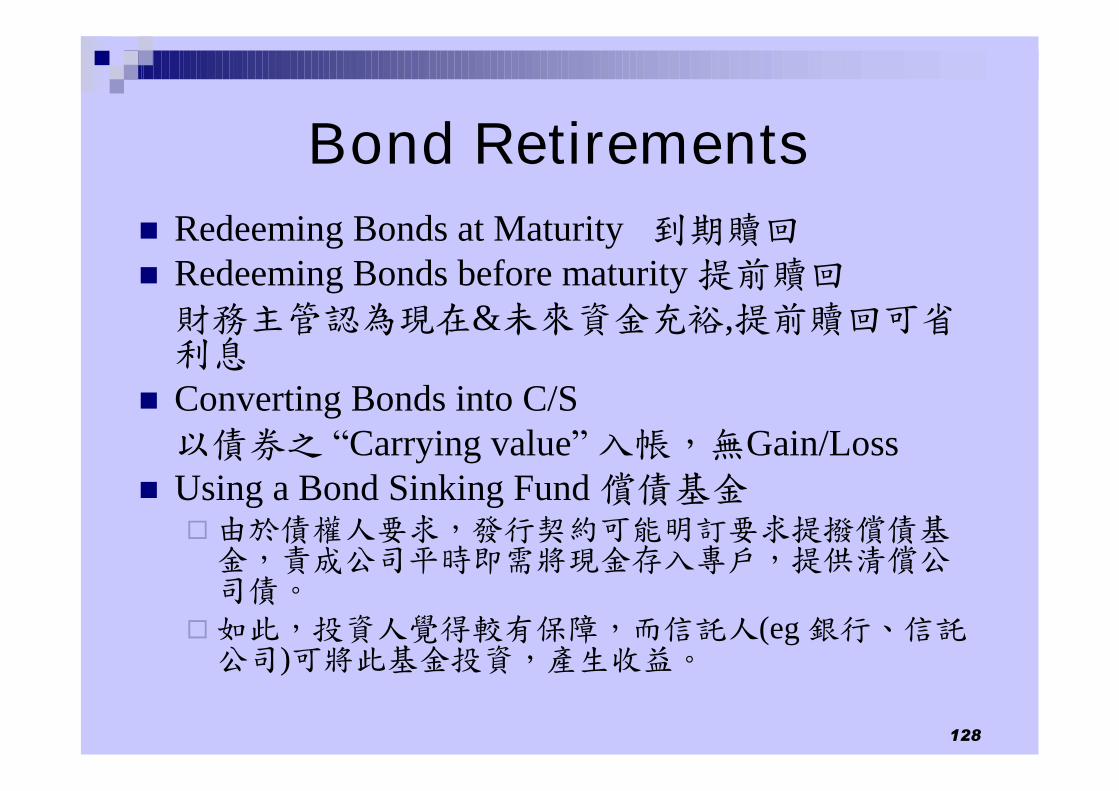

Bond Retirements Redeeming Bonds at Maturity 到期贖回 Redeeming Bonds before maturity 提前贖回財務主管認為現在&未來資金充裕,提前贖回可省利息

Converting Bonds into C/S以債券之“Carrying value”入帳,無Gain/Loss

Using a Bond Sinking Fund 償債基金由於債權人要求,發行契約可能明訂要求提撥償債基金,責成公司平時即需將現金存入專戶,提供清償公司債。

如此,投資人覺得較有保障,而信託人(eg 銀行、信託公司)可將此基金投資,產生收益。

129

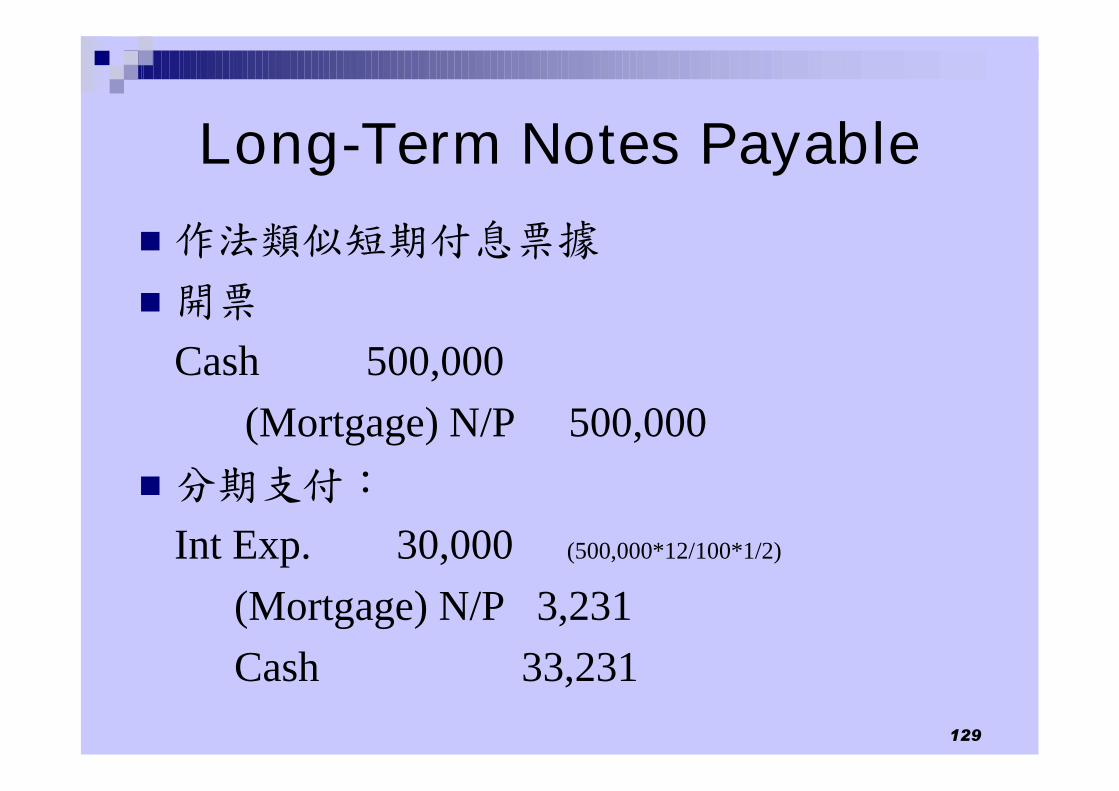

Long-Term Notes Payable

作法類似短期付息票據開票

Cash 500,000(Mortgage) N/P 500,000

分期支付:Int Exp. 30,000 (500,000*12/100*1/2)

(Mortgage) N/P 3,231Cash 33,231

The Statement ofCash Flows

131

現金流量表

彙總說明企業在特定期間因營業、投資及理財活動而產生現金流入與流出之財務報表。

Purpose主要-提供企業特定期間現金收支之資訊次要-提供該期間之營業、投資及理財活動之資訊

132

Classification of Cash flows

依活動性質分為三大類:Operating Activities 營業活動列入損益計算之交易產生之現金流量

Investing Activities 投資活動取得和處分投資 放款和收回放款

Financing Activities 融資活動融資性質舉債、償還 購買庫藏股、分配給股東(現金股利)

133

Noncash Activites

非現金活動重要非現金活動(不影響現金流入和流出),於S of C/F補充揭露

134

Preparing the Statement ofCash Flows

Direct Method將權責基礎I/S改成現金基礎I/S,求得Cash Flows

Indirect Method分析其他科目增減變動對Cash Flows的影響