第 8 章 基于期权定价理论的 企业价值评估

23

1 第8第 第第第第第第第第第 第第第第第第 8.1 期期期期期期期期期期期期 8.2 期期期期期期期期期期期期期期期 8.3 B/S 期期期期期期期期期期期期 8.4 期期期期期期期期期 8.5 期期期期期期期期期期期期期期期期

-

Upload

gregory-rosales -

Category

Documents

-

view

233 -

download

0

description

第 8 章 基于期权定价理论的 企业价值评估. 8.1 期权与期权价值的决定因素 8.2 二项式期权定价模型的原理与应用 8.3 B/S 期权定价模型的原理与应用 8.4 实物期权的基本原理 8.5 实物期权法在企业价值评估中的应用. 8.1 期权与期权价值的决定因素. 1 )期权的产生与发展 2 ) 期权的概念和分类 ( 1 )期权的概念 - PowerPoint PPT Presentation

Transcript of 第 8 章 基于期权定价理论的 企业价值评估

1

第 8 章 基于期权定价理论的 企业价值评估

8.1 期权与期权价值的决定因素8.2 二项式期权定价模型的原理与应用8.3 B/S 期权定价模型的原理与应用8.4 实物期权的基本原理8.5 实物期权法在企业价值评估中的应用

2

8.1 期权与期权价值的决定因素

1 )期权的产生与发展2 )期权的概念和分类( 1 )期权的概念又称选择权,是指在未来一定时期可以买卖的权利,

是买方向卖方支付一定数量的金额后拥有的在未来一段时间内或未来某一特定日期以事先规定好的价格向卖方购买或出售一定数量的特定标的物的权利,但不负有必须买进或卖出的义务。

3

执行价格:执行价格又称行权价格、敲定价格或履约价格,是指期权的买方行使权利时事先规定的买卖价格。

权利金:权利金又称期权费 ( 期权金 ) 是期权的价值。是期权的买方为获取期权合约所赋予的权利而必须支付给卖方的费用。

合约到期日:合约到期日是指期权买方能够行使权利的最后一日。如果期权买方在合约到期日不执行权利,期权合约自动失效。

与期权相关的几个概念

4

( 2 )期权的特点① 期权的交易对象是一种权利,但并不承担一定要

买入或卖出的义务。② 这种权利具有很强的时间性,超过规定的有效期

限不行使,期权合约将自动失效。③ 期权合约中买者和卖者的权利和义务是不对称的。④ 期权具有杠杆效应。这意味着期权投资者能以支

付有限的期权费为代价,购买到可能无限盈利的机会。

5

( 2 )期权的类型

分 类 标 准 类 型

期权所赋予的权利 看涨期权、看跌期权和双向期权

期权权力行使时间 欧式期权和美式期权

期权交易的标的资产 金融期权和实物期权

期权执行价格与标的资产价格的关系

实值期权、平值期权和虚值期权

6

3 )期权价值的构成( 1 )内含价值• 内含价值是立即执行期权合约时可获取的收益。 • “ 实值期权”具有内含价值,“平值期权”内含

价值为零,“虚值期权”无内含价值。

( 2 )时间价值• 时间价值是指期权到期前,权利金超过内含价值

的部分,即期权权利金减内含价值。

7

3 )期权价值的构成

( 3 )期权价值、内含价值、时间价值之间的关系

4 )期权价值的决定因素 标的资产的市场价格 期权的执行价格 期权的到期时间 标的资产价格的波动性 无风险利率 标的资产的收益

8

4 )期权价值的决定因素

因素影响方向

看涨期权 看跌期权

标的资产的市场价格上涨

+ -

期权的执行价格越高 - +

期权的到期时间越长 + - 标的资产价格波动性越

大+ -

无风险利率越高 + - 标的资产的收益越高 - +

9

8.2 二项式期权定价模型的原理与应用

1 )二项式期权定价模型的基本原理 二项式期权定价模型的假设主要有:( 1 )不支付股票红利( 2 )交易成本与税收为零( 3 )投资者可以以无风险利率拆入或拆出

资金( 4 )市场无风险利率为常数( 5 )股票的波动率为常数

10

11)二项式期权定价模型的基本原理)二项式期权定价模型的基本原理 基本原理:

二项式期权定价模型建立在一个基本假设基础之上,即在给定的时间间隔内,标的资产价格的运动只有两个可能的方向:上涨或者下跌。当标的资产只可能达到这两种价格时,这一顺序称为二项程序。

11

2 )二项式期权定价模型的应用

(1) 单期二项式定价模型

(2) 多期二项式期权定价模型

12

8.3 B/S 期权定价模型的原理与应用

1 ) B/S 期权定价模型的 5 个重要的假设2 ) B/S 期权定价模型中的参数表示

St 为定价日 t 标的资产的价格 K 为期权合同的执行价格 r 为按连续复利计算的无风险利率 T 为定价日距到期日的时间 ( 单位为年 ) σ 是标的资产价格的波动率

13

2 ) B/S 期权定价模型的公式

( 1 )在定价日,欧式看涨期权的价值 Ct 为

式中:

( 2 )欧式看跌期权在定价日的价值 Pt 为

)()( 21 dNKedNSC rTtt

T

TrKSd t

)2/()/ln( 2

1

Tdd 12

)()( 21 dNKedNSP rTtt

14

4 ) B/S 期权定价模型的应用

( 1 ) B/S 期权定价模型的参数 估计无风险利率 估计标的资产价格的波动率 A. 历史波动率 B. 隐含波动率

15

( 2 ) B/S 期权定价模型的应用举例

[例]见书中 176页

16

8.4 实物期权的基本原理

1 )实物期权的概念 实物期权是在预定的时间〔期权的有效期 ) 内,

以预定的成本 ( 称为执行价格 )采取行动 ( 如延迟、扩展、收缩、放弃、转换等 ) 的权力,而非义务。

2 )实物期权的分类延迟期权、延续性投资期权、改变运营规模期

权、放弃期权、转换期权、成长期权

17

3 )实物期权与金融期权的关系

18

3 )实物期权与金融期权的关系

实物期权与金融期权的不同点

19

8.5 实物期权法在企业价值评估中的应用

1 ) 实物期权法的基本思路 将企业价值划分为资产价值和期权价值两部分,分别进行

价值评估。两者之和即为企业价值。 公司的价值等于公司已拥有的各种业务价值(项目价值)

的总和再加上放弃旧业务、转换和拓展新业务机会的价值,运用期权方法可以对这几种价值进行估计,进而得到企业的价值。

将公司的价值分为股票价值和债券价值两部分,因为公司的股票可以视为股东的买权,公司的债券价值则等于一个无风险贷款价值(债券账面价值)加上一个卖权空头,因此可以运用期权方法分别估价,两者之和为企业价值。

20

假设:( 1 )假设公司中只有两种人,即股东和债权人。( 2 )假设公司只发行一种零息票债券,该债券不

可提前兑付,到期一次还本付息,并且同时到期。

公司股权净值=

0 当 S≤K 时

S - K 当 S > K 时

21

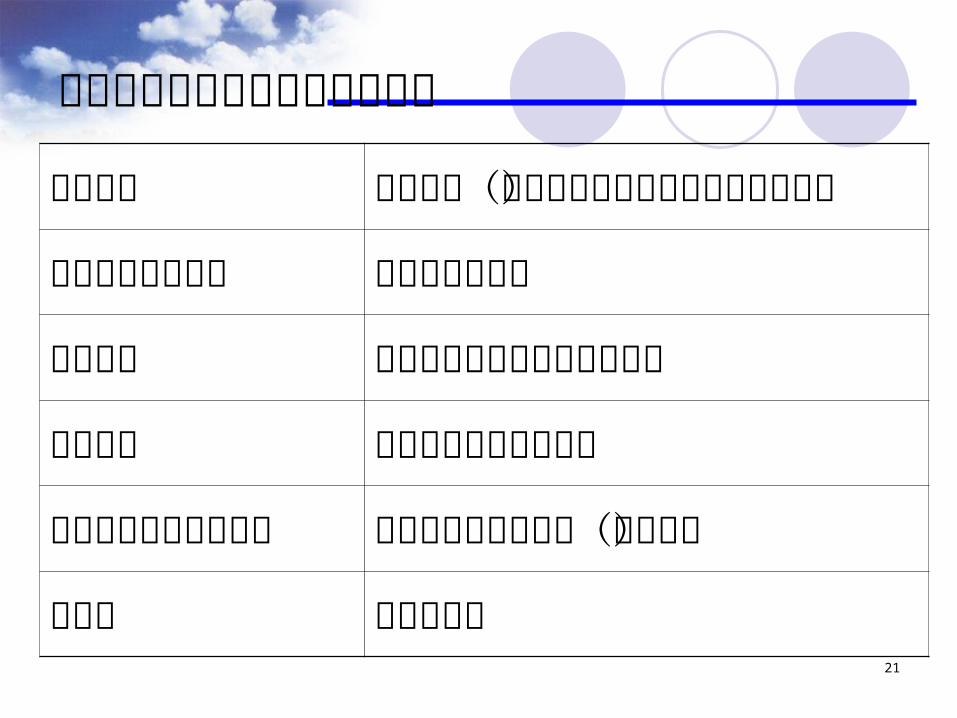

公司股权与看涨期权的对应关系

标的资产 公司资产(包括股权和债权在内的所有资产)

标的资产当前价格 整个公司的市值

执行价格 公司目前承担的所有债务面值

到期期限 零息票债券的剩余期限标的资产价格的波动率 公司价值变动的方差(标准差)

到期日 债券到期日

22

2 )实物期权法与现金流量折现法的比较现金流量折现法是从静止的角度来考虑问题,只对是否立即采纳投资作出决策。实物期权法则着眼于描述实际投资中的真实情况,是以动态的角度来考虑问题。

现金流量折现法假设投资是可逆的,如果市场条件没有预期的好,可以很容易地收回初始投资,因此计算净现值时无需考虑撤资时的损失。实物期权法假设大多数投资是不可逆转的,一旦投资,至少有部分投资转化为沉没成本。

23

现金流量折现法认为投资是不可延缓的,现在如果不投资,将来就没有机会了。实物期权法则认为,在大多数情况下,虽然投资是不可逆的,但是可以推迟,即投资具有可推迟性。

现金流量折现法认为,不确定性越高,其折现率也就越高,从而降低了投资项目的价值。而实物期权法却认为,不确定性是实物期权价值之所在。