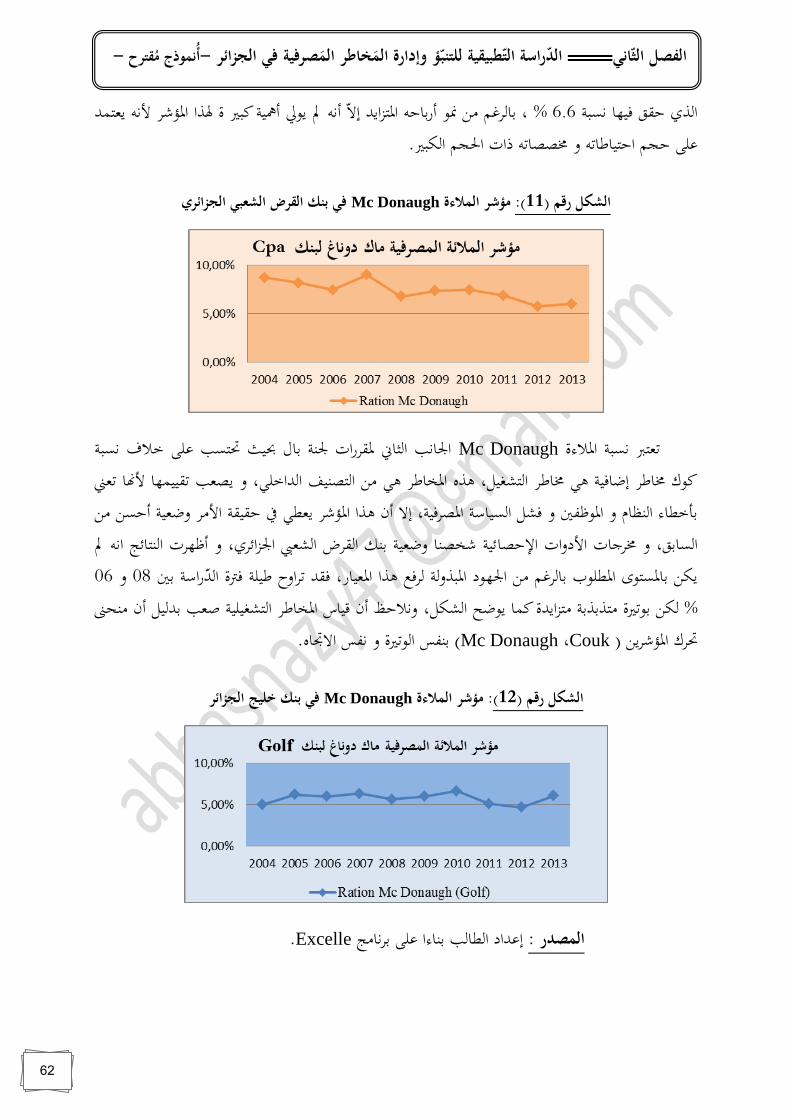

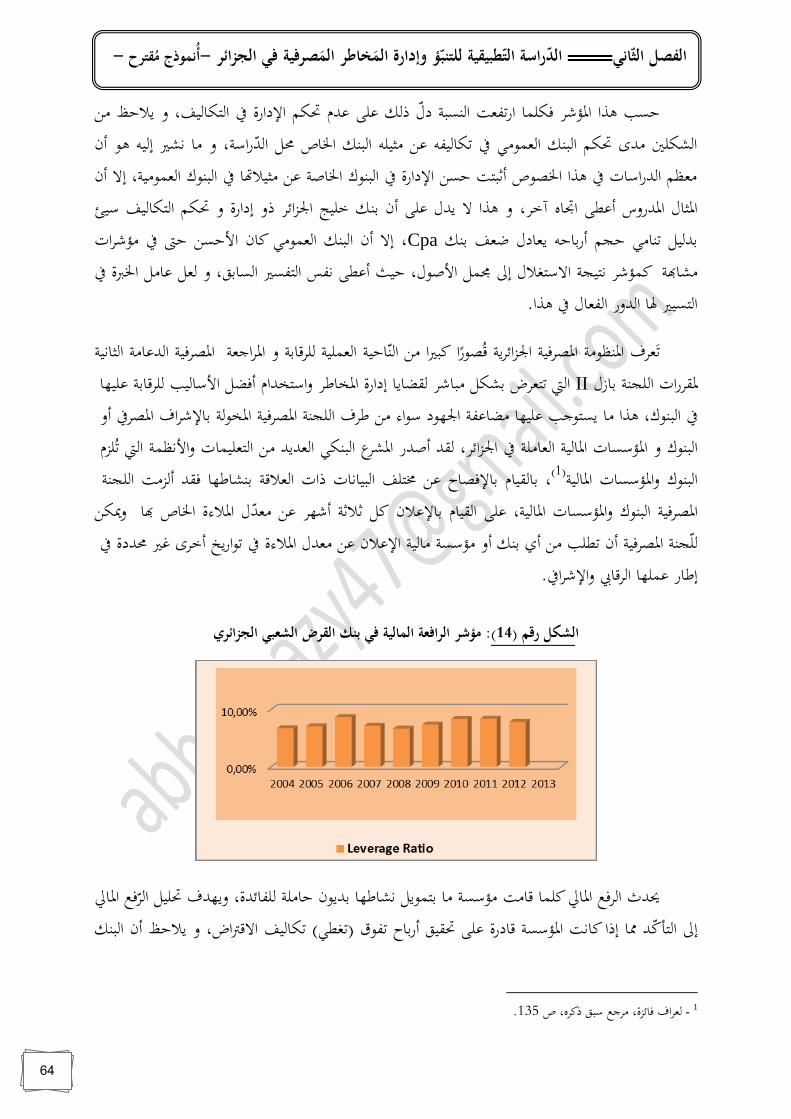

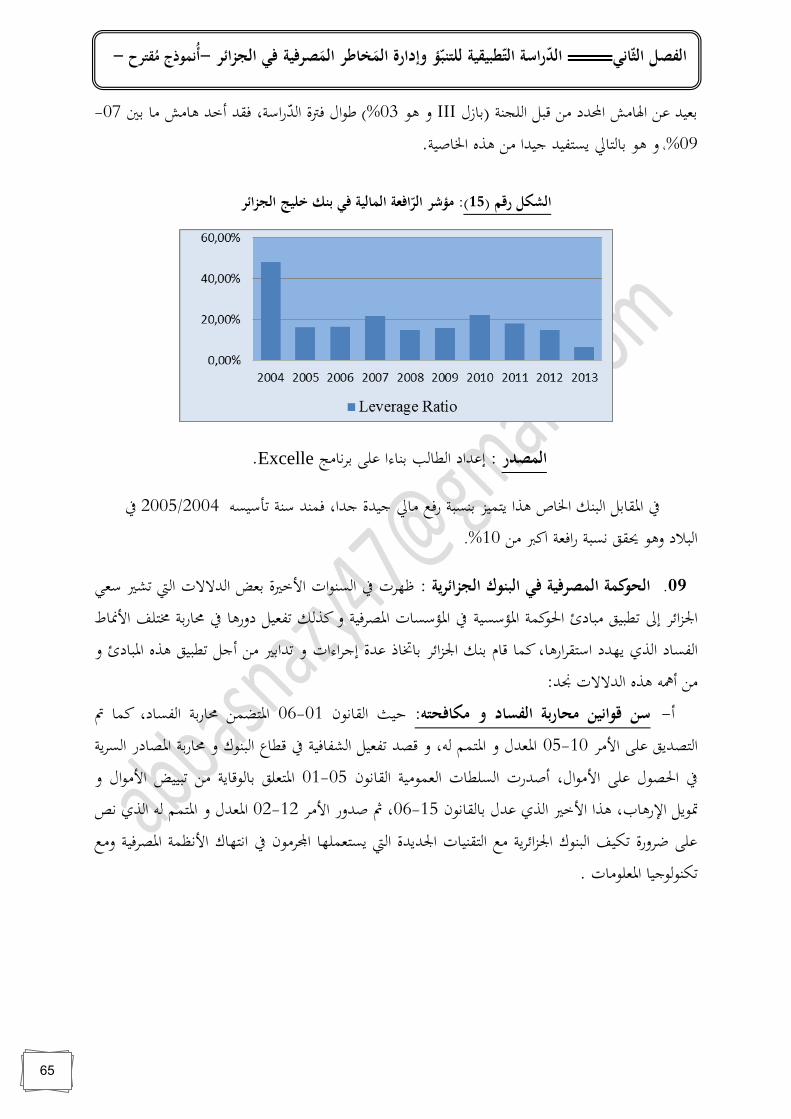

إدارة المخاطر للتنبؤ بالفشل المصرفي - أنموذج مقترح

135

ج ـــــــــــــــــــــــــــــــ امعة غ ـــــــــــــــــــــــــــــــــــــــــ رداية كلية ال دية والتقتصا علوم ا وم الت جارية وعل سيير قس ـــــــــقتصعلوم ا م ال ادي ـــــــــــــــــــ ةمي شهادة ماستر أكاديطلباتال متستكم مقدمة مذكرة ميـــــــــــــدان اعل ل ـــــــــــقتصادي وم ا ــــــــص مالي ة تخص ــــ ة و بن ـــ وك : بلطالباد ا من إعد ــــــــــــ وىريره عباس و أجيزت علن نوقشت ا بتاريخ :02 شعبان1436 / 20 ماي2015 أم ــــــــ لم ال ا جنة المكو ة من الس نائهم:تية أسمدة ا ا الد كتور ة :مــــــوعبدلي أح ب....... .. ......... . . رئيس) معة غرداية جا(... ـــــــــ ا. ستاذ ا: سعي عمي........ د حمزة... ... .... .. مق) معة غرداية جا(.. ـــــــــــ را ر. ستاذ : ب ا ــ ن عرب ـــــــ ة فري ــــــ........ د....... .... عدا مسا) معة غرداية جا(... . استاذ : رشيــــــد حفصـــــــي.. . .. ... .... ... . .... متحن م) معة غرداية جا(.. ـــ ا. السلجامعية : نة ا2014 – 2015

-

Upload

abbas-nazy -

Category

Business

-

view

186 -

download

15

Transcript of إدارة المخاطر للتنبؤ بالفشل المصرفي - أنموذج مقترح

ردايةـــــــــــــــــــــــــــــــــــــــــامعة غـــــــــــــــــــــــــــــــج سييرجارية وعلوم الت علوم االقتصادية والت ال كلية

ةـــــــــــــــــــاديم العلوم االقتصـــــــــقس

مذكرة مقدمة الستكمال متطلبات شهادة ماستر أكاديمي

وكـــة و بنــــة تخصص ماليــــــــوم االقتصاديـــــــــــلعلا ميـــــــــــــدان

وىريره عباس ــــــــــــمن إعداد الطالب : ب

2015ماي 1436/20شعبان 02ا بتاريخ : نوقشت و أجيزت علن

ادة اآلتية أسمائهم:نة من الس جنة المكو ام الل ــــــــأم

.اـــــــــ...) جامعة غرداية ( رئيس....................بــــــوعبدلي أحالم ة :كتور الد

.رراـــــــــــ..) جامعة غرداية ( مق............د حمزة ........عمي سعي : األستاذ

....) جامعة غرداية ( مساعدا...........د ........ــــــة فريـــــــن عربــاألستاذ : ب

.اـــ..) جامعة غرداية ( ممتحن....................حفصـــــــي رشيــــــد :ألستاذ ا

2015 – 2014نة الجامعية : الس

صدق هللا العظيم

( 11) سورة المجادلة اآلية

ين أوتوا العل درجات و ين ءامنوا منك و ال يرفع هللا ال

ا تعملون خبي هللا ب

ردايةــــــــــــــــــــــــــــــــــاهعة غـــــــــــــــــــج

ة والتجارية وعلىم التسييرـكلية علىم االلتصادي

ةــــــتصاديــــــــــــلىم االلــــــــــن العــــــــــــلس

العلوم االقتصادية ميدان مذكرة مقدمة الستكمال متطلبات شهادة الماستر في

وكـــــالية و بنـــــتخصص م

اس ـــــوىريره عبــــإعداد الطالب : ب

2015ماي 1436/20شعبان 02نوقشت و أجيزت علنا بتاريخ :

أسمائهم:ادة اآلتية نة من الس جنة المكو ل أمام ال

.اـــــــــ...) جامعة غرداية ( رئيس....................بــــــوعبدلي أحالم ة :كتور الد

.رراـــــــــــ..) جامعة غرداية ( مق............د حمزة ........عمي سعي : األستاذ

....) جامعة غرداية ( مساعدا...........د ........ــــــة فريـــــــن عربــاألستاذ : ب

.اـــ..) جامعة غرداية ( ممتحن....................حفصـــــــي رشيــــــد :ألستاذ ا

4102 - 4102السنة الجاهعية :

I

ز و تقديزـــــــشك كس احلند هلل ضبحاى تعاىل فيكلبالش أالىتكدو

.د عل آل صحب م اال الو عل خري خلل اهلل حمنال الطصباهلل ال الإ ما تفك

.دزاضيت حبج را بإمتاوعل تفك ىعنت عل

كسبالر خصأكل م ضاه يف اجناش را البحح إىل االمتياكس افس جبصل الش أتكدو أب ل م ثه ط

عد محص، ب عسب فسد عن الط: اد ــــــــــــــاملشسفني عل البحح الط

عبات العلن اليت اجياا متابع يف البحح ترلل الص إزشادعل ما قدم ليا م

، األضتاذ عباد عبد السفبسنات مجل األضتاذ ،زض بشري األضتاذكل م إىلكس اجلصل بالش أتكدوكنا

زشادتكده اليصاح اإل ل د الع بتكده املعلمات كل الر مدا إىل

الدزاضل فسص إجناش ر أتاحاببيك الكسض الشعيب اجلصاس الر للطاد أتكدو بشكس خاص

مير الطفل أصدقا كل الدزاضشمال يف إىلزفاق يف دزب إىل

اىدته ل اخص بالركس الد الدت عل كل ما برل م جد م اجل بالشكس اجلصل لعاليت عل مط أتكدو أخريا

جيعل اهلل ذلك يف مصا حطياته أ أمتي را البحح إمتاو دعنه ل يف الدزاض أاو

ما عنلت إالو ال يفع كل ىفظ

،ام اى عل ذلك لكدس حطياته و الكجعل يف مصا ،ش اهلل اجلنع خري اجلصا جعل عنله خالصا لجاج

باإلجاب جدس

البالط

II

الملخص:

ت ل ن و ت لت الدراس ه ذ أيت ى ارة اؼبخ د ليب إ أس ش ب لف التنب ل درهت ع ى ق و مد ،اعبزائر صر ي ر اؼب

(الفش اؼبصر ) اؼب رل البن ، وقد تب ظم الد أعل الن دالعتم عي اعبزائر س ن ولي ؾب ل إدارة اؼبخ ر م بنك، ع م مي كم ررات لنذذار ب مزم ت SYNOBAمب ذج مع ي ر عبن ب زل اشإررا وخالل تبن

ى الضرض الشعئ اعبزائري و اليب أ نئ خ ص ى خليا اعبزائر، و ب العتم د عل م ررات اؼب لي و مب ذج اؼبتعدد خ ل صن إذل اؼب ررات امس سي الال ت رر عل الصالب اؼبصر ي لبن الضرض الشعئ اعبزائري االكبدار

ذسب: ا السي ل ، االعتم د عل رأس اؼب ل، دة امأ ل، كف ي رأس اؼب ل او بن خليا اعبزائر سبيبل ا رأس اؼب ل، ـب ر الس ق ا. ذسب السي ل ، االعتم د عل رأس اؼب ل، دة امأ ل، كف ي

، ب زل، إررا ، اغب كم CAMELSامم ن اؼبصر ، ش م رل، إذذار مبكر، :الكلمات المفتاحية اؼبصر ي .

Résumé:

Cette étude porte sur les techniques de Gestion du risque Bancaire en

Algérie et leur habilité à prédire l'échec financier des Banques, où l'étude a été

basée sur les proposition du Comité de Bâle et les normes SYNOBA comme

indicateurs de d’ alerte des crise dans les deux banques qui construiront notre

échantillon le premier c’est Cpa Banque publique et le deuxième c’est la

banque étrangère la du Gulf, en basant sur c est indicateur et en utilisant le

modèle de régression multiple en a formulé un fonction qui permette d’indiqué

les principale indicateur qu’ils ont une influence directe sur la solidité du banque

Cpa et qui sont Les ratios de : "liquidité, la dependence sur le capital, la qualité

des actifs, l'adéquation du capital " ,Et , pour la banque du Gulf " Les ratios de

liquidité, la dependence sur le capital, la qualité des actifs, l'adéquation du

capital, le risque de marché " .

Mots clés: sécurité Bancaire, Défaillance financière, alerte des crise, CAMELS,

Bâle, supervision, Governance Bancaire.

III

ات البحثـــــــــــــمحتوي

هحتىيات البحث

ة ـــــــــــــــطبيقية و الت ـــــــــــــــــــريــظات الن ــــــــــــــــــــــــــــاألدبي ل األول :ــــــالفص

: ةـــــــــــــــــــــــــــــــــــــــــريــــــــــــــــظات الن ــــــــــــــــــــــــــــــــــــــــــــــــاألدبي المبحث األول

بنوكـــي الــر فـــــــــــــــــــــــــدخل إلدارة المخاطــــــــــــــم المطلب األول: -

يــــــــــــــــــــــــل المالـــــــــــماذج الفشـــــــة و نـــــــــــــــــماىي المطلب الثاني : -

ةالبة المصرفيقياس الص و اإلشراف استراتيجية المطلب الثالث: -

: ة ــــــــــــــــطبيقيت ـــــــــــــــــــات الــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــاألدبي المبحث الثاني

ة ـــــــــــــــــــــــعربيـــــــــــــــــابقة الـــــــــــــات الس ـــــــــــــــــــــراسالد المطلب األول: -

نبية ـــــــــــــــابقة األجــــــــــــــــــــــــراسات الس د ـــــــــــــــــــــــــــــال المطلب الثاني: -

ات ــــــــــــــــــــــــــــــــــــراسن الد ــتالف بيــــــــــــــــــــــــــــــــــــــاالخ المطلب الثالث: -

-رحقت ـــــــــــــ ج موذ ـــــــنمأ –الميدانية ةـــــالد راس يــل الثانـــــــالفص

: الد راسة يف مةوات المستخد د األ و ريقةـــط ال المبحث األول

ةــــــــــــــالد راسداد ــــــــــــــة إعــــــــــريقــــــــة و طـــــــــــمنهجي المطلب األول: -

الد راسةداد ــــــــــــــــدة في إعـــــــــــــــــــاألدوات المعتم المطلب الثاني: -

اـــــــإليهج المتوصل ــــــناقشة النتائــــــــــــــعرض و م لمبحث الثاني : ا

ةــــــــــــــــالد راسن ـــــــــــــــاة مــــــــــــــــــمستوفـــــج الـــــــــــالنتائ المطلب األول : -

ـــــــــــــــــــــــــجـــــــــــــــــــــتائــــــــــــــــــــة الن ـــــــــــــــــــــــــــــــــــــــــــــمناقشــــــــــ المطلب الثاني : -

IV

قائمــــة الجداول و األشكــال

قائمة الجداول

....................................................................................... الفصل األول

صر ي ) 01(اعبدول رقم خ رة اؼب

10 .............................................. : ي ضح أىم مض ييس اؼب

II .............................. 12: أوزان اؼبخ رة اؼبر ح لألأ ل حسب ذسب ب زل )02(اعبدول رقم

25 ......................................................... : م ررات اشإذذار اؼببكر)03(دول رقم اعب

13...................................... : التداب ر واشإ راءات الرق بي الال تتخذ بن ء عل در التصنيف:)04(اعبدول رقم

........................................................................................ الفصل الثاني

51 ....... 2013-2002: تص ريح اؼبص ر و اؼب سس ت اؼب لي اعبزائري ؼبركزي ـب ر للفرتة )02(دول رقم اعب

52 .......... 2013-2002: تص ريح اؼب سس ت اؼب لي اعبزائري ؼبركزي ع ارض الد ع للفرتة )03(دول رقم اعب

54 .................................... : ي ضح تط ر ذسب رأس اؼب ل البن اعبزائري .)04(دول رقم اعب

69 ............................................. : يب تصنيف دة امأ ل البن )05(دول رقم اعب

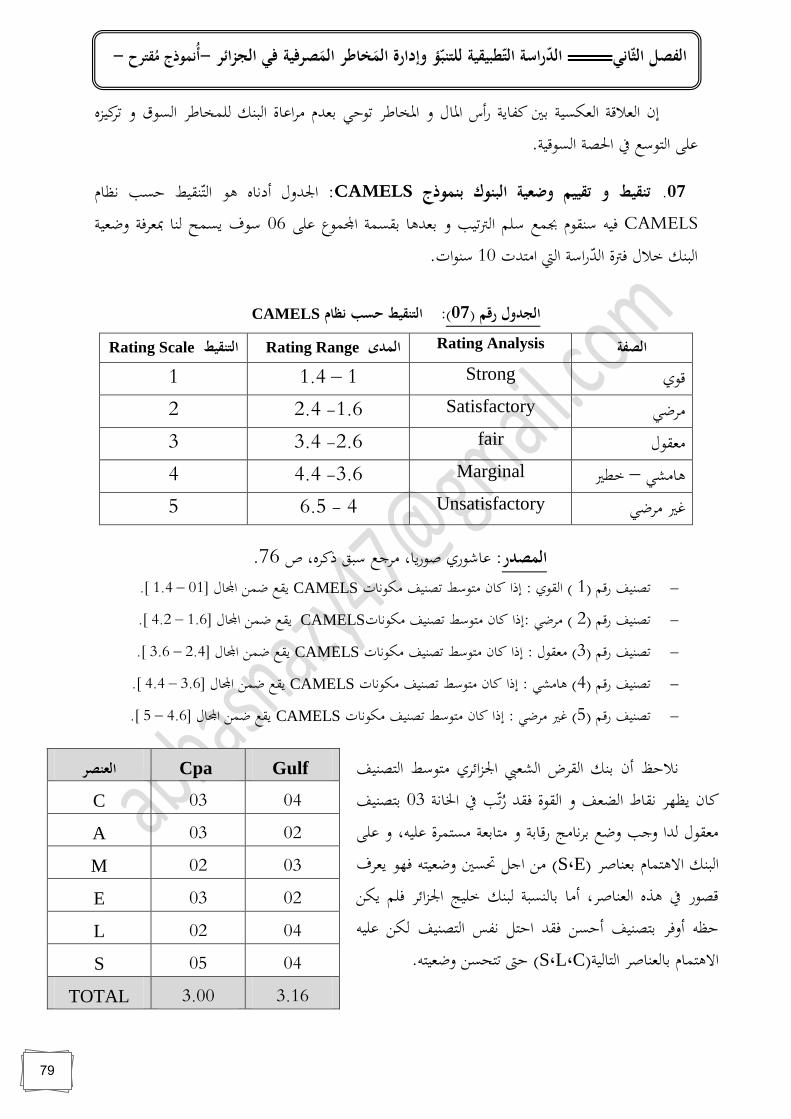

CAMELS ............................................... 79: التنضيط حسب ذظ م )07(اعبدول رقم

84 ........................... 2001-1998: تط ر عدد وك الت بن اػبليف للفرتة من )08(اعبدول رقم

V

قائمــــة الجداول و األشكــال

قائمة األشكال

.......................................................................................الفصل األول

8 .............................................................. : أذ اع اؼبخ ر اؼبصر ي )01(الشك رقم

14 ................................................. . 02: الدع ئم اليبالر التف قي ب ل )02(الشك رقم

II: ....................... 15 ب زل و اتف قي Iب زل اتف قي ب االختال : ي ضح أو و )03( الش ك رقم

III. .......................................... 16عبن ب زل اشإ راءات مىم تلخيص: )04(الشك رقم

19 .................................................. : رك ئ ز ح ك م الشرك ت و الب ن .)05(الشك رقم

23 ..................................................... : مراح الفش اؼب رل البن .)06(الشك رقم

...................................................................................... الثاني :الفصل

45 ............................................... ي ضح ىيك الدراس :)01(الشك رقم

45 ............................ العم مي و اػب أ ي ضح ت زيع ذصيب اؼب ارد ب البن :)02(الشك رقم

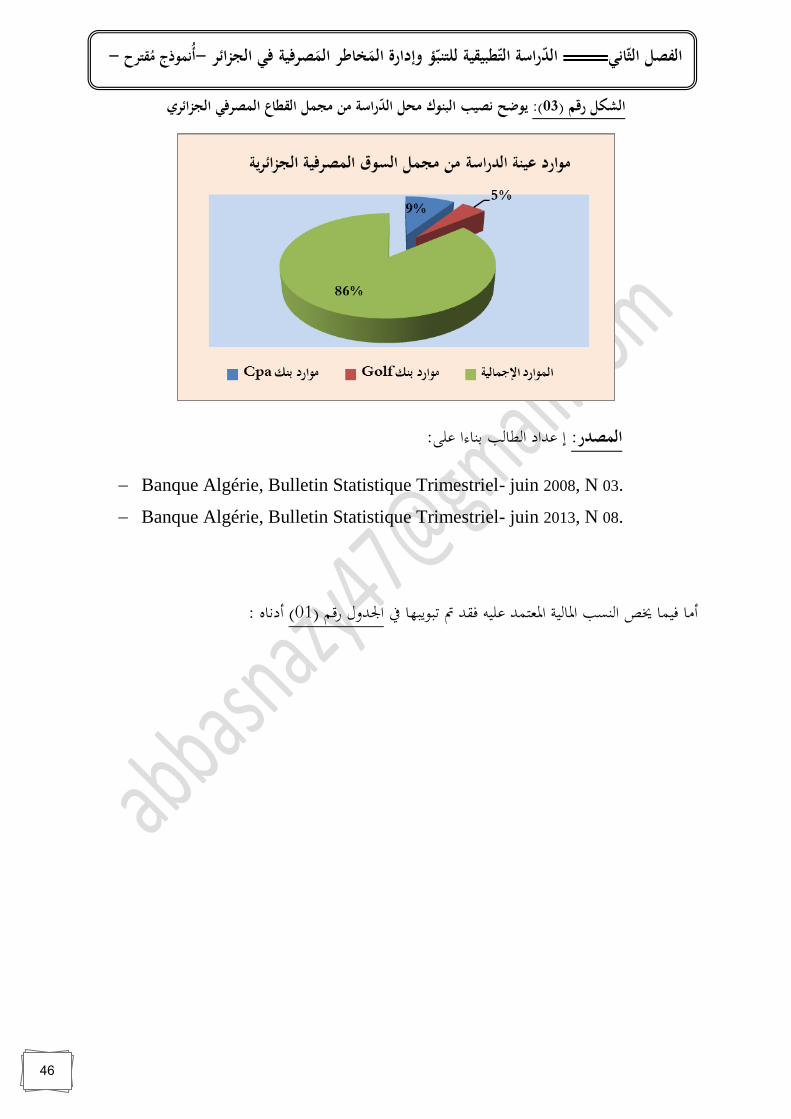

46 ................... البن ؿب الدراس من ؾبم الضط ع اؼبصر اعبزائري ي ضح ذصيب :)03(الشك رقم

54 ................................. رأس م ل بن الضرض الشعئ اعبزائري : ي ضح تط ر)04(الشك رقم

55 ........................................... : ي ضح تط ر رأس م ل بن خليا اعبزائر)05(الشك رقم

55 .............................................. ب االحتي يي ضح اؼبنحىن تط ر ذس ):06(الشك رقم

56 ................................... : ي ضح تط ر ذسب االحتي ي اشإلزامي البنك)07(الشك رقم

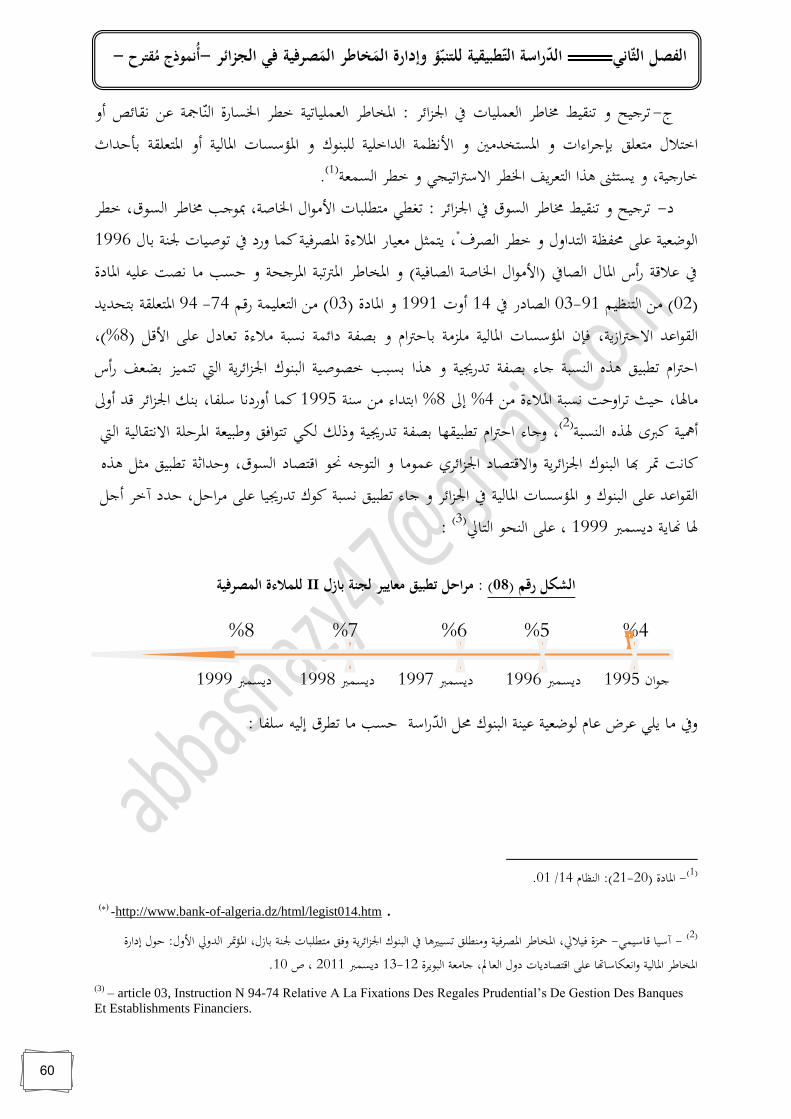

60 ................................... لمالءة اؼبصر ي ل II: مراح تطبيق مع ي ر عبن ب زل )08(الشك رقم

61 ................................... : م رر اؼبالءة ك بن الضرض الشعئ اعبزائري)09(الشك رقم

VI

قائمــــة الجداول و األشكــال

61 ............................................ عبزائر: م رر اؼبالءة ك بن خليا ا)10(قم ر الشك

62 ...................... بن الضرض الشعئ اعبزائري Mc Donaugh: م رر اؼبالءة )11(الشك رقم

62 ................................ ليا اعبزائر بن خ Mc Donaugh: م رر اؼبالءة )12(الشك رقم

63 .................................................... : م رر حسن اشإدارة البنك)13(الشك رقم

64 .................................. : م رر الرا ع اؼب لي بن الضرض الشعئ اعبزائري)14(الشك رقم

65 ............................................ : م رر الرا ع اؼب لي بن خليا اعبزائر)15(الشك رقم

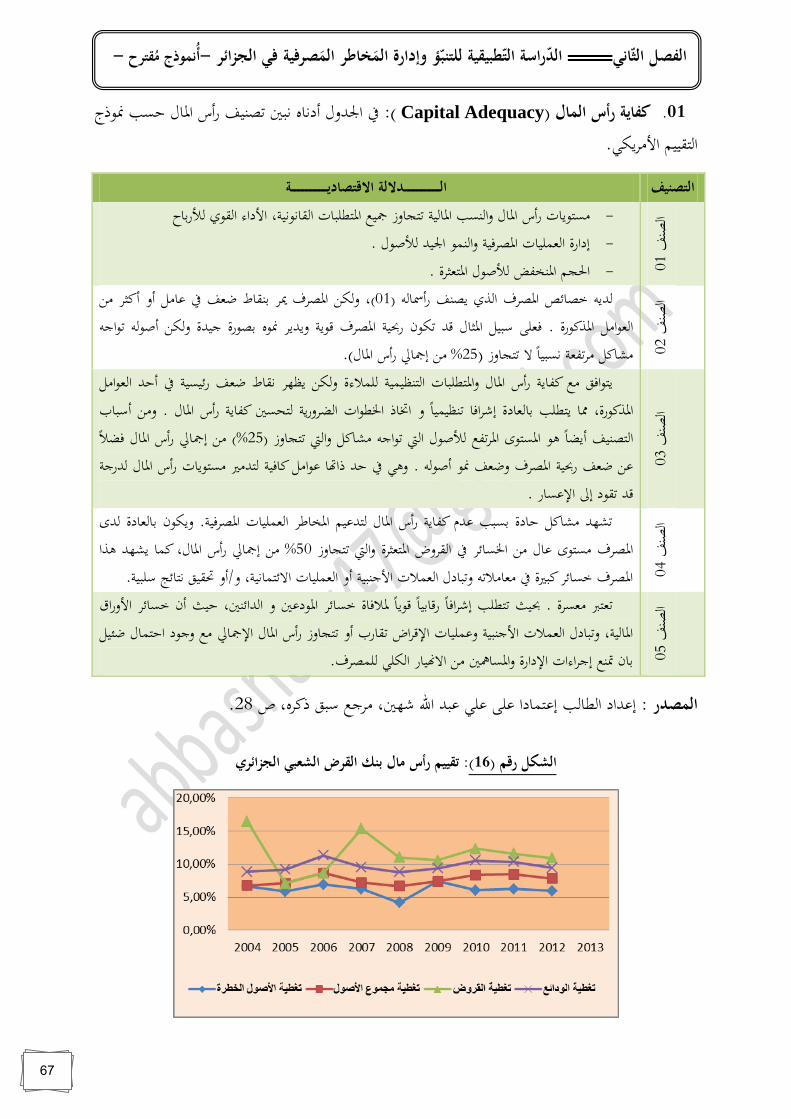

67 ........................................ : تضييم رأس م ل بن الضرض الشعئ اعبزائري)16(الشك رقم

68 .................................................. : تضييم رأس م ل بن خليا اعبزائر)17( الشك رقم

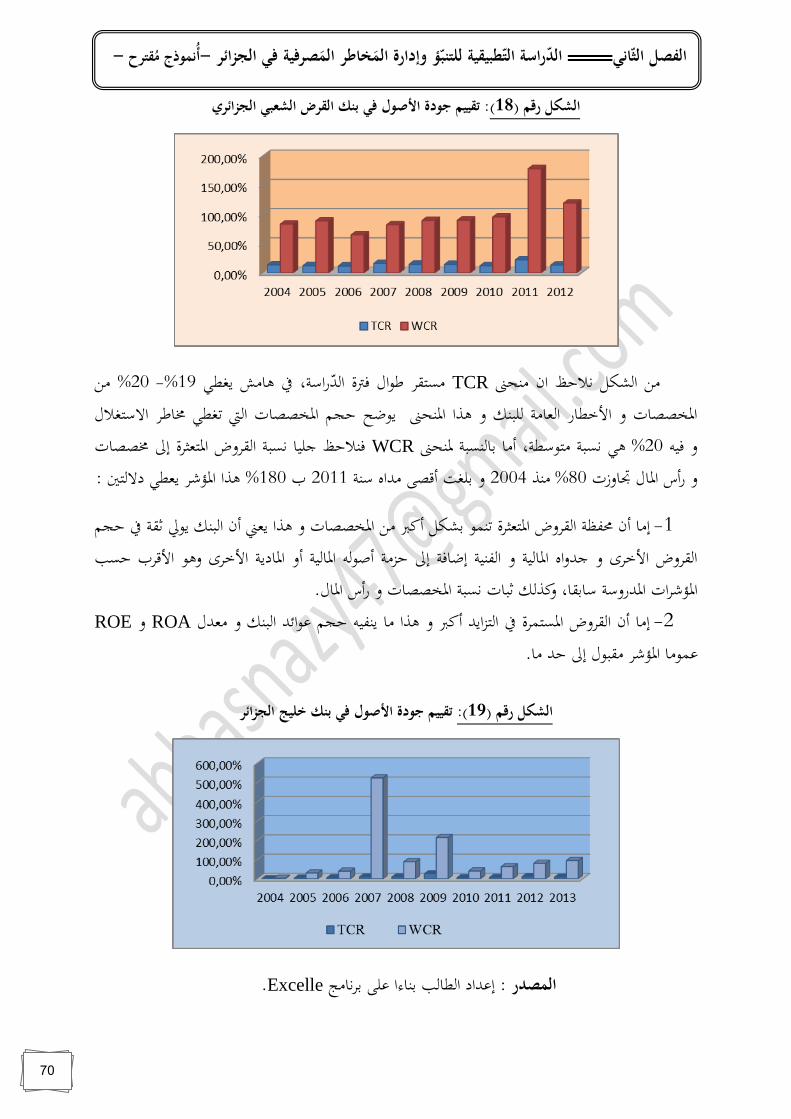

70 ................................. : تضييم دة امأ ل بن الضرض الشعئ اعبزائري)18(الشك رقم

70 .......................................... : تضييم دة امأ ل بن خليا اعبزائر)19(الشك رقم

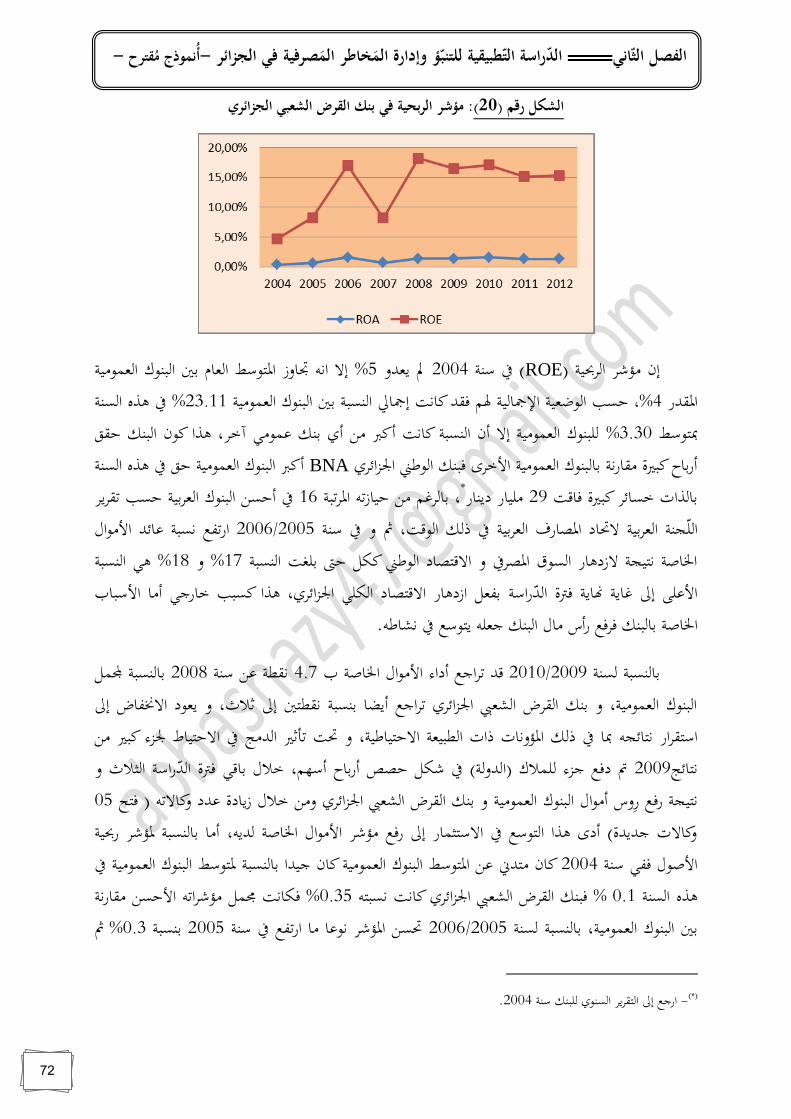

72 ........................................ : م رر الرحبي بن الضرض الشعئ اعبزائري)20(الشك رقم

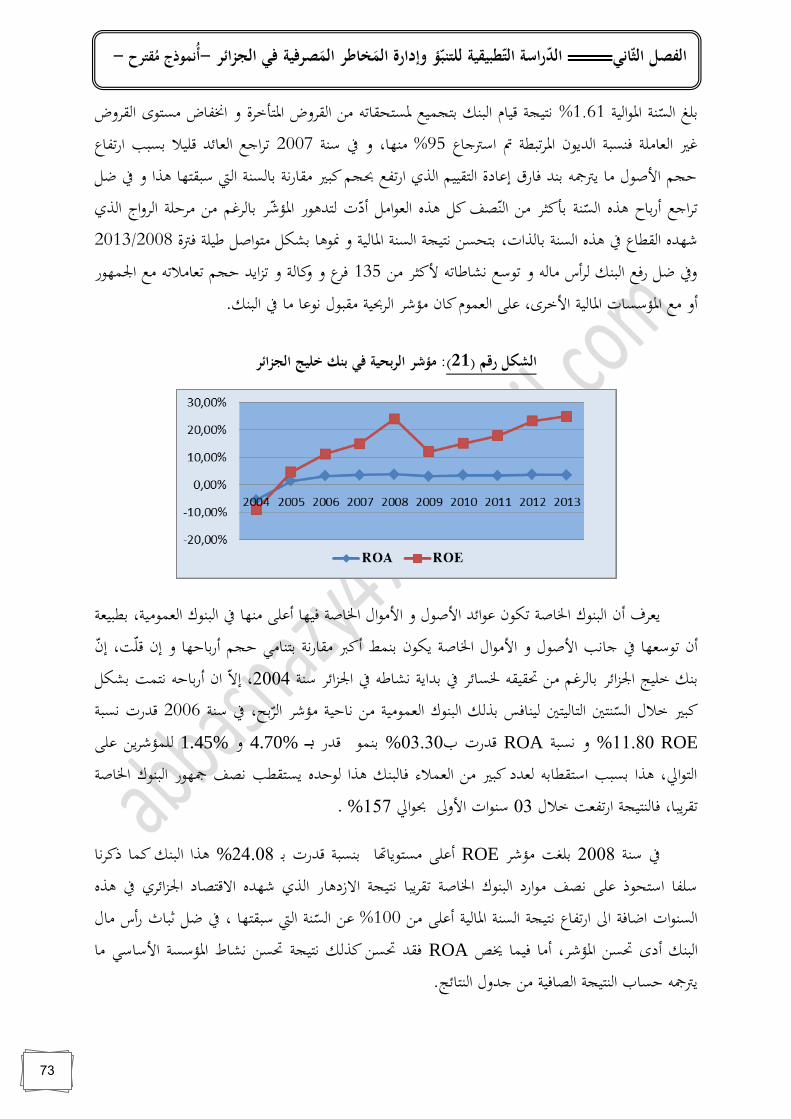

73 ................................................. : م رر الرحبي بن خليا اعبزائر)21(الشك رقم

74 ......................... : م رر مس نب امأ ل ذتيج بن الضرض الشعئ اعبزائري)22(الشك رقم

74 ................................... : م رر مس نب امأ ل ذتيج بن خليا اعبزائر)23(الشك رقم

75 ......................................... : م رر اؼبص ريف إذل رحبي النش ط امس سي)24(الشك رقم

76 .......................................... : م رر السي ل بن الضرض الشعئ اعبزائري)26(الشك رقم

77 ................................................... : م رر السي ل بن خليا اعبزائر)27(الشك رقم

78 .........................: امأ ل اغبس س ؼبخ ر الس ق بن الضرض الشعئ اعبزائري)28( رقمالشك

78 .................................. : امأ ل اغبس س ؼبخ ر الس ق بن خليا اعبزائر)29(الشك رقم

VII

الرموز و االختصارات

تلائوة الرهىز و االختصارا

الرمز و االختصار المفهوم Cpa بن الضرض الشعئ اعبزائري

Gulf بن خليا اعبزائر

امم SecBan صر ن اؼب

ROA لع ئد امأ

WCR و ىي ع نصر لضي س دة أأ ل البن . حاؼبر صنيفالت ذسب

TCR و ىي ع نصر لضي س دة أأ ل البن . صنيفذسب إصب رل الت

Cap/Cap.ness عتم د عل رأس م ل البن ذسب اال

CAMELS مب ذج التضييم اممريكي

COOKE .1988ذسب اؼبالءة اؼبصر ي اؼبضرتح من عبن ب زل سن

Mc Donaugh .1992ذسب اؼبالءة اؼبصر ي اؼبضرتح من عبن ب زل سن

RAROC الع ئد اؼبخ رة، ب اؼبف ضل حس ب، خالل اؼبخ ر من مضي س

FATF اشإرى ب وسب ي امم ال غس اؼب رل ؼبك ح العم ؾبم ع

SYNOBA ذظم التنضيط اؼبصر اعبزائري اعبديد

Sold.mon الرأيد النضديذسب قي س

Rat.monn ضدي ذسب الن

prts.couvrent ذسب تغطي الضروض اؼبعتمدة لضي س دة رأس اؼب ل

Intr.effect.h.bilan اؼبيزاذي اغبس س مسع ر الف ئدةذسب قي س امأ ل خ رج

reserv oblig ذسب االحتي ي اشإلزامي البن .

ق .ت.ج الض ذ ن التج ري اعبزائري

ق.م.ج الض ذ ن اؼبد اعبزائري

BCIA بن الصن عي و التج ري اعبزائري

الومذهة العاهة:

المقدمــــــة العامـــــــــــــة

أ

سلط ت من ر بع اؼبت امس سي امىدا من النظ مي اؼبخ ر من وال ق ي اؼب دع ي ضب عدت :توطئـة -أ تن غم أيض امخ رة ىذه س ىمت و ،اؼبصر اشإررا

أ ض ي ضب عل هرب لس و ىذا ظ م اؼبصر للن التسي ر اؼب

س ري ا و عل ؼبستهلكي اػبدم ت اؼبصر ي ، مب ررة كنتيج لب ن و اؼب سس ت اؼب لي ، واالختي ر امحسن ؼب

احمليط ضد سج ،2007/2009الفرتة خالل الع ؼبي اؼب رل ظ مالن عل ق ي بشك زم العميض الال أررتلأل عل اؼبص ر درةق تعزيز قصد ىري إأالح ت امخ رةالع ؼبي خالل اػبمس سن ات عيدالص عل التنظيميا قرت ح مع ي ر دولي للرق ب اؼبصر ي الفع ل من اشإ ر ىذا و االستضرار اؼب رل، إرس ء و تدمالص مض وم

ص ر اؼبإذش ء بشروط اؼبتعلق التنظيم و ر عبن ب زل، و الال ت عىن بصالحي ت و مس ولي ت سلط ت الرق ب ه ز و ى دبيب ب يب ربك أم ن حك مي كحم ي ذظ مي الض اعد االحرتازي الرق ب و الال سب اؼبصر ي ، امذشط و .2008 لسن الع ؼبي لألزم اؼب لي كج اب قس ال ب طذض ال ع ل و ه ز امزم ت تسي ر ري

والضرض النضد من ؾبلس ك واأ ،ب زل عبن هب أوأ الال لنأالح ت ال اسع اغبمل ىذه إ ر اعبه ز تكييف ح ل تتمح ر الال و ،اؼبصر اشإررا تداب ر أي غ إع دة و تكييف عملي اعبزائر وبن أدوات و من ه أخرى عصرذو ،ب اؼبصر ي من ه ق ؾب ل الر الدولي للمع ي ر الن عي التط ر مع نظيميالت

الدولي واؼبض ييس رس تاؼبم أحسن مست ى إذل ال ن التنظيمي اشإ ر ر ع اؼبصر بغي اشإررا ومنهجي التداب ر من اؼب سس يت لنررا اؼبنبيبق اشإ ررات للتط ال اقع والرتصب ، فع لالو فعليال لنررا اؼبصر

الل واأل) 04-10(لألمر اعبديدة نظيميالت لهيك لالع م اعدالض تعزيز و ن اعبزائر عصرذ صر ي و ب جن اؼب

مسب ل ود الذي ع اممراؼب رل اؼبنص ص عليو ىذا االستضرار ؾب ل اعبديدة مهمتو إ ر بو، و اؼبعم ل ربلي و اكتش حيث من دراتوق ز و عز مخ رعل ال ترتكز، ديدة رق ب أدوات ر بن اعبزائرس بضو

.مي ظالن عفالض ذض ط

لي اعبزائري تعم ظرو ؿبف دبخ ر كيب رة و متن ع ه أخرى م دام البن و اؼب سس ت اؼبن م ب عليه إعط ء أنبي ب لغ إذو يت ،للمخ ر اؼب لي و لفش لو تزيد من احتم الت تعرضه ،هتدد و دى

العه عل ك مستجداتو و استخدامه للطرق و ال س ئ اؼبختلفو ذل من خالل إ صر ،للتنب ب لفش اؼب الال كر امس ليب الكمي للتنب و لبص ب لذ ،الال ت أل ؽب امحب ث و الدراس ت اؼبيداذي اؼبتعلض هبذا اؼب ض ع

راس ت اؼبختلف ين ت من الضرن اؼب ضي من ر ؾبم ع كب رة من الب حيب من خالل الد استعمل منذ الست بإ الس اؼب سس ت التنب سب اؼب لي إذل أ ض الن الت أ و الال ح ول ؾبمله ،ب لفش التنب ؾب ل

أي االستع ذ بطرق إحص ئي بسيط لتحلي ،سب اؼب لي ضليدي ربلي الن و ذل ب العتم د عل الطريض الت كن تف ديه ب العتم د قد ع ىن االقتص د اعبزائري من ح الت إ الس بن ك ن يب ،سب اؼب لي ط ت الن اذب ه مت س

عل ذظم اشإذذار اؼببكر .

المقدمــــــة العامـــــــــــــة

ب

:اإلشكالية الرئيسية -ب

، راس ت امك ديبي واؼبهني ؾب ل اشإدارةج ري ىر اىتم م الد ن الت دارة اؼبخ ر الب م ض ع إ عد ي معر اؼبخ ر الكب رة اؼبرتبط دبجرد الدراس كن معر أنبي ىذه ترريد ازب ذ الضرار و يب تظهر أنبيتو تفعي و

و ظ ؿبدودي استخدام الطرق اشإحص ئي اغبدييب من ر البن ،بس ء تضدير البن لل ضعي اؼب لي عرب البن اعبزائري اشإذذار اؼببكر وإدارة اؼبخ ر ذظ م ح لتتمح ر الدراس إرك لي ىذه ،التج ري اعبزائري ت رل: رح التس ؤل ال

ــ م ــــزائر؟ــــــــــــر المصـــــــــــــــــــرفية في الجــــــــــــــــــــــــــبالمخاط التنب ؤظم اإلدارة و ــــــــــــــــي أىم ن ا ىــــ

؟الد راسةللبنوك محل صرفيشل المبك ر قبل الف موذج لإلنذار الم ن إرساءو ىل يمكن

اإلشكالية الفرعية : -ج

م ىي أىم أس ليب إدارة اؼبخ ر البن و اؼب سس ت اؼب لي ؟ -

يم تتميب أىم مب ذج التنب ب لفش اؼبصر ؟ -

ى يت ر اعبزائر ذظ م شإدارة اؼبخ ر و التنب ب لفش اؼبصر ؟ و ى يبكن بن ء مب ذج لنذذار - صر اعبزائر؟ب لفش اؼب

ى سبتل امس ليب االحرتازي اعبزائري الضدرة عل ربديد ى مش امم ن اؼبصر (م نط ض الف ش )؟ -

فرضيات البحث : -د

ضررات الدولي للجن ب زل للرق ب اؼبصر ي ؛ - خ ر اؼبصر ي اؼب

تتميب أىم أس ليب إدارة اؼب

تتميب من خالل م ررات التحلي اؼب رل اؼبتميبل النسب اؼب لي ؛تتميب مب ذج التنب ب لفش اؼبصر -

تت ر اعبزائر عل ذظ م شإدارة اؼبخ ر و التنب ب لفش اؼبصر لدا يبكن بن ء مب ذج لنذذار ب لفش - اؼبصر اؼببكر؛

- 0H :) 05ال ت د عالق إحص ئي عند مست ى دالل % α = ر (ى مش ) ب م رر امم ن اؼبص الفش اؼبصر ) و امس ليب االحرتازي اؼبصر ي اؼبعتمدة اعبزائر؛

- 1H :) 05ت د عالق إحص ئي عند مست ى دالل % α = ( ى مش) ب م رر امم ن اؼبصر الفش اؼبصر ) و امس ليب االحرتازي اؼبصر ي اؼبعتمدة اعبزائر ؛

المقدمــــــة العامـــــــــــــة

ج

مبررات اختيار الموضوع : -ه

: منه االعتب راتؽبذا اؼب ض ع إذل ؾبم ع من اختي رذ د أسب ب تع

.م ا هته و اؼبخ ر اؼب لي و أس ليب تسي رى اىتم مي ب لتعر عل أىم -

.راس ت ع من الد هبذا الن ي كل اؼبس نب إرراء مكتب ال سبب اختي ر اؼب ض ع، و كدا الدراس زبصص -

ررات الصالب و اؼبت ذ اؼبصر ي اعبزائري ظ تداعي ت امزم اؼب لي امخ رة.البحث و االستضص ء م -

و أىميتها : الد راسةأىداف -و

ظ م اؼبصر و بدر ء عل قط ع حس س االقتص د و ى الن سلط الض ك هن ت الدراس أنبي تكمن الالر البن ، في أعض ب امزم اؼب لي امخ رة و تن مي التي رات و إدارة اؼبخ صر أىم مشكل الفش اؼب

راعبزائجن اؼبصر ي و بن ضد الدورل، ق م ك من الل كلجن ب زل و أندوق الن ،م االحرتازي ظتن دي بتط ير الن :ذل ربضيق امىدا الت لي إ الدراس اؼبصر ، ؽبذا تسع اشإررا اؼبخ ر و إدارةبتط ير أس ليب الرق ب و

؛رة لوظم اؼب ظ م االحرتازي اعبزائري و أىم الن عر عل الن الت -

؛ من البن اعبزائري عر عل وضعي اؼبص ر الع مل اعبزائر من خالل دراس عين الت -

؛الدراس ن ؿب لعي ل اؼبصر عل اشإذذار ة در ض السب اؼب لي ي سي من ؾبم ع من الن تط ير مب ذج ق -

: الد راسةحدود -ز اغبدود اؼبك ذي ضد تن ول ، أم2014إذل غ ي 2004راس رتة امتدت من مني للد سبيبل اغبدود الز و تن ول عين من بنك أحدنب عم مي ى بن الضرض الشعئ اعبزائري و يرمز لو ،الضط ع اؼبصر اعبزائري

.Gulfى بن خليا اعبزائر و يرمز لو اختص را ب خ ص أ نئن و ب Cpaاختص را ب

و األدوات المستخدمة : الد راسةمنهج -ح

اؼبيداذي لدراس اعبزء اػب ص ب أم ،الدراس النظريعل اؼبنها ال أفي زء الدراس تض م ىذه ربلي اؼبتغ رات اؼب لي دب يتفق وتغطي ك اذب ، يحليلي و الكم اؼبنها الت عتم د علالا طبيضي تم و الت

ب مزم ت اؼبصر ي و النضدي لل أ ل لتنب م ذج الضي سي اػب أ باستخدام الن إذلستند البحث حيث ا ،الدراس وضع بعض الضرارات. أو بع االعتب ر عند اذته ج ذت ئجه ن البن من اخذك م ررات قي سي سب إذل

المقدمــــــة العامـــــــــــــة

د

صعوبات البحث: -ط

إن أي م ض ع ح ل الضط ع اؼبصر أو اؼب رل ب ختال الزم ن أو اؼبك ن يشك أع ب حد ذاهت ، هني عن اػبطر أو التضييم اؼب رل كم م ض ع حبيبن ىذا، صع ب اغب ص ل ع اؼبعل م ت و الض ائم اؼب لي أو

ول اؼبع ق ت الال ت ا و الب حث ميب ىكذا م اضيع كم أسلفن ، و كذا ال ر ئق االستداللي حبج السر اؼبهن أعدم التع ون مع الط لب ب سبب ؿبدودي رض البحث العلمي امك ديبي لديهم أو أع ب ال أ ل إذل مص در

ليه ، لغي ب اؼبعل م أيض ح ز ي ا هن ولع أىم الصع ب ت تتميب حس ب اؼب ررات اؼب لي اؼبعتمد عمك تب البحث أو التضييم اؼب رل اػب أ اعبزائر. الال قد ت س عد عل الدراس إض لصع ب تتبع النظ م التشريعي مس ليب إدارة اؼبخ ر اعبزائر ذتيج التعديالت الال تطرأ عل الدوام عليو، و كدا أ ع ب إهب د بن

دائم و ب ذتظ م خص أ البن العم مي ، و عدم اىتم م البن بإعداد دراس ت ت فصح عن الض ائم اؼب لي بصف ركل لن بعض اؼبع ق ت IMRADالختب ر أالب مركزى اؼب رل، و أر ر إذل أن اؼبنهجي اؼبفروض الب حث

ربرير البحث.

: ىيك البحث -ي

ر و م اضيع الفش اؼب رل و اؼبصر بشك ذظري و الفص امول: ذتن ول يو بعض ذظم و أس ليب إدارة اؼبخ م ز.

كب ول تسليط الض ء عل الضط ع اؼبصر اعبزائري كنم ذج للدراس اؼبيداذي . الفص اليب :

الفصل األول :

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

6

تمهيد الفصل األول :

ضه للفش ، عر احتم الت ت دى و تزيد من دد و رو ؿبف دبخ ر كيب رة و متن ع هت ن ظ الب عم ت

و ذل من ،صر التنب ب لفش اؼبإدارة اؼبخ ر و اذب ى تؽبذا يت ب عليه إعط ء أنبي ب لغ ؼب اضيع و ك ذ ؼب والعه و استخدامه للطرق و ال س ئ اؼبختلف و الدراس ت اؼبيداذي اؼبتعلض هبذا اؼب ض ع، خالل إ

الم ال ضع اؼب رل للضط ع اؼبصر خ أ بدي اىتم م بأنبي احمل ظ عل س ت البن اؼبركزي و ضدي الن ت لطالس تال ميب أديدة من د بك اؼبم رس ت الرق بي الش ضي عل البن الت أأبح لزام ،امخ رة لي اؼب مزم ا ظ

ب العتم د...، أو أو مضررات ب زل لبن م ا ك كح ازي االحرت كر امس ليب ال ق ئي ب لذ ، و لبص أخط رىكذا من ر ؽبذا و سب اؼب لي الرائدة و إذش ء ذظ م لنذذار اؼببك ك العتم د عل الن عل أس ليب كمي للتنب ب لفش

كرباؼبلتنب أس ليب إدارة اؼبخ ر كأسل ب ل أىميطرح فص ال ىذان إ ،للبحث النظريا اشإيف ء ب عب ذب و ال ق ئي الع ؼبي ظ أدور ت أي ت ديدة للجن االحرتازي م ظإبراز أىم الن ذل من خالل و بن بتعيبر ال

م اؼبصر ي ب شإض إذل التطرق إذل النسب اؼب لي الرائدة وم ررات اشإذذار اؼببكر ب مزم ت، ك ب زل و مب دئ اغب ات الت لي :اػبط الدراس اعتمدذ من ا ذل

اػب أ بإدارة اؼبخ ر االحرتازي يتن ول أىم النظم الرق بي و امول:اعبزء -

اؼب رل التنب يتن ول م ررات اشإذذار اؼببكر ب لفش اؼبصر و أىم النم ذج اليب :اعبزء -

يبحث أىم امس ليب اؼبعتمدة إدارة ـب ر التعيبر و الفش اؼبصر اليب لث:اعبزء -

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

7

الد راسةموضوع ة ل ــــــــــــــــظريات الن ـــــــــــــــــــــــــــــالمبحث األول : األدبي

ـــ ــــــــــــــخاطل إلدارة الم ــــــــــــــــــــــــــالمطلب األول: مــدخ نوكر في الب ـ

الال اؼبخ ر مع ازدي د إليو اغب ظهرت ضد ، ذسبي حديث ه ممف ن الب اؼبخ ر إدارة مفه م عتربي اؼب ضي الضرن من، )1(اليبم ذي ت رتة ن ع اؼبصر ي الص ر هدتو الذي الكب ر التط ر ذتيج البن ؽب تتعرض ىذا يتن ول ، آر رى من ضلي للت لتضييمه زم الال السي س ت و اشإ راءات وضع البن عل لزام أأبحوعليو

.ومب دئه له م ع ومنهجي اؼبخ ر، إدارة مفه م إذل ب شإض صنيف تالت و اؼبخ ر مفه مطلب اؼب

:الفرع األول مفهوم إدارة المخاطر المصرفية

: مفهوم و أنواع المخاطرة .1

:تعريف المخاطر .1.1 ح ،)2(غ ر ـبطط ت قع و اؼبخ ر اؼبصر ي بأهن احتم ل تعرض البن إذل خس ئر غ ر معر ت -

.)3(تعر ـب ر االستيبم ر البنكي عل أهن احتم ل أن يك ن الع ئد الفعلي أق من اؼبت قع

.ستيبم رالا من اؼبت قع الع ئد تذبذب أو ؽب ـبطط غ ر و مت قع ر غ س ئرخ إذل البن تعرض احتم لي -

.)4(رأظب لو و البن رحبي عل ت رر غ ر مت قع أو مت قع مستضبلي أحداث عن الن رئ اؼب اتي غ ر ر راآل -

.(5) اغبدوث من التأكد لعدم مراد ىي ؼبخ ر مت قع ى م عن االكبرا -

.مع ب حتم لخس رة عن ىذا ينتا االحتم ل و، التأكد عدم إ ر تنفيذى يتم عملي ك ىي -

خ رة ىي إمك ذي ت عر ض البن ػبس ئر م لي مستضبال، و كي فب سبق ذستنتا تعريف ر مال عل أن ا -ؼب

ذض ل أن ىن ـب رة هبب ت ر العن أر الت لي ( عدم التأكد، االحتم لي ، خس رة م لي ).

ست ر احمل سب ، م، مذكرة -نية في المصارف السوريةدراسة ميدا-دور المراجعة الداخلية في إدارة المخاطرر دي أ حل البج رمي، -)1( .20، ص2010/2011 مع دمشق،

، مذكرة م ست ر احمل سب أثر التدقيق الداخلي على إدارة المخاطر في ضوء معايير التدقيق الدوليةإيه ب ديب مصطف رض ان، -)2( .31، ص 2012و التم ي ، اعب مع اشإسالمي غزة،

.131ص ،2009امردن، ، ، دار الصف للنشر و الت زيع، عم ن01، الطبع إدارة التحديات اإلستراتيجية في البنوكعالء رح ن لب، -)3( .61ص، 2014، دروس م ه لطلب اؼب سرت، زبصص النض د واؼب لي ، مع الب يرة، العمليات المصرفية وإدارة المخاطررعب ن رج، -)4( . 23 ، ص 2005 مصر ، اؼبع ر ، اشإسكندري ، منشأة ، بالبنوك المخاطر وإدارة قياس اػبطيب، ظب ر -(5)

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

8

، وقد اعتمدذ للتضسيم )1(ت عددت اآلراء ح ل تضسيم ت اؼبخ ر الال ت ا و البن : نواع المخاطرأ .1.2 ).**، ـب ر الس ق، ـب ر االئتم ن*ـب ر التشغي : ( ىي أذ اع رالر إذل II زلب متطلب ت حسب

: أنواع المخاطر المصرفية(01كل رقم )الش

من إعداد الط لب بن ءا عل عدة مرا ع.: المصدر

دكت رة ذض د و اؼب لي ، مع حسيب مذكرة، أساليب تدنية مخاطر التعثر المصرفي في الدول النامية مع دراسة حالة الجزائر، أليفيؿبمد -)1(

.61، ص 2013/2014الشلف، ،بن ب علي

رق ؼبزيد من التفصي ار ع إذل : .تنشأ ذتيج امخط ء البشري أو بسبب الن ظم اؼبتبع أو التضني إن إدارة ىذه التضني عل در من الصع ب -)*( .45ص ،تحليل قضايا في الصناعة المالية اإلسالمية -إدارة المخاطراهلل خ ن، حبيب أضبد،

ب لدي ن اؼبتميبل واالستيبم رات الضروض ػبس ئر ذتيج تنشأ أن يبكن الال امرب ح در التضلب تتضمن وىي اؼبخ ر مأى ـب ر تعترب -)**( .33ص ،المصرفية المتعثرةإشكالية القروض ل ع دل، ، ار ع إذل: ىب بإيف ء التزام تو اؼبضرتض قدرة عدم احتم ل أي اؼبعدوم ،

ةــــــــــــــــــر المصرفيـــــــــــــــالمخاط

سدادعدم ال

التجميد

ـب ر التشغي ـب ر الس ق االئتم نـب ر

السي ل ـب ر

أسع ر الف ئدة

سعر الصر

التضخم

العملي ت (الداخلي ، اػب ر ي )

اؼبخ ر اشإلكرتوذي

اؼبخ ر الض ذ ذي

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

9

ر:خاط الم ارة د إ فهومم .2 وأذ اؼب سس ت و ر س م أدر الغ لب، ى اؼبخ ر د ض مأالت ك ن أن بعد : رخاط دارة الم تعريف إ .2.1 حدوره منع ؿب ول ى امول ىد هم وك ن تكلف ، بأق امخط ر مع أحسن للتع م رق ىن تك ن ردب .ومك ذ ت ذظ مه وظ ئفه و اؼبخ ر إدارة مفه م إذل يلي يم قسيتم التطر و ،)1(فبكن حد أدىن إذل أو اؼبشروع و ت صنيفه و ق ي سه سس العلمي لتحديد امخط ر الال يتعرض ؽب الفرد أو اؼب ىي امسل ب

.)2(مث ا ختي ر أذسب ال س ئ ؼب ا هته أو ؼب ا ه اػبس ئر اؼبرتتب عليه بأق تكلف فبكن تعريف*)IIA:( بتأكيد اؼبنشأة تزويد هبد احملتمل ، امحداث ومراقب إدارة، تضييم، ربديد، عملي ىي .ؽب اؼبخطط اؼبنشأة أىدا وربضيق بإقب ز يتعلق يم معض ل ص حب ىذا ب اؼبخ ر الال ت ستيبم ر و ئد اؼبطل ب عل اال تتن ول إدارة اؼبخ ر اؼب لي العالق ب الع

، )4(نفيذ إسرتاتيجي البن ضني ت و أيض عملي مطل ب لتو ىي عب رة عن ؾبم ع من امدوات و الت ،)3(االستيبم ر) ىي زء من امىدا الكلي للبن ، وىي ببس مب دئ ربتكم AIRMIK (** إدارة اػبطر حسب صبعي

(ال ذب ز بأكيبر فب تستطيع ربم خس رتو؛ إذل حسن اشإدرا و الفطرة السليم و تطبق عل م اقف اؼبخ رةىذه الض اعد عل بس ته ت ر إ را ، اغبص ل عل الضلي ) كر االحتم الت؛ ال ذب ز ب لكيب ر مض ب

الل صبع اؼبعل م ت اعبيدة، ووض ح الرؤي لد أ ذعي أس سي يبكن ازب ذ قرارات إدارة اؼبخ ر يو، من خ .)5(الضرار

في والية العاملة التجارية البنوك من عينة :حالة االئتمان دراسة فشل تسيير حاالت في المصرفية المعلومات نظم فعاليةديب، حس -)1( .154ص ،2011/2012،ورقل ،مرب ح ق أدي اؼب سس ، مع وتسي ر اقتص د زبصص ست رم ، مذكرة2010 سنة خالل ورقلة

اؼب ست ر احمل سب ، مذكرة ،-دراسة ميدانية في المصارف السورية-إدارة المخاطر دور المراجعة الداخلية فير دي أ حل البج رمي، -)2( ص . .2010/2011س ري ، ، مع دمشق

.اممريكي الداخلي اؼبدقض معهد -)*( إدارةرس ل دكت رة الفلسف ،-مدخل لتعظيم القيمة -المخاطر المالية في شركات المساىمة المصرية إدارةؿبمد علي ؿبمد علي، -)3(

.03ص ، 2005، امعم ل، مع الض ىرة .178ص ،2009 امردن، ،، دون بع ، دار الراي للنشر و الت زيع، عم ن01، ج المخاطر االستثمارية إدارة، سيد س دل عر -)4()**(-AIRMIK 12، ص ، إدارة المخاطر المالية ىيب الراويار ع لصن ع و التج رة الدول اؼبتضدم ، : صبعي مدراء اؼبخ ر و التأم ال . ،، دار الصف للنشر و الت زيع، عم ن01الطبع ،-أخطار االستثمار ،أخطار االكتتاب -إدارة أخطار شركات التأمينعيد أضبد أب بكر، -)5(

.230ص ،2011

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

10

دارةإ ملي ع لتنفيذ ر :خاط نهج إدارة الم م .2.2 اػبط ات ربديد من د الب لوالفع حيحالص ك ب لش خ راؼب

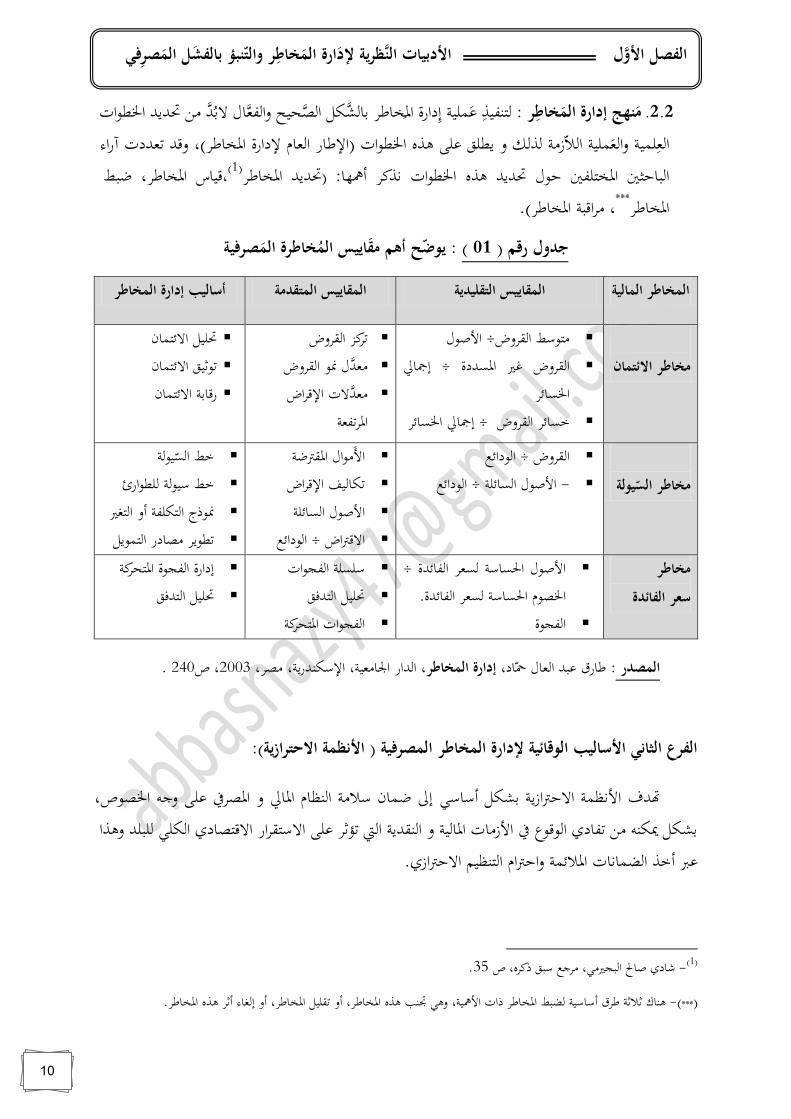

آراء تعددت وقد )،اؼبخ ر شإدارة الع م اشإ ر( اػبط ات ىذه عل يطلق و لذل زم ملي الال والع لمي الع ضبط ،اؼبخ ر قي س،)1(ربديد اؼبخ ر( :أنبه ذذكر اػبط ات ىذه ربديد ح ل الب حيب اؼبختلف

).اؼبخ ر مراقب ،***اؼبخ ر صرفيةخاطرة الم اييس الم ح أىم مق يوض : ( 01) رقم جدول

أساليب إدارة المخاطر المقاييس المتقدمة المقاييس التقليدية المخاطر المالية

مخاطر االئتمان

امأ ل ÷ مت سط الضروض إصب رل ÷ الضروض غ ر اؼبسددة

اػبس ئر إصب رل اػبس ئر÷ خس ئر الضروض

تركز الضروض ل مب الضروضمعد ت اشإقراض المعد

اؼبرتفع

ربلي االئتم ن ت ريق االئتم ن رق ب االئتم ن

الس يولةمخاطر

ال دائع ÷ الضروض - ال دائع ÷ امأ ل الس ئل

م ال اؼبضرتض ام تك ليف اشإقراض امأ ل الس ئل ال دائع ÷ االقرتاض

السي ل خط للط ارئ خط سي ل مب ذج التكلف أو التغ ر التم ي مص در يرتط

مخاطر سعر الفائدة

امأ ل اغبس س لسعر الف ئدة ÷ لسعر الف ئدة.اػبص م اغبس س

الفج ة

سلسل الفج ات ربلي التد ق الفج ات اؼبتحرك

إدارة الفج ة اؼبتحرك ربلي التد ق

. 240، ص2003دري ، مصر، الدار اعب معي ، اشإسكن ،إدارة المخاطر ، د رق عبد الع ل ضب :المصدر

الفرع الثاني األساليب الوقائية إلدارة المخاطر المصرفية ) األنظمة االحترازية(:

إذل ضم ن سالم النظ م اؼب رل و اؼبصر عل و و اػبص ص، امذظم االحرتازي بشك أس سي هتد وىذا رر عل االستضرار االقتص دي الكلي للبلدبشك يبكنو من تف دي ال ق ع امزم ت اؼب لي و النضدي الال ت

.االحرتازي التنظيم واحرتام اؼبالئم الضم ذ ت أخذ عرب

.35سبق ذكره، ص ر دي أ حل البج رمي، مر ع -)1(

.اؼبخ ر ىذه أرر إلغ ء اؼبخ ر، أو تضلي أو اؼبخ ر، ىذه ذبنب وىي امنبي ، ذات اؼبخ ر لضبط أس سي رالر رق ىن -)***(

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

11

:قابة المصرفيةالر .1لط النضدي س ر عليه أو تتخذى الس الرق ب اؼبصر ي ىي ؾبم ع من الض اعد واشإ راءات وامس ليب الال ت

تك ين إذلت أ ب غي الكز اؼب لي للمص ر ا ف ظ عل سالم اؼبر هبد اغب ،ري التج البن والبن اؼبركزي و رل ب لت وب ظ عل حض ق اؼب دع واؼبستيبمرين، و و االقتص دي نمي س ىم الت ق در ي ه ز مصر سليم و

ودي سس ت اؼب لي دبعر اؼبردواؼب سمح للبن ت ع ن رق ب داخلي الال، و ىي ذ اليبض بأدائه ول وقدرة الد و رق ب خ ر ي الال سبت ز ب غبي دي والشف ي وتبي ن اغبض ئق اؼب لي . ،اغبضيضي للعملي ت

: I ،II ،IIIرقابة لجنة بال .2)، Iقدم اللجن ت أي هت اموذل بشأن كف ي رأس اؼب ل، والذي ع ر ب تف قي (ب زل :Iبازل .2.1

عتمد ذسب ، ت *اCOOKEا وضع ذسب ع ؼبي لكف ي رأس اؼب ل مبني عل مضرتح ت تضدم هب ، ت 1988تتحدد و) % 8( ىذا امخ ر إذل امأ ل حسب در خط رهت ، وبطريض مر ح ، وقدرت ىذه النسب ب

( اعبدول أذشطتو اؼبختلف ب مخط ر الن ذب عننربط احتي ي ت رأس اؼب ل لدى الببكف ي رأس اؼب ل اتف قي خ أ الحتس ب 1996 أأدرت عبن ب زل ىذا وقد ،**رأس اؼب ل إذل رروبت تضسيمو ب أدذ ه)

اؼبالءة أي كف ي رأس اؼب ل ؼب ا ه اؼبخ ر الس قي بعد أن ك ذ االتف قي اموذل ت عىن دبخ ر االئتم ن إال Iكم ورد اتف ق ب زل % 8ت أبض عل معدل اؼبالءة اشإصب لي عند مع أن ىذه التعديال ضط، و

***أهن عدل من مك ذ ت النسب كم يلي:

إمجايل رأس املال ) الشرحية 01+ الشرحية 02+ الشرحية 03 ≤ 08األصول املرجحة بأوزان املخاطر + مقياس املخاطرة السوقية × 12.5

خب ر مصر إذكليزي ، ك ن ؿب ظ لبن إذكلرتا اؼبركزي س بض . -)*( .امرب ح غ ر اؼب زع أو احملتجزة+ الض ذ ذي اؼبعلن و الع م و تاالحتي ي + حض ق اؼبس نب : امس سيرأس م ل -)**(

م ا ه دي ن متعيبرة + اشإقراض مت سط و ي ام احتي ي تإع دة تضييم امأ ل + احتي ي تغ ر معلن + احتي ي ترأس م ل التكميلي: تتح ل إذل أسهم بعد رتة). من اؼبس نب + اموراق اؼب لي (امسهم والسندات الال

ر ليب لرأس اؼب ل، وذل ؼب ا ه زء من ـب رى الس قي ، وهبذا ظبح للبن بإأدار قروض مس ذدة م سنت لتدخ ضمن الشروب ال -)***(ح احملتجزة) + الشروب اليب ذي (رأس اؼب ل اؼبس ذد أو يصبح رأس اؼب ل اشإصب رل يتك ن من: الشروب اموذل (رأس اؼب ل اؼبد ع + االحتي ي ت + امرب

م + الشروب اليب ليب (قروض مس ذدة م سنت).1988ىذا كم ى ؿبدد اتف قي و ،التكميلي)

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

12

IIسبة بازل ن أوزان المخاطرة المرجحة لألصول حسب :( 02جدول رقم ) نوعي ة األصول درجة المخاطرة

بضم ذ ت ذضدي و أوراق م لي من اغبك م ت + *ت والبن اؼبركزي واؼبطل ب تالنضدي + اؼبطل ب ت من اغبك م أفر .OCDEاؼبطل ب أو اؼبضم ذ من حك م ت وبن مركزي بلدان

اؼبطل ب ت من ىيئ ت الضط ع الع م احمللي (حسبم يتضرر و ني ) - % 05 إذل 01 + النضدي الطريق . OCDEالدولي وبن دول منظم اؼبطل ب ت من بن التنمي - % 02 عض ري ، ويشغله مالكه . دبرى ذ تقروض مضم ذ % 05

+ اؼب دات امخرى. OCDEصبيع امأ ل امخرى + مطل ب ت من قط ع خ ص + مطل ب ت من خ رج دول % 100 )التعهدات خارج الميزانية( العرضية لاللتزاماتتحسب أوزان المخاطرة بالنسبة

بن د ميبيل للضروض (ميب الضم ذ ت الع م للضروض). - % 100 ).ت ريدبن د مرتبط دبع مالت حسن امداء (خط ب ت الضم ن، تنفيذ عملي ت مض والت أو - % 50

تندي ).عتم دات اؼبسبن د مرتبط دبخ ر قص رة ام تتم ب لتصفي الذاتي (اال - % 20

تطور القواعد االحترازية للبنوك في ضل معايير لجنة بازل و مدى تطبيقها من ظب ر، آي عك ش :المصدر .33، ص 2012/2013، 03، رس ل دكت رة العل م االقتص دي ، مع اعبزائر طرف البنوك الجزائرية

ا،اؼب ل رأس ومع ي ر اؼب ل رأس قي س ح ل يالع ؼب الت ا ق " بعن ان ل اؼبعد ال ريض شرذ ت :IIبازل .2.2

لضي س اؼبالءة اؼبصر ي ا، IIب زل" ب اعتي دي واؼبعرو اؼب ل رأس لكف ي اعبديد اشإ ر ى و ،اؼبعدل اشإ ر :ىي سس ، يض م االتف ق اعبديد عل رالر أ )1( )1988وب ؿب اتف قي ع م (كف ي رأس اؼب ل

بو االحتف ظ ال ا ب اؼب ل رأس من امدىن اغبد اؼبتطلب ت ىذه تتميب : ألولى متطلبات رأس المالالدعامة ا :الت لي اؼبع دل من يتضح كم ،)2(التشغي وـب ر الس ق، وـب ر ـب ر االئتم ن، ؼب ا ه

.اؼبطل ب ت يضصد هب الضروض اؼبمن ح لتل اعبه ، أو امم ال اؼب دع لديه -(*)

(1) - Saidani Zahir , Analyse du processus de Gestion du Risque Operational par les Banque ,mémoire dans

les exigence’obtention le garde Magistère en money-finance –banques, UNIVERSITE DU mouloud

Mammeri ,tizi ouzou , Algérie,P 30 , 2011/2012.

2 - Diarra Lacina ،ANALYSE DE L’IMPACT DE LA REGULATION SUR LA PRISE DE RISQUE PAR LES

BANQUES, mémoire dans les exigence’obtention le garde Master en Economies du développement

،UNIVERSITE DU SUD TOULON VAR ،la France, p 30, 2013 /2012 .

Basel II Ration = Titre 01 +Titre 02 +Titre 03 RWA + 12.5 × Cmr + 12.5 ×Car

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

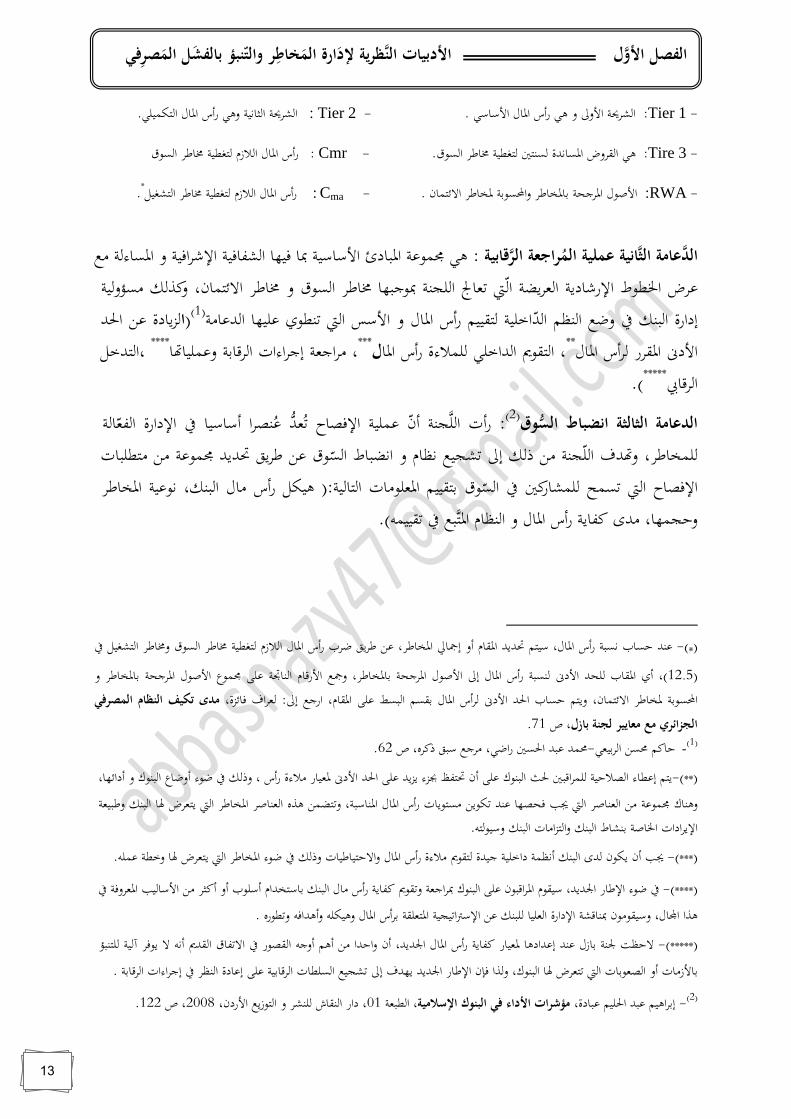

13

- :Tier 1 امس سي اؼب ل رأس ىي و اموذل الشروب . - Tier 2 : التكميلي اؼب ل رأس وىي اليب ذي الشروب.

- :Tire 3 الس ق ـب ر لتغطي سنتل اؼبس ذدة الضروض ىي .- Cmr :الس ق ـب ر لتغطي الالزم اؼب ل رأس

- RWA: االئتم ن ؼبخ ر واحملس ب ب ؼبخ ر اؼبر ح امأ ل. - Cma : التشغي ـب ر لتغطي الالزم اؼب ل رأس*.

ىي ؾبم ع اؼبب دئ امس سي دب يه الشف ي اشإررا ي و اؼبس ءل مع قابية :راجعة الر انية عملية الم عامة الث الد

مس ولي ل ، وكذاالئتم ن ـب رو ال تع جل اللجن دب به ـب ر الس قعرض اػبط ط اشإرر دي العريض ال اغبد عن لزي دةا()1(و امسس الال تنط ي عليه الدع م اؼب ل رأس اخلي لتضييمالد النظم وضع البن إدارة التدخ ، ****وعملي هت الرق ب إ راءات مرا ع ،***لاؼب رأس مالءةلل الداخلي التض مي ،**اؼب ل لرأس اؼبضرر امدىن (.*****الرق يب

ل الفع اشإدارة أس سي نصراع عد ت اشإ ص ح عملي أن جن الل رأت :(2)وقانضباط الس الدعامة الثالثة متطلب ت من ؾبم ع ربديد ريق عن قالس اذضب ط ذظ م و تشجيع إذل ذل من جن الل وهتد للمخ ر، اؼبخ ر ذ عي ،البن لم أسر ىيك :( الت لي بتضييم اؼبعل م ت قالس للمش رك تسمح الال اشإ ص ح ).تضييمو بعاؼبت النظ م و اؼب ل رأس كف ي مدى ،وحجمه

التشغي وـب ر الس ق ـب ر لتغطي الالزم رأس اؼب ل ضرب ريق عن خ ر،اؼب إصب رل أو اؼبض م ربديد سيتم اؼب ل، رأس ذسب حس ب عند -)*( ب ؼبخ ر و اؼبر ح امأ ل ؾبم ع عل الن ذب امرق م وصبع ب ؼبخ ر، اؼبر ح امأ ل اؼب ل إذل رأس لنسب امدىن للحد اؼبض ب أي)، 12.5(

مدى تكيف النظام المصرفي لعرا ئزة، ، ار ع إذل:ماؼبض عل البسط بضسم اؼب ل سلرأ امدىن اغبد حس ب ويتم االئتم ن، ؼبخ ر احملس ب .71ص ، الجزائري مع معايير لجنة بازل

)1( .62مر ع سبق ذكره، ص ؿبمد عبد اغبس راضي،-ح كم ؿبسن الربيعي -

أدائه ، البن و أوض ع ض ء وذل ، رأس مالءة امدىن ؼبعي ر داغب عل يزيد جبزء ربتفظ أن عل البن غبث للمراقب الصالحي إعط ء يتم-)**( و بيع البن ؽب يتعرض الال اؼبخ ر العن أر ىذه اؼبن سب ، وتتضمن اؼب ل رأس مست ي ت تك ين عند حصه هبب الال العن أر من ؾبم ع وىن

وسي لتو. والتزام ت البن البن بنش ط اػب أ اشإيرادات .عملو وخط ؽب يتعرض الال اؼبخ ر ض ء وذل واالحتي ي ت اؼب ل رأس مالءة لتض مي يدة داخلي أذظم بن ال لدى يك ن أن هبب -)***(

اؼبعرو امس ليب من أكيبر أو أسل ب البن ب ستخدام م ل رأس كف ي وتض مي دبرا ع البن عل اؼبراقب ن سيض م اعبديد، اشإ ر ض ء -)****( .وتط ره وأىدا و وىيكلو اؼب ل برأس اؼبتعلض اشإسرتاتيجي للبن عن العلي اشإدارة دبن قش وسيض م ن اجمل ل، ىذا للتنب آلي ي ر ال أذو الضدمي االتف ق الضص ر أو و أىم من واحدا أن اعبديد، اؼب ل رأس كف ي ؼبعي ر إعدادى عند ب زل عبن الحظ -)*****( . الرق ب إ راءات النظر إع دة عل الرق بي السلط ت تشجيع إذل يهد اعبديد إن اشإ ر ولذا البن ، ؽب تتعرض الال الصع ب ت أو مزم تب .122، ص 2008، دار النض ش للنشر و الت زيع امردن، 01الطبع مؤشرات األداء في البنوك اإلسالمية،عبد اغبليم عب دة، إبراىيم -)2(

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

14

. 20فاقية بال الثة الت الث عائم: الد ( 02) رقم كلالش

.46، ص " 02خاطر االئتمان في البنوك وفقا للمعايير الدولية "بازلاإلدارة الحديثة لمم ر علي أب كم ل، المصدر :

النض ط الت لي : I، II ب زل ب زل واتف ق اتف ق ب االختال أو وىذا و يبكن إدراج االئتم ن دبخ ر امأ ل تر يح منهجي تغي ر: اؼب ل رأس ف ي ك متطلب ت س بب حت اػب ص االختال

رأس ربضيق IIب زل اتف ق تطبيق يدعم و ،االتشغيلي ا و ىي اؼبخ ر، من ديد ذ ع إض د ت ض ، ذري تغي را*ب ؼبخ ر اؼب ل اؼبعدل رأس عل ائدوالع امرب ح ربضيق االعتب ر يأخذ االقتص دي والذي اؼب ل

((RAROC.

اؼبخ ر أس ليب إدارة و البن لم سرأ ف ي ك مراقب البن عل ق ب الر ىيئ ت بدور تتعلق بن د إض.

اؼبخ ر حجم و اؼب ل، رأس كف ي مدى ح ل الس ق اشإ ص ح و ب لشف ي تتعلق متطلب ت إض .

اؼبشكل و تر ع إذل حد كب ر قدرهت عل تضدمي اؼبك ن امس سي مي ؽبذه اؼبداخ من واحدة تعد و ق اؼبخ ر اؼبعدل اؼب ل ع ئد رأس نهجي م -)*( معدل لضي س ى مضي س و ،(RAROC)لو ويرمز للمخ ر و ض اؼبعدل رأس اؼب ل ع ئد مب ذج ذور ىيك متك م شإدارة اؼبخ ر. وتتأأ

الصل ذات اؼبخ ر ك لضي س ق عدة اقتص دي يعطي كم وأذشط م دات عدة من والع ئد اؼبخ رة ب اؼبف ضل احتس ب خالل اؼبخ ر من ؿبمد ذرباس: ار ع إذلالضرارات السليم اػب أ ب ؼب ازذ ب اؼبخ رة و الع ئد ؼبختلف اؼب دات، أنع ه ب اسطت يبكن أداة ويعترب منسجم بطريض العراقي اؼبص ر من عين اؼبخ ر اؼبصر ي دراس إدارة ا RAROCابالمخاطر لالمعد المال رأس عائد استعمال نموذج الع مري، عب س . 182 ص، 2012، 21 العدد اجمللد الس بع _ م لي و ؿب سبي دراس ت ؾبل ، اػب أ

ةـــــــــالثة الث ـــــــــم األساسيـــــــعائالد

بات رأس المالنيا لمتطل الحدود الد

وقباط الس ضنا

قابية لرأس المالالمتابعة الر

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

15

: IIبازل و اتفاقية Iبازل ات فاقية بين االختالف : يوضح أوجو( 03) رقم كلالش

.43، ص نفس المرجعم ر علي أب كم ل، : المصدر

ءة اؼب لي للبن اؼبال صبيع الظرو لضم ن أاػبط امم ال و تف قي عل رر الا ركزت :IIIبازل .2.3و قد % 10.5 إذل % 08من )1(ن من خالل ر ع ذسب اغبد امدىنروذ الب ي م يض هذاأ ض ، بشك

اؼب لي امزم ت ضد يدا ه أذفس تحصالبن ب لزمو ت ، 2010سبتمرب 12 اشإأالح ت عن علنأ الال اؼب لي االضطراب ت عل دبفردى غلبب لت و اؼبستضب ،

أو س عدةم وند من ؽب عرضتت أن مكنمن اؼب

ي دةز إذل 03 ب زل اتف قي دب ب اؼبضرتح أمكن وهتد اشإأالح ت م قدر اغبك م أو البن اؼبركزي تدخ رتات خالل اػبس ئر ربم لو يتسىن حىت للضط ع البنكي اؼب ل رأس دة تعزيز وإذل اؼب ل رأس متطلب ت ب الحتف ظ البن إلزام وتندرج أىم اشإأالح ت الال أت هب ىذه اؼبضررات وري ،الد االقتص دي التضلب ت اؼب ل رأس من لفامول ويتأ اؼبست ى من ى و، )أس سي م ل رأس( ب سم يعر اؼبمت ز اؼب ل رأس من بضدر

نفص م ديد احتي ي تك ين مع ،أأ ؽب من امق عل % 4,5 يع دل و هب احملتفظ وامرب ح اؼبد ع ـب ر راقب وم شإدارة ديد مع ي ر إض ، و كدا )2(امأ ل من% 2,5 يع دل و ع دي أسهم من يتألف سيله ت أن م دات يبكن سبل البن أن من أكدلت ل ي ل لس ب خ ص عي رم دخل أ البن حيث السي ل

.أكيبر استضرارا ودائع و هت احتي غطي لت

)1(

- Diarra Lacina ، Op-Cite ,p 31 : النم اشإسالمي، مداخل اؼب سبر الع ؼبي الت سع لالقتص د و التم ي اشإسالميعل النظ م اؼبصر IIIأ حل، رح ل م ، تأر ر مضررات عبن ب زل مفت ح -)2(

.09، تركي ، ص إسطنب ل، 2013سبتمرب 09/10، أي م إسالميو العدال و االستضرار من منظ ر

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

16

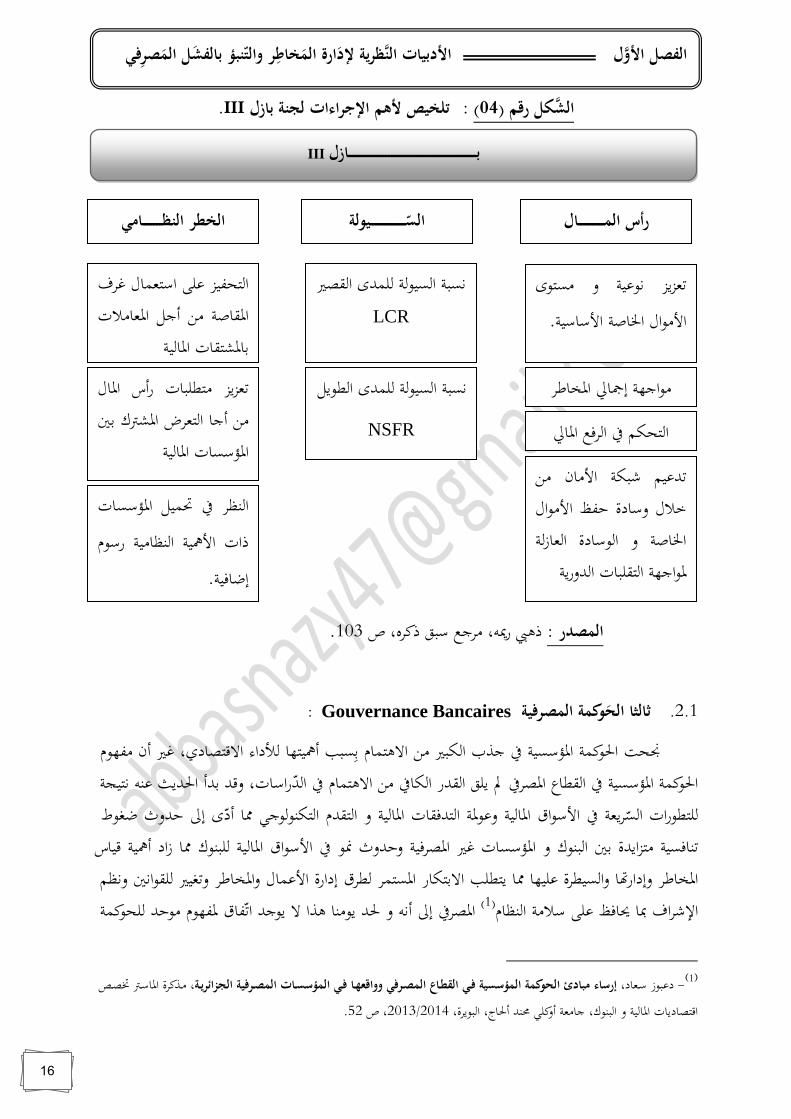

.IIIلجنة بازل اإلجراءات ألىم تلخيص : (04) رقم كلالش

.103ذىئ ريبو، مر ع سبق ذكره، ص المصدر :

: Gouvernance Bancaires وكمة المصرفيةثالثا الح .2.1

مفه م أن غ ر االقتص دي، لألداء أنبيته سببب االىتم م من الكب ر ذب اؼب سسي اغب كم قبح ذتيج عنو اغبديث بدأ وقد راس ت،الد االىتم م من الك الضدر يلق دل اؼبصر الضط ع اغب كم اؼب سسي ضغ ط حدوث إذل ىأد فب التكن ل ي التضدم و اؼب لي تالتد ض وع ؼب اؼب لي امس اق ريع للتط رات الس

قي س أنبي زاد فب للبن اؼب لي امس اق مب وحدوث اؼبصر ي غ ر ؼب سس تا و متزايدة ب البن تن سي وذظم ض اذلل وتغي ر واؼبخ ر امعم ل إدارة لطرق اؼبستمر االبتك ر يتطلب عليه فب والسيطرة اؼبخ ر وإدارهت

لح كم لم حد فه م ق ؼبفت اال ي د ىذا ي من غبدإذل أذو و اؼبصر )1(النظ م عل سالم وب ظ دب اشإررا

زبصص اؼب سرت ، مذكرةالجزائريـة المصـرفية المؤسسـات فـي القطـاع المصـرفي وواقعهـا فـي المؤسسية الحوكمة مبادئ رساءإسع د، دعب ز -)1(

.52، ص 2013/2014الب يرة، ، مع أوكلي ؿبند أغب ج البن ، و اؼب لي اقتص دي ت

III ازلــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــب

م ا ه إصب رل اؼبخ ر

رأس المـــــــــــــــــال

تعزيز ذ عي و مست ى امس سي . اػب أ امم ال

ذسب السي ل للمدى الط ي

NSFR

ـــــــــــــــــــــــيولةالس

ذسب السي ل للمدى الضص ر LCR

تعزيز متطلب ت رأس اؼب ل ب اؼبشرت التعرضمن أ

اؼب سس ت اؼب لي

التحفيز عل استعم ل غر اؼبض أ من أ اؼبع مالت

ب ؼبشتض ت اؼب لي

الخطر النظـــــــــــــامي

النظر ربمي اؼب سس ت ذات امنبي النظ مي رس م

.إض ي

تدعيم ربك امم ن من خالل وس دة حفظ امم ال اػب أ و ال س دة الع زل

لتضلب ت الدوري ؼب ا ه ا

التحكم الر ع اؼب رل

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

17

ال ىبرج مفه م اغب كم اؼبصر ي ، إذل أذو 1) (اقتص دي عديدة أبع د جب اذب و مرتبط اؼبفه م ىذا أن اؼبصر ي ك ن يذىب بعضهم إذل اعتم د تسمي ح كمي الشرك ت للم سس ت رك ت حىت معن ه الع م عن ح كم الش

ذي ذ رده أدذ ه ريف الي الشرك ت البن ، و أن التعاؼبصر ي ، أو ح كمي الشرك ت الضط ع اؼبصر أو ح كمأو تع ب ر) لفظي تعب ر عن وحدة اؼبفه م ـبتلف اؼب سس ت اؼب لي و غ ر اؼب لي ولكن بصي غ ت (إال م ى .)2(ـبتلف

ليم غب كم أأدرت عبن ب زل للرق ب اؼبصر ي جملم ع التش ور اؼبب دئ لتعزيز اؼبم رس ت الس ىذا و قد و أعط تعريف للح كم ب العتم د عل الدروس اؼبستف دة خالل امزم اؼب لي ، رك ت اؼب سس ت اؼبصر ي الش

ي ك آليت: تعن اغب كمي بصف ع م اشإدارة الرريدة و ربديد العالق ب ررك ء اؼبصر ، اؼبصر ي بعته اليب ذو ؿب ول تال تع رض اؼبص حل وذل من خالل ىيك تنظيمي ؿبكم وبضق مص حل اعبميع، و يضمن إدارة

.*اؼبصر اؼبصر و خص أ إدارة اؼبخ ر بص رة واضح و يدة دب ي من احمل ظ عل االستضرار

جنة بازل للحوكمة المصرفية :لحق مبادئ ل م .2.2

، دراسة ميدانية لعينة من البنوك الجزائرية وكاالت ورقلة -لباز لجنة وفقا لمبادئ المصرفي القطاع في الحوكمة تطبيق ، أثرىيب مرابط -)1(

. 2011/2010، 05، ص مذكرة م سرت زبصص م لي و بن ، مع ق أدي مرب ح، ورقل الت زيع، دار الي زوري العلمي للنشر و ،01، الطبع حوكمة البنوك و أثرىا في إدارة المخاطرؿبمد عبد اغبس راضي، -ح كم ؿبسن الربيعي -)2(

.29، ص 2011،-امردن -عم ن

من اغبد هتد اغب كم اؼبصر ي إذل تدعيم عنصر الشف ي ك عملي ت البن ، و إ راءات احمل سبي و التدقيق اؼب رل عل النح الذي يبكن -)*(ؿبمد عبد الفت ح -عط ء اهلل وراد خلي :إذل ار عد ال ن. و ذبنب حدوث أزم ت م لي ذظرا لتأر رى عل االقتص ، من مظ ىر الفس د اؼب رل و اشإداري

.35ص ،مدخل لمكافحة الفساد في المؤسسة العامة و الخاصة-الحوكمة المؤسسيةعشم وي،

و ل لفصل األا

إلد ارة الم خاط ر والت نبؤ بالفش ل الم صر فيظرية األدبيات الن

(2010)(3)مبادئ لجنة بازل للحوكمة المصرفية (2006) (2) مبادئ لجنة بازل للحوكمة المصرفية (1999)(1)مبادئ لجنة بازل للحوكمة المصرفية

؛العم قيم ووضع إسرتاتيجي أىدا بن ء -

؛ واؼبس ءل ي اؼبس ول ح ل واضح خط ط وتعزيز وضع -

؛ موضعي هت حسب م ىل اجمللس أعض ء ك ن ضم ن -

؛العلي اشإدارة من مالئم إررا ىن أن ضم ن -

اؼبرا ع ن بو يض م الذي العم من الفع ل االستف دة - ؛واػب ر ي الداخلي

امخالقي الضيم من مشكل اؼبك آت أس ليب ك ن ضم ن - ؛لو سرتاتيجياشإ و الرق يب احمليط من و للبن ،

أسل ب و ق ن الب س تاؼب س حب كم الس ر و العم - ؛رف ومبط

لدورىم واضح هم ب ظ ئفهم، ولديهم للضي م م ىل اشإدارة ؾبلس أعض ء يك ن أن هبب المبدأ األول : - ؛اؼبصر ر ون خبص ص سليم حبكم الضي م ق درين عل و الشرك ت، للح كم ب لنسب

يتم الال اؼب سسي للمصر والضيم اشإسرتاتيجي امىدا ومراقب اعتم د اشإدارة ؾبلس عل : يالثان المبدأ - ؛اؼبصر ي اؼب سس داخ هب التع م

؛اؼب سس عرب واؼبس ءل ؾبلس اشإدارة وضع و التأكيد عل خط ط واضح للمس ولي عل الثالث: المبدأ -

؛اشإدارة ؾبلس سي س مع اشإدارة ومنسجم قب من مالئم إررا نيضم أن اشإدارة ؾبلس عل :الرابع المبدأ -

مسئ ل من ك هب يض م ال ظ ئف الال من ل الفع االستف دة العلي واشإدارة اشإدارة ؾبلس عل :الخامس المبدأ - ؛دقيق اػب ر يوالت اخليالد دقيقالت و االمتيب ل

اؼبك آت منسجم مع رض اؼب سسي وفب رس ت تسي س أن ضم ن اشإدارة ؾبلس عل :السادس المبدأ - ؛و مع امىدا و االسرتاتيجي ت يل اؼبدى، ومع بيئتو اشإررا ي للمصر ،

؛رف بطريض اؼبصر إدارة تتم أن هبب :السابع المبدأ -

.للمصر التشغيلي ر م للهيك هم العلي واشإدارة اشإدارة ؾبلس لدى يك ن أن هبب :الثامن المبدأ -

العديد حدر 2006 لع م جن الل ت ه ت ذشر بعدامزم أنبه من والال البن ح كم الفش ح الت من

عن أس س و الن ذب 2006 سن منتصف بدأت الال اؼب لي إدارة أذظم ع لي عدم و ؾبلس قب من اشإررا كف ي عدم

النظر إع دة جن الل وإزاء ذل قررت ، وتعضيده اؼبخ رؼبب دئ اغب كم اؼبستمر امنبي عل ديد من م كدة اؼبب دئ اجمل الت عل الض ء تسليطه خالل من اعتم دى وضرورة اؼبخ ر إدارة ،العلي اشإدارة ،اجمللس فب رس ت: (الت لي الرئيسي

اشإ ص ح ،واؼبعضدة اؼببهم البن ىي ك ،اخلي الد ق ب والر ).ف ي لش ا و

بق.من إعداد الط لب بن ءا عل اؼبر ع الس المصدر:

(1)

- Basel Comite on Banking Suprevion ,Enchancing Coporate Gouvernance for Banking Organisations, Bank for international Settlement ,September 1999 ,pp 04,08

sure le site http://www.bis.org/pub/bcbs117.pdf )consulté le30/01/2014

.47، ص 2009، الطبع اموذل، فلسطين في المصارف لح وكمة الفضلى و الممارسات القواعد دليلالسلط النضدي الفلسطيني ، -)2( .60ره، صسع د، مر ع سبق ذك دعب ز -)3(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

19

ا ر ؾبم ع من وره البد من ت أن ي دي مفه م اغب كم د ن أ م سية:ركائز )دعائم( الحوكمة المؤس .2.2.1 .)1( ك ئز و ت تلخيصه الشك اؼب ارلم تعزيزه و قد ت ربديد أىم الر سه ك ئز الال ت الر

نوك .الب الش ركات و مةوك ز ح ائ : رك (05) رقم كلالش

.51مر ع سبق ذكره، ص ض راضي الغزارل، -عالء رح ن لب المصدر :

خاطر المصرفية :الفرع الثالث األساليب العالجية إلدارة الم

م ترتب عل ك ذ من أىم : Garantie des Dépôts Bancaire صرفيةأمين على الودائع الم الت .1الال السي ل ج ري أزم ت س د الع ؼبي الكب ر رالريني ت الضرن اؼب ضي، أن وا ه الكيب ر من البن الت الك ينصر ، (2)أم عل ال دائعهرت كرة الت من ىن ظ م ، ود ول اؼبتض الد نهت إذل اشإ الس لكيب ر م أد

. 50، ص 2009، دار الصف للنشر و الت زيع، عم ن ، 01، الطبع إدارة التحديات اإلستراتيجية في البنوكراضي الغزارل، - رح ن لب -)1(ضي ، العدد ، ؾبل اقتص دي ت مش ل إ ريمداخل مبتكرة لحل مشاكل التعثر المصرفي: نظام التأمين على الودائع و الحوكمةبن علي بلعزوز، -)2(

.47، ص 05

ارفــــــــــــة المصــــــــــــز حوكمـــــــــــــركائ

إدارة المخاطر الرقابة و المسائلة السلوك

ضم ن االتزام السل كي من خالل:

اشإلتزام بض اعد السل اؼبهن الرريد.-

الت ازن ربضيق مص حل ام را - ن .اؼبرتبط ب لب

الشف ي عن تضدمي اؼبعل م ت.-

االلتزام ب ؼبس ولي اال تم عي و اغبف ظ - عل بيئ ذظيف .

تفعي أدوار أأح ب اؼبصلح - قب ح اؼب سس .

أ را رق بي ع م .-أ را رق بي مب ررة و ىم -

.ضاؼبدقاؼبس نب ن و اشإدارة و

وضع ذظ م شإدارة اؼبخ ر.-

أي اؼبخ ر اشإخض ع و ت - اؼبت قع إذل أأح ب اؼبصلح .

التنظيميالهيكل الكفاءات و المهارات األنظمةالتشريعات و

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

20

أو زئي من خالل لي ك التع يض ريق مفه م ذظ م التأم عل ال دائع إذل ضب ي ودائع العمالء عنذتيج تعيبر ،ض ال دائع للخطر أندوق التأم عل ال دائع إذا م تعر مس نب ت البن اؼبشرتك ع دة

العض رس م أو اررتاك ت أو مس نب ت تلتزم البن مندوق دب ب ل ىذا الص يب ،و عن الد عو ت قف البن ض للصد أو للظرو ىذه اليب ض اعبه ز اؼبصر و عدم تر ي إذل تعزيز اليب ي د اممر الذي ،بسدادى أم عل ط دب سس ت الت نور اؼب للد بض يضيق و سعأم عل ال دائع يت مفه م الت عم م ن ،)1(الط رئ

: ه ي اؽبد الت ليق الن ض ال دائع الال رب

. رل ربضيق االستضرار ؽبذه اؼب سس تظ م اؼب رل كك و ب لت ض اؼب سس ت اؼب لي و الن زي دة اليب -

ي أ ض ، ضال عم يكفلو من زي دة اؼبن س ب البن عل ذب ال دائع و تضدمي خدم ت مصر - .أحج مه اؼبس واة بينه عل ـبتلف

ت قف إذل ت دي عملي ك دبفه م صفي الت :la liquidation de la Banque صفية المصرفيةالت .2 منح عن و ، ديدة ودائع قب ل الت قف عن ه من وذل هن ئي بص رة أعم لو مت بع عن م مصر بعد لبه عند التزام تو صبيع ر ذي ه من تسديده وإذل اؼبصر ي العملي ت من غ رى و ديدة تسليف

الن ذب عن عالق اشإرك التاؼبتعلض بو بعض واشإ راءات اشإ السق ذ ن أحك ميطرح تطبيق استحض قه ، و السيم م يتعلق منه وىذا الض ذ ن ببعض الض اذ الداخلي امخرى ميب الض اذ الضريبي ، والض اذ العض ري

م ن اال تم عي، وذل لن حي امول ي ق ذ ن الض ي ن اؼبمت زة اؼبعف ة من التسجي ، وب لتأمين ت العيني والد ) غ ر مستعصي (كر حيث الدر ت اػبفيف لف الذ رق امربع س ريض أو أخرى من الط ، التطبيق

عكس اغب ل التصفي حيث ،أو التصفي ؽب اشإ السأعل من قيم تك ن الضيم االستمراري للم سس و ىن البد من ،ستمرارى الفش مستعصي و خط ر و ىن تك ن قيم التصفي ؽبذه اؼب سس أعل من قيم ا

، رإ راء عملي تصفي و ربضيق اشإ الس و تتخذ اشإ راءات الض ذ ذي لذل لسداد التزام ت اؼب سس ذب ه الغو قد يك ن االذب ه إذل تصفي اؼب سس أمر اختي ري أو إ ب ري، إذا ق م اؼب ل بذل بنفسو و دون إ ب ر

و إذا ك ن من الن ع اليب يعىن عجز اؼب ل عن ال ء ب لتزام تو ذب ه الغ ر و عدم ،يك ن من الن ع امولو عندم تتعرض اؼب سس للتصفي ،ل إذل أخرىو لن الس إ راءات زبتلف من دو )2(ال أ ل غب مع دائنيو

ن ذل يدل عل عدم و د مشرتين ؽبذه اؼب سس عن ريق البيع لسبب أو آلخر و من أنبه استمرار اػبس ئر و خفض اشإذت ي مع و د دالئ متش ئم ح ل استمرار ىذه اػبس ئر و أع ب إع دة ىيكل

.العم و اشإذت جاؼب سس حىت يع د بفع لي لدائرة

، مذكرة دكت رة العل م االقتص دي ، 2003/2011المالي النظامي، بناء مؤشر تجميعي للنظام المالي الجزائري االستقرار ذىئ ريبو، -)1( .88، ص 2012/2013 مع قسنطين ، ،

.17-16سبق ذكره، ص رريف روب ن، و آخرون، مر ع -)2(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

21

ي.ـــــــــــــــــــــــــاىية و نماذج الفشل المالـــــــــــــــــــــــــم المطلب الثاني :

: من اػبرباء من يراه ،ىن تع ريف متعددة للتنب ب لفش اؼب رل الفشل المصرفي:مفهوم .1بينم يرى ريق آخر ، دم يستحق م عد تسديدىم مضدرة البن عل سداد التزام هت الضص رة ام عنعد -أ

ي الذي ينتهي حبدث ريق الط ر الط عل اذو العملي الال تك ن يو اؼب سس قد بدأت ب لس من اؼبختص لفش اؼب رل يرتاوح ب العسر اؼب رل (عدم الضدرة عل أداء االلتزام ت كب الغ ر) ،)1(و ى العسر اؼب رل

؛، حيث تزيد اػبص م عن امأ ل و يصبح رأس م ل ب لس لب*العسر اؼب رل الض ذ و باؼبرحل الال تسبق غبظ إعالن اشإ الس، أي تل اؼبرحل الال تتعرض يه اؼب سس االقتص دي إذل -ب

؛ستحض قاضطراب ت م لي د خط رة تتميب عدم قدرهت عل سداد التزام هت ذب ه الغ ر ت اريخ االإن عدم ت ا ق قرارات االستيبم ر مع قرارات التم ي ، ي دي إذل ج ة ب اشإيرادات وذفض ت التم ي ، -ج

ع دة م تك ن البداي مع و. يزيد من احتم الت العسر عندم يصعب م ا ه ىذه النفض ت الذيب لشك ستحض قه ، والحض تت قف الشرك عن عدم قدرة الشرك عل تسديد التزام هت الضص رة ام ت ريخ ا

؛)2(سداد ائد الضروض والسندات وت زيع ت حض ق لألسهم .)3(عندم تك ن غ ر ق درة عل ال ء ب لتزام هت ذب ه اؼب دع السلط النضدي إغالق بن من قب -د تض ر ؾبم ع من إذلل ول أو البن أو الفرد و تر ع ىذه اغب صيب الد قد ت الال ح ل من عدم الت ازن -ه

.عدم الضدرة عل سداد االلتزام ت اؼبطل ب إذلو ت دى )4(امسب ب و اؼبتغ رات الداخلي و اػب ر ي ن غ ر ق در عل تسي رح يه الب صب ال ي ن ى اغب ل النظ ر الب فب سبق ذرى بأن الفش اؼب رل من م -و

عر عل أذشطتو اؼبرحب .بح ال يبكنو تسديد التزام تو أو حىت الت صأوض عو اؼب لي و االقتص دي ، حبيث ي

. 249، صدون بي ذ ت أخرى، االتجاىات المعاصرة في التحليل المالي، وليد ذ ي اغبي رل -)1(

.35، ص أخطار االكتتاب إ أخطار االستثمار -إدارة أخطار شركات التأمينعيد أضبد أب بكر، إذل:ؼبزيد من الت ضيح ار ع -)*( .76، ص 2008ذل، ، بع امو التحليل المالي لغرض التنبؤ بالفشل المالي همي مصطف الشيخ، -)2(

)3 – (http://www.hrdiscussion.com/hr38731.html )2015 يفري ، زي عبد الش ، مفه م الفش اؼب رل، مض ل ، ت ريخ التصفح .)

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

22

ف مفه م ال و م مخرى ضد ي نظ من م اؼب رل فش و ىبتل :الت لي أحد اؼبصطلح تضصد ب.. .كدةي ن الرا الد ،ي ن غ ر الع مل الد ،ي ن اغبر الد ، ي ن اؼبشك يه الد ،رةي ن اؼبتعيب الد رة إذل در اشإر و ذب :)1()، و يم يلي بي ذ لذل االقتص دي و اؼب رل( هم هبب التمييز بين للفش مظهران، أن

ىذه اغب ل ال تستطيع اؼب سس أن ربضق ع ئد معض ل أو معتدل عل : الفشل االقتصادي .1.1مطل ب ت و استيبم راهت ، أو عندم يك ن أ رأس اؼب ل س لب و ذل عندم تك ن الضيم الد رتي لل

.)2(خص م اؼب سس أكيبر من الضيم الد رتي مأ ؽب

.)3( س سداد التزام هت و ال ء بدي هن ستطيع اؼب س ذه اغب ل ال ت ى الفشل المالي : .1.2

ع ام إذل تر ع أهن إذل الفش مسب ب ض تعر الال راس تالد معظم زترك :(4)أسباب الفشل المصرفي .2 ش الشرك ت إذل ت دي أسب ب طبس ىن أن )5((Dun and Brad Street) دراس بين ـبتلف حيث

بنسب زويروالت االحتي ل تليه %0.3بنسب مث اشإنب ل %93.2النسب اشإدارة وك ذ أىلي عدم وأبرزى مسب با تضسيم ويبكن ،%4.9ذسبته و أخرى عتربت أسب با اؼبتبضي و %0.9بنسب و الك ارث %0.7 .أسب ب خ ر ي و داخلي أسب ب إذل الشرك ت ش عل ت دي الال

الداخلية : األسباب أىم .2.1 .اؼبرتاكم س ئراػب و لميته ع عدم و اشإدارة عفض -

.اآلداء و سع روالت تس يقال سي س ت ميب اؼبختلف شغيلي الت ي س تالس كف ءة عدم -

.متط رة غ ر تكن ل ي إذل ءج والل اؼبطل ب غ ر سع تالت إ راء -

.اؼبتداول اؼبطل ب ت من اليب بت اؼب دات من زء سب ي -

)1(، مذكرة م ست ر زبصص ؿب سب ، المصرف الصناعي السوري أنموذجا -ترشيد عمليات اإلقراضالتحليل االئتماني و دوره في إيب ن اقبرو، -

.100، ص 2006/2007 مع تشرين، س ري ،

، نموذج مقترح للتنبؤ بتعثر المنشآت المصرفية العاملة في فلسطين)دراسة تطبيقية(، ه د ضبدي، -علي عبد اهلل أضبد ر ى -)2( .12 ، ص2010 مع غزة، لسط،

، مض ل من ـبرب العل م ، الفشل المالي في المؤسسة االقتصادية من التشخيص إلى التنبؤ ثم العالجب ذ ال ، آي ب رة، الشريف روب ن -)3( . 04، ص2011االقتص دي ، مع بأ ي ـبت ر عن ب

- )6( Bruno Powwow Fosso , Les determinants des faillâtes bancaires dans les pays en développement le cas de L’union économique et Monétaire ouest Africaine ,Rapport de Recherche ، UNIVERSITE Montréal, Pour l’obtention du Magistère en money-finance, Kanada, 1999 ,P 09 .

.14، ص 2010، 100ؾبل تنمي الرا دين، العدداستخدام مؤشرات التحليل المالي للتنبؤ بفشل الشركات، ت ر، ؿبمد ال -وحيد ؿبم د -)7(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

23

.وغ رىم الزب ئن من اؼبستحض ت ربصي اشإدارة كف ءة عدم -

.اؼبن سب غ ر واؼب قع الداخلي التجهيز س ء -

خارجية :ال األسباب أىم .2.2 .الضروري الت سع ت التم ي شإ راء مص در ت ا ر وعدم اؼبن س ،بن ال ببيئ احمليط االقتص دي الظرو -

.الشديدة اؼبن س و التم ي مص در كلف ارتف ع - .وغ رى اؼب لي اموراق س ق اؼب لي واحمللل للمستيبمرين اؼبتش ئم الت قع ت -

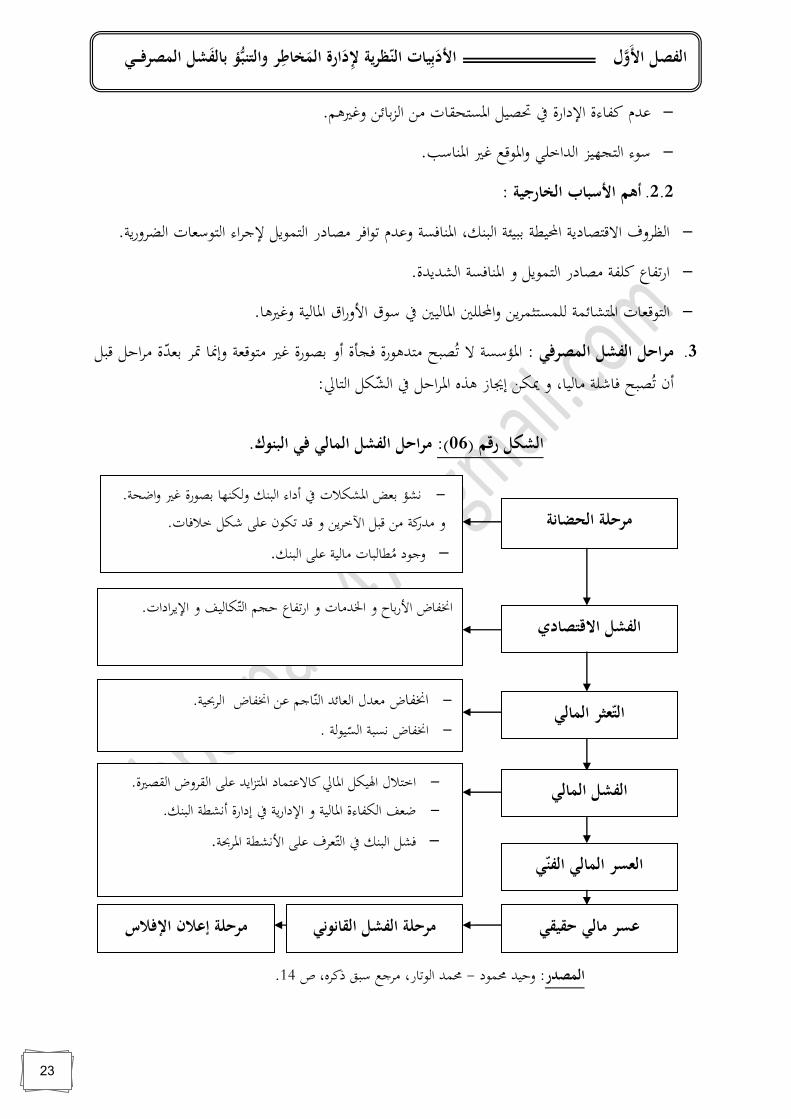

ة مراح قب د بعصبح متدى رة جأة أو بص رة غ ر مت قع وإمب سبر ال ت سس اؼب مراحل الفشل المصرفي : .3 ك الت رل:صبح رل م لي ، و يبكن إهب ز ىذه اؼبراح الش أن ت

مراحل الفشل المالي في البنوك. (:06) رقم الشكل

.14 ص ،مر ع سبق ذكره ال ت ر، ؿبمد -: وحيد ؿبم د المصدر

غ ر واضح . بص رةولكنه بن ذش بعض اؼبشكالت أداء ال - و قد تك ن عل رك خال ت. اآلخرينمن قب و مدرك

.بن ط لب ت م لي عل الو د م -

اشإيرادات.ك ليف و ارتف ع حجم الت و دم تاػبامرب ح و البف ض

الحضانة مرحلة

الفشل االقتصادي

الفشل المالي

يالعسر المالي الفن

م عن البف ض الرحبي .معدل الع ئد الن ضالبف - عثر الماليالت ي ل .البف ض ذسب الس -

اختالل اؽبيك اؼب رل ك العتم د اؼبتزايد عل الضروض الضص رة. - أذشط البن . إدارة اشإداري ضعف الكف ءة اؼب لي و - .عر عل امذشط اؼبرحب ش البن الت -

اإلفالسمرحلة إعالن مرحلة الفشل القانوني عسر مالي حقيقي

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

24

:المؤشرات المالية الرائدة ونظم اإلنذار المبكر .4

سل مراقب خالل من مصر ي أزم حدوث احتم ل دراس عل يض م ذظ م ى : رشإذذار اؼببك مفه م م ررات ا و ق اؼب ررات ىذه اختب ر وربلي ويتم امزم ، ذ ذة تسم ؿبددة رتة خالل ،اؼب لي من اؼب ررات عدد

.)1(دوث امزم حب التنب إذل اؼبصر ي الرق ب أ هزة جب ذب النظ م ىذا إحص ئي ، ويض م منهجي ت نماذج أنظمة اإلنذار المبكر : .5 اآلن أأبح أم البن ، عل اؼبب ررة ق ب الر عل تعتمد ب ؼب ضي ك ذ :المصرفية الرقابة تصنيف أنظمة -

اليبغرات خالؽب اكتش من يبكن الال راتواؼب ر البي ذ ت وربلي ،اػب ر ي الفحص و الرق ب لتشم سبتد .تف قمه قب ع عبته وم الضعف وذض ط

تشم الال اؼبتغ رات اؼب لي من دبجم ع ويتأرر يتحدد للبن اؼب رل ال ضع إن :المالية النسب تحليل أنظمة - من ارتض قه يبكن الال من النسب الكيب ر وىن ورحبيتو، وسي لتو، أأ لو دة و البن رأظب ل كف ءة و مالءة س ذع عبو النض ط الالحض . اؼب رل ب لتعيبر التنب تستخدم اؼب ررات ىذه

ؽب الال يتعرض اؼبخ ر جملم ع فص م و ر م تض مي أسل ب تعترب :البنك لمخاطر الشامل التقويم أنظمة - ؽبذه ذسبي أوزان إعط ء يتم و رعي متج ذس ، ؾبم ع ت إذل اؼبختلف امذشط تضسيم يتم حيث البن ، .اؼبخ ر

الدول البن راؼببك اشإذذار ؾب ل امخ رة ن اتالس استخدامه زاد :إلحصائيةا النماذج - واؼبتعلض اؼب لي و النضدي إذل اؼبتغ رات ب شإض اغبسب ن واؼب لي االقتص دي اؼبتغ رات تأخذ هي اؼبتضدم ، .ذفسو ب لبن

ل رب ز اؼب سس ت اؼب لي من قب عبن ب ي لدعم البن ولضد بدأ االىتم م اؼببكر ب ستخدام م ررات م لومنذ ذل ال ق ت ال اعبه د 1992 ل ضع مع ي ر ؼبالءة رأس اؼب ل الدورلبن التس ي ت مس ولي

ال ، وقد ت اقرتاح ذظ م اؼبصر والدراس ت ل ضع ذظم أو م ررات للحد من اؼبخ ر وقي س أح اعبه ز CAMELS ذي س ذع عبو النض ط اؼبتضدم من البحث، و يبكن تلخيص أىم م ررات اشإذذار و ال

ببعديو الكلي و اؼبصر اعبدول الت رل :) *(اؼببكر

،دراسـة تطبيقيـة علـى المصـارف العاملـة فـي قطـاع غـزة -التسهيالت االئتمانية المتعثرة في الجهاز المصرفي الفلسـطيني، دع ء ؿبمد زايدة -)1( .63، ص 2006 لسط، ،و التم ي ، مع غزةاؼب ست ر احمل سب مذكرة

عبد اؼبطلب إذل ار عإن معظم ذظم اشإذذار اؼببكر ءت من واقع الدول الصن عي اؼبتضدم وقد ال تتالءم ىذه النظم مع ظرو الدول الن مي ، -)*( .،-الرىن العض ري اممريكي أزم -عبد اغبميد، الدي ن اؼبصر ي اؼبتعيبرة و امزم اؼب لي اؼبصر ي الع ؼبي

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

25

رات اإلنذار المبكرمؤش : (03جدول رقم )

المؤشرات النوعية المصرفية المؤشرات االقتصادية الكلية رأس اؼب ل مالءة - اغبضيضيمعدل مب الن تا احملل -

السي ل م ررات - اغبضيضيسعر الصر - اؼب رلم ررات العسر - اغبضيضيسعر الف ئدة - الرحبي أو الع ئد - اعب رياغبس ب - رة وـبصص هت الدي ن اؼبتعيب - االحتي ي ت الدولي - ودائع البن - نداتسع ر امسهم والس أ - ائعذسب الضروض لل د - ىيكله و ام نئتد ض ت رأس اؼب ل -

Source: Patric T . Downes, David Martson and Inci Otker ," Mapping Financial

Sector Vulnerability in non-Crisis Country" FMI Discussion Paper 1999.

الضرارات. ازب ذضييم اؼب رل أو ت هبد ال البن تعتمد النسب اؼب لي بكيبرة

قد ت االستع ذ و ، االحتي يعل مدى التزام البن بنسب السي ل تت قف در :الس يولةنسب .أ .)1(لضي س مدى اغبم ي الال ت رى ) امأ ل اػبطرة ÷ حض ق اؼبلكي ( امأ ل اػبطرة حبس ب ذسب

: من أىم ذسب الرحبي الع ئد عل امأ ل و الع ئد عل حض ق اؼبلكي حيث :نسب الربحية .ب يعترب الربح م ررا ى م ؼبدى كف ءة اؼبنشأة االقتص دي حيث أن تعظيم الربح ى امأ ل: معدل الع ئد عل

يعترب الع ئد عل امأ ل دبيب ب ق كم أررذ س بض ، وويرتبط معدل الربح هبيك الصن ع والس الرئيسي،ىد ه .البن م رر للع ئد الكل عل استخدام أم ال

رتفع ك ن اممر أ ض أوبدد النسب اؼب وي للع ئد لك دين ر من حض ق اؼبلكي ، كلم :اؼبلكي الع ئد عل حض ق .)2(من البن يك ن ق در عل ت زيع امرب ح

.417، ص 2000، مركز دلت للطب ع ، 03الطبع مدخل التخاذ القرارات، -إدارة البنوك التجاريةؽبندي، امن ر إبراىيم -)1( .81ص ،1999سكندري ، ، اشإدون بع ، الدار اعب معي للنشر تقييم أداء البنوك التجارية تحليل العائد و المخاطرة، رق عبد الع ل ضب د، -)2(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

26

نماذج للتنبؤ بالفشل المالي : .6

هب االسرتر د يبكن الال اؼب ررات ربديد اؽب د إذل الدراس ت بإ راء ين تالست بداي منذ الب حيب ن ط ش ذ :)1(ب لفش التنب مب ذج بعض عرضذ يلي يم و ،اؼب رل التعيبر ب حتم الت التنب

أول اجمله دات اؼببذول ل ضع مب ذج 1966تعترب التجرب الال ق م هب سن :"Beaver"نموذج بيفر .6.1خدام امس ليب للتنضيط حيث اعتمد ذل عل ربلي أح دي البعد للنسب اؼب لي اؼبدروس ، وذل ب ست

) 1964-1945ررك شل خالل الفرتة م ب ( 79حيث أ رى ذبرب عل عين من اشإحص ئي البحيبي ،ررك ذ ح و متم رل للشرك ت الف رل حجم امأ ل و ذ ع الصن ع ، و ك ن معي ر 79إض إذل

يد، أو زبتلف عن د ع أرب ح أسهمه الفش الذي استخدمو، إم إ الس الشرك أو عدم الضدرة عل التسد ذسب م لي أنفه ست ؾبم ع ت رئيسي و ذل لك من اؼبنشآت الف رل 30و أحتسب ،)2(اؼبمت زة

و الن ح ، مث اخت ر بعد دراس مكيبف من ك ؾبم ع ذسب واحدة لتحليله ، و النسب اؼب لي الال اعتمدى :)3(ىي

إذل ؾبم ع الدي ن؛ضدي د ق الن ذسب الت -

ذسب أ الربح قب الف ائد و الضريب إذل ؾبم ع اؼب دات؛ -

ذسب اؼبدي ذي إذل ؾبم ع اؼب دات؛ -

ذسب أ رأس م ل الع م إذل ؾبم ع اؼب دات؛ -

داول؛ذسب الت -

داول السريع ؛ذسب الت -

.38، ص 2004، اعب مع اشإسالمي غزة، -دراسة تطبيقية -استخدام النسب المالية للتنبؤ بتعثر الشركاتعبد اهلل الغص، -)1( خالل سنة حليةالم التنمية وبنك الجزائري الوطني بنك حالة االئتمانية دراسة المخاطر إدارة في التنقيط نموذج دور ليل ، إبراىيم أوالد -)2(

.13، ص 2014/2013 زبصص م لي و بن ، مع غرداي ، اؼب سرت مذكرة ،2014 .293، ص 2000دون بع ، م سس ال راق للنشر و الت زيع، عم ن، ،-تقيم األداء و التنبؤ بالفشل -التحليل الماليضبزة ؿبم د الزبيدي، -)3(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

27

اؼب لي و معتمدا عل التحلي سب ر ألتم ن مب ذ و مستخدم الن : Altmanتمان ألنموذج .6.2و استط ع من خالل ىذا النم ذج أن يبيز ب اؼب سس ت الن ح و التمييزي اػبطي اؼبتعدد اؼبتغ رات

عليتو ليس ضط 68و قد رب ىذا امسل ب الذي استخدمو ألتم ن ،اؼب سس ت الف رل قط ع الصن ع دبست ى رحبي السهم الع دي، ب التنب و )1(يهم من التزام ت مصر ي بضدرة العمالء عل سداد م عل التنب

ندات و كذا تضييم الس ،)2(ربت عليتو كذل تصنيف اؼب سس ت االقتص دي و ض ممب ط االستيبم ر إليه ذسب م لي ؾبتمع و استط ع الت أ أربعو يتك ن ىذا النم ذج من )3(اؼبتداول س ق اموراق اؼب لي

:)4( الصي غ الت لي م ذج ك ن ذسب م لي ، و الن 30من خالل تط يره ل Z= 6.5 X1 + 3.26 X2 + 1.05 X3 + 6.72 X4 حيث:

قيم مؤشر الفشل درجة المخاطرة (Zالمالي )

إصب رل امأ ل÷ الع م أ رأس اؼب ل: Z >2.9 X1 النم ذج يت قع أن اؼب سس لن تفلسX2 : إصب رل امأ ل÷ امرب ح احملتجزة اؼبرتاكم X3 :إصب رل ÷ امرب ح قب الف ائد و الضرائب

امأ لX4 :إصب رل اػبص م÷ الضيم الد رتي للدين

Z <1.23 النم ذج يت قع أن اؼب سس س تفلسو ىي م تعر ب ؼبنطض الرم دي إن النم ذج

ستطيع اغبكم بدق عل احتم لي إ الس ال يو ذش ر بأن مب ذج .اؼب سس أو عدم إ السه

ألتم ن امول ك ن خ أ ب ؼب سس ت الصن عي و بعد صبل من االذتض دات ق م بتط ير مب ذج

للم سس ت غ ر أن عي .

Z تضع م ب)2.9 - 1.23(

- (1)Horrigan. J, The determination of Long-Term Credit Standing with Financial Ratios, Journal Of

Accounting Research, 4 September, 1966, P 44-62..

(2)- Simkowftz.M and Monroe.R, Discriminant Function for Conglomerate Targets, South Journal Of

Business, 6 November, 1971, P 1-16.

(3)- Pinches.G and Mingo,K, A Multivariate Analysis Of Industrial Bond Ratings, Journal Of Finance, 28

March, 1973, P 1-18.

(4)، ملتض و ن ح ل اؼبخ ر من التشخيص إلى التنبؤ ثم العالج -االقتصاديةالفشل المالي في المؤسسات رريف روب ن، و آخرون، -

.10، ص2012أكت بر 22-21قسنطين ، ي مي ،منت ري ، مع االقتص دي اؼب سس ت

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

28

:م ذج عن ريق اؼبع دل الت لي الن يتم استخراج م رر ىذا : Cherord نموذج شيرورد .6.3

Z = 17 X1 + 9 X2 + 3,5 X3 + 20 X4 + 1,2 X5+ 0,1 X6 حيث :

لشرك م ب قيم م رر اشإ الس إذا ك ذ ذتيجتو ن إ بض ؽبذا النم ذج : Kidaنموذج كيدا .6.4

لشرك مر ح لن الس و ض ؽبذا النم ذج تستخرج س لب يدة وبعيدة عن اشإ الس أم إذا ك ذ النتيج :)1( و ق اؼبع دل الت لي Zقيم

Z = 1,042 X1 + 0,42 X2 + 0,42 X3 + 0,463 X4 + 0,271 X5 :حيث أن

X1 = إصب رل امأ ل ÷ أ الربح بعد الضريب

X2 = إصب رل االلتزام ت ÷حض ق اؼبس نب

X3 = االلتزام ت اؼبتداول ÷امأ ل الس ئل

X4 = إصب رل امأ ل ÷اؼببيع ت

X5 = إصب رل امأ ل ÷النضدي

ست ر التحلي اؼب رل، م ذكرةم ،التحليــل المــالي و اســتخداماتو للرقابــة علــى األداء و الكشــف عــن االنحرافــاتعلي خلف عبد اهلل، - )1( .60-59، ص2008امك ديبي العربي اؼبفت ح الدمب ر ، ك بنه ن ،

درجة الفئة المخاطرة

قيم مؤشر الفشل المالي (Z)

إصب رل امأ ل ÷أ رأس اؼب ل الع م = Z >= 25 X1 فبت زة اموذلX2 = أ لإصب رل ام ÷امأ ل الس ئل X3 = إصب رل امأ ل ÷إصب رل حض ق اؼبس نب X4 = إصب رل ÷أ امرب ح قب الف ائد والضرائب

امأ لX5 = إصب رل االلتزام ت ÷إصب رل امأ ل X6 = امأ ل اليب بت ÷إصب رل حض ق اؼبس نب

Z >= 20 < 25 قليل اؼبخ رة اليب ذي Z >= 5 < 20 مت سط اؼبخ رة اليب ليب -Z >= 5 < 5 ع لي اؼبخ رة الرابع

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

29

ص البة المصرفيةقياس ال اإلشراف و ةاستراتيجيالمطلب الثالث:

راس ت اؼبتعلض ب ؼبستضب س اء احت ت عل تضديرات تعتمد عل امسل ب اؼبعىن الش م للد لتنب يضصد ب

الشخصي أو اذتهج ىذه الدراس ت اؼبنها التخطيطي بإتب ع أس ليب ري ضي و إحص ئي لضي س العالق ت خص أ عل صر ر (الفش ) اؼبب لتعيب التنب ر بينه ، حيث وب ز الدالي ب اؼبتغ رات لل أ ل إذل معدالت التغي

ب لفش من مزاي ؼبن يت قعو ال ق اؼبن سب لذا التنب ملي ، و ذل ؼب يضدمو اىتم م اعبه ت العلمي و الع اشإخف ق ك ذ امىدا الرئيسي لك امحب ث ىذا اجمل ل م ه كب خلق ه ز إذذار مبكر لرأد دالئ

.)1(الزب ذ إ راءات تصحيحي من سب و كم أوردذ سلف

الئتمان المصرفي:لتقييم ااألمريكي CAMELS الفرع األول نموذج

م يعر برق ب التضييم اؼبصر ي ، الرق ب ع لي لتكف الرق ب أذظم تط ير إذل الدول بعض اذبه وى ،1980)2(ع م منذ تطبيضو ت م حد و ى ذظ م ،Supervisory Bank Patting Systemب ؼب ررات

مع ي ر رق بي ا، ويض م عل اCAMELاويطلق عليو ذظ م ) الرق ب اؼبيداذي ( يستند إذل ذت ئا الفحص اؼبيدا تغطي طبس من ق رئيسي البن ، مث أضيف إليو عنصر س دس يغطي ربلي اغبس سي ؼبخ ر الس ق ليصبح

و قد مر ىذا اؼبعي ر بعدة مراح قب أن يصبح هبذا الشك : ،)3(اCAMELS ا م ب بذل اسم النظ

يعترب أداة للرق ب اؼبصر ي اؼبكتبي ويعتمد عل ربلي ع ائد الريع السن ي ومن مث :CAEL معيار .1.1يتميز و CAMELSعم تضييم وتصنيف ؽب استن دا عل أربع عن أر من العن أر الست اؼبك ذ للمعي ر

بأذو أداة لنذذار اؼببكر وربديد م ا ن الضعف البن وم رر للتفتيش اؼبيدا و ب لت رل ه مكم وليس بدي لو.CAMEL ؼبعي ر

ى عب رة عن م رر سريع لنؼب م حبضيض اؼب قف اؼب رل مي مصر ومعر : CAMELمعيار .1.2بي اؼبب ررة الال تتم عن ريق التفتيش اؼبيدا ، حيث عمل در تصنيفو، ويعترب اؼبعي ر أحد ال س ئ الرق واالعتم د عليه CAELأكيبر من معي ر CAMELالسلط ت الرق بي عل امخذ بنت ئا معي ر

الضرارات الرق بي مهن تعكس ال اقع اغبضيضي ؼب قف اؼبصر .

.177، ـــــــــــــــــــــــــ ، ص نماذج و تقنيات التنبؤ القصير المدىالتنب ار ع إذل: م ل د حشم ن، للتفصي -)*(" دراســة تطبيقيــة علــى المصــارف 02اإلدارة الحديثــة لمخــاطر االئتمــان فــي المصــارف وفقــا للمعــايير الدوليــة "بــازلم ر علي أب كم ل، -)2(

.27، ص 2007سالمي غزة، لسط، ، اعب مع اشإالعالمة في فلسطين ، حبث مضدم، لدعم فعالية نظام التفتيش على البنوك، (CAMELSأثر تطبيق نظام التقييم المصرفي األمريكي )علي عبد اهلل ره، -)3(

.18دون بي ذ ت أخرى، ص

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

30

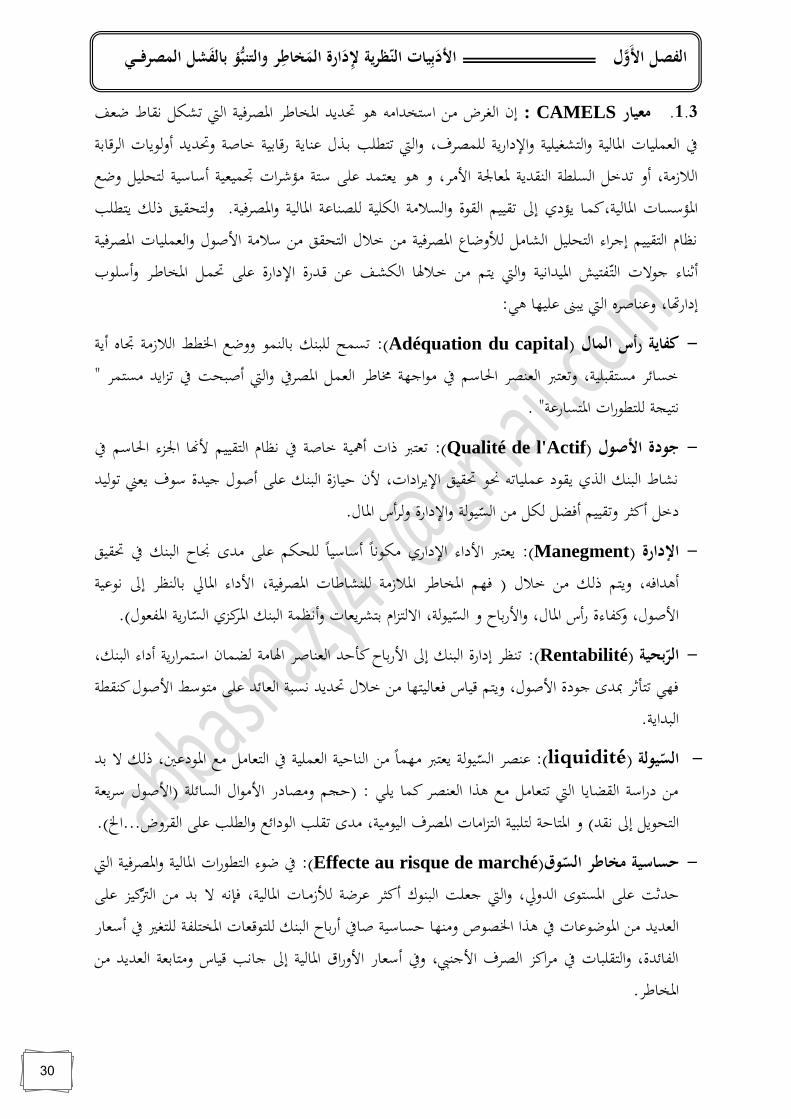

ر ي الال تشك ذض ط ضعف ى ربديد اؼبخ ر اؼبص وإن الغرض من استخدام : CAMELSمعيار .1.3والال تتطلب بذل عن ي رق بي خ أ وربديد أول ي ت الرق ب ، العملي ت اؼب لي والتشغيلي واشإداري للمصر يعتمد عل ست م ررات ذبميعي أس سي لتحلي وضع ى و ،الالزم ، أو تدخ السلط النضدي ؼبع عب اممر

ولتحضيق ذل يتطلب . إذل تضييم الض ة والسالم الكلي للصن ع اؼب لي واؼبصر ي كم ي دياؼب سس ت اؼب لي ،ذظ م التضييم إ راء التحلي الش م لألوض ع اؼبصر ي من خالل التحضق من سالم امأ ل والعملي ت اؼبصر ي

عل ربم اؼبخ ر وأسل ب فتيش اؼبيداذي والال يتم من خالؽب الكشف عن قدرة اشإدارة أرن ء الت الت وعن أره الال يبىن عليه ىي:إدارهت ،

تسمح للبن ب لنم ووضع اػبطط الالزم ذب ه أي :(du capital Adéquation) كفاية رأس المال -ا خس ئر مستضبلي ، وتعترب العنصر اغب سم م ا ه ـب ر العم اؼبصر والال أأبح تزايد مستمر

. ا رات اؼبتس رع ذتيج للتط

تعترب ذات أنبي خ أ ذظ م التضييم مهن اعبزء اغب سم :(Qualité de l'Actif) جودة األصول -ذش ط البن الذي يض د عملي تو كب ربضيق اشإيرادات، من حي زة البن عل أأ ل يدة س يعن ت ليد

.س اؼب لواشإدارة ولرأ السي ل دخ أكيبر وتضييم أ ض لك من يعترب امداء اشإداري مك ذ أس سي للحكم عل مدى قب ح البن ربضيق :(Manegment) اإلدارة -

امداء اؼب رل ب لنظر إذل ذ عي ، هم اؼبخ ر اؼبالزم للنش ت اؼبصر ي ( أىدا و، ويتم ذل من خالل ). ري اؼبفع لشريع ت وأذظم البن اؼبركزي الس االلتزام بت ،السي ل امأ ل، وكف ءة رأس اؼب ل، وامرب ح و

تنظر إدارة البن إذل امرب ح كأحد العن أر اؽب م لضم ن استمراري أداء البن ، :(Rentabilité) بحيةالر - هي تتأرر دبدى دة امأ ل، ويتم قي س ع ليته من خالل ربديد ذسب الع ئد عل مت سط امأ ل كنضط

.البداي

يعترب مهم من الن حي العملي التع م مع اؼب دع، ذل ال بد السي ل عنصر :(liquidité) يولةالس -امأ ل سريع (من دراس الضض ي الال تتع م مع ىذا العنصر كم يلي : (حجم ومص در امم ال الس ئل

تضلب ال دائع والطلب عل الضروض...اخل).و اؼبت ح لتلبي التزام ت اؼبصر الي مي ، مدى ) التح ي إذل ذضد

ض ء التط رات اؼب لي واؼبصر ي الال :(Effecte au risque de marché)وقحساسية مخاطر الس -كيز عل حدر عل اؼبست ى الدورل، والال عل البن أكيبر عرض لألزم ت اؼب لي ، إذو ال بد من الرت

ص ص ومنه حس سي أ أرب ح البن للت قع ت اؼبختلف للتغ ر أسع ر العديد من اؼب ض ع ت ىذا اػبالف ئدة، والتضلب ت مراكز الصر ام نئ، و أسع ر اموراق اؼب لي إذل ذب قي س ومت بع العديد من

.اؼبخ ر

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

31

صنيف:قابية التي تتخذ بناء على درجة الت دابير واإلجراءات الر : الت ( 04) رقم الجدول

قابياإلجراء الر موقف البنك صنيفدرجة الت ال يتخذ أي إ راء اؼب قف سليم من ك الن احي ق ي 3 مع عب السلبي ت سليم ذسبي مع و د بعض الضص ر مرضي 2 رق ب ومت بع لصيض يظهر عن أر الضعف والض ة معض ل 1 ومت بع ميداذي برذ ما إأالح خطر قد ي دي إذل الفش ى مشي 4 إررا -رق ب دائم خط ر دا غ ر مرضي 5

: من إعداد الط لب بن ءا عل عدة مرا ع. المصدر

: (1)للتنبؤ بالفشل المصرفي FMI الفرع الثاني معايير 24أندوق النضد الدورل بعض اؼب ررات الال ت سمح ب شإررا و الصالب اؼبصر ي ق ئم ضم أعد

) 16ا مضسم لصنف م ررات امم ال اػب أ و م ررات النش ط امس سي للبن ت إدراج أنبه (م رر اعبدول الت رل:

األساسي الن شاطرات مؤش ساىمينرات حقوق الم مؤش .امأ ل اؼبر ح ب ؼبخ ر÷ ل امس سي أظبر .1 .امأ ل اؼبر ح ب ؼبخ ر÷ امم ال اػب أ الض عدي .2 .امأ ل ؾبم ع÷ مم ال اػب أ ا .3 .امم ال اػب أ الض عدي ÷ ـبصص ت الضروض اؼبتعيبرة .4 مت سط ÷ الدخ أ ( اؼبس نب حض ق عل الع ئد .5

.) الض عدي اؼبس نب حض ق .امم ال اػب أ ÷ اؼبخ ر الع م البنكي .6 .امم ال اػب أ الض عدي ÷ أ العمالت ام نبي .7 .امم ال اػب أ ÷ م لي تمشتض رك امأ ل .8 .امأ ل إصب رل ÷ الس ئل امأ ل .9

.الدي ن يل ام ÷ امأ ل الس ئل .10عدا اؼبتداول الس ق ب ( الضروض ÷ ودائع العمالء .11

).البن . الضروض إصب رل ÷ للضروض الضط عي الت زيع .12 .ؾبم ع الضروض÷ الضروض اؼبض م ب لعمل ام نبي .13

.البنكي اشإصب رل تاالن ÷ الف ئدة شى م .1 .البنكي اشإصب رل الن تا ÷ الف ائد أعب ء ب ستيبن ء .2 .الف ائد أعب ء ب ستيبن ء÷ امعب ء اػب أ .3

1 - Indicateurs de Solidité Financière , guide D’établissement 2006, p 76.

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

32

ؤ بالفشل المالي في البنوك :سب المالية أداة للتنب الفرع الثالث الن

اؼبركز ربلي اشإدارة تعتمد عليه والال اؼب رل التحلي اؼبستخدم امدوات أق ى من اؼب لي سبالن ربعت ت دول أو يزاذي اؼب ق ئم عن أر ب كمي عالق ت شإهب د ؿب ول اؼب لي النسب تعد و ،بن ال ورحبي اؼب رل

النسب ربلي يتطلب ال و الشرك لظرو أ ض بفهم ب لتحلي اؼبعني ام را تزود هي وؽبذا حس ب ت النت ئا، يض )2 (، امم ن،)السي ل ،أىم ىذه النسب ىي: ( الرحبي ، )1(اؼب رل احملل من ع لي وقدرات مه رات لي اؼب

إليه ذسب رأس اؼب ل، ذذكر منه :من النضدي ت ليد عل الضدرة تتعلق اشإيرادات و الع ئدات ت ليد عل الضدرة ىي الرحبي :الربحيةنسب .أ

.)3( العملي ت

أي ،يبكن من قي س للع ئد عل ك دين ر مستيبمر من حض ق اؼبلكي :ROE حض ق اؼبلكي الع ئد عل - ، و كلم أرتفع ىذا الع ئد ك ن أحسنكف ءة الشرك ت ليد امرب ح من ك وحدة من حض ق اؼبس نب

امرب ح احملتجزة من ىذا يعن أن البن يبكنو ت زيع اؼبزيد من امرب ح عل اؼبس نب و إض اؼبزيد إذل و ذل اغب الت الال تزيد يه امرب ح، وبسب ب لعالق الت لي :

01.......إجمالي حقوق الملكية÷ إجمالي الدخل = ROE حقوق الملكيةالعائد على

ىذه النسب مش هب ؼبعدل الع ئد عل حض ق اؼبس نب حيث أن كال منهم :ROA الع ئد عل امأ ل -ل الع ئد عل امأ ل يضيس قدرة الشرك عل معد ،ضيس الع ئد عل االستيبم ر بص رة أو بأخرىي

ردب تب در إذل ذىن أن بعض امذشط ،استيبم ر امأ ل الال سبتلكه من معدات ومب وأراضي وـبزونعمالن ؾب ل ربت ج أأ ال أكرب من غ رى ، ىذا أحيح ولذل إن مض رذ ىذه النسب ب رركت ي

لكن يبكنن مض رذ قيم ىذا اؼب رر لنفس الشرك و ،ـبتلف ال يعطين م رر عن ش ىذه أو قب ح تل :)4(، وبسب ب لعالق الت لي النش طع م بعد ع م أو أن ذض رذو ب لشرك ت اؼبم رل من حيث بيع

02...................ولإجمالي األص÷ = صافي الدخل ROAالعائد على األصول

، بتصر .43ىال بس م عبد اهلل الغص، مر ع سبق ذكره، ص -)1( .154، ص2009، الطبع اموذل، دار د ل ذ ررون وم زع ن، عم ن، امردن، -دراس تطبيضي -إع دة ىيكل اؼبص ر عفر اػبط ب، -)2(

(3) -Angela Madalina, Évaluation des risques des prêts bancaires, Mémoire présenté en vue de l’obtention du

grade de Magistère ès Sciences de la Gestion(Option finance Université MONTRÉAL-kanada,P 28,2006/2007..

.82-81مر ع سبق ذكره، ص ،-تحليل العائد و المخاطرة -تقييم أداء البنوك التجارية رق عبد الع ل ضب د، -) 4(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

33

وىي مضي س أ ض من الربح اشإدارة و أداء ريض لضي س الرحبي أ ض ى :ROIالع ئد عل االستيبم ر - :)1(وبسب ب لعالق الت لي ، ىي امس س لت ليد الربح االستيبم رات أنيعترب أذوذفسو حيث

03............ف االستثمارإجمالي تكالي ÷( صافي الربح= ) ROI العائد على االستثمار

: )2(و وبسب ب لعالق الت لي مضي س شإذت ي رأس اؼب ل اؼبمتل ى :دوران رأس اؼب ل اؼبمتل - 04...........حقوق الملكية÷ المبيعات )حقوق الملكية( = دوران رأس المال الممتلك

)األمان( : القدرة على الوفاء .ب

.)3(التزام هت ب العتم د عل حض ق اؼبلكي عل سداد اؼب سس درة تب مدى ق : إصب رل ال ءذسب -

05..............حقوق الملكية÷ إجمالي الديون = القدرة اإلجمالية على الوفاءنسبة

و تش ر ىذه النسب إذل قدرة ال حدة عل ال ء اؼبدى الضص ر :)4((النسب الص رم ) السريع السي ل ذسب - . )01(و النسب اؼبفضل ىي م داهت من اؼبتداول مطل ب هت

06......المتداولة خصومال÷ السريعة صولاأل ) النسبة الصارمة( = السريعة الس يولةالكلي م داهت ؽب الضدرة عل ال ء اؼبدى اؼبت سط أو الط ي إذا ك ذ اؼب سس :)5(الضدرة عل ال ء -

، و ربسب ب لعالق الت لي : ر ي و العكس ب لعكساػب خص مه أكيبر من 07......................الخارجية خصومال÷ الكلية صولاأل القدرة على الوفاء =

استخدام رأس م ؽب الع م و لكن سس تعترب زي دة الدوران زي دة كف ءة اؼب :دوران رأس اؼب ل الع م - .ؼبخ ر اؼب لي الال قد تتعرض ؽب ذفس ال ق تشك زي دة ا

08....................رأس المال العامل÷ المبيعات دوران رأس المال العامل = تعر بأهن النسب الال تب مدى اعتم د مص در التم ي مي م سس عل االقرتاض :(6)الرافعة المالية -

بنسب البن تلتزم أن هبب III لب زل و ض )، خ ر ي تضيس مدى اعتم د اؼبنشأة التم ي عل مص در( .ـب ر مع م بأي تر يحه دون امأ ل إصب رل من % 3 عن ع ال تض ار

)1( - http://omferas.com/vb/t35510/ .(2015 مض ل منش ر، منتدى. . اليبض ، ت ريخ التصفح ، م رس ،)

.105ص ، 2010دون بع ، دار اؼبن ىا للنشر ، ،تقويم األداء في الوحدات االقتصادية باستخدام النسب الماليةؾبيد عفر الكرخي، -)2( .2009، 80، دون بع ، دار اؼبن ىا للنشر و الت زيع، امردن، ص مبادئ اإلدارة الماليةدريد كم ل آل ربيب، -)3( .199، ص و دي ح مد حج زي، مر ع سبق ذكره -)4( .115ؾبيد عفر الكرخي، مر ع سبق ذكره، ص -)5(

.2008، 133امردن، ص ،، ال راق للنشر و الت زيع، عم ناإلدارة المالية المتقدمة، الطبعة الثانية د الزبيدي، ضبزة ؿبم -)6(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

34

09......................... األموال ) الموجودات (÷ القروض افعة المالية =نسبة الر التج ري يعد عنصر ذب للم دع إذ لدى اؼبص ر السي ل إن ارتف ع ذسب : )1(الس يولةنسب .ج

ي دي ذل لكسب رض اؼبتع مل مع البن ، و لكن من ه أخرى ن ارتف ع ىذه النسب يعن أن ىن أم ل : ىي السي ل غ ر مستغل (معطل )، ينعكس سلب عل البن و أىم ىذه النسب الال ربل وضعي

10/01...... الودائع÷ الصندوق النقد في = يد النقديـــــنسبة الرص

10/02...... عـــي الودائــــــــــإجمال÷ ة ـــــــول المتداولـــــــــــــــــة األصـــــــــــــــــنسب

10/03...... عـي الودائــــــــــــإجمال÷ دي ـــــــــــــــــــــــالنق االئتمــــــــــــــــــــانسبة ــــــن

و اؼبخصص ت يتك ن رأس م ل البن التج ري من رأس م ل اؼبد ع و االحتي ت : لمالنسب رأس ا .د و امرب ح احملتجزة و عالوة اشإأدار، و يتصف رأس م ل البن ب لصغر النسئ مض رذ ب ل دائع، و ىذا ي دي إذل

ليبض اؼب دع و تضم ضعف ى مش امم ن للم دع، لذا إن اغبف ظ عل رأس اؼب ل البن يعد دعم م ررات مالءة رأس اؼب ل أذ اع عدة أنبه :

، و البن عل رأس م لو تك ين امأ ل و ىي تب مدى اعتم د :ذسب حق اؼبلكي إذل إصب رل اؼب دات ،للم دع ن البن اؼبركزي يدعم ر عه لت ر اغبم ي وب ول البن االحتف ظ هبذه النسب عند معدالهت اليب بت م

)2(ربسب ب لعالق الت لي

11........الموجوداتإجمالي ÷ حق الملكية = حق الملكية إلى إجمالي الموجودات

.154 عفر اػبط ب، مر ع سبق ذكره، ص -)1(

.65، ص 2009ردن، ، الطبع اموذل، دار الصف ء، عم ن، امأثر السياسات االقتصادية في أداء المصارف التجاريةذصر ضب د مزذ ن هد، -)2(

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

35

تطبيقية ـــــــــــــــــــــــــــــات الـــــــــــــــــــــــــــالمبحث الثاني : األدبي

ابقة العربية ات الس ـــــــــــــــــــــــــــــــراسالمطلب األول: الد

بتعثر الشركات األردنية التنب ؤاستخدام النسب المالية في :(1987) ريما يعقوب، فوزي غرايبةدراسة

سس ت للت أ إذل أ ض ؾبم ع من النسب اؼب لي الال يبكن استخدامه للتنب بتعيبر اؼب الدراس ىد أردذي امع ام م سس ) 20حيث استخدم الب حيب ن عين من ( ،1 اؼبتعيبرة وغ ر اؼبتعيبرة منه التمييز ب و

استخدم الب حيب ن التحلي التمييزي اػبطي لل أ ل إذل أ ض مب ذج يبكن من خاللو التمييز و 1985 - 1983ع االقتص دي وسبكن النم ذج من إع دة ب اؼبتعيبرة والغ ر متعيبرة وقد راع الب حيب ن التم ر من حيث ذ ع الضط

اؼبتعيبرة والغ ر متعيبرة وبدق ت م . وك ذ النسب سس ت عين التحلي ضمن ؾبم عال اؼب سس تتصنيف اؼبااللتزام ت، حض ق ÷حض ق اؼبلكي ، أ الربح ÷امأ ل ، اؼببيع ت ÷اؼببيع ت( :اؼبخت رة ىي

.)/ اؼب دات اليب بت ، التد ق النضدي/ امأ لااللتزام ت، حض ق اؼبس نب÷اؼبس نب

( 2001دراسة محمد عطية مطر و أحمد نواف عبيدات): دور النسب المالية المشتقة من قائمة

بالفشل المالي التنب ؤالتدفقات النقدية في تحسين دقة النماذج المبنية على نسب االستحقاق في دور النسب اؼب لي من ق ئم التد ض ت النضدي ربس دق مب ذج إذل التعر عل الدراس ىد ىذه

، و لتحضيق ىذه الغ ي ت بداي استخدام التحلي 2ب لفش اؼب رل للشرك ت الصن عي اؼبس نب الع م امردذي التنب ق، و عل عين ) ذسب م لي مبين عل أس س االستحض30التمييزي لتصميم مب ذج ري ضي ب العتم د عل (

،2001إذل 1989) ررك ذصفه تعرض للتصفي و النصف اآلخر مستمر و ذل للفرتة من 36مك ذ من () 23ذفس التحلي و ذفس العين و ذفس الفرتة لتصميم مب ذج آخر، ب العتم د عل ( و بعد ذل ت استخدام

إذل الدراس إذل ذسب االستحض ق الس بض . وقد ت أل ذسب م لي مشتض من ق ئم التد ض ت النضدي ب شإض النم ذج التضليدي الذي ت ارتض قو من البي ذ ت اؼب لي للشرك ت الال تتضمنه العين اموذل من طبس ذسب استحض ق ىي: رأس اؼب ل الع م ، و ذسب ى مش الربح اشإصب رل، و معدل دوران اؼب دات اليب بت ، و ذسب أ

لسهم الع دي ال احد من امرب ح احملضض .ربح ا

حبث علمي مضدم مع امردن، ، دون استخدام النسب المالية في التنب ؤ بتعثر الشركات األردنية، زي غرايب ، ريب يعض ب، -)1( .1987بي ذ ت أخرى،

ة التدفقات النقدية في تحسين دقة النماذج المبنية على نسب االستحقاق دور النسب المالية المشتقة من قائم ؿبمد مطر، أضبد عبيدات، -)2( .2001، حبث علمي ؼبخرب العل م احمل سبي و اؼب لي ، مع ، امردن، للتنبؤ بالفشل المالي

و لالفصل األ

د ارة الم خاط ر والتنب ؤ بالف شل المصرفــــيظرية يات الن ب األد إل

36

جة المالية لتصنيف ذستخدام النما :(2006راسة قيس أديب الكيالني، ثائر عدنان القدومي )د مخاطر القروض الممنوحة للشركات األردنية

إذل تصنيف ـب ر الضروض اؼبمن ح من قب البن امردذي للشرك ت الصن عي الدراس هتد ىذه و ،ؼبس نب الع م امردذي وترتيب ىذه اؼبخ ر ئ ت ـبتلف وأيض التمييز ب الشرك ت اؼبتعيبرة والغ ر متعيبرةا

) ررك ، 20لتحضيق ذل ق م الب حيب ن بدراس عين من الشرك ت الصن عي اؼبس نب الع م امردذي مك ذ من (مك ن من طبس ذسب م لي وىي : أ رأس اؼب ل الع م / أدذ ه. رل اؼبنم ذج الوقد ت الت أ إذل تصميم

إصب رل امأ ل ، امأ ل السريع / اػبص م اؼبتداول ، أ الربح بعد الضريب / اؼببيع ت ، أ الربح قب بعض الت أي ت والال من ضمنه الدراس الضريب / ؾبم ع امأ ل ، النضدي / ؾبم ع امأ ل . كم تضمن

كيد عل مدراء االئتم ن البن التج ري بأنبي استخدام النم ذج اؼب لي الكمي للتعر عل ـب رة الضروض التأ .)1(قب منحه وعدم االعتم د عل الرأي الشخصي بشك رئيسي

Z = 3.805X1 – 0.660X2 + 0.249X3 + 17.926X4 + 5.213X5