课 件 潘 萍

24

课 课 课 课

description

课 件 潘 萍. 第五章 资本形成与金融交易核 第一节 积累核算理论. 一、积累核算的概念 积累核算是对一国或机构部门资产负债变化过程的核算,它是使多期经济交易核算得以终结的核算。所以,积累核算是经济存量核算。 二、积累的性质 是资本的积累,即资本存量的变化,包括: 实物资产积累 - PowerPoint PPT Presentation

Transcript of 课 件 潘 萍

课 件

潘 萍

第五章 资本形成与金融交易核第一节 积累核算理论一、积累核算的概念 积累核算是对一国或机构部门资产负债变化过程的核算,它是使多期经济交易核算得以终结的核算。所以,积累核算是经济存量核算。二、积累的性质 是资本的积累,即资本存量的变化,包括: 实物资产积累 金融资产积累

三、积累的来源 (1) 、经济交易的发生; (2) 、资产的发现和毁损; —— 以上为资产数量的变化。 (3) 、资产价格在核算期内的变动。 —— 价格变化引起资产的损益。

四、积累核算 由三部分组成: (1) 、经济交易引起的资产负债变化,称为资 本形成 和金融交易核算—由资本和金融帐户体现。 (2) 、资产负债数量的其他变化由资产数量其他变化帐户核算。 (3) 、资产价格变化结果由重估价帐户表现。

第二节 资本形成核算一、非金融资产概念和分类 1 、经济资产概念: 由各机构单位个别所有,用于获得经济利实体或法律契约被称为经济资产。(1) 、包括:

• 实物资产:机器设备、厂房、土地;• 金融资产:存款、债券、股票。

(2) 、特征: a 、必须具有所有权特征; b 、必须是一种法律的契约; c 、能够带来经济利益。

2 、非金融资产概念: 它是由非金融性的经济资产,包括各种具有实物形态的有形资产和各种不具有实物形态或依附于某种实物形态的非金融性无形资产。3 、非金融资产分类:(1) 、分类:• 生产资产:为生产过程的产生而存在的资产,消耗或损毁后可由生产过程再复制。• 非生产资产:通过生产过程之外的方式取得的资产,这些资产被消耗、损毁后不能依照原生产过程重新复制。

(2) 、二类资产的区别: 看其是否是人类劳动的直接成果,以及是否可复制。

重要噢!

(3) 、生产资产的种类: 固定资产、存货、贵重物品。(4) 、固定资产:是在生产过程中被反复或连续使用一年以上的生产资产。具体包括:

住户 其他建筑物和建筑 培育资产 机器设备 无形固定资产:如计算机软件、艺术品原件、矿产勘探。

(5) 、库存: 指生产单位所持有的各种存货,具体包括:

材料和供应品库存 在制品库存 制成品库存 转卖货物库存

(6) 、固定资产和库存的区别标志: 即耐用性,使用寿命在一年以上,同时还要考虑一些其他因素。 以下货物虽具有耐用性但仍被视做库存的组成部分: 小型的、简单的或价值较低的耐用品,如工具; 不是运用于生产过程产生或转化为其他货物和服务的耐用品,如武器、耐用消费品; 未完成的和未出售被使用者掌握的耐用品,但如果该组成是自制自用的或为特定用户生产的则除外。

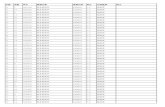

二、资本帐户1 、资本帐户及其概念和应用: (1) 、概念:是记录各机构单位由经济交易而获得或处理的非金融资产价值以及与此有关的储蓄、资本转移活动的帐户,这些交易被统称为非金融性资本帐户。 (2) 、表示: 左方:记录在经济交易中各种非金融资产的当期变动量。包括固定资本形成、库存变化、贵重物品净获得、土地及其他非生产资产净购买。前三者综合称为资本形成。

右方:记录有关资本筹集的项目,包括储蓄、资本转移、净贷出 (+)/净借入 (-)(平衡项。资产变化 负债和净值变化资本形成总额 889固定资本形成总额 905库存变化 -16贵重物品净获得 0固定资产消耗 ( 一 ) 589土地及其他非 生产资产净购买 0净贷出 (+)/净借入 (-) -2

总储蓄 890固定资本消耗 -589净储蓄 301应收资本转移 91应付资本转移 (-) 94

合计 298 合计 298

2 、部门综合资本帐户: 资本帐户可按机构部门编制,将各部门帐户做合并处理,即形成部门合并帐户,它综合反映了一国内部各部门有关资本筹集和非金融投资的整体状况。 见教材 P133. 表 5-23 、资本帐户与资产存量帐户的关系: a 、流量与存量的关系; b 、体现了收入与进一步使用的关系。

三、资本筹集项目核算1 、储蓄核算: 其来自可支配收入使用帐户,是各部门可支配收入扣除消费后的余额。在资本帐户中,储蓄代表了各单位投资的主要资金来源。储蓄有总储蓄和净储蓄之分。2 、资本转移收支核算: 资本转移是出于投资目的的并影响到交易双方或一方资产负债存量的转移。资本转移可以是现金转移,也可以是实物转移。具体包括:

资本税缴纳政府对各机构单位或国外拨付的用于这些单位获得固定资产的款项和实物 其他资本转移 资本转移分为应收额和应付额两个项目。获得的资本转移记为收入,出让的资本转移记为支出。

一个部门资本转移净额 = 资本转移应收额 - 资本转移应付额

四、资本形成概念、交易、核算原则1 、资本形成概念: 是指各机构单位通过经济交易获得或处理生产资产的行为。 资本形成就是各单位当期获得减处理的净获得,具体包括:

固定资产形成 库存变化 贵重物品净获得 注:土地及其他非生产资产净购买数额很小,可视为零,因此讨论非金融资产,可以视同为讨论资本形成。

2 、资本形成的交易(两种): 一是当期产出(及进口品)做为资本品被配置在各部门,转化为各部门的资产;一是原有资产的交易,结果使原有资产在不同部门得到重新配置。3 、资本形成的特性:(1) 、资本形成不同于消费;(2) 、资本形成不同于中间消耗;(3) 、资本形成的实物构成与非金融资产构成是一致的,二者在核算范围和分类上具有一一致性,而且各大类内部的详细分类也是一致的;

(4) 、从宏观上看,资本形成是国内最终使用的组成部分,将资本形成总量与消费总量相加,可得国内当期最终使用量,再与当期净出口相加,即可求得当期国内最终产出量即 GDP 。4 、资本核算的原则:(1) 、资本形成核算的记录时间,应与交易者(买者)获得资源所有权的时间为标准;(2) 、资本形成核算应遵循现期实际价格;

例题: 某企业 1999 年有关资本形成统计资料如下:(1) 、可支配总收入 801万元; (2) 、固定资本消耗 530.1万元; (3) 、缴纳资本税 4406万元;

(4) 、接受捐赠 8109万元; (5) 、其他资本出让 40万元; (6) 、用于购买生产设备资金 81405万元; (7) 、年初库存 32万元; (8) 、年末库存 17.6万元。

要求:根据以上资料计算该企业当期资本形成总额,并编制资本帐户。

解: 资本形成总额 = 固定资本形成总额 + 库存变化 + 贵重物品净获得 =814.5+(17.6-32)+0=800.1( 万元 ) 资本帐户 单位:万元

资产变化 负债变化资本形成总额 800.1固定资本形成总额 814.5库存变化 -14.4贵重物品净获得 0固定资本消耗 530.1土地及其他非生产资产净购买 0净贷出 (+)/净借入 (-) -1.8

总储蓄 801固定资本消耗 530.1净储蓄 270.9应收资本转移 81.9应付资本转移 84.6

合计 1328.4 合计 1328.4

五、固定资本的核算1 、固定资本形成的内容:(1) 、有形固定资本形成: a 、住房 b 、其他建筑物和建筑 c 、机器设备 d 、培育资产(2) 、无形固定资本形成:(3) 、附着在土地及其他非生产资产上的资本形成:注:其中有形固定资本形成是整个固定资本形成的基本部分。

2 、固定资本形成的核算方法: 当期获得的有形固定资产 + 当期获取的无形固定资产 + 当期获取的附着在非生产资产上的资本形成 - 当期处理的原有固定资产价值 当期固定资本形成价值3 、固定资本形成总额与净额: 二者的差别在于当期固定资本消耗。

六、库存变化项目及其他的核算1 、库存变化核算(指期末与期初库存资产的变化)(1) 、材料与供应品库存变化;(2) 、在制品库存变化;(3) 、制成品库存变化;(4) 、转卖货物库存变化;(5) 、政府储备变化。2 、库存变化的计算方法: 其基本计算方法与 固定资本形成相类似:即用当期获得的库存价值 - 处理的库存价值 = 库存变化净值注意:资本帐户中记录的贵重物品净获得可以用当期获得的贵重物品价值 — 当期处理的贵重物品价值

七、土地及其他非生产资产净购买项目核算1 、土地及其他非生产资产净购买项目内容:(1) 、土地;(2) 、可能用于生产货物和服务的其他有形和无形非生产资产,如:煤、天然气、金属的储量及专利数和购得的商誉。2 、土地净购买核算: 指经由经济交易发生的土地获取与处理相减之净值。3 、其他有形和无形非生产资产购买净额核算: 与土地购买净额核算相似。