促进产业发展 是企业社会化工作的出发点和归宿 ——...

25

促促促促促促 促促促促促促促促促促促促促促促 —— 促促促促促促促促促促促促促促 促促促 促促促 促促促促促 2006-12

-

Upload

flavia-newman -

Category

Documents

-

view

104 -

download

3

description

促进产业发展 是企业社会化工作的出发点和归宿 —— 金昌普公司企业社会化工作汇报 报告人 成会明 金属研究所 2006-12. 金属所投资企业社会化工作概况. 金属所投资企业一览. 投资企业总注册资本 2.85 亿元,其中金属所总投资额 1.27 亿元. 建立企业社会化组织机构. 所投资企业社会化工作小组 组 长:党委书记、常务副所长 成会明 成 员:相关职能部门负责人 控股企业董事长、总经理 职能部门:院地合作处(原产业发展处) 联 系 人:吴敏杰 - PowerPoint PPT Presentation

Transcript of 促进产业发展 是企业社会化工作的出发点和归宿 ——...

促进产业发展是企业社会化工作的出发点和归宿

—— 金昌普公司企业社会化工作汇报

报告人 成会明金属研究所

2006-12

金属所投资企业社会化工作概况金属所投资企业一览

序号 公 司 注册资本( 万元 )

金属所投资额 ( 万元 )

持股比例(%) 备 注

1 沈阳科金新材料有限公司 5500 5100 92.73% 设备、土地等2 沈阳中科腐蚀控制工程技术中心 2000 2000 100% 设备、技术等3 金属腐蚀与防护研究所科技开发公司 15 15 100% 技术、货币等

4 沈阳金昌普新材料股份有限公司 4100 2849( 间接 ) 69.49% 设备、货币、技术等

5 沈阳中科三耐新材料有限责任公司 1000 510 51% 货币6 成都中纳新材料有限责任公司 1100 65 5.91% 无形资产7 沈阳金纳新材料有限责任公司 800 200 25% 无形资产8 中科金龙金属材料开发有限公司 1000 200 20% 无形资产9 中科纳米涂料技术 ( 苏州 ) 有限公司 3000 465 15.5% 无形资产10 深圳市金润能源材料有限公司 500 51 10.2% 无形资产11 湖北金力源电工材料有限公司 500 51 10.2% 无形资产12 沈阳金瑞实业有限公司 660 556 84.24% 设备、货币等13 沈阳科金物资供销公司 80 50 100% 货币14 沈阳中复科金压力容器有限公司 930 93 10% 无形资产15 深圳市金科特种材料股份有限公司 5300 300 5.26% 无形资产16 大连盛辉钛业有限公司 2000 159.9 8% 无形资产

投资企业总注册资本 2.85 亿元,其中金属所总投资额 1.27 亿元

所投资企业社会化工作小组

组 长:党委书记、常务副所长 成会明成 员:相关职能部门负责人 控股企业董事长、总经理职能部门:院地合作处(原产业发展处)联 系 人:吴敏杰另:每一个具体企业的社会化设有相应的工作小组

建立企业社会化组织机构

总体工作思路及进展

根据院《关于加快院所投资企业社会化改革

的决定》精神,以促进企业发展为根本目标,针

对我所不同类型的企业采取相应的方案和措施,

推进企业社会化工作。

目前我所共有投资企业 16 家,其中已有 9 家完

成社会化工作, 7 家尚在进行中,根据计划和目

前进展情况,可按院要求完成社会化工作。

金昌普公司基本情况

2000 年 5 月 19 日成立,注册资本 4100 万元人民币。

公司股权结构

股东名称 股权性质股份数量及比例

股数(万股) 比例( % )沈阳科金新材料开发总公司 国有法人股 1,556.89 37.97

沈阳中科腐蚀控制工程技术中心 国有法人股 1,292.45 31.52

新华科技 ( 沈阳 ) 有限公司 法 人 股 256.93 6.27

沈阳科技风险开发事业中心 国有法人股 233.17 5.69

本溪沈鹰机械设备总厂 国有法人股 233.17 5.69

朱彦文 自然人股 197.98 4.83

朱耀霄 自然人股 197.65 4.82

中国科学院沈阳分院 国有法人股 131.76 3.21

合 计 4,100 100

13000

10500

100800

11705

16856

22413

23930

9584

13033

10068

12024

6137

-839344362

109812301033 883 1991038

143

6500 82009000

1300 1280 1120

12333

-1000

1000

3000

5000

7000

9000

11000

13000

15000

17000

19000

21000

23000

25000

2000年 2001年 2002年 2003年 2004年

销售收入 利润总额 上缴税金 银行贷款 所借款 负债

公司的发展

上升期( 2000-2001 年)• 技术优势使企业竞争力优势比较明显 (主要产品均具有自主知识产权,技术含量高,是我国第一批取得“双高”认证的企业);

• 销售收入上升很快、利润增加;

• “上市”预期乐观。

下降期( 2002-2004 年)• 财务成本大增;• 固定资产投入增加;• 原材料价格大幅增长;• 市场分额大幅下降;• 利润迅速下滑;• 竞争日趋激烈。

公司问题的显现及原因分析——股东会层面

• 股权结构不合理 一股独大,金属所全资 /控股企业持股高达 69.49% 。

• 企业实现大发展急需的资源没有得到有效补充 金属所在技术上的优势毋庸质疑,部分其他股东在资金、市场、管理等方面有一定优势,但因持股比例相对太小,所以基本是“跟着走”,很难真正投入人力、财力关注企业。

如: 2001 年公司成功实现片式发泡镍产品向卷式发泡镍产品的转型,企业急需资金扩大生产规模。但由于企业 4100万注册资金中,货币资金只有几百万元,再加上盲目投资等,致使公司没有足够的资金在最佳时机实现规模扩张,在国内其他企业迅速赶上、实现规模效益的情况下,金昌普仅依靠技术优势进行竞争,渐处下风。

公司问题的显现及原因分析——董事会方面

由于职业背景局限,大部分董事(包

括金属所董事)很难胜任董事职责。

反思:如果在董事会中能有一些财务、投资

等方面的专家作为独立董事,董事会履行职

责的能力应该更好一些。

公司问题的显现及原因分析——管理层方面

主要人员由研究所研究人员脱胎而来,

在企业管理上心有余而力不足;

由于董事会对管理层缺乏激励和制衡

机制,存在一系列管理上的问题,如:

盲目投资、管理成本过高等。

财务状况表

年 度 2000 年 2001 年 2002 年 2003 年 2004 年

流动比率 87.0% 68.3% 64.9% 70.2% 62.4%

速动比率 66.8% 52.8% 47.1% 50.0% 43.0%

应收帐款周转率

196.5% 253.6% 214.4% 274.3% 403.5%

存货周转率 208.7% 351.8% 299.1% 328.6% 424.2%

资产负债率 61.4% 62.0% 62.9% 64.4% 60.9%

净资产收益率%

14.4% 14.0% 3.1% 3.5% -10.0%

财务状况解析

• 公司的负债率很高,全部为流动负债,且短期

借款占流动负债的比例均在 50% 以上,在 200

2 年更高达 78.9% ;

• 流动比率和速动比率大大低于行业平均水平;

• 应收帐款的周转率也低于行业平均水平。

19743

34419

13034

4611

15031225

8947

17013

11705

23930

16856

12333

22413

6500

8200

13000

900010500

100 800 112012801300

00

3000

6000

9000

12000

15000

18000

21000

24000

27000

30000

33000

36000

2000年 2001年 2002年 2003年 2004年 2005年

销售收入 负债 所担保 借所款

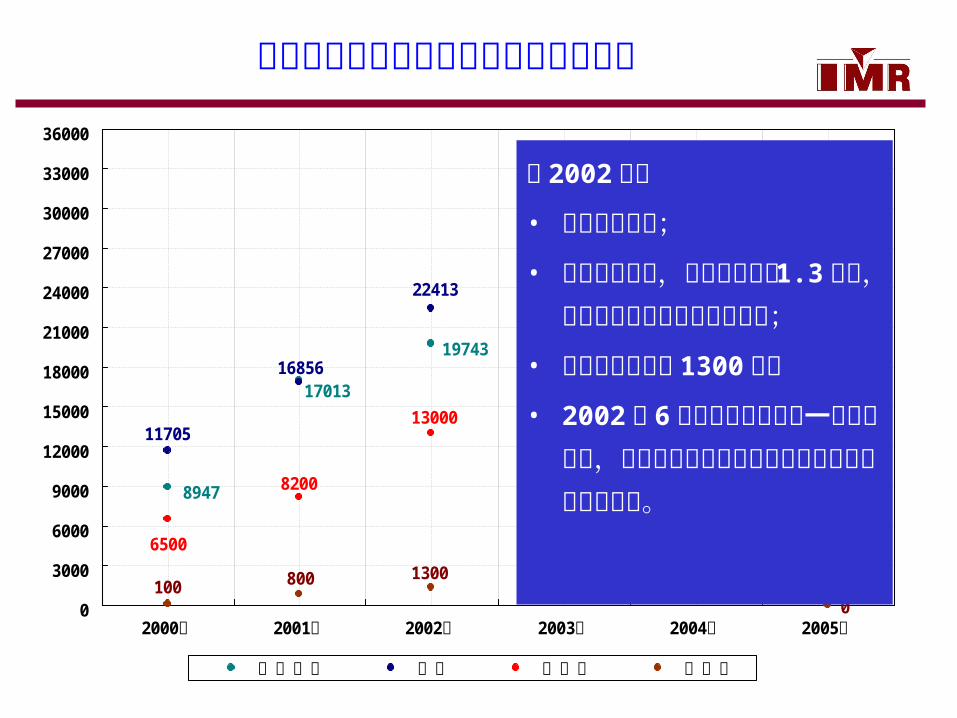

社会化前企业状况及金属所面临的形势

至 2002 年底

• 销售收入放缓;

• 负债直线上升,公司累计贷款 1.3亿元,且全部由金属所全资企业担保;

• 所对企业借款约 1300万元

• 2002 年 6月未通过证监会第一次上市审查,通过上市规范公司运作和解决资金瓶颈预期落空。

社会化曲折的过程

股权托管

解除托管

按事业部和子公司分别社会化

寻求投资者所班子决策 制订方案 方案评估论证董事会股东会通过 方案执行

• 对企业社会化,所班子一要有思路,二要有决心。– 有思路就是要从战略上理解企业社会化是促进所投资企业规模发

展的必由之路,并且只做战略上的考虑——总体目标是什么?如何在社会化的过程中保证企业的发展等,而技术上多听投资顾问、法律顾问、职业经理人的意见;

– 有决心就是要坚定不移地走企业社会化之路,不管过程中遇到多少挫折、有多少可以不进行社会化的“机会”或理由。

• 企业社会化不是目的而是手段 企业社会化的出发点和归宿,从根本上讲是为了优化产权结构、通过引入社会的资金、市场、管理等资源要素,实现优化组合,促进企业的发展。把企业社会化简单地理解为是对所投资企业“退出”、甚至“推出”是危险的,对企业发展十分不利,也无法解决所投资企业给研究所带来的种种问题。

该阶段体会

按事业部和子公司分别社会化——企业社会化新形式的探索

针对公司三个事业部和一个控股子公司业务相

关性较小、各业务单元相对独立、企业整体引

进投资者非常困难的具体情况,将金昌普公司

一分为四,并且不是以股权转让方式、而是以

资产出售方式,引入新资本,使原有业务得到

发展。

分阶段进行

• 第一阶段

以三个事业部和一个控股子公司分别吸引社会资源进行社会化,对公司四块业务和资产进行剥离,以确保原有四项业务的发展;

• 第二阶段

通过吸引投资者,转让金属所在金昌普公司中的股份,使金属所的持股比例降至35% 以下

第一阶段已按计划完成

至 2005 年 3月

• 电池材料(发泡镍)事业部:与加拿大 INCO公司

(国际最大的镍公司)合资;

• 高温合金事业部:“金属所控股 +民营企业参股”;

• 电工合金事业部:“民营企业投资 + 管理层收

购”

• 深圳金科公司:民营企业收购股权。

第二阶段正在进行中

• 现已寻找到比较合适的投资者

• 初步方案

拟收购公司 65-70% 股权

• 有关清产核资工作和合资合作谈判正在进行中

• 预计 2007 年 6月完成

该阶段体会• 要结合企业实际情况探索实现社会化的最佳形式 企业社会化的核心是结合社会资源,做大做强企业,应在按政策规范操作

的前提下,根据企业的实际,制定切实可行的实施方案,大胆实践,勇于创新,努力探索不同类型企业股权社会化的最佳实现形式,体现原则性、多样性、灵活性的有机结合。

• 要有对国有资产高度负责的态度 不仅表现在社会化过程中按政策法规办事以及与合作者在资产价值或股权价格上的“讨价还价”、“斤斤计较”,还要表现在处理一些敏感问题上敢于承担责任和风险的勇气,如民企介入、管理层收购等;

也不能只强调国有资产增值,为了使一项社会化工作成功,自始至终必须关注所有利益相关者,只有“共赢”才能与投资者有真正的合作,也才能真正保证企业的发展;

该阶段体会

• 社会化过程要充分考虑管理层的意见 他们对企业认识的角度和层次是独特的,吸取他们的意见对企业未来发展十分有利;

• 要关注职工的利益和感受 尤其对科学院背景的高科技企业,股东与职工的关系

不是简单的资方和劳方的关系,要通过企业社会化给企业员工创造一个美好的未来,这是科学院投资企业、尤其是控股企业的一份社会责任。

19743

13034

4611

0108500

37233

59500

8947

17013

34419

1503

11705

23930

16856

12333

22413

6500

8200

13000

900010500

1225100 800 112012801300

0

35633

28871235

3880

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

55000

60000

65000

2000年 2001年 2002年 2003年 2004年 2005年 2006年

销售收入 负债 所担保 借所款 销售收入 利润总额

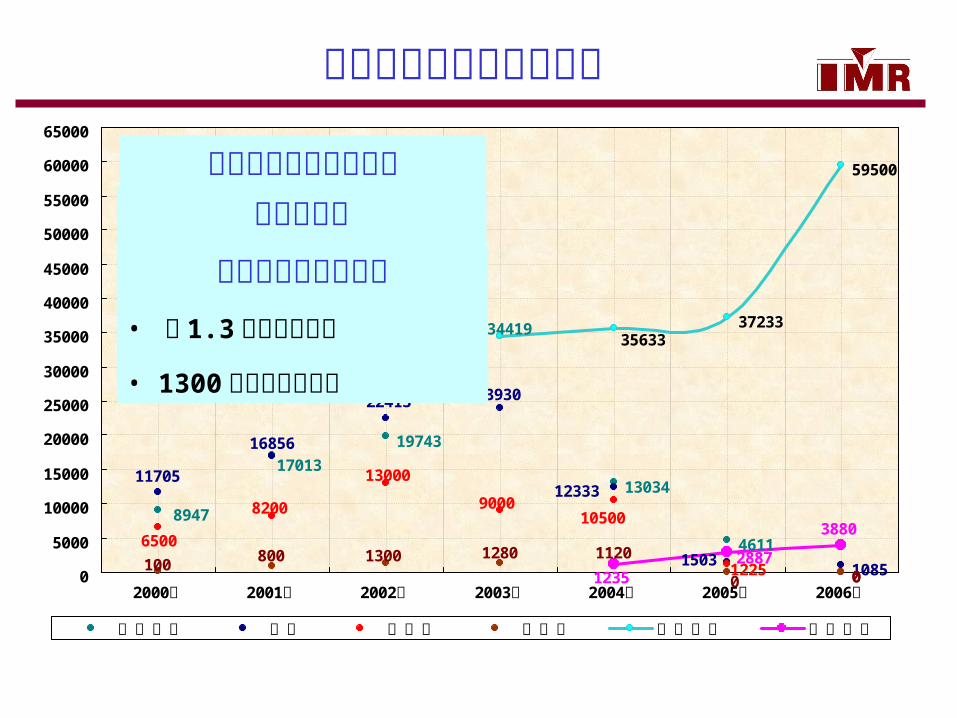

改制和重组后的企业状况

公司自身问题基本解决近 2.4 亿负债基本解决1.3 亿贷款降至 350 万

金昌普再生新设立的四个公司• 销售收入短期滞涨后迅速提升• 利润总额稳步提升

金属所财务风险解除• 近 1.3 亿担保已解除

• 1300 万元借款已还清

社会化与研究所发展有机结合

金昌普公司社会化过程中一个“神来之笔”

是:金属所收购金昌普公司房地产,该方案

一 方面使金 昌 普 公 司 在财务上彻底解了

“套”,另一方面解决了金属所自身的发展

空间问题( 170亩+ 87亩)。

新建的 5 号实验室

原车间马上得到利用

金属所浑南园区总体规划金属所浑南园区规划图

体 会

不论是在资产处置还是在人员安置上,企业

社会化都是一项政策性极强的工作,因此,获

得科学院有关局处和院国有资产经营有限公司

的指导和帮助,是研究所正确实施企业社会化

工作的根本保证。

谢谢大家