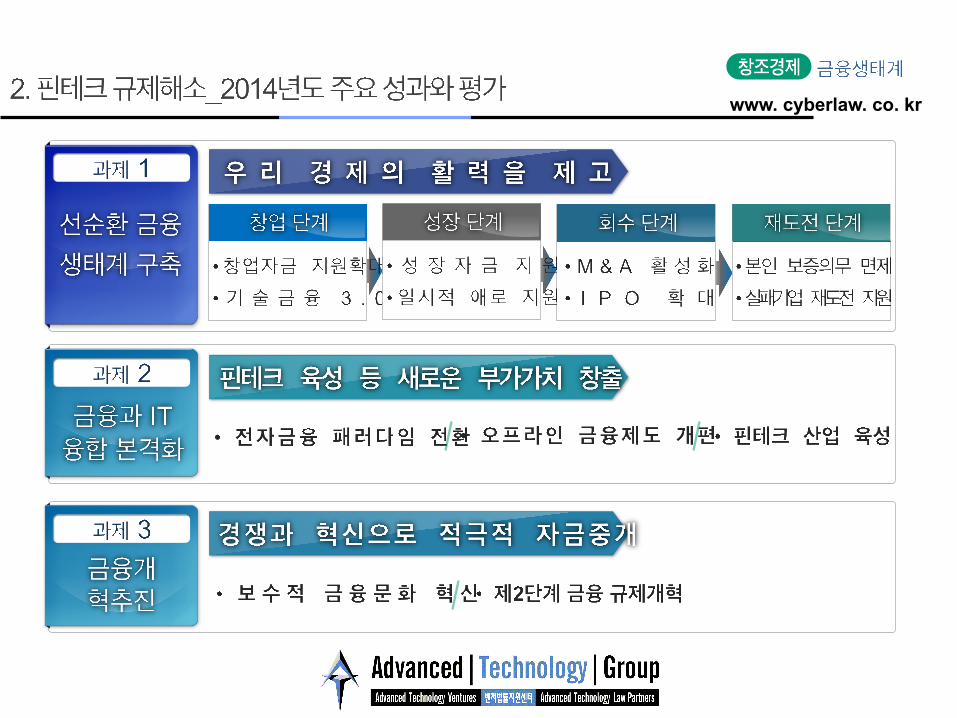

포용적 포용적 금융을 금융을 금융을 위한 위한 위한 핀테크 핀테크 … · 국가정책 차원의 핵심이슈를 넘어 글로벌 관심사로 부각되었다.

Upload

startupallianceCategory

view

4.349download

3

www. cyberlaw. co. kr

Fintech 법규제의 문제점

- 핀테크 BM에 따른 규제와 공정거래법 문제를 중심으로

벤처법률지원센터 대표 배재광

www. cyberlaw. co. kr Contents

Agenda

I. Fintech Revolution & Business Model II. 핀테크 관련 법령 및 Legal Entity

III. Business Model과 적용법률

IV. 핀테크 관련 정부의 규제해소와 입법지체(실행)

V. 핀테크의 규제와 공정거래법 위반 문제

www. cyberlaw. co. kr

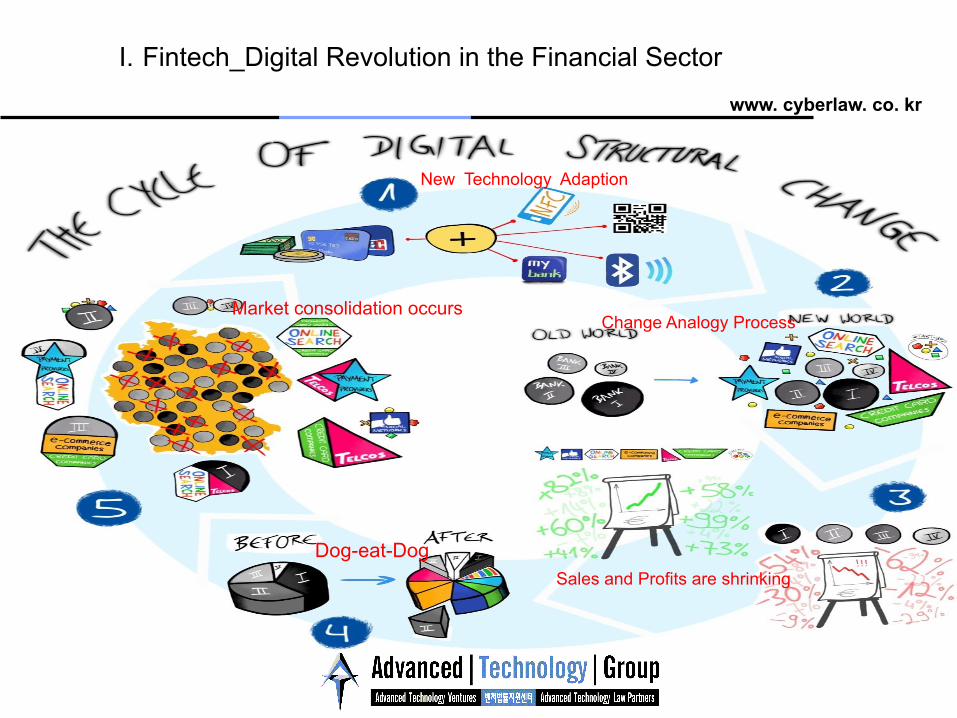

I. Fintech_Digital Revolution in the Financial Sector

New Technology Adaption

Change Analogy Process

Sales and Profits are shrinking Dog-eat-Dog

Market consolidation occurs

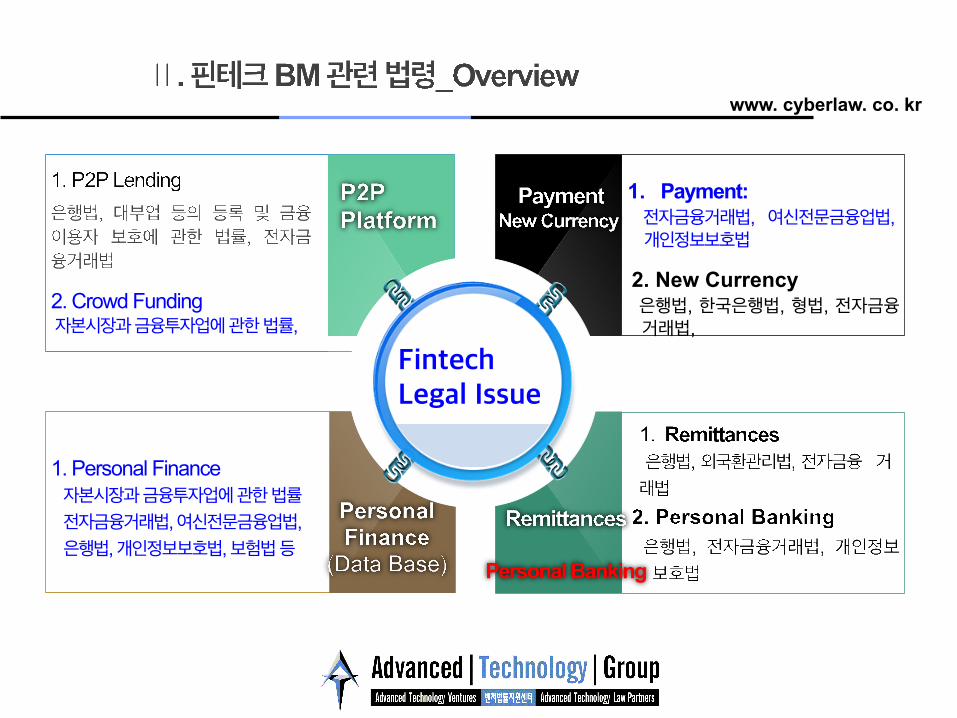

www. cyberlaw. co. kr 1. Fintech Overview_BM

www. cyberlaw. co. kr

Personal Banking

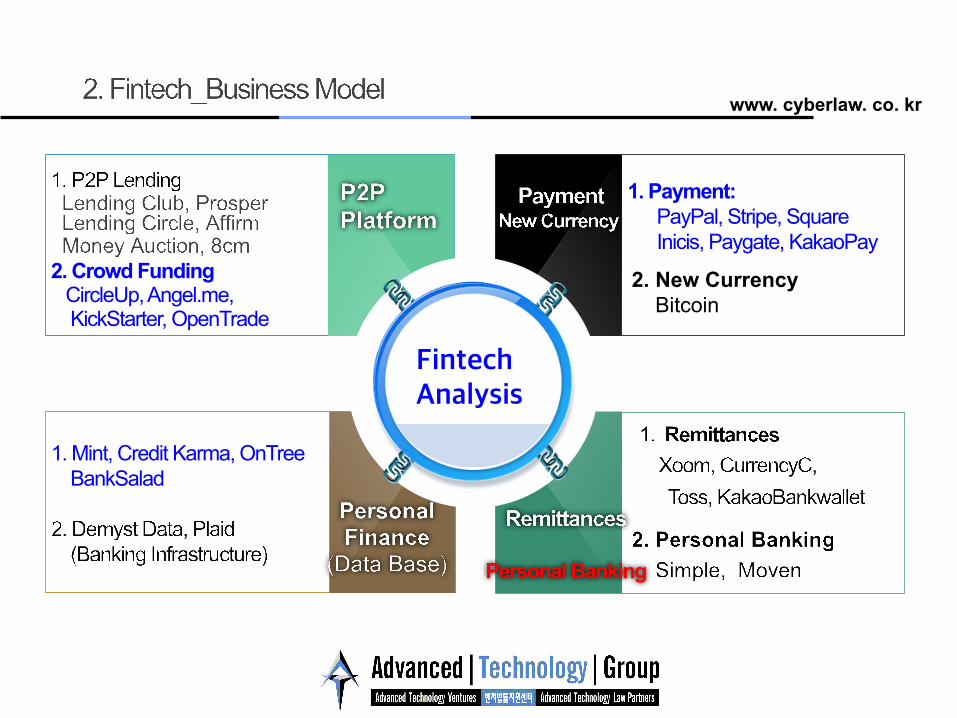

1. Mint, Credit Karma, OnTree BankSalad

2. Crowd Funding CircleUp, Angel.me, KickStarter, OpenTrade

2. New Currency Bitcoin

1. Payment: PayPal, Stripe, Square Inicis, Paygate, KakaoPay

Fintech Analysis

www. cyberlaw. co. kr

Personal Banking

1. Personal Finance 자본시장과 금융투자업에 관한 법률 전자금융거래법, 여신전문금융업법, 은행법, 개인정보보호법, 보험법 등

2. Crowd Funding 자본시장과 금융투자업에 관한 법률,

2. New Currency 은행법, 한국은행법, 형법, 전자금융 거래법,

1. Payment: 전자금융거래법, 여신전문금융업법, 개인정보보호법

Fintech Legal Issue

www. cyberlaw. co. kr

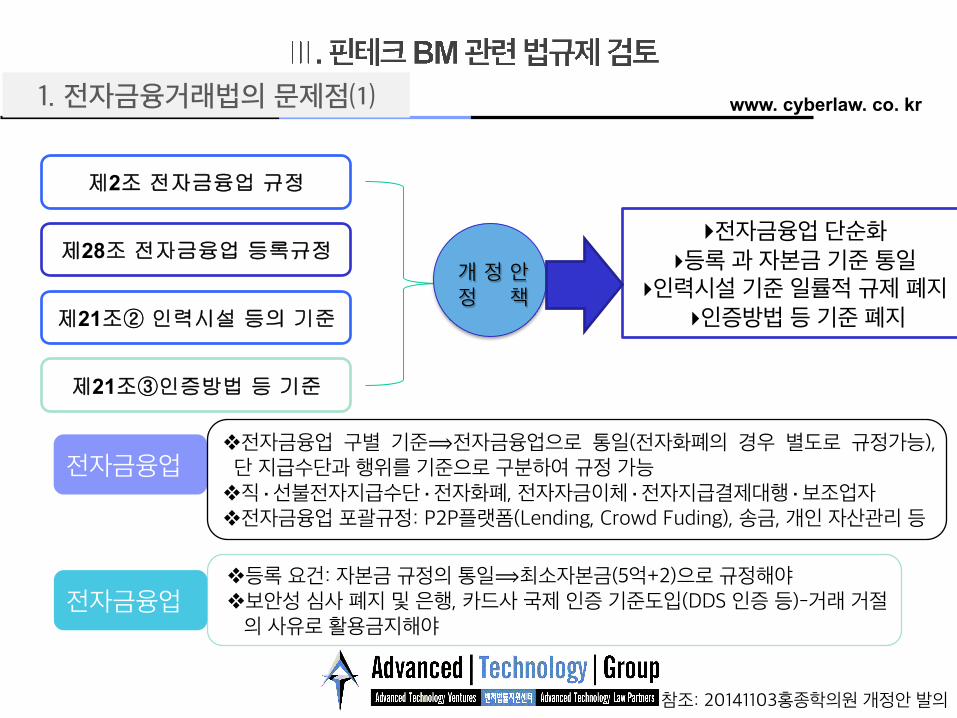

제2조 전자금융업 규정

제28조 전자금융업 등록규정

제21조② 인력시설 등의 기준

제21조③인증방법 등 기준

개 정 안 정 책

▸전자금융업 단순화 ▸등록 과 자본금 기준 통일

▸인력시설 기준 일률적 규제 폐지 ▸인증방법 등 기준 폐지

1. 전자금융거래법의 문제점⑴

전자금융업 전자금융업 구별 기준⟹전자금융업으로 통일(전자화폐의 경우 별도로 규정가능), 단 지급수단과 행위를 기준으로 구분하여 규정 가능 직·선불전자지급수단·전자화폐, 전자자금이체·전자지급결제대행·보조업자 전자금융업 포괄규정: P2P플랫폼(Lending, Crowd Fuding), 송금, 개인 자산관리 등

등록 요건: 자본금 규정의 통일⟹최소자본금(5억+2)으로 규정해야 보안성 심사 폐지 및 은행, 카드사 국제 인증 기준도입(DDS 인증 등)-거래 거절 의 사유로 활용금지해야

전자금융업

참조: 20141103홍종학의원 개정안 발의

www. cyberlaw. co. kr

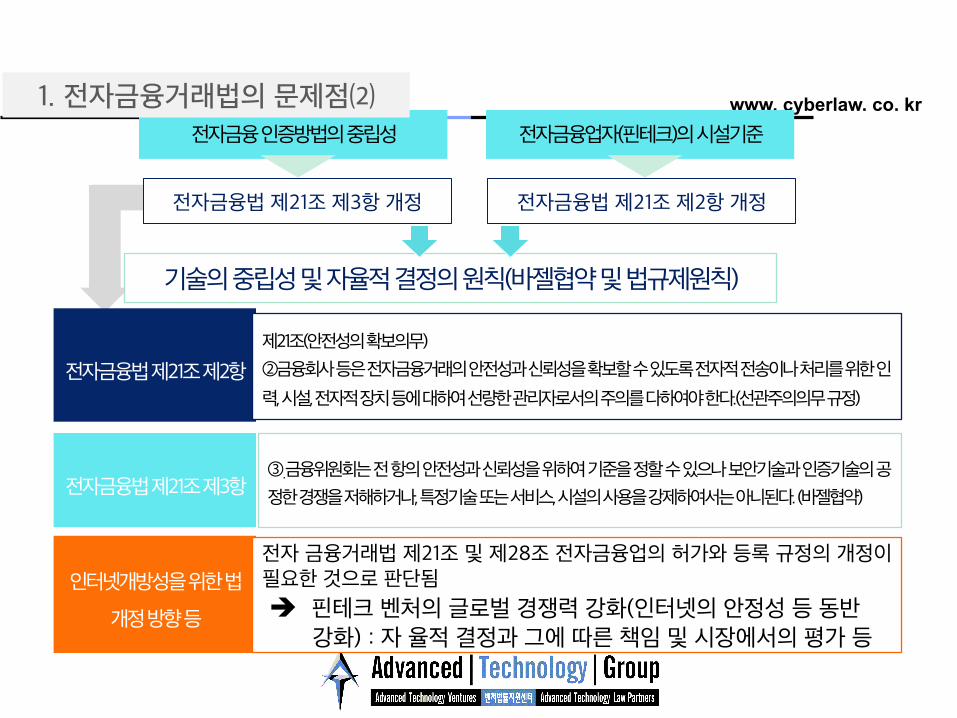

전자금융법 제21조 제2항

전자금융법 제21조 제3항 ③ 금융위원회는 전 항의 안전성과 신뢰성을 위하여 기준을 정할 수 있으나 보안기술과 인증기술의 공

정한 경쟁을 저해하거나, 특정기술 또는 서비스, 시설의 사용을 강제하여서는 아니된다. (바젤협약)

제21조(안전성의 확보의무)

②금융회사 등은 전자금융거래의 안전성과 신뢰성을 확보할 수 있도록 전자적 전송이나 처리를 위한 인

력, 시설, 전자적 장치 등에 대하여 선량한 관리자로서의 주의를 다하여야 한다.(선관주의의무 규정)

전자금융법 제21조 제3항 개정

전자금융 인증방법의 중립성

전자금융법 제21조 제2항 개정

전자금융업자(핀테크)의 시설기준

기술의 중립성 및 자율적 결정의 원칙(바젤협약 및 법규제원칙)

인터넷개방성을 위한 법

개정 방향 등

전자 금융거래법 제21조 및 제28조 전자금융업의 허가와 등록 규정의 개정이 필요한 것으로 판단됨

è 핀테크 벤처의 글로벌 경쟁력 강화(인터넷의 안정성 등 동반 강화) : 자 율적 결정과 그에 따른 책임 및 시장에서의 평가 등

1. 전자금융거래법의 문제점⑵

www. cyberlaw. co. kr

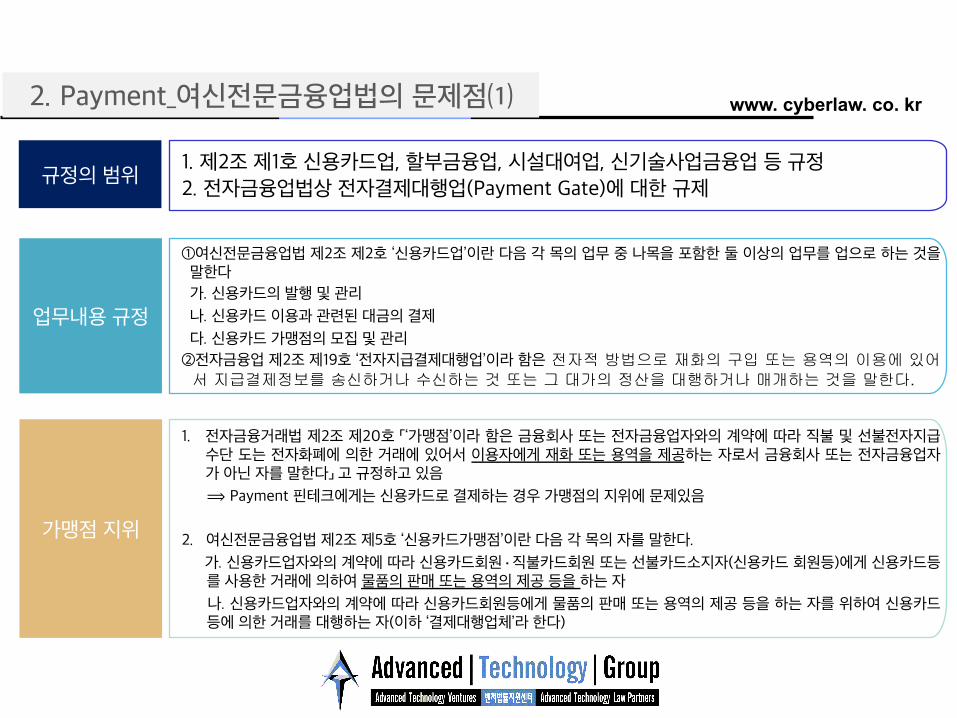

가맹점 지위

업무내용 규정

①여신전문금융업법 제2조 제2호 ‘신용카드업’이란 다음 각 목의 업무 중 나목을 포함한 둘 이상의 업무를 업으로 하는 것을 말한다

가. 신용카드의 발행 및 관리

나. 신용카드 이용과 관련된 대금의 결제

다. 신용카드 가맹점의 모집 및 관리

②전자금융업 제2조 제19호 ‘전자지급결제대행업’이라 함은 전자적 방법으로 재화의 구입 또는 용역의 이용에 있어 서 지급결제정보를 송신하거나 수신하는 것 또는 그 대가의 정산을 대행하거나 매개하는 것을 말한다.

1. 전자금융거래법 제2조 제20호 「‘가맹점’이라 함은 금융회사 또는 전자금융업자와의 계약에 따라 직불 및 선불전자지급수단 도는 전자화폐에 의한 거래에 있어서 이용자에게 재화 또는 용역을 제공하는 자로서 금융회사 또는 전자금융업자가 아닌 자를 말한다」 고 규정하고 있음

⟹ Payment 핀테크에게는 신용카드로 결제하는 경우 가맹점의 지위에 문제있음

2. 여신전문금융업법 제2조 제5호 ‘신용카드가맹점’이란 다음 각 목의 자를 말한다.

가. 신용카드업자와의 계약에 따라 신용카드회원·직불카드회원 또는 선불카드소지자(신용카드 회원등)에게 신용카드등 를 사용한 거래에 의하여 물품의 판매 또는 용역의 제공 등을 하는 자

나. 신용카드업자와의 계약에 따라 신용카드회원등에게 물품의 판매 또는 용역의 제공 등을 하는 자를 위하여 신용카드 등에 의한 거래를 대행하는 자(이하 ‘결제대행업체’라 한다)

1. 제2조 제1호 신용카드업, 할부금융업, 시설대여업, 신기술사업금융업 등 규정 2. 전자금융업법상 전자결제대행업(Payment Gate)에 대한 규제

규정의 범위

2. Payment_여신전문금융업법의 문제점⑴

www. cyberlaw. co. kr

문제점

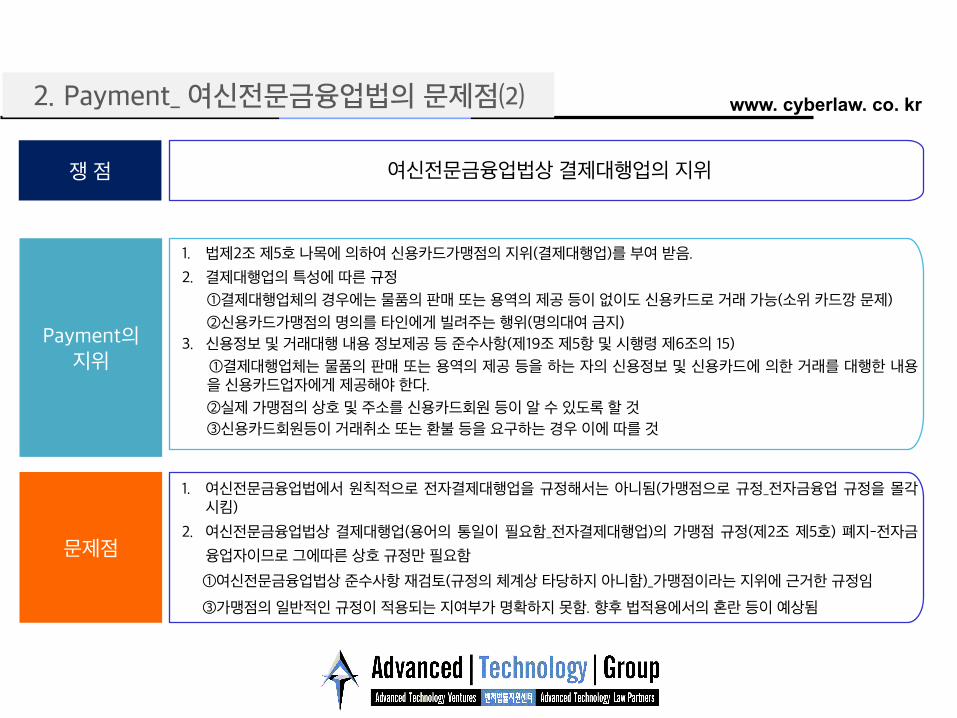

Payment의 지위

1. 법제2조 제5호 나목에 의하여 신용카드가맹점의 지위(결제대행업)를 부여 받음. 2. 결제대행업의 특성에 따른 규정 ①결제대행업체의 경우에는 물품의 판매 또는 용역의 제공 등이 없이도 신용카드로 거래 가능(소위 카드깡 문제)

②신용카드가맹점의 명의를 타인에게 빌려주는 행위(명의대여 금지)

3. 신용정보 및 거래대행 내용 정보제공 등 준수사항(제19조 제5항 및 시행령 제6조의 15) ①결제대행업체는 물품의 판매 또는 용역의 제공 등을 하는 자의 신용정보 및 신용카드에 의한 거래를 대행한 내용 을 신용카드업자에게 제공해야 한다.

②실제 가맹점의 상호 및 주소를 신용카드회원 등이 알 수 있도록 할 것

③신용카드회원등이 거래취소 또는 환불 등을 요구하는 경우 이에 따를 것

1. 여신전문금융업법에서 원칙적으로 전자결제대행업을 규정해서는 아니됨(가맹점으로 규정_전자금융업 규정을 몰각시킴)

2. 여신전문금융업법상 결제대행업(용어의 통일이 필요함_전자결제대행업)의 가맹점 규정(제2조 제5호) 폐지-전자금융업자이므로 그에따른 상호 규정만 필요함

①여신전문금융업법상 준수사항 재검토(규정의 체계상 타당하지 아니함)_가맹점이라는 지위에 근거한 규정임

③가맹점의 일반적인 규정이 적용되는 지여부가 명확하지 못함. 향후 법적용에서의 혼란 등이 예상됨

여신전문금융업법상 결제대행업의 지위 쟁 점

2. Payment_ 여신전문금융업법의 문제점⑵

www. cyberlaw. co. kr

전자금융업

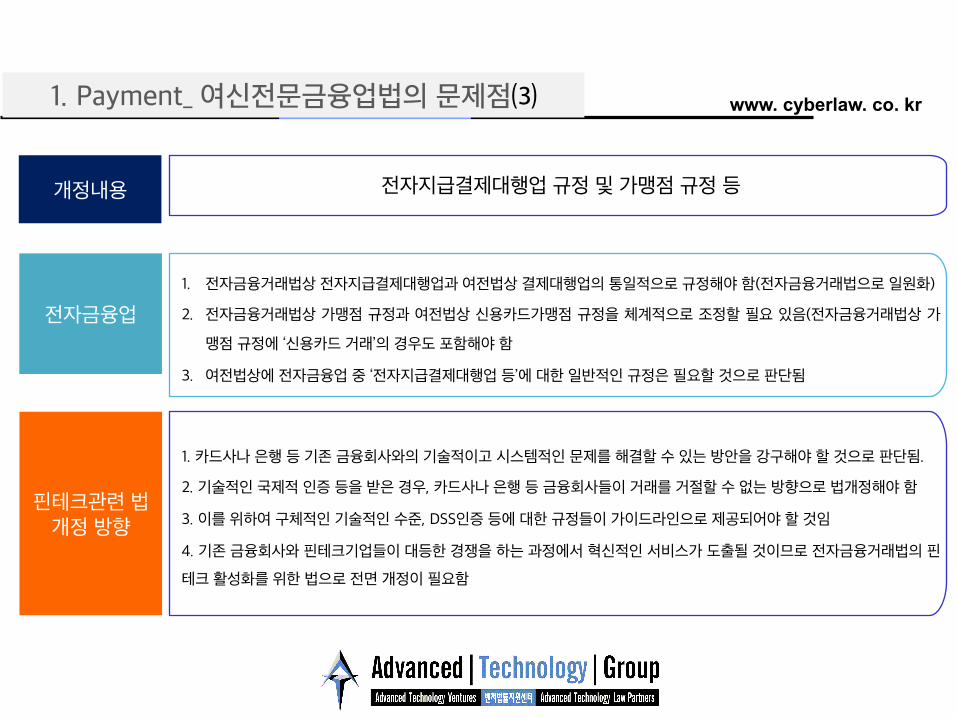

1. 전자금융거래법상 전자지급결제대행업과 여전법상 결제대행업의 통일적으로 규정해야 함(전자금융거래법으로 일원화)

2. 전자금융거래법상 가맹점 규정과 여전법상 신용카드가맹점 규정을 체계적으로 조정할 필요 있음(전자금융거래법상 가

맹점 규정에 ‘신용카드 거래’의 경우도 포함해야 함

3. 여전법상에 전자금융업 중 ‘전자지급결제대행업 등’에 대한 일반적인 규정은 필요할 것으로 판단됨

전자지급결제대행업 규정 및 가맹점 규정 등 개정내용

핀테크관련 법개정 방향

1. 카드사나 은행 등 기존 금융회사와의 기술적이고 시스템적인 문제를 해결할 수 있는 방안을 강구해야 할 것으로 판단됨.

2. 기술적인 국제적 인증 등을 받은 경우, 카드사나 은행 등 금융회사들이 거래를 거절할 수 없는 방향으로 법개정해야 함

3. 이를 위하여 구체적인 기술적인 수준, DSS인증 등에 대한 규정들이 가이드라인으로 제공되어야 할 것임

4. 기존 금융회사와 핀테크기업들이 대등한 경쟁을 하는 과정에서 혁신적인 서비스가 도출될 것이므로 전자금융거래법의 핀

테크 활성화를 위한 법으로 전면 개정이 필요함

1. Payment_ 여신전문금융업법의 문제점⑶

www. cyberlaw. co. kr

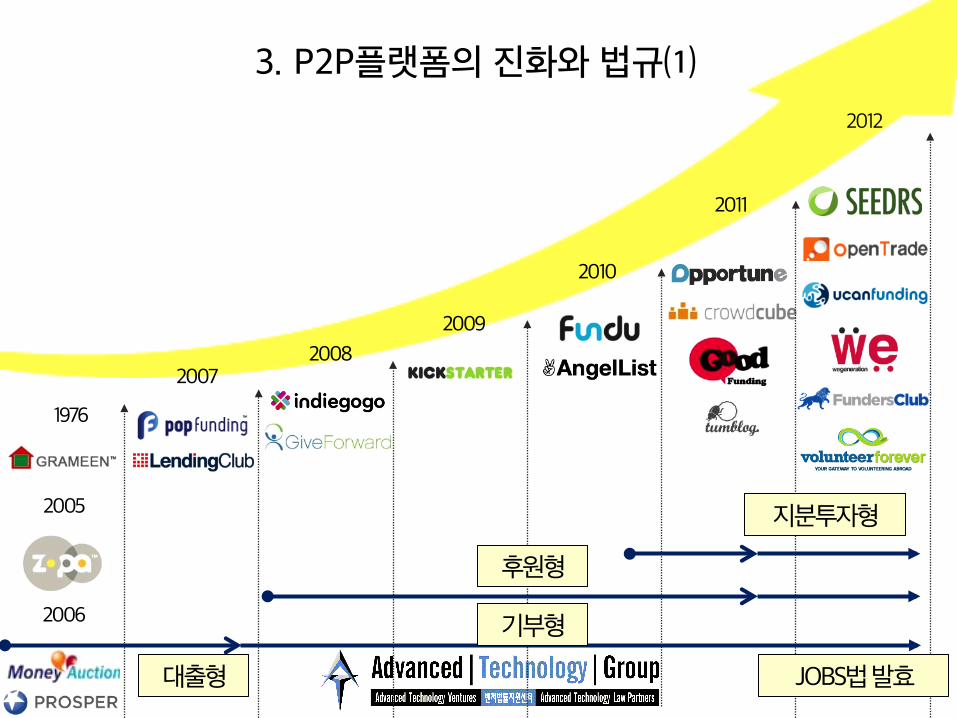

3. P2P플랫폼의 진화와 법규⑴

2005

2006

2007 2008

2009

2010

2011

2012

대출형

기부형

후원형

지분투자형

JOBS법 발효

1976

www. cyberlaw. co. kr

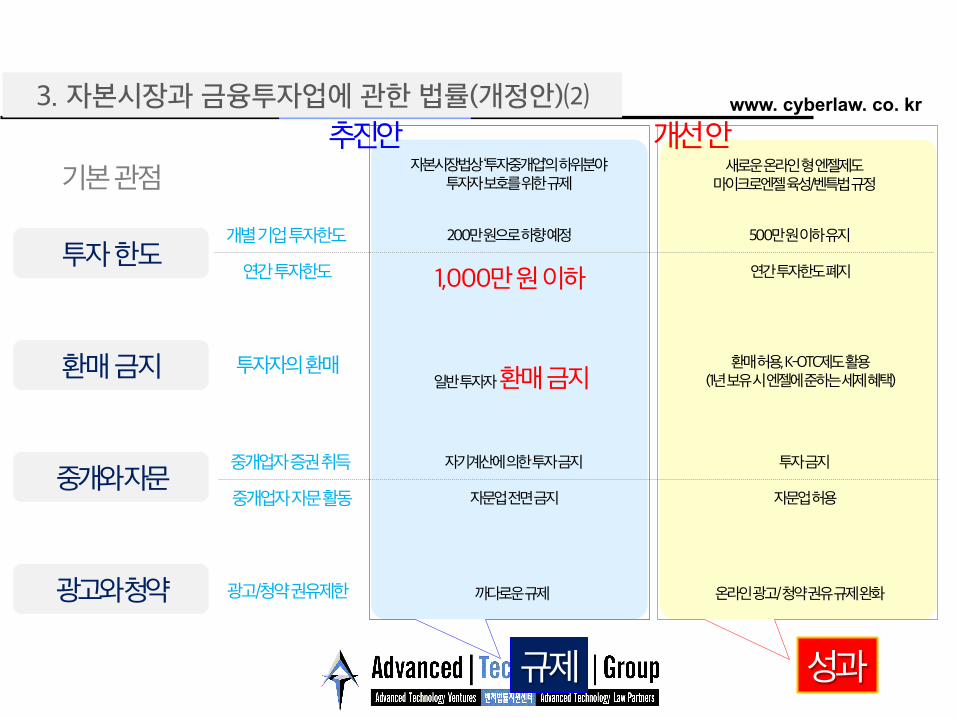

투자 한도

환매 금지

중개와 자문

광고와 청약

기본 관점

개별 기업 투자한도

연간 투자한도

200만 원으로 하향 예정 500만 원 이하 유지

1,000만 원 이하 연간 투자한도 폐지

투자자의 환매 일반 투자자 환매 금지

환매 허용, K-OTC제도 활용 (1년 보유 시 엔젤에 준하는 세제 혜택)

중개업자 증권 취득

중개업자 자문 활동

자기계산에 의한 투자 금지 투자 금지

자문업 전면 금지 자문업 허용

광고/청약 권유제한 까다로운 규제 온라인 광고/ 청약 권유 규제 완화

자본시장법상 ‘투자중개업’의 하위분야 투자자 보호를 위한 규제

새로운 온라인 형 엔젤제도 마이크로엔젤 육성/벤특법 규정

추진안 개선 안

규제 성과

3. 자본시장과 금융투자업에 관한 법률(개정안)⑵

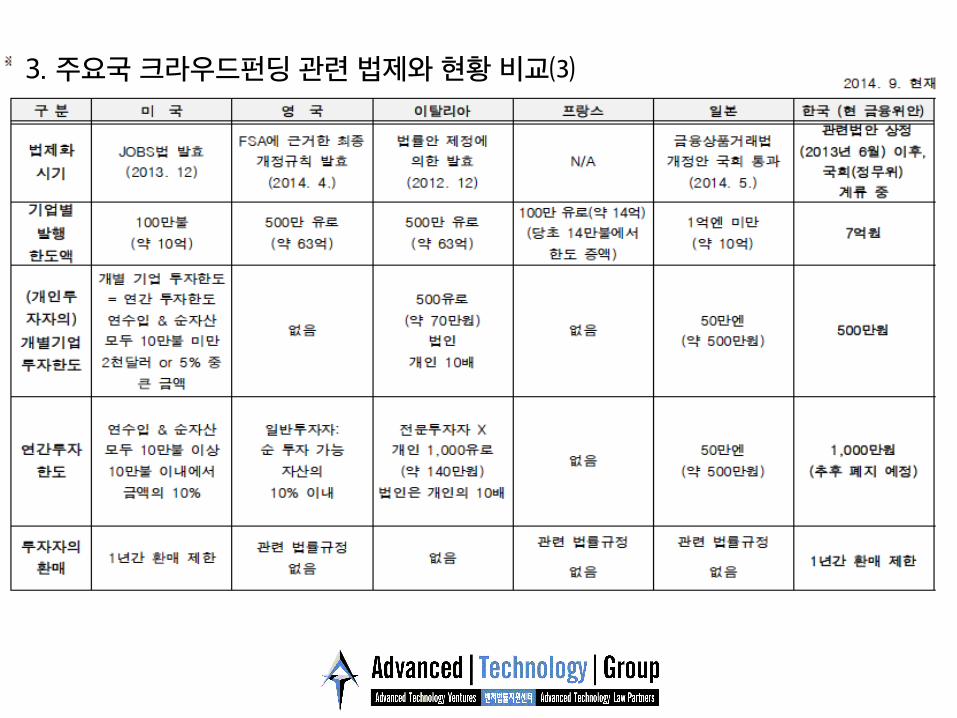

www. cyberlaw. co. kr 3. 주요국 크라우드펀딩 관련 법제와 현황 비교⑶

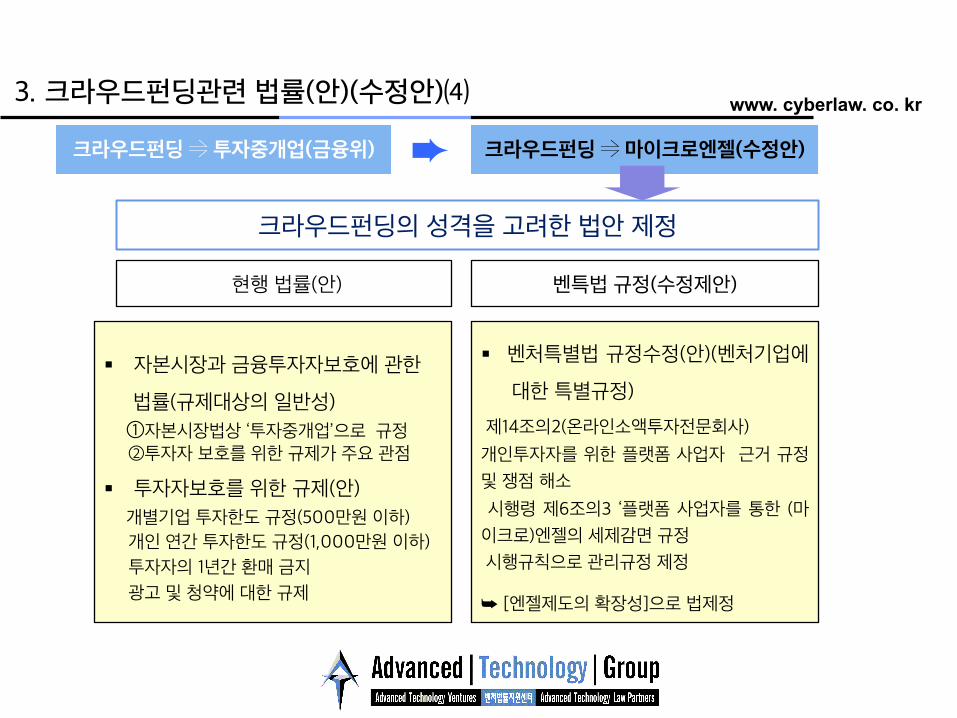

www. cyberlaw. co. kr 3. 크라우드펀딩관련 법률(안)(수정안)⑷

크라우드펀딩 투자중개업(금융위) 크라우드펀딩 마이크로엔젤(수정안)

크라우드펀딩의 성격을 고려한 법안 제정

현행 법률(안) 벤특법 규정(수정제안)

§ 자본시장과 금융투자자보호에 관한 법률(규제대상의 일반성)

①자본시장법상 ‘투자중개업’으로 규정 ②투자자 보호를 위한 규제가 주요 관점

§ 투자자보호를 위한 규제(안) 개별기업 투자한도 규정(500만원 이하) 개인 연간 투자한도 규정(1,000만원 이하)

투자자의 1년간 환매 금지

광고 및 청약에 대한 규제

§ 벤처특별법 규정수정(안)(벤처기업에 대한 특별규정)

제14조의2(온라인소액투자전문회사)

개인투자자를 위한 플랫폼 사업자 근거 규정

및 쟁점 해소

시행령 제6조의3 ‘플랫폼 사업자를 통한 (마

이크로)엔젤의 세제감면 규정

시행규칙으로 관리규정 제정

➥ [엔젤제도의 확장성]으로 법제정

➨

www. cyberlaw. co. kr

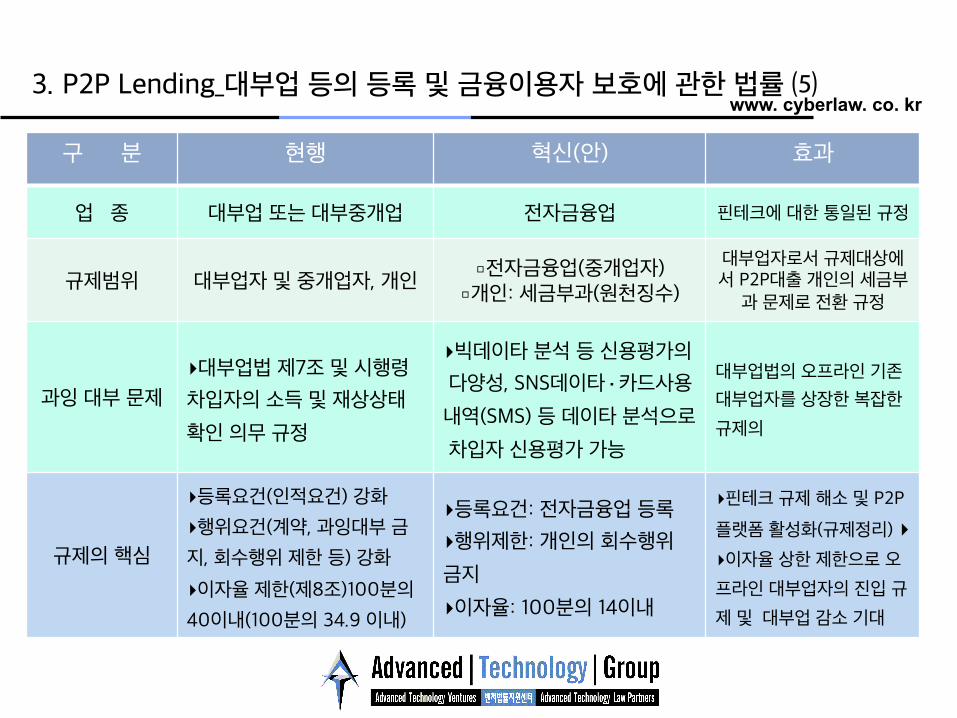

구 분 현행 혁신(안) 효과

업 종 대부업 또는 대부중개업 전자금융업 핀테크에 대한 통일된 규정

규제범위 대부업자 및 중개업자, 개인 ▫︎전자금융업(중개업자) ▫︎개인: 세금부과(원천징수)

대부업자로서 규제대상에서 P2P대출 개인의 세금부과 문제로 전환 규정

과잉 대부 문제

▸대부업법 제7조 및 시행령 차입자의 소득 및 재상상태

확인 의무 규정

▸빅데이타 분석 등 신용평가의 다양성, SNS데이타·카드사용내역(SMS) 등 데이타 분석으로

차입자 신용평가 가능

대부업법의 오프라인 기존

대부업자를 상장한 복잡한

규제의

규제의 핵심

▸등록요건(인적요건) 강화 ▸행위요건(계약, 과잉대부 금지, 회수행위 제한 등) 강화

▸이자율 제한(제8조)100분의 40이내(100분의 34.9 이내)

▸등록요건: 전자금융업 등록 ▸행위제한: 개인의 회수행위 금지

▸이자율: 100분의 14이내

▸핀테크 규제 해소 및 P2P플랫폼 활성화(규제정리) ▸▸이자율 상한 제한으로 오프라인 대부업자의 진입 규

제 및 대부업 감소 기대

3. P2P Lending_대부업 등의 등록 및 금융이용자 보호에 관한 법률 ⑸

www. cyberlaw. co. kr

‧

www. cyberlaw. co. kr

www. cyberlaw. co. kr

www. cyberlaw. co. kr

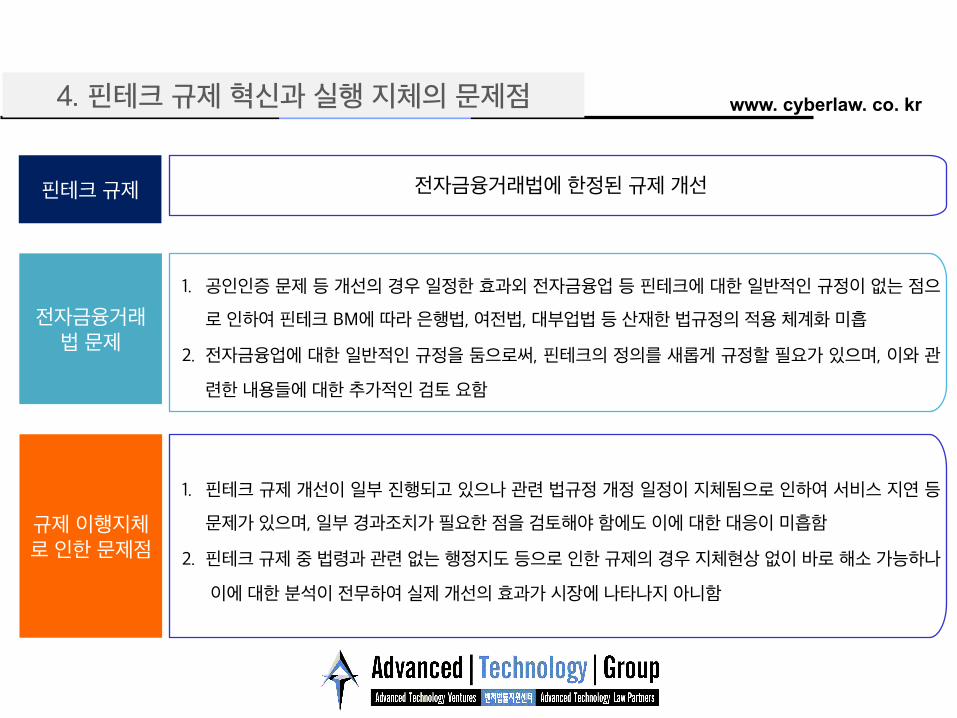

전자금융거래법 문제

1. 공인인증 문제 등 개선의 경우 일정한 효과외 전자금융업 등 핀테크에 대한 일반적인 규정이 없는 점으로 인하여 핀테크 BM에 따라 은행법, 여전법, 대부업법 등 산재한 법규정의 적용 체계화 미흡

2. 전자금융업에 대한 일반적인 규정을 둠으로써, 핀테크의 정의를 새롭게 규정할 필요가 있으며, 이와 관

련한 내용들에 대한 추가적인 검토 요함

전자금융거래법에 한정된 규제 개선 핀테크 규제

규제 이행지체로 인한 문제점

1. 핀테크 규제 개선이 일부 진행되고 있으나 관련 법규정 개정 일정이 지체됨으로 인하여 서비스 지연 등 문제가 있으며, 일부 경과조치가 필요한 점을 검토해야 함에도 이에 대한 대응이 미흡함

2. 핀테크 규제 중 법령과 관련 없는 행정지도 등으로 인한 규제의 경우 지체현상 없이 바로 해소 가능하나

이에 대한 분석이 전무하여 실제 개선의 효과가 시장에 나타나지 아니함

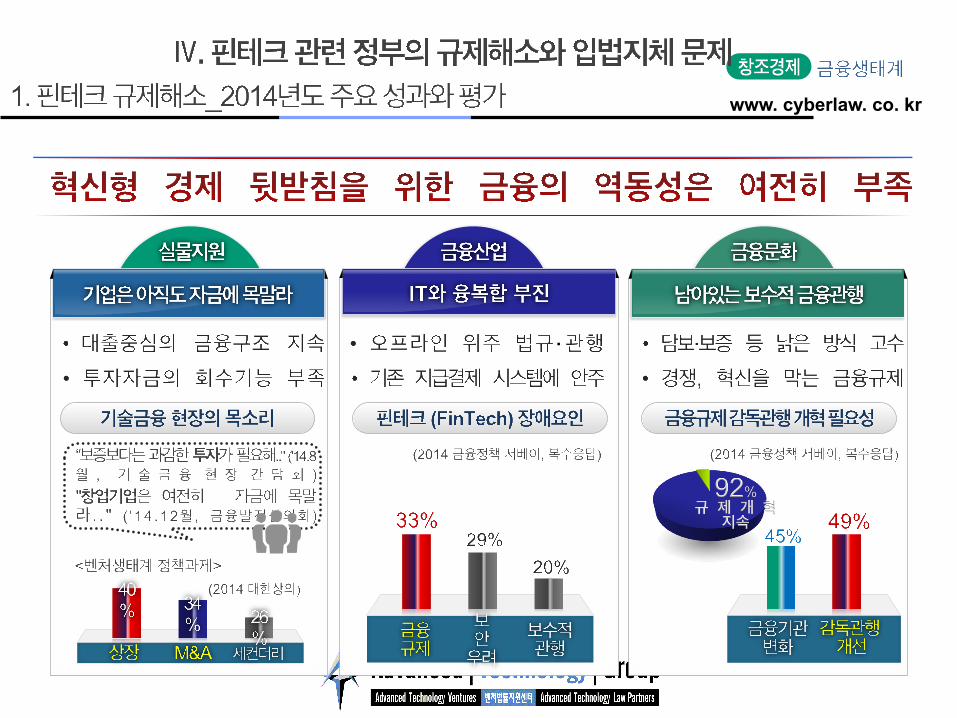

4. 핀테크 규제 혁신과 실행 지체의 문제점

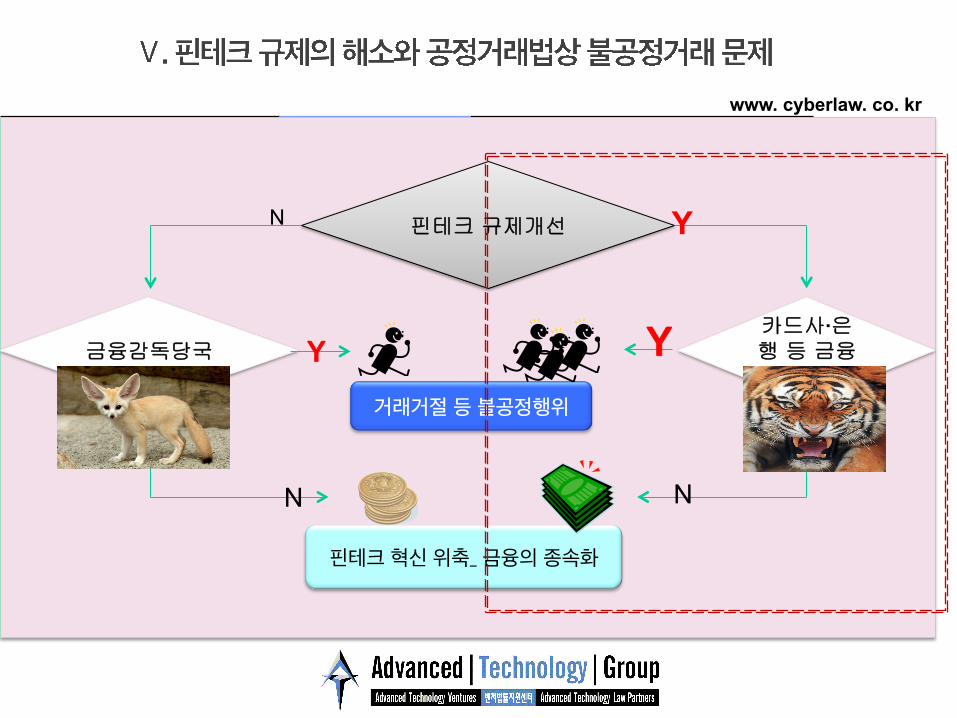

www. cyberlaw. co. kr

핀테크 규제개선

금융감독당국 카드사·은행 등 금융

회사

Y N

N N

Y����������� ������������������ Y����������� ������������������

거래거절 등 불공정행위

핀테크 혁신 위축_ 금융의 종속화

www. cyberlaw. co. kr

![[핀테크 포럼] 비트코인 소모임_Bitstamp 해킹사태와비트코인 보안](https://static.fdocument.pub/doc/165x107/55b1a705bb61ebc1388b463c/-bitstamp-.jpg)