![Гарчиг - Мобиком Корпораци[6] Own phone number – Өөрийн утасны дугаар 3.4.1 Call forward – дуудлага шилжүүлэх Та өөрийн](https://static.fdocument.pub/doc/165x107/5e58f4d645815f67526dc3be/-oe-6-own-phone-number-a-.jpg)

үндэстэн дамнасан корпораци

41

Улаанбаатар Их Сургууль Бизнес менежментийн тэнхим Хичээлийн нэр: Ахисан шатны НББ Бүлэг 5. Үндэстэн дамнасан корпорацийн бүртгэл • Хичээлийн кредит: 3 кредит • Хичээлийн индекс: ВА369 • Судлах анги: НББ-4 анги

-

Upload

oyunsuren84 -

Category

Documents

-

view

1.952 -

download

5

Transcript of үндэстэн дамнасан корпораци

Улаанбаатар Их Сургууль

Бизнес менежментийн тэнхим

Хичээлийн нэр: Ахисан шатны НББ

Бүлэг 5. Үндэстэн дамнасан корпорацийн бүртгэл

• Хичээлийн кредит: 3 кредит

• Хичээлийн индекс: ВА369

• Судлах анги: НББ-4 анги

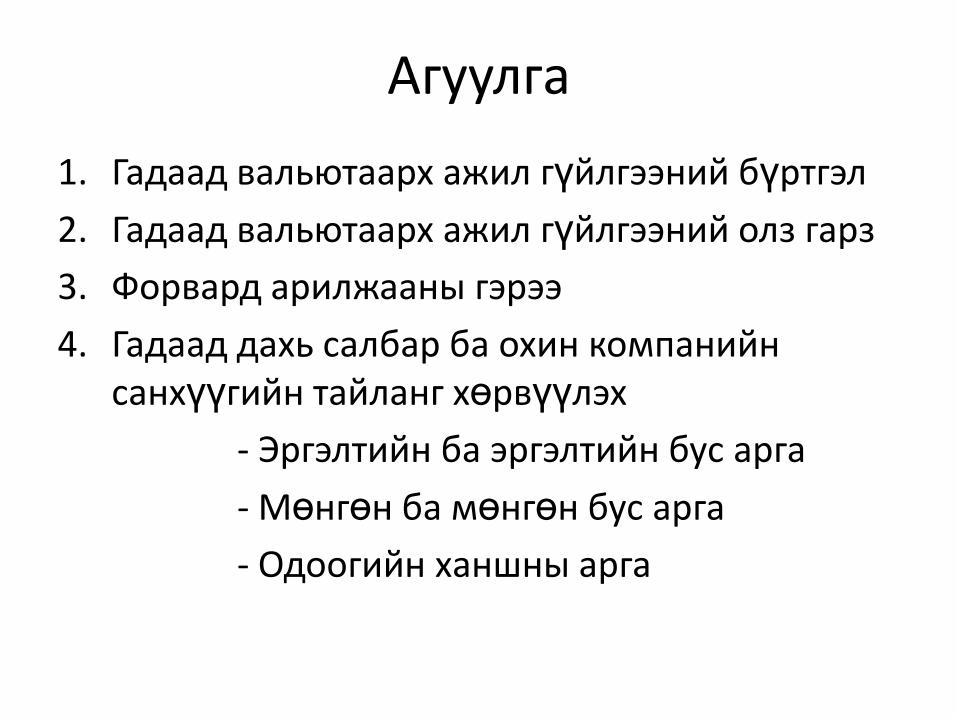

Агуулга

1. Гадаад вальютаарх ажил гүйлгээний бүртгэл

2. Гадаад вальютаарх ажил гүйлгээний олз гарз

3. Форвард арилжааны гэрээ

4. Гадаад дахь салбар ба охин компанийн санхүүгийн тайланг хөрвүүлэх

- Эргэлтийн ба эргэлтийн бус арга

- Мөнгөн ба мөнгөн бус арга

- Одоогийн ханшны арга

Гадаад валютаарх ажил гүйлгээний бүртгэл

Үндсэтэн дамнасан корпораци

1

• Үндэстэн дамнасан том корпарациуд өөрийнүйл ажиллагааг гадаадад явуулж буй салбарнэгжийнхээ үйл ажиллагааг бүртгэж,тайландаа нэгтгэхийн тулд гадаад валютаархийгдсэн ажил гүйлгээг үндэснийхээ мөнгөнтэмдэгтэд шилжүүлэх шаардлагатай болдог.Иймээс үндсэн асуудал бол солилцоонд ямарханшийг хэрэглэх ба валютын өөрчлөлтийн үрдагаварыг санхүүгийн тайланд ямар хэлбэрээртусгах вэ гэдгийг шийдэхэд оршино. Тухайннэгжийн үйл ажиллагааны валютаас өөрвальтаар төлбөр тооцоог нь хийх ажил гүйлгээггадаад валютын ажил гүйлгээ гэнэ.

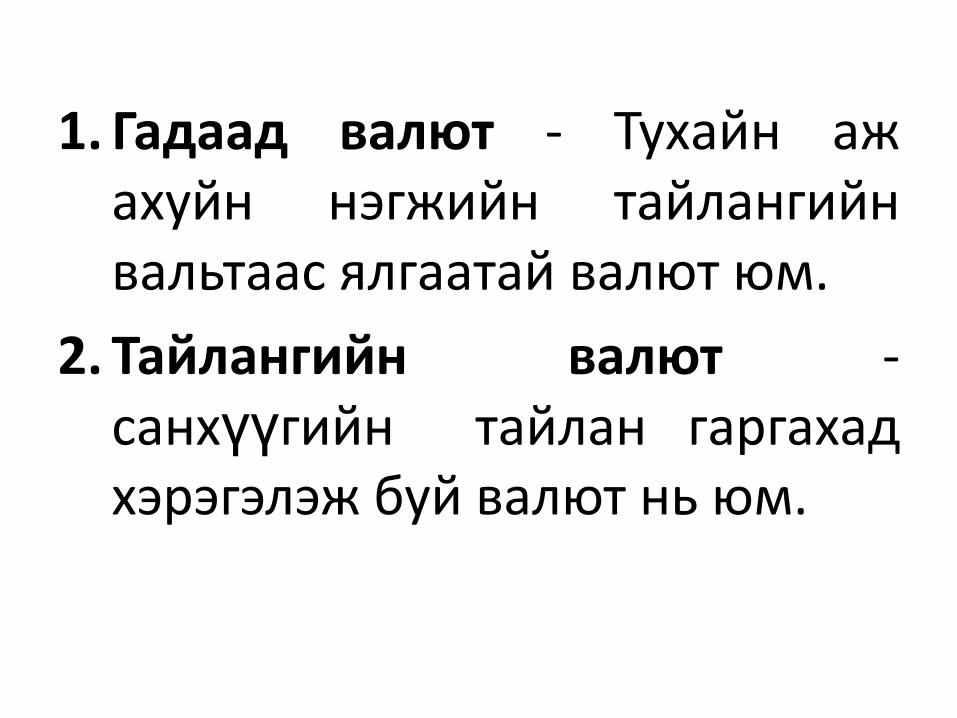

1. Гадаад валют - Тухайн ажахуйн нэгжийн тайлангийнвальтаас ялгаатай валют юм.

2. Тайлангийн валют -санхүүгийн тайлан гаргахадхэрэгэлэж буй валют нь юм.

Гадаад валютаар хийх үйл ажиллагаанд гадаадвалютаар тогтоогддог болон гадаад валютаар хийхшаардлагатай аж ахуй нэгж байгууллагын доорх үйлажиллагааг явуулахад үүсэх хэлцэлүүд хамаарна.

• Гадаад валютаар үнэ нь тогтоогдсон бараа үйлчилгээг худалдан авах эсвэл худалдах

• Төлөх эсвэл авах дүн нь гадаад валютаар үнэ нь тогтоогдсон зээл авах эсвэл олгох

• Биелэгдээгүй солилцооны гэрээ хэлэлцээрийн нэг этгээд болох

• Активыг өөр хэлбэрээр худалдан авдаг эсвэл худалддаг, гадаад валютаар тогтоогдсон хариуцлагыг өөрөө хүлээдэг эсвэл уг хариуцлагын дагуу тооцоог хийдэг.

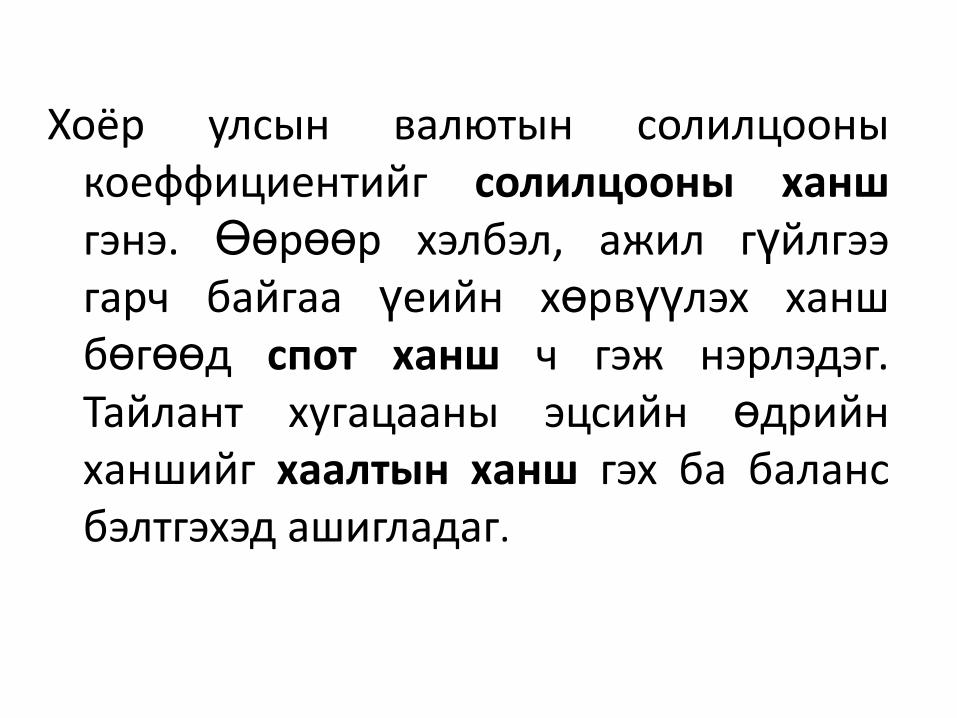

Хоёр улсын валютын солилцооныкоеффициентийг солилцооны ханшгэнэ. Өөрөөр хэлбэл, ажил гүйлгээгарч байгаа үеийн хөрвүүлэх ханшбөгөөд спот ханш ч гэж нэрлэдэг.Тайлант хугацааны эцсийн өдрийнханшийг хаалтын ханш гэх ба балансбэлтгэхэд ашигладаг.

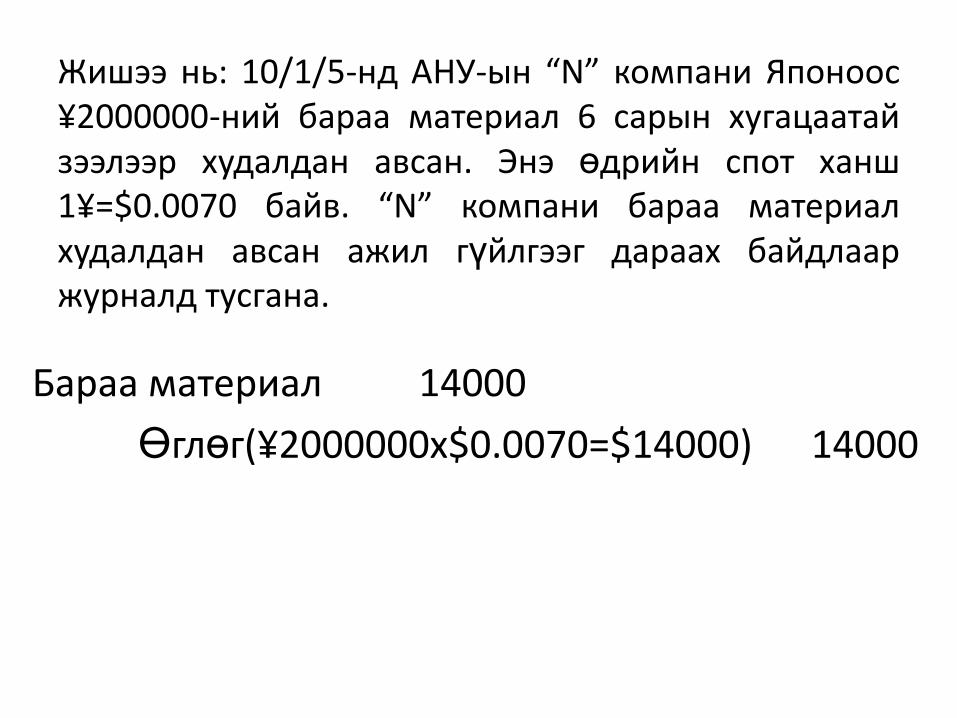

Жишээ нь: 10/1/5-нд АНУ-ын “N” компани Японоос¥2000000-ний бараа материал 6 сарын хугацаатайзээлээр худалдан авсан. Энэ өдрийн спот ханш1¥=$0.0070 байв. “N” компани бараа материалхудалдан авсан ажил гүйлгээг дараах байдлааржурналд тусгана.

Бараа материал 14000

Өглөг(¥2000000х$0.0070=$14000) 14000

Гадаад валютаарх ажил гүйлгээний олз ба гарз

Үндсэтэн дамнасан корпораци

2

• Хүлээн авах болон төлөх гадаад валютынхэмжээгээр тогтоосон авлага болон өглөгийгбарагдуулах үед гадаад валютын ажилгүйлгээний ашиг ба алдагдал үүсдэг. Өөрөөрхэлбэл, гүйлгээ гарсан өдрийн ханш ба мөнгөөртөлбөр хийсэн өдрийн ханш хоорондооялгаатай байх тохиолдолд ханшийн зөрүү үүснэ.Ихэвчлэн гадаад валютаар бараа ба ажилгүйлгээг зээлээр худалдаж авах ба борлуулахадэсвэл гадны валютаар зээл авах ба өгөх ажилгүйлгээнүүдэд ханшийн зөрүү үүсдэг. Ханшнызөрүүг валютын ханшны олз эсвэл гарз дансандбүртгэж орлогын тайлангын үйл ажиллагааныбус орлого, зардлын хэсэгт тусгадаг.

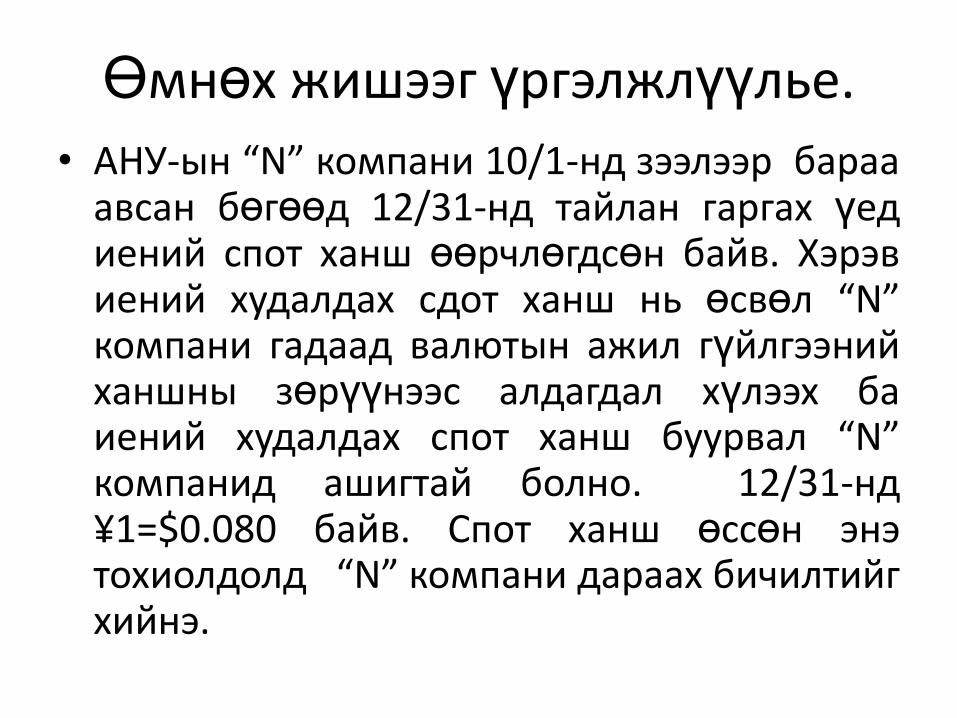

Өмнөх жишээг үргэлжлүүлье.

• АНУ-ын “N” компани 10/1-нд зээлээр барааавсан бөгөөд 12/31-нд тайлан гаргах үедиений спот ханш өөрчлөгдсөн байв. Хэрэвиений худалдах сдот ханш нь өсвөл “N”компани гадаад валютын ажил гүйлгээнийханшны зөрүүнээс алдагдал хүлээх баиений худалдах спот ханш буурвал “N”компанид ашигтай болно. 12/31-нд¥1=$0.080 байв. Спот ханш өссөн энэтохиолдолд “N” компани дараах бичилтийгхийнэ.

Валютын ханшны гарз 2000

Өглөг 2000

10/1/5-нд бүртгэгдсэн өглөг - $14000

Хасах нь: 12/31/х5-ний спот ханшийн тооцогдох өглөг (¥2000000x$0.0080=$16000) 16000

Валютын ханшны гарз $2000

Иений спот ханш өссөнөөр “N” компани $2000-ын алдагдал хүлээж, тэр хэмжээгээр төлөх өглөгийн дүн нэмэгдсэн байна.

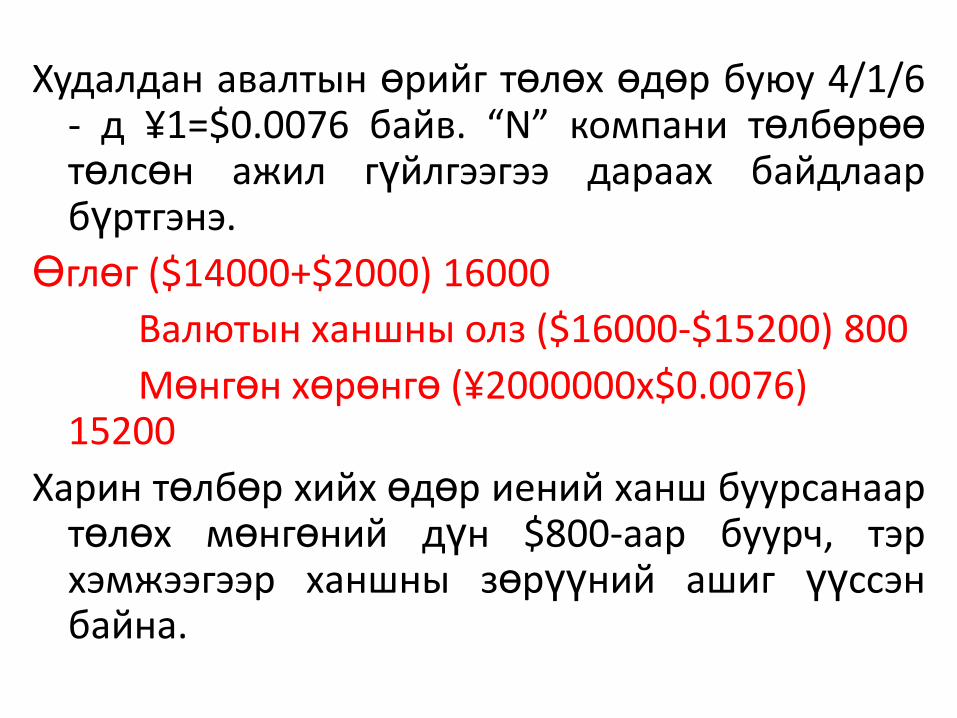

Худалдан авалтын өрийг төлөх өдөр буюу 4/1/6- д ¥1=$0.0076 байв. “N” компани төлбөрөөтөлсөн ажил гүйлгээгээ дараах байдлаарбүртгэнэ.

Өглөг ($14000+$2000) 16000

Валютын ханшны олз ($16000-$15200) 800

Мөнгөн хөрөнгө (¥2000000x$0.0076)15200

Харин төлбөр хийх өдөр иений ханш буурсанаартөлөх мөнгөний дүн $800-аар буурч, тэрхэмжээгээр ханшны зөрүүний ашиг үүссэнбайна.

Форвард арилжааны гэрээ

Үндсэтэн дамнасан корпораци

3

Янз бүрийн орны валютыг форвардбуюу тогтоосон ханшаар ирээдүйдсолилцох тухай гэрээг форвардарилжааны гэрээ гэнэ. Энэ гэрээ ньгадаад валютын ажил гүйлгээнийтөрөл юм. Ирээдүйд 2 валютыгсолж арилжихаар гэрээ хийжтогтоосон ханшийг форвард ханшгэнэ.

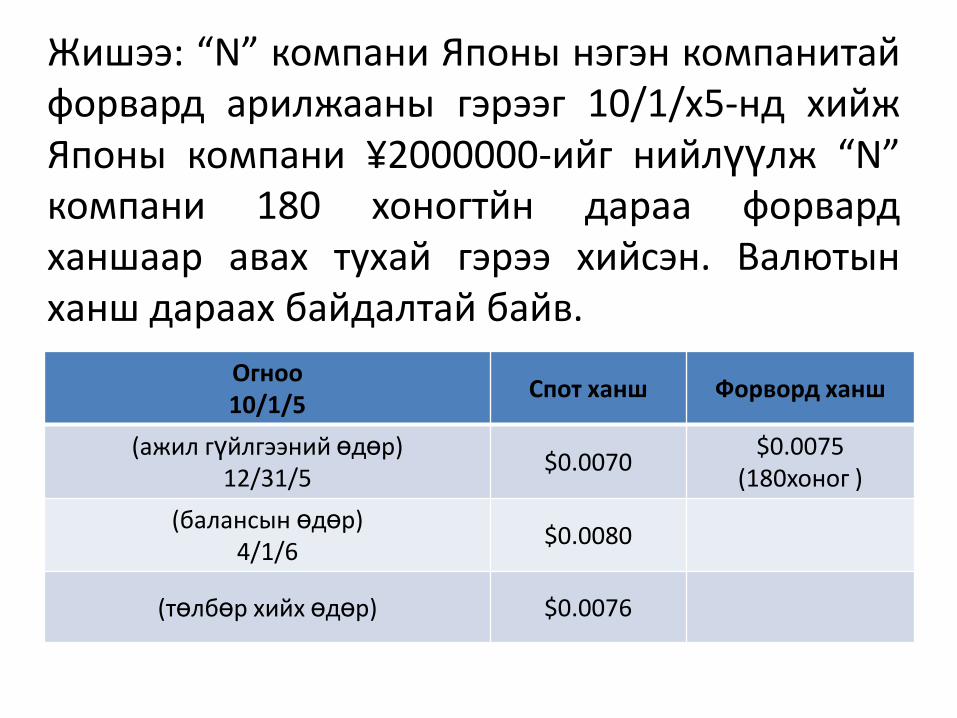

Жишээ: “N” компани Японы нэгэн компанитайфорвард арилжааны гэрээг 10/1/х5-нд хийжЯпоны компани ¥2000000-ийг нийлүүлж “N”компани 180 хоногтйн дараа форвардханшаар авах тухай гэрээ хийсэн. Валютынханш дараах байдалтай байв.

Огноо10/1/5

Спот ханш Форворд ханш

(ажил гүйлгээний өдөр)12/31/5

$0.0070$0.0075

(180хоног )

(балансын өдөр)4/1/6

$0.0080

(төлбөр хийх өдөр) $0.0076

Форвард гэрээ хийсэн 10/1/5-ний өдөр “N”компани ажил гүйлгээг дараах байдлаар

бүртгэнэ.

дт кт

Форвард арилжааны гэрээний хөрөнгө оруулалт (¥2000000x$0.0070) 14000

Форвард гэрээний өглөгийн хөнгөлөлт (¥2000000x($0.0075-$0.0070)

1000

Форвард арилжааны гэрээний өглөг(¥2000000x$0.0075)

15000

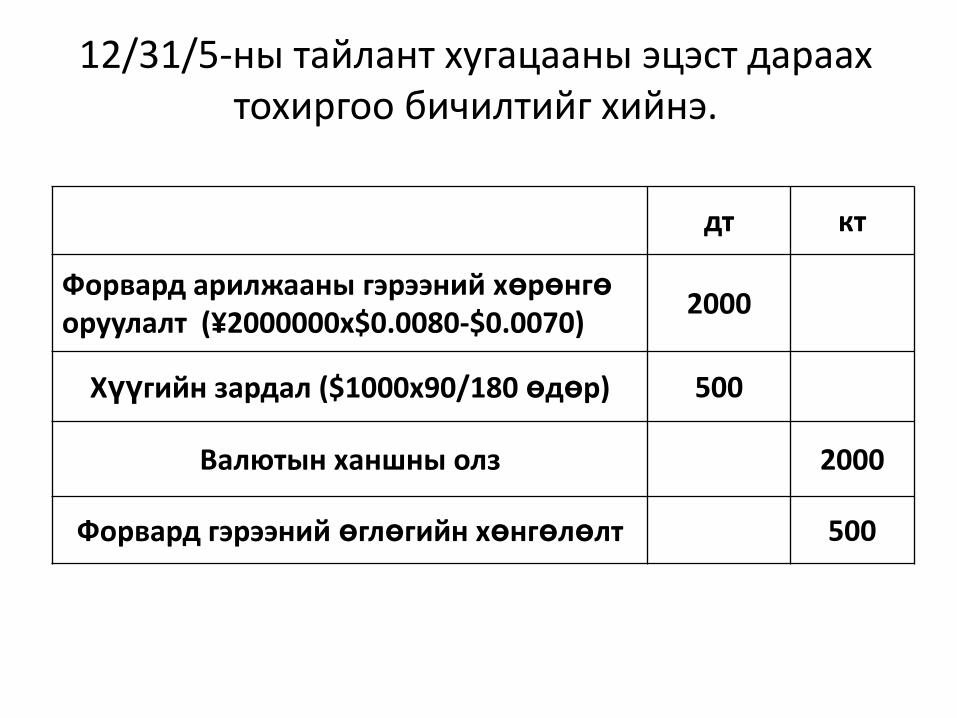

12/31/5-ны тайлант хугацааны эцэст дараах тохиргоо бичилтийг хийнэ.

дт кт

Форвард арилжааны гэрээний хөрөнгөоруулалт (¥2000000x$0.0080-$0.0070)

2000

Хүүгийн зардал ($1000x90/180 өдөр) 500

Валютын ханшны олз 2000

Форвард гэрээний өглөгийн хөнгөлөлт 500

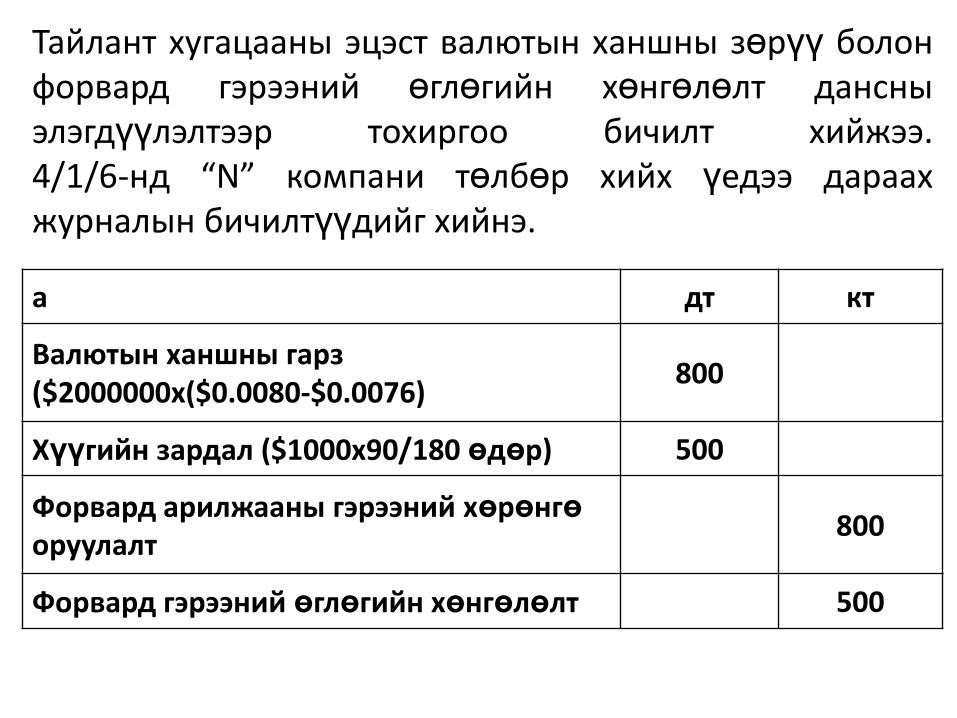

Тайлант хугацааны эцэст валютын ханшны зөрүү болонфорвард гэрээний өглөгийн хөнгөлөлт дансныэлэгдүүлэлтээр тохиргоо бичилт хийжээ.4/1/6-нд “N” компани төлбөр хийх үедээ дараахжурналын бичилтүүдийг хийнэ.

а дт кт

Валютын ханшны гарз($2000000x($0.0080-$0.0076)

800

Хүүгийн зардал ($1000x90/180 өдөр) 500

Форвард арилжааны гэрээний хөрөнгөоруулалт

800

Форвард гэрээний өглөгийн хөнгөлөлт 500

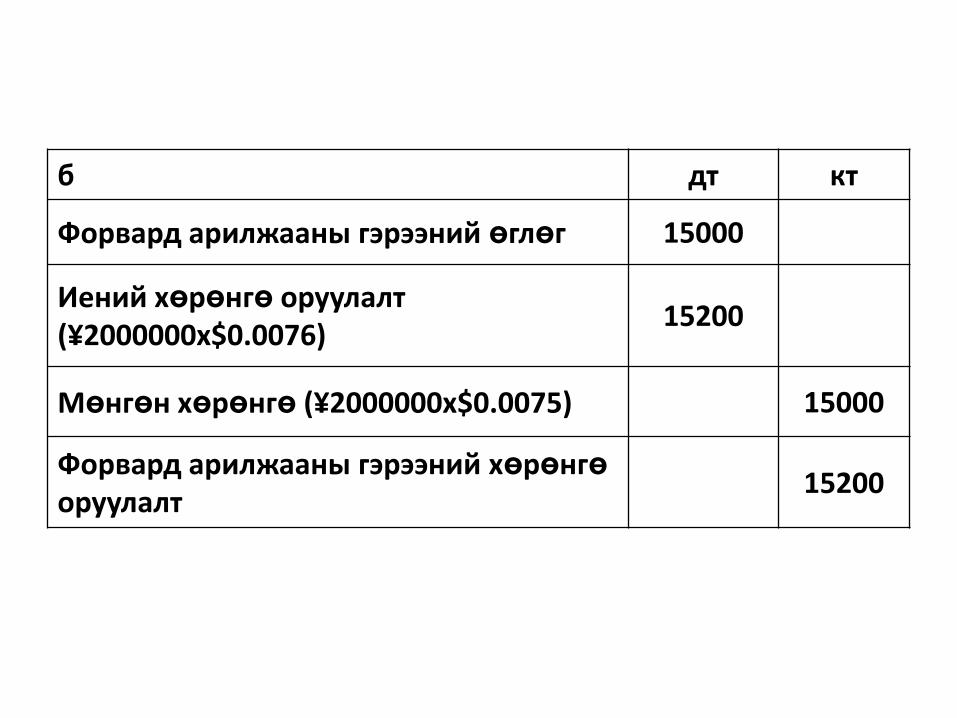

б дт кт

Форвард арилжааны гэрээний өглөг 15000

Иений хөрөнгө оруулалт (¥2000000x$0.0076)

15200

Мөнгөн хөрөнгө (¥2000000x$0.0075) 15000

Форвард арилжааны гэрээний хөрөнгөоруулалт

15200

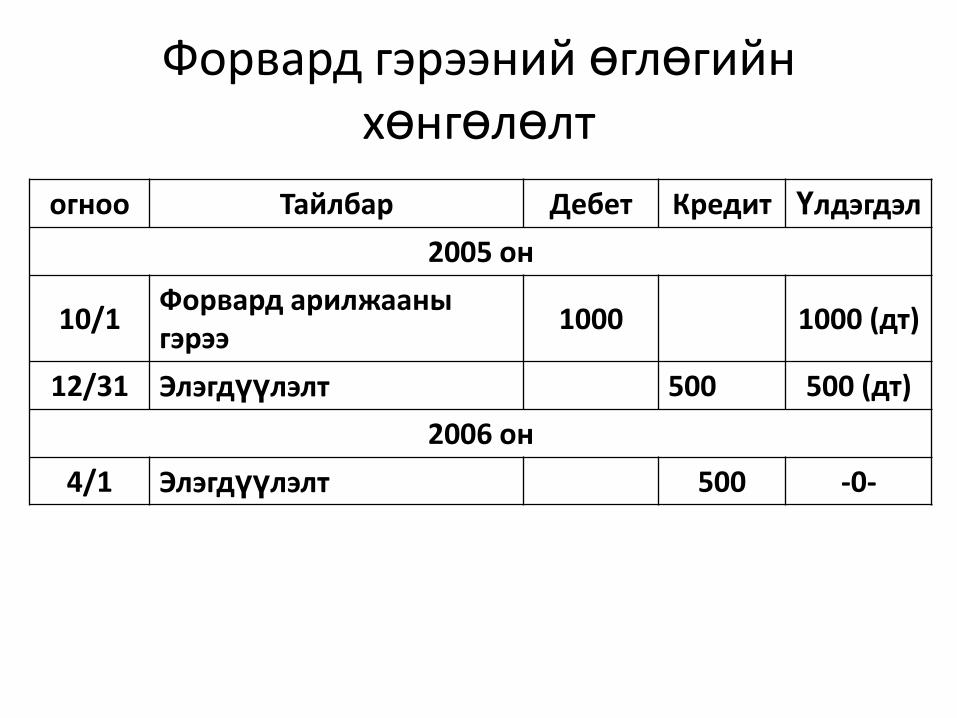

• “N” компани 4/1/х6-нд байгуулсанфорвард гэрээнийхээ дагуу $15000-ыг төлсөн ба энэ өдөр ¥2000000-ийгдоллард шилжүүлэхэд ямарханштай болсныг форвардарилжааны гэрээний хөнгөлөлтдансны ерөнхий дэвтрээс харцгаая.

Форвард арилжааны хөрөнгөоруулалт

огноо Тайлбар Дебет Кредит Үлдэгдэл

2005 он

10/1¥2000000-ыг эзэмших

гэрээ (180хоног)14000

14000 (дт)

12/31 Валютын ханшны олз 200016000

(дт)

2006 он

4/1 Валютын ханшны гарз 80015200

(дт)

1 Иенийг хүлээн авсан 15200 -0-

Форвард гэрээний өглөгийн хөнгөлөлт

огноо Тайлбар Дебет Кредит Үлдэгдэл

2005 он

10/1Форвард арилжааны гэрээ

1000 1000 (дт)

12/31 Элэгдүүлэлт 500 500 (дт)

2006 он

4/1 Элэгдүүлэлт 500 -0-

Валютын ханшны олз, гарзын данс ньОрлогын тайланд, Иений хөрөнгөоруулалт данс нь Баланс дахь эргэлтийнхөрөнгөнд тус тус тусгагдана. Харинбалансын өглөгийн хэсэгт Форвардарилжааны гэрээний өглөгийн данснаасФорвард гэрээний өглөгийн хөнгөлөлтданс хасагдах байдлаар тусгагддаг.

• Бидний авсан жишээ бол хамгаалалтхийхээр төлөвлөөгүй форвард гэрээюм. Хамгаалалт гэдэг нь тааламжгүйөөрчлөлтөөс өөрийгөө хамгаалах үйлажиллагаа юм. Иймд үнийнөөрслөлтийн улмаас аль хэдийнхийгдсэн гэрээнд гарсан аливаа этгээдхудалдан авалт ба борлуулалтыгхооронд нь нөхөх гэрээ байгуулжболно.

• Хамгаалалтын үйл ажиллагааихэвчлэн ашиглагддаг. Үнэ буурхаасболгоомжилсон хөрөнгө оруулагчфорвард гэрээг худалдаж уртхугацааны хамгаалалт бий болгохыгоролддог. Мөн фьючерсийн зах зээлдээр үнэ өсөхөөс болгоомжилсонхөрөнгө оруулагч форвард гэрээгхудалдан авдаг нь түр хамгаалалтбий болгох оролдлого юм.

Гадаад дахь салбар ба охин компанийн

санхүүгийн тайланг хөрвүүлэх

Үндсэтэн дамнасан корпораци

4

Гадаад салбар дахь охин компанийн анхнывалютаар илэрхийлсэн дүнг валютын хоорондынханшны тусламжтайгаар хоёр дахь валютадшилжүүлэн илэрхийлснээр санхүүгийн тайлангхөрвүүлдэг. Хөрвүүлэлтийн улмаас үүссэн олзгарзыг эзэмшигчийн өмчийн хэсэгт тусгайланхаруулдаг. Гадаад нэгжид оруулсан хөрөнгөоруулалтыг буцаан авах ба борлуулах ажиллагаагараагүй бол хөрвүүлэлтийн олз, гарзыг цэвэрашигт оруулан тооцохгүй. Гэвч гадаад дахь салбарба охин компанийн тухайн валютын ханш ньбайнга өөрчлөгдөж байдаг тул тэдгээрийг төвболон толгой компанийн валютаар хөрвүүлэхэдхүндрэлтэй байдаг. Иймд санхүүгийн тайлангхөрвүүлэх дараах 3 арга байдаг.

1. Эргэлтийн ба эргэлтийн бус арга

• Энэ арга нь хөрөнгө, эх үүсвэрийг балансынангиллаас хамааруулан хөрвүүлэх арга юм.Тодруулбал эргэлтийн хөрөнгө ба эргэлтийнөр төлбөрийг тайлант хугацаа дууссанөдрийн ханшаар хөрвүүлнэ. Харин хөрөнгө,өр төлбөр, эзэмшигчдийн өмчийг анхтэднийг хүлээн зөвшөөрч бүртгэлд тусгасанөдрийн анхны буюу түүхэн ханшаархөрвүүлдэг. Орлогын тайланд тусгагдахорлого зардлуудыг тайлант хугацааныдундаж ханшаар хөрвүүлнэ.

2. Мөнгөн ба мөнгөн бус арга

• Энэ арга нь гадаад дахь салбар ба охинкомпанийн хөрөнгө, өр төлбөрийн шинжчанарыг үндэслэн хөрвүүлдэг. Мөнгөнзүйлсээрх хөрөнгө, мөнгөн зүйлсээрх өглөгийгтухайн үеийн солилцооны ханшаар, бусад бүххөрөнгө, өр төлбөр, эзэмшигчийн өмчийгтүүхэн ханшаар нь хөрвүүлнэ. Орлогын тайландтусгагдах элэгдлийн болон элэгдүүлэлтийнзардал, борлуулсан бүтээгдэхүүний өртөгзэргийг түүхэн ханшаар бусад бүх орлогозардлыг тайлант хугацааны дундаж ханшаархөрвүүлж тайланд тусгана.

3. Одоогийн ханшийн арга

• Энэ аргаар санхүүгийн тайланг хөрвүүлэхдээхөрөнгө, өр төлбөрийг тухайн тайлант үеийнханшаар, харин эзэмшигчдийн өмчийг хүлээнзөвшөөрөгдсөн өдрийн түүхэн ханшаар авчүздэг. Гадаад үйл ажиллагаа явуулж буй ААНБгүйлгээний үндсэн валютад онцгой ачхолбогдол өгөх үзэл бодолтой байвал орлогоболон зардлуудыг тухайн үеийн ханшаар,харин эсрэг тохиолдолд тухайн тайлант үеийндундаж ханшаар илэрхийлэгддэг.

• Ямар нэгэн аргыг ашиглахаас өмнө

санхүүгийн тайланг бэлтгэхдээ

валютуудыг хэмжих үү, хөрвүүлэх үү

гэдгийг тогтоор шаардлагатай.

• Хэмжих гэдэг нь дотоод валютыг үйл

ажиллагааны валюьаар

• Хөрвүүлэх гэдэг нь үйл ажиллагааны

валютыг тайлангийн валютаар тус тус

илэрхийлэх гэсэн утгатай.

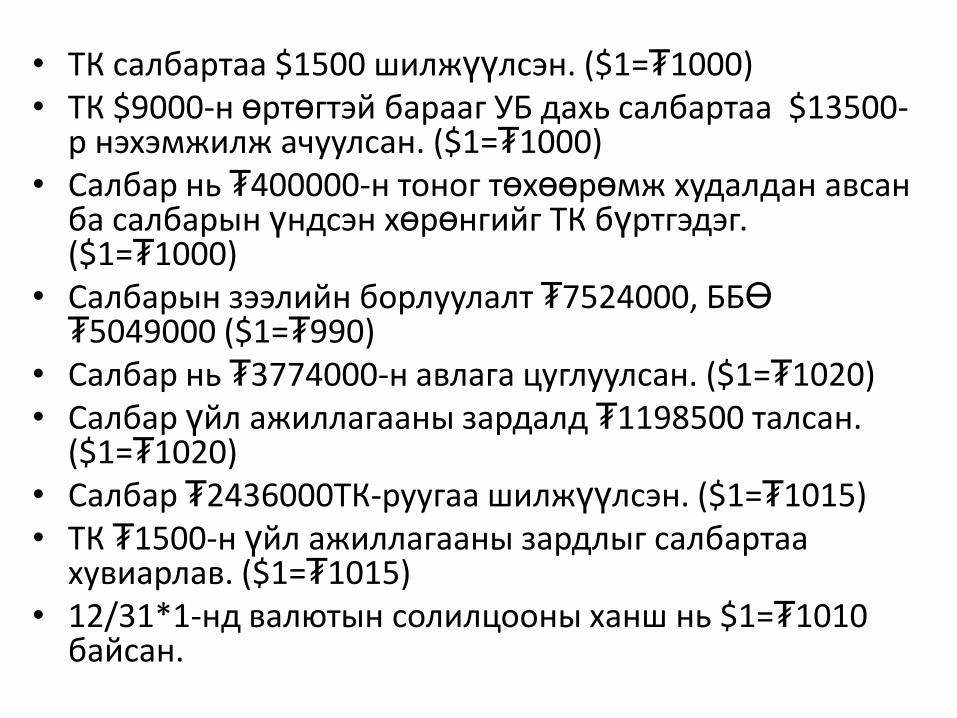

Жишээ бодлого Нэгэн компани Улаанбаатарт салбараа нээж үйл

ажилллагаагаа $-р явуулдаг. Одоо үйлажиллагааны болон дотоод валютыг хооронд ньхэмжиж ажил гүйлгээгээ бүртгээд дараа ньмөнгөн ба мөнгөн бус аргаар тайлангийн валютадхөрвүүлэх жишээ авч үзье.

АНУ-ын N компани УБ-т салбараа нээсэн. N буюу төвкомпани БМ-ыг өртгөөс нь илүү үнэтэй ачуулдагба 2 компани байнгын систем ашигладаг. УБ дахьсалбар нь НББ-ээ ₮-өөр хөтөлдөг. Үйлажиллагааны эхний жил компани хооронд болонсалбарт дараах ажил гүйлгээ гарсан.

• ТК салбартаа $1500 шилжүүлсэн. ($1=₮1000)• ТК $9000-н өртөгтэй барааг УБ дахь салбартаа $13500-

р нэхэмжилж ачуулсан. ($1=₮1000)• Салбар нь ₮400000-н тоног төхөөрөмж худалдан авсан

ба салбарын үндсэн хөрөнгийг ТК бүртгэдэг. ($1=₮1000)

• Салбарын зээлийн борлуулалт ₮7524000, ББӨ₮5049000 ($1=₮990)

• Салбар нь ₮3774000-н авлага цуглуулсан. ($1=₮1020)• Салбар үйл ажиллагааны зардалд ₮1198500 талсан.

($1=₮1020)• Салбар ₮2436000ТК-руугаа шилжүүлсэн. ($1=₮1015)• ТК ₮1500-н үйл ажиллагааны зардлыг салбартаа

хувиарлав. ($1=₮1015)• 12/31*1-нд валютын солилцооны ханш нь $1=₮1010

байсан.

Ажил гүйлгээнүүдийг төв ба салбар компани дараах байдлаар бүртгэнэАНУ дахь ТК ($-оор) УБ дахь СК (₮-өөр)

СОХО 1500Мөнгөн хөрөнгө 1500

Мөнгөн хөрөнгө 1500000Төв коипани 1500000

СОХО 13500Бараа материал 9000САБМИҮХ 4500

Бараа материал 13500000Төв компани 13500000

Тоног төхөөрөмж- УБ 400СОХО 400

Төв компани 400000Мөнгөн хөрөнгө 400000

Авлага 7524000ББӨ 5049000

Борлуулалт 7524000Бараа материал 5049000

Мөнгөн хөрөнгө 3774000Авлага 3774000

ҮАЗ 1198500МХ 1198500

МХ 2400

СОХО 2400

ТК 2436000

МХ 2436000

СОХО 1500

ҮАЗ 1500

ҮАЗ 1522500

ТК 1522500

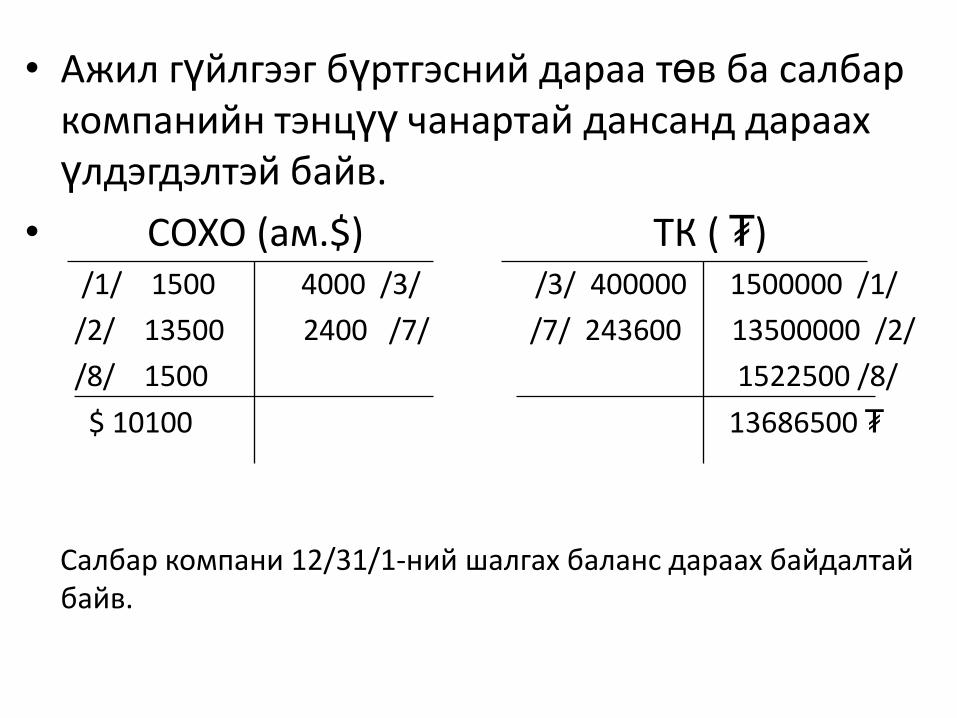

• Ажил гүйлгээг бүртгэсний дараа төв ба салбар компанийн тэнцүү чанартай дансанд дараах үлдэгдэлтэй байв.

• СОХО (ам.$) ТК ( ₮)/1/ 1500 4000 /3/ /3/ 400000 1500000 /1/

/2/ 13500 2400 /7/ /7/ 243600 13500000 /2/

/8/ 1500 1522500 /8/

$ 10100 13686500 ₮

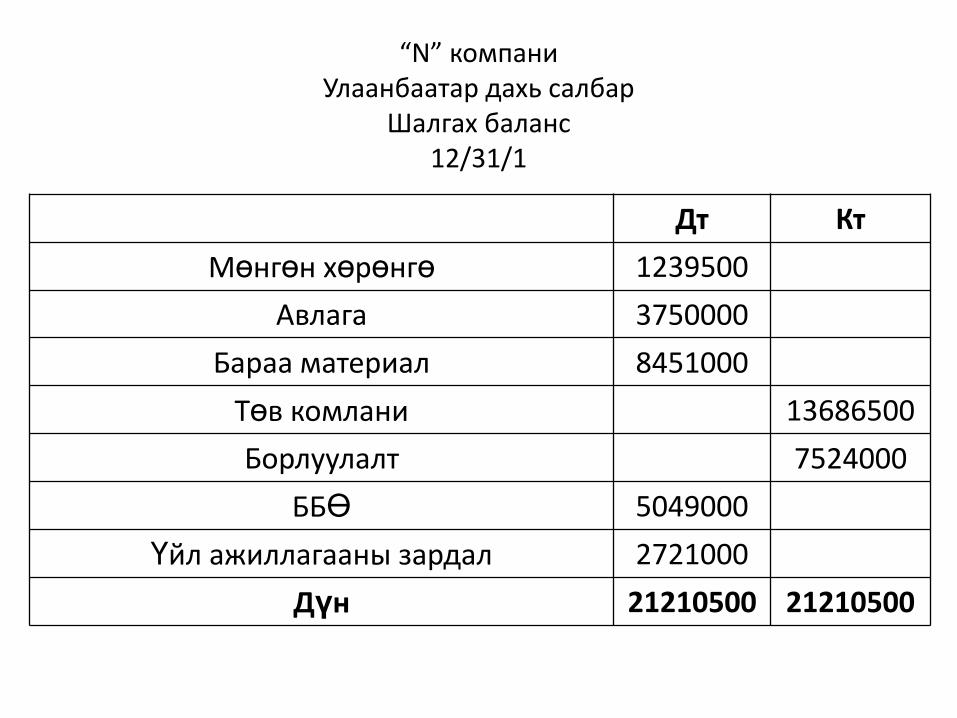

Салбар компани 12/31/1-ний шалгах баланс дараах байдалтай байв.

“N” компаниУлаанбаатар дахь салбар

Шалгах баланс12/31/1

Дт Кт

Мөнгөн хөрөнгө 1239500

Авлага 3750000

Бараа материал 8451000

Төв комлани 13686500

Борлуулалт 7524000

ББӨ 5049000

Үйл ажиллагааны зардал 2721000

Дүн 21210500 21210500

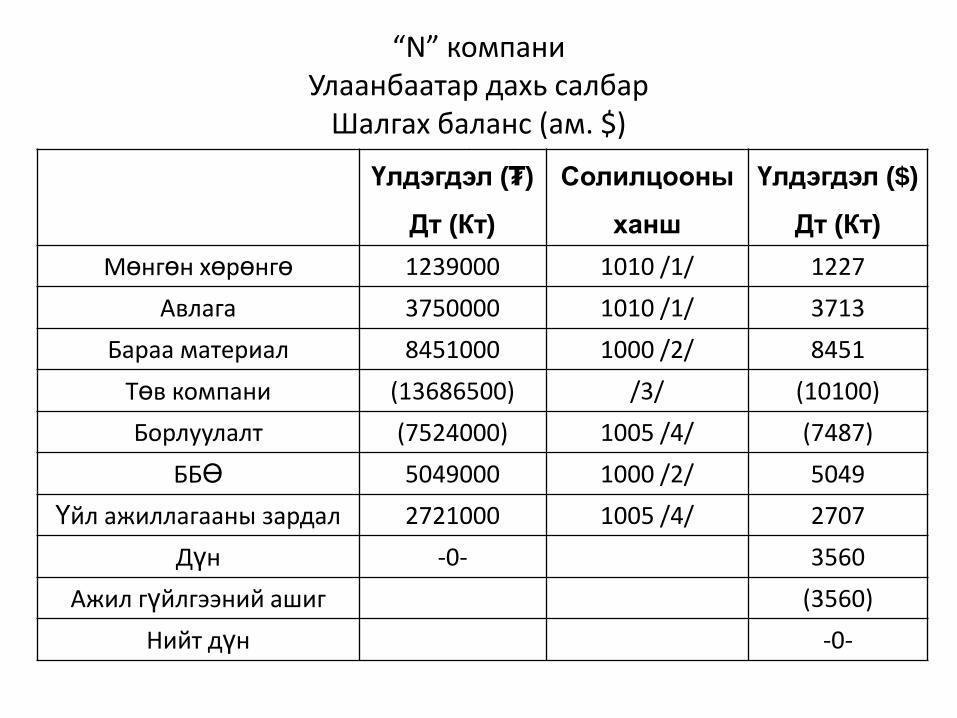

Салбар компанийн шалгах балансыг тайлангийн валютболох Америк $-т хөрвүүлэхдээ дараах зүйлсийгбаримтална.

1. Бараа материал нь мөнган бус хөрөнгө тул анхны түүхэн ханшаар бусад бүх хөрөнгүүд мөнгөн зүйлсээрх хөрөнгө тул тухайн үеийн ханшаар хөрвүүлэгдэнэ.

2. Эзэмшигчдийн өмчийг илэрхийлсэн ТК дансны үлдэгдлийг түүхэн ханшаар хөрвүүлнэ. Учир нь ТК-ийн СОХО данстай тэнцүү б.х ёстой.

3. ББӨ-ийг түүхэн ханшаар, бусад орлого зардлыг солилцооны дундаж ханшаар тус тус хөрвүүлнэ.

4. Хөрвүүлсэн шалгах баланс дээр ажил гүйлгээний йшиг гэсэн мөр байх ба энэ нь салбарын ажил гүйлгээг ₮-р бүртгэж байсныг $-т хөрвүүлсэний үр дүн юм. Иймд салбарын ерөнхий дэвтэрт тусгагдахгүй.

“N” компаниУлаанбаатар дахь салбар

Шалгах баланс (ам. $)12/31/1

Үлдэгдэл (₮)

Дт (Кт)

Солилцооны

ханш

Үлдэгдэл ($)

Дт (Кт)

Мөнгөн хөрөнгө 1239000 1010 /1/ 1227

Авлага 3750000 1010 /1/ 3713

Бараа материал 8451000 1000 /2/ 8451

Төв компани (13686500) /3/ (10100)

Борлуулалт (7524000) 1005 /4/ (7487)

ББӨ 5049000 1000 /2/ 5049

Үйл ажиллагааны зардал 2721000 1005 /4/ 2707

Дүн -0- 3560

Ажил гүйлгээний ашиг (3560)

Нийт дүн -0-

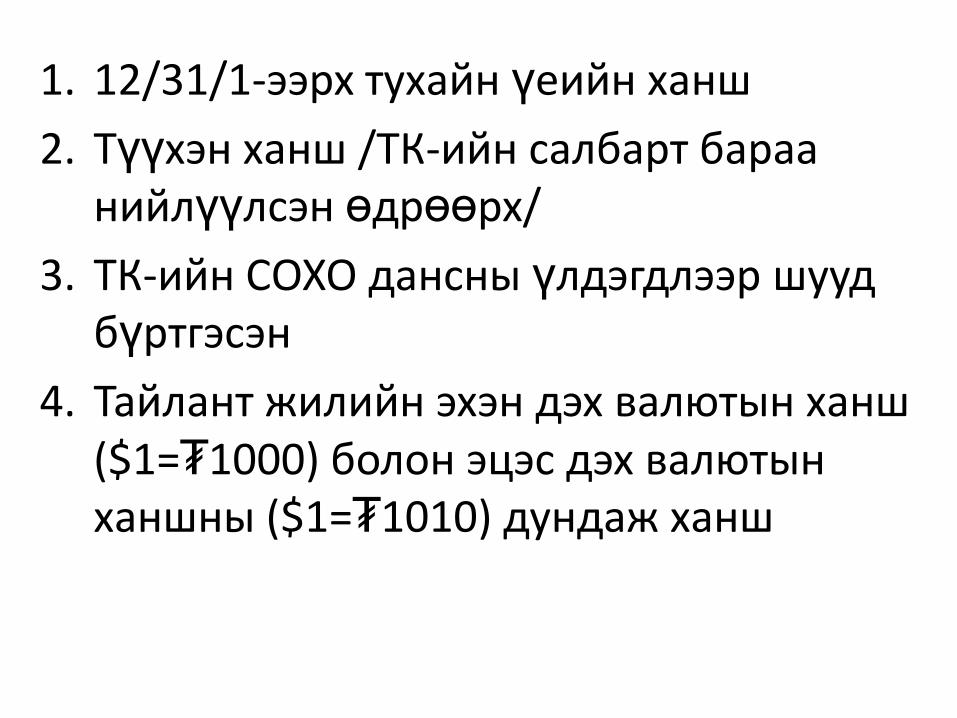

1. 12/31/1-ээрх тухайн үеийн ханш

2. Түүхэн ханш /ТК-ийн салбарт бараа нийлүүлсэн өдрөөрх/

3. ТК-ийн СОХО дансны үлдэгдлээр шууд бүртгэсэн

4. Тайлант жилийн эхэн дэх валютын ханш ($1=₮1000) болон эцэс дэх валютын ханшны ($1=₮1010) дундаж ханш

Бодлого

Үндсэтэн дамнасан корпораци