ПОРЕДИЦА „ПО-ДОБРО РЕГУЛИРАНЕ" Том 2

99

Регион Европа и Централна Азия Отдел „ Финансиране и развитие на частния сектор ” АДМИНИСТРАТИВНИ И РЕГУЛАТОРНИ БАРИЕРИ ПРЕД БИЗНЕСА България Том II ЮЛИ, 2010 ПОРЕДИЦА „ПО-ДОБРО РЕГУЛИРАНЕ”

-

Upload

world-bank-in-bulgaria -

Category

Documents

-

view

243 -

download

8

description

АДМИНИСТРАТИВНИ И РЕГУЛАТОРНИ БАРИЕРИ ПРЕД БИЗНЕСА

Transcript of ПОРЕДИЦА „ПО-ДОБРО РЕГУЛИРАНЕ" Том 2

Регион Европа и Централна Азия Отдел „Финансиране и развитие на частния сектор”

АДМИНИСТРАТИВНИ И РЕГУЛАТОРНИ БАРИЕРИ ПРЕД БИЗНЕСА

България

Том II

ЮЛИ, 2010

ПОРЕДИЦА„ПО-ДОБРО РЕГУЛИРАНЕ”

Доклад № 55727-BG

БЪЛГАРИЯ

Административни и регулаторни бариери пред бизнеса

ТомII Юли 2010 г.

СВЕТОВНА БАНКА ОТДЕЛ „ФИНАНСИРАНЕ И РАЗВИТИЕ НА ЧАСТНИЯ СЕКТОР” ЦЕНТРАЛНА ЕВРОПА И ПРИБАЛТИЙСКИТЕ СТРАНИ РЕГИОН ЕВРОПА И ЦЕНТРАЛНА АЗИЯ ВАШИНГТОН, САЩ

© 2010 The International Bank for Reconstruction and Development / The World Bank 1818 H Street, N.W. Washington DC 20433 Telephone: 202-473-1000 Internet: www.worldbank.org All rights reserved

1 2 3 4 13 12 11 10 Manufactured in the Republic of Bulgaria First printing: November, 2010 Report No. 55727-BG Настоящият том е дело на служители на Международната банка за възстановяване и развитие / Световна банка. Констатациите, тълкуванията и заключенията, представени в този документ, не отразяват непременно мнението на Борда на изпълнителните директори на Световната банка или на правителствата, представлявани от него. Световна банка не гарантира точността на данните, включени в доклада. Държавните граници, цветовете, наименованията и всякаква друга информация, показана на картите в настоящия материал, не отразяват становище от страна на Световна банка за правния статут на дадена територия или потвърждение, или приемане на такива граници. В случай на евентуални несъответствия, водещ е английският текст на доклада “Административни и регулаторни бариери пред бизнеса”. Материалът в настоящата публикация е обект на авторски права. Копирането и/или препредаването на части или на цялата публикация без разрешение може да представлява нарушение на законодателството. Международната банка за възстановяване и развитие / Световна банка насърчава разпространението на своите разработки и обикновено дава незабавно разрешения за възпроизвеждането на части от тях. За получаване на разрешение за фотокопиране или препечатване на каквато и да е част от настоящия доклад, моля, изпратете заявка с подробна информация до: Copyright Clearance Center, Inc., 222 Rosewood Drive, Danvers, MA 01923, САЩ, тел. 978-750-8400, факс 978-750-4470, www.copyright.com/. Всички други въпроси и запитвания, отнасящи се към авторските права и лицензи, в това число, към сродните с тях права, следва да се адресират до офиса на издателя – Световна банка, 1818 H Street NW, Washington, DC 20433, USA, факс 202-522-2422, електронна поща: [email protected]. Дизайн на корицата: Борис Балабанов

ii

ВАЛУТА И ЕКВИВАЛЕНТНИ ЕДИНИЦИ

ВАЛУТА Български лев (лв.); Валутен курс към 13 юли 2010 г.

1 евро = 1.95583 лв. 1 щ.д.= 1.55607 лв.

ФИНАНСОВА ГОДИНА 1 януари – 31 декември

МЕРНИ ЕДИНИЦИ Метрична система

Вицепрезидент: Филип Х. Лю Уеру, ECAVP Директор за страната: Питър К. Харолд, ECCU5 Директор на сектор: Херардо Корочано, ECSPF Ръководител на сектор: Софи Сиртен, ECSPF Ръководител на екип: Евгени Евгениев, ECSPF

iii

СЪКРАЩЕНИЯ И АКРОНИМИ АРР Административни и регулаторни разходи БВП Брутен вътрешен продукт БНБ Българска народна банка БНД Брутен национален доход ГИД Главен изпълнителен директор ДВ Държавен вестник ДДС Данък добавена стойност ЕПВ Европейско патентно ведомство ЕС Европейски съюз ЗОАРАКСД Закон за Ограничаване на административното регулиране и

административния контрол върху стопанската дейност ИКТ Информационни и комуникационни технологии ИТ Информационни технологии МВФ Международен валутен фонд МОС Международна организация по стандартизация МС Министерски съвет МСП Малки и средни предприятия НИРД Научноизследователска и развойна дейност НСИ Национален статистически институт НОИ Национален осигурителен институт ОИСР Организация за икономическо сътрудничество и развитие ОРВ Оценка на регулаторното въздействие ПБСП Проучване на бизнес средата и предприятията ПЧИ Преки чужди инвестиции РИОКОЗ Регионална инспекция за опазване и контрол на общественото

здраве СИР Съвет за икономически растеж СИФ Световен икономически форум ECSPF „Финансиране и развитие на частния сектор,” Световна банка EUR Евро (валута) FIAS Консултантска служба за чуждестранни инвестиции SIGMA СИГМА - Съвместна инициатива на ОИСР и ЕС USPTO Служба за патентите и запазените марки на САЩ

iv

СЪДЪРЖАНИЕ БЛАГОДАРНОСТИ .............................................................................................................. viii РЕЗЮМЕ ................................................................................................................................... ix I. ВЪВЕДЕНИЕ ......................................................................................................................... 1

1.1. Обща информация............................................................................................................ 1

1.2. Източници на информация и цели на доклада .............................................................. 3

1.3. Структура на доклада ...................................................................................................... 4

II. ОБЩА РЕГУЛАТОРНА ТЕЖЕСТ .................................................................................. 5

2.1. Мястото на България според доклада „Правене на бизнес” ........................................ 5

2.2. Резултати от проучванията ............................................................................................. 7

III. СПЕЦИФИЧНИ ОБЛАСТИ НА АДМИНИСТРАТИВНИТЕ И РЕГУЛАТОРНИТЕ БАРИЕРИ ............................................................................................ 11

3.1. Честота на взаимодействие с регулаторните органи .................................................. 11

3.2. Разрешителни, оперативни лицензии и търговски лицензии .................................... 12

3.3. Инспекции....................................................................................................................... 13

3.4. Бариери за навлизане на пазара .................................................................................... 16

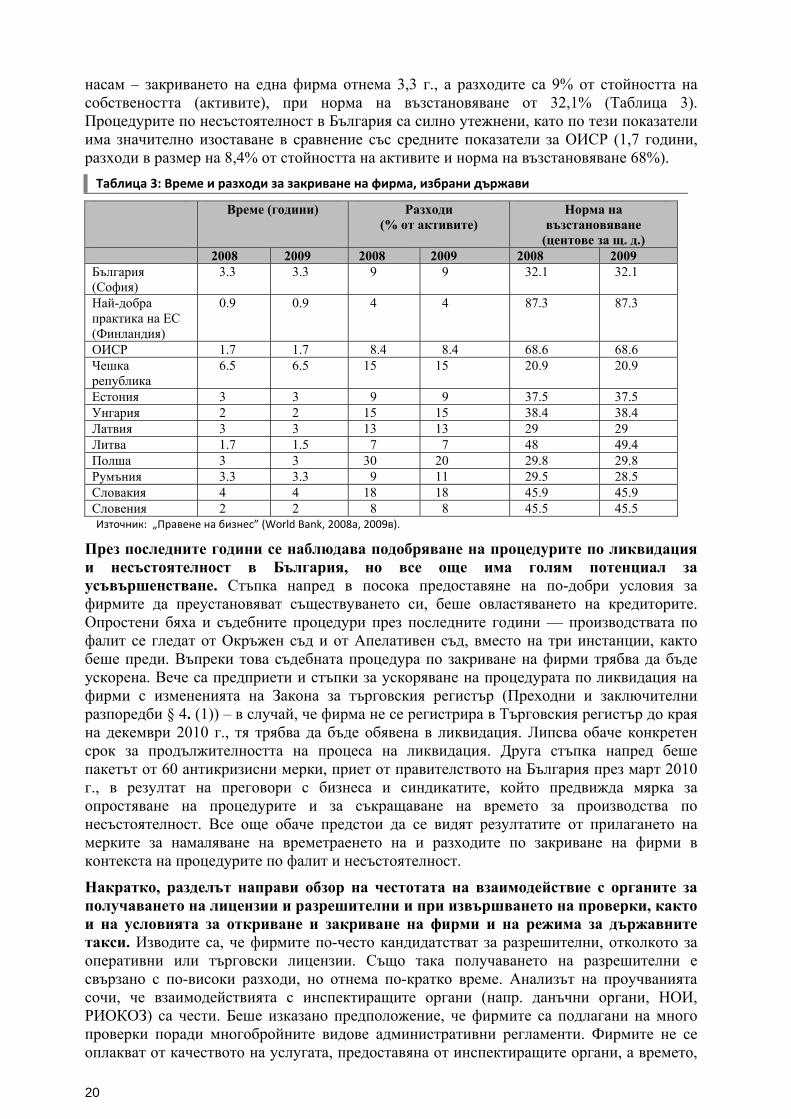

3.5. Държавни такси .............................................................................................................. 19

3.6. Закриване на фирми ....................................................................................................... 19

IV. ВЪЗПРИЯТИЯ ЗА РЕГУЛИРАНЕТО И ДАНЪЧНОТО ОБЛАГАНЕ ................. 22

4.1. Възприятия за регулирането ......................................................................................... 22

4.2. Възприятия за данъчното облагане .............................................................................. 25

V. СРАВНЕНИЕ НА РЕГУЛАТОРНИТЕ ПРЕЧКИ С ДРУГИ ВИДОВЕ ПРЕЧКИ . 28

5.1. Проблеми с възприятията и използване на класиране ............................................... 28

5.2. Възприятия на фирми от промишлеността ................................................................. 29

5.3. Възприятия на фирмите от областта на ИТ ................................................................. 30

5.4. Сходство във възприятията ........................................................................................... 31

5.5. Различия между възприятията на различните видове фирми.................................... 34

5.6. Сравнения с предходни проучвания ............................................................................ 36

5.7. Връзката с иновативността ........................................................................................... 37

v

СЪДЪРЖАНИЕ VI. РОЛЯ НА БЪЛГАРСКОТО ПРАВИТЕЛСТВО И БИЗНЕС АСОЦИАЦИИТЕ ..38

6.1. Ролята на българското правителство ............................................................................38

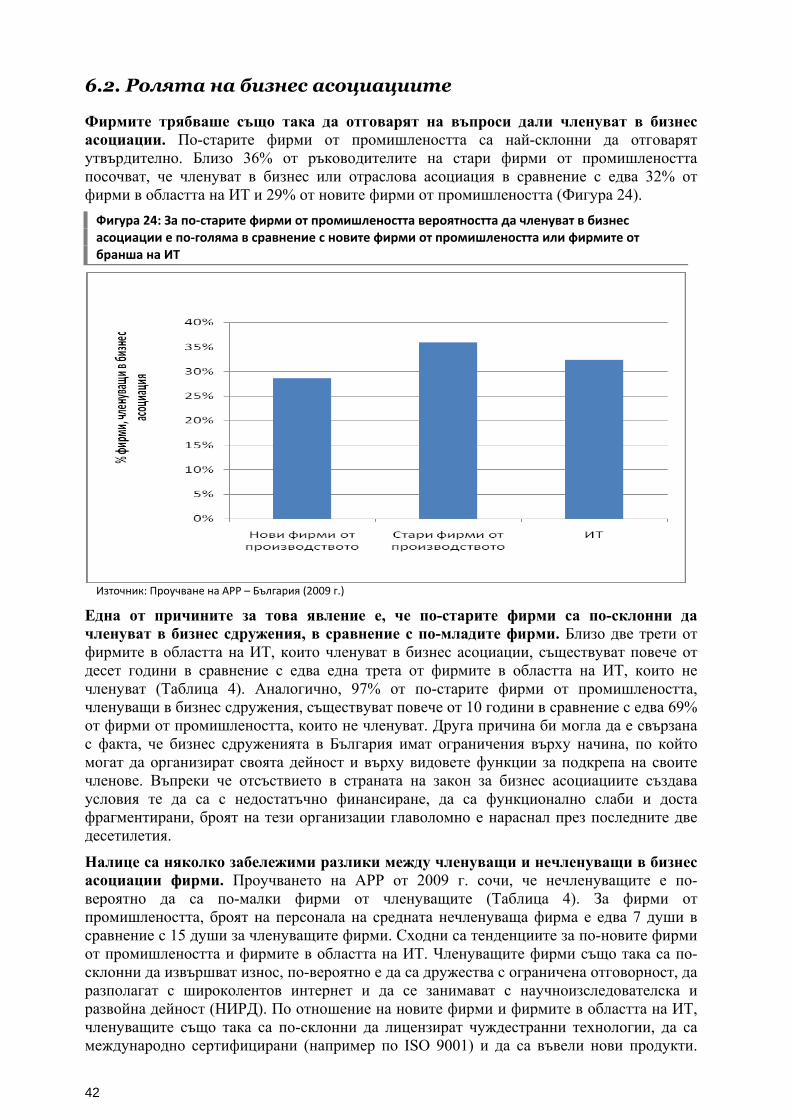

6.2. Ролята на бизнес асоциациите .......................................................................................42

VII. ИЗВОДИ И КЛЮЧОВИ ПРЕПОРЪКИ ......................................................................46

7.1. Общи констатации ..........................................................................................................46

7.2. Специфични констатации за фирми от областта на промишлеността и на ИТ .......47

7.3. Ключови препоръки .......................................................................................................49

7.3.1. Политика ...................................................................................................................49

7.3.2. Институции ...............................................................................................................50

7.3.3. Законодателство .......................................................................................................51

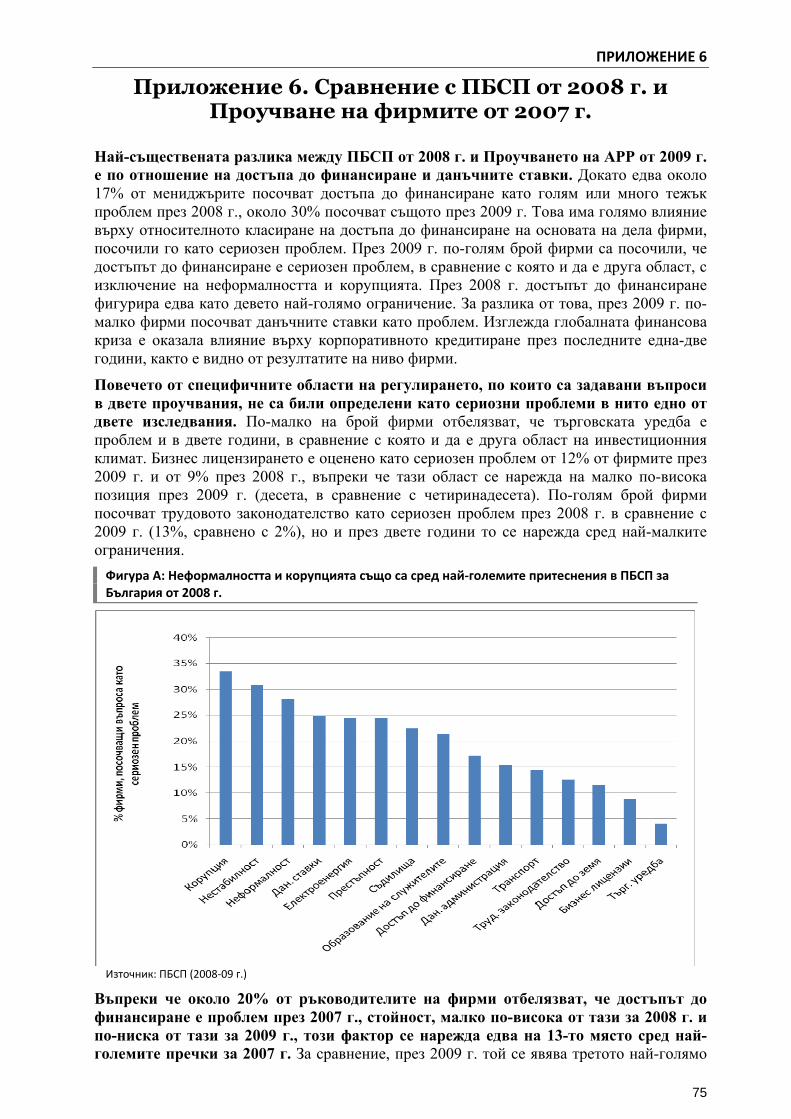

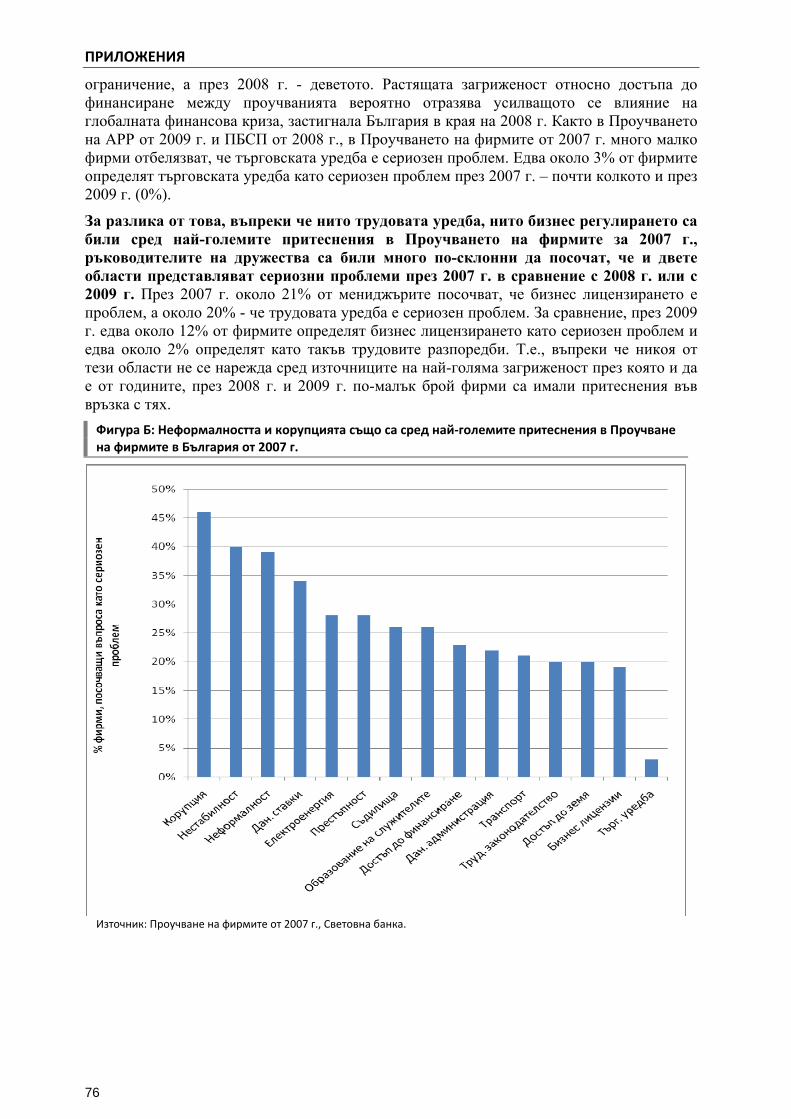

БИБЛИОГРАФИЯ ..................................................................................................................53 ПРИЛОЖЕНИЯ ......................................................................................................................57 Приложение 1: Важността на регулаторната реформа за икономическия растеж ............57 Приложение 2: Източници на информация ...........................................................................61 Приложение 3: Стандарти и сертифициране в България .....................................................64 Приложение 4: Регулаторни бариери пред инвестициите: резултати от проучванията ...65 Приложение 5: Проблеми с данните за възприятия .............................................................70 Приложение 6: Сравнение с ПБСП от 2008 г. и Проучване на фирмите от 2007 г. ..........75 Приложение 7: Показатели за иновативност ........................................................................77

vi

СЪДЪРЖАНИЕ

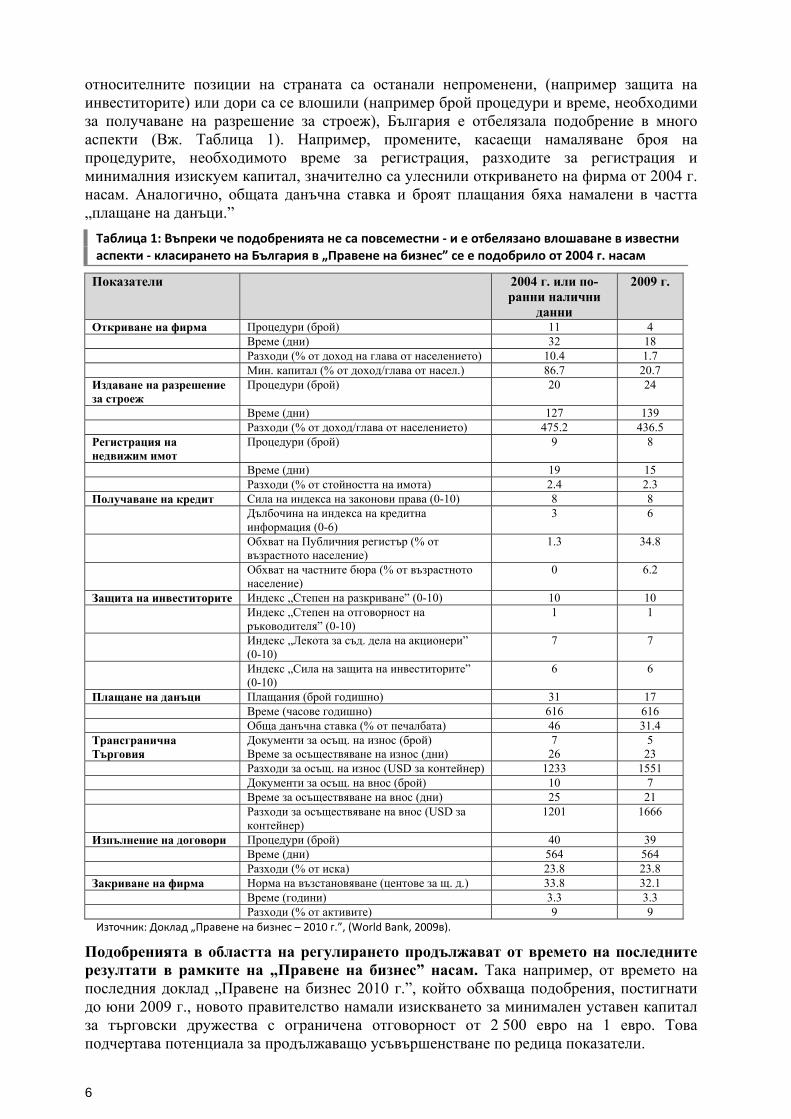

Таблица 1 Въпреки че подобренията не са повсеместни - и е отбелязано

влошаване в известни аспекти - класирането на България в „Правене на бизнес” се е подобрило от 2004 г. насам

6

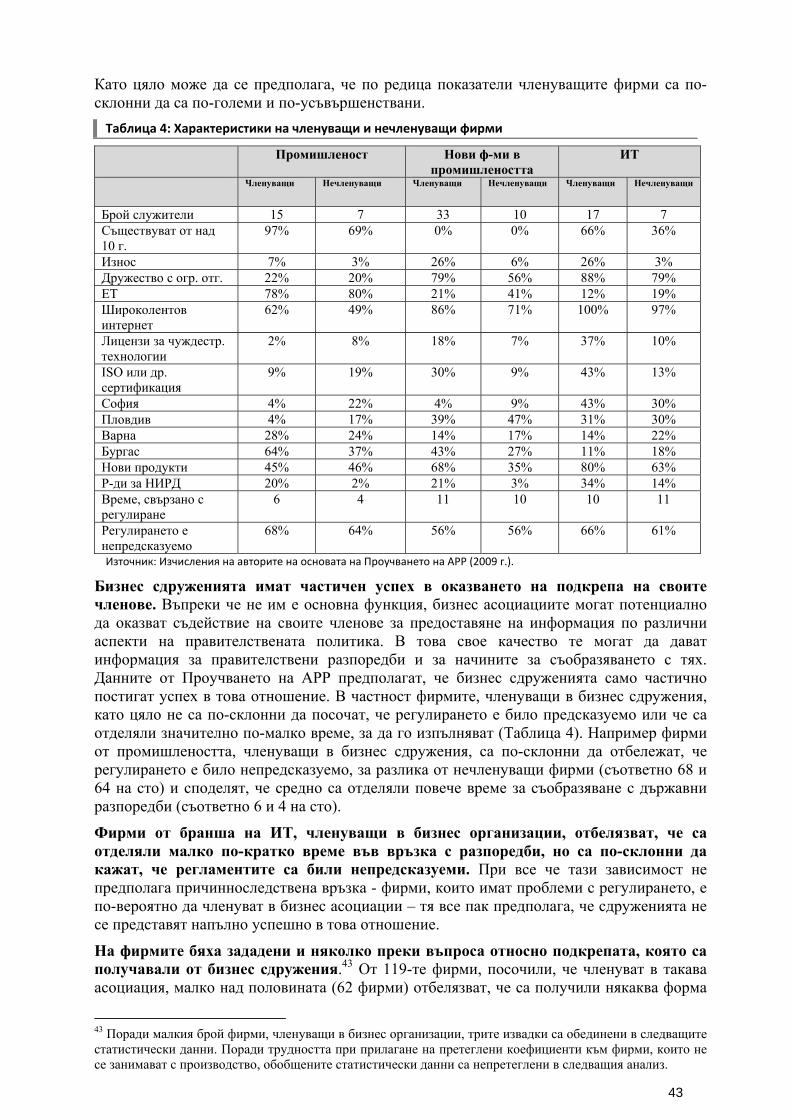

Таблица 2 Време и разходи за откриване на фирма, избрани държави 17Таблица 3 Време и разходи за закриване на фирма, избрани държави 20Таблица 4 Характеристики на членуващи и нечленуващи фирми 43

Фигура 1 Въпреки че тежестта на регулирането в България е по-висока в

сравнение с държавите от ЕС с най-добро представяне, през последните години е налице подобрение

5

Фигура 2 Българските фирми посочват, че времето, отделяно за изпълнение на регулаторни изисквания през 2008 г., е надвишавало времето, отделяно за същите цели в другите нови държави-членки на ЕС

7

Фигура 3 Фирми от областта на промишлеността посочват, че техните висши ръководители през 2009 г. отделят около 5% от своето време за изпълнение на регулаторни изисквания

8

Фигура 4 Броят на ръководители на фирми от областта на промишлеността, посочили, че регулаторните политики се тълкуват непоследователно или непредсказуемо през 2009 г., е по-нисък от съответния брой през 2007 г.

9

Фигура 5 През 2007 г. фирмите в България са били по-загрижени за предсказуемостта и последователността, с които са били тълкувани регламентите

9

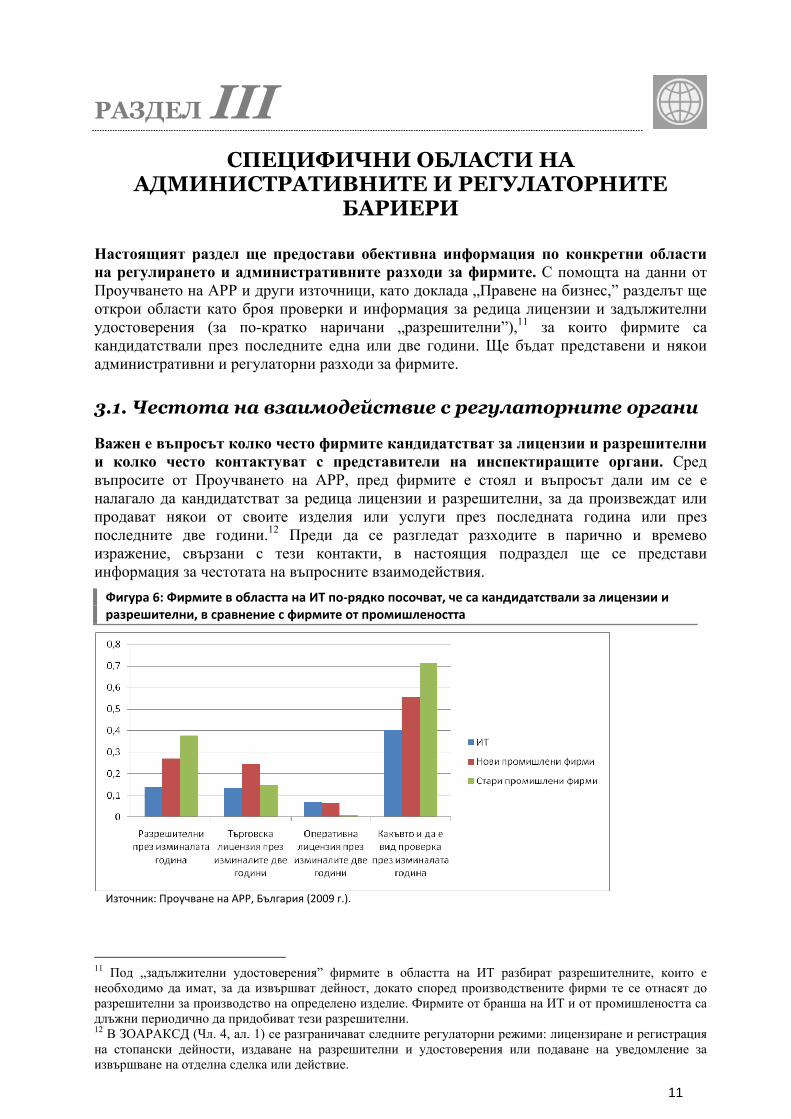

Фигура 6 Фирмите в областта на ИТ по-рядко посочват, че са кандидатствали за лицензии и разрешителни в сравнение с фирмите от промишлеността

11

Фигура 7 Получаването на лицензии и разрешителни, изразено като време и финансови средства

13

Фигура 8 Фирмите в областта на ИТ посочват по-малък брой проверки в сравнение с фирмите от промишлеността

14

Фигура 9 Малко на брой фирми имат оплаквания относно извършваните от инспекторите услуги

14

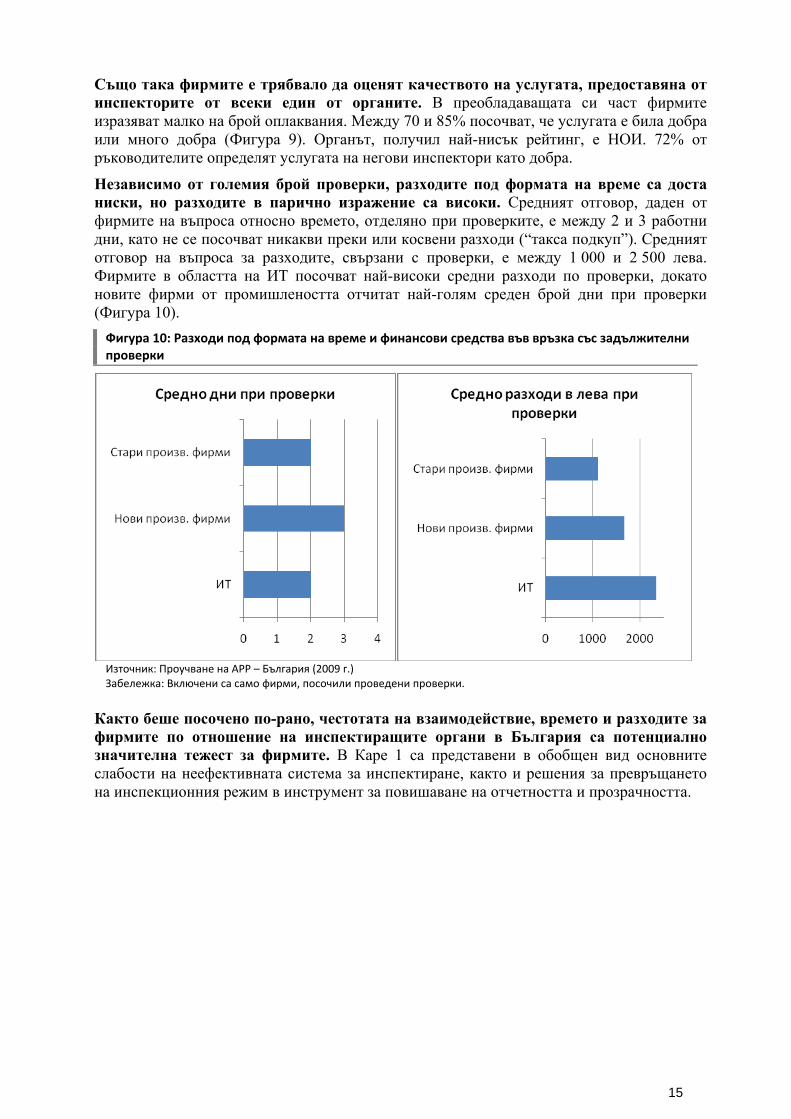

Фигура 10 Разходи под формата на време и финансови средства във връзка със задължителни проверки

15

Фигура 11 Фирми, регистрирани по електронен път, са в по-малка степен склонни да посочат, че регистрационната процедура е твърде скъпа или твърде дълга

18

Фигура 12 Малко на брой фирми използват електронна регистрация, въпреки че броят им расте

18

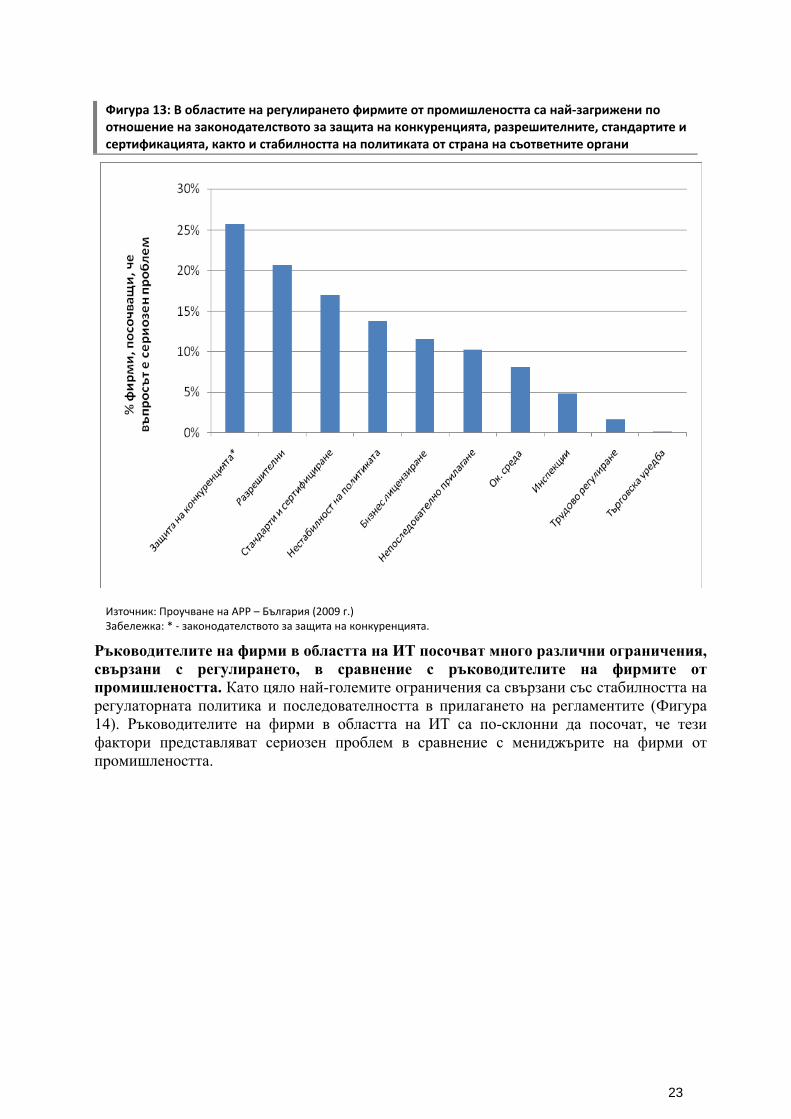

Фигура 13 В областите на регулирането фирмите от промишлеността са най-загрижени по отношение на законодателството за защита на конкуренцията, разрешителните, стандартите и сертификацията, както и стабилността на политиката от страна на съответните органи

23

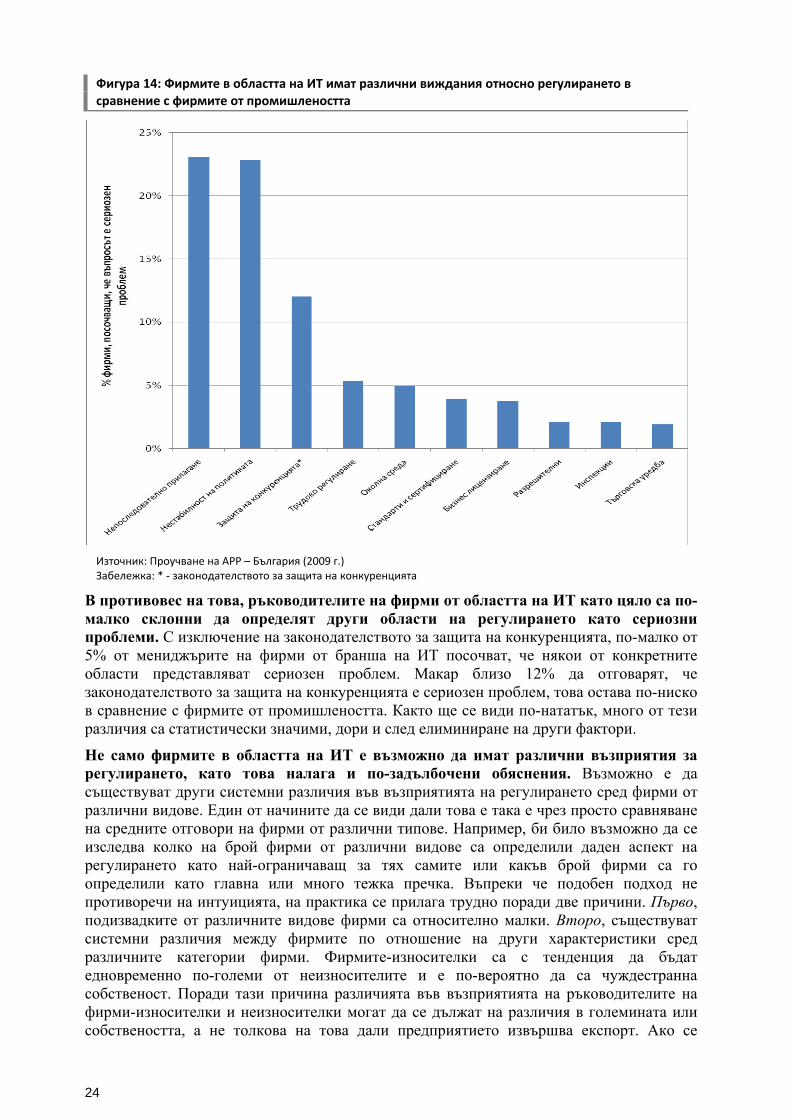

Фигура 14 Фирмите в областта на ИТ имат различни виждания относно регулирането в сравнение с фирмите от промишлеността

24

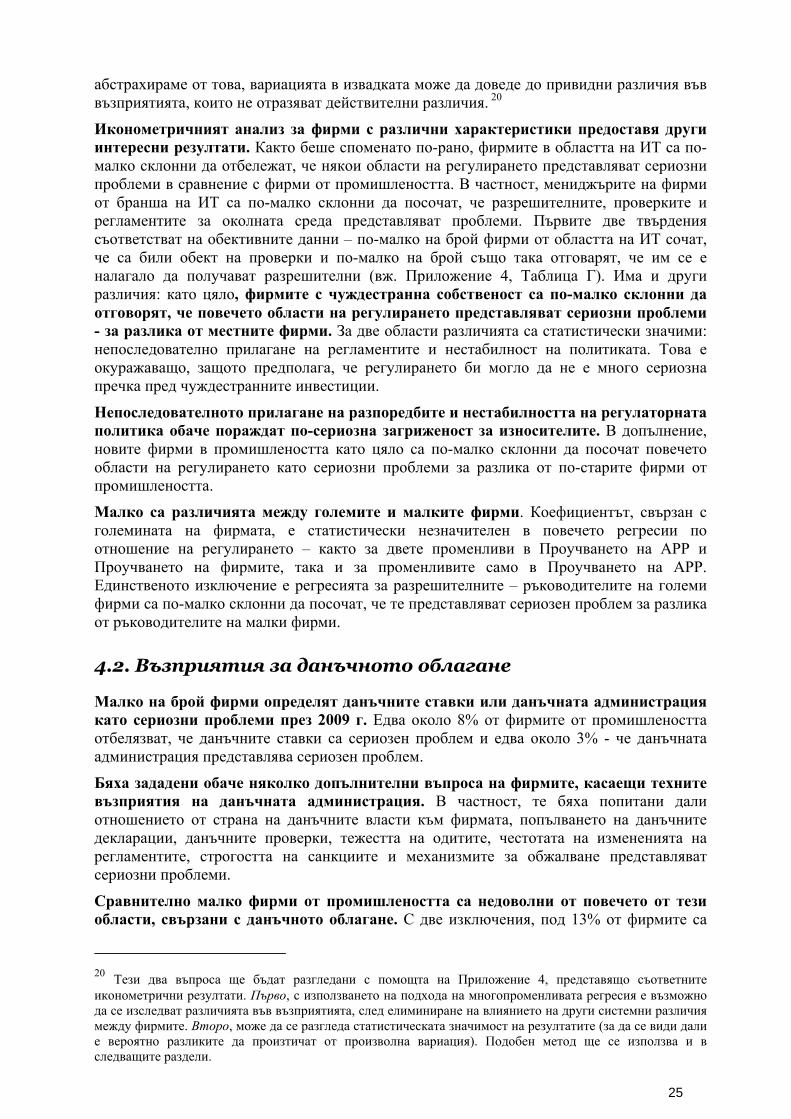

Фигура 15 Малко на брой фирми от промишлеността са недоволни от някоя от областите на данъчното облагане

26

vii

СЪДЪРЖАНИЕ

Фигура 16 Много малко на брой ръководители на фирми в областта на ИТ

са недоволни от някоя от областите на данъчното облагане 27

Фигура 17 Практиките на неформалните фирми, корупцията и достъпът до финансиране са областите от инвестиционния климат, които ръководителите на фирми от промишлеността в България са най-склонни да определят като пораждащи сериозна загриженост

29

Фигура 18 Фирмите в областта на ИТ имат различни възприятия за инвестиционния климат в сравнение с фирмите от промишлеността

30

Фигура 19 Фирми в областта на ИТ понасят повече загуби заради престъпността

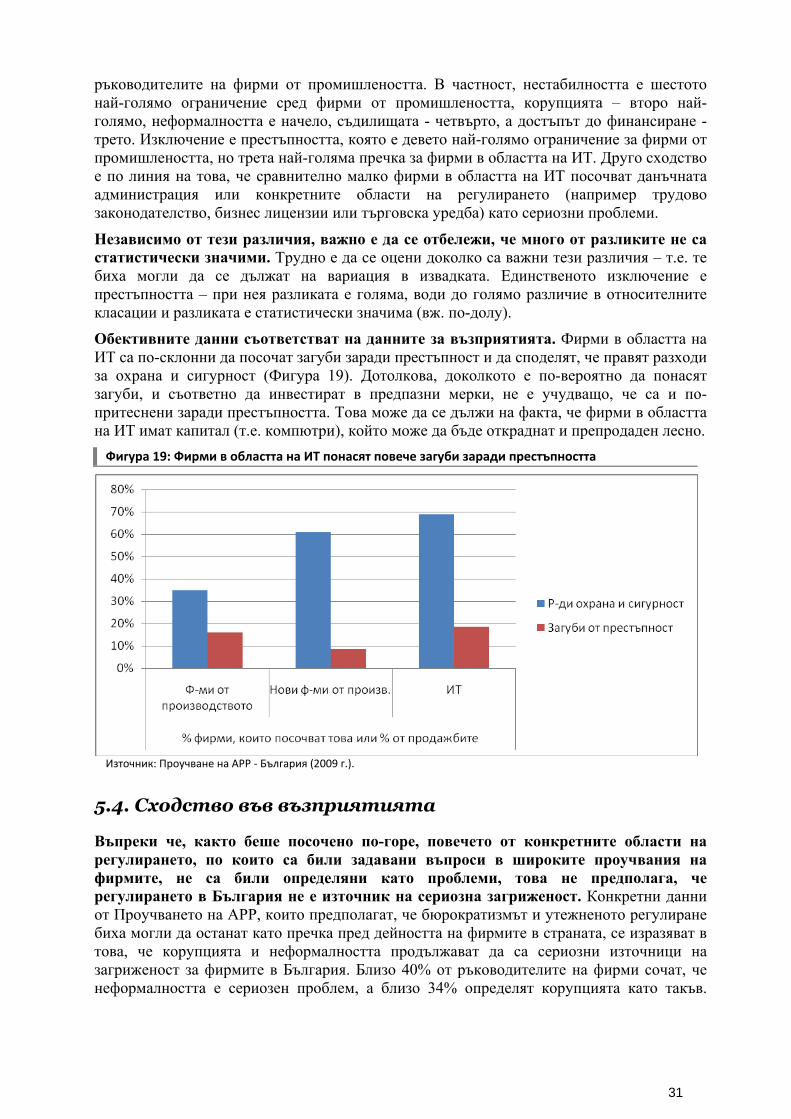

31

Фигура 20 През 2008 г. много голям процентен дял от фирмите в България определят практиките на нелоялна конкуренция от страна на неформални фирми като голяма пречка

32

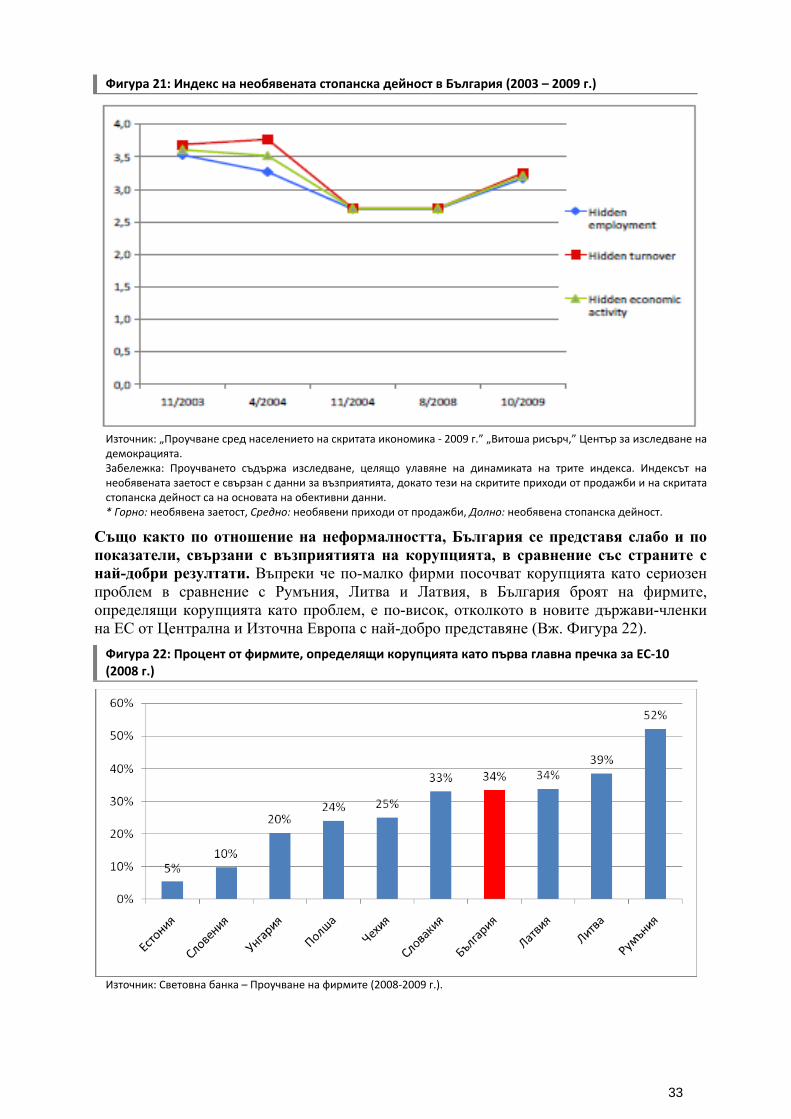

Фигура 21 Индекс на необявената стопанска дейност в България (2003 – 2009 г.)

33

Фигура 22 Процент от фирмите, определящи корупцията като първа главна пречка за ЕС-10 (2008 г.)

33

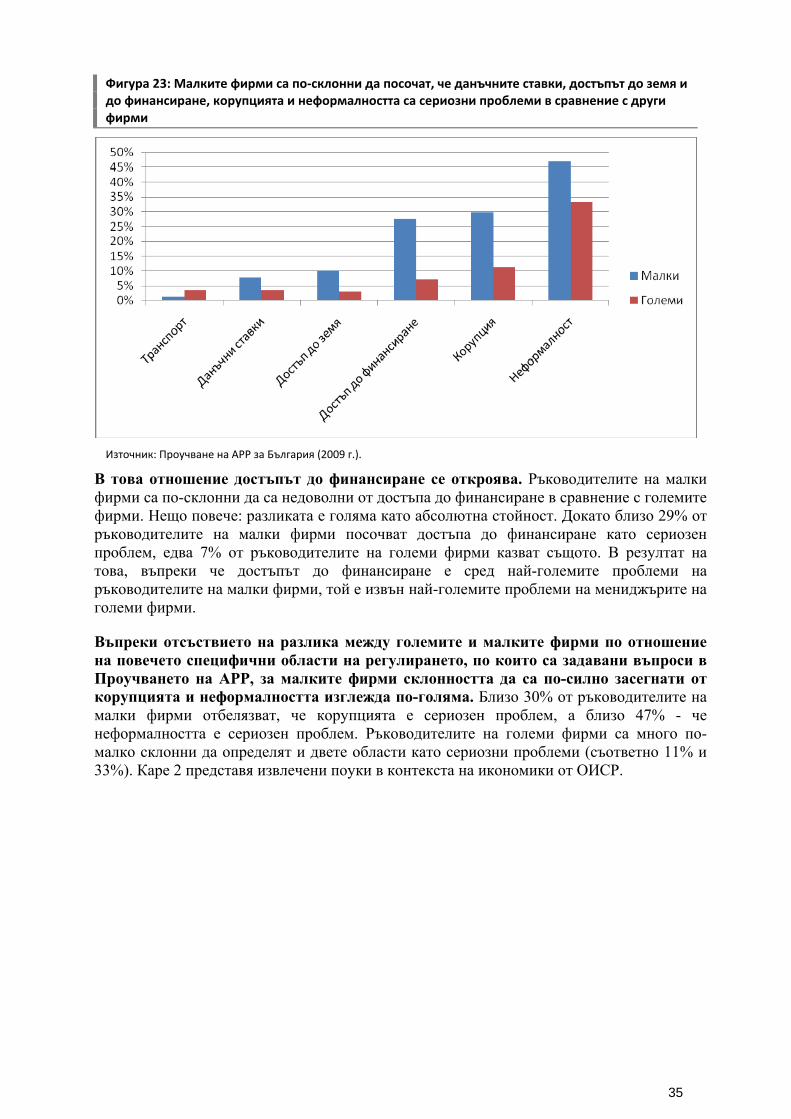

Фигура 23 Малките фирми са по-склонни да посочат, че данъчните ставки, достъпът до земя и до финансиране, корупцията и неформалността са сериозни проблеми в сравнение с други фирми

35

Фигура 24 За по-старите фирми от промишлеността вероятността да членуват в бизнес асоциации е по-голяма в сравнение с новите фирми от промишлеността или фирмите от бранша на ИТ

42

Фигура 25 За фирми, членуващи в бизнес сдружения, най-често срещаните форми на подкрепа са разрешаване на спорове с длъжностни лица, служители или други фирми

44

Каре 1 Инспекции на фирми. Въпроси, решения, прилагане,

наблюдение и оценка 16

Каре 2 С фокус върху малките фирми 36

viii

БЛАГОДАРНОСТИ Настоящият доклад е изготвен като част от продължаващата икономическа и секторна работа на Световна банка в областта на регулаторната реформа. Екипът на Световна банка беше под ръководството на Евгени Евгениев (Специалист „Развитие на частния сектор”, ECSPF) и включваше Джордж Р. Кларк, (консултант, международен експерт, Texas A&M International University), Джон Габриел Годард (икономист, ECSPF) и Яна Р. Уханева (консултант, ECSPF). Снежана Димитрова, директор на дирекция „Стратегическо планиране и управление” и тогавашен директор на дирекция „Държавна администрация” към Министерски съвет (до ноември 2009 г.), Цвета Каменова, директор на дирекция „Икономическа и социална политика,” Министерски съвет, и Павел Иванов, главен експерт, дирекция „Държавна администрация,” Министерски съвет, работеха в тясно сътрудничество с екипа от самото начало на заданието и предоставяха стратегическо насочване през всички етапи на работата. Екипът на Световна банка би желал да изкаже благодарност на партньорите от правителството за финансирането на Проучването на административните и регулаторните разходи, което послужи за основен източник на информация в този доклад. Инструментът на проучването беше разработен от Джордж Р. Кларк, Евгени Евгениев и Джон Даниъл Полнър - всички от Световна банка. Ан Т. Джон, Марга О. Де Лойза, Николинка Иванова и Весела Стамболийска от Световна банка оказваха ценна техническа подкрепа. Докладът също така е резултат и от всеотдайната работа на преводача - Чавдара Босилкова, която допринесе окончателният вариант на български език да стане факт.

Докладът беше изготвен под общото ръководство на Теодор О. Алърс (директор за България от 15.05.2009 г.) и Питър К. Харолд (директор за България от 25.01.2010 г.), Фернандо Монтес-Негрет (директор на сектор, ECSPF до 21.12.2009 г.), Херардо Корочано (директор на сектор, ECSPF от 15.02.2010 г.) и Софи Сиртен (ръководител сектор, ECSPF). Флориан Фихтл (постоянен представител за България) предоставяше стратегически насоки на екипа по време на консултациите с публичните и частните заинтересовани страни и допринесе със своите ценни коментари по предишни варианти на документа.

Екипът изразява благодарност на Ирина Астрахан (главен специалист „Развитие на частния сектор,” ECSPF), Паoло Кореа (главен икономист, ECSPF), Джон Даниъл Полнър (главен финансов специалист, ECSPF), Софи Сиртен (ръководител сектор, ECSPF) и на Стела Илиева (старши икономист), всички от Световна банка, за това, че преглеждаха предходните варианти на доклада и го обогатяваха с коментари и предложения. Благодарности се изказват и на Марк Райкел (международен експерт в областта на административните бариери). Екипът на Световна банка също така оценява коментарите получени по време на откритото заседание на Съвета за икономически растеж, проведено на 6 юли 2010 г. и председателствано от Н.Пр. Трайчо Трайков, министър на икономиката, енергетиката и туризма, а също така благодари и за подкрепата на колеги от ресорните министерства и публични ведомства, за тяхната готовност да предоставят информация и ценни задълбочени наблюдения.

Вътрешна рецензия на доклада извършиха Хорхе Луис Родригес Меса (програмен координатор, „Глобални индикатори и анализи”, Световна банка) и Алистър Нолън (директор на програмата за Югоизточна Европа „Инвестмънт компакт,” ОИСР). Екипът би желал да благодари на всички за техния принос.

ix

РЕЗЮМЕ Контекст и цели

България е постигнала напредък в сферата на Политиката за по-добро регулиране през последните години. Със своето присъединяване към Европейския съюз, България осъществи първия прогрес в областта на регулаторната реформа, транспонирайки европейското законодателство в своята нормативна уредба. Страната направи поредните стъпки напред с учредяването на Съвета за икономически растеж през 2002 г. и с приемането на Закона за ограничаване на административното регулиране и административния контрол върху стопанската дейност (ЗОАРАКСД) през 2003 г. Съветът подкрепи въвеждането на Оценка на регулаторното въздействие в България, което също беше важна крачка напред.

От 2008 г. насам доверието от страна на бизнеса нарасна вследствие на това, че правителството изведе регулаторната реформата на най-преден план в своя дневен ред. Звеното за по-добро регулиране към администрацията на Министерски съвет, на пряко подчинение на министър-председателя, пое водещата роля в областта на координирането на усилията на правителството за изготвяне на Програмата за по-добро регулиране 2008-2010 г. След нейното приемане през април 2008 г., Звеното за по-добро регулиране продължи да ръководи, наблюдава и контролира прилагането ѝ, отчитайки се ежегодно пред Министерски съвет. В резултат на това доверието на бизнеса се повиши, както стана видно от проучванията от 2009 г. сред фирмите и от показателите в контекста на доклада „Правене на бизнес” на Световна банка.

Настоящият доклад върху административните и регулаторните бариери пред бизнеса е част от продължаващата аналитична и консултантска подкрепа на Световна банка за правителството на България в областта на регулаторната реформа. От 2006 г. насам Световна банка оказва аналитична и консултантска помощ на правителството в тази област. През 2007 г. Банката извърши преглед на административните процедури в секторите туризъм, хранителна промишленост и сухопътен транспорт и призова за намаляване и опростяване на някои утежнени административни режими. Бяха подчертани също така излишните разпоредби на общинско ниво. Друг доклад, озаглавен “Политиката на България в областта на регулаторната реформа в Европейския съюз: Сближаване с най-добрите европейски регулаторни среди,” препоръча национална стратегия от девет стъпки, която беше одобрена от Съвета за икономическа политика на 19 октомври 2007 г. Двата доклада и консултативният процес с други ресорни министерства, бизнес асоциации и мозъчни тръстове реално създадоха условията за появата на Програмата за по-добро регулиране. Доклад на Световна банка от юни 2009 г. призова за систематичен, справедлив и прозрачен режим на държавните такси. И накрая, доклада на Световна банка, „Последваща оценка на въздействието на ЗОАРАКСД”, предоставя препоръки за изменение на закона с цел усъвършенстване на неговото прилагане.

Докладът има за цел да очертае възможните начини за България за по-нататъшно премахване на пречките, свързани с регулирането на бизнеса, като се отчита, че постигането на нивата на растеж, предхождащи кризата, повишаването на производителността на труда и подобряването на бизнес средата ще изискват продължаване на реформите за отстраняване на административните и регулаторните пречки пред бизнеса. Основният източник на информация за доклада е Проучването на административните и регулаторните разходи (АРР) за България от 2009 г., обхващащо около 320 фирми, най-вече МСП, допълнено от сравнителни данни от други проучвания и източници.

x

Докладът изпълнява три цели:

Предоставяне на икономическия контекст и набор от инструменти за сравнително представяне на регулаторната среда в България. Докладът представя контекста и сравнява напредъка в областта на регулаторните мерки на България (или отсъствието на такъв напредък) през годините с постиженията на други държави в редица основни области, засягащи пряко бизнес средата;

Отчитане на резултати от проучвания, в това число оценки от и възприятия на висшия мениджмънт на български фирми. Проучването на АРР съдържа свидетелства на анкетирани фирми за качеството на предоставянето на публични услуги и формалните процедури, с които фирмите са длъжни да се съобразяват и които продължават да са ключови пречки за предприятията в сегашните условия;

Определяне на стратегически препоръки за реформи, в това число регулаторни промени, институционално усъвършенстване и изграждане на капацитет, както и изменения в нормативната уредба.

Общи констатации

Регулирането в България не е толкова затормозяващо, колкото е в много страни по света. Резултатите от проучванията за страната сочат, че тежестта на регулирането намалява през последните години. През 2009 г. висшите мениджъри отбелязват, че отделят по-малко време във връзка с разпоредби в сравнение с 2008 г. и 2007 г. През 2008 г. България се нареди сред десетте страни в света, въвели най-мащабни реформи, според класацията на „Правене на бизнес.” Това подчертава факта, че с намаляването на броя на процедурите, на необходимото време за регистрация, на разходите за регистрация и на минималния изискуем капитал значително се улесни откриването на фирма от 2004 г. насам. Нещо повече – неотдавна бяха въведени правителствени мерки за снижаване на минималния уставен капитал от 2500 евро на 1 евро при регистрация на търговски дружества с ограничена отговорност, което съответства на потребностите на бизнеса. В периода от 2004 г. насам беше намалено и корпоративното данъчно облагане, а режимите за изпълнение на договори и за плащане на данъци през последните години бяха усъвършенствани.

Позицията на страната обаче е по-малко благоприятна от тази на много държави-членки на ЕС и, с оглед на предстоящите предизвикателства, е налице потенциал за усъвършенстване. Макроикономическата среда в България през последните години беше благоприятна. Този фактор, в съчетание с ползите, произтичащи от членството в ЕС, позволи на страната да привлича преки чужди инвестиции и успешно да осъществява растеж. Глобалната финансова криза обаче изправи пред предизвикателство ориентираната към износ икономика на страната. През последните две години се наблюдаваше спад в производството, закриване на фирми и освобождаване на служители. По-сериозно беше предизвикателството за МСП, за които е особено трудно да се справят в условията на ограничено кредитиране и свиване на европейския пазар.

Основните предизвикателства пред фирмите са свързани с неформалността, корупцията, отсъствието на прозрачност, режима на държавните такси и режима за закриване на фирми.

Неформалността и корупцията трайно са сред трите най-основни ограничения пред бизнеса.

Ниско ниво на прозрачност при изготвянето на политиките. Притесненията относно предсказуемостта и последователността на регулирането за България остават по-високи в сравнение с други нови държави-членки на ЕС от Централна и Източна Европа. Няколко са причините за това. Първо, ЗОАРАКСД не сработва добре, което създава затормозяваща регулаторна среда, както и условия за

xi

непрозрачност и корупция (например незаконосъобразно прилагане на местни регулаторни режими, дублиране при подаване на документи, непрозрачност на процедурите за подаване на заявления за лицензии, удостоверения и др.). Второ, оценки на регулаторното въздействие на важни нормативни актове се извършват нерегулярно. Трето, Звеното за по-добро регулиране, чиято функция включва управлението, наблюдението и контрола на прилагането на Програмата за по-добро регулиране, не разполага нито с официален мандат с пряка връзка до министър-председателя, нито със самостоятелен бюджет.

Режимът на държавните такси е слаб, несправедлив и непрозрачен, поради отживялата нормативна рамка, слабата институционална структура и отсъствието на правителствена политика при определянето на държавните такси.

Закриването на фирми налага високи финансови разходи и отнема време. През последните години е осъществен напредък в реформирането на процедурите по ликвидация и несъстоятелност. Очаква се допълнителен прогрес с предвидените в пакета от 60 антикризисни мерки, приет от новото правителство на България в края на март 2010 г., опростяване на процедурите и съкращаване на времетраенето на производствата по несъстоятелност.

Специфични констатации

Проучването на АРР от 2009 г. предостави и някои други конкретни изводи относно регулаторната и административна тежест в България за нови фирми от промишлеността (създадени след 2006 г.), по-стари фирми от промишлеността и фирми в областта на Информационните технологии (ИТ).

Фирмите са относително доволни от процедурите по фирмена регистрация. Малко на брой фирми обаче избират електронната фирмена регистрация (при все че тенденцията е положителна).

Нисък е броят на фирми, които изразяват недоволство от услугата, предоставяна от инспекторите, или пък във връзка с данъчните ставки или данъчната администрация. Взаимодействията с инспектиращи органи са чести, а разходите по извършване на проверки са високи. Фирмите в областта на ИТ посочват най-високи средни разходи при проверки, докато новите фирми от промишлеността отчитат най-голям среден брой дни при проверки. В областта на данъчното облагане най-често срещаните притеснения са честотата на измененията в данъчните регламенти и ставки, както и данъчните санкции.

В проучването също така се откроиха различията по отношение на пречките между производствени фирми и фирмите в областта на ИТ. Както фирмите от промишлеността, така и тези от областта на ИТ, определят неформалността, корупцията и достъпа до финансиране като сериозни проблеми, но фирмите от бранша на ИТ намират, че и нестабилността, престъпността и съдилищата са сериозни пречки.

Регулирането представлява по-голямо бреме за малките фирми, отколкото за големите. Ръководители на малки фирми са по-склонни да отговорят, че разпоредбите и данъчното облагане представляват сериозен проблем, в сравнение с тези на големи фирми. Също така ръководителите на малки фирми са по-склонни да са недоволни от достъпа до финансиране и достъпа до земя, в сравнение с ръководителите на големи фирми. И накрая, малките фирми изглеждат по-силно засегнати от корупцията и неформалността.

Бизнес асоциациите имат едва частичен успех при подпомагането на свои членки с информация за различни аспекти на правителствената политика. Близо една трета от фирмите във всеки отрасъл споделят, че членуват в бизнес

xii

асоциация. От тях, близо половината потвърждават, че са получили ползи от сдружението. Най-често формите на тези ползи са разрешаване на спорове, както и информация и контакти за вътрешните пазари. Налице са по-малко данни, че бизнес организациите се справят много успешно при предоставянето на информация относно регулирането или при лобирането за по-добро регулиране.

Пътят напред

През пролетта на 2010 г. Министерството на икономиката, енергетиката и туризма изготви План за действие за намаляване на административната тежест за бизнеса с 20 процента до 2012 г. Така правителствените органи разработиха нова Програма за по-добро регулиране, обхващаща периода до 2013 г., която бе приета от Съвета за икономическа политика през април 2010 г. При все че този акт е добра стъпка напред, правителството на България трябва да продължи своите усилия за ограничаване на административните и регулаторните бариери пред бизнеса, съгласно политиките на ЕС. Обобщителната матрица (вж. по-долу) съдържа конкретни препоръки към правителството. Също така се препоръчва и по-нататъшно разглеждане на следните въпроси: а) процедурите по закриване на фирми; б) ролята на компетентните органи и механизмите по реда на законодателството за защита на конкуренцията; в) връзката между регулаторните ограничения и иновативността.

xiii

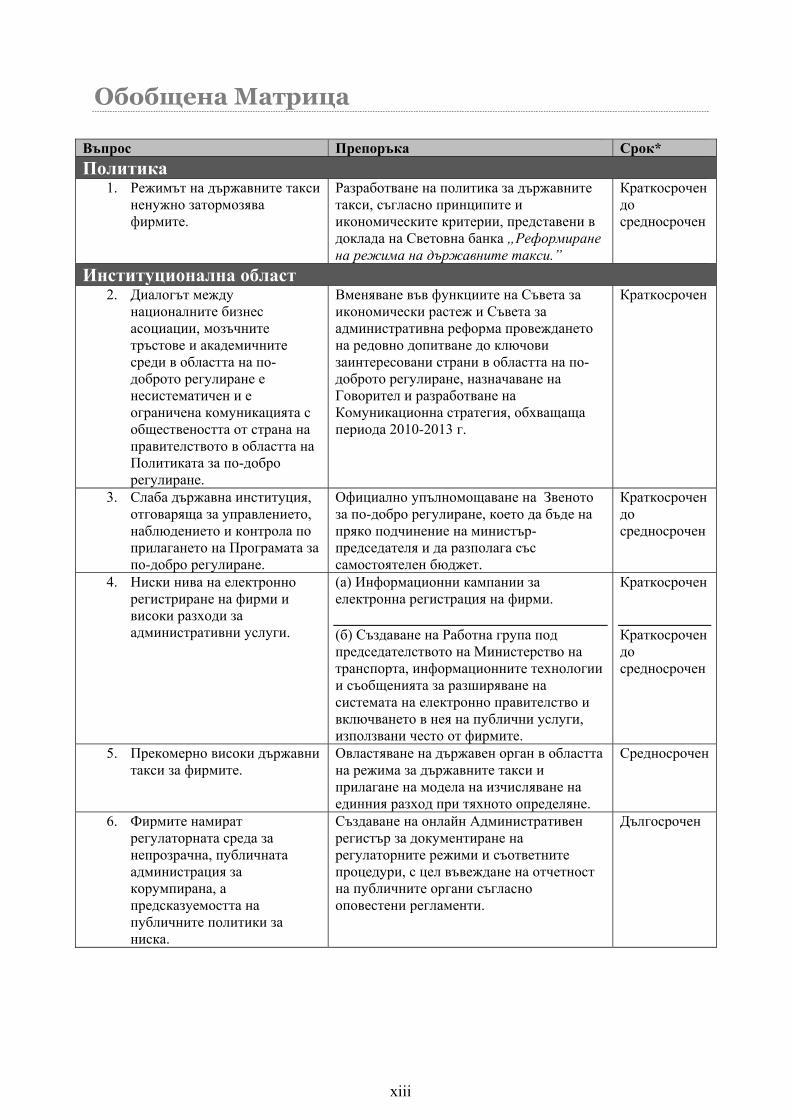

Обобщена Матрица

Въпрос Препоръка Срок*

Политика 1. Режимът на държавните такси

ненужно затормозява фирмите.

Разработване на политика за държавните такси, съгласно принципите и икономическите критерии, представени в доклада на Световна банка „Реформиране на режима на държавните такси.”

Краткосрочен до средносрочен

Институционална област 2. Диалогът между

националните бизнес асоциации, мозъчните тръстове и академичните среди в областта на по-доброто регулиране е несистематичен и е ограничена комуникацията с обществеността от страна на правителството в областта на Политиката за по-добро регулиране.

Вменяване във функциите на Съвета за икономически растеж и Съвета за административна реформа провеждането на редовно допитване до ключови заинтересовани страни в областта на по-доброто регулиране, назначаване на Говорител и разработване на Комуникационна стратегия, обхващаща периода 2010-2013 г.

Краткосрочен

3. Слаба държавна институция, отговаряща за управлението, наблюдението и контрола по прилагането на Програмата за по-добро регулиране.

Официално упълномощаване на Звеното за по-добро регулиране, което да бъде на пряко подчинение на министър-председателя и да разполага със самостоятелен бюджет.

Краткосрочен до средносрочен

4. Ниски нива на електронно регистриране на фирми и високи разходи за административни услуги.

(а) Информационни кампании за електронна регистрация на фирми. (б) Създаване на Работна група под председателството на Министерство на транспорта, информационните технологии и съобщенията за разширяване на системата на електронно правителство и включването в нея на публични услуги, използвани често от фирмите.

Краткосрочен Краткосрочен до средносрочен

5. Прекомерно високи държавни такси за фирмите.

Овластяване на държавен орган в областта на режима за държавните такси и прилагане на модела на изчисляване на единния разход при тяхното определяне.

Средносрочен

6. Фирмите намират регулаторната среда за непрозрачна, публичната администрация за корумпирана, а предсказуемостта на публичните политики за ниска.

Създаване на онлайн Административен регистър за документиране на регулаторните режими и съответните процедури, с цел въвеждане на отчетност на публичните органи съгласно оповестени регламенти.

Дългосрочен

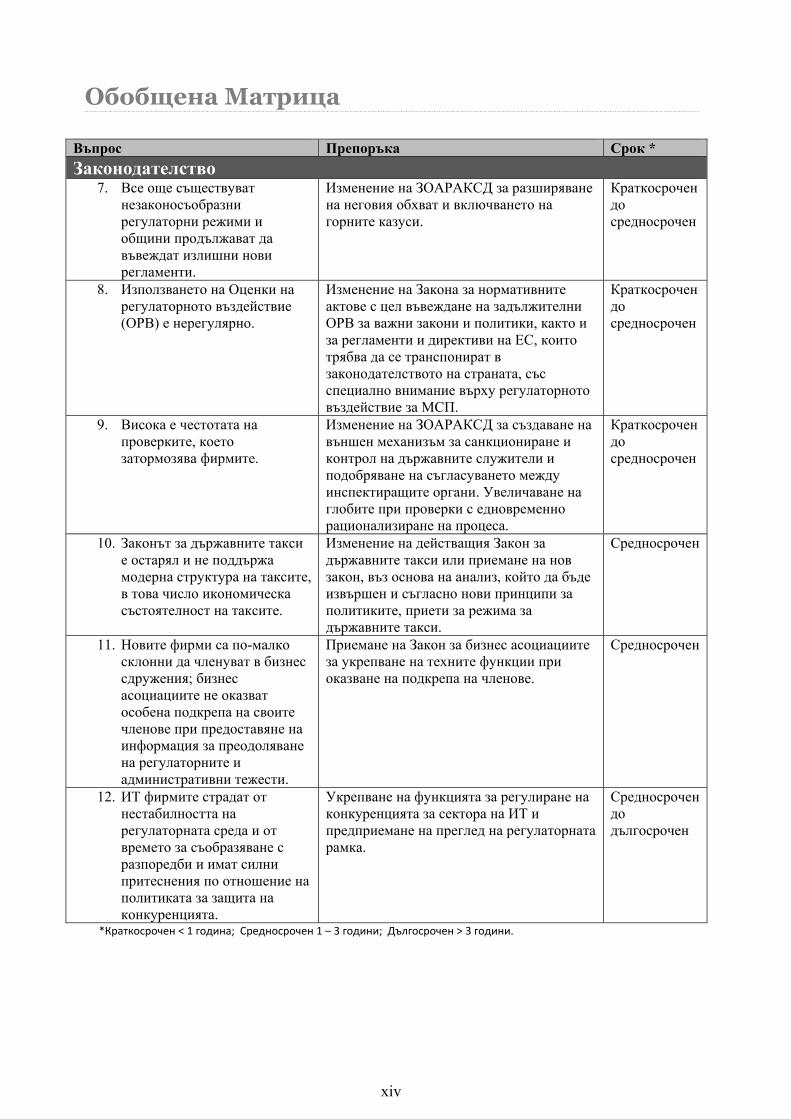

xiv

Обобщена Матрица

Въпрос Препоръка Срок *

Законодателство 7. Все още съществуват

незаконосъобразни регулаторни режими и общини продължават да въвеждат излишни нови регламенти.

Изменение на ЗОАРАКСД за разширяване на неговия обхват и включването на горните казуси.

Краткосрочен до средносрочен

8. Използването на Оценки на регулаторното въздействие (ОРВ) е нерегулярно.

Изменение на Закона за нормативните актове с цел въвеждане на задължителни ОРВ за важни закони и политики, както и за регламенти и директиви на ЕС, които трябва да се транспонират в законодателството на страната, със специално внимание върху регулаторното въздействие за МСП.

Краткосрочен до средносрочен

9. Висока е честотата на проверките, което затормозява фирмите.

Изменение на ЗОАРАКСД за създаване на външен механизъм за санкциониране и контрол на държавните служители и подобряване на съгласуването между инспектиращите органи. Увеличаване на глобите при проверки с едновременно рационализиране на процеса.

Краткосрочен до средносрочен

10. Законът за държавните такси е остарял и не поддържа модерна структура на таксите, в това число икономическа състоятелност на таксите.

Изменение на действащия Закон за държавните такси или приемане на нов закон, въз основа на анализ, който да бъде извършен и съгласно нови принципи за политиките, приети за режима за държавните такси.

Средносрочен

11. Новите фирми са по-малко склонни да членуват в бизнес сдружения; бизнес асоциациите не оказват особена подкрепа на своите членове при предоставяне на информация за преодоляване на регулаторните и административни тежести.

Приемане на Закон за бизнес асоциациите за укрепване на техните функции при оказване на подкрепа на членове.

Средносрочен

12. ИТ фирмите страдат от нестабилността на регулаторната среда и от времето за съобразяване с разпоредби и имат силни притеснения по отношение на политиката за защита на конкуренцията.

Укрепване на функцията за регулиране на конкуренцията за сектора на ИТ и предприемане на преглед на регулаторната рамка.

Средносрочен до дългосрочен

*Краткосрочен < 1 година; Средносрочен 1 – 3 години; Дългосрочен > 3 години.

1

РАЗДЕЛ I

ВЪВЕДЕНИЕ

1.1. Обща информация

Доверието от страна на бизнеса нарасна в резултат на значителния напредък на България в областта на Политиката за по-добро регулиране през последните години. Със своето присъединяване към Евросъюза България осъществи прогрес в областта на регулаторната реформа, транспонирайки европейското законодателство в своята нормативна уредба. Страната постигна подобрение в тази област през 2003 г. с приемането на Закона за ограничаване на административното регулиране и административния контрол върху стопанската дейност (ЗОАРАКСД) и с учредяването на Съвета за икономически растеж (СИР) година по-рано. Фактически СИР подкрепи въвеждането на Оценки на регулаторното въздействие (ОРВ) в България, което също беше важна стъпка напред. През 2007 г. Министерството на икономиката и енергетиката се наложи като силна водеща институция по отношение на инициативи за регулаторна политика и ОРВ съвместно с различни ресорни министерства, бизнес организации, мозъчни тръстове и Световна банка. Година по-късно водещата роля беше прехвърлена към Звеното за по-добро регулиране към администрацията на Министерски съвет, на пряко подчинение на министър-председателя.1 Звеното зае водещата позиция в областта на координирането на усилията на правителството за изготвяне на Програмата за по-добро регулиране 2008-2010 г.2 По този начин правителството изведе регулаторната реформа начело на своя дневен ред и доверието на частния сектор се повиши, както стана видно от проучванията от 2009 г. сред фирмите и от показателите в рамките на доклада „Правене на бизнес” на Световна банка. Настоящият доклад е част от продължаващата аналитична и консултантска подкрепа, предоставяна от Световна банка на правителството на България в областта на регулаторната реформа. Сътрудничеството между правителството на България и Световна банка под формата на аналитични и консултативни услуги от края на 2006 г. насам допринесе за напредъка на страната в областта на регулаторната реформа. Първият съвместен доклад между Световна банка и Министерство на икономиката и енергетиката, оповестен през октомври 2007 г., предостави анализ на административните процедури в три сектора на икономиката — туризъм, хранителна промишленост и сухопътен транспорт — и призова за намаляване и опростяване на някои утежнени административни режими. Докладът също така подчерта излишните разпоредби на общинско ниво. Друг доклад, озаглавен “Политиката на България в областта на регулаторната реформа в Европейския съюз: Сближаване с най-добрите европейски регулаторни среди,” препоръча национална стратегия от девет стъпки, която беше одобрена от Съвета за икономическа политика на 19.10.2007 г. Двата доклада и консултативният процес с други ресорни министерства, бизнес асоциации и мозъчни тръстове създадоха условията за появата на Програмата за по-добро регулиране 2008-2010 г., приета от правителството на страната през април 2008 г. По-нов доклад на Световна банка, оповестен през юни 2009 г., призова за систематичен, справедлив и прозрачен режим на държавните такси. Докладът, „Последваща оценка на

1 За повече информация за политиките и мерките на българското правителство в областта на регулаторната реформа, вж. Световна банка (2008б). 2 Резултатите от прилагането на инициативите през първата финансова година на Програмата за по-добро регулиране 2008-2010 г. са представени в обобщен вид в Световна банка (2010a).

2

въздействието на ЗОАРАКСД”, изготвен съвместно с Министерство на икономиката, енергетиката и туризма, предоставя препоръки за изменение на закона с цел усъвършенстване на неговото прилагане. Дневният ред за по-добро регулиране в България е изправен пред предизвикателството на въздействието на глобалната финансова криза. Рецесията в държавите с високи доходи, която оказа влияние върху търсенето на стоки за износ от България,3 и световната финансова криза, която доведе до намаляване на капиталовите потоци към страната и съответно до снижаване на вътрешното потребление, застигна българската икономика в края на 2008 г. и доведе до свиване на икономиката.4 За разлика от страните с високи доходи, световната финансова криза се отразява по различен начин върху България: не под формата на финансова криза, а под формата на криза на търсенето. Също така реалният темп на фирми, напускащи икономиката, за България е много по-висок от очакваното.5 Предвид кризата в търсенето и високия темп на напускащи икономиката фирми, увеличаването на производителността на българската икономика за сближаване със средните за ЕС стойности и развиването на благоприятна бизнес среда остават големи предизвикателства пред българските политици. Новото правителство на България въведе разумна фискална политика и постигна нисък брутен дълг в отговор на глобалната финансова криза. Международните рейтингови агенции, като „Муудис” и „Стандард енд Пуърс”, повишиха своя рейтинг за страната в края на 2009 г. и в началото на 2010 г., което се очаква допълнително да повиши доверието на представителите на международния бизнес по отношение на икономиката на България.6 Правителството на страната обаче трябва да продължи своите усилия за повишаване на производителността на труда и за конкурентоспособност на световните пазари. От една страна България ще трябва да разполага с работна сила, която е в състояние да осъществява иновации – да усвоява, приспособява, разработва и комерсиализира нови технологии и процеси. От друга страна, България е необходимо да има по-благоприятна бизнес среда, 3 Германия, Италия и Гърция (износът за всяка от които съставлява около 10% от експортния пазар на България) се очакват да отчетат икономически растеж близък до нула за 2009 и 2010 г., по данни на МВФ (октомври 2009 г.). 4 Страната отбеляза забавяне на икономиката от среден темп в размер на 6% (година за година) за периода 2003-2008 г., до -5% през 2009 г. (НСИ, предварителни данни за 2010 г.). През 2010 г. се очаква скромен темп на растеж в размер на 0,3%. Преките чужди инвестиции (ПЧИ) значително намаляха и достигнаха ниво от порядъка на 3,2 милиарда евро през 2009 г. (9,5% от БВП), в сравнение с 6,5 милиарда евро през 2008 г. и 8,5 милиарда евро през 2007 г. 5 По данни от неотдавнашни проучвания на Световна банка, около 80% от фирмите в България, анкетирани в средата на 2009 г., споделят, че основният ефект от кризата е спадът на търсенето (Ramalho, Rodríguez-Meza и Yang, 2009), което е сходно с констатациите за други държави в региона като Унгария, Латвия, Литва, Румъния и Турция. Основните метали, строителството, промишлеността на неметални минерални продукти, информационните технологии, готовото облекло и текстилът са отраслите, засегнати най-много във всичките шест страни, по отношение на продажби и спад в използването на капацитета (Correa и Iootty, 2009). Нещо повече: фирми, които съществуват от по-кратко време, (по-малко от 5 години), отбелязват по-голямо свиване в сравнение с фирми, които съществуват от по-продължително време във всичките шест страни. Това важи в особена степен за България, тъй като при тези фирми се наблюдава спад в размер на 46% за периода юли 2008 – юли 2009 г. в сравнение със спада в размер на 37% при по-старите фирми в промишлеността (по-стари от 10 години). Също така, иновативните фирми във всички страни, в това число и в България, констатират и по-съществени спадове в търсенето в сравнение с неиновативните фирми (средно 0.29 процентни пункта). Нещо повече: на основата на Изследването на Световна банка на финансовата криза, Ramalho, Rodríguez-Meza и Yang (2009) и Correa и Iootty (2009) констатират, че много български фирми не са открити, което предполага, че реалният темп на напускане на икономиката от страна на икономически субекти вероятно е много по-висок от стойността 0,9% от фирмите в извадката на проучването, за които е установено, че са закрити или са в процес на закриване. В действителност, България по този критерий е с втория най-висок показател в извадката (след Румъния). 6 На 01.12.2009 г. „Стандард енд Пуърс” повиши перспективата на държавния дълг на България от отрицателна до стабилна. „Муудис” повиши перспективата на рейтингите Baa3 на българското правителство от стабилна до положителна на 21.01.2010 г.

3

предоставяща коригиращи механизми срещу пазарни сривове, които са пречки пред продуктивните и иновативни инвестиции, и да осъществява баланс между интересите на фирмите и тези на обществото. Новото правителство прие няколко програми, въвеждайки конкретни мерки в областта на регулаторната и административната реформа. Новото правителство на България, което беше сформирано през юли 2009 г., въведе краткосрочни икономически мерки, целящи възстановяване на икономиката в контекста на глобалната финансова криза.7 Една от стратегическите цели на правителствената програма беше прилагането на законодателни и регулаторни мерки за намаляване на ограниченията и бюрократичните пречки пред развитието на фирмите и за насърчаване на чуждестранните инвестиции. Предвидени са редица конкретни мерки за усъвършенстване на бизнес средата със срок за въвеждане април 2010 г. В допълнение, в края на месец януари 2010 г. българското правителство прие Конвергентна програма, обхващаща периода до 2012 г., която, наред с други свои цели, предвижда и подобряване на бизнес средата. Конвергентната програма препотвърди решимостта на правителството да намали административната тежест с 20 на сто до 2012 г., в съответствие с програмата на Европейската комисия (ЕК) за по-добро регулиране. Няколко месеца след излъчването на Конвергентната програма, в резултат на тристранни преговори, включващи правителството, представители на бизнеса и на синдикатите, се прие друга правителствена програма с 60 антикризисни мерки, две от които имат за цел подобряване на бизнес средата. Първата се състои в приемане на график за ускорено разработване на всеобхватно електронно правителство за намаляване на корупцията и за увеличаване на прозрачността и ефективността на публичните разходи, както и за намаляване на таксите за услуги. Втората е насочена към опростяване на процедурите и съкращаване на времето за производства по несъстоятелност. Но постигането на нивата на растеж отпреди кризата, повишаването на производителността на труда и подобряването на бизнес средата ще изискват продължаване на реформите за премахване на административните и регулаторни пречки пред бизнеса. България е постигнала значителен напредък в елиминирането на пречките в областта на регулирането на фирмите. Съществува обаче голям потенциал за усъвършенстване, особено за намаляване на регулаторните и административните разходи за фирмите. Това ще подпомогне икономическия растеж. Регулаторната тежест наистина сериозно засяга производителността, конкурентоспособността и растежа на фирмите и е фактор при решенията, касаещи преки чужди инвестиции. В противовес на това, добре замислените и прилагани административни процедури могат да насърчават стопанските дейности, производителността и растежа на фирмите (за повече информация относно зависимостта между икономическия растеж и регулаторната реформа вж. Приложение 1).

1.2. Източници на информация и цели на доклада

Докладът използва данни от проучвания, информация от правителствени доклади и доклади на международни финансови институции, както и анализ на вторични източници. Докладът стъпва върху сравнителни данни от Проучването на фирми и доклада „Правене на бизнес” на Световна банка за икономиките на ЕС-108, Проучването на бизнес средата и предприятията (ПБСП), Проучването на административните и регулаторните разходи (АРР) за България от 2009 г., материали и доклади на ЕК, правителството, ОИСР и Световна банка, както и помощна литература. Приложение 2 съдържа по-подробни сведения относно източниците на информация.

7 Министерство на финансите (2009a). 8 Икономиките на ЕС-10 включват България, Румъния, Литва, Латвия, Естония, Чешка република, Унгария, Словения, Словакия и Полша.

4

Докладът има три цели:

Предоставяне на икономическия контекст и набор от инструменти за сравнително представяне на регулаторната среда в България. Докладът представя контекста и сравнява напредъка в областта на регулаторните мерки на България (или отсъствието на такъв напредък) през годините с постиженията на други държави в редица основни области, засягащи пряко бизнес средата.

Отчитане на резултати от проучвания, в това число оценки от и възприятия на висшия мениджмънт на български фирми. Проучването на АРР съдържа свидетелства на анкетирани фирми за качеството на предоставянето на публични услуги и формалните процедури, с които фирмите са длъжни да се съобразяват и които продължават да са ключови пречки за предприятията в сегашните условия.

Определяне на стратегически препоръки за реформи, в това число регулаторни изменения, институционално усъвършенстване и изграждане на капацитет, както и изменения в нормативната уредба.

1.3. Структура на доклада

Докладът е структуриран по следния начин. Следващият Раздел 2 разглежда общата регулаторна тежест в България, на основата на констатации на други доклади. В Раздел 3 се визират обективни въпроси, съгласно резултати от Проучването на АРР в конкретни области на административните и регулаторните бариери пред фирмите. Раздел 4 надгражда над констатациите на Проучването на АРР по отношение на възприятията за регулирането и данъчното облагане, а Раздел 5 съдържа сравнение между отговорите, свързани с регулаторните ограничения, и отговорите, свързани с други ограничения в инвестиционния климат на базата на резултати от проучванията. Сравняват се и резултатите от различни времеви периоди. Връзката с иновативността, на основата на описателна статистика и иконометричен анализ, е разгледана отделно. Раздел 6 откроява ролята на българското правителство и на бизнес асоциациите по отношение на намаляване на регулаторната и административната тежест за фирмите. В заключителния Раздел 7 се извеждат изводи и се предлагат ключови препоръки в областта на политиката, институционалната област и законодателството за намаляване на административните и регулаторни бариери пред бизнеса в България.

5

РАЗДЕЛII

ОБЩА РЕГУЛАТОРНА ТЕЖЕСТ

Разделът представя информация за регулаторната тежест в България, за начина, по който тя се е изменяла през годините, и за областите, в които е възможно подобряване, според висшия мениджмънт на фирми. Трудно е да се измери тежестта на регулирането. Поради тази причина, настоящият раздел ще представи информация от различни източници, за да покаже всеобхватността на анализа по отношение на различни измерители на регулирането. Освен използването на данни от Проучването на АРР, разделът ще представи и информация от ПБСП, Проучването на фирмите на Световна банка и доклада „Правене на бизнес,” както и от други подходящи източници.

2.1. Мястото на България според доклада „Правене на бизнес”

Регулирането в България не представлява толкова голяма тежест, колкото в много страни в света, но класирането на страната в доклада „Правене на бизнес” е по-неблагоприятно в сравнение с позицията на много страни от ЕС. Според най-новия доклад „Правене на бизнес 2010 г.” България се нарежда на 51-во място от общо 181 страни. Макар това да сочи, че регулирането не представлява толкова голяма тежест, колкото в много страни в света, в сравнителен аспект България е в по-неблагоприятна позиция както спрямо други страни от ЕС, така и спрямо новите членки на Евросъюза от Централна и Източна Европа (Фигура 1). България се нарежда както след държави като Великобритания, Дания, Ирландия и Финландия, така и след новоприсъединили се към ЕС страни като Естония, Литва, Латвия, Словения и Словакия. Това предполага, че България може да подобрява още повече своята позиция.

Фигура 1: Въпреки че тежестта на регулирането в България е по‐висока в сравнение с държавите от ЕС с най‐добро представяне, през последните години е налице подобрение

Източник: Доклад „Правене на бизнес – 2010 г.”, (World Bank, 2009в). Забележка: Това класиране отчита последните промени в методологията на доклада.

Фактът, че все още има потенциал за усъвършенстване, не трябва да хвърля сянка върху постиженията на България през последните пет години в контекста на класацията на „Правене на бизнес”. Въпреки че са налице някои области, в които

6

относителните позиции на страната са останали непроменени, (например защита на инвеститорите) или дори са се влошили (например брой процедури и време, необходими за получаване на разрешение за строеж), България е отбелязала подобрение в много аспекти (Вж. Таблица 1). Например, промените, касаещи намаляване броя на процедурите, необходимото време за регистрация, разходите за регистрация и минималния изискуем капитал, значително са улеснили откриването на фирма от 2004 г. насам. Аналогично, общата данъчна ставка и броят плащания бяха намалени в частта „плащане на данъци.”

Таблица 1: Въпреки че подобренията не са повсеместни ‐ и е отбелязано влошаване в известни аспекти ‐ класирането на България в „Правене на бизнес” се е подобрило от 2004 г. насам

Показатели 2004 г. или по-ранни налични

данни

2009 г.

Откриване на фирма Процедури (брой) 11 4 Време (дни) 32 18 Разходи (% от доход на глава от населението) 10.4 1.7 Мин. капитал (% от доход/глава от насел.) 86.7 20.7 Издаване на разрешение за строеж

Процедури (брой) 20 24

Време (дни) 127 139 Разходи (% от доход/глава от населението) 475.2 436.5 Регистрация на недвижим имот

Процедури (брой) 9 8

Време (дни) 19 15 Разходи (% от стойността на имота) 2.4 2.3 Получаване на кредит Сила на индекса на законови права (0-10) 8 8 Дълбочина на индекса на кредитна

информация (0-6) 3 6

Обхват на Публичния регистър (% от възрастното население)

1.3 34.8

Обхват на частните бюра (% от възрастното население)

0 6.2

Защита на инвеститорите Индекс „Степен на разкриване” (0-10) 10 10 Индекс „Степен на отговорност на

ръководителя” (0-10) 1 1

Индекс „Лекота за съд. дела на акционери” (0-10)

7 7

Индекс „Сила на защита на инвеститорите” (0-10)

6 6

Плащане на данъци Плащания (брой годишно) 31 17 Време (часове годишно) 616 616 Обща данъчна ставка (% от печалбата) 46 31.4 Трансгранична Търговия

Документи за осъщ. на износ (брой) Време за осъществяване на износ (дни)

7 26

5 23

Разходи за осъщ. на износ (USD за контейнер) 1233 1551 Документи за осъщ. на внос (брой) 10 7 Време за осъществяване на внос (дни) 25 21 Разходи за осъществяване на внос (USD за

контейнер) 1201 1666

Изпълнение на договори Процедури (брой) 40 39 Време (дни) 564 564 Разходи (% от иска) 23.8 23.8 Закриване на фирма Норма на възстановяване (центове за щ. д.) 33.8 32.1 Време (години) 3.3 3.3 Разходи (% от активите) 9 9 Източник: Доклад „Правене на бизнес – 2010 г.”, (World Bank, 2009в).

Подобренията в областта на регулирането продължават от времето на последните резултати в рамките на „Правене на бизнес” насам. Така например, от времето на последния доклад „Правене на бизнес 2010 г.”, който обхваща подобрения, постигнати до юни 2009 г., новото правителство намали изискването за минимален уставен капитал за търговски дружества с ограничена отговорност от 2 500 евро на 1 евро. Това подчертава потенциала за продължаващо усъвършенстване по редица показатели.

7

2.2. Резултати от проучванията

Проучването на АРР също така представя данни за намаляване на тежестта на регулирането през последните години. Вместо да разчита основно на правните изисквания, отнасящи се до конкретни области на регулирането, Проучването на АРР, както и предходните ПБСП и Проучването на фирмите, събира информация по-скоро за действителния опит на фирмите във връзка с регламентите и регулаторните органи. Разлики между индикаторите от „Правене на бизнес” и проучванията, в този смисъл, могат да се дължат на нееднородното прилагане на регулаторните изисквания, разминавания между писмените регламенти и тяхното прилагане, и различия в мащаба на обхвата.

Резултатите от проучванията сочат, че за ръководителите на фирми в България тежестта на регулирането продължава да намалява през последните години. Има и много сходства по отношение на общите резултати между доклада „Правене на бизнес” и проучванията. В Проучването на АРР от 2009 г., Проучването на фирмите за 2007 г. и ПБСП за 2008-2009 г., ръководителите на фирми в България бяха запитани колко време отделя тяхното висше ръководство за съобразяване с регулаторни изисквания като напр. контактуване с длъжностни лица и попълване на образци в области като данъчно облагане, митнически въпроси, трудови регламенти, лицензиране и регистрация. През 2007 г. средният мениджър на производствена фирма отговоря, че висшето ръководство е отделяло близо 17% от своето време за въпроси, свързани с регулирането. През 2008 г. средният мениджър отговоря, че е отделял около 9% от своето време за същото. През 2009 г. вече средният ръководител на производствена фирма отговаря, че времето, което се отделя от страна на висшето ръководство за съобразяване с регулаторни изисквания, е 5%. Това съответства на констатациите от доклада „Правене на бизнес” и сочи, че регулаторната тежест в България значително е намаляла през последните години.

Фигура 2: Българските фирми посочват, че времето, отделяно за изпълнение на регулаторни изисквания през 2008 г., е надвишавало времето, отделяно за същите цели в другите нови държави‐членки на ЕС

Източник: Проучвания на фирмите, Световна банка (2009 г.). Забележка: Фигура 2 включва данни за всички сектори, а не само за производствените фирми.

По това време, изпълнението на държавни регулаторни изисквания, според отговорите на висшите ръководители на фирми, е отнемало средно 10,6% от тяхното време (Фигура 2). Това е малко по-високо от стойностите за повечето други нови държави-членки на ЕС от региона на Централна и Източна Европа. Например,

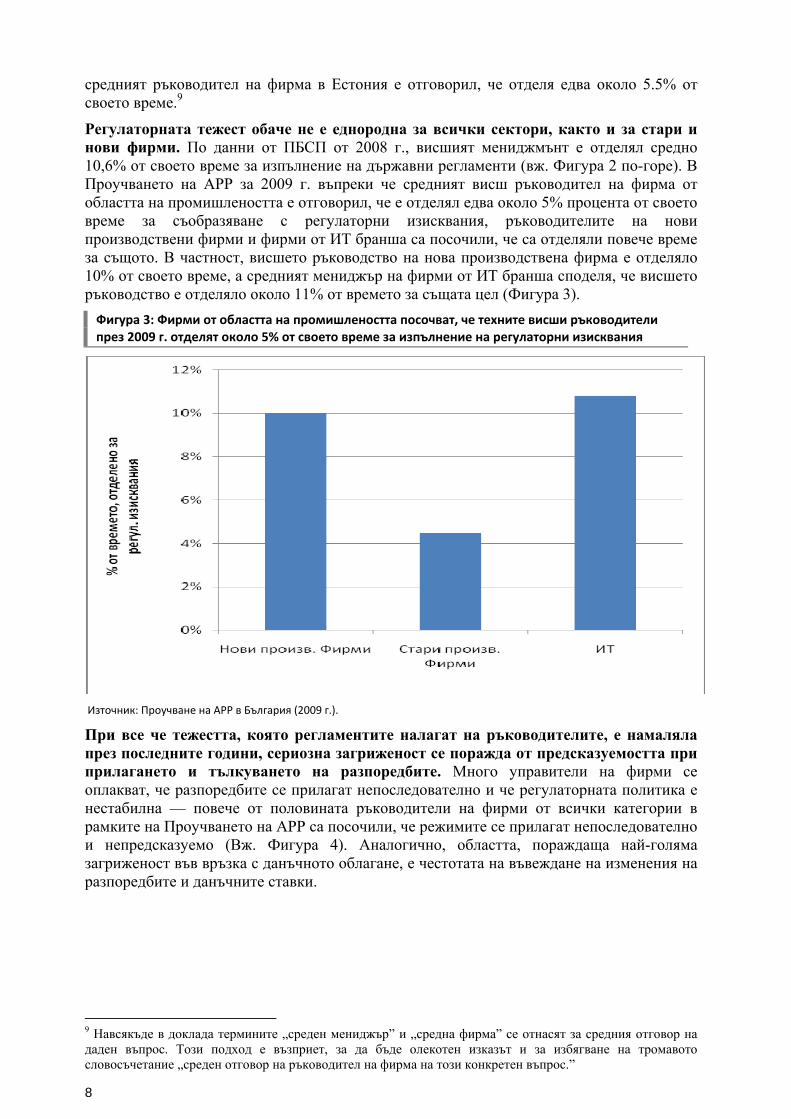

8

средният ръководител на фирма в Естония е отговорил, че отделя едва около 5.5% от своето време.9

Регулаторната тежест обаче не е еднородна за всички сектори, както и за стари и нови фирми. По данни от ПБСП от 2008 г., висшият мениджмънт е отделял средно 10,6% от своето време за изпълнение на държавни регламенти (вж. Фигура 2 по-горе). В Проучването на АРР за 2009 г. въпреки че средният висш ръководител на фирма от областта на промишлеността е отговорил, че е отделял едва около 5% процента от своето време за съобразяване с регулаторни изисквания, ръководителите на нови производствени фирми и фирми от ИТ бранша са посочили, че са отделяли повече време за същото. В частност, висшето ръководство на нова производствена фирма е отделяло 10% от своето време, а средният мениджър на фирми от ИТ бранша споделя, че висшето ръководство е отделяло около 11% от времето за същата цел (Фигура 3).

Фигура 3: Фирми от областта на промишлеността посочват, че техните висши ръководители през 2009 г. отделят около 5% от своето време за изпълнение на регулаторни изисквания

Източник: Проучване на АРР в България (2009 г.).

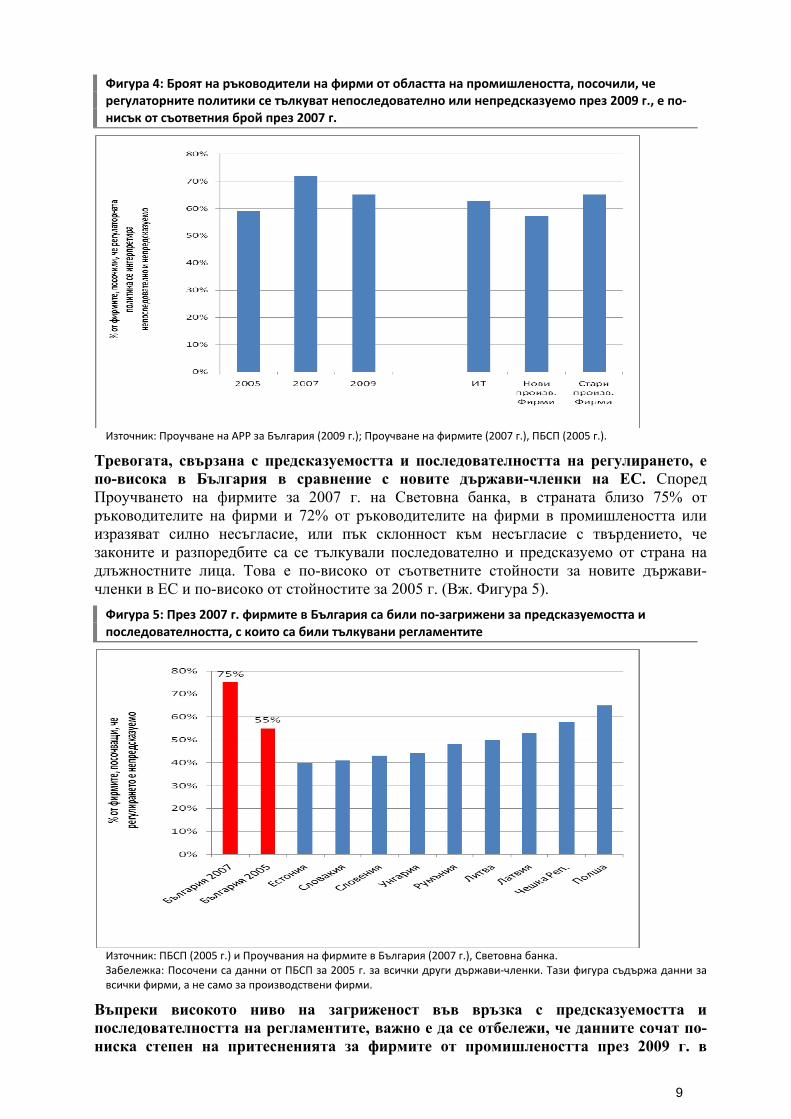

При все че тежестта, която регламентите налагат на ръководителите, е намаляла през последните години, сериозна загриженост се поражда от предсказуемостта при прилагането и тълкуването на разпоредбите. Много управители на фирми се оплакват, че разпоредбите се прилагат непоследователно и че регулаторната политика е нестабилна — повече от половината ръководители на фирми от всички категории в рамките на Проучването на АРР са посочили, че режимите се прилагат непоследователно и непредсказуемо (Вж. Фигура 4). Аналогично, областта, пораждаща най-голяма загриженост във връзка с данъчното облагане, е честотата на въвеждане на изменения на разпоредбите и данъчните ставки.

9 Навсякъде в доклада термините „среден мениджър” и „средна фирма” се отнасят за средния отговор на даден въпрос. Този подход е възприет, за да бъде олекотен изказът и за избягване на тромавото словосъчетание „среден отговор на ръководител на фирма на този конкретен въпрос.”

9

Фигура 4: Броят на ръководители на фирми от областта на промишлеността, посочили, че регулаторните политики се тълкуват непоследователно или непредсказуемо през 2009 г., е по‐нисък от съответния брой през 2007 г.

Източник: Проучване на АРР за България (2009 г.); Проучване на фирмите (2007 г.), ПБСП (2005 г.).

Тревогата, свързана с предсказуемостта и последователността на регулирането, е по-висока в България в сравнение с новите държави-членки на ЕС. Според Проучването на фирмите за 2007 г. на Световна банка, в страната близо 75% от ръководителите на фирми и 72% от ръководителите на фирми в промишлеността или изразяват силно несъгласие, или пък склонност към несъгласие с твърдението, че законите и разпоредбите са се тълкували последователно и предсказуемо от страна на длъжностните лица. Това е по-високо от съответните стойности за новите държави-членки в ЕС и по-високо от стойностите за 2005 г. (Вж. Фигура 5).

Фигура 5: През 2007 г. фирмите в България са били по‐загрижени за предсказуемостта и последователността, с които са били тълкувани регламентите

Източник: ПБСП (2005 г.) и Проучвания на фирмите в България (2007 г.), Световна банка. Забележка: Посочени са данни от ПБСП за 2005 г. за всички други държави‐членки. Тази фигура съдържа данни за всички фирми, а не само за производствени фирми.

Въпреки високото ниво на загриженост във връзка с предсказуемостта и последователността на регламентите, важно е да се отбележи, че данните сочат по-ниска степен на притесненията за фирмите от промишлеността през 2009 г. в

10

сравнение с 2007 г. Тъй като Проучването на АРР за 2009 г. обхваща само фирми от промишлеността и от ИТ, не е възможно да се сравнят възприятията на всички икономически субекти. Възможно е обаче да се сравнят възприятията на ръководителите на фирми от промишлеността в двете извадки. Подобно сравнение сочи, че по-малък брой ръководители на фирми от промишлеността са отговорили, че регулаторните политики са били тълкувани непоследователно или непредсказуемо през 2009 г., спрямо броя анкетирани, дали същия отговор през 2007 г. (Вж. Фигура 4). В действителност, има основание да се твърди, че притесненията са спаднали до нива, близки до отчетените през 2005 г.

Загрижеността във връзка с непредсказуемо и непоследователно прилагане на регламентите се споделя и от фирми в областта на ИТ. Близо 63% от фирмите от бранша на ИТ посочват, че режимите са се прилагали непредсказуемо и непоследователно. За сравнение, едва 57% от новите фирми от промишлеността споделят същото (Вж. Фигура 4).

По-високите нива на загриженост във връзка с непредсказуемото и непоследователно прилагане на регламентите сред ИТ фирмите се проявяват и при други въпроси от Проучването на АРР. В частност, както е представено подробно по-долу, ръководителите на фирми са били също така запитани дали нестабилността на регулаторната политика и непоследователното прилагане на разпоредбите е било сериозен проблем за тяхната фирма. Управителите на ИТ фирми са и по-склонни да отговорят, че тези области на регулирането са представлявали сериозни проблеми, в сравнение с управители на други фирми. Близо 23% от ИТ фирмите са посочили, че всяка от областите е представлявала сериозен проблем, докато според близо 12% от производствените фирми непоследователното прилагане е било сериозен проблем и според 14% нестабилността на регулаторната политика е била сериозен проблем.10

В обобщение, регулирането в България не представлява толкова голяма тежест, колкото в много страни в света, но класирането на страната в контекста на доклада „Правене на бизнес” е по-неблагоприятно в сравнение с това на много страни от ЕС. Въпреки че са налице някои области, в които относителните позиции на страната са останали непроменени или дори са се влошили, България е отбелязала подобрение в много аспекти на регулирането. Например, промените, касаещи намаляване броя на процедурите, необходимото време за регистрация, разходите за регистрация и минималния изискуем капитал, значително са улеснили откриването на фирма от 2004 г. насам. Аналогично, общата данъчна ставка и броят плащания бяха намалени в частта „плащане на данъци.” Още повече, че данни от проучванията сочат, че тежестта на регулирането за ръководителите на фирми в България продължава да намалява през последните години. Така например, висшите ръководители на фирми посочват, че прекарват по-малко време във връзка с изпълнение на разпоредби през 2009 г. в сравнение с 2008 г. и 2007 г. Важно е обаче да се подчертае, че през 2009 г. висшите ръководители на ИТ фирми и на нови производствени фирми отделят повече време във връзка с разпоредби в сравнение със стари фирми от промишлеността. При все че тежестта на регулирането за ръководителите на фирми е намаляла през последните години, притесненията относно предсказуемостта и последователността на регламентите остават по-високи в България в сравнение с други нови държави-членки на ЕС. В този смисъл България е постигнала напредък през последните няколко години, но съществува все още потенциал за усъвършенстване.

10 Въпреки че точковите оценки предполагат, че нестабилността на регулаторната политика и непоследователността в прилагането ѝ представляват по-голям проблем за ИТ фирмите, важно е да се отбележи, че тези разлики като цяло не са статистически значими след елиминиране на други фактори (вж. Приложение 4, Таблица A). Аналогично, различията във възприятията също не са статистически значими (вж. Приложение 4, Таблица Г).

11

РАЗДЕЛ III

СПЕЦИФИЧНИ ОБЛАСТИ НА АДМИНИСТРАТИВНИТЕ И РЕГУЛАТОРНИТЕ

БАРИЕРИ

Настоящият раздел ще предостави обективна информация по конкретни области на регулирането и административните разходи за фирмите. С помощта на данни от Проучването на АРР и други източници, като доклада „Правене на бизнес,” разделът ще открои области като броя проверки и информация за редица лицензии и задължителни удостоверения (за по-кратко наричани „разрешителни”),11 за които фирмите са кандидатствали през последните една или две години. Ще бъдат представени и някои административни и регулаторни разходи за фирмите.

3.1. Честота на взаимодействие с регулаторните органи

Важен е въпросът колко често фирмите кандидатстват за лицензии и разрешителни и колко често контактуват с представители на инспектиращите органи. Сред въпросите от Проучването на АРР, пред фирмите е стоял и въпросът дали им се е налагало да кандидатстват за редица лицензии и разрешителни, за да произвеждат или продават някои от своите изделия или услуги през последната година или през последните две години.12 Преди да се разгледат разходите в парично и времево изражение, свързани с тези контакти, в настоящия подраздел ще се представи информация за честотата на въпросните взаимодействия.

Фигура 6: Фирмите в областта на ИТ по‐рядко посочват, че са кандидатствали за лицензии и разрешителни, в сравнение с фирмите от промишлеността

Източник: Проучване на АРР, България (2009 г.).

11 Под „задължителни удостоверения” фирмите в областта на ИТ разбират разрешителните, които е необходимо да имат, за да извършват дейност, докато според производствените фирми те се отнасят до разрешителни за производство на определено изделие. Фирмите от бранша на ИТ и от промишлеността са длъжни периодично да придобиват тези разрешителни. 12 В ЗОАРАКСД (Чл. 4, ал. 1) се разграничават следните регулаторни режими: лицензиране и регистрация на стопански дейности, издаване на разрешителни и удостоверения или подаване на уведомление за извършване на отделна сделка или действие.

12

По-често фирмите кандидатстват за разрешителни, отколкото за лицензии. Фирми от всички категории са по-склонни да посочат, че им се е налагало да кандидатстват за разрешителни, отколкото за търговски или оперативни лицензии (Фигура 6). Фирмите от промишлеността са по-склонни да отговорят, че им се е налагало да направят това, в сравнение с фирмите в областта на ИТ. Докато едва близо 14% от фирмите в областта на ИТ са отговорили, че им се е налагало да кандидатстват за разрешителни, около 27% от новите фирми от промишлеността и 37% от старите фирми от промишлеността са отговорили същото.

Значителен брой ръководители на фирми също така са посочили, че са кандидатствали за лицензии за търговия през последните две години. Близо 24% от новите фирми от промишлеността, 15% от старите фирми от промишлеността и 14% от фирмите в областта на ИТ са посочили, че при тях е бил такъв случаят. Много по-малко фирми са отговорили, че са кандидатствали за оперативна лицензия – по-малко от една на десет. Много малко стари фирми от промишлеността, в частност, са отбелязали, че са подавали документи за лицензия за търговия през последните две години.

Повечето фирми са посочили, че са били обект на проверка през предходните години. Над половината от новите фирми от промишлеността са отговорили така, за разлика от едва 40% от фирмите в областта на ИТ (Фигура 6). Това предполага, че инспекциите са значителна потенциална тежест за фирмите, защото те са подложени на многобройни проверки, заради множеството различни административни разпоредби. Високият брой проверки изглежда е и следствие от отсъствието на добра координация между инспектиращите органи, което обременява икономическите субекти.

3.2. Разрешителни, оперативни лицензии и търговски лицензии

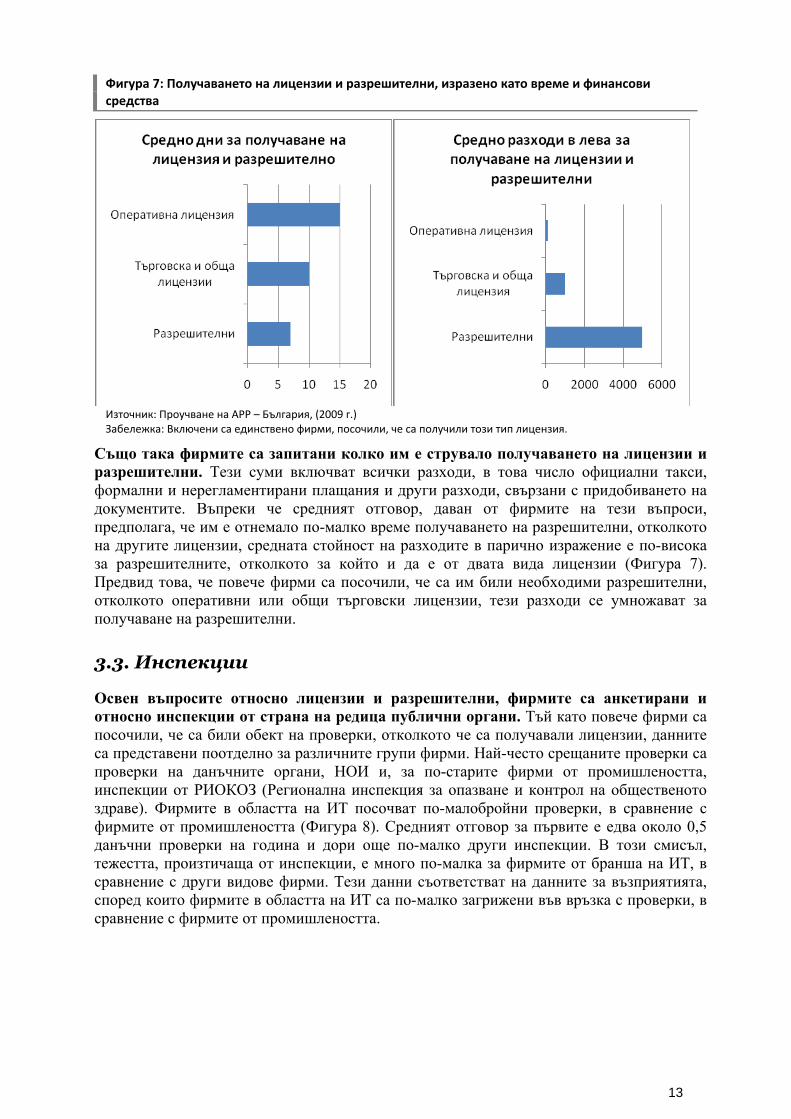

Получаването на разрешителни е свързано с повече разходи, но отнема по-малко време, в сравнение с получаването на лицензии. Фирмите, които са посочили, че са получили лицензии и разрешителни, са били запитани и колко им е струвало това във времево и парично изражение.13 За фирми, посочващи, че им се е налагало да получат разрешително, средният отговор е, че им е отнело около 7 работни дни да получат документа (Фигура 7). Това е малко по-кратко, в сравнение със средния отговор, отчетен при фирмите, получили търговска или оперативна лицензия (съответно 10 и 15 дни).14 При все че това предполага, че обемът работа не е прекалено затормозяващ, важно е да се отбележи, че няколко фирми са посочили значително по-дълъг период — над една година за получаването на общи търговски лицензии и разрешителни.

13 Тъй като едва малък брой фирми са кандидатствали за някакъв вид лицензии, не е възможно да се раздели извадката по групи фирми – нови фирми от промишлеността, стари фирми от промишлеността, ИТ. Поради това, в няколко раздела са представени непретеглени средни стойности, вместо претеглени. Причината е отсъствието на претеглени коефициенти за фирмите от сектора „ИТ” или нови фирми от промишлеността, заради методологията на извадките. 14 Както беше споменато по-горе, ще използваме термините ‘средна фирма’ за определяне на отговора с централно разпределение или средния отговор на тези въпроси. Използвани са средните стойности, тъй като силно раздалечените стойности могат да представляват проблем при отворени въпроси.

13

Фигура 7: Получаването на лицензии и разрешителни, изразено като време и финансови средства

Източник: Проучване на АРР – България, (2009 г.) Забележка: Включени са единствено фирми, посочили, че са получили този тип лицензия.

Също така фирмите са запитани колко им е струвало получаването на лицензии и разрешителни. Тези суми включват всички разходи, в това число официални такси, формални и нерегламентирани плащания и други разходи, свързани с придобиването на документите. Въпреки че средният отговор, даван от фирмите на тези въпроси, предполага, че им е отнемало по-малко време получаването на разрешителни, отколкото на другите лицензии, средната стойност на разходите в парично изражение е по-висока за разрешителните, отколкото за който и да е от двата вида лицензии (Фигура 7). Предвид това, че повече фирми са посочили, че са им били необходими разрешителни, отколкото оперативни или общи търговски лицензии, тези разходи се умножават за получаване на разрешителни.

3.3. Инспекции

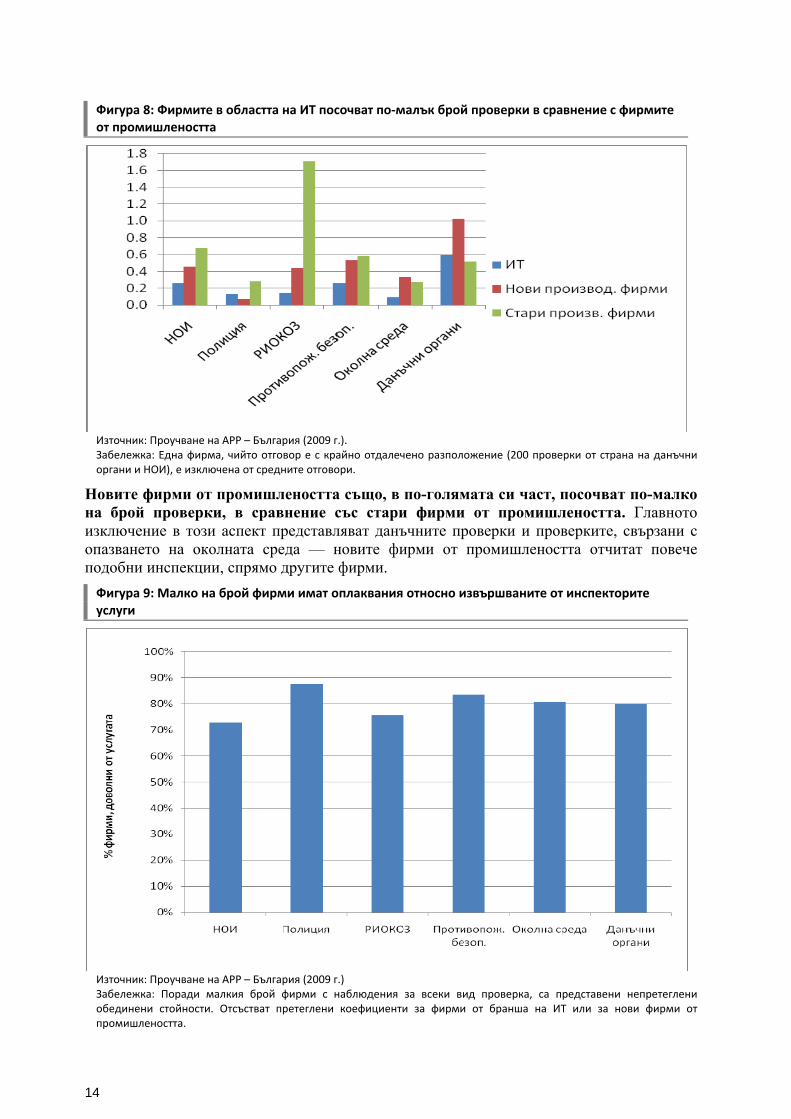

Освен въпросите относно лицензии и разрешителни, фирмите са анкетирани и относно инспекции от страна на редица публични органи. Тъй като повече фирми са посочили, че са били обект на проверки, отколкото че са получавали лицензии, данните са представени поотделно за различните групи фирми. Най-често срещаните проверки са проверки на данъчните органи, НОИ и, за по-старите фирми от промишлеността, инспекции от РИОКОЗ (Регионална инспекция за опазване и контрол на общественото здраве). Фирмите в областта на ИТ посочват по-малобройни проверки, в сравнение с фирмите от промишлеността (Фигура 8). Средният отговор за първите е едва около 0,5 данъчни проверки на година и дори още по-малко други инспекции. В този смисъл, тежестта, произтичаща от инспекции, е много по-малка за фирмите от бранша на ИТ, в сравнение с други видове фирми. Тези данни съответстват на данните за възприятията, според които фирмите в областта на ИТ са по-малко загрижени във връзка с проверки, в сравнение с фирмите от промишлеността.

14

Фигура 8: Фирмите в областта на ИТ посочват по‐малък брой проверки в сравнение с фирмите от промишлеността

Източник: Проучване на АРР – България (2009 г.). Забележка: Една фирма, чийто отговор е с крайно отдалечено разположение (200 проверки от страна на данъчни органи и НОИ), е изключена от средните отговори.

Новите фирми от промишлеността също, в по-голямата си част, посочват по-малко на брой проверки, в сравнение със стари фирми от промишлеността. Главното изключение в този аспект представляват данъчните проверки и проверките, свързани с опазването на околната среда — новите фирми от промишлеността отчитат повече подобни инспекции, спрямо другите фирми.

Фигура 9: Малко на брой фирми имат оплаквания относно извършваните от инспекторите услуги

Източник: Проучване на АРР – България (2009 г.) Забележка: Поради малкия брой фирми с наблюдения за всеки вид проверка, са представени непретеглени обединени стойности. Отсъстват претеглени коефициенти за фирми от бранша на ИТ или за нови фирми от промишлеността.

15

Също така фирмите е трябвало да оценят качеството на услугата, предоставяна от инспекторите от всеки един от органите. В преобладаващата си част фирмите изразяват малко на брой оплаквания. Между 70 и 85% посочват, че услугата е била добра или много добра (Фигура 9). Органът, получил най-нисък рейтинг, е НОИ. 72% от ръководителите определят услугата на негови инспектори като добра.

Независимо от големия брой проверки, разходите под формата на време са доста ниски, но разходите в парично изражение са високи. Средният отговор, даден от фирмите на въпроса относно времето, отделяно при проверките, е между 2 и 3 работни дни, като не се посочват никакви преки или косвени разходи (“такса подкуп”). Средният отговор на въпроса за разходите, свързани с проверки, е между 1 000 и 2 500 лева. Фирмите в областта на ИТ посочват най-високи средни разходи по проверки, докато новите фирми от промишлеността отчитат най-голям среден брой дни при проверки (Фигура 10).

Фигура 10: Разходи под формата на време и финансови средства във връзка със задължителни проверки

Източник: Проучване на АРР – България (2009 г.) Забележка: Включени са само фирми, посочили проведени проверки.

Както беше посочено по-рано, честотата на взаимодействие, времето и разходите за фирмите по отношение на инспектиращите органи в България са потенциално значителна тежест за фирмите. В Каре 1 са представени в обобщен вид основните слабости на неефективната система за инспектиране, както и решения за превръщането на инспекционния режим в инструмент за повишаване на отчетността и прозрачността.

16

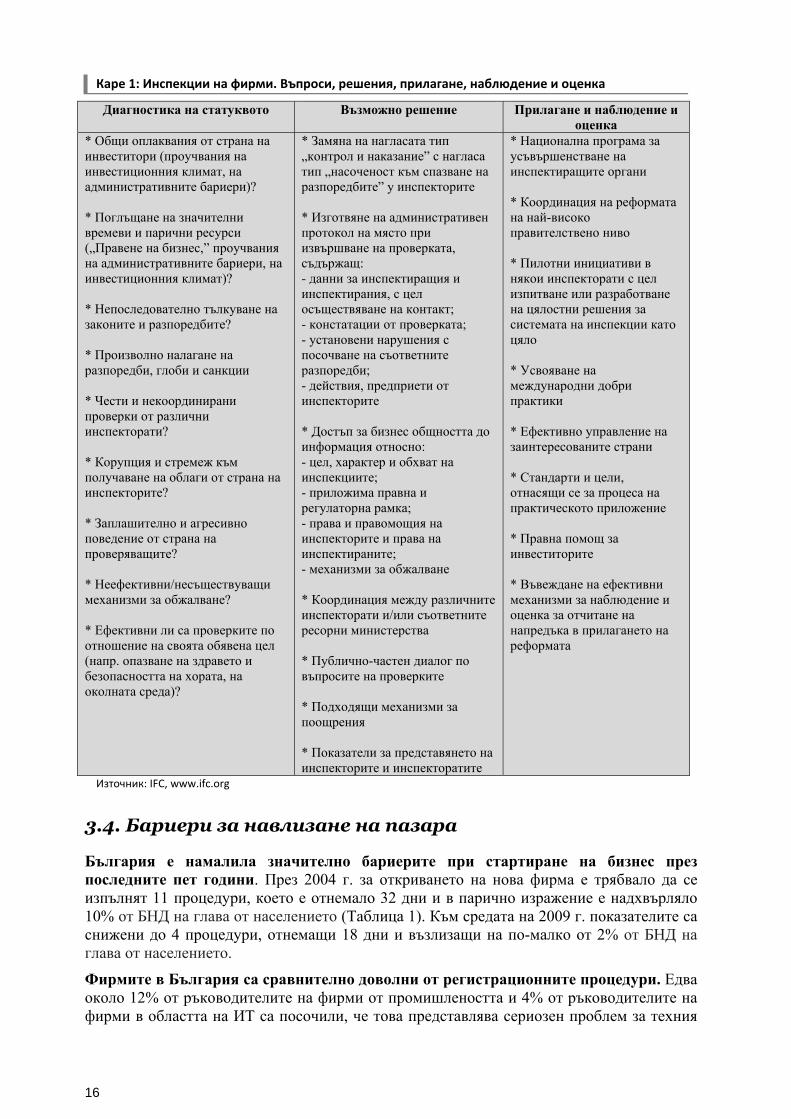

Каре 1: Инспекции на фирми. Въпроси, решения, прилагане, наблюдение и оценка

Диагностика на статуквото Възможно решение Прилагане и наблюдение и оценка

* Общи оплаквания от страна на инвеститори (проучвания на инвестиционния климат, на административните бариери)? * Поглъщане на значителни времеви и парични ресурси („Правене на бизнес,” проучвания на административните бариери, на инвестиционния климат)? * Непоследователно тълкуване на законите и разпоредбите? * Произволно налагане на разпоредби, глоби и санкции * Чести и некоординирани проверки от различни инспекторати? * Корупция и стремеж към получаване на облаги от страна на инспекторите? * Заплашително и агресивно поведение от страна на проверяващите? * Неефективни/несъществуващи механизми за обжалване? * Ефективни ли са проверките по отношение на своята обявена цел (напр. опазване на здравето и безопасността на хората, на околната среда)?

* Замяна на нагласата тип „контрол и наказание” с нагласа тип „насоченост към спазване на разпоредбите” у инспекторите * Изготвяне на административен протокол на място при извършване на проверката, съдържащ: - данни за инспектиращия и инспектирания, с цел осъществяване на контакт; - констатации от проверката; - установени нарушения с посочване на съответните разпоредби; - действия, предприети от инспекторите * Достъп за бизнес общността до информация относно: - цел, характер и обхват на инспекциите; - приложима правна и регулаторна рамка; - права и правомощия на инспекторите и права на инспектираните; - механизми за обжалване * Координация между различните инспекторати и/или съответните ресорни министерства * Публично-частен диалог по въпросите на проверките * Подходящи механизми за поощрения * Показатели за представянето на инспекторите и инспекторатите

* Национална програма за усъвършенстване на инспектиращите органи * Координация на реформата на най-високо правителствено ниво * Пилотни инициативи в някои инспекторати с цел изпитване или разработване на цялостни решения за системата на инспекции като цяло * Усвояване на международни добри практики * Ефективно управление на заинтересованите страни * Стандарти и цели, отнасящи се за процеса на практическото приложение * Правна помощ за инвеститорите * Въвеждане на ефективни механизми за наблюдение и оценка за отчитане на напредъка в прилагането на реформата

Източник: IFC, www.ifc.org

3.4. Бариери за навлизане на пазара

България е намалила значително бариерите при стартиране на бизнес през последните пет години. През 2004 г. за откриването на нова фирма е трябвало да се изпълнят 11 процедури, което е отнемало 32 дни и в парично изражение е надхвърляло 10% от БНД на глава от населението (Таблица 1). Към средата на 2009 г. показателите са снижени до 4 процедури, отнемащи 18 дни и възлизащи на по-малко от 2% от БНД на глава от населението.

Фирмите в България са сравнително доволни от регистрационните процедури. Едва около 12% от ръководителите на фирми от промишлеността и 4% от ръководителите на фирми в областта на ИТ са посочили, че това представлява сериозен проблем за техния

17

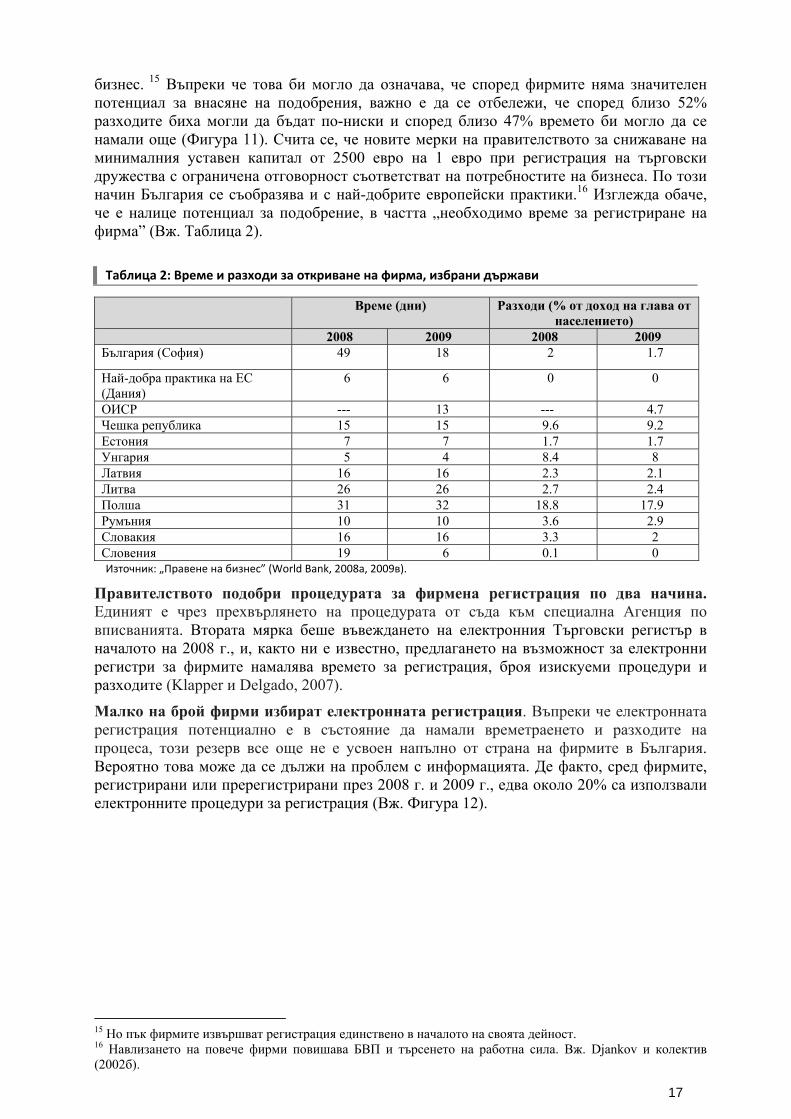

бизнес. 15 Въпреки че това би могло да означава, че според фирмите няма значителен потенциал за внасяне на подобрения, важно е да се отбележи, че според близо 52% разходите биха могли да бъдат по-ниски и според близо 47% времето би могло да се намали още (Фигура 11). Счита се, че новите мерки на правителството за снижаване на минималния уставен капитал от 2500 евро на 1 евро при регистрация на търговски дружества с ограничена отговорност съответстват на потребностите на бизнеса. По този начин България се съобразява и с най-добрите европейски практики.16 Изглежда обаче, че е налице потенциал за подобрение, в частта „необходимо време за регистриране на фирма” (Вж. Таблица 2).

Таблица 2: Време и разходи за откриване на фирма, избрани държави

Време (дни) Разходи (% от доход на глава от населението)

2008 2009 2008 2009 България (София) 49 18 2 1.7

Най-добра практика на ЕС (Дания)

6 6 0 0

ОИСР --- 13 --- 4.7 Чешка република 15 15 9.6 9.2 Естония 7 7 1.7 1.7 Унгария 5 4 8.4 8 Латвия 16 16 2.3 2.1 Литва 26 26 2.7 2.4 Полша 31 32 18.8 17.9 Румъния 10 10 3.6 2.9 Словакия 16 16 3.3 2 Словения 19 6 0.1 0 Източник: „Правене на бизнес” (World Bank, 2008а, 2009в).

Правителството подобри процедурата за фирмена регистрация по два начина. Единият е чрез прехвърлянето на процедурата от съда към специална Агенция по вписванията. Втората мярка беше въвеждането на електронния Търговски регистър в началото на 2008 г., и, както ни е известно, предлагането на възможност за електронни регистри за фирмите намалява времето за регистрация, броя изискуеми процедури и разходите (Klapper и Delgado, 2007).

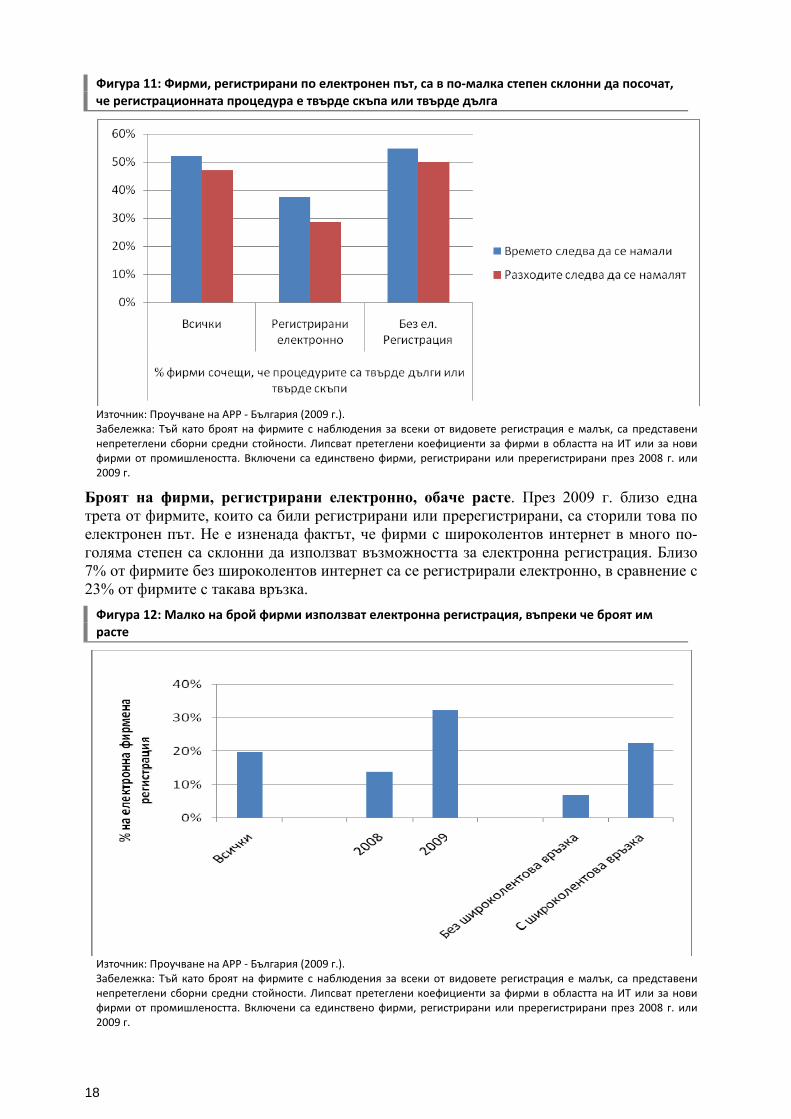

Малко на брой фирми избират електронната регистрация. Въпреки че електронната регистрация потенциално е в състояние да намали времетраенето и разходите на процеса, този резерв все още не е усвоен напълно от страна на фирмите в България. Вероятно това може да се дължи на проблем с информацията. Де факто, сред фирмите, регистрирани или пререгистрирани през 2008 г. и 2009 г., едва около 20% са използвали електронните процедури за регистрация (Вж. Фигура 12).

15 Но пък фирмите извършват регистрация единствено в началото на своята дейност. 16 Навлизането на повече фирми повишава БВП и търсенето на работна сила. Вж. Djankov и колектив (2002б).