2012cmcshipping.cl/wp-content/uploads/bsk-pdf-manager/1_CCNI...1M1EORIAI NIUALAI NIUAOMPEOTA2ÍD2 5...

84

MEMORIA ANUAL ANNUAL REPORT 2012 MEMORIA ANUAL ANNUAL REPORT

Transcript of 2012cmcshipping.cl/wp-content/uploads/bsk-pdf-manager/1_CCNI...1M1EORIAI NIUALAI NIUAOMPEOTA2ÍD2 5...

MEMO

RIA A

NUAL

ANNU

AL RE

PORT

2012

2012MEMORIA ANUALANNUAL REPORT

MEMORIA ANUAL - ANUAL REPORT 2012 1

MEMORIA ANUALANNUAL REPORT

2012

MEMORIA ANUAL - ANUAL REPORT 20122

01 02 03ÍNDICEContents

VisiÓn Panorámica oVerView08

11 DirectorioBoard of Director

12 AdministraciónManagement

14 Estructura OrganizacionalOrganizational Chart

15 Resumen Financiero Años 2012-20112012 - 2011 Finnancial Summary

el negocioThe Business18

21 HistoriaHistory

28 Descripción de los Servicios de CCNI Overview of CCNI Services

40 Actividad de Rutas y ServiciosRoutes and Services Activities

hechos desTacados highlighTs42

carTa del PresidenTe leTTer from de chairman04

MEMORIA ANUAL - ANUAL REPORT 2012 3

04 05 06 07informaciÓn general general informaTion52

57 Propiedad y Control de la SociedadCompany Ownership and Control

61 ProveedoresSuppliers

62 Principales Bienes RaícesMain Real State

62 Contenedores y EquiposContainers and Equipment

62 Flota en Empresas RelacionadasFleet in Related Companies

63 Contratos Contracts

63 Marcas y Patentes Brands and Patents

63 Factores de Riesgo Risk Factors

63 Seguros Insurance

64 Políticas de Inversión y Financia-mientoInvestment and Financing Policies

64 Remuneraciones Remunerations

64 Utilidad Distribuible Distributable Profit

64 Política de Dividendos Dividend Policy

67 Transacciones de Acciones

Stock Transactions

72 Hechos RelevantesHighlights

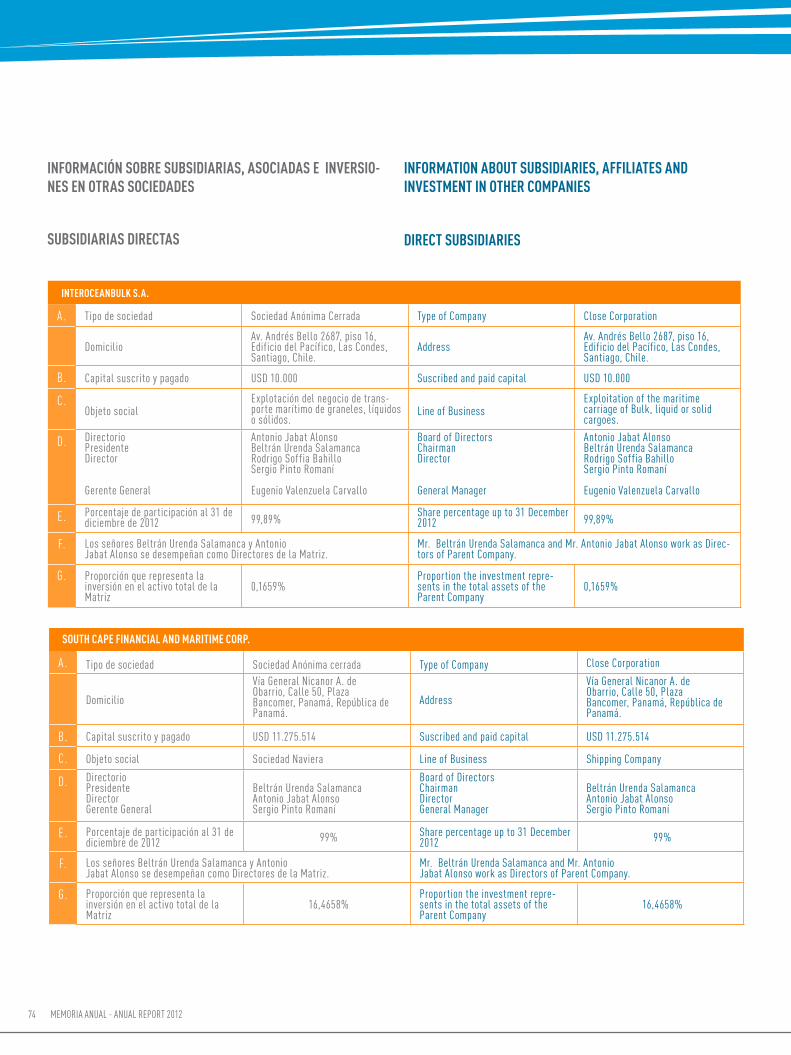

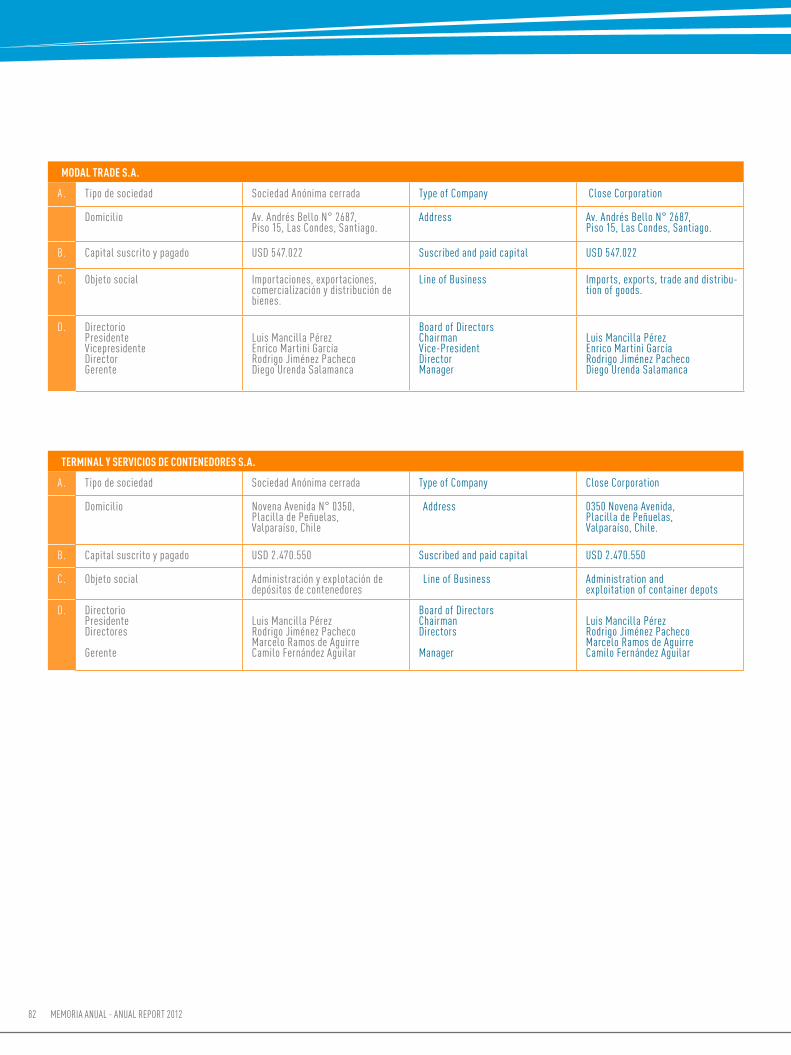

74 Información Sobre Subsidiarias, Asociadas e Inversiones en Otras SociedadesInformation about Subsidiaries, Coligated and Investments in n other Companies

esTados financieros comPañía chilena de naVegaciÓn inTeroceanicacomPañía chilenade naVegacion inTeroceanica s.a. financial sTaTemenTs86

86 Informe de Los Auditores IndependientesReport of Independent Auditors

90 Estados de ResultadosIncome Statements

92 Estados de Flujos de EfectivosStatements of Cash Flows

93 Notas a los Estados Financieros Notes to the Financial Statements

168 Análisis RazonadoReasoned Analysis

175 Hechos RelevantesRelevant Events

esTados financieros souTh caPe financial & mariTime corP y filialessouTh caPe financial & mariTime corP and suBsidiaries financial sTaTemenTs 178

180 Informe de Los Auditores IndependientesReport of Independent Auditors

184 Estados de Situación Financiera ConsolidadosConsolidated Statements of the Financial Situation

185 Estados de Resultados Integrales ConsolidadoConsolidated Integral Statements of Income

186 Estados de Cambios en el Patrimonio NetoStatements of Changes in the Net Equity

187 Estados de Flujos de Efectivos ConsolidadoConsolidated Statements of Cash Flows

178 Notas a los Estados Financieros ConsolidadoNotes to the Consolidated Financial Statements

esTados financieros inTeroceanBulk s.a.inTeroceanBulk s.a. financial sTaTemenTs226

228 Informe de Los Auditores IndependientesReport of Independent Auditors

232 Estados de Situación FinancieraFinancial Situation Statements

233 Estados de Resultados IntegralesIntegral Statements of Income

234 Estados de Cambios en el Patrimonio NetoStatements of Changes in the Net Equity

234 Estados de Flujos de EfectivosStatements of Cash Flows

235 Notas a los Estados FinancierosNotes to the Financial Statements

236 Declaración de ResponsabilidadStatement of Responsibility

MEMORIA ANUAL - ANUAL REPORT 20124

MEMORIA ANUAL - ANUAL REPORT 2012 5

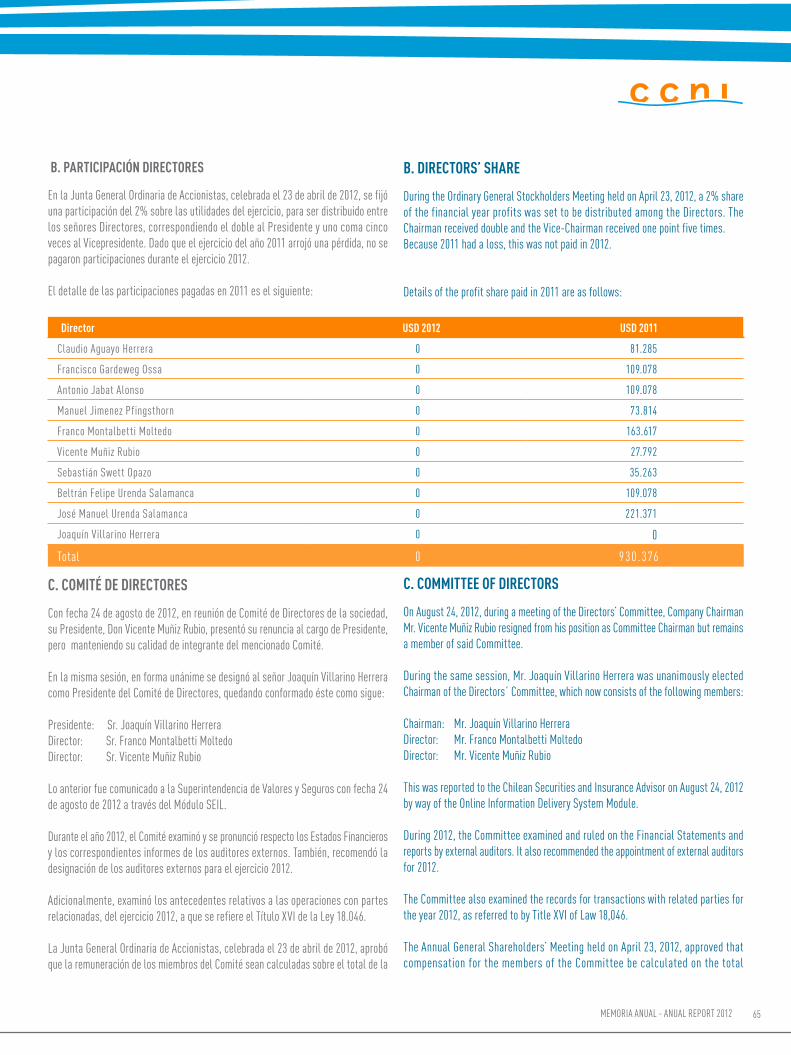

Estimados señores Accionistas:

Tengo el agrado de dirigirme a uds., con el objeto de informarles sobre la situación actual de la Compañía, así como también someter a vuestro conocimiento y aprobación, la Memoria y Balance Anual correspondiente al ejercicio terminado el 31 de diciembre de 2012.

El año pasado fue de menor volatilidad para la industria marítima, tal como lo pronostiqué en mi carta del año 2011, de manera que afortunadamente se apreció una mayor cautela de los actores a fin de no repetir las pérdidas obtenidas durante el ejercicio anterior, en un escenario de crisis global con su centro en Europa, lugar donde tienen su sede las tres mayores empresas marítimas de transporte de contenedores del mundo.

No obstante ello, la principal preocupación a nivel del sector ha sido la persistente sobreoferta de naves y los altos precios del combustible.La industria del transporte de contenedores está llegando a su madurez dado que no está obteniendo los crecimientos que tuvo anteriormente en los países desarrollados, desviando su foco hacia los países en desarrollo, situación que a la industria le ha costado asumir, toda vez que todavía tiene que lidiar con las órdenes de construcciones de naves realizadas durante los períodos de bonanza y que hoy exceden la demanda. Asimismo, los precios de los combustibles han subido para quedarse y ya se ha transformado en norma que las naves operen a velocidades significativamente reducidas para disminuir exponencialmente su consumo. Como consecuencia de lo anterior la industria ha comenzado a desarrollar nuevos diseños de buques que tienen consumos de combustibles significativamente menores que los diseños anteriores. Sin embargo, debido a las dificultades de financiamiento y a las órdenes de construcción que los principales actores ya poseen, el sector no ha podido salir masivamente a renovar su flota por buques del nuevo diseño, dejando esta oportunidad sólo para aquellos actores visionarios que han sido conservadores y que hoy tienen la capacidad de financiarse.

En materia de resultados, cabe señalar que CCNI obtuvo una utilidad de USD 9,3 millones durante el año 2012, lo que se compara positivamente con las pérdidas que se experimentaron durante el año anterior. Esta notable mejora se explica, tal como lo comenté previamente, por la recuperación general en el precio de los

CARTA DEL PRESIDENTELETTER FROM THE CHAIRMAN OF THE BOARD OF DIRECTORS

Dear Shareholders:

It is my pleasure to inform you about the current situation of the Company, as well as to present and submit for your approval the Annual Report and Financial Statement for the year ended December 31, 2012.

As predicted in my 2011 letter to you, last year was one of lower volatility for the maritime industry. Fortunately we could observe greater caution among the players in order not to repeat the losses reported during the previous year, in a scenario of global crisis with its core in Europe, where the three largest maritime container transport companies in the world are located.

Nevertheless, the main concerns for the industry have been the oversupply of ships and high fuel prices. The container shipping industry is reaching maturity since it is not seeing the earlier growth achieved in developing countries. The industry has had trouble assuming this situation, as it is still having to deal with vessel construction orders placed during good times and which now exceed demand. Also, fuel prices have gone up to stay and it has become the industry norm for ships to operate at significantly reduced speeds, in order to lower their consumption exponentially. As a consequence, the industry has begun to develop new ships that use considerably less fuel than previous designs. However, due to the financing difficulties and building orders that the key players already had in place, the sector has not been able to massively replace its fleet for latest design vessels, leaving this opportunity only to those visionary players who acted conservatively and who now have the capability to finance them.

In terms of results, it should be noted that CCNI made a profit of US$9.3 million in 2012, which compares favorably with the losses experienced during the previous year. This significant improvement is due, as mentioned before, to the overall recovery in freight rates resulting from an increased rationality in the actions of the various

MEMORIA ANUAL - ANUAL REPORT 20126

fletes producto de una mayor racionalidad en el actuar de los diferentes actores de la industria naviera, como también a una mayor eficiencia tanto en el consumo de petróleo, como de arriendo de naves, producto de la renovación de la gran mayoría de los mismos a los niveles mínimos experimentados a lo largo del año. Es importante destacar que CCNI obtuvo un margen de resultados que la sitúa dentro del primer tercio en rentabilidad del sector, lo que confirma la acertada estrategia implementada por la administración, en el sentido de mantener nuestro foco en América del Sur como región geográfica para abastecer mejor a nuestros clientes, a la vez que preocuparnos de los costos especialmente respecto a flota y combustibles. Nuestro tamaño reducido frente a las grandes navieras mundiales ha sido una ventaja para la implementación exitosa de esta estrategia.

En definitiva la empresa logró ajustar sus servicios a lo requerido por los clientes, a la vez que reducir sus costos de flota y de combustibles, lo que redundó en un año de utilidades para la empresa.El volumen de contenedores transportados durante el 2012 se redujo en un 6% y el de automóviles también sufrió una importante reducción, ambos como consecuencia del cierre de servicios no rentables y/o no estratégicos. Esto permitió que el margen aumentara significativamente debido a un incremento de un 13% en la tarifa promedio de los contenedores transportados y de un 19% en la tarifa promedio de los automóviles. Una similar tendencia se pudo observar en las tarifas de transporte de otras cargas como cobre metálico, acero y cargas de proyecto lo que sumado a una reducción en los costos operativos; principalmente combustible y arriendo de naves, explica la fuerte recuperación en el resultado operacional.

Un hecho que cabe mencionar como muestra de la cercanía de CCNI con sus clientes, fue la renovación y ampliación de casi la totalidad de los contratos de transporte de cobre metálico a oriente. Los clientes nos prefirieron debido a nuestra constante calidad de servicio y flexibilidad para solucionar las exigentes demandas de transporte que ellos requieren, lo que es un incentivo a seguir por la senda de aportar a los clientes nuestra experiencia y conocimientos que avalan la trayectoria de la empresa.

Otro hecho relevante del ejercicio que se analiza, fue que la Compañía pudo materializar el permanente anhelo de contar con naves a largo plazo y de última generación, aprovechando que no posee órdenes de construcción ni arriendos por períodos extensos. Esta oportunidad única se pudo concretar durante el 2012, a través de la matriz – GEN – la que ordenó la construcción de dos naves de 9.000 teus cada una y de nuevo diseño, a los astilleros coreanos Hanjin Heavy Industries, naves que serán arrendadas a 12 años plazo a CCNI.

Esta operación hace prever una ventaja estratégica para el mediano y largo plazo, por cuanto se pronostica que las naves tengan un consumo 40% menor a las existentes y en uso por nuestros competidores y se están arrendando en un período en que los precios son los más bajos históricos, 40% menor a los que tenían hace sólo cinco años. De esta forma, con estos nuevos barcos se está asegurando la presencia de la empresa en los servicios estratégicos, a la vez que se estará afectando positivamente un 45% de los costos, al impactar directamente en los futuros costos de flota y de combustible.

players in the shipping industry, as well as a higher efficiency in oil consumption and ship chartering, due to the renewal of most contracts at the minimum levels experienced during the year. It is important to note that CCNI achieved a margin of results that falls within the top third of the sector’s profitability, confirming the successful strategy of our management, that is, to keep our focus on South America as a geographical region to supply our customers better, while remaining concerned about costs, especially regarding fleet and fuel. Our small size compared to large global shipping companies has been an advantage for successfully implementing this strategy.

Ultimately the company was able to adjust its services to customer requirements, while reducing fleet and fuel costs, which resulted in a profitable year for CCNI. The container volume carried in 2012 was reduced by 6% and the car volume also recorded a significant decrease, both resulting from the closure of unprofitable and/or non-strategic services. This allowed the margin to increase significantly due to a 13% growth in the average freight rate of containers carried and a 19% in the average rate of cars. A similar trend was observed in the freight rates of other cargo such as metallic copper, steel and project cargoes which, coupled with a reduction in operational costs, mainly fuel and ship chartering, explains the strong recovery in operating income.

A fact that should be pointed out, as a sign of how close CCNI is to its customers, was the renewal and extension of most metallic copper transport contracts with the Far East. Clients preferred us because of the consistent quality of our service and flexibility to address their stringent transport requirements. This is an incentive for us to continue offering our customers the expertise and knowledge gained by the Company throughout the years.

Another highlight of the year under review was the fact that the Company was able to materialize the desire to have long-term, state of the art ships, since there are no construction or lease orders for extended periods of time. This unique opportunity could be realized in 2012 through the parent company, GEN, which ordered the building of two latest design ships of 9,000 TEUs each from the Korean shipyards Hanjin Heavy Industries. These ships will be leased to CCNI for 12 years.

This operation leads us to foresee a strategic advantage for the medium and long term, since the ships are expected to have a 40% lower consumption than those existing and in use by our competitors, and which are being leased during a period when prices are at a historical low -- 40% lower than five years ago. Thus, with these new ships we are ensuring our Company presence in strategic services, while positively affecting costs by 45%, and impacting directly on the future costs of fleet and fuel.

MEMORIA ANUAL - ANUAL REPORT 2012 7

En relación al personal, cabe destacar la permanencia del staff gerencial en el tiempo con un promedio mayor a 20 años de trabajo en el Grupo. Esto permite contar con un equipo que posee la experiencia necesaria para enfrentar los desafíos que constantemente nos presenta esta industria. Asimismo, se han desarrollado esquemas de retención del talento joven que ante la situación de pleno empleo que afortunadamente tiene el país, son absolutamente necesarios para mantener y reforzar el liderazgo que la empresa tiene.

Respecto al 2013, podemos señalar que lo vemos similar al año 2012, no obstante de que existen riesgos porque la sobreoferta de naves se va a mantener. Ello, por cuanto las perspectivas económicas mundiales se vislumbran mejores, como también y fundamentalmente porque los actores de la industria están actuando de forma más racional al reducir la capacidad operada, evitando con ello guerras por participaciones de mercado, permitiendo así que los fletes a nivel mundial estén acorde con los costos.

Concluyo esta carta, agradeciendo en nombre propio y del directorio a todo el personal de ejecutivos y empleados de la compañía encabezada por su gerente general, don Felipe Irarrázaval, por haber realizado una vez más su trabajo con total lealtad y dedicación, como asimismo a mis colegas del directorio por la gran colaboración prestada durante el ejercicio.

José Manuel UrendaPresidenteChairman

In relation to personnel, it is noteworthy to point out the tenure of our management team, each with an average of over 20 years with the Group. This allows us to have a team with the required experience to meet the constant challenges of our industry. Likewise, schemes have been developed to retain young talent who, due to the full employment the country is fortunately going through, are absolutely necessary to maintain and strengthen the Company’s leadership.

Regarding 2013, we visualize it to be similar to 2012, in spite of the fact that there are risks associated to the existing oversupply of ships. This, not only because the global economic outlook looms better, but also -and fundamentally - because the industry players are acting in a more rational way by reducing the operated capacity, thereby avoiding market share wars and allowing freight rates to be consistent with costs worldwide.

I conclude this letter by thanking personally and on behalf of the Board of Directors, all Company executives and personnel, headed by our CEO Felipe Irarrázaval, for having once again performed their work with loyalty and total dedication, as well as my colleagues in the Board of Directors for their invaluable cooperation throughout this financial year.

MEMORIA ANUAL - ANUAL REPORT 20128

Visión PanorámicaOverview1

MEMORIA ANUAL - ANUAL REPORT 2012 9

ccni está presente en rutas estratégicas que facilitan el posicionamiento de sus clientes en los centros comerciales más importantes del mundo. es por esto, que la compañía cuenta con una extensa red de agencias para atender las necesidades de transporte marítimo en asia, sudeste asiático, norteamérica, centroamérica y caribe, sudamérica, norte de europa y mediterráneo, con puntos de venta distribuidos en más de 60 países donde se ofrecen sus servicios.

ccni is present in strategic trades that facilitate its customers to be positioned in the most important commercial centers in the world. This is why The company has an extensive agency network to meet the maritime transport needs in asia, southeast asia, north america, central america & the caribbean, south america, northern europe and the mediterranean, with active sales points, located in 60 countries where the company is present.

MEMORIA ANUAL - ANUAL REPORT 201210

3

2

7

4

8 6

5

MEMORIA ANUAL - ANUAL REPORT 2012 11

direcTorio

CCNI está administrada por un directorio conformado por siete miembros. Ellos entregan determinadas pautas al gerente general de la Compañía, quien, asistido por los gerentes de cada una de las áreas, tiene la misión de ejecutar dichas instrucciones.

comiTé de direcTores

Con fecha 24 de agosto de 2012, en reunión de Comité de Directores de la sociedad, su Presidente, don Vicente Muñiz Rubio, presentó su renuncia al cargo de Presidente, pero manteniendo su calidad de integrante del mencionado Comité.

En la misma sesión, en forma unánime se designó al señor Joaquín Villarino Herrera como Presidente del Comité de Directores, quedando conformado como sigue:

Presidente: Sr. Joaquín Villarino HerreraDirector: Sr. Franco Montalbetti MoltedoDirector: Sr. Vicente Muñiz Rubio

Comunicado a la Superintendencia de Valores y Seguros con fecha 24 de agosto de 2012 a través del Módulo SEIL.

Presidente honorarioHonorary Chairman

1. Beltrán Urenda ZegersAbogadoLawyerRut_Id Card No.: 1.331.931-6

directorDirector

5. Antonio Jabat AlonsoCapitán de AltamarShip CaptainRut_Id Card No.: 2.095.649-6

PresidenteChairman

2. José Manuel Urenda SalamancaAbogadoLawyerRut_Id Card No.: 5.979.423-K

directorDirector

6. Francisco Gardeweg OssaIngeniero ComercialBusiness Administration GraduateRut_Id Card No.: 6.531.312-k

VicepresidenteVice Chairman

3. Franco Montalbetti MoltedoIngeniero ComercialBusiness Administration GraduateRut_Id Card No.: 5.612.820-4

directorDirector

7. Vicente Muñiz RubioIngeniero ComercialBusiness Administration GraduateRut_Id Card No.: 5.075.456-1

directorDirector

4. Beltrán Felipe Urenda SalamancaAbogadoLawyerRut_Id Card No.: 4.844.447-4

directorDirector

8. Joaquín Villarino HererraAbogadoLawyerRut_Id Card No.: 9.669.100-9

Board of direcTors

CCNI is managed by a board of directors consisting of seven members. These members deliver certain guidelines to the Company CEO who, supported by the managers of each area, is responsible for carrying out their instructions.

direcTors’ commiTTee

On August 24, 2012, during the Company Directors’ Committee meeting, our Chairman, Mr. Vicente Muñiz Rubio, resigned from his position as Committee Chairman but remained a member of said committee.

During this session, Mr. Joaquín Villarino Herrera was unanimously elected as Chairman of the Directors’ Committee, which now consists of the following members:

Chairman Mr. Joaquín Villarino HerreraDirector Mr. Franco Montalbetti MoltedoDirector Mr. Vicente Muñiz Rubio

This was informed to the Chilean Securities and Insurance Advisor on August 24, 2012, by way of their Online Information Delivery System.

MEMORIA ANUAL - ANUAL REPORT 201212

13 12

9

4

7

3 1

eJecuTiVosexecuTiVes

1 felipe irarrázaval ovalleGerente GeneralCEOIngeniero Civil industrialMBA WhartonIndustrial Civil EngineerWharton MBARut_Id Card No.: 7.015.317-3

gerenciassenior Vice PresidenTs

2 José luis chanes carvajalGerente de Líneas Chief Operation OfficerIngeniero Comercial MBA Kellogg-HKUST Business administration graduate,Kellog- KHURST MBARut_Id. Card. No.: 7.015.602-4

3 marcelo ramos de aguirreGerente de Operaciones Senior Vice President - OperationsIngeniero Civil Industrial Industrial Civil EngineerRut_Id. Card No.: 8.985.372-9

4 sergio cardemil laizGerente de AdministraciónSenior Vice President - AdministrationIngeniero Comercial Business Administration GraduateRut_Id. Card No.: 7.446.931-0

suBgerenciasVice PresidenTs

5 felipe Bermúdez VildósolaSubgerente ComercialVice President - CommercialIngeniero en Comercio Internacional y NavieroInternational Trade and Shipping EngineerRut_Id. Card No.: 7.971.743-6

6 nicolás campino rodríguezSubgerente de LíneasVice President - Liner ServicesIngeniero ComercialBusiness administration Graduate Rut_Id Card No.: 7.257.355-2

7 Juan Pablo gonzález catalánAsesor Legal Interno In House Legal CounselAbogado, Master en Negocio y Derecho Marítimo UPCOLawyer / UPCO Master in Maritime Business & Law Rut_Id. Card No.: 10.766.659-1

MEMORIA ANUAL - ANUAL REPORT 2012 13

2

8

5

10

6 11

11 José Pizarro inostrozaContador GeneralGeneral AccountantIngeniero Comercial y Contador Auditor Business Administration Graduate and Certified Public Accountant, Magíster en Tributación, Internacional P.U.C.V.Master in International,Taxation P.U.C.V.Rut_Id Card No.: 7.333.054-8

12 claudio aguilera cañete Jefe Departamento ITIT ManagerIngeniero Informático Computer Science EngineerDiplomado en Gestión de Proyectos de Software Postgraduate Diploma in Software Project Management Magíster en Tecnologías de la Información Master of Information Technology U.T.F.S.M.RUT_Id: 11.621.390-7

13 luis Villarroel PizarroSubgerente de OperacionesVice President – OperationsMaster of the Merchant Marine Naval AcademyIngeniero en Transporte y PuertosTransport and Port EngineerRut_Id. Card No.: 6.711.334-9

8 fernando lagos ávilaSubgerente de Logística & Revenue ManagementVice President - Container Logistics& Revenue ManagementIngeniero en TransporteTransport EngineerRut_Id. Card No.: 8.634.635-4

9 miguel de orbegoso aspillagaSubgerente de VentasVice President - Sales ChileIngeniero Civil Industrial Industrial Civil Engineer Rut_Id. Card No.: 14.530.282-K

10 roberto manubens BravoSubgerente de FinanzasVice President - FinanceIngeniero ComercialBusiness Administration Graduate,Master of Applied Finance, University of MelbourneRut_Id. Card No.: 13.190.990-K

MEMORIA ANUAL - ANUAL REPORT 201214

Gerencia GeneralCEO

DirectorioBoard of directors

LegalLegal

Servicio de LíneasLine Services

Servicios LinerLiner Services

Servicios Non LinerNon Liner Services

Pricing & Revenue

FlotaFleet

Operaciones ITIT Operations

AdministraciónAdministration

Seguros y ReclamosInsurance & Claims

CobranzasCollections

Chartering

Ingresos & CostosIncomes & Costs

Operación y LogísticaLogistics & Operations

OperacionesOperations

Información y soporteInformation & support

Gestión de PersonasHuman Resources

CombustiblesBunkering

CostosCosts

ProyectosProyects

ContabilidadAccounting

Ventas ChileSales Chile

Servicio al ClienteCustomer Service

TesoreríaTreasury

Logística & RevenueLogistics & Revenue

OperacionesOperations

SistemasSystems

AdministraciónAdministration

ComercialCommercial

FinanzasFinance

Control GestiónControlling

RepresentantesAsia, Usa, Europa, BrasilAsia, Usa, Europe, Brazil

Representatives

Rep. ComercialCommercial Rep.

ASIA, USA EUR, WCSA

Mantención & Reparación

Maintenance & Recoveries

Red Agencias Marketing / E-commerce

Agency NetworkMarketing/E-commerceResultados Viajes &

Control de GastosVoyage Results &Control Expenses

Documentación &Soporte

Documentation & Support

ESTRUCTURA ORGANIZACIONALORGANIZATIONAL CHART

MEMORIA ANUAL - ANUAL REPORT 2012 15

1.- RESUMEN FINANCIEROresumen financiero años 2011 - 2012

Los resultados de CCNI, después de impuestos, terminaron con una ganancia de USD 9,3 millones durante el año 2012, lo que se compara positivamente con las pérdidas de USD 78,7 millones que se experimentaron durante el año anterior. Esta notable mejora se explica principalmente por la recuperación general en el precio de los fletes, producto de una mayor racionalidad en el actuar de los diferentes actores que afectan la industria naviera, una estructura más eficiente de costo de arriendo de naves producto de la renovación de la gran mayoría de los mismos a los niveles mínimos experimentados a lo largo del año, y una mayor eficiencia en el consumo de petróleo. Como contrapartida, el resultado no operacional empeoró respecto al año anterior, principalmente por una caída en la utilidad percibida de las sociedades que participan en la propiedad de 3 buques portacontenedores de 3.100 TEUs de capacidad, y un peor resultado por diferencia de cambio.

Balance general Balance sheeT (millions of us$) 2012 2011

Activos Corrientes Current Assets 118,42 117,97

Activos No Corrientes Non-Current Assets 110,12 114,38

ToTal acTiVos ToTal asseTs 228,54 232,35

Pasivos Corrientes Current Liabilities 106,31 155,33

Pasivos No Corrientes Non-Current Liabilities 31,81 22,62

Patrimonio Neto Total Shareholder’s Equity 90,42 54,40

ToTal PaTrimonio neTo y PasiVos ToTal eQuiTy and liaBiliTies 228,54 232,35

esTado de resulTados PrProfiT and loss (millions of us$) 2012 2011

Ingresos Ordinarios Revenue 918,05 939,03

Margen Bruto Gross Profit (loss) 33,98 (77,35)

Otros Resultados Other Profit (loss) (25,52) (21,01)

Impuestos Taxes 0,86 19,63

ganancia (Pérdida) neTa ToTal eQuiTy and liaBiliTies 9,32 (78,73)

indicadores indicaTors 2012 2011

EBITDA (R.A.I.I.D.A.I.E.) (MM.USD) EBITDA (R.A.I.I.D.A.I.E.) (millions of US$) 16,89 (90,16)

Retorno sobre Patrimonio (%) Return on Equity (%) 10,31 (144,72)

Deuda Neta sobre Capital (Veces) Net Debt to Equity (Times) 1,53 3,27

1.- FINANCIAL SUMMARY2011 -2012 financial summary

After taxes, the company had a profit of USD 9.3 million during 2012, which positively compares to the USD 78.7 million losses during the previous year. This considerable improvement can be explained mainly by the overall recovery of freight rates, given the rationalization applied by the different participants in the shipping industry; there was a more efficient structure of the hired vessel costs due to the renovation of most vessels at the minimum levels experienced during the year, and a more efficient fuel consumption. However, non-operating results worse compared to the previous year, mainly due to a fall in the profits accrued by the companies that own three 3,100 TEUs container vessels, and due to a worse outcome because of the exchange rate.

MEMORIA ANUAL - ANUAL REPORT 201216

Respecto del año anterior, las ventas se mantuvieron prácticamente estables, cayendo un 2.09% y llegando a los USD 917,7 millones durante el año. El mantenimiento en el nivel de ventas obedeció a la racionalización general aplicada a los distintos servicios, que llevó a que el volumen transportado de contenedores en términos de TEUs cayera en un 7.37% durante el 2012, pero que se vio compensada por un incremento en el precio promedio de los fletes, que alcanzó un 13.3% durante el mismo periodo. Por otro lado, se procedió con el cierre del servicio Car Carrier para autos usados Asia-África, que si bien llevó a que el número de autos transportado cayera en un 25.7%, permitió que la tarifa promedio por auto transportado subiera en un 15.27%. Lo anterior se explica por la competitividad que existía en dicho servicio que hacía que siempre mostrara márgenes muy ajustados. Vale destacar que las ventas por transporte de autos representaron tan solo un 6,5% de las ventas totales de CCNI durante el 2012, por lo que su efecto en el agregado de dicha caída es más bien acotado. En cuanto a las cargas granel y proyecto, el transporte de estas cargas aumentaron en términos de toneladas en un 31.2% durante el 2012, lo que se debió principalmente a la profundización realizada en el desarrollo del servicio Bragus (Brasil-Golfo de Estados Unidos, principalmente) durante el año.

Los costos de explotación, por su lado, disminuyeron en un 13,5% respecto del año 2012 producto principalmente de un menor costo de arriendo de naves, incluyendo el efecto que tuvo el mismo item dentro del precio de compras de slots, y una disminución de un 67.0% en el volumen consumido de bunker en términos toneladas por nuestras naves operadas. Este importante último punto se explica principalmente por dos factores: (i) el acuerdo alcanzado bajo el nuevo consorcio Asia-WCSA a fines del 2011, que junto a Hamburg Sud incorporó a Hanjing Shipping, Hyuindai Marine Merchant y China Shipping Container Lines, y que nos dejó con un mayor allocation respecto a los buques operados dentro del mismo consorcio, y (ii) a la mayor eficiencia en términos de consumo de combustible que cuentan las nuevas naves wide-beam que se tomaron en arriendo durante el año.

La pérdida no operacional (sin gastos de administración y ventas y depreciaciones) alcanzó los USD 2,6 millones durante el año 2012, la cual se compara negativamente respecto de la pérdida no operacional de USD 0,6 millones registrada durante el año anterior. Dicho deterioro se explica principalmente por una pérdida por tipo de cambio de US$ 0,6 millones, que se compara negativamente con una utilidad de US$ 0.5 registrada durante el año anterior, y por una caída en las utilidades de las subsidiarias Puerto Varas Shipping Company Limited, Ms Daphne Schiffahrtsgesellschaft mbH Co KG. y Ms Leto Schiffahrtsgesellschaft mbH Co KG, propietarias de las tres naves portacontenedores de 3.100 TEUs compradas en conjunto con Peter Döhle Schiffahrts, que cayó en USD 0,8 millones durante el 2012 con respecto al año anterior.

En términos de financiamientos, se destaca en Junio del 2012 el cierre de una operación de sale and leaseback con Textainer Equipment Management Ltd. Dicha operación consistió en la venta de 700 contenedores reefer, de los 1.300 adquiridos originalmente en el año 2005, y permitió cancelar la cuota balloon que vencía al término del financiamiento originalmente tomado para la compra de los mismos. Dichos 700 contenedores reefer fueron luego tomados en arriendo por CCNI a Textainer por un plazo de 3 años. Los 600 contenedores reefer remanentes quedaron bajo propiedad de CCNI y libres de prenda.

Respect to the previous year, sales essentially remained stable, dropping by 2.09% and reaching USD 917.7 million during the year. This stable sales level was due to the overall rationalization applied to all services, which generated a 7.37% reduction in TEUs of the volume of containers carried during 2012. However, it was compensated by an increase in the average freight rate, which reached 13.3% during the same period. On the other hand, the Car Carrier for Asian/African second-hand cars was closed. Although it caused a 25.7% drop in the number of carried cars, it allowed a 15.27% improvement in the average price per carried car. This can be explained by the competitiveness of said service, which always had very narrow profit margins. It is worth mentioning that sales for car carriage represented only 6.5% of CCNI total sales during 2012, so its effect on the added value of said fall is actually quite limited. Regarding Breakbulk and project loads, their carriage increased by 31.2% in tons during 2012, mainly due to the improved development of the Bragus service (particularly Brazil and the Gulf Coast of the United States) during the year.

On the other hand, operating costs decreased by 13.5% compared to 2012. This is mainly explained by a lower vessel hire cost, including the effect this same item had on the purchase price of slots, and a 67.0% decrease in tons of the bunker consumption volume by our operated vessels. This important issue can be explained by two factors: (i) the agreement reached with the new Asia-WCSA consortium in late 2011 that, along with Hamburg Sud, incorporated Hanjing Shipping, Hyundai Marine Merchant and China Shipping Container Lines, which resulted in a greater allocation regarding the vessels operated within the same consortium, and (ii) the more efficient fuel consumption that characterizes the new wide-beam vessels hired during the year.

The non-operational loss (excluding management, sales, and depreciation costs) reached USD 2.6 million during 2012, which negatively compares to the non-operational loss of USD 0.6 million for the previous year. This deterioration can be mainly explained by an exchange rate loss of US$ 0.6 million, which negatively compares to a profit of US$ 0.5 million for the previous year, and by a fall in the profits of subsidiaries such as Puerto Varas Shipping Company Limited, Ms Daphne Schiffahrtsgessellschaft mbH Co KG and Ms Leto Schiffahrtsgessellschaft mbH Co KG, owners of the three 3,100 TEUs container vessels purchased along with Peter Döhle Schiffahrts, which had a drop of USD 0.8 million in 2012 compared to the previous year.

Regarding financing, we can highlight the closure in June 2012 of a sale and leaseback operation with Textainer Equipment Management Ltd. This operation sold 700 reefer containers out of the 1,300 that were originally purchased in 2005, making it possible to pay the balloon fee that would expire at the end of the originally acquired financing of said containers. These 700 reefer containers were then rented by CCNI to Textainer for three years. The remaining 600 reefer containers are the property of CCNI and free of any liens.

MEMORIA ANUAL - ANUAL REPORT 2012 17

Adicionalmente, se destaca en Diciembre del 2012 el cierre de un financiamiento con el Banco Alemán NordLB, garantizado por la aseguradora estatal Coreana KSure, para la compra de dos buques portacontenedores de 9.000 TEUs de capacidad. La compra de las naves fue materializada por GEN (75%), en conjunto con el socio Alemán NSC (25%), y el arriendo de las mismas será realizado a CCNI por un plazo de 12 años.

2) información financiera representativa para la sociedad, que muestra la evolución de la misma a nivel consolidado:

año acTiVosm.usd

Var.*%

PasiVosm.usd

Var.*%V

PaTrimoniom.usd

Var.*%

ingresos deexPloTaciÓn m.usd

Var.*%

resulTadosm.usd

Var.*%

year asseTsTh. us$

Var.*%

liaBiliTiesTh. ys$

Var.*%

eQuiTyTh. us$

Var.*% sales Th. us$ Var.*

%neT ProfiT

(loss) Th. us$Var.*

%

2006 198.726 137.323 61.403 658.242 (19.449)

2007 211.761 6,56% 152.884 11,33% 58.877 -4,11% 732.840 11,33% (13.791) 29,09%

2008 242.487 14,51% 197.451 29,15% 45.036 -23,51% 976.909 33,30% (30.666) -122,36%

2009 208.316 -14,09% 183.797 -6,92% 24.519 -45,56% 610.814 -37,47% (41.674) -35,90%

2010 264.293 26,87% 166.435 -9,45% 97.858 299,11% 822.544 34,66% 47.041 212,88%

2011 232.350 -12,09% 177.947 6,92% 54.403 -44,41% 939.033 14,16% (78.730) 267,36%

2012 228.536 -1,64% 138.121 -22,38% 90.415 66,19% 918.045 -2,24% 9.323 111,84%

*Variación respecto al año inmediatamente anterior

Furthermore, we can highlight the closure in December 2012 of financing with the German bank NordLB, guaranteed by the Korean state insurance company KSure, in order to purchase two 9,000 TEUs container vessels. The purchase of these vessels was carried out by GEN (75%), along with the German partner NSC (25%). CCNI will be in charge of chartering the vessels for 12 years.

2) representative company financial information, showing the company evolution at a consolidated level:

* Variation with respect to the previous year

MEMORIA ANUAL - ANUAL REPORT 201218

El NegocioThe Business2

MEMORIA ANUAL - ANUAL REPORT 2012 19

el negocio

Actualmente CCNI ofrece servicios de transporte para distintos tipos de carga, como: • Contenedores (carga seca, refrigerada y congelada)• Carga fraccionada (cobre, acero, productos forestales, cargas de proyecto)• Vehículos (automóviles, camiones, buses y maquinarias)• Cargas masivas (concentrados de cobre, gráneles)

Los servicios ofrecidos por CCNI son atendidos con recaladas directas los cuales se potencian con conexiones vía transbordo y redes de transporte terrestre creando una poderosa oferta de productos y una mejor cobertura.

Globalmente CCNI se esfuerza en potenciar atributos como lo son la cercanía con sus clientes, agilidad y flexibilidad, los cuales se extienden a través de su red mundial, marcando presencia y agregando valor en cuatro continentes.

The Business

CCNI offers carriage services for different types of cargo, such as: • Containers (dry, reefer and frozen cargo)• Breakbulk cargo (copper, steel, forestry products, project cargo)• Vehicles (cars, trucks, buses and machinery)• Mass cargo (copper concentrates and bulks)

The services offered by CCNI are handled with direct voyages complemented by way of transshipment and inland transport networks, creating a strong product offer and improved coverage.

Overall, CCNI focuses on enhancing certain features such as closeness to its clients, as well as swift and flexible operations which are expanded through the company’s global network, highlighting their presence and adding value to satisfy clients in four continents.

MEMORIA ANUAL - ANUAL REPORT 201220

MEMORIA ANUAL - ANUAL REPORT 2012 21

RESEÑA HISTÓRICAHistorical Overview

MEMORIA ANUAL - ANUAL REPORT 201222

Su visión de futuro y constante preocupación por entregar un servicio de excelencia, han permitido a CCNI posicionarse en un sitial destacado a nivel regional, así como también en Europa, Asia y Norteamérica.

CCNI fue la primera naviera en transportar petróleo entre Perú, Chile, Argentina y Brasil a través del Estrecho de Magallanes y fue también la iniciadora del negocio del transporte de gas en Chile en los años 50. En 1977 fue pionera al hacer una apuesta importante y transportar automóviles entre Japón y Sudamérica en forma masiva, y fue también la Compañía que abrió el servicio regular desde y hacia Oriente en buques de línea. En 1986 adquirió el Pure Car Carrier “Andino”, primera nave especializada en el transporte de vehículos entre las navieras chilenas, para atender el tráfico desde Oriente a las costas del Pacífico Sur.

los inicios

CCNI nació en 1930, cuando dos empresas con base en Punta Arenas, Chile, decidieron crear la Compañía Chilena de Navegación Interoceánica en Valparaíso con el objetivo de establecer servicios marítimos entre los puertos del Atlántico Sur y el Pacífico Sur a través del Estrecho de Magallanes.

El 31 de marzo de 1930, se publicó en el Diario Oficial el Decreto Supremo No 1.684, otorgando el nacimiento legal a la Compañía Chilena de Navegación Interoceánica S.A., firmado por Su Excelencia el Presidente de la República, don Carlos Ibáñez del Campo.

La flota inicial estuvo integrada por los vapores “Valparaíso”, “Santiago” y “Atacama”, los que en conjunto sumaban 11.676 toneladas de registro.

Hasta principios de los años 50, la Compañía focalizó su gestión en países del continente americano, llegando en 1953 a ofrecer un servicio regular al Pacífico norteamericano, el que partía desde Chile, y atendía los puertos de Perú, Ecuador, Colombia, Centroamérica, México, Estados Unidos y Canadá.

El año 1946 la Compañía emprendió un importante plan de renovación de la flota, mediante la adquisición de cuatro naves tipo C1-MA-V1 en Estados Unidos, utilizadas durante la Segunda Guerra Mundial. Éstas fueron las primeras naves a propulsión diésel de CCNI, ya que hasta ese entonces toda la flota era propulsada a vapor.

En 1946 se construye el Edificio Interoceánica ubicado en el puerto de Valparaíso, en donde hasta la actualidad se ubican las oficinas de la Compañía.

En 1961, CCNI adquirió la empresa Agencias Universales S.A., AGUNSA, cuyo giro era prestar servicios de agenciamiento general y portuario a naves.

Luego, en 1972, la Corporación de Fomento de la Producción (CORFO), entidad estatal chilena, adquirió el 92,9% de las acciones de CCNI.

A visionary attitude and its constant concern for providing a service of excellence have allowed CCNI to successfully place itself in an outstanding position in the region, as well as in Europe, Asia and North America.

CCNI was the first shipping company to carry oil between Peru, Chile, Argentina and Brazil through the Strait of Magellan, and also initiated gas carriage in Chile in the 1950s. In 1977 it took on a greater challenge and became a pioneer in the mass transport of vehicles from Japan to South America. The company also started a regularservice from and to the Far East on liner vessels. In 1986 it acquired the Pure Car Carrier “Andino”, becoming the first Chilean shipping company to own a vessel specialized in the carriage of vehicles fromthe Far East to the South Pacific coast.

The Beginnings

CCNI was established in 1930, when two companies based in Punta Arenas, Chile, decided to create Compañía Chilena de Navegación Interoceánica in Valparaíso, in order to provide maritime services between South Atlantic and South Pacific ports through the Strait of Magellan.

On March 31, 1930, Supreme Decree No. 1.684 was published in the Official Gazette, stipulating the legal status of Compañía Chilena de Navegación Interoceánica S.A., signed by His Excellency the President of the Republic, Mr. Carlos Ibáñez del Campo.

The initial fleet was made up by the steamships “Valparaíso”, “Santiago” and “Atacama”, which, altogether, totaled 11,676 registered tons.

Up to the early 1950s, the Company focused its attention on American countries and, in 1953, it offered a regular service to the North American Pacific, which started in Chile and served ports in Peru, Ecuador, Colombia, Central America, Mexico, United States and Canada.

In 1946, the Company started an important fleet renovation plan, purchasing four C1-MA-V1 type vessels in the United States that had been used during World War II. These were CCNI’s first diesel propulsion vessels, because until then, the fleet had been steam propelled.

In 1946, Edificio Interoceánica was built in the port of Valparaíso, where the Company’s offices are still located.

In 1961, CCNI purchased Agencias Universales S.A., AGUNSA, to provide general agency and port services to vessels.

Then, in 1972, the Chilean Economic Development Agency (CORFO), a state entity, purchased 92.9% of CCNI stock.

MEMORIA ANUAL - ANUAL REPORT 2012 23

aPerTura a oTros conTinenTes

En 1973, CCNI inició operaciones en las rutas asiáticas, con un servicio regular entre Chile y Japón, el que se extendió posteriormente a Australia y Nueva Zelanda. Al año siguiente, la Compañía apostó nuevamente por esta región, incorporando rutas a Corea del Sur, Hong Kong y Taiwán y en 1997 comenzó con el transporte de automóviles desde Japón.

Los años 80 se caracterizaron por la inauguración de varios nuevos servicios. En 1981 comenzó el Servicio Andes Express, el primero “full container”, para lo cual CCNI se asoció con dos navieras japonesas. Además, se constituyó la Empresa “Servicios de Transportes Integrados Ltda.” (SITRANS), la que construyó el primer terminal de contenedores de Chile. En 1982, se inauguró el primer servicio “full container” desde Chile a Europa, con trasbordo en el puerto de Nueva York.

En 1983, La Corporación de Fomento de la Producción vendió el 50% de las acciones de CCNI que eran de su propiedad, equivalente al 46% del total de las acciones emitidas por la Compañía. Más tarde, en 1985, vendió el 54% restante de las acciones.

Otro hito, fue la adquisición, en 1986, del Pure Car Carrier “Andino”, la primera nave de este tipo entre las navieras chilenas, destinada para atender el tráfico desde Oriente a las costas del Pacífico Sur.

En 1989, CCNI se dividió en dos sociedades, una que conservó el mismo nombre y giro de la Compañía, y otra con el nombre de Inversiones Cabo Froward S.A. En esta última se incluyó la propiedad de AGUNSA.

Durante 1995, se estableció un nuevo servicio al Asia Pacífico, con frecuencia semanal, especializado en el transporte de contenedores para cubrir el tráfico entre los países de la costa oeste de Sudamérica y Japón, Corea del Sur, Taiwán, Hong Kong y Singapur, conectando con los principales países del sudeste de Asia y el subcontinente indio.

En 1996, en conjunto con una línea marítima española, se creó un servicio para el transporte de carga general, suelta y en contenedores, entre la costa oeste de Sudamérica y los países del Mediterráneo europeo.

A partir de 1999, se inició el transporte transpacífico de carga en contenedores entre los países del lejano Oriente, México y Panamá.

resPondiendo a las necesidades del mercado

Durante los últimos 25 años la economía chilena, así como la de otros países de Sudamérica, se ha caracterizado por mantener una política de inserción internacional,

oPening To oTher conTinenTs

In 1973, CCNI started operating Asian routes, with a regular service between Chile and Japan, which was subsequently extended to Australia and New Zealand. The following year, the Company again bet for this region, including routes to South Korea, Hong Kong and Taiwan. In 1997, it started carrying automobiles from Japan.

The 1980s featured the opening of new services. The Andes Express Service started in 1981, the first full container service, for which CCNI became partners with two Japanese shipping companies. “Servicios de Transportes Integrados Ltda.” (SITRANS) was also constituted, which built the first container terminal in Chile. In 1982, the first full container service was launched from Chile to Europe, with transshipment at the port of New York.

In 1983, CORFO sold 50% of its CCNI stock, equivalent to 46% of the stock issued by the Company. Later, in 1985, it sold the remaining 54% of its stock.

Another landmark was the purchase of the Pure Car Carrier “Andino” in 1986, the first vessel of its kind among Chilean shipping companies, assigned to serve the traffic from the East to the South Pacific coasts.

In 1989, CCNI split into two partnerships, one that kept the same Company name and line of business, and another with the name Inversiones Cabo Froward S.A. The ownership of AGUNSA was included in the latter.

In 1995, a new service to Asia Pacific was established, with a weekly frequency and specialized in the carriage of containers to cover traffic between countries in the West Coast of South America and Japan, South Korea, Taiwan, Hong Kong and Singapore, connecting with the main South East Asia countries and the Indian subcontinent.

In 1996, together with a Spanish maritime line, a service was created for the carriage of general, bulk and containerized cargo, covering the West Coast of South America and Mediterranean Europe countries.

In 1999, the transpacific carriage of containerized cargo started, covering Far East countries, Mexico and Panama.

resPonding To markeT needs

In the last 25 years the Chilean economy, as well as that of other South American countries, has been known for an international, insertion policy, thus opening their

MEMORIA ANUAL - ANUAL REPORT 201224

abriendo así sus economías al mundo, en todos sus sectores. Es en este contexto, que el número de acuerdos comerciales suscritos por Chile casi se han cuadriplicado respecto a comienzos de los noventa, al registrar un total de 24 acuerdos negociados y suscritos (9 Tratados de Libre Comercio, 2 Acuerdos de Asociación, 8 Acuerdos de Complementación Económica y un Acuerdo de Alcance Parcial), además de cuatro acuerdos en proceso de negociación.

Para hacer frente a este nuevo escenario, CCNI inauguró el 2003 dos nuevos servicios para atender los requerimientos del mercado: Seaspac y Med-Mex. Durante 2005, la Compañía presentó los nuevos servicios de transporte de carga para Asia y la costa oeste de Sudamérica y Norteamérica, los que entraron en operación a partir de enero del 2006. Las nuevas rutas fueron rediseñadas para mejorar los tiempos de tránsito desde Chile a los mercados de Japón y China. El 2004 y con el objeto de tener un contacto más cercano con los clientes en los principales mercado atendidos por CCNI, la empresa estableció una oficina regional en Hong Kong con el plan de abrir oficinas propias en los mercados asiáticos más importantes. Es así como ese mismo año también se inauguró la oficina en Shanghai.

El año 2005, cuando la Compañía celebró sus 75 años de vida, fue excepcional para CCNI, ya que se alcanzaron excelentes resultados económicos y financieros. Se estableció una nueva oficina regional en Europa con sede en Hamburgo, dos nuevas oficinas en China en las ciudades de Ningbo, Qingdao y oficinas en Corea del Sur, una de carácter comercial en Seúl y otra operativa en Busán.

También se renovó la flota de contenedores refrigerados y una parte importante de la flota de contenedores para cargas secas dentro de un plan de renovación para otorgar un servicio de mejor calidad.

Además, fueron rediseñados los servicios entre el suroeste de América y Asia, siendo la única Compañía en ofrecer dos salidas semanales en esta ruta con naves de mayor capacidad, entre 2.500 y 3.100 TEUs, que permiten reducir los tiempos de tránsito.

En conjunto con el armador alemán Peter Döhle Schiffahrts, se acordó la adquisición de tres naves de 3.100 TEUs, con una inversión aproximada para CCNI de 70 millones de dólares. Las naves, destinadas al transporte de cargas en el área asiática, fueron recibidas satisfactoriamente en el transcurso del ejercicio 2006, y bautizadas como “CCNI Antillanca”, “CCNI Arica” y “CCNI Antofagasta”. Todas ellas fueron destinadas al transporte de cargas en el área asiática.

Durante el 2006, se concretaron los planes diseñados para los cambios de servicios que conectan los mercados del Asia con Norteamérica, Centro y Sudamérica, los cuales permiten que CCNI tenga el mejor servicio semanal, con dos “slings” directos en este mercado.

economies to the world. In this context, the number of trade agreements entered into by Chile has almost quadrupled with respect to the early 1990s, with a total of 24 agreements negotiated and held (nine Free Trade agreements, two Association agreements, eight Economic Cooperation agreements and one Partial Scope agreement), as well as four under negotiation.

In order to face this new scenario and meet market requirements, CCNI started two new services in 2003, Seaspac and Med-Mex. In 2005, the Company ntroduced new cargo carriage services to Asia and the west coast of South and North America, which startedoperations in January 2006. The new routes were redesigned,in order ro improve transit times from Chile to the Japanese and Chinese markets.

In 2004 and in order to have closer contact with customers in CCNI’s main markets, the Company established a regional office in Hong Kong with the aim of opening its own offices in the most important Asian markets. In this sense, an office was inaugurated in Shanghai that same year.

2005, when the Company celebrated its 75 years, was excepcional for CCNI. A new regional office was established in Hamburg, Germany, two new offices in China - in the cities of Ningbo and Qingdao - plus offices in South Korea, one of a commercial nature in Seoul, and an operational office in Busan.

Also, and as part of a renovation plan to provide better quality service, the reefer container fleet and a large part of the dry cargo container fleet were renewed.

Services between the Southwest of America and Asia were also redesigned, being CCNI the only company to offer two weekly departures in this route, with greater capacity vessels - betweeen 2,500 and 3,100 TEUs- which made it possible to reduce transit times.

Together with the German shipowner Peter Döhle Schiffahrts, it was agreed to purchase three 3,100 TEUs vessels, with an approximate investment of USD 70 million for CCNI. The vessels, assigned to carry cargo in Asia, were satisfactorily received in 2006 and christened “CCNI Antillanca”, “CCNI Arica” and “CCNI Antofagasta”.

In 2006, the planned changes in services connecting Asian markets with North, Central and South America were implemented. This allowed CCNI to provide the best weekly service, with two direct slings in this market.

MEMORIA ANUAL - ANUAL REPORT 2012 25

Se rediseñó además el servicio Mediterráneo, cambiando naves “Conbulker” por el tipo B 170 mejorando frecuencia, tiempos de tránsito y capacidad para carga en contenedores secos y refrigerados. Con este cambio, CCNI aumentó la capacidad de transporte anual en un 23%.

Como operador regional, entre el 2007 y 2008 la estrategia de la Compañía se enfocó en tener el mejor y más eficiente esquema en los tráficos en los que está presente, con regularidad en los itinerarios y mínimos tiempos de tránsito, permitiendo mejorar sustancialmente la calidad del servicio que ofrece.

En esta línea de acción, durante esos años, se implementó un proceso de mejora en los tráficos lo que significó cambios en los servicios Golfo Express (GEX), North China Chennai Service (NCCS), y KCI (Servicio Corea a China-India), el cual paso a llamarse Servicio China Central - India (CCI). Además, se aumentó, la capacidad del Servicio Mediterráneo (MedAndes) y del Cóndor.

En los años 2008 y 2009 también se renovaron algunos elementos de la flota de la Compañía. En concreto, se recibió un buque car carrier, el PCTC “Andino”, que coincidentemente lleva el mismo nombre que la primera nave car carrier de CCNI. En el servicio Cóndor, se reemplazaron las naves tipo “Conbulkers (5)” por naves tipo B-170 (7), lo que contribuyó a mejorar significativamente la frecuencia de este servicio y reducir los tiempos de tránsito entre la Costa Oeste de Sudamérica y el Norte de Europa. Además, se incorporaron más de 400 contenedores reefer de última generación.

Durante el año 2010, CCNI celebró sus 80 años de vida logrando un resultado histórico, cerrando el año con las mejores utilidades de toda su historia. Este resultado fue la consecuencia del plan de fortalecimiento financiero, de una correcta anticipación al crecimiento de la demanda y del cierre de 19 charters en forma oportuna y conveniente. Sólo en crecimiento de flota la compañía fue la tercera naviera de portacontenedores que más aumentó su capacidad durante el 2010, quedando posicionada en el lugar 25 en el ranking mundial de Alphaliner.

Asimismo, ese año se logró materializar un anhelo de décadas al lograr extender la cobertura regional a la costa este de América Latina. Primero se abrió el tráfico de contenedores desde Brasil y Argentina a Asia, servicio que fue rentable desde su inicio debido al auge de la economía regional y en especial de Brasil. Posteriormente y a fin de afianzar la posición en Brasil, se abrió un nuevo servicio breakbulk (carga de proyecto y fraccionada) desde Brasil al Golfo (Houston), materializando así la presencia de la compañía en los tres grandes mercados de la carga de proyecto: Europa Norte, Golfo de USA y Asia (China y Japón).

A partir de marzo del 2011, como parte de la estrategia de crecimiento y con el

The Mediterranean service was also redesigned, replacing conbulker vessels by B170 type vessels, improving frequency, transit times and capacity for cargo in dry and reefer containers. This allowed CCNI to increase its annual carriage capacity by 23%.

As a regional operator, between 2007 and 2008 the Company’s strategy focused on the best and most effective traffic plans in which it participates, with regular itineraries and minimum transit times, which substantially improved the quality of its service.

In this respect, a process designed to improve traffic was implemented during those years, which brought major changes to Gulf Express Services (GEX), North China Chennai Service (NCCS) and KCI (Korea to China- India Service), subsequently named Central China – Indian Service (CCI). The capacity of the Mediterranean (MedAndes) and Condor services also increased.

Some elements of the Company’s fleet were renewed in 2008 and 2009. Specifically, six 2,500 TEUs vessels were replaced by six 3,800 TEUs vessels, and a car carrier vessel was added on, the PCTC “Andino” which, coincidentally, has the same name as CCNI’s first car carrier vessel. In the Condor Service, the five conbulker vessels were replaced by seven B170 type vessels, which contributed to improving the frequency of this service and reducing transit times between the west coast of South America and Northern Europe. Also, more than 400 state-of-the-art reefer containers were incorporated.

CCNI celebrated its 80 years of existence in 2010 by achieving historical results, closing the year with its best profits in history. This was the consequence of a financial strengthening plan, a correct anticipation of the growth in demand and the timely and convenient closure of 19 charters. Only in fleet growth, the Company was the third container shipping company in increased capacity during 2010, being positioned now in the 25th place in the Alphaliner world ranking.

Furthermore, this year we were able to materialize a decades-long dream, that is, to extend regional coverage to the east coast of Latin America. First, a container traffic service was started from Brazil and Argentina to Asia, which was profitable from the start due to a booming regional economy, especially in Brazil. Subsequently, andin order to strengthen our position in Brazil, a new breakbulk service (project and breakbulk cargo) from Brazil to the U.S. Gulf (Houston) was opened, thereby materializing our presence in the three major project cargo markets: Northern Europe, the U.S. Gulf and Asia (China and Japan).

As of March 2011, as part of the growth strategy and in order to potentiate CCNI’s

MEMORIA ANUAL - ANUAL REPORT 201226

objetivo potenciar la presencia de CCNI en la Costa Este de Sudamérica y consolidar la cobertura en Latinoamérica, se puso en marcha un nuevo servicio semanal de transporte marítimo denominado Brasil Europa Container, aprovechando así la experiencia y red de agencias ya existente en el continente Europeo.

red de agencias

CCNI consolidó una sólida posición en Asia, Sudeste Asiático, Norteamérica, Centroamérica & Caribe, Sudamérica, Norte de Europa y el Mediterráneo, incrementando los puntos de cobertura, donde destaca la entrada en funcionamiento de una nueva agencia en Houston especializada en carga break bulk. Con lo anterior se confirma la consolidación de una poderosa red CCNI a nivel mundial, no sólo a nivel de cobertura geográfica, sino también diversificando la especialización en la atención de nuevos formatos de carga.

Es importante mencionar la continuidad que se ha dado al proceso de evaluación de agencias en toda la red a nivel mundial durante el 2012, lo que nos ha permitido tener permanente retroalimentación y elementos de toma de decisiones que conduzcan a mejorar el nivel de gestión y efectuar acciones correctivas oportunas cuando es necesario, todo a objeto de mantener una alta valoración por parte del mercado al respecto.

La gestión de la red AGUNSA cobra, nuevamente, valor en términos del soporte de las actividades de CCNI en el mundo con procesos estandarizados y con altos niveles de desempeño.

presence in the east coast of South America and strengthen coverage in Latin America, a new weekly maritime carriage service, called Brasil Europe Container, was launched, thus making use of the experience and the agencies network already in the Europeancontinent.

agency neTwork

CCNI consolidated a strong position in Asia, South East Asia, North America, Central America & the Caribbean, South America, North of Europe and the Mediterranean, increasing its coverage. Here we would like to highlight the startup of a new agency in Houston, specialized in break bulk cargo. This confirms the consolidation of a powerful worldwide CCNI network, not only in geographical coverage, but also by diversifying its specialization in the service of new cargo formats.

It is important to mention the continuity of the agency performance evaluation in the network in 2012, which has allowed us to gather permanent feedback and decision-making elements to improve the level of management and apply appropriate corrective action when necessary, in order to maintain a high reputation in the market.

The administration of the AGUNSA network again becomes valuable in terms of supporting CCNI activities in the world, with standardized processes and high performance levels.

MEMORIA ANUAL - ANUAL REPORT 2012 27

MEMORIA ANUAL - ANUAL REPORT 201228

DESCRIPCIÓN DE LOS SERVICIOS DE CCNIOverview of CCNI Services

MEMORIA ANUAL - ANUAL REPORT 2012 29

SERVICIO DE CONTENEDORESContainer Services

MEMORIA ANUAL - ANUAL REPORT 201230

Servicio China ExpressCEX

Servicio “full container” de frecuencia semanal, con 11 naves de 5.500 TEUs nominales, que cubre principalmente

los de Asia (Busán, Shanghai, Ningbo, Yantián y Hong Kong) y los puertos de la costa oeste de América en México

(Manzanillo), Panamá (Balboa), Colombia (Buenaventura), Ecuador (Guayaquil) y Chile

(Puerto Angamos, Antofagasta, Valparaíso y San Vicente).

China Express ServicesCEX

“Full container” weekly service, with eleven 5,500 nominal TEUs vessels, mainly covering Asian ports (Busan, Shanghai, Ningbo, Yantian and Hong Kong) and ports on the west coast of America in Mexico (Manzanillo), Panama (Balboa), Colombia (Bue-

naventura), Ecuador (Guayaquil) and Chile (Puerto Angamos, Antofagasta,

Valparaíso and San Vicente).

Servicio North Asia ExpressNAX

Servicio “full container” de frecuencia semanal, con 10 naves de 5.500 TEUs

nominales, que cubre principalmente los puertos de Asia (Keelung, Hong Kong,

Shekou, Xiamen, Ningbo, Shanghai y Busán) y los puertos de la costa oeste de

América en México (Manzanillo y Lázaro Cárdenas), Perú (Callao) y Chile (Iquique,

Puerto Angamos, Antofagasta y Valparaíso).

North Asia Express Service NAX

“Full container” weekly service, with ten 5,500 nominal TEUs vessels, mainly covering Asian ports (Keelung, Hong Kong, Shekou, Xiamen, Ningbo, Shanghai and Busan) and ports on the west coast of America in Mexico

(Manzanillo and Lázaro Cárdenas), Peru (Callao) and Chile (Iquique, Puerto

Angamos, Antofagasta and Valparaíso).

Servicio Intercontinental ICS

Servicio “full container”, con 11 naves de 4.200 - 4.600 TEUs nominales,

conecta semanalmente los puertos de Corea del sur (Busán), China

(Shanghai, Ningbo, Yantian y Shekou), Hong Kong, Singapur, Brasil

(Río de Janeiro, Santos, Río Grande e Itajaí), Uruguay (Montevideo) y

Argentina (Buenos Aires).

INTERCONTINENTAL SERVICEICS

“Full container” service, with eleven 4,200 - 4,600 nominal TEUs vessels, which connects, on a weekly basis, South Korean ports (Busan), China (Shanghai, Ningbo, Yantian and Shekou), Hong Kong, Singapore, Brazil

(Rio de Janeiro, Santos, Río Grande and Itajaí), Uruguay (Montevideo) and

Argentina (Buenos Aires).

MEMORIA ANUAL - ANUAL REPORT 2012 31

Servicio GolfoNGX

Servicio “full container”, que opera con frecuencia semanal. Este servicio

rota entre los puertos del golfo de Norteamérica (Houston) y México

(Altamira y Veracruz), conectando en Cartagena con los principales servicios troncales hacia y desde Europa, el Mediterráneo y la costa

oeste de Sudamérica.

Gulf ServiceNGX

Full container service that operates on a weekly basis. This service rotates between the North American Gulf port of Houston and Mexico (Altamira and Veracruz), connecting in Cartagena, Colombia, with the

main services to and from Europe, the Mediterranean and the west coast of

South America.

Servicio Costa Oeste NorteaméricaWCX

Servicio “full container” de frecuencia semanal, con 4 naves de 1.700 TEUs

nominales que cubre en forma directa los principales puertos de

la costa oeste de Norteamérica, México, Guatemala y costa norte de Colombia. A través de la red de

conexiones, conecta en Cartagena con la costa este y oeste de Sudamérica,

Caribe y Europa.

West Coast of North America Service WCX

“Full container” weekly service, with four 1,700 nominal TEUs vessels, directly covering the main ports on the west coast of North America, Mexico, Guatemala and the north coast of Colombia. By means of the

connections network, in Cartagena it connects with the east and west

coast of South America, the Caribbean and Europe.

Servicio Costa Este NorteaméricaAMÉRICAS

Servicio “full container” que conecta en forma semanal la costa este de Norteamérica con la costa norte y

oeste de Sudamérica. Este servicio opera con 6 naves de 2.800 TEUs a

3.100 TEUs nominales.

North America East Coast ServiceAMERICAS

Weekly full container service, connecting the east coast of North America with the north and west coast of South America. This service operates with six 2,800 to 3,100 nominal TEUs

vessels.

MEMORIA ANUAL - ANUAL REPORT 201232

Europe - Brasil ServiceBEC

Weekly full container service, connecting the ports of Rotterdam, Hamburg and Antwerp in Northern Europe with Alge-ciras, Rio de Janeiro, Santos and Itajai on the east coast of South America. Due to a complex market situation, in

march this services ceased operating.

Servicio Europa - BrasilBEC

Servicio “full container”, semanal, que cubre los puertos de Roterdam,

Hamburgo, Amberes, en Norte de Europa con Algeciras, y Río de

Janeiro, Santos e Itajaí en la costa Este de Sudamérica. En marzo el

servicio dejó de operar debido a la compleja situación del mercado.

Servicio Europa - AmericaEAS

Servicio “full container” semanal que cubre los puertos de Rotterdam,

Hamburgo, Amberes y Le Havre en el Norte de Europa, y Cartagena en Colombia, donde conecta a través

de diferentes servicios con la costa este y oeste de Norteamérica, Caribe

y ambas costas de Sudamérica.

Europe - American ServiceEAS

“Full container” weekly service cove-ring the ports of Rotterdam, Hamburg, Antwerp and Le Havre in the North of Europe, and Cartagena in Colombia, where it connects through different services with the east and west

coast of North America, the Caribbean and both coasts of South America.

neTwork serVices (red)

Through the purchase of space from third parties, and based on commercial needs, we offer “full container” services to and from Venezuela, Costa Rica, Honduras, Guatemala, Dominican Republic, Jamaica and Brazil, connecting with our main services in Cartagena and Manzanillo (Mexico).

serVicios red

Mediante la compra de espacio a terceros; en base a los requerimientos comerciales, ofrecemos servicios “full container” hacia y desde Venezuela, Costa Rica, Honduras, Guatemala, Rep. Dominicana, Jamaica y Brasil, conectando en Cartagena y Manzanillo (México) con nuestros servicios troncales.

MEMORIA ANUAL - ANUAL REPORT 2012 33

Servicio MediterraneoMED Andes

Este servicio transporta cargas entre el Mediterráneo occidental, el Caribe y la costa

oeste de Sudamérica, con una frecuencia cada catorce (14) días. En sentido norte

transporta carga refrigerada, carga general en contenedores y cobre metálico.

En sentido sur, sólo transporta carga en contenedores. Este servicio opera con una

flota de 5 naves de 1.700 TEUs nominales con 21.100 DWT de capacidad.

Mediterranean ServiceMED Andes

This service carries cargo between the western Mediterranean, the Caribbean and the west coast of South America with a fourteen (14) day frequency. Northbound it carries reefer cargo, containerized general cargo and metallic copper. Southbound, it only carries

containerized cargo. This service operates with a fleet of 5 1,700 nominal TEUs vessels,

and 21,100 DWT of capacity.

MEMORIA ANUAL - ANUAL REPORT 201234

SERVICIO DE BREAKBULKBreakbulk Services

MEMORIA ANUAL - ANUAL REPORT 2012 35

Servicio Brasil Golfo de MéxicoBRAGUS

Servicio multipropósito orientado a carga de proyecto y carga fraccionada que conecta la

costa del Golfo de México y Brasil. Este servicio cuenta con naves multipropósito de 12.000 ton de capacidad y máxima capacidad de

levante de 180 toneladas. El servicio recala principalmente en los puertos de Houston,

Praia Mole, Vitoria y Santos incluyendo reca-ladas caso a caso en puertos del Caribe. En

sentido Sur embarca carga de proyecto, aceros y contenedores secos. En viaje Norte embarca

principalmente aceros, donde debido a los grandes volúmenes de carga se apoya el servicio con tomas

de naves adicionales desde Brasil al Caribe.

Brazil Mexican Gulf ServiceBRAGUS

This is a multipurpose service focused on project cargo and Breakbulk cargo, connecting the

Mexican Gulf coast and Brazil. This service has multipurpose, 12,000 ton vessels, and a maximum lifting capacity of 180 tons. The service mainly calls at the ports of Houston, Praia Mole, Vitoria and Santos, including case-by-case calls at Caribbean ports.

Southbound it ships project cargo, steels and dry containers. Northbound it mainly ships

steel where, due to the large volume of cargo, the service is supported by additional vessels from Brazil to the Caribbean.

North Europe ServiceCONDOR

Servicio multipropósito con salidas cada quince (15) días, que abarca el norte de Europa y la costa oeste de Sudamérica. En sentido Sur transporta

principalmente cargas de proyecto, acero y contenedores secos hacia la costa oeste de

Sudamérica. En sentido Norte transporta contenedores secos y refrigerados, carga

fraccionada, destacando de esta última el cobre metálico hacia el norte de Europa y

adicionalmente durante el segundo semestre del 2012 comenzaron los embarques de concen-

trados. El servicio utiliza 5 naves multipropósito de 12.000 a 17.000 DWT con características

especiales y capacidad de grúa para el transporte de cargas pesadas y/o especializadas.

North Europe ServiceCONDOR

This is a multipurpose service with departures every fifteen (15) days, covering the north of Europe and the west coast of South America.

Southbound, it mainly carries project cargo, steel and dry containers to the west coast of South America. Northbound, it carries dry and reefer containers and Breakbulk cargo, where metallic copper to the north of Europe stands out. Additionally, the shi-

pment of concentrated cargo started during the second semester of 2012. The service uses

five 12,000 to 17,000 DWT multipurpose vessels, with special features and crane capacities for the carriage of heavy and/or specialized cargo.

MEMORIA ANUAL - ANUAL REPORT 201236

SERVICIO CAR CARRIERCar Carrier Services

MEMORIA ANUAL - ANUAL REPORT 2012 37

Shin-Nanseikai

Es un servicio con 3 a 4 salidas mensua-les especializado para el transporte de

automóviles provenientes principal-mente de China - Japón con destino a

la costa oeste de Sudamérica. Cuenta con naves del tipo “Pure

Car and Truck Carrier” (PCTC), que permiten el embarque y la descarga de

los vehículos por sus propios medios.

Mexico

Es un servicio con 1 a 2 salidas mensua-les con naves PCTC especializado en el transporte de vehicules desde México con destino Centroamérica Pacífico y

la costa oeste de Sudamérica.

Shin- Nanseikai

This is a service with three to four monthly departures, specialized in the carriage of automobiles coming mainly from China and Japan, bound for the west coast of South America. It has “Pure Car and Truck Carrier”

(PCTC) vessels, allowing the loading and discharge of the vehicles by their

own means.

Mexico

This is a service consisting of one to two monthly departures with PCTC vessels. It specializes in the carriage of vehicles from Mexico to Pacific Central America and the west coast of South America.

MEMORIA ANUAL - ANUAL REPORT 201238

ACTIVIDAD DE RUTAS Y SERVICIOSanálisis general

El 2012 se observa una importante recuperación en el resultado operacional de la compañía observándose una variación positiva en el margen levemente a los USD 111 millones comparado con el periodo anterior. Destaca el que pese a que el volumen de contenedores transportados se redujo en un 6% y que el de automóviles también sufrió una importante reducción como consecuencia del cierre de servicios no rentables y/o no estratégicos, el margen aumentó significativamente debido a un aumento de un 13% en la tarifa promedio de los contenedores transportados y de un 19% en la tarifa promedio de los automóviles. Una similar tendencia se pudo observar en las tarifas de transporte de otras cargas como cobre metálico, acero y cargas de proyecto lo que sumado a una reducción en los costos operativos; principalmente combustible y arriendo de naves, explica la fuerte recuperación en el resultado operacional.

ROUTES AND SERVICES ACTIVITIESgeneral analysis

In 2012 there was an important recovery of the company’s operational results, causing a positive variation within the margin of USD 111 million compared to the previous year. Even though the volume of container carriage decreased by 6% and that of cars also sustained an important decrease because of the closure of services that were not cost effective and/or strategic, the margin increased significantly due to a 13% raise in the average freight rate of containers carried and a 19% raise in the average freight rate of cars. We observed a similar trend in the carriage rates of other cargo, such as metallic copper, steel and project cargo. This, added to a reduction in operational costs -mainly fuel and vessel hiring- explains the strong recovery of operational results.

MEMORIA ANUAL - ANUAL REPORT 2012 39

SERVICIOSgerencia de líneas

La estrategia implementada se centró en la eliminación de aquellos servicios no rentables y no estratégicos como el caso del servicio BEC (Europa-Costa Este de Sudamérica), servicio de transporte de automóviles desde Asia a África. Por otro lado se ajustó la capacidad en mercados que registraron un menor dinamismo al esperado y/ siguiendo las fluctuaciones periódicas y estacionales que presentan los distintos tráficos y que son previsibles. Otro punto a destacar es el cambio de flota realizado en el servicio Cóndor (Europa-Costa Oeste de Sudamérica) en donde se hizo una transición a naves multipropósito capaces de embarcar concentrados en la etapa norte y en algunos casos operar naves de mayor tamaño haciendo frente a requerimientos puntuales de mayor capacidad en los tramos sur y norte.

SERVICES line managemenT

The implemented strategy focused on removing those services that were neither cost effective nor strategic, such as the BEC service (Europe and the east coast of South America) and the car carriage service from Asia and Africa. On the other hand, the capacity was adjusted in markets with operations that were less dynamic than expected and by following the periodic and seasonal fluctuations of the different routes that are foreseeable. Another point worth mentioning is the fleet replacement of the Condor service (Europe and west coast of South America). This meant the introduction of multipurpose vessels capable of shipping concentrates in the northern route and, in some cases, operating larger vessels which meet the specific requirements of greater capacity in the southern and northern legs.

MEMORIA ANUAL - ANUAL REPORT 201240

acTiVidad de ruTas y serVicios liner

SERVICIO ASIA – WCSAA mediados de 2012 se acordó extender el acuerdo de racionalización con los socios Asiáticos hasta Diciembre de 2013, manteniendo un sistema de 2 recaladas a la semana entre Asia y la costa oeste de Sudamérica, con una flota estandarizada de naves tipo 5.500 TEUs nominal.

SERVICIO ASIA – ECSAA finales de 2012, en preparación para la baja estacional de volúmenes que históricamente se da en este tráfico, hemos logrado un acuerdo de racionalización con el consorcio conformado principalmente por NYK y K Line, lo cual significó reducir temporalmente nuestra capacidad entre un 30% y 35%.

SERVICIO BEC (EUROPA A COSTA ESTE DE SUDAMÉRICA) Y EFX En Marzo de 2012 se da término al servicio BEC debido a la compleja situación tarifaría del tráfico y las bajas expectativas de la ruta Europa – Brasil.