실적견조함에 더해질 해외 수주 - eugenefn.com · (%) 대형건설사원가율(플랜트) 삼성엔지니어링(화공) 현대건설 gs건설 대림산업 대우건설

High Barrier Market 으로의 진입은 마진개선과 rerating 을 용이하게 할 것이다.

지난 8월초 Exxon Mobil 수주 건에 이어 러시아의 Lukoil(10억불), 러시아의 Gazprom(10억불) 그리고 이

태리의 ENI (세개 패키지 35억불)등 세계 20위권 내의 International Oil Company 의 upstream 발주 물량

에 대한 결과가 내년 초까지 이어진다.

지난 5년간 치열하게 활동했던 GCC(Gulf Cooperative Council)내에서의 hydrocarbon market 이 500억

불 규모였다면 현재 진행중인 IOC 들의 연간 발주 물량 역시 500억불에 달한다. 더 나아가 IOC 시장은 진

입장벽이 높아 기존 중동 NOC(National Oil Company) 시장 보다 수익성이 좋을 것으로 기대된다.

지난 2분기 실적발표 이후 해외 부문 수익성에 대한 실망으로 주가는 15% 가량 하락한 수준이다. 그러나

우리는 삼성엔지니어링이 해당 IOC 프로젝트들의 수주에 성공한다면 1)2011년이 해외 GP 마진의 저점이

될 것으로 기대되며 2)유럽계 peer group 이상의 valuation 이 정당화 될 것으로 기대한다.

2011년과 2012년 EPS 평균에 P/E Multiple 19.1배를 적용한 목표가 350,000원을 유지하며 업종 내 Top

Pick 으로의 의견도 유지한다.

투자의견 BUY, 목표주가 350,000원 유지

International Oil Company 시장으로의 진입은 Rerating 을 정당화시킴

2분기 실적 때 우려했던 마진 하락 가능성도 상쇄할 수 있음

삼성엔지니어링 (028050)

www.MyAsset.com Tong Yang Research

Company Report

투자의견: BUY (M)

목표주가: 350,000원 (M)

2011.09.05

건설

주가 236,500원

자본금 2,000억원

시가총액 94,600억원

주당순자산 32,011원

부채비율 198.30%

총발행주식수 40,000,000주

60일 평균 거래대금 531억원

60일 평균 거래량 218,585주

52주 고 280,500원

52주 저 129,500원

외인지분율 35.10%

주요주주 제일모직외 7인 19.5%

주가수익률 (%)

1개월 3개월 12개월

절대 (4.8) (4.3) 78.5

상대 8.1 8.4 69.7

절대(달러환산) (5.8) (2.7) 88.4

0

50,000

100,000

150,000

200,000

250,000

300,000

09.9 10.2 10.7 10.12 11.5

0

50

100

150

200

250

300

삼성엔지니어링 Rel to KOS

(원) (%)

자료: Datastream

IOC시장 진입- 'Rerating'의 계절

마켓의 좋은 친구 주택왕자 애널리스트입니다. 30년 전에 조선업종이 했던 세계시장 점령을 왜 건설사

들은 지금에서야 겨우 할까요? 그 이유는 바로 진입장벽에 있습니다. 남의 나라에 가서 현지 업체들과

사람들을 부리면서 해야만 하는 해외 건설업은 매우 어려운 일입니다. 그런데 이번에 삼성엔지니어링이

세계 최고의 건설사들만 활동한다는 IOC시장에 진입했습니다. 한마디로 Major League에 진입한 거죠.

Forecasts and valuations (K-IFRS) (단위: 억원, 원, %, 배)

결산(12월) 2009 2010 2011E 2012E 2013E

매출액 40,397 52,189 90,751 116,518 146,700

매출액증가율 30.9 29.2 73.9 28.4 25.9

발표영업이익 3,369 4,326 7,873 10,786 13,154

조정영업이익 3,369 4,326 7,531 10,468 12,766

지배주주귀속순이익 2,594 3,551 6,037 8,737 10,989

지배주주 귀속 EPS 6,485.1 8,876.6 15,091.9 21,842.5 27,473.4

증가율 36.6 36.9 70.0 44.7 25.8

PER 12.8 15.3 15.9 11.0 8.7

PBR 3.6 4.3 5.3 3.6 2.5

EV/EBITDA 8.8 15.0 10.0 6.3 4.2

ROA 11.4 12.1 14.3 14.0 13.2

ROE 38.8 40.4 48.3 44.7 37.3

자료: 동양종합금융증권

2 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

International Oil Company 시장 진입을 눈 여겨 봐야한다.

주요 International Oil Company 들의 프로젝트의 입찰에 들어가 있고 2011년 초까지 결과가

나올 규모가 USD55억이다.

1)삼성엔지니어링은 인도네시아 Tripatra 와 공동으로 엑슨모빌 자회사인 MCL(Mobil Cepu

Limited)로부터 총 USD7.5억(삼성엔지니어링 계약분 USD3.6억) 규모의 인도네시아 Banyu Urip

프로젝트를 수주했다고 8월 7일 밝혔다. 2)최근 러시아 국영가스회사인 Gazprom 이 이라크에서

발주하는 Badra 유전개발 프로젝트 중 중앙처리시설 패키지에 대한 EPC 입찰이 12개사가 참여한

가운데 지난 5월 31일에 마감되었으며 삼성엔지니어링, Petrofac, Technip 등을 포함한 4개사가

쇼트리스트에 올랐다. 3)또한 Lukoil 이 이라크에서 발주하는 West Qurna 2단계 유전개발 프로젝

트 중 10억 불이 넘는 중앙처리시설 패키지의 입찰에서 삼성엔지니어링이 Saipem, SNC Labalin,

Punj Lloyd 와 도요엔지니어링의 컨소시엄, 러시아의 글로벌스트로이 엔지니어링 등의 경쟁 속에

최저가를 제출한 것으로 알려졌다. 4)마지막으로 역시 이라크에서 이탈리아 IOC 인 ENI 가 발주하

는 50억불 가량의 Gas Processing 프로젝트에서 3개 패키지에(30억불) 입찰한 바 있다.

삼성엔지니어링이 현재 진행중인 Internatioal Oil Company Project

Status Project US$mn

계약완료 Exxon Mobil – Indonesia GOSP 360

2011 년 4Q 결과 발표 Lukoil – Iraq West Qurna GOSP 1,000

2012 년 1Q 결과발표 Gazprom – Iraq Badra Central Processing 1,000

2012 년 1Q 결과발표 ENI – Iraq Gas Facility(3 packages) 3,500

Total 5,860

자료: 동양종합금융증권, 삼성엔지니어링, Meed

동양종합금융증권 리서치센터 3

Company Report

진행중인 IOC 프로젝트들의 발주처는 모두 세계 20대 E&P 투자자들에 해당된다. 현재까지는 일

부 upstream 과 refinery 공종에만 참여할 수 있지만 지속적인 관계와 track record 를 통해 더

진보한 upstream 분야에 참여할 수 있을 것으로 기대된다.

Exxon Mobil 은 연간 200억불 가량을 E&P 사업에 투자하고 있는 세계 최대의 International Oil

Company 다. Gazprom 과 Lukoil 은 러시아 정부 산하 기관이기는 하나 NOC 로 분류되기 보다는

투자하는 특성상 IOC 로 구분된다. 합쳐서 연간 200억불 규모의 투자를 하며 최근 그 규모를 빠른

속도로 늘려가는 중이다. ENI 는 이태리 업체로 연간 140억불을 CAPEX 로 투자한다. 위에서 언급

한 네 회사의 연간 CAPEX 만 해도 530억불로 한국업체들이 주로 활동하는 GCC Hydrocarbon

Market 에 버금가는 시장이다. 점점 에너지 시장에 대한 점유 경쟁이 치열해지면서 많은 NOC 들

이 IOC 화 되어 가고 있다.

삼성엔지니어링이 최근 Bidding 하고 있는 프로젝트들의 발주처들의 연간 E&P CAPEX(2009 년 기준)는 500 억불 수준으로

기존 GCC Hydrocarbon Plant Market 에 버금가는 규모다.

19

17.116.5

16 16 15.7

109.3

8.37.8

7.2 6.9 6.5 6.2

14.0

11.1

8.3

19.719.7

0

5

10

15

20

25

Exxon M

obil

Chevro

n

Petr

och

ina

Petr

obra

s

Shell

PEM

EX

Sta

toilH

ydro BP

Eni S

pa

Conoco

Phili

ps

Gazp

rom

Tota

l

Devon

Sin

opec

Lukoil

Chesa

peake

CN

C

Sunco

r

Rosn

eft

EnC

ana

(USD bn)

자료: Tristone, 동양종합금융증권

4 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

진입장벽이 높은 시장은 Revaluation 에 대한 정당성을 부여한다

지난 5년간 한국 업체들은 500억불 가량되는 GCC Hydrocarbon Market 에서 유럽과 일본계

기업의 Market Share 를 치열하게 흡수해 왔다.

지난 5년간 대부분 한국업체들의 해외수주는 GCC 지역 물량이었다. 그리고 그 GCC 안에서도

Hydrocarbon 과 관련된 500억불 가량의 시장에서 한국업체들이 치열하게 경쟁해왔다. 초기에는

기존 시장에서 지배적인 위치에 있었던 일본과 유럽업체와의 경쟁이 대부분이었으나 최근에는 한국

업체들간의 경쟁으로 좁혀졌다. 한국업체들의 중동 내에서의 영향력 확대는 다음과 같은 이유에서

비롯 되었다고 본다. 1)중동의 NOC 들은 한정된 자금으로 더 크게 산업화를 이루어야 한다는 과제

를 가지고 있었다. 2) 북아프리카와 이란, 이라크 등 같은 진입이 용이한 시장에서 한국업체들의 트

랙레코드가 2000년대 초반에 이미 생겼고 3)저렴하게 플랜트를 공급하면서도 공기를 앞당기고 충

분히 품질에 대해 증명이 되면서 한국 업체들을 활용하기 시작했다 4)거기에다가 더해서 국내에서

PF 로 유동성 문제가 발생한 회사들이 해외시장에서의 선수금을 필요로 하면서 한국업체들간의 경

쟁은 더욱 가열되었다.

지난 5 년간 한국업체들이 본격적으로 진입한 GCC 지역의 Hydrocarbon 설비 시장은 연간 500 억불가량의 치열한 open

market 이었다.

53.8

87.5

29.216.7

5641.6

68.7

103.9

136.9 164.1 86.8100.9

0

50

100

150

200

250

2005 2006 2007 2008 2009 2010

Hydrocarbon Non-Hydrocarbon(USD bn)

자료: Meed Project, 동양종합금융증권

동양종합금융증권 리서치센터 5

Company Report

Exxon Mobil 의 프로젝트를 수주함에 따라 삼성엔지니어링은 글로벌 건설업계 시장에서 가장 진

입장벽이 높은 USD1,000억 시장에 들어서게 되었다.

타 국가에서의 건설은 진입장벽이 매우 높은 산업이라고 알려져 있다. 그 이유는 1)현지에 있는 자

재업체, 하도업체들을 다뤄야 하며 2)현지 조달 거점을 만들어야 하며 3)현지 지형과 기후를 고려

한 맟춤형 설계와 시공을 실행해야만 한다. 더 나아가 현지에서의 track record 가 없다면 초기 단

계인 Prequalification 조차 통과하지 못한다. 그런데 한번 해당 시장에 진입하게 되면 신규 진입자

대비 해당 시장에서 우월한 지위를 누리게 된다. IOC 의 E&P CAPEX 시장은 거기에다가 기술적인

장벽까지 있어 지금까지도 한국의 업체들에게는 다가가기 어려운 대상이었다. 그 중에서도 1990년

대 전까지만 해도 전세계 원유시장의 대부분을 점유하던 Five Sisters (Exxon Mobil, Shell,

Chevron, BP, Conoco Philips)의 시장이 가장 진입장벽이 높은 시장이라고 알려져 있다. Fifve

sister 의 CAPEX 는 연간 1,000억불에 달하며 Flour, Foster Wheeler, KBR 등의 미국 업체들의

점유율이 높으며 유럽과 일본 업체들도 일부 참여하고 있다. 진입장벽이 높은 시장으로의 진입은

valuation 에 대한 재평가의 기회가 될 것으로 판단된다.

Five Sisters(Exxon Mobil, Shell, Chevron, BP, Conoco Philips)의 E&P CAPEX Spending 은 연간 1,000 억불에 달하고 계속

꾸준히 올라오는 중이다.

0

50

100

150

200

250

300

350

400

450

500

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

five Sisters Global E&P CAPEX Five Sister%

(USD bn)

자료: Tristone, 동양종합금융증권

6 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

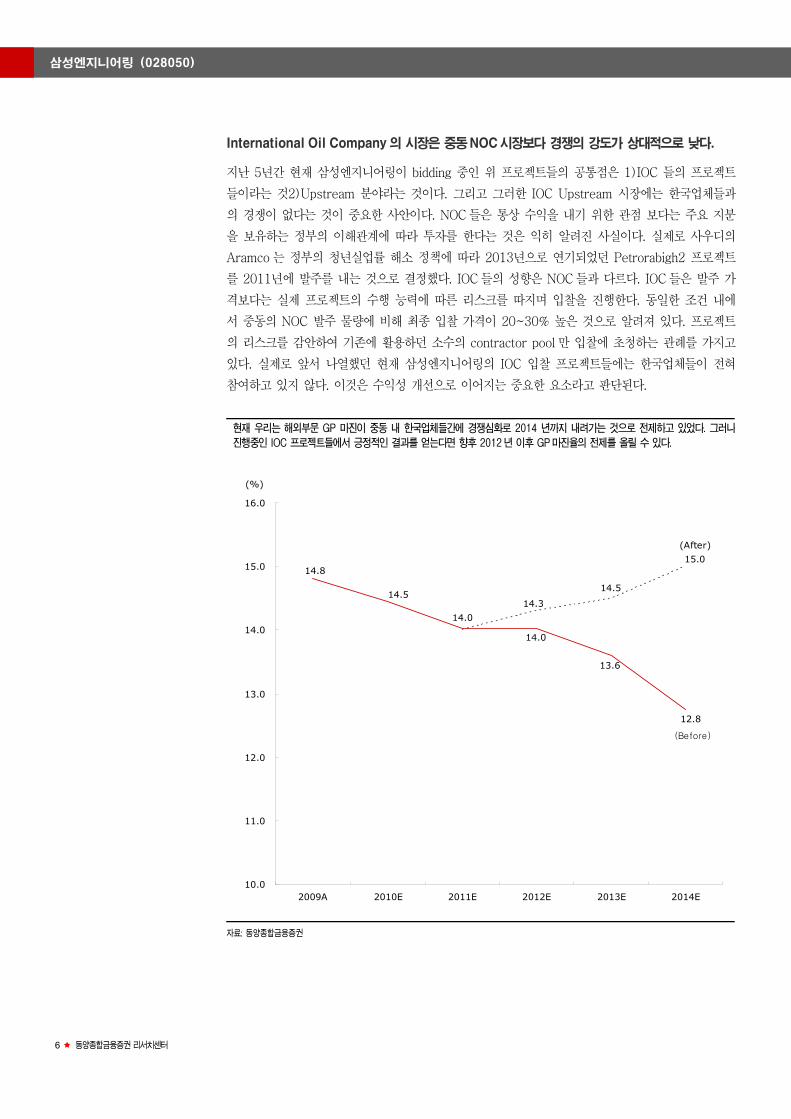

International Oil Company 의 시장은 중동NOC 시장보다 경쟁의 강도가 상대적으로 낮다.

지난 5년간 현재 삼성엔지니어링이 bidding 중인 위 프로젝트들의 공통점은 1)IOC 들의 프로젝트

들이라는 것2)Upstream 분야라는 것이다. 그리고 그러한 IOC Upstream 시장에는 한국업체들과

의 경쟁이 없다는 것이 중요한 사안이다. NOC 들은 통상 수익을 내기 위한 관점 보다는 주요 지분

을 보유하는 정부의 이해관계에 따라 투자를 한다는 것은 익히 알려진 사실이다. 실제로 사우디의

Aramco 는 정부의 청년실업률 해소 정책에 따라 2013년으로 연기되었던 Petrorabigh2 프로젝트

를 2011년에 발주를 내는 것으로 결정했다. IOC 들의 성향은 NOC 들과 다르다. IOC 들은 발주 가

격보다는 실제 프로젝트의 수행 능력에 따른 리스크를 따지며 입찰을 진행한다. 동일한 조건 내에

서 중동의 NOC 발주 물량에 비해 최종 입찰 가격이 20~30% 높은 것으로 알려져 있다. 프로젝트

의 리스크를 감안하여 기존에 활용하던 소수의 contractor pool 만 입찰에 초청하는 관례를 가지고

있다. 실제로 앞서 나열했던 현재 삼성엔지니어링의 IOC 입찰 프로젝트들에는 한국업체들이 전혀

참여하고 있지 않다. 이것은 수익성 개선으로 이어지는 중요한 요소라고 판단된다.

현재 우리는 해외부문 GP 마진이 중동 내 한국업체들간에 경쟁심화로 2014 년까지 내려가는 것으로 전제하고 있었다. 그러나

진행중인 IOC 프로젝트들에서 긍정적인 결과를 얻는다면 향후 2012 년 이후 GP마진율의 전제를 올릴 수 있다.

14.8

14.5

14.0

14.0

13.6

12.8

14.3

14.5

15.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

2009A 2010E 2011E 2012E 2013E 2014E

(%)

(Before)

(After)

자료: 동양종합금융증권

동양종합금융증권 리서치센터 7

Company Report

Valuation:

시장은 지난 2분기 실적발표에서의 마진 감소를 추세적인 하락으로 읽었고 현재 주가는 전고점 대

비 15% 가량 하락한 수준이다.

2분기에 삼성엔지니어링의 해외부문은 12%대의 GP 마진을 기록했으며 시장의 반응은 냉담했다. 2

분기 12%대의 마진이 지난 2008~2009년 수주경쟁이 치열하던 물량의 본격적인 반영과 함께 나

타난 것은 사실이지만 1)2분기에 일어난 원가 조정은 기존에 반영하지 않은 모든 원가에 대해 한

꺼번에 반영한 것일 가능성이 높고 2)IOC 프로젝트들에 대해서는 기본 단가가 높다는 점에서

20%에 가까운 GP 마진을 기록 할 수 있을 것으로 판단한다. 앞서 살펴본 바와 같이 현재 IOC 입

찰 물량을 모두 받아올 경우 삼성엔지니어링의 마진 추정은 당장 2012년부터 바뀔 수 있을 것으로

보인다. 약 55억불 규모이며 이라크 시장이 열리면서 더 많은 IOC 물량들에 입찰 할 수 있을 것으

로 기대된다.

2 분기 실적발표 이후 삼성엔지니어링의 주가는 전고점에서 15% 가량 하락한 상태다. 현재의 컨센서스는 지속적인 마진 하락을

반영하고 있으나 IOC 발주 물량에 모두 성공할 경우 마진에 대한 전제는 크게 달라질 것으로 기대된다.

0

50,000

100,000

150,000

200,000

250,000

300,000

09.8 10.1 10.6 10.11 11.4

0

50

100

150

200

250

300

삼성엔지니어링 Rel to KO SP I

(원) (%)

자료: 동양종합금융증권

8 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

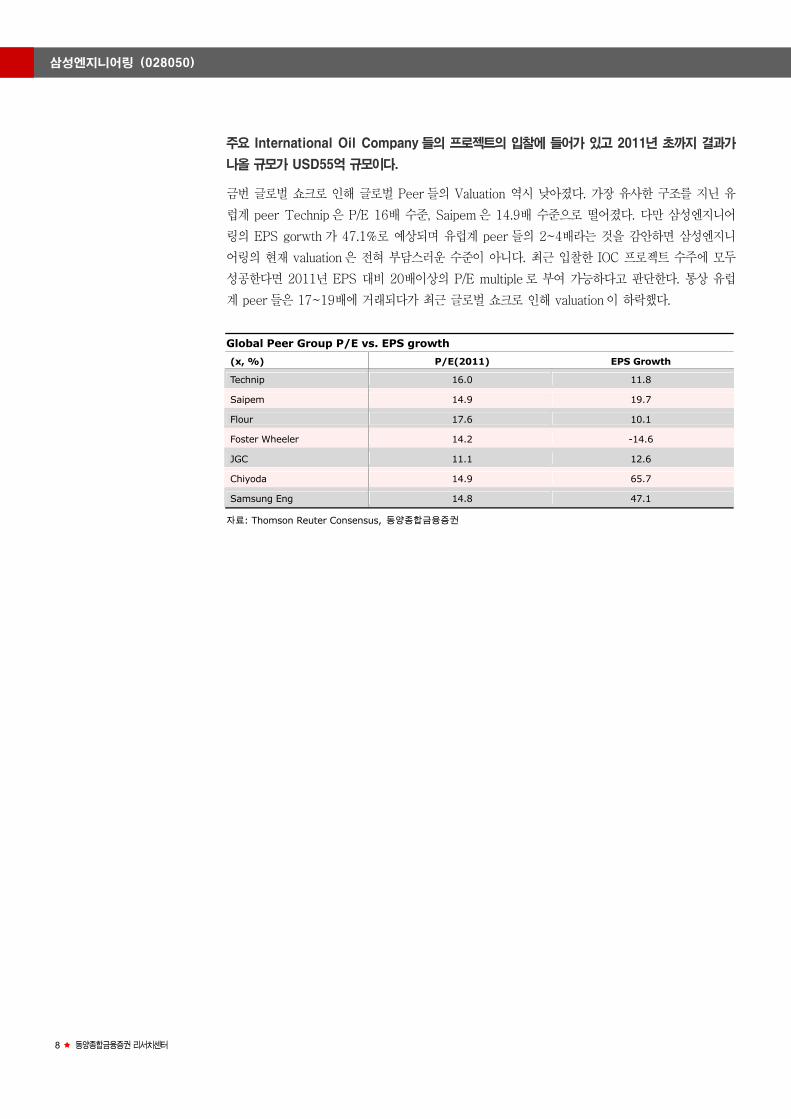

주요 International Oil Company 들의 프로젝트의 입찰에 들어가 있고 2011년 초까지 결과가

나올 규모가 USD55억 규모이다.

금번 글로벌 쇼크로 인해 글로벌 Peer 들의 Valuation 역시 낮아졌다. 가장 유사한 구조를 지닌 유

럽계 peer Technip 은 P/E 16배 수준, Saipem 은 14.9배 수준으로 떨어졌다. 다만 삼성엔지니어

링의 EPS gorwth 가 47.1%로 예상되며 유럽계 peer 들의 2~4배라는 것을 감안하면 삼성엔지니

어링의 현재 valuation 은 전혀 부담스러운 수준이 아니다. 최근 입찰한 IOC 프로젝트 수주에 모두

성공한다면 2011년 EPS 대비 20배이상의 P/E multiple 로 부여 가능하다고 판단한다. 통상 유럽

계 peer 들은 17~19배에 거래되다가 최근 글로벌 쇼크로 인해 valuation 이 하락했다.

Global Peer Group P/E vs. EPS growth

(x, %) P/E(2011) EPS Growth

Technip 16.0 11.8

Saipem 14.9 19.7

Flour 17.6 10.1

Foster Wheeler 14.2 -14.6

JGC 11.1 12.6

Chiyoda 14.9 65.7

Samsung Eng 14.8 47.1

자료: Thomson Reuter Consensus, 동양종합금융증권

동양종합금융증권 리서치센터 9

Company Report

해외 부문에 한국 건설의 upcycle valaution 을 반영한 P/E multiple 20배, 국내 부문에

midcycle multiple 14배를 적용한 P/E multiple 19.1배를 적용한 35만원을 목표가로 한다.

삼성엔지니어링에 대한 목표주가를 350,000원으로 유지하고 BUY 의견을 유지한다. (우리는 K-

GAAP 에서 IFRS 로 회계방식이 변하는 과정에서 EPS 가 가장 일관성 있는 지표가 될 것이라고

판단하여 기존의 SOPT 방식의 Valuation 이 아닌 P/E Valuation 으로 전환한다. 또한 해외사업과

국내사업에 대해 별개의 P/E Multiple 을 부여한다.) 2011년 하반기에 들어섬에 따라 12개월

forward EPS 의 기준점을 2011년말 EPS 에서 2011년과 2012년 추정 EPS 평균을 적용한다,

2011년과 2012년 예상 평균 EPS 18,467원에 Target P/E Multiple 19.1배를 적용하였다.

Target Multiple 에 대한 근거는 해외사업(Target Ratio 84.9%)에 대해 한국 건설사 Upcycle

P/E Multiple 인 20배를 적용하였다. 국내사업(Target Ratio 15.1%)부문에 대해서는 동사의

Mid-cycle P/E Multiple 인 14배를 적용하였다. 구조가 유사한 유럽계 Peer 들의(Saipem,

Technip) P/E 가 통상 17~19배에 거래 되고 동사의 EPS growth 나 ROE 가 Peer gourp 의 2배

에 달한다는 점을 감안하면 부담스러운 레벨이 아니라고 판단된다.

설정한 목표주가에 대한 key risk 는 1)경쟁심화에 따른 마진 감소 2)삼성 관계사 발주 물량에 대

한 집행 지연 등을 들 수 있다.

Valuation

Target P/E 2011 EPS 2012 EPS Avg EPS Target price Current price Upside

Samsung Eng 19.1x W15,092 W21,842 W18,467 W350,000 W270,500 24.8%

Source: Tong Yang Securities

(%, x, won) Samsung Eng Note

Overseas operations 84.9% Overseas sales share

Target P/E multiple 20.0 Target P/E of 20x for overseas operations

Domestic operations 15.1% Domestic sales share

Target P/E multiple 14.0 Mid-cycle multiple

Target P/E multiple 19.1

10 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

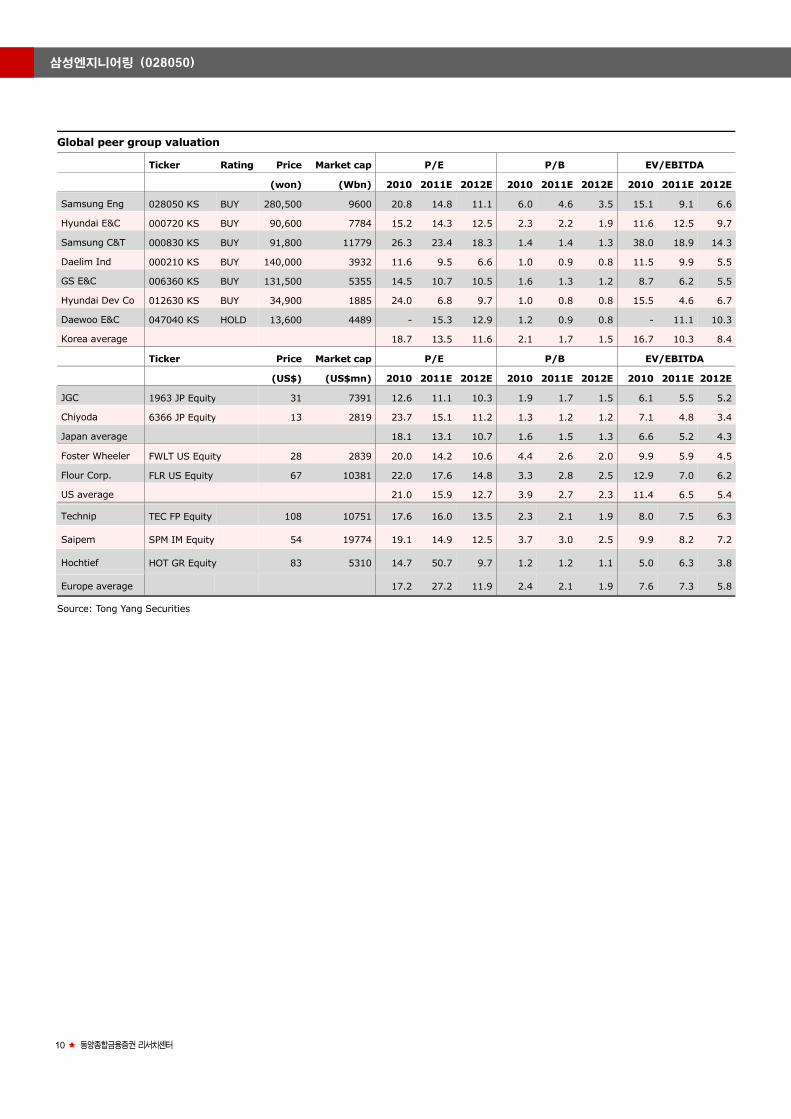

Global peer group valuation

Ticker Rating Price Market cap P/E P/B EV/EBITDA

(won) (Wbn) 2010 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E

Samsung Eng 028050 KS BUY 280,500 9600 20.8 14.8 11.1 6.0 4.6 3.5 15.1 9.1 6.6

Hyundai E&C 000720 KS BUY 90,600 7784 15.2 14.3 12.5 2.3 2.2 1.9 11.6 12.5 9.7

Samsung C&T 000830 KS BUY 91,800 11779 26.3 23.4 18.3 1.4 1.4 1.3 38.0 18.9 14.3

Daelim Ind 000210 KS BUY 140,000 3932 11.6 9.5 6.6 1.0 0.9 0.8 11.5 9.9 5.5

GS E&C 006360 KS BUY 131,500 5355 14.5 10.7 10.5 1.6 1.3 1.2 8.7 6.2 5.5

Hyundai Dev Co 012630 KS BUY 34,900 1885 24.0 6.8 9.7 1.0 0.8 0.8 15.5 4.6 6.7

Daewoo E&C 047040 KS HOLD 13,600 4489 - 15.3 12.9 1.2 0.9 0.8 - 11.1 10.3

Korea average 18.7 13.5 11.6 2.1 1.7 1.5 16.7 10.3 8.4

Ticker Price Market cap P/E P/B EV/EBITDA

(US$) (US$mn) 2010 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E

JGC 1963 JP Equity 31 7391 12.6 11.1 10.3 1.9 1.7 1.5 6.1 5.5 5.2

Chiyoda 6366 JP Equity 13 2819 23.7 15.1 11.2 1.3 1.2 1.2 7.1 4.8 3.4

Japan average 18.1 13.1 10.7 1.6 1.5 1.3 6.6 5.2 4.3

Foster Wheeler FWLT US Equity 28 2839 20.0 14.2 10.6 4.4 2.6 2.0 9.9 5.9 4.5

Flour Corp. FLR US Equity 67 10381 22.0 17.6 14.8 3.3 2.8 2.5 12.9 7.0 6.2

US average 21.0 15.9 12.7 3.9 2.7 2.3 11.4 6.5 5.4

Technip TEC FP Equity 108 10751 17.6 16.0 13.5 2.3 2.1 1.9 8.0 7.5 6.3

Saipem SPM IM Equity 54 19774 19.1 14.9 12.5 3.7 3.0 2.5 9.9 8.2 7.2

Hochtief HOT GR Equity 83 5310 14.7 50.7 9.7 1.2 1.2 1.1 5.0 6.3 3.8

Europe average 17.2 27.2 11.9 2.4 2.1 1.9 7.6 7.3 5.8

Source: Tong Yang Securities

동양종합금융증권 리서치센터 11

Company Report

Global peer group valuation

Ticker Rating Revenue Operating profit Net profit ROE EPS growth

(Wbn, %) 2010 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E 2011E 2011E

Samsung Eng 028050 KS BUY 4,799 7,591 9,770 432 653 857 370 544 724 44.3 47.1

Hyundai E&C 000720 KS BUY 10,005 11,092 12,711 584 605 752 530 637 729 16.6 20.1

Samsung C&T 000830 KS BUY 13,044 14,943 16,852 304 552 695 469 509 651 6.2 -7.6

Daelim Ind 000210 KS BUY 6,198 6,835 7,580 329 350 539 354 389 560 9.0 9.7

GS E&C 006360 KS BUY 7,893 9,108 10,386 521 598 592 407 500 509 13.1 22.7

Hyundai Dev Co 012630 KS BUY 2,674 3,773 4,004 236 525 346 107 349 245 13.7 226.8

Daewoo E&C 047040 KS HOLD 6,734 7,941 8,992 -363 350 408 -749 198 235 6.1 19.9

Korea average 7,335 8,755 10,042 292 519 599 213 446 522 15.6 48.4

Ticker Revenue Operating profit Net profit ROE EPS growth

(US$mn, %) 2010 2011E 2012E 2010 2011E 2012E 2010 2011E 2012E 2011E 2011E

JGC 1963 JP Equity 7,168 8,000 8,351 858 960 1,007 558 629 670 16.0 12.6

Chiyoda 6366 JP Equity 3,300 4,554 5,670 152 260 361 108 179 243 8.6 65.7

Japan average 12.3 39.2

Foster Wheeler FWLT US Equity 4,068 4,563 4,998 295 233 358 215 186 283 16.6 -14.6

Flour Corp. FLR US Equity 20,849 23,324 26,866 549 999 1,174 357 594 709 16.1 10.1

US average 16.4 -2.3

Technip TEC FP Equity 8,068 9,484 10,928 823 935 1,128 554 637 776 13.6 11.8

Saipem SPM IM Equity 14,805 17,286 18,848 1,770 2,075 2,399 1,120 1,303 1,547 20.2 19.7

Hochtief HOT GR Equity 26,744 29,758 31,260 817 178 1,129 382 223 589 4.4 -69.9

Europe average 13 -13

Source: Tong Yang Securities

12 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

Samsung Engineering: earnings forecast (K-IFRS, consolidated)

2009A 2010E 2011E 2012E 2013E 2014E

New orders (consolidated) 10,117 11,291 16,499 19,157 21,566 23,374

Chg (% y-y) 73.0 11.6 46.1 16.1 12.6 8.4

Overseas 9,644 9,791 13,999 16,532 18,809 20,480

Domestic 472 1,500 2,500 2,625 2,756 2,894

Sales 4,035 4,948 9,075 11,652 14,670 19,019

Chg (% y-y) 31.7 22.6 83.4 28.4 25.9 29.6

Overseas 3,011 3,809 6,676 9,656 12,332 16,430

Domestic 1,025 1,139 2,399 1,996 2,338 2,588

Gross profit 581 676 1,200 1,574 1,934 2,380

Chg (% y-y) 32.8 25.3 76.7 32.8 23.0 23.3

Overseas 446 550 936 1,354 1,677 2,095

Domestic 135 125 264 220 257 285

Gross margin 14.4 13.7 13.2 13.5 13.2 12.5

Overseas 14.8 14.5 14.0 14.0 13.6 12.8

Domestic 13.2 11.0 11.0 11.0 11.0 11.0

Operating profit 337 433 787 1,079 1,315 1,685

Chg (% y-y) 43.0 28.4 82.0 37.0 22.0 28.1

Operating margin 8.3 8.7 8.7 9.3 9.0 8.9

Pre-tax profit 350 471 782 1,120 1,409 1,842

Chg (% y-y) 34.3 34.6 66.0 43.3 25.8 30.8

Pre-tax margin 8.7 9.5 8.6 9.6 9.6 9.7

Net profit 259 355 604 874 1,099 1,437

Chg (% y-y) 37.4 36.9 70.0 44.7 25.8 30.7

Net margin 6.4 7.2 6.7 7.5 7.5 7.6

Source: Tong Yang Securities

동양종합금융증권 리서치센터 13

Company Report

Type Project Value (Wbn) 2011 2012 2013 2014 2015

Petrochem TAKREER RRE Utilities & Offsite 3,302 1,206 1,183 531 87 0

Petrochem Skikda Refinery Project 2,566 1,059 262 0 0 0

Petrochem UAE Shah Gas Development PKG.4 U&O 1,810 415 740 378 205 0

Petrochem FERTIL Expansion Project 1,479 797 389 72 0 0

Petrochem OPaL DFCU & AU Project 1,156 393 178 0 0 0

Petrochem Maaden Ammonia Project 798 0 0 0 0 0

Petrochem PTT GSP-6 project 752 0 0 0 0 0

Petrochem Borouge 3 - Polyolefins Uni 667 163 268 141 71 0

Petrochem PTT Ethane Separation Plant 547 0 0 0 0 0

Petrochem JERP #3 Aromatics Units 524 189 87 0 0 0

Petrochem Manzanillo LNG Termina 501 63 0 0 0 0

Industrial SULB Steel Mill Project 395 264 70 0 0 0

Petrochem Bapco Lube Base Oil Project 389 36 0 0 0 0

Petrochem UAE Borouge OCU 353 0 0 0 0 0

Petrochem Ras Tanura DHT 317 0 0 0 0 0

Petrochem IOCL EPCC-10 EG Project 292 0 0 0 0 0

Petrochem JED (JERP #4 Coker Units 257 106 69 36 0 0

Petrochem Kayan PP Project 276 0 0 0 0 0

Petrochem GAS Phase VIII Project 297 103 0 0 0 0

Petrochem Thailand MOC Cracker Project 1,031 0 0 0 0 0

Petrochem UAE Borouge-3 LDPE Project 206 55 90 55 0 0

Petrochem PETROTRIN ULSD Project 149 72 15 0 0 0

Industrial Intel A9T9 ATM Project 106 52 29 0 0 0

Petrochem PETROTRIN NHT & CCR Platformer 94 0 0 0 0 0

Petrochem Kayan Amines Facilities 69 0 0 0 0 0

Petrochem PVFCCo CO2 Recovery Project 33 5 0 0 0 0

Industrial IISCO Steel Plant Project 33 0 0 0 0 0

Environmental ICAD2 wastewater treatment project 29 0 0 0 0 0

Petrochem ICAD IETP O&M Project 25 8 4 1 0 0

Petrochem Polinter El Tablazo 03 U/O - Early Work 22 0 0 0 0 0

Industrial Hankook Tire #2, Hungary expansion project 63 19 38 0 0 0

Industrial Norte II CCPP 313 183 97 0 0 0

Petrochem Sabah Oil & Gas Terminal 928 179 471 222 42 0

Integrated Others in 2010 1,671 528 657 374 20 0

Integrated 2011E 13,999 779 4,420 5,503 3,132 164

Integrated 2012E 16,532 0 588 4,350 6,784 4,315

Integrated 2013E 18,809 0 0 669 4,949 7,719

Integrated 2014E 20,480 0 0 0 1,140 6,467

Integrated 2015E 21,092 0 0 0 0 1,174

6,676 9,656 12,332 16,430 19,839

14 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

사우디 정부는 청년실업률 문제가 가장 큰 정치적인 문제라고 보고 있으며 NOC 를 활용한 일

자리 만들기는 글로벌 쇼크 이후에도 계속 될 것으로 전망된다.

상반기 중동 사태 때만해도 해외수주 물량에 대한 우려가 많았다. 그러나 하반기에

들어선 현재의 시점에서는 삼성엔지니어링, 대림산업 등의 해외수주 목표의 달성이

상당히 가시적이라고 본다.

특히 동사에서 집계한 확보기준의 수주는 삼성엔지니어링이 91억불, 대림산업이 51

억불로 각각 해외수주 목표치를 72.7%, 81.6% 달성했다. 그 중에서 우리가 하반기

에 주목하라고 했던 삼성엔지니어링과 대림산업의 달성률이 매우 높다.

두 회사 수주 리스트에서 공통점을 꼽으라면 1)사우디 발주 물량 2)Hydrocarbon

이라는 공통점이 있다. 그 이유는 바로 사우디 정부의 산업화와 청년실업률 해소에

대한 장기 계획과 밀접한 관련이 있다고 본다. 특히 이 관점은 최근 글로벌 부채 충

격과 대치하는 요소가 될 것으로 기대한다. 중동의 National Oil Company 입장에서

는 수익성보다는 정부의 입장을 대변하여 정책적인 접근을 하는 경우를 많이 보여 왔

다.

석유 매장량이 가장 많은 사우디를 긴장시키는 요소는 바로 청년 실업률이다. 사우디

의 성인남성 실업률은 11%, 20`-24세 실업률은 2000년 28.5%에서 2009년

39.3%로 급증했다. 중동의 시위사태가 심각하던 지난 4월 사우디 정부는 주택 부족

문제와 실업률 문제 해결을 위해 1,300억 달러의 예산을 책정한다고 발표했다.

그리고 아울러 3월 중순에 사우디 아람코는 Petrorabigh2 프로젝트의 발주시기를 무

려 18개월이나 늦춘 2013년 초로 연기한다고 발표한바 있다. 사업성 재검토가 주요

이유였다. 그러나 6월 아람코는 발주를 재개하고 2011년말까지 주요 발주에 대한 결

정을 마무리 짓는다며 스케줄을 앞당긴 바 있다. 그리고 현재 사우디는 내년 초까지

240억불 가량의 석유화학 플랜트 물량 발주를 계획하고 있다.

동양종합금융증권 리서치센터 15

Company Report

Overs

eas

Pro

ject

US

D m

n

Contr

act

Saudi W

asit p

acka

ge

2590

Saudi Chlo

r Vin

y Pr

oje

ct446

Kuw

ait L

PG550

Ban

gla

des

h P

ow

er P

lant

340

Sau

di M

aden

Alu

min

um

590

Sau

di Ju

bai

l C

rack

er P

acka

ge

1,0

00

Suad

i IP

C E

VA

390

Sin

gap

ore

Build

ing

350

Sau

di M

aden

Alu

min

um

Cas

e180

Sau

di Ju

bai

l Pac

kage

2,3

,4,5

1,0

00

Sin

gap

ore

build

ing &

Civ

il Engin

ee400

Boro

uge

Spec

ial

170

Sau

di Shay

bah

Pac

kage

1,2

,3,4

2,8

00

O

ther

s46

Kuw

ait w

ater

dis

trib

ution c

om

ple

x190

In

dones

ia H

ydro

elec

tric

Pow

er132

India

Opal

250

U

zbek

ista

n P

etro

chem

ical

600

Vie

tnam

Mong D

uong

1,1

00

Indones

ia E

xxon M

obil

GO

SP

550

O

ther

s35

O

ther

s427

Kaz

ahks

tan P

ow

er P

lant

2,0

00

Uzb

ekis

tan P

etro

chem

ical

800

Oth

ers

74

-

-

-

Tota

l7,8

34

Tota

l2,4

92

Tota

l2,1

65

Tota

l2,5

19

Low

est

Bid

der

Sau

di Po

wer

Pla

nt

220

Ph

ilipin

es R

efin

ery

1,3

00

Bra

zil Pow

er P

lant

540

Iraq

Luko

il G

OSP

1,0

00

Vie

tnam

Pow

er P

lant

1,3

50

Vie

tnam

Nghi so

n1,1

00

Hab

shan

gas

fiel

d n

itro

gen

inje

ctio

n

100

H

och

imin

Met

ro500

-

Tota

l1,3

20

Tota

l2,6

50

Tota

l2,1

40

Tota

l-

To

tal

Secu

red

9,1

54

5

,14

2

4,3

05

2

,51

9

% o

f ta

rget

72.7

%81.6

%51.2

%17.1

%

3rd

Quar

ter

Sau

di Ju

bai

l Ref

iner

y Tan

k Fa

rm500

Saudi Ju

bail

Ref

iner

y Tan

k Fa

rm500

In

dones

ia R

FCC R

efin

ery

1,0

50

Kuw

ait

Subiy

a ca

use

way

2,1

00

Egyp

t Ale

xandria

Eth

elen

e C

rack

er550

Saudi Yan

bu E

xport

Ref

iner

y Pr

oje

500

Aust

ralia

LN

G

100

N

iger

ia B

rass

LN

G3,8

00

Iraq

Bad

ra c

entr

al p

roce

ssin

g f

acili

ty1,0

00

Kin

g A

bdulla

Res

earc

h C

ente

r1,0

00

-

Tota

l2,0

50

Tota

l1,0

00

Tota

l1,1

50

Tota

l6,9

00

4th

Quar

ter

Sau

di Kay

an N

DA P

roje

ct100

Saudi Kay

an N

DA P

roje

ct100

Sau

di Safc

o U

rea

700

Kuw

ait

Al-

zour

IWPP

2,0

00

Kuw

ait

Al-

zour

IWPP

2,0

00

Saudi Riy

adh P

P 12

1,5

00

Sau

di H

OU

Ref

iner

y500

Lu

sail

Exp

ress

way

pro

ject

700

Sau

di Shoai

ba

II 1

,440M

W1,2

00

Turk

ey R

efin

ery

1,0

00

-

-

Jam

aica

OLD

Har

bour

CCPP

360M

W500

Sou

th A

mer

ica G

as P

lant

1,0

00

-

Tota

l2,1

00

Tota

l3,3

00

Tota

l3,2

00

Tota

l2,7

00

Sourc

e: C

om

pany,

Mee

d,

ICAK

Sam

sun

g E

ng

. (T

arg

et

KR

W1

2.5

tn)

Hyu

nd

ai

E&

C(T

arg

et

US

D1

4b

n)

Daeli

m I

nd

. (T

arg

et

KR

W6

tn)

GS

E&

C(T

arg

et

KR

W8

tn)

16 동양종합금융증권 리서치센터

삼성엔지니어링 (028050)

삼성엔지니어링 (028050) 추정재무제표 (K-IFRS)

재무상태표 (단위: 억원) 포괄손익계산서 (단위: 억원)

결산(12월) 2009 2010 2011E 2012E 2013E 결산(12월) 2009 2010 2011E 2012E 2013E

비유동자산 4,831 7,385 8,984 9,377 9,988 매출액 40,397 52,189 90,751 116,518 146,700

관계기업투자등 39 335 3 3 3 매출원가 34,222 44,174 77,138 98,341 124,402장기금융자산 586 1,284 1,225 1,225 1,225 매출총이익 6,175 8,015 13,613 18,177 22,298

유형자산 3,085 4,520 5,094 4,909 4,749 판매및관리비 2,806 3,689 6,082 7,709 9,532

무형자산 45 61 163 94 72 기타수익과 비용 0 0 248 318 388기타 1,077 1,185 2,498 3,146 3,939 순외환손익 0 0 248 318 388

유동자산 22,169 24,511 43,719 62,524 85,119 순지분법평가손익 0 0 0 0 0

현금 및 현금성자산 3,789 2,484 12,639 23,830 37,506 기타손익 0 0 0 0 0

단기금융자산 8,499 6,605 4,263 4,263 4,263 발표영업이익 3,369 4,326 7,873 10,786 13,154매출채권 및 기타채권 7,242 10,324 17,952 23,049 29,019 조정영업이익 3,369 4,326 7,531 10,468 12,766

재고자산 135 0 0 0 0 (발표-조정) 차이 0 0 342 318 388

기타 2,504 5,098 8,865 11,383 14,331 비영업순손익 130 384 39 413 933

자산총계 27,000 31,897 52,703 71,901 95,108 이자수익 329 496 422 785 1,305

비유동부채 1,436 1,833 3,417 4,084 4,842 이자비용 20 29 34 22 22장기금융부채 0 110 101 101 101 외환손익 -205 125 0 0 0

확정급여부채 228 289 289 289 289 세전계속사업이익 3,499 4,710 7,817 11,199 14,087

충당성부채 172 131 288 365 459 법인세 857 1,161 1,782 2,464 3,099유동부채 17,823 20,184 34,535 44,260 55,650 계속사업이익 2,642 3,549 6,035 8,735 10,988

매입채무 및 기타채무 6,291 10,198 17,734 22,769 28,667 중단사업이익 0 0 0 0 0

단기금융부채 413 488 286 286 286 당기순이익 2,642 3,549 6,035 8,735 10,988

기타유동부채 11,119 9,498 16,516 21,205 26,698 순이익률 (%) 6.5 6.8 6.7 7.5 7.5

부채합계 19,259 22,016 37,952 48,344 60,492 기타포괄이익 0 0 71 71 71

지배주주지분(연결) 7,729 9,870 15,141 23,936 34,982 총 포괄이익 2,642 3,549 6,106 8,806 11,058자본금 2,000 2,000 2,000 2,000 2,000 포괄이익률 (%) 6.4 6.8 6.7 7.6 7.5

자본잉여금 688 688 688 688 688 당기순이익의 귀속(연결) 2,642 3,549 6,035 8,735 10,988주식발행초과금 566 740 812 812 812 지배주주(연결) 2,594 3,551 6,037 8,737 10,989

이익잉여금 6,464 9,294 14,492 23,229 34,218 비지배주주(연결) 48 -2 -2 -2 -2

비지배주주지분(연결) 12 10 -390 -378 -367 포괄이익의 귀속(연결) 2,642 3,549 6,106 8,806 11,058자본 7,741 9,880 14,751 23,557 34,615 지배주주(연결) 2,594 3,551 6,094 8,794 11,047

부채 및 자본합계 27,000 31,897 52,703 71,901 95,108 비지배주주(연결) 48 -2 12 12 12

현금흐름표 (단위: 억원) 주요투자지표

결산(12월) 2009 2010 2011E 2012E 2013E 결산(12월) 2009 2010 2011E 2012E 2013E

당기순이익(손실) 2,642 3,549 6,035 8,735 10,988 성장성 (%)

조정 454 948 2,093 2,048 2,022 매출액증가율 30.9 29.2 73.9 28.4 25.9

감가상각비 및 상각비 202 258 405 316 243 영업이익증가율 84.0 28.4 74.1 39.0 22.0

법인세비용 0 0 1,782 2,464 3,099 EBITDA 증가율 77.0 28.4 73.1 35.9 20.6

이자비용 5 3 38 22 22 당기순이익 증가율 32.2 34.3 70.1 44.7 25.8

외화관련손익 EPS 증가율 36.6 36.9 70.0 44.7 25.8

이자수익 0 0 -422 -785 -1,305 영업투하자본증가율 278.5 -104.5 -1,265.2 101.1 56.6

영업활동으로 인한 자산 및 부채의 변동 4,667 -3,651 514 2,170 2,545 수익성 (%)

매출채권 및 기타채권의 (증가)감소 319 -3,362 -5,885 -5,097 -5,970 매출원가율 84.7 84.6 85.0 84.4 84.8

재고자산의(증가)감소 -21 135 0 0 0 판관비율 7.0 7.1 6.7 6.6 6.5

매입채무 및 기타채무의 증가(감소) 1,702 3,931 -4,115 5,035 5,898 EBITDA 마진 8.8 8.8 8.7 9.3 8.9

기타 자산및 부채의변동 2,667 -4,355 10,513 2,232 2,617 ROIC(평균) na na na na na

법인세납부 0 0 -1,829 -2,464 -3,099 ROE(평균) 38.8 40.4 48.3 44.7 37.3

영업활동으로 인한 현금흐름 7,763 846 6,813 10,490 12,455 ROA(평균) 11.4 12.1 14.3 14.0 13.2

투자활동 현금흐름 -4,916 -220 1,917 724 1,243 안정성 (%)

Capex -1,312 -1,661 -694 0 0 EBIT/이자비용 (배) 169.0 149.1 219.3 471.1 574.5

무형자산의 증가 -37 -61 -61 -61 -61 차입금비율 5.3 6.1 2.6 1.6 1.1

단기금융자산의 (증가)감소 -3,251 1,773 2,546 0 0 회전율

장기금융자산의 (증가)감소 -6 -19 0 0 0 매출채권회전율 6.0 6.2 6.7 5.9 5.9

이자수취 0 0 488 785 1,305 재고자산회전율 323.9 386.2

재무활동으로 인한 현금흐름 -631 -1,940 -185 -22 -22 운전자본회전기간 20.5 10.4 5.6 6.3 6.4

장단기 금융부채의 증가(감소) -38 137 -154 0 0 투자지표

자본의 증가(감소) 1 -1,319 1 EPS 6,485 8,877 15,092 21,843 27,473

배당금지급 -594 -758 0 0 0 BPS 23,155 31,804 44,977 66,963 94,580

이자지급 0 0 -32 -22 -22 CFPS 6,991 9,521 16,103 22,631 28,082

연결실체의 변동으로 인한 현금의 증가(감소) EBITDAPS 8,928 11,461 19,839 26,959 32,523

현금 및 현금성자산의 순증가 2,184 -1,305 10,156 11,191 13,676 PER 12.8 15.3 15.7 10.8 8.6

(기초 현금 및 현금성 자산) 1,605 3,789 2,484 12,639 23,830 PBR 3.6 4.3 5.3 3.5 2.5

기말 현금 및 현금성자산 3,789 2,484 12,639 23,830 37,506 EV/EBITDA 8.8 15.0 9.8 6.2 4.1

동양종합금융증권 리서치센터 17

Company Report

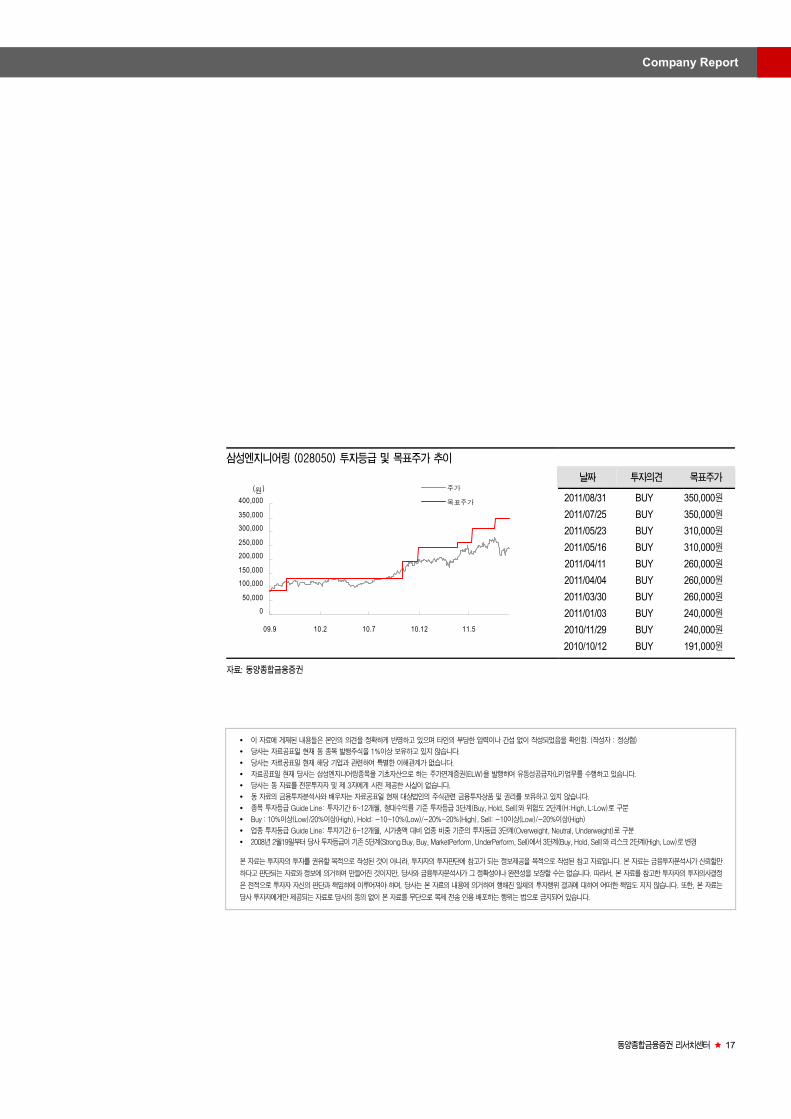

삼성엔지니어링 (028050) 투자등급 및 목표주가 추이

(원)

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

09.9 10.2 10.7 10.12 11.5

주가

목표주가

날짜 투자의견 목표주가

2011/08/31 BUY 350,000원

2011/07/25 BUY 350,000원

2011/05/23 BUY 310,000원

2011/05/16 BUY 310,000원

2011/04/11 BUY 260,000원

2011/04/04 BUY 260,000원

2011/03/30 BUY 260,000원

2011/01/03 BUY 240,000원

2010/11/29 BUY 240,000원

2010/10/12 BUY 191,000원

자료: 동양종합금융증권

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자 : 정상협)

당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

자료공표일 현재 당사는 삼성엔지니어링종목을 기초자산으로 하는 주가연계증권(ELW)을 발행하여 유동성공급자(LP)업무를 수행하고 있습니다.

당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

종목 투자등급 Guide Line: 투자기간 6~12개월, 절대수익률 기준 투자등급 3단계(Buy, Hold, Sell)와 위험도 2단계(H:High, L:Low)로 구분

Buy : 10%이상(Low)/20%이상(High), Hold: -10~10%(Low)/-20%~20%(High), Sell: -10이상(Low)/-20%이상(High)

업종 투자등급 Guide Line: 투자기간 6~12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

2008년 2월19일부터 당사 투자등급이 기존 5단계(Strong Buy, Buy, MarketPerform, UnderPerform, Sell)에서 3단계(Buy, Hold, Sell)와 리스크 2단계(High, Low)로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사가 신뢰할만

하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정

은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는

당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로 복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.